提供:株式会社立花エレテック 2026年3月期第2四半期決算説明

立花エレテック、2Qは減収減益も通期予想修正なし 3期連続の年間100円配当予定

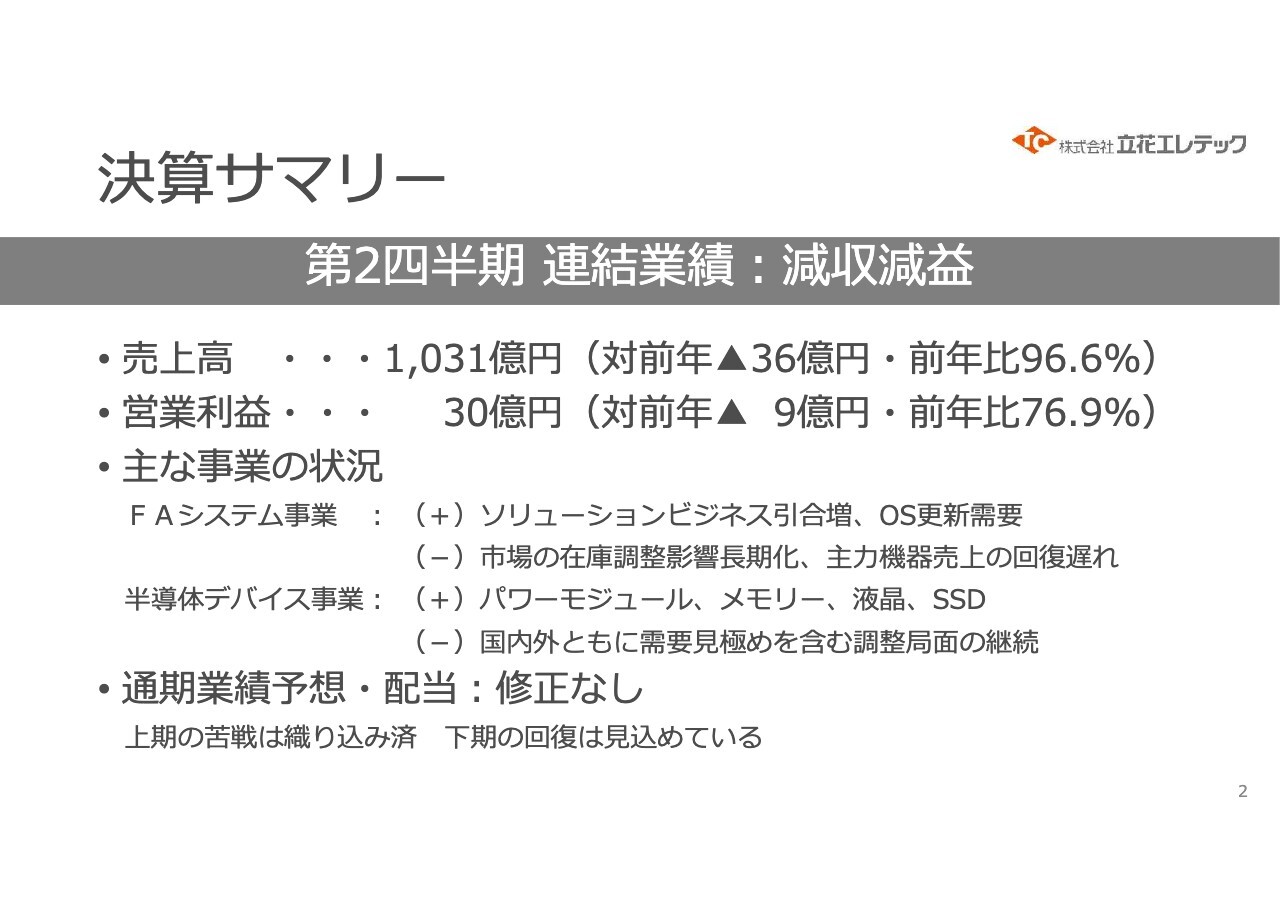

決算サマリー

布山尚伸氏(以下、布山):株式会社立花エレテック代表取締役社長の布山です。どうぞよろしくお願いします。それでは、2026年3月期第2四半期の決算についてご説明します。

第2四半期の連結業績は、市況を踏まえた結果、減収減益となりました。売上高は1,031億円で、前年同期比36億円の減少となり、前年比は96.6パーセントです。営業利益は30億円で、前年同期比9億円の減少となり、前年比は76.9パーセントです。

主力であるFAシステム事業では、モノ売りからコト売りへと移行する中で、技術商社としてシステムソリューションビジネスの引き合いや案件などが増加し、計画どおりに進捗しました。

一方でマイナス面については、以前から課題となっていた納期調整や、中国市場の立ち上がりの遅れにより、エンドユーザーから販売店まで市場在庫の影響があり、想定以上に長期化している状況です。本事業は機器単品の取り扱いが多いため、この遅れが直接影響を及ぼしています。

もう1つの基幹事業である半導体デバイス事業については、家電向けの消費電力を抑えるパワーモジュールやSSDを含むメモリ、表示デバイスであるLCD(液晶ディスプレイ)などの需要が増加しました。我々はグローバルに展開していますので、ここがプラスに振れました。

一方でマイナス要因として、国内外需要の見極めが非常に困難な状況であったことが挙げられます。米国の関税や為替の変動、中国の各種規制など、国際経済の不透明感により、主要顧客の中で既存プロジェクトの一部に延期・中止が生じるなど、その影響が表れています。

現在は第3四半期に入っていますが、通期業績および配当の修正は予定していません。上期の苦戦については織り込み済みです。

ただし、円安局面が続いており、為替はドル円で145円から150円、さらには150円台後半までの動きを見せています。これに加えて、金利面も含めて先行きが読みにくい状況が続いています。なお、現時点においては、お客さまの動きは悪くないと見ています。

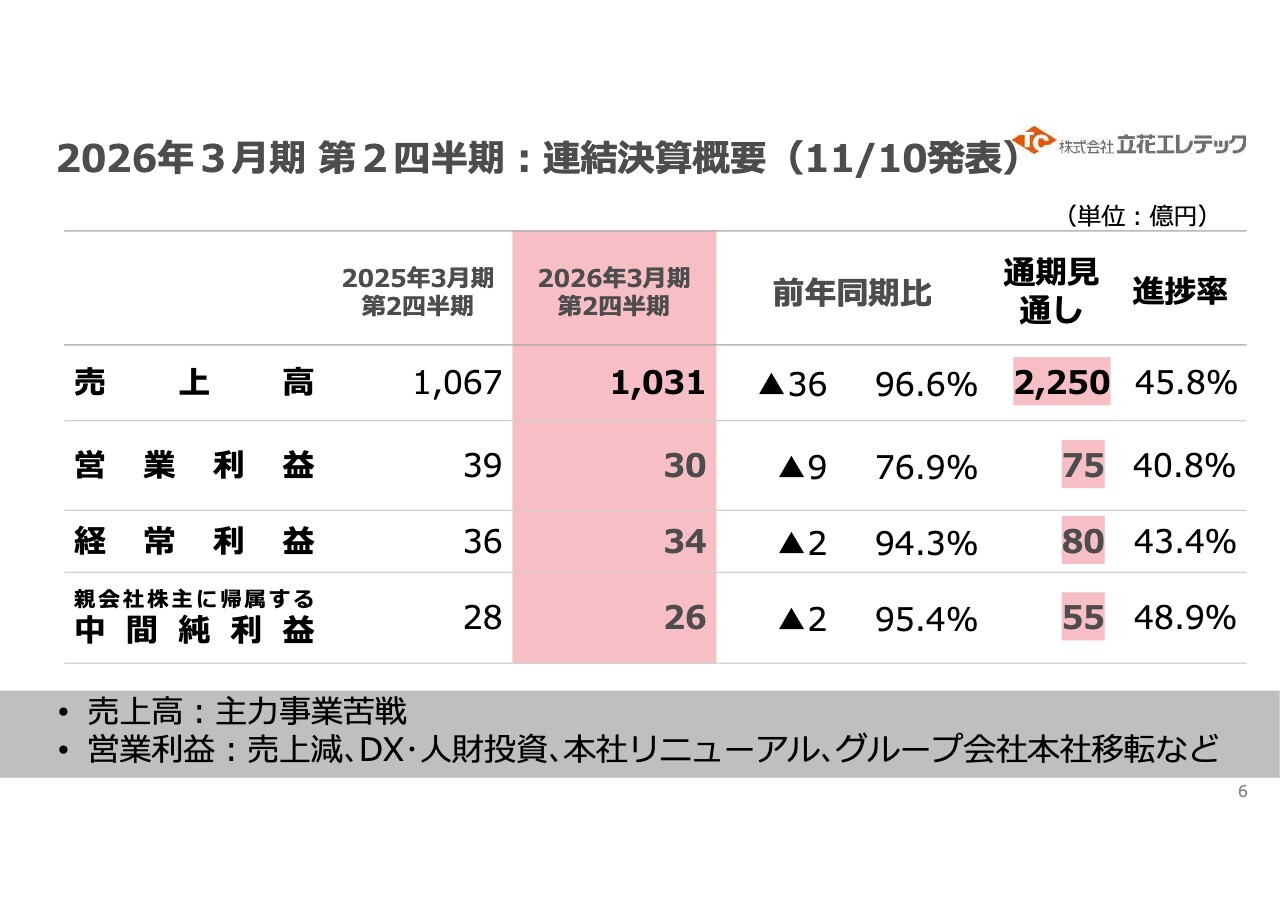

2026年3月期 第2四半期:連結決算概要(11/10発表)

第2四半期連結決算の概要について、詳細をご説明します。売上高は1,031億円で、通期見通し2,250億円に対する進捗率は45.8パーセントとなりました。

営業利益は30億円で進捗率は40.8パーセントです。10月から12月の第3四半期では、足元の状況が上向いていることも影響し、2月の中国の春節による動きを見定めながら、営業利益の通期見通し75億円の達成に向けて確認を進めています。

経常利益は34億円で進捗率43.4パーセント、中間純利益は26億円で進捗率48.9パーセントとなりました。

主力事業は第1四半期、第2四半期にかけて苦戦しました。ただし、業種・業態により状況が異なり、車載では日本ブランドが非常に厳しい環境にあるものの、Tier2、Tier3のお客さまからの新規案件が発生しています。これらを着実に取り込むことで、通期見通しの達成を目指します。

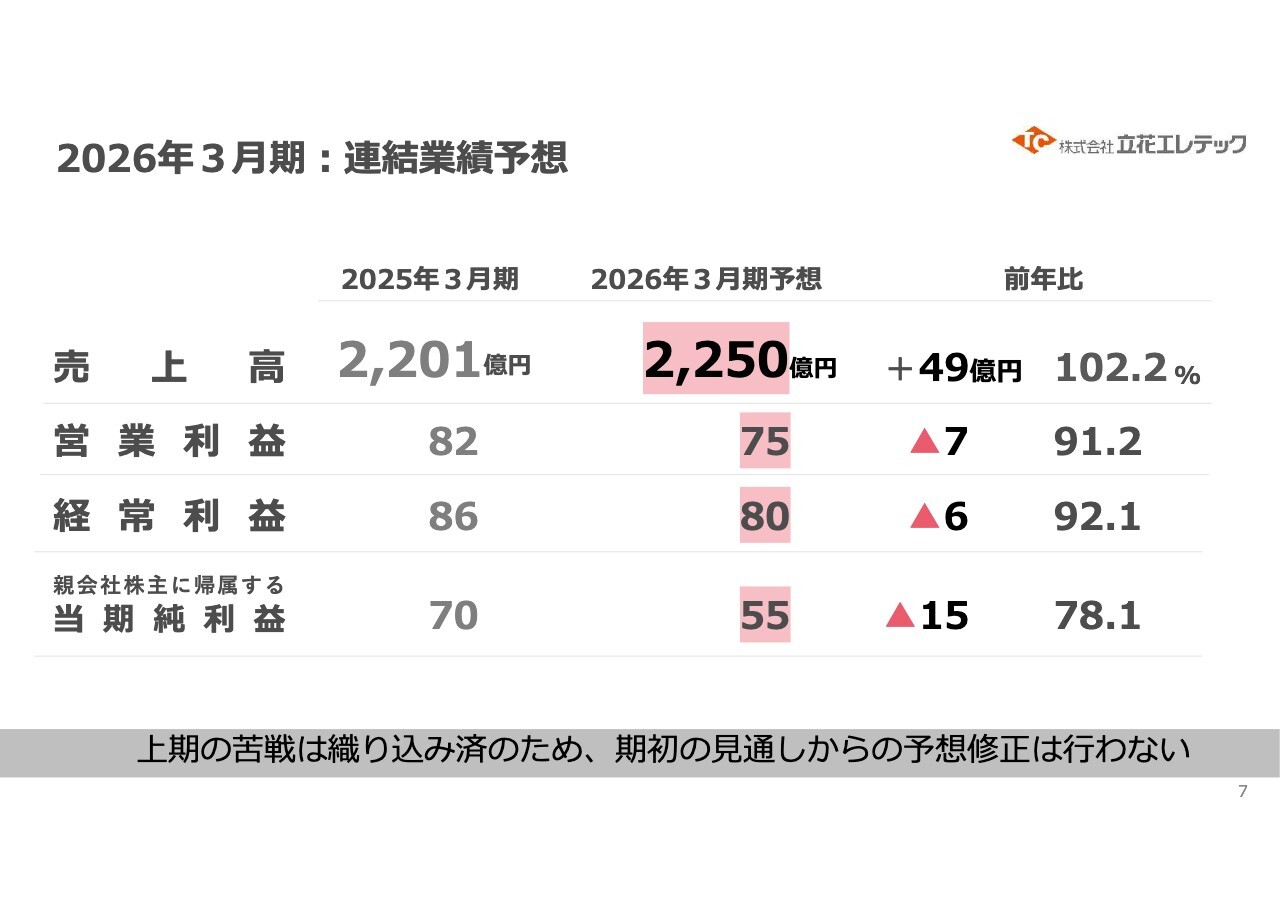

2026年3月期:連結業績予想

連結業績予想です。売上高は2,250億円で、前年比で49億円の増加を見込んでいます。しかし、利益面では各種要因により前年を下回る見込みです。営業利益は前年比91.2パーセントの75億円、経常利益は前年比92.1パーセントの80億円、当期純利益は前年比78.1パーセントの55億円を予想しています。

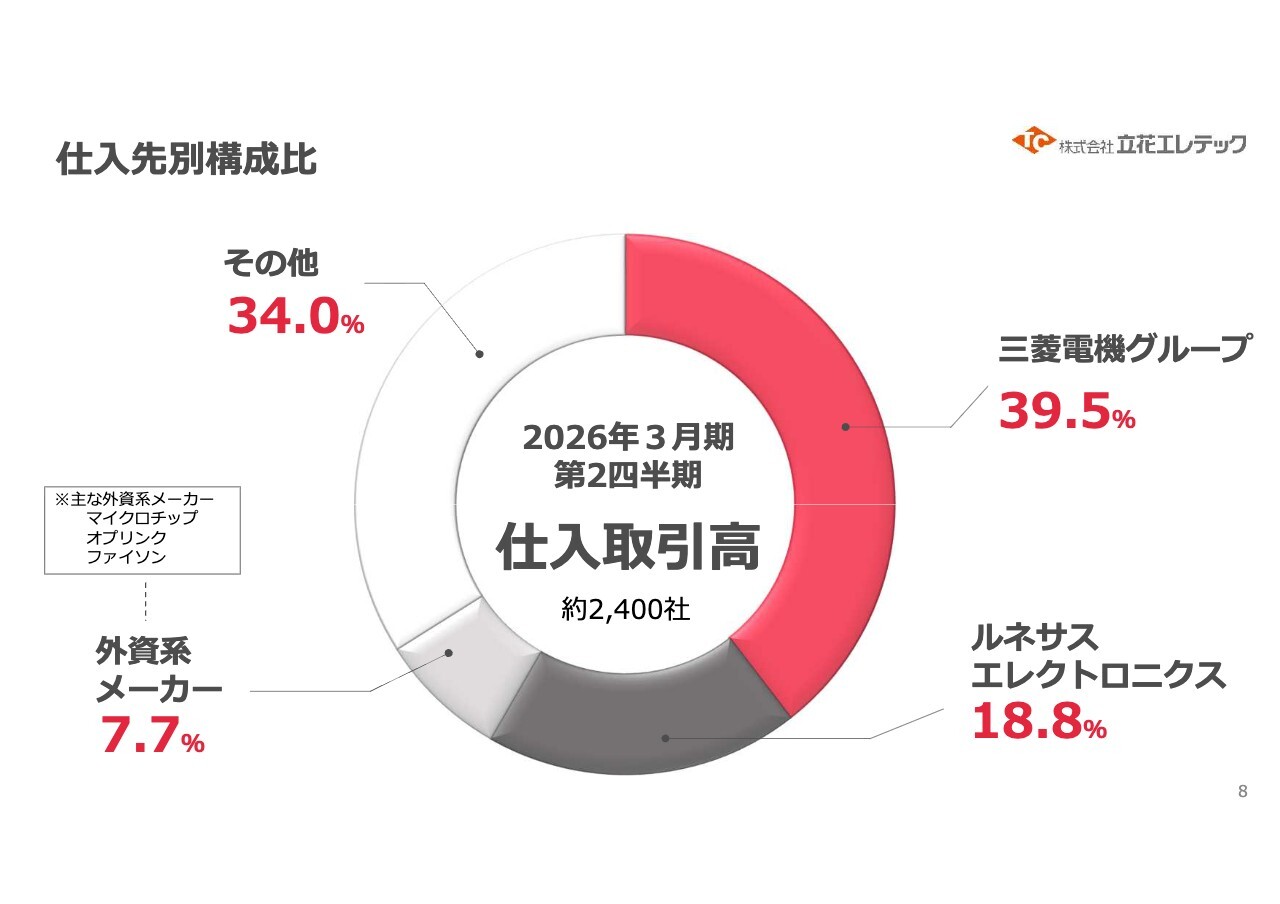

仕入先別構成比

主要な仕入先構成についてです。当社は三菱電機の代理店であり、三菱電機およびそのグループ会社が約40パーセント、半導体のメインサプライヤーであるルネサスエレクトロニクスが約20パーセントを占めています。

さらに、米国のマイクロチップやオプリンク、台湾のファイソンなどを含む外資系半導体メーカーが7.7パーセント、その他多数の仕入れ先が全体の34パーセントを構成しています。

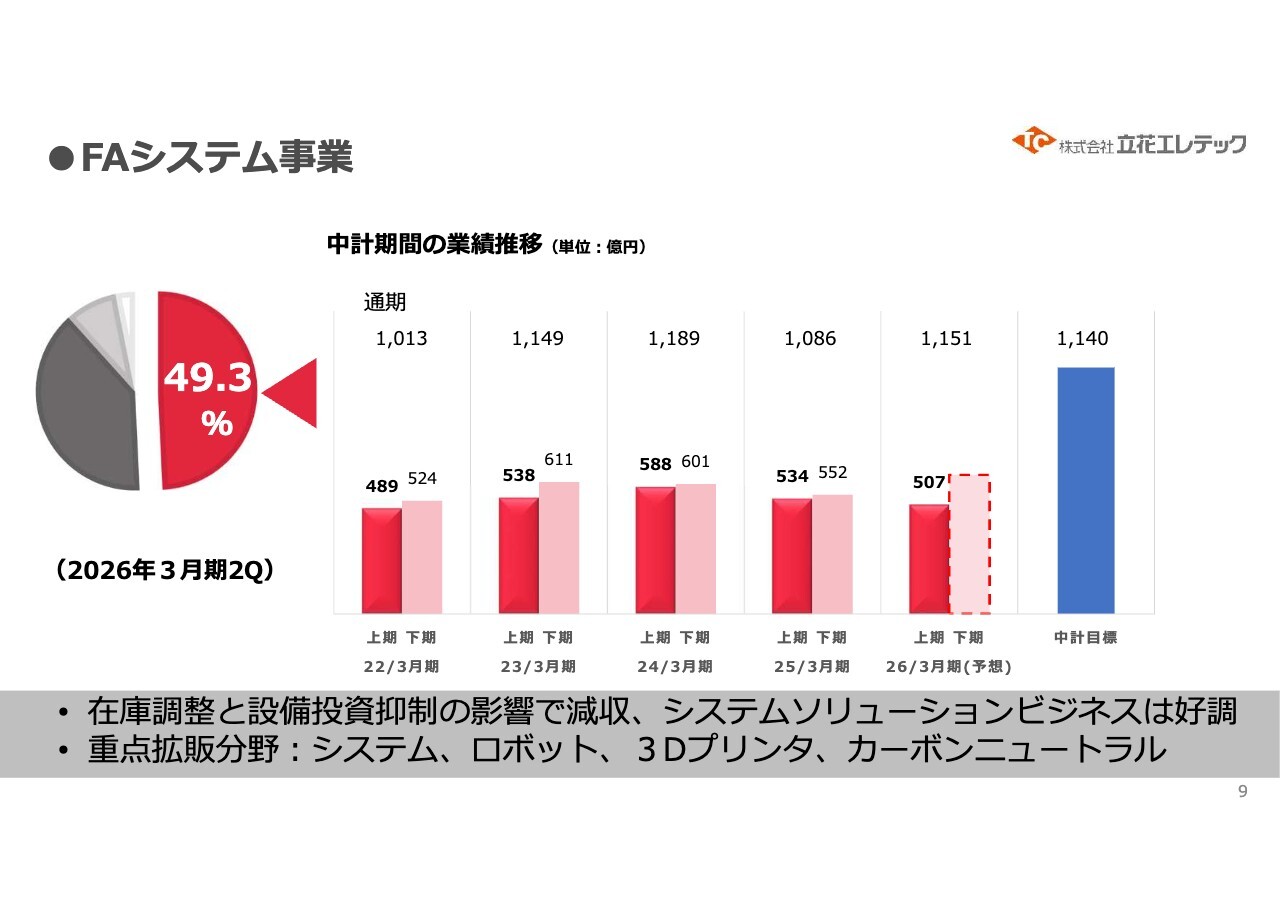

●FAシステム事業

FAシステム事業の業績推移です。スライドの棒グラフは2022年3月期から示しています。2026年3月期には売上高1,151億円を予定しており、当社売上の49.3パーセントを占める見込みです。

システムソリューションビジネスは、お客さまの自動化や省人化などのニーズやサステナビリティの観点も踏まえ、大々的に営業しており、中長期的なスパンで案件が増加傾向にあります。今期中に寄与するものだけでなく、来期に貢献するような案件も獲得しています。

また、3Dプリンター領域については、現在日本のマーケットは海外と比較すると遅れがありますが、着実に普及が進んでいます。この分野は環境面やカーボンニュートラルの観点からも重要であり、当社も拡販に注力しています。

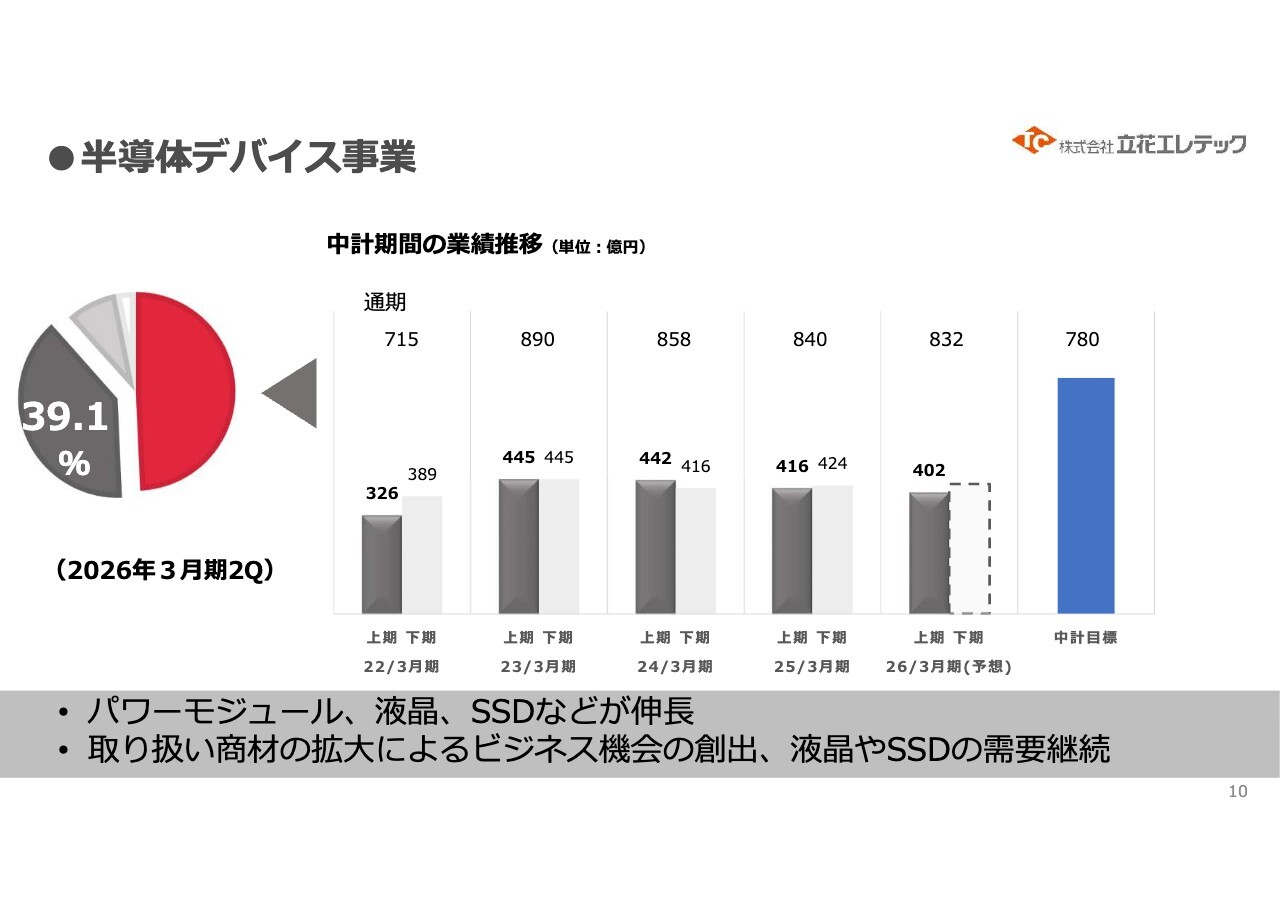

●半導体デバイス事業

半導体デバイス事業の業績推移です。売上高は当社全体の40パーセント弱を占めています。中長期経営計画での目標は780億円でしたが、2026年3月期の予想は832億円に置いております。

現在、市場ではデータセンターやAI関連の投資が拡大しているため、旧世代の半導体の生産を絞っていることで、需要と供給のバランスが厳しくなっています。このため、戦略的にデリバリーを確保し、目標達成に取り組んでいます。

SSDなどのメモリ市場では、フラッシュやDRAMの価格が上昇しています。市場のニーズに対応するには、戦略的な在庫確保とタイミングが重要ですので、先に手を打っていきます。

ただし、これらの商材だけではグローバル展開に向けて不十分です。取り扱い商材を増やすことはリスクでもありますが、ソリューションを提供するために不可欠であり、お客さまのニーズに応じて、仕入先の選定なども進めることで、幅を広げていきたいと考えています。

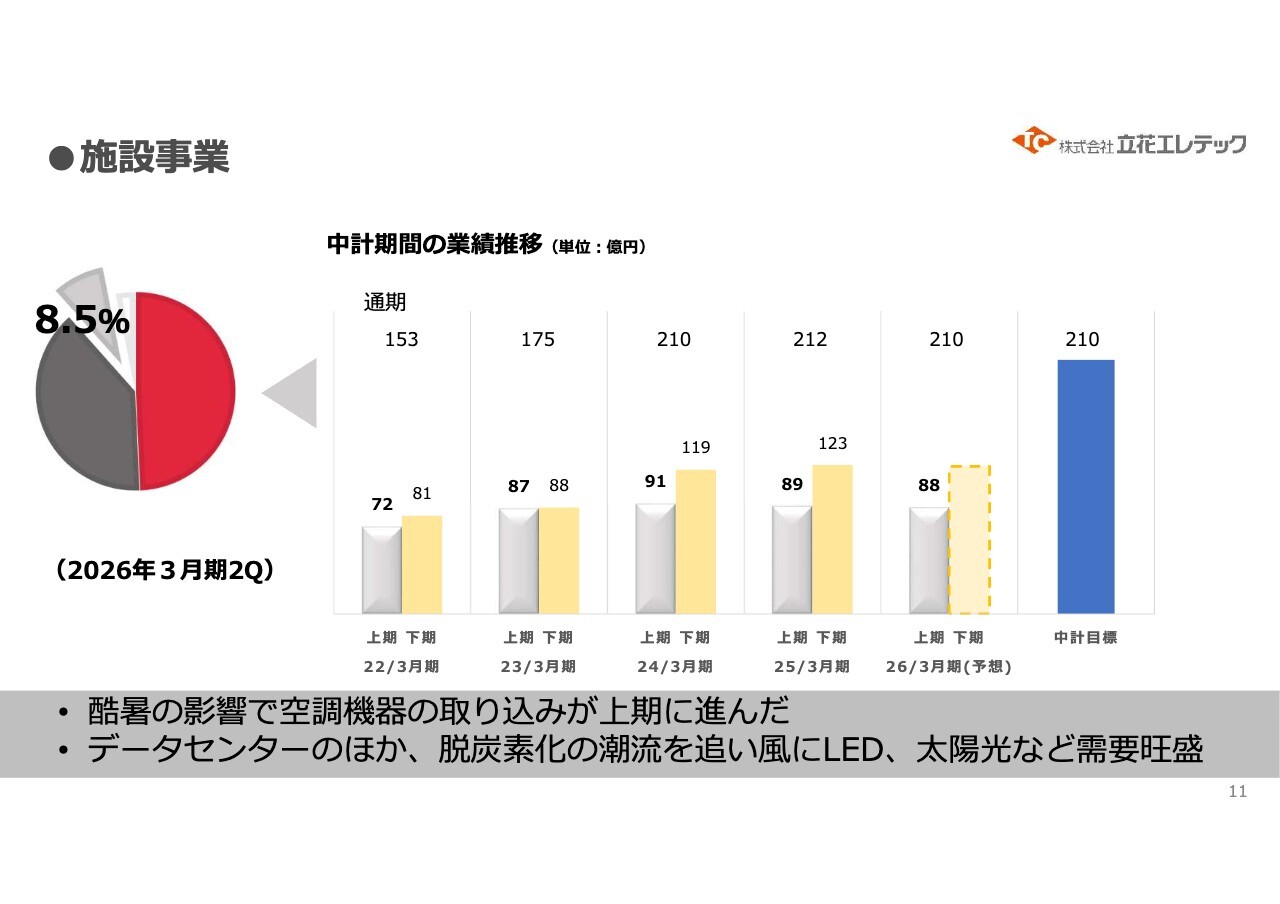

●施設事業

施設事業では長期的に売上高200億円という目標を掲げてきました。2026年3月期においては確実に200億円を超えるための取り組みを進め、今回の予測では210億円を見込んでいます。

この背景には、データセンターの需要や東京・大阪での都市再開発の活発化が挙げられます。当社はゼネコン・サブコン各社と連携し、関連商材の拡販に取り組んでいきます。

また、再生可能エネルギー分野では太陽光発電の需要が旺盛ですが、日本ブランドは弱くなってきています。そのため、我々はグローバルなお客さまの新工場や既存の工場において、太陽光パネルの設置工事を行っています。

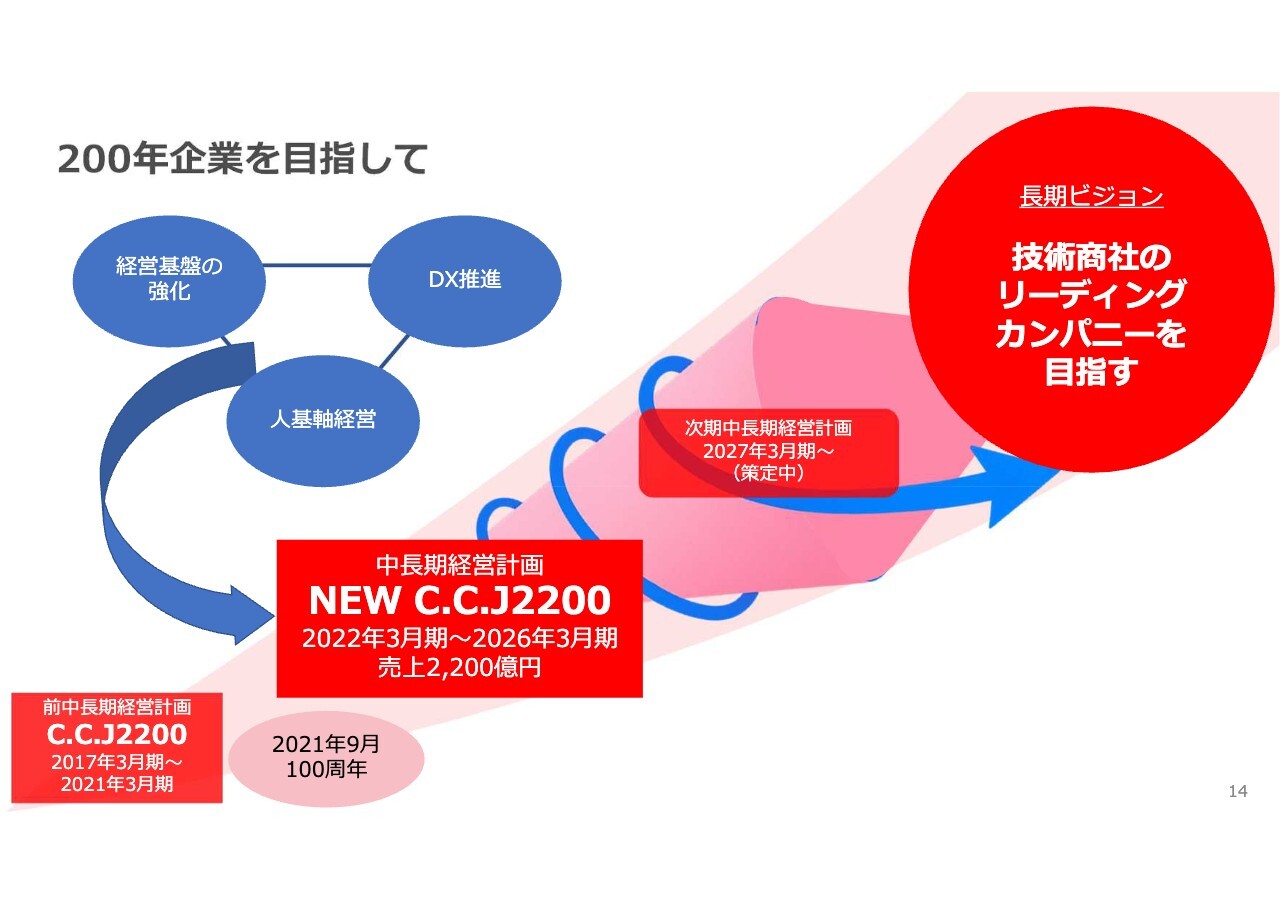

NEW C.C.J2200 200年企業になるための基盤づくり

2026年3月期は、中長期経営計画「NEW C.C.J2200」の最終年度となります。この中長期計画は、新型コロナウイルスの影響が収束し始めた時期に策定しました。基本方針はスライドのとおりです。

1つ目は「新しい時代に適合した営業戦略」です。これまでの時代とは異なる状況を踏まえ、各事業の営業戦略と技術戦略を立案しました。市場の変化に対応しながら、進捗を整理しています。

2つ目は「体質改善のための基盤強化」です。まず、遅れのあるOA化・DX化を推進し、生成AIの活用も踏まえつつ、グローバルに対応する基盤システムの刷新を進めていきます。

次に、先行き不透明な時代に対応するため、ジョブ型の人事制度への移行を進めてきました。来年4月から、その第一歩を導入します。次期中長期経営計画において、立花版ジョブ型人事制度の完成を目指しています。

3つ目は「常に2,000億円以上の売上を維持できるプラットフォーム作り」です。当社はこれまで、売上高2,000億円の恒常的な達成が難しい状況にありましたが、新型コロナウイルス後の需給の変動を受け、前々年度には2,310億円を達成しました。

景気に左右されることなく、2,000億円以上の売上を恒常的に維持できるプラットフォーム作りを推進していきます。この取り組みは営業だけでなく、管理部門や技術部門などを含めた全社的な活動として行っており、現在その最終段階です。この結果を踏まえ、次の中長期計画を策定したいと考えています。

200年企業を目指して

前中長期経営計画「C.C.J2200」は、コロナ禍の真っ只中である2021年3月期に終了しましたが、思うように動けない状況でした。この中身を修正したのが「NEW C.C.J2200」です。

次の中長期ビジョンは5ヶ年計画を予定しています。ただし、現在は為替の大きな変動などもあり、5年後の日本の立ち位置すら予測が難しい時代です。そのため、5年で固定するのではなく、2年、2年、1年というかたちで区切り、レビューを行いながら見直し、柔軟に修正していく方針です。

それには戦略の明確化が必要であり、同時に投資も推進していきます。現在は次期中長期経営計画の策定と、「NEW C.C.J2200」の総括を並行して進めているところです。

技術商社としての当社の強み

技術商社としての当社の強みについてご説明します。私たちは、製品と技術を総合的に提供する技術商社として、マーケティング力の強化が必須であると考えています。お客さまのニーズに対応するだけでなく、DXによりあらゆる情報を可視化し、個々のお客さまに最適な提案ができるよう努めていきます。

また、調達力に関しては、クオリティ・コスト・デリバリーを総合的に高めることが重要です。仕入先とのさらなる連携や、これまで以上に磨きをかけた協業が必要な時代が来ていると認識しています。

技術力については、業種・業態ごとの次世代技術に適したデバイスや半導体を組み合わせてソリューションとして提供することで、これまで1ヶ月かかっていた課題解決を1週間で完了させるなど、顧客をサポートしています。当社のバリューチェーンとサプライチェーンの最適化を通じて、対応を進めていきます。

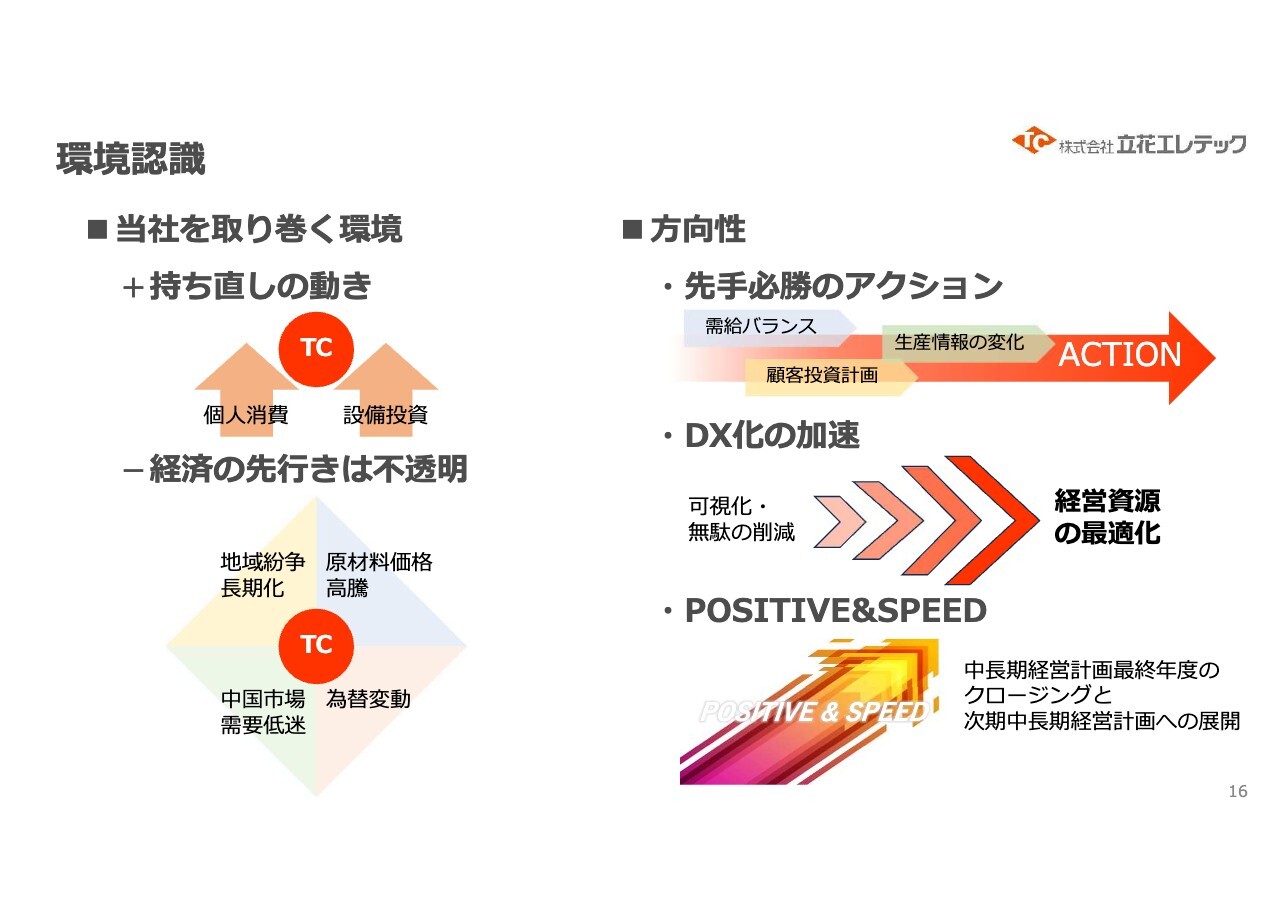

環境認識

環境認識についてです。国内市場では、個人消費や設備投資、再開発などが持ち直すと見込まれますが、そのピークを見定める必要があります。また、為替の変動次第では、工場などの国内回帰の可能性もあります。

輸出に関しては、関税の問題がある中で、各国が地産地消を進めています。ここに対してサプライチェーンを築き、エンジニアリングサポートを継続していきます。

これに伴うプラスマイナス要因についてはスライドに記載されています。経済の先行きは依然として不透明であり、完全にクリアになることはないと覚悟しています。

また、原材料価格の高騰や地域紛争が長期化しており、為替変動の影響も避けられません。一方、中国市場の需要低迷については地域や業種・業態によって異なり、今なお中国が世界でナンバー1を維持している分野も多い状況です。当社としてはここに焦点を絞り、プロダクトやシステムを供給することを方向性としています。

さらに、需給バランスの調整とDX化の加速も不可欠です。社員全員が平均以上の知見を持ち、半導体・車載・物流のサプライチェーンの仕組みや動向を把握するためにもちろん投資は行いますが、資源配分の最適化を図りたいと考えています。

新しい時代に適合した営業戦略

各事業が目指す方向性として、「FAと言えば立花」という業界内でのポジションを強固なものとし、M2MやFAシステムの国内における高い位置づけに満足することなく、さらなるグローバル成長の基盤を確立します。

半導体デバイス事業が進むべき次の道としては、高い技術力を基盤とし、データセンターやAIに対応することです。半導体メーカー各社もここに集中的に資源を投入しています。そのような中で、当社としてはそれらの技術をどのように活かしていくかを検討しています。

ただし、最終的に残るのはセンサであると見ており、セキュリティをはじめ、さまざまな分野においてセンサとAIの組み合わせが重要になると考えています。我々はこのような視点を明確に持ちながら事業を進めています。

また、当社はものづくり商社ですので、お客さまに提供できる付加価値として、工場を建設するのではなく、パートナーと協業して、電子・電機基板やメタル関連製品などを製造しています。

今後EVが普及する中で、我々が立体駐車場に納入しているモーターでは車両重量の大きいEVを載せることができません。このようにさまざまなスペックが変わってきているため、各社でバッテリーの軽量化が積極的に進められています。特に進んでいるのは、中国のバッテリー企業という状況です。

施設事業については、再開発が進むとリニューアル需要が出てきます。蛍光灯については2027年で使用が終了する予定で、これに伴いLEDへの切り替えを進めています。LED化は省エネの推進につながるものであり、こうした取り組みにしっかり対応していきます。

海外事業に関しては、日本人がインドで商売を行うのは難しい状況にあります。スライドに「拠点のローカル化」とありますが、ローカル人財をいかにマネジメントするかが日本人にとって最大の課題であると考えており、ローカル化を順次進めていく計画です。

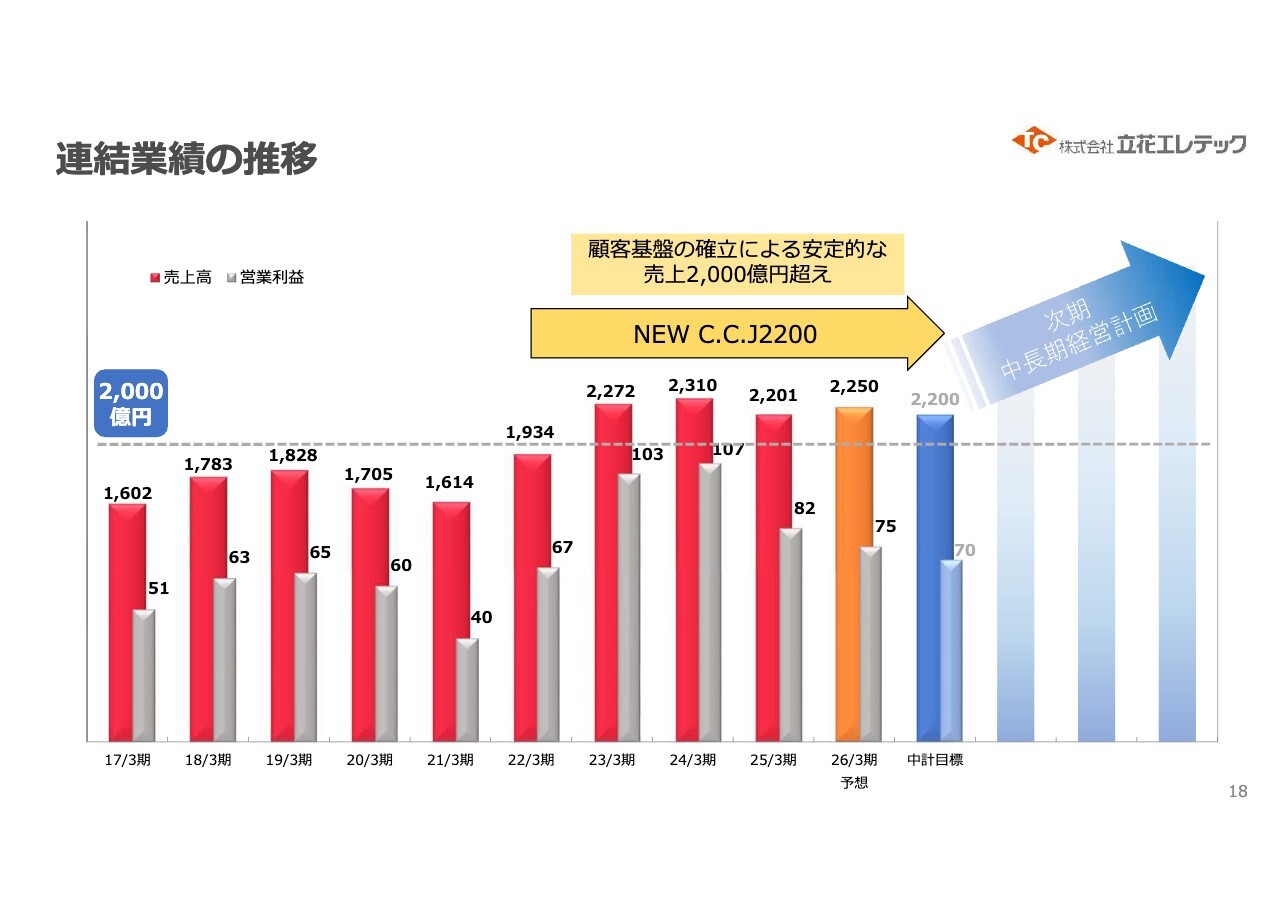

連結業績の推移

連結業績の推移についてお伝えします。当初の中長期経営計画「NEW C.C.J2200」では、売上高目標を2,200億円としていましたが、今回公表の最終年度の売上高予想は2,250億円と上回っています。その時点での営業利益は70億円を計画していましたが、現状の計画公表値では75億円となっています。

「NEW C.C.J2200」の初年度にあたる2022年3月期の売上高は1,934億円でした。この5年間でいろいろと出たり入ったりしましたが、さまざまなかたちで我々が培ってきた技術がシステムソリューションとマッチングしてきたと考えています。次の時代に合わせた5ヶ年計画の策定についても現在進行中です。

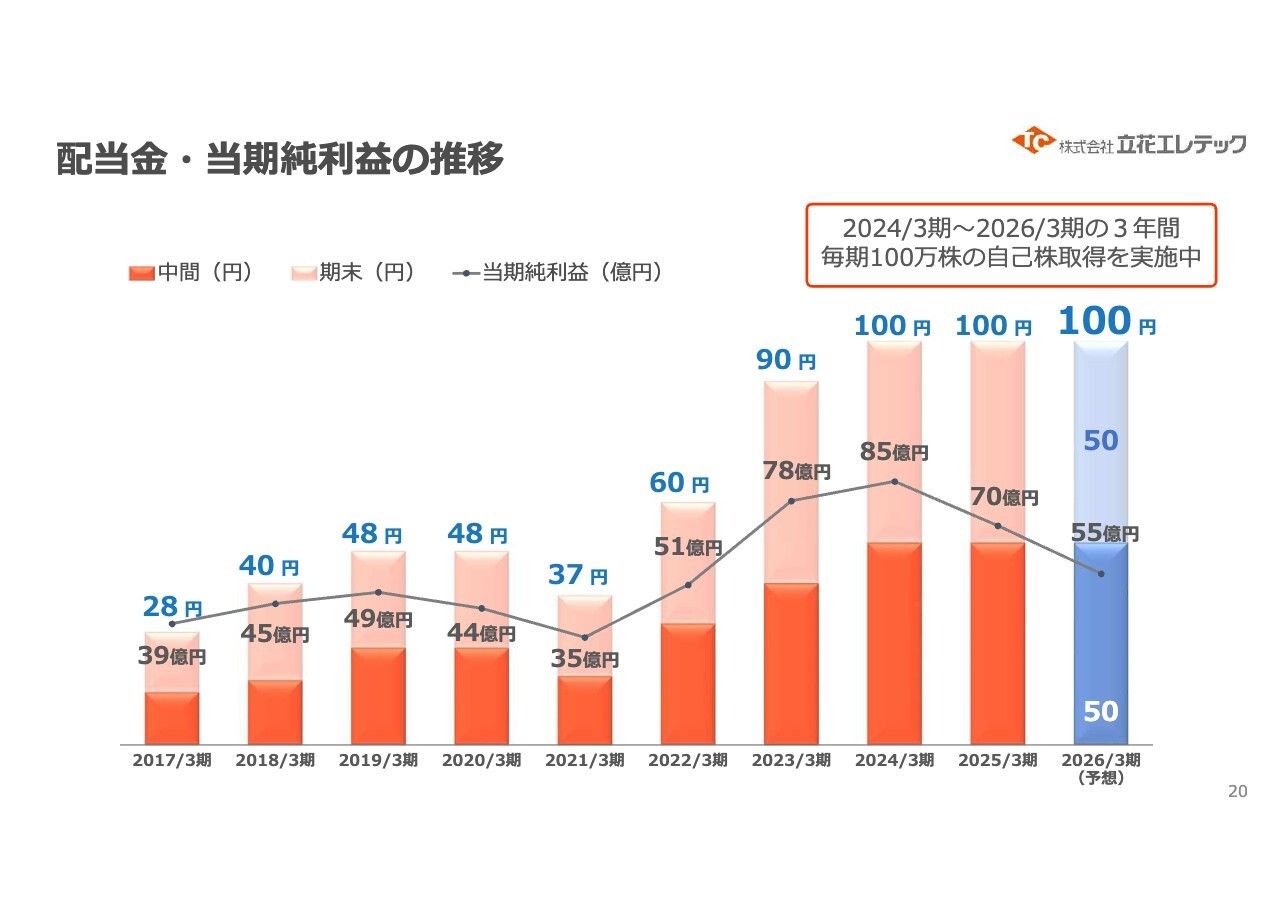

配当金・当期純利益の推移

2026年3月期の配当金については、中間配当50円、期末配当50円を予定しており、2024年3月期から3年連続で年間100円の配当を維持する計画です。

また、2024年3月期から公表している年間100万株、累計300万株までの自己株買いも順調に進めています。これにより得た資金の使途については、今後の中長期経営計画において明確にしていく予定です。

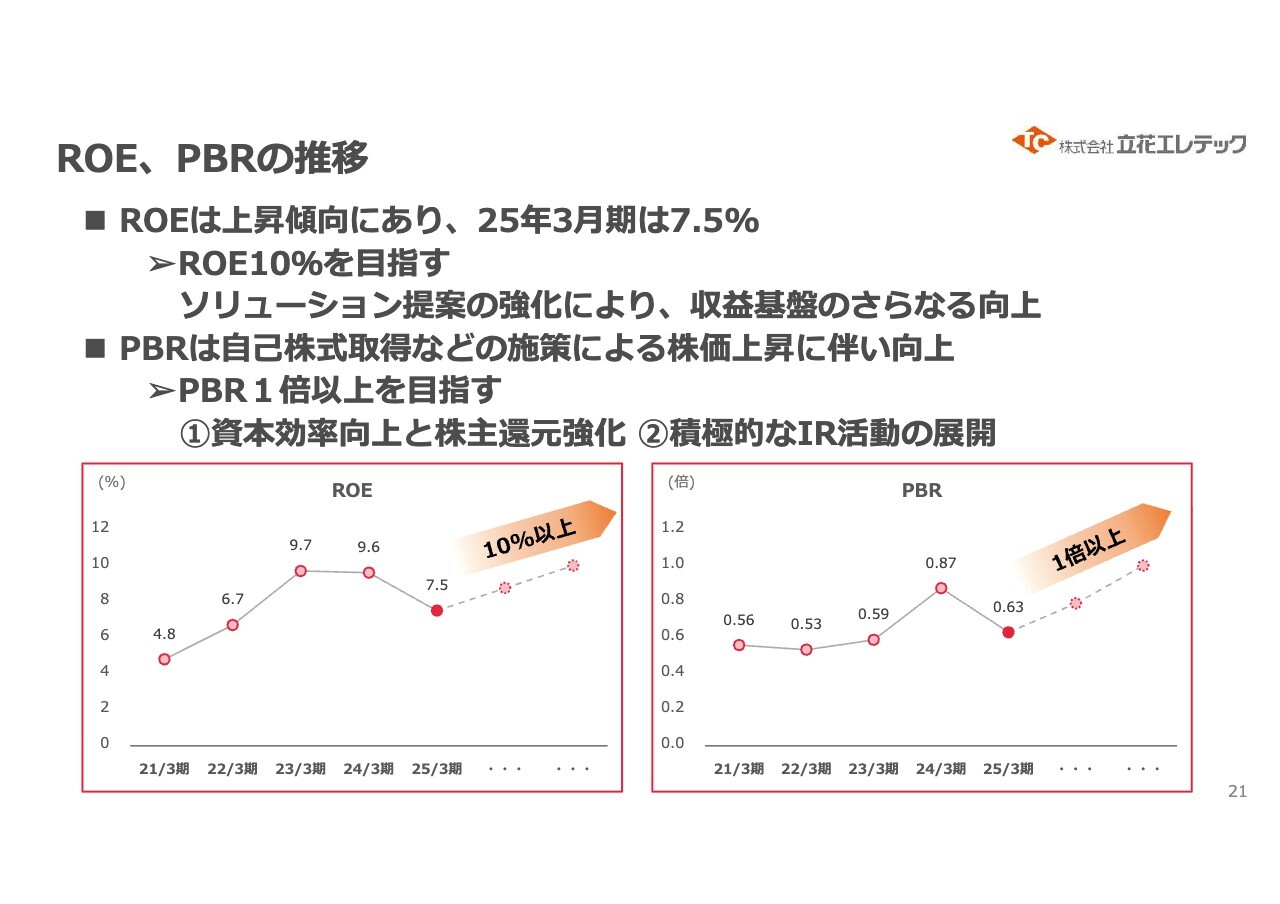

ROE、PBRの推移

ROEおよびPBRについてご説明します。2025年3月期の現状として、ROEは7.5パーセントとなっています。当社としては、他社が目指している10パーセントを基本的な目標とし、利益構造や株価を考慮しながら、どのように対応していくかを課題として取り組んでいきます。

PBRについては1倍以上を目指しています。一時は0.9倍を超えそうな状況もありましたが、業績の低下や株価との対比を踏まえつつ、PBR1倍という指標に向けた戦略の検討を進めています。

海外事業の状況

簡単にトピックスをご説明します。まずは海外事業についてです。みなさまもご存じのとおり、アジアで残された最後のマーケットの1つであり、特に最近非常に注目されている市場であるインドにおいて、2025年1月に営業を開始しました。

インドは中国同様、ローカル企業が非常に多く存在しています。しかし、現地市場に進出する前に、まずは日本企業やマルチナショナル系企業で成果を上げていきたいと考えています。これから日本企業やローカル企業も技術力を高めていく中で、日本企業も地産地消の開発に取り組んでいくことになるでしょう。

日本とは異なる開発思想を持たなければ、このマーケットで生き残り、勝ち残ることは難しいと考えるお客さまが多くいます。そうした中で、当社はそれに対応する体制や組織を整備している状況です。特にR&Dセンターについては、これまではタイが中心でしたが、今後はインドに移す必要があると考えるお客さまも増えてきています。

また、現地人財の採用もすでに開始しており、現在の採用人数は9名です。本格的な売上は来年4月から上がる見込みです。

それまでは、さまざまなサポート方法や調達体制について、タイ、マレーシア、シンガポール、日本といった地域ごとにきちんと整理する必要があります。特にインドルピーの現地通貨で対応する部分については非常にリスクが高いため、税制上の課題やリスク、外貨に換える際の外貨送金などを踏まえた対応が求められます。現在、最終的な勉強を進めている段階です。

当社の海外展開については、現時点でインドを含む10社の販売会社を有しており、支店・営業所は中国に限られているものの、計14拠点あります。中長期的な展望としては、これらの拠点を戦略的にどのように展開していくか、またエリアや国ごとにどのように対応していくかが課題となっています。

ソリューションインタビュー動画

ソリューションインタビューについては、スライドのQRコードからご確認いただければ、当社が納入した工作機械の稼働状況を見ることができます。高周波熱錬さまの工場に太陽光発電システムを導入した事例もありますので、お時間のある時に取り組み内容をご覧いただければと思います。

大規模展示会への出展

我々は毎年、展示会を通じて、自社の技術をオープンに示し、お客さまの関心を引きつけることに注力しています。

FAシステム事業の主力となる展示会「FOOMA JAPAN」には3年連続で出展しており、主に食品業界に焦点を当てています。この業界では、自動化や省人化の波が押し寄せており、国内の工場を起点に、海外工場まで自動化・省人化を推進するプラットフォームを構築しています。

その技術を海外に展開する方針を掲げ、この3年間で食品業界を重点的に取り組んできました。次の中長期経営計画におけるターゲットについては検討を進めているところです。

半導体デバイス事業においては、関西版と東日本版に分かれた展示会「EdgeTech+」に出展し、11月の東日本版では、パシフィコ横浜で「EGNA」シリーズの要素技術を展示しました。このソリューションは、センサ技術を活用して動作を解析し、アラーミングの仕組みや人の動きを可視化する技術です。

また、センサ技術が非常に重要な無線技術や、画像認識を活用したAI技術にも力を入れており、この分野では「Embedded Technology Expo」の頃から10年連続で出展しています。当初は小規模なブースで活動を開始しましたが、お客さまの信頼を得て着実に成長してきました。今後も大規模展示会への出展を継続していきたいと考えています。

本社リニューアル

求人が難しい状況が続く中で、1月から大阪本社全フロアのリニューアルを進めています。本社は社屋建築から35年が経過していますが、社内をきれいにすることで社員の気持ちも新たに、モチベーションが少しでも向上することを期待しています。このリニューアル作業は年内に完了する予定です。

私からのご説明は以上です。ご清聴いただき、誠にありがとうございました。今後ともどうぞよろしくお願いします。

質疑応答:次期中長期計画での注力事項について

質問者:次の中長期経営計

新着ログ

「卸売業」のログ