提供:株式会社ハイマックス 2025年3月期決算説明

ハイマックス、金融向けDX案件拡大等により売上高前期比+4.1%・営業利益+5.1% 生成AI「ジシャナビ」導入で生産性向上に注力

目次

中島太氏:みなさま、こんにちは。株式会社ハイマックス代表取締役社長の中島です。2025年3月期の決算説明動画をご覧いただき、ありがとうございます。

本日は、最初に2025年3月期の決算概要、次に中期経営計画の状況、最後に2026年3月期の業績予想についてご説明します。

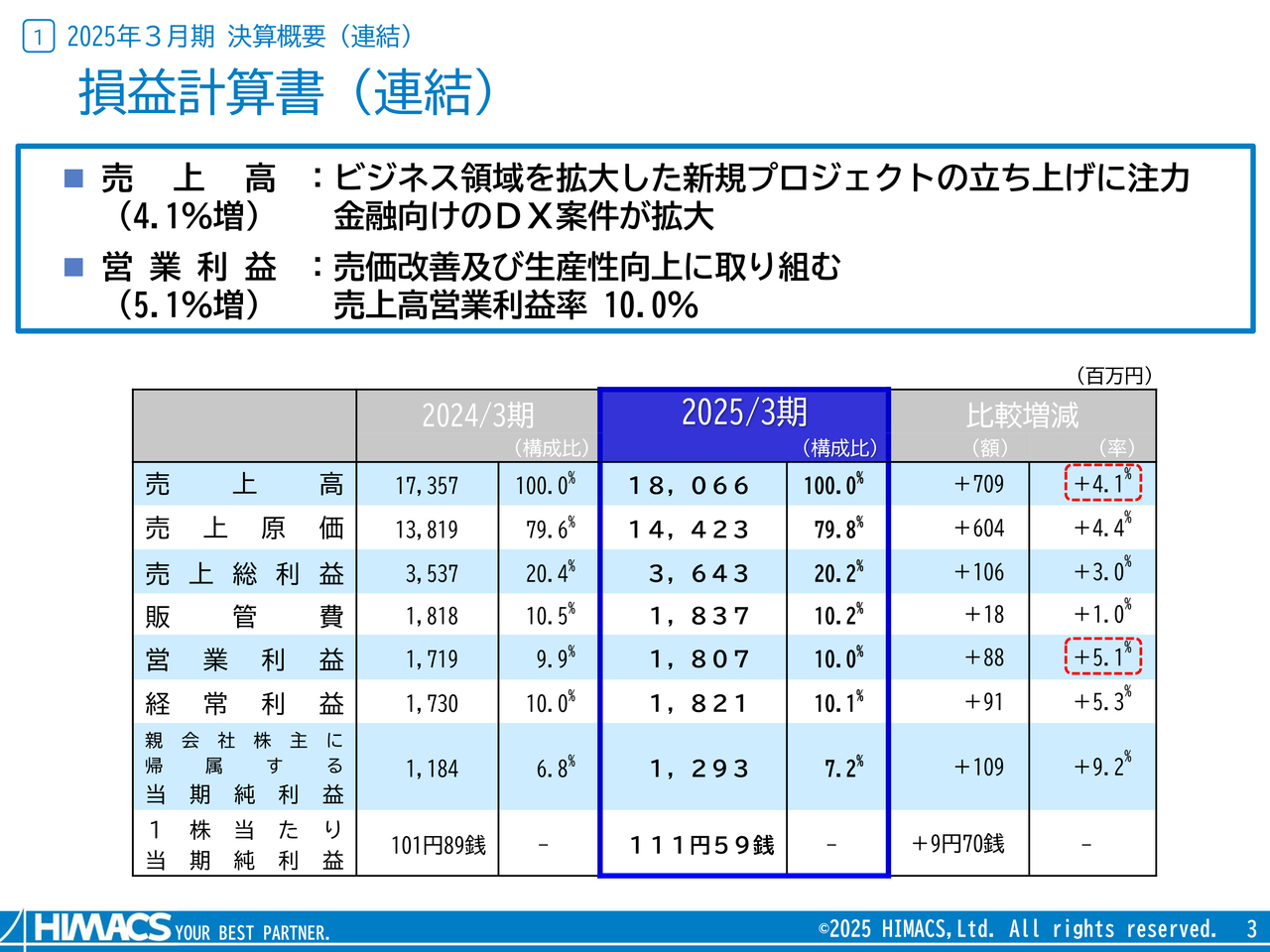

損益計算書(連結)

2025年3月期の決算概要です。売上高は180億6,600万円で前期比4.1パーセントの増収となりました。これはビジネス領域を拡大した新規プロジェクトの立ち上げへの注力と、特に金融向けのDX案件が拡大したことによるものです。

利益面については、売価改善及び生産性向上に取り組み、営業利益18億700万円で前期比5.1パーセントの増益となりました。売上高営業利益率は10パーセントとなっています。

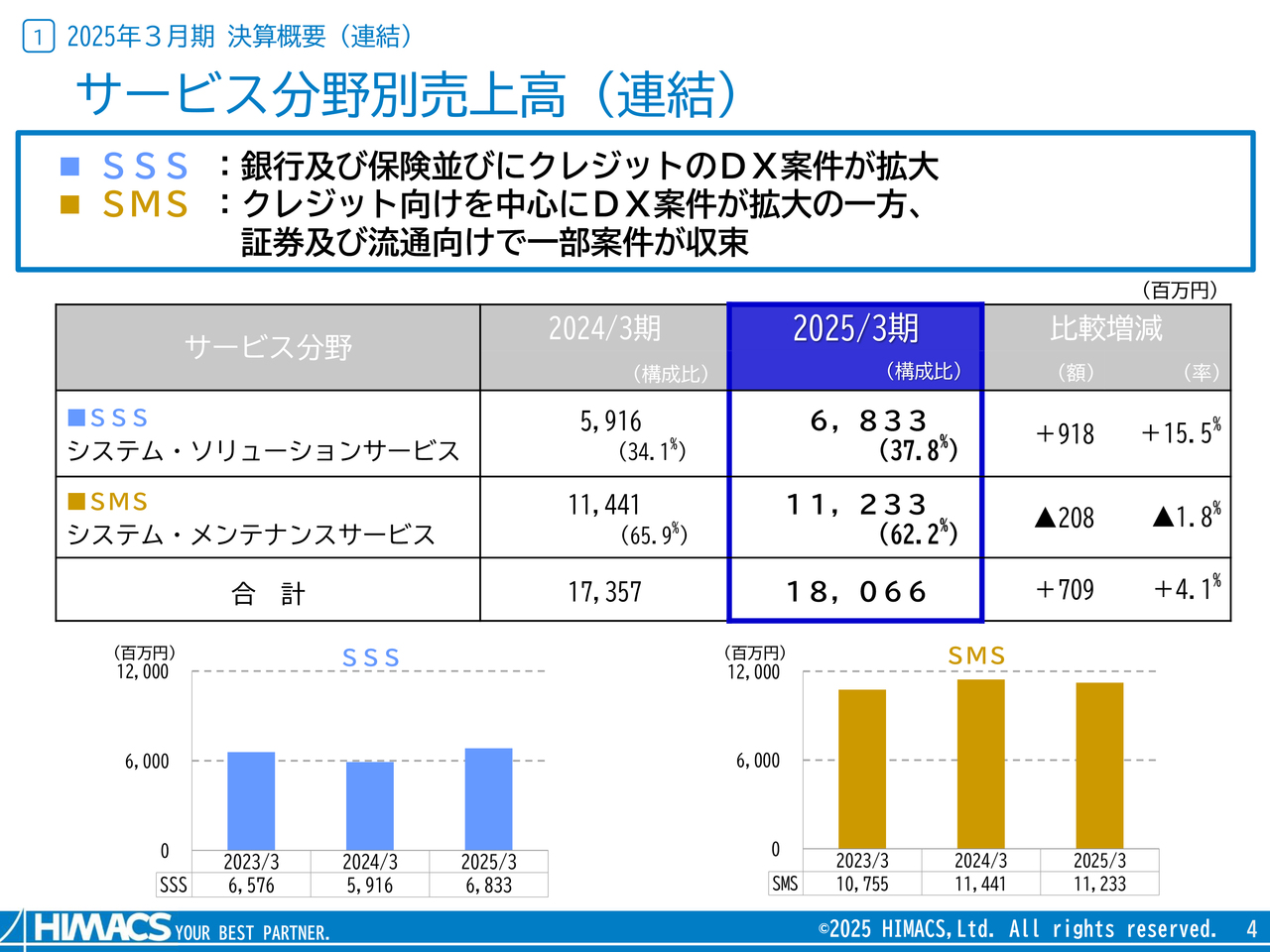

サービス分野別売上高(連結)

サービス分野別の売上高です。まずシステム・ソリューションサービス(SSS)は、銀行、保険、クレジットのDX案件が拡大し、68億3,300万円となりました。前年と比べ9億1,800万円増加しています。

システム・メンテナンスサービス(SMS)は、クレジット向けを中心にDX案件が拡大した一方、証券及び流通向けの一部案件が収束し、112億3,300万円となりました。前年と比べ2億800万円減少しています。

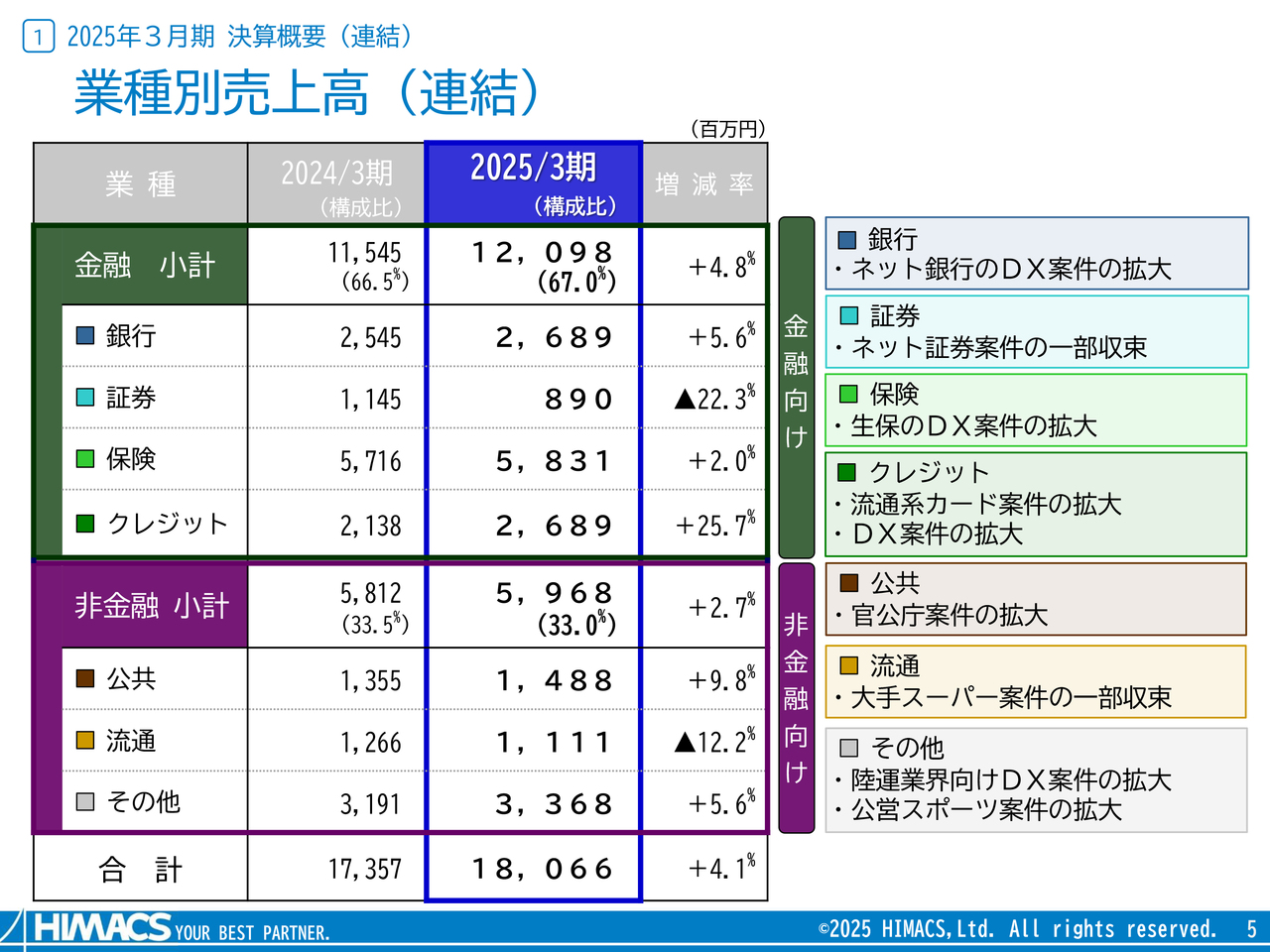

業種別売上高(連結)

金融・非金融の内訳です。銀行、保険、クレジットでDX案件が拡大し、売上高全体の増加に寄与しました。

一方、証券及び流通では一部既存案件が収束し、減少しています。

顧客別売上高(連結)

顧客別のトピックスです。SIer経由の取引は、前期比で4.6パーセント増加し、売上高構成比では70.4パーセントとなりました。金融向けでは複数のDX案件が拡大し、非金融向けでは官公庁や陸運、公営スポーツ案件が拡大しました。

エンドユーザー向けの取引は、前期比で2.9パーセント増加し、売上高構成比では29.6パーセントとなりました。金融向けではクレジットのDX案件が拡大した一方、ネット証券案件が一部収束しました。非金融向けは、専門商社系の新規顧客でDX案件が拡大しました。

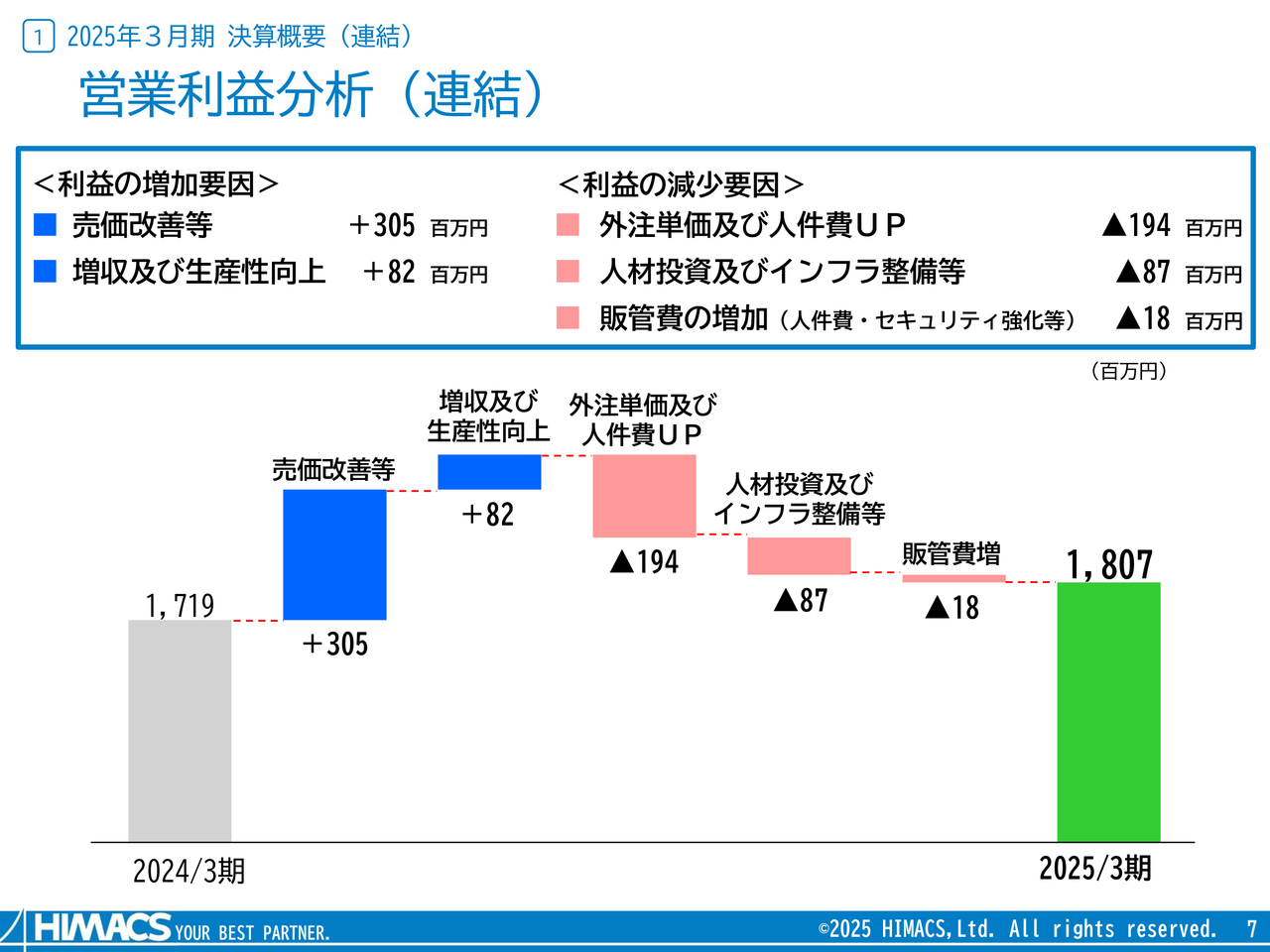

営業利益分析(連結)

スライドのグラフは、連結営業利益について前年比で増益となった要因を整理したものです。

前期の営業利益である17億1,900万円から利益を押し上げた要因は、売価改善等による3億500万円と、増収及び生産性向上による8,200万円です。

一方、利益を押し下げた要因は、外注単価及び人件費UPの1億9,400万円と、人材投資及びインフラ整備等による8,700万円、そして人件費やセキュリティ強化などによる販管費増の1,800万円です。その結果、当期の営業利益は18億700万円となりました。

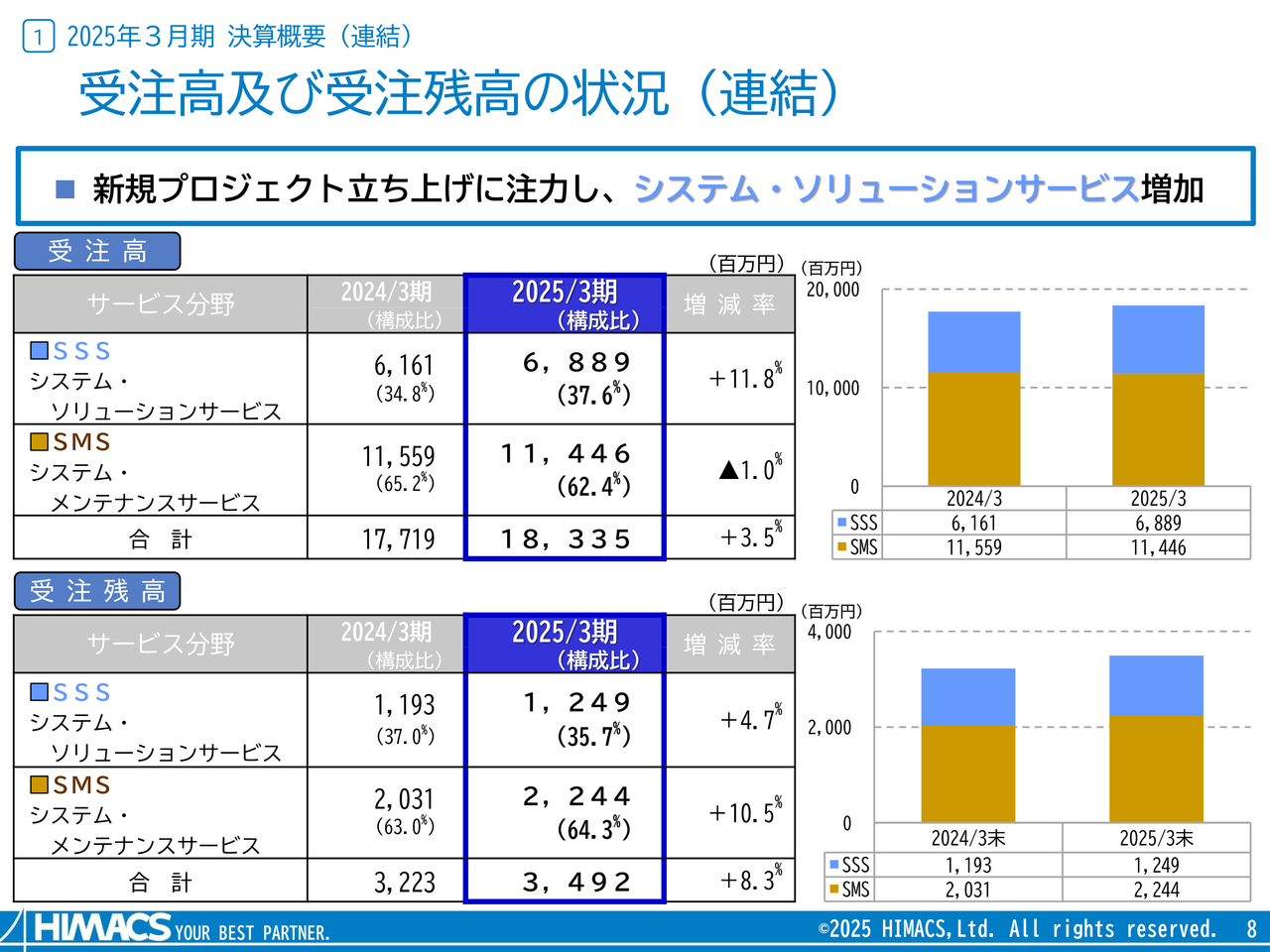

受注高及び受注残高の状況(連結)

受注高及び受注残高の状況です。まず受注高については、新規プロジェクトの立ち上げに注力したためシステム・ソリューションサービスが増加しました。

受注残高については、システム・メンテナンスサービスを中心に前期比8.3パーセント増加しました。

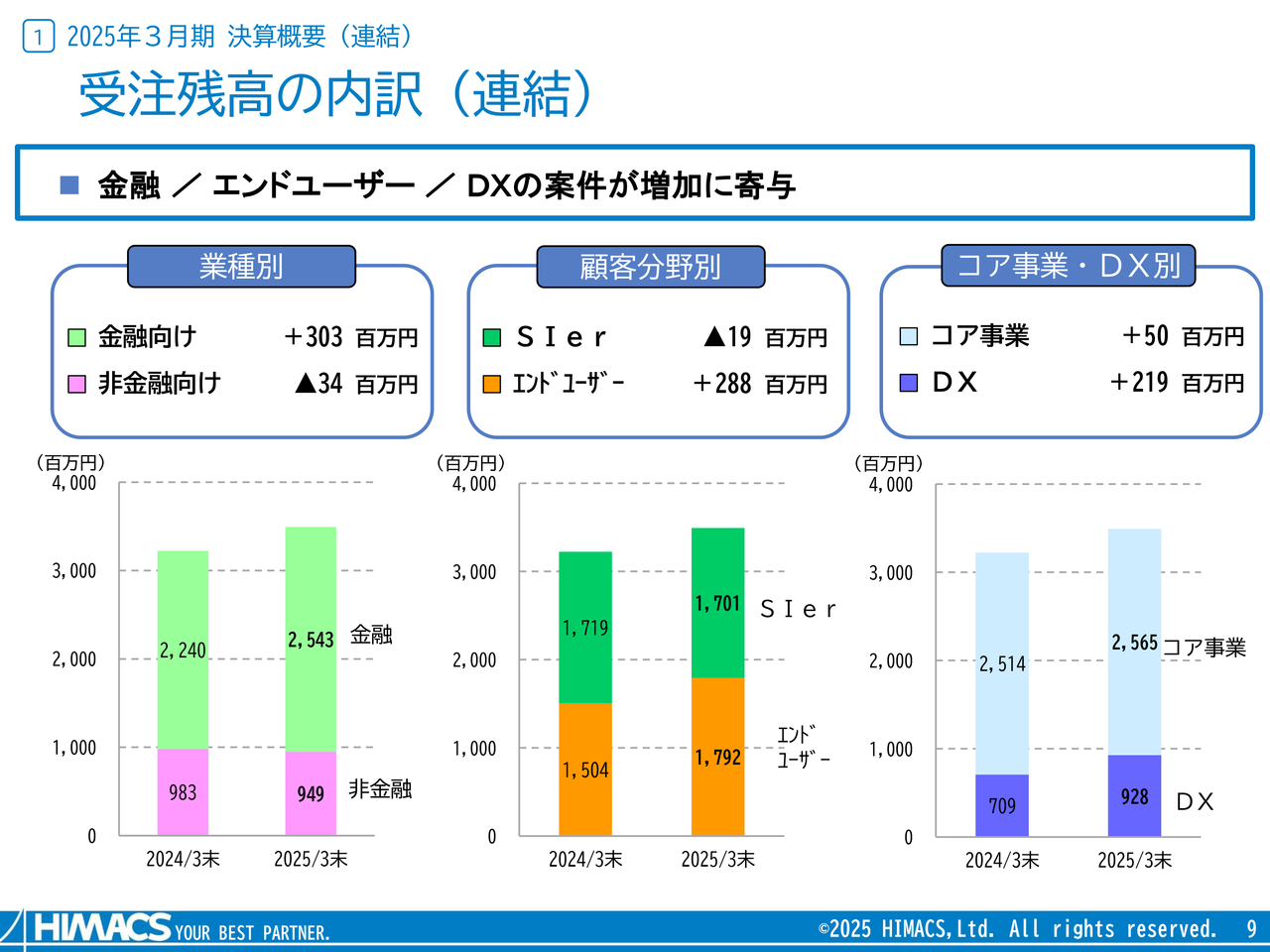

受注残高の内訳(連結)

受注残高の内訳については、金融/エンドユーザー/DXで増加しています。

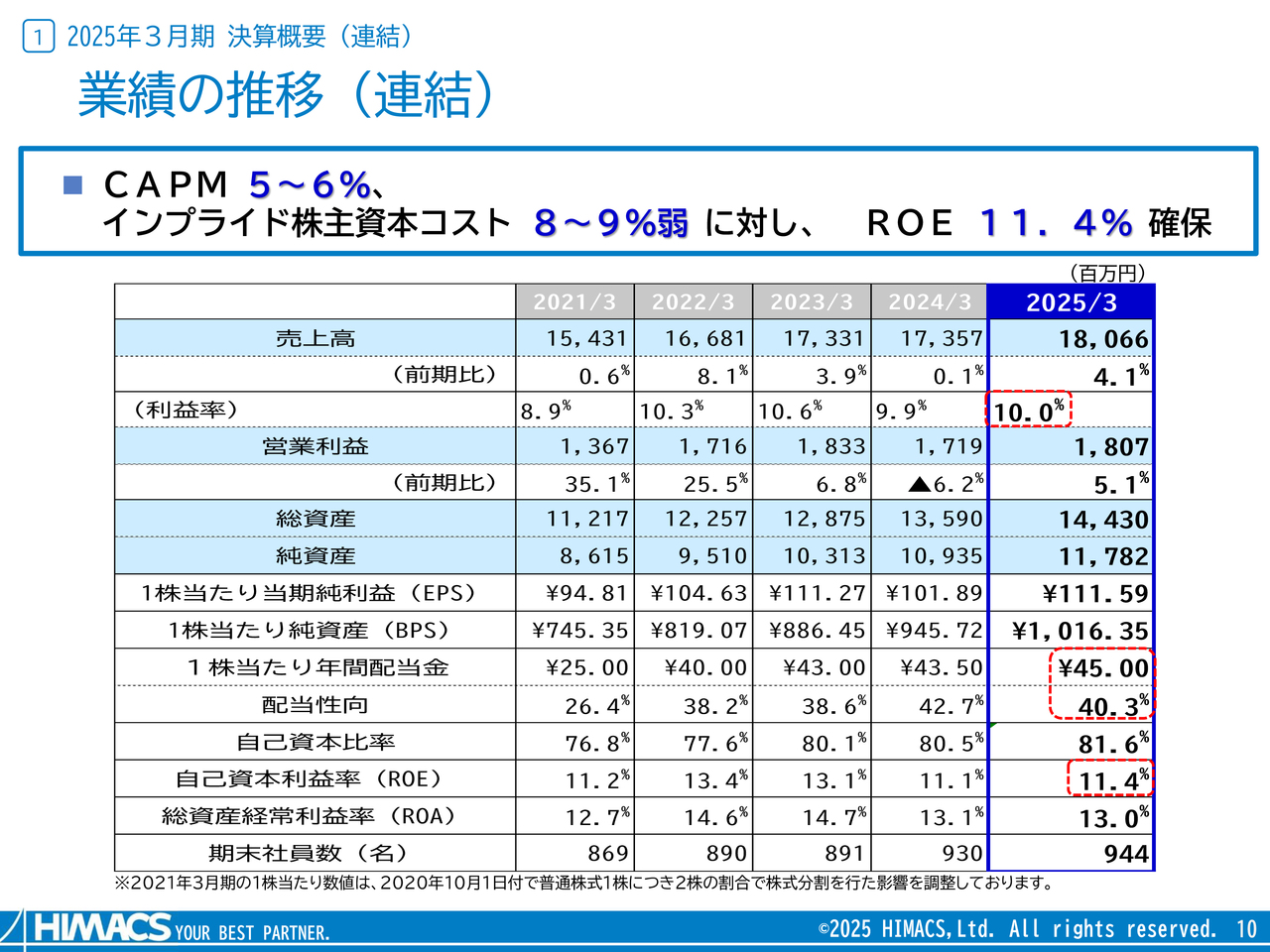

業績の推移(連結)

スライドは、直近5年間の主な業績指標の推移です。当社の資本コストについては、CAPMで5パーセントから6パーセント、インプライド株主資本コストで8パーセントから9パーセントと認識しています。

これに対し、売上高営業利益率10パーセント、またROEも11パーセントを維持しています。

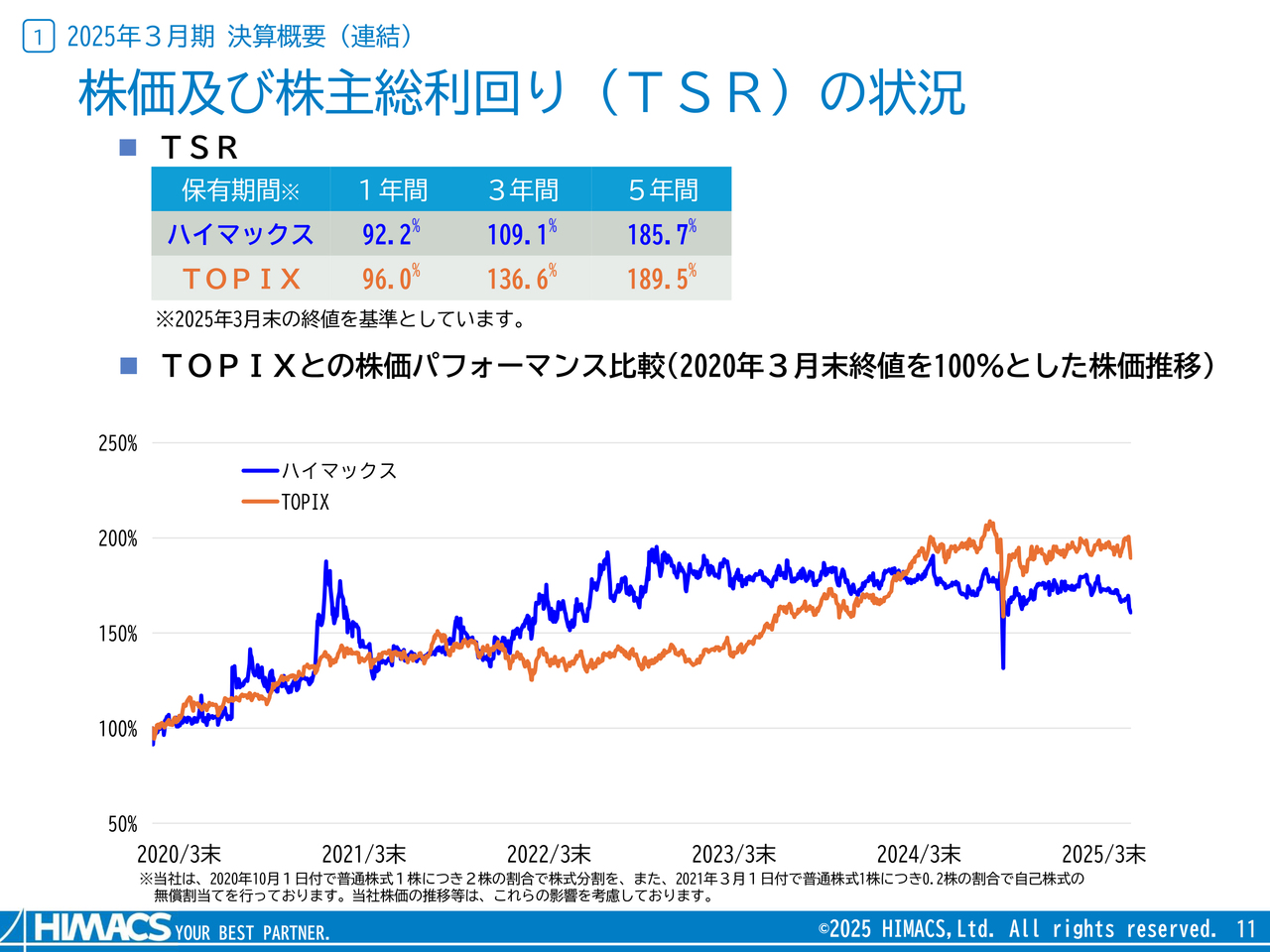

株価及び株主総利回り(TSR)の状況

スライドのグラフは、2020年3月末をスタートとした株価の動きを示したものです。当社とTOPIXとのパフォーマンスの推移を比較しています。

また、一定期間における株主さまにとっての投資収益性を示す株主総利回りの数値も、ご参考までに記載しています。

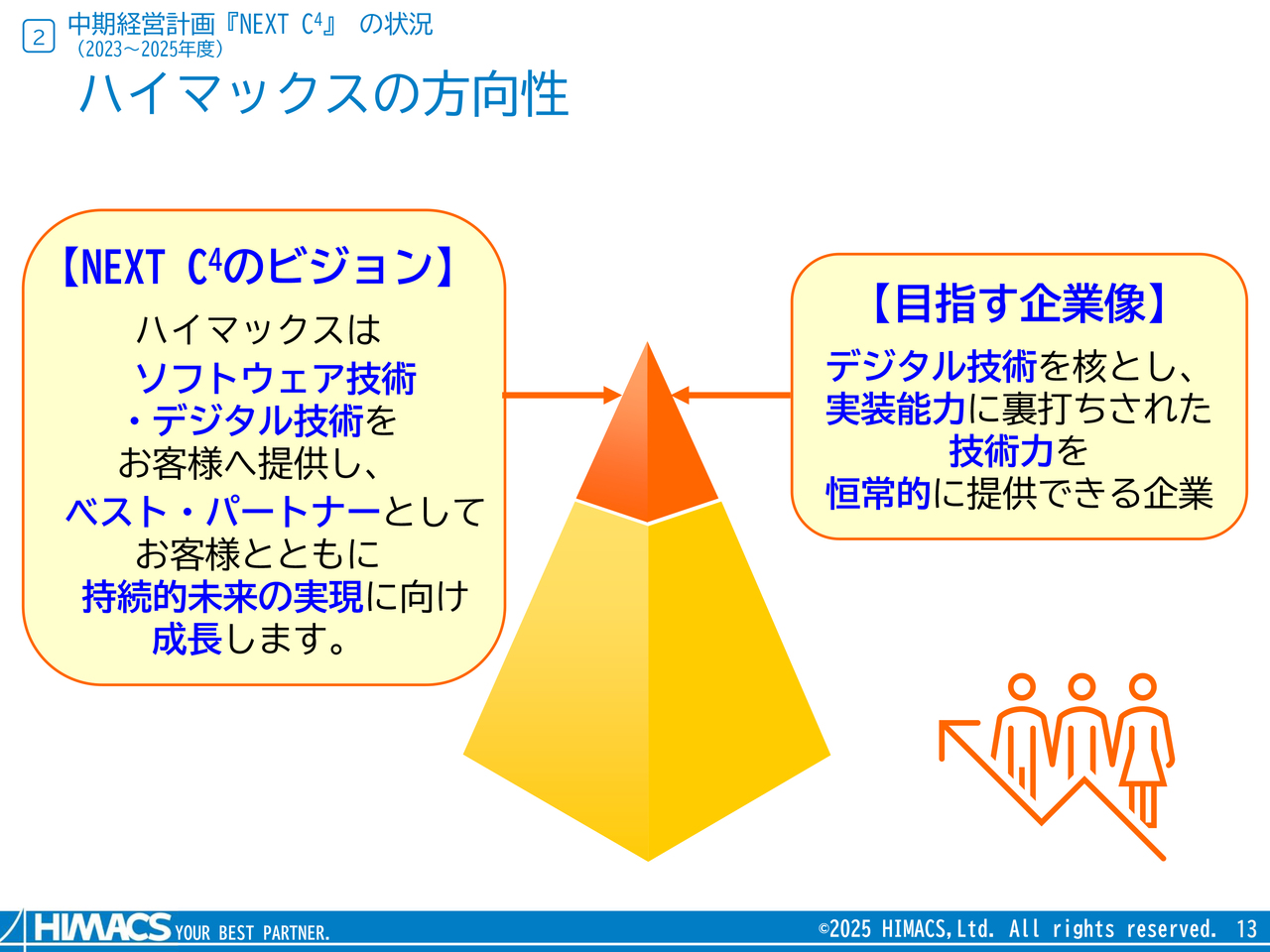

ハイマックスの方向性

中期経営計画「NEXT C4」の概要です。まず、当社が目指す方向性と企業像についてです。当社はデジタル技術を核とし、実装能力に裏打ちされた技術力を恒常的に提供できる企業となり、ベスト・パートナーとしてお客さまとともに持続的未来の実現に向けて成長していきます。

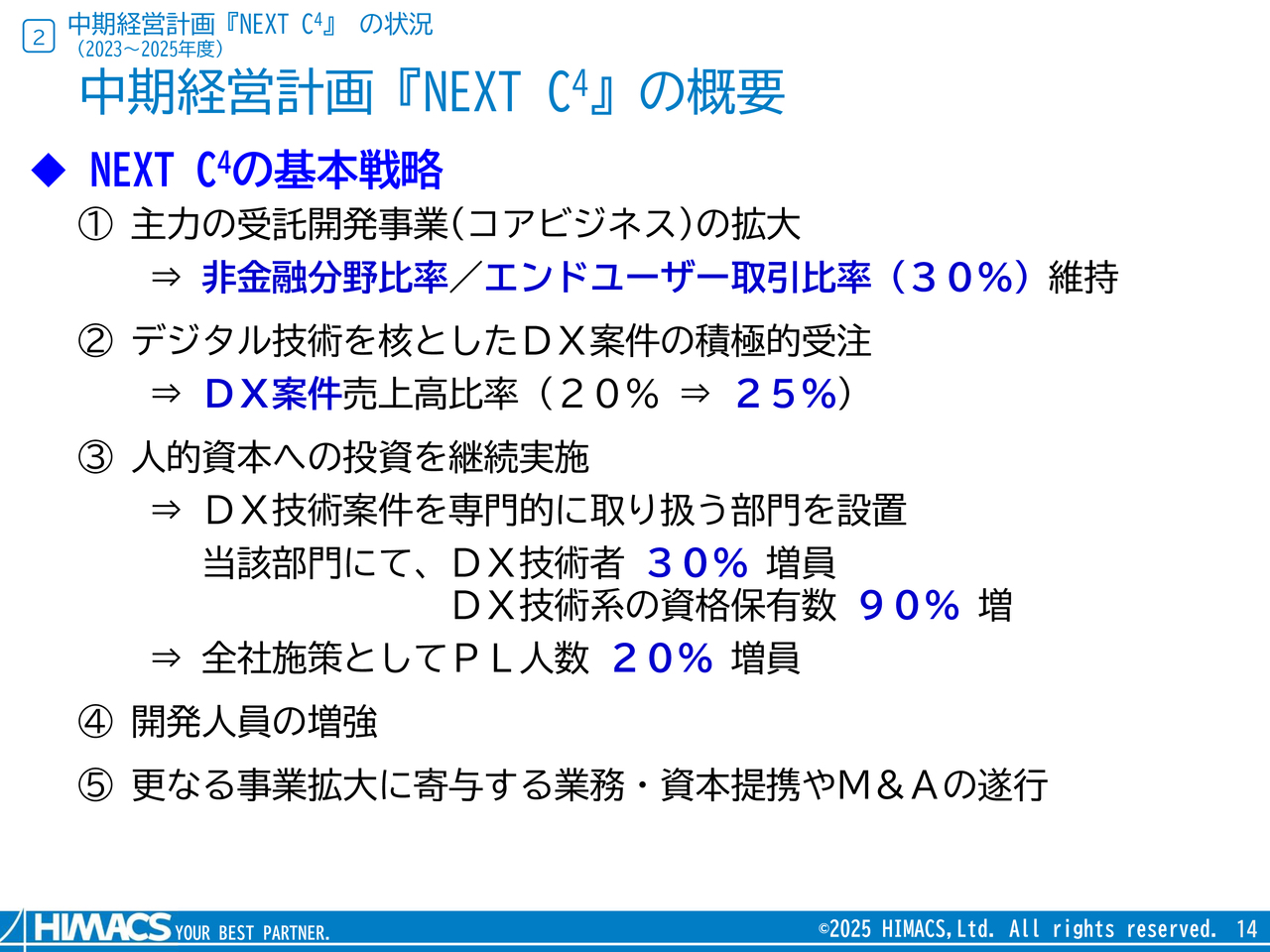

中期経営計画『NEXT C4』の概要

「NEXT C4」の基本戦略についてです。主力の受託開発事業(コアビジネス)の拡大では、非金融分野及びエンドユーザー取引比率30パーセントを維持します。

デジタル技術を核としたDX案件は、売上高比率を25パーセントまで高めていきます。

人的資本への投資は、まずDX技術案件を専門的に取り扱う部門を設置し、当該部門にてDX技術者数及びDX技術系資格保有数を増やしていきます。また全社施策として、プロジェクトリーダーの増員に向けても投資を継続します。

さらに当社技術者育成に加え、ビジネスパートナー会社を含めた開発人員の増強に努めていきます。

加えて、さらなる事業拡大に寄与する資本提携やM&Aを積極的に検討していきます。

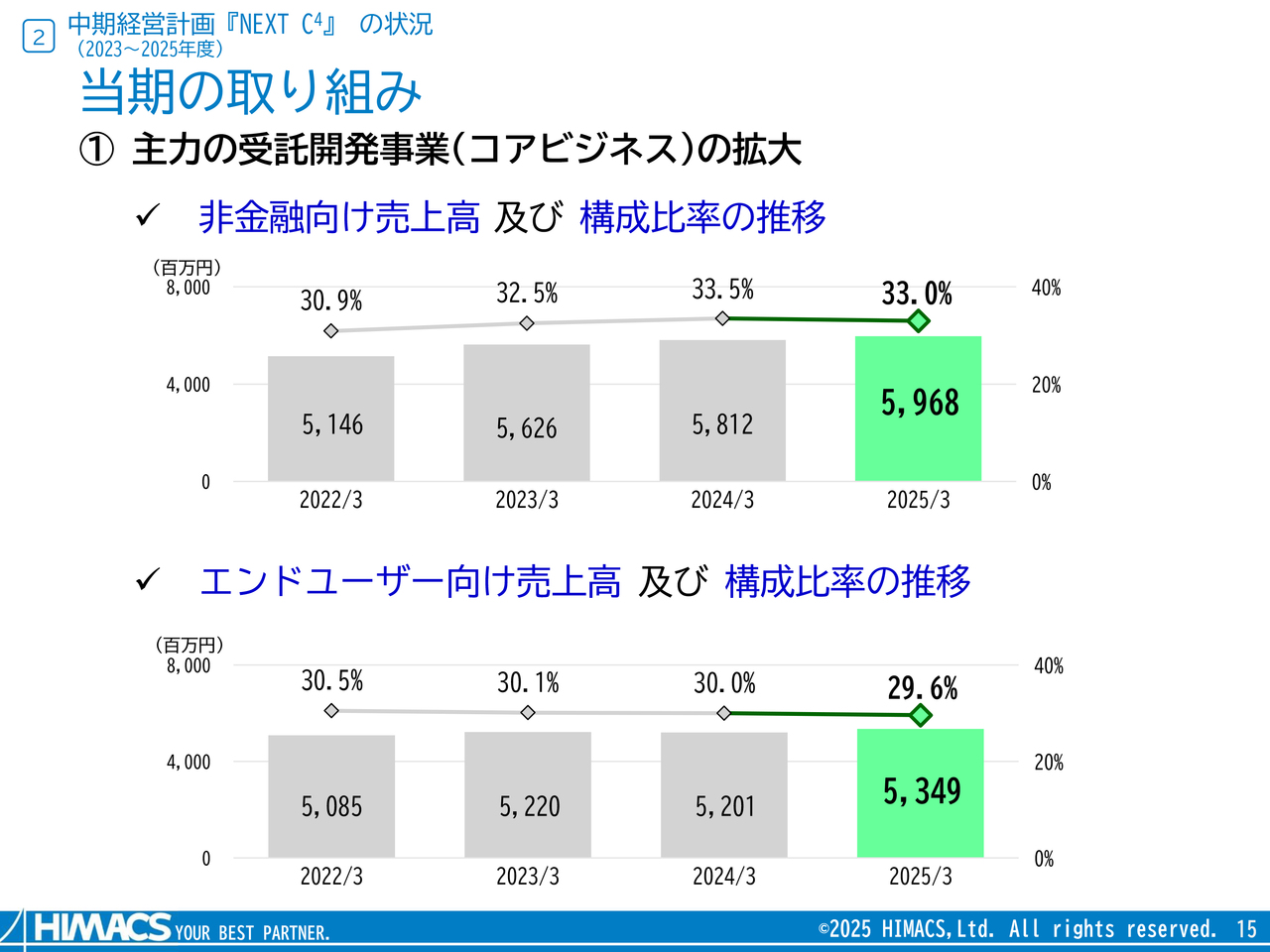

当期の取り組み

当期の取り組みについてご報告します。まず、非金融及びエンドユーザー取引が売上高に占める比率は、30パーセントの水準を維持しています。

当期の取り組み

DX案件については、総売上高の25パーセント程度まで高めていきます。当期の実績は43億9,400万円で構成比は24.3パーセント、受注残は前期と比べて30.8パーセント増となりました。

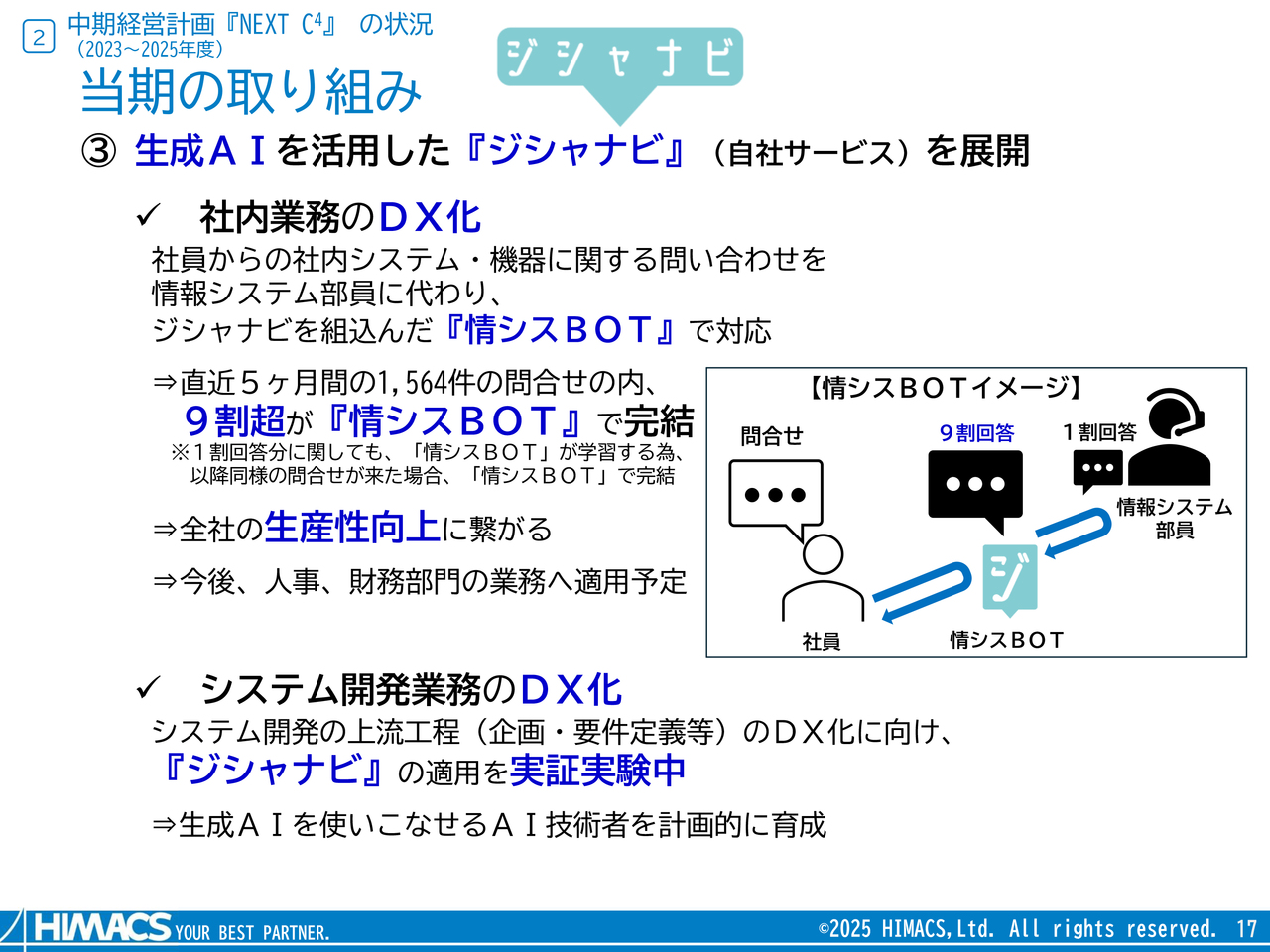

当期の取り組み

当社は、生成AIを活用したサービスとして「ジシャナビ」を展開しています。なお社内業務のDX化に向けて、社内システムなどに関する社員からの問い合わせを「ジシャナビ」を組み込んだ「情シスBOT」で対応しています。問い合わせの実に9割以上が「情シスBOT」で完結しており、情報システム部のみならず、全社の生産性向上につながっています。

またシステム開発業務についても、現在上流工程のDX化に向け、「ジシャナビ」の適用を実証実験しています。

今後も、生成AIを使いこなせるAI技術者を、計画的に育成していきます。

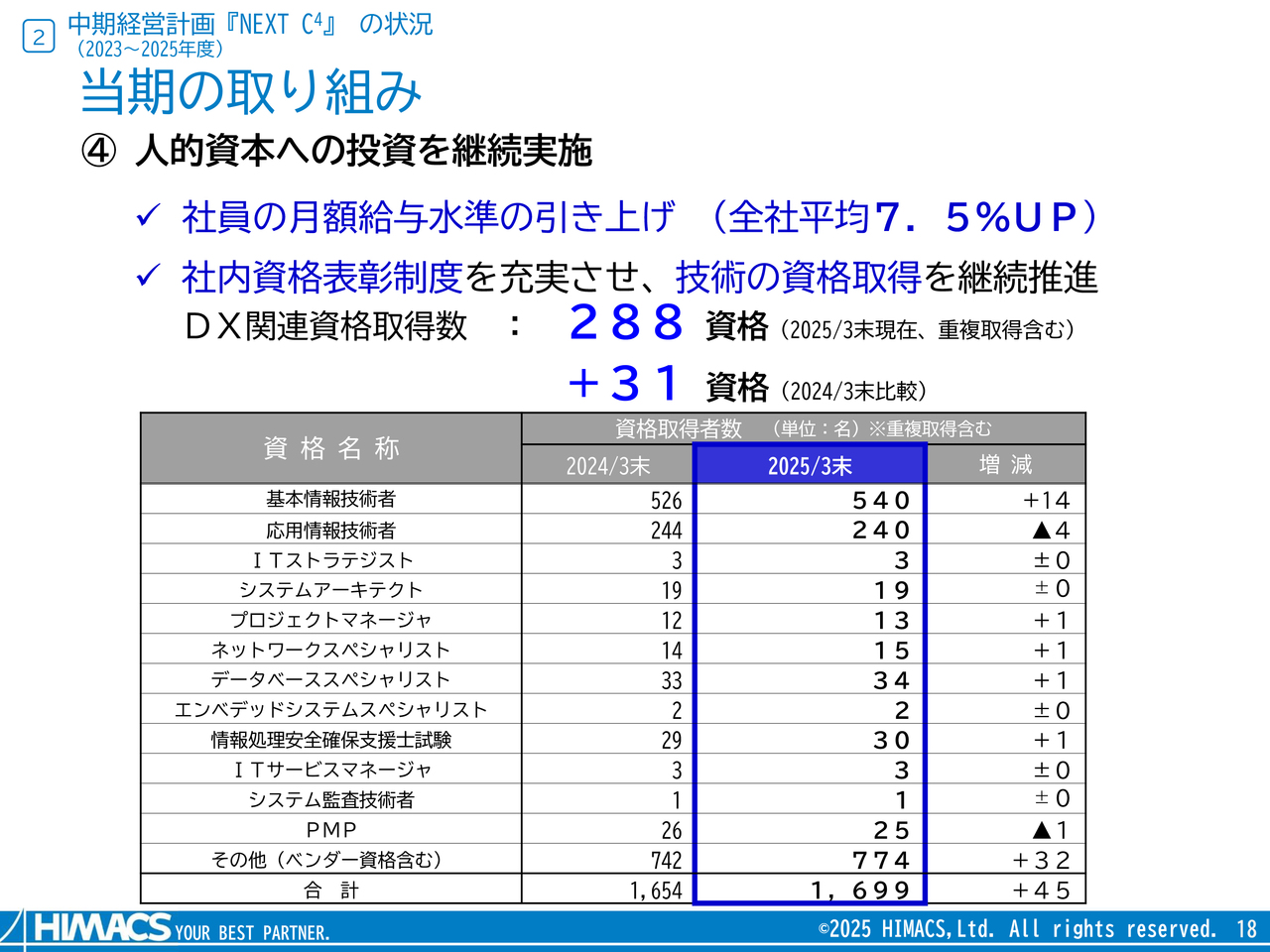

当期の取り組み

人的資本への投資の状況です。まず2025年4月より、社員の月額給与水準を全社平均で7.5パーセント引き上げました。

またスライドの表は、情報処理技術者試験制度などによる資格取得状況の一覧です。社内表彰制度の充実を通じ、継続的に資格取得を推進しています。

特にDX関連資格取得数は累計288資格で、前年と比べ31資格増加しています。

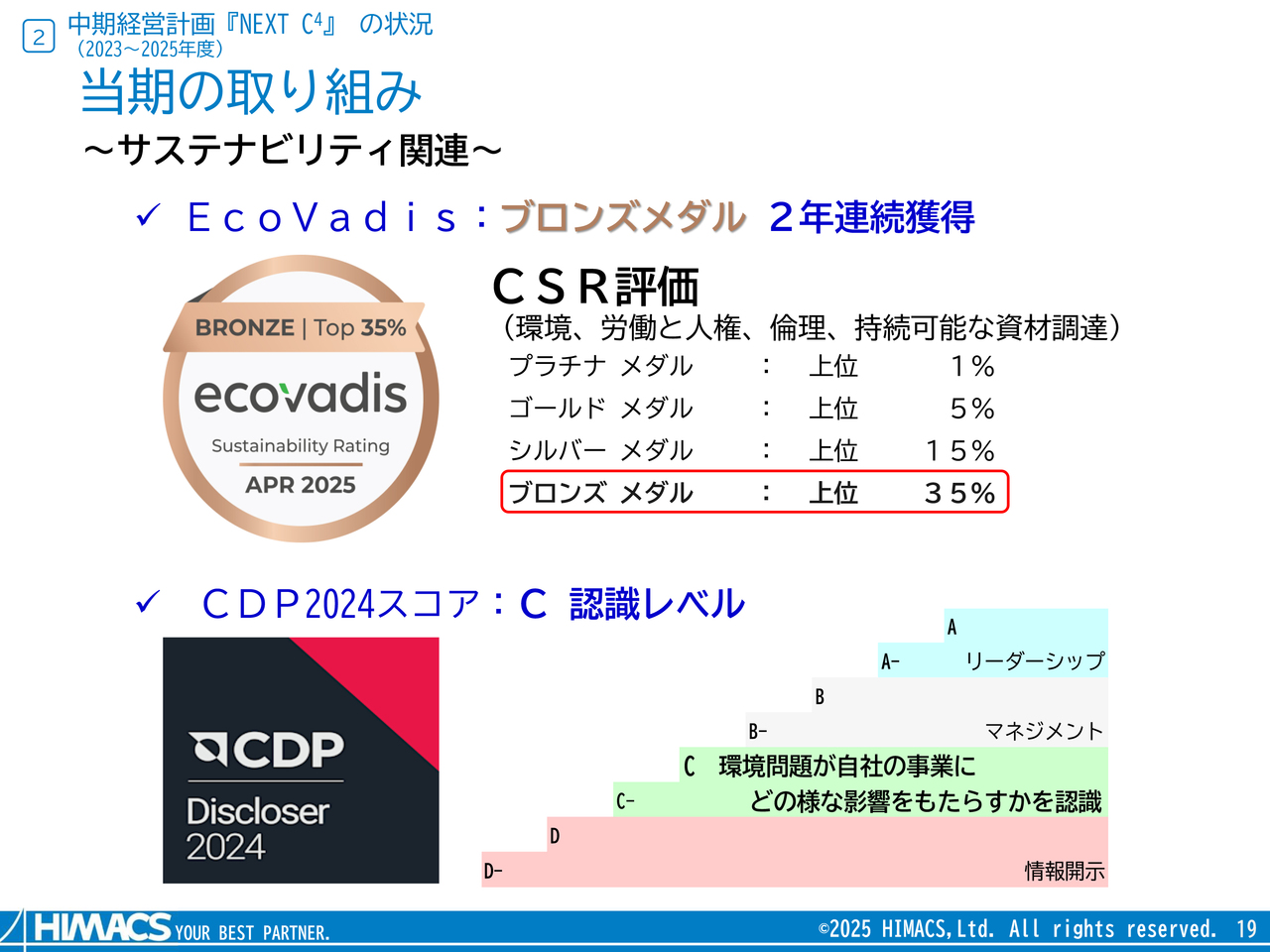

当期の取り組み

サステナビリティへの取り組み状況です。当社の取り組みに対する外部専門機関からの評価についてご紹介します。グローバルで15万社以上の企業等のCSR調査をしているEcoVadis社の評価では、上位35パーセントの企業に授与される「ブロンズメダル」を2年連続で獲得しました。

また環境関連では、世界的な非営利団体であるCDPのスコアで、引き続き「C認識レベル」と評価されました。

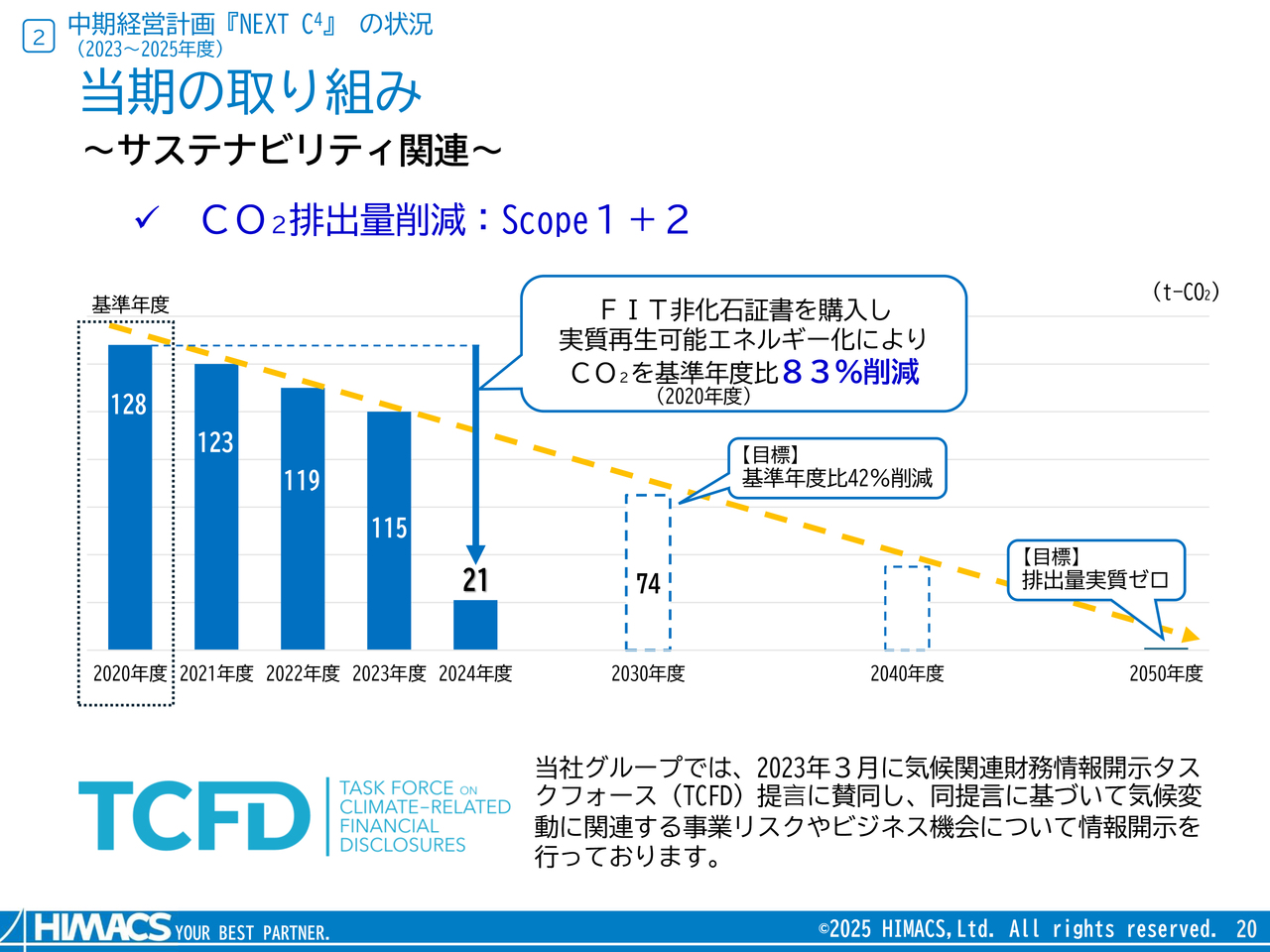

当期の取り組み

当社は、CO2排出削減目標を設定し、脱炭素社会の実現に向けて取り組んでいます。2024年度はFIT非化石証書を購入し、基準年度から83パーセントの削減を実施しました。今後も継続的に取り組んでいきます。

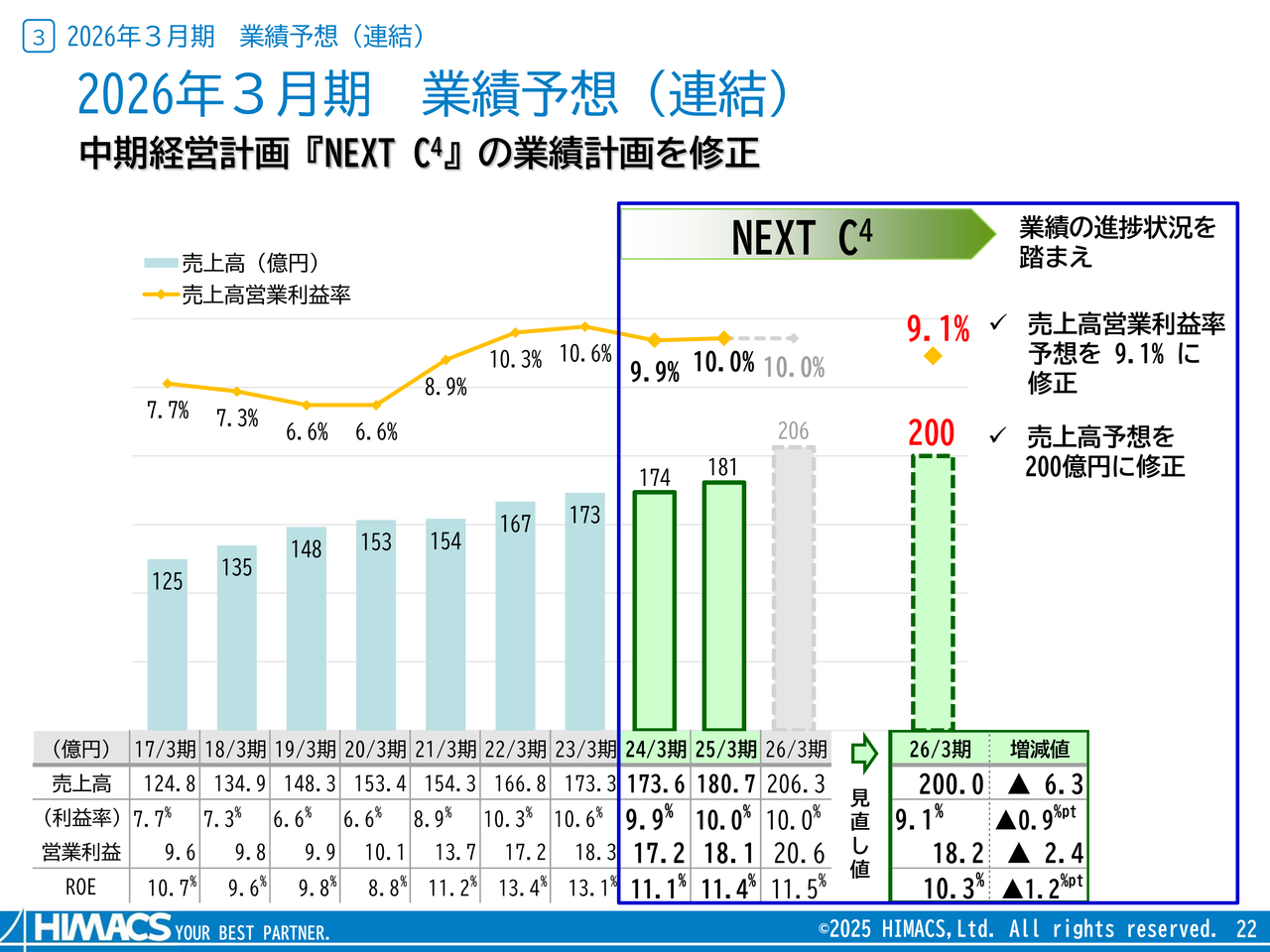

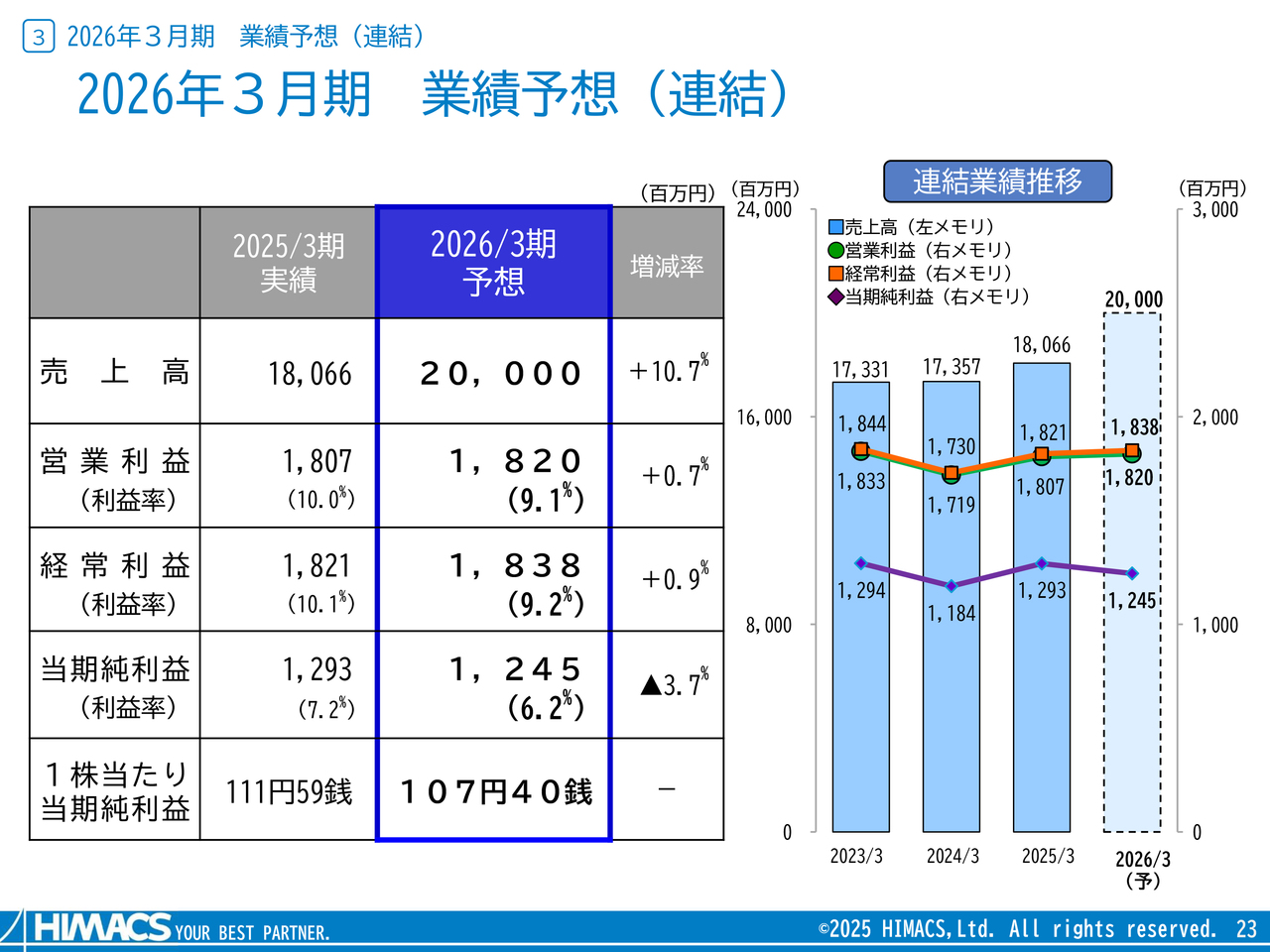

2026年3月期 業績予想(連結)

2026年3月期通期の業績予想です。現中期経営計画の最終年度となる今期の連結業績の見通しについて、忸怩たる思いではありますが修正します。

当初計画の売上高206億円、売上高営業利益率10パーセントから、これまでの業績実績等の推移状況を踏まえて売上高200億円、売上高営業利益率9.1パーセントとします。

2026年3月期 業績予想(連結)

利益面では給与水準引き上げの影響もあり、営業利益は18億2,000万円と計画しています。なお1株当たり当期純利益は107円40銭となります。

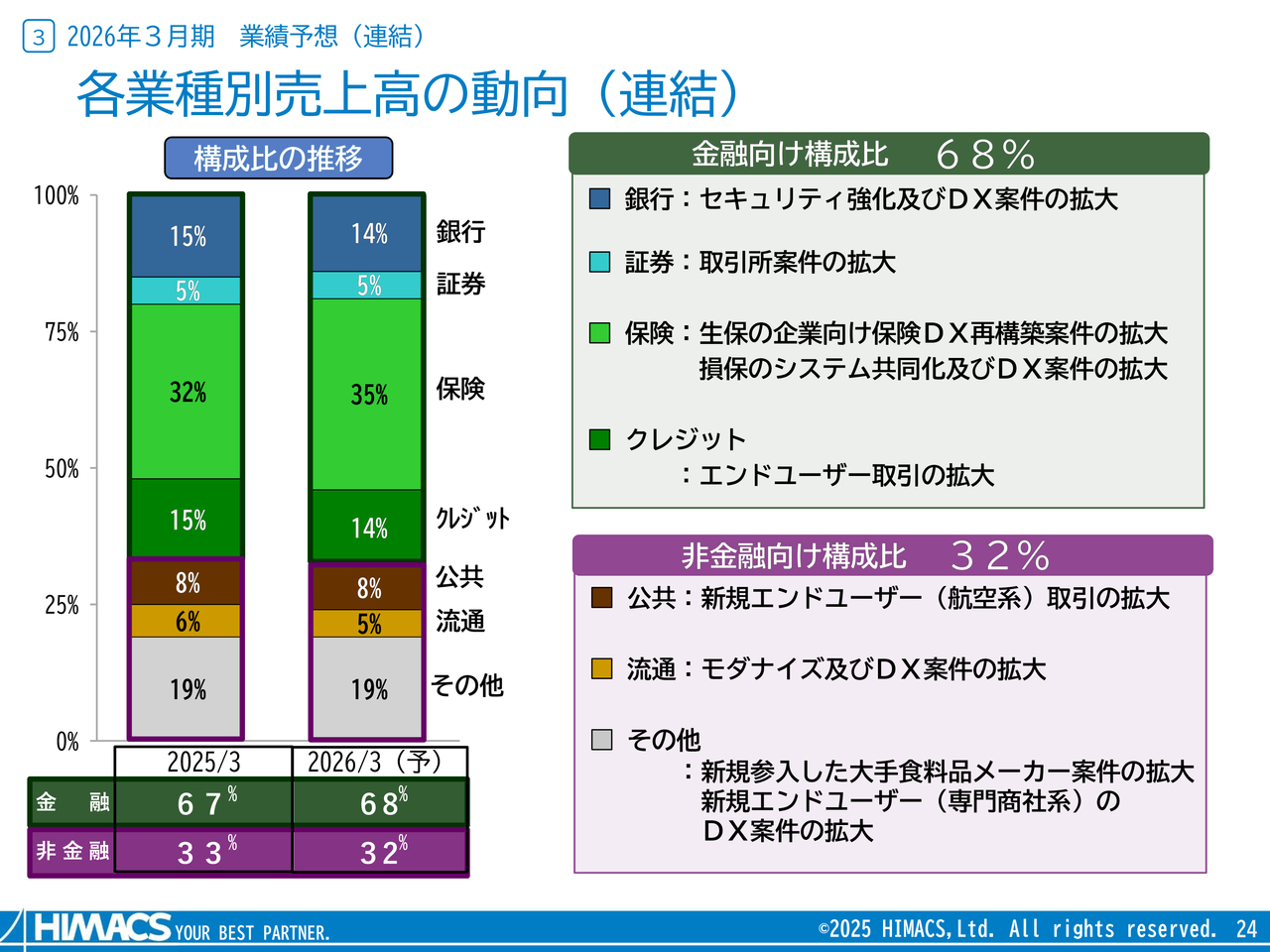

各業種別売上高の動向(連結)

売上高の構成比率は、金融向けが68パーセント、非金融向けが32パーセントと見通しています。

金融向けは、銀行でセキュリティ関連、証券で取引所、保険の再構築や共同化などをテーマとしたプロジェクトやDX案件の拡大を見通しています。

非金融向けは、新規エンドユーザーとの取引拡大や、モダナイズなどの新規プロジェクトが立ち上がる見通しです。

配当の状況

配当の状況についてご説明します。まず当社の配当政策の基本方針は、安定的かつ適正な利益還元を継続して実施すること、またその適正な水準として、連結配当性向は40パーセントを目安としています。

2025年3月期の配当は45円と、前期と比べ1円50銭の増配とします。また2026年3月期についても、1株につき1円増配の46円と、5年連続の増配を計画しています。配当性向は、42.8パーセントとなります。

今後も基本方針に基づき、安定的かつ適正な利益還元を継続していきます。

以上で、株式会社ハイマックス2025年3月期決算のご説明を終了します。ご清聴ありがとうございました。

新着ログ

「情報・通信業」のログ