提供:株式会社インテリジェント ウェイブ 2025年6月期決算説明

【QAあり】インテリジェント ウェイブ、決済領域が堅調に推移し、売上高は前期比+11.6%を見込む 増配を継続予定

本日の目次

川上晃司氏(以下、川上):株式会社インテリジェント ウェイブ代表取締役社長の川上です。本日はご多忙の中、また酷暑の中、当社決算説明会にご参加いただき、誠にありがとうございます。さっそくですが、2025年6月期の決算についてご説明します。本日の内容は、スライドのとおりです。

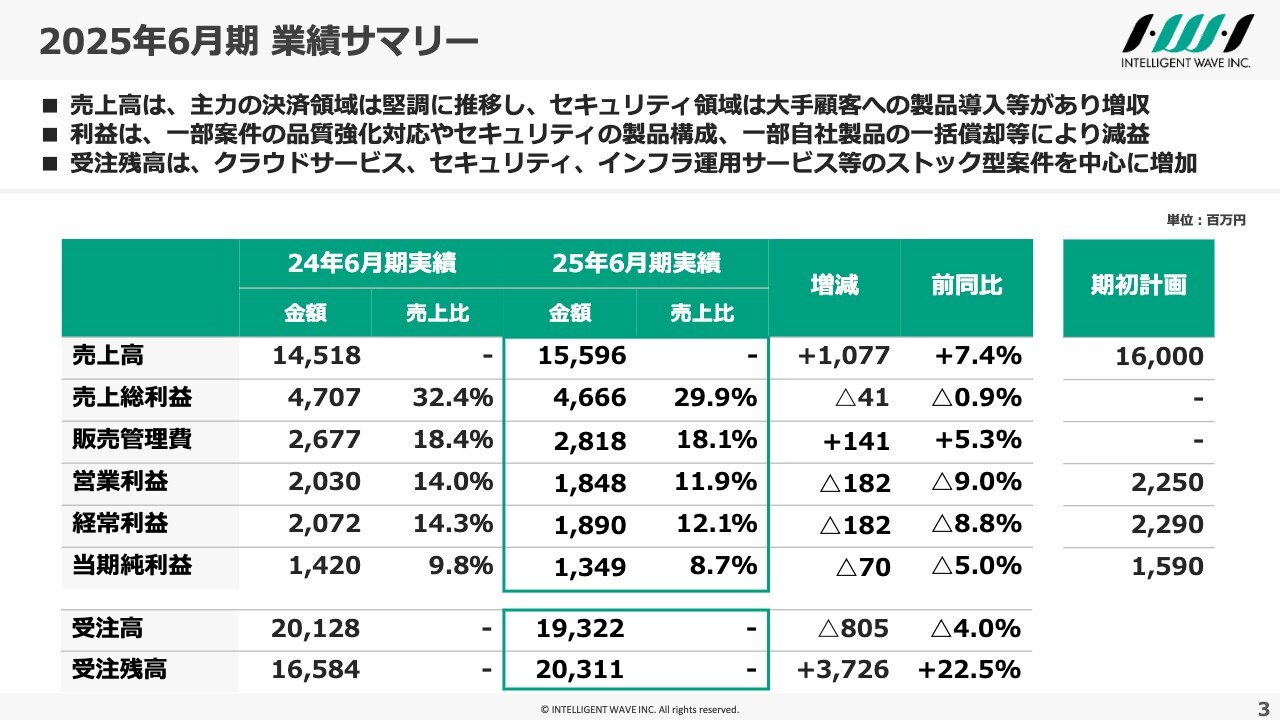

2025年6月期 業績サマリー

最初に、2025年6月期決算の概況についてご説明します。売上高は、主力の決済領域が引き続き堅調に推移したことに加え、セキュリティ製品の大手顧客への導入等により、前年同期比7.4パーセント増の155億9,600万円となりました。

営業利益は、一部案件の品質強化対応やセキュリティ製品の売上構成の変化、さらに一部自社製品の一括償却等の影響を受け、前年同期比9.0パーセント減の18億4,800万円で減益となりました。

計画比について、売上は計画に近い水準に達しましたが、利益面では、先ほどお伝えした一部案件の品質強化対応等の影響に加え、期初計画に織り込んでいた価格交渉の遅れ等が重なり、未達に終わりました。ただし、今回の品質強化対応や自社製品の一部償却については、2025年6月期の一時的な影響にとどまります。

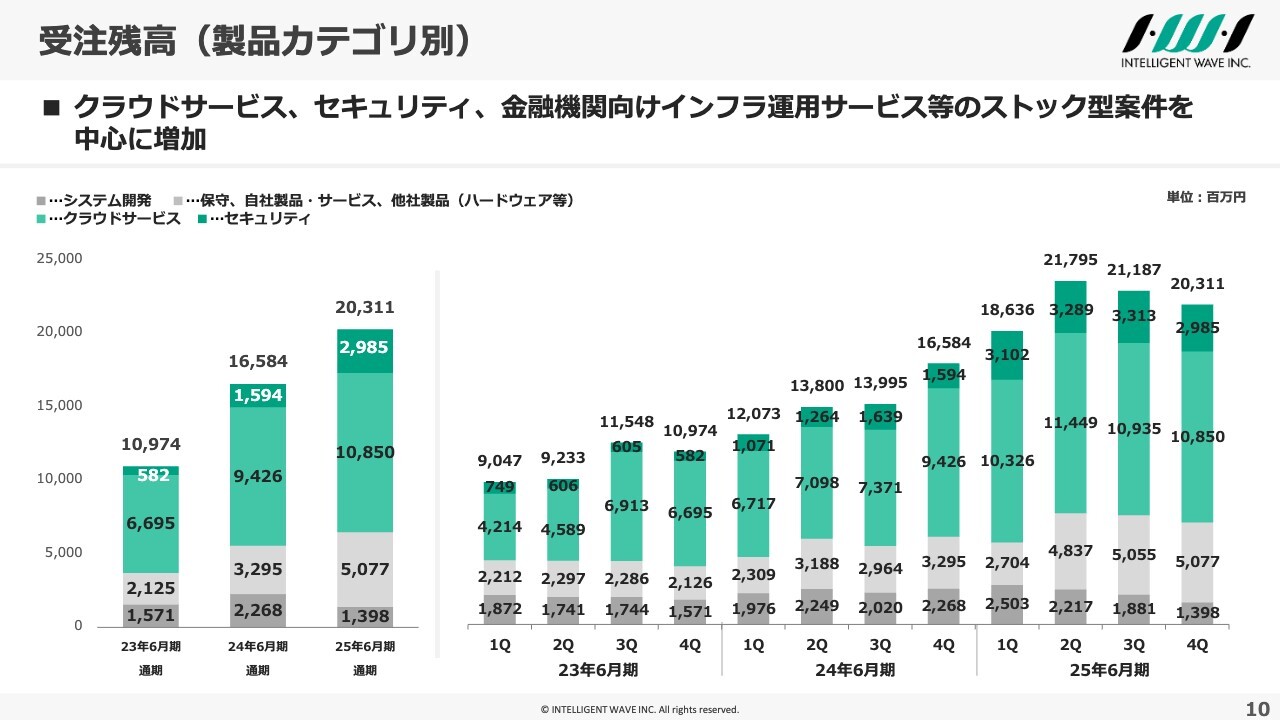

受注に関しては後ほどご説明しますが、主にシステム開発の受注が減少し、前年同期比4.0パーセント減の193億2,200万円となりました。受注残高はクラウドサービス、セキュリティ、インフラ運用サービス等のストック型案件を中心に増加し、前年同期比22.5パーセント増の203億1,100万円となっています。

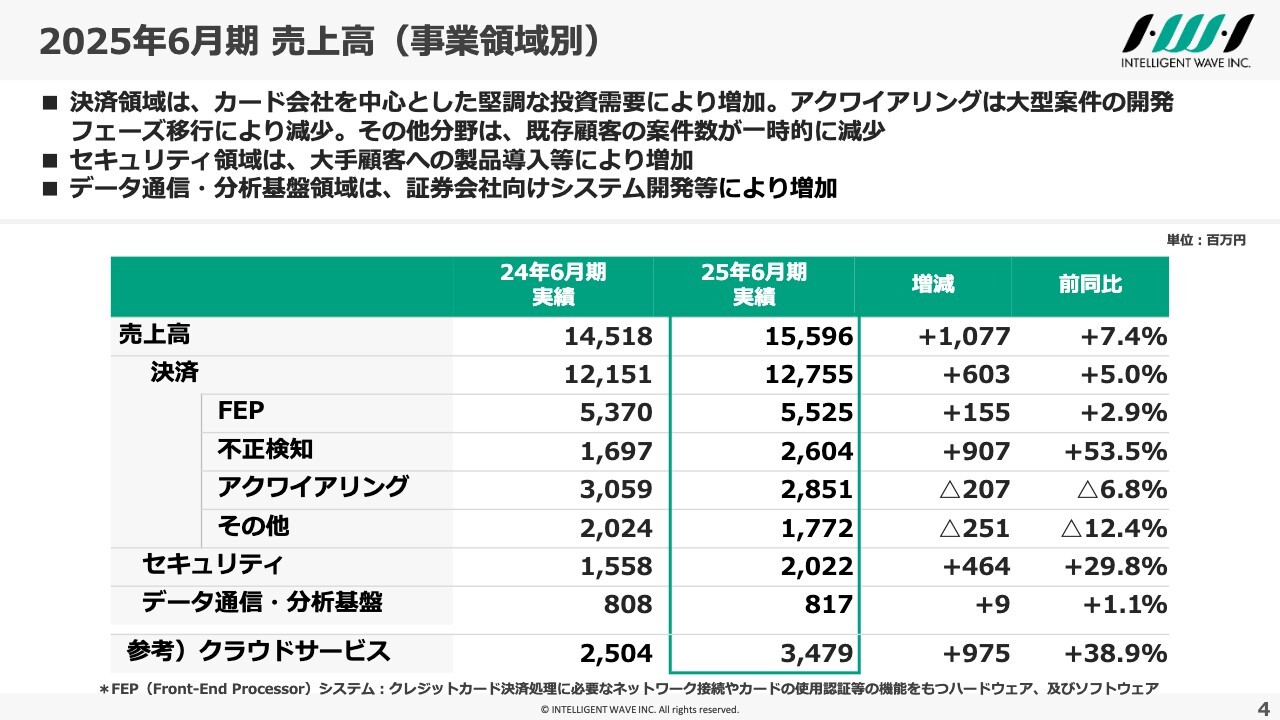

2025年6月期 売上高(事業領域別)

事業領域別売上高についてです。これまでの説明会でお伝えしてきたように、2025年6月期から、従来の事業領域を提供機能別に「決済」「セキュリティ」「データ通信・分析基盤」の3つに再編しています。

決済領域では、カード会社を中心とした堅調な投資需要により増加傾向にあります。特に決済業界の課題であるカード不正利用検知の需要は、引き続き高水準で推移しています。

一方で、アクワイアリング分野については、後ほど何度かお話しする大型案件の開発フェーズ移行により減少しています。また、その他の分野では一部既存顧客の案件数が一時的に減少していることで、全体として減少傾向にあります。

セキュリティ領域については、大手顧客へのエンドポイントセキュリティ製品の導入があったことにより増加しています。

データ通信・分析基盤領域は、証券会社向けシステム開発案件などにより増加しています。

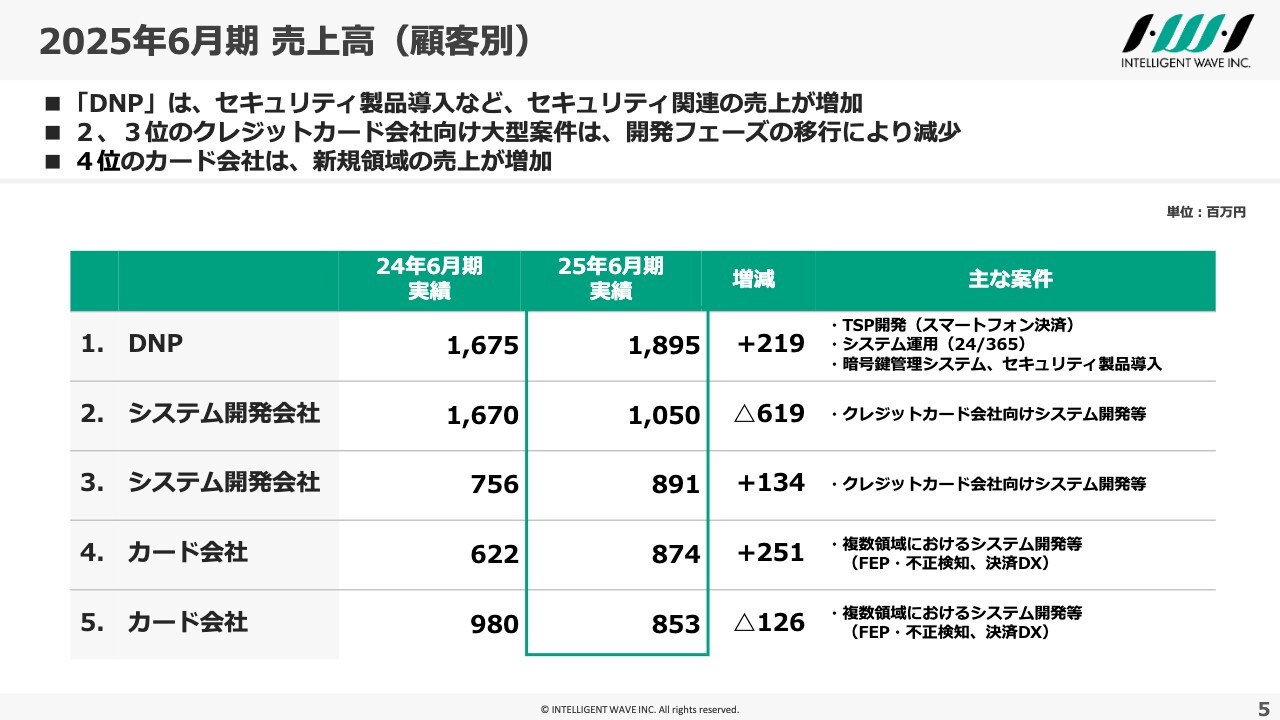

2025年6月期 売上高(顧客別)

顧客別売上高についてです。上位5社の構成はこれまでどおり変わっていません。1位のDNPでは、セキュリティ製品の導入によってセキュリティ関連の売上が増加しています。

2位、3位の会社は、いずれもカード会社向けの大型開発案件ですが、開発フェーズが移行したことで、全体の売上は減少しています。

4位と5位のカード会社は、当社の主要顧客です。開発状況によって売上には増減が見られますが、おおむね堅調に推移していると考えています。特に4位の会社に関しては、中期経営計画でFEP・不正検知以外の決済領域の拡大を掲げており、この取り組みの成果が現れてきていると評価しています。

また、2026年6月期においては、4位および5位の主要顧客両社ともに、10億円を超える売上を計画しています。

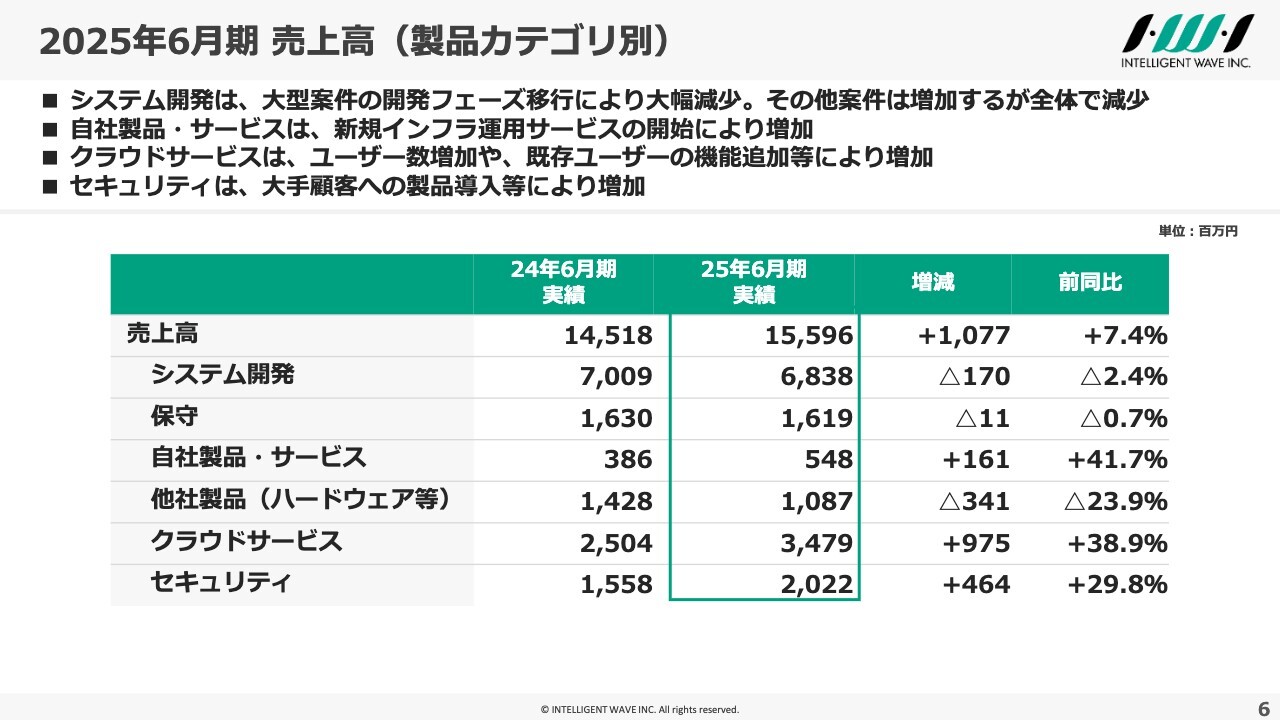

2025年6月期売上高(製品カテゴリ別)

製品カテゴリ別売上高についてです。システム開発については、これまでお伝えしたように、大型案件の開発フェーズの移行の影響を受けています。その他の決済開発案件は増加しているものの、そのカバーには至らず、全体では減少しています。

一方で、自社製品・サービスは、金融機関向けのインフラ運用サービスが始まった影響で増加しています。

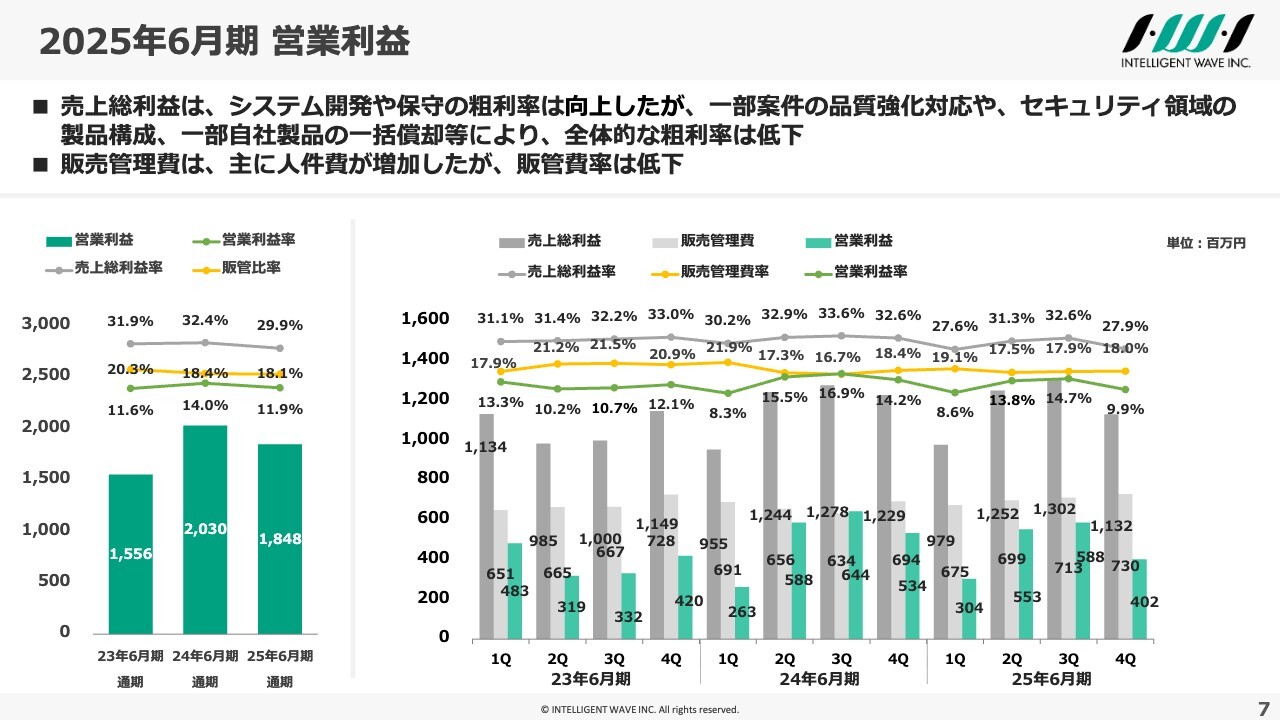

2025年6月期 営業利益

営業利益についてです。売上総利益に関しては、システム開発や保守の粗利率が堅調に推移したものの、冒頭の概況で申し上げたとおり、一部案件の品質強化対応やセキュリティ製品の売上構成の変化、さらに一部自社製品の一括償却等が影響し、粗利率が低下しました。

セキュリティ事業においては、ビジネス拡大を目的に他社製品を戦略的に受注しているため、一時的に採算性が低下しています。しかし、2026年6月期では、自社製品のリニューアルを進めながら販売強化を図り、中期的にセキュリティ領域全体の採算性を向上させることに取り組んでいきます。

また、2025年6月期は販売終了製品を中心に、将来的な収益貢献が見込めない資産について一括償却を実施しました。これらも粗利率に一定の影響を及ぼしています。販売管理費については、人件費の増加があったものの、率としては低下しています。

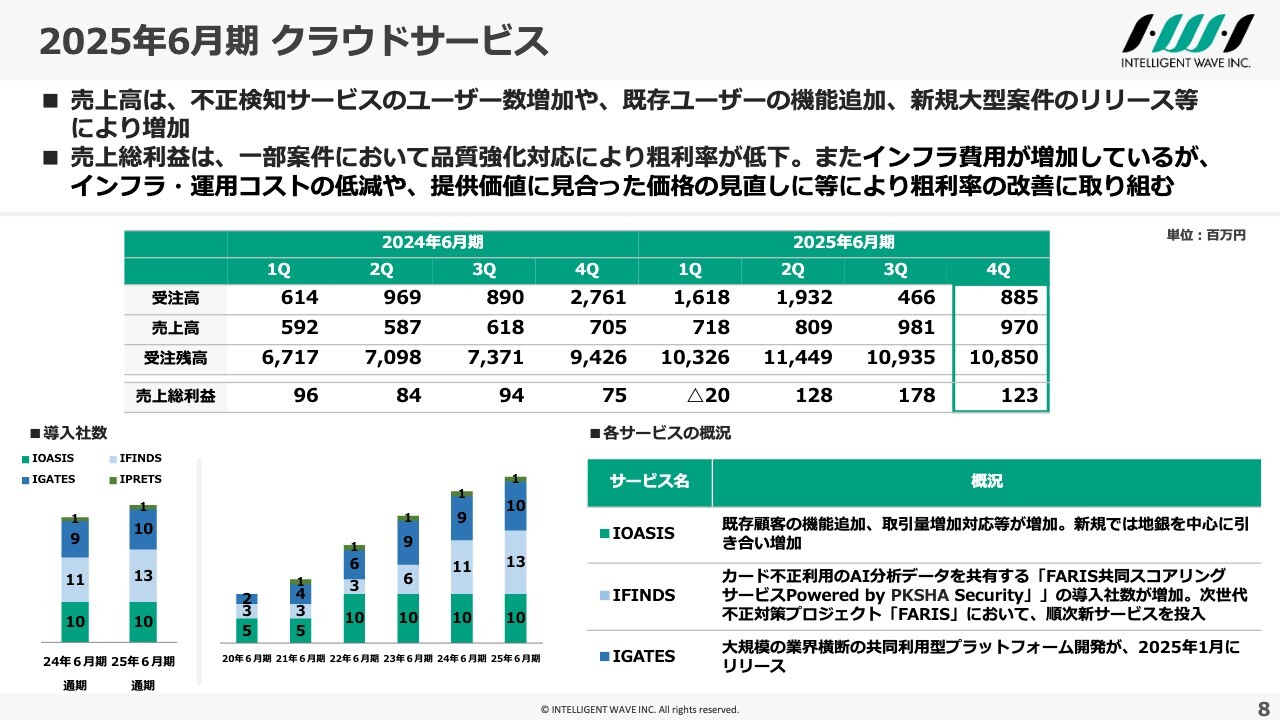

2025年6月期 クラウドサービス

クラウドサービスについてです。売上高は、各サービスにおいてユーザー数の増加や機能追加等により伸びています。

売上総利益について、第4四半期では一部顧客案件において品質強化対応が行われた影響で、粗利率が一時的に低下しています。この影響は2026年6月期第1四半期まで継続する見込みですが、第2四半期以降は通常水準に回復する見通しです。

また、前回の第3四半期決算説明会でもご説明したように、クラウドサービスではデータセンターのインフラ更改とパブリッククラウド利用に伴う二重のコスト構造が継続しています。

これがインフラ費用増加の要因となっていますが、これらの費用増加は本中期経営計画に織り込み済みであり、計画に対しては順調に進捗している状況です。クラウドサービスの粗利率については、次期中期経営計画において通常のシステム開発の粗利率並みに向上する見通しです。

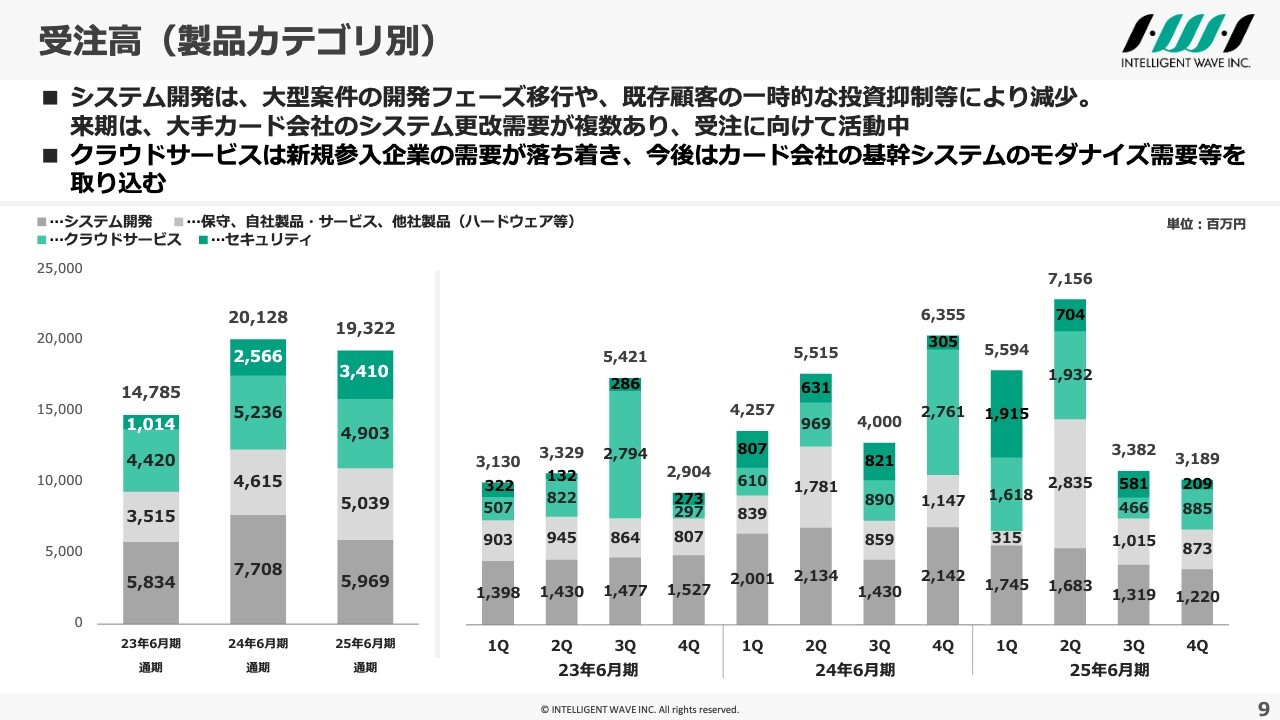

受注高(製品カテゴリ別)

続きまして、受注高についてです。システム開発は、大型案件の開発フェーズの移行や既存顧客の一時的な投資抑制により減少していますが、2026年6月期には、大手カード会社のシステム更改需要が複数あり、現在、受注に向けた提案活動を進めている状況です。

また、顧客別売上状況で触れたように、主要顧客を中心にFEPや不正検知以外の決済領域拡大の取り組みの成果も出てきています。

クラウドサービスについては、これまでは新規参入企業による導入が順調に進んでいましたが、現時点では、その需要は一段落していると考えています。今後はカード会社の基幹システムのオープン化やモダナイズ化のニーズに伴い、クラウドサービスの利用が増加すると見込んでおり、確実に取り組んでいきたいと考えています。

受注残高(製品カテゴリ別)

受注残高の状況についてです。これまでの説明会でもお伝えしたように、3年から5年の大型複数年契約案件の獲得などにより、クラウドサービスやセキュリティ、金融機関向けインフラ運用サービス等のストック型案件を中心に、現在でも200億円を超える受注残高を維持しています。

2026年6月期では、当社の価値を営業部門と開発部門が一体となって提供することで、システム開発案件の受注も合わせて増やしていくことが必須だと考えています。

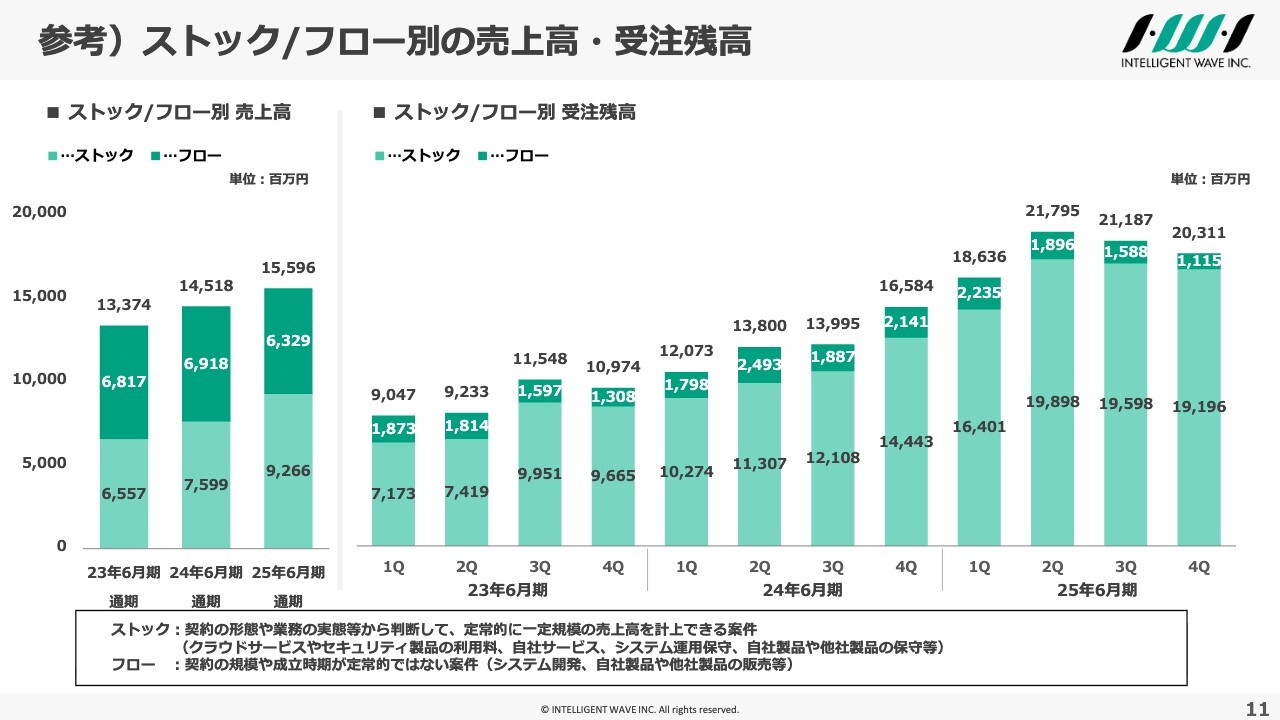

参考)ストック/フロー別の売上高・受注残高

参考までに、ストック型とフロー型に分けた売上高および受注残高の状況です。ストック型案件は着実に積み上がっており、売上基盤が安定してきています。

フロー型案件については、顧客との関係性を強化し、受注機会を逸することのないよう努めることで、さらなる積み上げを図りたいと考えています。

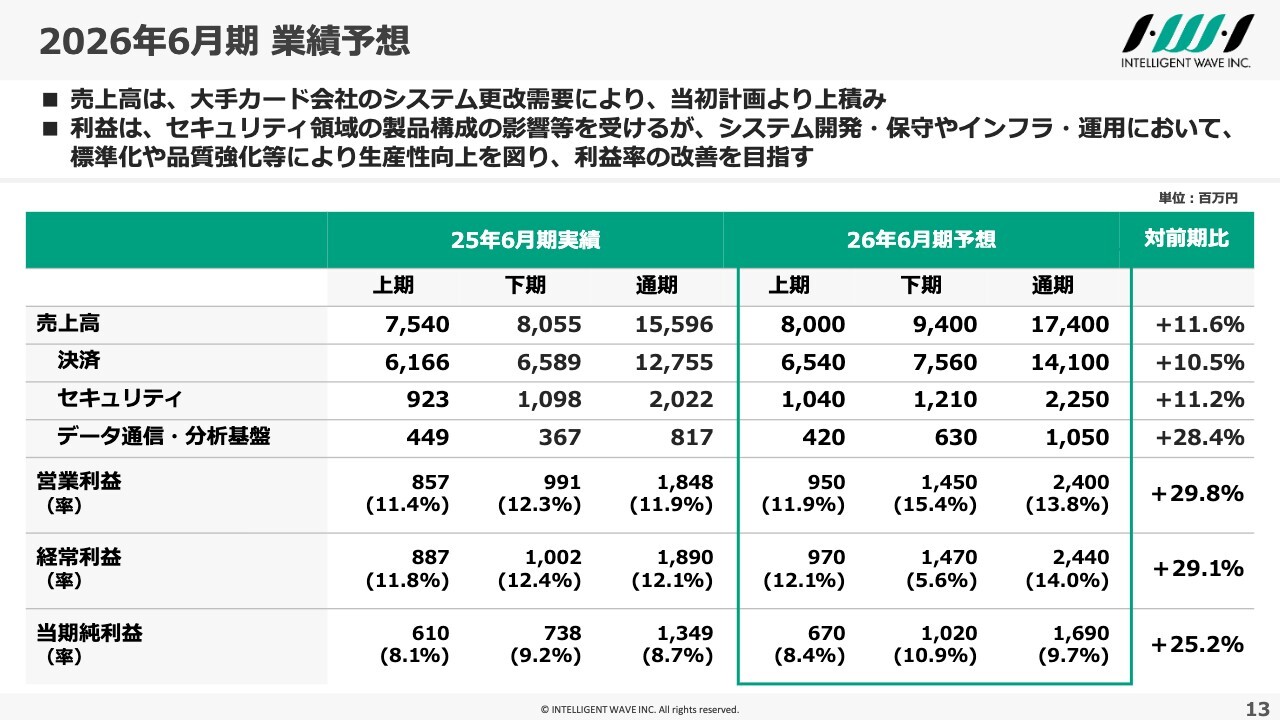

2026年6月期 業績予想

2026年6月期の業績予想についてです。2026年6月期は、大手カード会社のシステム更改規模が見込みより拡大することもあり、売上高は中期経営計画の当初計画から上乗せしています。利益については、2025年6月期に引き続き、セキュリティ製品の商品構成の影響を受けますが、提供価値に見合った価格設定や交渉を進めていきます。

また、システム開発・保守、インフラ・運用においては、標準化や品質強化などにより生産性の向上を図り、利益率の改善を目指していきます。

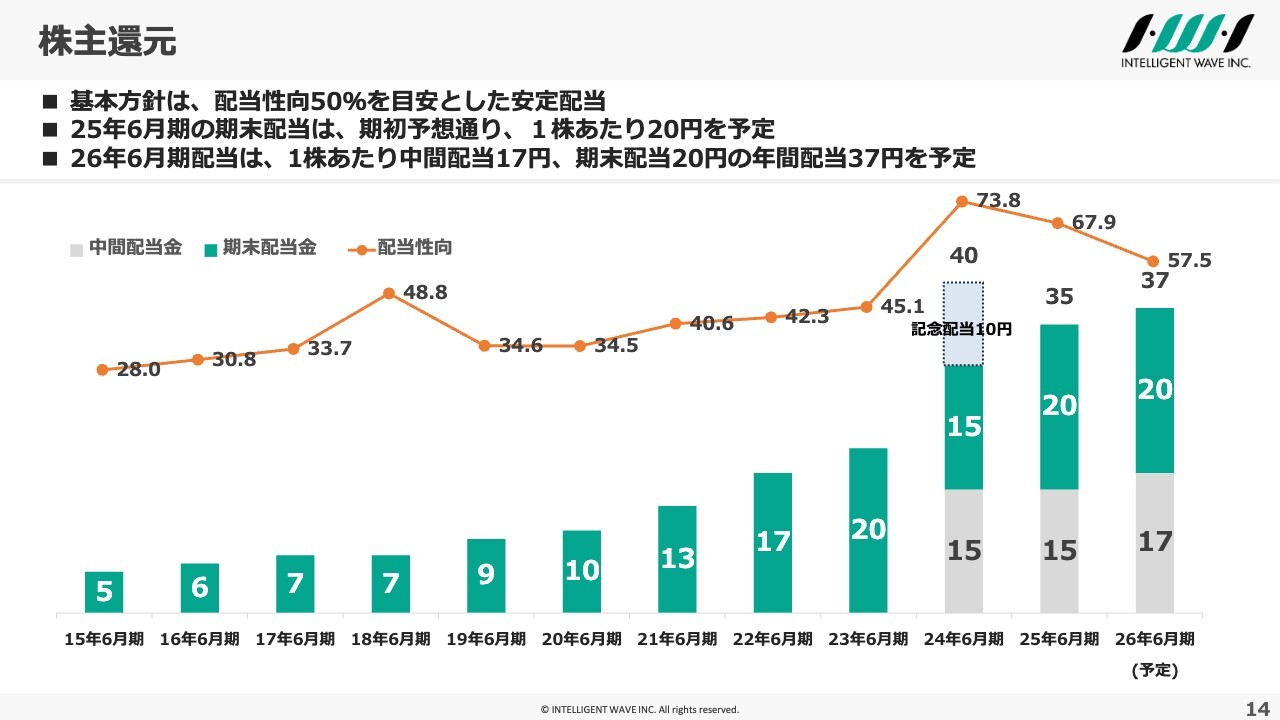

株主還元

株主還元についてです。2025年6月期の期末配当は期初計画どおり1株当たり20円とし、年間配当は35円としました。2024年6月期の記念配当10円を除くと、前期から5円の増配となります。

2026年6月期の配当については、中間配当17円、期末配当20円を合わせた年間配当を37円とし、増配を予定しています。

中期経営計画(2025年6月期‐2027年6月期)

続きまして、現在進めている中期経営計画の進捗状況について、ご説明します。

このスライドと次のスライドは、これまでもご説明してきた内容になります。初めてご覧になる方はお目通しをお願いします。

骨子としては、当社の強みである独自プロダクトやコア技術を一層強化するとともに、その価値を再確認する意味でプロダクト技術の棚卸を行うこと、セキュリティ領域を拡大すること、さらにこれまで関係性のなかった新たな業界への価値提供や開拓することを含め、事業領域を拡大していくことを掲げています。

中期経営計画を実現するためには、スピード感を持って対応することが必要だと考えています。当社はDNPグループであるため、このグループが保有するアセットを十分に活用していきたいと考えています。

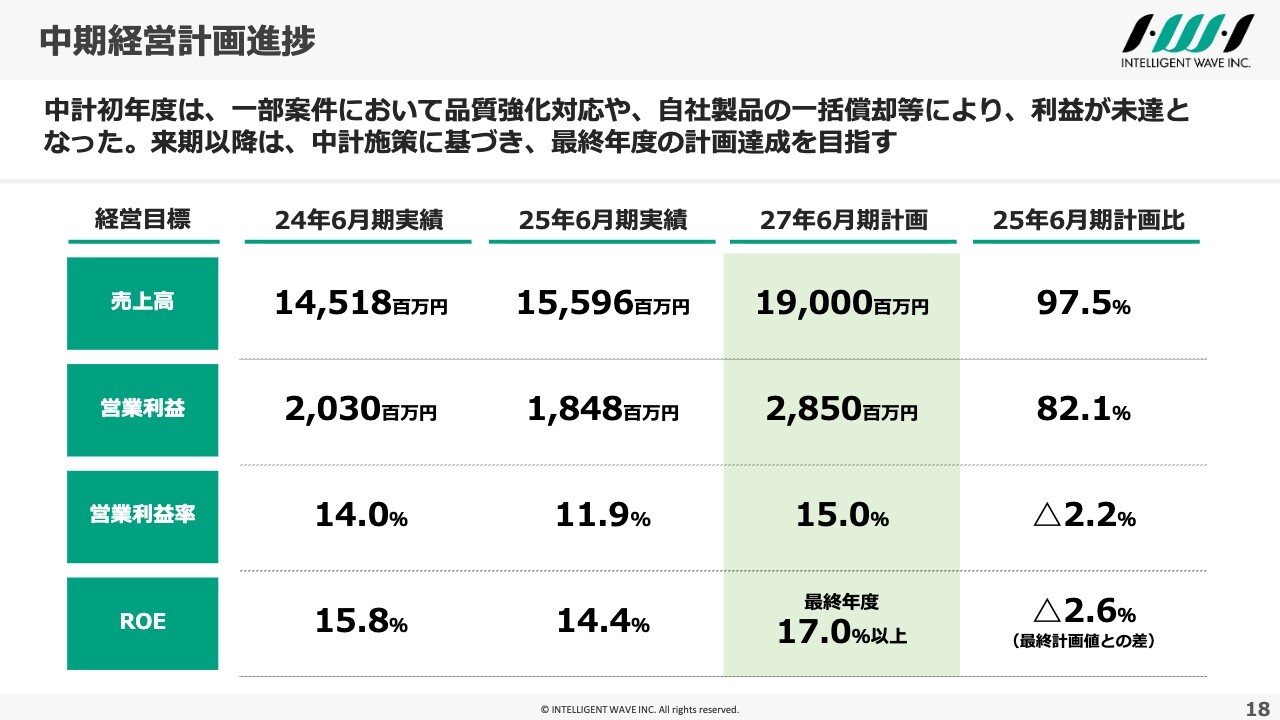

中期経営計画進捗

中期経営計画初年度の進捗状況についてです。2025年6月期の売上高については、ほぼ計画どおりに進捗しています。一方で、利益は一部案件における品質強化への対応や、一部自社製品の一括償却などの影響を受け、計画を大幅に下回る結果となりました。

ただし、これらの要因は前期の一時的なものです。今後は中期経営計画の最終年度である2027年6月期に向けて、これからご説明する各種施策を着実に実行し、計画達成を目指していきます。

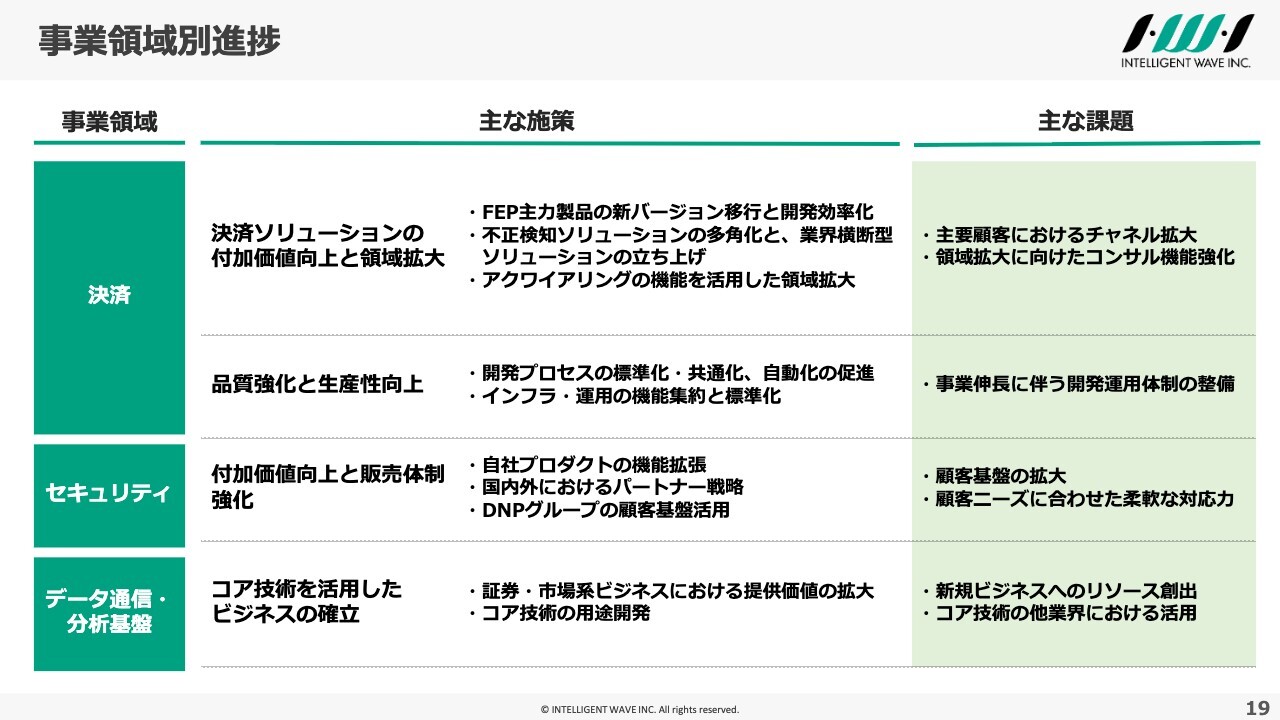

事業領域別進捗

最後になりますが、中期経営計画における事業領域別の進捗に関する課題と施策についてご説明します。

決済領域については、現在の当社の提供価値領域において、顧客のシステム開発部門との関係性にとどまっている、といったケースが散見されていると認識しています。今後の成長に向けては、マーケットニーズや顧客のユーザーニーズにより近いところで関係性を構築することが必要と考えています。その実現に向けて、当社のコンサル機能を強化し、プレゼンスの向上を図っていきたいと考えています。

決済ソリューションの付加価値向上と領域拡大に向けては、FEP製品のバージョン移行や、不正検知分野におけるソリューションの多角化や業界横断型の取り組みを進めていきます。

さらに、クラウドサービスとして提供しているアクワイアリングを機能別に分割することで、さまざまな活用シーンが見込まれると考えています。この機能を活用し、顧客のニーズにマッチしたソリューションやサービスの提供を通じて、領域拡大に努めていきます。

また、事業成長に向けた開発運用体制の整備が急務であると認識しています。品質強化と生産性向上を両立させるため、開発プロセスの標準化・自動化を進めるとともに、インフラや運用の機能集約と標準化にも取り組んでいきます。

セキュリティ領域においては、顧客基盤の拡大と顧客ニーズに応じた対応力に課題があると考えています。

決済と同様に、付加価値の向上と販売体制の強化を図るため、マーケットをより広い視点で捉え、今年度は機能拡張を含めた自社プロダクト「CWAT」の商品性を再構築していきます。また、販売戦略としては、国内外でのパートナー戦略において、特に海外では台湾やフィリピンを重点とした展開を加速させるとともに、DNPグループのセキュリティ事業における中核的な役割を果たします。

第3四半期の説明会でも申し上げましたが、DNPグループとして、セキュリティ事業を単なる分野ではなく事業として構築し、確実に価値を提供していく構想があります。その中で当社は、事業の中心的な役割を担い、スケール化を目指していくとともに、主体的にDNPグループの顧客基盤を活用していきたいと考えています。

現時点ではDNPが一部販売代理機能を担っていますが、当社が主体的にDNPグループの顧客基盤へのアプローチを加速していく方針です。

データ通信・分析基盤領域について、現在は主力顧客として証券業界を対象としていますが、この業界の課題探索と、それに対応するソリューションの提供・開発を進めるとともに、当社のコア技術である高速・大量データのリアルタイム分析・処理技術を他業界でも活用できないか検討を進めていきます。

一方で、人的リソースの配分が課題となっていることも認識しています。各領域での生産性向上に取り組むことで、新たなビジネスを生み出すための人的リソースを創出し、従来の事業領域にとらわれず、システム領域外でのユースケースや、当社が提供する価値について、R&D部門を中心に検討を進めていきます。これには、DNPグループを含むさまざまな顧客との対話を重ねながら、スピード感を持って具体化していくことに努めていきます。

以上をもちまして、2025年6月期決算の説明を終了します。資料の後ろには参考資料を添付していますので、お時間のある時にご覧いただければ幸いです。引き続きよろしくお願い申し上げます。ご清聴ありがとうございました。

質疑応答:クラウドサービスにおける品質強化対応について

質問者:一部案件における品質強化対応の件ですが、説明によるとクラウドに関する内容だと思います。第3四半期までの説明ではインフラの二重

新着ログ

「情報・通信業」のログ