提供:株式会社カクヤスグループ 2025年3月期決算説明

【QAあり】カクヤスグループ、7月より新社名「ひとまいる」へ 事業再編による成長戦略を推進し、更なる企業価値向上を図る

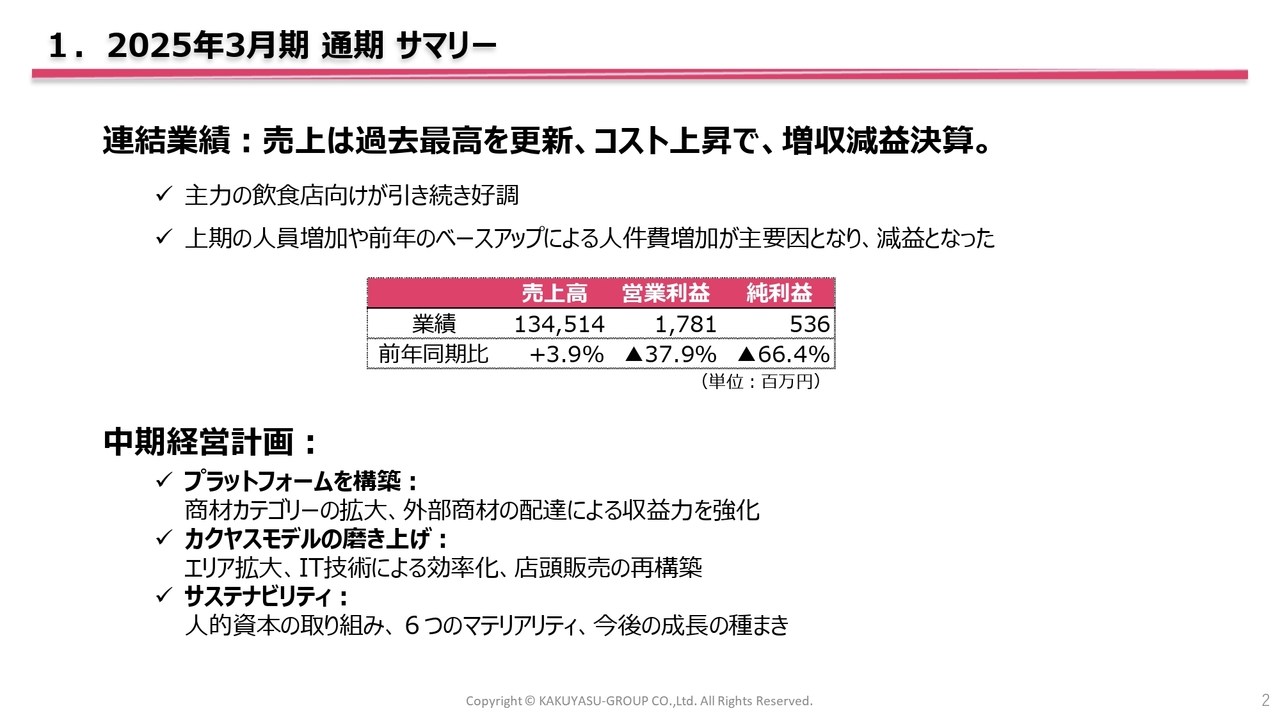

1. 2025年3月期 通期 サマリー

前垣内洋行氏(以下、前垣内):みなさま、こんにちは。株式会社カクヤスグループ代表取締役社長兼CEOの前垣内です。本日は、カクヤスグループ2025年3月期通期の決算についてご説明し、後半では今回公表した中期経営計画について、事業再編の内容を中心にご説明します。

2025年3月期の総括です。連結業績は過去最高の売上となりましたが、コストの上昇により増収減益の決算となりました。増収の要因は、主力の飲食店向けが好調だったことによるものです。一方、減益の主な要因は、物流体制強化のための人員増強とベースアップによる人件費増加です。

2025年3月期は事業再編を行うにあたり、配達人員を充足させるための準備期間だったと捉えています。

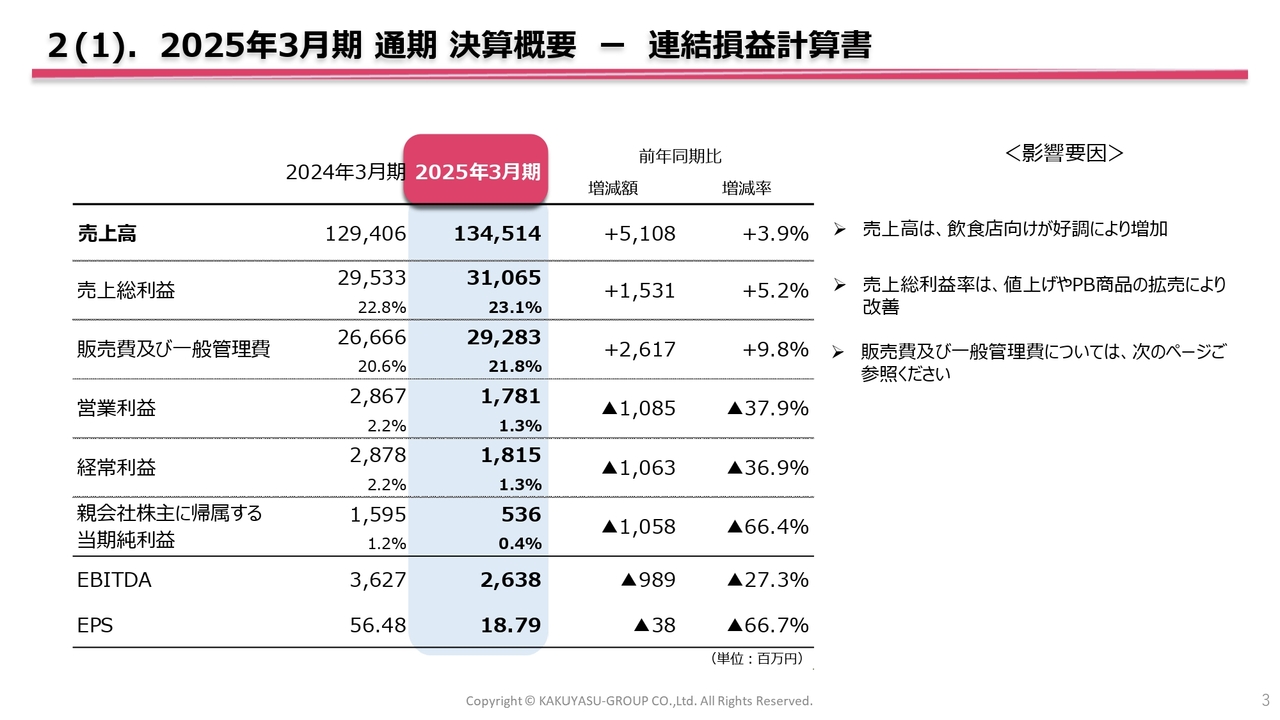

2(1). 2025年3月期 通期 決算概要 ― 連結損益計算書

2025年3月期通期の決算概要です。連結損益計算書では、売上高は1,345億1,400万円、前年比でプラス3.9パーセント、売上総利益は310億6,500万円、前年比でプラス5.2パーセント、そして売上総利益率は23.1パーセントとなっており、前年より0.3ポイント改善しています。

販売費及び一般管理費は292億8,300万円で、前年比でプラス9.8パーセントとなっています。

営業利益は17億8,100万円、前年比でマイナス37.9パーセント、経常利益は18億1,500万円、前年比でマイナス36.9パーセント、親会社株主に帰属する当期純利益は5億3,600万円、前年比でマイナス66.4パーセントとなっています。

売上高は飲食店向けが好調だったため増収となり、売上総利益は売上の増加に加えて値上げやPB商品の拡充による粗利率の改善などから増益となりました。しかし、販売費および一般管理費が前期を大きく超えたため、営業利益以下の各段階利益は減益となっています。

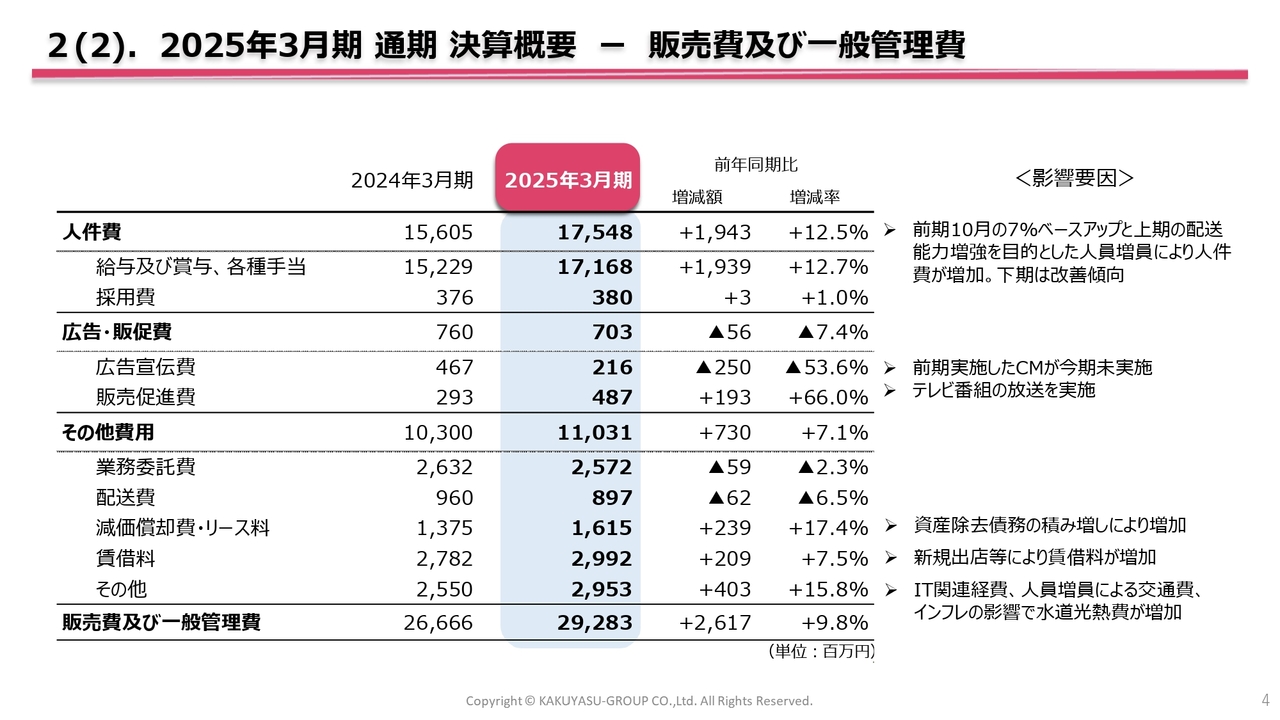

2(2). 2025年3月期 通期 決算概要 ― 販売費及び一般管理費

販売費及び一般管理費です。全体としては、前年比で26億1,700万円増加しています。その増加の大部分は、前年比19億4,300万円の人件費の増加です。これは事業再編を進める上で必要な配達人員の拡充と、前期にベースアップを行ったことなどが要因です。

人件費以外では、原状回復工事の単価上昇により資産除去債務の積み増しを行ったことから、減価償却費が前年比で2億3,900万円増加しています。

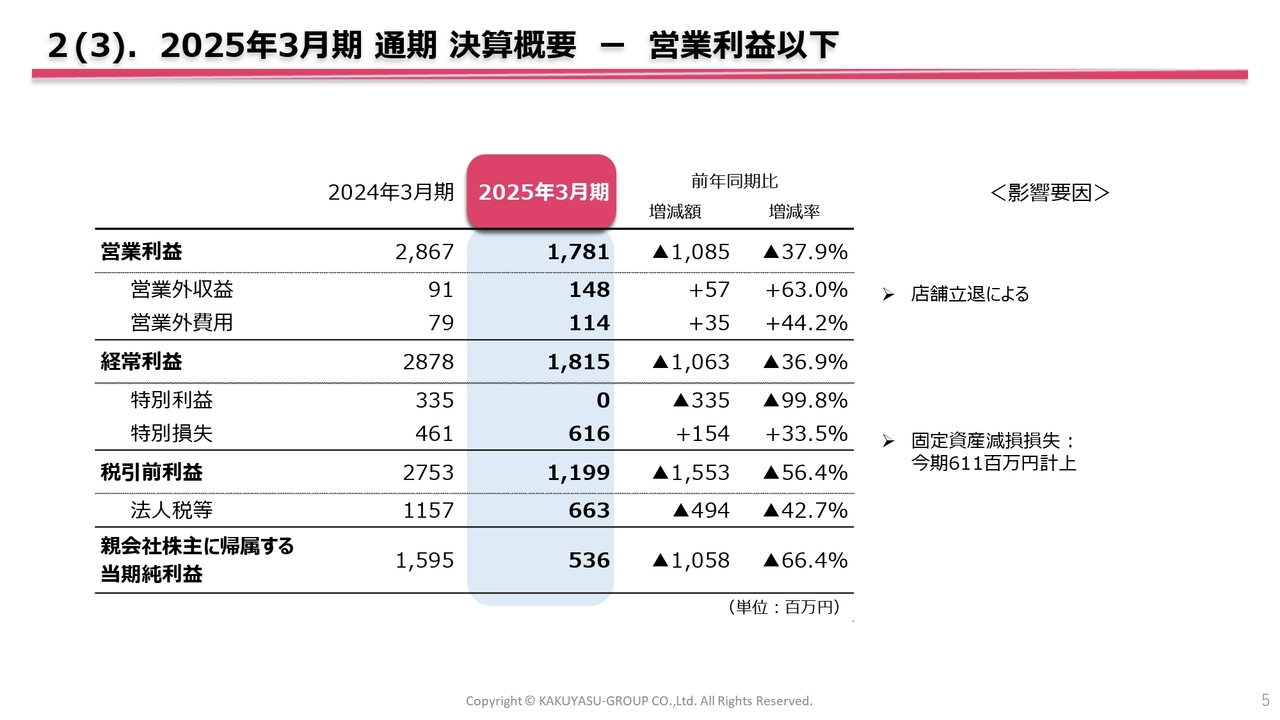

2(3). 2025年3月期 通期 決算概要 ― 営業利益以下

営業利益以下です。固定資産の減損損失の計上などにより、特別損失が前年比で1億5,400万円増加しています。

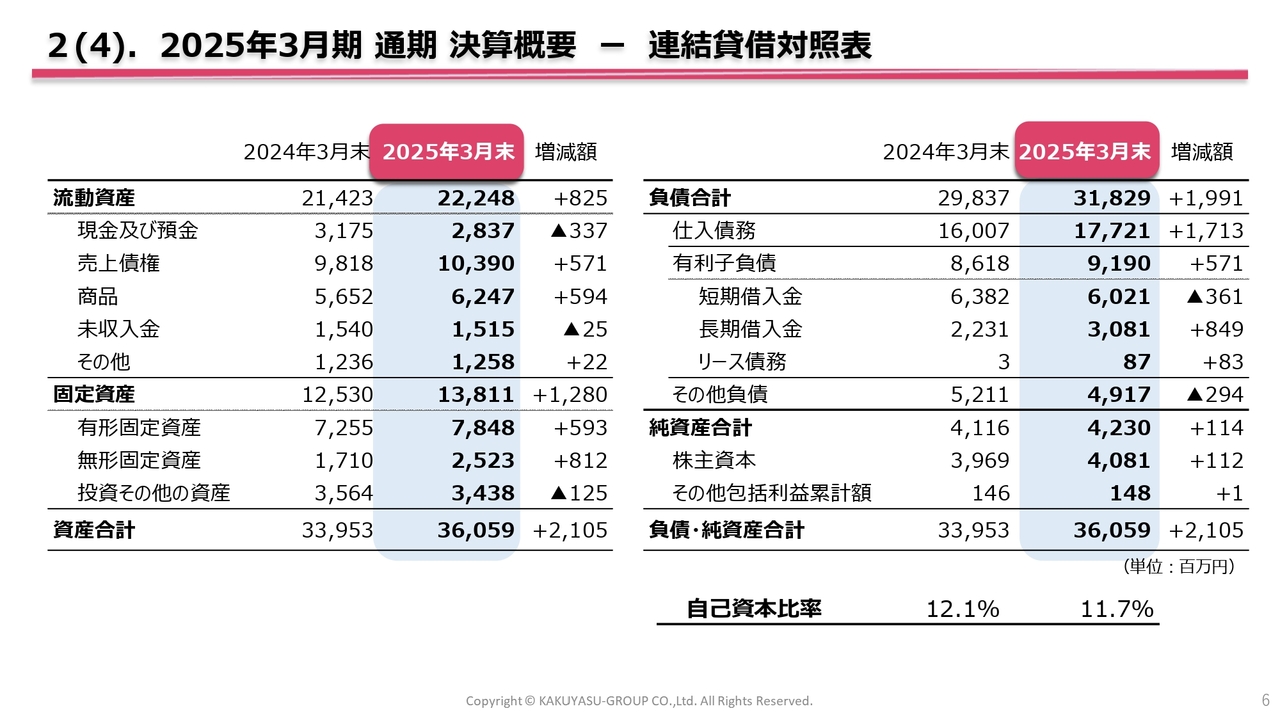

2(4). 2025年3月期 通期 決算概要 ― 連結貸借対照表

連結貸借対照表です。資産合計は360億5,900万円で、前期末比で21億500万円の増加です。負債合計は318億2,900万円で、前期末比で19億9,100万円の増加、純資産合計は42億3,000万円で、前期末比で1億1,400万円の増加となっています。

自己資本比率は期初の12.1パーセントから、仕入債務の増加などにより2025年3月末時点で11.7パーセントとなり、0.4ポイント低下しています。

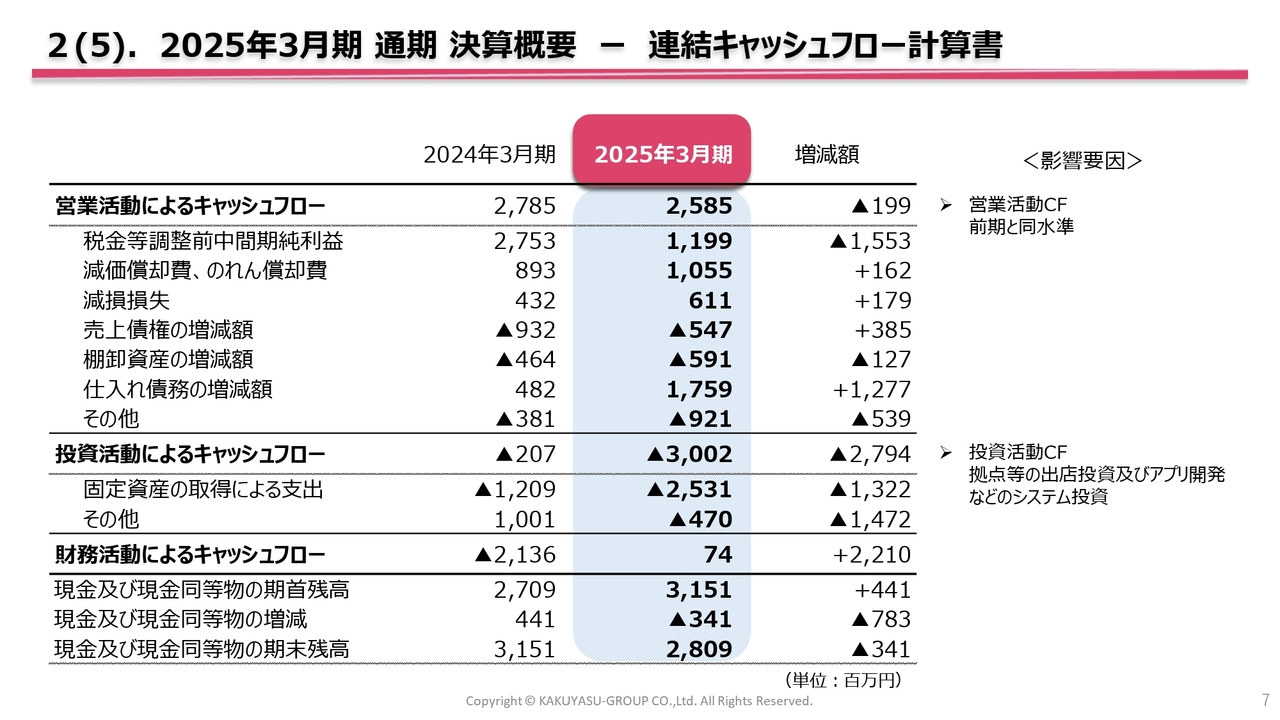

2(5). 2025年3月期 通期 決算概要 ― 連結キャッシュフロー計算書

連結キャッシュフロー計算書です。営業活動によるキャッシュフローが25億8,500万円、投資活動によるキャッシュフローがマイナス30億200万円、財務活動によるキャッシュフローが7,400万円となっています。

営業活動によるキャッシュフローは前期と同水準であるものの、投資活動によるキャッシュフローにおいては、出店投資やアプリ開発などのシステム投資として約30億円の支出があり、期末のキャッシュは前期末比で約3億円減少しています。

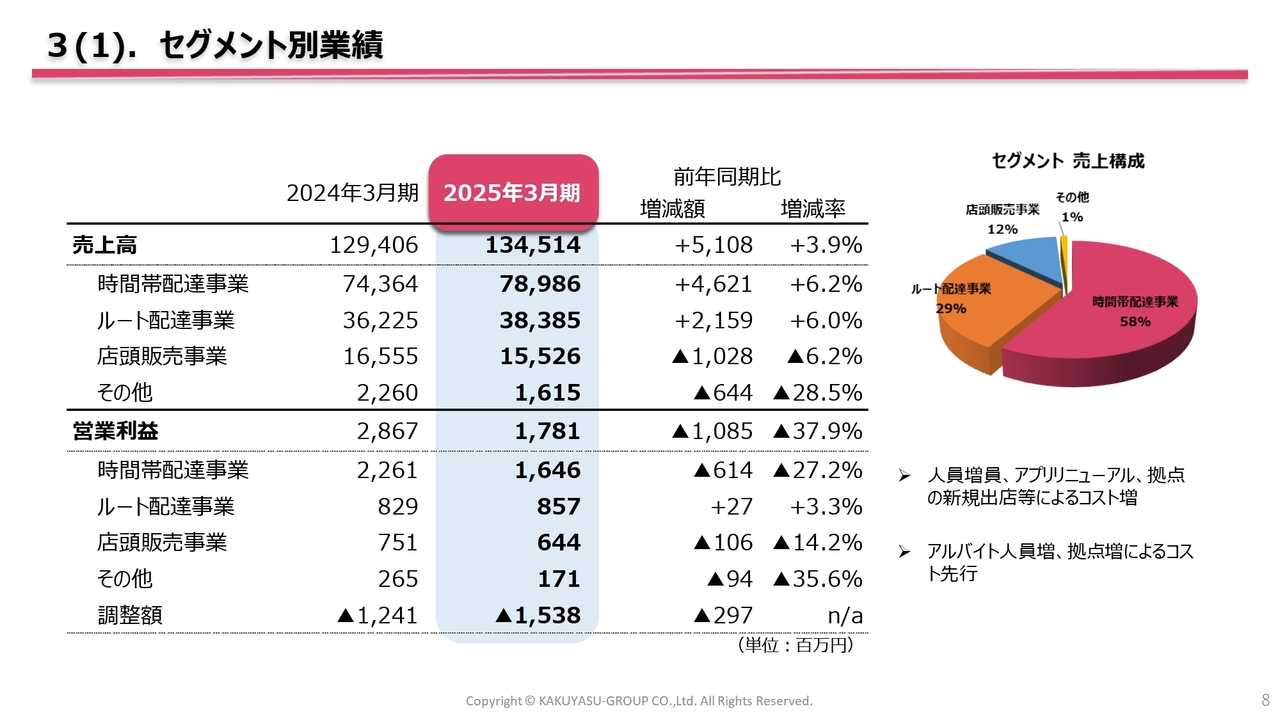

3(1). セグメント別業績

セグメント別の業績についてご説明します。

売上高は、時間帯配達事業で789億8,600万円となり、前年比でプラス6.2パーセント、ルート配達事業では383億8,500万円となり、前年比でプラス6パーセント、店頭販売事業では155億2,600万円で、前年比でマイナス6.2パーセントとなっています。

営業利益については、時間帯配達事業で16億4,600万円となり、前年比でマイナス27.2パーセント、ルート配達事業では8億5,700万円で、前年比でプラス3.3パーセント、店頭販売事業では6億4,400万円となり、前年比でマイナス14.2パーセントとなっています。

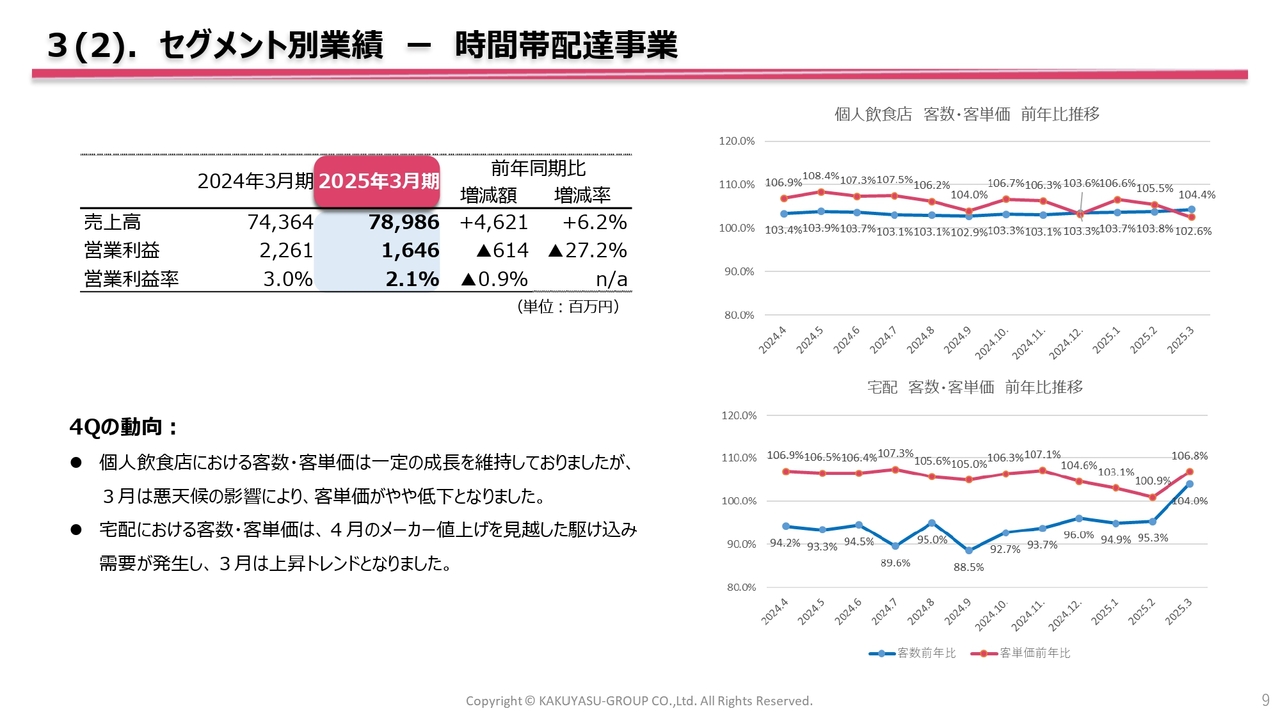

3(2). セグメント別業績 ― 時間帯配達事業

各セグメントの業績について、客数と客単価の観点からご説明します。各セグメントのグラフでは、青い線が客数、赤い線が客単価を示しています。

時間帯配達事業では、個人飲食店のお客さまと一般宅配のお客さまとを区分しています。個人飲食店における客数・客単価は一定の成長を維持できましたが、今年3月においては悪天候の影響で客単価がやや低下しています。宅配における客数・客単価は、今年4月のメーカー値上げを見越した駆け込み需要により、3月は上昇トレンドとなりました。

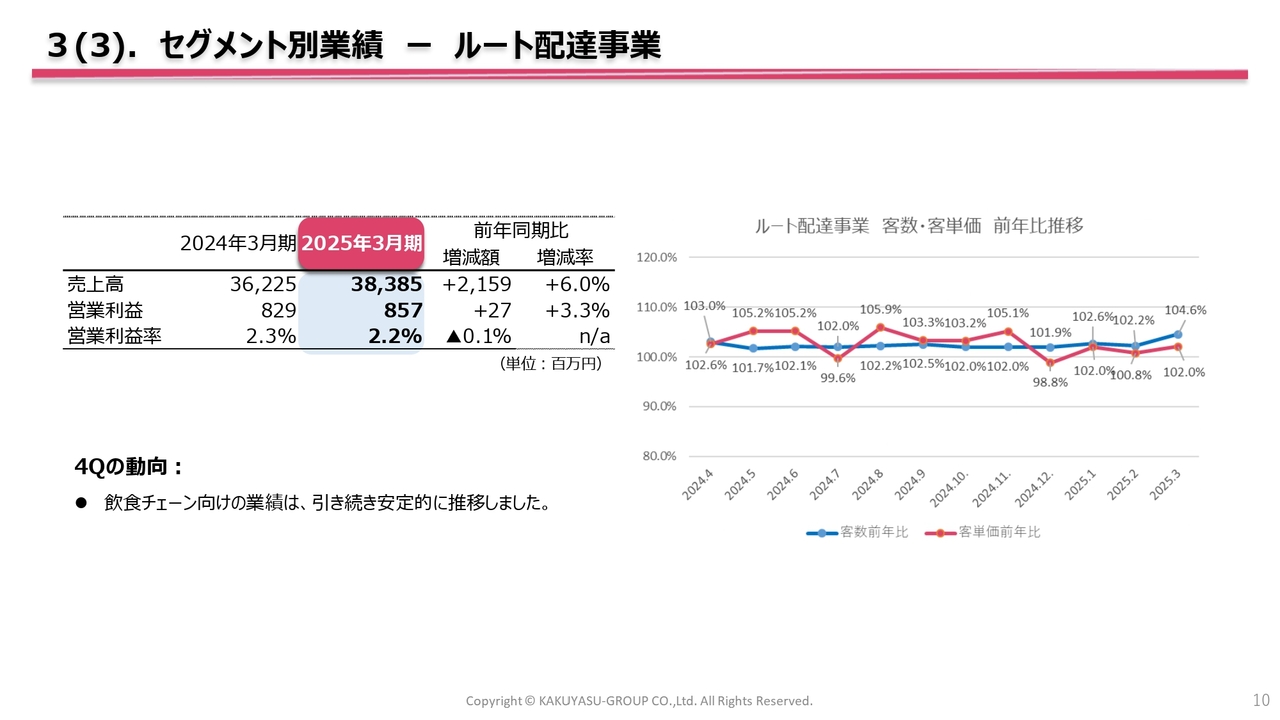

3(3). セグメント別業績 ― ルート配達事業

ルート配達事業は飲食チェーン向けの販売となり、客数・客単価ともに安定的に推移しています。

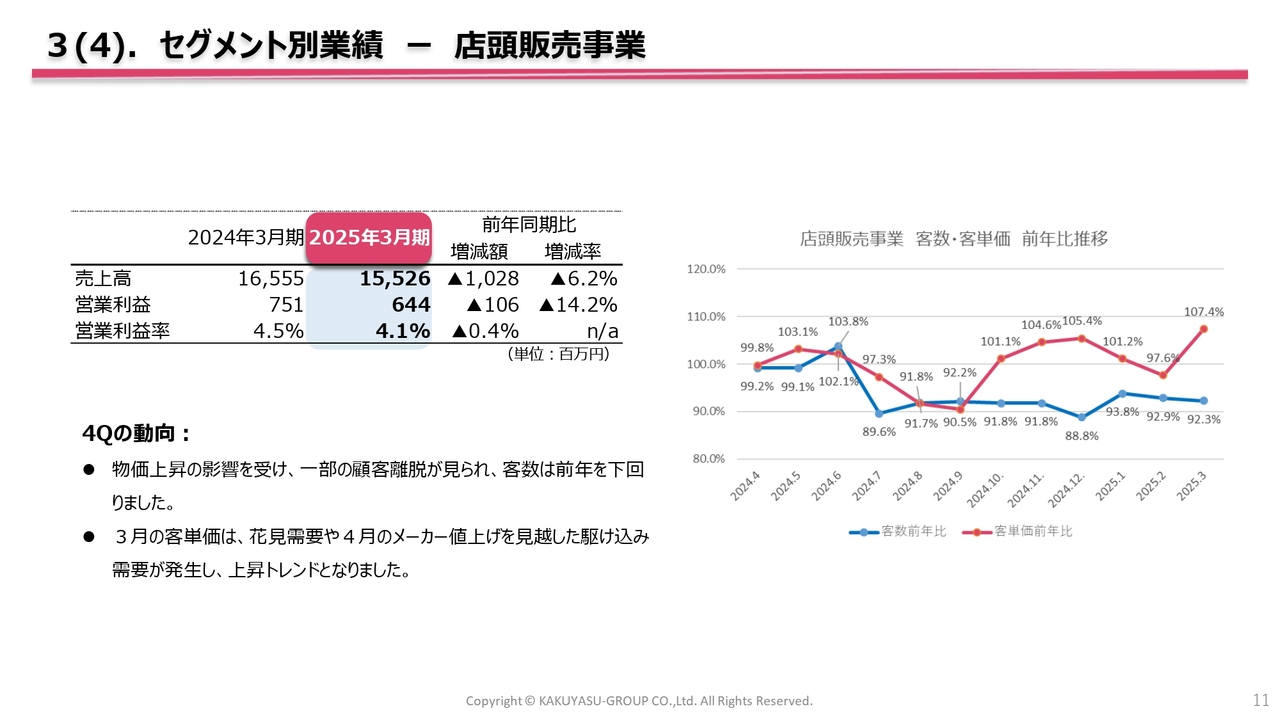

3(4). セグメント別業績 ― 店頭販売事業

店頭販売事業では、物価上昇の影響などにより一部顧客の離脱が見られ、客数が前年を下回りました。また、客単価については、花見需要やメーカー値上げによる駆け込み需要により、今年3月は上昇トレンドとなりました。

4(1). 重点施策と進捗

各種重点施策の進捗状況です。

1つ目は個人飲食店の強化です。個人飲食店に対する営業体制の強化により、前年比で客数は3.5パーセント増加、売上は9.5パーセント伸長しています。

2つ目は物流体制強化です。2024年8月に買収した運送会社の大和急送から、カクヤスの時間帯配達事業に対してフレキシブルに配達人員の補充を行いました。これにより、下期にはグループ全体で人員不足が解消しています。

3つ目はPB商品拡大です。PB商品の通期売上高は前年比で25.6パーセントの成長となりました。特に、ピュアモルトウィスキー「飛鳥山」は前年の2倍の売上となり、PB商品の売上が売上全体の3.6パーセントを占めています。

4(2). 重点施策と進捗

4つ目はDX推進です。昨年10月にECアプリをリニューアルしたところ、初回購入転換率が1.8倍となりました。アプリストアにおける評価も4.7まで上昇し、アプリユーザーが昨年9月から27パーセント増加しました。

また、配達用ハンディ端末による配達ルートの自動最適化により、1人当たりの配達件数が増加し、誰が配達しても効率よく配達できる仕組みが出来上がりました。

5つ目はサステナビリティへの取り組みです。特に力を入れている廃食用油の回収サービスは首都圏、関西、九州の全エリアで展開しており、120トンの累計回収量を実現しました。また、飲食店のお客さまに対しても、SDGsへの取り組みの提案を行っています。

さらに、一部拠点の電力を再生可能エネルギーに切り替えるなど、CO2の排出量削減にも取り組んでいます。

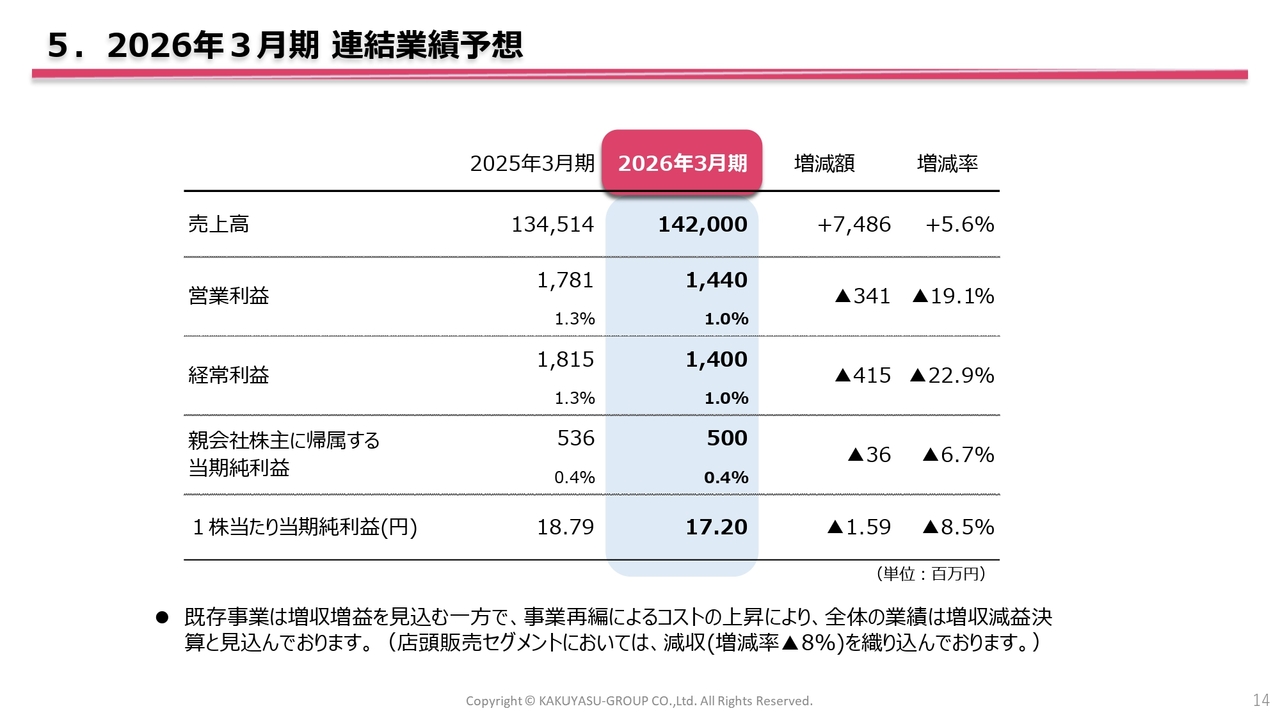

5. 2026年3月期 連結業績予想

2026年3月期の連結業績予想です。売上高は1,420億円、営業利益は14億4,000万円、経常利益は14億円で、親会社株主に帰属する当期純利益は5億円の予想です。

既存事業は増収増益を見込んでいますが、2026年3月期は事業再編の初年度にあたり、投資が先行することから、全体では増収減益を予想しています。

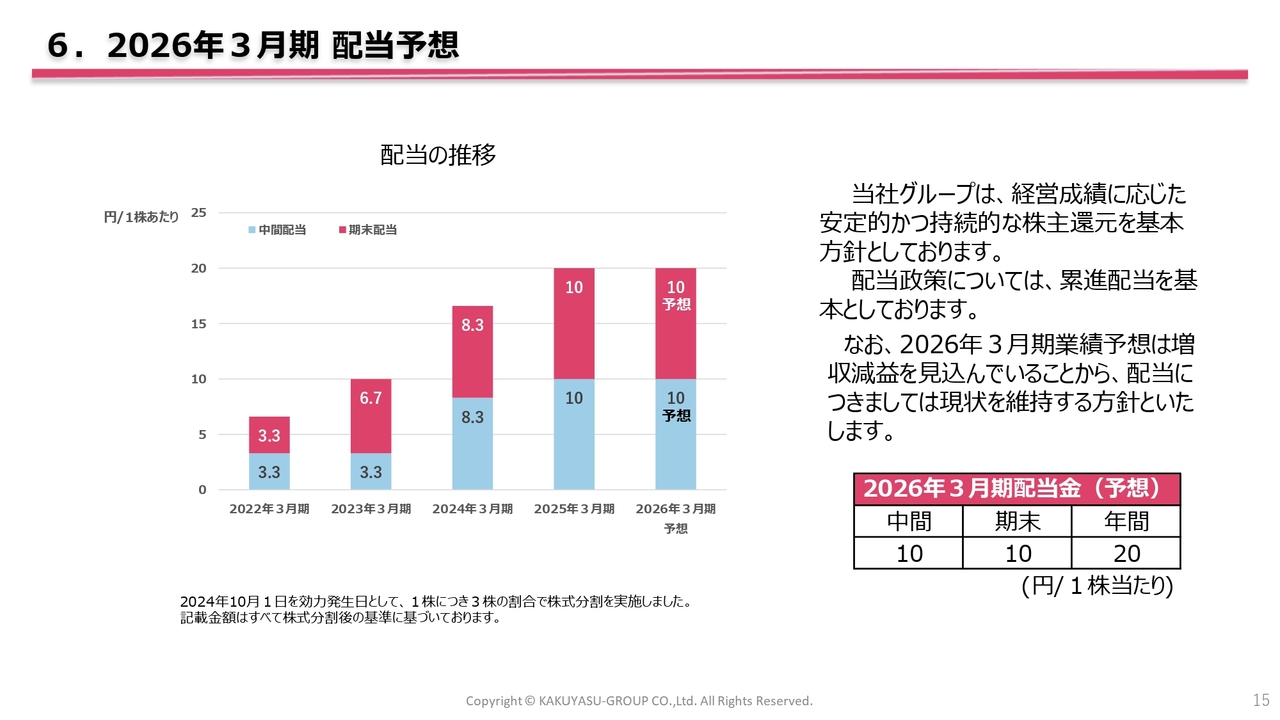

6. 2026年3月期 配当予想

配当予想です。これまで「安定配当」という表現を使ってきましたが、2026年3月期からは大きな事業再編による利益成長を目指していきますので、配当方針を累進配当とします。2026年3月期は、業績予想を増収減益で予想していることから、配当については従来の水準を維持する方針とします。

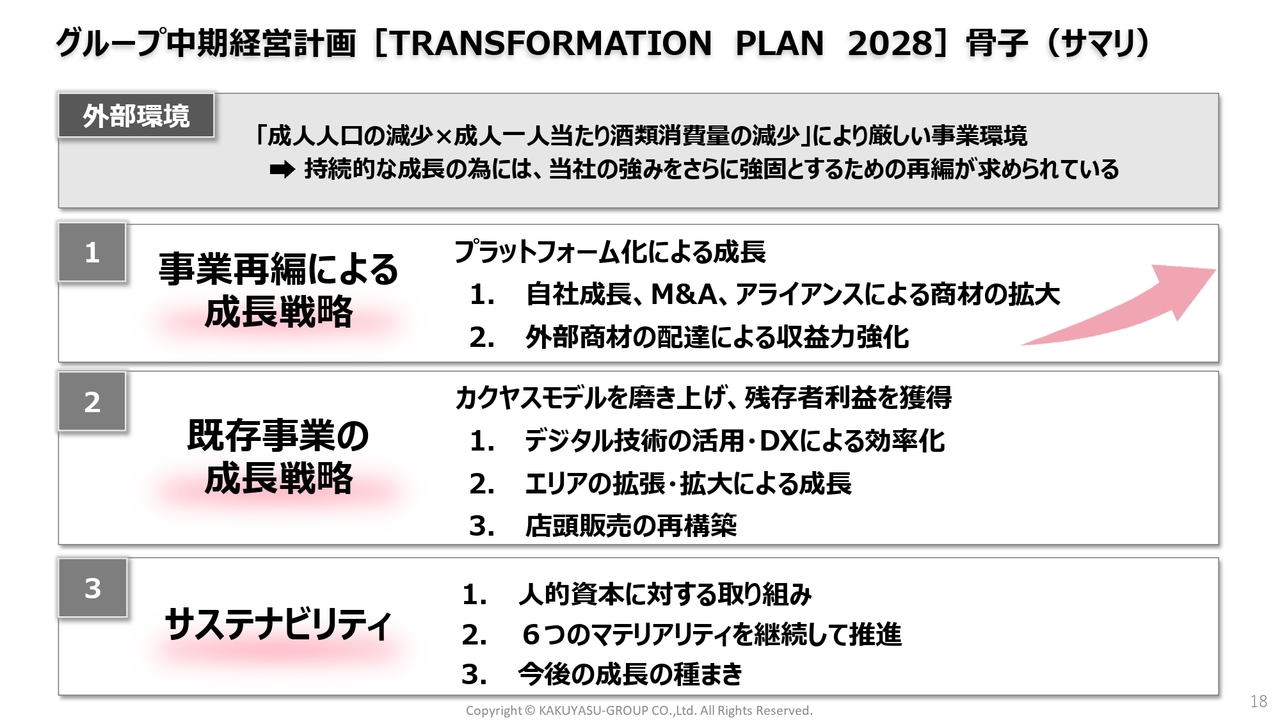

グループ中期経営計画[TRANSFORMATION PLAN 2028]骨子(サマリ)

ここからは、今回当社グループが初めて公表した中期経営計画についてご説明します。

スライドは中期経営計画の骨子です。将来的な飲酒人口の減少などによる厳しい外部環境の中でも、さまざまな取り組みを行うことで持続的な成長を目指すものです。事業再編による成長戦略、既存事業の成長戦略、サステナビリティの3つの核で構成されています。

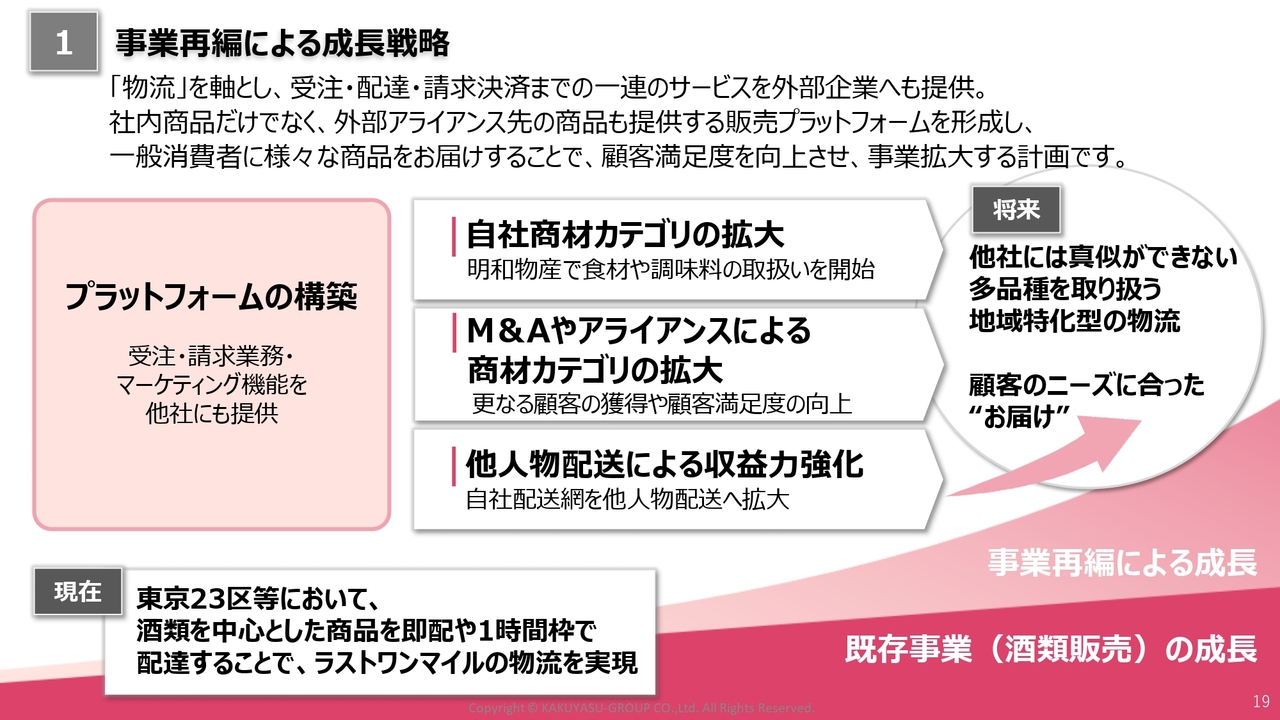

1 事業再編による成長戦略

1つ目の事業再編による成長戦略についてです。

我々の強みである物流を軸とし、受注・配達・請求決済までの一連のサービスを外部企業にも提供していきます。また、社内商品だけでなく、外部提携先の商品も提供する販売プラットフォームを形成し、一般消費者にさまざまな商品をお届けすることで、顧客満足度を高め、事業を拡大していく計画です。

現在は東京23区などにおいて、酒類を中心とした商品を、飲食店向けに即配、法人・ご家庭向けには1時間枠で配達することにより、ラストワンマイルの物流を実現しています。この状況から、新たな成長戦略を実現するために大きく4点の事業再編を行います。

1点目は、自社商材カテゴリの拡大です。酒類以外の商品カテゴリを自社グループ内で拡大していきます。手始めに、乳製品の販売会社である明和物産に、食材や調味料を取り扱う販売会社としての機能を加えます。

2点目は、M&Aやアライアンスによる商材カテゴリの拡大です。M&Aなどの手法を用いて当社グループで取り扱いのない商品カテゴリを一気に拡大するもので、さらなる顧客の拡大や顧客満足度の向上を狙っていきます。

3点目は、他人物配送による収益力強化です。昨年、運送業を営む大和急送を買収することで、他人物配送の許認可とノウハウを取得することができました。従来の東京23区における我々のラストワンマイルの物流に他人物配送の機能を加えることで、さらなる収益の向上を狙います。

そして4点目は、以上3点の内容を支えるプラットフォームの構築です。従来、酒類販売で行っていた販促・受注、請求・決済機能を、グループ内はもとより、グループ外の会社にもサービス提供していきます。

これらの再編により、将来的には他社が真似できない多様な商品を取り扱う地域特化型の物流を、お客さまのニーズに合わせて提供していきたいと考えています。

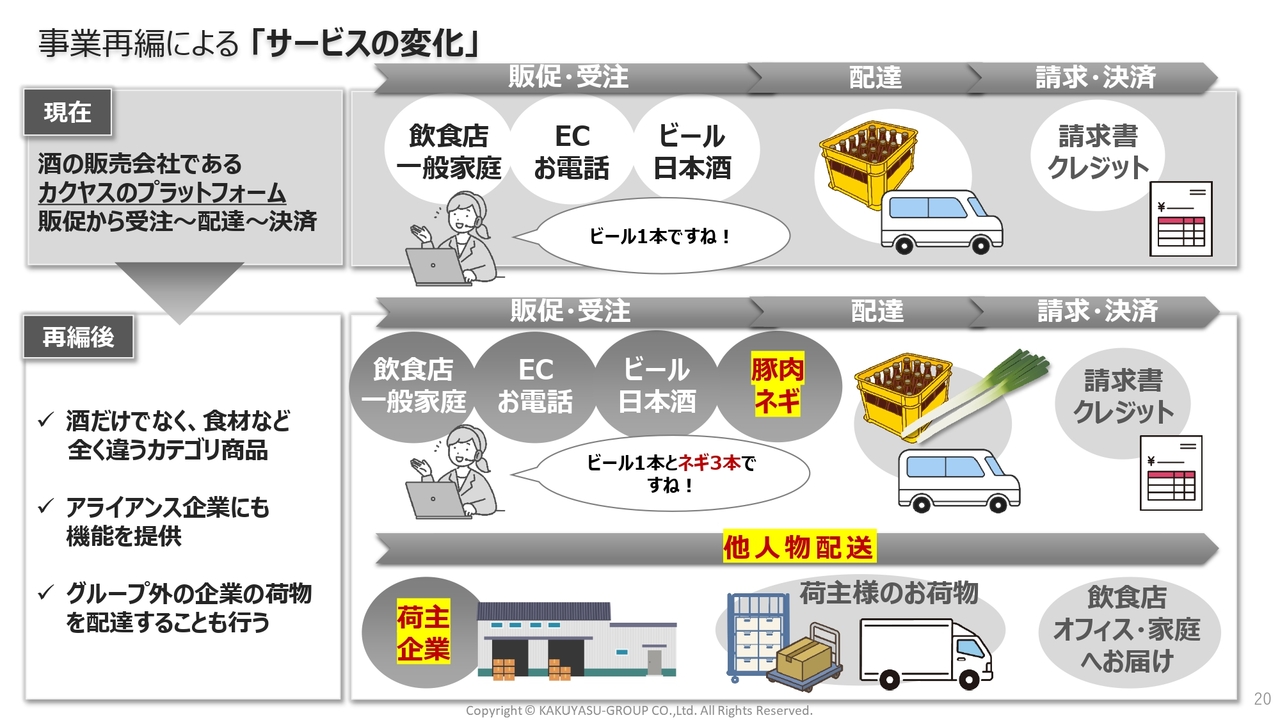

事業再編による 「サービスの変化」

事業再編について、現在と再編後とを対比しながらご説明していきます。

まず、サービスの変化です。スライドはお客さまの目線でサービスの変化を表しています。

現在は酒類を中心に販売しており、酒類に特化した販促・受注、配達、請求・決済を行っています。再編後は取扱商品が酒類だけではなくなり、食材などまったく別のカテゴリの商品の取り扱いが可能となっていきます。

また、他社の荷物を当社のグループのラストワンマイルの物流に乗せることも可能となっていきます。現在の世の中では、注文の翌日配達が一般的だと思います。当社グループでは、注文した商品が即配や1時間枠、または当日中などに届く世界を東京23区などの地域において段階的に実現していきます。

欲しいと思った商品がすぐに届く便利なお買い物体験を、ぜひ体感していただきたいと考えています。

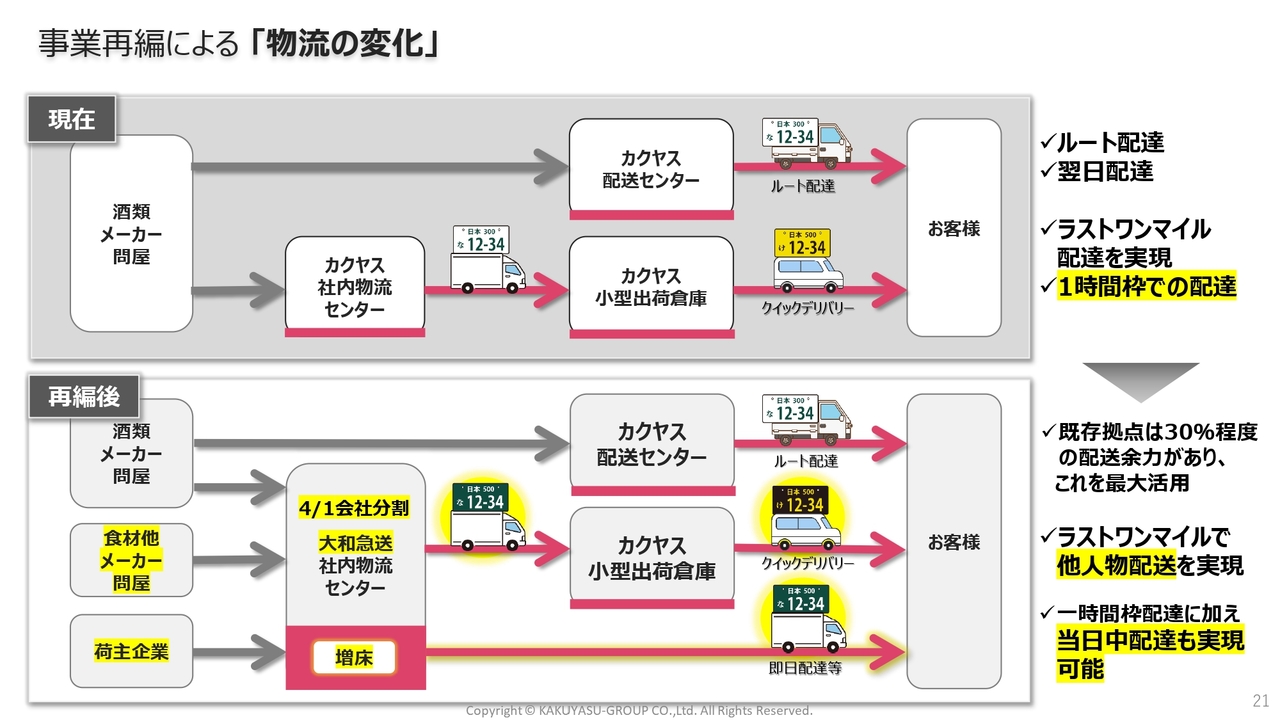

事業再編による 「物流の変化」

この配達サービスを支える物流の変化についてです。

スライド上段は現在です。ご注文いただいた商品をルート配達で飲食店のお客さまに配達する物流と、カクヤス社内物流センターを経由し、店舗や小型出荷倉庫などのクイックデリバリーの出荷拠点から即配や1時間枠で飲食店やご家庭のお客さまに配達する物流を手がけています。

下段が再編後です。ルート配達には変更はありませんが、カクヤス社内物流センターを運送業である大和急送に移管した上で増床していきます。これにより配達能力と倉庫容量を増強し、酒類以外の商品や他人物の配達を可能にしていきます。

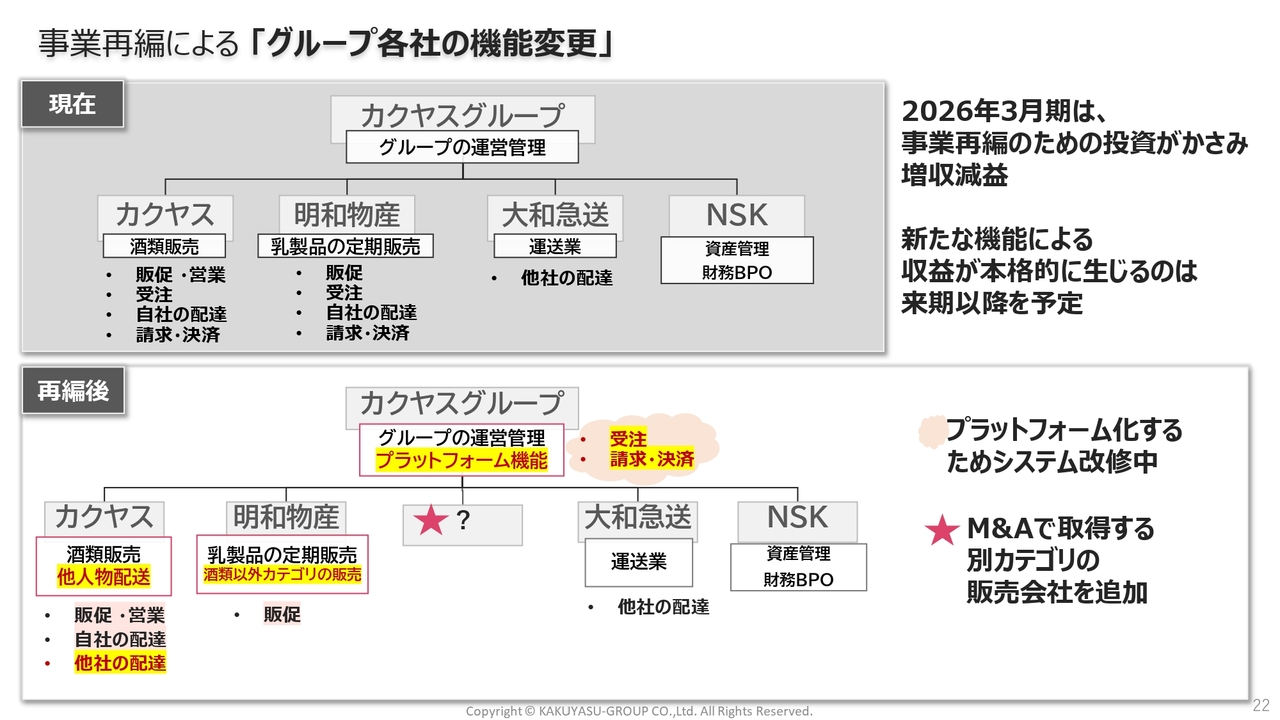

事業再編による 「グループ各社の機能変更」

我々グループ各社の機能変更についてです。現在はカクヤスグループがグループの運営管理を行っており、カクヤスが酒類販売、明和物産が乳製品の定期販売、大和急送が運送業を営んでいます。

再編後、カクヤスグループには、当社グループやグループ外の会社に対する受注や請求・決済のプラットフォーム機能を加えていきます。

カクヤスには、他人物の配達機能を加えます。明和物産には、酒類以外の食材や調味料などのカテゴリの販売会社機能を加えていきます。大和急送には、社内物流センターの運営管理や当社グループ全体の配達サービスの機能を加えていきます。

図の中央に赤い星印がありますが、ここには、これまで我々グループが取り扱ってこなかった、まったく別の商品カテゴリを扱う販売会社をM&Aなどの手法でグループに追加していく方針です。

2 既存事業の成長戦略

2つ目の既存事業の成長戦略についてです。

既存の酒販業界ではまだ配達能力で優位性を維持できていることから、厳しい市場環境下においても利益成長を狙っていきます。

具体的には、デジタル技術の活用やDXにより配達能力の向上や効率化を図ります。関西や九州といった進出エリアでのさらなる拡大・拡張、または未進出エリアへの進出でも成長を狙っていきます。

さらに、専門性の高い売り場作りを目指し、店頭販売の再構築を行うことにより安定的な成長を目指していきます。

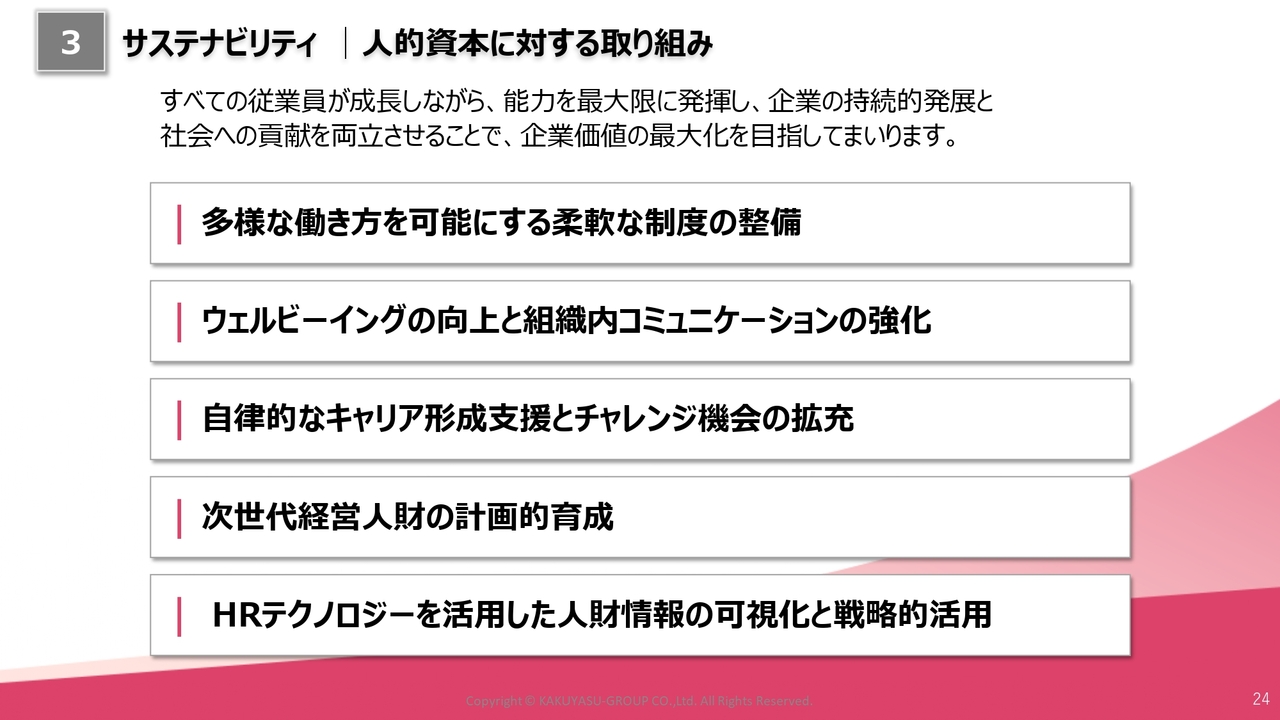

3 サステナビリティ|人的資本に対する取り組み

3つ目のサステナビリティについてです。人的資本に対する取り組みでは、働く環境や制度の整備を通し、従業員のエンゲージメントの向上や自発的なキャリア形成の支援につながるよう取り組んでいきます。

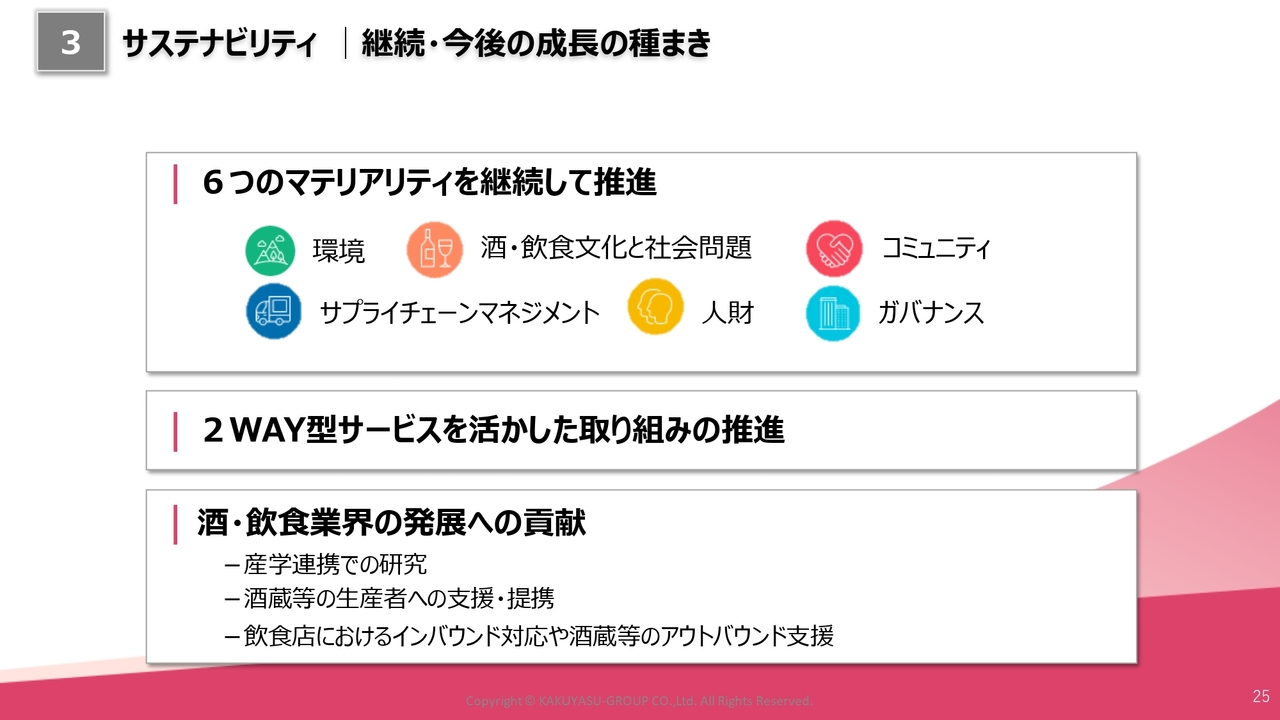

3 サステナビリティ|継続・今後の成長の種まき

それ以外の部分では、当社の物流の特徴である配達と持ち戻りの2WAY物流サービスを活かした廃食用油の回収の推進や、酒・飲食業界の発展に貢献できるような取り組みを行っていきます。

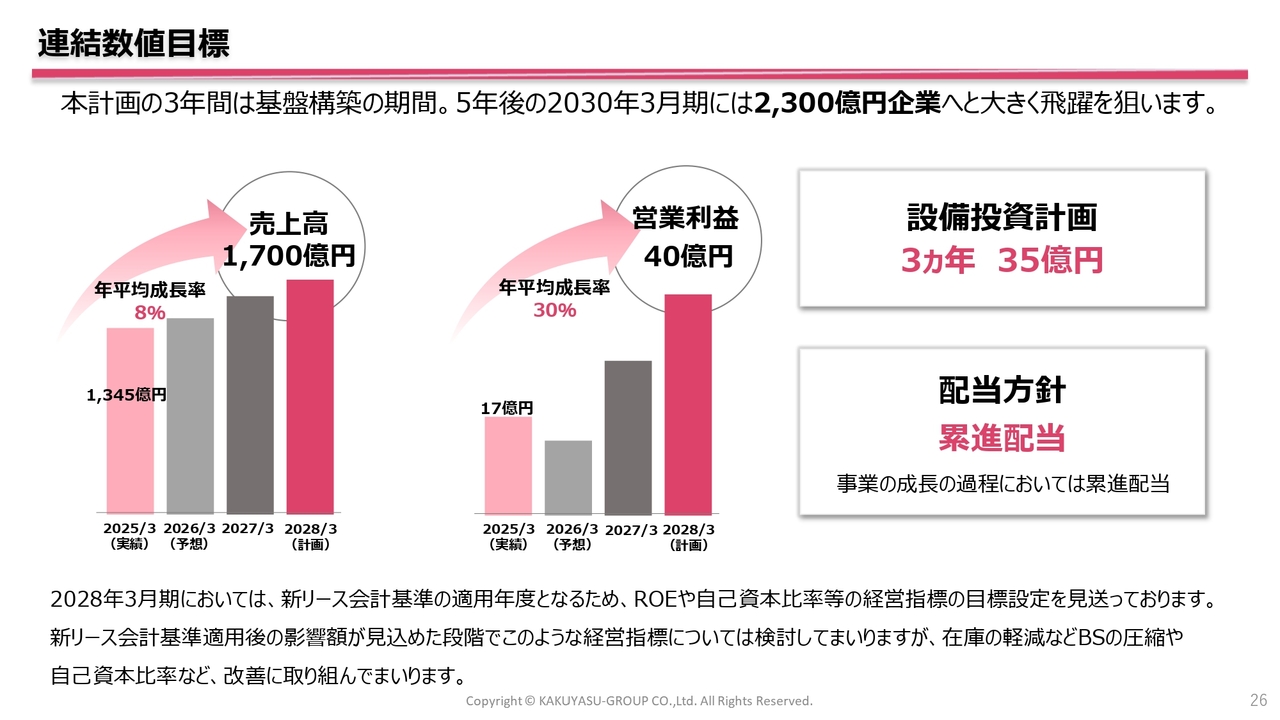

連結数値目標

中期経営計画での連結数値目標です。本計画の3年間は基盤整備の構築を行い、3年後の2028年3月期の売上高は1,700億円、営業利益は40億円を想定しています。5年後の2030年3月期には売上高2,300億円程度までの成長を狙っていきます。

事業再編に係る投資は3年間で35億円を予定しています。今後の配当方針については、中長期的に利益成長していくことを踏まえ、成長に合わせた累進配当とします。

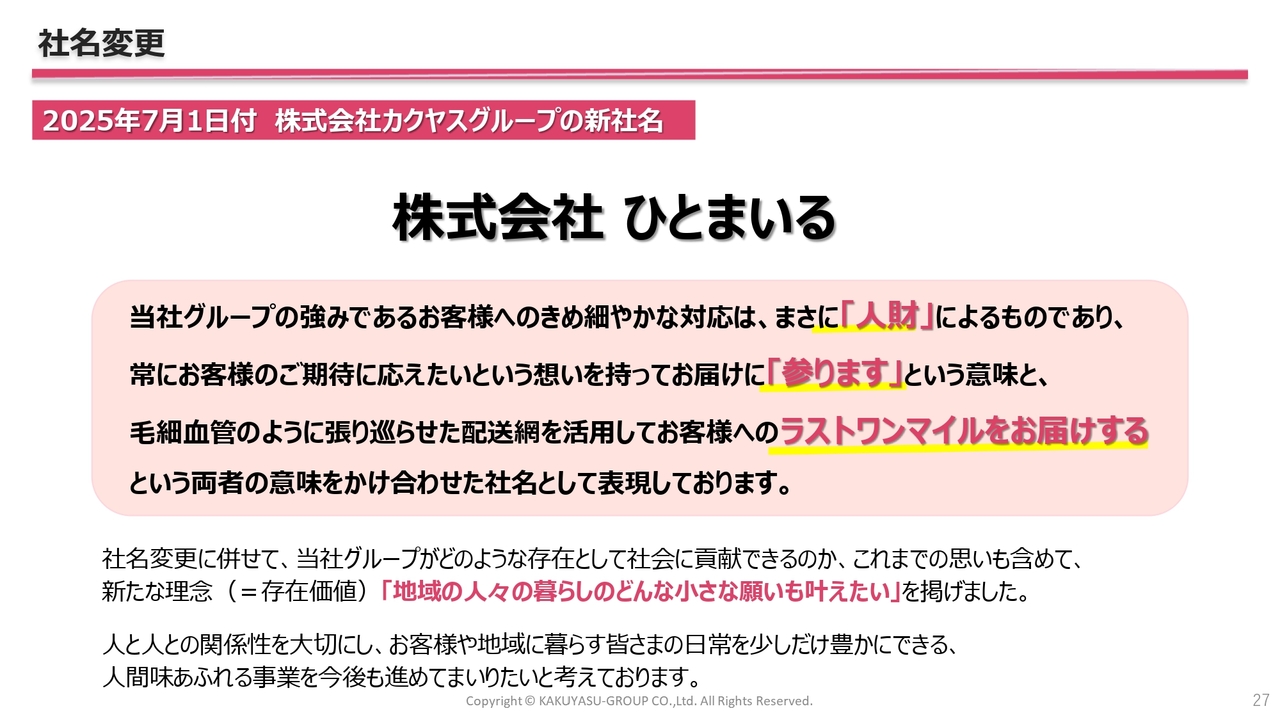

社名変更

社名変更についてです。2025年7月、我々カクヤスグループは「株式会社ひとまいる」に社名変更します。第2創業期と位置付けた今回の再編事業を行うに当たり、名は体を表すような社名に変更することで、社内外にその内容を意識していただきたいという思いからです。

社名の由来として、1つは我々の物流は「人財」である人によって支えられていることに焦点を当て、その「人」が「参ります」ということを表現し、「ひとまいる」としています。

もう1つは、我々がすでに実現しているラストワンマイル物流の「ワンマイル」の部分を取り出し、「ワン」を「ひと」と読み替え、「ひとまいる」としています。この2つの意味を持った社名となっています。

2025年3月期通期決算のご説明は以上です。我々は社名を変更し、事業再編することで、企業価値の向上に取り組んでいきます。

我々自身がどこまで変われるか、わくわくしながら、楽しんでこの再編に取り組んでいきたいと思っています。株式会社ひとまいるに社名が変わっても、引き続きよろしくお願い申し上げます。

質疑応答:他人物配送で想定される商材について

司会者:「他人物配送の推進により取扱

新着ログ

「小売業」のログ