提供:株式会社日本触媒 2025年3月期決算説明

【QAあり】日本触媒、ソリューションズ事業を柱に構造改革へ 中計で投資を前中計比2倍に・インドネシアに新プラントも計画

目次

野田和宏氏(以下、野田):代表取締役社長の野田です。本日は、スライドに記載されている内容についてご説明します。よろしくお願いします。

決算サマリー

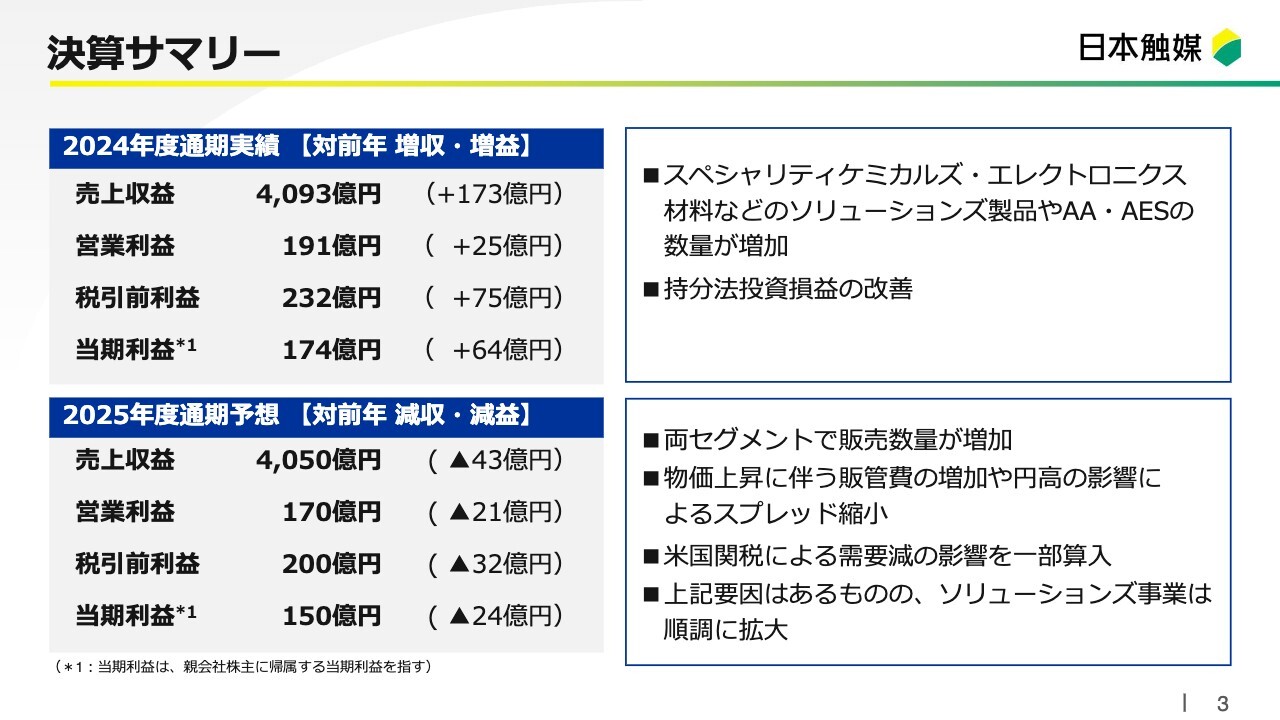

決算サマリーです。2024年度の実績は、売上収益が4,093億円、営業利益が191億円と、対前年で増収増益となりました。

主な増益要因は、スペシャリティケミカルズ・エレクトロニクス材料などのソリューションズ製品や、AA(アクリル酸)・AES(アクリル酸エステル)の数量が増加したことです。加えて、持分法投資損益も改善し、税引前利益および当期利益も増益となりました。

2025年度については、売上収益が4,050億円、営業利益が170億円と、対前年で減収減益となる予想です。全セグメントで販売数量が増加する見通しである一方で、物価上昇に伴う販管費の増加や円高の影響によるスプレッド縮小が見込まれ、さらに米国関税による需要減の影響を一部算入しました。

このようなマイナス要因はあるものの、ソリューションズ事業は順調に拡大する見通しです。

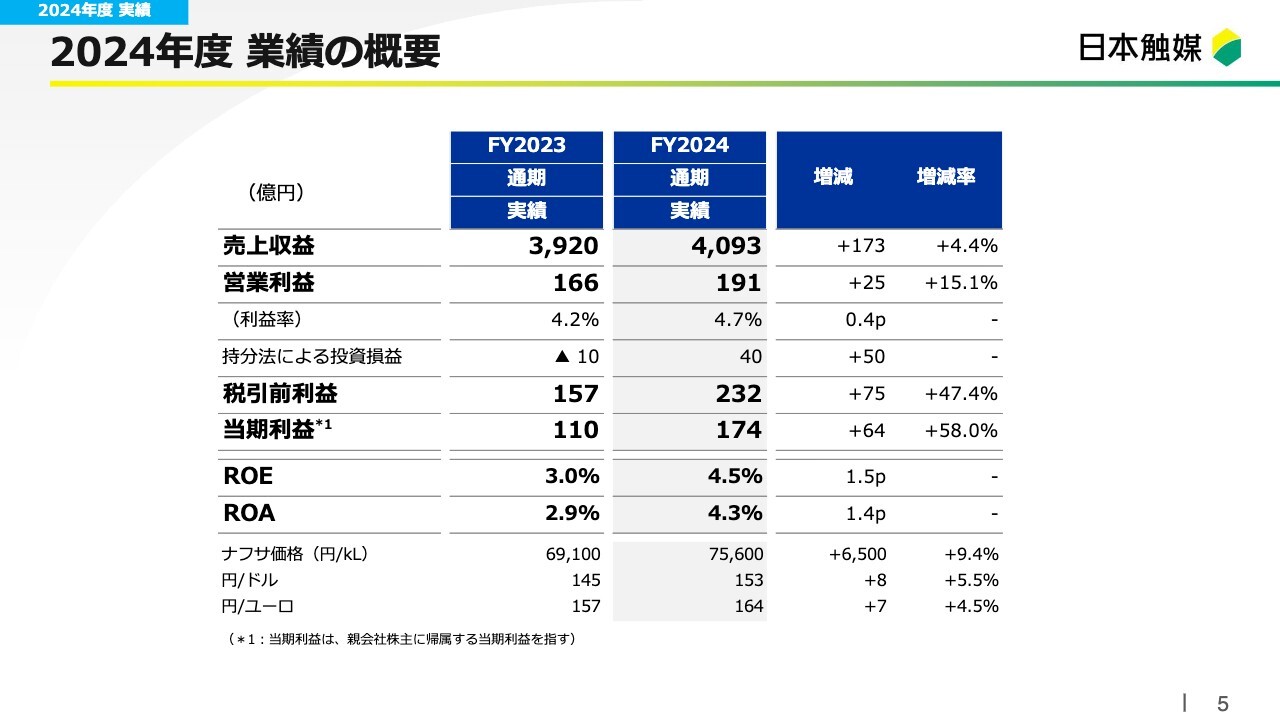

2024年度 業績の概要

2024年度の業績概要です。売上収益は4,093億円と対前年で173億円の増収、営業利益は191億円と対前年で25億円の増益となりました。また、MMA事業を行っているグループ会社の持分法利益が増加し、税引前利益と当期利益も増益となりました。

ROEおよびROAのいずれも4パーセント台となり、対前年で上昇しています。

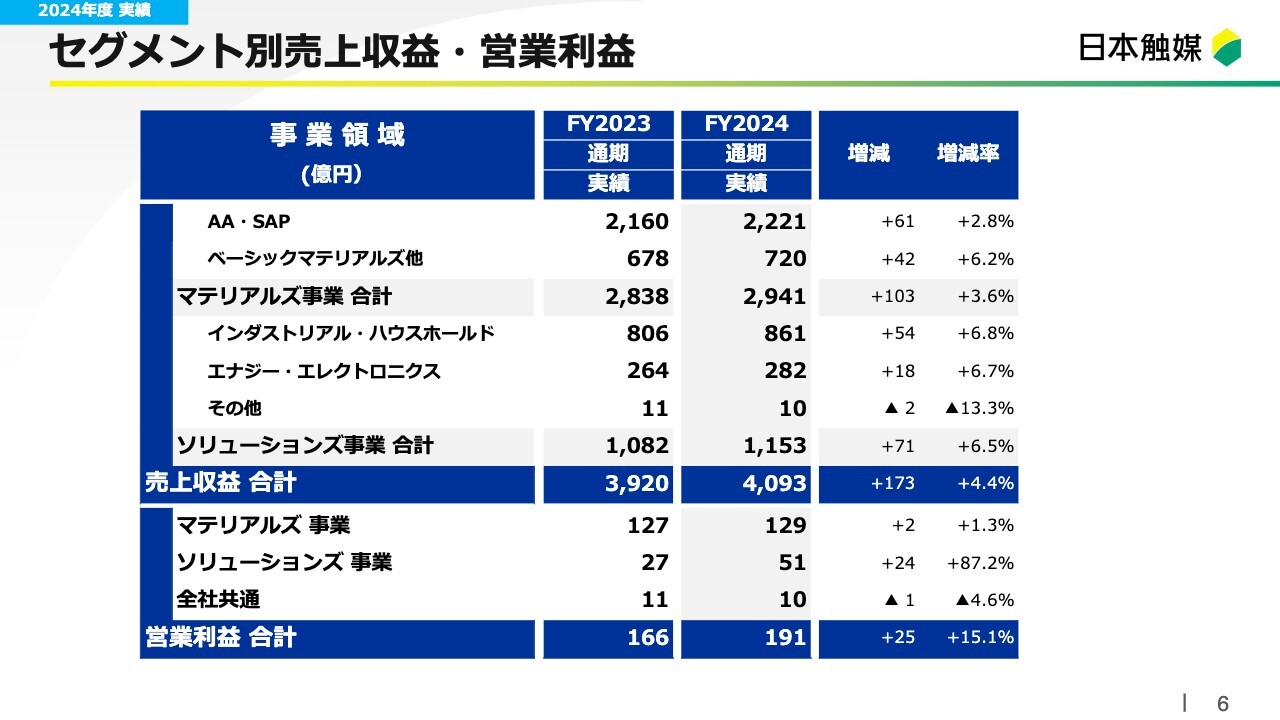

セグメント別売上収益・営業利益

セグメント別の売上収益・営業利益です。マテリアルズ事業の売上収益は2,941億円となり、対前年で103億円の増収です。こちらは、AA・SAP(高吸水性樹脂)の数量増と、ベーシックマテリアルズの単価上昇などによるものです。

ソリューションズ事業の売上収益は1,153億円となり、対前年で71億円の増収です。こちらは、需要拡大あるいは売価上昇などによって、いずれの事業部門も増収となりました。

営業利益については、マテリアルズ事業が129億円と対前年で2億円の増益、ソリューションズ事業は51億円と対前年で24億円の増益となりました。

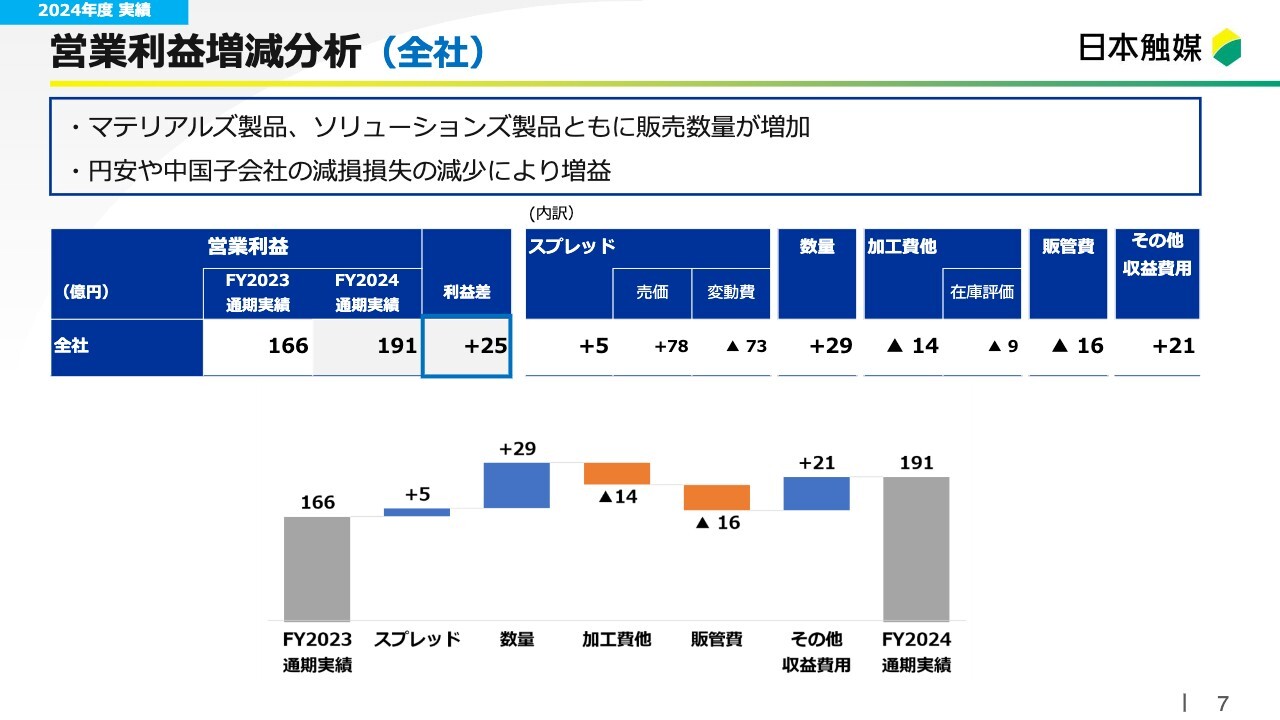

営業利益増減分析(全社)

営業利益の要因分析です。通期の増益額25億円の主な要因ですが、1つは数量の増加で、マテリアルズ事業とソリューションズ事業ともに数量が増加しました。加えて、円安や減損損失が減ったことも増益要因となっています。

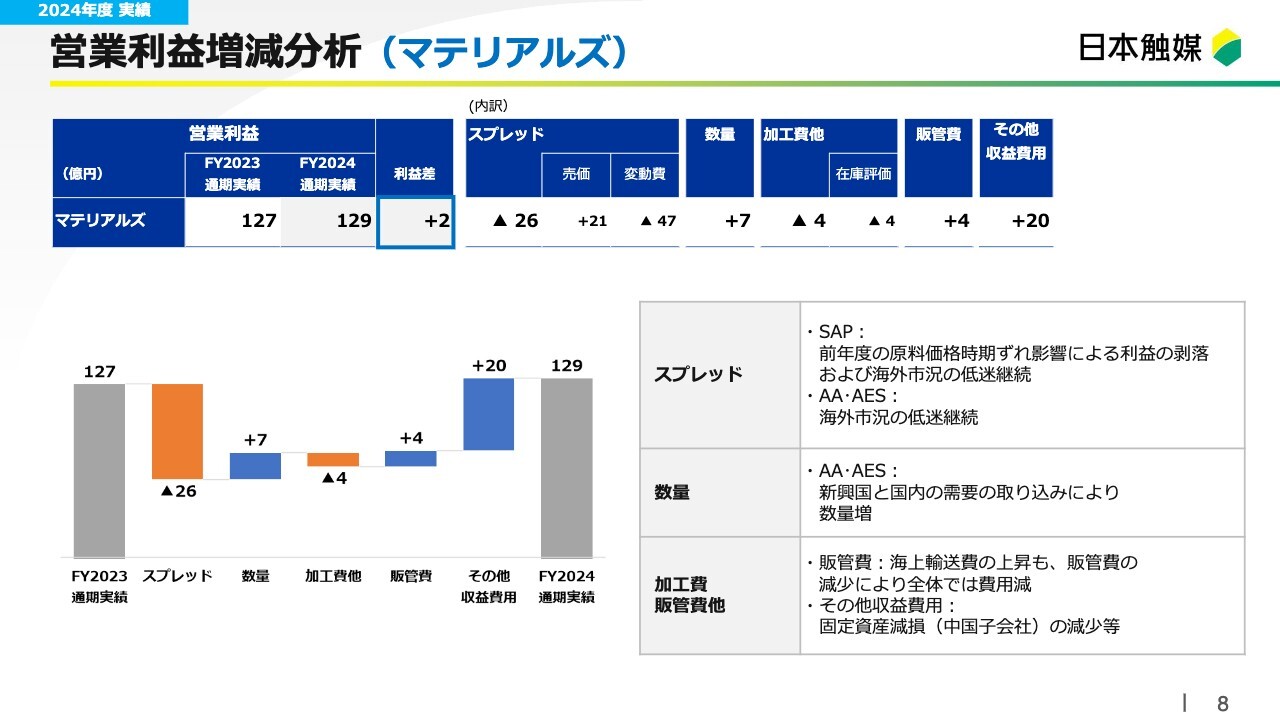

営業利益増減分析(マテリアルズ)

増益要因について、セグメント別に見ていきます。マテリアルズ事業は、対前年で2億円の増益となりました。

主な要因の1つは数量増で、AA・AESにおいて新興国あるいは国内の需要を取り込んだことによります。SAPも数量が増えています。もう1つの増益要因として、その他収益費用がプラスとなっています。こちらは前年の中国子会社の減損損失が減ったことによるものです。

一方で、スプレッドが減益要因となりました。こちらは、前年度にあった原料価格の時期ずれの影響による利益のプラスが、2024年度はなくなったことに起因します。

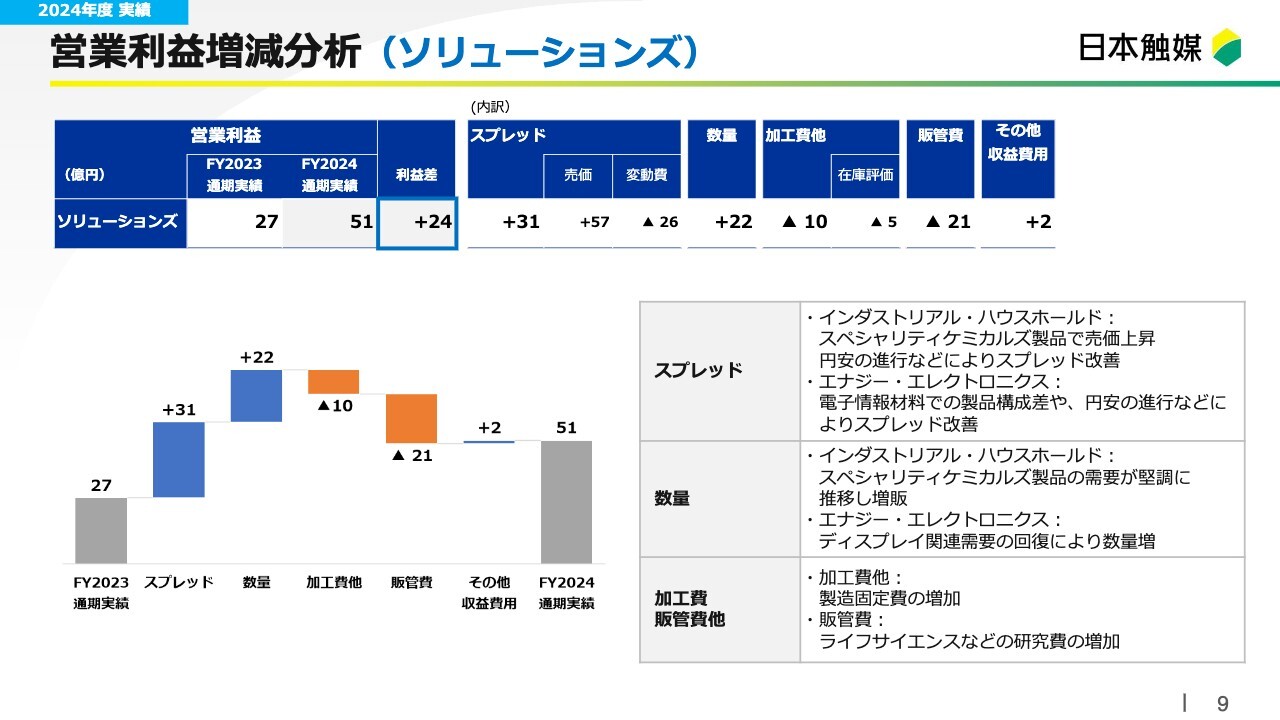

営業利益増減分析(ソリューションズ)

ソリューションズ事業は、対前年で24億円の増益となりました。

主な要因は、数量とスプレッドがともにプラスとなったことです。スプレッドについては、スペシャリティケミカルズ製品の売価上昇と円安の進行などにより、それぞれの部門で単価が上昇しました。

数量については、スペシャリティケミカルズ製品の需要が拡大したこと、中でもポリエチレンイミンなどの売れ行きが好調だったことや、ディスプレイ関連の需要が回復したことにより伸びています。

販管費の増加については、ライフサイエンスなどの研究費が増えた結果によるものです。

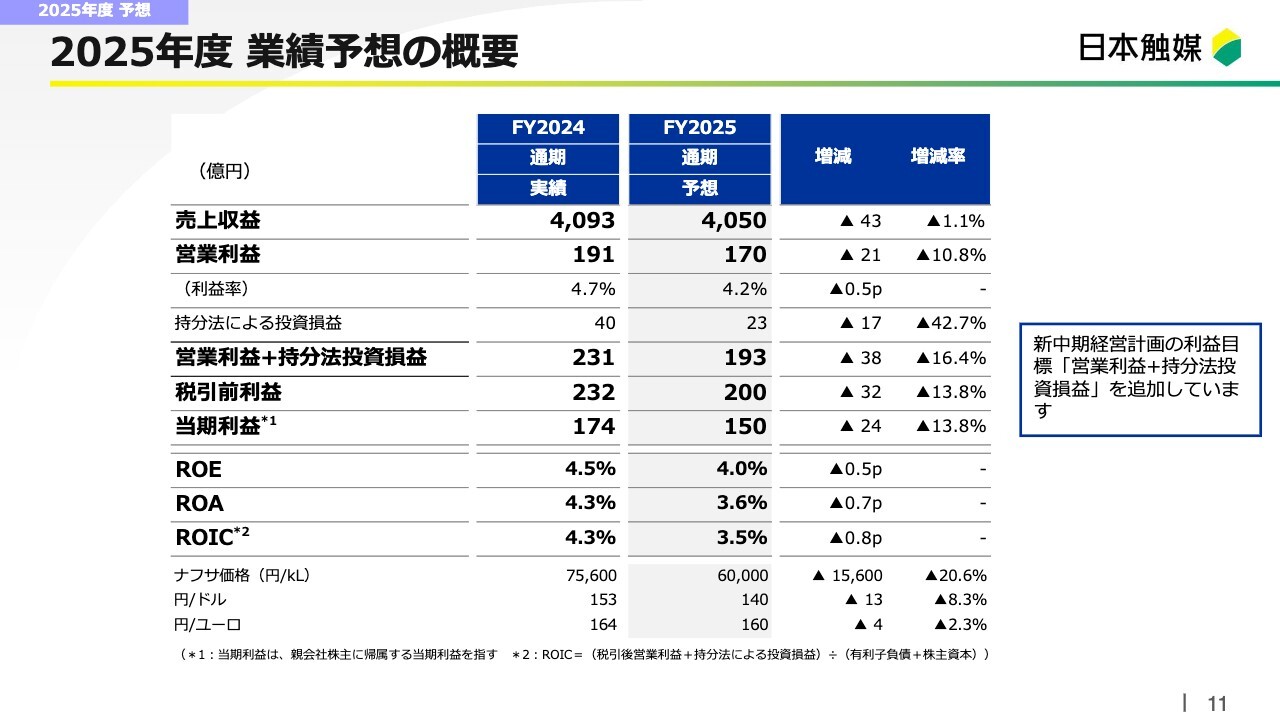

2025年度業績予想の概要

2025年度の業績予想についてです。売上収益は4,050億円と対前年で43億円の減収、営業利益は170億円と対前年で21億円の減益となる見通しです。

冒頭にお伝えしたとおり、マテリアルズ事業、ソリューションズ事業ともに数量の増加を見込んでいますが、インフレによる販管費の増加に加え、円高や米国関税による需要減少の影響を算入したことによって、減益の見通しとしています。

なお、今回から新たにKPIとして営業利益プラス持分法投資損益を追加しています。2025年度は193億円と対前年で38億円の減益となる見通しで、持分法利益も前年よりは減少すると見ています。

ROEは4パーセント、ROAとROICはいずれも3パーセント台になる見通しです。

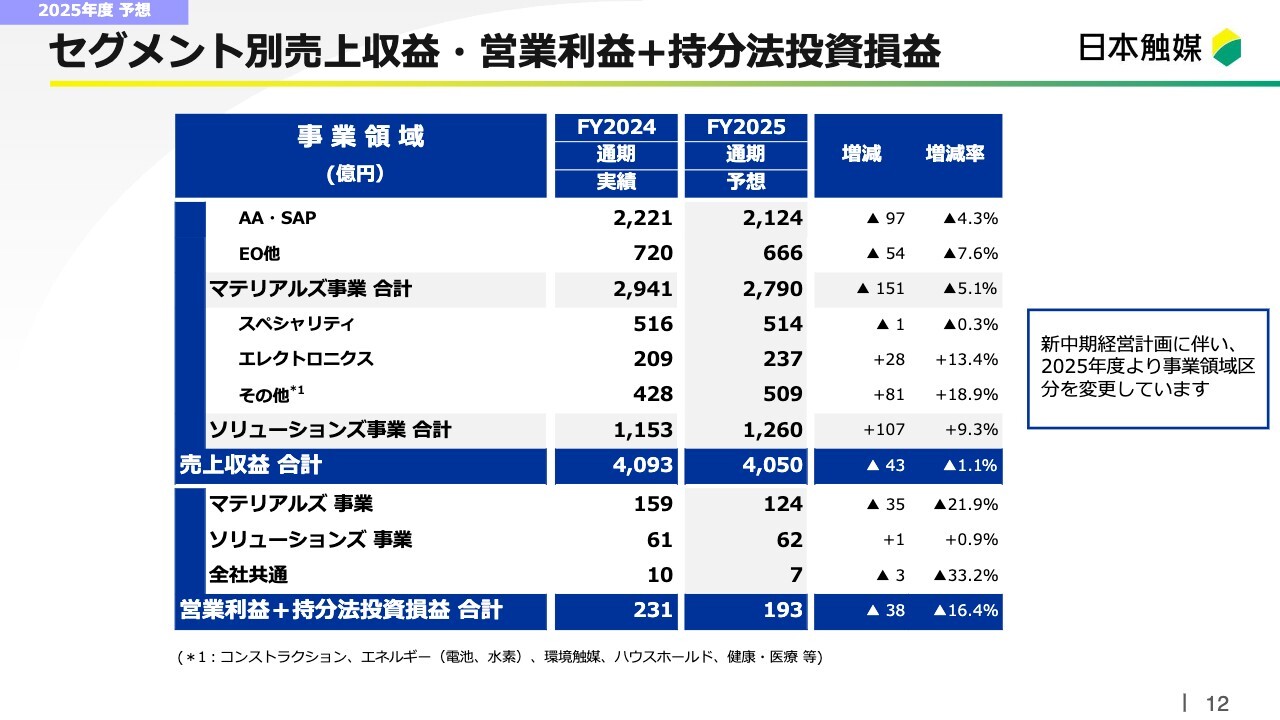

セグメント別売上収益・営業利益+持分法投資損益

2025年度におけるセグメント別の売上収益・営業利益プラス持分法投資損益の業績予想です。

今回から事業領域の区分を変更しています。後ほど詳細をご説明しますが、従来のソリューションズ事業を、主に「スペシャリティ」「エレクトロニクス」「その他」の3つの区分に変更しています。

2025年度のマテリアルズ事業の売上収益は2,790億円となる予想です。数量は増えるものの、円高やナフサ価格の下落により、対前年で151億円の減収となると見ています。ソリューションズ事業の売上収益は1,260億円と、対前年で107億円の増収を見込んでいます。これは、イーテックの子会社化やディスプレイ関連材料の拡販によるものです。

持分法投資損益を加えた営業利益については、マテリアルズ事業が124億円と対前年で35億円の減益、ソリューションズ事業が62億円と対前年で若干プラスになると見ています。

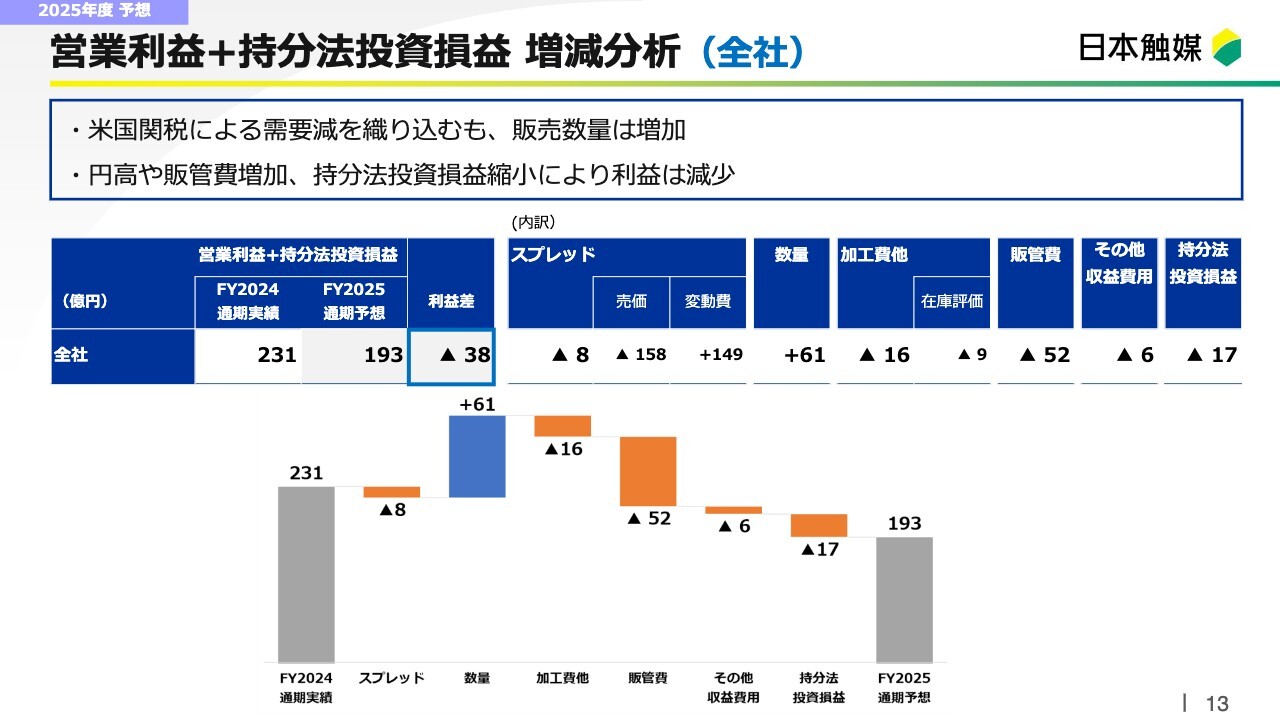

営業利益+持分法投資損益増減分析(全社)

2025年度業績予想において、全社で対前年38億円の減益となる要因についてです。米国関税による需要減を織り込みながらも、全体の販売数量は増加します。一方で、円高や販管費の増加、持分法投資損益の減少などによって、全体では減益となる見通しです。

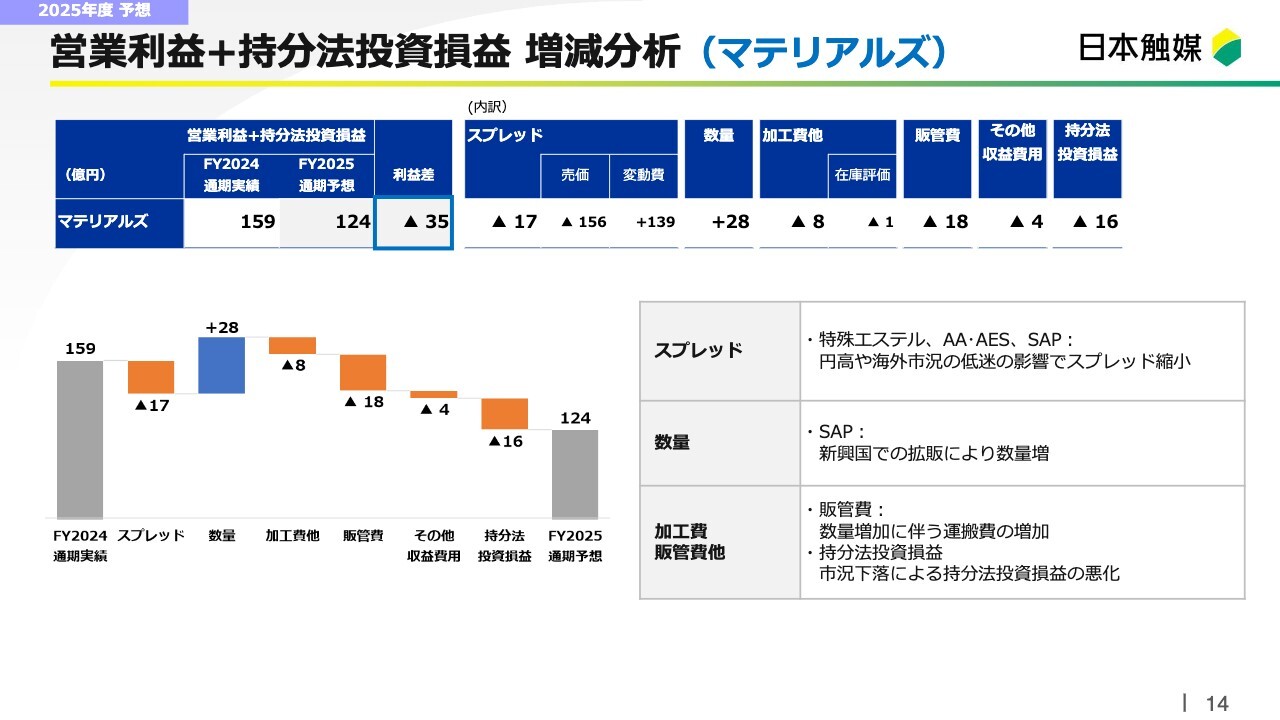

営業利益+持分法投資損益増減分析(マテリアルズ)

2025年度通期予想における営業利益の増減を、セグメント別に見ていきます。マテリアルズ事業は、対前年で35億円の減益を見込みます。こちらには、一部の増益要因として数量のプラスも含まれています。これは新興国でSAPの販売数量が増えることによるものです。

一方で、円高と特殊エステル、AA・AES、SAPの海外市況の低迷が続く見通しのため、スプレッドは縮小すると見込んでいます。販管費の増加は、数量増に伴う運搬費の増加や物価上昇による費用増加によるものです。持分法投資損益も縮小すると見ています。

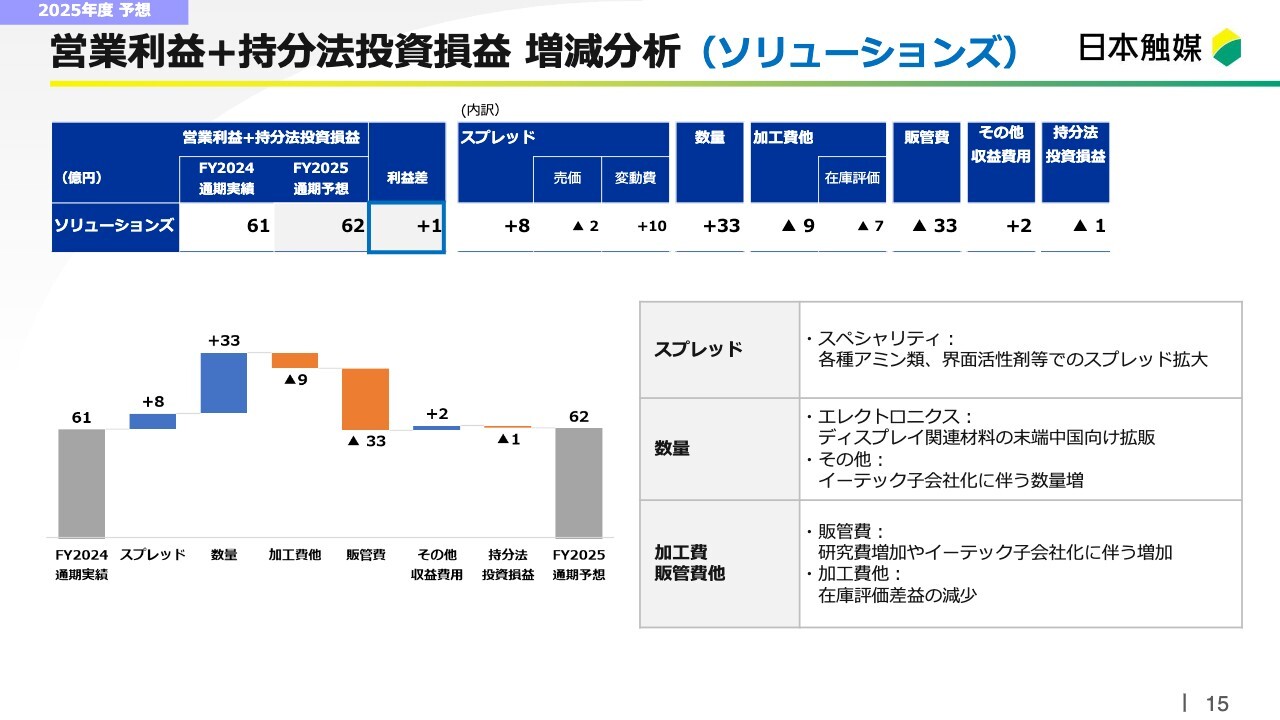

営業利益+持分法投資損益増減分析(ソリューションズ)

ソリューションズ事業は、対前年で1億円増とほぼ前年並みとなる予想です。内訳としては、数量およびスプレッドは増加する一方で、販管費や加工費などが増加する見通しです。

数量については、ディスプレイ関連材料の拡販、イーテック買収によるプラスが見込まれます。スペシャリティでも水処理関連製品の増販、スプレッドについては、各種アミン類や界面活性剤などでプラスになります。

販管費は、主に研究費の増加やイーテックの子会社化などによって増加すると見ています。加工費は、主に在庫評価差益の減少により増える予想です。

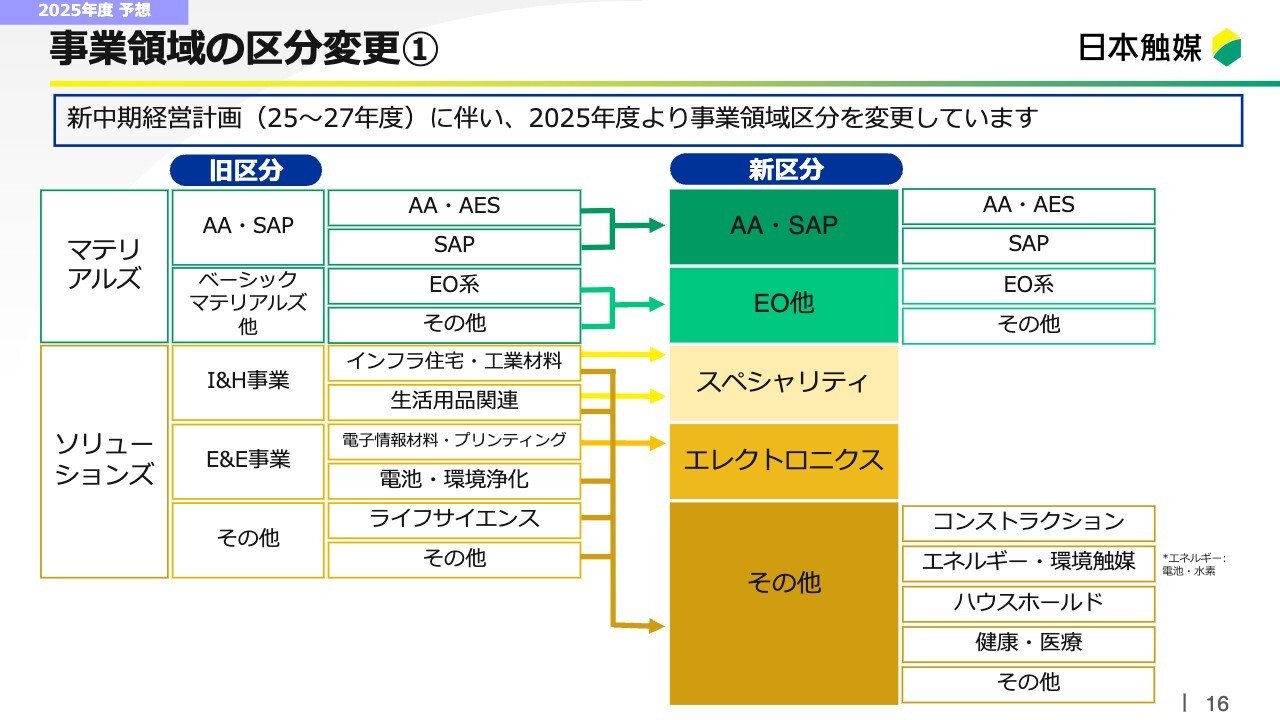

事業領域の区分変更①

今回変更した事業領域の内容についてです。新中期経営計画の策定に伴い、今年度から事業領域区分を変更することとしました。

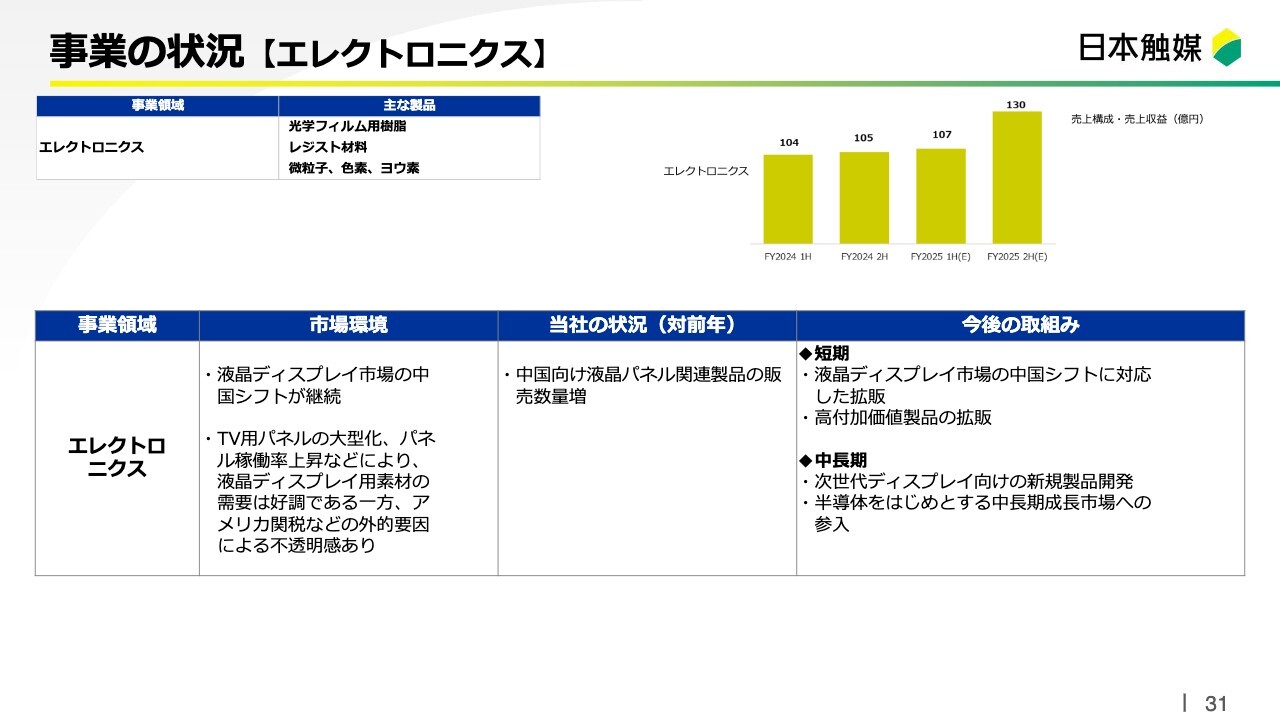

マテリアルズは「AA・SAP」と「EO他」となり、これまでと変わりませんが、ソリューションズは「スペシャリティ」「エレクトロニクス」「その他」の3区分に変更しています。

その他の区分に含まれるコンストラクションやエネルギーなどは、事業が拡大していけば、その他から格上げして独立させる方針です。いずれも今回の計画で事業領域ごとの戦略を立てており、そちらに従って区分も変えました。

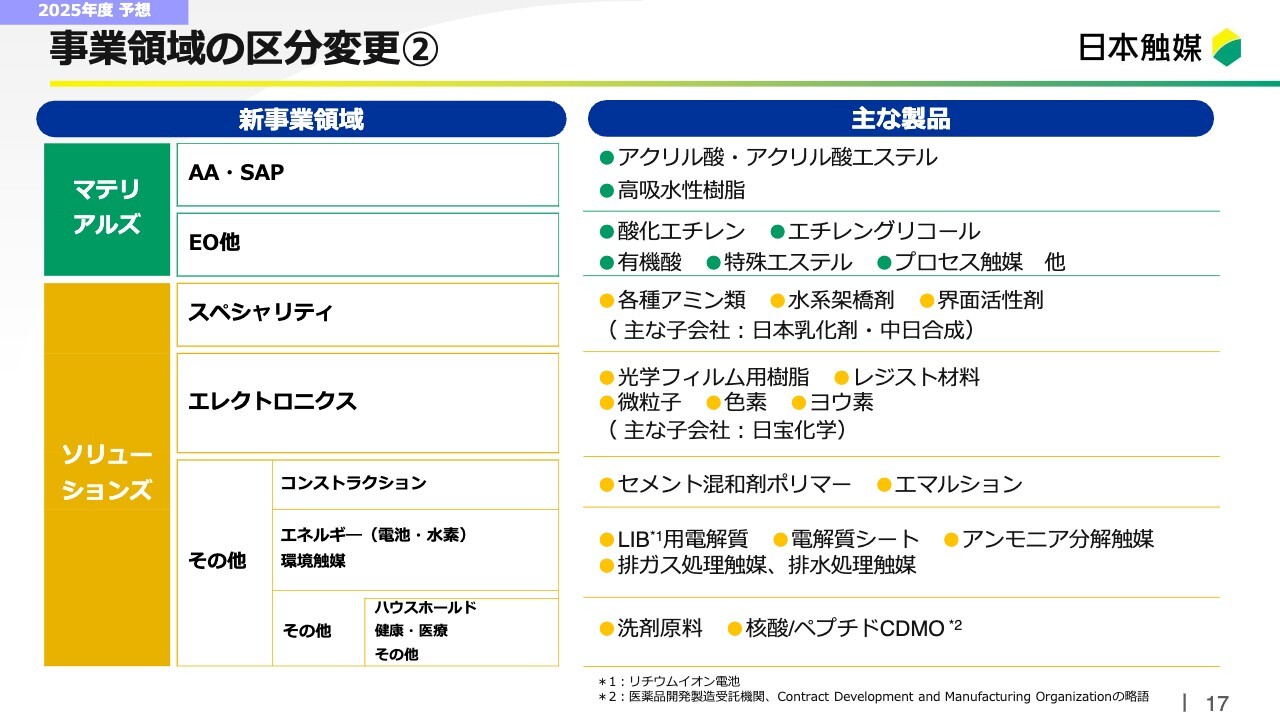

事業領域の区分変更②

事業領域ごとの主な製品についてです。スペシャリティは、アミン類や水系架橋剤、日本乳化剤なども入っています。エレクトロニクスは、「アクリビュア」などの光学フィルム用樹脂、レジスト材料、微粒子等があります。その他には、コンストラクションやリチウムイオン電池を含むエネルギー関連製品などが入っています。

今後は、これらの5つの事業領域区分にしたがって、売上収益だけでなく損益も開示していく方針です。

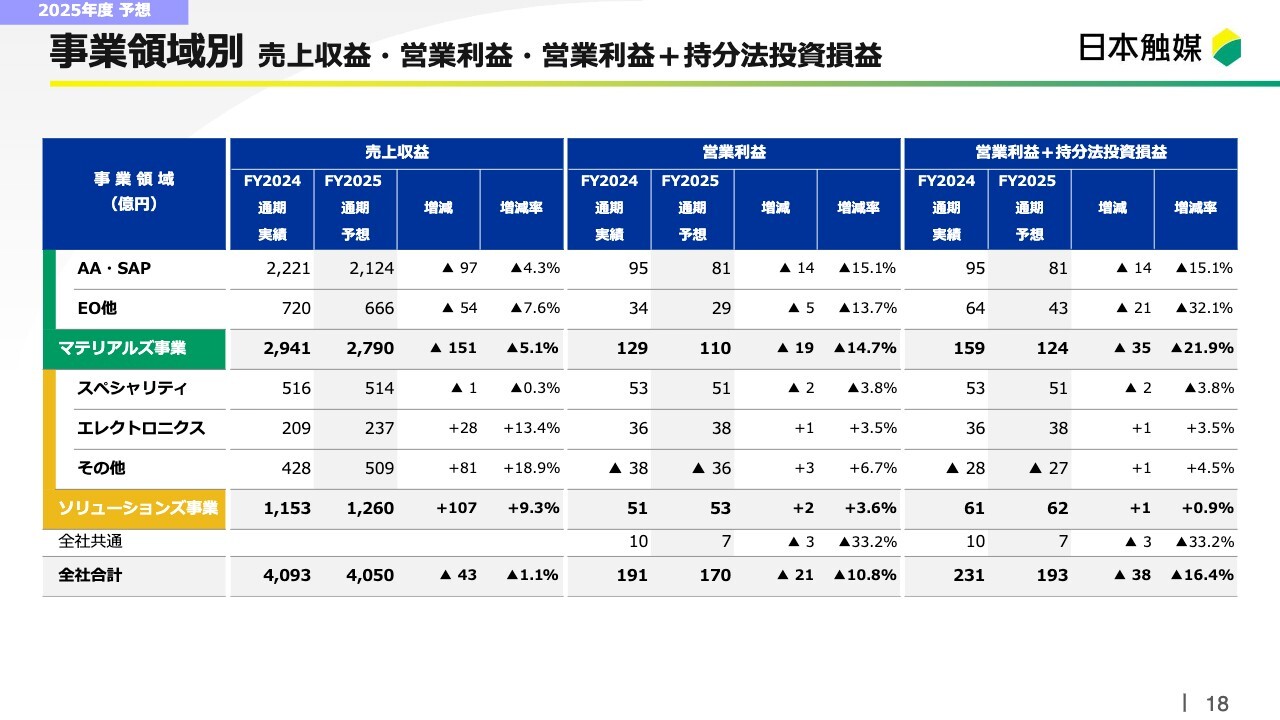

事業領域別 売上収益・営業利益・営業利益+持分法投資損益

スライドの表は、2024年度と2025年度の売上収益、営業利益、営業利益プラス持分法投資損益を、5つの事業領域ごとに示したものです。AA・SAPやEO(酸化エチレン)は、先ほどお伝えした理由で対前年で減益の見通しとなっています。

スペシャリティは水処理関連の数量が増える見込みですが、円高の影響を織り込み若干の減益と見ています。一方で、エレクトロニクスはディスプレイ材料が伸びるため増益を予想し、その他区分内のコンストラクションあるいはエネルギー関連は増益になるも、環境触媒関連が一時的な需要減によって減益となり、全体としては若干の増益もしくはほぼ横ばいとなる見通しです。

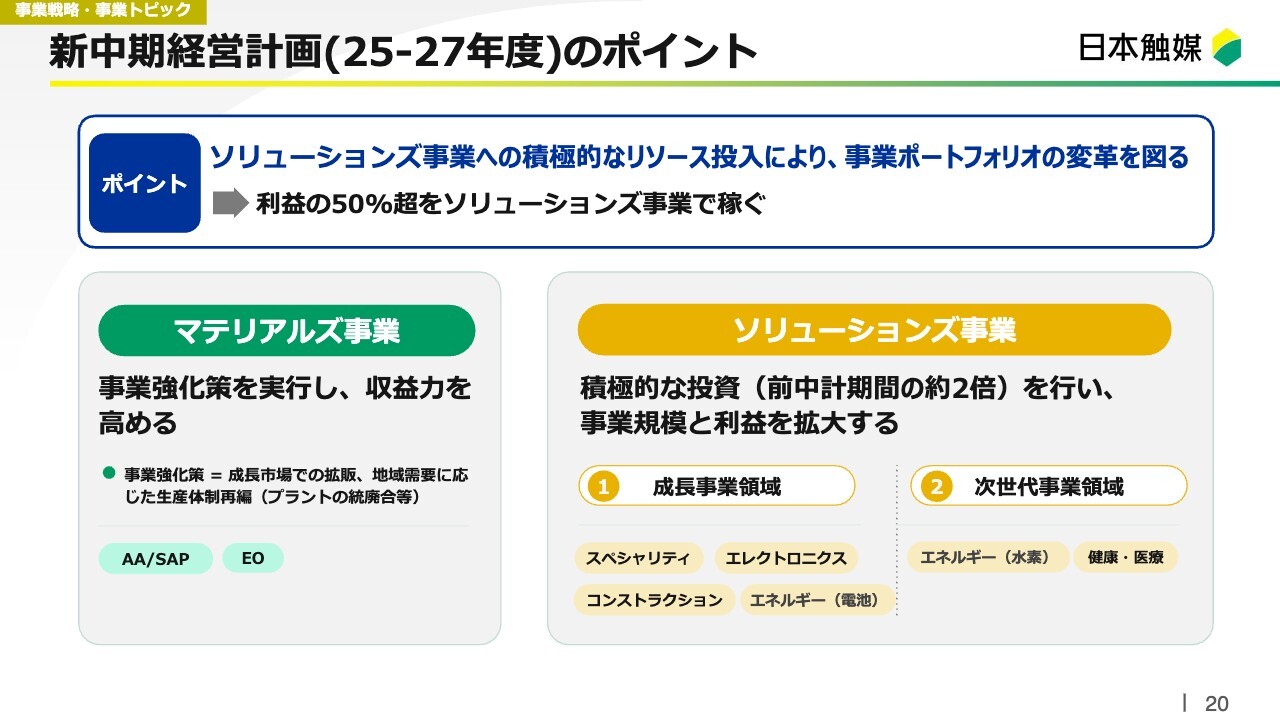

新中期経営計画(25-27年度)のポイント

事業戦略と事業トピックスについてご説明します。こちらのスライドは、先月行った「中期経営計画 2027」の説明会でもお示ししたものです。

2025年度から2027年度の新中計のポイントは、ソリューションズ事業への積極的なリソース投入により、事業ポートフォリオの変革を図っていくことです。

特にソリューションズ事業においては、前中計期間の約2倍の投資を行って、事業規模と利益を拡大させます。マテリアルズ事業は、成長市場での拡販あるいは地域需要に応じた生産体制を再構築し、収益力を高めていきます。

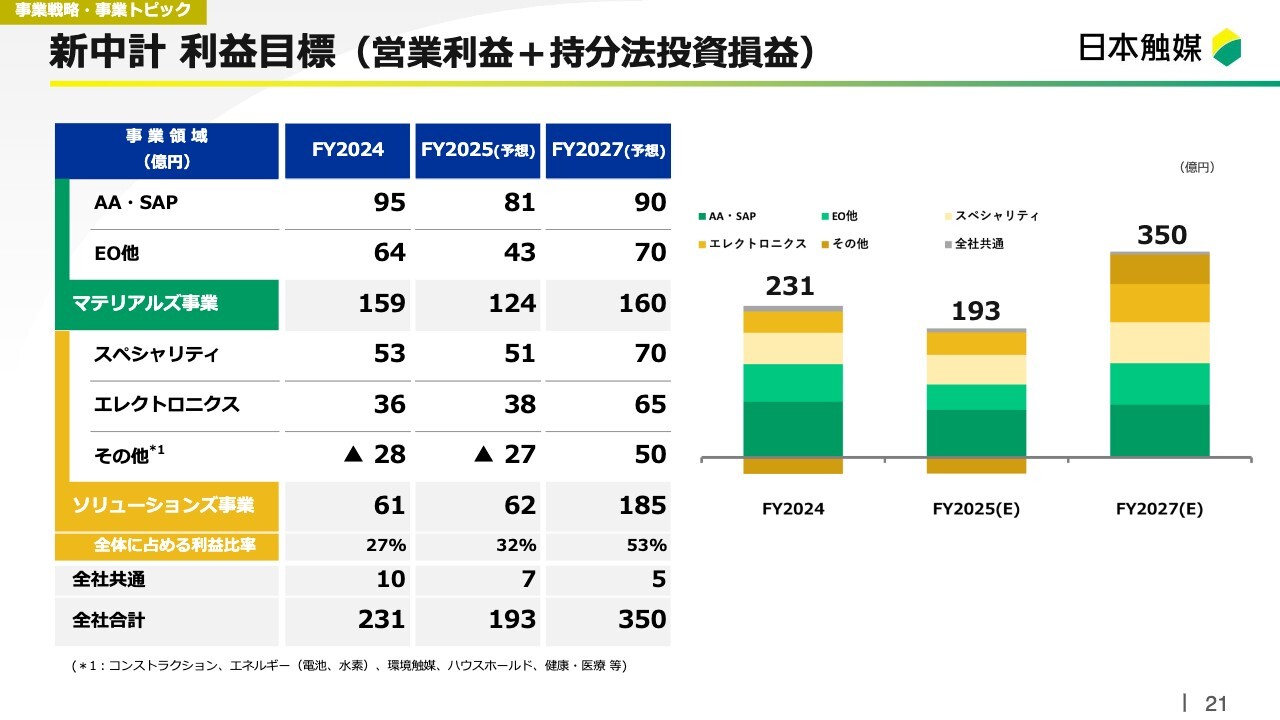

新中計 利益目標(営業利益+持分法投資損益)

新中期経営計画の利益目標は、営業利益プラス持分法投資損益で示しています。全社合計での2027年度目標は350億円としています。

マテリアルズ事業の2027年度目標は160億円で、2024年度とほぼ同水準としています。こちらは、円安の影響があった2024年度と同水準まで戻していく見通しです。ソリューションズ事業の2027年度目標は185億円で、2024年度実績の約3倍の利益目標にしています。

これにより、利益の半分以上をソリューションズ事業が稼ぐ事業ポートフォリオとなり、利益構造を変えていきます。

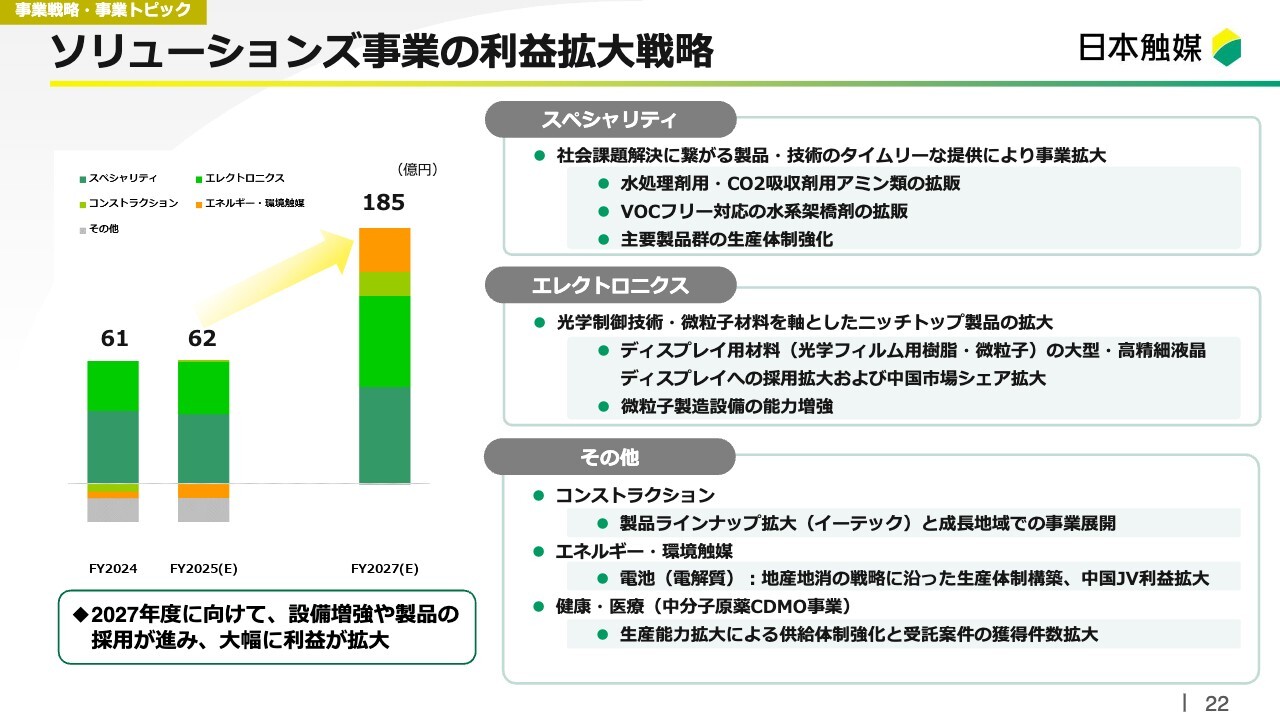

ソリューションズ事業の利益拡大戦略

ソリューションズ事業の利益拡大戦略についてご説明します。スライド左側の棒グラフは5つに色分けしており、2024年度・2025年度から2027年度に増える計画となっています。2027年度目標に向けて設備増強や製品採用が進み、いずれの部門も大幅に利益が増えていく見通しです。

スライドの右側には、それぞれの戦略を掲げています。スペシャリティでは、水処理剤用やCO2吸収剤用のアミン類を拡販し、主要製品群は生産体制も強化していきます。

エレクトロニクスでは、ディスプレイ用材料の光学フィルム用樹脂「アクリビュア」や微粒子など、高精細液晶向け製品の拡販を狙っていきます。併せて、中国市場でのシェア拡大や、微粒子では製造設備能力の増強も行っていきます。

その他のコンストラクションでは、イーテックの子会社化などによる製品ラインナップの拡大に加えて、成長地域での事業展開を図ります。エネルギーでは、リチウムイオン電池用電解質「イオネル」の中国での持分法利益の拡大を見込んでいます。健康・医療では、供給体制の強化および受託案件の獲得数拡大によって、2027年度の黒字化を目指しています。

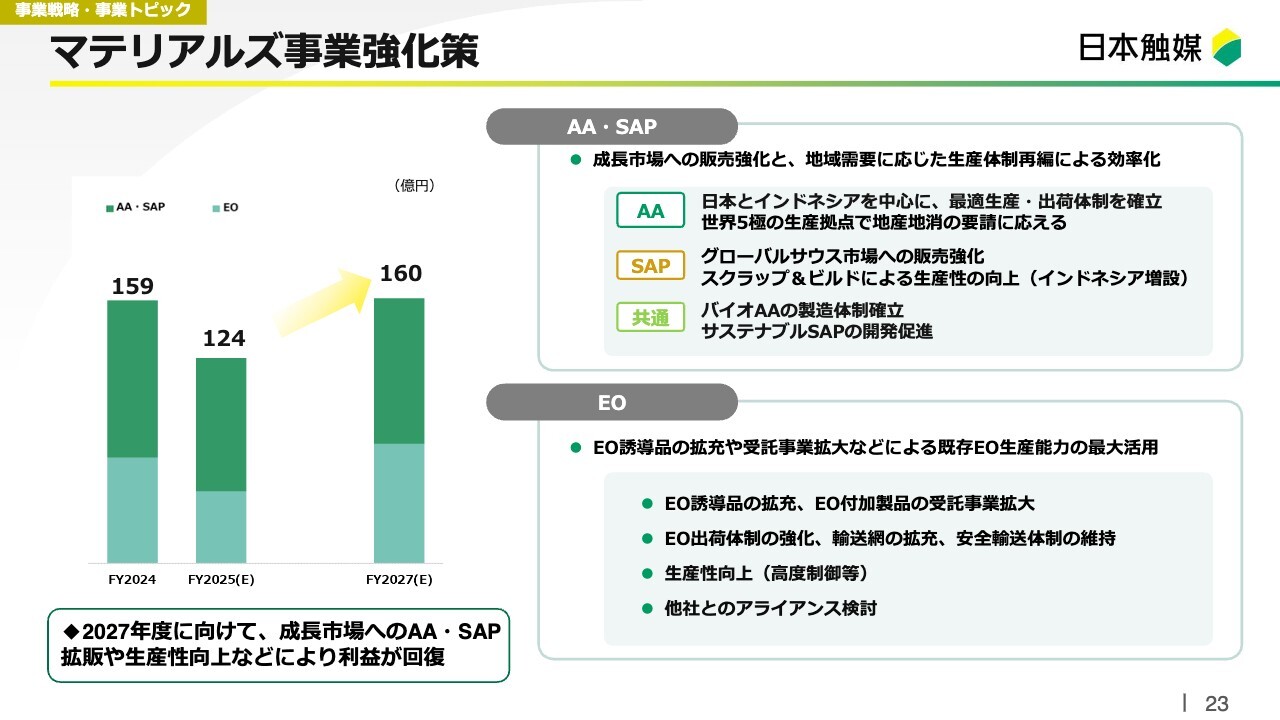

マテリアルズ事業強化策

マテリアルズ事業の強化策です。2027年度目標に向け、成長市場へのAA・SAPの拡販や生産性向上などによって利益を回復させていきます。

AA・SAPでは、世界5拠点での最適生産・出荷体制を確立します。また、スクラップ&ビルドによる生産性の向上を図り、グローバルサウス等の成長市場への販売強化を行います。インドネシアでは年産5万トンのSAPプラントの増設を進めており、2027年7月の商業運転開始を予定しています。同時に、生産効率の低い日本の古いプラントは必要に応じて止めていきます。

EOでは、誘導品の拡充や受託の拡大を進めるとともに、出荷体制の強化や高度制御による生産性向上などを行いながら収益力を上げていきます。

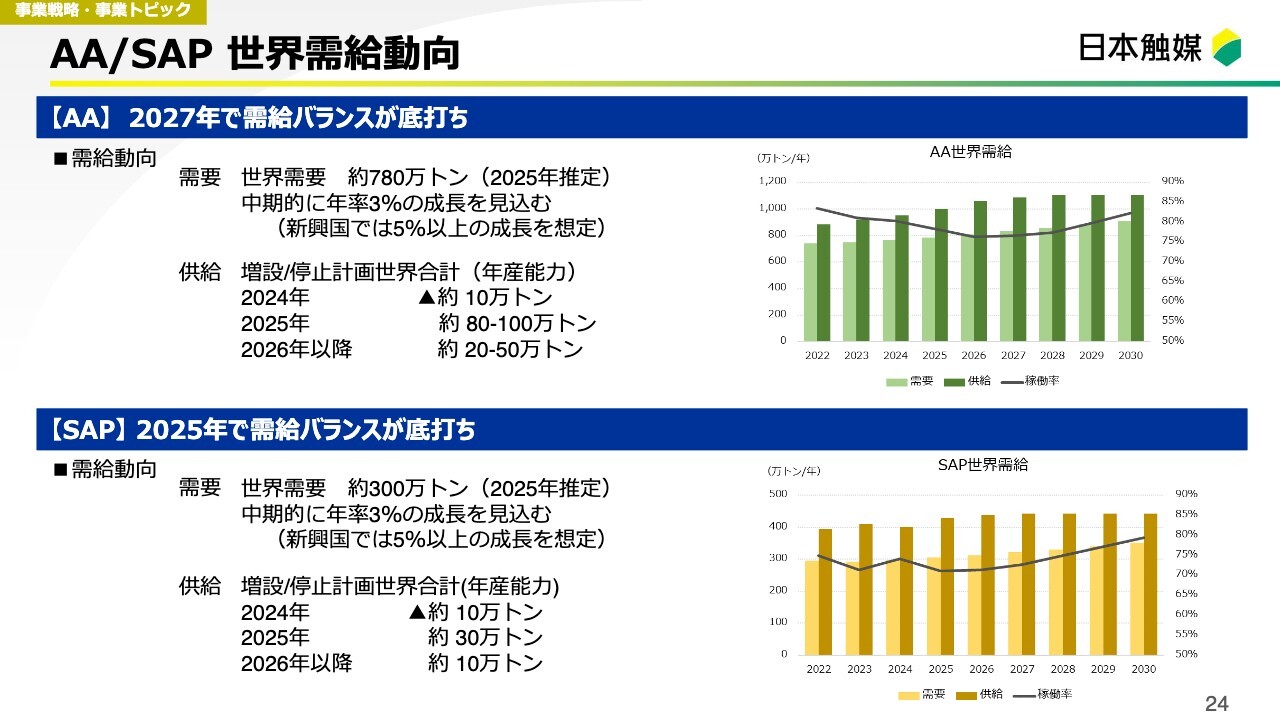

AA/SAP 世界需給動向

AAとSAPの世界需給動向です。

AAの世界需要は2025年度推定で約780万トンとなり、中期的に年率3パーセントの成長を見込んでいます。AAは2027年度頃に需給バランスが底打ちし、稼働率が上がっていくと見ています。2025年と2026年はまだ増設が計画されていますので、バランスは少し弱含みという見方です。

SAPは世界需要約300万トンを見込み、年率3パーセントの成長を見込んでいます。こちらについては2025年度に底打ちし、2026年・2027年と稼働率が徐々に上がっていくと見ています。SAPはAAに比べると増強計画があまりないため、AAよりはSAPのほうが先にバランスが改善すると見ています。

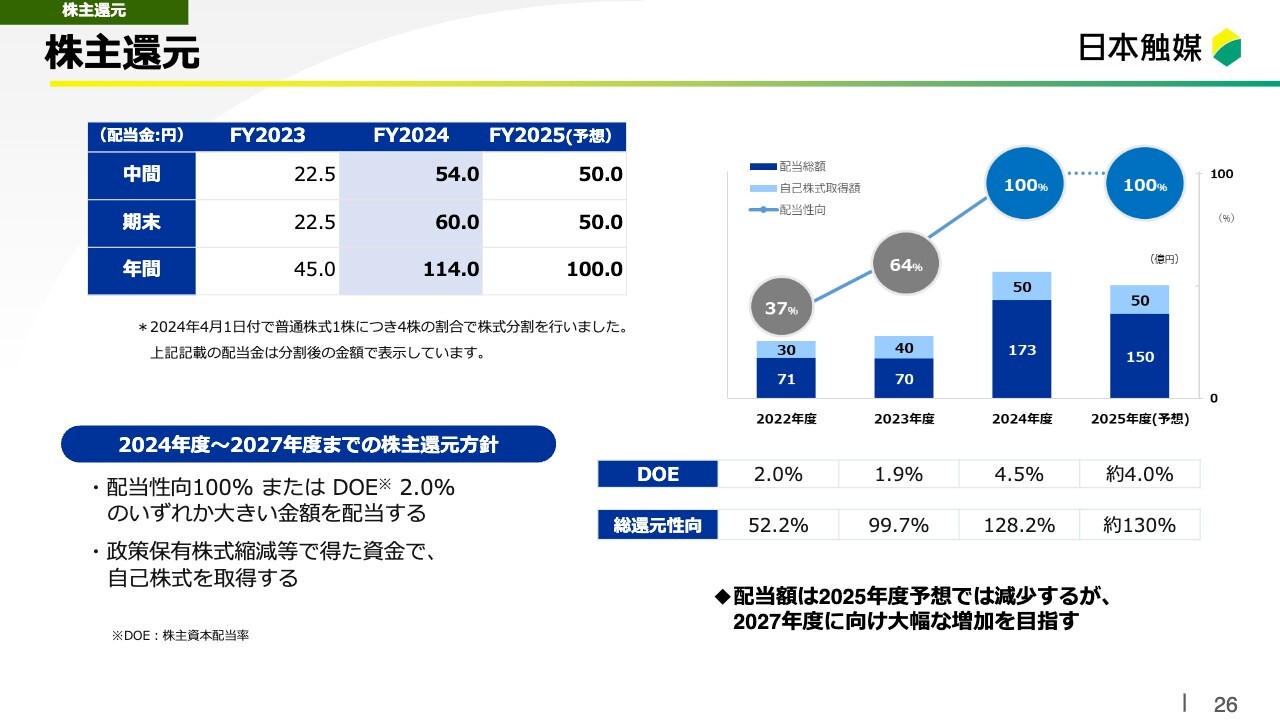

株主還元

株主還元についてご説明します。すでにお伝えしているとおり、株主資本比率を60パーセント程度に抑えることを目指し、2027年度までの4年間は、配当性向100パーセントまたはDOE2パーセントのいずれか大きい金額で配当を行っていきます。自己株式取得も積極的に行い、4年間で200億円の取得を予定しています。

この方針に基づいて、2024年度の期末配当は1株あたり60円を予定しています。年間配当は1株あたり114円となる予定で、前年からは大幅な増配となります。なお、11月に発表した1株当たりの配当予想108円からも6円の増配となります。

2025年度も配当性向100パーセントを予定しており、1株当たりの年間配当は、今のところ100円の予想になっています。自己株式取得については決定前ですが、50億円を取得した場合、こちらを含めた総還元性向は130パーセントとなる予想です。

2025年度の配当額は2024年度に比べて減少する見通しですが、2027年度に向けて利益を拡大することで大幅な増加を目指していきますので、ぜひご期待いただきたいと思います。私からのご説明は以上になります。ご清聴ありがとうございました。

質疑応答:ソリューションズ事業の増益要因と今期予想について

質問者:2024年度第4四半期にソリューションズ事業の利益が伸びたようですが、何か特殊要因があったのでしょうか?

また、2025年度のソリューションズ事業の営業利益は持分法投資損益も含めるとおそらく昨年並みとのことですが、全体で見ると、上期・下期のモメンタムに比べて勢いが落ちているように見えます。こちらは先行費用の発生等があるのでしょうか? ソリューションズ事業の状況についてもう少し詳しく教えてください。

野田:スライドは上期・下期の数字になりますが、大きく伸びているのはエレクトロニクスです。前回も少し触れましたが、やはり「アクリビュア」を中心に、微粒子も併せてかなり伸びてきており、これがさらに拡大していくと見ています。

質問者:本来は季節性があると思いますが、足元でもかなり好調で認証が増えているのでしょうか?

野田:足元でも増えています。為替の影響もあって少し減るような格好に見えているかもしれませんが、順調に伸びていくと見ています。スペシャリティも同様で、右肩上がりで伸びていくようなイメージでよいかと思います。

質問者:スペシャリティも数量は伸びていくものの、2025年度は為替の影響があるということでしょうか?

野田:おっしゃるとおり、為替がかなり効いています。欧米やアジアなどの国外で売っている分が相当多いため、その分が効いています。

伊東愼一氏(以下、伊東):研究費の増加や物価上昇による販管費の増加が、利益を若干圧迫している状況です。数字だけ見るとマイナスのように見えますが、販売面では順調に進んでいるとご理解いただければよろしいかと思います。

質問者:スライド15ページに記載のとおり、マイナス33億円の販管費であれば、本来は数量差で33億円以上出てほしいところだと思います。これは先行的に研究開発や人件費の上昇が発生しているからでしょうか?

野田:主に健康・医療や電池関連といった新規事業に対して研究費をどんどん投入しているため、その部分が少し増えています。

質疑応答:マテリアルズ事業のEOについて

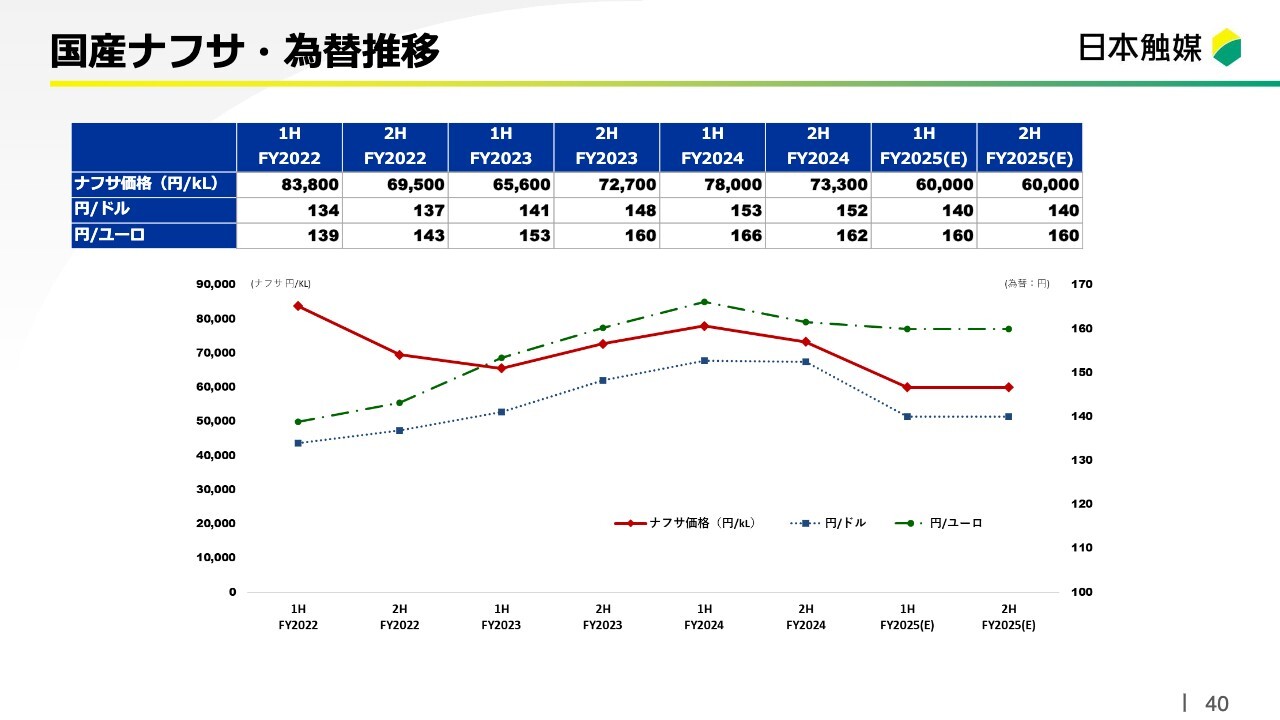

質問者:マテリアルズ事業のEO関連について、2024年度が若干弱含んだのはMEGが弱いからなのか、EOが全体的に弱くなっているからでしょうか? 2025年度の状況とあわせて教えてください。

野田:EOそのものは比較的順調に進捗していますが、おっしゃるとおり、EG(エチレングリコール)あるいは他の誘導品で2024年度・2025年度は少し苦戦すると見ています。全体としても、トータルで若干減益傾向にはありますが、EOそのものはプラスの方向に進むと思っています。

質疑応答:川崎製油所の1基化について

質問者:ENEOSが川崎製油所を1基化する話が出ています。そちらについて定性的なものでもかまいませんので、コメントをいただけますか?

野田:ENEOSの1基化については、エチレンだけではなくプロピレンも関係していますが、原料の確保はしっかりできているため、まったく問題ないと見ています。また、ENEOSからもそのような話が出ているため、こちらは心配していません。

質疑応答:エレクトロニクスの今期見通しについて

質問者:2025年度のエレクトロニクスの見通しについて教えてください。右上のグラフを見ると、2025年度下期の売上が上期に対して23億円ほど増加する計画となっています。一方で、下期のソリューションズ事業の利益は上期で5億円しか改善していないのですが、この背景をどのように考えればよろしいでしょうか?

また、エレクトロニクスが下期に改善するのは、パネル需要が増加することを前提としているのでしょうか? それとも、御社の採用拡大を織り込んでのことになりますか?

野田:スライドのグラフの中には、ディスプレイ、レジスト材料、微粒子、色素、ヨウ素などが含まれていますが、それぞれが伸び続けると見ています。おっしゃるとおり、2025年の後半から高機能な製品が採用される見通しで、伸びることが予想されるため、特にこの下期から大きく上向いてくると見ています。

「アクリビュア」を中心にディスプレイ関連、微粒子関連が今年の途中から伸び、来年・再来年はさらにこの角度が上がっていくと見ています。

質問者:今の話ですと下期に収益の高いものが伸びるようですが、ディスプレイは相対的に収益が高く、ミックスがよくなるようなイメージがある一方で、下期にソリューションズ事業の利益があまり改善していないのはどのように見ればよいでしょうか?

野田:伸びる中身としてはおっしゃったとおりです。数量全体に伸びますが、より高機能な製品が伸びていくため利益自体にも効いてくるということです。

一方で、先ほどもご説明したとおり、研究費をはじめトータルの販管費関係が上乗せされるため、全体としては伸びていないように見えますが、中身を個々に見ると伸びていると言えると思います。

質疑応答:AAおよびSAPへの関税影響と需要見通しについて

質問者:スライドにはAAとSAPの市況として需要などが記載されていますが、関税影響はどのように織り込んでいるのでしょうか? 自動車の塗料でもAAが使われているため、2025年の需要は若干厳しくなるのではないかと見ています。御社もそれを織り込んでいるかと思いますが、どのようになっていますか?

また、SAPの2025年需要がどれぐらい伸びるかをお聞きしたいです。スライドには「中期的に年率3パーセントの成長を見込む」と記載がありますが、足元のキンバリークラークやP&Gの出荷数量などを見ると、状況はあまり良くないようにも感じます。そのような全体の市場やそれに関するコメントがあれば教えてください。

野田:AAの世界全体需要に今回の相互関税影響等を織り込んでいるかについては、織り込んでいません。もともと昨年末から年始ぐらいに見ていた、3パーセントの伸びのままで置いています。一方で、当社の損益にはマイナスの関税影響を織り込んでいます。

SAPの需要の見方については年率約3パーセントで見ていますが、2024年度も1パーセント台でした。2025年度は、2パーセント台の半ばあるいは後半ぐらいになっていくかと見ています。

そのような中でも、当社の販売の伸びは世界需要よりも大きく、2022年以降も毎年順調に販売を伸ばしています。そのようなこともあり、今度インドネシアでも5万トンを増設することになりました。

質疑応答:SAP収益の改善予想に対する背景について

質問者:AA・SAPの利益が、去年の上期から下期にかけて落ち込んでいます。今期は上期・下期で少し改善されているようですが、需給バランスについて2025年は相応に稼働率が落ちる見通しになっており、価格プレッシャーも強まっているのではないかと思います。今期SAPの収益が改善されると見ている背景を、事業環境の整理を含めて教えてください。

野田:やはり、2024年度の下期が非常に厳しい半期だったかと思います。おっしゃるとおり、2024年度も数量を増やしていったのですが、2025年度はさらに数量が増やせる見通しになっており、半期ごとに見ると2024年度の下期に比べると利益は拡大していくかと思っています。

数量が増えるだけでなく、SAPの中のポートフォリオが安い汎用品ではなく、おむつをはじめ、生理用品や産業用SAPの拡大を含めて、より高機能なほうにシフトしていくことで、徐々にプラスに働いてくることもあり、2025年度以降は徐々に回復できるかと見ています。

質問者:新興国でのおむつの伸びが高く、プロダクトミックス的には厳しそうではありますが、そこを加味しても回復可能なのでしょうか? また、年間契約に関してはどのような妥結になったのか、可能な範囲で教えてください。

野田:おっしゃるとおり、新興国では汎用のSAPを使用するおむつメーカーも多く競争が激しいのですが、我々はあまりそちらを追いかけずに、アジアの中でも比較的高性能のおむつを作っている、つまり高機能なSAPを必要としているお客さま向けに増やしていく戦略です。そのような価格競争には、できるだけ巻き込まれないようにしていくつもりです。

年間契約については開示できませんが、いずれにしても大半が原料のフォーミュラベースで決まっているため、それほど影響ないかと思います。また、あまりはっきりとは言えませんが、来年に向けての価格交渉についても、当然ながら他のコストが上がっているため、その部分は価格フォーミュラに上乗せする交渉になると考えています。

質疑応答:株主還元と為替感応度について

質問者:株主還元について、2025年度は当期利益100パーセント配当の方針に則って減配になったかと思います。減配せずに済んだ気もしましたが、このあたりの考えをお聞かせください。

為替の前提についても、比較的保守的に考えているのでしょうか? もしそうならば、例えば期中の上振れも期待してとも思いましたがいかがでしょうか。為替感応度は従前であればニュートラルだと思いますが、関税の影響と為替で上振れが見込めるのでしょうか?

野田:2025年度の為替も含めてトランプによる関税影響も先行きが不透明ですが、今となっては少し保守的かと感じています。ただ、為替は140円でおいていますが、今のように147円なったら、もちろんこの数字はかなり変わってくると思います。

伊東:為替の感応度については、私が4月に着任した後、これまでの感応度と合っているかどうかをあらためて分析・調査しました。完璧なものではありませんが、これまで「ドルはほぼニュートラル」とお伝えしていたところは、現状では若干影響が出てきていると思っています。

具体的には、ユーロはこれまでどおり1円で1億円のインパクトです。ドルは1円振れると1億円強で、やはり直近は影響が出てきている状況です。

質疑応答:MMAの持分会社の業績影響について

質問者:MMAを作っている持分法適用会社の業績がかなり厳しくなっており、当然ながら、そちらの業績もEPSには影響すると思います。市況性の高いものも含めて株主還元に影響が出るということで、今後そちらの収益が下振れもしくは上振れた場合もダイレクトに還元に反映されるのでしょうか?

野田:おっしゃるとおり、MMAは去年の前半が非常に好調でしたが、その後は少し落ち着いて元に戻りつつあります。グループ会社からの予想ではもう少し上振れた数字が出ていますが、我々は若干保守的に見ており、持分法投資損益もこれぐらいは影響が出るだろうと見ています。

配当については当期利益を100パーセント配当するため、当然ながら持分法投資損益も影響はしていきます。

新着ログ

「化学」のログ