提供:日本特殊陶業株式会社 2025年3月期決算説明

日本特殊陶業、通期は売上・営業利益ともに4期連続で過去最高を更新 補修用製品の販売好調等が寄与

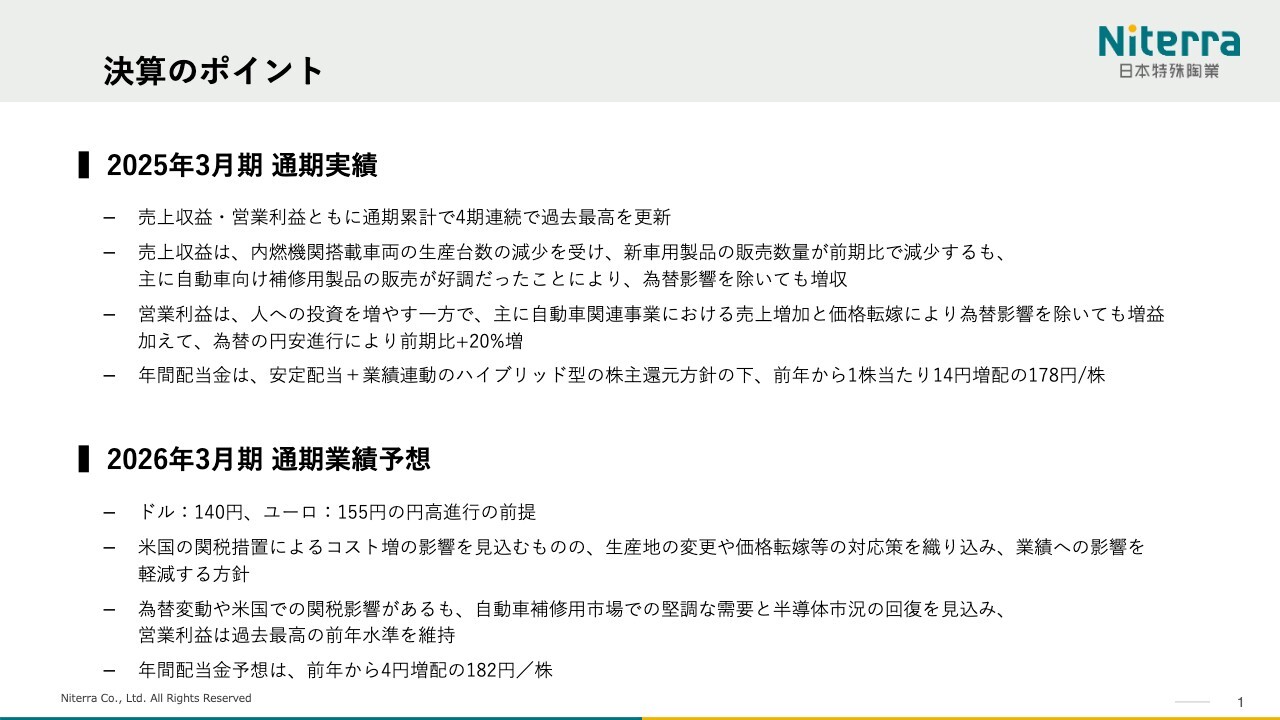

決算のポイント

鈴木義孝氏:上席執行役員の鈴木でございます。私からは、2025年3月期通期業績についてご説明します。はじめに決算のポイントを簡単にご説明します。

2025年3月期通期実績は、通期売上収益・営業利益とも過去最高を更新しました。4期連続での更新となっています。

売上収益に関しては、内燃機関搭載車両の生産台数の減少を受け、新車用製品の販売数量が前期比で減少したものの、補修用製品の販売が好調だったことにより、為替影響を除いても、増収となりました。

営業利益については、従業員の還元や人への投資を増やす一方で、自動車関連事業における売上増加とインフレに対応した価格転嫁等があり、為替益を除いても増益です。円安進行による為替影響も含めると、前期比で20パーセント増となりました。

年間配当金は、前年から14円増額の1株当たり178円としました。

2026年3月期の通期業績予想としては、1ドル140円、1ユーロ155円と、ある意味、ドルのみの独歩も含め、円高進行を前提としています。

これを踏まえ、引き続き、自動車補修用市場での堅調な需要と半導体市況の回復を見込み、前期比で増収、営業利益についても前年水準を維持する予想としています。

この増収、営業利益については、米国の関税措置に関して、今回の業績予想に追加関税によるコスト増の影響と価格転嫁・生産地変更などの対応を織り込んでおり、業績への影響を縮小する方針です。こちらに関しては、後のページで説明できればと思います。

年間配当金の予想としては、前年から4円増配の1株当たり182円を予定しています。

目次

本日の目次です。大きく5つとし、1点目が2025年3月期の通期実績、2点目が2026年3月期の通期業績予想、3点目に株主還元について、4点目に事業トピックス、5点目に資本コストや株価を意識した経営の実現に向けた対応としています。

1点目から3点目までは私鈴木よりご説明し、4点目と5点目は社長の川合よりご説明します。

なお、本日発表予定としていた新中期経営計画については、米国の関税措置が需要動向に与える影響が現時点では不透明な状況ということで、あらためてご説明させていただく場を設けたいと思っています。そのため、本日は定性的な部分の説明となります。

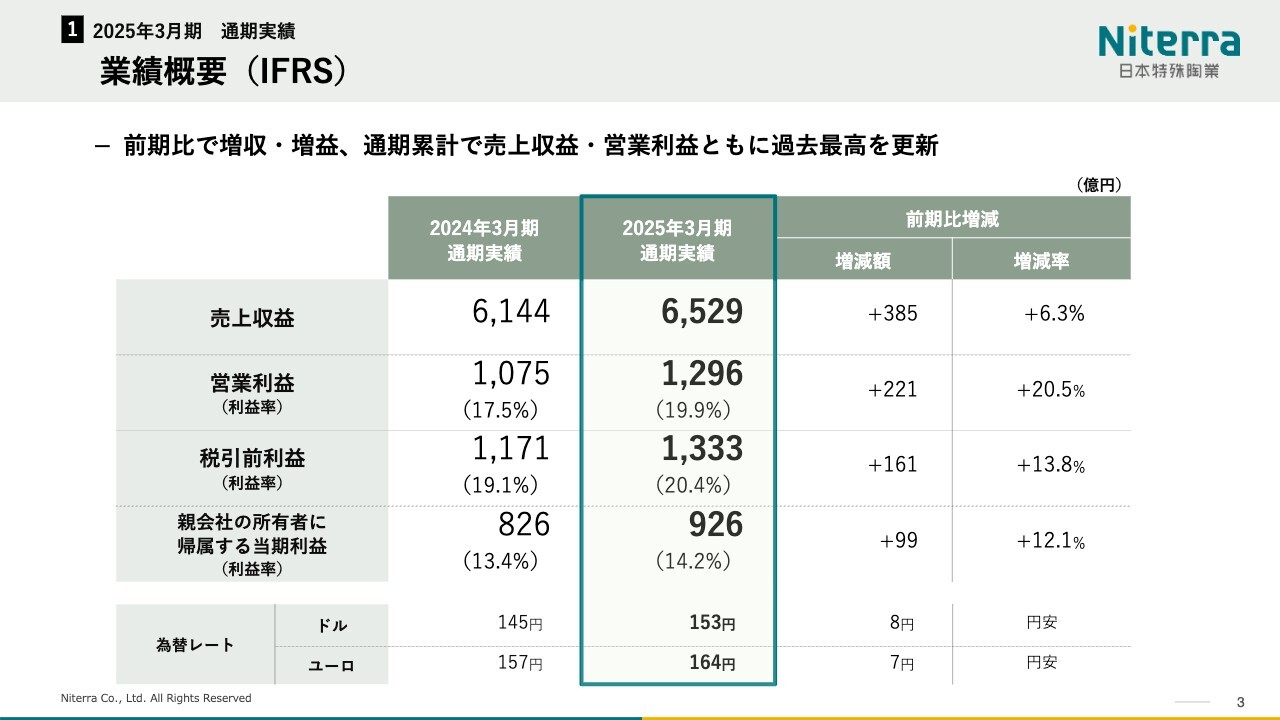

業績概要(IFRS)

2025年3月期の業績概要をご説明します。売上収益については、前期比6.3パーセント増の6,529億円、営業利益は前期比20.5パーセント増の1,296億円、親会社の所有者に帰属する当期利益は前期比12.1パーセント増の926億円となりました。

なお、為替レートはドル153円、ユーロ164円です。

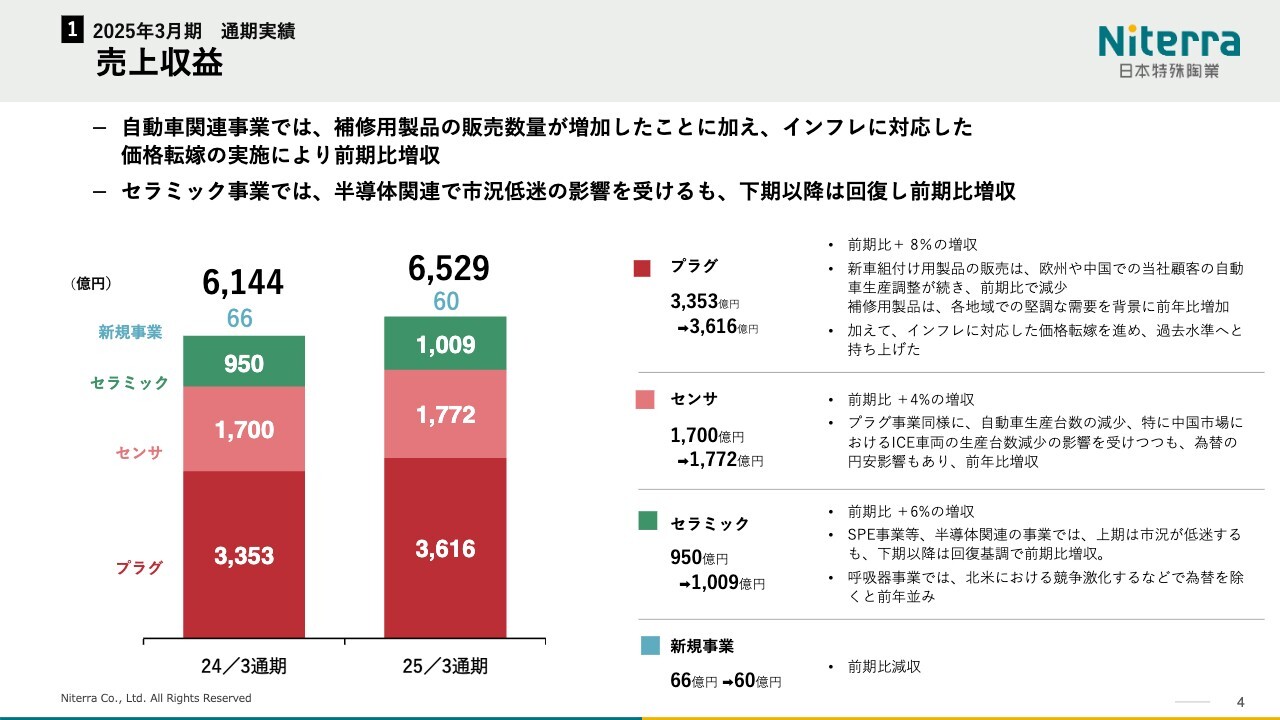

売上収益

セグメント別の通期売上収益の前期との比較です。プラグ事業については、前期比プラス8パーセントの増収です。これは為替影響を含んでいます。

概要としては、新車組付け用製品の販売に関して、欧州や中国での当社顧客の自動車生産調整が続いており、前期比で減少しました。

しかし、補修用製品については、各地域での堅調な需要を背景に増加し、全体では販売数量の増加となり、このような結果となっています。

また、センサ事業については、前期比プラス4パーセントの増収です。こちらも為替を含む状況です。

プラグの新車組付け用製品と同様に、内燃機関生産台数の減少、特に中国市場における減少影響を受けています。ただ一方で、インドではOBD規制により、二輪用の酸素センサが増加しており、為替を除いても前年比増加となっています。

続いて、セラミック事業は、前期比6パーセントの増収です。こちらも為替を含んでいます。

セラミック事業のうち、まずSPE事業は、上期で昨年から長らく客先での生産調整の影響を受けましたが、下期以降は出荷状況も改善している状況です。

呼吸器事業では、北米での携帯型酸素濃縮器や欧州での売上が前四半期比では改善しているものの、前期比として、前期にオンサイト酸素発生装置事業において大型案件があったほか、今期の部分で若干の受注に関して、客先都合で遅れがあり、為替を除くと前年並みという結果です。

新規事業については、前期比で6億円減収ですが、こちらは昨年の事業の売却などによる影響です。

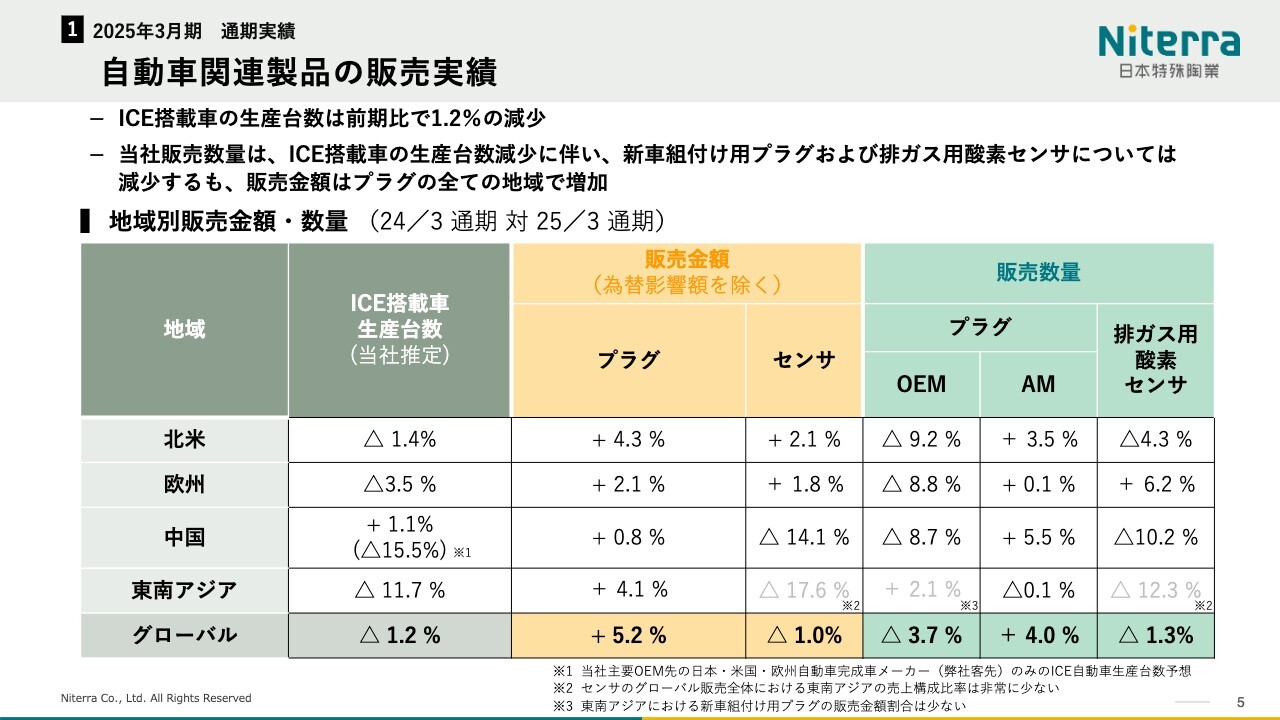

自動車関連製品の販売実績

スライドでは、地域別の自動車生産台数の前期比での伸び率と、当社の自動車関連製品の販売数量および金額の伸び率の関係を示しています。

まず、グローバル全体で見た場合、スライド左端に記載したように、ICE搭載車の自動車生産台数はマイナス1.2パーセントでした。

特に中国市場において、括弧の中に記載している当社の主要客先である日本・米国・欧州の自動車完成車メーカーのみのICE生産台数が、マイナス15.5パーセントという状況です。

このような市場環境で、当社の販売は、スライドで右端に販売数量、中央に販売金額として記載しています。右側に記載の販売数量のうち、プラグのOEMは北米・欧州においては、新車組付け用製品について、当社顧客でのモデルチェンジに伴う生産調整があり、販売数量は減少となりました。

中国においての販売数量減少は、当社客先の日本・米国・欧州自動車完成車メーカーの生産が伸び悩んでいることが要因となっています。

一方で、アフターマーケット補修用AMは、北米・中国を中心に数量を伸ばし、グローバル全体では前年比増加となりました。

中央に記載した為替を除いた販売金額に関して、プラグについては為替転嫁と、特に補修用製品の比率の高い北米で増加し、グローバル全体で前年比プラス5.2パーセントとなりました。

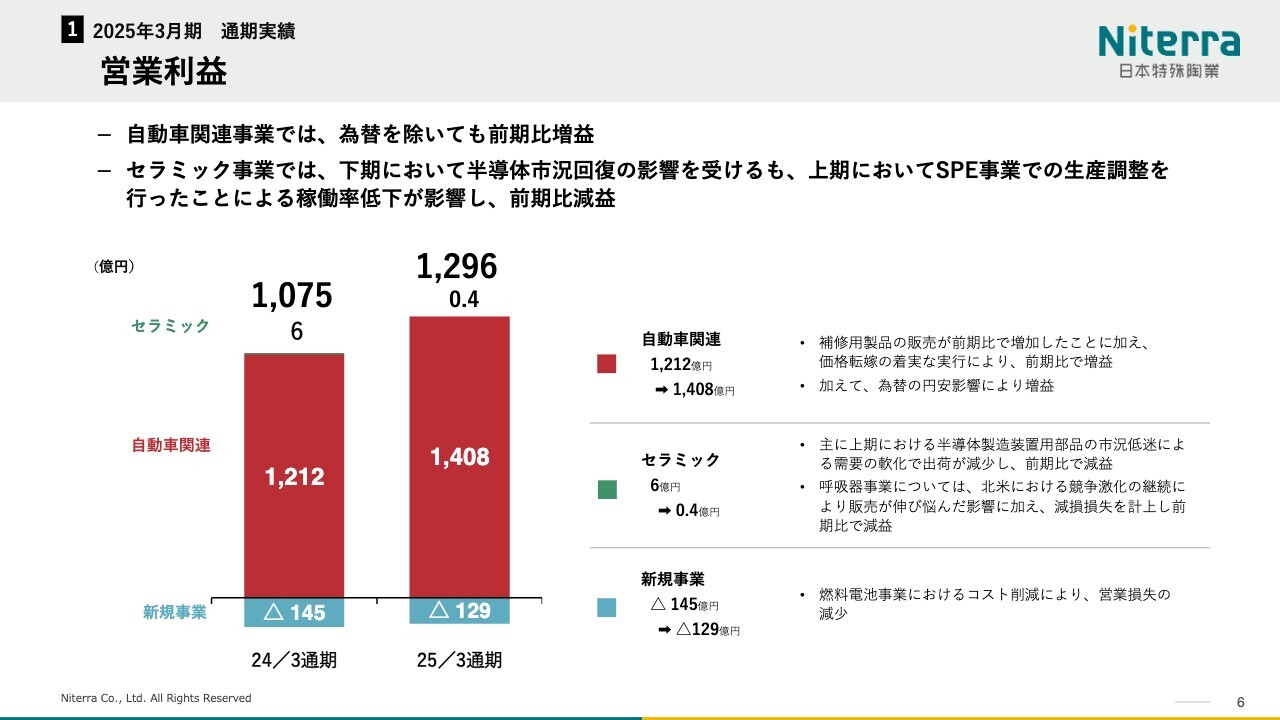

営業利益

セグメント別の営業利益の前期比較です。自動車関連事業は、収益性の高い補修用製品の増加と、インフレに対応した価格転嫁により、為替を除いても増益の結果となりました。

セラミック事業については、SPE事業で上期に生産調整を行っていたものの、下期以降は需要の回復とともに生産が戻り、通期では前年比で若干の減益となりました。なお、セラミック事業内の呼吸器事業では減損損失を計上し、前期比で減益となっています。

新規事業については、燃料電池事業におけるコスト削減により、前年同期比で営業損失は縮小しました。

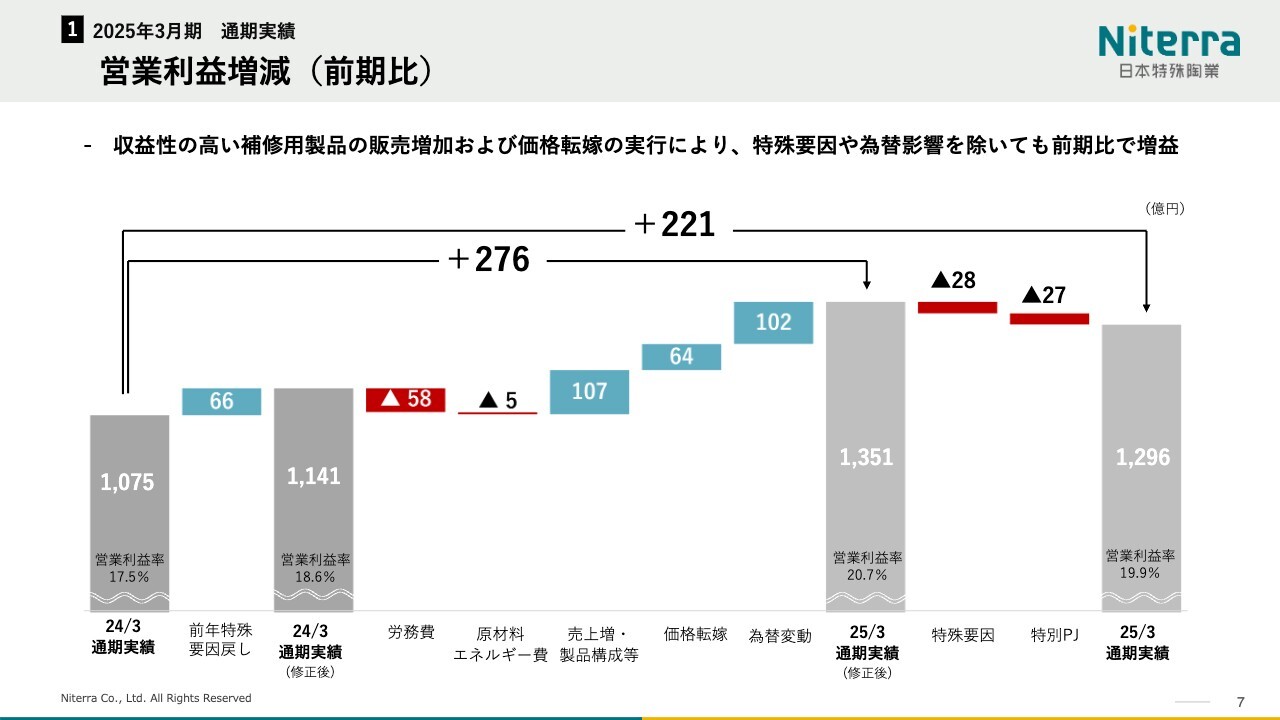

営業利益増減(前期比)

営業利益の前期比での増減をウォーターフォールで表しています。前年実績はスライド左端に記載した1,075億円となっています。前年の減損等の特殊要因66億円を戻し入れた1,141億円をベースとし、右側の通期実績を見ていただくと、これをベースとしても増益となりました。

ウォーターフォールの各項目の中身としては、昇給・賞与による労務費の上昇分でマイナス58億円、原材料・エネルギー価格上昇によりマイナス5億円と、コスト増加分がありましたが、売上増加・製品構成等によりプラス107億円、また自動車関連事業での価格転嫁を進めてプラス64億円、これに加え、為替の円安進行による影響でプラス102億円となりました。

ただし、2025年3月期末においても、減損や土地の売却益等の特殊要因や特別プロジェクト費用がそれぞれマイナス28億円、27億円発生しました。

しかし、前年の特殊要因等を加え、為替による増益を除いても、前期比で増益です。

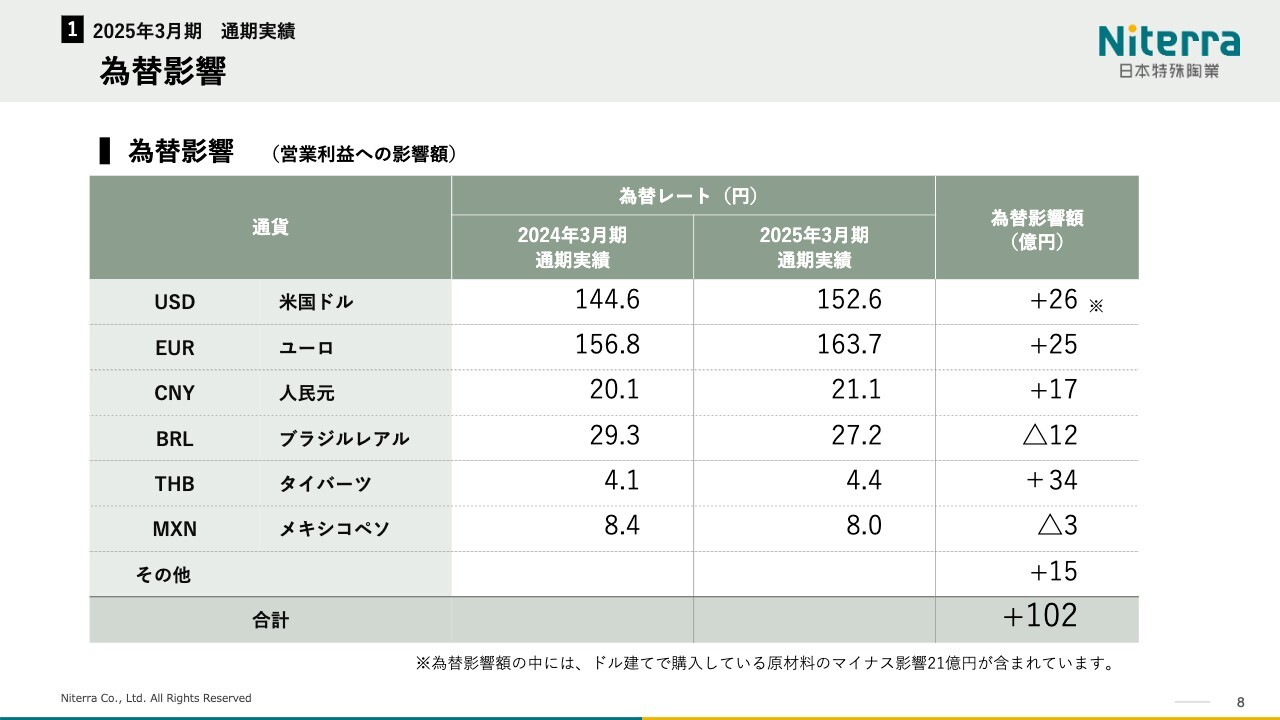

為替影響

2025年3月期実績における為替影響の通貨別の内訳です。

主要通貨であるUSドル、ユーロなどで円安が進行し、全体として先ほどお伝えしたとおりプラス102億円の増益要因となっていますが、ブラジルレアル、メキシコペソなどの一部通貨では、円高へと進行しています。

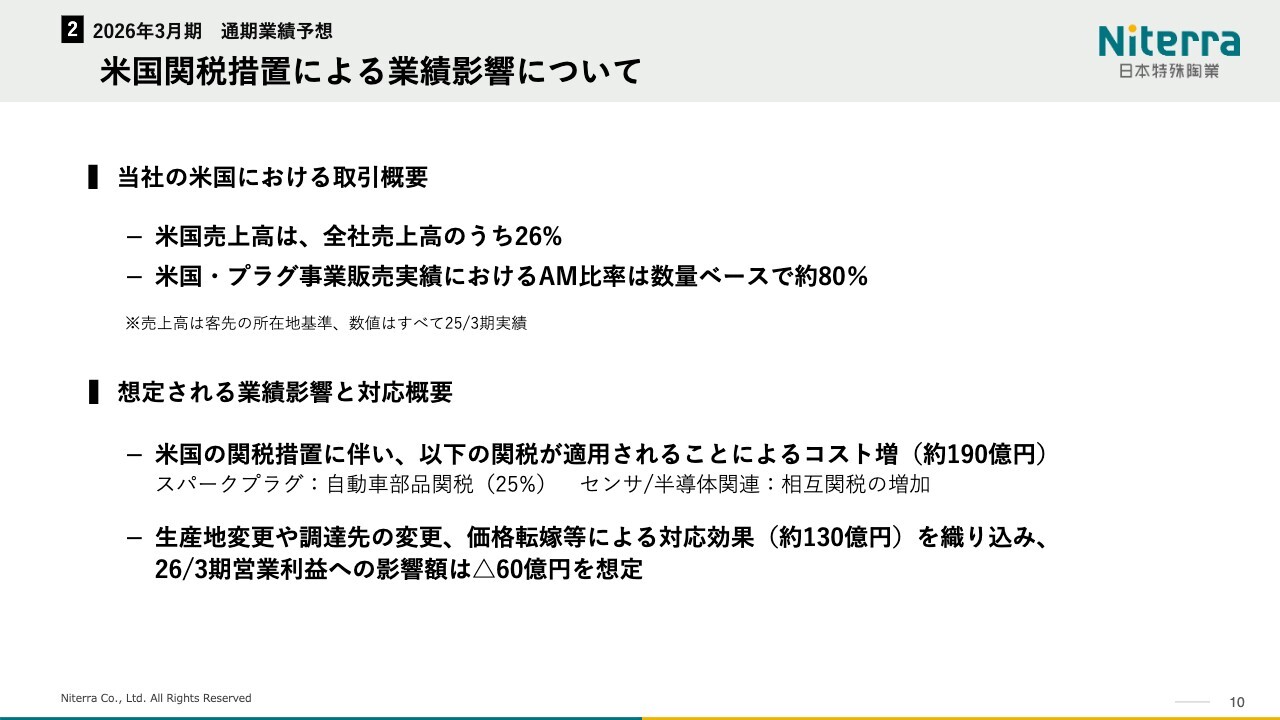

米国関税措置による業績影響について

2026年3月期の通期業績予想についてご説明いたします。まず、米国の関税措置による業績影響についてです。

当社の米国における取引概要として、全社売上高のうち26パーセントを北米が占めています。プラグ事業内での内訳、センサ事業内での内訳も同じような数字になっています。

ただ、北米のプラグ事業では、アフターマーケットの製品が約80パーセントを占め、他の地域と比較して交換需要が非常に高い地域になっています。

一方、センサ事業については、基本的には新車組付けです。

セグメント別の業績への影響として、関税影響によるコスト増加分を約190億円と想定していますが、当社の対応策により営業利益のネット影響はマイナス60億円としています。

なお、今回の業績予想には、関税措置による景気変動等の間接的な需要の変動分は含めていません。

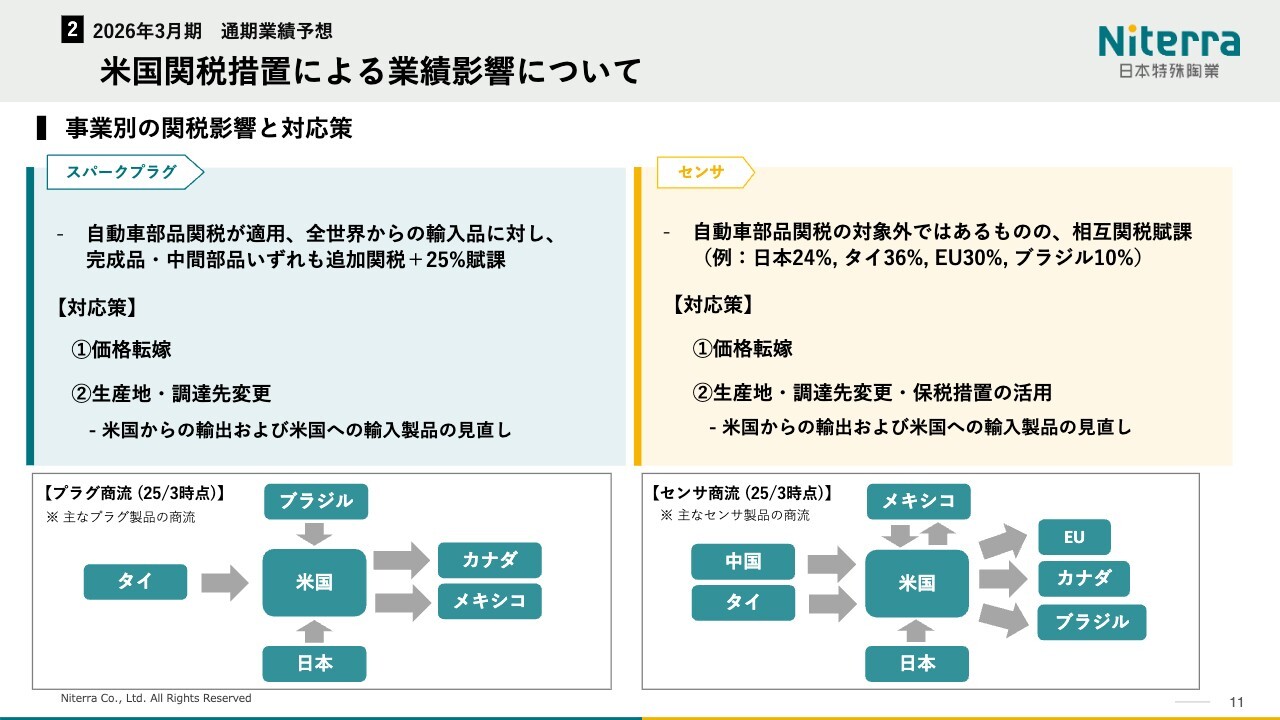

米国関税措置による業績影響について

各事業のセグメントの詳細です。プラグ事業に自動車部品関税が適用されます。全世界からの輸入品に対して、完成品・中間部品のいずれに対しても、追加関税が25パーセントかかります。

対応策としては、アフターマーケットでの価格転嫁等を市場に問うというかたちを中心に、さらには生産地や調達先の一部の変更という見直しも行いたいと思います。

また、センサ事業についてはプラグと異なり、自動車部品関税ではなく、相互関税が適用されます。これに対し、客先からの承認を得ることが前提にはなるものの、調達先・生産地の変更等を、価格転嫁も含めて進めていきたいと思っています。

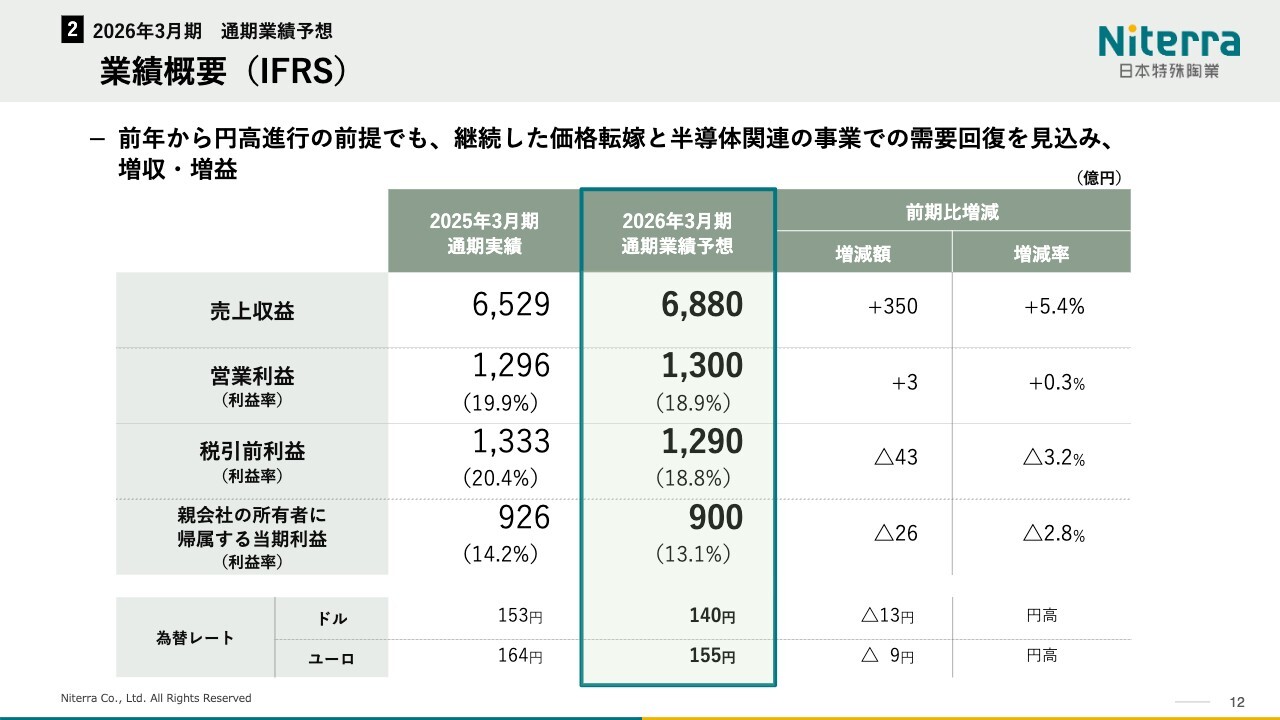

業績概要(IFRS)

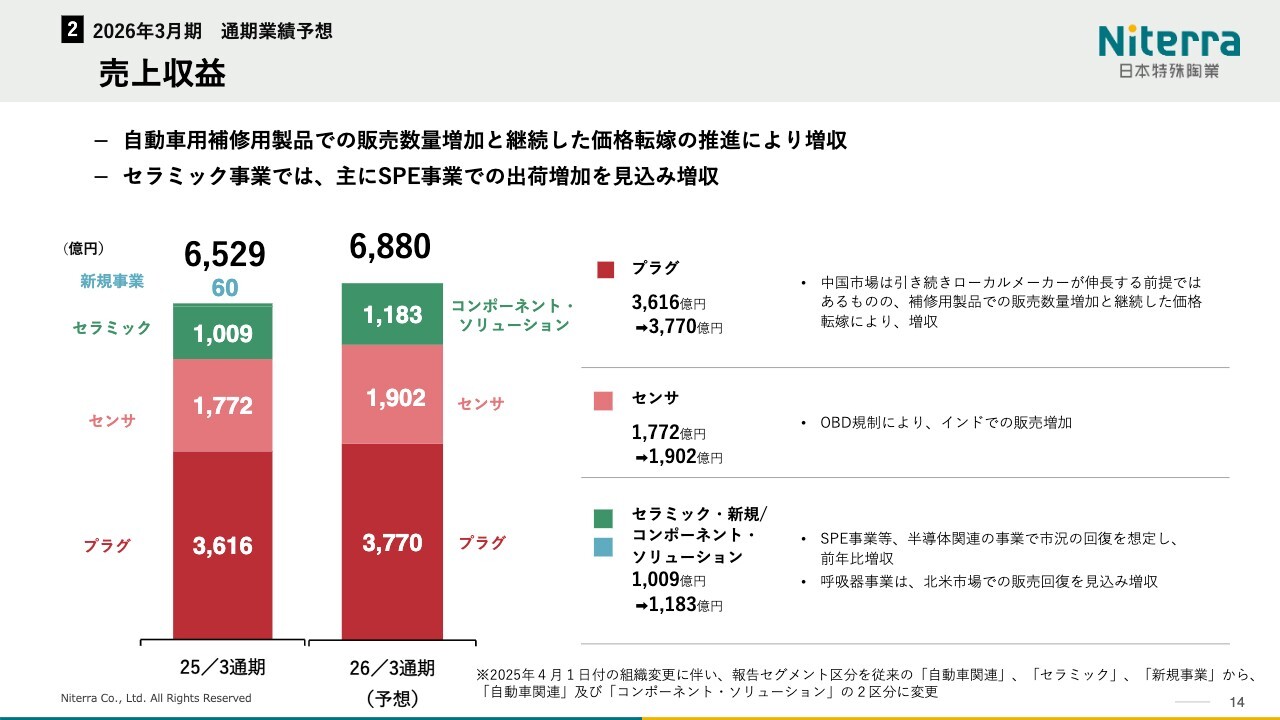

これらを受けて、通期業績予想の概要です。スライド下段に為替レートの前提がありますが、ドル140円、ユーロ155円ということで、円高進行を前提として、売上収益は前期比5.4パーセント増の6,880億円を見込んでいます。

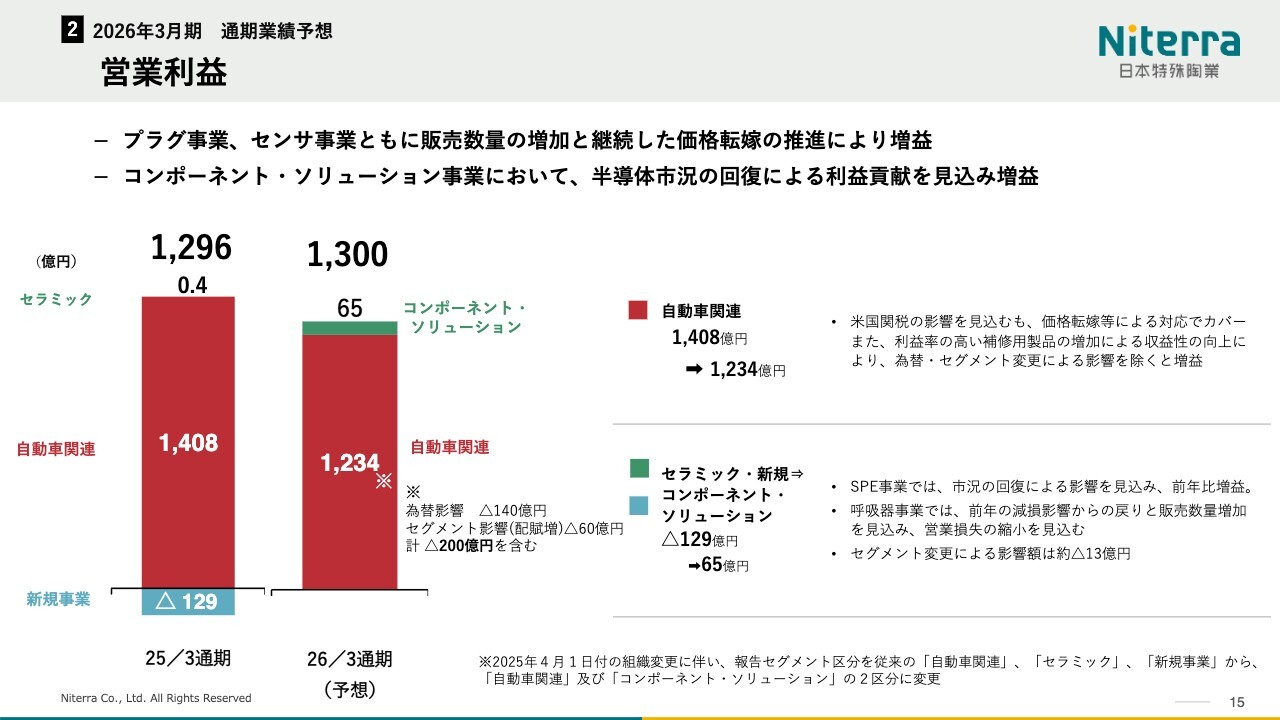

営業利益については、先ほどの為替の円高、関税影響を織り込んでも、前期比0.3パーセント増の、昨年並みの水準である1,300億円を計画しています。

親会社の所有者に帰属する当期利益は、前期比2.8パーセント減の900億円としています。これは円高進行により、一部ヘッジをかけていないものの、為替差損や調達金利による影響です。

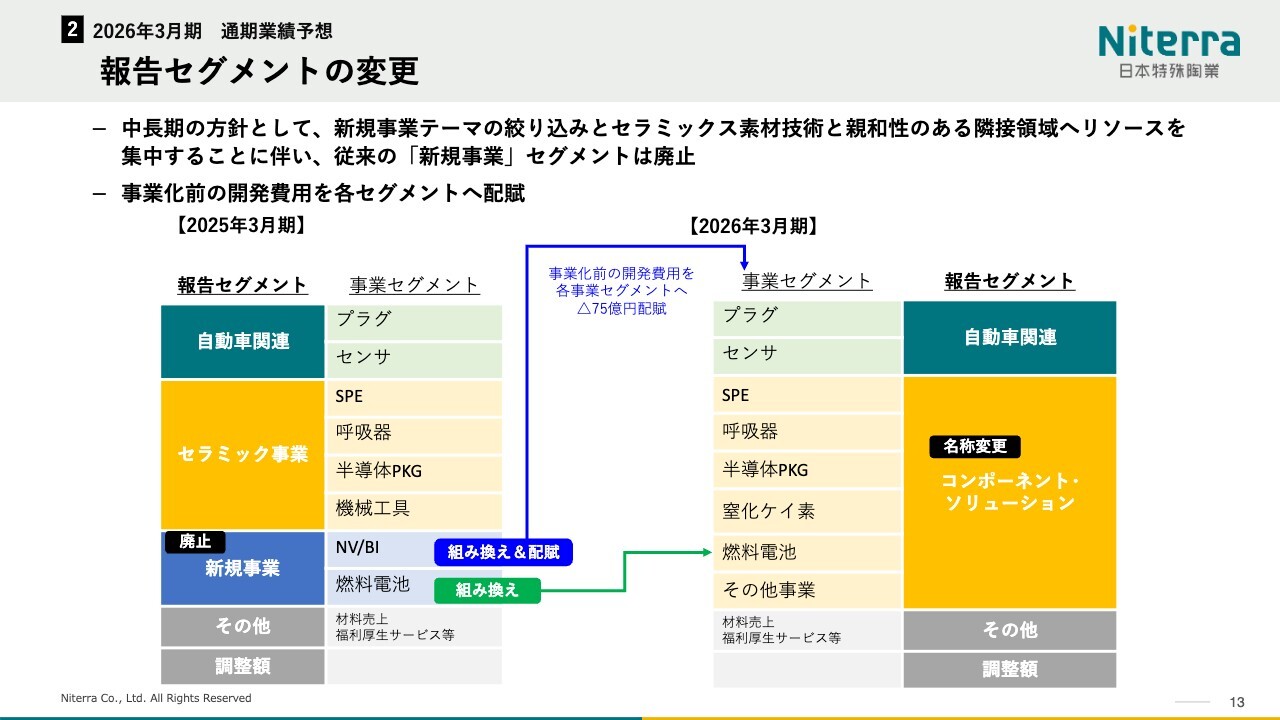

報告セグメントの変更

今期からの報告セグメントの変更についてご説明します。このたび4月1日付で組織変更を行いました。これに伴い、報告セグメント区分を、従来の自動車関連、セラミック事業、新規事業の3区分を2区分に変更し、自動車関連、コンポーネント・ソリューションとしました。

この背景として、中期的な経営方針として、新規事業テーマの絞り込みを実施し、当社のセラミック素材技術と親和性のある隣接領域へリソースを集中する方向性としています。

同時に、事業化プロセスにおける組織の役割を再定義しました。従来、新規事業に属していた社内組織は、本格的な事業化に至るまでの初期フェーズを中心に担うこととなったため、全社共通の先行的研究開発費用として取り扱うことにしました。

なお、社内管理として、これらの研究開発コストは本社でモニタリングし、適正水準に抑える方針です。

具体的な変更の内容として、従来、新規事業に含まれていた燃料電池事業、窒化ケイ素関連製品等の今後成長が見込まれる事業については、コンポーネント・ソリューションに移管するとともに、その他の事業化前の開発費用については、各事業セグメントに配賦するかたちで含めています。

業績予想、設備投資額、減価償却予想については、変更後のセグメント区分により作成しています。

売上収益

2026年3月期の通期業績予想におけるセグメント別の売上収益の比較です。

プラグ・センサ事業は、中国市場は引き続きローカルメーカーが伸長する前提ではあるものの、プラグの補修用製品での数量増加と、継続したインフレに対応する価格転嫁により増収の計画です。

コンポーネント・ソリューションに含まれるセラミック関連では、主にSPE事業での市況の回復を想定しています。半導体前工程製造装置の需給調整が進み、昨年度後半から回復が進みつつあると想定しています。

営業利益

営業利益におけるセグメント別の比較です。自動車関連事業は、米国関税の影響があるものの、価格転嫁等による対応でカバーするほか、利益率の高い補修用製品の販売増加による収益の向上を見込んでいます。

スライド内グラフの「※」印に記載した、為替・セグメント変更による影響を除くと、増益計画です。

コンポーネント・ソリューションは、主にSPE事業での市況の回復による影響を見込み、前年比増益計画です。

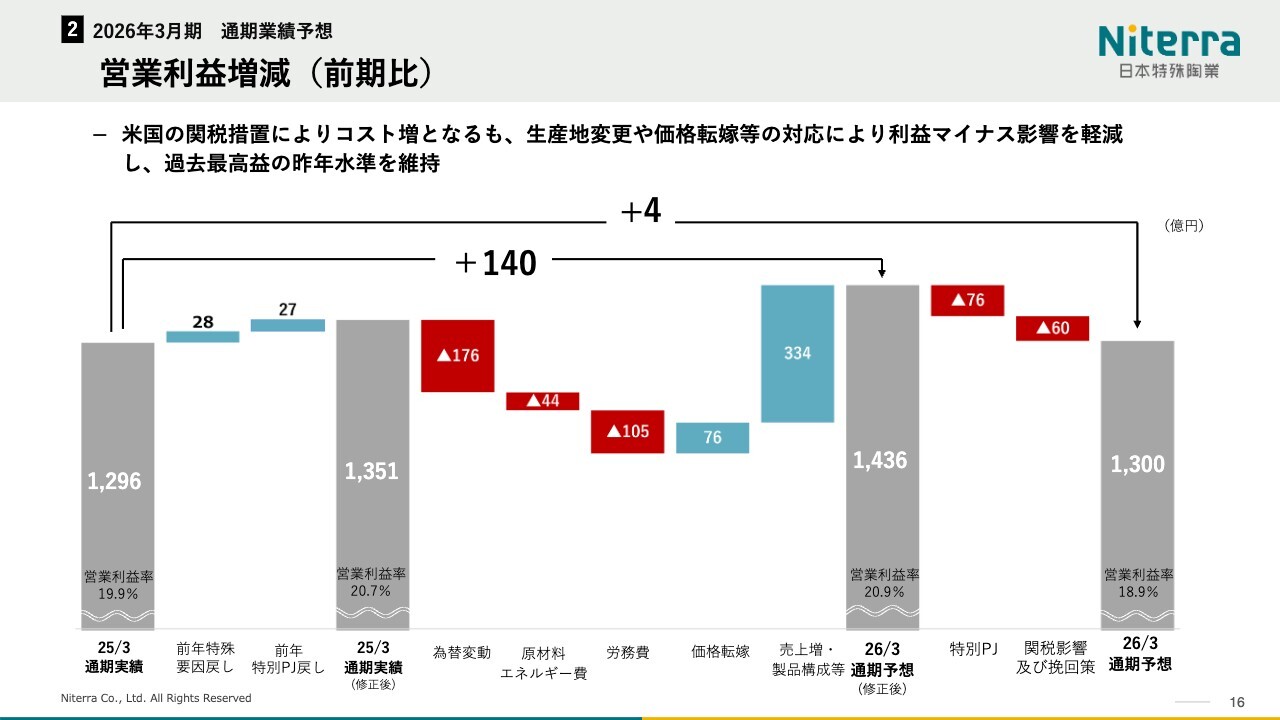

営業利益増減(前期比)

2026年3月期業績予想における、前期比での営業利益のウォーターフォールです。スライドの左側に示した2025年3月期の営業利益に、特殊要因を戻した1,351億円をベースとし、為替による影響がマイナス176億円、原材料・エネルギー価格の影響でマイナス44億円、引き続き労務費の上昇を見込みマイナス105億円としています。

増益要因としては、引き続きインフレに対する価格転嫁を見込みプラス76億円、売上増加・製品構成等でプラス334億円となる見込みです。

また今期も特別プロジェクト費用、主にはDD費用等ですが、マイナス76億円を見込んでいます。アメリカの関税影響について、対応策を含め営業利益にはマイナス60億円の影響として織り込んでいます。結果として1,300億円と通期予想しています。

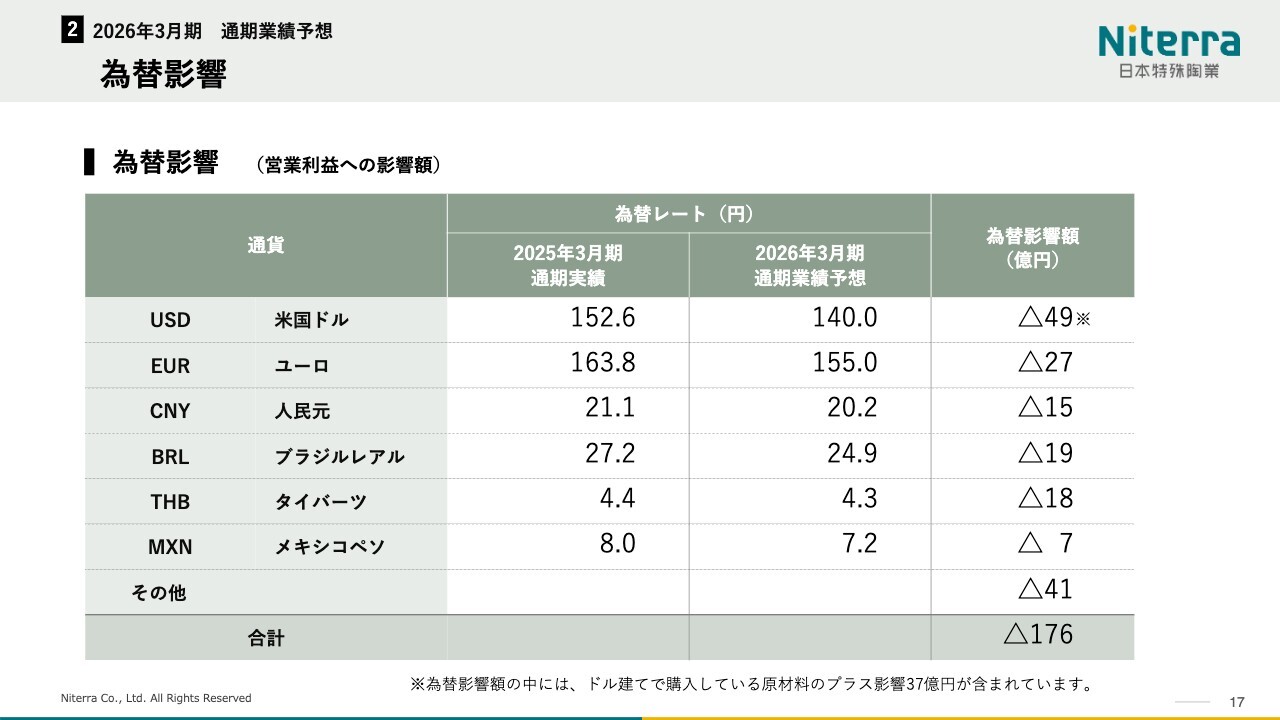

為替影響

2026年3月期における、為替影響によるマイナス176億円の通貨別の内訳は、スライドのとおりです。

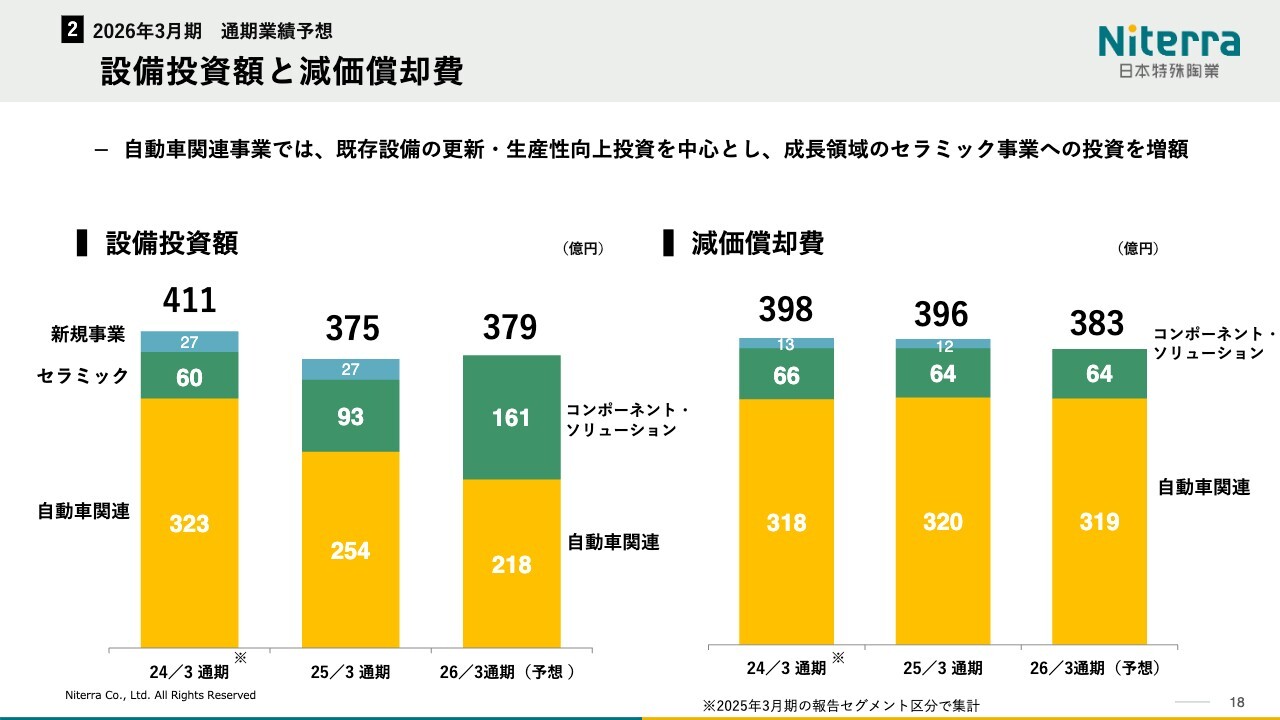

設備投資額と減価償却費

設備投資額と減価償却費の実績と予想値です。設備投資金額は総額379億円を予定しています。

自動車関連事業での投資金額は、主に設備の更新や生産性向上によるものが中心となり、前年より減額となる見込みです。一方で成長領域であるセラミック事業、特にSPE事業での増額を計画しています。

減価償却費については、前期並みの383億円の予定です。

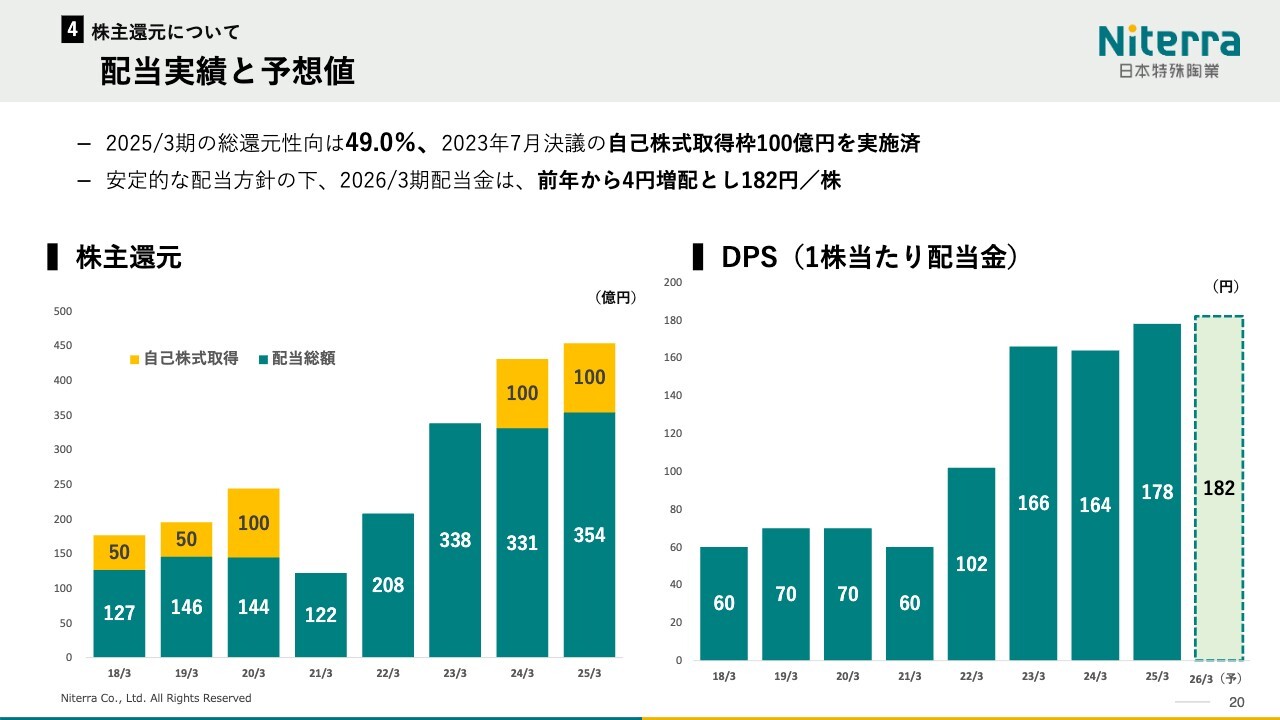

配当実績と予想値

株主還元についてご説明します。2025年3月期の年間配当金は、直近の配当予想額から1円増額し、中間配当88円、期末配当90円の合計178円としました。

配当性向は38.2パーセントですが、今期から適用しているDOEによる安定配当部分と、配当性向による上乗せを組み合わせた配当方式により安定的な配当としています。

配当に加え、2025年3月期では自己株式取得を100億円行いました。結果として総還元性向は49パーセントとなりました。今期配当予想については、DOEによる安定配当と配当性向の上乗せの部分という配当方針に変更はありません。

結果として、配当予想は前年から4円増配の1株当たり182円としています。

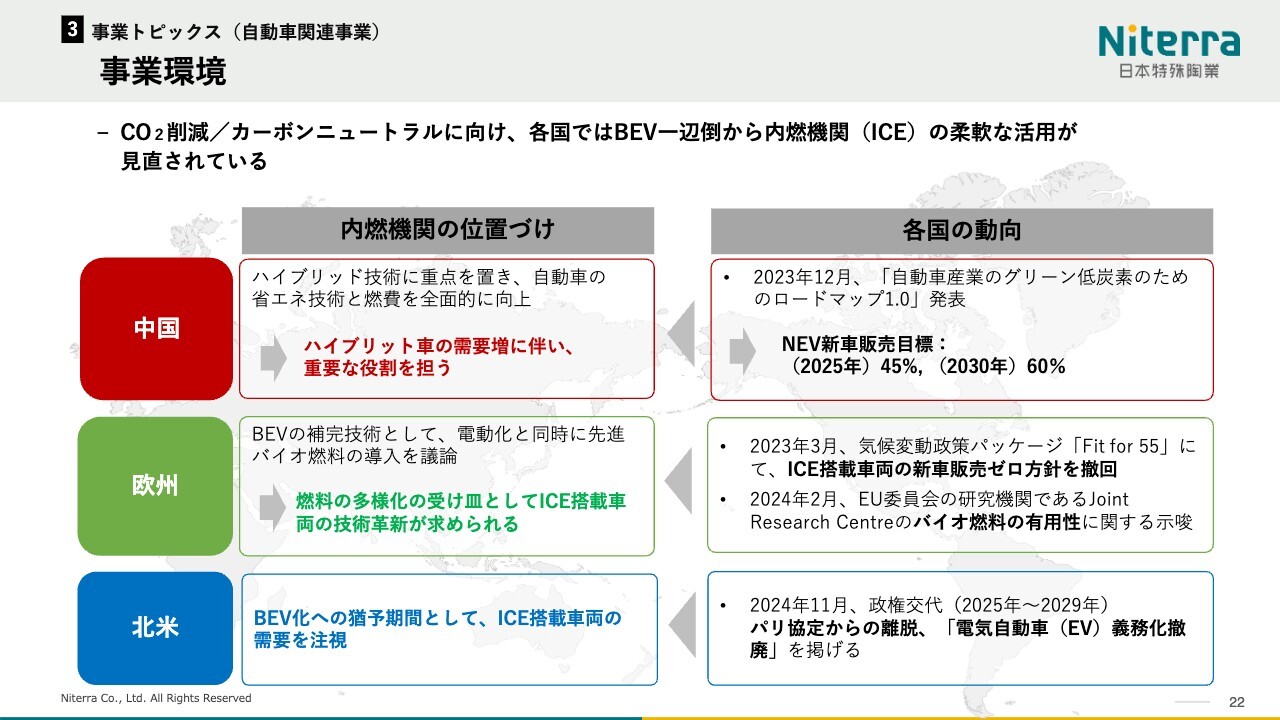

事業環境

川合尊氏:代表取締役取締役社長の川合です。事業トピックスについてご説明します。

まず、自動車関連事業です。みなさまもご存じかと思いますが、最近各国ではBEV(バッテリーEV)一辺倒から内燃機関(ICE)へ、実際にはハイブリッド化がメインストリームに変わりつつあります。

とはいえ、EV化という大きな流れを維持しながら、現状の打開策としてハイブリッドがかなり注目されつつあるということです。

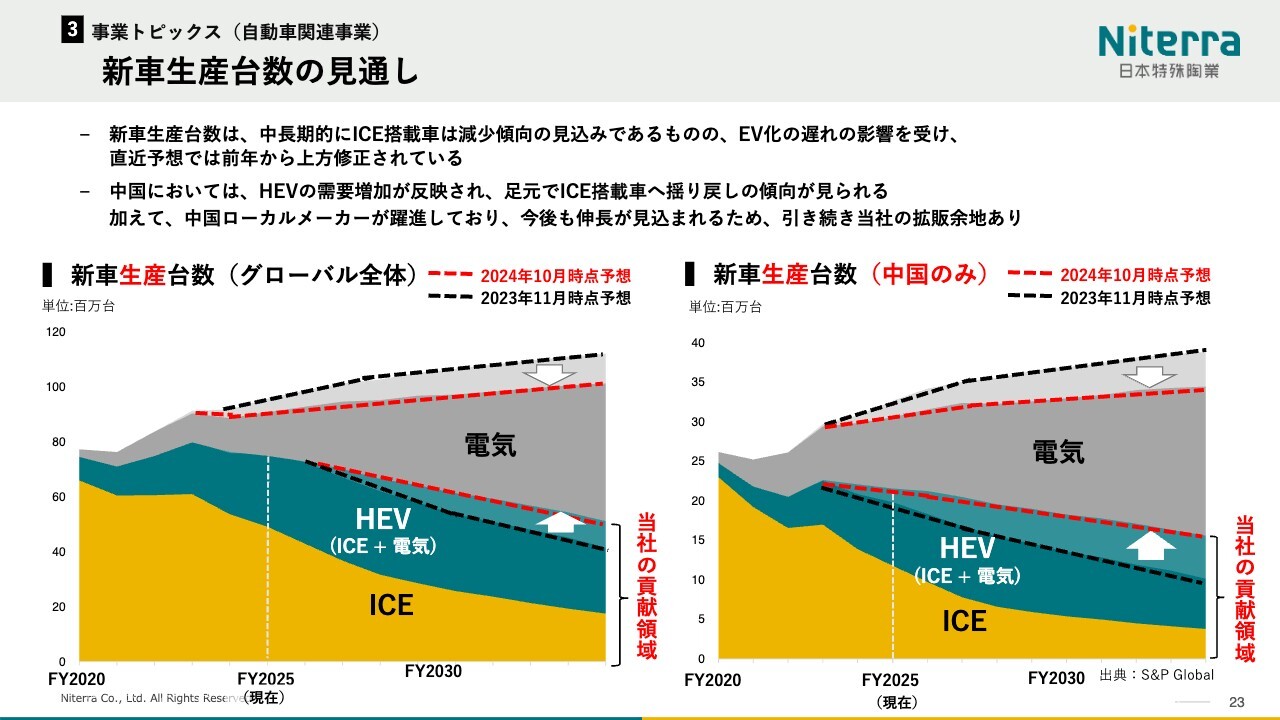

新車生産台数の見通し

スライドのグラフは、その流れを反映した新車生産台数予想です。左側がグローバル、右側が中国の状況です。黒い点線で示している2023年時点の予想数字に対して、赤い点線が本年度予想されている数字です。BEVへの移行が少し緩やかになっていることが見て取れます。

実際に我々がコンタクトしている自動車メーカーでもエンジンの再開発が始まったり、そのような引き合いが出てきているということで、移行期間としてHEV、PHEVがかなり注目されている現状です。

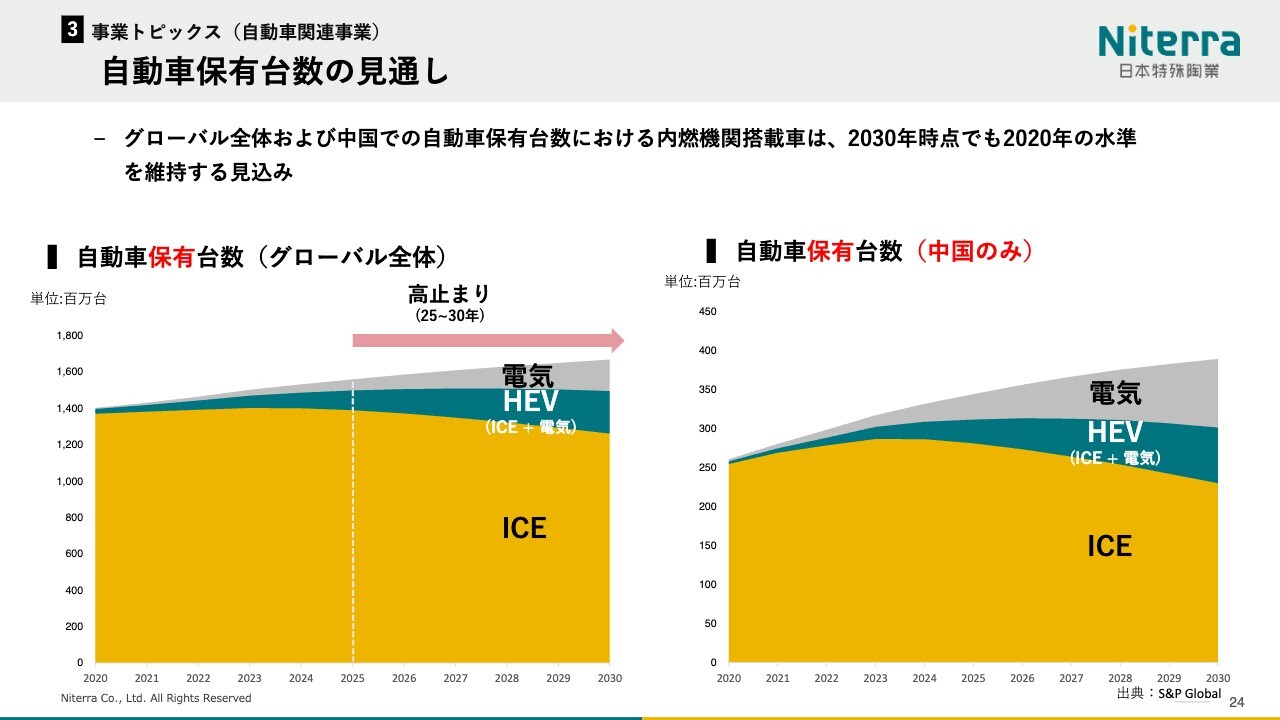

自動車保有台数の見通し

市場の自動車保有台数です。スライド左側がグローバル、右側が中国です。グローバルで見ると2030年時点でも2020年の水準くらいは維持できるということで、この先も高止まりし、高い保有台数の中でICEが推移すると見込まれています。

中国の動きは若干速いものの、HEVがBEVに対して位置を占めてきているため、こちらについても大きく数量が減っていくことは今のところ見込んでいません。

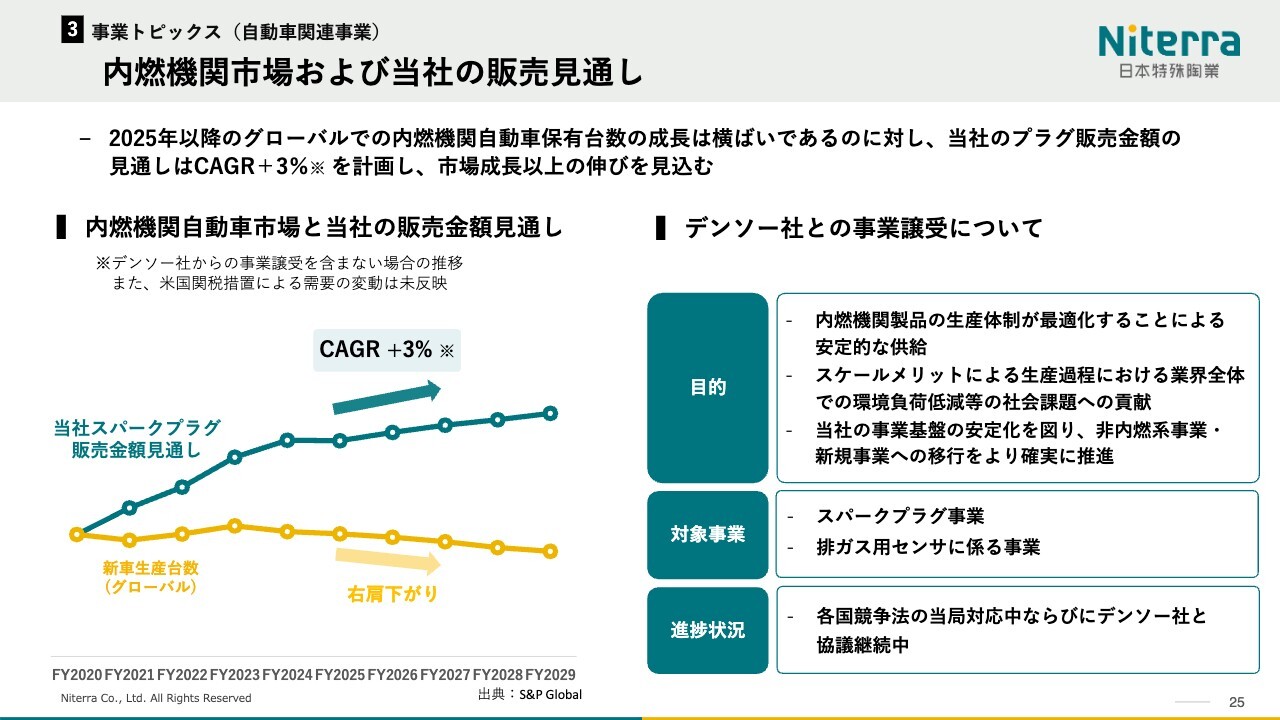

内燃機関市場および当社の販売見通し

このような背景を受け、当社のスパークプラグ販売金額は平均成長率3パーセント程度と見ています。これは販売金額の見直しや基金増加が今後も進むため、そのようなものを組み合わせ自動車関連事業では今後の成長を見込んでいます。

なお、この数字には、各国の競争法の関係で今進めているデンソー社との関係や、米国の関税措置による車の買い控えなど世界の需要への影響度は未反映です。そのようなものはないという前提でこのような成長を見込むと捉えていただければと思います。

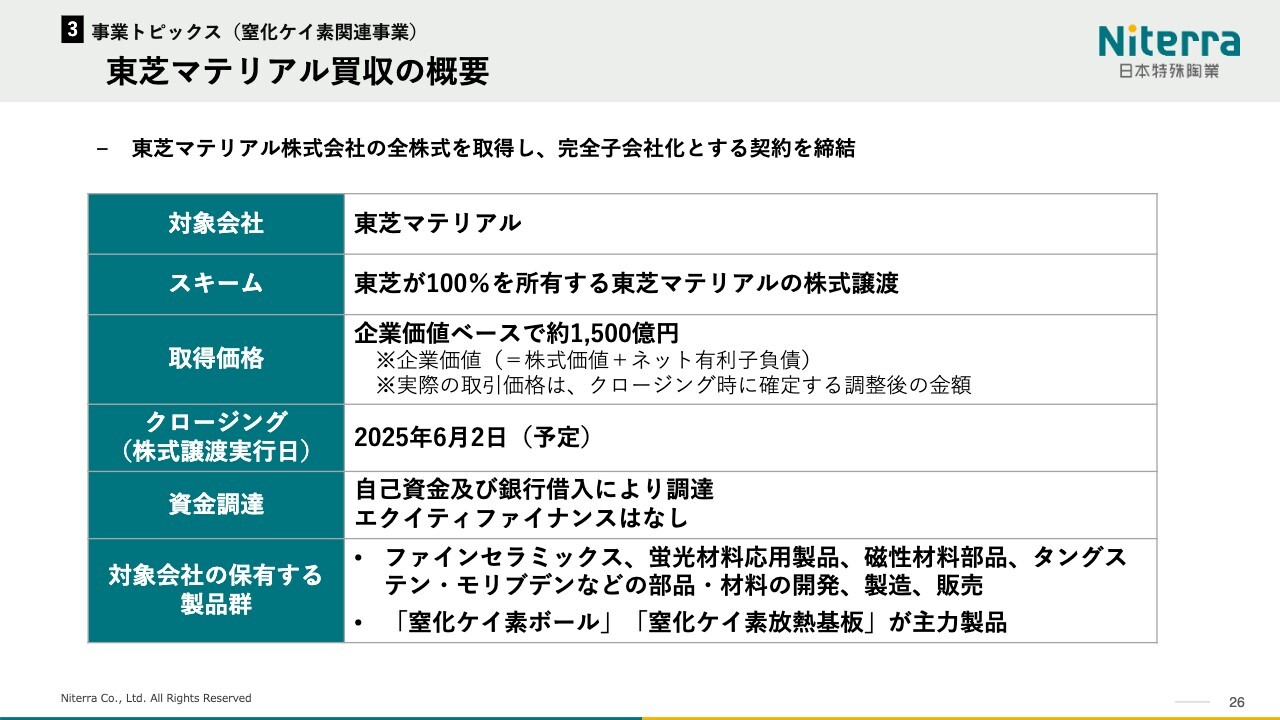

東芝マテリアル買収の概要

東芝マテリアル社の買収の概要です。クロージング(株式譲渡実行日)は2025年6月2日の予定です。資金調達に関しては自己資金および銀行借入れによる調達で、エクイティファイナンスを実施する予定はありません。

東芝マテリアル買収の戦略的意義

東芝マテリアル社の買収の戦略的意義についてご説明します。まず窒化ケイ素セラミックボールです。当社も窒化ケイ素セラミックボールを手掛けていますが、セラミックの部材で今後モーターやEVに対する電圧が高くなると、モーター軸受の部分で漏電が発生し電食が起こります。

それを軽減するためにはいくつか手法がありますが、一番可能性の高い手法としてセラミックボールへの置き換えが大きな流れになっています。こちらは中国や欧州でも採用が進んでいる状況です。

この窒化ケイ素セラミックボールの高いシェアを持つ東芝マテリアル社の技術と、当社の新しい材料技術を併せ持つことにより、窒化ケイ素に限らずさまざまな素材によるより良いセラミックボールを提案していきたいと考えています。

もう1つが窒化ケイ素放熱基板です。こちらはパワー半導体向けで、熱を抜くための放熱基板として使用される素材です。こちらに対しても高いシェアを有している東芝マテリアル社と、当社が持っている基板技術や接合技術を融合させ、拡販を進めていきます。

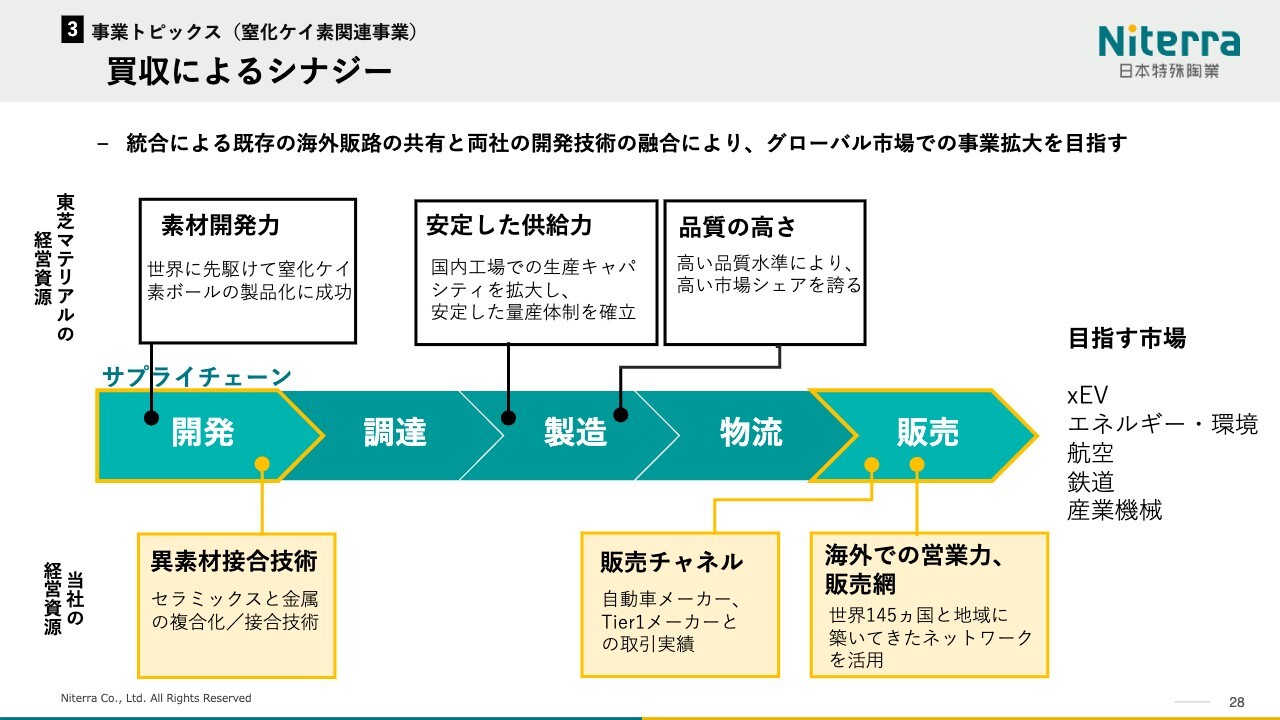

買収によるシナジー

スライドは、今お伝えした、買収によって実現する開発から販売までのシナジーを図にしたものです。

東芝マテリアル社は素材開発力を持って製品化に成功しています。そこに対して、プラグやセンサなどさまざまな製品において金属と接合したり、セラミック同士を接合するという当社の得意分野である異素材接合技術を融合させて、価値ある製品を作ります。

製品を供給する時には、すでに供給体制が整っている東芝マテリアル社の工場を軸に、品質を維持しながら当社の販売チャネルを活用していきます。ここはかなりシナジーが出ると思っています。

当社ではおおむねすべてのカーメーカーとコンタクトがある中で、特にTier1メーカーからは「このような新しい素材や材料を提案してほしい」という要望が寄せられています。そこに乗せたかたちで、東芝マテリアル社の商品を拡販していきます。

この分野において東芝マテリアル社は、あまり強さを出されていないようですので、当社とのシナジーとして海外を含めて販売網も広げていくということを主眼に置いています。

ただし、現状はEV化が少し停滞している状況のため、6月2日のDay1を含めこの東芝マテリアル社の今後の展開については別途ご説明する機会を設けたいと考えています。おそらく中期経営計画と同じタイミングでご説明できると思います。

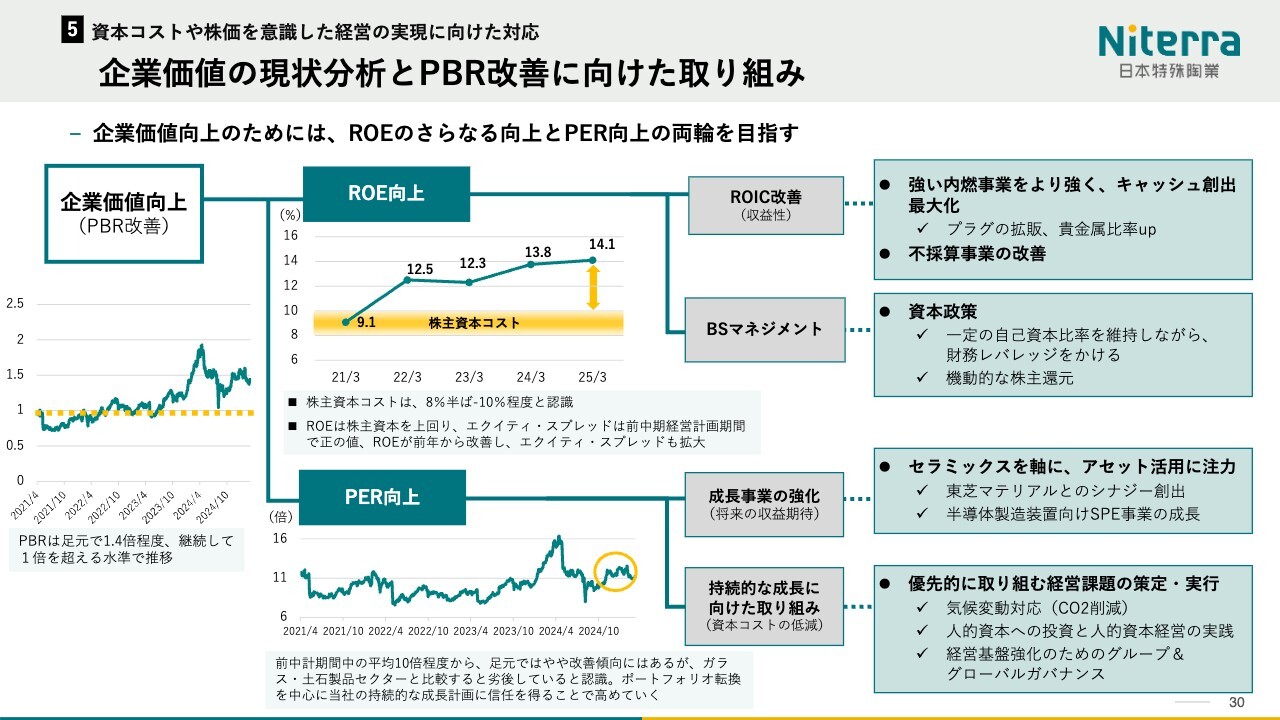

企業価値の現状分析とPBR改善に向けた取り組み

資本コストや株価を意識した経営の実現に向けた対応についてご説明します。こちらは当社の経営の方向性と捉えていただければと思います。

まず企業価値の向上です。当社ではPBRの改善に向けてこれまで取り組んできました。結果としてPBR1.4倍前後を維持しており、今後さらにこれを持ち上げるためにROEの向上とPERの向上を目指していきます。

スライドのグラフは2021年度からのROEとPERの推移を示しています。ROEについては利益が上がってきている関係もあり持ち上がっています。これに対しPERは今ひとつ大きな持ち上がりがないため、今後はこのあたりも中心に取り組んでいきます。

ROEではROICの改善として強い内燃機関事業をより強化し、さらに不採算事業の選択と集中しました。BSのマネジメントとしてはある程度自己資本を持ちながら、財務レバレッジをかけたかたちで新しい事業に挑戦していきます。

また、機動的な株主還元も行いました。株主還元ついても自己資本比率を注視しながら、適正な範囲で実施したいと思っています。

PERについては、次の中期経営計画の概要でもご説明しますが、セラミックスを軸に広げるかたちで、成長事業の強化の蓋然性を上げていくことに注力していきます。

持続的な成長に向けた取り組みとしては、気候変動への対応など市場が求めるものに資する製品を積極的に市場に投じていくことを継続していきたいと思っています。

2040 ありたい姿/使命/Niterraウェイ 共有価値観

先ほどもお話ししたとおり、詳細な中期経営計画については市場の動向等、為替や税率、環境など不確定な部分が多いため今回は見送らせていただきます。ある確度が上がったところで発表させていただくこととして、ここでは方向性についてご紹介したいと思います。

まず「2040 ありたい姿」です。この中期経営計画は、長期経営計画を2段階に分けた2段階目のスタート地点となります。長期経営計画自体が2040年のありたい姿を思い描いて、そこからバックキャストするかたちで、「2030年にはどのような会社になりたいか」をベースに描いたものです。

どちらかといえば数字目標をメインでありたい姿をお話ししてきたと思いますが、今回当社は「Niterra(ニテラ)」という新しい社名に変わり、「niteo(輝く)」と「terra(地球)」で「地球を輝かせる」という意味を、非常に強い思いとして入れています。

それと組み合わせて、「“特殊な"技術と発想で社会課題を解決し、『地球を輝かせる企業』となる」という「ありたい姿」を設定し、「私たちの使命」として「これまで培ってきたセラミックスを中心にしたアセット」でそれらを実現していくことを表現しています。

「ceramics and Beyond, eXceeding imagination セラミックスとその先へ、想像のその先へ」と、こちらも「セラミックスを中心に展開していく」という思いを込めて変更しています。

「Niterraウェイ 共有価値観」は、かつて「日特ウェイ」というかたちで取り組んできたものの継続です。

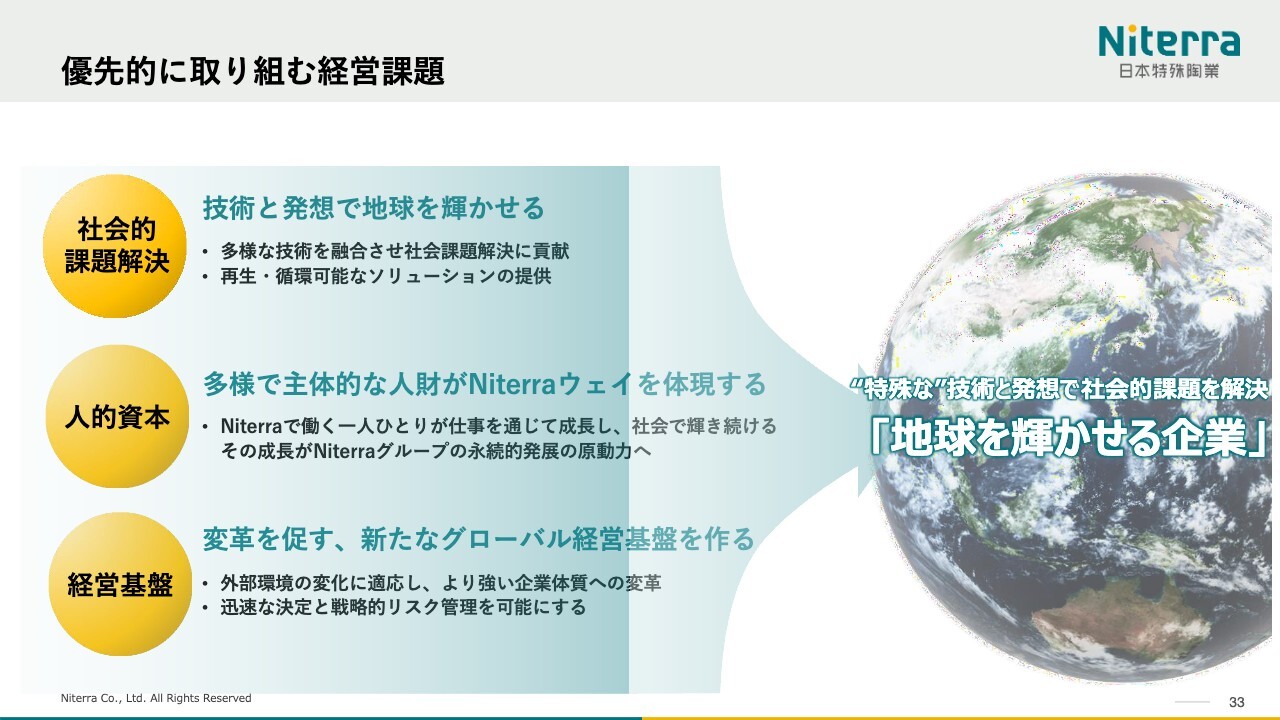

優先的に取り組む経営課題

優先的に取り組む経営課題です。「社会的課題解決」「人的資本」「経営基盤」を強化していくことで「地球を輝かせる企業」となり、当社自身もサステナブルに、継続的に成長できる企業になるという思いを込めて、中期経営計画を計画しています。

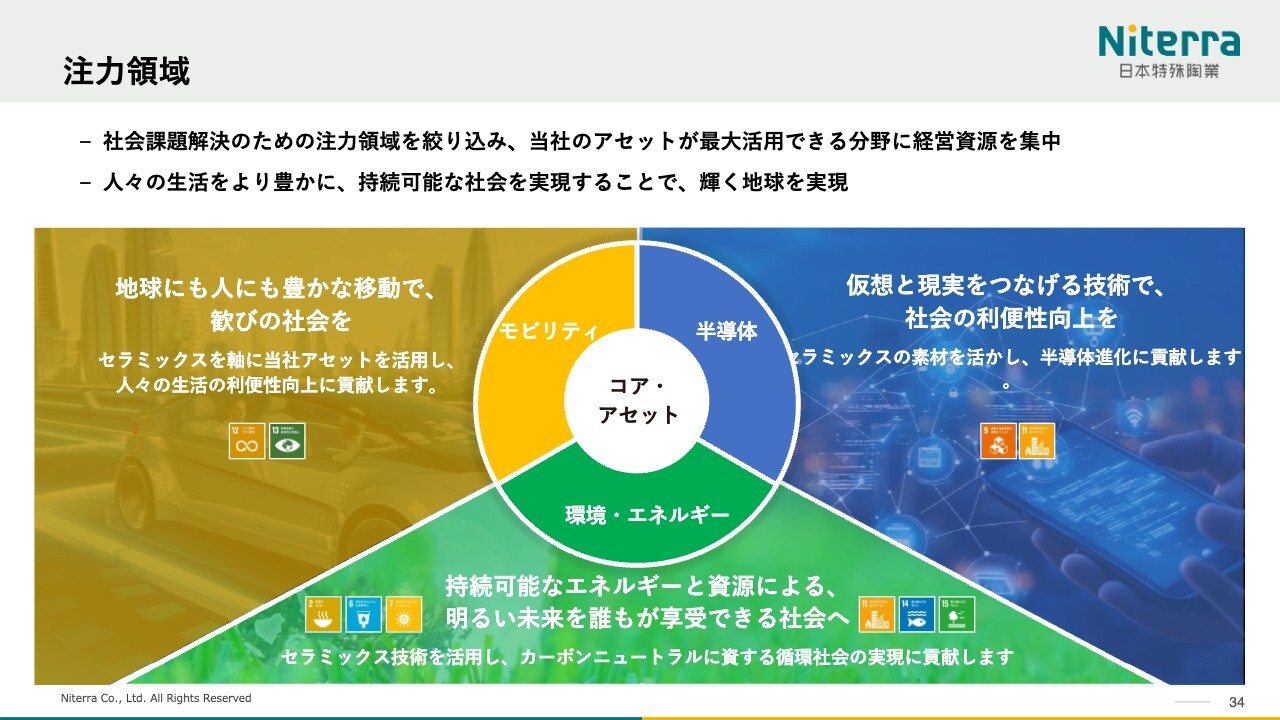

注力領域

注力領域です。こちらは少し変更しています。本中期経営計画では、我々のコア・アセットを広げられるような領域に注力していきます。

今まではメディカル分野を含めた4分野が入っていましたが、メディカル分野に関しては当社のセンサ技術と、呼吸器系に特化したかたちで事業開発を進めていくことになりました。

そのため、領域という観点でいくと、我々のコア・アセットをより強くする「モビリティ」「半導体」「環境・エネルギー」の3分野について注力していきたいということで、注力領域を若干変更しています。

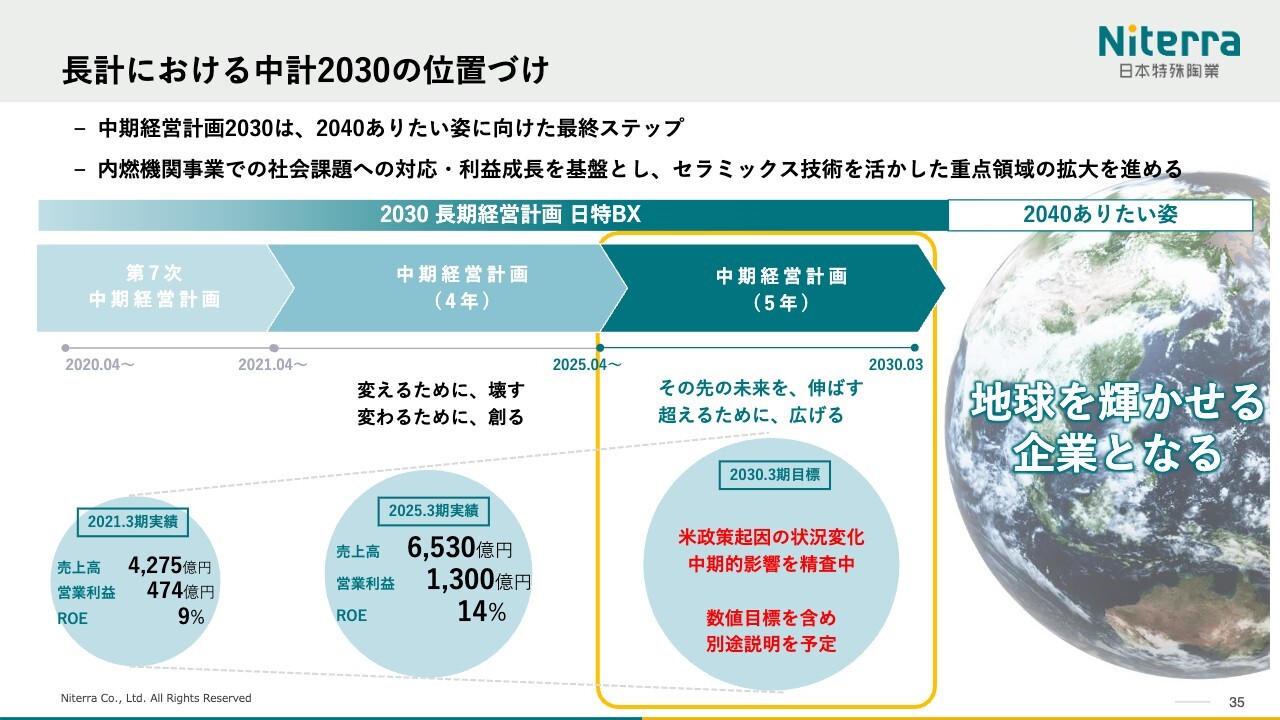

長計における中計2030の位置づけ

スライドの図は、長期経営計画の時に発表したグラフに実績値を記載したものです。長期経営計画「日特BX」では2030年までの9年間の計画を策定し、現在前期の4年が終わったところです。今の実績としては売上高、営業利益、ROEなどは目標を達成している状況です。

為替の影響や新規事業の立ち遅れもあるため、後半の中期経営計画に対しては、より確実に目標を達成するように施策を打っていきたいということで、さまざまな検討を行っています。

なお目標値に関しては、スライドに赤字で記載しているとおり、今は数字を示すことは適正ではないと考えています。しかしながら次の中期経営計画では売上を伸ばしていこうと考えていた中で、昨今のさまざまな不確実性が高まったということもあり、このへんがある程度落ち着き、先がわかってきたところで数値目標に対してはお話ししたいと思います。

中期経営計画の前半が終わり、為替などに助けられたところはありますが、後半は確実に新規事業の開発を進め、我々の強みであるコア技術を活かし次の世代につなげていくような会社になりたいという思いを込めた中期経営計画となっています。ありがとうございました。

新着ログ

「ガラス・土石製品」のログ