提供:株式会社JSH 2025年3月期決算説明

【QAあり】JSH、地方創生事業のARRは前年比+25.1%と大幅伸長 障がい者受入数増加等により、順調に業績が拡大

2025年3月期決算説明

宮﨑洋祐氏(以下、宮﨑):代表取締役専務経営管理本部長の宮﨑です。ただいまより、株式会社JSHの2025年3月期通期決算説明会を始めます。本日は、在宅医療事業を担当している取締役の鎌田、地方創生事業を担当している取締役の市川も参加していますので、どうぞよろしくお願いします。

本日は、2025年3月期第4四半期および通期の決算概要と、今期の業績予想についてご説明します。

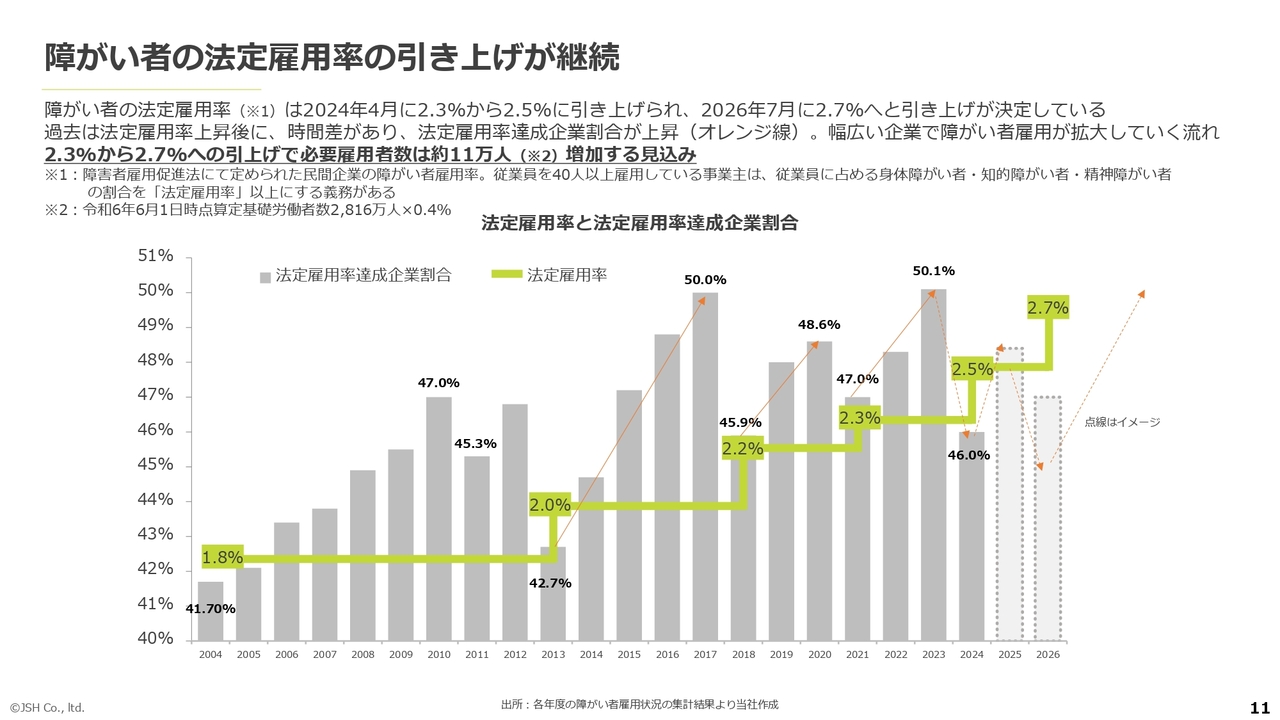

障がい者の法定雇用率の引き上げが継続

はじめに、障がい者雇用支援事業の事業環境についてご説明します。今年4月、法定雇用障がい者の数を算出する際の除外率が引き下げられました。除外率の引き下げは15年ぶりとなり、障がい者雇用支援事業においては一定の影響が出てくることが想定されます。

以前からお伝えしているとおり、障がい者の法定雇用率は2026年7月から2.7パーセントに引き上げられますが、企業の障がい者雇用に影響を与える制度として、この法定雇用率とは別に、今お伝えした除外率という制度があります。本日の資料に記載はありませんが、障がい者雇用支援事業の事業環境における大きな変化となりますので除外率制度の概要についてご説明します。

障害者雇用促進法においては、障がい者の職業の安定のため法定雇用率が設定されています。足元では、民間事業会社の法定雇用率は2.5パーセントと定められています。

一方で、この2.5パーセントを機械的に一律の雇用率として適用することになじまない性質の職もあります。そこで、障がい者の就労が難しいと認められている業種については、雇用する障がい者の人数を計算する際に、除外率に該当する労働者の数を、障がい者雇用義務の人数を計算する際の分母になる常用労働者数から除外する制度があります。これが除外率の制度です。

言い方を変えると、障害者雇用促進法においては、事業主は常時雇用する労働者の一定割合を障がい者として雇用しなければならないと定められています。これが法定雇用率です。ただし、業種や職務の特性により一部除外が認められており、この部分が除外率になっています。

その中で、除外率を何パーセントとするかは、障がい者の就業が難しいと認められる職務の割合に応じて業種ごとに定められています。例えば、建設業は10パーセント、鉄道業は20パーセントというかたちで定められています。

ここで、除外率が適用されている業種において、どのように除外率が障がい者の雇用人数に影響を与えているかを、例を使ってご紹介します。

例えば、30パーセントの除外率が適用されている業種において、常時雇用している労働者数が1,000人の会社の場合を考えてみます。もし除外率が適用されないと、1,000人の労働者の2.5パーセントを障がい者として雇用する必要がありますので、1,000人掛ける2.5パーセント、つまり25人の障がい者を雇用する必要があります。

一方、除外率として30パーセントが適用された場合、1,000名のうち30パーセントにあたる300人を計算する際の分母から除外することができます。したがって、700人の2.5パーセントにあたる17人が、法で求められる障がい者の雇用人数となります。

除外率が適用される前と適用される後で比べると、除外率が適用されることで、雇用する障がい者の人数が8名減少することになります。

また、例えば、これまで30パーセントだった除外率が、20パーセントに引き下げられた場合について、先ほどの例を用いて計算してみます。除外率が20パーセントとなりますので、1,000名のうち、20パーセントにあたる200人を計算する際の分母から除外することになります。

つまり、除外率が30パーセントだった場合と比べて分母が100人増えた800名となり、800名の2.5パーセントに該当する20名の障がい者を雇用しなければならなくなります。

除外率が30パーセントの時は17人の障がい者を雇用すれば良かったところが、除外率が10ポイント引き下げられて20パーセントになると、20名の障がい者を雇用しなければならなくなり、雇用する人数が3名増えます。今回の除外率の引き下げにより、対象となる業界によってはこの例のような影響が出てきます。

この制度自体は、今から20年以上前、2002年の法改正で廃止することが決められたのですが、一度に廃止すると影響が大きいことから、段階的に引き下げることが決まっています。

除外率の引き下げは過去2回行われており、1回目が2004年、2回目が2010年に、それぞれ10ポイント引き下げられました。そして先月4月に、2010年以来15年ぶりとなる3回目の引き下げが行われました。

別の業種を例に挙げると、「船員等による船舶運航等の事業」があります。この事業は、除外率が1番高く設定されており、これまで80パーセントと設定されていましたが、10ポイント引き下げられて、70パーセントに変わっています。

このような影響を及ぼす除外率の引き下げが4月に実施された結果、足元では除外率が適用されていた業種・業界からの問い合わせやオーダーが入ってきています。来年には法定雇用率の引き上げがありますが、今年は除外率に該当する業種からのオーダーが増えてくることが想定されます。

ショウタイム24株式会社について

ショウタイム24の状況についてご説明します。当社が今年1月16日に開示した適時開示の資料には、「当社のマーケティング・営業面での協力や採用面でのバックアップなどの各種の経営資源を共有化していく」と記載していました。

子会社化以降のPMIとして、足元では、ショウタイム24の採用の支援やマーケティング・ノウハウの共有を行っています。当社が子会社化する以前のショウタイム24の営業方法は、人手不足や資金的な制約があり、問い合わせと紹介という2つの方法に限定されていましたが、当社による子会社化以降は、増資により獲得した資金によって、営業担当者の採用を行うとともに、ショウタイム24ではこれまでやってこなかった新たなマーケティング活動を開始しています。少しずつではありますが、足元では徐々に新たな取り組みの成果が出てきています。さらなる業績の拡大に向け、今後も当社との連携を強化していきます。

また、開示資料には「当社とショウタイム24の持つノウハウを融合させ、新たなサービスを提供する」と記載しました。こちらはすぐに成果が出るものではありませんが、当社が手がけている農泊を含めて地方におけるスマートロックの活用や、無人内見システムの活用という観点で具体的な取り組みを始めているところです。

地方では、今後人口が減っていき、今まで人が対応していた業務の継続がだんだんと難しくなっていくことが想定されます。このような業務の一部にショウタイム24のノウハウを活用し、無人化・省力化を図っていきたいと考えています。

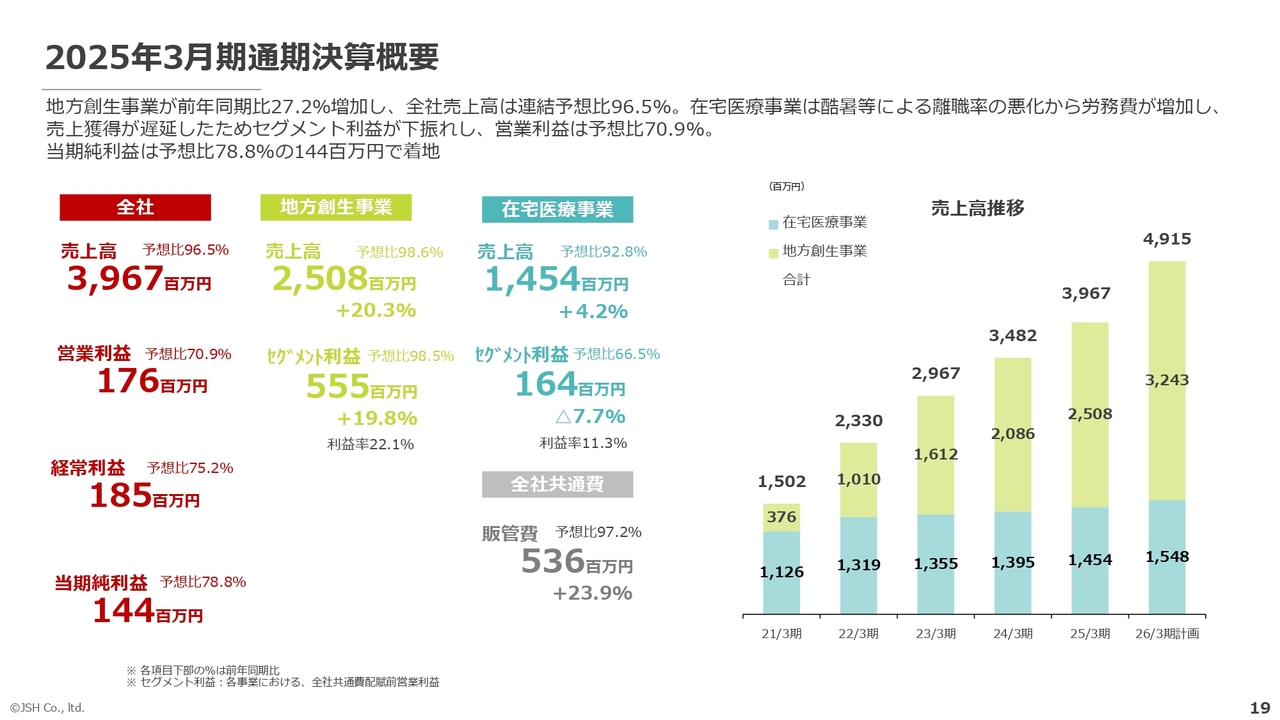

2025年3月期通期決算概要

2025年3月期第4四半期および通期の実績についてご説明します。まずは通期の業績です。

本年2月12日に開示した「連結決算への移行および2025年3月期連結業績予想に関するお知らせ」に記載したとおり、当社の連結業績には、ショウタイム24の貸借対照表のみ取り込まれており、損益計算書には、ショウタイム24の業績は反映されていませんのでご留意ください。

2025年3月期通期の全社業績について、2月12日に開示した連結通期予想との比較でお伝えします。売上高は通期予想の41億1,100万円に対して96.5パーセントとなる39億6,700万円、営業利益は通期予想の2億4,800万円に対して70.9パーセントとなる1億7,600万円で着地しました。

経常利益は通期予想の2億4,600万円に対して75.2パーセントとなる1億8,500万円、当期純利益は通期予想の1億8,200万円に対して78.8パーセントとなる1億4,400万円で着地しました。

連結決算の開示は、今回が初めてとなり、連結ベースでは前期比の数値がお示しできないため、資料には記載はありませんが、全社の単体ベースで見た場合の前期比の状況について簡単にお伝えします。

売上高は39億6,800万円で、前期比114パーセントとなりました。売上原価は前期比113パーセント、販売管理費は前期比121パーセント、営業利益は1億8,500万円で前期比89パーセントとなっています。営業利益率は、前年同期の6パーセントから1.3ポイント低下し、4.7パーセントとなりました。

売上原価と販売管理費はともに、地方創生事業で大きく増加しています。原価については農園の開設、販売管理費の増加については障がい者雇用支援事業における広告宣伝費の影響が大きくなっています。

なお、地方創生事業のセグメント利益は計画比で900万円のマイナスとなり、ほぼ計画どおりに着地しました。一方、在宅医療事業のセグメント利益は計画比マイナス8,200万円となり、このことが通期の全社営業利益が前期比でマイナスになった要因となっています。

在宅医療事業においては、前期はもともと地方創生事業に含まれていた九州の3拠点の売上が加わったこともあり、セグメント売上が前期末比で増えていますが、九州以外の地域で訪問件数が伸びなかったことや労務費が増加したことなどで、セグメント利益が前期比・計画比でマイナスとなっています。

九州以外の地域で訪問件数が伸びなかった要因については、セグメント別のKPIの状況とあわせて後ほどご説明します。

単体の経常利益は1億9,400万円で、前期比100パーセントの水準となりました。当期純利益は1億5,300万円で、前期比106パーセントとなっています。税引前当期純利益は前期比マイナスでしたが、繰延税金資産を計上したため、当期純利益は前期比プラスとなっています。

セグメント別の業績です。スライドには、売上高とセグメント利益以外の数値は記載がありませんが、それぞれのセグメントについて前期比の業績をお伝えします。

地方創生事業は、売上高が前期比120パーセント、売上原価が前期比119パーセント、販売管理費が前期比125パーセントとなりました。セグメント利益は、前期比120パーセントの5億5,500万円で着地しました。

在宅医療事業は、売上高が前期比104パーセント、売上原価が前期比106パーセント、販売管理費が前期比108パーセントとなりました。売上の伸びを費用の伸びが上回ったことから、セグメント利益は前期比92パーセントで着地しました。

次に前期のキャッシュ・フローの状況についてご説明します。前期、地方創生事業セグメントでは4農園を開設、在宅医療事業セグメントでは1営業所と1事業所を出店しました。加えて、ショウタイム24の増資の引受も行っており、これらの取り組みによって投資キャッシュフローの金額は前々期と比べて約6億円増え、総額で約7億円となっています。

バランスシートの状況についても簡単にご紹介します。主に変化した項目としては、固定資産が前期から7億6,000万円増えて約15億円となりました。前期は上場に伴い、増資によって資金調達を行いましたが、積極的に投資を行った結果、3月末時点の現預金残高は、その前の期と比べて約4億円減り、8億円となっています。

最後に簡単にEBITDAの状況についてご紹介します。先ほどご説明したとおり、前期に積極的に投資をしたことで資産が増えた結果、営業利益の減少幅を上回って減価償却費が増えたことから、EBITDAは増加して着地しています。

具体的にお伝えすると、減価償却費は前期から34パーセント増え、単体の全社営業利益に償却費を加えたEBITDAは、前期比104パーセントとなる3億2,600万円となっています。

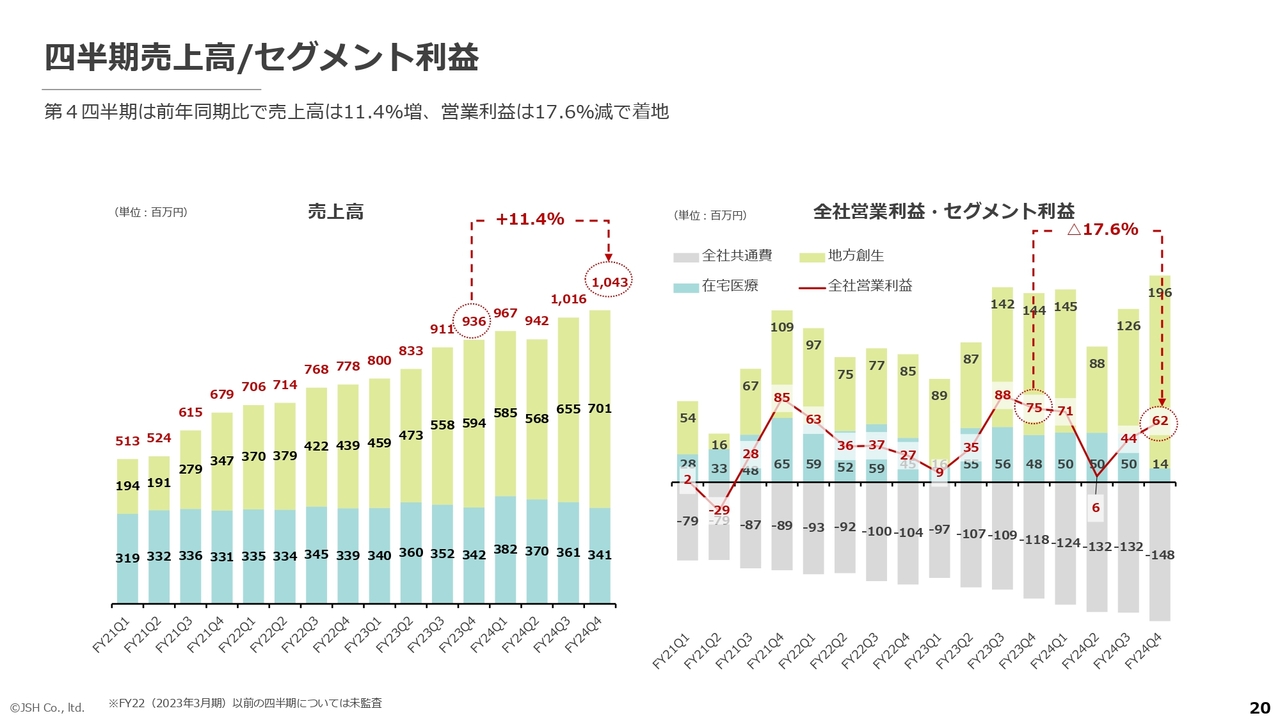

四半期売上高/セグメント利益

四半期別の売上高、営業利益、セグメント利益の状況をご説明します。全社の第4四半期の売上高は、前年同期比11.4パーセント増の10億4,300万円となりました。また、営業利益は、前年同期比17.6パーセント減の6,200万円となりました。

営業利益が減少した要因は2つあります。1つ目は在宅医療事業のセグメント利益が減少したこと、2つ目は共通経費が増加したことです。共通経費の増加については、管理部門の人員増による人件費の増加や、子会社買収に伴う監査報酬の増加等が背景となっています。

セグメント別の第4四半期の状況です。まずは地方創生事業です。第4四半期の売上高は前年同期比118パーセント、売上原価は前年同期比119パーセント、販管費は前年同期比93パーセントとなりました。

セグメント利益は、前年同期の1億4,400万円から36パーセント増となる1億9,600万円となり、四半期別では過去最高の利益水準となりました。セグメント利益率は、前年同期の24.4パーセントから、3.6ポイント増となる28パーセントとなっています。

なお、地方創生事業の売上原価が増加した要因は、農園の出店に伴い、労務費や家賃、減価償却費等が増加したことが背景となっています。また、販売管理費が減少した要因は、宣伝広告費が抑制されたことが背景となっています。

次に、在宅医療事業です。第4四半期の売上高は前年同期比100パーセント、売上原価は前年同期比110パーセント、販売管理費は前年同期比121パーセントとなりました。セグメント利益は、前年同期の4,800万円から71パーセント減となる1,400万円となりました。セグメント利益率は、前年同期の14パーセントから4パーセントへ低下しました。

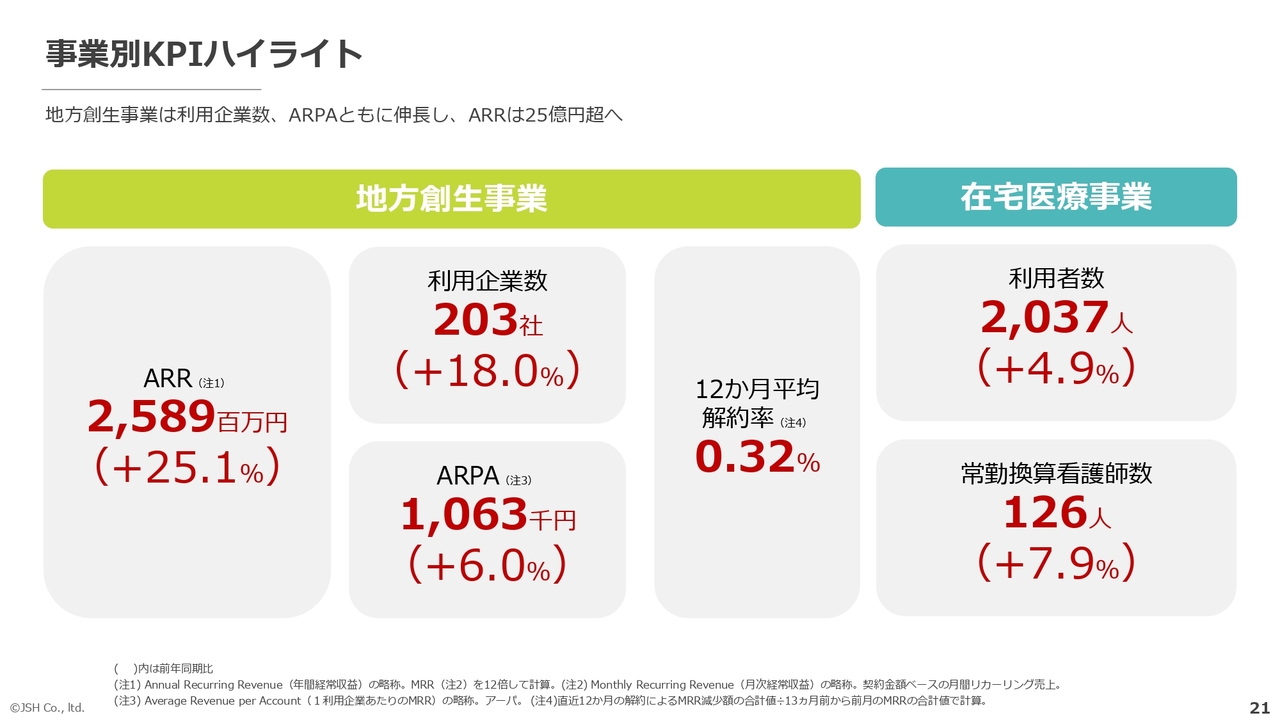

事業別KPIハイライト

事業別KPIのハイライトについてご説明します。まずは地方創生事業のKPIです。ARRは、昨年3月末から25.1パーセント増え、25億8,900万円となりました。障がい者の受入数が前期末から275名増えたことが要因となっています。

利用企業数は昨年3月末から18パーセント増え、203社となりました。ARPAは昨年3月末から6パーセント増え、106万3,000円となりました。既存の農園利用企業から追加オーダーを受注したことで、1社あたりの雇用障がい者数が増加したことが要因です。利用企業数が増えるとともに1社あたりの売上高を表すARPAも増えており、順調に業績が拡大しています。

なお、12ヶ月平均の解約率は、昨年度末の0.08パーセントから0.24ポイント増加して、0.32パーセントとなりました。

在宅医療事業セグメントのKPIです。利用者数は昨年3月末から4.9パーセント増え、2,037名となりました。常勤換算看護師数は前年3月末から7.9パーセント増え、126名となっています。

全体として、今は投資によって費用が先行していますが、これらのKPIは概ね順調に推移しています。

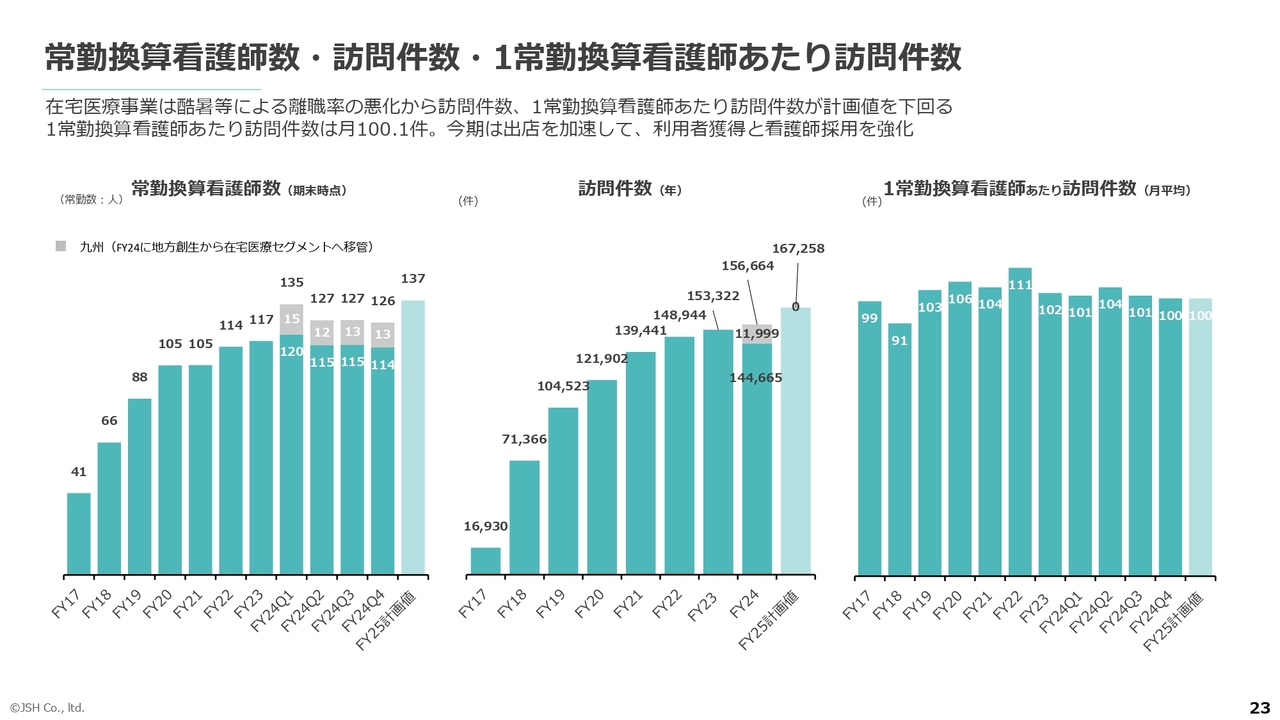

常勤換算看護師数・訪問件数・1常勤換算看護師あたり訪問件数

それぞれの事業の状況をご説明します。まずは在宅医療事業についてです。

常勤換算看護師数は、スライド左側のグラフのとおり、第4四半期は第3四半期末と比べて1名減となる126名となっています。また、今期の期末時点では前期末比で11名増え、137名を計画しています。

訪問件数は、スライド中央のグラフのとおり、通期計画では17万3,009件でしたが、結果は15万6,664件となりました。計画比では1万6,345件のマイナスとなり90.5パーセントの進捗ですが、前期比では3,342件増加しています。

地域別では、九州地域で1万1,999件増加したものの、九州以外の地域で8,657件のマイナスとなり件数が減少しました。

九州以外の地域で訪問件数があまり伸びなかった要因としては、夏の酷暑などによる離職があり看護師数が減ったことで、訪問回数の調整等を行ったことが挙げられます。今期の訪問件数は、前期比で1万594件増となる16万7,258件を計画しています。

1常勤換算看護師あたりの訪問件数(月平均)は、スライド右側のグラフのとおり、前期第4四半期は第3四半期との比較で1件マイナスとなる100件となりました。今期は、前期第4四半期と同水準となる100件を計画しています。

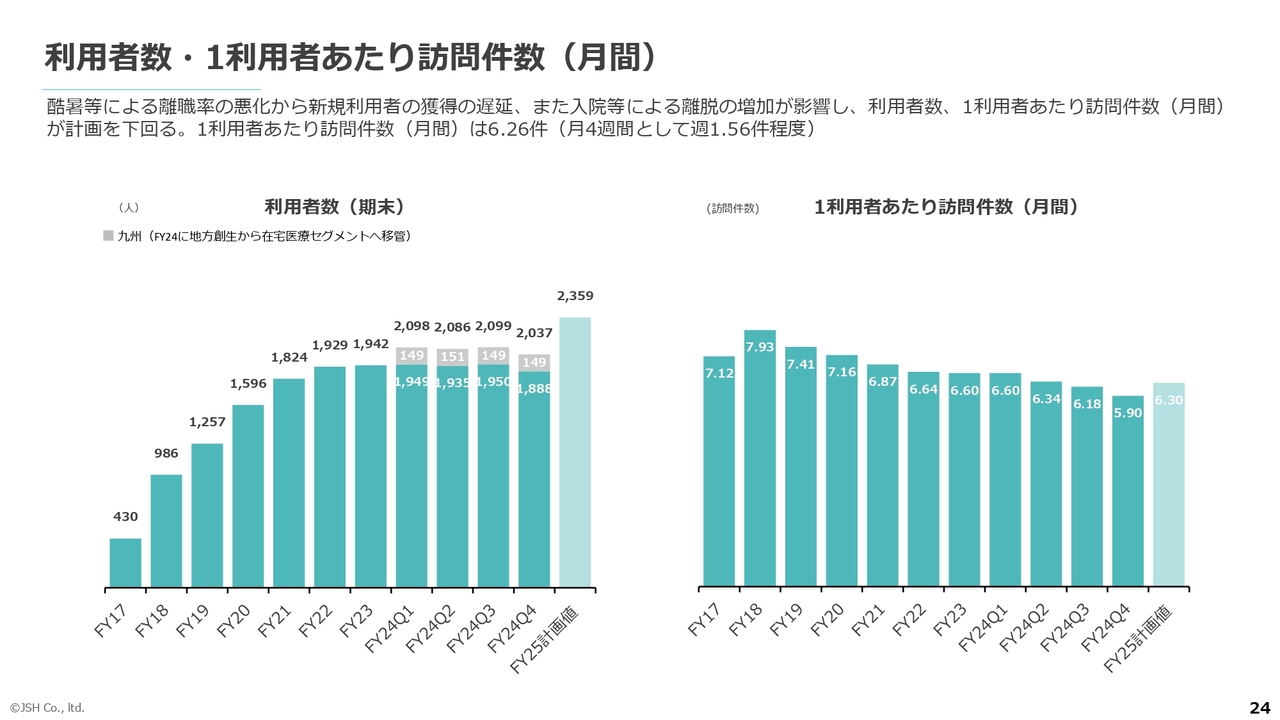

利用者数・1利用者あたり訪問件数(月間)

利用者数と1利用者あたりの訪問件数についてです。3月末時点の利用者数は、スライド左側のグラフのとおり、前期比で九州ではプラスマイナスゼロとなる149名、九州以外の地域で62名減となる1,888名となり、全体では第3四半期比でマイナス62名の2,037名となりました。

今期は、期末時点で前期末比322名増となる2,359名を計画しています。こちらについては、すでにリリースしたとおり、複数事業所の出店や営業所の事業所化に伴う所長の配置、さらに看護師の採用増等により、新規の出店地域のみならず既存の拠点においても利用者獲得を強化することで、達成を狙っています。

スライドの右側に記載している、1利用者あたりの訪問件数についてです。第4四半期は、第3四半期比マイナス0.28件の5.90件となりました。今期は看護師の数を増やし、前期の年間平均を少し上回る6.3件を計画しています。

先ほど少しご説明したとおり、前期においては夏の猛暑等で離職率が悪化したことから、新規利用者の受け入れを抑制しました。そのため利用者獲得が遅延し、また入院等で離脱が増えたことで、利用者数および1利用者あたりの訪問件数が計画を下回る結果となりました。

今期の計画の背景等については、後ほど担当の鎌田よりご説明します。

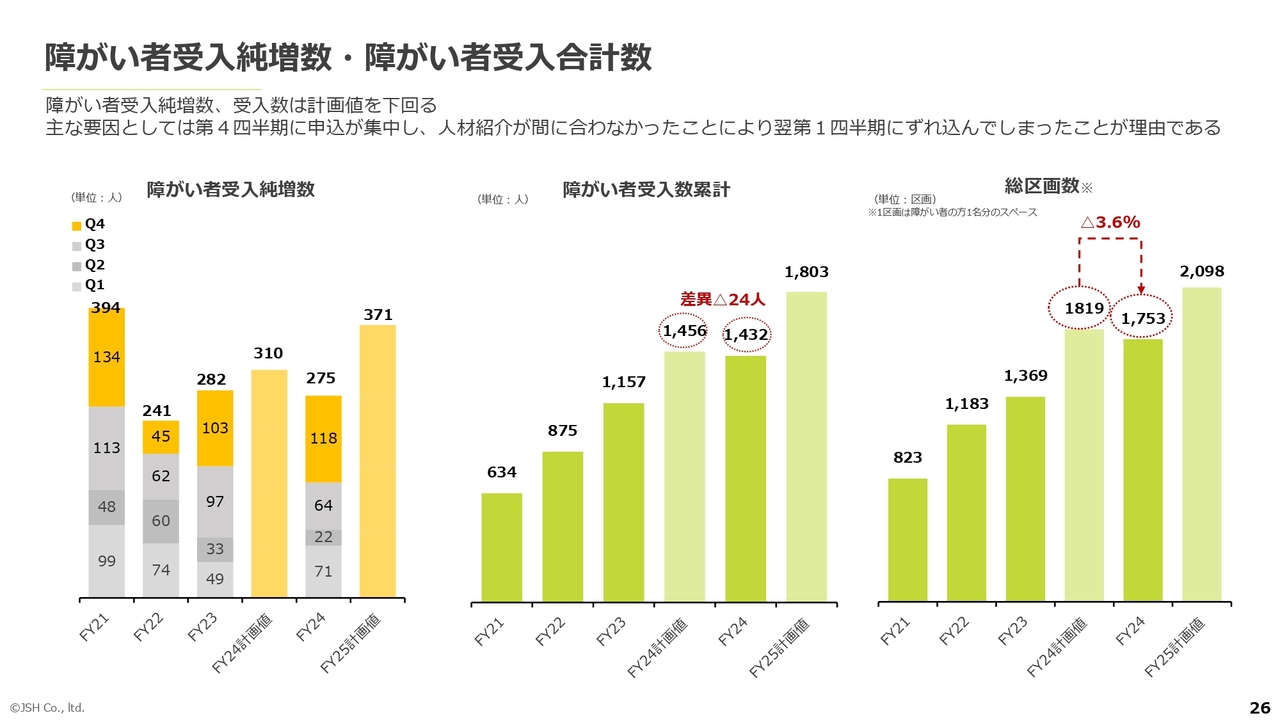

障がい者受入純増数・障がい者受入合計数

地方創生事業の状況についてご説明します。はじめに、スライドの左側の図で表した「障がい者の受入純増数」です。第4四半期は118名の純増となり、前年同期の103名から15名の増加となりました。

また、スライド中央の図で表している「障がい者受入数累計」については、3月末時点で2023年度から275名増加し、1,432名となりました。2023年度末時点の計画値は1,456名でしたので、計画比では24名のマイナス、98パーセントの進捗となっています。

なお、通期の紹介数に関しては、2023年度と比べて2割近く増えています。一方で、解約が少し増えました。そのため、純増数については、2023年度の282名から7名少ない275名で着地しています。

障がい者の受入純増数と受入数累計は、いずれも計画値を少し下回りました。第4四半期に申し込みがかなり集中したため障がい者の紹介が間に合わず、今期第1四半期にずれ込んでしまったことが背景となっています。

スライド右側に記載の総区画数については、一部の農園の開設が今期に変更になったこともあり、計画の1,819区画に対して1,753区画で着地しています。

今期については、障がい者受入純増数が前期実績から96名プラスとなる371名、障がい者受入数の累計は1,803人、総区画数は前期末から345区画増加となる2,098区画を計画しています。

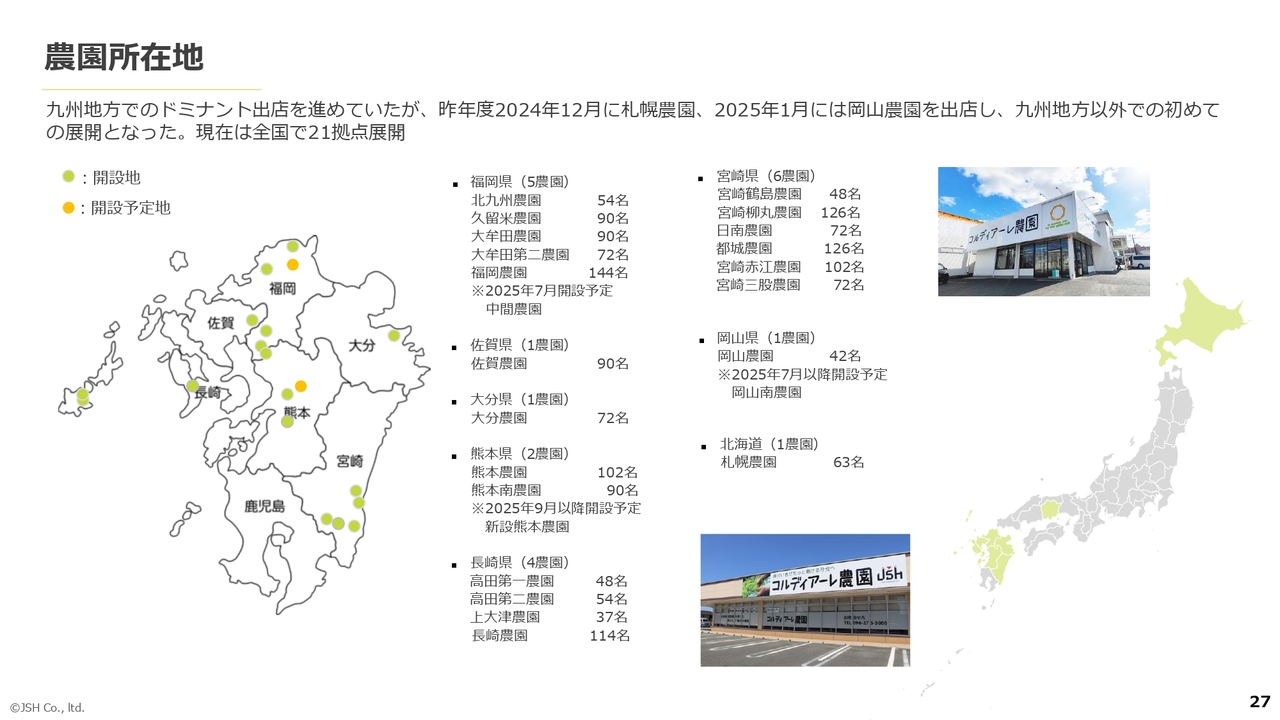

農園所在地

市川伸二氏:今後の出店計画についてご説明します。まず、福岡県中間市で県内6店舗目となる「コルディアーレ中間農園」が、岡山県岡山市には県内2店舗目となる「コルディアーレ岡山南農園」が、それぞれ2025年7月にオープン予定となっています。

さらに熊本市北区では、既存の農園を移転し収容人数を2倍にした、当社初の自社所有施設となる「コルディアーレ熊本新農園」を現在建築中です。こちらは2025年9月にオープンを予定しています。いずれの出店予定地においても、順調に準備が進んでいるところです。

また、先日のプレスリリースでもご案内しましたが、当社初の関東エリアの出店となる「コルディアーレ東京青梅農園」が、2025年11月に開設することが決定しました。

東京都内ではありますが、青梅市は都心から電車で1時間以上、車では約2時間かかる場所です。この地域にお住まいの方々にとっては、都心に出ることなく優良企業の社員として働く機会が得られるとともに、ご自身の障がい特性に応じた働き方ができる場として、喜んでいただけるものと考えています。

一方、導入企業にとっても、定期的な農園訪問を前提とした際の利便性は非常に高くなります。東京駅から乗り換えなしでアクセス可能である点は、大きなメリットであると考えています。障がい者の方々にとっては、毎日の通勤で1時間以上かかることは負担となる可能性がありますが、企業側にとっては、青梅市は訪問しやすい立地であると考えています。

さらに、当社の在宅医療事業本部では東村山市に拠点を構えています。青梅市周辺も当該拠点の訪問エリアに含まれているため、今後は拠点の利用者が農園で働く可能性も見込まれ、両事業のシナジーに期待しています。

今後も、関東・関西エリアをはじめとして積極的に出店を進め、さらなる事業成長を目指していきたいと考えています。

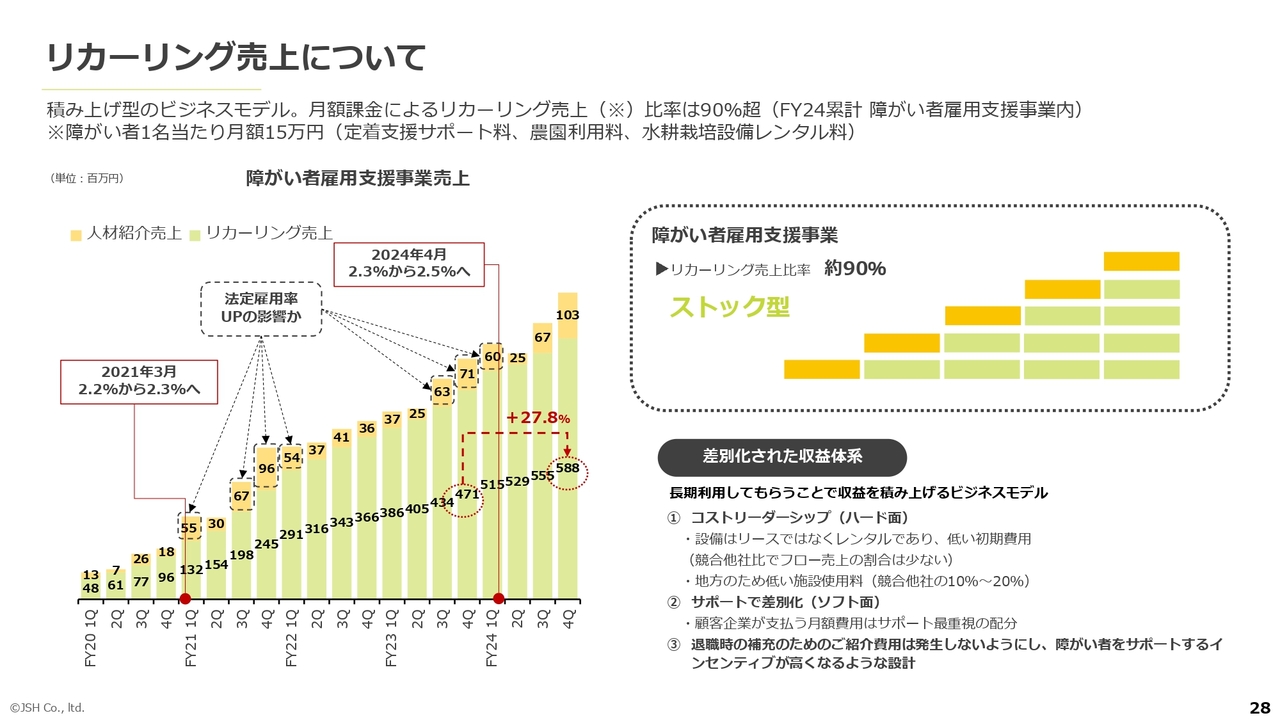

リカーリング売上について

宮﨑:第4四半期のリカーリング売上と人材紹介売上についてご説明します。まずは、スライド左側の棒グラフにオレンジ色で示した人材紹介売上についてです。

第4四半期の人材紹介売上は1億300万円となりました。前年同期の7,100万円から3,200万円の増加です。また、第4四半期の人材紹介売上は、これまでの最高額となる2022年3月期第4四半期の9,600万円を上回り、過去最高額となっています。

ネットの受入人数を表す純増数ではなく、人材紹介売上の元になる紹介人数で見ると、第4四半期は前年同期の紹介人数を少し下回りましたが、売上で見ると前年同期を上回る水準で着地しました。

また、四半期別で見ると、過去最も多い純増数を記録したのは2022年3月期第4四半期の134名であり、その際の人材紹介売上は9,600万円でした。前期第4四半期は118名の純増となり、過去最も純増が多かった134名から見ると16名の減となっていますが、人材紹介売上は1億300万円となり、当時の人材紹介売上9,600万円を上回る水準になっています。

このように純増数が少ないにもかかわらず、人材紹介売上が多くなった背景として、人材紹介売上の計算の元となる障がい者の賃金の増加があります。例を使って、この賃金アップが人材紹介売上にどれほどのインパクトがあるのかをご説明します。

福岡県の最低賃金は、2021年当時は870円であったのに対し、2024年には992円に増加しています。金額で言えば、3年で122円のアップです。この時給122円のアップが人材紹介売上にどの程度の影響を及ぼすかというと、障がい者の年収が増えることで障がい者1人あたりの人材紹介売上が約8万円増えます。

1人あたり8万円増えるということは、100人の紹介を行うと800万円の差になり、ある程度大きな影響が出てくるということです。今後も賃金増が見込まれる場合、人材紹介売上にとってはプラスの影響となって表れてきます。

なお、人材紹介売上には季節性があります。前期においても、人材紹介売上は下期に偏重しています。上期が全体の3分の1、下期が3分の2となっており、今期も一定程度同じような傾向になってくると想定しています。

次にスライド左側の棒グラフに薄いグリーン色で示したリカーリング売上の状況について説明します。リカーリング売上は、先ほどご説明した障がい者の受入数累計に連動します。

第4四半期のリカーリング売上は前年同期から1億1,700万円積み上げ、前年同期比で27.8パーセント増となる5億8,800万円になりました。第4四半期の全社売上に占めるリカーリングの比率は、前年同期の50.3パーセントから56.7パーセントに上がり、全体の売上の安定性が増してきているところです。

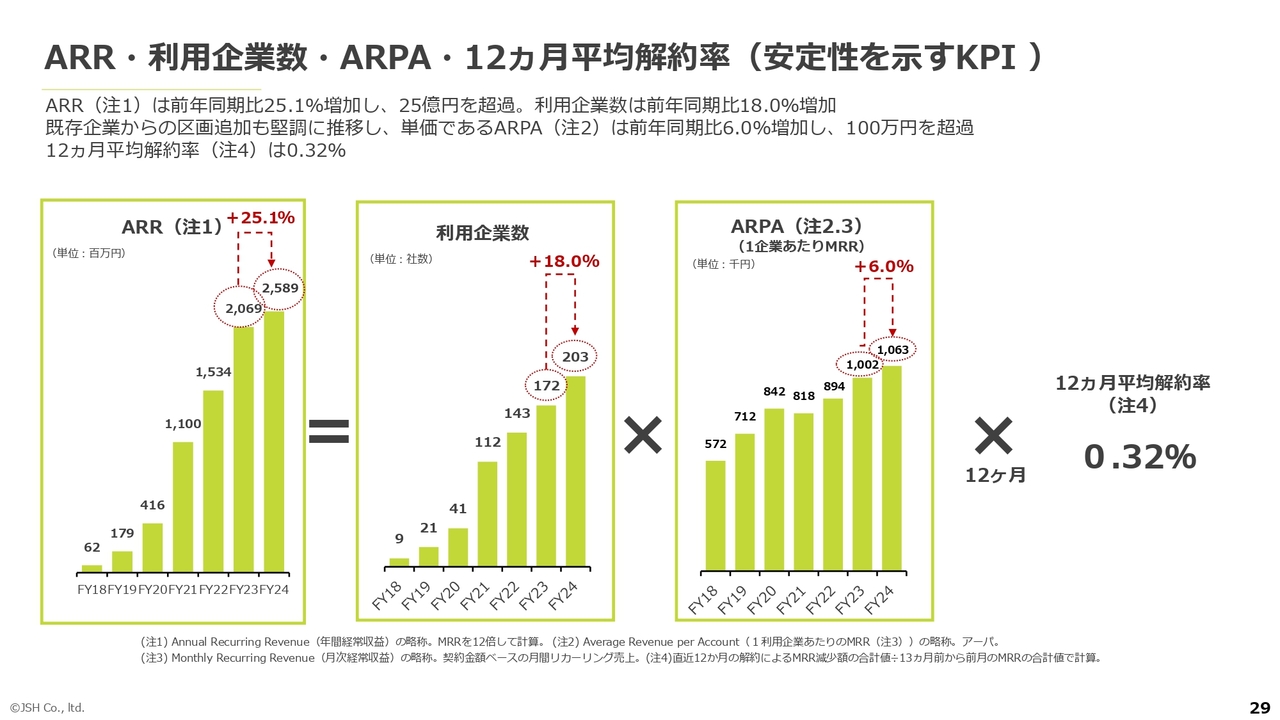

ARR・利用企業数・ARPA・12ヵ月平均解約率(安定性を示すKPI )

安定性を示すKPIの状況です。スライド左図のARRは、前期末の20億6,900万円から5億2,000万円増えて、25億8,900万円になりました。ARRの内訳となる利用企業数およびARPAは、それぞれ18.0パーセント、6.0パーセント増えて着地しています。

スライド右側のARPAは、1社あたりの月額リカーリング売上を表しています。この売上の元になる農園利用企業1社あたりの平均雇用障がい者数は、年々着実に増えてきています。2023年3月期は1社あたりの平均雇用人数が6.1名だったところが、翌年は6.7名になり、前期はさらに0.4人増えて7.1人になっています。

当社に支払われる障がい者1人あたりの月額の料金が15万円です。1社あたりの雇用人数が0.4人増えることによって、当社が受け取る金額は15万円の0.4人分となる6万円増加します。これは、前期のARPAの増加額と一致した金額となっています。

12ヶ月の平均解約率は2023年度から0.24パーセント増えて、0.32パーセントとなりました。

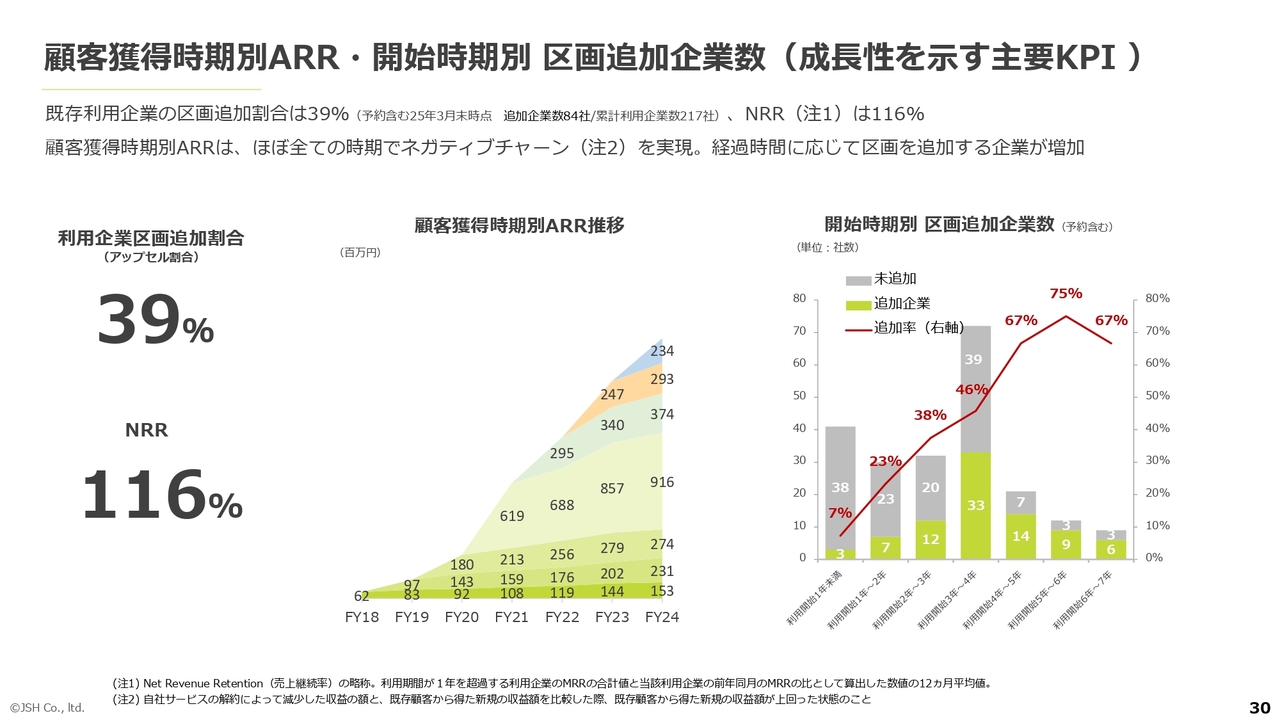

顧客獲得時期別ARR・開始時期別 区画追加企業数(成長性を示す主要KPI )

成長性を示す主要KPIの状況です。スライド左側の利用企業区画追加割合は、2023年度から1パーセント増えて39パーセントとなりました。NRRは2023年度末の113パーセントから3パーセント増えて、116パーセントとなっています。

スライド中央に示した顧客獲得時期別ARRの推移については、下から3つ目のコホートARRのみが2023年度から500万円減っていますが、それ以外はすべての期間においてARRが増えています。

例えば、グラフの一番下に示した2018年度の利用開始企業のARRは、2023年度から900万円増えて1億5,300万円になっています。また、下から2番目の利用開始企業のARRは、2019年度から2,900万円増えて2億3,100万円となっています。このように、下から3つ目のコホート以外すべての顧客獲得時期別ARRが2023年度から増加しています。

スライド右側の開始時期別の区画追加企業数も、2023年度末の時点からそれぞれ増加しています。利用開始3年から4年経過後の企業においては、2社から追加オーダーがあり、追加率が36パーセントから46パーセントに上がっています。

また、利用開始2年から3年の企業においては、追加率が22パーセントから38パーセントに上昇しました。利用開始1年から2年の企業においては、1社から追加オーダーがあり、追加率が17パーセントから27パーセントに上がっています。利用開始1年未満の企業においては、2社から追加オーダーがあり、追加率が7パーセントとなりました。

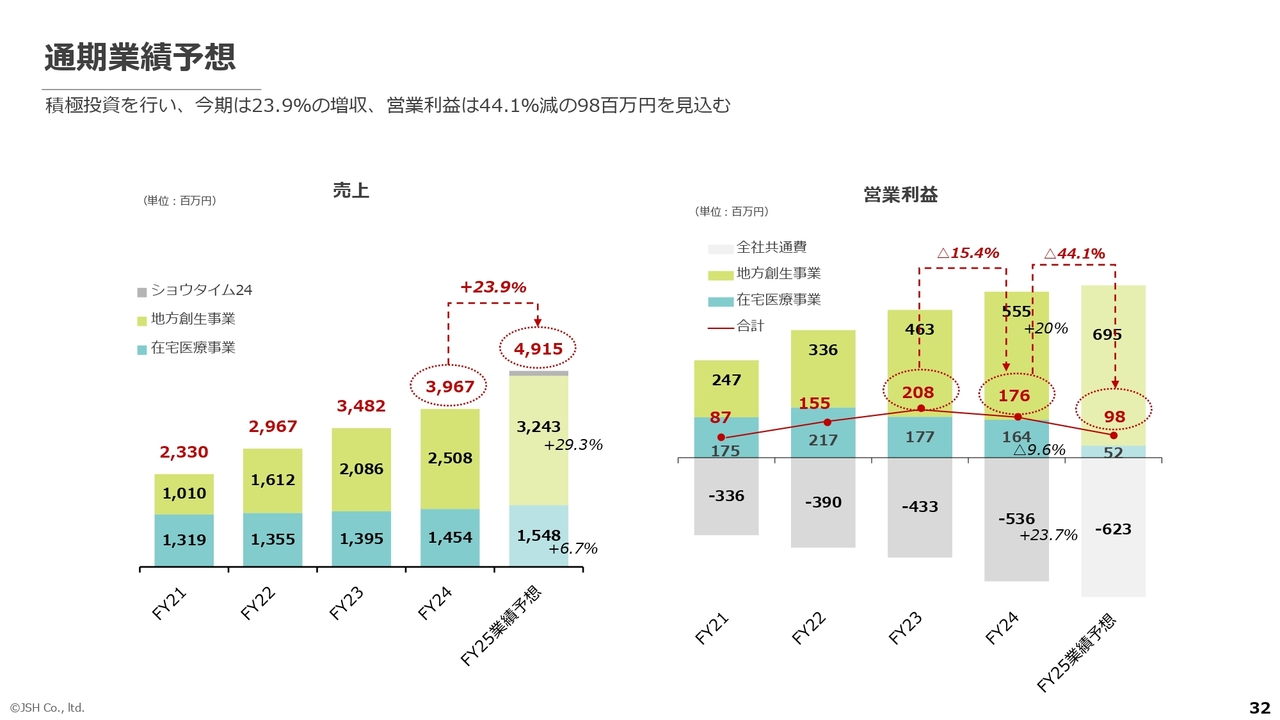

通期業績予想

今期の業績予想についてご説明します。全社の売上高は、前期比23.9パーセント増となる49億1,500万円を計画しています。セグメント別の内訳では、地方創生事業が前期比29.3パーセント増の32億4,300万円、在宅医療事業が前期比6.7パーセント増の15億4,800万円となる計画です。

全社の営業利益は、前期比44.1パーセント減となる9,800万円を計画しています。セグメント別の内訳では、地方創生事業が前期比25.2パーセント増の6億9,500万円、在宅医療事業が前期比68.3パーセント減の5,200万円となる計画です。

全社共通費は、前期比16.2パーセント増の6億2,300万円を計画しています。今期は将来を見据えて、今後の成長に向けた投資を加速させていきます。費用を先行させつつ、両事業とも展開エリアの拡大に取り組んでいきます。

今期を含めた今後3年間の売上高成長率は、年率20パーセント以上を目指しています。売上増が実現できれば、3年後の利益は現状を十分に上回ってくると考えています。

鎌田聖一氏:在宅医療事業においては、4月1日に「新規出店及び事業所変更に関するお知らせ」を開示しています。新規事業所5ヶ所と営業所の事業所化が4ヶ所、合計9ヶ所の出店を行いました。今回は、この出店および事業所化の3つの狙いについてご説明します。

1つ目は、地域密着型サービスの提供です。これまでは1つの事業所で広範囲をカバーする体制でしたが、出店によって対応するエリアを細分化し、より狭いエリアに特化する体制へと移行しました。これにより、行政機関や医療機関などとより密な連携が可能となり、利用者ニーズへの迅速な対応ができるようになると考えています。

2つ目は、スタッフの移動負担の軽減と業務効率の向上です。出店前はスタッフが1時間以上かけて訪問先へ移動するケースもあり、身体的・精神的負担が大きく、業務効率にも課題があると感じていました。

今回の出店によって対応エリアを小さくすることで、1日の訪問件数の増加やスケジュールの柔軟な調整が可能となり、生産性が向上すると考えています。また、長時間の移動による疲労が軽減され、スタッフのモチベーションや定着率の向上にもつながるものと考えています。

さらに、自動車や自転車の移動時間が短くなることで事故リスクを軽減することにより、スタッフの安全確保にもつながると考えています。

3つ目は、拠点数拡大による採用力・定着率の向上です。新たな拠点設置は、採用面でも大きな効果が出ると期待しています。拠点数の増加により、広い地域での人材採用が可能となりました。こちらも、移動距離の軽減による身体的・精神的負担が軽減することで、事故リスクおよび退職率を下げられると考えています。

以上の3つが、今回の出店の狙いです。今後も各地域の特性を分析し、既存事業所からののれん分け出店だけではなく、他の地域への出店も視野に入れ、最適な出店を検討していきます。利用者へのより質の高いサービスの提供、従業員の働きがい向上、そして事業全体の持続的な成長を目指していきます。

宮﨑:数値面で補足をします。先ほどもご説明したとおり、今期は看護師の採用も強化していきます。今期末の常勤換算看護師数は、前期末から11名増となる137名を計画しています。その結果として、売上の増加に先行して、採用経費および人件費が増加することを見込んでいます。

これにより、在宅医療事業のセグメント売上高は前期比6.7パーセント増の計画である一方で、セグメント利益は前期比68.3パーセント減の5,200万円を計画しています。

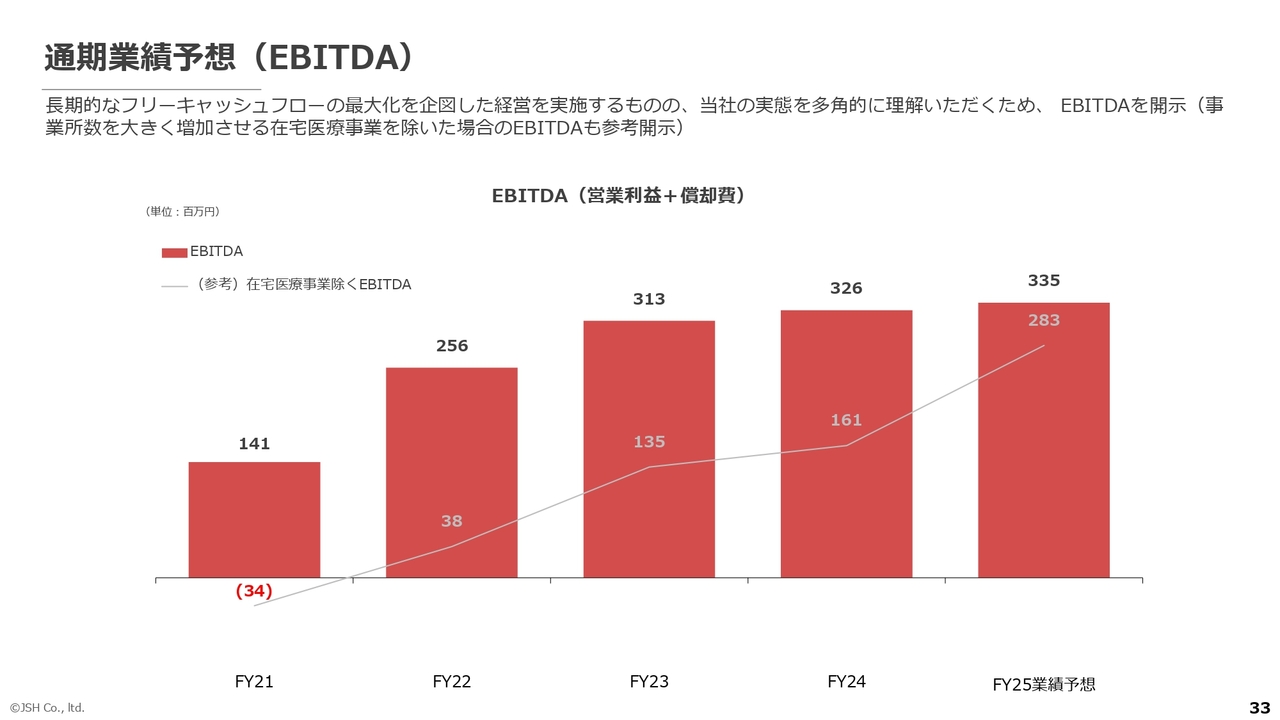

通期業績予想(EBITDA)

前期および今期は投資を拡大させていることから、償却費が増加しています。特に今期は、償却費が前期比で8,700万円増えることを計画しており、利益を押し下げる1つの大きな要因となっています。

今期のEBITDAは、前期比103パーセントの3億3,500万円を計画しています。先ほどご説明したとおり、今期の連結営業利益は前期比マイナス7,800万円の計画です。一方で、償却費の増加額が営業利益の減少額を上回る見込みであり、償却額は前期の1億4,900万円から8,700万円増え、2億3,600万円となる計画です。

そのため、営業利益の落ち込みを償却費の増加が上回り、EBITDAは前期比プラス900万円の3億3,500万円を見込んでいます。

また、スライドの薄いグレー色の折れ線グラフは、在宅医療事業を除いたEBITDAの推移を表しています。今期の在宅医療事業を除くEBITDAは、前期の1億6,100万円から76パーセント増となる2億8,300万円を計画しています。当社からのご説明は以上です。

質疑応答:在宅医療事業における投資の成果について

「在宅医療事業について、事業所出店等の投資成果はいつ頃出るのでしょうか?」というご質問です。

先ほど通期業績予想のところでご説明したとおり、今期は増収減益を予定しています。しかし、来期以降は徐々に成果が出てくることを想定しています。来期以降の売上高成長率は、今期を上回っていくと計画しています。

質疑応答:償却期間について

「償却期間はどのくらいですか?」というご質問です。

設備等の種類によって償却年数に相違がありますが、10年から10年超のものが多いという状況です。詳細については、IRへお問い合わせいただければと思います。

質疑応答:ショウタイム24の子会社化に伴うのれん償却額について

「ショウタイム24の子会社化に伴うのれん償却額はどのくらいありますか?」というご質問です。

のれん全体の金額は5,000万円弱となっています。のれんについては5年で償却しますので、年間の償却負担額は900万円から1,000万円程度となります。

質疑応答:在宅医療事業から撤退する可能性について

「選択と集中により、在宅医療事業から撤退するというオプションはありますか?」というご質問です。

在宅医療事業については、先ほどお伝えしたとおり、今期以降さらに強化していこうと考えています。在宅医療事業を強化することが地方創生事業の強化にもつながると考えていますので、現時点で撤退という選択肢は検討していません。

質疑応答:値上げの実施について

「各所で値上げの報道等が出てきていますが、御社は値上げを行わないのでしょうか?」というご質問です。

実は今、少しずつ値上げの提示を始めているところです。すでに新規顧客向けの営業においては、従来に比べ6パーセントから7パーセント値上げした金額を提示しており、値上げ後の金額での契約締結事例が少しずつ出てきているところです。

また、既存の農園利用企業については、利用開始から一定期間経過した企業に対して、今期10月以降の費用について値上げの提示を行っているところです。今後、少しずつ成果が出てくるのではないかと思っています。

質疑応答:地方創生事業における解約率の上昇について

「地方創生事業で解約率が3倍になった要因はなんですか?」というご質問です。

こちらは3倍になってもまだ0.32パーセントということで、非常に低い水準だと思っています。解約が増えた理由としては、業績が悪化した企業による解約が出てきていることが挙げられます。倒産した企業、大幅なリストラをした企業、PEファンドに買収された企業などが、コストの観点から農園の解約に至ったと認識しています。

新着ログ

「サービス業」のログ