提供:タカラスタンダード株式会社 2026年3月期第1四半期決算説明

【QAあり】タカラスタンダード、過去最高益に向け、1Qは大幅増益を達成 株主還元も充実、総還元性向は130パーセント水準

会社概要

小森大氏:タカラスタンダード株式会社代表取締役社長の小森です。本日は、2026年3月期第1四半期決算ならびに当期の見通しについてご説明します。

まず、当社の概要について簡単にご説明します。タカラスタンダードはホーローに特徴を持つ総合住宅設備機器メーカーです。キッチン・浴室・洗面化粧台が主力製品となります。大阪に本社があり、創業からずっと大阪城にほど近い大阪府大阪市城東区に社屋を構えています。

販売先をスライドの左下に記載しています。特にリフォーム市場、マンションなどの新築集合市場、新築戸建市場の3つが販売の中心となる市場です。なお、いずれの市場においても当社からエンドユーザーに直接販売はせず、市場ごとに異なる販売先を通じて、製品をお届けしています。

スライドの右下に記載している、主な製品における国内の業界シェアとしては、キッチンが1位、浴室・洗面化粧台が3位というポジションとなります。

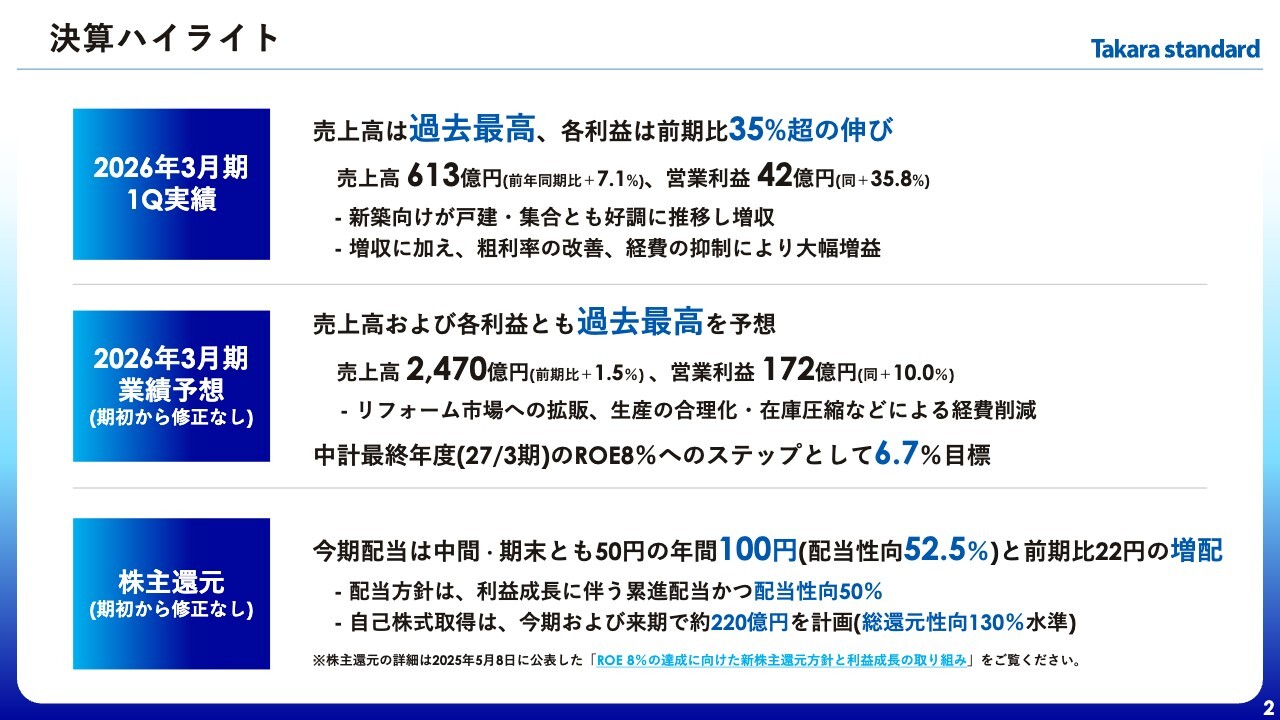

決算ハイライト

2026年3月期第1四半期決算についてご説明します。まずは、今回の決算におけるハイライトです。2026年3月期第1四半期決算については、売上高は過去最高を更新し、各利益においても前年同期比35パーセント以上の伸びとなりました。

売上高は、新築向けが戸建・集合とも好調に推移しました。利益については増収に加え、粗利率の改善や経費の抑制により、大幅な増益となっています。

続いて当期の業績予想です。期初からの修正はなく、売上高・各利益において過去最高を目指します。ROEは来期に8パーセント達成を目指しており、当期は6.7パーセントを予想しています。

最後に株主還元です。こちらも期初からの修正はありませんが、本年5月に還元策の大幅な拡充を公表しており、当期及び来期における配当性向は50パーセント、総還元性向は130パーセント水準を計画しています。

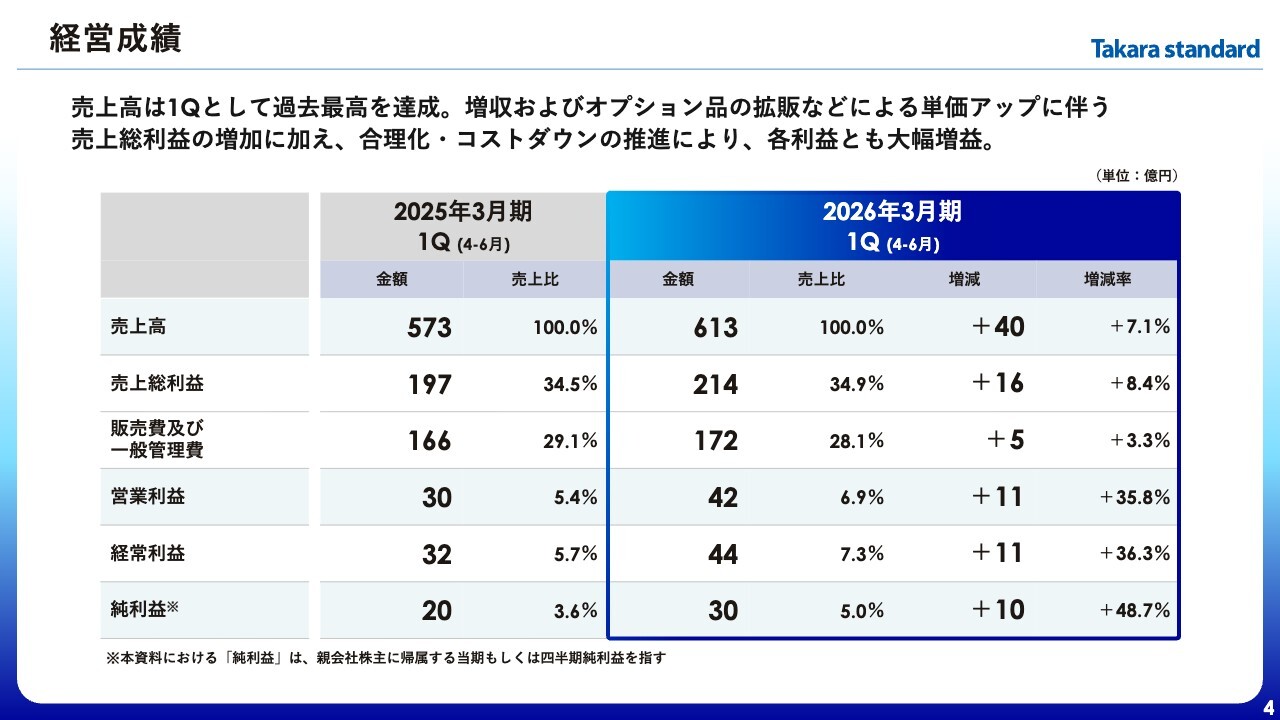

経営成績

経営成績についてご説明します。スライドの表の青枠内に2026年3月期第1四半期の実績を記載しています。

売上高は613億円で、前年同期比で40億円の増加となりました。営業利益は42億円で、前年同期比で11億円増加、増減率にすると35.8パーセント増と、大幅増益となりました。また、経常利益、純利益も営業利益と同様、大幅な増益を達成しました。

売上高、営業利益の増加要因の詳細については、次のスライド以降でご説明します。

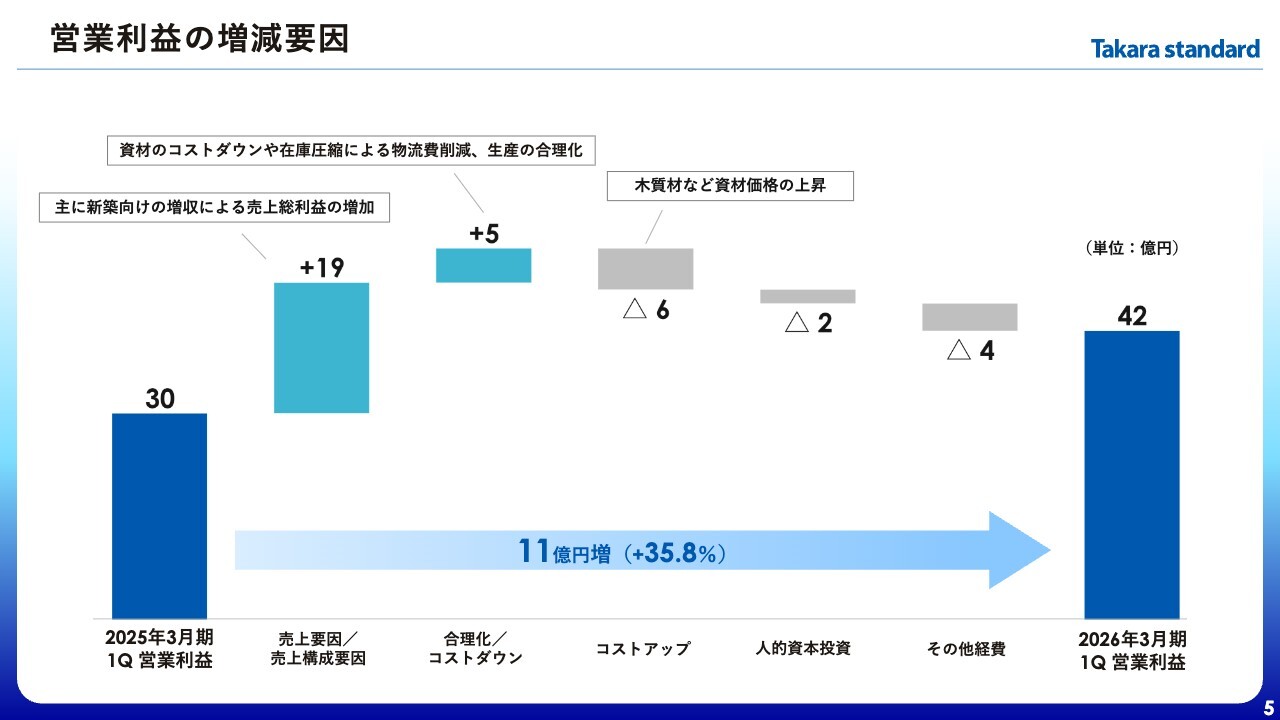

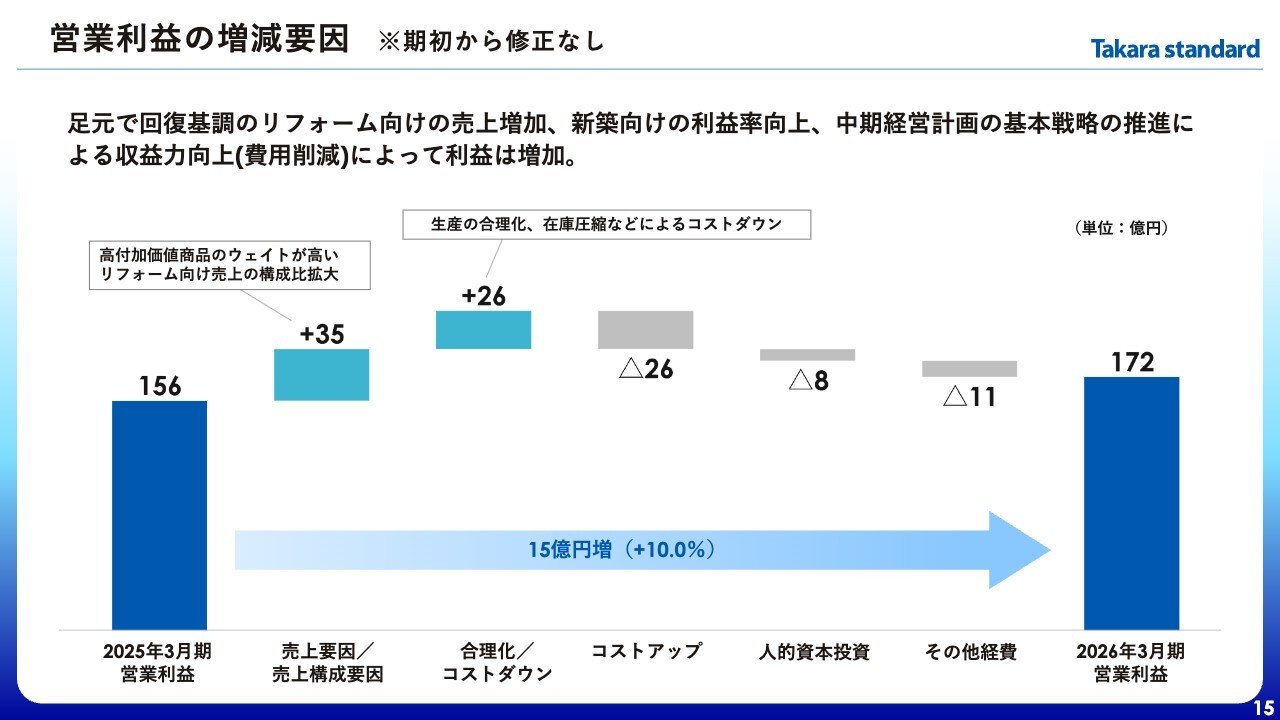

営業利益の増減要因

こちらは営業利益11億円の増益要因を示したスライドです。「売上要因/売上構成要因」が19億円増と最も大きな要因となりますが、これは前期から引き続き新築向けの売上が戸建・集合とも好調に推移したことにより、売上総利益が増加したことが主な要因です。その他の要因として、機器類のグレードアップなどオプション品の拡販に伴う販売単価の上昇もこの項目に含まれています。

「合理化/コストダウン」は、購買資材のコストダウン、在庫圧縮を進めたことによる外部倉庫撤収に伴う物流費の削減、生産の合理化などが要因です。

一方で、「コストアップ」については、木質材などの価格高止まりや仕入商品の値上げにより、6億円の利益減少要因となっています。

「人的資本投資」は、賃上げに加え、成長事業やDX関連の人材強化などが減少要因です。

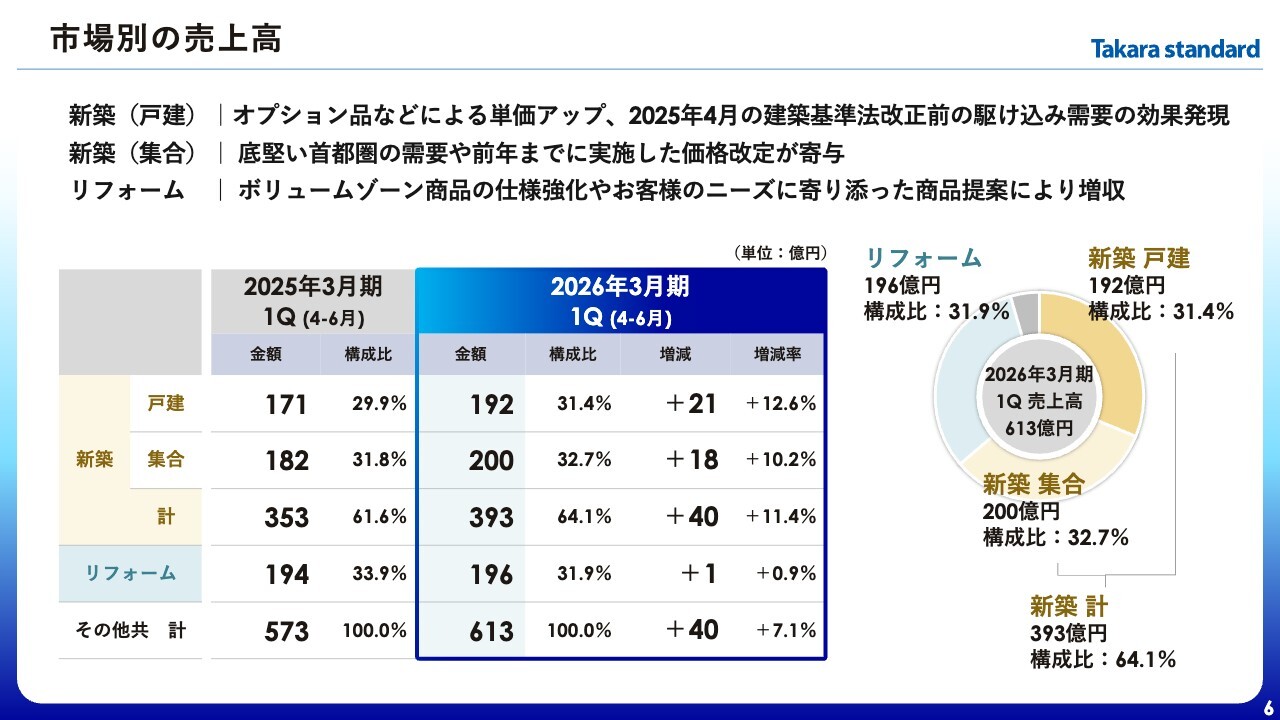

市場別の売上高

市場別の動向についてご説明します。新築戸建向けの売上高は192億円、前年同期比で12.6パーセント増と大幅に増加しました。オプション品の拡販などで単価アップを図れたことに加え、2025年4月に施行された建築基準法改正前の駆け込み需要の効果もあり、大幅増収となっています。

なお、建築基準法については、省エネ基準の適合義務化や4号特例の縮小などが主な改正内容となりますが、25年3月末までに着工申請をした物件に関しては旧基準が適応されます。したがって、統計として3月までの新築着工数が増加しましたが、当社製品は建築がある程度進んでからの納品となるため、当期の売上にも寄与する部分があります。

続いて、新築集合向けの売上高は200億円で、前年同期比で10.2パーセント増と、近年の好調が継続している状況です。首都圏をはじめとする大都市圏での需要が堅調なことと、前年度までに実施した価格改定の効果も寄与しています。

リフォーム市場向けの売上高は196億円で、前年同期比で0.9パーセント増となりました。前期の下期以降進めている、リフォーム向けのボリュームゾーン商品であるシステムキッチン「トレーシア」、システムバス「グランスパ」 の仕様強化や、お客さまのニーズに寄り添った商品提案により、増収を確保しました。

当初の想定からするとさらに伸ばせる余地がありますので、第2四半期以降、さらなる改善に注力します。

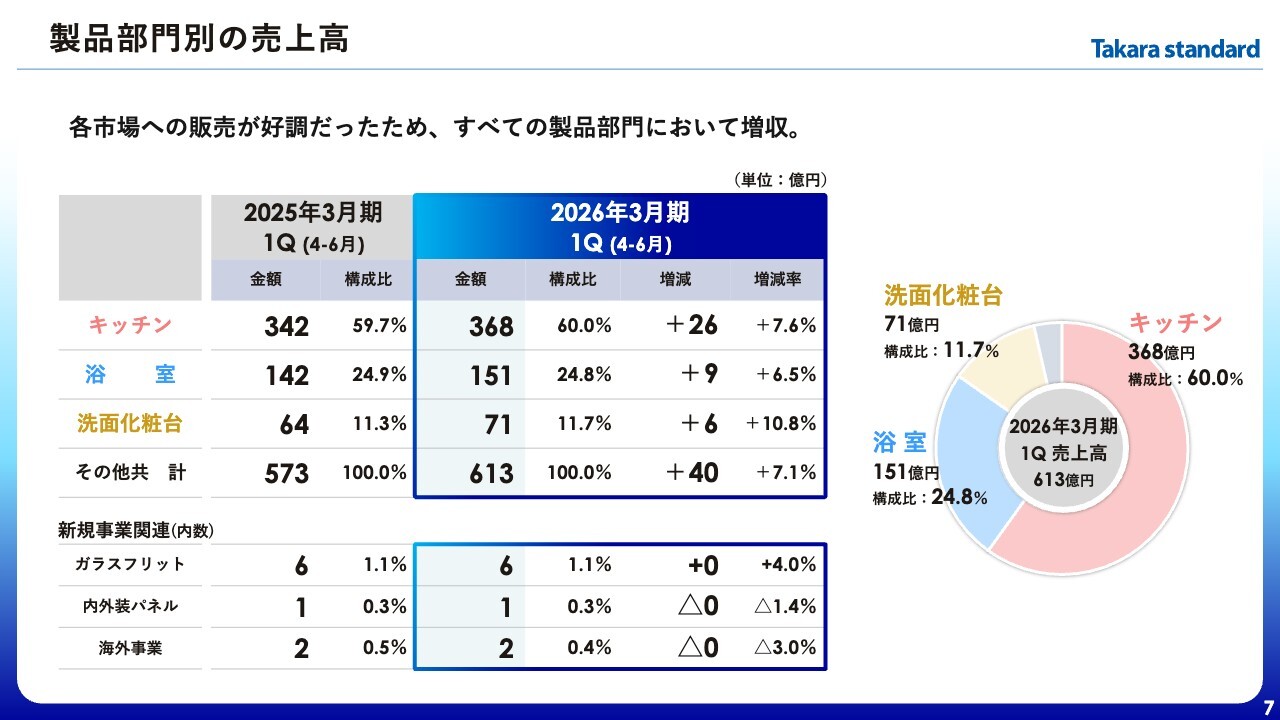

製品部門別の売上高

キッチン・浴室・洗面化粧台の主要3部門の販売状況です。新築・リフォームともに前年同期を上回ったため、すべての製品部門で増収となりました。

スライド下段は、今後伸ばしていくべき事業を「新規事業関連」として掲載しています。各事業ともまだまだ小粒ではありますが、将来的には主力事業の1つに成長させるべく、引き続き取り組みを進めます。

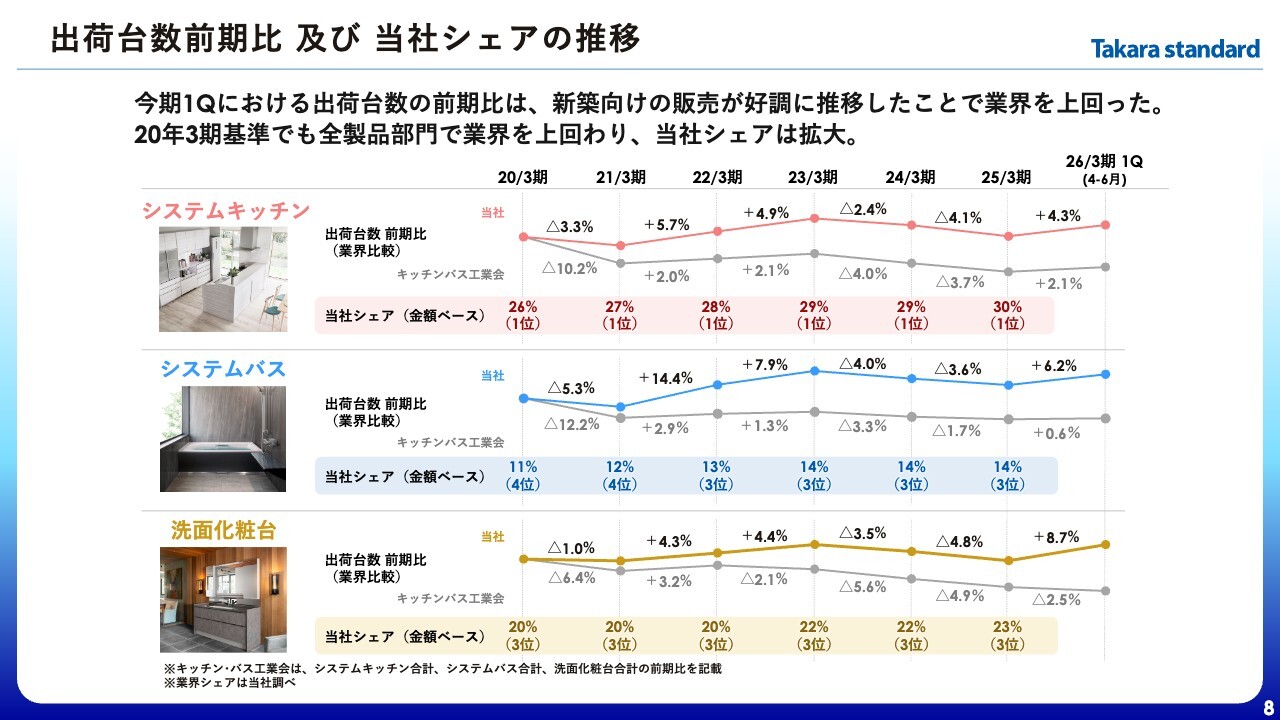

出荷台数前期比 及び 当社シェアの推移

こちらのスライドでは、業界比較と当社のシェアを主要製品別に示しています。

折れ線グラフは、コロナ禍前の20年3月期を基準として、当社と業界の出荷台数を比較しており、数値は各期における前期比を示しています。その下には、各製品における金額ベースでの当社のシェアを記載しています。

グラフの一番右にある第1四半期の実績について、業績が好調に推移したことから、業界を大きく上回る結果となりました。また、当社の出荷台数は、期によって多少の増減はあるものの、基本的に業界を上回っており、結果としてシェアは拡大傾向です。

こうした状態を継続することで、キッチンのシェアNo.1をキープするとともに、システムバス・洗面化粧台のシェアもさらに高めていきたいと考えています。

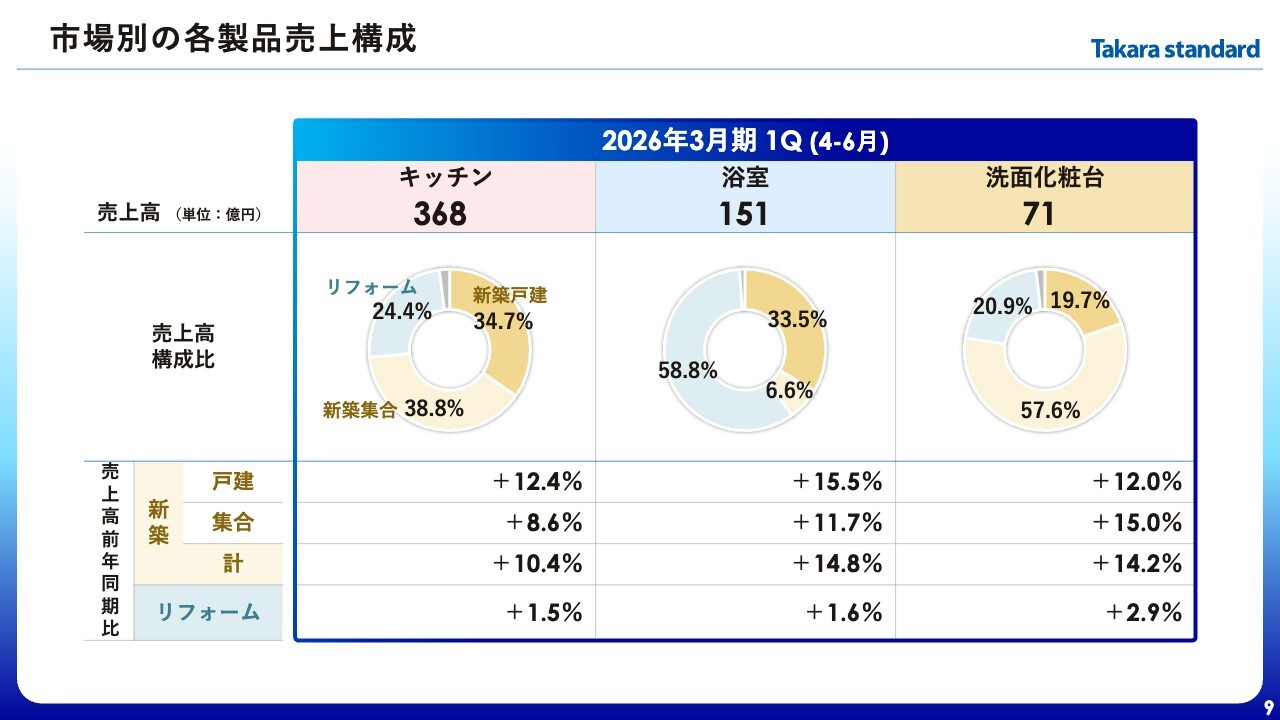

市場別の各製品売上構成

こちらのスライドでは、市場別の各製品売上構成を示しています。第1四半期の実績は先ほどお示ししたとおり、特に新築向けが好調だったため、各製品とも順調に推移しています。加えてこのスライドでお伝えしたいことは、キッチン及び洗面化粧台における、新築集合への売上構成比の高さです。

これは当社の競争優位性の1つと捉えており、資料には記載していませんが、新築集合に限ればこの2製品の市場シェアは7割から8割を誇ります。こうした安定的にキャッシュを創出できる市場での強みを発揮しながら、市場自体の成長が期待できるリフォームのさらなる開拓を進めていく方針です。

一方で、浴室における新築集合向けの構成比は6.6パーセントに留まります。新築集合市場における浴室事業が後発だったことが主な要因ですが、逆に開拓余地は大きく、成長分野として位置づけて販売を強化しています。

実際に絶対額は小さいものの、第1四半期の売上も前年同期比で11.7パーセント伸びています。今後は当社の浴室に必ずセットされるホーローパネル増産のため、ホーローの主力工場の1つである福岡工場へ大規模な投資を行うなど、売上拡大の取り組みを進めます。

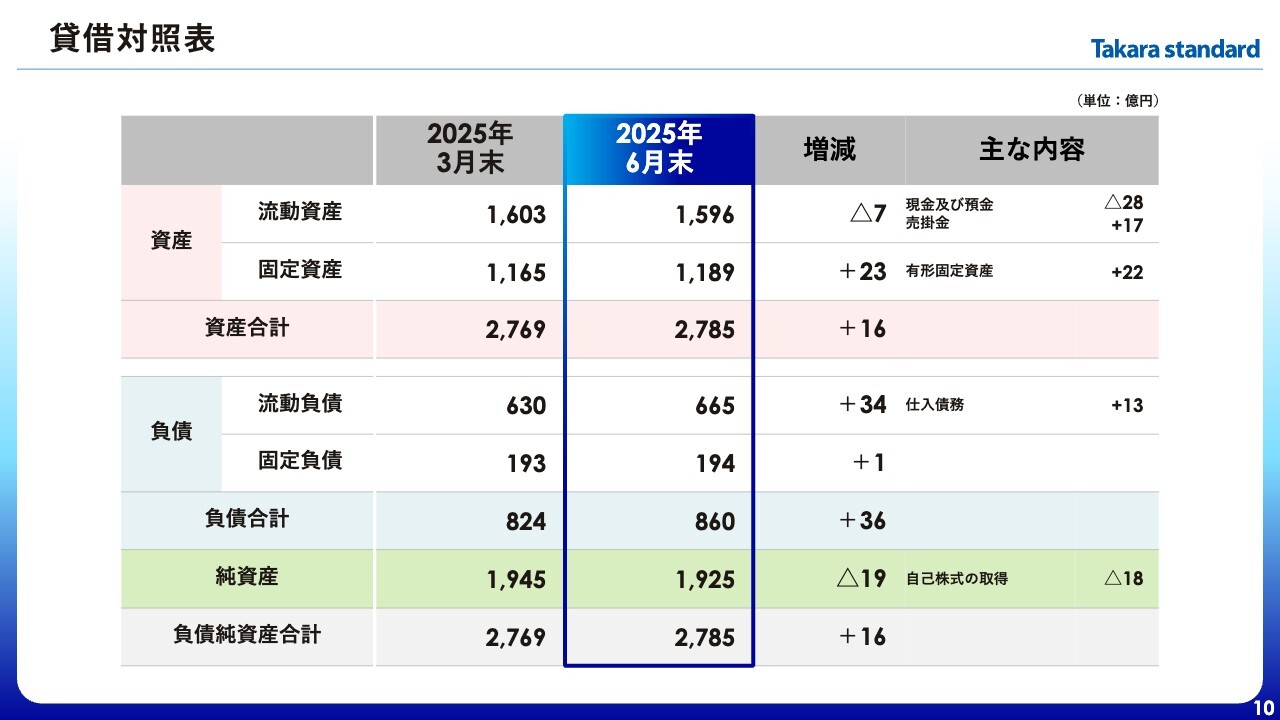

貸借対照表

貸借対照表です。前期末から特筆すべき増減はありませんが、今期は約110億円の自己株式取得を計画しており、その関連で純資産の圧縮が図れています。PBRが低水準に留まっていることは、当社の大きな課題と認識しており、引き続きBSマネジメントを進めていきます。

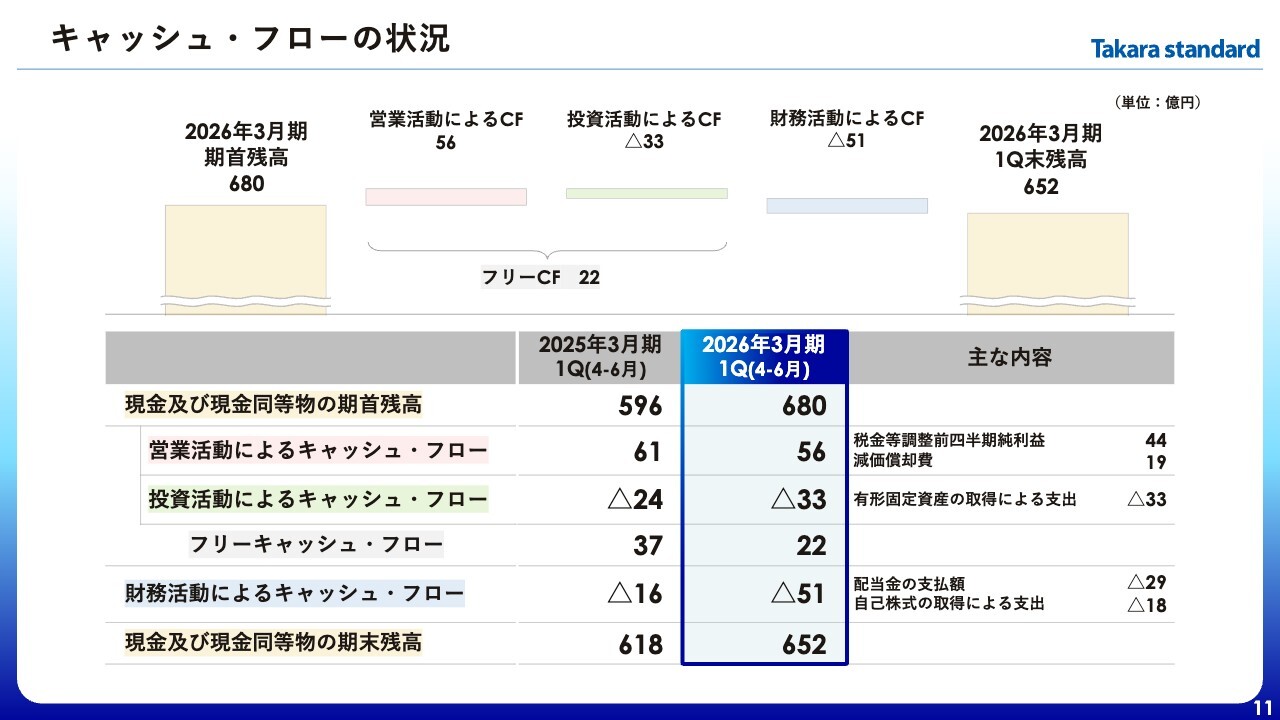

キャッシュ・フローの状況

キャッシュ・フローの状況です。詳細はスライドをご覧ください。

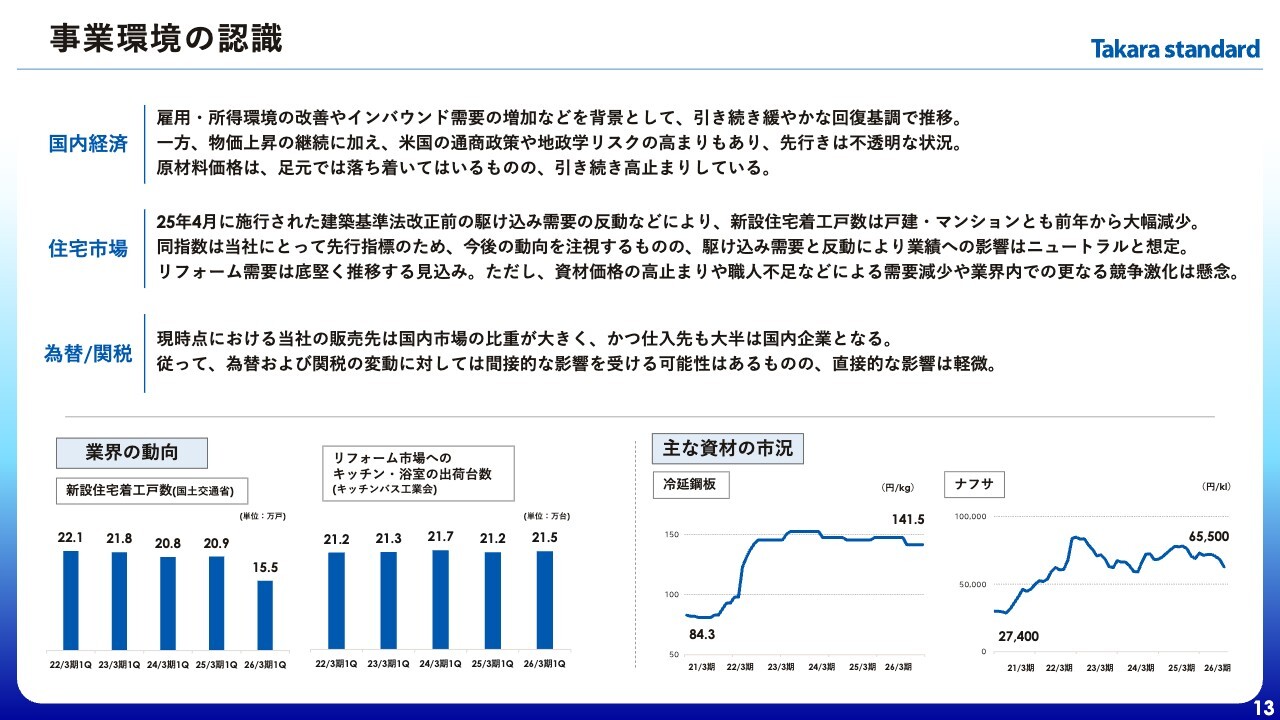

事業環境の認識

ここから2026年3月期通期の業績予想についてご説明します。

まず、足元の事業環境です。住宅市場に関しては、2025年4月施行の建築基準法改正の影響により、新設住宅着工戸数は大きな増減を記録しています。こちらはAppendixに統計資料を掲載していますので、ご参照ください。

大幅な増減となっているため今後の動向に注視は必要であるものの、現時点で法改正による駆け込み需要とその反動は、年間で均してみればニュートラルになると想定しており、業績への影響も同様と考えています。

リフォーム市場に関しては、豊富な住宅ストックを背景に市場成長が見込まれますが、資材価格の高止まりや職人不足、業界内での競争の激化が懸念されます。

為替や関税については、現時点において当社の販売先や仕入先は国内市場がメインとなります。そのため、為替や関税の変動に対し、間接的な影響を受ける可能性はあるものの、直接的な影響は軽微と捉えています。

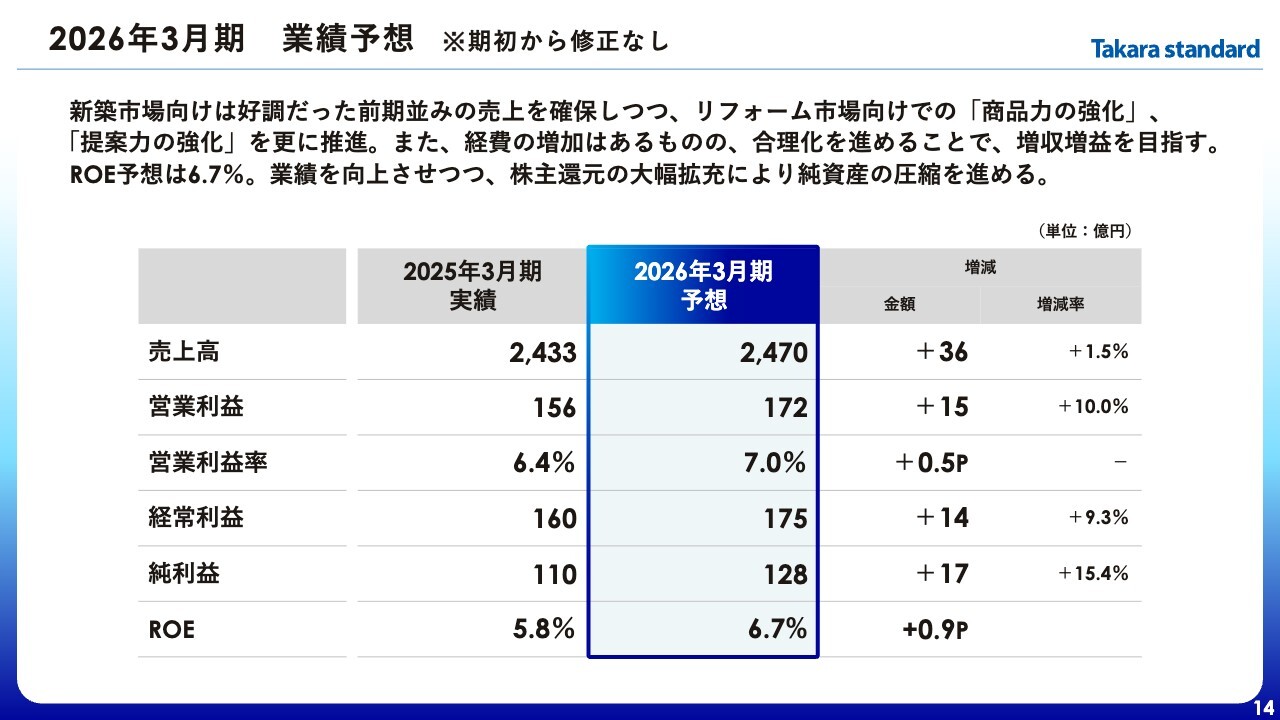

2026年3月期 業績予想 ※期初から修正なし

当期の通期予想に関しては、期初から修正はなく、売上高2,470億円、営業利益172億円、ROE6.7パーセントを予想しています。

第1四半期は順調なスタートとなったものの、法改正前の駆け込み需要の反動における影響をしっかりと注視するとともに、リフォームについても本格的な回復には至っていないこともあり、まずは期初のガイダンスの達成を目指します。

ただ、予想している売上高・営業利益はともに過去最高値を目指しており、決して低いハードルではありません。むしろ来期のROE8パーセントを達成する上でのチャレンジングな目標設定との認識であり、達成に向けて引き続き各取り組みを推進していきます。

営業利益の増減要因 ※期初から修正なし

営業利益の増減要因についても期初から修正はなく、「売上要因/売上構成要因」については、足元で回復基調にあるリフォーム向けの売上をさらに引き上げ、利益拡大につなげていきます。

「合理化/コストダウン」については、生産性向上・在庫水準の適正化による在庫圧縮などを織り込んでいます。

「コストアップ」については、樹脂材料・木質材・仕入商品などの価格上昇を見込んでいます。

結果として、営業利益は前年同期比で15億円の増加を予想しています。

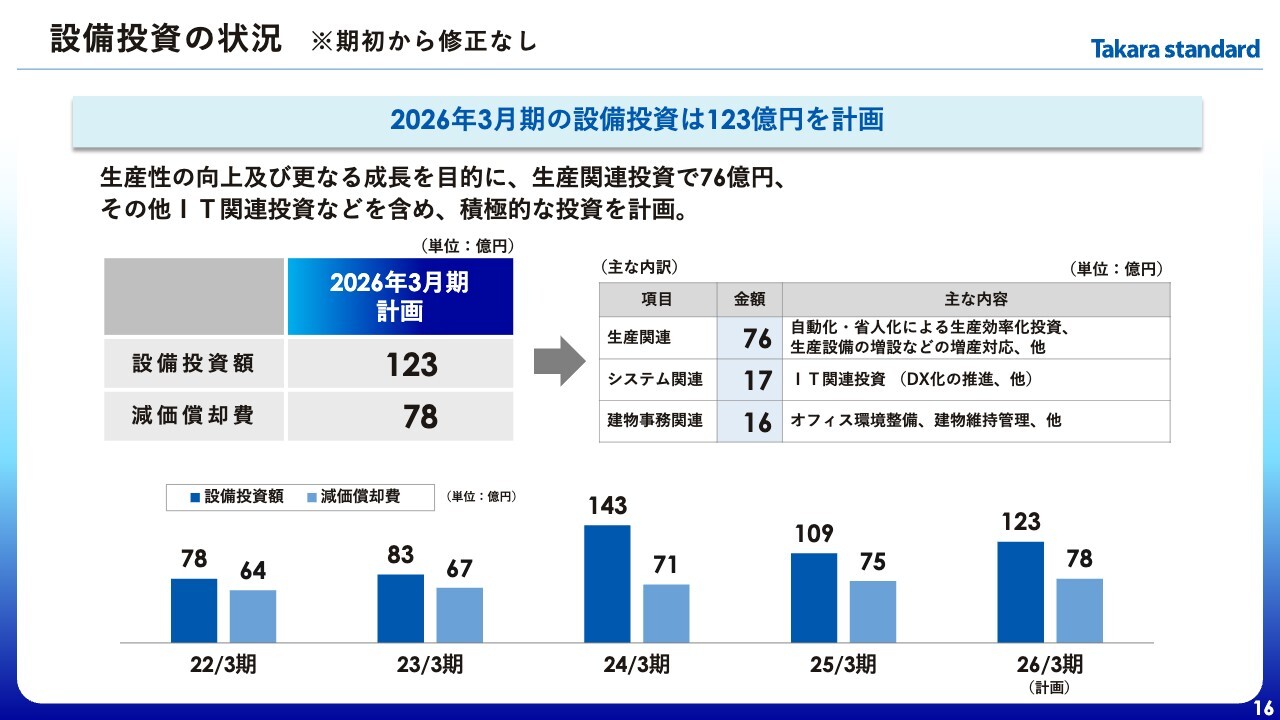

設備投資の状況 ※期初から修正なし

設備投資も期初から修正しておらず、今期は123億円を計画しています。

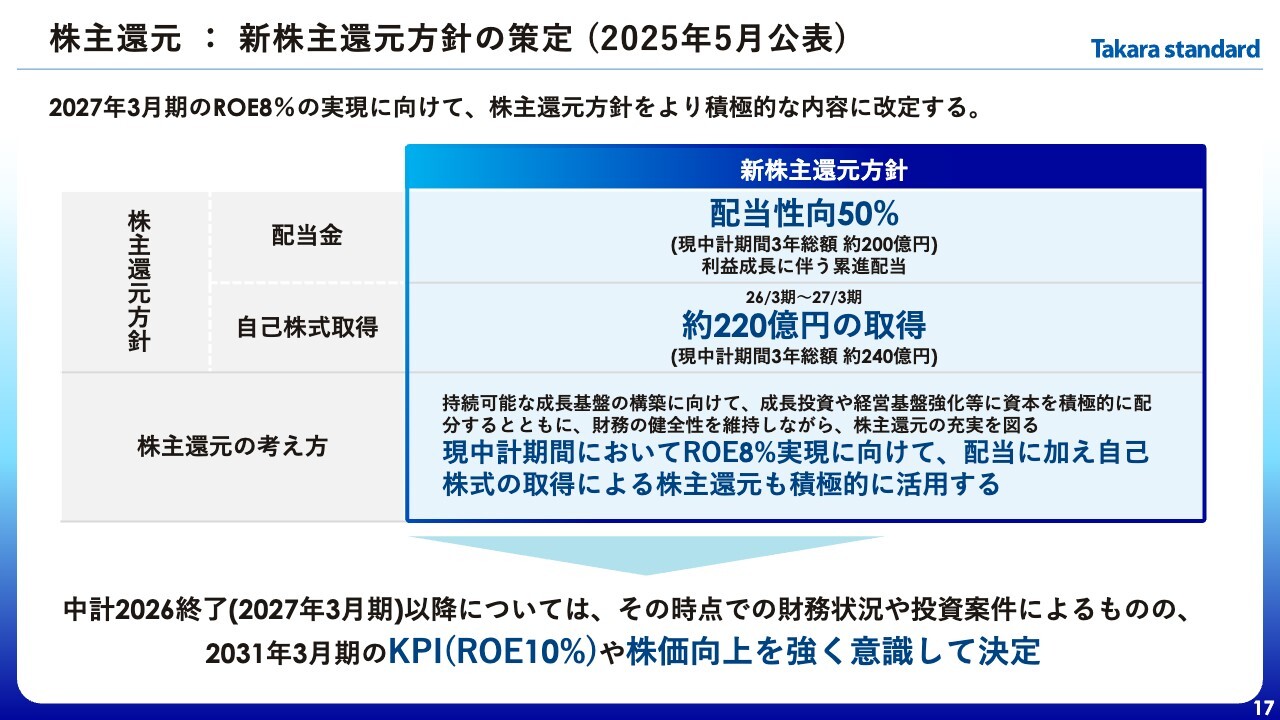

株主還元:新株主還元方針の策定(2025年5月公表)

ここからは今年5月に大幅に引き上げた当社の株主還元方針について、あらためて詳細をご説明します。

当社では2024年5月に「中期経営計画2026」を策定し、その中で株主還元方針もリニューアルしました。

一方で、その後の株価の状況や、投資家のみなさまとの対話を通じてさまざまなご意見をいただき、特に資本コストの認識について、当社と株式市場でズレがあることを確認しました。こうしたズレを解消するため、新中計公表から1年後の今年5月に、中計を一部アップデートし、株主還元方針をスライドの内容に改定しました。

新たな株主還元方針では、従来40パーセントだった配当性向を、50パーセントに引き上げました。また、自己株式取得については、今期・来期の2年間で約220億円を行います。

こうした還元策を実施することで、現状過大と認識しているキャッシュポジションや純資産額を調整し、BSの適正化を進め、来期2027年3月期の重要KPIであるROE8パーセント達成を目指します。当然そこがゴールではなく、その先のROE10パーセントを見据えながら、その時々で最適な還元策は常に検討していきます。

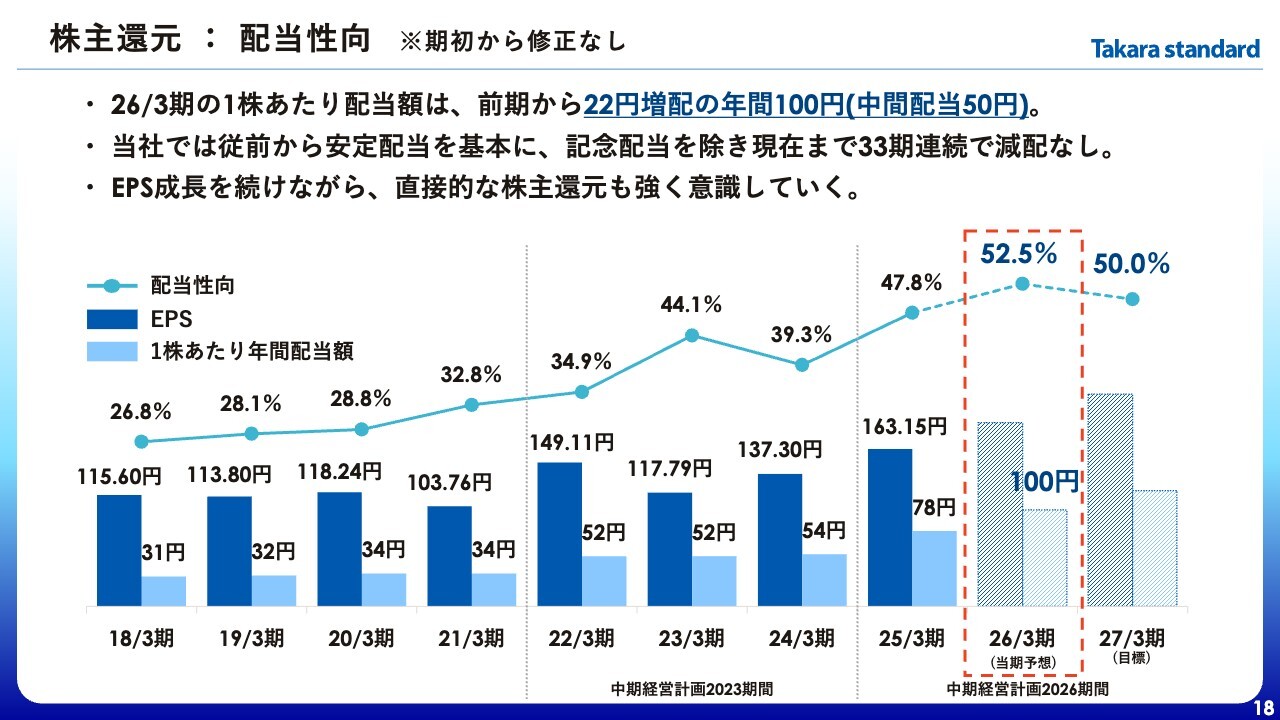

株主還元:配当性向 ※期初から修正なし

株主還元方針に基づく配当額の詳細について、今期は中間50円、期末50円の年間100円となり、前期から22円の増配を予定しています。なお、当社は今回の還元策の大幅改定前から33期連続で減配をしていないなど、従前より株主さまに安定的な配当を実施していたことをお伝えします。

また、EPSを持続的に成長させることが企業価値の向上、すなわち株価の上昇につながることから、ここはしっかりと意識して事業運営を行います。

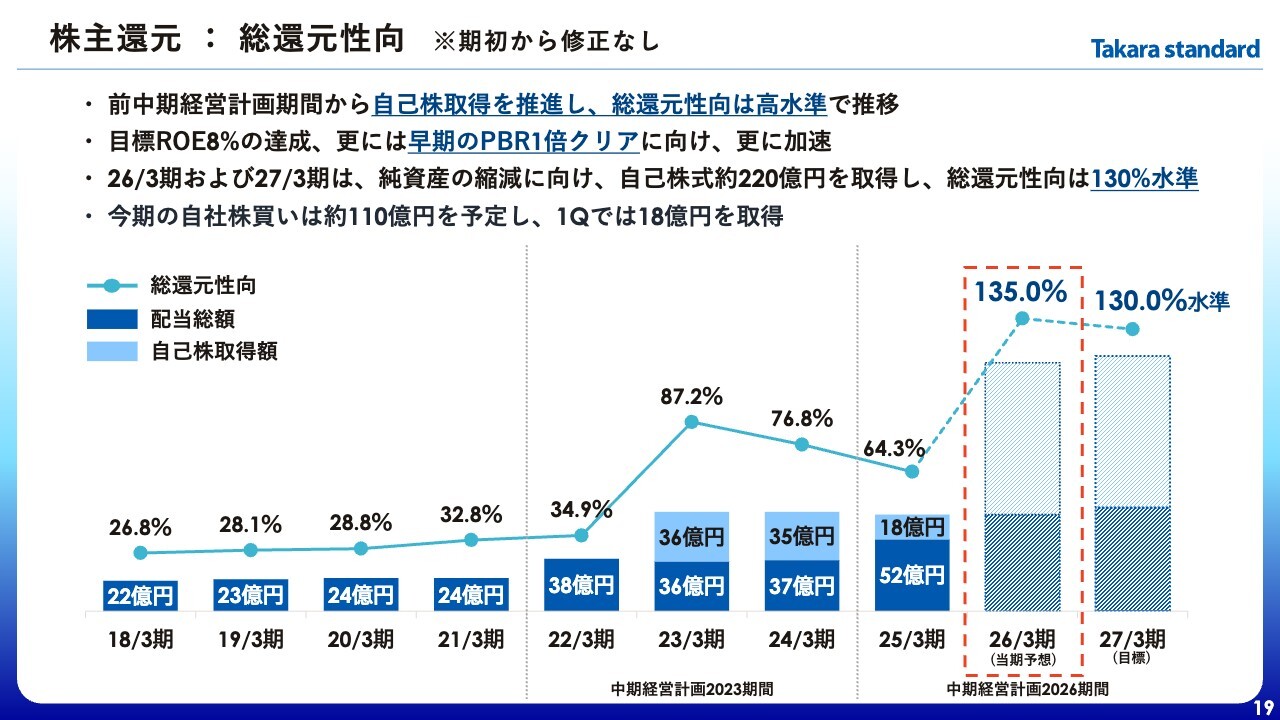

株主還元:総還元性向 ※期初から修正なし

先ほどお伝えしたとおり、自己株式取得は今期・来期で約220億円を想定しており、総還元性向は130パーセント水準を予定しています。こうした株主還元と利益成長の両輪で、資本効率や株式市場での評価を高め、まずは早期のPBR1倍クリアを目指しています。

以上でご説明を終了します。

新着ログ

「その他製品」のログ