提供:株式会社オリエンタルランド 2026年3月期第1四半期決算説明

オリエンタルランド、連結売上高・営業利益・営業キャッシュ・フローは1Qとして過去最高を記録

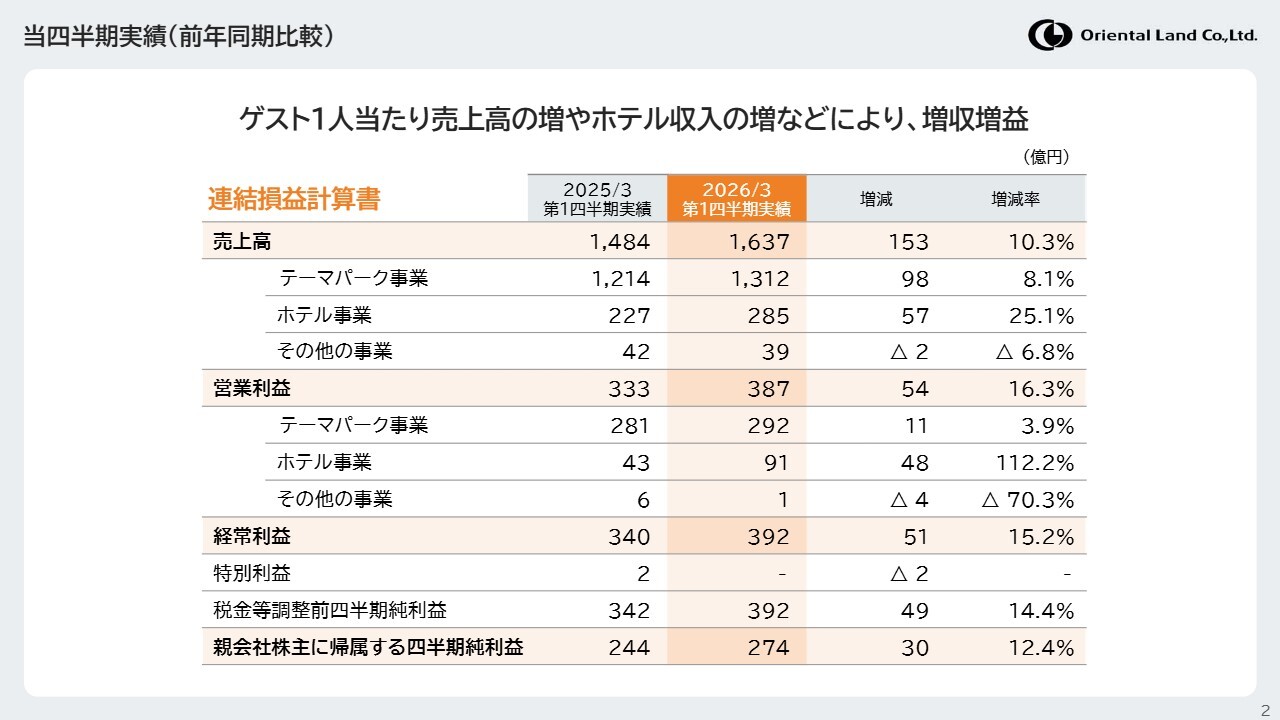

当四半期実績(前年同期比較)

霜田朝之氏:みなさま、こんにちは。執行役員経理部担当の霜田です。本日はお忙しい中、当社の説明会にご参加いただき、誠にありがとうございます。

まず、2026年3月期第1四半期の決算概要をご説明します。当四半期の実績はご覧のとおりです。前年同期と比較して、ゲスト1人当たり売上高やホテル収入の増加により、増収増益となりました。

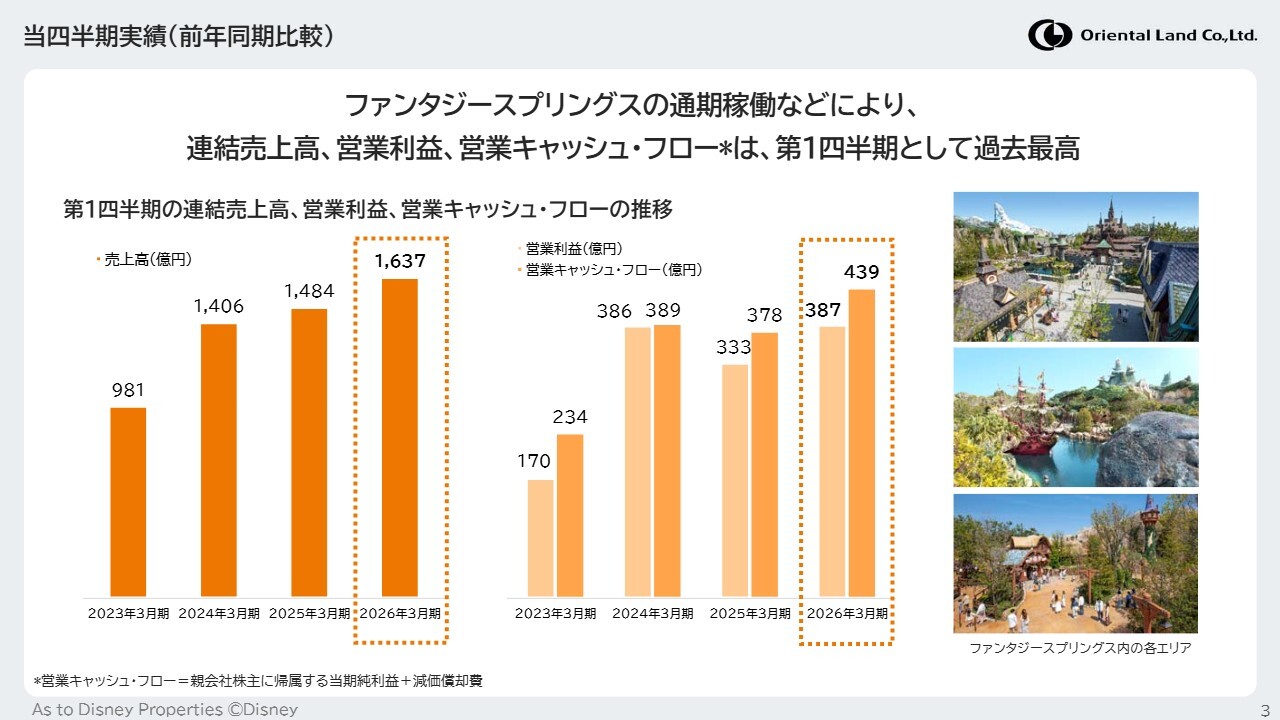

当四半期実績(前年同期比較)

過年度第1四半期の業績推移はご覧のとおりです。当四半期は、ファンタジースプリングスの通期稼働などにより、連結売上高、営業利益、営業キャッシュ・フローが過去最高を記録しました。

4月よりファンタジースプリングスのオペレーション制限を解除し、より多くの方々に楽しんでいただけるようになりました。今後も、長年開発してきた大規模プロジェクトをさらに活用し、業績向上に努めていきます。

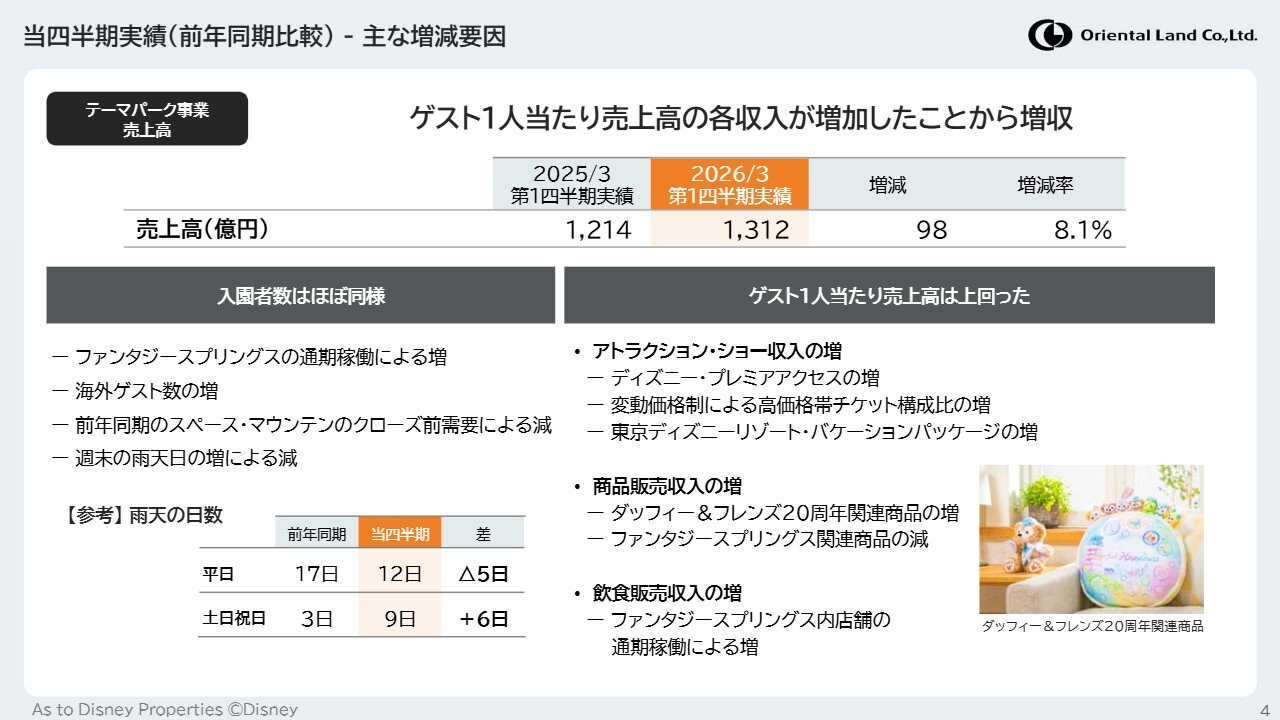

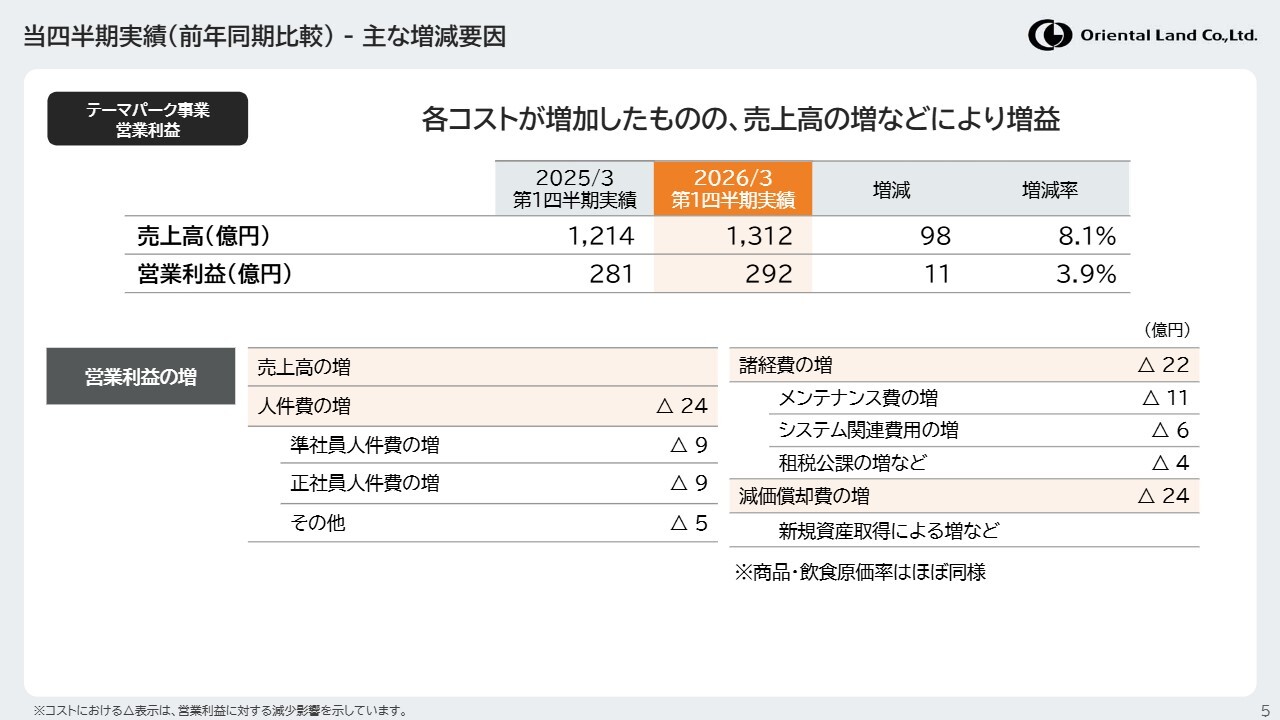

当四半期実績(前年同期比較)- 主な増減要因

セグメント別の実績と増減要因をご説明します。テーマパーク事業の売上高は、前年同期比98億円増の1,312億円となりました。入園者数は前年同期のスペース・マウンテンのクローズ前需要がなくなったことや、週末の雨天日の増加による減少があったものの、ファンタジースプリングスの通期稼働や海外ゲストの増加などの影響により、ほぼ同水準を維持しました。

また、ゲスト1人当たりの売上高は、すべての収入が前年を上回りました。アトラクション・ショー収入は、主にファンタジースプリングスのディズニー・プレミアアクセスの利用増加や、変動価格制による高価格帯チケットの構成比増加により上回っています。

商品販売収入は、ファンタジースプリングス関連商品の初期需要の落ち着きにより減少したものの、ダッフィー&フレンズ20周年関連商品の増加などにより上回りました。飲食販売収入は、ファンタジースプリングス内の店舗が通期稼働したことなどにより増加しました。

当四半期実績(前年同期比較)- 主な増減要因

テーマパーク事業の営業利益は、前年同期比11億円増の292億円となりました。商品・飲食原価率はほぼ変わらず、人件費は賃金改定や人員増加により増加しました。

諸経費については、投資振替経費によるメンテナンス費の増加や、IT機器の入れ替えによるシステム関連費用の増加などにより前年同期を上回りました。また、減価償却費用はファンタジースプリングスの通期稼働により増加しました。

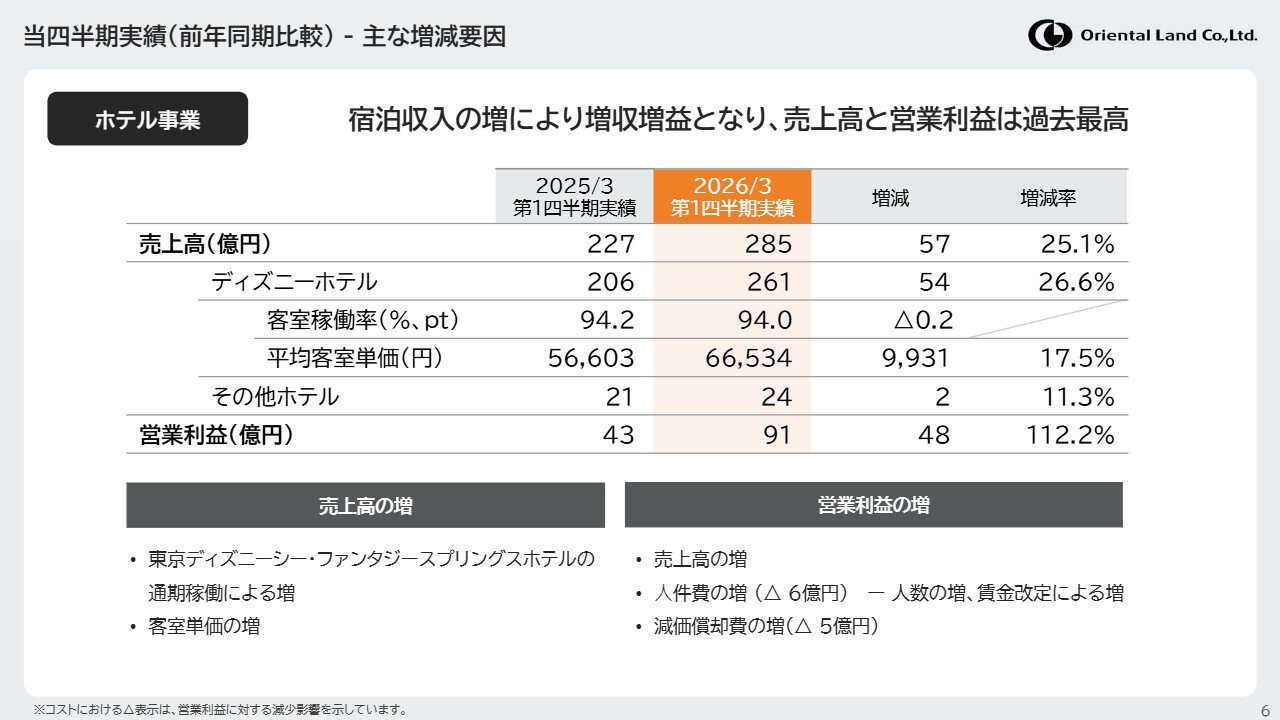

当四半期実績(前年同期比較)- 主な増減要因

ホテル事業の売上高は、東京ディズニーシー・ファンタジースプリングスホテルの通期稼働などによる宿泊収入の増加により、前年同期比57億円増の285億円となりました。

また、当四半期のディズニーホテルにおける客室稼働率は、一部のホテルで修繕が実施された影響で前年同期比0.2ポイント減の94.0パーセント、平均客室単価は前年同期比9,931円増の6万6,534円となりました。

営業利益は、人件費や減価償却費が増加したものの、売上高の増加により前年同期比48億円増の91億円となりました。営業利益率も32.1パーセントと非常に好調な状態が続いています。今後もレベニューマネジメントを徹底し、この好調を維持できるよう努めていきます。

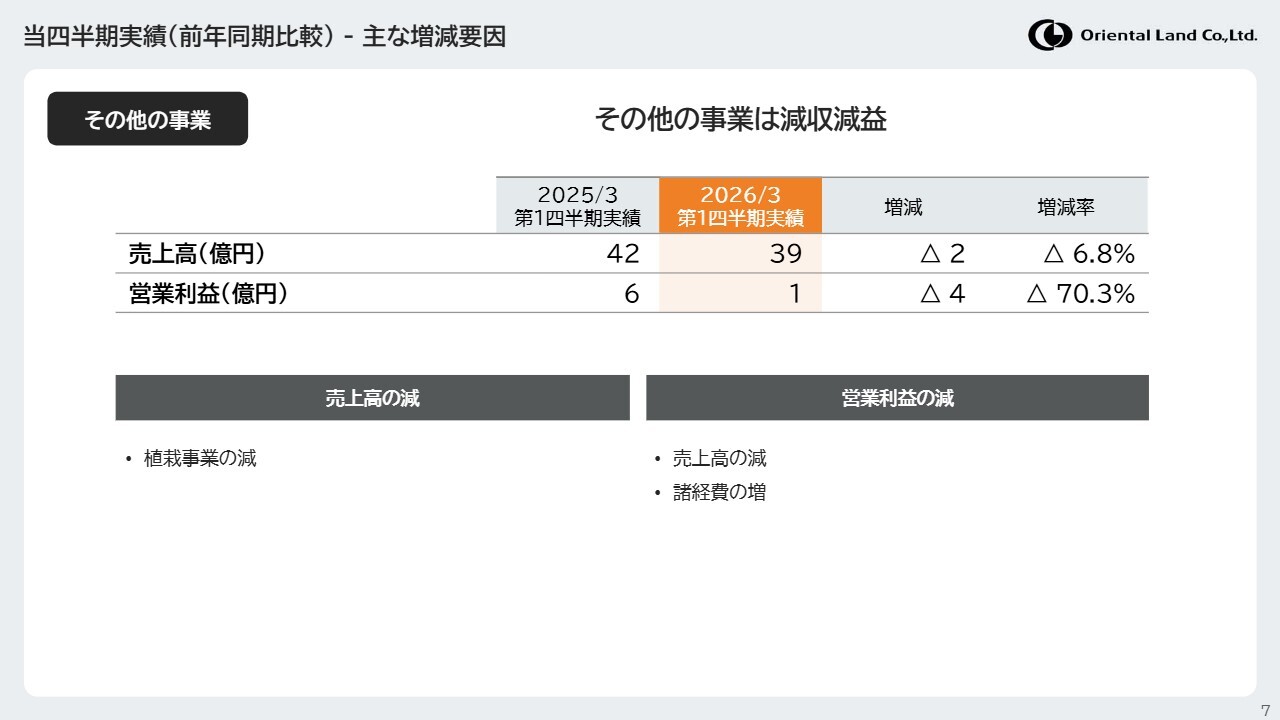

当四半期実績(前年同期比較)- 主な増減要因

その他の事業は、植栽事業の減少などにより、売上高が前年同期より2億円減少し、39億円となりました。営業利益は、売上高の減少や諸経費の増加などの影響を受け、前年同期比4億円減の1億円となりました。

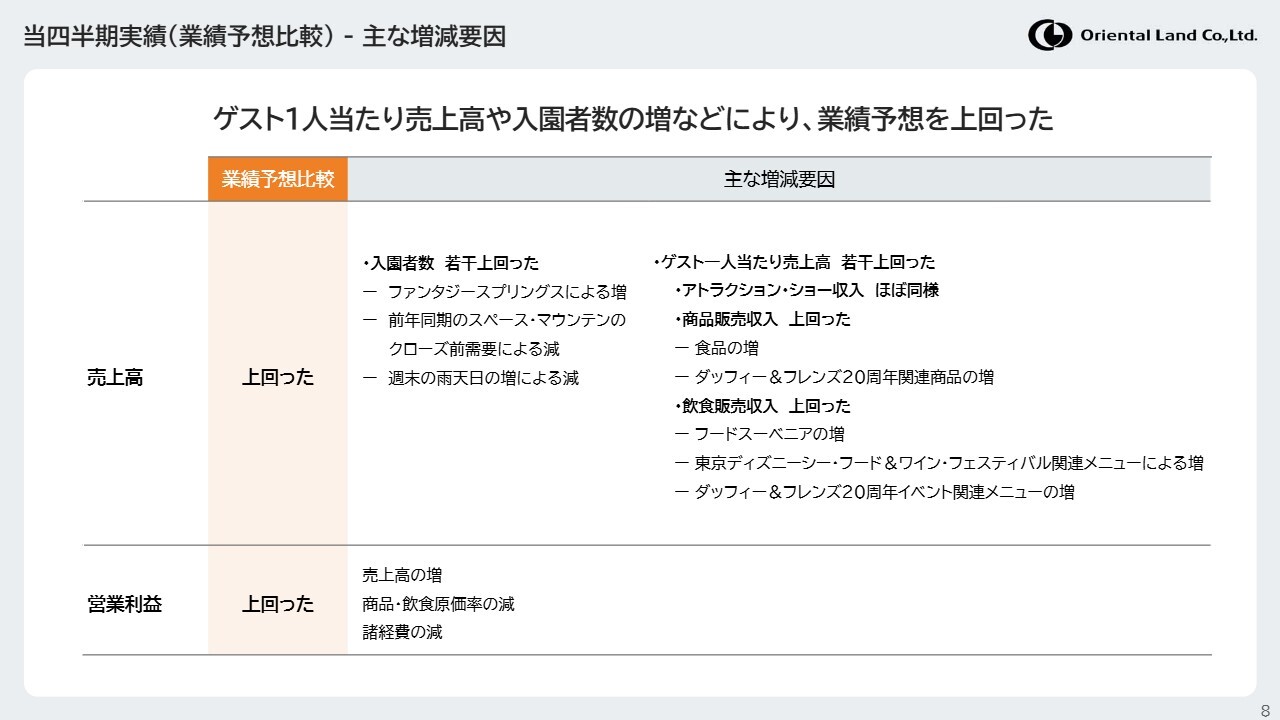

当四半期実績(業績予想比較)- 主な増減要因

業績予想と比較すると、ゲスト1人当たり売上高の増加などにより、売上高および営業利益は業績予想を上回りました。入園者数については、前年同期のスペース・マウンテンのクローズ前需要や週末の雨天日の増加による減少があったものの、ファンタジースプリングスの増加などにより、業績予想を若干上回っています。

ゲスト1人当たり売上高は、食品の増加による商品販売収入の増加や、フードスーベニアの増加による飲食販売収入の増加によって、全体では業績予想を若干上回りました。

営業利益は、売上高の増加に加え、商品飲食原価率や諸経費の減少などにより、業績予想を上回る結果となりました。

なお、足元の入園者数は弱含みで推移しているものの、8月以降の予約状況は回復傾向にあります。そのため、現時点では第2四半期累計および通期の連結業績予想を変更せず、据え置くこととします。

私からの説明は以上です。ありがとうございました。

新着ログ

「サービス業」のログ