提供:Genky DrugStores株式会社 2025年6月期決算説明

【QAあり】Genky DrugStores、通期営業利益は前年比+7.1%と好調な着地 新規出店で業績拡大、客数増が成長を牽引

2025年6月期 決算説明

常見武史氏(以下、常見):本日はお忙しい中、お時間をいただき、誠にありがとうございます。Genky DrugStores株式会社 執行役員財務IR部長の常見です。よろしくお願いします。

冒頭で、私から簡単に数字の振り返りを行った上で、社長の藤永から、2026年6月期の経営戦略をご説明します。

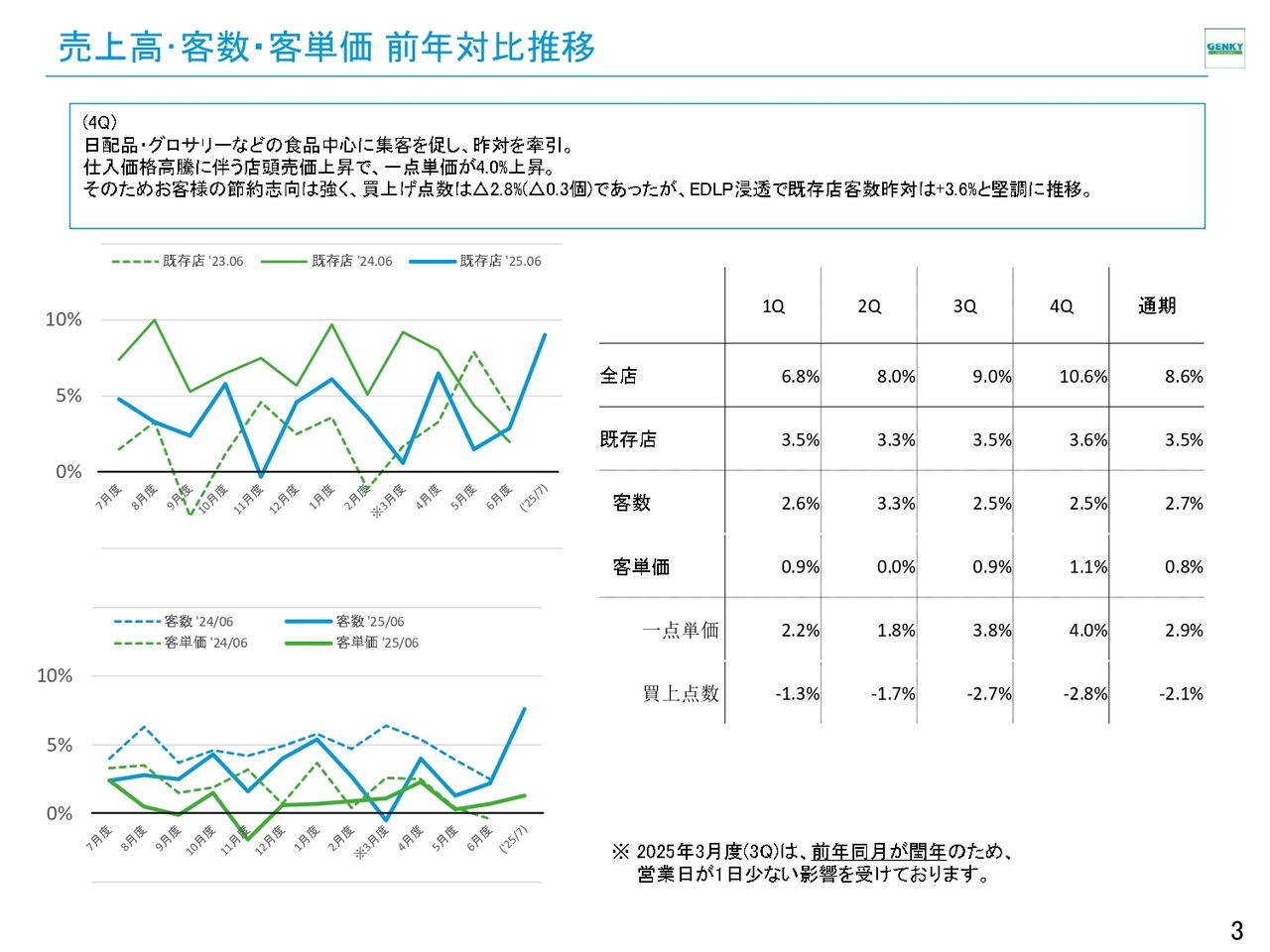

売上高・客数・客単価 前年対比推移

まず、本決算の振り返りです。

足元までを含めた客数・客単価、そして既存店の昨対トレンドについてです。通期の既存店は昨対3.5パーセント増で着地しました。

なお、スライド上部の青枠内に一部誤植があります。4行目の一番最後に「既存店客数昨対」とありますが、正しくは「既存店昨対」です。第4四半期の既存店は昨対3.6パーセント増となりました。

左側のグラフは、決算を終えた7月度までの実績を記載しています。7月度の既存店成長率は9.0パーセント増と非常に良い数字ですが、補足があります。

まず、曜日の影響として、7月は日曜日が1日多く、同曜昨対より約2パーセント高く出ています。また、政府の備蓄米を積極的に販売しており、その流通が安定してきたことから、約3パーセントの押し上げ効果があったとご理解ください。

備蓄米については、7月ほどではないにせよ、8月も若干の押し上げ効果があると思います。ただし、9月以降は備蓄米の販売期間が終了するため、効果が長期間続くものではありません。

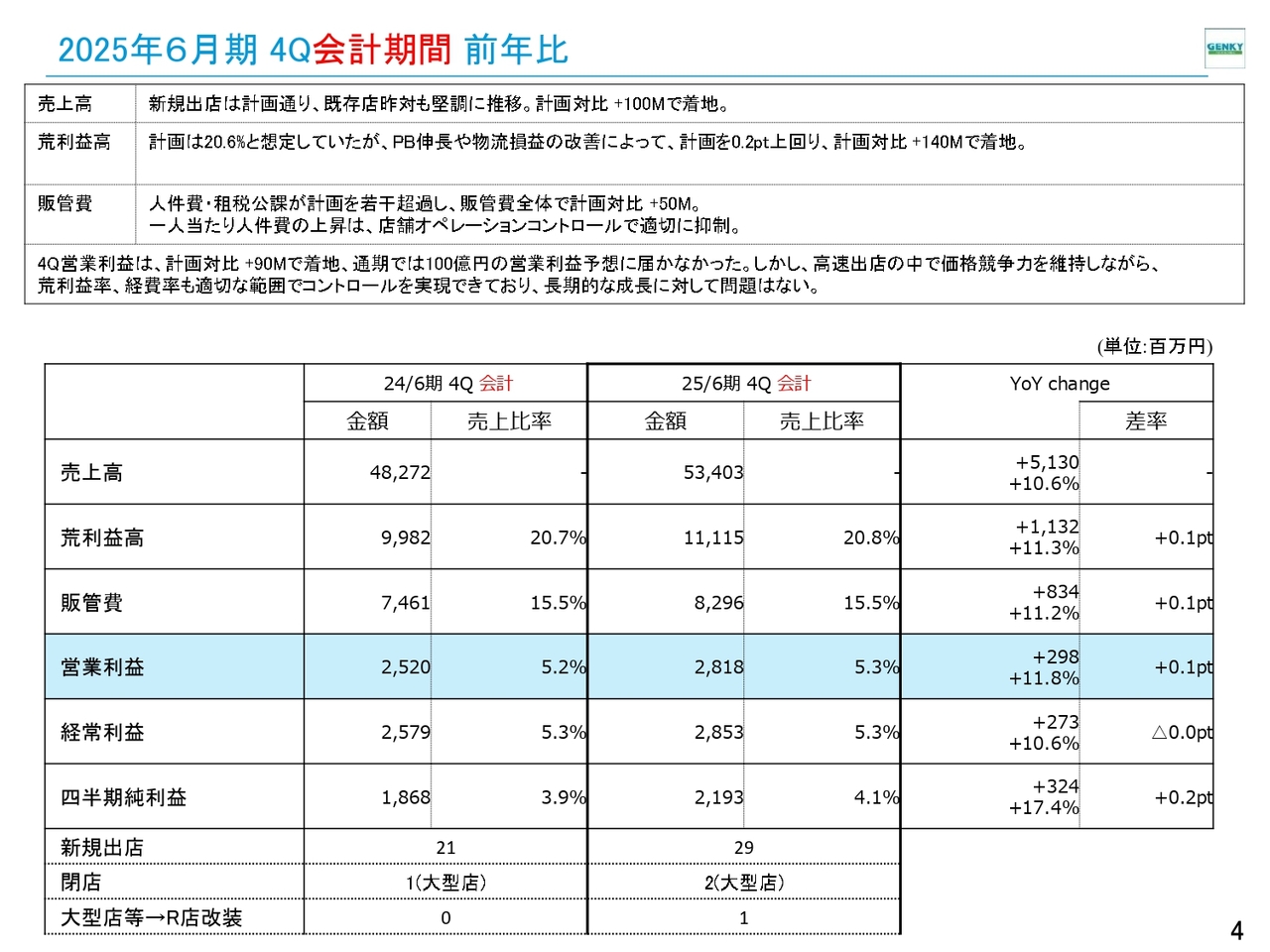

2025年6月期 4Q会計期間 前年比

第4四半期会計期間の前年比についてです。営業利益は前年同期比11.8パーセント増の28億1,800万円で着地しました。計画比では9,000万円上回って着地しました。

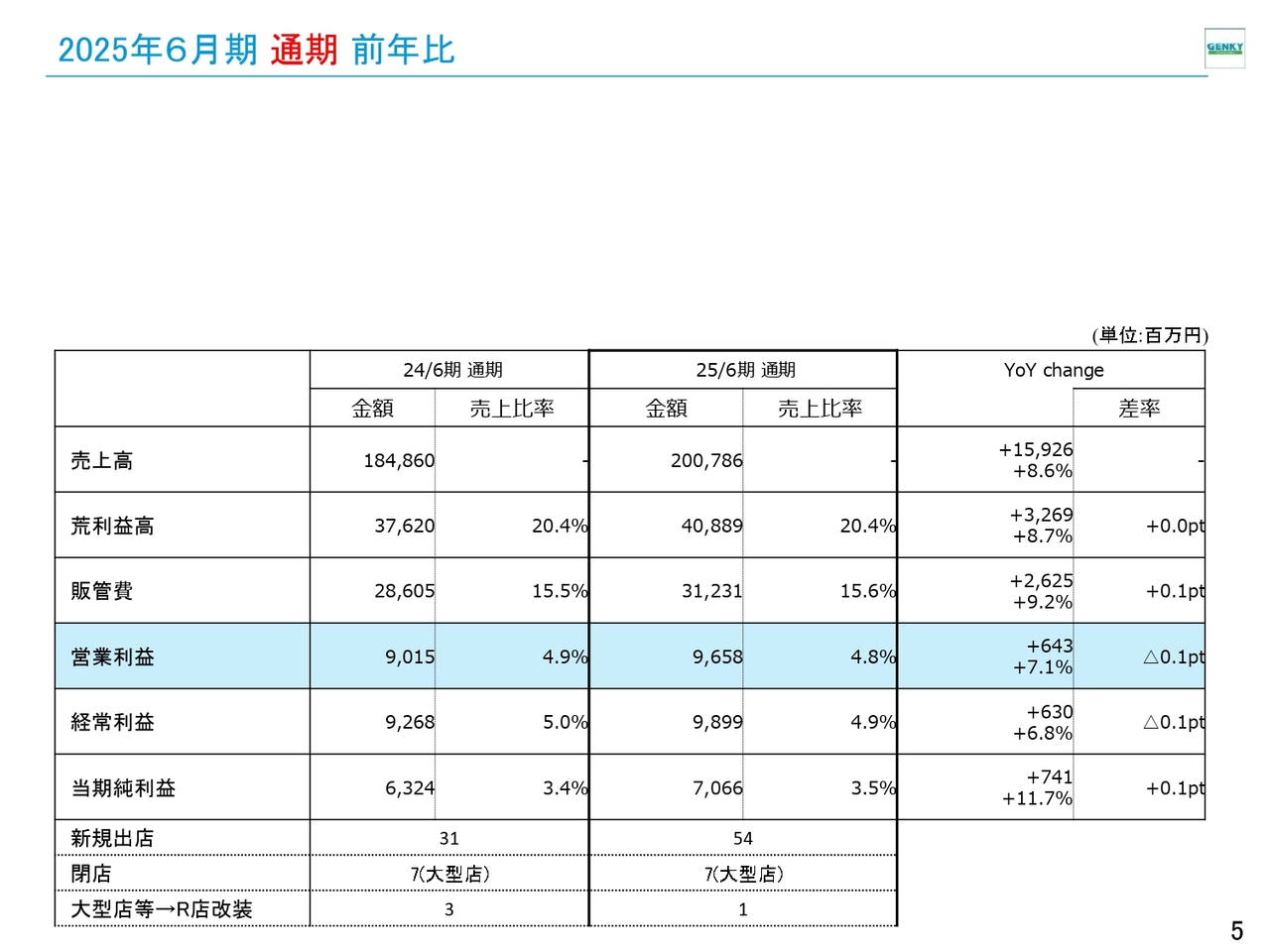

2025年6月期 通期 前年比

通期の営業利益は96億5,800万円で、前年同期比7.1パーセント増となりました。期初計画では100億円を想定していましたが、やや積極的な計画であり、約3億円の未達でした。

しかし、スライドの荒利益率と販管費率をご覧のとおり、実績はほぼ前年並みの水準を維持しています。多くの企業が経費増に苦しむ中で、当社はコストをしっかりとコントロールし、営業利益率4.8パーセントで着地することができました。

したがって、計画には満たなかったものの、長期的に懸念すべき状態ではない点をご理解いただければと思います。

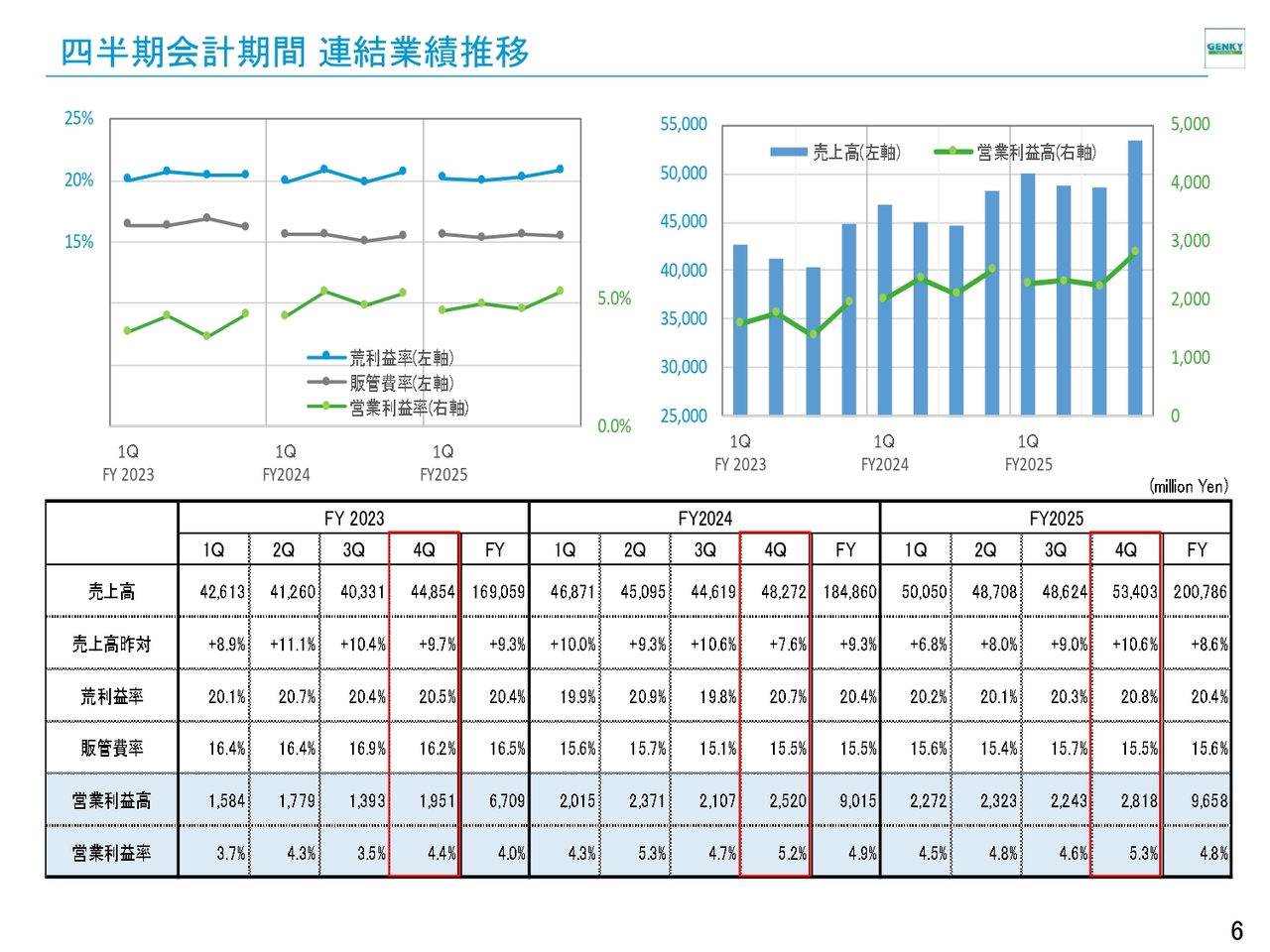

四半期会計期間 連結業績推移

こちらのスライドは、後ほどご参照ください。

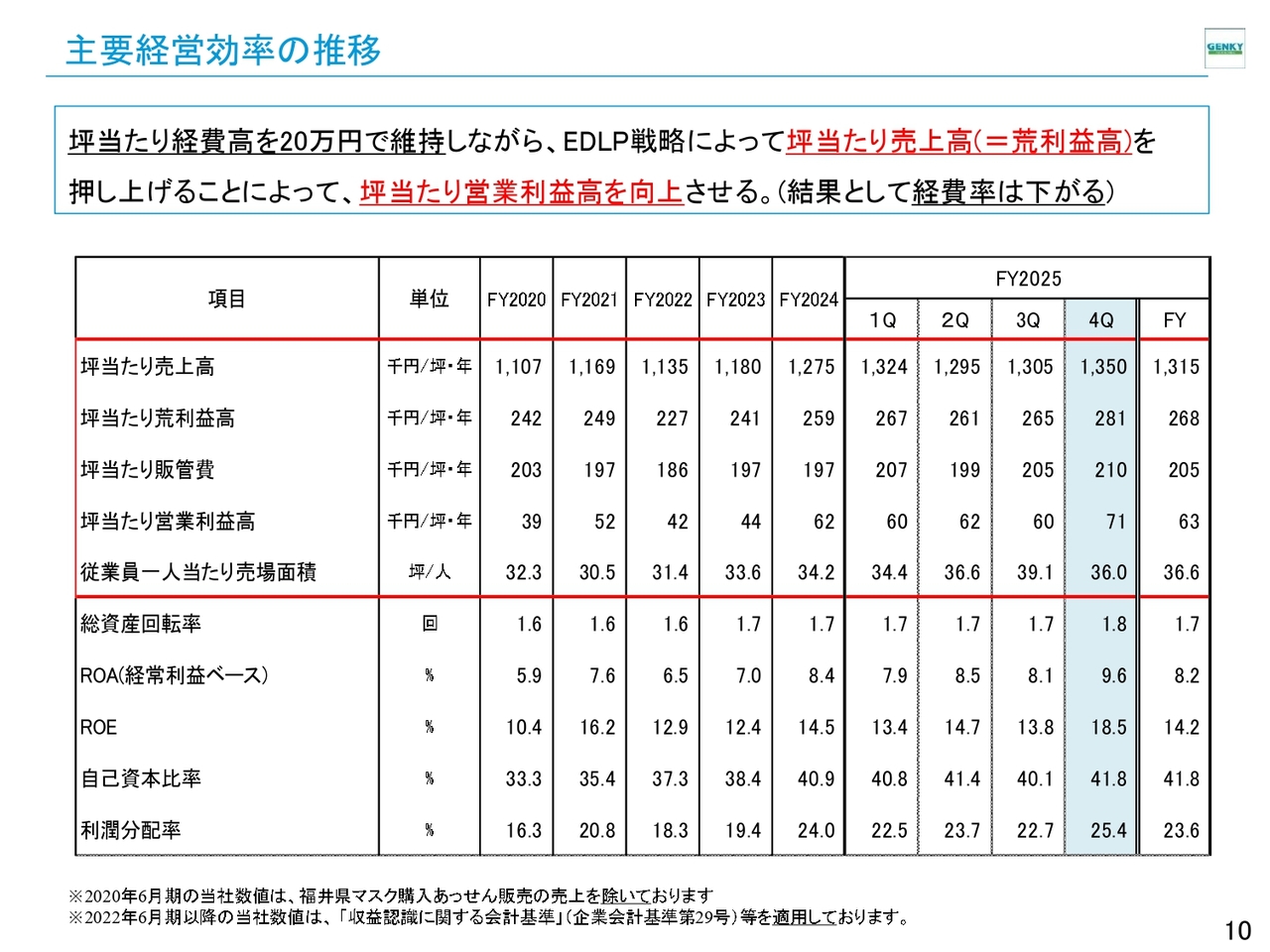

主要経営効率の推移

主要経営効率についてです。当社は、坪当たりの各数値をKPIと位置付けています。坪当たり経費を維持しながら、坪当たり売上高を、客数の増加によって着実に伸ばしていくという考えです。

通期では、坪当たり売上高は131万5,000円と、前年の127万5,000円からしっかりと伸びています。坪当たり販管費も前年の19万7,000円から20万5,000円へ8,000円増加していますが、この20万円強の水準をしっかりコントロールしながら、客数をさらに増やすことで坪当たり売上高を押し上げ、結果として販管費率を現状の15パーセント後半で維持していきます。

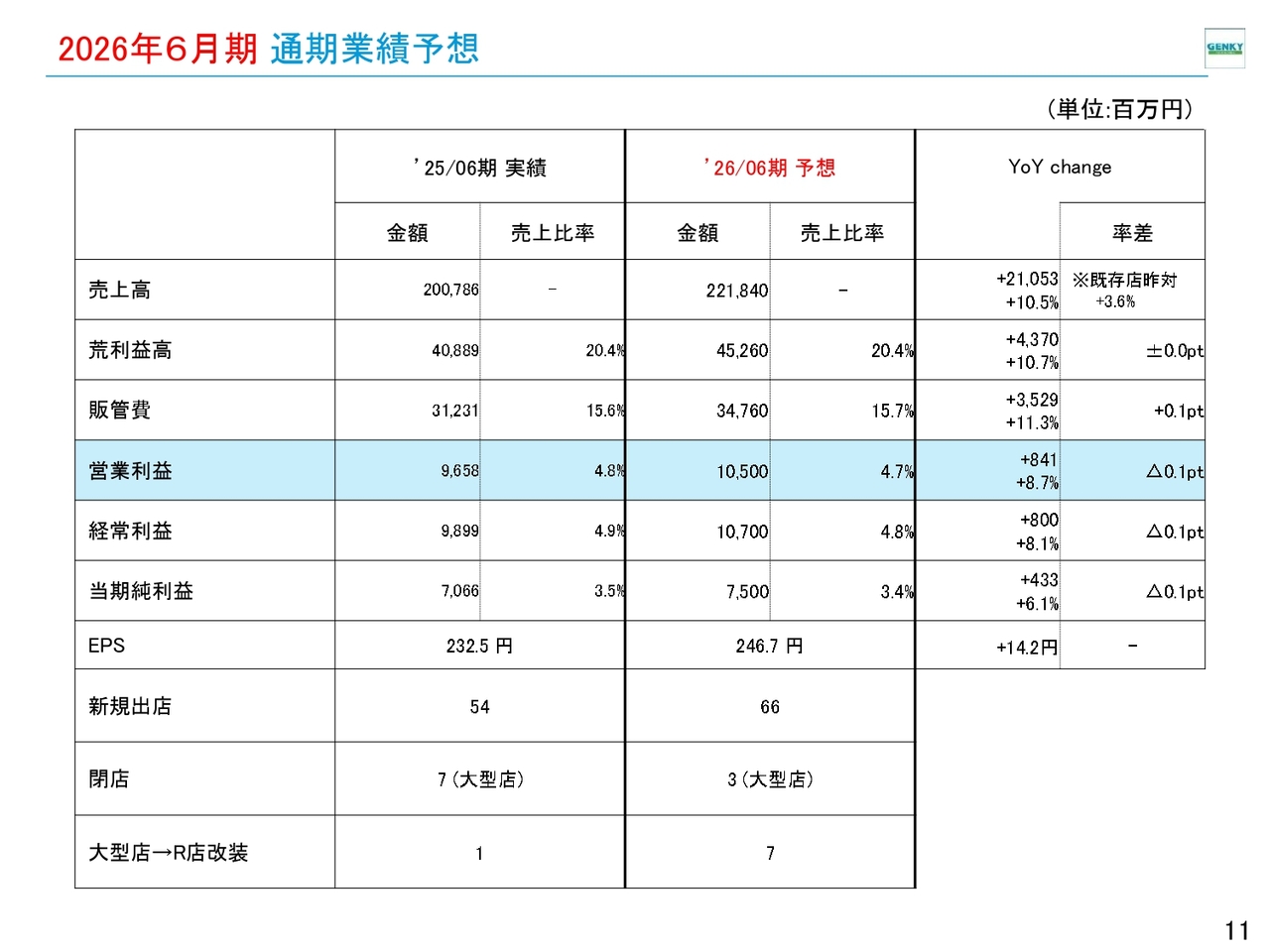

2026年6月期 通期業績予想

通期の業績予想です。売上高は2,218億4,000万円を計画しています。営業利益は105億円で、前年比プラス8.7パーセントを見込んでいます。

新規出店数は66店舗の計画です。以前から「今期は70店舗の新規出店を予定している」とお伝えしてきましたが、それより少ない計画です。閉店数は3店舗で、純増は63店舗となり、結果的にはお伝えしていた「70店舗出店の7店舗退店で純増63店舗」という水準からは変わらない計画となっています。

既存店は昨対3.6パーセント増の計画です。上期・下期で分けると、上期は4.4パーセント増、下期は2.8パーセント増となっています。

また、四半期ごとの販管費の計画などについても、ホームページに掲載しました。決算補足資料として、数表を公開していますので、そちらもご参照ください。

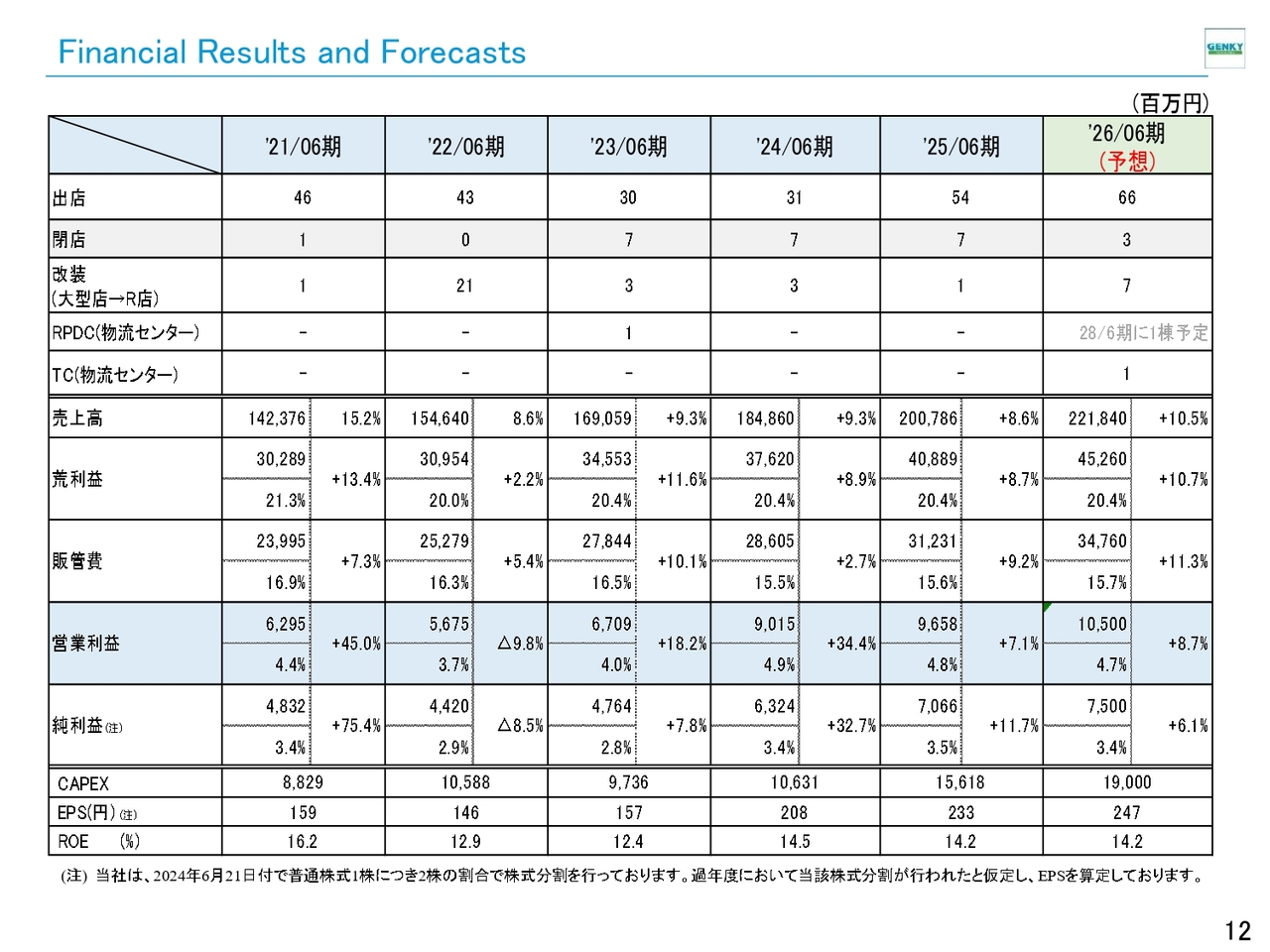

Financial Results and Forecasts

こちらのスライドは過去5年間の通期業績推移です。

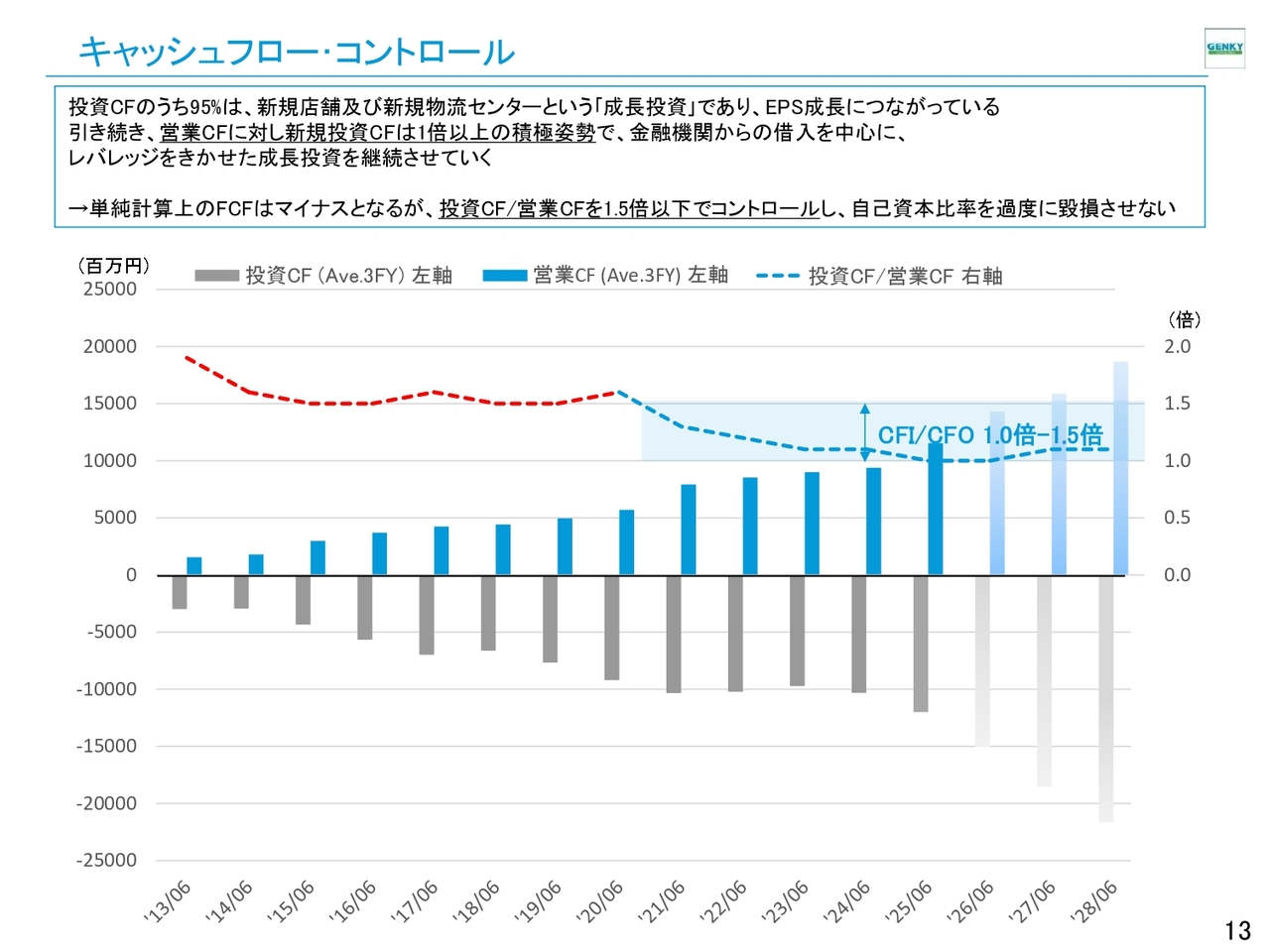

キャッシュフロー・コントロール

こちらのスライドは、後ほどご覧ください。

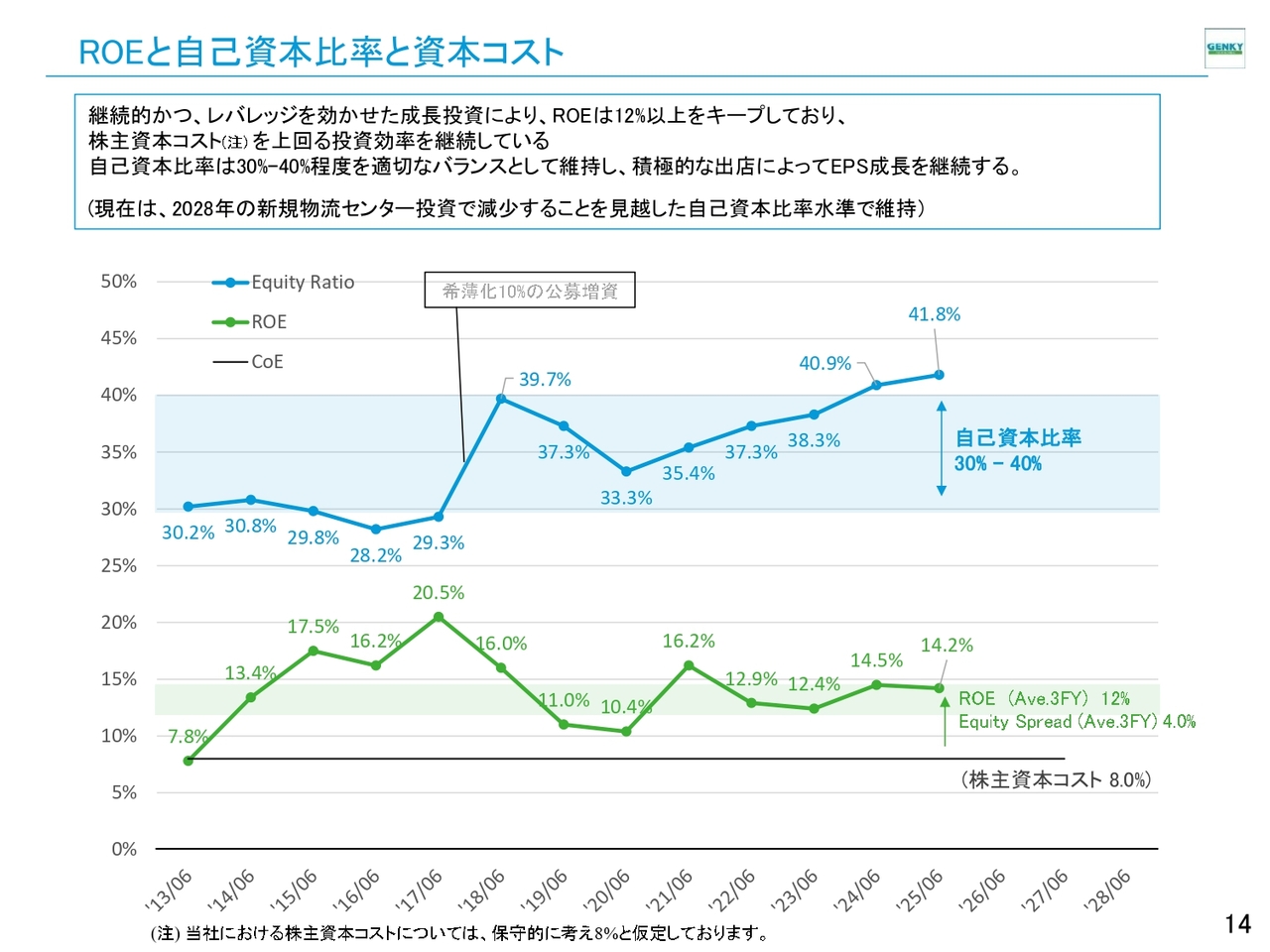

ROEと自己資本比率と資本コスト

ROE、自己資本比率、および資本コストについてです。現在、自己資本比率は41.8パーセントです。当社は最適な自己資本比率を30パーセントから40パーセントの間と設定しており、これに対してやや高い水準にあります。

これは、スライド上部に記載したとおり、2028年に愛知県に建設する3棟目のRPDC(リージョナル・プロセス・ディストリビューションセンター)への投資を見越したものです。投資資金は金融機関からの借り入れを考えているため、自己資本比率が減少することを見越しているためです。

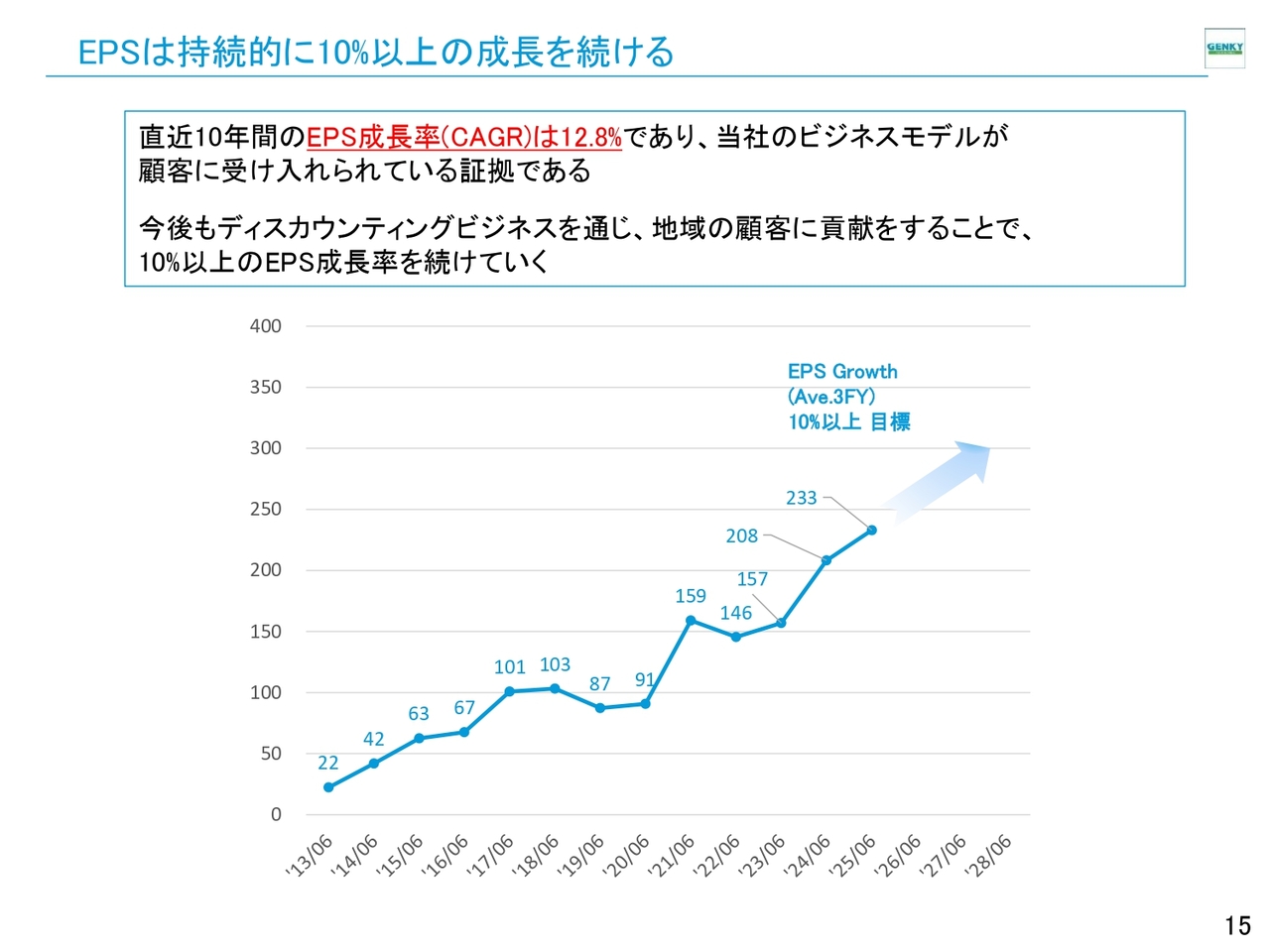

EPSは持続的に10%以上の成長を続ける

EPSについては、持続的に10パーセントの成長を続けていきます。今期は10パーセント未満の伸長計画ですが、3ヶ年平均ではしっかりと10パーセント以上の成長を継続していきたいと考えています。長期的な成長にぜひご期待ください。

藤永賢一氏(以下、藤永):みなさま、こんにちは。代表取締役社長CEOの藤永です。よろしくお願いします。私からは経営戦略についてご説明します。

一部補足しますが、既存店の着地は通期で3.5パーセント増となりました。詳細をひもといてみると、客数が2.7パーセント増、客単価は物価高の影響がある中でも0.8パーセント増にとどまっています。

このように牽引役の約7割を客数が担っており、物価高に頼らず、例えばPB(プライベートブランド)など一品単価がNB(ナショナルブランド)より低い商品でお客さまにお買い物をしていただいている状況です。そのため、客単価はそれほど上がらず、一方で買い上げ点数が減少する傾向も見られますが、客数が伸びていることが特徴となっています。

スーパーマーケット業界では、客数が減少する中で客単価でカバーするという月次既存店データが多く見られる一方、当社では客数が増加するという傾向が見られ、非常に良い流れになっていると考えています。

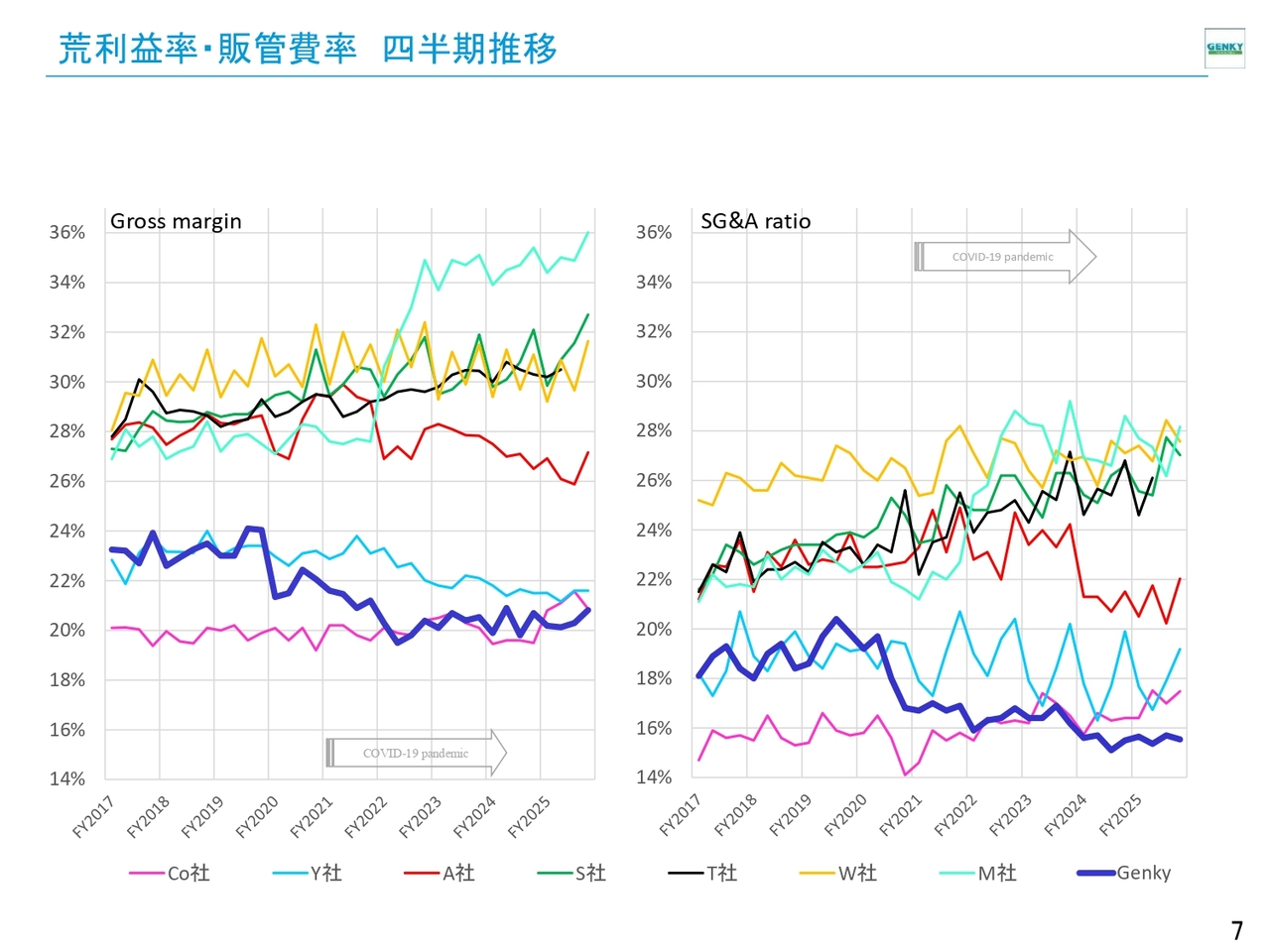

荒利益率・販管費率 四半期推移

コロナ禍以前、私たちはEDLP(エブリデイ ロープライス)への移行を進めており、その影響で2020年から荒利益率が大きく下がりました。しかし、スライド左側のグラフをご覧いただくと、現在は荒利益率20.5パーセントを標榜しながら推移していることがわかります。

他のドラッグストアはスペシャリティドラッグを中心に荒利益率が増加傾向にあります。当社は安定した経営を行い、食品事業もしっかりと進めています。

販管費率については遅れて減少しており、現在は15パーセント台半ばで安定して推移しています。先ほどお伝えした坪当たり販管費は上昇傾向にありますが、坪当たり売上高でカバーできている状況です。

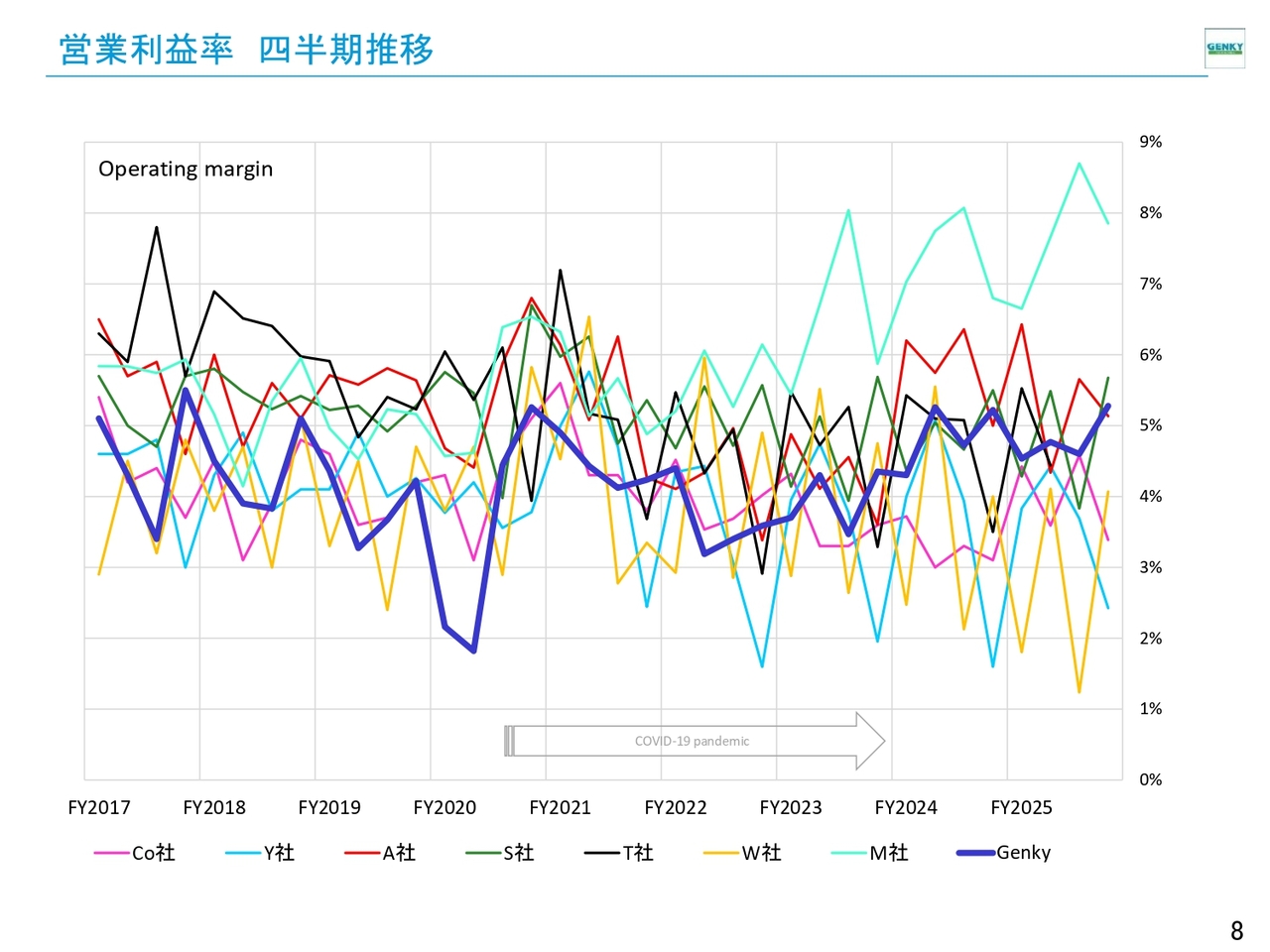

営業利益率 四半期推移

営業利益率は、コロナ禍以降も安定して5パーセント前後で推移しています。この第4四半期は5.3パーセントまで上昇しており、傾向としては悪くないと考えています。

これらの数字を総合したのが、こちらのスライドです。荒利益率は5期前の21.3パーセントから、EDLPをスタートして2年目の時点でやや下降傾向にありました。その後、20パーセント、20.4パーセント、20.4パーセント、20.4パーセントと推移し、今期も20.4パーセントと非常に安定した荒利益率を維持しています。これは偶然に近いとはいえ、4年連続でまったく同じ数字です。目標である20.5パーセントにほぼ達しており、週次の営業会議でも荒利益率を重視して管理しています。

他社では荒利益率が1パーセント前後を上下するケースもありますが、当社では安定した荒利益率を維持しています。PB構成比や食品構成比が上昇する中でも、お客さまに迷惑をかけない価格設定を守るという点で成果を上げていると考えています。

販管費については、5期前の16.9パーセントから始まり、16.3パーセント、16.5パーセント、15.5パーセント、15.6パーセント、15.7パーセントと推移しています。予想も含めると、この3年間は15パーセント台半ばで安定しています。

目標としている20.5パーセントの荒利益率から15.5パーセントの販管費を差し引いた結果、営業利益率5パーセントに近づけており、その実現に向けて安定した成果を出していると言えます。

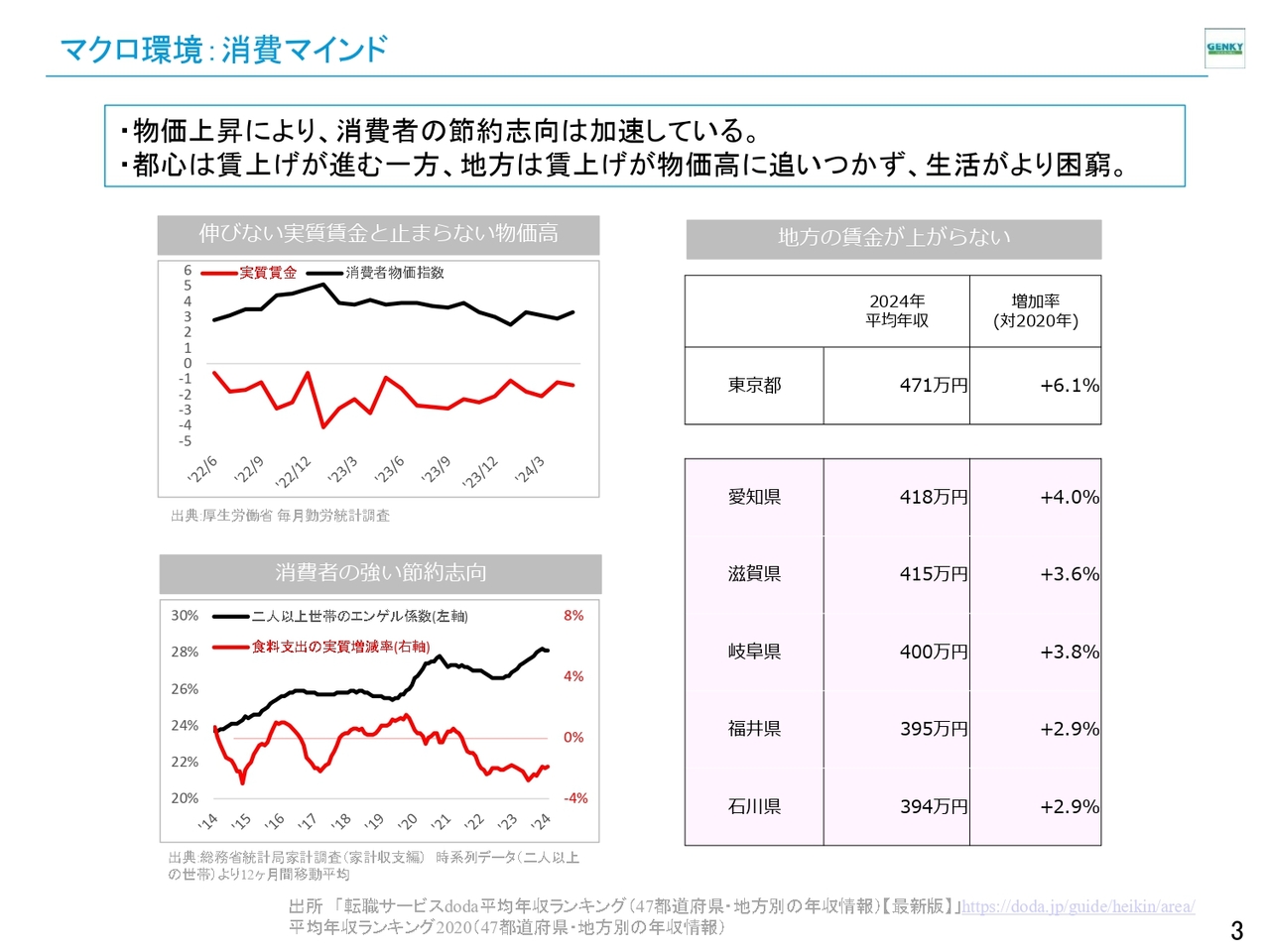

マクロ環境:消費マインド

<!-- 6334_スライド_2025年6月期 決算説明資料+経営戦略_page-0018.jpg →

<!-- 6334_スライド_2025年6月期 決算説明資料+経営戦略_page-0018.jpg →

物価上昇が続いている一方で、実際の賃金は全国的にそれほど上がっていません。一部、東京などでは追いついているようですが、8月には数千品目の値上げがあったと報じられたように、実質賃金は引き続きマイナス傾向にあります。インフレは進んでいるものの、節約ムードが広がっています。特に地方では、より厳しい状況です。

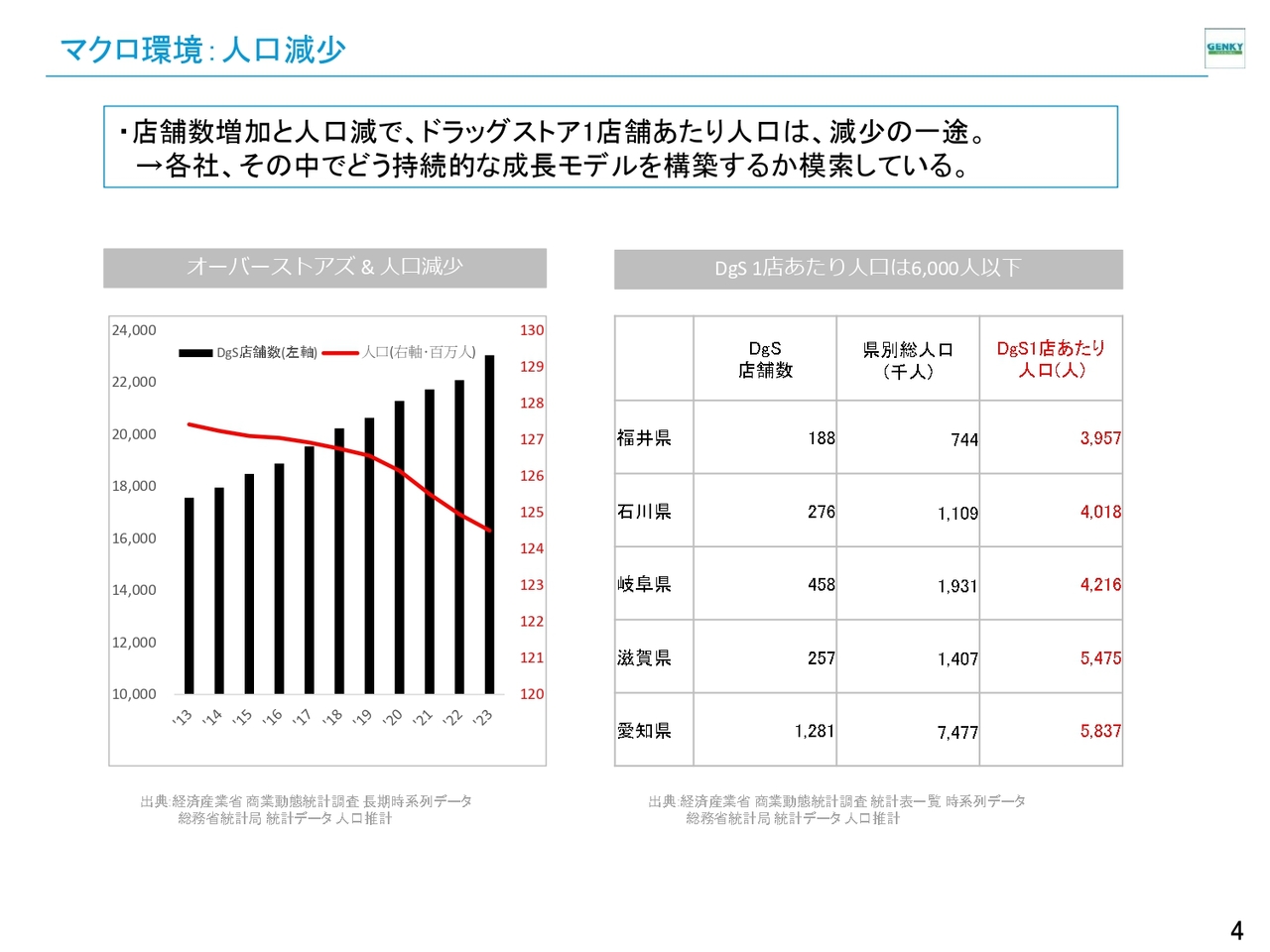

マクロ環境:人口減少

そのような中で、ドラッグストアの店舗数が増加し、1店舗当たりの人口が減少する傾向は続いています。当社がドミナント展開を行っている地域において、余裕のある場所はほとんどありません。具体的には、愛知県で5,800名、地元の福井県で3,800名という状況で、オーバーストア化が進んでいると判断しています。

この人口規模においては、スーパーマーケットやコンビニエンスストアから食品需要を奪う要素がなければ、ヘルス&ビューティに特化した事業では全店舗が赤字になってしまいます。そのため、他業界から需要を奪う構図となっています。

特に北陸地方では、当社と「クスリのアオキ」さんがスーパーマーケットからの需要を奪い、現在ではドラッグストアのほうが食品売上が多いという現象が見られます。これは、アメリカで「ウォルマート」がスーパーマーケットよりも食品を売っているという構図に似ており、食品はスーパーマーケットで買わなければならないという時代が終焉を迎えつつあると言えるでしょう。

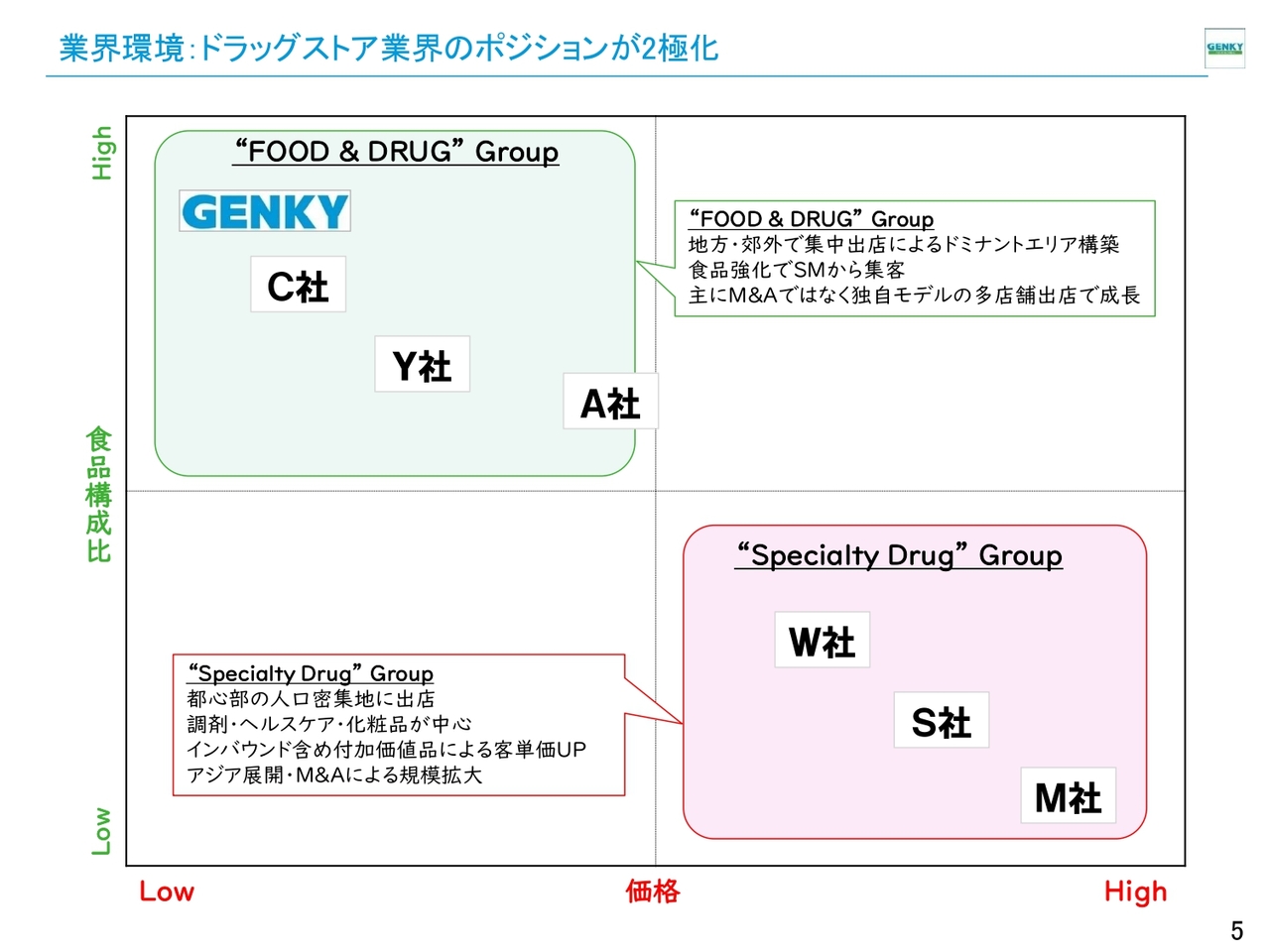

業界環境:ドラッグストア業界のポジションが2極化

スライドのグラフは、食品構成比を縦軸に置いています。当社の食品構成比は、ドラッグストア業界内で最も高い70パーセントほどに達しました。この比率を維持しつつ、荒利益率を20パーセントに保つことが非常に重要となりますが、他のフード&ドラッグ企業もだんだん50パーセントを超え、60パーセントを超える会社も増えてきました。

その中で、スライド右下に示したピンク色のグループは一品単価などが高いものの、調剤を含めて荒利益率をしっかり確保しようというグループであり、食品構成比に頼らない「スペシャリティドラッグ」と呼ばれるカテゴリに位置付けられています。このように2極化してきたのが業界全体の流れです。

東京を中心とした都会派であり、地方からスタートした会社との差別化が図られていると思います。

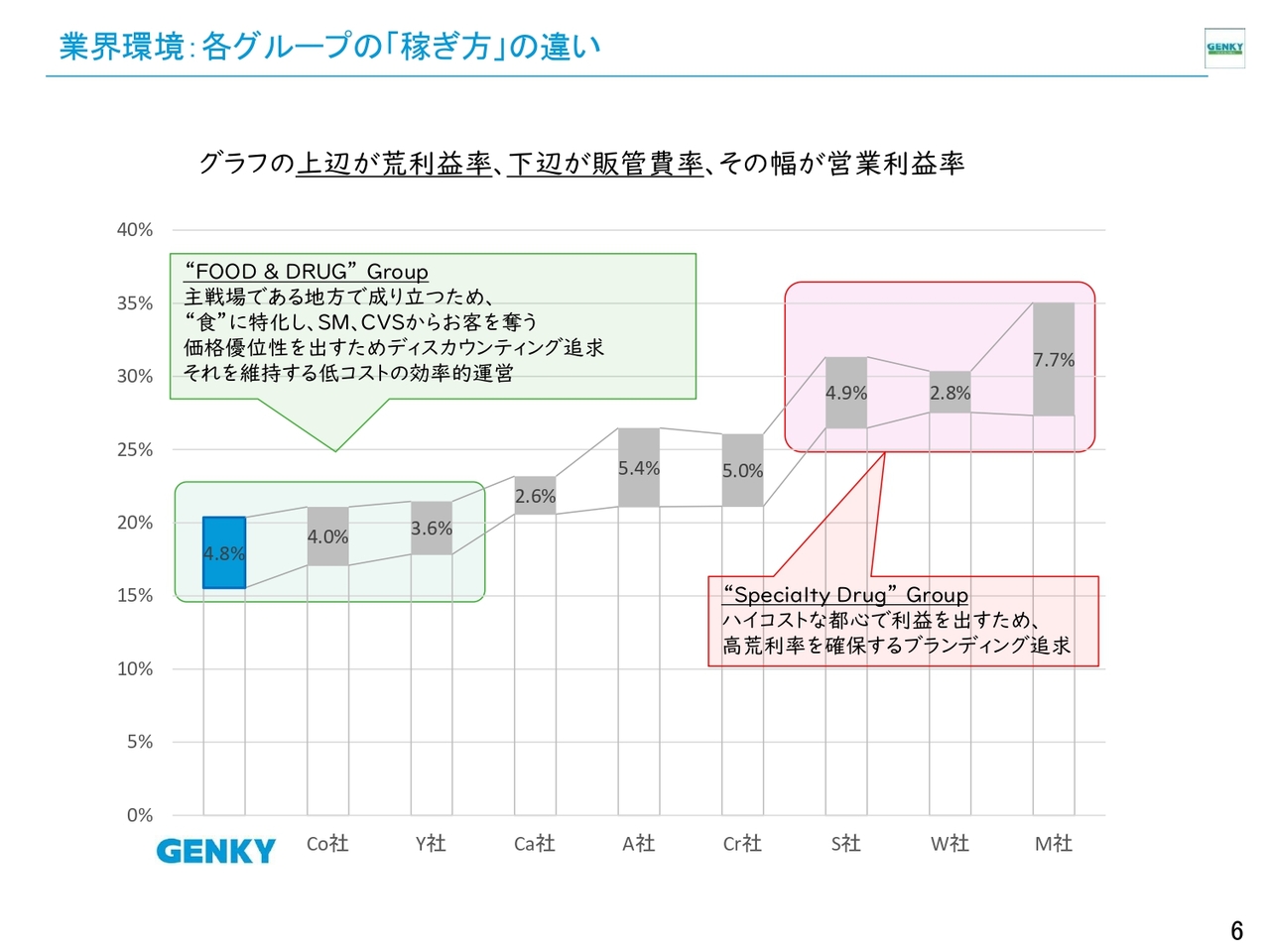

業界環境:各グループの「稼ぎ方」の違い

スライドのグラフは、右側がスペシャリティドラッグ、左側が当社をはじめとするフード&ドラッグを示しています。

一般的に、機関投資家の短期的評価では、荒利益が高ければ優秀とされます。

しかし、荒利益が高い状態で利益を出し続けると、いわゆる「小売の輪廻」と呼ばれる現象が起こり、最終的には販管費率と荒利益率の低い企業に敗れるという法則が存在します。そのため、短期的には荒利益が高いことが有利であっても、長期的にはやはり販管費率・荒利益率の両方が低いことが重要と言えます。

青い部分で示された当社は販管費率が低いため、適切なマージンを確保できています。他社の販管費率は徐々に上昇してきていることが、このグラフから読み取れるのではないかと思います。

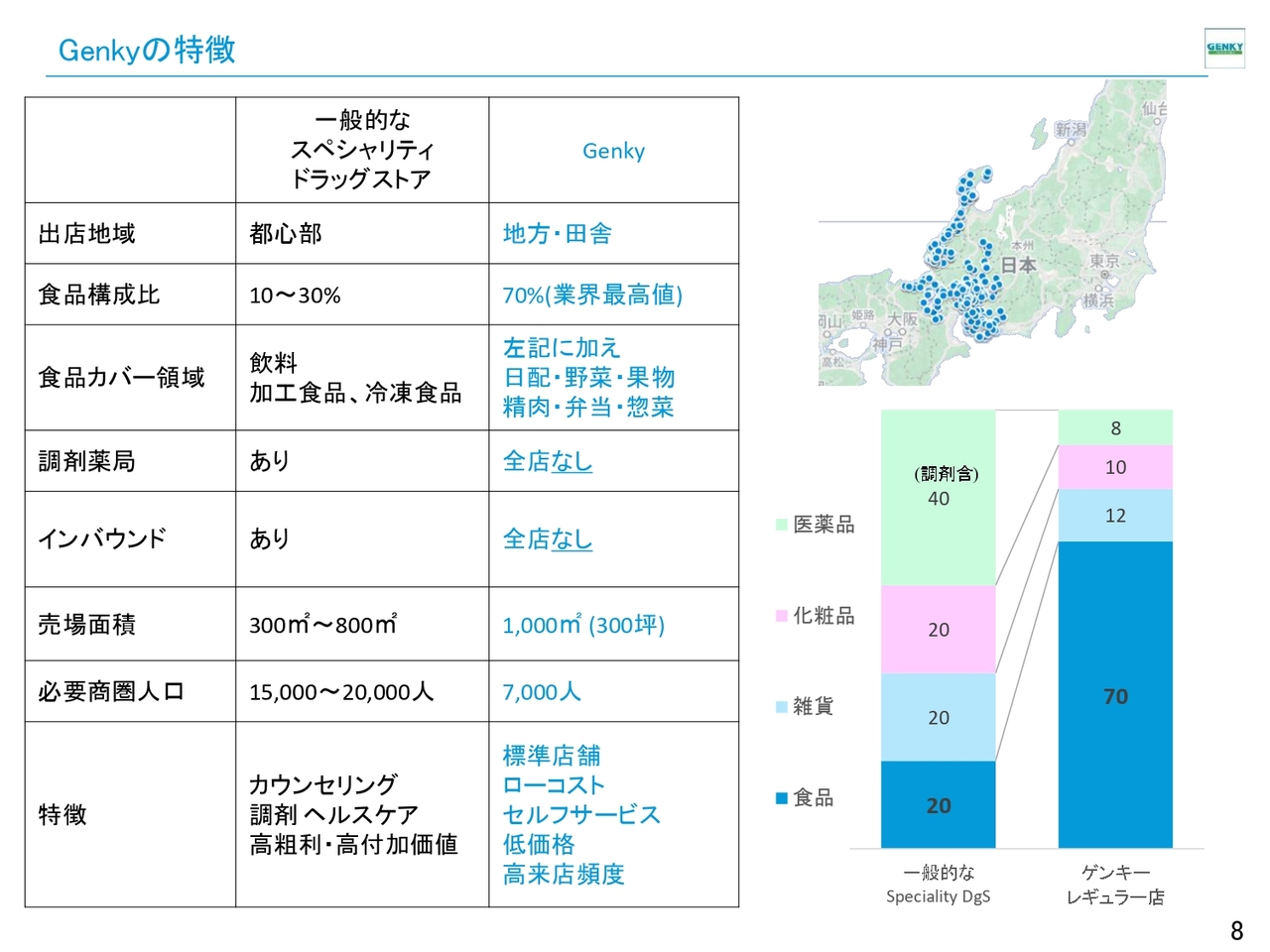

Genkyの特徴

出店エリアについては、5つの県に集中して店舗展開を進めており、現在500店弱を運営しています。このまま1,000店舗程度まで拡大できると考えており、まずは800店舗を目標に、この5つの県で引き続き取り組んでいこうと思っています。

当然ながら、地方や田舎での出店が多くなっていますが、1店舗あたりの商圏人口は約7,000人を想定しています。そのため、生鮮食品にも力を入れ、ワンストップショッピングの利便性を高める計画です。店舗面積は300坪という限られたスペースですが、その中で家計支出シェアを向上させ、総合化を目指す方針です。

生鮮食品を扱わないドラッグストアだと、1万5,000人ほどの商圏人口が必要ですが、そのような他社店舗の周辺に2店舗から3店舗を展開できる体制が整っています。このように、店舗設計やシステムなどもローコストで小商圏に対応できるかたちとなっています。

また、スライド右下のグラフにあるように、食品構成比は一般的な他社が20パーセントなのに対し、当社は70パーセントを占めており、小商圏フォーマットへの対応を進めています。

お客様に最大の価値を提供できるゲンキーの店舗

ローコストオペレーションという観点から、全店舗で同じレイアウトを採用しています。スライドの図は右入りの店舗で、薬、化粧品、雑貨、食品といった流れになっており、食品は店舗の奥に配置しています。生鮮食品については、レジ前の突き当たりに置くことで、奥すぎて目立たなくなることを防ぎ、冷蔵庫を最後の11番通路に集約するレイアウトを全店舗で統一しています。

現在、11通路の26連結というレイアウトをこのレギュラー店で採用しています。旧モデルの大型店40店舗弱は異なるレイアウトですが、これらについてはスクラップを進め、約4年後にはすべてレギュラー店に切り替える計画です。

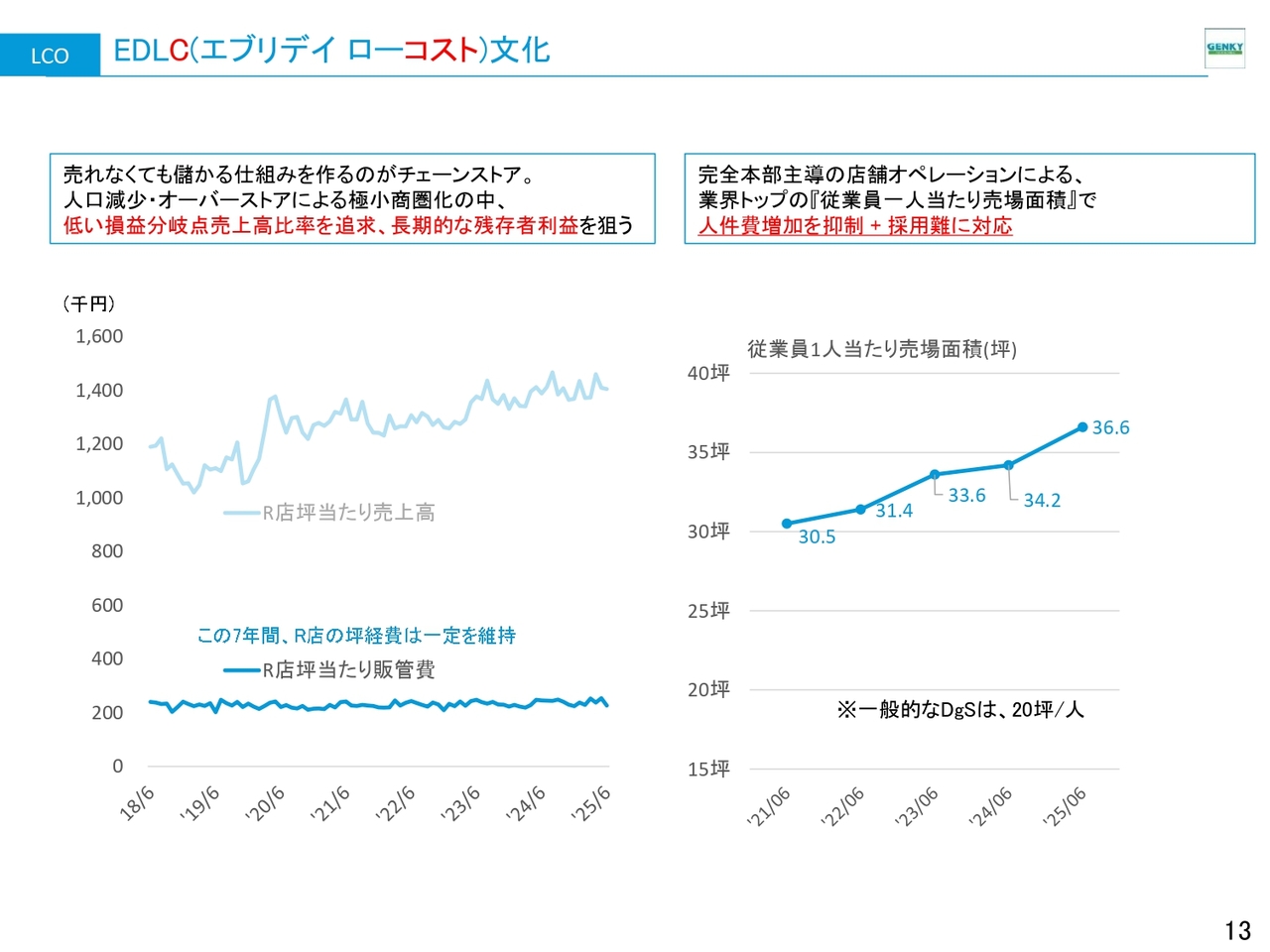

EDLC(エブリデイ ローコスト)文化

EDLPとEDLC(エブリデイ ローコスト)を掲げています。利便性が奏功し、坪当たり売上高はじわじわと上昇していますが、坪当たり販管費は横ばいを維持しています。

この状況下で、人件費の増加に対してはオペレーションコストを全体的に抑えようと努力しており、その成果がスライド右側に示した従業員1人当たり売場面積、いわゆる1人の守備範囲の広さに表れています。現在、ドラッグストア業界では圧倒的に広い36坪にまで達しました。郊外のホームセンターと同じぐらい、坪当たり従業員が少ないとお考えください。

最近の大きな変化としては、セルフレジの導入によるレジ係の減少が挙げられます。この効果が顕著に表れ、従業員1人当たり売場面積の向上につながっています。

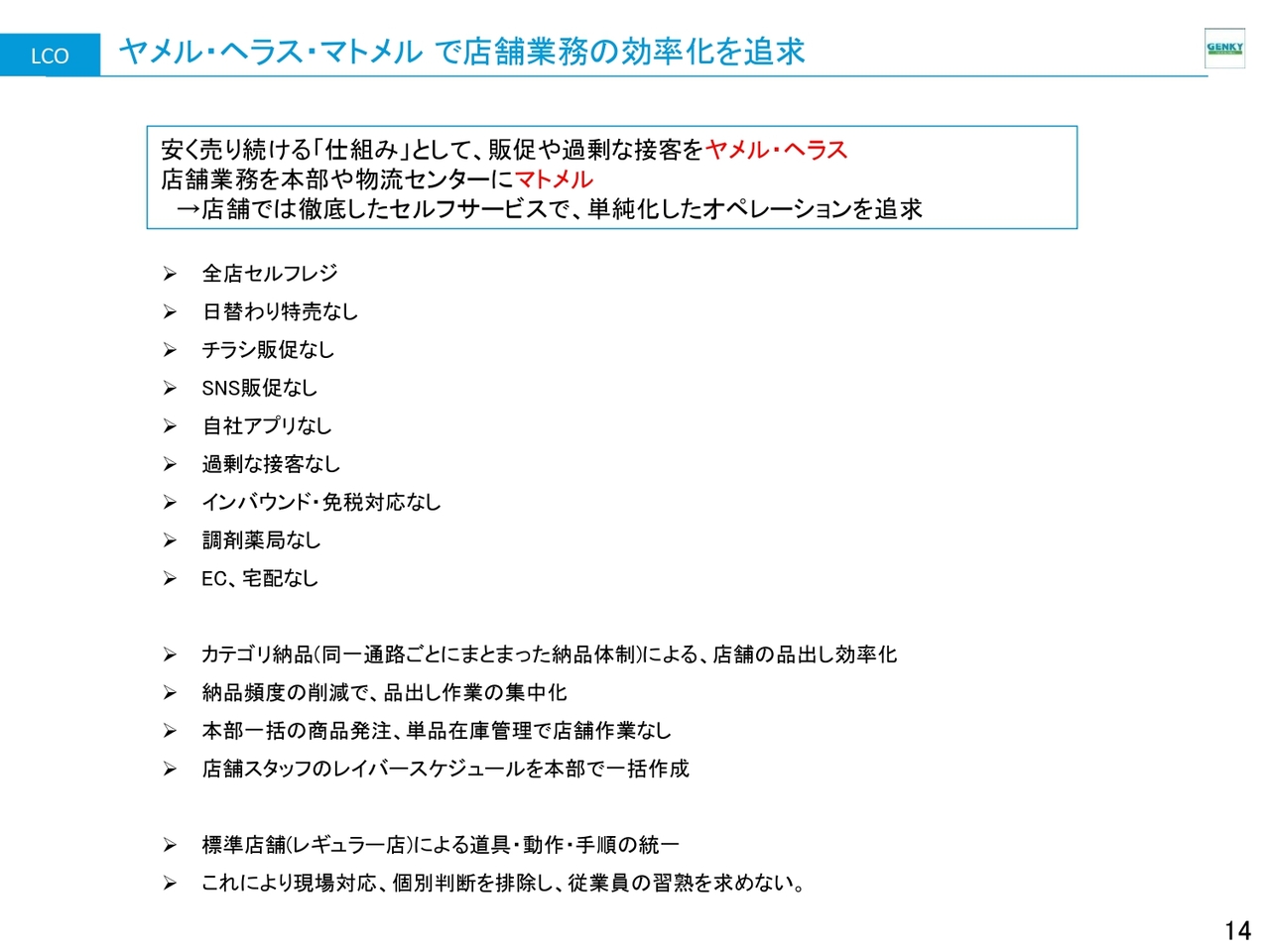

ヤメル・ヘラス・マトメルで店舗業務の効率化を追求

店側がレジを打つことはほぼなくなり、EDLPで日替わり特売もなく、SNSを活用した集客やアプリの提供も行っていません。薬の相談を通じて「ついで買い」を促すような接客についても一切実施していません。

我々は、「日本で生活している人々を対象としたチェーンストア」という考えを持っています。そのため、観光で訪れた外国人には一切対応していません。

また、調剤も行っていません。調剤と店売りは相反関係にあり、アメリカの「ウォルグリーン」「CVS」の業績低下は見るも無残な状況です。このことから、いずれドラッグストアが調剤を選ぶのか、店売りを選ぶのかという決断を迫られる時期が訪れると考えています。

10年前にはECも廃止し、宅配サービスも実施していません。すべて店売りに絞り込んでいます。

カテゴリ納品などにより物流改革やSCM(サプライチェーンマネジメント)の改善を進めており、それによるコストダウンも図っています。通路をまたぐ納品がなくなることで品出しが非常にしやすくなり、さらに納品頻度を下げる取り組みも行っています。例えば、文具などの購買頻度の低いカテゴリは週1回を2週間に1回に減らすといった工夫です。これにより、欠品を撲滅しつつ納品頻度を抑え、オペレーションコストの削減を進めていますし、さらに進化できると考えています。

店長の負担である、従業員の稼働表の作成については、本部で一括作成し、店舗側では微調整のみを行うという仕組みを目指して、この7月から取り組みを開始しました。また、発注や物流、単品管理も本部やセンターで一括して集約しています。

さらに、レギュラー店舗の道具、動作、作業手順についても完全に標準化しています。ほうきやちりとりといった道具も全店舗で統一されており、異なるものを使用している店舗は一切ありません。他のドラッグストアを巡回すると、店舗ごとに道具が異なっていることに驚かされると、当社の社員たちは感じているようです。

現場での創意工夫を行わないというのが当社の方針です。ただし、お客さまの利便性向上や業務の改善、スタッフの経験につながる発想については、改善起案制度を設けており、誰でも気軽に投稿することが出来ます。それを本部で検討し、実験を経て全店に普及させる文化を持っています。

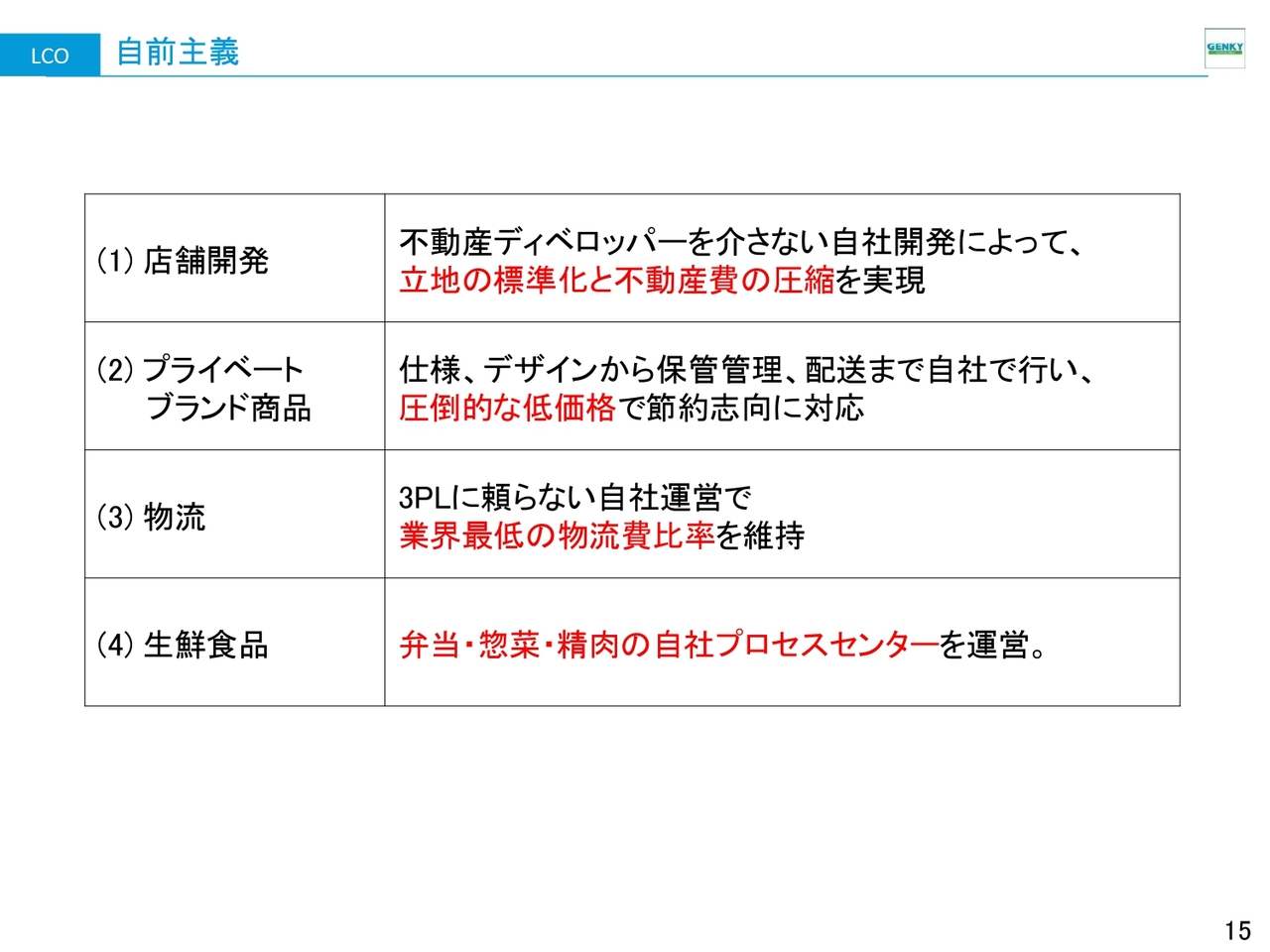

自前主義

当社は、自前で賄わなければコストがかかり、ノウハウも蓄積しないと考えています。時間の経過とともに自前化のメリットを積み上げていく方針で、最初は手間がかかりましたが努力を重ねてきました。

店舗開発では、今期は66店の出店ですが、来期は年間100店を自前で出店する計画を立てています。ドラッグストア業界において、自前で100店を出店した会社はこれまでに存在せず、当社はデベロッパーを使わずにこれに挑戦しています。

今まで年間100店を自前で出店したのは、三大コンビニエンスストア、ホームセンターの「コメリ」さん、ファッションセンターの「しまむら」さんの5社のみです。それ以外に同様の実績を持つ会社は存在しません。

また、当社では、PB商品について、NBメーカーやベンダーに在庫管理を任せるなどの「偽のPB」は一切行いません。代わりに、世界中から最も価値があり、安くて高品質な商品を探し出し提供しています。

物流においても、庫内作業はすべて自社で対応しています。一般的には、売上に対して物流費が約7パーセントかかるのが業界の常識とされていますが、当社では3.6パーセント、つまり約半分の物流費で運営しています。これも大きな差別化要因です。販管費率15パーセントのうち7パーセントが物流費ということは絶対にあり得ないため、3.6パーセントを遵守するかたちでSCMを構築しています。

また、運転手の賃金上昇など、この業界におけるさまざまな課題を考慮し、さらなるローコスト化を進める方針ですが、物流センターを中心に店舗を出店するというチェーンストア理論の基本に則って進めています。そのため、長距離輸送における残業や安全性の問題については、当社では以前からクリアしている状態です。

さらに、当社は業界初のプロセスセンターを設立し、現在は精肉の95パーセント、惣菜の90パーセントを自前化しています。このような取り組みを実現しているスーパーマーケットはほとんどなく、コンビニエンスストアに近い生鮮食品の体制を整えています。今後もさらに進化していく考えです。

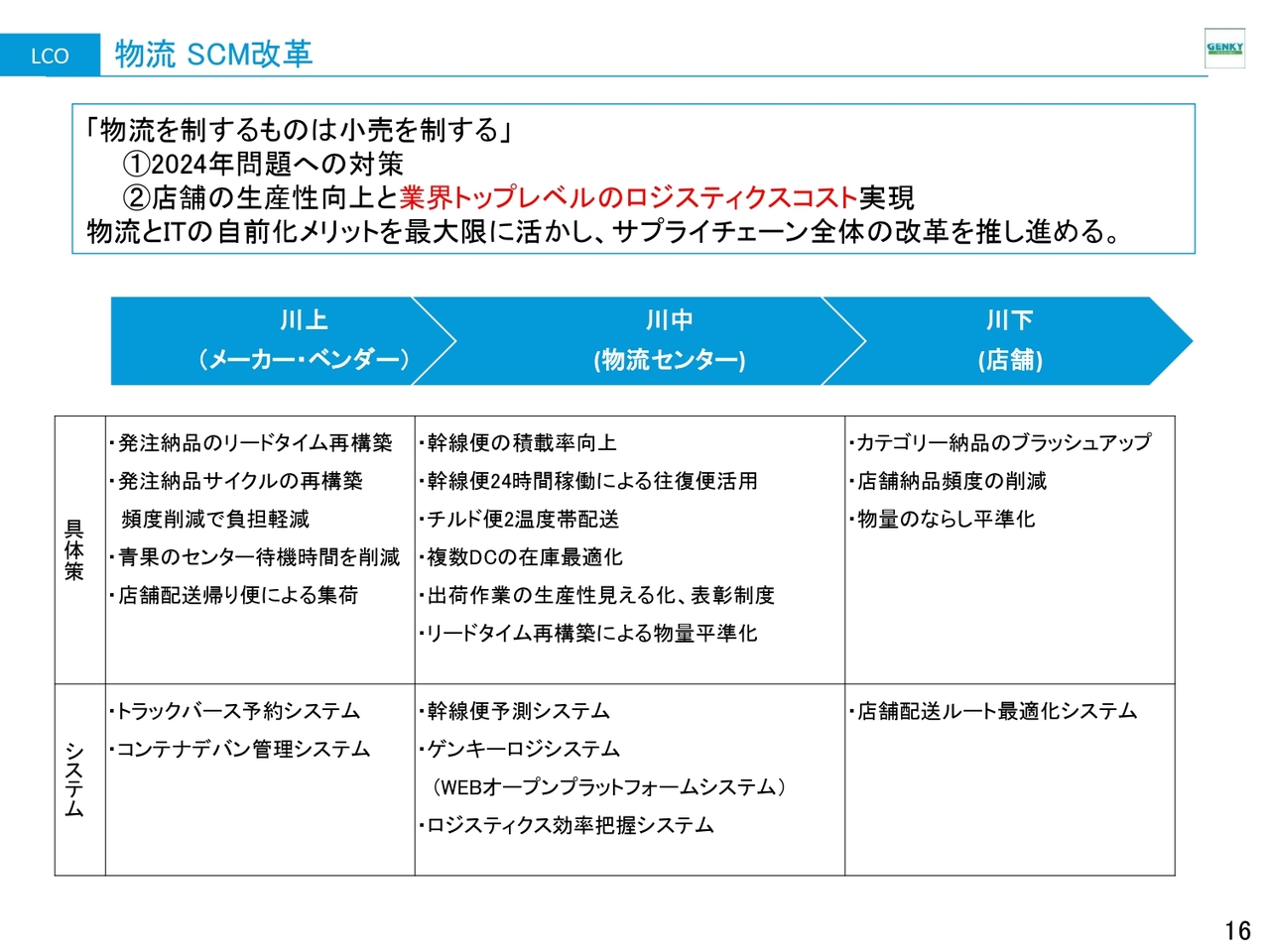

物流 SCM改革

SCMについて、こちらのスライドで詳細に記載しています。このような取り組みをどんどん進めています。

先ほど述べた物流費3.6パーセントという数字が当社の自慢です。それにより約3パーセント低い荒利でも、お客さまに同じ利益をもたらすことができるため、重要な数字だと考えています。

スライドの表には複数の項目が記載されていますが、さまざまな仕組み化を進めています。RPDCも、2028年に3施設目を稼働予定しています。また、幹線便と呼んでいる物流センター間の在庫移動に関しても、自社開発のITシステムで管理・運用しています。

先ほど「SNSなどのデジタル販促は行いません」とお伝えしましたが、幹線便予測システムやトラックバース予約システムなど、重要な基盤となるシステムはすべて自社開発で行っています。蓄積のないデジタル販促ではなく、基盤作りのほうでデジタルに力を入れることが、将来に向けた長期的な差別化を図る取り組みであると考えています。

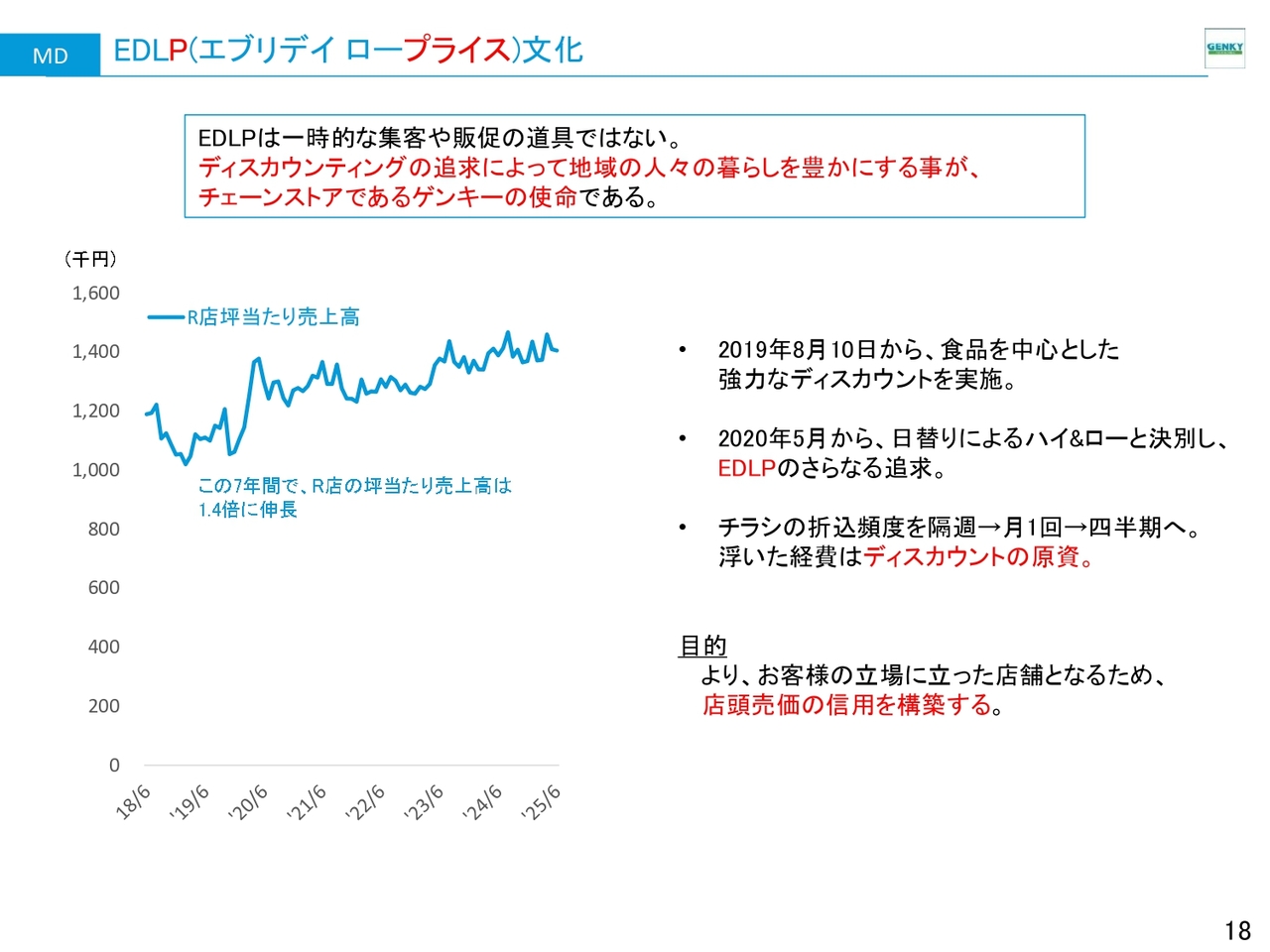

EDLP(エブリデイ ロープライス)文化

マーチャンダイジングに関しては、坪当たり売上高を上げるために、安さを含めた便利さを追求していこうという考えです。当社ではチラシを年4回しか配布していません。お客さまは価格の信頼性を非常に重視しているため、EDLPの方針を掲げています。

可能であれば通年、最低でも3ヶ月間は低価格を堅持し、どのタイミングでご来店いただいても同じ価格で購入いただけるよう努めています。新聞購読やSNSでのチラシ確認といった不必要な家事を一切排除し、いつでも安心して買えることを追求しています。販促の一部としてEDLPを掲げている他社とは大きく一線を画しています。

生鮮食品やお弁当・惣菜の強化で来店頻度・買上げ点数の向上

こちらのスライドは売り場の写真です。これだけ商品がそろっているため、お客さまがスーパーマーケットに毎日行かなくても大丈夫な状況を作れています。価格もスーパーマーケットより1割以上安く、「小商圏生活バラエティストア」に近づいています。

お買い得デリカでコンビニエンスストアからの集客強化

こちらのスライドの商品は、プロセスセンターで製造しているものです。サンドイッチもすべて自社製で、自動でサンドイッチを作れるマシーンを導入しています。また、昨今の米飯価格の上昇を踏まえ、飲み物を加えてもワンコインで購入できる商品も実現しています。

最近では、コンビニエンスストアでお昼ご飯をとるように、当社の駐車場でお昼を過ごすサラリーマンの方をよく見かけるようになりました。小商圏の中で、徐々に「コンビニキラー」としての立ち位置を確立しつつあると自負しています。

プライベートブランド 全カテゴリ・低価格帯

PBについては、ヘルス&ビューティから食品まで、さまざまな分野で2,300SKUの展開をしています。新商品の増加はそれほど多くなく、既存商品のブラッシュアップが中心となっています。新商品ばかり追い求めると、奇をてらったり、付加価値をつけたようなPBが増えてしまうからです。ベーシックなアイテムを絶え間なく改善し続けることで、買上点数を増やしていきます。

後ほどご説明しますが、PBの構成比も着実に上昇しています。NBの値上がりとともに、PBも原価高騰のあおりで一部値上げせざるを得ない状況ですが、NBとの価格差がより際立つことで、PBがお客さまに支持されている結果と考えています。「一度買ってみようか」「使ってみたら悪くない」「では、こちらもどうだろう?」というかたちで評価を得て、広がりを見せていると認識しています。

また、1品でも味や品質が期待を裏切るようなことがあれば、PB全体に悪影響を及ぼすため、吟味を重ねてブラッシュアップを図っています。お客さまからのご意見に対しても真摯に対応し、商品の品質改善を進めています。この取り組みにより、少しずつ固定客の獲得や信頼の構築に貢献している段階です。

プライベートブランド スイッチングPB

実際の陳列はスライドのとおりです。左上の写真は、カルビー商品の隣に陳列されている当社のポテトチップスです。非常に売れ行きが良い商品です。

左下の写真は、5食入りのラーメンです。こちらもNB商品の横に、醤油、塩、味噌と並んでいます。PB商品は右側に配置されることが多いため、「ライトスイッチング」と呼んでいます。

右下の写真は、パイプ掃除用のアイテムです。

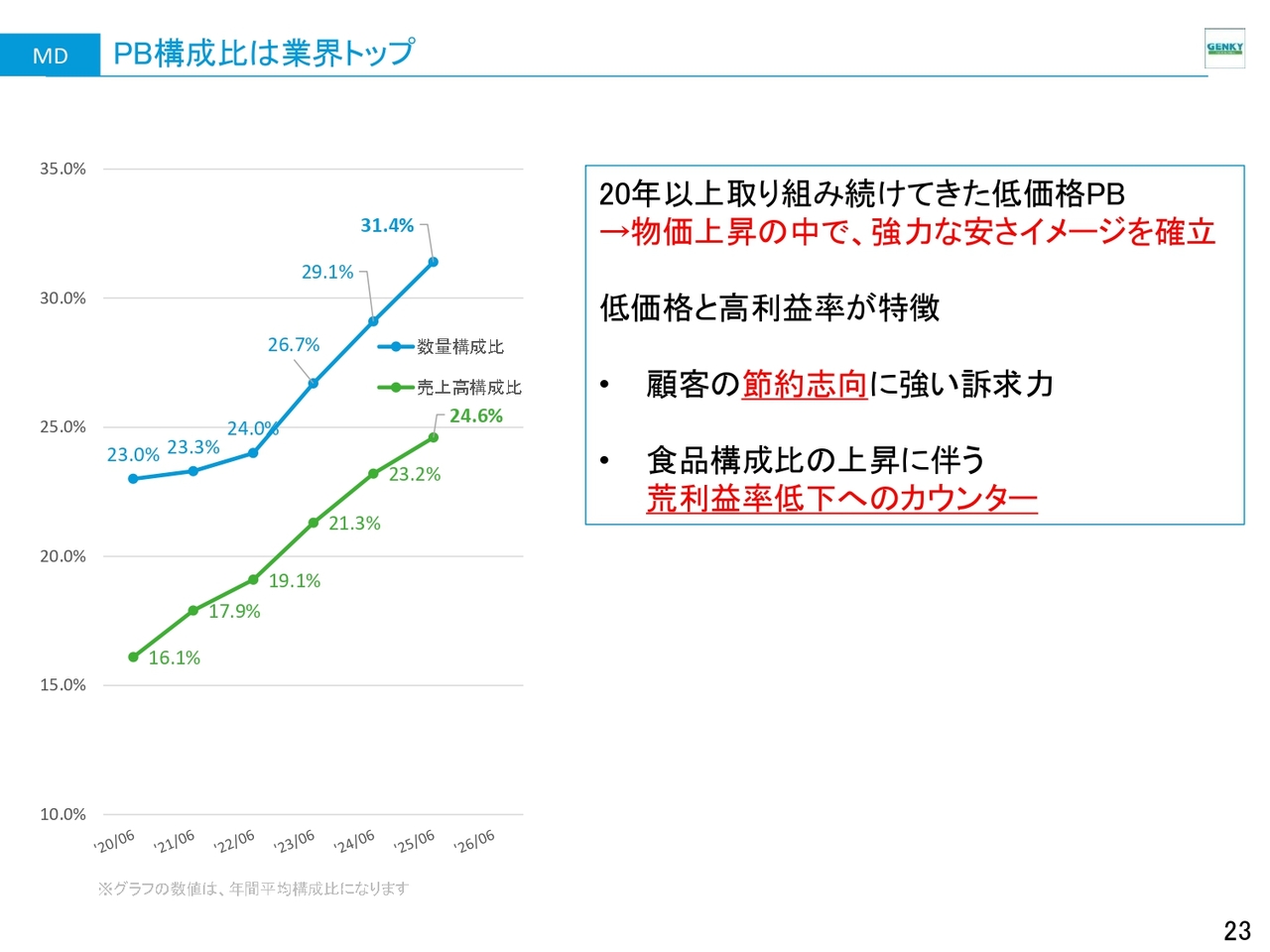

PB構成比は業界トップ

PBがどのくらい上昇しているかというと、数量ベースの構成比で31パーセントを超えており、コロナ禍以降も拡大傾向にあります。つまり、レジに持ち込まれるお客さまのカゴの中で、3個に1個がPBとなっています。

単価が低いため、売上高の伸びはそれより6パーセント低く24パーセントですが、こちらも毎年着実に上昇しています。全体としては、数量の伸びのほうがやや高い傾向にあります。これは、NBに比べ、PBの値上げがそれほど行われていないことが要因ではないかと考えています。

お客さまの節約をより応援するために、PBを中心としてディスカウントに取り組んでいきます。NBメーカーに対しても、重点メーカーをしっかり選定し、取り組みを深めています。

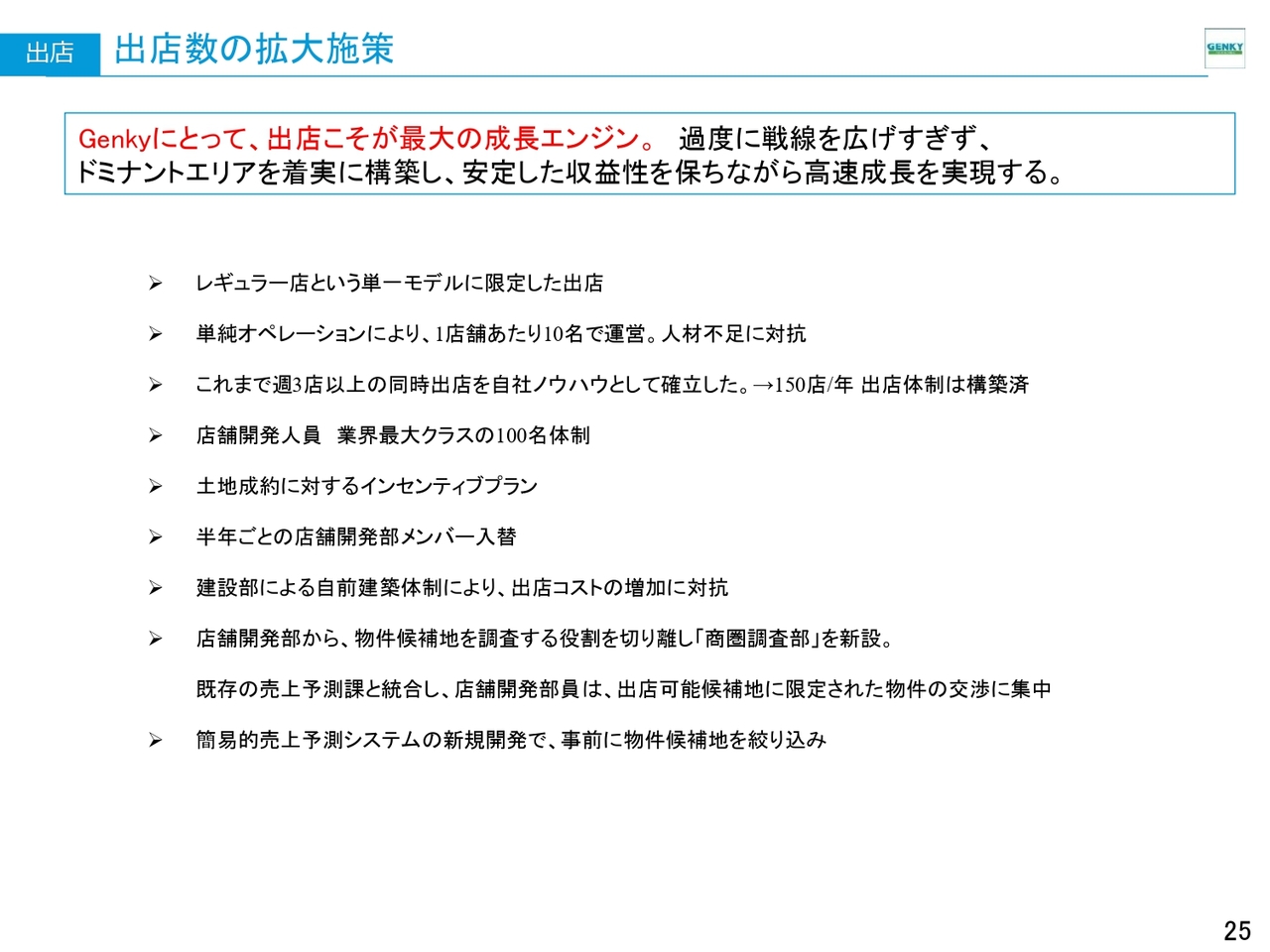

出店数の拡大施策

出店についてです。出店ができなければ、将来の成長は見込めませんので、成長期待に応えるためにも、しっかりと出店を進めていく方針です。

建築費の増大が進んでいます。地代も、建築費ほどではありませんが漸増傾向にあります。そのため、デベロッパーに任せて出店すると、コストが非常に増加することになります。

リース会計のオンバランス化が進展してきたことにより、将来のコストがすべて反映されることを考慮すると、自前化による地上げを進める必要があると考えています。この方針は、会計基準の変更前から当然のこととして進めてきたものです。

自前化については、この10年近く取り組んできましたが、ようやくノウハウや分業体制などが定着しつつあります。スライドに記載された内容も、苦労の末に作り上げた成果の一部です。

出店の確度を高めることがボトルネックとされてきましたが、その実現に向けて着実に成果を上げており、自信がついてきたと感じています。売上予測や建設部、分業などについても、精度や誤差が大幅に改善されてきており、今後さらに期待できると考えています。

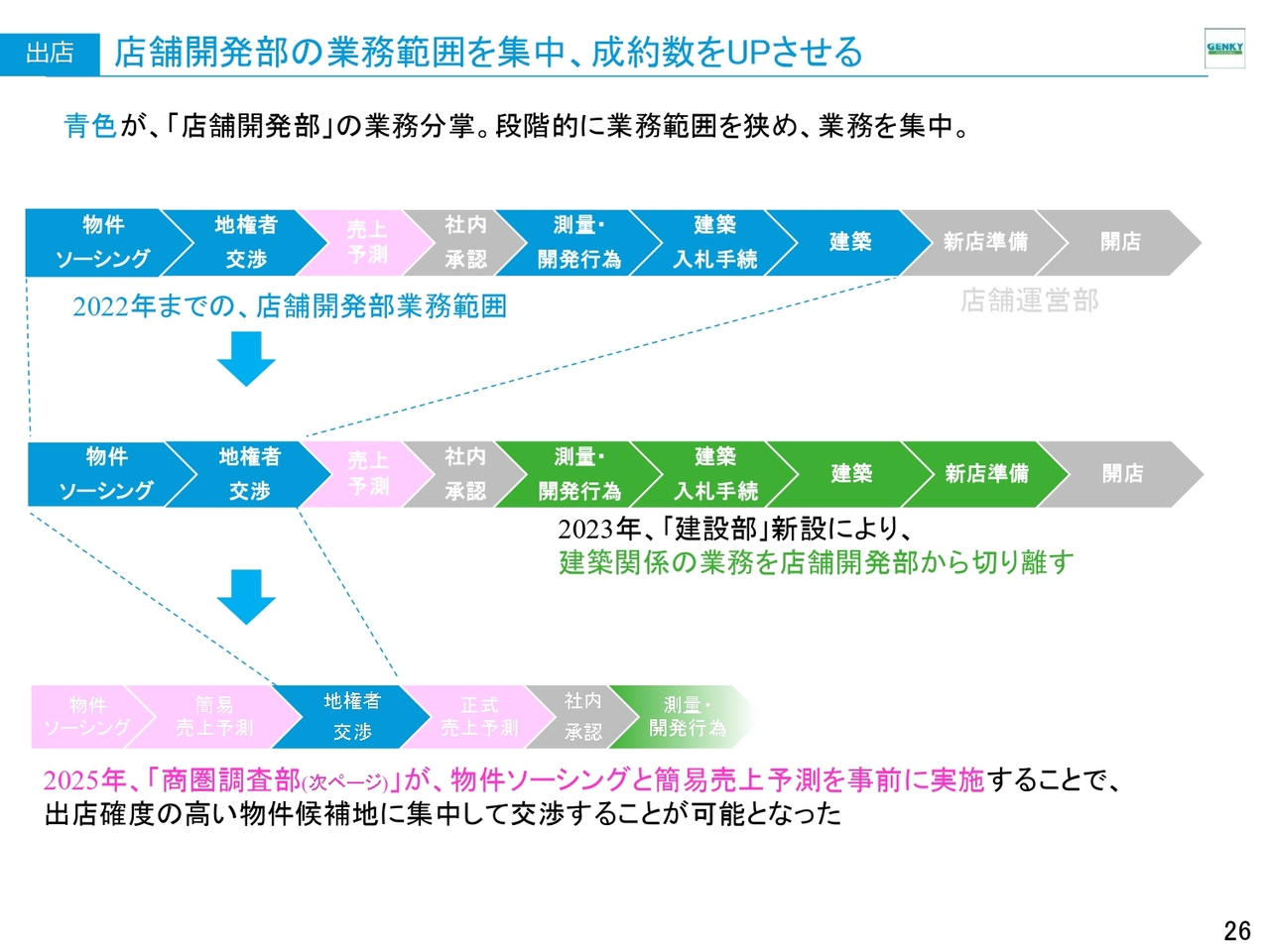

店舗開発部の業務範囲を集中、成約数をUPさせる

そのような作業もすべて店舗開発部の業務として行っていたことで、最も重要な地権者さまとの出店交渉に時間を割けない事態になっていました。そのため、他部署を次々と設立し、店舗開発部は出店交渉に特化した体制へと移行しました。こちらは良い結果をもたらしています。

また、開発ノウハウも生まれつつあり、人員の教育や体制も整備されてきました。出店交渉ができる人材の囲い込みや、その教育・体制も功を奏していると考えています。

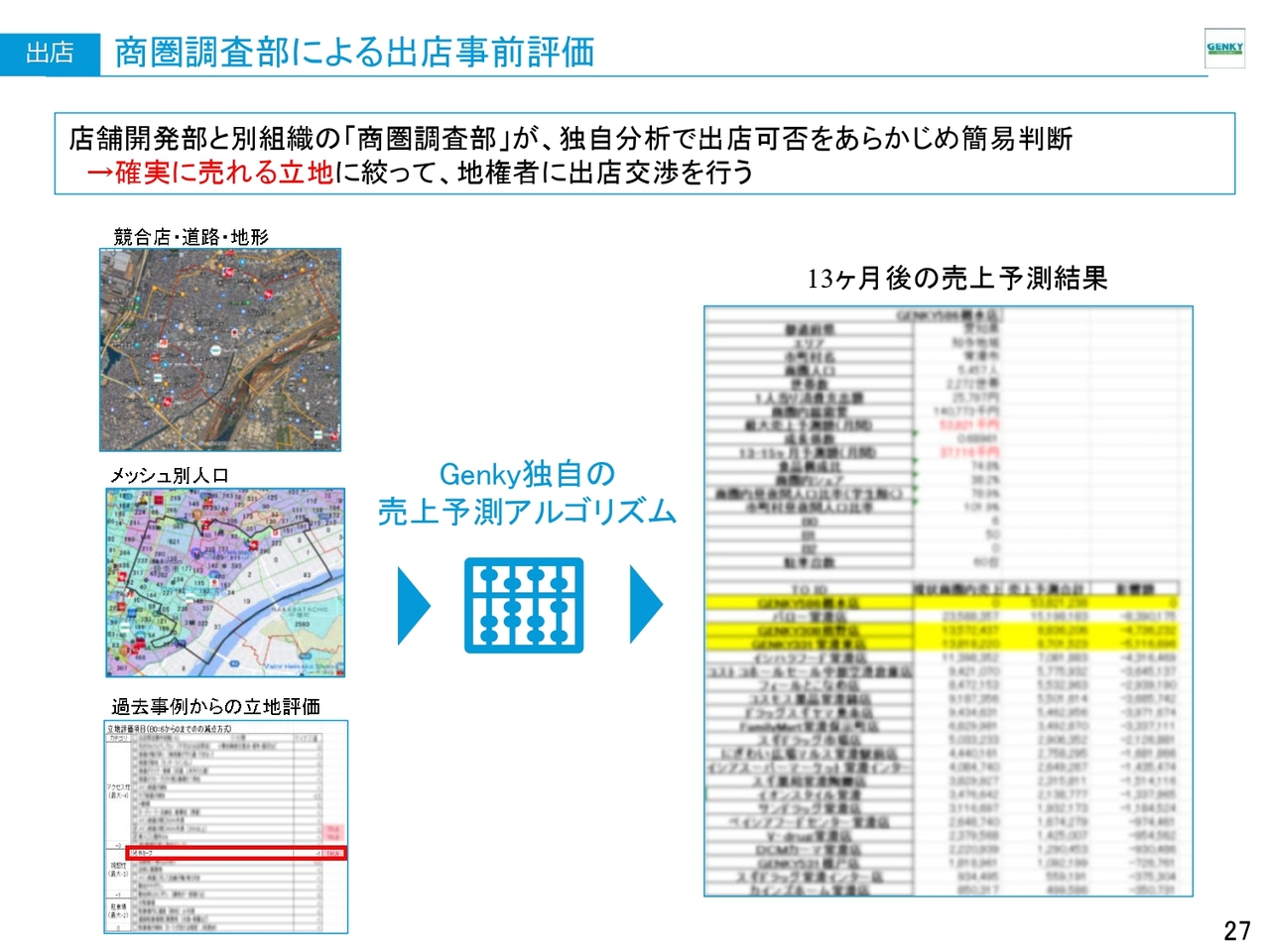

商圏調査部による出店事前評価

売上予測については精度が徐々に向上し、算出した数字が、オープンから1年後の実際の売上に近づいてきています。誤差率も15パーセント以内に収まるようになりました。この売上予測数値の基準を満たさない場合は出店しない方針としています。

また、当然ながら自社競合も発生するため、近隣店舗の売上にどの程度影響が出るかまで予測した上で出店を行っています。3店舗の市場において、4店舗目を出店しても集客が変わらないのであれば、コストアップのみが発生し損失につながる可能性があります。そのようなこともあり得るため、ドミナント展開を行き過ぎないようにすることも、このシステムで確認が可能です。

このように「どんどん出店できます」と口だけで言っているわけではありません。

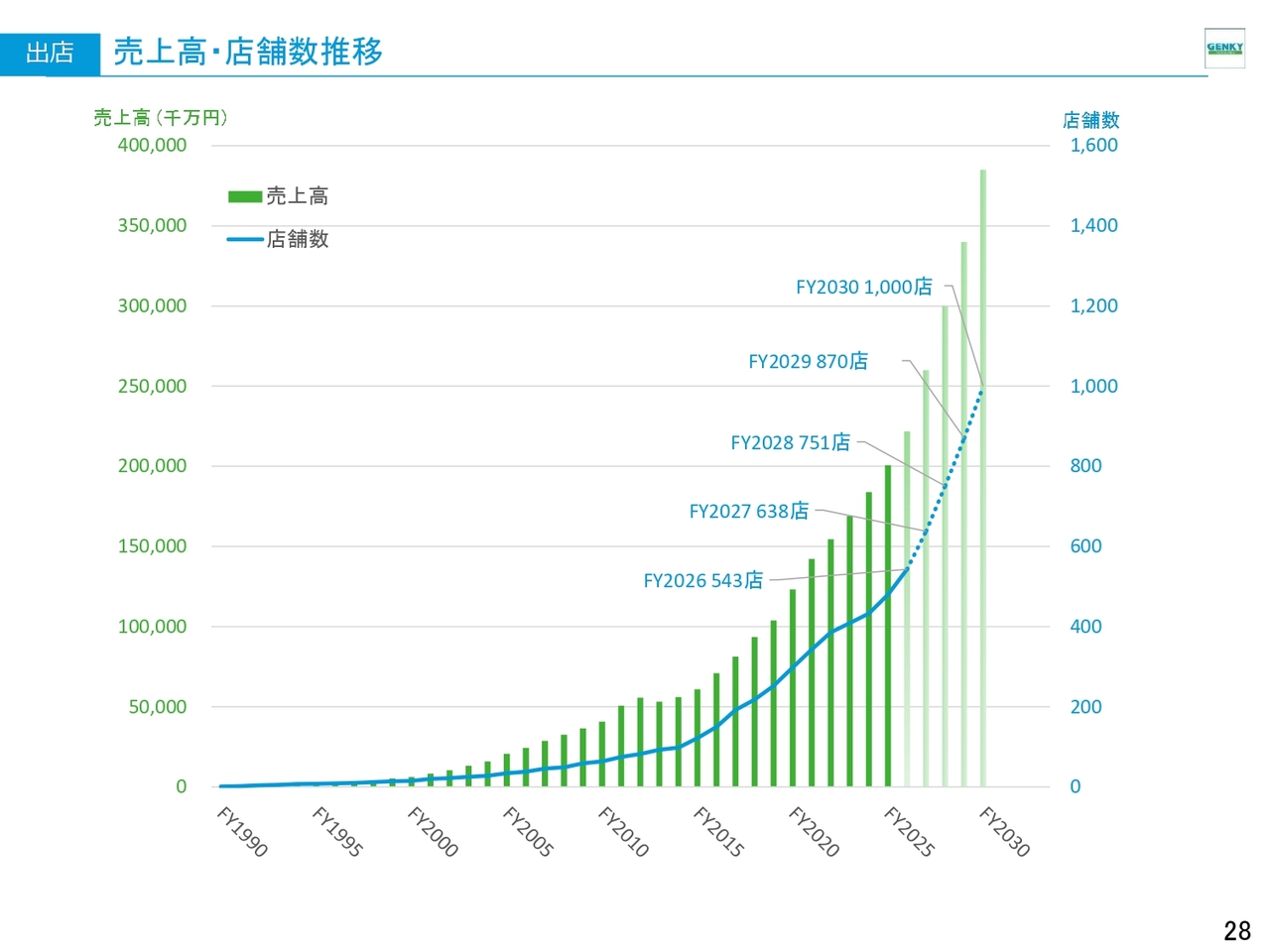

売上高・店舗数推移

R店の出店が進み、出店スピードが加速しています。メガ店やその他のフォーマットではさまざまな課題に直面し、試行錯誤を繰り返してきましたが、R店をモデルに成功パターンを広めようと取り組んでいる状況です。

そのため、人材や資金の確保、地上げなどの対応が求められています。スライドのグラフは、教育やシステムなどを総動員し、R店の出店に全社一丸で遮二無二取り組んでいることを示しています。

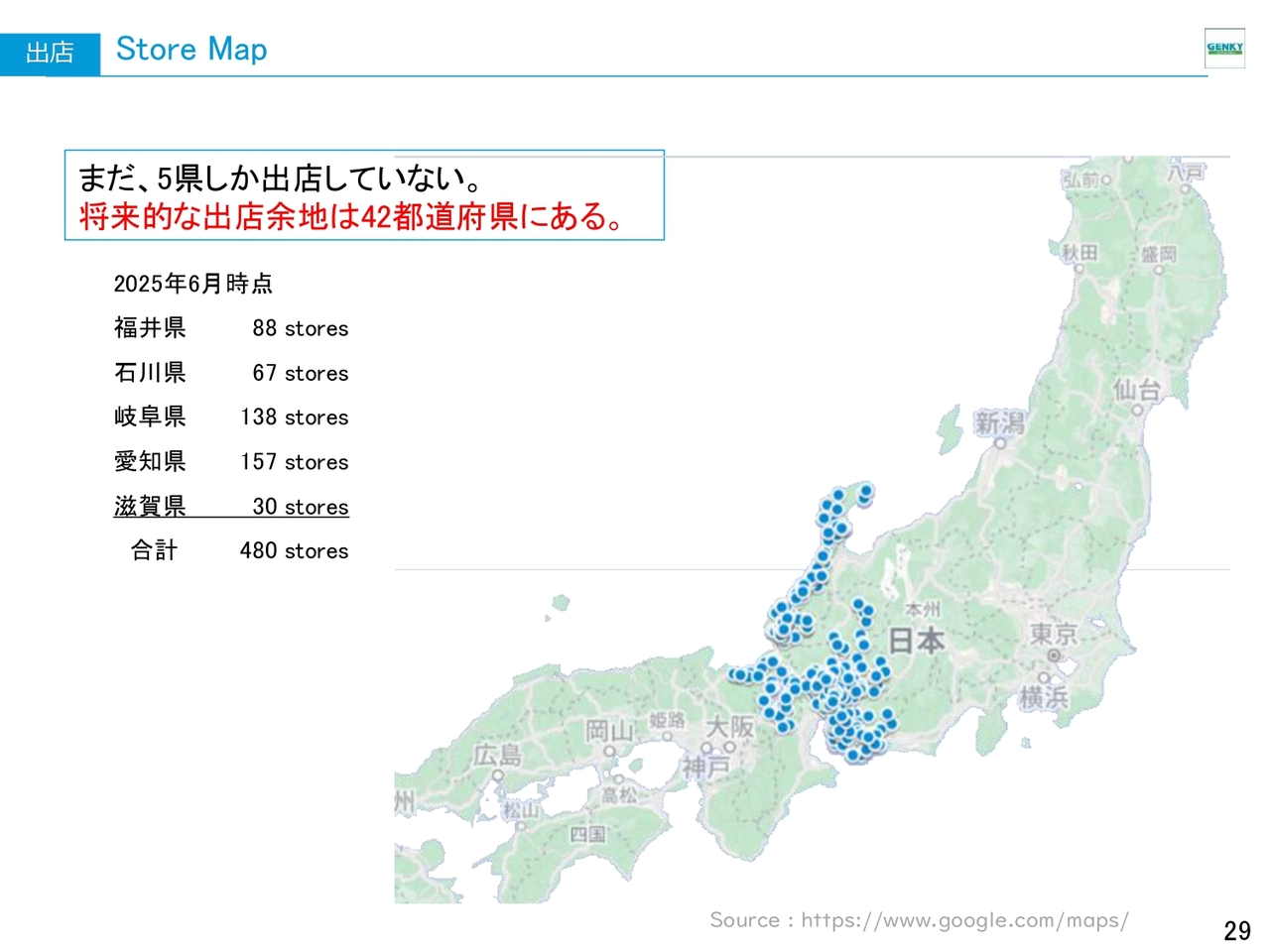

Store Map

出店エリアは5県に集中しています。「出店する場所がなくなるのではないか?」という意見もありますが、店舗数シェアトップの福井県内でも100店舗には達していません。また、石川県内では「クスリのアオキ」さんが店舗数シェアトップであり、当社はまだ4割程度と少ない状況です。

岐阜県では店舗数はトップではありませんが、売上では1位を達成しました。店舗数はあと20店舗から30店舗程度の増加を目指しています。

愛知県では「スギ薬局」さんが410店舗を展開しており、追いつくのは容易ではありませんが、せめて名古屋市以外では追いつくことを目標に掲げています。名古屋市では地代が当社と合わないエリアも多いため、名古屋市以外で展開を進めることで、まずは300店舗を第一目標としています。

滋賀県では100店舗を展開する計画がありますが、現在はまだ30店舗にとどまっています。また、一番多い薬局チェーンでも50店舗と、滋賀県内では群雄割拠の状態にあるため、早晩1位を獲得しやすい状況です。

その一環として、食品シェアで1位を目指すために、「平和堂」さんが強い滋賀県で100店舗の展開を目指しています。今期オープン予定の県中央部に位置する「滋賀甲良TC(トランスファーセンター)」は120店舗分のキャパシティを持つように設計されており、そこまで店舗を増やしたいと考えています。

また、富山県小矢部市にRPDCがあるため、6番目の県として富山県が候補に挙がっていますが、現在のところ具体的な準備は進めていません。1,000店舗が見えてきた段階で、富山県へ出店していきます。

物流 店舗網を支える 県ごとミドルサイズRPDC

物流体制についてです。スライドの一番下にあるのが「滋賀甲良TC」です。このTCは、本社のある福井県坂井市、滋賀県甲良町、愛知県岩倉市に拠点があります。RPDCについては、岐阜安八郡と富山県小矢部市に所在していますが、新たに愛知県刈谷市に3つ目のRPDCを設けます。

RPDCにはプロセスセンターも含まれているため、Pが付いています。RPDCとTCを組み合わせたものがRPDCです。これらにより、1,000店舗の運営が可能となります。

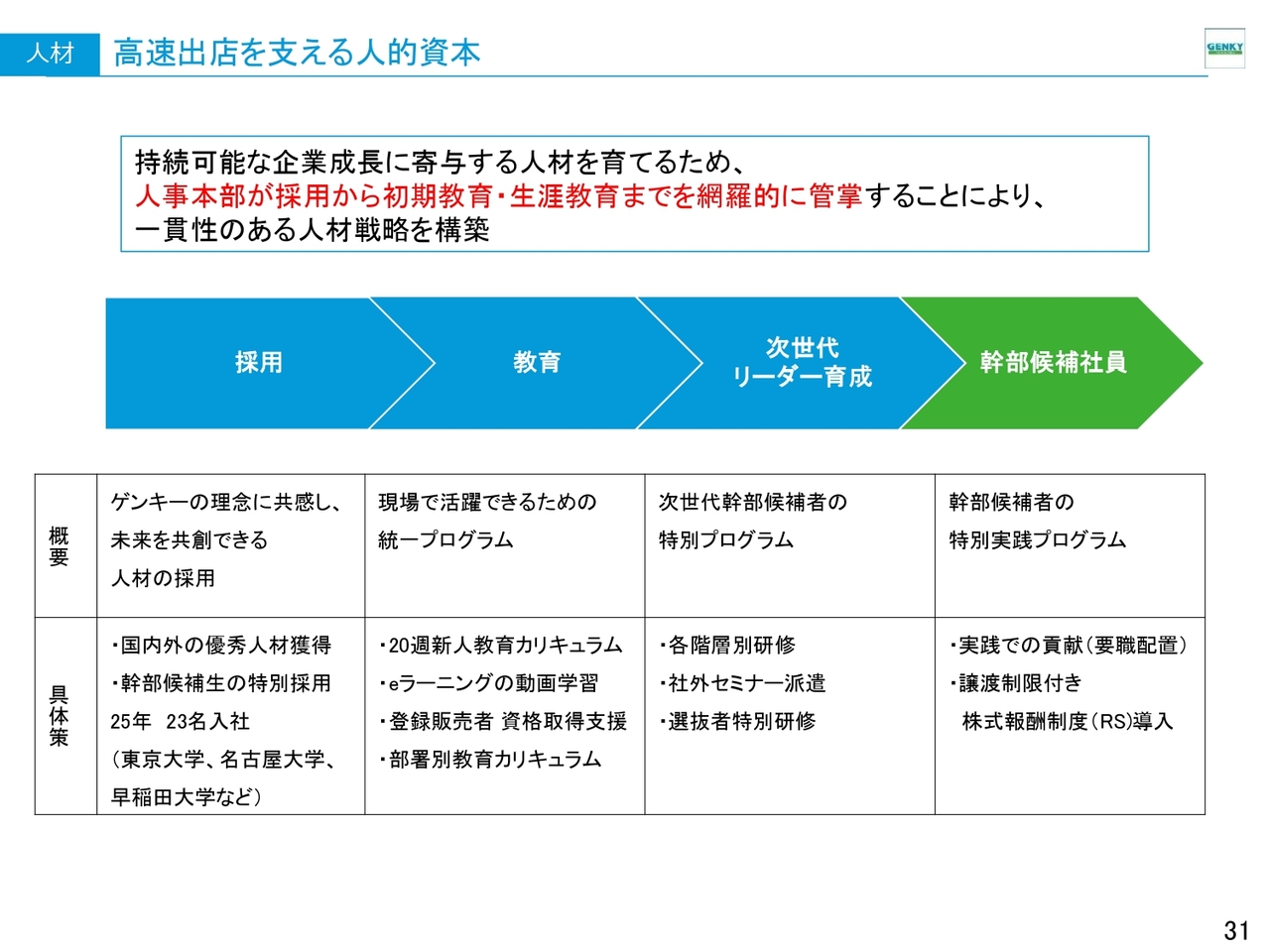

高速出店を支える人的資本

高速出店には、人材の確保と教育が欠かせないため、これに力を入れています。「ゲンキー大学」という企業内教育システムやカリキュラムを作成し、単純化・標準化を進める中でも、店長の育成とその店長を支えるブロックマネージャー、本部の各種ラインスタッフやクリエイティブラインといった幹部層の育成に注力しています。こちらは徹底して取り組んでいます。

教育予算は人件費の10パーセントを目指して、教育体制を整備していきます。

また、最近では優秀な大学を卒業した学生を採用するために、ピンポイントでの採用活動を行っており、毎年20名から30名の採用が可能になりました。そのような人材が本部においても活躍しています。

当社は調剤を行わないため薬剤師の採用はほとんどありませんが、一般学部の優秀な学生を採用し、薬剤師軍団に負けない強い組織作りを目指して進めています。その効果として、いよいよ第一陣が30歳を迎え、社内ではプラス効果がさまざまに表れてきています。この取り組みを引き続き進めていきます。

小売業において、優秀な人材を確保するのは至難の業であり、他社も挑戦していますが、成功例は少ないのが現状です。ファーストリテイリングやニトリでは進んでいるようですが、ドラッグストア、スーパーマーケット、ホームセンターでは依然として困難な課題となっています。当社では定着しつつあり、この壁を突破すべく挑戦を続けています。

結語 : ビジョン

当社が目指すべきは国内で1万店舗の展開です。「国内だけでなく、海外にも出店しなければ達成できないのではないか?」という意見もあると思いますが、人口3億人のアメリカでは2万店舗を超える店舗展開の実績があります。そのため、1億2,000万人の市場規模がある日本国内で1万店舗も夢ではありません。津々浦々に店舗を展開することを目指して進めていく方針です。

スライドの写真は、東京・青山にある日本リテイリングセンター内の階段踊り場に掲示されているものです。参考のために撮影してきたものですが、これを我々の象徴として掲げています。「Forward Mass Merchandising」を旗印に、日本有数の「本当のチェーンストア」の一角を目指したいと考えています。

1万店舗を達成するには、毎年100店舗のペースで出店しても100年かかります。そのため、毎年1,000店舗を出店できる体制を整備していきます。これにより、最終的には1万店舗を持つチェーンストア企業になれるのではないかと考えています。まずは、その10分の1にあたる100店舗が、現在の我々にとって重要な目標です。

常見:以上でプレゼンテーションを終了します。ご清聴ありがとうございました。

質疑応答:出店スピードと今後の店舗計画について

質問者:今後、出店ペースを加速する計画かと思います。今期の66店舗から、次期以降は100店舗以

新着ログ

「小売業」のログ