【2025年の相場展望を語る!】日本株5夜連続セミナー(第3夜:広木 隆)

2025年、日経平均はどう動く? 専門家が解説する、高値更新のカギと市場リスク

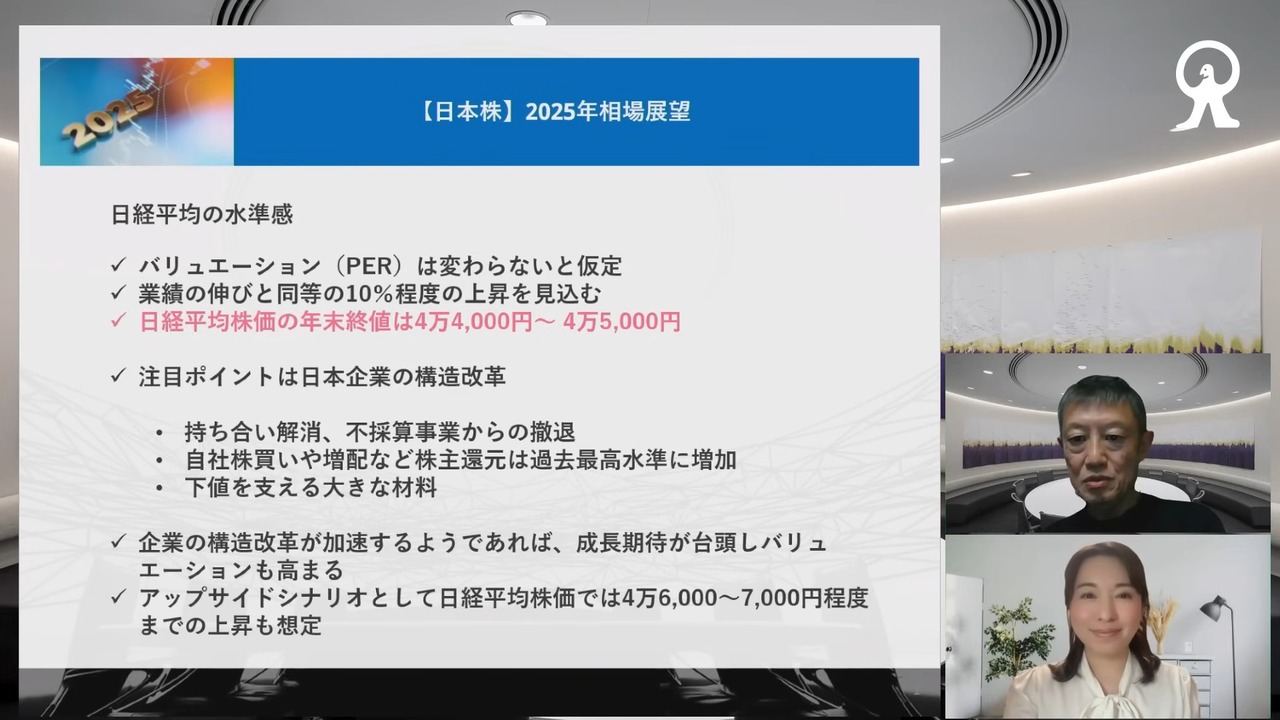

2025年の日経平均の高値について

司会者:まず、多くの方が気になっていると思われる質問にお答えいただきましょう。「2025年の日経平均の高値は」という質問です。今年に入って日経平均は、概ね3万8,000円から4万円近辺での推移が続いていますが、今年1年間予想されるレンジなどをおうかがいできますか。

広木隆氏(以下、広木):3万8,000円から4万円のレンジをなかなか抜けないという相場が、かれこれ半年ぐらい続いてきましたが、おそらく初夏ぐらい、決算発表の時期。4月末からゴールデンウィークにかけて決算発表シーズンになりますから、そこで来年度の業績が出てくるとなれば、たぶん日経平均はそこで去年の高値4万2,000円ぐらいのところに面合わせしに行くという展開じゃないかなと思います。

ただ、やはり夏場にかけては、参院選など日本の政治リスクやヨーロッパの政治問題など、いろいろなリスク要因があるし、日銀の利上げもやったばかりですが、また半年後、7月ぐらいにもう1回あって、そこをうまくこなせられるのか。マーケットがそれに耐えられるかというリスクもあるので、やはり夏がちょっと関門になると思います。

夏前に1回4万2,000円高値を取りに行くけれど、たぶん、夏にもう1回下値探りに行くという展開。秋口ぐらいから2つのパターンがあって、内容としては、もう1回上昇する。要は、世界経済の好調さを背景に、グローバル景気に敏感な日本企業の業績の伸びが評価されて上がっていく。高値として4万4、5,000円というところを見ているというのが、赤い字で書いてあるところですね。

日経平均は、年末にかけて4万4、5,000円というポイントを掲げています。バリュエーションは変わらない。今と同じPERの水準で、やはり日本企業は今、業績がそこそこいいし、何よりも足元の業績より、持ち合いの解消。それから不採算事業からの撤退。あとはM&Aとか。

ニデック(6594)が牧野フライス製作所(6135)に事前通告なしのTOBを仕掛けるとか、ああいうのがどんどん出てくると、産業再編になる。昨年末には、日産自動車(7201)とホンダ(7267)の経営統合の話が出たり、日本企業の非効率的なところがどんどん改善されてくるといういい流れが続けば、成長の期待が高まってバリュエーションも今の16倍から上の17倍に上がるかもしれない。

その場合はもう少しアップサイドのシナリオで、4万6,000円とか7,000円とかあるのですが、今はまだそこまで仮定せずに、純粋に企業の業績を折り込めば、4万4,000円、4万5,000円ぐらいが順当だろうと思います。

下振れの可能性について

司会者:一方で、下振れする要因が考えられるとしたら、何でしょうか。

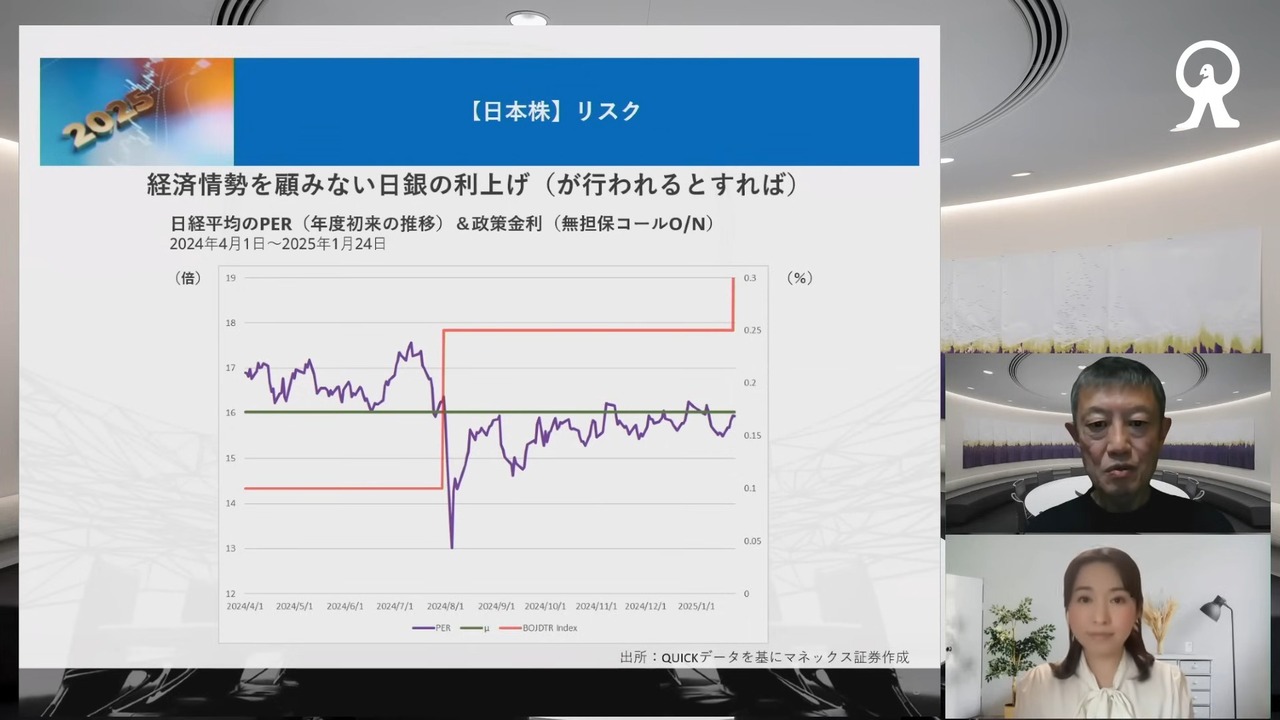

広木:リスクがいくつかあって、まず1つは、日銀の利上げ。日本のPERの平均はずっと16倍なんです。今年度の4月以降、この緑のラインが平均値です。紫のラインが日経平均のPBRなのですが、夏の利上げがある前までは、緑のラインが下限になっていますよね。

司会者:そうですね。

広木:ということは、16倍がPERの下限だったので、それより上で、ずっとPERは推移していたんですよ。

日経平均4万2,000円という状況になったのは、バリュエーションが上がったから。ところが、夏に日銀が利上げをし、令和のブラックマンデーみたいな急落でバリュエーションも一気に13倍まで低下するという、とんでもない大暴落が起こった。すぐに戻ったのですが、今度はバリュエーションが16倍と天井になっちゃったんですね。日銀が利上げをしたからバリュエーションが頭打ちになっちゃっているというのが、半年続いてきているんです。

今年の夏にもう1回、0.75まで持っていくとなると、本当にそれで耐えられるのかというのがあります。だから、春闘が1つ重要なポイントになります。今年もしっかり賃上げがなされると、その確証を得たから今回利上げしたんだよというのが日銀の説明なので、それはそれでマーケットは納得するわけです。本当に金融がしっかりできるのかということと、やはりトランプ政権の政策で世界経済が混乱しないんだよねということがわかって、みんなが納得できる経済環境になる。

日銀が言う、賃金上昇とインフレの好循環が、誰もの目でも確認できる経済の状況になったら利上げするべきだと思うのですが、そうじゃなくて、日銀が利上げに突き進んじゃうとか、あるいは、おそらく0.75で頭打ちだと思いますが、そこからさらに先に上げるよみたいな話があると、やはりそれは下振れのリスクになると思います。

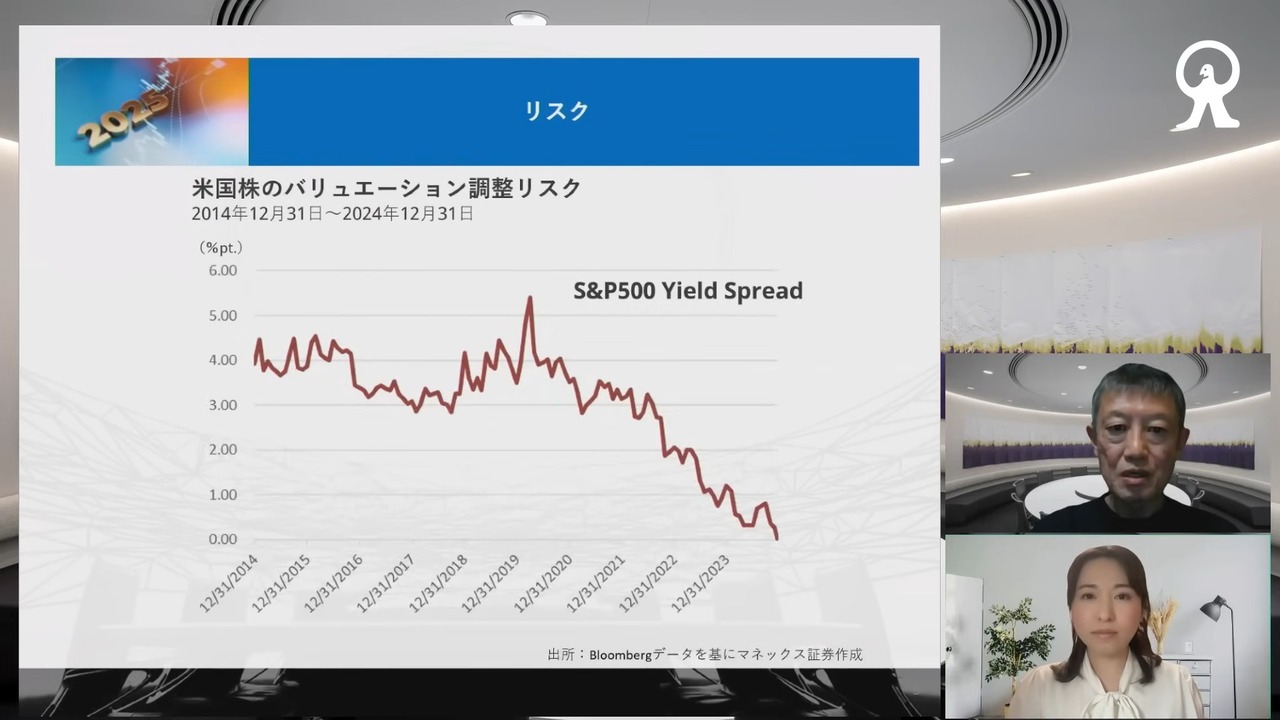

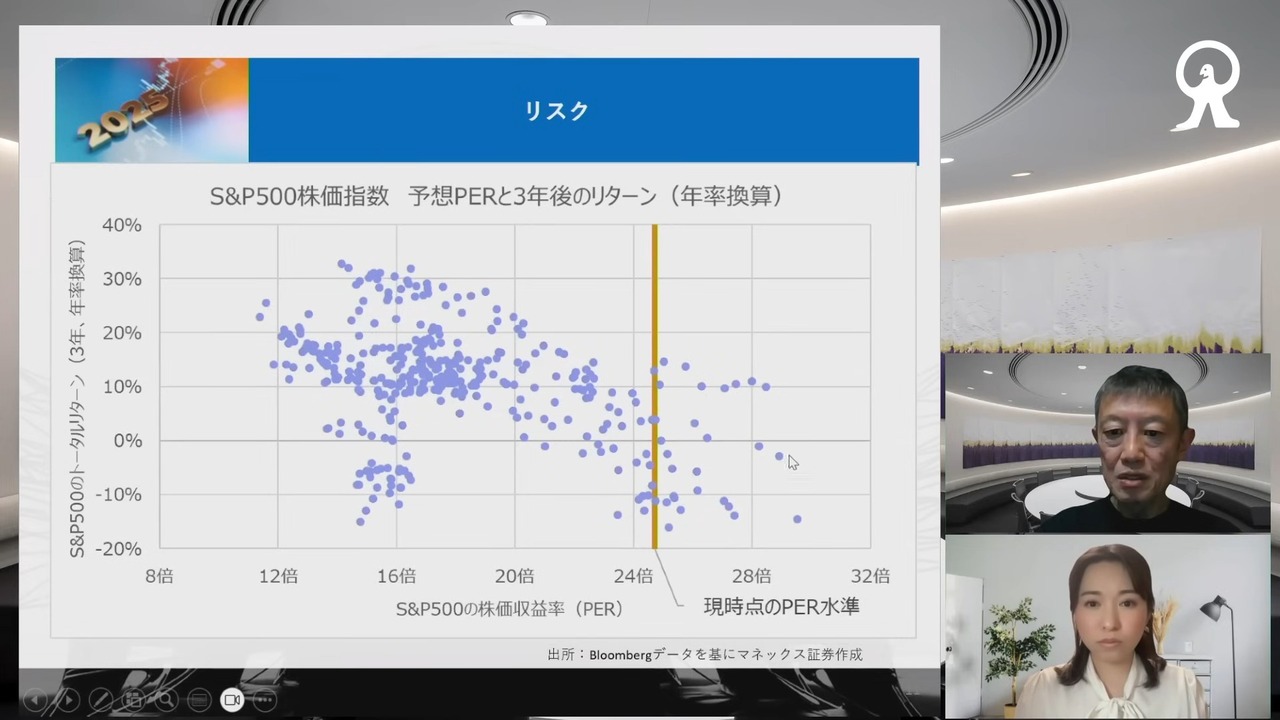

もう1つ、1番僕がリスクだなと思っているのは、アメリカ株ですね。アメリカ株はよくレポートでも出しているし、いろいろなところでも言っているのですが、イールドスプレッドが、もうゼロ以下です。要は、アメリカの株式の益利回り、S&P500の益利回りよりも、10年債国債の利回りのほうが高いので、みんな安全資産の国債のほうを買うよねということです。

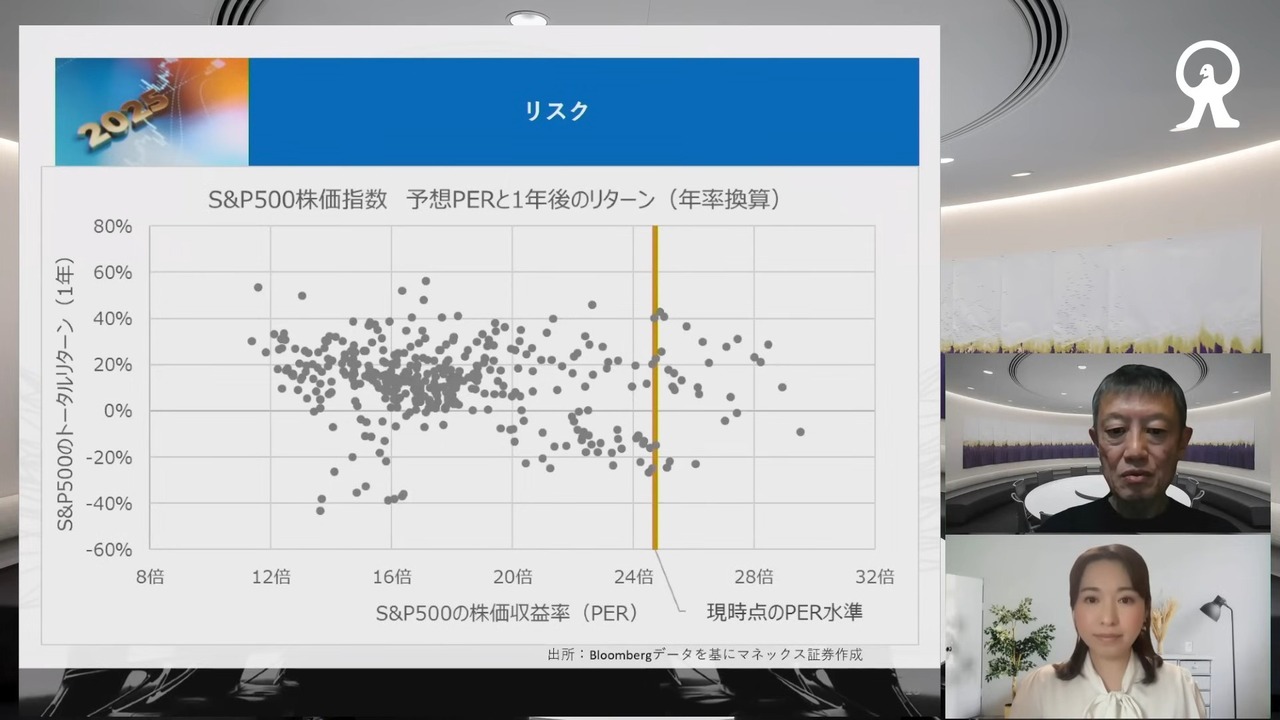

実際ここまで高い水準で投資してもEBITDAにつながらないというのが、過去のパターンなんですよ。横軸がPER、縦軸がその後のリターンです。これは1年後のリターンなので、そのPERの時に買ったら、その月ごとのPERと、そこから1年後のリターンがプロットされています。こう見ると、ゼロを超えるところはけっこうあります。勢いがついていますから、1年後のリターンだったらプラスになるよねと。1年だったらいいんですよ。

だけど、これが3年になるとどうですか。マイナスがけっこう増えてくるでしょう。ここがマイナスの領域なんですよ。今より高いPERの時に投資して3年持ったリターンは、マイナスになっちゃうんですよ。

つまり、そこから3年後のどこかで大きな調整が来て、トータルリターンがマイナスになるというのが、過去のパターンなんです。

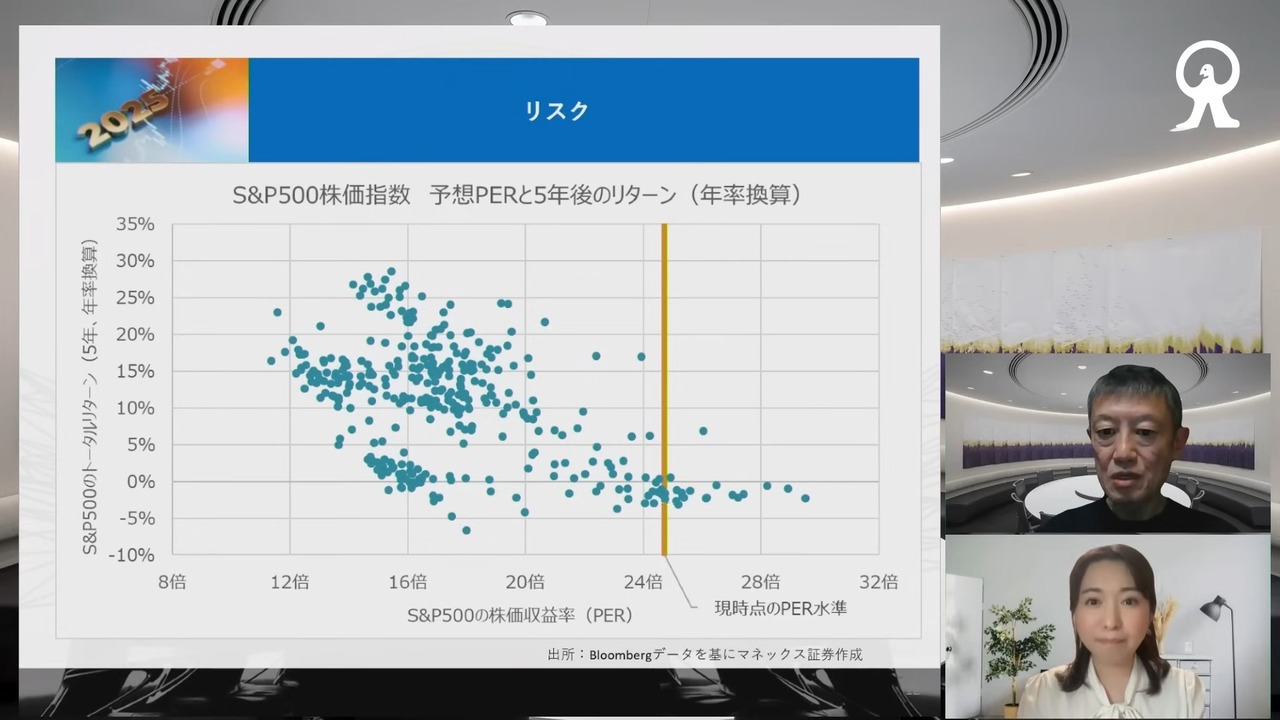

こういう高い水準で投資した場合、5年後のリターンはほとんどプラスになります。だから、その時点から5年以内のどこかで調整が起きてきたということです。10年でやってもあまり変わらないのですが、サンプル数が減っちゃいます。今、けっこうみんな積立でオルカンやS&P500を買っているでしょう。これはこれでやり続ければいいんですよ。

ただ、積立だから高い時も買うし、安い時も買う。安い時こそたくさん買えるので、この積立投資は、ぜひずっと続けていってほしいんです。だけど、一発でここで買うみたいなのはタイミング的にちょっと避けた方がいい。

もちろん、買うなと言っているんじゃないんですよ。アメリカ株は、これからも資産形成の1番コアなアセットクラスになるので、これはもう絶対投資し続けるべき資産ですが、今のオペレーションが高過ぎるので、ここで投資してもあまりいい成果にはならないということを覚悟して、ずっと積み立てていくわけです。

タイミングはわからないので、高い時も安い時も買い続けていって、トータルのコストをセーブするのは重要。タイミングを狙って、もう買うんだみたいなことは今は避けたほうがいいです。アメリカ株の割高さは、リスクだろうと思います。

司会者:なるほど。今ホットなトピックとして、DeepSeekの話もありますし、なおさら割高なアメリカのグロース、ハイテクあたりが、ちょっと気になっているという方も多いと思います。

広木:そうなんです。アメリカ株が割高だと言っても、全部が全部割高なのではなくて、一部のビッグテック株、マグニフィセント・セブンだけですよ。マグニフィセント・セブンが、強烈に株価を引っ張り上げ、バリュエーションを押し上げているから、ああいうところに、一極集中でお金が入りまくっているんですよね。

昔、ニフティ・フィフティという本当にすばらしい50銘柄しか買われない相場があったけれど、そういうようなものに近い一極集中の状態は、株価の高さやバリュエーションだけじゃなくて、市場のある意味偏りという点でもちょっといびつだろうと思うので、注意が必要かなという気がします。

逆にそういったものが崩れれば、当然インデックス自体もすごく下がってしまうから、市場が急落することになりますが、個別レベルで言うと、アメリカ株全部が売られるわけではありません。

GAFAM、あるいはビッグテックの中核銘柄はもちろん時価総額最大のAppleですが、時価総額トップをNVIDIAやMicrosoftが奪ったり、AI絡みの銘柄がけっこう時価総額トップになっていて、Appleの時価総額1位の座を奪ったりしているじゃないですか。

Appleは、もうあくまでもiPhoneの会社で、もちろんiPhoneだって昔からSiriみたいな、AIを投入してやってきてはいますが、さすがにOpenAIみたいなものに後塵を拝しちゃって、AI銘柄としてはちょっと影が薄いんですよね。

だけど今回、DeepSeekの件でNVIDIAが17パーセント下がり、他のものも全部急落してMicrosoftも売られた中で、Appleは下がっていないんですよ。Appleはもう、そういうビッグテックみたいなものから少し距離を置き始めた存在なのかなと。もう本当に成熟しちゃった企業と捉えてもいいんじゃないかなと思います。

実際、財務の面でも、稼いだ利益のほとんどを全部自社株買いと配当で流出させて、ぜんぜん資本を増やしていないんですよね。資本が増えないから、強烈なROEがずっと保たれているのですが、それに対して、例えばAmazonは未だに配当も払わずに、稼ぐものは全部内部留保して投資に回すという財務なので、そういう意味では、もうAppleは成長株じゃなくなっている部分があります。

だから、全部が全部急落するということではないし、バリュエーションが別にそんなに高くはないとすると、時価総額トップクラスのAppleが、たぶんそういう大きな調整に巻き込まれず踏みとどまり、それこそ他のテックじゃない銘柄も耐えられれば、そんなにひどいことにはならなくて、一部の買われ過ぎたAIバブルの調整にとどまる可能性は十分あるんだよね。そんなに恐れる必要はないのかもしれないですね。

2025年の有望な投資先について

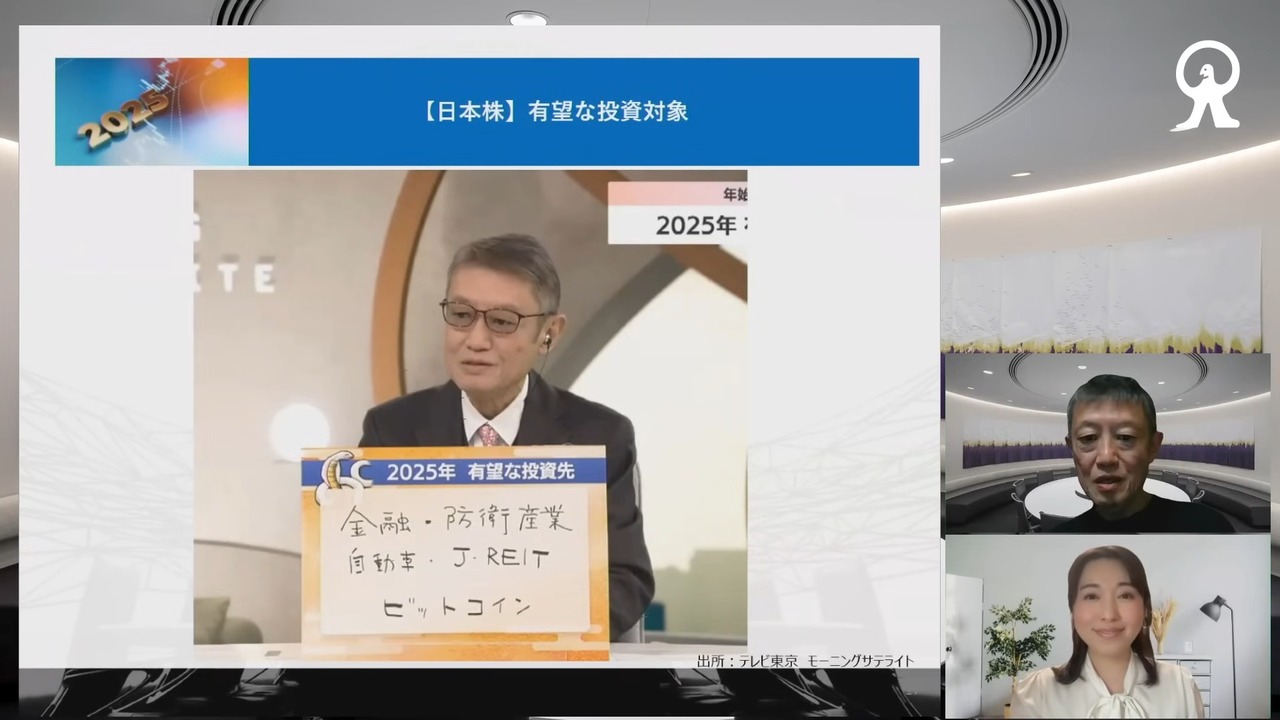

司会者:「2025年、有望な投資先はいったいどのあたりになるんですか」という質問が来ています。

広木:これも普通過ぎてあまりおもしろくないんですけど、金融。要は、日銀の利上げで金利のある世界が戻ってきているということ。だから、直近、三菱UFJ(8306)も何度も高値を取ってきているじゃないですか。

金利のある世界で、やはり金融株はストレートにわかりやすい。それから、トランプ政権の政策の規制緩和で、やはり金融関連が動きやすくなる。M&Aがやりやすくなったり、アメリカで活躍することができる。こうなると、やはりグローバルに波及してくるでしょうね。

あとは防衛産業を挙げていますが、トランプは、アメリカファースト、基本的には海外にあまり関与しないんだと言っています。だから、ウクライナの戦争も早く終わらせろと。要はウクライナへの支援や関与は嫌なわけですよね。そういうことをしたくない人、そういう政権だから。

そうすると、逆に強権国家にとっては、渡りに船なんですよね。関与してくれないから勝手にやるよという話で、イスラエルとか、アメリカとべったりなところは、さすがに言うこと聞くんだけれども、基本的には、世界はより不安定化すると思うんですよ。

だって、アメリカ人が領土拡大をすると言っているんだから。グリーンランドを金で買うとか、パナマ運河を奪還するとか、カナダにだって51番目の州になれとか、言っている。実はこれはアメリカの伝統なんですけどね。

アメリカは、イギリスとの独立戦争でミシシッピ川の東を全部手に入れて、西側のルイジアナはフランスが財政危機に陥ったことにつけこんで、当時のナポレオンから買ったんですよ。

その後もメキシコに戦争を仕掛けて、プエルトリコを買ったり、メキシコから独立したテキサス共和国を併合したり、そういうことをどんどんやって、スペインと戦争してマゼランが見つけたグアム島を手に入れた。アラスカはどうしたかというと、あれはロシアから買っているんです。

これまでにやってきているアメリカのやり口は、大概戦争で領土をぶん取るか、金で買うかのどちらかなんですよ。それで50の州を手に入れて、アメリカ合衆国となっているんですね。だから、ここへ来てトランプがグリーンランドを金で買わせてくれと言っているのもぜんぜん不思議でない。これはアメリカの伝統なんです。

関税をかけて保護貿易。あれは結局南部の「風と共に去りぬ」です。スカーレット・オハラのあれですが、南部にはプランテーション農場があって、黒人の奴隷を使ってコットンを作って、それをヨーロッパに輸出していたから、南部は自由貿易大賛成だったわけです。

ところが、北部は工業が発展して、ヨーロッパと争っていたから、北部は関税かけて保護主義。結局国軍が勝ったじゃないですか。グラント将軍の南北戦争ですね。それ以降、アメリカはずっと保護貿易主義なんですよ。

むちゃくちゃに高い関税をかけたからこそ世界恐慌以降が起こって、ブロック経済がよりひどいことになっちゃったというのは、歴史の教えるとおりなんですけど。なのでトランプは、これまでのアメリカの歴史、アメリカの伝統、アメリカのDNAにのっとって、そのままのことをやっている。超アメリカの保守主義の人たちにすごく染み込んでいるんですね。だから、トランプがものすごく支持されているわけです。

話を元に戻すと、結局自国第1なんですよ。だからよその国のために、お金なんか使いたくないんです。そうなると、自分のところは自分で守れという話になってくるんです。よその国が、トランプだってガンガン領土拡大やっているんじゃないかと。要は、ロシアがウクライナに攻め込んで、力で国の国境線を変更するのは許されないことだというのが国際社会の世論なんですよ。だけど、力による国境の変更は、アメリカがこれまでずっとやってきたことで、今、トランプ政権になって、もう1回同じことをやろうとしているわけです。

経済力、軍事の力、武力、そういうものでアメリカは国の境界線を変えようとしてるじゃないか、となったら、ほかの国だって同じことをやりますよ。日本の安全保障の観点から、日本も何とかしなきゃいかんと。ただでさえ日本も軍事費を上げて防衛費を何とかして、これだけ守ってやっているんだから、基地の負担をもっと何とかしろとか、いろいろ言われているわけです。

そこにまた石破さん(石破茂氏)が、地位協定の見直しと何やかんやと言っているんだけど、じゃあ、お前自分で何とかしろよという話になるわけですよ。なので、結果的にこれは難しい防衛の話になってくるわけですが、結局のところ、防衛産業に対する重要性が大違いですから。なので、金融と防衛が重要なところなんじゃないかなと思います。

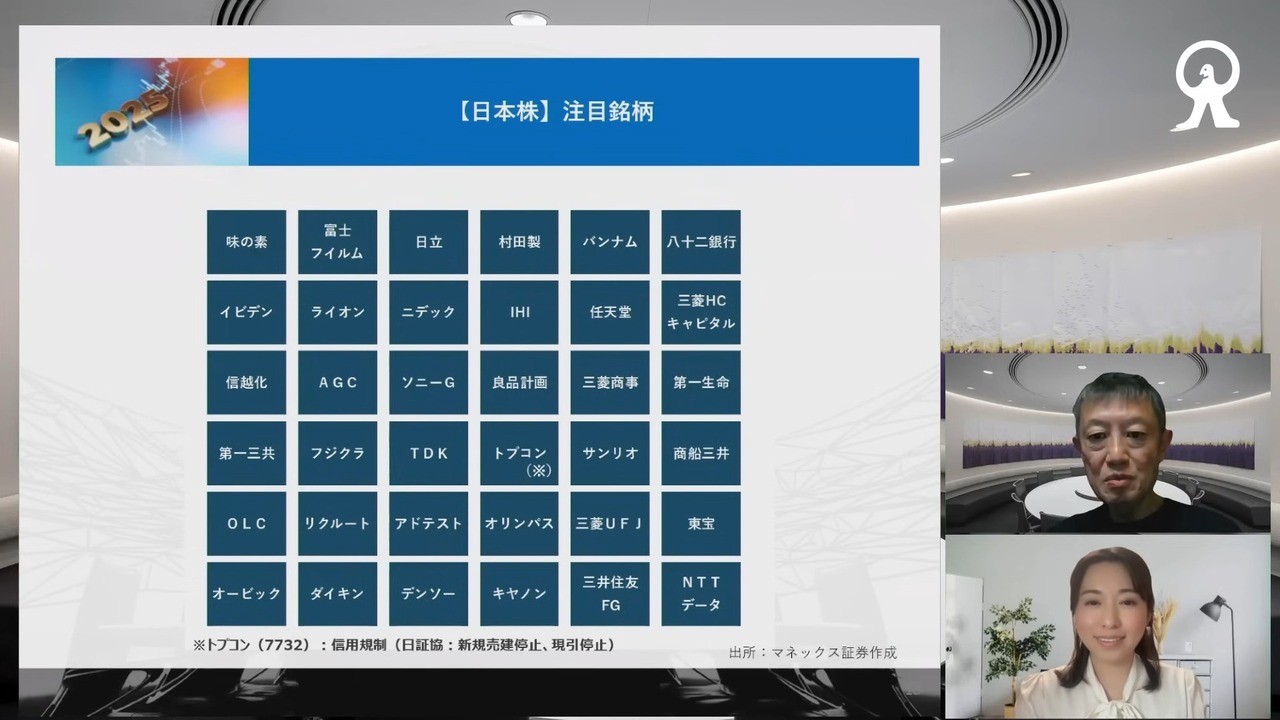

個別銘柄でいくつか有望なところを挙げています。これは僕のレポートに出していて、前は30だったんだけど6個追加しました。金融が来るということと、配当利回りが年度末で毎回注目される三菱HCキャピタル(8593)などを追加して、36のトップピックを挙げているので、ぜひ見てください。

株式投資において大事なこと

こういうことわざがあるんですよ。「Don’t marry your stocks.」株と結婚するな。つまり、1つの銘柄に惚れ過ぎるなよということです。これはこの間の大阪のセミナーでも言ったので、その話聞いたよと言う人もいるかもしれませんが、大事なことだからしっかり言っておきます。

個人投資家の場合、やはり自分の気に入った銘柄をずっと長く持っていていいと思うんですよ。そうじゃないと簡単に売っちゃうから。トレーディングをやっている場合は、ロスカットで厳格に売っていくのが必要です。でも、別にトレーディングをやっているわけじゃなくて、長期の投資をやる時は、投資した理由が変わらないのであれば、ずっと持っていればいいんです。

例えば、投資した理由が経営者の経営に惚れ込んでいるから。わかりやすい例で言えば、ソフトバンクグループの孫さん(孫正義氏)がすばらしいと思うからとか、ニデックの永守さん(永守重信氏)がすごいと思うからとか、そういう例で投資を決めているんだったら、その人が会社を何らかの理由で去らない限り、ずっと持っていればいいと思うんです。

でも逆に、もしもトップが変わる、あるいはそういう人たちが会社を去ることになったら、そもそも投資した理由がなくなっちゃうんだから、それはもう即座に売るべきです。どんなに値下がりしていようが、どんなに高かろうが、株価に関係ない。自分が投資した理由が変わってしまったら、それは売るべきなんですね。

あるいは、その企業の事業内容や商品力がよくて、伸びると思うからということが変わらない限りは、ずっと持っているべきだと思うんですよ。

企業ですから、当然出した戦略、出した戦略がうまくいくとは限らないし、コロナになっちゃうとか、その時の環境などいろいろなことがあるわけですよね。業績も当然浮き沈みがありますが、そもそもの根本が変わらないんだったら、ずっと持っていればいいですよという話です。

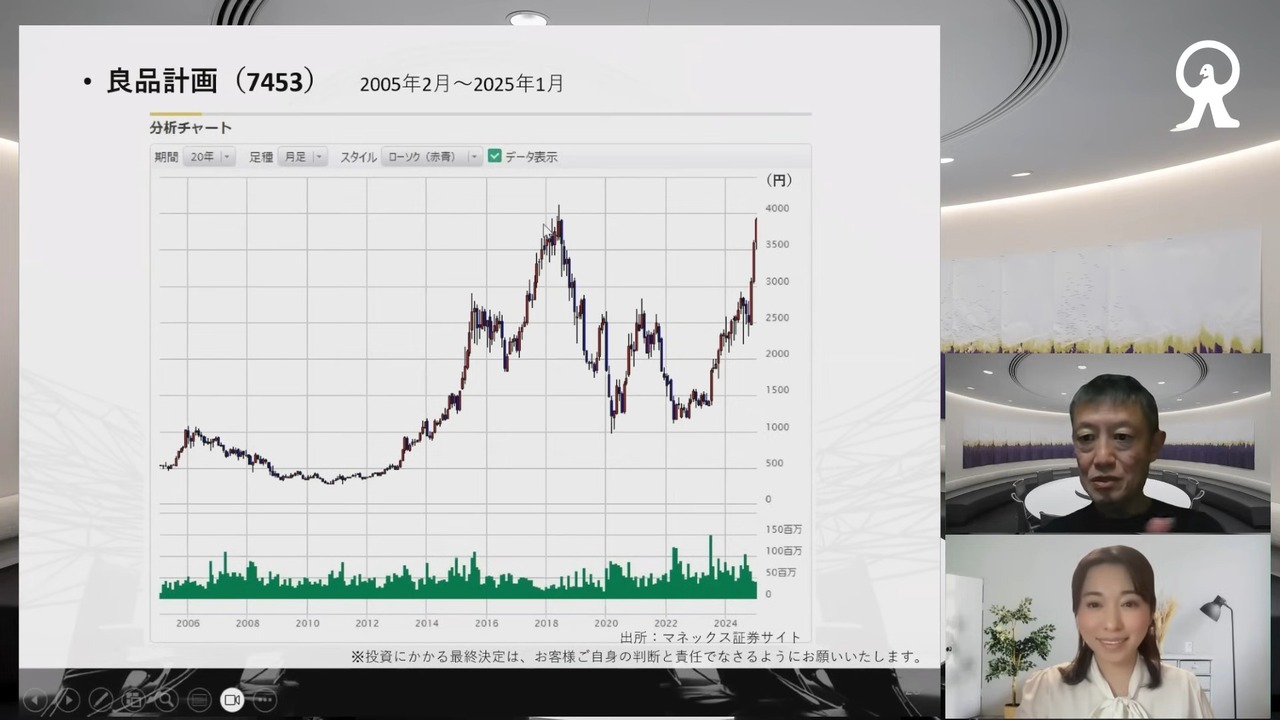

これは良品計画ですが、僕は500円ぐらいで良品計画を買っているんですよ。株価が上がる前のトータルのコストは、たぶん500円から600円ぐらいでした。それがこんなになったので、もう万々歳だったんです。「やった」と思っていたら、その後めちゃくちゃに下がっちゃって、売っておけばよかったなと思ったのですが、売りませんでした。

僕は無印良品みたいなものが、これからアジア、特に中国の中間層にどんどん受け入れられていくだろうと思っています。やはり食えるようになってくると、今度はだんだん文化的な面、メンタルな面の豊かさを追求し始める。そうなると、ブランドとかじゃないんだと思うんですよね。

あえて、ノーブランドで、品質そのものなんじゃないかなと思っていている中で、伸びしろが大きいだろうと思ってずっと持っていたら、やはり戻ってきている。業績も最高益になっています。そういう思い入れがないとすぐ売っちゃうから、かえってじっくり持てていいなと思います。

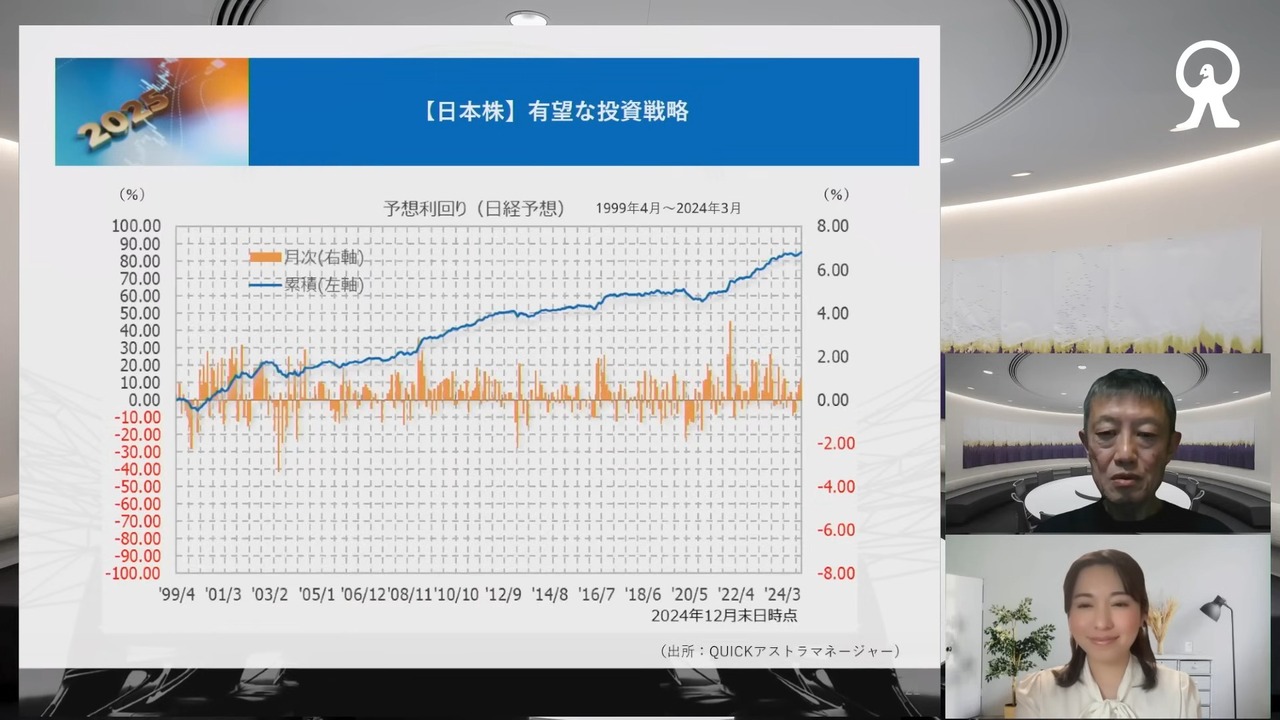

もう1つ重要なのは、配当利回りです。ファクターリターンというもので、配当利回りの高い銘柄を買ってどれだけのリターンが取れましたかという月次の棒グラフが出ています。当然勝ったり負けたりするのですが、圧倒的にプラスのリターンになることが多いんです。これを累積していくと、四半世紀、ずっと右肩上がりなんですよ。もちろん、でこぼこはするけれども、基本的に右肩上がりで勝ち続けているんです。

なので、配当利回りの高いのをシンプルに買う。そうすると儲かるという、すごくシンプルな戦略です。こんなの戦略でも何でもないけどね。でも、これはやはりやったほうがいいですよ。好配当株は、すごくいい投資先になると思いますよ。

質疑応答:オリエンタルランドの今後の株価見通しについて

司会者:では、みなさんから事前にご質問を募っていましたので、そこからピックアップしたものをいくつか取り上げていきたいと思います。

まず、1つ目は「オリエンタルランドの今後の株価見通しを教えてください。なぜこんなに下落しているのでしょうか。京成電鉄関連かなと考えますが、広木さんのお考えをうかがえたら幸いです」とのことです。

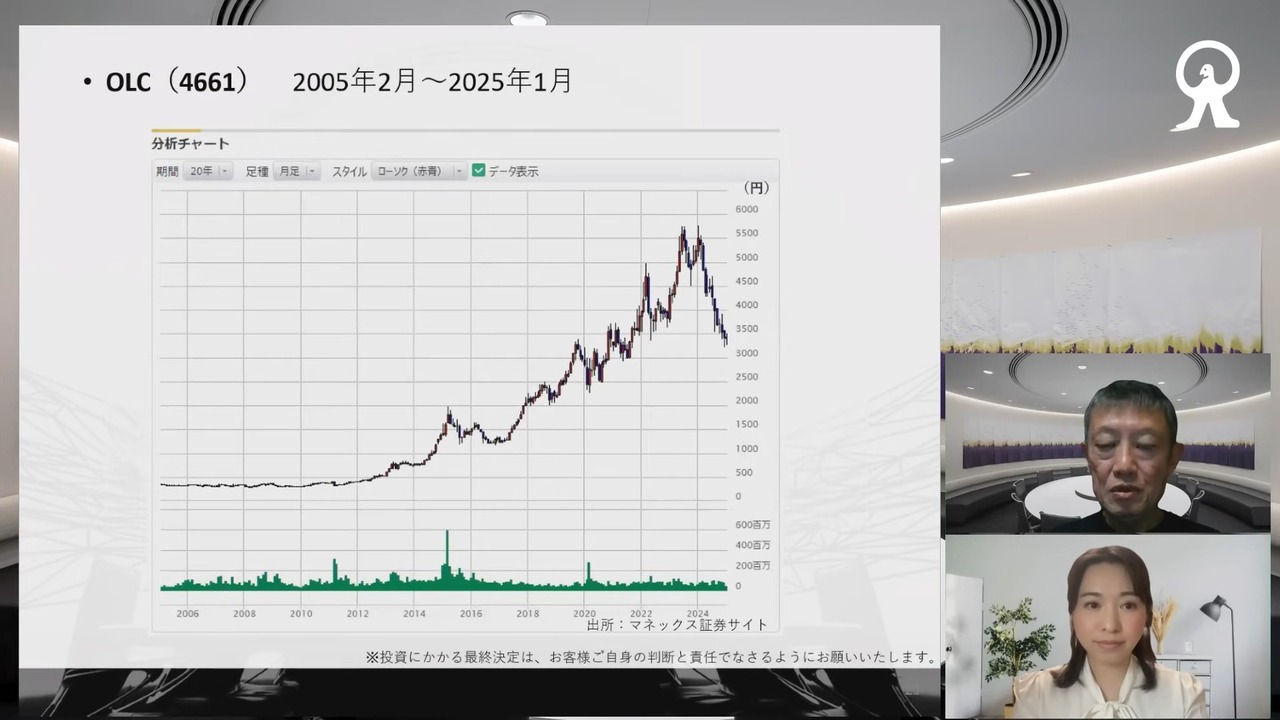

広木:京成(9009)もあるんだけど、一言で言っちゃうと、バリュエーション調整が続いてきたというのが、その答えですね。オリエンタルランドは、チャート的にもダブルトップで高値に2つつけて、去年は、一本調子で下がっていったんですよ。

なぜこんな下がりっぱなしなのか。業績が悪いのかというと、業績は回復しているんですよ。どこで悪くなったかというと、2020年。みなさんもおわかりのとおり、コロナになってテーマパークが開けない、客も来ない。当然業績が悪い。

コロナの時は、むちゃくちゃ悪かったのですが、そこから急回復して、売上も利益も戻って、最高になったというように業績は回復してきているんですよ。だから、今後大丈夫だろうというのがシンプルな話。

じゃあ最悪の期が終わって足元がこんなに良くなっているのに、なぜ去年1年間、下落が続いたんですかというと、それはバリュエーション調整なんですよ。

これは、オレンジ色がPER。だいたい40倍ぐらい、むちゃくちゃ高いんです。何しろ唯一無二の事業をやっている会社で、ファンもすごくいて、すごくいい会社なので、平均するとコロナ前はバリュエーションが40倍台なんですよ。コロナ前までは50、60とすごく上がっていったのですが、コロナで業績が吹き飛んじゃったから、バリュエーションがつかなかった。

にもかかわらず、ほとんど株価は落ちなかった。ここで一生懸命、分割とかをやっていたんですね。買いやすくなったりして、ほとんど株価が下がらず、でも業績がもう消えちゃっているから、バリュエーションのつけようがないんです。ようやく業績が戻った時についたバリュエーションが150倍とかなんですよ。

要は一瞬消えちゃって、どこに行っちゃったかわからなくなっちゃって、出てきた時にはむちゃくちゃなバリュエーションがついてた。でも、それは異常時だからということで許したんですね。要は、コロナで業績が吹き飛んじゃった。あれは異常で、なかったことになっている。

なので、適正な評価を見失っちゃっていたというのが2022年あたりだったんです。この頃はコロナが終わった客が戻ってくる。もう1回ディズニーランドに行けるんだという期待が多かったんで、株価がそこから一段と上がって、ダブルトップに突き進むわけです。

そういうようにピークをつけて、すごいのは、株価がこんなに上がっても業績がついてきているから、バリュエーションはきちんと低下しているんです。だけど、さすがにピークつけたあたりでPERが100倍だの、80倍だのと、やはりこれはやり過ぎだよねとなって、株価を今調整しているというところなんだろうと思います。

だから簡単な話、コロナで業績が吹き飛び、バリュエーションはなくなったけど、株価は維持されていて、むしろコロナが終わったことを期待して株価が高値を取りに行って、それでようやく戻ってきた利益に見合わない数字なっていた。そのバリュエーション調整を今やっている最中なので、利益自体はすごくいいんだけど、今度は逆に株価を調整しているというのが、今のオリエンタルランドの株価整理だと思います。

だいたい、コロナ前についていた40ぐらいまで戻ってきているので、おそらくバリュエーション調整は完了して、ここからもう1回、堅調な株価に戻っていくというのが見通しです。

株と政治の関係性について

司会者:次の質問です。「政治のお話は、株投資に重要なこととは理解しています。政治の話の最後には、このような銘柄を推奨する、逆に推奨しないなどと、株の話をしてほしいです。今の推奨銘柄、推奨しない銘柄、どんな銘柄でしょうか?」ご意見もありがとうございます。

広木:これは全部、株の話なんですよ。よくこういうご意見いただくのですが、別に政治法案をやってるわけじゃありません。

結局、日本株がこれだけ上がってきたのはいつからですかというと、アベノミクスなんですね。アベノミクス以降の10年間で、利益が倍になって、日経平均でも株価は倍以上になった。コーポレートガバナンス改革も、ROEに対する意識も、全部アベノミクスが起点だったんですよ。

今回だって、トランプ1つで、こんだけ世の中が大騒ぎになるんです。今日は触れる時間がなかったんだけど、ヨーロッパの政治問題で、2025年はけっこう大きなリスクオフという感じで相場全体が売られてしまうと思うんですよね。この人のトーンを読むと、最後に推奨銘柄、推奨しない銘柄って個別株の話になっているんですよね。もちろん個別銘柄も重要ですが、むしろマーケットそのものの動きのほうが大きいんです。

株価のリターンをアカデミック的に言うと、圧倒的に市場全体の動きに左右されるんですよ。どんな銘柄だって上場している以上、市場の動きに一番影響を受けるんです。

市場が下がっても逆行高するというのは、よっぽどその個別の力が強くて、αがあるという言い方をしますが、1に市場、2に業種、3にその他いろいろなファクター……バリューの性格があるとか、小型株の性格があるとか、そういう企業を持っている属性があって、それで株価は決まっていくんです。そういうものが説明できない特殊要因がαとして残っているので、そういうものの話をするよりも、むしろ政治の話のほうが幅広い流れに影響するんです。

市場に影響するから政治の話をしているわけで、政経不可分って、本当は別の意味なのですが、まさにそういうことなんですよね。政治があって、経済があって、株式市場がある。全部非常に重要なので、これからも政治の話、そしてその政治が経済全体と株式市場にどう影響していくのかを、順繰りに話していければいいなと思います。

質疑応答:日本株式のほうが上昇余地があるのか?

司会者:次の質問です。「現在、ポートフォリオのすべてをNASDAQインデックスにて運用していますが、2025年は日本株式のほうが上昇余地があるのでしょうか?」

広木:先ほどから言っているように、アメリカのハイテク株は割高なので調整する可能性があります。これは岡元(岡元兵八郎氏)もしょっちゅう言っているんだけども、アメリカ株って毎年のように調整があるんだよね。その調整を経て、また高くなっていくんだよねと言っていて、やはりスパンの取り方をどうするかで考え方は違うのですが、確かにそのとおりなんですね。小幅な調整ですぐ回復するパターンもあれば、ちょっと長引くよというのもあるんでね。

先ほども言ったように、一部のものに集中しすぎているところが高くて、そこの調整をしてもアメリカ株全部が調整するわけじゃないから、長期間の調整にならない可能性はあるし、かつアメリカのハイテク株が売られると、当然日経平均だって大きく売られるから、どっちがいいというわけでもないと思います。

ただ、バリュエーションの観点から言えば、日本のほうがフェアバリューにあり、アメリカのほうが割高にあるので、今年に関して言えば、僕は日本株のほうが上昇余地があると思います。

それから、すべてをNASDAQに運用しているのであれば、なおさら分散しておくのはどうでしょう。通貨の問題もあるでしょうし、企業の属性の問題もあるので、NASDAQがすべてではなく、そこから一部、日本の割安あるいは日本の内需株、日本の金融株など、そういったところにシフトして分散されるのをおすすめします。

質疑応答:DEIによって価値は創造できるのか?

司会者:では、次です。「アメリカ企業のDEI(ダイバーシティ・エクイティ・インクルージョン)離れが話題になっています。トランプ氏が大統領になったこともあってか、保守に回帰しているように見えます。日本でもDEIが普及しているので、アメリカの動きが気になります。日本では、DEIで価値創造すると謳う企業がありますが、DEIで価値創造はできるのでしょうか?」というご質問がきています。

広木:要はダイバーシティ、多様性ですね。これ単にジェンダーだけじゃなくていろいろなところのダイバーシティ、人種もそうです。あと公正、平等ということと、インクルージョンというのは日本語で包摂主義とでも訳すんですかね。

司会者:包括的な。

広木:うん。ただ、今アメリカはトランプでまったく逆に行っているんですね。企業がどんどん反旗をひるがえしています。ハーレーダビッドソンとか、いかにもアメリカのワイルドなおじさんが好みそうな企業はわかるんだけれども、びっくりするのはMetaとかね。要はシリコンバレーのベンチャーのハイテクの旗手みたいな業も、そういうことを言いだしているんですよ。これはちょっとよくわからないですよね。

ただ、振り子の範囲がこっちへ振れ過ぎると、逆に戻ってく感じです。確かに、あまりにもDEI、DEIと言いすぎた部分があるんですよ。ESGも同じです。ESG、ESGと言っていて、それで本当に価値を創造できるのかという話です。

こういうのって、昔から古くて新しい問題で、それこそ1970年に、ミルトン・フリードマンが『フリードマンドクトリン』というのをニューヨーク・タイムズ・マガジンに発表しています。ミルトン・フリードマンは天才経済学者で、書籍や著作や論文をいろいろ書いているんだけど、一番有名なのがニューヨーク・タイムズマガジンに寄稿した「フリードマンドクトリン」というエッセイなんですね。

要は、企業の社会的責任は利益を上げることだけなんだという話で、今聞くと、「えー」みたいな話です。アメリカのビジネス・ラウンドテーブルという、経団連みたいな、アメリカのJPモルガン・チェースのCEOのジェイミー・ダイモンがチェアしていた時のラウンドテーブルが、「もう株主第一主義をやめます」「ステークホルダー主義です」と宣言してからもう5年が経ちますが、アメリカ企業が変わったかというと、ぜんぜん変わっていないんですよ。パーパスだとか、企業理念だとか、きれいごとを言っているんだけど、あまり変わらないんじゃないかみたいなのが、けっこうあるわけです。

アメリカでは、今ウォーク、「WOKE」。起きるという意味の過去分詞、つまり目覚めた人々、日本語で言うところの意識高い系をちょっと揶揄する言葉の「WOKE」がすごく流行っています。

結局、やれ環境だとか、やれ人種差別だとか、確かにそのとおりなんだけど、それってきれいごとすぎるよねと。もともと実業家で、政治の世界にも出てきた人がいて、トランプ政権に入るとか入らないとか、イーロン・マスクと一緒に政府のあれをやるとかという話が途中まで出ていて、その後どうなっちゃったのかまったくわからないのですが、その人が言っているのは、ESGが大事じゃないとは言わない、環境問題はすごく重要だけど、それは、企業が言う話じゃないだろうと。

それは、政治の話なんだということなんです。それはある意味正しくて、ESGファンドはいっぱいあります。ESGに熱心な企業に投資したとして、本当にそれで利益が出るのかという話になっていて、やはり投資の一番の目的は利益を出すことだろうと。年金基金には、年金受給者に対するフィデューシャリー・デューティーという、受託者責任とがあるんです。

自分が環境問題を何とかしようとか、自分が人種差別はいかんと思ってるから、ではなくて、預かった年金の将来の価値をきちんと年金を給付できる額まで引っ張り上げるというフィデューシャリーの受託者としての責任を果たすことなんだという強い意識がある中で、環境、環境と言っていても、儲からないんだったらそういう投資はやめるべきだという意見がすごく強くなってきて、ESGの旗振り役だったブラックロックのラリー・ピンク会長も、「もうESGって言いません」みたいなことを言ったり、環境問題、ESG、DEIなど、そういう一見きれいごとみたいなところにガーンと社会があまり走りすぎた。

それが今、トランプの登場でワーッと、逆の方向に流れてきているんです。たぶん、行ったり来たりすると思いますが、今は確かにそういう状況にあると思います。

質疑応答:企業価値につながるリーダーシップとは?

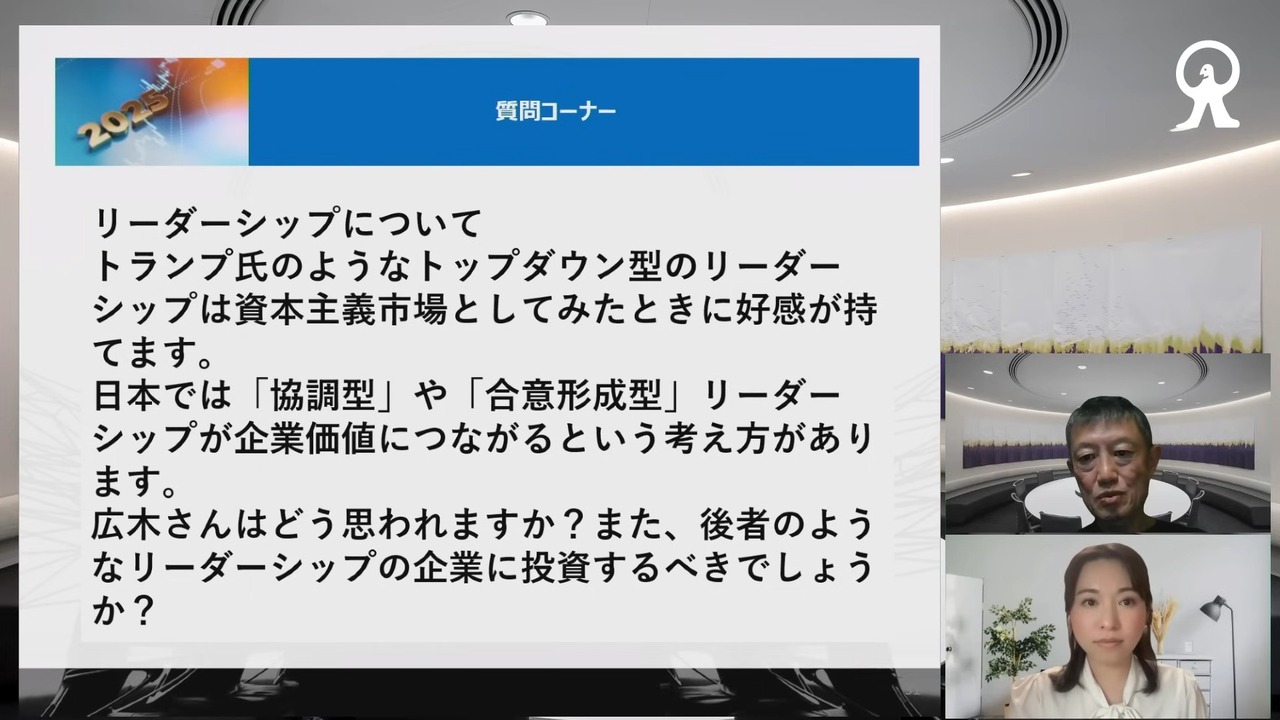

司会者:さて、次もトランプ関連と言うべきなのでしょうか。「リーダーシップについて、トランプ氏のようなトップダウン型のリーダーシップは資本主義市場と見た時に好感が持てます。日本では協調型や合意形成型リーダーシップが企業価値につながるという考え方がありますが、広木さんはどう思われますか?」

広木:人や企業それぞれじゃないでしょうか。やはりは強烈なやっぱりリーダーシップ、引っ張ってくものがないと。

まずそれがありきでしょうね。今の世の中、そのやり方があまりにも度を越すと、パワハラだとか、不適切だとか、そういう話になるので、ある程度、協調や合意形成も必要だけれども、ただあまりそれをやっちゃうと、リーダーの意味がありません。ある程度、強烈なトップダウンのリーダーシップを発揮して、チームの力を最大限に発揮できるような落としどころが重要だということですね。そういう塩梅が重要と言ってしまえばそれまでですが、それは本当に難しいと思いますよ。

質疑応答:一括投資と定期積立投資のどちらが良いか

司会者:続いて「投資手法として良さそうな銘柄があった場合、一括投資と定期積立投資、どちらが良いと思われますか?」という質問です。

広木:難しいですね。よさそうな銘柄があったんだったら、やはり一括で買うべきじゃないかと思いますが、ただ銘柄がいいということと、投資のタイミングがいいかはまた別の話ですね。先ほど言ったように、今、アメリカ株はすごく割高だから。

アメリカ株は、銘柄に例えれば、いい銘柄に決まっています。今後もずっとS&P500という銘柄は、投資し続けるべきコアなインデックスだし、コアな投資対象だから、いい銘柄に決まっているんですよ。じゃあ、一括で買ったらいいのか。ちょっと今は割高だから、それはやめなさいと先ほど言ったじゃないですか。タイミングもわからないので、基本的には定期積立でずっと買っていくのが一番いいやり方です。

これをベースとして、プラスアルファ、バリュエーションと投資環境分析を加える。今、バリュエーションが高いので、定期積立で着々と、毎月、あるいは毎日細かく買っていく。タイミングによらない投資なので、これを続けていくべきです。

例えば何か暴落があってガシャーンと下がる時は、少し買う量を増やして、プラスアルファで、NISAの外でも買ってみようとか、やってもいいと思いますよ。基本タイミングはわからないのだから、定期積立でやっていって、チャンスが来たら一括でドンと上乗せして買う。そういうのがいいんじゃないかと思います。

質疑応答:キャッシュフローの重要性について

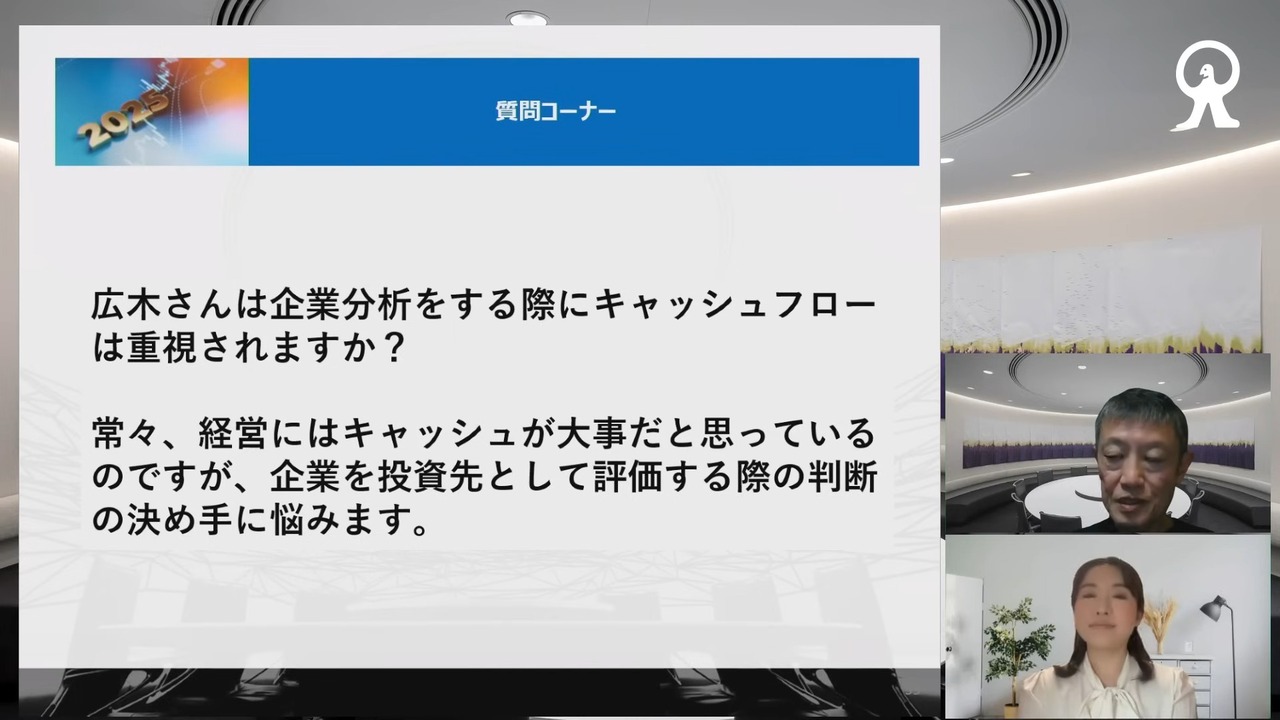

司会者:次の質問です。「広木さん、企業分析をする際に、キャッシュフローは重視されますか? 常々、経営にはキャッシュが大事だと思っているのですが、企業投資先として評価する際の判断の決め手に悩みます」です。

広木:めっちゃくちゃ重要です。僕はいつも株価の理論を言いますが、株価の価値というのは、企業が稼ぎ出す将来のキャッシュフローの現在価値なんですよ。キャッシュフローなんです。企業が稼ぎ出すキャッシュフローの流列があって、それを資本コストに適切なプレミアムを乗っけた割引率で現在価値に割り引いてきたものの合計が、企業の価値だよというのは、絶対的なファイナンスの企業価値の理論ですから、もうキャッシュフローです。

財務3表の中に重要なキャッシュフロー計算書があって、やはり馴染み深いし、キャッシュフローの代替として、毎期稼ぎ出す利益を使うとかもありますが、やはり大元になるのはキャッシュフローなので、これも非常に重要です。

キャッシュフロー倍率も、フリーキャッシュフローをバリュエーションに使うのも、非常に重要なアイデアだし、コンサバティブな投資法としてはすごくうまく機能します。マーケットがイケイケの時はちょっと見過ごされがちですが、厳しい局面がどこかできます。仮の話ですが、トランプ関税が世界景気に悪影響を及ぼして、もう1回世界の景気がスローダウンするような、不況気味の状況の時にも我々は投資を続けないといけない。そういう時に何が重視されるかというと、やはりキャッシュフローなんですよね。最後は現金です。

それで選ぶ銘柄はマーケットアウトパフォームするので、キャッシュフロー倍率やフリーキャッシュフローは、すごく重要な銘柄選択のファクターになるというのが1つと、先ほども言ったようにM&Aブームがすごくある時に、やはりキャッシュたくさん持っていると、買収の対象になりやすいから株価も上がりやすい。

いろいろなのがあるので、とにかく一言で言うとキャッシュフローとキャッシュそのものの両方とも大切です。

質疑応答:DeepSeekショックについて

司会者:今日いただいているご質問の中で特に多いのは、DeepSeekに関することですね。アメリカ市場や日本株にも与える影響が気になってる方が多く、「DeepSeekショックの件、いかがですか?」と質問がきています。

広木:今日、レポートを出したので、それを読んでいただければけっこうなのですが、短期的にはちょっと過剰反応だというのが1つです。僕の意見としては、なぜDeepSeekみたいなものが出てきたことで、これだけ大騒ぎするのかなと。つまり、そういうものが出てくるのは、ある意味当たり前じゃない。なぜ、みんなそんなことに今さらびっくりするんだろうと思うんですよ。

例えば、一番ポピュラーになったのはChatGPTのOpenAIです。ChatGPTの名前が広く知られていますが、ChatGPTぜんぜん大したもんじゃないでしょという話なんですよね。計算機能がなくて、ネットで検索したものを引っ張ってくる。最小公倍数の問題もできないんですよ。なので、別に大層な話じゃない。だとすると、似たようなものはポコポコ出てくるというのは、ある意味、自明の理です。

これはレポートの中にも書きましたが、どんな発明であっても、どんなテクノロジーであっても、それが必要ならば、必ず模倣が出てきます。コストをかけずに、かつ効率のいいものが、どんどん出てくるのは当たり前の話ですよね。

だって、MicrosoftのWindowsがあって、そのWindowsOSっに乗っかって、パソコンなど、ビジネスサイドは主にやってきたわけで、OSで言えばLinuxというものがありますが、これは技術者同士が全部コードをオープンソースにして、みんなで交換しあって、いいものをやってきたフリーソフトですよ。OSが出てきて、それからRという計算プログラムが出てきた。Pythonだって無料でしょ。みんなが自由に開発して提供されてきているというのがITの世界で、それでずっと来てるわけじゃないですか。

インターネットを使うのにかかるコストも通信料だけでしょ。ほとんど無視できるぐらいコストは低い。だから誰でも使えるんですよ。それを利用するだけの利用料金がかからないとすると、便利な社会インフラになろうとしているものは、どんどん低コストのいいものが出てきて、それが主流になってくるから、AIもまさにインフラになるわけです。

今、もうすでにChatGPTは無料で使えるバージョンがあり、もっと高性能だったら有料バージョンにアップグレードするというのが世界の使い方ですが、だとすると、どんどん低コストのものが出るのは当たり前の世界なんじゃないかということです。

例えば、ディープブルーというIBMのマシンがチェスの世界チャンピオンを破ってからもう30年近く経ちますが、その間、AIを練習台にしてトレーニングをしていない将棋のプロはいないぐらいになっています。

碁はさすがに無限の手があるから、AIは人間に勝てないだろうと思っていたら世界チャンピオンに勝てちゃった。開発したのは、DeepMindという、Googleのイギリスの子会社で、そこが開発したAlphaGoが人間に碁の世界で勝ちました。要はAIがトップなわけです。

ところが、AlphaGoが最強かといったらそうではなくて、その後にAlphaGozeroというのができちゃったんですよ。AlphaGoの最高のマスターというバージョンがあって、たった3日で破ったんですね。どうやって破ったかというと、自分で自己トレーニングを研鑽したんですよ。これまでのAlphaGoは、いわゆる教師ありのAIのトレーニングをしていたんです。

過去の棋譜、人間との対局のデータをジャーっと読み込んでいく。解析のやり方が、コンピューティングのすごいところで、そこが技術なわけです。CPUがすごいマシンを使って、チップを使って、並列という並べ方で学習させていく。世界のトッププロ100人と毎日何十時間さしても、何年もかかるようなトレーニングを、コンピューティングを使うとガーッてやることができて、リアルな世界の学習よりもぐっと短く学習させることができて、それで強くなって、人間を破ったというのが、AlphaGoの世界じゃないですか。

だけど、ここでの問題はそのデータなんですよ。そのデータの保守に、すごいコストがかかる。じゃあ、AlphaGozeroはどうしているのかというと、そのデータを使わないんですよ。人間との対局のデータは使わずに、思考パターンだけのトレーニングをして、AlphaGoを破った。

科学誌の『Nature』に発表された論文なのですが、そのニュースを聞いた時に、僕はもう戦慄しましたよ。だって、何にも教えなくてもできるからです。ただ、AlphaGoが特殊なのかというとそうではなくて、「AIはブランコを漕ぐ」という話なんですよね。当然、最初は漕げない。

人間だってそうじゃないですか。子どもの時ってうまく漕げなくて、お母さんが背中を押してあげたり、いろいろしてくれる中で自分でコツを掴むんですよね。何回かトライアンドエラー、試行錯誤しているうちにコツを掴んでくるじゃないですか。いったんコツを掴むと、スムーズにいく。

AIも同じなんですよ。最初はできないんです。だけど、何回かやってるうちにだんだんリズミカルになってきて、コツを掴むと、最後までどんどん、すごい勢いでブランコを漕ぐんですよ。それを見た時は本当にびっくりしました。AIの本質って、自分で勝手に学習して、どんどんバージョンアップしていくことなんです。

1回、コツさえ掴んじゃえばコストなんか、かからないですよ。だとすれば、今回みたいに、こういう低コストのものが生まれるというのは自明であって、最初からこういうものがどんどん出てくると思うんだよね。なのでこれで大騒ぎになるのか、さっぱりわかりません。これは始まりにすぎないと思うんですよ。こういうのはまだどんどん出てくると思いますよDeepSeekの第2、第3がどんどんどんどん出てくる。

それを歓迎する声もあるじゃないですか。当のトランプ大統領は、低コストでできるようになることはいいことだと言っています。AIは発展して、ますます普及していくでしょう。社会のインフラになっていくでしょう。もっと便利な社会ができてくる。これだけインターネットが普及して、我々もオンラインでみなさんにセミナーをお届けできる。みなさんも家でくつろぎながら話を聞ける。こんなすばらしい世界が来るとはぜんぜん思わなかったのですが、こういうことがテクノロジーのおかげで実現しているんです。

インターネットのおかげです。通信環境のおかげです。AIもどんどん人間の生活を楽にするでしょう。カーツワイル(レイ・カーツワイル氏)さんという人は、脳にAIを直につなぐという研究しています。そうすると人間の知能が200万倍ぐらいになって、ものすごく賢くなって、医療の世界もすごく進展するから、人間は500歳ぐらいまで生きると言っていますね。わかりませんが、すごくすばらしい世の中になるでしょう。

ただ、それはAIが普通のものになるということですよ。今、我々が部屋に入ってきて、電気ピッとつけたら電気がつくじゃないですか。誰もそのことに感謝しないですよ。ネットにつないでYouTubeを見る。今、スマホで何でもできる。これが当たり前の世界になっている。今の若い子は、みんなデジタルネイティブで、それがもう普通の世界になっている。AIもこれから普通のものになってきます。

つまり特別なものじゃないとすれば、ある意味、このAIブームみたいなものに乗っかって、AIが世の中を変えていって、半導体の需要も莫大に伸びて、データセンターのデータのトラフィックも通信量も、という過度な期待があった部分の修正が迫られていく局面が、これから度々来るんだろうと思います。DeepSeekはその始まり、第一歩に過ぎないと思います。

司会者:今回のDeepSeekは、ショック的な下落もありましたが、市場関係者、投資家のみなさんも慣れてくるというか。新しい技術を歓迎する日も来るという。

広木:当然のこととして受け止めるから、ショック的な反応はないでしょ。ただ、これが意味することは、先ほど言ったように、AIが別に特別なものじゃなくて、みんなが電気が使える世界、インターネットがつながる世界と同じで、人間が普通にAIが普及している世界を目指していくとすれば、そこには過度の需要とか、誰かが1人勝ちで利益を独占するとか、そういうことが起こりえない世界になってくる。

そこが重要で、だとすると、特定の銘柄だけが過大評価されていた部分は剥げ落ちるだろうというリスクがとても高いだろうと僕は思います。

新着ログ

「証券、商品先物取引業」のログ