提供:株式会社ミスターマックス・ホールディングス 2025年2月期決算説明

【QAあり】ミスターマックスHD、通期で増収増益、過去最高収益を達成 価格訴求を行った加工食品・洗剤・紙製品等が好調に推移

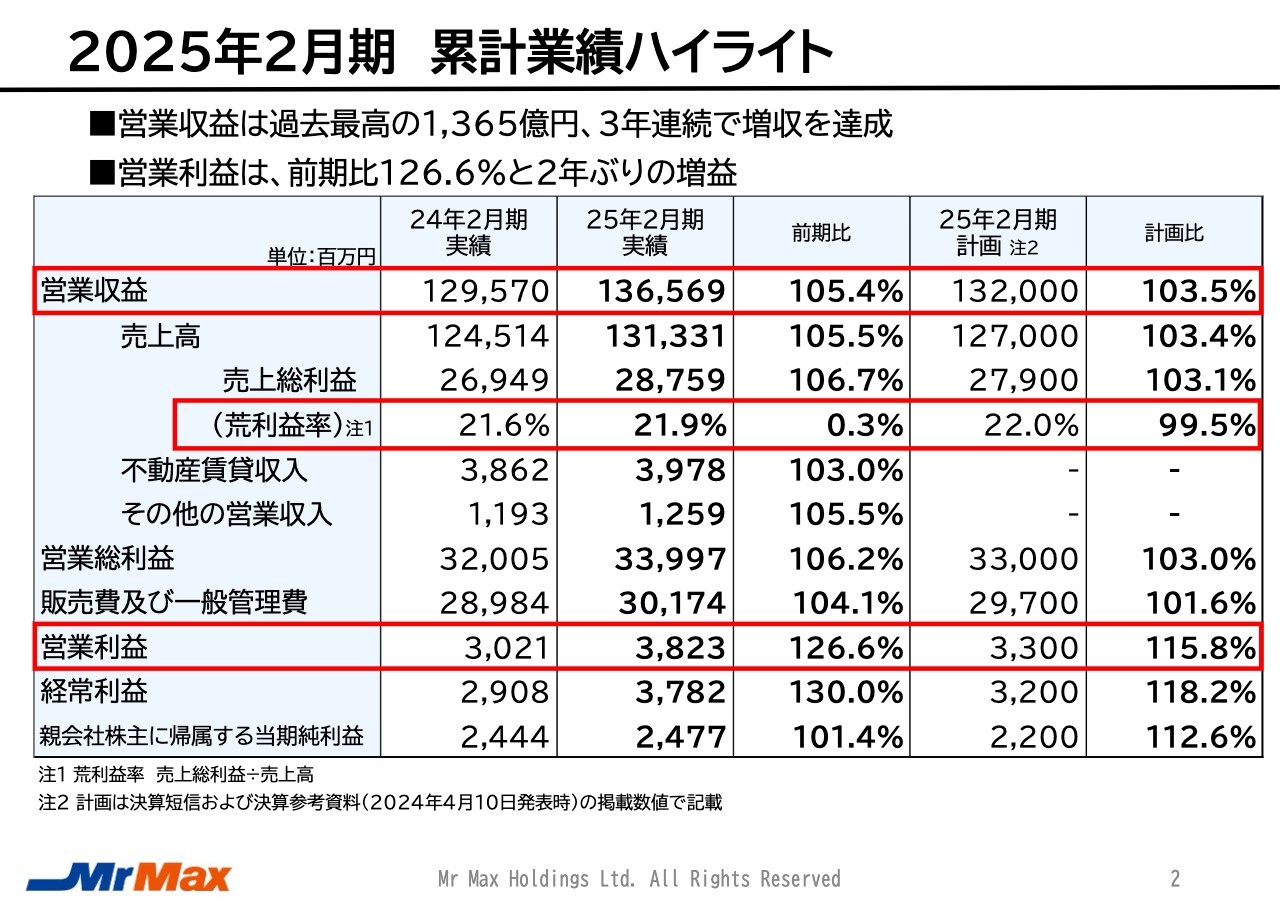

2025年2月期 累計業績ハイライト

石井宏和氏(以下、石井):上席執行役員、経営企画・財務部門管掌の石井です。本日は決算説明会へご参加いただき、誠にありがとうございます。私からは、2025年2月期の業績と2026年2月期の業績予想についてご説明します。

2025年2月期の営業収益は前期比5.4パーセント増の1,365億円となり、3期連続の増収を達成しました。2021年2月期のコロナ禍の営業収益を上回り、過去最高となっています。

売上高の増加が売上総利益の増加に直結するかたちで、荒利益率は前期比0.3パーセント増の21.9パーセントになりました。そこから経費の増加を吸収し、営業利益は前期比26.6パーセント増の38億円となり、2期ぶりの増益を達成しました。

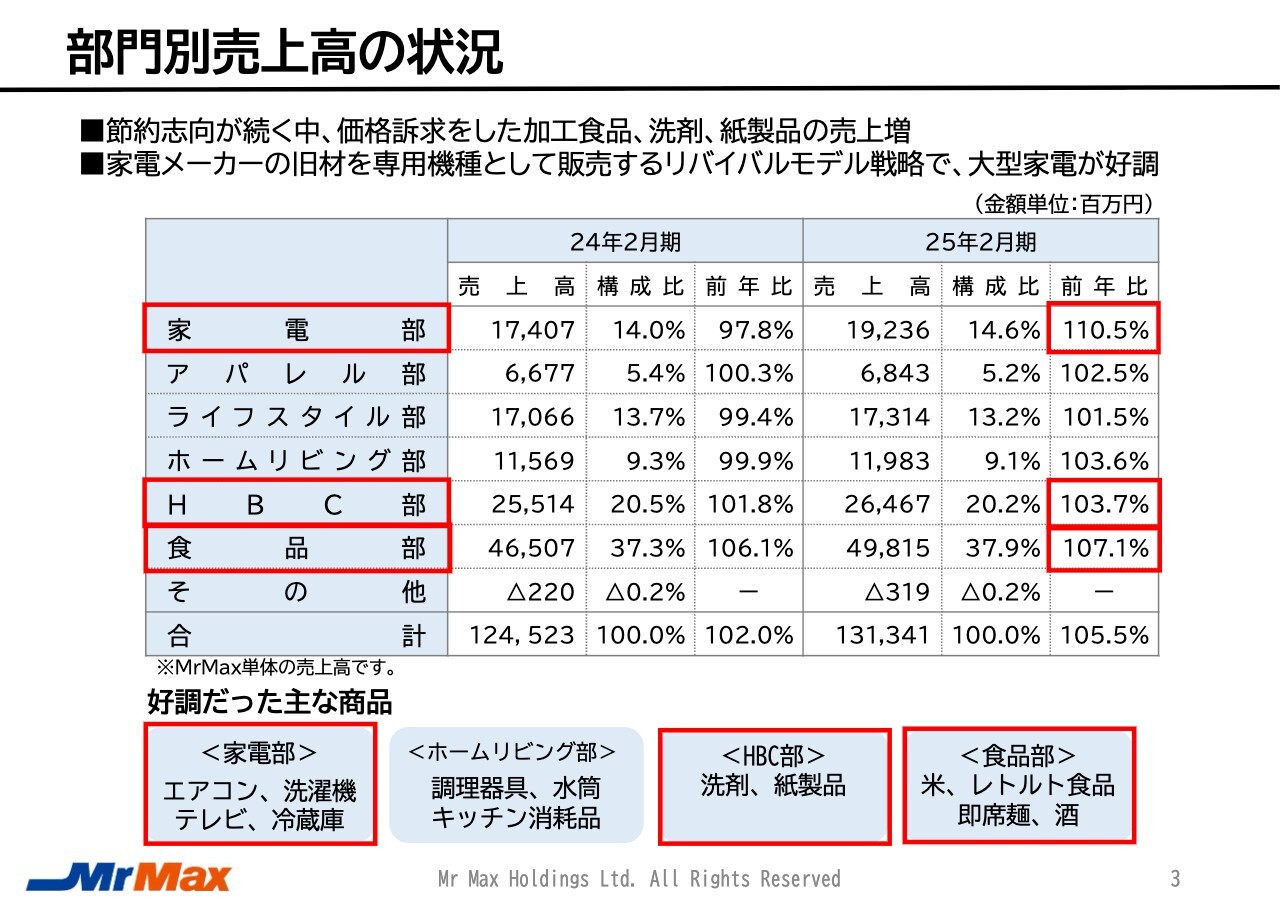

部門別売上高の状況

部門別の売上高実績です。価格訴求を行った加工食品、洗剤、紙製品などが好調に推移し、品不足が続いたお米の積極的な出荷活動が功を奏しました。

家電部では、旧材を当社専用の機種として販売する、いわゆるリバイバルモデルに取り組んだ大型家電製品が好調でした。ドラム式洗濯機やエアコンが代表的な商品です。これらの結果、売上高は過去最高を記録しました。

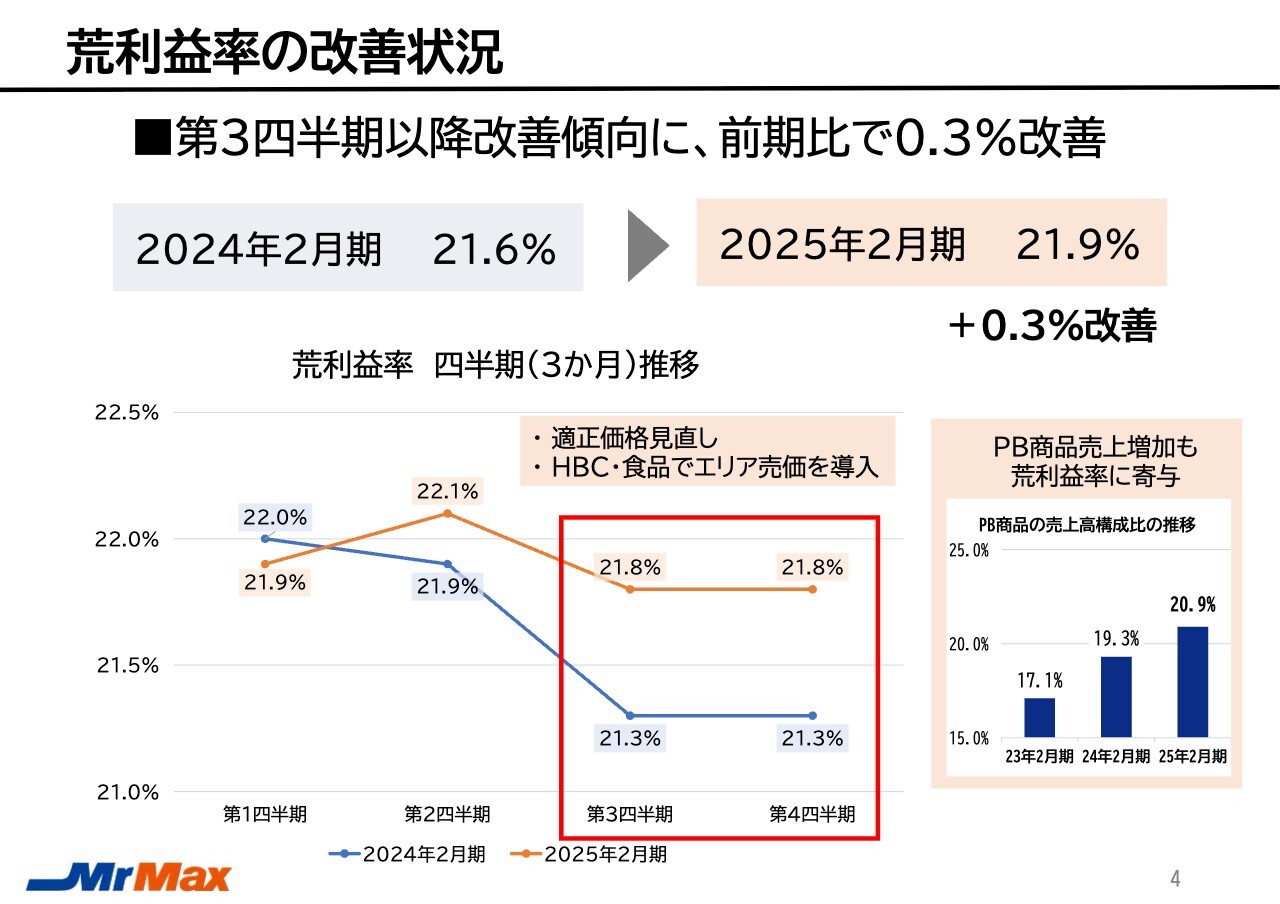

荒利益率の改善状況

荒利益率の改善状況です。スライドの折れ線グラフの青い線は2024年2月期の実績、オレンジの線は2025年2月期の実績で、四半期ごとの推移を示しています。

2025年2月期では、荒利益率の改善を喫緊の課題と位置づけて取り組んできましたが、第3四半期以降にようやく成果が見え始めました。

改善策として、HBC・食品を中心に、これまで全国一律で設定していた価格をエリアごとの適正価格に見直しました。さらに、品種ごとに価格訴求する商品を絞り込み、適正価格の見直しを進めたことにより、客数を維持しながら、荒利益率の改善を実現しました。

以上の結果、第3四半期と第4四半期の荒利益率は、それぞれ前期比プラス0.5パーセント改善しました。プライベート・ブランド商品の売上高構成比も着実に上がっており、こちらも荒利益率の改善に寄与しています。

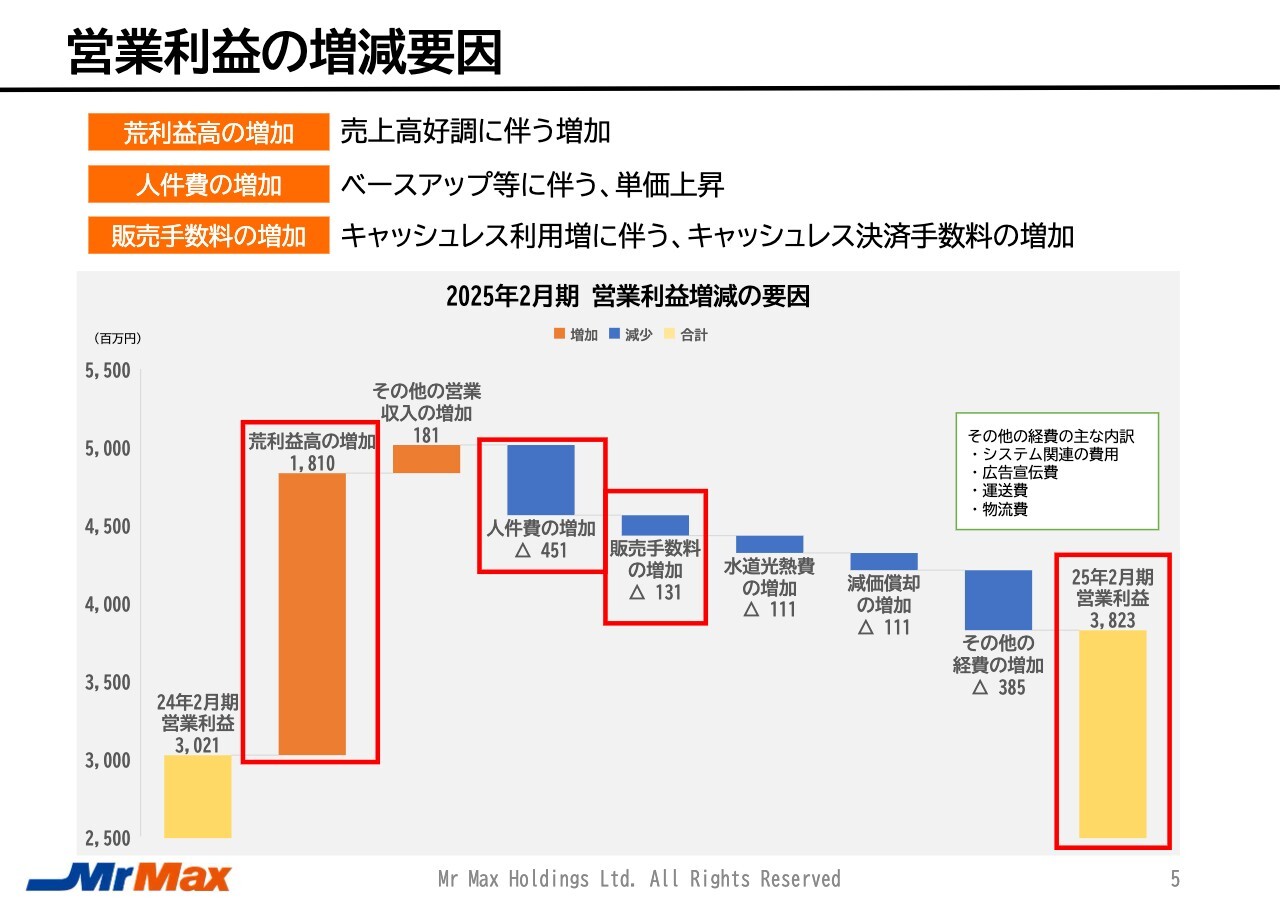

営業利益の増減要因

営業利益の増減要因についてご説明します。オレンジが利益の増加、青が利益の減少を示しています。ご覧のとおり、売上高の伸びが荒利益高の増加に直結しています。荒利益率の改善への取り組みも、功を奏しました。

経費面では、賃金の引き上げに伴い人件費は増えましたが、作業を効率化することで最小限に留めることができました。

販売手数料については、キャッシュレス決済の利用の増加に伴って増えています。そのため、決済手数料の料率交渉を行い、手数料の増加を最小限に抑えるよう努力しています。

荒利益率の増加と経費全体の効率化に取り組んだ結果、営業利益は前期比26.6パーセント増となりました。

新店【2025年2月期】

2024年11月に、3年ぶりの新店となるミスターマックスサンリブ古賀店をオープンしました。サンリブが運営する商業施設の中に、テナントとして出店しています。食品は主にサンリブが扱い、当社は非食品を中心に販売することで、商業施設全体の集客向上を目指しています。

売場面積は約900坪と、当社としては小型ですが、家電製品やキッチン用品、日用雑貨、洗剤など、非食品中心の売場構成となっています。オープン後は計画どおり家電が売上を牽引し、順調なすべり出しを見せています。

一方で、お客さまの買い上げ点数や来店頻度を向上させるための品揃え、レイアウトの改善など、課題も残されています。引き続き、地域に愛される店舗運営を目指していきます。

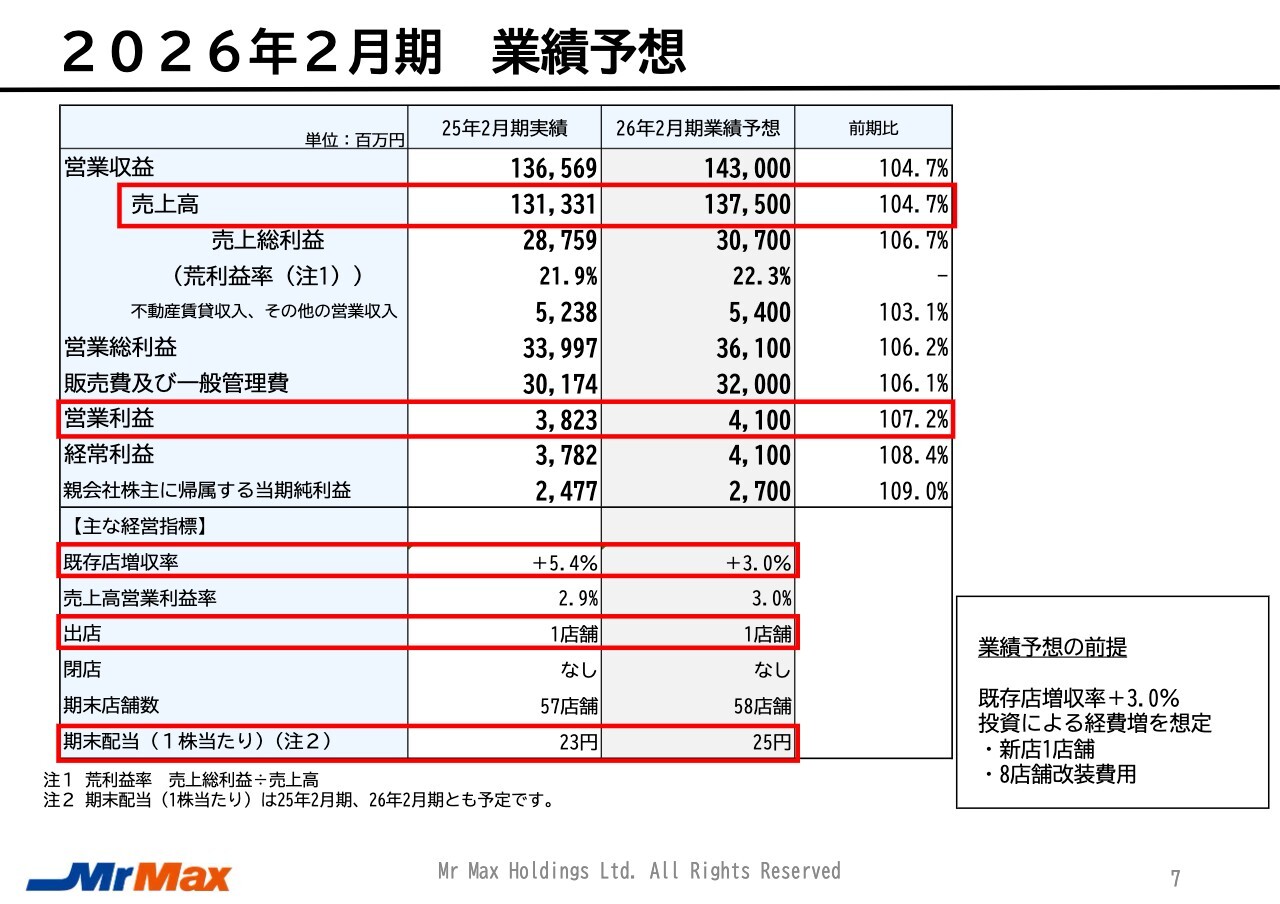

2026年2月期 業績予想

2026年2月期の業績予想です。売上高は1,375億円で、前期比4.7パーセント増を見込んでいます。営業利益は41億円で、前期比7.2パーセント増となる計画です。既存店の売上高は、前期比3.0パーセント増を前提としています。

新規出店について、現時点では、今年の夏に大分県別府市に1店舗を出店する計画です。2024年10月の第2四半期決算発表時に、今期は2店舗出店をするとお話ししました。しかし、開発手続きの遅れによって残念ながら今期は1店舗の出店となり、もう1店舗は来期以降に延びてしまいました。

投資家の方々から、出店ペースの遅さを指摘する声があることは重々承知しています。開発部門へのテコ入れは進んでおり、来期以降は複数出店ができることを期待しています。

期末の配当は、1株あたり25円を予定しています。

創業100周年

佐藤昭彦氏:上席執行役員、リテール部門管掌の佐藤です。この度、3月1日付で子会社である株式会社ミスターマックスの代表取締役社長に就任しました。

ディスカウント事業のさらなる成長と、ミスターマックスに関わるすべての人に「より良い明日」を届けるべく、豊かで便利で楽しい未来の実現を目指していきます。どうぞよろしくお願いします。

私からは、2026年2月期の取り組み内容についてご説明します。

本年度、当社は創業100周年という大きな節目を迎えます。1925年にラジオパーツの販売店としてスタートした当社は、時代やお客さまの暮らしの変化に対応しながら、家電量販店、ディスカウントストア業態へと進化してきました。

今年は100周年事業にも取り組んでいきます。取り組みの1つ目は、理念体系の再構築です。100周年を機に、ミスターマックスのルーツとこれまで築いてきた価値を再確認した上で、これから100年続くミスターマックスの未来に向かって、新たな理念体系とブランディング戦略を策定していきます。

取り組みの2つ目は、100周年記念販促です。お客さまへの感謝の気持ちを込めて、記念商品の販売や店頭イベント、特別セールなどを、今年1年を通じて実施する予定です。

これまで当社を支えてくださったお客さまはもちろん、最近ご利用いただけていないお客さまや、まだミスターマックスをご利用いただけていない方々にも、この取り組みを機に、当社の魅力を感じていただけるような販促活動を行っていきます。

取り組みの3つ目は、プライベート・ブランドのリブランディングです。コンセプトやデザインをあらためて見直し、暮らしをより豊かにするプライベート・ブランド作りに取り組んでいきます。

新店

2026年2月期の新店です。今年の夏に、大分県別府市でオープンを予定しています。出店形態は、生鮮食品も販売するスーパーセンターです。

スーパーセンターは通常のディスカウントストアよりも来店頻度が高く、売上高、客数に貢献する店舗になると期待しています。今後も、居抜き物件等も積極的に検討することで、出店を加速できるよう取り組んでいきます。

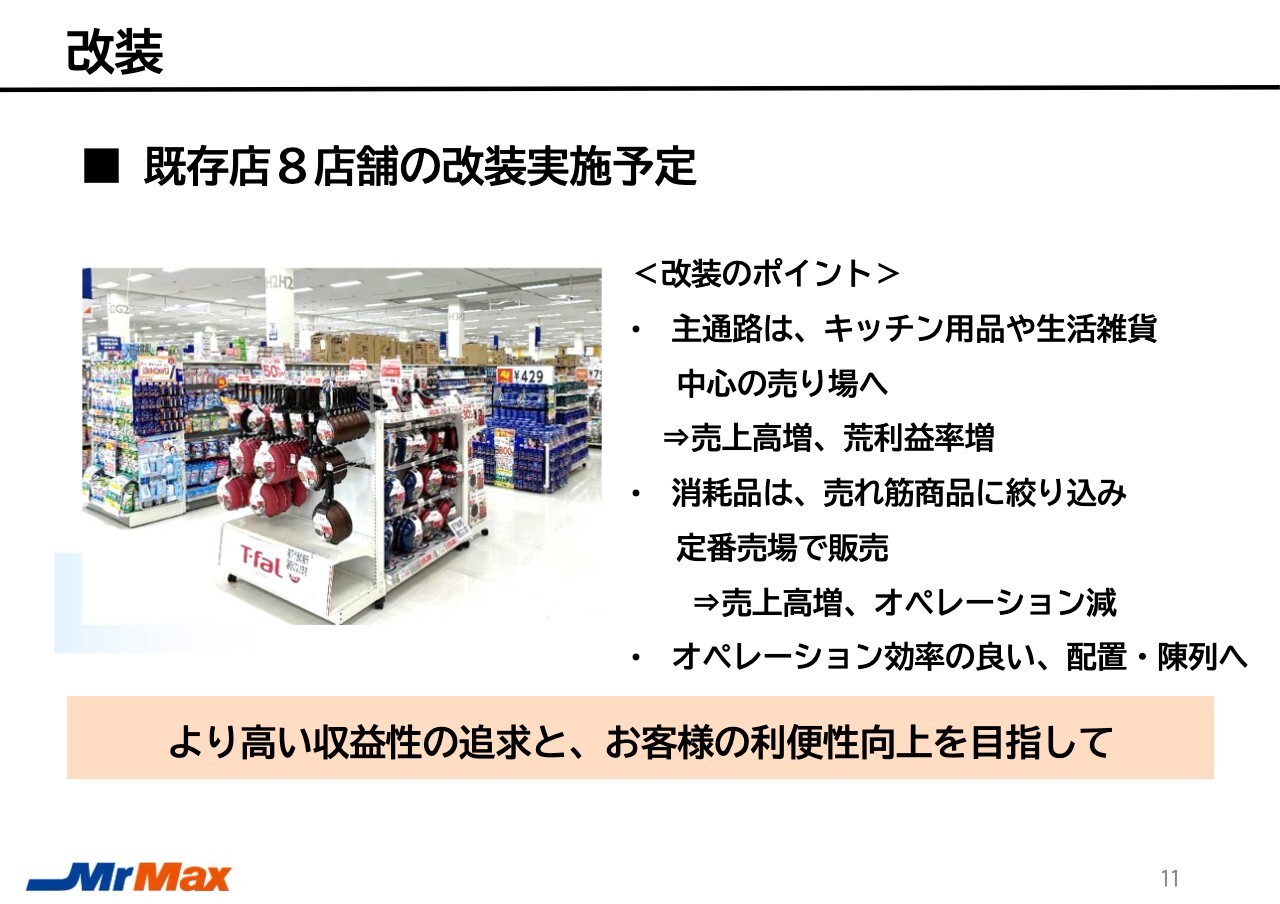

改装

既存店8店舗の改装についてです。今回の改装では、売上高の増加と利益率の向上に加え、オペレーションの効率化とお客さまの利便性向上を目指しています。

これまで、主通路の売場では販売量が多い食品や洗剤など、消耗品の特価商材を中心に販売していました。特価商材を島やエンドに置き、お客さまを奥まで引き込むオーソドックスなやり方です。

しかし、特価商材が主通路やエンドに並ぶことで、結果的に主通路のみで買い物が終わってしまい、お客さまを定番売場まで呼び込めない課題がありました。

今回の改装では、主通路の売場はキッチン用品や生活雑貨を中心の陳列に変更し、食品や洗剤などの消耗品は売れ筋商品に絞り込むことで、定番売場内での販売を実現し、売場の回遊性を高めます。

また、オペレーション効率を意識した配置と陳列にすることで、店舗運営をよりスムーズで効果的なものにしていきます。改装後の店舗がお客さまにとってさらに魅力的な売場となるよう、全力で取り組んでいきます。

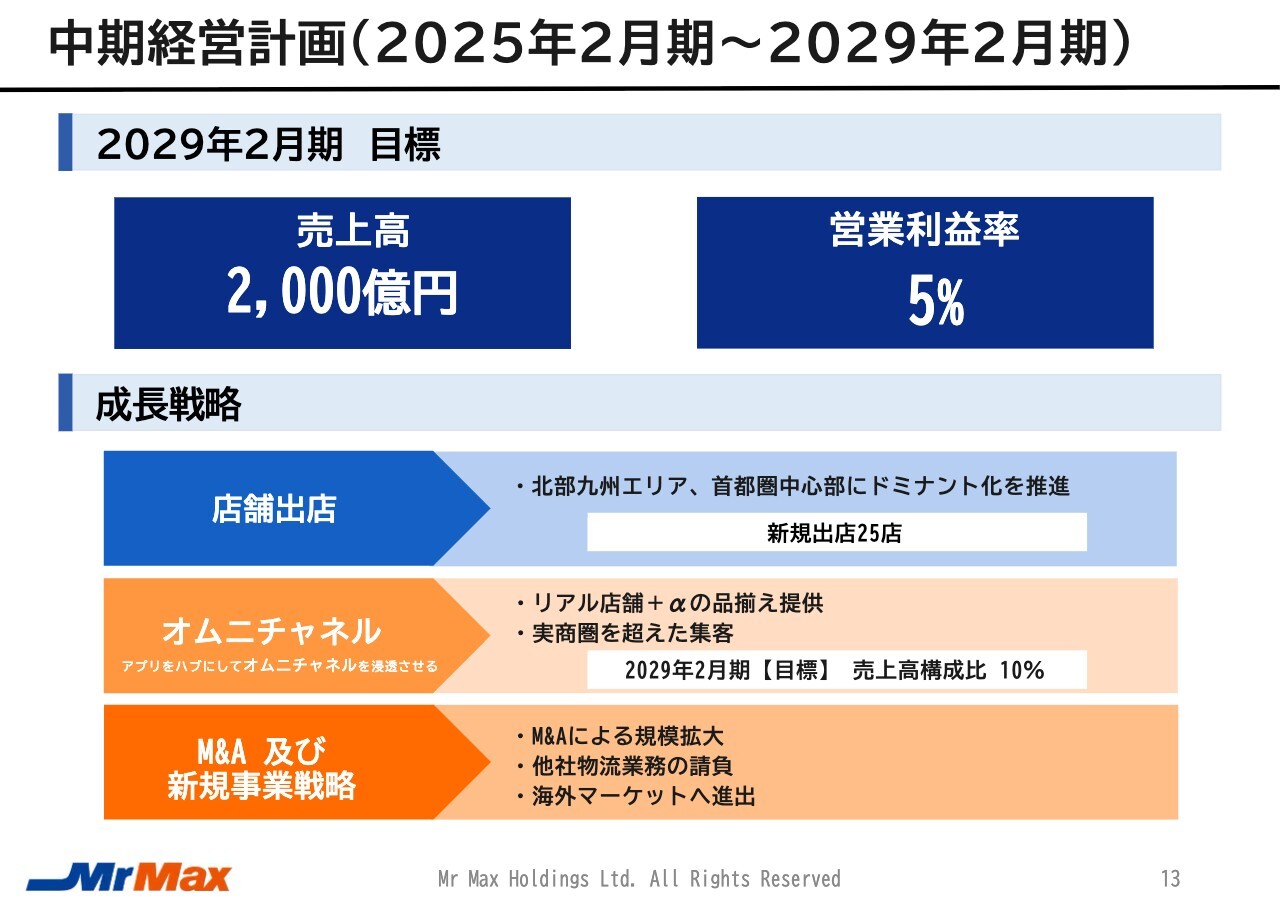

中期経営計画(2025年2月期〜2029年2月期)

平野能章氏:代表取締役社長の平野です。私からは、中期経営計画についてご説明します。

こちらのスライドは、2024年4月に発表した、2025年2月期を初年度とする5ヶ年計画の中期経営計画です。売上高2,000億円、営業利益率5パーセントを2029年2月期の目標に掲げ、3つの成長戦略を柱に進めています。

これまでのミスターマックスの業績推移から考えると、まずまずチャレンジングな目標となっています。

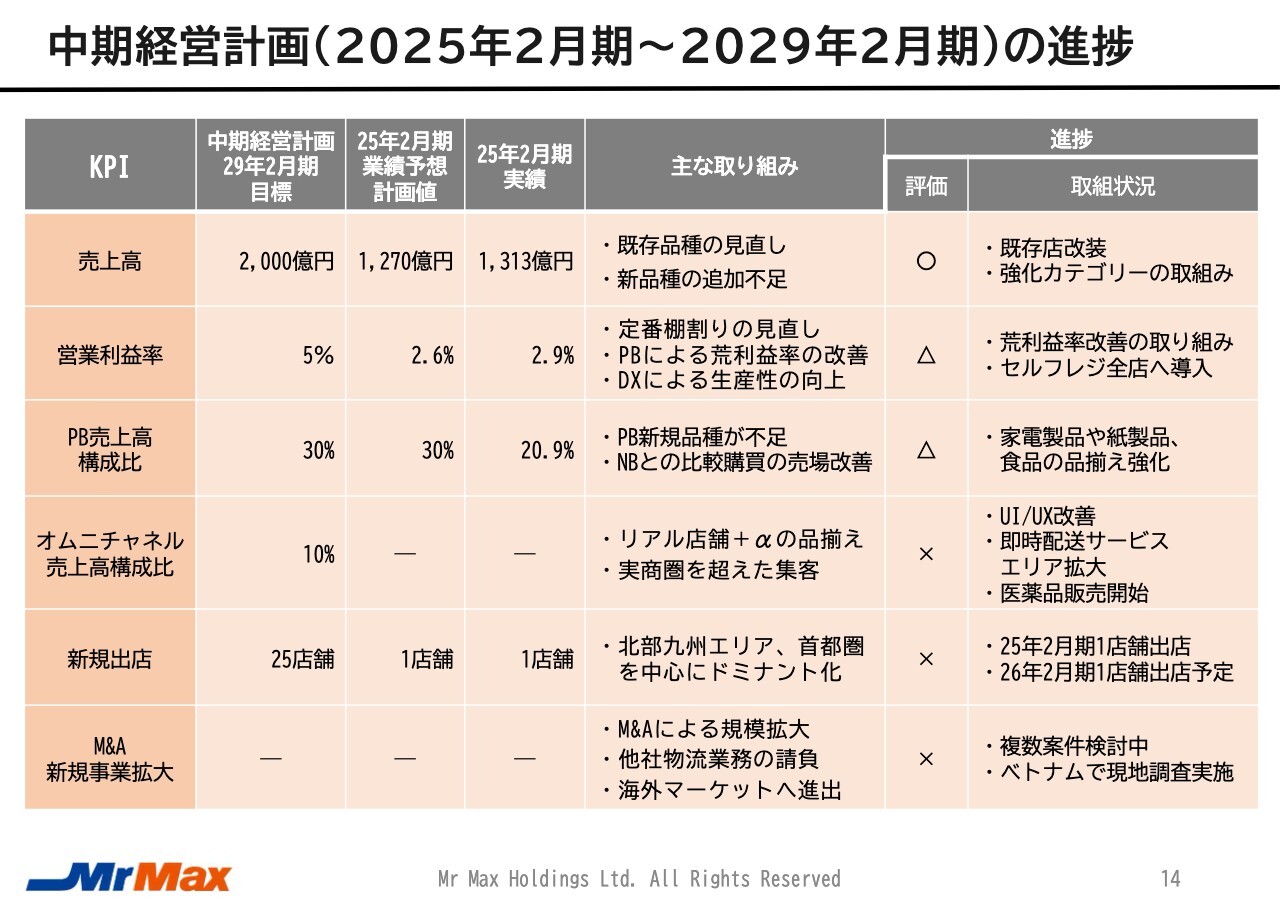

中期経営計画(2025年2月期〜2029年2月期)の進捗

中期経営計画の取り組みの進捗状況を評価したものです。計画1年目は過去最高の売上高を記録し、スタートとしては順調なすべり出しとなりました。計画を進めていく中で、明らかになった課題もあります。

まずは、オムニチャネルへの取り組みです。オムニチャネルは、オンラインストア・リアル店舗・アプリの3つを十分に融合させ、リアル店舗がもつ商圏を超えた集客を図るべく2023年にスタートした事業であり、今年で3年目を迎えます。品揃えや操作性の改善などを中心に取り組んできた結果、会員数は30万人を突破しました。

また、オンラインストアを利用するお客さまの約半数が、オンラインで注文した商品を店頭でピックアップするというかたちで利用されています。さらに、会員のお客さまのお買い上げ金額は、会員ではないお客さまの2倍となっています。

つまり、リアル店舗とオンラインを組み合わせた合理的かつシームレスな買い物パターンがお客さまの今の暮らしに合った購買ツールとして、ミスターマックスのECやアプリを活用いただいていると考えています。 このような取り組みを着々と進めながら、中期経営計画では、ECの売上高構成比を売上高の10パーセントまで達成させようという目標を掲げています。

注文から発送までのオペレーションの効率も徐々に上がっており、ECの売上高は順調に伸びてきています。金額としてはまだ小さいものの、今後の成長曲線はかなり急激に伸びていくと考えられるとともに、目標達成への道筋が見えてきていると感じています。

新規出店については、残念ながら前期は1店舗、今期も1店舗の予定です。中期経営計画では5年で25店という出店目標を掲げている中、かなり遅れていることは間違いありません。

一方で、開発中あるいは検討中の物件数は年々増えてきています。来期以降、確実に複数出店ができるように取り組んでいる最中です。 また、M&Aについては、ミスターマックスと親和性の高いディスカウントストア事業やビジネス会社をM&Aしていくパターン、またはまったく新しい柱となる事業をM&Aするパターンなど、さまざまな可能性を探っているものの、現時点で発表できる成果はありません。

事業成長につながるような案件について、できるだけ早くみなさまにもご案内できるタイミングが来ればいいと考えています。

このようなお話をすると、「中期経営計画はあまり進んでいないのではないか」と思われるかもしれません。しかし実際には、この数年の取り組みが実り、ディスカウントストアミスターマックスの収益性や売上高、荒利益高、営業利益高が向上しつつあります。

中期経営計画の達成によって収益性が上がれば、例えば、より高い賃料の物件も入札で勝ち取ることができる可能性も増えていきます。それが出店数の増加、または集客力が上がる商品力につながれば、これまで検討しにくかった立地も検討できるようになるかもしれません。

いずれにせよ、出店のペースを上げるとても良い材料になってくるという意味で、業績が好調に推移していることは非常に重要であると思っています。

また、M&Aに関しても、我々が高い水準で業績を維持できれば、「ミスターマックスと一緒に事業に取り組みたい」という企業も増えてくると考えています。

業務提携や資本提携等の可能性も広がることに加え、売上高構成比がようやく20パーセントを超えてきたプライベート・ブランドのリブランディングも計画しています。

このリブランディングをきっかけに、販売高をさらに上げていく取り組みを進めます。魅力的なプライベート・ブランド商品が揃えば、他社への供給も可能になってくると考えています。

これらを総合的に判断すると、私としては、この中期経営計画の達成に向けた非常に大事な道筋が見えてきた1年だったと考えています。ぜひ、これからのミスターマックスにご注目いただき、ご期待いただければと思います。

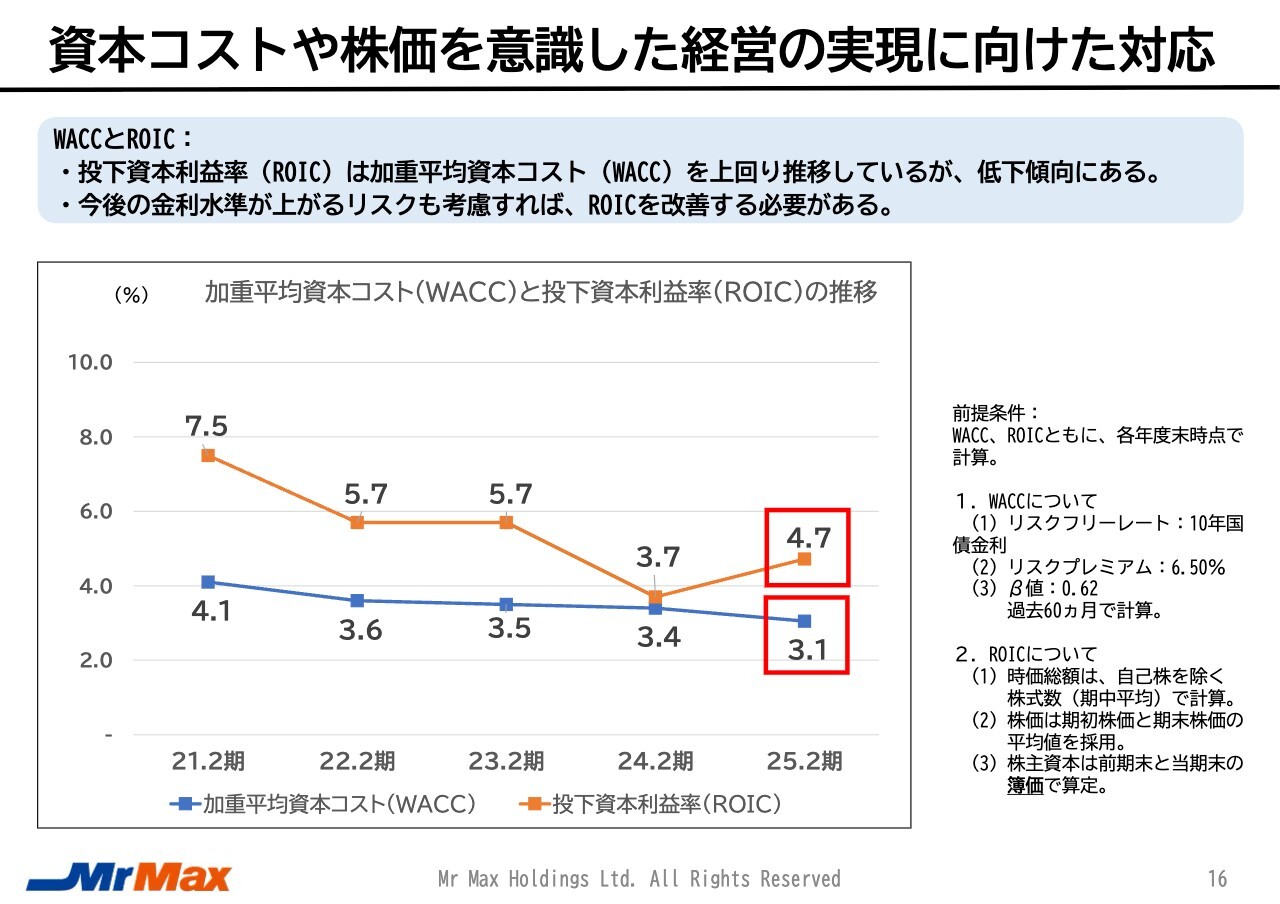

資本コストや株価を意識した経営の実現に向けた対応

石井:私から、資本コストや株価を意識した経営の実現に向けた対応についてご説明します。

スライドのグラフは、過去5年間の加重平均資本コスト(WACC)と、資本収益性を表す投下資本収益率(ROIC)の推移です。2025年の資本収益性は、投資家の方が求める最低限のリターンはなんとか達成できました。

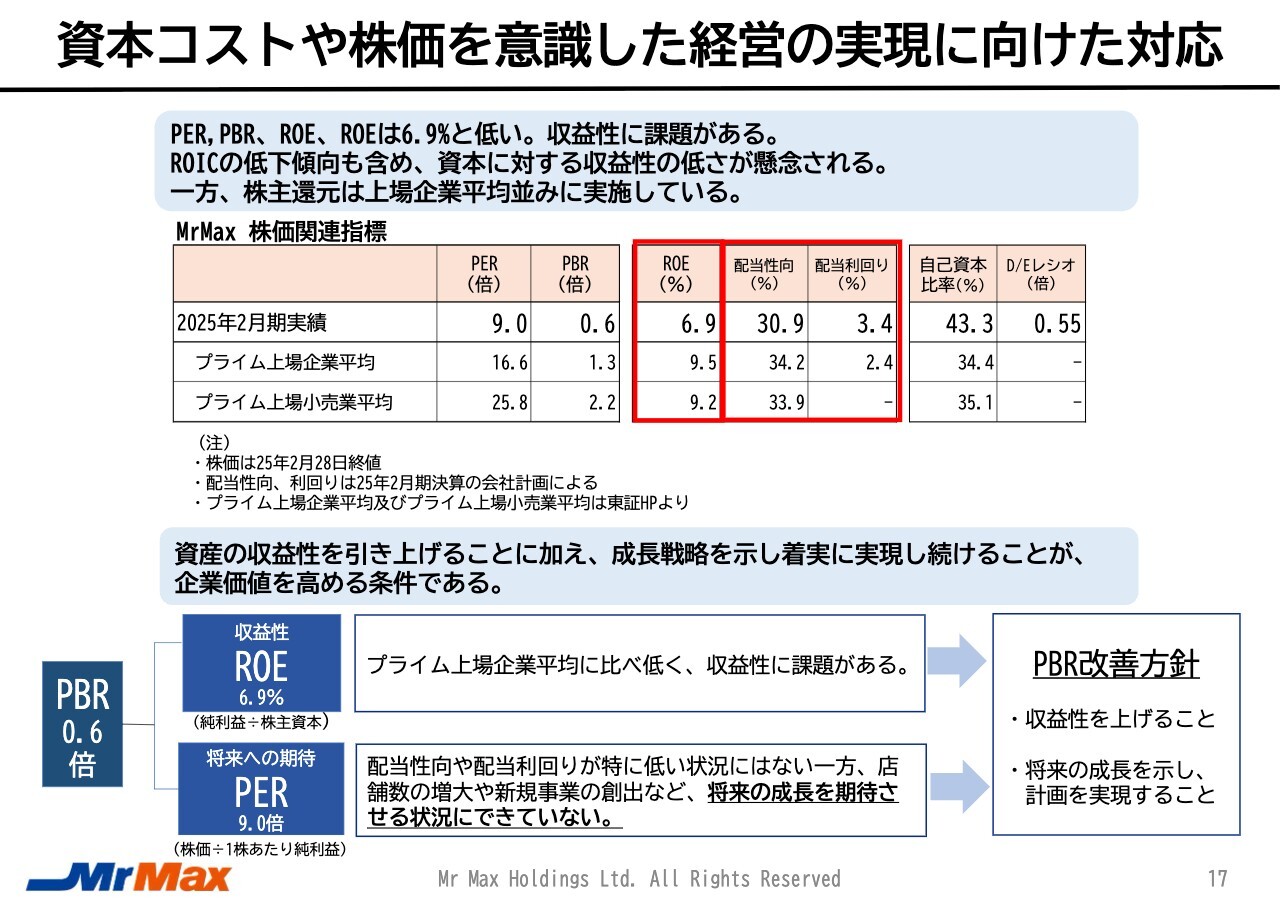

資本コストや株価を意識した経営の実現に向けた対応

前期のROEは6.9パーセントでした。プライム上場企業平均と比べると、まだ低い水準です。配当性向は30.9パーセント、配当利回りは3.4パーセントで、株主還元の方針に大きな問題はないと認識しています。

バランスシートの観点でも、自己資本比率やD/Eレシオに示されるとおり、過度に金融資産を貯め込んでいる状況にはありません。

これらの株価指標からわかることは、株式市場はミスターマックスの利益成長率にはあまり期待していないということです。このような見方が、PERやPBRの低さにも表れていると思います。

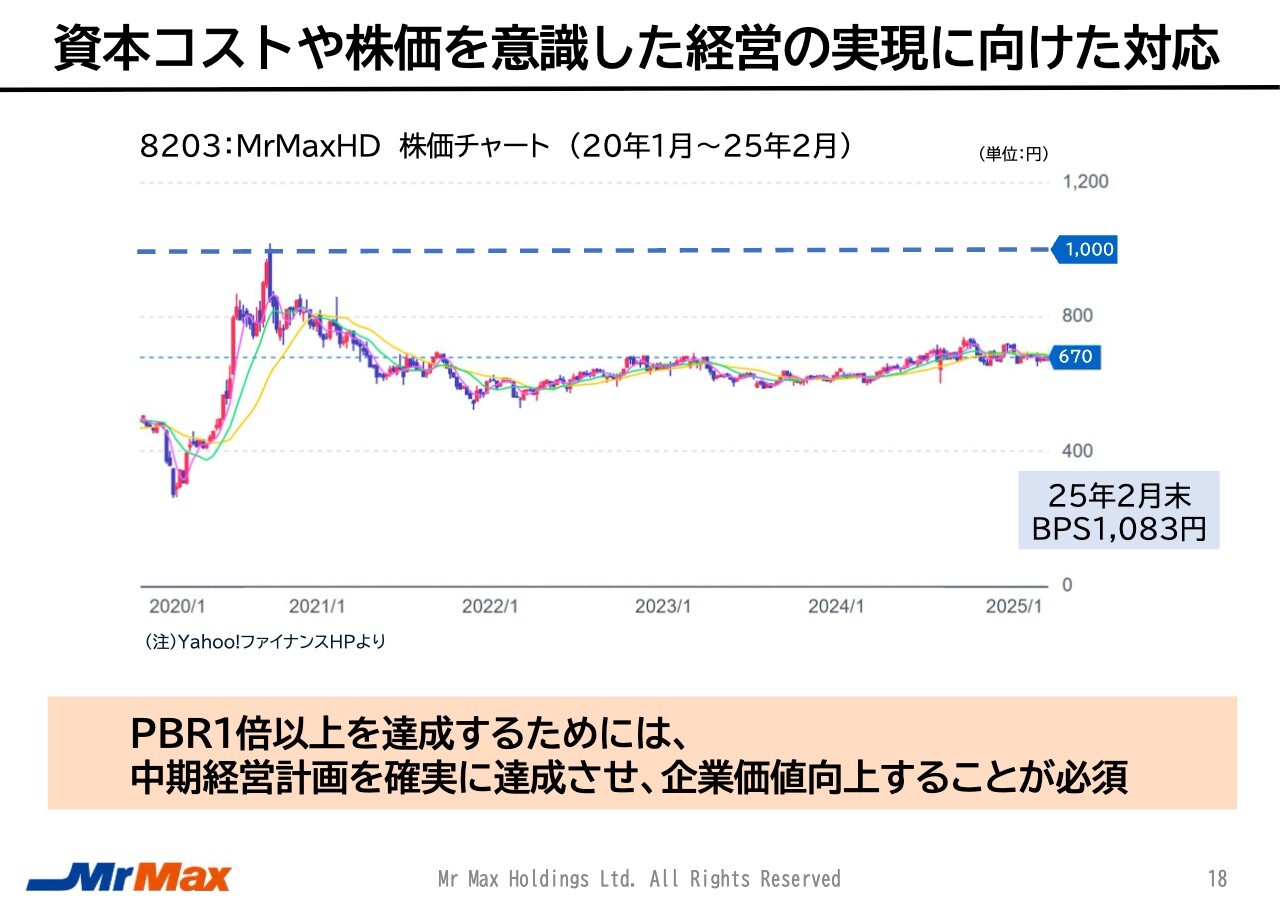

資本コストや株価を意識した経営の実現に向けた対応

過去5年間の株価のチャートです。2025年2月末時点の当社のBPSは1,083円でした。株価については、2020年に1,000円を超えた時期もありますが、その後は700円前後に留まっています。

先ほど平野が説明した中期経営計画を達成し、投資家のみなさまにミスターマックスの成長戦略を認めていただくことが、なにより重要であると考えています。

以上で、私からの説明を終わります。

質疑応答:人件費の増加と人員の減少による今後の出店への影響について

石井:4月10日の決算発表後、投資家面談を何件か行った中で多数いただいた質問についてご回答します。

1つ目は「今後も人件費は増加していくと思いますが、

新着ログ

「小売業」のログ