提供:株式会社エイチームホールディングス 2025年7月期決算説明

【QAあり】エイチームHD、調整後EBITDAが前期比232%と大幅増益 累進配当導入と増配で株主還元拡充

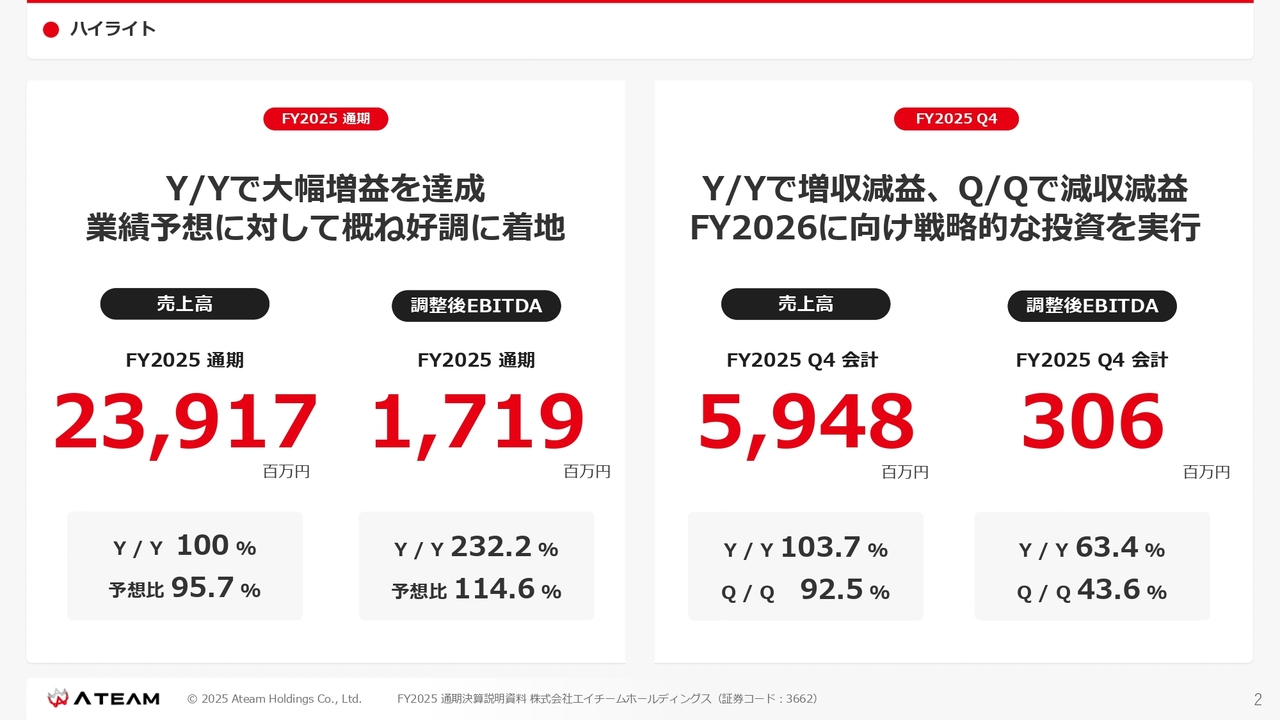

ハイライト

林高生氏(以下、林):株式会社エイチームホールティングス代表取締役社長の林です。本日はFY2025通期決算説明会にご参加いただき、誠にありがとうございます。

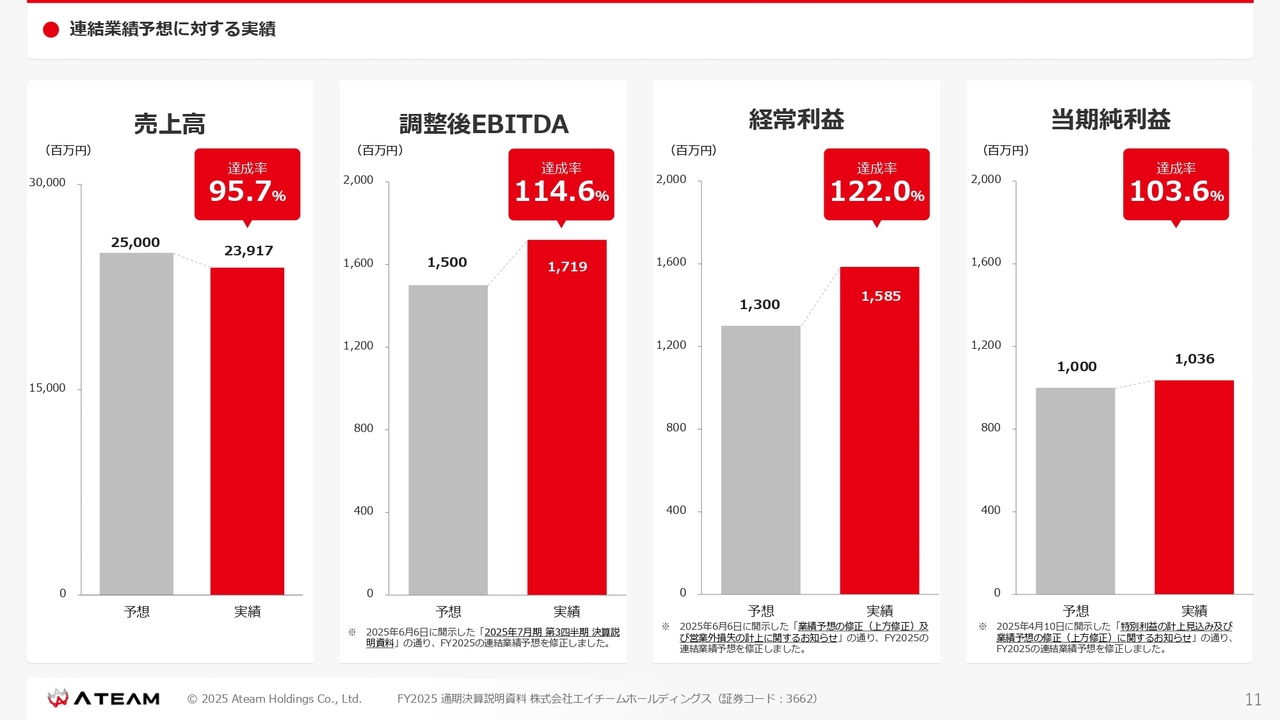

まずFY2025通期業績のハイライトです。前期比で大幅増益を達成しました。業績予想に対しても、おおむね好調な着地となっています。売上高は239億1,700万円で、前期比100パーセント、予想比95.7パーセントとなりました。調整後EBITDAは17億1,900万円で、前期比232.2パーセント、予想比114.6パーセントです。

第4四半期は、前年同期比で増収減益、前四半期比で減収減益となりました。詳細は後ほどご説明します。

目次

本日はスライドの1から4についてご説明します。

ご報告

プライム市場上場維持基準への適合結果についてご報告します。当社は2022年10月27日に、上場維持基準の適合に向けた計画書を提出しました。この数年の各種取り組みの結果、東京証券取引所から適合状況について「適合している」とのご連絡をいただきましたので、お知らせします。

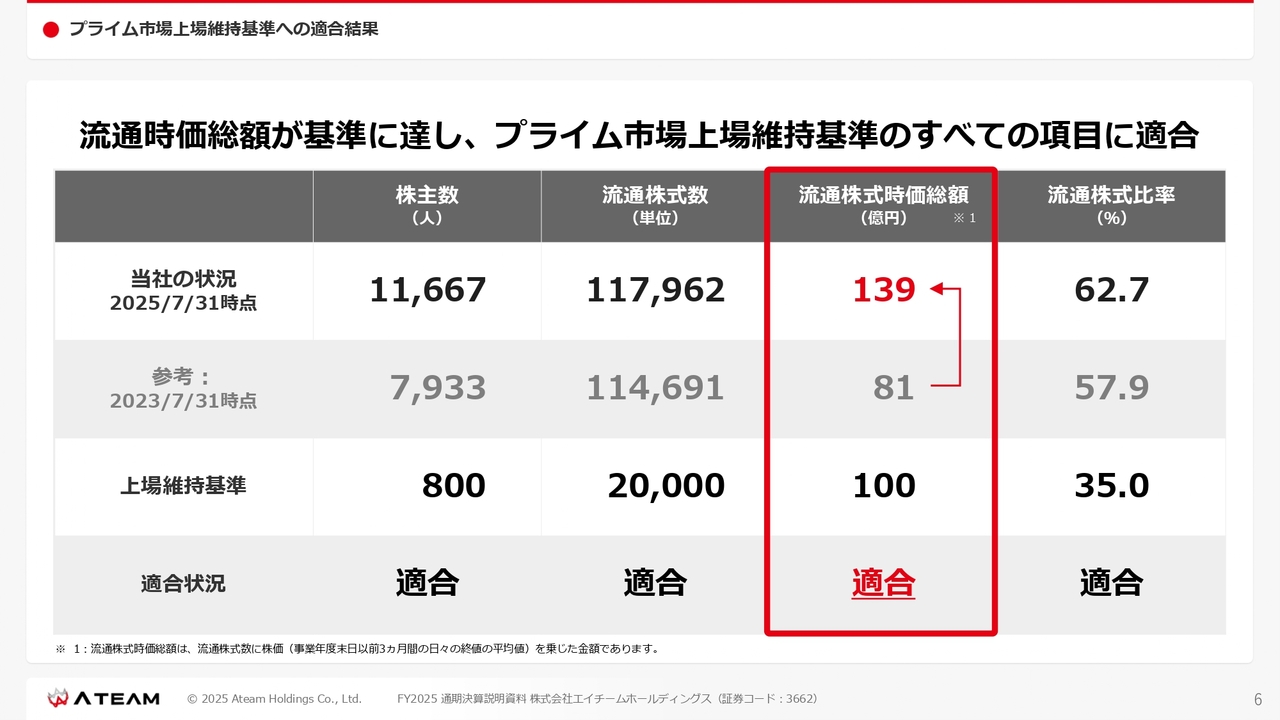

プライム市場上場維持基準への適合結果

上場維持基準に適合していなかった部分は、流通株式時価総額です。100億円が基準となるところ、2023年時点では81億円でしたが、結果的に139億円となり、無事適合しました。

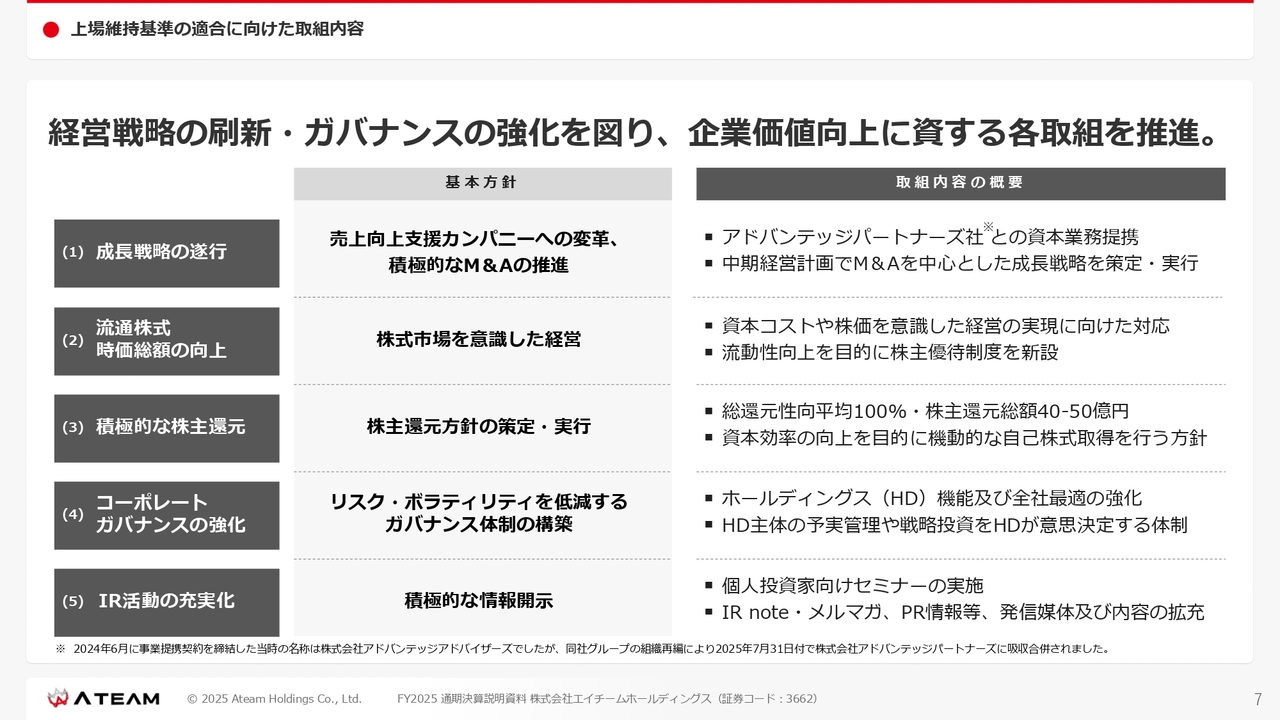

上場維持基準の適合に向けた取組内容

上場維持基準の適合に向けて取り組んだ内容は、スライド左側に記載されている5つです。「成長戦略の遂行」「流通株式時価総額の向上」「積極的な株主還元」「コーポレートガバナンスの強化」「IR活動の充実化」です。

「成長戦略の遂行」については、従前からお伝えしているとおり、新たな成長ドライバーとして積極的なM&Aを推進しました。こちらは、資本業務提携したアドバンテッジパートナーズ社とともに進めています。

「流通株式時価総額の向上」では、株式市場を意識した経営として、資本コストや株価を意識した経営の実現に向けた対応を進めています。本方針の策定および開示に加え、当社株式の投資魅力度、および流動性の向上を目的に、新たに株主優待制度を新設しました。

「積極的な株主還元」では、中期経営計画(FY2025-FY2028)で掲げるとおり、総還元性向平均100パーセント、株主還元総額40億円から50億円を目指しています。また、資本効率の向上を目的に、機動的な自己株式取得を行う方針とし、実際に2025年7月に自己株式の取得および消却を実行しています。

「コーポレートガバナンスの強化」では、経営戦略室が中心となりリスク・ボラティリティを低減するガバナンス体制の構築と実行を進めてきました。ホールディングス機能の強化を図るとともに、グループ全体での経営管理・予実管理、事業ポートフォリオ管理の最適化を図りつつ戦略投資を進めてきました。以上の結果、上場維持基準の適合のご報告を無事に行うことができました。

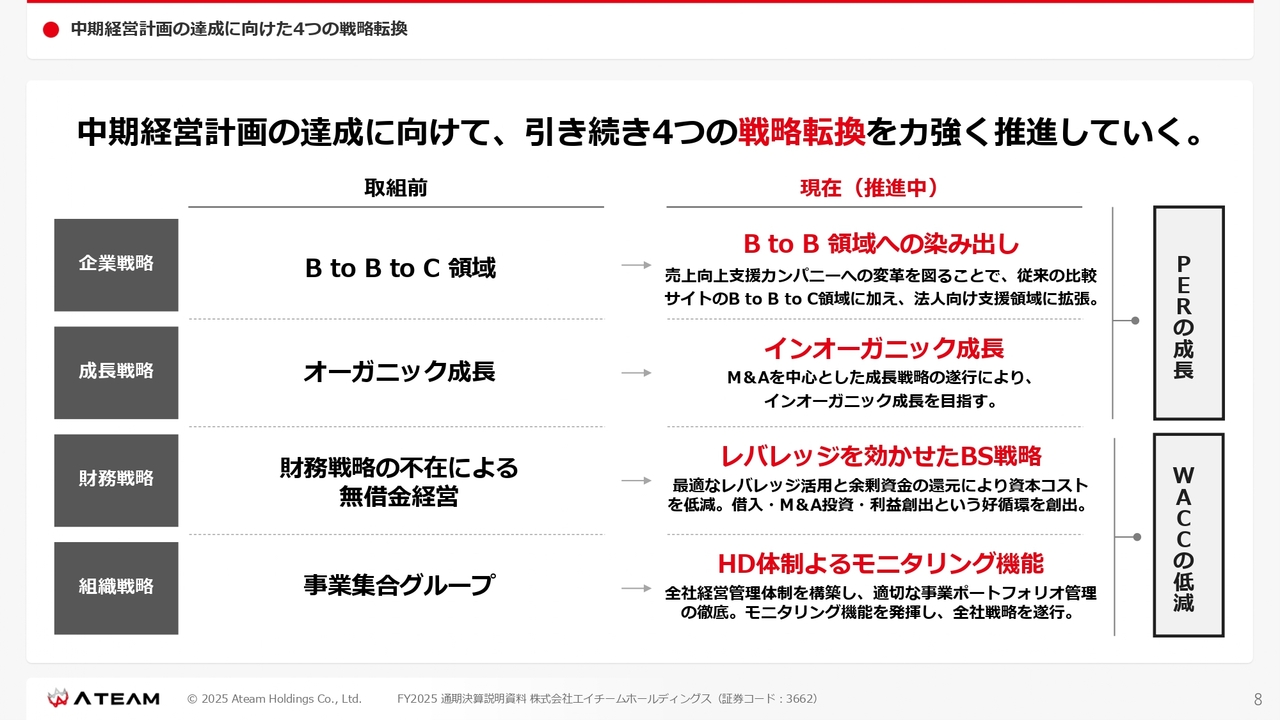

中期経営計画の達成に向けた4つの戦略転換

中期経営計画の達成に向けて、引き続き当社はスライドの4つの戦略を推進していきます。

1つ目の「企業戦略」です。これまではBtoBtoC領域やBtoC領域が中心でしたが、これからはBtoB領域へも染み出していきます。私たちのデジタルマーケティング領域のお客さまを中心にノウハウを提供することで、集客支援や業務の効率化を図りたいと考えています。

また「成長戦略」として、M&Aを中心とするインオーガニック成長を引き続き進めていきたいと思います。この2点が、「PERの成長」につながると考えています。

「財務戦略」としてはレバレッジを効かせたBS戦略にシフトしていきます。これまで、無借金経営に特にこだわりを持っていたわけではありませんが、キャッシュの投資先が大きく決まっておらず、結果的に無借金経営という状態でした。しかし、これからは成長戦略であるM&Aに積極的に投資する方針です。借入を行い、M&Aに成長投資し、利益創出という好循環を創出しながら、最適なレバレッジ活用と余剰資金の還元により、資本コストの低減を図っていきます。

「組織戦略」としては、ホールディング体制によるモニタリングを強化していきます。これら2点の取り組みにより、「WACCの低減」につながると考えています。

FY2025 通期決算サマリー 主要な業績評価指標(2024.8 - 2025.7)

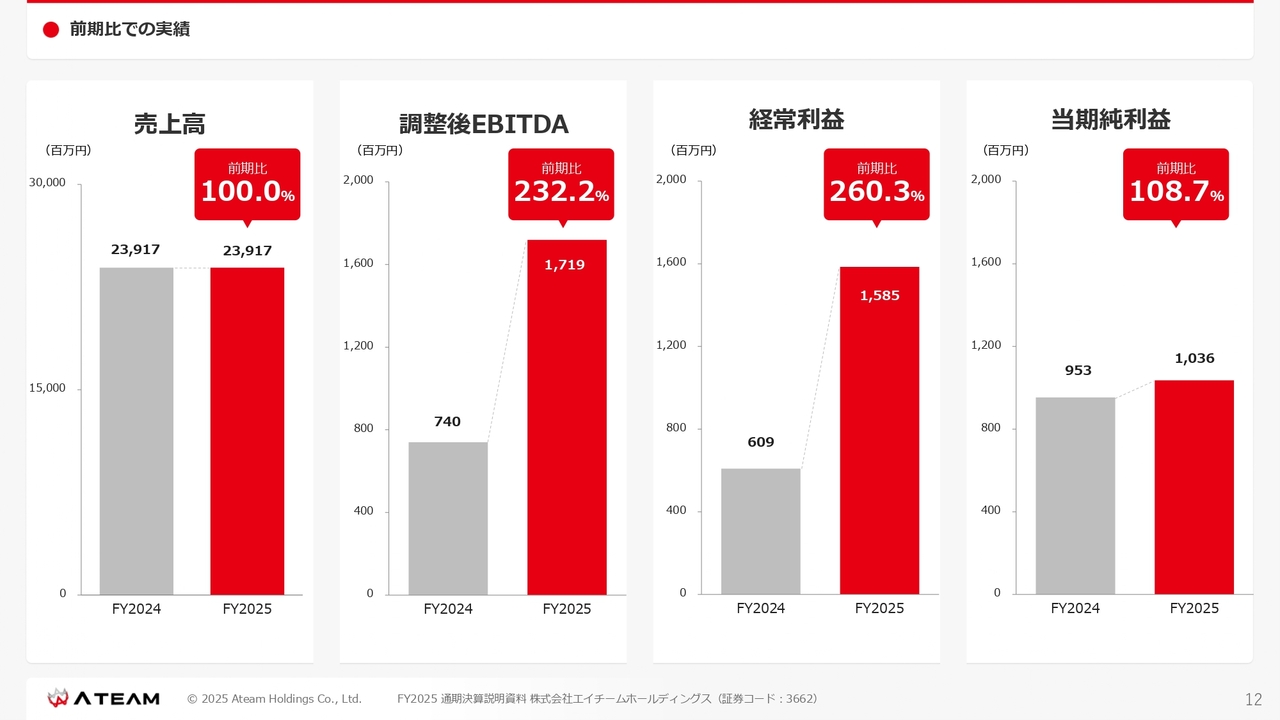

通期連結決算概要です。冒頭のハイライトに加え、経常利益は15億8,500万円で、前期比260.3パーセント、予想比122.0パーセントとなりました。当期純利益は10億3,600万円で、前期比108.7パーセント、予想比103.6パーセントと、大幅な増益を達成しました。

経営管理の強化と事業ポートフォリオの適正化により、利益創出に成功しています。具体的には、不採算事業や非注力事業を売却し、新たな事業を買収するなどの取り組みを行っています。

連結業績予想に対する実績

連結業績予想に対する実績は、スライドのとおりです。

前期比での実績

前期比での実績です。売上高は前期比100.0パーセントと横ばいでしたが、各利益については増加することができました。

FY2025 通期決算サマリー各業績評価指標(2024.8 -2025.7)

我々は事業の収益性を適切に示す指標として、調整後EBITDAを開示しています。FY2025の実績はスライドのとおりです。

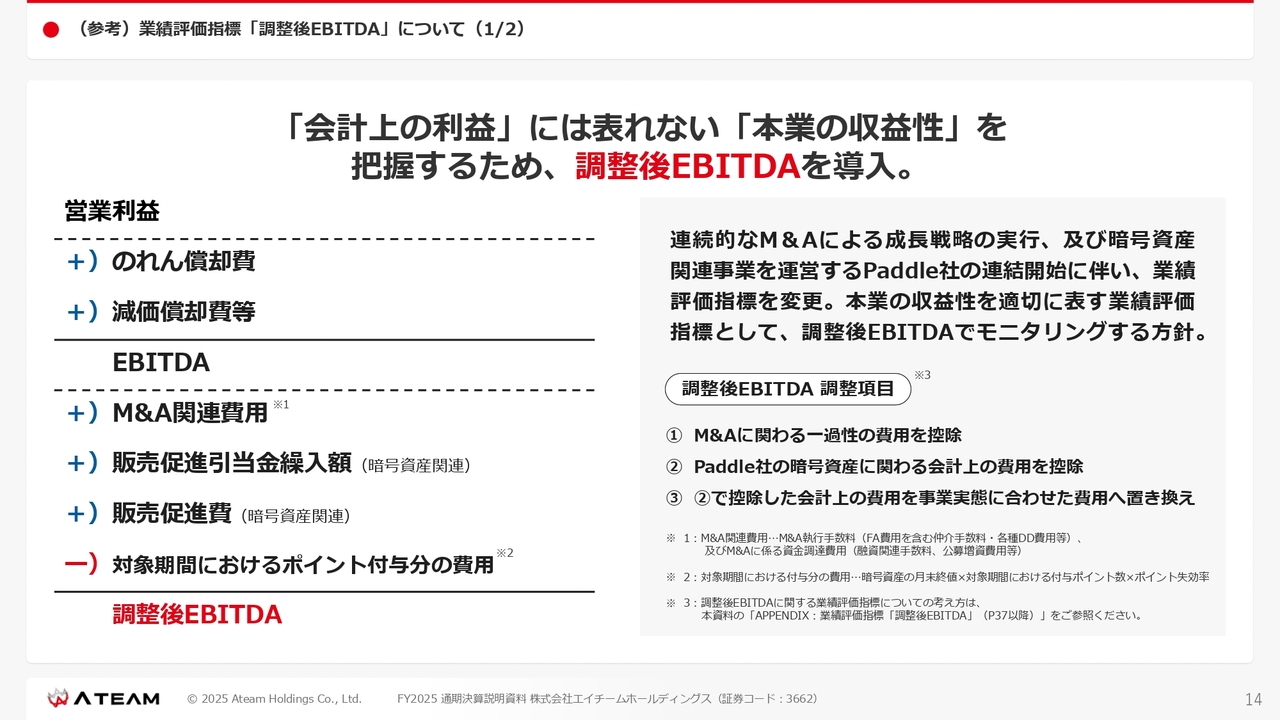

(参考)業績評価指標「調整後EBITDA」について(1/2)

調整後EBITDAについては、以前にもご説明しましたが改めてご説明します。調整後EBITDAは、営業利益に対してのれん償却費、減価償却費等を足し戻したものをEBITDAとしており、EBITDAからさらにM&Aに関する費用、Paddle社における暗号資産関連費用を調整したものです。

暗号資産関連事業のPaddle社が展開するポイ活アプリ「BitWalk」は歩いた歩数に応じてビットコインなどの暗号資産に交換可能なポイントが貯まるサービスです。ユーザーは、付与されたポイントを暗号資産に将来交換することができます。そして、この将来のポイント交換に対して、会計上は引当金を計上する必要があります。

このように、成長戦略であるM&Aの遂行により発生するM&Aに関わる一過性の費用、暗号資産市場価格の変動に起因する暗号資産評価損益の影響を取り除いた状態を本業の収益性を表す業績評価指標として調整後EBITDAと定義しています。

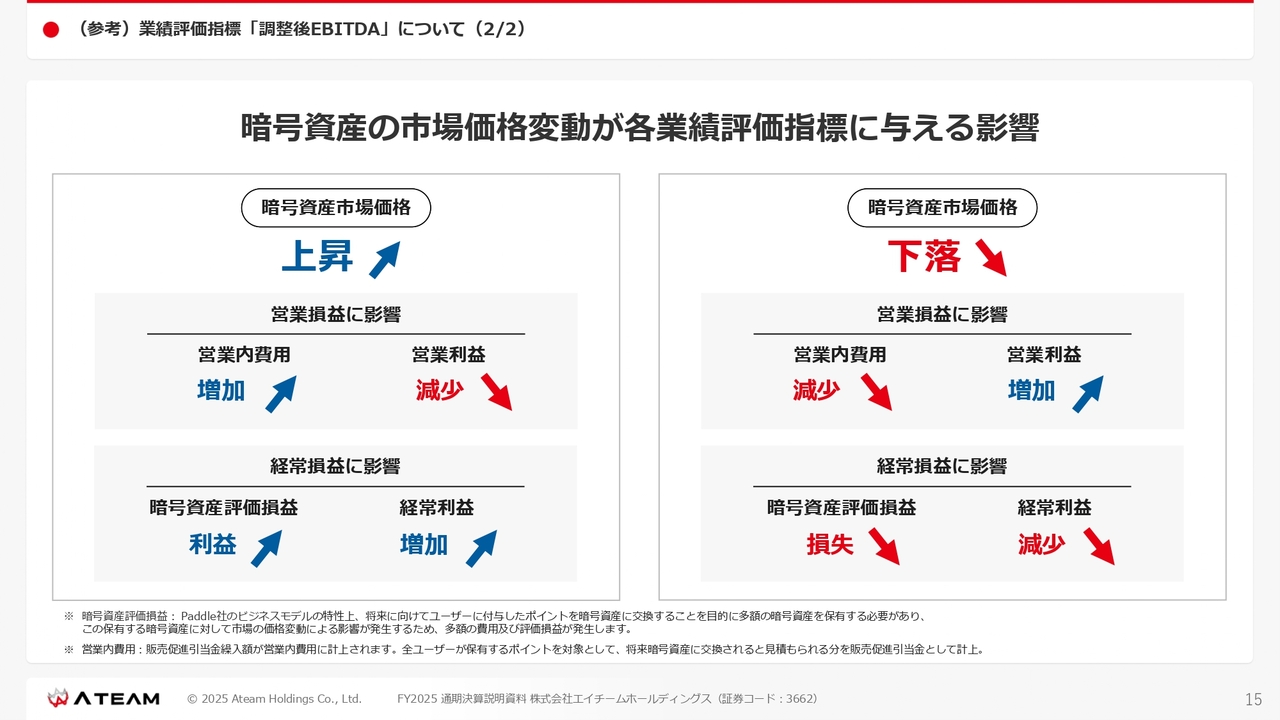

(参考)業績評価指標「調整後EBITDA」について(2/2)

スライドは、暗号資産の市場価格変動が各業績評価指標に与える影響について示しています。暗号資産の市場価格が上昇すると営業内費用である引当金繰入額は増加し、営業利益は減少します。そして、暗号資産の価格上昇に伴い暗号資産評価益が発生するため、経常利益は増加します。

一方で、暗号資産の市場価格が下落すると、営業内費用である引当金繰入額は減少し、営業利益は増加します。暗号資産の価格下落に伴い暗号資産評価損が発生するため、経常利益は減少します。

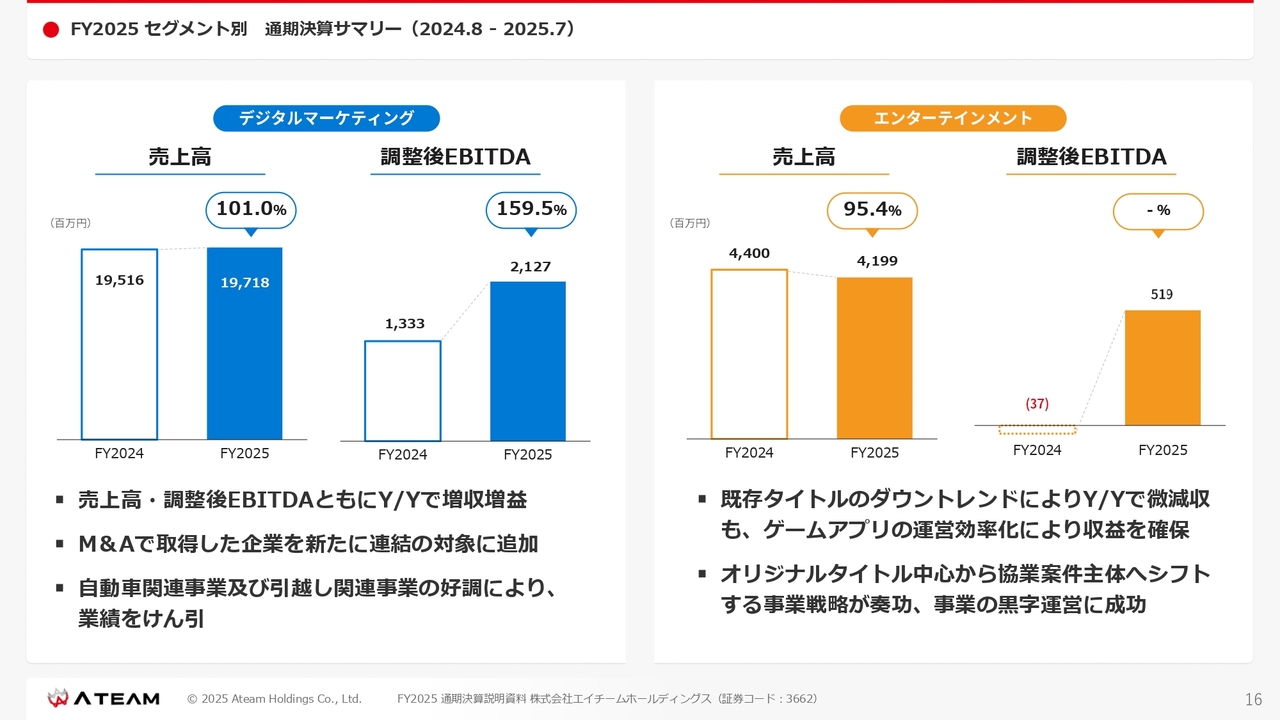

FY2025 セグメント別通期決算サマリー(2024.8 - 2025.7)

セグメント別の通期決算サマリーです。スライド左側はデジタルマーケティング事業です。売上高は前期比101パーセント、調整後EBITDAは前期比159.5パーセントとなりました。

こちらの主な要因として、M&Aで当社グループに加わった企業の売上が寄与したこと、中古車買取比較サイト(自動車関連事業)と引越し価格比較サイト(引越し関連事業)が好調だったことが業績を牽引しました。

スライド右側はエンターテインメント事業です。売上高は前期比95.4パーセントとなりました。既存ゲームタイトルの売上は減少したものの、当社が力を入れている強いIPをお持ちの企業との協業案件における受託開発費用により、売上の減少幅は微減にとどまりました。その結果、調整後EBITDAはプラスとなりました。

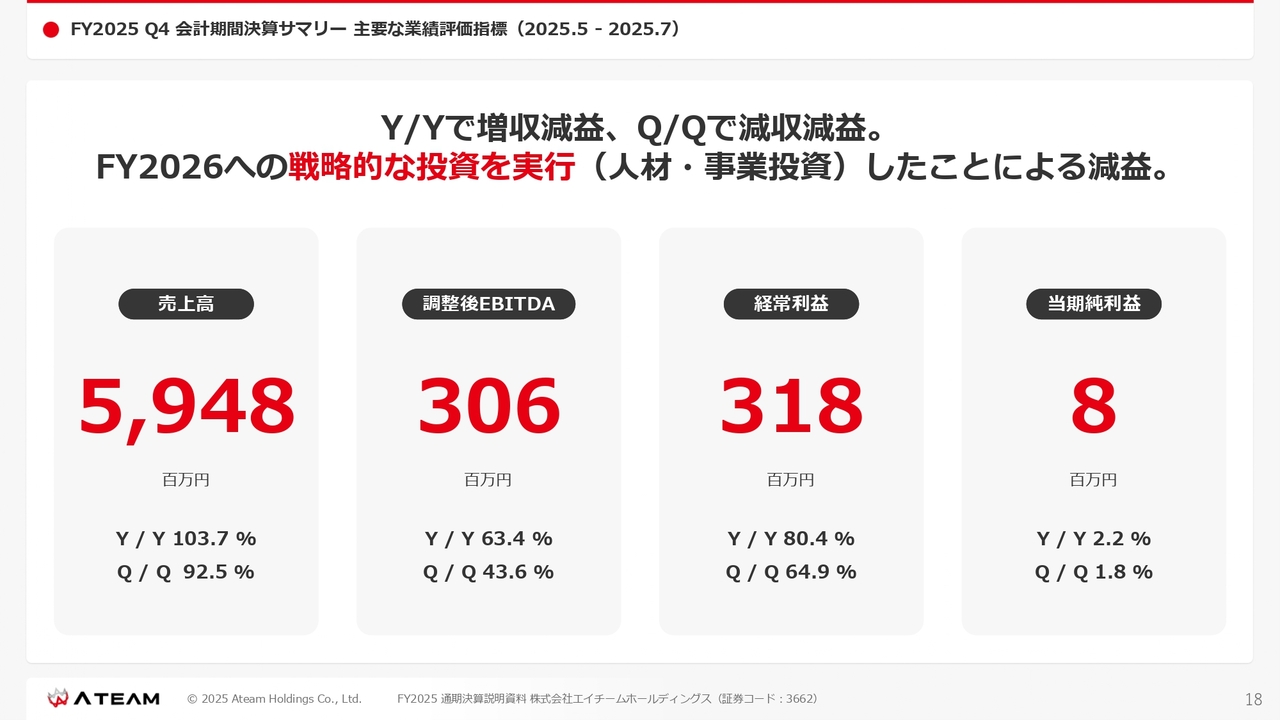

FY2025 Q4 会計期間決算サマリー 主要な業績評価指標(2025.5 - 2025.7)

FY2025第4四半期は、前四半期比および前年同期比で調整後EBITDAが減少しました。この最も大きな要因は、現在進行中のFY2026を見据えて、第4四半期に戦略的な投資を実行したことです。

具体的には、人材投資として賞与や有償ストックオプションの発行、事業成長に向けた広告宣伝などの事業投資の実施により、減益となっています。

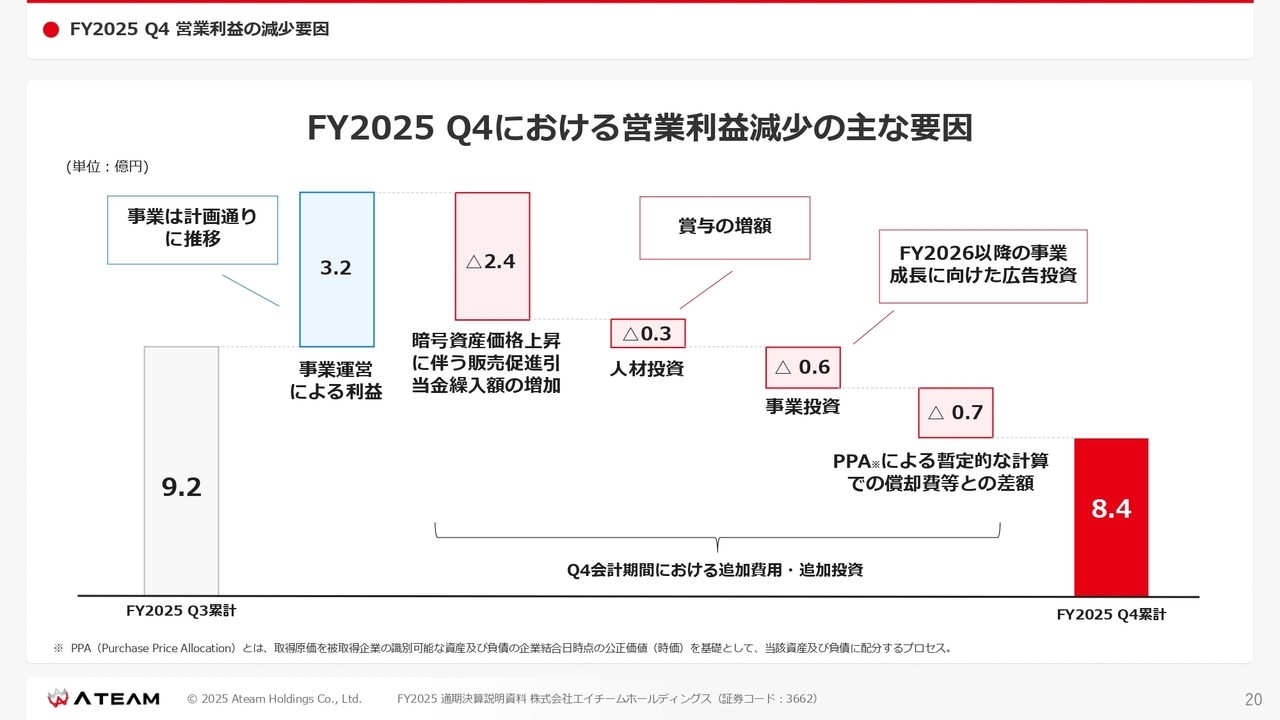

FY2025 Q4 営業利益の減少要因

スライドは、FY2025第4四半期の営業利益減少の主な要因を示した図です。人材投資と事業投資、さらにPPAによる暫定的な計算での償却費等との差額が含まれています。これらが第4四半期における主な追加費用および追加投資となっています。

※ PPA(Purchase Price Allocation)とは、取得原価を被取得企業の識別可能な資産および負債の企業結合日時点の公正価値(時価)を基礎として、当該資産および負債に配分するプロセス。

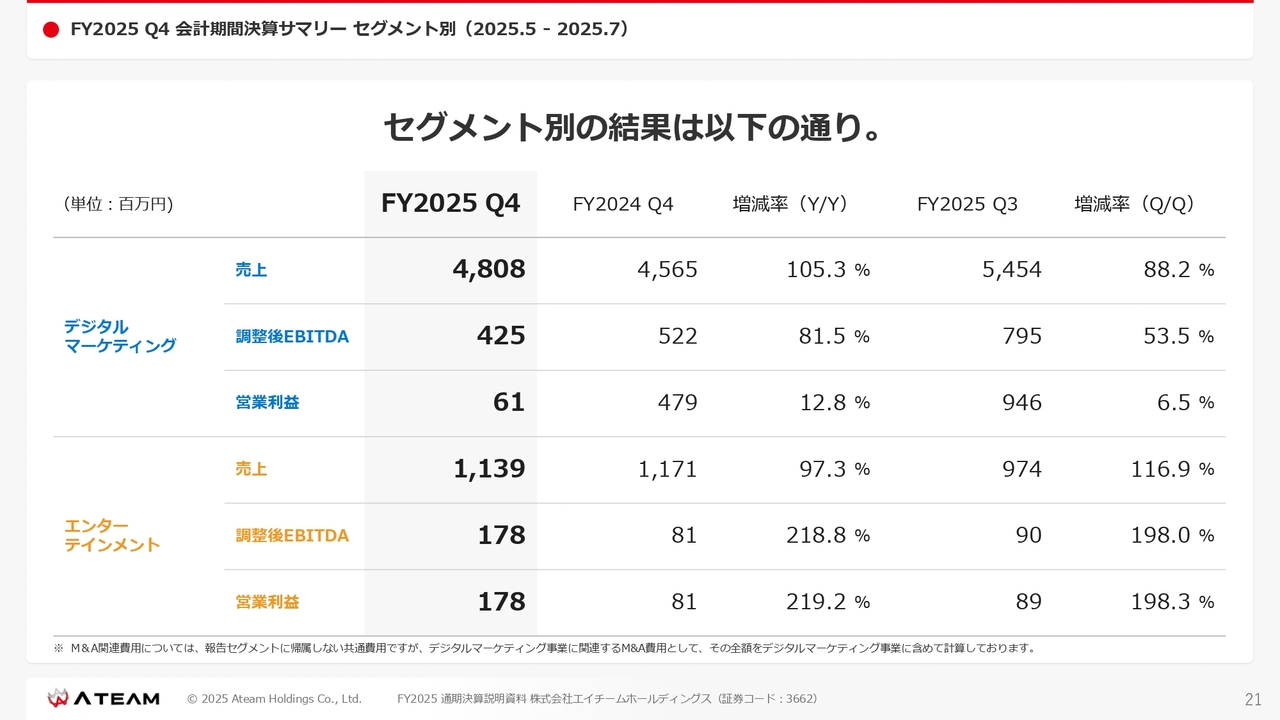

FY2025 Q4 会計期間決算サマリー セグメント別(2025.5 -2025.7)

セグメント別の結果は、スライドのとおりです。

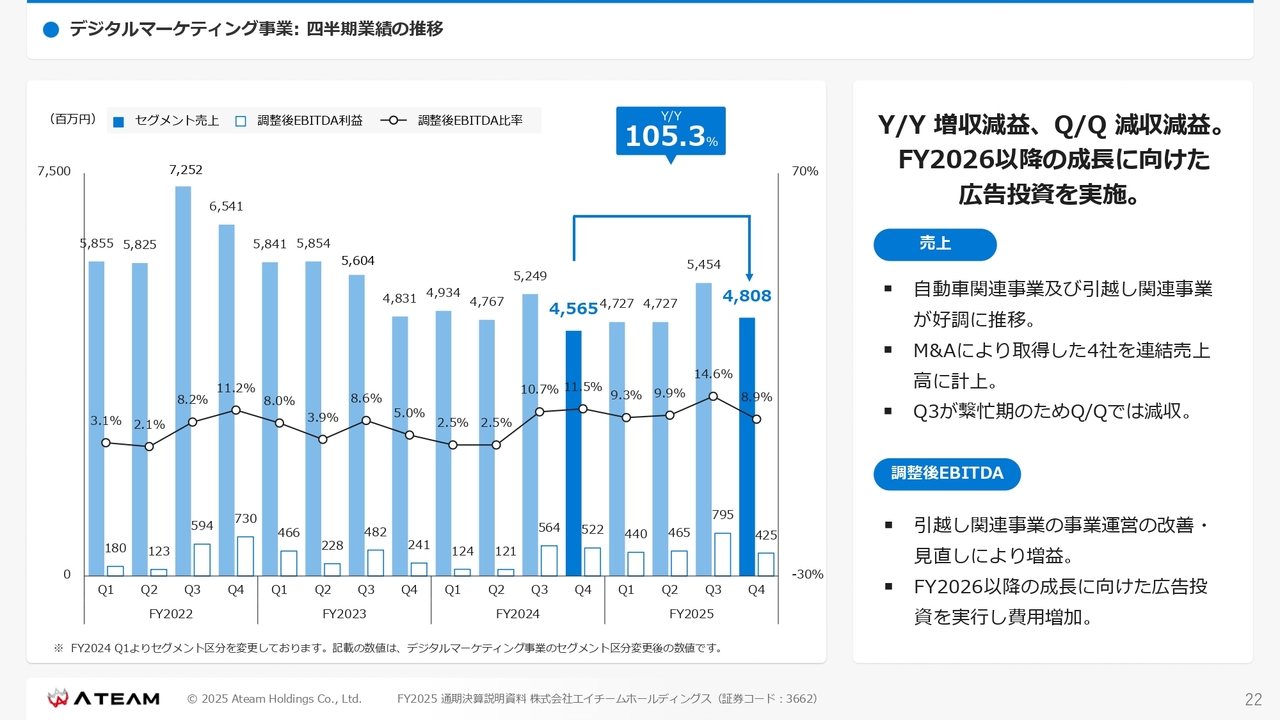

デジタルマーケティング事業: 四半期業績の推移

デジタルマーケティング事業の四半期業績の推移です。売上高は、前年同期比で105.3パーセントの伸びとなりました。

例年、第3四半期が引越し関連事業などの繁忙期になりますので、前四半期比に関しては、第3四半期は高く、第4四半期は減少します。

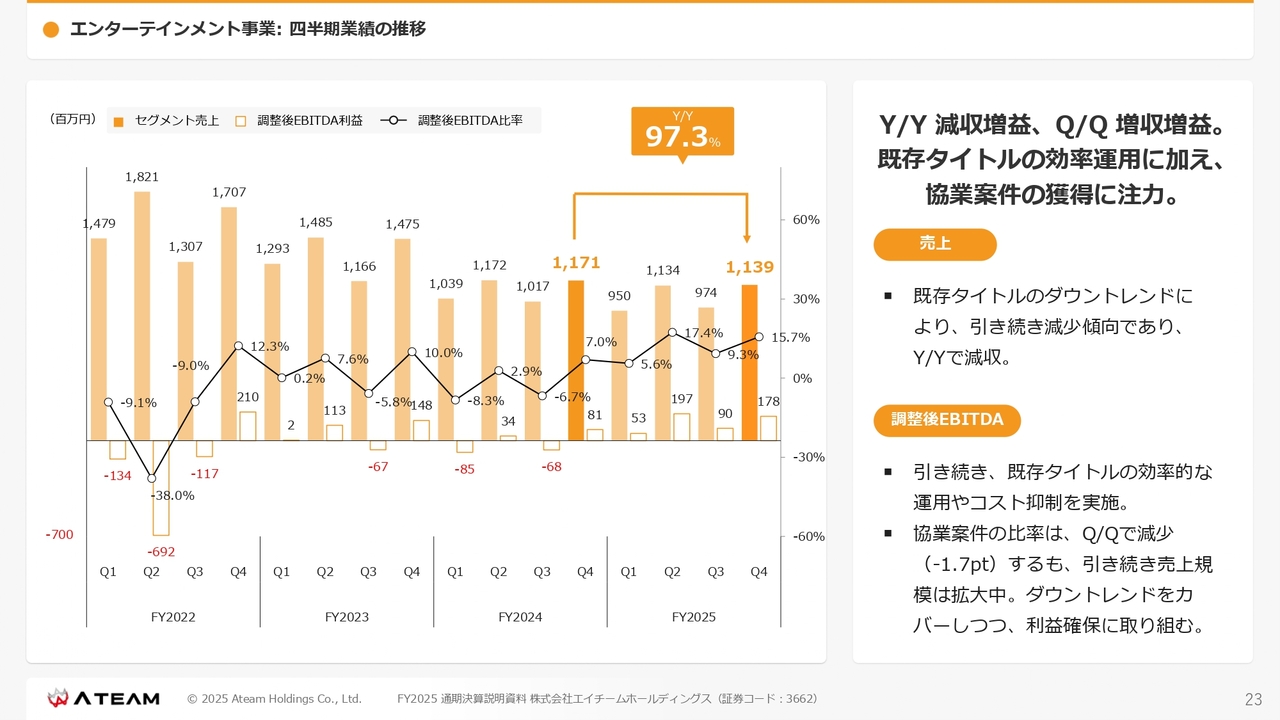

エンターテインメント事業: 四半期業績の推移

エンターテインメント事業の四半期業績推移は、スライドのとおりです。引き続き、既存タイトルの効率的な運営やコスト抑制を進めるとともに、協業案件を着実に取り組むことで大きな変化を避けつつ、利益を確保しながら進めていきたいと考えています。

将来のタイトルリリース時期はまだ明確ではありませんが、リリースされた際には売上と利益に大きく寄与すると見込んでいます。

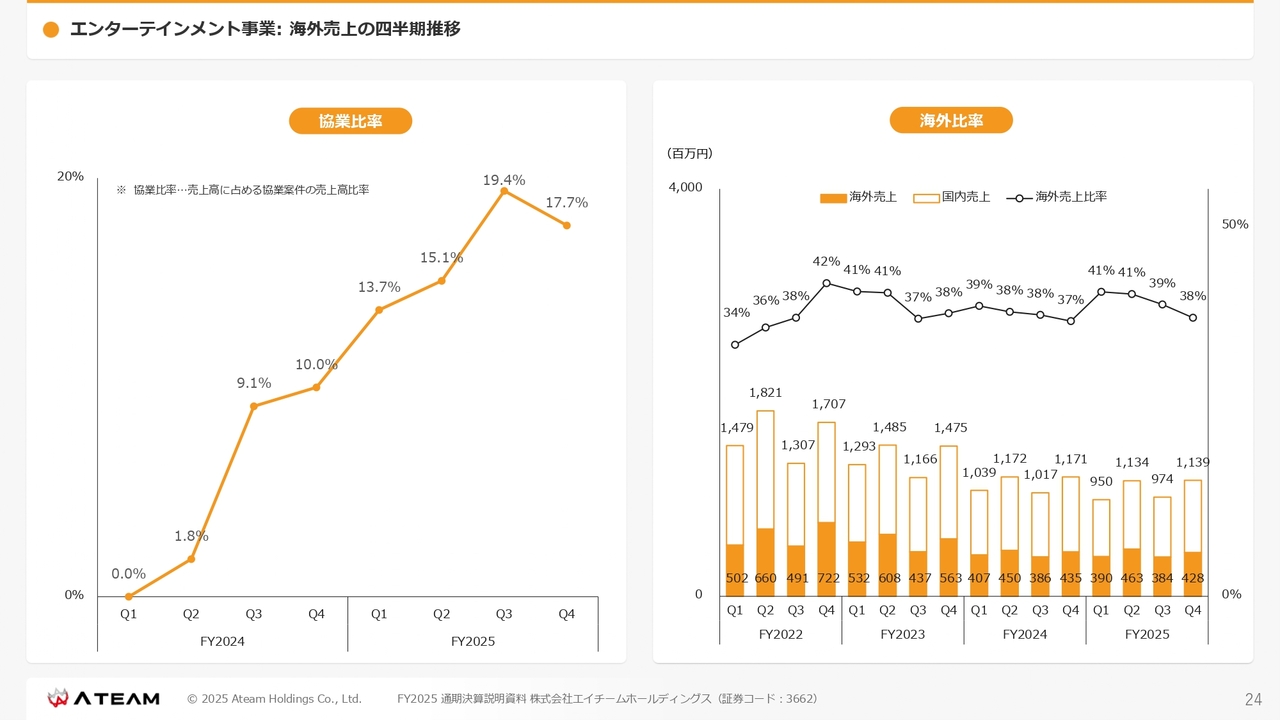

エンターテインメント事業: 海外売上の四半期推移

スライド左側のグラフは、エンターテインメント事業の協業比率の推移です。FY2024からFY2025にかけて上昇傾向にあり、約20パーセントが協業案件となっています。スライド右側は海外比率を示しています。

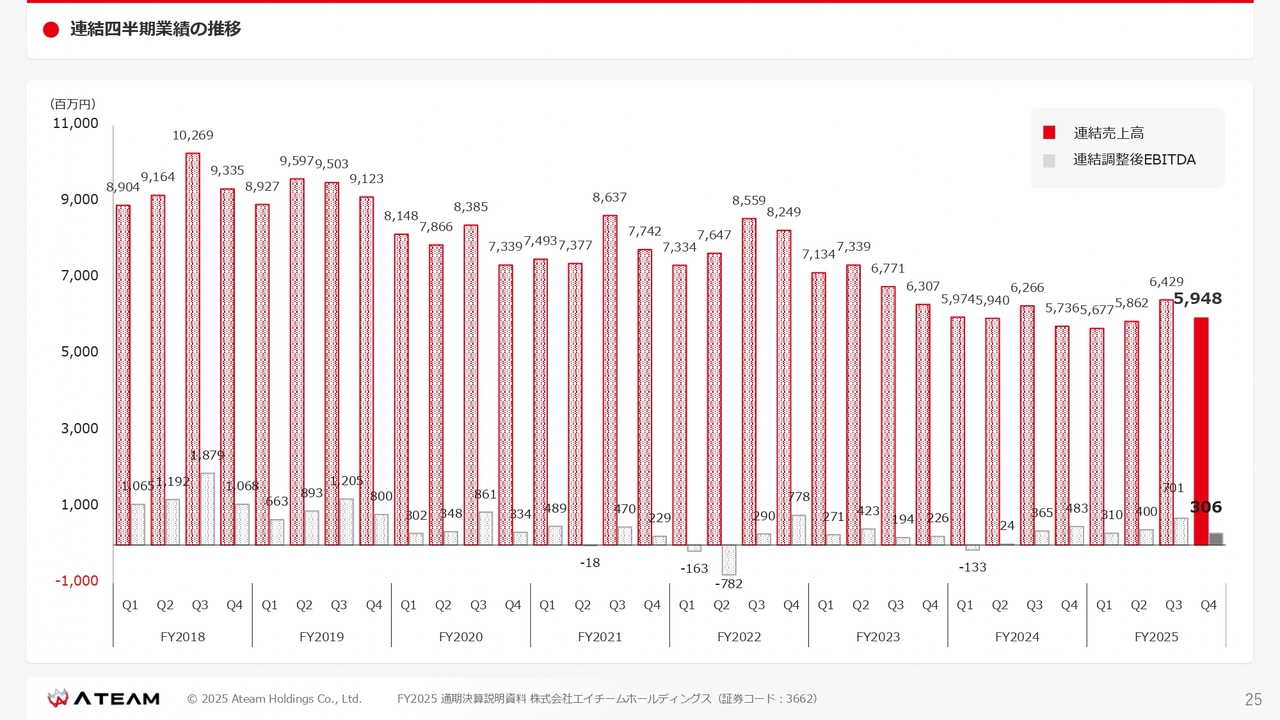

連結四半期業績の推移

スライドのグラフは、連結での四半期の推移を示しています。

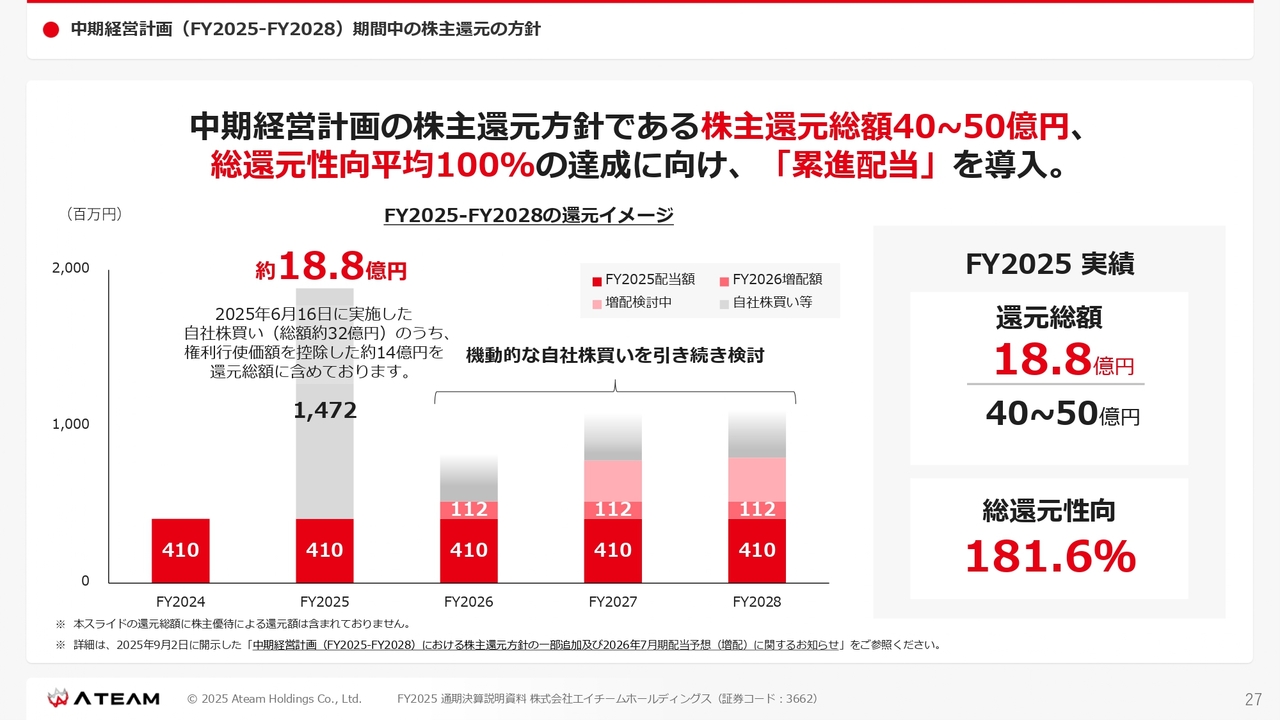

中期経営計画(FY2025-FY2028)期間中の株主還元の方針

当社は、中期経営計画(FY2025-2028)の株主還元方針として、株主還元総額40億円から50億円、総還元性向100パーセントという目標を掲げています。この株主還元方針の達成に向けて、配当額を維持または増加する「累進配当」を導入することを発表しています。

まず、継続的かつ安定的な株主還元として、FY2024・FY2025の1株当たりの年間配当金22円、試算上において配当額は4億1,000万円としています。FY2026の1株当たりの年間配当金は28円への増配を予想しており、FY2026以降は試算上で1億1,200万円の配当額の増加を見込んでいます。また、累進配当方針に従い、FY2027以降については増配を検討していく想定です。

配当を中心とした株主還元のほかに、機動的な自社株買いを引き続き検討していく予定です。FY2025については、2025年6月に総額約32億円の自社株買いを実施しており、そのうち権利行使価額を控除した約14億円を還元総額に含めています。そのため、FY2025は、配当額の4億1,000万円に加え、自社株買い14億7,200万円、合計18億8,200万円を還元総額としています。

以上のことから、FY2025における実績として、中期経営計画で掲げる株主還元方針である還元総額40億円から50億円に対して約18.8億円、総還元性向平均100パーセントに対して181.6パーセントという結果となっています。

このように、株主還元に力を入れていこうと考えています。

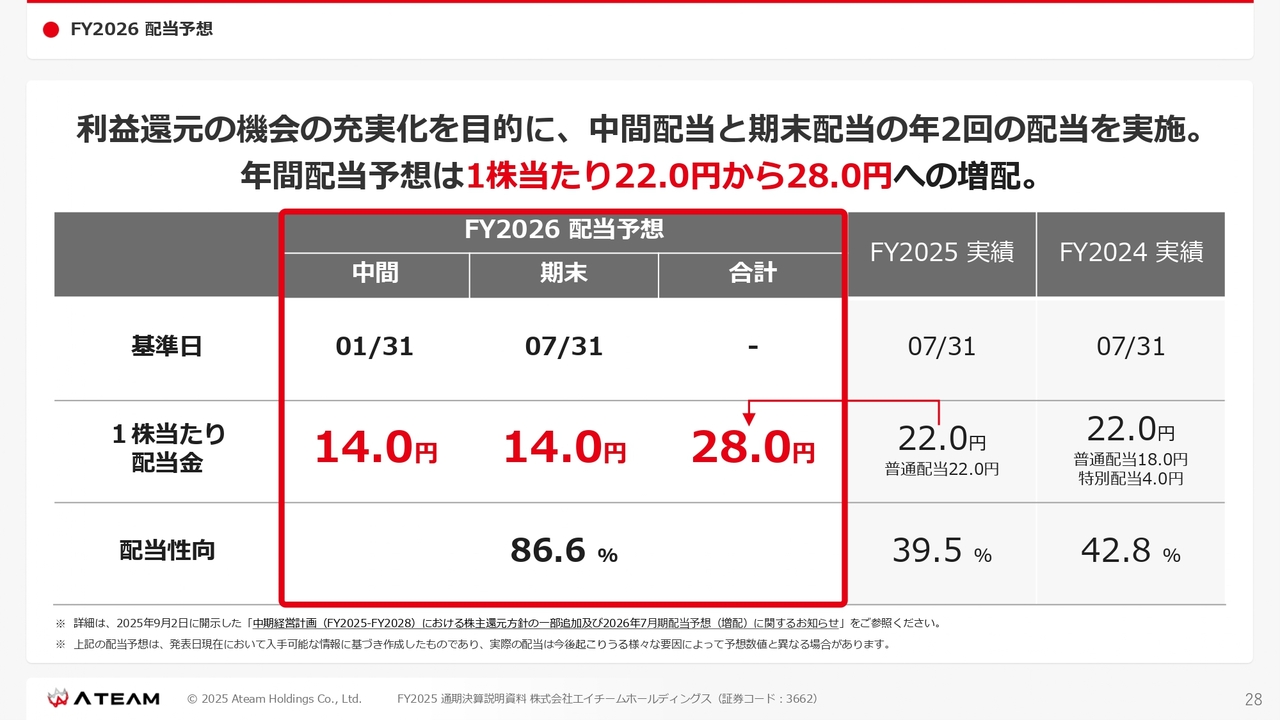

FY2026 配当予想

FY2026は、株主のみなさまへの利益還元機会の充実化を目的として、配当を中間配当と期末配当の2回とします。加えて、年間配当は、1株当たり22円から28円へ増配することを決定しました。したがって、中間配当は14円となります。

このように、株主還元の強化としまして、累進配当の導入、中間配当の実施、FY2026の増配、これらを実施していきます。

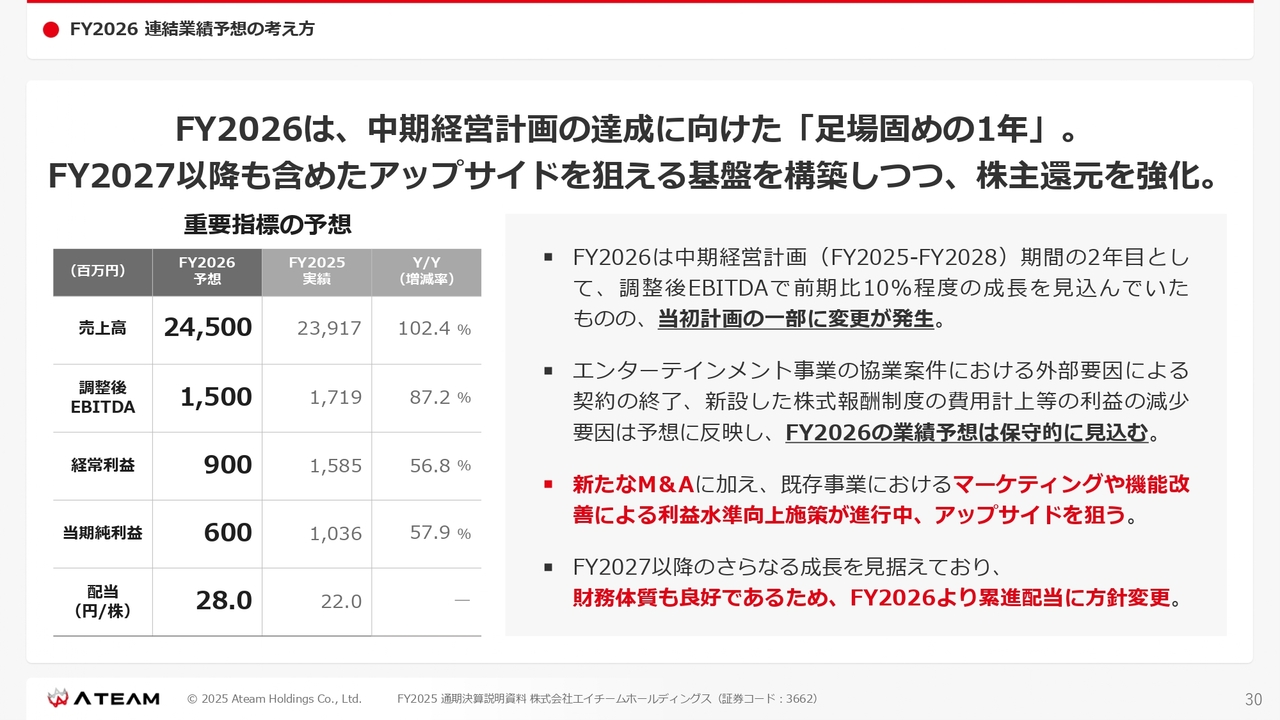

FY2026 連結業績予想の考え方

FY2026の業績予想についてご説明します。売上高は245億円、調整後EBITDAは15億円、経常利益は9億円、当期純利益は6億円としています。

FY2026に関しては、前期比で減益予想となっていますが、当初の計画の一部に変更が発生したことにより、かなり保守的に見込んでいます。大きな要因として、エンターテインメント事業の協業案件の1つがクローズした影響により、今期の実力値から引いています。

ですが、今期は中期経営計画の達成に向けた足場固めの1年として、引き続き新たなM&Aを進めるとともに、既存サービスのマーケティングや機能改善による利益水準の向上施策が進行しています。こうしたことから、十分にアップサイドを狙えるものと考えていますが、業績予想については保守的な予想として発表しています。FY2027以降のさらなる成長を見据えていること、足元で何かが大きく崩れることもないとも予想しています。今後の成長性、そして財務体質も良好であることから、株主のみなさまへの積極的な株主還元として、増配、累進配当の方針を変更しました。

今後に向けて

この数年、プライム市場上場維持という課題に直面して、アドバンテッジパートナーズ社とともに、経営戦略室が中心になって、株式市場に向けてより魅力的な企業に映るよう、そして事業を新たに成長させて、企業価値向上に向けた取り組みを推進してきました。中期経営計画で掲げる調整後EBITDA40億円という目標の達成に向けて、引き続き各戦略を実行していこうと思っています。

そして、FY2025においては、だいぶ手応えがありましたので、よりFY2026はその足場固めの1年になるのではと考えています。社内では、新しい成長を目指す1年として「新・成長」という目標を掲げて、役員・社員一同が一致団結して頑張っていきたいと思いますので、引き続きよろしくお願いします。

質疑応答:積極的に投資を進める既存事業について

新着ログ

「情報・通信業」のログ