目次

小田原一誠氏(以下、小田原):みなさま、本日は、プリントネット株式会社2025年8月期第2四半期決算説明会にご参加いただき、誠にありがとうございます。執行役員管理本部長の小田原一誠です。

本日は、当社概要と事業内容、2025年8月期進行期の現状と通期計画、今後の成長に向けたビジョンの3点について、スライドに沿ってご説明します。

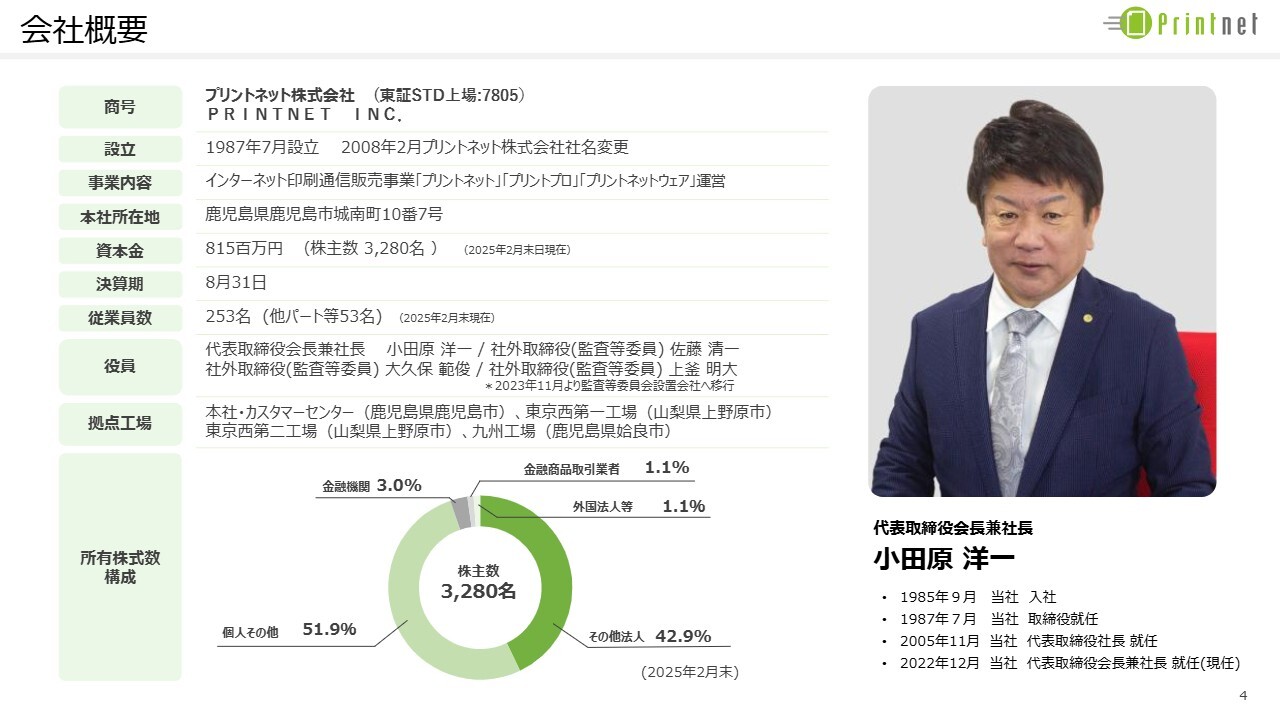

会社概要

まず、当社の会社概要と事業内容についてです。当社はインターネットを通じた印刷通販事業を行っています。この業界では大手4社の一角であり、自社工場を持って印刷通販事業を行っている3社の中では、当社が唯一の上場企業です。資本金は8億1,500万円、従業員数は300名強です。

鹿児島県鹿児島市の本社には、カスタマーセンターを設けています。山梨県上野原市に東京西第一工場と東京西第二工場があり、鹿児島県に九州工場があります。2月末時点の株主数は3,280名です。

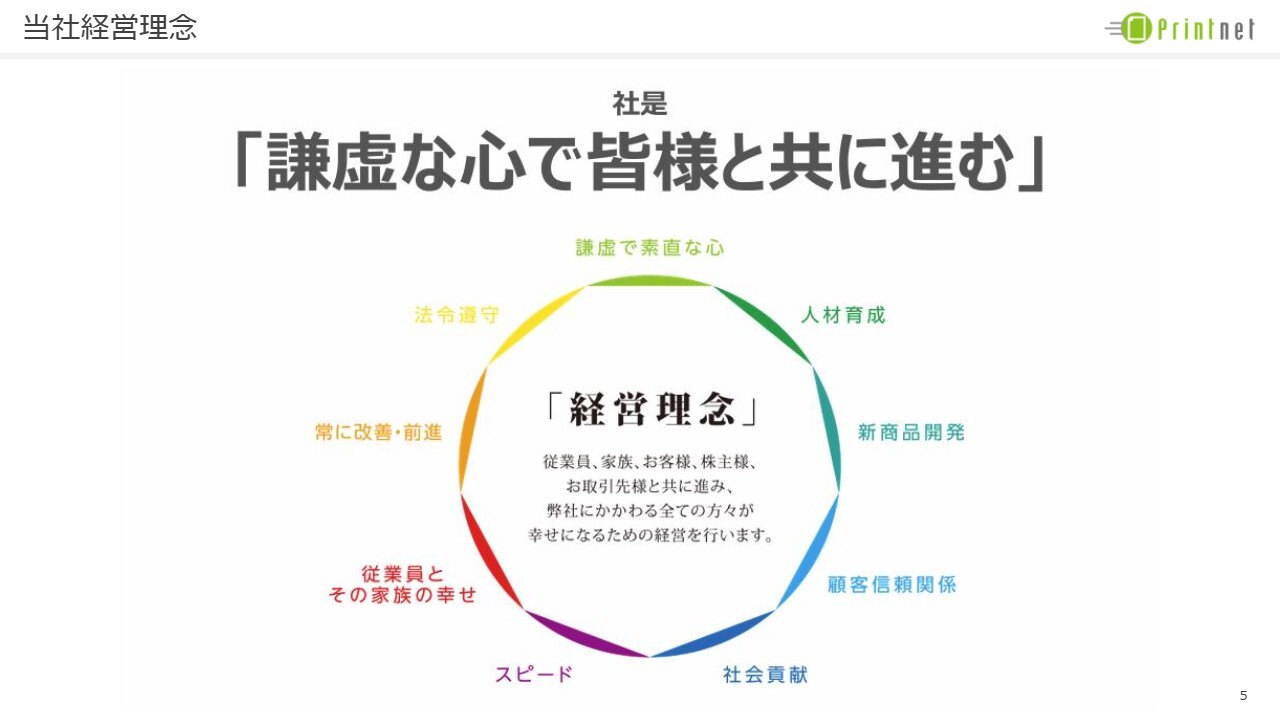

当社経営理念

当社の経営理念です。「謙虚な心で皆様と共に進む」を社是としています。従業員、家族、お客さま、株主さま、お取引先さま、すべてのステークホルダーが事業を通じて幸福となることを目指し、企業価値の継続的な拡大を目標としています。

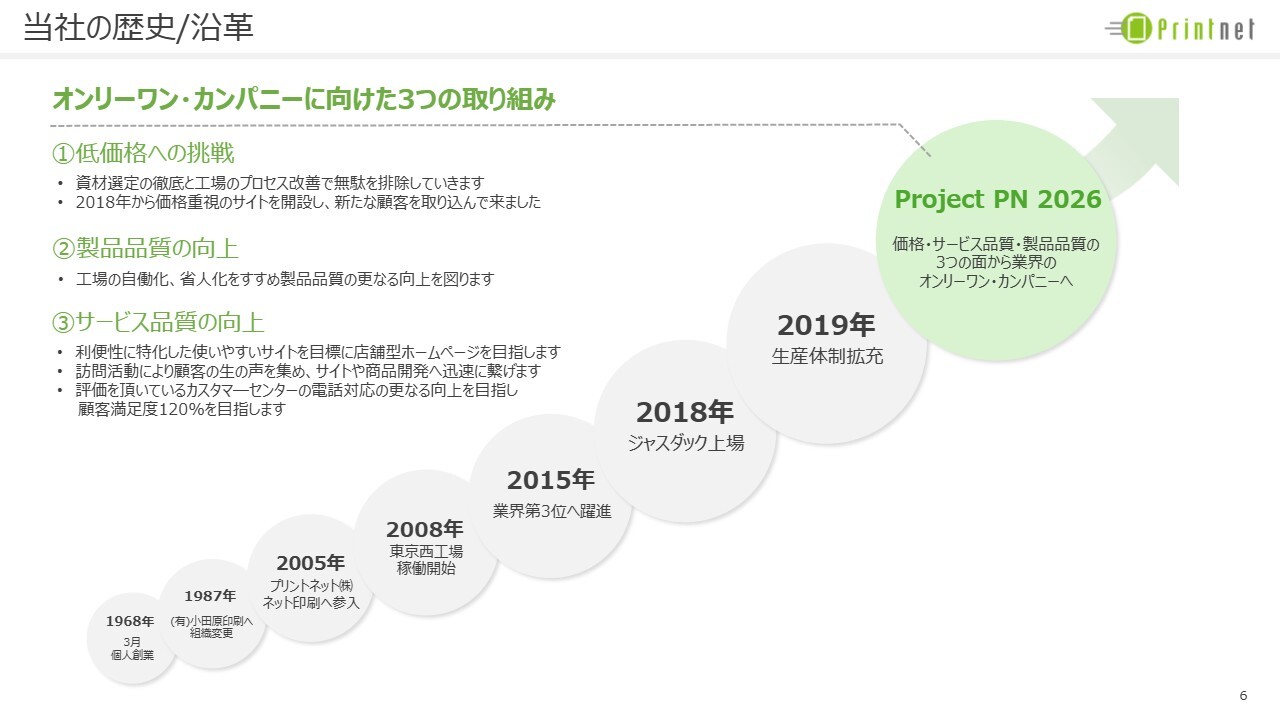

当社の歴史/沿革

当社は印刷通販事業を通じ、オンリーワン・カンパニーを目指します。低価格への挑戦、製品品質の向上、サービス品質の向上に向け、企業努力を継続しています。

2018年にJASDAQ、現在の東証スタンダード市場に上場しました。2019年に九州工場の移転による生産体制の拡充を行い、業績を拡大し、コロナ禍を経て業績を回復させてきました。現在、2026年の操業開始に向けた、さらなる生産体制の拡充を計画しています。

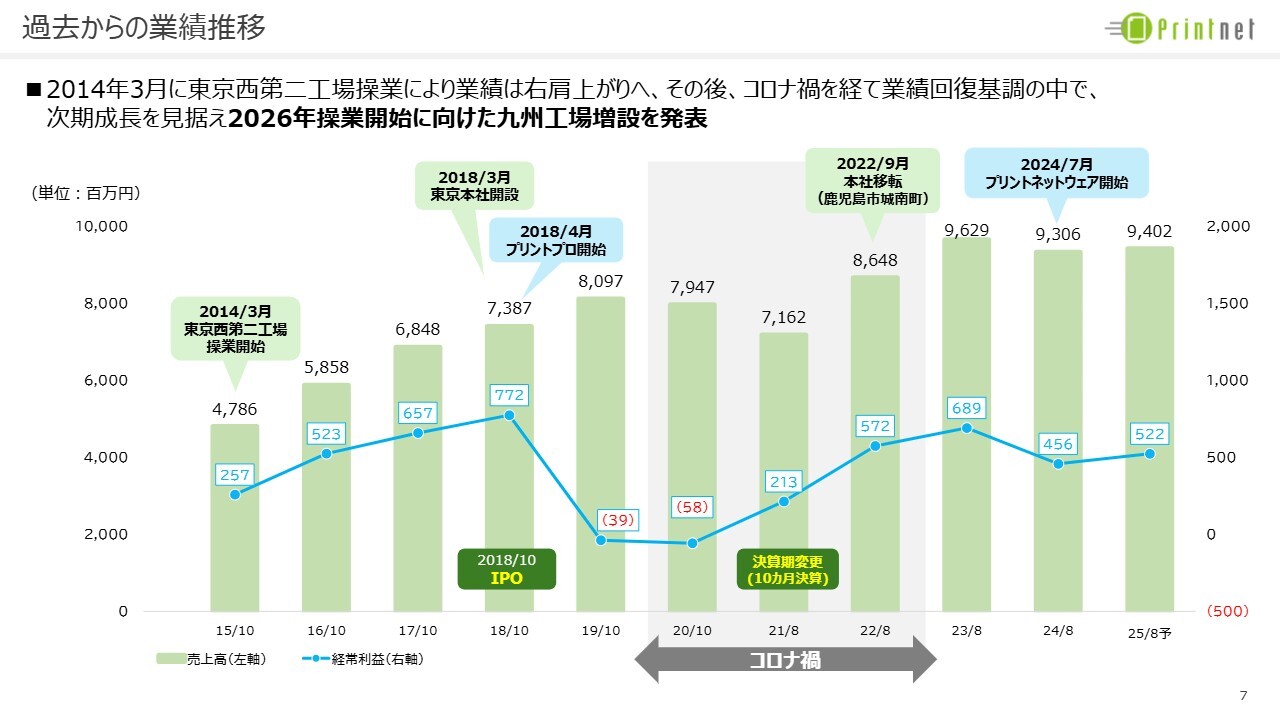

過去からの業績推移

過去からの業績推移です。生産能力の拡大に向け、2014年3月に東京西第二工場を操業開始しました。業績は右肩上がりとなり、2018年10月にJASDAQにIPOを果たしました。コロナ禍の2021年に決算期を変更し、業績は回復基調となりました。

前期は原材料の急激な上昇により減益となりましたが、今期は採算性重視の受注に注力し、コスト削減を進めることで増収増益を計画しています。

2026年の操業開始に向けて、九州第二工場の新設を予定しており、売上利益の増加を見込んでいます。

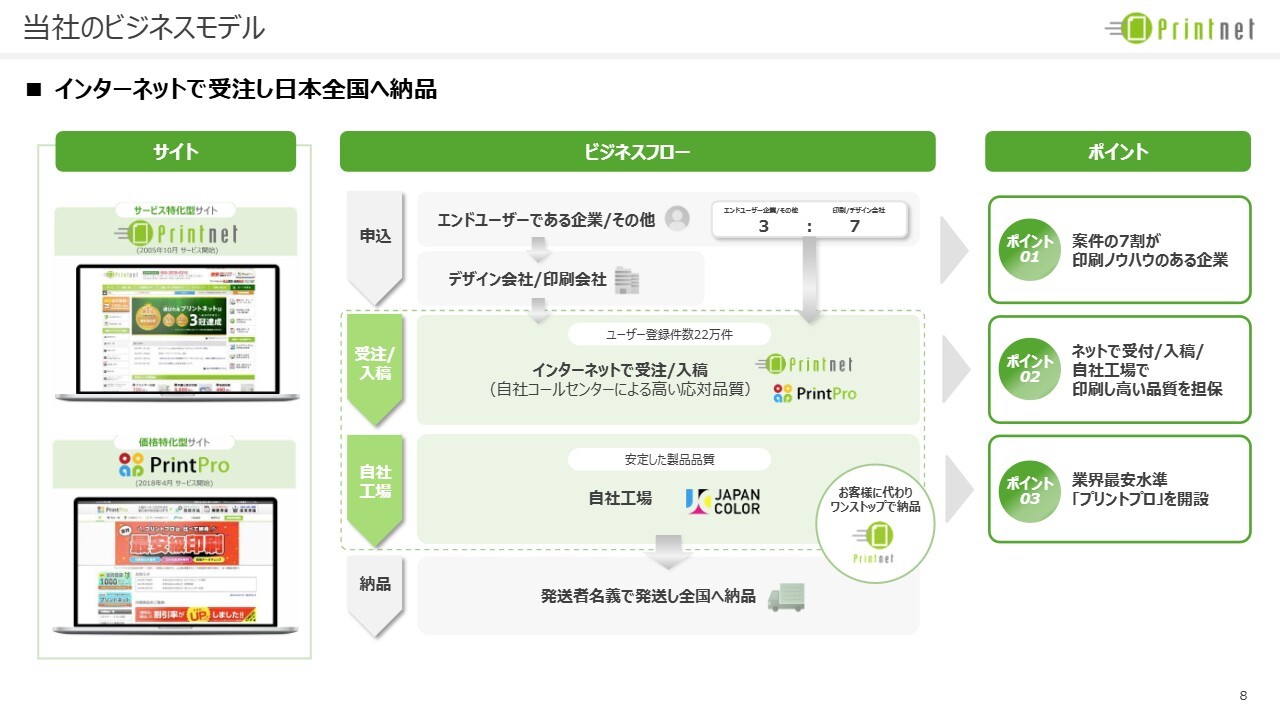

当社のビジネスモデル

当社のビジネスモデルです。インターネットのWebサイト「プリントネット」と、より低価格志向の顧客向けの「プリントプロ」を通じた全国ネットの受注体制により、入稿データを受け取って当社工場で印刷・加工を行い、全国へ納品します。印刷ノウハウのある印刷業者やデザイン会社から、多くのご注文をいただいています。

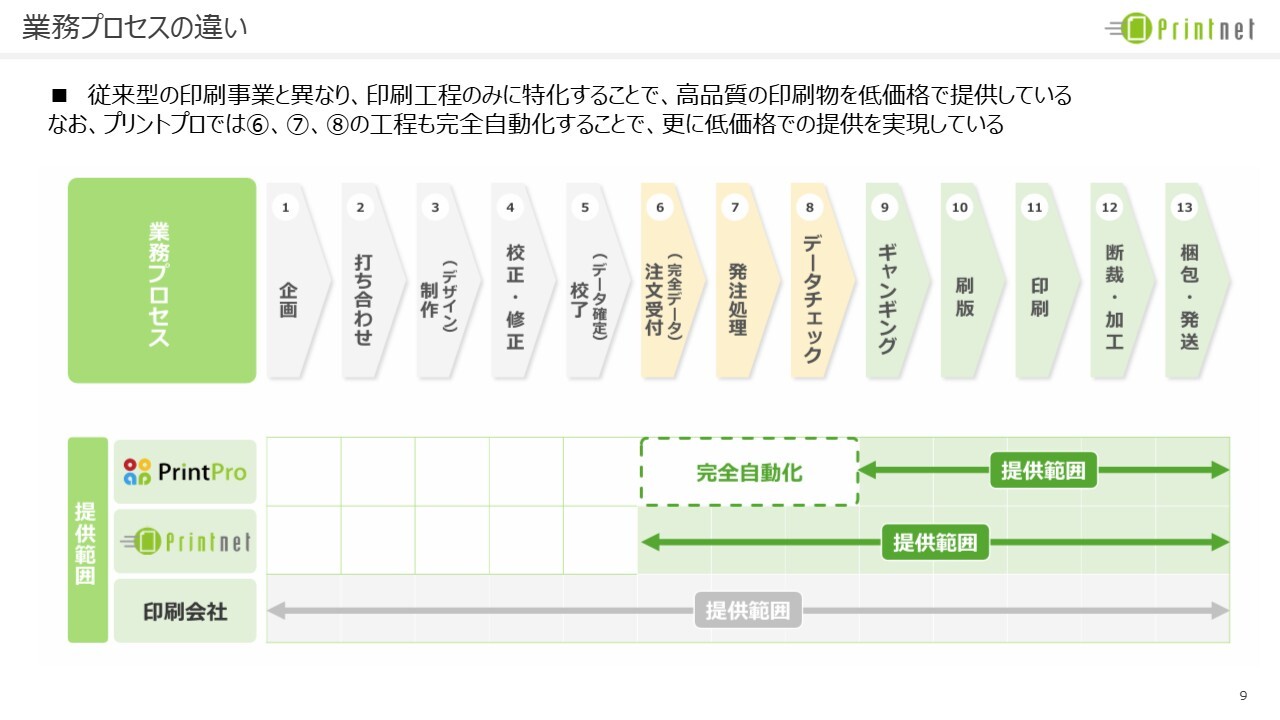

業務プロセスの違い

従来は、企画からデザイン制作、印刷・加工、そして配送までのすべてを印刷会社が行っていました。

印刷会社にとって、オフセット印刷機は莫大な設備投資が必要となり、最新の機械への投資などが常に経済的な負担となっています。当社の場合は、企画からデザイン制作までの前工程はお客さまが行い、印刷から発送までの後工程は当社が行う分業体制です。そうすることで、双方のメリットと高品質、短納期、低価格を実現しています。

顧客サポートと高品質のサービス

本社にあるカスタマーサポートサービスは、オペレーターが約30名の体制で、より細かくスピーディなカスタマーサービスを実現し、スムーズな注文を行えるようご相談に応じています。カスタマーサポートは顧客満足度も非常に高く、当社の強みとなっています。

自社一貫サービス体制

当社のビジネスの一連の流れです。自社一貫サービス体制を確立することで、安心、利便性、丁寧なサポート、品質、納期に関して、お客さまからの高い信頼を得ています。また、当社は自社工場のオフセット枚葉印刷機でジャパンカラー認証を取得しています。

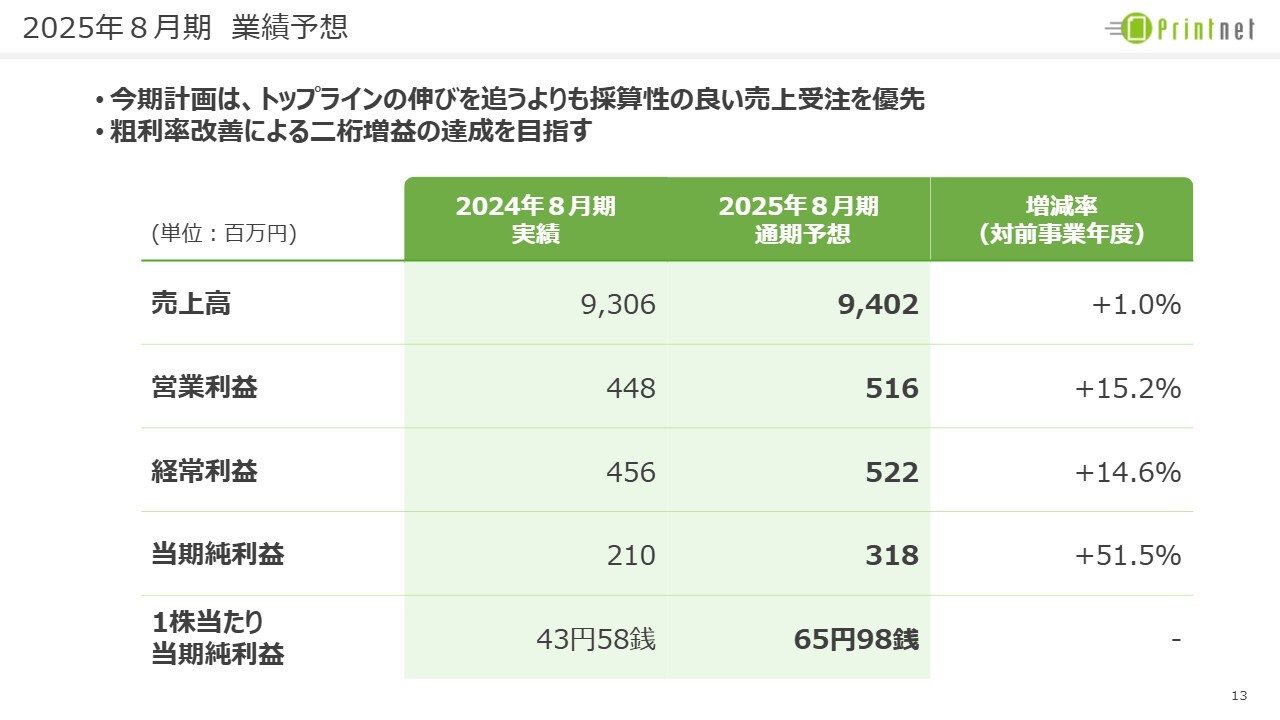

2025年8月期 業績予想

岡元隆広氏(以下、岡元):管理課長の岡元です。私から、2025年8月期における第2四半期中間期の結果報告と、通期計画についてご説明します。

今期の計画では、近年の原材料価格の上昇の中、トップラインの伸びを追うよりも、採算性を重視した受注の獲得を優先しました。その結果、粗利率の改善を図り、2桁の増益を計画しています。1株当たり純利益は65円98銭を計画しています。

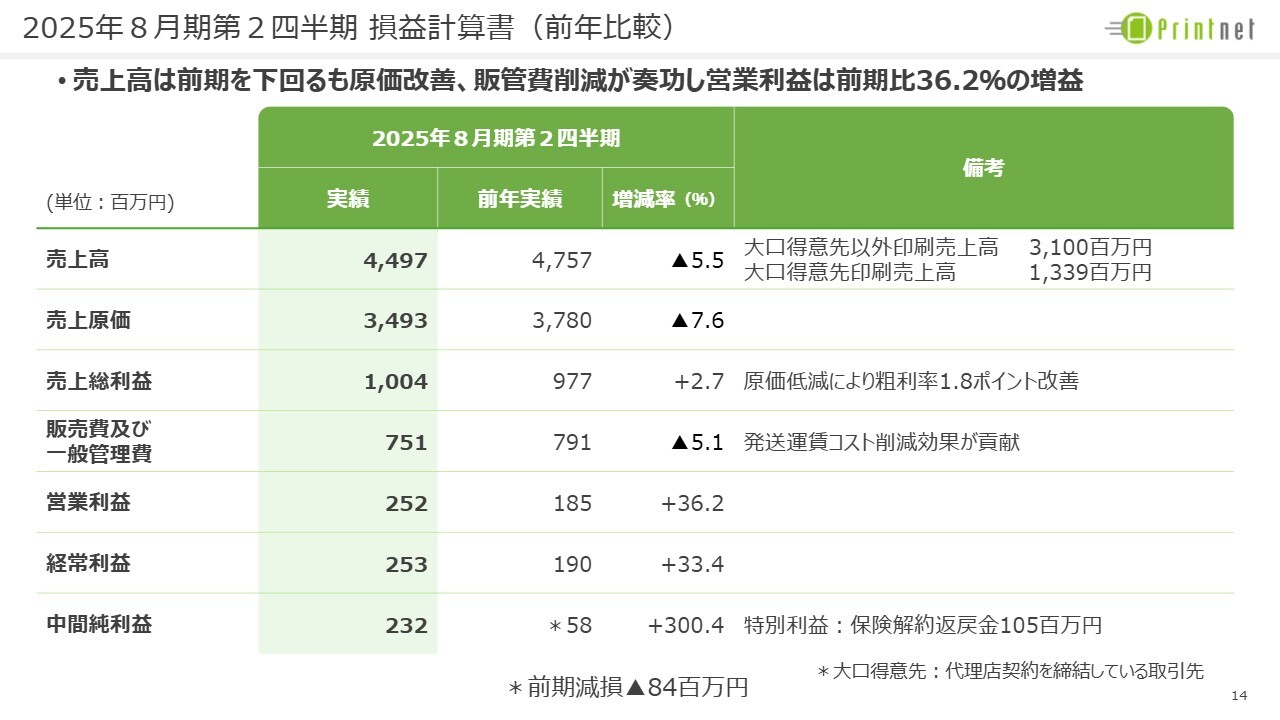

2025年8月期 第2四半期 損益計算書(前年比較)

中間期においては、第1四半期に続き、原価改善と販管費削減の施策が奏功しました。売上高は前期を若干下回りましたが、営業利益と経常利益はともに前期を30パーセント以上上回ることができました。

採算性重視の方針により、大口顧客の売上高が前期比でマイナス4億5,300万円となりました。一方で、大口顧客以外の一般顧客の売上高は、プラス2億1,700万円となりました。原価の削減努力により、粗利率は1.8ポイント改善しました。

販売費及び一般管理費についても、売上高に対する構成比率を下げることで、前期比でコストダウンさせることができました。中間純利益は、前期の減損損失と今期の保険解約により大幅な増益となっています。通期の業績予想も、想定どおり順調に進捗しています。

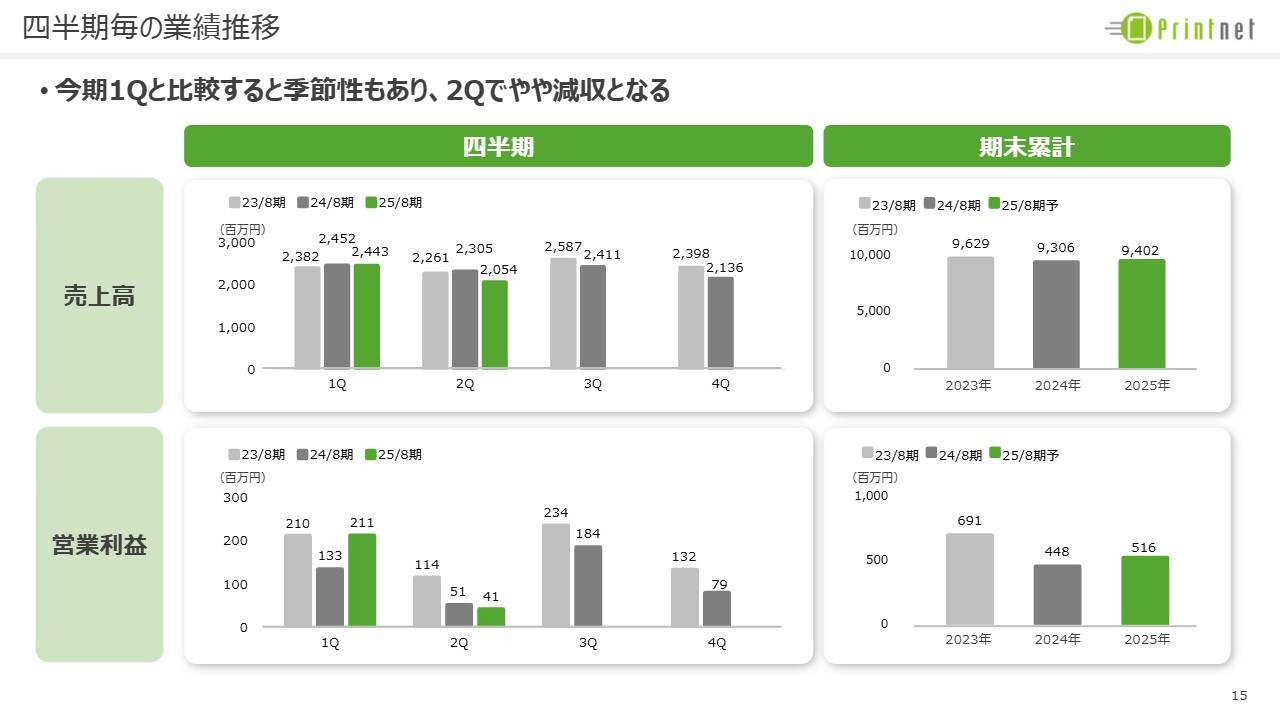

四半期毎の業績推移

スライドのグラフは、四半期ごとの売上高と営業利益の推移を示しています。第2四半期に入り、売上高の伸びが第1四半期に比較して減少しています。それに伴い、営業利益も前年同期比では若干のマイナスとなっています。引き続き、採算性を重視した受注の獲得に注力していきます。

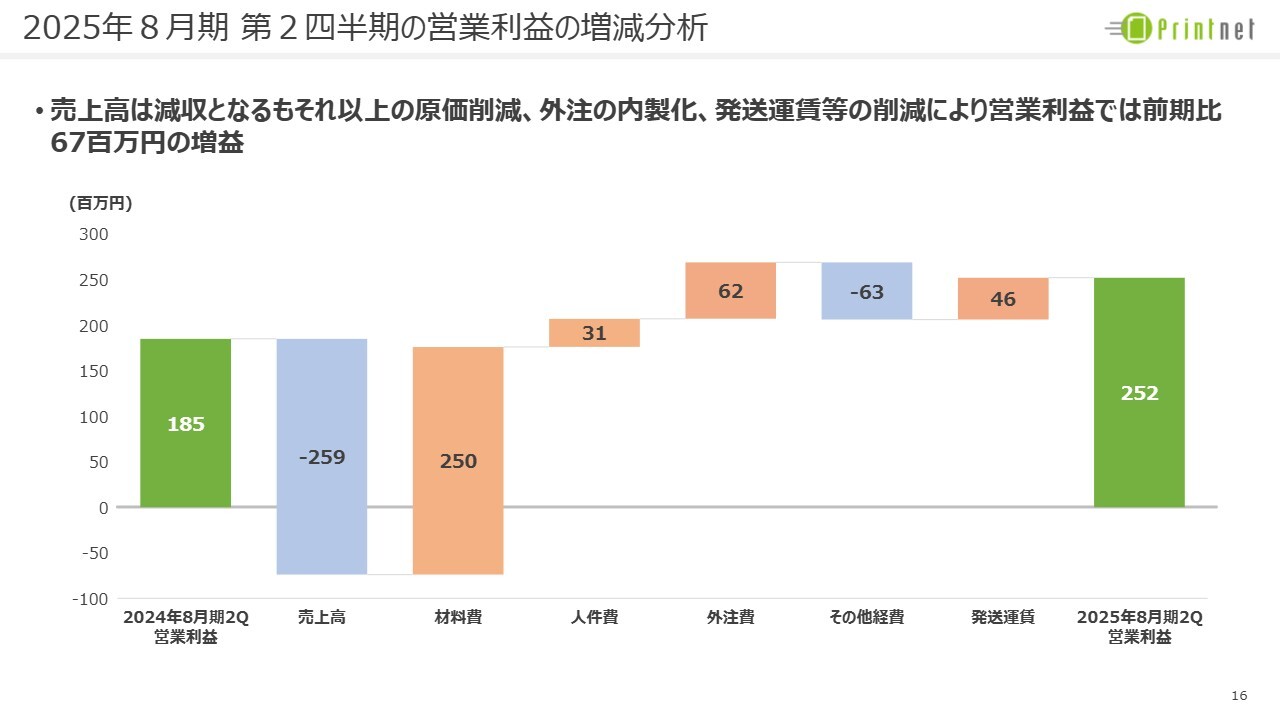

2025年8月期 第2四半期の営業利益の増減分析

第2四半期の営業利益の増減要因です。採算性を重視した売上高の獲得により、売上高は2億5,900万円の減収となりました。一方で、原価の削減を進め、材料費では2億5,000万円と改善を果たすことができました。

外注費の内製化や配送費の削減などによるコスト抑制効果もあり、営業利益は前期比で6,700万円の増益となりました。

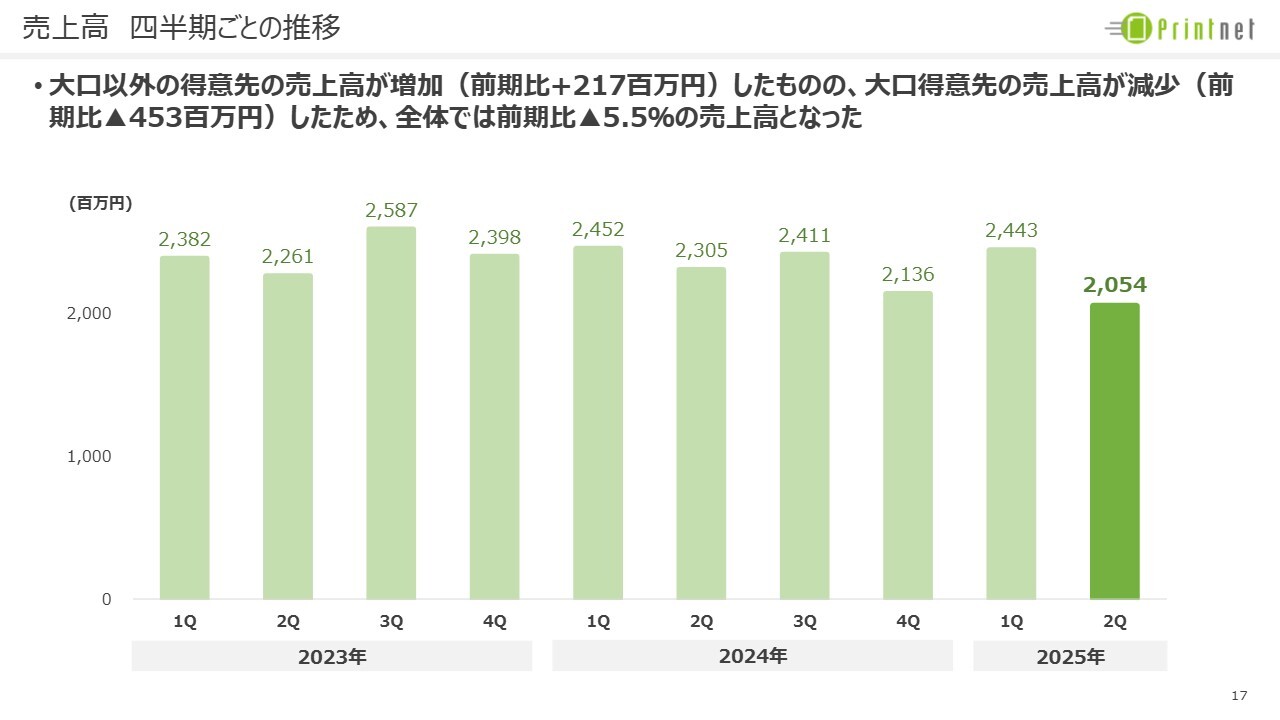

売上高 四半期ごとの推移

四半期ごとの売上高の推移です。大口以外の得意先の売上高は前期比で2億1,700万円増加しました。しかし、大口得意先の売上高が4億5,300万円の減少となり、全体では前期比5.5パーセントのマイナスとなりました。大口売上の減少と一般売上の増加により、採算性は改善しています。

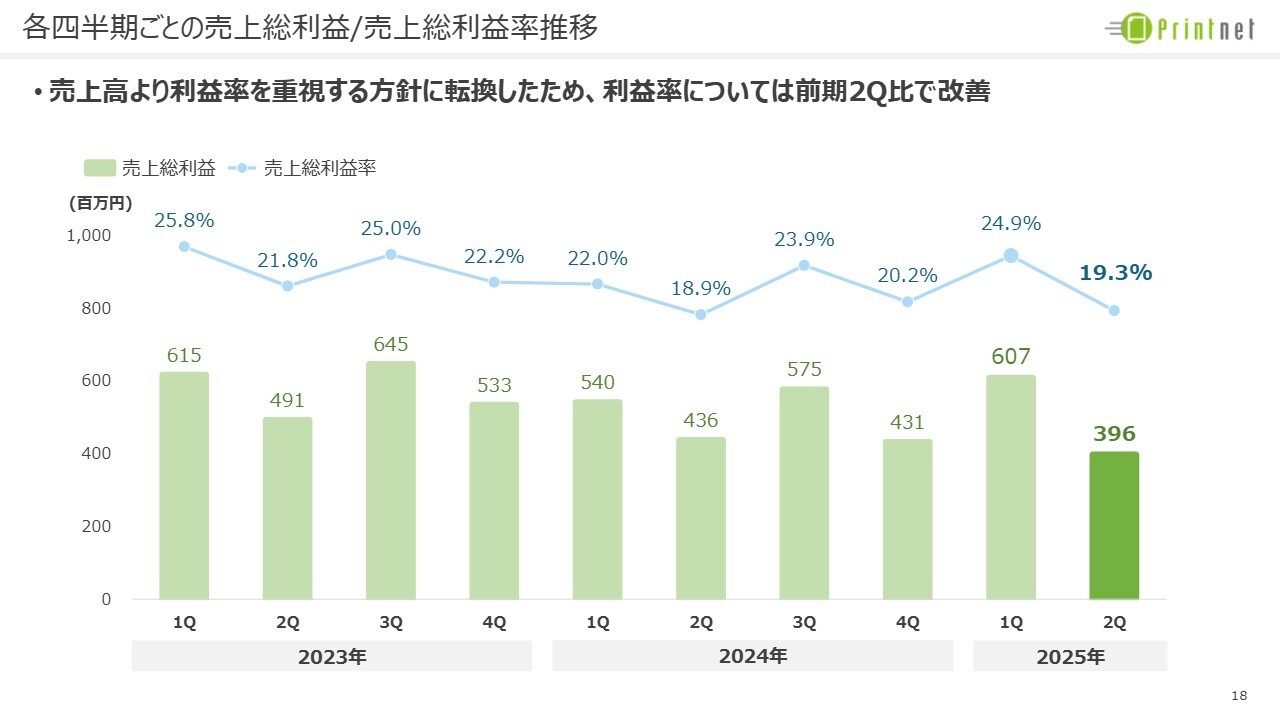

各四半期ごとの売上総利益/売上総利益率推移

売上総利益率を前期の第1四半期、第2四半期と比較すると、付加価値の高い商品の受注の増加により改善しています。今期の第1四半期、第2四半期の改善効果をご理解いただけると思います。

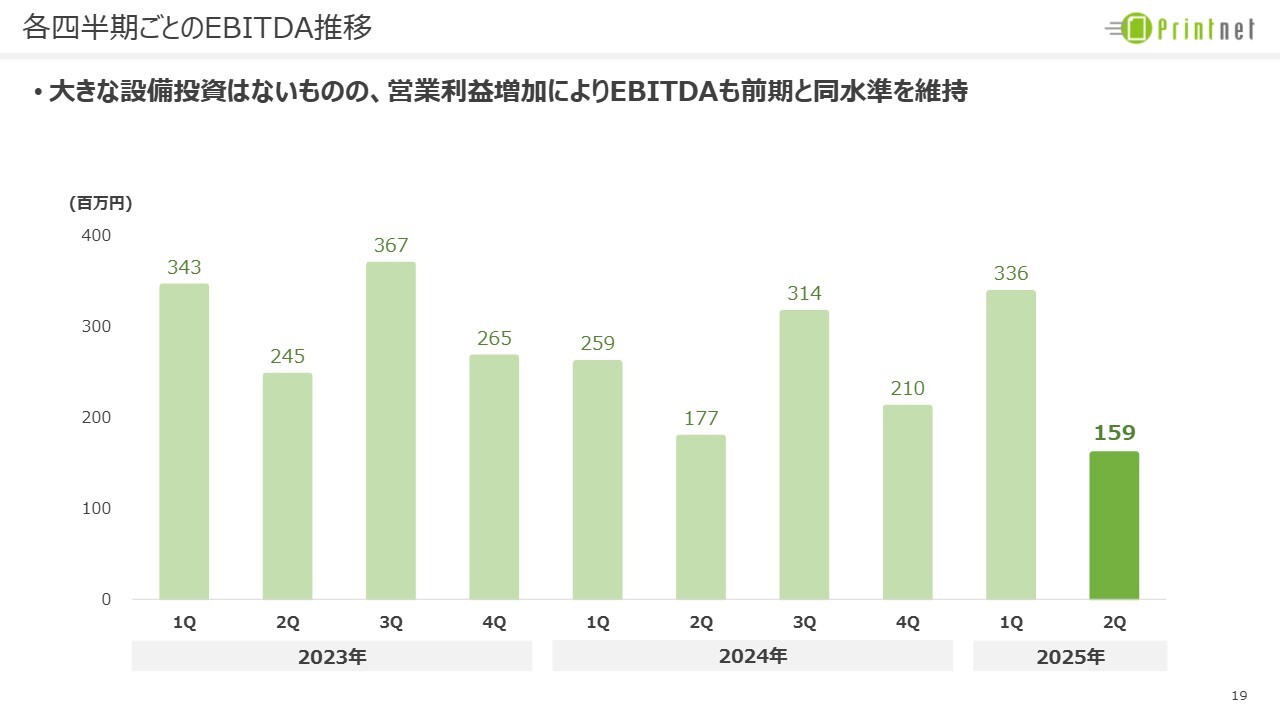

各四半期ごとのEBITDA推移

EBITDAについて、第1四半期と比較すると第2四半期では減少しました。例年、第2四半期はEBITDAが減少する傾向にあり、前期とほぼ同じ水準を維持しています。

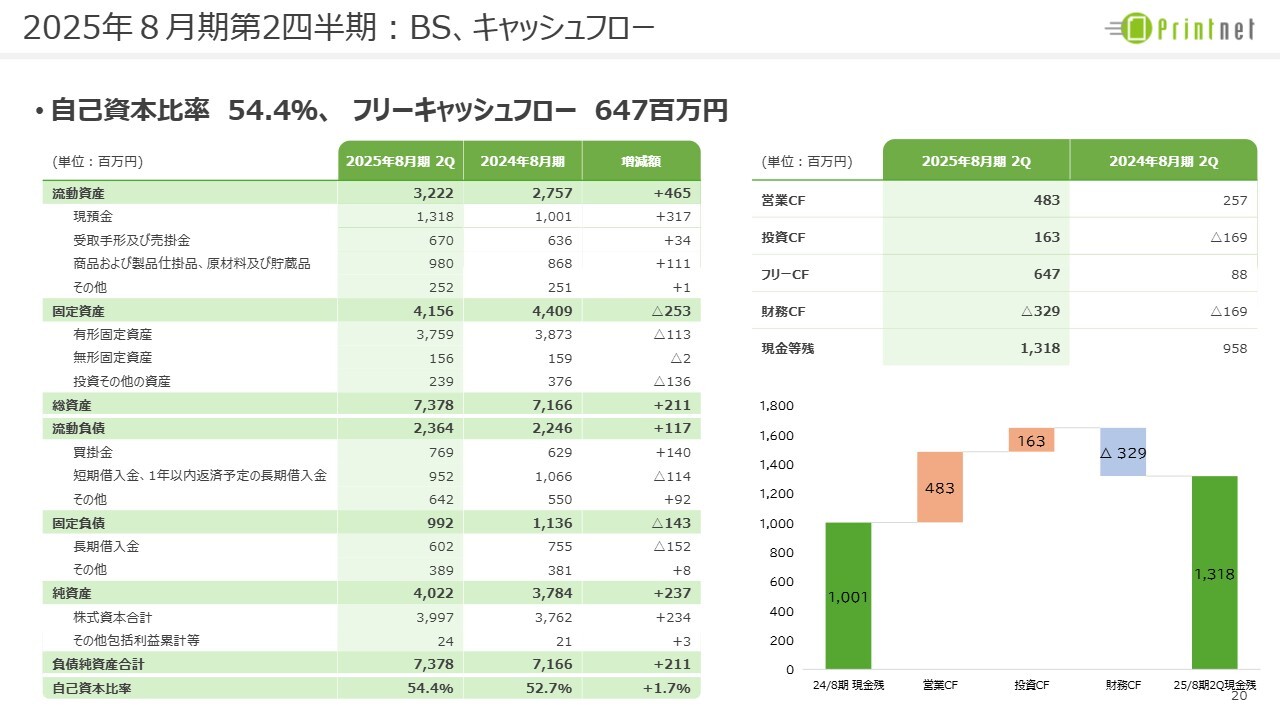

2025年8月期第2四半期:BS、キャッシュフロー

中間期末のバランスシートとキャッシュフローの状況です。中間期でのフリーキャッシュフローは6億4,700万円となりました。現預金が前期末比で3億1,700万円強増えて、13億1,800万円となりました。自己資本比率は54.4パーセントで、前期末比で1.7パーセント上昇しています。

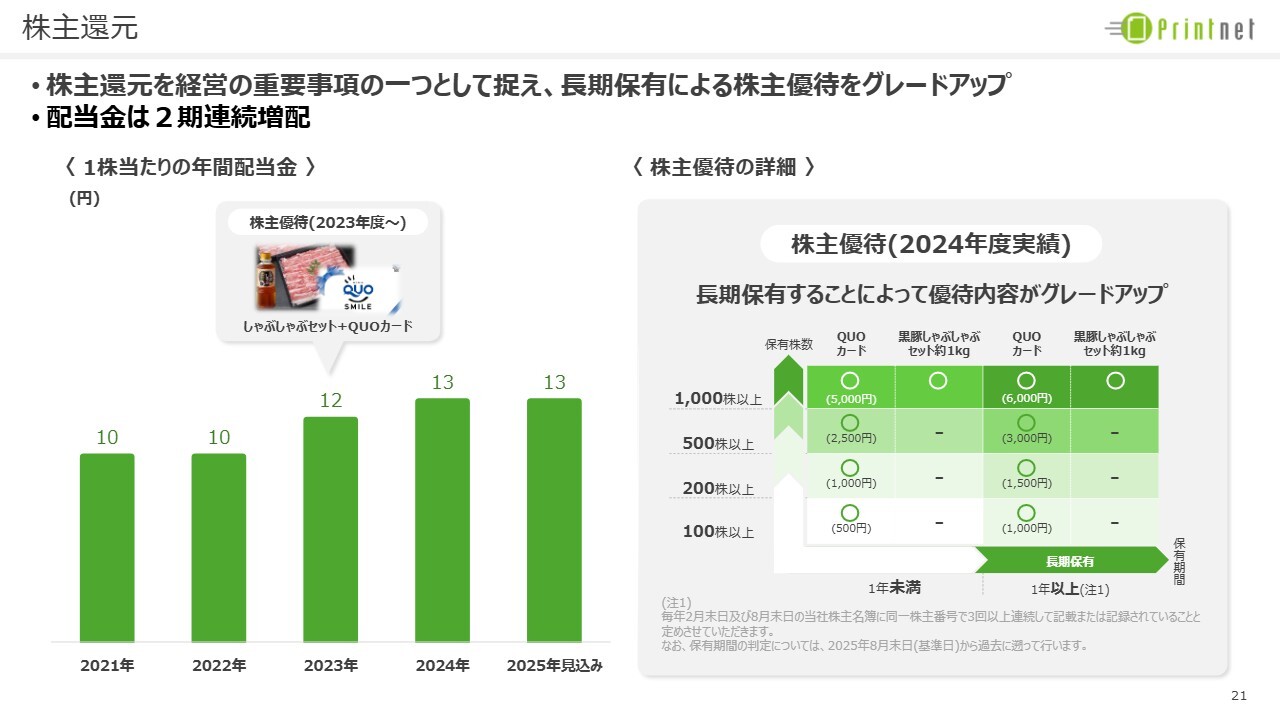

株主還元

株主還元については、業績に応じた継続的な安定配当を目指しています。今期の配当は、現時点では前期同様の13円を計画しています。加えて、長期保有の株主さまには、株主優待や「QUOカード」の贈呈額がグレードアップする施策もとっています。

今後のビジョン:経営環境認識

小田原:今後の当社の成長ビジョンをご説明します。まず外部環境の認識についてです。国内の少子高齢化による人口減少により、今後、ますますの人手不足や国内市場規模の縮小傾向が想定されます。

一方で、インフレの傾向が強まり、原材料や人件費の上昇が想定されます。こうした原価コストの増加に対応したDX化の推進等により、生産性の向上を果たし、収益力を上げていく必要があります。

持続的な成長を目指すためのSDGsの推進、CO2削減から健康経営やガバナンスの強化が継続的に求められています。また、各地で生じている地域紛争による地政学リスクや、アメリカの保護主義政策による世界経済の停滞への懸念が、中期的には大きな問題をはらんでいます。

こうした外部環境のもとで、当社の成長を継続的に進め、すべてのステークホルダーに利益をもたらす経営の推進を行っていきます。

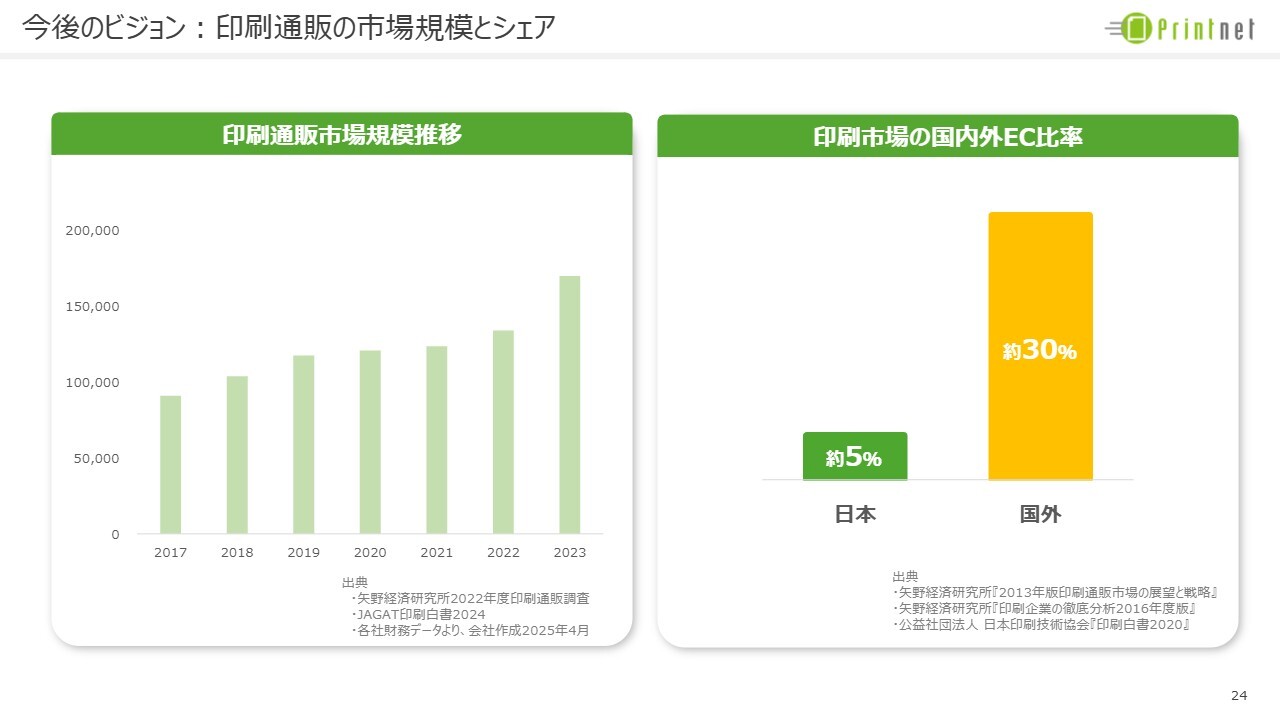

今後のビジョン:印刷通販の市場規模とシェア

印刷市場全体が縮小する中で、印刷通販市場の市場規模は、デジタル化の流れとコスト削減や利便性により拡大しています。「印刷白書2024」のデータによると、2023年の印刷通販市場規模は2022年比でプラス25パーセント以上の伸びとなったと推測されています。

また、矢野経済研究所のデータによると、印刷通販市場の約30パーセントを国外が占めています。日本はまだ約5パーセントにとどまっているため、成長のポテンシャルを秘めていると考えています。

当社を含む大手4社の寡占市場で、その一角のラクスル株式会社とは2012年8月に業務提携をしています。他の2社は非公開企業で、当社同様に自社工場を持って業容を拡大しています。今後は自社工場を持つ印刷通販企業の唯一の上場企業として、マーケットシェアの拡大を目指していきます。

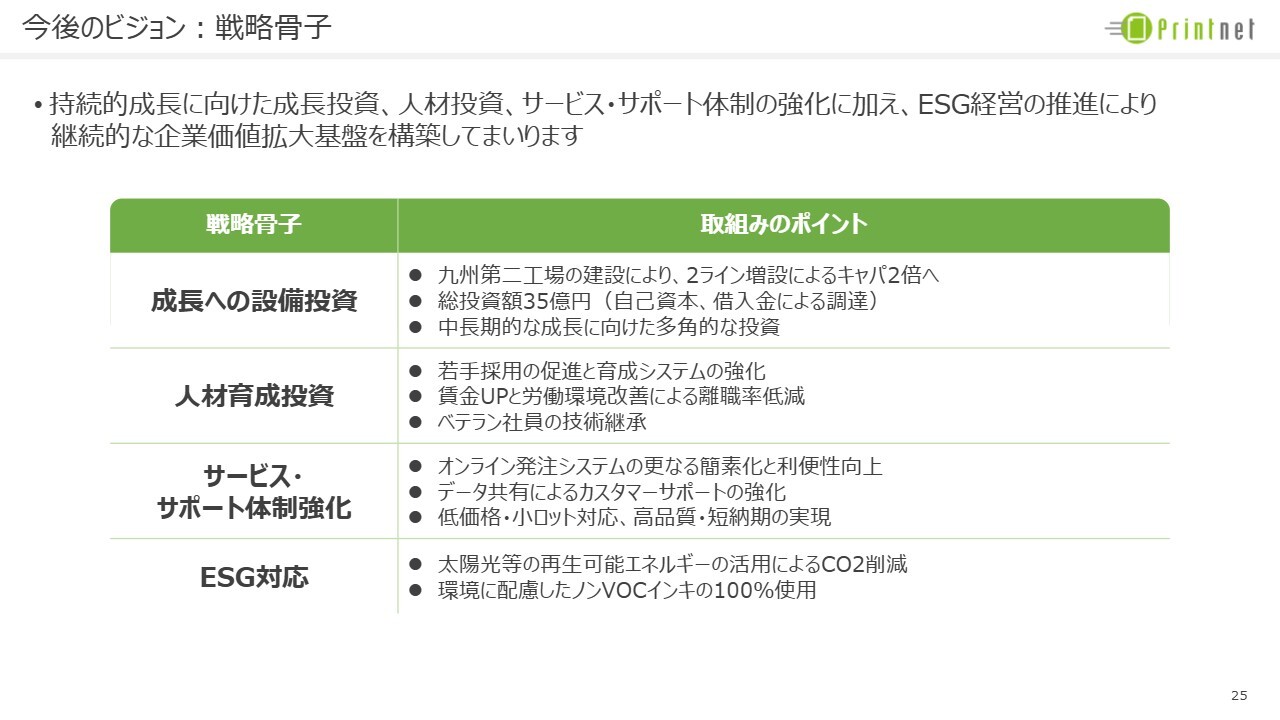

今後のビジョン:戦略骨子

持続的な成長に向けた戦略骨子の4つのポイントです。成長への設備投資として、35億円の投資による九州第二工場の新設と、中長期的な成長に向けた多角的な投資を推進していきます。投資資金は、自己資金と借入による調達を計画しています。

人材育成への投資として、若手採用の促進と育成、賃金の継続的アップと職場環境の改善による離職率の低減、ベテラン社員の技術伝承を推進していきます。

サービス・サポート体制の強化として、オンライン発注システムの改善、DX化による顧客データの分析とカスタマーサポートの強化、低価格・小ロット対応と高品質・短納期の徹底と、さらなる最適化を推進していきます。

ESG経営の促進として、太陽光などの再生可能エネルギー比率の向上によるCO2削減、環境に配慮したノンVOCインキの100パーセント使用など、環境に配慮した事業運営を行っていきます。

以上の4点を重点項目として、進めていきます。

今後のビジョン:成長投資(九州第二工場の建設)

成長投資は、需要増に対応した生産能力の拡大が目的です。最先端設備の導入により、生産性の向上とコスト削減効果が可能となります。すでにある九州工場の隣接地に建設し、オフセット印刷のラインを2ライン導入します。

総額35億円の投資です。現在の2ラインに加え、合計4ラインとなります。現状の倍以上の売上効果を期待しています。同時に、資材コストの削減により、3,000万円以上の原価削減を見込んでいます。

今後のビジョン:人材育成投資

人材育成投資についてです。地域社会からの新卒を含む、優秀な若手人材の新規採用を促進し、研修体制を整え、人材の育成を促進していきます。また、賃金上昇と職場環境の継続的な改善も行っていきます。

ベテラン社員が持つノウハウと技術を若手に継承し、同時に社員と経営層のエンゲージメントを促進させ、経営理念の浸透によるやりがいのある職場環境を構築していくため、健康経営を継続的に推進していきます。

今後のビジョン:サービス・サポート体制強化「プリントネットウェア」(1)

サービス・サポート体制の強化についてです。新たなサービスとして2024年7月に、紙への印刷だけではなくオリジナルウェアやグッズなどの印刷・制作が可能な「プリントネットウェア」を立ち上げました。

今後のビジョン:サービス・サポート体制強化「プリントネットウェア」(2)

「プリントネットウェア」は、「プリントネット」「プリントプロ」に次ぐ、3つ目のWeb受注サイトです。

「プリントネットウェア」では取り扱いアイテム数を増やし、簡単にデザインができると同時に、1点からの注文も可能としています。今後も認知度を高め、顧客サポートにより受注増を図っていきます。

今後のビジョン:ESG経営の推進

最後に、ESG経営の推進についてです。まず、環境対応については、事業を通じた環境改善を目指していきます。工場への太陽光発電設備の設置や、再生可能エネルギーの活用を促進していきます。また、環境にやさしい原材料の使用に注力していきます。

社会については、地域社会に根付いた事業の拡大を通じて雇用の創出と、地域のスポーツ振興やイベントなどへの協賛も積極的に行い、地域で愛される企業を目指します。

ガバナンスについては、上場企業として、企業価値拡大に向けた執行と監督の分離によるベストプラクティス体制を実現すると同時に、コンプライアンス体制の守りも強化していきます。また、IR活動をはじめ、ステークホルダーのみなさまとの対話も継続して行っていきます。

ESG経営: 2024-25シーズン パートナー契約

ESG経営の一環として、トピックスを申し上げます。当社は地域のスポーツ振興の1つとして、鹿児島のプロバスケットボールチーム「鹿児島レブナイズ」とパートナー契約を締結しています。

また、鹿児島の男子プロバレーボールチーム「フラーゴラッド鹿児島」ともスポンサー契約を締結しています。このように、地域スポーツ振興を応援することにより、地域社会への貢献、地方創生に向けたコミュニティの活性化に貢献できればと考えています。

以上、当社の事業内容、中間期業績と今期計画、今後の成長に向けたビジョンについてご説明しました。みなさま方におかれましては、引き続き当社のご支援をよろしくお願いします。

質疑応答:売上高減少の季節性要因について

岡元:「第2四半期の3ヶ月間は、第1四半期比較で売上が減少したと思います。その背景の季節性要因とは、具体的に何ですか?」というご質問です。

既に会員登録がお済みの方はログインして下さい。