提供:株式会社アイリックコーポレーション 2025年6月期決算説明

【QAあり】アイリックコーポレーション、売上高・各段階利益で過去最高 新中計を発表、営業利益2倍以上・ROE20%以上を掲げる

目次

勝本竜二氏:みなさま、こんばんは。株式会社アイリックコーポレーション代表取締役社長CEOの勝本です。本日は当社の個人投資家説明会にご参加いただき、誠にありがとうございます。

新たな3か年計画も含めてお話ししたいと思いますので、どうぞよろしくお願いします。スライドのレジュメに沿ってお話を進めていきます。

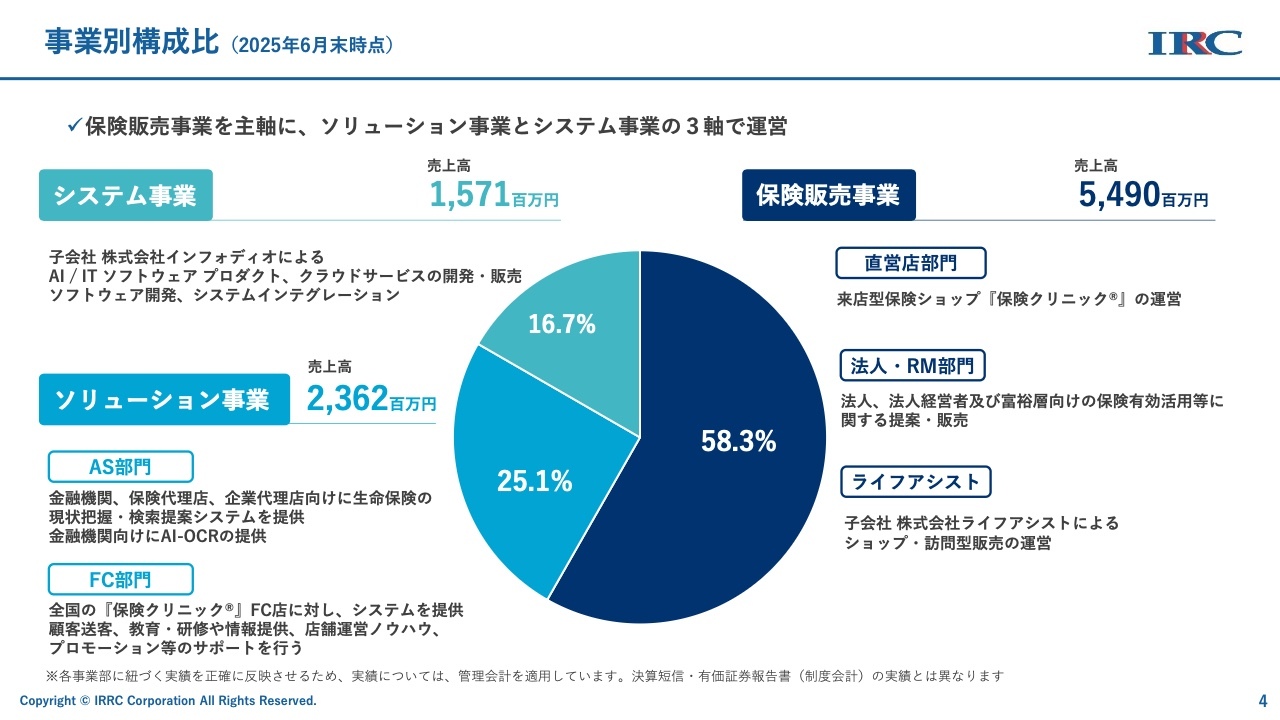

事業別構成比(2025年6月末時点)

2025年6月期連結決算の概要です。本日ご参加のみなさまの中には、アイリックコーポレーションがどのような会社で、何を行っている会社なのかをご存じない方もいらっしゃるかと思います。まずはこの点についてご説明します。

当社は保険業として上場していますが、保険代理店として保険の販売だけを行っている会社ではありません。3つの事業体で構成されています。

1つ目の保険販売事業では、直営店部門として来店型の保険ショップ「保険クリニック」を運営しています。それ以外に法人やリスクマネジメントに関して支援を行う法人部門があります。また、ライフアシストという新潟に本社を置く訪問型保険販売を手掛ける会社も当社グループの一員です。昨年度の保険販売事業の売上高は54億9,000万円という結果でした。

2つ目のソリューション事業では、保険全般に関するソリューションを展開しています。AS部門は、金融機関や保険会社などに当社システムを提供したり、OCR技術を活用したりすることで金融機関のデジタル化を支援する部門です。また、「保険クリニック」のFCに関わるさまざまな支援を行うのがFC部門です。

3つ目のシステム事業は、グループ会社であるインフォディオが運営しています。得意分野はAI-OCR技術です。こちらは後ほど詳しくご説明します。

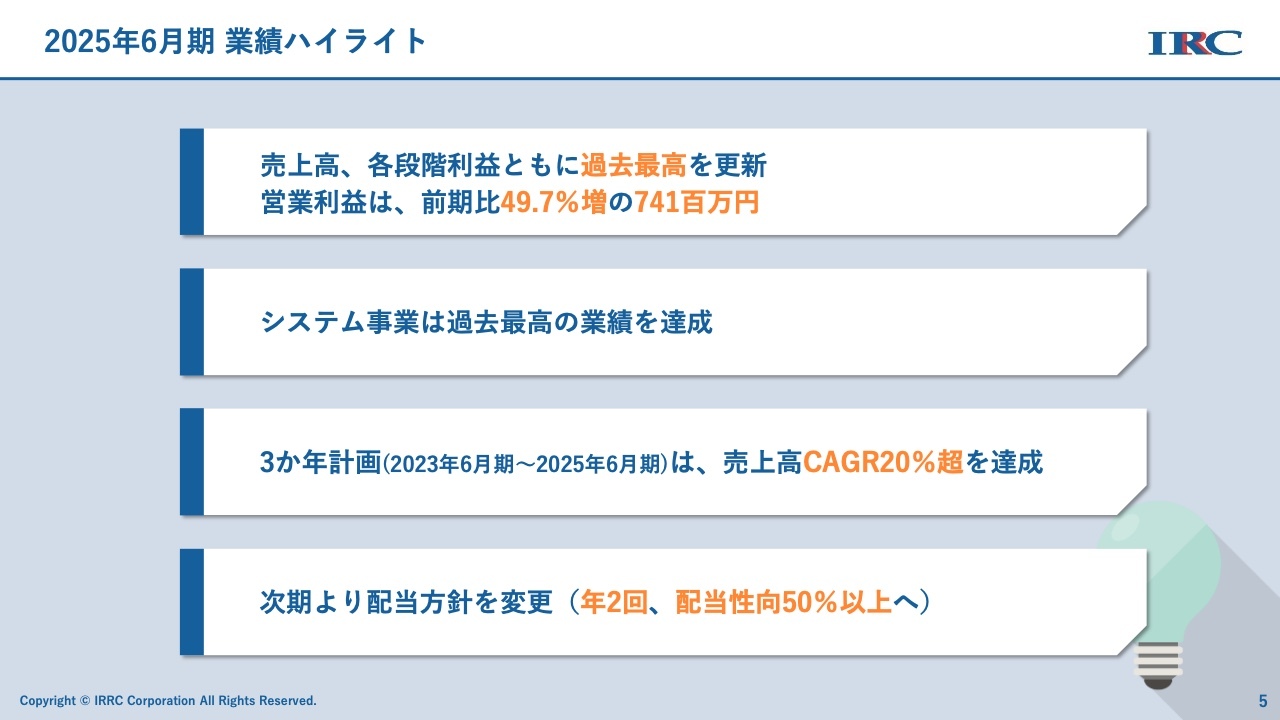

2025年6月期 業績ハイライト

2025年6月期のハイライトをご説明します。売上高及び各段階利益は過去最高を更新しました。営業利益は前期比49.7パーセント増の7億4,100万円でした。

システム事業においても過去最高の業績を達成しました。また、2023年6月期から始まった3か年計画では、売上高においてCAGR20パーセント超を達成しました。次期から配当方針を変更し、年2回、配当性向50パーセント以上とする方針を打ち出しています。

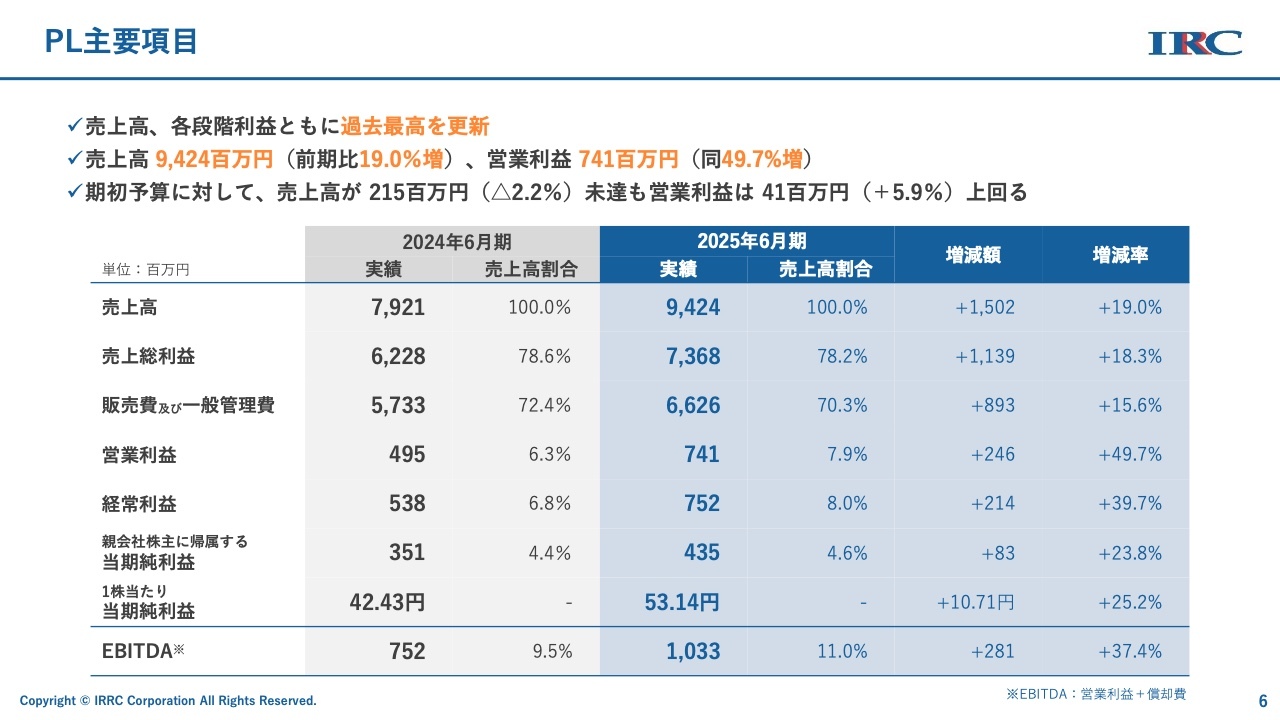

PL主要項目

PLの主要項目についてです。先ほどお伝えしたとおり、売上高及び各段階利益のすべてで過去最高を更新しました。

売上高は94億2,400万円で、前期比19パーセント増となっています。営業利益は7億4,100万円で、前期比49.7パーセント増加しました。

期初予算に対しては、残念ながら売上高が2億1,500万円届きませんでしたが、営業利益は4,100万円上回ることができました。その結果、EBITDAも10億円を超えています。

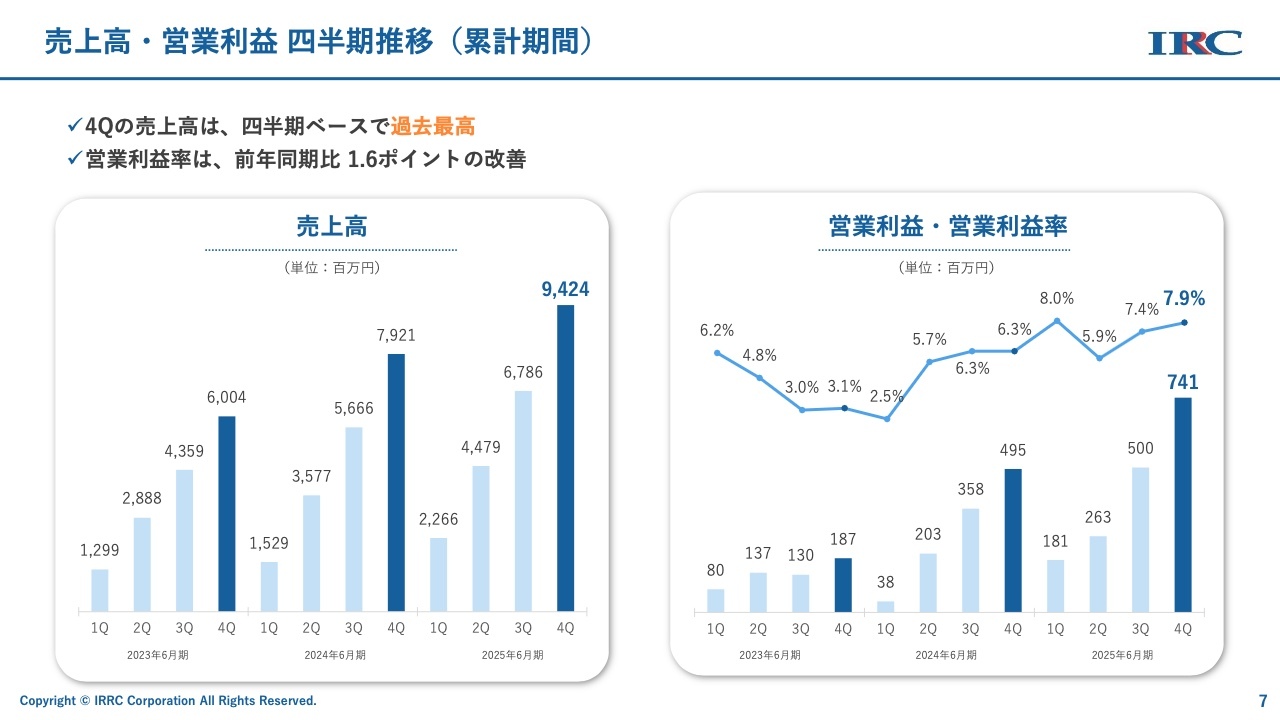

売上高・営業利益 四半期推移(累計期間)

こちらのスライドでは四半期ごとの推移として、過去3年間を比較しています。今年度は、各四半期において過去最高の数値を記録しました。また、営業利益率は7.9パーセントで、前年の6.3パーセントから1.6ポイント改善しています。

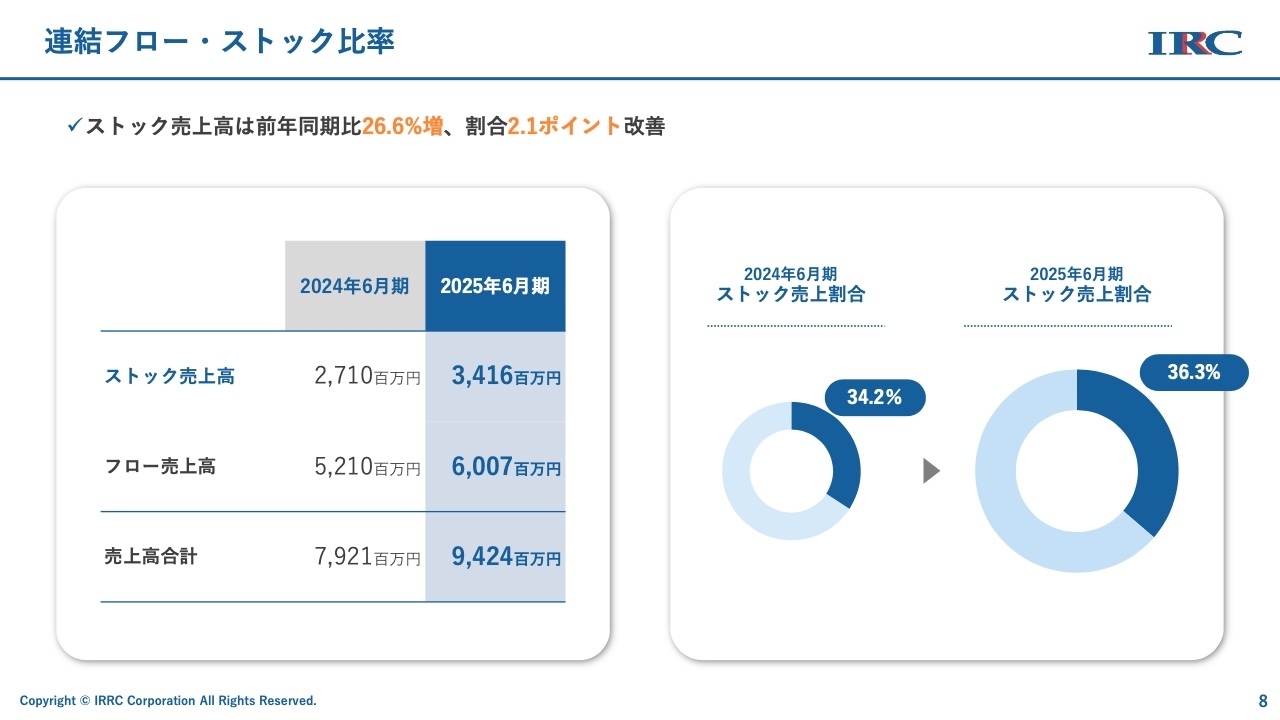

連結フロー・ストック比率

当社は事業体の構造上、特にストック比率にこだわった運営を行っています。ストック売上高を増やすことで利益率が改善する効果があると考えています。ストック売上高は34億1,600万円で、比率としては前年の34.2パーセントから36.3パーセントに改善しました。

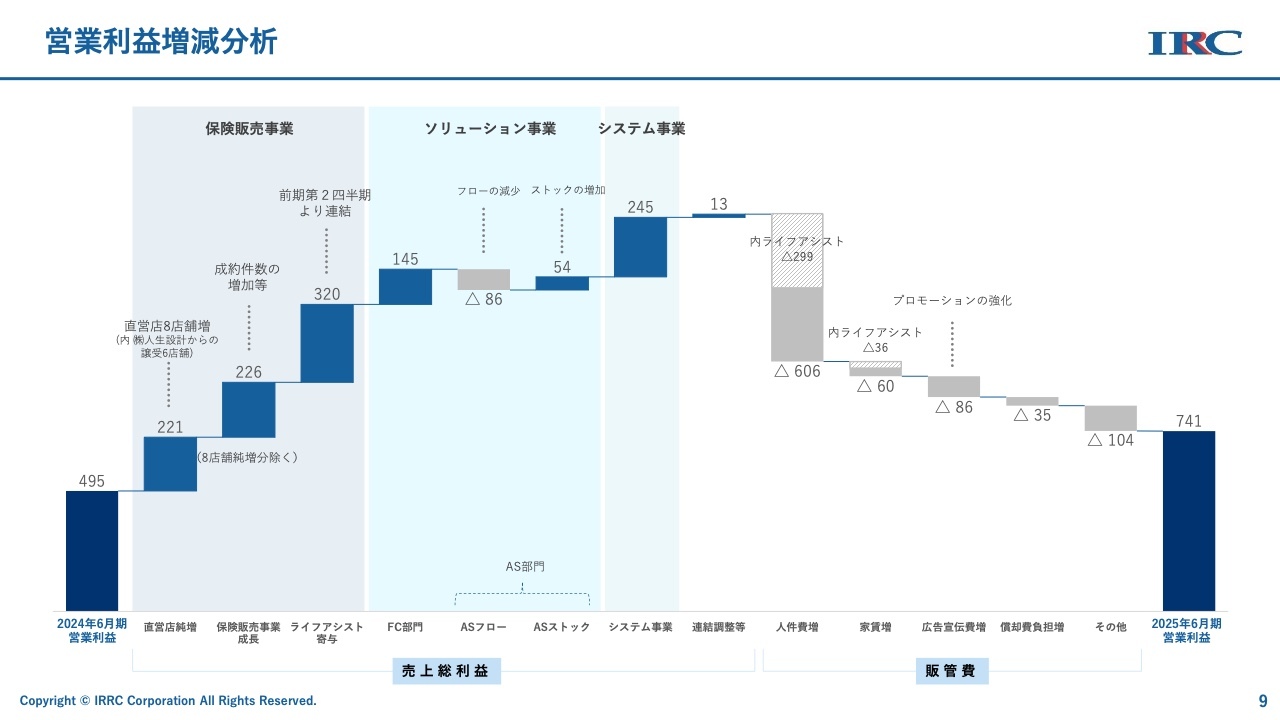

営業利益増減分析

ウォーターフォールグラフについてご説明します。昨年度の営業利益4億9,500万円から、直営店の売上増加や新規出店した店舗、グループ会社である訪問型代理店ライフアシストの増収、さらにFC部門でも増収がありました。また、システム事業もかなり大きく伸びたと思います。

一方で、マイナス要因としては人件費が大幅に増加したことや、広告宣伝費、その他の事業費なども増加しています。その結果、最終的な営業利益は7億4,100万円で着地しました。

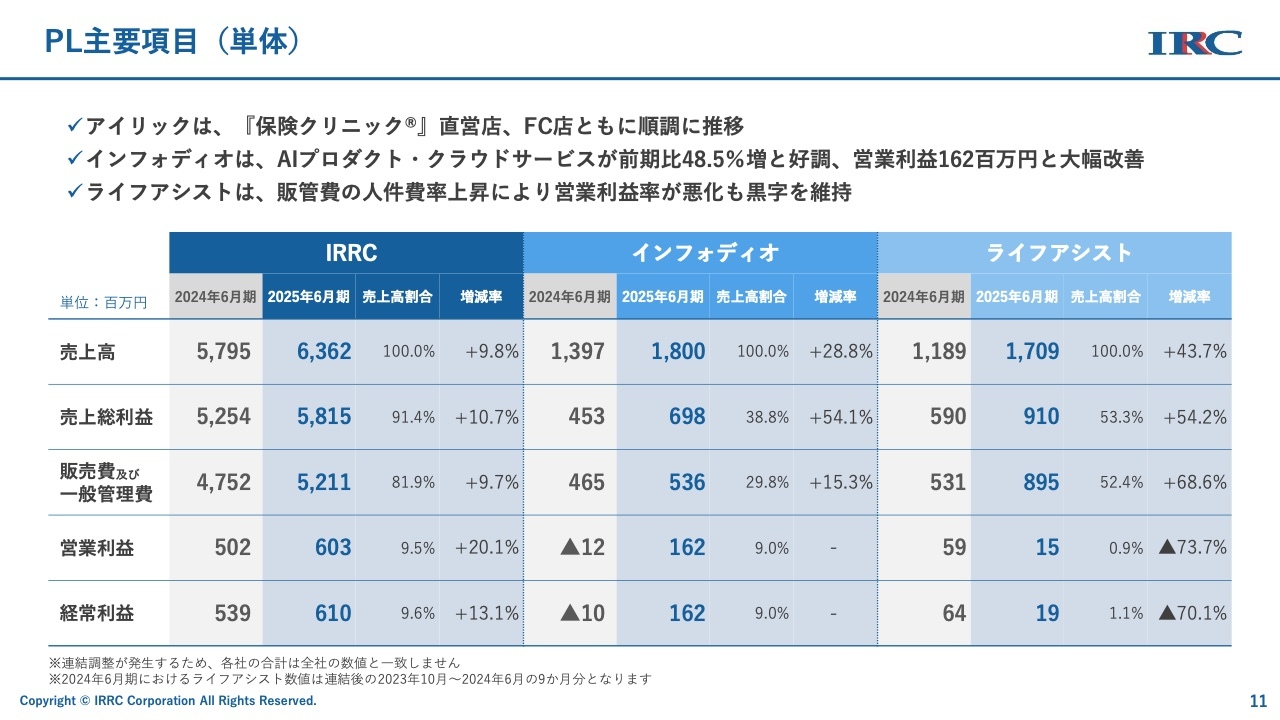

PL主要項目(単体)

2025年6月期の単体決算の概要についてご説明します。まず、アイリックは、「保険クリニック」の直営店・FC店ともに順調に推移しました。前期比では、売上高が9.8パーセント増加し、営業利益が20.1パーセント増加しています。

インフォディオのAIプロダクト・クラウドサービスは前期比で48.5パーセント増加し、非常に好調に推移しました。その結果、前期は赤字決算でしたが、当期は営業利益が1億6,200万円と大幅に改善しています。

ライフアシストは販管費の人件費率が上昇したことで営業利益率が悪化しましたが、最終黒字は確保しました。

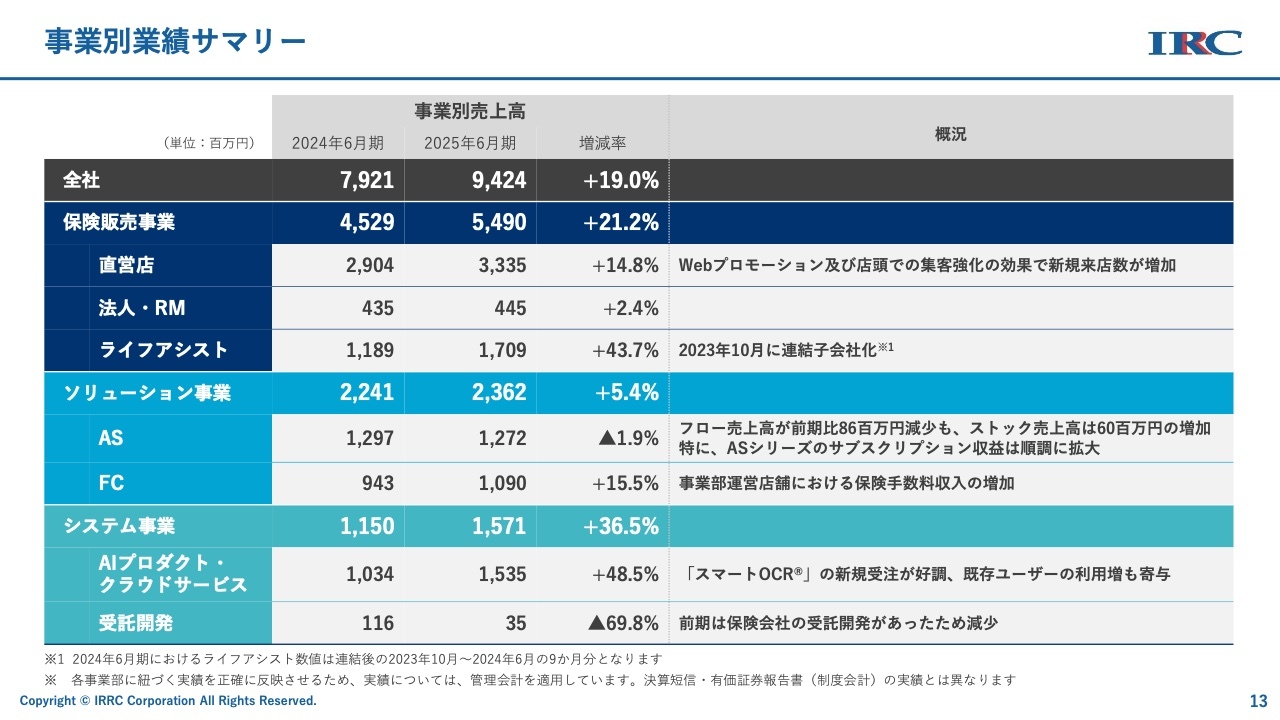

事業別業績サマリー

2025年6月期のセグメント別の状況です。保険販売事業では、直営店、法人、ライフアシストともに増加し、売上高は前期比で21.2パーセント増加となりました。また、直営店についてはWebプロモーションや店頭での集客強化を実施したことで、新規来店数が大幅に増加しています。

ソリューション事業については、AS部門の売上高が前期比1.9パーセント減となりました。フロー売上高は2024年6月期に大型契約があった影響で当期は減少となったものの、ストック売上高は前期比で6,000万円増加しており、「ASシリーズ」のサブスクリプション収益は順調に拡大しています。

システム事業の売上高は、前期比で36.5パーセント増加しました。「スマートOCR」の新規受注が非常に好調で、既存ユーザーの利用も増加しています。一方で、OCRの受注や開発に時間を要しており、AIプロダクト・クラウドサービス以外の受託開発に関しては事業として縮小せざるを得なかったため、前期比69.8パーセント減となりました。

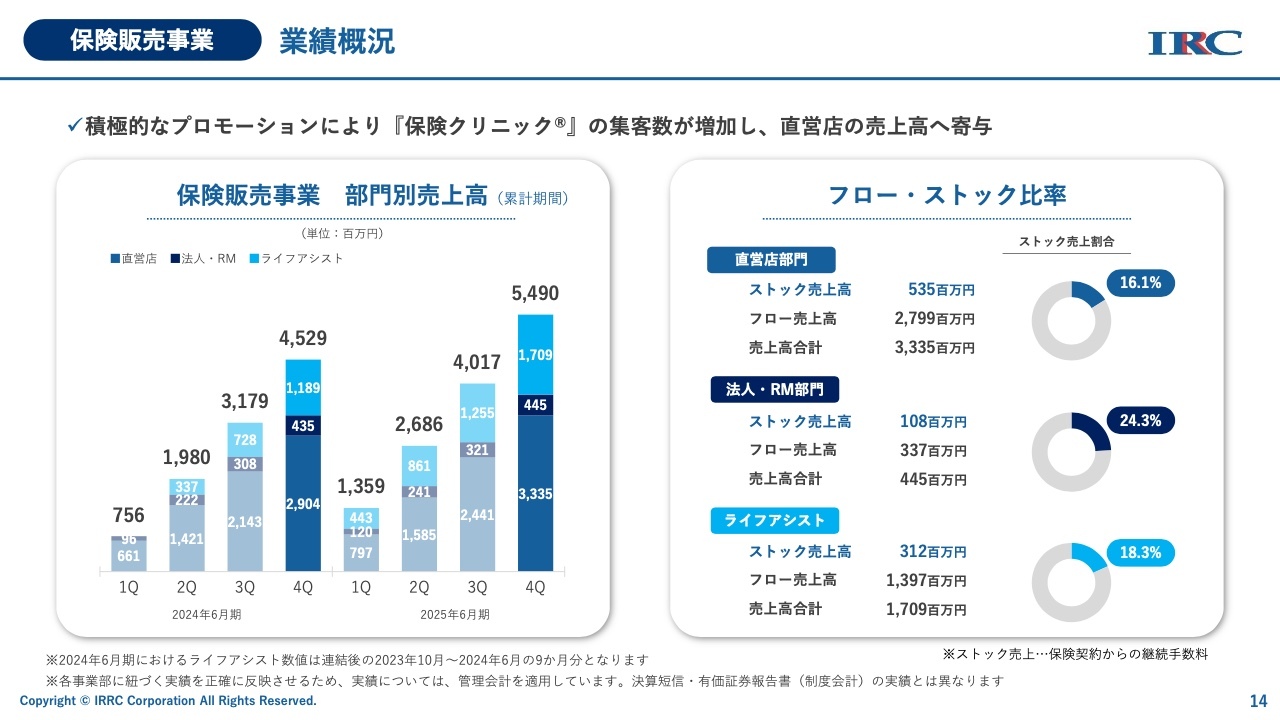

保険販売事業 業績概況

保険販売事業について詳しくご説明します。積極的なプロモーションを行った「保険クリニック」の集客数が非常に増加し、直営店の売上に寄与しました。その結果、売上高は54億9,000万円となっています。

ライフアシストの売上も非常に伸び、好調に推移したと考えています。なお、保険販売事業は主にフロー売上高が多く、ストック売上高はなかなか伸びませんが、それでも各部門において16パーセントを超える比率を占めています。

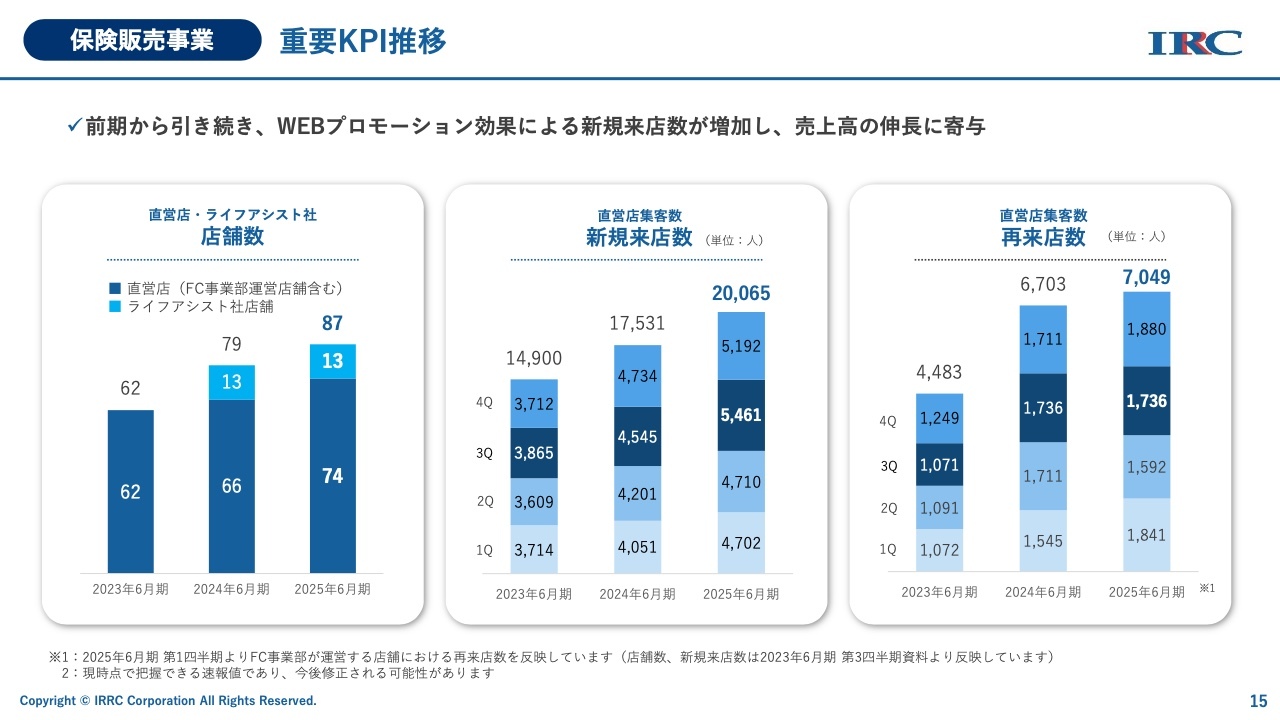

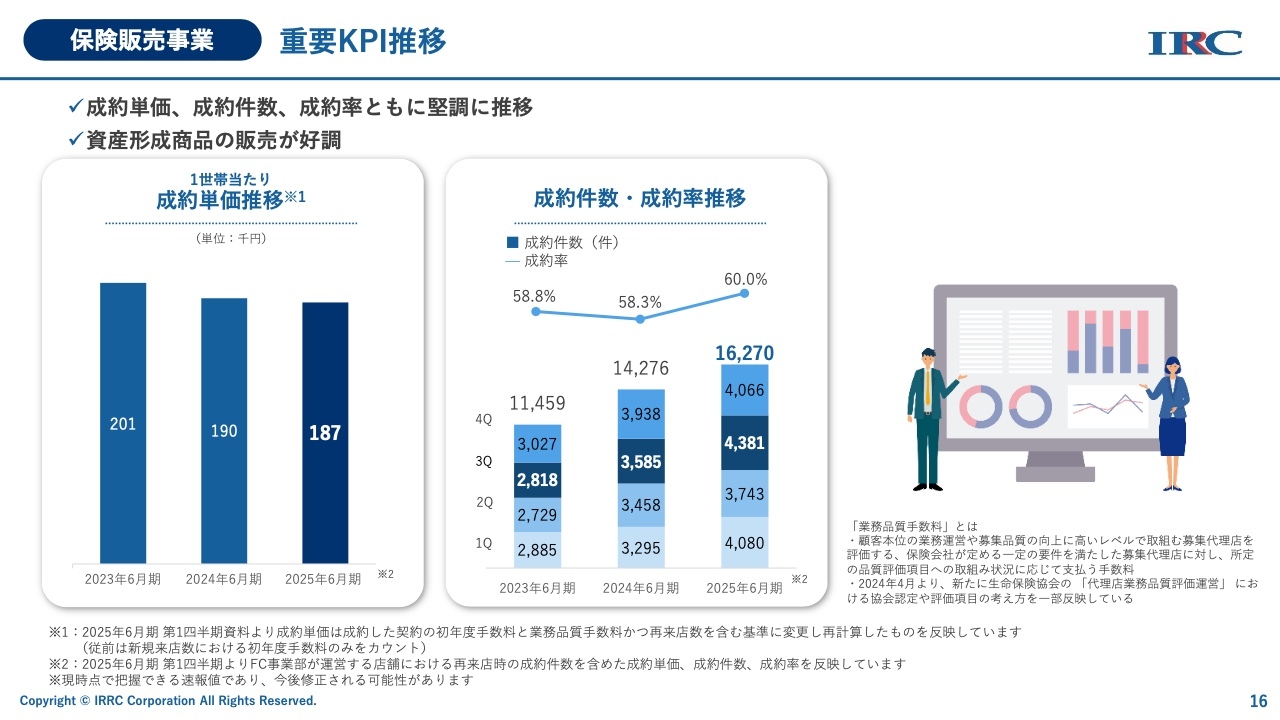

保険販売事業 重要KPI推移

店舗数についてです。現在、直営店は74店舗、ライフアシストで13店舗を運営しており、実質87店舗を展開しています。

その87店舗において、新規来店数が今年初めて2万人を超えました。四半期ごとにすべて過去最高の数字を記録しています。

再来店については、過去に「保険クリニック」をご利用いただいた方に対して、我々のコールセンターから積極的に呼び込みを行っています。その結果、前年を上回る7,049名の方にご来店いただきました。

保険販売事業 重要KPI推移

お客さま1世帯当たりの成約単価は18万7,000円と若干減少していますが、資産形成商品の販売が比較的好調であるため、高止まりしていると考えています。また、好調な集客の結果、成約件数は1万6,270件と非常に多くのご契約をいただいており、成約率も60パーセントと前年より改善されています。

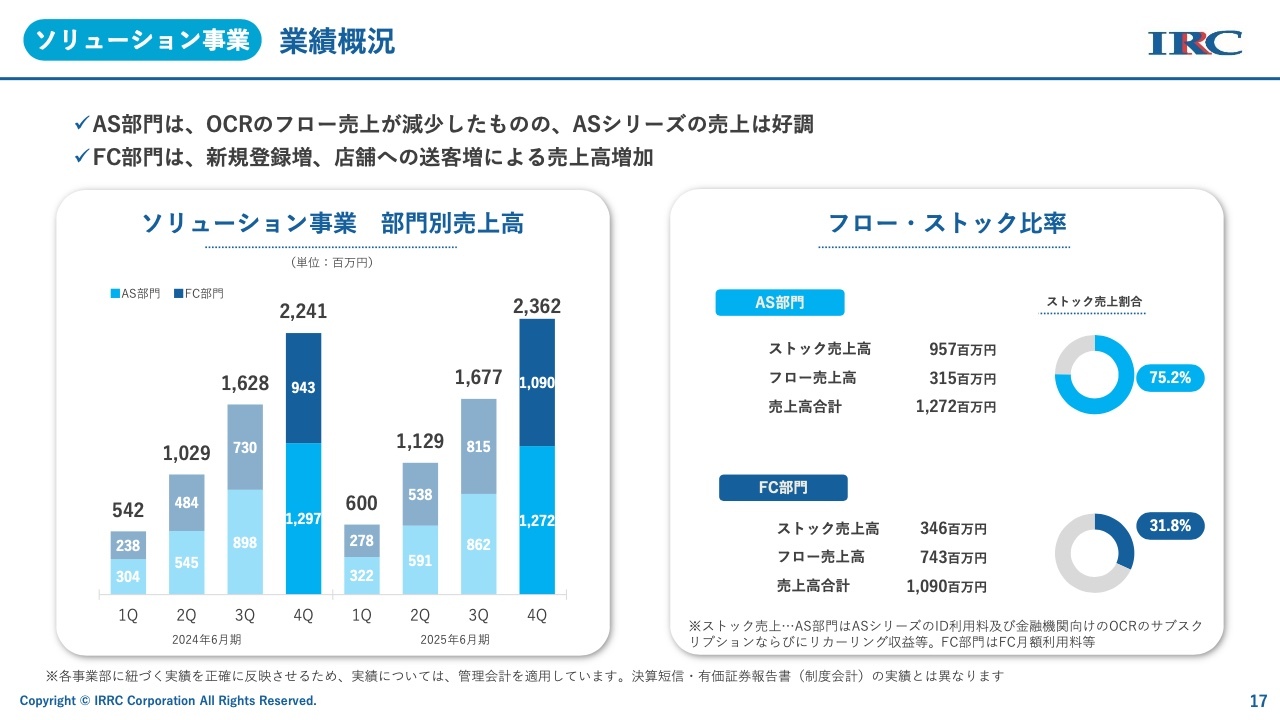

ソリューション事業 業績概況

ソリューション事業についてです。FC部門は非常に好調でした。AS部門は、先ほど触れたOCRのフロー売上高が減少したこともあり、若干伸びが鈍化しましたが、それでも「ASシリーズ」全体の売上は非常に好調でした。

フロー・ストック比率については、サブスクリプション売上が多いため、ストック売上高が全体の75パーセントを超える状況となっています。

一方で、FC部門ではお客さまの送客が比較的うまくいったことで売上が大きく伸びました。こちらは、ストック売上としてFCの利用料をいただいているため、ストック売上高が30パーセントを超える状況になっています。

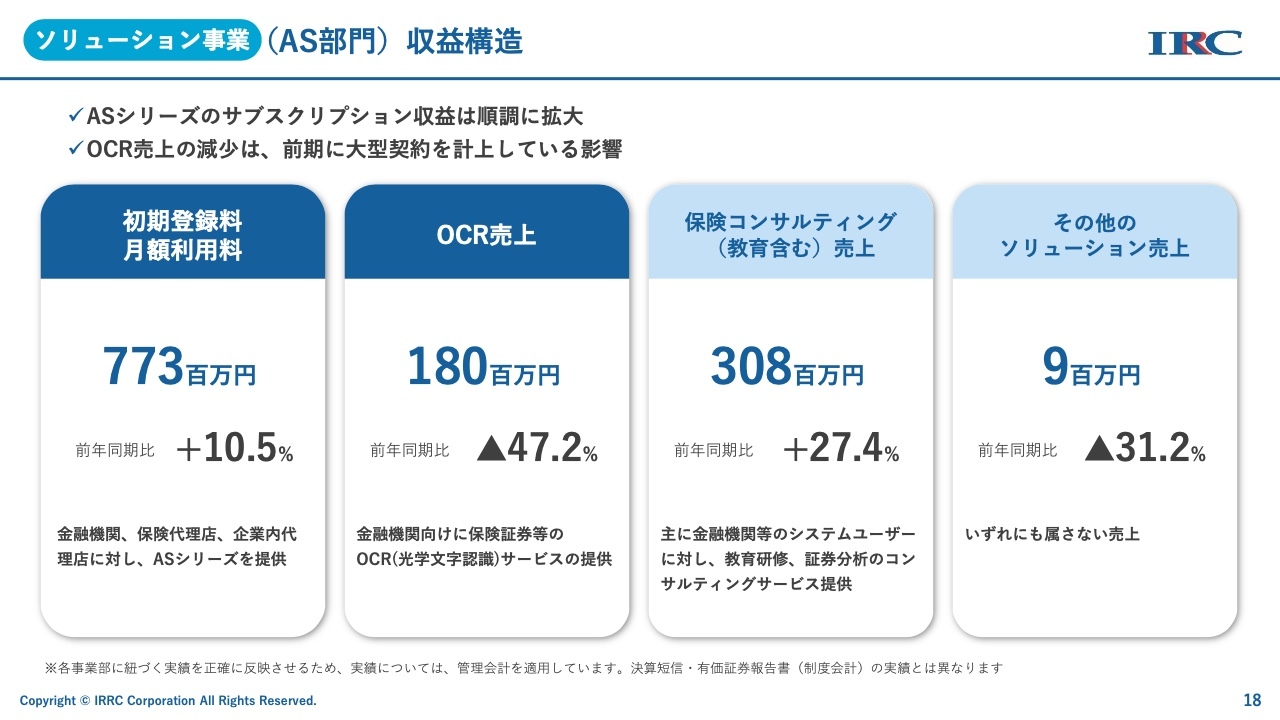

ソリューション事業(AS部門)収益構造

AS部門の収益構造についてです。初期登録料・月額利用料を含むシステム利用料は7億7,300万円で、前期比10.5パーセント増加しています。一方、OCR売上の受注は前期比47.2パーセント減という状況です。

保険コンサルティングについては、主に金融機関のシステムユーザー向けに教育研修や証券分析のコンサルティングサービスを提供しています。こちらも非常に好調で、売上高は3億800万円と、前期比27.4パーセント増加しました。

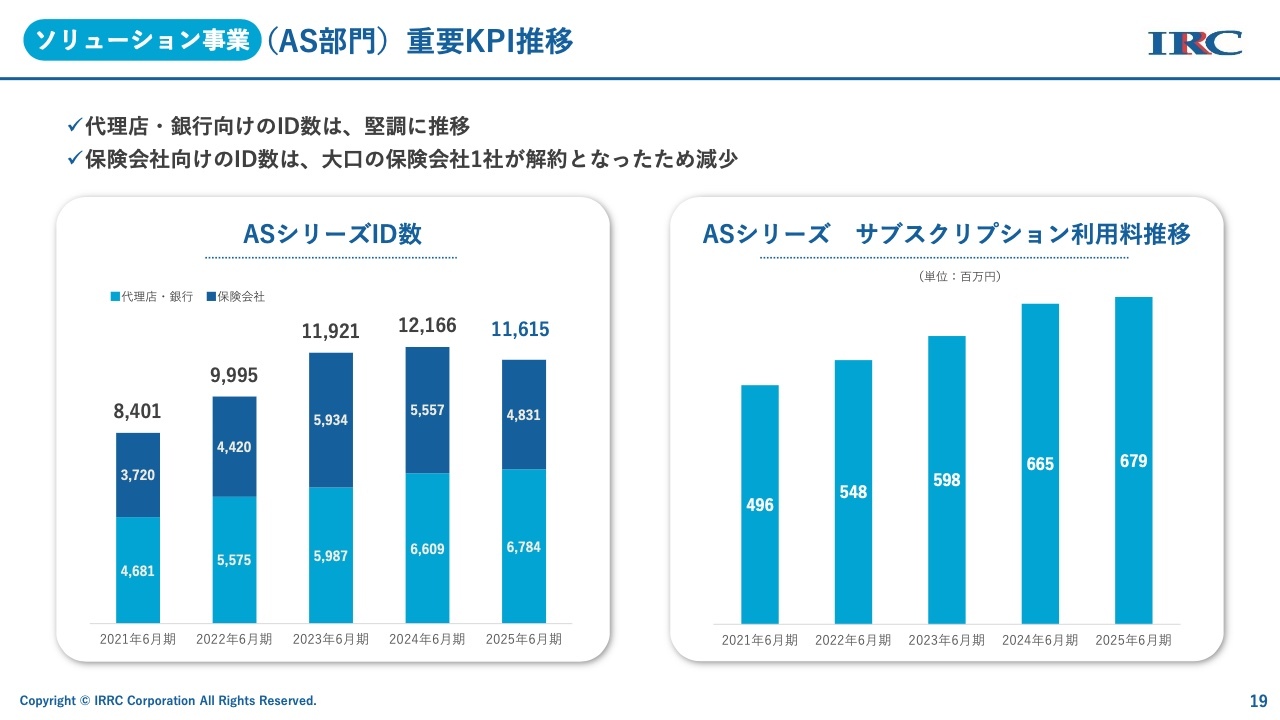

ソリューション事業(AS部門)重要KPI推移

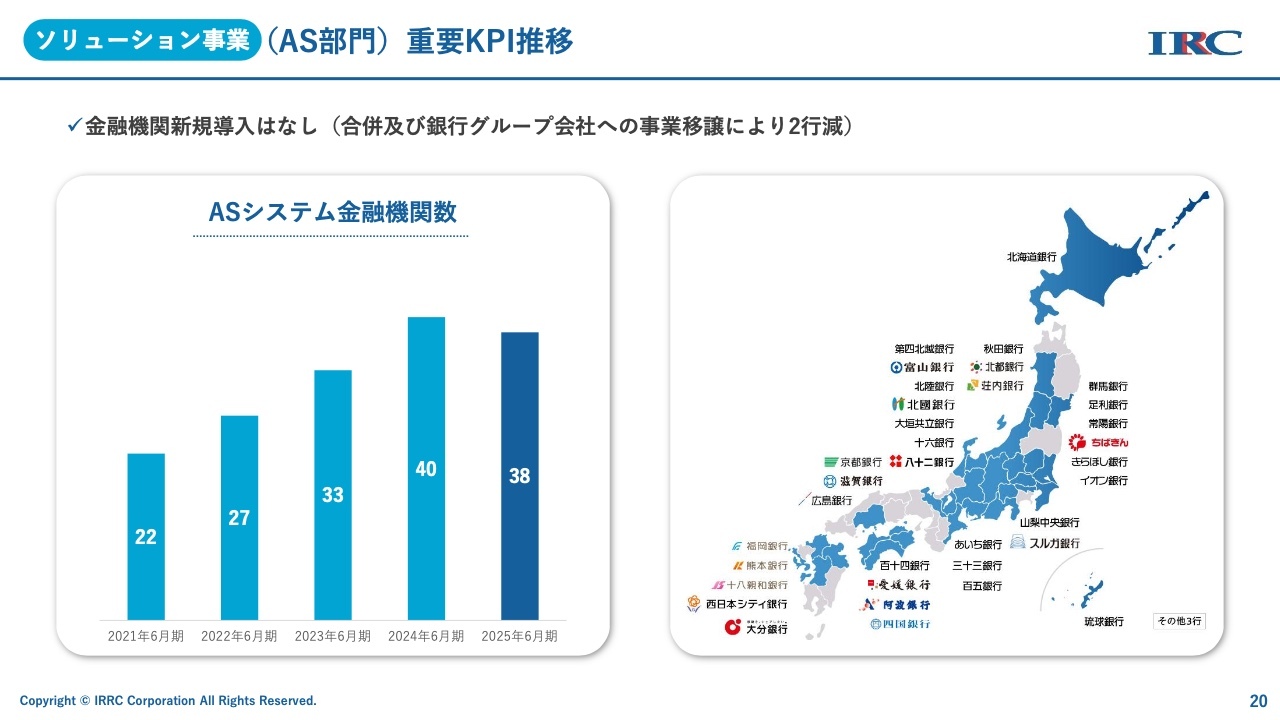

KPIについてです。システムのID数ですが、銀行・代理店向けは非常に堅調に推移したと考えています。一方で、保険会社向けについては、4月に大口の保険会社1社が解約となったため、ID数が減少しました。しかし、サブスクリプション利用料は前期を上回って推移している状況です。

ソリューション事業(AS部門)重要KPI推移

当社のASシステムは、現在38行の地方銀行に提供しています。前期よりも2行減少しているように見えますが、これは銀行の合併や事業再編成によるものです。

ソリューション事業(FC部門)収益構造

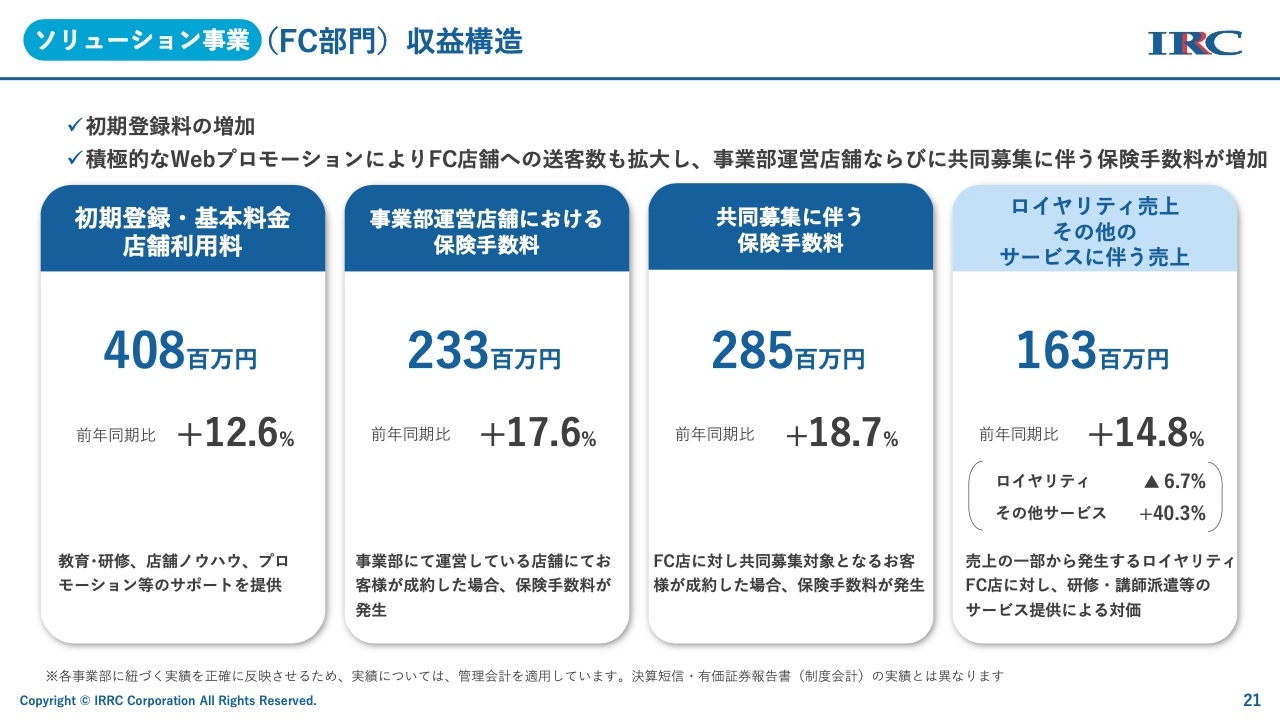

FC部門の収益構造についてです。店舗の利用料は4億800万円となり、前期比12.6パーセント増加しました。また、事業部が運営する店舗による保険手数料については、前期比で17.6パーセント増加しています。これは、直営店の中にFC部門で運営している店舗があり、こちらの集客が好調だったことが要因です。

共同募集に伴う保険手数料については、FC店舗に当社が送客を行った場合、共同募集の取り扱いになります。この送客が非常に順調だったことから、前期比で18.7パーセント増加しています。さらに、ロイヤリティ売上やその他サービスに伴う売上も、前期比で14.8パーセント増加しました。

ソリューション事業(FC部門)重要KPI推移

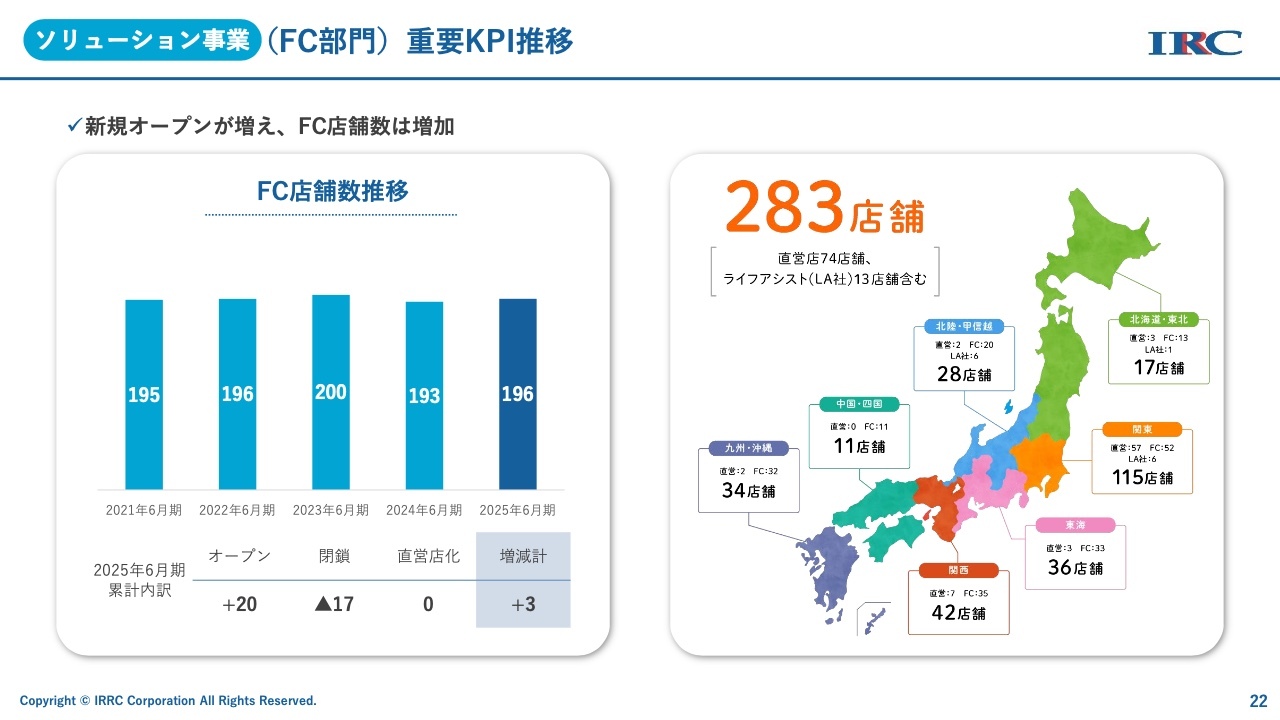

FC店舗数は、5年前から横ばいの状況です。出店はしているものの、スクラップアンドビルドによる退店も多いため、前年度実績は196店舗となりました。直営店74店舗、ライフアシスト13店舗を加え、現在は全国で283店舗を運営しています。

システム事業 業績概況

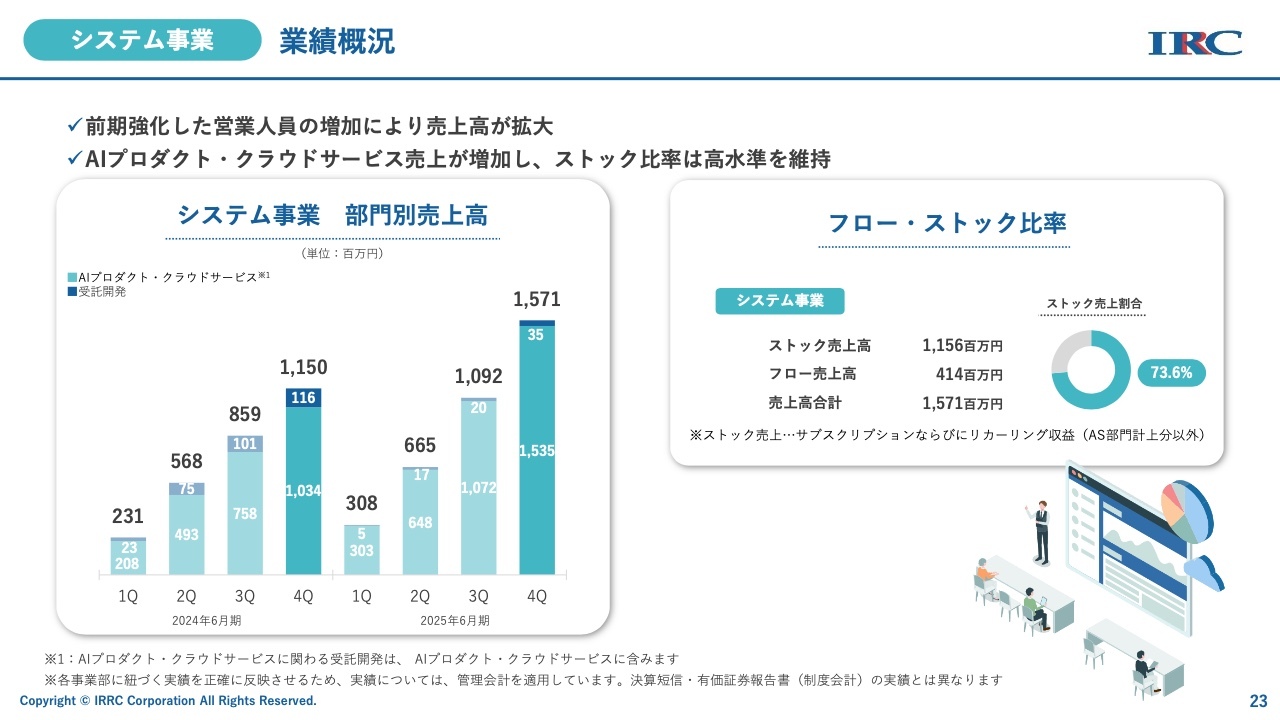

システム事業についてです。こちらは非常に好調に推移しています。その要因としては、前期に強化した営業人員の増加が売上高の拡大につながっていると考えています。

AIプロダクト・クラウドサービスの売上も増加しており、ストック比率は73.6パーセントと高水準を維持しています。

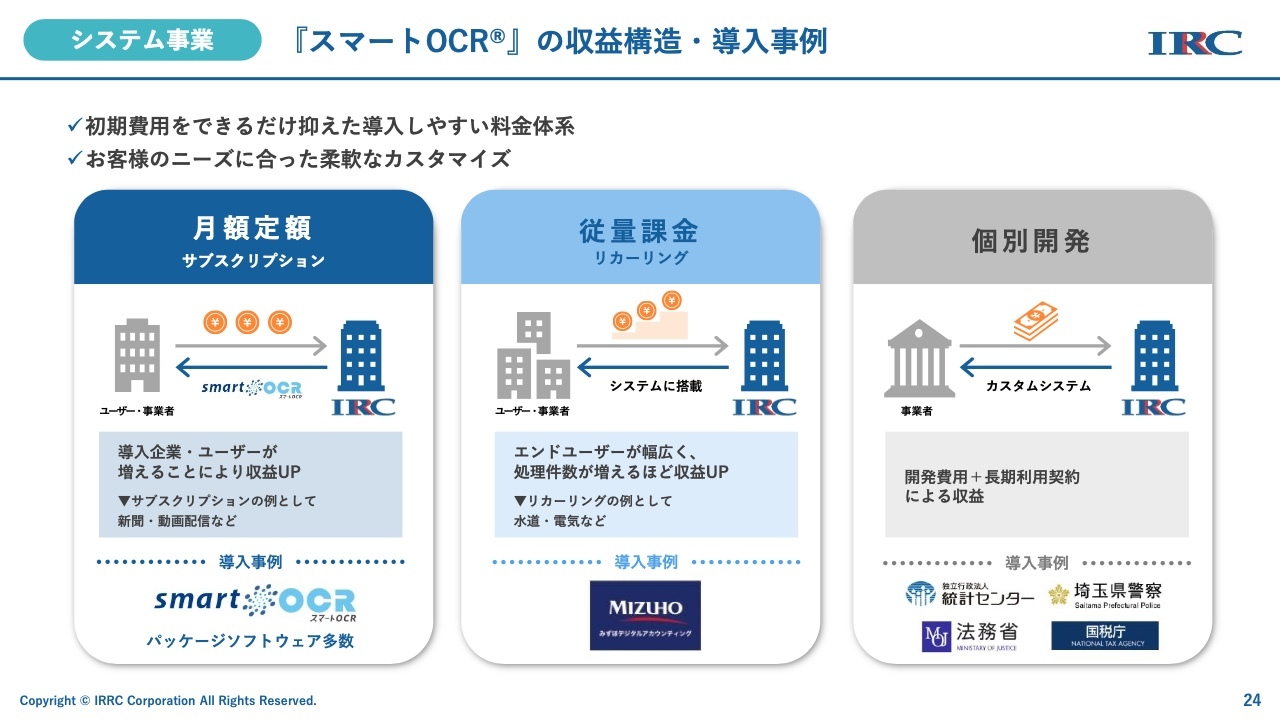

システム事業 『スマートOCR』の収益構造・導入事例

システム事業の売上の仕組みについてご説明します。少しわかりにくい部分もあるかと思いますので、ここで補足します。

サブスクリプションは、月額定額で利用できるサービスです。こちらはシステムなどでダウンロードして、そのままご利用いただける仕組みとなっています。

リカーリングは、こちらはみずほ銀行でデジタルアカウンティングのサービスとしてご利用いただいているものです。お客さまが振り込みなどを行う際に、スマートフォンで振り込み内容を撮影していただくと、そのデータを転送し、自動的に振り込み手続きを行うシステムになっています。この仕組みは、利用料が増えれば増えるほど、従量課金で収入が発生する仕組みです。

個別開発は、官公庁や民間企業など、それぞれの企業に合わせたシステム開発を行っています。

OCR技術についても、各社の要望に応じたシステム設計を行うことが非常に評価されています。現在では、国税局においてスマートフォンで確定申告を行う際に源泉徴収票を読み取る案内が表示されますが、この機能には当社のOCR技術が活用されています。

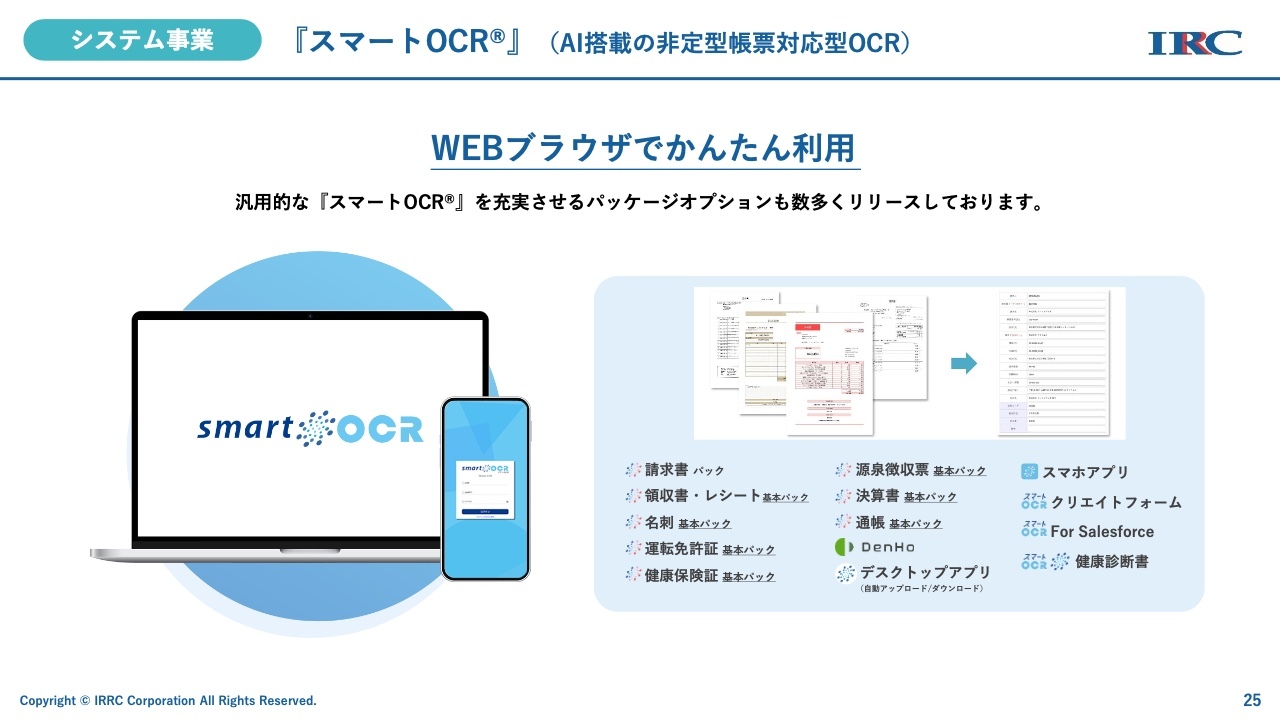

システム事業 『スマートOCR』(AI搭載の非定型帳票対応型OCR)

AI搭載の非定型帳票対応OCR技術「スマートOCR」についてです。従来のOCR技術は、紙のデータをデジタルデータへ変換するもので、例えば、「ここに名前、ここに住所が入る」といったように定型のフォーマットであれば比較的活用しやすいものでした。しかし、どこに何が記載されているかわからない非定型帳票には従来のOCR技術では対応が難しい状況がありました。

そこでAIを搭載することにより、自動的に内容を判断し、対応できるようにしたのが当社の「スマートOCR」という技術です。これにより、形状が異なる請求書や領収書、さらには決算書なども簡単に読み取ることができ、それらをデジタルデータへと変換することが可能となっています。

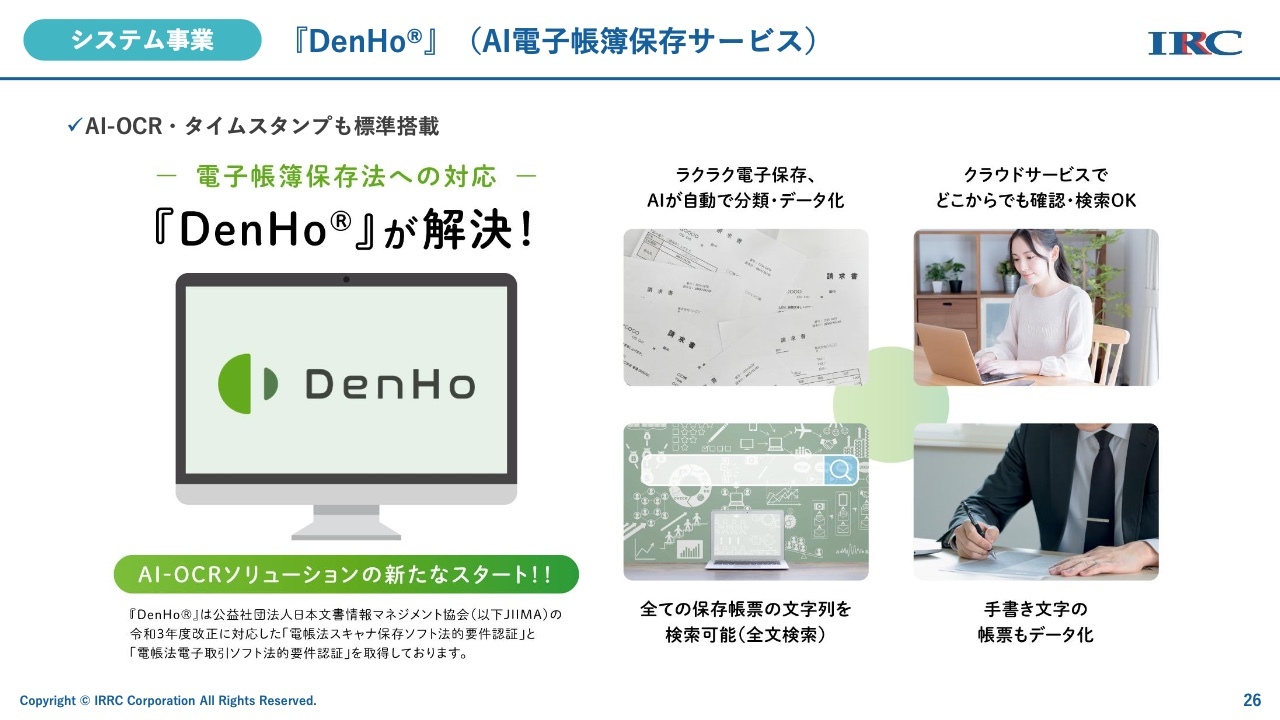

システム事業 『DenHo』(AI電子帳簿保存サービス)

最近では電子帳簿保存法という新たな法律が施行されていますが、それに対応する仕組みとして「DenHo」を新たに提供しています。

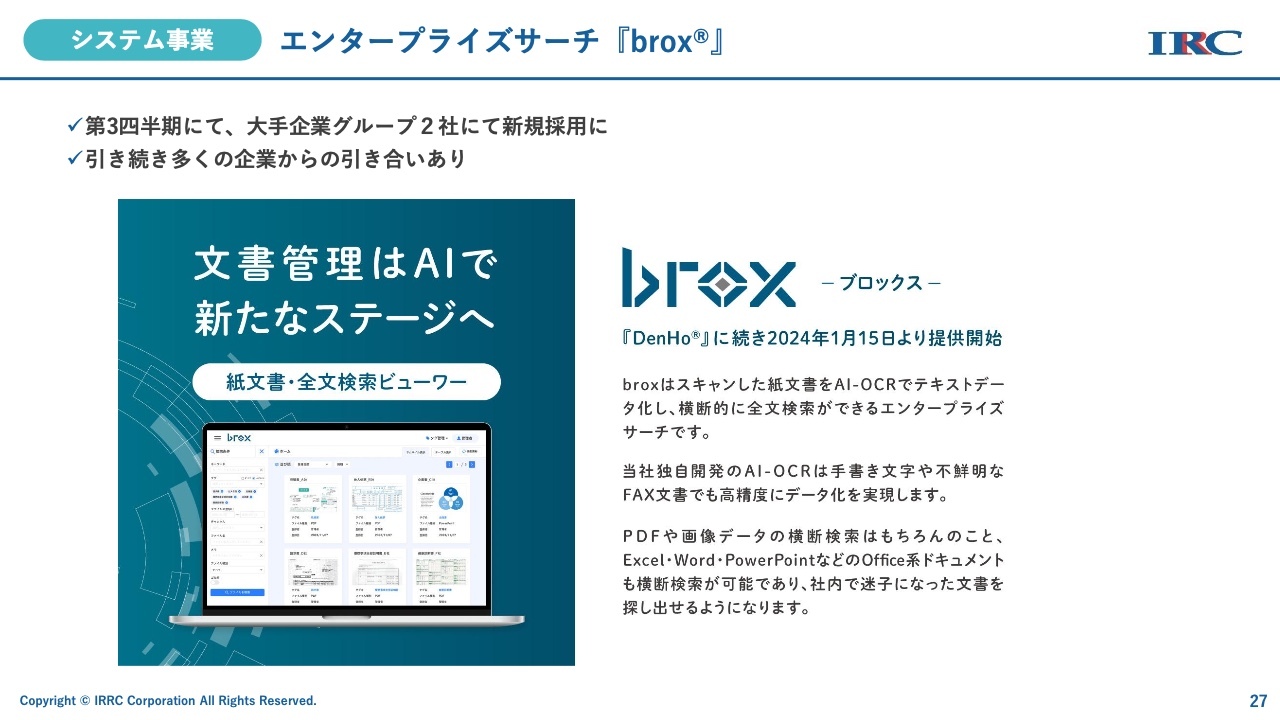

システム事業 エンタープライズサーチ『brox』

引き合いが増えている「brox」は、企業において紙をなくす試みとなっています。すべての紙データをデジタルデータに変え、いつでも引き出せる状態にし、非常に簡単に整理整頓できるようにするものです。最近では、大手企業グループ2社ですでに新規採用が決まっています。

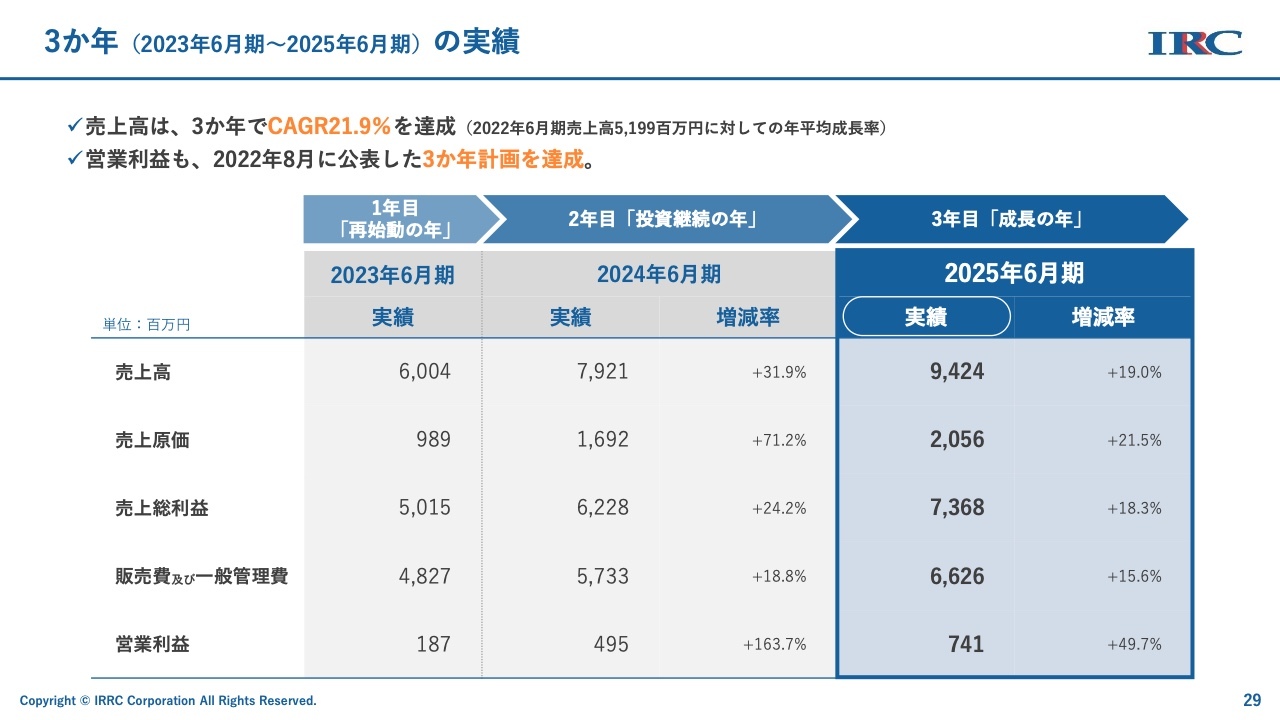

3か年(2023年6月期~2025年6月期)の実績

3か年計画の振り返りに入りたいと思います。2023年6月期から2025年6月期までの3か年となります。

2023年6月期の売上高は60億400万円でした。そして、2025年6月期は94億2,400万円となり、CAGRも21.9パーセントと高い数字を達成することができました。営業利益についても、2022年8月に公表した3か年計画を無事に達成しました。

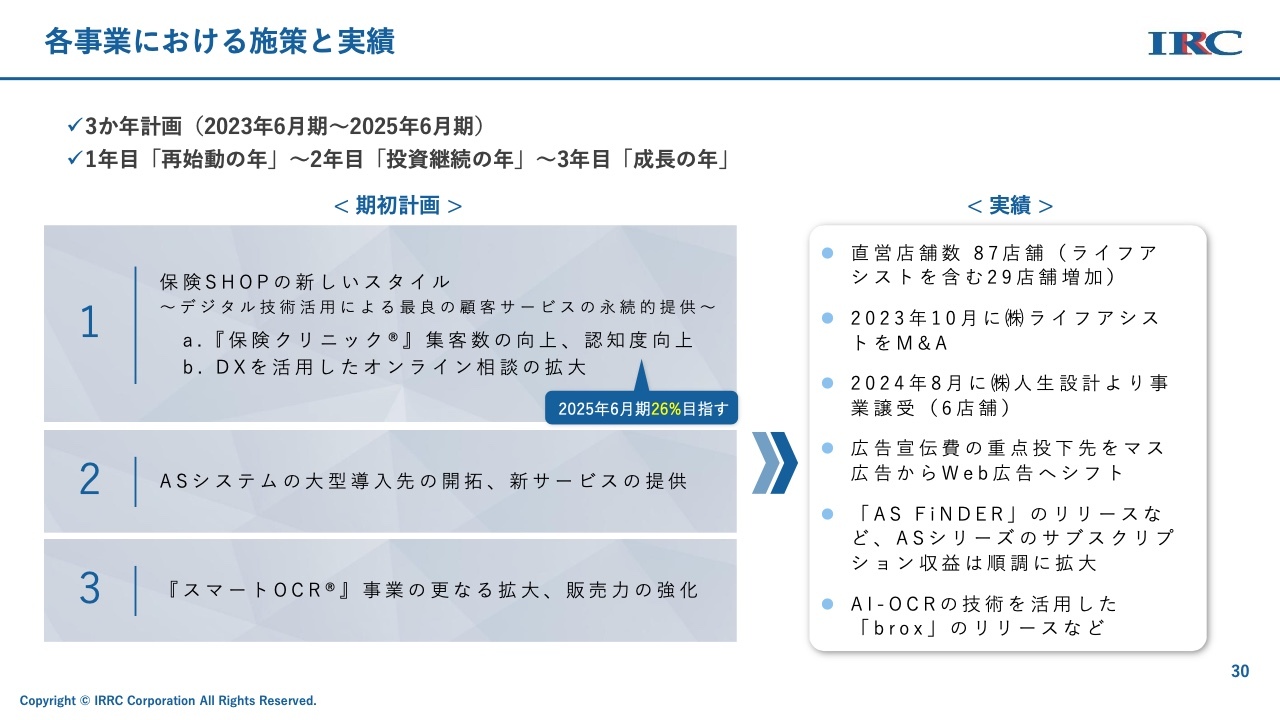

各事業における施策と実績

3か年計画において、1年目はコロナ禍からの立ち直りとして「再始動の年」、2年目は「投資継続の年」、3年目は「成長の年」を掲げ、それぞれ計画を立てました。

計画の1つ目としては、「保険SHOPの新しいスタイル」をテーマに、デジタル活用を推し進めることです。当社の強みはデジタルであると認識しており、その中で最良の顧客サービスを提供する計画となっています。

「保険クリニック」の集客数や認知度を向上させることが必要であり、DXを活用して、いつでもどこでも「保険クリニック」を利用できる環境を構築することも目標に掲げ、そうした思いを込めて、期初計画をスタートさせました。

2つ目は、ASシステムの大型導入先の開拓を進め、銀行を含めた新たなサービスを提供することです。3つ目には、「スマートOCR」技術における事業のさらなる拡大と販売力の強化を掲げました。

実績としては、直営店舗数は87店舗となり、29店舗の増加を実現しました。また、2023年10月には、グループ会社であるライフアシストをM&Aしました。2024年8月には、株式会社人生設計から事業譲受を行い、6店舗を引き受けました。

さらに、広告宣伝費の重点投下をテレビCMなどのマス広告からWeb広告へシフトしました。また、新たなコンテンツとして、AS部門が「AS FiNDER」という新たな仕組みをリリースしました。「ASシリーズ」のサブスクリプション収益は順調に拡大していると考えています。加えて、AI-OCR技術を活用した「brox」もリリースしました。

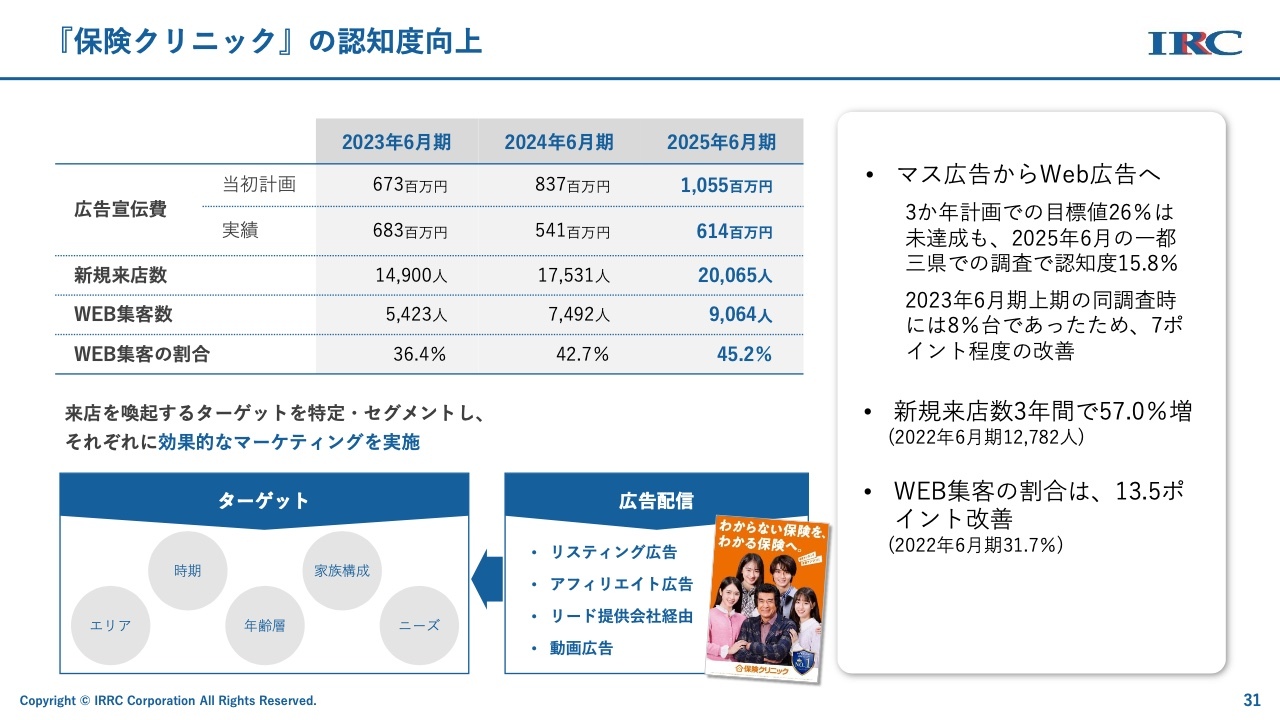

『保険クリニック』の認知度向上

「保険クリニック」の認知度向上についてですが、当初の計画では広告費を初年度6億7,300万円、最終年度に10億5,500万円投入する計画でした。実績としては、初年度に6億8,300万円、2年目に5億4,100万円、最終年度は6億1,400万円と、かなり抑えられた結果となりました。

一方で、新規来店数は1万4,900人から2万65人へと大幅に増加しました。こちらの要因ですが、Web集客数が大きく増加しています。2023年当時のWeb集客数は5,423名で、全体の来店数の36.4パーセントでしたが、2025年には9,064名となり、全体の来店数の45.2パーセントを占めるようになりました。

マス広告からWeb広告へのシフトにより、3か年計画での認知度目標値である26パーセントには残念ながら到達しませんでしたが、1都3県では認知度を15.8パーセントまで上昇させることができました。2023年6月期上期の認知度は8パーセント台でしたので、約2倍にまで改善されています。

新規来店数は3年間で57パーセント増加しました。マス広告から切り替えたことで、ターゲット層に的確に「保険クリニック」を認知していただくことに成功したと考えています。その結果、Web集客の割合も13.5ポイント改善されました。

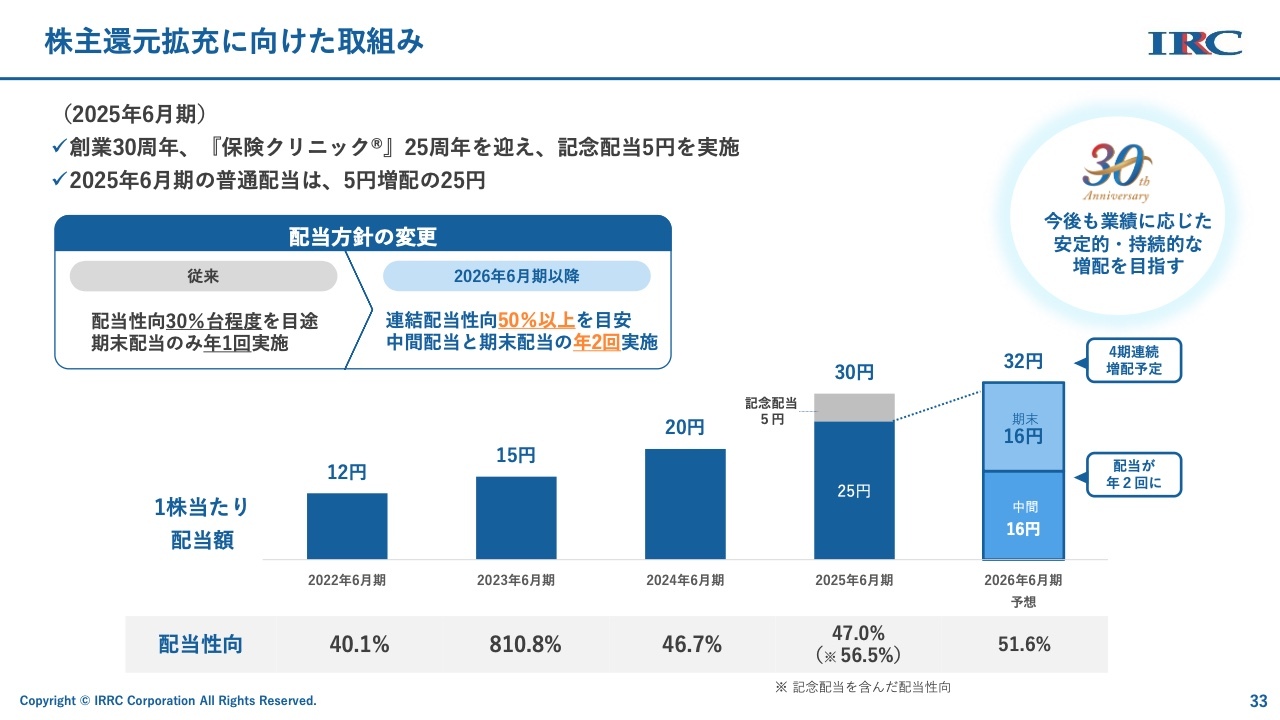

株主還元拡充に向けた取組み

配当方針です。2025年6月期は増配を行い、これで3年連続となります。2025年6月期の配当は、通常配当を25円に増配したことに加え、「保険クリニック」が25周年、アイリックコーポレーションが創業30周年を迎えることを記念し、記念配当5円を合わせて、1株当たり30円です。

また、これまで年に1回だった配当を、2026年6月期から12月と6月の年2回に変更します。さらなる増配を検討しており、16円を2回の合計32円とする予定です。

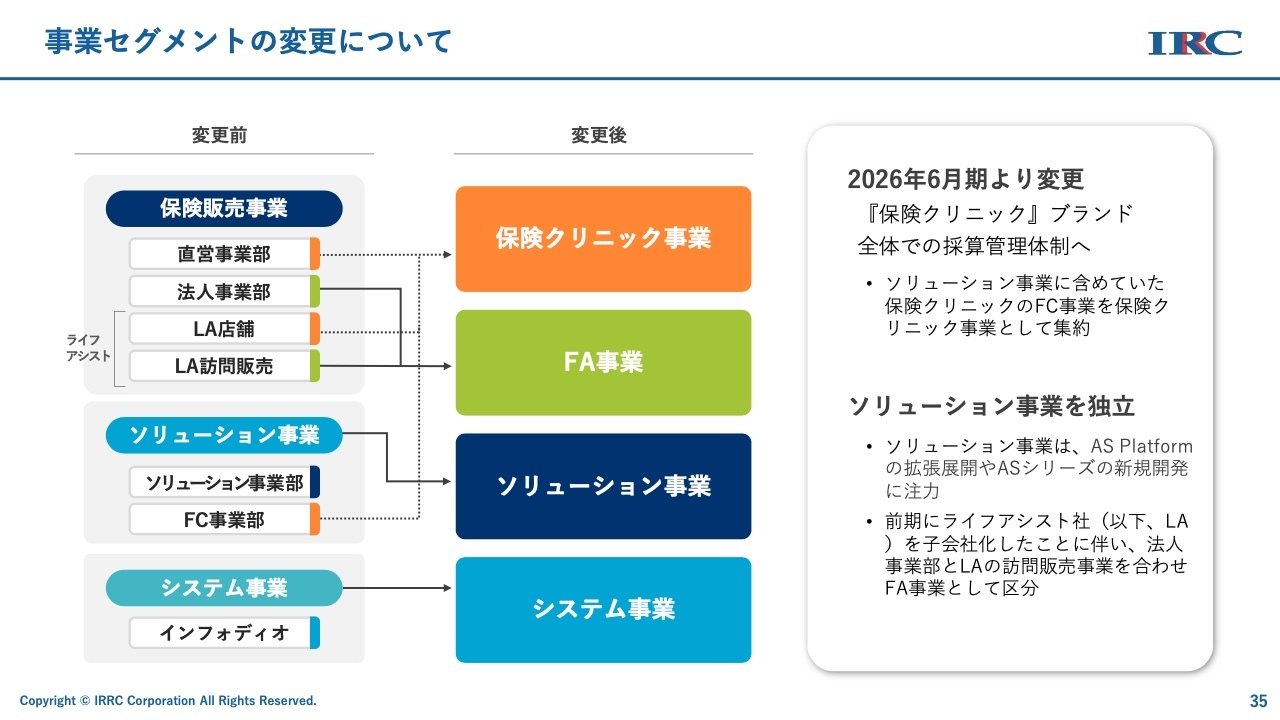

事業セグメントの変更について

2026年6月期の業績予想です。まず、セグメントを変更する点についてご説明します。

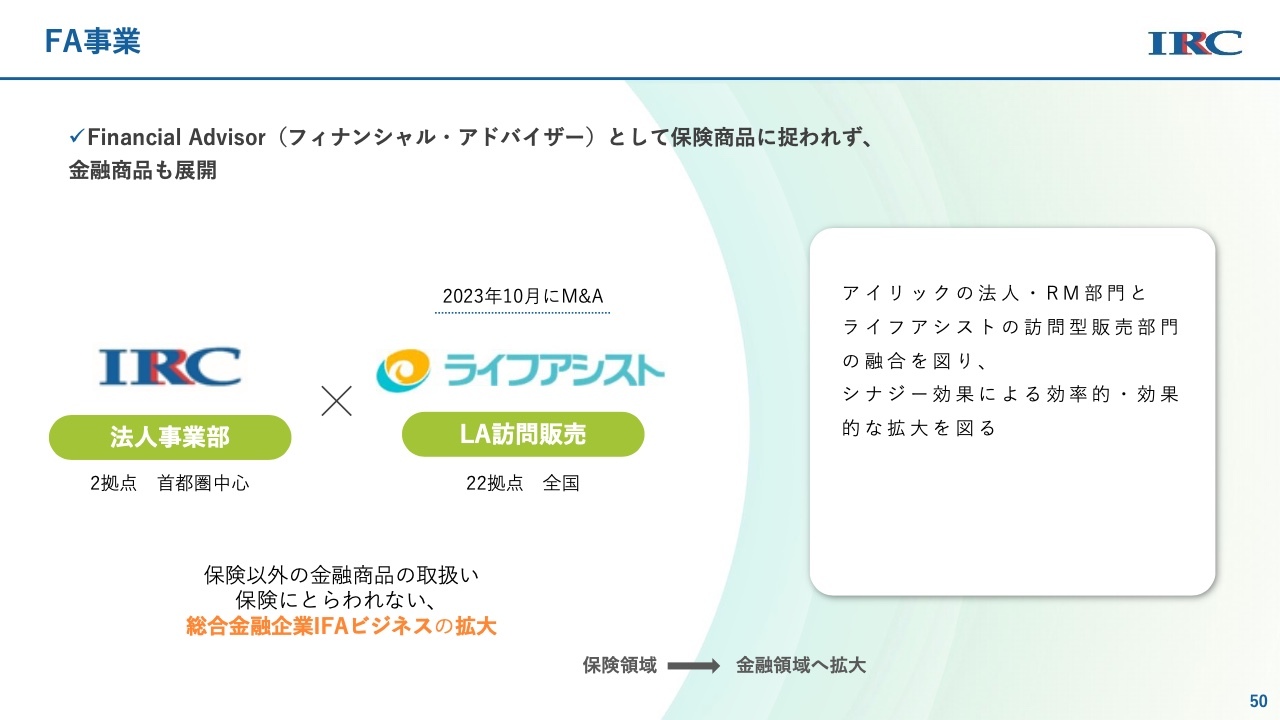

保険販売事業とソリューション事業の両方に「保険クリニック」が関わっていたため、これらを1つの事業部門に統合し、「保険クリニック事業」とします。また、ライフアシストの訪問販売部門と当社の法人事業部を統合し、新たに「FA事業」という事業セグメントとします。

ソリューション事業については、FC部門が保険クリニック事業に移行するため、AS部門のみがソリューション事業となります。なお、システム事業は従来どおりインフォディオが運営します。

「保険クリニック」ブランドのすべてを1つの採算管理体制で運営することを目的としています。

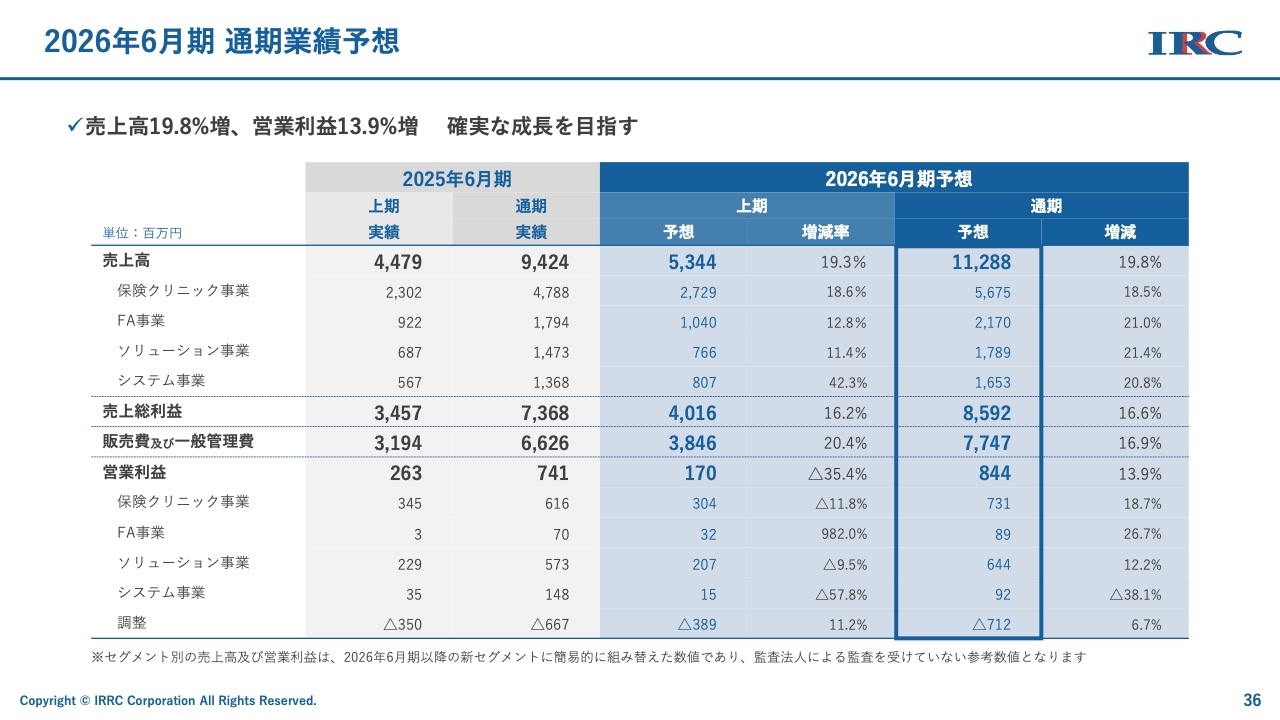

2026年6月期 通期業績予想

通期業績予想についてです。売上高は初めて100億円を突破し、112億8,800万円と過去最高を予想しています。前期比では19.8パーセントの増加を見込んでいます。

売上総利益及び販売管理費もそれに伴い増加する見込みで、最終的な営業利益は8億4,400万円、前期比13.9パーセント増と予測しています。

2026年6月期 各セグメント施策

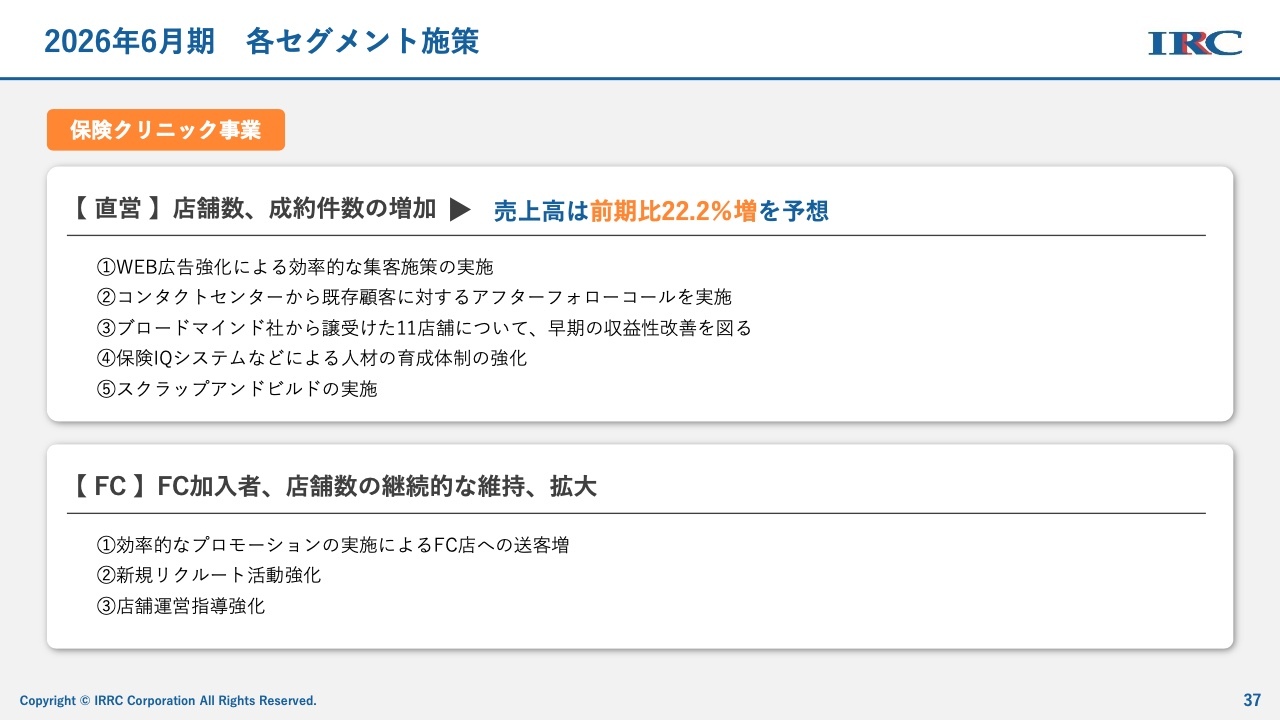

各セグメントの施策についてです。保険クリニック事業では、「保険クリニック」の直営店舗数及び成約件数の増加を目指し、売上高は前期比22.2パーセント増を目標としています。

Web広告強化による効率的な集客施策を実施します。さらに、コンタクトセンターの活性化を図り、既存顧客へのアフターフォローコールの強化にも取り組みます。

すでに発表済みですが、この7月にブロードマインドから譲り受けた11店舗についても、早期の収益改善を図っていきたいと考えています。「保険IQシステム」などを活用し、人材育成のスピード感をさらに強化していく方針です。また、店舗によっては、スクラップアンドビルドをしっかりと進めていこうと考えています。

FC部門については、FC加入会社や店舗数の継続的な維持・拡大を目指します。効率的なプロモーションがうまく機能しており、これにより送客を増やし、新たなFC店舗の展開につなげたいと考えています。

新規リクルート活動も強化します。さらに、店舗運営の指導や人材派遣なども引き続き行っていきます。

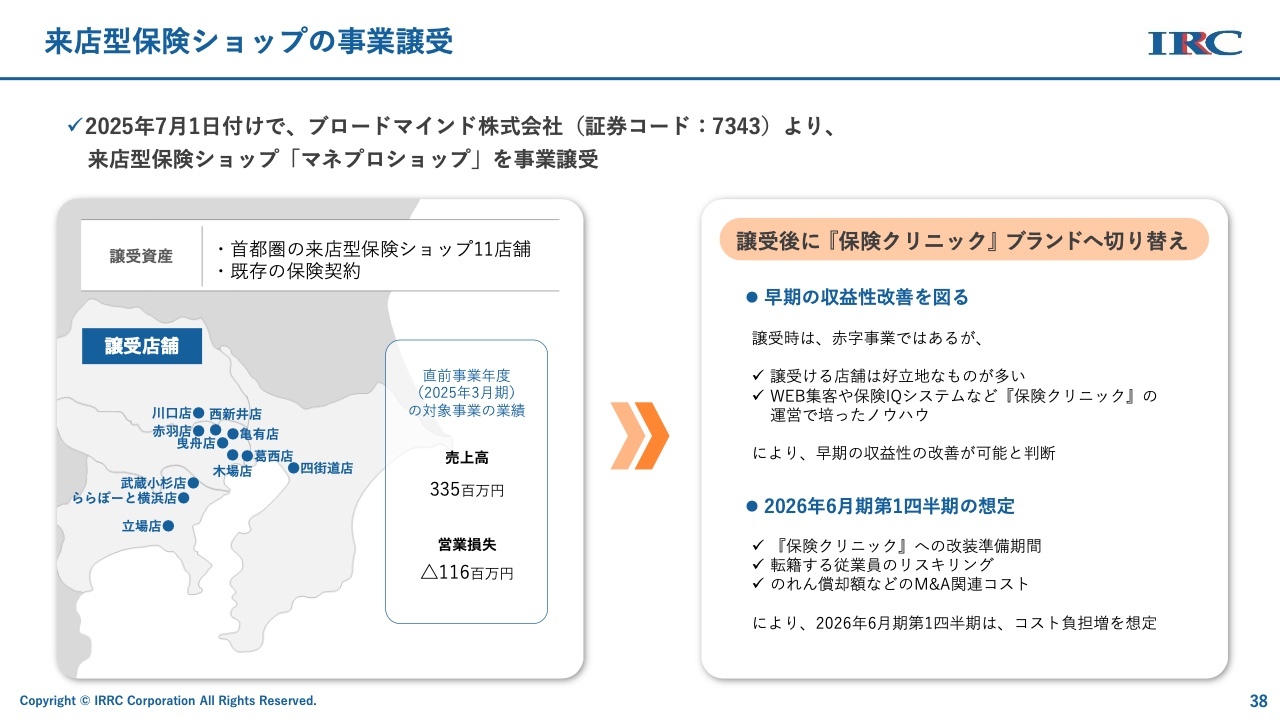

来店型保険ショップの事業譲受

7月1日付で、ブロードマインドから来店型保険ショップ「マネプロショップ」を事業譲受しました。「マネプロショップ」事業の2025年3月期の業績は、ブロードマインドから売上高3億3,500万円、営業損失1億1,600万円であったとの発表がありました。

譲受後に「保険クリニック」ブランドへ切り替えます。そして、早期の収益性改善を図ります。当社は「保険クリニック」という日本初のショップ展開を行っている実績もあり、こちらを早急に黒字化していきたいと考えています。

譲り受ける11店舗はもともとイトーヨーカ堂のグループ会社が運営していたため、「イトーヨーカドー」の非常に良い立地条件の場所に出店されています。さらに、当社のWeb集客力や「保険IQシステム」、そして「保険クリニック」の運営で培ったノウハウを活用することで、黒字化を確実に実現していきたいと考えています。

一方、2026年6月期第1四半期の想定について、譲り受ける店舗は「保険クリニック」への移行期間にあたります。また、転籍する社員が35名いる予定です。さらに、のれん償却やM&A関連のコストが発生すると想定しています。

その結果、2026年6月期第1四半期はコストが大幅に増加すると見込んでいます。ただし、このコスト増はすでに今期の予想に組み込まれています。

2026年6月期 各セグメント施策

FA事業についてです。FAは「ファイナンシャル・アドバイザー」の略称です。FAⅠ部とFAⅡ部があり、保険だけでなくさまざまな金融商品のソリューションを提供していきたいと考えています。引き続き、法人向けのコンサルティングサービスの積極的な展開や、業務提携先の深耕による提案先の拡大を目指しています。

グループ会社であるライフアシストについては、訪問販売部門の採用を広げることや、拠点の生産性向上が必須と考えています。訪問販売は前期に大きく増加しましたが、拠点としては人数不足の拠点もあり、生産性が悪化してしまうことがあります。そのため、早急に採用を強化し、教育体制の強化も進め、生産性を高めることが重要だと考えています。

2026年6月期 各セグメント施策

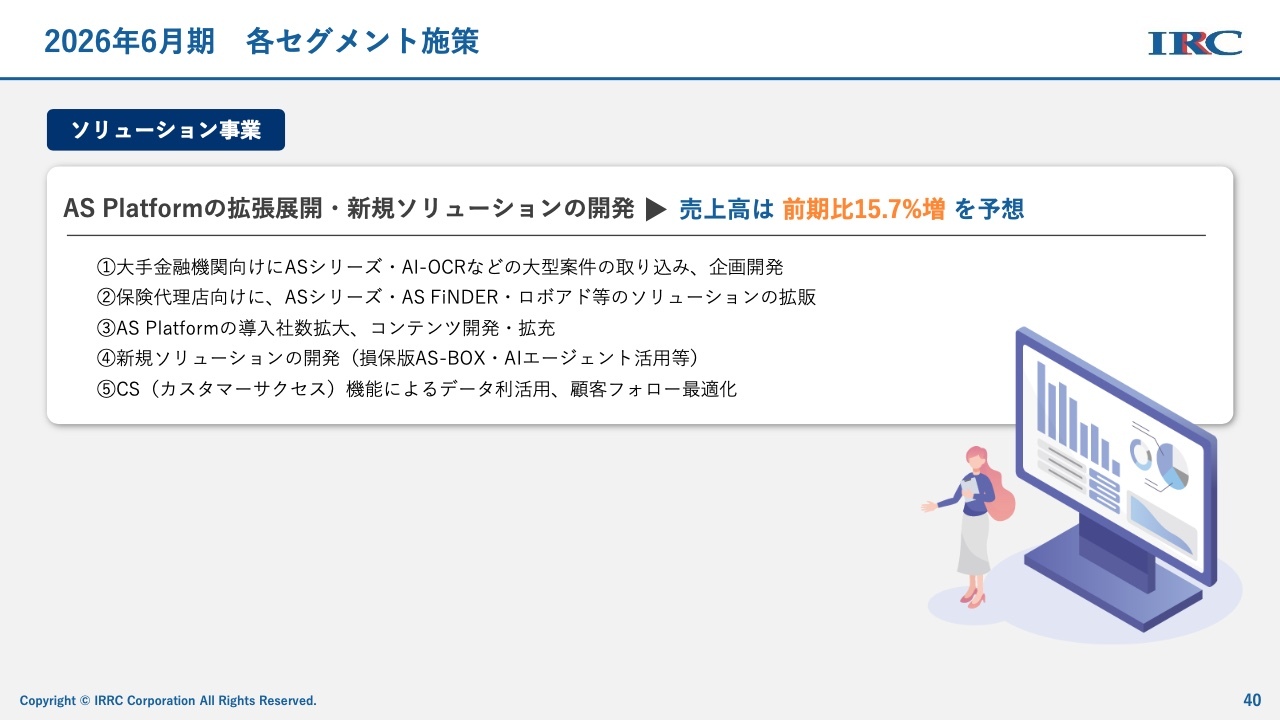

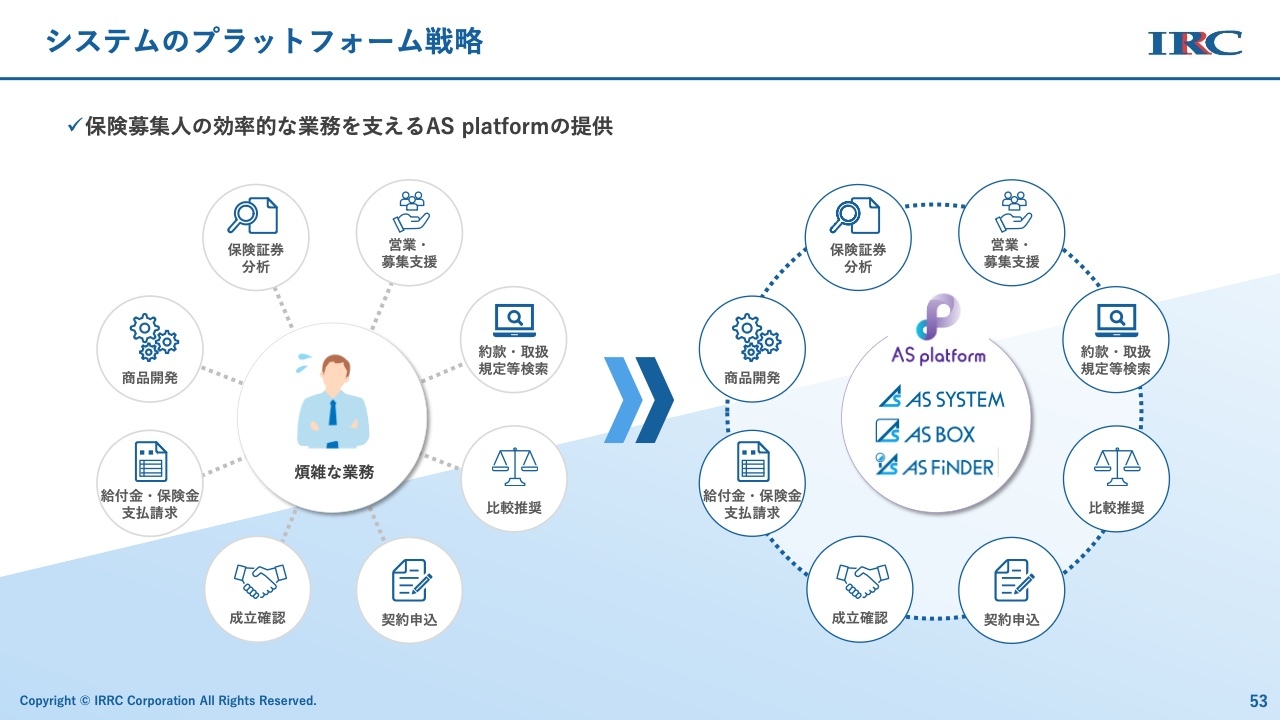

ソリューション事業についてです。新しいコンテンツとして、「AS Platform」を導入し、募集人全員が無償で利用できるコンテンツを提供していきます。

さらに、大手金融機関向けには、「ASシリーズ」や「AI-OCR」など、大型案件を確実に取り込むことが重要と考えています。保険代理店向けには、これまで提供してきた「ASシステム」や「AS-BOX」に加え、新たに「AS FiNDER」を展開します。

銀行を中心に提供しているロボットアドバイザー「ロボアド」などのソリューションについても、引き続き拡販を強化していきたいと考えています。

「AS Platform」の導入社数拡大に向けては、募集人が無償で使えるコンテンツであることが大きな強みです。保険会社の協力を得て、「AS Platform」に入るとさまざまな情報を確認できる仕組みが強みとなっています。

新規ソリューションの開発として、損害保険版の「AS-BOX」を検討しています。5月の国会で審議されましたが、損害保険の比較推奨が法律化される予定です。それにより、損害保険を比較推奨できるシステムが必要となり、当社にとってはビジネスチャンスと捉えています。

さらに、AIエージェントの活用も目標としており、カスタマーサクセス機能によるデータの利活用や顧客フォローの最適化もしっかりと進めていきたいと思います。

2026年6月期 各セグメント施策

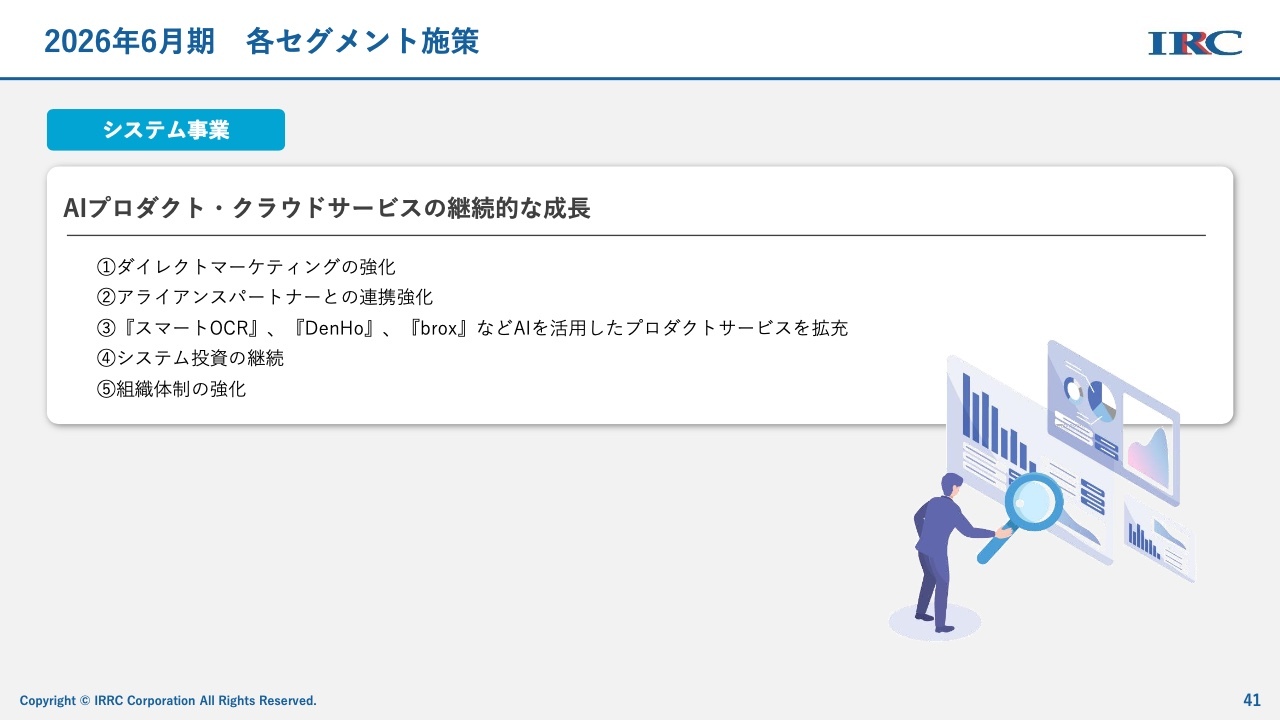

システム事業についてです。AIプロダクトやクラウドサービスの継続的な成長を目指し、まずはダイレクトマーケティングを強化していきます。

最近では、アライアンスパートナーとの連携強化が非常に奏功しており、大手SIerなどとの連携や、インフォディオの「AI-OCR」の技術を使用していただけるようになったことが、拡販につながったと考えています。また、「スマートOCR」「DenHo」「brox」といったプロダクトのサービスも、非常に展開が伸びていると言えます。

システム投資を継続して行うとともに、組織体制の強化も課題と考えています。

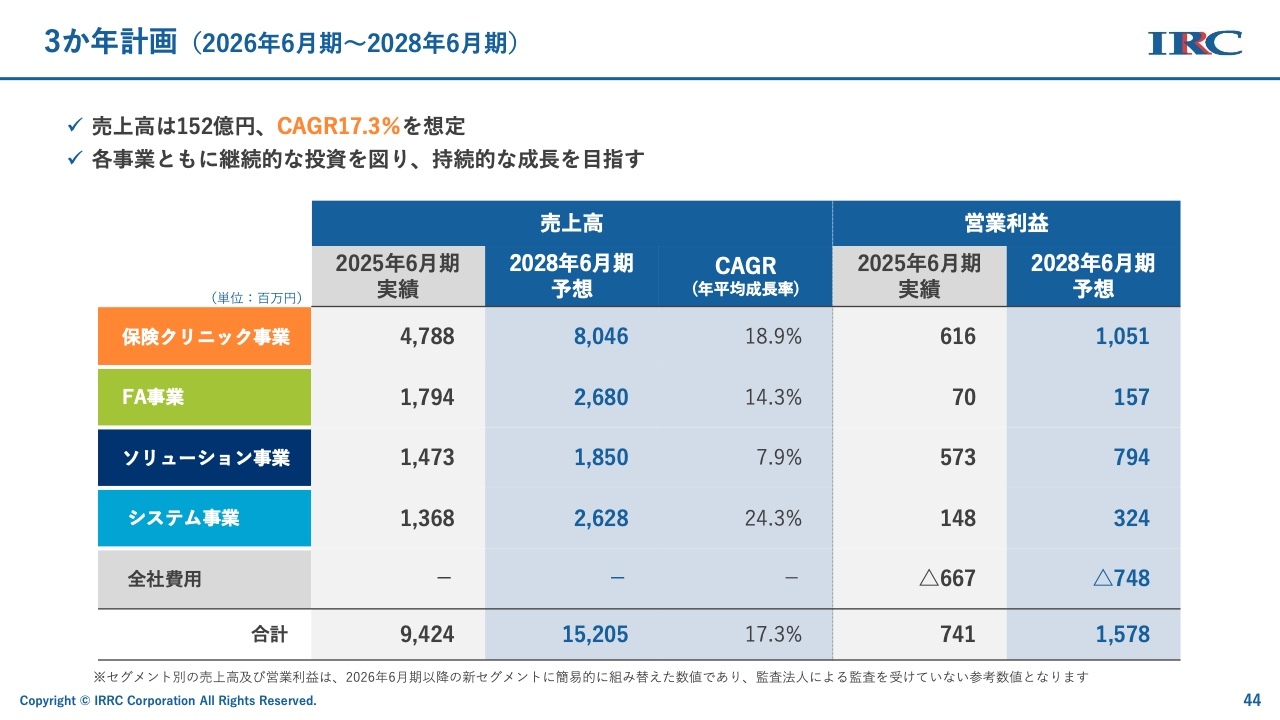

3か年計画(2026年6月期~2028年6月期)

3か年計画と成長戦略についてです。この計画は、2026年6月期から2028年6月期を対象としています。

売上高は、前期の94億2,400万円から152億500万円を目指しており、年間の成長率は17パーセント程度を想定しています。また、営業利益は前期の7億4,100万円から15億7,800万円と2倍以上の成長を見込んでおり、ROEは20パーセント以上を目標としています。

3か年計画(2026年6月期~2028年6月期)

3か年計画における各事業部の3年後のイメージをご説明します。まず、保険クリニック事業については、売上高が47億8,800万円から80億4,600万円、営業利益が6億1,600万円から10億5,100万円に成長する見込みです。この事業の売上高のCAGRは18.9パーセントを目指しています。

FA事業は、売上高が17億9,400万円から26億8,000万円となり、CAGRは14.3パーセントの成長を見込んでいます。

ソリューション事業は、売上高が14億7,300万円から18億5,000万円、CAGRは7.9パーセントを達成する見込みで、営業利益は5億7,300万円から7億9,400万円に成長すると予想しています。

システム事業は、大幅な成長を期待しています。売上高は13億6,800万円から26億2,800万円、CAGRは24.3パーセントとなる見込みです。営業利益に関しては、さらに伸ばしていかなければならないと考えており、現状の計画では1億4,800万円から3億2,400万円となっています。

結果として、2028年6月期には152億500万円の売上高と、15億7,800万円の営業利益を予想しています。

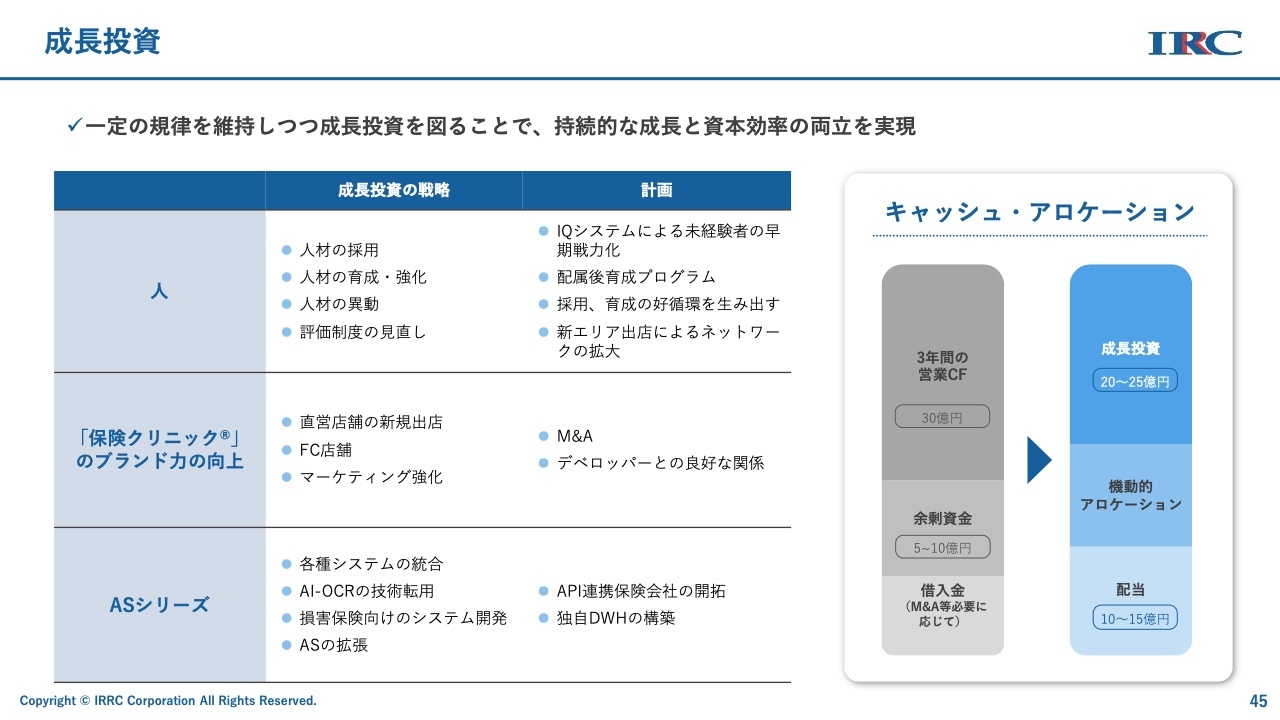

成長投資

成長投資についてです。まず、人材に重きを置いています。積極的に人材を採用し、育成・強化を進めるとともに、人材の異動によって環境を変化させることで、人の成長を目指していきます。

適正な評価制度についても見直していく方針です。さらに、「IQシステム」を活用することで未経験者の成長が非常に早いという特徴があります。配属後の育成プログラムも含め、「IQシステム」を効果的に活用した教育体制を構築します。採用を進めることで、成果をしっかりと求め、着実に収益を生み出していきます。

新しいエリアへの出店を積極的に進めるため、現在、エリアを細分化しており、出店可能なエリアに関しては、日本全国に積極的に展開していくことを狙いとしています。

「保険クリニック」のブランド力向上については、直営店舗の新規出店が最も効果的だと考えています。そのほか、FC店舗やマーケティングの強化に加え、必要に応じてM&Aも行っていきます。さらに、デベロッパーとの良好な関係を築いていくことを考えています。

「ASシリーズ」については各種システムを統合し、シングルサインオンを活用することで、さまざまなシステムを同時に利用できる仕組み作りを進めていきます。また、「AI-OCR」の技術を積極的に転用していくことや、損害保険向けシステムの開発が急務であることから、こちらについても取り組んでいきたいと考えています。

「AS」の拡張やAPI連携については、これまでに保険会社16社程度からデータ提供をいただいていますが、さらに広げていきたいと考えています。

キャッシュ・アロケーションについては、営業キャッシュフロー、余剰資金、必要に応じた借入金を活用して、3年間で20億円から25億円程度を成長投資に投入する予定です。その中で機動的なアロケーションを実施しつつ、配当もしっかり伸ばしていきたいと考えています。

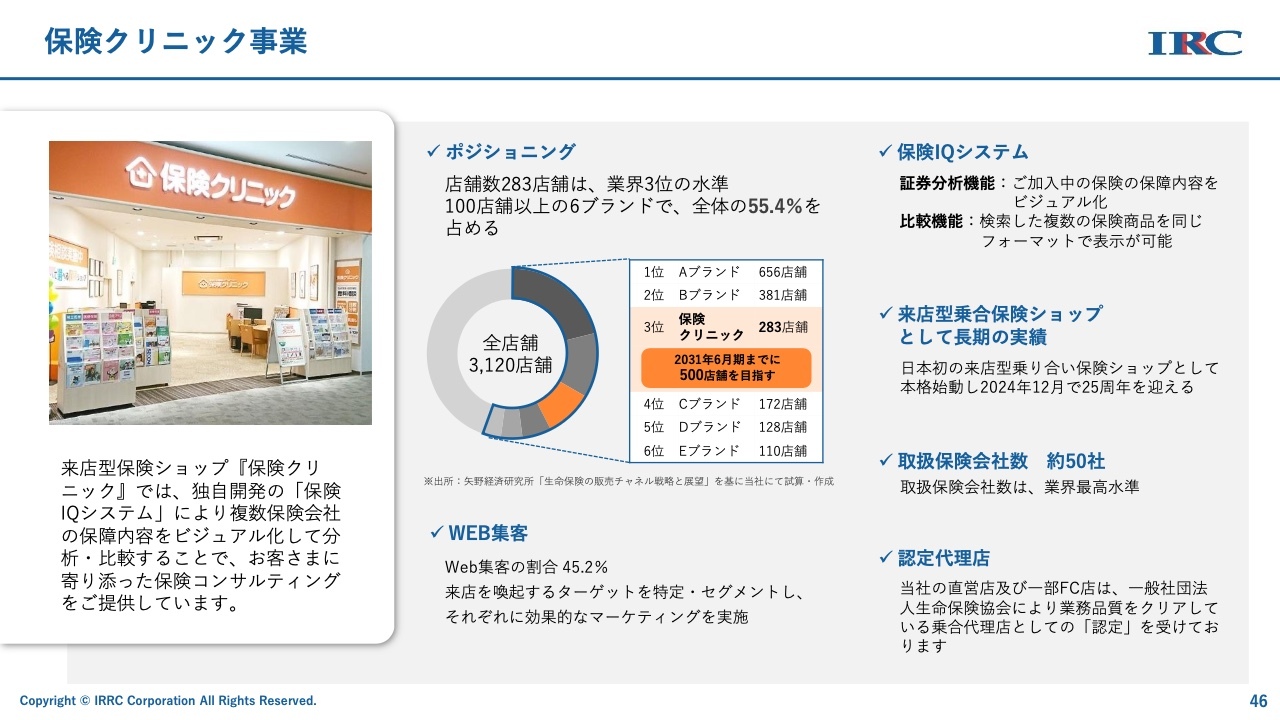

保険クリニック事業

保険クリニック事業は、今後の成長の鍵になると考えています。現在、この事業は国内ブランドで第3位の地位にあります。我々としては、早期に500店舗体制の確立を目指したいと考えています。

当社の圧倒的な強みは「保険IQシステム」にあると認識しています。このシステムは、他の保険ショップでは追随できないものとなっており、現在加入中の保険証券の分析を可視化することが可能です。また、比較推奨が可能なため、圧倒的な優位性を持っています。

さらに、日本初の来店型保険ショップであることから、長期的な実績も有しています。取扱保険会社の数は業界最高水準の50社であり、これが幅広い保険販売につながると考えています。当社は、上部団体である一般社団法人生命保険協会から、業務品質が優れているとして「業務品質認定代理店」に選ばれています。

Web集客については非常に好調です。現在、Web集客の割合は45.2パーセントですが、これをさらに増やしていきたいと考えています。

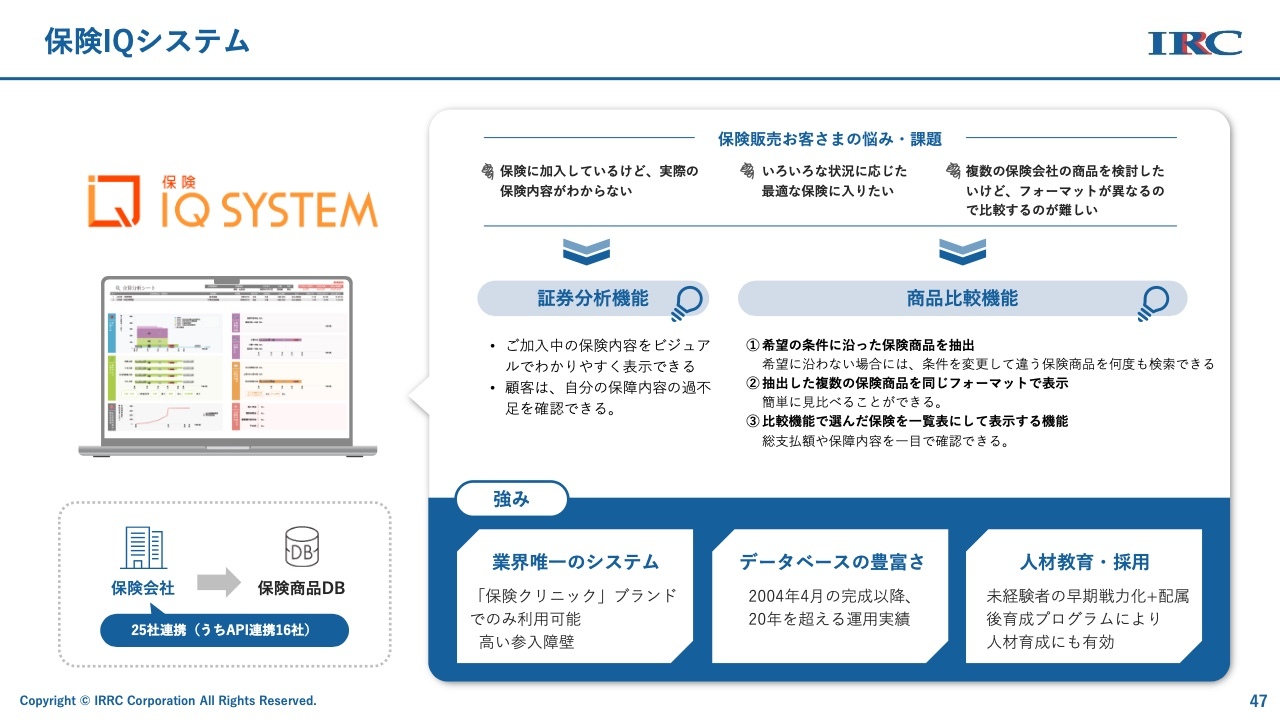

保険IQシステム

「保険IQシステム」についてご説明します。先ほどお伝えしたとおり、証券分析機能や商品比較機能を備え、各保険会社から募集文書を取得してすべて同じフォームで比較できることが圧倒的な強みとなっています。フォームを統一することで、お客さまが資料をお持ち帰りいただいた後でもわかりやすいと感じてもらうことを徹底的に追求しています。

当社がこのシステムを開発したのは2004年で、それ以来開発を続けています。開発から21年が経ちますが、現在も追随する企業がなく、独占状態が続いており、非常に高い参入障壁があると考えています。

豊富なデータベースを所有していることも参入障壁の1つです。この機能により、人材の教育や採用の強化も可能になるという強みがあると考えています。

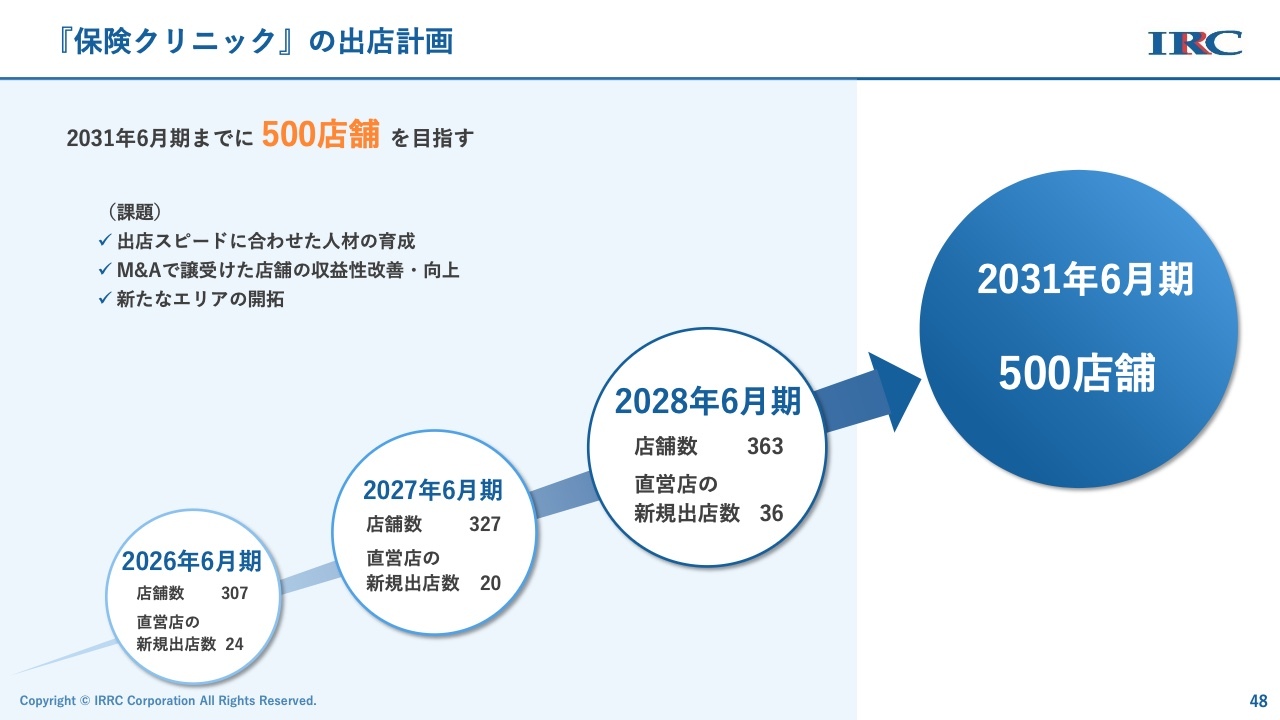

『保険クリニック』の出店計画

2031年6月期までに500店舗という目標を掲げています。出店スピードに合わせた人材採用・育成を行っていきますが、現在は人材の確保が容易になってきた状況です。そのため、今後は人材を採用しながら教育を実施し、出店を加速させていくことを確実に進めていきたいと考えています。

年度ごとの計画では、年間でおよそ20店舗、そして2028年には36店舗という高い目標を掲げていますが、なんとか6年間で500店舗に到達させたいと考えています。

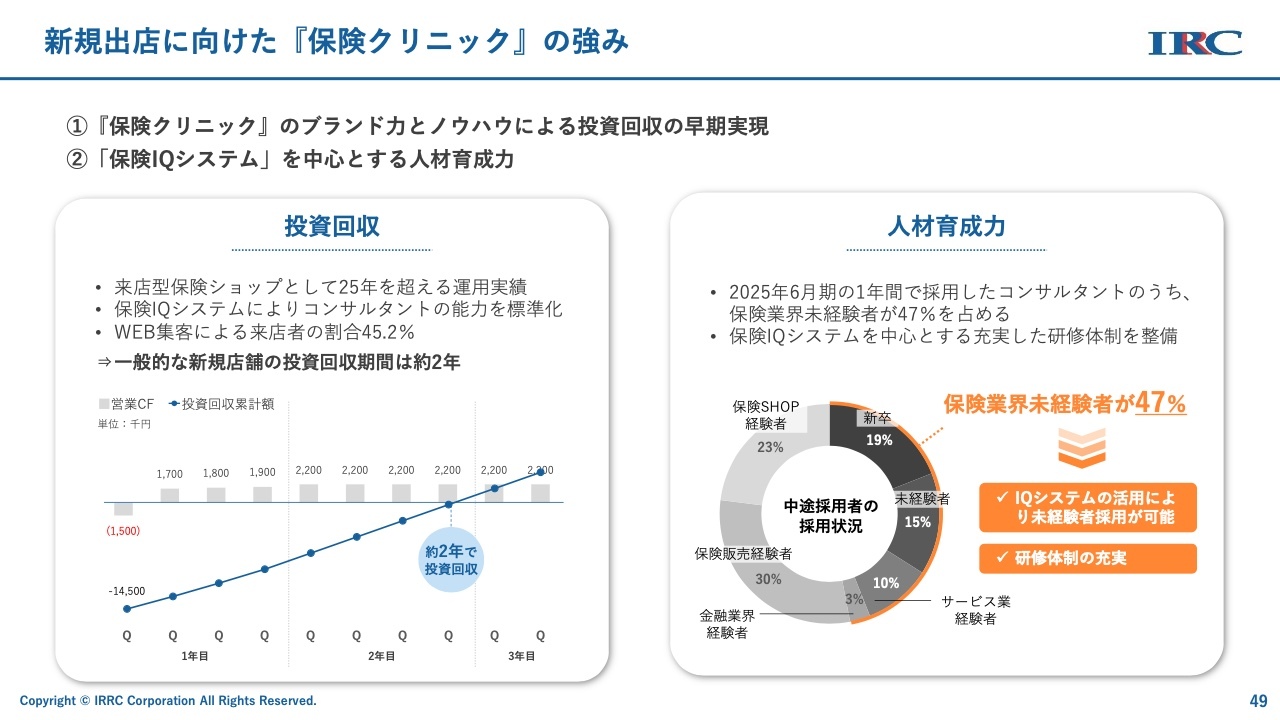

新規出店に向けた『保険クリニック』の強み

新規出店に関して、「保険ショップでは黒字化が難しいのではないか?」という声もありますが、実際には投資回収が早いです。PL上では出店から約3ヶ月で黒字化できています。

キャッシュフローの観点では、看板や内装などに初期投資が必要ですが、これも約2年で投資回収ができています。人材育成については、新卒及び業界未経験者の採用が全体の47パーセントを占めており、未経験者も着実に戦力化できている状況です。

FA事業

FA事業では、現在ライフアシストが22拠点を展開し、訪問型の保険販売を行っています。総合金融企業として、IFAビジネスなども拡大していきたいと考えています。

ソリューション事業

ソリューション事業において、銀行や代理店向けのID数は年々増加しています。一方、保険会社向けのKPIに関しては、今期からMRRを設定しています。保険会社からのサブスクリプション収益は月ごとに発生しており、現在は約3,600万円前後の水準を維持しています。

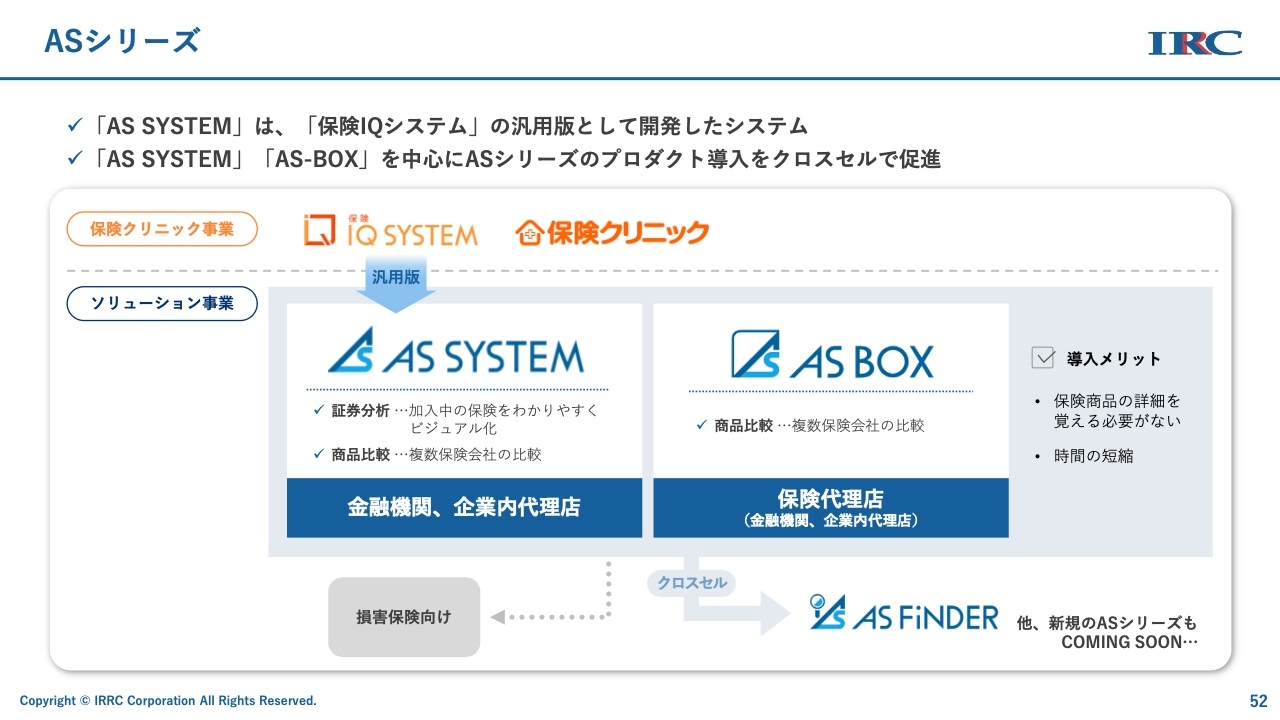

ASシリーズ

今後の「ASシリーズ」についてですが、「AS SYSTEM」「AS-BOX」に加え、「AS FiNDER」を6月にリリースすることができています。「AS FiNDER」は、生成AIを活用し、各保険会社の約款や取扱規定をすべて読み込ませています。これにより、募集人が毎回保険会社に電話で確認していた内容を、ここから取り出せるようになりました。

システムのプラットフォーム戦略

「AS Platform」を導入することで、「AS SYSTEM」「AS-BOX」「AS FiNDER」が組み込まれた状態でご利用いただくことが可能となっています。これにより、比較推奨だけでなく、営業支援や商品種類の選定、さらに申し込みなど、さまざまなことが「AS Platform」1つで可能になることを目標としています。

システム事業

システム事業は「スマートOCR」からさまざまな取り組みをスタートしましたが、電子帳簿保存法対応や「brox」による紙データを電子データに変える取り組みなど、新たなプロダクト戦略が進んでいます。これに限らず、各企業に合わせた新たな開発を進めており、今後の成長を非常に期待しています。

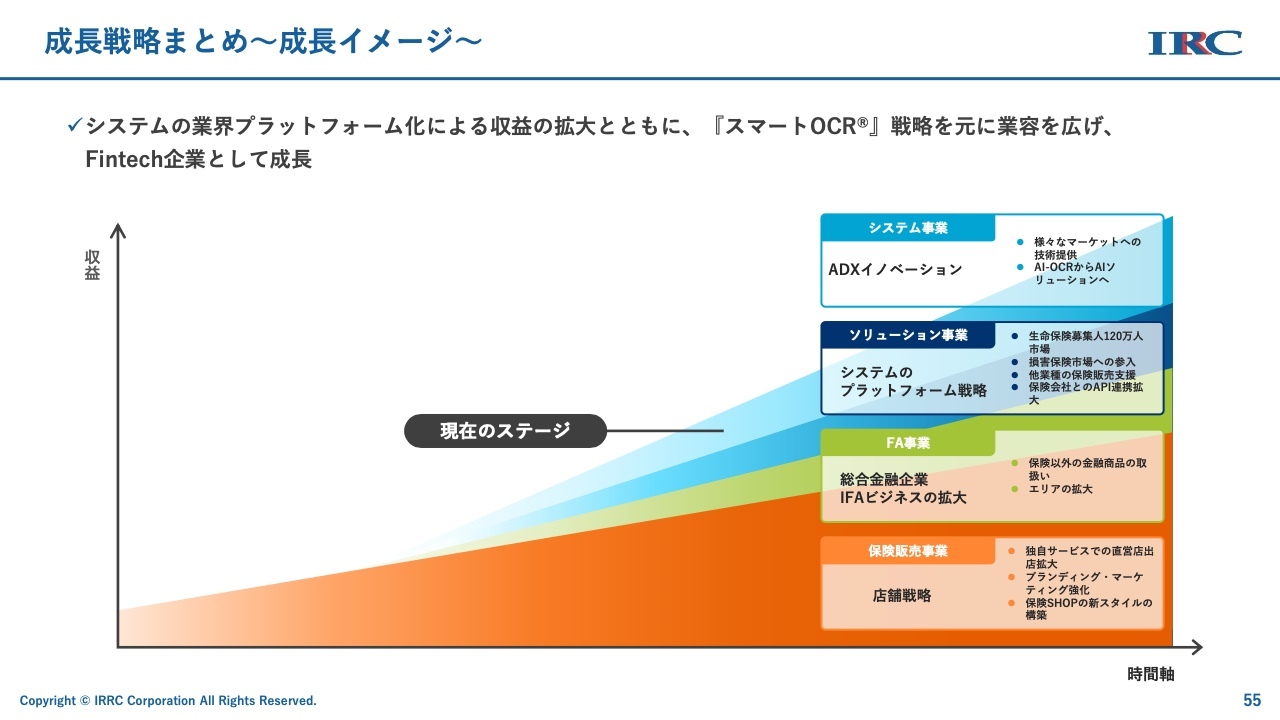

成長戦略まとめ~成長イメージ~

当社は保険販売事業、FA事業、ソリューション事業、システム事業という4つの事業を持ち、それぞれが成長の過程にあると考えています。今後も収益拡大に貢献していきたいと思います。

企業テーマ

当社の企業テーマについてです。「人と保険の未来をつなぐ~Fintech Innovation~」を掲げ、保険全般に積極的に関わっていきたいと考えています。

これはすべての保険販売を自社で担うという意味ではなく、保険はもちろん、給付金の支払い、成立、未納といったさまざまな事柄がありますが、それらすべてをシステム化し、各保険販売会社に提供できる企業として成長していきたいという思いの表れです。

ご清聴ありがとうございました。引き続き、アイリックコーポレーションをよろしくお願いします。

質疑応答:事業譲受やM&Aの計画について

「直近で、同業のブロードマインドから一部事業譲受したかと思いますが、今

新着ログ

「保険業」のログ