提供:株式会社GENDA 個人投資家向けIRセミナー

【QAあり】GENDA、なぜエンタメ業界に特化したM&Aに勝ち筋があるのか

会社概要

渡邊太樹氏(以下、渡邊):GENDA常務取締役CFOの渡邊です。本日はどうぞよろしくお願いします。

GENDAが掲げる大志と野望

渡邊:GENDAは、一言でいうと、2040年までに世界一のエンターテイメント企業を作るというアスピレーション(大志)のもと、主にエンターテイメント企業を中心としたM&Aによって、非連続的な成長を目指す会社です。

2040年までに世界一ということには定義があります。売上、KPIであるEBITDA、時価総額の3点すべてにおいて世界で一番のエンターテイメント企業を日本から作ろうというコンセプトのもとに作られた会社です。

関本圭吾氏(以下、関本):大志として「世界中の人々の人生をより楽しく」と掲げられており、「世界中の人々を」というところがおもしろいなと思っています。

実は今回お話しされる渡邊さんが、2週間ぐらい前に突然取締役CFOから常務取締役CFOに変わったところで、私も「体制変更があったな」と思ったのですが、おそらく気になっている方が多いと思いますので、どのような体制変更だったのかについてお話しいただけますか?

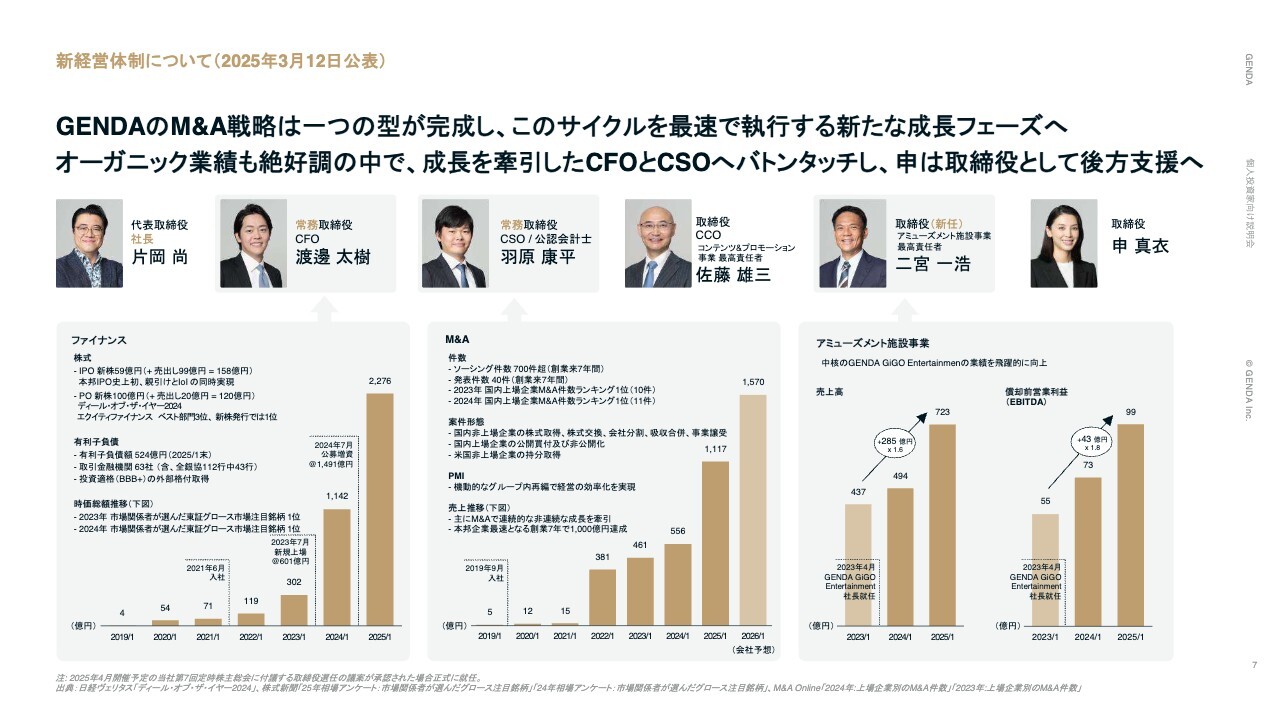

新経営体制について(2025年3月12日公表)

渡邊:体制変更については、直近の決算資料の冒頭のページでもある、こちらのスライドをもとにご説明します。記載のとおり、GENDAのM&A戦略は、今まで創業7年間でいろいろなかたちを模索してきましたが、1つの型が見えてきました。

これからは、このサイクルを最速で執行するという、ある意味新たな成長フェーズになったと考えています。

代表取締役社長であった申は、スタートアップの後継者を決めるというサクセッションプランについて、どのようなスタートアップないしはどのような会社でも、いずれ訪れるであろう体制変更に対して、リーダーシップの変更は業績不振に陥った時ではなく事業として非常に堅調である時に行うということを考えていました。

例えばGENDAの場合だと、インオーガニックのM&A戦略が非常にうまくいっています。またオーガニック成長が非常に強いという状況であるため、このタイミングで成長を牽引したメンバーにバトンタッチすることとなりました。一方で、申は取締役として後方支援の立場となり、当然ですが取締役として重要な意思決定にはすべて関わっていきます。

1つの成長フェーズが変わり、行うことが決まって、これを全力で邁進するというベストな体制を考えた時の体制変更であったとご理解いただければと思います。

関本:かなり成長のペースがよいところを継いでいくということでしょうか?

渡邊:そのとおりです。

関本:わかりました。私がファンドに勤めていた頃、今回代表取締役社長になった片岡さまがかつてイオンファンタジー社に在籍されていた際に、1度だけスモールミーティングで話しかけたことがありました。その後、片岡さんはイオンファンタジー社を辞められたため、それがお話しした最後になってしまいました。

それでは、GENDAがどのようなところを見ているのか、直近で発表された体制変更のプレスリリースについてどのような考えだったのかがわかった上で、今回のセミナーの本題に移っていければと思っています。

今回は過去のIRセミナーなどと違って、ユニークなかたちにしたいと私は考えています。おそらくこのタイミングだと「この前発表された決算はどうだったのか?」というような話になりがちだと思いますが、そのあたりはログミーの書き起こしや説明会など他のところで見てもらおうと思っています。

メインになるM&Aについて、どうやって考えて取り組んでいるのだろうというところを深掘りしたいと思っていて、本日の時間や質問などをいろいろ考えています。

本題に入る前に、M&Aを行う企業の上場が最近かなり増えてきていて、私がそれを投資家としてどのように見ているか、あるいはどのようなところが議論になるのかについて、私からいったんご説明できればと思っています。

投資家のみなさまとも議論の前提を共有するという意味で、私から少しお話ししたいと思います。

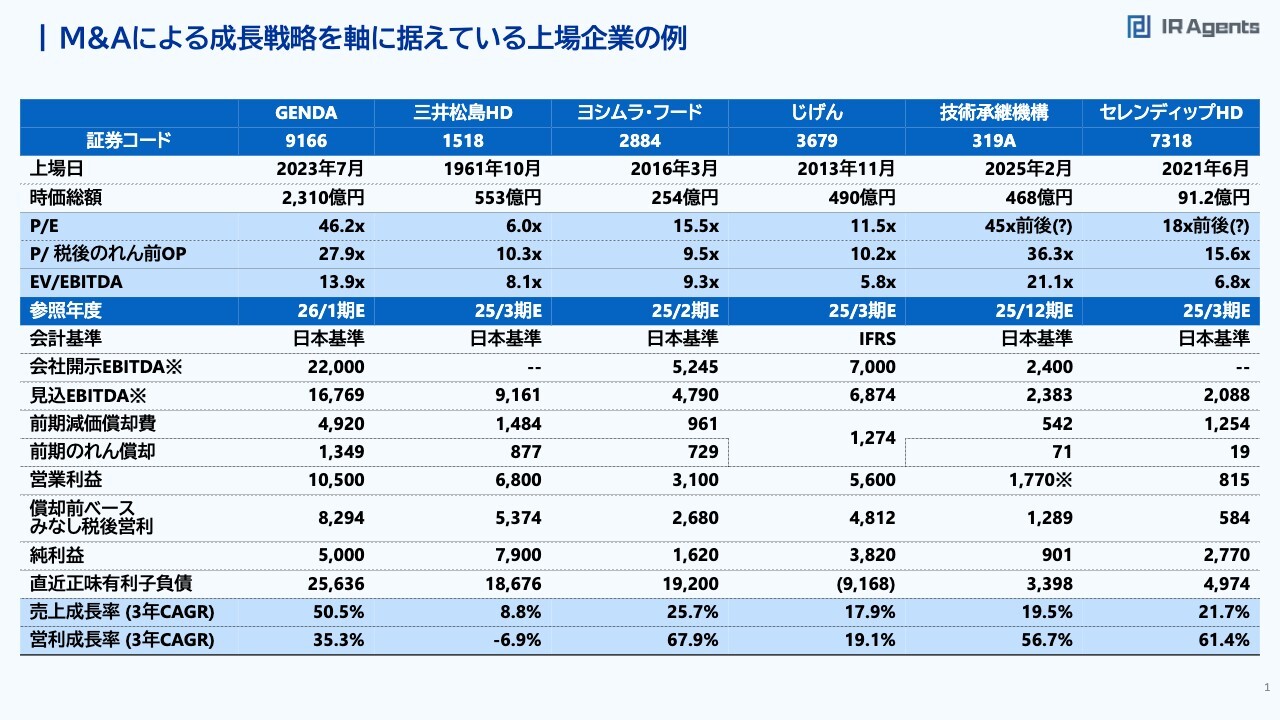

M&Aによる成長戦略を軸に据えている上場企業の例

関本:スライドにいくつかピックアップしたのですが、M&Aを行う企業は最近かなり増えてきたと思っています。

最近だとGENDAがサイズ感として筆頭になるのかと思いますが、石炭からのシフトを考えている三井松島ホールディングスや、食品を扱っているヨシムラ・フード・ホールディングス、メディア分野でM&Aを繰り返しているじげんなどがあります。

また、製造業の領域で事業承継のような観点からM&Aを行っている技術承継機構が最近上場しました。ほかには、セレンディップ・ホールディングスなどといった会社が、M&Aによる成長戦略を軸に据えている上場企業かと思っています。

どの会社でも、EBITDA、取得後ののれんの償却、営業利益などの成長がかなり著しいです。GENDAでは過去3年間で50パーセント、35パーセントというような利益成長をしてきて、今期2桁成長を見込まれています。

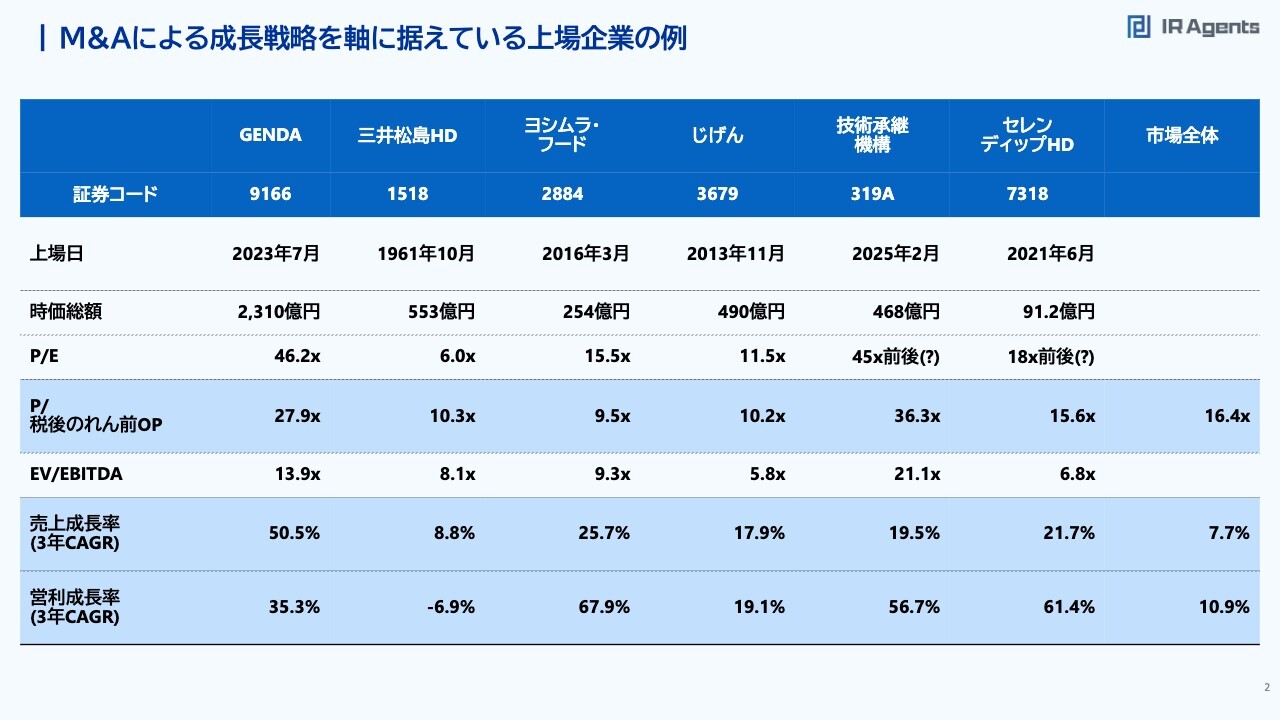

M&Aによる成長戦略を軸に据えている上場企業の例

関本:話題になりがちな内容としては、「成長率に比して株価の評価がそれほど高くない」という点がどうしてもあると思っています。スライドの表の見方としては、一番右側の市場全体の欄が、私が外れ値などを除外して計算したところです。

日本の市場では、売上が3年間で7パーセント、8パーセントぐらい伸びて、営業利益は10パーセント伸びます。それに対してPERでは16倍、17倍という数字がつくのですが、上場していてM&Aを活用されている会社が、それよりも高い成長率なのに低いバリュエーション、株価評価になっている場合が意外とあります。

ただし「だから割安だよね」ということかというと、それも違うかと思っています。おそらく、投資家が見ているポイントはいくつかあると思っています。

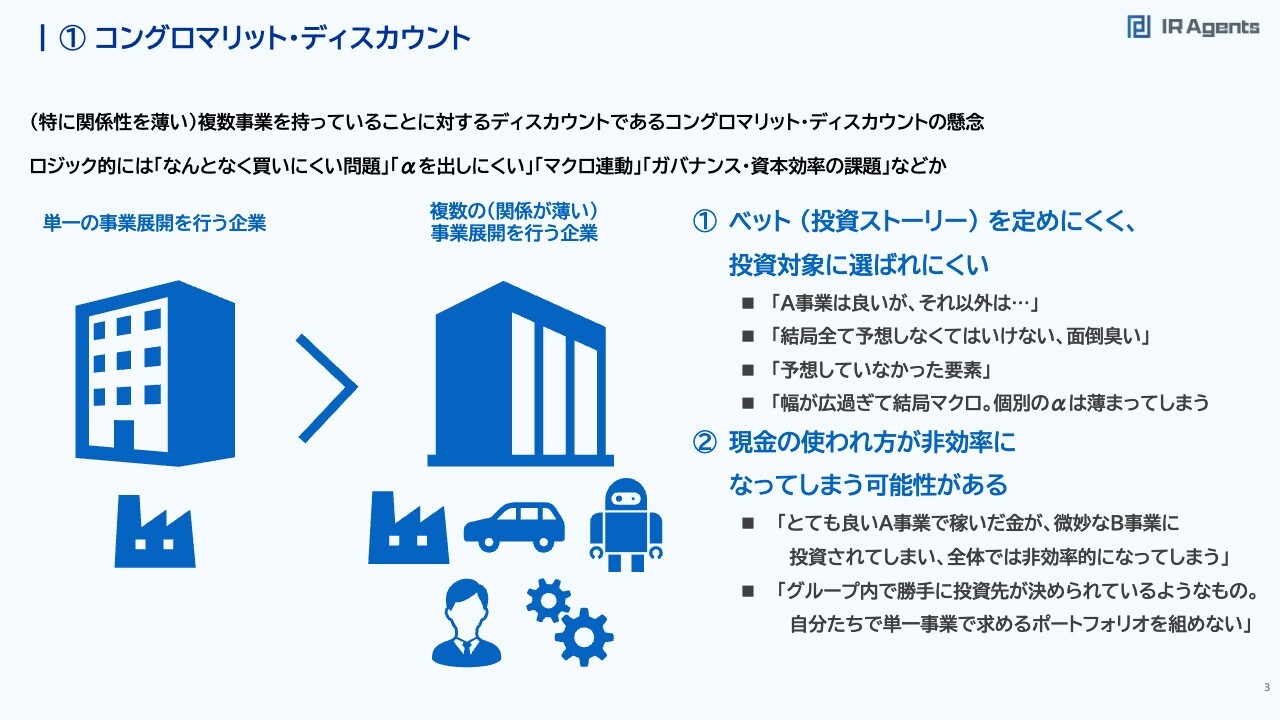

①コングロマリット・ディスカウント

関本:1つ目はコングロマリット・ディスカウントです。関係性の薄い複数の事業を持っている企業だと、なにか大きな1つの事業を行っている企業よりも、「見づらい」「たくさんの事業があるとどれを見たらよいかわからない」などと思われがちです。

あるいは「こちらの事業で稼いだお金が、株主還元に回らずに収益性の低い事業の補填に使われるのではないか」というような議論も考えられます。このようなディスカウントを考えている投資家は多いかと思います。

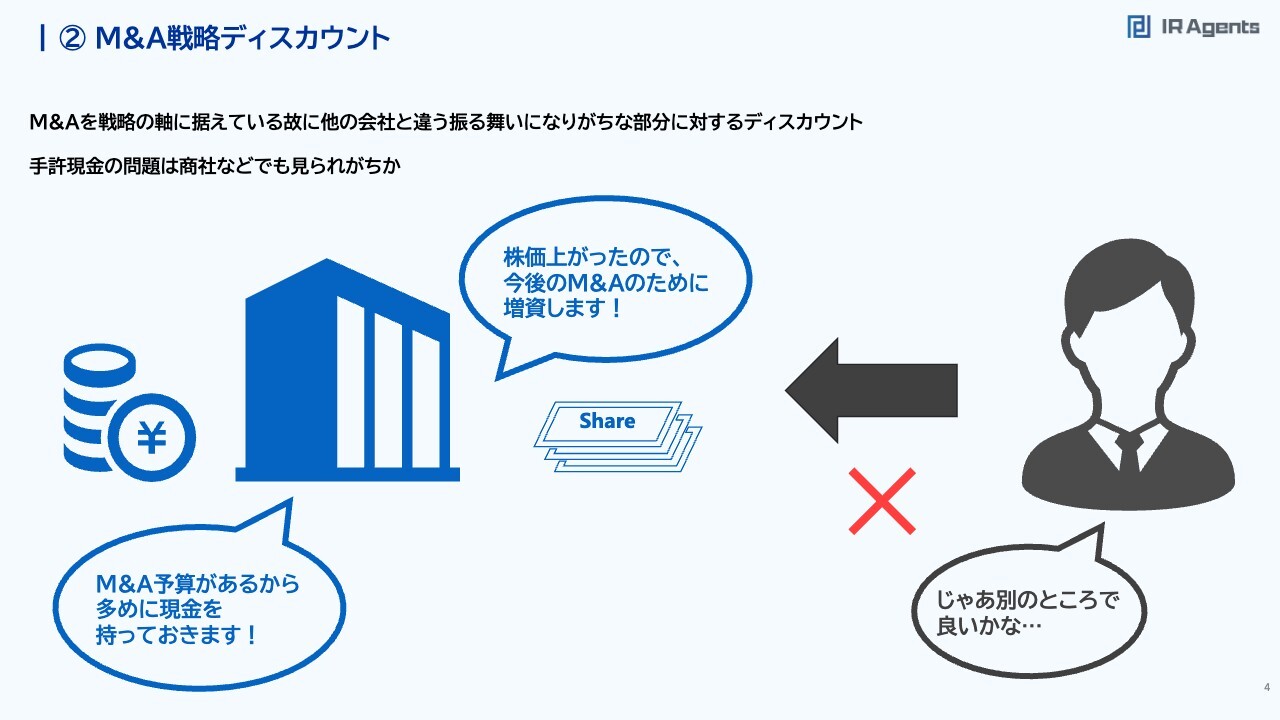

②M&A戦略ディスカウント

関本:2つ目は、M&A戦略ディスカウントです。M&A戦略を主軸に据えているからこそ、他の会社と違う振る舞いになりがちな部分に対するディスカウントです。「M&Aを行うため還元しないで手元にお金を持っておきたい」「株価が上がれば今後のM&Aのために増資する」というところです。

私自身はこれはポジティブなところだと思っていて、エクイティが増えてレバレッジもかけられるようになり、どんどん次のM&Aができるためよいことだと思いますが、やはりマーケットからするとリスクに見られてしまうところが、ディスカウントの1つなのかと思っています。

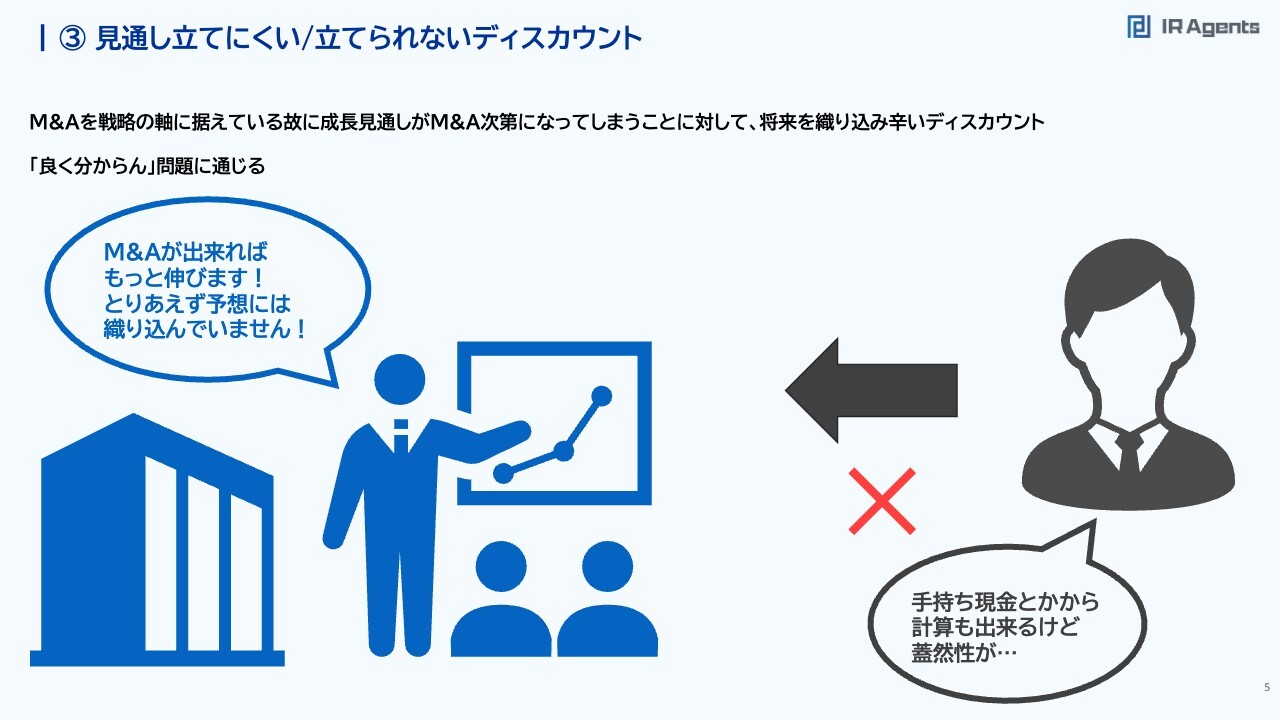

③見通し立てにくい/立てられないディスカウント

関本:3つ目は、1つ目でも言及したように、見通しが立てにくい、立てられないディスカウントです。「M&Aができたら伸びる、できなければオーガニックだけになる」となってくると、どうしても「見劣りしてしまうかもしれない」「M&Aが本当にできるのだろうか?」というところがわからなくなって、「それならば自分で投資して着実に伸ばせるところにいこう」となり、そう思われる企業が先行して投資されます。

このような点が、M&Aという領域で非常に成長している企業を、結局のところ評価しにくいとなる原因かと思っています。今日はQ&Aでこのあたりを詳しくお聞きできればと思います。

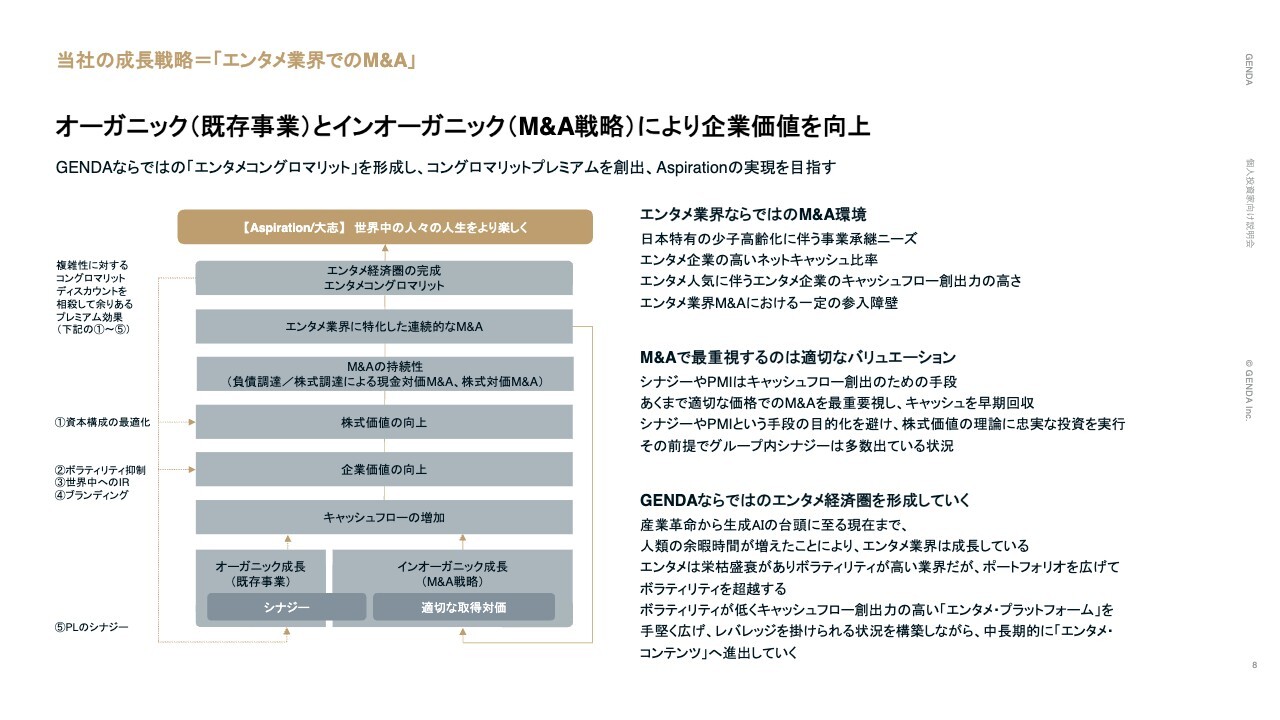

当社の成長戦略=「エンタメ業界でのM&A」

関本:あらためてGENDAの戦略をうかがいます。そもそもエンターテイメント業界でM&Aを行うのは、M&Aによる成長戦略を軸に据えている企業の中でもユニークなポジションだと思いますが、なぜそのような経営戦略に至ったのか、スタートからお話しいただけますか?

渡邊:定性的な部分と定量的な部分それぞれについてご説明します。

定性的な部分は、創業者の片岡が「世界中の人々の人生をより楽しく」という大志のもとに作った会社がGENDAですので、その観点になります。

「GENDAがある世界とない世界で、GENDAがある世界のほうが、人々の人生が少しでも楽しくなるとよい」というコンセプトのもとで事業を行っており、M&Aを行う際も、どのような産業でもM&Aするのではなく、あくまでエンターテイメントに限定するようにしています。

定量的な部分は投資の観点です。さまざまな産業が存在している中で、事業会社としてM&Aを行うと、いわゆる通常のファンドとは違って、基本的に永続保有が期待されます。当然、事業ポートフォリオの整理はあると思いますが、5年、10年のスパンで売却して益を取っていくのではなくて、100年あるいは永続的なフリーキャッシュフローを連結して株主のみなさまに還元することを期待されています。その観点でいうと、成長している産業にフォーカスしないと、事業会社としてのM&Aは成り立たないと思っています。

エンターテイメント業界は、人間の余暇時間の増加と共に成長する産業です。歴史を振り返れば、19世紀前半に蒸気機関が誕生した産業革命が起こり、現代では生成AIが始まり、様々なかたちで人間の労働が機械に代替され、人々の余暇時間が着実に増えていて、おそらくこれからも減るよりは増える方向にいくだろうと私どもは思っています。

余暇時間が増えた時に、世界中の人々が何を選ぶかというと、その人がやりたいこと、つまりエンターテイメントであることは過去の数値を見ても事実です。翻って日本のエンターテイメント業界を見た時には、世界に誇れるIPコンテンツを、日本のエッジとして持っていると思っています。

このようなものについて、国内で競争していくのではなくて、日本が一丸となって世界に日本の誇れるエンターテイメントを広げていきたいという思いで、私どもは取り組んでいます。

関本:そのコンセプトが私はとても好きです。私はファンドに在籍していた時にはエンターテイメントセクター担当だったのですが、やはり人間が最終的に求めるのは娯楽ですし、人々は時間を作って娯楽をどう消費するかとなるため、おっしゃるとおり、私はその意見にもろ手を挙げて賛成します。

渡邊:ありがとうございます。

関本:この考え方で1つお聞きしたいことがあります。スライドに「コングロマリット・プレミアムを創出」とあるのですが、先ほど「コングロマリットはディスカウント要因なのです」と言った手前、ここについて詳しくうかがいたいです。コングロマリット・プレミアムについての話は、たびたび説明会などで触れられていて、非常におもしろい考え方だと思います。

渡邊:コングロマリット・プレミアムについて、はじめにコングロマリット・ディスカウントという一般的な考え方について私どもが整理している内容をご説明します。

コングロマリット・ディスカウント自体は、いわゆる「よくわからない」という複雑性から、どうしても発生せざるを得ないコストだと思っています。通常のコーポレートファイナンスの理論とは少し別の、今までの理論では少し説明しにくい複雑性というところから発生しているものだと考えています。

この複雑性によるコングロマリット・ディスカウント自体は、GENDAが今後成長していくにしたがって、必ずしも解消されはしないと思っています。一方で、それぞれの会社の価値について、もともと100が10個あったものが、それぞれが20パーセント成長して120が10個、つまり1,200になってそのデルタが200であった場合、「コングロマリット・ディスカウントが一定かかったとしても一緒になったほうがいいよね」というのが、コングロマリット・プレミアムの考え方です。

このコングロマリット・プレミアムを私どもは言語化しており、主に5つの構成要素に分けています。その内容をスライド左側の①から⑤に記載しています。

「①資本構成の最適化」です。例えばエンターテイメント業界ではいろいろとボラティリティがありますが、1社1社が余分なキャッシュを持って雨の日に備えています。しかしコングロマリット・プレミアムの考え方では、一方の会社が非常に好調である場合、ボラティリティを余分なキャッシュで持たずにグループ全体で資金管理を行い、最適な資本構成を目指し、結果的に資本コストが下がって、企業価値の向上につながります。

「②ボラティリティ抑制」です。1つだけのエンターテイメントにフォーカスしてしまうと、どうしてもそのボラティリティがありますが、私どもはこのようなエンタメコングロマリットを作ることで、それらを超越できると考えています。

「③世界中へのIR」とは、まさにこのようなIR活動です。非上場の会社ですばらしいエンターテイメント企業を経営されている方はたくさんいらっしゃいますが、それらの本当の良さを、日本だけではなく地球の裏側も含めて、全国、グローバルにアピールします。そして、そこに余剰資金があれば投資していただくというサイクルを繰り返すことができると思っています。

「④ブランディング」です。私どものGENDAグループというブランドをしっかり確立していくことで、1つのブランドとしてはあまり認知がなかったエンターテイメント企業であっても、新しいお客さまにアクセスできるかもしれないと考えています。

「⑤PLのシナジー」はイメージのとおりです。後ほどご説明しますが、さまざまな異業種のエンターテイメント企業をGENDAが抱えている中、直近期で3つの異業種が同時に、2025年1月期をもって過去71年、35年、12年の最高益を達成している状況があります。

このようなことは、1つのエンタメ企業を単独で経営するよりも、いくつかのグループ会社として一緒になって頭を絞って、「このようなことを施策として決めよう」「このようなことに取り組んでみよう」「うまくいかなかったらやめて次はこうしよう」というように日々行っていくほうが、単独の会社よりもうまくいくのではないかと思います。それが今、数字となってつながっていると考えています。

関本:ディスカウントではなくてプレミアムなのだという考え方が、非常におもしろいなと思います。一方で、それが簡単にできたら、誰もコングロマリット・ディスカウントと言っていないだろうという面があると思います。

エンターテイメントというテーマは一貫していると思います。しかし、その中で「見通しを立てにくい」「たくさんある」などというところが、先ほどお話ししたように、やはり投資家から見た時に課題だとは思っています。そこで、「会社や経営陣として、これだけの事業をどのようにマネージしているのか」についてうかがいたいです。

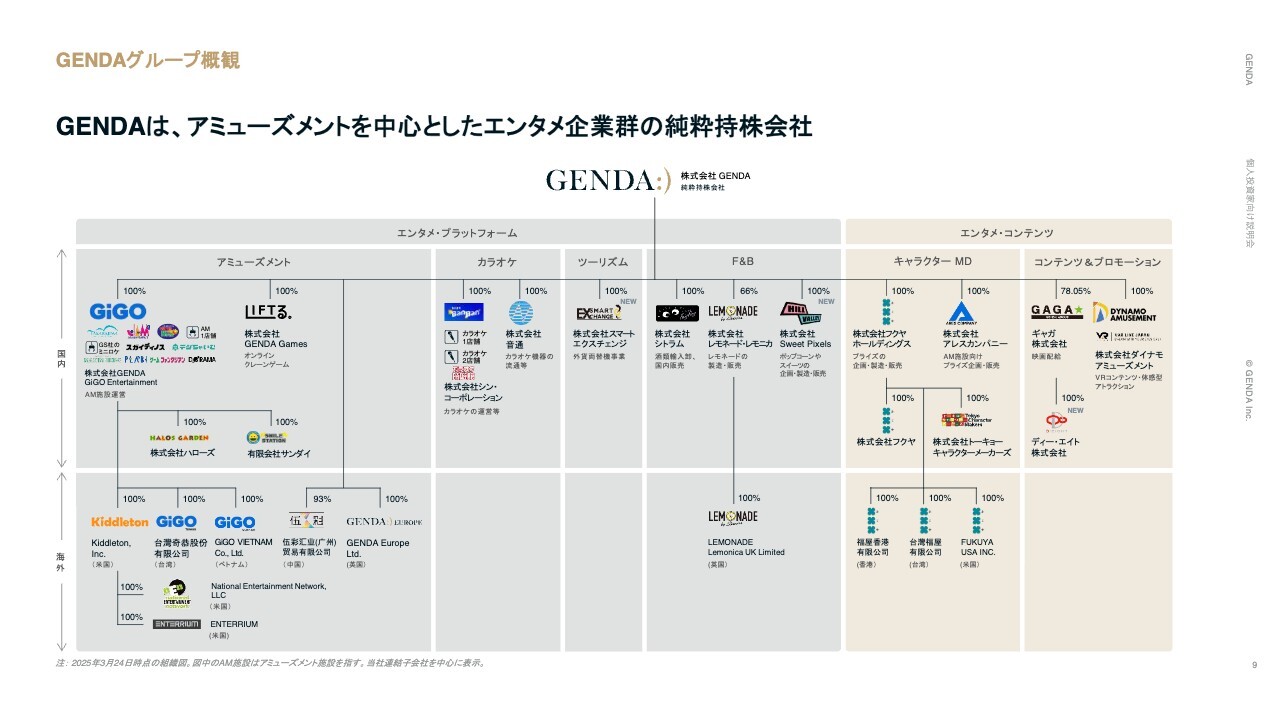

GENDAグループ概観

渡邊:スライドに記載しているグループ会社各社のマネジメントについては、基本的に片岡が全社の社長と少なくとも週1回のミーティングを行っています。

本当に小さいグループ会社についてはその親会社の社長との面談である場合もありますが、各社の社長は週1回のレポーティング義務を有しており、客観的にもかなりマイクロマネジメントを行っています。そこで変なことが起きていないかの確認や、他のグループ会社と施策をできないかという検討などの機会を設けています。

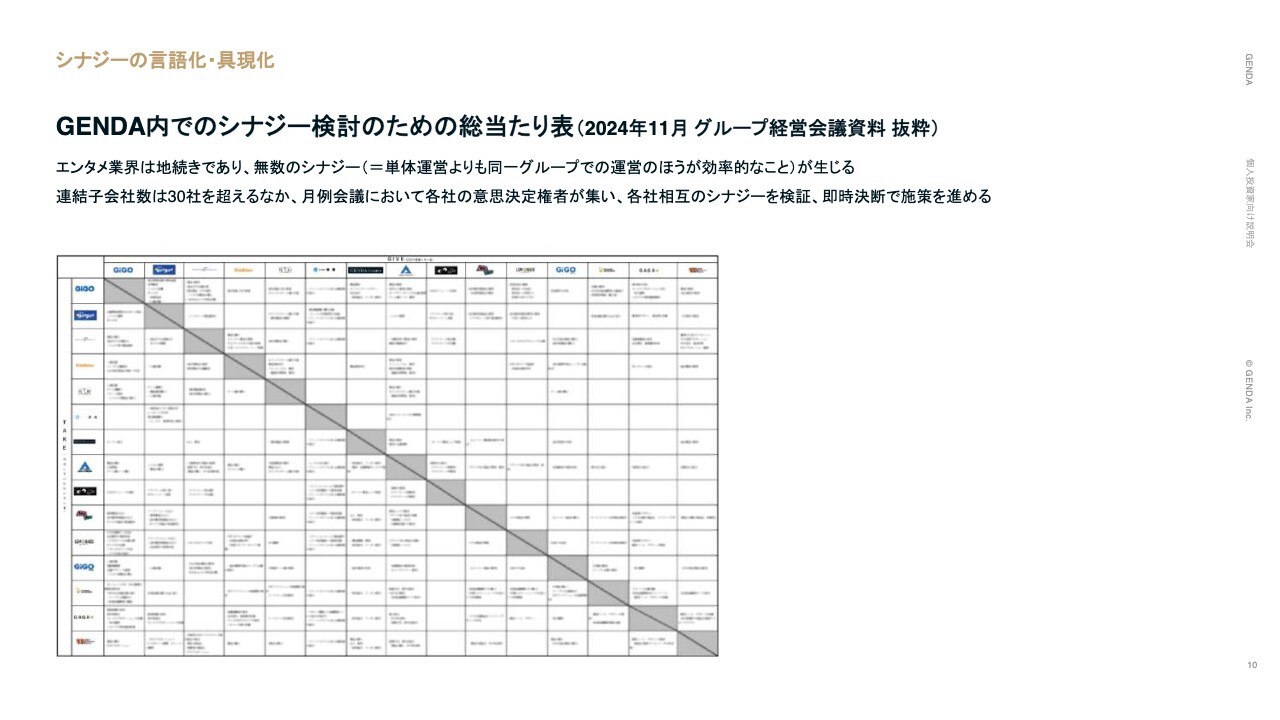

シナジーの言語化・具現化

渡邊:週1回のミーティングを踏まえて、月1回、必ず全社の社長が一堂に会して、スライドに記載しているグループによるシナジーテーブルで「このようなことができるのではないか」「これでいうと、このようなことができる」「このようなことをしてもらいたい」というようなものを横軸、縦軸に入れて管理しています。

コングロマリットはいろいろな業界で可能ですが、私どもがグループ経営会議を通じて感じているのは、少なくともエンタメ業界は地続きであって、なにかしらのシナジーが生まれていくものだということです。このように言語化して、小さなシナジーも逃がさないようにすることで、エンタメ業界は少なくともグループで事業を行うことでのメリットを享受できると考えています。

関本:ありがとうございます。この総当たり表もおもしろいなと感じます。これだけ会社があって「週1で見ている」というのも興味深いところです。これは、上から話していって、シナジーを「こことここが組めるだろう」というように見ているのか、それとも各子会社の社長が主体的にアクティブに動いているのを見ているのか、どちらでしょうか?

渡邊:後者だと思っています。私どもの場合、ゲームセンター関連の会社をM&Aする時には基本的に1つの会社に集約します。カラオケも今は同様で、こうして約9割のP/Lを作っています。ほかにも各社ありますが、基本的には社長に残っていただき事業を継続します。あるいは事業を継いでくださる方と一緒に連携して行いますが、必ずしもトップダウンではなく、それぞれのトップの方がプロアクティブに動いていただく土壌を作り上げようと努力しています。

関本:月1回の総当たり会議を、いつかどこかで見られたらいいなと思いますが、さすがに内部情報過ぎますね。

渡邊:そうですね。先日、直近の会議を行いましたが、いろいろな意思決定をその場でできることが大きなポイントだと思っています。

バリューチェーンでつながっているようなエンタメ業界であれば、「このようなものの発注をいつ、いくらでやりましょう」という場合、通常は、構想を片方が立てて、契約書を用意して送って、相手がそれにコメントを入れてコメントバックして、という流れで進めていくと思います。一方、私どもはその場ですぐに決定して、もしうまくいかなかったらすぐやめて次の施策を行うというようなことができるのが、一番の強みだと思っています。

関本:これほどのグループ規模がある会社のスピード感ではないと思います。私も学びたいです。

渡邊:私どもは会社として3つのバリューを行動指針に定めているのですが、その最初のバリューが「Speed is King」です。この「Speed is King」を体現しているかどうかが、個人の評価に影響するような評価体制にしています。

「Speed is King」とは、「スピードが大事である」というのは誰も疑わないわけですが、それとはまた違う概念で、スピードこそが「最優先」だということです。したがって、スピードを最優先して意思決定し、もし「違う」と思ったらすぐにそれを軌道修正する、そのような流れで意思決定のスピードを上げていくということを一番に徹底している風土を作っています。

関本:価値観から作るという点がいいなと思います。シナジー検討の総当たりというところですが、これまで取得した事業について、PMIやシナジーの実現度合いは、かなりうまくいくものなのか、そうでもないのか、そのあたりをぜひうかがいたいと思います。

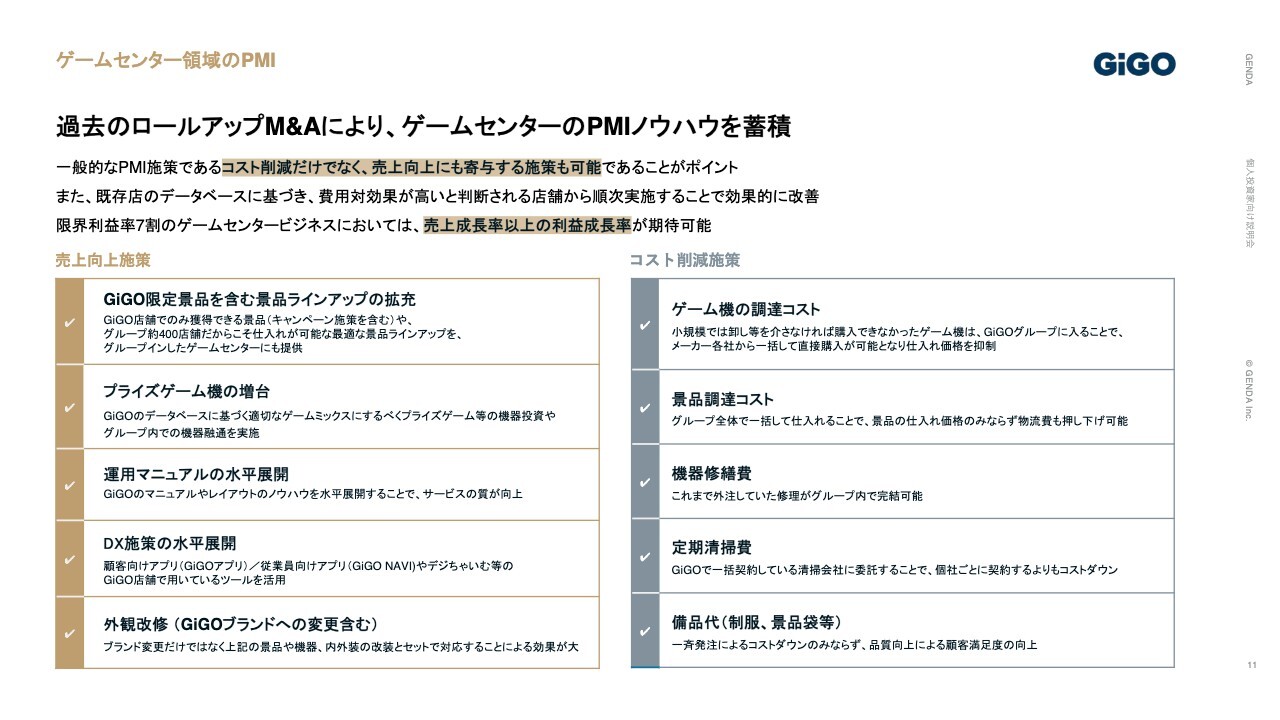

ゲームセンター領域のPMI

渡邊:PMIやシナジーの実現がうまくいっている事例についてご説明します。

1つ目はスライドに記載のゲームセンタービジネスです。M&Aした国内のゲームセンターについてはすべてうまくいっている状況です。行っていることは、売上向上施策とコスト削減施策の2つありますが、通常のM&Aで、中でも同業他社のロールアップM&Aでは、いわゆるコスト削減が多くフォーカスされると思います。

私どもでいうとスライド右側に記載している部分ですが、コスト削減施策の1つにゲーム機の調達コストがあります。私どもは国内に400店舗を持っていますが、例えば5店舗の会社が入ってきた場合、405店舗で仕入れをすることができるため、当然この5店舗のもともとの調達コストよりも安くなります。同じことが景品調達コストでもいえます。

ほかには機械修繕費があります。機械のメンテナンスコスト自体は、金額としては小さいのですが、パーセントの変化という意味では非常に大きいものがあります。さらに、定期清掃費や、おしぼり・制服等の備品代なども削減できます。

ここまでは通常のロールアップM&Aの良さだと思っていますが、加えて、規模の経済のメリットを売上面で享受できるのが、ゲームセンターの良さだと思います。

例えば、先ほどのケースでいうと、5店舗では取り扱うことができなかった人気景品、あるいはGiGOグループだからこそ得られるGiGO限定景品などを、5店舗のゲームセンターが一緒になった直後から着実に導入することによって、ゲームセンター周辺の商圏でそのようなアニメIPなどを待っているファンの方にアクセスすることができます。

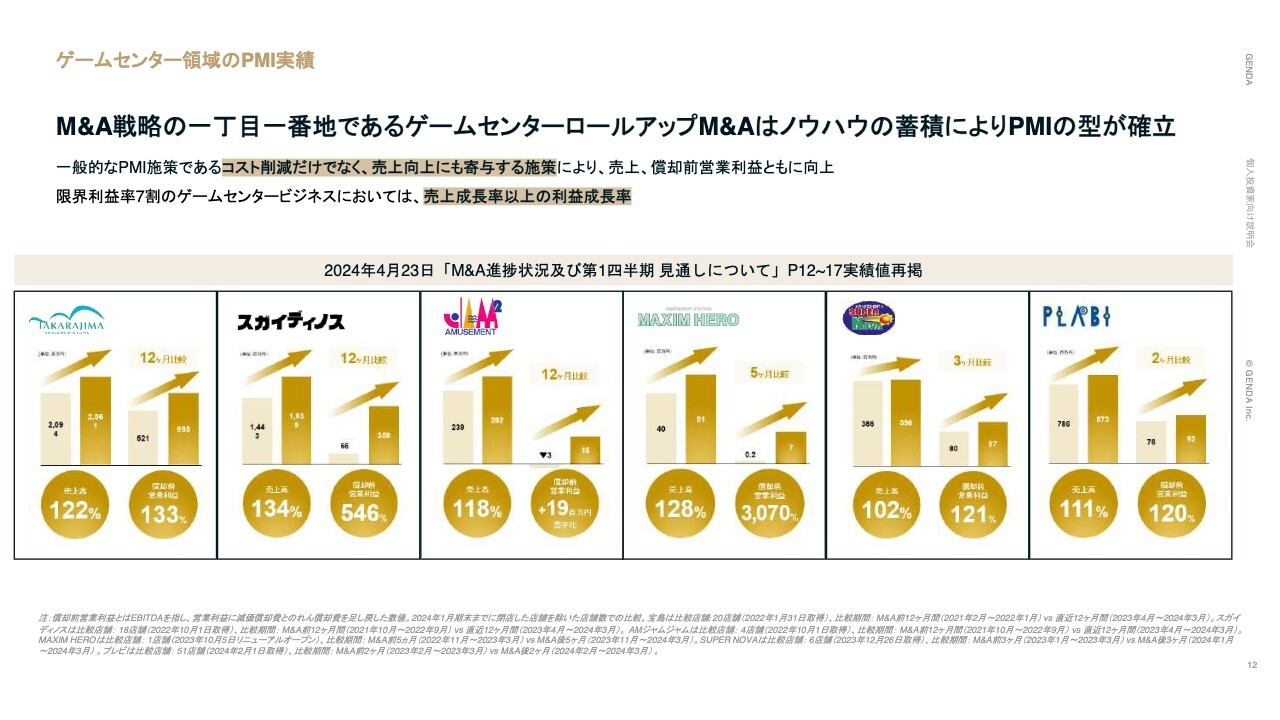

ゲームセンター領域のPMI実績

渡邊:スライドは2024年4月にお見せしたものの抜粋です。結果として、このように売上・利益ともに大きく伸ばせているということが、私どものゲームセンターでのロールアップM&Aの良さだと思っています。

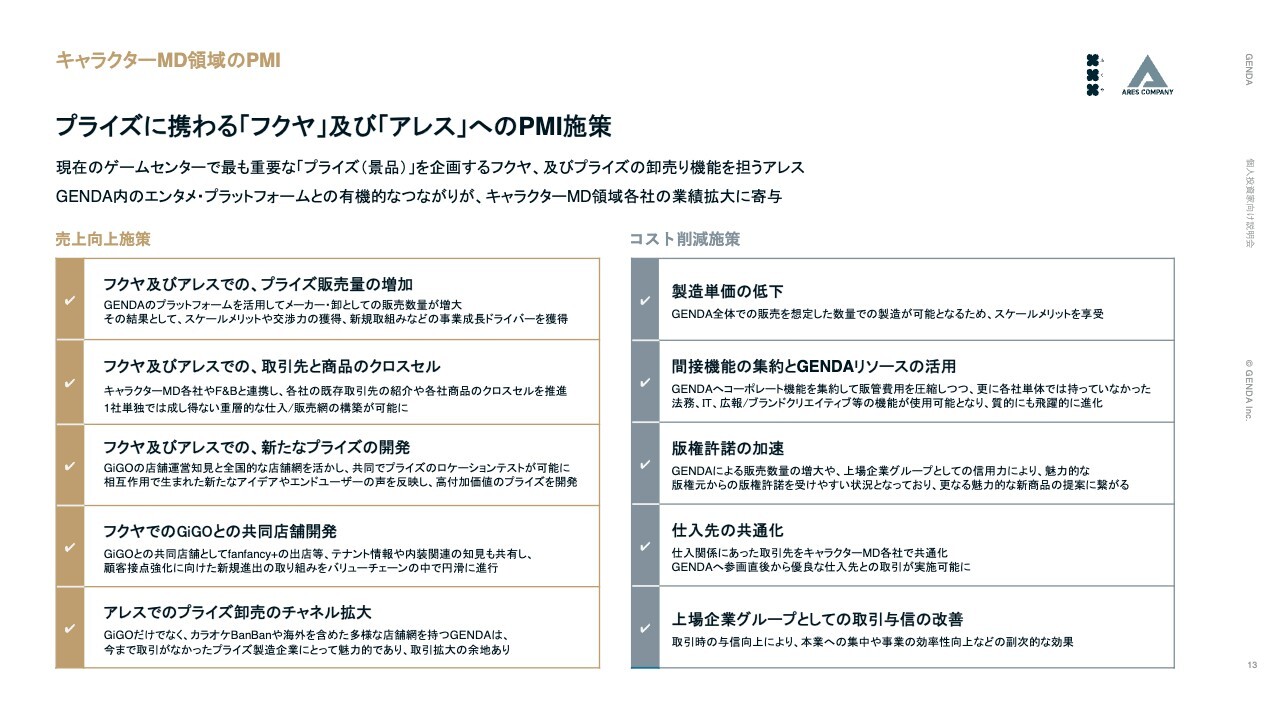

キャラクターMD領域のPMI

渡邊:バリューチェーンの上流にいる、プライズ(景品)関連の施策です。フクヤはプライズゲームの中身の企画をしている会社で、アレスはプライズの卸売り機能を担う会社です。ゲームセンターであるGiGOとの取引量は増加していきますし、何が売れているか、何がよりお客さまに人気があるかという情報も同じグループで共有することができます。

したがって、各社への展開やそれらに対するシナジーがいろいろ利いてくるということを、スライド左側の売上向上施策、右側のコスト削減施策に記載しています。

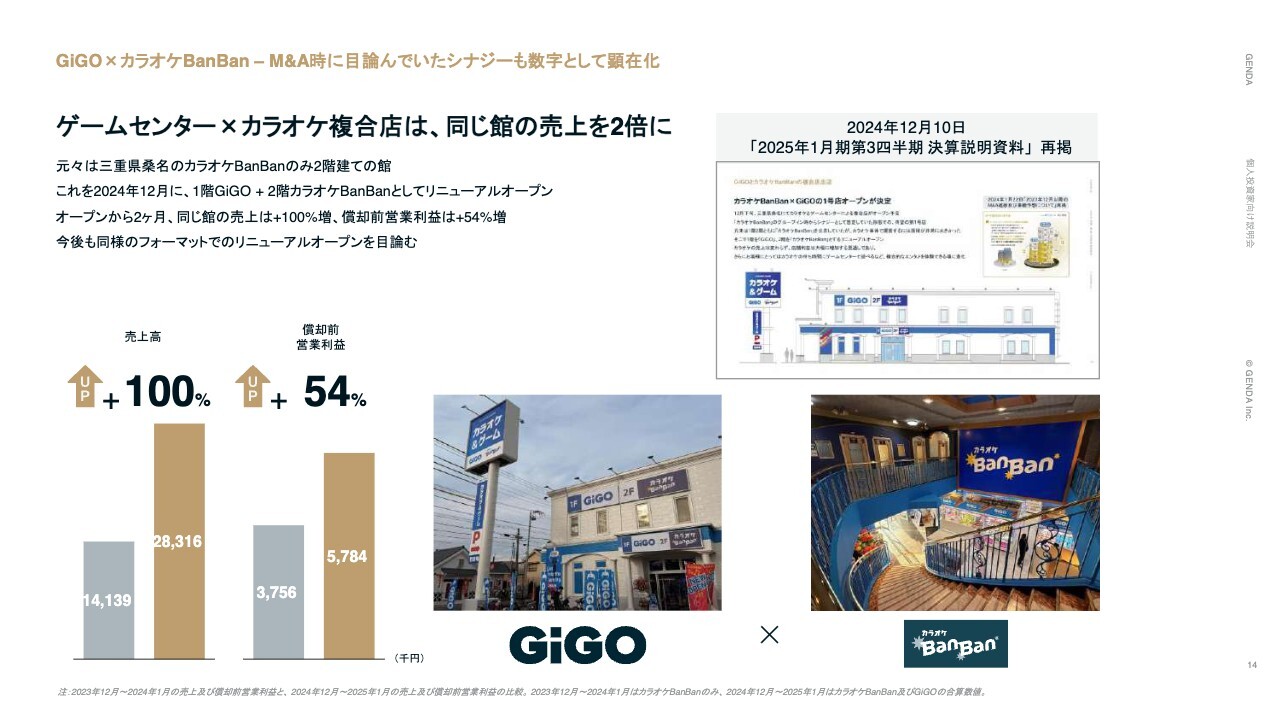

GiGO×カラオケBanBan– M&A時に目論んでいたシナジーも数字として顕在化

渡邊:カラオケについてのシナジーの結果です。一例として、三重県桑名市に、もともとはカラオケBanBanのみが入居していた2階建ての建屋がありました。これを2024年12月に、1階をゲームセンターGiGO、2階のみをカラオケBanBanに変更した結果、建屋全体の売上が前年同期比で2倍になり、利益としては1.5倍になりました。

つまり、ここの商圏ではもしかしたら、カラオケの需要は2階部分だけで賄えるぐらいであり、一方でゲームセンターがあまりなかったのかもしれないと考えられます。そこで1階にゲームセンターGiGOを出して、そこで取り扱っている景品はGiGO全体で取り扱っているものをラインナップに並べたため、新たなアニメIP需要を喚起することができた、ということだと理解しています。

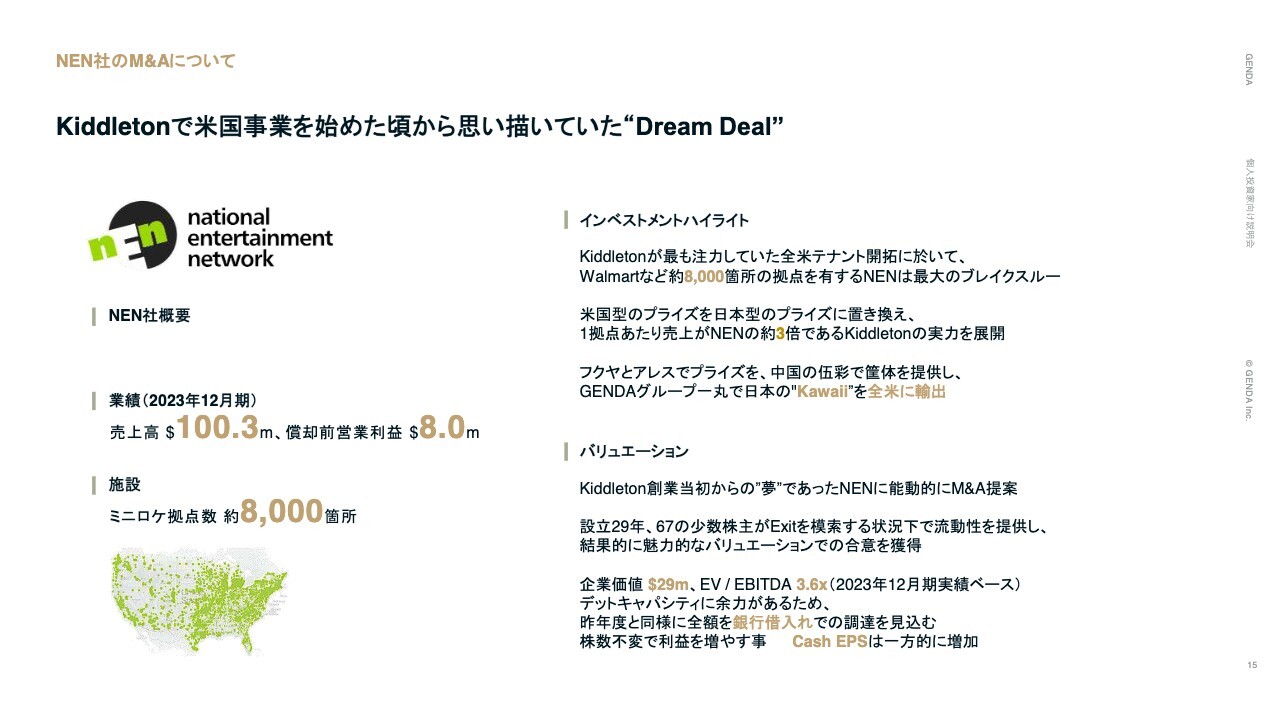

NEN社のM&Aについて

渡邊:ゲームセンター関連で、先ほどは国内にフォーカスしてご説明しましたが、米国でも同じような活動をしています。米国のKiddletonという私どもの100パーセント子会社は、自分たちで小さな無人のゲームコーナーを600店舗程度出店してきました。この会社が、NENという会社のM&Aを行い、10,000ヶ所近いゲームコーナーを取得することができました。全米最大の同業他社を取得することができたため、スライドにも「Dream Deal」と記載しています。

米国NENのPMIも着実に進捗

渡邊:NEN拠点では、基本的に国内のゲームセンターと同じようなことを行っていますが、大きな違いについてはスライドに写真を載せています。スライド中央のBefore写真の下の部分に、大きなプライズゲームのクレーンゲーム機があります。この筐体と機械、中身を変えていきます。中身を日本のアニメIPや、いわゆるローマ字表現での「Kawaii」景品に入れ替えるPMI施策を行っています。

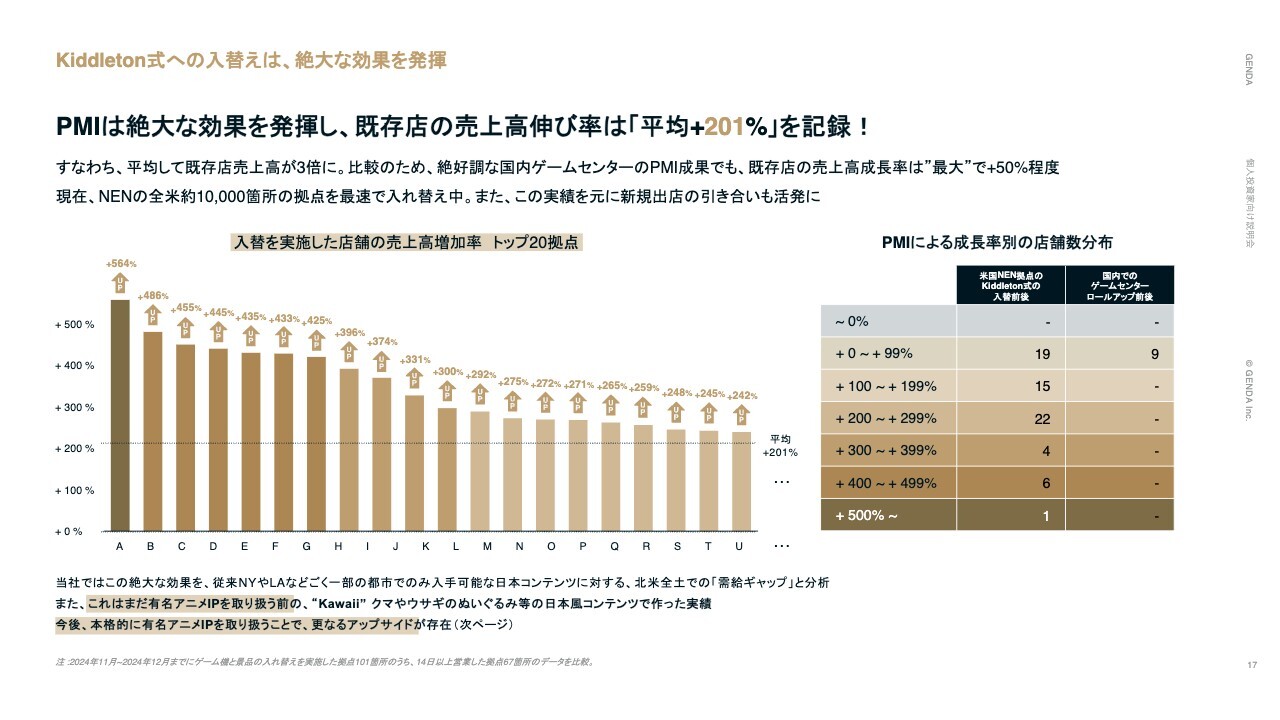

Kiddleton式への入替えは、絶大な効果を発揮

渡邊:先ほどのケースで、国内でM&Aをしたゲームセンターの中身を入れ替えていくと、概ねプラス20パーセントから30パーセント程度売上が上がるのですが、それに対して、米国の拠点で入れ替えていった結果、現在の売上は平均してプラス201パーセントとなっています。

プラス201パーセントですので、売上が平均して3倍になっています。これは日本ではなかなか起きないことです。スライド右側の表に記載のとおり、PMIによる成長率別の店舗分布数は、国内ではプラス0パーセントから99パーセントのところに、ロールアップM&Aを行ったゲームセンター9店舗すべてが入っています。しかし米国については、0パーセントからプラス99パーセントが19店舗、プラス100パーセントから199パーセントが15店舗、プラス200パーセントから299パーセントが22店舗、プラス300パーセントから399パーセントが4店舗、プラス400パーセントから499パーセントが6店舗、プラス500パーセント以上が1店舗となっています。

このような拠点で何が起きているかについて、あえて定性的に解釈するとすれば、おそらく日本アニメIP景品と触れられる米国の個人消費者の需給と供給のギャップが非常に大きいということだと思っています。

仮に日本でゲームセンターのM&Aをすると、そこに新しい私どもの限定景品を置くのですが、日本に住んでいる限りは、それなりに多くのアニメIPと、物理的にぬいぐるみ・フィギュアというかたちで出合うことができます。したがって、改善は大きくできますが、売上の伸び率は20パーセント、30パーセントにとどまります。最大でも50パーセント程度です。

ゲームセンター業界の既存店成長率が、1パーセント、2パーセント、3パーセントレンジです。私どもは去年には、4パーセント、5パーセント、6パーセントレンジで推移することができましたが、これらの数字と対比すると、米国ではプラス200パーセントであるため、かなり大きな差だと思っています。

GENDAは日本アニメIPのグローバルプラットフォーマー

渡邊:これらを米国でさらに行っていくことが、現在の私どもの一番のオーガニックの成長ストーリーになっています。スライドにイメージ図を記載しています。日本には世界に誇るいろいろなIPコンテンツがありますが、私どもはまだIPコンテンツ自体をM&Aの対象としていません。

一方で、それをお客さまに届けるエンタメのプラットフォームとして、ゲームセンターなどをM&Aでロールアップしていますが、ついに米国でも1万ヶ所をM&Aすることができたため、ここに日本の誇るエンタメ・コンテンツを流していきたいと思っています。

先ほどの201パーセントという数字自体は、誰もが知っているIPではなく、輪郭が丸い日本の「Kawaii」景品で作られています。しかし2025年は、米国人を含む誰もがよく知っている複数のIPコンテンツの景品を、複数のIPコンテンツホルダーから米国に流していく予定になっています。私どもとしても非常に楽しみですし、株主のみなさまにもよいニュースリリースを出していきたいと思っています。

関本:おっしゃるとおり、今年は日本のIPコンテンツで提供できるものがけっこう多いと思われるため、私たちとしても「このあたりが伸びる」と、成長ストーリーとして見ていけると思います。

コングロマリットの組織のマネジメントの仕方や、どのようにシナジーを出していくのかをうかがえたところで、次は「M&Aを続けることによる成長」について、それを継続するためには「どこから見つけてくるのか? どのようにM&Aするのか?」といった話があると思います。

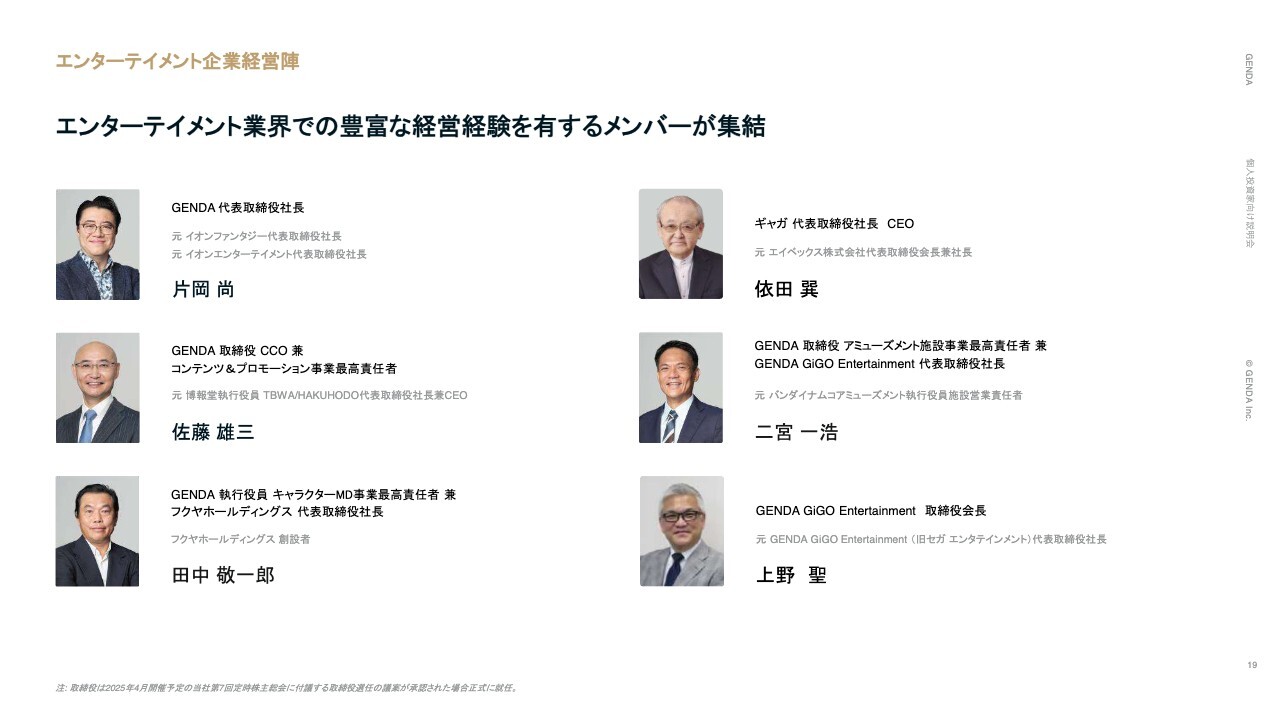

エンターテイメント企業経営陣

関本:ソーシングについてうかがいます。どのようにM&A対象企業を見つけてくるのでしょうか?

渡邊:今までの41件のうち、多くがエンターテイメント業界での経験を有しているメンバーによる、インナーサークルでのソーシングになっています。

スライドは代表的な社内のメンバーを記載していますが、GENDAというホールディングカンパニーは100人超を有する組織であり、その下にグループ全体でアルバイトを含む1万3,000人程度が所属しています。

この中には、エンターテイメント業界で新卒から今まで勤めてこられた方が多くいます。このようなメンバーを中心に、その周辺にいるインナーサークルの業界の縁故からソーシングを行っているのが現状です。

M&A及び資本取引トラックレコード

渡邊:当然ですが、M&A仲介、銀行、証券、信託などからの紹介は多くあります。M&A仲介では100社以上とお付き合いしていますが、結実したベースというとやはりリファラル、つまりインナーサークルでの直接的なソーシングのケースが非常に多い結果になっています。

関本:先ほどのお話では、M&Aで見つけてきた会社の社長は残っており、月1回の会議でアクティブに活動してもらっているという印象もあります。

渡邊:おっしゃるとおりです。ゲームセンターの場合だと私どもの1社に統合し、もとのオーナーは事業承継していただく場合が比較的多いのですが、業界が違う場合は残っていただくケースもあります。

関本:先方のイメージとしては、事業承継や後継者問題のような理由で、御社と一緒になったほうが戦略的に大きくなれると考えているのですか?

渡邊:おっしゃるとおり、両方の側面があると思っています。日本は人類史上かつてないほど少子高齢化が進んでいる国であり、一方で世界第3位のGDPを有している経済大国でもあります。このようなことが同時に起きているのは、新しい事業環境だと思っています。さまざまな問題はあるものの、今までなかった多くの新しいチャンスも来ていると思っています。

その1つ目が、事業承継です。事業承継のニーズは、エンタメ業界に限らずさまざまな業界にあるのは周知の事実です。ただし、私どもはこの中のすべてではなく、あくまで成長産業であるエンターテイメント業界に限定しています。

事業承継と一言でいっても、もう少し解像度を上げていくと、例えば、日本の相続税は先進国で世界最高の55パーセントになっています。そのようなことを鑑みると、生前での売却は20パーセントのキャピタルゲイン税になるため、実際に売却する時の税率の数字だけで、まずアービトラージを得られる実態があります。

さらに言えば、買い手にとってのM&Aとしては非常に魅力的な値段かもしれませんが、売り手としても、会社を持ちきって最終的に高い相続税を支払うよりも、十分意味のある価格で売却する選択肢が合理的に映る場面が、業界に限らずあると思っています。

GENDAは日本アニメIPのグローバルプラットフォーマー

渡邊:2つ目の後継者問題です。その前提として、エンターテイメント業界は日本国内で戦っていて本当によいのかという問題があると思っています。どの産業でもそうですが、世界に誇れるコンテンツを国内で争うだけでなく、一緒になって世界に出ていこうと思っています。スライドで記載のとおり、米国またはその他の地域でも、日本のアニメIPは非常に高い人気を博しています。

このようなことをそれぞれの会社で行うのではなく、一丸となって、経営者の持つ資産や従業員を引き継ぎ、「一緒に世界一の会社を作りましょう。日本から作りましょう」ということを十分にお話しします。そのようなことを行った上で、意思決定していただくケースが多くなっています。

このような事業承継は、例えばプライベートエクイティファンドなどのファンドも行っていると思っています。しかし、最終的にもう一度売却が想定されているファンドよりも、このようなかたちでしっかり従業員の雇用も確保しながら、世界一のエンタメ企業を長期的に目指していくストーリーを十分にお伝えし、それに賛同してくださるエンターテイメント企業の経営者にジョインしていただくかたちをとっています。

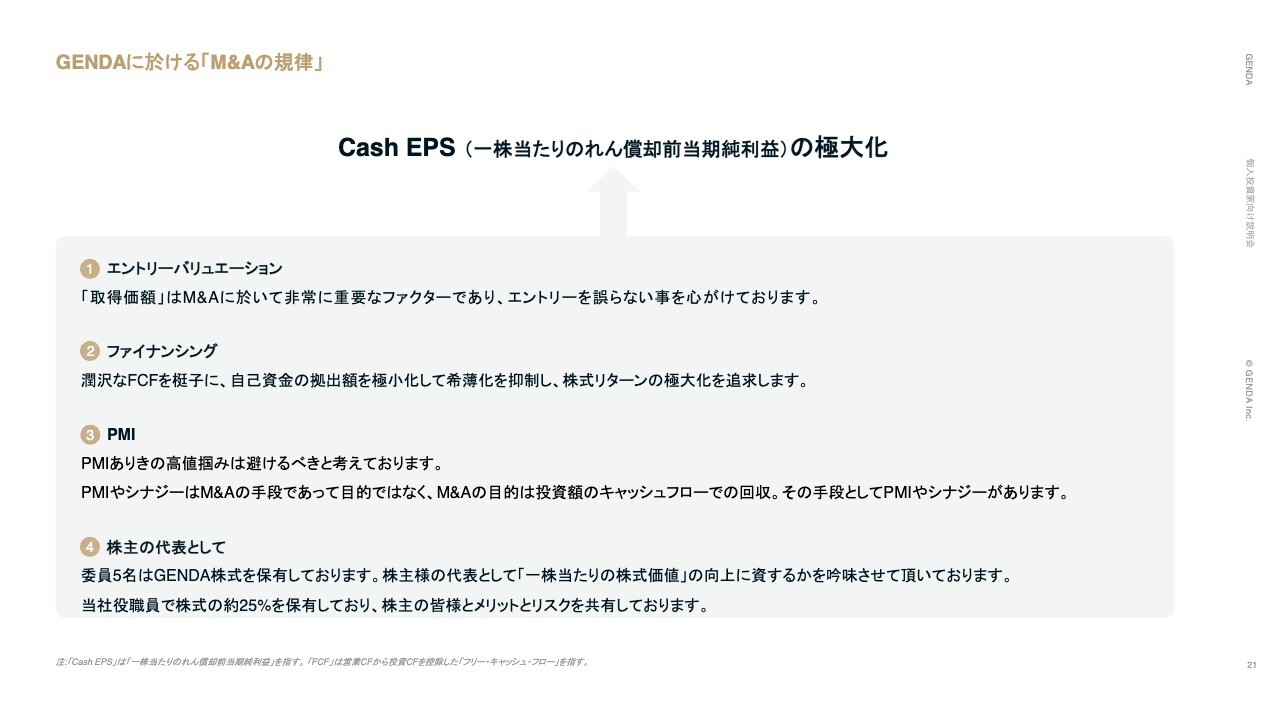

GENDAに於ける「M&Aの規律」

関本:M&A系のほかの会社からも「長い間持ってもらえる事業会社からのM&Aは、ファンドに比べて金額には現れないバリューがある」という話はけっこう聞きます。

どのように会社を見つけてくるのかということに加えて、開示やQ&Aを整理していくと、御社は取得価格が安いと思います。投資家から見ると、それは非常にうれしくはありますが、取得価格を安くすることも難しいと思います。取得価格などについて、どのようなスタンダードやルールがあるのか、お話しできる範囲で教えていただければと思います。

渡邊:M&Aの考え方について、私どもの中ではCash EPS(1株当たりのれん償却前当期純利益)、つまりIFRSでいう当期純利益、キャッシュフローベースの当期純利益を1株あたりで最大化することを明確にしています。これさえ気をつけて間違えなければ、M&Aをした結果株式価値が下がることを防げますので、これを絶対に間違えないという規律を持っています。

そのためのポイントは4つあります。実施していることが3つと、最後のサポート材料として4つ目があります。

1つ目は「エントリーバリュエーション」になります。私どもの中で取得価格に規律を利かせることに大きなリソースを割いていると思っています。取得価格が折り合わない場合は、これを性急に進めるのではなく、十分に時間をかけて、いろいろなエンターテイメント企業を参考にしながら進めていくことにしています。

なにか1つのエンターテイメントにフォーカスしすぎてしまうと、M&Aでの成長を考えた時に、どうしても最終的には、あまり売りたくない人を追いかけて取得するかたちになると思っています。そのようなことを避けるために、エンタメコングロマリットが通用するエンターテイメント業界の中でさまざまな機会を探し、私どもの投資家に対して十分に説明できるもののみをM&Aの対象としています。

なぜ適切な価格でこれだけ多く買えるのか、スピード感をもって買えるのかをご説明するには、事業承継の話題はどうしても避けられないものの1つだと思っています。

そもそもM&Aは、お互いが20パーセントの税率の中で戦っており、ゴーイング・コンサーンがあり、売り手としてそこまで売り急いでいない状況が通常だと思っています。それに対して、通常の売り手の経営者に買い手が非常に魅力的な値段、例えばキャッシュフローの30年分を提示するわけです。キャッシュフローの30年分ということは、つまり100を投資すると毎年3ずつ返ってくるような価格でのM&Aになります。

イメージとしては、EBITDAで15倍から20倍です。またはフリーキャッシュフローの30倍、30年分、利回りは3パーセントです。このような投資をすると、M&Aをした後にこの会社を大きく伸ばさないと、当然減損してしまうわけです。上場企業として、5パーセント、10パーセントといった加重平均資本コストや株主資本コストがあるため、それを下回るようなCAPEX、投資、M&Aは是とされないルールがあります。

私どもはそこを徹底しており、エントリーバリュエーションを、その企業が仮に成長しなくても、株主のみなさまが納得する、あるいは上場企業としてのハードルを越えているような投資に限定しています。

2つ目は「ファイナンシング」です。このようなM&Aを行う時に、株主のみなさまの資金をいかに極小化するかが大事だと思っています。借り入れをしすぎて返済不能に至れば最終的に誰も幸せになれないため、バランスを取りながら、極端に株式で多く取っていくのではなく、毎回フリーキャッシュフローをテコに、適切なレバレッジをかけていきます。そのように借り入れを行うことを徹底しています。

3つ目は「PMI」です。例えば30年分のフリーキャッシュフローで取得するのではなく、適切な価格でのエントリーを考え、着実にPMIを行います。そして、実際に各社で成績が出ているのが現状だと思っています。

ただしPMIについて、私どもの中では、必ずシナジーが出るのではないかと考えてM&Aを行うやり方は非常に危険だと思っています。あくまでシナジー、PMIは手段です。そして目的は、出したキャッシュフローに対する回収期間を、上場企業としての適切な資本コストを鑑みながら、適切な範囲にすることだと思っています。シナジーは当然、自信のあるエリアで行っていくわけですが、これを目的化しないよう徹底しています。

4つ目のポイント「株主の代表として」は、これら3つの手段を支えます。例えば、GENDAの投資委員会のメンバー5人は自社株式を持っています。また役職員全員で約25パーセントの株式を持っており、つまり全体の4分の1を代表する株主が社内にいるわけです。

この社員は株式市場からは非公開の情報をもとに意思決定します。その時に、M&Aあるいはシナジーを目的化していくことは私どものインセンティブになっていません。私どもは、他の外部の株主と違い、短期的に売却することができないわけです。私どもの資金口座から実際にGENDAに入金をしている経験もありますし、そのGENDAの銀行口座に自分たちの資金がそのまま入っているのを目撃しており、この資金の使い方に対して、最も資本コストが高いのが自分たちだと思っています。

明日売ることができれば、外部の投資家と同じわけですが、M&Aをこれだけ行っているため、それは非常に難しいわけです。そのような観点で、株主を代表し、より厳しい目線でエントリーバリュエーションを見て、適切なレバレッジをかけて、全力でPMIを行います。このようなサイクルを続けていると考えています。

関本:わかりました。投資家というか、ガバナンスを見ている立場としては4つ目はすばらしいですね。みなさまも見習っていただきたいと思います。

バリュエーションもすばらしいです。見つけ方、ソーシングについても考えられています。次に個人投資家のみなさまが気にされるのは、この成長をどこまで続けられるかということだと思いますが、Outlookとしてはどのようにお答えされているのでしょうか?

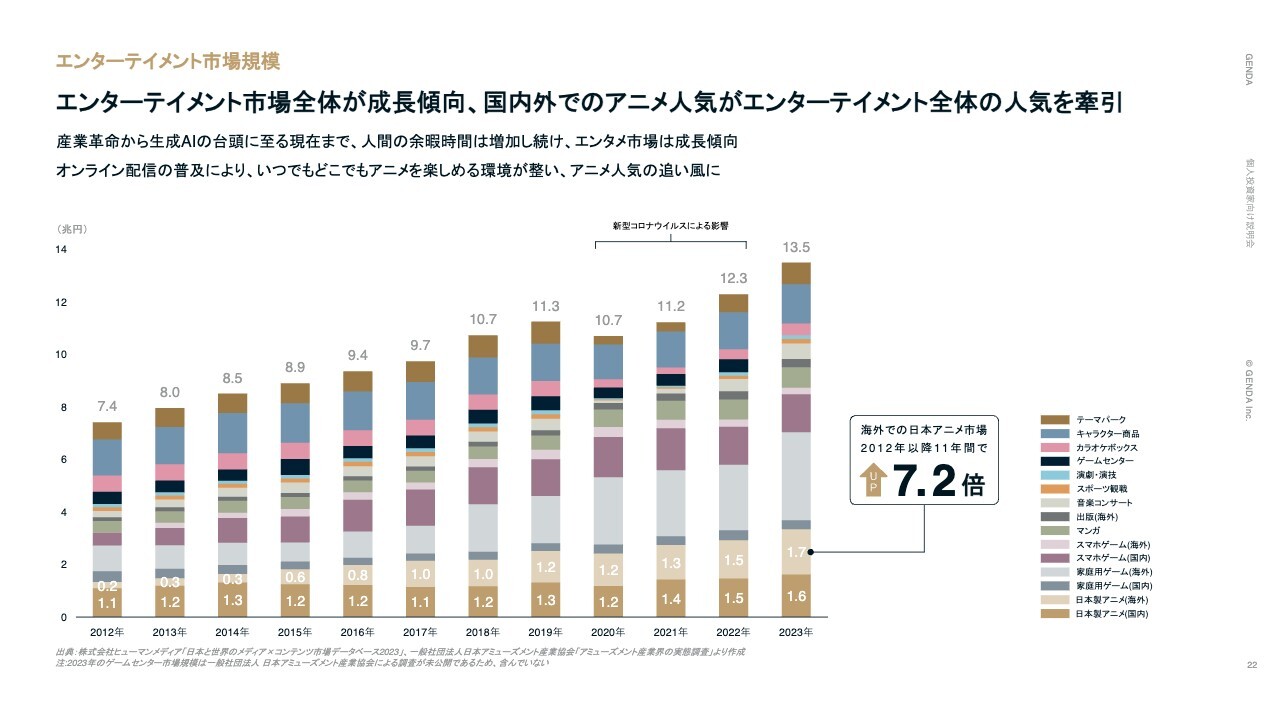

エンターテイメント市場規模

渡邊:結論としては、まだかなりできると思っています。その背景の1つは、エンターテイメント市場です。先ほどから繰り返しお伝えしていますが、エンタメ業界は、少なくとも実績として非常に伸びています。またおそらくですが、今後の見通しとしても、伸びるか伸びないかでいうと、人間の余暇時間の増加に従って伸びていく業界だと思っています。

これに対して、日本のエンターテイメント企業やグローバルのエンターテイメント企業の数はまだ十分に多い状態で、特に国内であれば、世界と伍していくためにもっと一緒になっていくことができると思っています。

以上はだいたいの全体感ですが、それに加えて事業承継が各所で起きています。私どものM&Aは41件中1件で上場企業のTOBをしていますが、それ以外は非上場企業のM&Aです。そのような非上場、上場の区分はあまり関係ないと思っており、そのような観点ではターゲットは多いと思っています。

上場企業の場合だと、わかりやすくバリュエーションがついています。例えばPERで見た時に非常に割安かと言われれば、非常に割高ではないものの一定程度のPERで推移しているエンターテイメント企業はたくさんあると思います。したがって、1株を取得するかと言われたら、そこは要検討なわけです。一方で、例えばEV/EBITDAマルチプル、つまり100パーセント取得する人から見た場合のバリュエーションがM&Aとして非常に魅力的な会社もあると思っています。

この原因の1つは、余剰現金だと思っています。このような事態はエンターテイメント業界に限りませんが、エンターテイメント業界もいろいろなボラティリティを経験しているため、一定程度の余分なキャッシュを保持しておくインセンティブが働いていると思います。

このようなところも含めて、日本のM&A史で資本市場を考える場合、現在はM&Aに対する一番の追い風が吹いている状況だと思っています。私どもも、一緒になることでより成長できる姿を実績として出せているため、上場、非上場に限らず、これからさまざまなパイプラインがあると考えています。

関本:まさに「実績を見よ」ということだと思いますが、社内で検討される時に、グローバルであれば採用が現在問題になったりするなど、どのようなところにリスクやボトルネックを感じるのでしょうか?

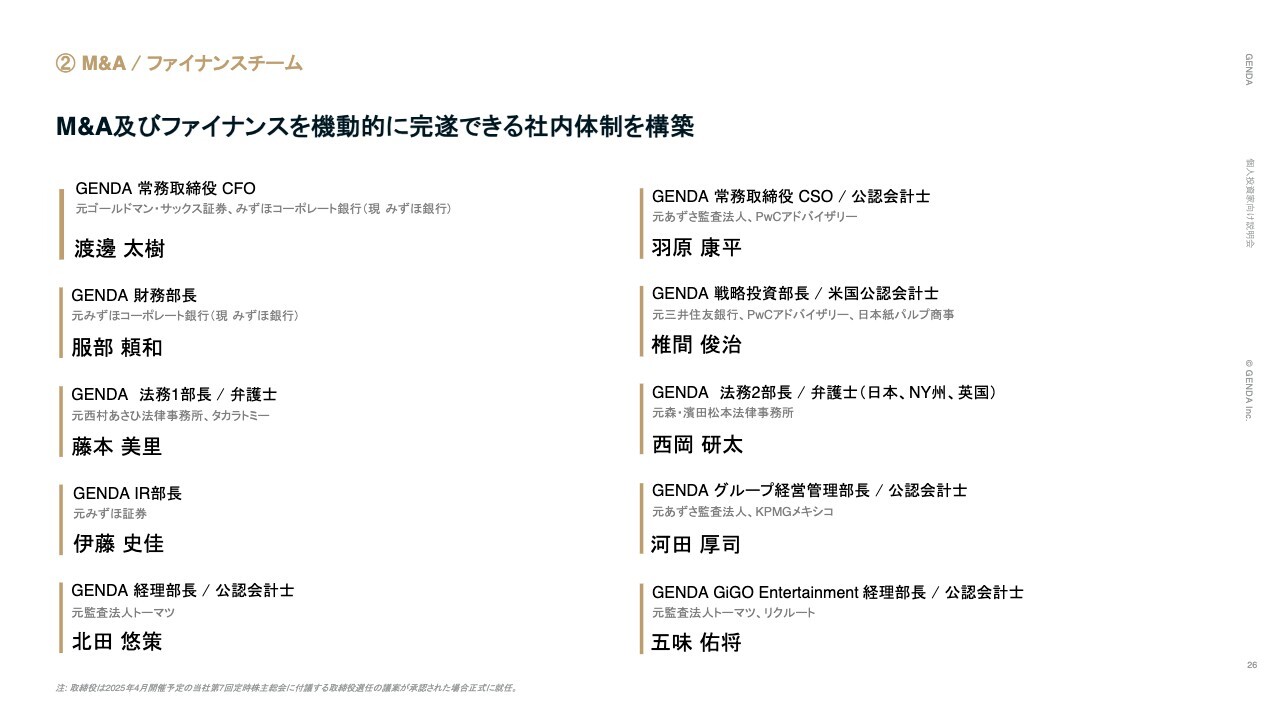

② M&A / ファイナンスチーム

渡邊:基本的にそのようなものを見るメンバーを揃えていますが、まずは対象会社のビジネス自体が基本的に伸びていくのかどうかを、しっかり見るようにしています。今までは必ずしもそうではない会社にM&Aを行ったこともありますが、その時には投資価格を非常に低く設定することで、少なくとも私どもの株主さま、私ども自身、あるいは私自身も含め、これはよいという投資だけに絞っています。

その他のボトルネックでいうと、当然、採用があると思いますが、エンターテイメント業界、例えばゲームセンターに限っていえば、通常のコンビニやAmazonの倉庫などの採用とは少し違っています。極端に言えばどちらかというと、ディズニーランドのキャストやスターバックスの店員など、アニメと触れ合えるような、アニメ好きな方々に来ていただける環境のため、エンターテイメントそのものが楽しいということで、そのようなところは解消できていると思います。

エンターテイメント市場規模

関本:成長する上で気になることがあります。先ほどの上場会社のバリュエーションに関連して、規模が大きくなるにつれて、成長につながるM&Aを探すのがかなり大変になってくると思いますが、このあたりについてどのように思われますか?

渡邊:正直なところ、M&Aを長い間行っている私も含め、まったく感じていません。今も非常に多くのパイプラインを抱えており、大変忙しくしているのは非常にありがたいと思っています。確かにM&A企業として成長率を維持することは、大きいものを徐々に買っていくことになるわけですが、それが本当に難しくなってくるフェーズは、実働部隊からすると少なくとも5年、10年はないと思っています。

一方で、例えば5年後、10年後を考えると、やはり一つひとつが非常に大きなM&Aにならざるを得ません。そのような時はプレミアムを十分に支払い、その上でPMIで伸ばしていくことはあると思うため、件数が減ってくる可能性はあると思います。しかし現在はまだ、私どもが非常に小さいため、これから多くの会社と一緒になることで、年率60パーセントのEBITDA成長率を2年連続で達成していますが、これを継続していきたいと考えています。

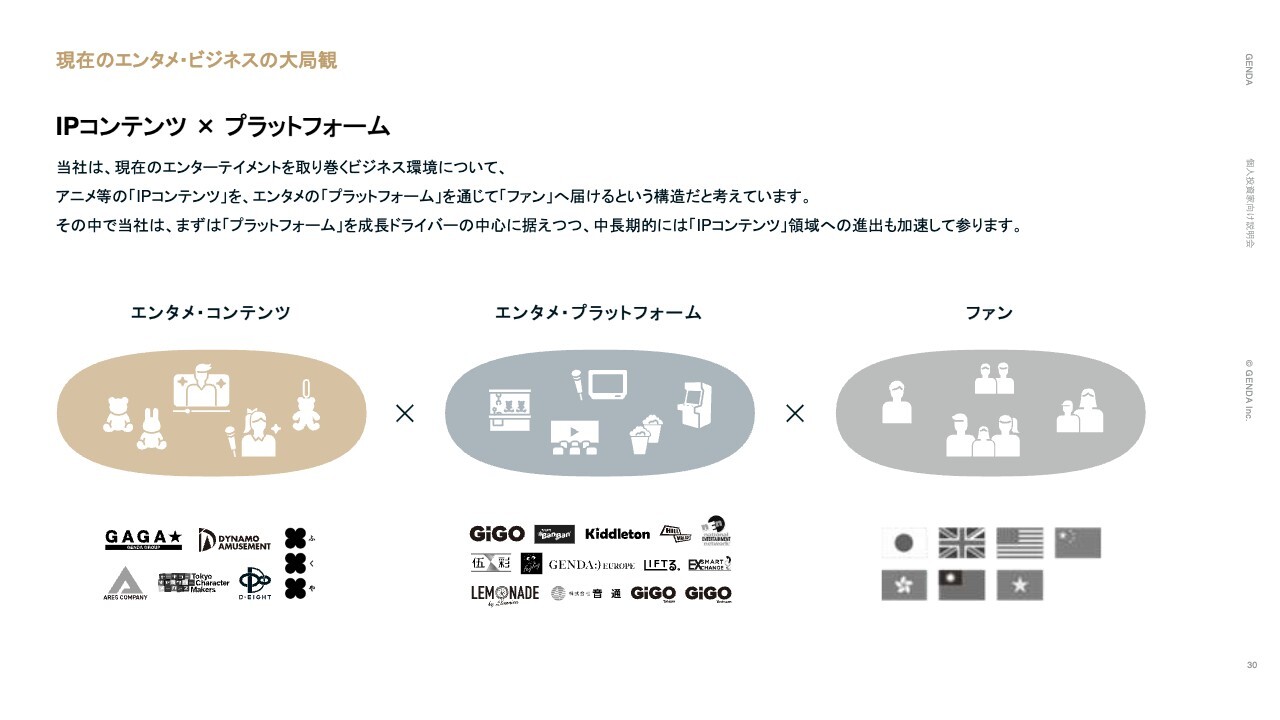

現在のエンタメ・ビジネスの大局観

関本:恐ろしいペースですね。最近の指摘としては、アミューズメント施設中心だったのが、外貨両替機やカラオケなどに広がってきていることがあると思います。これはM&Aの対象となるものが少なくなってきているのではなく、事業領域がエンターテイメント全体に広がっているのでしょうか? この広がりについてはどのように捉えたらよいですか?

渡邊:M&Aの対象となるものが少なくなってきていることは、まったくないと思っています。アミューズメント関連、カラオケ関連についてもさまざまなM&Aの話をしていますが、先ほどお伝えしたように、1つの業界に絞りすぎると、どうしてもM&Aという特性上、通常では株主に説明できないような価格でM&Aをせざるを得ない、あるいは行わなければ成長率が一気に鈍化するといったフェーズが来ると思っています。

したがって、M&Aで成長率を維持するという観点、それがエンターテイメント業界に限られているという観点、これら2つの観点において、EBITDA成長率をしっかり維持していけると思っています。仮に飛び地のように見えるものがあったとしても、そのようなものは特に私どもの投資委員会の中で審議しているケースが多くなっています。

そのようなものは特に、取得価格についてガバナンスをしっかり利かせることで、株主や債権者のみなさまにご迷惑をかけない、ひいては自分自身に返ってこないようなもの、それでもやりたいという思いを持っているものに限定しています。

関本:わかりました。きちんと手を広げているように見えます。

渡邊:ありがとうございます。

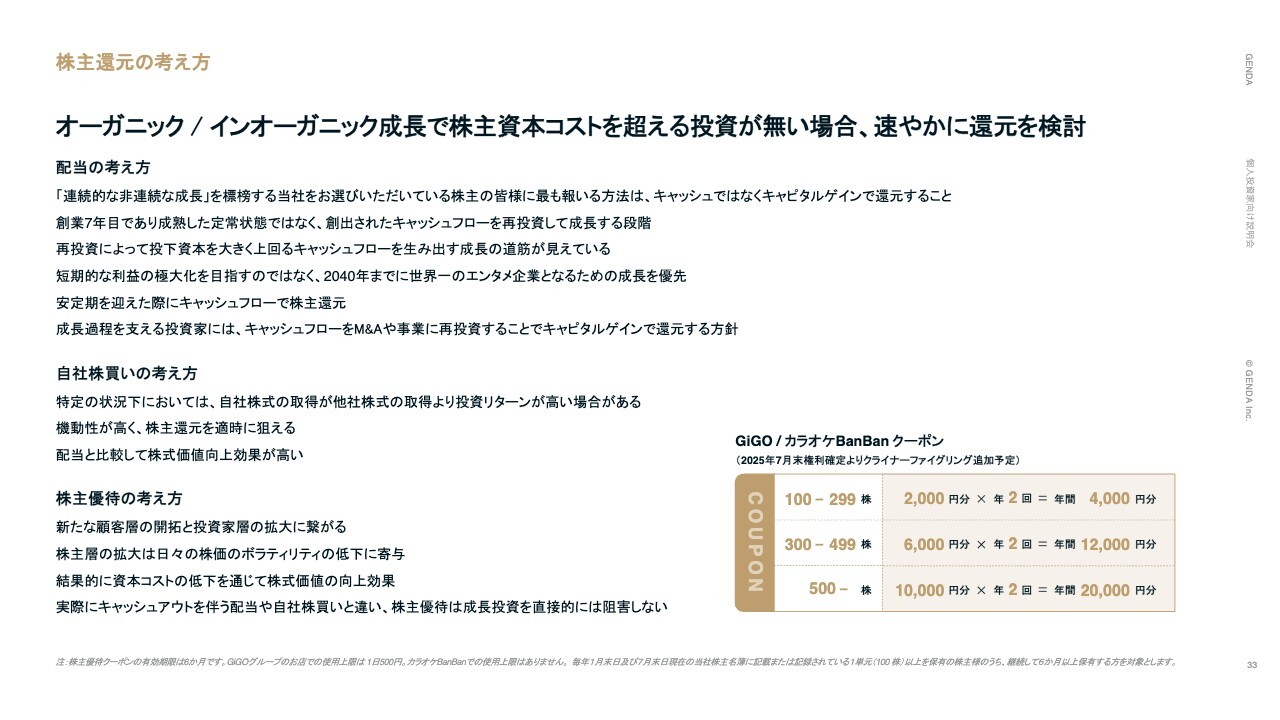

株主還元の考え方

関本:最後に、バランスシートやキャッシュフロー面についてうかがえればと思います。冒頭にお伝えしたように、「資金の使い方が非効率ではないか? M&Aのために貯めておく動きがあるのではないか?」など、投資家から見ると読み切れない部分があると思いますが、このあたりのキャッシュフローの考え方、使い方についてはどのようにされているのでしょうか?

渡邊:キャッシュフローの使い方は4つしかないと思っています。1つ目はオーガニック成長のCAPEX、2つ目はM&AのCAPEX、3つ目は配当、4つ目は自社株買いです。基本的にキャッシュの使い方は、企業には4つしか存在しないと私どもは思っています。

この中で、3つ目と4つ目の2つが株主還元です。もしこの2つに至る前に、この株主還元よりも利回りがよい投資があった場合、オーガニック、インオーガニックに関係なく行っていくべきだと思っています。

GENDA役職員の株主目線について

渡邊:私どもの目の前のパイプラインは、株主資本コストや加重平均資本コストであり、これらよりもよい資金の使い道が多くある状況だと思っています。それがなくなった時に初めて、この2つが検討の俎上に上がってくると思っています。

私も1株主として、会社に無駄なキャッシュを残しておきたい気持ちは少しもなく、自分で1回会社に入金をして、それをすぐに換金できなくなっているわけです。それに対して、無駄な状態を作ることは、私自身あるいは役職員自身として非常に非効率だと思っており、よい使い道がなければすぐに還元したいと思っています。

ただし、おそらくですが、よい使い道は多く存在すると思っています。M&Aもそうですが、オーガニック成長も非常に堅調です。このようなものにも、株主さまに十分説明できる、つまり今返すよりも、再投資してもっと増やして返したほうが株主にとって幸せなものが多くあるため、これが続いていくうちは、このような投資を継続したいと考えています。

関本:わかりました。理論的に正しいというか、いわゆる割引率を超える投資があるなら、それを行ったほうが企業価値は拡大するということですね。先ほどおっしゃったように5年、10年はまだ見えると思っているため、EBITDA220億円の規模で今還元するのか、これが5年後、10年後に何千億円になってから還元を始めるのか考えてほしいということかもしれません。

渡邊:おっしゃるとおりです。

関本:わかりました。「M&Aで突き進む会社は、一度どこかで大きくつまずくことはありませんか?」というご質問をいただいており、もし過去からの変化や将来像など、このリスクに関してなにかお考えがあったら教えていただけますか?

渡邊:ご指摘のとおり、過去のM&Aを行っている会社は、そのような経験をしているケースが多いと思っています。

GENDAに於ける「M&Aの規律」

その一番の原因は、取得価格を間違えることだと思っています。つまり、仮に取得した会社が成長せず、むしろ衰退したとします。それでも株主資本コストを考えると、理論的に取得できる価格は存在しているわけです。それに基づいて理論株価が付いているのがコーポレートファイナンスです。

反対に、M&Aを行った会社が大きく成長した場合、例えば利益が10億円の会社が10倍の100億円になった場合でも、1兆円を払ってしまっていると、当然どのようなことがあっても減損するわけです。

ここの取得価格を見誤らないことを徹底します。これに対するガバナンスは、自分たちが株主であるということです。つまり短期的に売却できないため、今期だけうまく運んでも売却することができません。自分たちで決定できるため、長期的にP/L、キャッシュフローが着実に上がるものでないと投資したくありません。このようなガバナンスが大事だと思っています。

これは一般的な企業に多いことだと思っていますが、現金でのボーナスに非常にインセンティバイズされる経営陣が多い場合、その期だけ大きくP/Lを上げれば、報酬を受けられるケースがあります。ただしM&Aは、購入した瞬間は大幅に利益が乗るため、その瞬間は非常によく見えても、本当の答え合わせは数年後に出てくると思っています。

そのようなモラルハザードを起こさないように、社内の役職員で4分の1の株を持っており、またエンターテイメント1つにこだわることなく十分に吟味して、取得価格を誤らないよう徹底したいと思っています。

関本:やはり委員会が25パーセントを持っているため、自分たちが一番損するスタンスで行っていくのが、最良ということですね。

渡邊:まさに自分たちに返ってきますし、脱出が非常に難しい投資のため、私どもとしては、株主さまにも十分に説明できるものだけを発表するようにしています。

当日に寄せられたその他の質問と回答

当日に寄せられた質問について、時間の関係で取り上げることができなかったものを、後日企業に回答いただきましたのでご紹介します。

質疑応答:少子化が進行する日本におけるエンタメ事業の将来性について

質問者:子供が減少している社会で今後も持続的経営が可能かそもそも疑問ですが、5年後や10年後をどの

新着ログ

「サービス業」のログ