提供:株式会社Synspective 2025年12月期第2四半期決算説明

【QAあり】Synspective、官公庁向け案件獲得で受注残高前期末比+164.1億円 新規収益機会の創出を目指し、米国での活動を活発化

目次

新井元行氏(以下、新井):Synspective代表取締役CEOの新井です。どうぞよろしくお願いします。

本日は、スライドに記載の流れでお話しします。前回はIPO後初めての説明会ということもあり、会社の概要をご説明しましたが、今回はその部分を省略し、決算のハイライトからお話ししたいと思います。続いて、事業進捗、決算概要、見通しの順で進めていきます。

事業のハイライト

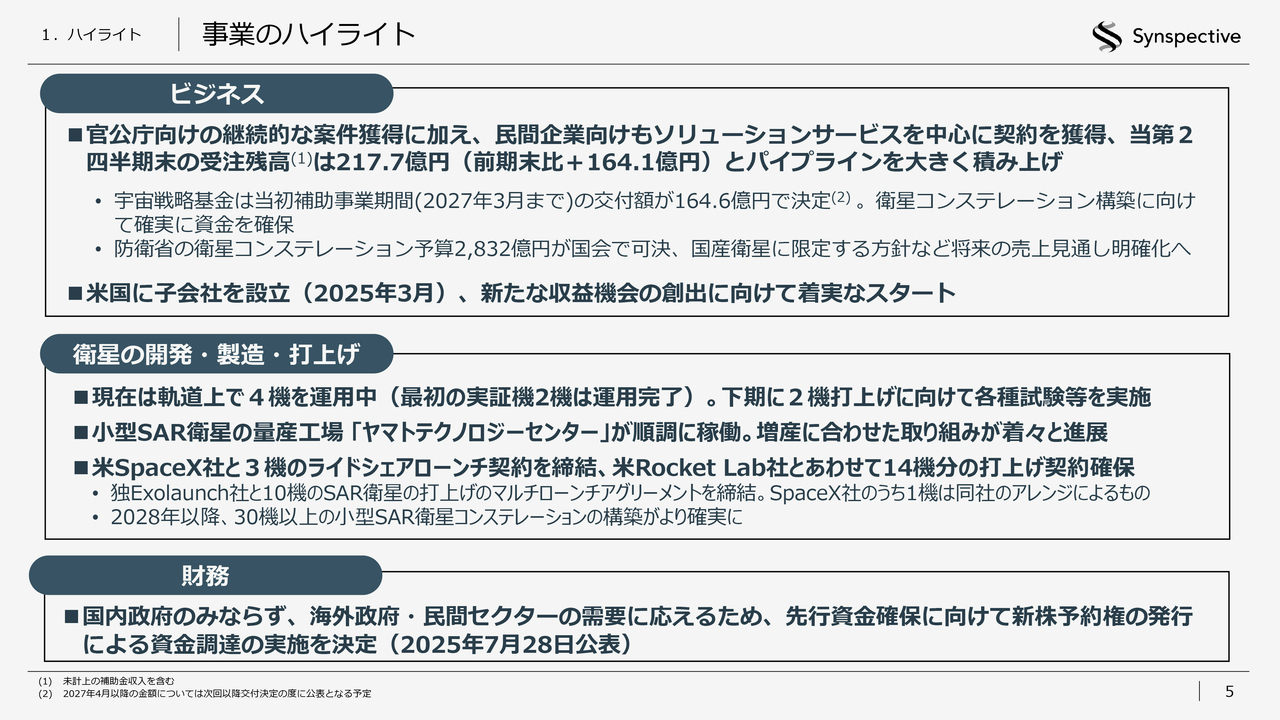

ハイライトとして、ビジネス関連、衛星の開発・製造・打上げ、ファイナンスの3つのテーマについてお話しします。

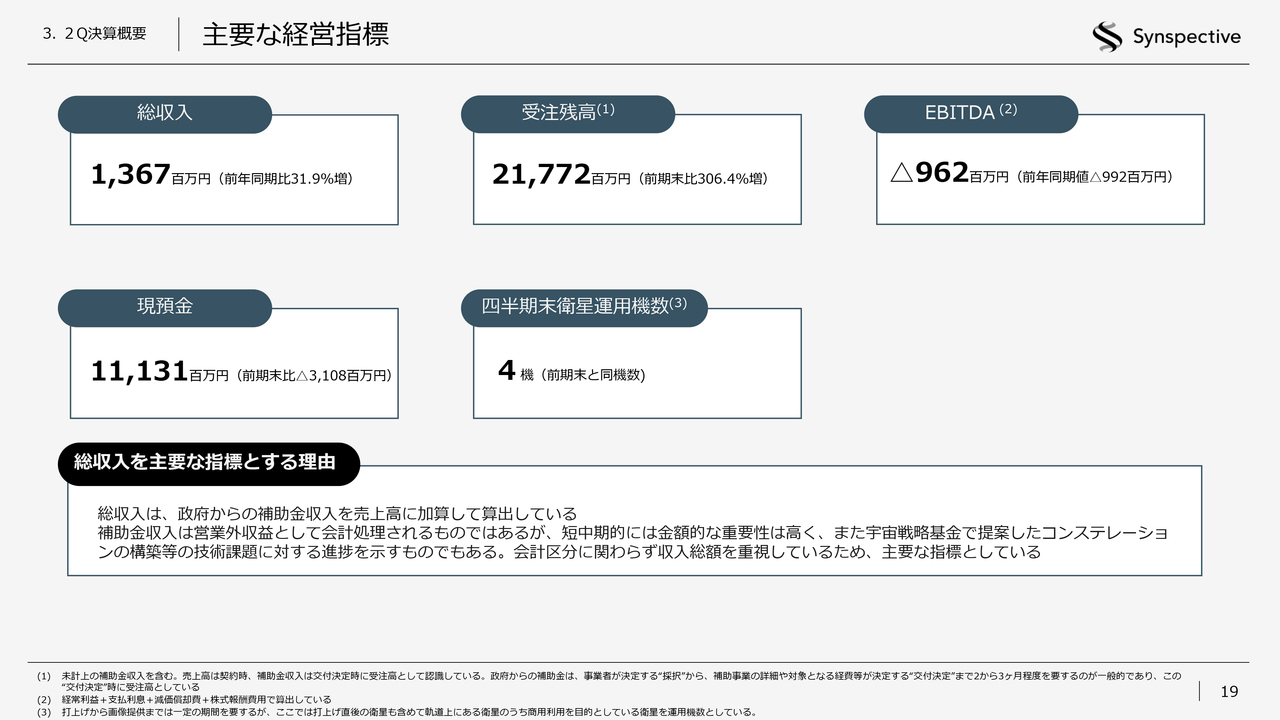

まず、ビジネス面についてです。官公庁向けの継続的な案件獲得に加えて、民間企業向けにもソリューションサービスを中心に契約を獲得しました。その結果、第2四半期末の受注残高は217億7,000万円となり、前期末比で164億1,000万円増加し、パイプラインを大きく積み上げることができています。

米国子会社の設立について前回発表を行いましたが、無事に現在稼働を開始しており、米国でのビジネスが今後成長することが期待できる状況です。

次に、衛星の開発・製造・打上げについてです。現在、軌道上で4機を運用しており、年末に向けてさらに2機を打ち上げる予定で、基本的に順調に推移しています。

ヤマトテクノロジーセンターという量産工場では、製造が順調に拡大しています。具体的な取り組みについては後ほどご説明します。

また、打上げ機会の需給の逼迫が続いており、ロケットの手配が現在非常に重要な制約条件となりつつあります。これまでに、SpaceX社とRocket Lab社を合わせて14機分の打上げ契約を締結してきました。

加えて、ドイツのExolaunch社と新たに10機分のマルチローンチ契約を締結したことがニュースとなります。このExolaunch社は、自社でロケットを打ち上げるのではなく、打上げ機会をアレンジする仲介業者のような役割を担っています。

ファイナンスについては、みなさまご存じのとおり、新株予約権の発行による資金調達を現在進めています。

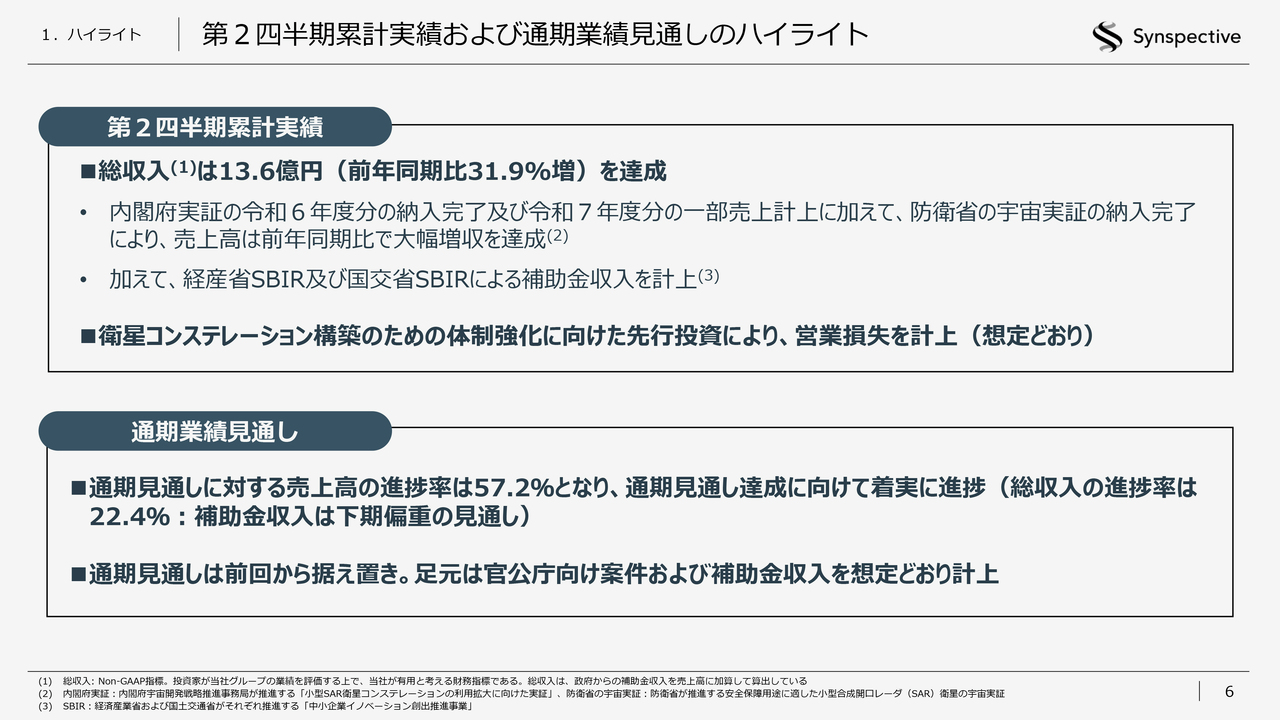

第2四半期累計実績および通期業績見通しのハイライト

業績のハイライトについてご説明します。今期第2四半期の累計実績として、総収入は13億6,000万円を達成し、前年同期比で30パーセント以上の伸びとなっています。

営業損失については、衛星コンステレーション構築のための先行投資による増加が見られますが、こちらは想定どおりに進んでいます。詳細は後ほどご紹介します。

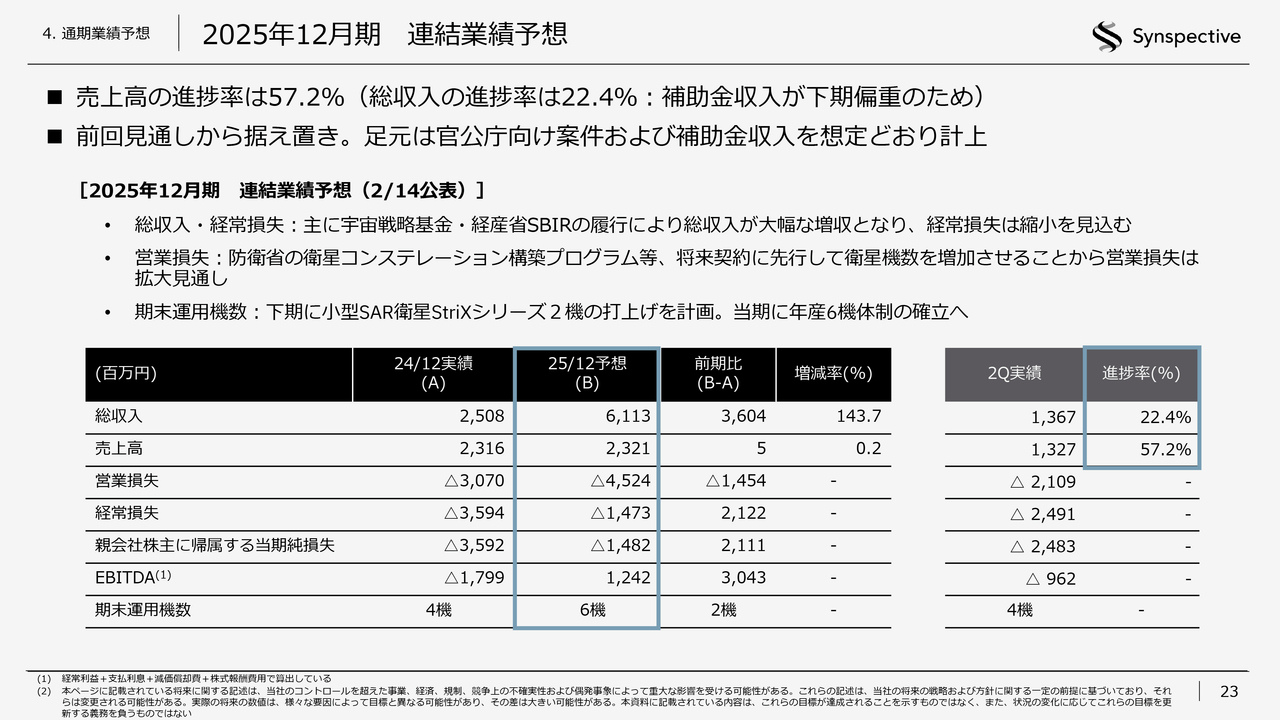

通期の業績見通しでは、売上高の進捗率は57.2パーセントと、想定どおり着実に進捗しています。営業収入と補助金収入を合算した総収入に対しての進捗は22.4パーセントですが、補助金は下期に計上・キャッシュインされる予定であり、下期に向けて増える見通しです。これらも想定どおりに推移しています。

通期見通しについては、前回から据え置きとなり、計上は想定どおりに進んでいます。以上が、全体としてのハイライトとなります。

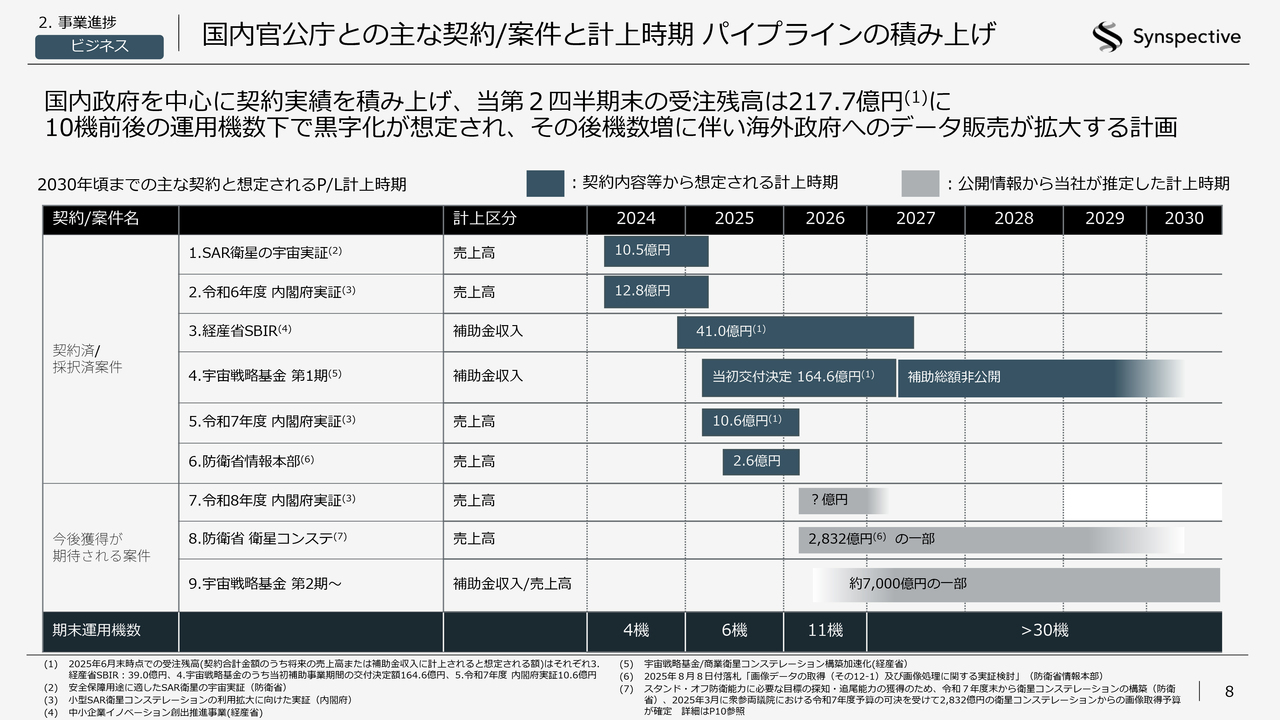

国内官公庁との主な契約/案件と計上時期 パイプラインの積み上げ

個別事業の進捗についてお伝えします。まずビジネス面では、現状の契約状況と、今後期待される日本国向けの官公庁でのパイプラインの積み上げ状況を示しています。

これまでの見通しと変わりませんが、6番目の「防衛省情報本部」が新たにパイプラインに加わりました。これはSARデータの政府調達に関するもので、これまでご紹介してきた案件とは独立したものです。防衛省が直接当社からデータを調達するかたちとなり、今年度のデータ購入の公募で落札し、2億6,000万円がパイプラインに追加されています。

この2億6,000万円のうち、年内の売上として計上されるのは1億5,000万円前後の見通しです。これはもともと想定していた数値であるため、売上の推移としては期待どおりといえる結果です。

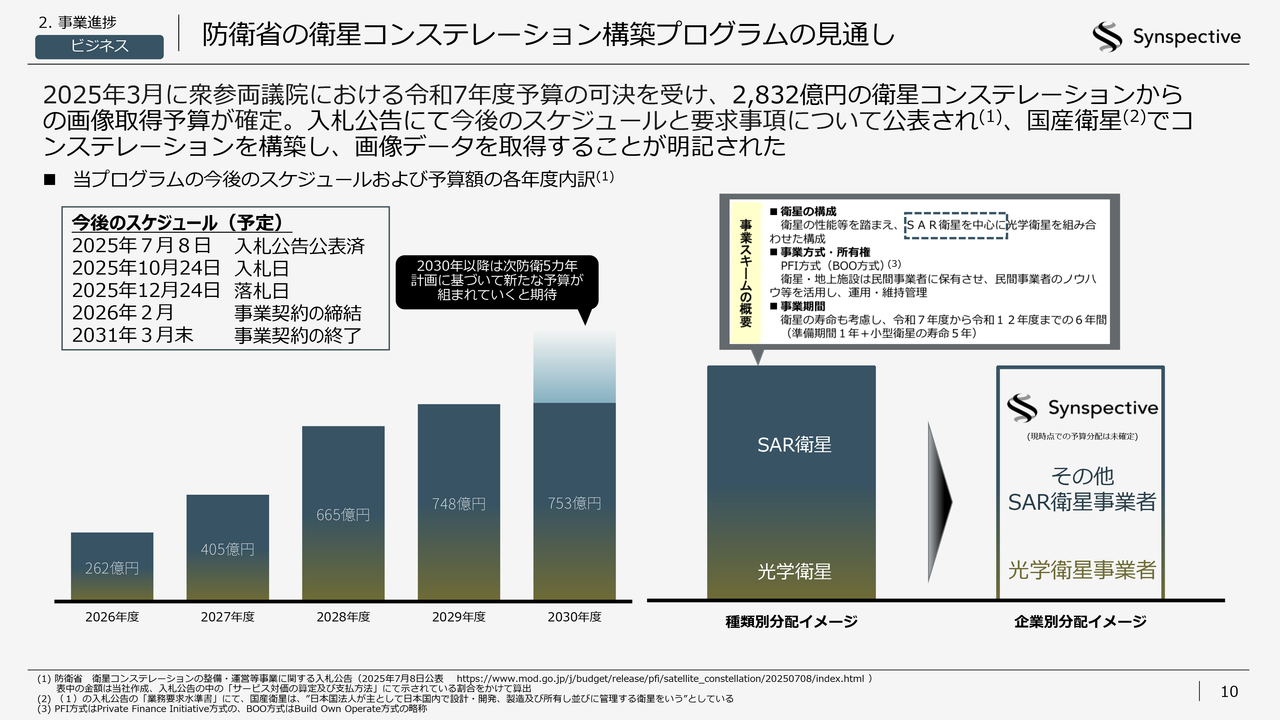

8番目に記載されている防衛省の衛星コンステレーション事業では、2,800億円以上の予算が計上されています。この進捗についても、この後フォローしていきたいと思います。

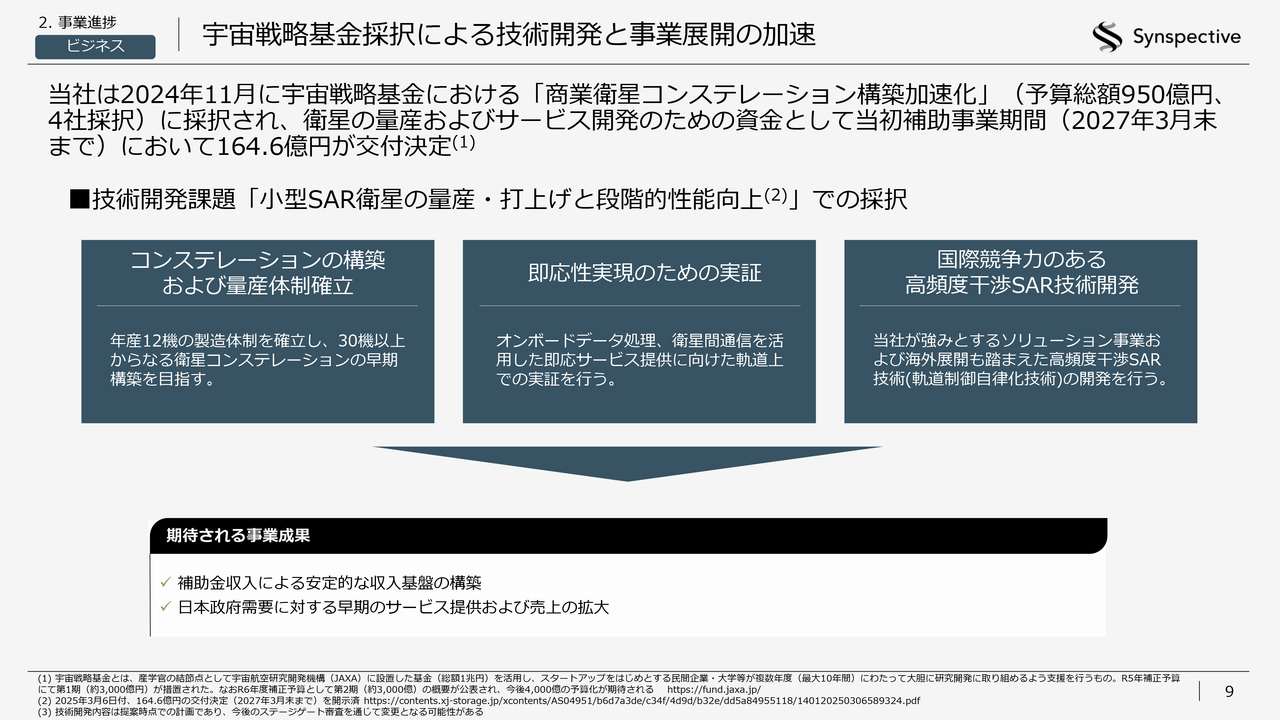

宇宙戦略基金採択による技術開発と事業展開の加速

宇宙戦略基金についてご説明します。2027年3月末までに164億6,000万円の交付がすでに決定しており、今年の下期で順次補助金が付与される予定です。

この基金は3つの目的で運用されています。1つ目は、衛星コンステレーションの構築、およびヤマトテクノロジーセンターでの量産体制の確立です。

2つ目の目的として、防衛のニーズに対してデータを提供するとともに、災害対応も含まれてくることになりますので、なんらかのインシデントが発生した際に迅速に対応できるように、即応性の高いデータ提供が求められています。そのため、関連するオンボードデータ処理や衛星間通信といった近未来の技術開発も要素として取り込まれています。

3つ目は、干渉SAR(InSAR:Interferometric Analysis)です。こちらは国のシビルエンジニアリング系の需要だけでなく、民間セクターにおける建設系や土木事業系、さらにはインフラメンテナンスなどにおいても活用できるレーダー分析技術です。

このような目先の需要、とりわけ防衛省の需要に対してアセットを整備する目的に加え、近い将来必要となる技術開発も含まれています。

防衛省の衛星コンステレーション構築プログラムの見通し

先ほどのパイプラインでも触れた防衛省のプログラムについてです。前回からのアップデートとして、実際の入札が開始され、公示されています。公示日は7月8日で、スライドに記載のスケジュールに沿って進められる予定です。

全工程が終了し、落札が確定するのは今年の年末です。その後、ウィナーが決まり、事業契約は来年2月に行われる予定です。事業自体は2030年度末、すなわち2031年3月末まで進行すると公示されています。

入札に先立ち、今年4月には技術的な要件を含む方針が公表されました。これにより、求められている衛星コンステレーションの条件や、それに対してどのように技術面で対応すべきかが、非常に解像度が上がってきており、具体化が進んでいるといえます。

当社でも、この取り組みに向け、アライアンスを含めたさまざまな準備を進めているところです。

米国での事業展開について

米国での事業展開についてご報告します。当社はデラウェア州に親会社と、オペレーションを行う子会社の2つの現地子会社を設立しました。スライドには、具体的なアクションを3つ挙げています。

まず1つ目は、上場企業であるNV5 Globalの子会社であるソフトウェア部門とサブコントラクト契約を締結したことです。同部門は米宇宙軍などとの契約を持っています。

さらに、IPOの時にもご紹介しましたが、NGA(米国国家地理空間情報局)が進める「Luno」プロジェクトという、従来のデータ調達から解析結果の調達をしていくというサービス調達のようなプログラムにおいて、すでにウィナーとして選ばれている会社になります。

レーダーデータの需要が高いということで、当社の供給元としてサブコントラクト契約を結んでいます。このように、きっちりまずローカルでパートナーを見つけ、地政学的な話や政府関連のさまざまな事案も考慮しながら、現地のパートナーと連携を深めています。そして、確実にエコシステムの中に入っていくことを進めています。

2点目に、米国の中では先ほどのNGAの契約と並ぶものとして、米宇宙軍では、マーケットプレイスの運用をしています。このマーケットプレイスでは、入札案件ごとに対応する必要がなく、米宇宙軍のデータのニーズに直接対応できるシステムが整えられています。

おそらく、日本の民間企業としては初めてとなりますが、このマーケットプレイスに登録し、政府との契約を進めるための下地をきっちり作っているところです。

また、5月にGEOINTシンポジウムが開催されました。これは地理空間インテリジェンス財団(USJIF)が主催するカンファレンスで、「世界最大の安全保障関連分野×衛星データ」のイベントです。近年では、さまざまな別のインテリジェンスデータも含まれるようになっています。

私自身、日本人として1人だけ登壇し、カペラ・スペース、ブラックスカイ、マクサー・インテリジェンスといった宇宙関連企業のCEOとともにパネルディスカッションに参加しました。例えば、米国と日本でどのような連携が可能なのか、また、SARに限らず、衛星データの利用について政府がどのように進めていくべきかといった話をしました。

このように、具体的に政府案件を取るための準備や、マーケティング関連の取り組みを進めており、現在米国内での知名度も高くなってきていると感じています。この後、具体的な数字につなげられればと考えています。

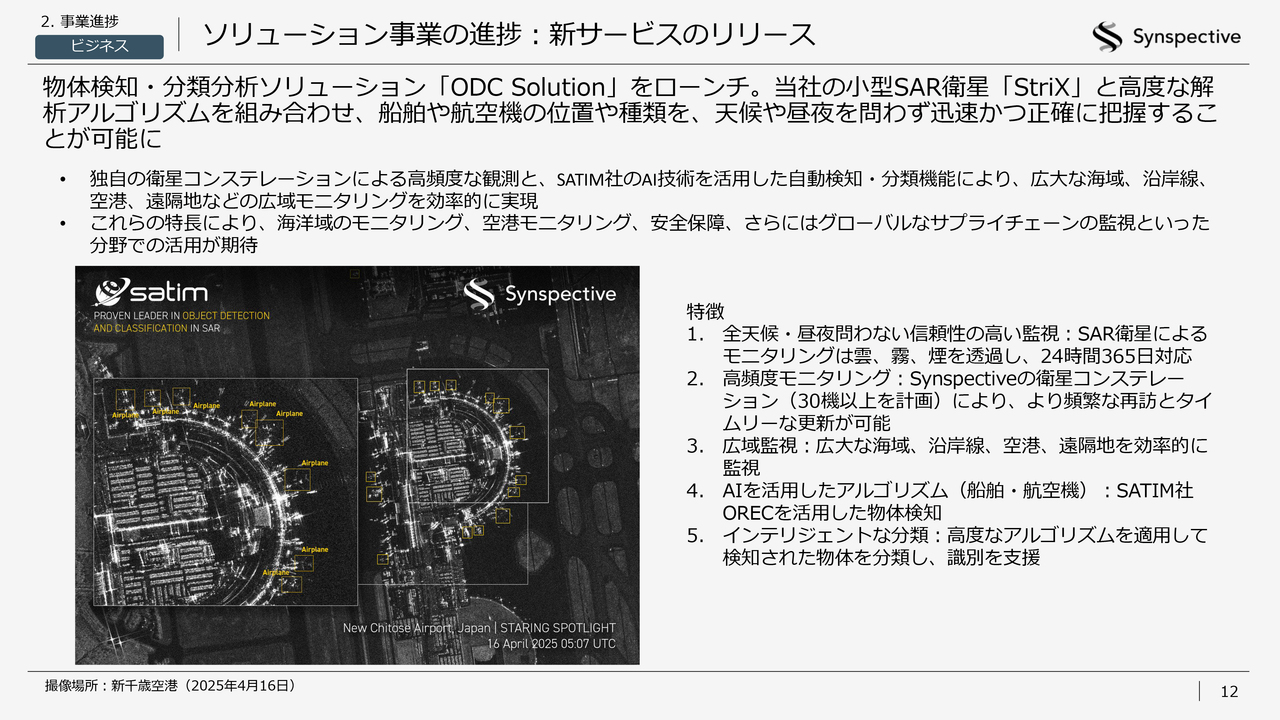

ソリューション事業の進捗:新サービスのリリース

新しいソリューションを1つリリースしました。こちらは安全保障に関連するものです。

これまでは、SARデータを活用して解像度の高いデータを提供できる点で、競争力を持って市場で戦ってきました。しかしながら、IPO以降共有してきているとおり、現在はデータから何を読み取るのかというステージに、インテリジェンスのニーズが徐々に変化してきています。

その中で、ポーランドのAI企業であるSATIM社と提携しました。画像に映る航空機や船舶を抽出するだけでなく、それらの分類を行い、どのような型式のものかまで特定するソリューションの提供を開始しました。

このソリューションは日本政府だけでなく、全世界的にも非常に高い需要があると考えています。データ提供だけでなく、徐々に解析やアナリティクスへ移行するという方針は以前からお伝えしていますが、具体的なサービスを実際に開始しました。現在、各国の政府機関に対して積極的に売り込みを行っています。

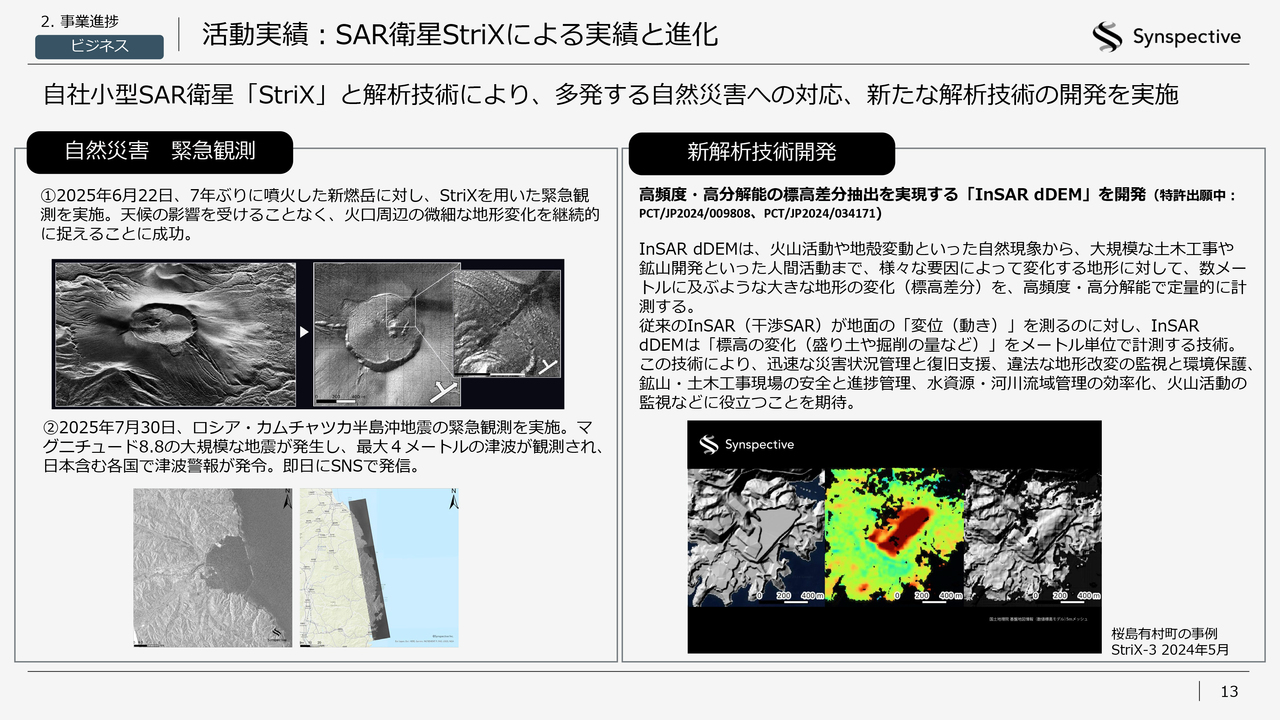

活動実績:SAR衛星StriXによる実績と進化

特にこの時期になると、例えば最近では熊本県の洪水や地震など、各地でさまざまな災害が発生しており、重要な課題となっています。今年もすでに災害対応として、データ提供や解析結果の提供を行っています。

ここで例として挙げているのは、新燃岳の噴火後の経緯に関する画像や、先日津波を引き起こしたカムチャツカ半島沖地震の日本側の影響についての撮像と解析です。これらの映像やデータを継続的に政府に提供しています。

また、このような活動で必要となる干渉SAR(InSAR)に関する新しい解析技術として、当社で開発した「InSAR dDEM」という解析技術があります。

従来の干渉SAR解析ではミリメートルオーダーの変化がわかるとされていますが、ミリメートルオーダーの小さな変化の抽出に解析範囲が限定されており、数メートルオーダーの大きな変化が起きた場合は解析の対象外となっていました。

しかし、当社のエンジニアが開発した「InSAR dDEM」という解析方法を用いることで、ミリメートルオーダーだけではなくメートルオーダーの変化も観測できるようになりました。これにより、より広範囲での変化抽出が可能となります。

変化を抽出するものを使って、標高やDEM(数値標高モデル)といった地形の形状を把握することが可能です。この技術により、先ほどご説明した変位の情報と組み合わせて、災害対応だけでなく、インフラのモニタリングやマップが存在しない地域での地形データの生成が実現します。

この技術は現在、特許申請中であり、当社の新たな技術として開発されたものです。このようにデータの提供だけでなく、分析手法やアナリティクスの開発が可能である点が当社の強みです。これまで「分析とデータ提供が強み」とお伝えしてきましたが、具体的な成果が出始めており、先ほど触れた船舶抽出技術と併せて、技術開発が進展している状況です。

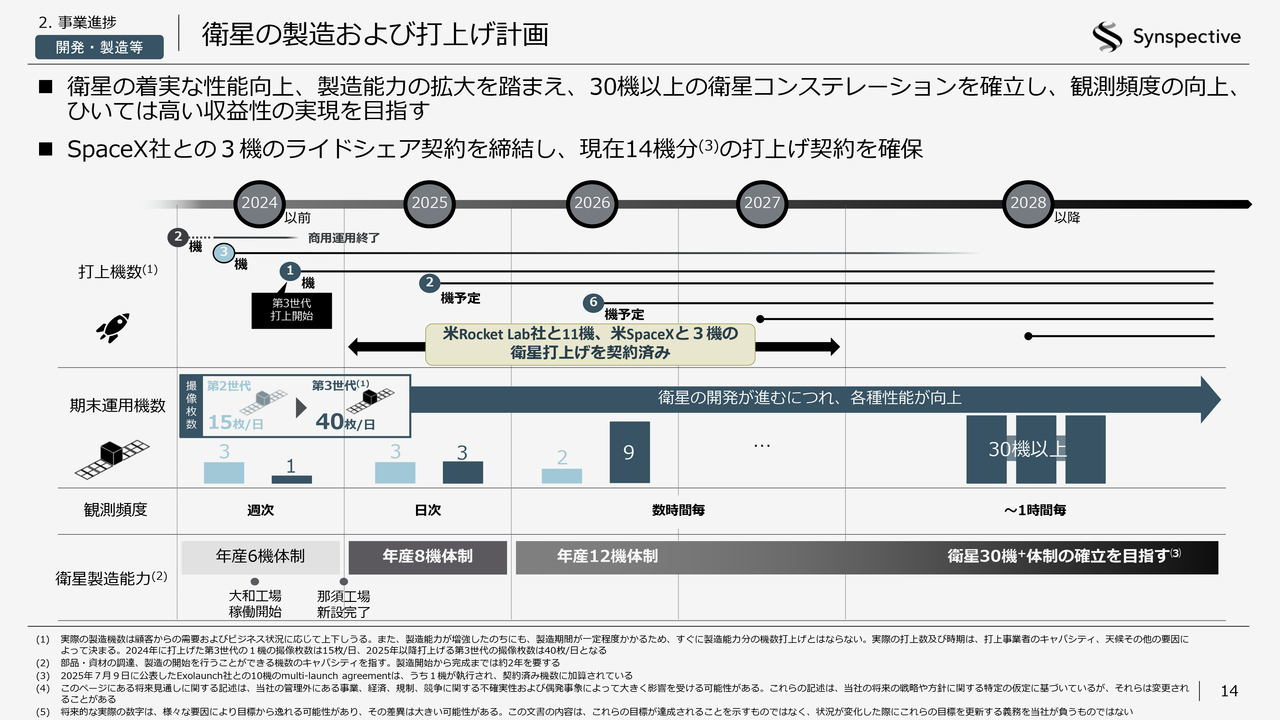

衛星の製造および打上げ計画

衛星の製造・打上げについてです。現在は年産8機体制で運用しており、ヤマトテクノロジーセンターでキャパシティの拡張を進めています。来年中には年産12機体制に移行し、防衛省のプログラムにも対応可能な製造体制の強化を進めています。

一方、先ほど制約条件になり得るとお話ししたロケットの契約についてですが、Rocket Lab社とSpaceX社を合わせて14機の契約を締結しています。このうち、SpaceX社の3機のうち1機は、すでにドイツのExolaunch社の契約内でカバーされています。

したがって、残り9機分はExolaunch社によるアレンジが進んでいます。現在、20機強の打上げ機会について検討が進んでおり、着々と打上げ準備も進行中です。

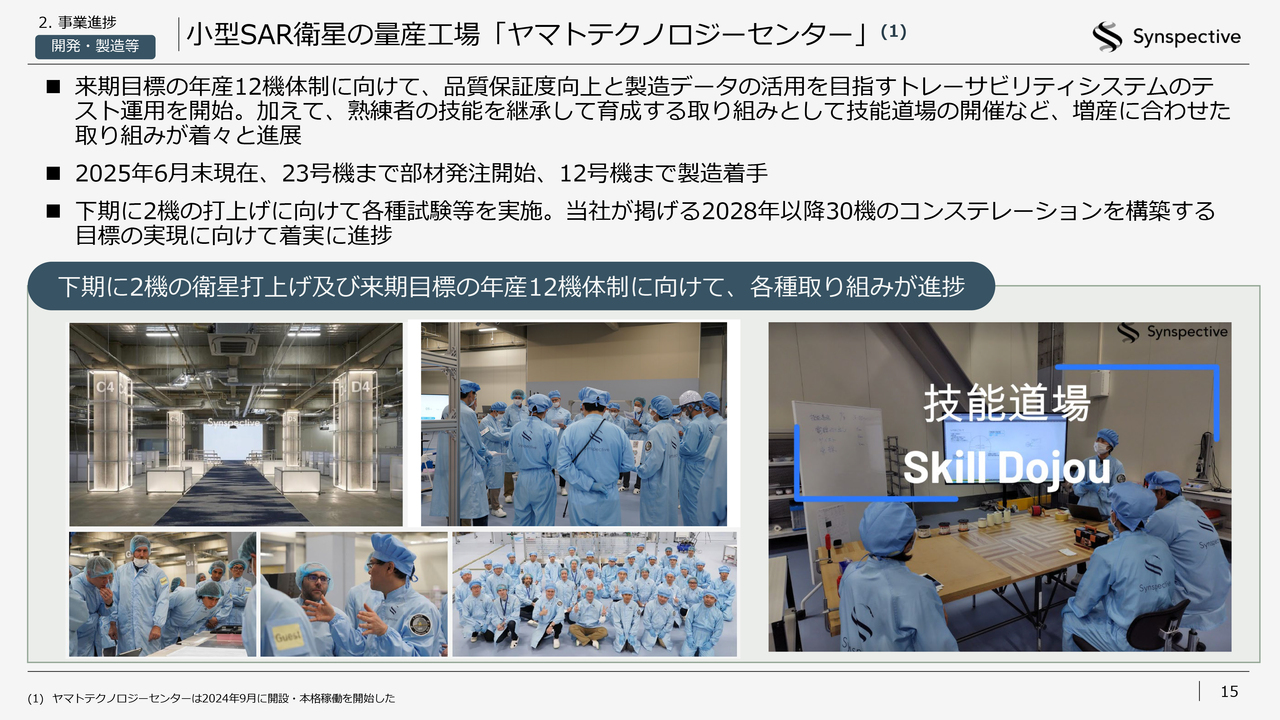

小型SAR衛星の量産工場「ヤマトテクノロジーセンター」

こちらはヤマトテクノロジーセンターの現況です。先ほどお話ししたように、年産12機体制への移行の取り組みを進めていますが、もう1つ重要なポイントとして挙げられるのは、これまでの開発寄りの技術向上に重点を置いていた流れの変化です。

これまでは衛星1機ごとの性能向上を目指した取り組みが中心でしたが、繰り返し生産が可能な体制を整える必要があります。それと同時に、再現性の高い品質を確保するプロセスの設計や、そのプロセスにフィードバックをかけられるデータ活用の取り組みを推進していかなければなりません。

例えば、本日参加されている方の中には、ヤマトテクノロジーセンター訪問時にご覧になられた方もいるかもしれませんが、現在、製造工程の中でデータを蓄積する取り組みを進めています。

将来的には、AIを活用して製造品質のチェックを行うことも視野に入れています。また、現在衛星の運用におけるテレメトリーデータ、いわゆる衛星のヘルスデータの蓄積が進んでいます。実際に完成した衛星のデータは蓄積されていますが、不具合やイレギュラーな事象が発生した際、それが何を起因としているのかをさかのぼり、製造プロセスと紐付けてデータ分析を行うといった、トレーサビリティのデータ利用はまだ実現していません。しかし、この仕組みができることで、打上げ後に運用されている衛星も、製造側で継続的に改善を進めることができるようになります。これをデータドリブンで進める準備をすでに始めており、品質および再現性の向上を目指した取り組みを進めています。

こうした取り組みでは、どこを改善すればよいのかが特定できるようになっても、それを実際に改善するのは個人の技能レベルに依存してきます。そのため、工場内では若手の育成をしっかり進めています。ベテラン社員もすでに活躍しており、これまで6機の製造を成功させてきましたが、これらの技能を次世代に継承する必要があります。

そこで、工場内に道場を設け、スキルトランスファーを確実に進める取り組みも実施しています。このように、データドリブンによる改善と並行して人員の技能向上にも取り組み、量産化に向けた具体的なアクションを開始しているのが、当社の製造における指標です。

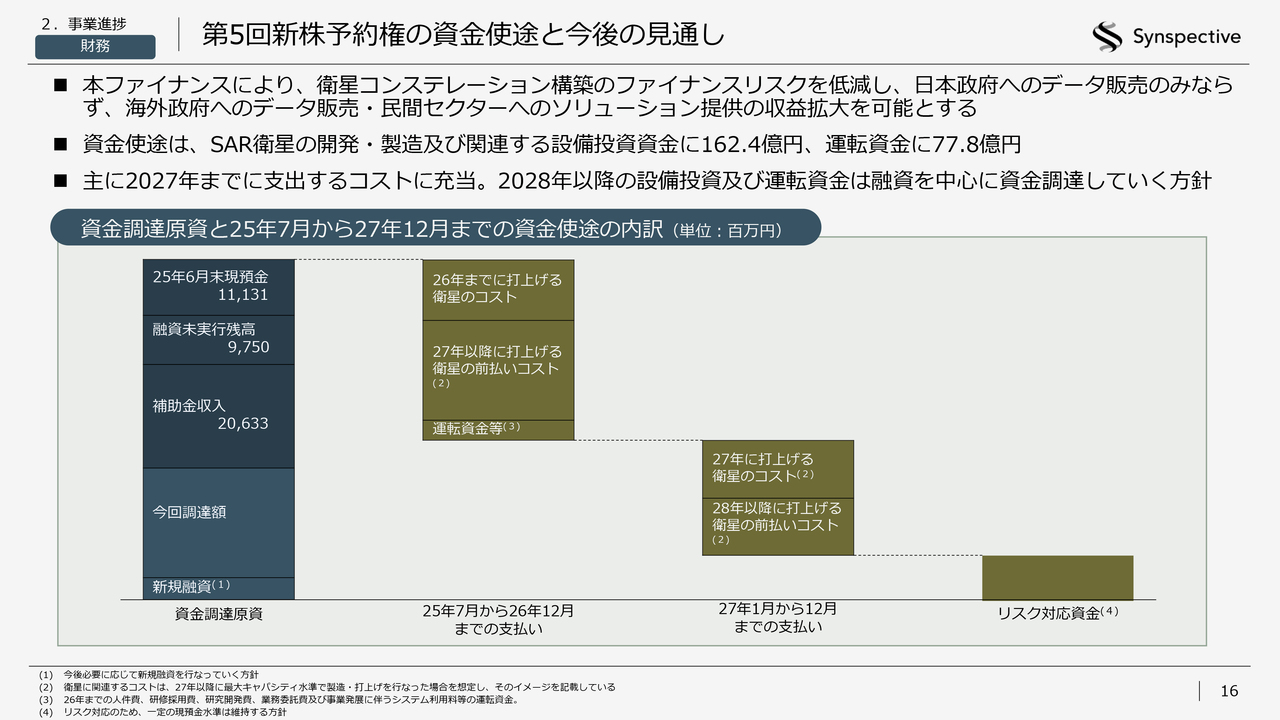

第5回新株予約権の資金使途と今後の見通し

こちらは、ファイナンスの部分です。当社では、新株予約権による資金調達を進めており、用途としては設備投資資金に162億4,000万円、運転資金に77億8,000万円を予定しています。

一番左のグラフはこれまで資金調達を行ってきたものに、今回の調達額を追加したものです。2025年6月末時点で、現預金が約111億円あり、融資の未実行残高が約97億円、さらに補助金として、宇宙戦略基金やSBIRなどから約206億円が確定しています。これに今回の調達額が加わることが呼び水となり、追加の融資が検討できると考えています。この計画を基にファイナンスを進めています。

2027年末までに支出するコストについては、今回の調達も含めて充当する計画です。2026年と2027年で具体的に何に使うのかは、中央2つのグラフに示されています。衛星自体のコスト、打上げのコスト、運転資金が計上されており、これらに対して資金を投入していくことを現在想定しています。

なぜ2027年までなのかという点については、今回の進捗を踏まえると、2027年頃までの支出をカバーできる見通しが立つためです。これにより財務面での緩和が進み、安定感が増す見込みです。その後は融資を中心に調達が可能になると考えており、今回の新株予約権による資金調達をこのタイミングで進めています。

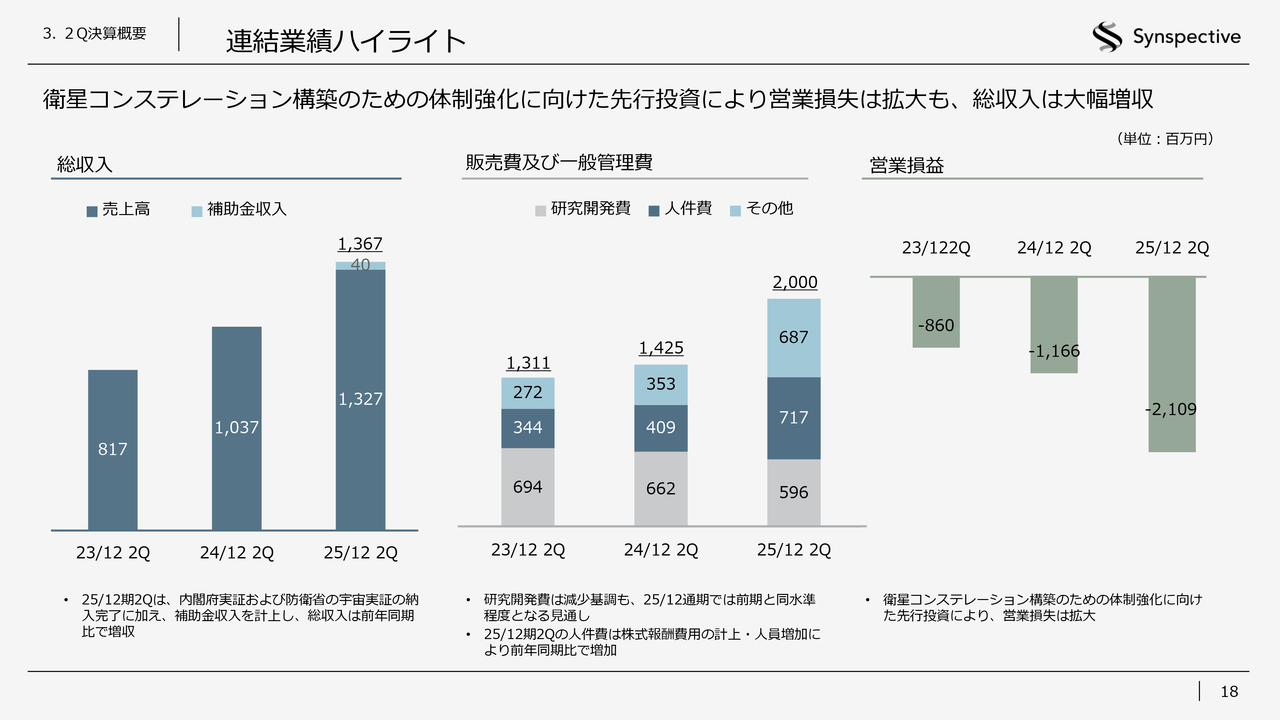

連結業績ハイライト

志藤篤氏(以下、志藤):私からは、決算概要についてご説明します。こちらは連結業績のハイライトで、総収入、販管費、営業損益を示しています。総収入については、先ほど新井がお伝えしたとおり、官公庁の案件2件があり、大きく増収となりました。

販管費は研究開発費、人件費、その他の3項目に分けています。人件費やその他が大きくなっていますが、これについては後ほど詳しくご説明します。

営業外損失も拡大していますが、来年の防衛省の案件に向けて先行投資として衛星機数を増やしていく段階であり、それまでは拡大する計画となっています。

主要な経営指標

主要な経営指標については、スライドのとおりです。EBITDAは、コストの中で減価償却の割合が大きいため、営業損失ほど前期比で損失が拡大している状況にはなっていません。

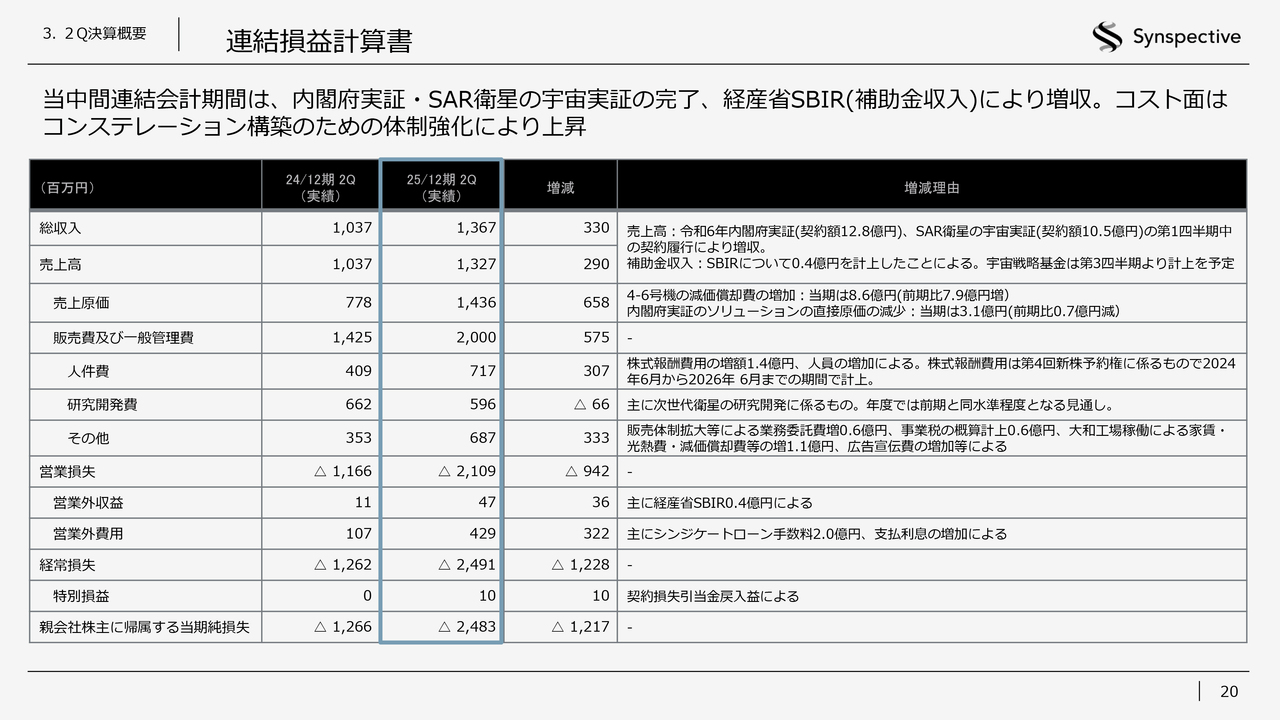

連結損益計算書

こちらはP/Lの詳細です。総収入は前述のとおりです。売上原価が前期比で増加しています。その要因として、4号機から6号機が固定資産に計上され、減価償却費が約8億円増加したことが主な理由となります。

販管費についても増加しています。人件費に関しては、第1四半期でも説明したように、第4回新株予約権の発行に伴う費用の増加と人員増加が影響しています。

その他については、販売体制拡大による委託費の増加、事業税の概算計上、さらにはヤマトテクノロジーセンターの立ち上げに伴い家賃・光熱費・減価償却費などが増加した影響があります。

営業外収益と営業外費用に関しては、収益では一部補助金が計上され、費用では第1四半期に記載済みのシンジケートローンの手数料2億円のほか、支払利息の増加が要因となっています。

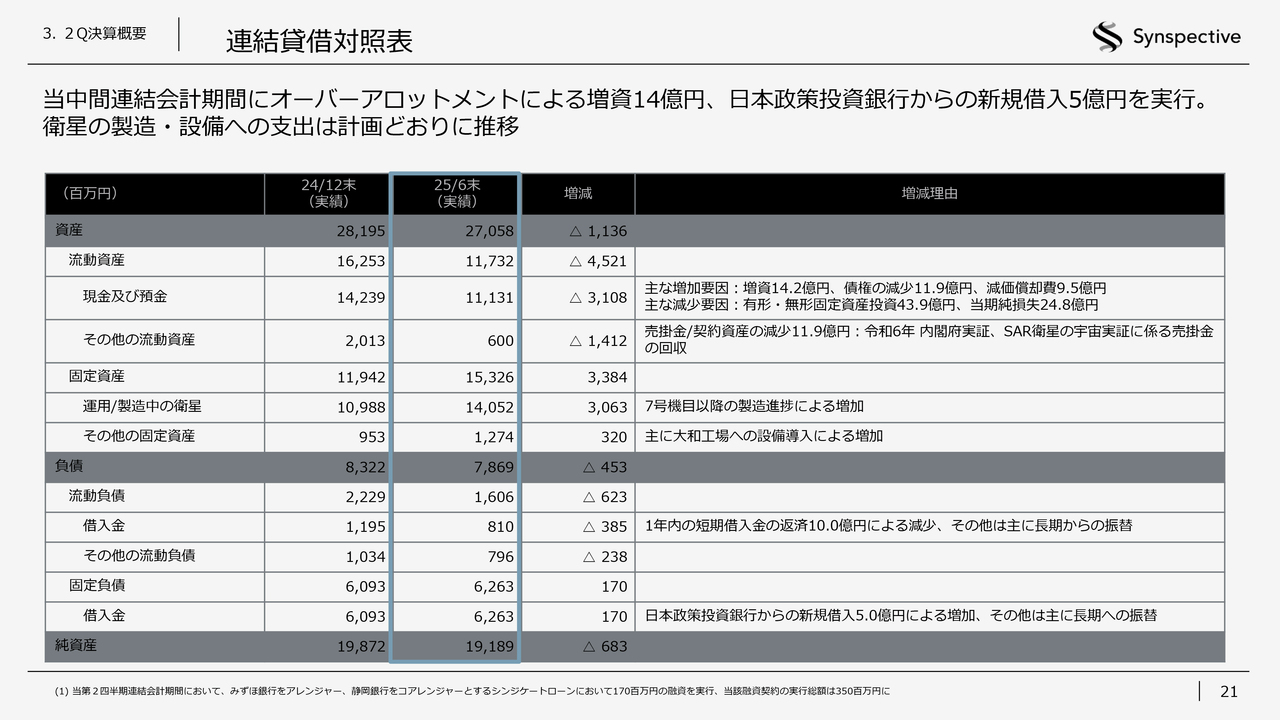

連結貸借対照表

こちらは貸借対照表です。現預金は前期比で30億円ほど減少していますが、要因としては次のとおりです。

主な増加要因としては、その他の流動資産が約14億円減少しています。これは、官公庁2件の納品が完了し、入金されたためです。また、増資により14億2,000万円増加しています。

主な減少要因としては、固定資産について、衛星の製造が進んでいることで、衛星に関する固定資産が約30億円増加しています。

負債については一時的に減少していますが、みずほ銀行のシンジケートローンがあるため、第3四半期以降に順次実行され、負債は増加していく予定です。

2025年12月期 連結業績予想

続いて、2025年12月期の見通しです。売上の進捗率は、冒頭でお話ししたとおり57.2パーセントです。総収入の進捗率については、補助金収入が下期に偏重する予定のため、22.4パーセントとなっています。

宇宙戦略基金については、順調に事業がスタートしており、最初の入金額はすでに公表済みです。現在、必要な経費の申請や、本補助金の対象になるかといったやり取りをJAXAと順次進めており、第4四半期に大きく計上する予定です。

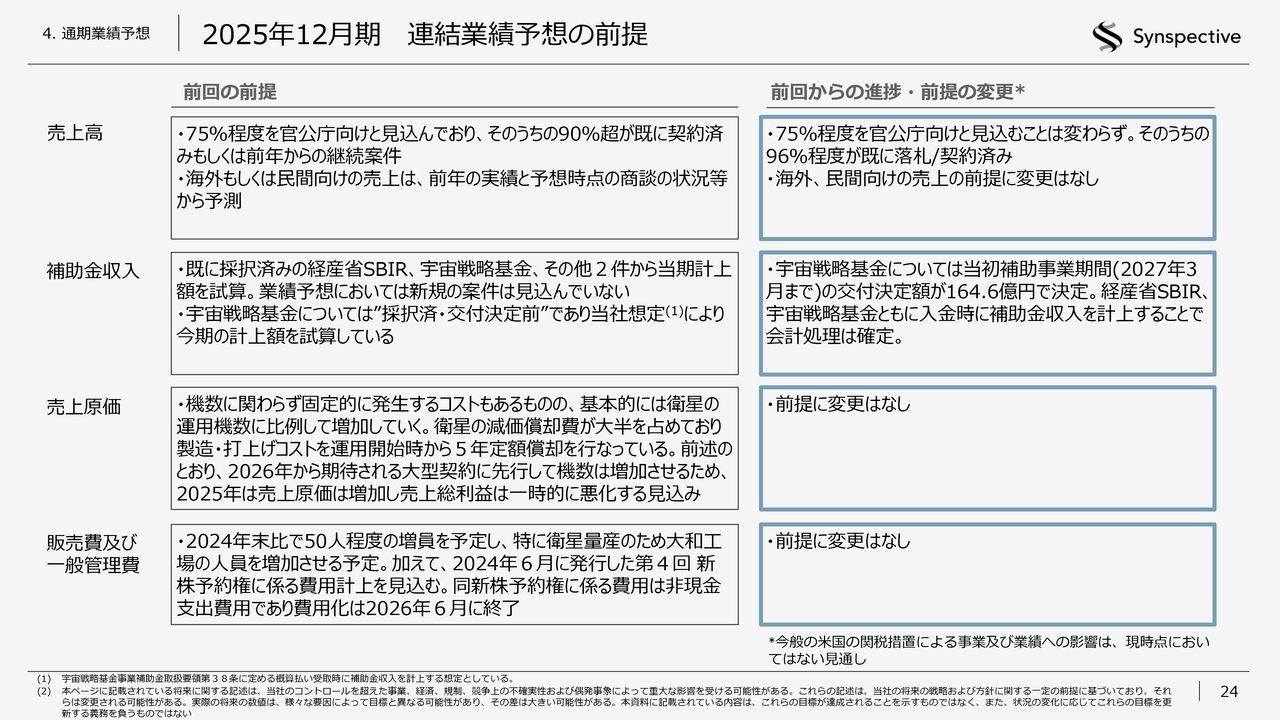

2025年12月期 連結業績予想の前提

業績予想の前提です。第1四半期以降、内容に大きな変更はありません。売上については、先ほどパイプラインの部分で説明したとおり、1件の官公庁案件を獲得しています。また、見通し全体の中で官公庁が占める割合は約75パーセントですが、そのほぼすべてがすでに契約済みです。

質疑応答:防衛省情報本部からの受注について

司会者:「8月8日に発表された2億6,000万円の防衛省情報本部からの受注についてです。

新着ログ

「情報・通信業」のログ