提供:株式会社Synspective 2024年12月期通期決算説明

【QAあり】Synspective、総収入前期比143.7%の大幅増と経常損失縮小を見込む 米国子会社の設立と衛星量産体制の本格化で成長加速

目次

新井元行氏(以下、新井):株式会社Synspective代表取締役CEOの新井です。昨年12月、当社は東京証券取引所グロース市場に上場しました。創業以来支えていただいたすべてのステークホルダーのみなさまに、あらためて感謝申し上げます。引き続き変わらぬご支援を賜れますと幸いです。どうぞよろしくお願いします。

本日のアジェンダです。まず会社概要をご説明し、続いて2024年12月期の事業進捗、決算概要、最後に業績予想についてお話しします。

ミッション

会社概要についてです。

当社は、「次世代の人々が地球を理解し、レジリエントな未来を実現するための新たなインフラをつくる」ことをミッションとして掲げ、7年前、2018年2月に創業しました。

目指しているところを一言で言うと、データドリブンです。科学的なアプローチをもって持続可能な世界をつくることを目指し、そのために必要となるようなインフラをつくろうということです。

ここでいうインフラとは、観測衛星、特に当社の場合はSAR衛星によるコンステレーションと、そこから得られる膨大なデータを解析するためのコンピューターを使ったアナリティクス、これらの組み合わせによって、地球全体を理解できるようなシステムを作ることを指します。

これによりどのような世界になるかというと、全地球の環境の変化、あるいは人類の経済活動といったものについて、データに基づき、客観的なデータをどんどん作っていくことができます。

データは非常に大量になるため、これを可視化したり、あるいは統計分析をしていく上でコンピューターを使ったアナリティクスを経て、データの解析ができます。

そこから得られたインサイトを、専門家が多方面の視点で分析し、解析にとって優位なアプローチをとっていくということが、当社の目指しているところです。

SDGsには169のターゲットがありますが、ゴールセットからその進捗、施策の優位性といったところまで、すべてに対してデータドリブンで評価できるシステムを作り上げ、着実に進歩を重ねられる世界にしていこうというのが、当社の目指しているビジョンとなります。

また、SARの技術的な特性とマーケットの需要を見据えると、事業のスタートポイントとしては、災害のリスクの低減、地政学リスクの低減、および気候変動のリスクの低減、このようなところを事業ドメインとして注力していこうということで、当社は事業を進めています。

SAR衛星データ

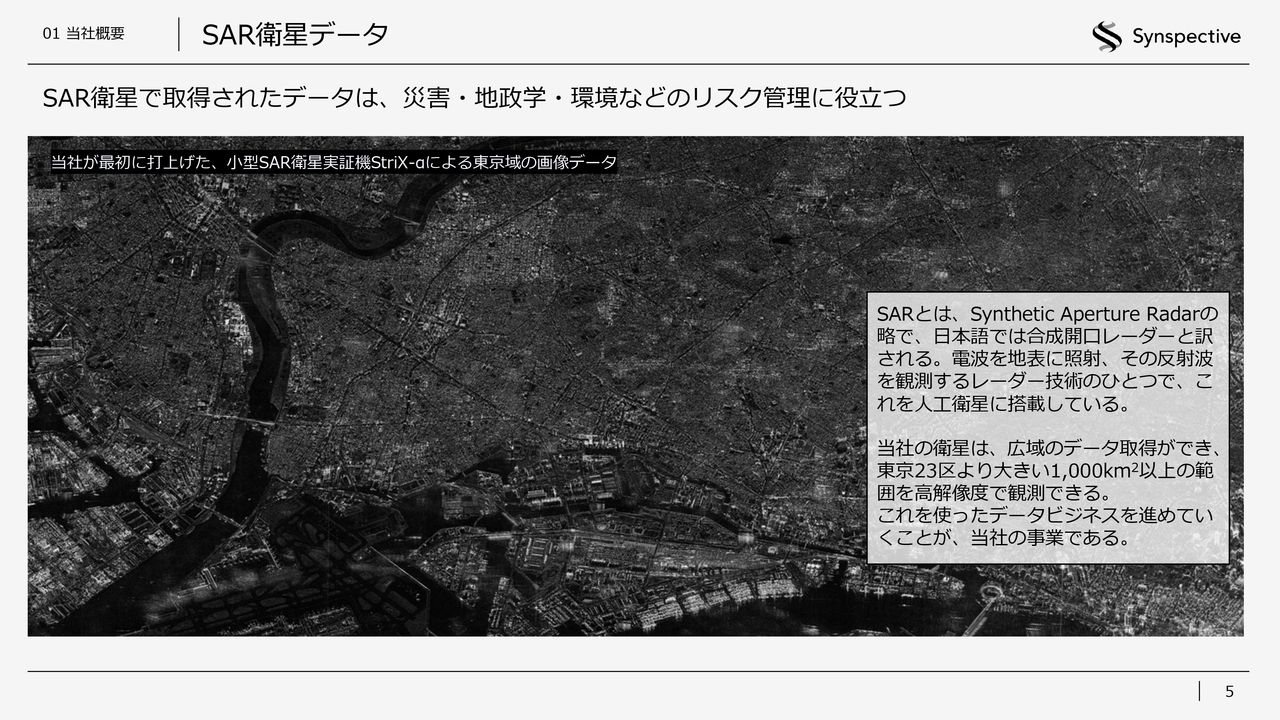

そこで、優位なものとなるのがSAR衛星のデータです。

この画像は、実際に当社の最初の衛星「StriX-α(ストリクス-アルファ)」で得たデータを画像化したものです。左下には羽田空港、右端には皇居が見えています。このように非常に広域のデータになります。

広範囲モードにすると1,000平方キロメートル以上、高解像度モードにスイッチすると1メートル以下の細かいところまで見ることができます。広域性と高解像度を切り替えることが可能なことが、当社のSAR衛星の強みになっています。

この画像は、実は曇りの日に撮影していますが、雲がまったく写り込んでいません。レーダー波は雲を透過して地上に届きます。しかも、アクティブな衛星が自身でレーダー波を打っているため、夜間でもまったく変わらないデータを取ることができます。全天候型、全時間で取れるという定常性も、SAR衛星データの大きな強みです。

当社の技術・強み

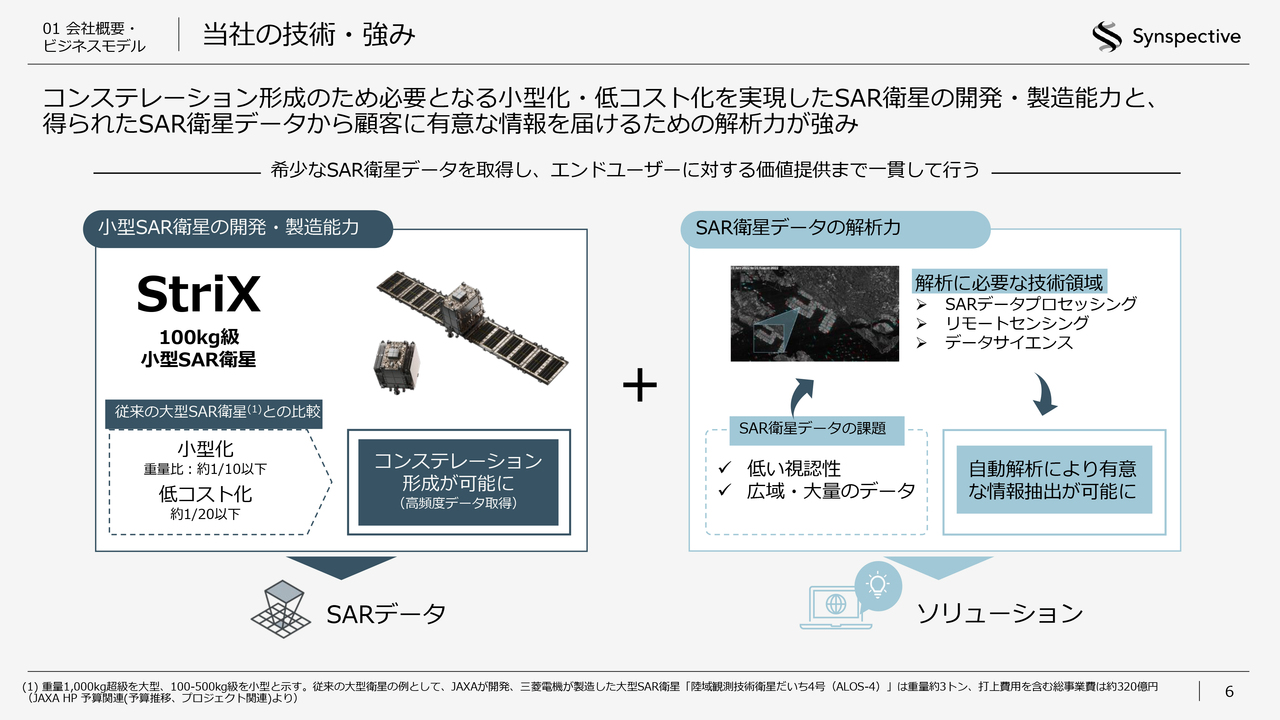

コンステレーションとアナリティクスのシステムを作っていくとお伝えしましたが、これらを支える技術的な強みについて、2点ご説明します。

1つ目は、小型SAR衛星「StriX(ストリクス)」を作ることができるという技術です。そもそも大型のSAR衛星は1970年代から存在していたのですが、例えば先ほど紹介した東京上空に到達する頻度としては、1週間に1回もしくは10日に1回になる場合があります。

物理的に観測頻度を上げるためには衛星の数を増やす必要があります。そのため、同じ予算の中でも、衛星の小型化、低コスト化というのが非常に重要なポイントになります。これを達成したのが、1つ目のブレークスルーです。

2つ目は、SAR衛星から得られる大量データの解析力です。よくある衛星写真のデータの解析とは異なり、SAR衛星のデータはいわゆるコンピュータービジョン系のデータサイエンスの適用が難しい技術が必要です。

そのため、SARデータプロセッシング、リモートセンシング、データサイエンスといった複合的な専門性を持ったチームを、会社内で持つ必要があります。当社では創業以来、そのような専門性を持ったチームが、アナリティクス、ソリューションの開発をしてきています。

SAR衛星そのものの開発能力とアナリティクスの開発能力、ソリューションの開発能力が、現在の当社の強みとなっています。

日本政府との強固なリレーション

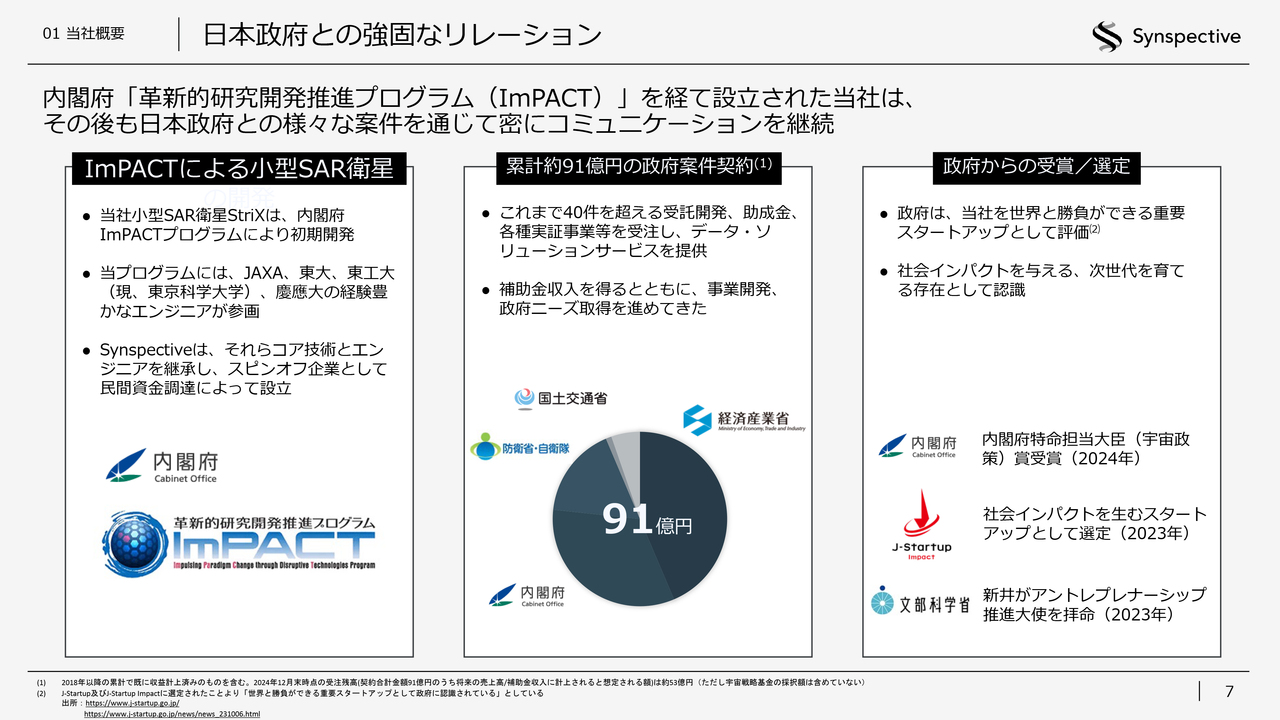

先ほどの衛星は、もともと内閣府「革新的研究開発推進プログラム(ImPACT)」という国家プロジェクトで研究開発されてきたもので、これをJAXA、東京大学、東京科学大学、慶應義塾大学といった複数の宇宙機を作ってきたベテランのエンジニアが製造した衛星です。

この技術的な成果を社会実装するため、スピンアウトして創業した会社が株式会社Synspectiveです。もともと技術的には成熟したところからスタートしており、アンカーカスタマーである日本政府からも、これまで累計91億円の契約・補助金を受けています。

さまざまな案件を通じ、どのようなニーズがあるかといったところはコミュニケーションできており、政府からも評価され、いろいろと受賞もしています。このように、当社と日本政府とは非常に強固なリレーションがあると言えます。

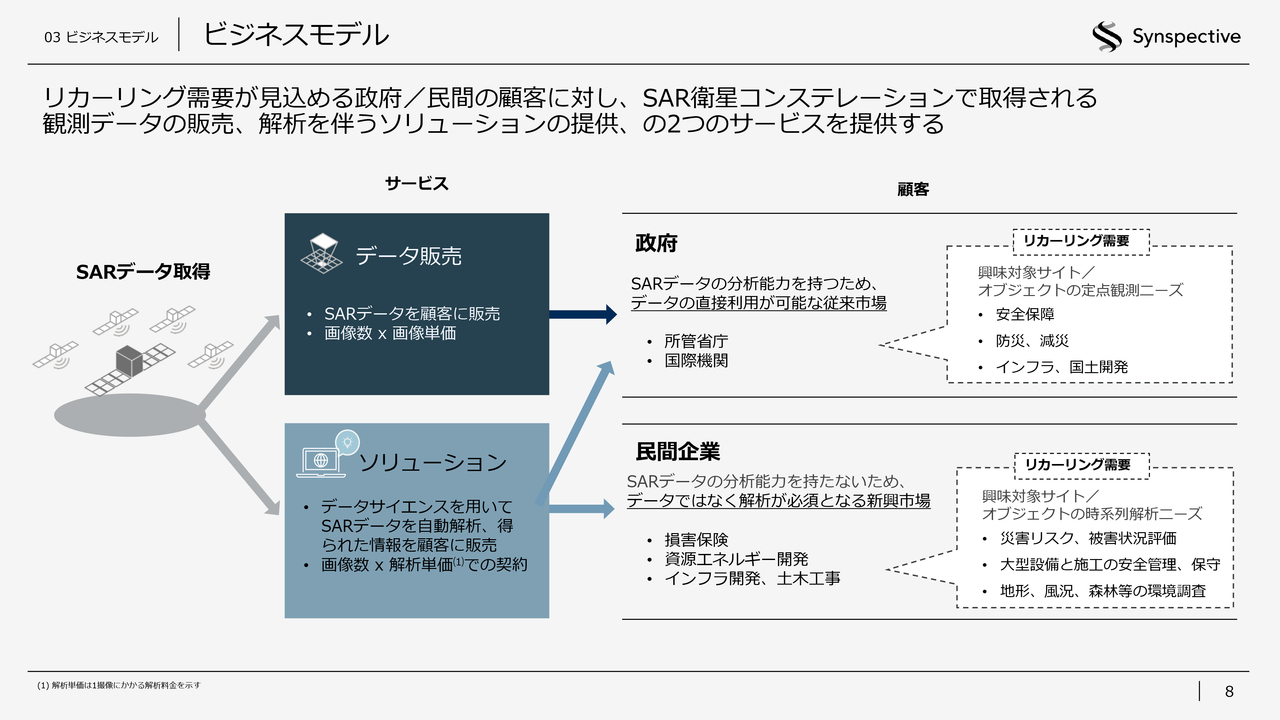

ビジネスモデル

先ほどの技術を使ったビジネスについてまとめてあります。サービスは主に2つあります。

1つ目は、画像を直接販売するデータ販売です。もう1つは、ソリューションの販売です。それぞれ想定している顧客、ユーザーが若干異なります。

データ販売は、そもそも顧客のほうにデータの分析能力を持った分析官がいる必要があります。そのため、政府系が主なユーザーということになります。

一方で、民間企業はなかなかレーダーのデータ分析をできる人は採用していません。このような顧客はデータそのものにはこだわりがなく、どのような情報、インサイトを得られるかということに興味があります。

そこで取得した衛星データを、アナリティクスを使って解析し、その結果をソリューションとしてWebサービスでお届けするサービスが必要になります。

基本的には、データ販売は政府系で、主に安全保障や災害対応といった需要があります。ソリューションの提供は、損害保険、資源エネルギー、インフラ開発といった顧客に対して、Webサービスのかたちでデータの解析結果を届けます。

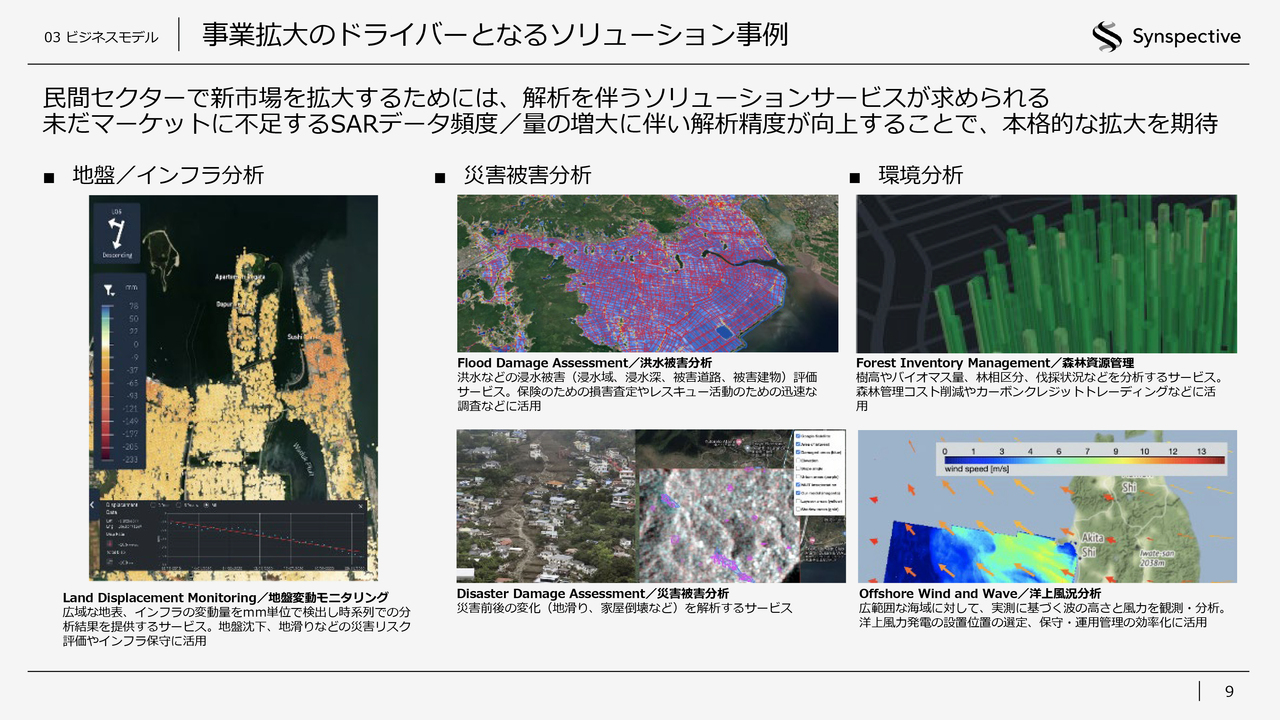

事業拡大のドライバーとなるソリューション事例

冒頭でお話ししたところと類するものになりますが、当社の主なソリューションのラインナップとして、地盤/インフラ分析、災害被害分析、環境分析という大きく3つのカテゴリがあります。スライドの左から順番にコマーシャライズできていくようなイメージになっています。

例えば一番左、直近で売れ筋になりそうなところでいくと、これはレーダー波を何度か同じ場所に照射し、得られたデータで干渉SAR(InSAR:インサー)という分析ができるのですが、これを通じて地盤の変動、ダムやパイプラインといった大型のインフラの変化・変形を、ミリメートルオーダーで抽出できます。

最近では陥没事故が話題となっていますが、地下工事などのリスクの分析、あるいは地すべり、地盤そのものの変化、また、インフラのメンテナンスなどに使えるということで、現在、ゼネコンやアセットマネージャーの方々から注目されています。

このようなかたちで情報・インサイトを変換し、ソリューションとして届けています。

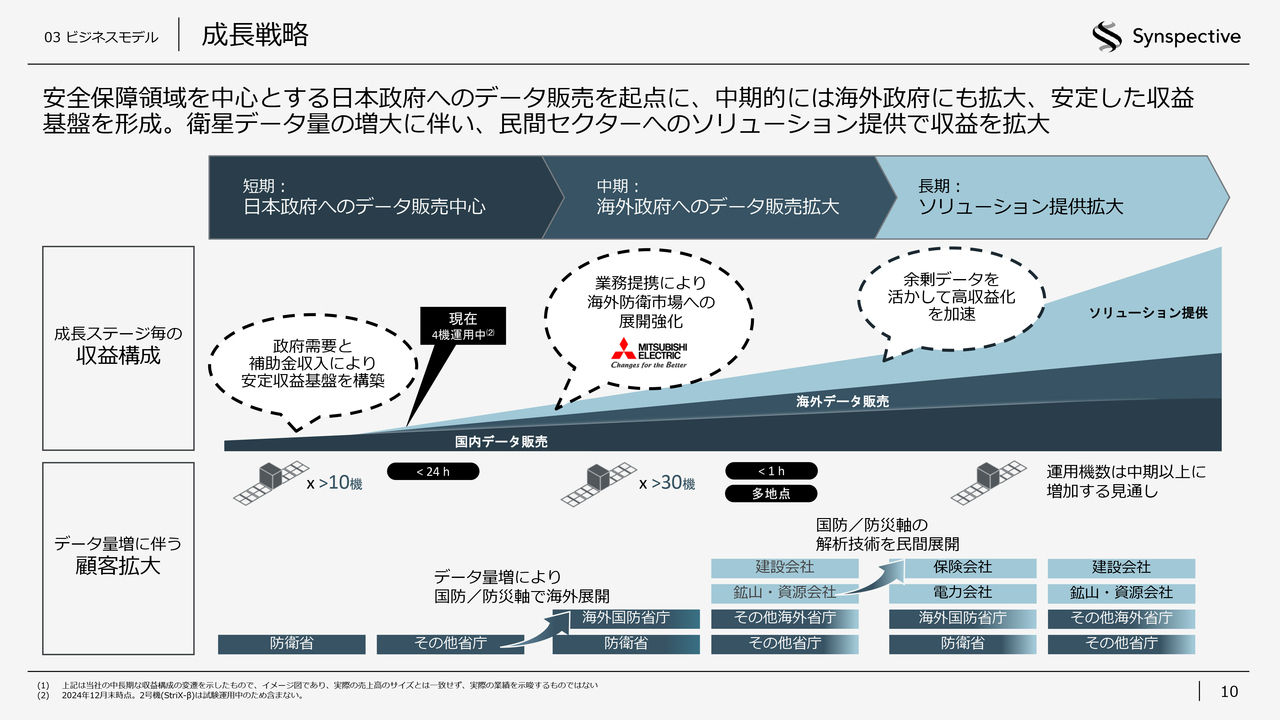

成長戦略

今後の中長期での成長戦略についてご説明します。

直近では、安全保障の需要向けのデータ販売が、全世界的に非常に大きいため、手堅いマーケットになります。

短期的にはこちらで収益基盤を作っていくことになりますが、後ほど出てくる防衛省のサービス購入の大きな需要、あるいは宇宙戦略基金といった補助金などで国のサポートが見込めるため、これをもって短期的な収益基盤作りを行っていきます。

続いて、4年から5年程度のイメージになってくると思いますが、中期的には海外の政府や海外のマーケットに対して、パートナーシップをベースに展開していきます。

収益基盤は、中期的には拡大していく方向での動きになってきます。だいたい30機以上の衛星のコンステレーションがこの期間中にできていき、それによって非常に膨大な量のデータ生成能力、コンステレーションを持つことになります。

ただ、すべてのデータ生成能力を、安全保障を中心とする政府系のユーザーが、必ずしも使いきれるというわけではありません。

コンステレーションの構築後は、安価に提供できる余剰データが大量に生成されるため、この余剰分のデータを使ったソリューション事業が、中長期で立ち上がっていきます。

こちらは高収益化を期待できるようになるということで、当社の成長戦略として思い描いているところです。

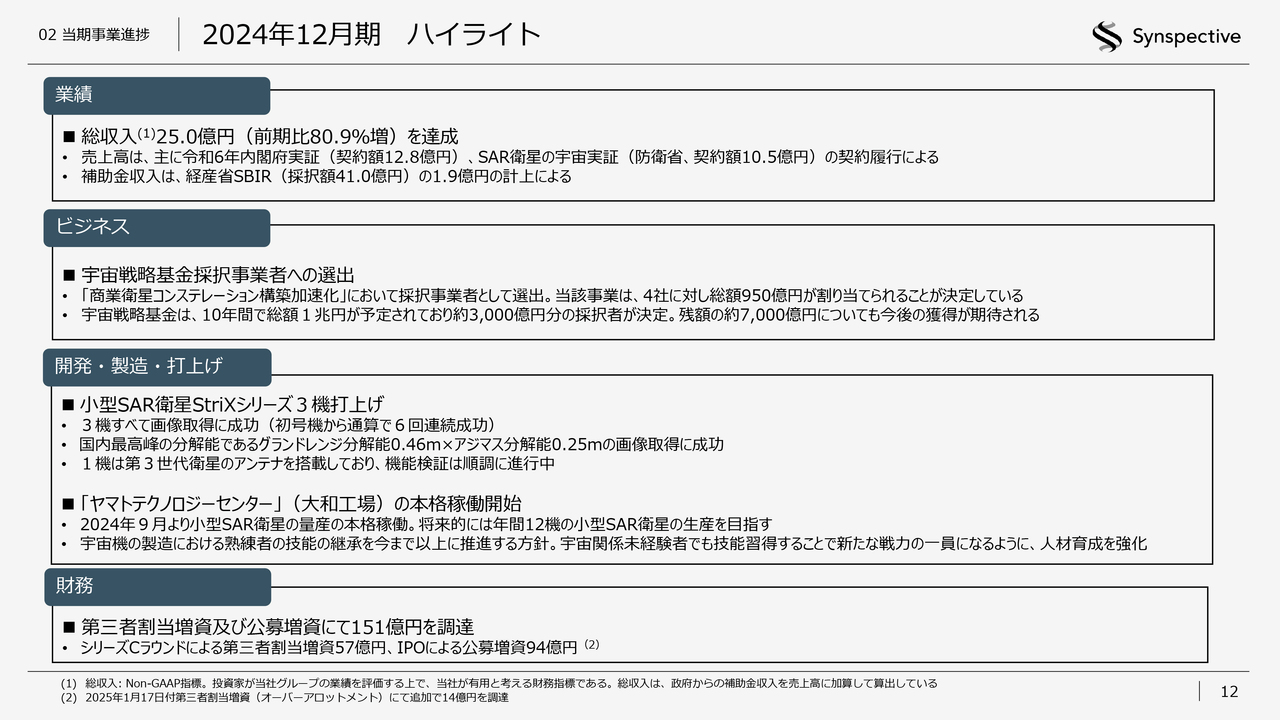

2024年12月期 ハイライト

2024年12月期のハイライトです。

業績面では、売上と補助金、要はインカムの合計値である総収入ですが、前期比80.9パーセント増の25億円を達成しています。

売上高については、主に内閣府実証が契約額12億8,000万円、防衛省によるSAR衛星の宇宙実証が契約額10億5,000万円から構成されます。こちらの契約履行が非常に大きな割合を占めています。補助金収入は、経産省SBIRが全体で41億円ですが、そのうち1億9,000万円を計上することができました。その結果、総収入が25億円になっています。

以下については次ページから詳しくご説明します。

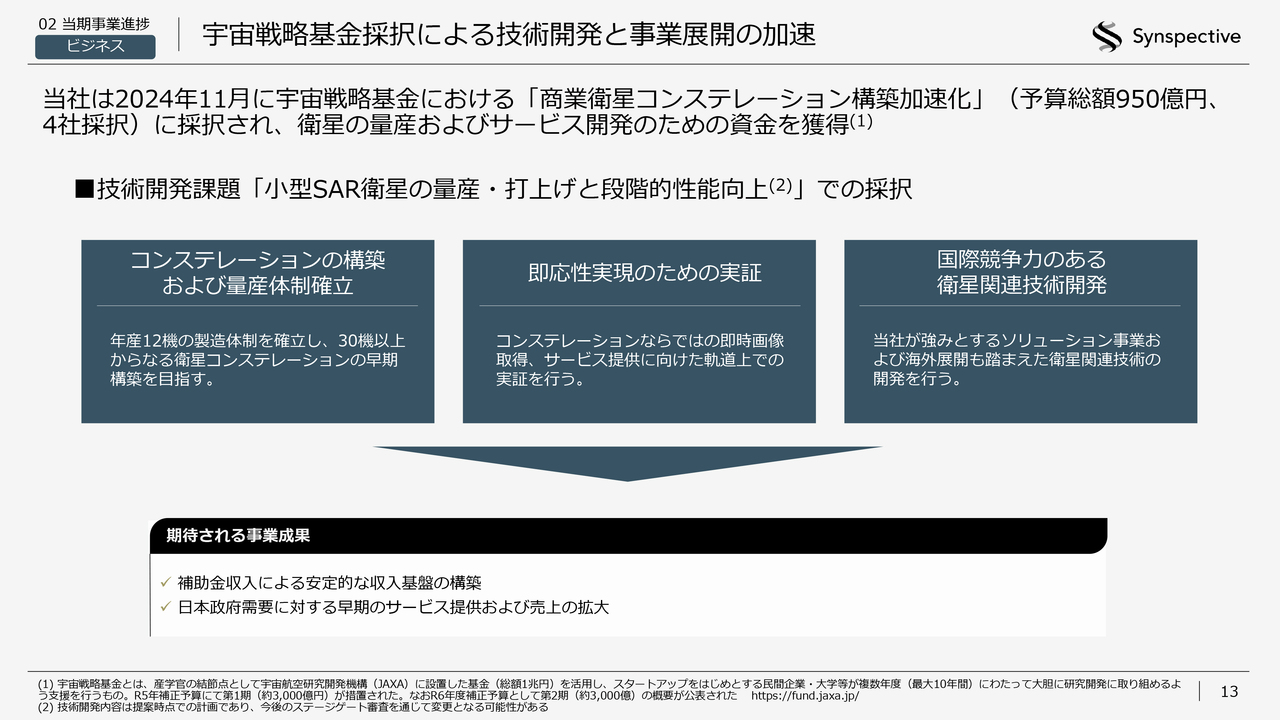

宇宙戦略基金採択による技術開発と事業展開の加速

ビジネスのうち、まず宇宙戦略基金についてです。

当社は「商業衛星コンステレーション構築加速化」に採択されました。予算総額950億円、4社採択とされています。具体的な金額はまだ公表できませんが、そのようなスケールで採択されました。技術課題としては、「コンステレーションの構築および量産体制確立」が中心となります。

この採択によって、先ほどお話しした短期での収益基盤確立というところが、ファイナンス面で現実的になりました。

次に、スライド中央の「即応性実現のための実証」です。政府がこの場所を撮りたいと思ってから実際にサービスを提供するまでのリードタイムをいかに短くするかといったところを、即応性と言っています。ここに対しては、いくつかの実証をしていきます。

継続的にスペックの向上が必要になってくるため、次の世代でも要求されるような研究開発要素の一部も、この補助金の中で進めていきます。

結果的に、収入基盤についてはおおむねマチュアになったというところと、もう1つは、後続の防衛省の非常に大きな需要に対して、衛星の製造および運用面を加速させることができるということで、その準備という視点ではかなり堅くなりました。

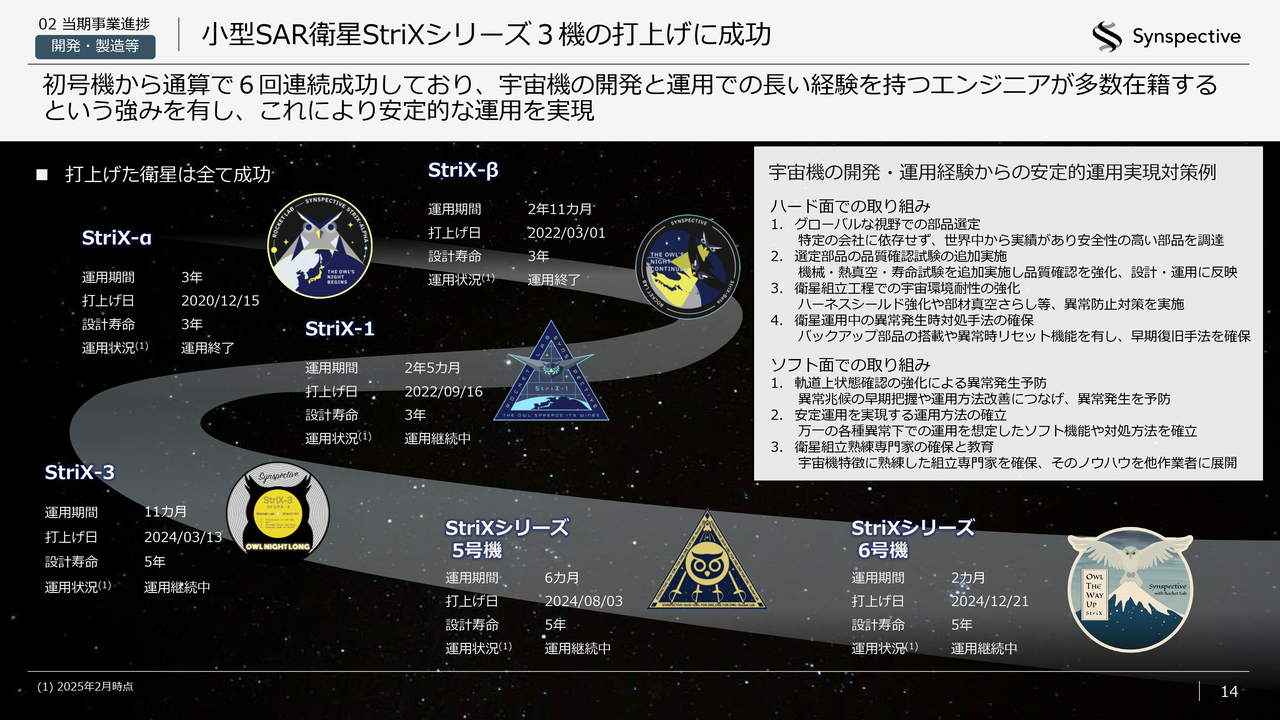

小型SAR衛星StriXシリーズ3機の打上げに成功

技術面のカテゴリでは、ポイントが2つあります。1つ目、小型SAR衛星を3機打ち上げたことが2024年の実績です。これによって、これまでに6機打ち上げたことになります。いずれも運用に成功しているというところが、当社の強みである安定性を証明するものと考えています。

最初に技術実証機として打ち上げた「StriX-α」と「StriX-β」の2機は、いずれも成功裏に運用も終わり、特に「StriX-α」については、大気圏に再突入させて焼却処分が終わっています。現在、軌道上で4機運用しており、売上を作っています。

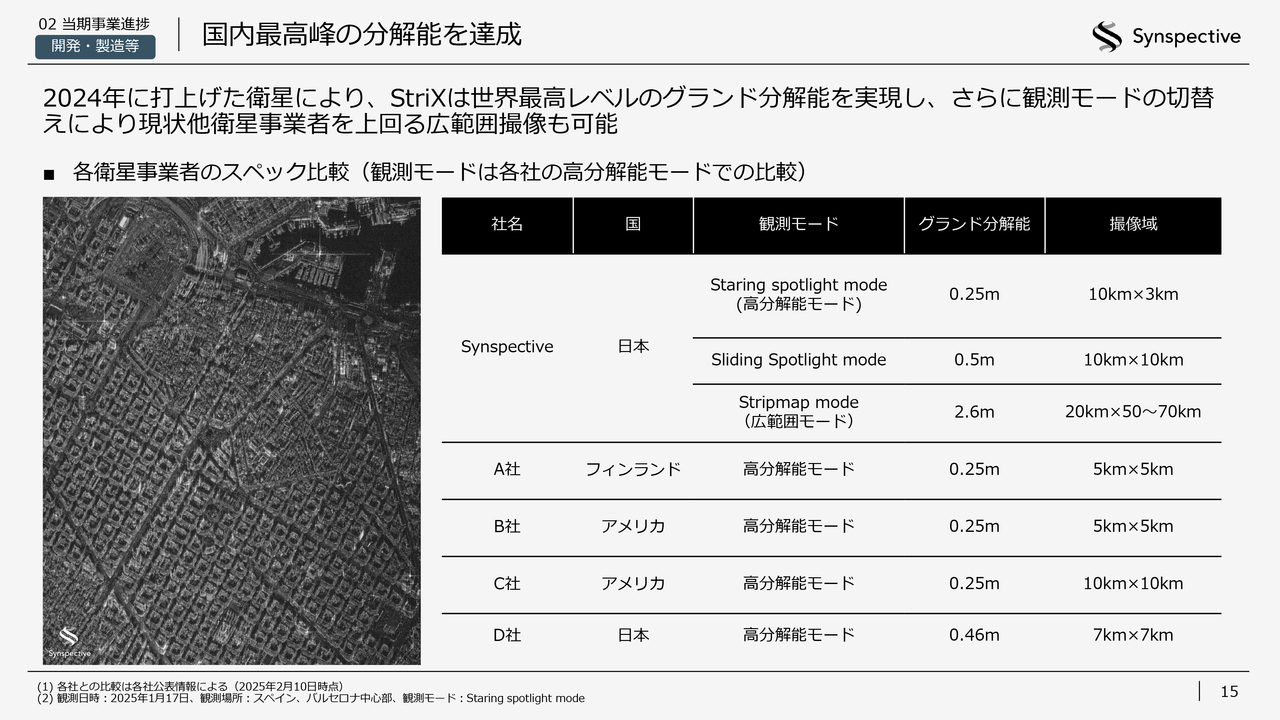

国内最高峰の分解能を達成

2つ目は、衛星のスペックに関わるところです。現在、安全保障面では、特定の基地を見たい、あるいは特定の海域を見たいといった時に、より細かく見ていく技術が全世界的に注目されており、要求されています。

「グランド分解能」とスライドに記載してありますが、要は解像度です。どれだけ細かく見えるかというところが焦点になります。

今後数年は、25センチメートルよりも細かく見える、あるいは25センチメートル程度の解像度でも十分というところで要求が続いていくと予想されるため、まずはそのトップティアのところを実現できたというところが、昨年の大きな成果です。

また、当社の場合は、広範囲モードへの切り替えも可能です。昨年は非常に災害が多かったのですが、10数回以上、データの提供と分析結果を政府に収めています。こちらは1,000平方キロメートル以上のストリップマップモード、広範囲でのモードを使って撮像しています。

このように両面を実現できているというところで、非常に大きな需要をカバーできると考えています。

ヤマトテクノロジーセンター(大和工場)の本格稼働開始

もう1つのポイントである技術的な成果は、ヤマトテクノロジーセンターの稼働開始です。2024年9月に本格稼働を開始しました。

これまでの開発重視での工業フェーズから、量産を意識し、効率性と品質管理を重視したプロセスエンジニアリングの手法が必要になってきています。

従来、宇宙産業にいたエンジニアに加え、自動車や航空機といった他産業の量産のノウハウを持っているエンジニアをいかに組み込んでいき、最適な解を出していくかという検討が必要になっています。

現在、初期段階では非常に堅実にスタートしており、採用やトレーニングを拡張しているところです。コア人材の採用もうまくいっており、製造プロセスは完全にヤマトテクノロジーセンターに移行しているというところです。

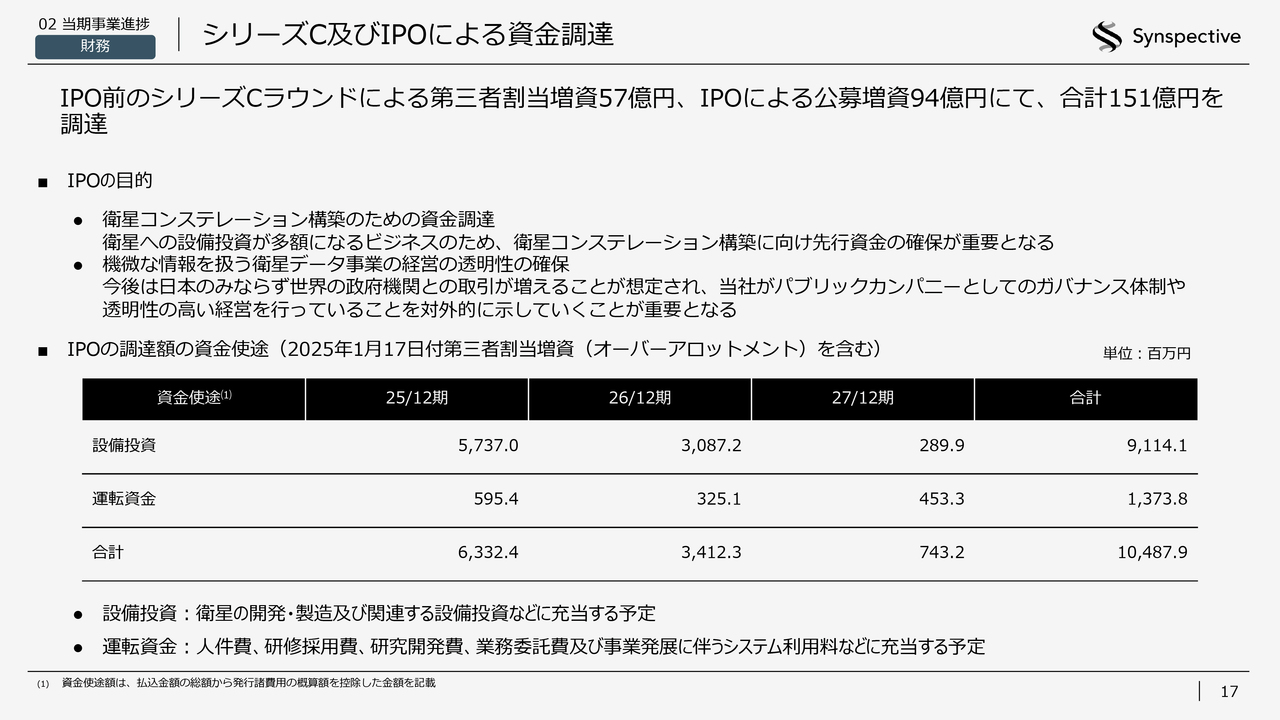

シリーズC及びIPOによる資金調達

ファイナンス面のカテゴリでは、シリーズCおよびIPOで151億円を調達しています。資金用途としては、ほとんどが衛星そのものの開発・打上げ、および量産前の設備投資で、ハードウェア中心の用途になっています。

運転資金として人件費や研究開発費に使われることもありますが、基本的にはハードウェアで使うことが決まっている調達を行ったというところです。先ほどの戦略基金と合わせ、ファイナンス面にはかなりの進捗がありました。

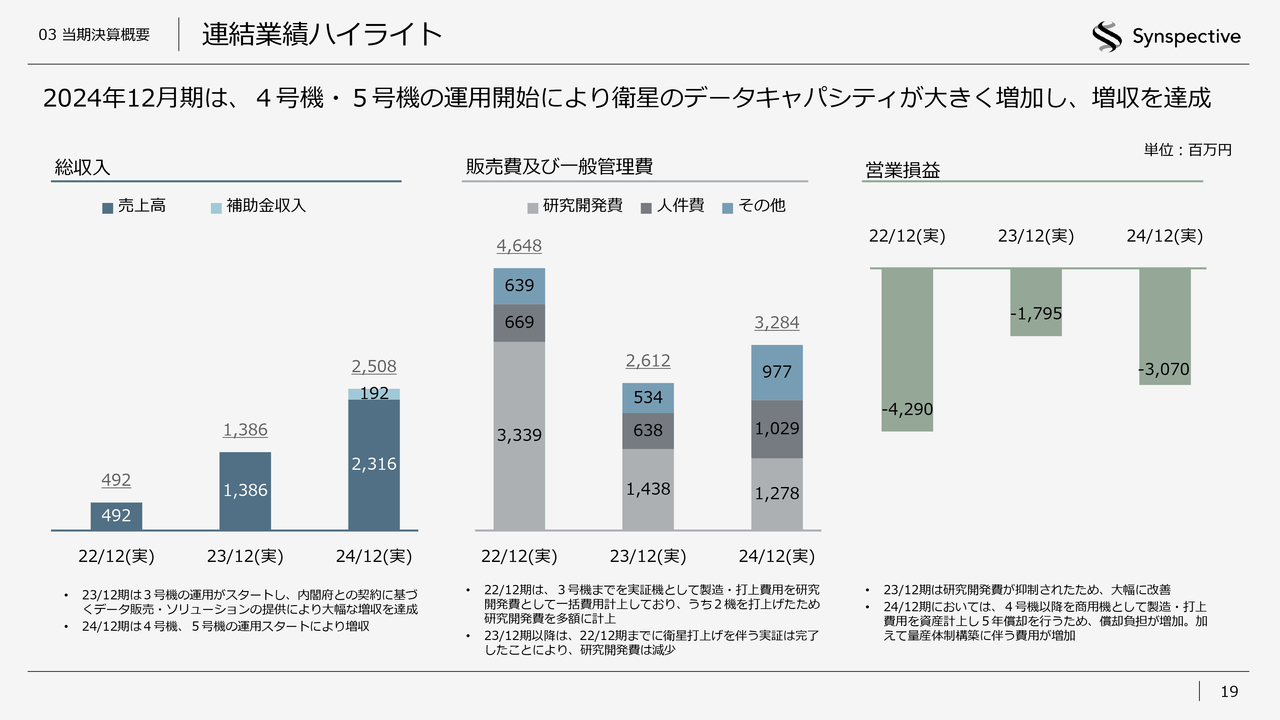

連結業績ハイライト

以上について、計数面から捉えた場合はどうかというところの決算概要について、志藤からご説明します。

志藤篤氏(以下、志藤):私から決算概要について説明します。スライドは連結業績のハイライトです。

2022年12月期から2024年12月期の推移になっています。項目としては、総収入、販売費及び一般管理費、営業損益が左から並んでいます。

総収入については、先ほど新井が申し上げたとおり、売上高に政府からの補助金収入を加算した指標になっています。

短期的には、SBIRや宇宙戦略基金といった政府からの補助金収入の割合がかなり高くなっています。ご存じのとおり、補助金収入は営業外収益で処理されるものですが、収入総額を重視しているため、総収入を重要な指標にしています。

スライドに示したとおり、2022年から2024年まで順調に伸びている状況です。

販売費及び一般管理費については、2022年をピークに抑制することができています。2022年12月期は、2号機と3号機の打上げがあったため、コストの大部分が計上されていますが、これは研究開発費に計上しています。

衛星のハード面の開発はここで概ね終えることができたため、翌期以降抑制することができている状況です。

営業損益は、2023年12月期に一時的に縮小し、2024年12月期に再び拡大している状況になっています。2024年は4号機から6号機までの打上げがあったため、それを固定資産に計上し、5年で償却しており、償却負担が増えました。

また、先ほど新井が説明したとおり、量産の工場がスタートしたことも要因で、損失が拡大しています。

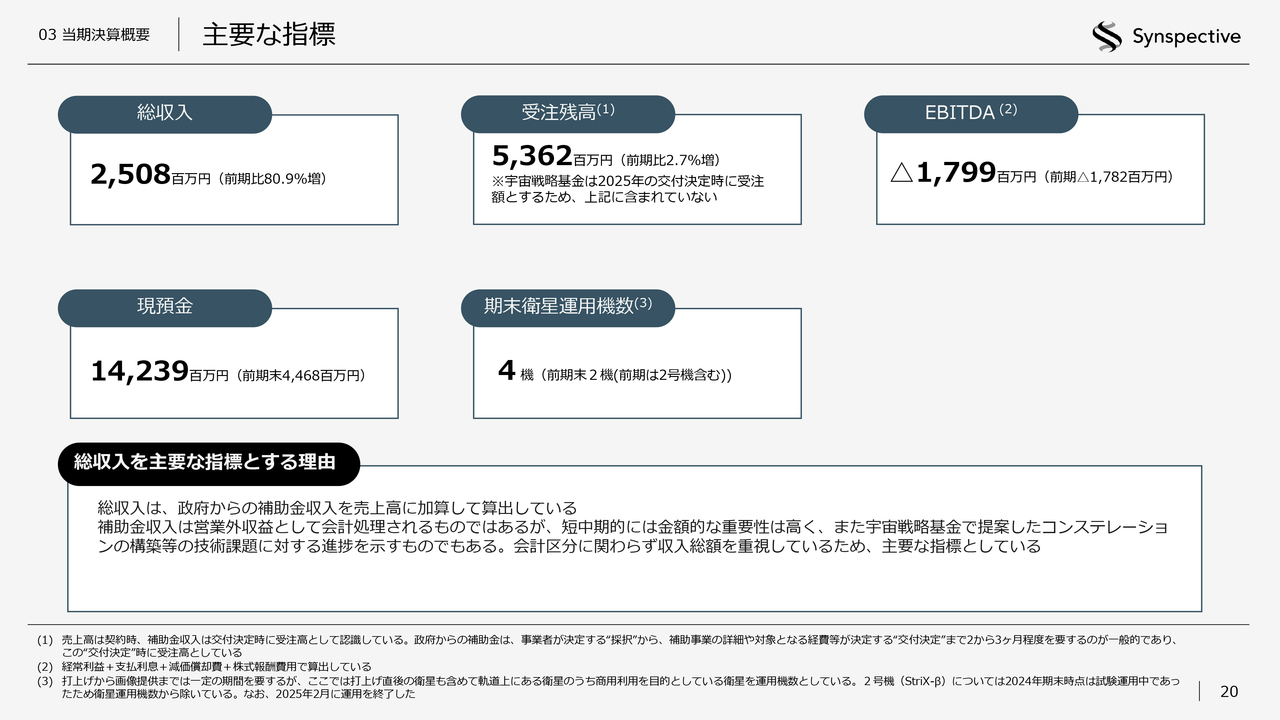

主要な指標

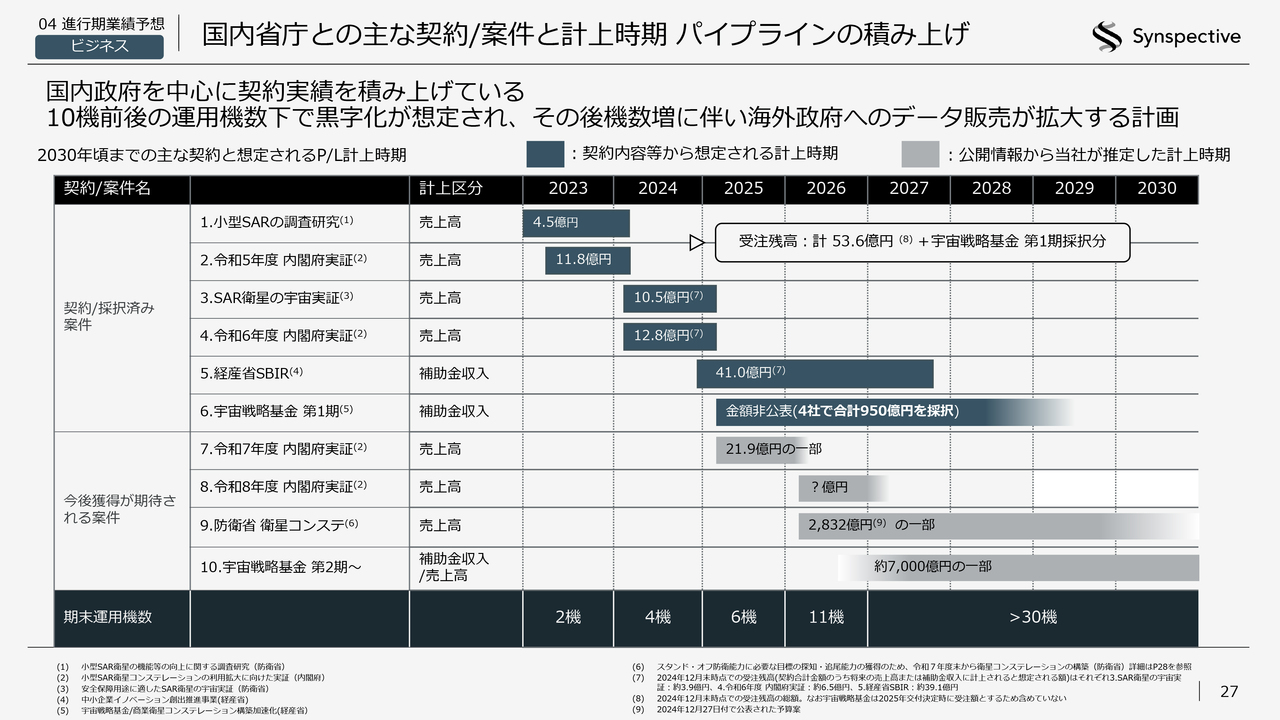

主要な指標です。スライド上段中央に記載している受注残高については、53億6,200万円が昨年末の残高になっています。

宇宙戦略基金については、昨年末に採択することができたのですが、交付決定というプロセスが2025年12月期第1四半期にあるため、そこで受注高として認識する予定になっています。そのタイミングで、受注残高が大きく増える見通しになっています。

スライド上段右側のEBITDAは、経常損益ベースで計算をしています。当社は減価償却が大きいというところで、EBITDAも重要な指標として見ています。

スライド中央の段左側の現預金です。前期末の残高は142億3,900万円です。IPO等があり増加しています。

スライド中央の段右側は、期末衛星運用機数です。前期末の運用機数は4機になっています。

連結損益計算書

スライドは、2023年12月期と2024年12月期の損益計算書を比較したものです。詳細な説明は割愛しますが、売上高については、主に官公庁からの大きな2件を契約履行することができたため、増加しています。

コストは先ほど申し上げた要因で増加しており、結果、営業損失が30億7,000万円になっています。

営業外損益にIPO関連費用等を計上しているため、経常損失は35億9,400万円、親会社株主に帰属する当期純損失は35億9,200万円という結果になっています。

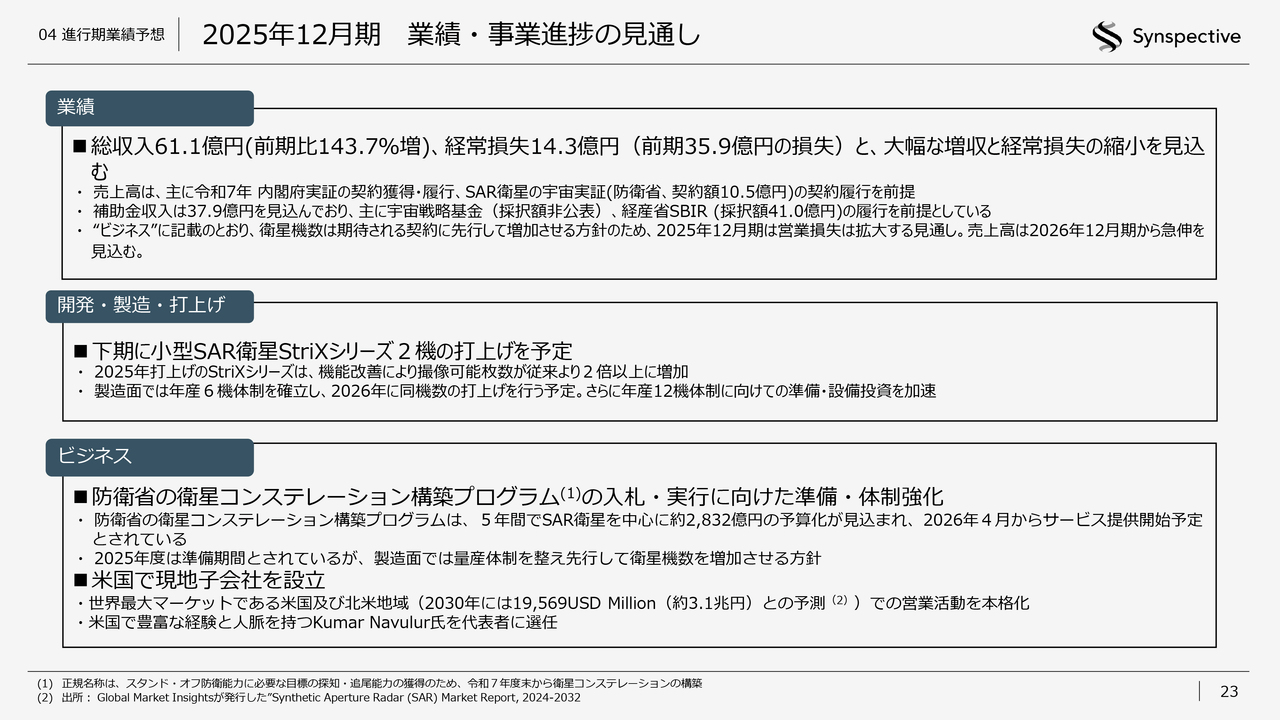

2025年12月期 業績・事業進捗の見通し

新井:続いて2025年の業績予想についてご説明します。スライドはハイライトとなります。

総収入は売上と補助金の合算値です。前期比143.7パーセントの61億円です。ここからは補助金をかなり本格的に使っていくことになるため、経常損失は大きく減って14億3,000万円となり、大幅な増収と経常損失の縮小を見込んでいます。

また、今期の打上げとしては2機を予定しています。

ビジネス面においては、防衛省のコンステレーション構築プログラムの入札実行に向けた動きがあると思われるため、そちらに向けた準備・体制強化がポイントになります。

先日発表しました米国での現地子会社立ち上げもあります。以上4点のポイントについて、以降ご説明します。

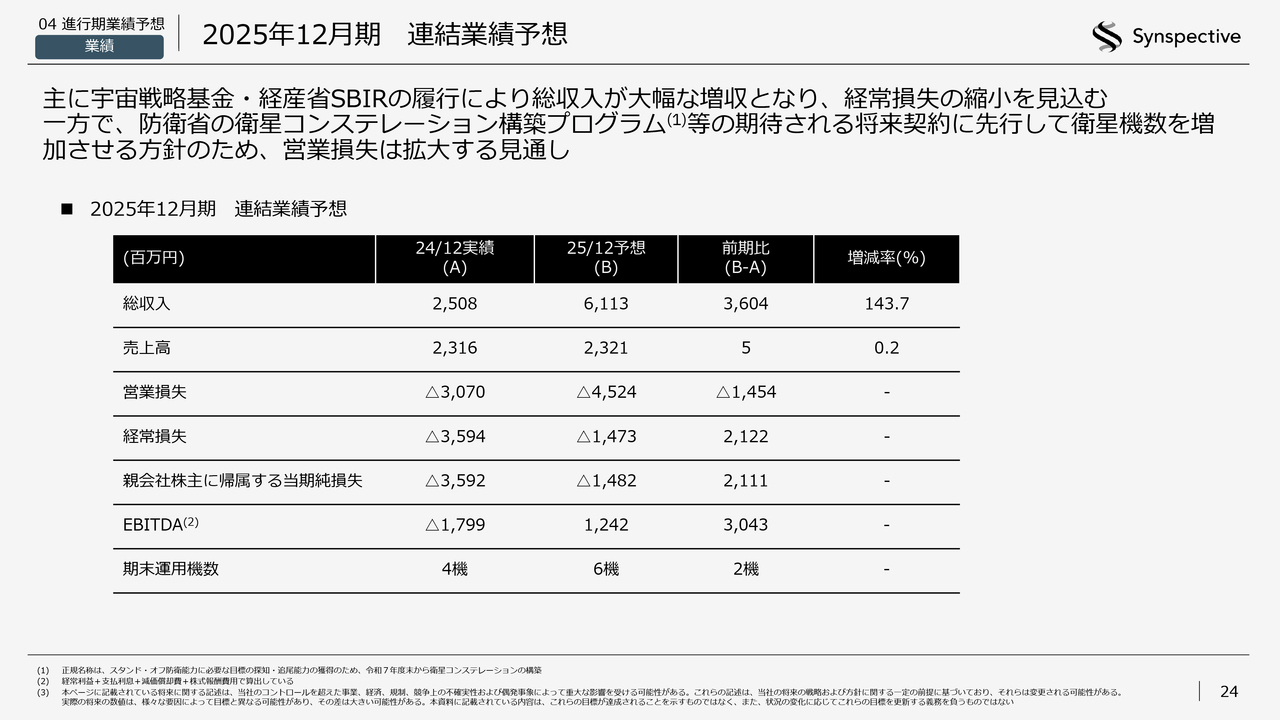

2025年12月期 連結業績予想

2025年12月期の連結業績予想です。総収入は61億1,300万円で、売上高は前期とあまり変わらない仕上がりをイメージしています。

総収入には補助金が非常に大きく影響するため、経常損失はかなり小さくなり、前期比でもかなり改善する見込みです。

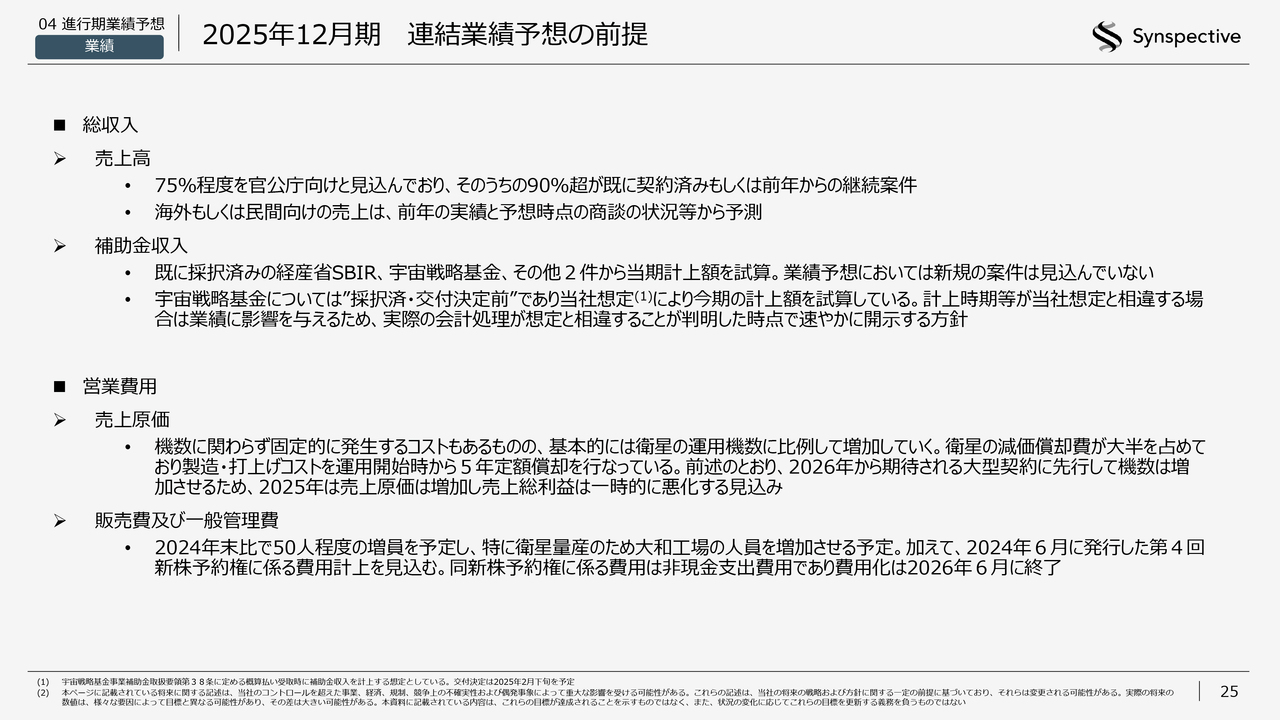

2025年12月期 連結業績予想の前提

2025年12月期連結業績予想の前提についてご説明します。

総収入を売上高と補助金に分けて見ていくと、売上高の75パーセント程度は官公庁向けで、うち90パーセントがすでに契約済みか継続案件です。

海外もしくは民間の売上が少し伸びますが、前期の実績と現在の商談の状況から予測・算定しています。売上高については先ほど、前期とあまり変わらない仕上がりになるとご説明しました。

補助金収入については、経産省SBIRと宇宙戦略基金の2つを見込んでいます。宇宙戦略基金の金額は申し上げられないというお話をしましたが、大きな金額になっているため、万が一ずれが起きれば速やかに開示する方針です。

営業費用面については、今後の大きな需要に対し先行して準備をしていきます。衛星の運用費として固定的に発生するコストもありますが、基本的には打ち上げた衛星の運用機数に比例して増加していきます。

売上原価の増加に伴い減価償却費も増加するため、売上総利益は一時的に悪化する見込みです。

販売費および一般管理費については、ヤマトテクノロジーセンターの増員を中心に人件費が増加します。第4回ストックオプションの発行に関わる費用計上も見込んでいます。

衛星の製造および打上計画

衛星の打上げ計画についてです。先ほど、今年は衛星を2機打ち上げるとお話ししました。昨年の3機に対しなぜ2機としているかをご説明します。

今年から上がっていく衛星は第3世代で、今後のコンステレーションの計画の中心になります。量産側を、完全に第3世代へ切り替えた状態で、プロセスや施設などの準備を完了させてから本格的に工場を稼働させます。一時的に機数が減るのはこのためです。

第3世代の衛星を第2世代と比べた時、一番わかりやすいのはデータの取得枚数が増えるというところです。ビジネス的なインパクトとしてはかなり大きいと思います。

第2世代までは1日15枚だったところを、第3世代は1日40枚撮れます。現在の製造能力は年産6機体制というところですが、パートナー企業の東京計器やセーレンと共に製造能力を拡張していくことで、2026年には年産12機体制を確立させます。

今年、製造・打上げを行う衛星は2機ですが、来年は6機となり、再来年以降はさらに増加させ、右肩上がりで30機以上にまで増やしていきます。

国内省庁との主な契約/案件と計上時期 パイプラインの積み上げ

ビジネス面のポイントについてご説明します。現状で見えている政府案件に限ったパイプラインになります。受注残高は53億6,000万円、プラス金額を非公表としている宇宙戦略基金の採択済み分です。スライドの図で示している1から6は、売上と補助金収入をセットにしている総収入の根拠になる数字です。

図の7および8は、内閣府の小型SARミッションです。スターダスト予算に組み込まれていたミッションで、令和7年度で終わる予定でしたが令和8年度まで延長になりました。予算の総額には変更がないと推測され、単年の売上としては下がっています。同じ図の2および4はこの7および8と同じカテゴリのミッションです。

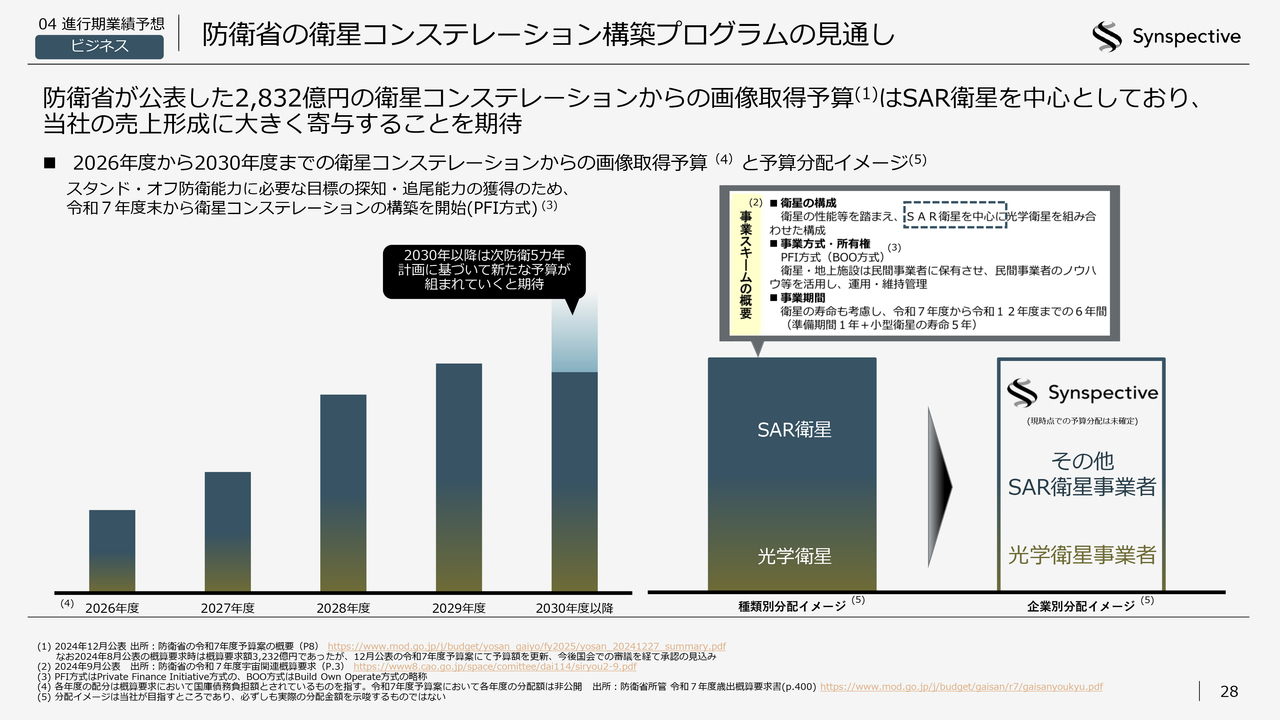

図の9が先ほどお話しした防衛省の衛星コンステレーション構築プログラム関連です。ニュースになっていましたが全体の予算は2,832億円です。

防衛省の衛星コンステレーション構築プログラムの見通し

防衛省の衛星コンステレーション構築プログラムについてもう少し詳しくお話しします。

防衛省が、コンステレーションからの画像取得予算として2,832億円を取得しました。概算要求時にうたわれていたのが、SAR衛星を中心に構築されるコンステレーションサービスの調達です。当社もこれに大きく期待して準備を進めています。

今後各年度での予算配分のイメージを記載していますが、概算要求時の公表情報を基にしたイメージ図のため、正確な数字ではないものの、このようなかたちでの推移を期待しています。

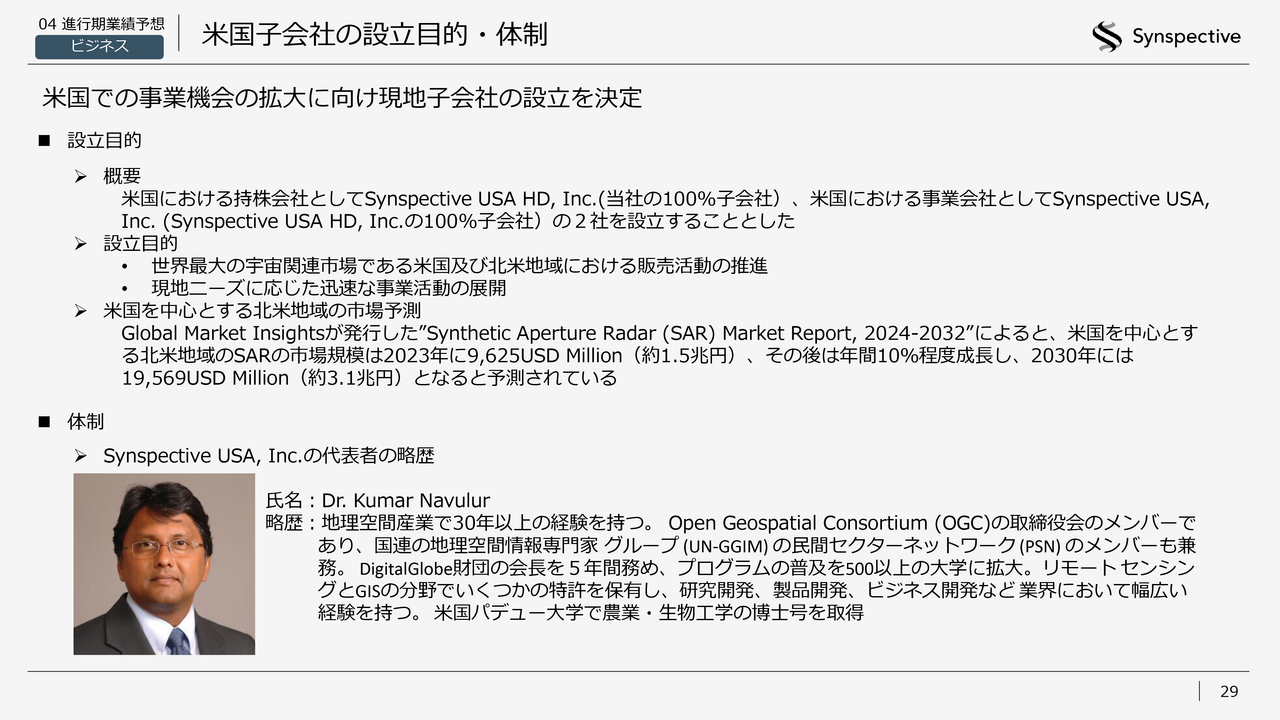

米国子会社の設立目的・体制

米国子会社についてご説明します。ご承知のとおり、米国は昔から変わることなく世界最大のマーケットです。今後も大きな成長が見込まれています。

米国のマーケットは2030年には3兆1,000億円規模に成長しそうです。他国よりも頭一つ抜けての成長が期待できることから、米国のマーケットにも参入していきたい考えのもとでタイミングを計りつつマーケティング活動などを続けてきました。

具体的な数字はお伝えできないものの、そろそろ売上としてカウントできたり案件として見えてきたりしたところがある中で、Kumar Navulur氏という非常に信頼できる仲間が加わったことを機に、米国子会社を立ち上げました。立ち上げでは、Synspective USA ホールディングスとSynspective USAの2社を設立しています。

シンガポールにはすでに海外子会社を立ち上げていますが、米国子会社は北米、ラテンアメリカでのマーケットの拠点にしていきます。

質疑応答:2025年12月期の売上原価、販管費の内訳の方向性について

司会者:「2025年12月期の売上原価、販管費の内訳の方向性を教

新着ログ

「情報・通信業」のログ