提供:BBDイニシアティブ株式会社 2025年9月期決算説明

【QAあり】BBDイニシアティブ、SaaSベンダーからAIベンダーへの転換を目指す 今後はAIに関連しない全事業から完全撤退へ

INDEX

稲葉雄一氏:みなさま、こんばんは。BBDイニシアティブ株式会社代表取締役社長 グループCEOの稲葉です。2025年9月期の決算説明を開始します。どうぞよろしくお願いします。

はじめに、今回の決算発表において大きな数字に驚かれた方もいらっしゃるかと思います。その背景について、なぜそのような数字になったのかを含めてご説明します。

本日のインデックスです。まず最初に、BBDイニシアティブグループの事業変革についてお話しします。次に、ヘッドウォータース社との資本業務提携については前回もご説明しましたので、簡単にお話しします。その後、2025年9月期の通期業績および2026年9月期通期業績予想、株主優待制度、BBDイニシアティブグループの成長戦略についてご説明します。

業績ハイライト 2025年9月期 通期業績ハイライト

まず初めに事業変革についてということで、いつもと異なる順番でお話ししたいと思います。最初に業績のハイライトです。連結売上収益は43億9,900万円となりました。

今回、大きな変化があったのは営業利益で、マイナス3億5,100万円となっています。グループサブスクリプションのARR(年間経常収益)は16億6,200万円、グループサブスクリプションのARPA(顧客1社あたりの平均単価)は50万9,000円です。

営業利益の内訳についてご説明します。実質営業利益額は4億9,700万円でした。株主優待費用に関しては、以前に「最終利益の50パーセント以内を目途に実施している」とお伝えしましたが、今回の2025年6月進呈分および12月進呈予定分の費用合計は1億1,700万円です。

これにより、当社の浮動株率(市場に出回っている株式数)を考慮すると、固定株を除いた負担額については、特段の負担になっていないことがおわかりいただけると思います。

一方で、今回大きく変わった点は、のれんの減損と無形資産の減損です。のれんの減損は2億1,500万円、無形資産の減損は5億1,500万円となりました。

これらは、これからご説明するビジネスモデルの変更に伴い、関連しないサービスをすべて減損による撤退を推進することを決定したことによります。私たちは「SaaSベンダーからAIベンダーへ」という方針を掲げており、その詳細についてこれからご説明します。

BBDイニシアティブグループの事業転換の背景

事業転換の背景についてです。2025年8月にヘッドウォータース社との資本業務提携を得て、両社で中長期的な事業戦略の議論を重ね、大きく事業の舵を切ることを決定しました。

この背景には、2025年に米国で話題となった「SaaS is Dead」というキーワードがあります。つまり「SaaSは死んだ」と言われており、従来のSaaSによるソフトウェア提供モデルでは持続が難しく、大きな転換が必要であることを示しています。

なぜ「SaaS is Dead」という言葉が出てきたのでしょうか? ご存じのとおり、生成AIをはじめとしたAIが浸透したことにより、米国のSaaSベンダー、特にSalesforceやAdobeといった大手企業で、2025年だけで年平均約30パーセントの株価が下落しました。

この件については、ここ2週間ほど前に米国のSaaSベンダーの社長が言及し始めています。日本は米国と比べて情報が3年から5年ほど遅れていると言われていますが、今回この言葉が出てきたため、私たちはいち早くこれをキャッチしていきます。

各社がこの現実を認めたくないという気持ちは十分理解していますが、私たちはこれを認めた上で、事業転換をどのように進めていくかを前向きに捉え始めました。この危機感は、資本業務提携以前から感じていたものです。

まず、「SaaSが死んだ」と言われ始めた3つの出来事があります。1つ目は、多くの企業が多数のSaaSをサブスクリプション(月額利用)で利用しているものの、それぞれのサービスやアプリケーションの機能を完全に使いこなせている例はほとんどないという点です。

当社のサービスも統合型としてさまざまな機能が実装されていますが、それらすべての機能を完全に活用できている企業は1社も存在しないのが現状です。

サービスやアプリケーションの一部の機能しか使われておらず、当社や同業他社が提供しているサービスについて、無駄な機能があるなど、お客さまのニーズに完全には応えられていない部分があることが1つの課題となっています。

2つ目は、AIエージェントによる代替の可能性です。従来のSaaSが提供してきたのは、「UI(ユーザーインターフェイス)+ビジネスロジック+クラウド/データ連携」という構成です。

一方で、例えば「ChatGPT」や「Gemini」を使用された方もいらっしゃると思いますが、AIエージェントは自然言語で指示を出すことで、複数のデータベースをまたいでデータを処理し、直接情報を引き出してくれる仕組みとなっています。

このような仕組みにより、従来のSaaSの「個別サービスやアプリをユーザーが操作する」というモデルが、非効率で冗長と見なされ始めてきています。

従来のユーザーインターフェイスではなく、自然言語による指示によってAIが多様なデータの中から情報を集め、さらに求めている情報を補完しながら提供することで、ユーザーの課題解決を支援する仕組みが、AIエージェントによる代替の可能性として非常に注目されています。したがって、こちらへのシフトが加速していく可能性が高まっているということです。

3つ目は、SaaSはサブスクリプションとユーザー数の拡大によって成長してきたモデルが主流でしたが、現在は飽和や競争の激化、コスト上昇、価格交渉力の低下といった壁に直面しています。

「ただの静的なサービス」ではなく、「自立的に成果を出すサービス」への期待が高まっています。そのような中で、2025年は「ChatGPT」や「Gemini」を活用しながら、私たちもみなさまもさまざまなAIを体験しています。

これは、自立的に成果を出すための1つのきっかけであり、私たちが提供しているSaaSとは対極的な位置にあると考えています。

BBDイニシアティブグループの事業転換の背景 ドットコム・バブルで逃げ出した日本

これは過去の話になりますが、「バブルはなくなるのではなく淘汰されること」ということです。20年前にドットコムバブルが崩壊した際、日本は逃げてしまいました。日本でGoogleのような世界的企業が生まれなかった理由がここにあると思います。

米国と日本にそれほど大きな技術的な差があったのかといえば、そうではなかったはずです。実際、Googleが立ち上がった際に、最初に作った海外拠点は日本でした。このことからも、日本と米国が同規模の技術やスキルを持つ人材を多く抱えていたことがわかります。

日本はバブル崩壊により撤退しましたが、一方で各社はその中でも取り組みを続けました。スライドの黒い帯にも記載のとおり、インターネットビジネスはすでに世界経済の中心に位置しています。

AIバブルの先にあるものは、淘汰された世界です。「なくなる」わけではなく、「淘汰される」世界になります。

最近話題となっている「AI2027年」は、人間の知性を越えるタイミングとも言われています。ビジネスがAIによって大きく変わるタイミングは、2027年と予測されています。

日本は米国より3年から5年遅れていると言われていますが、このまま5年も遅れて、5年後または3年後にアメリカを追従するような動きをしたとしても、すでに遅いのです。ただし、AIのビジネスモデルに関しては、課金方法がまだ確立されていないという課題があります。

当社は、AIの本流は効率化の追求にあると考えています。そこに意思決定支援が加わり、AIが意思決定を自動的に行うことで、ロボットのように自律化が実現すると考えています。

スライドにも記載のとおり、日本では少子化が急速に進む中で、すでに自動化・自律化が急務な状態に入っています。

SaaSがAIに置き換わるのではなく、共存が進むことでロボットのように自律化へと変化していく世界が訪れると考えています。当社が持つ、他社にはない大きなアドバンテージを活用するチャンスが到来しました。

私たちの大きなアドバンテージについては後ほど詳しくご説明しますが、それはデータを蓄積し続けているSaaSを持っているという点です。

BBDイニシアティブグループの事業転換の背景

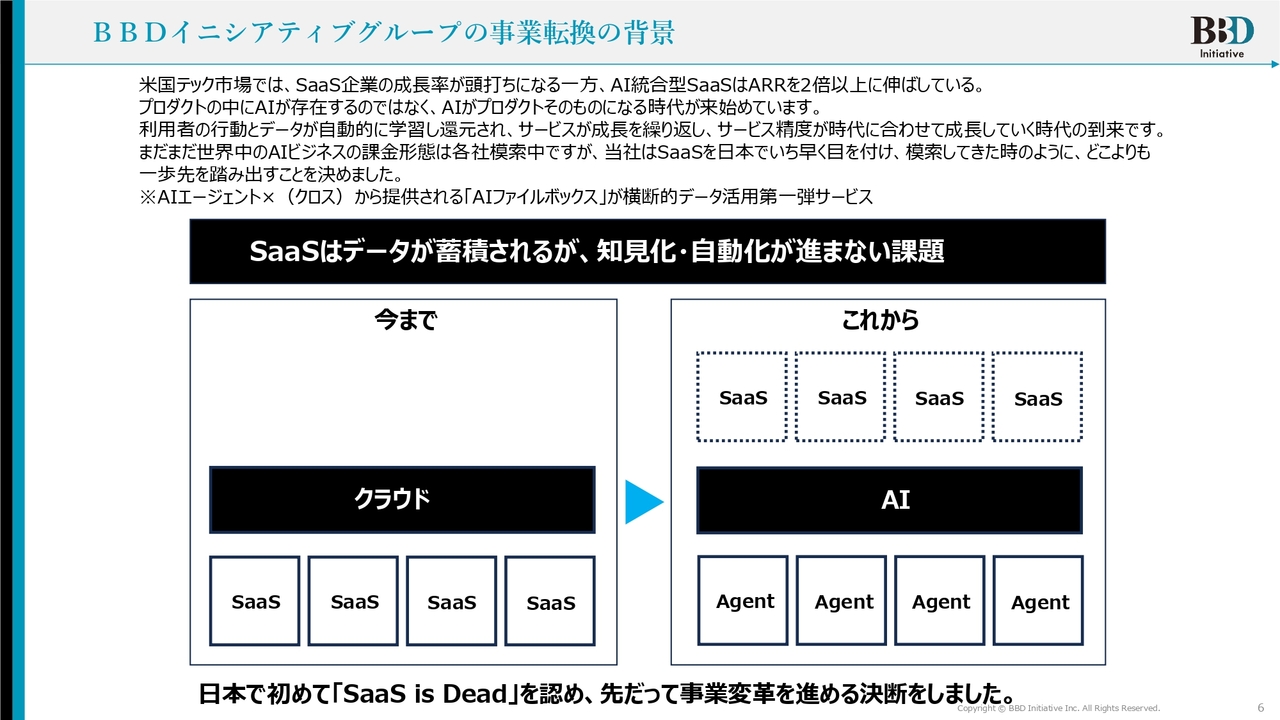

米国のテック市場において、SaaS企業の成長率が頭打ちとなる一方で、AI統合型SaaSはARRで2倍以上の成長を遂げているという現状があります。これは、プロダクトの中にAIが存在するのではなく、AIがプロダクトそのものになる時代が到来していることを示しています。

先ほどもお話ししたとおり、ユーザーインターフェイスや機能ではなく、自然言語で問いかけることで、AIが各所に点在するデータやサービスを通じて必要な情報をマッシュアップ(加工)し、そのまま私たちに提供する時代がすでに始まっています。

利用者の行動やデータを自動的に学習し続けることで、サービスが成長を続け、その精度が時代に合わせて向上していく時代に突入しています。つまり、私たちがAIに問いかけ、結果を得るプロセスを繰り返すことで、AIが扱うデータが進化し続けるということです。

現在、世界中のAIビジネスにおける課金体系は各社で模索中ですが、当社は日本でいち早くSaaSに着目し、プライシングを含めた立ち上げを試み、他社に先駆けた取り組みを進めてきました。だからこそ、今回もまた、一歩先を進むことを決断しました。

その背景の1つはデータベースです。当社が発表した「AIファイルボックス」は、横断的にデータを活用する第1弾のサービスです。

SaaSではデータが蓄積されますが、知見化や自動化が進まないという課題があります。アウトプットは可能でも、それをどのように知見化し、必要な情報に加工してそのまま出力するかという点が問題となっています。

スライド左側に記載のとおり、これまでクラウド上でSaaSサービスを提供してきたのが、私たちやSaaSベンダーと呼ばれる企業です。

これからは、SaaSはあくまでもデータを収集するためのツールとなります。データを効率的に収集し、それをAIがエージェントを通じて情報として出力するという世界へ、つまりクラウドからAIへと大きく変貌しつつある状況です。

そのため、私たちは日本で初めて「SaaS is Dead」を認め、先立って事業変革を進める決断を行ったというのが、今回の背景です。

BBDイニシアティブが新たに目指すアクション

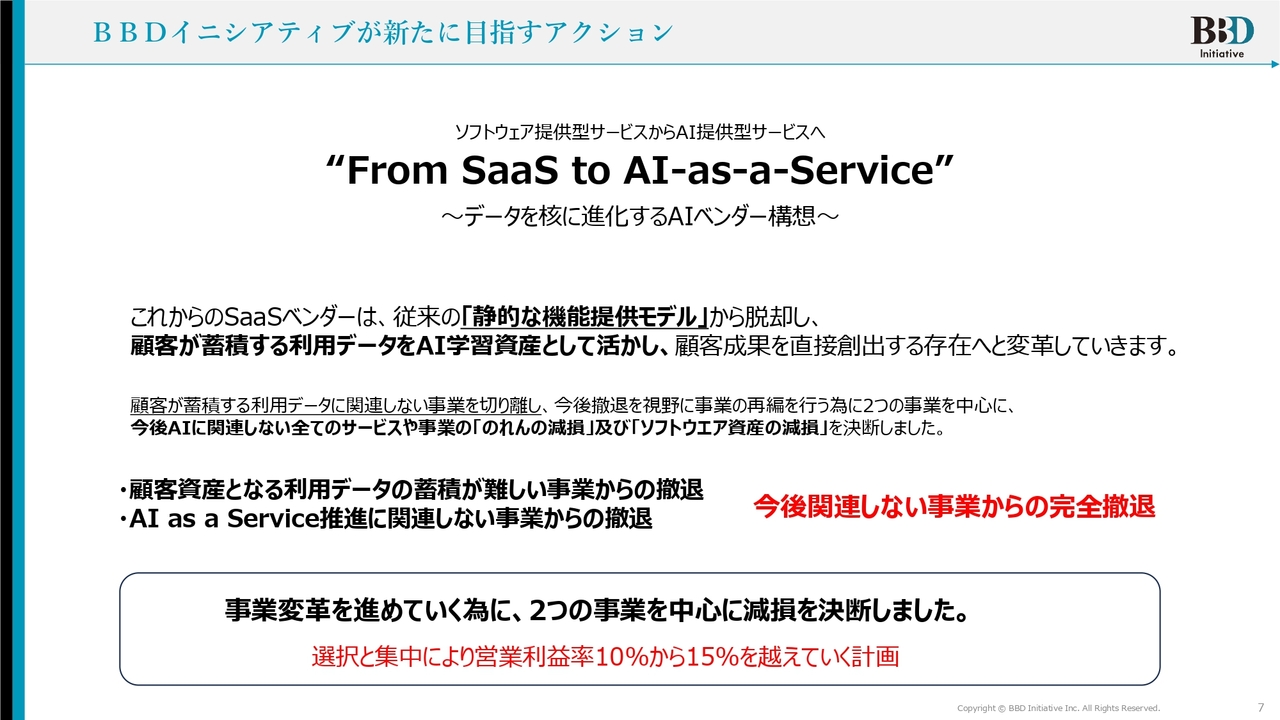

私たちが目指すアクションとしては、ソフトウェア提供型サービスからAI提供型サービスへの移行を目指し、「“From SaaS to AI-as-a-Service” ~データを核に進化するAIベンダー構想~」を掲げています。

なぜこれを掲げたのかについても後ほどご説明しますが、これからのSaaSベンダーは、従来の「静的な機能提供モデル」から脱却する必要があります。顧客が蓄積する利用データをAIの学習資産として活用し、顧客成果を直接創出する存在へと変わっていかなければなりません。

今回、顧客が蓄積する利用データに関連しない事業を切り離し、今後撤退を視野に事業の再編を進めるために2つの事業を中心に、AIに関連しないすべてのサービスや事業におけるのれん減損およびソフトウェア資産の減損を決断しました。

事業の方向性を決定する上で、当社が提供するいくつかのサービス・事業の中に、その方向性にふさわしくないものが存在しています。

監査法人を含めた多方面での議論を重ねた結果、当社が明確にこの変革を進めるのであれば、のれんの減損やソフトウェア資産の減損を必然的に実行する必要があるという判断に至りました。

これは、顧客資産となる利用データの蓄積が難しい事業からの撤退です。先ほどご説明したとおり、SaaSはお客さまが利用することでデータがどんどん蓄積されていく仕組みです。

また、「AI as a Service」推進に関連しない事業の撤退を進めていきます。AIに置き換わる、またはAIを付加できる、つまりAIのプロダクトに従来のサービスが利用可能なものではなく、先ほどお見せしたSaaS、AI、エージェントという構造にふさわしくない事業が、いくつか存在しています。

今回、決算情報の下方修正を含めた減損処理の資料を開示しました。具体的にどの事業がふさわしくないのかについて監査法人からの報告に記載がありますので、機会があればぜひご確認ください。

スライドに「今後関連しない事業からの完全撤退」と記載していますが、完全撤退となった理由は、2023年に当社がホールディングス化した際に、一部サービスを減損しています。そうすることで、利益改善の改革を推進し、営業利益率10パーセントを掲げながら、この2年間進めてきました。

みなさまもご理解いただけたように、ホールディングス化と減損によって事業の動きが変化し、経営体質がより利益を生み出す方向へと改善されてきたと考えています。

さらに今回、時代の流れに沿った明確な方針を定めることで、関連のない事業をすべて減損するアクションを起こします。これが当社のさらなる成長を後押しするものと考えています。

事業変革を進めるために、2つの事業を中心に減損を決断しました。この「選択と集中」により、営業利益率を10パーセントから15パーセント以上に引き上げる計画を進めていきます。

BBDイニシアティブが新たに目指すアクション

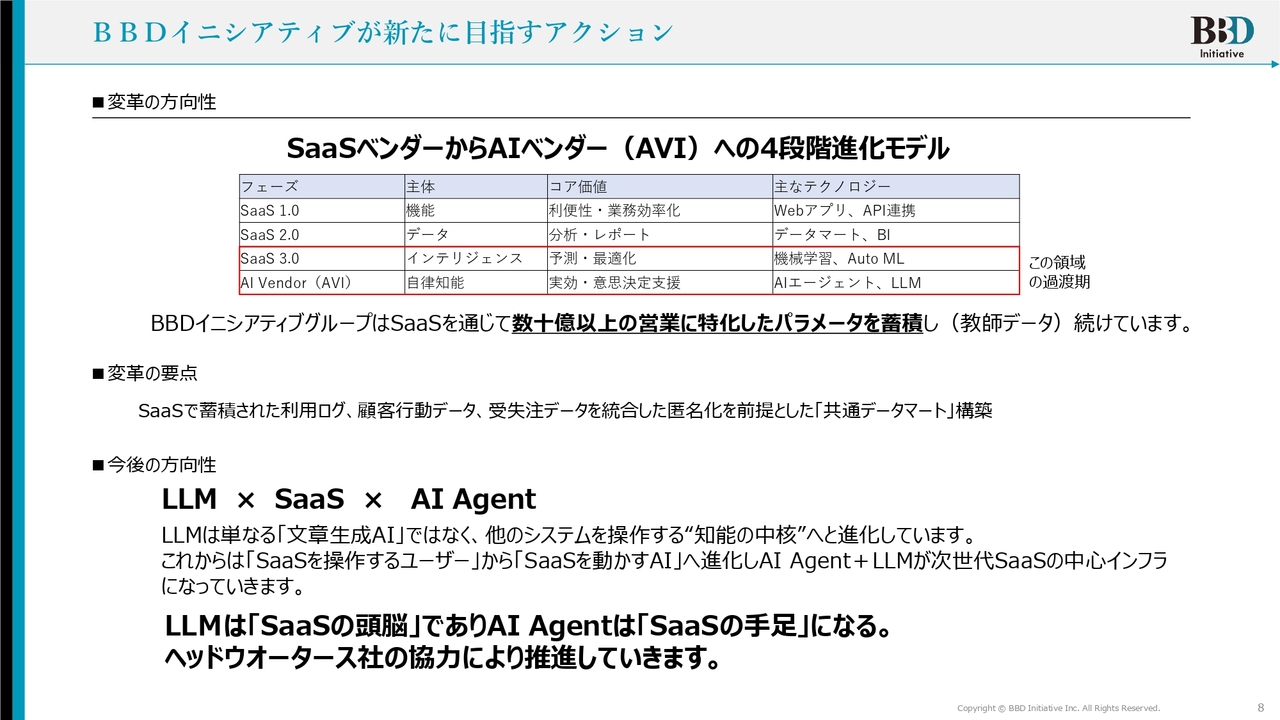

変革の方向性として、スライドに「SaaSベンダーからAIベンダー(AVI)への4段階進化モデル」を記載しています。これは、従来のSaaSモデルがどのように進化してきたかを示しています。

まず「SaaS 1.0」は機能です。利便性や業務効率化を中心に動いていました。「SaaS 2.0」はデータです。分析やレポート機能が動き始めたのが第2段階です。そして、現在進行中の「SaaS 3.0」はインテリジェンスに関するもので、予測や最適化の部分が新たに付加され始めました。

これによって次に起こりうる「AI Vender(AVI)」は自律知能に関するもので、実行・意思決定支援の分野です。この狭間に位置しているのが、現在の日本や世界のサービスの動きとなっています。日本では「SaaS 3.0」がようやく進み始めた状況かとも思われます。

また、ご存じのとおり、BBDイニシアティブグループは、SaaSを通じて数十億個以上の営業に特化したパラメーター(教師データ)を蓄積しています。

変革の要点として、SaaSを通じて蓄積された利用ログ、顧客行動データ、受失注データ、さらに企業情報や部署情報を、すべて営業に特化した数十億個のパラメーターとして管理しています。

日本で初めてSaaSマルチテナント形式を採用し、情報をすべてクラウド上に集約して管理し、お客さまに提供しています。従来のソフトウェアでは、自社内でデータを保管していても、それを操作することが一切できない仕様でした。

しかし、私たちのようなSaaSベンダーが提供するマルチテナント方式では、データをすべて自動的に集めることが可能です。そして、このデータの匿名化を前提とした「共通データマート」の構築に活用していきます。

予測データとは、営業商談がどの程度受注できるのか、受注が見込めるのか否かを予測するものです。これを、自社のデータだけでなく匿名化された数十億個ものアクションデータを分析し、その結果を基に最も類似する予測を提供します。このようなことが、当社では可能となっていきます。

また、当社は営業に特化したアクションログや企業情報を日本で一番多く保有していることに気づきました。

今後の方向性としては、「LLM × SaaS × AI Agent」です。LLMは、文書を自動生成して提供する機能にとどまらず、他のシステムを操作する「知能の中核」として機能するものへと進化していきます。

LLMを作る上では、当社が保有する数十億個のパラメーターを活用した教師データがますます重要になってきます。それを匿名化して付与することで、営業に特化した非常に強力なデータを構築していきます。

「SaaSを操作するユーザー」から「SaaSを動かすAI」へ進化し、さらに「AI Agent + LLM」が次世代SaaSの中心インフラになると考えています。

今後、LLMは「SaaSの頭脳」になります。AIエージェントは、その頭脳を活用し「SaaSの手足」へと進化します。私たちだけではスピードが遅くなる可能性がありますが、ヘッドウォータース社の協力により、一気に推進できると確信しています。

そのため、私たちは時代の流れをいち早くつかむことをベースとし、今回、このようなアクションを取ることで、不要な資産の減損を決定しました。

BBDイニシアティブの新ビジョン

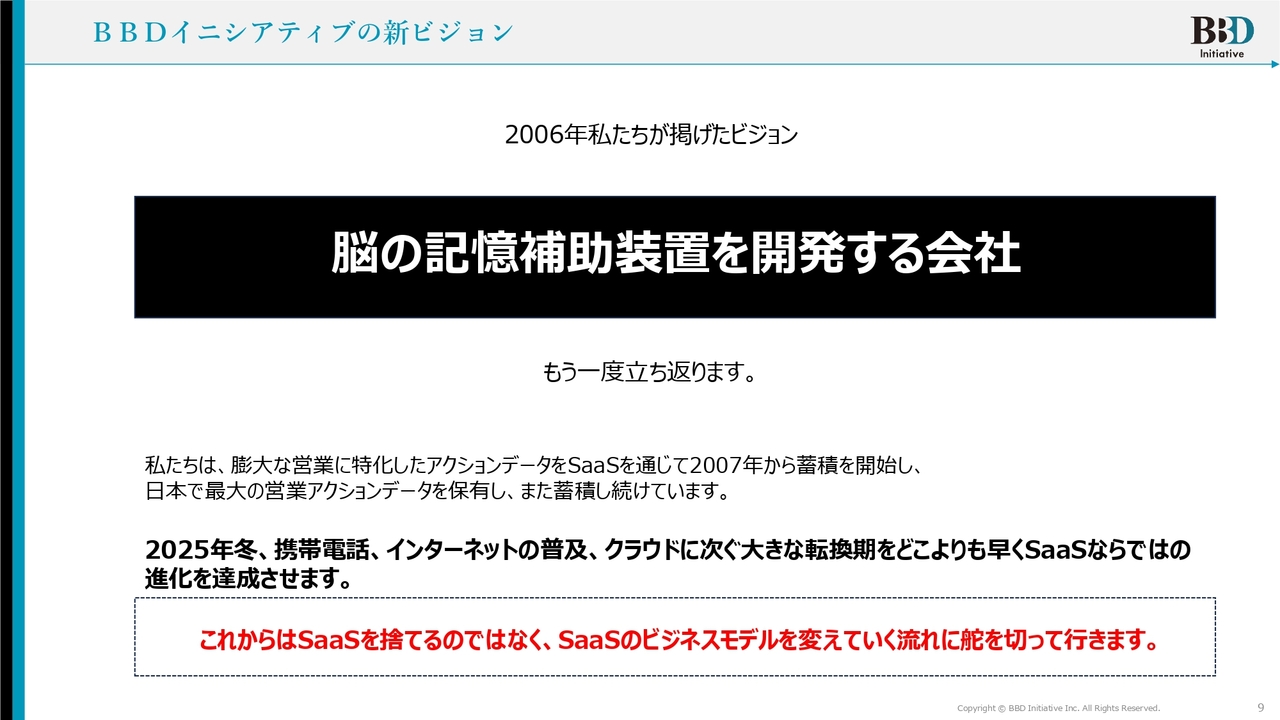

当社が創業された2006年に掲げたビジョンを覚えている方もいらっしゃるかもしれませんが、「脳の記憶補助装置を開発する会社」というビジョンを掲げて立ち上げました。このビジョンにもう一度立ち返ろうと考えています。

当社は、膨大な営業に特化したアクションデータを、SaaSを通じて2007年から蓄積し始め、日本最大の営業アクションデータを保有しています。また、ユーザーの利用が進むことで、データがさらに蓄積され続けています。

この2025年冬は、これまでの携帯電話やインターネットの普及、クラウドに次ぐ大きな転換期が訪れていると感じています。このような中で、私たちはSaaSベンダーならではの進化を実現していきたいと考えています。

スライドに赤字で示しているとおり、これからはSaaSを完全に捨てるのではなく、SaaSのビジネスモデルを変えていく流れに舵を切っていきます。

SaaSについては、現在当社では3,800社以上のお客さまに活用されています。これらのお客さまが利用するデータを匿名化し、それを最適なかたちで置き換えることで、多くの人が効果的に使える環境を私たちが構築していくことを目指しています。

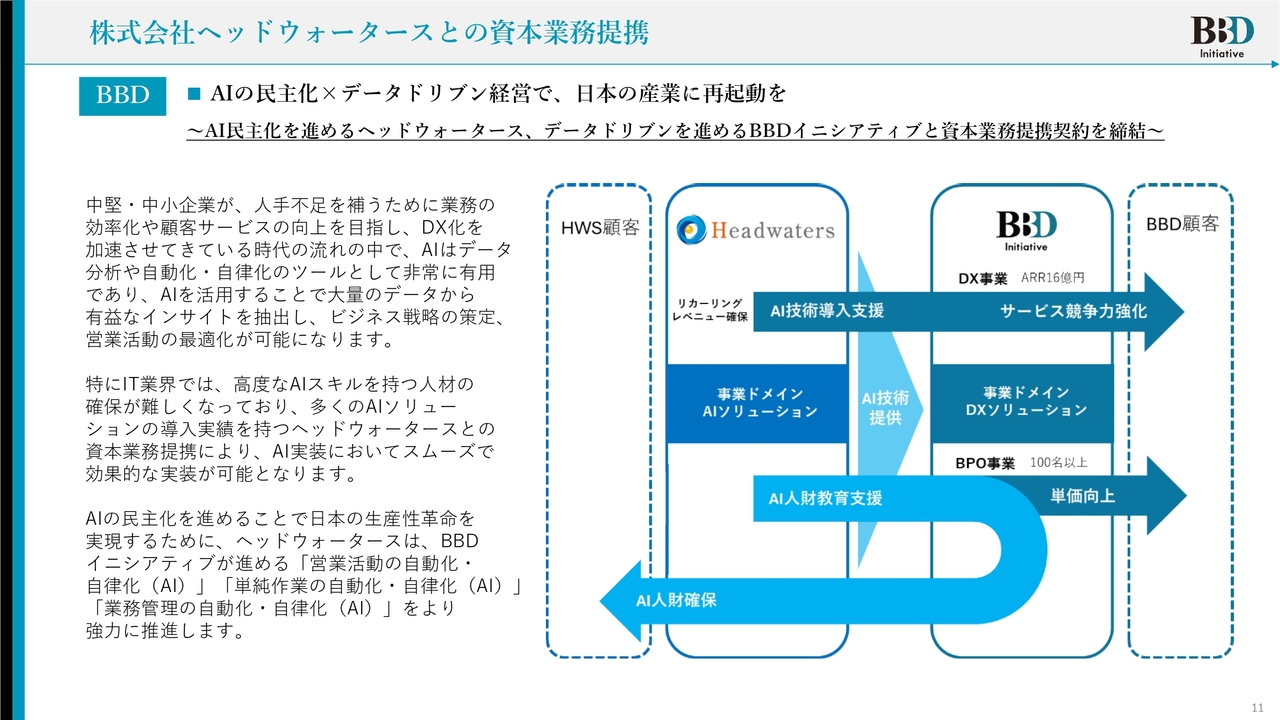

株式会社ヘッドウォータースとの資本業務提携

ヘッドウォータース社との資本業務提携についておさらいします。「AIの民主化×データドリブン経営で、日本の産業に再起動を」という目標を掲げ、元タワー投資顧問の清原氏が保有していた26パーセントの株式をヘッドウォータース社が取得しました。

私たちはヘッドウォータース社の協力を得て、提供中のSaaSの各サービスや、当社が構想しているAIエージェントの機能を実装および開発しています。その過程で、売上の一部をヘッドウォータース社に還元する一方、技術提供をしっかり受けるという、お互いにメリットのあるバーター取引が実現しました。

さらに、AI人材の育成をヘッドウォータース社が担うことで、当社のBPO事業に属する100名以上のエンジニアのスキル向上を図り、単価を向上させるとともに、当社のエンジニアがヘッドウォータース社のAI人材として活躍できる場を創出していきます。このような目標に向かい、資本業務提携を結びました。

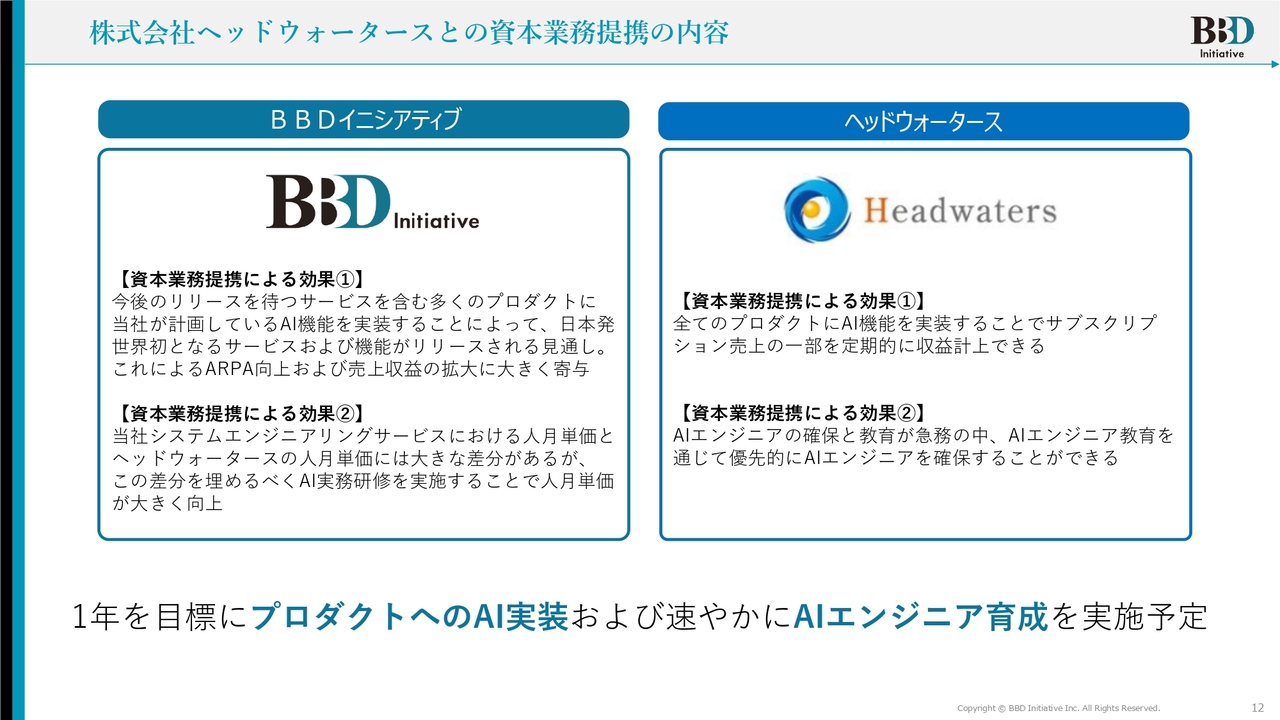

株式会社ヘッドウォータースとの資本業務提携の内容

当社に対しては、AIを実装したエージェントの機能開発を行い、さらに私たちのエンジニアに対してAI教育を実施していただきます。これにより、目標の実現や単価の向上を達成するとともに、ヘッドウォータース側には対価としてサブスクリプション売上の一部を提供します。

AIエンジニアが不足している中で、成長を続けるヘッドウォータースの事業に当社のエンジニアも活用していただくことで、お互いのメリットを享受できる仕組みを目指すことを両社で考えています。

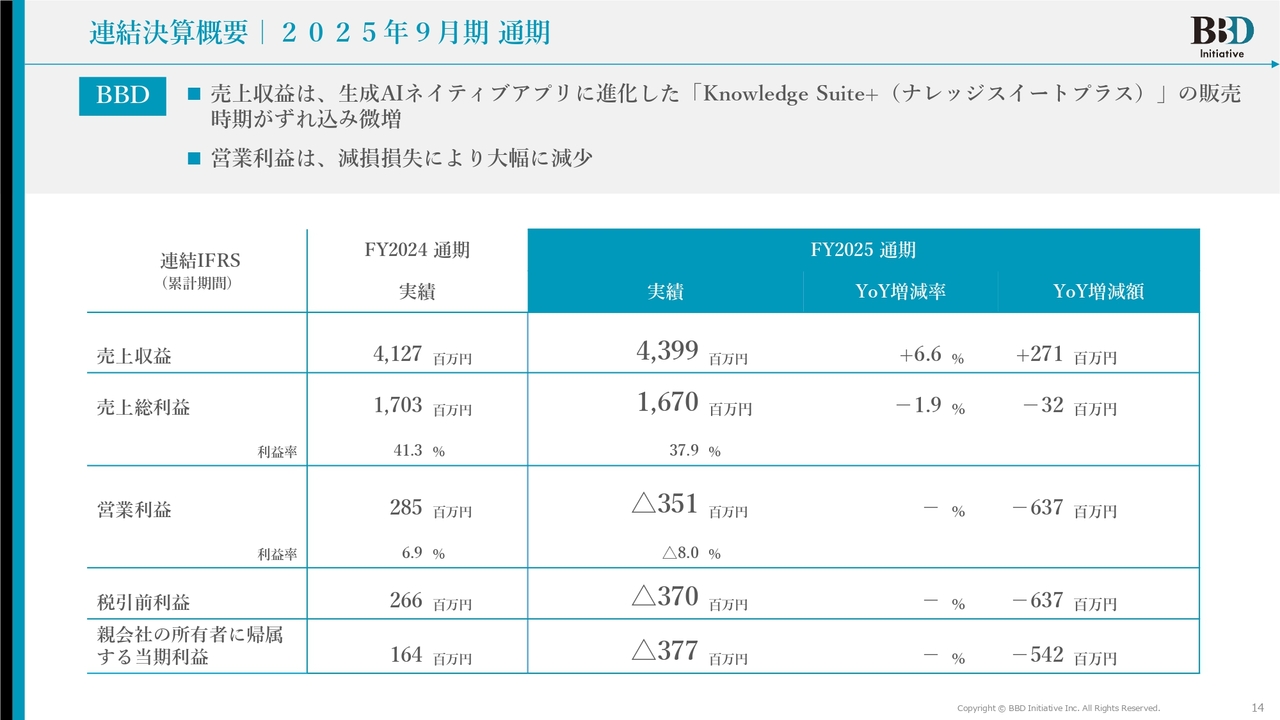

連結決算概要 | 2025年9月期 通期

今期の通期業績についてお話しします。売上収益は43億9,900万円、売上総利益は16億7,000万円、営業利益はマイナス3億5,100万円、税引前利益はマイナス3億7,000万円、親会社の所有者に帰属する当期純利益はマイナス3億7,700万円です。

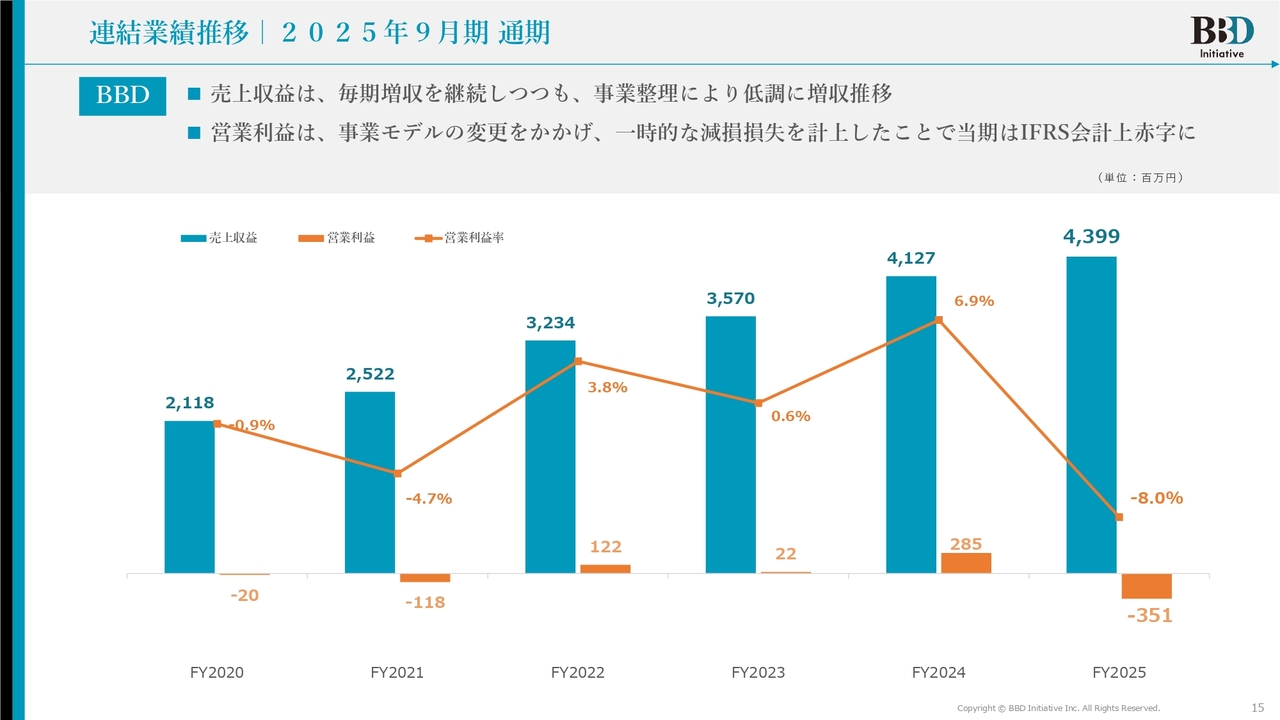

連結業績推移 | 2025年9月期 通期

連結業績推移です。今後、事業整理がいくつか発生する予定です。事業をオーガニックに成長させるものと、AIを活用して成長させるものを含めて考えると、「Knowledge Suite +(ナレッジスイートプラス)」の開発がやや遅れていることも影響し、トップラインの伸びが目標の数値を若干下回る結果となりました。

営業利益率は先ほどお伝えしたとおり、大変申し訳ありませんが、マイナス8パーセントまで急激に下落しています。

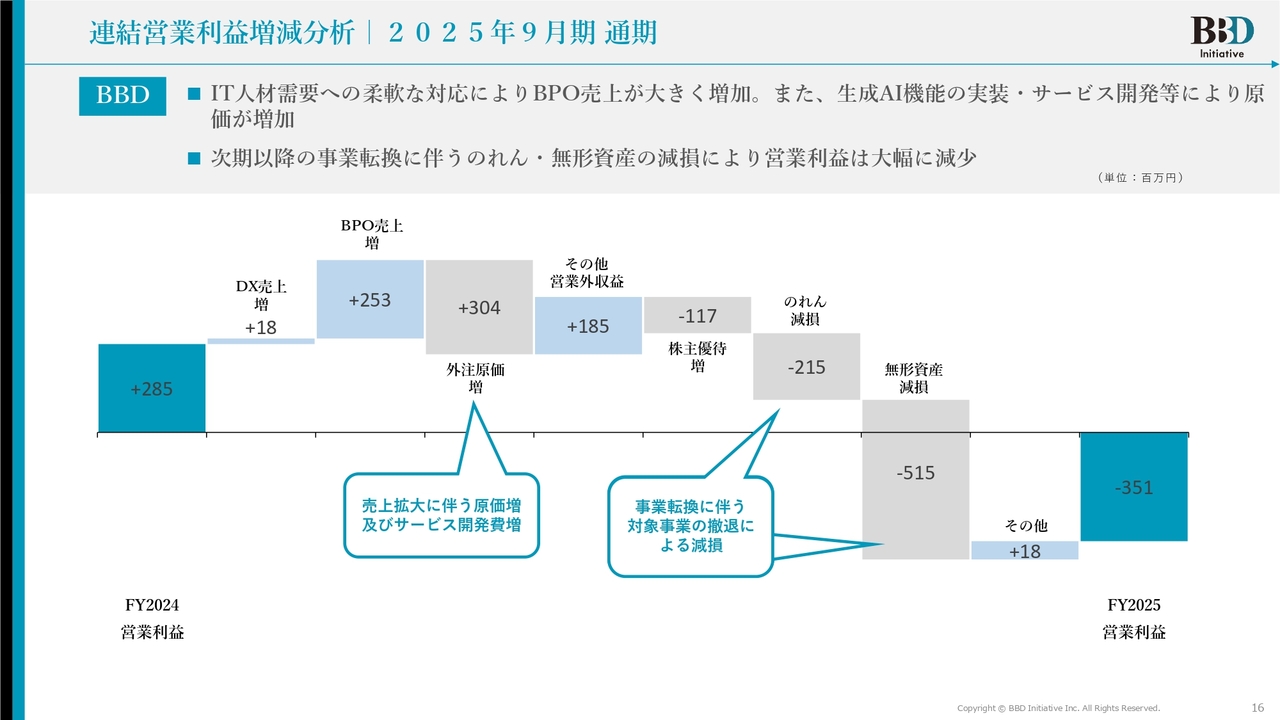

連結営業利益増減分析 | 2025年9月期 通期

連結営業利益の増減分析です。株主優待でマイナス1億1,700万円、のれん減損でマイナス2億1,500万円、無形資産の減損でマイナス5億1,500万円となり、営業利益はマイナス3億5,100万円となっています。

連結貸借対照表 | 2025年9月期 通期

連結貸借対照表は、大きな変化があります。7億円以上ののれんおよび無形資産の減損を行いましたが、資産合計を見ると、1億5,000万円ほどの減少にとどまっています。

また、ご覧いただくとおわかりのとおり、当社が成長していることを示す2つのポイントがあります。まず、現金・預金が前期末の7億円強から約2倍の13億6,100万円まで増加していることです。

さらに、自己資本比率は31パーセントから44.1パーセントへと大きく向上しており、これにより当社のキャッシュフローが大幅に改善されていることがおわかりいただけるかと思います。

今後、のれんおよびソフトウェア資産の減損により、翌年以降さらに大きな成長が可能になるよう、さまざまな施策を進めていきます。

営業利益率については、事業の撤退も含めて考えており、AIへの投資も一部予定していることから、今回は控えめに10パーセント強に抑えた計画としています。

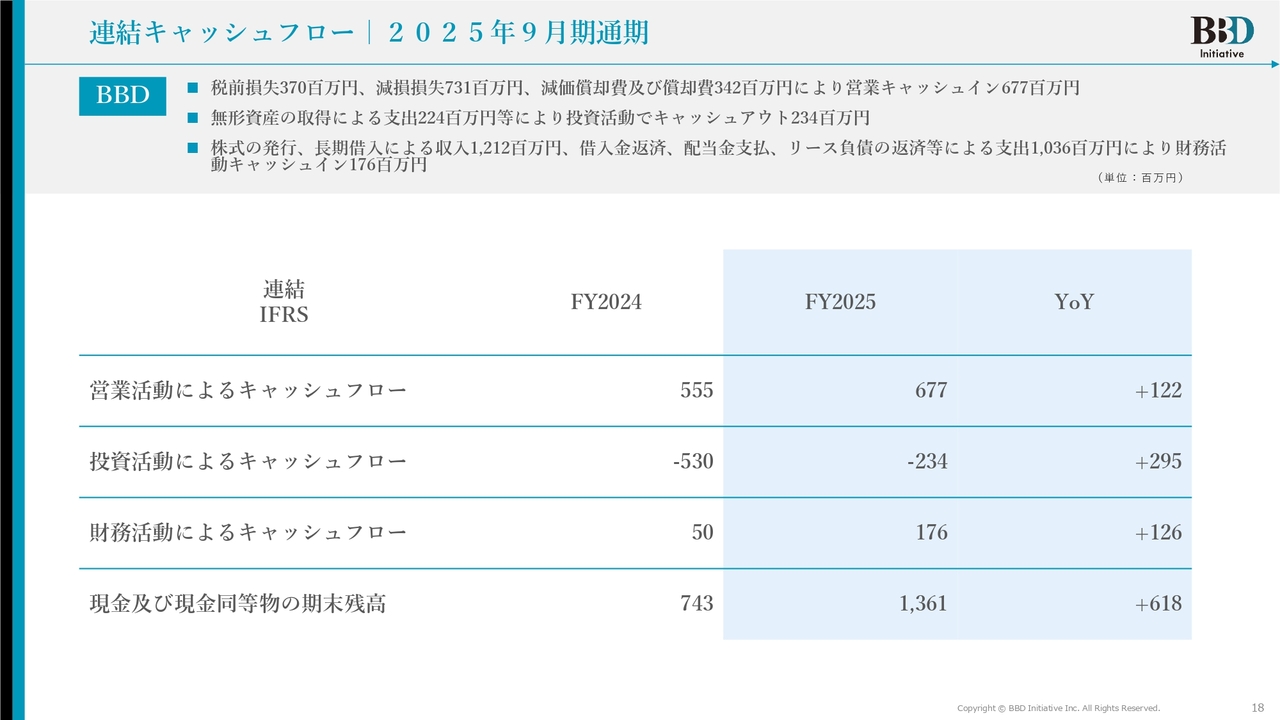

連結キャッシュフロー | 2025年9月期通期

キャッシュフローが非常に大きく改善されていることがご覧いただけるかと思います。現金及び現金同等物の期末残高も13億円を超え、大きく成長しています。

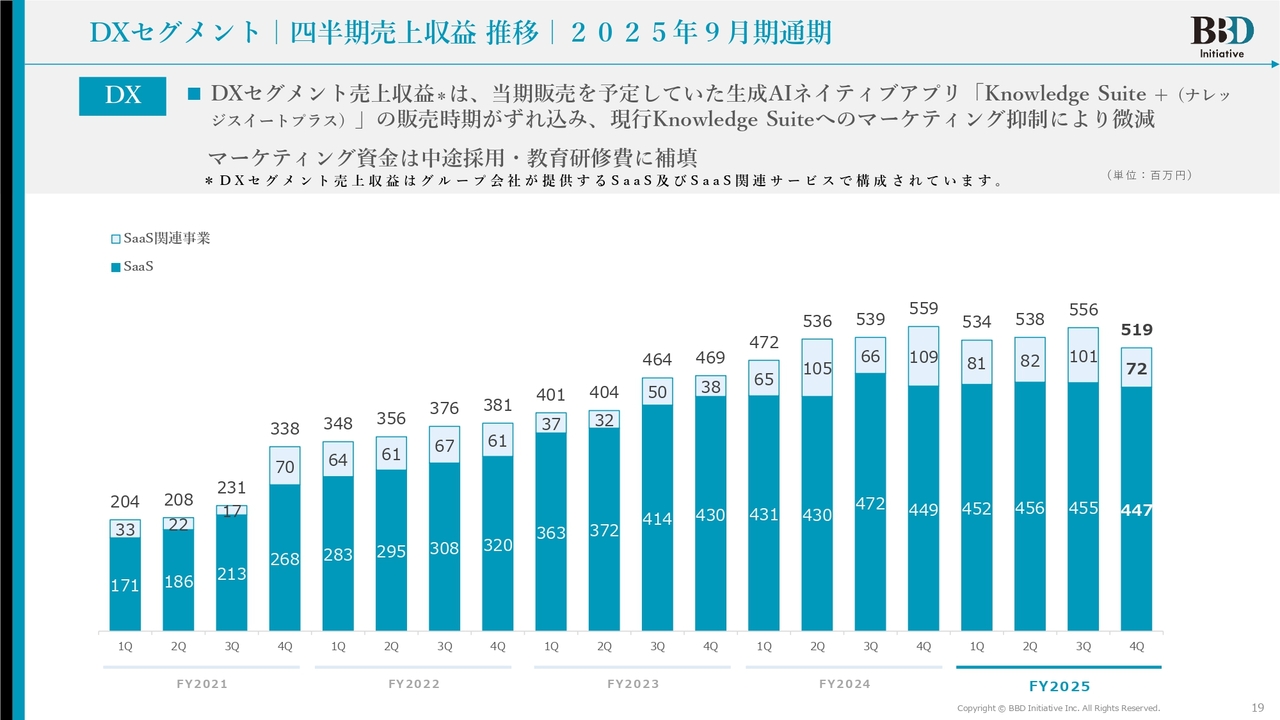

DXセグメント | 四半期売上収益 推移 | 2025年9月期通期

DXセグメントについてです。先ほどお伝えしたとおり、生成AIネイティブアプリ「Knowledge Suite +」の開発が遅れています。その広告宣伝活動として、展示会などに投資する計画を立てていました。

そのため、既存の「Knowledge Suite」に対するマーケティング活動は抑制し、一時的に停止していた状況です。その分、マーケティング予算の一部を中途採用や教育研修費に振り分けています。結果として、一部で停滞や足踏みのような状況が見られました。

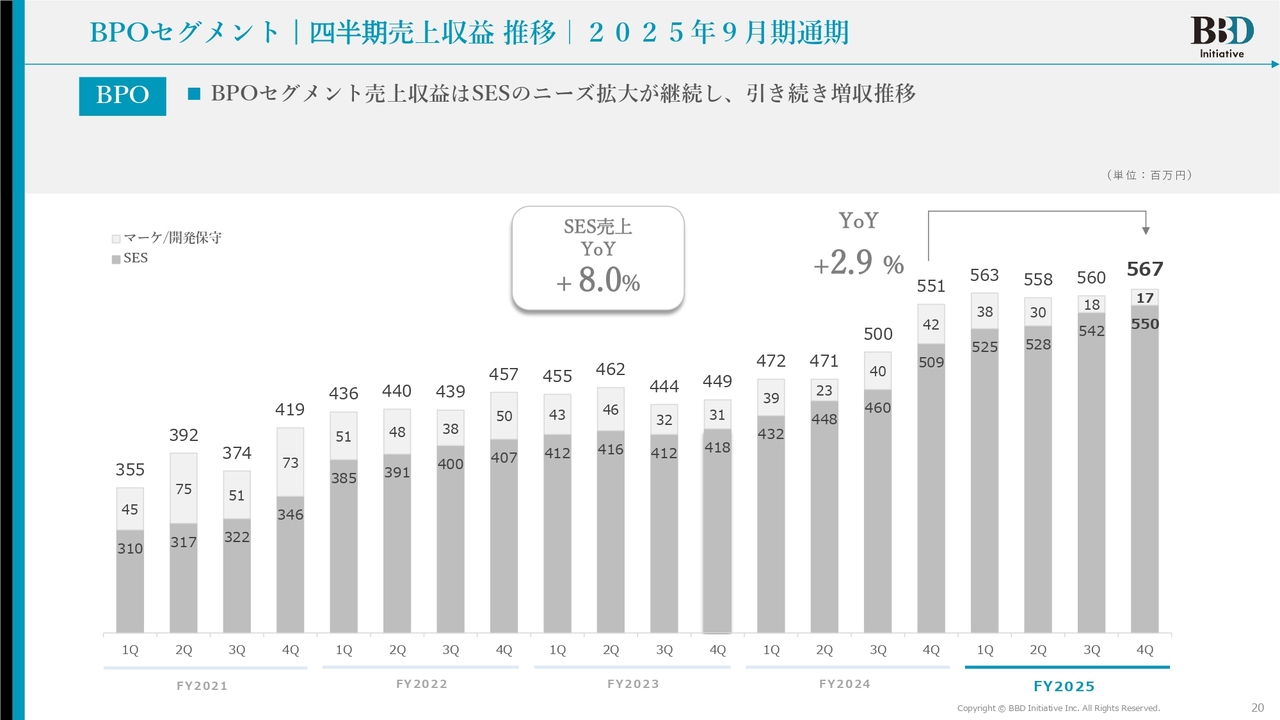

BPOセグメント | 四半期売上収益 推移 | 2025年9月期通期

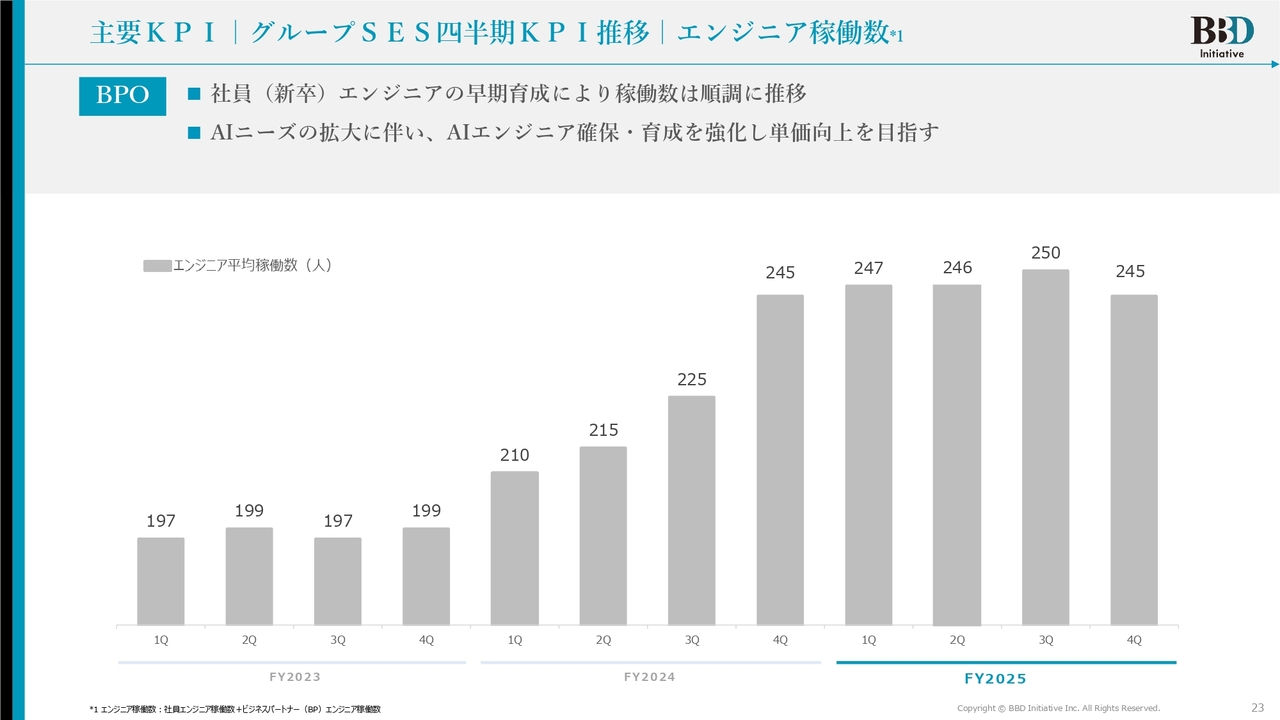

BPO事業です。SES(システムエンジニアリングサービス)のニーズ拡大は継続しており、SESの売上が徐々に増加して、開発人材も成長しています。今後は、先ほどお話ししたAI研修を活用し、いち早くAI人材を増やすことで、単価を大幅に引き上げていくことを計画しています。

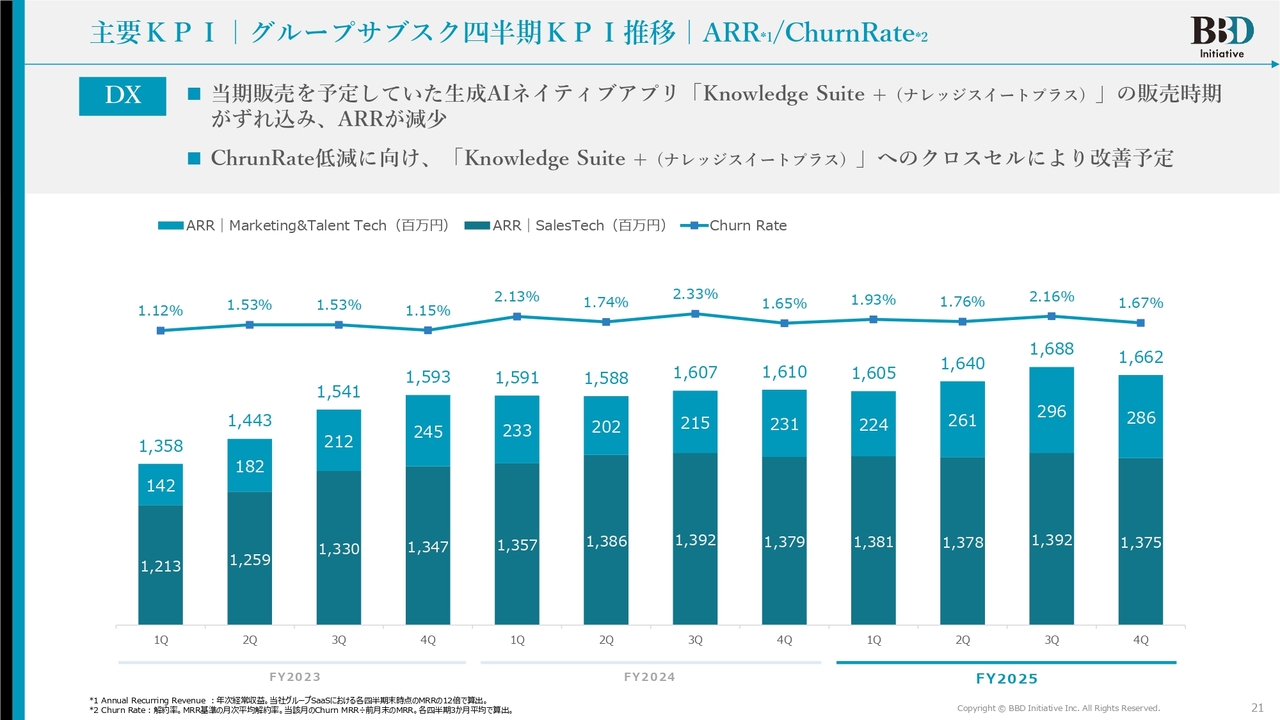

主要KPI | グループサブスク四半期KPI推移 | ARR/ChurnRate

主要KPIです。ARR、つまり全体のサブスクリプション売上が横ばいであることがおわかりいただけるかと思います。先ほどお伝えしたとおり、マーケティングを抑え、AI系のリリースに合わせてマーケティングを行う予定でしたが、計画が少し遅れた部分があり、その影響で足踏みしている状況です。チャーンレートも横ばいです。

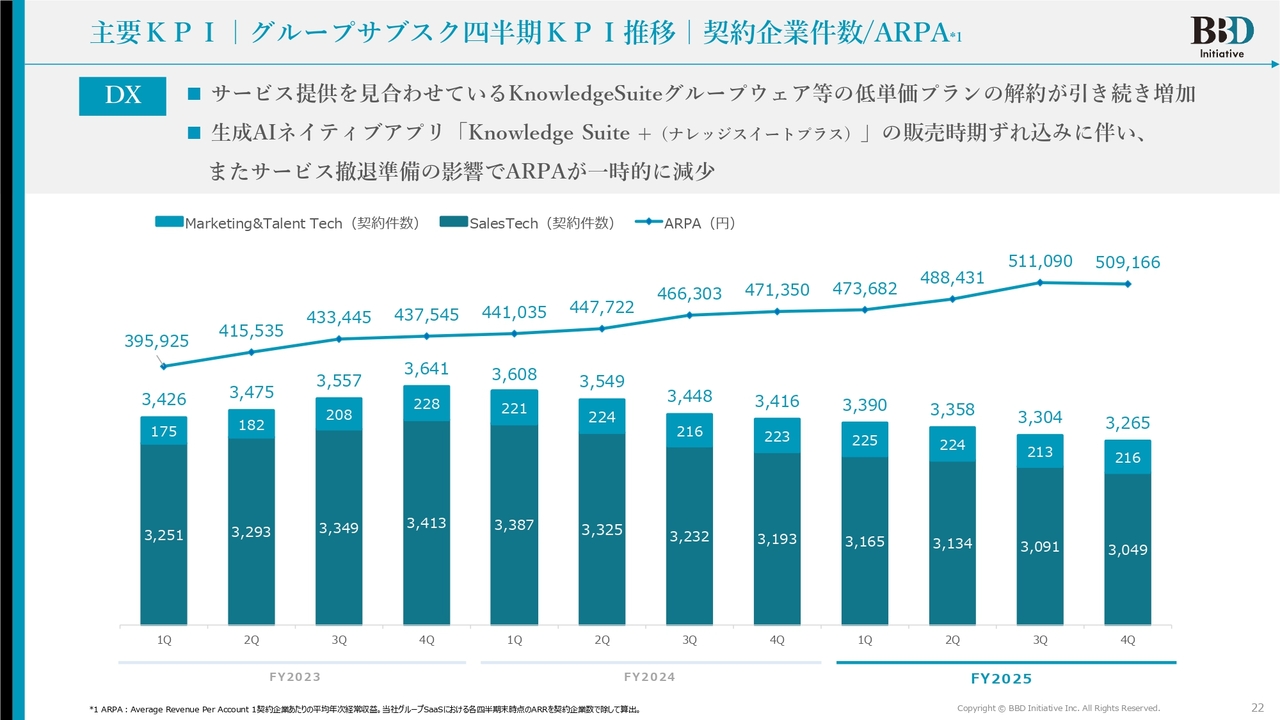

主要KPI | グループサブスク四半期KPI推移 | 契約企業件数/ARPA

低単価のグループウェアの販売を廃止している状況です。その理由として、低単価については営業活動が非効率であるとの判断があります。そのため、グループウェア単体のお客さまについては、すべてSFA側に移行させる流れをとっています。

この取り組みを継続することで、解約数が増加しています。ただし、低単価のお客さまが解約することで、高単価のお客さまが残り、結果として顧客単価が上昇しています。今回は2,000円ほど下がっていますが、先ほどお話ししたとおり、少し足踏みしている部分でずれ込んでいます。

主要KPI | グループSES四半期KPI推移 | エンジニア稼働数

新卒を含めたエンジニアの稼働人員数です。現在、若干足踏みしている状況ではありますが、平均的稼働数は245名です。

グループトピックス | 2025年10月プレスリリース

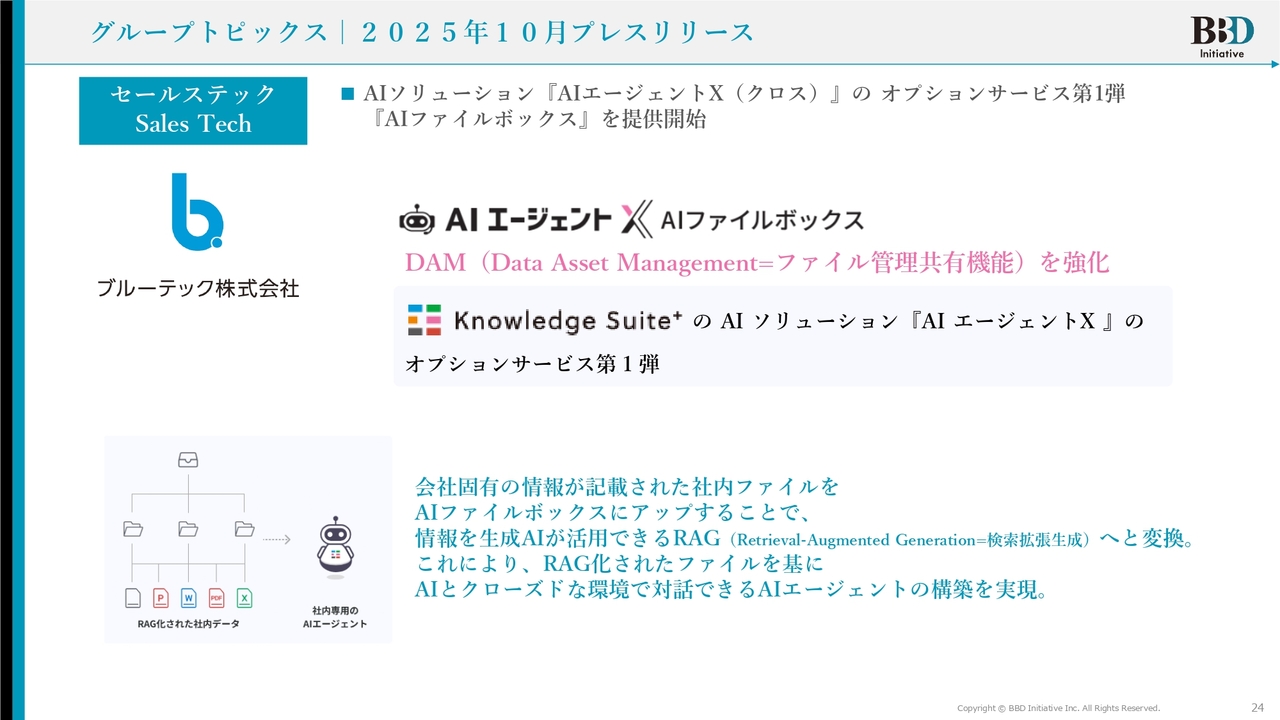

先ほど簡単にご説明しましたが、「AIファイルボックス」をリリースしました。

これは、会社固有の情報が記載された社内ファイルを「AIファイルボックス」にアップすることで、RAG(Retrieval-Augmented Generation=検索拡張生成)へ変換します。自然言語を用いて情報を連携させつつ、必要なデータを引き出すことができるデータベースサービスです。

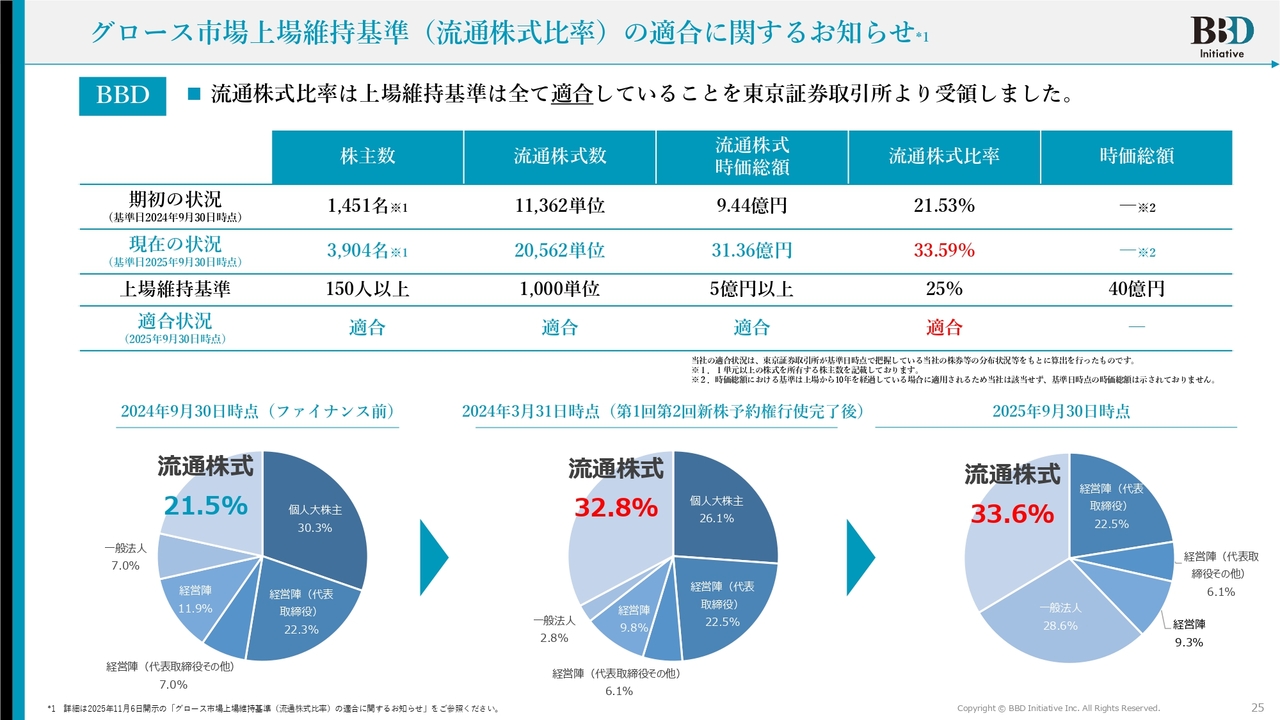

グロース市場上場維持基準(流通株式比率)の適合に関するお知らせ

グロース市場の上場維持基準についてです。流通株式比率が25パーセントを割り込んでいましたが、この課題を解決するため、ワラントを含む第三者割当増資を実施し、33.59パーセントまで引き上げました。この結果、東京証券取引所より適合していることを受領しましたので、ご安心いただけるかと思います。

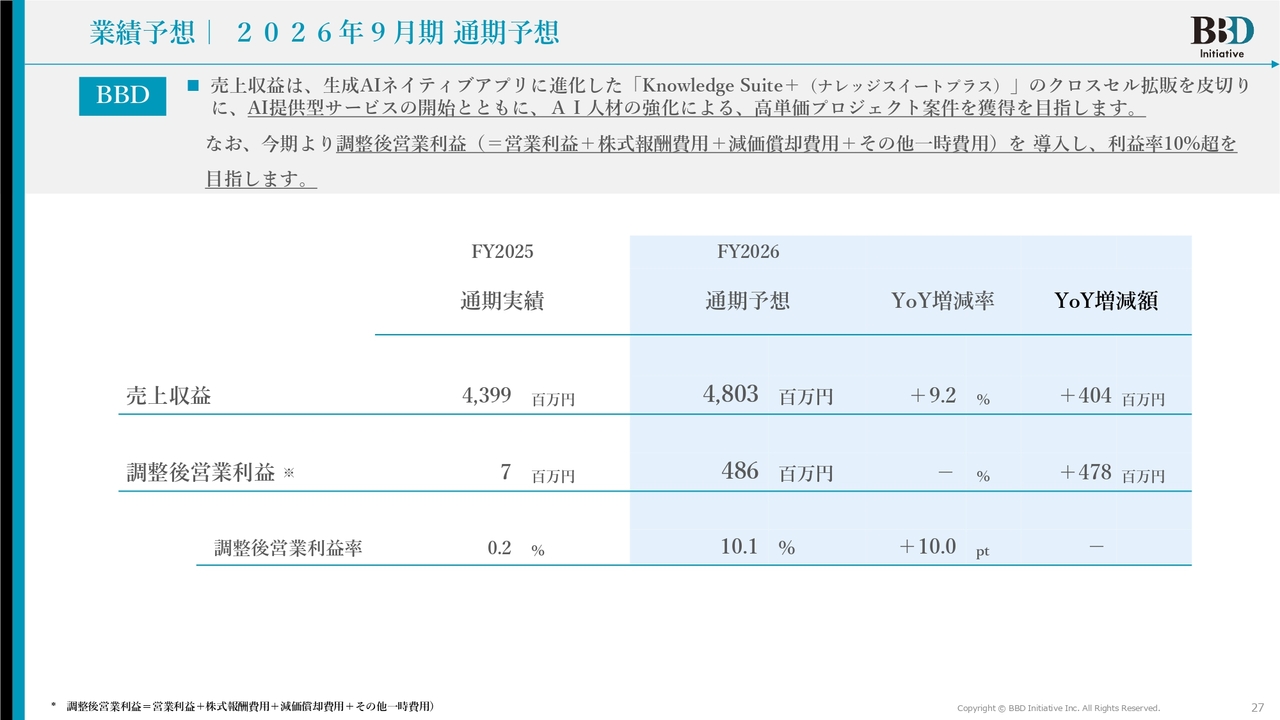

業績予想 | 2026年9月期 通期予想

2026年9月期の通期業績予想です。売上収益は48億300万円、調整後営業利益は4億8,600万円を予想しています。

スライドに記載しているとおり、みなさまにご利用いただいている優待などの株式報酬費用が営業利益に直結する部分です。これを含めるとどうしても少なく見えてしまうため、調整を行っています。

冒頭で何が含まれているのかをご説明しましたが、そちらを調整すると営業利益率は10パーセントを超える計画です。

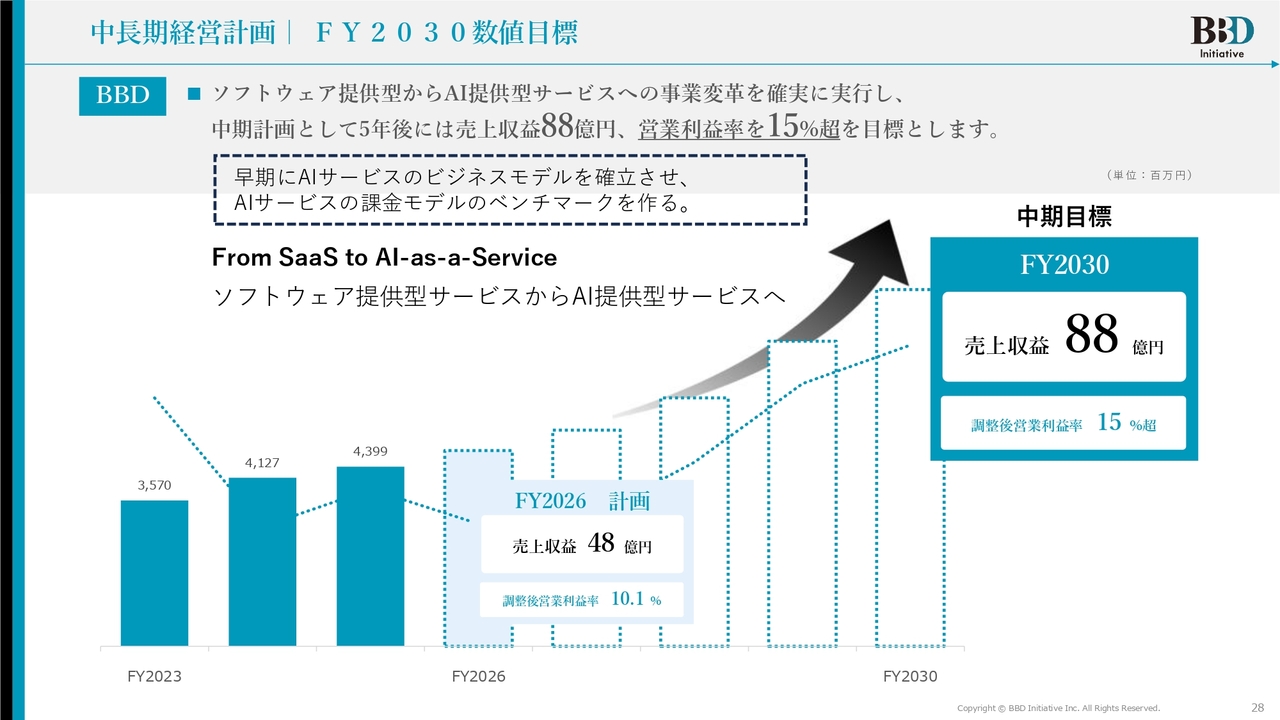

中長期経営計画 | FY2030数値目標

もう1つの大きな流れとして、中期経営計画を掲げることを決めました。2030年に売上収益88億円、営業利益率15パーセント以上を目指す予定です。

早期にAIサービスのビジネスモデルを確立し、AIサービスの課金モデルにおけるベンチマークを当社が作ります。つまり、「AI as a Service」をいち早く実現させていきます。

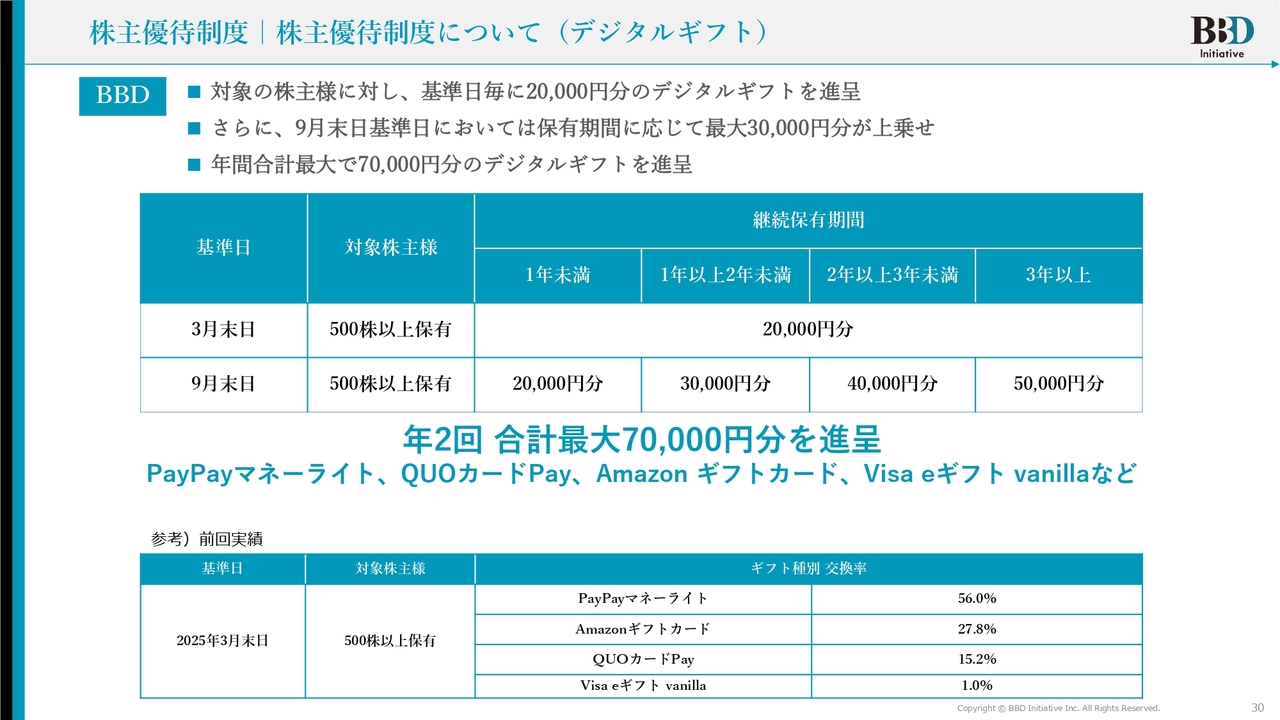

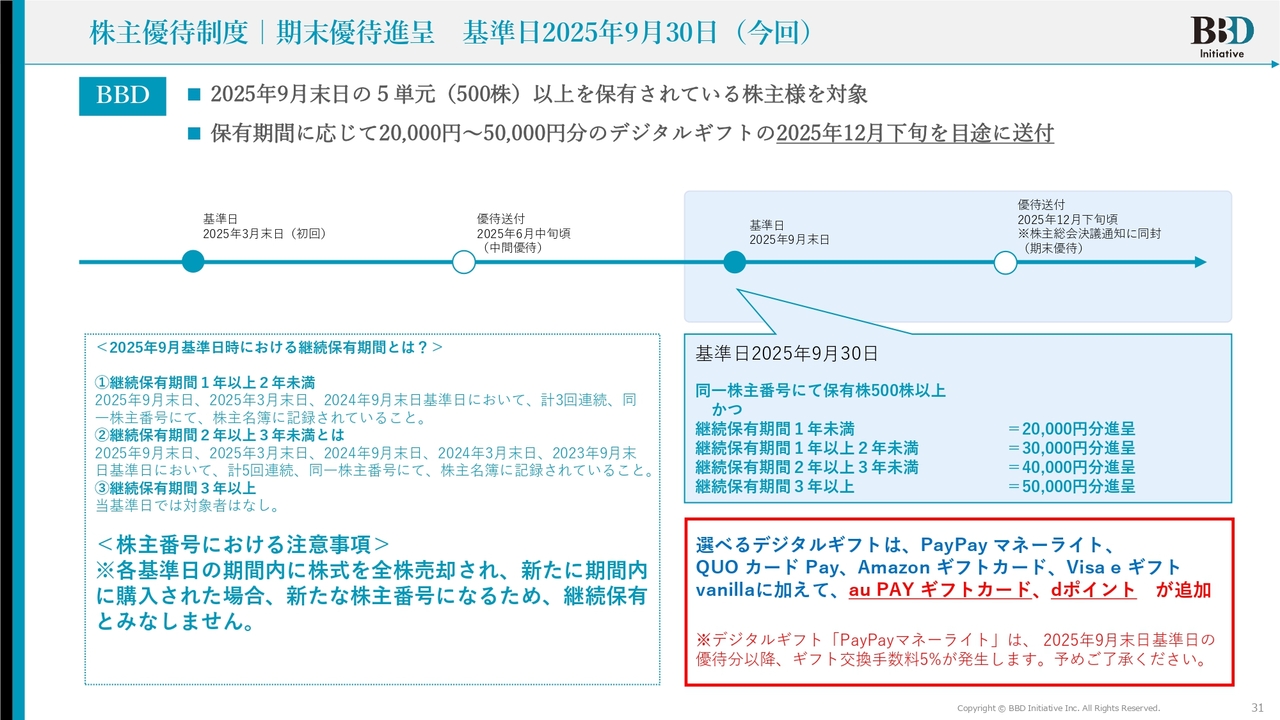

株主優待制度 | 株主優待制度について(デジタルギフト)

優待制度については、「大盤振る舞いだ」などさまざまなご意見をいただいている中で、お伝えしたとおり、実際には1億1,700万円しか使っていません。

先ほどもお話ししたとおり、当社はすでに利益体質の会社です。今回の決算上では大赤字となり大変申し訳なく思っていますが、これはキャッシュではなく、のれんの減損等が要因です。

したがって、キャッシュフローについては非常に良好な状態にあることをご理解いただけるかと思います。このため、今回提供する株主優待も、当社にとって負担にはなっていないということです。

今回、9月末時点で500株以上保有されている株主のみなさまには、12月末に、2万円、3万円、4万円、5万円相当のデジタルギフトを進呈します。

ただし今回、いろいろな話題となっている「PayPayマネーライト」については、PayPay側で5パーセントの手数料が発生します。したがって、大変申し訳ありませんが、「Amazonギフトカード」や「QUOカードPay」などのご利用もご検討いただければ幸いです。

株主優待制度 | 期末優待進呈 基準日2025年9月30日(今回)

さらに、「au PAY ギフトカード」や「dポイント」も追加されましたので、そちらに変更いただくことをご検討いただければと思います。先ほどお話ししたとおり、今回のデジタルギフトは12月下旬を目途にみなさまに送付されますので、楽しみにお待ちください。

市場環境 | 潜在市場規模

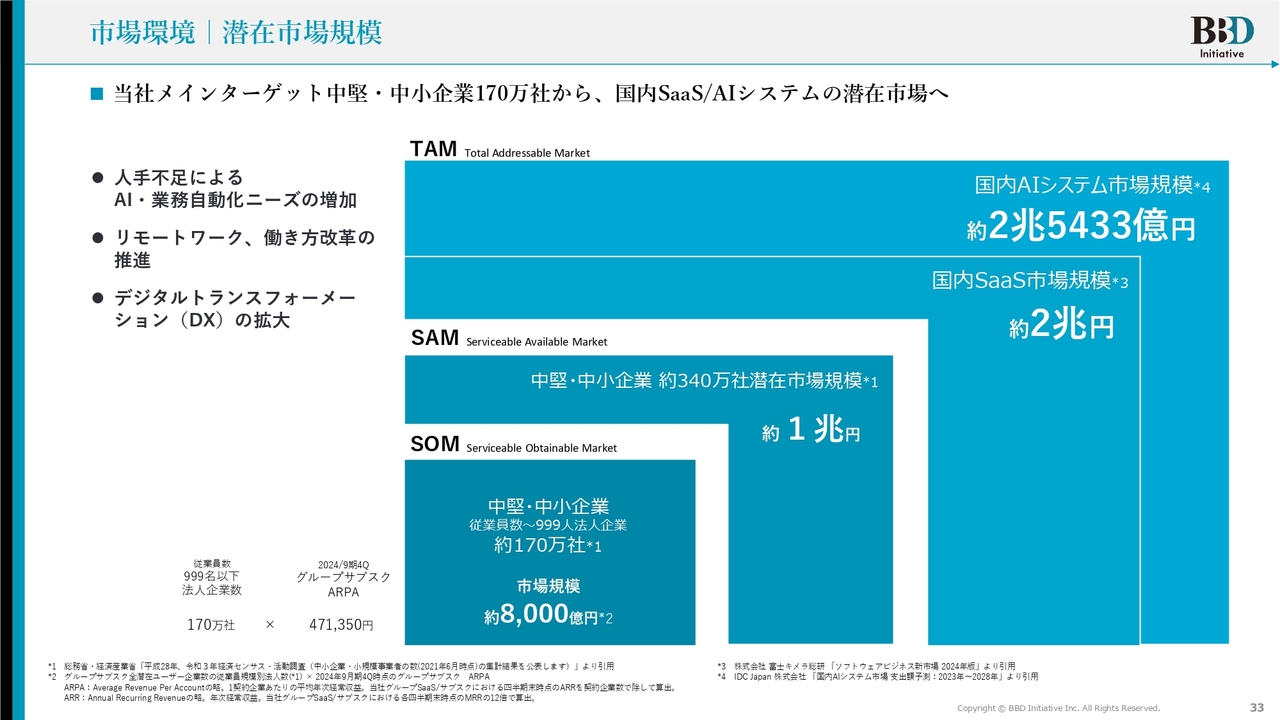

最後に、BBDイニシアティブグループの成長戦略についてご説明します。当社は中小・中堅企業170万社から、国内のSaaSおよびAIシステムの潜在市場へアプローチしており、市場のTAM(最大獲得可能市場)は約2兆5,433億円と試算されています。

国内市場に特化すると約2兆円となり、中堅・中小企業約340万社の潜在市場規模は約1兆円となります。そして、当社のターゲットである中堅・中小企業に関しては、市場規模が約8,000億円と算出されています。この計算は、従業員数999名以下の潜在顧客約170万社に基づいています。

当社グループのサブスクリプションARPA(平均月間収益)は、スライドに47万1,350円と記載していますが、現時点では50万円を超えています。AI市場への移行が進むことで、単価上昇が期待できると考えています。

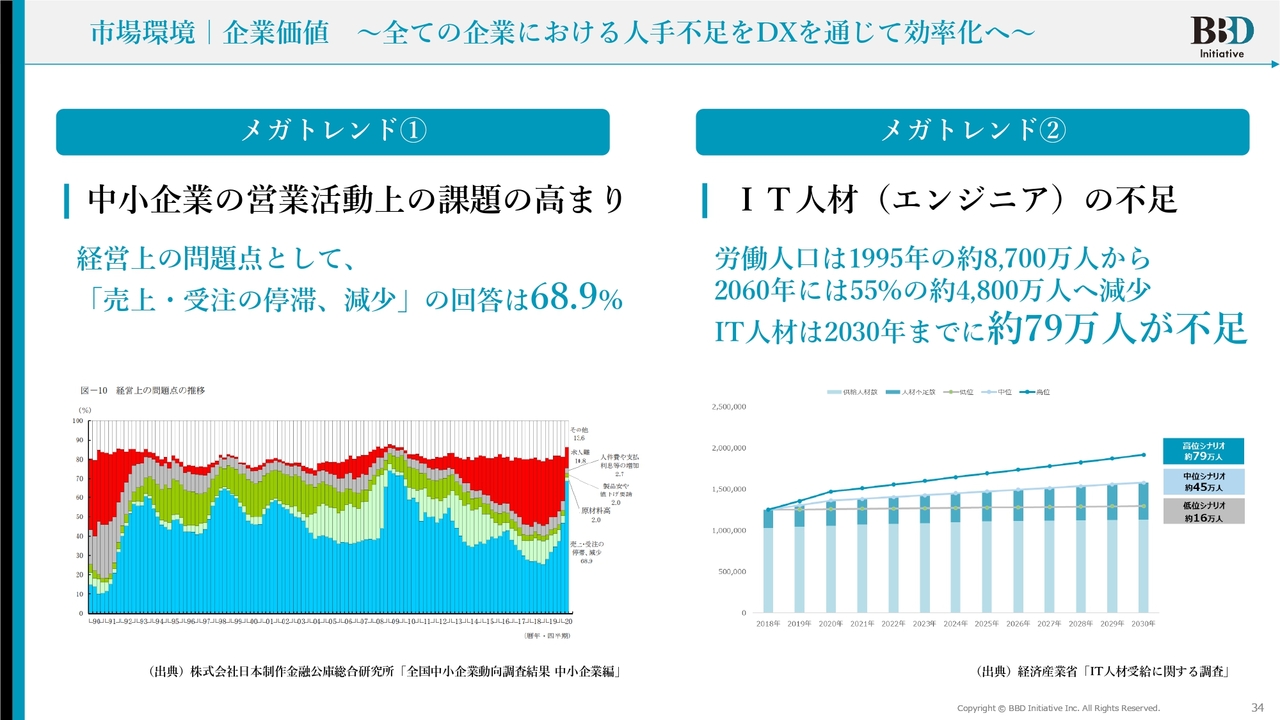

市場環境 | 企業価値 〜全ての企業における人手不足をDXを通じて効率化へ〜

中小企業の営業活動における課題の高まり、IT人材(エンジニア)の不足、さらには労働人口の減少などを踏まえると、現在はAIにシフトする非常に良いタイミングだと考えています。

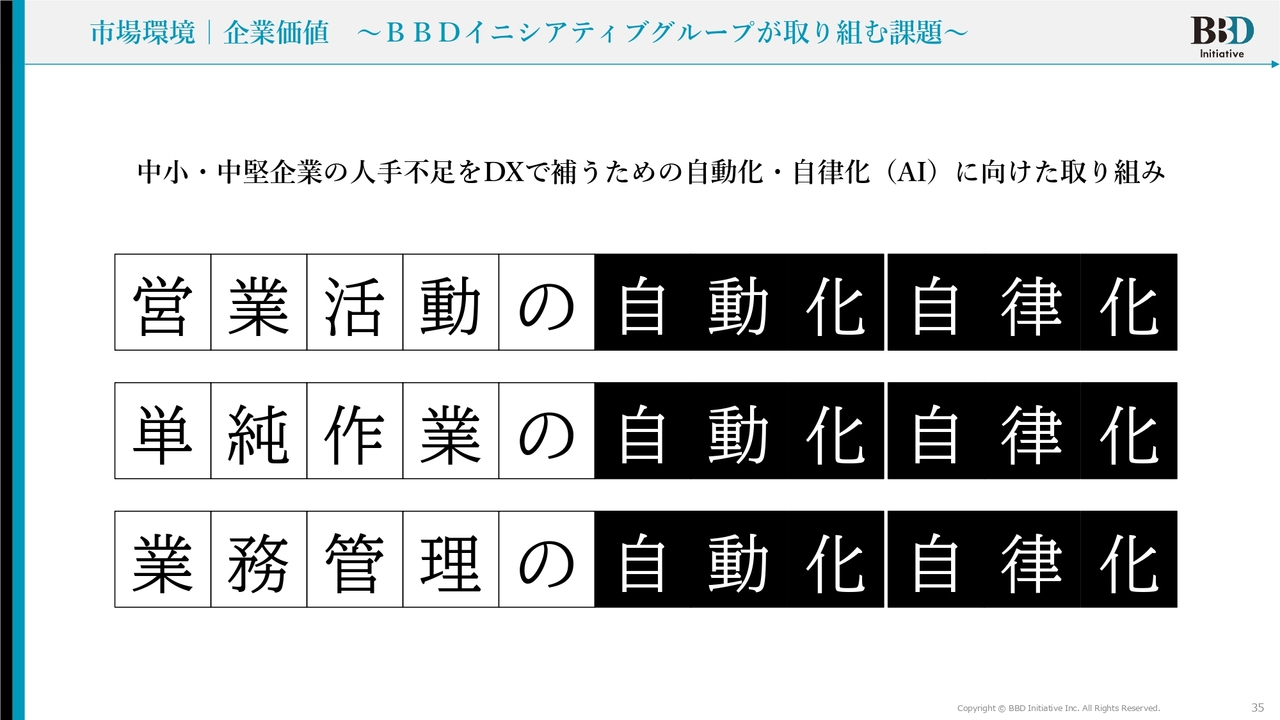

市場環境 | 企業価値 〜BBDイニシアティブグループが取り組む課題〜

私たちは「営業活動の自動化・自律化」「単純作業の自動化・自律化」「業務管理の自動化・自律化」を推進し、事業課題やお客さまの課題に取り組むことを決定しました。

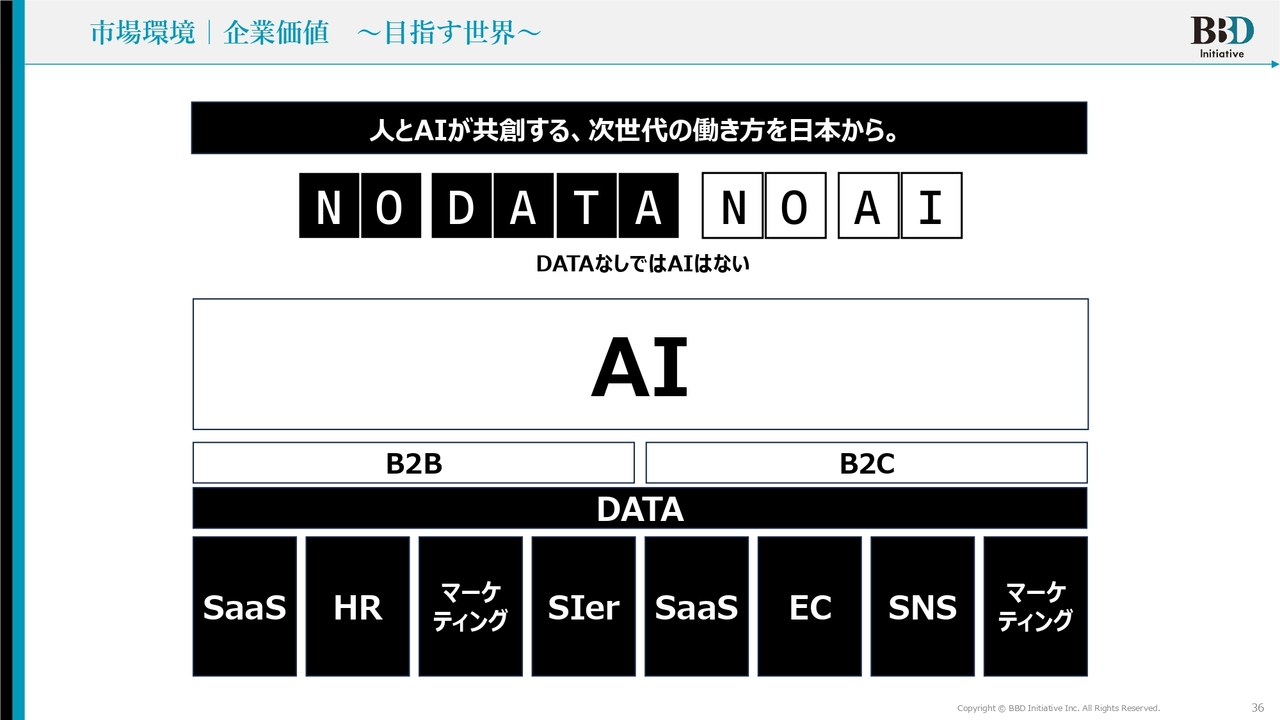

市場環境 | 企業価値 〜目指す世界〜

目指す世界についてです。「人とAIが共創する、次世代の働き方を日本から。」「NO DATA NO AI(DATAなしではAIはない)」ということで、AI企業には私たちが提供するようなデータが必要です。データがあってもAIがなければ機能せず、静的なものにとどまります。

私たちは、ヘッドウォータース社とBBDイニシアティブが得意とする領域を掛け合わせることで、ヘッドウォータース社の協力の下、私たちが目指す世界をいち早く実現するためにアクションを起こしていきたいと考えています。

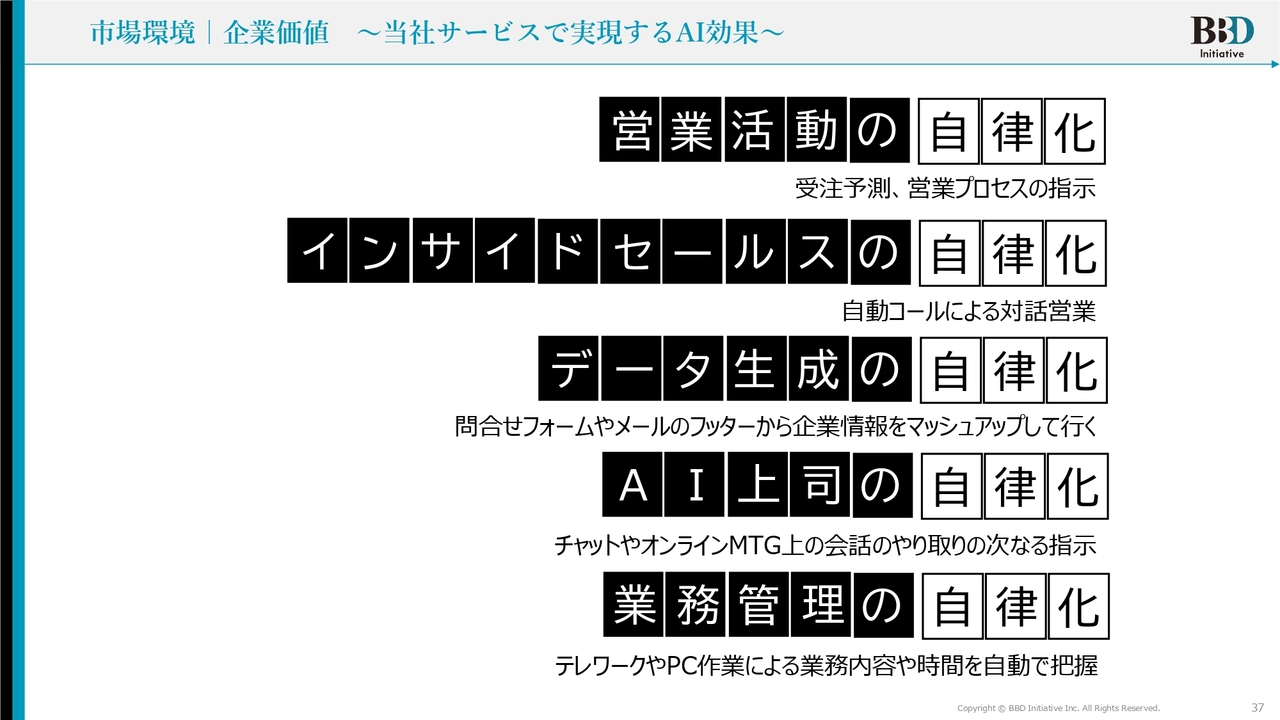

市場環境 | 企業価値 〜当社サービスで実現するAI効果〜

AIの効果についてご説明します。わかりやすい言葉で表現すると、1つ目は「営業活動の自律化」です。これは受注予測や営業プロセスの指示を自動で行うものです。

「インサイドセールスの自律化」は、自動コールによる対話営業で、AIがお客さまと会話をしてくれる機能です。

「データ生成の自律化」は、問い合わせフォームやメールのフッターから企業情報が集約され、SaaSを通じて自動的にデータが生成されます。

「AI上司の自律化」は、チャットやオンラインミーティングを通じて、例えばAIがみなさまからの質問に「このように回答したらいい」といった指示を提供します。

「業務管理の自律化」は、テレワークやPC作業を通じて業務内容や時間を自動で把握し、「あなたはもっとこのような仕事に取り組んだほうがいいですよ」「あなたはここに時間をかけすぎですよ」と指示してくれます。

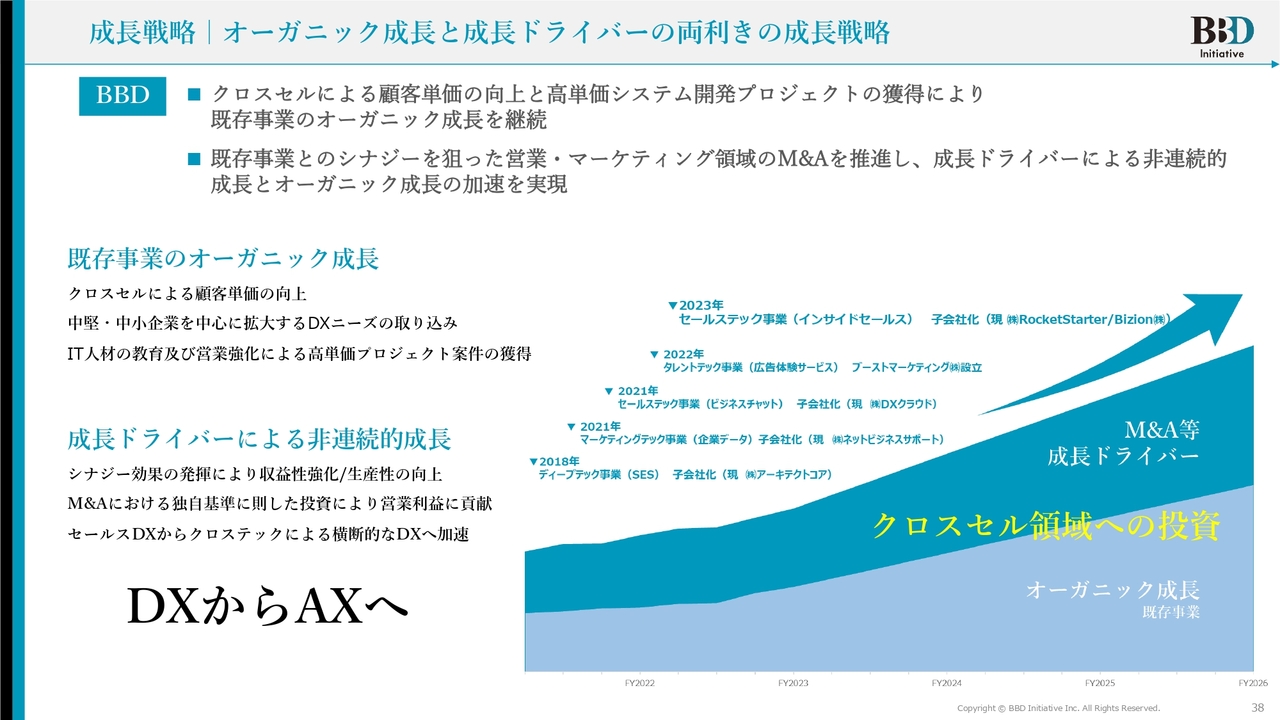

成長戦略 | オーガニック成長と成長ドライバーの両利きの成長戦略

私たちは、オーガニックの成長やこれまでのM&Aや成長ドライバーに加えて、データを蓄積できる企業との業務提携やM&Aを通じて、「DXからAX(AIトランスフォーメーション)へ」を実現し、さらなる成長を目指していきます。

以上で、今回の決算説明を終了します。

<

新着ログ

「情報・通信業」のログ