【2025年の相場展望を語る!】日本株5夜連続セミナー(第1夜:鈴木 一之 氏)

半導体業界における在庫調整・トヨタ2.0・金利上昇局面における銀行株… 株式アナリストが今後のシナリオを徹底分析

日経平均の見通しについて

鈴木一之氏:みなさま、こんばんは。株式アナリストの鈴木一之です。本日は、2025年最初の株式セミナーです。5夜連続のトップバッターにお呼びいただきまして、ありがとうございます。大変光栄に存じます。

マーケットがますます難しい状況になってきているなと感じていますので、どこまで本質の部分に迫れるか、自分自身でも少しドキドキするところではありますが、1時間のお時間を頂戴したので、最後までお付き合いくださいませ。よろしくお願いします。

今日は、3つのポイントについてお話ししたいと思います。スティーブ・ジョブズ氏が、スタンフォード大学で卒業生に向かって語りかけた、史上もっとも有名な15分のスピーチがありますが、そこでスティーブ・ジョブズ氏は3つのポイントについてお話ししました。

それをなぞらえるわけではありませんが、私も今日は3つの点についてお話しします。冒頭は、まず日経平均の見通しから入ってまいります。それを加えますと、4つですね。

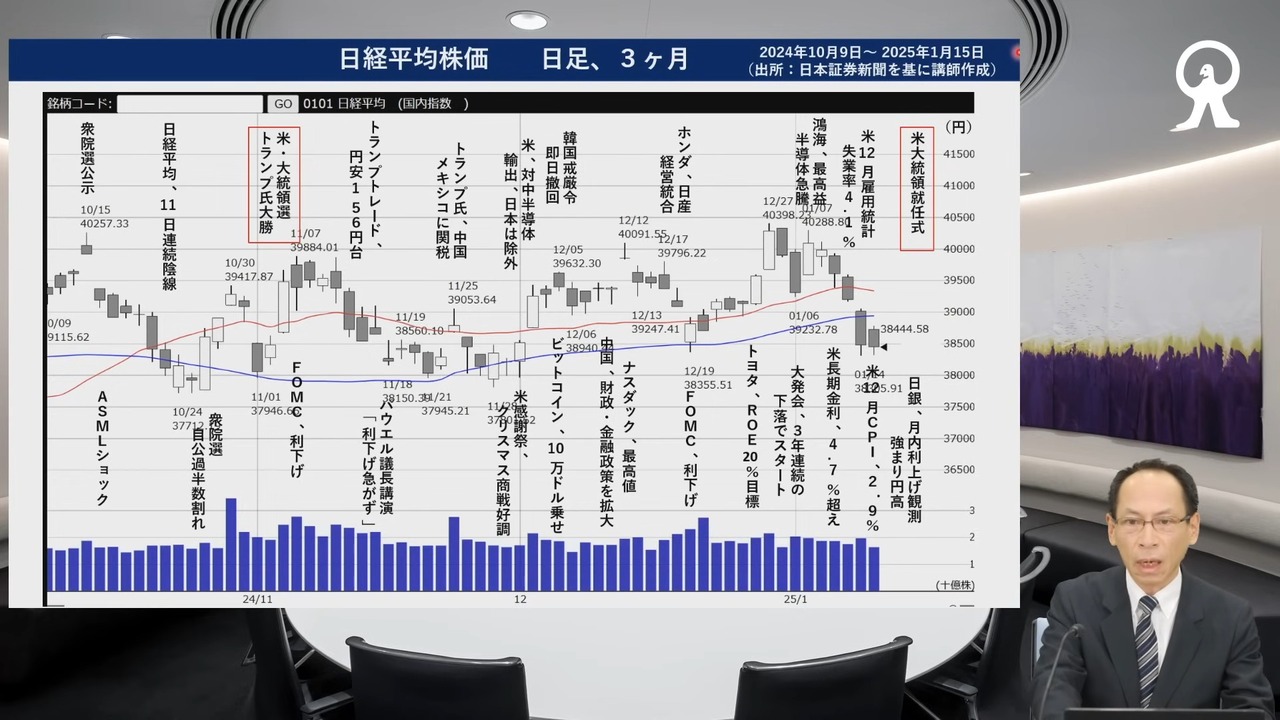

このところ、非常に複雑な動きになってきています。日経平均の上値は4万円。下値はラフに見て、最近は3万8,000円くらいで固まってきているようですが、上値4万円を超えてくると、外国人投資家と見られる売りが相当出てきて、3万8,000円に近づいてく、あるいはそれを割り込むと、NISAを経由した日本の個人マネーが大挙して下値を買うという動きが定着しており、かなり膠着感の強い動きがかれこれ半年くらい続いている状況です。

(スライドを示して)この資料は先週1週間の部分が抜けてしまってはいるのですが、先週、世界中が注目したアメリカの大統領就任式から、いよいよトランプ2.0がスタートしました。警戒をしていたのですが、その警戒が溶けてむしろ株価は大きく上昇しました。

第1週は、日経平均は1日しか上昇せずに1勝4敗。第2週は、成人の日の3連休があったので、立会日数4日間のうち1勝3敗。そして迎えた先週、大統領就任式と日銀金融政策決定会合という超弩級の二大材料が週初と週末に待ち構えている状況で、なんと4勝1敗。

豊昇龍が優勝して、おそらく横綱に昇進するのではないかと期待が高まるところです。大相撲で例えると大幅に勝ち越すというのが先週の動きでしたが、1月第4週がスタートしてみたら、日経平均は366円安。

先週の金曜日、CME日経先物は540円高で終わっていたので、週明け、まずまずしっかり始まるのかなと思っていたら、始まりはしっかりしていたのですが、その後ズルズル下がり、3万9,565円。再び4万円の大台を割り込んできて、今回は半導体株が悪役になってしまったという状況です。

第1週も「CES」でNVIDIAのジェンスン・フアンCEOが基調講演を行い、さらに鴻海精密工業が10-12月期に史上最高利益を更新するという快調なスタートで、半導体株が全面高でスタートしました。

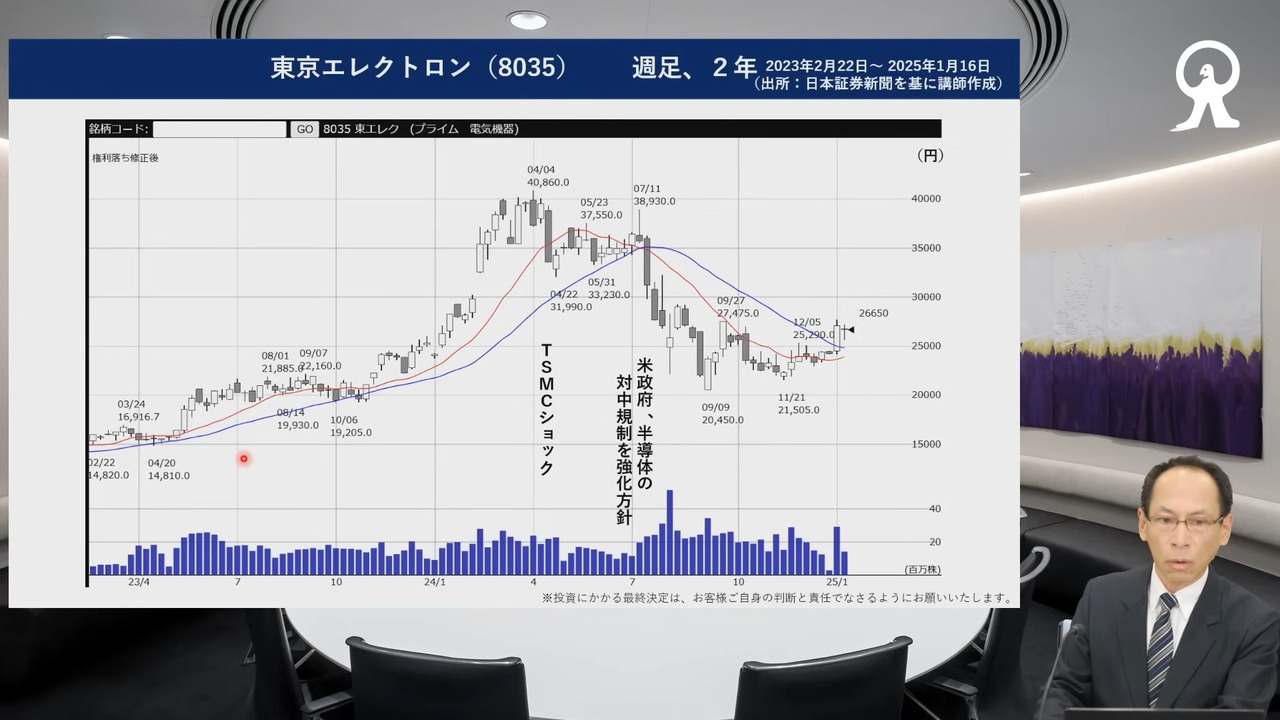

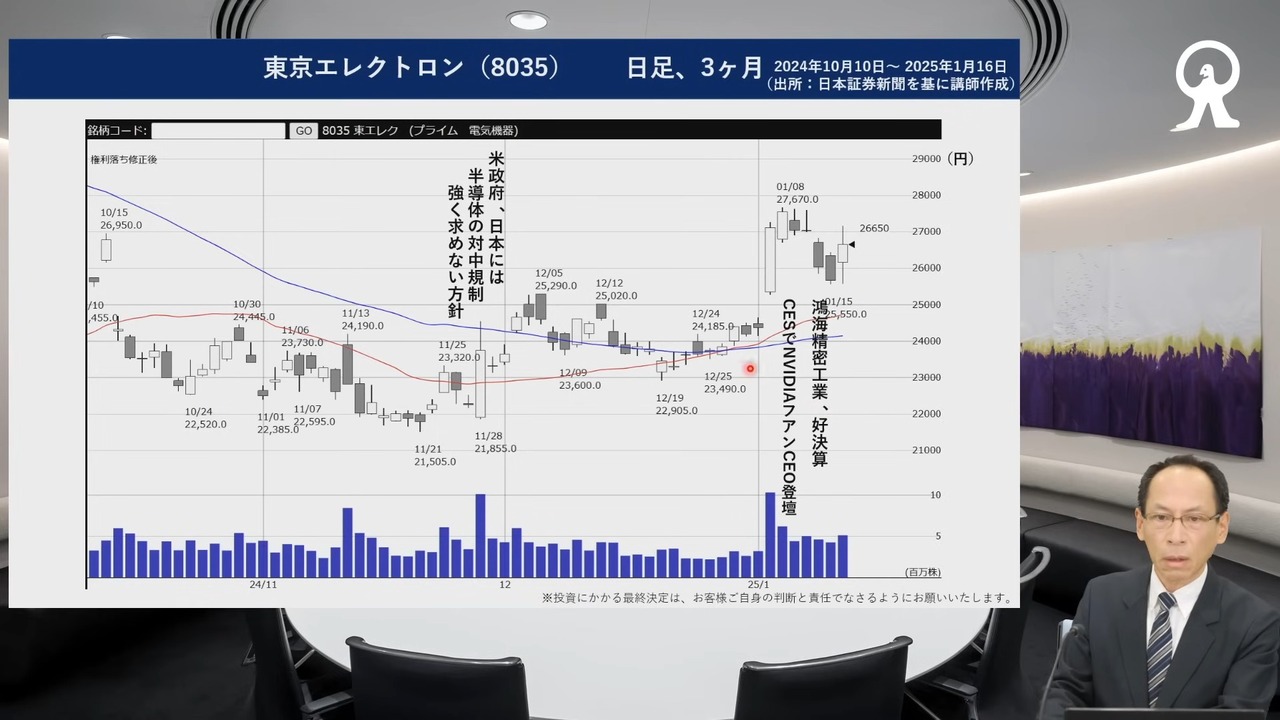

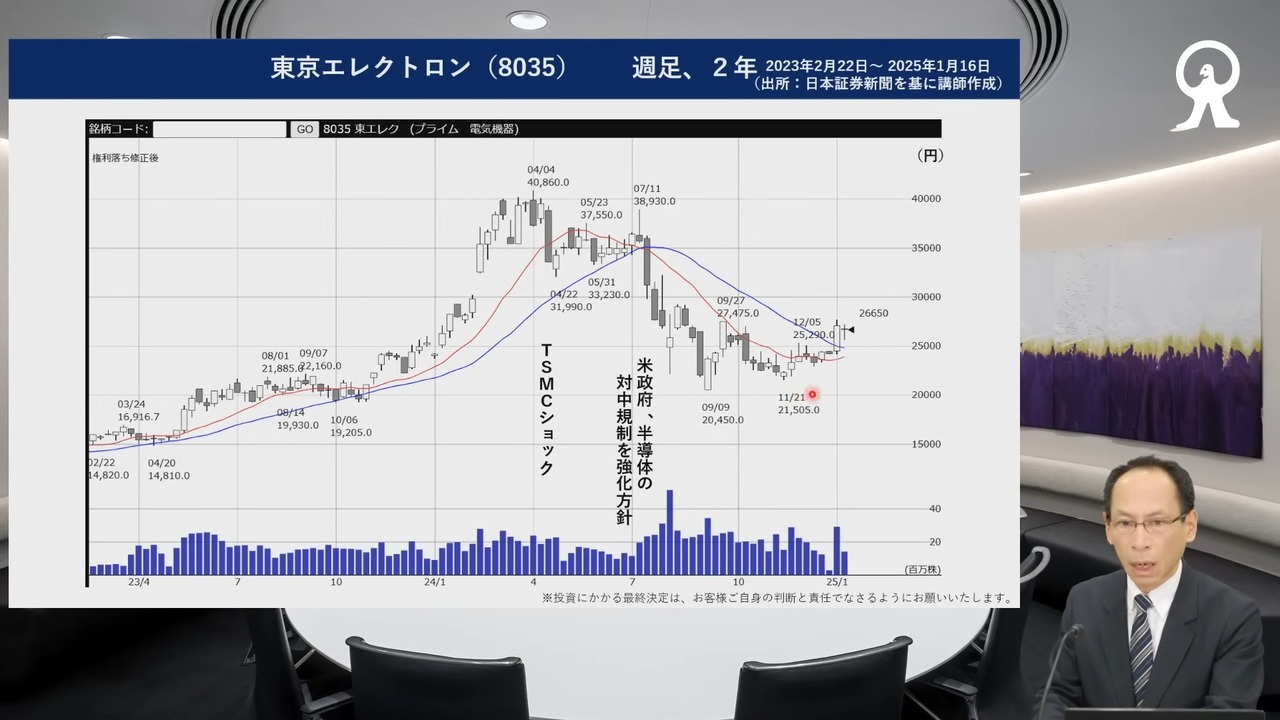

東京エレクトロン(8035)の株価が、1日で10パーセント上がるという年明けを迎えましたが、第2週は、日銀の氷見野副総裁が利上げについて議論しました。議論するというと、それはほぼ利上げを意味するので、それに対する警戒感で大きく下がってしまいました。

そして先週あたりに、再び半導体株が大きく上昇しました。これは半導体というよりも、生成AIですね。ソフトバンクグループの孫正義会長が大統領就任式に呼ばれて、就任2日目のトランプ大統領とOpenAIのCEOサム・アルトマン氏と、Oracleのラリー・エリソン会長とホワイトハウスで記者会見を行いました。4年間で78兆円をAIに投資するという、期待が膨らむ動きになったわけですが、そこにDeepSeekという中国の強敵が現れました。

次から次へと難しい動きが出てくる状況ですが、DeepSeekはNVIDIAのGPUを使うよりも10分の1のコストで最先端のAIを作ることができるため、NVIDIAの優位性が大きく後退してしまうのではないかという見通しから、東京市場では半導体株が大きく売られました。

ただ、私が見ていた時間帯では、アジアのマーケットはほとんど動揺せずに、台湾も、韓国も、株価はずいぶんしっかりしていたので、上下に動いているのが日本の半導体株だけかはわかりません。私が見ていないところで、すごく大きく値崩れを起こしている半導体株もあるのかもしれませんが、なかなか複雑な動きになっていますね。でも、やはりまだしばらくは、3万8,000円と4万円の間でギクシャク動いていくのかなと思います。

昨年1年間を通して見ると、春先に日経平均が34年ぶりに3万8,915円という、史上最高値に思えた日経平均のバブル期の高値を突破しました。その後、ちょっと調整を入れて、夏場には4万2,426円という新しい高値を取りにいきました。

これも後講釈になるのですが、これが1989年12月28日に記録した3万8,915円。終値ベースの時の高値のラインです。

結局、大台を超えると、どうしてもそれが定着するまでに時間がかかる。なかなか慣れていないので、その大台を超えるとギクシャクしてしまう。突破してはまた押し戻され、突破しては押し戻されを繰り返す。

3万8,915円の呪縛と言うのでしょうか。呪いと言うとちょっとネガティブすぎる言葉になりますが、やはり一点限りの瞬間風速で突破しては駄目なんですね。それが定着するまでに、ギクシャク時間がかかる。

時々、何かの拍子でそれを上回ることがあって、4万2,000円まで行ったり、秋口にも何回か4万円にトライしたりということがありましたが、やはりそれは押し戻されてしまう。

あの時のしこり玉とでも言うのでしょうか。目が慣れない。体が慣れない。今、体に染み込むために、それなりの時間が必要だという状況ではないかなと思います。3万8,915円を挟んで、しばらくはギクシャクする時間帯が必要なのかなと思います。

もっと長いチャートで見ると、日経平均は、過去15年間くらいですが、だいたい1年から2年、長い時には3年くらい保ち合い相場を続けています。パラダイムシフトと言えばかっこいいのですが、突破して、ドーンとまた水準を変えて、またそのレベルで保ち合いがあって、またドーンと上に離れて、また保ち合い。ドーンと離れては保ち合い。ドーンと離れては保ち合い。今、その離れた後の保ち合いが、ちょうど1年くらい経過したところではないでしょうかね。

じゃあ、あと1年くらいは保ち合いなのかというと、意外とそうでもないのかなと感じていますが、どうしても保ち合い期間は必要で、直線的に何年も上がり続けるNASDAQ的な、アメリカのS&P500のような動きにはなっていません。

今であればデフレからインフレ、あるいは賃金と物価の好循環。いろいろな言い方がされますが、賃上げが定着して、日本の所得環境がもうちょっと温まってくれば、またこのパラダイムシフトが起こりやすいのかなと思っています。

2025年の年末くらいには、4万4,000円くらいまで行けるのではないかなと、今の時点では思っています。 日経平均のPBRは、今1.4倍くらいです。分母になっている1株あたりの純資産が、今、だいたい2万7,000円強です。2万7,350円くらいなんですよね。3万9,565円という今日の終値をPBR1.4倍ちょっとで割り返すと、1株あたりの純資産が2万7,300円ちょっとというところです。

1株あたりの純資産は、1年間で2,000円くらい積み上がっているので、2025年の年末にはおそらく日経平均のBPS(Book-value Per Share)、1株あたり純資産は2万9,000円をちょっと超えるくらいになっていると思います。

2024年のPBR、マックス、針が上に振り切れた状況で言うと、1.5倍くらいを超えたので、仮に1.5倍として2万9,000円強に掛け算すると4万4,000円。(スライドを示して)ここに丸を付けておきましたが、だいたいこれくらいのところです。

今、日経平均を4万円とすると、今日は割り込んでいますが、ラフに10パーセントくらい、今年1年で上昇するのではないかなと思います。

これが冒頭の、日経平均に関するお話です。しばらくは保ち合い。そんなに下に振られることはないのではないかなと思っています。

半導体業界における在庫調整について

今日お話ししたい3つのポイントですね。1つ目は、在庫調整のお話です。これは取りも直さず半導体につながっていくのですが、半導体で今、難しいのは、循環的な半導体相場の流れとシリコンサイクルです。

もう1つは、構造的な半導体市場の流れ。要は、生成AIに関連した、GPUのような非常に需要の強い半導体が、半導体というマーケットの中で、今2つ存在しているんですね。昔どおりの循環的に動いている半導体セクターの動き。

それと、NVIDIAに代表されるような、もうテンバガーどころではない。10倍が、掛ける2乗になっている。100倍くらいの波動を今、描いている。これは30年で1,000倍になろうとしているという値動きですよね。そういう構造的な動きがダブルで今、押し寄せていて、私がここで見ているのは、循環的な部分です。

シリコンサイクルに基づく旧来型の半導体の動きということになりますが、今日も半導体株は、けっこう激しく動いていて、アドバンテスト(6857)で8パーセント強、値下がりしていますし、キオクシア(285A)も5パーセントくらい下がっています。

東京エレクトロンも大きく下がっていますが、一方で、下がっていない半導体もあります。三井ハイテック(6966)はプラマイゼロくらいで動いていますし、SUMCO(3436)、シリコンウェーハのところは、逆にプラスをキープしている状況なので、同じ半導体でも、今日は構造的な成長株の半導体株が一斉に売られています。

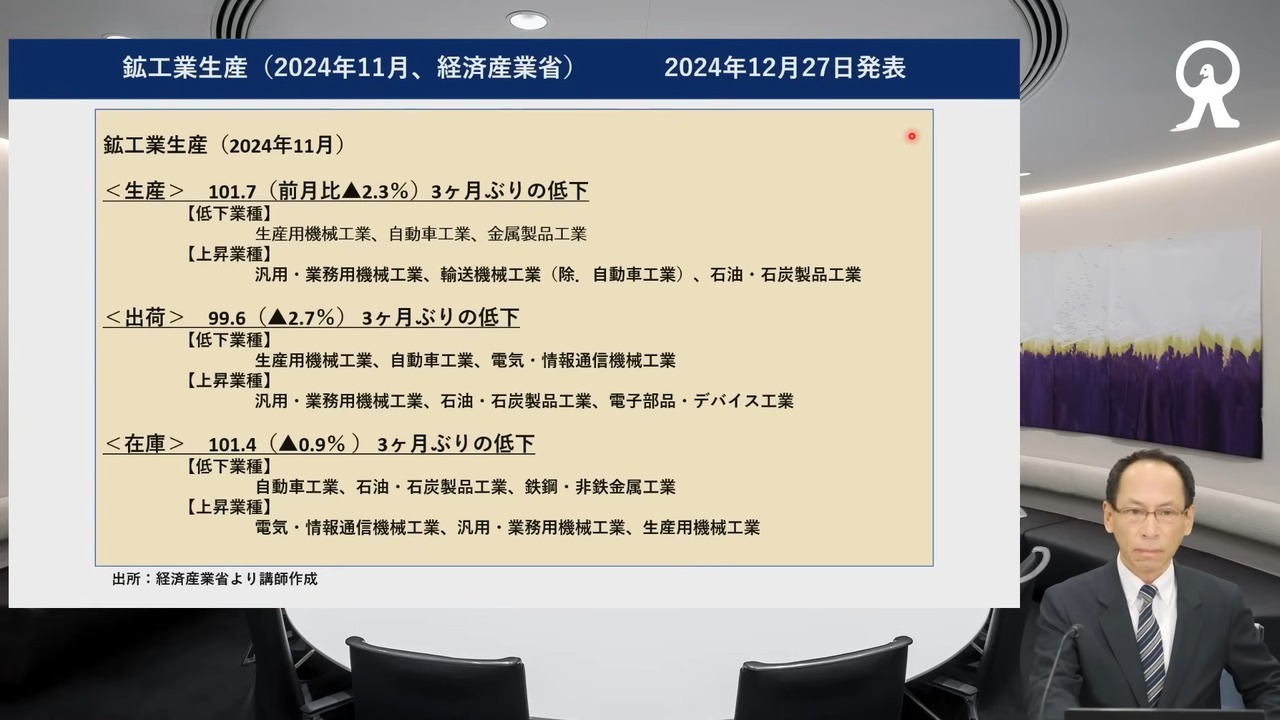

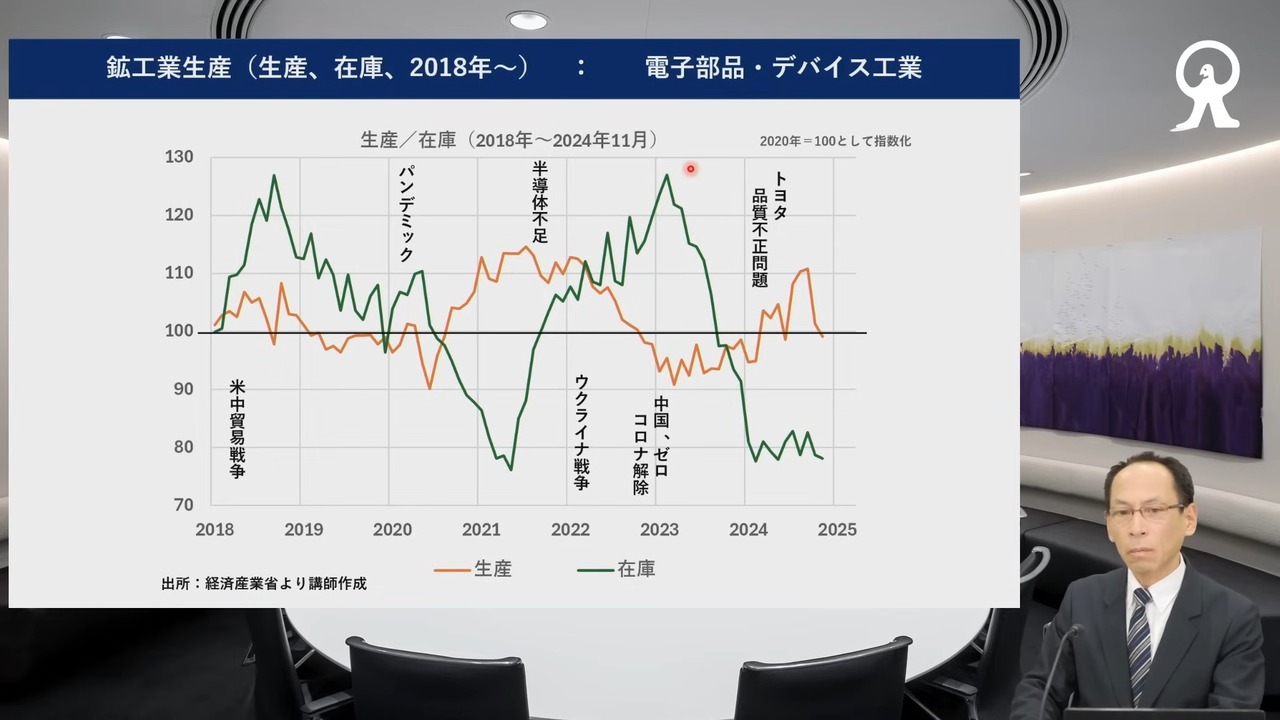

そうじゃない、いわゆる置いてけぼりを食らってしまっている半導体株は、逆に今日はしっかりという動きになってきています。それが、この在庫循環から見て取れるのではないかなと思うのですが、今週末に、一番新しい鉱工業生産指数が発表されます。一番新しいもので12月です。

データとして今、手元にあるのは2024年11月。去年の12月27日に発表された分ですが、それで見ると、生産がマイナス2.3パーセント、出荷が同じくマイナス2.7パーセント、在庫がマイナス0.9パーセント。いずれもマイナスです。11月はけっこう厳しかったんですよね。景気が少し弱くなっているのではないかという見方もできなくはありません。

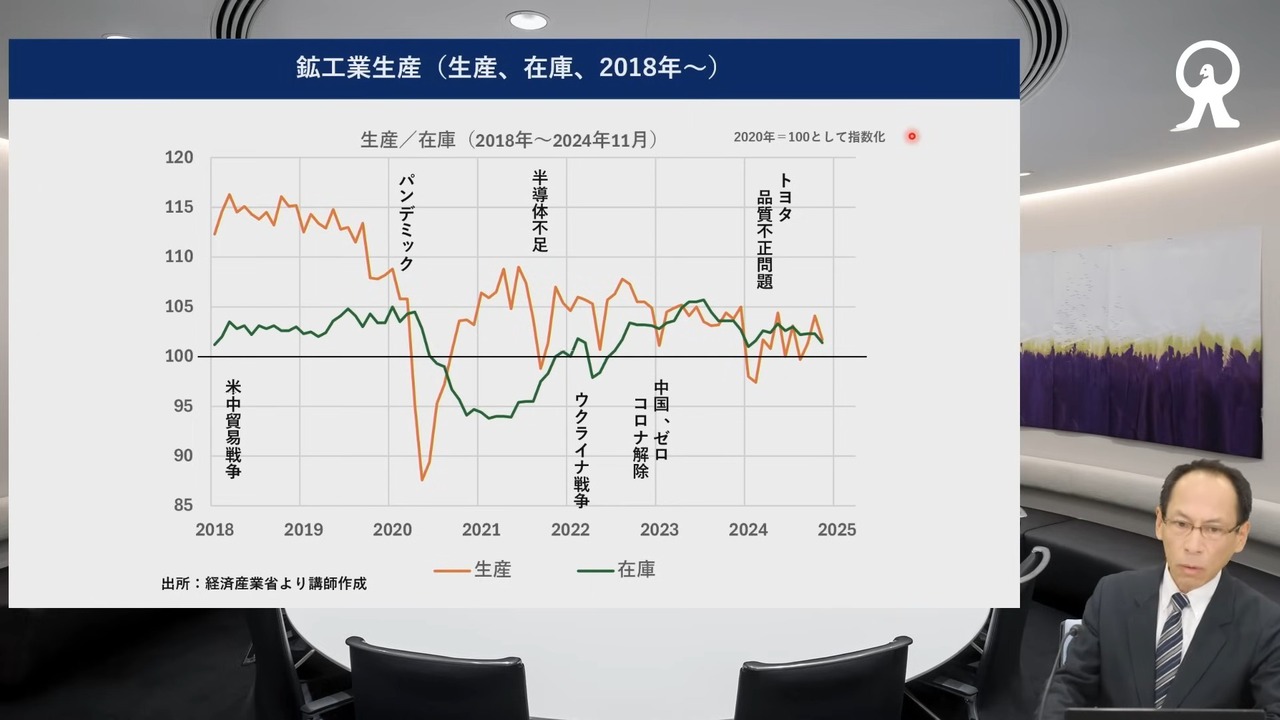

ポイントは、生産と在庫です。出荷を入れてもいいのですが、生産と出荷はほとんど同じ。私は生産で取ってみました。オレンジが生産指数です。緑が在庫指数ですが、これは日本全体の製造業です。

製造業・非製造業で何が違うかというと、在庫の動きがあるかどうかです。在庫に付きまとわれているのが製造業で、在庫という概念がほとんどないのが非製造業です。鉱工業生産指数という経済統計は、製造業の景況感を表すと見られています。

日本の景気は、ほとんどが製造業で説明できてしまうので、鉱工業生産指数が非常に重要です。今は非製造業の景気がすごく良くて、製造業はやはり厳しいというのがあります。

これは2018年以降の動きです。このグラフを見て、パッといくつかのことが見て取れます。1つはパンデミック。コロナで大きく落ち込んで、すぐ大きく戻して、そこからはぜんぜん浮上しきれていません。

オレンジのグラフで描かれているのは工業生産です。ニューノーマルですよね。パンデミックによって、それ以前とそれ以後に大きく分かれてしまって、水準的なものでいうと、昔には戻りきれていません。ほとんどギクシャクし続けている状況が見て取れます。

それから、もう1つは在庫です。在庫はパンデミックで大きく落ち込みました。これはサプライチェーンが寸断されてしまって、物を作るに作れない。特に海運業界で、船がスタックしてしまって、手元に部品が来ない。自動車業界なんかは特にそうでした。

手元にあるものをどんどん出すしかないので、在庫は一斉にはけたというところが大きく落ち込み、パンデミック以降の、2021年・2022年で少しずつ経済が正常化して、「さあ、一斉にもっと挽回しよう」というので、挽回生産に入ったところ、あっという間に半導体調達不足に陥ってしまいました。

なかなか生産が盛り上がらないままで、在庫が適正水準に戻ってきて、今、在庫はほとんどすっからかんの状態がまだ続いている状況です。在庫で苦しんでいるものはあまりありません。これが製造業の、良いもの・悪いものを全部ひっくるめた日本経済の現状です。

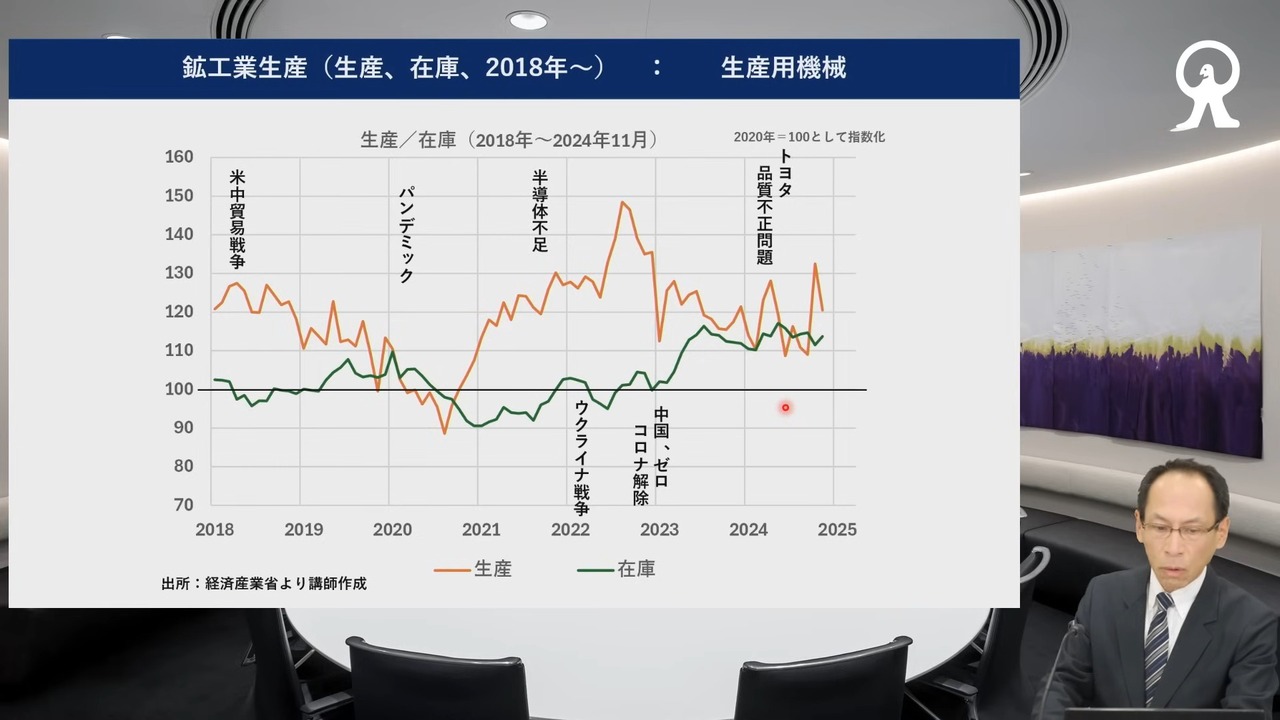

もう少し品目別に見ていきます。これは生産用機械です。建設機械とか半導体製造装置とか、あるいは農業用機械、クボタのトラクターのようなものですね。

そういう生産用機械が、今、もっとも景気が良いと見られています。これは半導体製造装置が中心なのですが、パンデミック前の2018年、トランプ1.0の時の米中貿易戦争が最初に勃発した、あの景気が良いという状況から、一気に落ち込みました。2022年から2023年にかけて、以前の水準まで大きく盛り返しました。

在庫水準もかなり高いところにありますが、それでも作ったものからどんどん売れていくという生産用機械はかなり好調です。

それから、これは東京エレクトロンです。東京エレクトロンは、2023年の暮れから2024年の春にかけて歴史的な大相場を付けた後、春先にピークを付けました。日経平均、34年ぶりの史上最高値更新にもっとも寄与したのが、東京エレクトロンとアドバンテストでした。あそこをピークにほぼ1年近く調整していましたが、今、足元では少しずつ浮上の芽が出てきています。

それから、これが日足チャートですね。2025年1月、第8回2日目に1日で10パーセント値上がりするという非常に強力な鴻海精密工業の好決算が出て、株価が急騰しました。今日あたりは少し軟調な動きになっていますが、第8回の安値を割り込むところまではまだ下がっていないのが救いです。

結論から言うと、私はようやく少しずつプラス方向の動きが始まっていると判断しています。

半導体に関しては、2024年後半からかなり弱気で見ていました。循環的な部分では、半導体は厳しい。構造的な部分では、生成AIを中心にかなり強い引き合いが継続していますが、シリコンサイクルでいうと、もうドツボにはまっているという状況が、2024年後半は特に目についたと思います。

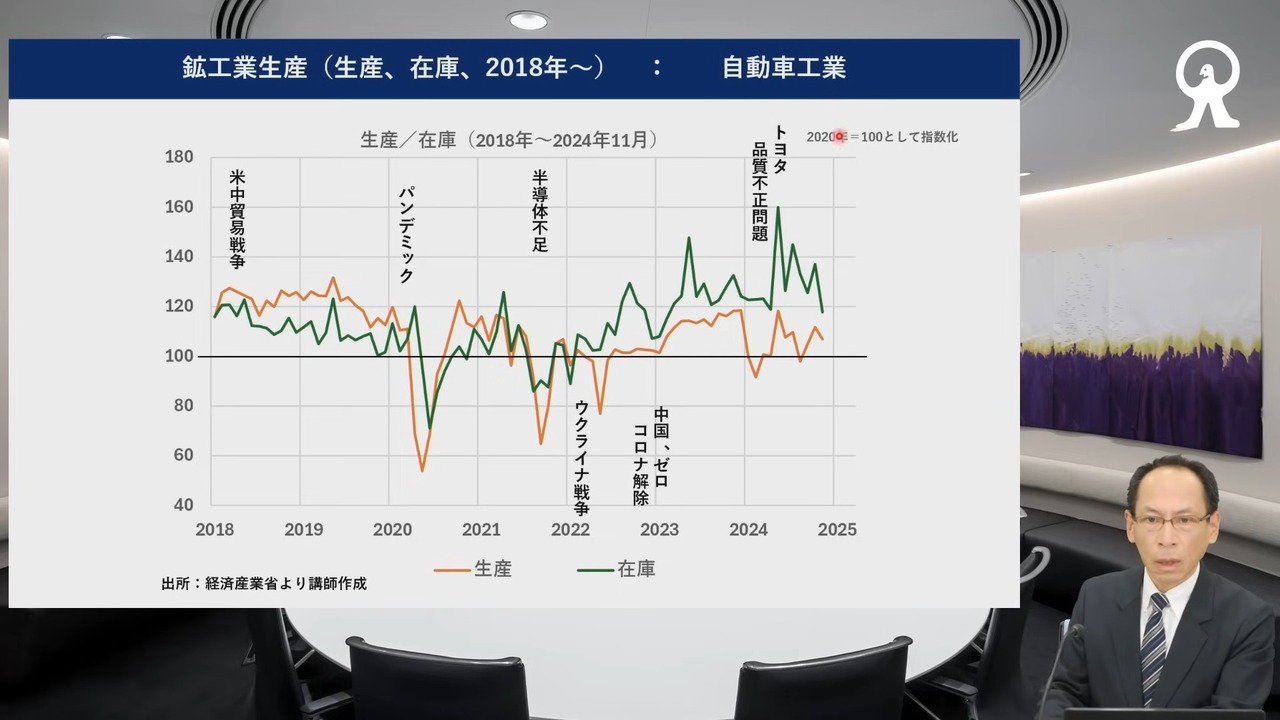

それから、今度は自動車です。ここでまた鉱工業生産指数の動きに戻りますが、トヨタ(7203)が世界に冠たる世界チャンピオンになっている最大の理由は、トヨタのカンバン方式と休止活動です。

要は生産が落ち込むと、すぐに在庫も落ち込む。生産が回復すると、すぐに在庫も増える。在庫がすべてなんです。いかに在庫というものを手なずけるかが、製造業にとっては非常に難しいんですね。

それに対して、トヨタは人類の模範たる2つの生産方式の1つである、ジャスト・イン・タイムという、カンバン方式を採用しています。

そのトヨタのジャスト・イン・タイムが通用しなくなったのが、コロナによるサプライチェーンの混乱です。部品が手元に届かないから、トヨタといえども在庫を厚めに手当しなくてはならないという状況になり、過去にないくらいに在庫を持っています。トヨタに限らず、日本の自動車メーカーはみんな、そういうところにあります。

生産も今ひとつ盛り上がらない。これにはいくつかの阻害要因があって、品質不正問題やEVが計画どおりにいかなかったというのが、製造業が今ひとつ振るわない1つの大きな理由です。

コロナ以前・コロナ以後で、この部分が大きく変わってしまった。在庫をすっからかんにはできない、何が起こるかわからない。地政学リスクもあって、ハマス対イスラエルという、聖書の時代からの戦いの火蓋がまた切られてしまった。

建設機械の小松製作所(6301)や日立建機(6305)や竹内製作所(6432)の株価が少しずつ上向きになってきているのは、ヨーロッパの復興需要が強くなっているからです。もしかしたらトランプ大統領がウクライナ停戦にこぎつけるかもしれないという期待が今、膨らんできていますよね。これが2つ目です。

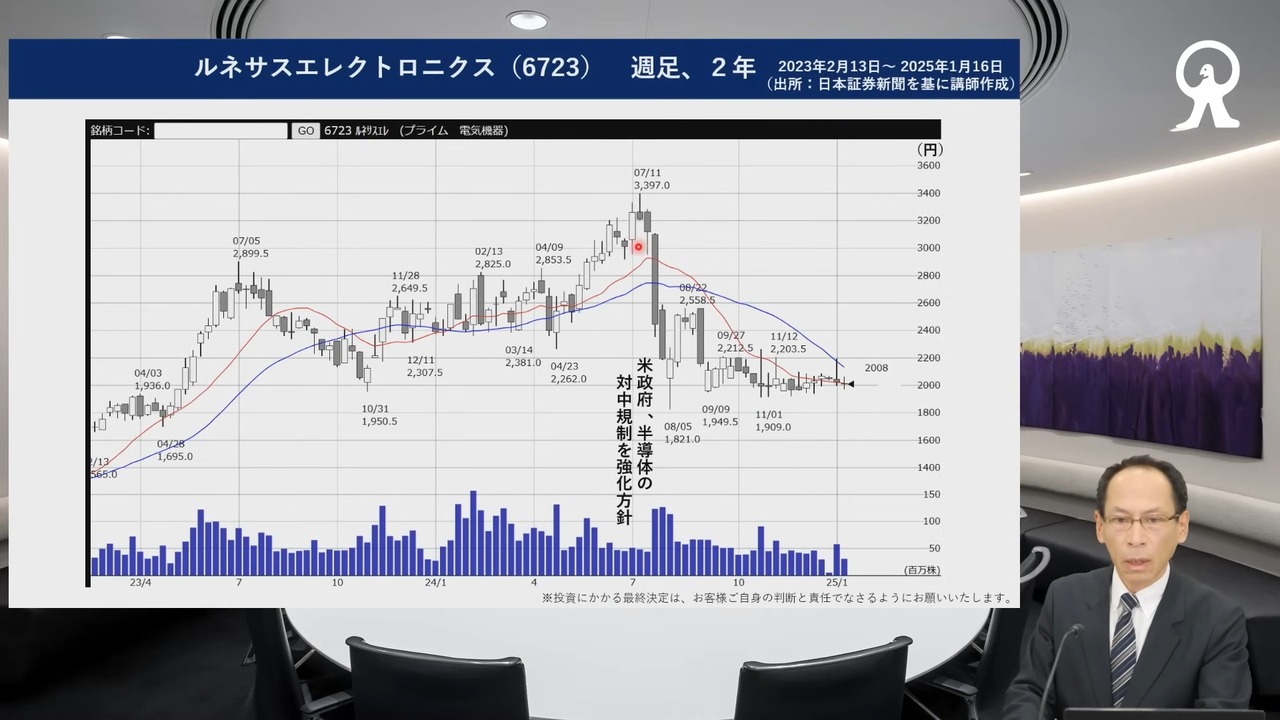

これは自動車ではなく、自動車向けの半導体の大手であるルネサスエレクトロニクス(6723)の株価です。やはり2024年7月に大きく落ち込んで、それ以来、ほとんど動きらしい動きがないのですが、どうやら下げ止まったかなというところです。まだ本格的な動きにはなっていません。

もし上向きになってくれば、いよいよ本格的に循環的な動きになります。NVIDIAとはまた違う、シリコンサイクルに基づいたSUMCOと同じようなルネサスの動きが、現状ではこうなっています。

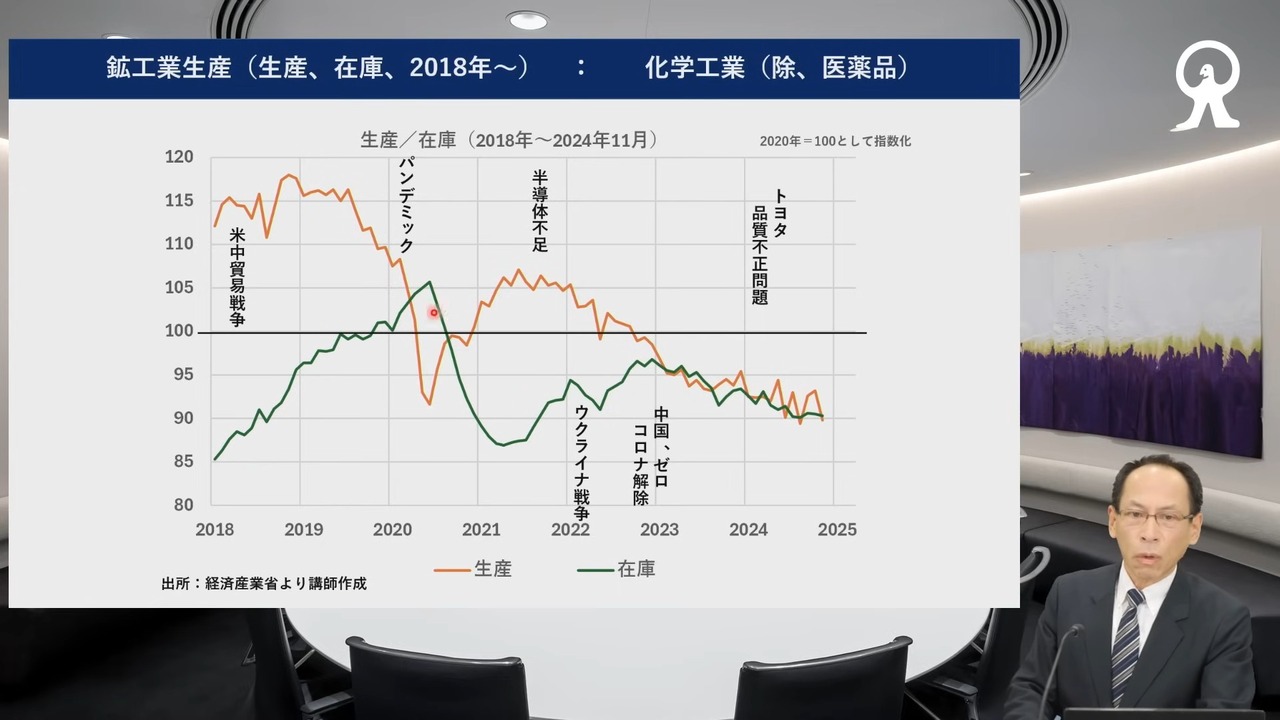

それから別のセクターで、これは化学です。これはもっと厳しい。一番厳しい。在庫がどんどん減っています。生産もどんどん落ち込んでいる状況です。やはり自動車業界向けに伸びません。

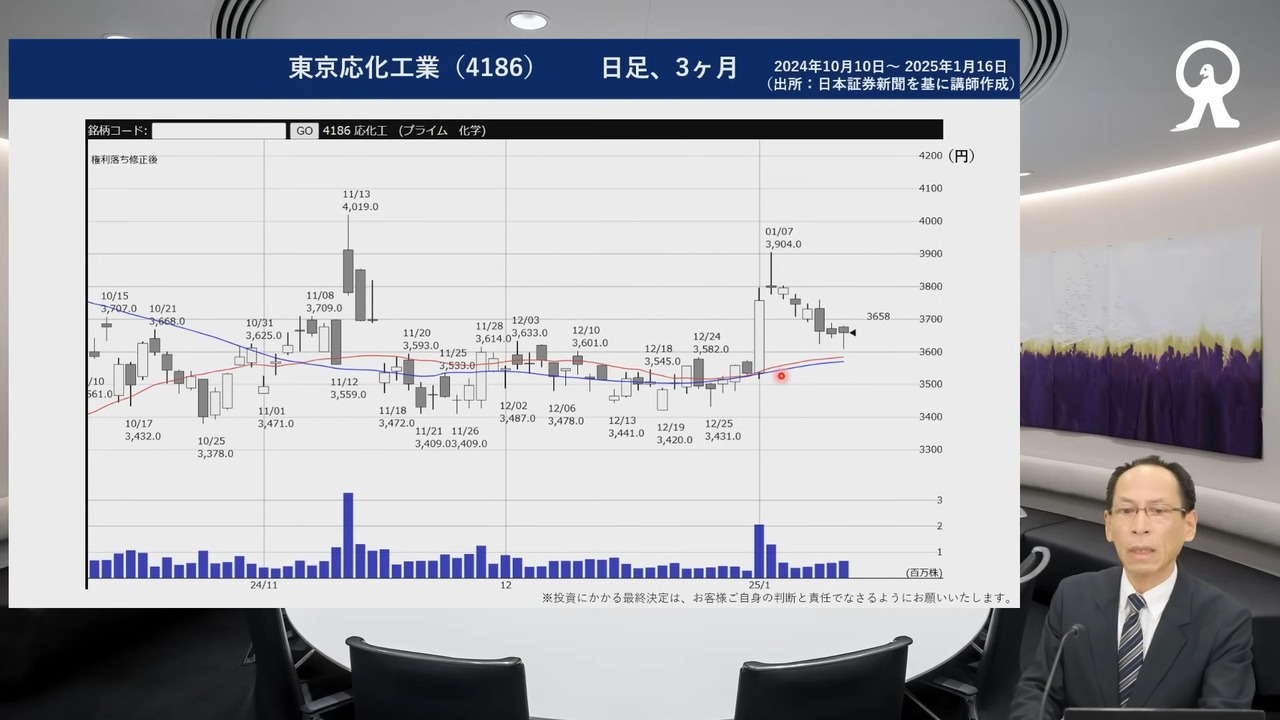

半導体株が少しずつ上向きになって、アドバンテストが史上最高値を更新しているのに、信越化学(4063)の株価がほとんどまるで反応しないのは、このあたりを反映しているのかなと思えてなりませんが、一方で、半導体の生産が少しずつ浮上してくると、東京応化工業(4186)に代表されるようなフォトレジスト、あるいは特殊ガス、六フッ化硫黄など、あのあたりに動きが出てくるのかなと思います。

これは東京応化工業の週足の動きですが、やはりこれも大きく2024年3月にピークを付けて、7月から大きく落ち込み、底ばい状態で、年明け以降、少しずつ動きが出てきています。大発会に大きく逆行高を付けて、その後はモタモタしていますが、まだ割り込んではいません。

今日は半導体全面安と見られていますが、決して半導体全面安ではありません。今日は先端的な半導体が下がっていて、旧来型の在庫循環・景気循環で説明される半導体株は、比較的穏やかな動きに終始しています。要は、このあたりの半導体株が買いに近づいているということです。

そして、これがもっとも注目されている、鉱工業生産指数の中での電子部品デバイスです。まさにこれは電子部品と半導体のところですが、在庫はもうすっからかんの状態です。コロナで一番大きく落ち込みました。もう一番ボトムのところまで在庫が落ち込んでいます。

今まで見ていただいた生産用機械、あるいは自動車工業、化学工業と比べて、在庫循環が極めて早い。それなりの時間はかかりますが、在庫調整は簡単に完了します。

今、それがボトムに来ていて、あとちょっと何か上向きの力が出れば、在庫はどんどん増えていく。販売を強化するために意図的に在庫を増やしていると、マクロ経済でよく言われることですが、今はもうほとんど在庫はすっからかんです。

これは本当に、燎原の火がダーッと広がるというところに来ているのではないかなと思っていて、そこまでデバイス事業、電子部品は在庫調整が完了していると思います。

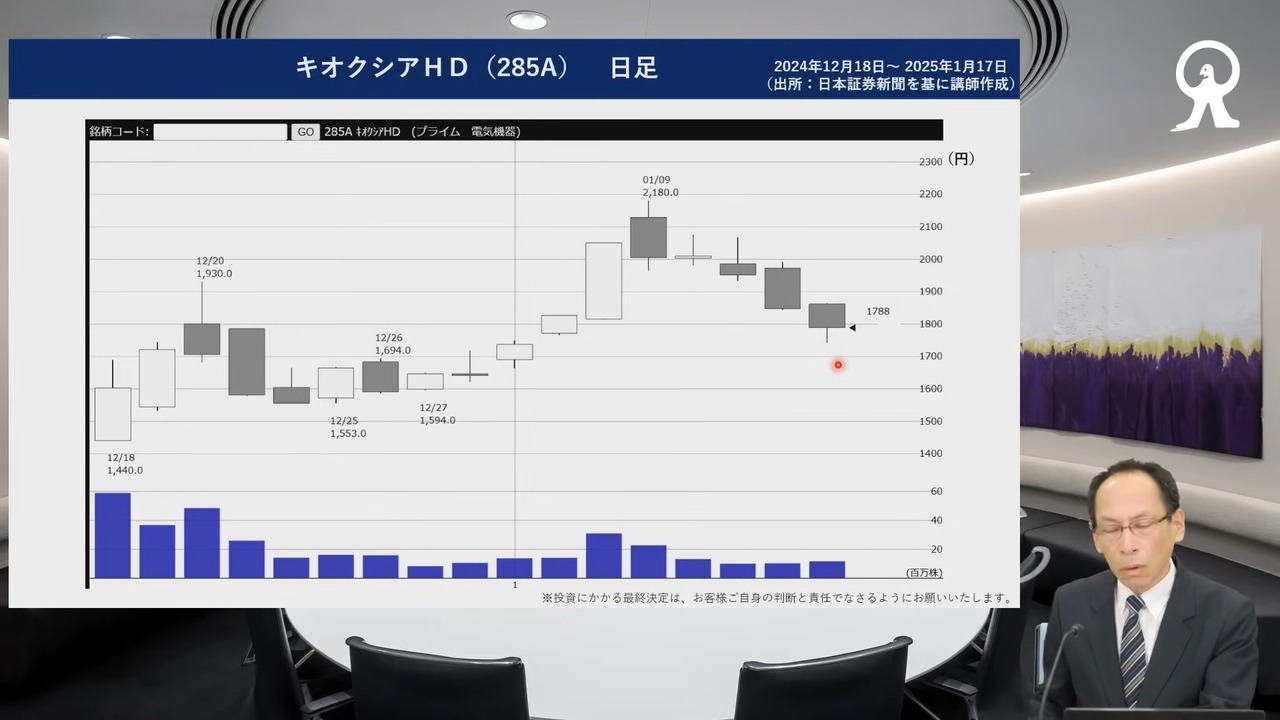

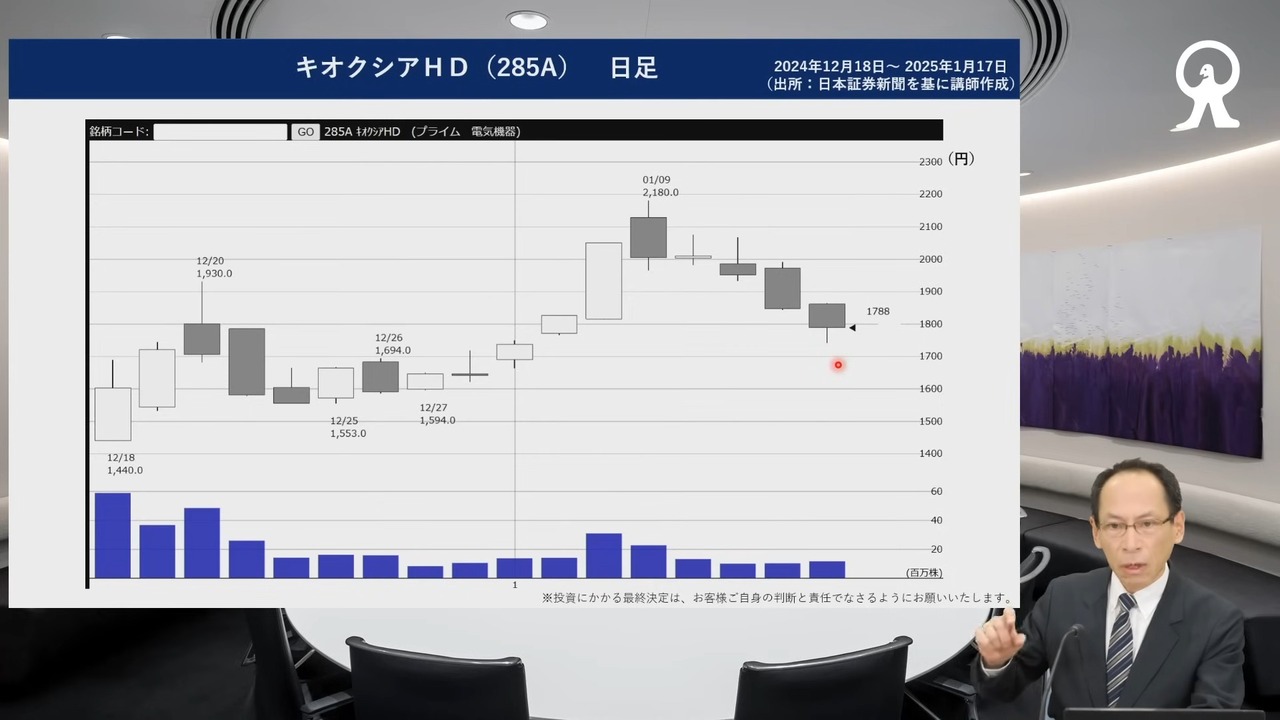

キオクシアです。もし、ソフトバンクグループと、ラリー・エリソン会長が率いるOracleと、サム・アルトマンCEO率いるOpenAIが、データセンター投資を4年間で5,000億ドル行うとすれば、それはおそらく古河電工(5801)とかフジクラ(5803)の電線・光ファイバー・光コネクタの需要にとどまらず、ハードディスクドライブなど、いわゆるデータセンターのデータセンターたる所以である、記憶装置につながります。そうすると、NAND型フラッシュメモリの世界3本柱である、Samsung、キオクシア、SK hynixの需要につながってきます。

キオクシアが、どこかで大きく浮上する時が来ます。キオクシアは、Bain Capitalがまだまだ株式を大量に保有しているので、これから何回かに分けて売り出しを行ってくるはずです。そういう話が出る度に、株価は短期的にはドンと押し戻されてしまう可能性がありますが、キオクシアの社長としては早く売ってほしいと。

東証の流通株式基準は50パーセントが必要ですが、まだ38パーセントしか流通株式として出ていないので、早く出るべきだと思いますけどね。在庫循環の「在庫」という点では、底値買いのチャンスが近づいてきているなと思います。

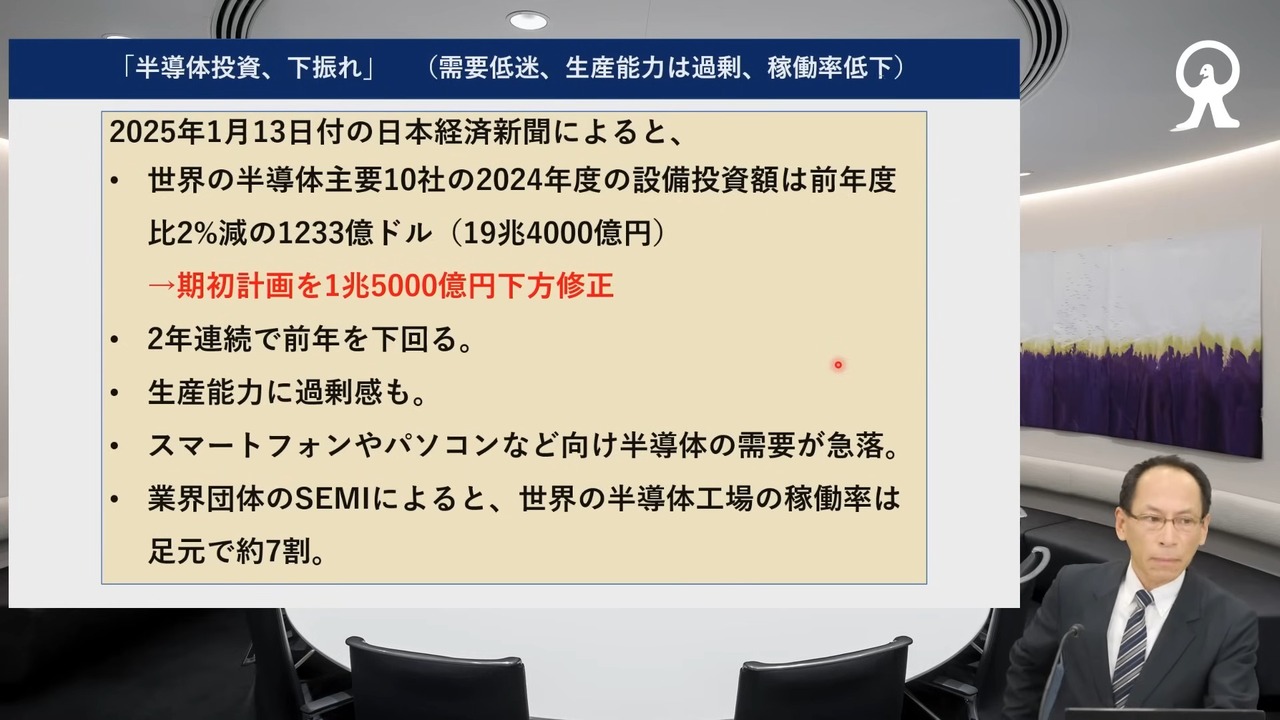

そして、日本経済新聞一面に、設備投資が大きく減額されるというニュースが出ました。半導体業界における世界主要10社の設備投資金額が当初の見通しを1兆5,000億円下回るぐらいに下方修正されました。需要がなかなか盛り上がらない。EVがこけてしまった。それから中国の景気が悪い。スマホやパソコンの在庫調整がやはりまだまだ遅れている。

一方で供給はどんどん増えている。それは世界の政府ですね。日本政府もRapidusに対して6,000億円の支出があります。アメリカも台湾も、どんどん半導体を増強するという政府サイドの動きが強まっていて、需要と供給のバランスが悪化して、設備投資計画が下方修正されています。工場稼働率は今70パーセントぐらいしかありません。

私の経験から、こういうネガティブワードが散りばめられる新聞ニュースが大きく報じられる時は、だいたい循環的な物事を見る上でのボトムに近づいています。もう8合目、9合目、ネガティブな部分の9合目ぐらいに来てるなと思うんですね。

それが今、目の前で始まりました。だから多少ギクシャクするところはあって、先端半導体の部分は何度も押し戻される動きがありますが、循環的な部分で説明されるような三井ハイテック(6966)とかSUMCOとか、キオクシアとか、東京応化工業とかアルバック(6728)は、そろそろ投資のタイミングに来ているのではないかというのが1つ目のお話です。半導体の1番ローテクな部分が買いであるとお伝えしたいです。

トヨタ2.0について

2番目は、トヨタ2.0です。2024年12月25日の日本経済新聞一面に、トヨタがROEを20パーセントまで引き上げるという記事が出ました。おそらくトヨタもそのつもりでいるんでしょうね。

今、トヨタのROEは11パーセントです。2024年はROEが15パーセントぐらいありました。これを20パーセントにするというのは、並大抵のことではありません。

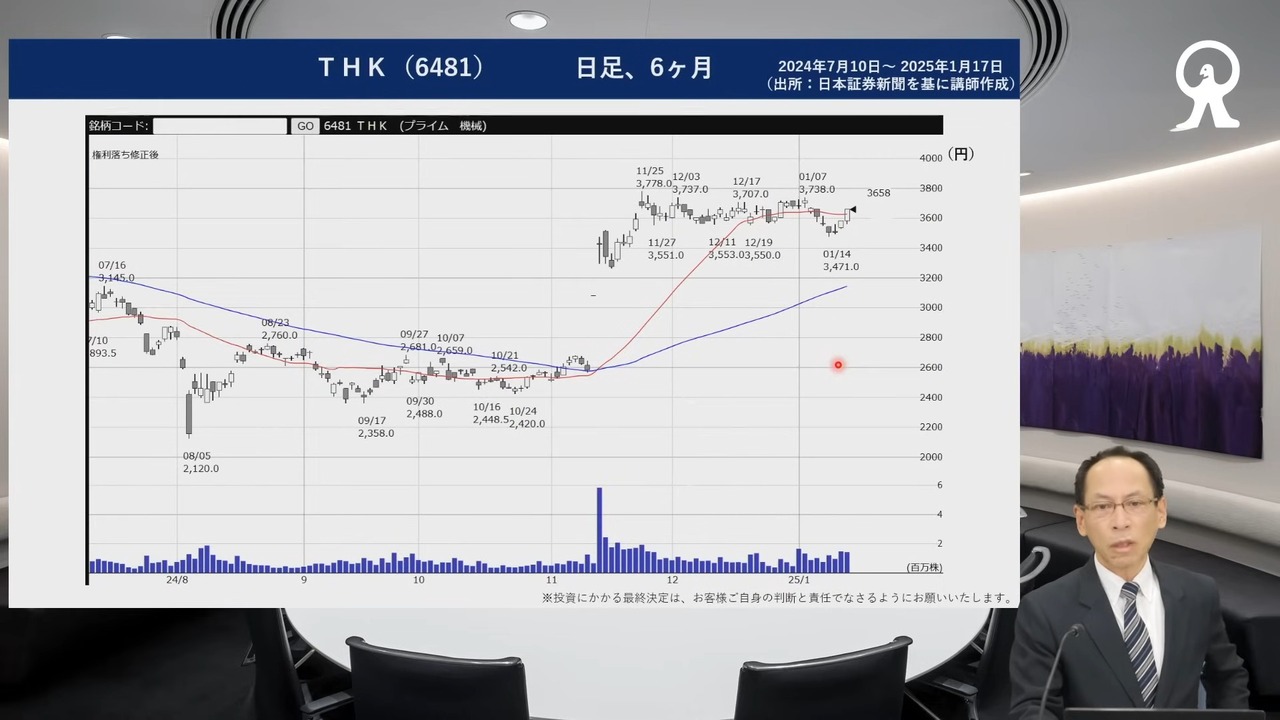

トヨタがまったく新しいトヨタに生まれ変わらない限り、2030年にROE20パーセントはたどり着かない。そのため、トヨタは生まれ変わろうとしていますが、生まれ変わるパイロット役と言うのでしょうか、先行事例がTHK(6481)です。

THKは2024年11月に決算発表を行った時に、ROEを17パーセントに持っていくと発表をしているんですね。これがトヨタROE20パーセントの先行事例ではないかなと思い、ちょっとご紹介したいなと思います。

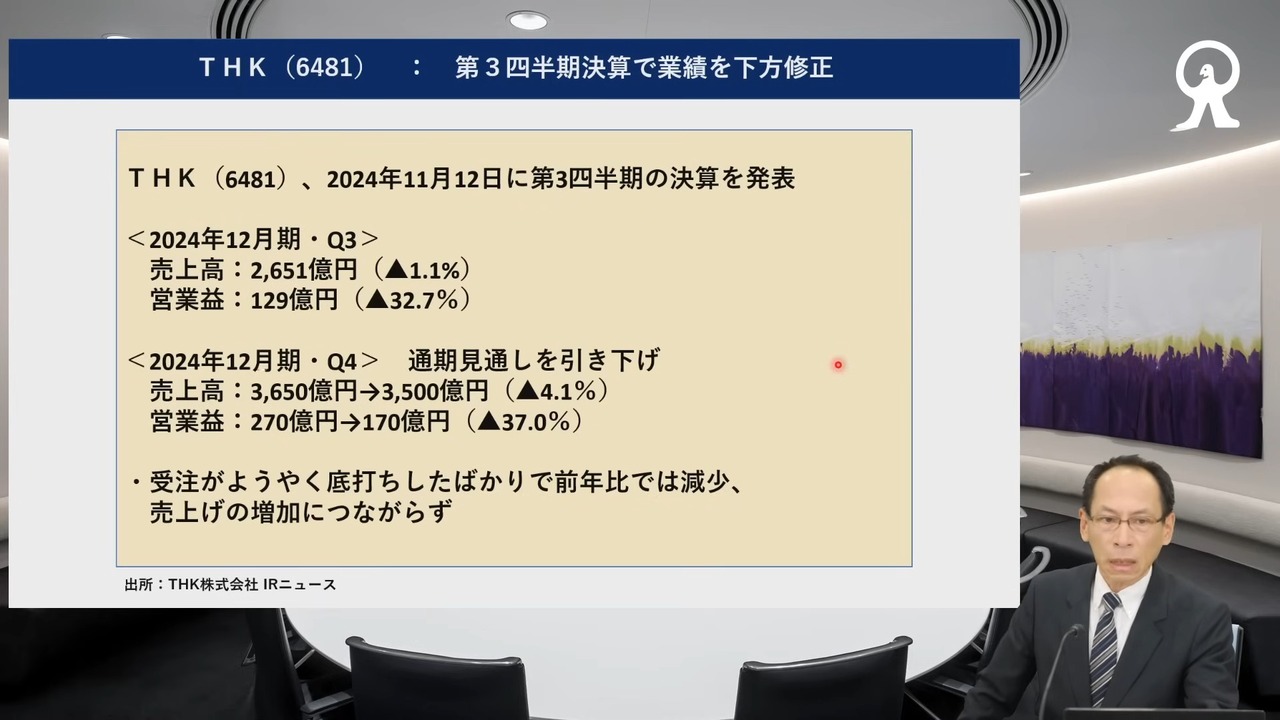

これがTHKが2024年11月に明らかにした12月決算の第3四半期の決算発表時のリリースです。この時は業績が相当厳しかったです。売上が第3四半期累計でマイナス1パーセントの2,650億円。営業利益がマイナス32パーセントの129億円。

ご存じの方も多いと思いますが、THKは直動軸受です。直線的に動く直道軸受、リニアです。それらを半導体の製造工程で対応している会社です。この時に第3四半期が終わって、第4四半期通期、2024年12月の通期の業績を下方修正しました。

売上3,650億円を3,500億円に引き下げました。前年比マイナス4.1パーセントで営業利益はそれまでの270億円を170億円に引き下げました。マイナス37パーセント。受注が底落ちしたのですが、前年比で見るとまだまだ減少していて、売上が増えなかったという状況です。

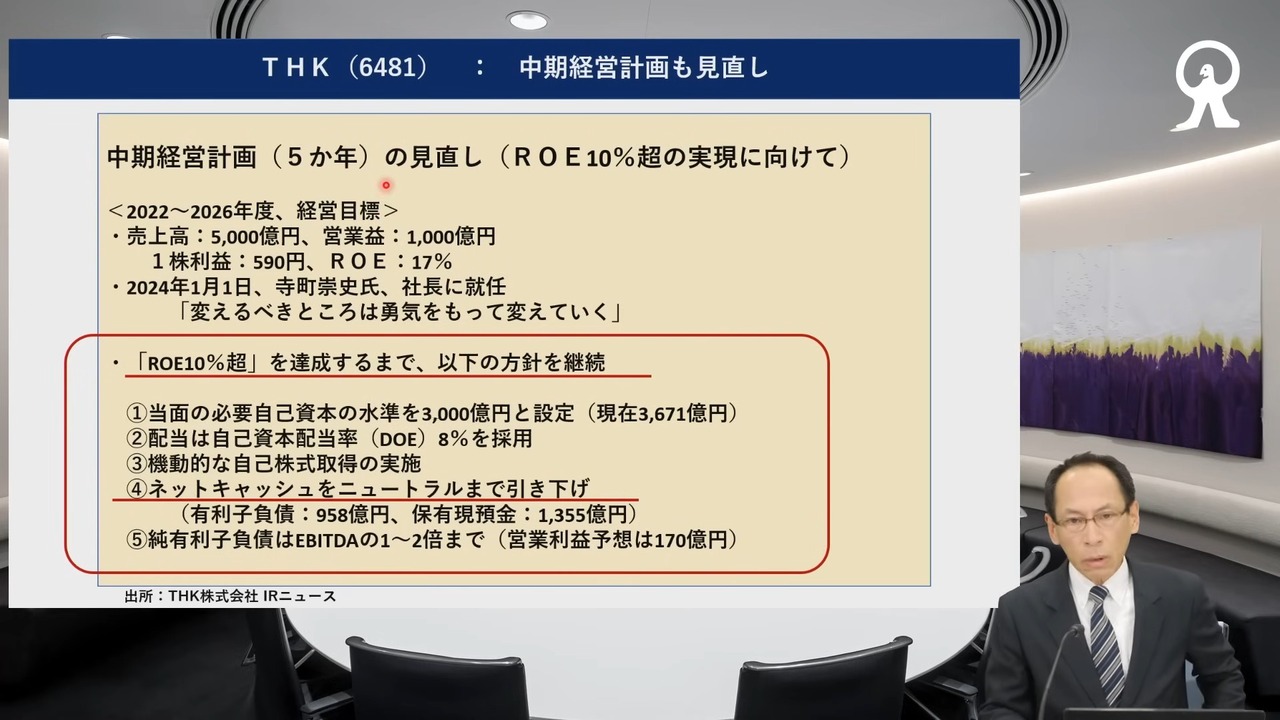

もう1つ肝心なのはこちらで、同時に中期経営計画を見直しました。5パーセントぐらいしかないROEを17パーセントに引き上げるという計画に切り替えたんですね。これは2022年から2026年度の5ヶ年計画の目標を引き上げたということになります。

これは寺町崇史社長です。もう亡くなられたのですが創業者は寺町博さん。寺町博株式会社の頭文字をとってTHKという会社名です。要は、創業オーナーの息子さんの寺町崇史社長が、変えるべきところは勇気を持って変えていくということを明らかにしました。

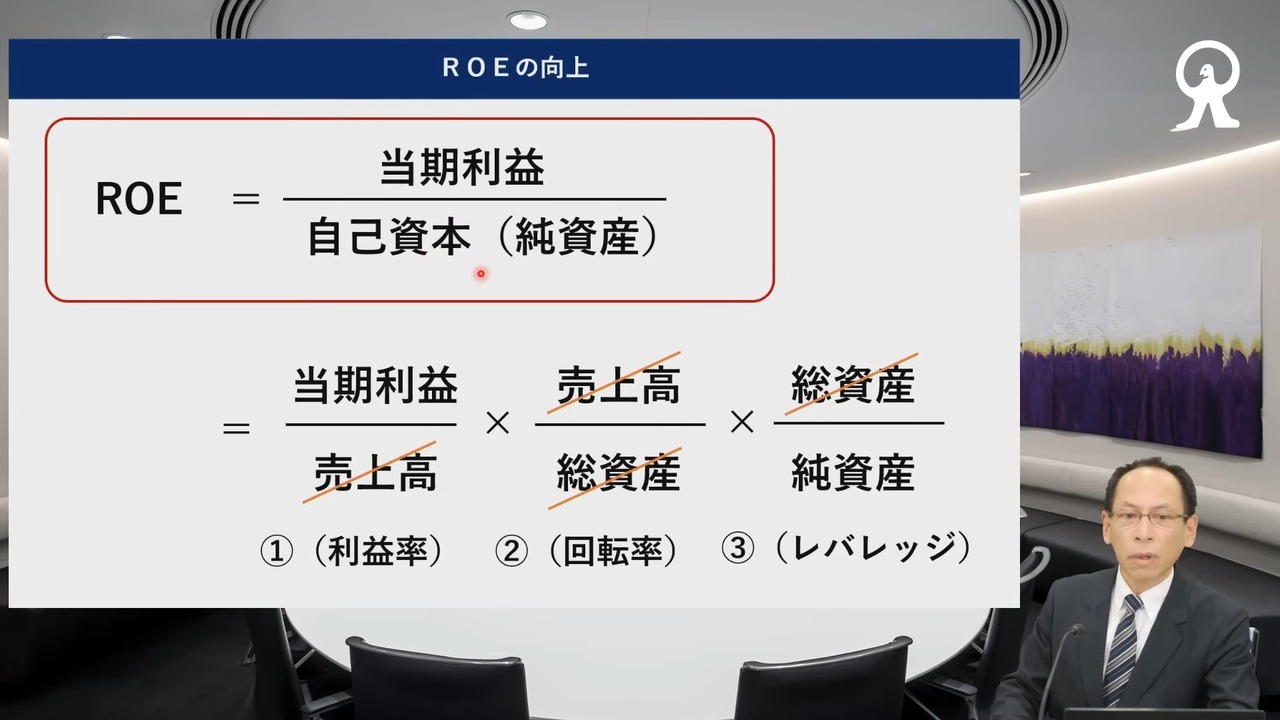

ROEを17パーセントに引き上げるには何をすればいいのか。分母が自己資本で分子が当期純利益で「自己資本利益率=ROE」。利益を上げればROEは1ポイント、2ポイントは上がりますが、今5パーセントのROEを17パーセント引き上げるというところにはたどり着かない。そのために5つの方策を打ち出したんですね。

1番目に自己資本を3,000億円にする。今3,600億円なので自己資本を2割減らして3,000億円ぐらいする。要は分母の自己資本を小さくする。分子が変わらなければそれだけで分母が小さくなるのでROEは上がります。

2番目はROEとはちょっと関係ありませんが、今回変えたという点で自己資本配当率(DOE)を8パーセントにする。3,000億円の分母に対して8パーセントの配当金を支払うことを明らかにしました。

3番目は、機動的に自社株買いを行う。肝心なのは4番目と5番目です。4番目、ネットキャッシュをニュートラルまで引き下げる。これはちょっと説明が必要なので次のページで詳しく説明します。

5番目、純有利子負債。保有現金と有利子負債を比べて、引き算して、保有現金を全部借入金の返済に充当したとして、残る有利子負債が純有利子負債ですが、それがEBITDAの1倍から2倍ぐらいにする。

EBITDAというのは営業利益です。営業利益にすでに引き算されている法人税とか、支払い金利とか、減価償却費とかをもう1度足し戻して国際比較ができるようにしてあげる。それがEBITDAです。いろいろな呼び方があります。イービットダー(EBITDA)という呼び方もあります。

営業利益は今170億円ぐらいですが、それの1倍から2倍ぐらいまでに保有現金を差し引いた有利子負債を留めることにするという方策を打ち出しました。それによってROE17パーセント作戦がいよいよスタートします。

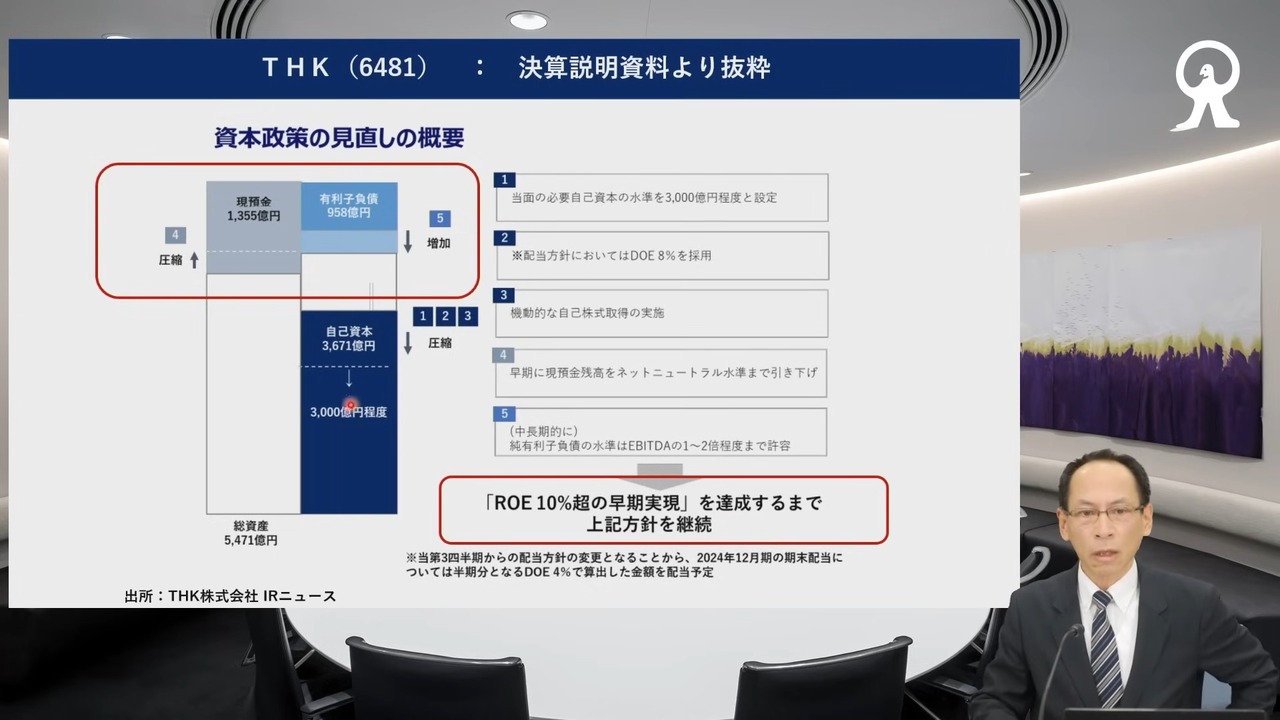

これがその時の説明資料です。1番は、今3,600億円の自己資本を3,000億円に引き下げる。これはバランスシートです。要はバランスシートを変えていくということです。自己資本3,600億円をぐっと引き下げて3,000億円にする。そのためには内部留保で入っているものをどんどん減らしていく。

あるいは自社株買いを行ってそれをどんどん償却していく。いろいろな手があります。配当金をどんどん支払う。現金で保有しているものは配当金として還元する。それも自己資本の圧縮につながります。

肝心なのは、4番目と5番目です。ネットニュートラルに持っていく。有利子負債が950億円ぐらいで、保有現金が1,300億円ぐらい。これは現金超過なんですよね。これをチャラにする。ネットキャッシュをニュートラルにする。この現金と有利子負債を同等の金額にする。

だから借入金を増やして負債金額を大きくする。逆に保有する現金はどんどん使っていく。負債を増やして保有現金を圧縮して、結果的にはこれをチャラにする、ニュートラルにすると言っています。

要は「借入金を増やす」ということです。失われた30年間、日本企業は何度も何度も貸しはがしの目に遭っていた。私が数える限りは5回ぐらい、貸し渋りがあったんですよね。そういう経験をする中で企業は「もういい、もうお宅には頼まない」「金は借りない」と、どんどん借金を返済していった。

今日本には、内部留保が600兆円積み上がっていると言われていますが、それは銀行が引き上げた貸出金に対して事業会社が自己防衛のために有利子負債を削減した。保有現金を厚くしたからです。

その結果として、アクティビストにどんどん狙われて株式を大量に取得されて、キャッシュを吐き出せ、株主に還元しろ、自社株買いを行えと言われ、企業は戦々恐々としているという状況です。これをチャラに持っていく。チャラに持っていくと同時に自己資本を引き下げて、ROEを高める。

結果としてROE10パーセントにたどり着くために、施策の1から5までを全部一遍に行っていく。要は、保有現金から有利子負債を差し引いてなお有利子負債が超過であるという状況に持っていって、それを営業利益の1倍から2倍ぐらいまでにしていく。

借入金よりも現金が多いという状況を逆転して、現金を少なめ、借入金を多めにするという、インフレ時代のバランスシート戦略になるような資本施策ということになりますね。

インフレ局面では借入金を持っている人が強い。今一番強いのは政府ですよね。国債をどんどん発行して、政府債務がどんどん膨らんでいる。インフレでチャラにできるのであれば、どんどん膨らましていくということになってしまっていて、良いか悪いかの判断は分かれるところですが、インフレでありさえすれば、借入金をたくさん抱えている人が有利になります。

やはりトヨタ銀行と言われるような、要は現金を持っていると不利になる、損をするという状況にパラダイムがシフトしたということなんでしょうね。今そういうことが求められていて、有利子負債を削減して、ROEを高めるという方向になっていく。

ただ単に利益を上げてROEを高めるだけではない。分母である自己資本を圧縮する。圧縮するための手段が、これまでは自社株買い一辺倒だった。竹槍1本でどんどん突き進んだ。そこに加えて借入金を増やす。

自己資本利益率は分解すると、いくつかの利益率と回転率とレバレッジの逆数に分かれると言われていますが、今までは売上に対する利益を増やしていくことを考えていた。回転率はなかなか上がらないので、もう次は、借入金を増やしていく。

要はソフトバンクグループ戦法です。ソフトバンクはROEが極めて高い会社ですが、借入金が多いので自己資本はそんなに大きくありません。借入金が多く、大きい借入金で大きい売上高を立てるという会社にこれから変わっていく。

そのためには、自己資本比率をどんどん下げていく。総資産を大きくする、自己資本を小さくする、という方向にやはりシフトしていったのではないか。それがトヨタの考えるROE20パーセント、トヨタ2.0ではないかなと考えます。

ここでいったん2つ目の話の結論になりますが、バランスシートを改革していく、ROEを向上させていくためには、THK型のバランスシートの構造を持っている会社が見直しをしていくという考え方ですね。

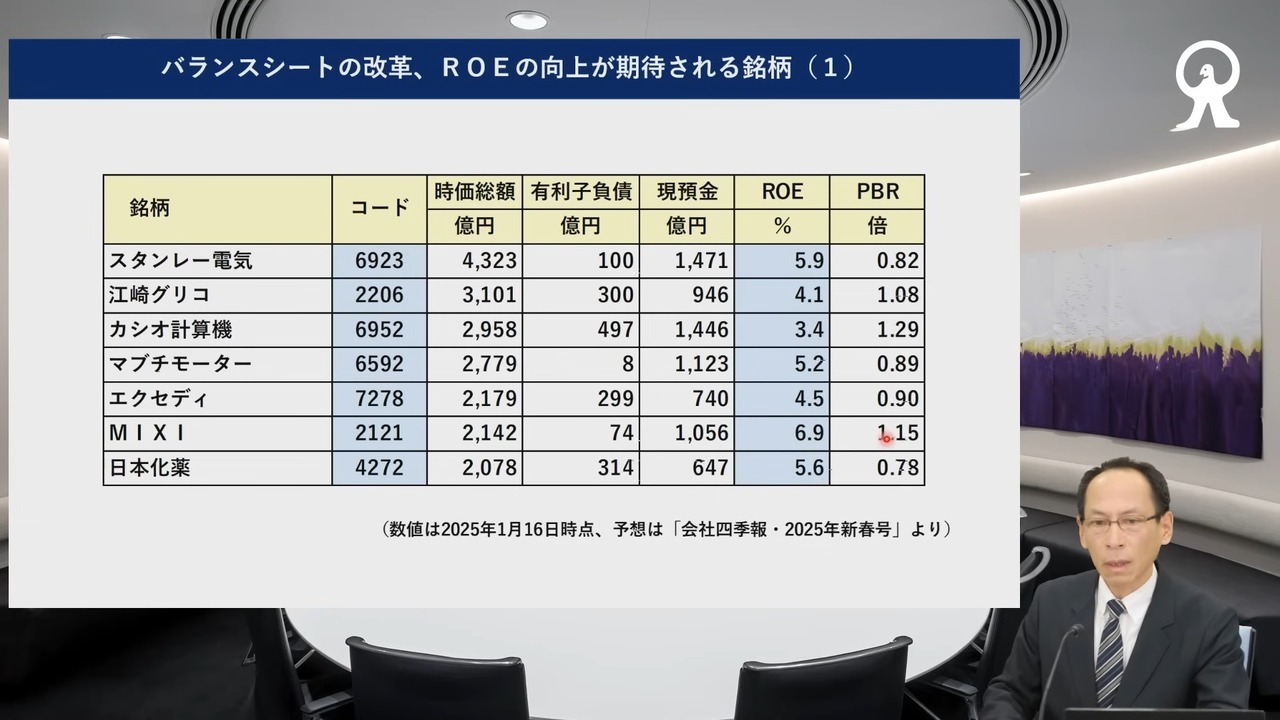

例えば例を挙げると、(スライドを示して)1番上のスタンレー電気(6923)。小糸製作所(7276)、市光工業(7244)とともに自動車のヘッドライトの御三家です。全然株価が動かない状況ですが、保有現金が1,400億円で有利子負債が100億円という、圧倒的キャッシュ超過企業です。ROEが6パーセント弱で、PBRが0.8倍という、まさに何とかしなくちゃならない会社の筆頭格がこのあたりです。そういう会社がずらっと並んでいます。

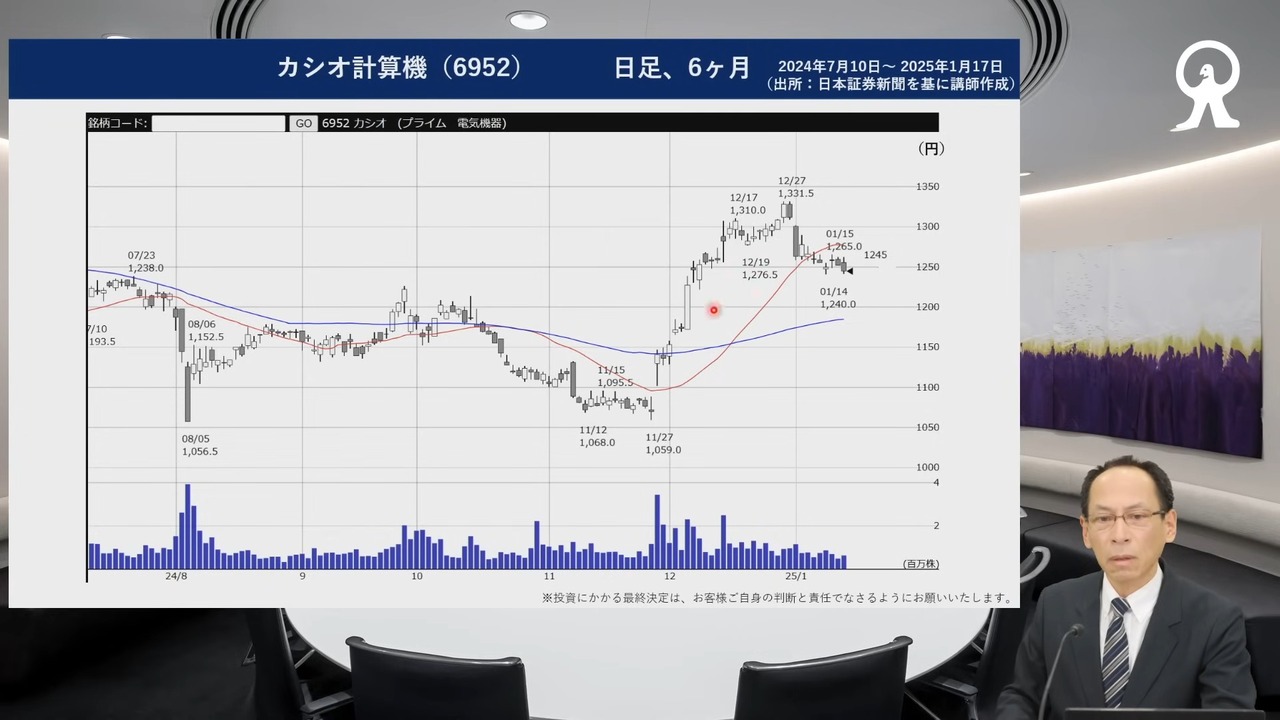

私が好きなのはカシオ計算機(6952)です。大阪万博が始まりますが、1970年の高度成長真っ只中の第1次大阪万博、大阪万博1.0ですね。あの時に月の石がやってきた。月の石がやってきたと同時に、クオーツ型の腕時計が陳列されてものすごい行列ができた。

クオーツの走りが大阪万博で、カシオといえばクオーツ型の腕時計になるわけですが、今やクオーツ型の腕時計をありがたがる人はあまりおらず、G-SHOCKは飛ぶように売れていますよね。

この会社もやはり現金が多いんです。PBRは1倍を超えていますが、ROEは3パーセントぐらいしかありません。何かをやらなくちゃならない。資産をどんどん圧縮する。現金をどんどん吐き出す。

エクセディ(7278)は自動車部品で、アクティビストがもう乗り込んできている会社ですが、資料には、そういう会社がずらっと並んでいます。

(スライドを示して)カシオはこのあたりですね。少しずつ動きが出て、ちょっと今下がってきているところですが、どこかで変貌する可能性があるんじゃないかなと思っています。

エクセディもアクティビストがずっと買っているので、自動車部品の中ではずいぶん異例の株価の強さになっています。アクティビストが入っている会社は今強いですね。

愛知製鋼(5482)が今日も高値を更新しました。PBRが0.4倍、トヨタ系の鉄鋼メーカーで、トヨタが株数23パーセント持っていますが、愛知製鋼だけが鉄鋼株の中で買われている会社です。

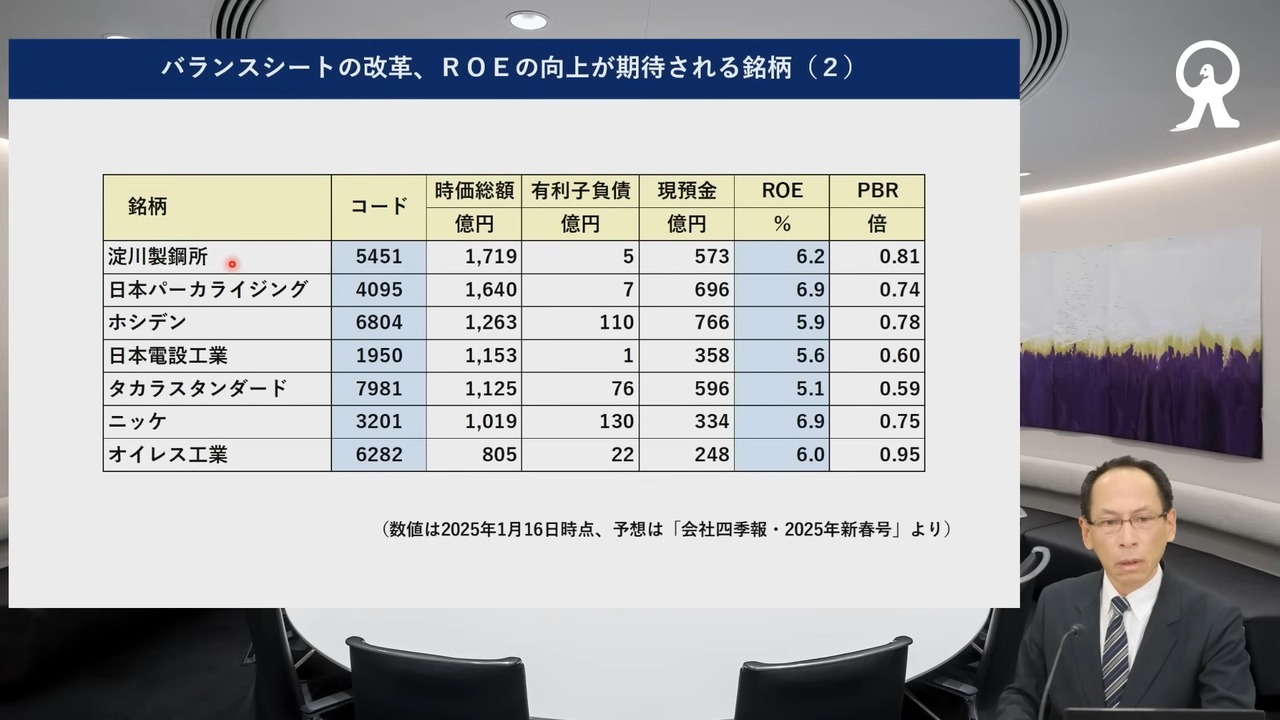

もう1つあります。淀川製鋼所(5451)は私がすごく好きな会社ですが、これも借入金が少ないです。電炉メーカーは、やはり非常に業績の振幅が激しいんですよね。良い時と悪い時、天国と地獄なんてよく言われたりするのですが、その度にバランスシートを厚くします。

東京製鐵(5423)も共英製鋼(5440)もみんなそうですが、借入金を減らして現金を厚めにしている。さび止めの会社で半導体関連でもある日本パーカライジング(4095)も、私はすごく好きですが、日本橋に大きな本社ビルをたくさん持っています。

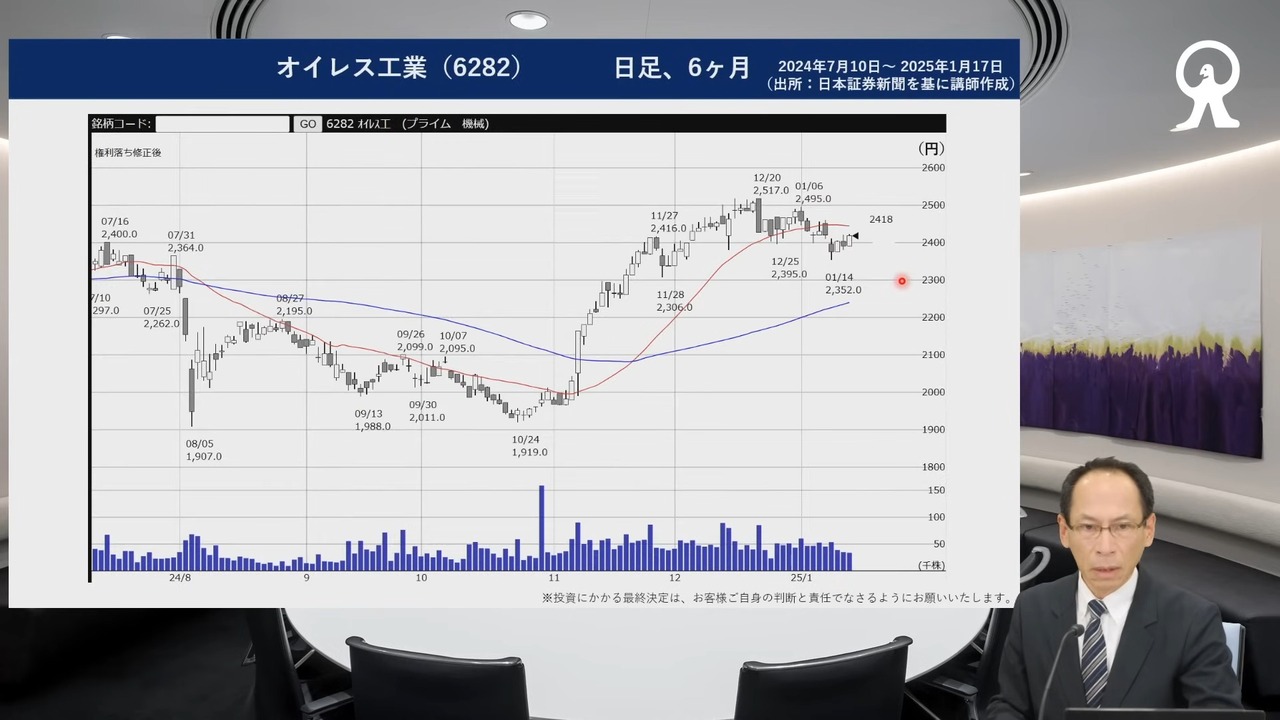

それからタカラスタンダード(7981)。リバースモーゲージで、リフォームをする時に、自宅を担保にして借入金をするとシニアの方であれば、借入金を減免してあげる。利払いをゼロにしてあげるというリフォーム支援策を自民党が考えていると出てきましたが、だいたいこのシステムキッチンはタカラスタンダードがメインなので、ダンパー、防振ゴムのオイレス工業(6282)などはどんどん変革していく可能性が十分あるなと思います。

このあたりは末永く見守っていきたい会社です。トヨタ2.0、トヨタのROE20パーセントと同じような改革が求められている企業はたくさんある。そういうものがこれから変わっていく可能性はいくらでもあります。

タカラスタンダードはほとんど動きがありませんがこのあたりの銘柄です。

オイレス工業ですね。

銀行株について

3つ目のお話は銀行株についてです。先週金曜日に日銀が2度目の金利引き上げを発表しました。0.25パーセントです。マイナス金利を解除した2024年3月の動きを加えれば3回目の金融政策の変更です。

マイナス金利解除が1回、それから7月の利上げと先週の利上げ。7月の利上げ直後に日経平均が4,400円も下がったので、日銀はびびってその後利上げができなかったのですが、いよいよ踏み切った。その前の1週間はずいぶん下がってしまいましたが動きがなかった。

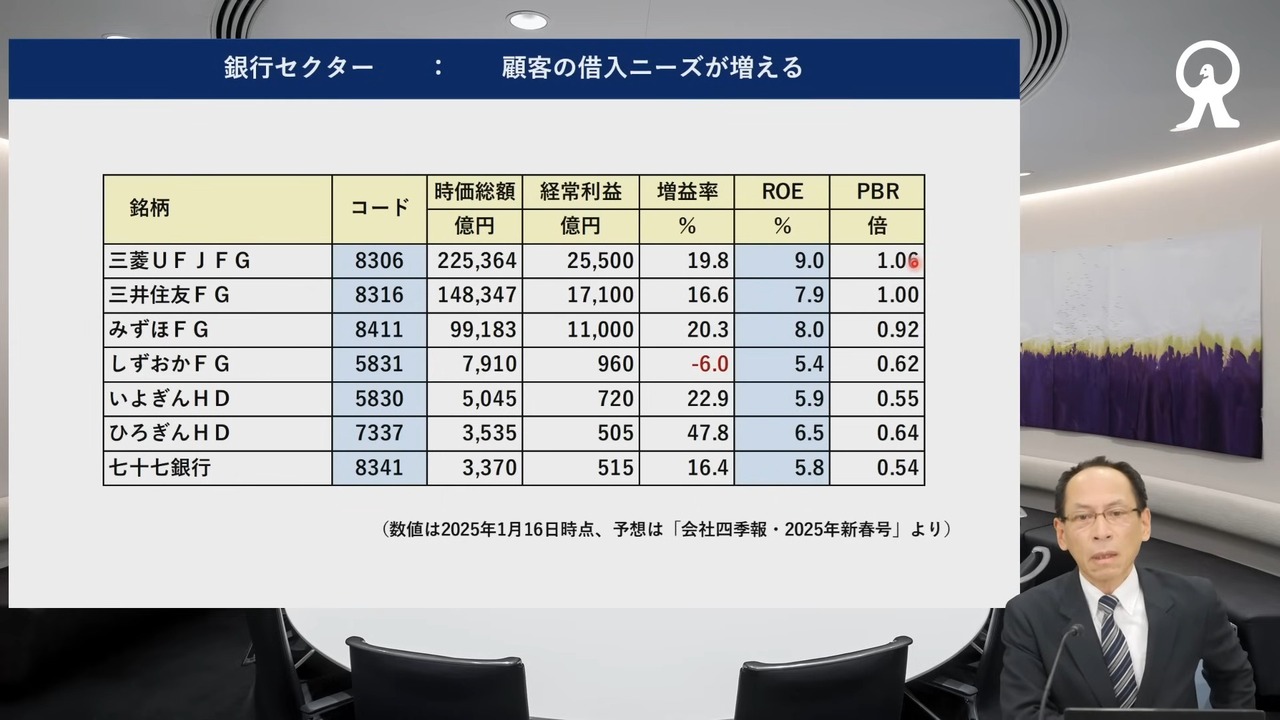

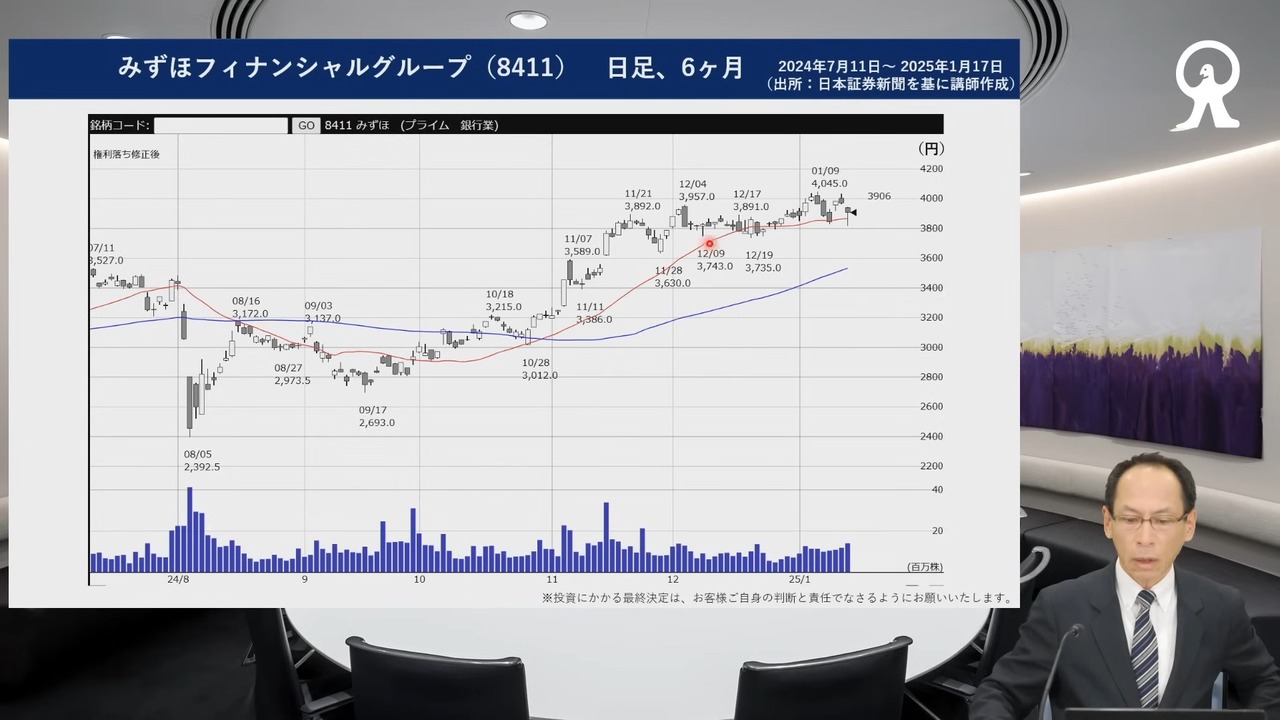

やはり銀行株は、金利が上がればメリットが出ます。大手メガバンクの株価は今日もずいぶんしっかりしていますね。今日、日経平均は366円下がりましたが、みずほフィナンシャルグループ(8411)、三菱UFJフィナンシャル・グループ(8306)は高値を更新しました。2006年の小泉改革の竹中プランの時につけた高値を更新したので、やはり銀行株に対する期待は強いですね。

地銀株もみんないいと思います。ここにはひとまず、史上最高利益を更新する地銀株だけを事例としてピックアップしていますが、他にも良い地銀株はたくさん出てきます。通常国会が始まって、石破総理大臣が施政方針演説を先週金曜日に行う中で、5つの柱があると言っていましたが、5つのほとんどが地方創生です。

地方創生も2.0の世界に入って、何でもかんでも2.0になってしまっていますが、その中で地方の経済がもし本当に狙いどおりに活性化するのであれば、地銀株の活躍はもっと出てきますね。

ここにはチャートしかありませんが、七十七銀行(8341)の決算説明資料がとても示唆に富んでいるので、いくつか口頭でご紹介します。七十七銀行が最近発表した2024年11月の第2四半期の決算説明資料はぜひチェックされてみると良いのかなと思います。

第2四半期で売上利益が過去最高を更新しました。売上に匹敵する経常収益がプラス13パーセントの838億円。七十七銀行の本店は、宮城県の仙台にあります。経常利益がプラス13パーセントの286億円で、最高益更新です。通期の見通しを増額修正して、それまで経常利益が485億円だったものを515億円まで引き上げましたが、まだまだ増額余地がある状況です。

七十七銀行は2030年までの長期ビジョンを打ち出しているのですが、ここ3、4年でその業績が様変わりしています。要は銀行が一番やりたいビジネスとは貸出なんですよね。こんなに儲かるビジネスは他にないんです。預金で集めて、それに利ざやを乗せて貸出をする。

短期で貸出することもできますが、だいたい長期で貸出します。3年・5年・10年、その間ずっと金利収入が入ってくる。これほど安定的なビジネスはありません。しかも今企業にはすごく資金ニーズがあるんです。設備投資を行っていきたい、あるいは新たな工場を作りたいという企業の資金需要は非常に強い。

だから預金を集めて貸出さえすれば、放って置いても利益は入ってきます。三菱UFJフィナンシャル・グループがそれまで高値をつけていた2006年、小泉改革の時には貸出しかビジネスチャンスがなかった。それ以外のものはできなかった。

今は金融庁が銀行法を改正して、どんどんビジネスを展開して良いということになっています。サービスビジネスを展開できる。事業承継、跡継ぎがいない地方の老舗の企業が困っている。事業承継のためのM&Aを仲介する。コンサルティングを行う。

あるいはこう言ってはなんですが、地方にはデジタルに秀でた人材が不足しています。銀行の中には、やはりそういうことが得意な方がいるので、コンサルティングを行う。DXのためのコンサルティングでフィーを取って良いということに変わってきています。

人材派遣も行うことができる。やはり銀行は、M&Aの専門業者よりも遥かに企業の中を詳しく知っているので、M&Aの仲介業務を行うことができます。それら1つ1つを本業にしても良いという方向に変わってきています。銀行収益が変わってきている。

さらには店舗をどんどん圧縮しています。固定費をどんどん削減しているんですよね。固定費をカットすることによって、業務純益を算出する上での経費率(OHR)を今どんどん減らしています。店舗を減らし、人員を減らし、経費率をどんどん下げています。

その代わり人件費を上げる。初任給を30万円超えるぐらいまで上げる。もともと銀行はすごく年収の高い人たちの集まりで、失われた30年と言われた厳しい状況の中でも、銀行が年収を切り下げたなんてことは聞かなかったですけどね。

高い年収がずっと続いたまま、今また初任給を上げるということで、初任給を上げるけれど中間管理職の方々の賃上げ率はそんなには高くないとか、実は人を切っているとか、ずいぶんからくりがあるらしく、会社全体での人件費はそんなに増えていないという傾向があるみたいですけどね。

現実に金利が上がっているので、現実には貸出金利は上がっています。七十七銀行の事例ですが、2021年度の貸出金利は0.82パーセント。それが直近2024年度の第2四半期、最近の決算期は0.96パーセント。

マイナス金利がずっと続いていた中でも、利ざやは0.8パーセントぐらいは取れていました。それが今また金利が上がったので、もう少し上乗せできる。

金利が上がるということは、利ざやが上がります。売上は「数量×単価」で計算されます。しかも融資先がこれからどんどん増えていく。

2021年の5兆1,300億円だったものが、2024年の第2四半期、中間期は5兆8,800億円になっていて、貸出金そのものが7,000億円ぐらい増えています。やはりそれだけ資金ニーズがある。さらにこれが増えて将来的に6兆6,000億円まで持っていこうとしている状況です。

「数量×単価」の単価の貸出金利が上がって、数量、融資の総額も上がって、銀行収益の上での売上に当たる経常収益がどんどん増えていくという状況です。やはり銀行はこういう状況では強いですよね。

金利が上がる中でプラスに判断できる業界は、ほとんどないのですが、私たちの株式市場において、金利はすべてに優先すると見られているので、その中にあって数少ない金利上昇メリット銘柄が銀行業務ということになります。もう言うまでもなく、株価がそれをしっかり示しています。

地銀に関しては、PBRがまだ0.5倍、0.6倍というものが多いです。これを1倍に持っていく。ROEも5パーセント、6パーセントですが、これも7パーセント、8パーセントに持っていく。もちろん絶対ではありませんが、株価が5割高、6割高ぐらいを十分狙えるんじゃないかなと私は思っています。

過去2年間で株価はだいたい2倍になっています。銀行株はほとんどすべてです。ここから先、向こう2年、3年でゆっくり上昇していけるんではないかな。PBR1.0を目指していくのではないかなと期待したいところです。

このチャートは、みずほフィナンシャルグループのこの6ヶ月間ぐらいしか描いておらず、2024年暮れはなかなかマーケットが厳しい状況でしたが、金利が上がる時に株がしっかりしていて、年明け以降高値更新で今また高値更新、今日あたりも高値を取ってくるという動きになってきていますね。強い動きが期待できます。

私の話は以上です。今日は3つお話ししました。在庫調整という点での半導体業界、それからトヨタ2.0。トヨタ2.0になぞらえるような同じような財務構造を持っている会社、THK並みの会社。そして金利上昇局面における銀行株という観点です。

2.0の暁には、日経平均は今年4万4,000円ぐらいまでいくのではないかと考えています。私の話は以上です。ご清聴ありがとうございました。

新着ログ

「証券、商品先物取引業」のログ