提供:株式会社クラシコム 2025年7月期第2四半期決算説明

【QAあり】クラシコム、連結売上高は26%成⻑し増収増益 中期成長戦略に対しても順調に進捗

AGENDA

青木耕平氏(以下、青木):株式会社クラシコム代表取締役社長の青木です。それでは、2025年7月期第2四半期の決算説明を行います。

本日の内容は大きく分けて2つです。まず、第2四半期の決算概要を取締役CFOの山口からご説明します。後半は、今期の期首にご案内した中期の成長戦略の進捗状況について、私からご説明します。

2025年7月期第2四半期業績のハイライト

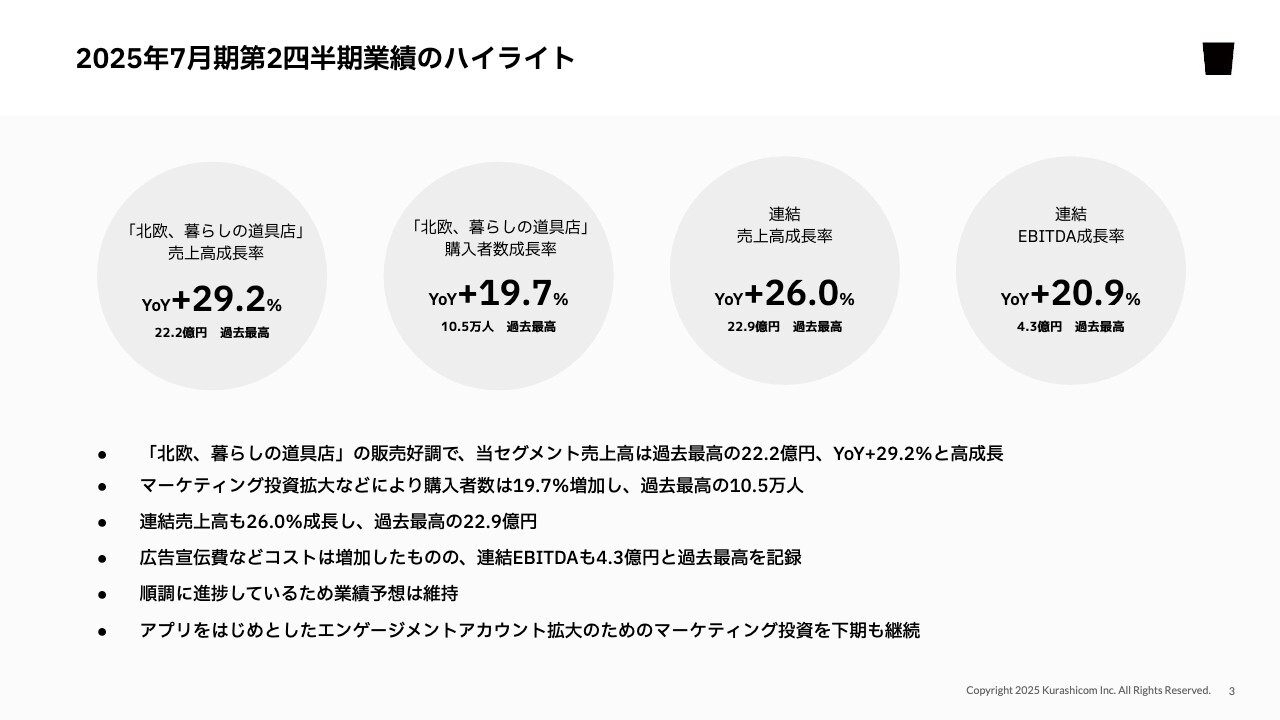

当四半期のハイライトです。「北欧、暮らしの道具店」事業において、クラシコム単体の売上高がYoYプラス29.2パーセントと、ほぼ30パーセントの伸びを示しました。金額も22.2億円と、過去最高を記録し、非常によい成果を上げられたと考えています。

この売上増は、購入者の増加に支えられています。購入者数の成長率もYoYで約20パーセント増となり、10.5万人の購入者を獲得しました。こちらも四半期ベースで過去最高となります。

それに伴い、クラシコムのグループ連結の売上高成長率も26パーセント増と、順調に伸びています。EBITDAの成長率も20パーセントを超え、過去最高の4.3億円を記録しました。

業績は順調に進捗していますが、今期の業績予想は維持としています。また、現在進行中のマーケティングに対する先行投資は、事前に示したガイダンスの範囲内で、下期も継続する予定です。

2025年7月期 第2四半期 損益計算書(対 前年同四半期実績)

山口揚平氏:クラシコム取締役CFOの山口です。決算概要についてご説明します。第2四半期については、青木からご説明したとおり、過去最高の売上高となりました。収益も同様に過去最高を記録し、絶好調と言ってもよい内容です。

さらに、今回がよかったというだけではなく、2027年7月期に売上高を100億円、EBITDAマージンを15パーセント水準に戻すという中期成長戦略に関しても、視界が開けてきたと捉えられる状況です。これについて、詳しくご説明します。

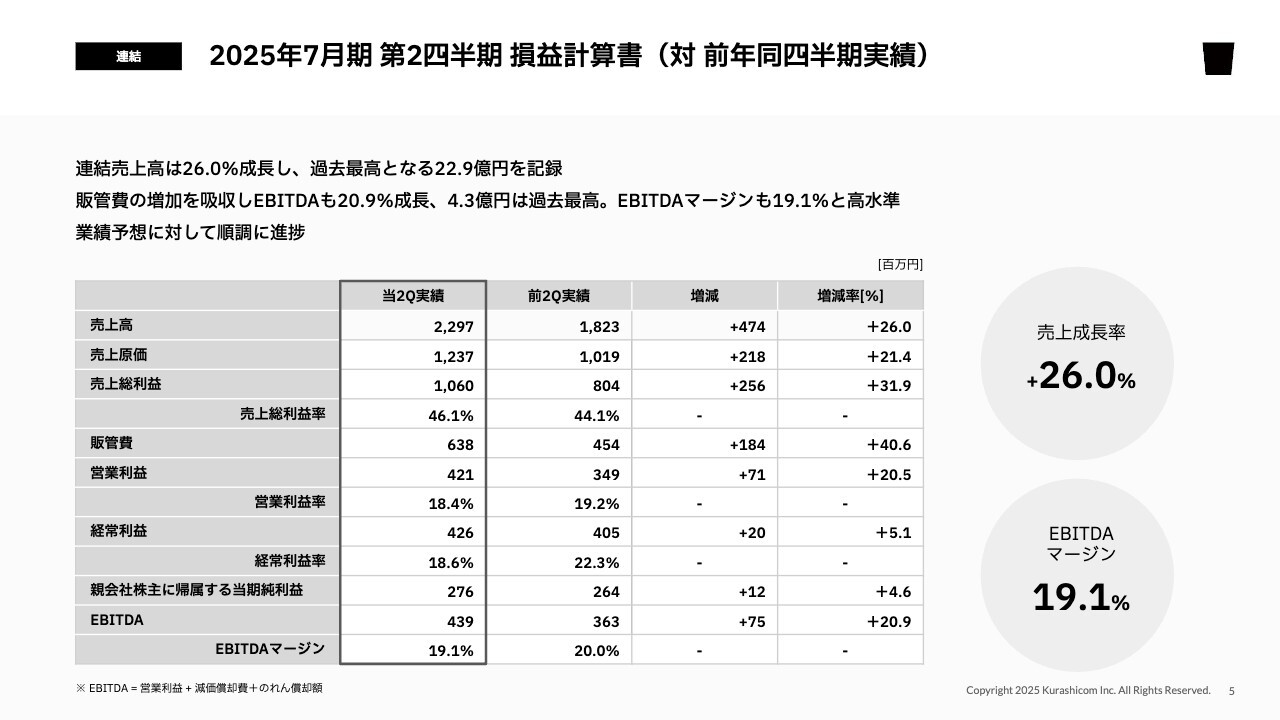

まず、連結の損益計算書です。売上高は前年同期比26パーセント増の22.9億円と、過去最高を記録しました。売上原価率の改善により、売上総利益の成長率は前年同期比プラス31.9パーセントとなり、10億円を超えました。前年同期比での増加額は2億5,600万円です。

一方で、マーケティング投資の拡大を進めているため、販管費は前年同期比プラス1.8億円となりました。しかし、売上総利益の伸びに対して販管費の増加は抑えられており、各利益項目については前年同期を上回る結果となっています。

当社が重視する収益指標であるEBITDAは、前年同期から7,500万円増加し、4億3,900万円と、過去最高を記録しました。EBITDAマージンも19.1パーセントと、非常に高い収益性となっています。

このように、第2四半期は非常によい結果となりました。売上高はほぼ23億円に到達し、単一の四半期ではありますが、売上高100億円規模の目標に対して現実的な数字になってきたと捉えています。

売上高がこのぐらい大きな規模になると、同程度の広告宣伝費を投入しても、収益がしっかりと確保できることも確認できました。その点でも、非常に意義のある結果になりました。

2025年7月期 第2四半期 セグメント別業績(対 前年同四半期実績)

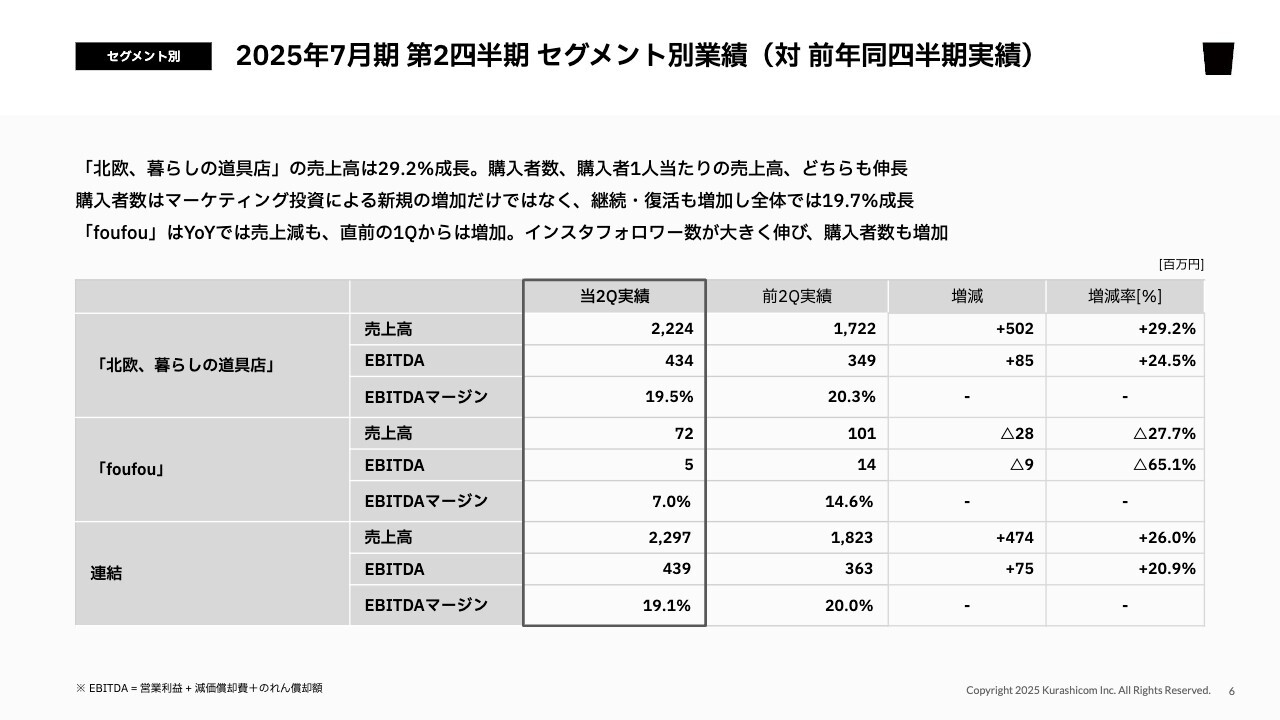

セグメント別に、より詳細な業績についてご説明します。「北欧、暮らしの道具店」の売上高は、前年同期比29.2パーセント増と、非常に高い成長を示しました。

先ほど青木からもお伝えしたとおり、売上高を構成する購入者数と購入者1人当たりの売上高、どちらもしっかり伸ばすことができています。特に購入者数は、マーケティング投資による新規の獲得だけでなく、継続・復活購入者数の増加も見られ、全体として20パーセント弱の成長となりました。

また、広告宣伝費を増やしているものの、EBITDAも前年同期を上回る結果となっています。EBITDAマージンも19.5パーセントと、非常に高い水準となっています。

一方で、「foufou」は前年同期比で売上高が2,800万円減少し、7,200万円となりました。しかし、第1四半期の売上高は4,200万円程度だったため、そこから約1.7倍に増加し、V字回復を果たしました。また、第2四半期に入って「Instagram」のフォロワー数が大きく伸び、それに伴って購入者数も増加しています。このように、今後の売上回復と成長を実感できる、非常に意味のある第2四半期だったと考えています。

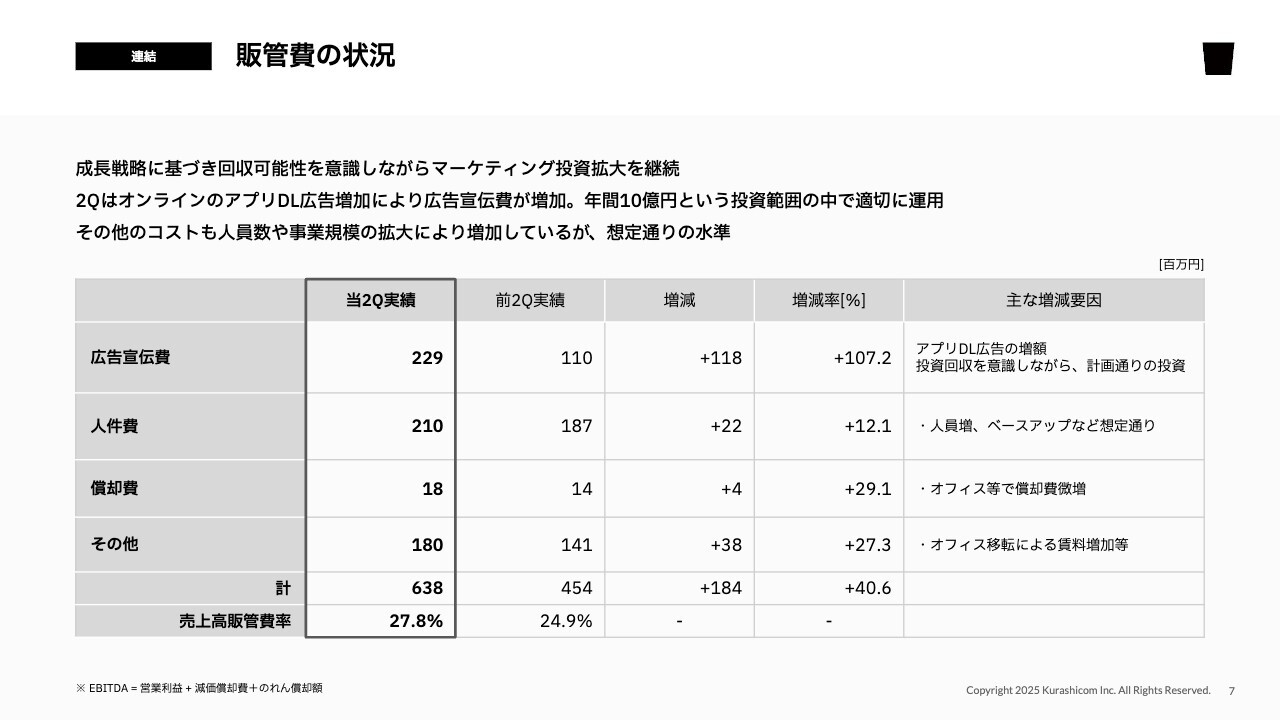

販管費の状況

販管費について、内容別にご説明します。販管費は全体で6億3,800万円となり、前年同期比で1億8,400万円増加しました。主な増加要因は広告宣伝費で、約1.2億円の増加となっています。

第2四半期はマス広告のテストを行っておらず、増加分は、アプリダウンロード広告をはじめとするオンライン広告によるものです。

広告宣伝費は年間10億円を目安にしつつ、投資回収を見極めながら、規律のある投資を行っています。

また、人件費とその他のコストもそれぞれ少しずつ増えていますが、これは人員数の増加や事業規模の拡大に伴うものであり、想定内の水準です。

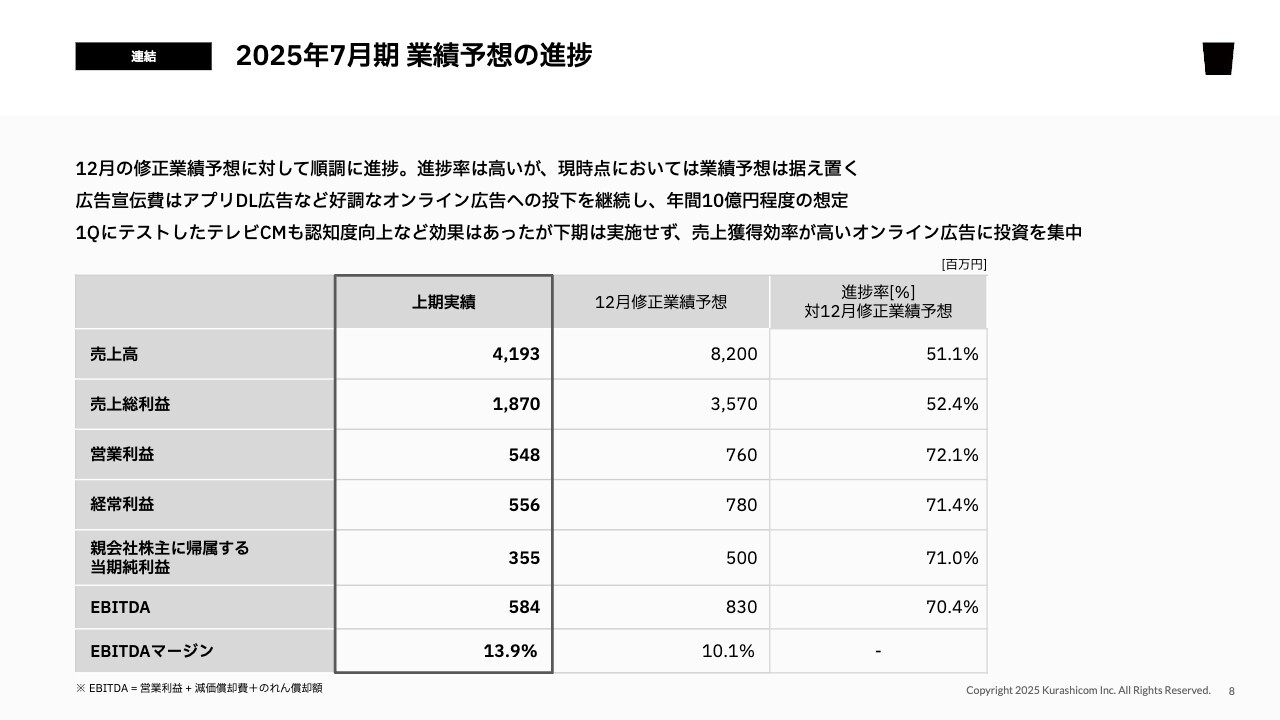

2025年7月期 業績予想の進捗

業績予想の進捗状況についてです。この半年間で、売上高と売上総利益の進捗率は50パーセントを超えました。

営業利益以下の各利益の進捗率は70パーセントを超えており、非常に高い進捗状況となっています。しかし、これらは想定の範囲内であるため、現時点では業績予想を据え置き、変更は行いません。

売上高と利益に変更はありませんが、広告宣伝費の使い道についてご説明します。前回の決算までは、目安額を年間10億円としていたものの、どのように振り分けるかは確定していませんでした。

そのような中、第1四半期にマス広告のテストとしてテレビCMを実施した結果、認知度が一定向上し、多くのユーザーがテレビを視聴していることがわかりました。

ただ、現在実施中のオンライン広告は獲得効率も高く、エンゲージメントアカウントが売上に転換する効果が非常に高いことが確認されています。そのため、下期はマス広告のテストを実施せず、オンライン広告に投資を集中することとしました。

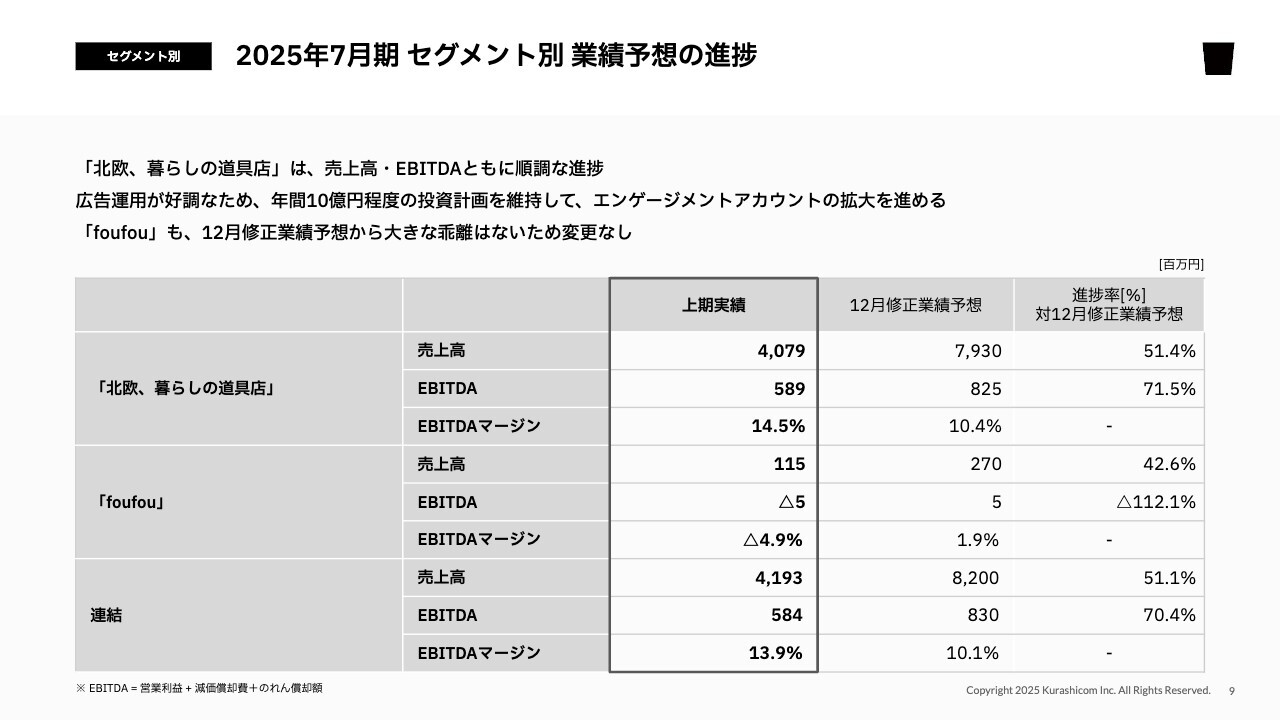

2025年7月期 セグメント別 業績予想の進捗

業績予想の進捗について、セグメント別にご説明します。「北欧、暮らしの道具店」は、売上高、EBITDAともに順調に進捗しています。先ほどお伝えしたとおり、下期も年間10億円程度の広告宣伝費を活用し、下期および来期以降の成長につながるエンゲージメントアカウントの拡大を進めていく予定です。

「foufou」に関しても、12月時点での業績予想から大きな乖離がないため、現時点では修正を行いません。進捗率を見るとやや低く見えるかもしれませんが、第2四半期で明確な変化が感じられ、今後の回復成長に期待できる状況が確認できました。そのため、今の段階で業績予想を変更する必要はないと判断しています。

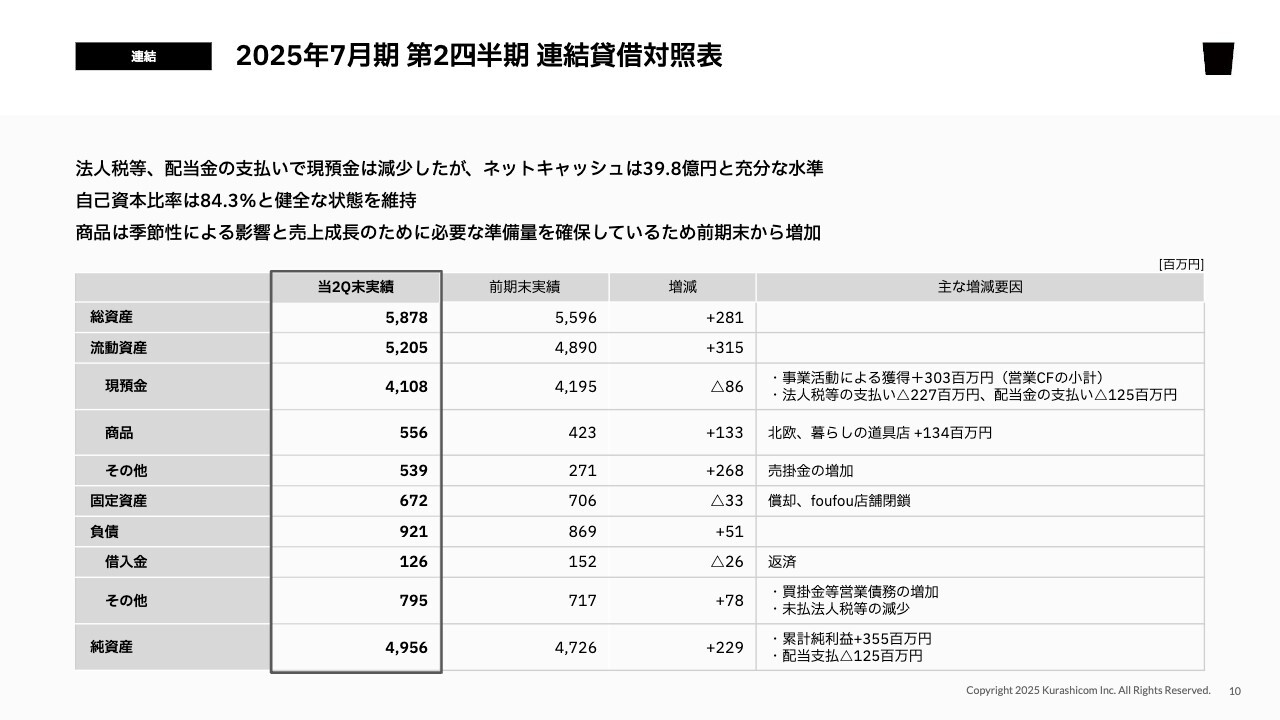

2025年7月期 第2四半期 連結貸借対照表

連結貸借対照表について、簡単にご説明します。当社のB/Sは無駄なものがなく、引き続き全体として非常に健康的な状況を維持しています。

現預金は、第2四半期末で41億800万円となりました。前期末から8,600万円ほど減っていますが、これは法人税等や配当金の支払いが第1四半期に発生したためです。

しかし、ネットキャッシュで見ると39.8億円と、充分な水準を維持しています。また、自己資本比率も84.3パーセントと高く、安全性の高いB/Sとなっています。

商品については、季節性の影響や売上成長を支えるための準備により、前期末から増加しています。また、売掛金や買掛金といった営業債務も前期末から増えていますが、全体として問題なく健全な状態を維持できています。

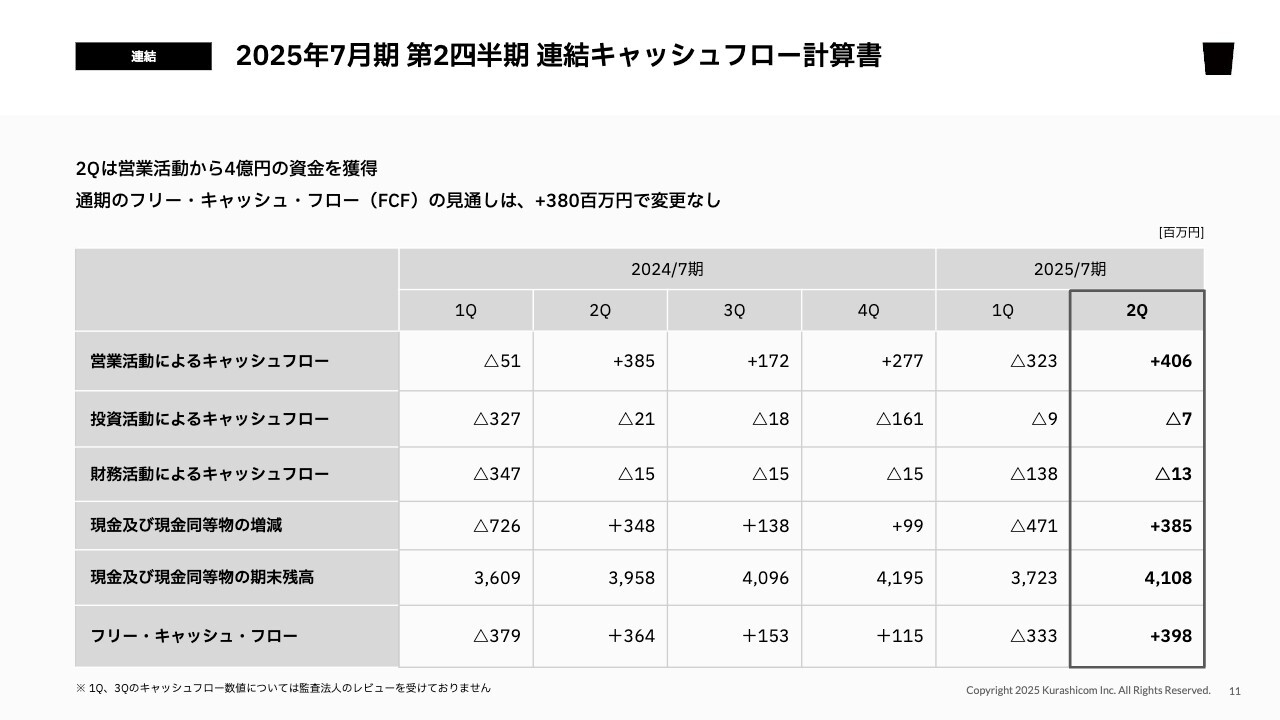

2025年7月期 第2四半期 連結キャッシュフロー計算書

連結キャッシュフローの状況です。スライドの表の一番右側が、この第2四半期3ヶ月間における、キャッシュフロー区分ごとの状況です。

第2四半期は、営業活動により4億円超の資金を獲得できました。投資活動や財務活動によるキャッシュフローにおいて、大きな動きはありません。

第1四半期・第2四半期ともにキャッシュフローは順調に進捗しており、第1四半期決算時にご案内した通期のフリーキャッシュフロー見通し3.8億円は、変更していません。

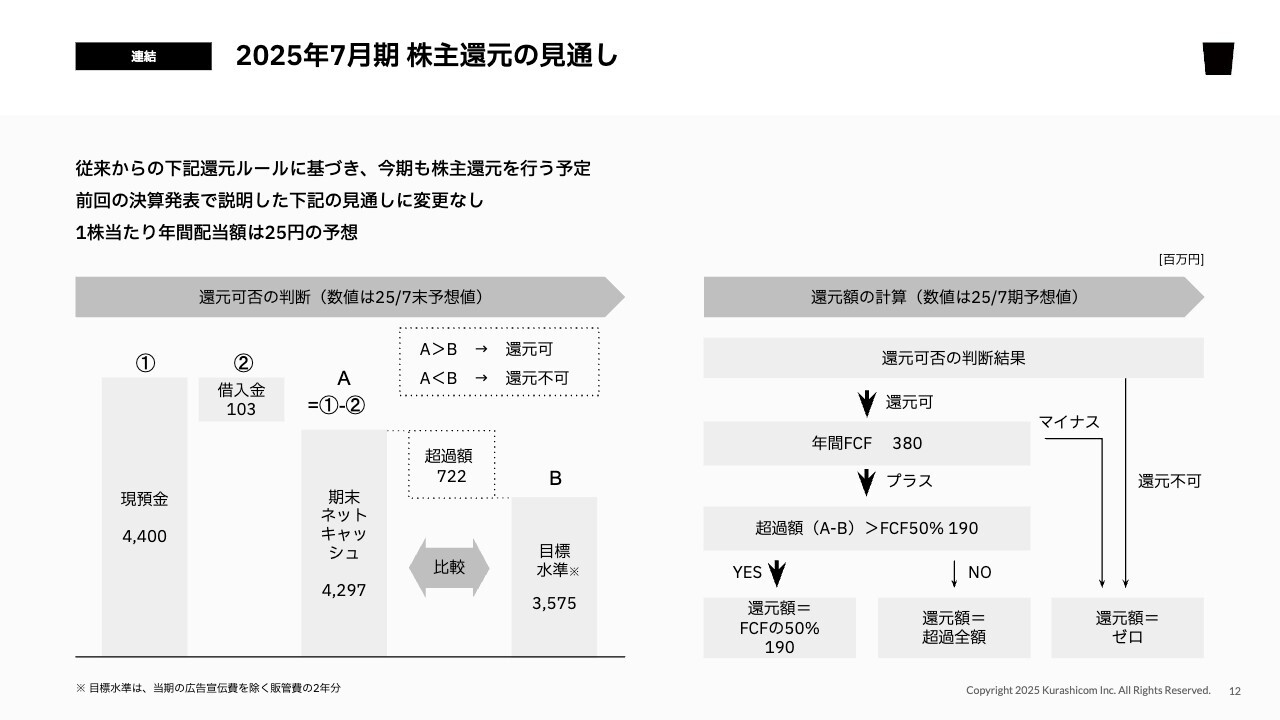

2025年7月期 株主還元の見通し

最後に、株主還元の見通しについてご説明します。こちらも、第1四半期時点でお伝えした数字から変更はなく、1株当たり年間配当額は25円を予想しています。

年間配当額を導くルールを、スライドの下側に記載しています。まず、スライド左側のチャートにあるキャッシュポジションの観点から、還元を行うかどうかを判断しています。今期末時点のネットキャッシュは43億円程度と見込んでおり、目標水準を大きく上回る状況です。そのため、今期も株主還元を実施できると想定しています。

還元額の決定方法については、スライドの右側に示しています。還元のベースになるのは、その年の年間フリーキャッシュフローです。先ほどお伝えしたとおり、現時点で3.8億円の見通しです。

キャッシュポジションで計算された超過額が大きい場合、当社では還元額の最大値を、フリーキャッシュフローの50パーセントとしています。今期は、最大値である50パーセントを還元できると想定しているため、結果として1.9億円が還元の原資となり、1株当たり25円となる計算です。

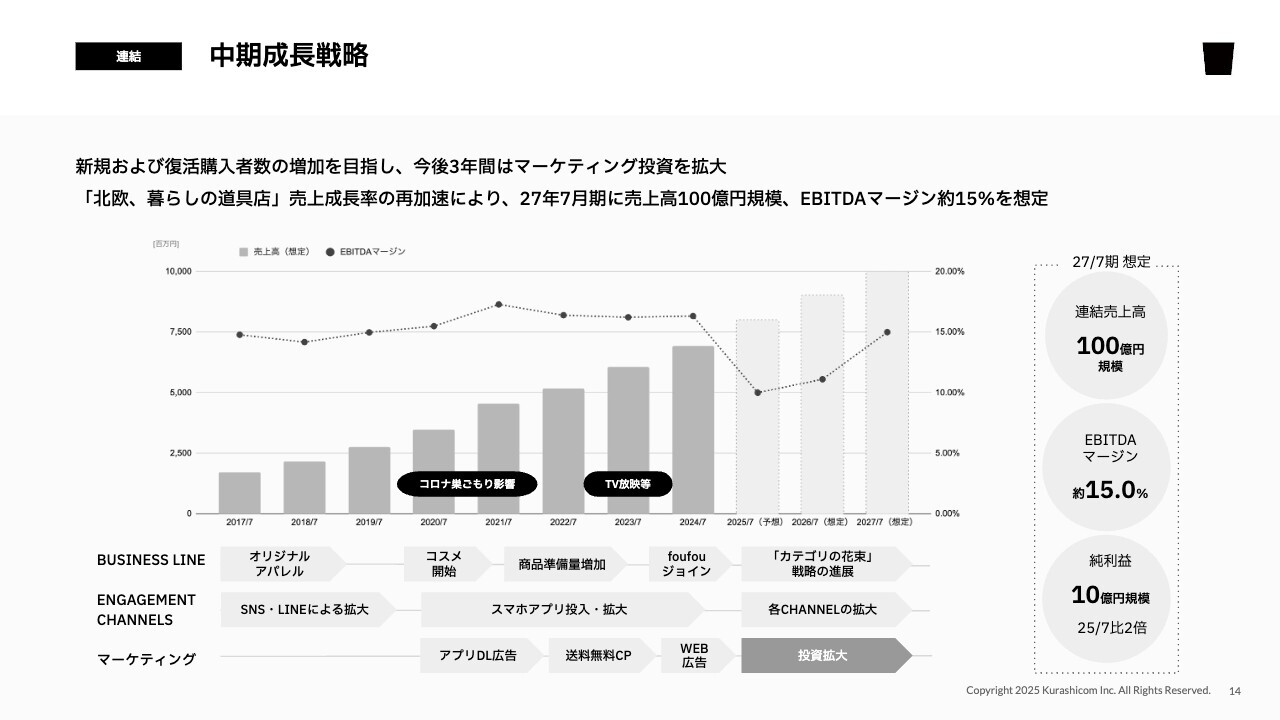

中期成⻑戦略

青木:今期からの約3年間にわたる中期成長戦略の進捗状況について、私から詳しくご説明します。スライドの図は、今期から始まっている、3年間の中期成長戦略のイメージを表したものです。

今期は売上高82億円程度を目指します。マーケティング投資を先行し、我々が重視するEBITDA15パーセントの基準値をいったん下回る水準まで投資を進めます。2025年・2026年の2年間にわたって投資を進め、2027年7月期には連結売上高100億円、EBITDAマージン15パーセントの水準に戻していきます。純利益についても、2027年7月期には10億円程度と、今期の約2倍を想定しています。

このように、2025年7月期前半では、マーケティング費用を先行させる活動を行ってきました。

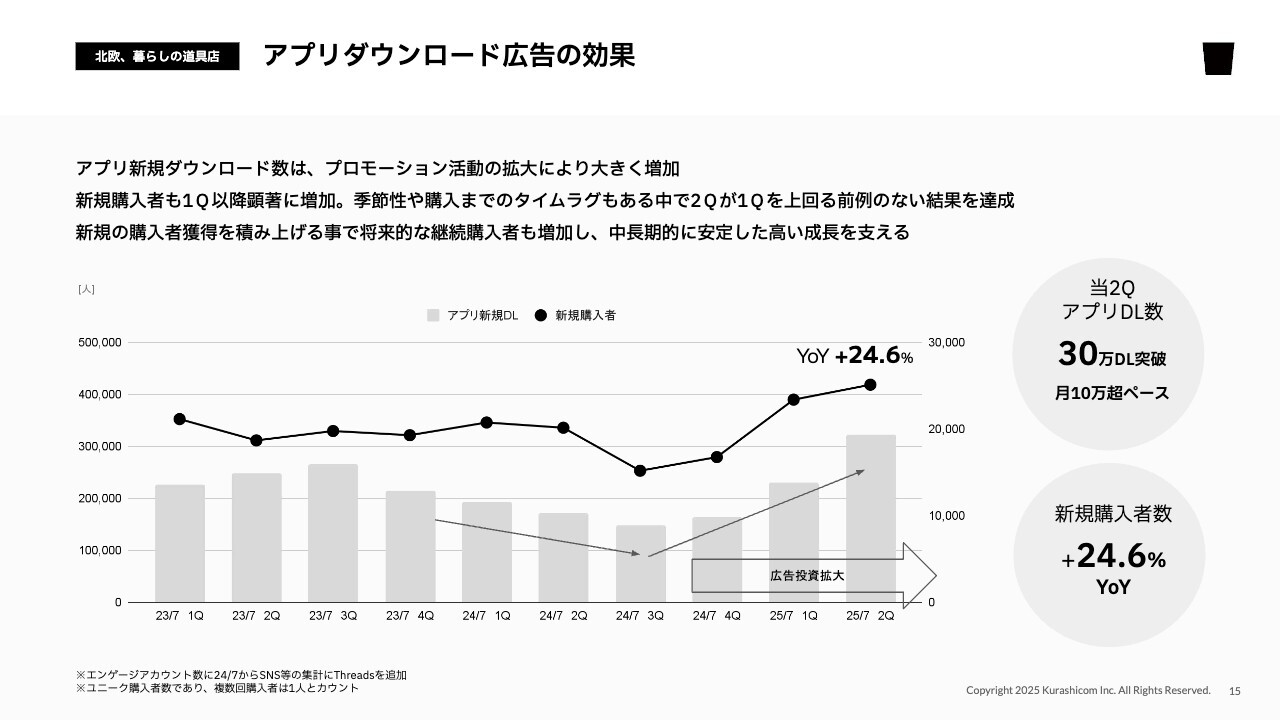

アプリダウンロード広告の効果

その結果、直接的な効果が出ているのが、投資を集中しているアプリのダウンロード広告です。広告によって、アプリのダウンロード数が急速に回復しています。

2024年7月期第4四半期から広告のテストを開始し、2025年7月期第1四半期から、本格的に運用しています。第2四半期には過去最高水準のダウンロード数を実現できており、YoYでプラス24.6パーセントの新規購入者増につながりました。このように、非常に大きな成果が出ていると感じています。

単にアプリがダウンロードされているだけでは、新規購入者数は増えません。今のアプリのダウンロードへの投資は、新規購入者数を着実に増やすことにもつながっています。今後のLTVの伸びにも大きく期待できると考えています。

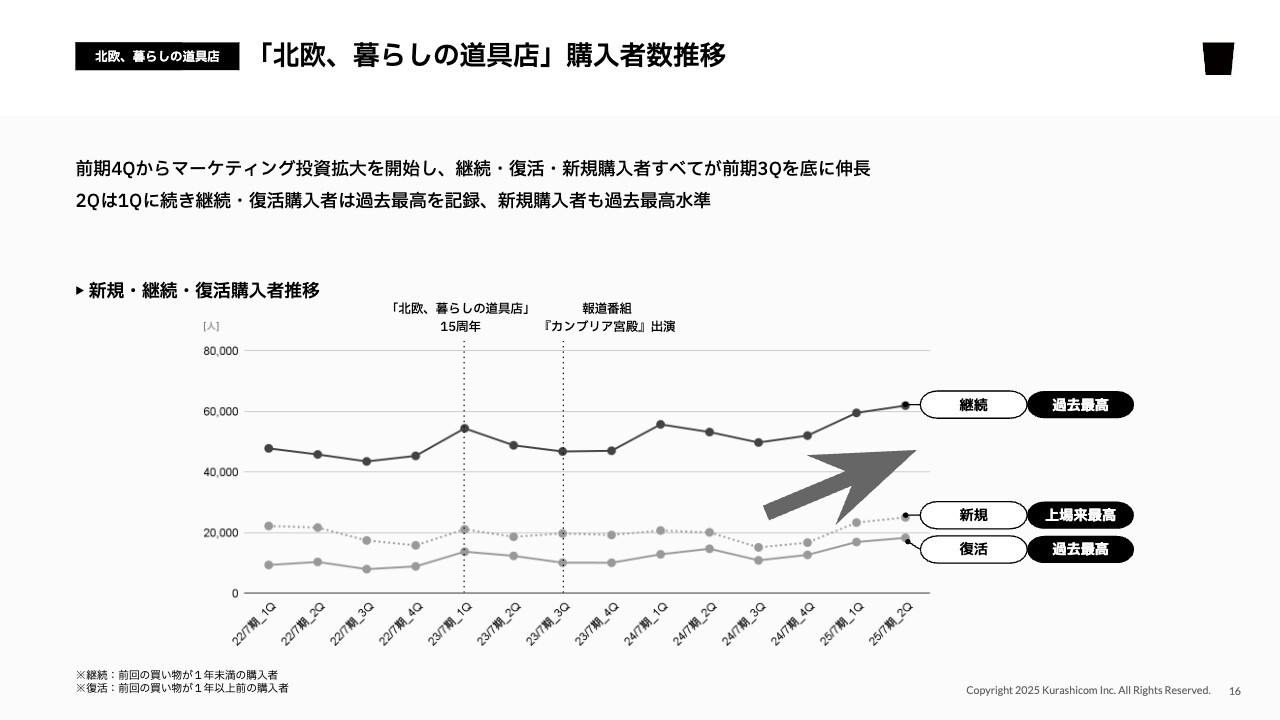

「北欧、暮らしの道具店」購入者数推移

我々が当初懸念していたのは、継続的購入者数、休眠からの復活購入者数は増えていますが、新規購入者数は2024年7月期第3四半期まで減少傾向にあったことです。

しかし、2024年7月期第4四半期以降、2025年7月期第1四半期・第2四半期と、新規購入者数を着実に伸ばすことができました。新規購入者数は上場来最高を記録し、継続購入者数・復活購入者数も過去最高を記録しました。すべてのカテゴリで、お客さまを増やすことができています。

四半期別売上高・購入者数・新規会員数の推移

売上高を構成するいくつかの要素についても、すべて順調に成長しています。第2四半期の売上高はYoYプラス29.2パーセントと、近年でも非常に大きな伸びを示しています。購入者数もYoYプラス19.7パーセントと、しっかりと増やすことができ、過去最高水準となっています。

また、新規会員数の伸びの鈍化は、マーケティング投資を拡大する中期戦略につながっていますが、こちらも着実に反転させることができています。特に2023年7月期第3四半期、報道番組『カンブリア宮殿』に出演した際には顧客数が大きく伸びましたが、それをさらに上回る成長を見せています。

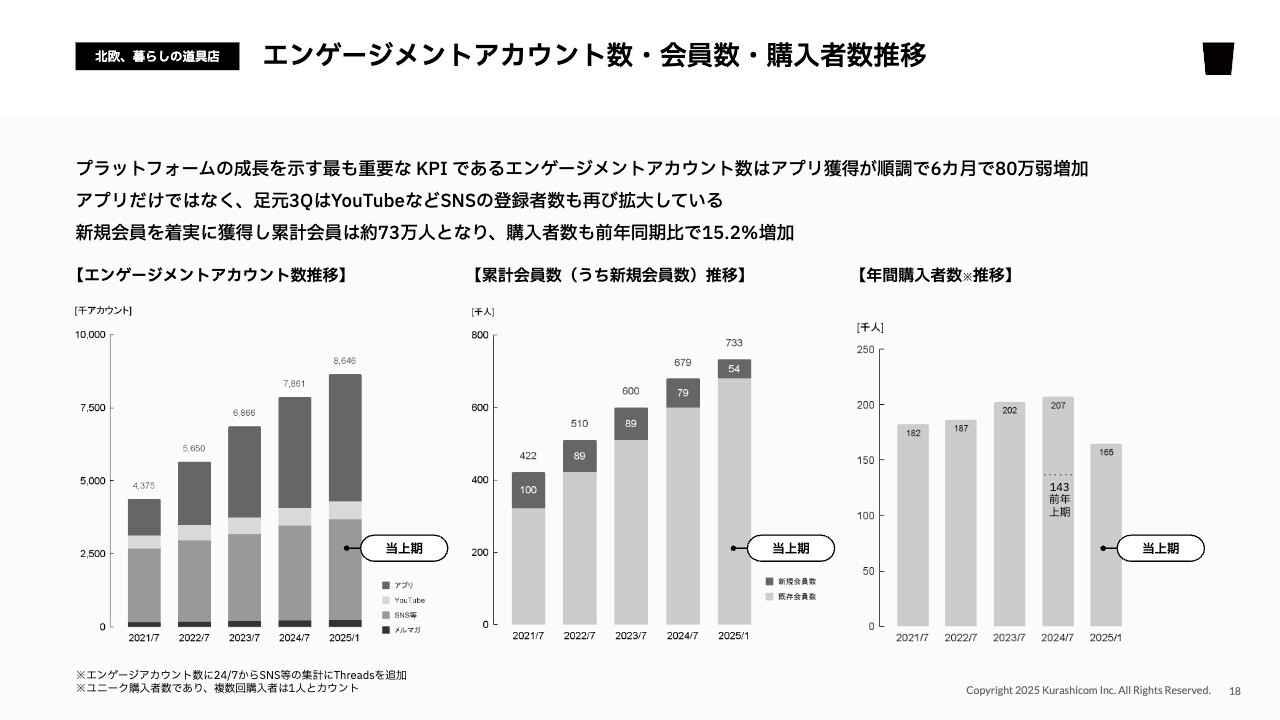

エンゲージメントアカウント数・会員数・購入者数推移

我々が重視する3つのKPIも、順調に進捗しています。エンゲージメントアカウント数も、引き続き堅調に積み上がっています。特にアプリ獲得が順調に推移し、全体では6ヶ月で80万弱アカウントが増加しました。

前期は通期で100万アカウント程度だったことを考えると、投資しているとはいえ、非常に大きな進捗といえます。

新規会員数も増え、累積会員数は73.3万人に達しました。新規会員数は25パーセント弱の増加です。これに伴い、年間購入者数もしっかりと伸びています。

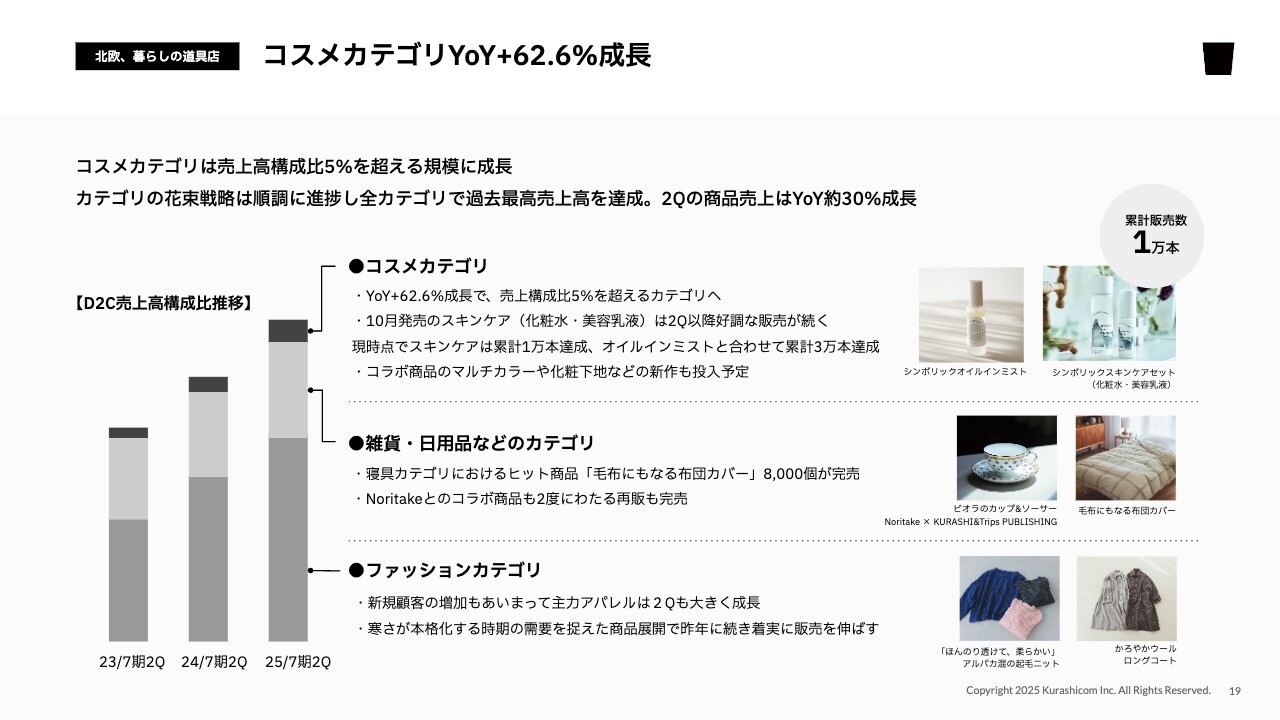

コスメカテゴリYoY+62.6%成⻑

マーケティング投資だけでなく、創業以来一貫して展開してきた「カテゴリの花束戦略」、同じショップの中で取り扱いカテゴリを徐々に増やして育てていく戦略も、売上にしっかり寄与しています。こちらも成長を強く後押ししている要因です。

特筆すべき点として、ここ数年取り組んできたコスメカテゴリ全体で見るとYoYで62.6パーセント成長しました。これにより、全体の売上構成比5パーセントを超え、一定の存在感を示す割合になってきました。

スキンケアを中心としたコスメカテゴリは、洋服や雑貨に比べれば原価率が若干抑えられる商材であることから、利益貢献度としては、これ以上の割合での寄与になると考えています。

10月末に販売を開始した、スキンケアの本丸ともいえる、化粧水・美容乳液は、4ヶ月間の累積販売本数が1万本を突破し、我々の想定を大きく上回る進捗となっています。品切れが起こらないよう、追加発注をいくつか行っている状況であり、売上は今後も伸びる可能性があります。

コスメカテゴリが洋服や雑貨と異なるポイントは、購入したお客さまの多くが、商品を使い終わった後に同じものを再び購入する可能性が高い点です。

化粧水・美容乳液が想定以上に売れているということは、リピートで使っていただくお客さまも増えると期待できます。こちらも時間をかけて、厚い基盤を積み上げていきたいと考えています。

この他にも、コラボ商品のマルチカラーや化粧品下地といったお客さまが日々使用する商品の中から、さらによいものを提供していく予定です。お客さまの商品の切り替えを促進する取り組みも進めていきたいと考えており、非常に期待しています。

雑貨・日用品などでも、大きなヒット商品がたくさん出てきています。比較的新しい寝具カテゴリの中で、「毛布にもなる布団カバー」は、数週間という短期間で一気に8,000個を売り切ることができました。

寝具カテゴリも、開発の余地が大きい分野だと思っていますので、引き続き注視していきます。

また、前回の決算発表でもご説明したとおり、日本の高級食器の老舗ブランド「Noritake(ノリタケ)」とのコラボレーションで、ヴィンテージのカップ&ソーサーを復刻する取り組みを行いました。こちらも2回目の入荷があり、前回以上の発注を受け、一気に数千個を売り切ることができました。

ファッションカテゴリについても、新規顧客の増加が相まって、第2四半期も力強い成長を遂げました。例年、温暖化と言われている状況で、今年は比較的、秋冬らしい気温が続いたこともあり、しっかりとした売上が立ちました。

アプリ以外のエンゲージメントアカウント数も成⻑再加速

第3四半期に入った時点でのお話ですが、アプリ以外のエンゲージメントアカウント数についても、成長の再加速の兆しが見えてきていることを共有します。

「北欧、暮らしの道具店」の「YouTube」チャンネルの登録者数が、コンテンツのヒットや、それに伴うマーケティング手法・運営手法などとかみ合った結果、第3四半期に入って急増しています。直近1ヶ月で、10万人を超える増加となっています。

3月も同程度の増加を見込んでおり、当面は早いペースで登録者数の増加が続くのではないかと考えています。2025年7月期中に登録者数100万人を達成する可能性も視野に入ってきました。

「Instagram」のフォロワーも堅調に推移しています。第2四半期は継続的に1ヶ月で1.5万人程度増加し、第3四半期に入った時点で140万人を超えています。現時点では、おそらく142万人を超える水準に達しているのではないかと思っています。

グループ会社である「foufou」も「Instagram」のフォロワー数が増加しており、第2四半期の3ヶ月間でプラス44パーセント増加しました。足元も増加ペースを維持しており、2月末時点で約13万人に達しています。こちらも、フォロワー数20万人という目標が見えてきました。

我々にとって、エンゲージメントアカウントの増加は、お客さまの増加に直結します。このような動きが先行的に起こっていることは、先々の成長に期待感を持てる、非常に喜ばしい成果だと考えています。

質疑応答:アプリ広告の成果と継続性について

司会者:「第2四半期において、アプリダウンロード広告の成果が突出しているよう

新着ログ

「小売業」のログ