ログミーFinance主催 IR担当者向けセミナー 「〜プライム上場企業の英文開示担当者向け 大反響ウェビナー第2弾〜英文開示スペシャリストが英文開示資料を一刀両断!」

外国人投資家に「伝わる」英文開示資料作成のポイント 決算短信および決算説明資料の改善と差別化を解説

〜プライム上場企業の英文開示担当者向け 大反響ウェビナー第2弾〜英文開示スペシャリストが英文開示資料を一刀両断!

富山蔵人(以下、富山):ログミーFinance事業部の責任者の富山です。ログミーFinance主催セミナー「英文開示資料を一刀両断!」の第2弾を始めたいと思います。よろしくお願いします。

本編に入る前に、ログミーFinanceの個人投資家向けのセミナーのご案内を簡単に紹介できればと思います。

個人投資家向けのオンラインセミナーを運営

富山:ログミーFinanceは個人投資家向けのオンラインセミナーの運営も行っており、実は業界では最大級のイベントとなっています。

個人投資家向けセミナーというと、野村証券や、SBI証券が多く行っているイメージがあると思いますが、業界ではログミーFinanceの個人投資家向けセミナーが1番多く開催されています。

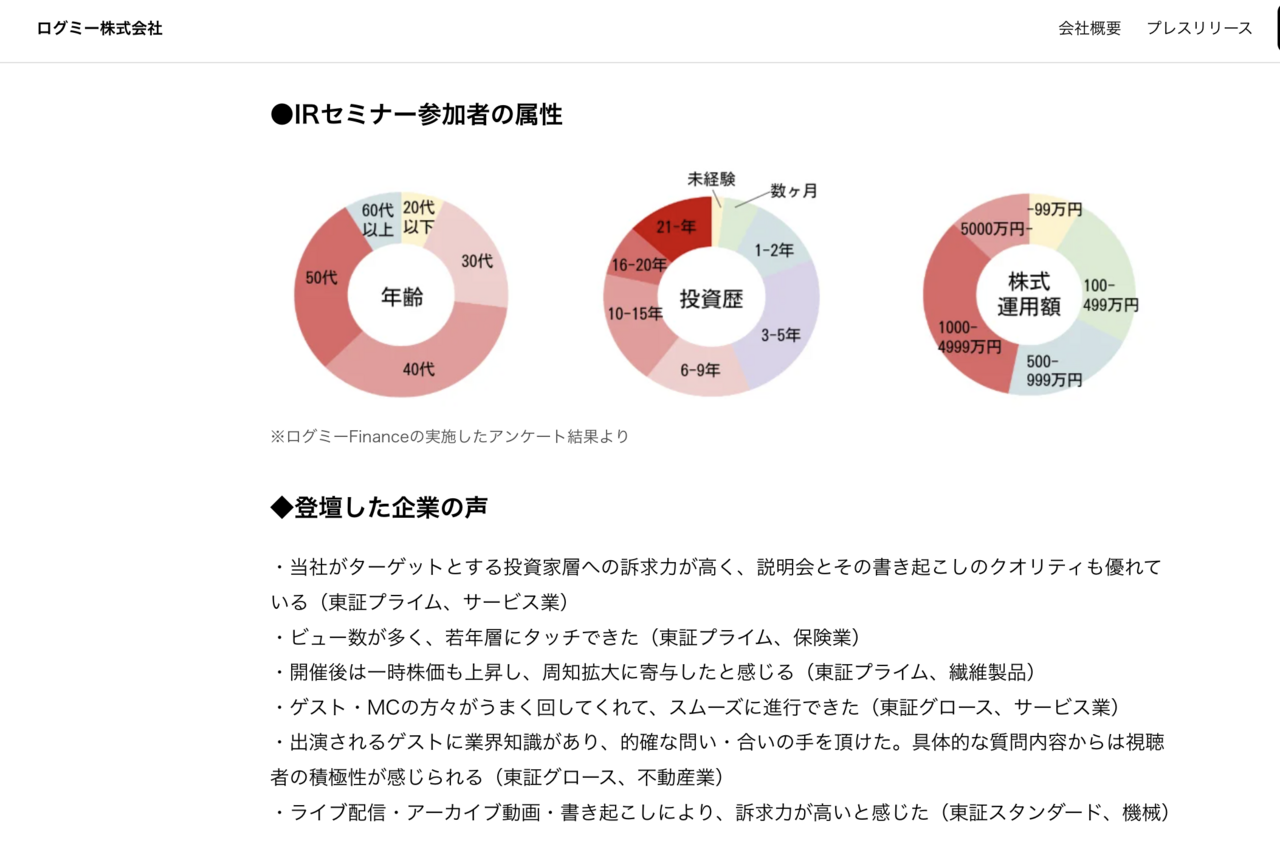

投資意欲の高い20代から50代のプレイヤーが参加

富山:ログミーFinanceのセミナーの特徴としては、参加するユーザーの属性が20代から50代ぐらいで、現役世代のプレーヤーであることです。さらに、4割強が投資経験10年以上の方や、株の運用資産が1,000万円以上の方です。

現役層の個人投資家であり、ある程度意欲の高い人たちが集まるようなイベントになっています。背景として、2024年の新NISA開設者に対するアプローチニーズなどがあり、大手企業さまからの問い合わせも増えてきています。

現在は毎月開催しており、5月まで登壇企業の予約が埋まっていますが、それ以降はまだ空き枠がありますので、もし興味がある企業さまがいましたら、ぜひお声がけいただければ幸いです。

タッチ母数が増やせる対談形式のイベント

富山:実際のセミナーはスライドのようなかたちで行っています。スライド右上が企業の登壇者の方で、右下が弊社がアサインするゲストの方です。

企業側にお話しいただくプレゼンはある程度決まっていますが、カメラに向かって一方的にお話しいただくスタイルではありません。弊社で事前質問をご用意し、どのスライドでどのような質問するかを事前に打ち合わせしてから、登壇していただきます。

視聴者からは1つの番組を見ているような対談形式のイベントになっています。また、一度登壇いただくとタッチできる投資家母数もかなり多くなります。オンライン開催のためライブでの参加人数もそうですが、アーカイブ動画を残すためそれを視聴する方も非常に多いです。

ログミーFinanceの記事として書き起こしもしますので、記事を読む方や当日参加される方、アーカイブで視聴する方、それぞれ合わせると、1回の登壇で1万人ぐらいにタッチできるようなイベントとなっています。5月以降の日程はまだ空いていますので、興味がありましたらぜひご検討よろしくお願いします。

それでは本編に入りたいと思います。寺崎さん、よろしくお願いします。

外国人投資家に「伝わる」英文開示資料作成のポイント: 決算資料編

寺崎徹哉(以下、寺崎):ログミー株式会社の寺崎です。本日はお忙しい中、お時間を頂戴し誠にありがとうございます。本日のセミナーは2024年12月に行ったセミナーの続編となります。

なるべく前回お話しした内容と、かぶらないようにはしたいと思いますが、前回ご参加されていない方、あるいは前回の書き起こし記事をまだお読みになっていない方もいらっしゃると思います。バックグラウンドやコンテクストがわかる程度に、少し復習となるようなお話をしながら進めていきたいと思います。

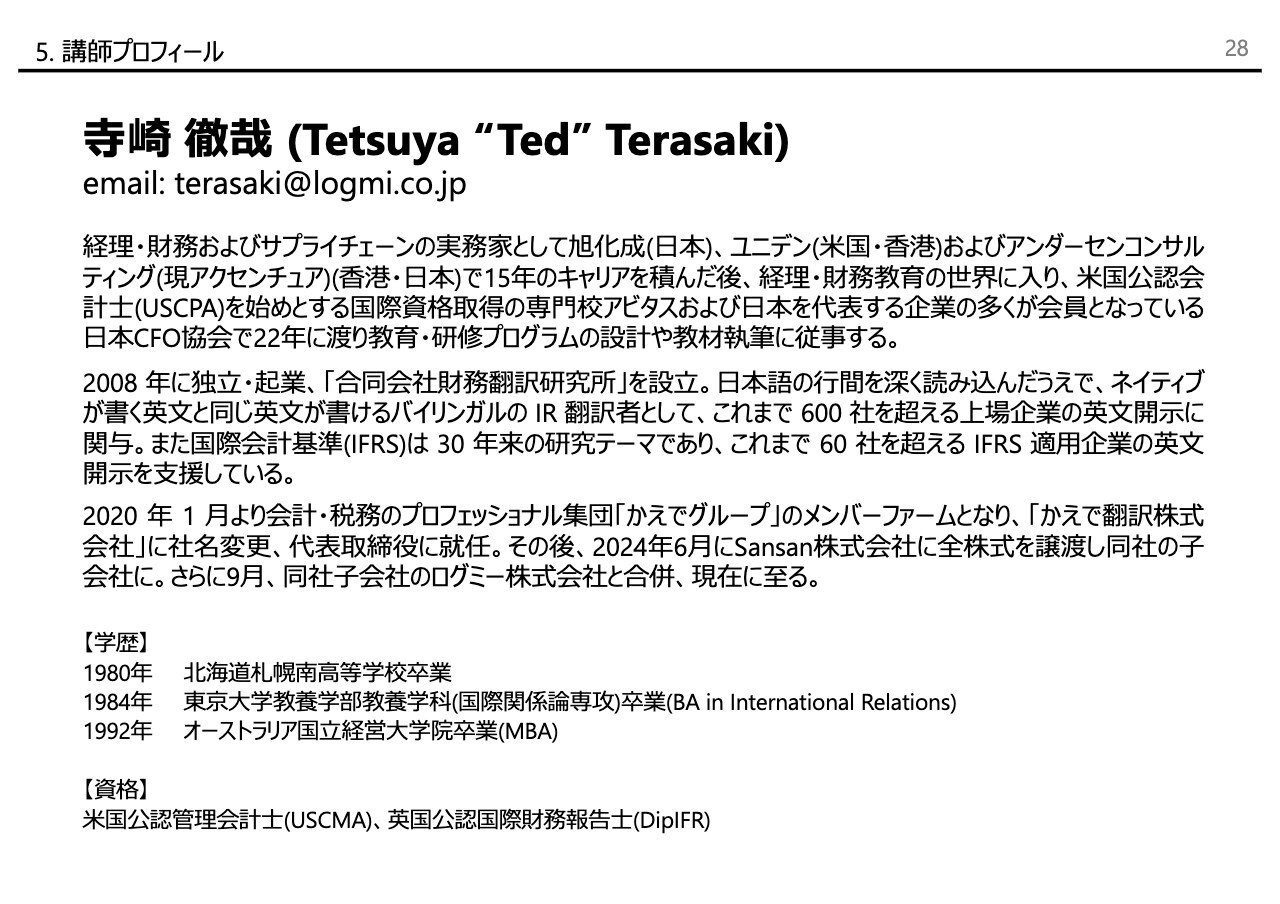

講師プロフィール

寺崎:自己紹介をしていると時間がなくなるため、資料の講師プロフィールを見ていただきたいと思います。私がどのような人間かというと、働き始めてから今年で40年ぐらいになります。

最初の15年は経理・財務の実務を行い、その後25年は経理・財務の実務教育を本業としてきました。米国公認会計士試験の教材作りや講師、あるいは企業研修において会計やバリュエーションなどを教えてきました。その傍らで、英文開示に携わって20年になります。

いろいろな仕事をしてきましたが、すべて英語を使った仕事というのが共通点です。英語に関してはネイティブではないのですが、準ネイティブとして日々仕事をしています。

目次

寺崎:本日お話ししたい内容は、目次のとおりです。1番目は最初にお話ししたとおり、12月に行ったセミナーの内容のうち、「SPSWフレームワーク」と名付けたプロセスについてお話したいと思います。

2番目が本題となります。本日は実践編として、最も英文化ニーズの高い資料である決算短信と決算説明資料についてお話します。英文化に当たっての留意点を簡単にまとめたものをご紹介したいと思っています。

最後に私どもの英文開示支援サービスと品質評価サービスのご案内を簡単に行い、ご質問にお答えしたいと思っています。

1-1)SPSWフレームワーク

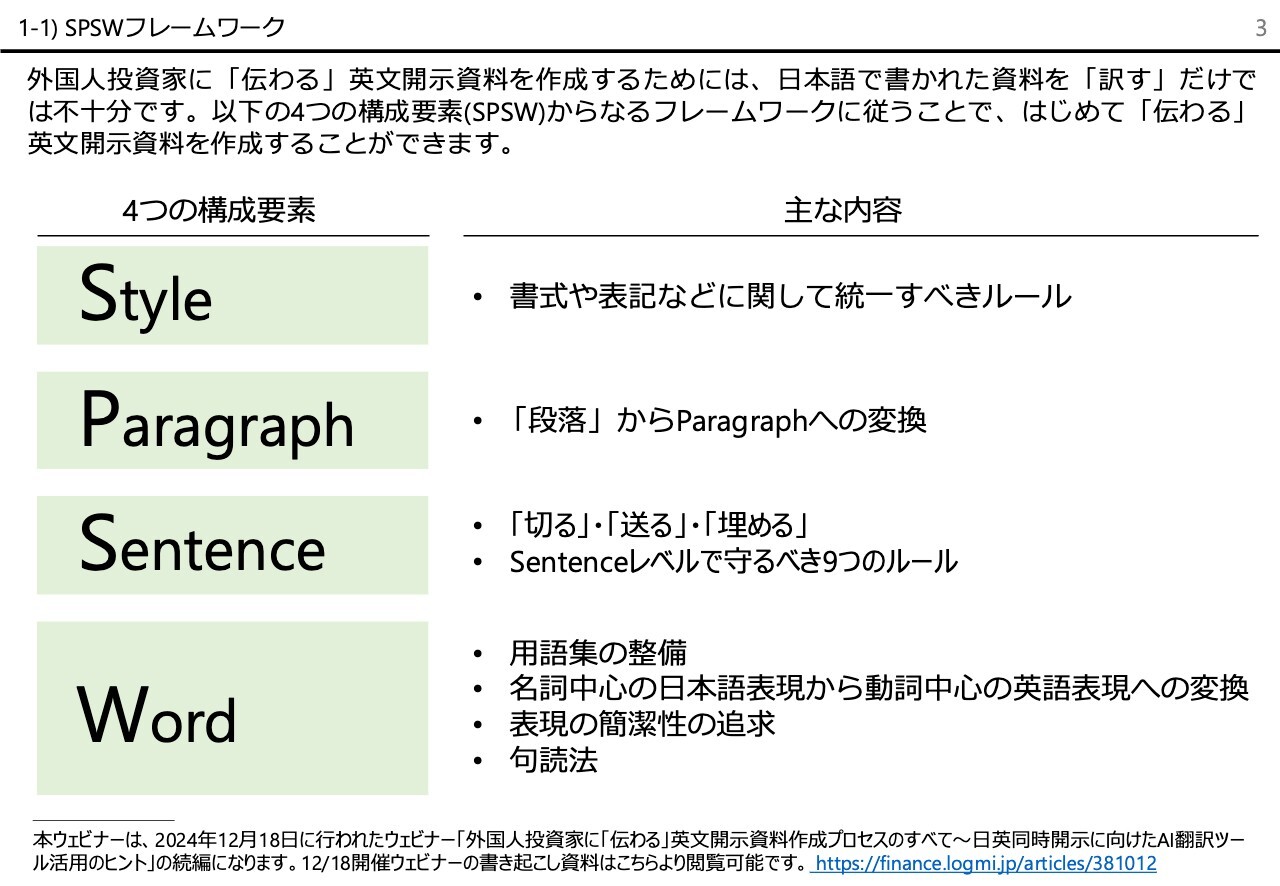

寺崎:それでは、さっそく本題に入りたいと思います。SPSWとは英文開示を行う上で必要な4つの要素を階層化したものです。スタイル(Style)、パラグラフ(Paragraph)、センテンス(Sentence)、ワード(Word)という階層です。

Styleとはいわゆる「スタイルガイド」でおなじみのスタイルのことです。書式や表記などに関して統一すべきルールであり、ピラミッドでいうと1番の土台になります。

さらに、パラグラフレベル、センテンスレベル、ワードレベルでそれぞれ留意しなくてはいけないこと、セオリーに属することがたくさんあります。それらを守りながら、英文を作っていくことが私どもIR翻訳者の日常です。

1-2)今すぐ採用していただきたいスタイル

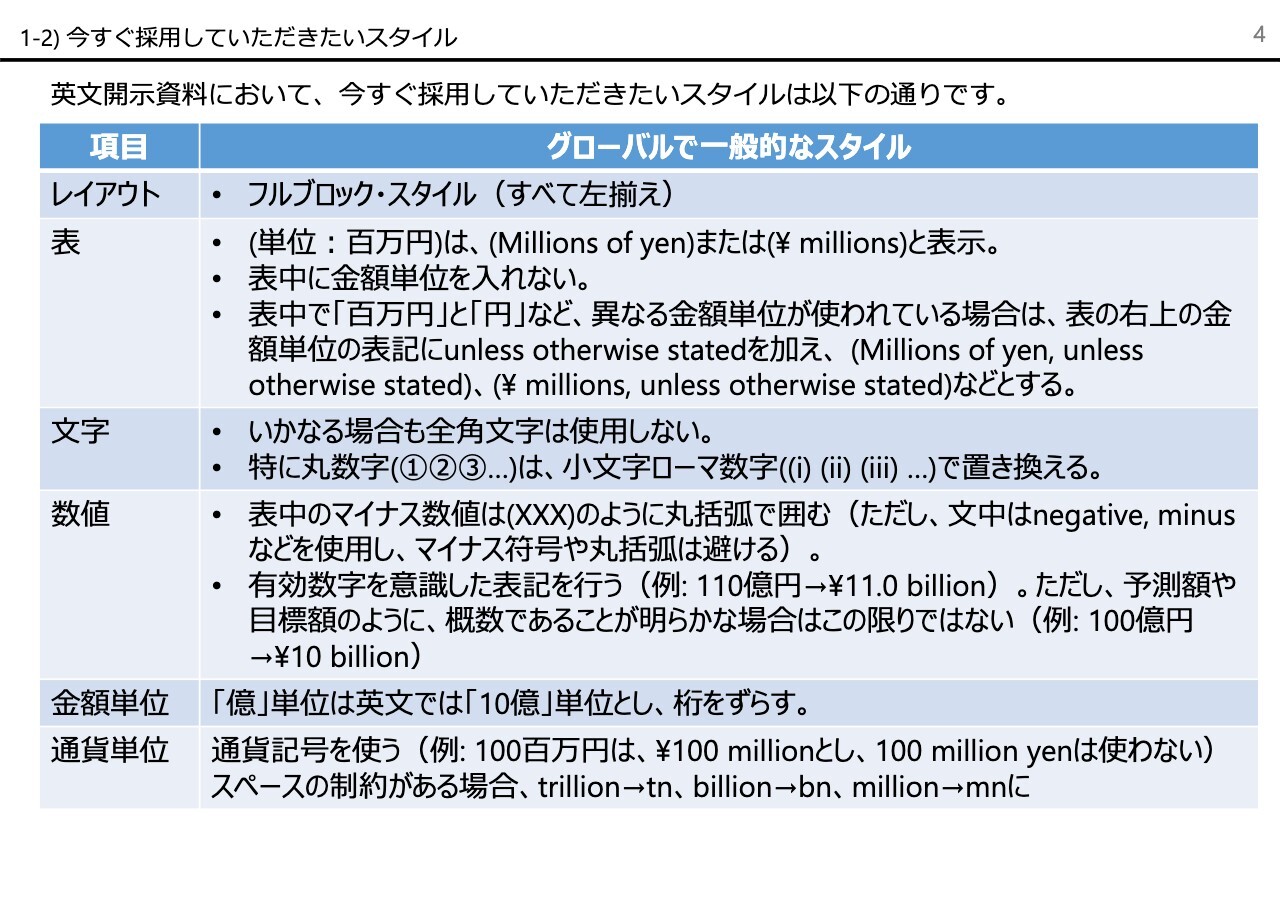

寺崎:まず、スタイルに関してです。具体的なイメージを持っていただくために、前回のセミナースライドと同じものをお見せしています。

多くの会社が、すでにこのような自社独自のスタイルガイドをお持ちのことと思います。外注の翻訳会社をお使いの場合は、これを提供し、これに沿って英文を作成するように指示して仕事を進められていることと思います。

私が日常的に行っている業務の1つに、欧米企業、特にアメリカ、イギリス、ドイツの英文開示資料の定点観測があります。具体的には時価総額などを勘案して、常に約50社の英文開示資料に目を通しています。その中で共通して採用されているスタイルをまとめたものがスライドの「グローバルで一般的なスタイル」です。

基本的なレイアウトとしてフルブロック・スタイルであることや表の形式についてなど、いろいろなことが書いてあります。後ほどこの中で特に重要なものだけを抽出してお話ししたいと思います。

1-2)今すぐ採用していただきたいスタイル

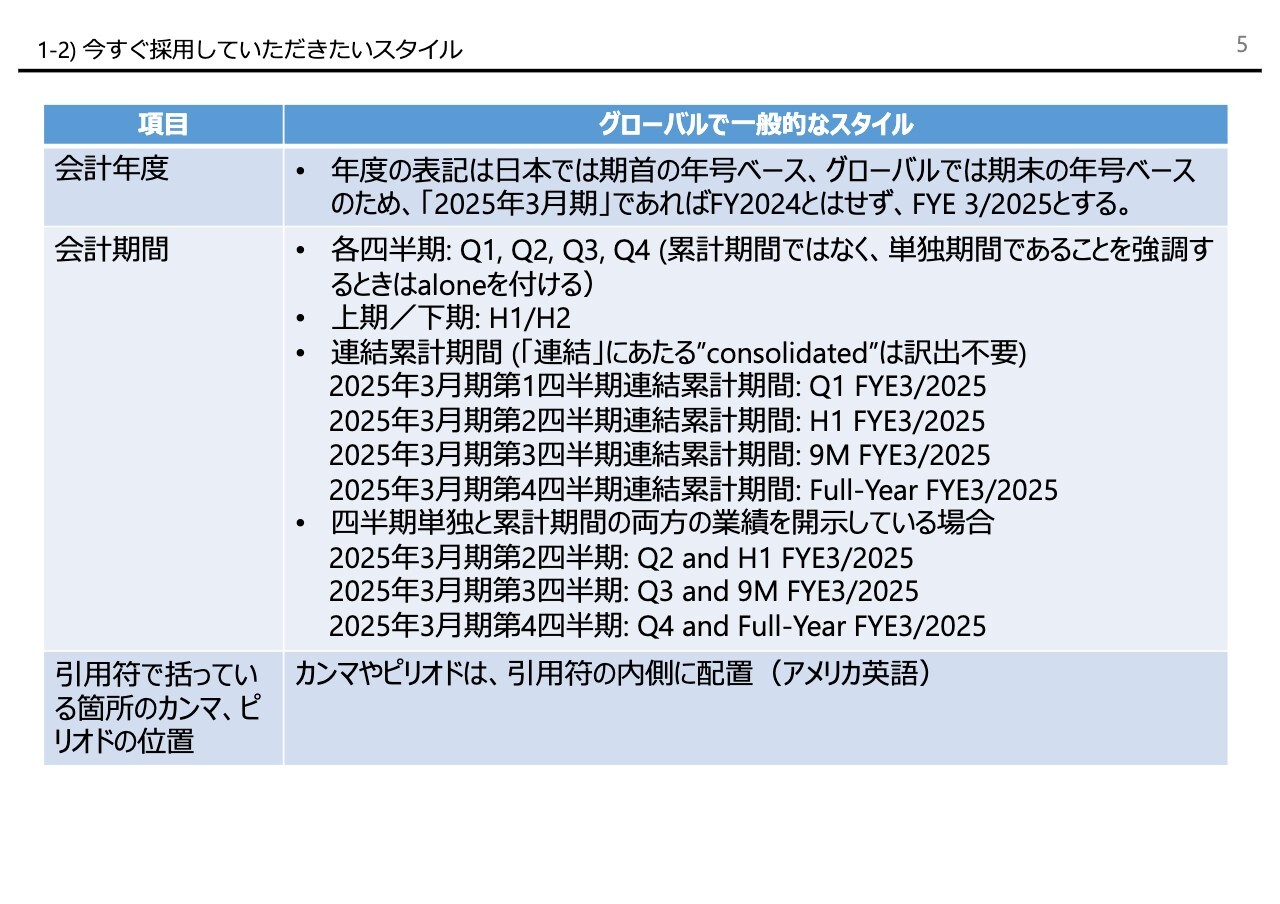

寺崎:グローバルで一般的なスタイルのうち特に重要なものは、会計年度や会計期間の英語表現で、しっくりくるようなものを選ぶことはなかなか難しい問題です。私が考えるグローバルスタンダードを後ほどご説明したいと思います。

スライドに記載したようなことが、スタイルに関することだというイメージを持っていただければと思います。

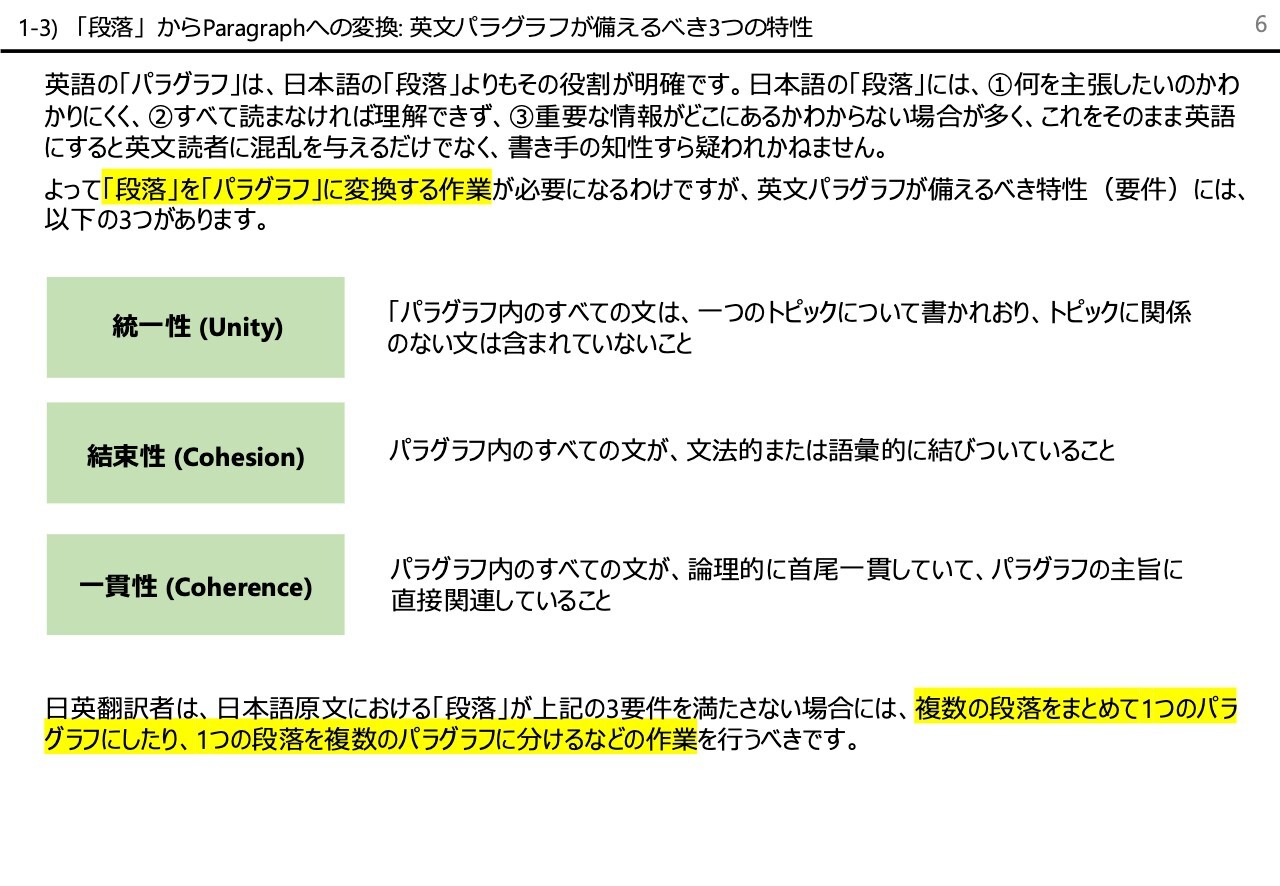

1-3)「段落」からParagraphへの変換:英文パラグラフが備えるべき3つの特性

寺崎:パラグラフレベルで行うべきことを考える時、日本語における「段落」と英文における「パラグラフ」は、まったく別物だということを、まずご認識いただきたいと思います。

この認識がないまま、日本語で書かれたとおりの段落構成で英語のパラグラフを作ると、読み手である外国人投資家から見ると、場合によっては「何だこれは」というような英語に見えてしまいます。

理由はスライドに記載したとおり、日本語の段落がいい加減にできているためです。区切り方も書き手の好みに左右されがちなのに対して、英語のパラグラフには厳格なルールがあります。

したがって、いわゆる逐語訳で、日本語の原稿に書かれたとおり英語にすればいいだろうという仕事の仕方をすると、単に訳しただけで伝わらない英文になってしまう可能性が高いのです。

具体的には日本の原文では1つの段落のものを、英文では2つ以上に分けることがあります。あるいはまれにあるのが、段落をあたかも箇条書きのごとく使っている原稿です。いわゆる箇条書きの代わりに段落を使っているような文が、決算短信の中にあります。そのような場合は、きちんと意味のまとまりを考えながら、複数の段落を1つのパラグラフにするようにしています。

もちろん「英文化に際してこのような理由で段落を再構成し、このようなパラグラフにしている」といった申し送りを作業文書にコメントとして挿入しながら、お客さまの許可を得て作業しています。

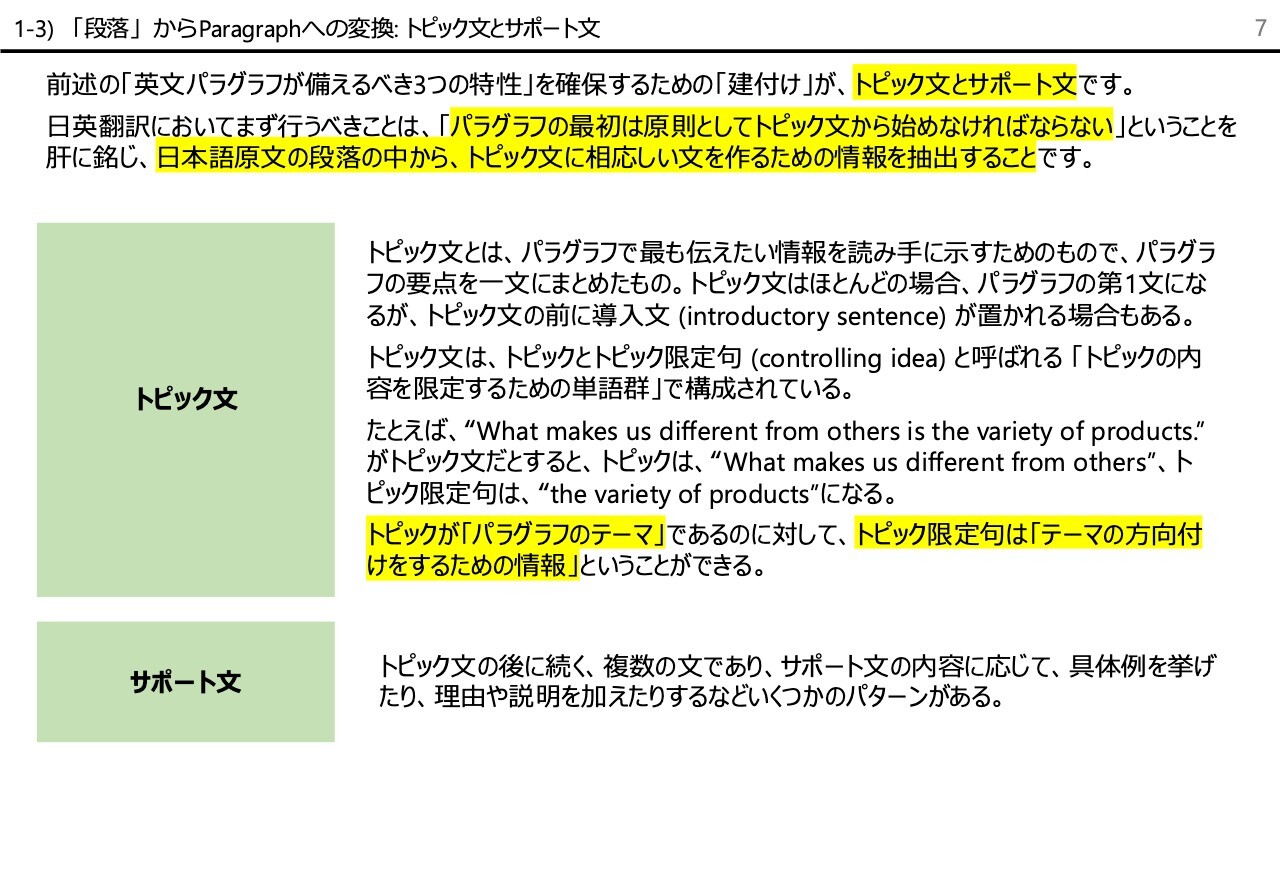

1-3)「段落」からParagraphへの変換:トピック文とサポート文

寺崎:一つひとつのパラグラフの中で1番大事なことは、トピックセンテンスがパラグラフの最初にあるかどうかです。これが決定的に重要で、パラグラフである限り最初にトピックセンテンスがないと、パラグラフの機能を果たさないということになります。

日本語の段落、あるいは原文を見ると、これから言いたいことを1つのトピックセンテンスとしてきちんと要約されていないまま、具体論が始まることが往々にしてあります。これは日本語の言語的特徴でもあるのですが、具体論から始めて最後に結論を持ってくるという、いわゆる起承転結型の書きぶりが非常に多いです。

それに対して英文は、まず結論、あるいはまとめから入ります。結論やまとめ、あるいは一般化や抽象化というようなことを、まずパラグラフの最初で行います。そして、それを展開していくような書きぶりが普通のため、日本語と英語はその点が逆になります。

英語のロジックを無視して、日本語のロジックで英語にすると、英文の読み手からすると「この人は何を言っているのだろう」ということになりかねない問題があり、そこに注意しています。

後ほど具体論をお話ししますので、ひとまずは順番にこのフレームワークについてお話しします。

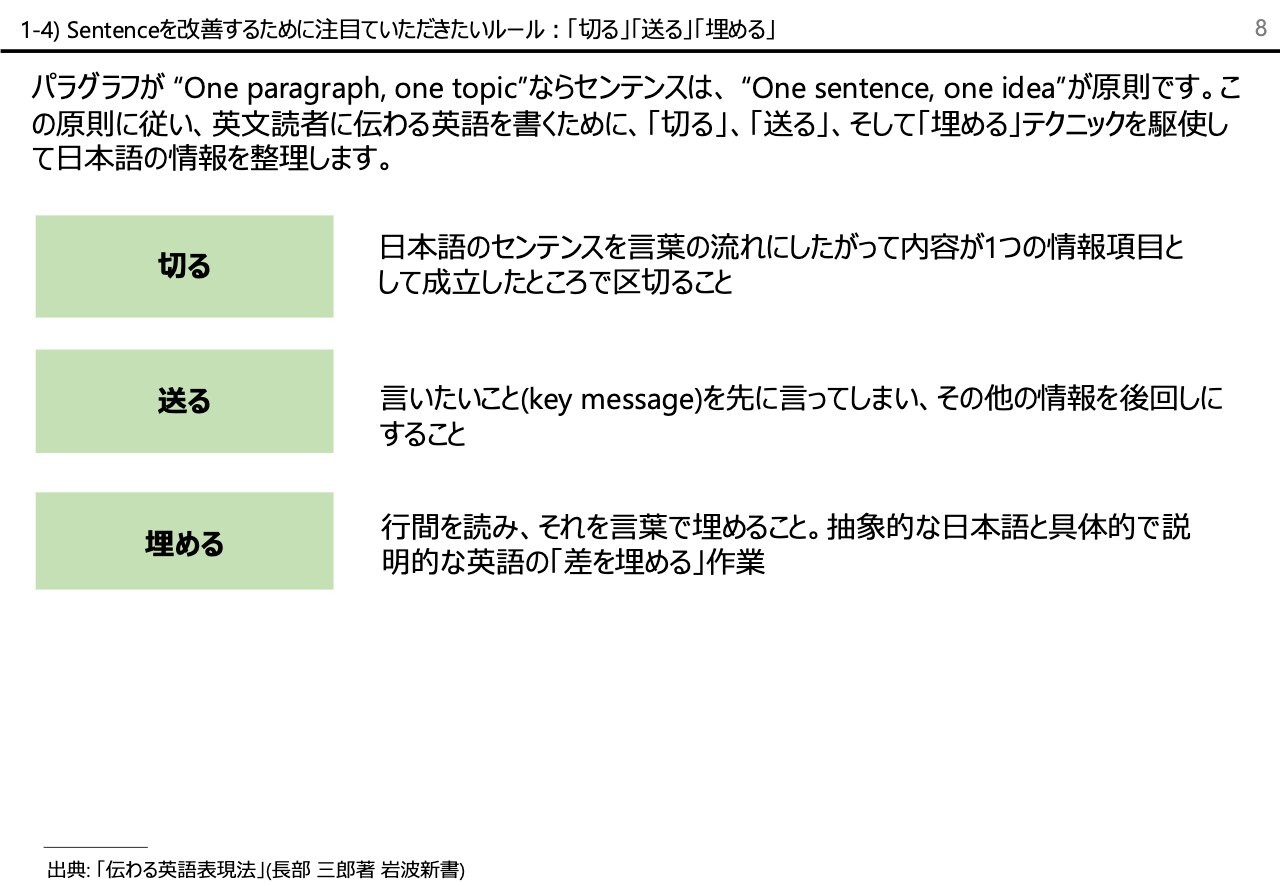

1-4)Sentenceを改善するために注目ていただきたいルール:「切る」「送る」「埋める」

寺崎:次はセンテンスレベルです。センテンスレベルでもやらなければいけないことがたくさんあります。それは「切る」「送る」「埋める」というテクニックです。

これは翻訳者だけではなく、通訳者も常に行っていることです。日本語というのは、開示文書を見てもそうですが、一文が非常に長く文字数が多いです。これをそのまま英語にしてしまうと、50ワード、場合によっては60ワード、70ワードになってしまうことも珍しくありません。

そのような英文を書くことは、絶対に許されません。特にプレイン・イングリッシュの観点から言うと、本来は25ワード、多くても30ワードと言われています。ただ実際には、なかなかそれに収まることが少ないため、私どもは35ワードぐらいを上限としています。

簡潔な短い文を作るためのテクニックが1つ目のルールの「切る」です。長い日本語の文を、情報項目が成立したところで区切るようにしています。これはどちらかというと機械的な作業です。

先ほどもお話しましたが、それより重要なのは2つ目のルールである「送る」です。英語というのは言いたいことを先に言ってしまいますので、キーメッセージを先に持ってきて、その後それについてのサポート文を送るという書きぶりにします。

そして3つ目のルールが「埋める」です。これがスキルとしては最も高度で、行うにはなかなか勇気が要ります。要するに、日本語原文に書かれていないことを英語にしてしまうということです。これをしなければいけない理由は、日本語は英語に比べて「行間が広い」言語だからです。

日本語原稿の読み手は日本人だけという暗黙の前提があるため、わかっていることは書かないという文化的な背景もあると思います。日本語にはそのようなところがあるため、英語にする時に、どうしてもロジックに飛躍があるのではないかと感じることがあるわけです。

日本語には抽象的で曖昧な言語的特性があるのに対して、英語はとことん具体的で説明的な言語です。その差を埋める作業をしないと、おそらく伝わらないだろうと思うことが、日本語の原稿を読み込んでいてしばしば起こります。

「日本語の原稿にはないものの英語ではこれが必要である」と、英文化する時に補足する作業を「埋める」と、私どもは呼んでいます。

スライドに出典を記載しましたが、「切る」「送る」「埋める」という表現は、通訳者の世界でレジェンドと言われる長部三郎先生の『伝わる英語表現法』(岩波新書)という本から引用しています。ご興味のある方は、ぜひ手に取っていただければと思います。

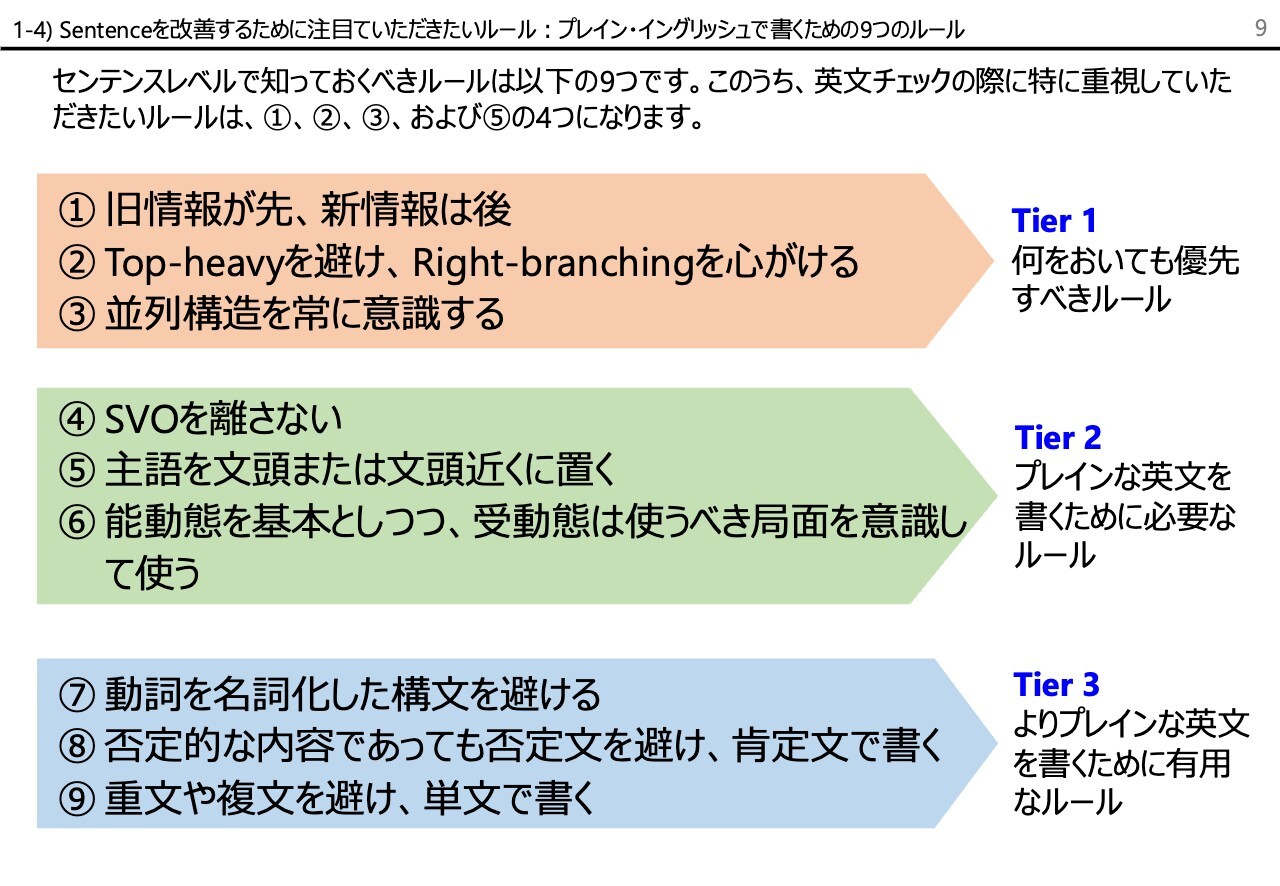

1-4)Sentenceを改善するために注目ていただきたいルール:プレイン・イングリッシュで書くための9つのルール

寺崎:前回のセミナーでもお話ししましたが、センテンスレベルで知っておかなければいけないルールはたくさんあります。

とはいえこの9つのルールを守って英文を書けば、日本人であってもネイティブが書くものにかなり近い英語が書けるようになります。私がいろいろな本を読んできた経験上、確信を持って、弊社の登録翻訳者にも教育・指導しています。

9つのうち、①②③は基本的な原則です。プレイン・イングリッシュで書くかどうか以前に、英文を作る上での大原則になります。そして、④⑤⑥がプレイン・イングリッシュのために必要なルールです。いわゆる話し言葉に近い文体で書くことが、今のIRの英文資料の1つの常識になっています。

⑦⑧⑨もその一環で、プレイン・イングリッシュで書くために有用なルールです。特に⑨ははプレインで書きつつも、成熟した文にするためのルールです。andやbutなどの接続詞を多用すると、子どもっぽい英語になってしまいます。それを避けるためのテクニックとして、私どもは重文や複文を避け、単文で書くということを心がけています。

以上が9つのルールになります。本日は、決算短信や決算説明資料を英文化する上で特に重要な点、そして、みなさま方が翻訳者、あるいは外注の翻訳会社から上がってきた英文をチェックする立場になった時に、知っておいていただきたいルールについてお話ししたいと思います。

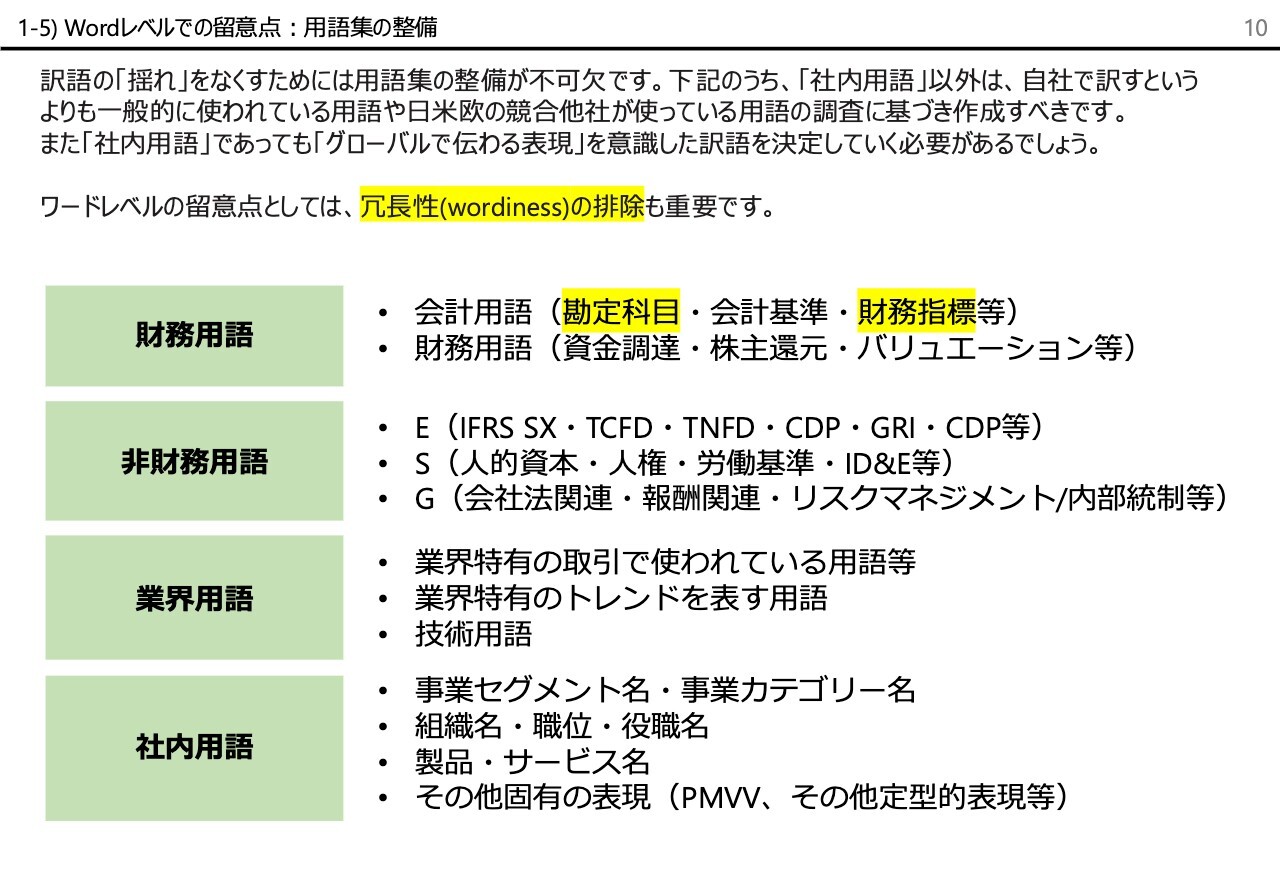

1-5)Wordレベルでの留意点:用語集の整備

寺崎:ワードレベルの留意点についてです。ワードレベルというのは、浅いようで奥が深いです。結局のところ、パラグラフやセンテンスはどちらかというと構造の話です。構造や骨組みがきちんとしていれば伝わるのかというと、最後の最後のいわゆるワーディング、単語の選択を間違うと結局伝わらないということになります。

この部分に関しては、テクニックだけでは収まらない年季といいますか、翻訳者としてのキャリアの差、あるいは専門知識の差のようなものが、如実に出てしまうところになります。そこは仕方がない部分としても、まず取り組むべきことは用語集の整備です。

この作業はけっこう大変です。しかし、私どもがラージキャップ(大型株)、つまり大企業のお客さまとお付き合いする時は、ほぼ間違いなく膨大な用語集の支給を受けます。

例えば、ジャンルごとに何十シートにもおよぶExcelの用語集をいただき、「これに沿って翻訳してください」と指示を受けます。

特に、スライドに記載した4つの用語の中でいうと、お客さまから支給される用語集のほとんどが社内用語になります。また、ESG関連の非財務用語に関する用語集を作っている会社もあります。

会計用語においてはご承知のとおり、EDINETタクソノミの勘定科目リストなどが普及していますので、それを使えばかなりの部分はカバーできます。財務用語に関しては、私どもは経理・財務の専門家でもありますので、私どもにお任せいただければ、まず間違った用語選択はしないと思います。

基本的には社内用語をきちんと整備することが重要になります。ほとんどは固有名詞になるかと思いますが、それを整備して翻訳会社に提供します。

また、機械翻訳を行う場合は、用語をExcel形式やCSVフォーマットにまとめたものを登録すれば、自動的にその用語が適用されます。「DeepL」等の機械翻訳を使う場合にも用語集の登録は必須になります。

Wordレベルの留意点としてもう1つスライドに記載していますが、「冗長性の排除」も重要になります。「簡潔性の追求」と言い換えることもできます。もちろん日本語で伝えたい情報を抜け漏れなく伝えきることが前提になりますが、その上で、いかに英文の語数を1ワードでも減らすことができるかということです。

こちらは非常に大事なことなのですが、案外重視されていません。プロの翻訳者の中にも、日本語の原文に忠実に訳していればそれでよいと思っている方もいます。どちらかといえば訳抜けのほうが怖いため、そのことばかりを気にしてしまうと、結果的に語数が増えてしまいます。

冗長性の排除が大事であることはわかっていながらも、ふたを開けてみると「そんなにワード数は減ってないね」「なんだかくどいね」ということがプロの仕事の中でも散見されます。

これに関しては翻訳のプロセスだけで解決できる問題ではありません。上がってきた翻訳を英文として、プルーフリードする時にも、冗長性の排除、いわゆる語数を削っていく作業をしないと、なかなか語数は減っていきません。私などは毎日のようにそのような作業をしているため、ある程度ノウハウはあります。

しかしながら、具体的なノウハウといっても機械的なものではありません。基本的には、日本語で書かれている内容を100パーセント、あるいは120パーセント以上、その内容が書かれた背景も含めて理解していることが単語を削る作業の前提条件になります。理由としては、原文を深く理解できていれば、訳す英文に自由度や柔軟性が生まれるからです。

「要するにこういうことですよね」ということを、悪い意味の意訳ではなく、自信を持って端折ることができるとかなりの語数を削ることができます。本日のテーマである決算説明資料では特にこれが重要になります。やはりスペ―スの限られたPowerPointのスライドの中で、英訳表現しなければいけないため、非常に気を遣うところになります。

2.決算短信と決算説明資料の英文化にあたっての留意点

寺崎:今までのお話がフレームワーク、要するに建付けの部分になります。続いて具体論として、決算短信や決算説明資料の英文化にどのように適用しているのか、重要な点を抽出してお話しします。

スライドには1つ目に「要改善ポイント」、2つ目に「差別化ポイント」と記載しています。この2つの違いについてご説明します。「要改善ポイント」とは「このまま放っておくと英文開示として瑕疵がある」というレベルのものを、いかに改善するかという視点です。

これに対して「差別化ポイント」とは「英文開示として瑕疵があるというほどのレベルではないが、このような点をさらに磨いていけば、グローバルレベルで遜色ないものになる」という視点、または「日本企業同士の英文開示の中で差別化できるのではないか」という視点から選んだものです。

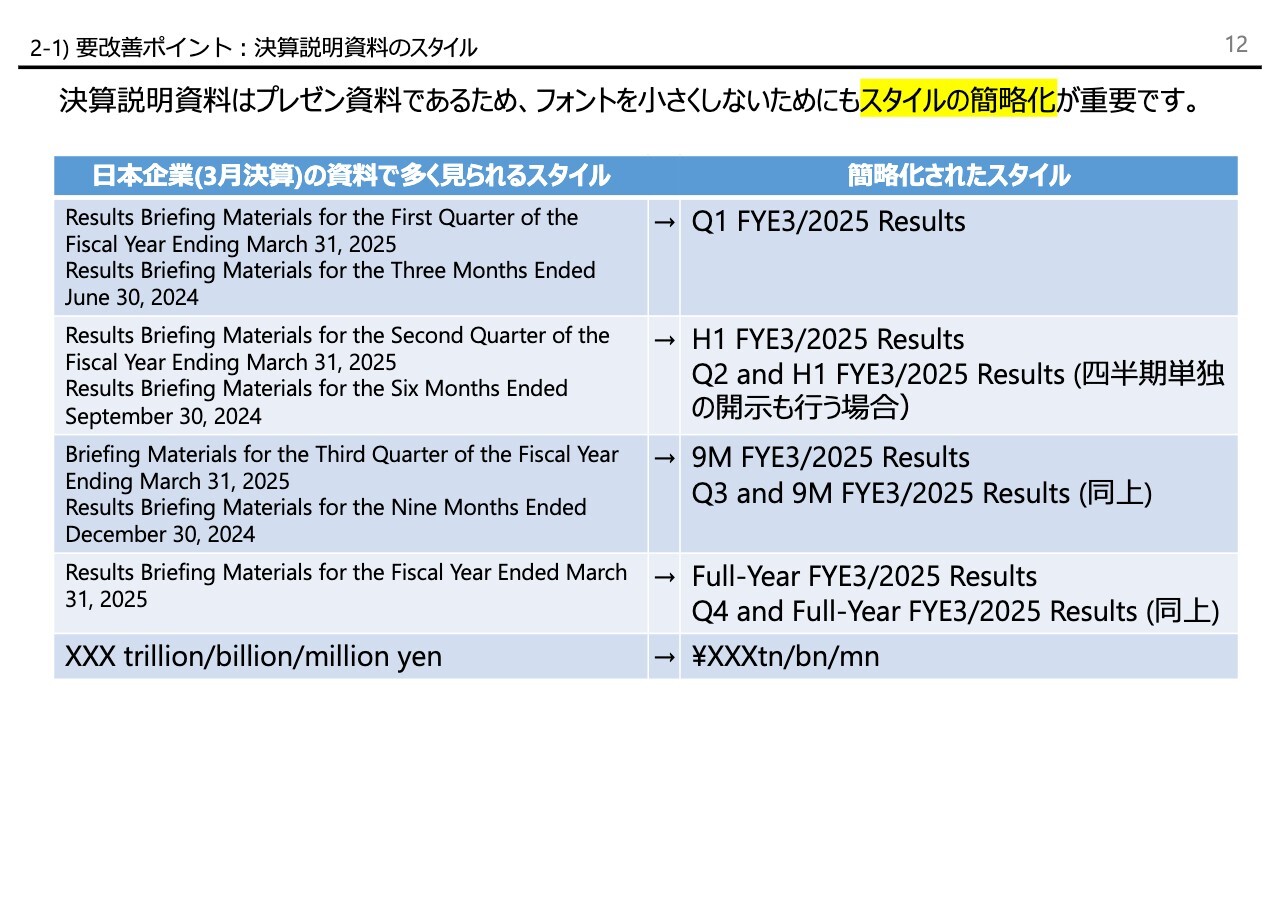

2-1)要改善ポイント:決算説明資料のスタイル

寺崎:まず、要改善ポイントについてです。セミナー冒頭でスタイルの表をご説明しましたが、その中でも特に重要で、今すぐにでも採用していただきたいものをこちらのスライドにまとめました。

会計年度および業績報告期間、いわゆる通期、第1四半期、第2四半期、第3四半期の英語表現です。スライド左側は、決算説明会資料の表紙に書かれているものとイメージしていただければわかりやすいと思います。

表紙はきちんと正式にスペルアウトした英語表現でなければいけないのではないかと、どうしても思いがちなのですが、まったくそのようなことはありません。欧米企業50社の表紙をすべて調べた結果、このような杓子定規に、正確に書いてある表紙はほとんどありませんでした。基本的にはスライド右側の表記がスタンダードという結論です。

表紙の中には、スライド右側のようなスタイルとは根本的に違うものもあります。例えば「今期は前年同期比で大幅な増収増益」というように、IRリリースのヘッダーで使われるような表現をプレゼン資料の表紙に持ってきている会社もあります。

しかし、そのような会社は少数派で、一番大事なのは業績報告期間になりますので、その他のところはそぎ落とすというスタイルが、スマートではないかと思います。

スライド左側の上から1つ目は、第1四半期で典型的に見られる書きぶりで、大きく2つに分かれています。1つは、第1四半期の決算資料ということで、日本語のまま「the First Quarter」と記載するパターンです。もう1つは、それを3ヶ月と表現し直しているパターンです。要は第1四半期の期末日を、きちんと「Ended」と記載するパターンです。

スライド左側の英語表現の問題点についてお話しします。日本企業の場合、いわゆる業績報告期間は期首からの累計になるため、その期間だけ開示すれば問題ないというのが日本の開示ルールです。それに対して欧米企業の場合、期首からの累計期間に加えて、各四半期単独の業績を出すことも普通に行われています。

例えば、日本企業の場合、第3四半期決算短信は「期首からの9ヶ月間の決算報告」ということになります。しかし、欧米ではそのような意味で解釈してくれません。「第3四半期の決算短信であれば、第3四半期の業績でしょう?」という理解になってしまうため、混乱を招いてしまいます。

四半期単独の業績を開示されていない会社は、常に累計期間で表現していますが、日本でも累計期間とともに四半期単独でも開示されている会社は徐々に増えています。おそらく、投資家からの「四半期単独も開示してくれ」という要請に応えて、資料を作成しているのかと思いますが、そのような会社が徐々に増えてきている印象です。

いずれにしても、どの会計期間を開示しているのかをはっきりさせることが何よりも大事になります。したがって、スライド右側のように累計期間だけの場合、もちろん第1四半期の場合は問題ありませんが、第2四半期の場合は「H1」と表記します。

ちなみに日本企業の多くは、第1四半期、第2四半期、第3四半期、第4四半期を数字を前に出して「1Q」「2Q」「3Q」「4Q」と表記しています。グローバルではこれと同じ表記スタイルをとっている会社もないわけではありませんが、数字を後に置くほうが多数派です。したがって、第1四半期は「Q1」と表記します。

スライド右側の上から2つ目に「FYE3/2025」と記載があります。これは日本でいうところの「2024年度」にあたる表現になります。欧米の年度表記は、期末が属する年がベースになるのに対して、日本の場合は期首が属する年がベースになります。要するに、日本語で「2024年度」は欧米では「FY2025」になってしまうということです。

よって「2025」だけの表記にしてしまうと混乱やミスの元になります。したがって、そのことがきちんとわかるように「Ended」の「E」を付けて「FYE」とし、「3/2025」と続けます。この表記スタイル自体はグローバルでも問題ありません。「FYE3/2025」という表記が一番よいという結論です。

また、グローバルで第2四半期は「H1」、第3四半期は「Nine Months」を略した「9M」と表記するのが一般的です。四半期単独と累計期間の両方を開示されている会社であれば、スライドの右側の上から2つ目と3つ目にあるように「Q2 and H1」「Q3 and 9M」と表記し、通期であれば、スライド右側の上から4つ目にあるように「Q4 and Full-Year」と表記すべきです。

この表記の方法はとても大事です。なぜなら、表紙のみならずスライド本文においてもこの表記で統一すると、かなり簡潔になるからです。

さらに、金額表記についても、貨幣単位をスペルアウトする日本企業が非常に多いです。スライド左側の一番下のように「yen」とスペルアウトして金額の後ろに付けるという例です。しかし、グローバルではほぼすべての会社が通貨記号を使っています。ドルマークであったりユーロマークであったりを、金額の頭に付けるスタイルのほうが圧倒的に多いです。

したがって、日本企業も円マークを頭に付けるスタイルにしたほうが、簡潔性が増すためベターです。また、trillion、billion、millionをスライドで使う場合は略語を使います。決算短信の本文中で使う場合まで略語にする必要はありませんが、少なくともスライドに関しては、略語を使う方がよいと思います。

スライド左側のように長文表現を使うと、PowerPointでスライドを作る際にレイアウトで非常に苦労します。スライド右側のように表記することで、翻訳する側にとってもかなりストレスが軽減されますので、こちらの表記をおすすめします。

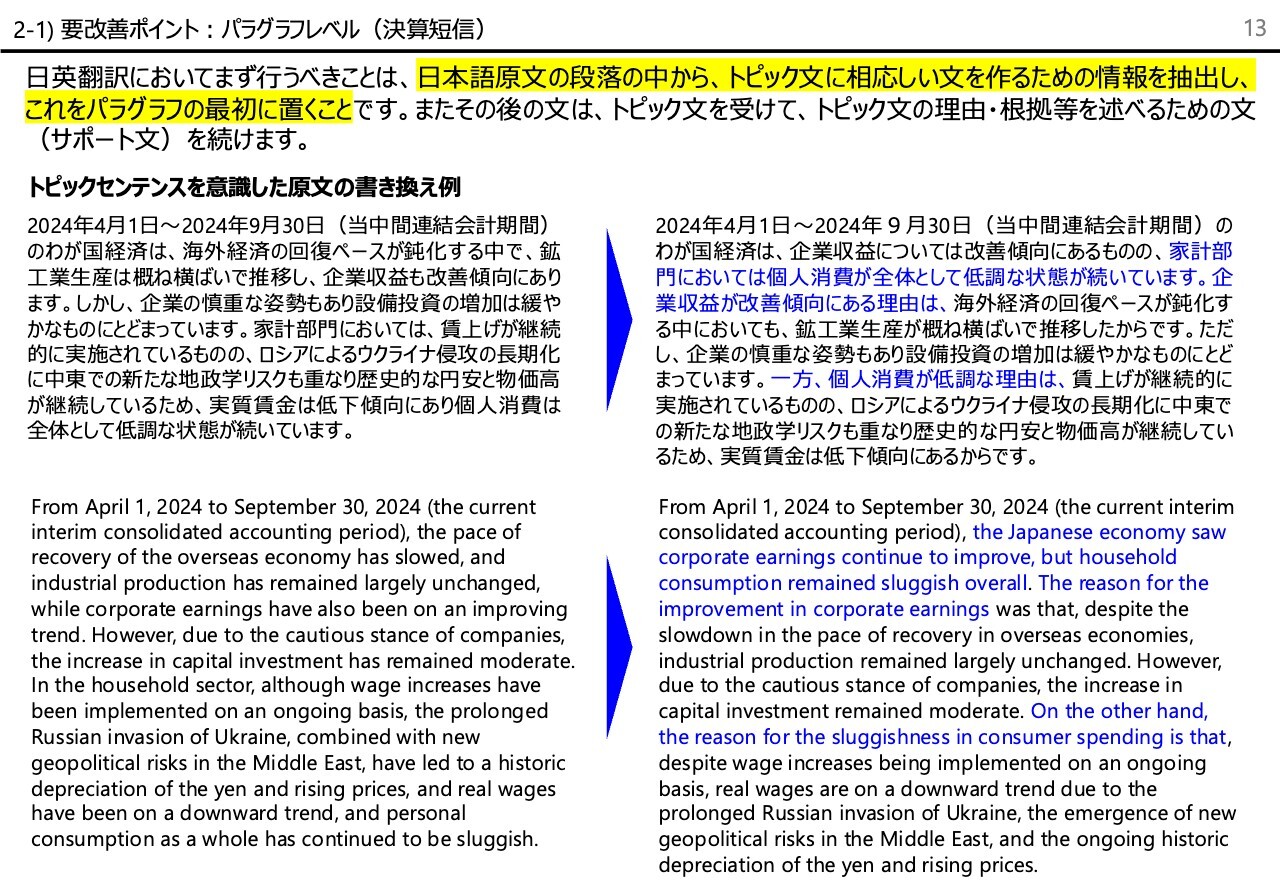

2-1)要改善ポイント:パラグラフレベル(決算短信)

寺崎:パラグラフレベルでの決算短信における要改善ポイントについてです。スライドには、ぜひ改善していただきたい1つの具体例を記載しています。

スライドの日本語は、いわゆる決算短信における定性的情報の一番最初の段落にありがちな内容になります。マクロ経済の話から入る会社の例ですが、どこが改善ポイントなのかをお伝えすると、最初の一文になります。トピックセンテンスであるべきなのですが、そのようになっていません。つまり、段落全体の内容をまとめた文になっていません。

具体的には、家計部門の話が段落の後半に出ているのにもかかわらず、最初に出ていないことがトピックセンテンスとしての要件を欠いています。したがって、英語では伝わりにくいため、スライド右側のような日本語に直してから英語にします。

もちろん「日本語原稿も右側のように直してください」と言っているわけではありません。日本語はスライド左側のままでもまったく問題ありません。しかし、英文にする際に左側の日本語のまま英語に訳してしまうと、わかりづらく伝わりづらいパラグラフになりかねません。そのため、スライド右下のような英語のパラグラフにするための前段階として、日本語を書き換えます。

書き換えるといっても、内容を変えているわけではありません。スライドに記載したとおり、情報の位置を移動させて、情報の流れをよくするためにつなぎ言葉を加えています。このような操作をしてから英文化するということを、私どもプロの翻訳者はみんな日常的にしています。

スライド右上の日本語は、プロの翻訳者が頭の中で組み立てた文章だと思ってください。私どもは文章を頭の中で再編、再構成してから右下のような英文を書き出すという仕事をしています。今回はそのことがわかりやすいように、日本語もあえて少し記載しておいた次第です。

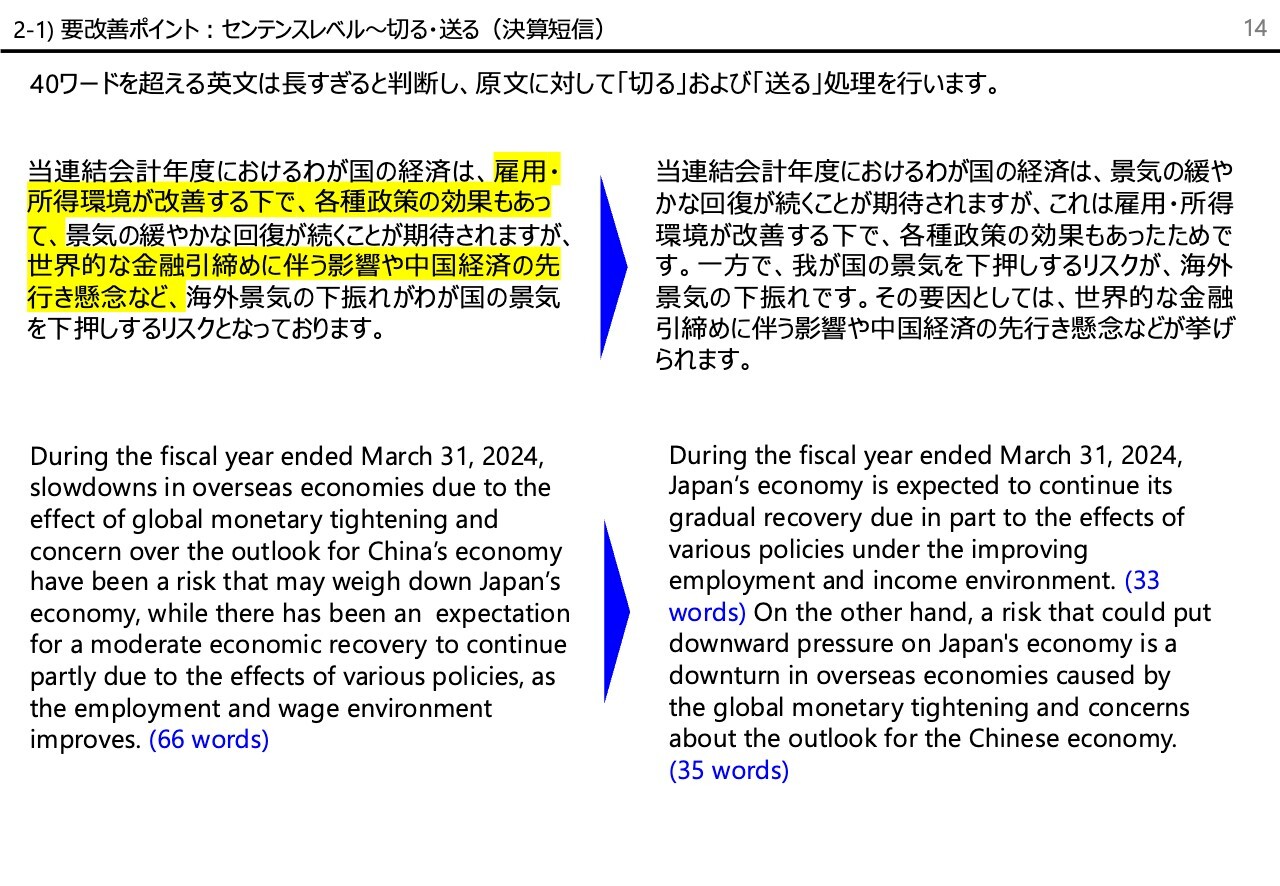

2-1)要改善ポイント:センテンスレベル~切る・送る(決算短信)

寺崎:センテンスレベルの「切る」「送る」についてです。スライド左上の日本語をよく見ると一文になっています。この一文をそのまま英語にするとスライド左下のような文になり、全部で66ワードになります。

このような英語を漫然と書く翻訳者は、プロであっても世の中にはたくさんいます。しかし、プレイン・イングリッシュの観点からいうと絶対に許されません。

少なくとも35ワード、どんなに多くても40ワードを超えないぐらいの語数に変えていく必要があるため、まず文を切ります。スライドの例では日本語を一文から二文に分けます。ご覧いただいてわかるように、難しいことをしているわけではありません。

ただし、「切る」だけでなく「送る」ということもしています。英語は常に結論を先に書き、その理由を後に「送る」という書きぶりをします。したがって、先ほどお伝えしたことと同様に、スライド左上から右上の日本語に書き換える作業は、本来翻訳者の頭の中で行われていることになります。

結果的にスライド右下にあるように、33ワードと35ワードで合わせて68ワードとつなぎ言葉を入れた分だけ語数は多くなりますが、文が分かれているほうがはるかに読みやすくなりますので、ご確認いただければと思います。

2-1)要改善ポイント:センテンスレベル~9つのルール①(決算短信・決算説明資料)

寺崎:センテンスレベルの9つのルールのうち、4つほどをピックアップしました。

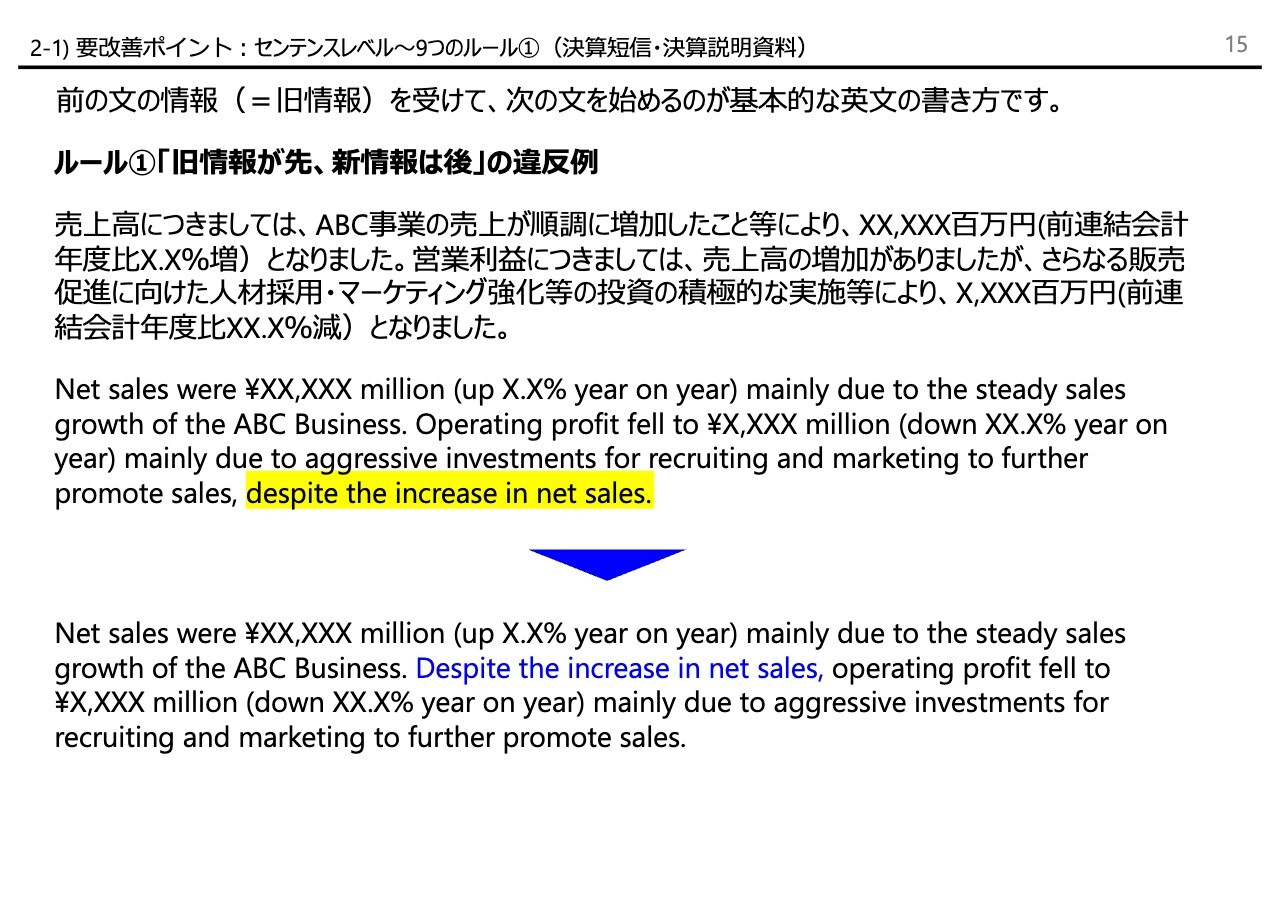

まず、ルールの1つ目です。これが原則的に最も大事なことになります。英語は必ず旧情報が先、新情報が後の順番になります。言い方を変えると、前の文が旧情報になり、その情報を受けて次の文を書き始めるという書きぶりを繰り返します。

日本語も基本的にはそうしたほうがわかりやすくなるはずなのですが、そうなっていないことが往々にしてあるという例が、このスライドです。とはいえ日本語の場合は特にわかりにくいというほどではないと思います。

日本語の文章で「売上の増加がありましたが」というくだりを訳した駄目な英文をスライド中段に記載しました。黄色で示したように最後にdespite the increase in net salesという文が付いています。このような所に、この句を置いてはいけません。

売上高に関することを一文目で書いたのならば、二文目はその売上高を旧情報とした表現で書き始めるほうが格段に読みやすくなります。読みやすくしたものがスライド下段の文章です。

2-1)要改善ポイント:センテンスレベル~9つのルール②(決算短信・決算説明資料)

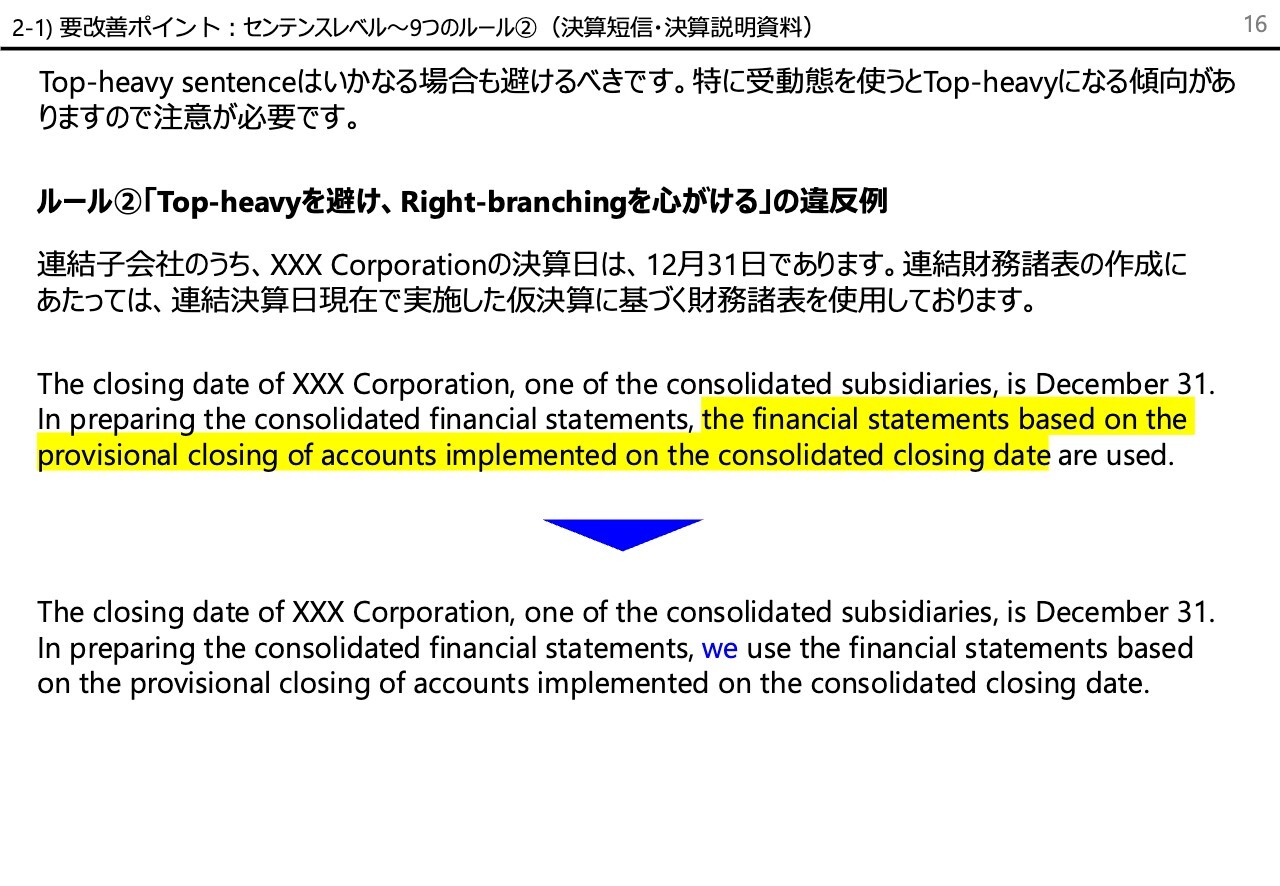

寺崎:ルール②も基本的には非常に大事です。Top-heavyすなわち、主語が頭でっかちな英語は、いかなる場合でも許されないと思っていただければよいと思います。

日本語は頭でっかちな主語でもそれほど読みにくくはないと言えるでしょう。連体修飾句が長い日本語はよくありますが、必ずしも読みにくくはありません。あまりにもひどいと読みにくいのですが、英語ほどではありません。スライドに例文として示した程度の主語ならば大丈夫です。

しかし、この例文をそのまま英語に訳すと、スライドに黄色で示したように、非常に読みにくい英語になります。翻訳した例文はほぼすべてが主部、すなわちSubjectになっています。そしてbe動詞がありusedという流れの、極めてバランスが悪く、頭でっかちの典型といえる英文になっているため、このような構文はどうしても避けたいところです。

一番簡単な回避方法は、能動態にして主語をWeあるいはThe Companyなどにすることです。WeやThe Companyを使うのは芸がないと考えることはありません。適切な主語がほかにあれば使いたいのですが、このように主部の頭に当社という意味の主語を使い、文章を能動態に変えるだけで格段に読みやすくなります。

2-1)要改善ポイント:センテンスレベル~9つのルール③(決算説明資料)

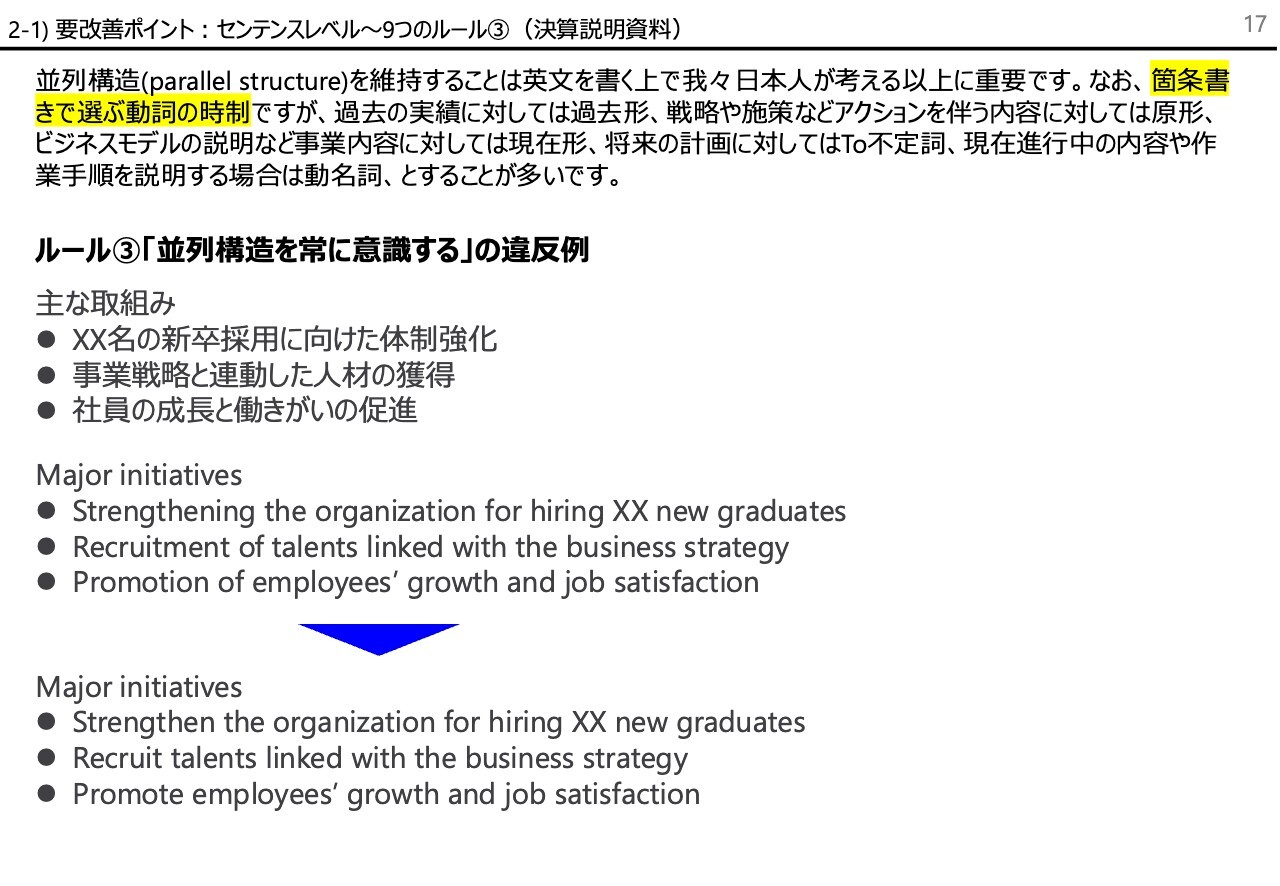

寺崎:3つ目のルールです。みなさまにはあまりなじみがないかもしれませんが、英文においては並列構造(parallel structure)が非常に重要になります。

ネイティブは小学校から中学校、高校、大学の論文指導に至るまで、常に並列構造を維持することがライティングスキルの基本だと教わりますので、これを守っていない英文を見ると、非常に気持ち悪く感じるのです。私自身もそうなのですが、気になって仕方がないという感じがします。

並列構造とは簡単に言えば、文体をそろえるということです。特に動詞をそろえることが大切で、動詞の時制はきちんとそろえて書きます。スライドでは決算説明資料などによく使う箇条書きについて、重要なことを説明しています。

箇条書きの時制にはある程度のルールがあります。まず、過去の実績を箇条書きにする時は過去形でかまいません。戦略や施策、アクションを伴うような内容などの箇条書きは、動詞の原形を使います。

ビジネスモデルなどその会社が日常的に行っていることを並べる場合は現在形とします。将来の計画に対してはTo不定詞を使います。To不定詞は将来を表す表現だからです。進行中の内容や作業手順などを説明する時は動名詞とすることが多いです。

これらはあくまで厳格なルールではありませんが、経験則などに基づいたガイドラインです。ルールを守って書くと並列構造を維持できます。

一番良くないのは、スライド中段の例文のようにスタイルがバラバラになっている英文です。体言止めを使っている日本語の例文をいったんそのまま訳したものですが、アクションを伴う施策や取組みについて説明しているため、動詞の原形で統一すべきです。例文は1つ目は動名詞で止め、2つ目と3つ目は名詞で止めているため、並列構造が崩れています。

したがって、これらは動詞の原形でそろえます。私が英文チェックする時に最も重視している所ですが、プロの翻訳者でもできていません。今回のように日本語原稿が体言止めでそろっていればまだよいのですが、文体がそろっていない場合は、英訳時に並列構造が崩れがちになるため、特に注意したいところです。

こちらは、弊社の登録翻訳者にもかなりうるさく言っていますし、私自身も心がけているルールです。欧米企業の資料でもきちんとそろえていないケースがありますが、基本的にはこれを守らないと駄目だということを肝に銘じていただきたいと思います。

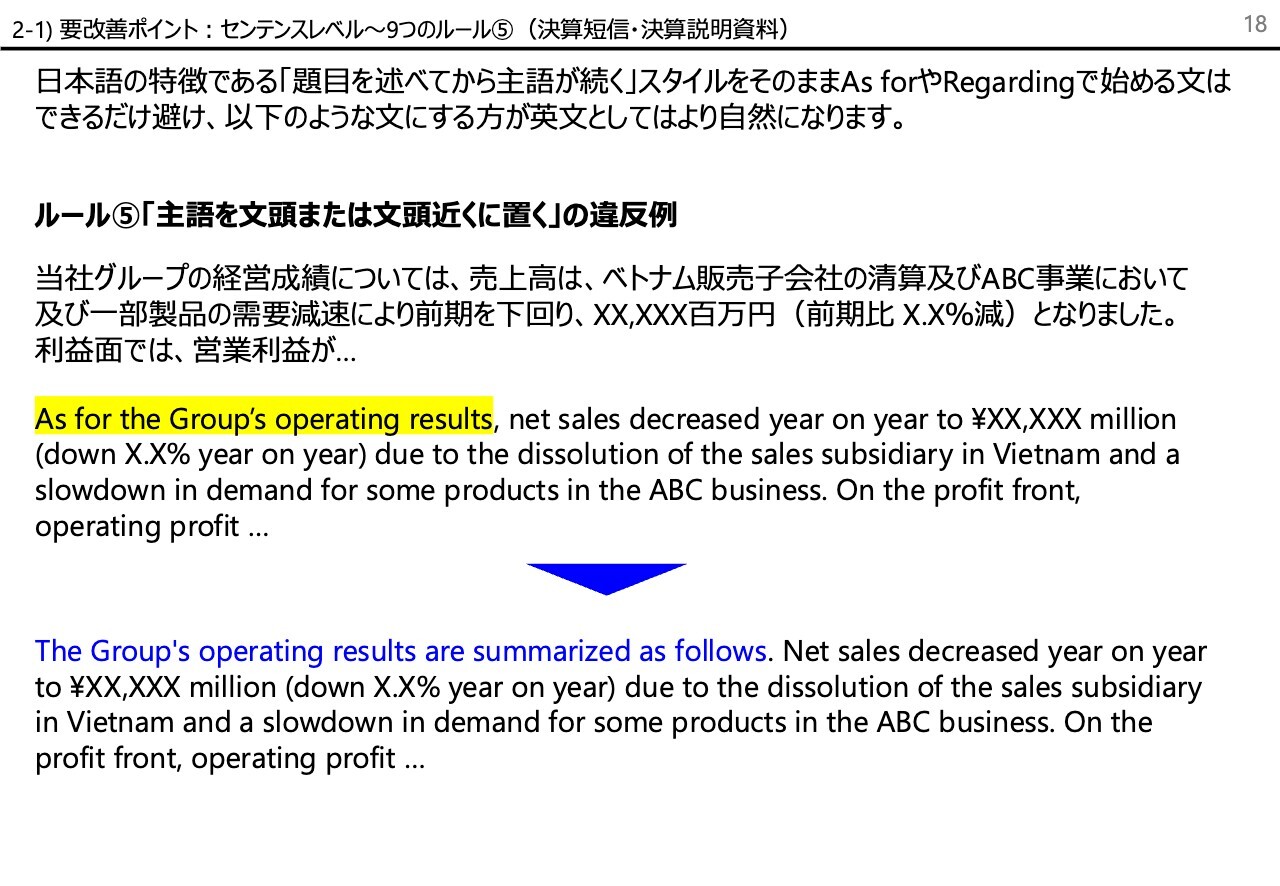

2-1)要改善ポイント:センテンスレベル~9つのルール⑤(決算短信・決算説明資料)

寺崎:主語を文頭または文頭近くに置くというルールもあります。それほど大した問題ではないと思うかもしれませんが、スライドで示しているようにAs forやRegarding、Concerningなどで始まる文章を極力書かないということを心がけたいと思っています。

このような文章を書くと、ネイティブから「日本人が書いた英文だね」と揶揄されることがあります。ネイティブがこのように書かないというわけではありませんが、どうしても日本語にはお題目の次に主語が続くというスタイルが多いため、放っておくと全部がこのパターンになってしまいます。これだけは注意したいところです。

2-1)要改善ポイント:ワード~冗長性の排除(決算説明資料)

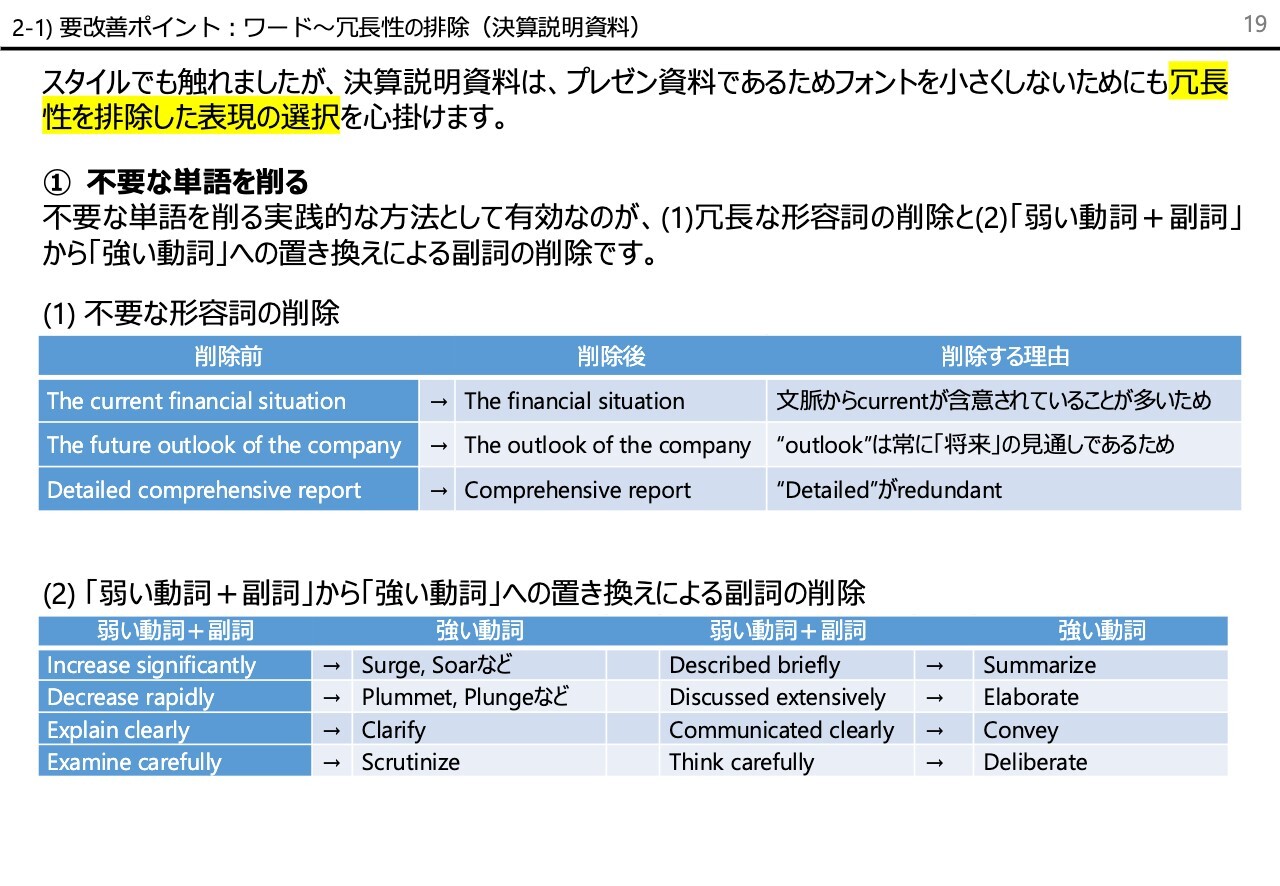

寺崎:先ほども申し上げましたが、いかにして冗長性を排除し不要な単語を削るかという点については、英文ネイティブの世界でも常にトピックやテーマになります。どのようにすれば単語を減らせるかについて、彼らも同じように考えています。

このスライドでは、テキストで必ず指摘されることをイメージしていただくために、みなさまも見たことがありそうな実例のいくつかを表にしています。例えば、見通しという日本語です。将来の見通しなどというかたちで使います。これをfuture outlookと訳しがちですが完全にredundantです。futureは必要ありません。

副詞の削除もけっこう大事です。副詞は基本的になくてもよいとされます。副詞はだいたい弱い動詞と組み合わせて使いますが、弱い動詞と副詞の組み合わせは必ず強い動詞1語に置き換えられます。ネイティブ向けの文章読本には「弱い動詞+副詞は、強い動詞に置き換えれば文章が締まる」としばしば書かれていますが、表で示しているのがその一例です。

要は語彙力が必要ということになりますが、スライドに示したような例を常に気にしながら、なるべく副詞は使わないように心がけています。

2-1)要改善ポイント:ワード~冗長性の排除(決算説明資料)

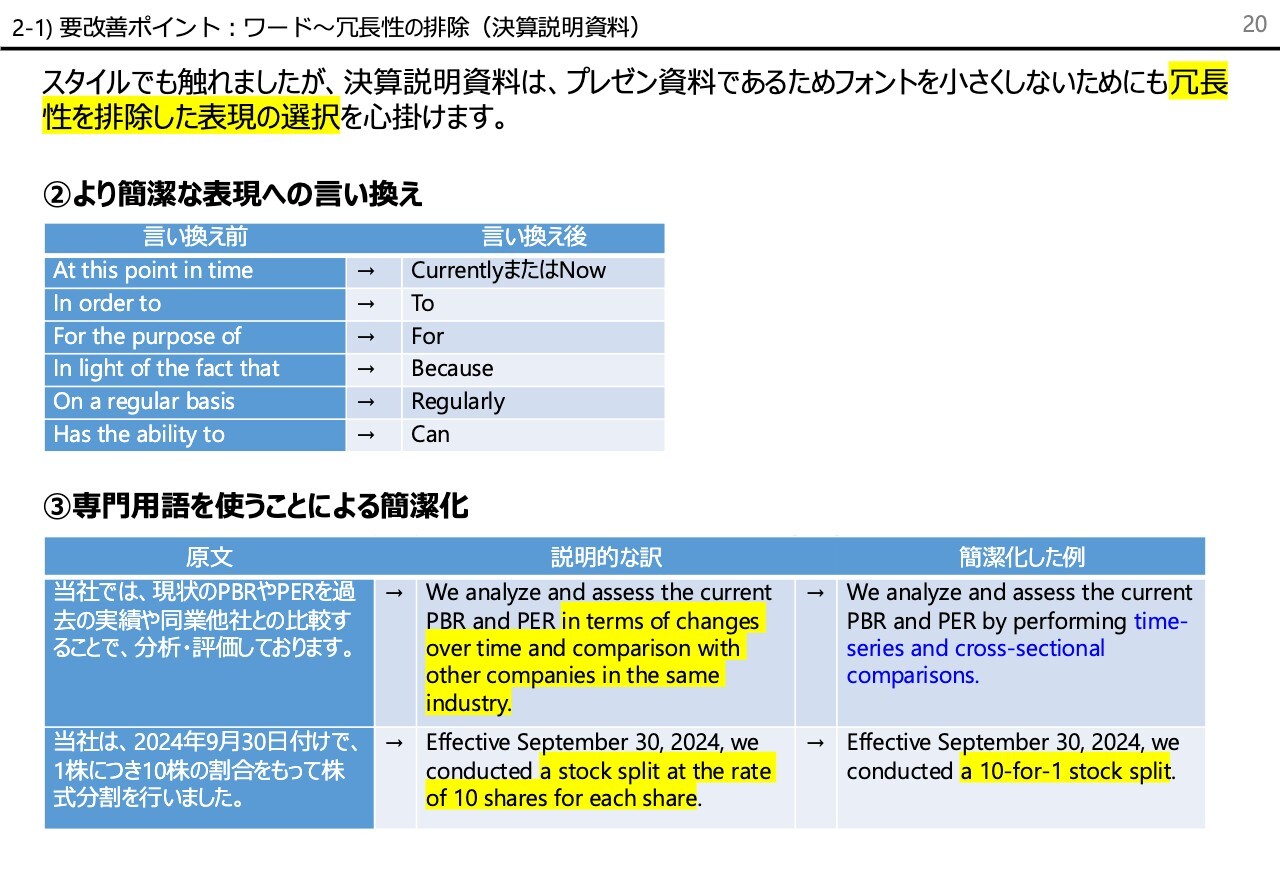

寺崎:より簡潔な表現への言い換えについては、多くのテキストに載っているような内容であり、ご承知の方が多いと思います。

正直に申し上げて、スライド上段の表の右側のような表現を毎回使っていると、どうしても飽きが来たり自分が幼稚になったような気がしたりして、左側の表現を使いたくなります。しかし、そこをぐっと抑えながら右側の表現を使うということが、プレイン・イングリッシュの教えです。

スライド下段の表に示しているのは、説明的になっている日本語をあえて専門用語または定型表現を使い簡潔化する例です。それほど驚くようなことではないかもしれませんが、IR資料を読む人は基本的には専門家ですので、このような専門用語を使い要約した簡潔な表現のほうがよいのではないかと思います。

時系列比較あるいは同業他社比較にはこのような英語があるため、活用すれば簡潔になるという1つのヒントになるかと思います。このような例はたくさんあります。

以上が要改善ポイントのヒントです。私どもプロの翻訳者は日頃からこのようなことを心がけて英文化しているため、みなさまも納品された英文をチェックする時には、このあたりの視点でご覧になれば、その翻訳を請け負った会社や翻訳者の力量や実力をある程度判断できるのではないかと思います。

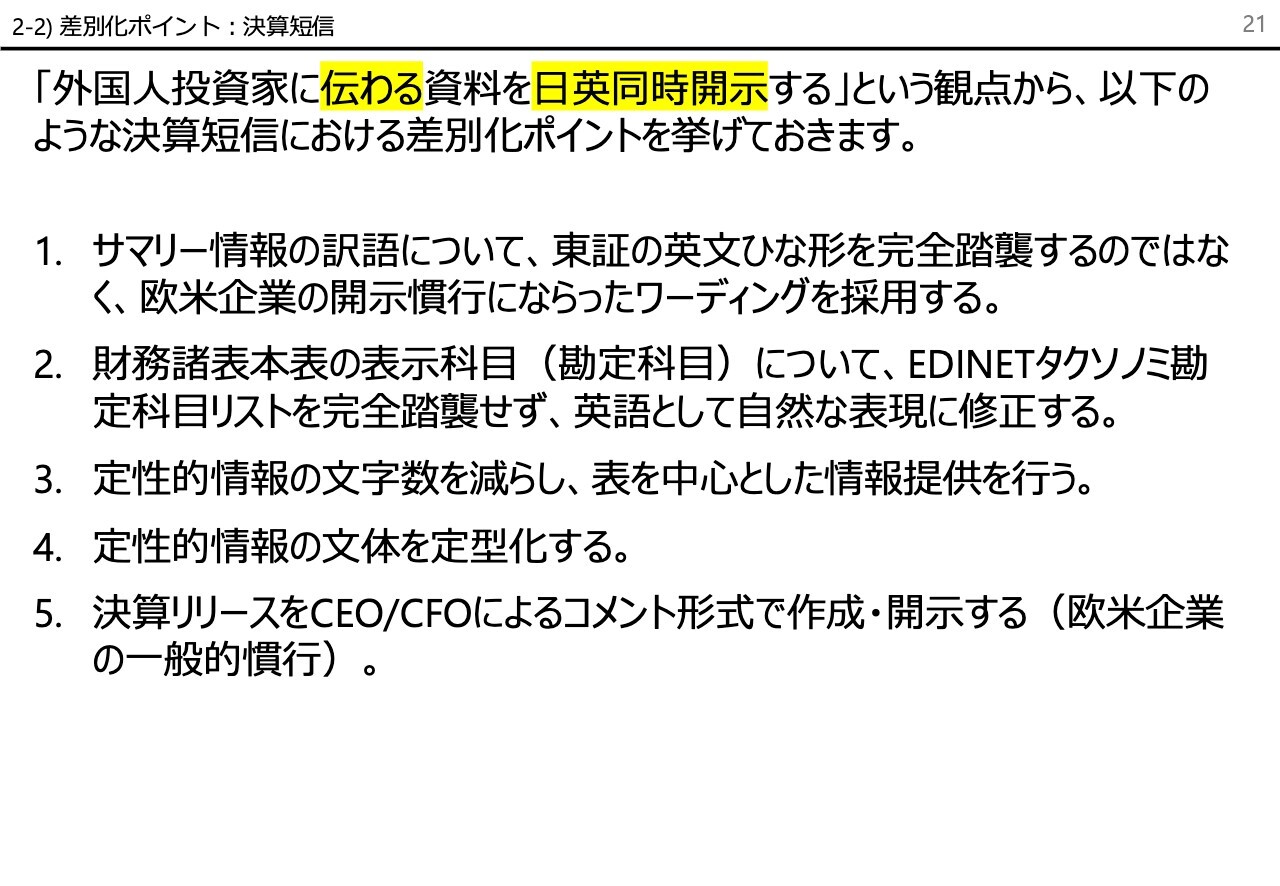

2-2)差別化ポイント:決算短信

寺崎:ここからは差別化ポイントについてご説明します。問題点がそれほどない会社も、やはり欧米企業の開示資料に比べると、まだ見劣りする部分がなくはありません。どのような所が差別化のポイントになるのかという視点をいくつかまとめています。

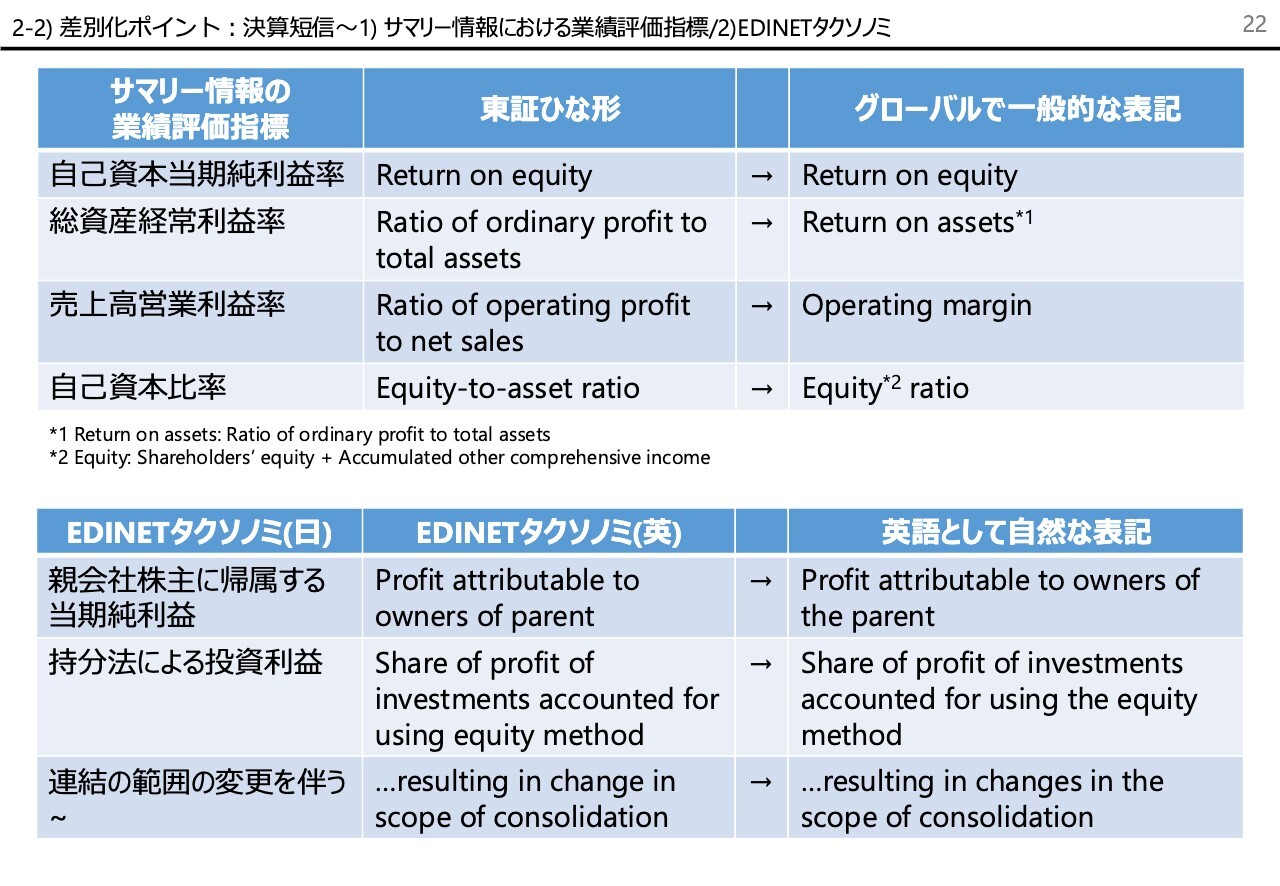

1つ目は、決算短信に関する差別化ポイントです。スライドで示しているのはサマリー情報の東京証券取引所ひな形ですが、東京証券取引所のひな形といえども完璧というわけではありません。実はグローバルの視点から見ると、このひな形をまったく無批判にそのまま使うのは、いかがなものかというところがあります。

なぜなら東京証券取引所のひな形は、日本語の原文どおりに忠実に訳しているからです。それはそれで間違いではありませんが、グローバルでは使わないような表現が散見されます。詳細は後でご説明します。

2つ目です。EDINETタクソノミの勘定科目リストは非常に重宝するありがたいリストですが、冠詞が省略されています。XBRLというコンピューター言語に対応しているため、あえて冠詞を省略している点が、英語としては不自然であり、どうしてもtheを入れたくなることがあります。そのような所は修正したほうがよいですし、実際に修正している会社も多いです。

3つ目は定性的情報についてです。いろいろな会社の決算短信を英訳していますが、中には読ませる文章がほとんどないという会社があります。4つ目とも関連しますが、文章はあっても内容が定型化しており、基本的には毎回数字を入れ替えるだけという会社です。短い文章と表だけで定性的情報を構成している会社が実は少なくありません。

また、業種によってはマクロ経済動向や業界情報などは重要な情報である場合もありますが、これらを一切を省き自社の業績だけを書くというようなスタイルを取っている会社もあります。これは日英同時開示する上で今後大事になってくることだと思います。

日英同時開示では翻訳にかける時間をいかに減らすかということが課題となります。自社の業績だけを書くというスタイルを取っている会社の場合、四半期決算なら24時間以内、通期決算でも48時間以内に英文化してほしいという要請があるため、それにあわせて日本語の内容やスタイルも時短を意識しているかと思います。

それからこれは日本と欧米の開示慣行の違いからくる指摘点なのですが、欧米企業の決算報告は、必ず決算リリースというかたちでまずは行われます。日本のように証券取引所へ決算短信という書式を提出するという慣行が欧米にはなく、まずはいわゆる自社のリリースによって決算を報告するわけです。

例えば米国の場合、まず決算リリース、そして同日にForm 8-Kという臨時報告書をSECにファイリングしています。臨時報告書の内容は、決算リリースを発表しているサイトのURLのみを掲載する形式的なものになります。そして多くの会社が翌日にはForm 10-Qと呼ばれる四半期報告書、通期であれば10-Kと呼ばれる年次報告書を改めてSECにファイリングします。

また欧米企業の決算リリースには、必ずCEOとCFOによるコメントが入っています。会社によっては定性的情報はこれだけで、後は表だけという会社もが多いです。日本企業ではなかなか見られないスタイルです。

海外の投資家が知りたいは、経理部門がまとめた業績報告の数字そのものもさることながら、その業績報告に基づいてCEOとCFOがどのようにコメントしているか、業績をどのように評価しているかというCEOとCFOの視点です。

そのため、役員やマネジメント側がどのように考えているかということを、決算開示情報の中に入れるというかたちが欧米流といえます。日本には個を表に出すことをはばかる文化があるため、どうしてもそのようなスタイルを取りません。

決算説明会ではもちろん日本企業もマネジメントがコメントをしますが、開示資料でもCEOやCFOなどマネジメントを前面に出していく欧米流を採り入れられないものなのかと、私は常々思っています。これを行うと、欧米などの外国人投資家からの受けがよくなるのは間違いないと思います。

2-2)差別化ポイント:決算短信~1)サマリー情報における業績評価指標/2)EDINETタクソノミ

寺崎:このスライドは、東京証券取引所のひな形がいかにまわりくどいかを説明しています。グローバルではこのように訳すという例や、冠詞のtheがないEDINETタクソノミの勘定科目のうち、本当に困る3つだけを選びました。parentやequity methodにtheがないなどの類いです。ネイティブからどうしてtheがないのかと常に指摘される所になります。

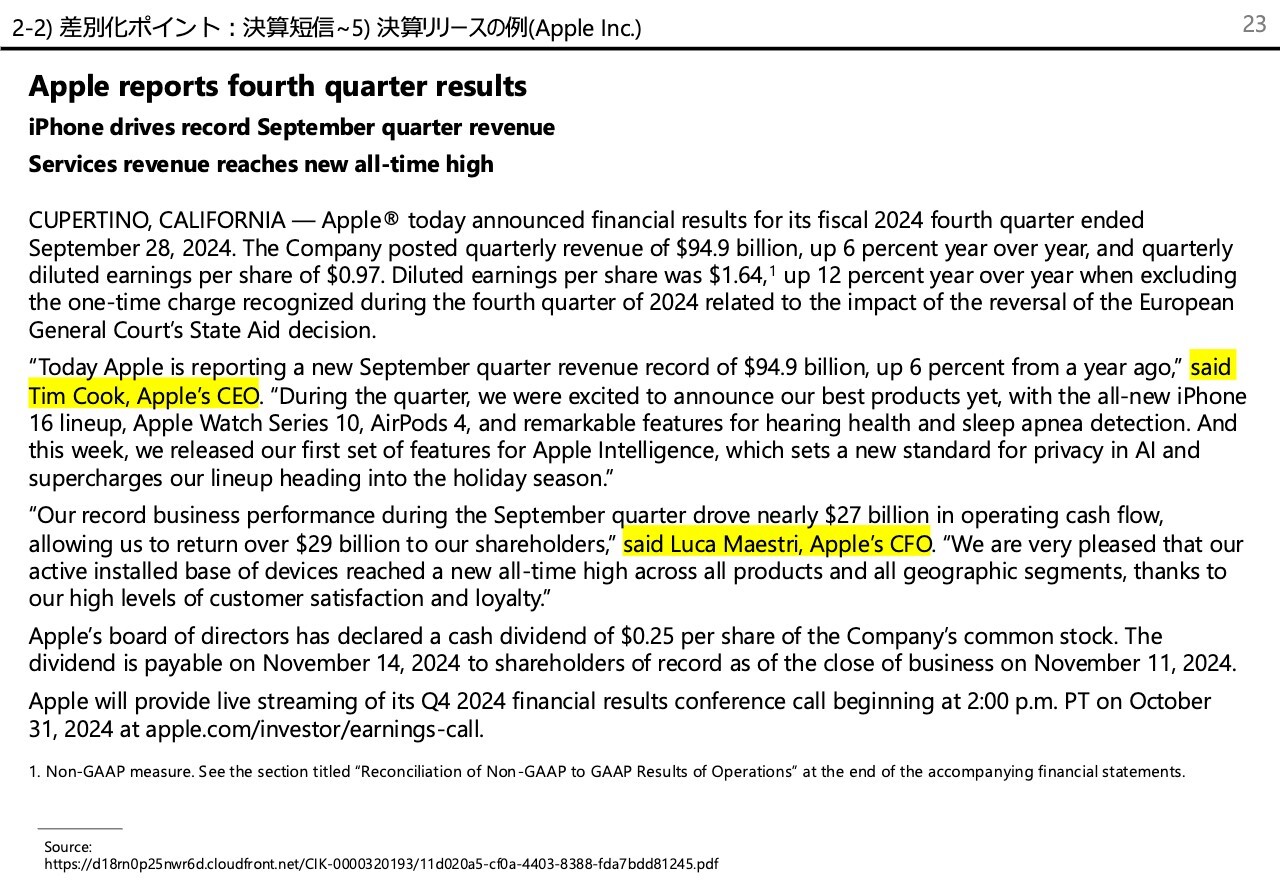

2-2)差別化ポイント:決算短信~5)決算リリースの例(Apple Inc.)

寺崎:スライドはApple社の決算リリースのフォーマットです。最初の段落に本当に簡単な業績の報告があり、2番目の段落にCEOのTim Cook氏のコメント、3番目はCFOのコメントになっています。基本的にこれだけです。

日本企業もこれに倣うと非常におもしろいと思いますが、英文化の話からそれますので、今日は情報のみご提供します。

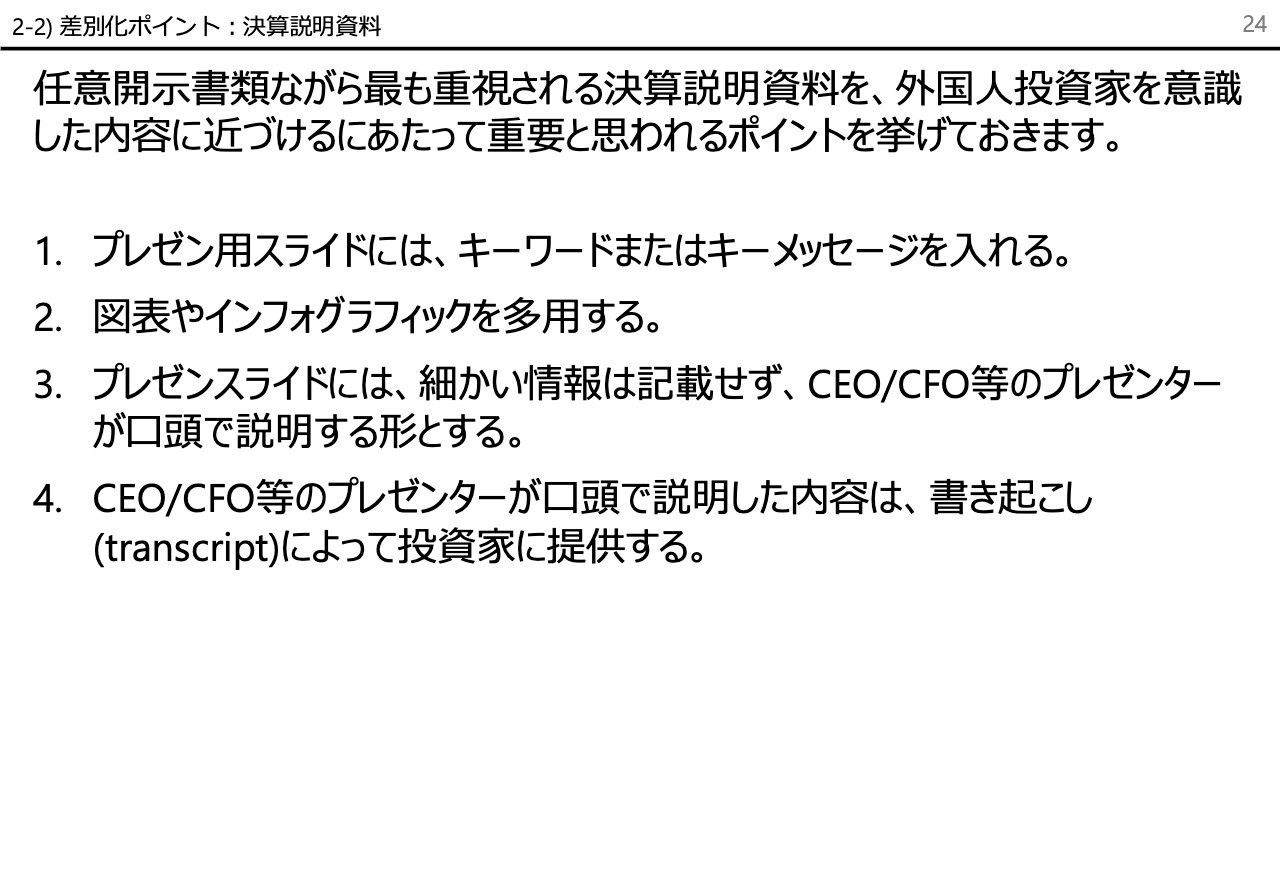

2-2)差別化ポイント:決算説明資料

寺崎:決算説明資料で一番お伝えしたいことは、やはり簡潔化です。プレゼン用のスライドですから、細かい情報をたくさん書きすぎてビジーにしないことが基本です。それぞれのスライドには、きちんと考え抜いた刺さる内容のキーメッセージ1つを入れることが基本だと思いますし、図表やインフォグラフィックを多用して文字を減らしたいところです。

あくまでスライドはプレゼン資料ですから、何もかもを盛り込んでしまっているスライドをCEOやCFOが読み上げるというプレゼンは決算説明会に限らず最悪です。つまり、読み上げてしまっているような細かい情報こそ、スライドに記載せずにプレゼンターが口頭で説明すればよいのです。本来は読み上げさせない作り方がスライドのあるべき姿です。

その上で日本語の書き起こし(トランスクリプト)をしっかりと作っていただき、同時に英文化するというスタイルが、本来は一番よいのではないかと思っています。

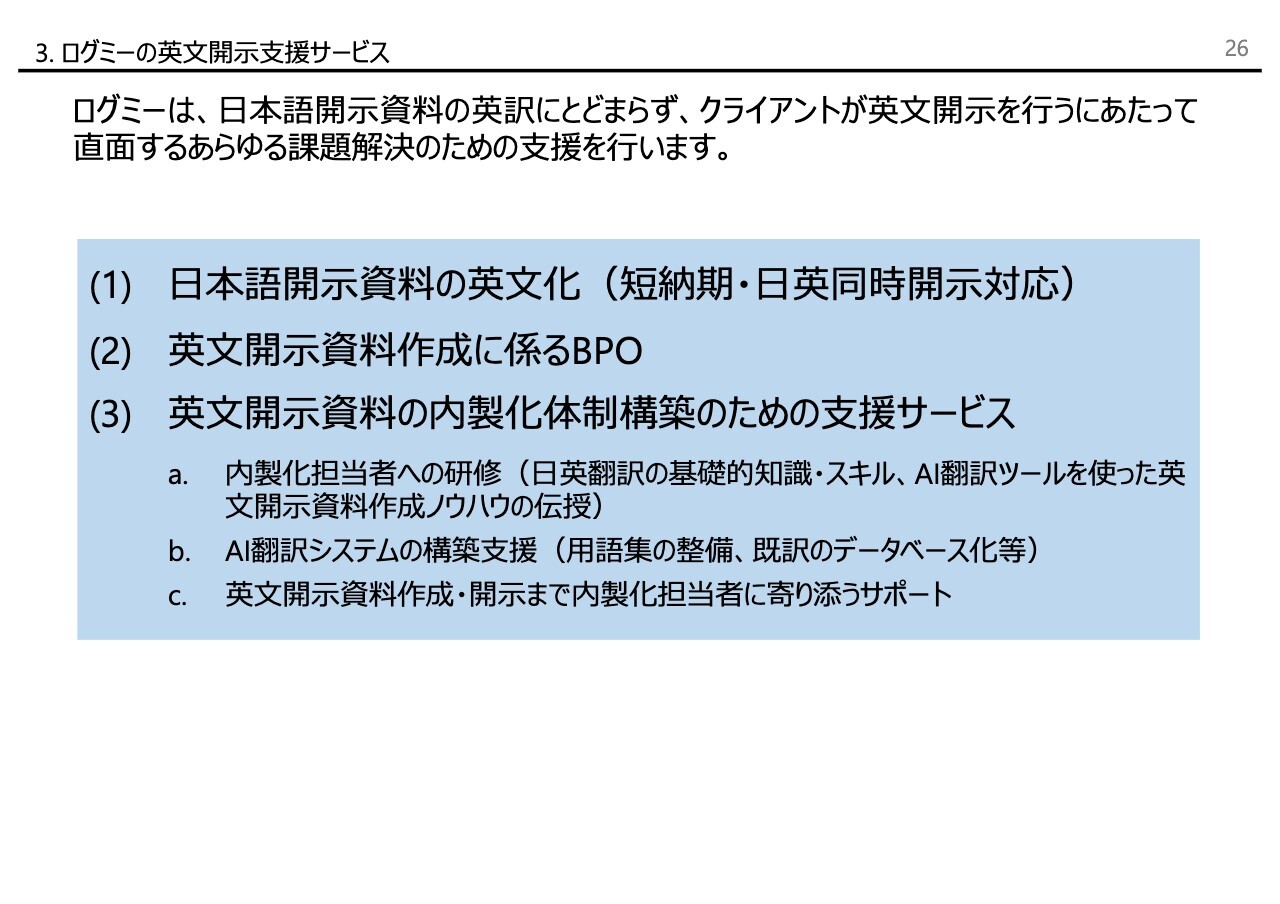

3.ログミーの英文開示支援サービス

寺崎:私どもについて少しお話しします。私どもは翻訳だけを手がけている会社ではなく、英文開示コンサルティングファームです。

4.無料品質評価サービスのご案内

寺崎:みなさまが開示した決算短信や決算説明資料をPDFでご提供いただければ、私のほうで本日ご説明したような話を踏まえた評価をコメント入りで、かなり詳細にお返しするサービスも手がけています。

これは昨年提供開始したサービスですが、ご興味があればぜひ担当窓口までお問い合わせください。

質疑応答:スタイルガイド作成時の参考資料について

富山:お時間に限りがありますので、事前質問に1つだけ回答し、他のご質問は後日書き起こし記事にてにお答えできればと思います。

「前回のセミナーでスタイルガイドの存在を知ったのですが、スタイルガイドを一から作成する場合の参考になる資料などがあれば教えてください」というご質問です。

寺崎:グローバルでスタンダードになっているのは、シカゴ・マニュアル・オブ・スタイルです。APガイドブックというマスコミが使っているスタイルガイドもありますが、私どもはジャーナリズム用ではなく、先ほど申し上げた50社を調査することによりIR資料では一般的なスタイルをまとめたスタイルガイドを作成しているところです。もし興味がおありでしたら、私どものほうからご提供したいと思います。

富山:ありがとうございます。お時間になりましたので、本日はここで終了したいと思います。みなさま本日はご参加いただき、ありがとうございました。

寺崎:ありがとうございました。

当日に寄せられたその他の質問と回答

当日に寄せられた質問について、時間の関係で取り上げることができなかったものを、後日登壇者が回答しましたのでご紹介します。

<質問1>

質問:開示資料の英文翻訳でネイティブチェックをどのようにかけるのが良いのでしょうか? 社内には適した人材がおらず、外部委託した翻訳会社でもどこまで実施されているのか不透明です。

回答:IR翻訳業界において、英文チェックをネイティブを行うことはそれほど一般化しているわけではありません。

弊社の場合は①翻訳・チェック共にネイティブ、②翻訳はネイティブでチェックは日本人、③翻訳は日本人でチェックはネイティブ、④翻訳・チェック共に日本人という4パターンのうち、案件数でいえば圧倒的に④、次いで②、③で、①はほぼなし、というかたちで翻訳業務を行っています。

弊社では、ネイティブ翻訳者と遜色のない英文作成能力を持つ日本人翻訳に弊社独自のノウハウを伝授することで、ネイティブ翻訳者に大きく依存しない翻訳体制を確立しています。なお、自社内で疑似的なネイティブ・チェックが行えるAI翻訳ツールとしては、DeepL Writeなどがあります。

<質問2>

質問:機械翻訳での英文開示時に、ここだけは気を付けてほしいというポイントや、逆にそこまで気にしなくて良いというポイントはありますか?

回答:機械翻訳を利用するにあたっては、日本語原文を「プリエディット」してから機械翻訳にかけることをお勧めします。プリエディットとは、日本語原文を英語のロジックにしたがって書き換える作業を指します。

これがきちんとできたかたちで機械翻訳にかけると、自社の固有名詞の訳語は事前に登録しておく必要がありますが、訳語の選択やコロケーションという点ではほぼ満足の行く英文が返ってきます。

ただし、機械翻訳には「訳抜け」「日本語原文に対して2つ以上の英文を返してくる」「原文と全く関係のない固有名詞が混ざっている」などの欠陥がありますので、これらのチェックは必要です。

<質問3>

質問:説明会資料(PowerPoint)の英訳を外部に発注しています。英文自体はきれいなのですが、資料の表現としては冗長に思えます。このような資料に適した英語についてご教示いただけますか?

回答:業績報告期間や金額はできる限り簡潔なスタイルを採用すること、主語を省略して箇条書きにすることなどを意識してください。また、本セミナーのセンテンスレベルの留意点でお話した「並列構造」、ワードレベルでの留意点でお話した「冗長性の排除」に関する説明を参考にしていただければと存じます。

<質問4>

質問:日英同時開示する際のスケジュール感について教えていただけますか?

回答:弊社で対応する場合、決算短信の全文翻訳は、開示日の70パーセントから80パーセント程度まで完成した時点で初稿をご支給いただき翻訳を開始します。支給タイミングとしては開示日の約1週間前が多いです。その上で、修正稿を開示日の3日前、確定稿を前日までにお出しいただければ同時開示対応が可能です。

適時開示の場合は、初稿の提供予定日を前もって1週間程度前にご通知いただくことを条件として、開示の48時間前までに初稿をご支給いただければ、同時開示に対応します。少量の場合は24時間前のご支給でも大丈夫です。

<質問5>

質問:海外投資家が理解しやすいように、決算資料において彼らが馴染みのある英語表現を教えていただけますか?

回答:本セミナーでお話した内容は、米・英・独のグローバル企業の開示資料の調査を踏まえたものですので、参考にしていただければと存じます。なお、調査対象とした企業の内訳は以下の通りです。

(米国) Alphabet (Google), Apple, AT&T, Chevron, Coca-Cola Company, Dow, Dupont De Nemours, Eli Lilly, General Electric, Goldman Sachs, Home Depot, Intel, Johnson & Johnson, Merck, Meta Platforms (Facebook), Microsoft, Morgan Stanley, Netflix, Nike, NVIDIA, Oracle, Pfizer, Procter & Gamble, Salesforce, Tesla, Verizon, Visa, Walmart

(英国) Arm Holdings, AstraZeneca, Barclays, BP, Diageo, HSBC Holdings, Linde, Unilever

(ドイツ・スイス) Adidas, Allianz, Audi, BASF, Bayer, Deutsche Bank, Deutsche Telekom, Henkel, Infineon, Mercedes-Benz, SAP, Siemens, Nestle