提供:株式会社オークネット 2024年12月期決算説明

オークネット、新中期経営計画「Blue Print 2027」をスタート GCV1兆円・EBITDA100億円を目指す成長戦略

目次

藤崎慎一郎氏:みなさまこんにちは。株式会社オークネット代表取締役社長の藤崎です。

本日は、2024年度の決算説明と併せ、2022年に発表した中期経営計画「Blue Print 2025」のアップデートについてもご説明します。極力わかりやすい説明を心がけていきますので、どうぞよろしくお願いします。

まず本日の内容です。2024年度の決算概要および各セグメントの業績サマリと詳細をお伝えした後に2025年度の予想をお話しし、少しトピックに触れた後、中期経営計画について重点的に時間をかけてご説明したいと思います。

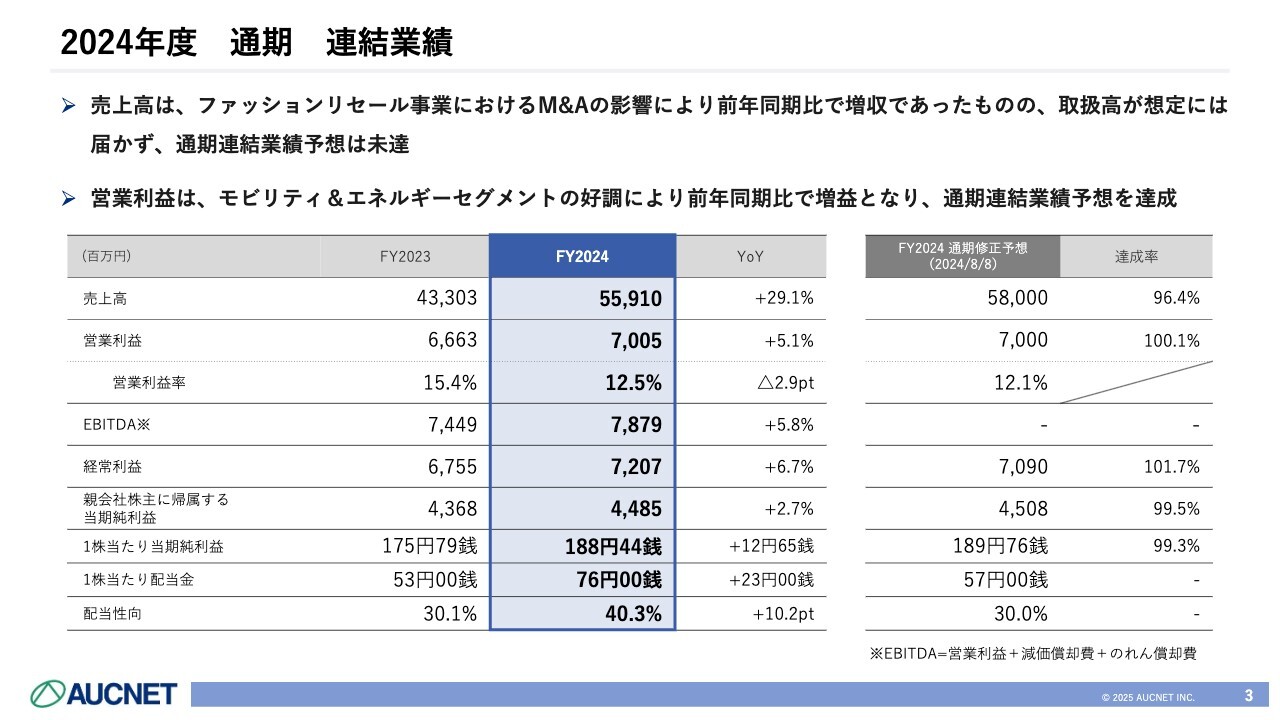

2024年度 通期 連結業績

2024年度の連結業績について簡単にお話しします。売上高は559億1,000万円です。前年同期比で29.1パーセントのプラスでした。通期予想比は96.4パーセントです。

ファッションリセール事業では、M&Aを行った影響により第2四半期から大きく増収となりましたが、取扱高が想定に届かず、業績予想に対しても若干未達に終わりました。

営業利益は70億500万円です。前年同期比5.1パーセントと、ほぼ予算どおりという結果です。2024年度は、中古自動車を取り扱うモビリティ&エネルギーセグメントが好調で増益となり、通期の業績予想を達成しました。

営業利益率は12.5パーセントでした。EBITDAは78億7,900万円で前年同期比では5.8パーセントのプラスです。経常利益は72億700万円でした。当期純利益は44億8,500万円という結果です。

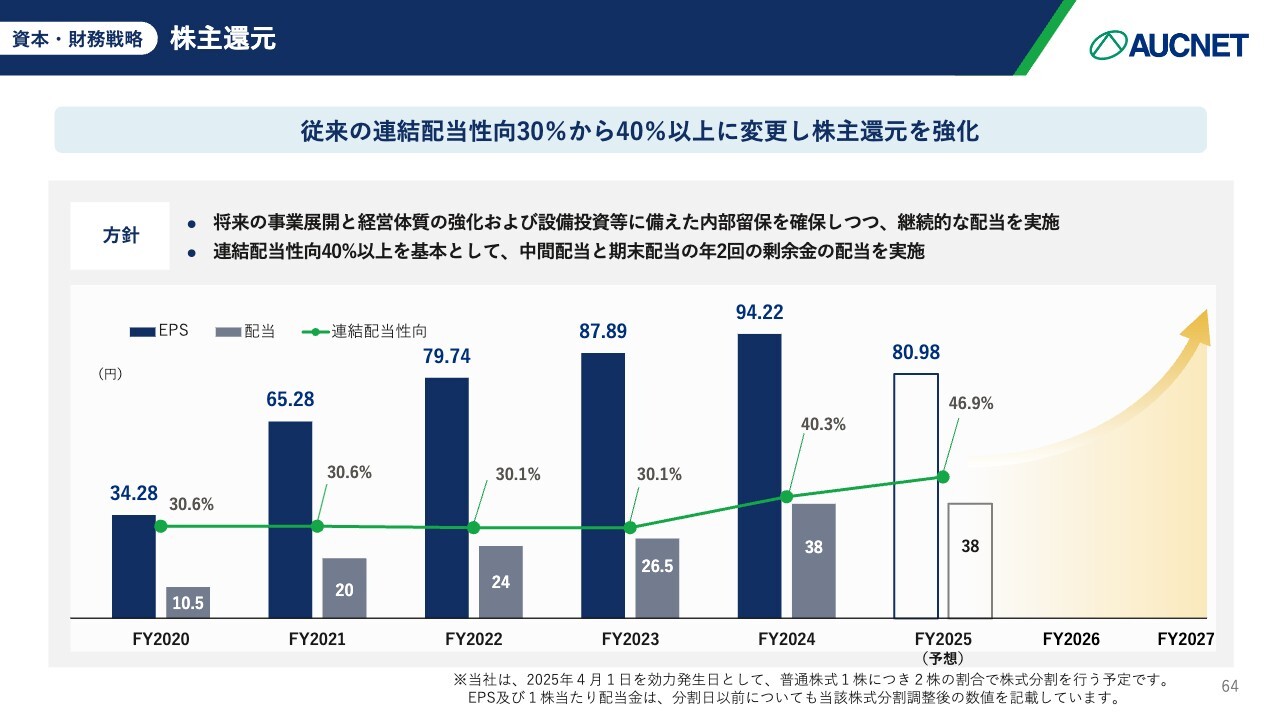

1株当たりの当期純利益は188円と44銭で12円65銭のプラスです。後述しますが、2024年度から配当性向をこれまでの30パーセントから引き上げて40.3パーセントとしたことに伴い、1株当たりの配当金は76円としました。

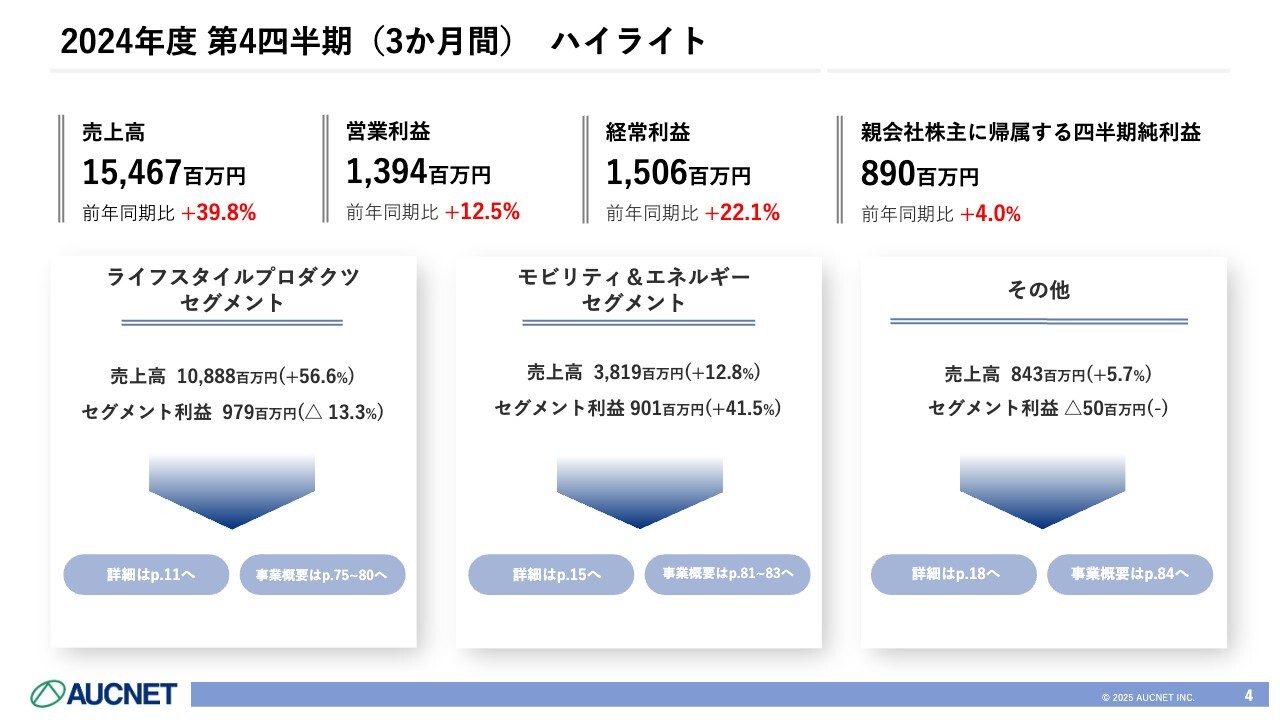

2024年度 第4四半期(3か月間) ハイライト

直近の3ヶ月に当たる2024年度第4四半期のハイライトについては、前年同期比のパーセンテージのみをお話しします。

前年同期比で、売上高が39.8パーセントプラスとなり、営業利益は12.5パーセントプラス、経常利益は22.1パーセントプラスでした。四半期純利益も4パーセントプラスとなり、最後の第4四半期に追い上げることができた1年でした。

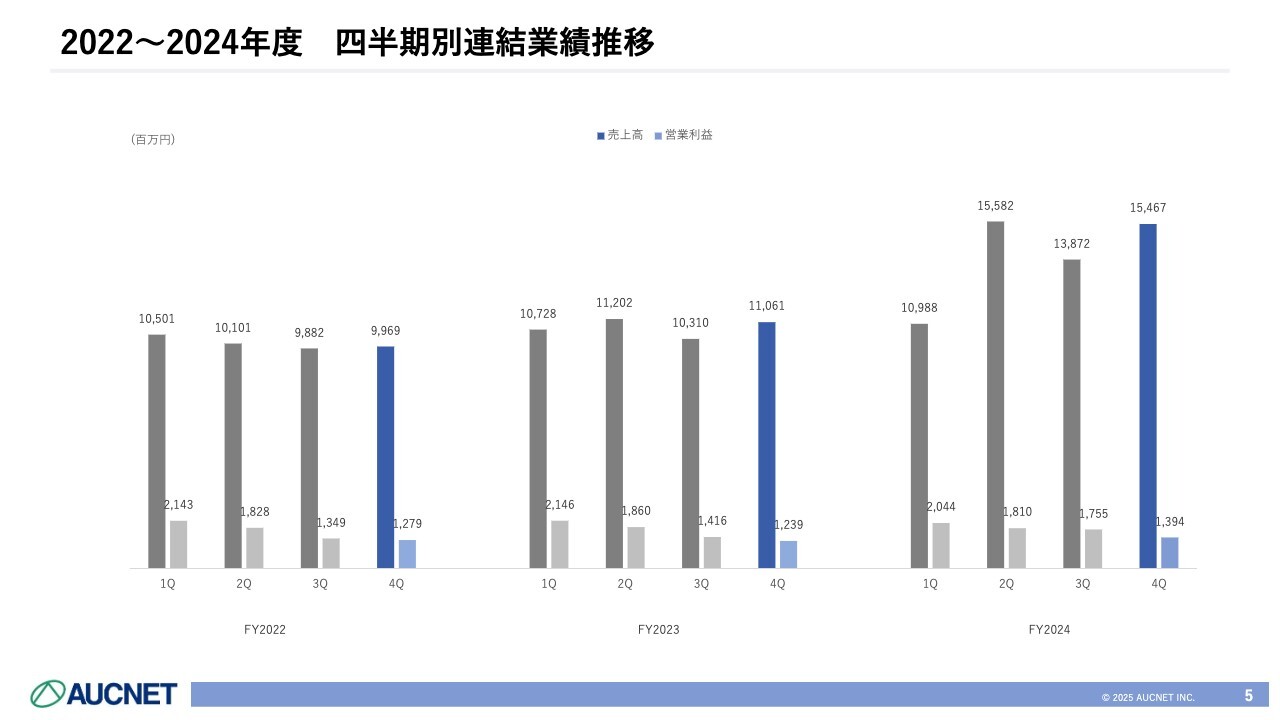

2022~2024年度 四半期別連結業績推移

四半期ごとの推移です。M&Aの寄与で第2四半期以降、売上高が2022年度・2023年度に比べ大きく伸びていることがわかります。

2024年度 通期 セグメント別業績

各セグメントのサマリです。セグメント別の営業利益は、ライフスタイルプロダクツが53億6,200万円で、前年同期比1.6パーセントのマイナスでした。モビリティ&エネルギーは36億8,200万円で、前年同期比23.6パーセントのプラスです。

その他はほぼ変わらず、3億6,200万円のマイナスでした。コストの部分に当たる調整額は16億7,800万円で若干マイナスが増えましたが、2つの事業セグメントのプラスの影響により、合計の営業利益は70億500万円という結果で、前年同期比で5.1パーセントプラスに終わっています。

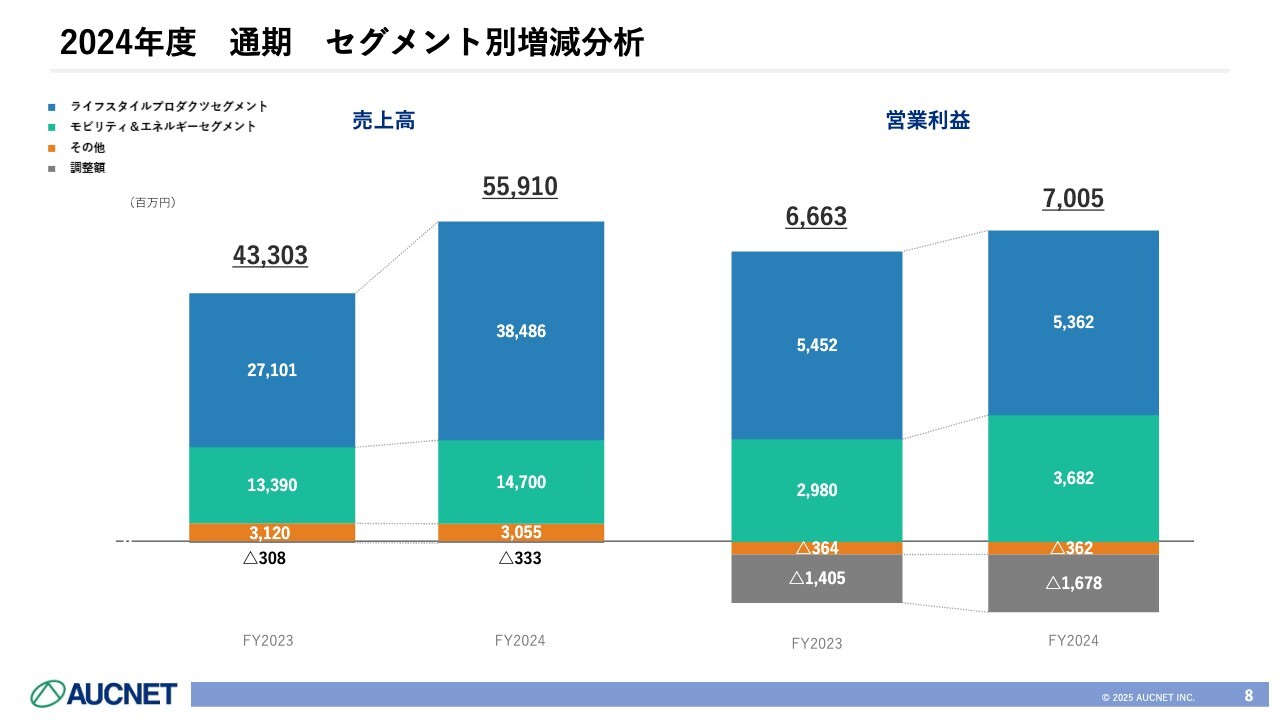

2024年度 通期 セグメント別増減分析

セグメント別の増減分析です。売上高はライフスタイルプロダクツが大きく伸ばしています。営業利益はモビリティ&エネルギーが押し上げるというかたちとなりました。

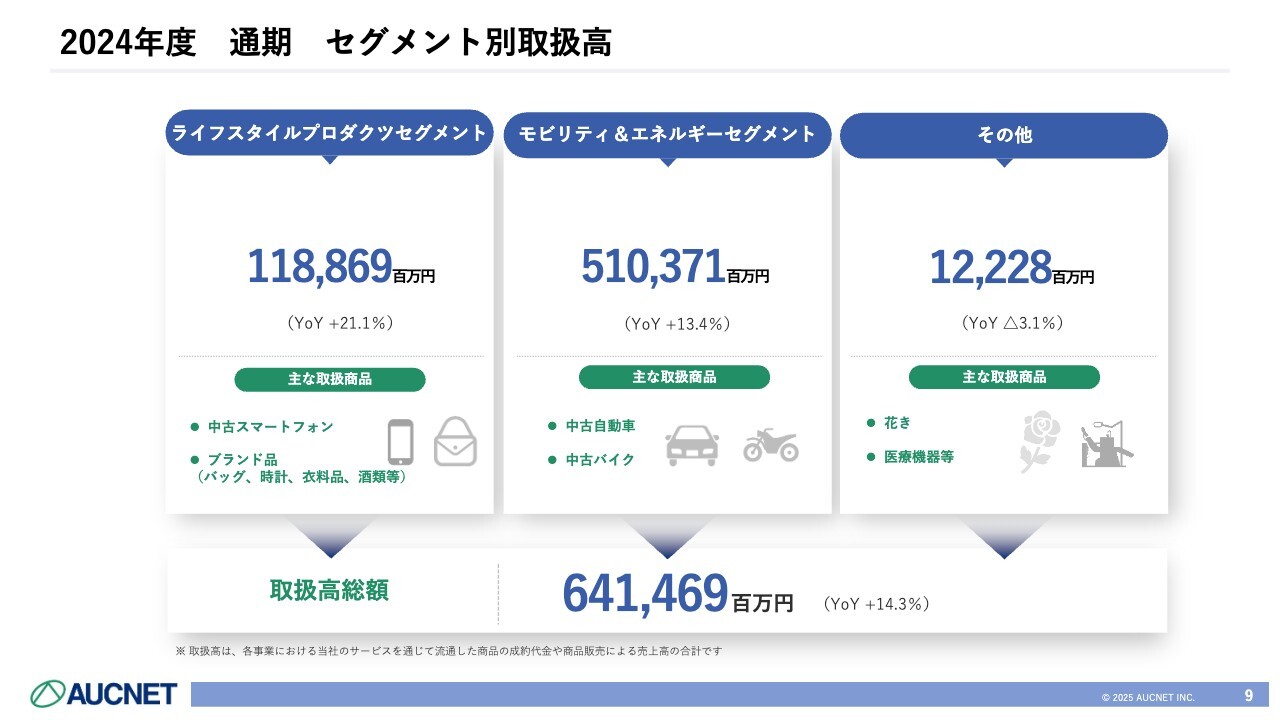

2024年度 通期 セグメント別取扱高

各セグメントの取扱高です。全体では6,414億円となり前年同期比で14.3パーセント伸びました。内訳はライフスタイルプロダクツが1,188億円、モビリティ&エネルギーが5,103億円、その他が122億円です。合算では6,000億円を超える結果となりました。

2024年度 通期 セグメント別業績

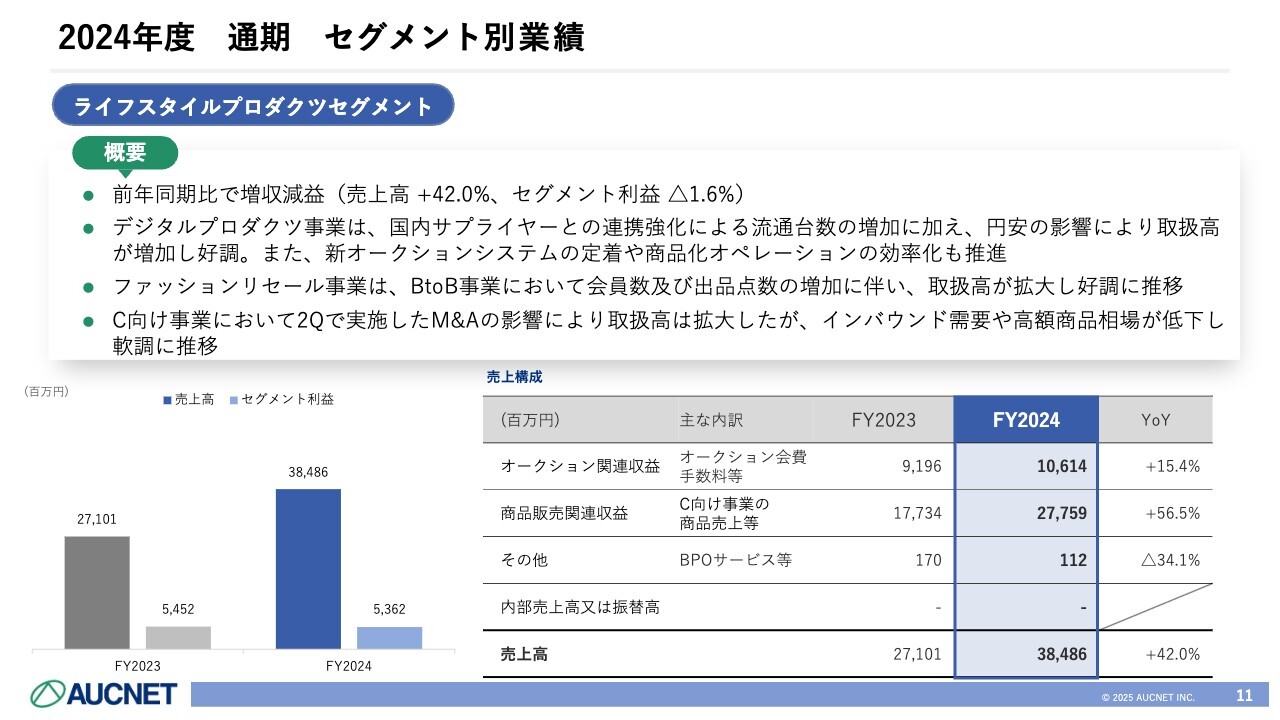

個別のセグメント業績です。ライフスタイルプロダクツは前年同期比で増収減益という結果です。売上高は42パーセントプラスで、セグメント利益は1.6パーセントのマイナスでした。

デジタルプロダクツ事業に関しては、国内から出品するサプライヤー側との連携を十分に強化できたため流通台数が増加しました。また、円安の影響もあり取扱高が大きく増えています。

また新しいオークションシステムはかなり定着が進み、バイヤーのお客さまから良い声をいただいています。商品化のオペレーションでも効率化を進めています。

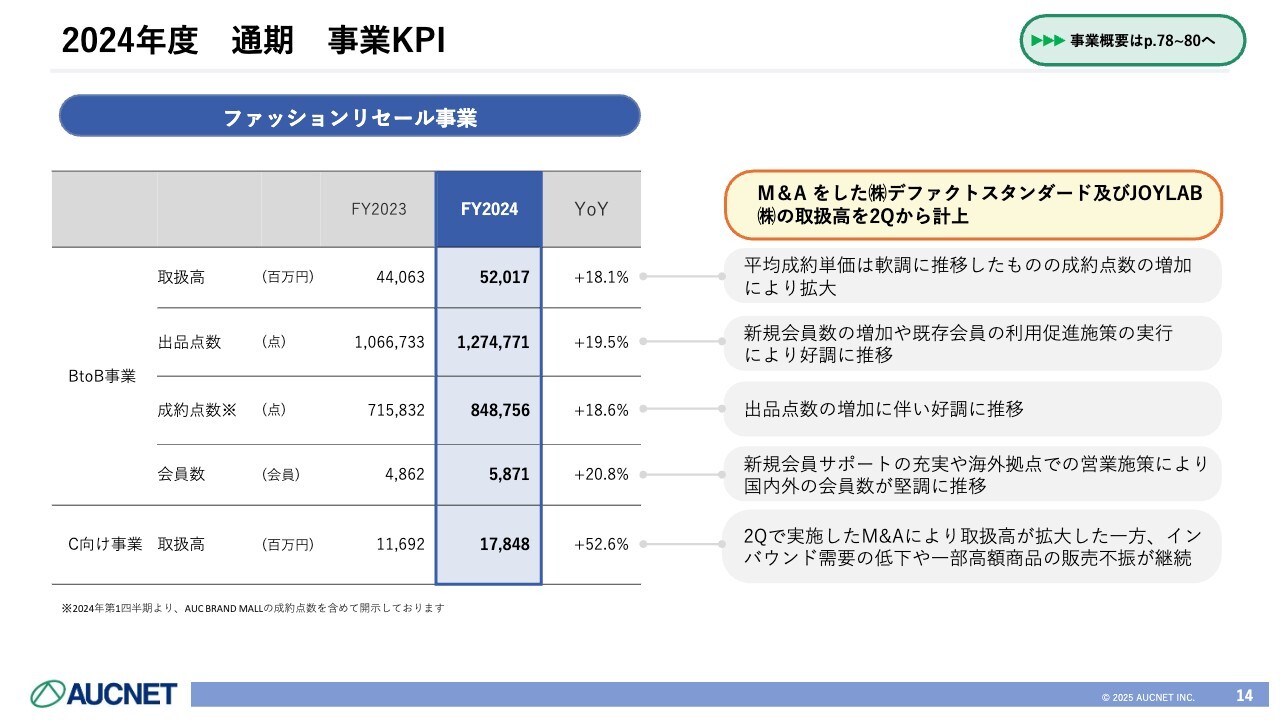

ファッションリセール事業では、BtoBのオークションで会員数・出品数・取扱高のすべてが好調に拡大しています。

一方でC向け事業はマイナスとなりました。M&Aの寄与で取扱高が増えたものの、インバウンド需要では特に中国からのお客さまが大幅に減少したことから、高額商品を中心に相場が軟調だった結果です。

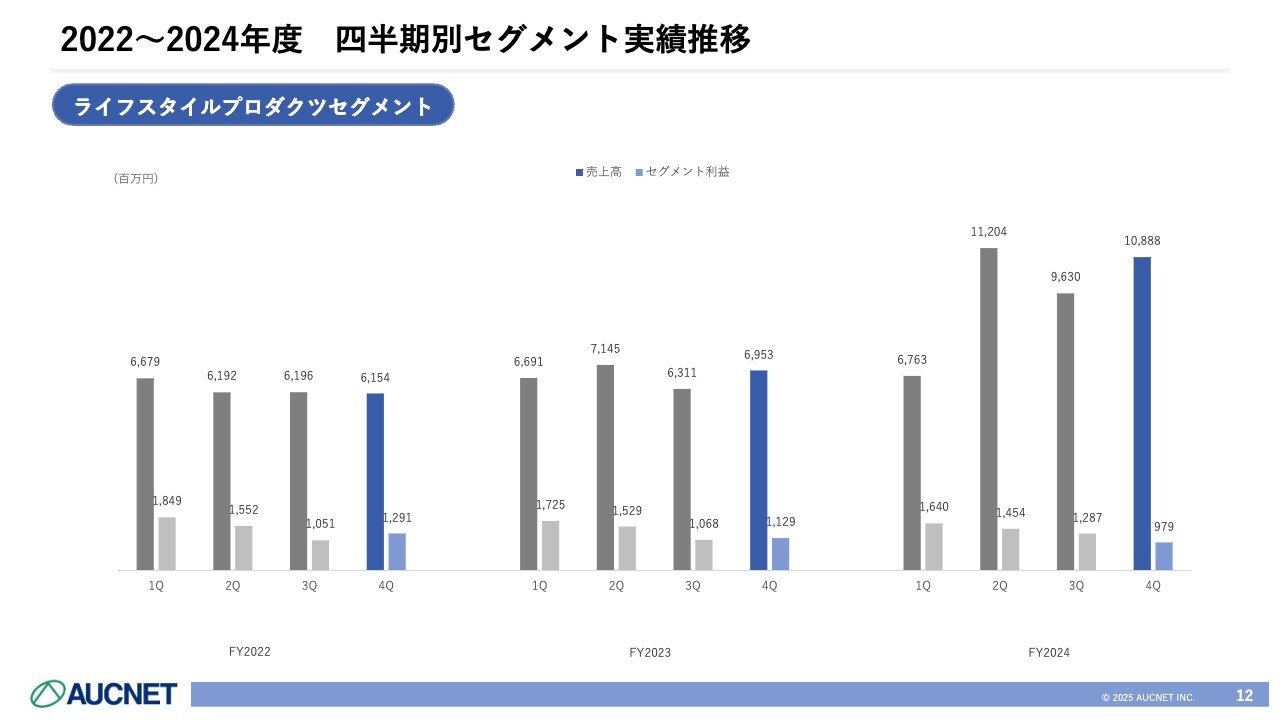

2022~2024年度 四半期別セグメント実績推移

セグメント別四半期ごとの実績推移です。第2四半期から売上高が伸びていますが、利益の部分は前年とあまり変わりませんでした。

2024年度 通期 事業KPI

事業別のKPIです。デジタルプロダクツ事業に関しては、取扱高が490億円となり、前年同期比15.6パーセントのプラスになっています。

新オークションシステムの定着によりバイヤーのお客さまからの良い声が非常に多いというところと、サプライヤー側からもしっかりした数量の出品が得られているということ、および円安がプラス材料です。

流通台数は前年同期比で5.1パーセント伸びています。サプライヤーの増加およびサプライヤーとの連携強化が寄与していますが、取扱高の伸びが15.6パーセントと流通台数の伸びよりも大きく、1台当たりの利益が伸びている状況です。会員数も2,000会員を超えてきており、前年同期比では14.5パーセントプラスとなっています。

2024年度 通期 事業KPI

ファッションリセール事業のうちBtoB事業は、取扱高が520億円で前年同期比18.1パーセントのプラスです。M&Aを行った「ブランディア」を運営しているデファクトスタンダード社およびJOYLAB社における取扱高を第2四半期から計上し始めたことで、取扱高および売上が伸びています。出品点数も大きく伸び、成約点数も伸び非常に好調です。

会員数も海外を中心に非常に増え現在5,800社まで伸びてきています。海外からの落札比率も増えました。

同じくC向け事業は取扱高が178億円で前年同期比52.6パーセントのプラスになっていますが、中国のインバウンド需要の低下や一部の高額商品の販売不振などの影響で伸ばしきれなかったところが新たな課題だと思っています。

2024年度 通期 セグメント別業績

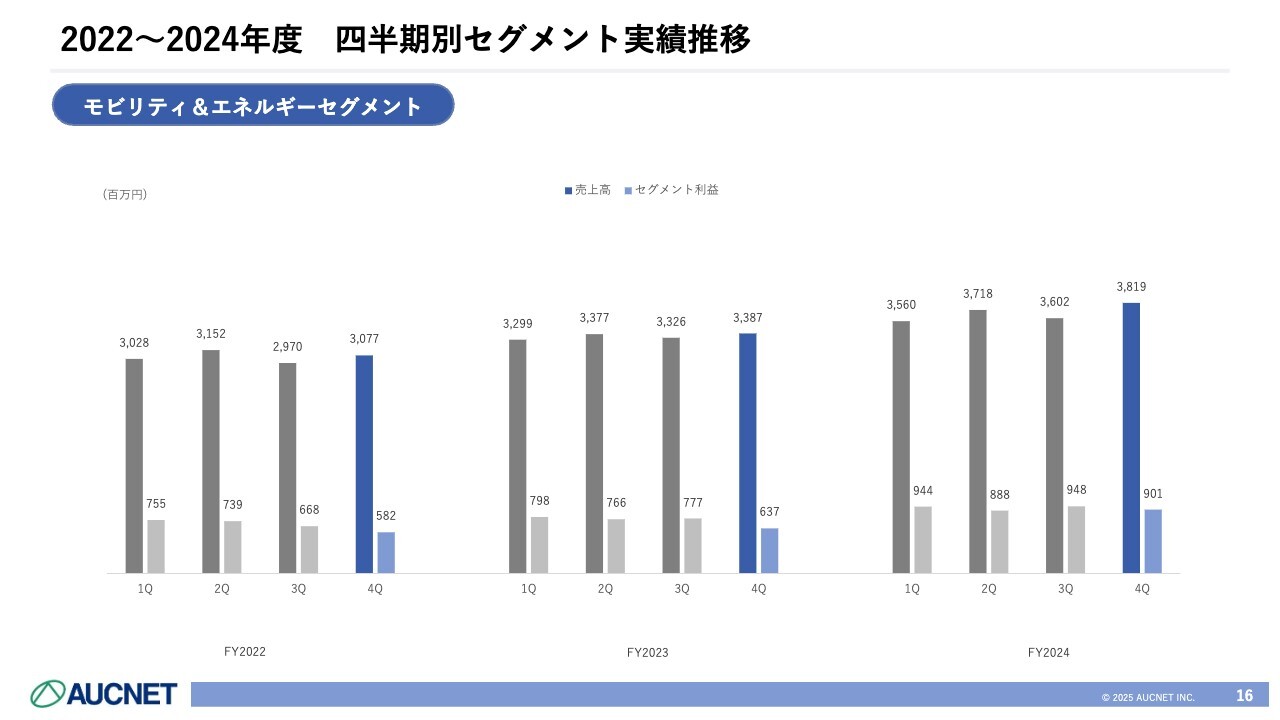

モビリティ&エネルギーセグメントの業績についてです。前年同期比で増収増益でした。売上高は9.8パーセントのプラス、セグメント利益は23.6パーセントのプラスです。

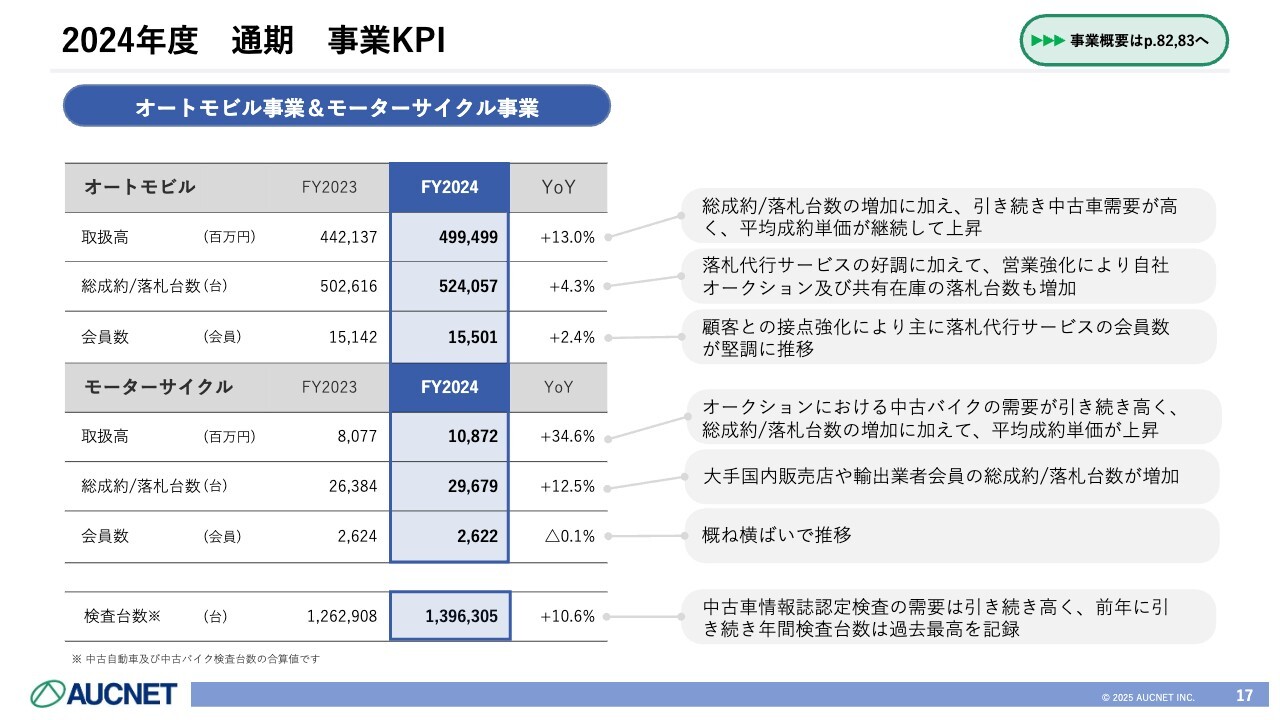

中古車を取り扱うオートモビル事業では、落札代行サービスの会員数が増えたことにより全体の落札台数が比較的堅調に推移しました。

昨今ニーズが非常に高まっているのは検査です。我々が提携パートナーなどと進めている中古車情報誌の認定検査の需要が年間を通して非常に高く、この部分が業績のみならず全体を後押ししてくれた状況です。

中古車と同様にモーターサイクル事業も非常に好調で、大手国内販売店や輸出業者などからの落札台数が増え、自社のオークションが好調に推移しました。

2022~2024年度 四半期別セグメント実績推移

3年間の推移は毎年非常にステーブルですが、今期は利益の部分も十分に伸ばせました。

2024年度 通期 事業KPI

KPIについて少し補足します。

いろいろなところで中古車の相場が上がっているということを耳にされると思いますが、オートモビル事業の2024年度取扱高は約5,000億円で前年同期比で13パーセント伸びています。我々の業績に対してのインパクトが取扱高の伸びよりも大きいのは総成約・落札台数の伸びです。52万4,000台まで十分に伸ばすことができたのは大きな成果だと思っています。落札代行サービスを中心に会員数も1万5,500会員に増えています。

モーターサイクル事業では取扱高が非常に増え、前年同期比で34パーセント以上という状況です。総成約・落札台数も増え、2万9,600台を上回ることができました。会員数は、国内マーケット自体がやや飽和状態にあることから0.1パーセントのマイナスとなっています。検査台数は140万台に届きそうなところまで来ました。前年同期比でも10.6パーセント増加で、ここ数年連続で過去最高の検査台数を記録しています。

2024年度 通期 セグメント別業績

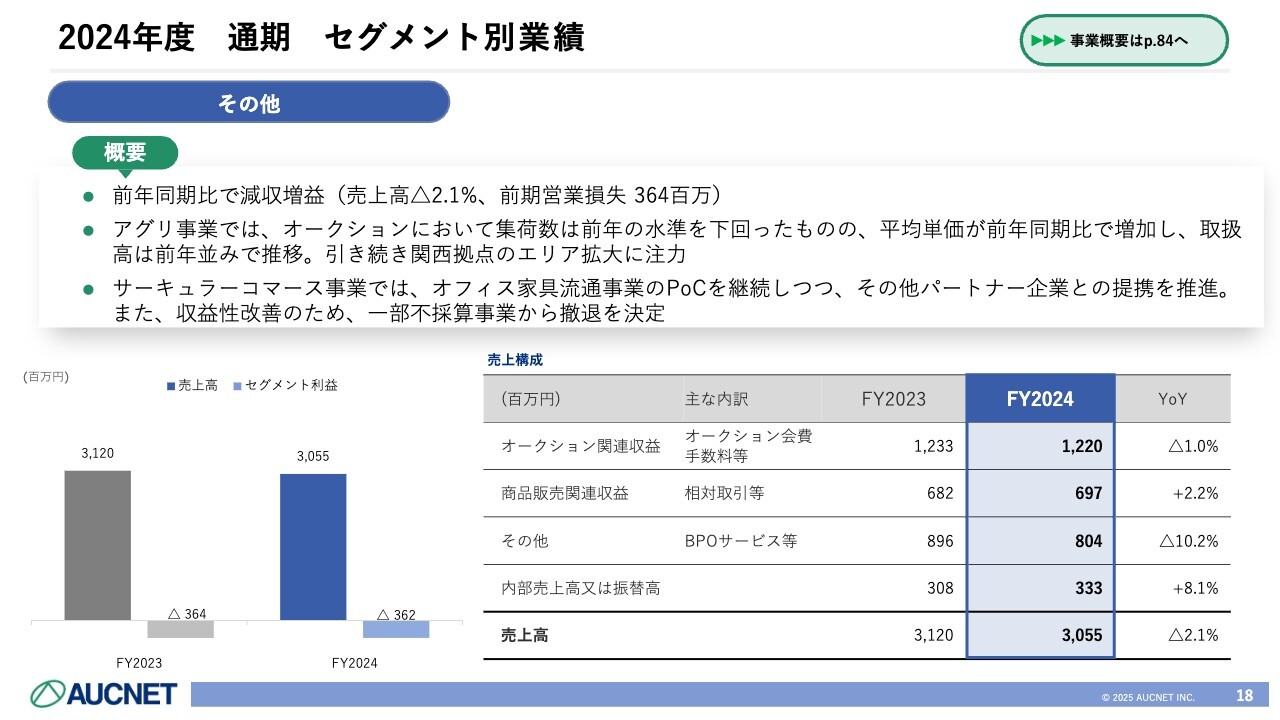

その他のセグメントに関しては、前年同期比で減収増益という結果でした。売上高は2.1パーセントのマイナスで、前期の営業損失は3億6,400万円と、こちらの部分にあまり大きな変化はありません。

一方でアグリ事業に関しては、オークションでの集荷数は前年より少なかったものの平均単価が前年同期比で増加しており、取扱高は前年並みとなっています。

これまでは首都圏エリアを中心にオークションを開催していましたが、2024年の後半から関西エリアに事業領域を拡大しているため、2025年度からは関西エリアでの営業活動などに注力していきたいと思っています。

サーキュラーコマース事業に関しては、オフィス家具流通のPoCなどにも力を入れています。さまざまなパートナー企業との提携を推進し、将来的な収益の要にしていきたいと考えています。

また、収益性改善のため、一部不採算事業から撤退を決定しました。

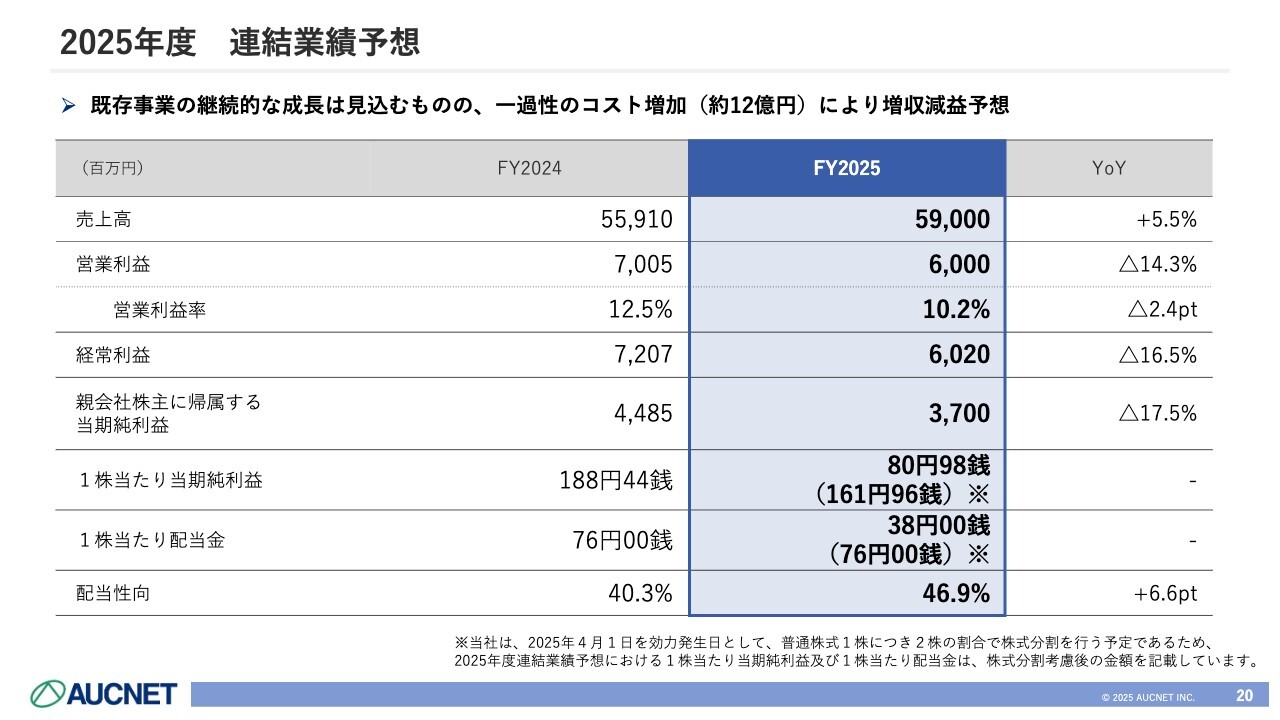

2025年度 連結業績予想

2025年度の連結業績予想についてお話しします。

売上高は590億円で前年比5.5パーセントプラスの予想です。営業利益は60億円で前年比14.3パーセントのマイナスを計画しています。経常利益は60億2,000万円、当期純利益は37億円、1株当たりの当期純利益は80円98銭を予想しています。

80円98銭は、先日発表した株式分割後の数字です。分割を考慮しない2024年度ベースでの換算値は161円96銭となります。

1株当たりの配当金に関しては2024年度の数字を維持します。2024年度下期に配当性向を40パーセントに上げたことを受けて、2025年度の配当性向は現状の利益ベースで計算すると46.9パーセントになる見込みです。

売上高の予想からおわかりになると思いますが、引き続き、既存事業をはじめとした事業自体の成長を継続させたいと考えています。

一方で、後述する中期的な経営計画を考える上で、足元の2025年度に関しては、将来に向けた投資を行う1年にしたいと思っています。成長路線の堅持を鑑み、1株当たりの配当金額に関しては、2024年度の金額を維持したいと考えています。

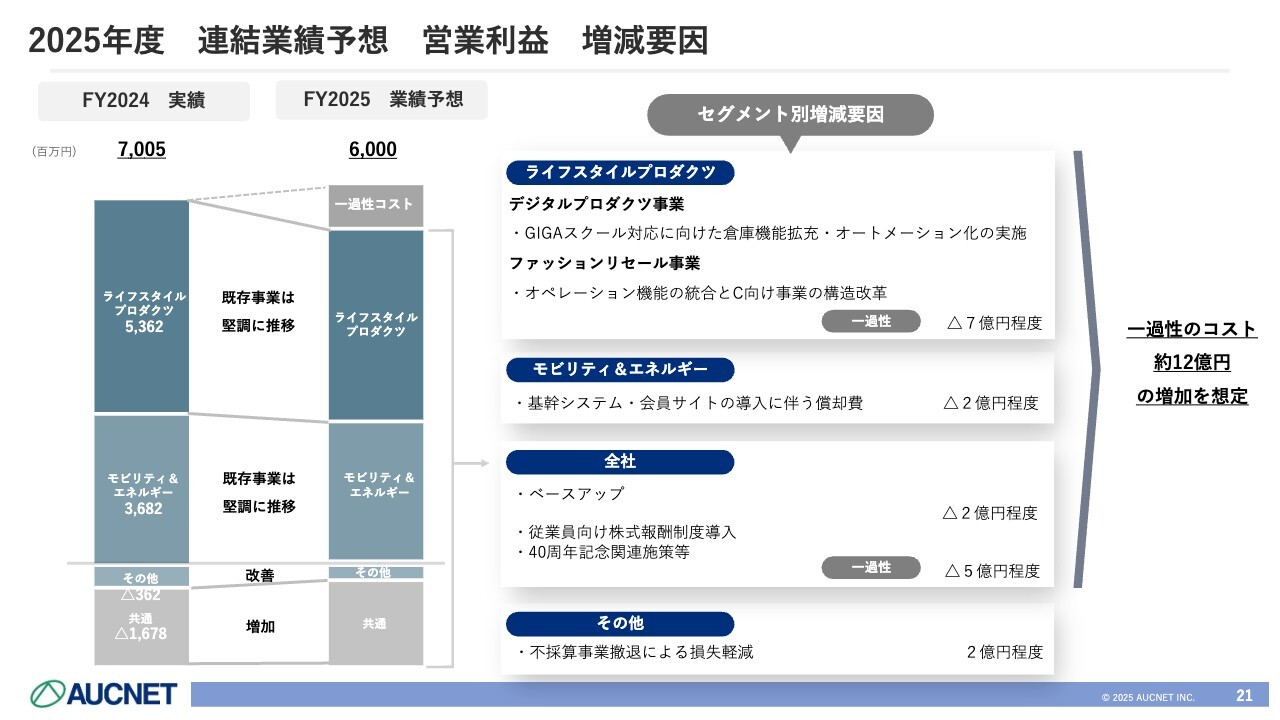

2025年度 連結業績予想 営業利益 増減要因

2025年度予想における営業利益の増減要因についてです。投資的な費用を増やします。

ライフスタイルプロダクツセグメントのうちデジタルプロダクツでは、2025年度の終盤あたりから見込まれているGIGAスクールへの対応で、オペレーション機能を強化する倉庫機能の拡張やオートメーション化に投資したいと思っています。

ファッションリセールに関しては、これまでにいくつかM&AをしてきたC向け事業に対しオペレーションおよび事業構造の効率化などの改革を進めていきたいと思います。

2025年度はこれらライフスタイルプロダクツの2事業に一過性の費用を年度当たり約7億円費やしたいと考えています。

モビリティ&エネルギーセグメントに関しては、2025年度に基幹システムおよびお客さまが直接触れる会員サイトを大きく変えることにしました。これに伴う償却費用を見込んでいます。

全社的な費用については、当社が創業40周年を迎えるということもあり、40周年関連イベントなどの施策や従業員向けに導入する株式報酬に一過性のコストとして5億円程度を、昨今の人的資本経営への対応を踏まえてのベースアップ等に2億円を、それぞれかけていきたいと思っています。

一方で、先ほど少し触れた不採算事業からの撤退などで2億円程度の損失軽減を見込んでいます。

以上を差し引きすると一過性費用は12億円程度を見込み、スライド左手のグラフで示しているように、2024年度に70億円を計上した利益を2025年度は10億円程度減らします。かけたコストは2026年・2027年にリターンさせていきたいと考えています。

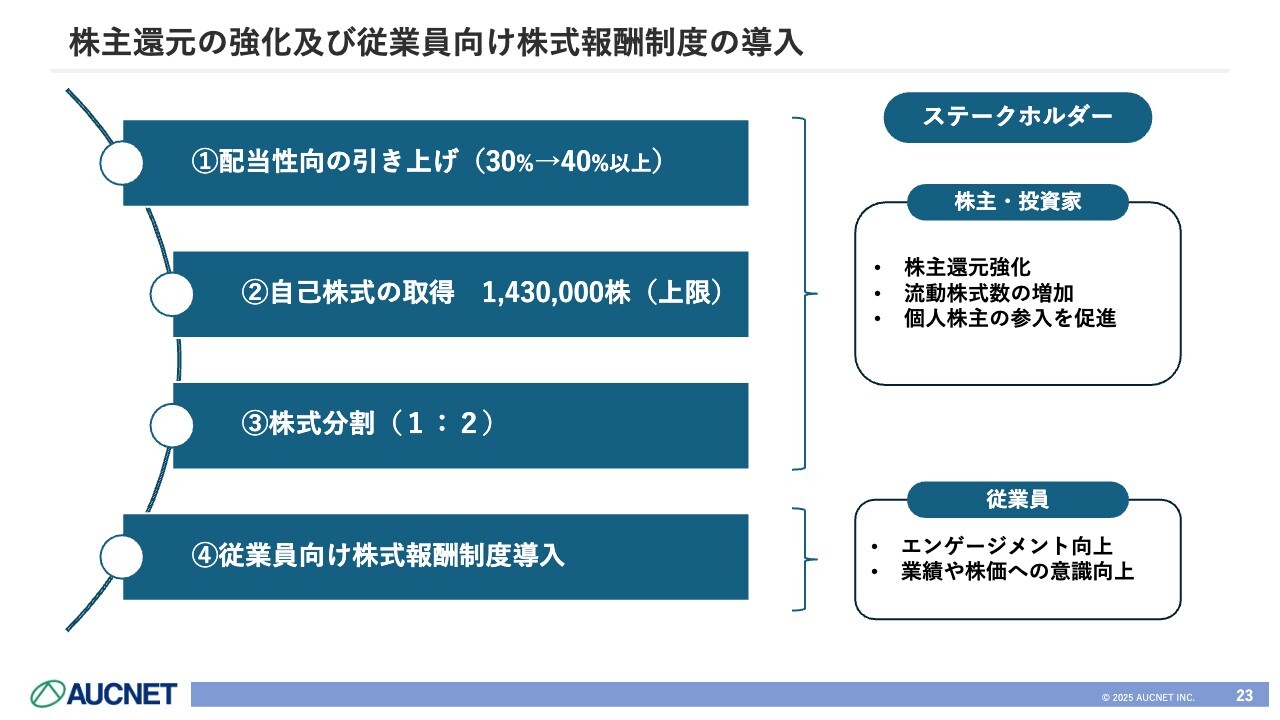

株主還元の強化及び従業員向け株式報酬制度の導入

続いてトピックスです。スライドには、トピックスとして先般発表しました株主還元系の話題を4点記載しています。

配当性向を引き上げ、自己株を取得し、株式を分割するなど、投資家向けの施策に取り組んでいます。

従業員向けの株式報酬制度の導入などエンゲージメント向上や業績や株価への意識向上などの施策にも取り組んでいます。

配当方針の変更(配当性向引き上げ)

2024年12月期は配当を前年比で大きく増やし76円としました。配当性向も、昨今のさまざまな状況を鑑み、また当社の財務体質自体を引き続き筋肉質に保つといったところなど、さまざまな状況を踏まえ、30パーセントから40パーセント以上に引き上げました。

先ほど少し触れましたが、2025年12月期の配当は最終的に2024年度の38円すなわち株式分割前換算で76円を維持したいと考えています。

自己株式の取得

自己株式の取得関連についてお話しします。取得できる普通株式の上限は143万株です。これを発行済みの株式総数に割り当てると6パーセント弱となります。45億円を上限にこちらを2月18日から20日までの3日間で取得する予定です。

参考までに、中期経営計画期間中の2022年・2023年に関しては、発行株式全体の15パーセント分以上になる自己株式を取得しています。

資本政策の一環として、今後も自己株式の取得を検討していきたいと考えています。

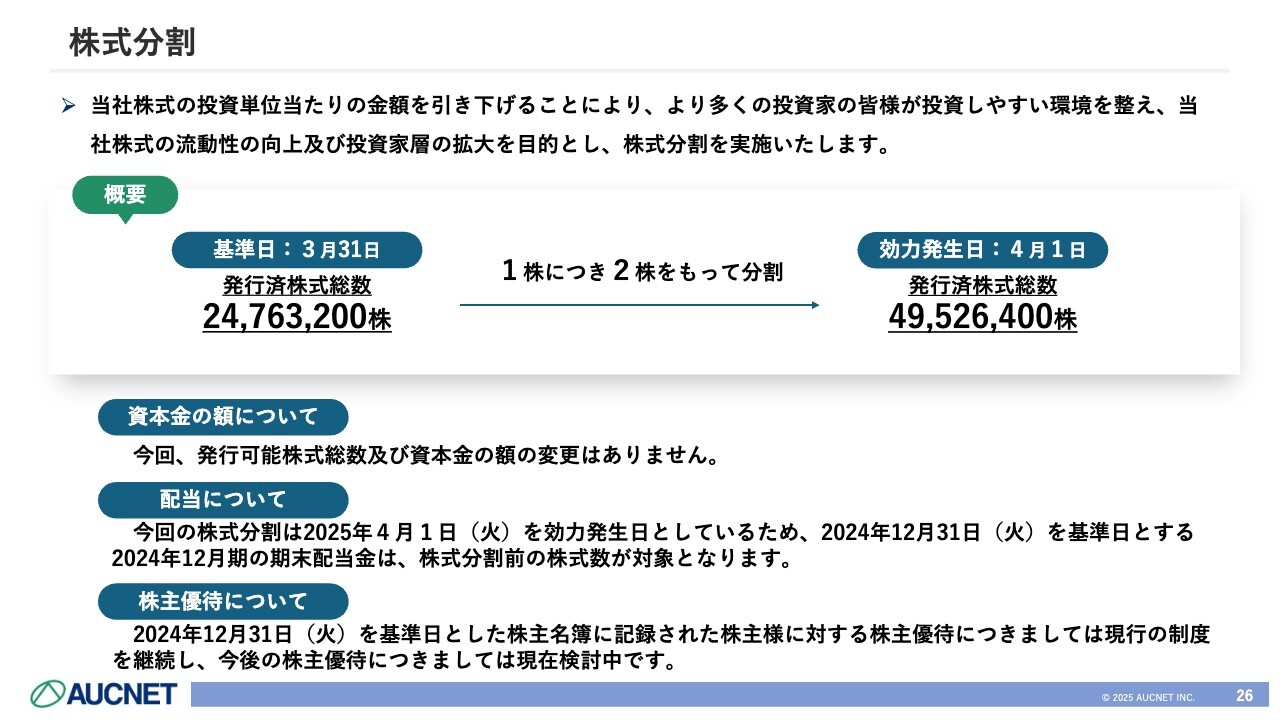

株式分割

株式の分割についてです。こちらはシンプルに、これまで発行している株式を2分割します。上場当時に比べると株価が上昇しているため、より多くの投資家のみなさまが投資しやすい環境を整えるために分割します。

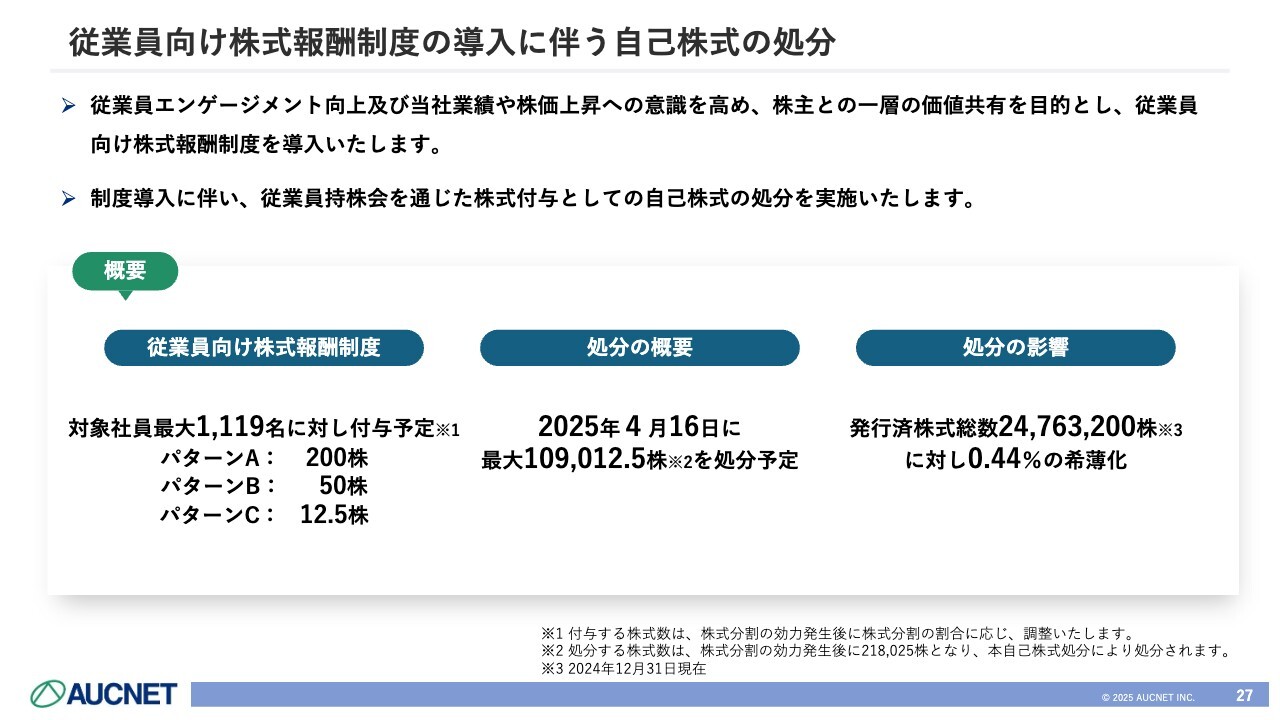

従業員向け株式報酬制度の導入に伴う自己株式の処分

従業員向けの株式報酬制度については、従業員のエンゲージメントを高めることで株主との価値共有を会社全体で一層進めていきたいと導入しました。

Blue Print 2027

ここからは、これから3ヶ年の中期経営計画についてお話しします。

我々は中期経営計画の名前に青写真という意味のBlue Printを使っています。2022年に策定した中期経営計画は「Blue Print 2025」でした。

目次

前半では「Blue Print 2025」のサマリを振り返ります。後半では、2025年度から2027年度まで3ヶ年間の中期経営計画についてお話ししたいと思います。

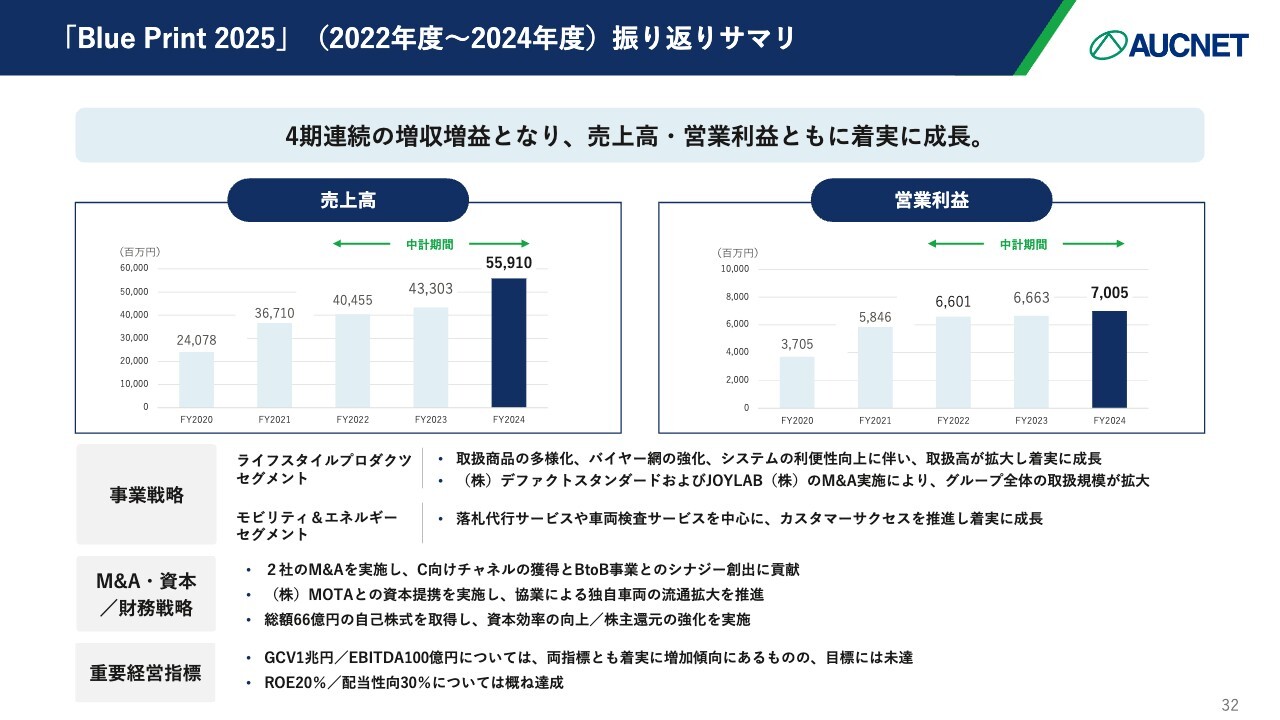

「Blue Print 2025」(2022年度~2024年度)振り返りサマリ

「Blue Print 2025」を振り返ると、計画前年度の2021年度と合わせ4期連続で売上高・利益ともにプラスの増収増益という結果でした。

各事業の戦略に関しては、デジタルプロダクツとファッションリセールで取扱商品の多様化とバイヤー強化、システム利便化が功を奏して、取扱高が十分かつ着実に伸びました。

デファクトスタンダード社やJOYLAB社をM&Aしたことにより、グループ全体の規模感も大きく拡大しています。

モビリティ&エネルギーに関しては、主に落札代行サービスと検査サービスへの取り組みを広げる一方で会員組織のマーケティングも数年間にわたり強化するなどカスタマーサクセス活動の推進で成長させています。

M&Aや資本/財務戦略では、ライフスタイルプロダクツ関連で2社のM&Aを実施したことによるC向けチャネルの獲得とBtoBのシナジー効果を大きくしていきたいと考えています。

モビリティに関しては、MOTA社との資本提携・協業により2025年度以降、オークネットのみで買える独自の自動車を増やして流通を拡大していきたいと考えています。

これまでに総額で66億円の自己株式を取得することにより、資本の効率化や株主還元の強化も実施してきました。

重要な経営指標に位置付けている、当社独自の指標GCV1兆円とEBITDA100億円については、比較的堅調に増えてきてはいるものの、今のところ目標には未達です。

一方でROE20パーセントと配当性向30パーセントに関しては、おおむね達成できたと考えています。

事業戦略

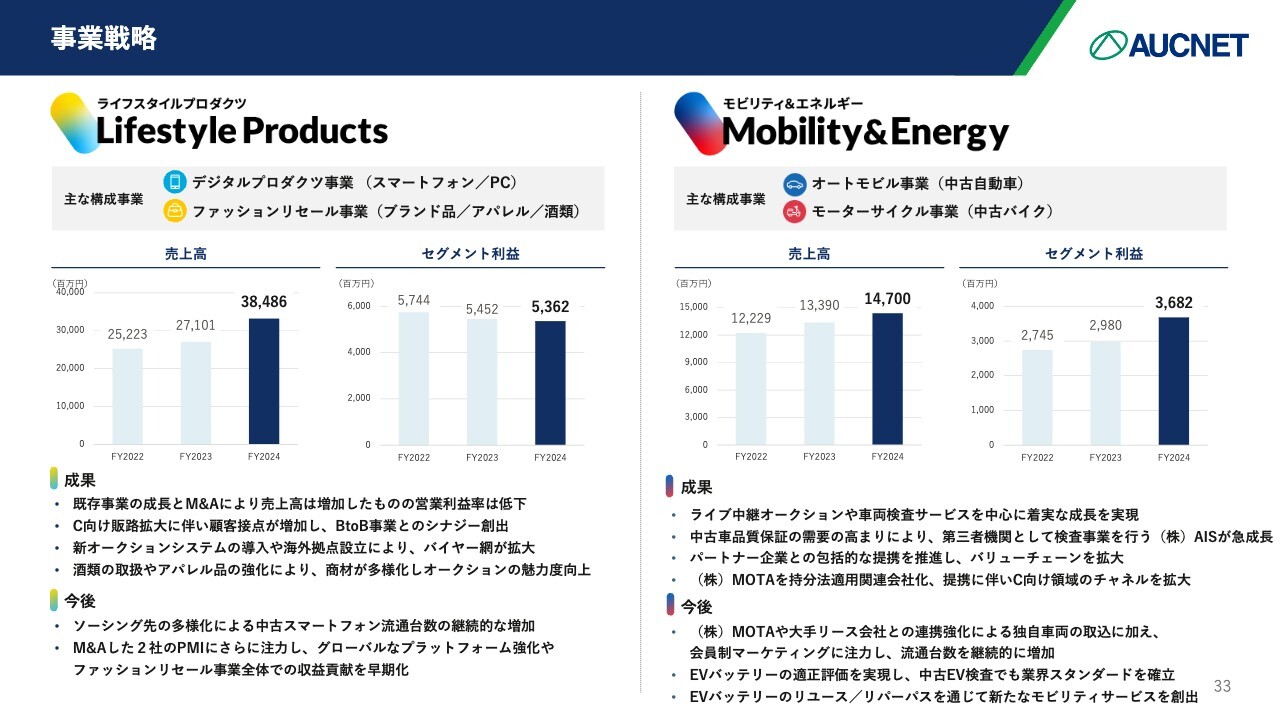

事業戦略として、ライフスタイルプロダクツとモビリティ&エネルギーを2つの大きな柱としました。

ライフスタイルプロダクツでの成果は、既存事業を成長させつつ、M&Aにより売上高を増加させたものの、営業利益率は若干低下傾向です。C向けの販路拡大に伴い顧客接点が増加しました。BtoBとのシナジーを創出するところには着手したばかりであることをご理解ください。これから伸ばしていきたいところです。

デジタルプロダクツは、新しいオークションのかたちを導入したり、海外の拠点をいくつか設立しています。バイヤー網は引き続き拡大しており我々のオークションネットワークはさらに広がりつつある状況です。

新たに酒類を取り扱ったりアパレル品を強化したりして商材を多様化させることにより、我々が狙っているオークション全体の魅力向上についてはスタートを切れたと考えています。

今後のデジタルプロダクツに関しては、ソーシング先やバイヤーの多様化といったところに注力し、中古スマートフォン全体の流通台数を増やしていきたいです。

ファッションリセールに関しては、PMIが1つのキーワードになると思っています。PMIに力を入れることでBtoBとC向けのビジネスにおけるシナジー効果やグローバルのプラットフォーム強化を図り、ファッションリセール全体で収益を大きくしていく考えです。

モビリティ&エネルギーのビジネスに関しての成果は、ライブ、落札代行、検査などを着実に成長させられたところです。中古車の品質保証は足元需要が非常に高まっているため、子会社の検査会社であるAIS社が成長しています。

パートナー企業との包括的な提携によるソーシングの強化で、バリューチェーンの拡大などもできた数年間だったと思っています。

2024年度にはMOTA社を持分法適用の関連会社化しました。MOTA社は車買い取りにおける業界最大級のリーディングカンパニーです。提携に伴い、C向け領域のチャネルを拡大していきたい考えです。

MOTA社のみならず大手リース会社などとも連携を強化し、オークネットでしか買えない独自車両の取り込みを図るほか、足元で進めている会員制のマーケティング強化で流通台数を増やしていきたいと思います。

また、数年来手がけてきたEVバッテリーの適正評価を実現することによる中古EV検査でも業界スタンダードを確立させることや、EVバッテリーのリユース・パーパスを通じての新たなモビリティサービス創出にも力を入れていきたいと考えています。

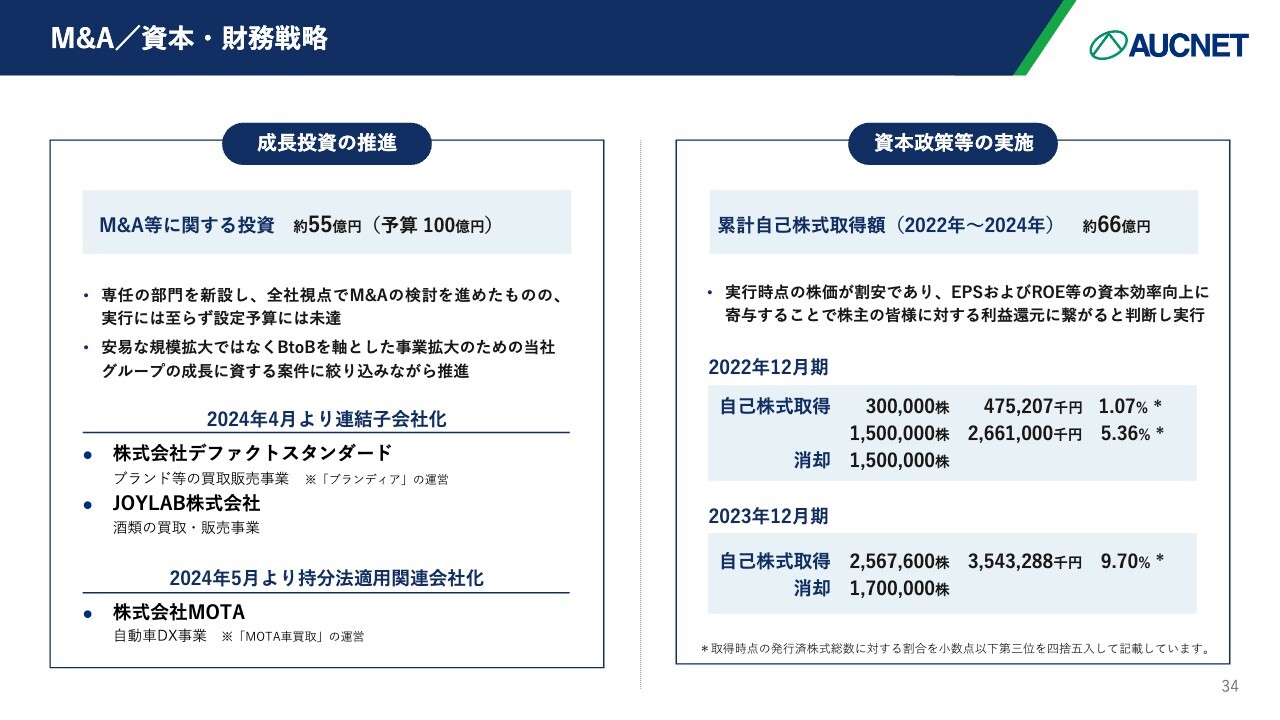

M&A/資本・財務戦略

M&Aと資本・財務戦略に関しては、これまでに約55億円をM&Aに投資しました。

「Blue Print 2025」発表の当初は、予算を100億円と設定し、専任の部門を作り全社視点でM&Aを進めてきました。しかしこのバジェットすべてを使いきるところまではいきませんでした。

規模を単純に拡大するようなM&Aは行わない方針のため、十分なシナジー効果があるような案件に絞りながらM&Aを推進した結果、連結子会社化した2社と持分法適用会社化した1社の合わせて3社をチームに迎えられたという状況です。

資本政策の実施では、累計自己株式取得に66億円を使いました。

実行時点の株価が割安であり、EPSおよびROE等の資本効率向上に寄与することで株主のみなさまに対する利益還元につながると判断できたタイミングを見計らい、取得・消却を行っています。

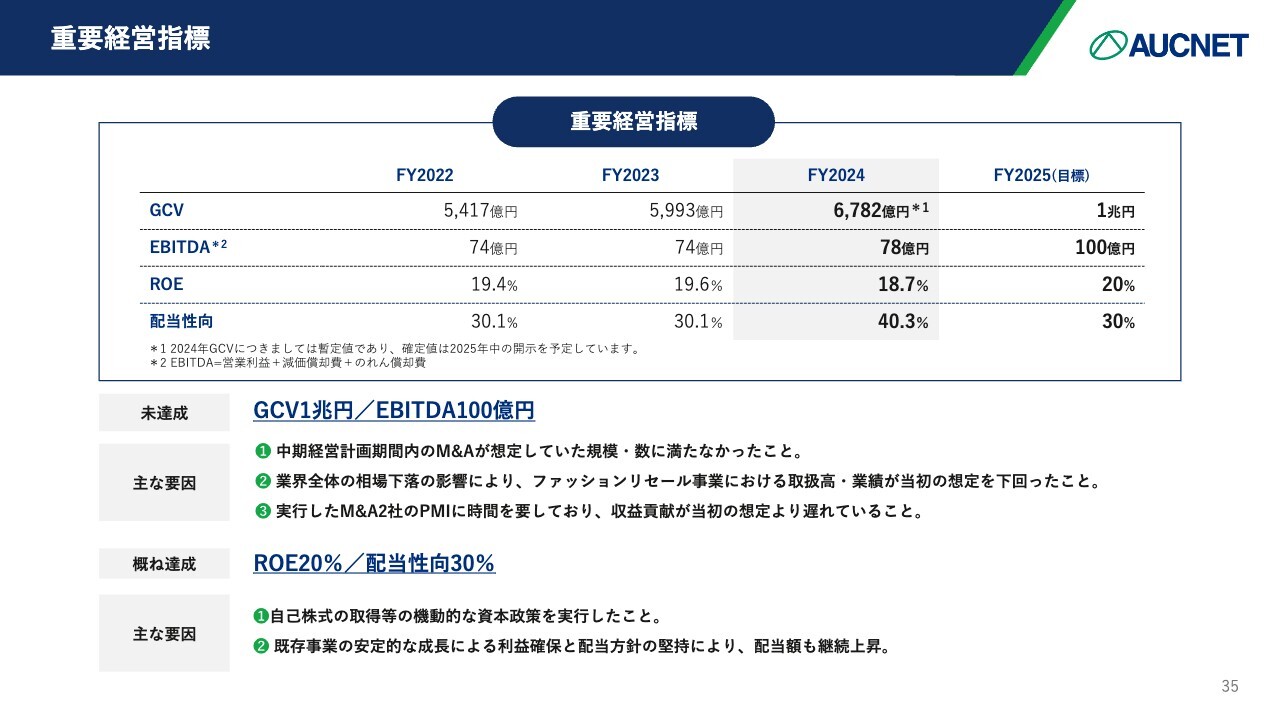

重要経営指標

重要な経営指標を4つ掲げました。

GCVとEBITDAに関しては足元の2024年の段階で、GCVの目標1兆円に対しては6,782億円に到達し、EBITDAの目標100億円に対しては78億円まで積み上がっている状況です。

「Blue Print 2025」ではGCVと併せて特にEBITDAをM&Aで伸ばしたい考えでしたが及ばず、モビリティ&エネルギーでは業界全体で相場が比較的堅調だったもののファッションリセールでは下落したことにより、スピードが若干スローダウンしているところが見られました。

M&Aを実行した2社のPMIは想定していたより時間を要していますが、これからしっかり取り組んでいきたいところです。収益貢献が当初の予定より若干遅れ、タイミング的に目標には未達という状況です。

ROEと配当性向に関しては、自己株の取得等の機動的な資本政策を実行したことや既存事業の安定的な成長による利益確保と配当方針の堅持などで、比較的おおむね達成できたと考えています。

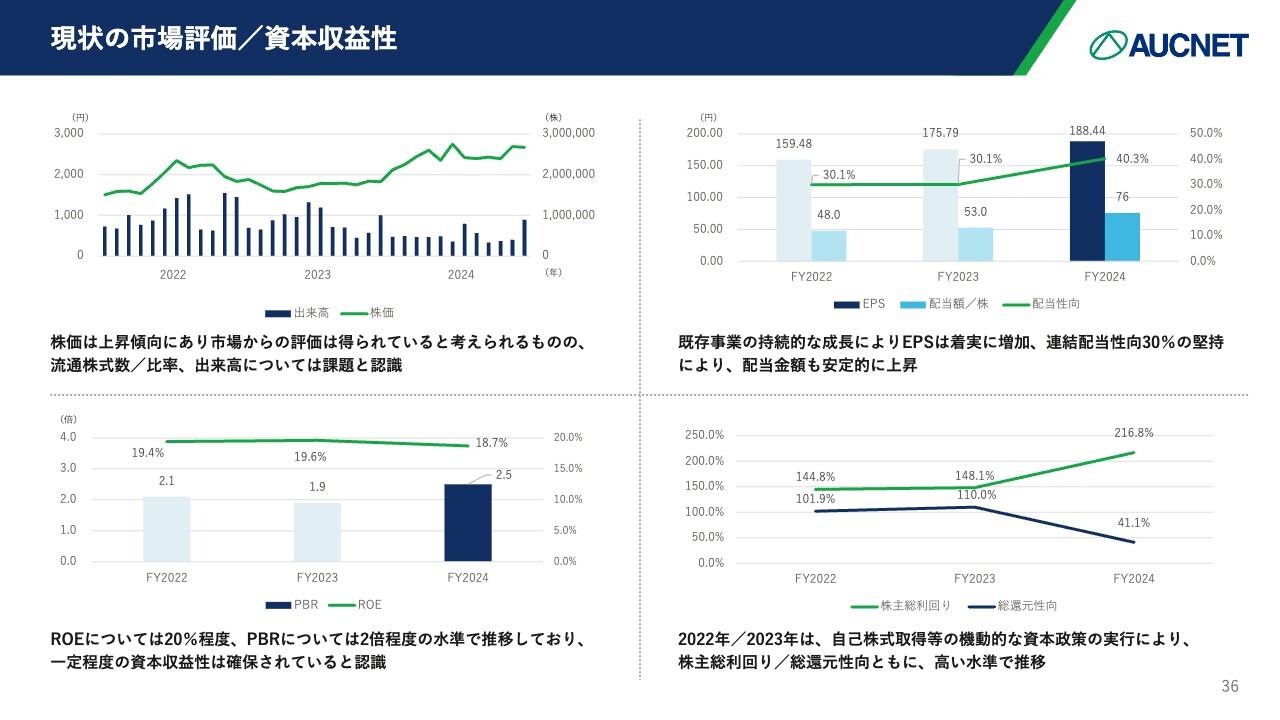

現状の市場評価/資本収益性

現在の市場評価と資本収益性についてお話しします。スライドにいくつかグラフでお示ししています。

出来高が低いものの株価は堅調に伸びています。EPSと配当については、比較的見た目の良いグラフになっていると思います。

ROEについては、18パーセントから19パーセント程度を維持しています。PBRは2倍前後で推移しており、足元では2.5倍程度と一定の収益性は確保できていると考えています。

自己株式取得等により、総還元性向も高い数字を維持できたと思います。

総括

これまでの説明を踏まえての総括です。事業戦略において、事業とM&Aに関して、GCVおよびEBITDAの2025年での達成は、現状のままでは難しいと判断しています。

M&Aの検討数は過去最多だったものの、実行自体は予算に届きませんでした。資本と財務に関しては、ROEおよび配当性向はおおむね達成しています。流通株式数や出来高については少し課題が残るものの、資本収益性はある程度しっかりとした数字が維持できたと考えています。

個別の事業方針についてご説明します。デジタルプロダクツはソーシング先の多様化により、流通台数の増加を図ります。ファッションリセールに関しては、M&Aした2社のPMIに注力し、グローバルなプラットフォームやネットワークを強化することにより収益性を上げていく取り組みを推進していきます。

また、新規事業としてモビリティ&エネルギーで取り組んでいるEVバッテリー事業や「Selloop」という新しいサーキュラーコマース型のサービスなどへの投資を進めていきます。全体を含め、BtoBの事業を軸とした事業拡大のためのM&Aの実行を進めていきたいと思っています。

資本政策として、引き続き機動的な資本政策の実行と、資本効率を意識した株主還元を強化していきます。

以上を踏まえ、2025年末までの中期経営計画を立てていましたが、新たに2025年をスタートとする3年間の新中期経営計画「Blue Print 2027」を策定しました。こちらにアップデートして新たな中期経営計画をスタートします。

市場環境

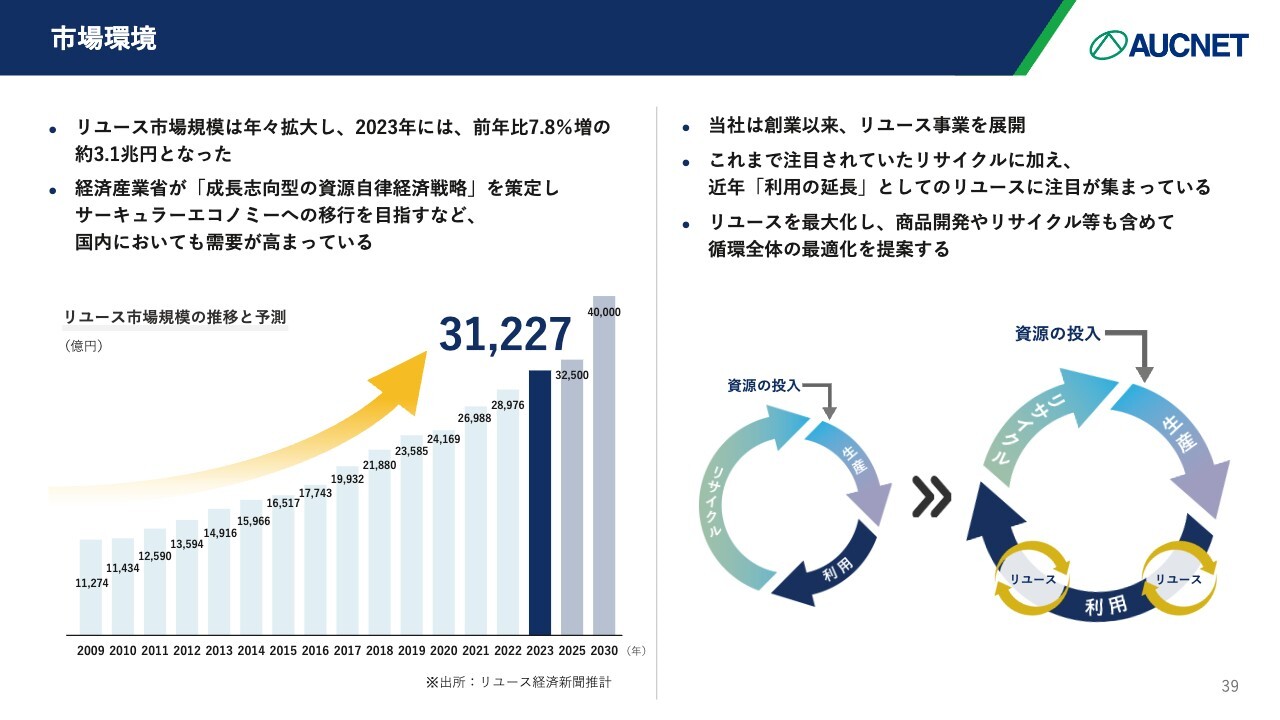

新たな中期経営計画「Blue Print 2027」についてご説明します。さまざまなメディアで数字が出ているように、リユース市場は年々拡大しています。特に、サーキュラーエコノミーへの関心が高まり、政府主導だけではなくマーケット全体や消費者からも非常に注目を集め、需要が高まっている状況です。

サーキュラーエコノミーというと、リサイクルに注目されがちでしたが、近年は「利用の延長」としてのリユースが、消費者にも理解されやすく、マーケットの中でも非常に注目を集めています。そのリユースは、当社の得意とするエリアです。

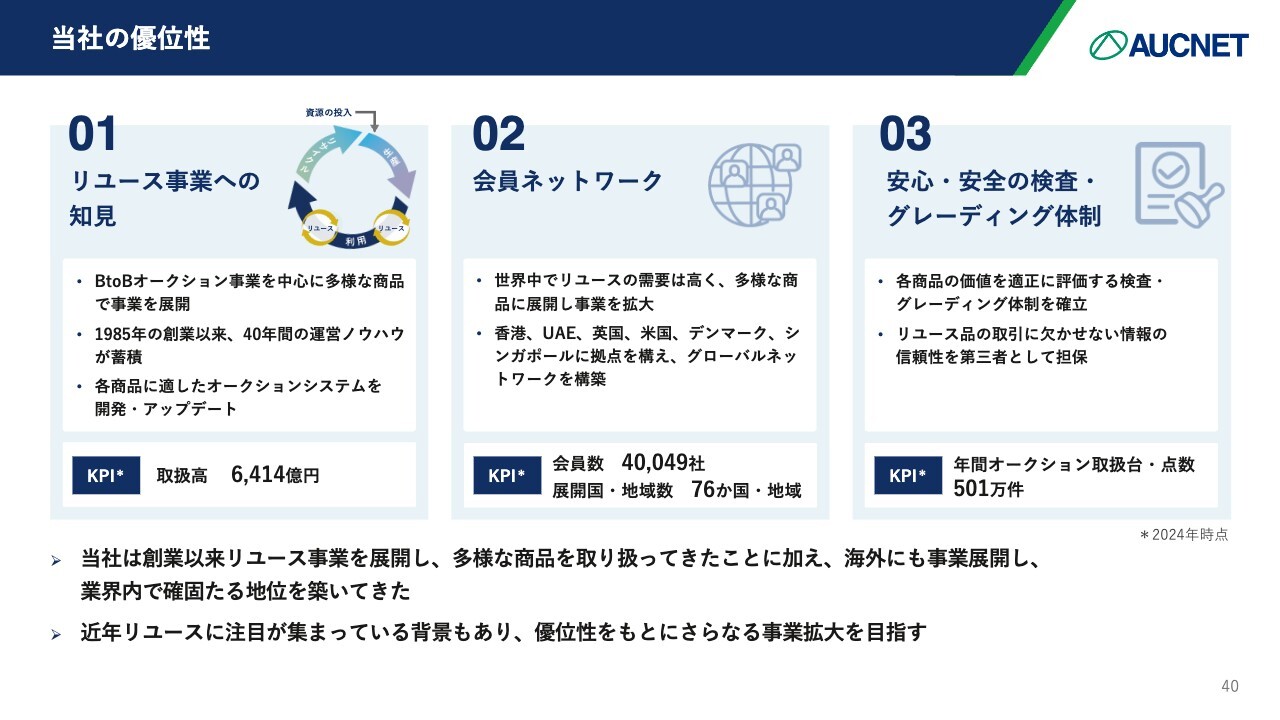

当社の優位性

当社の優位性についてです。これまで40年間にわたり、さまざまな商品でリユース事業を展開してきました。

1つ2つの商品でオークション流通を手がける企業は数多くありますが、さまざまな商品でリユースのプラットフォームビジネスを展開している企業は世界的にも珍しいと自負しています。

取扱高は6,414億円まで伸びており、この事業活動は国内にとどまらず、全世界で展開しています。当社は、香港、UAE、英国など、世界中に拠点を設けグルーバルネットワークを構築しています。

その結果、会員ネットワーク数は4万社を超え、展開する国・地域も76ヶ国に拡大しています。当社の会員ネットワークと流通を支えているのは、国を越えても安心してリユース品を購入できるようにするための検査、グレーディングの仕組みです。年間500万点以上の商品をしっかりと検品し、お客さまが安心できる状況で流通させています。

当社は創業以来リユース事業を展開し、さまざまな商品を取り扱ってきたことに加え、海外にも事業展開し、業界で確固たる地位を築いています。また、近年リユースに注目が集まっている背景もあり、優位性をもとにさらに事業拡大を目指していきたいと考えています。

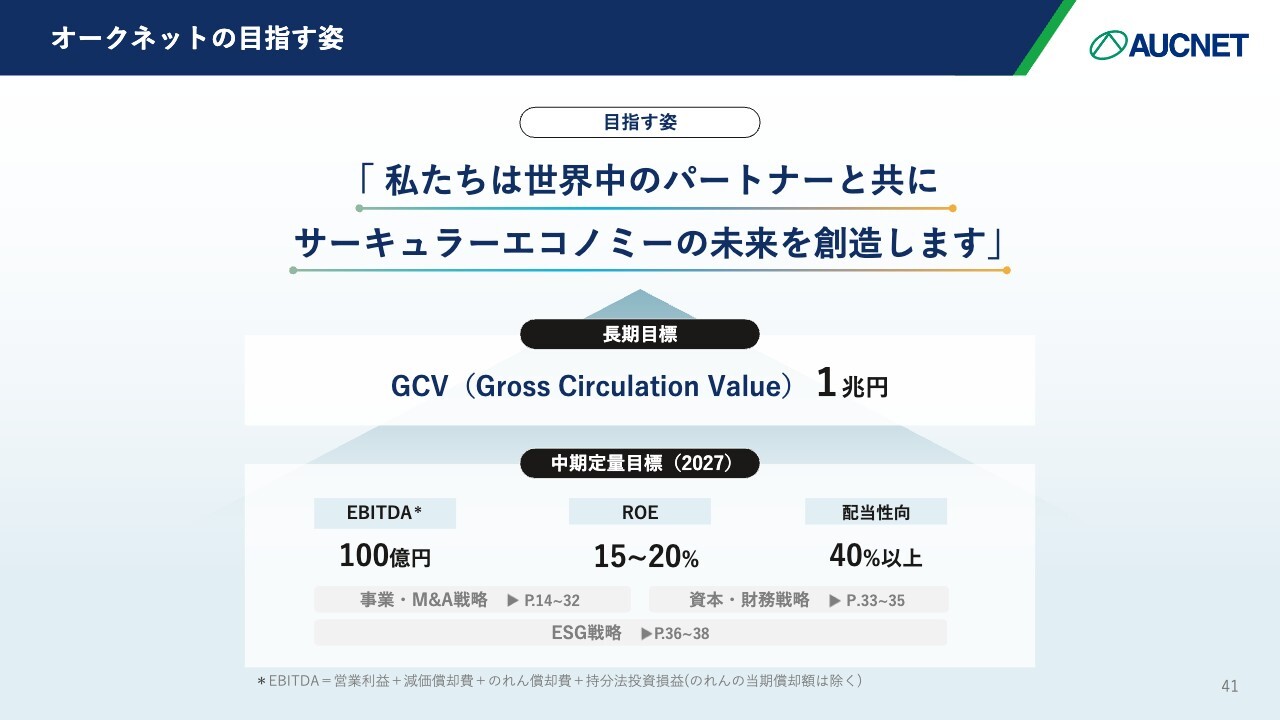

オークネットの目指す姿

当社は、対外的に今後の取り組みについて意思表明しています。私たちは世界中のパートナーとともに、サーキュラーエコノミーの未来を主体的に創造していきたいと考えています。

GCV1兆円という目標は、中期定量目標ではなく長期的な目標として引き続き掲げていきたいと思っています。中期定量目標として、これまで達成できなかったEBITDA100億円についても引き続きターゲットとして目指していきたいと思っています。

ROEは15パーセントから20パーセントを目標としており、高い数字ではありますが、しっかりと維持していきたいと考えています。配当性向は40パーセント以上を目標に、今後もみなさまに還元していくことを維持したいと思います。

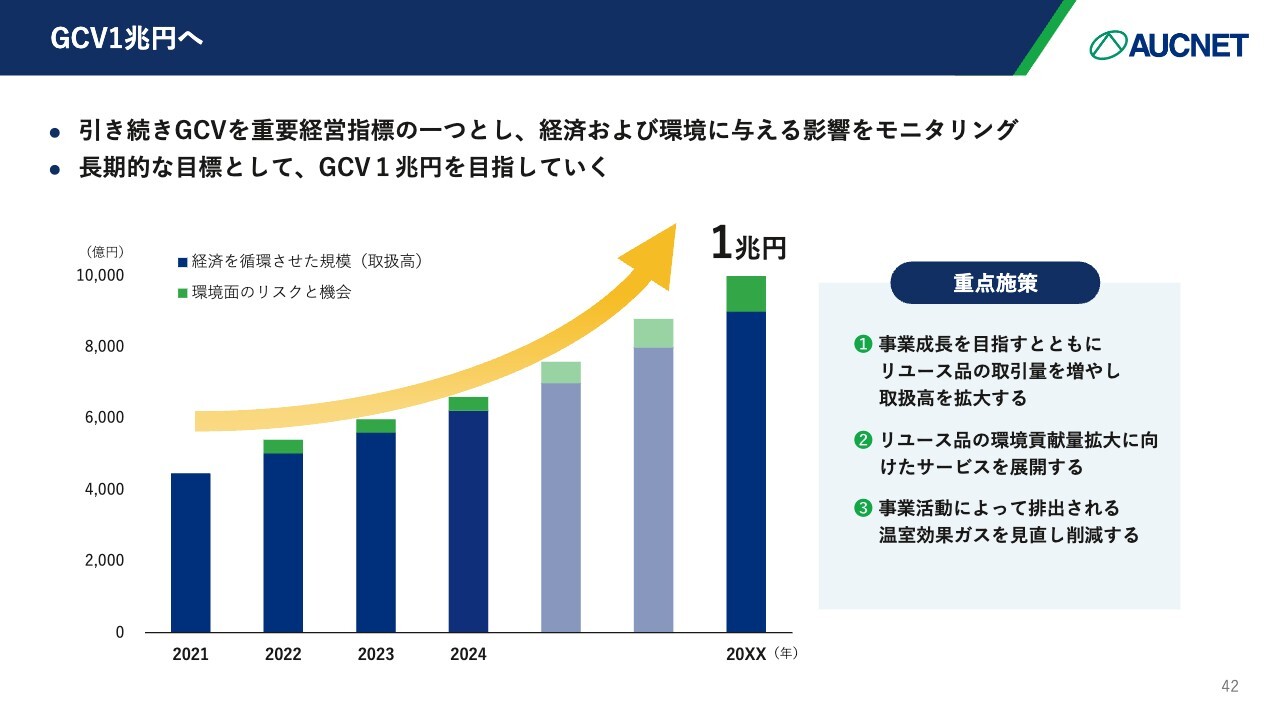

GCV1兆円へ

我々独自の数字であるGCV1兆円について少し補足します。GCVとはリユースの流通取扱高と、リユース品を流通させることによる環境面のリスクと機会、その数字を合算したものとなります。

重点施策として、リユースの取扱高を拡大するだけではなく、リユース品を流通させることによる環境貢献をしっかりと拡大していくことを併せて進めていきたいと思っています。

また、当社の事業活動によって排出される温室効果ガス自体を削減することにより、GCVを伸ばしていきたいと考えています。

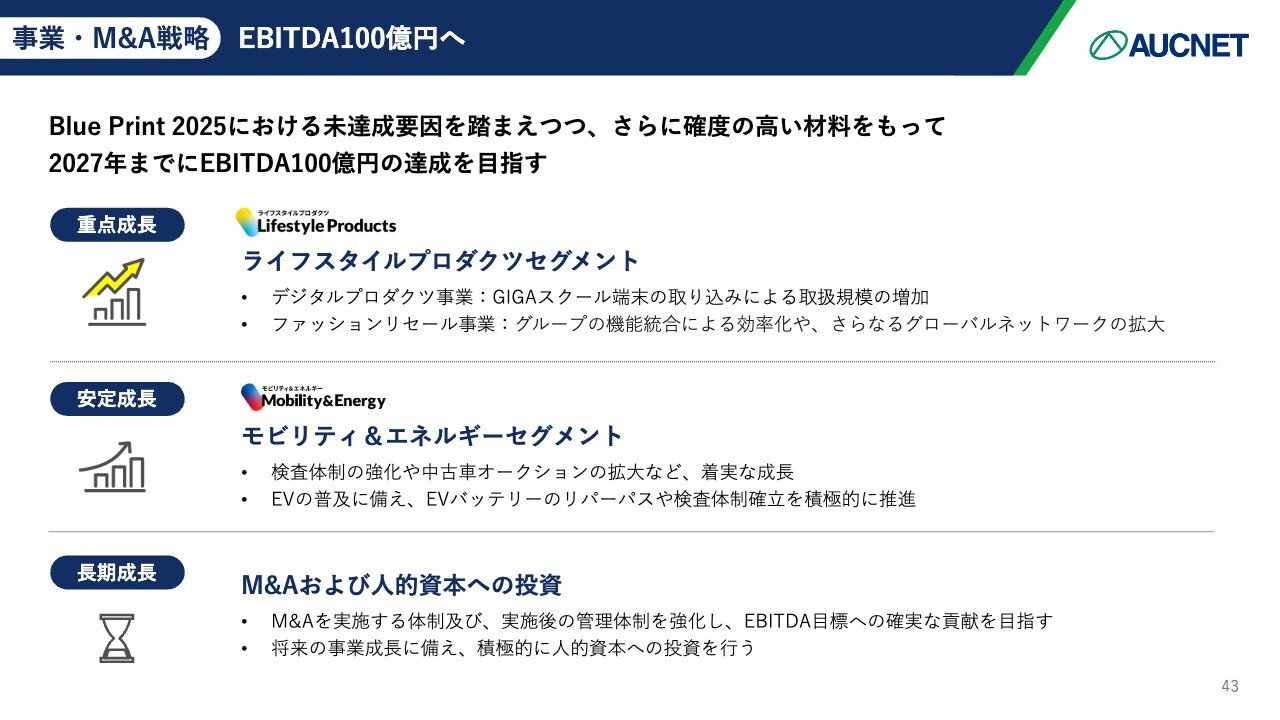

事業・M&A戦略 EBITDA100億円へ

EBITDA100億円の達成に向けて、今回はさまざまな確度の高い材料を並べて、目標達成を目指していきたいと思っています。

ライフスタイルプロダクツセグメントに関しては、デジタルプロダクツで後述しますが、すでに日本全国の自治体から学校に配布されているGIGAスクール端末があります。こちらがリユースとなり戻ってくるタイミングが近づいてきました。

これを取り込む座組が整え、今後は取扱高や流通台数を増加させていきたいと考えています。

ファッションリセールに関しては、これまでのM&Aによってピースは揃ってきました。グループの機能統合による効率化や、グローバルネットワークを拡大させていきます。

モビリティ&エネルギーに関しては、スライドに安定成長とありますが、検査体制をさらに強化していきます。非常にニーズが高いため、そこを伸ばしていきます。また、独自性の強い車を集めることで、中古車オークションの拡大など、着実な成長を続けていきたいと考えています。

また、電気自動車は全体では若干スローダウンしているという報道もありますが、すでに新品で流通している車両が戻ってくるタイミングが近づいています。EVの普及に備え、またEVが戻ってくる部分をしっかりと捉え、最終的にリユースからリサイクルへと進むタイミングを見据えています。

EVバッテリーのリパーパスも積極的にビジネス化を推進しています。この過程を通じて、2027年に収益化ができるのではないかと見込んでいます。

さらに長期的な成長として、M&Aおよび人的資本への投資を進めていきたいと思っています。

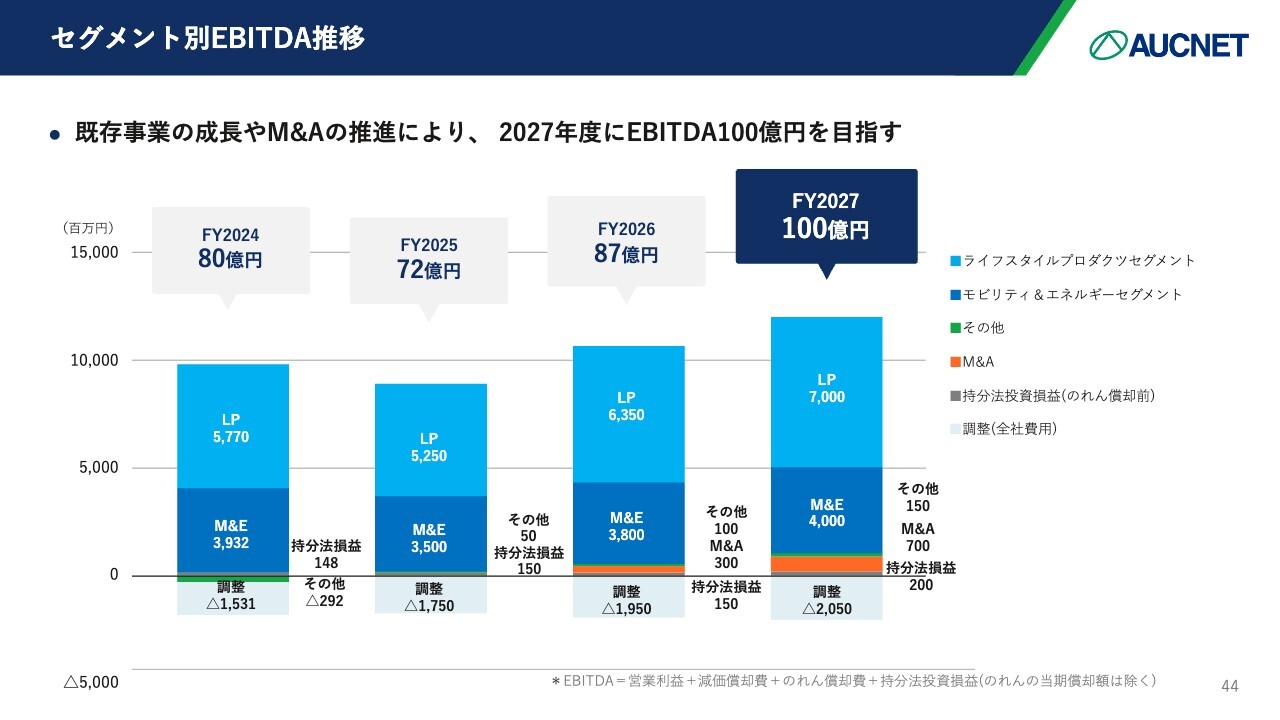

セグメント別EBITDA推移

スライドは、2027年にEBITDA100億円を達成するために、各セグメントがどのような状況になるかを棒グラフで示しています。先ほど今期の数字についてお話ししましたが、2025年は若干投資やコストが先行する年となり、EBITDAの数字は若干落ちる見込みです。しかし、2026年には2024年を超える数字を達成し、2027年には100億円を目指していきたいと考えています。

EBITDA増減要因サマリ

具体的な各事業の取り組みやタイミングについてです。デジタルプロダクツに関しては、今期は倉庫機能拡充を必要としています。また、オートメーション化に伴うコストの増加が、今期に影響を与えると考えています。

来期の初めには、GIGAスクール端末が当社の流通に乗ってくることを期待しており、これにより取扱高を増加させていきたいと考えています。

ファッションリセールに関しては、現在、倉庫をはじめ、さまざまなシステムや機能がグループ会社によって個別運営されています。これらを機能統合することで、2025年後半から統合効率化による収益向上とコスト削減を実現し、ボトムの利益を上げていきたいと思っています。

また、今期からは東南アジアに拠点を拡充し、強化していきます。グループ内のシナジーを最大化し、グローバル全体での流通強化を進めていきます。

モビリティ&エネルギーに関してです。オートモビル事業において、現在AIS社の検査需要が増加しており、オーダーに対応しきれない状況が発生しています。そのため、体制を強化し、さらなる検査台数の増加を目指していきたいと思います。

また、MOTA社とは、現在は資本提携にとどまっていますが、今後は流通やオークションの部分でシームレスな協力体制を構築し、結果として流通台数の増加が期待されます。この上期中にはオークションの連携をスタートします。

さらに、基幹システムや会員サイトのリリースが予定されており、これに伴う償却費が発生しますが、キャッシュフローには影響がないため、EBITDA上ではプラスでもマイナスでもないという表記にしています。

EBITDA増減要因サマリ

その他事業です。2024年から不採算事業の整理を行っており、その成果がプラスに働いています。先ほどお伝えしたとおり、花き関連のアグリ事業で、関西でのオークションを昨年12月にスタートしました。

今期は、オペレーションの強化やお客さまへの対応を固めていき、2026年以降は収益が見込めるように進めていきたいと考えています。

またPoC等を進めているサーキュラーコマース事業を推進していきます。M&Aに関しては、来期30億円程度の案件を目標としており、タイミングは不確定な部分もありますが、中計期間内で2件程度の案件を実行していきたいと考えています。

最後に調整として、ベースアップ・人的資本経営の拡充です。今期に関しては、40周年のイベントや従業員向けの株式報酬制度導入等により、一過性のコストが発生します。

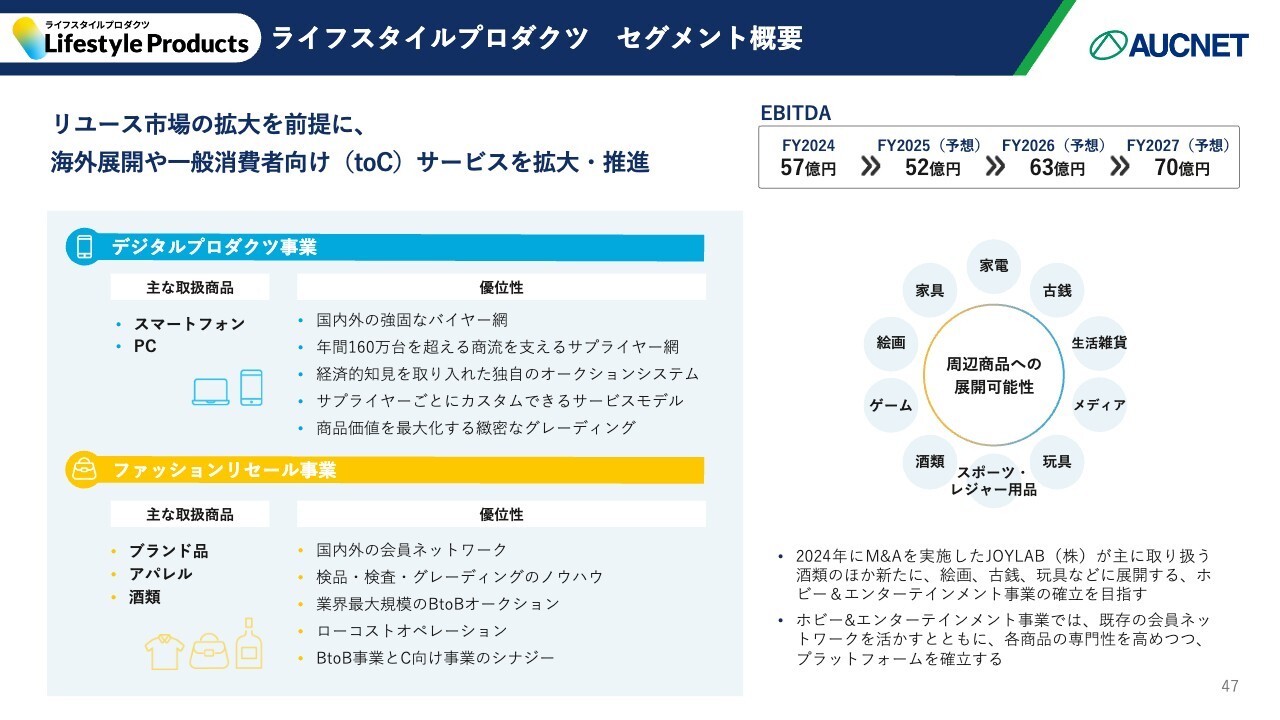

ライフスタイルプロダクツ セグメント概要

各セグメントの概要です。ライフスタイルプロダクツはリユース市場の拡大を踏まえ、海外展開やC向けビジネスを広げていきたいと考えています。

周辺事業について、2024年にはお酒の会社をM&Aしていますが、お酒だけではなく消費者向けのホビー&エンターテインメント事業なども広げていきたいと思います。

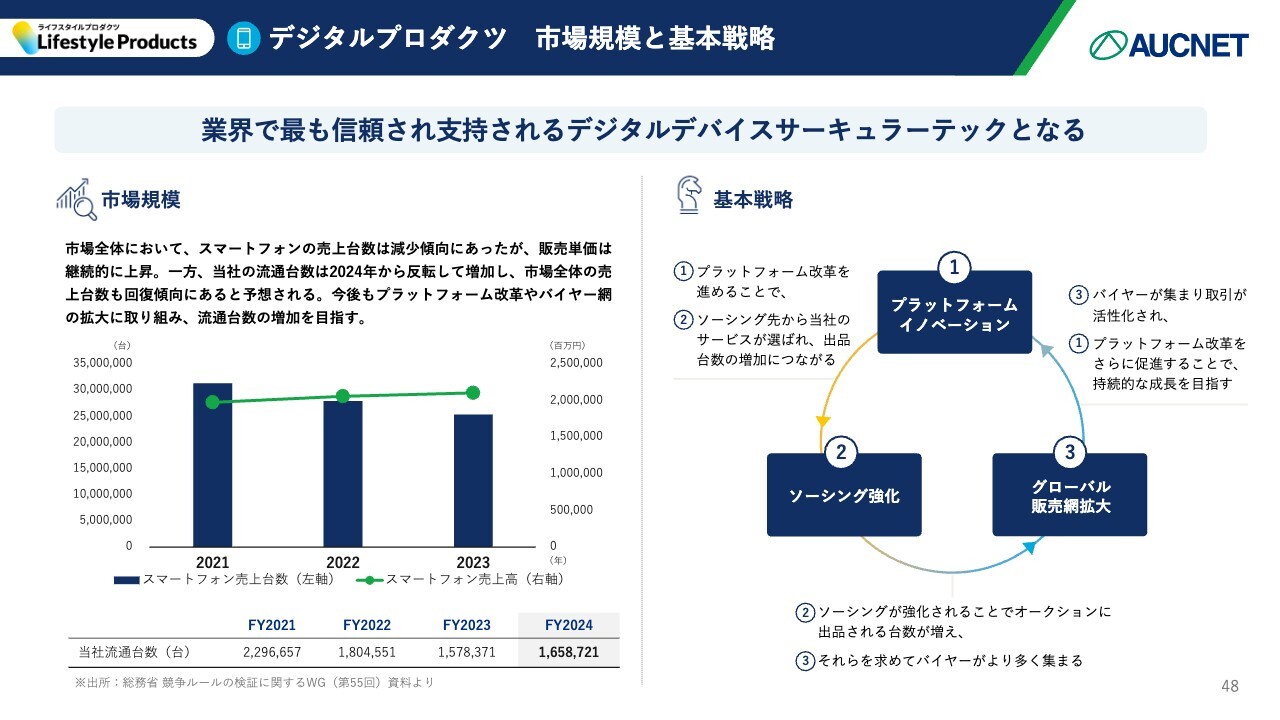

デジタルプロダクツ 市場規模と基本戦略

デジタルプロダクツです。左側のグラフのとおり、市場全体の売上台数は2021年から少し減少していたのですが、2024年の当社流通台数は165万台と盛り返しています。

一方、売上台数は減少していたものの、単価は上がっていたということもあり、スマートフォン売上高に関してはほぼ横ばいか微増しています。2024年は台数も単価も増加するというグッドサイクルに入っています。

デジタルプロダクツ 具体的な取り組み

基本戦略としては、プラットフォームやソーシングを強化することによりグローバルな販売拡大を目指す方針です。プラットフォームに関しては、「経済学的知見を適用したハイブリッドオークション」と記載のとおり、ほぼ世界で唯一無二のいいものができているのではないかと自負しています。

さらに、スマート化を中心としたオペレーションを強化していきます。また、サーキュラーテックとして、AIを活用した中古スマートフォンのプライシングや、サプライヤー向けポータルなど、さまざまなデジタルを活用した流通に関するサービスを提供していきます。

このような利便性を活かし、ソーシングや出品元として、消費者向けの下取りであるコンシューマートレードインだけではなく、法人トレードインや、GIGAを中心とした教育機関向けのスクールトレードインを展開していきたいと考えています。

そして、グローバル販売網の拡大は引き続き進めていますが、特にサポート体制を強化したいと考えています。さまざまな拠点に人員を配置し、カスタマーサポートやカスタマーサクセスなどの体制を整えています。2027年末には流通台数200万台を目指し、単価を維持しながら取扱高を増加させていければと思います。

デジタルプロダクツ事業

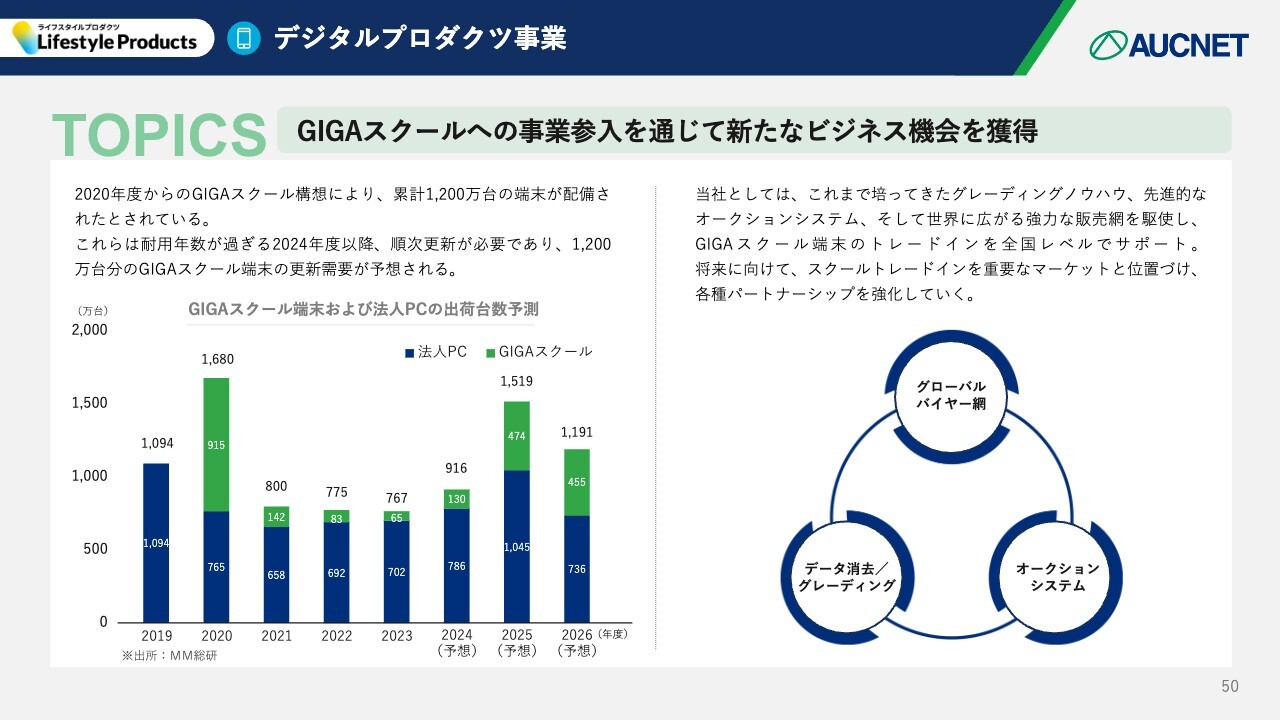

トピックスとして、GIGAスクールについて何度か触れましたが、スライド左側のグラフのとおり、2020年から累計で約1,200万台の端末が、さまざまな教育機関に配備されています。

耐久使用年数があるため、今年の後半以降、順次更新が必要となります。それに伴い、トレードインを当社がしっかりとサポートできるような座組が出来上がってきました。

当社は、グローバルなバイヤー網を持っていることが大きな強みとなります。今後は、データ消去、グレーディング、そしてオークションを通じて、流通させていきたいと考えています。結果として、先ほどの台数目標達成に貢献できるよう取り組んでいきます。

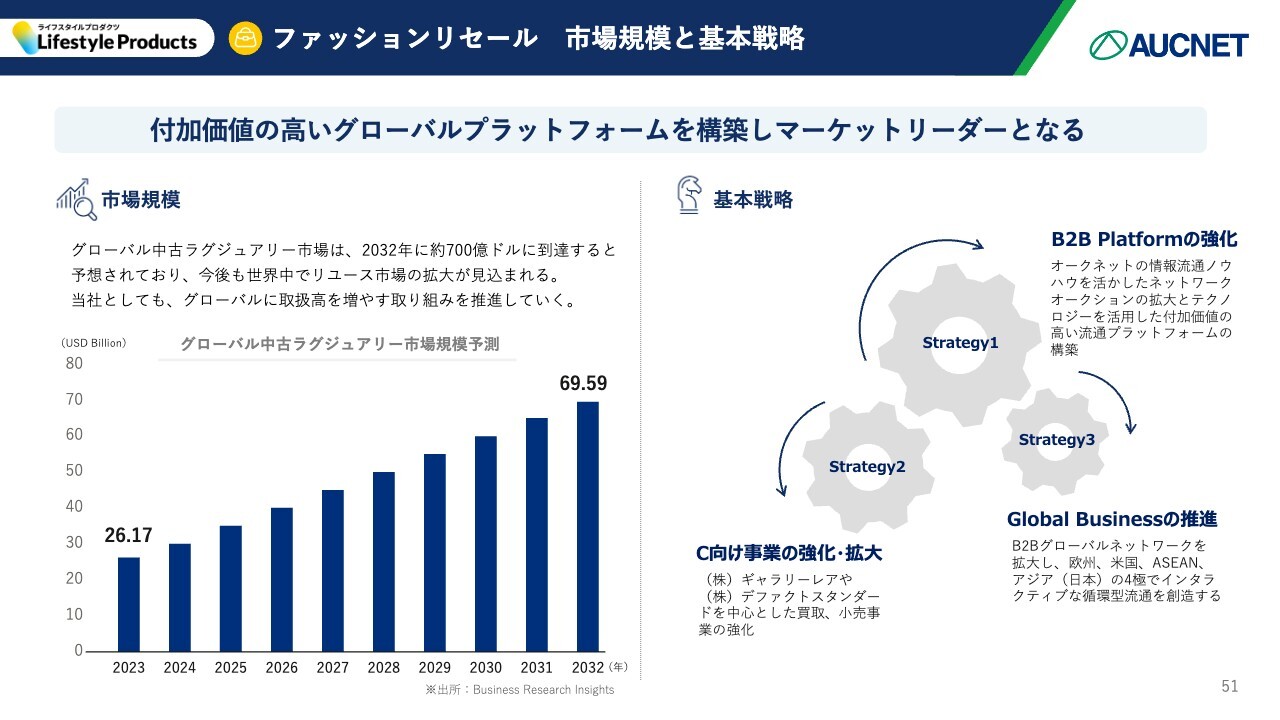

ファッションリセール 市場規模と基本戦略

ファッションリセールです。こちらは市場規模が非常に広く、リユース全体で最も成長している分野です。スライド右側に記載している基本戦略では、BtoB向けのプラットフォームを強化しつつ、C向け事業もしっかりと取り込み、グローバルに流通させていくことで大きなプラットフォームを強化することを目指しています。

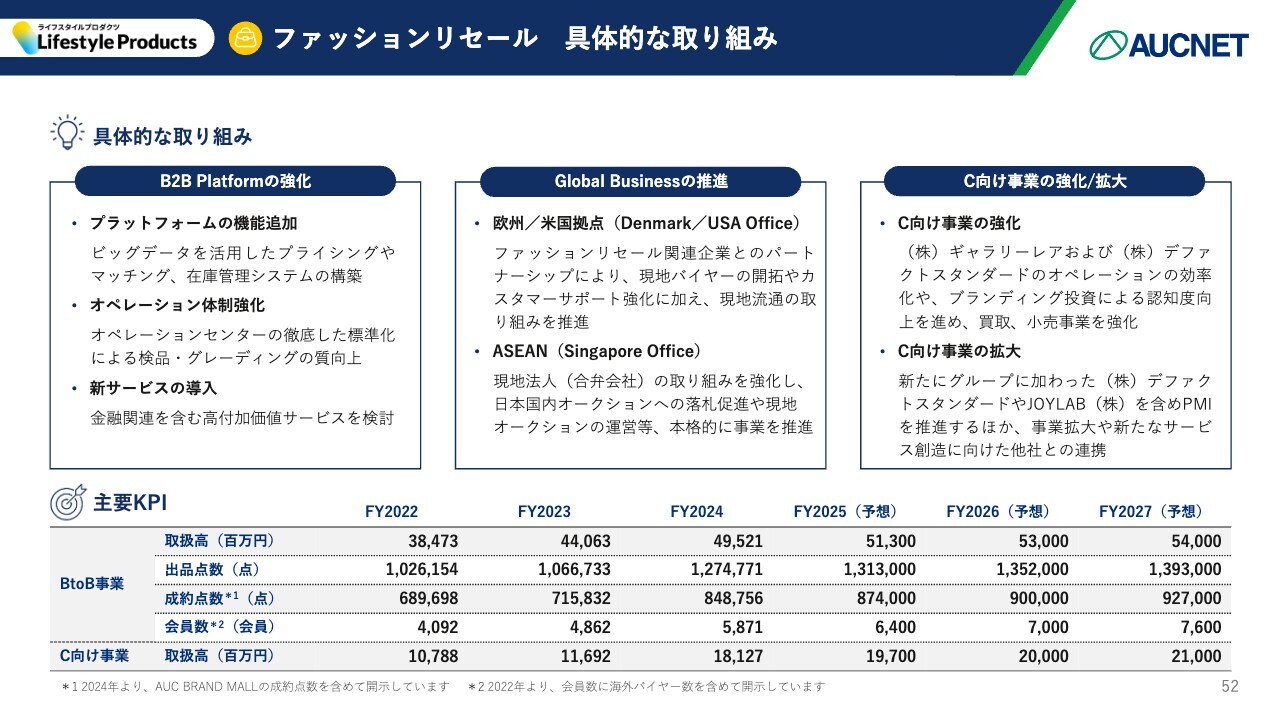

ファッションリセール 具体的な取り組み

ファッションリセールでは、ビッグデータを活用したプライシングや各社のオペレーション体制の標準化により、プラットフォームを強化していきたいと考えています。また、金融関連を含む付加価値の高いサービスを検討していきたいと思っています。

「Global Businessの推進」として、2022年にデンマークとロサンゼルスに拠点を置きました。これらの拠点でバイヤーと多くの対話を重ねる中で、バイヤーとしての参加だけではなく、現地での流通の取り組みの話も出てきています。これを踏まえ、本当の意味で「from JAPAN to 海外」だけではなく、グローバルな流通を目指していきたいと考えています。

また、ASEAN地域であるシンガポールに新たなオフィスを置くことにしました。その結果、アジア地域での流通も増加させていきたいと思います。

C向け事業を強化していきます。オペレーションの効率化だけではなく、課題であったブランディングの部分や知名度を上げるような投資も進め、C向け全体のビジネスを強化していきたいと考えています。

BtoBのビジネスは、ここ3年間で堅調に成長してきました。これをさらに拡大していくとともに、C向けのビジネスもその中に統合していくことが基本方針です。

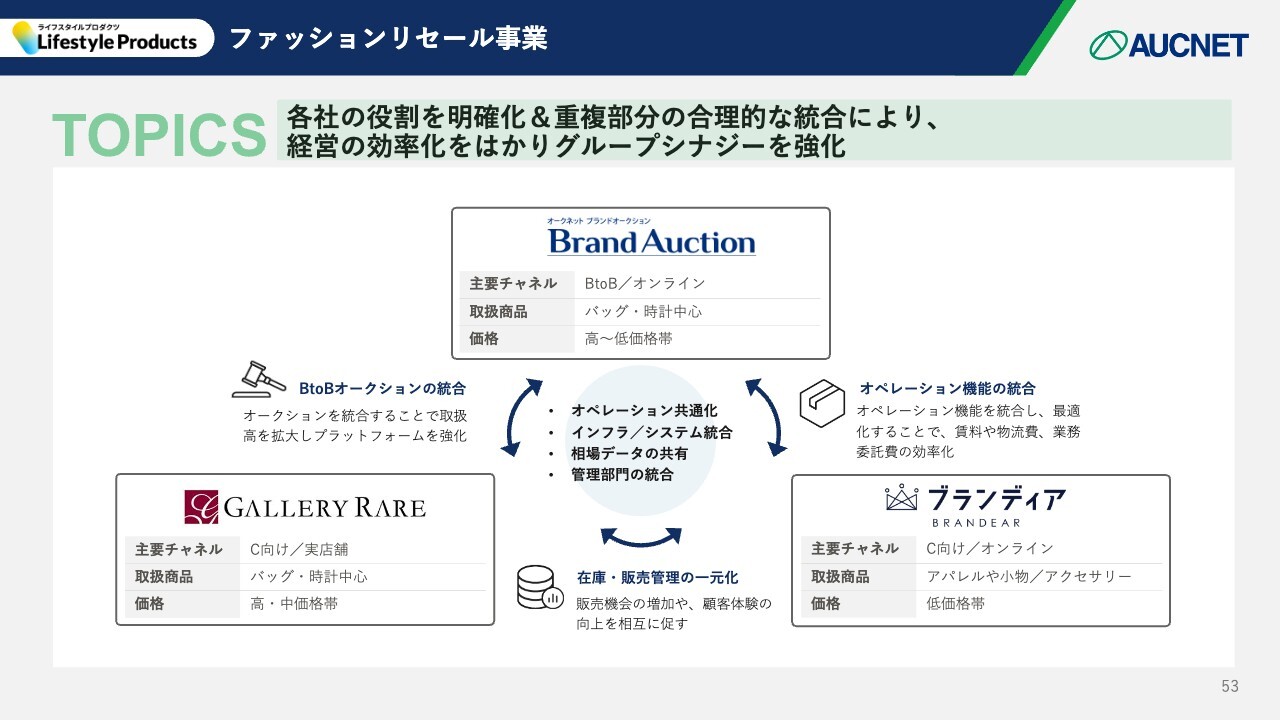

ファッションリセール事業

トピックスです。スライドにある3つのオークションは異なる役割を持っています。

「BrandAuction」はBtoBのオークションを手がけており、高価格帯から低価格帯まで幅広い商品を網羅しています。

「GALLERYRARE」は、C向けの店舗ビジネスを中心に展開しており、特にバッグや時計を中心とした比較的高価格帯を得意としています。

「ブランディア」はC向けのオンラインメインで、数万円程度の低価格帯の商品を得意としています。

スライド中央に記載のとおり、オペレーション共通化、インフラ/システム統合、相場データの共有、管理部門の統合をすることにより、経営の効率化を図りグループシナジーを強化していきたいと考えています。

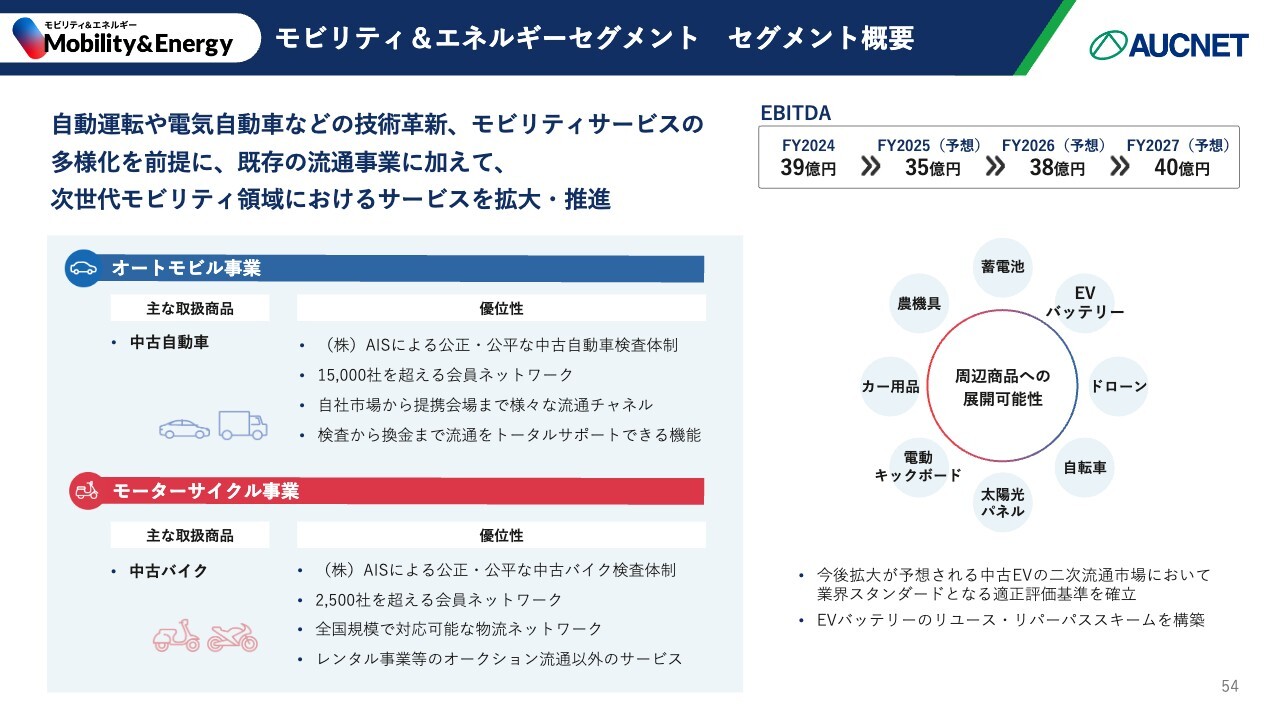

モビリティ&エネルギーセグメント セグメント概要

モビリティ&エネルギーです。既存の流通事業に加えて、次世代モビリティ領域におけるサービスを拡大していきたいと考えています。EVバッテリーのリユース・リパーパスを中心とした周辺商品への展開も検討していきます。

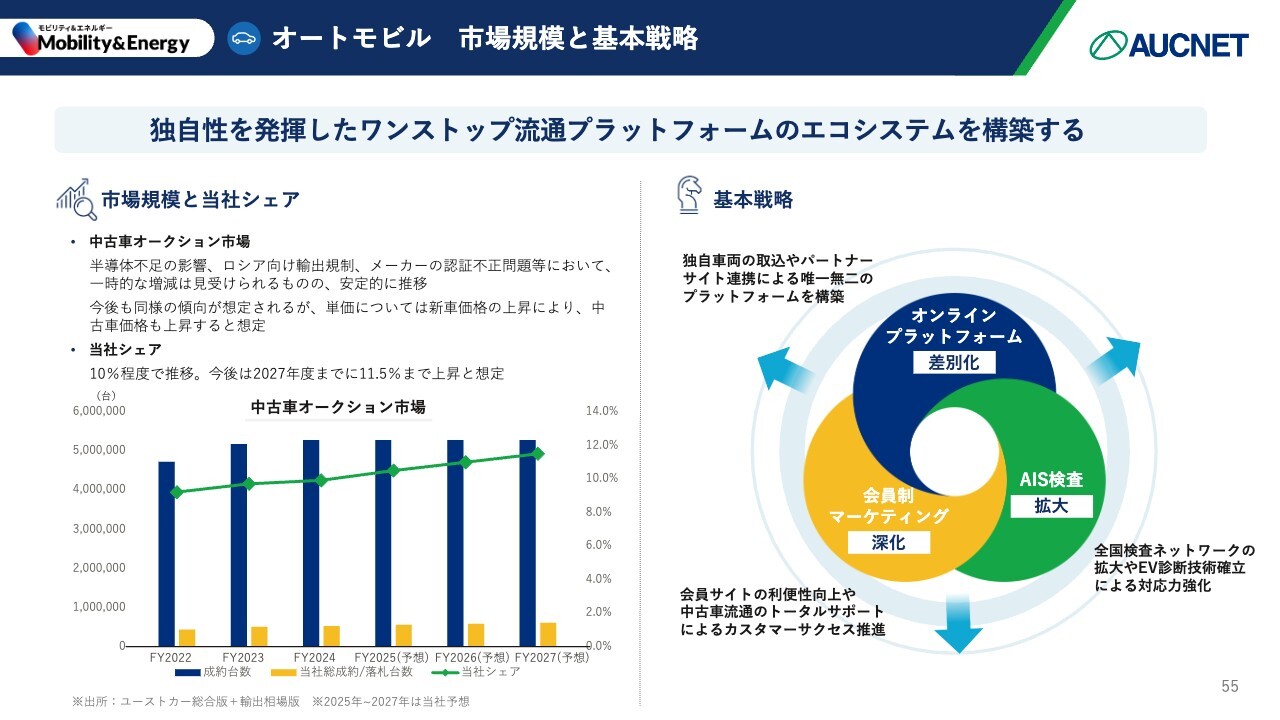

オートモビル 市場規模と基本戦略

スライド左側のグラフのとおり、成約台数やマーケット自体は安定的な水準で推移しており、相場は上昇していますが、台数ベースでは大きな変化はありません。しかし、その中でも当社の成約台数は着実に伸びています。

緑色の折れ線グラフである当社のシェアも、数ポイントずつですが着実に伸びており、今後も引き続き成長させていきたいと考えています。2027年には11.5パーセントまで上昇させることを目指しています。

オンラインプラットフォームの強化に加え、会員制マーケティングの深化が足元で非常に効果を上げており、シェアの拡大につながっています。また、AISでの検査も拡大していきたいと考えています。

オートモビル 具体的な取り組み

具体的な取り組みです。オンラインプラットフォームに関しては、プラットフォームと会員サイトは今年リニューアルし連携させます。そこに載せる流通車両については、リース会社との包括的な提携により、検査から流通、換金まですべてワンストップでオークネットが提供します。この強化によりオークネットオリジナルの流通商材を取っていきたいと思っています。

また、非常に勢いのあるMOTA社との連携を進めており、コマーシャルも展開している「MOTA車買取」と連携してオークネット独自の出品車両を増やすことができると見込んでいます。

会員制マーケティングに関しては、会員サイトシステムのリニューアルに加え、ロイヤリティプログラムの深化を進めています。会員とのエンゲージメントを向上させるようなさまざまな施策を行っています。

AISの検査に関しては、体制を強化することでさらなる成長が可能だと考えています。この体制を確立し、検査の範囲を拡大していきたいと考えています。現在取り扱っている車両だけではなく、EV車も検査できるようにしたいと思います。さまざまな企業が取り組んでいますが、現在当社は若干リードできていると思っています。この強みをさらに強化していきたいと考えています。

オートモビル事業

トピックスとしてMOTA社についてです。彼らはさまざまな広告媒体などで展開しており、消費者への認知は抜群です。しかし、「買い取りしたい」「買い取ってほしい」というニーズに対して、B向けのバイヤーネットワークにはまだ課題があります。

当社の会員ネットワークは約1万5,000社あり、こちらとしっかり提携することで、圧倒的なバイイングパワーを提供することができます。お互いがWin-Winの関係を築けると考えており、現在、この上期中にプラットフォーム連携を進めています。

モビリティ&エネルギーセグメント

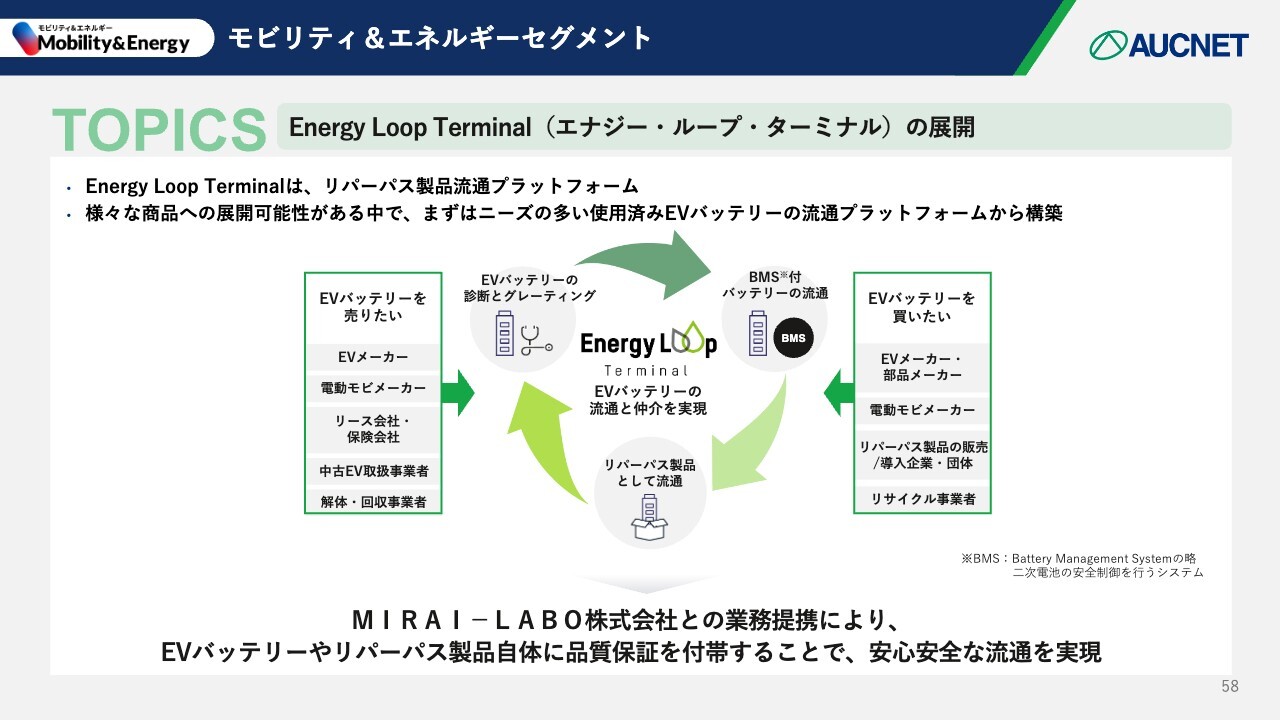

「Energy Loop Terminal」です。使用済みEVバッテリーの劣化状況をしっかり診断できれば、現在再販価格が大きく下がっているEVが高く売れるようになり、中古車流通と同様に安心して取引できる流通が実現できると考えています。

また、EVとしての利用が難しくなったバッテリーは、別の目的での新しい使い方が可能になることで、新たな流通ができるのではないかと考え、技術投資をしてきました。昨年の後半から、その技術を確立してきた結果、具体的にお客さまを集めてマッチングするプラットフォームの提供をスタートしました。

まだ、オークションのようなかたちでの取引には至っていませんが、この線一つひとつを深く太くしていき、将来的な流通の柱にしていけるような体制を作っていきたいと思います。

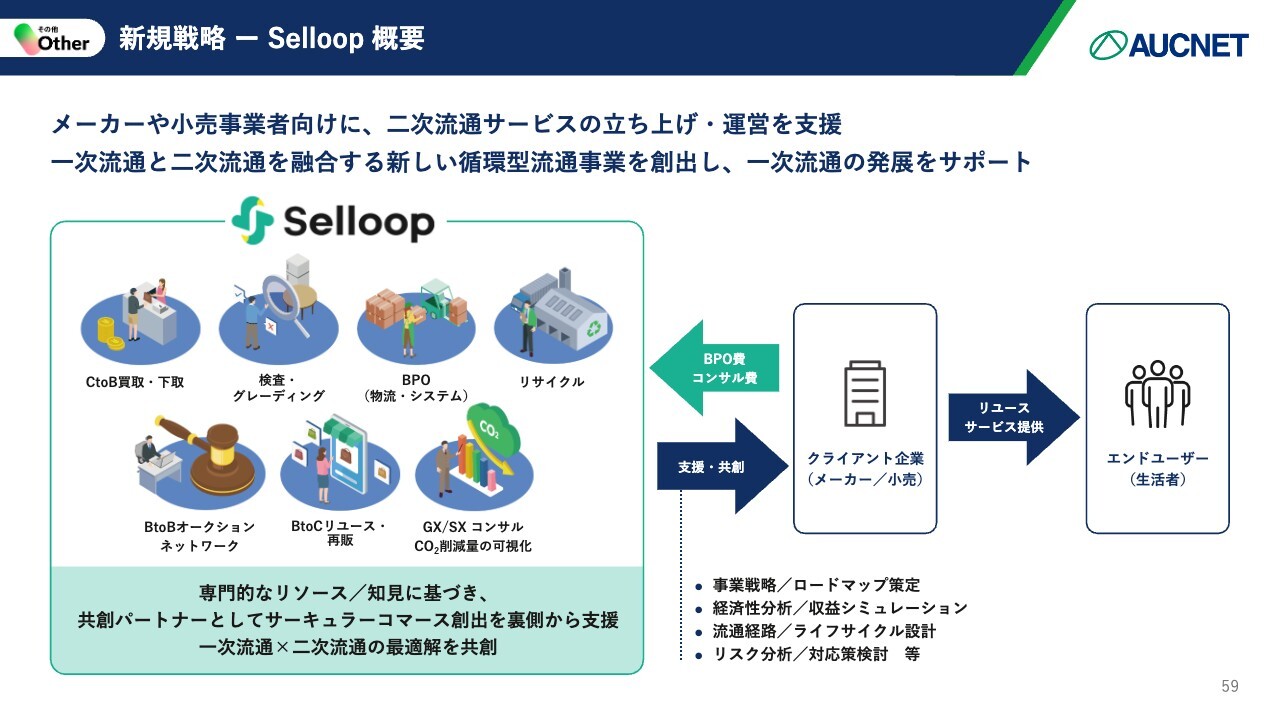

新規戦略 ー Selloop 概要

「Selloop」サービスです。メーカーや小売業者に向けて二次流通サービスの立ち上げ支援をしています。

新規戦略 ーー次流通企業との循環型流通取組事例

株式会社千趣会(ベルメゾン)に関しては、非常に高評価をいただいています。同社のIRでも好意的なコメントをいただきました。

また、オフィス家具のイトーキ社と共同で、中古のオフィス家具の流通に関するPoCを行っています。現時点ではお名前を伏せていますが、かなりの大手家電メーカーや小売業者ともコンサルティングのようなかたちからスタートし、協業に向けて話を進めています。将来的には、このような新しい取り組みをみなさまにご紹介できることを楽しみにしています。

事業・M&A戦略 M&A戦略

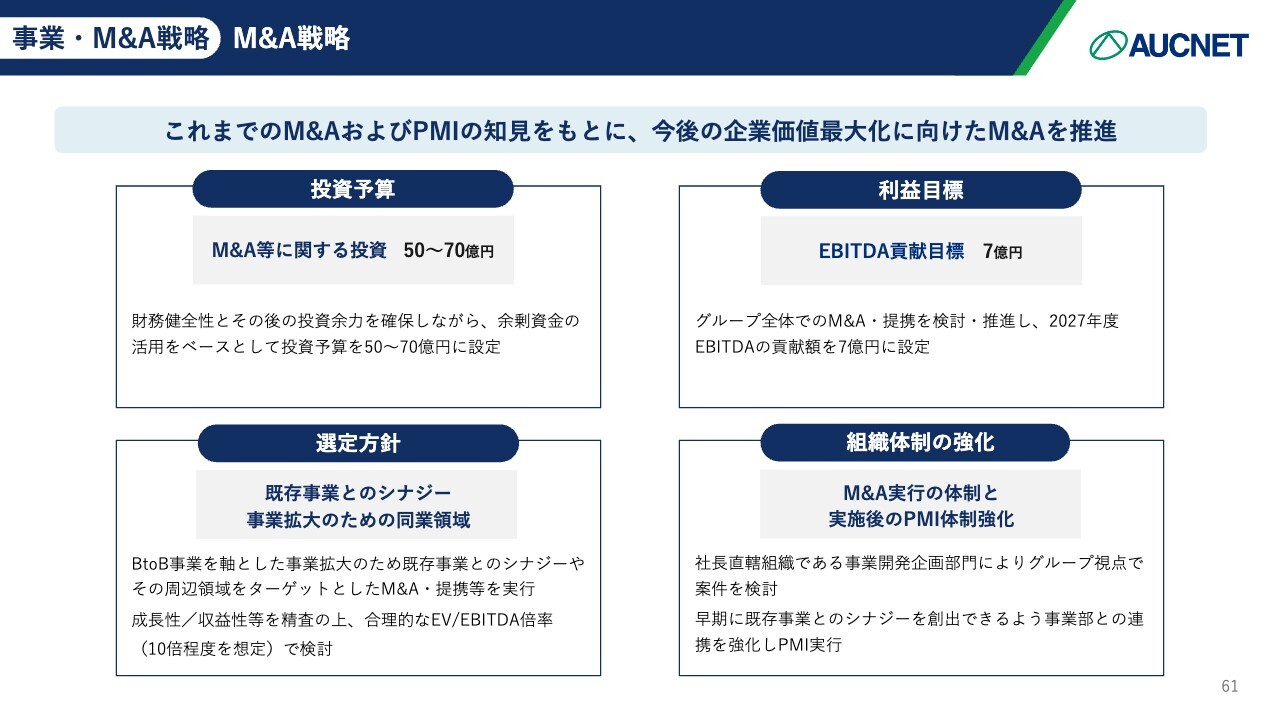

M&A戦略についてです。今後3年間で50億円から70億円程度の投資を行う予定で、最終的にはEBITDAで7億円程度プラスにできればと考えています。

これまでどおり、単に多くの会社を買収すればいいというわけではなく、シナジー効果が期待できる企業を厳選し、同じ領域での拡大を目指しています。

また、体制については、前回の中期経営計画の途中からかなり強化できたと思っています。専門の部門を設け、シナジーを創出できるようなPMIも含めて検討していきたいと考えています。

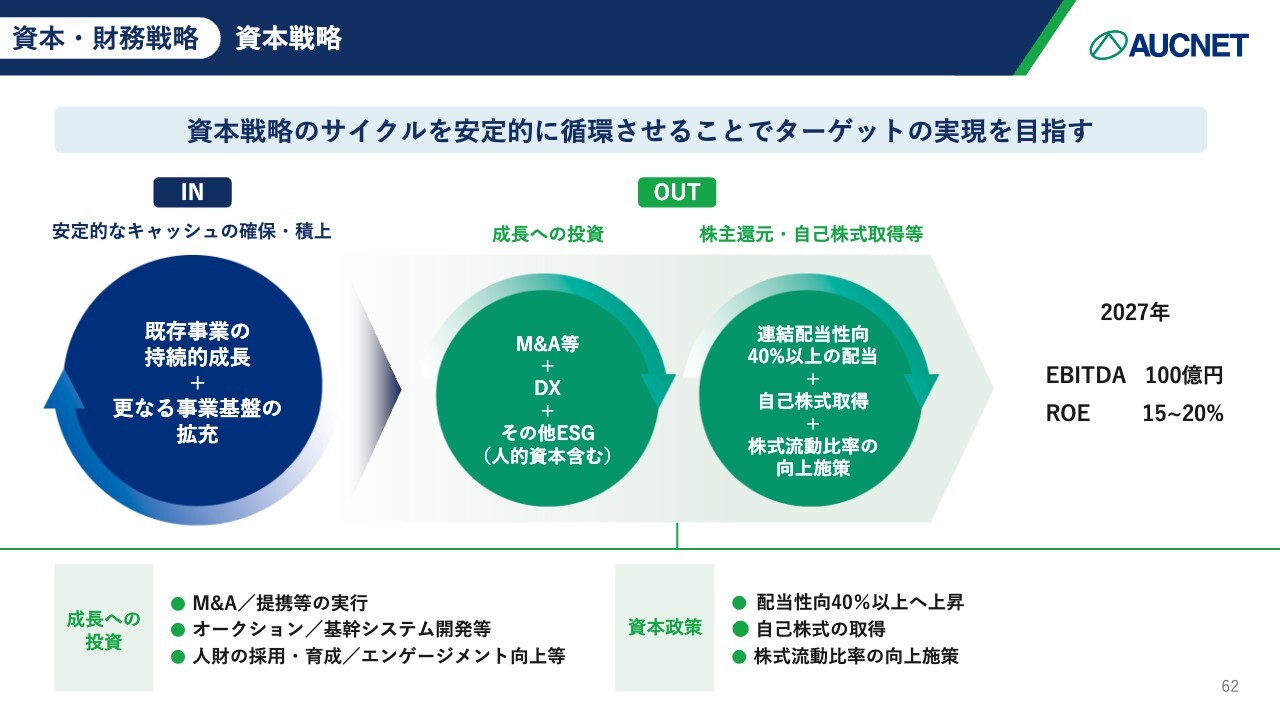

資本・財務戦略 資本戦略

資本戦略です。これまでお伝えした事業の成長に関しては、スライド左側にキャッシュインとありますが、アウトの部分については引き続き成長に向けた投資を進めていきます。M&Aや提携に多少のコストがかかるケースもありますが、これらを実行していきます。

また、オークションや基幹システムの開発など、ベースになるDXの部分への投資や、人材採用、エンゲージメント向上などの人的資本経営を中心とした活動にも注力し、成長に向けた投資を行います。

これまで行ってきた株主還元や自己株の取得等も引き続き実施し、最終的には2027年にEBITDA100億円、ROE15パーセントから20パーセントを実現したいと考えています。

資本・財務戦略 財務戦略

財務体質については、流動比率は200パーセント以上、自己資本比率は50パーセント以上、EPSは1株当たり220円を目指していきたいと考えています。ROEは15パーセントから20パーセントを維持します。

キャッシュアロケーションとして、6,000億円を超える取扱高を持つため、手元に運転資金および手元資金をある程度確保する必要があります。それを除いた予想される約200億円のキャッシュに関しては、株主還元、M&A、DXなどにしっかりと投資していきたいと考えています。

資本・財務戦略 株主還元

株主還元です。従来の連結配当性向30パーセントから40パーセント以上に変更し、これを基本として今後さまざまな社会的環境や財務体質などの変化に応じ、柔軟に考え、株主のみなさまへの還元体制を維持していきたいと思っています。

2025年に関しては成長路線を維持するということで40パーセントとしましたが、2024年期と同額の配当を予定しています。

ESG戦略については、特に「E」の部分、環境に関してはさまざまな付加価値のあるサービスを提供できると思っています。この部分を中心に、事業につながるESG戦略を進めていきたいと考えています。

説明は以上です。今後もこの1年間だけではなく、3年間の中期経営計画も含めてオークネットに期待していただければと思います。

新着ログ

「情報・通信業」のログ