提供:セレンディップ・ホールディングス株式会社 2025年3月期第3四半期決算説明

【QAあり】セレンディップHD、事業承継M&A・海外進出で成長加速 負ののれん発生益計上で当期純利益が前年比4.6倍に

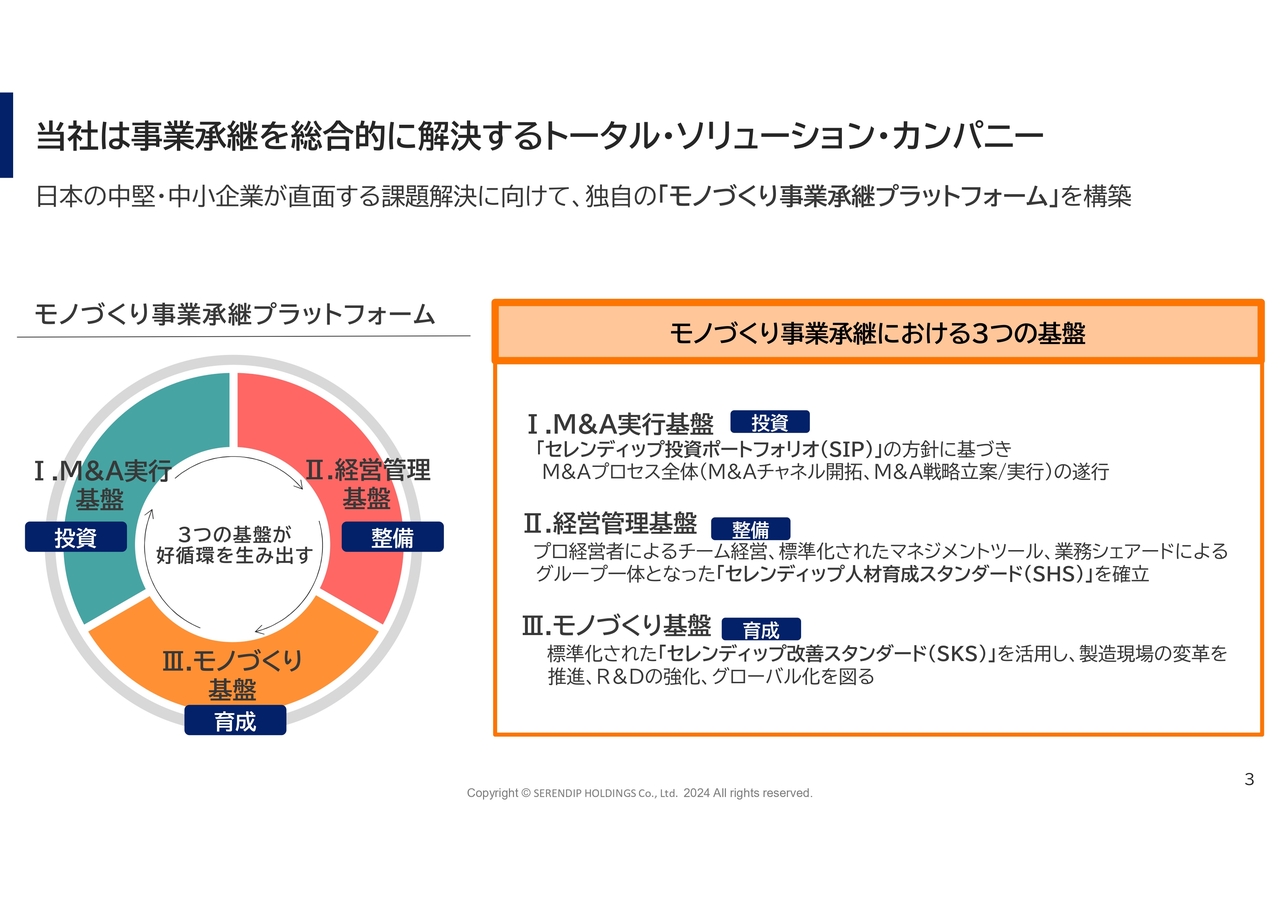

当社は事業承継を総合的に解決するトータル・ソリューション・カンパニー

竹内在氏(以下、竹内):みなさま、こんばんは。セレンディップ・ホールディングス代表取締役社長兼CEOの竹内です。本日はお忙しい中お集まりいただき、誠にありがとうございます。2025年3月期第3四半期の決算について、ご説明します。

セレンディップ・ホールディングスは、事業承継を総合的に解決するトータル・ソリューション・カンパニーであり、事業承継に特化した会社として活動しています。

当社の事業は、「モノづくり事業承継プラットフォーム」と呼ばれる、大きく3つの基盤から構成されています。それは、M&A実行基盤・経営管理基盤・モノづくり基盤です。M&Aと一言でいっても、対象企業を発掘するところから、実際に資金調達してM&Aを実行していく一連のプロセスまで、社内で人材を育成しています。

M&Aは買収後が一番重要になるため、経営を管理していく基盤が非常に重要になります。その基盤の1つが経営者の育成です。経営者を社内で育て、事業承継を受けた会社に送り込んでいきます。

さらにはバックオフィスです。人事や総務、経理、ITなど、さまざまなバックオフィス機能をセレンディップ・ホールディングスがシェアードサービスとして提供します。経営基盤がしっかりすることにより、M&Aをした後にその会社を巡航高度まで引き上げていくことが可能になります。

そして、モノづくり基盤です。我々は製造業の事業承継に力を入れて取り組んでいますが、モノづくり基盤の中では、現場の生産性をいかに上げていくかという改善活動について、スタンダードを確立しています。この「セレンディップ改善スタンダード(SKS)」を活用しながら、製造現場の改革やIoT化(自動化)など、さまざまな取り組みを行い、製造業の品質、生産性を高めていくことができます。

この3つのプラットフォームをもって、製造業の事業承継が可能となっています。

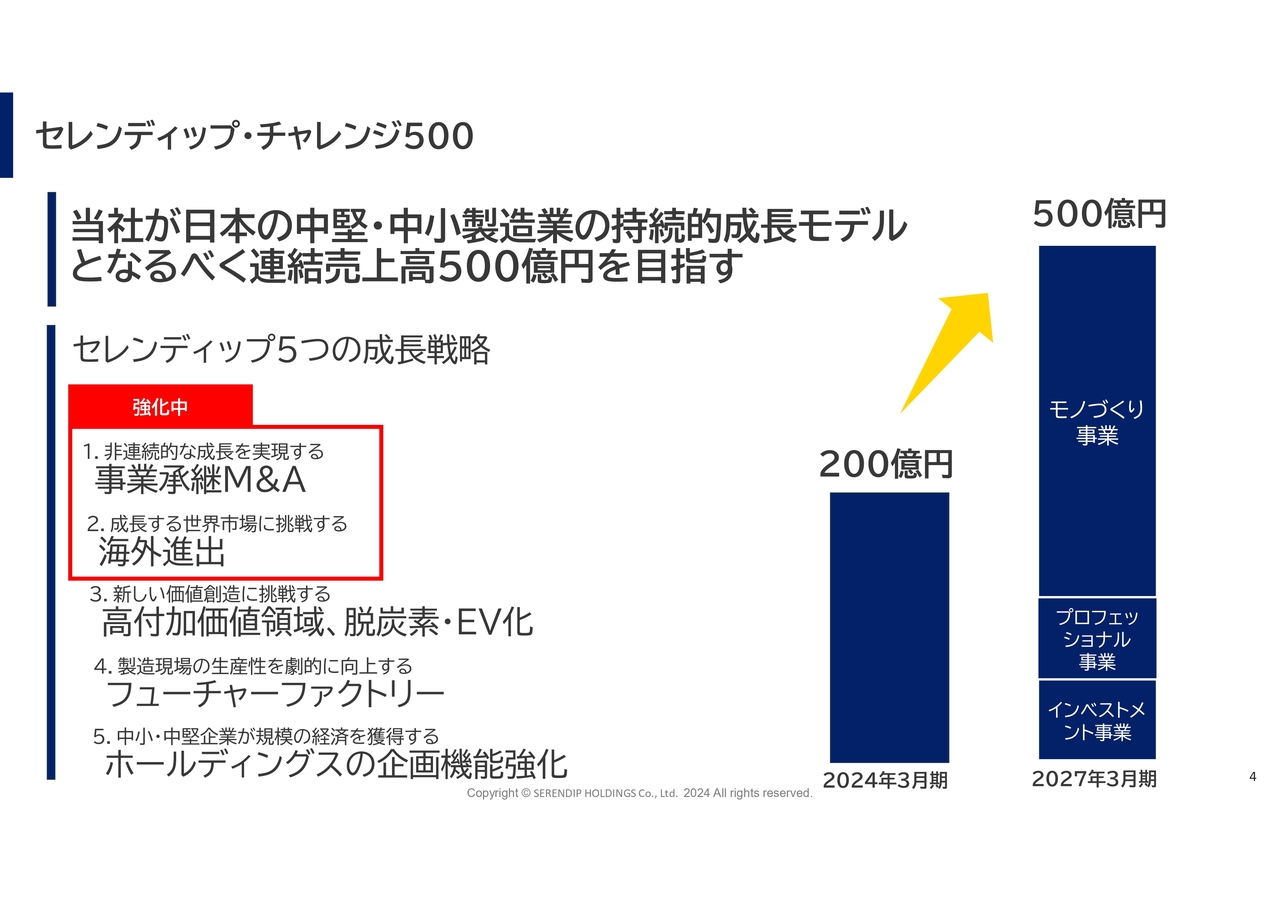

セレンディップ・チャレンジ500

我々は、年間2社から3社のペースでM&Aをし続けています。2024年3月期の売上高は200億円弱でした。それを2027年3月期の中期経営計画で500億円にまで持っていくことを、「セレンディップ・チャレンジ500」と定義づけました。これが我々の3ヶ年計画の骨子になります。

具体的には、スライドの「セレンディップ5つの成長戦略」に示しているとおり、基本的にオーガニックグロースとM&Aグロースの2つの成長が土台になります。特に1つ目の事業承継型M&Aを積極的に進めていくことにより、こちらを実現していきます。

2つ目に海外進出です。日本国内の需要は成熟期、場合によっては衰退期にあります。したがって、日本市場で少ないパイの奪い合いをするのではなく、海外に積極的に出ていこうということです。そこで海外進出を計画し、現在実行段階にあります。

3つ目に高付加価値領域を着実に進めていきます。モノを大量に生産するだけでは、差別化は図れません。品質を高く、値段を安くという話にしかならないわけです。それだけでは商売として儲からないため、より付加価値のある製品を開発していく必要があります。

例えば、グループ企業には自動車の部品業もありますが、一番大きいテーマは「脱炭素」やEV(電気自動車化)です。そこに大きな金脈・ビジネスチャンスが眠っているのではないかということで、研究開発を急速に進めています。

4つ目にフューチャーファクトリーです。冒頭の「モノづくり基盤」でお話ししたとおり、我々はM&Aした会社をそのままにするのではなく、改革も進めています。特に製造の現場改革にはかなり力を入れています。今までは大量に人を雇い、安い賃金でモノを作ってもらっていました。しかし、今は製品の付加価値をいかに高めていくかを考えています。

労働現場においては、ロボットやIoT技術を駆使し、自動化を進め、生産性を高めていくことを、フューチャーファクトリーの中で推し進めています。

5つ目にホールディングスの企画機能強化として、プロ経営者の派遣、シェアードサービスは、ここからさらに強化していかなければなりません。我々は売上高500億円を超えていく先に、プライム市場への上場も目指しています。したがって、ホールディングスの企画機能を強化しながら、M&Aを実施した会社の横連携も含め、高めていきます。要は、シナジー効果をいかに多く出していくかが大きなポイントになると考えています。

以上を「セレンディップ・チャレンジ500」と定義づけ、売上高500億円を目指します。

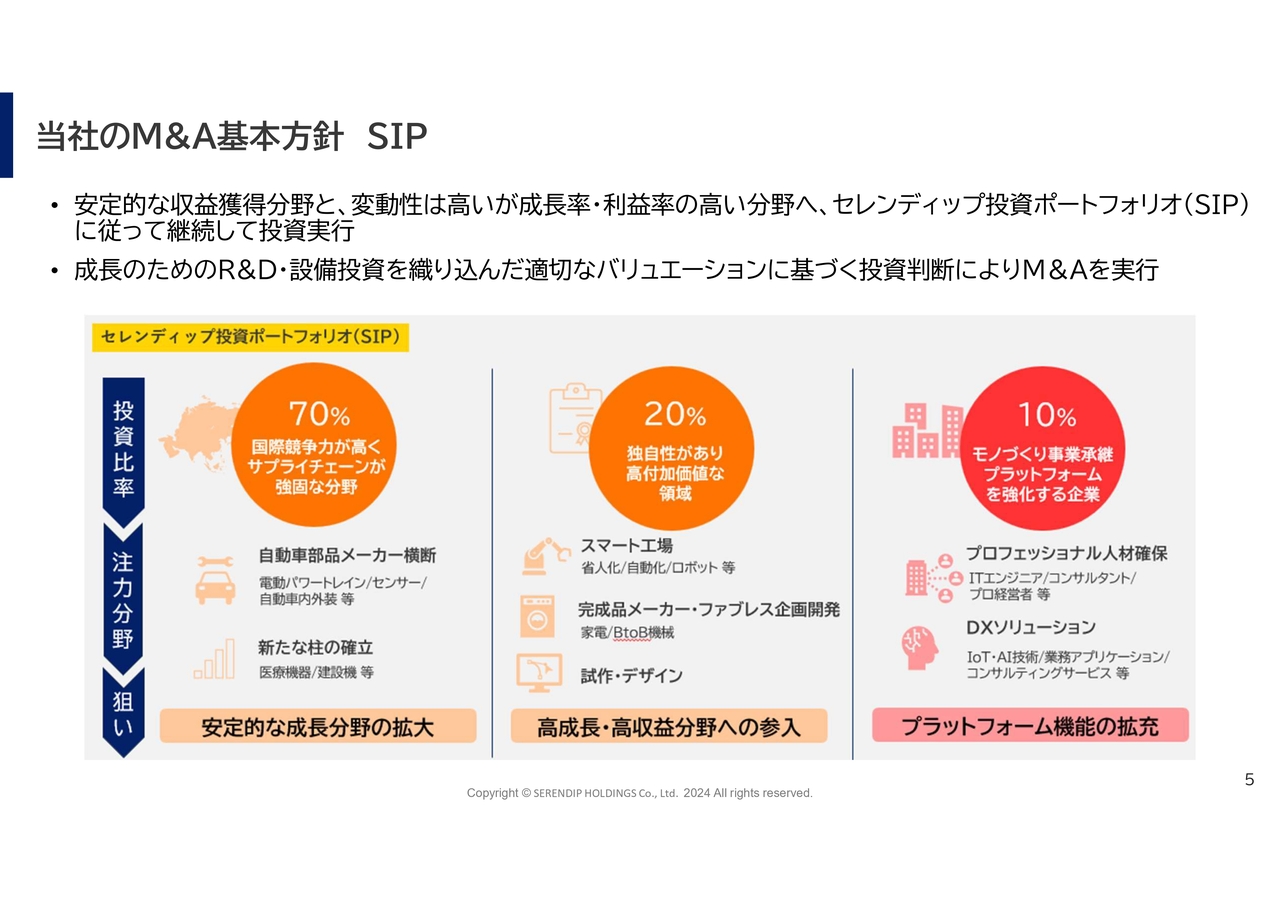

当社のM&A基本方針 SIP

当社のM&Aの基本方針についてです。どのような会社をM&Aの対象、事業承継として受けているのかよく聞かれますが、我々は基本的に、安定収益を1つの基盤にしています。

M&Aでは、「利益率が高い成長産業に対して投資していかないのか」と言われることがよくあります。我々の投資スタンスは少し違っており、基本的には安定収益の獲得です。

スライド一番左側に示しているとおり、日本国内には、国際競争力が高い産業、世界で戦っていける産業がまだあります。我々はそのような産業に対して投資しており、その比率は約70パーセントです。それが、我々のグループ企業である自動車部品メーカーです。

他にも同様の業種・業態があります。例えば、医療機器や建設機械などの業態に対して、積極的に投資していこうと考えています。この業態は、非常に安定的に成長し、拡大していく分野であると睨んでいます。ただし、当然ながらここには善し悪しがあります。非常に安定的ではあるものの、利益率はそこまで高くありません。そのため、70パーセントでディフェンシブな投資を行います。

残りの30パーセントでは、オフェンシブな投資を行います。例えば、スライド中央の20パーセントの投資は、いわゆる高付加価値エリアへの投資です。ロボットといった省人化のメーカーや、完成品を作っている会社、試作・デザイン領域の会社など、収益性の高い会社に投資を行います。

そして残りの10パーセントは、IT系のソリューション領域や人材領域です。このようなポートフォリオで、全体の投資をマネジメントしています。

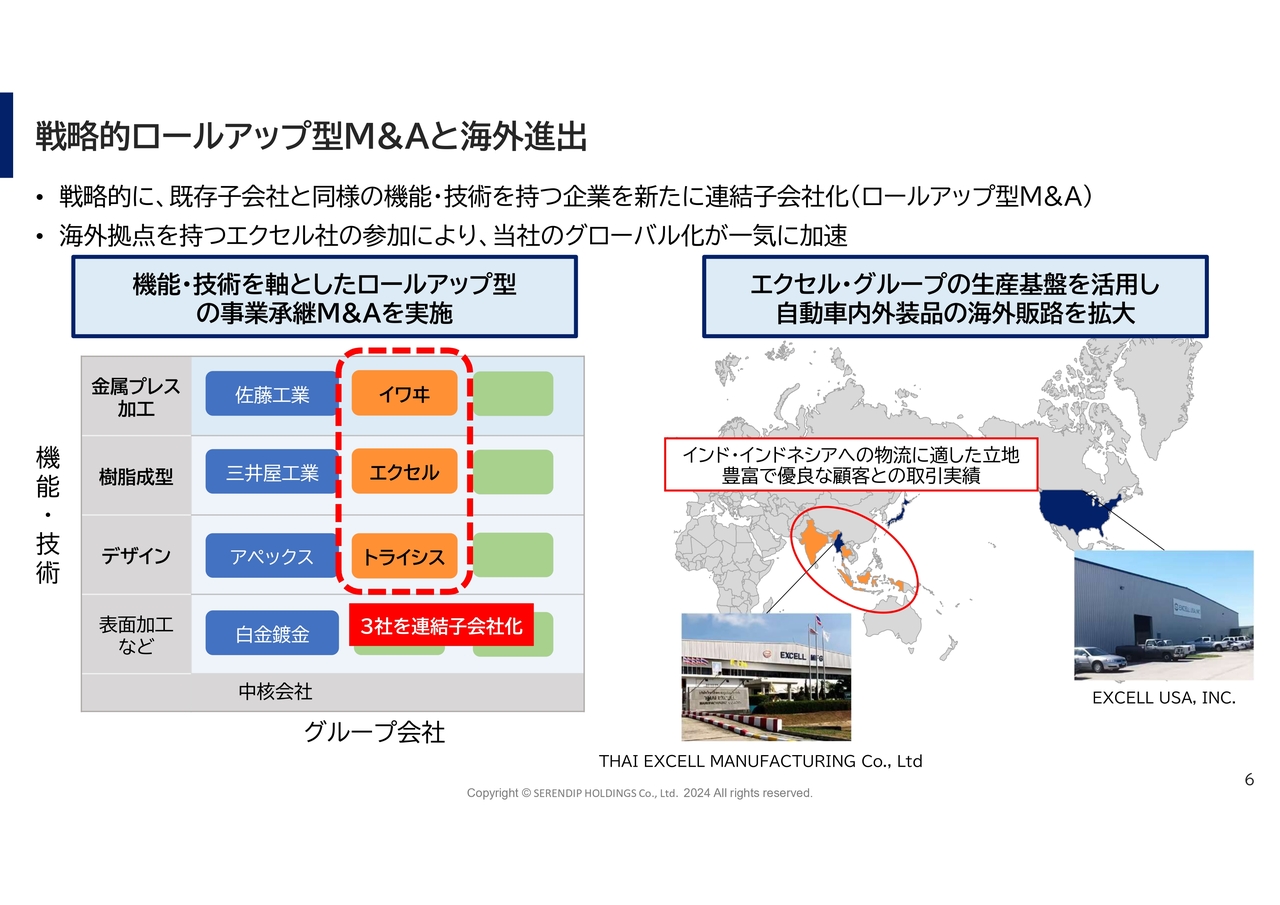

戦略的ロールアップ型M&Aと海外進出

2024年度はイワヰ、エクセル、トライシスと、3社のM&Aを実施しました。決算の結果については、後ほど詳しくご説明します。

過去の投資では、セレンディップ投資ポートフォリオ(SIP)に則り、特定のエリアに対して「点」でM&Aを行ってきました。M&A後、それを「線」にし、シナジー効果を図るべく、先ほどご説明した経営管理の中で粛々と進めてきました。

しかし、2024年度は投資の方針において、大きく舵を切りました。それを「ロールアップ型M&A」と定義づけています。言い方を変えると、過去に投資した会社と同業態のエリアに対して、投資を行ったということです。つまり、直接的なシナジーが得やすい分野に対して、積極的に投資したかたちです。

例えば、今回M&Aを実行したイワヰ・エクセル・トライシスの3社に関しては、イワヰは、もともと持っていた佐藤工業とのシナジーが非常に高いため、M&Aを行いました。同様に、エクセルも過去に投資してきた三井屋工業と直接的なシナジーがあると考えました。トライシスもアペックスとの連携が前提です。我々は「縦軸」「横軸」と呼んでいますが、縦でM&Aを実施しながら、横の連携をどう作っていくかを考えていきます。

今後も新規の事業領域・技術領域に対して、飛び地でM&Aを行います。ただし、スタンドアローンで行うのではなく、飛び地を合併させて、より太い幹にしていきます。

海外も同様です。M&Aを実施した会社には必ず海外拠点がありますので、そこを1つの足がかりにしながら、今までの取引先ではないメーカーを連携させます。

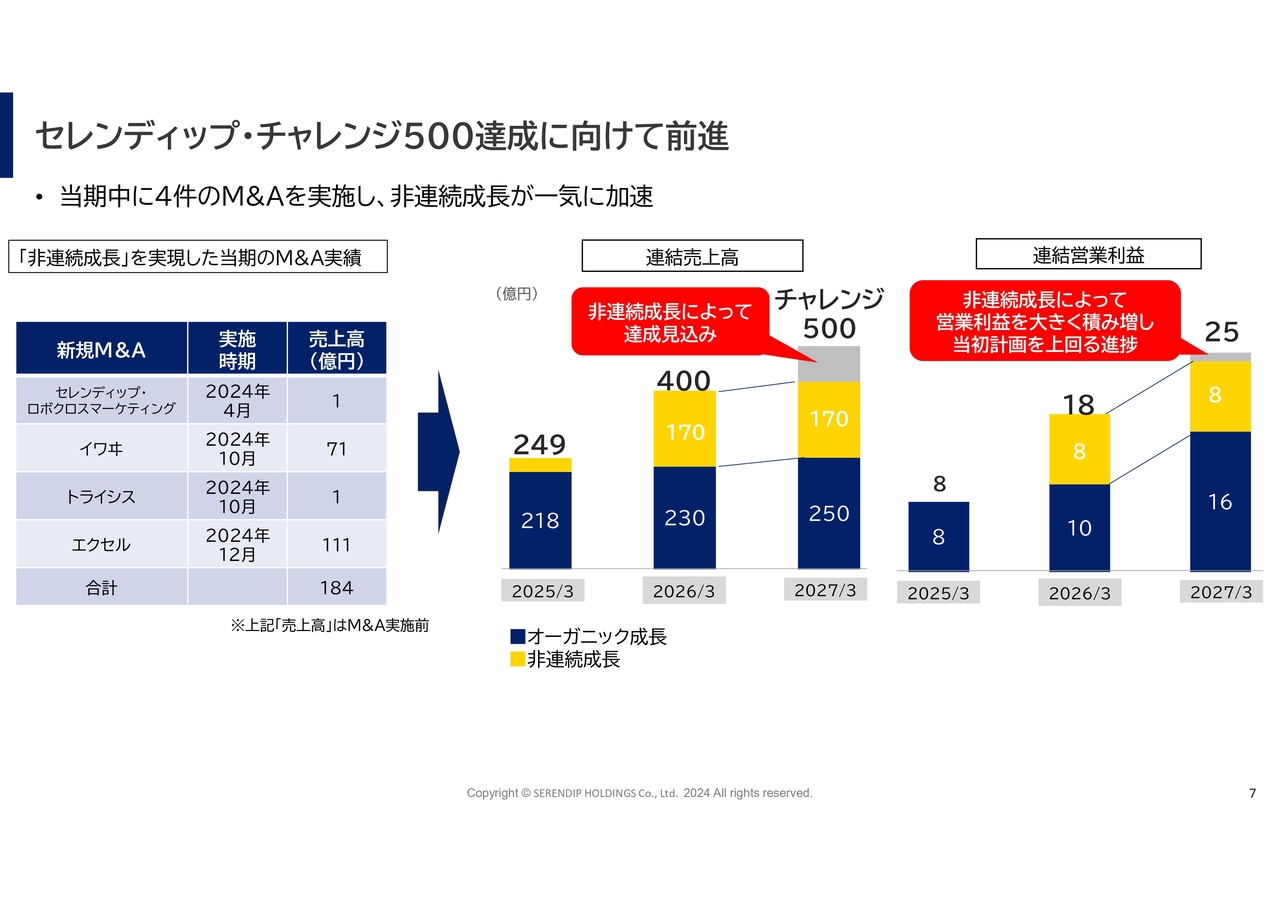

セレンディップ・チャレンジ500達成に向けて前進

「セレンディップ・チャレンジ500」達成という大きな目標が、3ヶ年計画の1年目である2024年度に、大きく前進しました。非常に大きな前進であり、ジャイアントフットプリントをきちんと作ることができました。

スライドに記載のとおり、当該企業が持っているポテンシャルは、非常に大きいものです。しかし、直接的に連結に取り込むのは今期の第4四半期からですので、フルイヤー(通期)ではありません。オーガニック成長では、200億円から218億円へと着実に成長していますが、そこに非連続的な成長が、上乗せされています。

2024年度にM&Aを実施した会社は、2025年度に通期で売上・利益が取り込めることになります。つまり、実際に連結化し、P/Lとして数字計上されるのは、少し遅れる仕組みになっているとご理解ください。

この初年度、我々は大きく成長するための足がかりとして、単純合算で184億円分のM&Aを行いました。これらのオーガニックグロースの足し算と、M&Aグロースの足し算をしていくだけです。

「セレンディップ・チャレンジ500」を発表した際、「売上2.5倍という、夢物語の大風呂敷を広げるものではない」といった声を、株主のみなさまからいただくことがありました。我々がこのタイミングで「セレンディップ・チャレンジ500」を発表したのは、パイプラインが実現可能だと踏んでいたからです。

M&Aを着実に実行して事業規模を拡大し、それぞれのオーガニックグロースを着実に作っていく意味で言えば、1年目にしては大きな前進ができたと考えています。これを2年目以降も続けることが前提になります。

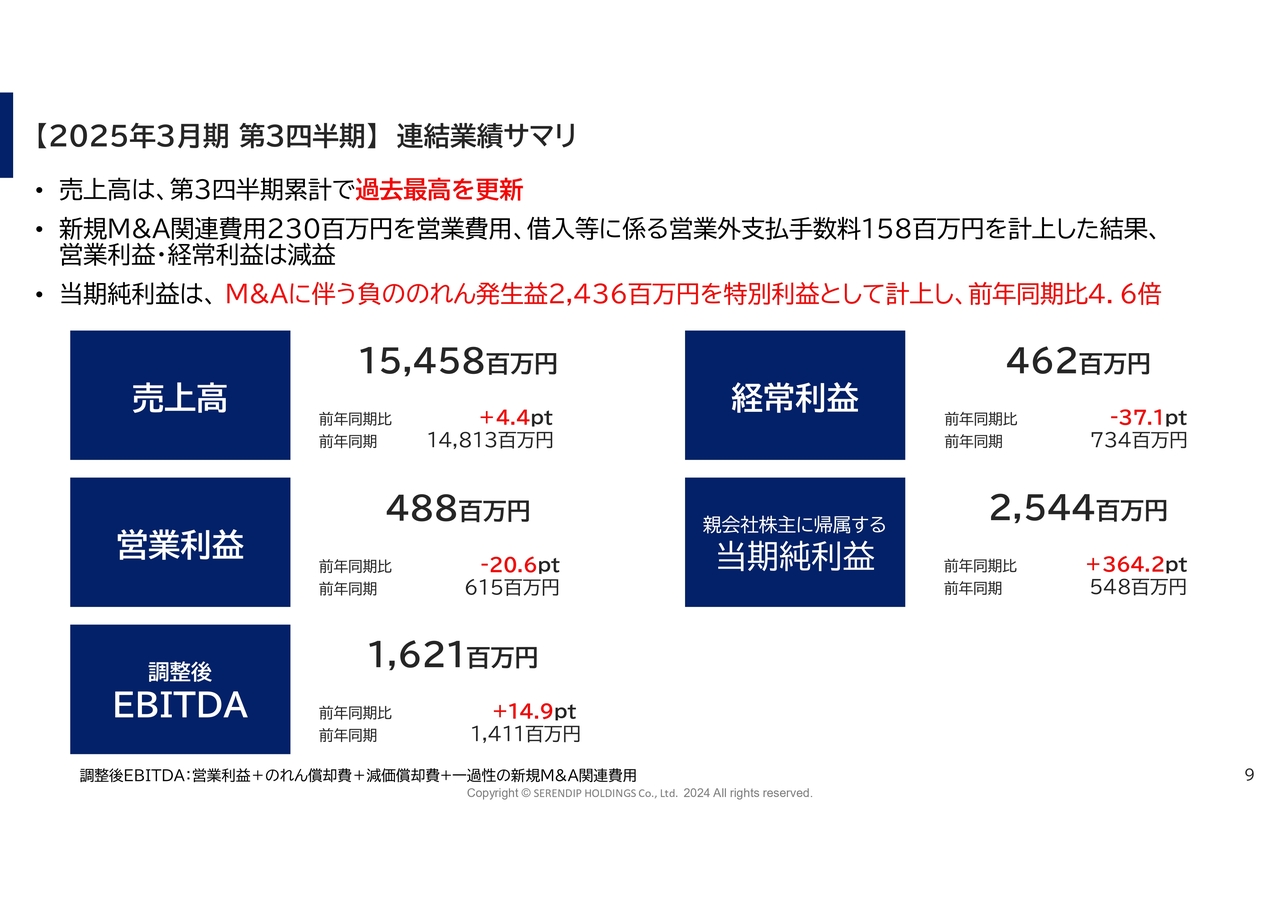

【2025年3月期 第3四半期】連結業績サマリ

2025年3月期第3四半期の決算について、詳細をご説明します。結論として、売上高は過去最高を更新中です。毎年、コロナ禍明け以降は過去最高を更新し続けています。売上高は154億5,800万円で、前年同期比4.4パーセントの増加です。営業利益は4億8,800万円と、前年同期比でやや減少しています。経常利益も同様です。

特筆すべきは、当期純利益です。25億4,400万円と、前年とは比較にならないほど、大幅に上昇しています。

M&Aを行っている会社の宿命でもありますが、営業利益が落ち込んでいる大きな理由の1つに、M&Aの関連費用が大きくのしかかってくることがあります。

M&Aには、紹介手数料やデューデリジェンスの費用などがかかります。それが当該年度に発生することもあり、2億3,000万円分計上されています。これが表面上、大幅なマイナスに見える大きな要因です。

一方で、当期純利益は大幅に増加し、25億4,400万円となりました。こちらは、M&Aに伴う負ののれん発生益を特別利益として計上しているためです。後ほど詳しくお話ししますが、その会社が持っている企業価値、会計上の価値よりも大幅に安く買えていることもあり、負ののれんが発生し、特別利益として計上されているということです。

我々はただM&Aを行っているわけではなく、「セレンディップ投資ポートフォリオ(SIP)」という投資スタンダードが明確にあります。これは業種・業態に限った話ではありません。売上や利益、成長性、技術力など、さまざまな角度から見ています。その中で適正価格を割り出していき、方針に合致した企業にオファリングしています。

当然ながら、相手側にも選ぶ権利はあります。我々の将来の成長や、お客さま、あるいは従業員に対するスタンスなどに理解を示したオーナーが、我々にバトンを託すわけです。これは結婚のようなものでもありますので、すべての会社がうまくいくわけではありません。

我々の方針に合致し、将来性に期待しているオーナーはこちらを向いてくださいます。他の会社が選ばれるケースもありますが、かなり多くのオーナーが、我々の経営方針や将来性に共感を示しているため、コンペで負けることがあまりなく、M&Aで成功してきました。

連結売上高増減分析

連結売上高増減分析についてです。凹凸はありますが、レディーバード・ロボクロスの連結を開始したことに伴う大幅な増収、そしてオーガニックグロースがありました。また、プロフェッショナル・ソリューション事業では、コンサルティングが好調のため、大幅な増加となっています。オーガニックグロースは引き続き堅調に推移していきます。

新規取り込みとしては、2023年度にM&Aを実施した会社の取り込みが2024年度に発現し、成長しているかたちになります。

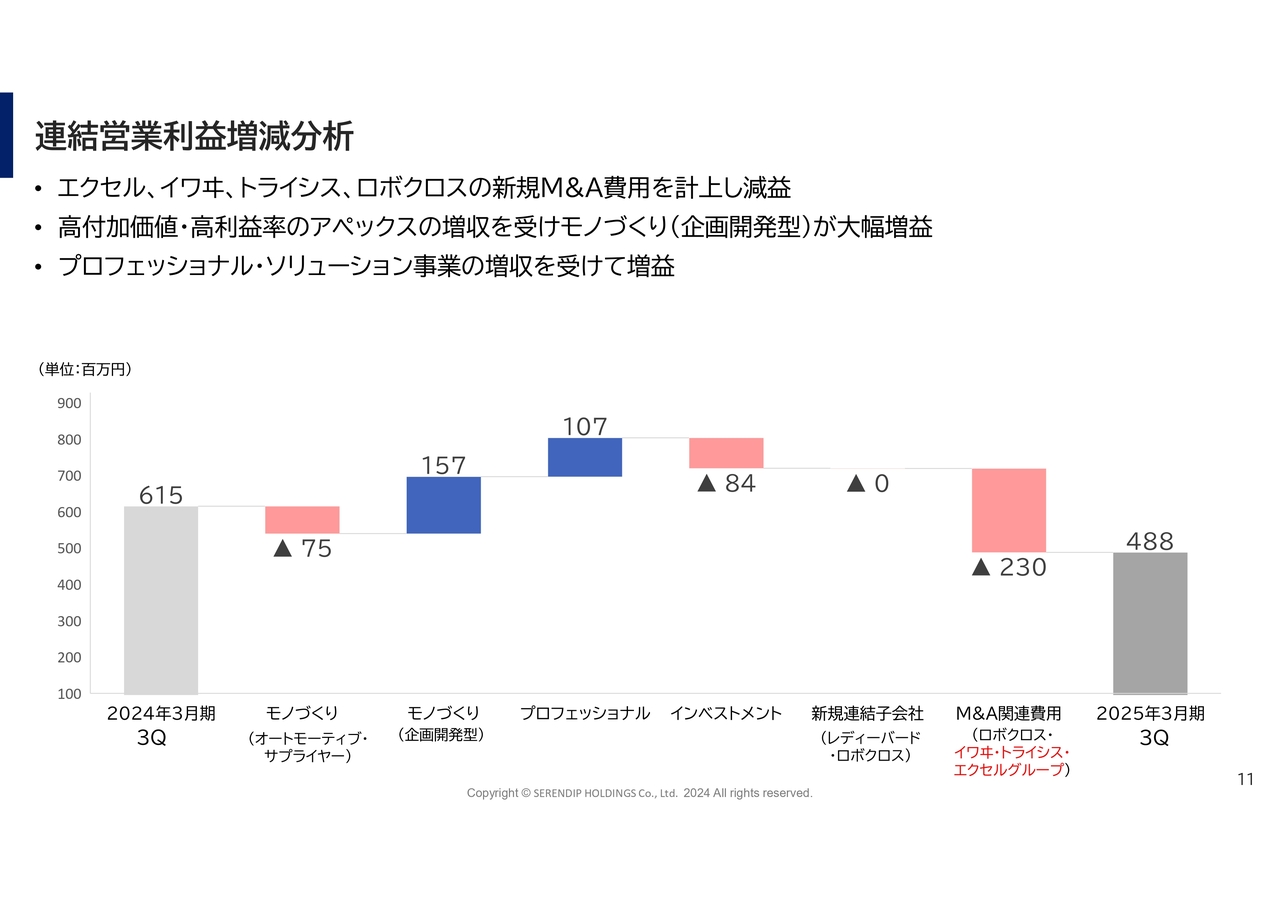

連結営業利益増減分析

連結営業利益増減分析についてです。先ほどお話ししたとおり、M&Aの関連費用が大きくのしかかっています。当然ながら、2024年度のみ発生する一過性のものです。とはいえM&Aは毎年行うため、一定量の費用が計上されます。このような費用は、いわば成長のための投資で、手数料として発生しています。

スライドをご覧のとおり、それぞれ狙いどおり大きく伸びていますので、ご安心ください。

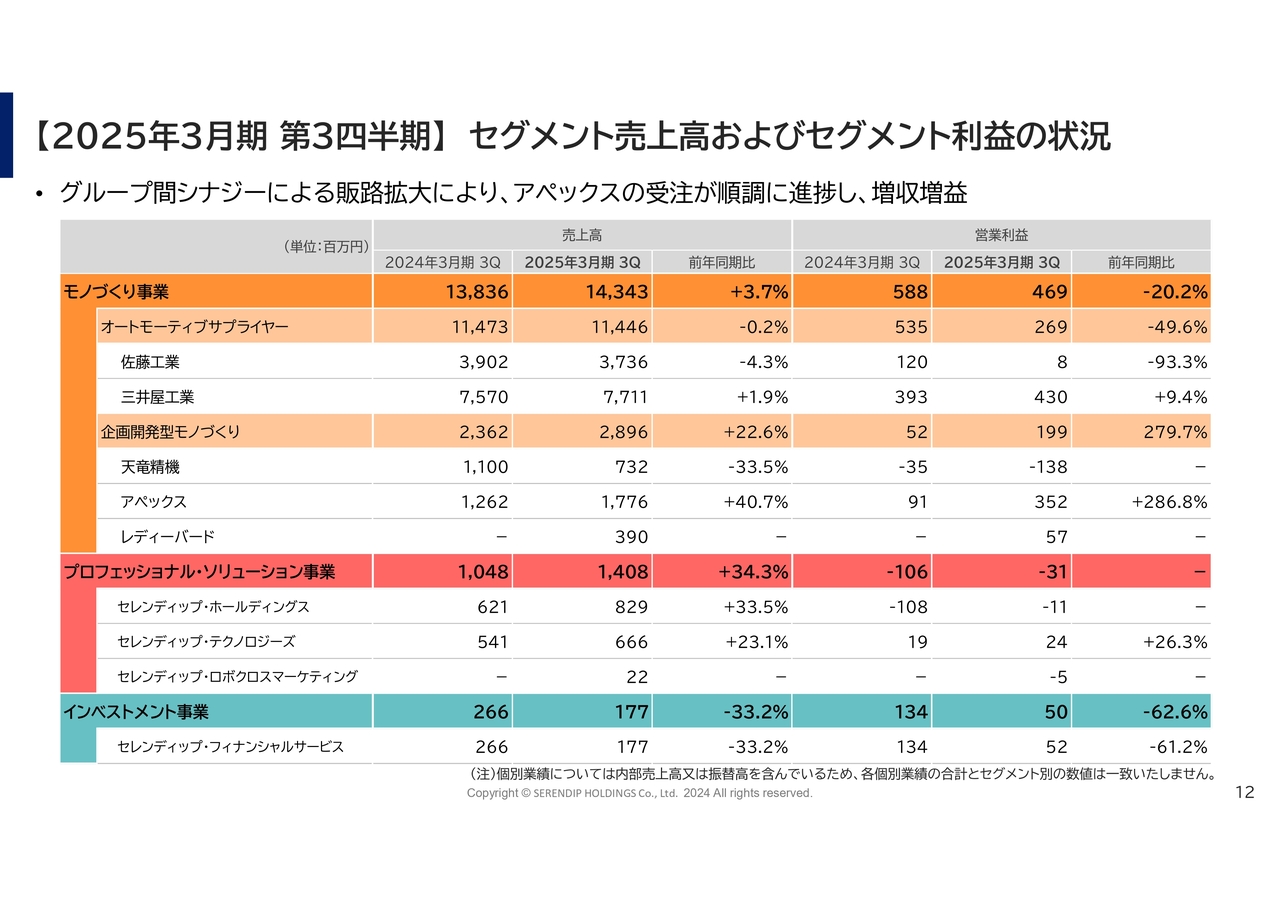

【2025年3月期 第3四半期】セグメント売上高およびセグメント利益の状況

セグメント売上高およびセグメント利益の状況です。個社ごとの情報として、掲載できる限り記載しています。それぞれ違いがあり、長らく低迷している会社もあれば、大きく増えている会社もあります。その中で、全体のポートフォリオを形成しています。

当然ながら、付加価値の高い領域はボラティリティが大きくなります。特に企画開発型のモノづくりは、好調な時とそうでない時の上下が、かなり出てきてしまいます。例えば、天竜精機が大きく沈み、アペックスが大きく伸びているのが実態です。

このように上下はありながらも、全体としてはオーガニックで成長しているとご理解いただければと思います。

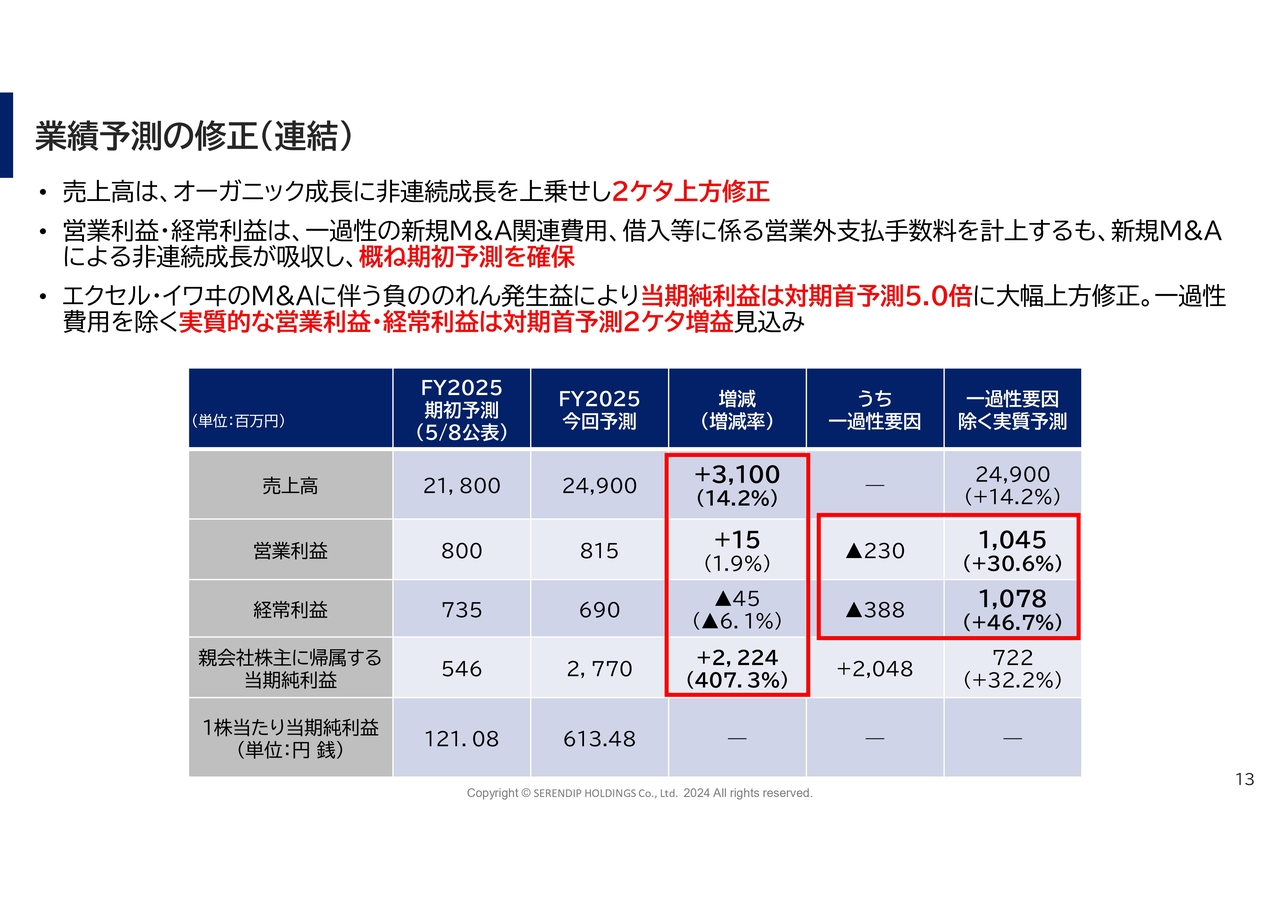

業績予測の修正(連結)

業績予測は、2桁の大幅な上方修正を行っています。売上高は、14.2パーセント増加の249億円とし、営業利益は1.9パーセントの微増としています。経常利益は先ほどご説明したとおり、M&Aの関連費用があるため、少し下がったように見えています。

また、一過性ではありますが、当期純利益が負ののれん発生益により、大幅に伸びています。毎年M&Aを行う以上、こちらは必ず発生します。我々はM&Aに対して、厳密な目線を持っています。目線を外した会社のM&Aは行いません。したがって、負ののれん発生益が大きく発生することは、今後も続くと思っています。

我々の中で、プライシングは非常に重要です。それは、会社の適正なポテンシャルを見定めているためです。正ののれんが大きく発生する会社もありますが、我々は大幅に発生しないよう、適切なプライシングを常に心がけながらM&Aを実施しますので、ご安心ください。

現状、セレンディップ投資ポートフォリオ(SIP)を変える予定はなく、引き続き投資方針に則ってM&Aを続けていくと、ご認識いただければと思います。

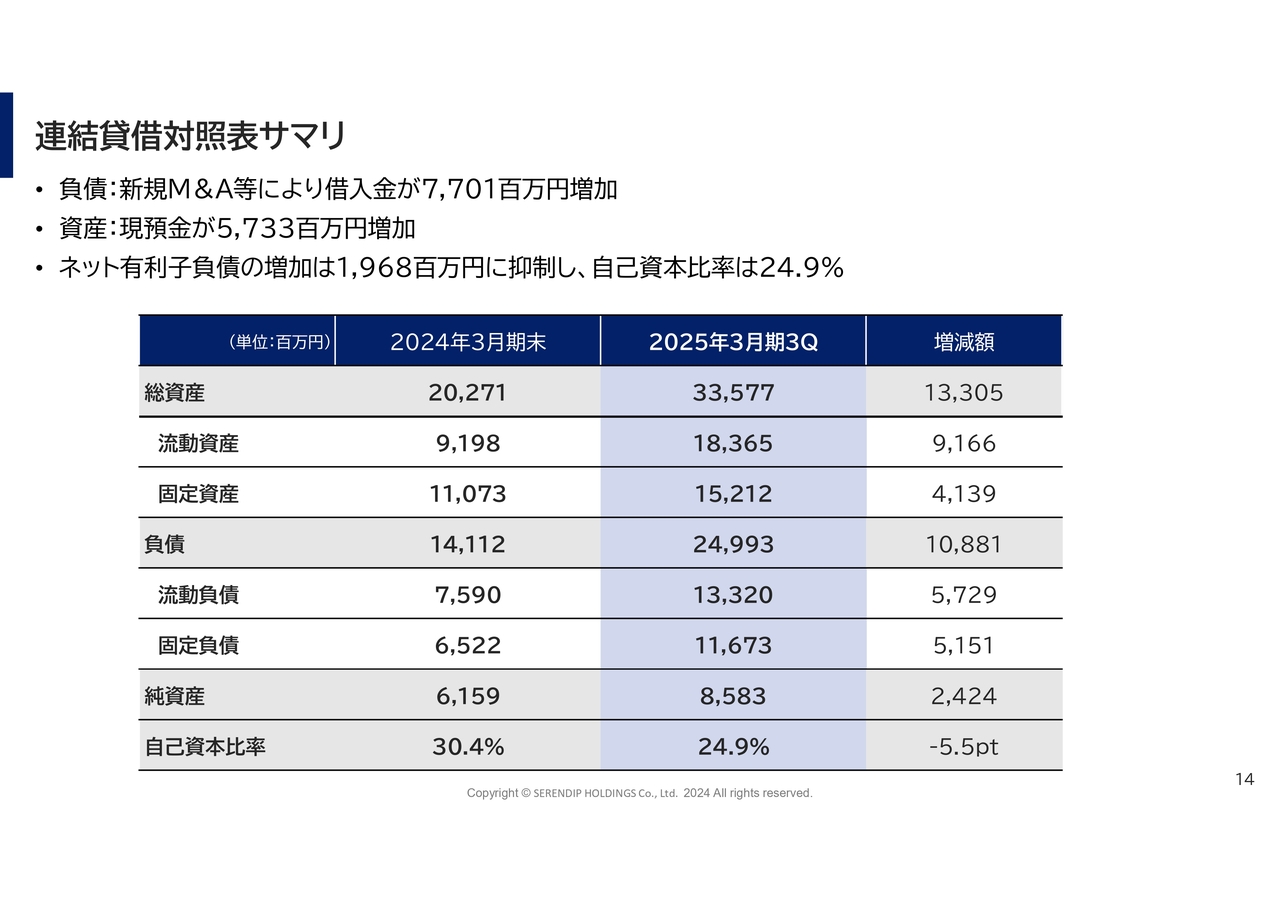

連結貸借対照表サマリ

連結貸借対照表サマリについてです。M&Aを行っているため、借入は増えていきますし、自己資本比率も下がっていきます。こちらも数年後に少しずつ上げていくかたちです。下がっては上げてを繰り返し、適切な自己資本比率を維持できるようにします。

借入金も同様です。M&A直後は一時的に増えますが、キャッシュマネジメントを行う中で、常に縮小させ続けます。現状はスライドのとおり、両建てで負債の借入金が増える一方、資産の現預金が増えています。バランシングを圧縮しながらいかに全体を構成するかが、このバランスシートになります。

質疑応答:イワヰとエクセルの取り込み時期について

司会者:「イワヰとエクセルグループの売上と利益は、来期の何四半期以降に乗ってくる予定

新着ログ

「輸送用機器」のログ