提供:マテリアルグループ株式会社 2025年8月期第1四半期決算説明

【QAあり】マテリアルグループ、PRコンサルティングの採用が前倒しで進展 人件費増加も、粗利は前年比+29.7%と力強い成長

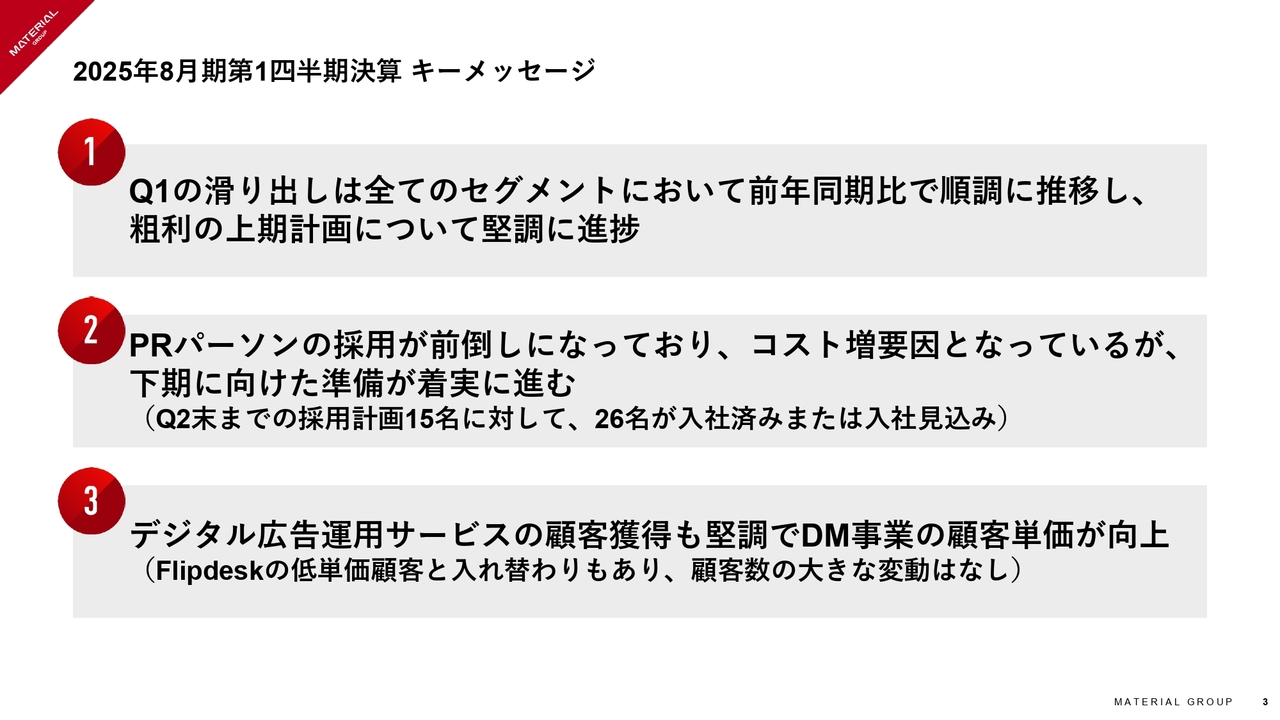

2025年8月期第1四半期決算 キーメッセージ

青﨑曹氏:マテリアルグループ株式会社、代表取締役CEOの青﨑です。早速となりますが、2025年8月期第1四半期決算の説明を始めます。

まず今回の第1四半期決算説明におけるキーメッセージですが、第1四半期は、すべてのセグメントにおいて前年同期比で順調に推移し、粗利の上期計画に対して堅調に推移しています。

またコア事業であるPRコンサルティング事業の成長のキードライバーであるPRパーソンの採用は順調に進んでおり、コスト増要因にはなっているものの、下期に向けた準備が着々と進んでいます。

加えて、準コア事業のデジタルマーケティング事業は、デジタル広告運用サービスの顧客獲得が堅調で、計画どおり、顧客単価が向上しています。

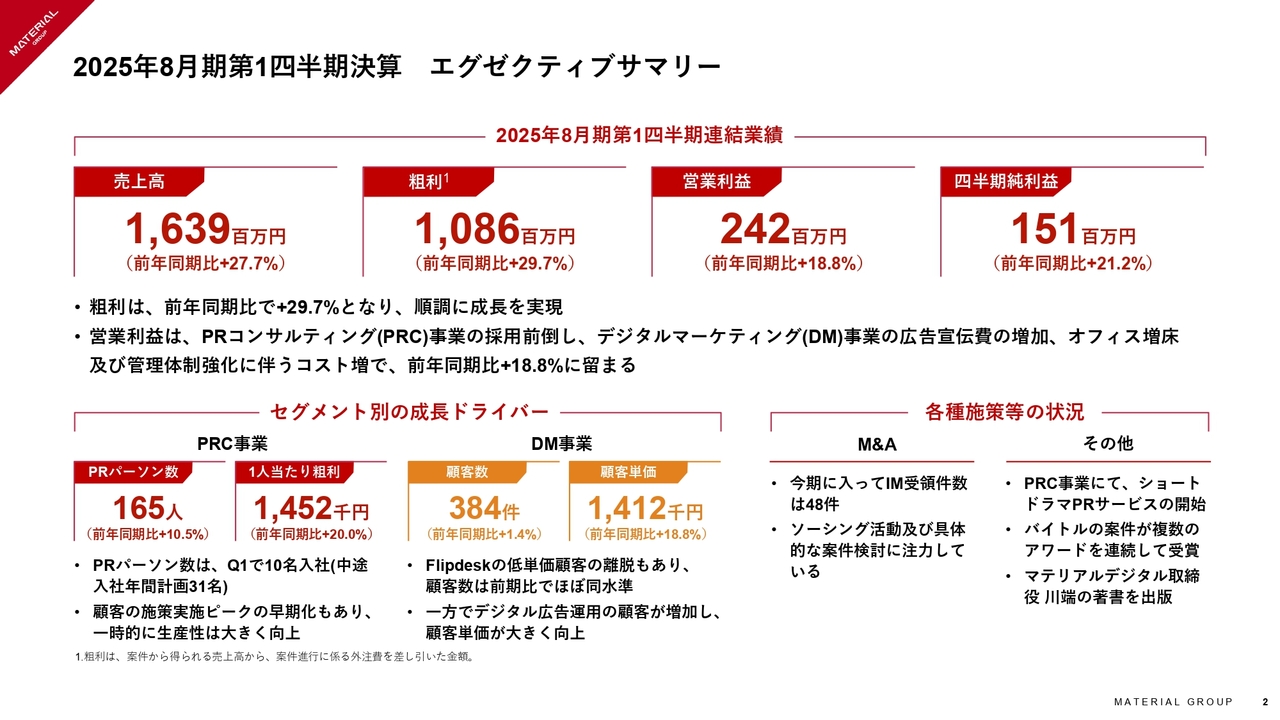

2025年8月期第1四半期決算 エグゼクティブサマリー

今回の第1四半期決算のサマリーです。

連結ベースで、売上高は16億3,900万円、前年同期比プラス27.7パーセント、粗利は10億8,600万円、前年同期比プラス29.7パーセントとなっており、トップラインは前年同期比で順調に成長しています。

営業利益は、PRコンサルティング事業の採用前倒しや、計画どおりではありますが、デジタルマーケティング事業の広告宣伝費の増加、オフィス増床及び管理体制強化に伴うコスト増で、2億4,200万円となり、前年同期比プラス18.8パーセントに留まっています。

PRコンサルティング事業及びデジタルマーケティング事業それぞれの成長ドライバーについても、順調に推移しています。詳しくは、後ほど説明します。

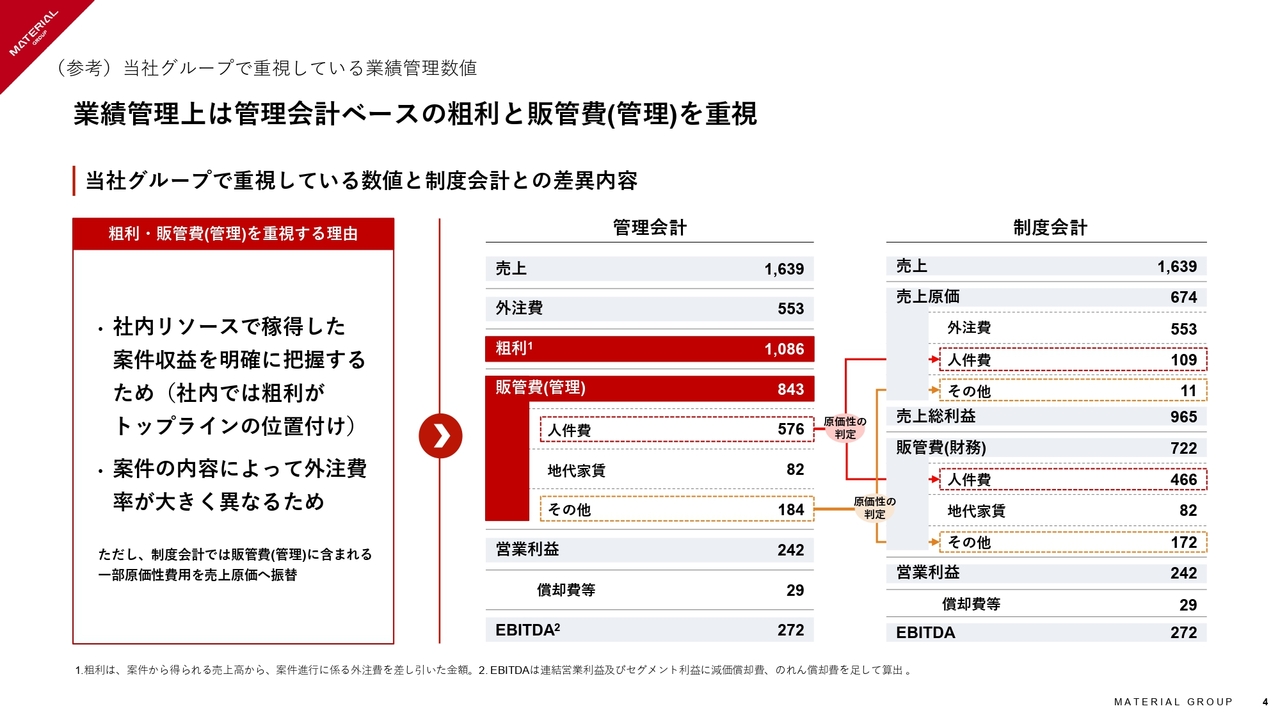

(参考)当社グループで重視している業績管理数値

参考とはなりますが、当社グループで重視している業績管理数値に関する説明です。

当社グループでは、売上から外注費を除いた粗利を実質的なトップラインと位置づけています。社内リソースで稼得した案件収益を明確に把握するため、また案件の内容によって外注費が大きく異なり、案件ごとに粗利率が変動するためです。

また販売費及び一般管理費についても、制度会計上求められる原価性費用の売上原価への振替を行う前の数値である販管費(管理)を重視しています。

なお、粗利から販管費(管理)を差し引くと、開示している営業利益と一致することになります。

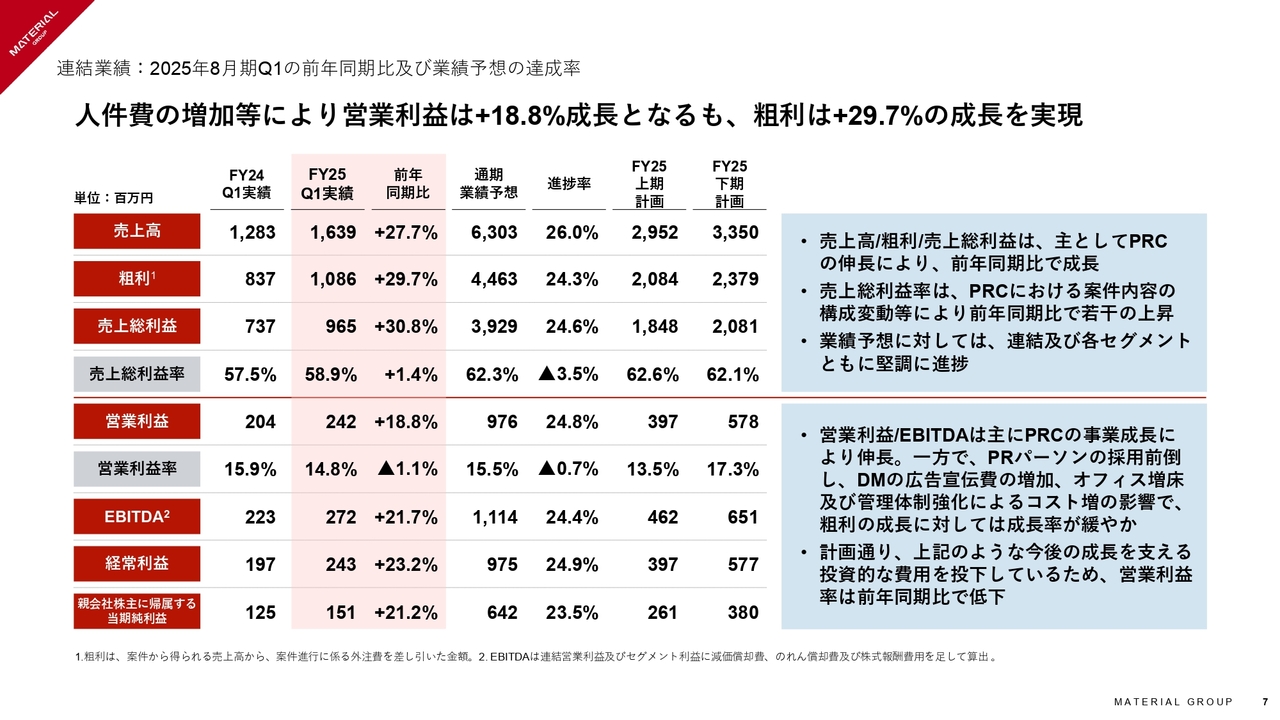

連結業績:2025年8月期Q1の前年同期比及び業績予想の達成率

あらためて、粗利は、前年同期比プラス29.7パーセントと大きく成長しており、業績予想に対する進捗についても上期、通期ともに堅調に進捗しています。

営業利益は前年同期比プラス18.8パーセントとなっており、PRパーソンの採用前倒しやデジタルマーケティング事業の広告宣伝費の増加及びオフィス増床、管理体制強化によるコスト増の影響で、粗利の成長に対しては成長率が緩やかになっています。

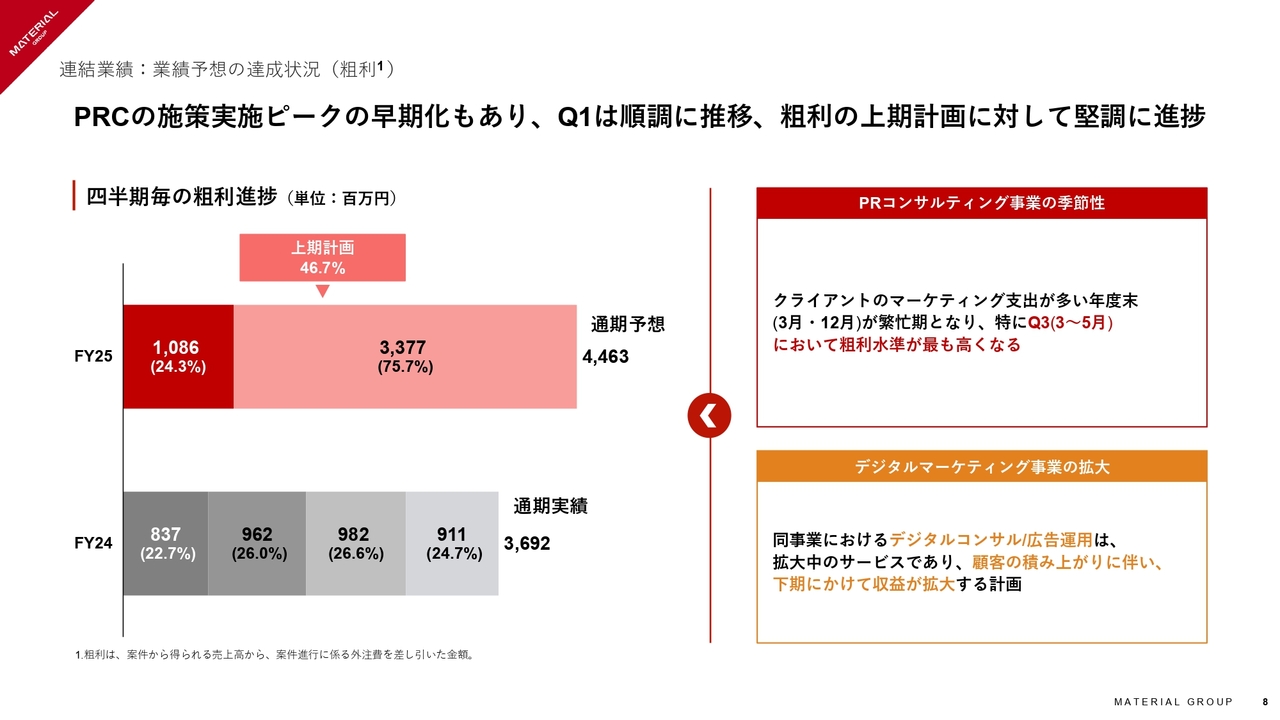

連結業績:業績予想の達成状況(粗利)

粗利について、PRコンサルティング事業の顧客の施策実施ピークの早期化によって、第1四半期は順調に推移、上期計画比では堅調に進捗しています。

施策実施ピークの早期化について、具体的には、従来第2四半期に含まれる12月に施策実施ピークが来ていましたが、今期は第1四半期の11月にピークが来ました。

当社としては、施策実施ピークの早期化の要因について、年末における競合との施策のバッティングを避けた顧客の行動の変化によるものと考えています。

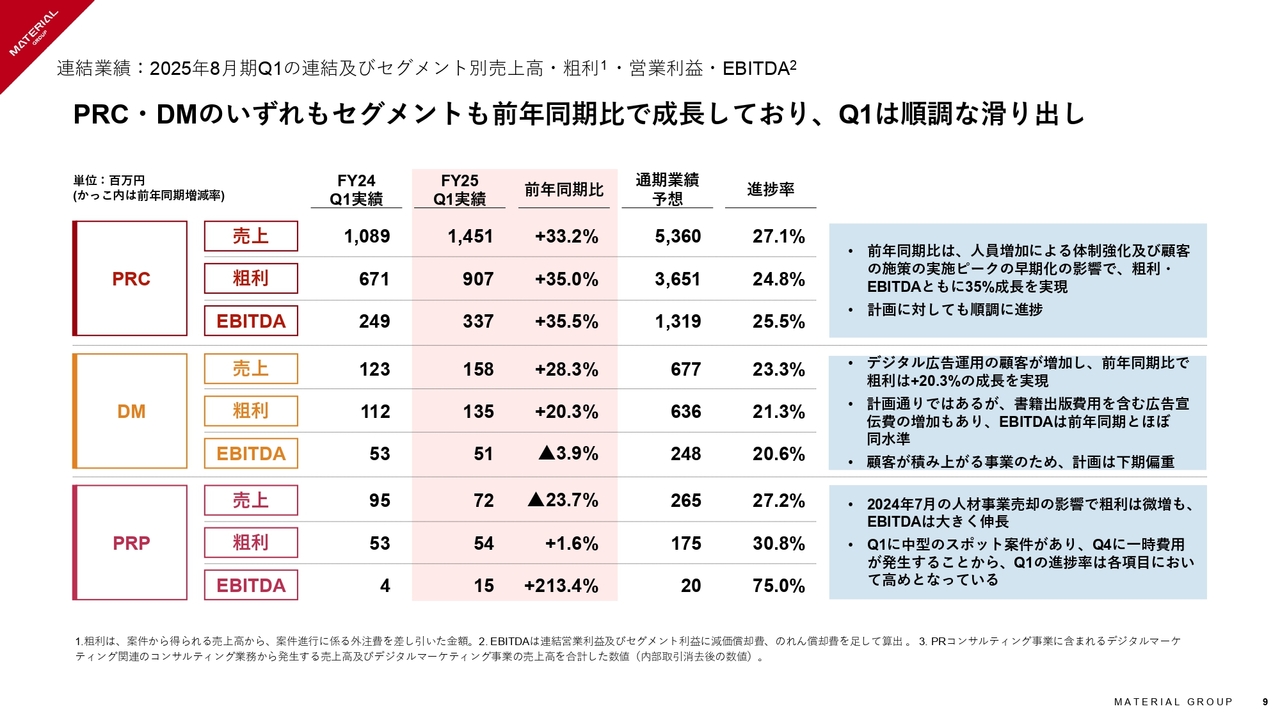

連結業績:2025年8月期Q1の連結及びセグメント別売上・粗利・EBITDA

PRコンサルティング事業、デジタルマーケティング事業において、売上、粗利ともに前年同期比で成長しており、第1四半期は順調な滑り出しです。PRプラットフォームも、人材紹介事業の譲渡の影響で粗利は前年同期比でほぼ同水準となっていますが、EBITDAは大きく成長しています。

連結業績:セグメント別の業績予想の達成状況(粗利)

連結数値と同様に、各セグメントの粗利についても、通期計画に対して堅調に進捗しています。

各セグメントについて補足すると、PRコンサルティング事業は、施策実施ピークの前倒しの影響が第2四半期以降の粗利の構成割合に一定影響があると見込んでいます。

またデジタルマーケティング事業は、前期第3四半期は大口顧客の離脱があり構成割合が低下していますが、今期の計画は顧客の積み上がりによって下期に向けて粗利が向上していく計画となっています。

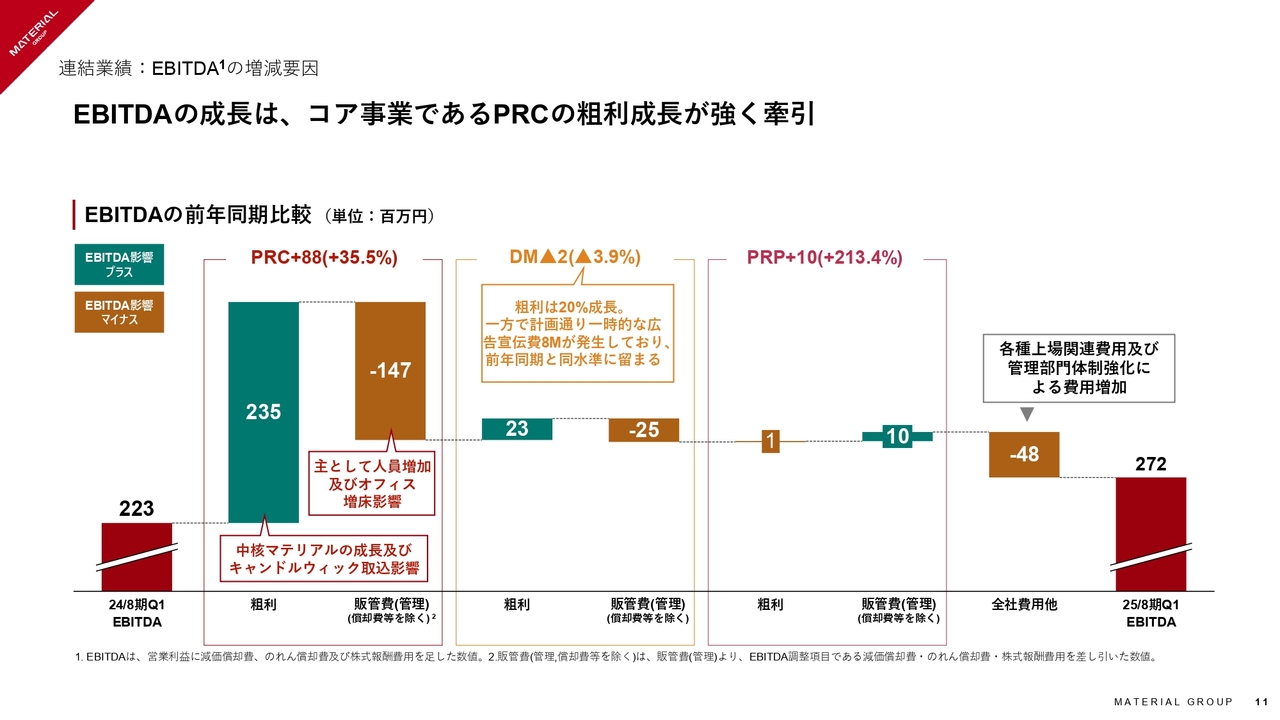

連結業績:EBITDAの増減要因

連結EBITDAは、引き続きコア事業であるPRコンサルティング事業が牽引しています。

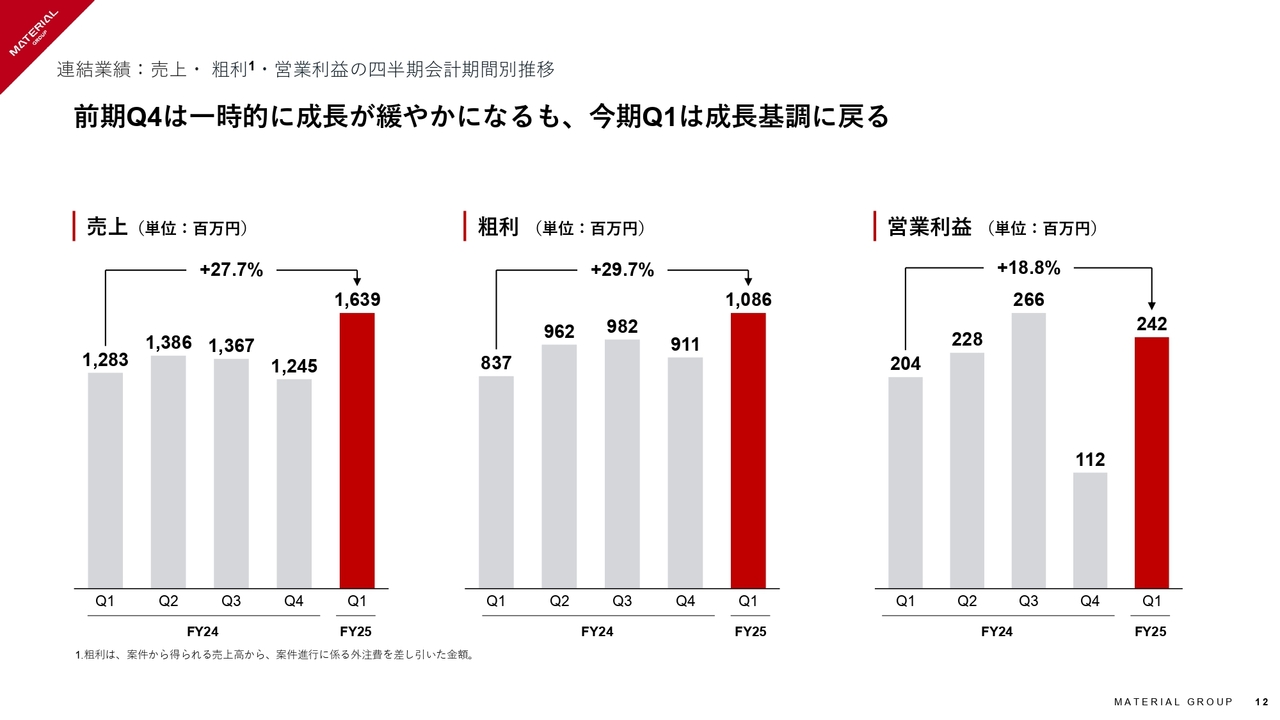

連結業績:売上・粗利・営業利益の四半期会計期間別推移

四半期会計期間別推移です。前期第4四半期は一時的に成長が緩やかになっていましたが、今期第1四半期はしっかりと成長基調に戻しています。

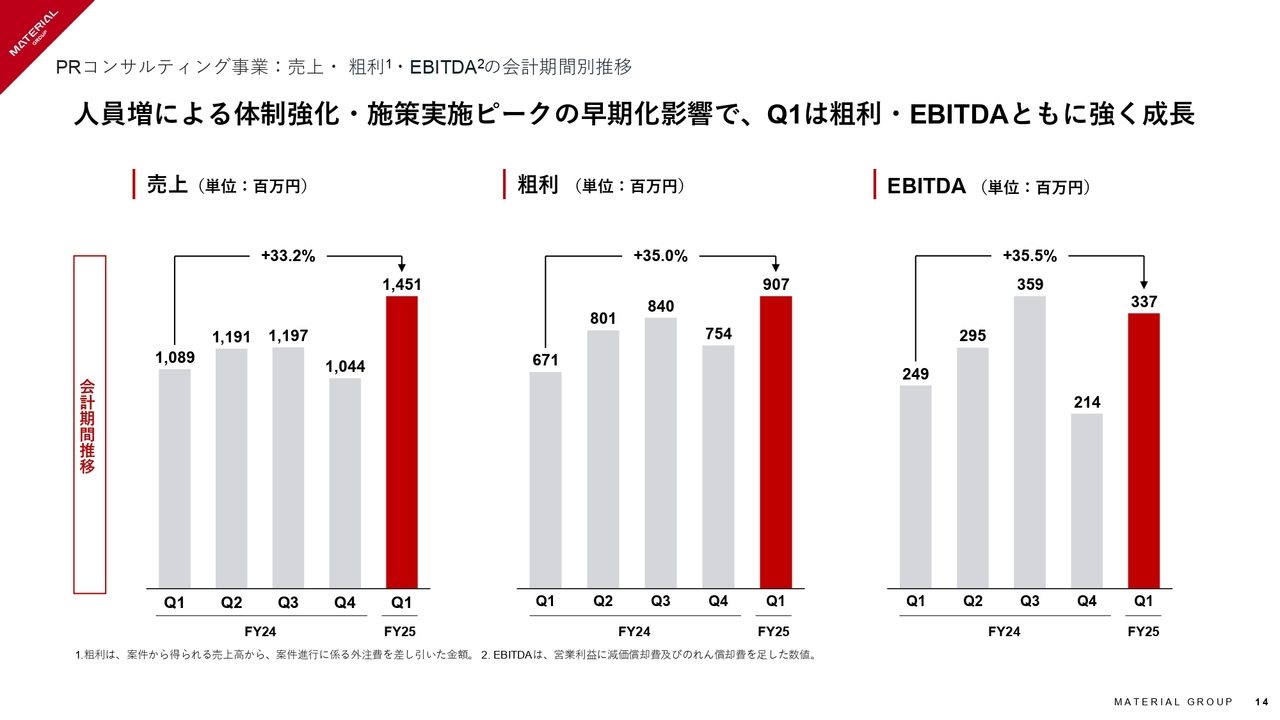

PRコンサルティング事業:売上・粗利・EBITDAの会計期間別推移

PRコンサルティング事業は、人員増による体制強化に加えて、施策実施ピークの早期化、具体的には、第2四半期に属する12月から第1四半期に属する11月への早期化の影響で、粗利・EBITDAともに大きく成長しました。

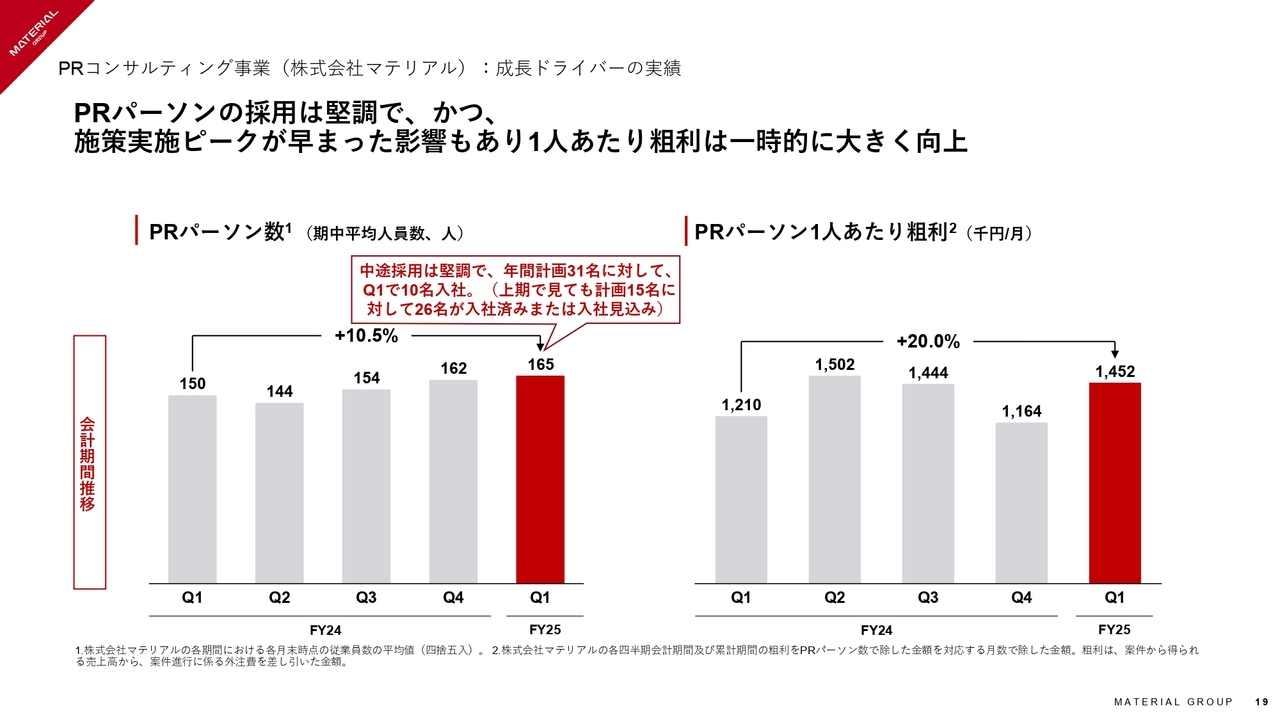

PRコンサルティング事業(株式会社マテリアル):成長ドライバーの実績

成長ドライバーであるPRパーソン数は、前年同期比でプラス10.5パーセントと増加しています。今期の中途社員の年間入社計画31名に対して、第1四半期ですでに10名が入社、上期でも計画15名に対して26名が入社済みまたは入社見込みとなっており、上期のコスト増要因にはなるが、堅調に推移しており、体制の強化が進んでいます。

生産性の指標であるPRパーソン1人あたり粗利は、先ほどお伝えした顧客の施策実施ピークの早期化の影響もあり、一時的に大きく向上しています。

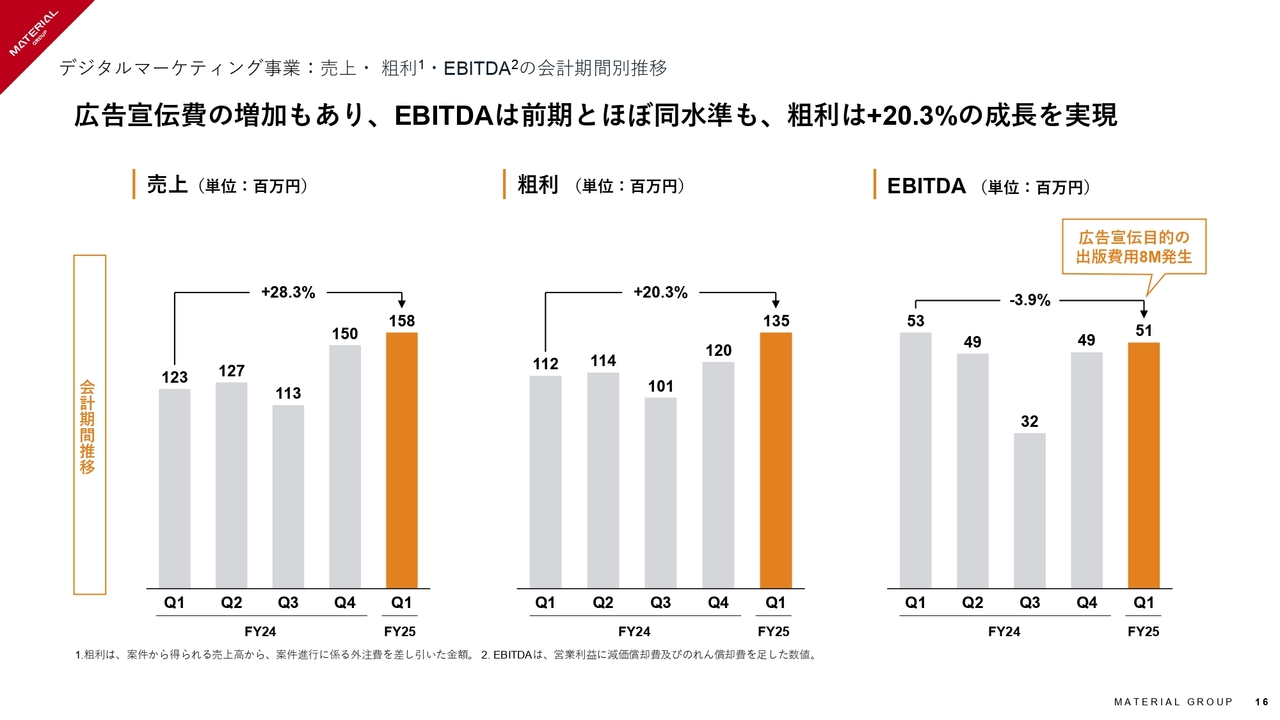

デジタルマーケティング事業:売上・粗利・EBITDAの会計期間別推移

デジタルマーケティング事業は、後ほどご説明する広告宣伝目的の書籍出版の費用を含め、広告宣伝費の増加もあり、EBITDAは前年同期とほぼ同水準となりましたが、粗利は前年同期比でプラス20.3パーセントと計画どおりの成長を実現しています。

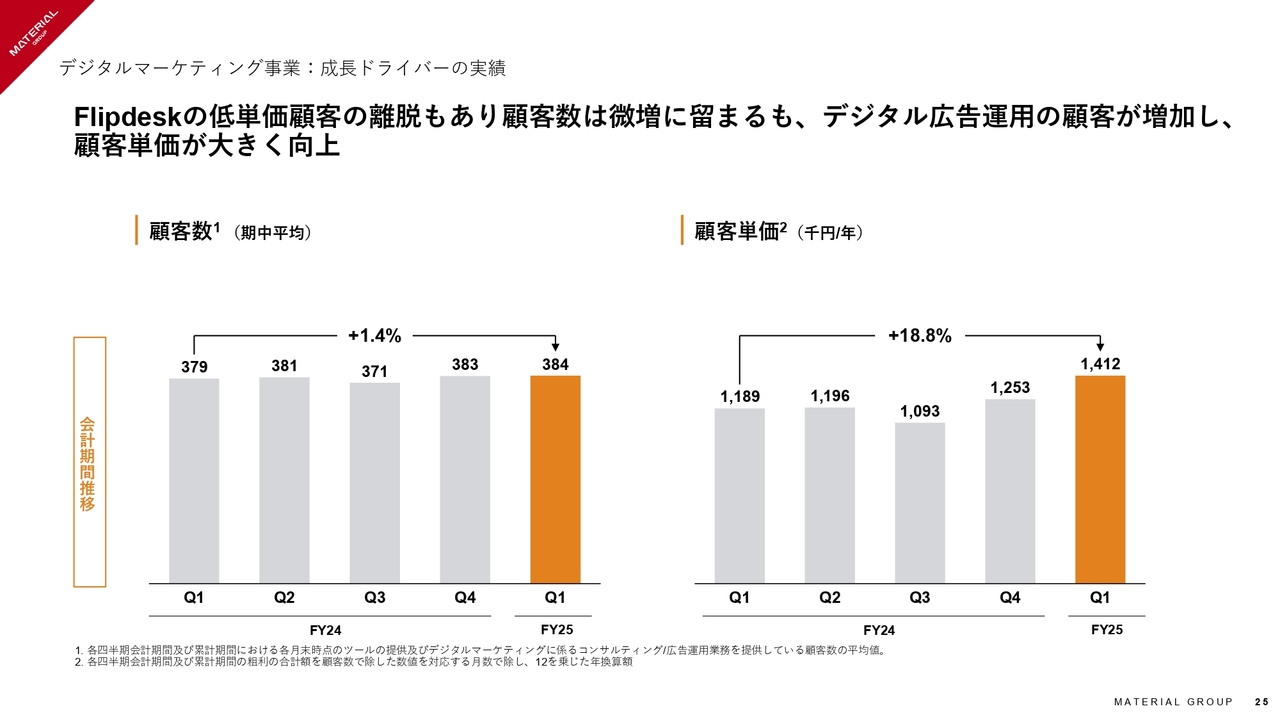

デジタルマーケティング事業:成長ドライバーの実績

成長ドライバーの実績としては、こちらも計画どおり、デジタル広告運用の顧客が増加したことによる顧客単価の向上が業績を牽引しています。顧客数は、「Flipdesk Light」と呼ばれる低単価サービスの利用者が減少したこともあり、前年同期比で微増となっています。

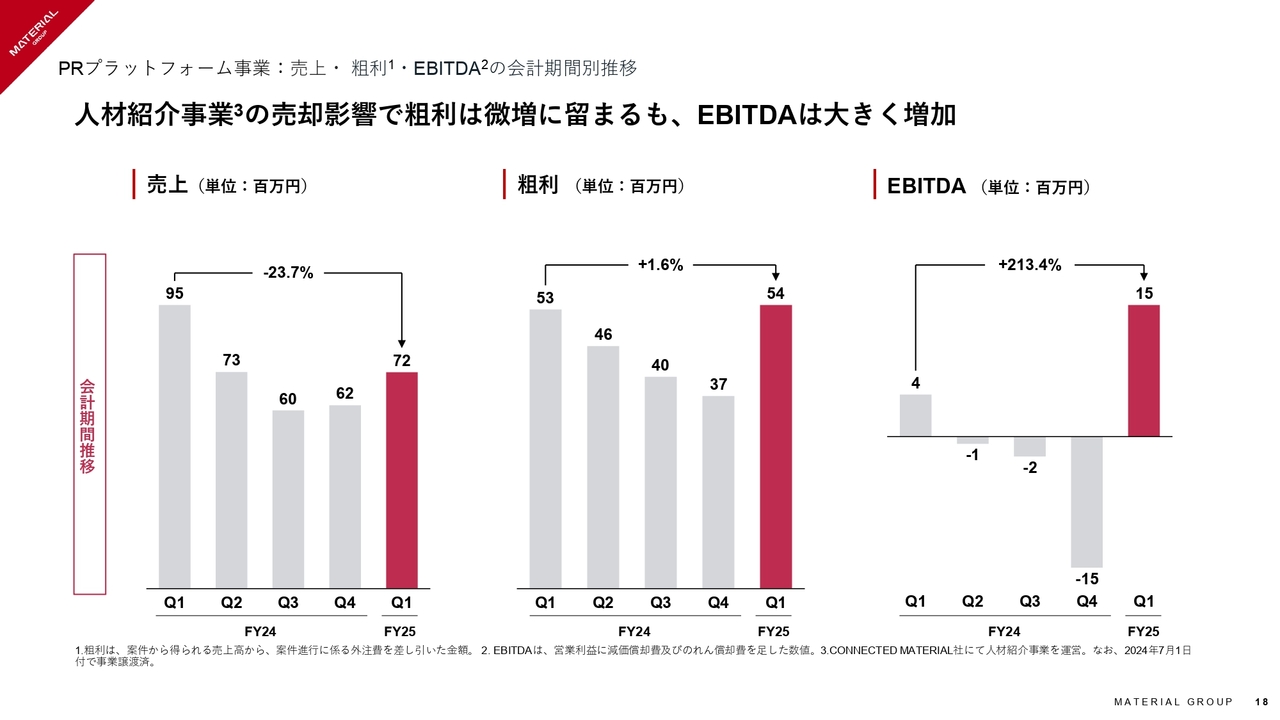

PRプラットフォーム事業:売上・粗利・EBITDAの会計期間別推移

PRプラットフォーム事業は、前期の2024年7月に人材紹介事業を事業譲渡した影響もあり、粗利は微増に留まるも、同人材事業が赤字であったこと及び他事業の成長の影響によって、EBITDAは大きく成長しています。

続いて、今期のここまでのトピックスについて説明します。

Award関連

まずAward受賞関連です。

(参考)バイトル「高校生アルバイト応援プロジェクト」のプロジェクト概要

当社グループの中核子会社である株式会社マテリアルが担当した「高校生アルバイト応援プロジェクト」が、「ACC TOKYO CREATIVITY AWARDS」「PRアワードグランプリ」といった広告賞を受賞しています。

新サービス開始

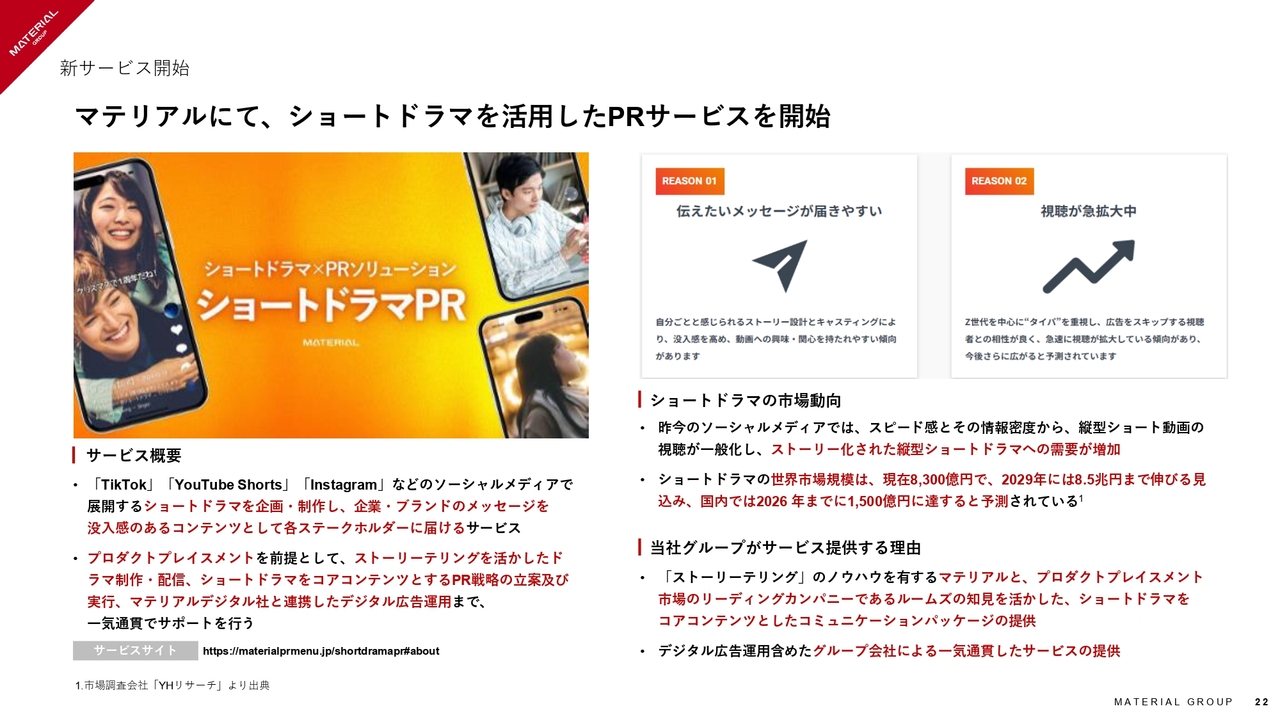

続いて、新サービスのご紹介です。

昨今のソーシャルメディアにおける縦型動画及びショートドラマの需要増を受けて、プロダクトプレイスメントを前提としたショートドラマ制作・配信、ショートドラマをコアコンテンツとしたPR戦略の立案、デジタル広告運用までを一気通貫でサポートするサービスをローンチしました。

プロダクトプレイスメントとは、広告手法の1つで映画やドラマなどの映像作品や、漫画等の劇中において、役者の小道具や背景として、実在する企業名・商品名(商標)を表示させる手法のことを指します。

書籍出版

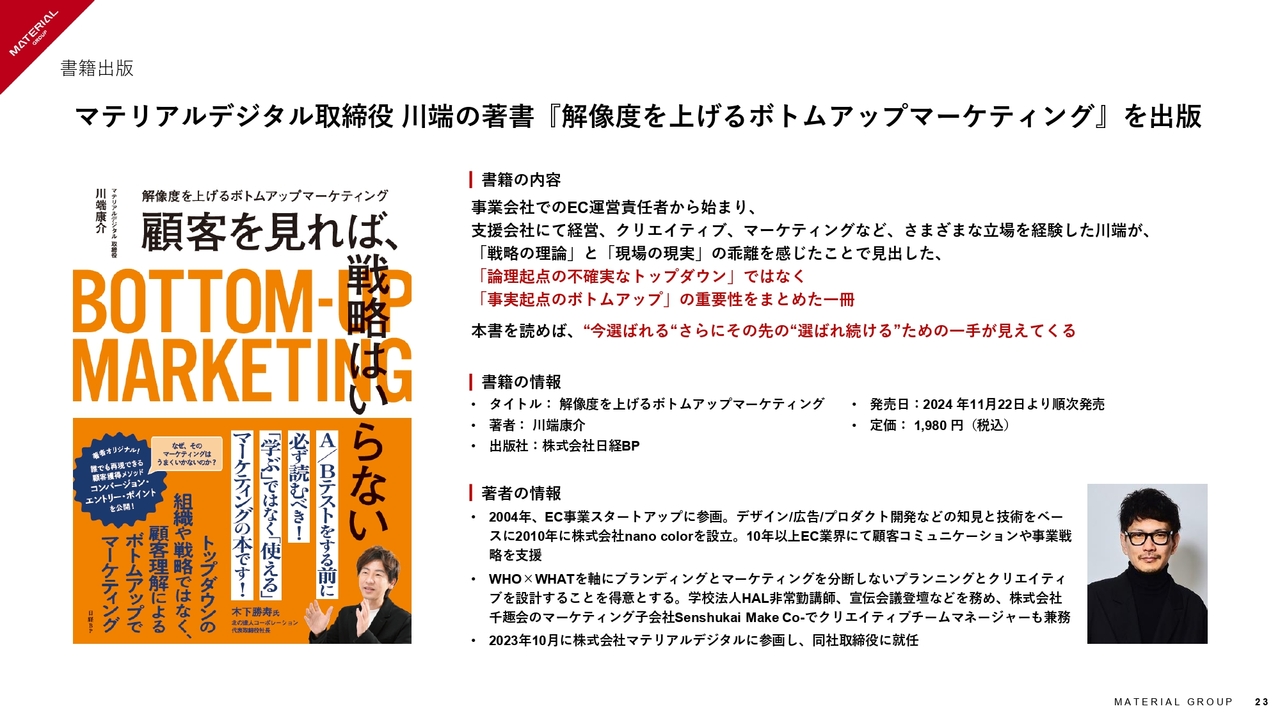

先ほどデジタルマーケティング事業の業績説明においてお話ししましたが、株式会社マテリアルデジタル取締役の川端による書籍『解像度を上げるボトムアップマーケティング』を出版しました。

この書籍の出版により、より多くの企業、お客さまに当社グループのデジタルマーケティングにおける考え方をご理解いただきたいと考えています。

案件の紹介①

直近の案件紹介となります。

案件の紹介②

「ブラックサンダー」や「TikTok」といった、みなさまが良くご存じのブランド・サービスのマーケティング活動についても当社グループにて関わらせていただいています。

株主還元等

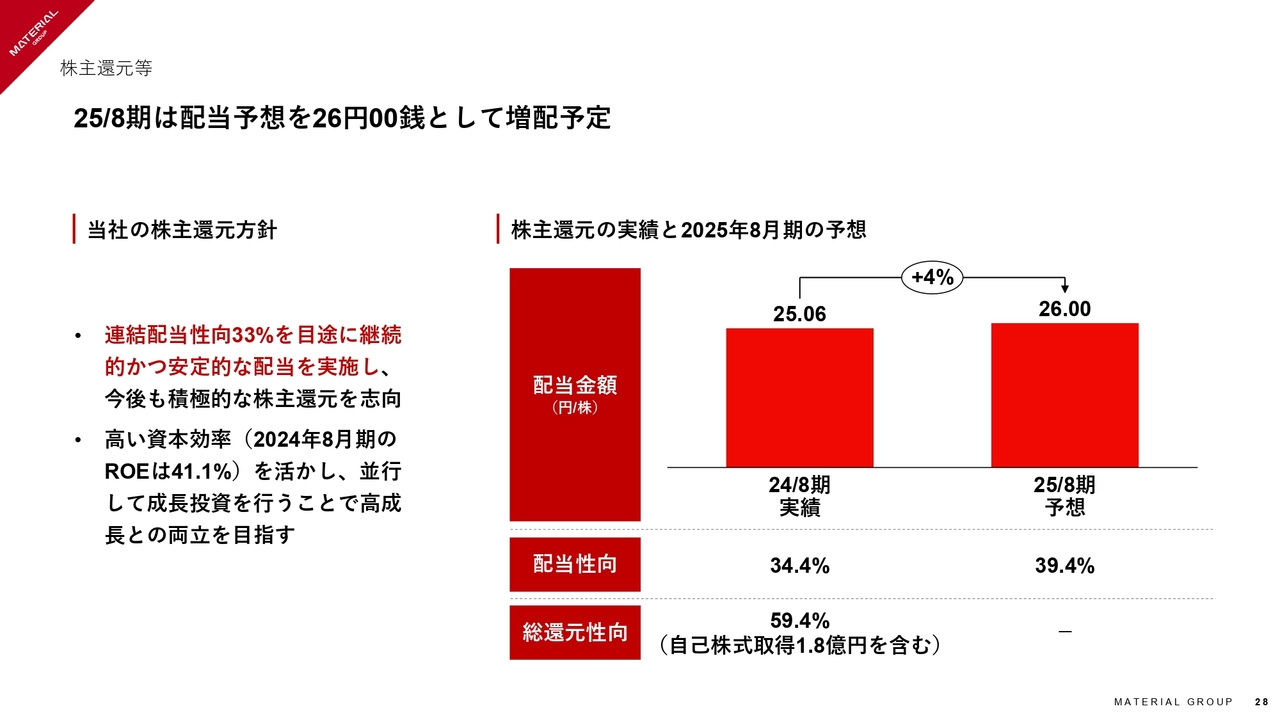

続いて、株主還元の方針です。当社は、連結配当性向33パーセントを目途に継続的かつ安定的な株主還元を志向しています。2024年8月期の配当性向は実績として34.4パーセント、2025年8月期も39.4パーセントの配当性向を計画しており、26円への増配を予定しています。

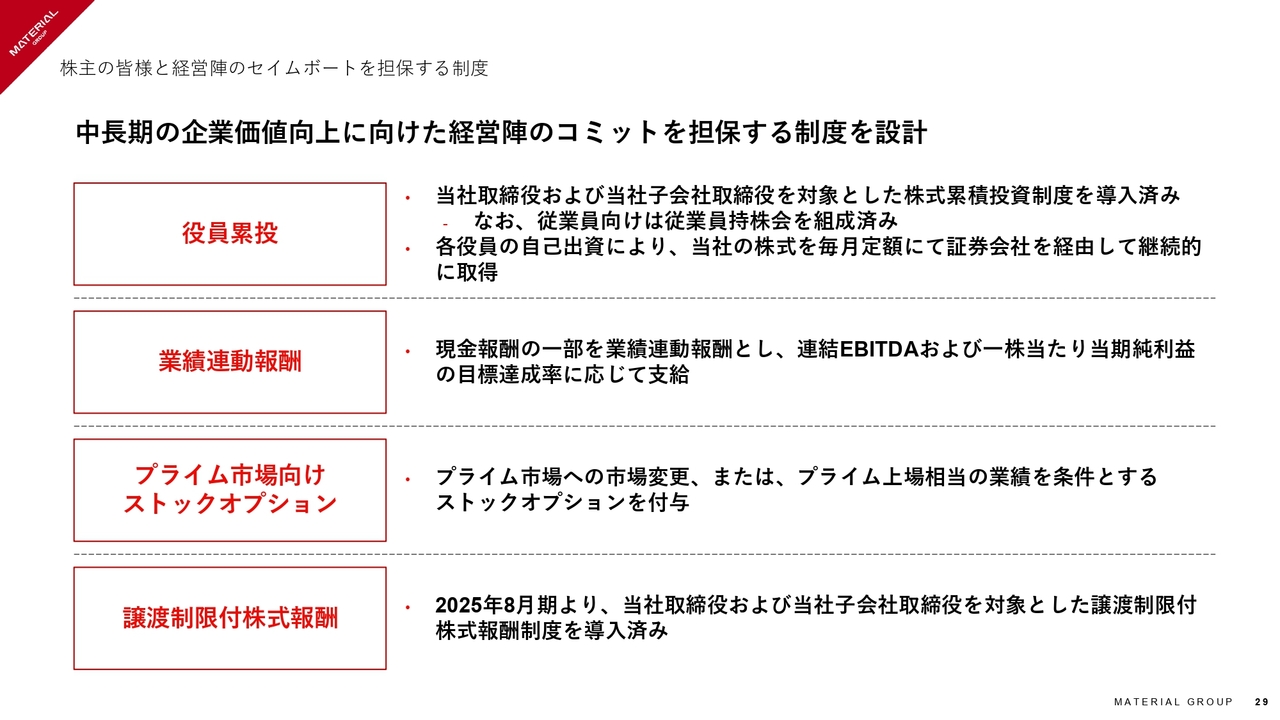

株主の皆様と経営陣のセイムボートを担保する制度

また当社グループの役員向けとしては、役員累投、業績連動報酬、プライム市場向けストックオプション、譲渡制限付株式報酬制度といった、株主のみなさまと同じ目線で中長期的な企業価値の向上にコミットするための制度を導入しています。

加えて、スライドに記載はありませんが、従業員向け持株会も上場と同時に設立し、奨励金を15パーセントに設定し、積極的に加入を推進しています。

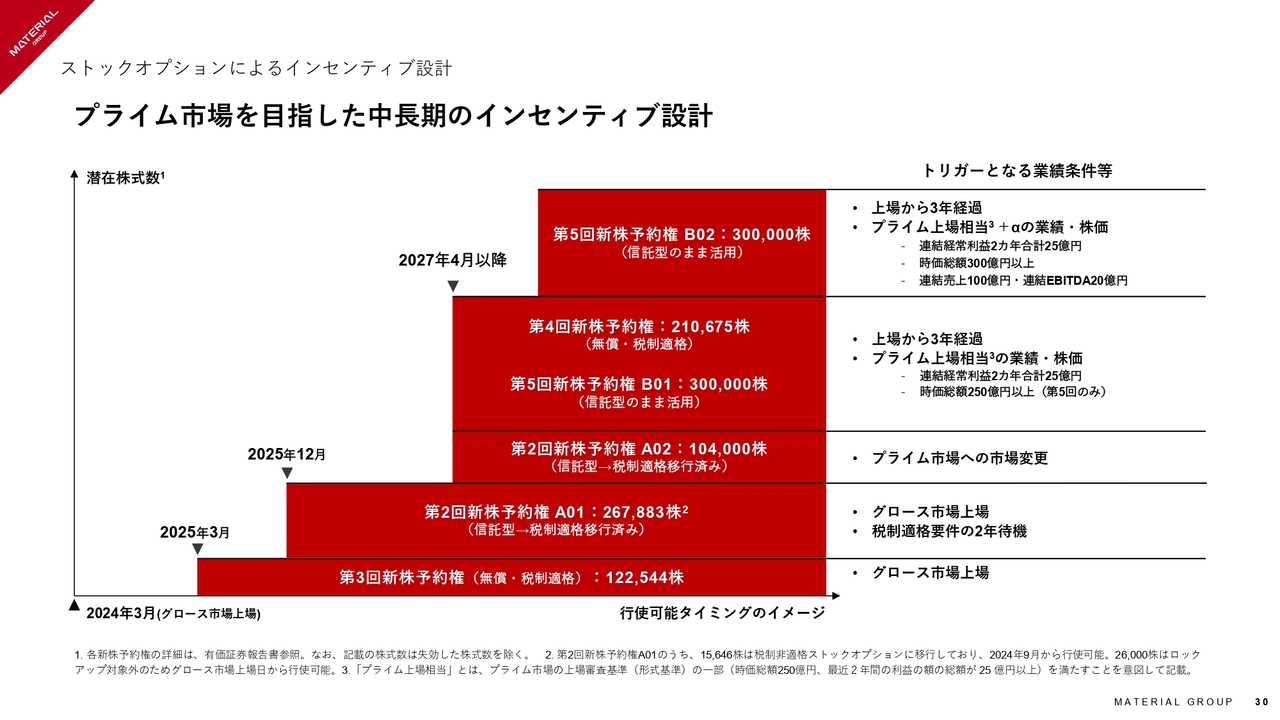

ストックオプションによるインセンティブ設計

スライドに記載のとおり、現在導入されているストックオプションの大部分が、プライム市場を目指した中長期的なインセンティブ設計となっています。

以上、2025年8月期第1四半期決算の説明でした。ありがとうございます。

今回の決算関連含めて、よくいただく質問をご紹介します。

質疑応答:第2四半期以降の見立て

新着ログ

「サービス業」のログ