提供:株式会社キャスター 2025年8月期第3四半期決算説明

【QAあり】キャスター、稼働社数は3四半期連続で過去最高を更新 専門領域は提携効果の遅れ等により従来の成長ペースで着地

25.8期3Q業績及び進捗率(前回予想比:2024年10月11日公表)

中川祥太氏:株式会社キャスター代表取締役の中川です。それでは、2025年8月期の業績予想をご説明します。

まず、第3四半期の業績およびその進捗率についてお話しします。売上高の進捗率は68.4パーセントです。その他の数字については、スライドをご覧いただければと思います。

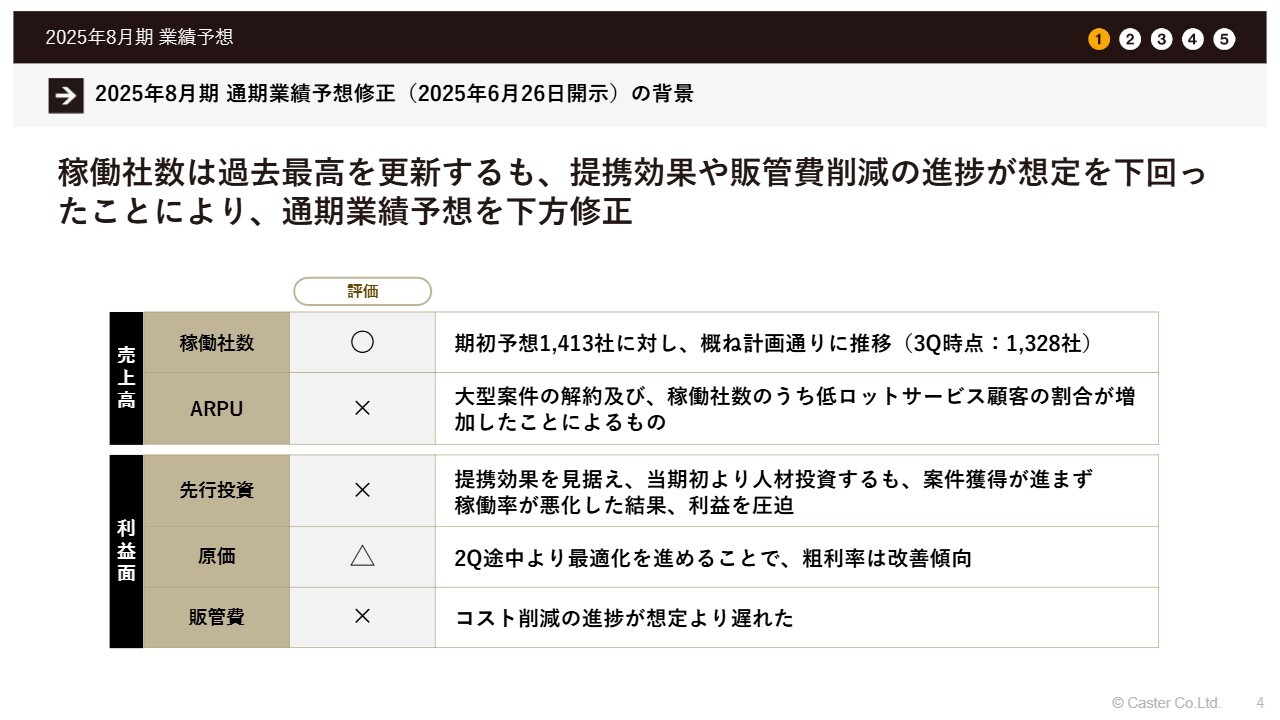

2025年8月期 通期業績予想修正(2025年6月26日開示)の背景

2025年8月期の通期業績予想の修正について先日発表しましたので、その背景についてお話しします。

スライドに記載のとおり、稼働社数は過去最高を更新しました。これは非常にありがたい結果です。しかし、当社が鋭意進めていた提携効果や、それに伴う販管費の削減などの進捗が想定を下回ったため、通期業績予想を下方修正しています。

主な要因の分析はスライドに記載のとおりです。特に顕著な要因として、ARPUは通常の業績において最も大きく影響していると考えています。利益面では、先ほどお伝えした提携効果などが最も大きな要因だと考えており、我々としては、そこに対して対策をしていくことになります。

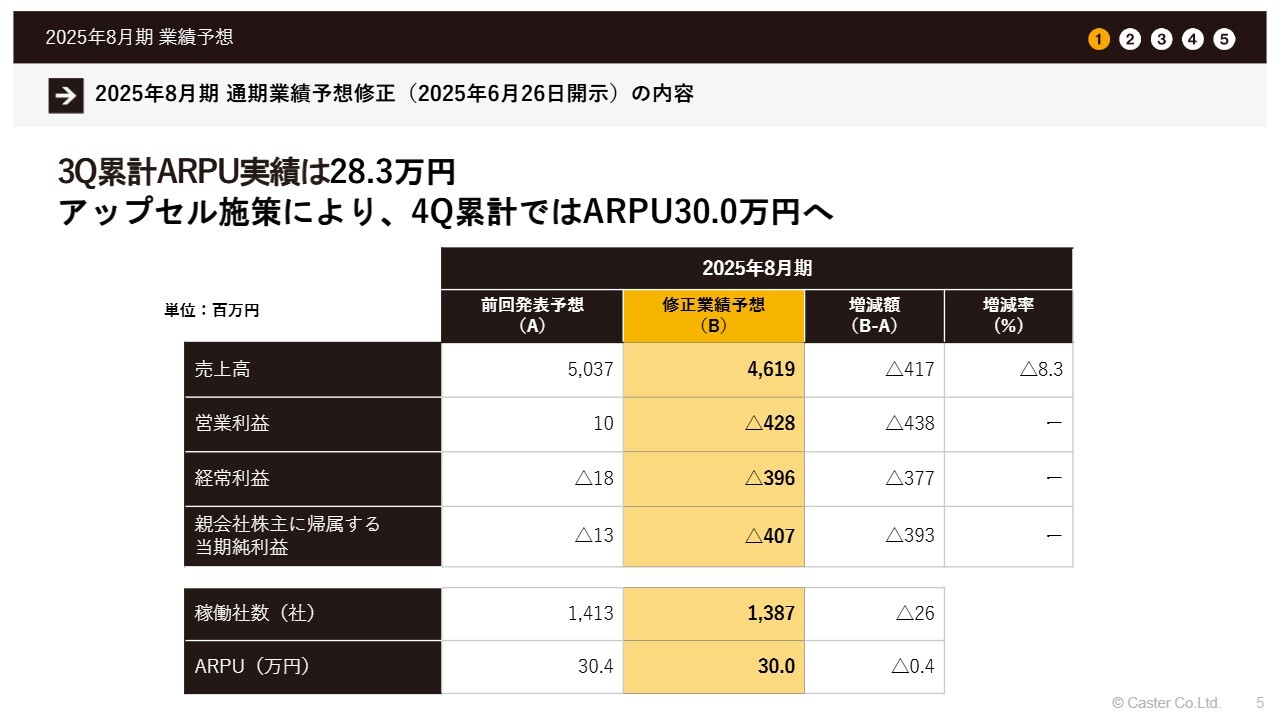

2025年8月期 通期業績予想修正(2025年6月26日開示)の内容

通期業績予想の修正内容について、先ほど触れたARPU(顧客平均単価)は、まず結論として、第3四半期累計では28万3,000円で着地しています。

ARPUの四半期推移については、後ほどグラフで詳しく示しますが、これまで下がっていく傾向が見られました。しかしながら、足元ではアップセルが非常に順調に進んでおり、第4四半期累計では30万円へ回復することを予想しています。

第3四半期まで減少傾向にありましたが、そこから回復し、再度上昇していくと予想しています。

業績ハイライト

では、2025年8月期第3四半期の決算実績について、詳しく説明を進めます。

ハイライトです。上期の先行投資などの負担があったため、第3四半期は数字が改善したものの、赤字が継続する結果となりました。具体的な数値については、スライドをご確認ください。

良い点としては、稼働社数が先ほどお伝えしたように過去最高を記録している点です。しかし、特に期待していた専門領域については、提携効果の遅れなどにより、従来の成長ペースにとどまった結果となりました。

利益に関しては、CACの効率化は順調に進んでいるものの、それを上回る獲得には至っていない状況です。それ以外の要因として、「EC-Consulting」やAI関連の「LUVO」といった新規領域への投資も、軽微ながら影響を与えています。

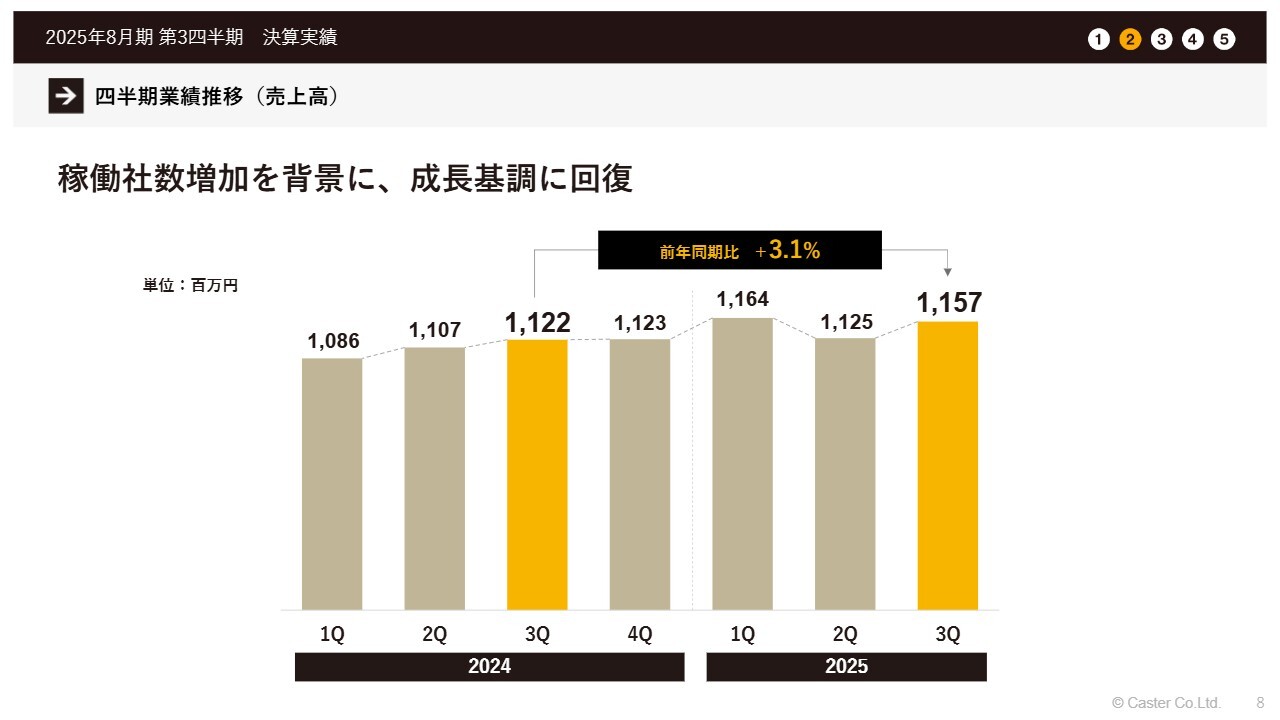

四半期業績推移(売上高)

こちらは稼働社数です。お伝えしているとおり、稼働社数は順調に増加しており、その増加の状況は非常にポジティブであると考えています。ただし、この部分の加速がまだ十分ではなく、今期の課題になったと感じています。

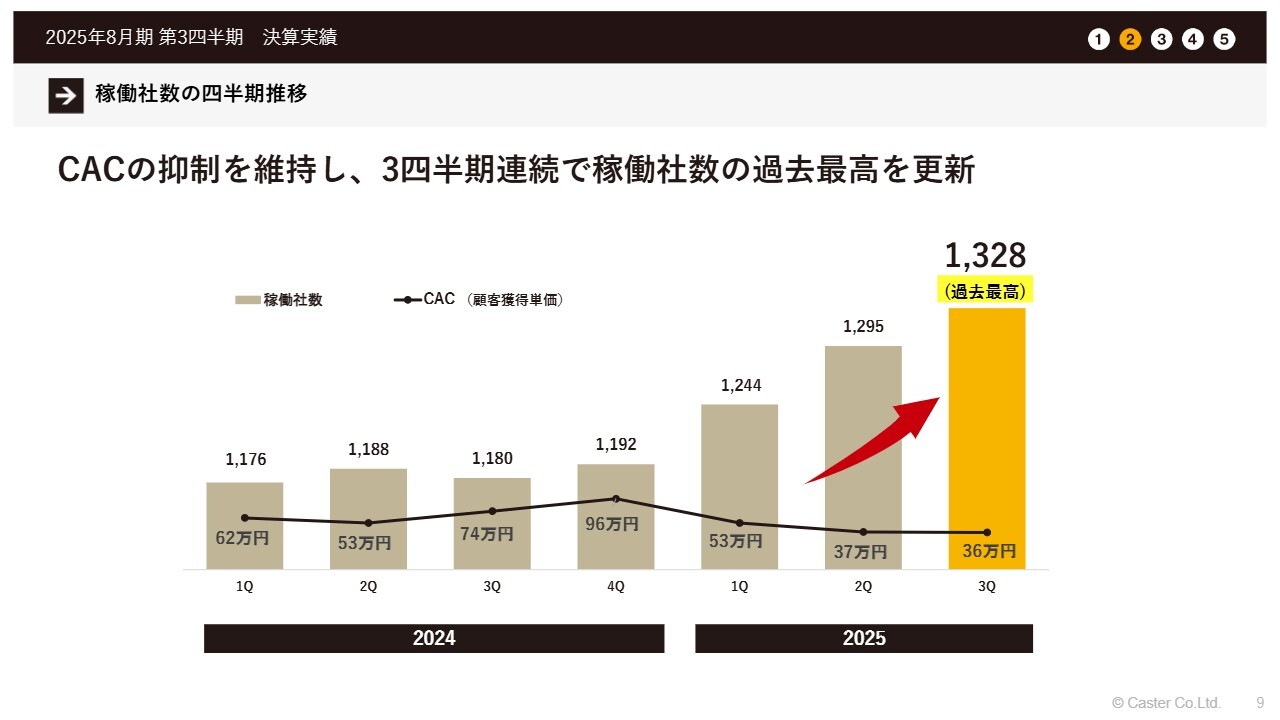

稼働社数の四半期推移

稼働社数については、先ほどお伝えしたとおり、過去最高の数字となっています。

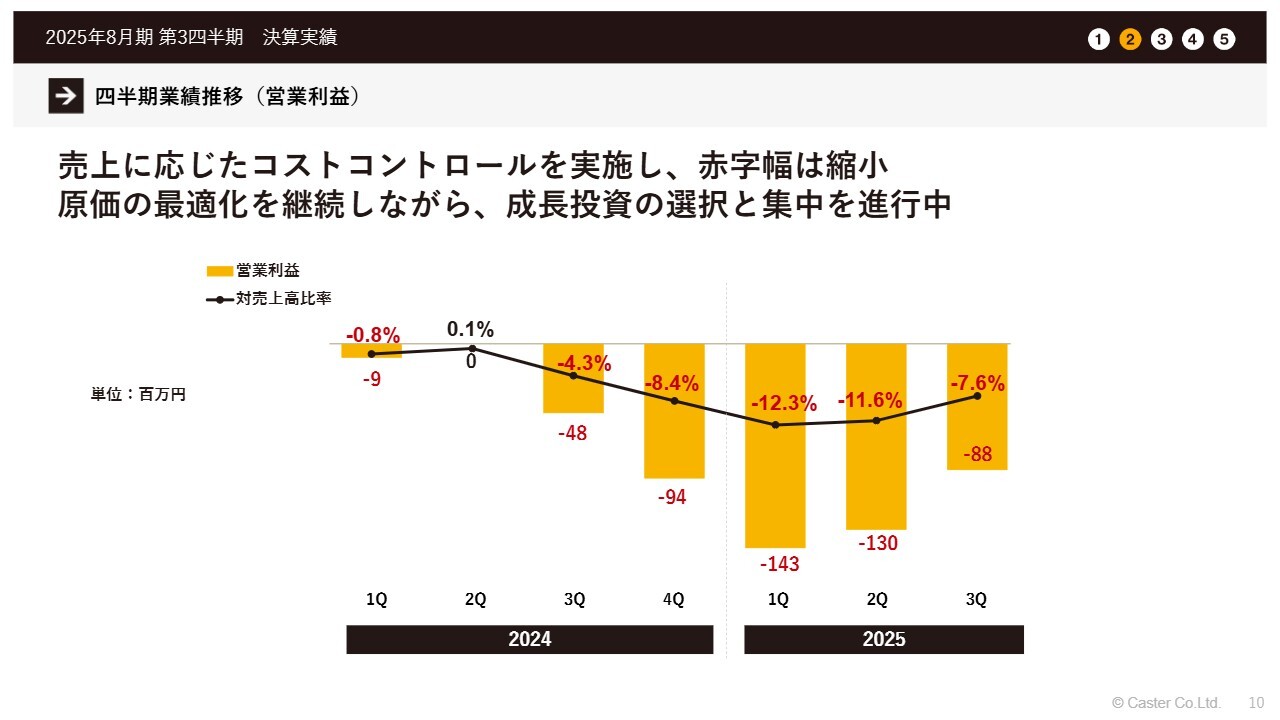

四半期業績推移(営業利益)

四半期の業績推移についてです。営業利益に関しては、売上に応じたコストコントロール等を実施し、赤字幅は縮小に向かっています。今後も原価の最適化を継続しながら、成長投資の選択と集中を従来どおり進めていく予定です。

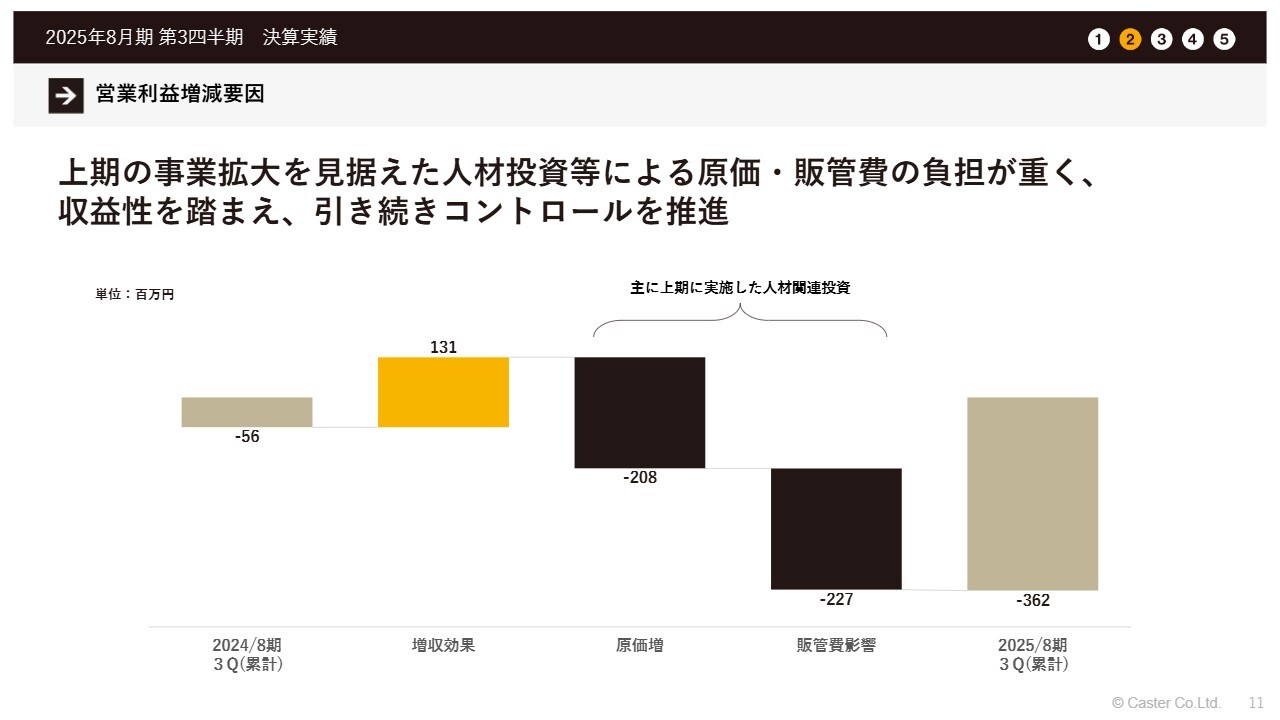

営業利益増減要因

営業利益の増減要因の分析です。こちらは先ほどお伝えした内容と大きく変わりませんので、ご覧いただければと思います。

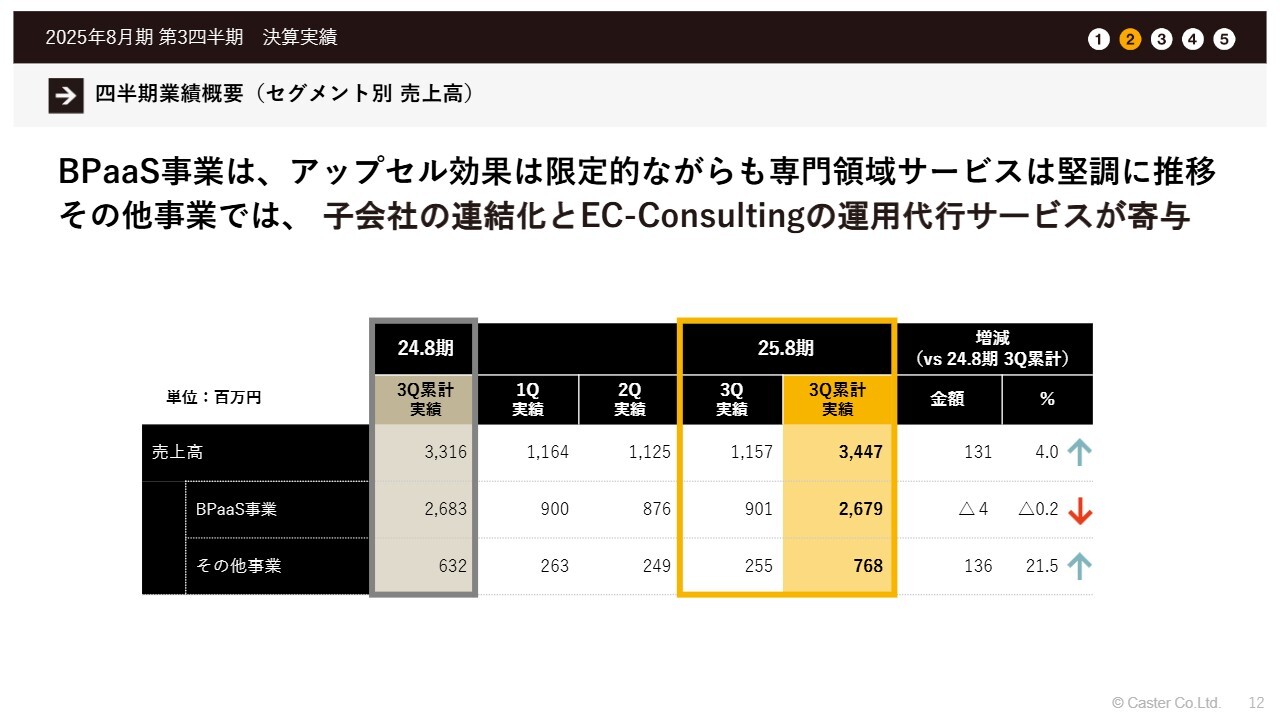

四半期業績概要(セグメント別 売上高)

セグメント別の売上高についてです。我々の主力事業であるBPaaS事業は、アップセルの効果は限定的ながら、専門領域のサービスが堅調に推移しており、順調に進展していると考えています。

その他の事業領域では、子会社の連結化と「EC-Consulting」の運用代行サービスが売上高に寄与しているとお考えください。

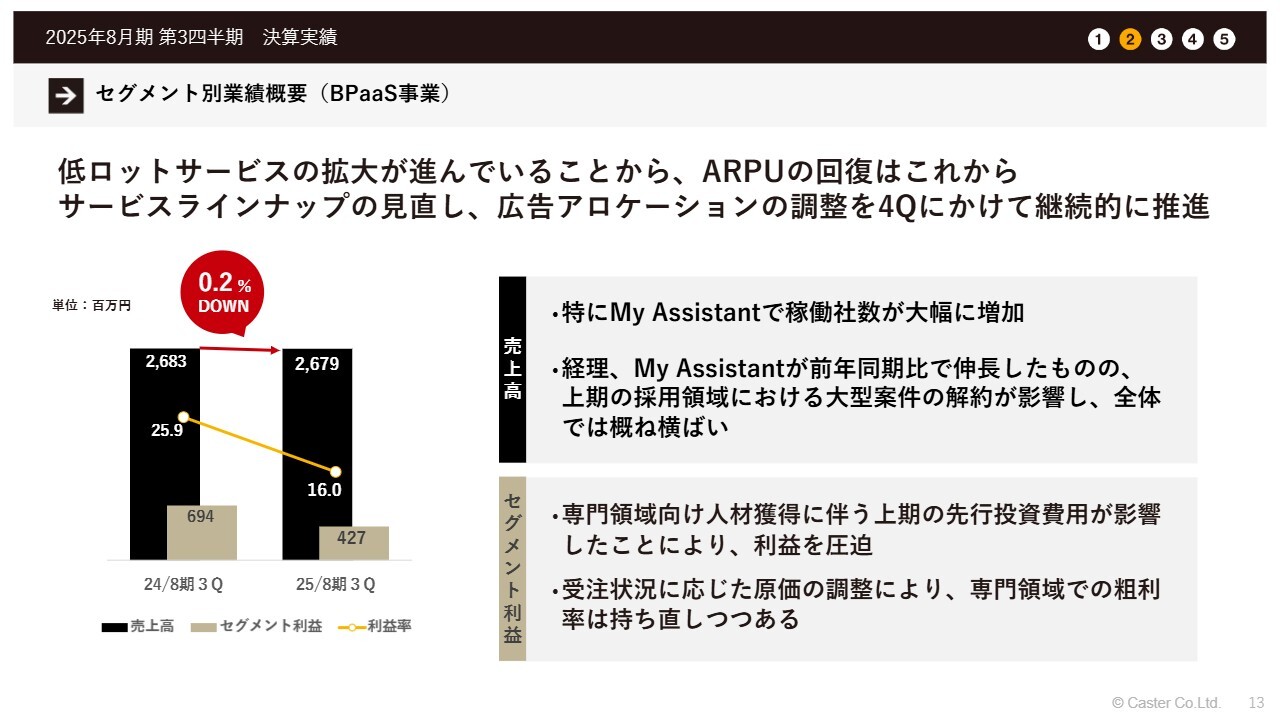

セグメント別業績概要(BPaaS事業)

BPaaS事業については、特に低ロットサービスの拡大が進んでいます。そのため、ARPUの回復はこれからあらためて進めていく段階ですが、その目的に向けて、第4四半期にかけてサービスのラインナップの見直しと広告のアロケーションの調整を実施します。

これらは現時点でも進行中であり、今後も続けていく予定です。これにより、客単価には調整がかかっていくとご理解いただければと思います。

売上高の増加については、稼働社数が伸びている「My Assistant」の順調な拡大が主な要因です。採用領域の大型案件の解約などの要因によりまだ全体としては概ね横ばいとなっていますが、現状は低ロット領域の拡大が進んでいるとご理解いただければと思います。

利益面については記載のとおりで、いったん持ち直しに向かっているとお考えいただければと思います。

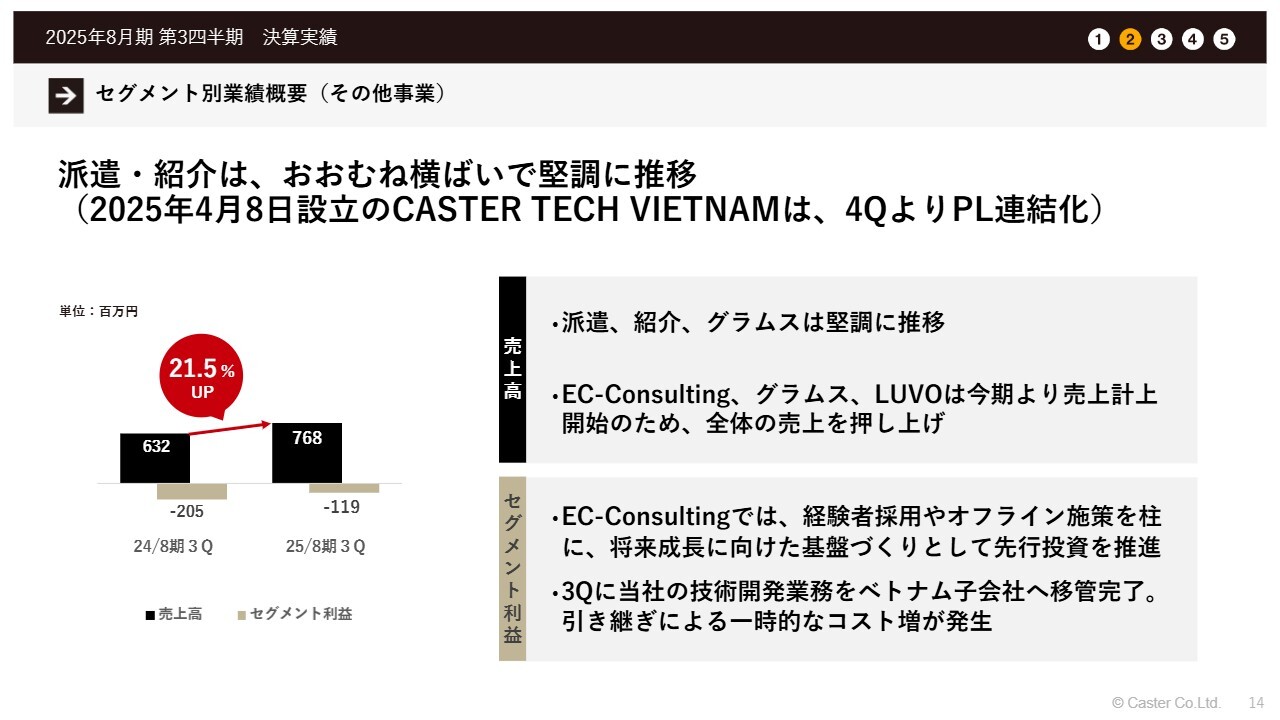

セグメント別業績概要(その他事業)

その他事業のセグメントです。派遣・紹介事業等は概ね横ばいで堅調に推移していると考えています。また、2025年4月8日に設立した「CASTER TECH VIETNAM」は、第4四半期よりP/Lの連結化を行う予定のため、現時点では業績には含まれていません。

これにより、主な影響としては利益面が挙げられます。今後プラスに作用すると思いますが、我々としては、強化された開発環境をいかに活用するかをしっかりと考え、対応していきたいと考えています。

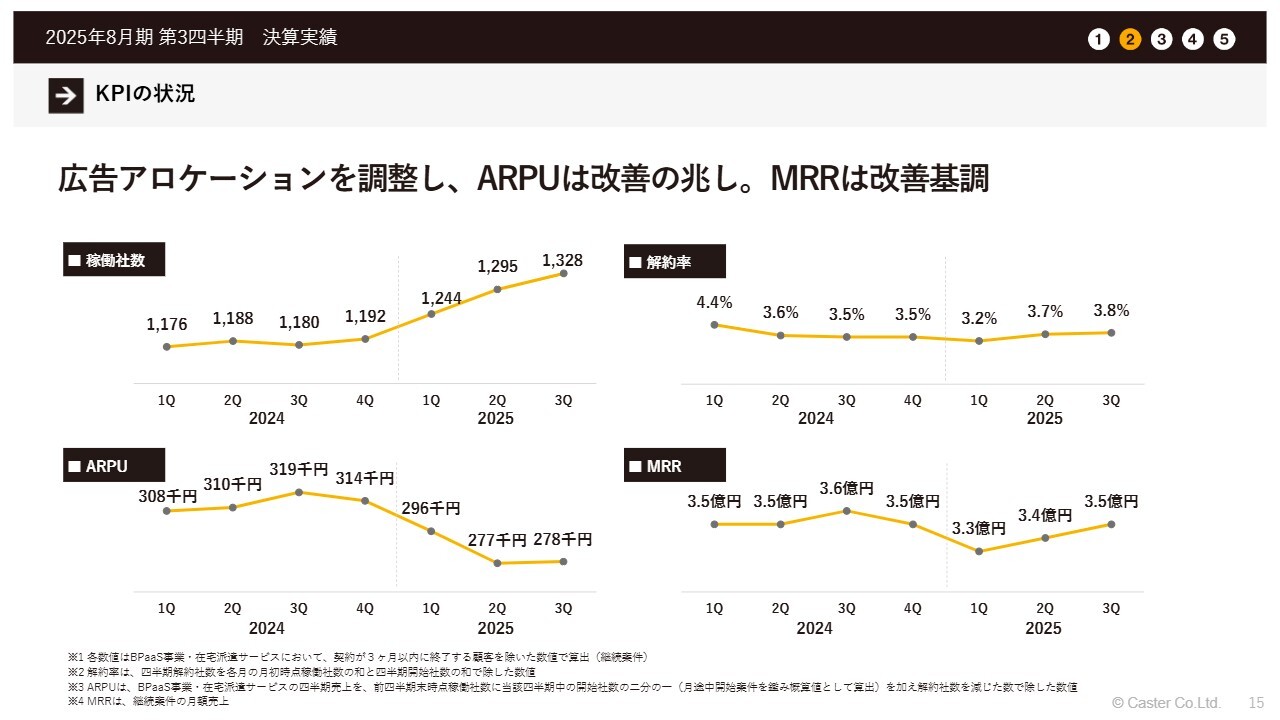

KPIの状況

各KPIの状況です。大きな内容は記載のとおりですが、広告のアロケーションを調整したことにより、ARPUは改善の兆しを見せています。それに伴い、MRR(月次経常収益)も改善する傾向にあるため、これを引き続き推し進めていきたいと考えています。

先ほどお伝えしましたが、2025年の第1四半期に29万6,000円だった顧客平均単価が、27万円台へと徐々に下がる傾向にありました。この要因として、低ロットの販売が加速しすぎたことが挙げられます。そのため、いったんアロケーションをやり直しました。

元に戻したことで、アップセルなどが順調に効果を発揮し、30万円程度の水準に回復すると予想しています。この点については、今後マーケットをしっかり見定めながら進めていく必要があるため、後ほどご説明します。

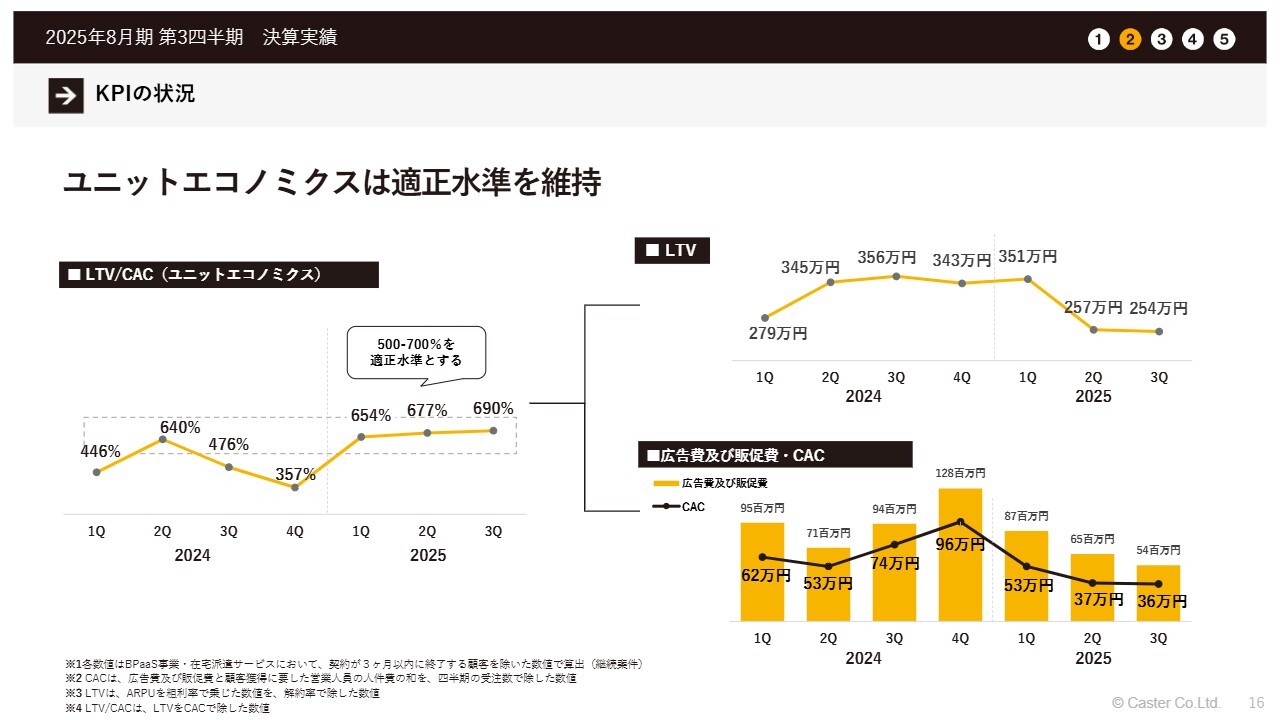

KPIの状況

続いて、ユニットエコノミクスです。ここは常にコントロールしながら運用しているため、大きな動きは特にありません。現在も適正水準内でコントロールできている状況だと思います。

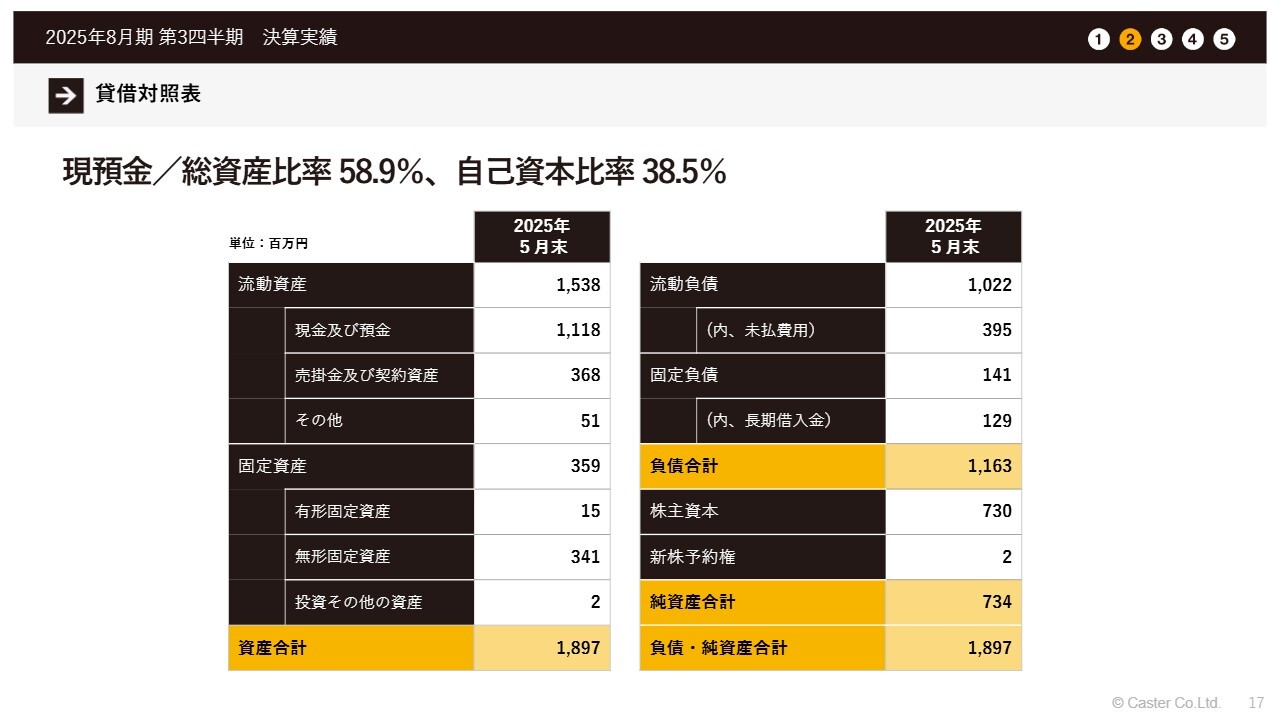

貸借対照表

貸借対照表です。現預金の総資本比率は58.9パーセント、自己資本比率は38.5パーセントとなっています。現時点では問題のある水準ではありませんが、黒字での累積をしっかりと図っていけるようにしたいと考えています。

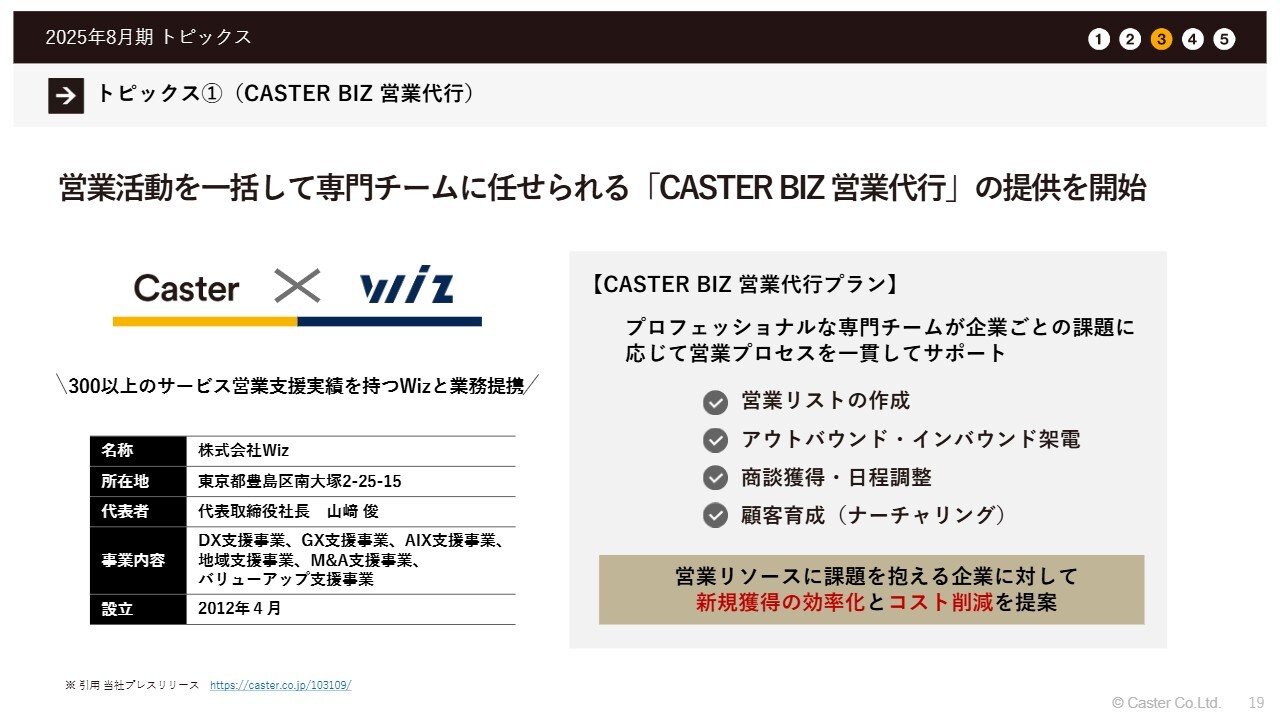

トピックス①(CASTER BIZ 営業代行)

2025年8月期のトピックスについてお話しします。営業活動を一括して専門チームに任せられる「CASTER BIZ 営業代行」の提供を開始しました。

従来から小規模では常に行ってきた業務領域ですが、今回は営業支援に非常に強みを持つ株式会社Wizと取り組みをスタートする運びとなりました。我々としても、この領域をサービスとしてきちんと切り出し、本格的に取り組んでいきたいと考えています。

トピックス② (育児・介護と仕事の両立支援で即戦力人材を創出)

2つ目のトピックスです。教育事業を展開しているヒューマンアカデミー社と提携し、「リモートワーク経理講座」を開講しました。もともと経理領域に関して、自社でコンテンツを提供し、人材の育成を行っていました。

ありがたいことに非常に好評をいただいていることもあり、我々としてはさらに幅広い領域で機会を提供するため、今回の提携に至りました。

トピックス③ (CASTER BIZ accounting 新プラン)

3つ目のトピックスです。税理士法人特化型の「CASTER BIZ accounting for 税理士法人」を提供開始しました。これまでも、企業向けの会計業務をアウトソーシングのかたちで提供していました。

税理士法人は一部のお客さまとして存在していましたが、最近ではそのニーズがより強くなってきています。そこで、それらにしっかりと応えられるよう業務設計を見直し、専門サービスとして提供するに至りました。

当社としては、日本の経理・税務分野には依然として多くの課題が存在すると考えており、こうした業界への一助となれるよう努めていきたいと考えています。

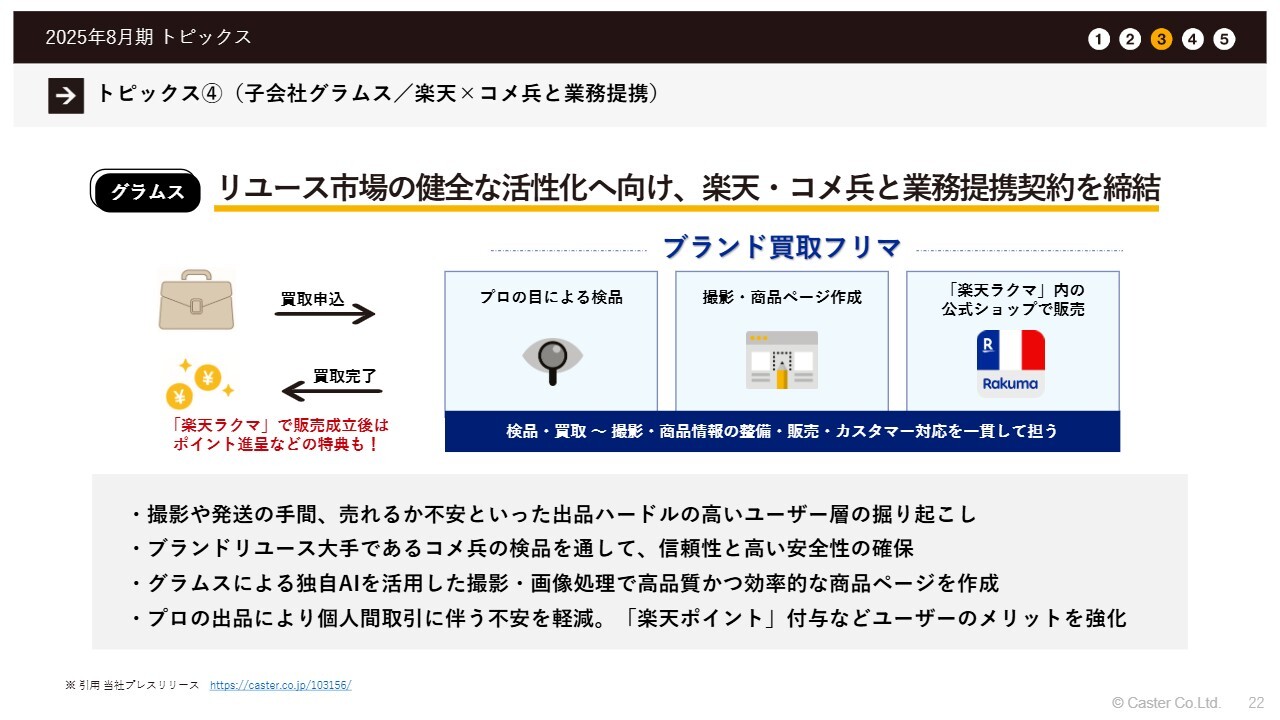

トピックス④(子会社グラムス/楽天×コメ兵と業務提携)

トピックスの4つ目は、子会社であるグラムスについてです。リユース市場のブランド品や中古品の買取販売の領域において業界の活性化を目指し、楽天、コメ兵、グラムスの3社で業務提携契約を締結しました。

この内容は、当社がこれまで提供してきたBPOやBPaaSの領域とは異なる分野です。リユース市場は非常に拡大している市場であり、その概要については資料を通じてご確認いただければ幸いです。

こうした市場におけるオペレーションや多様なかたちでの価値提供について、当社としてはさらなる拡大の可能性があると考えています。このような提携を通じて、業務領域を拡大していきたいと考えています。

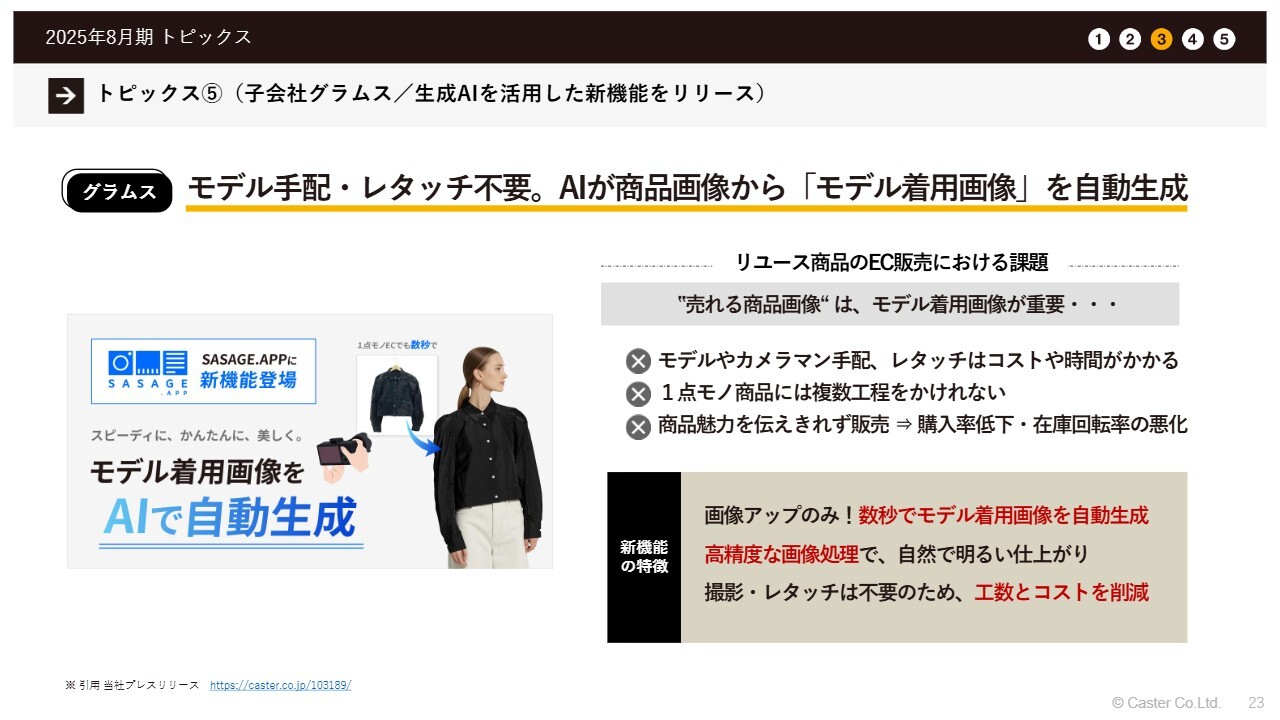

トピックス⑤(子会社グラムス/生成AIを活用した新機能をリリース)

5つ目のトピックスです。こちらもグラムス社に関してです。モデル手配やレタッチが不要とスライドに記載していますが、AIを活用し、商品画像からモデル着用画像を生成する「バーチャル・トライオン」と呼ばれる領域のサービス機能を、彼らのSaaSツール内に追加しました。

みなさまも、このような技術があることをニュースなどで目にされたことがあるかもしれませんが、これを実用レベルで展開できているプレーヤーは非常に少ないのが現状です。

海外のさまざまなAIモデルを単純に活用するだけでは、業務レベルに到達していないのがほとんどです。そのため、このようにしっかりとビジネスレベルで耐えうるものとして展開できることは、彼らの技術力を確実に証明していると考えています。

もちろん、この機能だけでこのサービスが大きく拡大するわけではありませんが、さまざまな手法でこのような機能を取り入れていくことで、この分野においてグループとしての優位性をさらに確立でき、非常に効果的な一手を打てたと考えています。

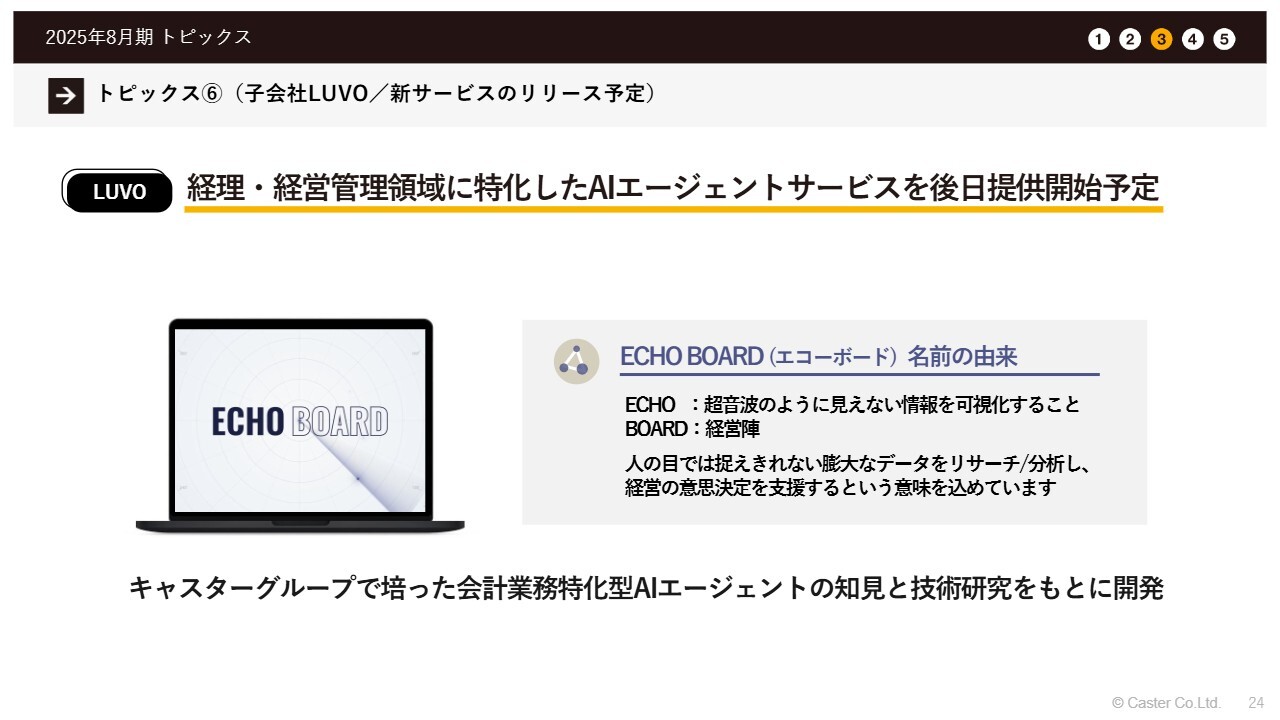

トピックス⑥(子会社LUVO/新サービスのリリース予定)

6つ目のトピックスです。こちらはAI関連で、LUVO社が提供する経理および経営管理の領域に特化したAIエージェントサービスの発表です。サービス提供開始は近日中を予定しています。

自社開発したAIエージェントを発表するのは当社にとって初めての取り組みとなります。そのため、この分野への本格的な進出を強く推し進めていきたいと考えています。

特に、当社としてはもともと経理や財務、経営管理の領域を得意としており、それらの知見を活かしたサービスとなることが特徴です。また、豊富な実務経験に基づいてこそ提供できるサービス領域を、包括的にカバーして展開することを目指しています。

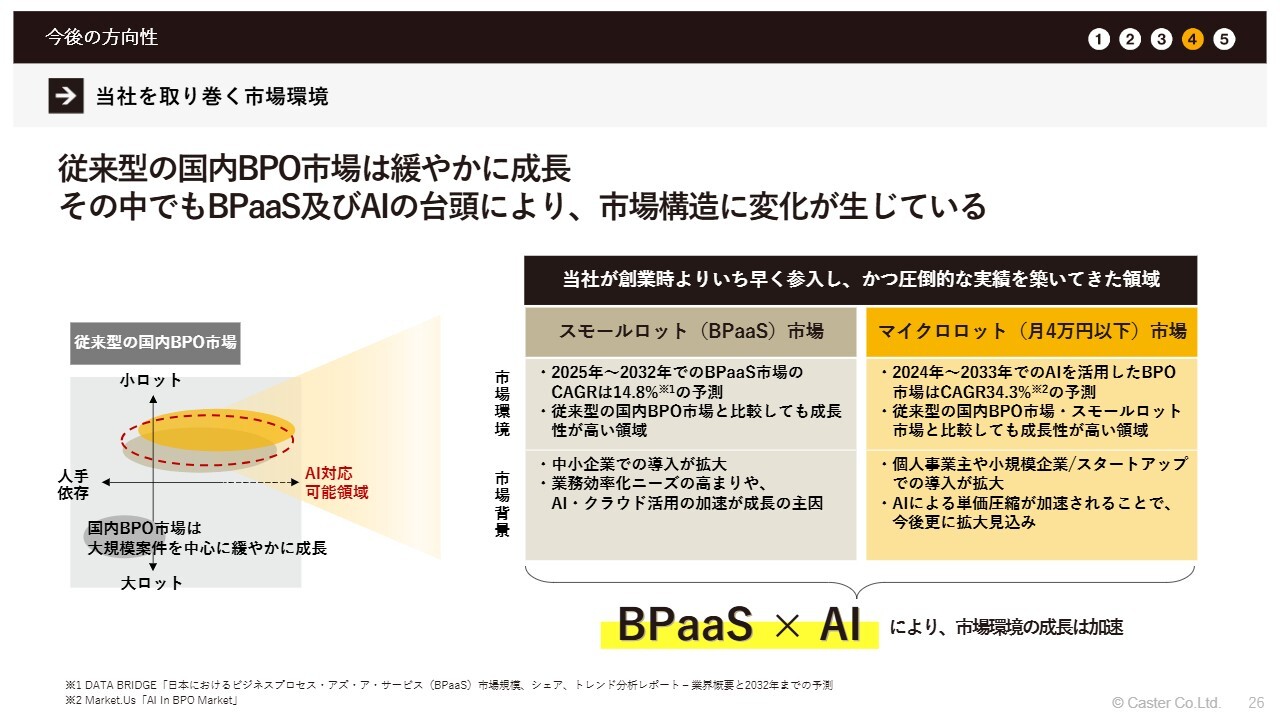

当社を取り巻く市場環境

第4四半期に向けて、今後の方向性についてお話しします。まず、当社を取り巻く市場環境についてです。

従来型の国内BPO市場は緩やかに成長しています。BPaaSやAIが関連するアウトソーシング領域においては、市場構造が大きく変化していると考えています。

まず、スライド中央に記載している「スモールロット」、つまりBPaaSの市場に関してです。こちらはすでに公表されているとおり、2025年から2032年の間に年平均成長率14.8パーセントと、非常に高い成長が見込まれる市場です。もともと高成長市場として存在していると考えていただければけっこうです。

この市場の主な対象は中小企業での導入などが中心です。ただし、この従来の市場に対して、急速にスライド右側にある「マイクロロット」と呼ばれる新たな市場が浸透し始めています。「マイクロロット」とは、月額4万円以下の市場と当社が定義しているものです。

この市場についてもCAGR(年平均成長率)は34.3パーセント、つまり年率で30パーセントを超える速度で成長すると予想されています。

当社としては、スモールロット市場を対象とするメインサービス「CASTER BIZ」を展開してきましたが、今期はそのさらに下位にあたる月額4万円以下のマイクロロット市場に向け、「My Assistant」のトライをかなり進めてきました。

その結果、すでに当社の業績にも表れていますが、この市場は非常に活発であることがわかりました。活発ではありますが、お客さまの規模が非常に小さいこと、そしてまだチャネルが安定していないという問題を抱えています。そのため、無理をせず、最大速度でどのように拡大するかが最も重要なポイントとなります。この資料はその背景を示しています。

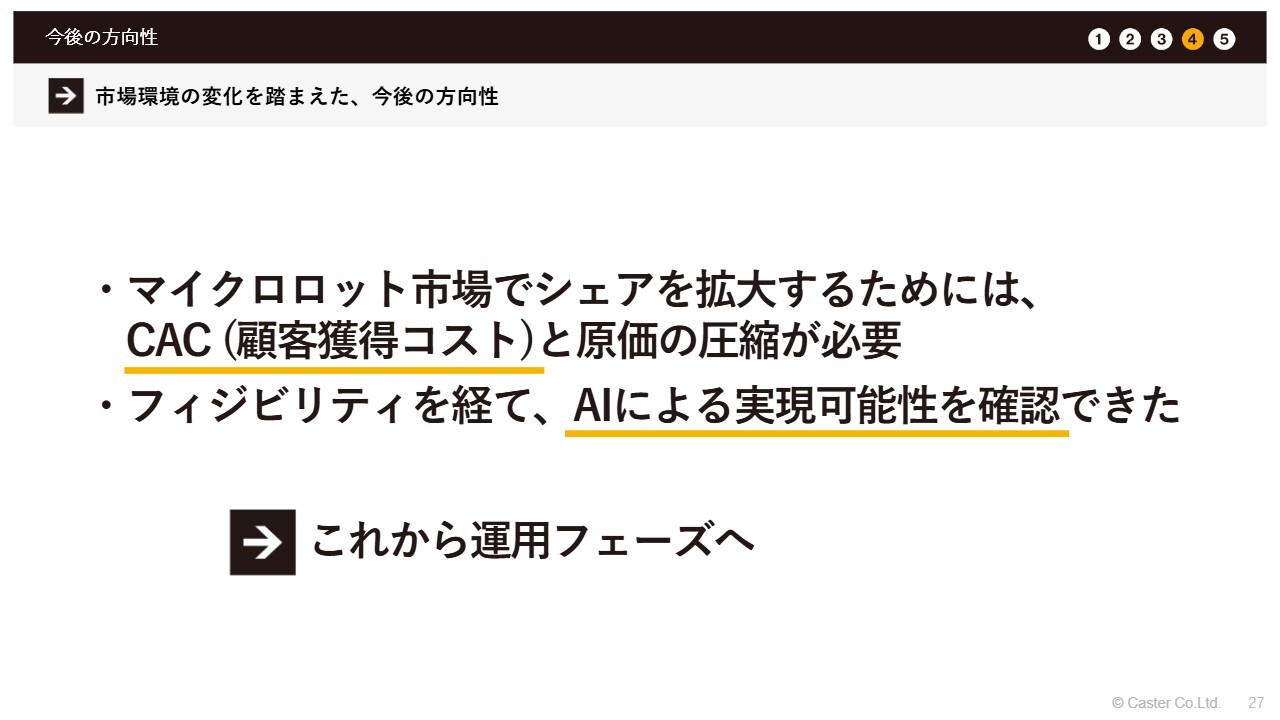

市場環境の変化を踏まえた、今後の方向性

結論として、この変化を踏まえた今後の方向性としては、マイクロロット市場でシェアを拡大するためには、顧客獲得コストと原価の圧縮が必要です。

当社ではそこに対して、さまざまなかたちでデータを計測し、実際にサービスを提供する中で新しい技術を試し、フィジビリティを経てAIによる実現可能性が非常に高いことを確認しました。これを今後の運用フェーズに移行することが、今期から来期に向けての方向性です。

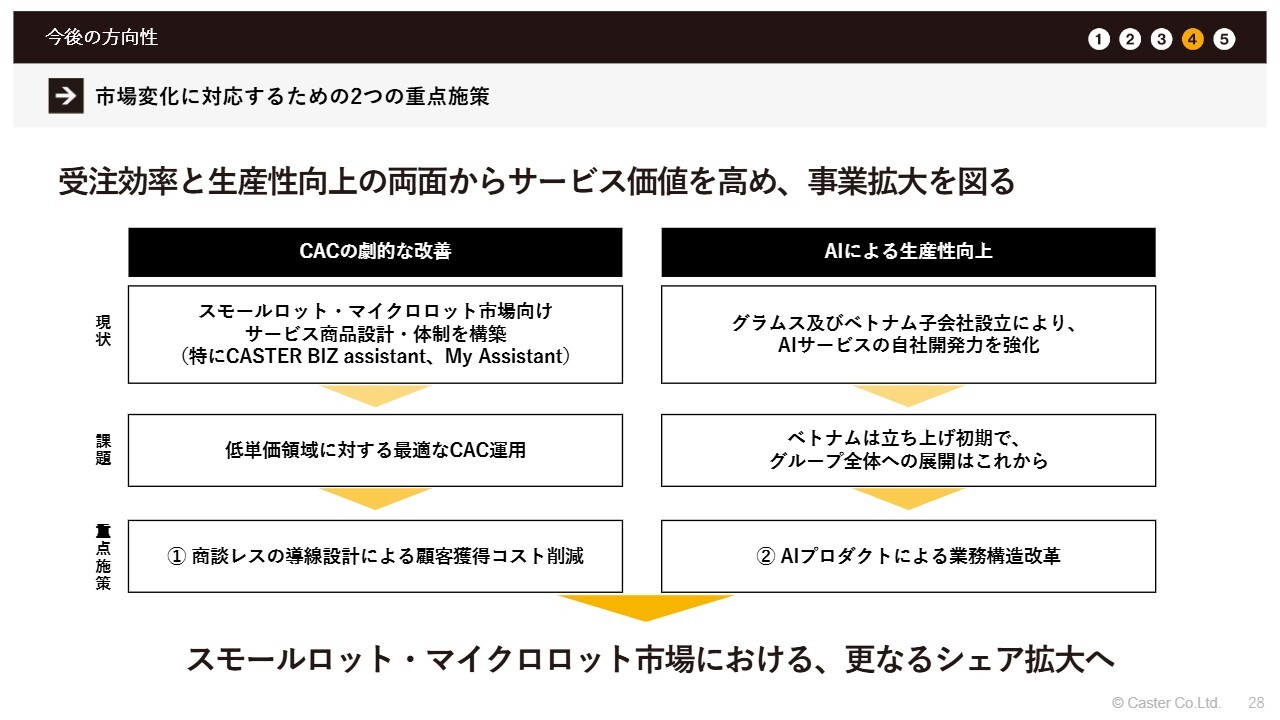

市場変化に対応するための2つの重点施策

それぞれの具体的な内容について簡単にご説明します。受注効率と生産性向上のいずれも、サービスの価値を高めて事業拡大を図ることが目的です。

左側の内容は非常にシンプルです。課題としては、低単価料金に対する最適な顧客獲得コスト(CAC)運用が挙げられます。そのため、商談不要の動線設計や、その他さまざまな顧客獲得コスト削減案を複数展開していく予定です。

右側はAIによる生産性向上です。これはみなさまもイメージがつくと思いますが、世の中全体でよく言われていることです。つまり、AIプロダクトによる業務構造の改革です。

例えば、先ほど当社が発表を宣言した「ECHO BOARD」のような、会計業務や財務業務をAIで効率化することは現実的に可能です。なぜなら、すでに実行しているからです。このようなAIの活用を通じて生産性を向上させ、スモールロットおよびマイクロロット市場におけるさらなるシェア拡大を目指していきたいと考えています。

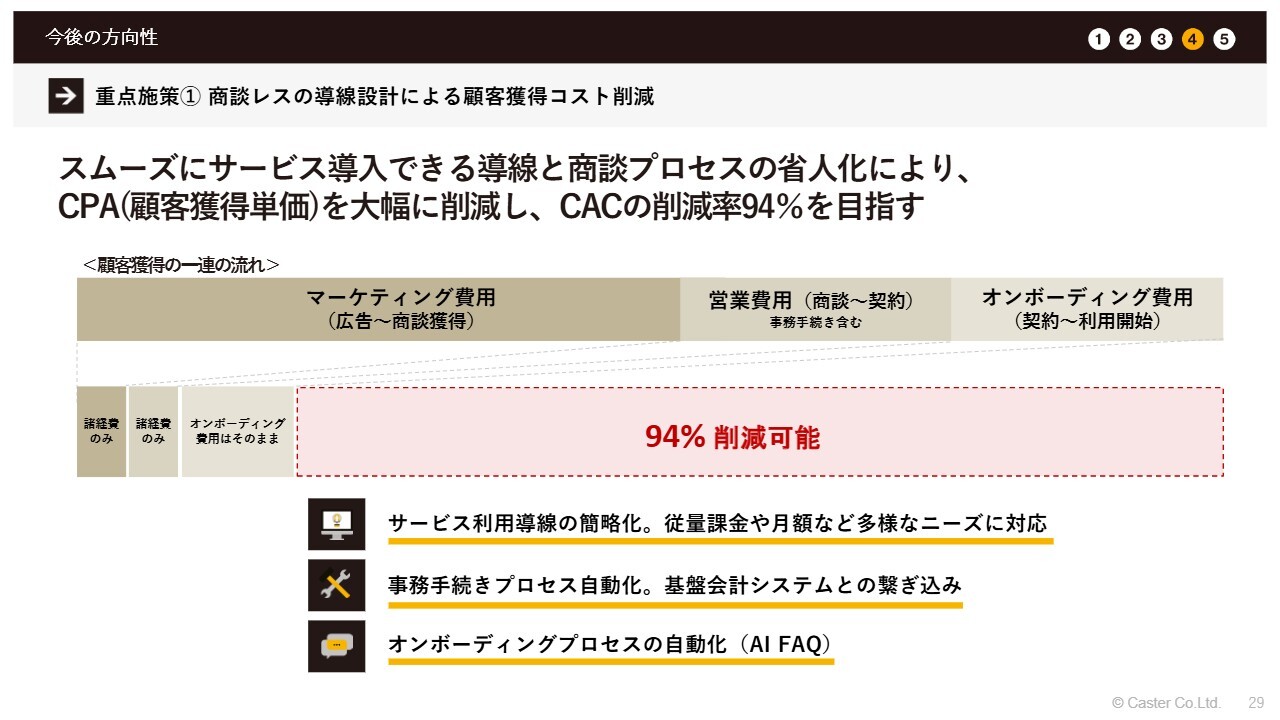

重点施策① 商談レスの導線設計による顧客獲得コスト削減

具体的な点を簡単にご紹介します。当社ではオンラインですべてのお客さまに対応しています。コストの全体像として挙げられるのは、マーケティング費用、営業費用、オンボーディングの費用など、多岐にわたります。

これらのコストを当社ではすべて計測できており、それらをAIに置き換える取り組みを進めています。すべてを削減するかは別としても、削減可能と定義できる部分は94パーセントにのぼっています。

これをすべて削減、もしくは効率化することができれば、当然ながら顧客獲得コストは下がっていきます。コストが下がることで、お客さまに提供できる製品、商品価値、サービス価値を向上させることが可能です。その結果、サイクルをうまく回していけると考えています。

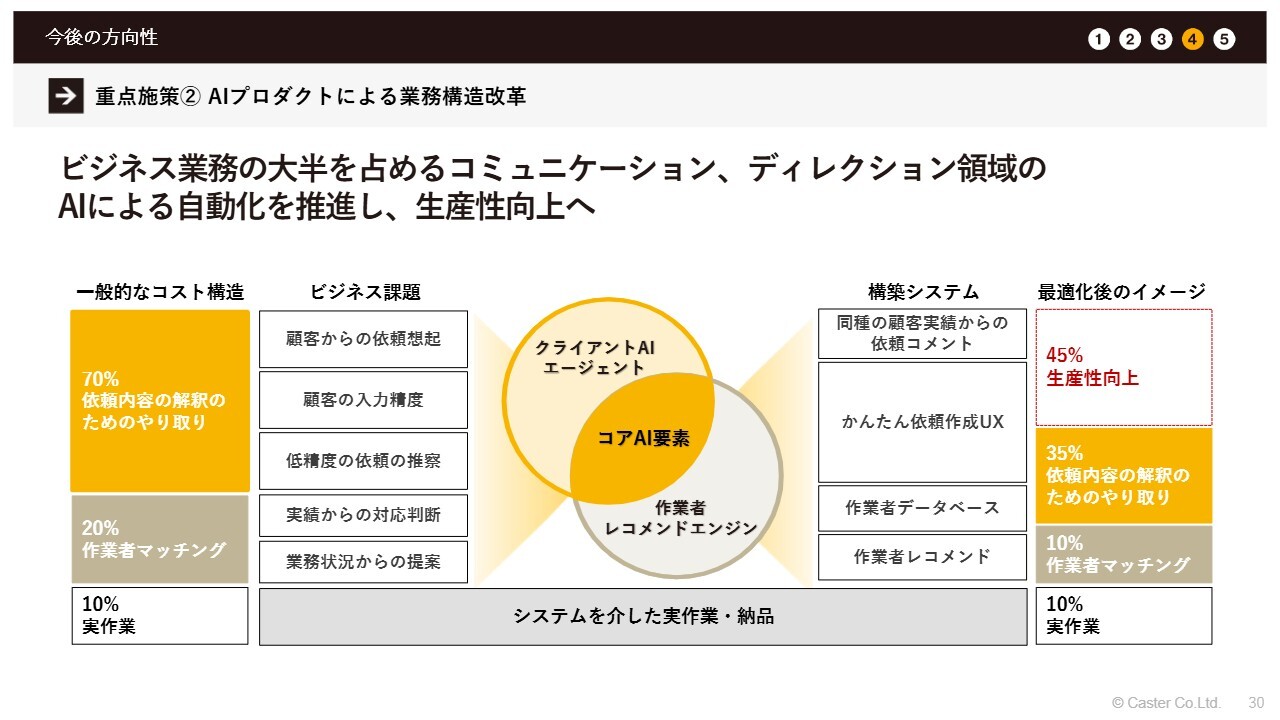

重点施策② AIプロダクトによる業務構造改革

そして2つ目です。こちらも実際に業務を行う中での話です。ビジネスの領域において、大半を占めるのはコミュニケーションコストとディレクションコストです。オペレーションと呼ばれる実際の業務を行うためのプロセスは、我々の計測データによると全体の10パーセントに過ぎません。

ほとんどがお客さまとのコミュニケーション、例えば「何をしたいですか?」「どういうふうにしたいですか?」「これで大丈夫ですか?」「確認をしましょう」「ミーティングをしましょう」といった内容にあたります。

そして、「この業務を誰々にやらそうか」「誰々できますか?」「できましたか?」「どうですか?」「この品質どうでしょう?」「いい感じですね」、あるいは「もうちょっと良くしたいですね」といったコミュニケーション、ディレクションコストが全体の90パーセントを占めていると考えてください。

そのため、この部分の生産性向上は非常に強く効果を発揮します。我々はすべての業務プロセスを把握しているため、実際に削減可能な範囲としては、現状で45パーセントの削減が見込めるという結果が得られています。

こうした要素を効果的に組み合わせながら、自動化を推進し、生産性向上を目指していきたいと考えています。本日のご説明は以上です。

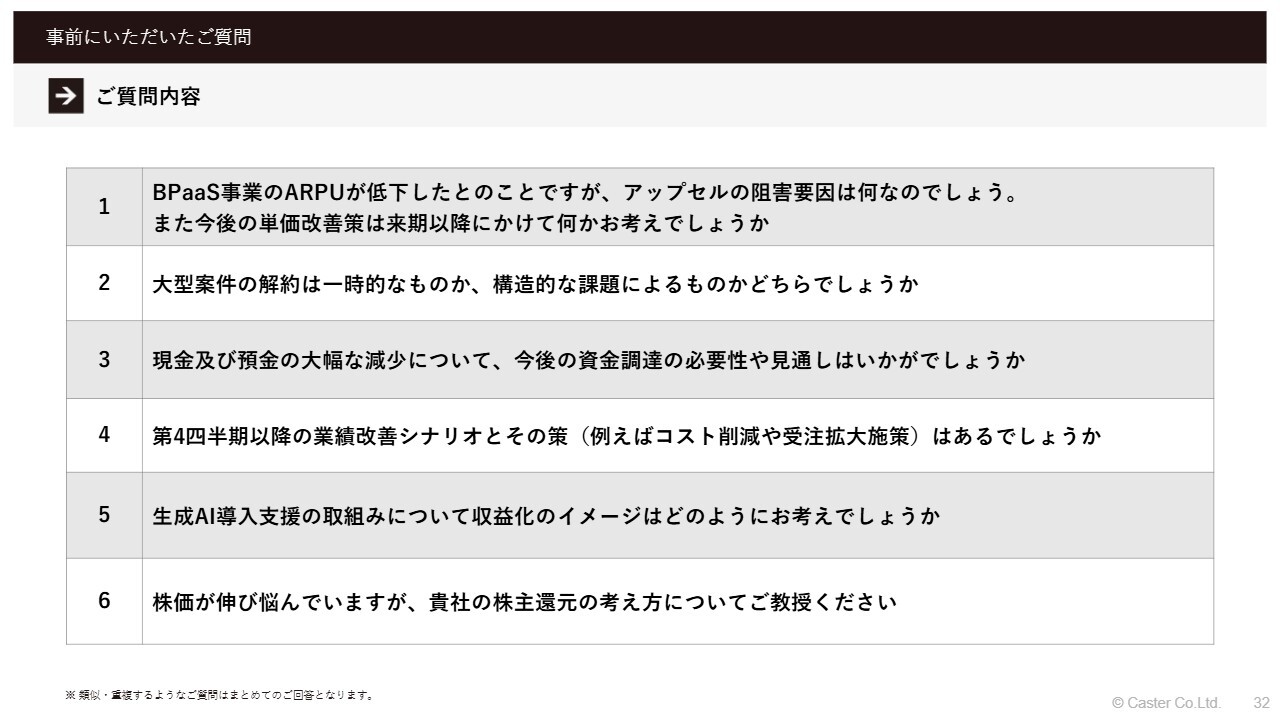

質疑応答:アップセルの阻害要因と今後の単価改善策について

「BPaaS事業のARPUが低下したということですが、アップセルの阻害要因は何なのでしょうか? また、今後の単価改善策は来期以降にかけて何かお考

新着ログ

「サービス業」のログ