提供:株式会社サーバーワークス 2026年2月期第1四半期決算説明

【QAあり】サーバーワークス、売上高前年比+6.8%と堅調 営業利益減も通期進捗は順調、自己株式取得で総還元性向約60%達成

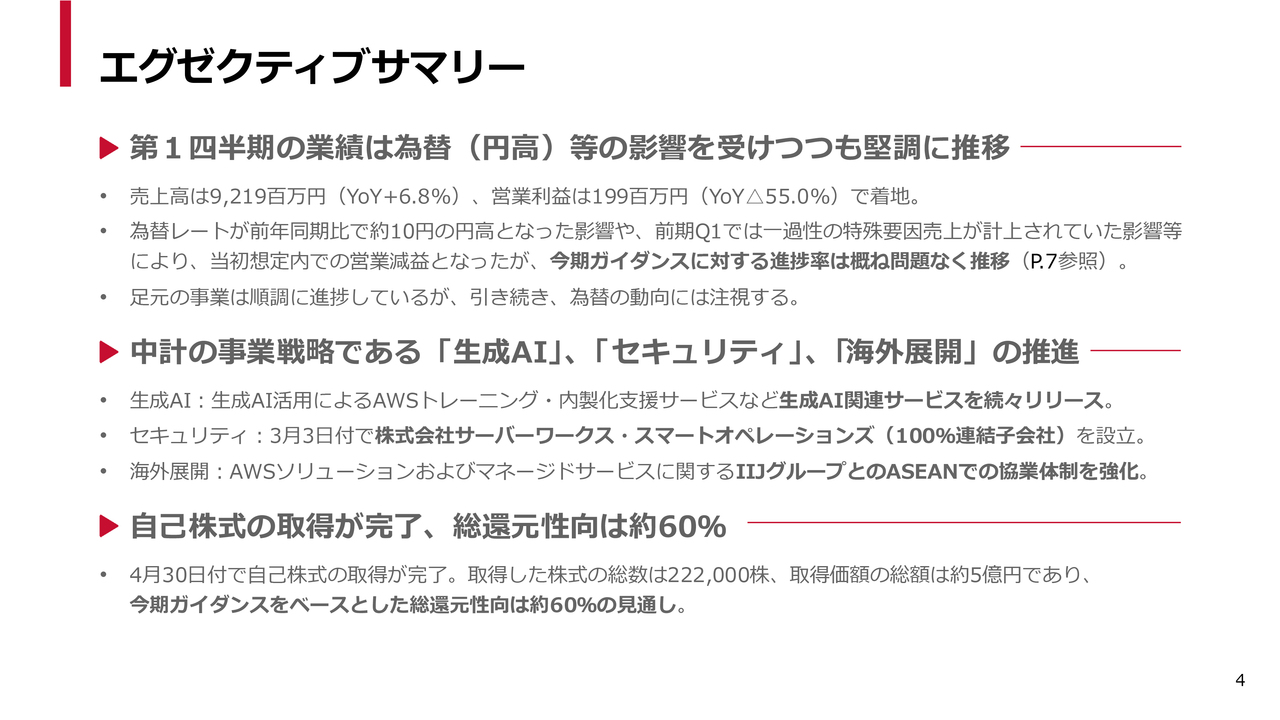

エグゼクティブサマリー

大石良氏(以下、大石):みなさま、こんにちは。サーバーワークス代表取締役社長の大石です。本日は当社の決算説明会にご参加いただき、誠にありがとうございます。私から2026年2月期第1四半期の決算内容についてご説明します。

サマリーです。第1四半期の業績は為替の影響を受けつつも、堅調に推移しています。売上高は92億1,900万円で前年同期比プラス6.8パーセント、営業利益は1億9,900万円で前年比マイナス55パーセントの結果となりました。

営業利益減の要因ですが、まず1つ目は為替の影響、そして前期第1四半期において一過性の特殊な売上が計上されていたことが挙げられます。このため、営業減益は想定範囲内でしたが、今期ガイダンスに対する進捗は概ね問題なく推移していると理解しています。

2つ目は、今回新たに発表しました中期経営計画において、「生成AI」「セキュリティ」「海外展開」の3つを推進していく方針を示しました。これらについては、この後の説明でご案内します。

3つ目は、自己株式の取得を完了し、約5億円分の自社株買いを行い、総還元性向約60パーセントを達成したことです。今期ガイダンスをベースとした総還元性向は60パーセントとなっています。

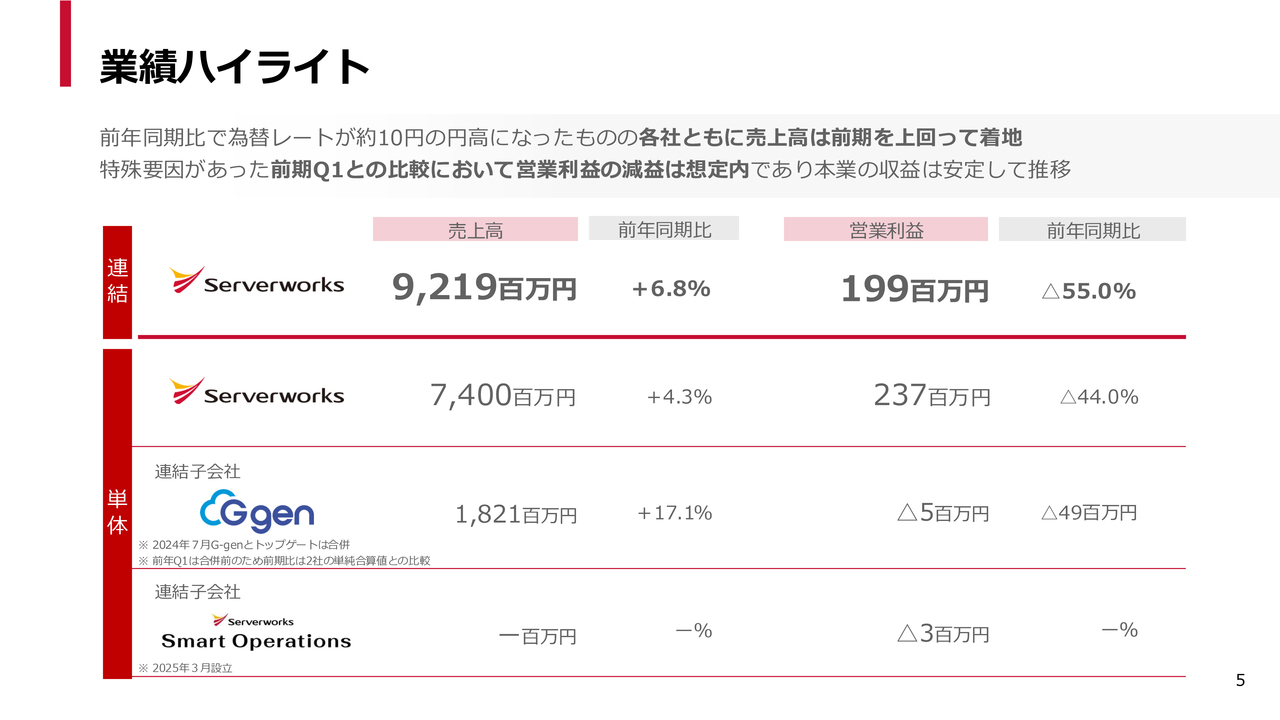

業績ハイライト

こちらが第1四半期のハイライトです。連結売上高は92億1,900万円、営業利益は1億9,900万円となりました。個別では、サーバーワークス単体の売上高が74億円、営業利益が2億3,700万円です。

連結子会社のG-genは、売上高が18億円となり、約17パーセントという非常に高い成長を維持しています。営業利益はマイナス500万円でしたが、計画の範囲内と認識しています。

今期から連結子会社としてサーバーワークス・スマートオペレーションズという会社が加わりました。同社は立ち上げ当初のため立ち上げにかかるコストを計上し、営業利益はマイナス300万円となっています。

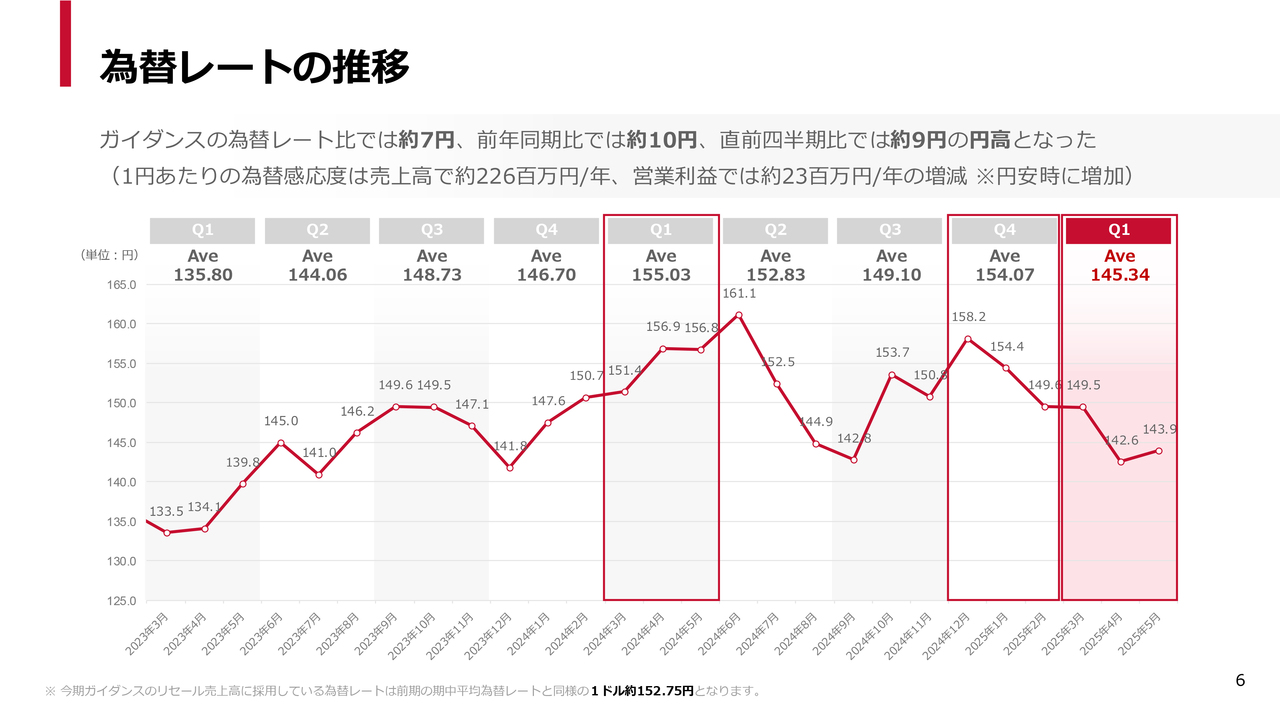

為替レートの推移

第1四半期の利益が伸び悩んだ要因の1つに為替があるというお話をしました。前年同期では約155円だったのに対し、この第1四半期の平均は約145円と、10円近い円高となりました。これが利益に影響を及ぼしています。

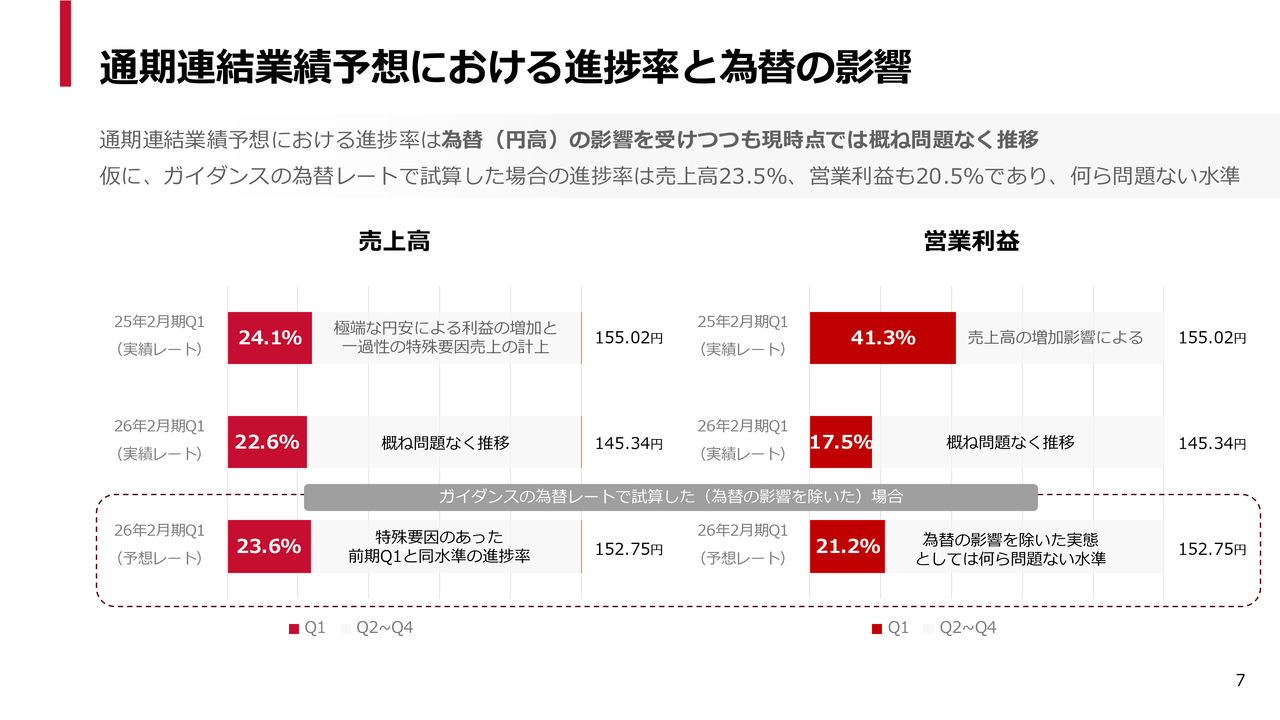

通期連結業績予想における進捗率と為替の影響

こちらは、ガイダンスおよび為替の影響による進捗率への影響を示しています。昨年の第1四半期は売上高が約24パーセント、営業利益が約41パーセントと非常に高い進捗を示していました。一方、今期は現時点での予想レートに基づくと、売上高が約23パーセント、営業利益は約21パーセントの進捗となっています。

一方、実績レートがこのまま継続すると仮定した場合、売上高は約22パーセント、営業利益は約17パーセントの進捗となります。約17パーセントという数字は少なく見えるかもしれませんが、この後に示すとおり、利益は四半期を経るごとに徐々に増加していく傾向があるので、概ね問題なく推移していると理解しています。

主要トピックス1

それでは、第1四半期のトピックスについてご紹介します。1つ目は「AWS Summit JAPAN 2025」に出展したというニュースです。こちらは先月、幕張メッセで開催されたイベントですが、4万人以上が参加する国内最大規模のITベンダー単独イベントとなっています。

当社は最上位パートナーであるダイヤモンドスポンサーとして出展し、非常に多くのリードを獲得することに成功しました。当社の場合、リード獲得から売上までには200日から300日のリードタイムがあります。そのため、実際の売上貢献は来期以降になると考えていますが、AWS関連のビジネスは依然として非常に高いモメンタムを維持していることを実感しました。

主要トピックス2

2つ目のトピックスは、IIJグループさまとのパートナーシップ強化です。ベトナムではすでに開始していましたが、4月からタイでもサービス提供を開始しました。今後、他のASEAN地域にも範囲を拡大していく予定です。

主要トピックス3

3つ目のトピックスは、生成AI推進のためのAWS公式トレーニングを提供する取り組みです。これは、AWSさまから正式なライセンスを受けたトレーニングプログラムを当社が提供するというものです。生成AIの活用には人材育成が欠かせないと認識されており、この分野においても当社が価値を提供する機会が広がったと理解しています。

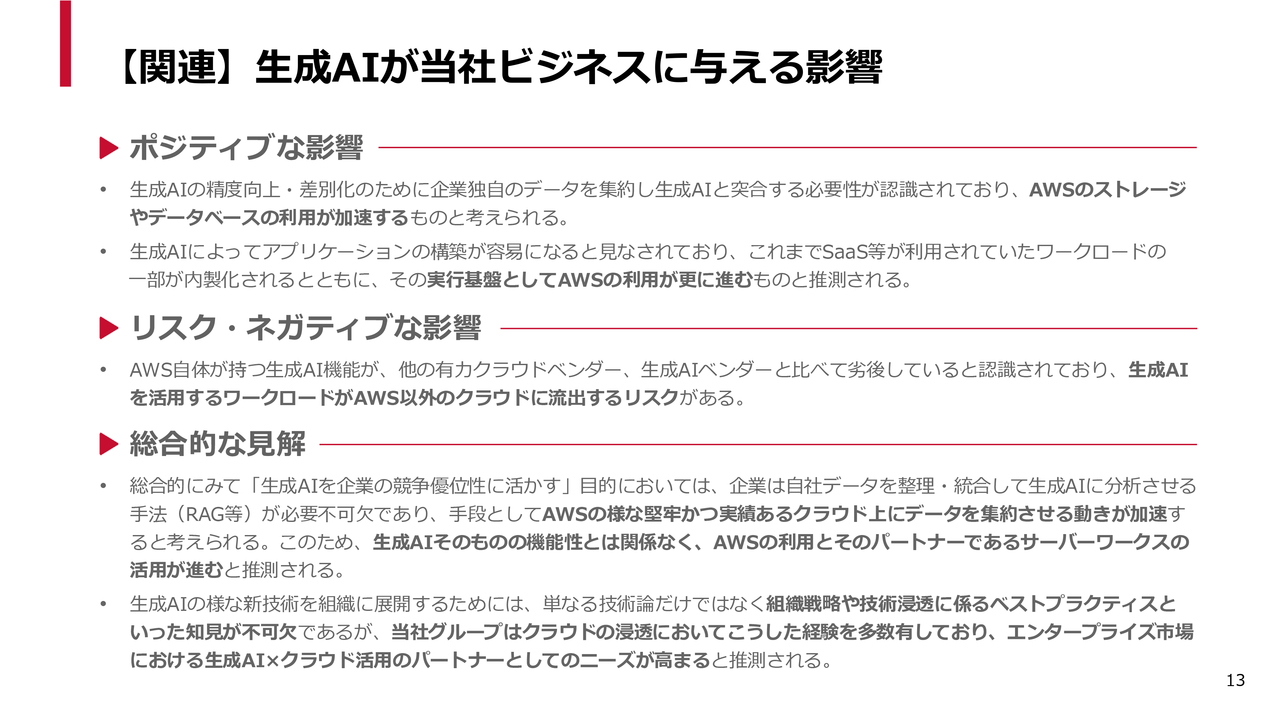

【関連】生成AIが当社ビジネスに与える影響

生成AIに関しては、当社のビジネスにどのような影響があるかというご質問を多くいただいていますため、こちらのスライドにまとめています。

まず、ポジティブな影響として、生成AIの精度向上や差別化を実現するためには、企業が独自のデータを集めて生成AIと突合するといった必要性が認識されています。その結果、AWSのストレージやデータベースが利用されるシナリオが増えると想定しています。

また、生成AIによりアプリケーション構築が非常に容易になると認識されています。これまでSaaSを利用して解決していたワークロードや、パッケージソフトを使用していたワークロードの一部が内製化されるとともに、その実行基盤としてAWSの利用が一層進むと考えています。

一方で、ネガティブな影響としては、AWSさま自体が持つ生成AI機能が他の有力なクラウドベンダー、例えばGoogleさまやOpenAIさまに比べてやや劣るといったマーケットの認識があり、生成AIを活用するワークロードがAWS以外のクラウドに流出するリスクが一定程度存在すると認識しています。

また、総合的に見ると、「生成AIを企業の競争優位性に活かす」といった目的においては、企業が分散していた自社データを整理・統合し、生成AIに分析させる「RAG」と呼ばれる手法が不可欠だと認識されています。

そのため、AWSのような堅牢で実績のあるクラウド上にデータを集約する動きが加速すると考えられます。これにより、AWSの生成AI機能そのものとは関係なく、AWSの利用が一定程度進むとともに、パートナーとしてサーバーワークスが選ばれることが期待されています。

もう1点、生成AIのような新技術を組織展開するためには、技術だけでなく、組織戦略や技術浸透に関するベストプラクティスといった知見が不可欠であることを、私どもはクラウドのマーケットで学びました。当社はこのような経験を多数有していることから、エンタープライズ市場において生成AIとクラウド活用を検討する際に、当社が選ばれる可能性が高まると期待しています。

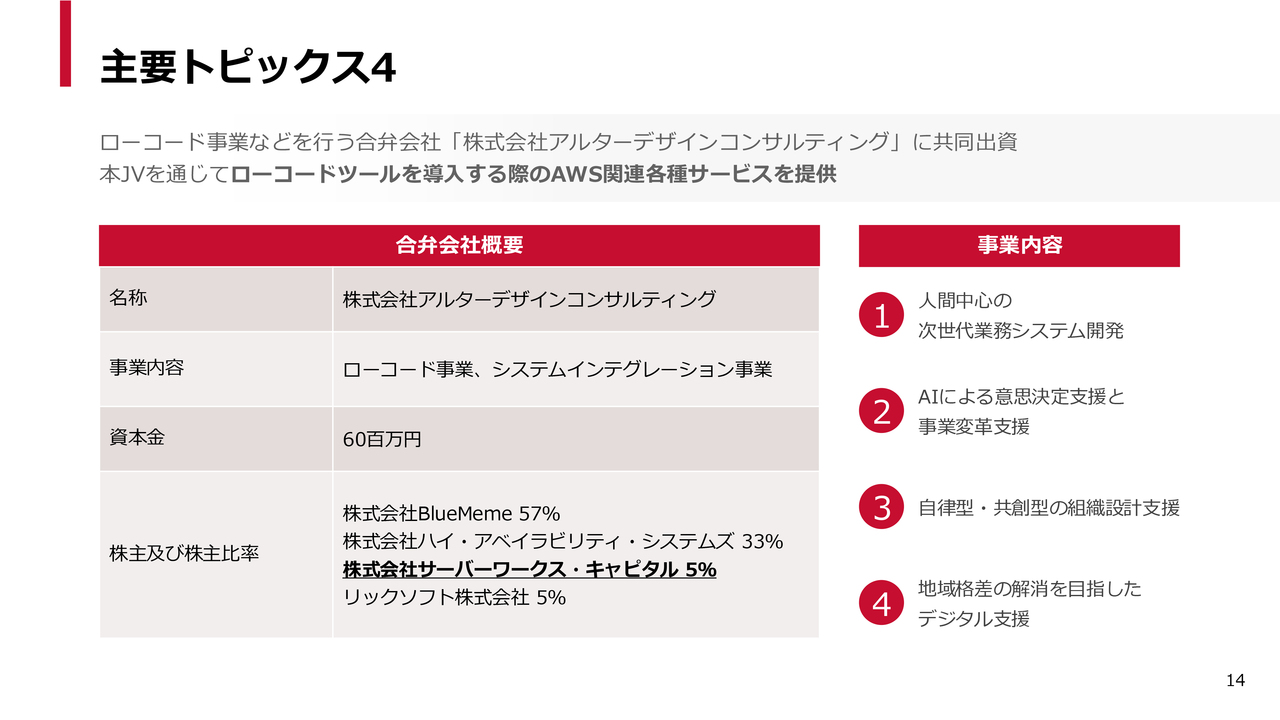

主要トピックス4

4つ目のトピックスは、ドイツのシーメンスさまが提供する「Mendix」というノーコード・ローコードソリューションを専門に扱う会社であるアルターデザインコンサルティングに共同出資したことです。

この会社はBlueMemeさまが中心となって設立しました。BlueMemeさまはもともと、「OutSystems」というノーコード・ローコードソリューションに非常に強みを持つ企業です。

また、BlueMemeさまは「OutSystems」だけでなく、「Mendix」という新しいノーコード・ローコードソリューションも提供していきます。ただし、その実行基盤にはAWSが使用される予定であり、私どもが資本参加を行い、AWSのソリューションを提供していきます。これにより、私どものビジネスの幅を広げることを目指しています。

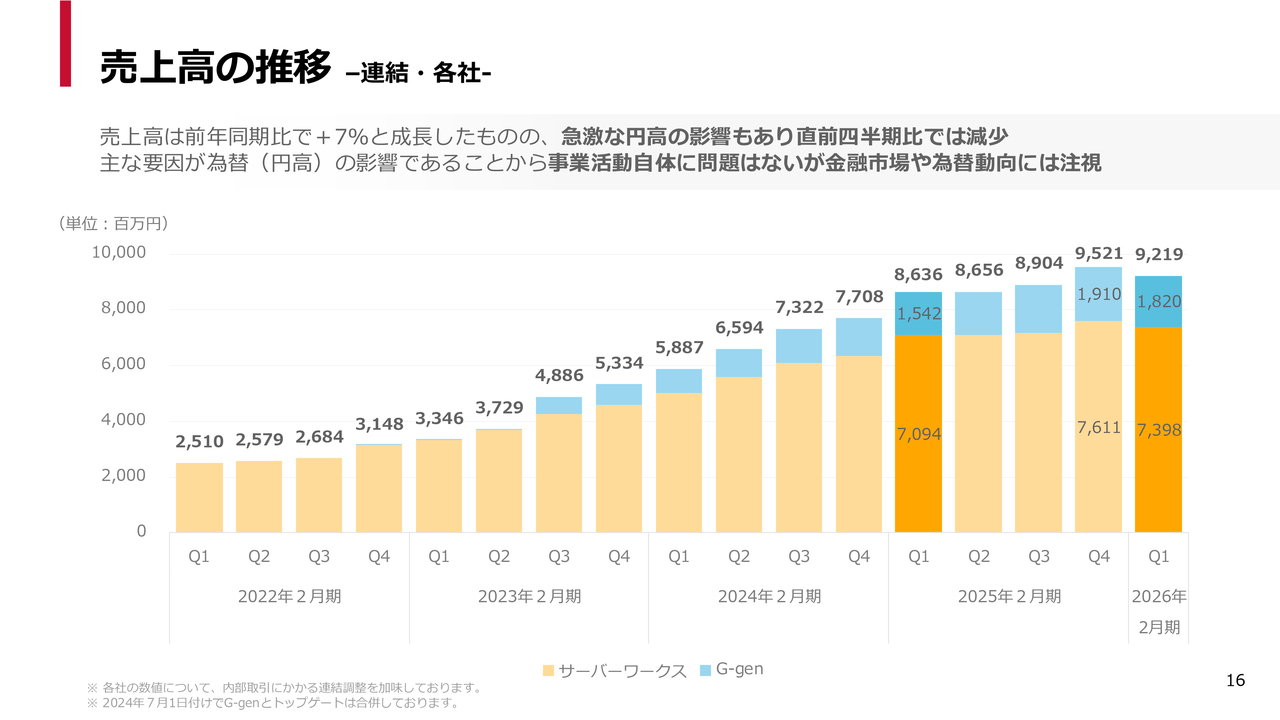

売上高の推移 -連結・各社-

第1四半期の業績について詳細にご説明します。まずは売上高です。92億1,900万円で着地し、前年第4四半期と比較して若干の減少となっています。

主な要因は2つあります。1つは円高の影響です。もう1つは、決算説明会でもご説明しました、大型案件の解約の影響です。

ただし、ドルベースでは成長を継続できていることから、為替の影響が大きい状況です。足元の受注も非常に好調であるため、私どもとしては予定どおりの着地であると認識しています。

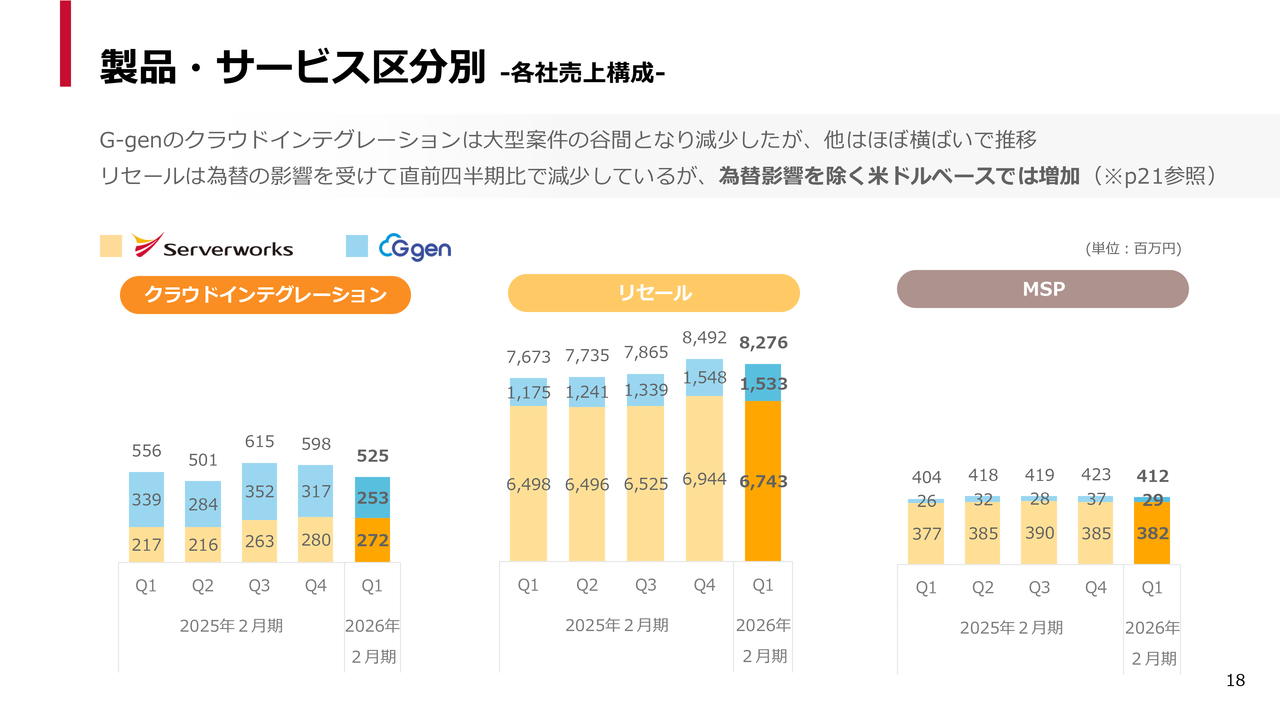

製品・サービス区分別 -各社売上構成-

製品・サービス別の売上区分についてです。G-genは大型案件の谷間にあたり、やや減少していますが、ほぼ横ばいで概ね順調に推移していると理解しています。

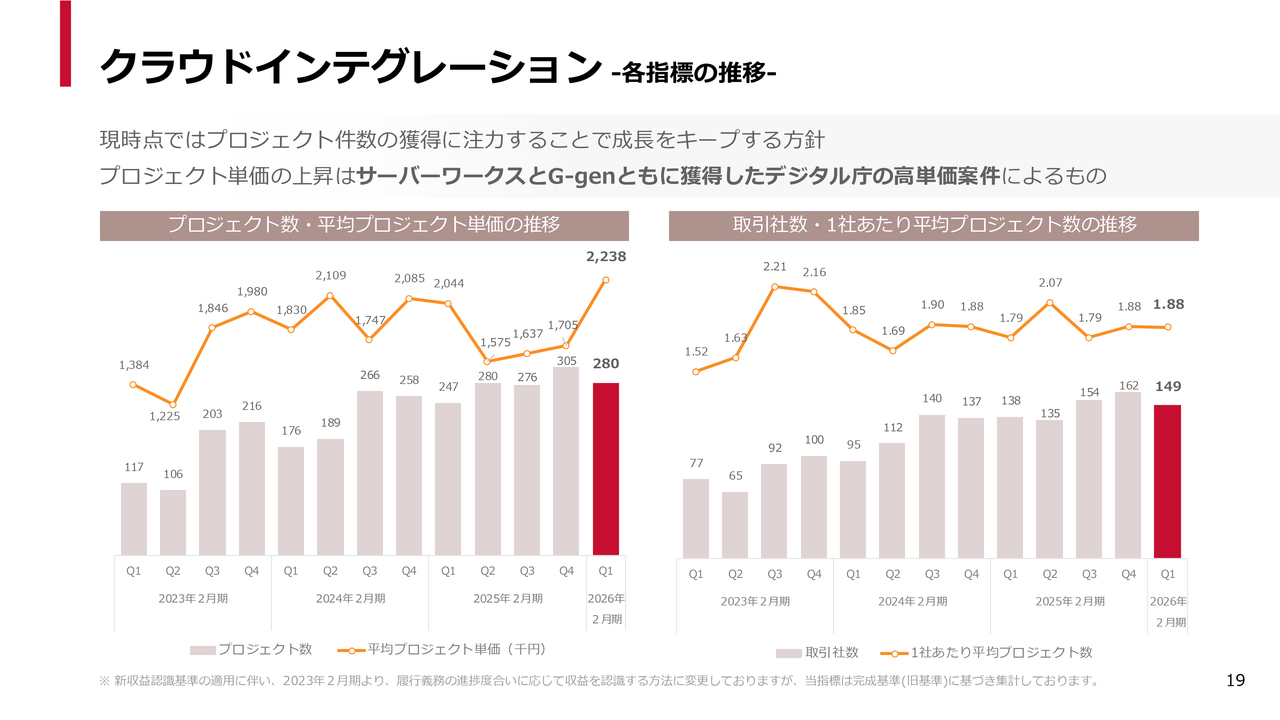

クラウドインテグレーション -各指標の推移-

クラウドインテグレーションの単価と数の推移です。一部に高単価の案件があった影響で単価が少し上がっていますが、当社としては、まだ成長フェーズにあるため、現時点では単価向上よりも浸透戦略を重視しています。標準的な単価でより多くのプロジェクトを獲得し、それによってリセールやMSPを増やしていく方針を今後も継続していきたいと考えています。

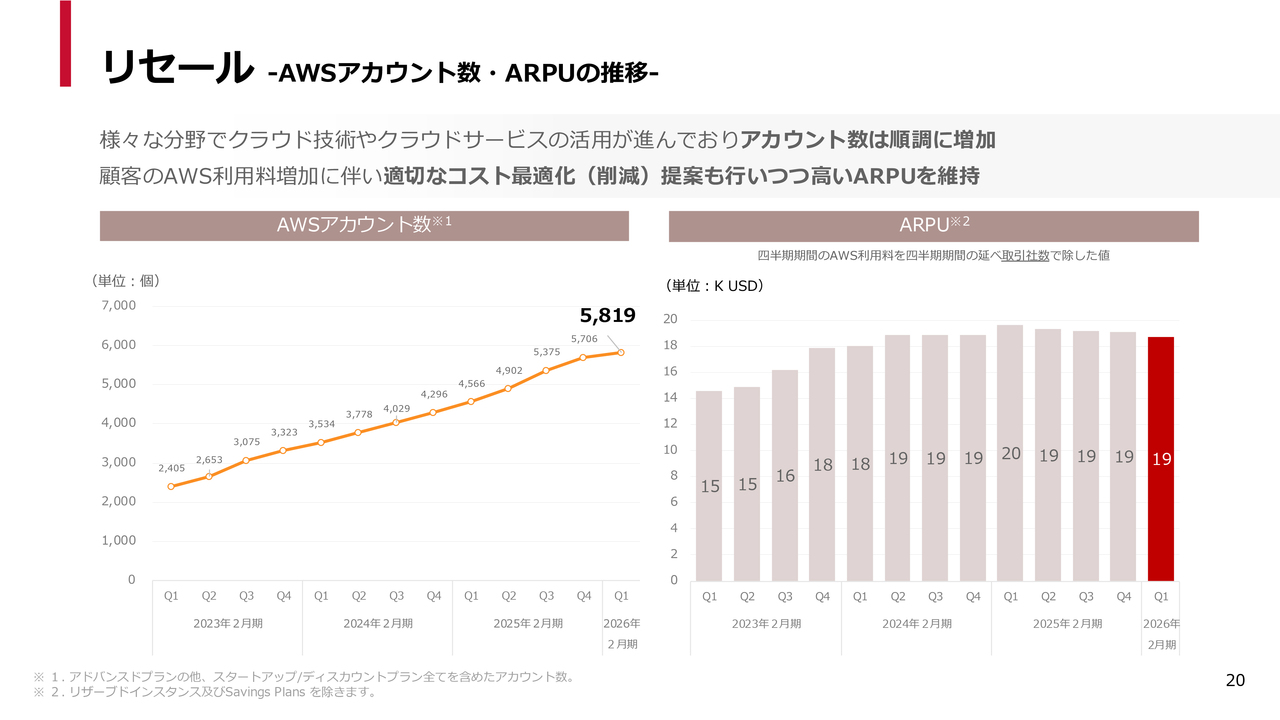

リセール -AWSアカウント数・ARPUの推移-

リセールの推移です。ご覧のとおり、AWSアカウント数も順調に伸びています。単価については、以前からお伝えしているとおり、上がりすぎないよう適切なコスト最適化の提案を行うことで、順調に推移しています。

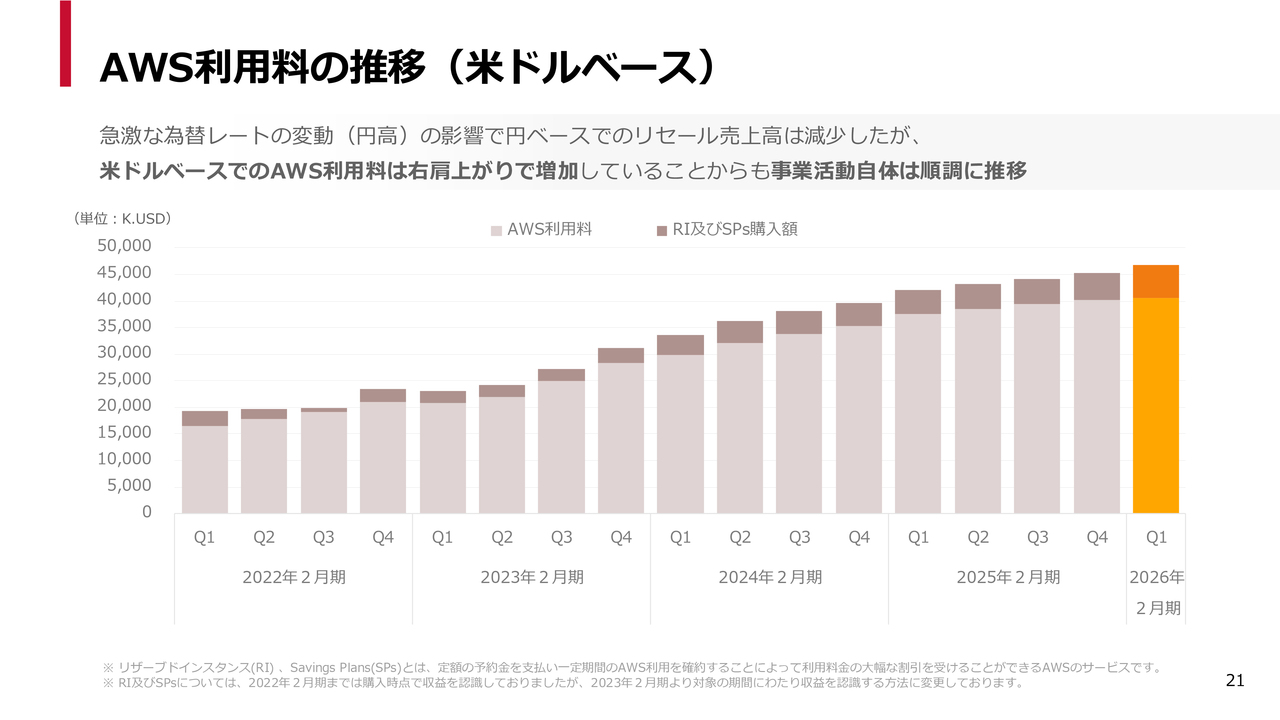

AWS利用料の推移(米ドルベース)

ドルベースでのAWS利用料およびリセールの推移です。先ほどの円ベースの表示では、残念ながら為替の影響によって減少したというお話をしましたが、一方でドルベースでは堅調に伸びています。また、大型案件の解約があってもきちんと成長を維持しており、足元の受注状況も非常に堅調です。したがって、当社としてはこのまま順調に推移すると期待しています。

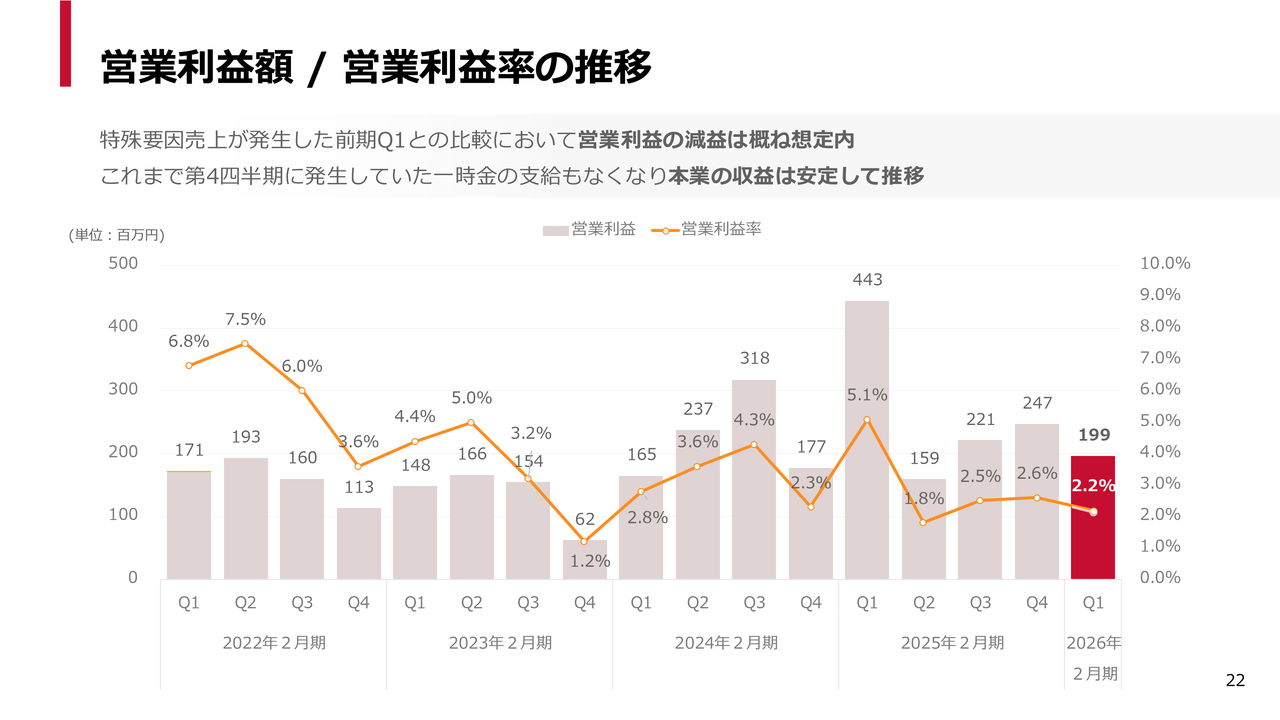

営業利益額/営業利益率の推移

四半期ごとの営業利益の推移です。先ほどの説明で、第1四半期が前年同期比で大きく下がった理由について、前年第1四半期には非常に大きな特殊要因があったためだというお話をしました。ご覧いただいてもわかるとおり、この部分が突出して伸びている状況です。

加えて、第4四半期については、これまで過去3年間にわたって決算一時金を支給してきましたが、昨年から支給を廃止し、平準化するオペレーションに変更しました。この結果、第4四半期に利益が減少することもなくなり、引き続き安定した推移が期待されます。

営業利益の前年同期比増減要因分析

スライド23ページとこちらのページで、営業利益の前年同期比較ができる資料をご提供しています。分析が必要な方はご利用ください。

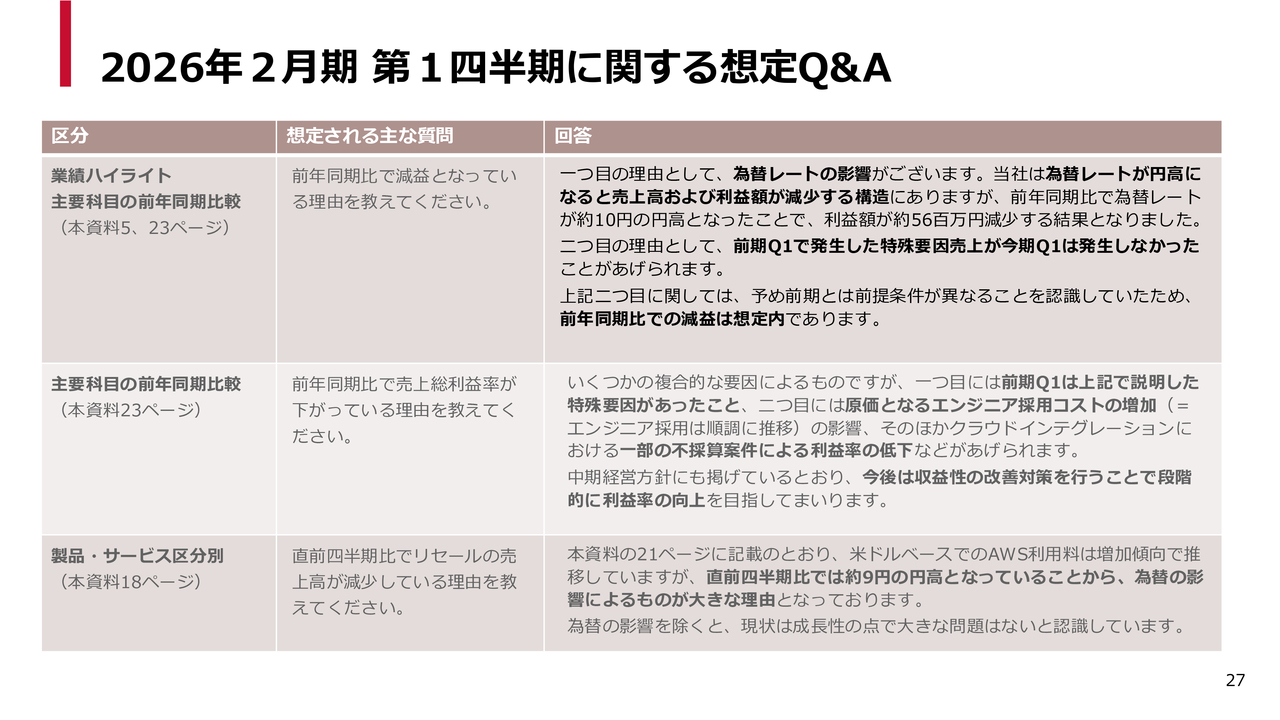

2026年2月期 第1四半期に関する想定Q&A

また、こちらのスライドでは想定Q&Aとして、株主や投資家のみなさまからいただく可能性があるご質問をあらかじめ用意しています。

1つ目は、「前年同期比で減益となっている理由を教えてください」というご質問です。先ほどお話ししたとおり、為替レートの影響、そして前期第1四半期で発生した特殊売上が今期は発生しなかったことが主な要因です。一方で、これらは事前に想定していたことから、想定内であると私どもは理解しています。

次に、「前年同期比で売上総利益率が下がった理由を教えてください」というご質問です。これもほぼ同じ要因によるものです。加えて、原価となるエンジニア採用コストの増加が挙げられます。

ただし、エンジニアは今後の成長のために絶対に必要なリソースであるため、引き続き採用とトレーニングを重ねることで収益性を改善し、段階的に利益率の向上を図っていく予定です。

「直前四半期でリセールの売上高が減少している理由を教えてください」というご質問です。こちらも先ほどお伝えしたように、為替の影響が非常に大きいことが要因です。一方で、ドルベースでは堅調に成長できており、事業の将来にはなんら影響はないと理解しています。

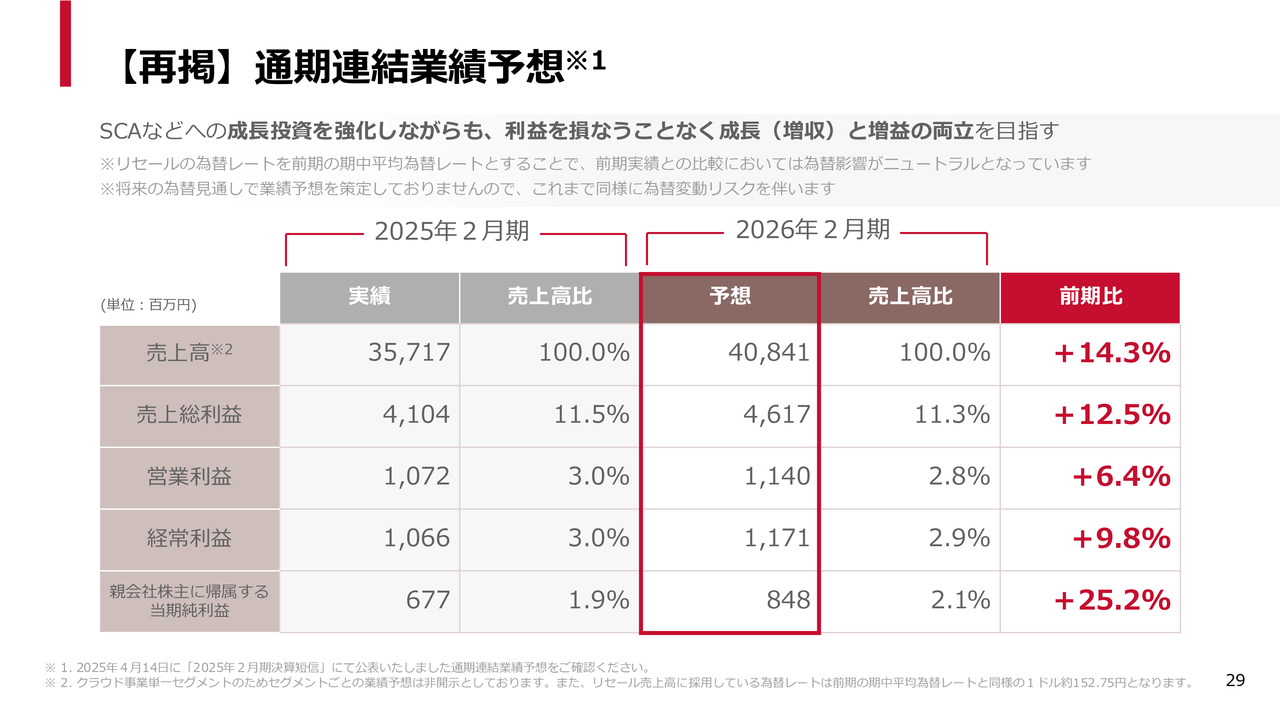

【再掲】通期連結業績予想

ここからは補足データとして、当社の決算を読み解くために必要な資料をご提供しています。

1つ目は再掲ですが、今期のガイダンスについてです。成長投資を強化しつつ、売上高と利益の両方で着実に成長していくことを目指すことをうたっています。

今期は連結売上高408億4,100万円、経常利益11億7,100万円を目指しています。非常に大きな案件の解約や為替の影響もありますが、それらを乗り越え、着実に成長していきたいという意思を示したものです。

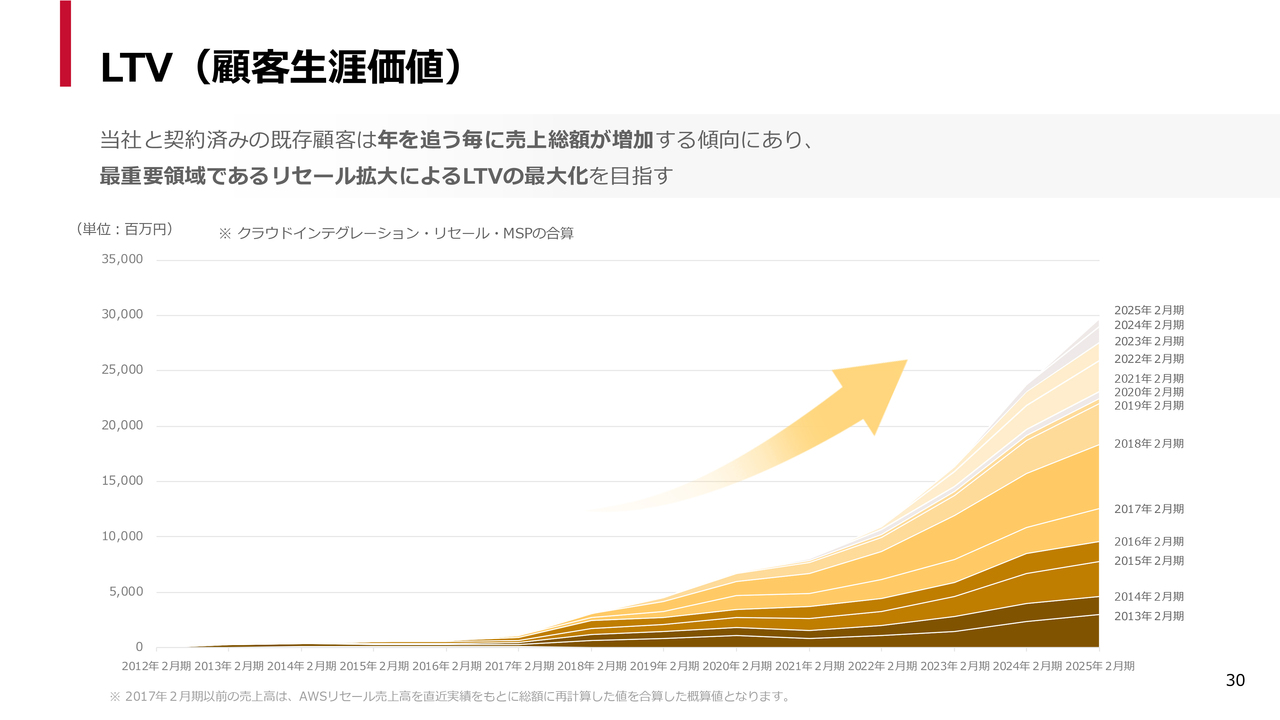

LTV(顧客生涯価値)

こちらは、私がよく使用しているLTV(顧客生涯価値)のチャートです。ご覧のとおり、どの年度に契約いただいたお客さまも、少しずつ当社への支払いを増やしてくださっています。これにより、私どもの継続的な成長が実現できています。このトレンド、モメンタムは継続しているため、今後も成長を維持できるものと期待しています。

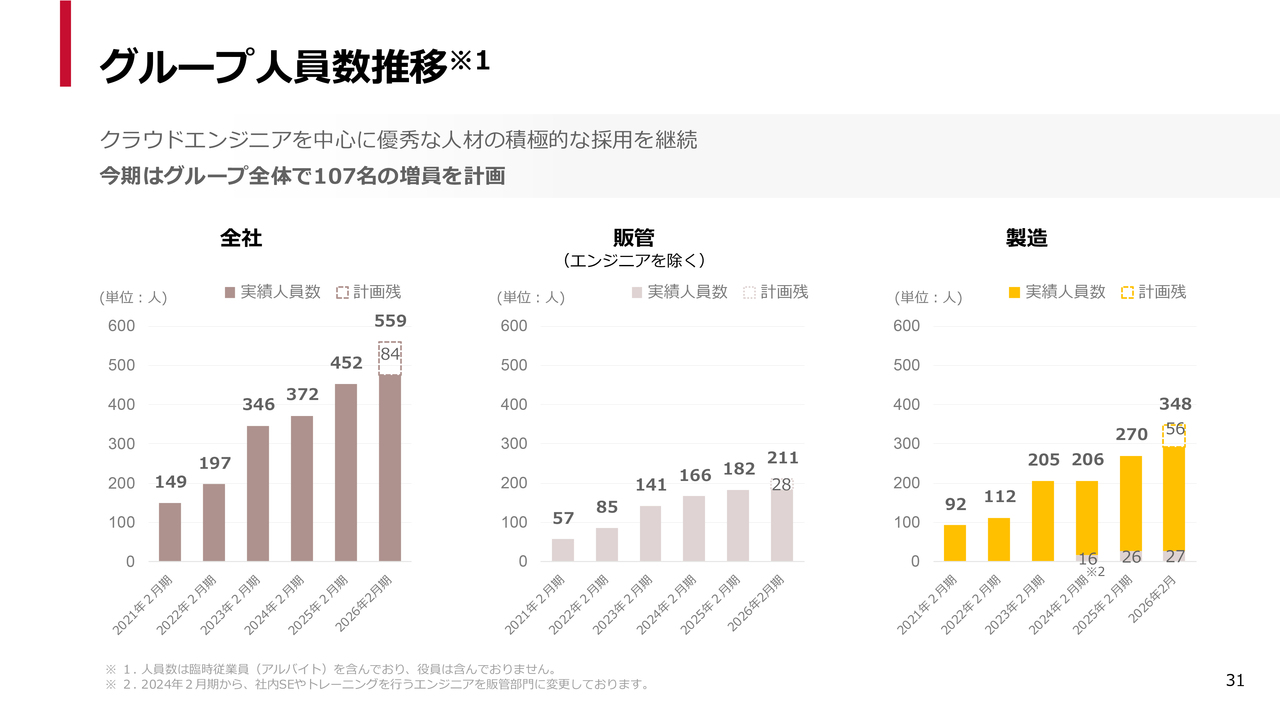

グループ人員数推移

私どもの成長を支える社員および人員数の推移について、こちらに記載しています。ご覧のとおり、順調な成長を続けており、採用も非常に順調です。

特に製造エンジニアについては、昨今エンジニアの採用が非常に難しいと言われる中で、当社では順調に採用が進んでいます。今後もグループ全体で107名の増員を計画しており、これも問題なく達成できると期待しています。

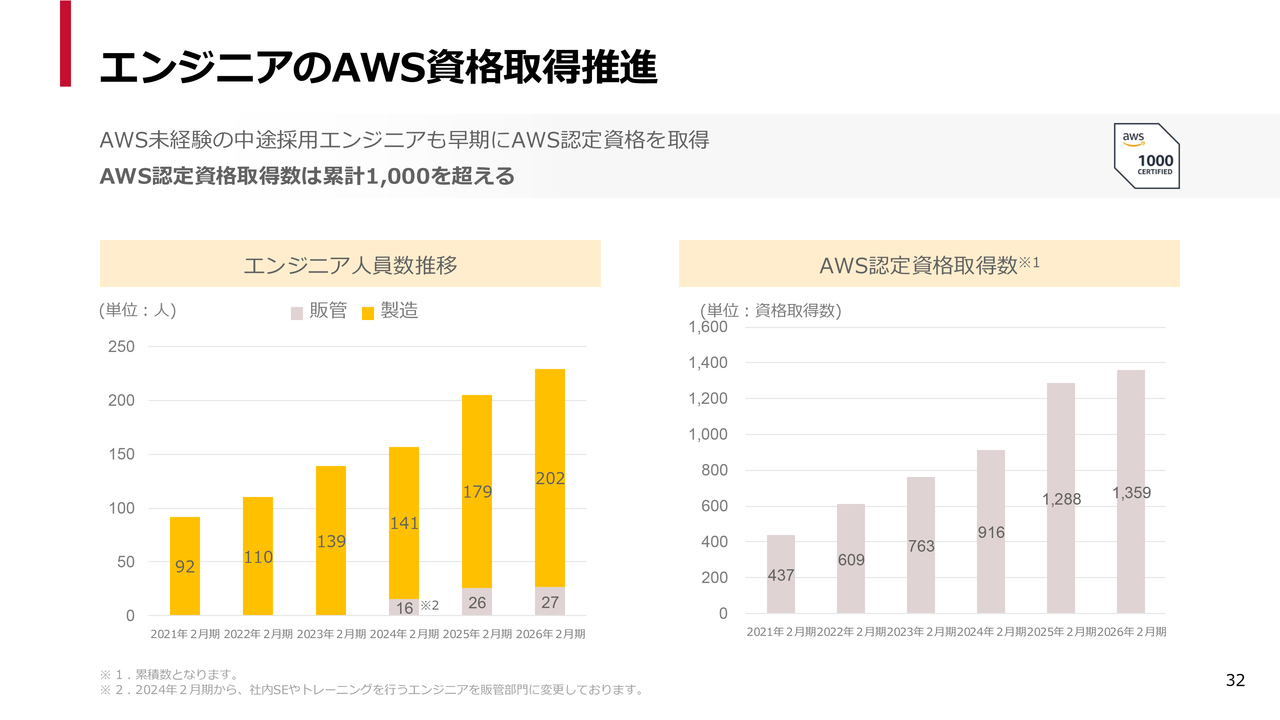

エンジニアのAWS資格取得推進

もちろん、ただ人を集めればよいというものではなく、優秀なエンジニアでなければならないと考えています。当社のエンジニアは200名強在籍しており、約1,400近い認定資格を保有しています。1人のエンジニアが平均で7つ近い資格を取得しています。

これは他のパートナーと比較して非常に高い割合であり、AWSさまからもその点をご評価いただいています。このようなエンジニアの質の高さこそが、当社の成長を支える要因だと考えています。

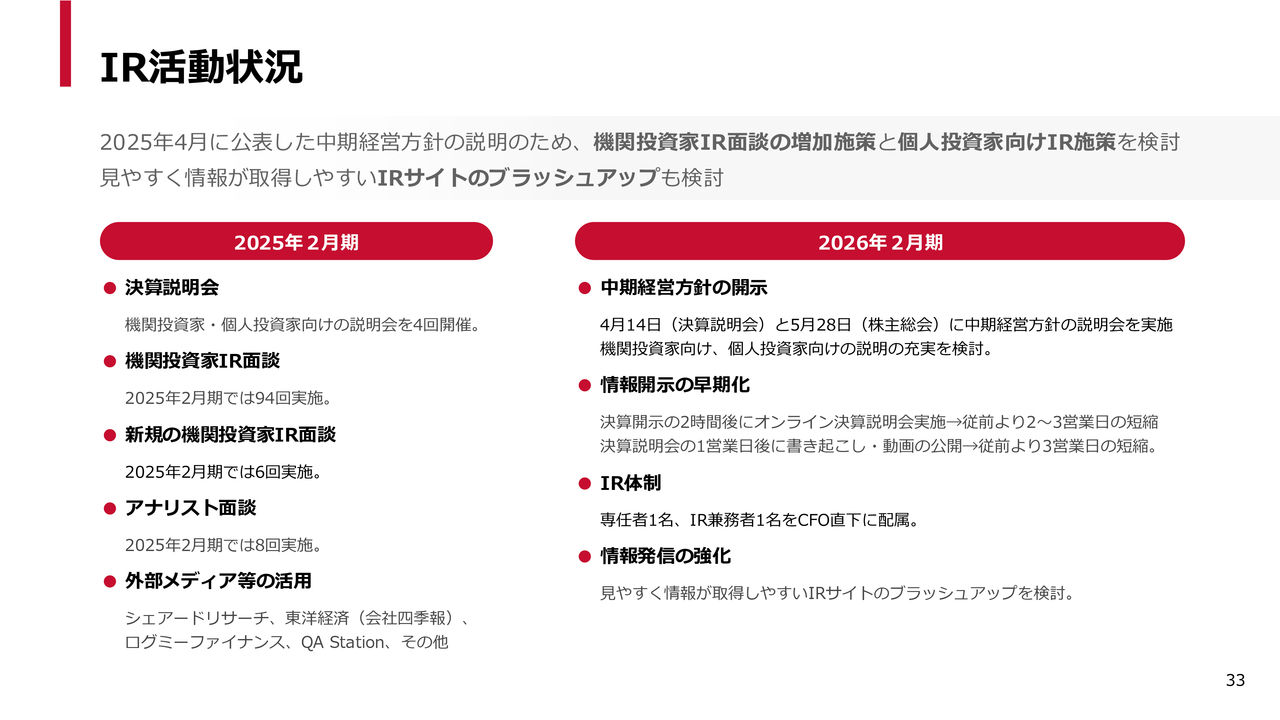

IR活動状況

当社のIR活動状況について、みなさまと共有したいと思います。今年4月に中期経営方針を公開しましたところ、多くの機関投資家や個人投資家の方々から関心を寄せていただいています。

こうしたみなさまへの説明の回数を増やすことに加え、IRサイトのブラッシュアップも検討しています。当社の成長可能性についてより多くの方にご理解いただき、興味や関心を持っていただけるよう努めていきます。

そして、特に今期については、中期経営計画経営方針の開示について先ほどお話ししましたが、情報開示の早期化やIR体制の強化を通じて、より多くの方に株式を取得していただくための動機付けを積極的に行っていきたいと考えています。私からの説明は以上です。ご清聴ありがとうございました。

質疑応答:第1四半期の売上・利益押し下げ要因とリカバリー見通しについて

司会者:「前期と比べて売上高があまり

新着ログ

「情報・通信業」のログ