提供:ビーウィズ株式会社 2025年5月期決算説明

【QAあり】ビーウィズ、「Omnia LINK」外販は四半期過去最高の売上高・ライセンス数を計上 AI活用・ASEAN市場展開で成長加速

1 2025年5月期 決算概況

飯島健二氏(以下、飯島):ビーウィズ株式会社代表取締役社長の飯島です。2025年5月期決算についてご説明します。

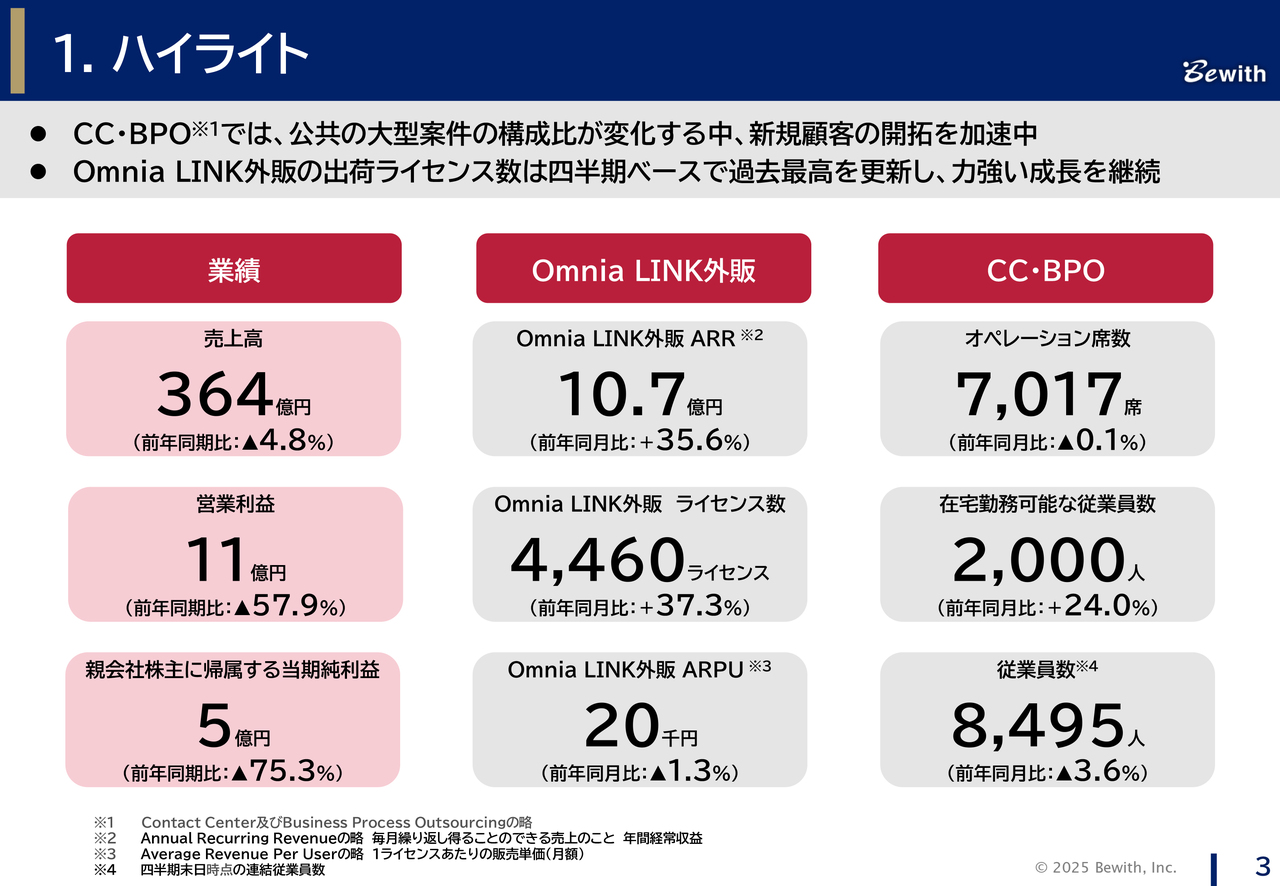

ハイライト

はじめに、2025年5月期のハイライトをご説明します。スライド左側に記載のとおり、減収・減益となりました。コンタクトセンター・BPO事業において、公共分野の継続案件が引き続き縮小し、厳しい状況が続いています。一方で、金融分野などでは新規案件の獲得に向けて積極的に取り組んでいます。

次に、当社の強みである「Omnia LINK」外販事業については力強い成長を続けており、四半期で過去最高となるライセンス数を計上しました。

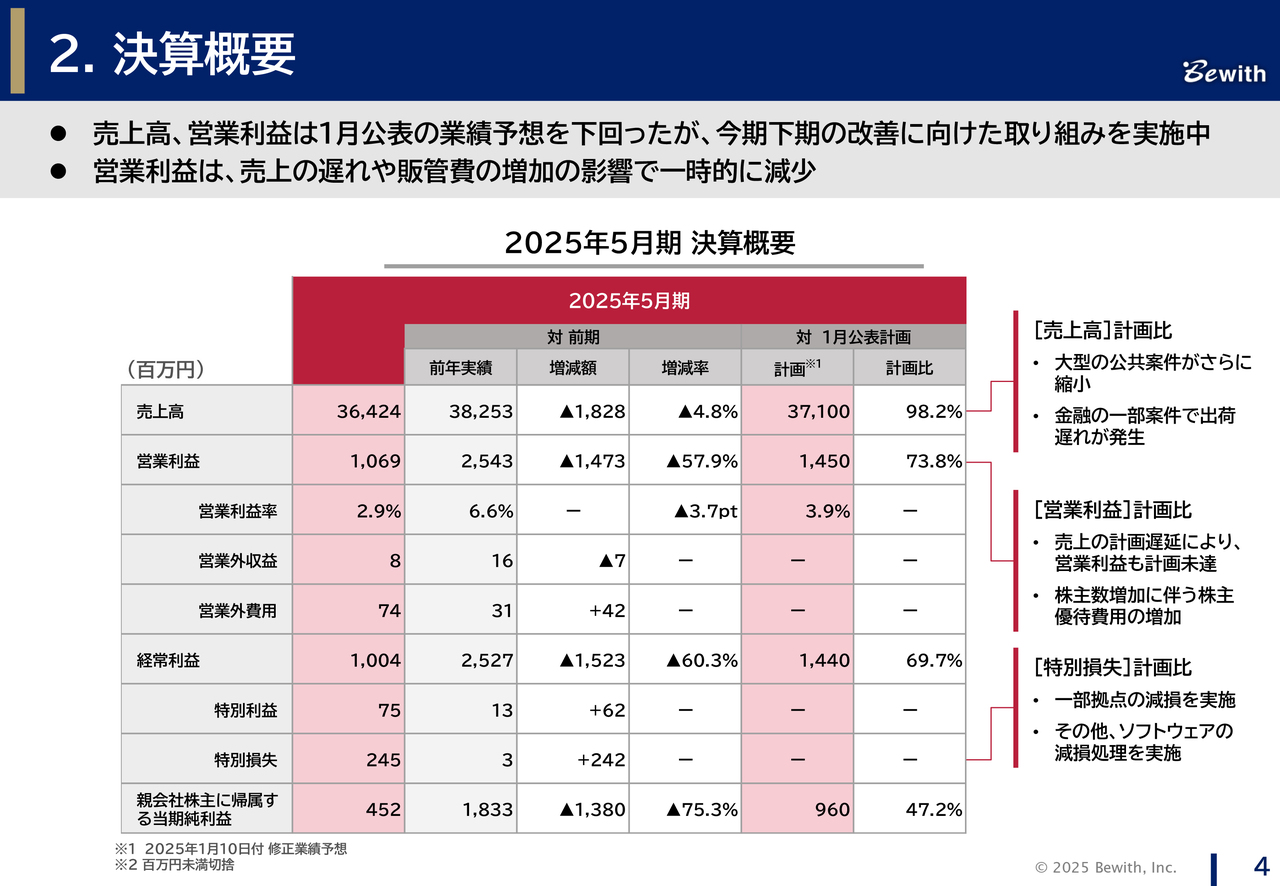

決算概要

スライドは、今年1月に発表した業績予想との計画比です。売上高は計画比98.2パーセント、営業利益は73.8パーセントとなりました。営業利益については、売上高が計画を下回った影響に加え、株主数の増加に伴い株主優待費用による販管費が増加したことが要因です。

また、6月30日には業績予想の修正を適時開示しましたが、一部の拠点やソフトウェアの減損処理を行ったことにより、親会社株主に帰属する当期純利益の乖離が大きくなっている状況です。

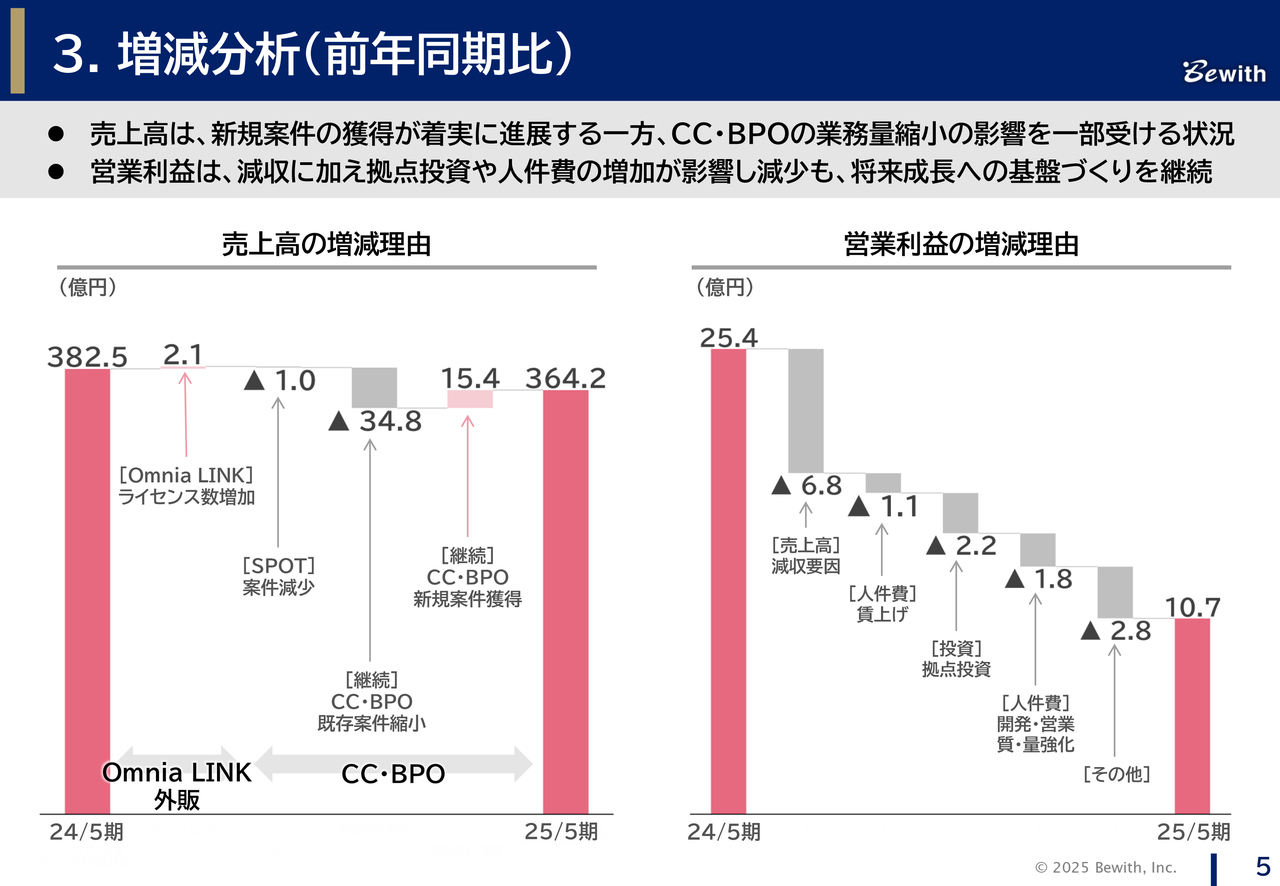

増減分析(前年同期比)

前年同期との比較による増減分析についてご説明します。スライド左側のグラフは、売上高の増減を示しています。まず、「Omnia LINK」外販事業の売上高がプラス2億1,000万円となりました。一方、コンタクトセンター・BPO事業では、SPOT案件の減少でマイナス1億円、公共・ライフライン分野を中心とした既存案件の縮小でマイナス34億8,000万円となっています。これに対し、新規案件の獲得により15億4,000万円の上積みがあり、結果として2025年5月期の売上高は364億2,000万円となりました。

スライド右側の営業利益については、売上高の減少によりマイナス6億8,000万円、賃上げの影響でマイナス1億1,000万円、拠点投資でマイナス2億2,000万円、開発および営業体制の強化による費用でマイナス1億8,000万円、その他の要因でマイナス2億8,000万円の減少となりました。この結果、2025年5月期の営業利益は10億7,000万円となっています。詳細は後ほどご説明しますが、この利益水準を改善するための取り組みを進めています。

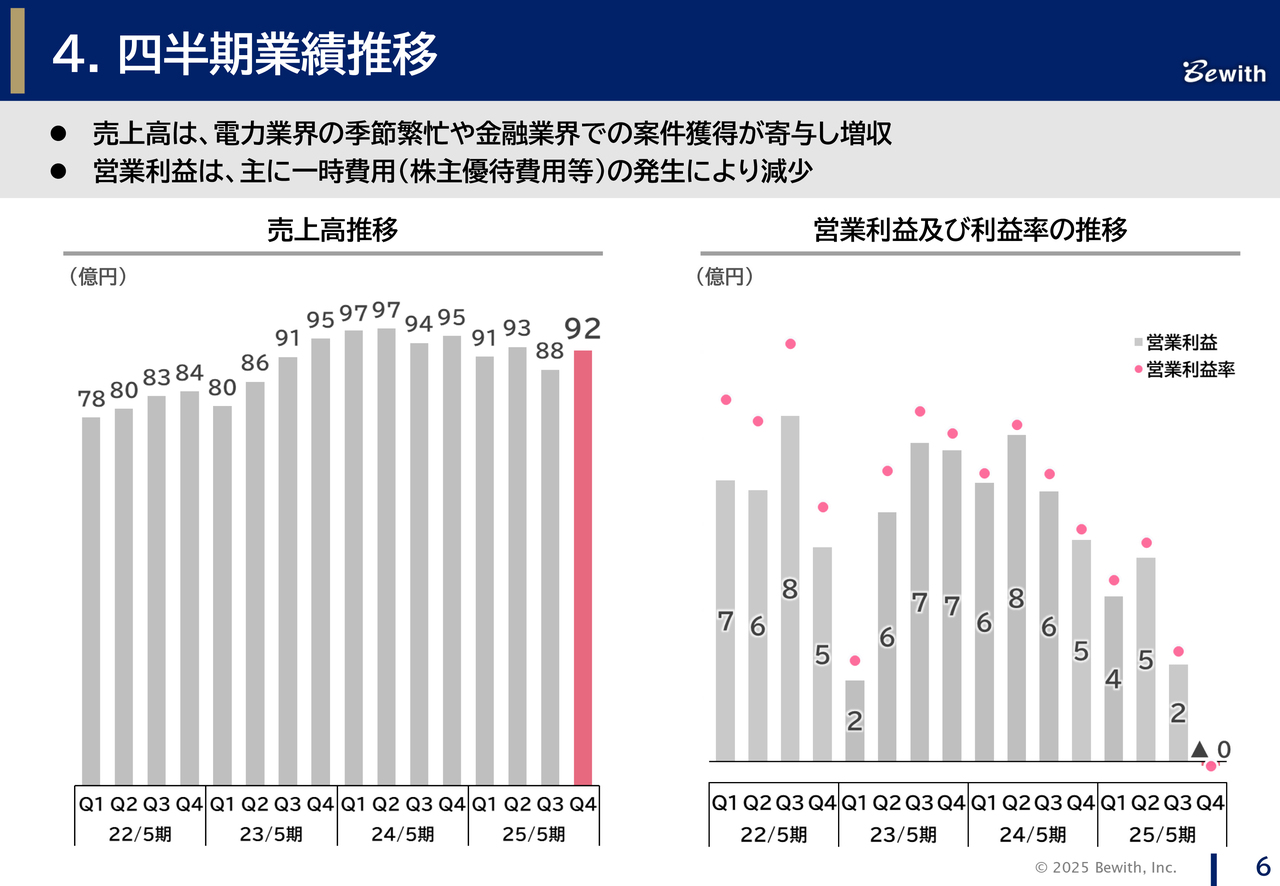

四半期業績推移

四半期ごとの業績推移についてご説明します。スライド左側のグラフは売上高の推移を示しています。第4四半期の売上高は92億円となり、前四半期から増収となりました。主な要因として、電力業界における季節的な繁忙や、金融業界での新規案件の獲得が寄与しています。

一方、スライド右側のグラフは営業利益の推移を示しています。第4四半期の営業利益はマイナス1,000万円となりました。第4四半期は売上が回復した一方で、株主優待や新卒採用、新宿エリアのレイアウト変更など一時的な費用が発生したため、減益となりました。

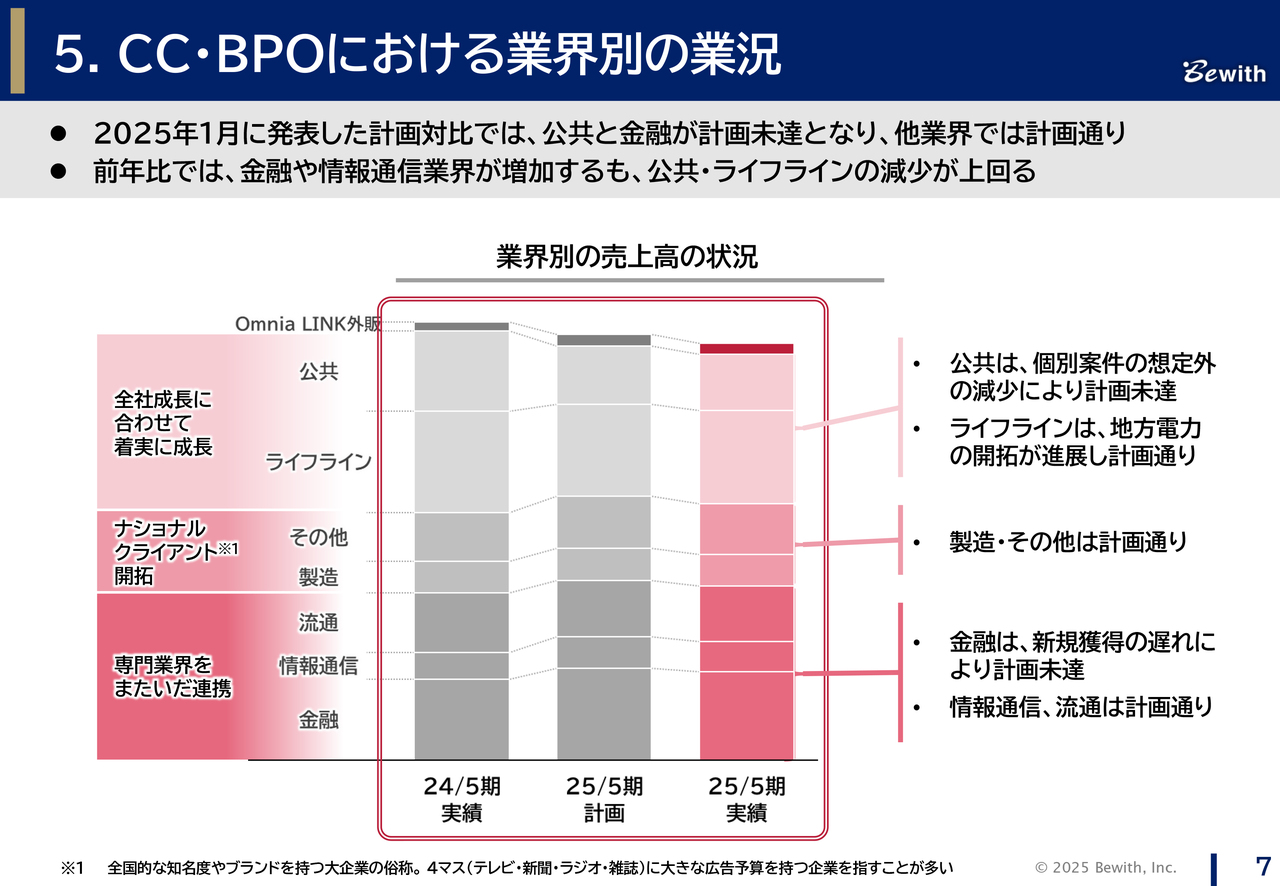

CC・BPOにおける業界別の業況

業界ごとの進捗状況についてご説明します。スライドのグラフ上段にある公共分野については、1月の計画修正発表時点で業務量の減少を見込み、予想の修正を行いましたが、その後さらに想定を上回る業務量の減少が発生し、計画を下回る結果となりました。一方、ライフライン分野は計画どおりに進捗しています。

グラフ中段の製造分野およびその他分野については、計画どおりに推移しています。

グラフ下段の金融分野では新規案件の獲得が予定より遅れたため、計画に遅れが生じています。一方、情報通信分野と流通分野は計画どおりの進捗となっています。

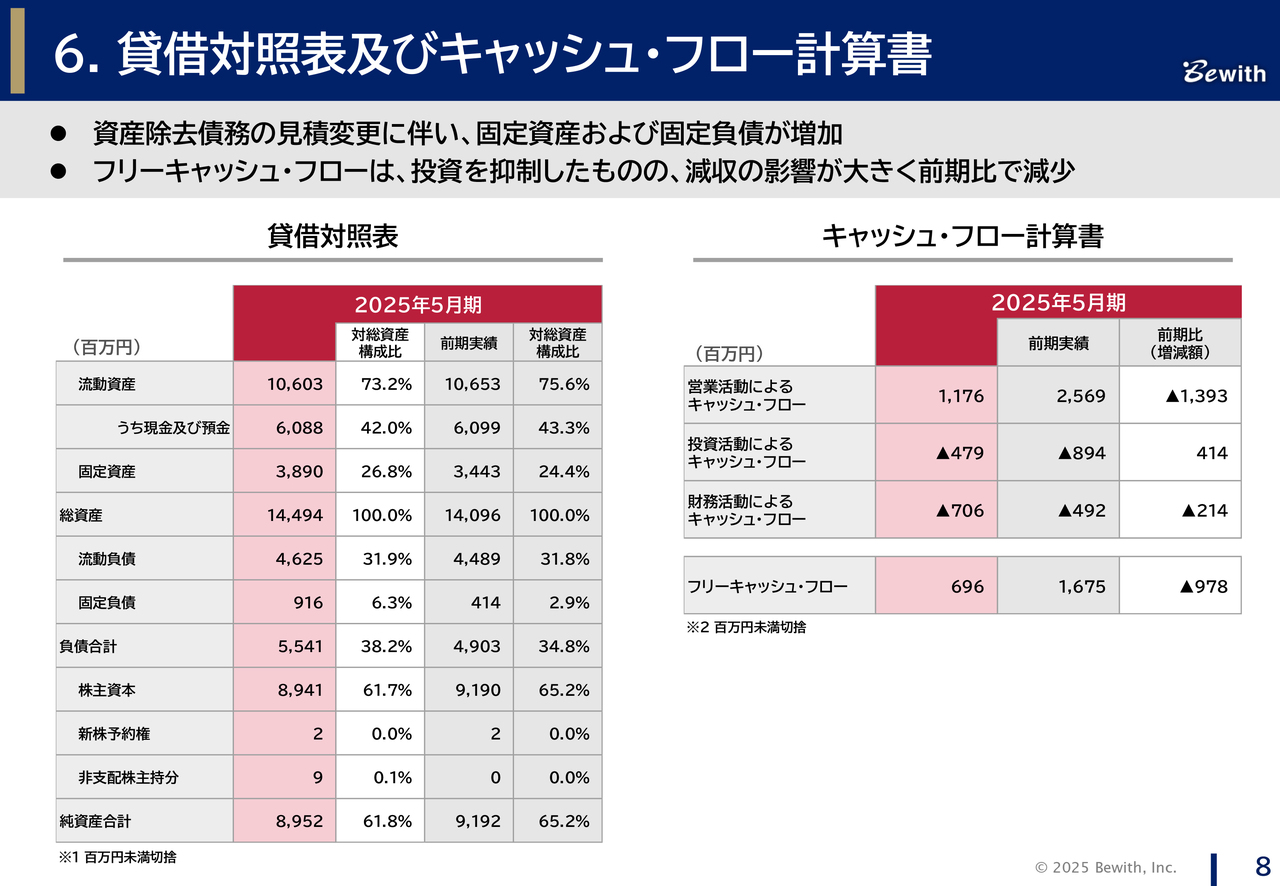

貸借対照表及びキャッシュ・フロー計算書

貸借対照表とキャッシュ・フロー計算書はスライドのとおりです。

2 KPI進捗状況

ここからは、各種KPIについてお話しします。

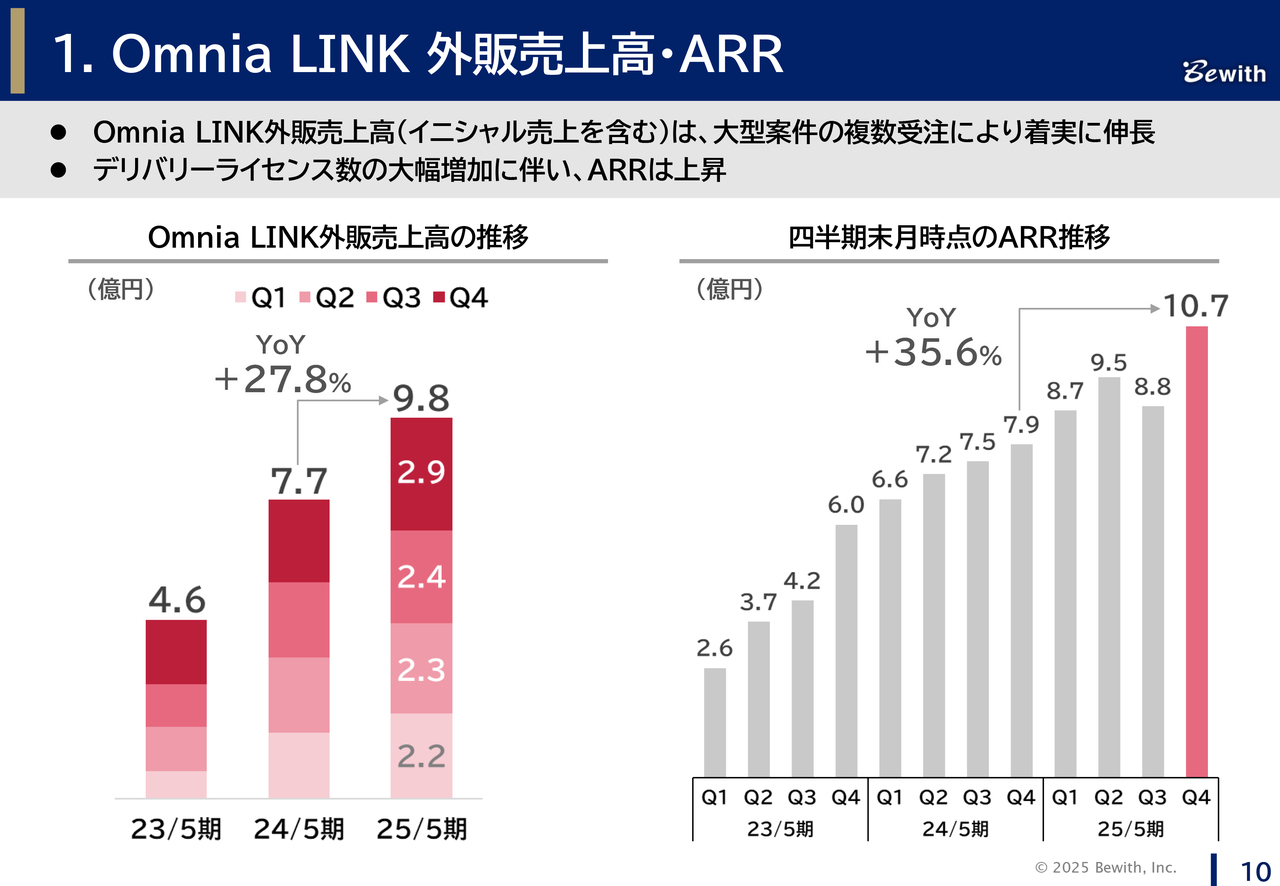

Omnia LINK 外販売上高・ARR

「Omnia LINK」外販事業のKPIについてご説明します。スライド左側のグラフは、イニシャル売上を含む「Omnia LINK」外販事業の売上高を示しています。第4四半期の売上高は、四半期単位で過去最高の2億9,000万円、通期では9億8,000万円となりました。通期計画の11億円に対して9割の達成率です。

スライド右側に示したARRは10億7,000万円となりました。

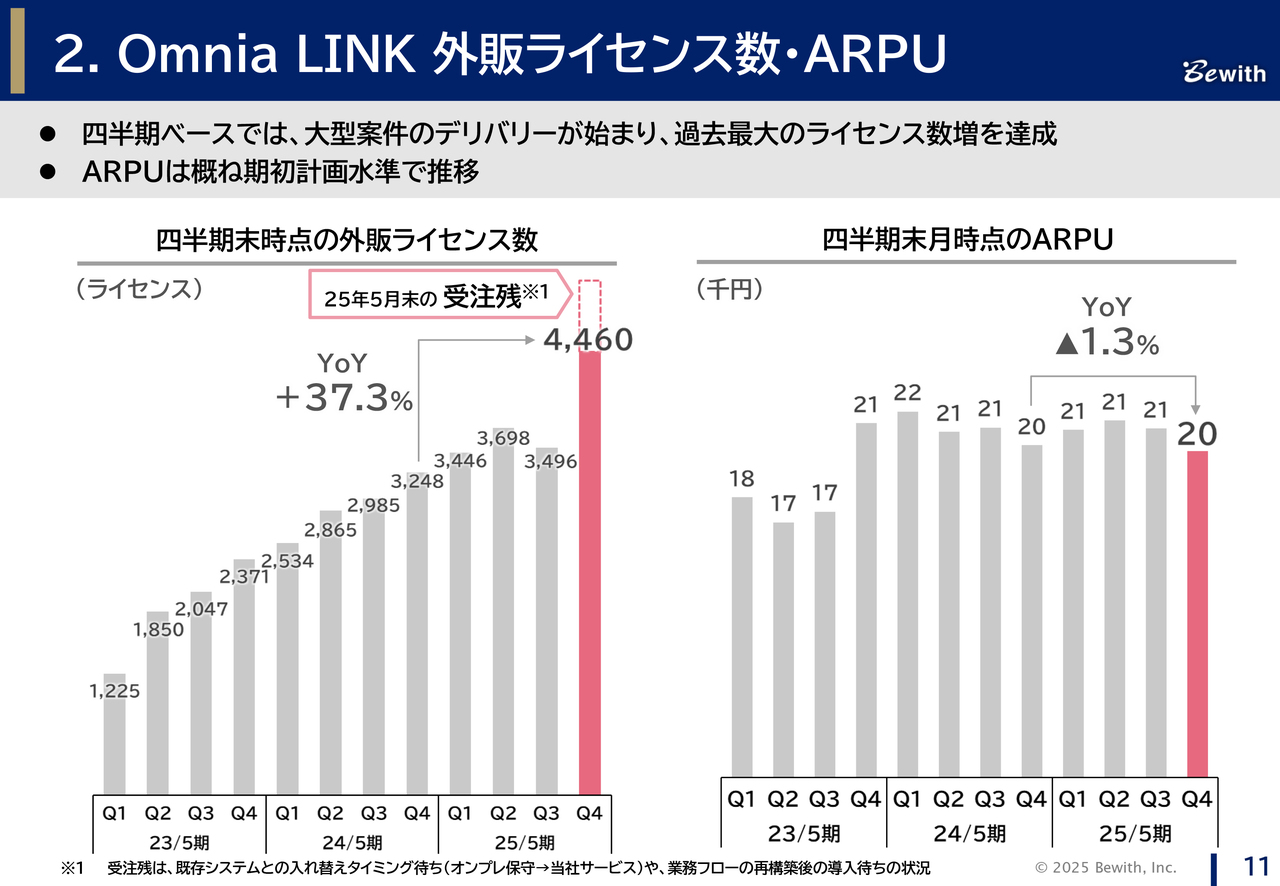

Omnia LINK 外販ライセンス数・ARPU

「Omnia LINK」外販事業のライセンス数は4,460ライセンスとなりました。この四半期では過去最高の964ライセンスを計上しています。今期出荷予定の受注残は700ライセンスほどで、合計で5,000ライセンスが見えている状況です。引き続き、大型案件の獲得に向けて取り組んでいきます。

スライド右側のARPUは2万円でした。

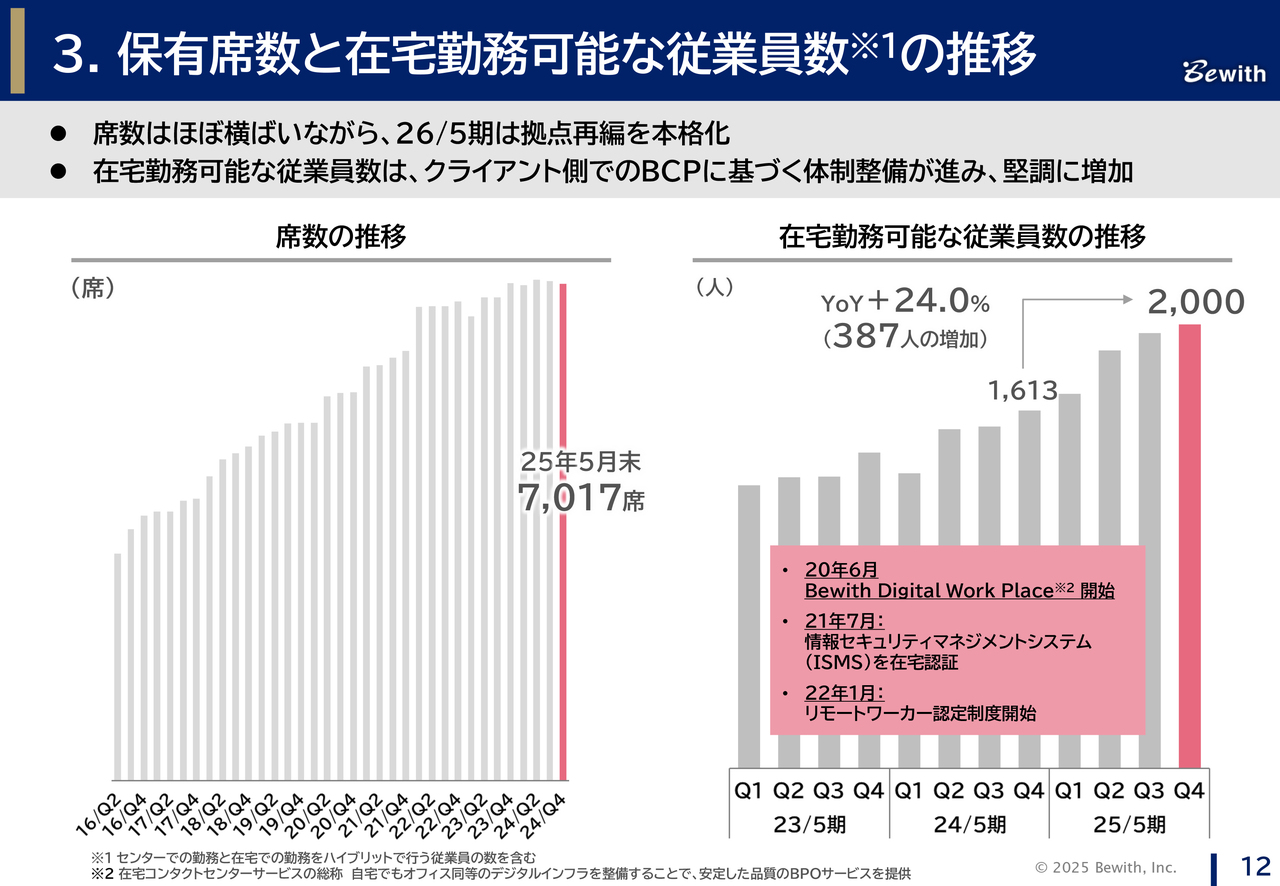

保有席数と在宅勤務可能な従業員数の推移

その他のKPIについてお話しします。スライド左側の保有席数は7,017席となりました。スライド右側の在宅勤務が可能な従業員数は、BCPの強化を背景に2,000人となりました。

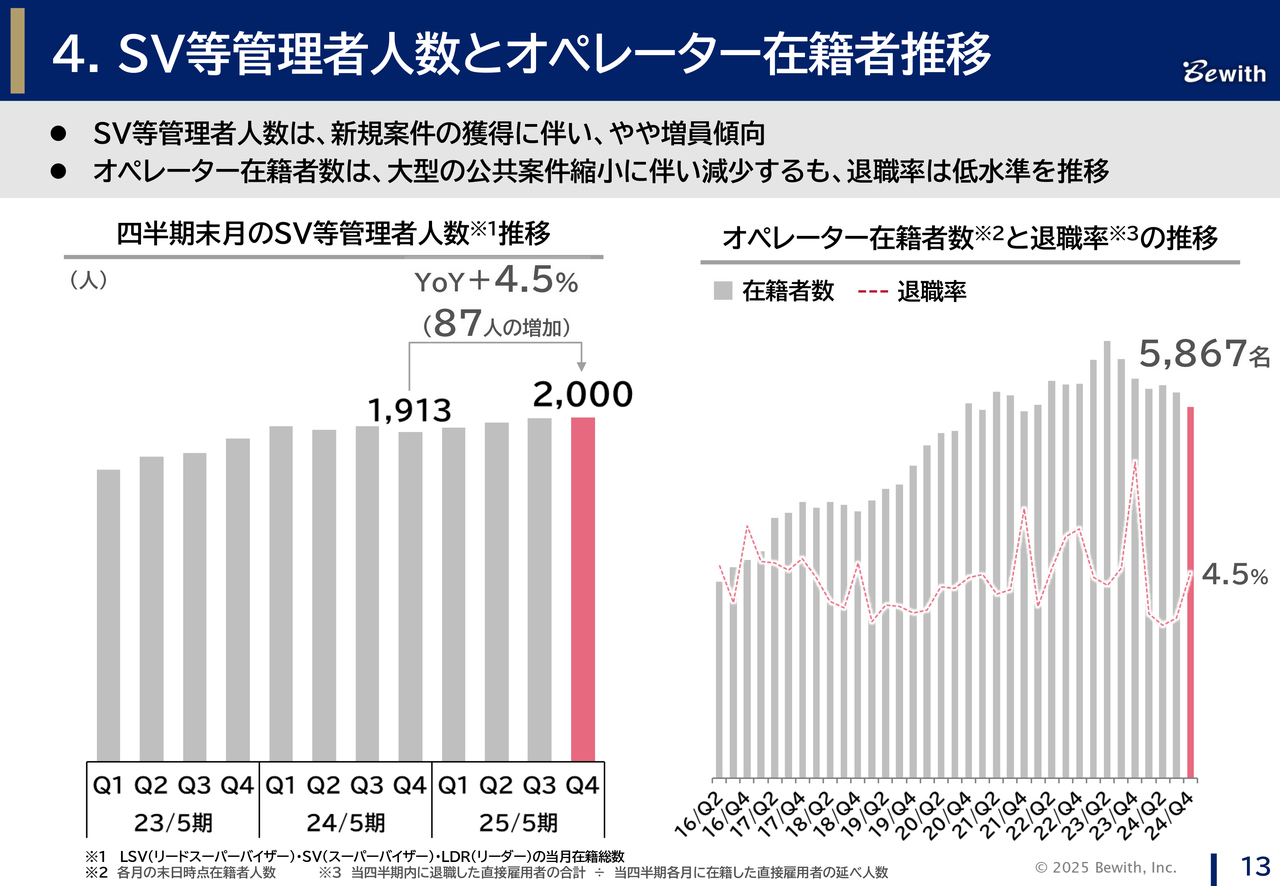

SV等管理者人数とオペレーター在籍者推移

SV等管理者人数は2,000人となりました。スライド右側に記載のオペレーター在籍数については、売上に応じた調整を行っています。退職率は各種取り組みにより低減傾向が見られ、人材面は引き続き安定しています。

以上が、2025年5月期に関するご説明です。

3 2026年5月期 業績予想について

ここからは、2026年5月期の業績予想についてご説明します。

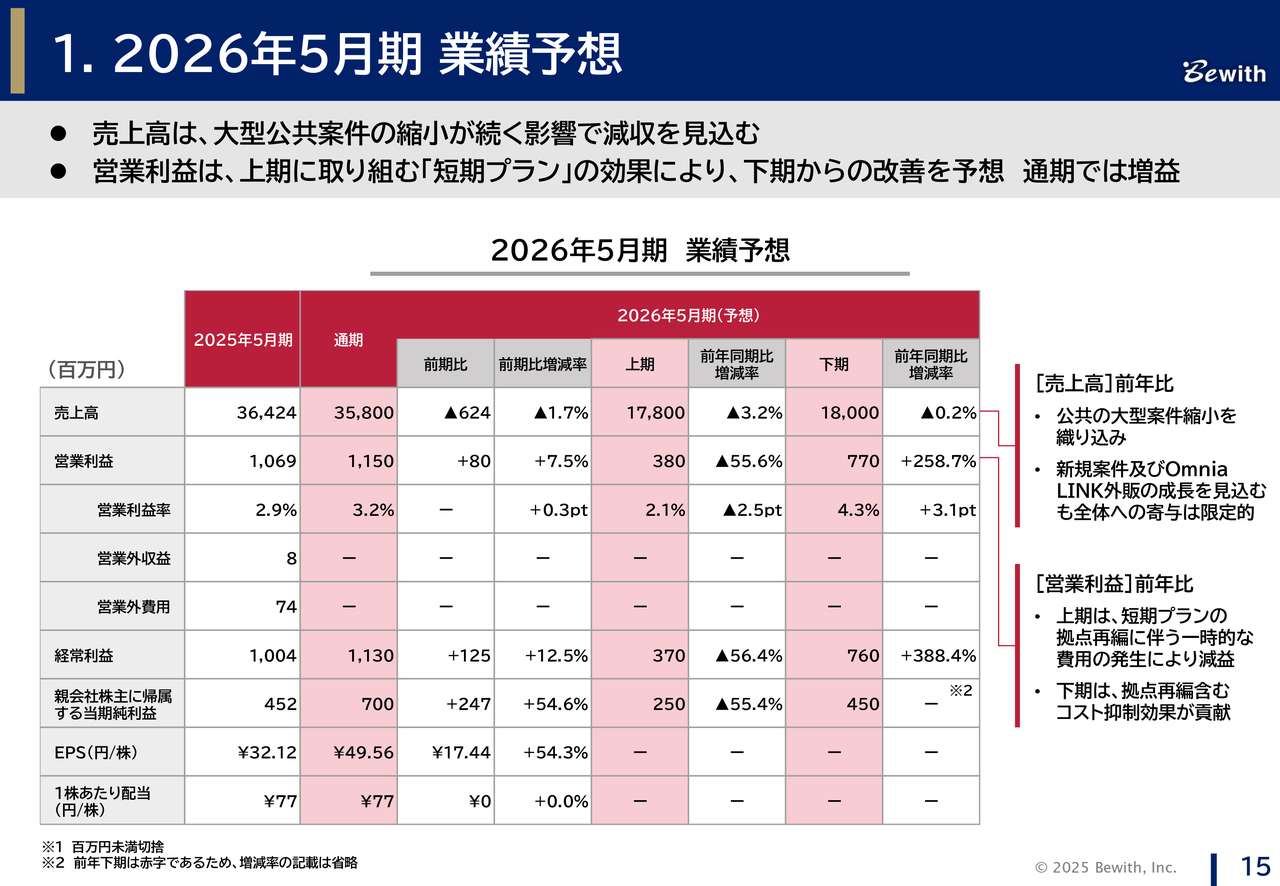

2026年5月期 業績予想

2026年5月期の売上高は358億円とし、前期比1.7パーセントの減収を見込んでいます。一方、営業利益は11億5,000万円で、前期比7.5パーセントの増益を計画しています。

売上減収の主な理由は、大型の公共案件の減少が今期も続くと見込まれるためです。この減少は、上期から下期にかけて断続的に続くと予想されています。これに伴い、案件の入れ替えを進めることで、売上高は上期・下期ともにほぼ同じ水準になる見通しです。

一方、営業利益に関しては、5月末に適時開示を行っていますが、この上期に実施する「短期プラン」の成果が下期から現れる予定です。営業リソースを含めた人材の再配置や拠点のリストラクチャリングなど、利益は下期に偏重する計画となっています。なお、すでに開示済みの「短期プラン」については、Appendixにも記載しています。

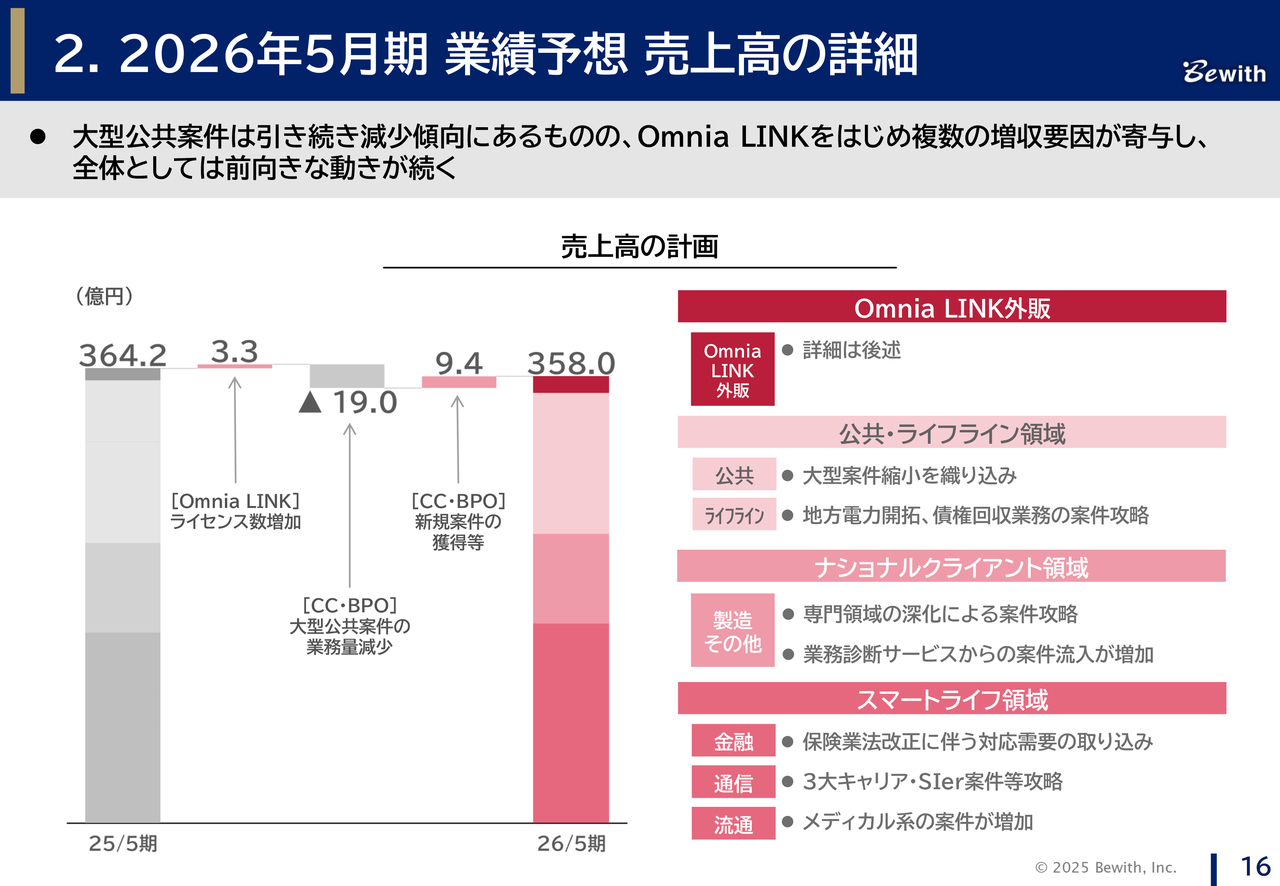

2026年5月期 業績予想 売上高の詳細

業績予想における売上高の前提についてご説明します。詳細は後ほどお話ししますが、「Omnia LINK」外販事業で3億3,000万円の増加を見込んでいます。一方、コンタクトセンター・BPO事業では、大型の公共案件が19億円減少する見込みです。これを新規案件で9億4,000万円取り戻す計画としており、結果として売上高は358億円を計画しています。

この計画は、現時点でのパイプラインを踏まえ、十分に実現可能な予想としています。

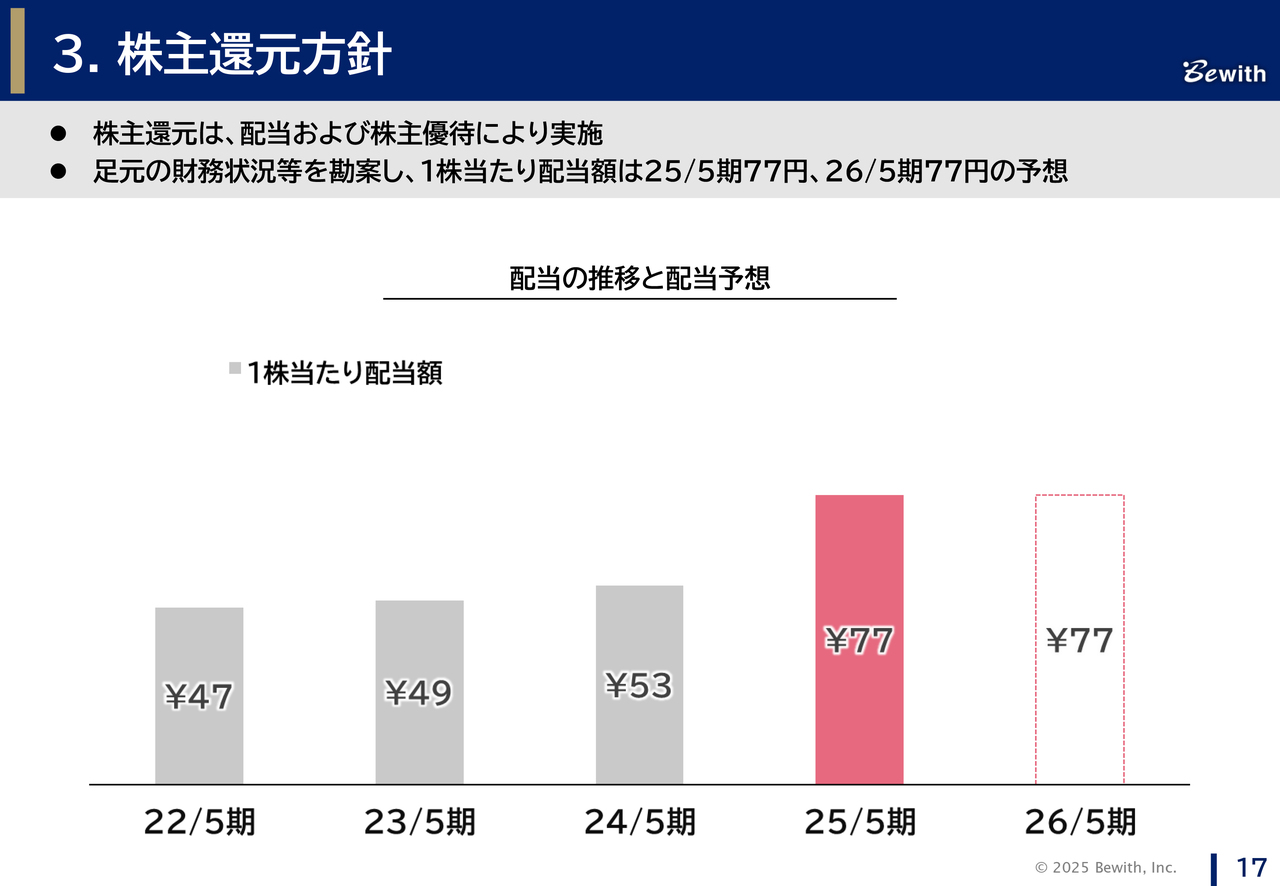

株主還元方針

株主還元の方針についてご説明します。配当については、2025年5月期に引き続き、2026年5月期も1株当たり77円を予想し、前期の水準を据え置く方針としています。また、株主優待についても現時点では引き続き継続する予定です。

4 Omnia LINKの将来性

最後に、「Omnia LINK」の計画と将来性についてご説明します。

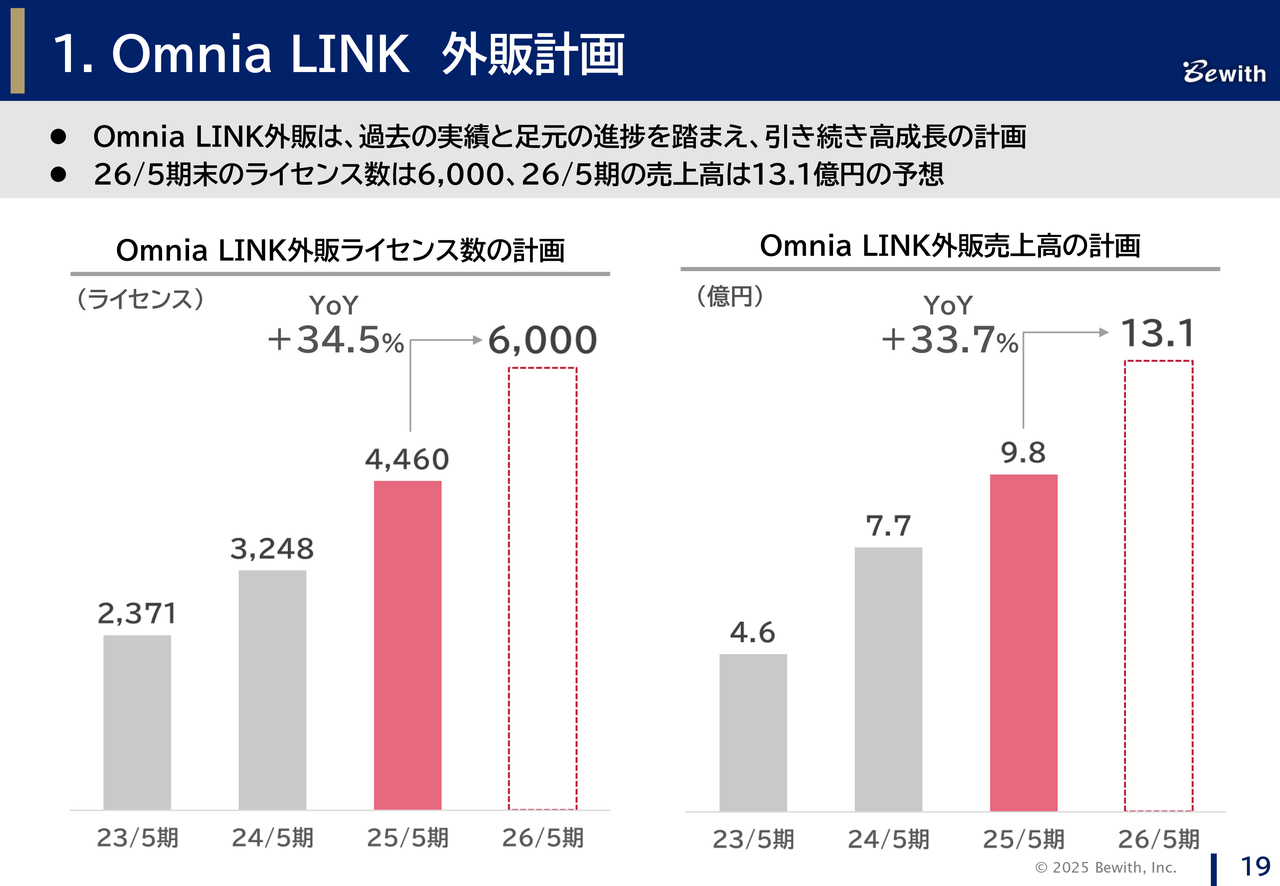

Omnia LINK 外販計画

はじめに、計画についてご説明します。今期は「Omnia LINK」外販事業の期末ライセンス数を6,000ライセンスとすることを目指し、売上高は13億円を見込んでいます。この目標は、これまで上場以来「Omnia LINK」外販事業の目標未達が続いたことを踏まえ、実現性の高い水準として設定しています。

先ほどもお伝えしたように、現時点での稼働中ライセンスに受注残を加えると、すでに5,000ライセンスが見えている状況です。残り1,000ライセンスの積み上げに向けて取り組んでいきます。

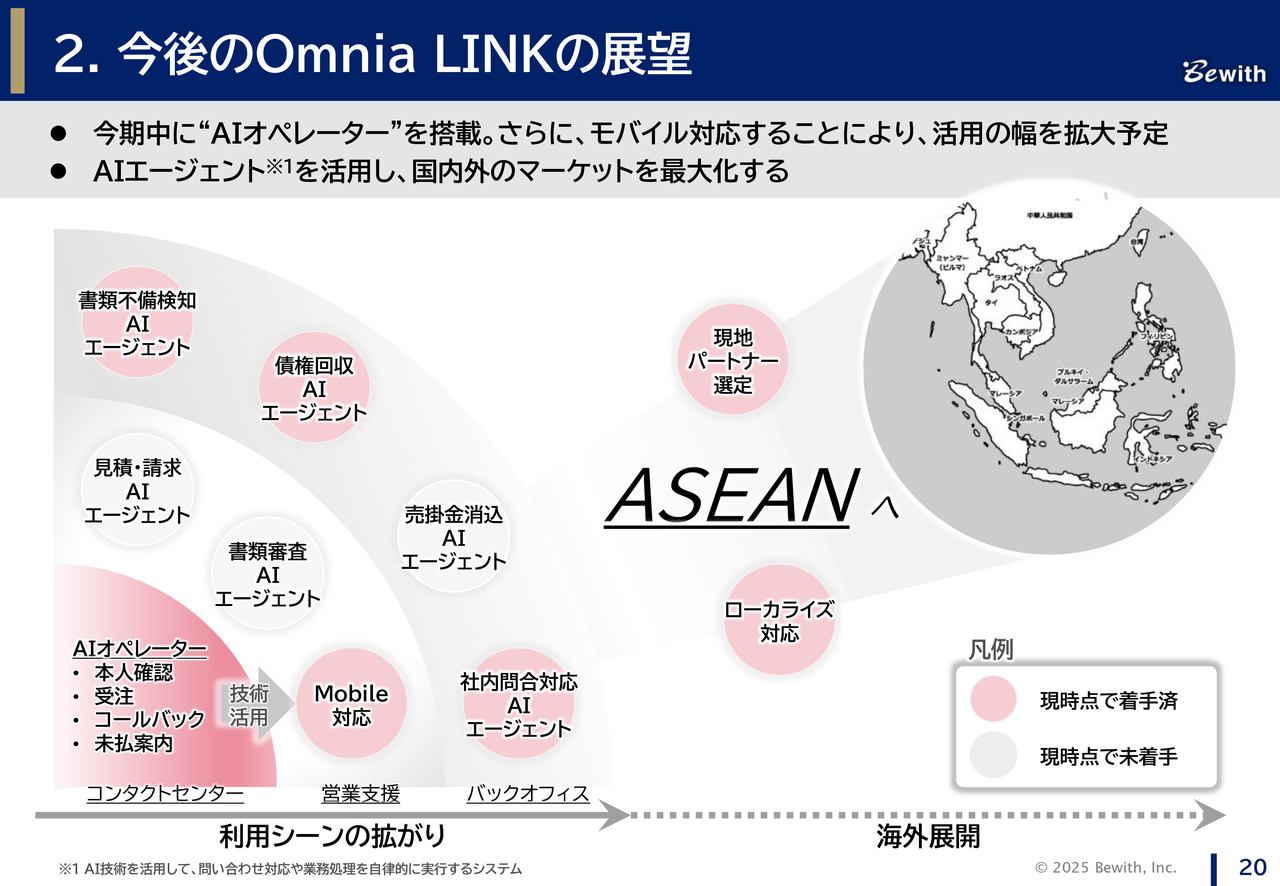

今後のOmnia LINKの展望

続いて「Omnia LINK」外販事業の今後の展望についてご説明します。今期はAIオペレーター機能やモバイル対応のリリースを予定しています。これを皮切りに、コンタクトセンターだけでなく、営業支援機能やバックオフィス業務など、「Omnia LINK」の活用をさらに広げていく計画です。

また、ASEAN市場への展開に向けた準備も進めており、現地パートナーの選定やシステムのローカライズ対応などを行っています。来期には、海外において本格的に「Omnia LINK」をご提供できるよう、体制を整えていきます。

ご説明は以上です。下期に向けても良い兆しが見え始めていますので、株価を意識しつつ、着実な成長を目指していきます。ありがとうございました。

質疑応答:「Omnia LINK」外販事業のライセンス数について

司会者:「『Omnia LINK』外販事業のライセンス数に関してです。2026年5月期末に6,000ライセンスという目標はやや控えめにも見えますが、どのように積み上げていくイメージをお持ちですか? すでに5,000ライセンスが見えているとお話がありましたが、モバイル対応やバックオフィスの展開が進む中で、目標を超過する可能性はあるのでしょうか?」というご質問です。

飯島:「Omnia LINK」外販事業のライセンス数は、2025年5月期末で4,460ライセンスとなっており、今期出荷予定として700ライセンスほどの受注残があります。そのため、すでに5,000ライセンスは見えています。ここから残り1,000ライセンスを達成することについて、それほど高いハードルではないことをご理解いただけると思います。

ただし、四半期単位でこれまでの伸びを見てみると、今回の960ライセンスのように大きな数字を出せる時もある一方で、そうでない時もあったことは事実です。

このため、当然ながら6,000ライセンス以上を目指していきたいと考えています。ただし、これまで目標未達が続いてきたことを踏まえ、今回は保守的に、確実性の高いライセンス数を計画に組み込んでいます。

質疑応答:固定費の削減効果について

質問者:2026年5月期下期から一定の固定費の削減効果が出てくるとのお話でしたが、これは2025年5月期下期の途中から実施されているさまざまなターミネーションなどが影響しているのかと思いました。さらに半年先を見た場合、さまざまな要素が整い、コストベースがさらに低下して利益が出やすくなると考えられるでしょうか?

飯島:スライドに示しているとおり、利益については上期より下期に偏重する計画となっています。ポイントとしては、現在進めている「短期プラン」として、拠点のリストラクチャリングや人材再配置の効果が下期に効いてくると考えています。

下期以降でいいますと、案件の入れ替えが下期に向けて進みますので、実際は今下期も改善してきますが、翌期に向けて改善傾向がさらに続くと見ています。

質問者:下期の途中から効く施策もあるので、さらに来期まで見ればフルに効果を享受できるということですね。

飯島:はい、そのようになります。

新着ログ

「サービス業」のログ