提供:株式会社GENOVA 2025年3月期第3四半期決算説明

GENOVA、前年同期比増収増益で堅調に推移 メディカルプラットフォーム事業で需要を獲得

アジェンダ

平瀨智樹氏:株式会社GENOVA代表取締役社長の平瀨です。これより、2025年3月期第3四半期決算説明を始めます。

こちらが本日のアジェンダです。

MISSION/VISION

事業概要です。当社は「ヒトと医療をつないで健康な社会を創る」というミッションのもと、2つの事業を展開しています。

メディカルプラットフォーム事業では、「Medical DOC(メディカルドック)」という医療情報メディアを中心に事業を進めています。

一方、スマートクリニック事業では患者さんがクリニックや診療所で快適に受診できるよう、クリニックの自動化を進めています。

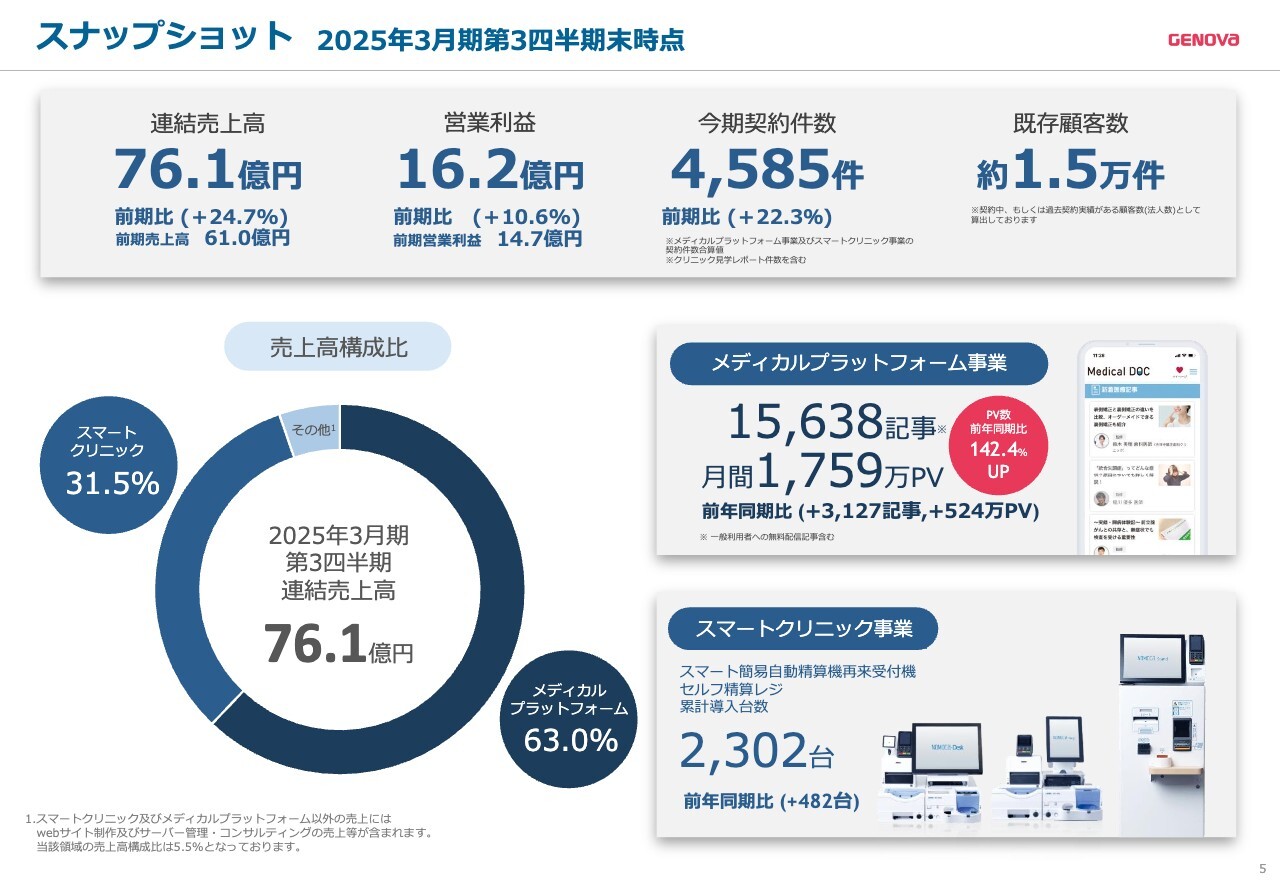

スナップショット 2025年3月期第3四半期末時点

2025年3月期第3四半期は、連結売上高が76億1,000万円を超え、営業利益は16億2,000万円となりました。

メディカルプラットフォーム事業では、医療メディアが月間1,759万PVを達成しています。また、スマートクリニック事業では、スマート簡易自動精算機再来受付機とセルフ精算レジの導入台数が累計で2,300台を超えました。

メディカルプラットフォーム事業

メディカルプラットフォーム事業の「Medical DOC」では、医療と患者さんの医療情報格差をなくすため、一般の方向けにさまざまな医療情報を提供しています。

第3四半期のメディカルプラットフォーム事業の売上高は47億9,000万円で、売上総利益は43億4,000万円となりました。

スマートクリニック事業

スマートクリニック事業の売上高は、ハードウェアとソフトウェアの売上を合計して23億9,000万円で、売上総利益は11億円となりました。

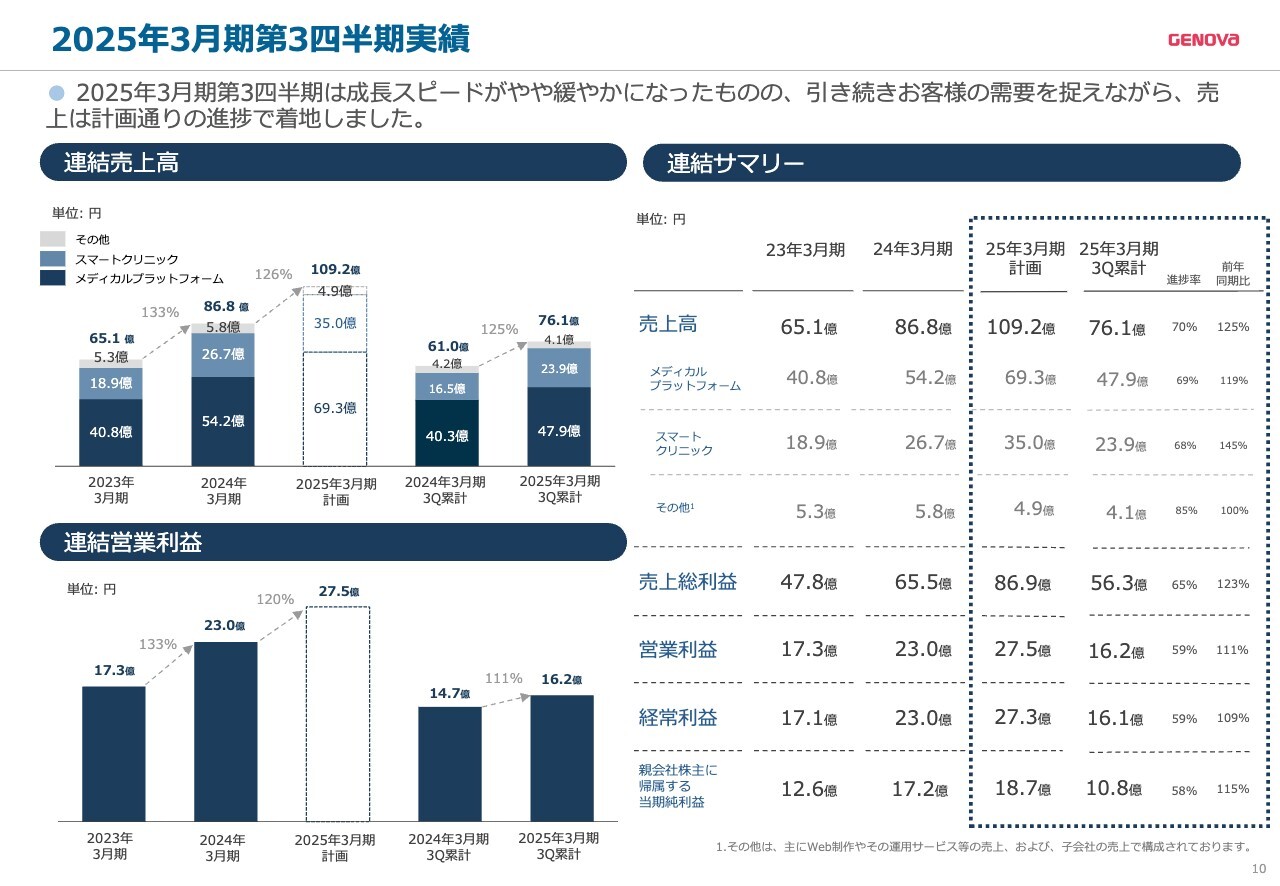

2025年3月期第3四半期実績

業績ハイライトです。

2025年3月期第3四半期の連結売上高は76億1,000万円で前期比25パーセント増となりました。

メディカルプラットフォーム事業の売上高は47億9,000万円で前期比19パーセント増、スマートクリニック事業の売上高は23億9,000万円で前期比45パーセント増でした。

連結営業利益は16億2,000万円で前期比11パーセント増、親会社株主に帰属する当期純利益は10億8,000万円で前期比15パーセント増となっています。

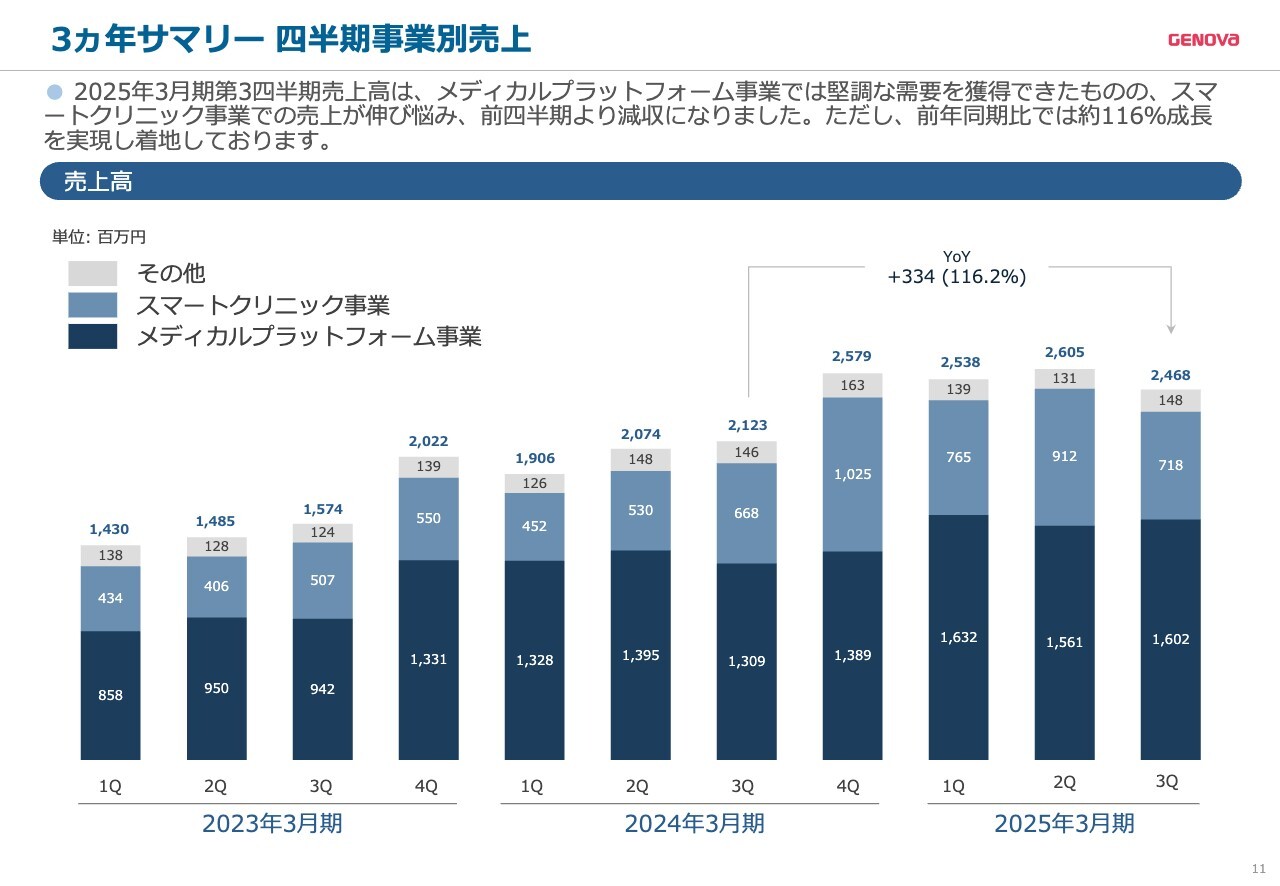

3ヵ年サマリー 四半期事業別売上

四半期ごとの事業別売上高です。

メディカルプラットフォーム事業は前年比で増収、前四半期比で横ばいとなりました。一方で、スマートクリニック事業は前年比で微増収、前四半期比では減収となっています。

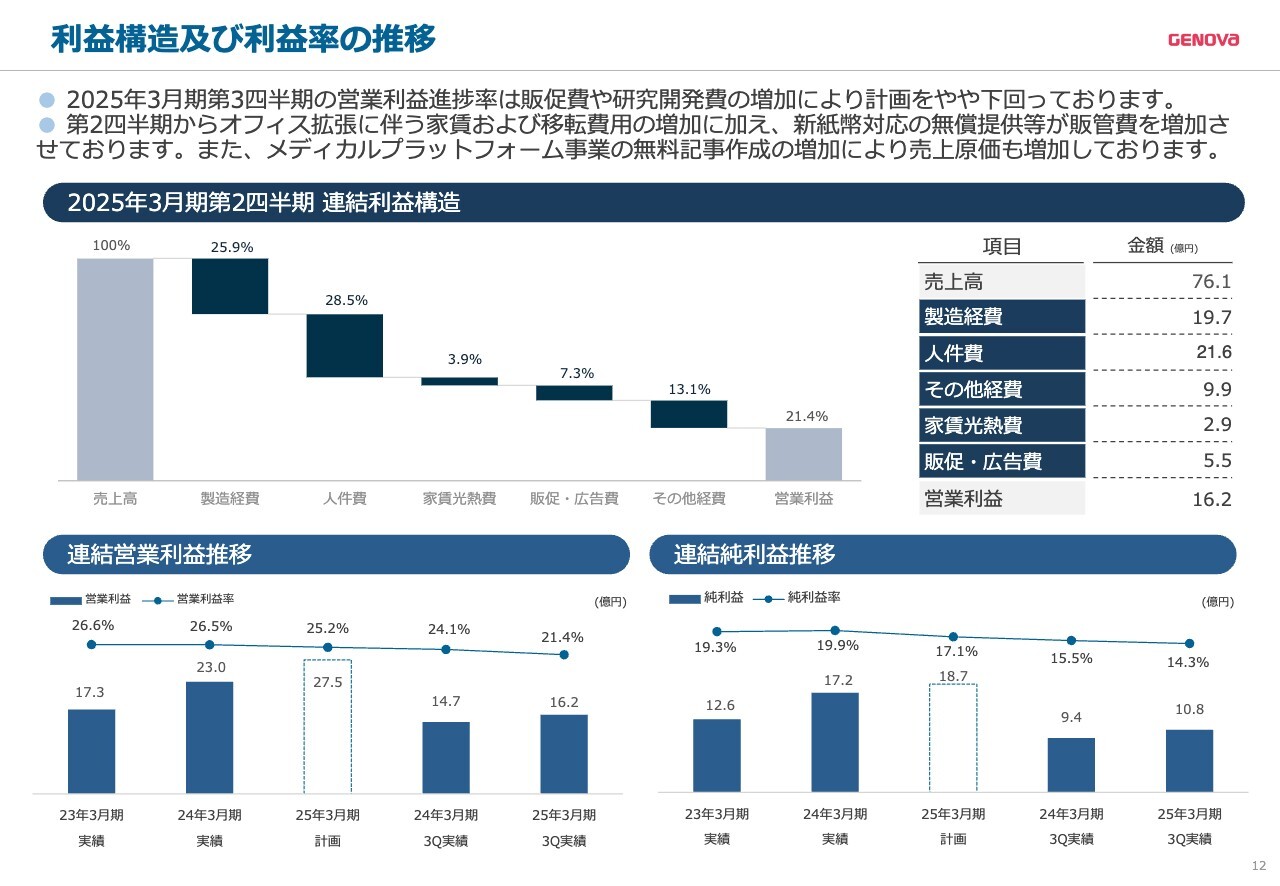

利益構造及び利益率の推移

利益構造および利益率の推移です。

第3四半期の営業利益進捗率は、販促費や研究開発費の増加により、計画をやや下回っています。第2四半期からオフィス拡張に伴う家賃および移転費用の増加に加え、新紙幣対応の無償提供等が販管費を増加させています。

また、メディカルプラットフォーム事業の動画制作の増加により、売上原価も増加しています。

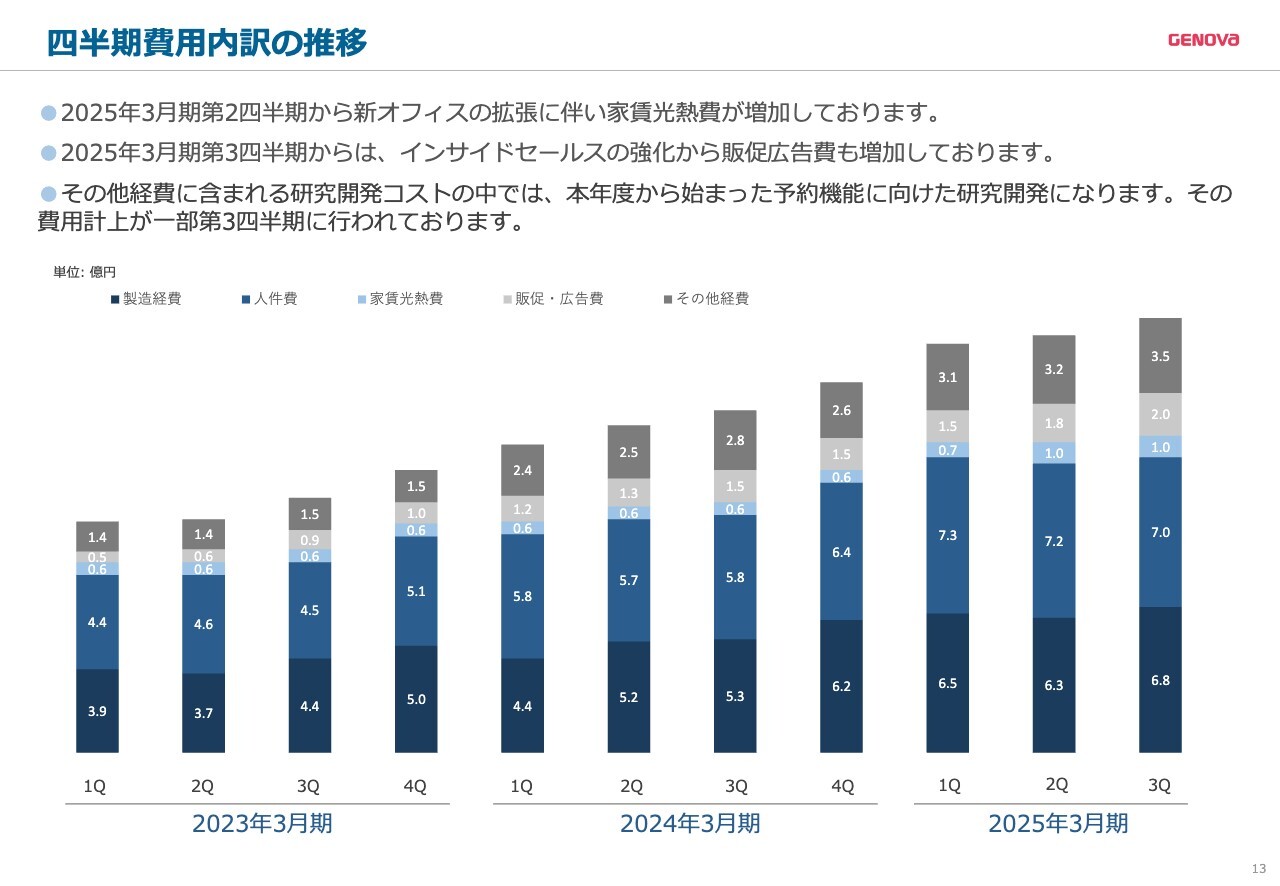

四半期費用内訳の推移

四半期ごとの費用内訳の推移です。

第2四半期から新オフィスの拡張に伴い、家賃光熱費が増加しています。第3四半期からは、インサイドセールスの強化により販促広告費も増加しています。その他経費に含まれる研究開発コストの中では、本年度から始まった予約機能に向けた研究開発費について、一部費用計上が第3四半期に行われています。

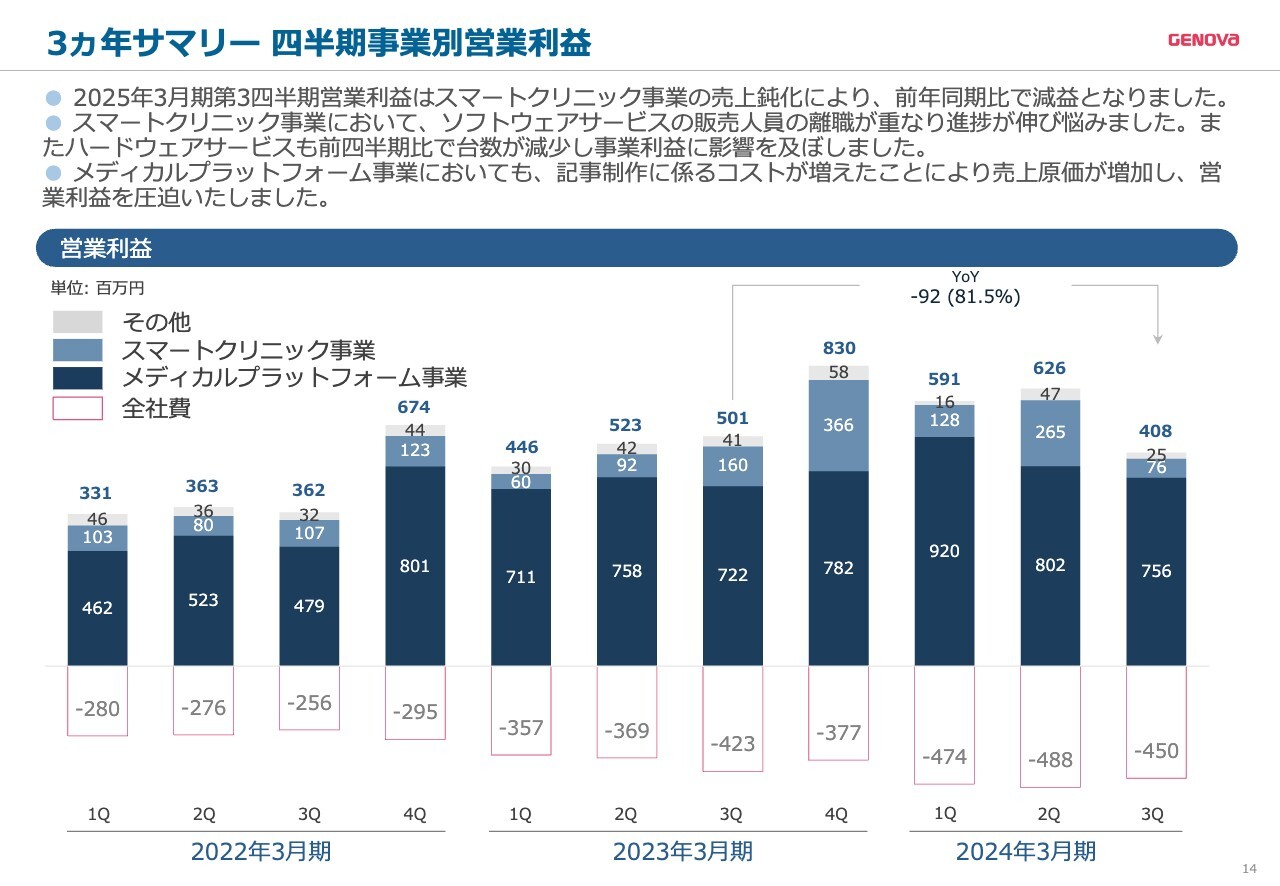

3ヵ年サマリー 四半期事業別営業利益

四半期ごとの事業別営業利益です。第3四半期の営業利益は、スマートクリニック事業の売上鈍化により、前年同期比で減益となりました。スマートクリニック事業は、ソフトウェアサービスの販売人員の離職が重なり、進捗が伸び悩みました。ハードウェアサービスも、前四半期比で台数が減少し、事業利益に影響を及ぼしました。

メディカルプラットフォーム事業においても、動画制作に関わるコストが増えたことにより売上原価が増加し、営業利益を圧迫しました。

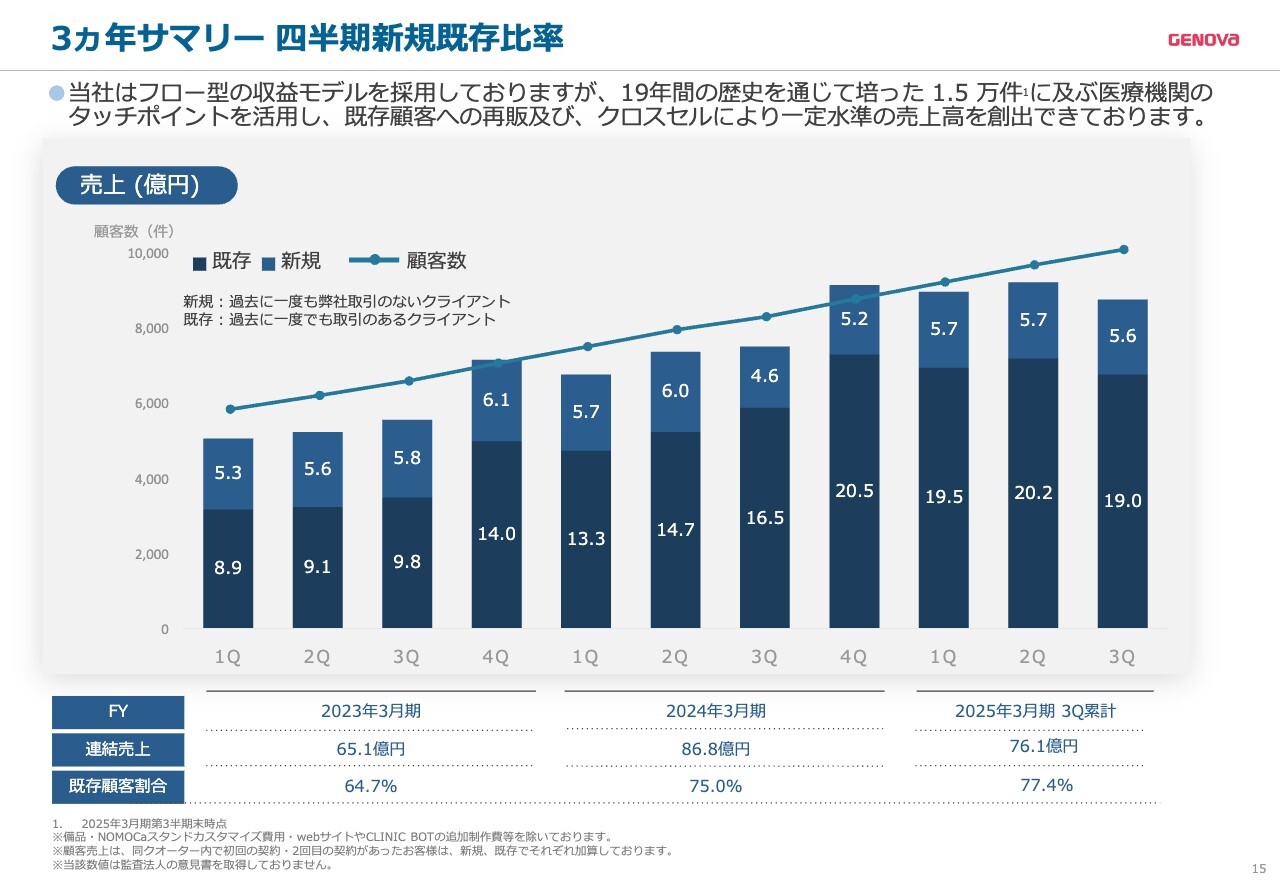

3ヵ年サマリー 四半期新規既存比率

四半期ごとの新規既存比率です。

当社はフロー型の収益モデルを採用していますが、19年間の歴史を通じて培った1万5,000件におよぶ医療機関のタッチポイントを活用し、既存顧客への再販およびクロスセル・アップセルにより一定水準の売上高を創出できています。

顧客数については、低価格のサービスを充実させることで、今まで以上のスピードで顧客数を増加していく作戦を実行します。

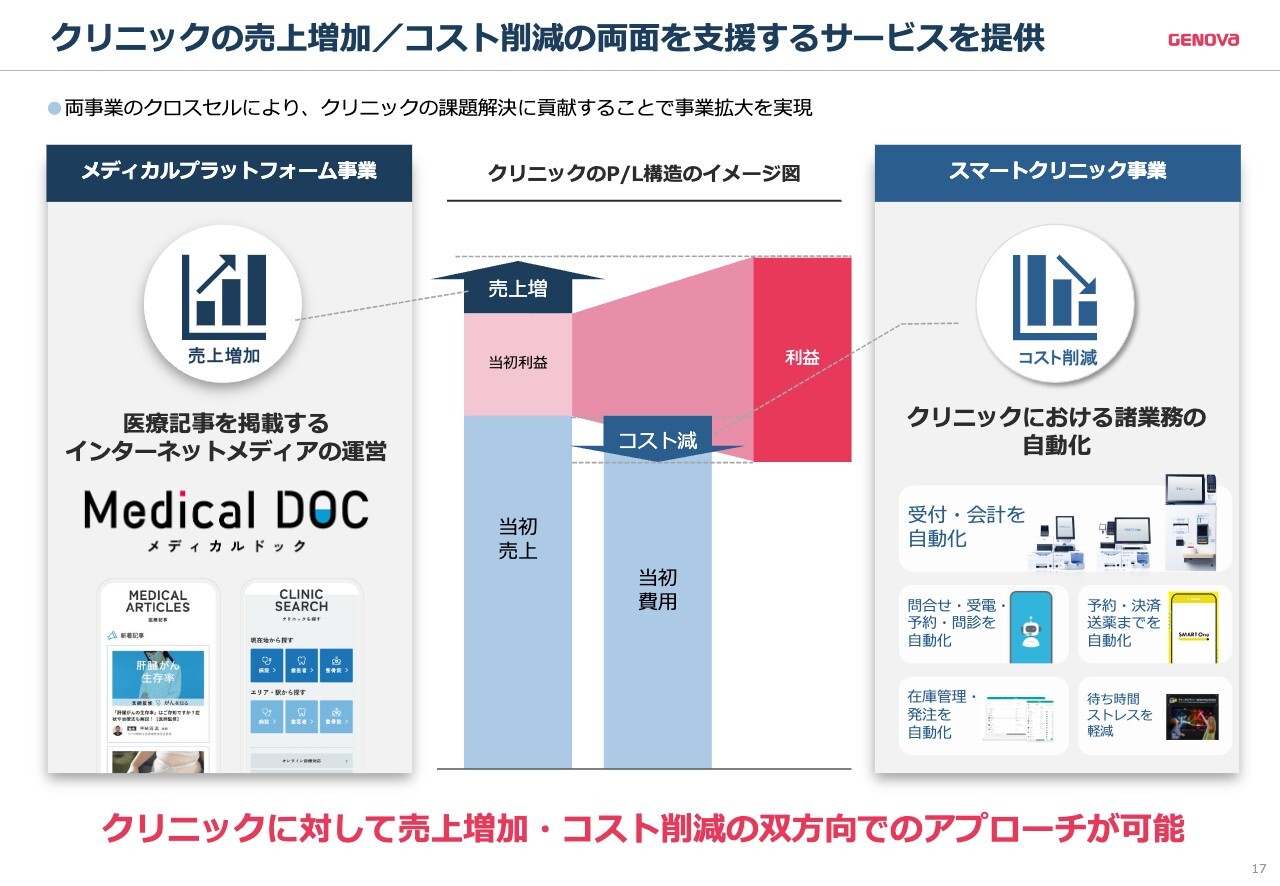

クリニックの売上増加/コスト削減の両面を支援するサービスを提供

成長戦略とその他の取り組みについてご説明します。

当社では2つの事業において、クリニックの売上増加とコスト削減の両方を支援するサービスを展開しています。

メディカルプラットフォーム事業では、「Medical DOC」というサービスでクリニックに患者さんを集めることによって、売上アップに貢献しています。一方、スマートクリニック事業では、業務の自動化によってコスト削減に貢献しています。

今年から「Medical DOC」には予約と問い合わせの機能が追加されました。今後もクリニックの売上に貢献するサービスを展開していく予定です。

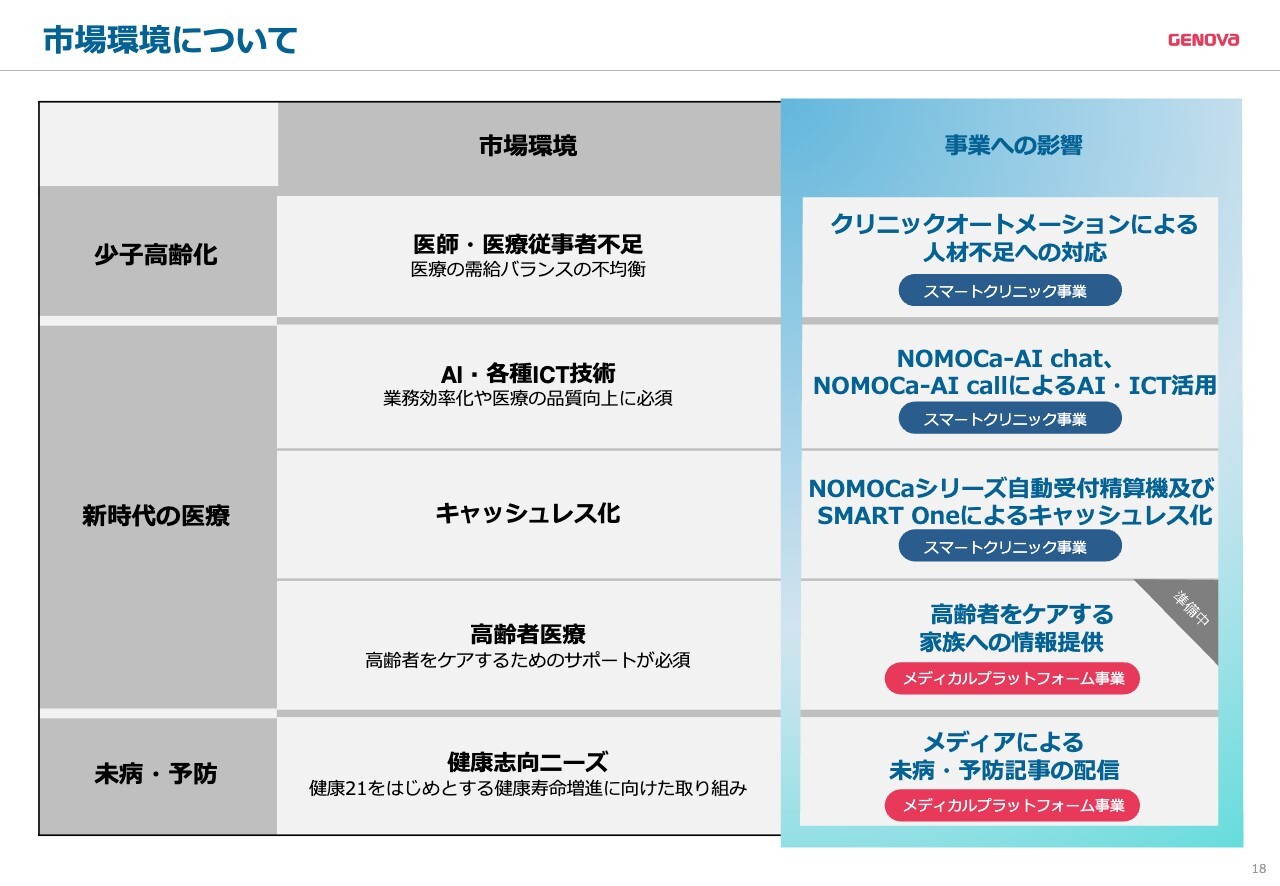

市場環境について

市場環境と事業への影響をスライドの表にまとめています。スマートクリニック事業では、少子高齢化による医師・医療従事者不足を解決するため、クリニックオートメーションを推進しています。

AIについては、前期にリリースした「NOMOCa-AI chat」に続き、今期より「NOMOCa-AI call」を導入しました。クリニックの受電対応も自動化しています。

キャッシュレス化については、引き続きスマートクリニック事業で推進しています。また、高齢者医療については「Medical DOC」で介護系の情報提供を準備中です。

未病・予防は「Medical DOC」の立ち上げ時から取り組んでいますが、まだ伸びる分野だと思っています。

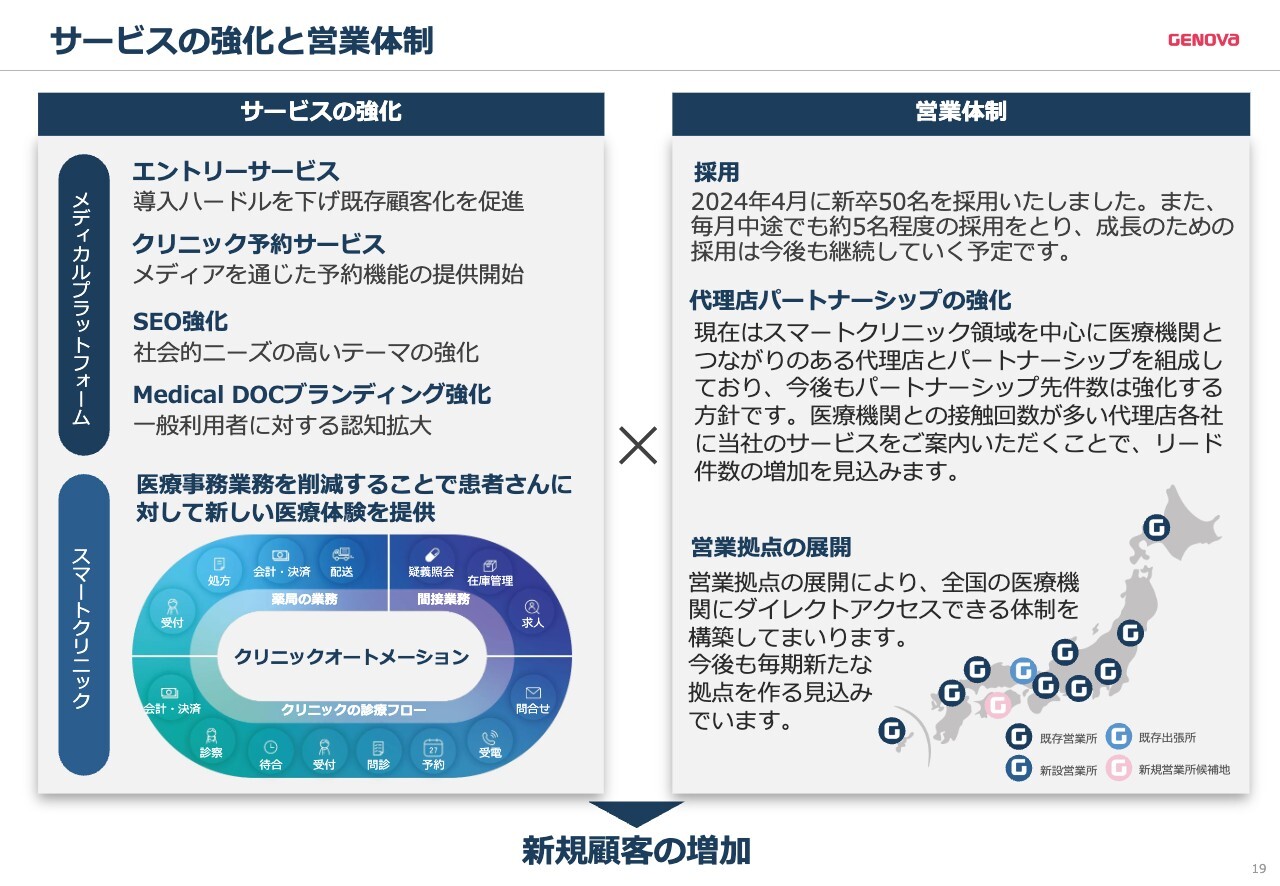

サービスの強化と営業体制

サービスの強化と営業体制についてご説明します。

両事業において、低価格帯、サブスク系のサービスを充実させることで、顧客数を増やしています。

メディカルプラットフォーム事業では、今期よりクリニックの予約機能を実装しました。また、「Medical DOC」のブランディング強化のため、事業提携を通じて動画コンテンツを配信し、認知度アップを進めています。

スマートクリニック事業では、引き続きAI関連のサービスの充実を図っていきます。営業体制の採用については、営業採用チームを発足しました。代理店については、パートナー推進部を新たに設置しました。

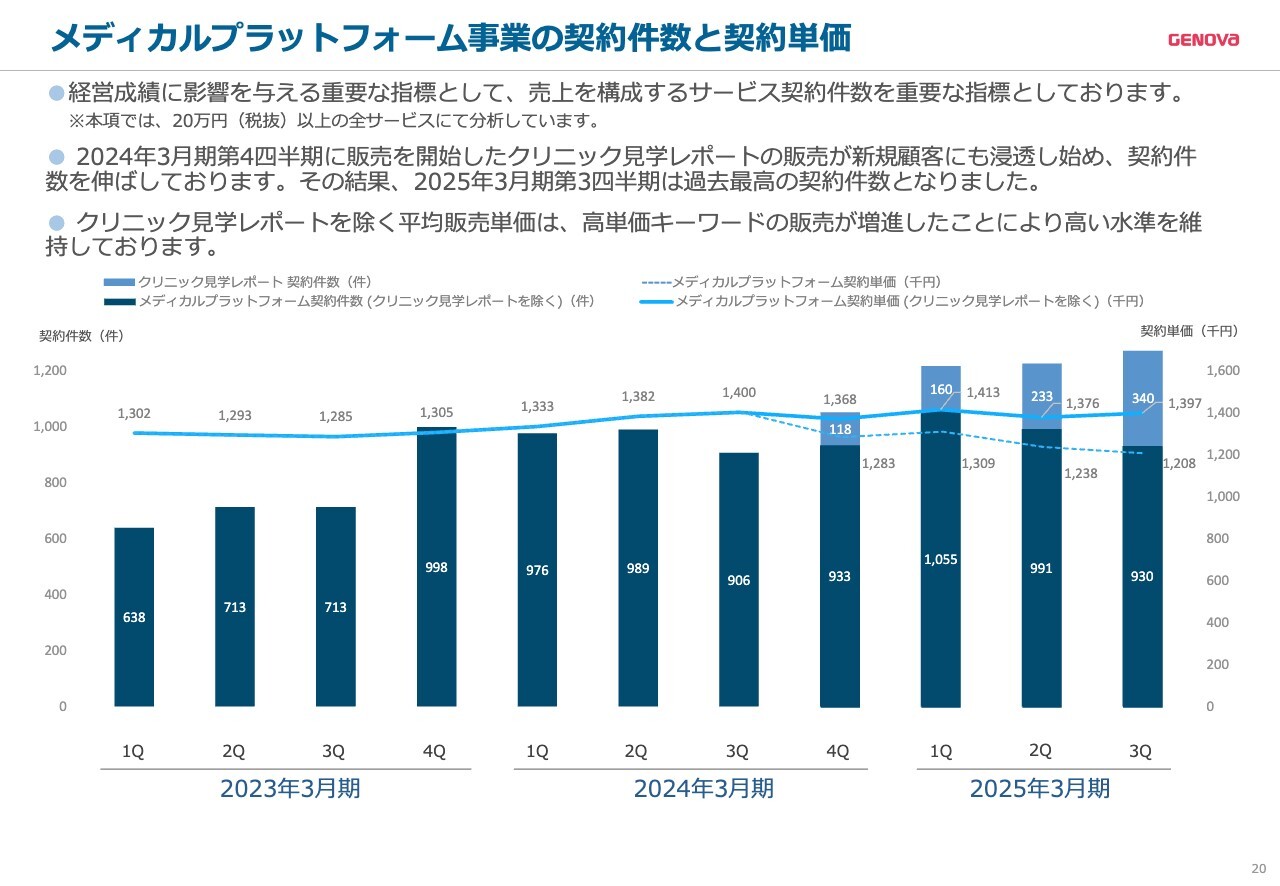

メディカルプラットフォーム事業の契約件数と契約単価

メディカルプラットフォーム事業の契約件数と、契約単価の推移についてご説明します。

当社は、売上を構成するサービス契約件数を、経営成績に影響を与える重要な指標としています。スライドの表では、当社のサービスのうち、20万円以上のものについて分析しています。

2024年3月期第4四半期に販売を開始した「クリニック見学レポート」が、新規顧客にも浸透し始めて契約件数を伸ばしています。その結果、2025年3月期第3四半期は、過去最高の契約件数となりました。

「クリニック見学レポート」を除く平均販売単価は、高単価キーワードの販売が増進したことにより、高い水準を維持しています。

スマートクリニック事業(ハードウェアサービス)の契約件数と契約単価

スマートクリニック事業のハードウェアサービスの推移についてご説明します。スライドの表では、20万円以上のサービスについて分析しています。

スマートクリニック事業の自動精算機/再来受付機、セルフ精算レジの販売体制で見直しを図ったため、販売件数が第3四半期は一時的に減少しています。

マネジメントラインを各拠点に集約することによって、より各支店と代理店とのパートナーシップが強化されることを見込んでいます。

2025年3月期第3四半期の契約単価は、前年同四半期比で横ばいに推移しています。

スマートクリニック事業(ソフトウェアサービス)の契約件数と契約単価

スマートクリニック事業のソフトウェアサービスの契約件数と契約単価の推移です。ソフトウェアサービスについては、2024年11月に「NOMOCa-AI call」をリリースしていますが、拡販体制が遅れているため、売上に残念ながら寄与しませんでした。

2024年12月、第4四半期からお試し導入が進んでいるため、早くて2025年3月、本格的には4月以降で売上に寄与する予定です。

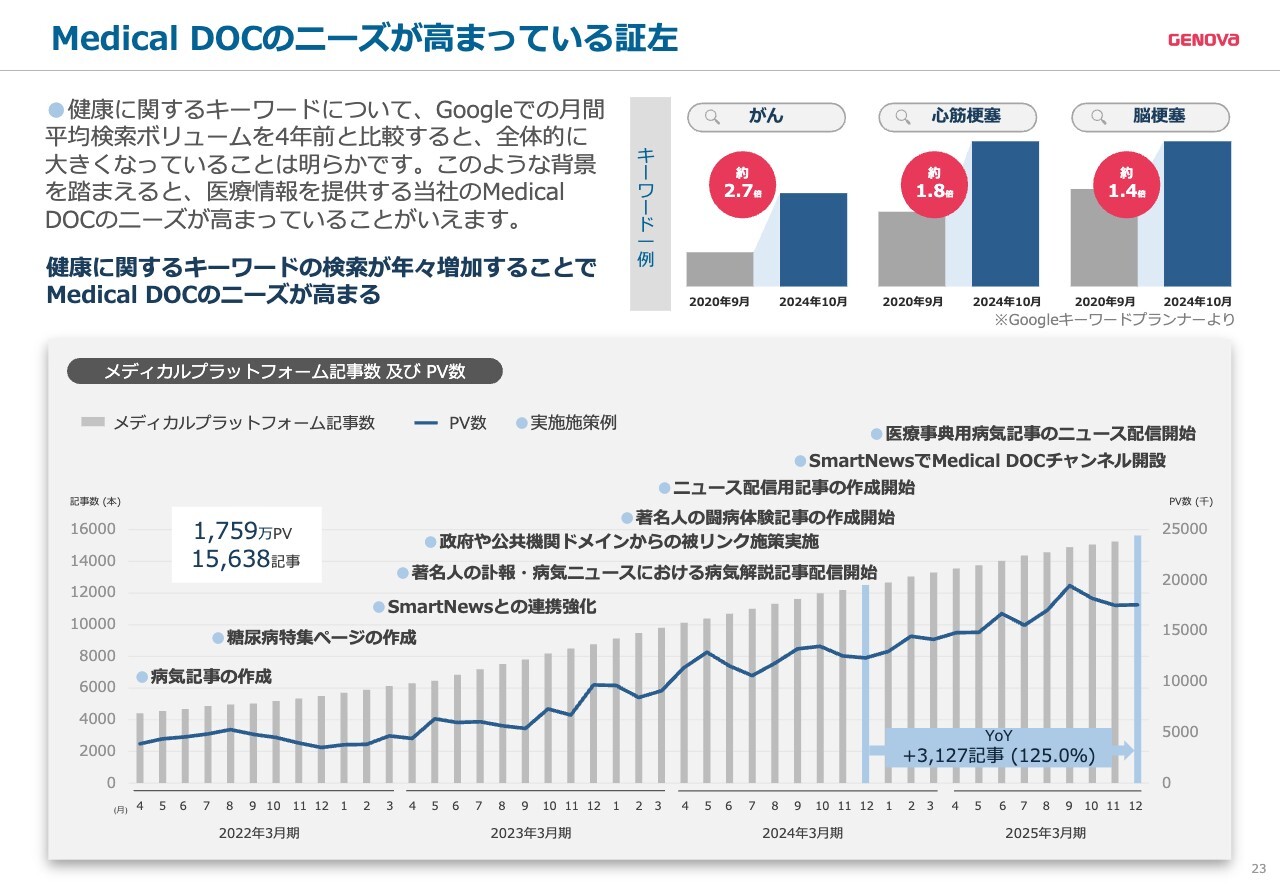

Medical DOCのニーズが高まっている証左

「Medical DOC」のニーズが高まっている証左についてご説明します。

5年前の2020年9月と比べて、Googleの検索では「がん」が約2.7倍、「心筋梗塞」が約1.8倍、「脳梗塞」が約1.4倍と、健康に関する興味関心の増加しています。よって、「Medical DOC」のアクセス数、メディアとしての価値が今後も向上すると思っています。

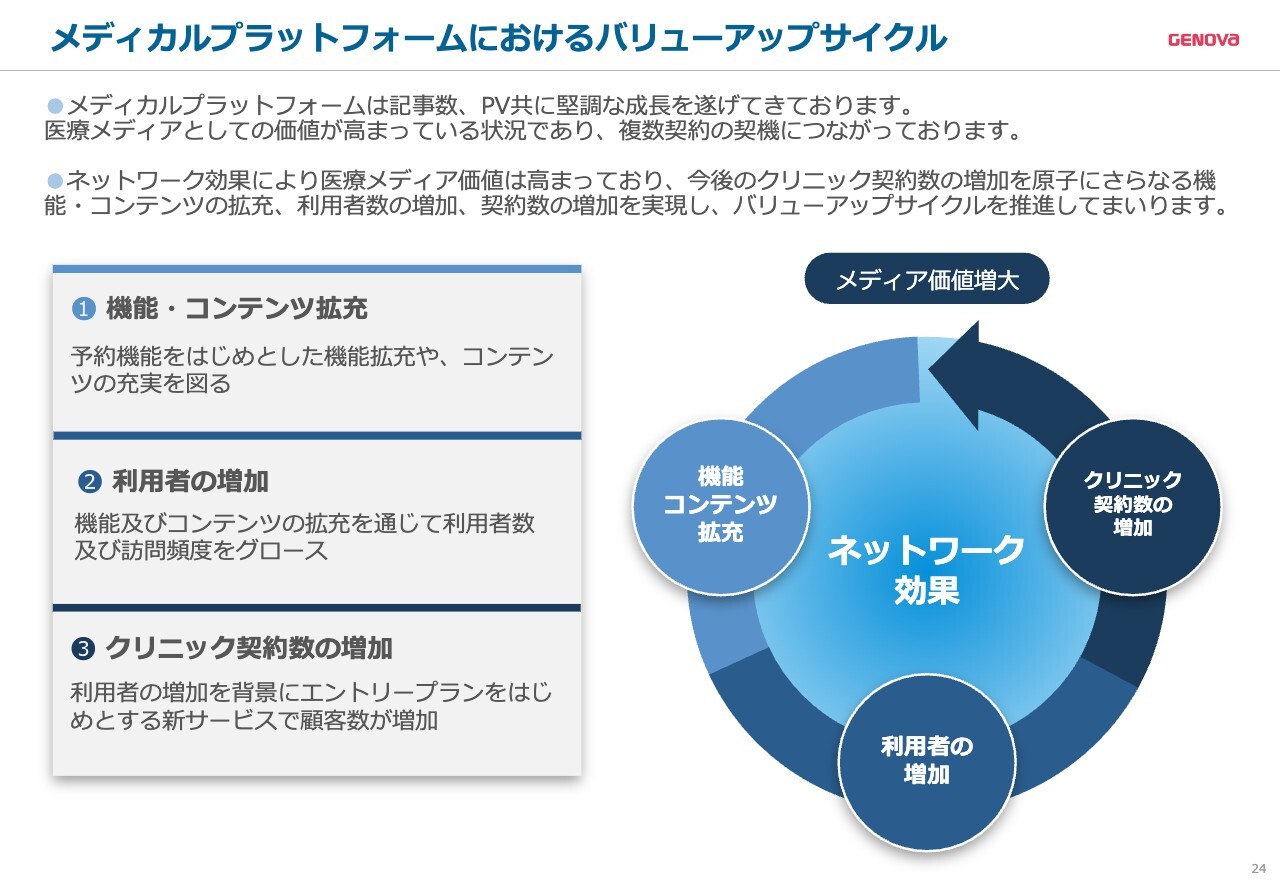

メディカルプラットフォームにおけるバリューアップサイクル

「Medical DOC」は、今後も機能・コンテンツ拡充により利用者が増加し、結果としてクリニックの契約数の増加といったネットワーク効果によって、バリューアップサイクルを実現していきます。

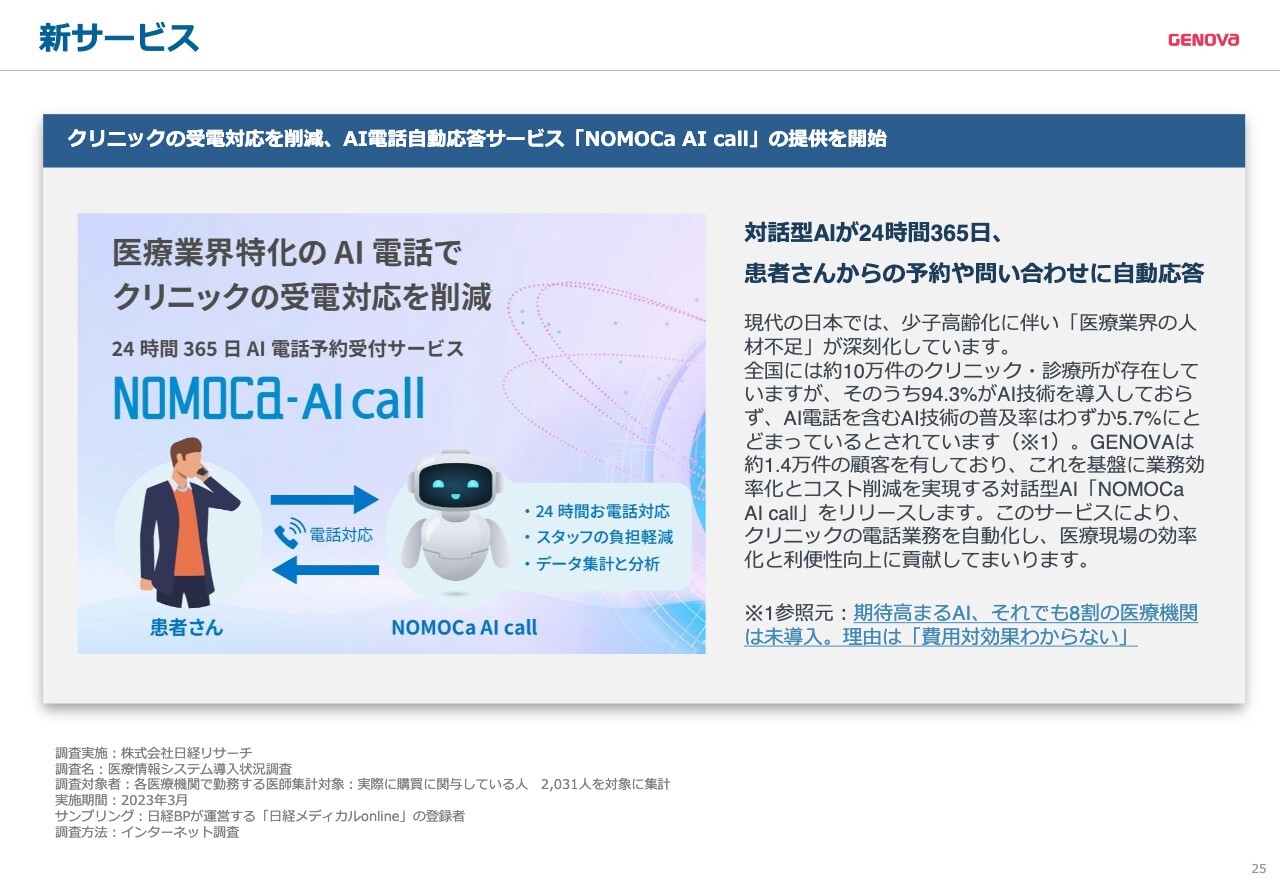

新サービス

2024年11月にリリースした「NOMOCa-AI call」についてご説明します。

拡販が直ぐにできなかった理由として、多くのクリニックさまから「まずは試して使ってみたい」とのお声を多くいただき、試験的に導入している状況であることが挙げられます。

多くのお客さまが現在お試し導入していただいています。長く使用していただけるよう、この事業、サービスについてこれからも努力していきたいと考えています。

お客さまからの評価は非常に高いので、売上に寄与すると思っています。

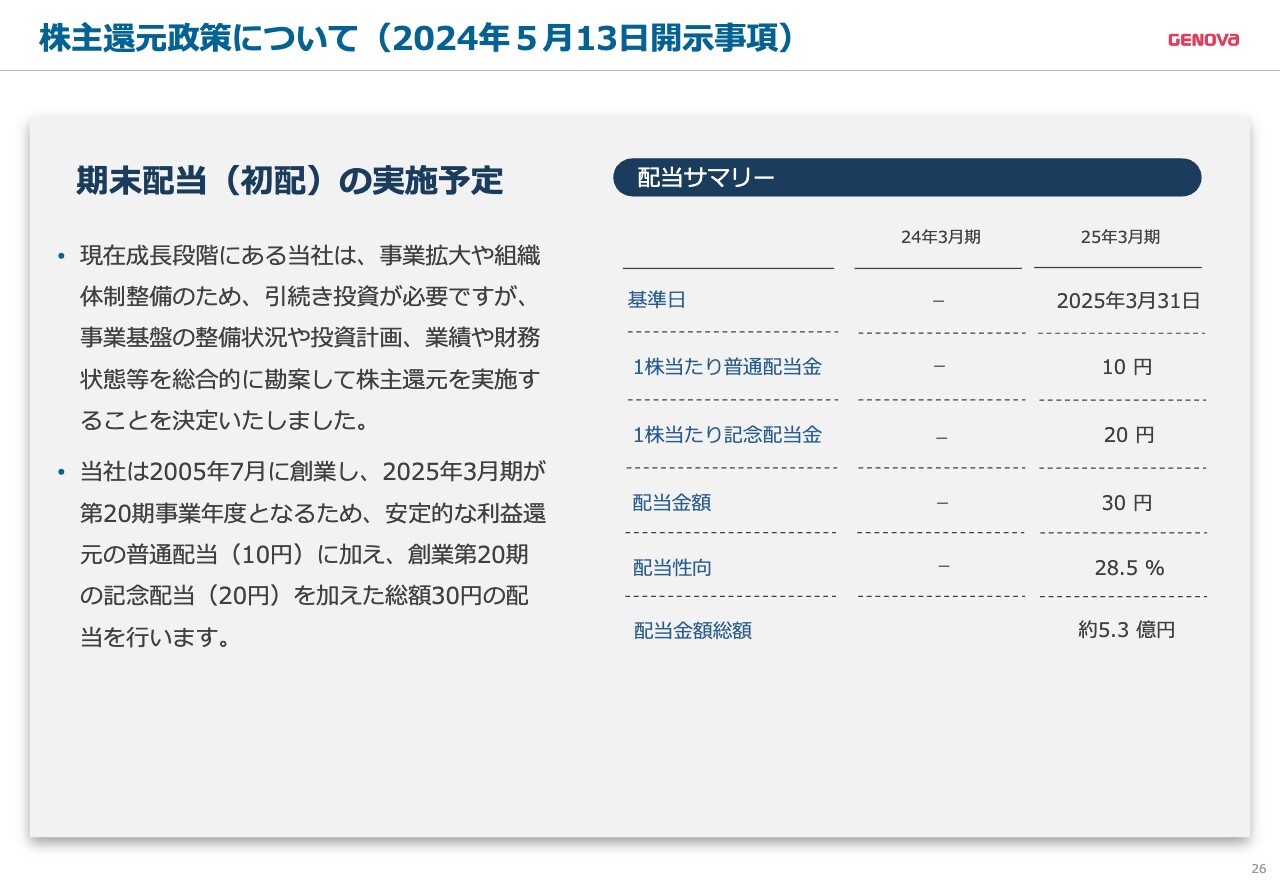

株主還元政策について(2024年5月13日開示事項)

スライドには、2024年5月に発表した、2025年に初めて実施することを予定している配当の内容を示しています。

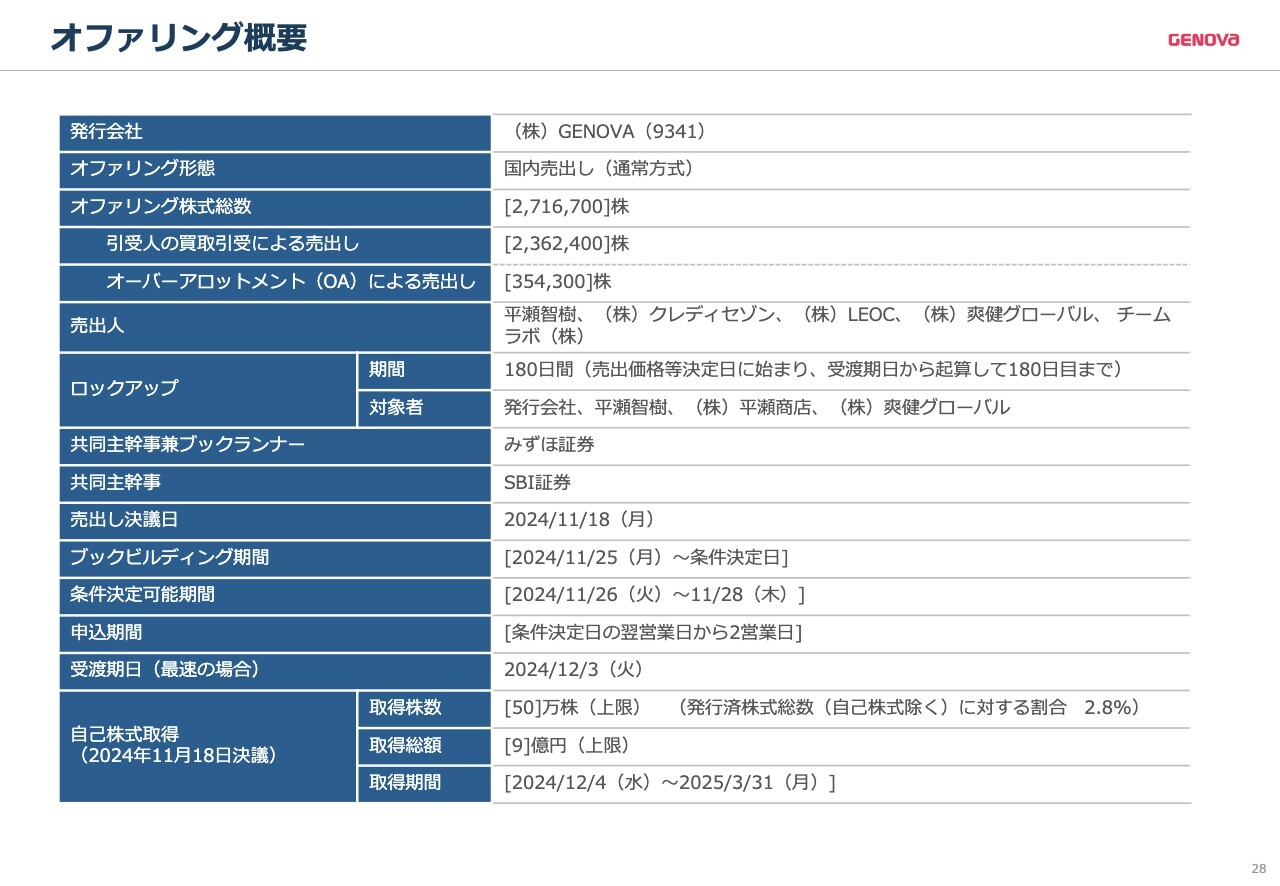

オファリング概要

2024年11月に発表した、売り出しのオファリング概要についてです。

大前提として、私は時価総額1,000億円の企業を目指していることから、当初の株価での売却は非常に格安だと考えていました。ただし、時価総額1,000億円企業になる近道としては、継続的な事業の成長と株主層の拡充が必要だと考え、売り出しを行う決意をしました。

今回のポイントは、代表である私が保有している株と、今まで経営者と事業連携してくださったクレディセゾンやチームラボ等にご協力いただき、流通株式比率を上昇させる施策になります。加えて、自社株買いを50万株、もしくは9億円を上限として実施しています。

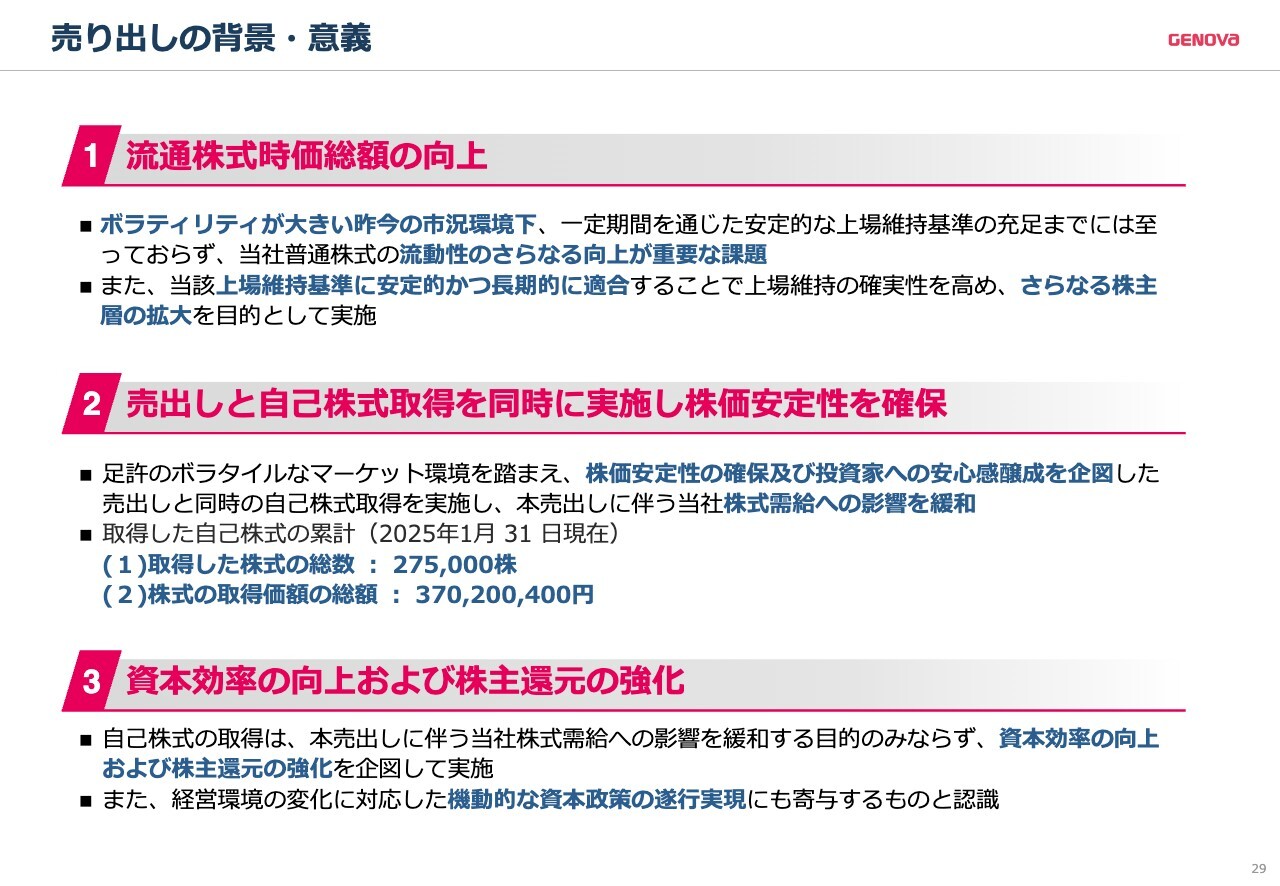

売り出しの背景・意義

今回のオファリングの意義を記載しています。弊社としては、2024年9月に市場変更してから、今後も上場維持基準の流通株式時価総額100億円に適合させていく必要があると考えています。

そのために流通株式比率を上昇させ、流動性を向上させる必要性があり、結果としてさらなる株主層の拡大につながると考えています。

同時に実施を発表した自社株買いには2つの意図があります。1つ目は今回の売り出しの株式需給への影響を緩和させることと、2つ目は株主還元の強化です。

売り出しを行い流通株式を上げる一方で、自社株買いを行うのは相反する行為になりますが、プライム市場へ市場変更した今、クオリティ・グロースを追求するためにも、今後の還元策を強化していきたいという意思表明だと考えています。

現在までの自己株式取得の進捗は、株式の総数は27万5,000株、株式の取得価格の総額は3億7,020万400円となっています。

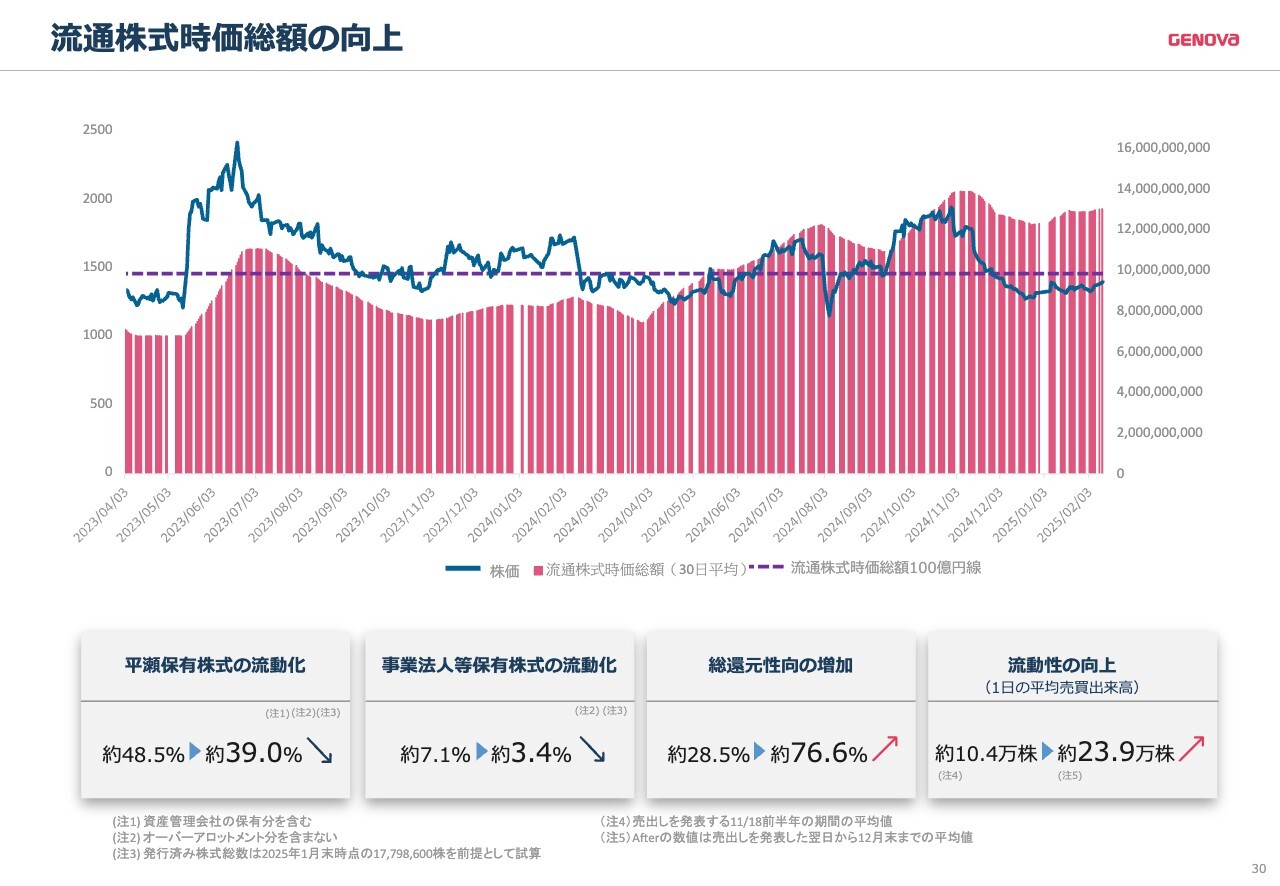

流通株式時価総額の向上

スライド上段の棒グラフは、弊社の流通株式時価総額を示したものです。オファリングを経て、流通株式比率が50数パーセントに上昇します。その結果、今後の上場維持基準にバッファを設けることができました。

また、総還元性向も2024年5月に発表した普通配当、記念配当に併せて、今回の自社株買いをすることにより上昇しています。

また、今後プライム市場で機関投資家と、よりIRを強化する上で重要になる流動性の向上も図れています。

今後も事業を成長させ、株価を上げる努力を惜しまず、株主還元も強化していければと考えています。引き続きGENOVAを何卒よろしくお願い申し上げます。ご清聴ありがとうございました。

新着ログ

「サービス業」のログ