提供:株式会社クラシコム 2025年7月期第1四半期決算説明

【QAあり】クラシコム、成長戦略であるマーケティング投資拡⼤が奏功し、新規購⼊者数が伸⻑ 業績予想と配当予想を上方修正

AGENDA

青木耕平氏(以下、青木):株式会社クラシコム代表取締役社長の青木です。本日はお忙しい中、当社の説明会にお集まりいただき、誠にありがとうございます。それでは、2025年7月期第1四半期の決算説明を始めます。

本日お話しするアジェンダは、大きく分けて2つです。1つは2025年7月期第1四半期の決算概要および業績予想の修正で、後ほどCFOの山口から詳しくご説明します。

もう1つは、成長戦略の進捗状況です。前期決算説明で発表した2025年7月期以降3ヶ年の成長戦略について、最初の四半期が終わりました。そのため、この期の成長戦略における進捗および得られたインプットについて、私からご説明します。

2025年7月期第1四半期業績のハイライト

まずは2025年7月期第1四半期の業績ハイライトです。クラシコム単体の売上高は18.5億円、YoY12.0パーセントと、過去最高の水準です。

連結売上高は「foufou」減収によりYoY7.7パーセントですが、過去最高となりました。こちらを含めても、今期の売上高の計画値を上回って着地することができました。その結果、スライドの一番右側に記載したとおり、業績予想・配当予想を上方修正で更新するかたちになりました。

連結EBITDAは、マーケティング投資に注力する今期からの成長戦略により、広告費を大きく増加させています。その関係もあり、YoYで54.8パーセントの減益となりました。

一方、今回の成長戦略の柱である、新規購入者を増やし、全体の購入者数を増やしていくところは、四半期ベースで過去最高の9.9万人、YoY11.7パーセントと、しっかり伸ばすことができました。

山口揚平氏:取締役CFOの山口です。私からは、第1四半期および足元までを含めた全体感についてお話ししたあと、その詳細をご説明します。

今、青木がお話ししたように、第1四半期は順調に進捗しました。足元も非常に良い状態をキープできています。当期から取り組んでいるマーケティング投資の拡大が、この結果につながっています。アプリダウンロードなど、日々のマーケティング活動からこのような良い成果が確認できています。

このように、安定・継続した活動から成果が出ているため、第1四半期というタイミングではあるものの、上方修正を決断しました。それに伴い、配当予想も引き上げることができました。以上が全体感です。

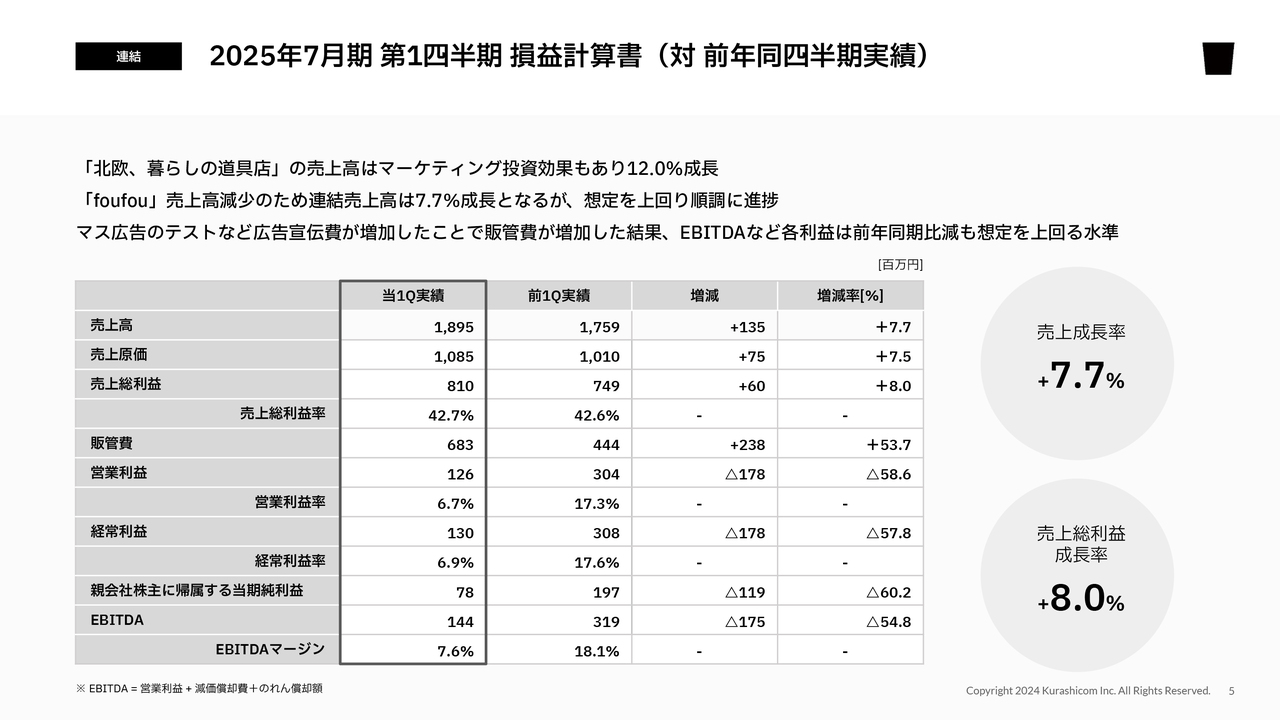

2025年7月期 第1四半期 損益計算書(対 前年同四半期実績)

詳細をご説明します。まず、連結ベースでの第1四半期の結果は、スライドに記載のとおりです。

連結の売上高は、約18.9億円です。マーケティング投資効果もあり、12.0パーセントと高い成長を達成できましたが、「foufou」が減収となったため、連結では7.7パーセントの成長にとどまりました。しかし、全体としては想定を超える結果となりました。

原価構造は、第1四半期で特に大きな変化はありません。したがって、売上総利益も売上の伸びに比例したかたちで、しっかりと伸ばすことができています。その結果、売上総利益率は42.7パーセントと、前年同期よりも若干改善することができました。

販管費は、前年同期から約2.4億円増の約6.8億円と、大きく増加しています。これは主に、先ほどからご説明しているマーケティング投資の拡大によるものです。このように、販管費が大きく伸びているため、各利益は前年同期比で減少しています。

EBITDAは約1.4億円、EBITDAマージンは7.6パーセントですが、各利益は売上が想定以上、販管費・コストが想定内となっているため、想定を上回る水準での着地となりました。

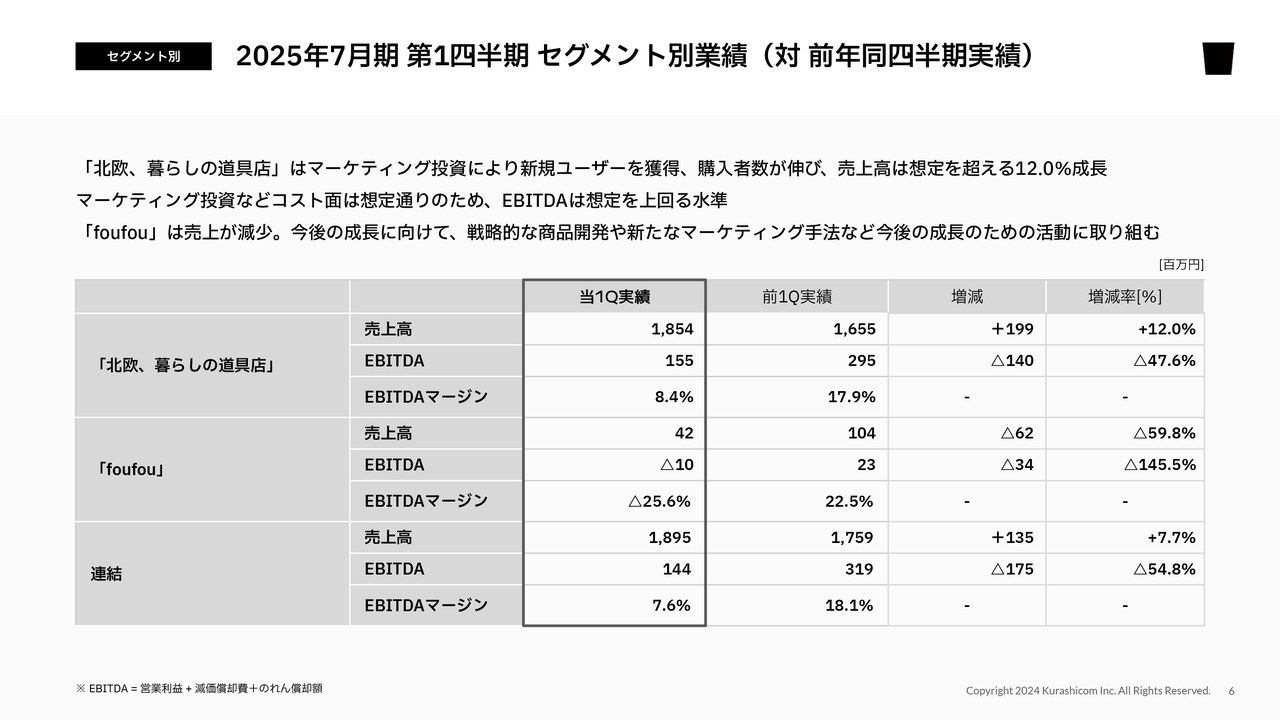

2025年7月期 第1四半期 セグメント別業績(対 前年同四半期実績)

第1四半期の状況を、セグメント別にご説明します。「北欧、暮らしの道具店」の売上高は18.5億円、成長率は12パーセントと、高い水準になっています。前期第1四半期の成長率が5パーセント程度だったため、そこと比べると、かなり高い水準で成長できています。

マーケティング投資によって、新規ユーザーもしっかりと獲得できており、購入者数も伸びていますので、このような結果が得られています。マーケティング投資など、コスト面が増えているため、EBITDA約1.5億円となりましたが想定を上回る水準です。

一方、「foufou」の売上高は6,200万円減少し、4,200万円で着地しました。売上高がそれほど伸びなかったため、EBITDAなど、各利益がマイナスとなっています。

ただし、昨年度のPMI1年目において経営基盤をしっかりと固めた結果、売上高が伸びれば利益につながる収益構造が確立できています。したがって、第1四半期は売上が減少したものの、今後は売上の拡大に注力していきます。

現在は、価格面を含めた戦略的な商品開発や新たなマーケティング手法の検証に、必死で取り組んでいます。

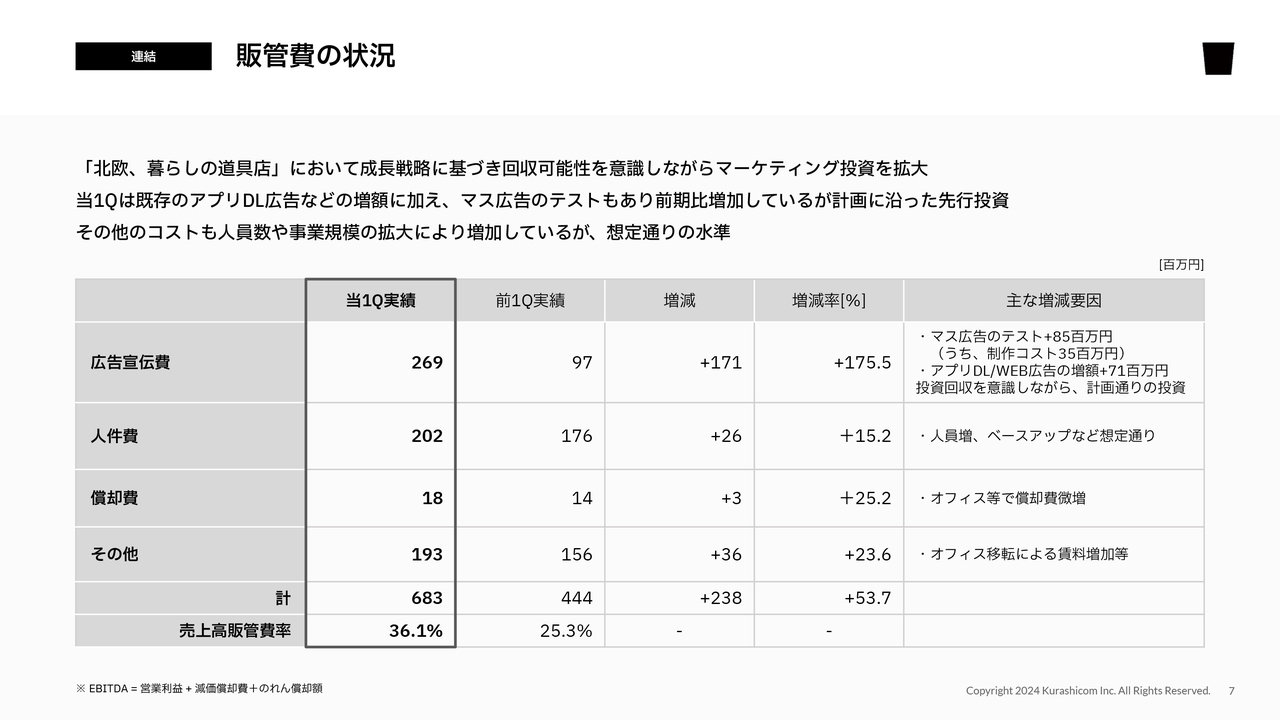

販管費の状況

連結ベースでの販管費の状況をご説明します。全体としては、2.4億円増の6.8億円となりました。一番増えているのは広告宣伝費で、前年同期比1.7億円ほど増加しました。こちらは成長戦略に基づき、回収可能性を意識しながらマーケティング投資を拡大した結果です。

1.7億円増の内訳については、主に2つあります。1つ目は、9月に関西圏限定で行ったテレビCMのテストです。こちらで広告宣伝費を8,500万円ほど使いました。その中の3,500万円が制作コストのため、媒体費としては、約5,000万円使ったことになります。

2つ目は、日々のマーケティング活動であるアプリダウンロードなどの、従来展開している施策の増額です。それにより、7,100万円ほど増えました。このように広告宣伝費は大きく増加していますが、年間10億円の規模感で計画的に使っており、適切に運用できています。

人件費は約2億円と、前期比で2,600万円ほど増えています。こちらは人員増やベースアップなどが主な要因であり、想定どおりです。償却費やその他の費用も少しずつ増えていますが、オフィスの移転によるものです。したがって、販管費全体では増えているものの、適切にコントロールできているとご理解ください。

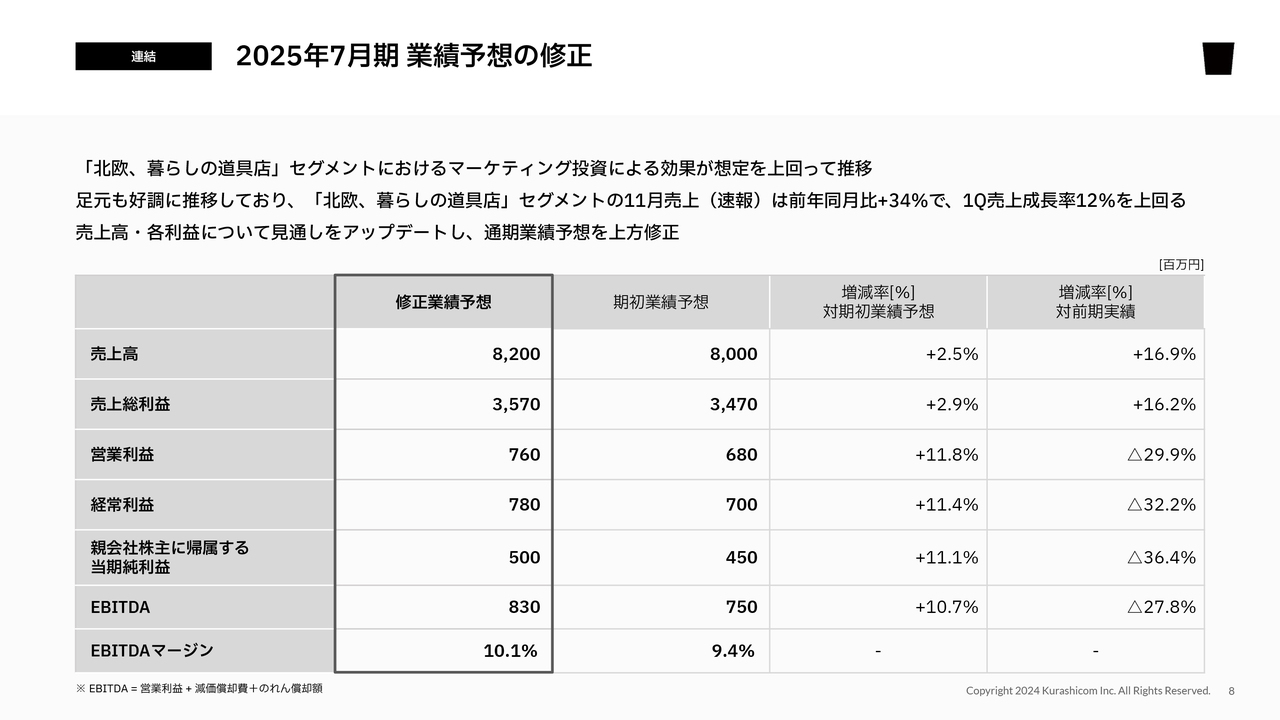

2025年7月期 業績予想の修正

このように第1四半期は、非常に良い状態で進捗できています。

また、足元も非常に好調に推移しており、「北欧、暮らしの道具店」セグメントの11月売上(速報値)は、前年同月比で34パーセントの成長となっており、第1四半期の成長率12パーセントを大きく上回るかたちで、好調な状態を維持できています。このような結果を受け、各セグメントの予想をアップデートし、業績予想の上方修正を決断しました。

連結ベースでは、スライドに記載したとおり、当初は売上高80億円を予想していましたが、2億円増の82億円にアップデートしています。前期比では16.9パーセントの成長です。

コスト面は、大きく見直していませんので、売上高の増加に伴い、各利益が増えています。EBITDAはもともと7.5億円の想定でしたが、8,000万円増の8.3億円、EBITDAマージンは10パーセントを超える水準を見込んでいます。

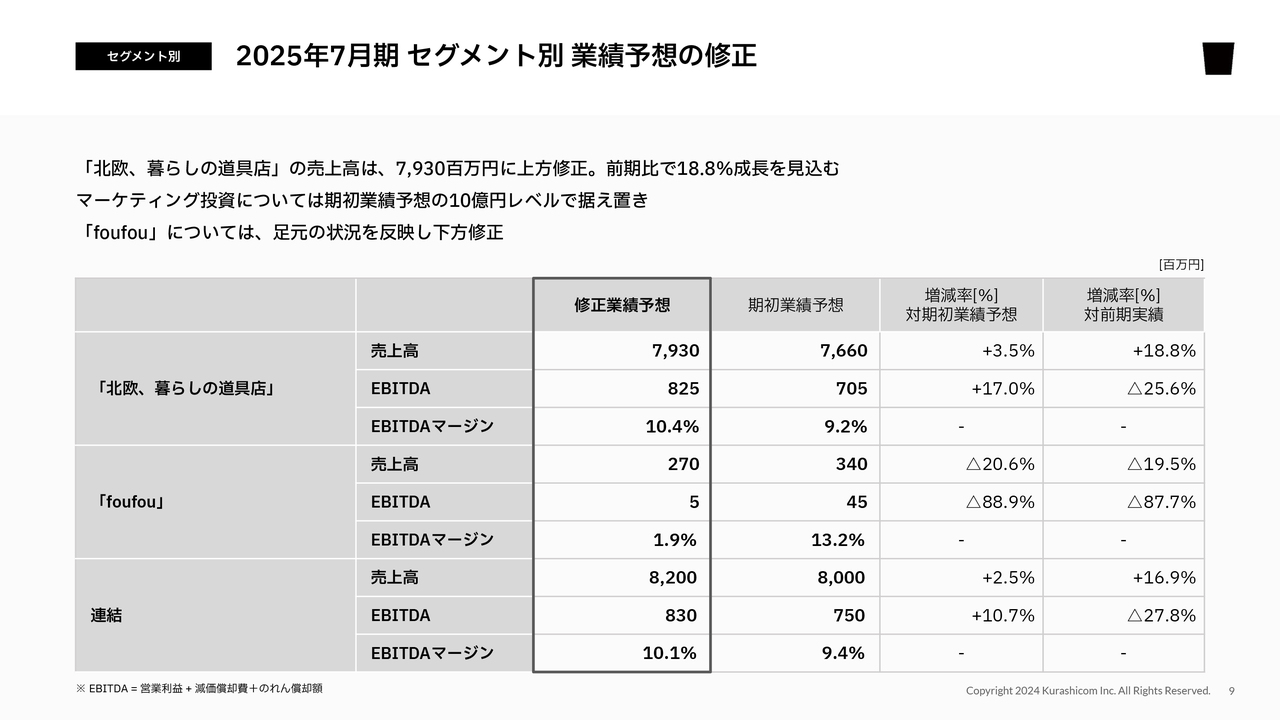

2025年7月期 セグメント別 業績予想の修正

セグメント別の業績予想です。「北欧、暮らしの道具店」の売上高は79.3億円と、当初の予想から2.7億円増額しています。前期からの成長率では、18.8パーセントと高い成長を見込んでいます。前期の成長率は10パーセント程度でしたので、今期はそれを大きく上回り、成長する見通しです。

費用面は、大きく変更していません。売上の増加にあわせてEBITDAを1.2億円増やし、8億2,500万円を見込んでいます。

「foufou」は、足元の状況を反映して下方修正しましたが、連結では上方修正しています。

2025年7月期 第1四半期 連結貸借対照表

その他の財務的なトピックスをここからご説明します。貸借対照表について、前期末からの動きを簡単にご説明します。

総資産は大きく変動していません。流動資産も、全体では大きな変動がありません。しかし内訳を見ると、現預金は約4.7億円減少しています。こちらは、第1四半期で、法人税や配当金といった大きな支払いがあるためです。

一方、商品は前期末比で3億円ほど増加しています。第1四半期末は10月で、本格的に気温が下がる11月以降に向けて、秋冬商品の準備を増やすタイミングです。前期末の7月と比べて在庫は大きく増えますが、季節性によるものとご理解ください。

固定資産および負債は、大きな動きがありません。純資産は若干減少していますが、第1四半期の純利益7,800万円を上回る配当の支払いがあったためです。しかしながら、自己資本比率は84.1パーセントと、財務的に健全な状態を維持できています。

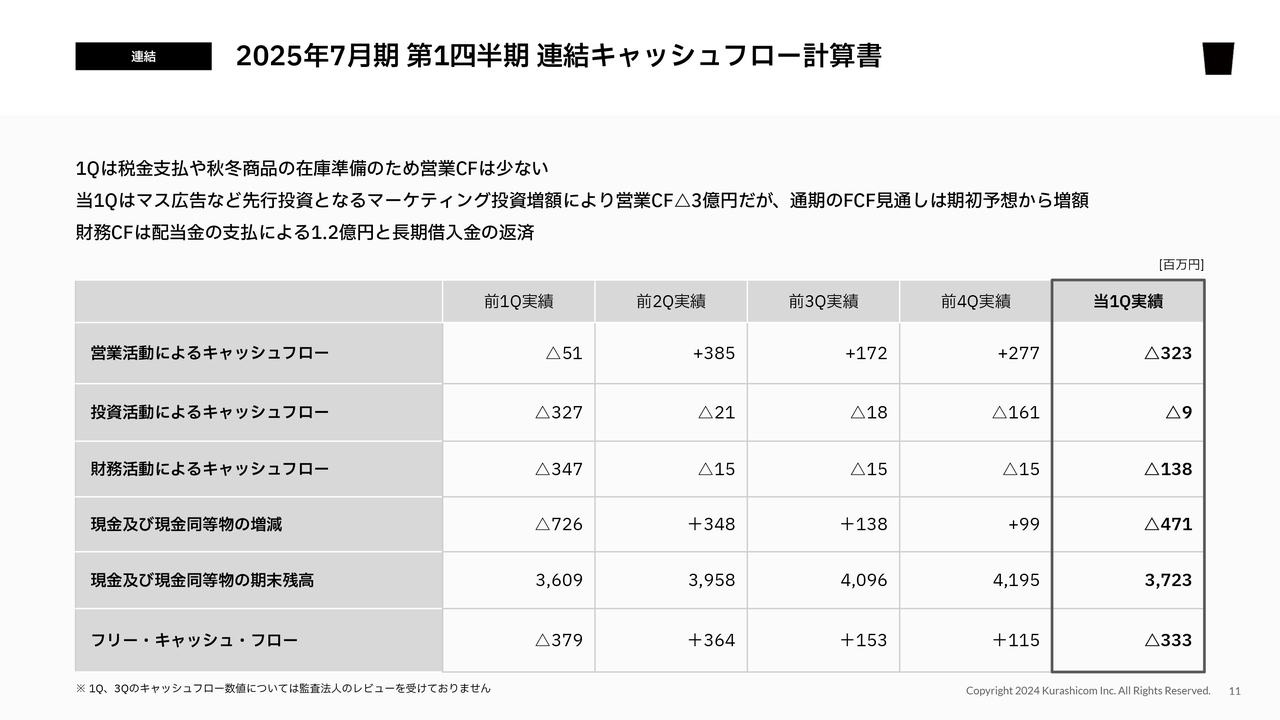

2025年7月期 第1四半期 連結キャッシュフロー計算書

キャッシュフローの状況についてご説明します。スライドの一番右側が、第1四半期の実績です。営業活動によるキャッシュフローは、第1四半期は税金の支払いがあり、また在庫を増やす期間のため、キャッシュフローとしては伸ばしづらい時期になります。昨年度も、5,000万円ほどのマイナスでした。

今期はそれに加えてマーケティング投資の増額を行っているため、営業キャッシュフローは3億円を超えるマイナスです。しかし、こちらは当初の想定と比較すると、良い結果になっています。

業績予想も上方修正していますので、通期フリーキャッシュフローの見通しも増額しています。投資活動によるキャッシュフローは、第1四半期はほぼゼロでした。財務活動によるキャッシュフローは、1.2億円の配当支払いと借入金の返済で、1.4億円程度のマイナスとなっています。

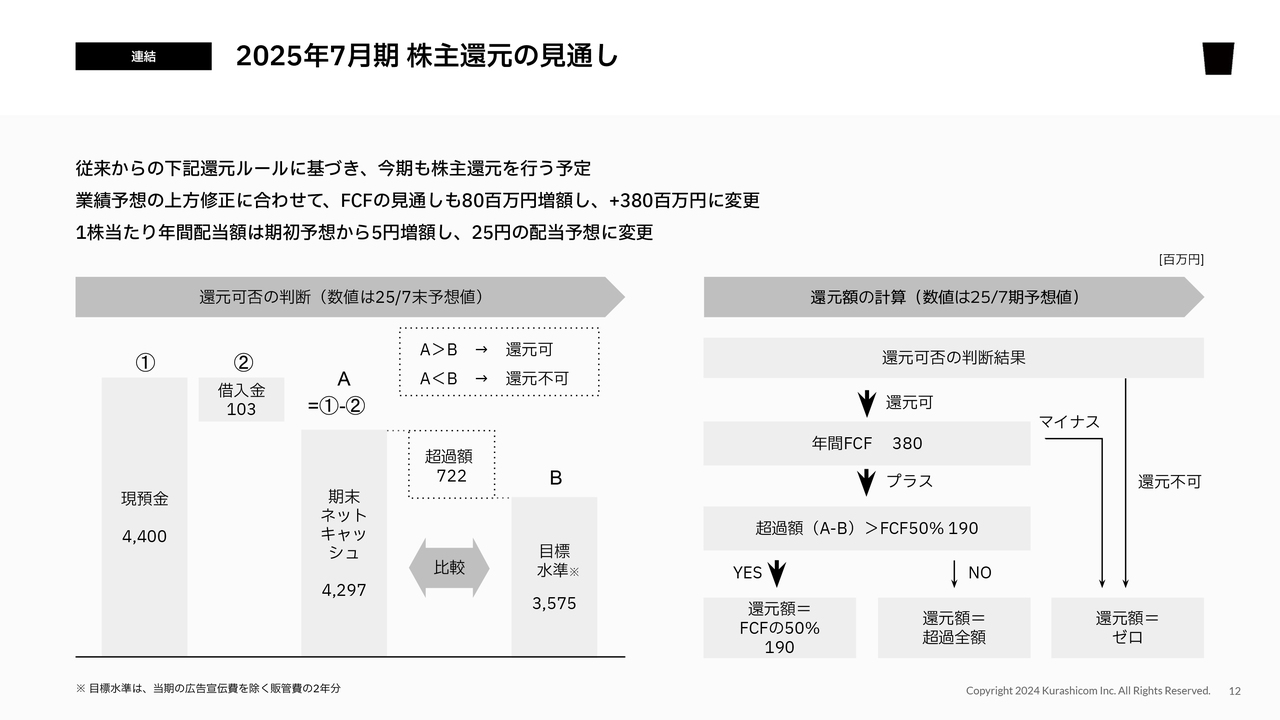

2025年7月期 株主還元の見通し

株主還元について、今回のアップデートも含めてご説明します。当社の還元に関する考え方・ルールは、従来のご説明から変更はありません。

スライド左下のチャート、キャッシュポジションの観点から、還元するかしないかを判断しています。当期の目標水準は、36億円弱を想定しています。

一方、期末のネットキャッシュは43億円程度を想定しています。キャッシュポジション的には、期末に7億円ほど超過すると見込んでいます。超過があるため、今期も株主還元はしっかり行う計画です。

実際の還元額は、スライド右側のフローチャートに基づいて計算します。年間のフリーキャッシュフローは期初の時点で3億円の見通しでしたが、8,000万円増額の3.8億円と見ています。超過額が十分ありますので、還元額は、現状MAXとしているフリーキャッシュフローの50パーセント、1.9億円を還元額として見込んでいます。

したがって、1株当たり年間配当額は、期初予想から5円増額し、25円に変更しました。業績面に関するご説明は以上です。

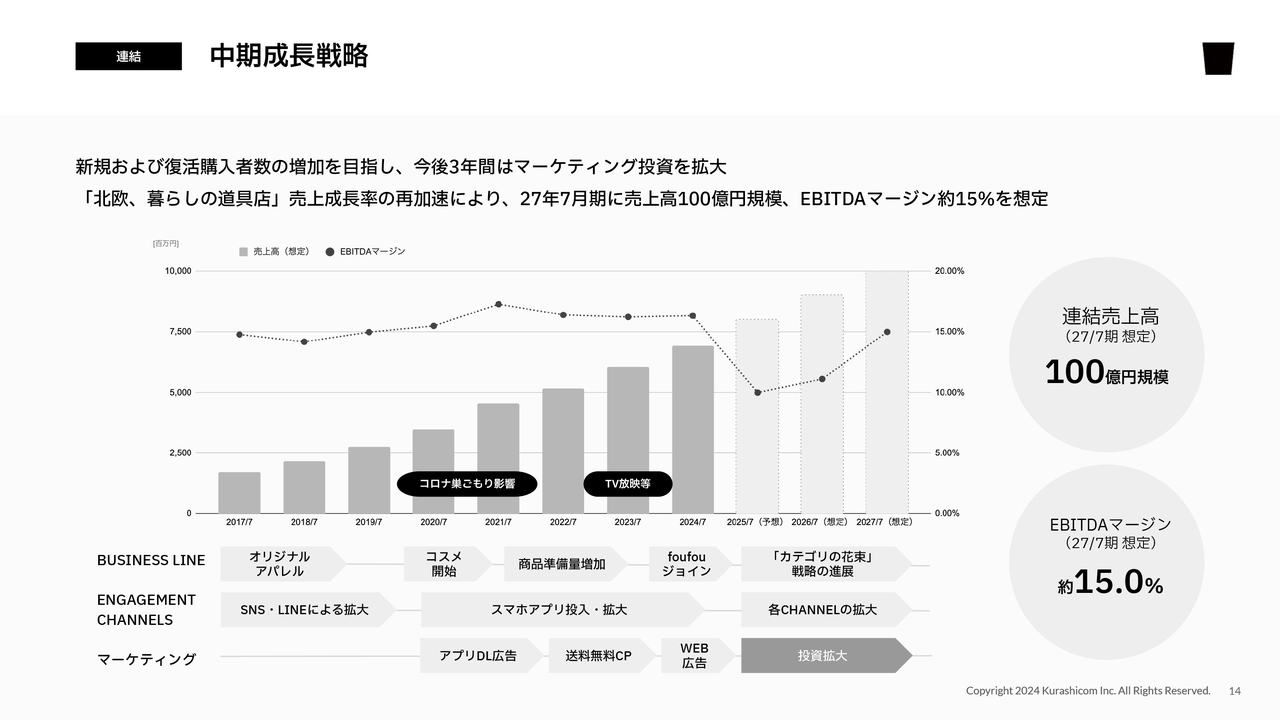

中期成長戦略

青木:2025年7月期以降、3ヶ年の成長戦略発表後、最初の四半期です。この期間にどのような成果やインプットが得られたのか、私からご説明します。

進行期から3年間の中期成長戦略についてです。今期より、広告宣伝費の予算を増額し、年間10億円程度としています。この10億円を3年間毎年投資し続けるかたちで、課題となっていた新規顧客の獲得を上向きにします。

継続のお客さま、休眠から復活してくるお客さまは、これまでも増え続けていました。しかし、直近1年から2年は、新規顧客の獲得がダウントレンドになっていました。そのため、こちらをしっかり立ち上げれば、成長率を向上することができるのではないかと見て投資しています。

2027年7月期には、連結売上高100億円規模を達成し、その時点で、EBITDAマージン約15パーセントをしっかり確保できる収益構造に戻していきます。

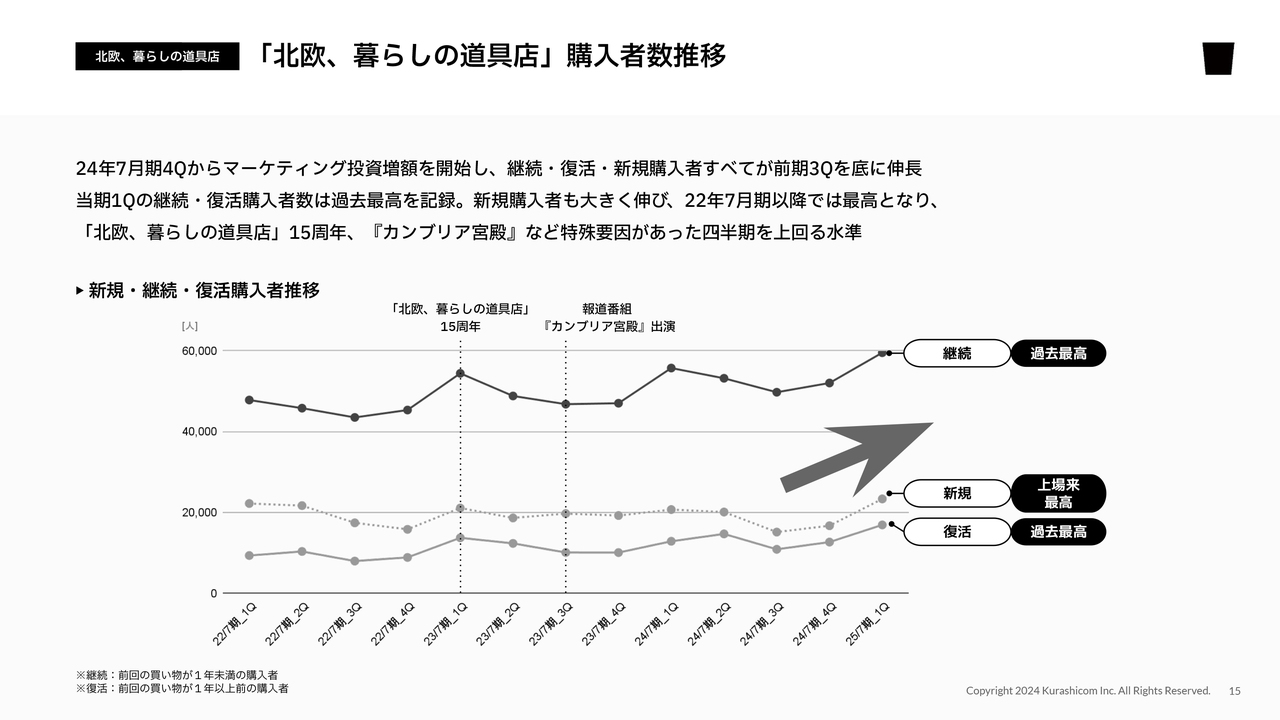

「北欧、暮らしの道具店」購入者数推移

当第1四半期は、引き続き復活・継続のお客さまが増えており、過去最高となっています。新規購入者の獲得は伸び悩んでいたものの、第1四半期で成果が出てきています。上場来最高、過去までさかのぼっても有数の規模感で、新規購入者を獲得できる状況となっています。

足元では、こちらをさらに加速させる兆候が見えてきました。上場後、多くの新規購入者を獲得した、2023年7月期第3四半期の『カンブリア宮殿』放送時を、大きく上回る成果が得られています。

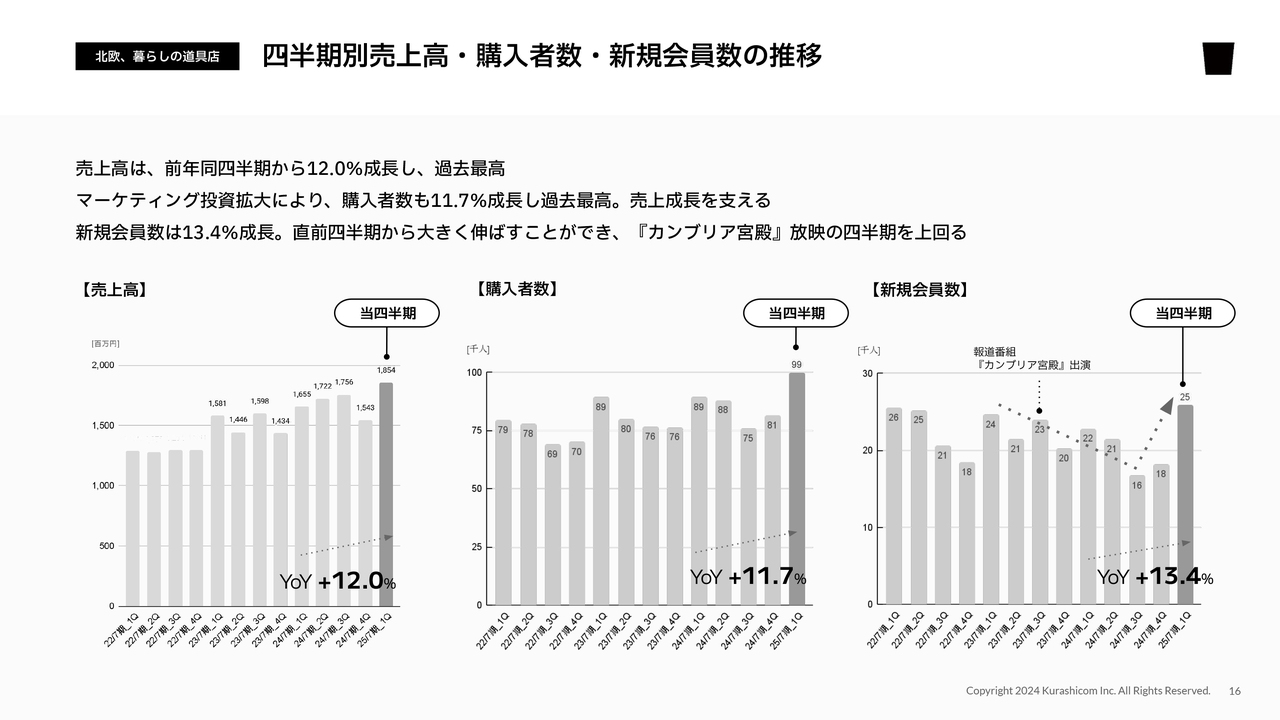

四半期別売上高・購入者数・新規会員数の推移

第1四半期の売上高は、山口からご説明したとおり、YoYで伸ばし、過去最高の水準となっています。購入者数もしっかりと伸び、過去最高を更新しています。

また、一番の懸念であった新規会員数は、この1年くらい下降トレンドをたどっている状況でした。しかしYoY13.4パーセントと反転させ、大きく伸ばすことができました。

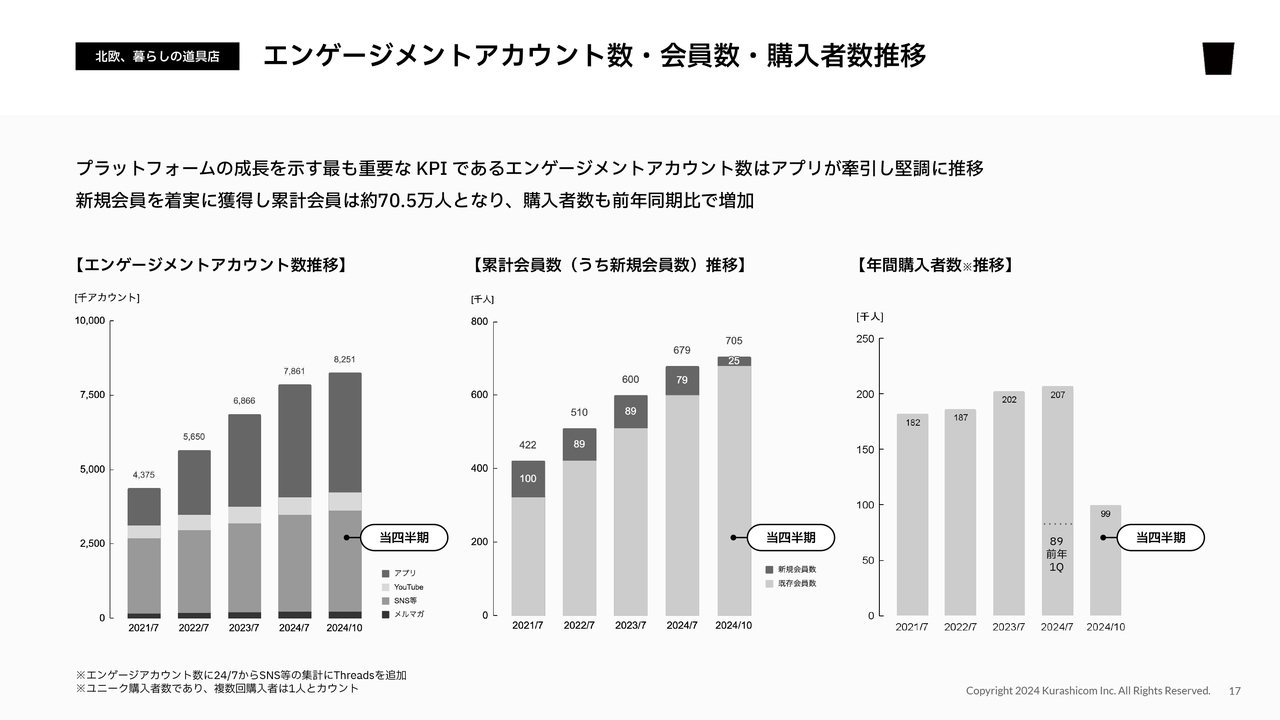

エンゲージメントアカウント数・会員数・購入者数推移

我々が重要指標として挙げているエンゲージメントアカウント数・累積会員数・購入者数の推移について、ご説明します。

2024年7月末から10月末までの3ヶ月間で、エンゲージメントアカウント数を50万人程度増加させることができました。こちらの大半は、アプリのダウンロードとなっています。マーケティング投資の奏功により、ダウンロードが加速しました。その結果、第1四半期のみで会員数をしっかりと増やすことができました。

期の4分の1を消化した時点で、2万5,000人程度の新規会員を獲得できています。このペースをさらに加速していくと、年間獲得数は過去最高水準での推移が期待できます。それに伴い、年間購入者数もしっかりと増加しているため、通期の購入者数を大きく伸ばせると期待しています。

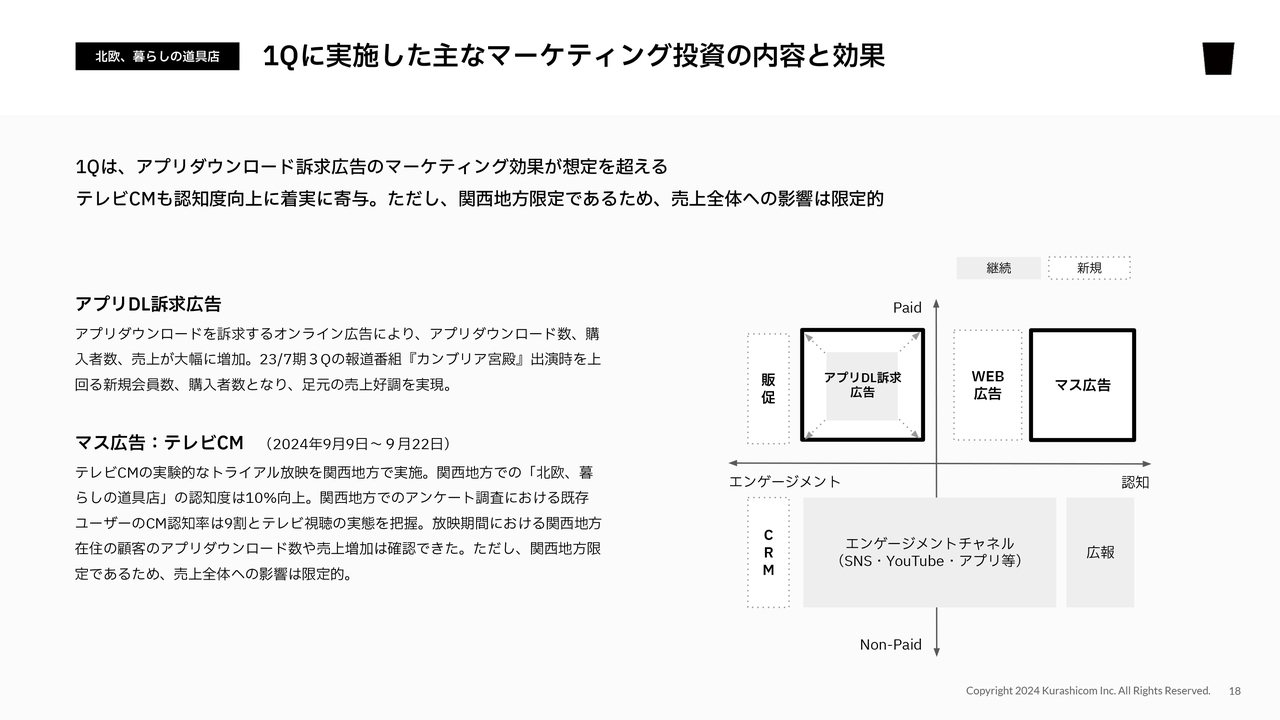

1Qに実施した主なマーケティング投資の内容と効果

成果を出すことができた、第1四半期の広告・マーケティング投資についてです。投資先は、スライドに黒枠で記載した2つです。1つはマス広告のテスト、もう1つはアプリダウンロード訴求広告です。

こちらは従来から行っていたのですが、手法を工夫したり、磨き込みを行ったりして、効率を一定維持した中で増額していきました。この2つが成果を生んだと考えています。

アプリダウンロード訴求広告は、前期の月平均約2.5倍の金額を、効率を保ちながら消化できています。こちらは想定以上にうまくいっていると認識しています。第1四半期のアプリダウンロード増と、新規会員獲得の売上増は、この取り組みによるものだと見ています。

マス広告にもそれなりの額を投資していますが、こちらは関西圏限定の取り組みです。そのため、売上またはアプリのダウンロードそのものに、そこまでの成果が得られるとはもともと想定していませんでした。

マーケティング投資拡大による第1四半期の成果は、スライド左側に記載のアプリダウンロード訴求広告の予算増が、大きな後押しになっています。第2四半期も、成果が得られているアプリダウンロード訴求広告にしっかりと予算を投下し続けています。そのため、マーケティング予算の運用は、第1四半期以上に効率良くできていると認識しています。

マス広告について、関西圏限定でテレビCMを試しました。アプリのダウンロードや新規会員を即増やす取り組みとして試したわけではありません。「刈り取り型広告」と言われる運用型の広告を、効率良く運用し続けるためには、認知や好意を持ってくださっている方を、1人でも多く増やしておくことが必要です。

認知・好意を増やすことと、運用型の広告でアプリダウンロードを訴求していくことの2軸が重要だと考え、関西圏限定で試しました。実際に、関西地域でのターゲットの認知度は、10パーセント程度向上しました。

また、関西地域の既存ユーザーや、過去に買い物をしたことがある方たちへのアンケート等も行いましたが、回答した方の9割程度は、この期間中にテレビCMを認知したということでした。そのような結果が、数千件単位で返ってきています。

我々は、ターゲットがテレビを十分に視聴していない状況で、テレビを媒体として使うのは難しいと考えています。それが確認できることを、一番恐れていました。

特に40代以上の女性のお客さま、我々の中心顧客のうち、インターネット、SNS、動画共有サイトなどを積極的に使っていない方たちに、知っていただく機会を得たいと考えていました。巷では、テレビの視聴率がだんだん下がっていると言われていますが、今回、この年代の方たちがしっかりとテレビを視聴しており、認知度が向上したことを確認できました。

ただし、アプリのダウンロード訴求広告、すでに認知・好意を持っていただいている方にアプリのダウンロードをおすすめするオンラインマーケティングは、想定以上に大きな成果を上げています。ですので、10億円の広告予算をマス広告とオンラインマーケティングにどのように配分していけば、最も成果が出るのかについては、精査を続けています。

今期中のマーケティング効率のみを考えれば、アプリダウンロード訴求広告に予算を使っていくのが合理的だと思います。したがって、この前提が崩れない限り、マス広告に大きく投資していく可能性は少ないと考えています。

とはいえ、今期はまだ期間が残っていますので、現状が変われば変更もあり得ます。このあたりは引き続き、大きな広告費の枠組みの中で検討していきます。投資先については、流動的にベストを尽くしていきたいと思います。

カテゴリの花束戦略の進捗

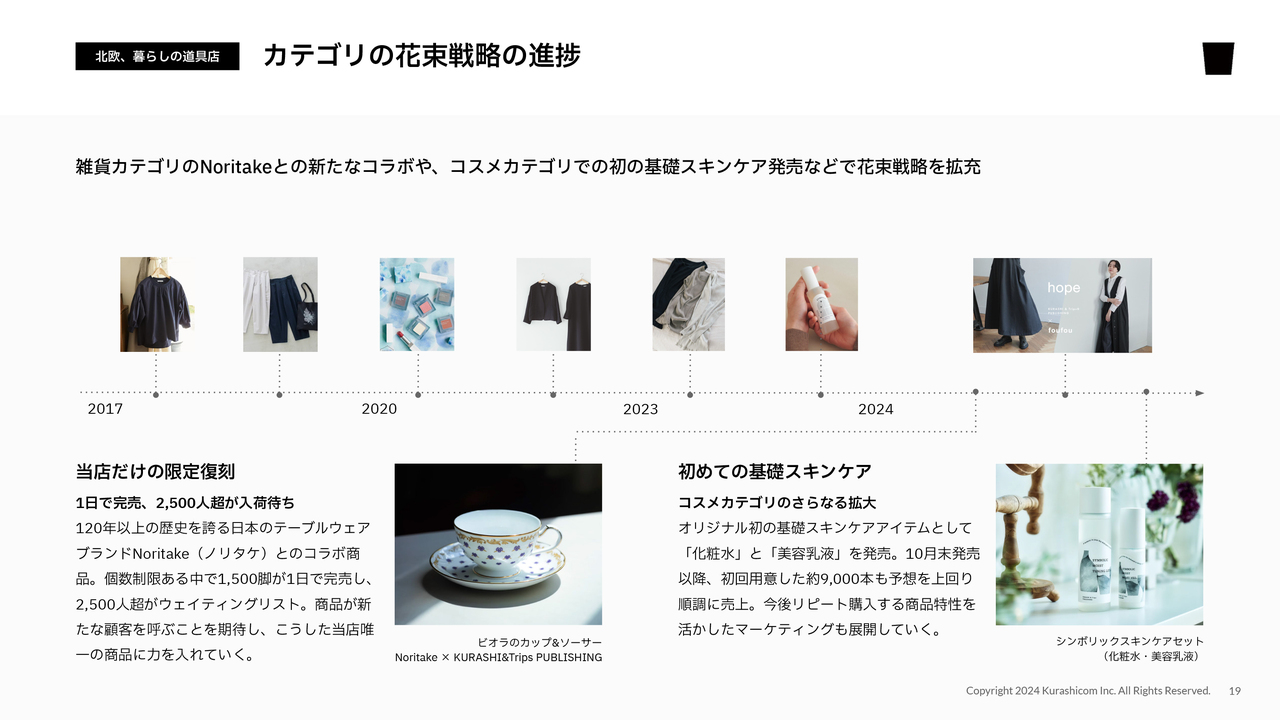

今回、「北欧、暮らしの道具店」の事業が非常に伸びています。マーケティングの後押しはもちろん、我々が創業以来コツコツと続けてきている「カテゴリの花束戦略」も拡充しています。つまり、我々があまり重点的に扱っていなかったようなカテゴリを、しっかりと取り扱って増やしていくことにより、お客さまの購買動機・購入機会を増やしていく活動です。

このような活動を地道に重ねていくことにより、お客さま1人当たりの年間注文額が、しっかりと上がってきています。直近では、グループジョインした「foufou」とのコラボ商品を発売し、大きく売上に貢献しました。

また、我々はコスメカテゴリ、ビューティカテゴリを地道に育ててきました。その中で、ビジネス的には、最も可能性のある基礎スキンケア商品として、化粧水や美容乳液などを初めて投入しました。初回ロットとして9,000本発注しましたが、あっという間に減り、さらに発注を重ねています。こちらは10月末に発売したばかりで、約1ヶ月と少ししか経っていませんが、すでに2回目の追加発注を検討しています。

さらに、国内の伝統ある高級食器メーカーのブランド「Noritake(ノリタケ)」の、過去にあった品番を、我々がプロデュースして復刻し、独占的に販売するチャレンジを始めています。こちらは1,500脚と、食器類では比較的多いロットで発注しましたが、1日で完売しました。現在2,500人以上の方がウェイティングリストに並んでいます。

この取り組みは単発的なものではなく、「Noritake」のアーカイブの中から、魅力的な商材を一緒に復刻し、我々が独占的に販売する枠組みを継続できる可能性もあります。国内外問わず、そのようなメーカーは多数存在します。そのため、大きな成功が得られたことにより、さまざまな事業者と交渉しやすくなっています。実際に、さまざまな検討が水面下で進んでおり、今後が楽しみな、大きな領域になっていると考えています。

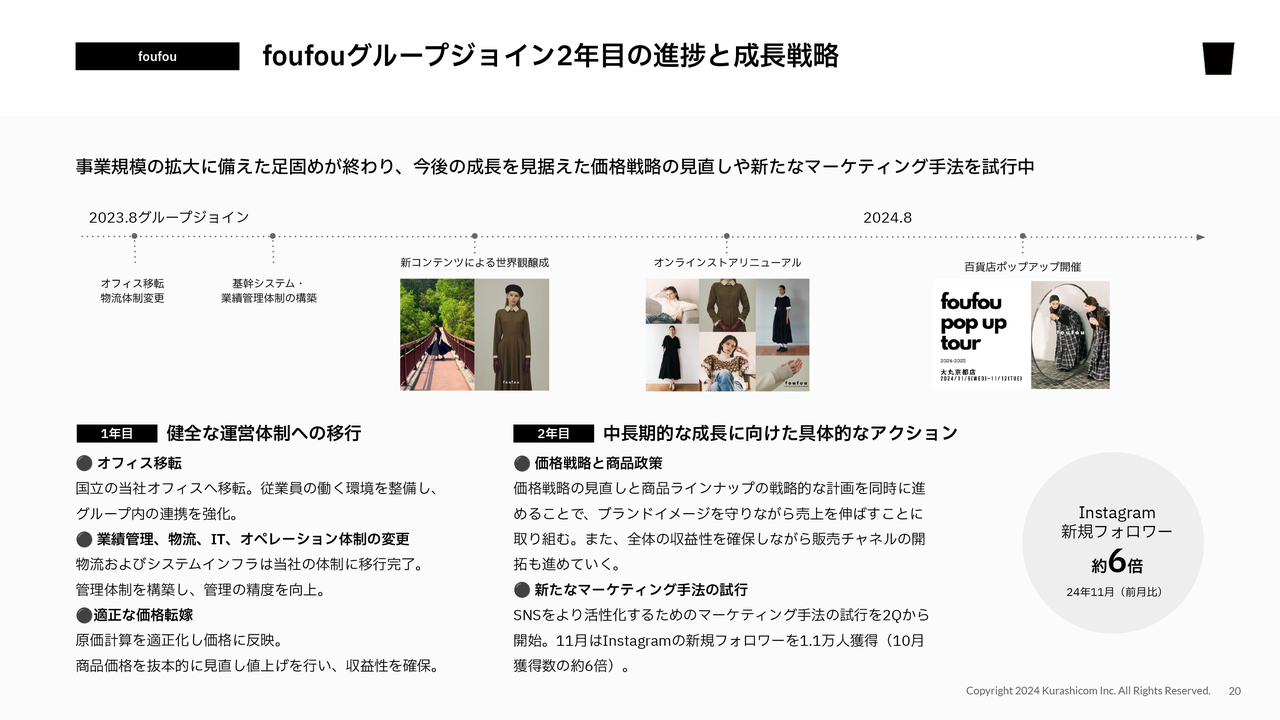

foufouグループジョイン2年目の進捗と成長戦略

「foufou」について、第1四半期は当初の業績予想を大きく下回るかたちで推移しました。我々としても、新しく手掛ける事業の業績を予想する難しさを感じています。

「foufou」は、会社として購入したというより、1事業をスピンオフしたため、新たに経営体制を作ることから始まりました。したがって、インフラや経営管理などの部分を、一通り安全運転できる状況を作ることに注力してきました。そのような中、前期第1四半期は業績予想に近いところまで伸び、利益も出すことができました。

しっかりと利益を出す体制を作る中で、昨年から値上げにも取り組みました。そのような背景もあり、今期の秋冬の重衣料が出てくる季節になった段階で、それなりに値段が上がるプライスゾーンになることが顕在化しました。そのため、お客さまがなかなかついていけない部分もあったと見ています。さらにSNSにおいて、アルゴリズムの変更などがあり、集客に影響しました。このように、いくつかの要因があったと考えています。

価格については、利益をしっかりと確保する中、企画や商品群の部分でバランスを取り、適切に利益配分していくかたちでMDを磨いています。その中で、買いやすい企画を作っていくことができないか、模索しているところです。

また、SNSを中心とした新たなマーケティング手法をいくつか開発し、11月頃から成果が出てきています。この1ヶ月で、約1.1万人の新規フォロワーを獲得することができました。こちらは10月の獲得数の約6倍にあたります。10月時点では8万人前後と、それほど大きなアカウントではなかったため、かなり大きなインパクトとなっています。現時点では、再現性をもって運用できると見ています。

「foufou」についても、ここから成長軌道に戻せるよう、供給面、またマーケティングの需要開拓に取り組んでいきたいと思っています。

質疑応答:四半期ごとの広告宣伝費について

司会者:「第1四半期の広告宣

新着ログ

「小売業」のログ