提供:萩原電気ホールディングス株式会社 2025年3月期第2四半期決算説明

【QAあり】萩原電気HD、売上高が前年同期比+22%で過去最高 デバイス事業の新商流獲得が奏功、中計で「稼ぐ力の向上」を推進

INDEX

木村守孝氏(以下、木村):萩原電気ホールディングス代表取締役社長の木村です。これより、2025年3月期、第2四半期決算の概要と、今期の見通し、中期経営計画の進捗などについてご説明をします。

ハイライト

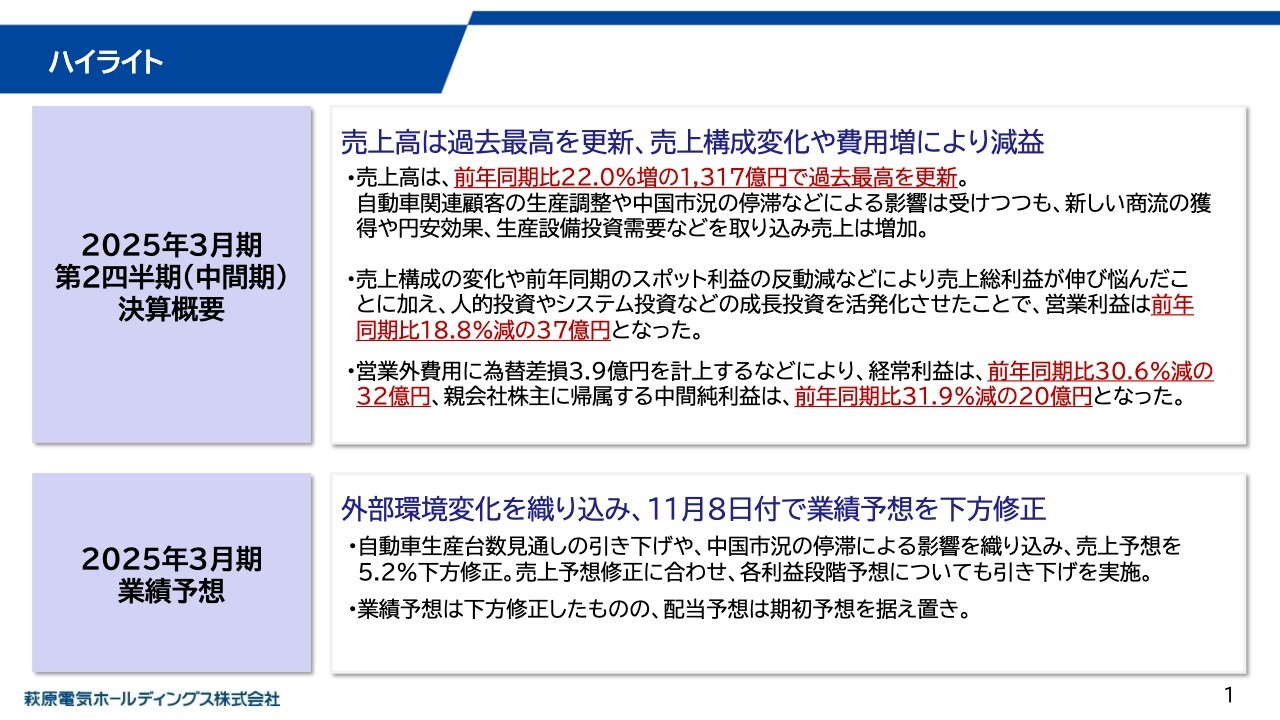

こちらは決算ハイライトになります。第2四半期は、売上高は過去最高を更新した一方で、各利益については減益となりました。通期予想は、上期の業況と先の見通しを踏まえまして、11月8日付で売上・利益共に期初予想から引き下げています。

2025年3月期第2四半期(中間期)業績

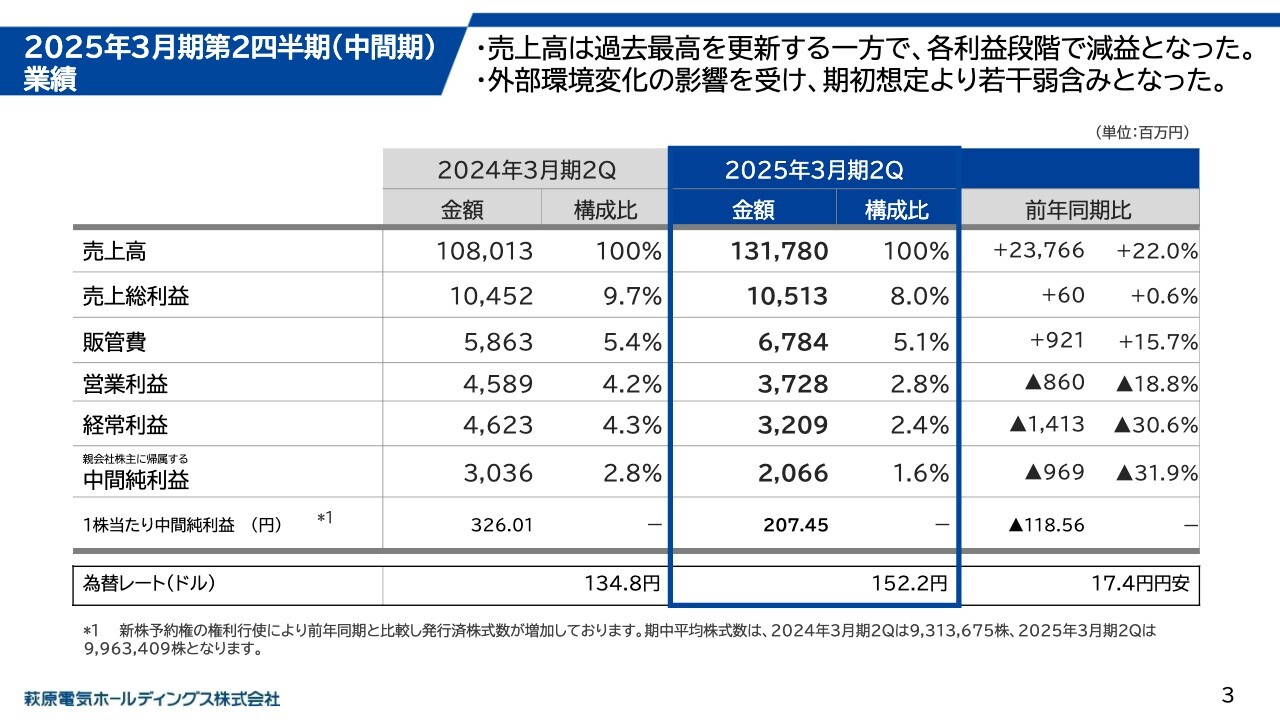

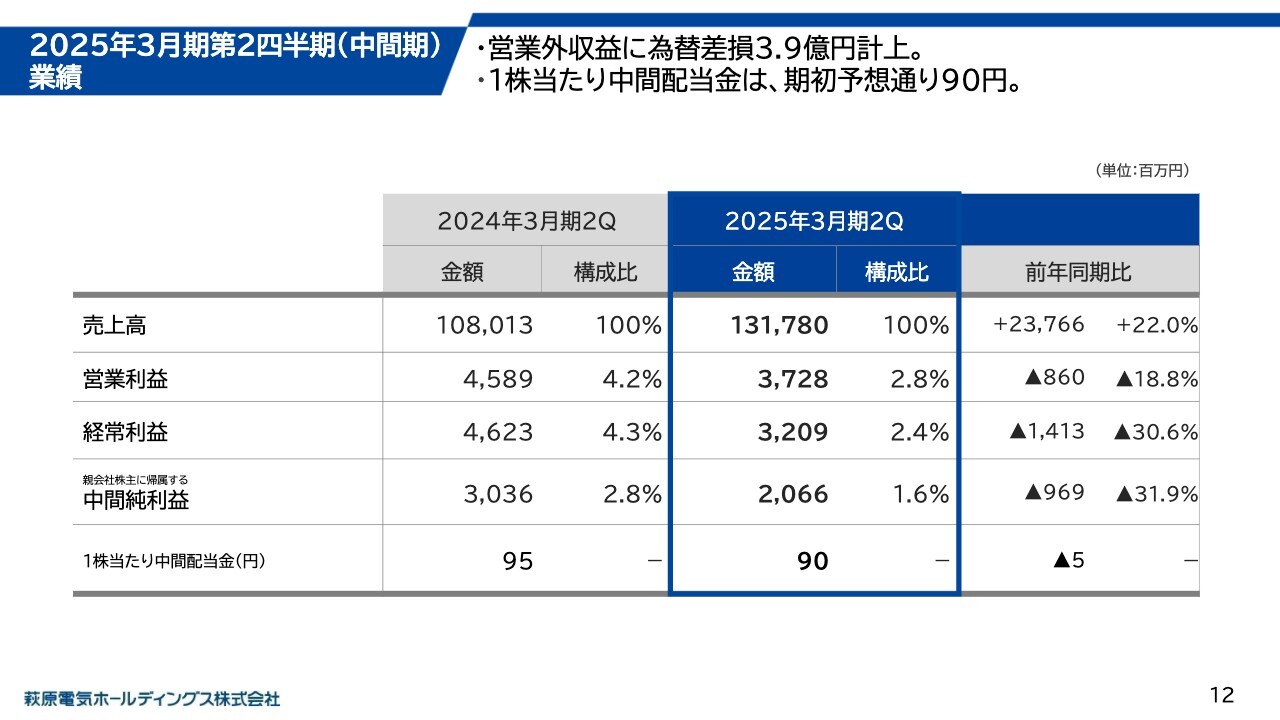

それでは、第2四半期決算のご説明です。売上高は1,317億円で前期比で22.0パーセント増加、営業利益は37億2,800万円で前期比18.8パーセント減少、経常利益は32億900万円で前期比30.6パーセント減少、中間純利益は20億6,600万円で前期比31.9パーセント減少となりました。社内計画に対して若干弱含みとなる結果でした。

売上高の増加要因

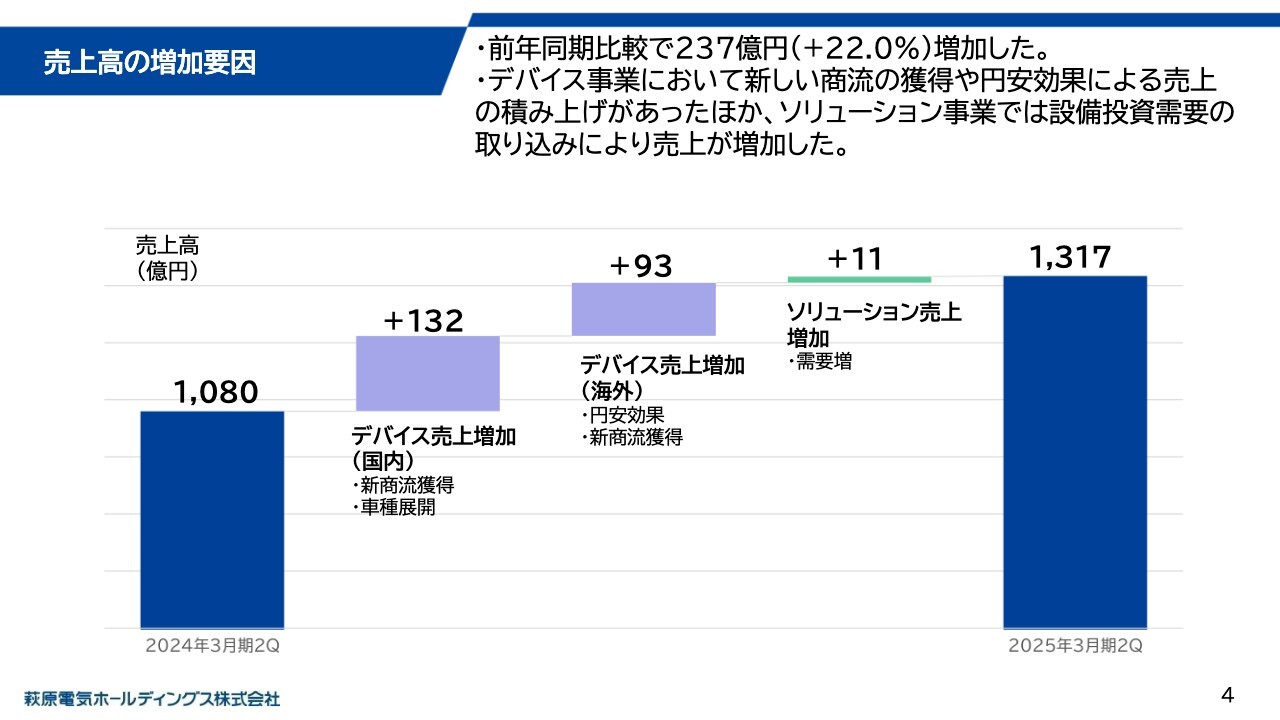

売上高は、デバイス事業を中心とした売上成長により、前年同期比と比較し22パーセント増加しています。期初から断続的に発生した自動車生産の停止や、中国市況の悪化が当社売上にも影響したものの、デバイス事業において新しい商流の獲得が国内外の売上を引き上げたことや、円安による積み上げがあったこと、ソリューション事業においても、自動車関連顧客の設備投資需要を取り込んだことで、デバイス事業、ソリューション事業共に前期を上回りました。

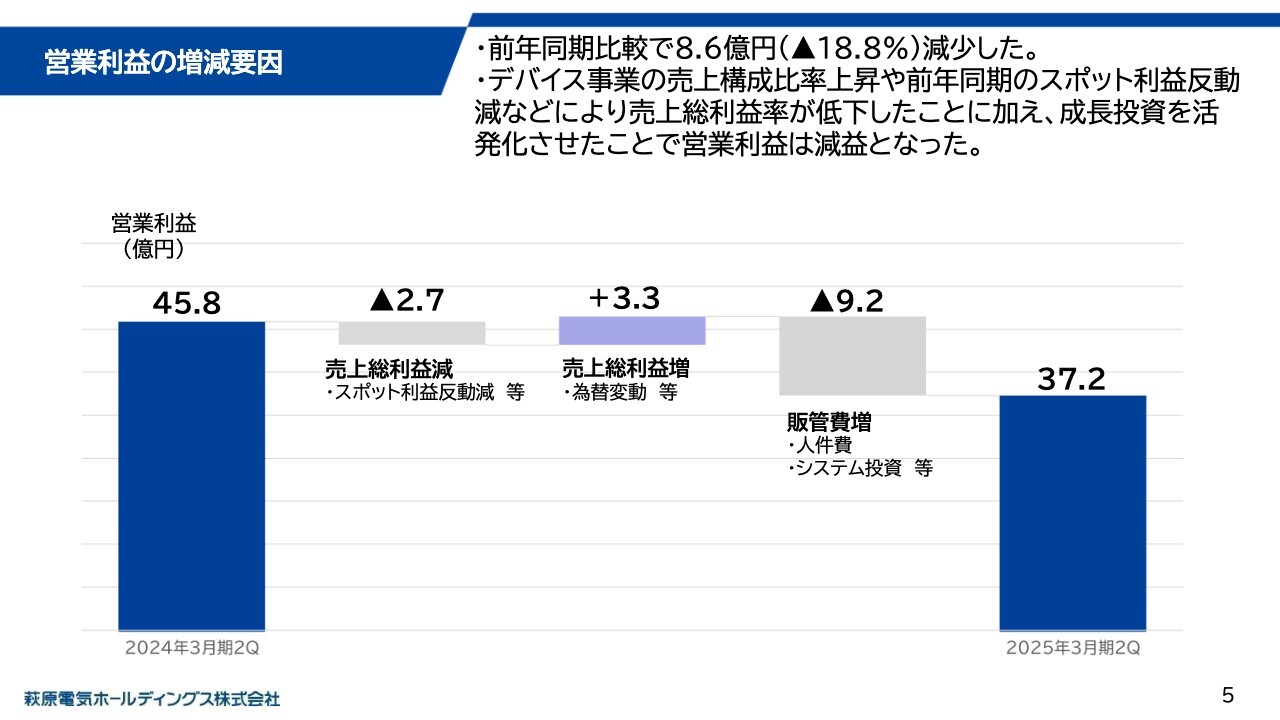

営業利益の増減要因

一方で、営業利益は減益となっています。デバイス事業の売上比率が高まるなど、売上構成の変化があったことや、スポット利益の反動減などにより利益が低下し、売上総利益が伸び悩みました。

加えて、販管費は人的投資やシステム投資など、中期経営計画の戦略に沿った成長投資を実行したことで増加しており、営業利益は減益となっています。

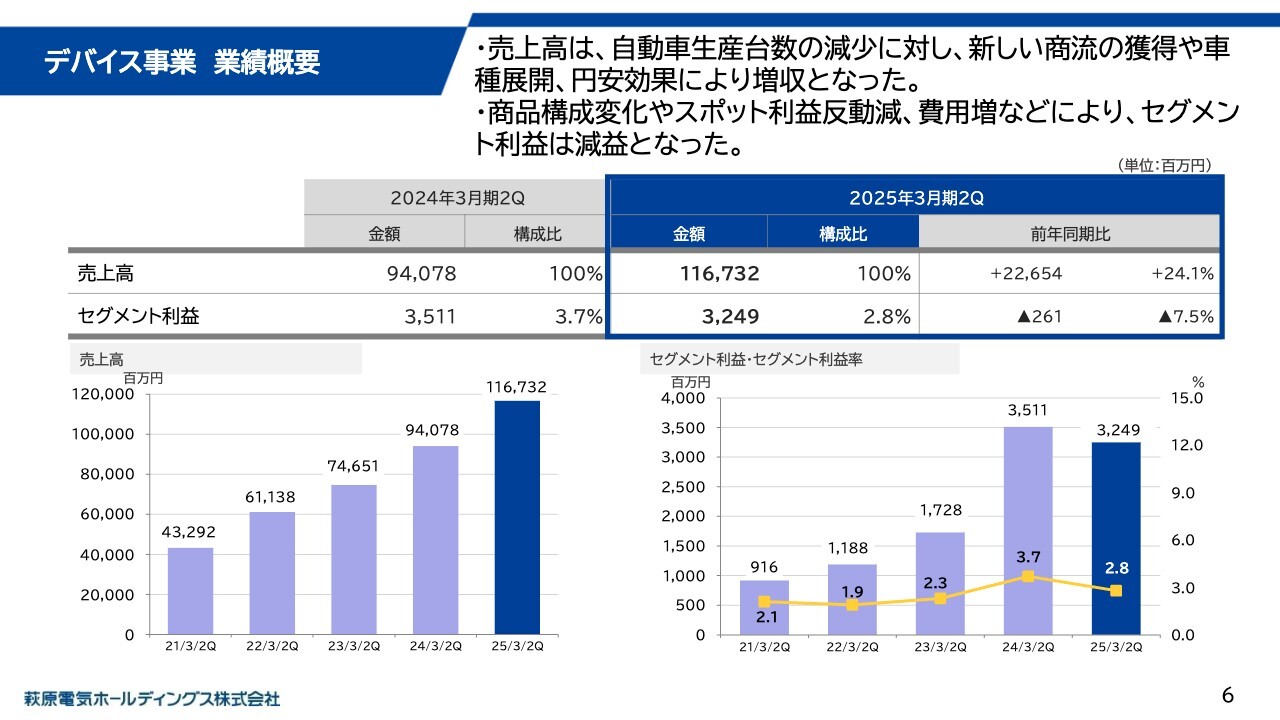

デバイス事業 業績概要

それでは、事業別の業績についてご説明します。デバイス事業の売上高は1,167億3,200万円で前期比24.1パーセント増加、セグメント利益は32億4,900万円で前期比7.5パーセント減少となりました。自動車生産停止が期初から断続的に発生した売上への影響はありつつも、新しい商流獲得による売上増加と、円安による海外売上の積み上げがあったことなどで、そのマイナスを跳ね返しています。

一方、売上総利益は伸び悩みましたが、これは前年同期のスポット利益2億円の反動減があったことなどによるものです。加えて、経費については、人的投資やシステム投資など、成長投資を計画どおり実行したことや、売上増加に伴う物流費や移管補償金の支払いの増加もあり、結果としてセグメント利益は減少しています。

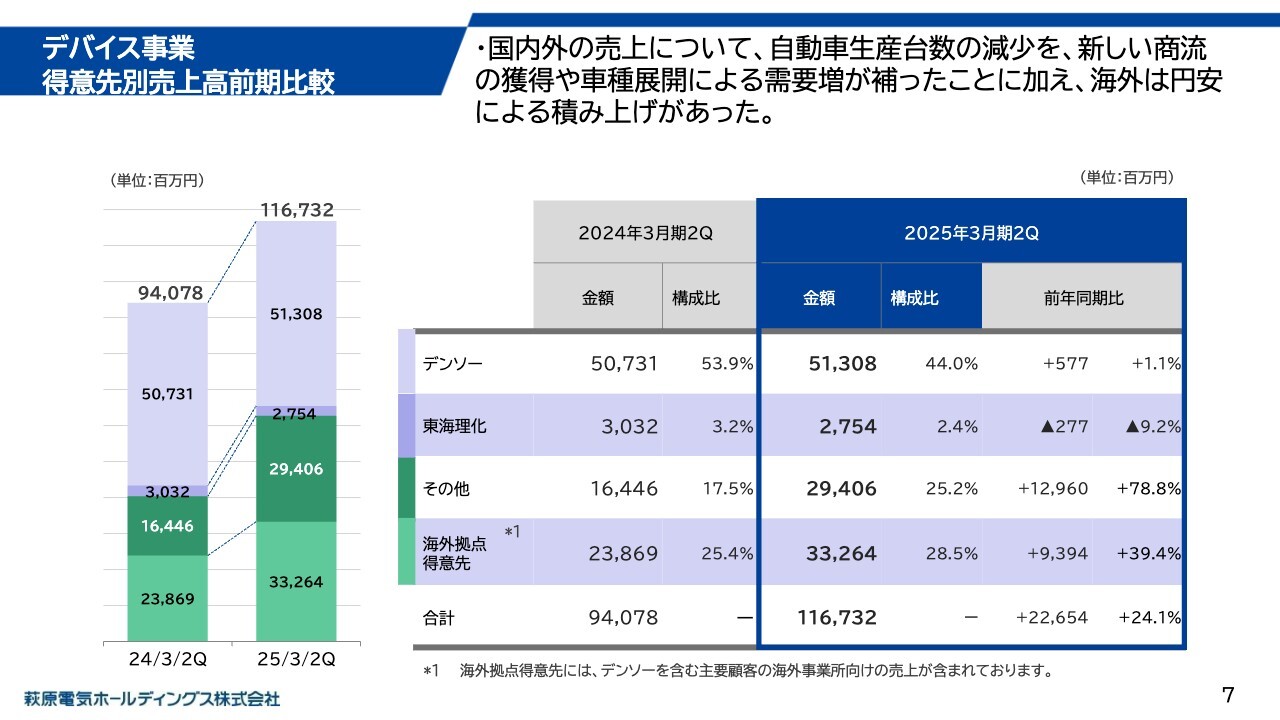

デバイス事業 得意先別売上高前期比較

デバイス事業の売上について少し分解してご説明します。こちらは得意先別の売上です。国内事業では、新しく獲得した商流による売上111億円が売上を引き上げた他、国内外の既存顧客に対しても、車載SoCや液晶等の車種展開などがあり、売上が増加しています。

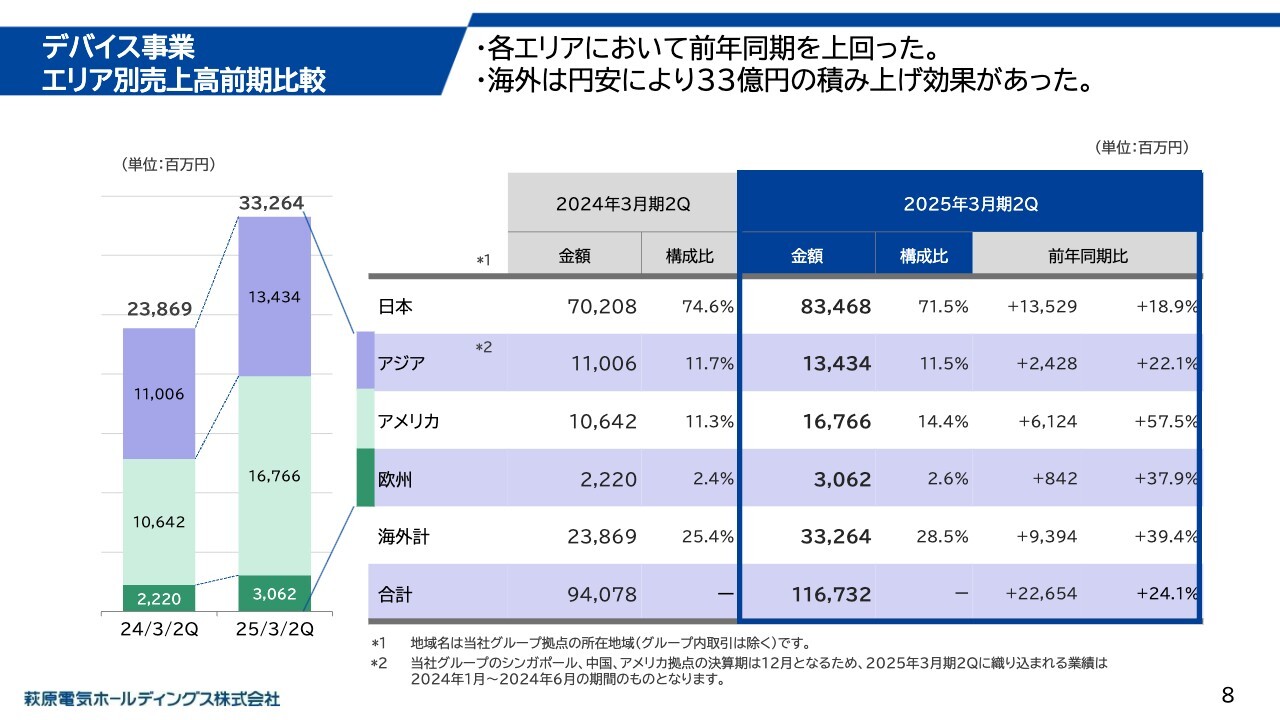

デバイス事業 エリア別売上高前期比較

続いて、デバイス事業におけるエリア別の売上ですが、全エリアで増収となりました。北米を中心に好調に推移しており、為替影響を差し引いても、前年対比で2割ほど成長しています。アジア圏では、タイと韓国で苦戦したものの、シンガポールと中国では2桁増となっています。

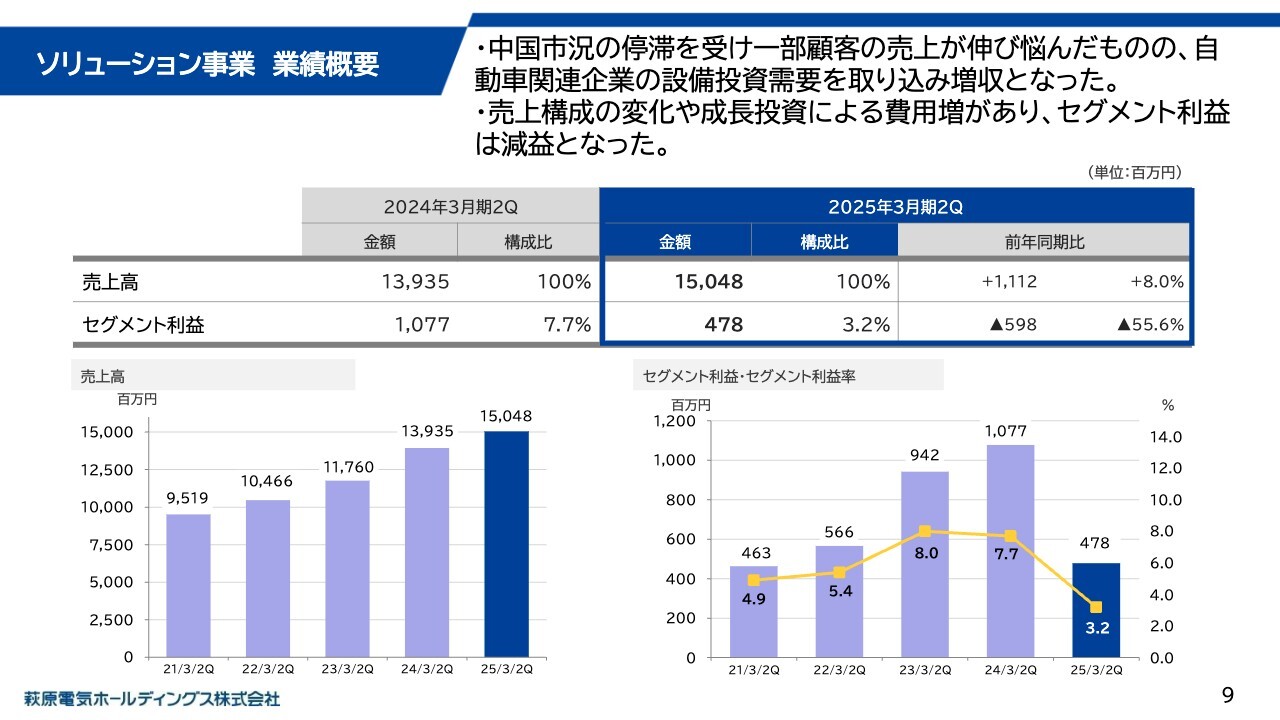

ソリューション事業 業績概要

続いて、ソリューション事業です。売上高は150億4,800万円で前期比8.0パーセント増加、セグメント利益は4億7,800万円で前期比55.6パーセント減少となりました。

上期は中国市況の悪化による当社顧客の在庫調整の動きなどもあり、付加価値の高い組込ソリューション領域の売上が伸び悩みましたが、自動車関連企業の投資需要を取り込み、ITソリューション、FAエンジニアリング領域の売上が伸びたことで、事業全体の売上が支えられています。

増収となったものの、売上総利益率は低下しています。こちらは、組み込みソリューション領域の売上構成が下がったことや、Windows10のサポート終了対応などのハード売りが増えたことなどの商品構成の変化があったことに加えて、FAエンジニアリングで新しい領域の製造ライン構築を受注しており、一時的にコスト増となった案件があったことなどが要因です。

経費については、人的投資やシステム投資に加え、次世代機開発に伴う研究開発費や物流機器機能の外部委託に伴う物流費増などがあり、セグメント利益は減少しています。

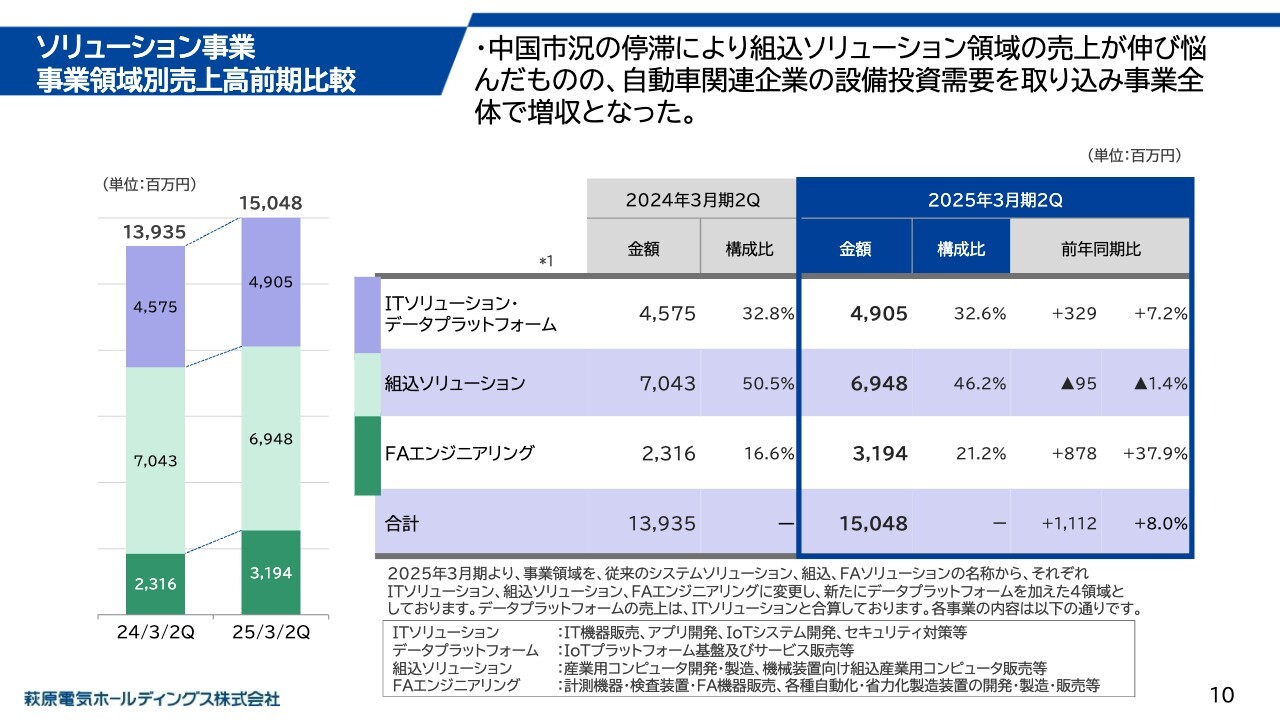

ソリューション事業 事業領域別売上高前期比較

ソリューション事業の売上について少し分解してご説明します。まずは事業別の売上状況です。当期より新設したデータプラットフォーム領域については、現時点では規模が小さいことから、ITソリューションと合算したかたちでお示ししています。

組み込みソリューション領域において、中国市況の悪化により、当社顧客である産業機器関連企業において在庫調整の動きが見られ、需要が低迷しました。ITソリューション領域では、前年同期の大型案件の反動減がありつつも、Windows10サポート終了に伴うパソコン更新需要などを取り込んでいます。

FAエンジニアリング領域では、製造ラインの受注や、モデルベース開発ツール需要の高まりによる売上が大幅に増加しています。受注した製造ライン構築には、新しい領域へチャレンジとなる大型案件がありました。一時的にはコスト増となりましたが、ラインの増設への展開を考えますと、今後の売上と収益拡大が期待できる取り組みでした。

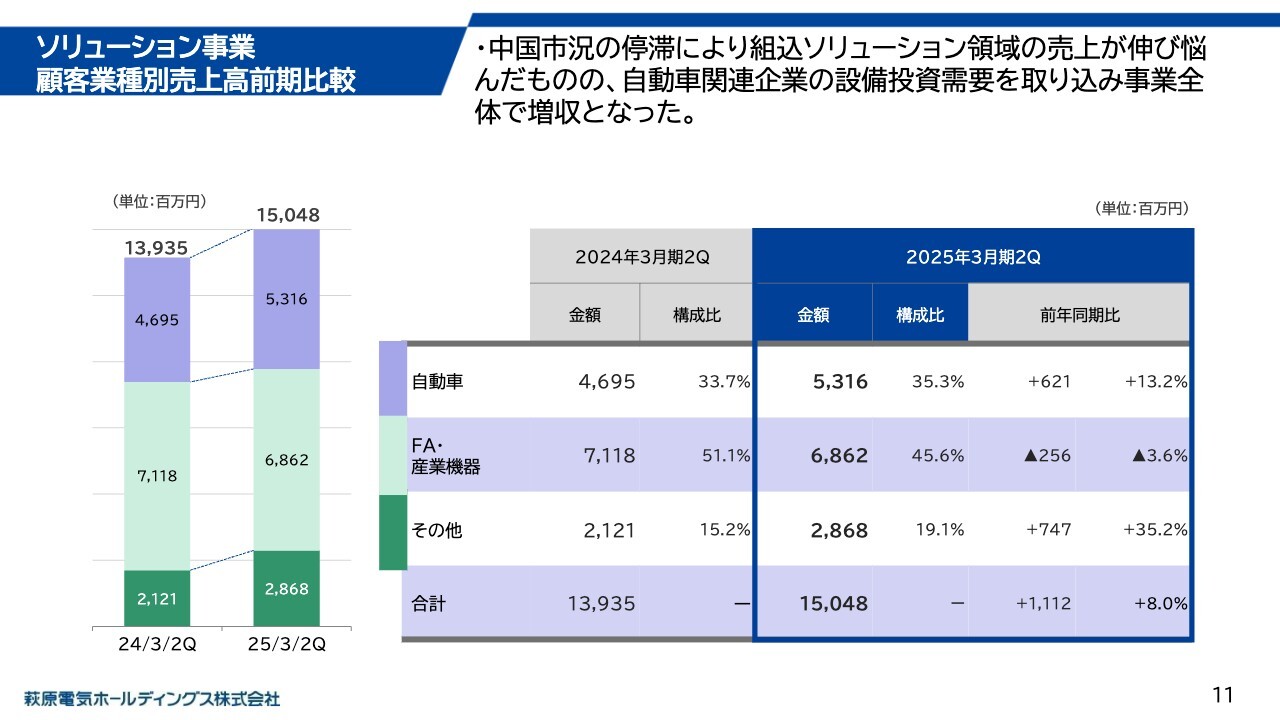

ソリューション事業 顧客業種別売上高前期比較

続きまして、お客さまの業種別売上の前期比較となります。自動車産業のお客さまを中心に、システム投資需要に加えて、電動化の進展に伴う設備投資需要も活況でした。その他で、建設業、医療機器など、幅広い業種に対するIT投資需要に対応しました。

2025年3月期第2四半期(中間期)業績

営業利益以降については、営業外で為替差損3.9億円を計上したことなどを受け、経常利益が30.6パーセント減少し32億900万円、親会社株主に帰属する中間純利益が31.9パーセント減少の20億6,600万円となりました。中間配当は、期初予想を据え置き、1株当たり90円としました。

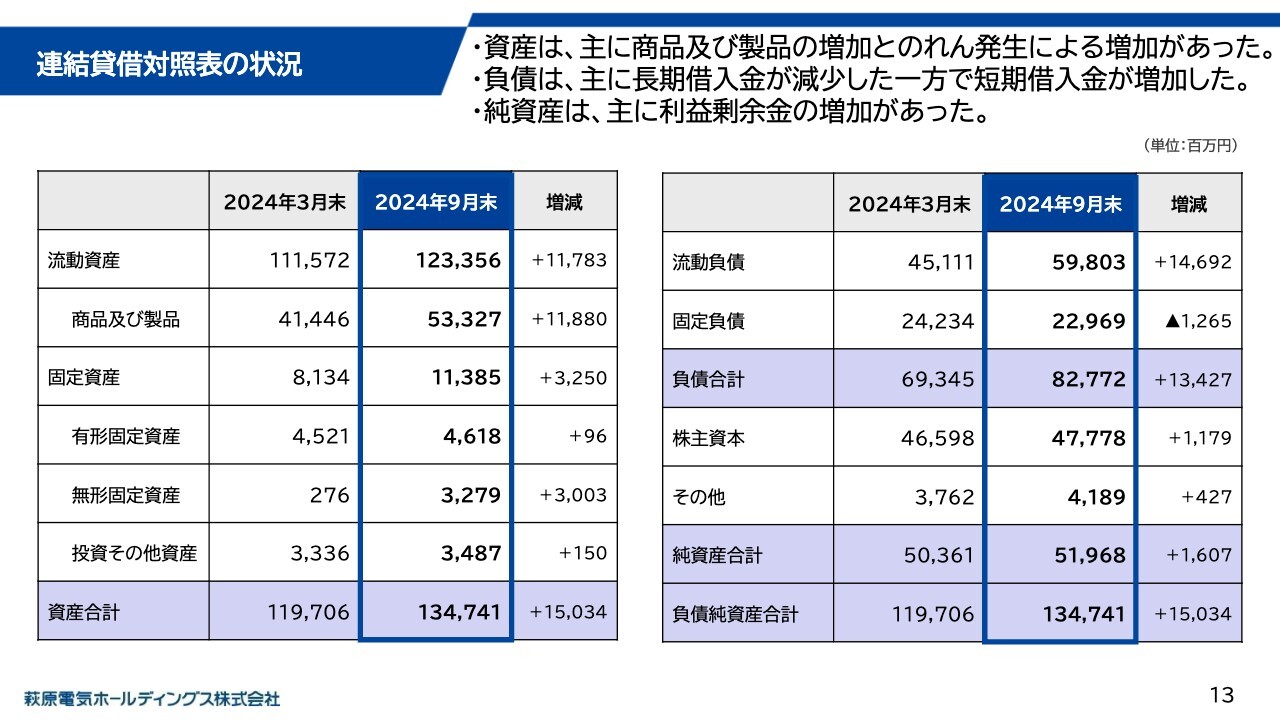

連結貸借対照表の状況

続いてこちらは、9月末時点のBSの状況です。資産は150億3,400万円増加しており、主な要因は、売上拡大に伴い在庫が増加したことと、ベラダティ社の株式取得によるのれんが29億1,400万円発生したことによるものです。のれんの金額については、取得原価の配分が完了していないため、暫定的に計算された金額となります。

負債は134億2,700万円増加しています。増減の内訳として、長期借入金が13億100万円減少した一方で、短期借入金が131億1,600万円増加しています。純資産の増加は主に利益剰余金が11億7,000万円増加したことによるものです。

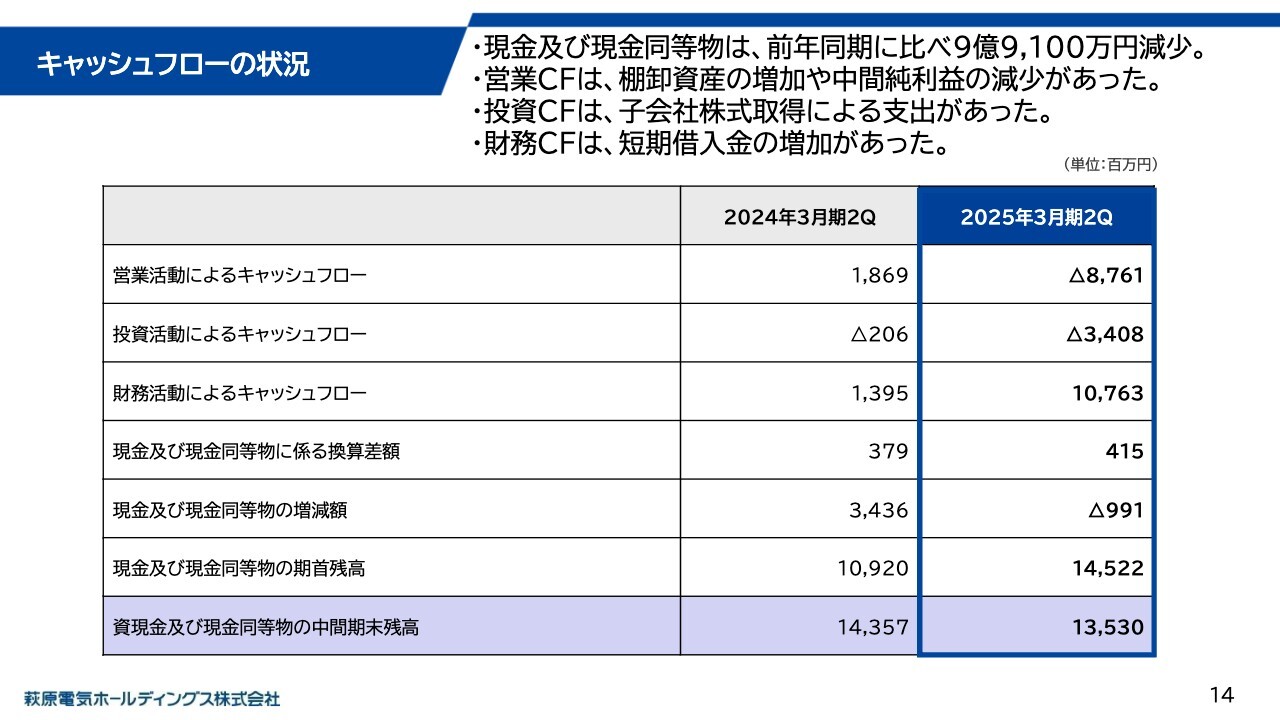

キャッシュフローの状況

続いてこちらはキャッシュフローの状況です。前期比と比べ、現金および現金同等物は9億9,100万円減少しています。主な要因として、営業活動で棚卸資産の増加額が前年同期と比較し89億7,700万円増加したことと、投資活動でベラダティ社の株式取得に係る支出が29億4,700万円発生したこと、財務活動で短期借入金の純増額が前年同期と比較して122億7,100万円増加したことが挙げられます。以上が当第2四半期の決算の概要です。

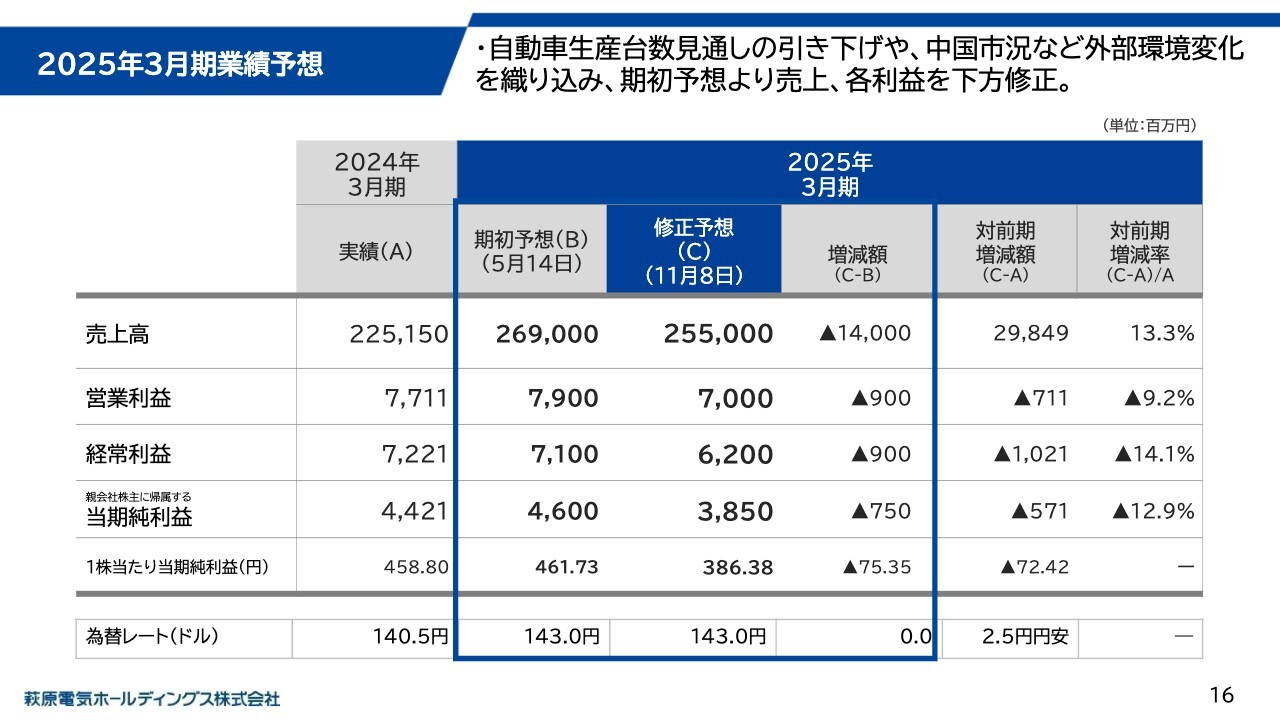

2025年3月期業績予想

続きまして、通期の見通しをご説明します。第2四半期までの業績と足元の動向を踏まえまして、決算発表同日の11月8日に、通期業績予想を修正しました。期初計画に織り込んでいた自動車生産台数見通しの引き下げや、中国市況の外部環境の回復時期が後ろ倒しになることを織り込み、売上目標を140億円引き下げています。

下期は、デバイス事業は、生産台数と連動しない部分で新たな商流や車種展開による売上増加を見込んでいる他、ソリューション事業においては自動車産業での省力化や、電動化領域に関する投資は引き続き活況な一方で、中国市況の影響や、一部顧客の市況の変化による投資抑制が引き続くと見込んでいます。

各利益は、売上目標の引き下げと併せて、7月に子会社化したベラダティ社ののれん償却見込みを織り込んでいます。修正後の見通しは、売上2,550億円、営業利益70億円、経常利益62億円、当期純利益38億5,000万円を計画しています。なお、為替前提は、期初見通しの1ドル143円から変更はございません。

株主還元

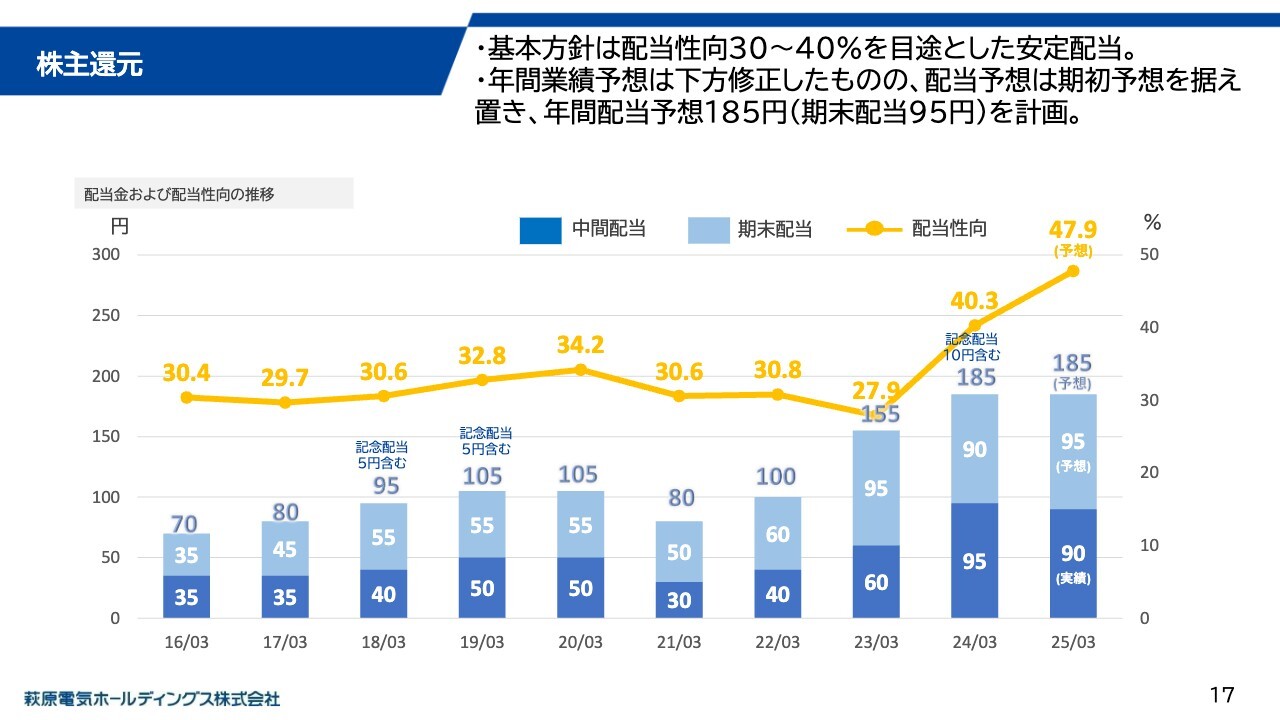

年間配当予想については、期初予想を据え置き、年間配当予想185円、期末配当95円を計画しています。

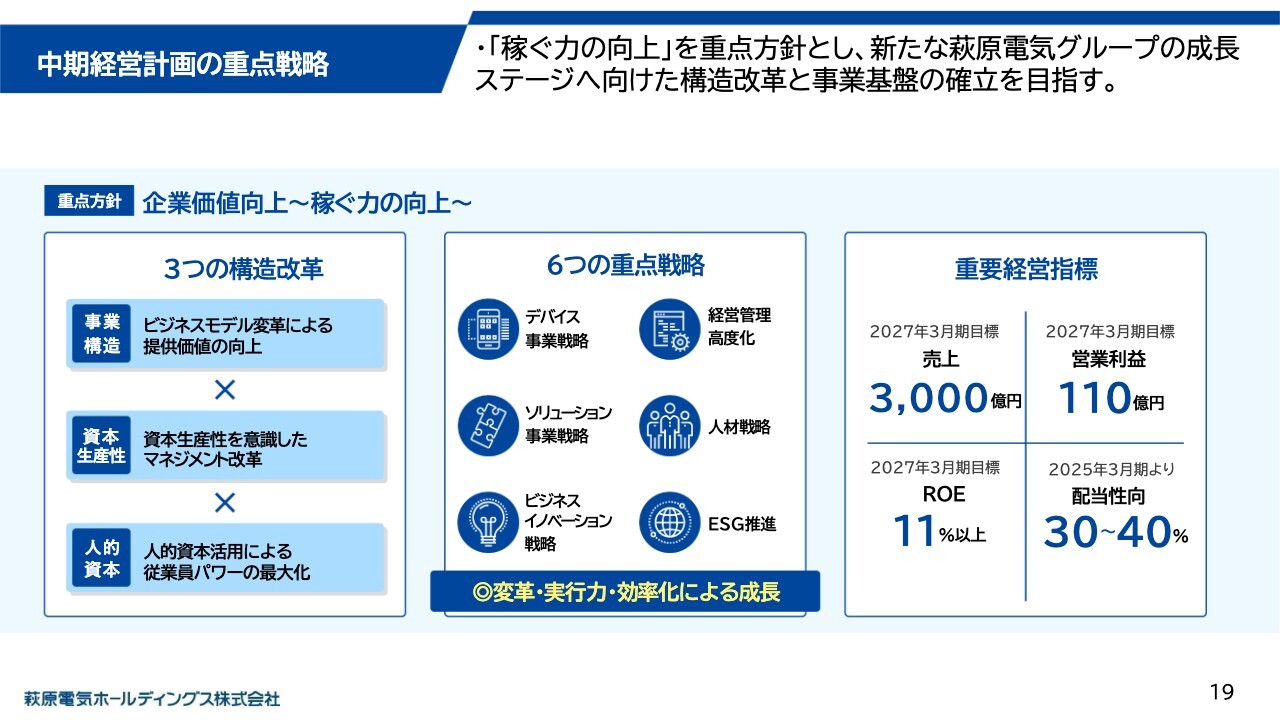

中期経営計画の重点戦略

それでは、中期経営計画や企業価値向上の取り組み状況についてご説明します。こちらは、当期からスタートし、2027年3月期を最終年度とした中期経営計画の概要をお示ししたスライドです。重点方針に「稼ぐ力の向上」を掲げ、3つの構造改革を6つの重点戦略で推し進め、重要経営指標で定めた計数計画の達成に向けて取り組んでいます。重点経営指標の中で、配当性向は当期より30パーセントから40パーセントを基本方針としています。

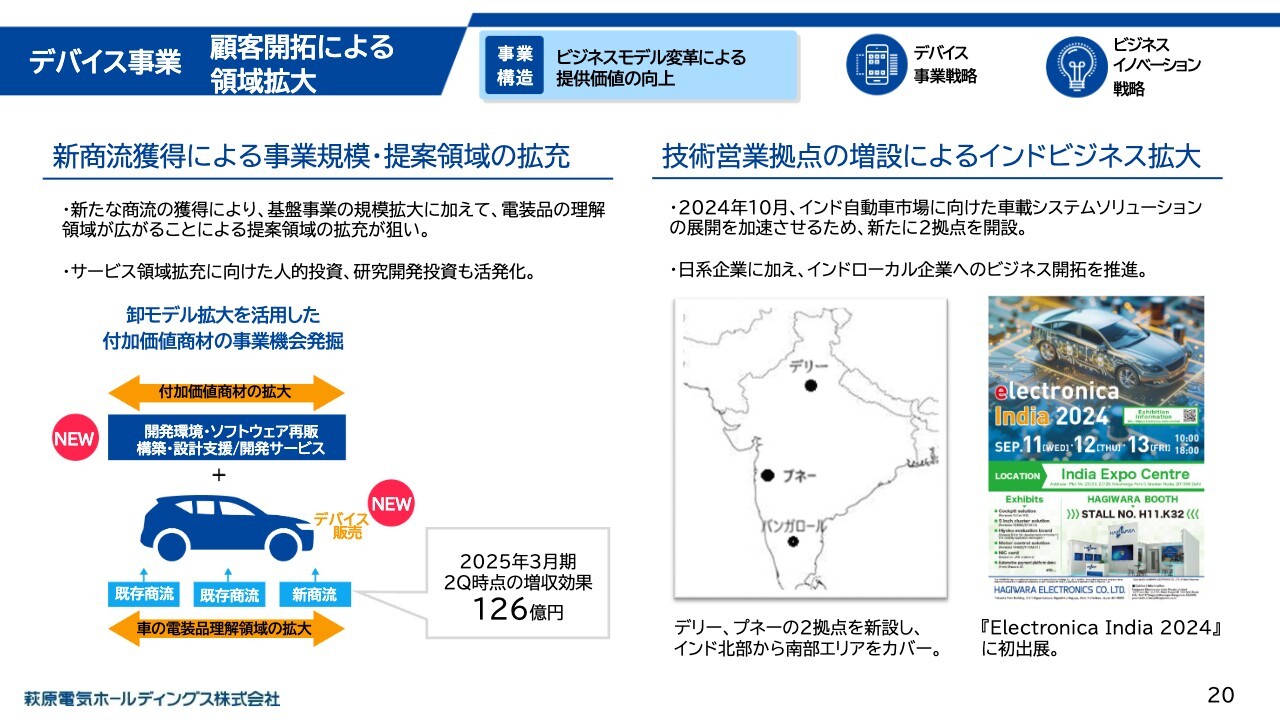

デバイス事業 顧客開拓による領域拡大

事業別の取り組みですが、デバイス事業においては、卸モデル拡大を活用した事業機会発掘を目的に、新しい商流の獲得に注力しています。中心となるターゲットはトヨタ圏のお客さまですが、各エリア別に戦略を持って、領域拡大を図っています。

例えば、成長著しいインドの自動車市場に向けた車載システムソリューションの展開を加速するため、ハギワラインドの事業所を2ヶ所増設し、インド国内の北部・西部・南部エリアをカバーできる体制を構築しています。9月には、現地展示会のElectronica Indiaにも出展するなどし、日系現地法人への供給に加え、タタ・モーターズに代表されるインドローカル企業へのビジネス開拓を推進しています。

上期において、新しい商流の獲得による増収効果が、国内外で126億円となっています。今後の付加価値を高める付帯サービスの拡大を目指し、人的投資や研究開発投資も実行しています。

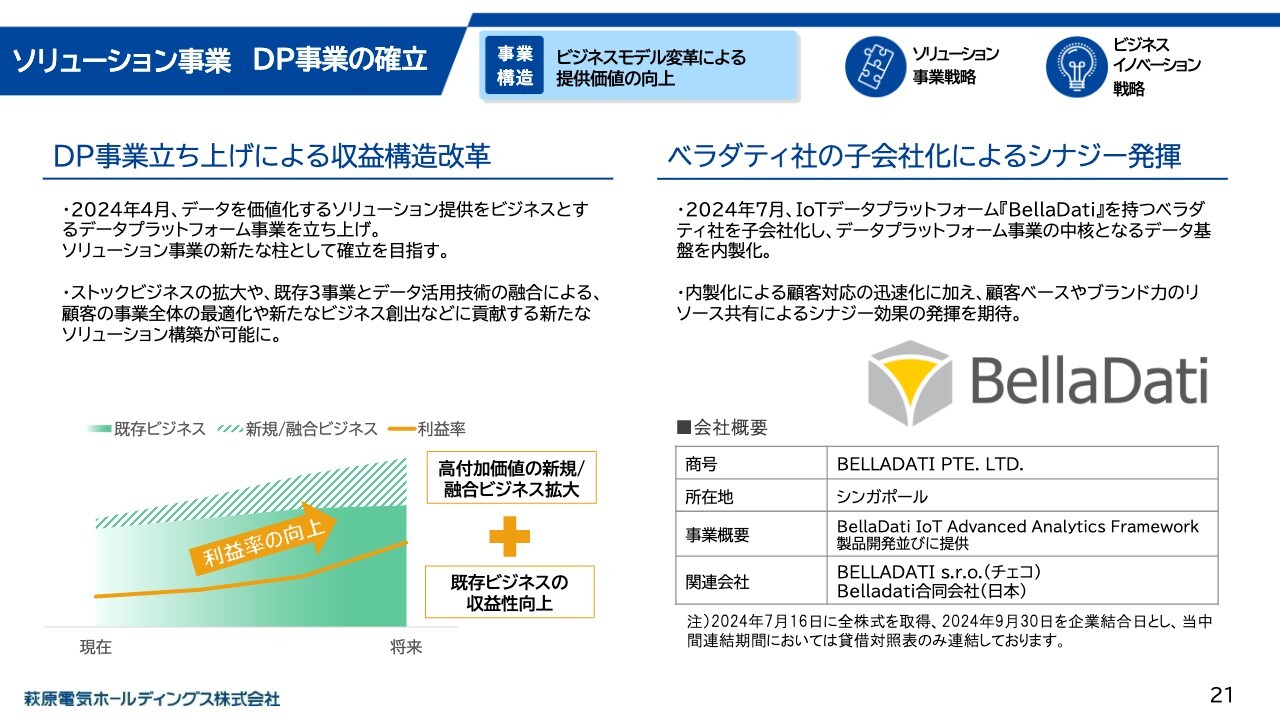

ソリューション事業 DP事業の確立

ソリューション事業では、データ収集や価値化など、データを活用したライフサイクルマネジメントなど、トータルソリューション提供に向け、当期より新しくデータプラットフォーム事業を立ち上げています。従来のフロー型中心のビジネスに加え、ストックビジネスを拡大することや、デバイス事業も含む既存事業との融合によるビジネス開拓により、グループ全体の収益構造改革に貢献する活動になります。

7月には、オリジナルのIoTデータプラットフォームを持つベラダティ社へのM&Aを実行しました。ベラダティ社とは2022年9月に戦略的パートナーシップを締結するなど、強固な協力体制を築いてきましたが、グループ化することで、内製化による顧客対応の迅速化に加え、顧客ベースやブランド力のリソースを共有し、より一層のシナジー効果を発揮できることを期待しています。

ベラダティ社に関しては、7月に全株式を取得し、9月30日を企業統合日とし、中間時点においては貸借対照表のみ連結しています。ベラダティは12月決算となりますので、収益に関しては当第4四半期に10月から12月の3ヶ月間の業績を取り込む予定です。

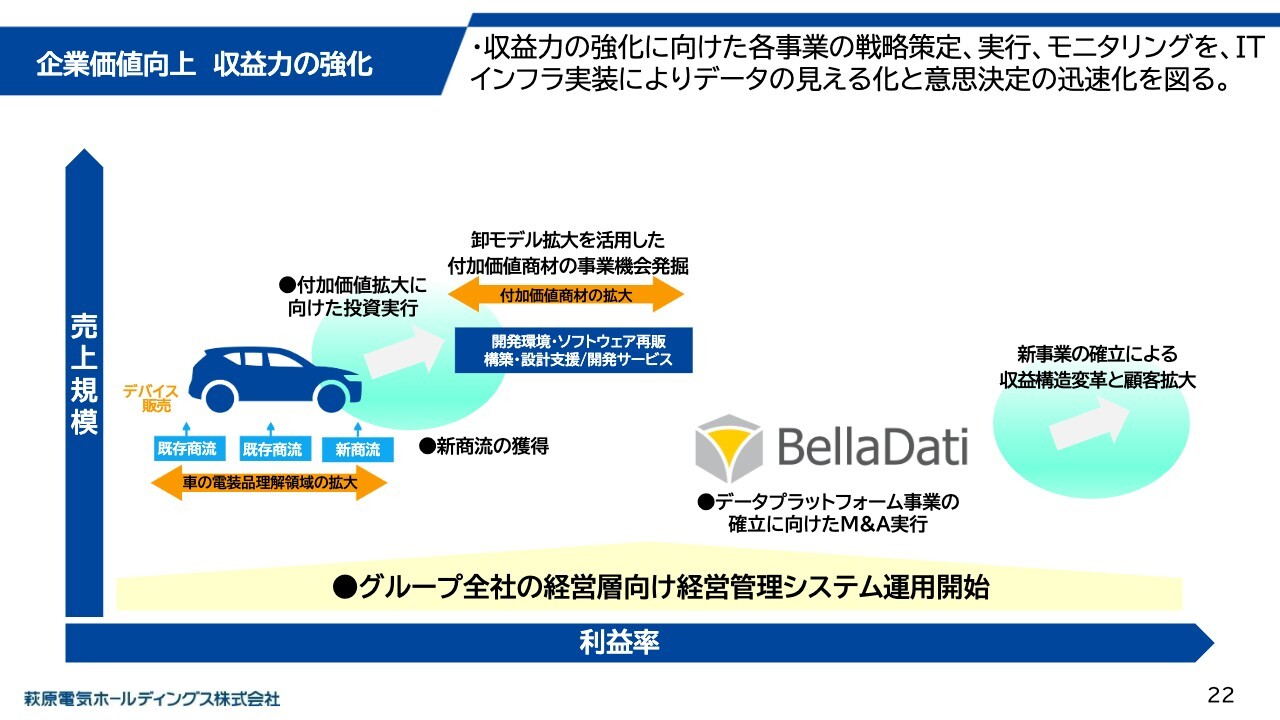

企業価値向上 収益力の強化

中計で目指すビジネスモデル変革とは、稼ぐ力を高めることです。先ほどご説明させていただいたデバイス事業とソリューション事業での取り組みをこちらにまとめました。デバイス事業においては、卸モデル拡大を活用した新しい商流の獲得による売上規模と、売上に伴う収益の拡大に寄与しています。併せて、今後の利益率向上に向けた人的投資や研究開発投資を実行しました。

そして、ソリューション事業では、データプラットフォーム事業の立ち上げと、その確立のためにM&Aを実行しました。加えて、これらの戦略策定や実行、モニタリングをサポートするITインフラ構築についても、中計の経営管理高度化戦略の1つですが、上期には適切な事業ポートフォリオマネジメント実装に向け、グループ全体の経営層に向けた経営管理システムの運用を開始しています。

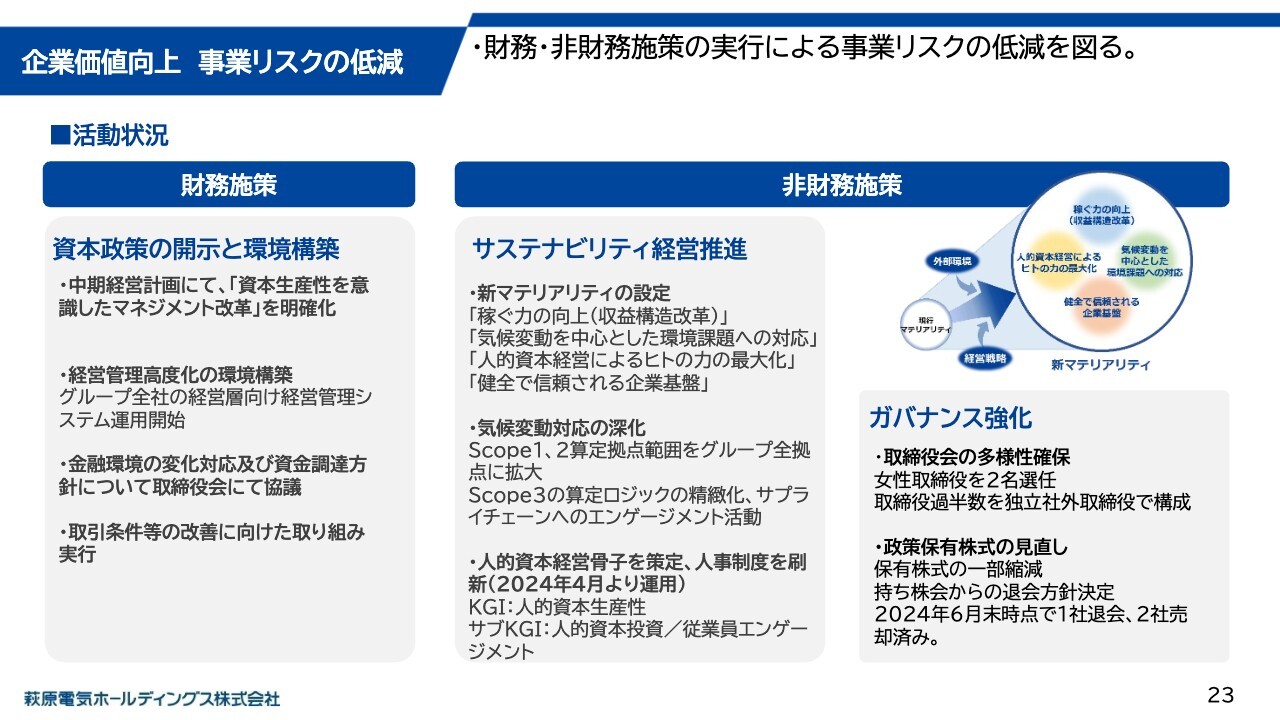

企業価値向上 事業リスクの低減

次に、事業リスクの低減に向けた財務・非財務施策に関する活動状況です。財務施策として、経営層向けの経営管理システムの運用開始については、先ほどお話ししました。その他、売上成長や、金融環境変化に対応する資金調達方針について、取締役会で協議を進め、他事業会社では売掛債権や在庫等の資産効率を改善する取り組みを進めています。

非財務施策では、外部環境の変化や経営戦略に基づいて、当期より新たなマテリアリティとして、稼ぐ力の向上、気候変動を中心とした環境課題への対応、人的資本経営による人の力の最大化、健全で信頼される企業基盤を設定しています。ガバナンス強化に向けては、取締役会の多様性の確保や、政策保有株式の見直しを実行しました。

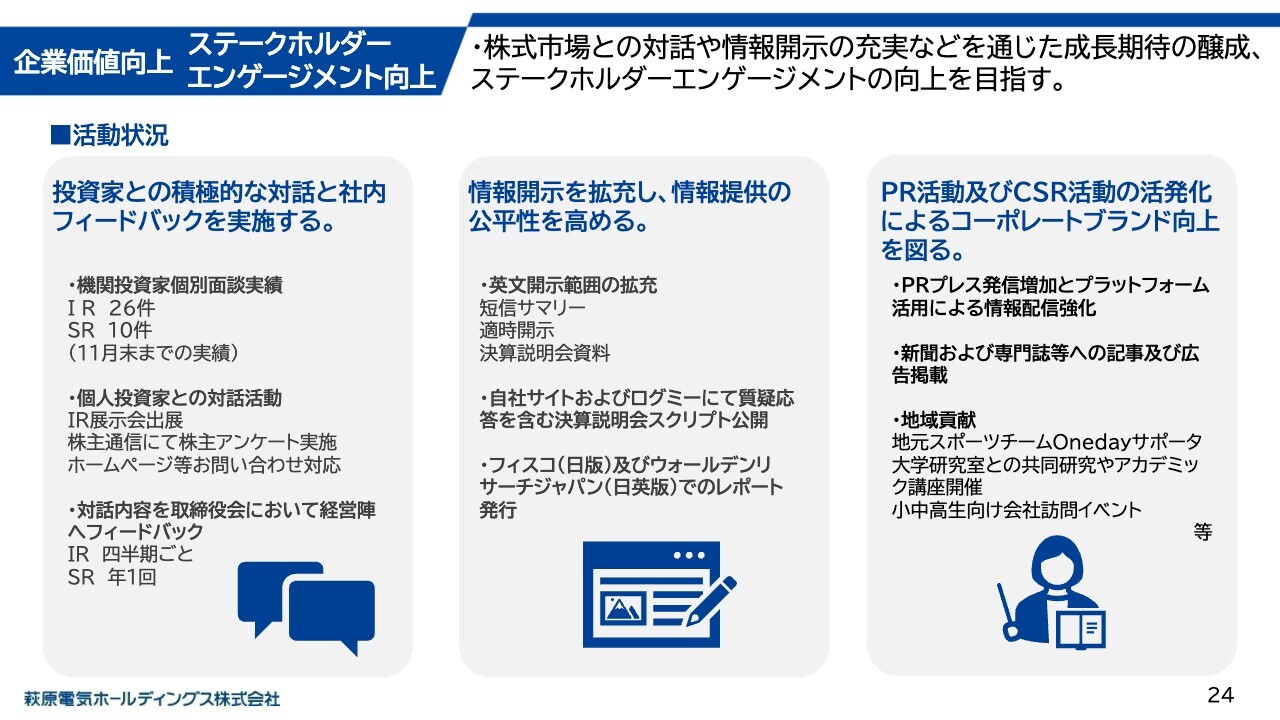

企業価値向上 ステークホルダーエンゲージメント向上

次に、ステークホルダーエンゲージメント向上に向けた取り組みです。機関投資家さまとの個別の面談については、当期の11月末までの実績で36件ご対応させていただいており、それぞれ対話内容は取締役会へ定期的にフィードバックしています。

また、国内外の機関投資家さまや、個人投資家さまへの情報拡充、公平性の確保のため、スポンサードレポート等も活用した日英での情報提供や、質疑応答も含めた説明会スクリプトの公開を実施しています。引き続き、中期経営計画に基づき、企業価値向上に向けた取り組みを進めていきます。

質疑応答:売上高に対して売上総利益の伸びが小さい理由について

質問者:今回の上半期実績として売上高が200億円以上増えていますが、スライド5ページの図によると粗利は3億円しか増えていません。新商流の売上高111億円を除いたとしても、売上高が100億円以上増えているため、売上総利益の増え方が若干小さいように思います。こちらについ

新着ログ

「卸売業」のログ