企業活動とその成長を理解する用語集|ROAとは

ROA(総資産利益率)とは? 経営効率を測る指標の意味と計算方法、目安や事例をわかりやすく解説

1. ROA(総資産利益率)とは?定義と基本概念

1-1. ROAの定義と意味

ROA(総資産利益率)は、Return on Assetsの略。企業が保有する総資産(総資本)をどれだけ効率的に運用して利益を生み出しているかを示す重要な指標です。 ROAは、企業の総資産に対する利益の割合を表します。具体的には、当期純利益を総資産で割ることで算出され、この指標が高いほど、企業が資産を効率的に活用して利益を生み出していることを意味します。

1-2. ROAが重要視される理由

ROAが企業分析や投資判断において重要視される理由は、以下のとおりです。

・経営効率の測定:ROAは企業が保有する資産をどれだけ効率的に運用しているかを示すため、経営の効率性評価に利用できます。

・企業間比較の容易さ:企業規模や業種が異なる場合でも、ROAを用いることで相対的な経営効率を比較することができます。

・投資判断の指標:投資家にとって、ROAは企業の収益性と効率性を同時に評価できる指標であり、投資判断の材料として活用されます。

・経営改善の指針:経営者にとって、ROAは自社の資産運用効率を把握し、改善すべき点を特定するための指標の一つとなります。

1-3. ROAと企業の経営効率の関係

ROAが高いということは、企業が保有する資産を効率的に活用して利益を生み出していることを意味するため、ROAは企業の経営効率と密接な関係があります。

例えば、同じ100万円の利益を上げる場合でも、総資産1億円の企業とは2億円の企業の経営効率は異なります。前者のROAは1パーセント(100万円 ÷ 1億円)、後者のROAは0.5パーセント(100万円 ÷ 2億円)となり、前者の方が資産を効率的に活用していると言えます。

このように、企業の経営効率を数値化することで、経営者や投資家が客観的に企業の状況を評価することを可能にします。

2. ROAの計算方法

2-1. ROAの基本的な計算式

ROAの基本的な計算式は以下の通りです。

当期純利益は1年間の最終的な利益を、総資産は貸借対照表に記載されている資産の合計額を指します。

2-2. ROA算出に必要な財務諸表の項目

ROAの計算に必要な数値は企業の公開している有価証券報告書や決算短信から入手できます。損益計算書で「当期純利益」、貸借対照表で「総資産」を見つけてください。

3. ROAの目安と業界別の比較

3-1. 一般的なROAの目安

ROAの一般的な目安は以下のように考えられています。

5〜10パーセント:良好

3〜5パーセント:平均的

3パーセント未満:改善の余地あり

ただし、これはあくまで一般的な目安であり、業種や企業の成長段階によって適切な水準は異なります。異なる業種・業界の企業を比較するのにROAは適していません。

3-2. 業界別ROAの平均値

ROAの平均値は業界によって大きく異なります。例えば、テクノロジー業界は一般的に高いROAを示し、製造業や公共事業は比較的低いROAとなる傾向があります。この違いの主な原因は、業界ごとの資産構造、利益率、資本集約度の違いにあります。テクノロジー企業は知的財産や人材に依存し、物理的資産が少ないため高ROAになりやすい一方、製造業は多額の設備投資が必要で、資産回転率が低くなりがちです。また、競争環境や規制の違いも業界間のROA差異に影響を与えています。

「ROAランキング」でウェブ検索してみてください。定期的にデータ更新された各企業のROAを業種で絞り込めるサービスがいくつも公開されています。業種によってROAの偏りがあることを確認できます。

3-3. ROAの高い企業の特徴

ROAの高い企業には、以下のような特徴が見られる傾向があります。

・効率的な資産運用:必要最小限の資産で最大の利益を上げています。

・高い利益率:売上高に対する利益の割合が高くなっています。

・戦略的な投資:将来の成長につながる効果的な投資を行っています。

・強力なブランド力:高い付加価値を生み出し、利益率の向上につながっています。

・効率的な経営管理:コスト管理や業務効率化が徹底されています。

4. ROAを用いた企業分析の方法

4-1. 時系列でのROA分析

企業のROAを経年で比較することで、以下のような分析が可能になります。

・経営効率の推移:ROAの上昇傾向は経営効率の改善を、下降傾向は課題の存在を示唆します。

・事業戦略の効果:大型投資や事業再編後のROAの変化から、戦略の成否を判断できます。

・景気変動の影響:業界全体のトレンドと比較することで、企業の景気耐性を評価できます。

4-2. 同業他社とのROA比較

同業他社とROAを比較することで、以下のような分析が可能になります。

・相対的な経営効率:業界内での位置づけを把握できます。

・経営戦略の違い:ROAの高低から、各社の戦略の特徴を推測できます。

・競争優位性:継続的に高いROAを維持している企業は、強い競争優位性を持つ可能性が高いです。

4-3. ROAを用いた投資判断の方法

投資家がROAを用いて投資判断を行う際、以下のような点に注目します。

・業界平均との比較:業界平均を上回るROAは、その企業の競争力の高さを示唆します。

・ROAの推移:安定的に高いROA、または改善傾向にあるROAは、投資価値の高さを示します。

・他の指標との組み合わせ:ROEやPERなど他の指標と併せて総合的に判断します。

・将来の成長性:現在のROAだけでなく、将来の成長戦略も考慮に入れます。

5. ROA改善のためにできること

ROAが低くても、それを改善できる見込みのある企業は投資価値が高い可能性があります。どのような取り組みでROAを改善できるか見ていきましょう。

5-1. 売上高利益率の向上策

・価格戦略の最適化:適切な価格設定で利益率を向上させます。

・コスト削減:不要なコストを削減し、利益率を高めます。

・高付加価値製品・サービスの開発:より高い利益率を実現する商品を提供します。

・効率的な販売チャネルの活用:販売コストを抑えつつ、売上を伸ばします。

5-2. 総資産回転率の改善方法

・在庫管理の最適化:適正在庫を維持し、資産効率を高めます。

・債権回収の迅速化:売掛金の回収サイクルを短縮します。

・遊休資産の活用または処分:不要な資産を減らし、効率を上げます。

・設備投資の効率化:必要最小限の投資で最大の効果を得ます。

▼ROA改善の成功事例▼

ある製造業C社が3年間でROAを改善した施策例を紹介します。

・生産プロセスの自動化:生産効率の向上とコスト削減

・サプライチェーンの最適化:在庫回転率の向上

・不採算事業からの撤退:資産の効率的活用

6. ROAの限界と補完的な指標

ROAの欠点を理解し、他の指標とともに複数の視点から企業を評価していきましょう。

6-1. ROAの欠点と注意点

・業種による差異:資産規模や事業特性により、単純比較が難しい場合があります。

・短期的視点:将来の成長のための投資が一時的にROAを低下させる可能性があります。

・会計処理の影響:減価償却方法などの会計処理の違いがROAに影響を与えます。

・無形資産の評価:ブランド価値などの無形資産が反映されにくい面があります。

6-2. ROAを補完する他の財務指標

・ROIC(投下資本利益率):事業に実際に使用されている資本に対する収益性

・キャッシュフローROA:利益の代わりにキャッシュフローを用い、より実態に近い収益性を把握

・EVA(経済的付加価値):資本コストを考慮した真の企業価値創造を測定

・営業利益率:本業の収益力を示し、ROAを補完

6-3. 総合的な企業評価のためのバランススコアカード

財務指標だけでなく、非財務指標も含めた総合的な企業評価のために、バランススコアカード(BSC)の活用が効果的です。BSCは以下の4つの視点から企業を評価します。

・財務の視点:ROAなどの財務指標

・顧客の視点:顧客満足度、市場シェアなど

・内部プロセスの視点:業務効率、品質管理など

・学習と成長の視点:従業員満足度、イノベーション能力など

これにより、短期的な財務指標だけでなく、長期的な企業価値創造の要因を総合的に評価することが可能になります。

7. ROAとROEの活用を実践してみよう

7-1. ROAとROEの計算を簡単にするツールとサイト

ROAやROEはExcelやGoogleスプレッドシートの財務分析テンプレートを使って計算できるほか、各銘柄の財務情報を公開しているサービスで確認することができます。

・財務情報サイト:Yahoo!ファイナンス、株探、Bloombergなど

・投資分析アプリ:各種銘柄情報を提供しているスマートフォンアプリ

・証券会社の分析ツール:各証券会社が運営している分析ツール

7-2. ROAとROEを用いた企業価値評価

ROAとROEは複数の企業評価の切り口でともに用いられます。

・業界平均との比較:対象企業のROAとROEを業界平均と比較し、相対的な強みを評価

・時系列分析:過去5年程度のROAとROEの推移を分析し、成長性や安定性を評価

・デュポン分析:ROEを売上高利益率、総資産回転率、財務レバレッジに分解して詳細分析

・シナリオ分析:将来の事業計画に基づいてROAとROEの予測値を算出し、成長ポテンシャルを評価

7-3. 投資家と経営者、それぞれの視点からのROAとROEの活用法

ROAとROEで評価できるものを投資家目線、経営者目線でまとめます。

・投資先選定:高ROAと高ROEを維持している企業を優先的に検討

・リスク評価:ROAとROEのバランスから財務リスクを評価

・成長性判断:ROAとROEの改善トレンドから将来の成長性を予測

・株価評価:PBR(株価純資産倍率)とROEを組み合わせて適正株価を推定

・経営戦略の策定:ROAとROEの目標値を設定し、それに基づいて戦略を立案

・事業ポートフォリオの最適化:各事業部門のROAを比較し、経営資源の最適配分を決定

・投資判断:新規投資案件のROAを試算し、投資の可否を判断

・株主との対話:ROAとROEの改善計画を示し、株主の理解と支持を獲得

8. ROAに言及している決算説明会書き起こしを読んでみよう

ここからは、決算説明会やIRセミナーでROAの改善などについて説明している事例を紹介します。詳しくは書き起こし記事も読んでみてください。

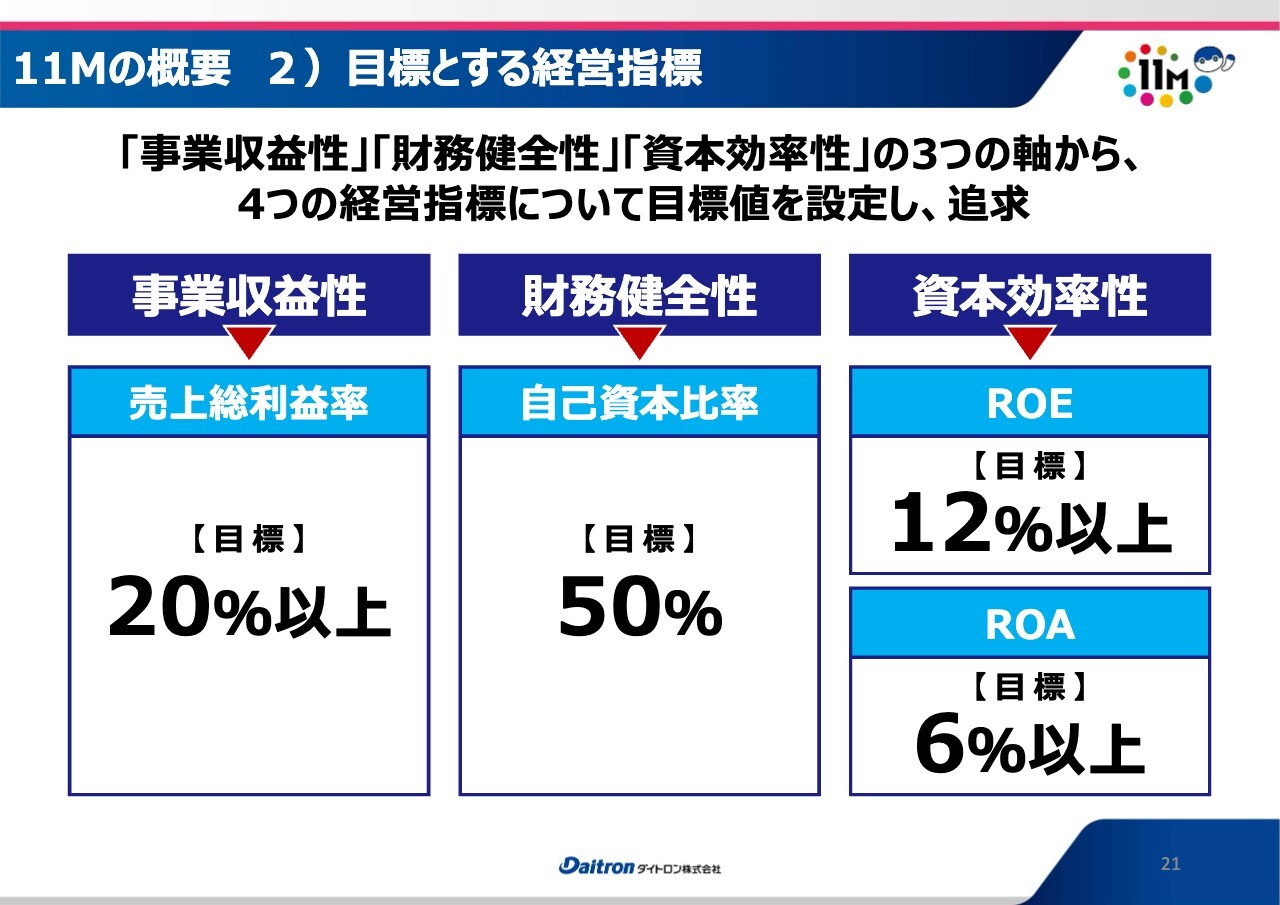

8-1. 事例:ダイトロン株式会社(7609)

ダイトロン (東証プライム・卸売業)は、日本、欧米、アジア市場に向けて電子機器の製造から販売まで行っている企業です。ROEとROAを経営指標の目標と設定し、資本効率性の向上を目指していると説明しています。

▼決算説明会書き起こし▼

【QAあり】ダイトロン、北米地区の売上高が前年比で倍以上の成長、鉄道車両向けハーネスの生産や電子部品ビジネスが成長を牽引|2024年12月期第2四半期決算説明より

目標とする4つの経営指標です。(中略)ROEとROAに関しては「10M」と同じ設定にしています。「10M」の時は、新型コロナウイルス感染拡大の影響で巣ごもり需要がありました。そのような特殊要因もあったため、高い数字を出せたのですが、それを維持することが重要です。現在は、新型コロナウイルス感染症も落ち着いてきて、巣ごもり需要も一応終わり、正常な経済環境に戻ってきました。そのような中で、ROE12パーセント以上、ROA6パーセント以上をしっかり達成していきたいと考えています。

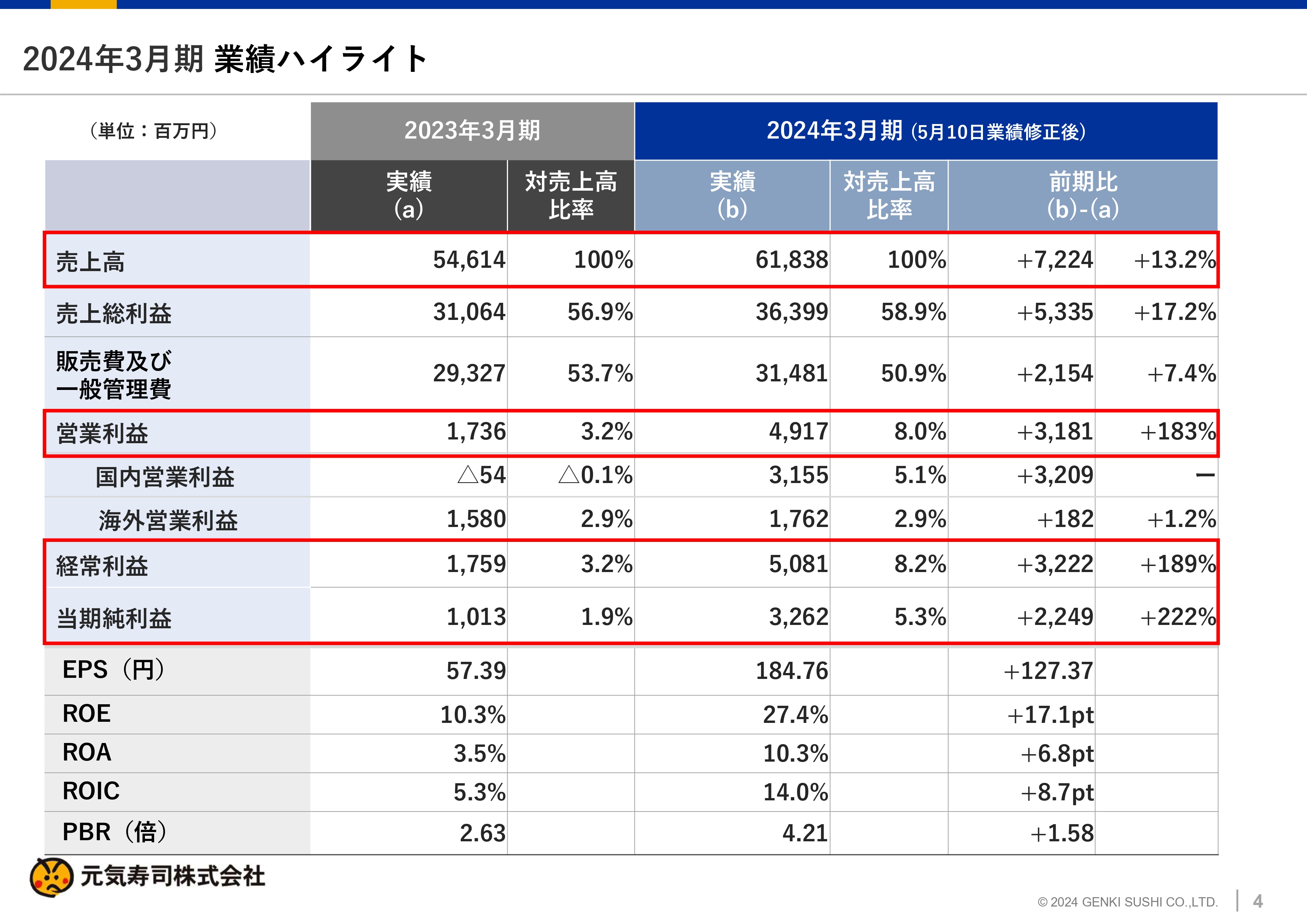

8-2. 事例:株式会社Genki Global Dining Concepts (9828)

Genki Global Dining Concepts(東証スタンダード・小売業)は、寿司レストランチェーン「元気寿司」を運営する企業です。ROAを含む各経営指標がプラスとなっていることを決算説明の冒頭で示しています。

▼決算説明会書き起こし▼

元気寿司、過去最高の売上高・営業利益を達成

都心価格店舗拡大等の売価適正化や店舗の稼働率の向上が収益増に寄与|2024年3月期決算説明より

経営指標であるEPSは前期比プラス127円37銭の184円76銭、ROEは前期比プラス17.1ポイントの27.4パーセント、ROAは前期比プラス6.8ポイントの10.3パーセント、ROICは前期比プラス8.7ポイントの14パーセント、PBRは前期比プラス1.58の4.21倍となりました。

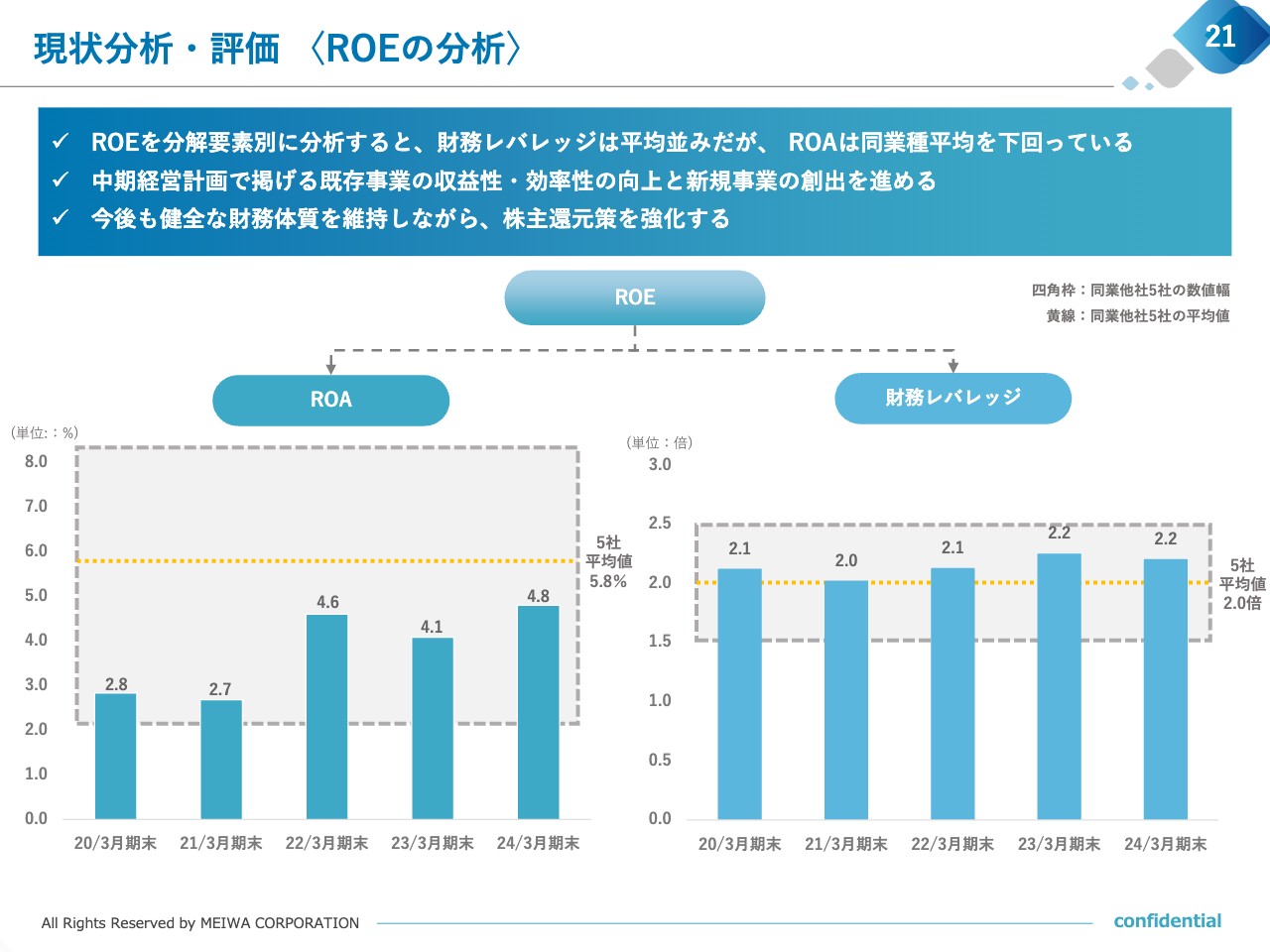

8-3. 事例:明和産業株式会社 (8103)

明和産業株式会社 (東証プライム・卸売業)は、歴史的な背景から、「三菱系の化学品専門商社」や「中国ビジネスに強みを持つ商社」として知られている企業です。ROAを同業他社と比較し、中期経営計画で改善を目指すことを説明しています。

▼決算説明会書き起こし▼

【QAあり】明和産業、23年度純利益は前年比60.1%増と過去最高益を達成 自動車事業の持分法適用会社の収益が大幅に改善|2024年3月期決算説明より

ROEの要素をROAと財務レバレッジに分け、同業の化学系商社5社平均との比較となります。スライド左側で示したROAは同業他社平均の5.8パーセントを下回っており、当社が注力していくべきポイントの1つです。後ほど改めて説明いたしますが、当社の中期経営計画で掲げる既存事業の収益性・効率性の向上と新規事業の創出を進め、ROAの改善を目指します。