2026年3月期決算説明

シンプレクスHD、過去最高益を更新 「AI-Native Delivery」全社展開で成長加速へ

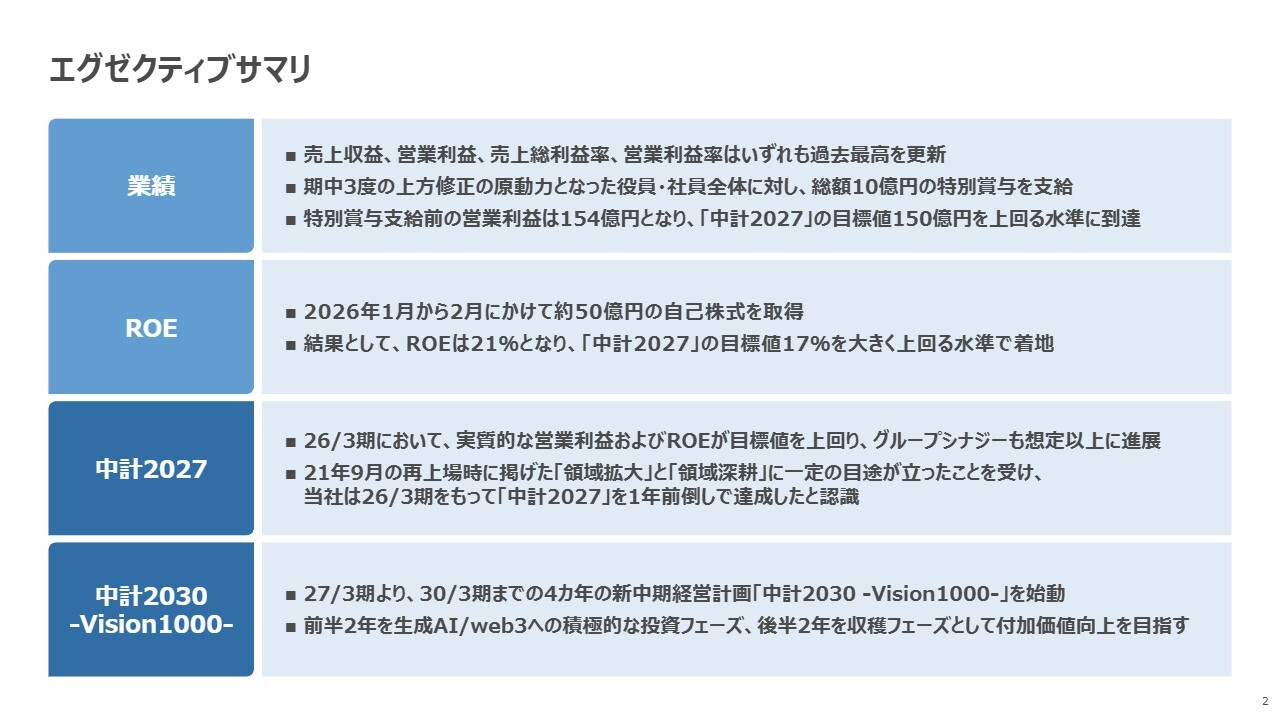

エグゼクティブサマリ

金子英樹氏:代表取締役社長CEOの金子です。それでは、2026年3月期の決算説明会を始めます。

まずはエグゼクティブサマリです。2026年3月期の業績は、極めて順調に推移しました。売上収益、営業利益、売上総利益率、営業利益率のいずれも過去最高を記録し、非常に力強い着地となりました。

また、期中に3回の上方修正を行い、最後の上方修正は1月29日に発表しました。この際に予想した営業利益143億円を、結果として3月末時点で約10億円上回り、期初想定を大きく上回る進捗となりました。

この結果を受け、役員・社員全体に対して総額10億円の特別賞与を支給することを決定しました。この支給前の段階では、2027年3月期を最終年度とする「中計2027」の営業利益目標150億円を上回る水準で推移していたことになります。

次に、ROEについてです。当社は再上場以来、「ROE20パーセントを早く超えたい」と繰り返し掲げていましたが、今回、1月から2月にかけて約50億円の自己株式取得を行ったこともあり、ROEは最終的に21パーセントに到達しました。

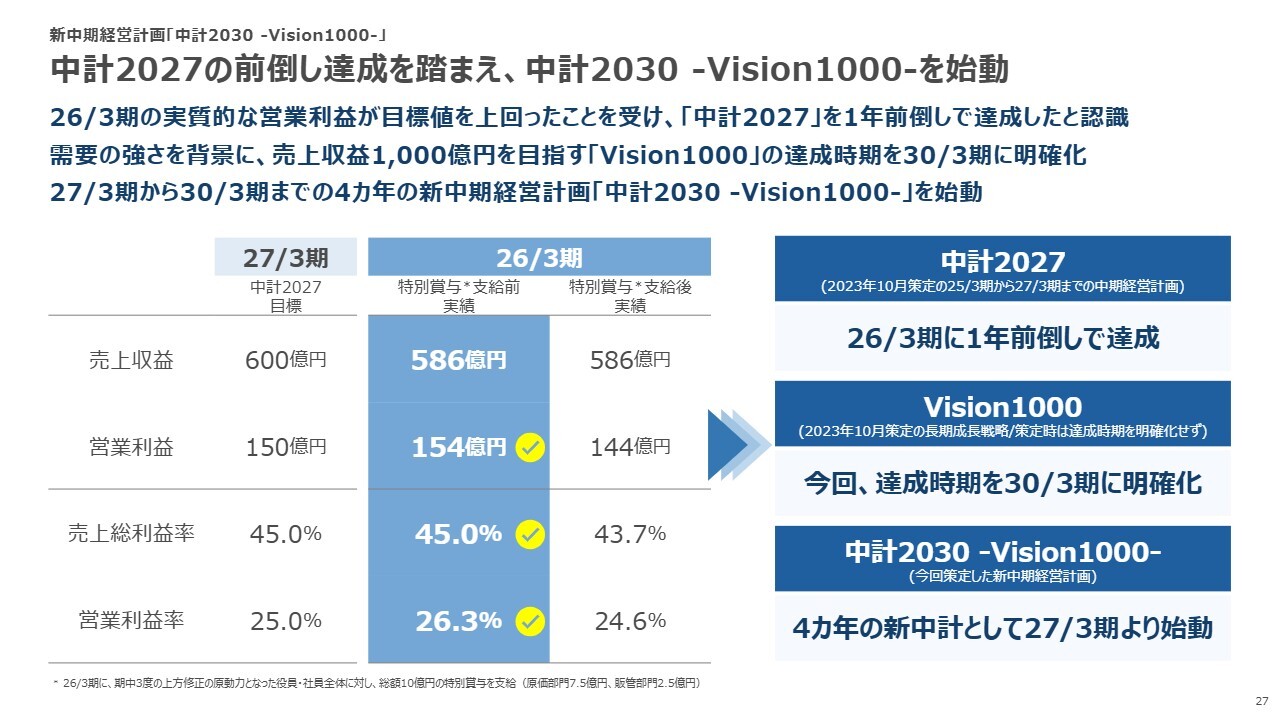

このように力強い成長を実現し、2021年9月の再上場時に掲げた「領域拡大」と「領域深耕」に一定の目途が立ったことにより、当社としては「中計2027」を1年前倒しで達成したと認識しています。

「中計2027」を1年前倒しで達成したことを踏まえ、今期から2030年3月期までの4年間を、新たな中期経営計画「中計2030 -Vision1000-」として位置づけています。

併せて、もともと「中計2027」を発表した2年半前に、中長期の成長計画として「Vision1000」、すなわち「売上収益1,000億円を目指す」方針を掲げましたが、その達成時期は明示していませんでした。

今回、その達成時期を2030年3月期に明確化し、「中計2027」を発展的に見直すかたちで、「中計2030 -Vision1000-」を策定しました。前半2年間を生成AIやweb3への積極的な投資フェーズ、後半2年間を収穫フェーズと位置づけ、付加価値の向上を目指していきたいと考えています。

Agenda

こちらが本日のアジェンダです。

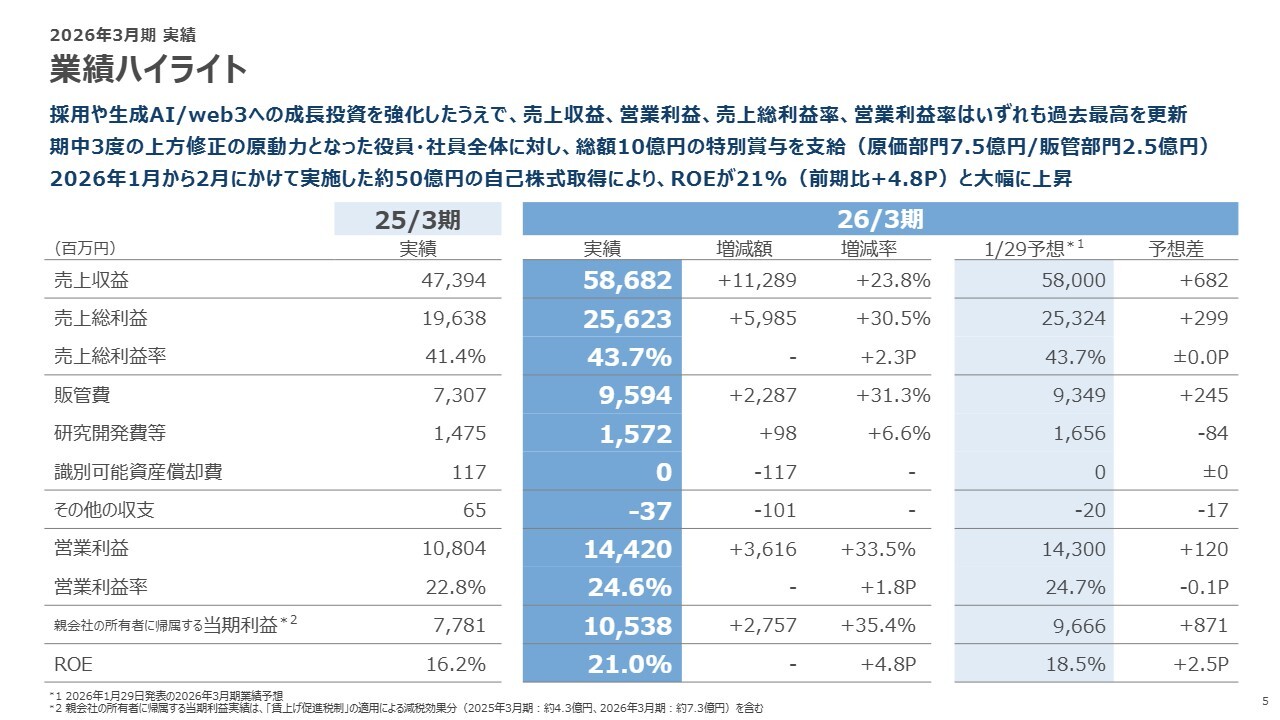

業績ハイライト

2026年3月期の実績についてご説明します。スライドの表の左側には前期の実績と2026年3月期の実績を、また表の一番右端には、1月29日時点で3度目の上方修正を行った際の予想数字を参考として掲載しています。

売上収益は前年同期比23.8パーセント増の586億8,200万円で着地しました。特別賞与支払後の売上総利益率は43.7パーセント、営業利益は144億2,000万円で、営業利益率は24.6パーセントとなっています。

また、賃上げ促進税制による減税効果も含め、当期利益は前年同期比35.4パーセント増の105億3,800万円となりました。ROEは、先ほどお話ししたとおり21.0パーセントです。

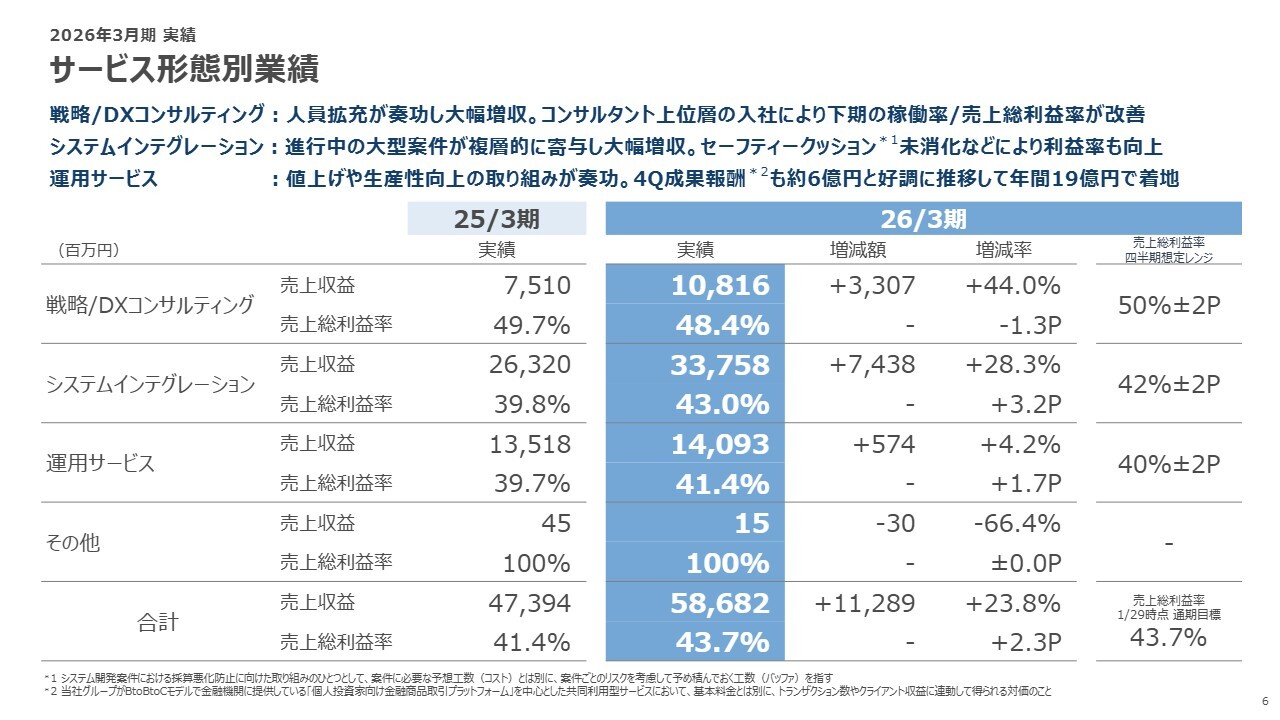

サービス形態別業績

サービス形態別の詳細をご説明します。スライドの一番右端に示しているのは、前期の期初段階で発表した売上総利益率の想定レンジです。こちらをご参照いただきながら説明を進めます。

戦略/DXコンサルティングは前年同期比44.0パーセント増と急成長を遂げ、初めて100億円台に達し、最終的には108億1,600万円となりました。売上総利益率は48.4パーセントです。

また、システムインテグレーションは前年同期比28.3パーセント増の337億5,800万円となりました。売上総利益率は43.0パーセントです。運用サービスは140億9,300万円で、売上総利益率は41.4パーセントとなっています。

先ほどお話ししたとおり、特別賞与として支払った10億円のうち、約7億5,000万円が原価部門に含まれています。そのため、スライドの数字として、売上総利益率では、およそ1.3ポイント低く見える結果となっています。

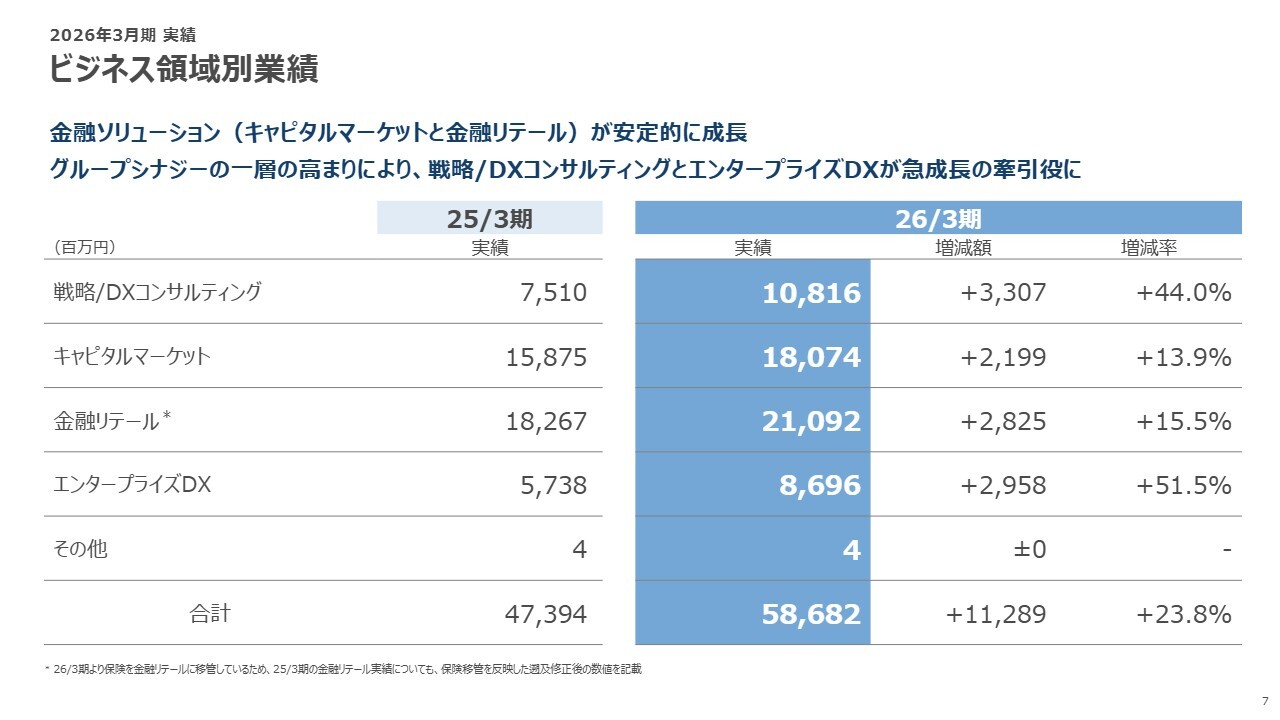

ビジネス領域別業績

ビジネス領域別に売上を分解します。スライドの表に記載した上から4段のうち、最上段は、Xspear Consulting(以下、クロスピア)が手がける戦略/DXコンサルティングです。

その下の3段では、シンプレクスが担うシステム開発に関する業務が含まれています。特に真ん中の2つ、金融領域におけるシステム提供であるキャピタルマーケットと金融リテールは、それぞれ前年同期比13.9パーセント増、15.5パーセント増と大きく成長し、これら2分野で約400億円の安定的な売上基盤を形成しています。

一方、クロスピアによる戦略/DXコンサルティング、およびシンプレクスが取り組むエンタープライズDX(非金融分野のDX化)は高い成長を遂げています。戦略/DXコンサルティングは前年同期比44.0パーセント増加となっており、シナジーを生み出しているエンタープライズDXは前年同期比51.5パーセント増となる86億9,600万円を記録しました。

このように金融向けシステムが安定的な収益基盤として存在し、クロスピアの戦略/DXコンサルティングとシナジーを発揮する非金融分野のエンタープライズDXが、成長の牽引役として明確に位置づけられたと考えています。

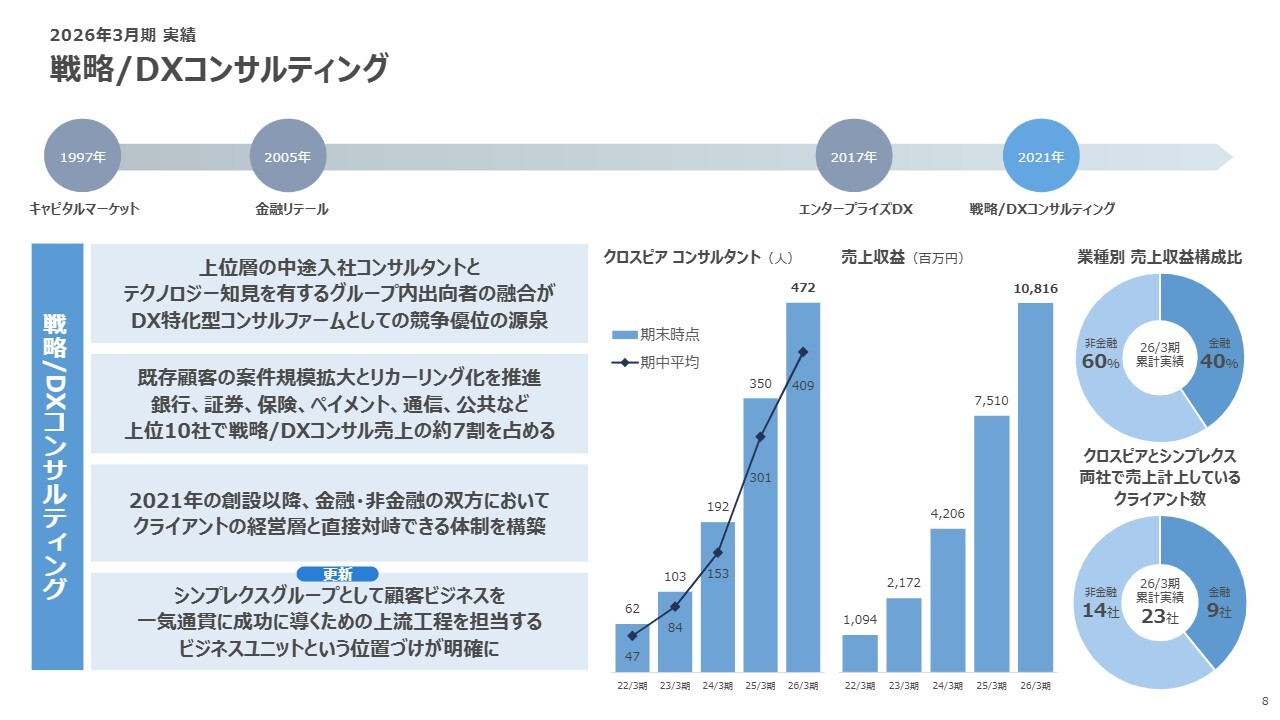

戦略/DXコンサルティング

4つの領域について、定性・定量情報をスライドにまとめています。まずは、クロスピアの戦略/DXコンサルティングについてです。

主なアップデートポイントとして、ここ1年から2年で、クロスピアのグループ内における立ち位置が明確になったと感じています。2026年3月期には、クロスピアが先行して顧客を開拓し、ビジネスの基盤を構築したうえで、それをエンタープライズDX側のシステム開発につなげていくという流れが明確に構築されました。

この結果、グループ全体でEnd-to-Endで顧客のビジネスを支える中、最上流にクロスピアが位置づけられるようになったと考えています。

現在、シンプレクスグループ全体で約120社を超える顧客がいます。その中で、ビジネスはクロスピアが、テクノロジーはシンプレクスが担当し、2社で併せてサービスを提供しているクライアントが23社に増加しました。この数字は、クロスピアとシンプレクスのシナジーを示していると考えています。

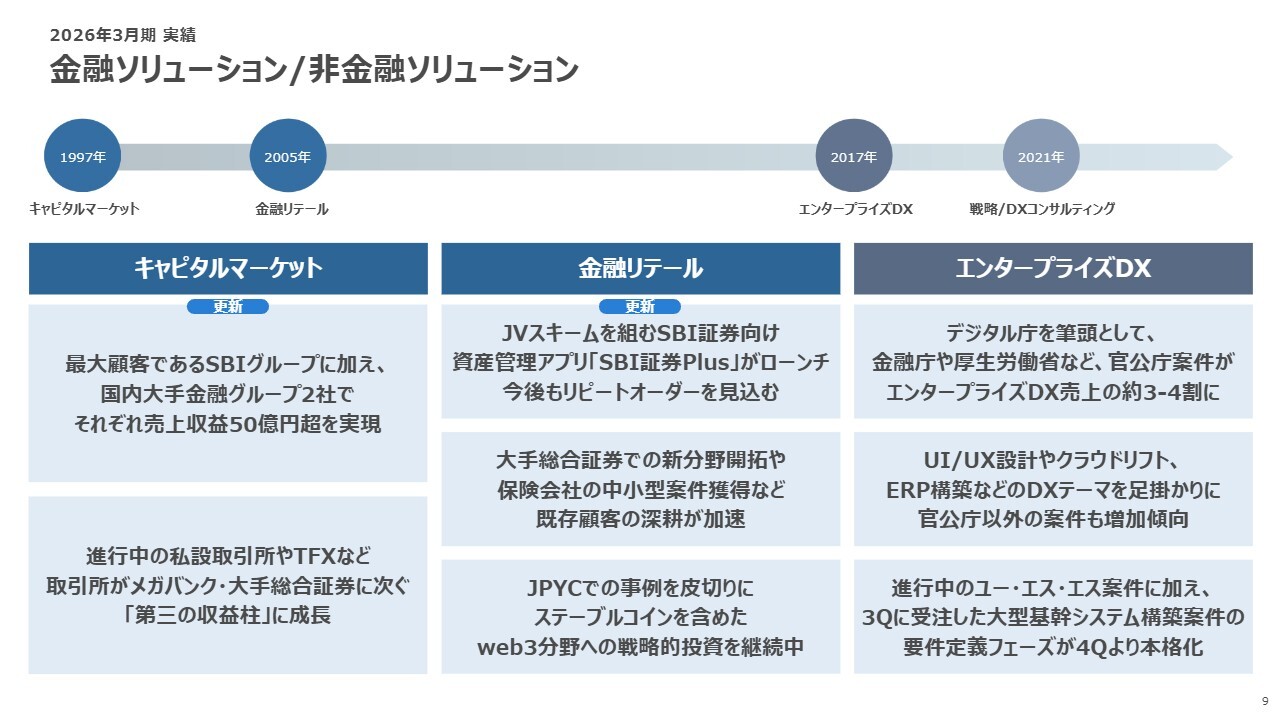

金融ソリューション/非金融ソリューション

シンプレクスのシステム開発における3つの領域について、主なアップデートポイントをお話しします。

まずキャピタルマーケットについてですが、日本にはいわゆる3大金融グループがあります。そのうち2つの金融グループにおいて、それぞれ当社の売上が50億円を超える規模に成長しました。また、金融リテールに目を移すと、SBIグループが当社の顧客の中で最大の売上を誇り、年間70億円ほどの売上を記録しています。

これらを併せた3つの金融グループでは、それぞれ50億円規模を超える売上を達成し、これらの顧客は、当社にとって、継続的かつ大規模な取引基盤を有する重要顧客へと着実に成長しています。

一方で、クロスピアからのシナジーによりもたらされるエンタープライズDXは、現在最も急成長している分野です。2026年3月期には、20億円を超える大きな案件が3件ほどスタートしました。これが要件定義から開発フェーズへと進む中で、次々と売上が拡大している点が特徴的だと考えています。

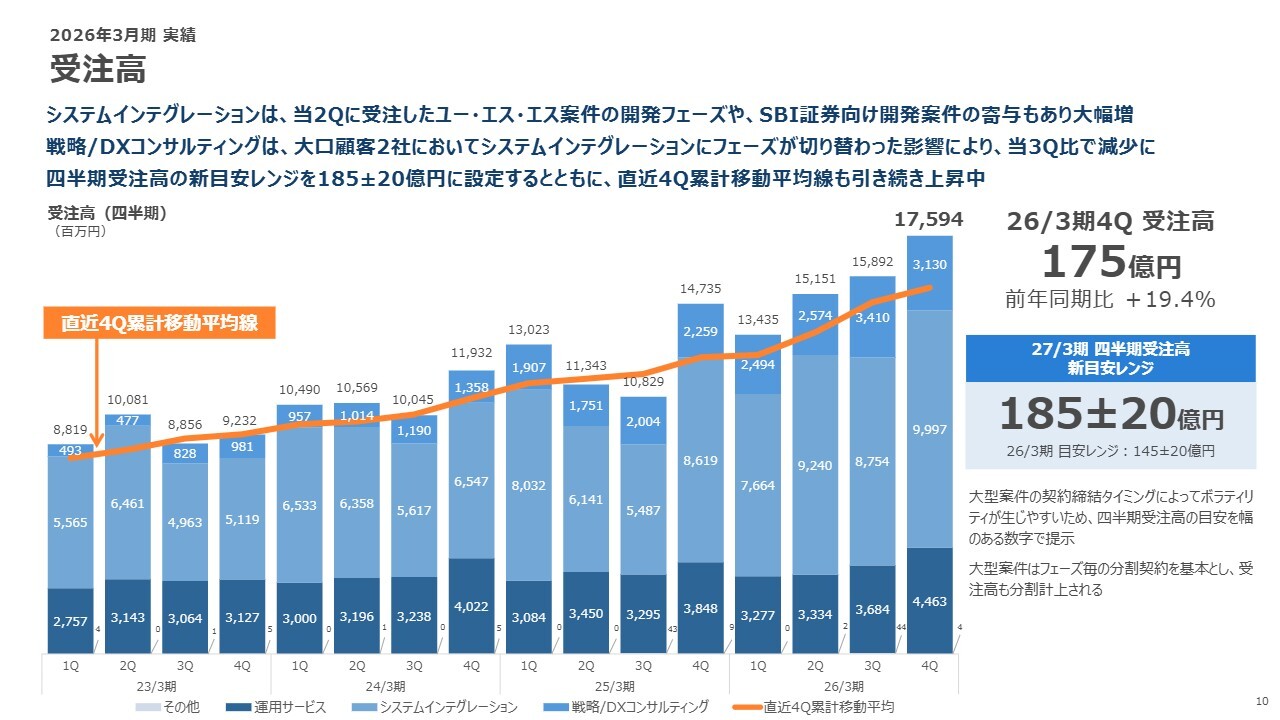

受注高

受注高についてご説明します。受注高は前年同期比で約20パーセント増加し、175億円となりました。また、四半期ごとのボラティリティが高いため、毎年期初段階で目安として、一定幅を持ったレンジを示しています。2027年3月期の四半期受注高の新たな目安レンジは、185億円プラスマイナス20億円としています。

さらに、四半期ごとにボラティリティがあることから、受注トレンドを確認するには、スライドのオレンジ色の折れ線グラフをご覧ください。このグラフは直近四半期の受注額の累計移動平均を示しています。受注トレンドの傾きがこの1年でさらに上昇しており、受注トレンドは引き続き強い状態にあると考えています。

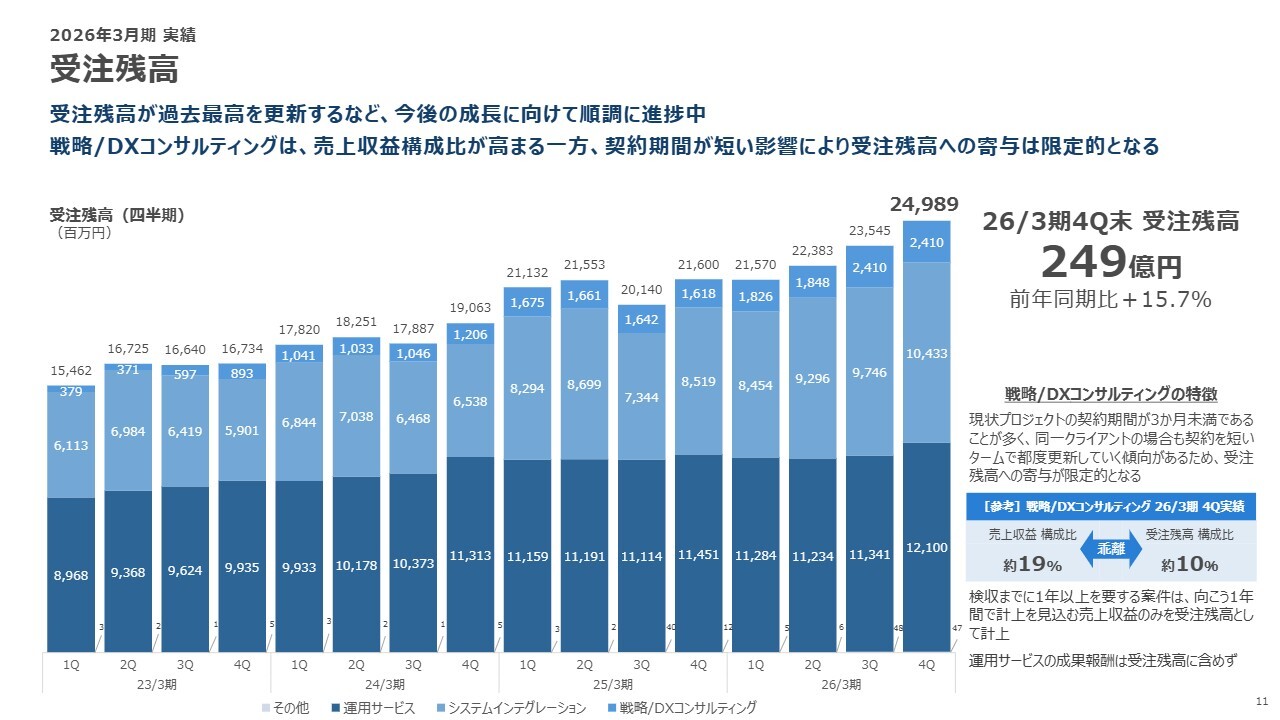

受注残高

受注残高についてです。受注残高は着実に積み上がり、前年同期比15.7パーセント増の249億円で着地しました。

IPOから5年間、領域拡大×領域深耕を力強く実現

当社は2021年9月に再上場し、2026年3月期を終えたことで、再上場からちょうど5期が経過しました。これまでの5年間を振り返りたいと思います。

IPO時に目指した成長戦略は「領域拡大」と「領域深耕」でした。この戦略がしっかりと根づいたのではないかと思います。実際に数字で見ると、先ほどお話ししたように、「領域深耕」の象徴として、2021年当時には1社もなかった1グループ当たり売上50億円超のグループが、新たに3社加わりました。

また、「領域拡大」の側面においては、非金融分野におけるシステム化を担うエンタープライズDXが前期も51パーセントという最も高い成長率を示しました。この売上の一部は、2021年の再上場時に立ち上げたクロスピアが開拓したもので、クロスピアの売上収益もこの5年間で100億円を超える規模まで垂直的な立ち上げに成功しました。さらに、そこから得られたシナジーが大きく寄与したと考えています。

先ほど「ビジネスはクロスピアで、テクノロジーはシンプレクスでというかたちで、2社でともに1つの顧客のビジネスの成功にコミットする、そういう顧客が増えてきました」という話をしました。この23社での売上収益は286億円に達し、全体の売上収益のほぼ半分が、このシナジーが極めて大きく発揮された顧客から生み出されていると言えると思います。

これにより、シンプレクスのビジネスモデルとして長らく語ってきた「Simplex Way」、すなわち、自社完結で顧客のビジネスに寄り添う一気通貫の体制が明確に実現されたと言えます。

これまでは主にシステム領域において部分的な最適化にとどまっていたものの、新たにグループ内にクロスピアが加わることで、戦略の立案から業務設計、開発、運用保守、継続改善まで、顧客のビジネスをEnd-to-Endで一気通貫のかたちで成功に導く体制が確立された5年間だったと考えています。

AIを“個人の生産性向上ツール”から“組織のデリバリーモデル”へ進化させる

ここから目線を少し変えていきたいと思います。

ここ数ヶ月、機関投資家向けのIR活動を行う中で、AIに関するご質問を非常に多くいただいています。具体的には、「AIにどう取り組んでいるのか?」や「AIによって、コンサルティング業界やシステムインテグレーション業界は淘汰されないのか?」といった内容です。それに応えるかたちで、今回はAIに関連する取り組みをまとめました。

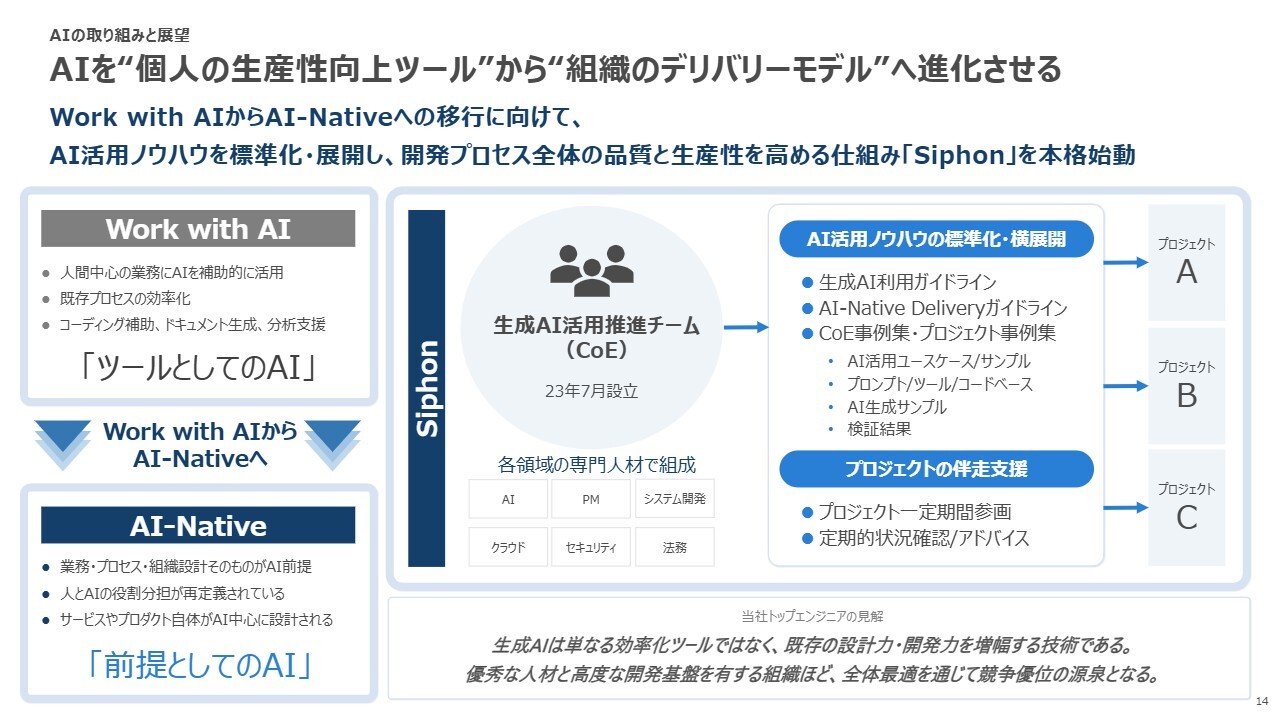

現在、世の中の流れとして、AIは個人が仕事をする上でその一部をAIに任せるかたちで利用されるケースが非常に多いと感じています。これを例えば「Work with AI」と表現した場合、足元ではその潮流が明確に変化してきたと感じています。

AIによる生産性の向上が続く中で、まずAIを積極的に活用することを前提に、AIが正確で迅速に機能するための業務プロセスや組織設計、さらには人とAIとの役割分担といった点を見直す必要があります。2027年3月期は、AIとの関係を根本的に変化させる1年になると考えており、当社ではこれを「AI-Native」と位置づけています。

また、「Work with AI」から「AI-Native」への移行を加速するための取り組みを、当社では本格的に進めています。この取り組みを「Siphon(サイフォン)」と呼んでおり、当社の中でもトップ5パーセントに入るシステム開発の知見を持つ人材や、AIを創成期から手がけてきた人を集め、CoE(Center of Excellence)というかたちでチームを組成しました。

この「Siphon」チームを中核として、AI活用のノウハウを標準化、展開し、開発プロセス全体での生産性向上を目指しています。生産性だけでなく品質までを担保する仕組みを構築することに注力しており、この仕組みを当社では「Siphon」と称し、2027年3月期から全社展開を進めていきます。

FAQ➀:生成AIの活用進捗と全社展開について

ここからは、最近数ヶ月の間に機関投資家の方々からよくいただく質問をピックアップし、それに答えるかたちで、シンプレクスにおけるAIに関する考え方や取り組みについて、より解像度高くご説明したいと思います。

まず、第1問目として「シンプレクスグループは、AIについてはどのぐらい進んでいるのか?」という簡潔な問いについてです。

当社の認識としては、少なくとも2026年3月期までは、シンプレクスは明確にまだ「Work with AI」の段階にありました。ただし、「Work with AI」というフェーズについては、かなり先行していることも事実だと思っています。

その裏付けとしての数字を挙げると、例えば私たちは「Codex」や「Claude」、また「Copilot」など、AI駆動開発ツールをすでに多くのエンジニアが日常的に活用しています。

その中のある企業からは、シンプレクスはアクティブユーザー数で国内トップ3に入る水準であり、AI利用量についてもグローバルでトップ20パーセントに入る水準で活用しているとの話を伺っています。

最終的には、AIによる生産性の向上が、結果として業績に反映されると考えています。2026年3月期の当社の業績は、その明確な証だと思います。エンジニア・コンサルタントの1人当たり年間売上収益は、2026年3月期に大きく伸びました。2025年3月期に2,600万円だった1人当たりの売上収益は、前期には2,879万円となり、1人当たり年間で250万円の売上増加を達成しました。この成果には、生成AIの活用、すなわち「Work with AI」の進展も寄与していると考えています。

他方、「Work with AI」により個人の生産性向上が進む一方で、組織のデリバリーモデルを「AI-Native」へと進化させていくことも重要となります。「Work with AI」から「AI-Native」への移行に向けて、前期の下期、すなわち2026年3月期下期に、実際の顧客プロジェクトからいくつかのプロジェクトを抽出し、研究開発投資を行いました。

主に開発からテスト工程の途中までを対象としたうえで、「Siphon」チームやトップエンジニアを中心に、AIを前提とした「AI-Native」な開発を行いました。その結果、対象工程において、案件特性や適用範囲に違いはあるものの、一定の工数削減効果を確認することができました。これにより、「AI-Native Delivery」の有効性が明確に確認されたと考えています。

これを踏まえ、2027年3月期からはAIを前提にプロセスや組織を再設計し、全力で「AI-Native Delivery」に注力していきたいと考えています。

具体的には、新規開発はすべて「AI-Native Delivery」で行うことを全社に指示しています。また、追加開発および運用サービスについても、高い効果が期待できる箇所から段階的に「Work with AI」から「AI-Native Delivery」へ転換していく方針であり、まさに転換の1年と位置づけています。

FAQ➁:生成AIによる代替リスク・内製化リスクについて

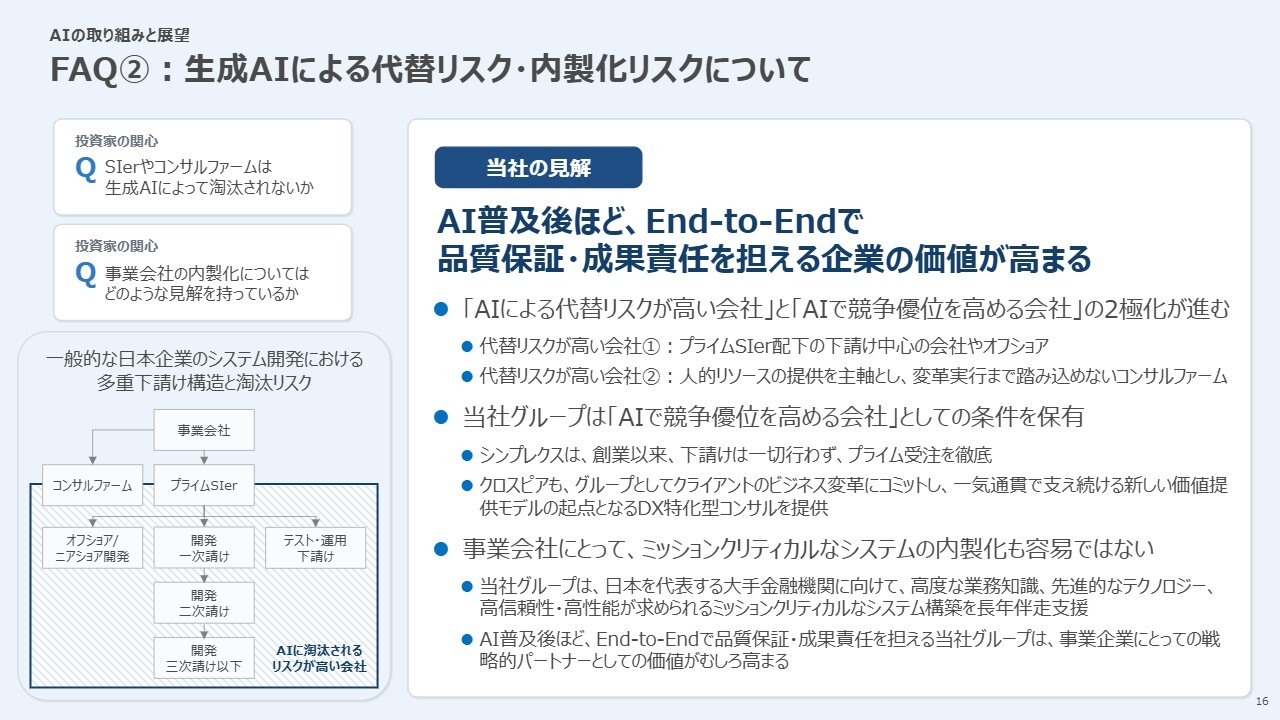

2番目の質問です。この質問が最も多いのですが、「生成AIの進化により、そもそもコンサルファームやSIerの存在意義がなくなり、淘汰されるのではないでしょうか?」または「生成AIが事業会社に広く行き渡った時に、内製化の方針にいってしまうのではないでしょうか?」という内容です。

結論から申し上げますと、投資家のみなさまに伝えたいメッセージは、AIがいかに便利になったとしても、最終的な品質を保証するものではなく、また、なにか問題が発生した際の成果責任を担うものでもないということです。この点は、非常に重要なポイントだと考えています。

ミッションクリティカルなシステムを請け負う当社の立場からすれば、この品質保証や成果責任を担える企業の価値は、むしろ今後さらに高まるのではないかと考えています。

ただし、AIによって我々の業界全体が大きく変容を遂げ、最終的には二極化が進むのではないかと考えています。1つは、AIによって代替され得るプレイヤーや企業、そしてもう一方は、AIを活用しより競争優位を高めることができる人や企業です。

スライド左下の図では、我々を取り巻く業界構造、いわゆる多重下請け構造と呼ばれるSI業界の構造を示しています。この構造の中で代替リスクが高いと考えられる領域は、コーディングやテストといった一部の工程のみを担う二次請け、三次請け、オフショア、またはテスト専門の事業領域です。これらの分野では、AIによる代替リスクがさらに高まると予想されます。

コンサルファームにおいても、いわゆる人的リソースを提供するだけで、「1人置いておいたら1ヶ月いくらください」「社員代替をがんばってやります」といった事業の成果責任に踏み込めないコンサルファームは、代替されやすい領域であると考えます。

一方、シンプレクスグループは、むしろAIによって競争優位を高められる会社としての前提条件をクリアしている企業だと我々は感じています。創業以来、下請けを一切行わず、プライムで受注し、一気通貫で事業を進めてきました。その取り組みがこの5年間でさらに幅を広げ、End-to-Endでバリューを提供する最上流の一角にクロスピアが加わりました。

その結果、すべての取り組みが最終的に顧客のビジネスにコミットするかたちで進められている当社は、AIによる代替リスクを相対的に抑えやすい企業の1つではないかと考えています。

また、領域としても、代替が進みやすい領域や進みにくい領域があると思います。以前に「Microsoft Excel」のマクロが登場した際、ユーザー主導でEUCが大きく進展したような状況が、生成AIによっても起きると考えています。しかし、絶対に落としてはいけない、さまざまなシステムとのつながりがあるミッションクリティカルなシステムの内製化は容易ではないでしょう。

そうした意味で、End-to-Endで結果責任を負えるシンプレクスの価値は、最終的に高まると考えています。

FAQ➂:AI活用による収益性向上・成長加速について

3番目です。「そうは言っても、生成AIの活用が進んで生産性が上がれば、価格低下の圧力を受けるのではないのですか?」「そこの圧力を、プレッシャーを跳ね返して、シンプレクスは本当に成長できるのですか?」というご質問です。

大前提としてお伝えしたいのは、シンプレクスはエンジニアを人月単価、「1ヶ月、このエンジニアを置いておいていくら」というビジネスモデルを基本的に採用していないということです。

当社は「いつまでに、こういう機能・性能を備えたシステムをお届けします。それに対して、いくらの価格をください」という、いわゆる請負開発契約を主軸としており、これは生産性が上がり工数が減少した場合、その分を自社の利益として取り込みやすいということを意味しています。2026年3月期の当社の業績にも、その成果が一定程度表れていると考えています。

ただし、業界全体でAIによる工数削減が浸透し、そのメリットが広く享受されるようになると、これまでと同等のシステムに対する価格が下がる可能性が十分にあることは、当社も認識しています。

問題は、その状況に至るまでのスピードです。当社グループが展開している事業領域は、高難易度であり、さらにミッションクリティカルであるため、業界全体での生産性向上の波が及ぶには最も時間がかかる領域だと考えています。そのため、それまではむしろ先行者利益を得られる領域であるとも捉えています。

一方で、遅いとしても、そのような時が来る可能性は十分にあります。来た場合に「では、どのように売上を成長させていくのか? 減らさないのか?」という観点からすると、当社が主に取り組んでいる領域はミッションクリティカルであり、非常に難易度の高いシステムです。

さらに、当社はDX化が顧客のビジネスに直結する分野に特化しています。この観点から日本全体を見た場合、生成AIによる生産性向上が進みつつある一方で、日本企業のDXには、グローバルと比較してなお取り組み余地が大きいと考えています。

このように、日本国内においては十分なバックログが確保されています。そのため、二極化が進む市場の中で競争優位を高めることができれば、十分なバックログを背景に、持続的な成長を見込めると考えています。

生産性が向上した結果、例えばシステム開発工数が10人×10ヶ月の100人月かかっていたものが、8ヶ月で済むようになり、80人月で完了するケースを考えた場合、20人月の余力が創出されます。

この余力をどのように活用するかがポイントです。1つは、新しい案件をシンプルに増やすということです。過去5年間、シンプレクスにおいては常に生産能力が売上やトップラインの伸びを制約する要因となっていましたが、この制約が取り払われると考えればよいでしょう。

もう1つは、この20人月を現場に目を向けるために活用することです。現在、顧客企業と当社は、コストや期間の制約を踏まえながら、優先順位を付けてプロダクトを提供している状況にあります。

もし20人月の余力が生まれたのであれば、これまで優先順位を付けて対応していた機能や品質面をより高めることに振り向け、顧客企業のビジネス成長に貢献することで、提供価値を高めるという考え方もできます。

FAQ➃:AI-Native時代の人材戦略について

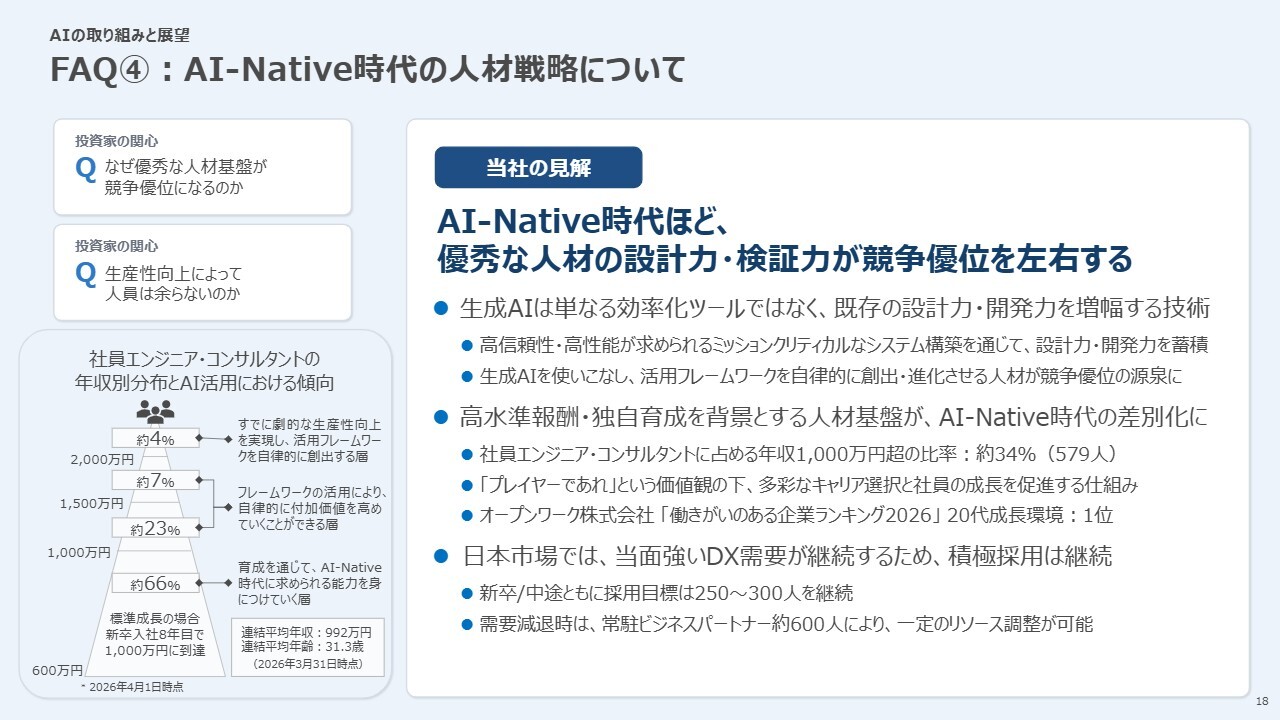

最後に、「AI-Nativeの時代の人材戦略は、どう考えますか? だんだんエンジニアは必要なくなるのではないですか? 若手層を採る必要がありますか?」というご質問です。

結論から申し上げると、AIの世界においては、個人やチームの設計力、開発力、検証力、さらにはそれらをAIに的確に伝える言語化能力の質が重要です。その結果、AIは増幅器として機能するものと考えています。それを考えると、優秀でAIを使いこなせる人材をいかに多く確保するかが、今後の競争優位を左右すると考えています。

そこで、現在のシンプレクスグループの人材戦略について触れると、当社は業界の中でも相対的に平均年齢が若く、高い報酬水準を提供している会社であると考えています。

現時点では、本当に生成AIをネイティブに使いこなす人材が、年収1,500万円から2,000万円といった水準であるとしても、「Siphon」の仕組みが幅広くノウハウとして蓄積・普及することで、年収1,000万円以上の人材でもAIを増幅器として活用し、生産性を飛躍的に向上させる可能性が十分にあると見ています。

このような人材をどれだけ確保できるかが我々の勝負を分けると考えた時、現時点では採用を遅らせる理由はないと考えています。

もう一方で、当社は、例えば「OpenWork」の口コミサイトにおいて、「20代の成長環境第1位」を獲得しています。若手層についても、早期にAIを使いこなせる人材へと育成していくことができると考えています。

現在、年収1,000万円以上の水準でAIを使いこなせる人材が前期末で約600人弱います。この人材を700人、800人、900人、1,000人と増加させることで、社員数で当社を大きく上回る企業に対しても、生産性と成長力で伍していける世界を目指したいと考えています。

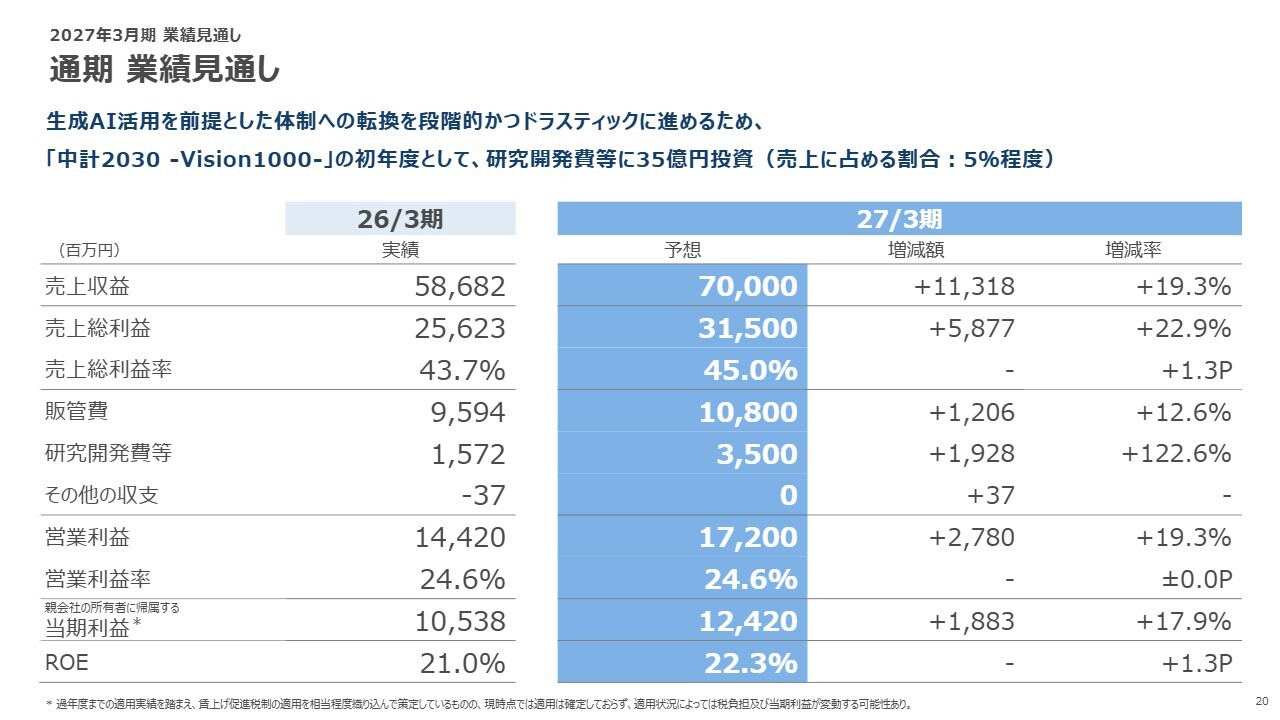

通期 業績見通し

それでは、今期2027年3月期の業績見通しについてお話しします。スライドの左側には終了した2026年3月期、右側には2027年3月期の予想が示されています。

先ほどお伝えしたとおり、受注高・受注残高が力強く積み上がっていることもあり、売上収益は前年同期比19.3パーセント増の700億円を見込んでいます。売上総利益率についても45.0パーセントを十分に狙える状況にあると考えています。さらに、2027年3月期は生成AIに注力していきます。そのために相当の研究開発費が必要となる見込みです。

また、今回のプレゼンではあまり触れられていませんが、非労働集約型ビジネスとして、web3にも大きな可能性を感じており、この2つの領域を中心に、年間35億円の研究開発費等を投じる計画です。

これまで研究開発費等は、売上収益の約4パーセントを目安としていましたが、今期はこれを1ポイント引き上げ、売上収益の5パーセント程度を研究開発費等に投じる計画です。その結果、営業利益は172億円を見込んでおり、前年同期比で約20パーセントの成長となります。営業利益率は24.6パーセントを見込んでいます。

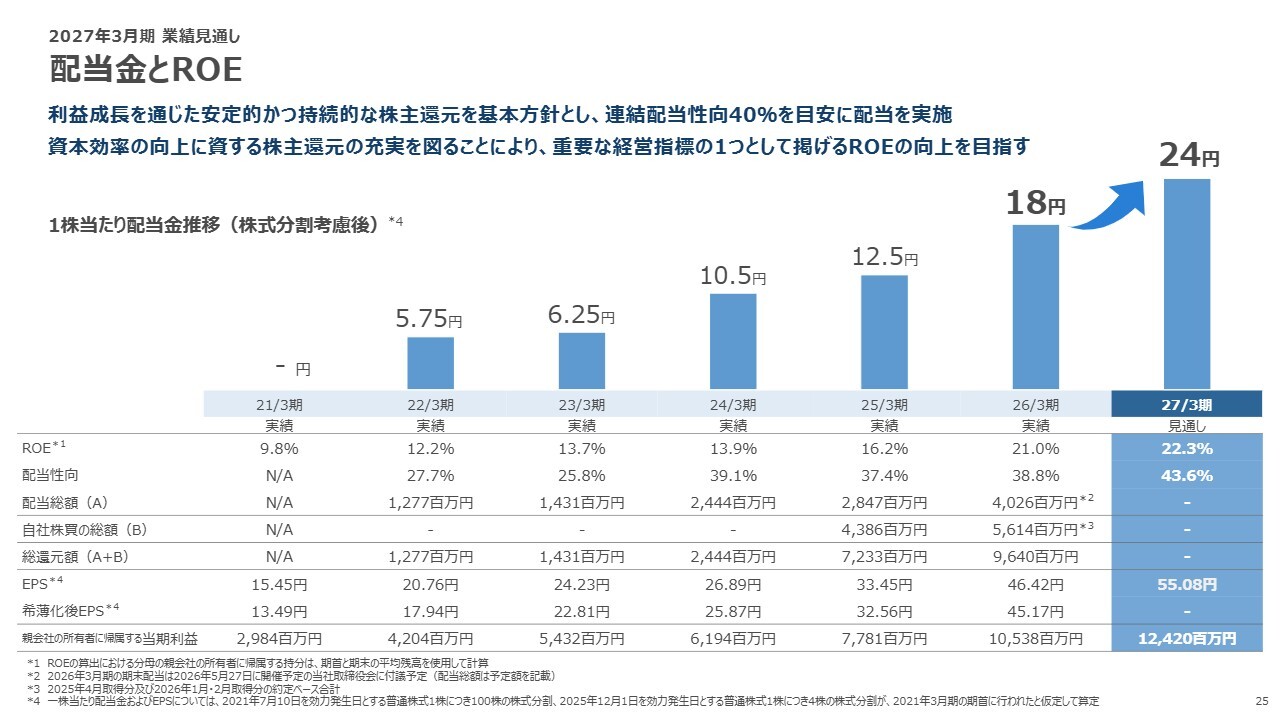

この営業利益が達成できた場合、現時点で適用が確定しているものではありませんが、今期も賃上げ促進税制の適用を相当程度織り込んでいることを踏まえ、当期利益は124億2,000万円、ROEは22.3パーセントになると予想しています。

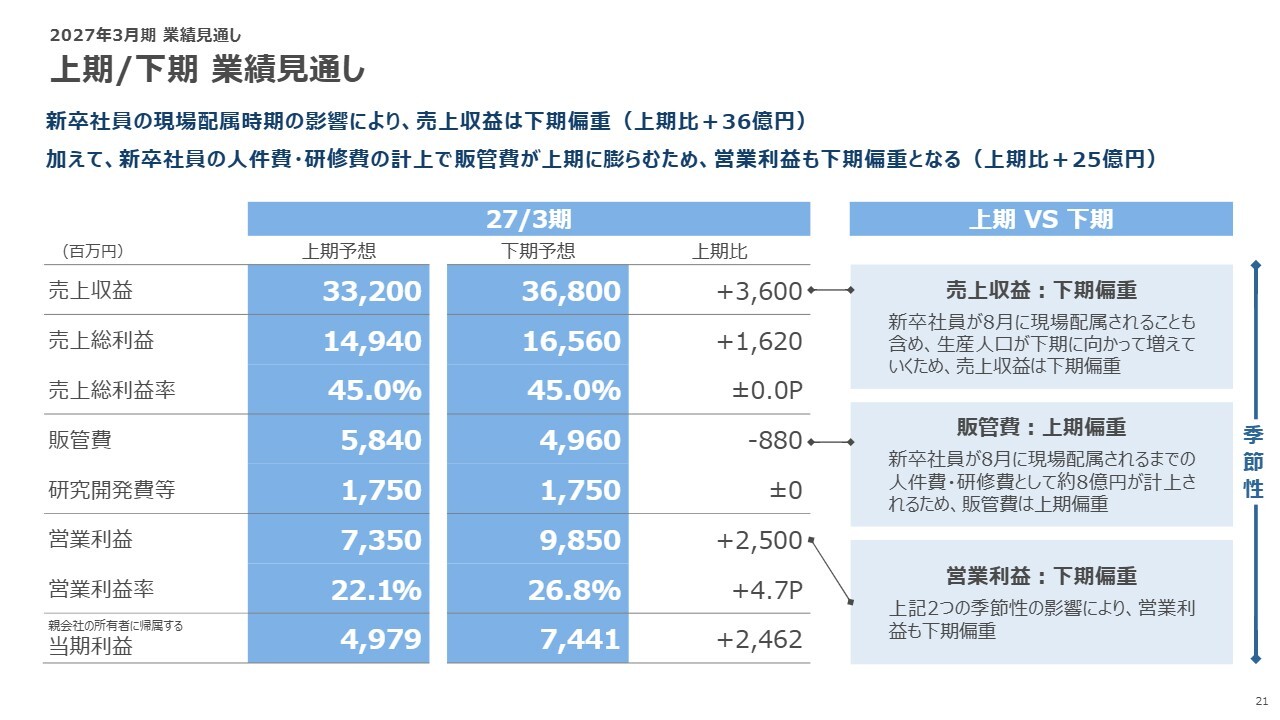

上期/下期 業績見通し

この700億円の売上収益と172億円の営業利益を上期・下期で分けた場合についてです。

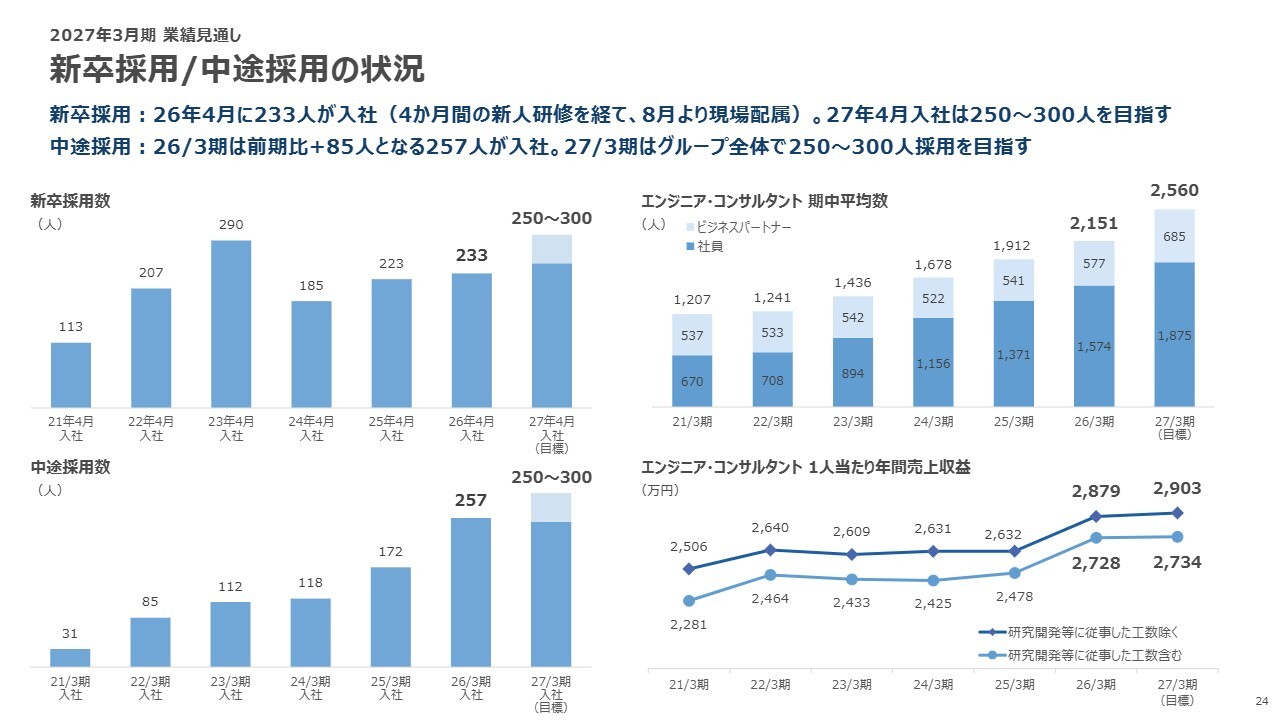

まず売上収益については、上期332億円、下期368億円と、下期が上期比で36億円多い予算を立てています。これは、今年4月に入社した新人が戦力化し、8月から現場に配属されることに加え、足元では中途採用者数が退職者数を上回っているため、基本的に下期に向けて生産人口が増えていくことを見込んだものです。

また、販管費については、基本的に上期と下期で同じ販管費率を設定していますが、唯一異なる点として、先ほどお話しした233名の新卒社員が入社したことによる費用が挙げられます。具体的には、その新卒社員に対する研修費用として7月まで販管費部門に計上しています。この研修費用はおおよそ8億円に達するため、上期の販管費が相対的に大きくなる計画となっています。

その結果、営業利益は下期に25億円の偏重となり、上期の営業利益を73億5,000万円、下期の営業利益を98億5,000万円と予想しています。

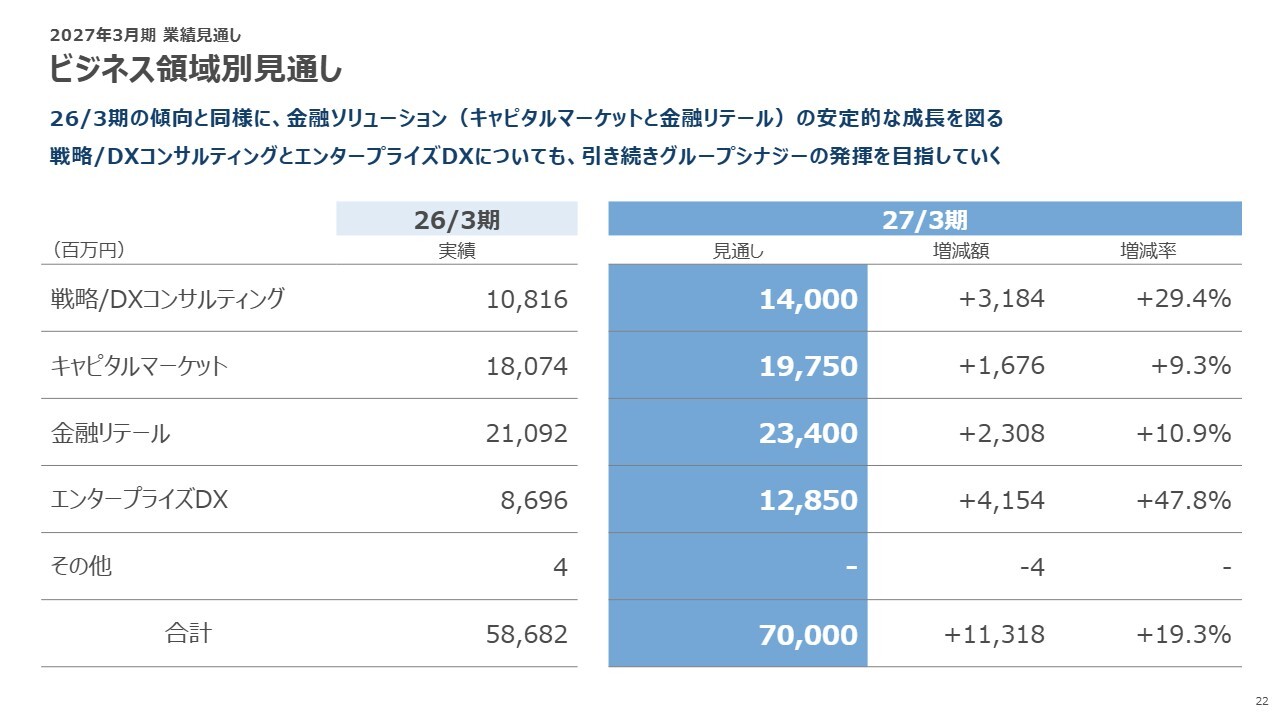

ビジネス領域別見通し

ビジネス領域別で見ると、シンプレクスの金融リテールは、安定的に10パーセント程度の成長を見込んでいます。また、成長を牽引する戦略/DXコンサルティングは29.4パーセントの成長を見込んでいます。エンタープライズDXについては、引き続き47.8パーセントの高い成長を見込んでいます。

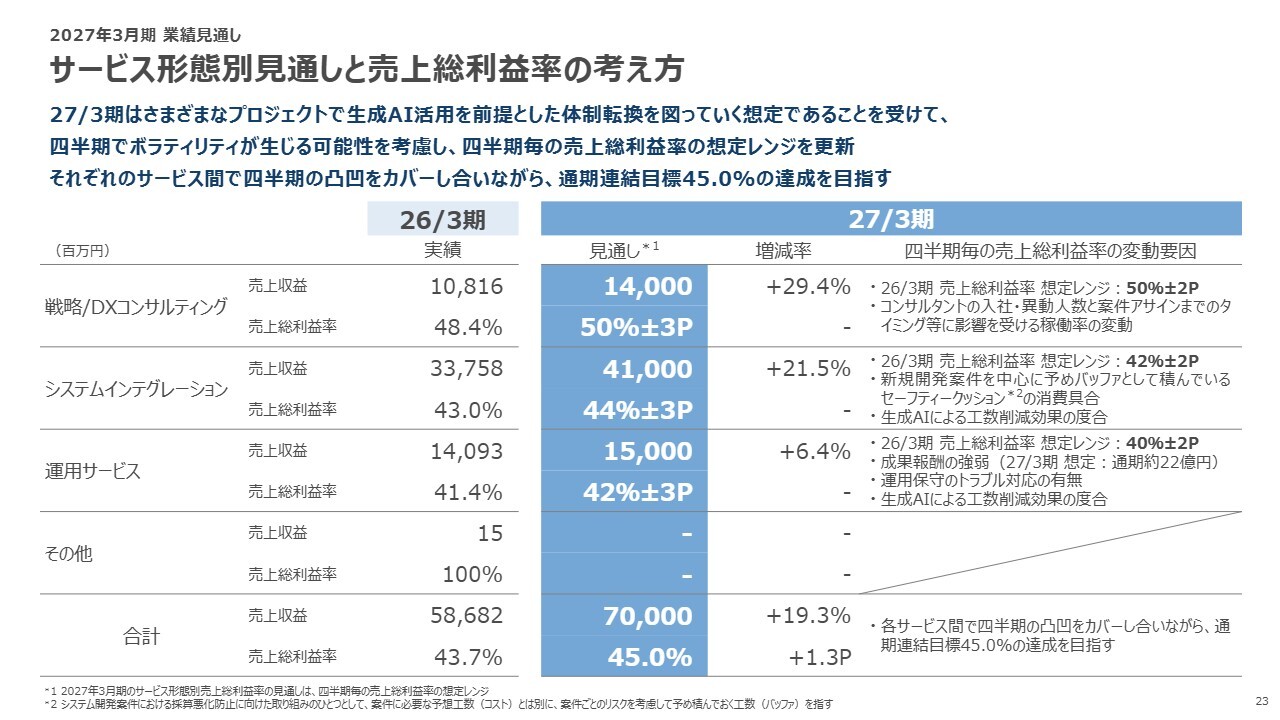

サービス形態別見通しと売上総利益率の考え方

サービス形態別についてお話しします。まず、戦略/DXコンサルティングの売上収益は29.4パーセントの伸びが見込まれています。売上総利益率は引き続き50パーセントを維持したいと考えています。

続いて、システムインテグレーションの売上収益は410億円、前年同期比21.5パーセント増を見込んでいます。売上総利益率については、前期では売上総利益の目安レンジの中間地点を42パーセントとしていましたが、今期は生成AIの活用の効果も含め、44パーセントを中心値としたいと考えています。

また、運用サービスの売上総利益率についても、前期実績の41.4パーセントに対し、今期は42パーセントを中心値として見込んでいます。

しかしながら、今期は全社を挙げて「AI-Native Delivery」に注力することで、一定の手戻りやリカバリーコストが発生する可能性もあると認識しており、その前提で取り組んでいきます。

そのため、売上総利益率については、前期までに比べて一定のボラティリティが生じる可能性があります。中心値に対する振れ幅は、これまでのプラスマイナス2ポイントではなく、今期は3ポイントと想定しています。ただし、ばらつきがある中でも、全体の売上収益が700億円を達成した際の売上総利益率を45.0パーセントに収束させるべく取り組みを進めていきます。

新卒採用/中途採用の状況

人員についてです。先ほどお話ししたとおり、当社は引き続き積極的な採用姿勢を維持する予定です。新卒採用で250人から300人、中途採用でも250人から300人、合わせて500人から600人の採用を計画しています。

この計画どおりに採用が進んだ場合、社員のエンジニア・コンサルタントに、常駐しているビジネスパートナーを含めた総数として、今期の期中平均で約2,560名となる見込みです。

また、先ほど生成AIの活用も寄与し、2026年3月期に生産性が向上したとお伝えしましたが、これに関連してエンジニアやコンサルタント1人当たりの年間売上収益の数字をお示ししました。

例えば、今期については2,560人を期中平均として見ており、この2,560人のうち一定割合が35億円の研究開発費等に振り分けられ、また一定割合が顧客企業向けの実プロジェクトに割り当てられることになります。

なお、研究開発費に割り当てられたエンジニアの数を含めない場合、原価部門のみのエンジニア数で計算した1人当たりの売上収益は2,903万円を予想しています。一方で、研究開発費を含めた全エンジニア2,560人で700億円の売上収益を割ると、2,734万円という1つのKPIになると考えています。

配当金とROE

今期の配当については、前期の1株当たり18円から24円への引き上げを予定しています。基本的には、配当性向40パーセントを目安とする方針に変更はありません。

また、ROEは22.3パーセントになる見込みです。自己株式の取得についても、資本効率の向上に資する株主還元策として、株価水準や市場環境を勘案しながら、引き続き機動的に実施していく方針です。

中計2027の前倒し達成を踏まえ、中計2030 -Vision1000-を始動

最後に、2027年3月期から2030年3月期までを対象期間とする新中期経営計画「中計2030 -Vision1000-」について触れたいと思います。

もともと4年間の計画とした背景として、2026年3月期において特別賞与を支払う前の数値で見ると、営業利益、売上総利益率、営業利益率のすべてが目標を上回り、売上収益についても目標に近い水準まで到達しており、「中計2027」は1年前倒しで達成したと整理しています。

また、売上収益1,000億円を可及的速やかに達成したいという目標について、今回、その達成時期を2030年3月期に明確化する判断をしました。これをもって、今期から始まる4ヶ年を「中計2030 -Vision1000-」として始動します。

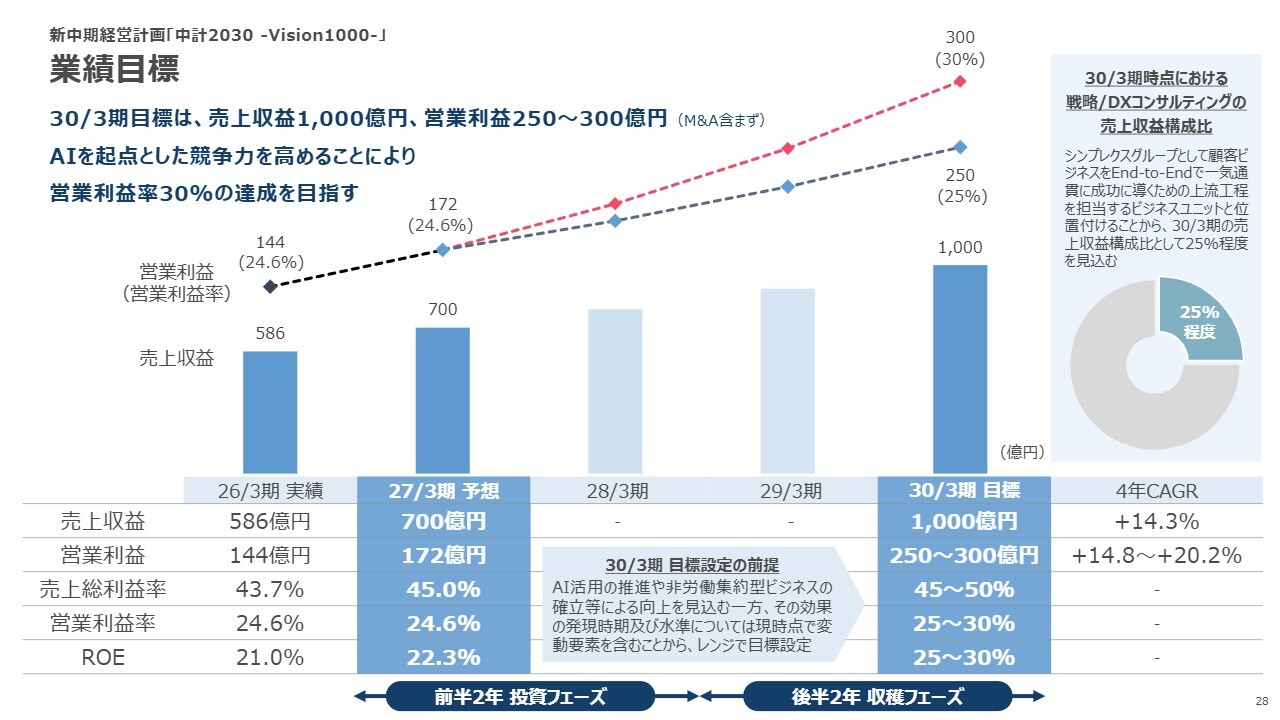

業績目標

業績について触れておくと、2027年3月期の業績見通しは、先ほどお話ししたとおりです。

最終年度である2030年3月期の売上収益1,000億円を目指す中で、売上総利益率45.0パーセント、営業利益率25.0パーセントを下限の目安として設定しています。この数字は、前期に達成した数字と大きく変わらない水準と考えています。

さらに、「AI-Native Delivery」を浸透させるとともに、web3の世界で非労働集約型のビジネスを構築することで、売上総利益率と営業利益率を、それぞれ最大で5ポイント程度高めていきたいと考えています。それが実現した時には、営業利益300億円という水準も視野に入ると考えています。

売上収益を年平均14パーセントから15パーセント程度伸ばす中で、営業利益も少なくとも同程度の成長を目指します。さらに、生成AIによる収穫フェーズを迎えることができれば、営業利益について年平均20パーセント程度の成長を目指す計画です。

この際、過去5年間にわたって成長を牽引してきたクロスピアの売上収益がどの程度になるかですが、昨年あたりにも冒頭でお話ししたとおり、クロスピアを起点にシンプレクスへ、ビジネスの戦略・実装・運用・改善までを一気通貫で対応し、End-to-Endで顧客ビジネスに責任を持つ企業として大きな役割を果たしてきました。

このことを考えると、2030年3月期時点において、戦略/DXコンサルティングの売上収益構成比は25パーセント程度が1つの目安になると考えています。具体的には、売上収益1,000億円を達成した場合、戦略/DXコンサルティングが250億円程度の規模となることを見込んでいます。

目指す姿と注力テーマ

最後にお伝えしたいのは、2年半前に中長期の成長戦略「Vision1000」をご紹介した際に語った、シンプレクスグループが目指す姿についての再確認です。

まず、クライアントに対しては、我々が「唯一無二の戦略的パートナー」だと感じていただけるような会社でありたいと考えています。そのためにクロスピアやシンプレクスが存在し、End-to-Endで顧客のビジネス成功にコミットしていくという方針です。

また、従業員にとっては、現在では生成AIやweb3など、知的好奇心を刺激するテーマが揃っています。社員が「Biz×Techの圧倒的イノベーター」の主役であると実感できる環境を、経営陣として提供したいと考えています。

そして最後に、例えば売上収益が1,000億円、営業利益が300億円に達すると、業界内でも一定の存在感を持つ規模に到達し、社会的な影響力をより高めることが可能になると考えています。

先ほどお話ししたとおり、「AI-Native Delivery」が全社で推進された時に、AIを活用できる人材層を厚く有していることが、当社にとって大きな飛躍の中心になると考えています。その結果として、「DX時代のゲームチェンジャー」になれるのではないかと考えています。

今回は、生成AIに関連する話題を中心にお話ししました。足元におけるAI駆動開発ツールの目覚ましい発展と、トップエンジニアによる新しいデリバリーモデルの検証結果を踏まえ、「Vision1000」の達成時期を2030年3月期に明確化し、「中計2027」を1年前倒しで達成したうえで、新たな中期経営計画を策定する方針を固めました。計画期間を4カ年とし、前半2年間を投資期間、後半2年間を収穫期間と位置づけることを決めたのは、4月に入ってからのことです。

そのような中で、今回は生成AIを中心にご説明しましたが、「web3を通じた非労働集約型ビジネスの確立」や「アカウント戦略の高度化」については、今後、折に触れてご説明できればと考えています。

これからの4年間は、我々の業界がビジネスモデルの変革に直面する時期です。その中で、我々がより一層存在感を高められるよう努力していきたいと思います。

以上で私からの説明を終わります。ご清聴ありがとうございました。

質疑応答①

Q:2026年3月期第

新着ログ

「情報・通信業」のログ