提供:株式会社奥村組 2024年3月期決算説明

奥村組、2024年3月期は増収増益で着地 手持工事は相当量を確保、中計目標達成に向け工事損益の改善に注力

2024年3月期決算説明

奥村太加典氏:株式会社奥村組代表取締役社長の奥村です。本日はご多用中にもかかわらず、ご参加いただき誠にありがとうございます。みなさまには、平素から貴重なご意見を多数頂戴し、感謝しています。本日の決算説明会では、決算、業績予想に加え、2022年5月に公表した中期経営計画(2022年度から2024年度)の進捗状況もご説明します。

2024年3月期決算は、前期と比べ増収増益となりました。配当についても、株主還元方針である連結配当性向70パーセント以上に基づき、中間配当金77円、期末配当金160円の1株当たり237円、14円の増配とさせていただく予定です。2025年3月期は、各利益が前期と同程度となり、増配を確保する見込みです。

事業環境の先行きは、建設投資は引き続き堅調に推移することが見込まれる一方、時間外労働の上限規制が適用されることもあり、労務のひっ迫等による建設コストのさらなる上昇が懸念されるなど、予断を許さない事業環境が続くと思われます。

当期は中期経営計画の最終年度であり、現時点では同計画に掲げる利益目標の達成は容易ではありませんが、これまで計画に掲げる各種施策を着実に推進してきた結果、繰越工事高が進行基準の全面適用以降では最高値となるなど、手持工事は相当量が確保できており、これら工事損益のさらなる改善を中心に、達成に向けて全力を尽くしていく所存です。

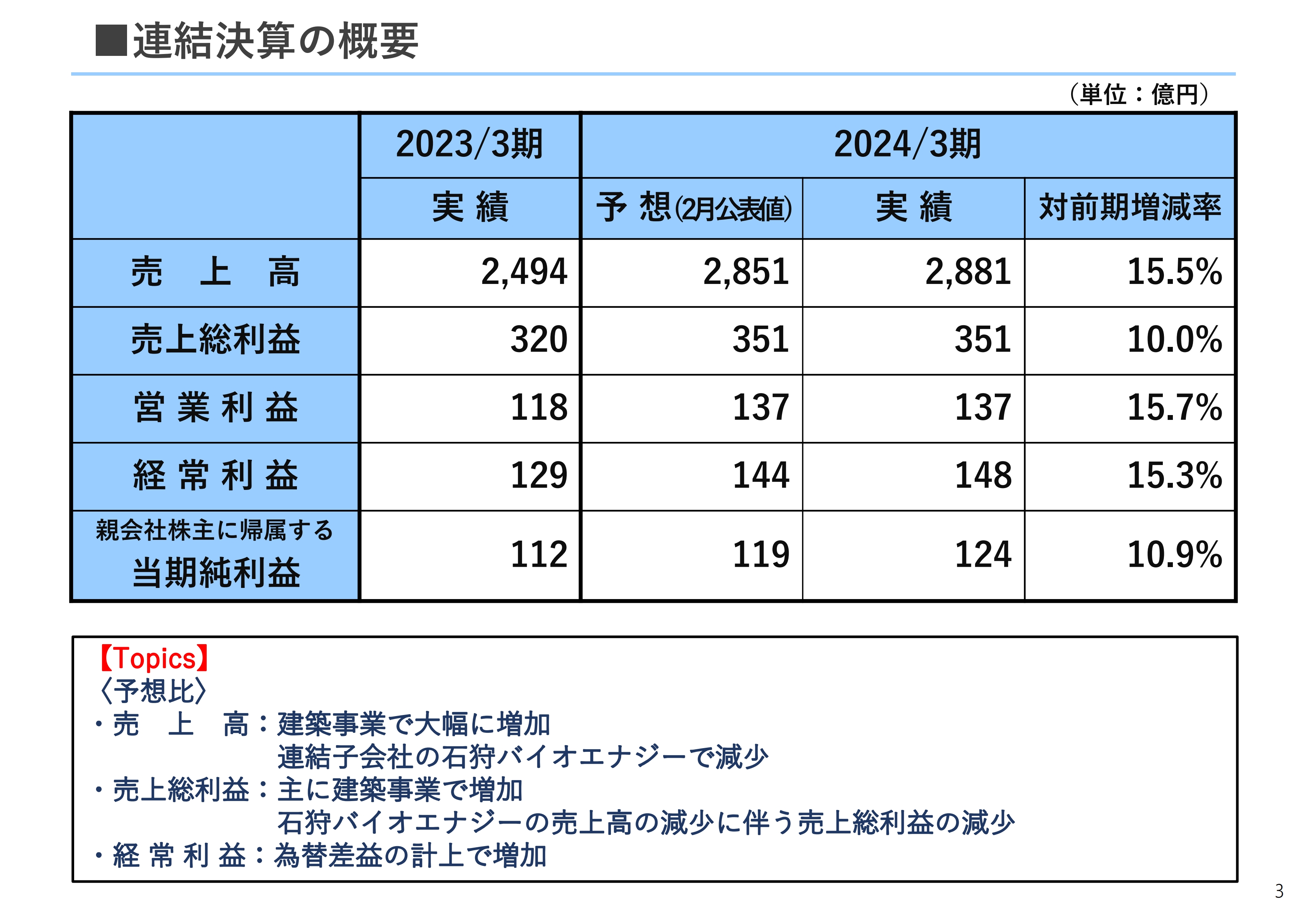

■連結決算の概要

奥田俊輔氏:4月から管理本部経理部長を務める奥田です。決算についてご説明します。

連結決算の概要です。売上高は2,881億円、営業利益は137億円、経常利益は148億円、親会社株主に帰属する当期純利益は124億円と、前期と比べ、売上高がすべての事業で増収、売上総利益を含むすべての段階利益が増益となりました。

また、第3四半期決算を踏まえて2月に公表した業績予想と比べ、売上高は建築事業により30億円増加しました。売上総利益は建築事業で3億円増加したものの、投資開発事業等で2023年3月から営業運転を開始した連結子会社の石狩バイオエナジーで同額程度減少したこと等により、売上総利益・営業利益は公表値どおりに着地しました。

営業外収益に為替差益を計上したこと等により、経常利益が4億円、親会社株主に帰属する当期純利益が5億円増加しました。

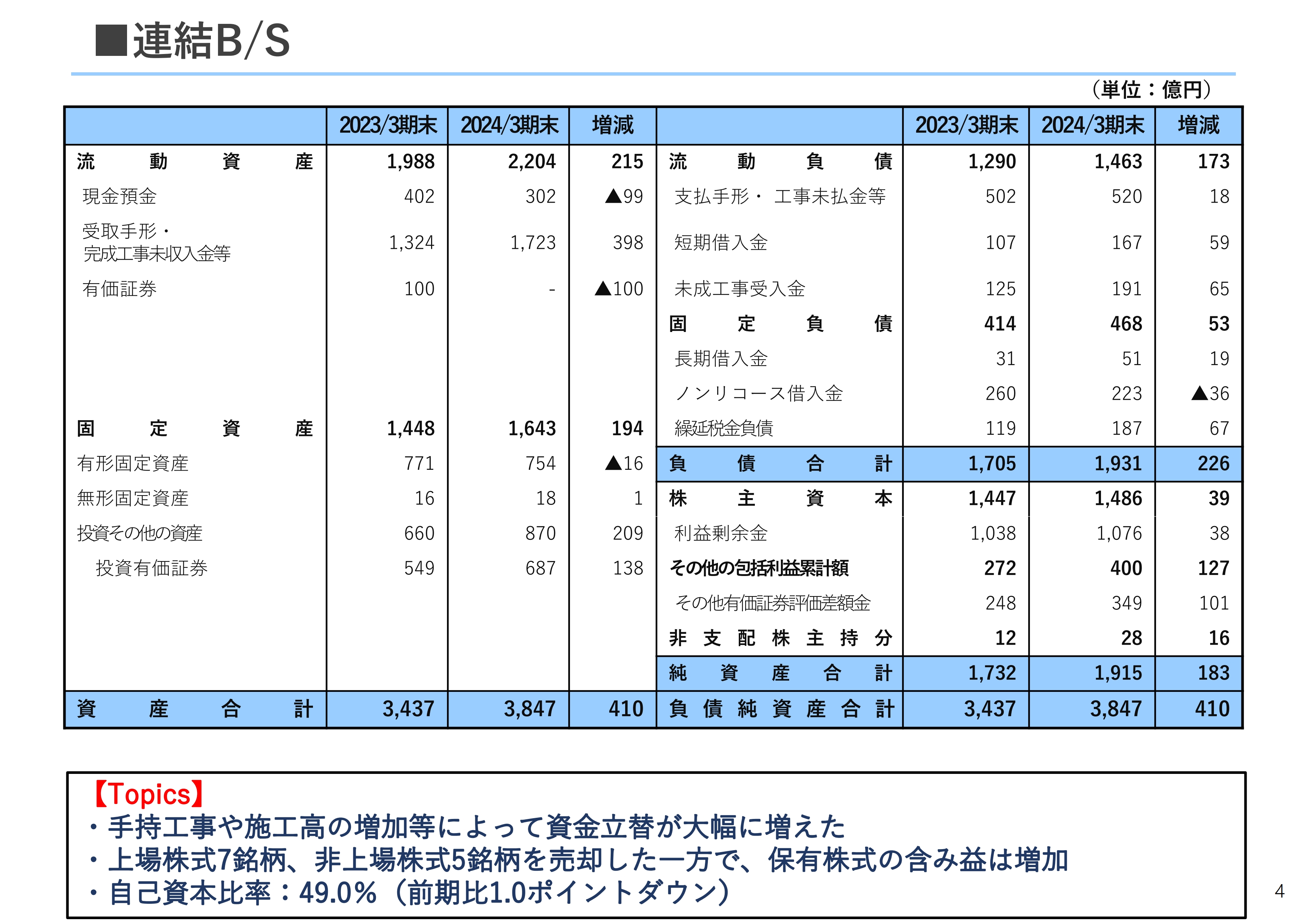

■連結B/S

連結貸借対照表について、前期末との増減をご説明します。資産合計は410億円増の3,847億円となりました。

流動資産は、手持工事や施工高の増加によって資金立替が大幅に増え、現金預金・有価証券が減少する一方で、売上高の増加により受取手形・完成工事未収入金等が増加するなど、215億円増加しました。固定資産は、保有株式の含み益の増加等により投資有価証券が増加するなど、194億円増加しました。

負債合計は、226億円増の1,931億円となりました。流動負債は、未成工事受入金の増加に加え、追加の銀行借入により短期借入金が増加するなど、173億円増加しました。固定負債は、連結子会社の石狩バイオエナジー、平田バイオエナジーのノンリコース借入金が一部返済したことにより減少しましたが、長期借入金・繰延税金負債が増加し、53億円増加しました。

純資産合計は、当期純利益の計上やその他有価証券評価差額金の増加等により、183億円増の1,915億円となりました。

自己資本比率は、前期の50パーセントから1ポイントダウンの49パーセントとなりました。

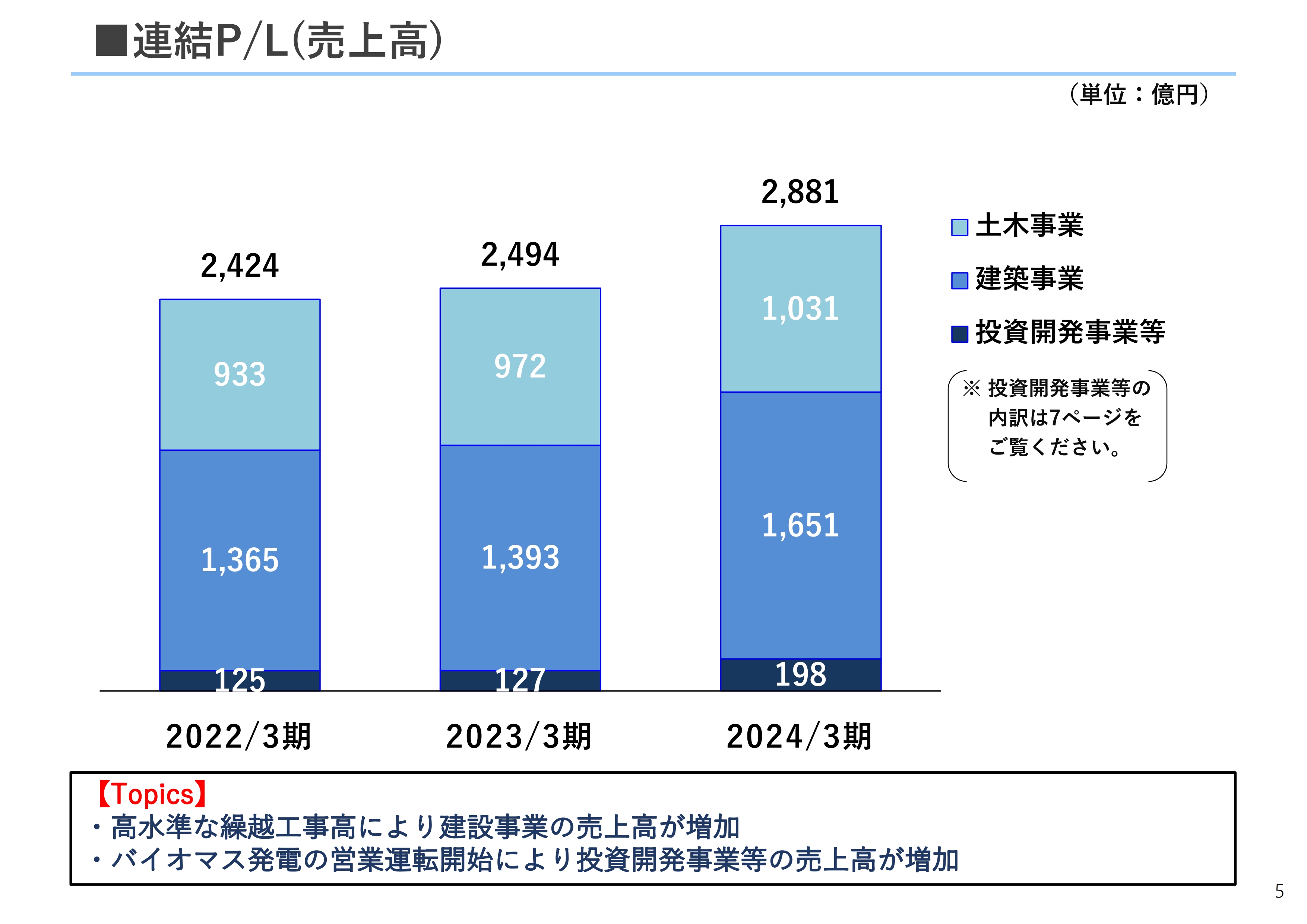

■連結P/L(売上高)

連結損益計算書の売上高の内訳についてご説明します。前期と比べ、土木事業は58億円増の1,031億円、建築事業は258億円増の1,651億円、土木・建築事業合計で316億円増の2,683億円となりました。

土木・建築事業ともに繰越工事が高水準で推移しており、売上高が増加しました。

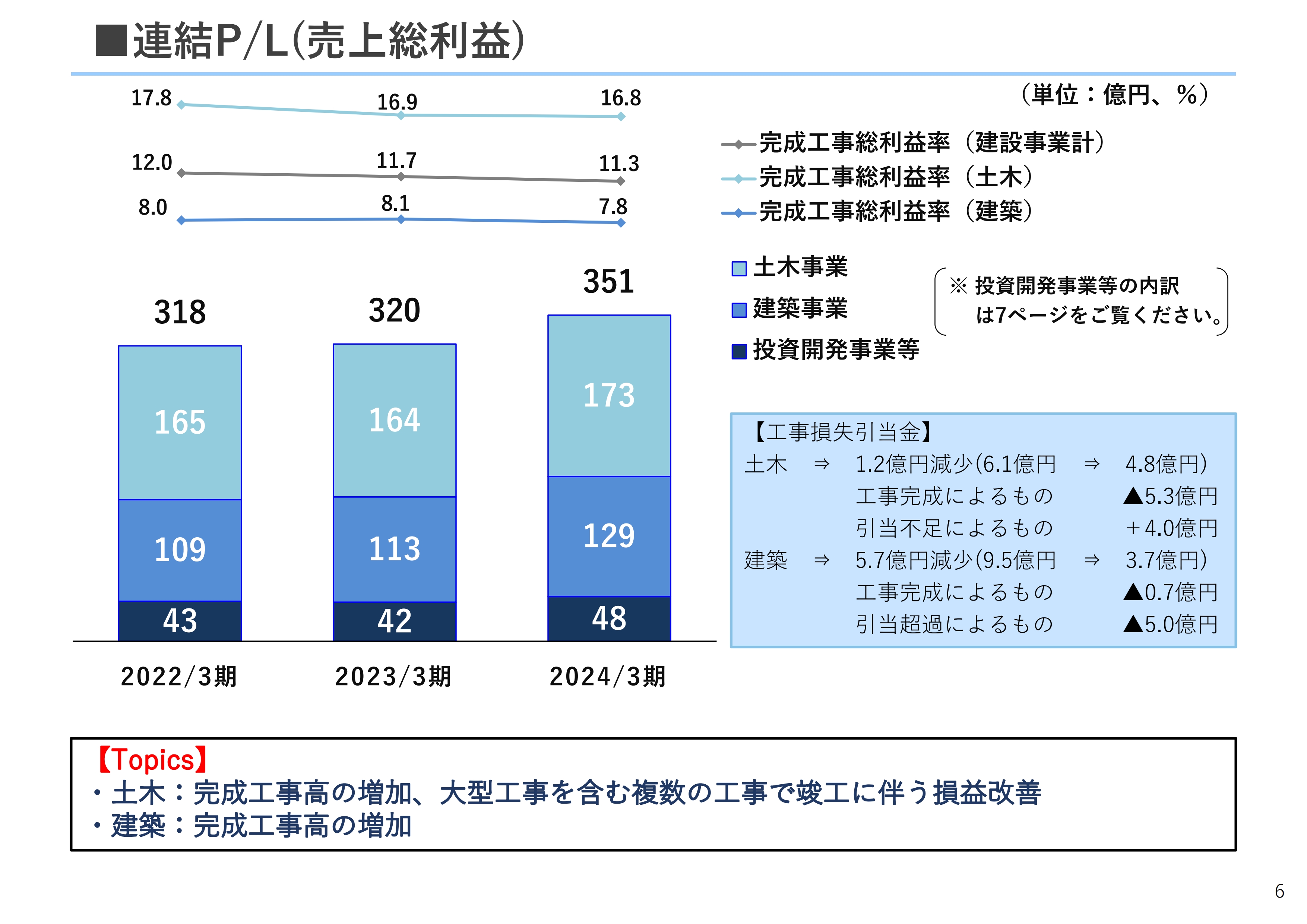

■連結P/L(売上総利益)

売上総利益・利益率の内訳をご説明します。

前期と比べ、土木事業は9億円増の173億円、0.1ポイントダウンの16.8パーセント、建築事業は16億円増の129億円、0.3ポイントダウンの7.8パーセント、土木・建築事業合計では25億円増の303億円、0.4ポイントダウンの11.3パーセントとなりました。

土木事業は、完成工事高が増加したことに加え、大型工事を含む複数の工事で竣工に伴う損益改善等があり増益となりました。建築事業は、完成工事高が増加したこと等により増益となりました。

なお、工事損失引当金は、土木事業が前期比1億2,000万円減の4億8,000万円、建築事業が前期比5億7,000万円減の3億7,000万円、合わせて7億円減の8億5,000万円となりました。

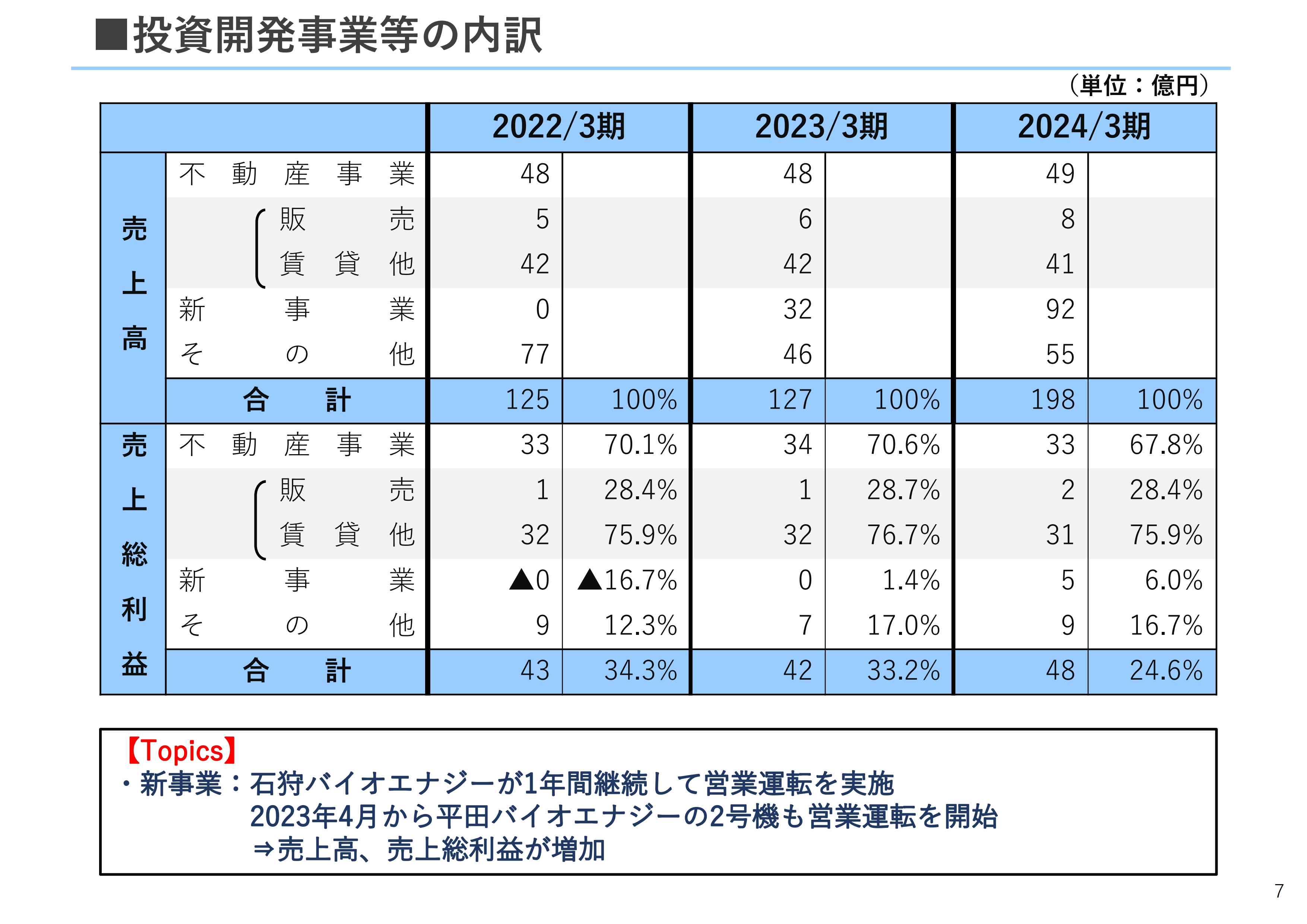

■投資開発事業等の内訳

投資開発事業等の内訳をご説明します。

前期と比べ、売上高は不動産事業が1億円増の49億円、新事業が59億円増の92億円、その他が9億円増の55億円となりました。新事業は、石狩バイオエナジーが1年間を通じて営業運転したことにより51億円、平田バイオエナジーが2023年4月から2号機も営業運転を開始したことにより7億円、それぞれ増加しています。

その他は、主に奥村組のコンサル事業、奥村機械製作の建設資機材等の製造販売事業によるもので、それぞれ増加しています。売上総利益は、不動産事業が3,200万円減の33億円、新事業が5億円増の5億円、その他が1億円増の9億円となりました。

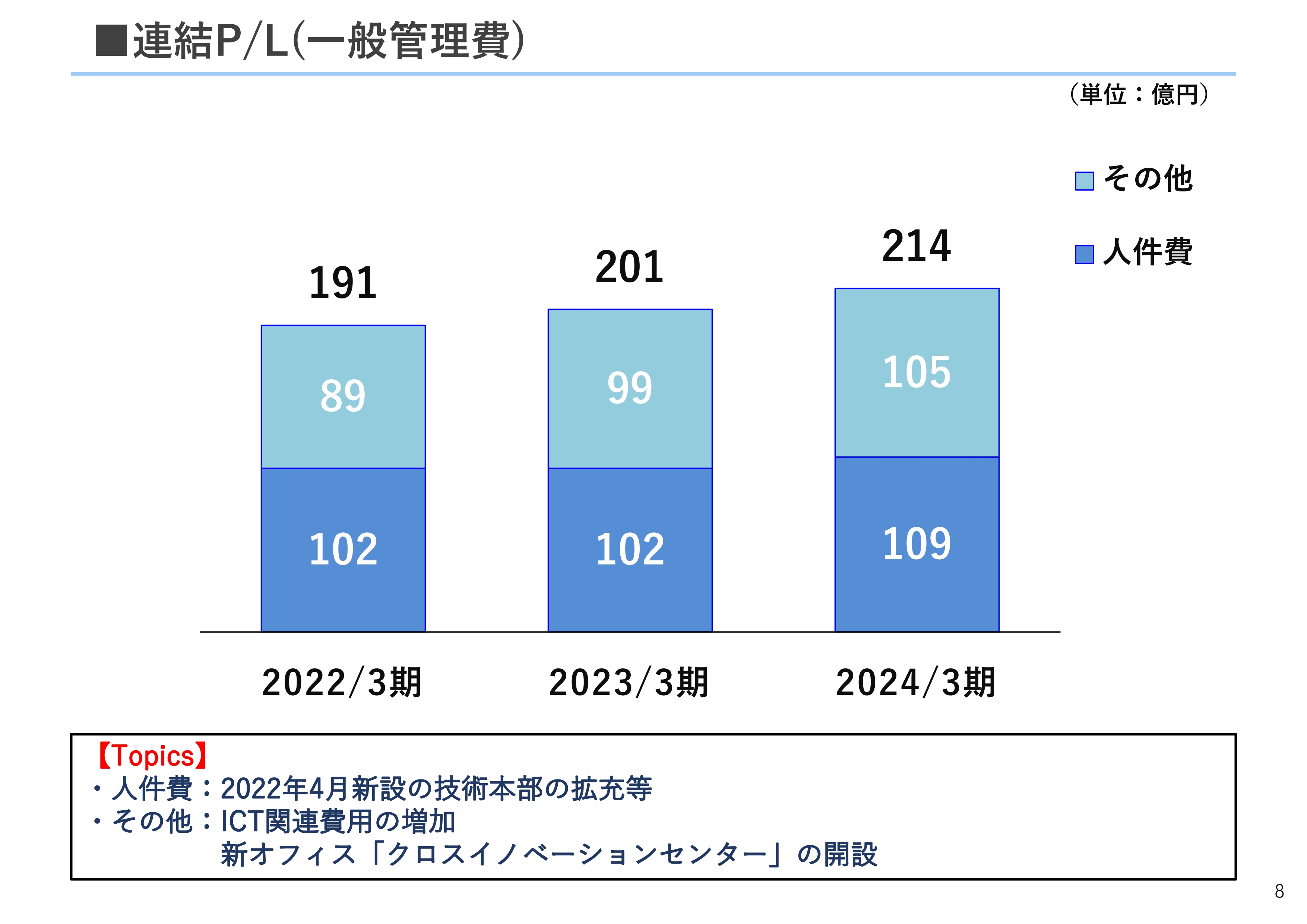

連結P/L(一般管理費)

一般管理費は前期比13億円増の214億円となりました。

人件費は7億円増の109億円で、その他は、石狩バイオエナジーが前期に試運転期間中の事業運営費を一般管理費で処理していたことによる反動減があったものの、ICT関連費用の増加や、2023年10月に産官学民の技術者等との分野を超えた交流・連携の拠点として、新オフィス「クロスイノベーションセンター」(通称:クロスアイ)を開設したことに伴う関連諸費用の増加等により、5億円増加しました。

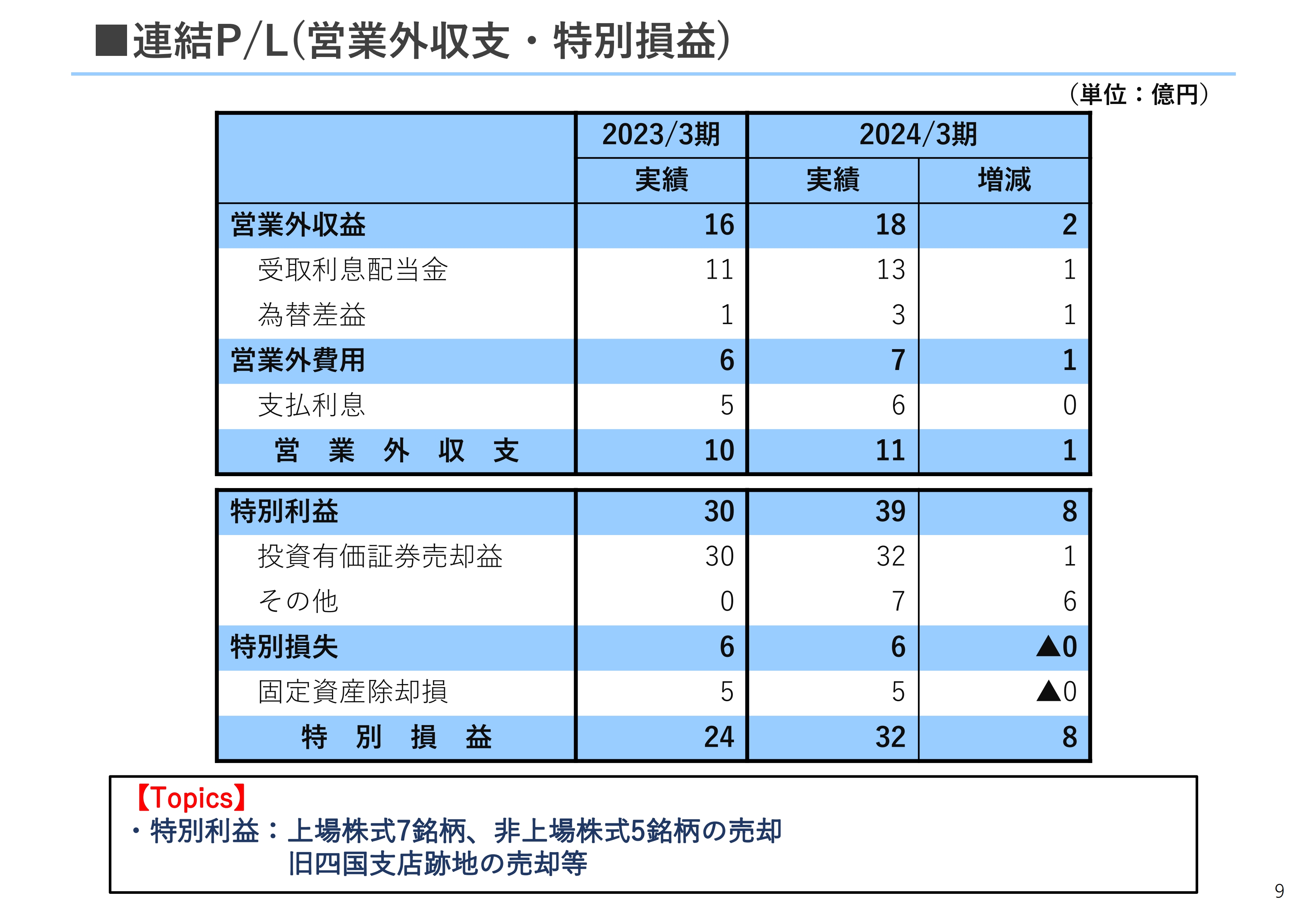

連結P/L(営業外収支・特別損益)

営業外収益は、為替差益が前期の1億円から3億円に増加したことなどにより2億円増、営業外費用は石狩バイオエナジーの支払利息の増加等により1億円増、営業外収支は1億円増加し11億円の黒字となりました。

特別利益は、当期も主に上場株式7銘柄の売却による投資有価証券売却益32億円や固定資産売却益等により8億円増、特別損失は前期並みで、特別損益は8億円増加の32億円の黒字となりました。

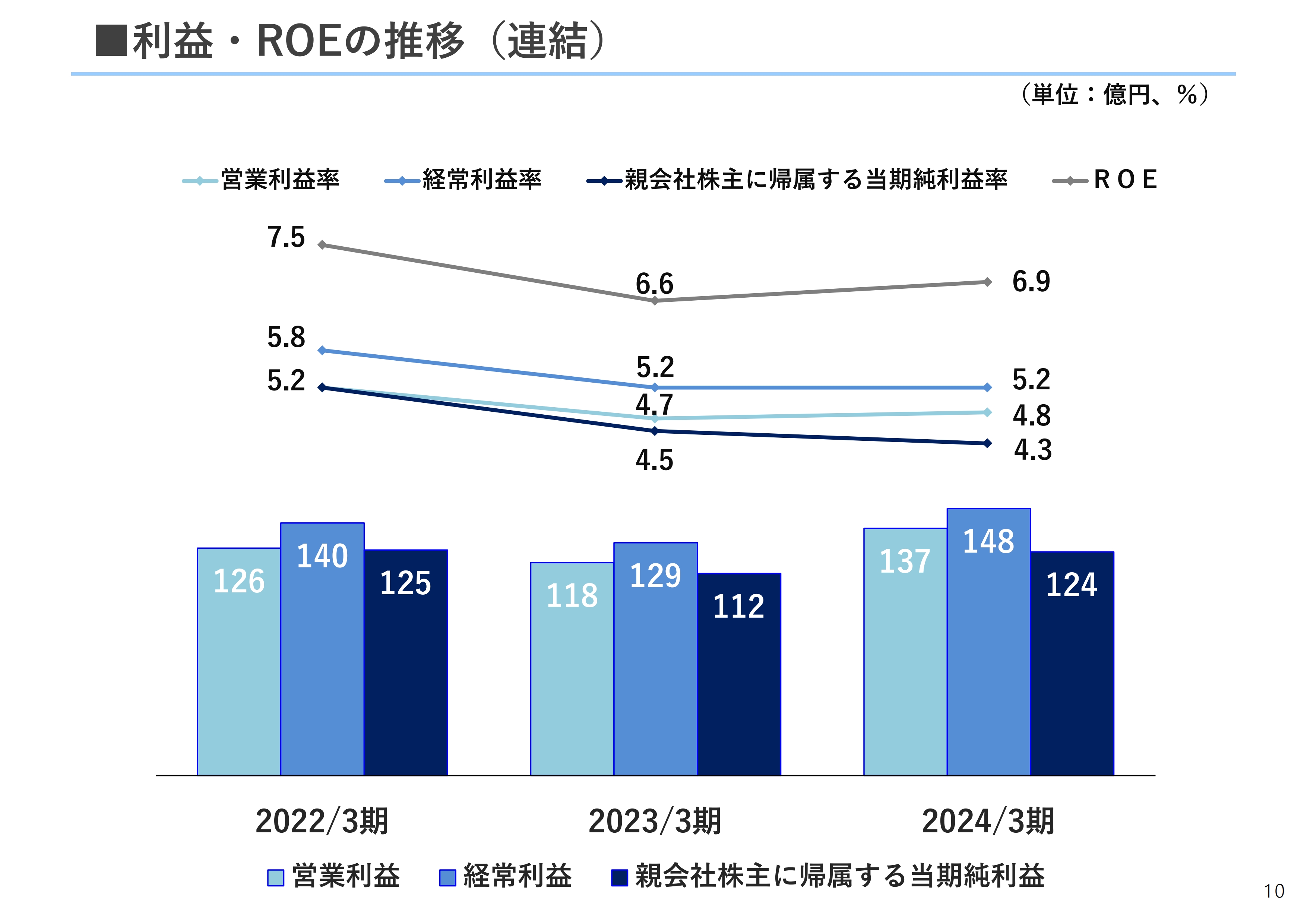

利益・ROEの推移(連結)

営業利益、経常利益、親会社株主に帰属する当期純利益の過去3年間の推移は記載のとおりです。営業利益は前期比15.7パーセント増、経常利益は15.3パーセント増、親会社株主に帰属する当期純利益は10.9パーセント増、ROEは0.3ポイントアップの6.9パーセントとなりました。

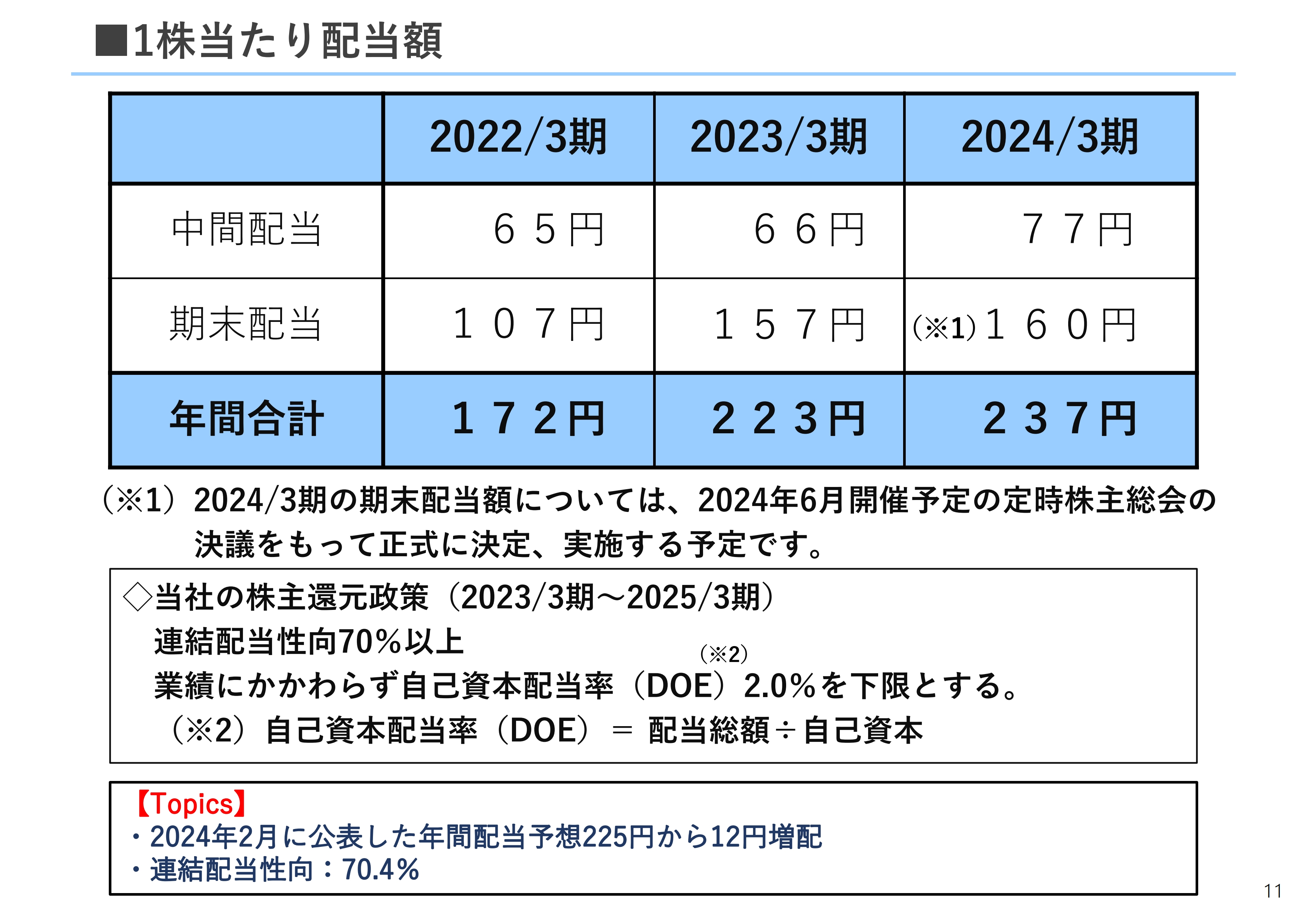

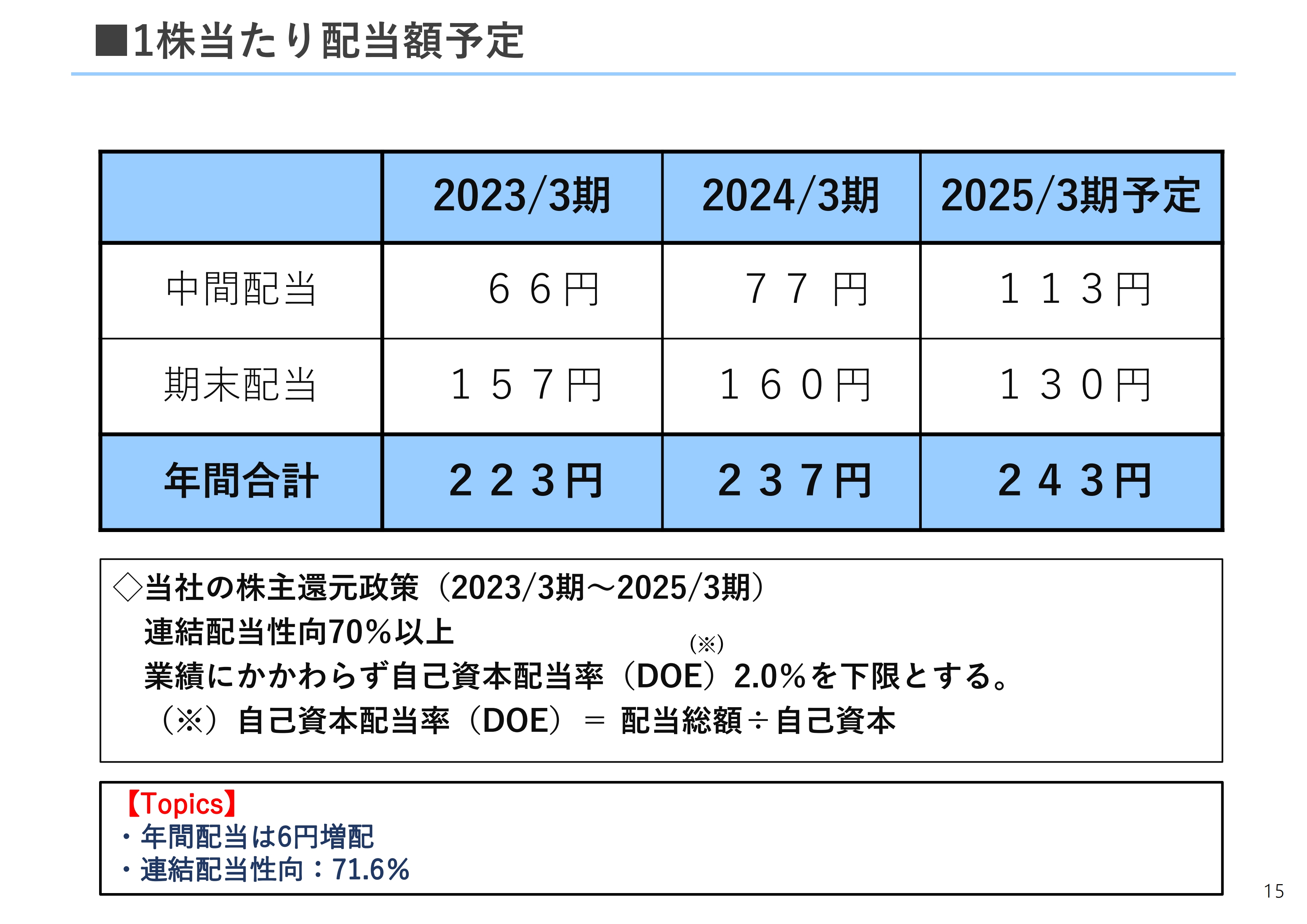

1株当たり配当額

2024年3月期の配当についてです。株主還元政策として、中期経営計画期間中の2023年3月期から2025年3月期については、連結配当性向70パーセント以上としています。

当期については、連結決算が個別決算を下回ることや資金需要等を勘案し、個別決算の配当性向70パーセント相当としていることから、年間配当は2月公表値の225円から12円増配の237円、期末配当は中間配当77円を差し引いた160円となります。なお、連結配当性向は70.4パーセントとなります。

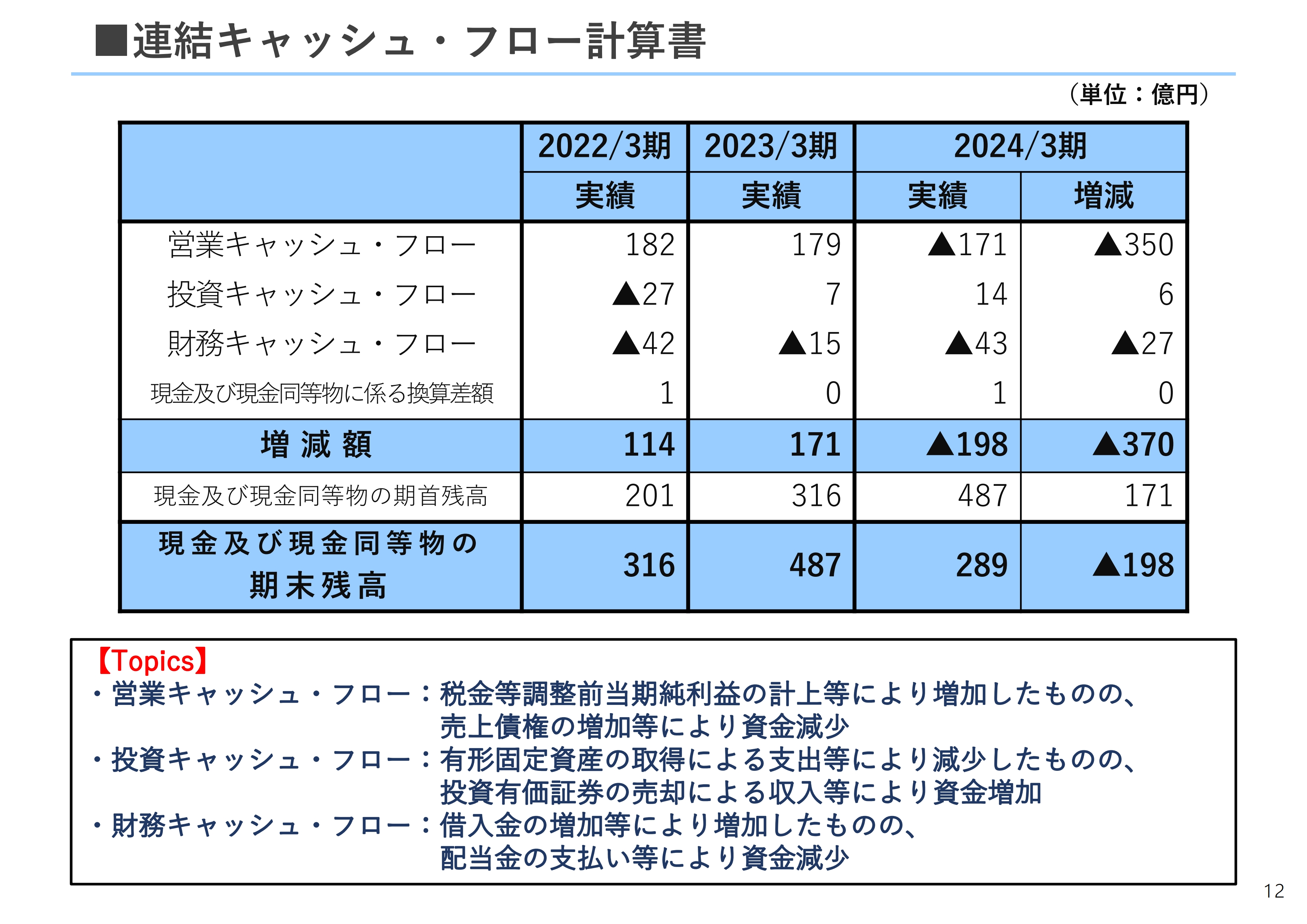

連結キャッシュ・フロー計算書

連結キャッシュ・フロー計算書についてです。営業活動によるキャッシュ・フローは、税金等調整前当期純利益の計上等により増加したものの、売上債権の増加等により171億円の赤字となりました。

投資活動によるキャッシュ・フローは、有形固定資産の取得による支出等により減少したものの、投資有価証券の売却による収入等により14億円の黒字となりました。

財務活動によるキャッシュ・フローは、借入金の増加等により増加したものの、配当金の支払い等により43億円の赤字となりました。

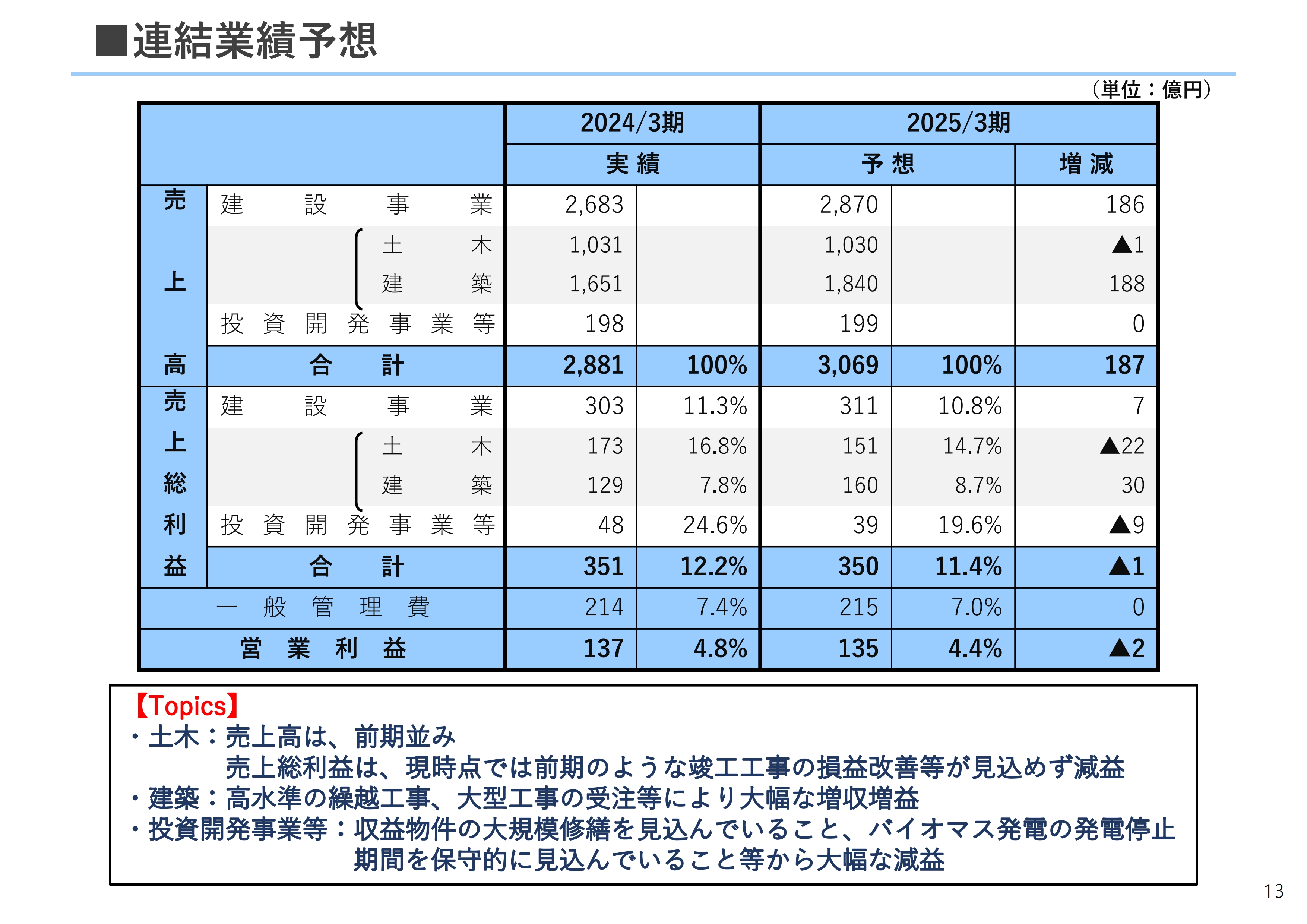

連結業績予想

連結業績予想についてです。まず売上高、売上総利益の内訳を前期と比較してご説明します。

売上高は、土木事業が1,030億円、建築事業が1,840億円、建設事業計が2,870億円、投資開発事業等が199億円、合計3,069億円で、土木事業は前期比0.1パーセント減、建築事業は前期比11.4パーセント増、建設事業計は前期比7パーセント増、投資開発事業等は前期比0.5パーセント増と見込んでいます。

売上総利益と利益率は、土木事業が22億円減の151億円、2.1ポイントダウンの14.7パーセント、建築事業が30億円増の160億円、0.9ポイントアップの8.7パーセントです。

建設事業計で7億円増の311億円、0.5ポイントダウンの10.8パーセントで、投資開発事業等は9億円減の39億円、5ポイントダウンの19.6パーセント、合計で1億円減の350億円、0.8ポイントダウンの11.4パーセントと見込んでいます。

土木事業については、売上高は繰越工事高が高水準で前期並みと見込んでおり、売上総利益は現時点では前期のような竣工工事の改善等が見込めず、その反動で大幅な減益となる見込みです。

建築事業については、前期の期首時点で工事進行基準を全面適用して以来、繰越工事高が最大となっていましたが、大型工事等の受注によりさらに高水準となっており、売上高の大幅な増加により、増益となる見込みです。

投資開発事業等については、当社の不動産事業において収益物件の修繕計画に基づき、大規模修繕費用等を見込んでいることに加え、新事業において石狩バイオエナジーが2年に1度の法定点検等による発電停止期間を見込んでいることなどから、大幅な減益となる見込みです。

一般管理費は前期並みと見込んでおり、営業利益は前期を2億円下回る135億円を見込んでいます。

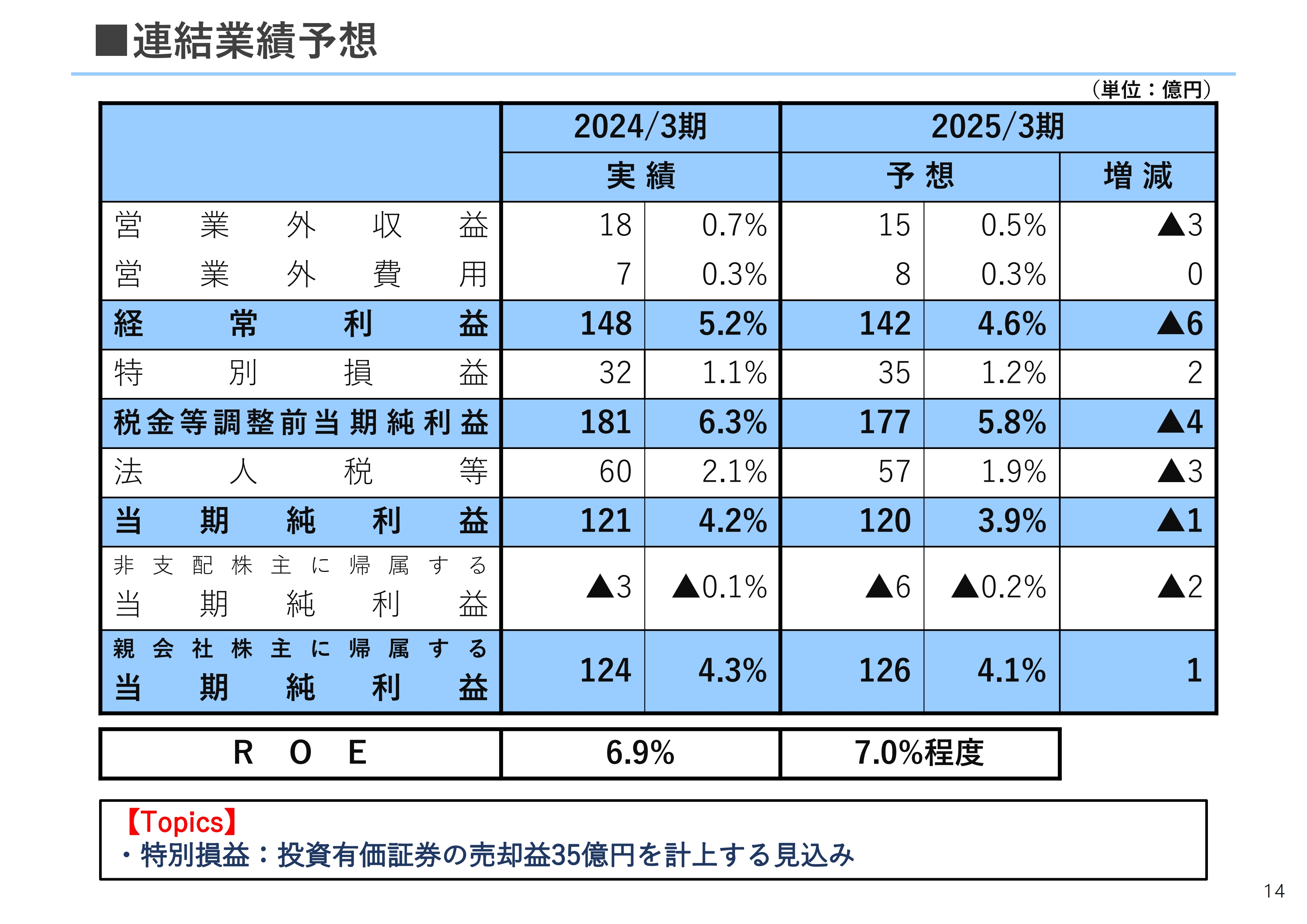

連結業績予想

営業外収益、営業外費用は通常発生するものだけを見込んでおり、経常利益は前期を6億円下回る142億円、特別損益は計画的に継続して進めている保有株式の売却による投資有価証券売却益35億円のほかは特に見込んでいません。

当期純利益は前期を1億円下回る120億円、親会社株主に帰属する当期純利益は前期を1億円上回る126億円と見込んでいます。ROEは、7パーセント程度になる見込みです。

1株当たり配当額予定

当期の配当額についてです。株主還元政策については、連結配当性向70パーセント以上としていますが、2025年3月期は連結決算が個別決算を下回る見込みであるため、個別決算の配当性向70パーセント相当として、年間配当額は前期より6円増配となる中間配当113円、期末配当130円、合計243円を予定しています。

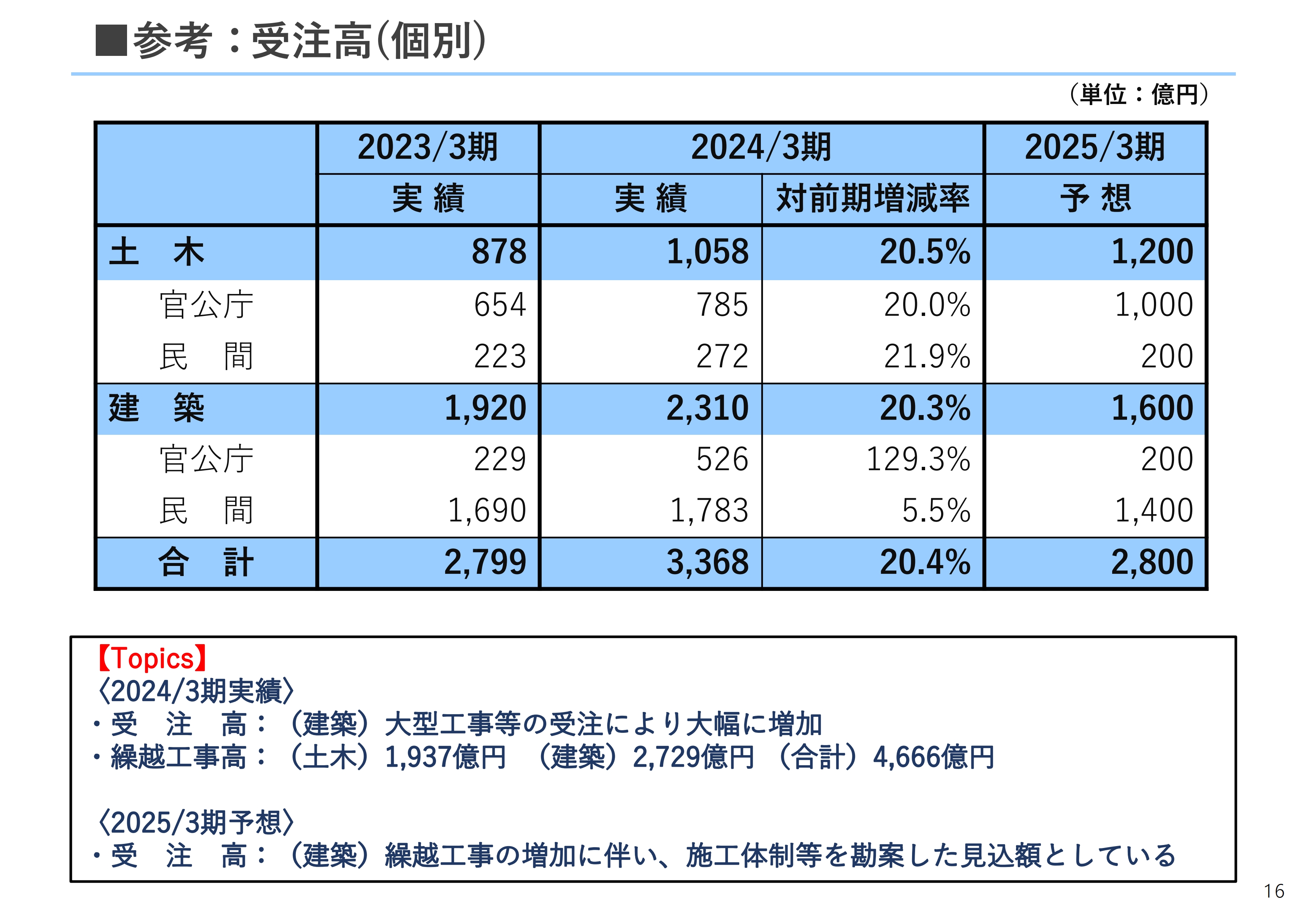

参考:受注高(個別)

2024年3月期の受注実績は、土木事業が前期比20.5パーセント増の1,058億円、建築事業が20.3パーセント増の2,310億円、合計で20.4パーセント増の3,368億円となりました。建築事業は大型工事等の受注により大幅に増加しました。

繰越工事高は、土木事業が1,937億円、建築事業が2,729億円、合計で4,666億円です。2025年3月期の受注予想については、土木事業は前期比13.4パーセント増の1,200億円、建築事業は施工体制等を勘案して前期比30.7パーセント減の1,600億円、合わせて16.9パーセント減の2,800億円を見込んでいます。

以上で、決算および業績予想のご説明を終わります。

◾️2030年に向けたビジョンと中期経営計画

深津有彦氏:4月から社長室経営企画部長を務める深津です。当社グループの中期経営計画(2022年度から2024年度)における進捗状況等についてご説明します。

当社グループでは、「奥村組のパーパス」の下、長期的に事業を継続し、社会の持続的な発展に貢献するため、将来のありたい姿を示す「2030年に向けたビジョン」を策定しており、本ビジョンの実現に向け、3事業年度単位で策定しているものが中期経営計画となります。

◾️2030年に向けたビジョンと中期経営計画

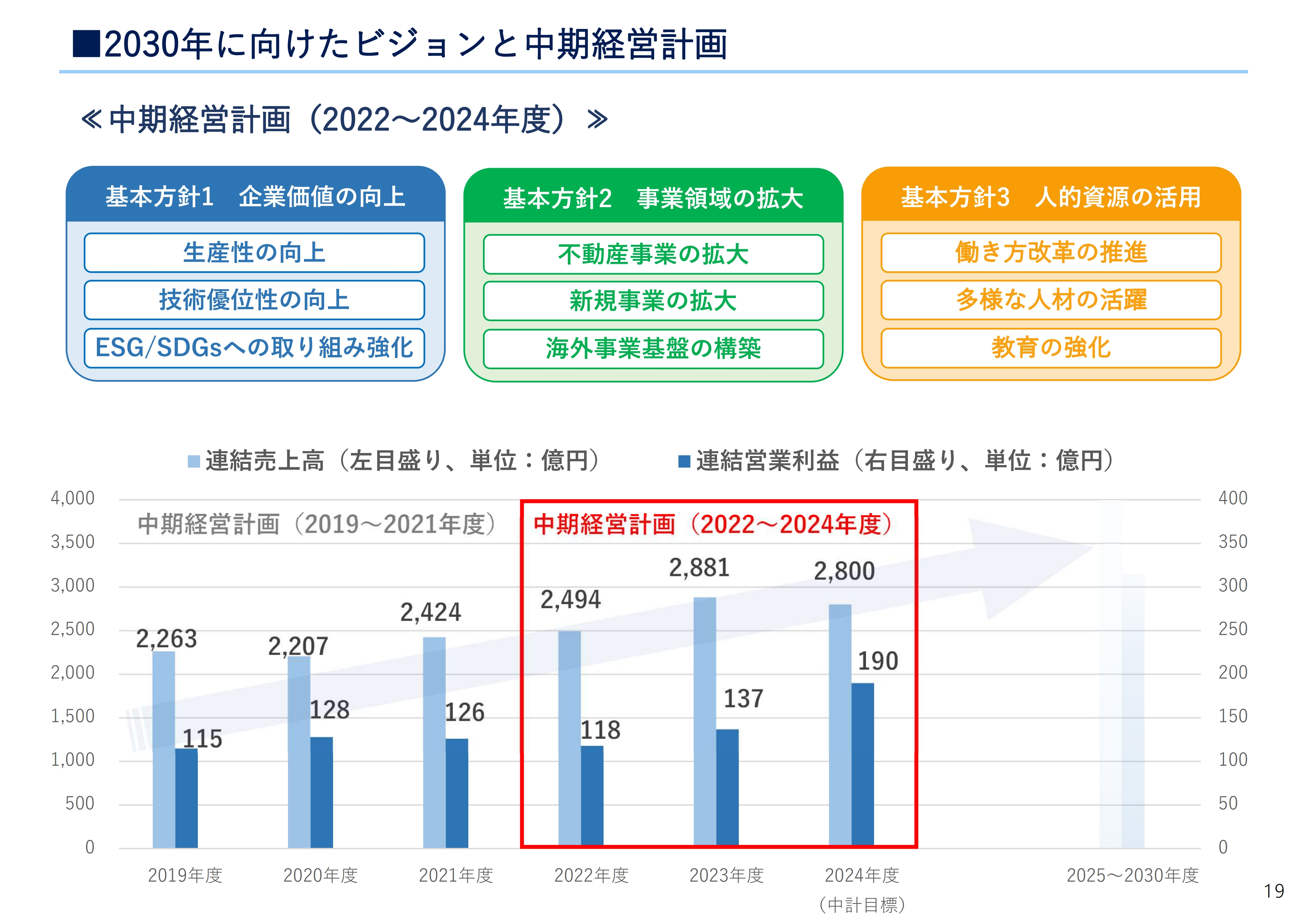

2022年5月13日に公表した、中期経営計画(2022年度から2024年度)は、ビジョン公表後、2回目の計画となります。ビジョンを受け、「企業価値の向上」「事業領域の拡大」「人的資源の活用」を事業戦略の基本方針とし、建設事業の拡大に加え、新規事業や不動産事業強化に取り組むことにより、事業領域を広げるなど、売上規模の拡大を進めながら収益力の強化を図っています。

中でも外勤職員1人当たりの施工高向上を中心とした「生産性の向上」は喫緊の経営課題と認識しており、2024年度から建設業にも時間外労働の上限規制が適用されることも踏まえ、強力に取り組みを進めています。

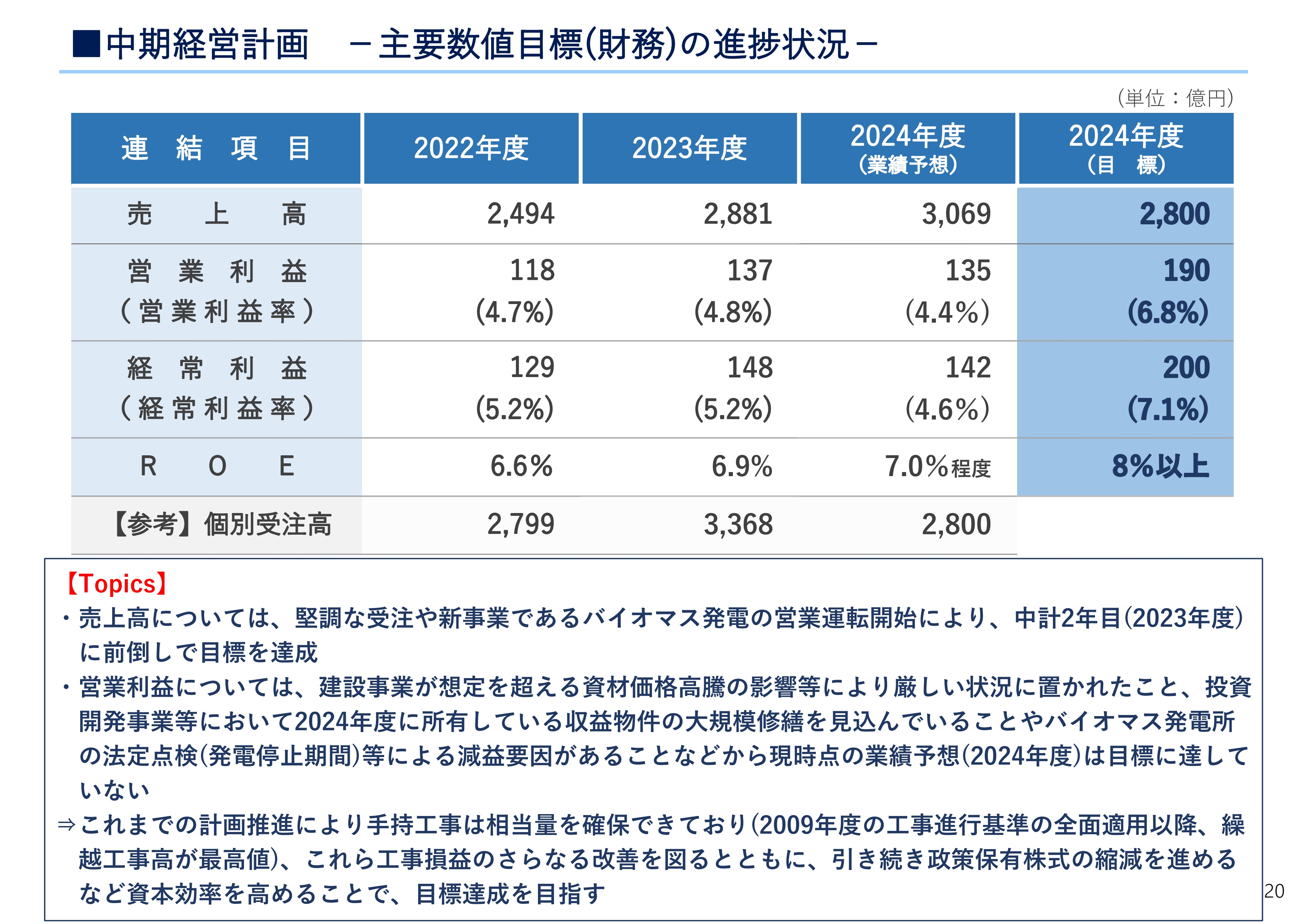

◾️中期経営計画 -主要数値目標(財務)の進捗状況-

中期経営計画に対する2022年度および2023年度の実績、2024年度の業績予想です。

売上高については、採算性に加え生産性を考慮した選別受注を進めたことにより、建築事業が大幅に増加したことや新事業であるバイオマス発電事業の営業開始により、計画2年目の2023年度に目標を前倒しで達成しており、2024年度はさらに増加する見込みです。

営業利益については、建設事業が計画時の想定を超える建設資材価格高騰の影響等により、厳しい状況に置かれていること、投資開発事業等において、2024年度に収益物件の大規模修繕を見込んでいることや、新たに着手したバイオマス発電事業の法定点検(発電停止期間となる)等による減益要因があることなどから、現時点の業績予想(2024年度)は目標に達していません。

目標達成は容易ではありませんが、「2030年に向けたビジョン」の下、中期経営計画を着実に推進してきた結果、繰越工事高は工事進行基準全面適用(2009年度)以降では最高値となるなど、手持工事は相当量が確保できており、これら工事損益のさらなる改善を図るとともに、引き続き政策保有株式を縮減するなど、資本効率も高めながら目標達成を目指していきたいと考えています。

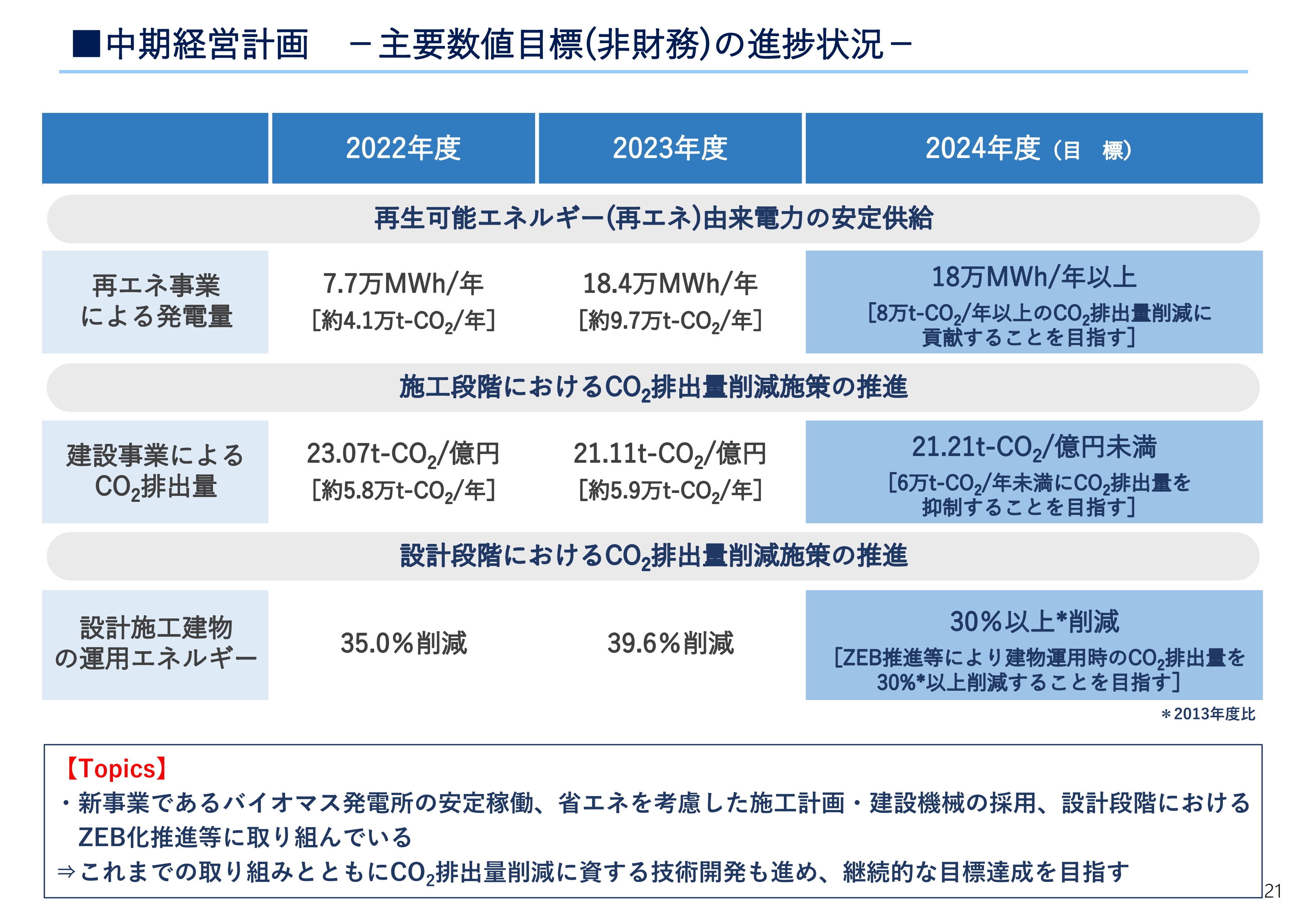

◾️中期経営計画 -主要数値目標(非財務)の進捗状況-

非財務目標の進捗状況です。脱炭素社会の実現に向けた取り組みとして、再エネ由来電力の安定供給、施工段階におけるCO2排出量削減施策および設計段階におけるCO2排出量削減施策の推進を目標に掲げています。

新事業のバイオマス発電事業の安定稼働、省エネを考慮した合理的な工事計画・建設機械の採用、設計段階におけるZEB化の推進などに取り組んだ結果、2022年度、2023年度の実績は、それぞれ記載のとおりとなっており、2024年度も継続的に目標を達成できるよう取り組んでいきます。

◾️中期経営計画 -投資計画-

中期経営計画では、3年間で総額500億円規模の投資を計画しており、2023年度までの2年間の進捗率は約40パーセントとなっています。

これまでの投資実績では、多様な人材が能力を最大限に発揮できることを志向した新オフィス「クロスイノベーションセンター」を東京・丸の内に開設したほか、2023年3月から営業運転を開始した、北海道石狩市におけるバイオマス発電事業などがあります。

計画に対して進捗率が低いのは、比較的大きな投資を見込んでいた不動産関連投資が、不動産価格が高値で推移していることもあり、採算性等で当社の投資基準をクリアできないなど、想定より進捗していないことが主な要因です。

今後も投資案件の選別については採算性や事業リスク等を慎重に判断し、進めていく方針です。

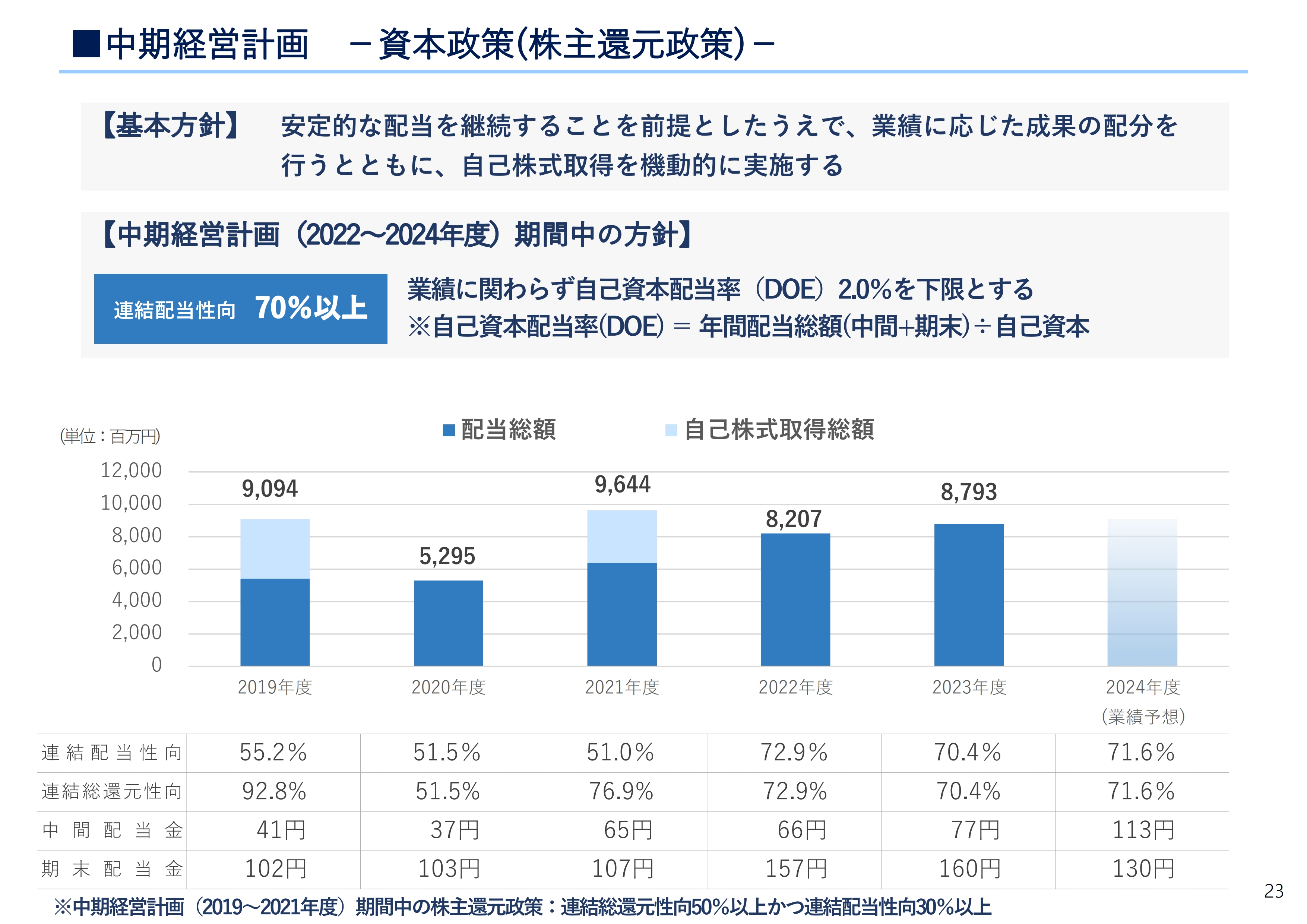

◾️中期経営計画 -資本政策(株主還元政策)-

資本政策の説明です。前中期経営計画(2019年度から2021年度)では、連結総還元性向50パーセント以上、現中期経営計画では業界トップクラスの連結配当性向70パーセント以上を株主還元方針としています。

2022年度、2023年度は株主還元方針に基づき、当期利益に対してそれぞれ72.9パーセント、70.4パーセントの配当を実施(することと)しています。

また、2024年度についても、同方針を踏まえ、連結配当性向71.6パーセントとなる年間配当243円を予定しています。

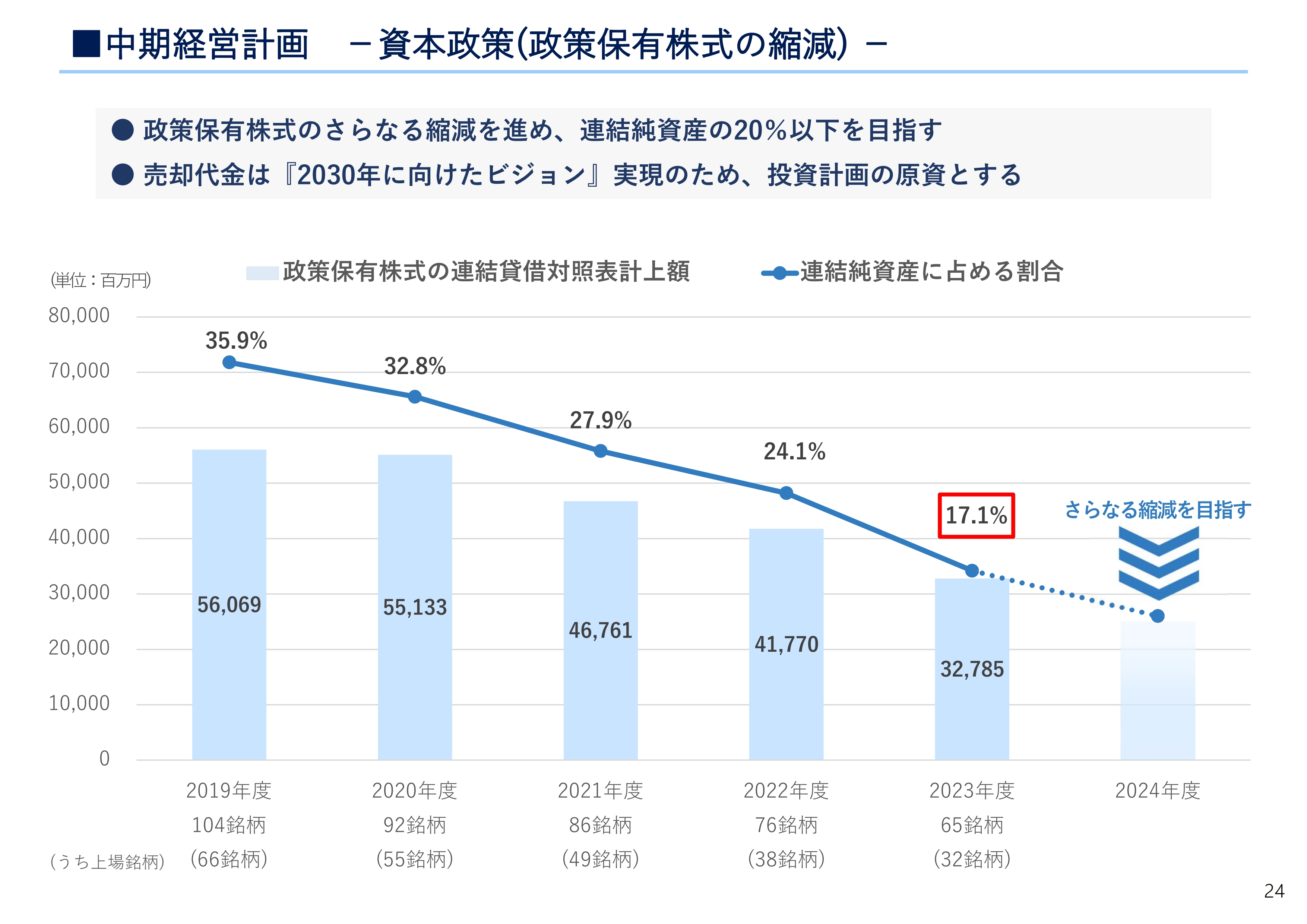

◾️中期経営計画 -資本政策(政策保有株式の縮減)-

資本政策として政策保有株式の縮減にも取り組んでおり、2025年3月末までに、連結純資産の20パーセント以下を目指しています。政策保有株式の貸借対照表計上額は、時価により変動するものの、2024年3月末時点では17.1パーセントとなっており、目標を達成しています。

資本効率向上のため、今後さらなる縮減を目指していきます。

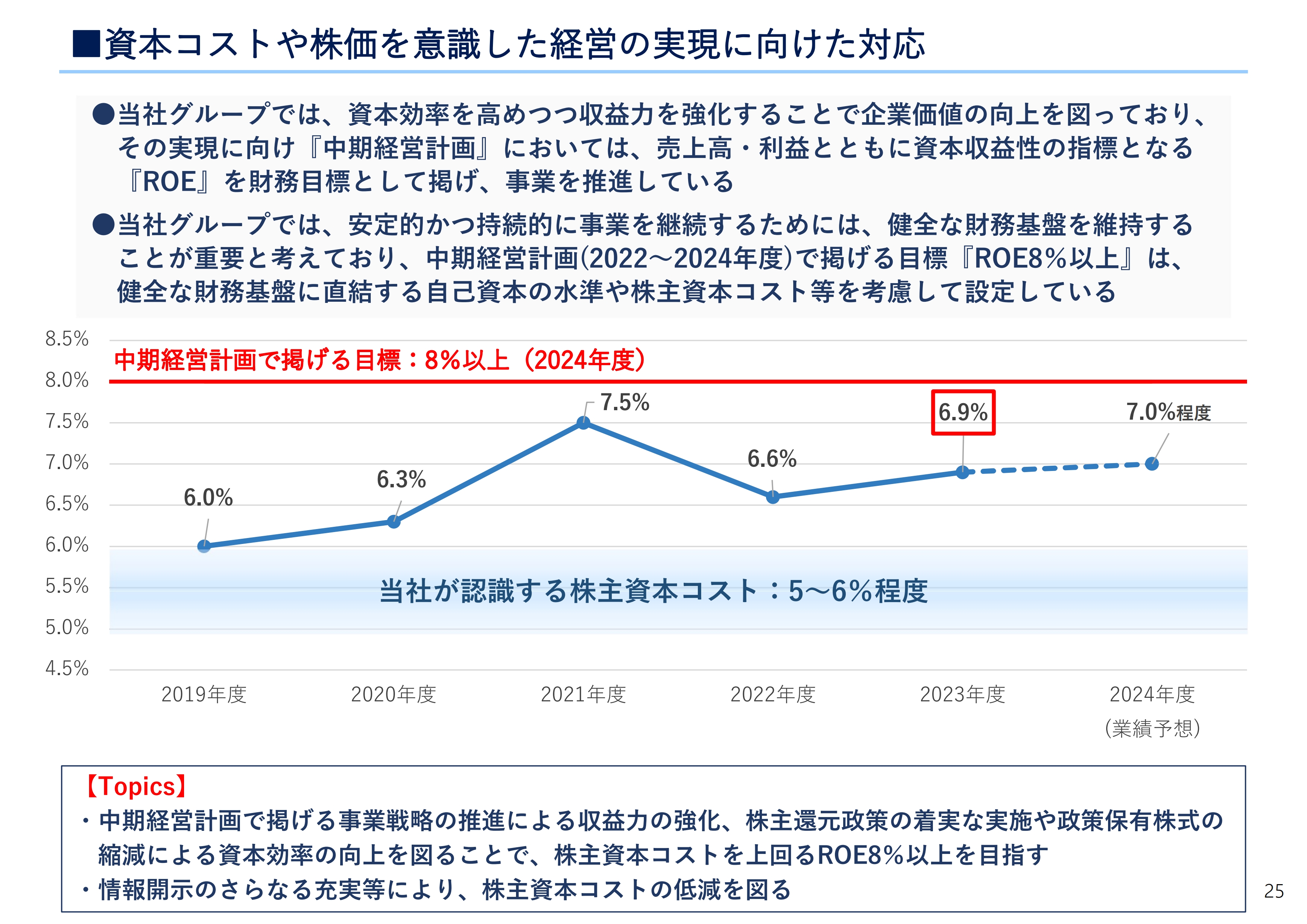

◾️資本コストや株価を意識した経営の実現に向けた対応

東京証券取引所からの要請でもある「資本コストや株価を意識した経営の実現」に向けた対応についてです。当社グループでは資本効率を高めつつ、収益力を強化することで企業価値の向上を図っており、これらを実現するための施策として中期経営計画を位置づけ、同計画の財務目標には売上高や利益とともに、資本収益性の指標となる「ROE8パーセント以上」を掲げています。

当社グループでは、安定的かつ持続的に事業を継続するためには、健全な財務基盤を維持することが重要であると考えており、「ROE8パーセント以上」は、健全な財務基盤に直結する自己資本の水準や株主資本コスト等を考慮して設定しています。

当社では株主資本コストを5パーセントから6パーセント程度と考えており、過去数年間のROEと株主資本コストの対比は記載のとおりです。

今後も引き続き、中期経営計画の推進による収益力の強化、株主還元政策の着実な実施や政策保有株式の縮減による資本効率の向上、情報開示のさらなる充実等による株主資本コストの低減を図り、株主資本コストを上回る「ROE8パーセント以上」を目指していきます。

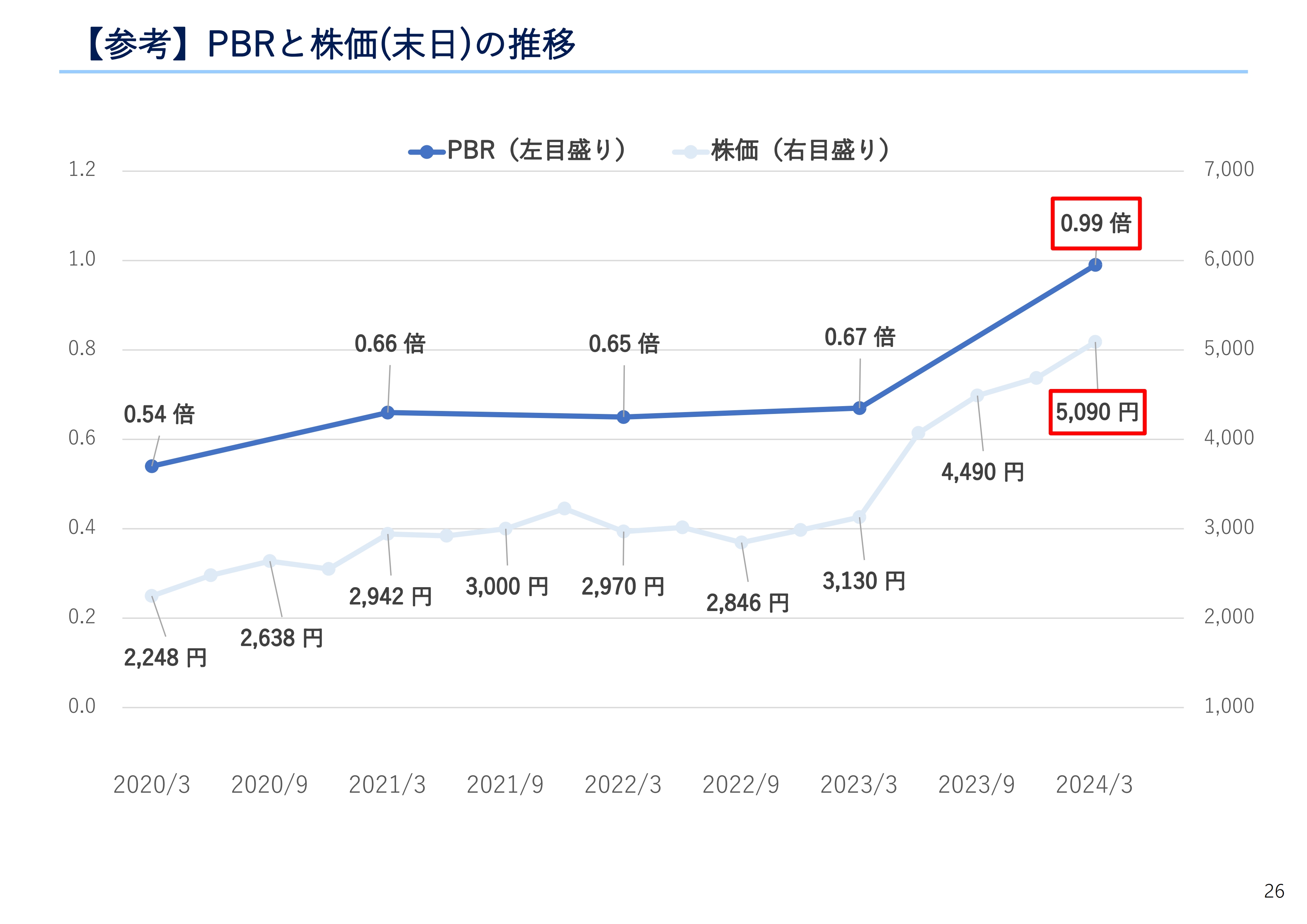

【参考】PBRと株価 (末日)の推移

参考として、PBRおよび株価の推移を記載しています。

【トピックス】サステナビリティに関する取り組み

トピックスとして、サステナビリティに関する取り組みや企業認知度向上に向けた取り組み事例を記載しています。

【トピックス】企業価値向上(企業の認知度向上)に向けた取り組み

この場での説明は割愛しますが、これらの情報は当社ホームページにも詳細を掲載していますので、併せてご覧ください。

以上で、中期経営計画の説明を終わります。

新着ログ

「建設業」のログ