提供:カバー株式会社 2024年3月期第3四半期決算説明

【QAあり】カバー、前期比で売上高+50.2%、営業利益+101.3% ライブ/イベントおよびライセンス/タイアップの成長が顕著

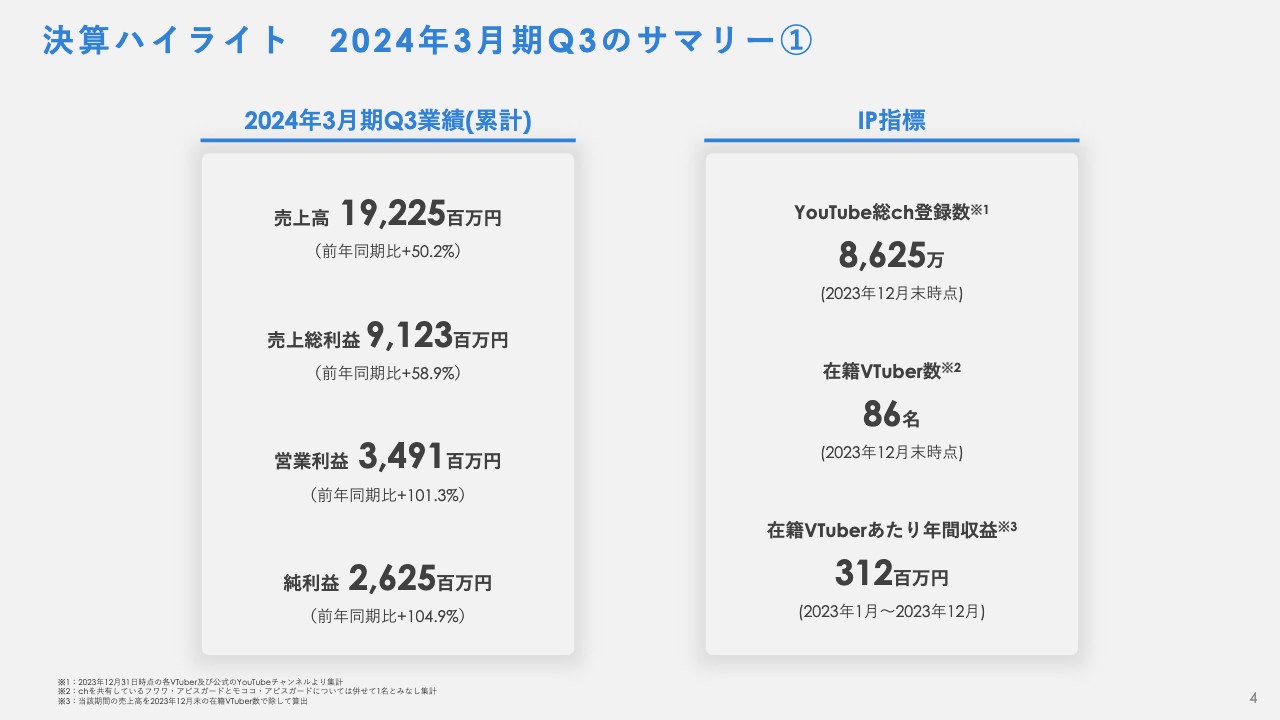

決算ハイライト 2024年3月期Q3のサマリー①

金子陽亮氏(以下、金子):カバー株式会社CFOの金子です。これより、2024年3月期第3四半期の決算概況をご説明します。

第3四半期累計期間の業績として、売上高は192億2,500万円、売上総利益は91億2,300万円、営業利益は34億9,100万円、純利益は26億2,500万円となりました。前年同期比で、売上高は50.2パーセント増、営業利益は101.3パーセント増となっています。

第3四半期は、新たにデビューした女性VTuberユニットの順調な立ち上がり等により、「YouTube」の総チャンネル登録数も堅調に推移しました。

また、ライセンス/タイアップの分野の業績拡大などを背景として、在籍VTuberあたり年間収益も引き続き上昇基調で推移しています。

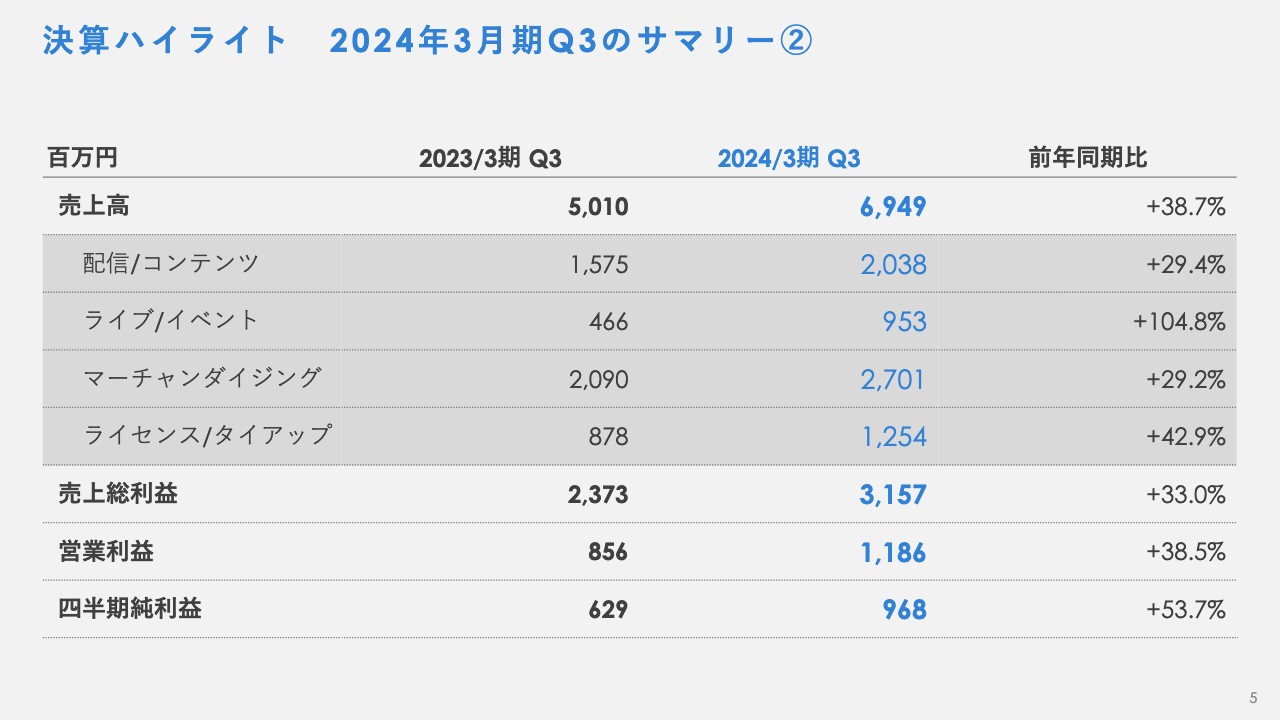

決算ハイライト 2024年3月期Q3のサマリー②

第3四半期の前年同期比での売上高成長率は、38.7パーセントとなりました。サービス領域別では、ライブ/イベントおよびライセンス/タイアップの前年同期比での成長が特に顕著となっていることをご確認いただけるかと思います。

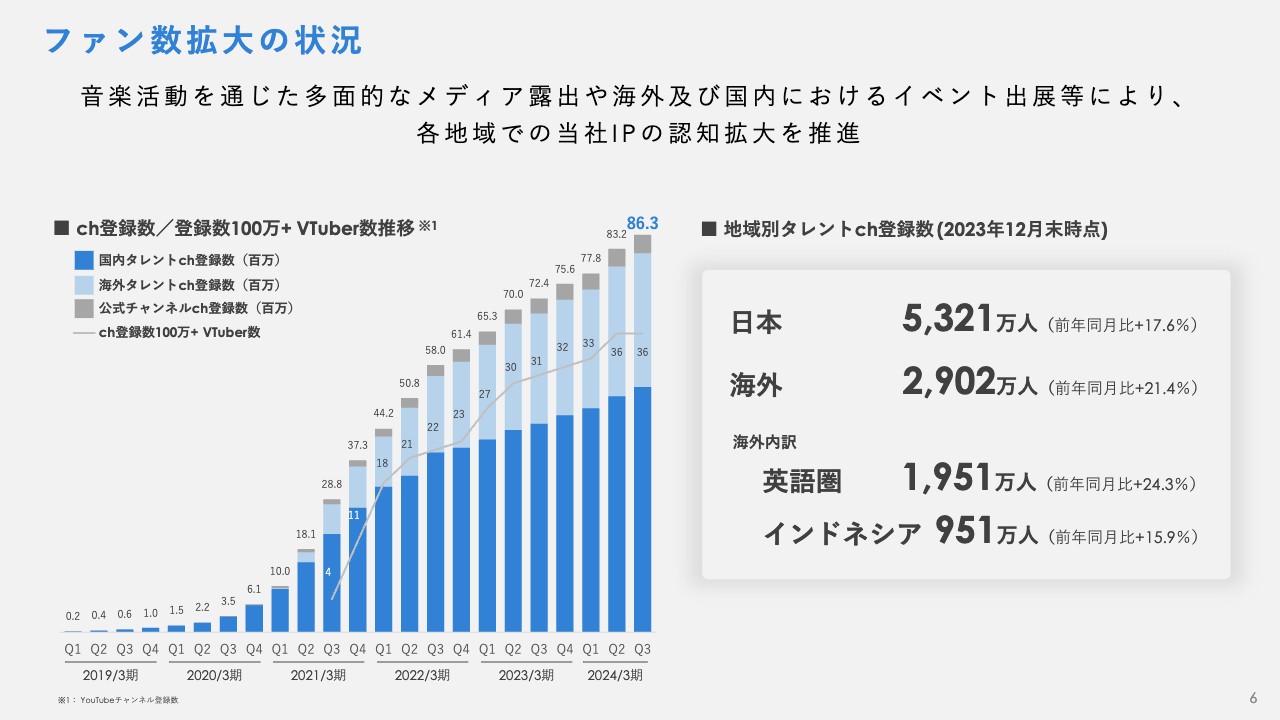

ファン数拡大の状況

第3四半期期間は、新たにデビューしたVTuberユニットの好調に加え、音楽活動による多面的なメディア露出、海外および国内におけるイベントへの出展などにより、当社IPの認知拡大を推進しました。

その結果、集客手法の1つである「YouTube」のチャンネル登録数は、引き続き順調に成長を記録しています。

海外タレントの活躍

海外タレントの状況です。第2四半期期間にデビューした、英語圏女性ユニット「Advent」のファン数獲得が堅調に推移しています。加えて、第3四半期期間には新規英語圏男性ユニット「ARMIS」もデビューしており、海外ファン層の拡大も推進しています。

既存タレントの躍進

既存のVTuberタレントの活動に関しても、兎年にちなんで年間を通したプロモーション施策を行っていた「兎田ぺこら」が、2023年の女性ストリーマー総視聴時間ランキングで世界1位になるなど、大きな躍進が見られました。

また、楽曲を通して新規ファン獲得が顕著に増加していた「宝鐘マリン」は、2024年1月時点で「YouTube」のチャンネル登録数が303万人を突破し、日本国内のVTuberとして歴代1位となりました。

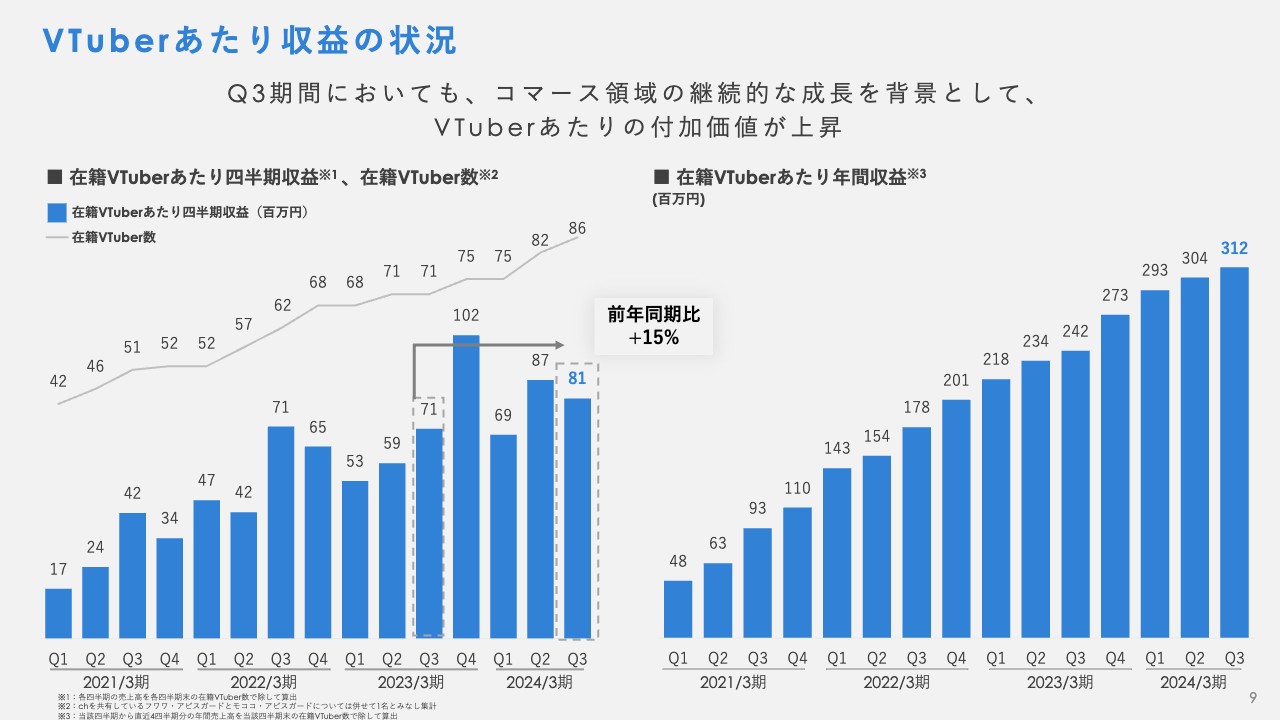

VTuberあたり収益の状況

IPの収益力指標である、VTuberあたりの収益の状況です。第3四半期は新規VTuberの増員による影響を受け、やや希薄化するものの、前年同期比でプラス15パーセントの成長となりました。

ライセンス/タイアップ分野における国内外の外部企業とのコラボレーションも手伝い、継続的に伸長しています。

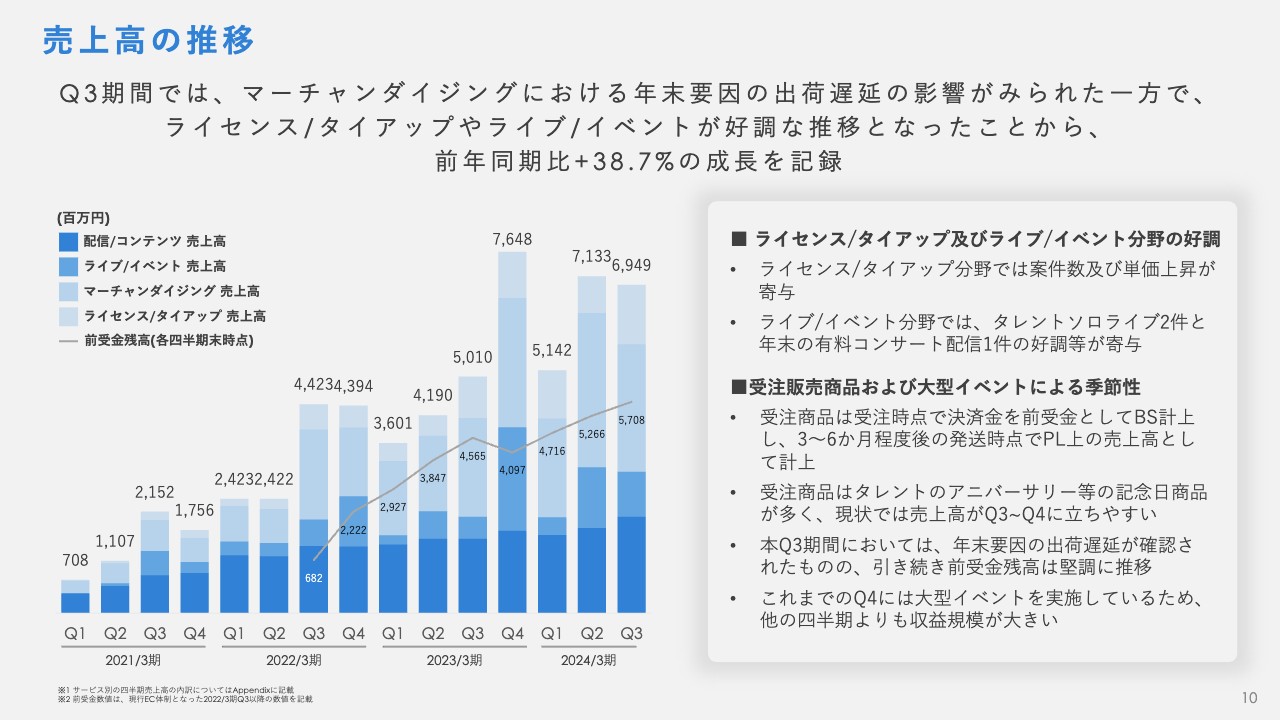

売上高の推移

第3四半期期間の売上高は、ライセンス/タイアップ分野での案件数および単価上昇、ライブ/イベント分野の好調などが寄与し、前年同期比でプラス38.7パーセントと強い成長を記録しました。

マーチャンダイジング分野においては、年末要因の出荷遅延の影響により、第3四半期想定売上高の一部に期ずれが起きています。ただし、スライド左側の折れ線グラフに記載のとおり、前受金と表現されている将来のマーチャンダイジング売上高に転化する商品の受注残の積み上がりも堅調に推移していることが、B/S上の前受金の項目から確認できます。

季節性に関しては、現在マーチャンダイジング分野の6割から7割程度を構成している受注販売商品の売上高が、第3四半期、第4四半期に高まりやすくなります。加えて、年度末の大型イベントの収益計上の影響により、引き続き年度下半期に売上高が高まりやすい傾向があることをご留意ください。

今年度の3月に実施を予定している年度末の大型イベントに関しては、チケットの前売りをすでに開始しており、例年を上回る堅調な需要が確認されている状況です。

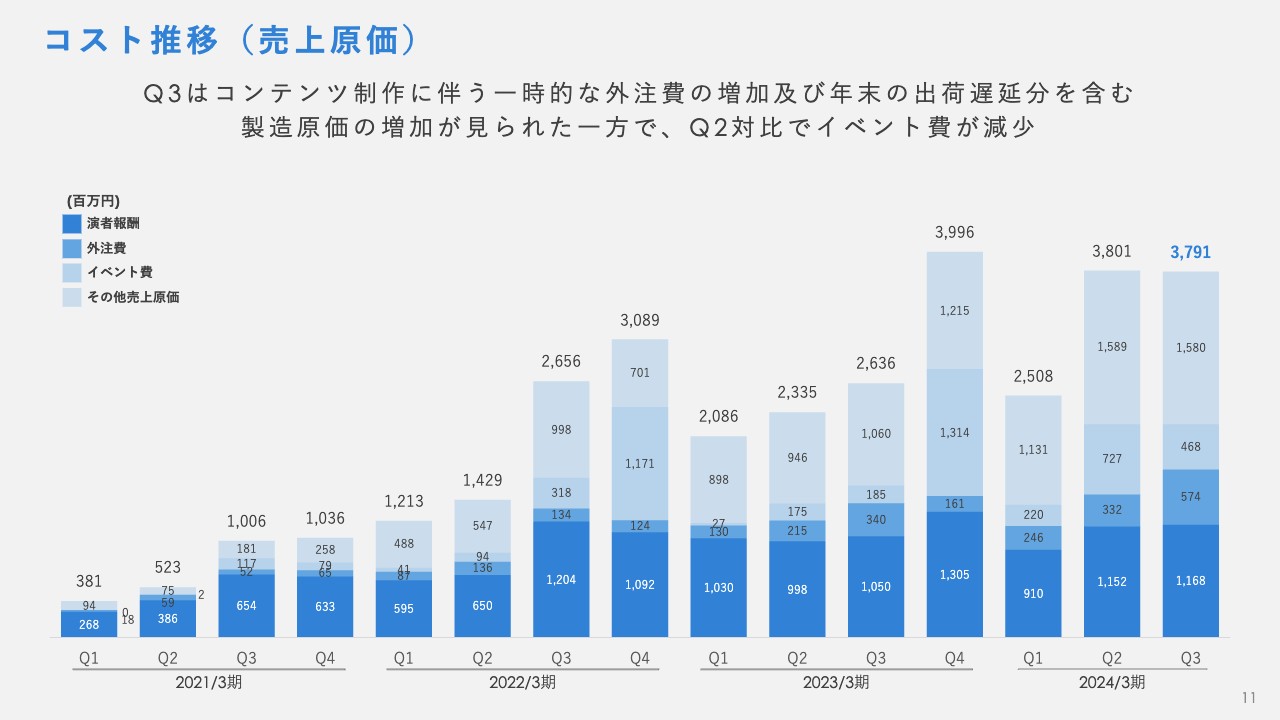

コスト推移(売上原価)

第3四半期の売上原価は、コンテンツ制作に伴う一時的な外注費の増加等が見られました。一方で、イベント費が第2四半期比で減少しています。

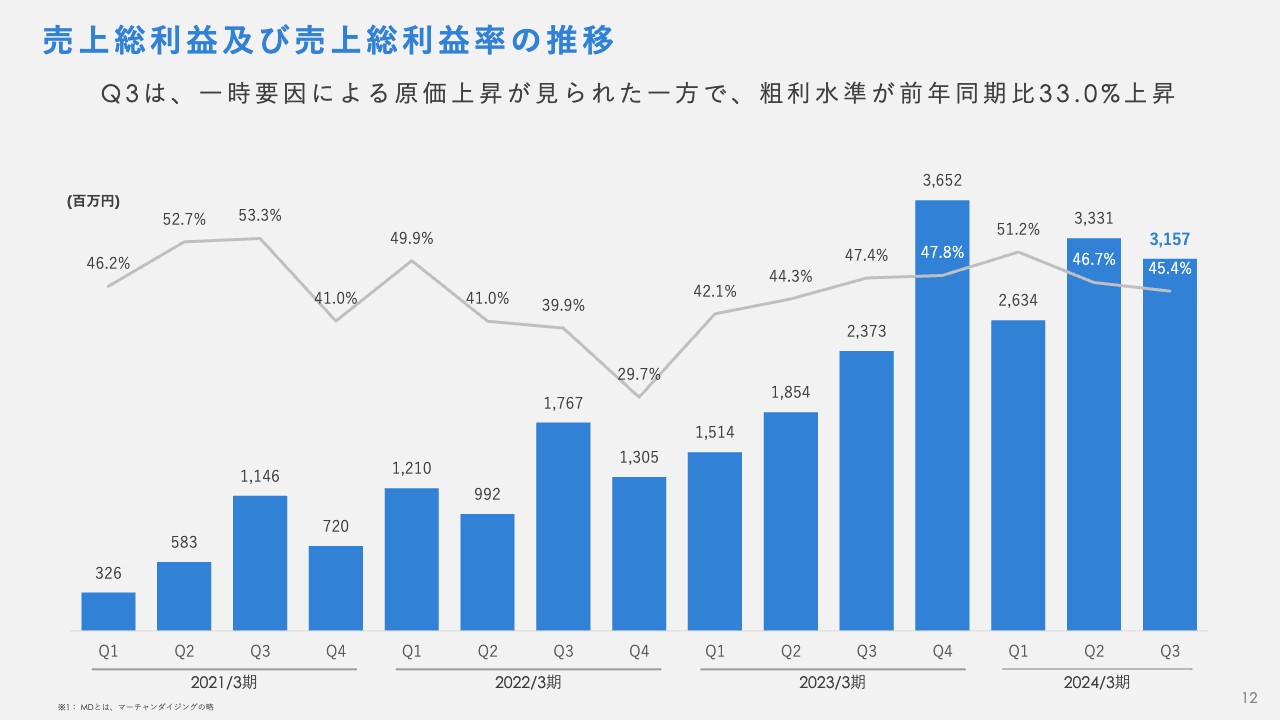

売上総利益及び売上総利益率の推移

その結果、粗利率に関しては先述の一時要因による原価上昇の影響が見られました。しかしながら、粗利水準は前年同期比33パーセントの成長と、堅調に推移しています。

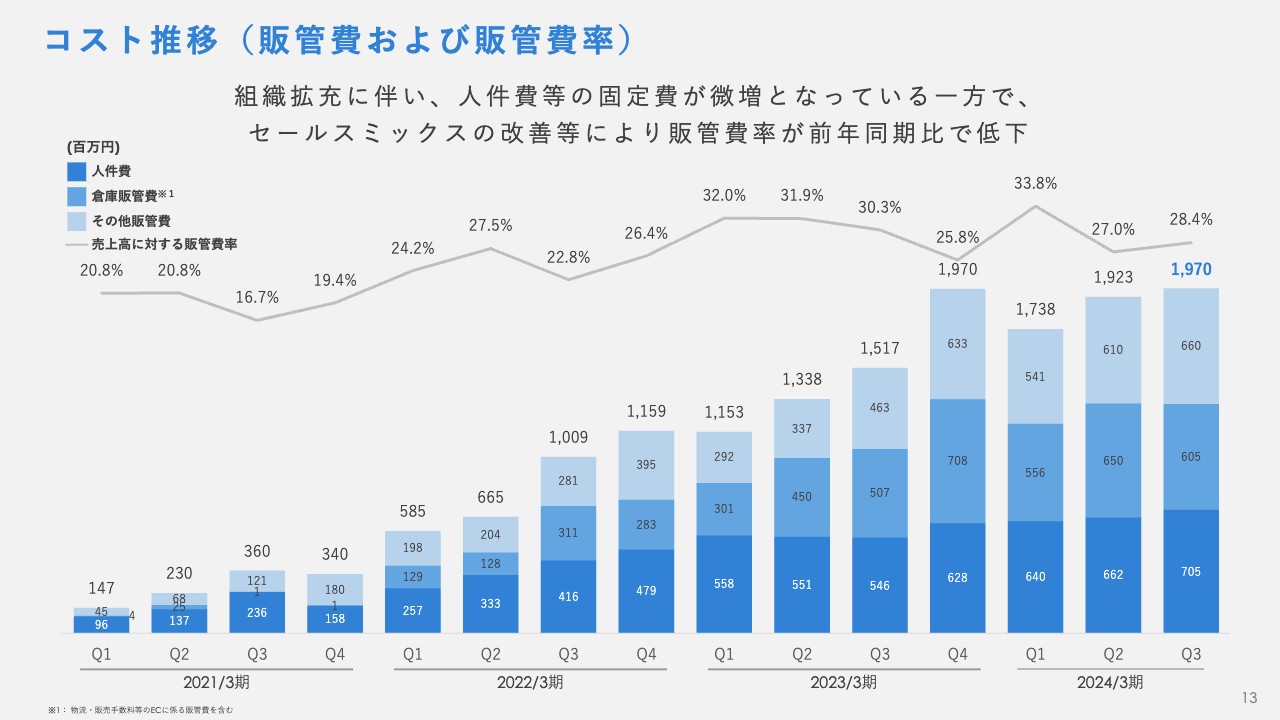

コスト推移(販管費および販管費率)

第3四半期の販管費については、組織拡充に伴い、人件費などの固定費が微増となりました。一方で、セールスミックスの改善などにより、販管費率は前年同期比で低下しています。

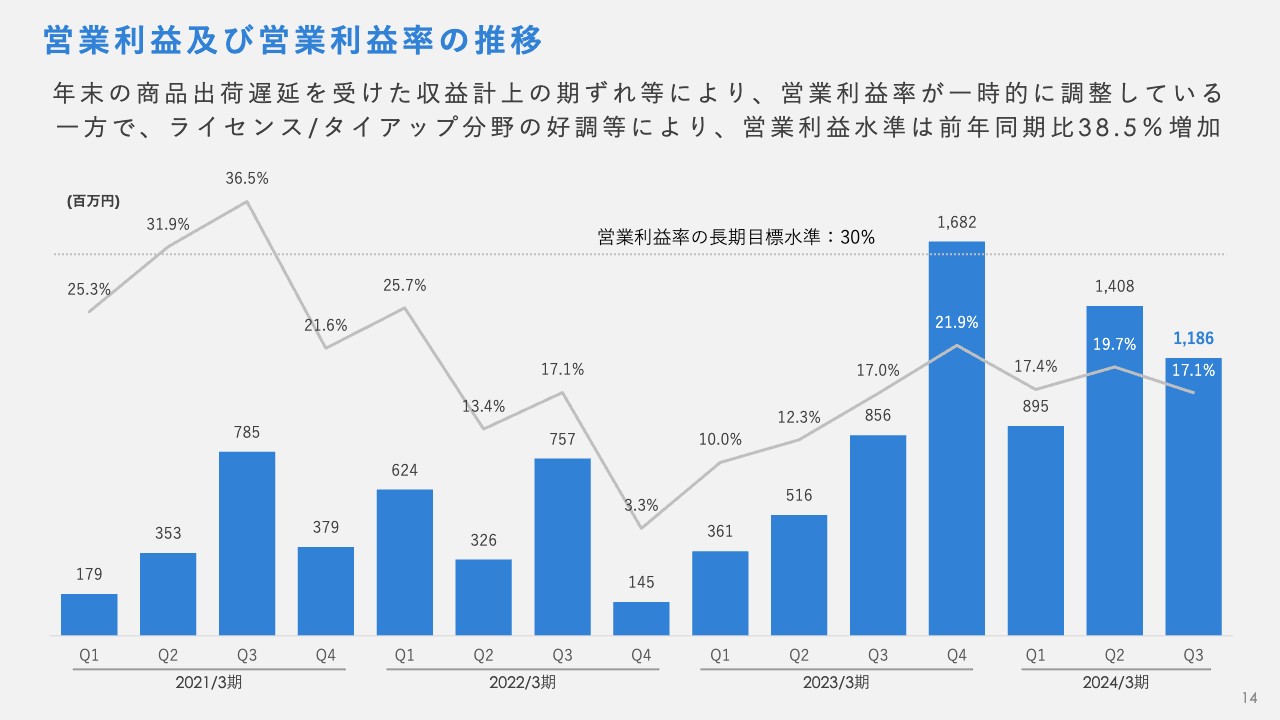

営業利益及び営業利益率の推移

第3四半期の営業利益は11億8,600万円、営業利益率は17.1パーセントとなりました。年末の商品出荷遅延を受けた収益計上の期ずれ等により、営業利益率は一時的に調整しています。

一方で、ライセンス/タイアップ分野などの好調により、営業利益水準は前年同期比で38.5パーセント増加しました。

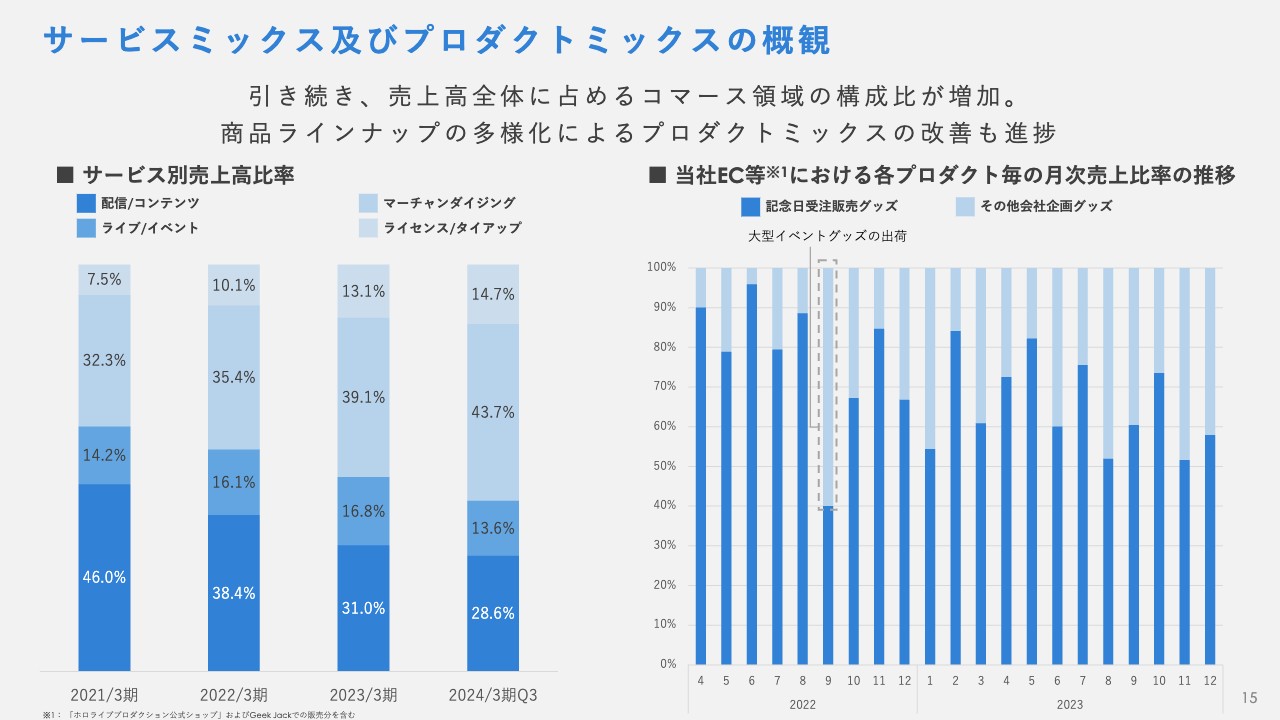

サービスミックス及びプロダクトミックスの概観

スライドのグラフは、毎四半期に提示しているサービスミックス、プロダクトミックスの推移を表しています。

企画・生産能力の拡充により、MD商品のラインナップの多様化が行われています。加えて、営業能力の拡充によるライセンス/タイアップ案件の件数・金額の増加といった要素が寄与し、引き続き売上高全体に占めるコマース領域の構成比は上昇しています。

これらのサービス領域は、配信コンテンツやライブ/イベントと比較すると労働集約性が相対的に低い領域となっているため、収益性が高く、全社利益率の改善を牽引している状況です。

商品ラインナップの多様化について

参考として、商品ラインナップ拡充の具体例をスライドに記載しています。新商品群では、従来よりも多様な顧客層を狙った商品のコンセプト設計、価格・販売チャネルの設定などを行っています。また、幅広い潜在顧客層の当社IPへの接触機会を増やすマーケティング効果も企図している状況です。

ライセンス/タイアップ案件の拡大

第3四半期期間では、ライセンス/タイアップ分野の売上増加が顕著となりましたが、足元で案件件数および金額の拡大が進んでいます。その要因の1つとして、近接業種以外の企業による広告活用事例の増加が挙げられます。このような事例は売上への貢献だけでなく、消費者のIP認知のきっかけを増やすマーケティング機会にもつながっていると考えています。

足元では、来期事業年度に向けた営業組織の拡充も積極的に行っており、今後も同分野の拡大を推進していく想定です。

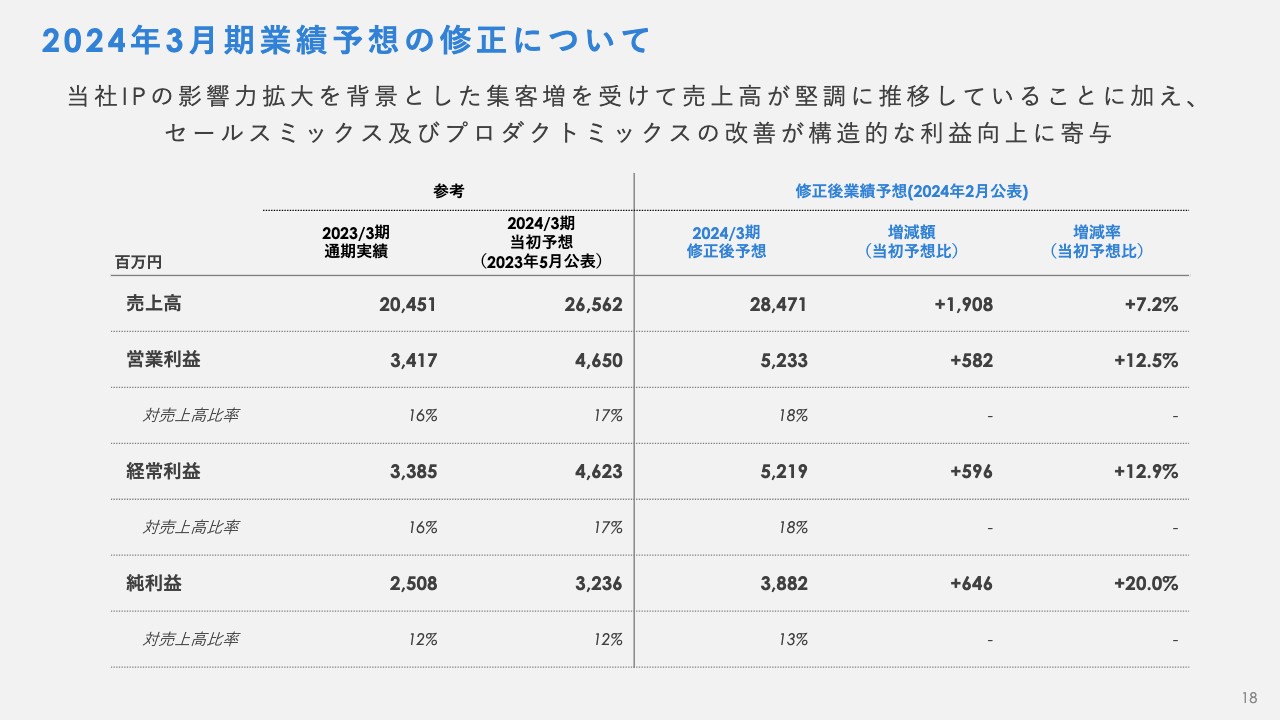

2024年3月期業績予想の修正について

お伝えした事業開発および業績の進捗を踏まえ、2024年3月期の業績予想に関しては上方修正を本日発表しました。具体的な修正としては、期初予算比で売上高はプラス7.2パーセント、営業利益はプラス12.5パーセント、経常利益はプラス12.9パーセント、純利益はプラス20.0パーセントとなっています。

修正の理由としては、当社IPの影響力拡大を背景とした集客増による売上高の成長に加え、セールスミックスおよびプロダクトミックスの改善による構造的な利益向上が確認できているためです。

業績予想の進捗および今後の展望については、谷郷よりご説明します。

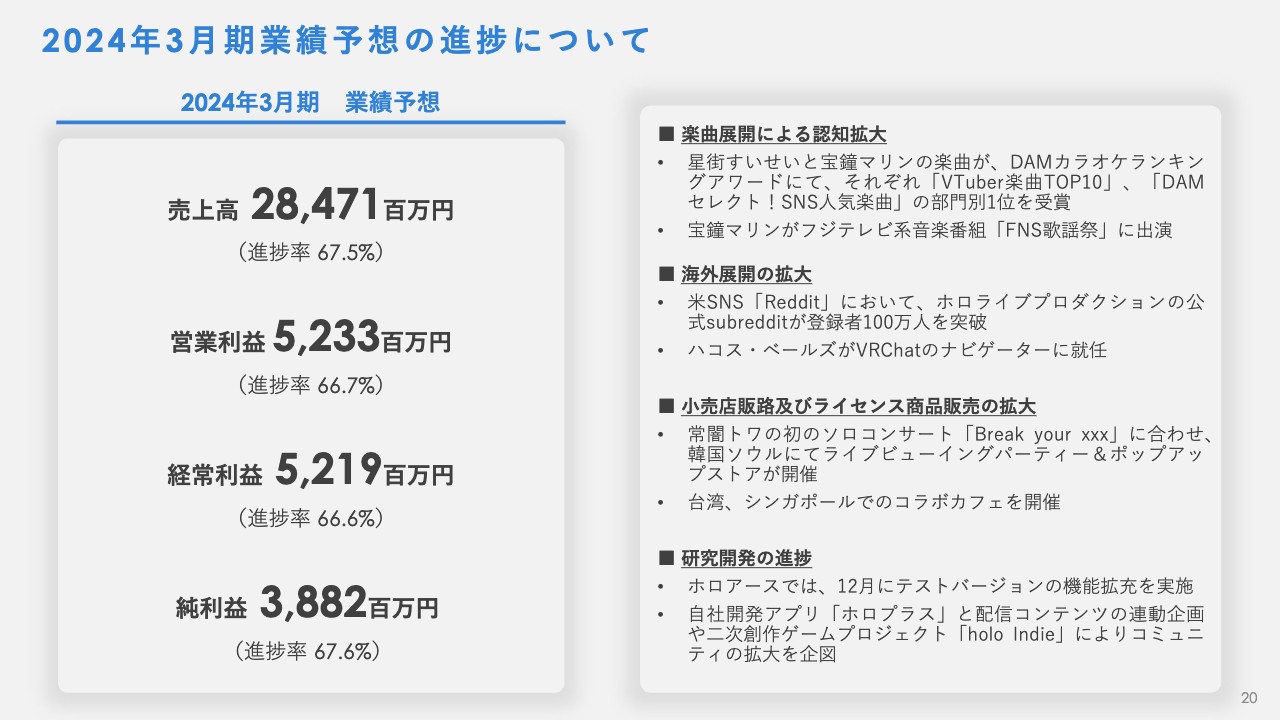

2024年3月期業績予想の進捗について

谷郷元昭氏(以下、谷郷):代表取締役社長CEOの谷郷です。ここからは、修正後の業績予想に対する業績の進捗および今後の展望についてご説明します。

まず、業績予想に対する進捗としては、売上高が67.5パーセント、営業利益が66.7パーセントとなりました。すでに商品受注残の積み上がりが前受金の推移から確認できていることや、第4四半期に大規模な自社企画イベントを予定していることも踏まえ、現状の業績進捗は堅調な内容と捉えています。

第4四半期以降についても、期間を通したテーマである楽曲展開による認知拡大、海外展開の拡大、小売店販路およびライセンス商品販売の拡大、並びに研究開発の進捗などを推進していきます。

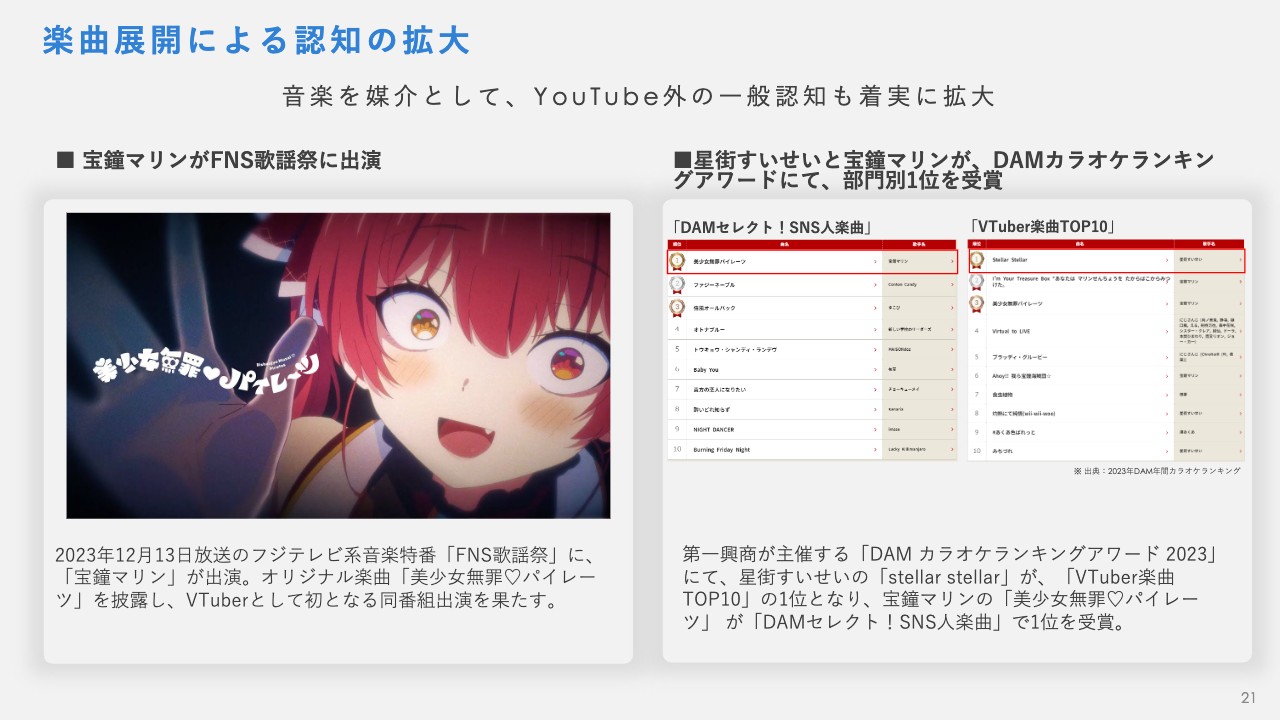

楽曲展開による認知の拡大

公表済みの施策を通して、それぞれの詳細をご説明します。引き続き、音楽を媒介とした「YouTube」外での一般認知は着実に進捗しています。2023年の年末には、フジテレビ系音楽特番『FNS歌謡祭』に当社タレントの「宝鐘マリン」が出演し、一般に広く認知されている著名アーティストが数多く出演する舞台で大きな話題を呼びました。

また、国内のカラオケランキングでもSNS人気曲やVTuber楽曲といったチャートにて、当社タレントの楽曲が首位を獲得しており、若年層中心のメディアでも当社タレントの認知が広がっていることがわかります。

海外展開の拡大

海外では、オンラインコミュニティの盛り上げや、各国のイベントへの出展に加え、現地企業との取引拡充や商品配荷の充実を推進し、現地に根ざしたマーケティングを展開していきます。

今後はこれまでに培った各国のコアファン層の間でのブランド認知を手がかりにしつつ、より幅広い潜在ファン層に対しても、我々のブランドを知っていただけるような機会を積極的に作っていく想定です。

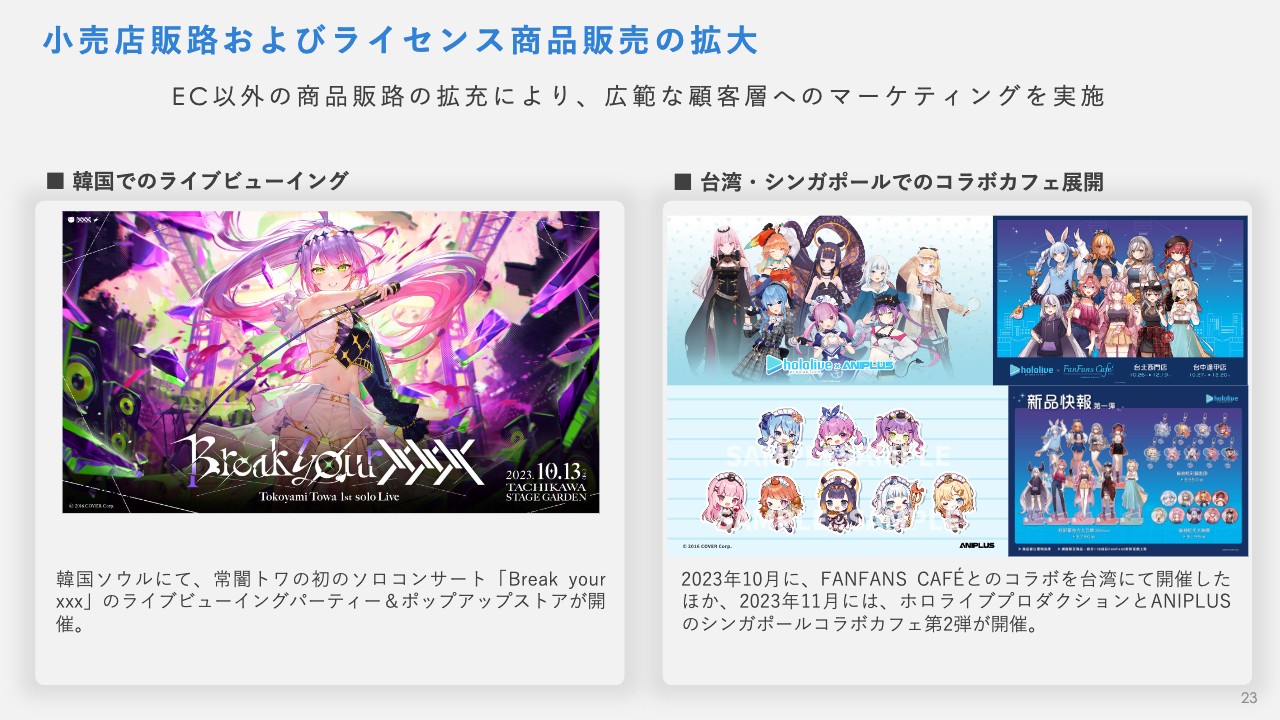

小売店販路およびライセンス商品販売の拡大

小売店を通じた自社商品やライセンス商品の販売に関しても、北米、アジアといった主要地域を手始めに、世界各国での展開を強めていく想定です。直近の第3四半期、第4四半期期間では、東アジア地域でのコンサート、ライブビューイング、ポップアップストア、コラボカフェといった施策を増加させています。

今後はマーケティングの進捗に応じて、現地のファンがいつでも当社の商品やサービスにアクセスできるような環境を確立していきたいと考えています。

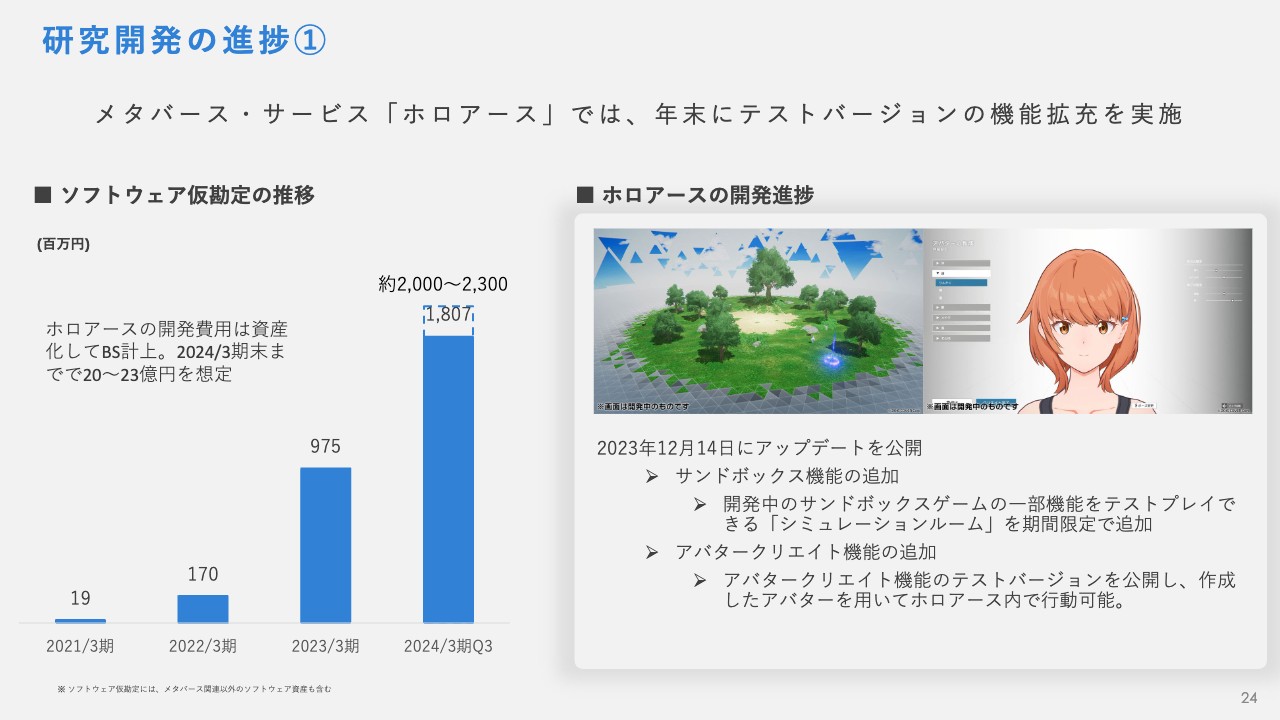

研究開発の進捗①

中長期的な事業拡大に向けた研究開発も進捗しています。メタバース・サービス「ホロアース」では、2023年の年末にテストバージョンの機能拡充を実施しました。

サンドボックスゲームの一部機能をテストプレイできる「シミュレーションルーム」の期間限定公開や、「ホロアース」の基礎となるアバタークリエイト機能の追加などを実施し、来年度からのオープンベータ版の公開に向けた調整を進めています。

研究開発の進捗②

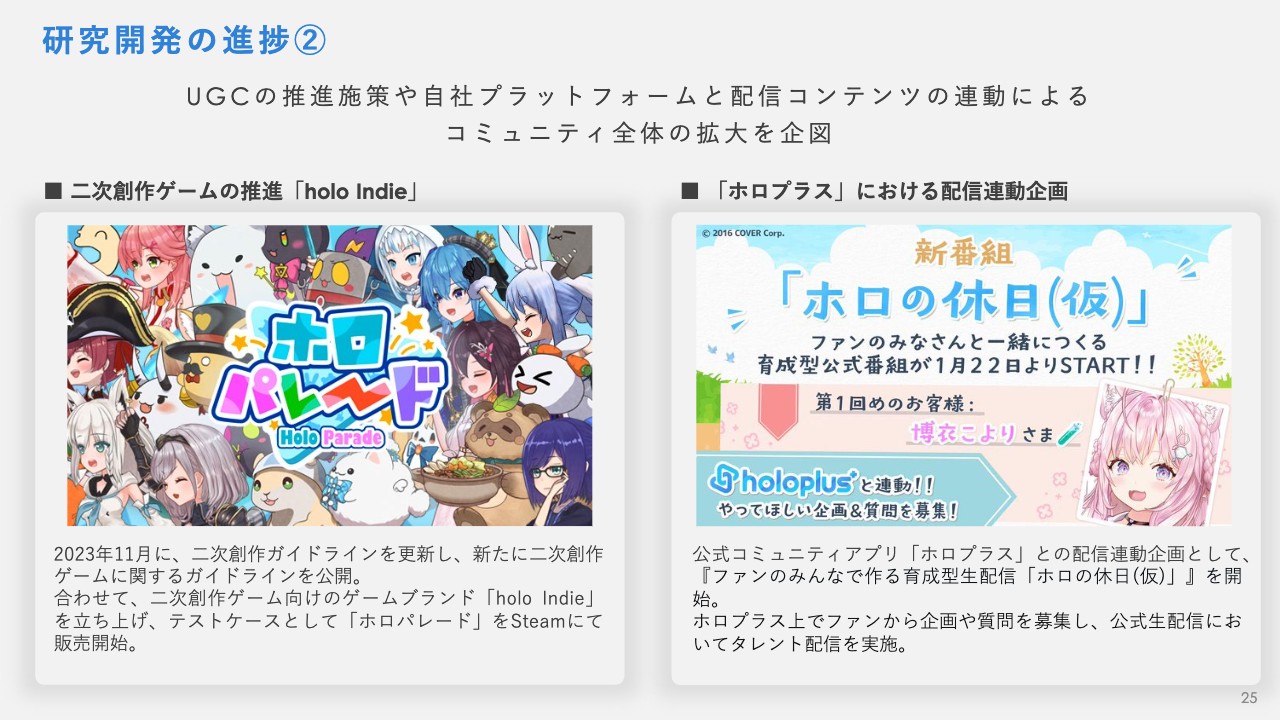

ユーザーコミュニティの拡大に向けたUGC推進施策も積極的に実施しています。

2023年11月には、二次創作ゲームに関するガイドラインの公開とともに、二次創作ゲーム向けのゲームブランド「holo Indie」を立ち上げました。これにより、当社IPの二次創作ゲームのクリエイターが、「holo Indie」を介して二次創作ゲームの積極的なプロモーションとマネタイズを行うことが可能となっています。

このようなクリエイターエコノミーの発生を後押しすることにより、クリエイターが新たなユーザーやクリエイターを呼ぶはずみ車を強化し、関連する文化圏・経済圏の拡大を推進していきたいと考えています。

また、公式コミュニティアプリ「ホロプラス」では、アプリ上でファンから企画や質問を募集し、配信コンテンツに取り入れる連動企画を実施しています。今後もこのようなサービス間の連動施策により、コミュニティ全体のエンゲージメントの向上を目指していく想定です。

ご説明は以上となります。

質疑応答:商品の出荷遅延の規模について

質問者:第3四半期の商品出荷の遅延についてです。売上として、どのくらいの規模の遅延があったのでしょうか?

金子:第3四半期の商品出荷遅延の規模について、社内から上がっている報告では3億円程度と認識しています。

質疑応答:第4四半期の計画の背景について

質問者:第4四半期の計画の見方についてです。前年の第4四半期と比べると、営業利益の増益率がやや低く見えます。その背景と上振れ・下振れの要素について、現時点で見えていれば教えてください。

金子:売上高の推移のスライドにも記載のとおり、第4四半期には大型のライブイベントを予定しています。

ライブコンサートやイベント出展は、比較的費用が大きくかかる労働集約的な分野です。そのため、この分野の構成が大きくなる第4四半期については、保守的にみると大幅な営業利益の改善が見込めない可能性があります。

ただ一方で、昨年度の第4四半期に起きた現象としては、第4四半期の大型イベントをカタリストに、配信コンテンツ、ライブ/イベント、マーチャンダイジング、ライセンス/タイアップの全サービス分野で大幅な上振れが見られました。そのような、現時点で数学的には読みづらい要因によって利益が上振れる可能性もあると考えています。

質疑応答:海外VTuberのサポート体制と海外ファンとの付き合い方について

質問者:海外で活動するVTuberへのサポート体制と、海外ファンとの付き合い方についてです。御社の方針や、今後変化させていかなければならない部分があるのかを、あらためてうかがえればと思います。

谷郷:我々の事業は、基本的にBtoBtoCのような側面があると思っています。つまり、「タレントに対してどのような支援を行っていくか」という側面があります。

海外のタレントに関して、今、我々は世界中のアニメーション向けのイベントにブースを出展したり、登壇している状況で、ファンと触れ合う機会は十分に提供できていると認識しています。

一方で、ライセンスやセールスプロモーションといった部分では、日本国内と比べると、たくさんの案件を獲得できる状況はまだ整えられていません。このようなところを強化していくことにより、所属するタレントに企業とコラボレーションする機会を提供することが可能になると思っています。

現在は、昨年から米国で「Licensing EXPO」に出展したり、インドネシアにおいても現地でのセールスを強化したりしています。

ライセンスに関しては、クライアントとの取引に時間がかかるため、足元で非常に大きな成果が出ている状況ではありません。ただし、インドネシアのセールスに関しては、eスポーツのストリーマーとのコラボレーションや、現地で影響力がある企業から案件をいただくことで、より現地化が進んでいる状況です。

米国・東アジア・インドネシアなど、日本以外のエリアにおいても、このようなセールス体制を強化していきたいと考えています。

質疑応答:商品の出荷が遅れた要因について

質問者:先ほども質問があった商品の出荷遅れについてです。これは御社固有の要因によるものなのか、それとも年度末に物流が全般的に停滞していたことが要因となっているのでしょうか?

金子:どちらかといいますと当社固有の要因であると考えています。昨年度の同期間と決定的に違う点は、事業の拡大により、商品出荷の物量が増えたことです。

それにより、我々が使っている倉庫の発送オペレーションが、年末年始の進行の中で、予定よりも遅延したと理解しています。

今後についても、このような状況を必ずしも予想しているわけではありませんが、同じことを毎年繰り返すことがないよう、ロジスティクスのキャパシティ改善は足元でも模索している状況です。

質疑応答:イベントによる収益の増減要因について

質問者:先ほど解説していただいたイベントについての質問です。昨年度の第4四半期の大型イベントは、オンラインチケットの販売数が想定より上振れたかと思います。そのため、基本的にイベントの収益性は高くないものの、昨年度に供給した大型イベントの収益性は上がっているとお話しされていたと記憶しています。

演者稼働が高まっているため、昨年度ほどの利益率を今期のイベントで出すことは少し難しいと思いますが、このような考え方は正しいでしょうか?

金子:昨年度と比較して、今年度の大型イベントで大幅な演者稼働の増加を見込んでいるということはありません。 大型イベントの収益性の押上げ要因としては、オンラインチケットの想定以上の券売、大型イベントによる集客のイベント以外の各事業分野への波及効果など、事前には予算化しづらい要素がありますが、現時点での当該大型イベントの収益性についてはそうした要素を大きくは織り込まずにやや保守的に予算化しています。

質疑応答:来期における利益改善の見通しについて

質問者:今期は御社のIPの影響力が拡大し、構造的に利益率が改善したという説明がありました。そのうえで来期の計画を考えると、利益額は増益が見込まれると思います。来期の利益率についても、今期のような構造的なトレンドを反映し、改善していくという考え方になりますか?

金子:基本的にはマーチャンダイジングやライセンス/タイアップなど、粗利率の高い分野の売上ボリュームが上がり、トップラインを牽引するというトレンドは変わらないと思います。そのため、そのような構造的な利益改善は進捗すると思います。 来期の利益率の改善幅は、構造的な利益改善と事業開発のための費用増加のバランスによると思いますが、来期の予算はまだ精査中であるため、適切なタイミングでみなさまにお伝えさせていただければと思います。

質疑応答:前四半期比でのマーチャンダイジングの状況について

質問者:マーチャンダイジングについてです。出荷遅延の影響を入れても、本来の季節性を踏まえると強いはずの第3四半期が、第2四半期に比べて少し弱いように見えます。これはどのように理解すればよろしいでしょうか? 例えば、企画グッズが相対的に弱くなっているなどの事例は発生しているのでしょうか?

金子:第2四半期のマーチャンダイジング収益が、今年度については夏の配信企画に紐づいた商品の売上などにより例年よりも強かったこと、および出荷遅延により第3四半期のマーチャンダイジング収益が一部期ずれしたことの2つが要因となり、QonQでマーチャンダイジング収益が下がっている状況かと思います。

<!-- カバー_15.jpg →

先行指標として、前受金の残高の推移をご覧いただくとわかるように、受注販売商品の受注残高は弱含みの推移とはなっていません。また、15ページのスライド右側のグラフからご覧いただけますように記念日受注販売以外のグッズの売上構成も徐々に高まっている状況となっています。

質疑応答:外注費の増加要因と利益率との相関関係について

質問者:原価について質問です。外注費が大きくなっているのは一時的な要因によるものというお話がありましたが、よりクオリティの高いコンテンツを作る過程で、構造的に増えているものではないのでしょうか?

また、人件費なども含め、セールスミックスは改善しても固定費が膨らみ、利益率が改善しないといった点は考えなくてもよいのかどうか教えてください。

金子:外注費についての要因は2つあると思っています。

1つ目として、第3四半期は、年末年始にバケーション中のお客さまが視聴できるオンラインのライブコンサートなど、手の込んだコンテンツを作っていました。

2つ目は音楽の制作で、こちらは第3四半期に楽曲の制作が集中したため、一時的にコストを押し上げました。 中期的な利益率の改善については、マーチャンダイジングやライセンス/タイアップといった非労働集約的な分野による売上の牽引により実現可能と考えています。 この領域は、スタッフ1人あたりの収益・利益の金額も大きくなります。そのため、このセールスミックスの改善が進捗すると、人件費などの固定費の伸び以上に、売上や利益を作ることができる構造になっていると考えています。

質疑応答:配信コンテンツ分野が前四半期比で伸長した要因について

質問者:配信コンテンツ分野が前四半期比で13パーセント伸びており、こちらも新規のファンを獲得できている証左ではないかと思います。こちらが第3四半期に伸びた要因を教えてください。

また、この配信コンテンツ分野が伸びた理由として、Super Chatやchメンバーシップ、楽曲の印税による収益などがあると思いますが、特に伸びたものがあれば教えてください。

金子: 第2四半期にデビューした女性VTuberユニットの貢献が顕在化してきている状況かと思います。

また、第3四半期の印税などの売上への貢献については第2四半期並みとなりました。第3四半期の配信コンテンツ分野の成長は主に配信収益が牽引した格好となっています。

質疑応答:配信コンテンツ分野の成長要因について

質問者:国内と海外での配信コンテンツ分野の伸び率について質問します。上期では同じぐらい伸びたと思いますが、第3四半期になにか変化はありましたか?

金子:引き続き同様のトレンドというイメージです。

ただし、第2四半期にもご説明したように、「TikTok」上での日本語話者タレントの大きなバイラルや、日本のテレビ番組での露出、あるいはカラオケでの大ヒットなど、音楽を媒介とした国内タレントのコンテンツ露出は特に大きく進んでいる状況です。そのため、相対的には国内のモメンタムが強いといえると思います。

質疑応答:「ホロライブ公式ファンクラブ」が終了した理由について

質問者:「ホロライブ公式ファンクラブ」が2024年1月末で終了したことについてです。ファンクラブはファンのエンゲージメントを高め、御社のプラットフォームへ呼び込む良いコンテンツだと思っていました。

そのファンクラブが終了する理由として、例えば「ホロプラス」や「ホロアース」と機能が重なるなど、いろいろな理由があると思いますが、そのあたりを教えてください。

金子:ここは将来のサービス展開方針に関わるため、はっきりしたことを現時点ではお話ししづらいのですが、これまで展開していたファンクラブサービスよりも、よりファンに対して利便性が高い代替のサービスの開発を考えているところです。

質疑応答:受取和解金、受取損害賠償金の内容と発生要因について

質問者:営業外損益と特別損益のところに記載のある、受取和解金、受取損害賠償金の内容について教えてください。おそらく一時的なものだとは思いますが、今後どのようなことがあれば、発生する可能性があるのでしょうか?

金子:両方、定常的なものというよりも、一時的な計上項目というイメージです。まず、和解金については、予定していた外部の番組出演機会について、理由があって実現が難しくなってしまった際に先方とやり取りしていた補填金が内容です。

次に、特別利益に計上している受取損害賠償金については、夏に実施したオンライン・ライブコンサートに関するものです。サードパーティの配信プラットフォーム側のシステムの不備により、当時すでにチケットを購入されていたお客さまにコンサートを提供できなかったという事象があったのですが、それについて当該配信プラットフォームから、賠償金というかたちで収益を受けています。

質疑応答:「hololive SUPER EXPO 2024」の前売りチケットの手応えについて

質問者:第4四半期のイベントである「hololive SUPER EXPO 2024」についての質問です。すでにチケットを販売してから、ある程度の時間が経っているかと思います。SNSを見ていると、けっこう人気があることを感じますが、現状の手応えを聞かせてください。

金子:例年を上回るほど、前売りに対するお客さまの需要モメンタムを確認できている状況です。

今年度の大型イベントの会場キャパシティは前年度対比で120パーセントから130パーセント程度まで高めているのですが、イベント規模の大きさにも関わらず強い需要が確認できています。

新着ログ

「情報・通信業」のログ