提供:AnyMind Group株式会社 2023年12月期決算説明

AnyMind Group、売上収益は+前期比39%、売上総利益は前期比+38% 上方修正した通期業績予想に対して上振れで着地

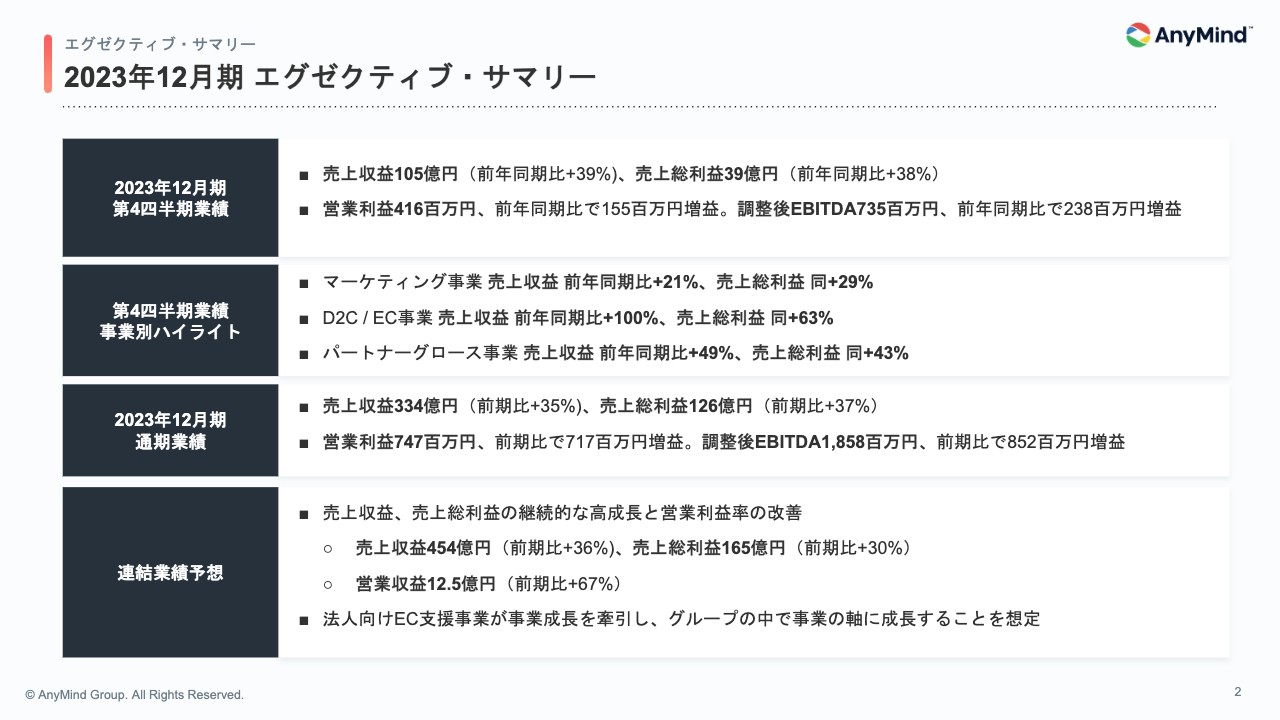

2023年12月期 エグゼクティブ・サマリー

十河宏輔氏(以下、十河):みなさま、こんばんは。お忙しい中ご参加いただき、ありがとうございます。AnyMind Group株式会社代表取締役CEOの十河です。

大川敬三氏(以下、大川):取締役CFOの大川です。よろしくお願いします。

十河:まずは私から、2023年12月期第4四半期決算のサマリーについてご説明します。

第4四半期も引き続き業績は好調で、売上収益は前年同期比39パーセント増、売上総利益は前年同期比38パーセント増と順調に推移しました。2022年度はコロナ禍からの回復需要もあり好調でしたが、2023年度はその水準に対しても十分に成長することができたと考えています。

収益性については、営業利益が約4.2億円、調整後EBITDAが約7.4億円、親会社の所有者に帰属する当期利益が約3.9億円の黒字となっており、前年同期比でしっかりと成長しています。

通期でも強い事業成長と収益改善を達成できたと評価しており、9月25日に上方修正した通期業績予想に対しても上振れで着地しました。

2024年度の業績予想として、売上総利益は2023年度に続いて前期比30パーセント増を目指しています。売上収益の成長率が売上総利益と比較して高くなっていますが、こちらは2023年にインドネシアでM&Aを実施したDDI社によるものです。同社のビジネスモデルは粗利率が10パーセント程度のため、こちらの通期寄与によって売上収益の成長率が上振れる想定となっています。

当社の重要経営指標は売上総利益ですので、プラス30パーセントという数字がより重要であると考えています。また、営業利益は12.5億円を想定していますが、金額だけではなく、営業利益率も前期比で改善していきたいと考えています。

コーポレートミッション

カンパニーハイライトに関しては、以前もご説明したスライドが含まれるため、抜粋しながら進めていきます。

アジアにおけるビジネスインフラに:クライアントの事業成長とグローバル展開を支援

当社はアジアを中心にクライアントの事業成長とグローバル展開を支援しており、特にブランド、クリエイター、Webメディア等のパブリッシャーのネットワークを持っています。

ブランド主にはマーケティングとEC支援、パブリッシャーにはメディアコンテンツの収益化とUX/UI改善、クリエイターには動画や音楽コンテンツ等の収益化を中心に支援しています。

各国でローカルネットワークを活用し、グローバルに統合されたプロダクトを提供しています。各クライアントの成長を支援しながら、アジアにおけるビジネスインフラのようなテクノロジー企業になっていきたいと考えています。

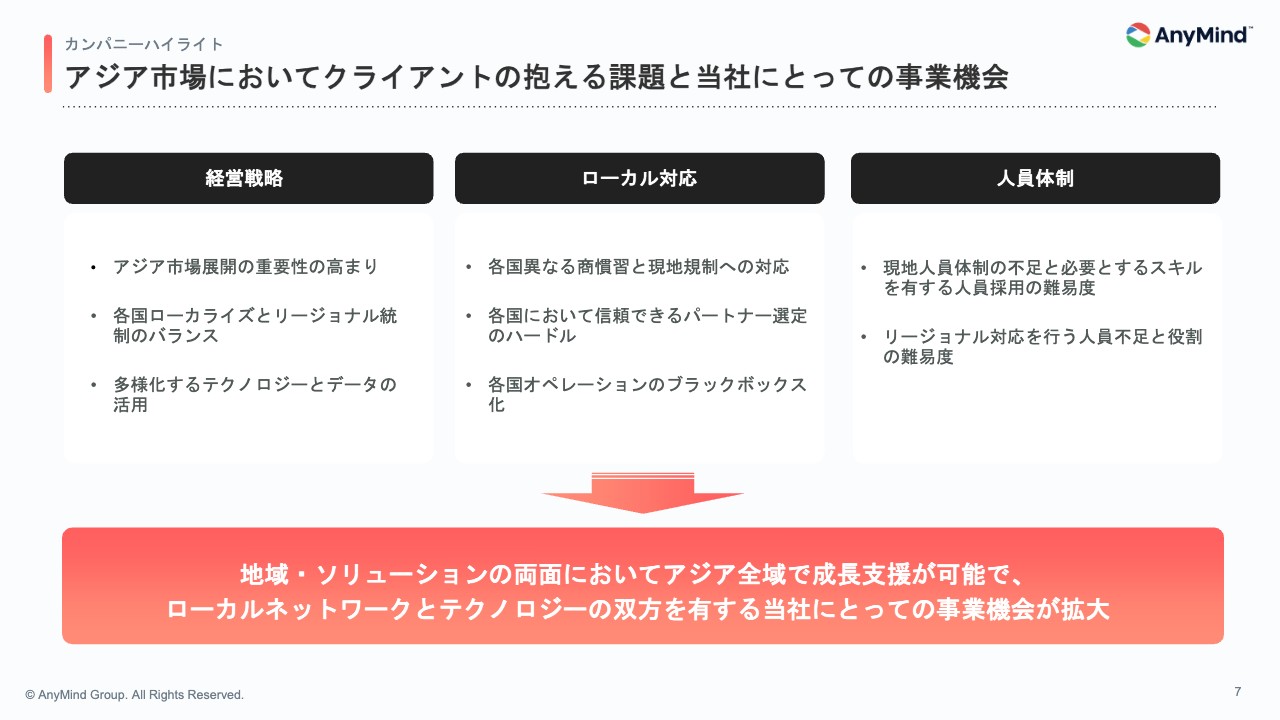

アジア市場においてクライアントの抱える課題と当社にとっての事業機会

アジアは昨今、多くの法人やブランドにとって、より重要性の高いマーケットになってきています。

一方で、アジア各国で現地の商習慣や規制などが異なるため個別の対応が求められること、各国で信頼のおけるパートナー選定が簡単ではないこと、各国の数字やオペレーションがブラックボックス化していること、現地リソースやリージョナルリソースが限定的であることから、アジアにおける事業管理の難易度が高くなっている企業が多いと考えています。

その中で、アジア全域で支援ができ、事業プロセス全体をカバーするプロダクトを持つ当社にとっては、事業機会が大きくなっていると感じています。

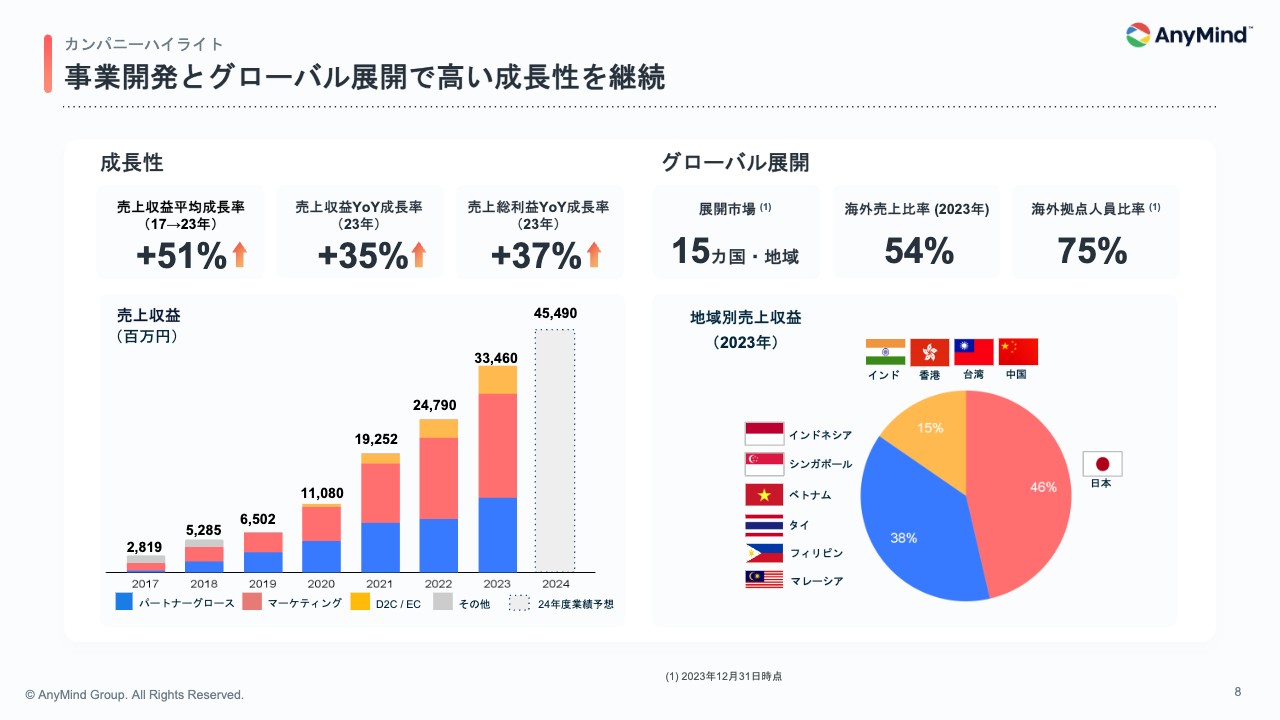

事業開発とグローバル展開で高い成長性を継続

このような事業機会を背景に、当社はアジア全域で成長を続けており、安定して年30パーセントを超える成長率を継続しています。グローバル15ヶ国・地域において事業展開し、分散した強固な収益構造を作り上げられていると考えています。

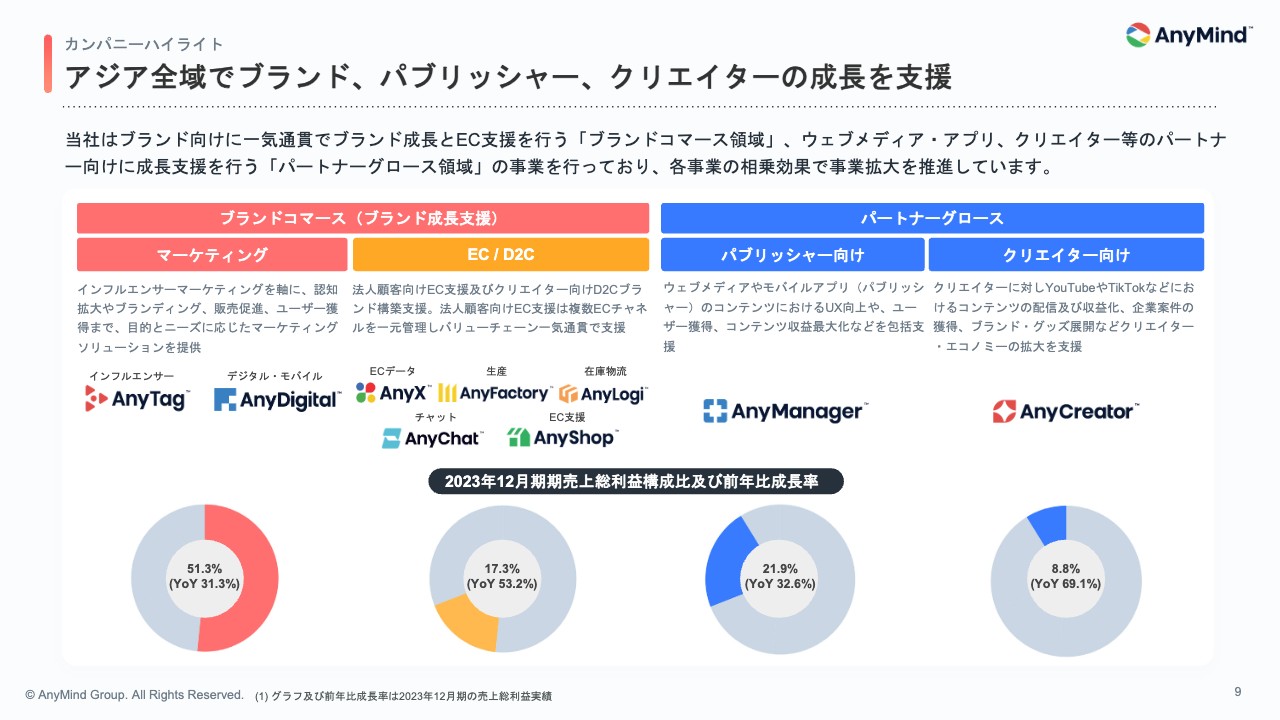

アジア全域でブランド、パブリッシャー、クリエイターの成長を支援

当社の収益構成は、法人ブランド向けの支援を中心に行う「ブランドコマース」が、マーケティングとEC/D2Cの両事業を合わせて全体の約70パーセントを占めます。

その他、パブリッシャー向けが約22パーセント、クリエイター向けが約9パーセントの事業構成となっています。複数の事業を抱えていますが、すべての事業で安定して30パーセントを超える成長率を維持しています。

事業間の相互シナジーによるクライアントへの付加価値向上

複数の事業を行っているのは、事業間での相乗効果があるためです。法人顧客であるブランド向けに行うマーケティングやEC支援の両方のサービスを一気通貫で提供することで、より効果的な成長支援を行うことができています。

また各国において、クリエイターやWebメディア、モバイルアプリ等のローカルネットワークを有しています。それらのネットワークをマーケティング事業に活用することで、マーケティングのパフォーマンス向上につなげています。

ブランド、クリエイター、パブリッシャー、それぞれのネットワークが拡大していくことで、当社としても強固な事業基盤を構築できると考えています。

グローバル統一プロダクトとローカライゼーションの両立による他国展開

当社はグローバル共通のビジネスモデルとプロダクトを提供しており、テクノロジー開発やデータ活用においては、グローバル展開のスケールメリットを活かしています。

一方で、アジアにおいては各国市場の独自性が強いため、それぞれの国でローカルチームを構築しています。現地顧客に対して、ローカライズされたサービス提供を行うとともに、クリエイターやメディアなどのローカルネットワークの構築も継続しています。

グローバルでテクノロジーとソリューションを開発し、各国で強固なローカルチームを組成している当社は、アジア全体で見てもユニークな立ち位置で、他社に対する競争優位性になっていると考えています。

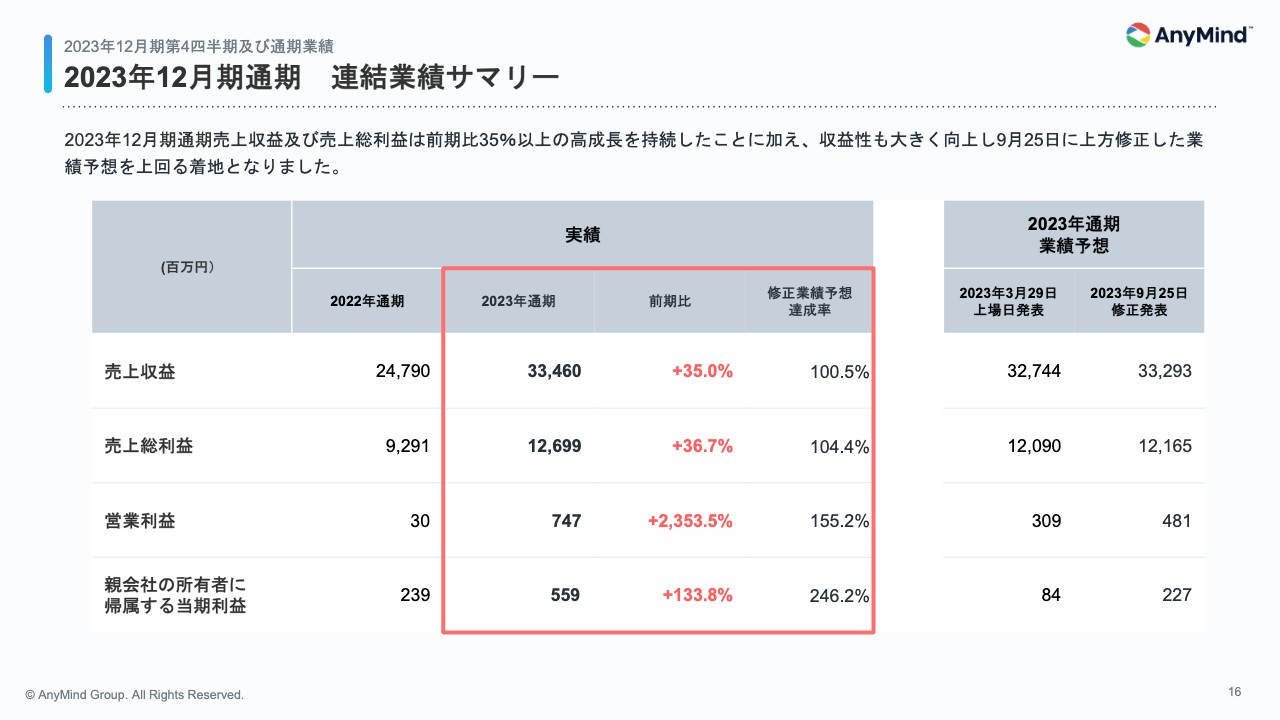

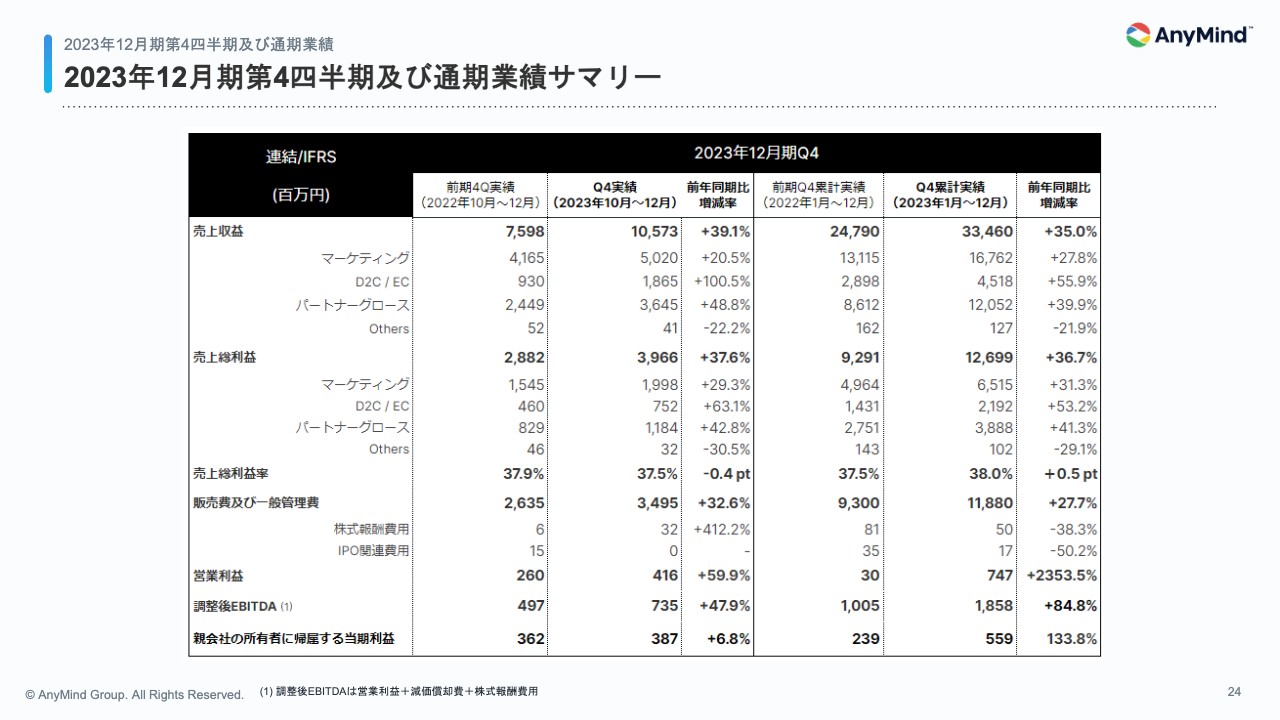

2023年12月期通期 連結業績サマリー

大川:第4四半期および通期の業績についてご説明します。まずは通期の連結業績サマリーです。売上収益、売上総利益ともに前期比35パーセントを超える成長となっており、9月に上方修正した業績予想を超過して着地しました。

特に営業利益については、収益改善が順調に進展し前期比で大幅な増益となっており、修正した業績予想に対して155.2パーセントの達成率となっています。

親会社の所有者に帰属する当期利益については、収益の上振れに加えて事業の収益化が本格化したことにより、子会社で繰延税金資産を計上しました。その影響で、2023年度の税金費用が約8,700万円減少しており、当期利益が上振れしている状況です。

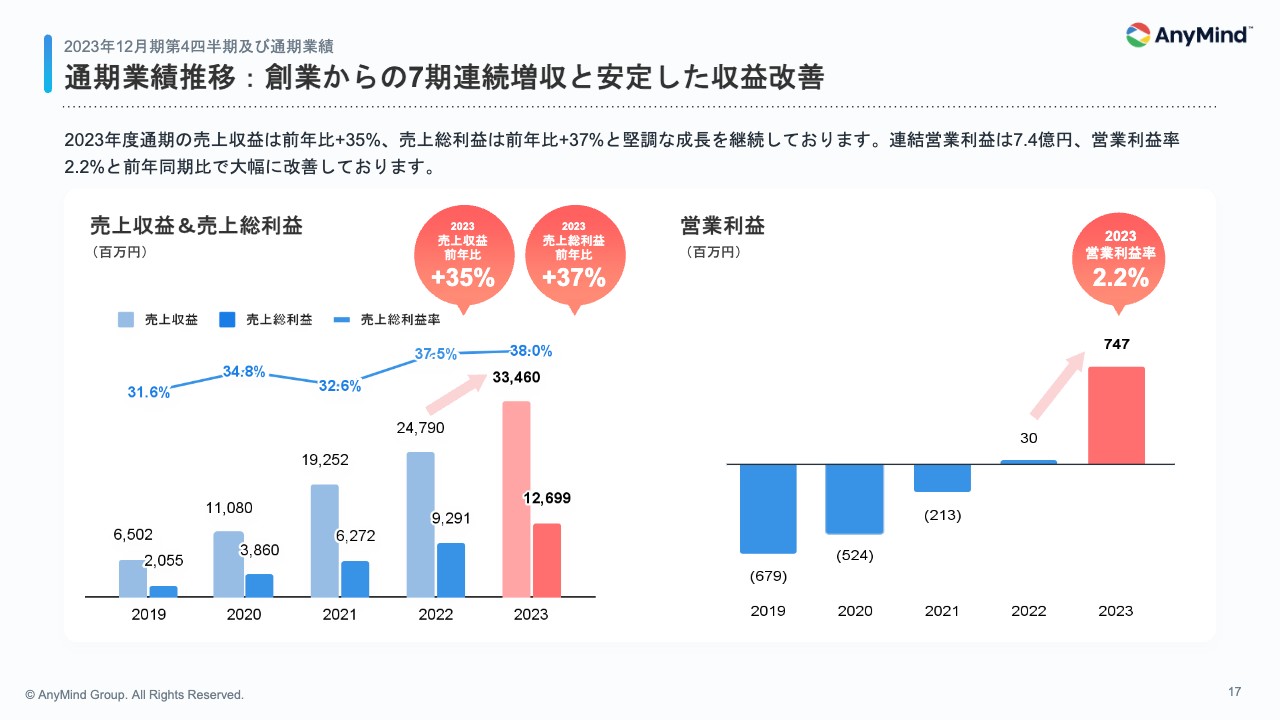

通期業績推移:創業からの7期連続増収と安定した収益改善

2023年度の売上収益は前年比35パーセント増、売上総利益は前年比37パーセント増となりました。創業から7期連続増収と、成長モメンタムをしっかりと継続できた年であると考えています。

また、営業利益についても収益創出ができ始めており、前年比で約7.2億円の増益となりました。

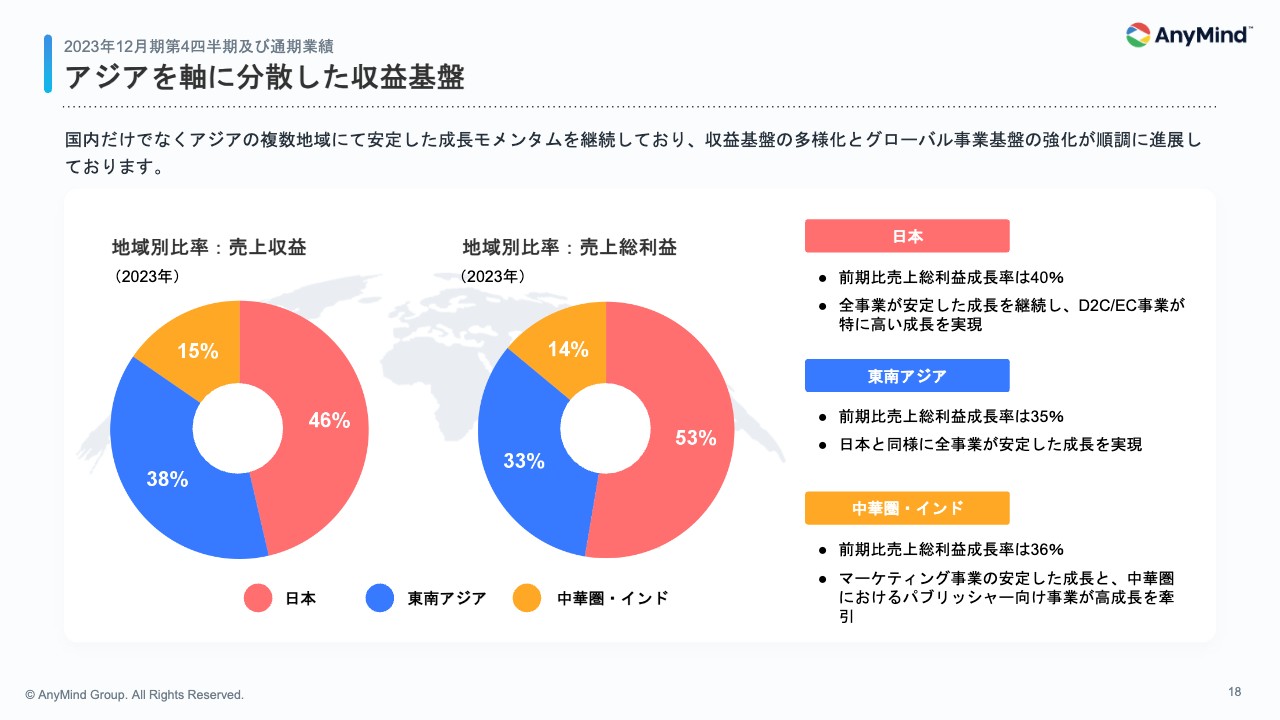

アジアを軸に分散した収益基盤

地域別に見ても、各地域で成長が実現できている状況です。

日本の売上総利益成長率は前期比40パーセント増となっており、全事業が安定して成長しています。特に、D2C/EC事業の成長性が非常に高く、日本における成長を牽引しました。東南アジアの売上総利益成長率は前期比35パーセント増となっており、日本と同様に全事業で成長しています。

中華圏・インドの売上総利益成長率は前期比36パーセント増です。マーケティング事業、特にインフルエンサーマーケティングが全地域で伸びています。また中華圏では、特に中国でのパブリッシャーの発足が非常に高い比率で伸長しました。

グローバルでの収益分散による成長が当社の特徴だと思っていますが、2023年度もバランスの良い成長を実現できました。

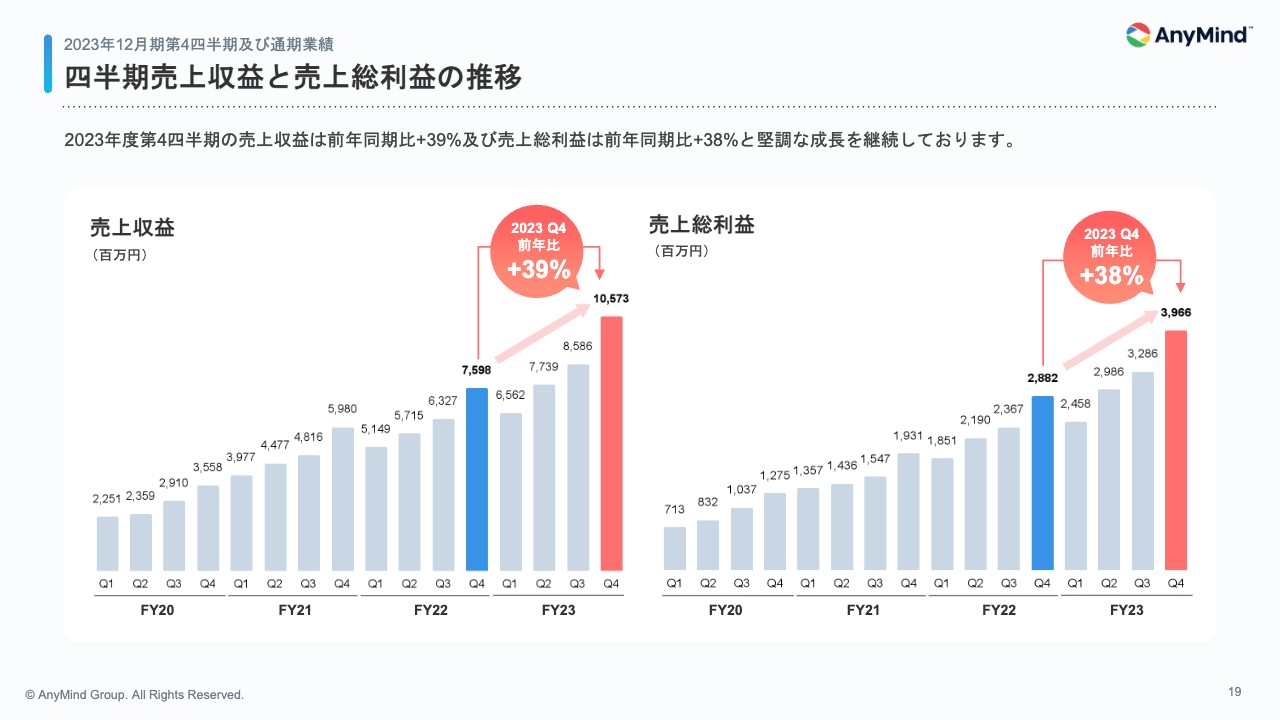

四半期売上収益と売上総利益の推移

四半期別の業績推移です。第4四半期については、売上収益が前年同期比プラス39パーセント、売上総利益が前年同期比プラス38パーセントとなり、全事業で成長しました。

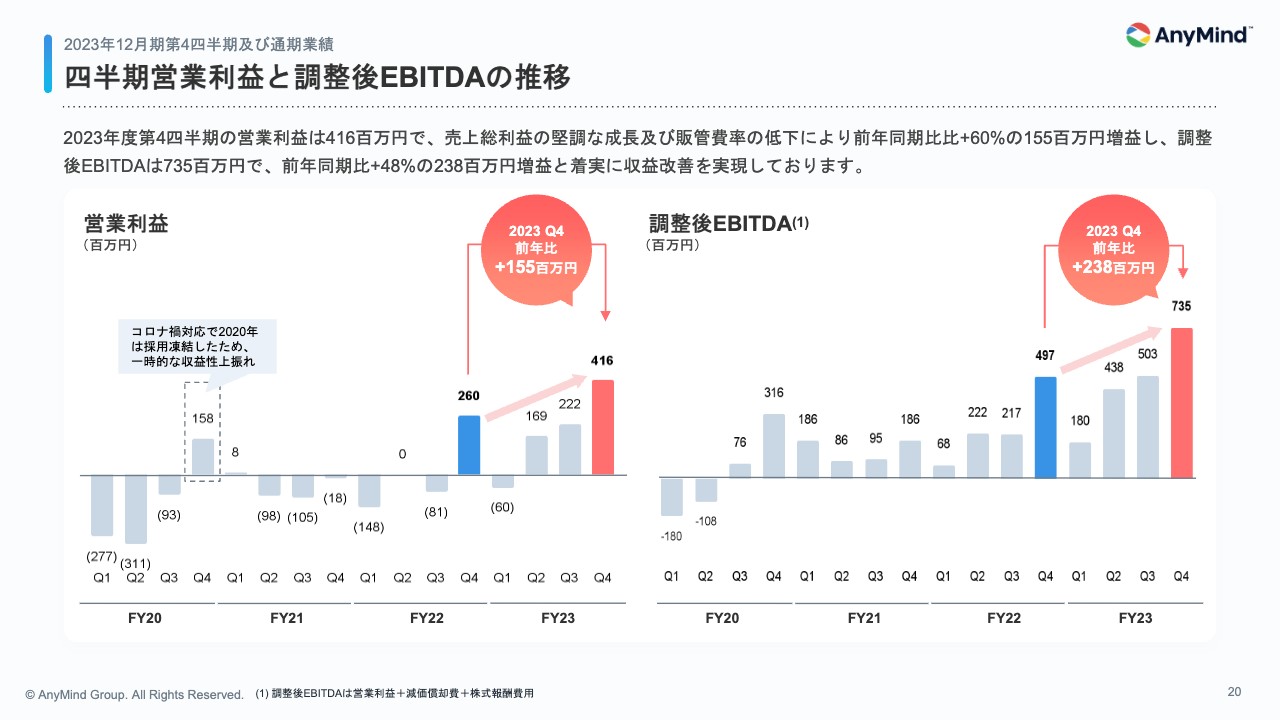

四半期営業利益と調整後EBITDAの推移

第4四半期の営業利益は前年同期比約1.6億円増の約4.2億円で着地しました。調整後EBITDAも同様に改善が続いており、第4四半期は約7.4億円で着地しています。

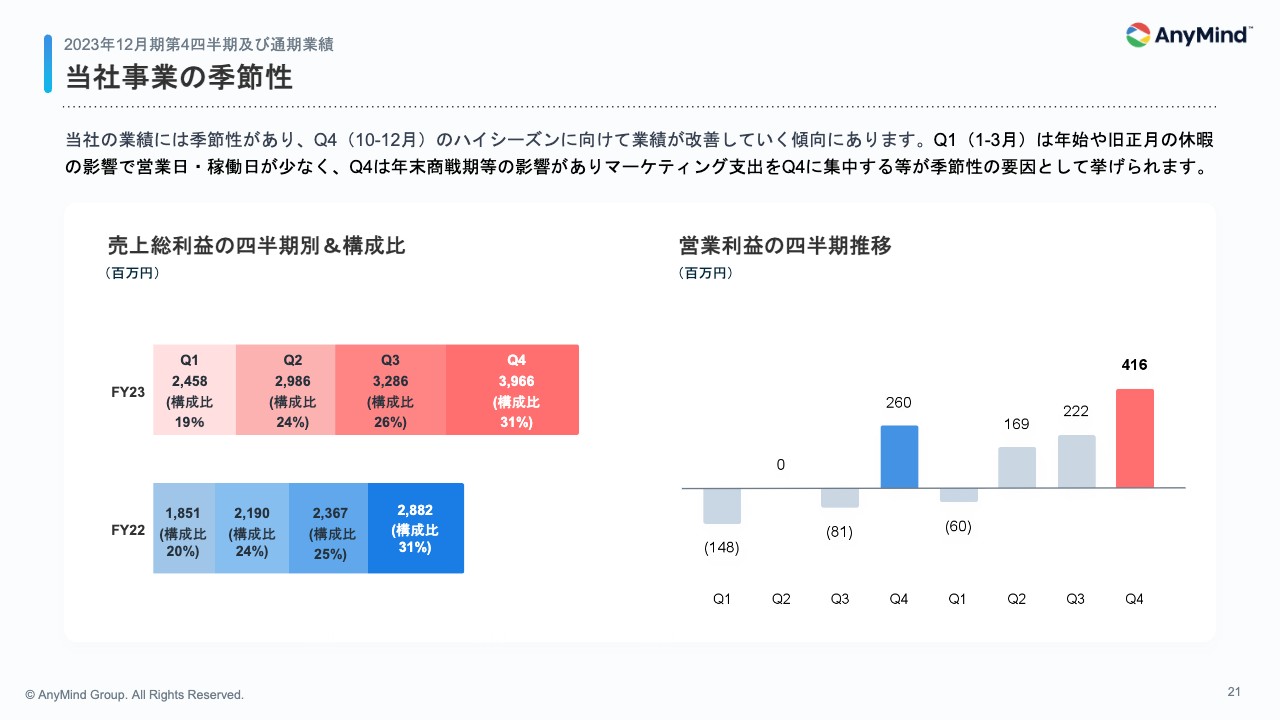

当社事業の季節性

決算のたびに繰り返しご説明している当社事業の季節性についてです。1月から3月の第1四半期がローシーズン、第4四半期がハイシーズンとなっています。収益の多様化が進んでいく中で、季節性の影響は徐々に収まってくると期待していますが、当面はこのパターンが続くとご理解いただければと思います。

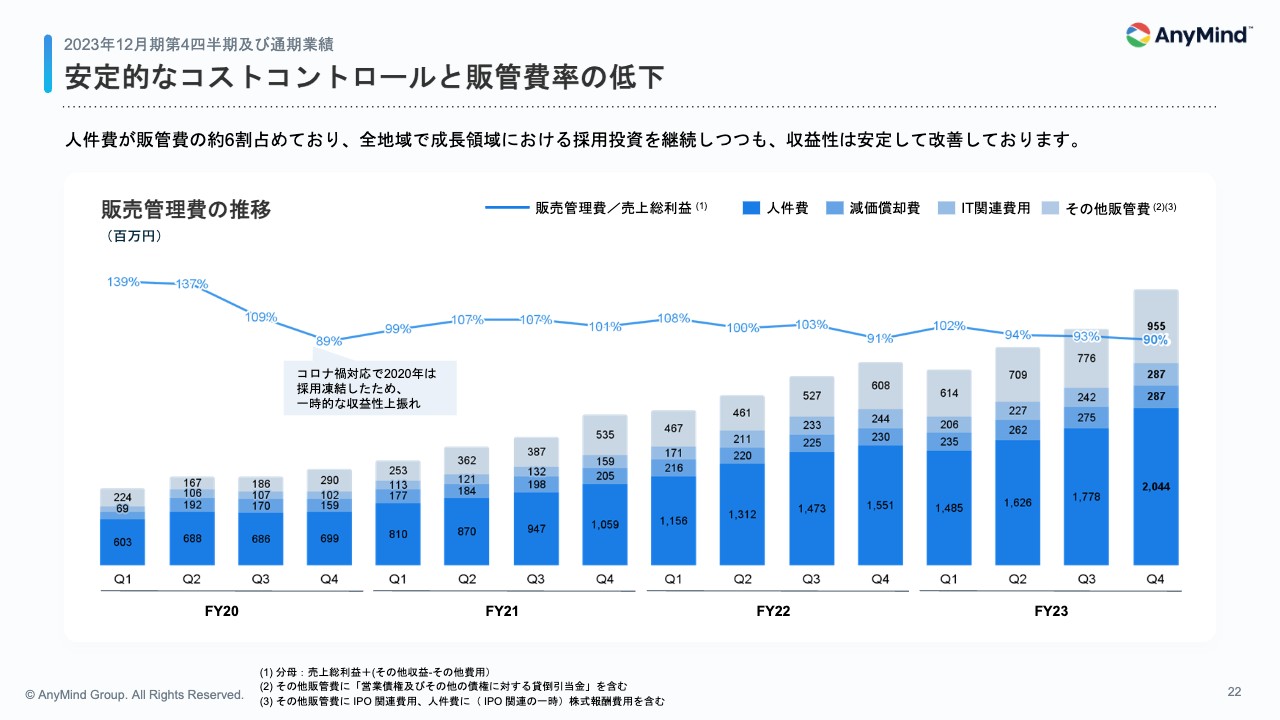

安定的なコストコントロールと販管費率の低下

販管費の推移です。販管費で最も大きいのは人件費です。事業の拡大により、営業人員や各国におけるオペレーションメンバーなどの人員が増加したことに伴い、販管費が増えています。

ただし、収益性と生産性は改善しており、第4四半期における売上総利益に対する販管費率は90パーセントまで低下しています。成長の中で、より生産性の高い体制を作っていきたいと考えています。

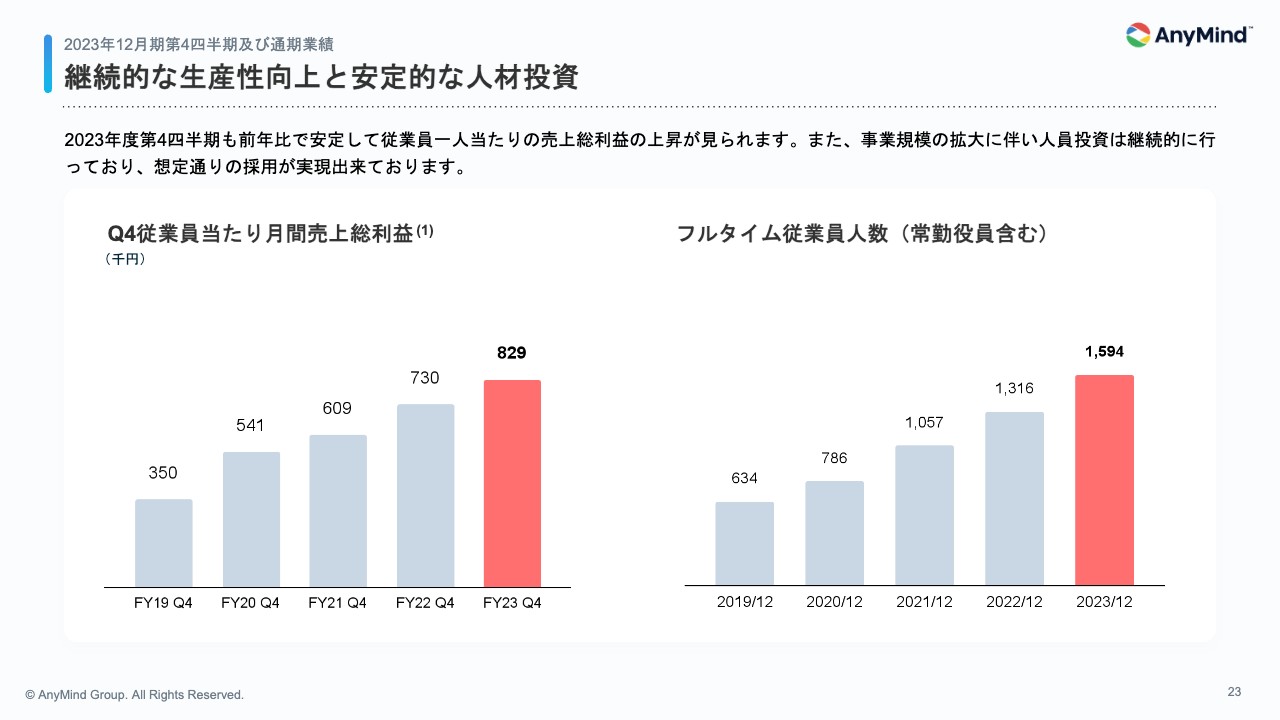

継続的な生産性向上と安定的な人材投資

当社の収益性の改善を把握する指標として、従業員1人当たりの売上総利益の推移を示しています。既存進出国や既存事業の成長が加速しているため、段階的に生産性や収益性の改善を行っていけると考えています。その中で、従業員1人当たりの売上総利益は改善傾向にあります。

加えて、スライド右側のグラフは従業員人数の推移ですが、成長を支えるための採用も順調に実現できています。

2023年12月期第4四半期及び通期業績サマリー

スライドには、あらためて業績をまとめました。内容はここまでのご説明のとおりで、非常に順調に進んでいます。

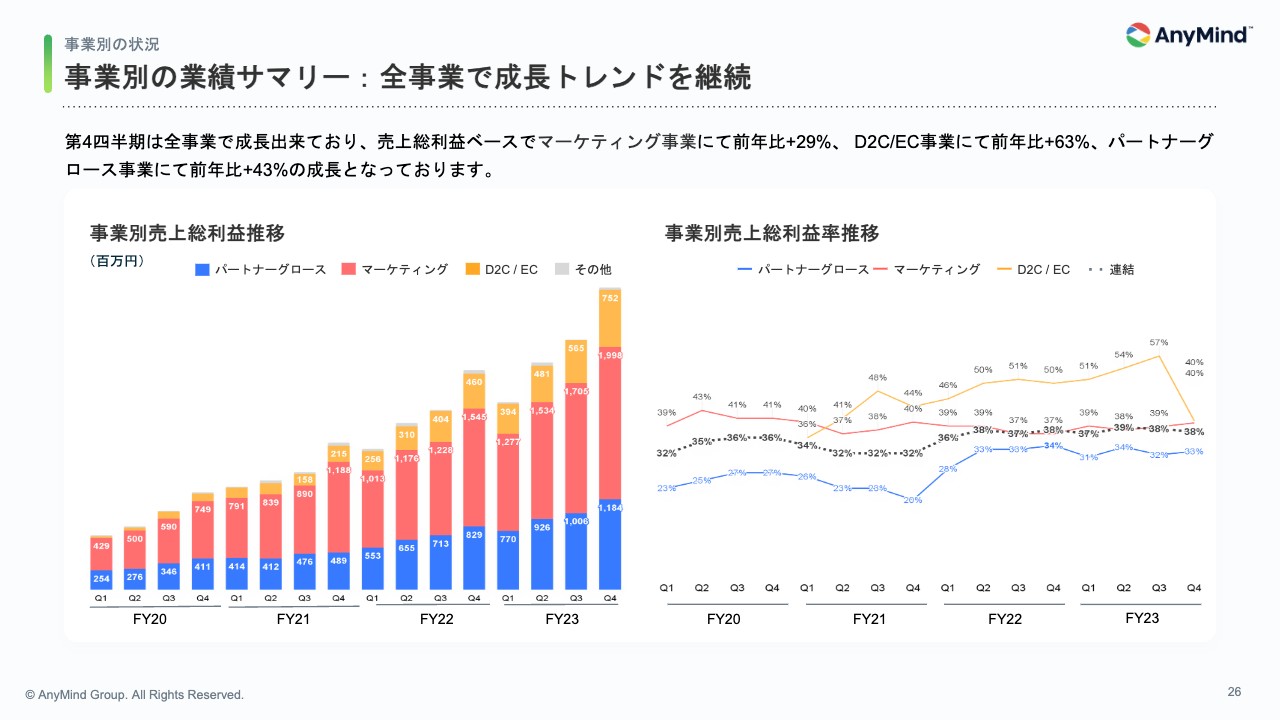

事業別の業績サマリー:全事業で成長トレンドを継続

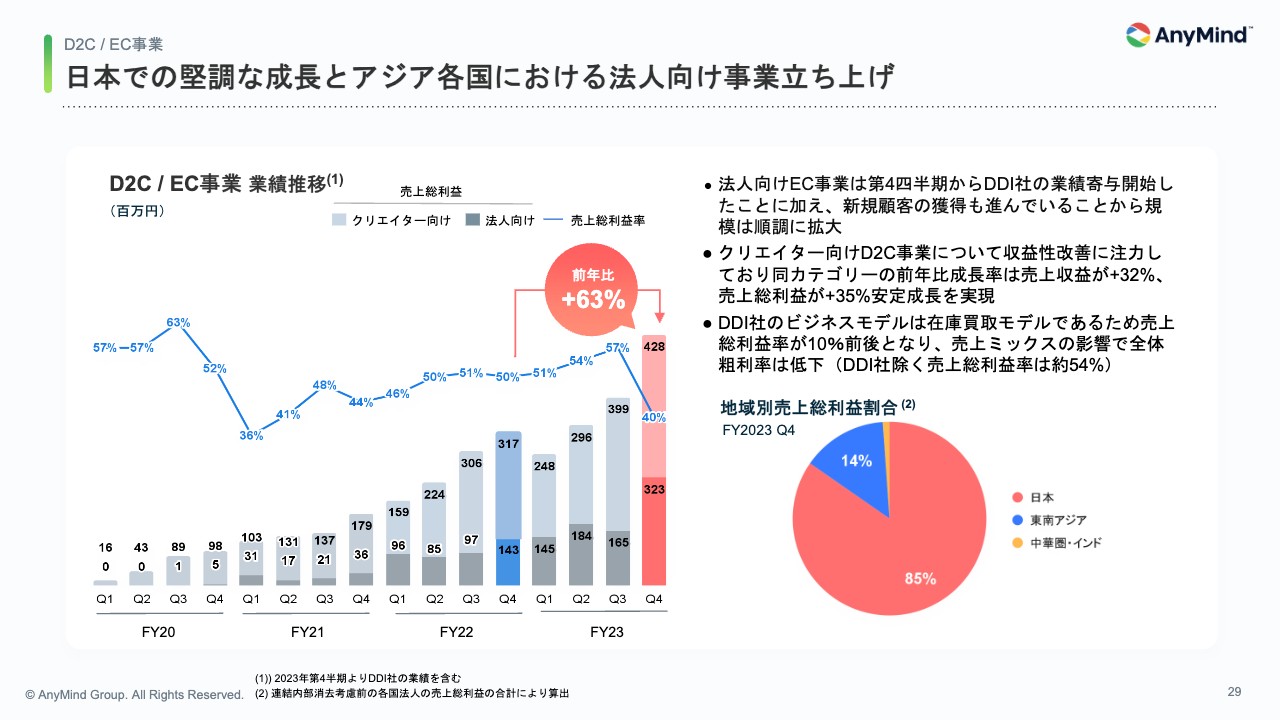

各事業の業績についてご説明します。第4四半期はすべての事業で成長できており、マーケティング事業が前年比29パーセント増、D2C/EC事業が前年比63パーセント増、パートナーグロース事業が前年比43パーセント増と、安定的に推移しました。

1つ留意点となるのが、スライド右側の事業別売上総利益率の推移です。D2C/EC事業は過去50パーセント超の水準で推移していましたが、第4四半期は40パーセントとなっています。

こちらはM&Aで参画したインドネシアのDDI社によるものです。インドネシアの現地規制の関係もあり在庫を持つビジネスモデルとなっているため、売上総利益率が10パーセント前後と、他の事業に比べて低くなっています。

そのため、D2C/EC事業全体の平均値が下がり、売上総利益率は40パーセント程度になっています。DDI社を除いたD2C/EC事業の売上総利益率は約54パーセントですので、過去のトレンドと相違なく推移しています。

事業環境に関しては特段変わっておらず、事業モデルの違うビジネスの構成比が増えたとご理解いただければと思います。

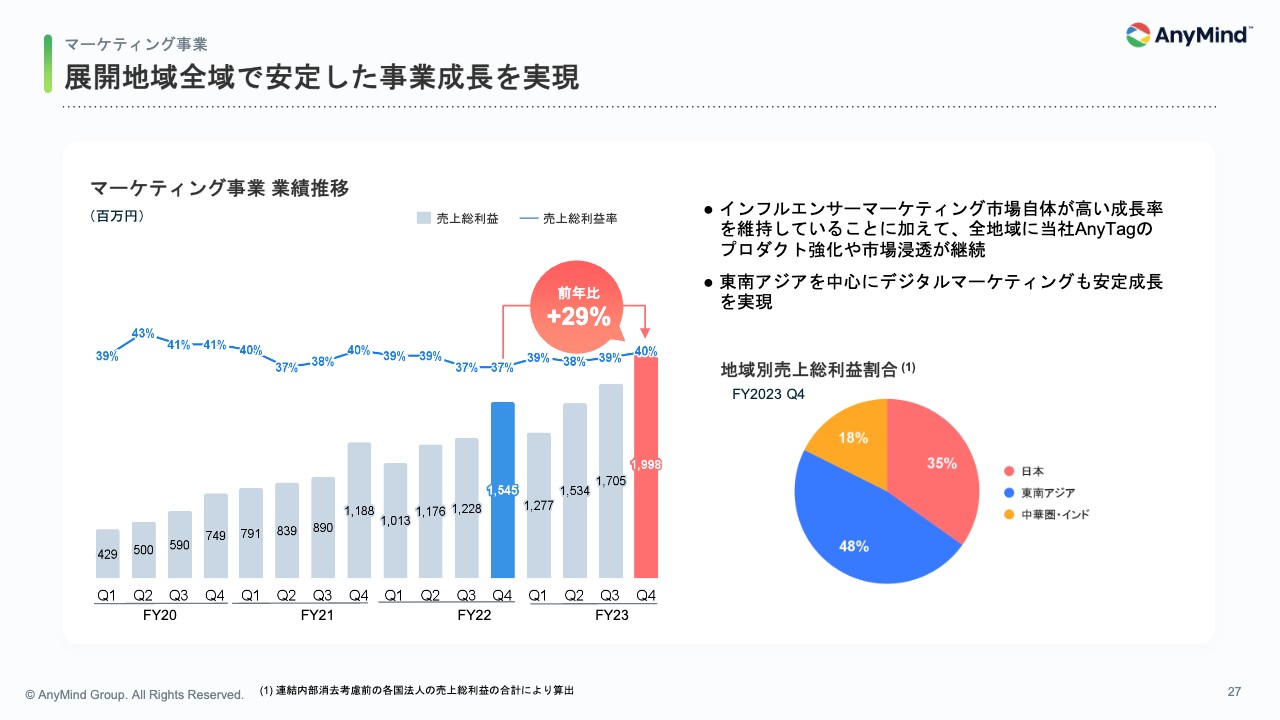

展開地域全域で安定した事業成長を実現

マーケティング事業は、前年比29パーセントの成長となっています。インフルエンサーマーケティングは過去の四半期と変わらないトレンドですが、グローバルに拡大している状況です。この事業は海外比率が高く、アジア市場の成長をしっかりと享受しながら成長できています。

全地域における安定成長と継続的な組織強化

マーケティング事業は、地域別に見ても非常に安定して成長できている状況です。加えて、マネジメントの強化として、フィリピンと新拠点の韓国にて、新しいカントリー・マネージャーを迎えて組織の強化を実現しています。

日本での堅調な成長とアジア各国における法人向け事業立ち上げ

D2C/EC事業は、前年比63パーセントの成長となっています。特に、法人向けのEC支援事業は国内外で成長が継続しており、DDI社を除いた売上総利益成長率は約49パーセントとなっています。

DDI社のような在庫を持つビジネスモデルの比率が、海外、特に東南アジアで増えていくと想定しているため、本事業の2024年度の売上総利益率は若干ぶれる可能性があります。そのため、当面の重要指標としては、売上総利益の金額および成長率にご注目いただければと思っています。

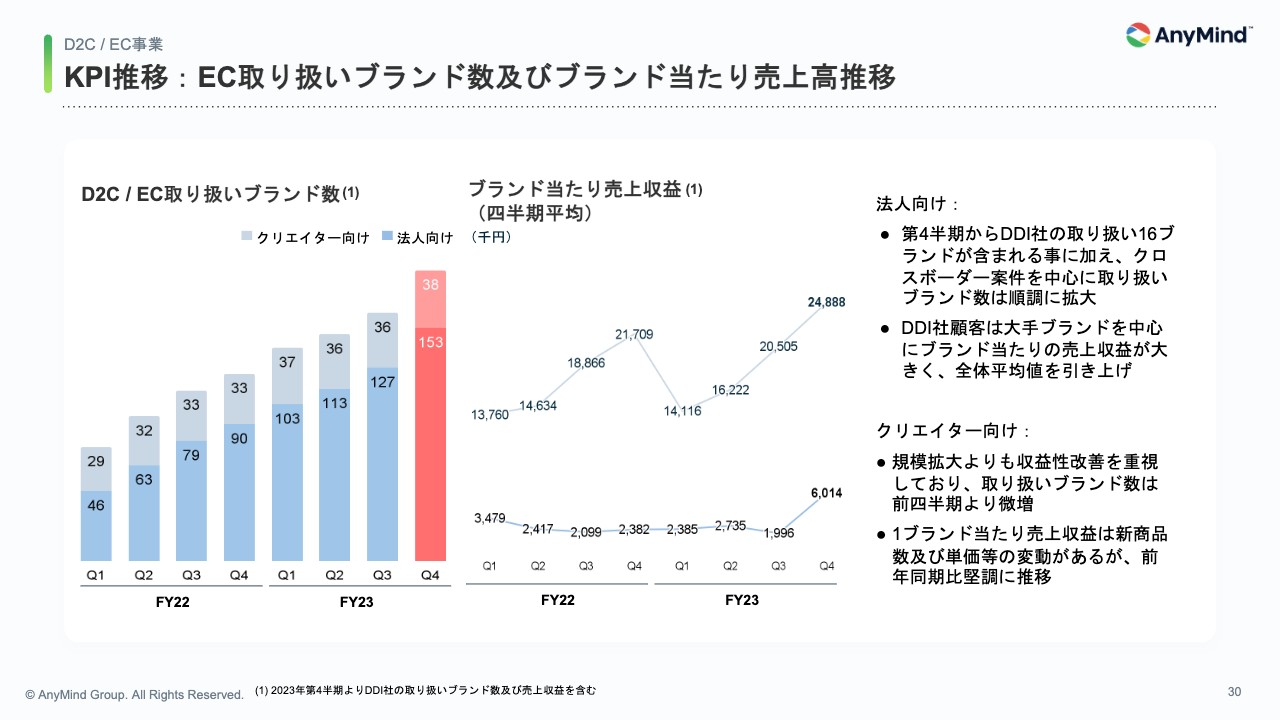

KPI推移:EC取り扱いブランド数及びブランド当たり売上高推移

EC領域のKPIです。取り扱いブランド数は安定して推移しています。今回から、昨年の第4四半期から連結しているDDI社の取り扱いブランドの16ブランドを、法人向けのカテゴリーに含めて記載しています。

法人向けのEC事業については、クロスボーダーのECを中心に国内外のクライアントから非常に強いニーズがあり、新規クライアントの獲得が順調に進んでいます。今後も伸びしろのある領域だと思っています。

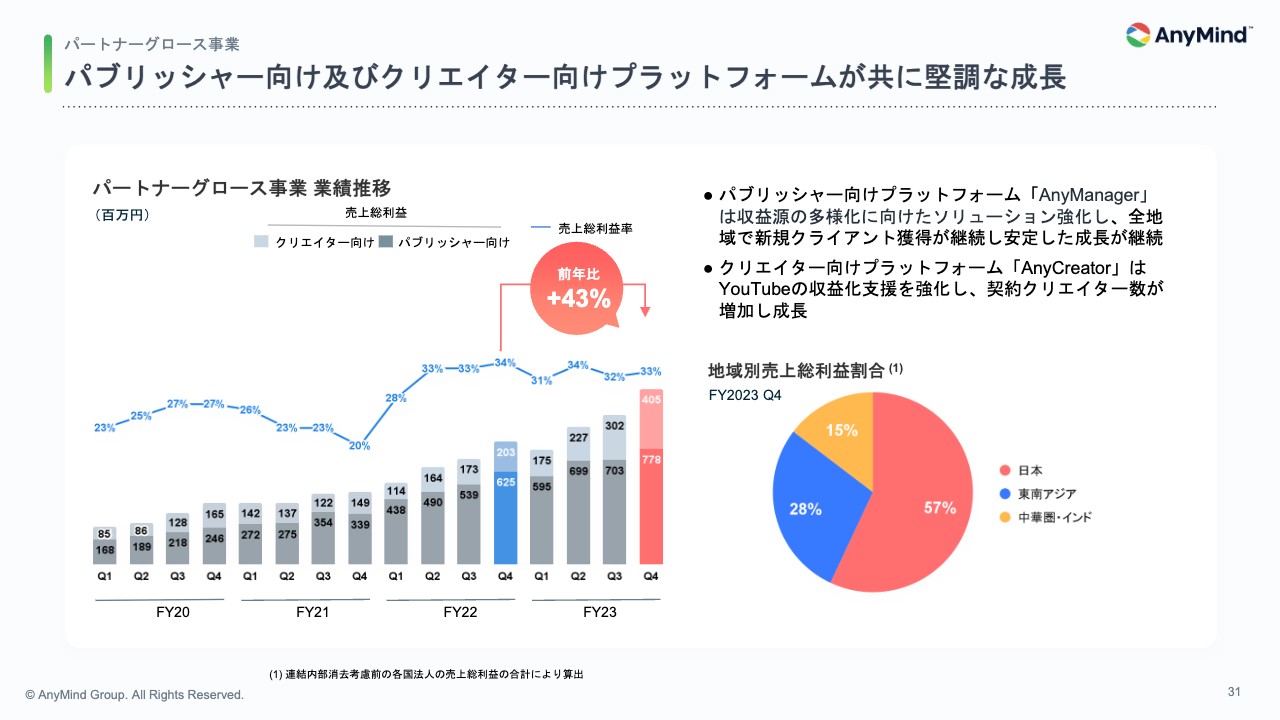

パブリッシャー向け及びクリエイター向けプラットフォームが共に堅調な成長

パートナーグロース事業は、前年比43パーセントの成長と非常に堅調に推移しました。クリエイター向け、パブリッシャー向けの双方が伸びている状況です。

中でもクリエイター向けの成長支援については、「YouTube」だけでなく「YouTube ショート」や、音楽配信の支援など、クリエイターの活動に合わせて新たな領域が広がりました。その結果、前年同期比99パーセントの成長となっています。

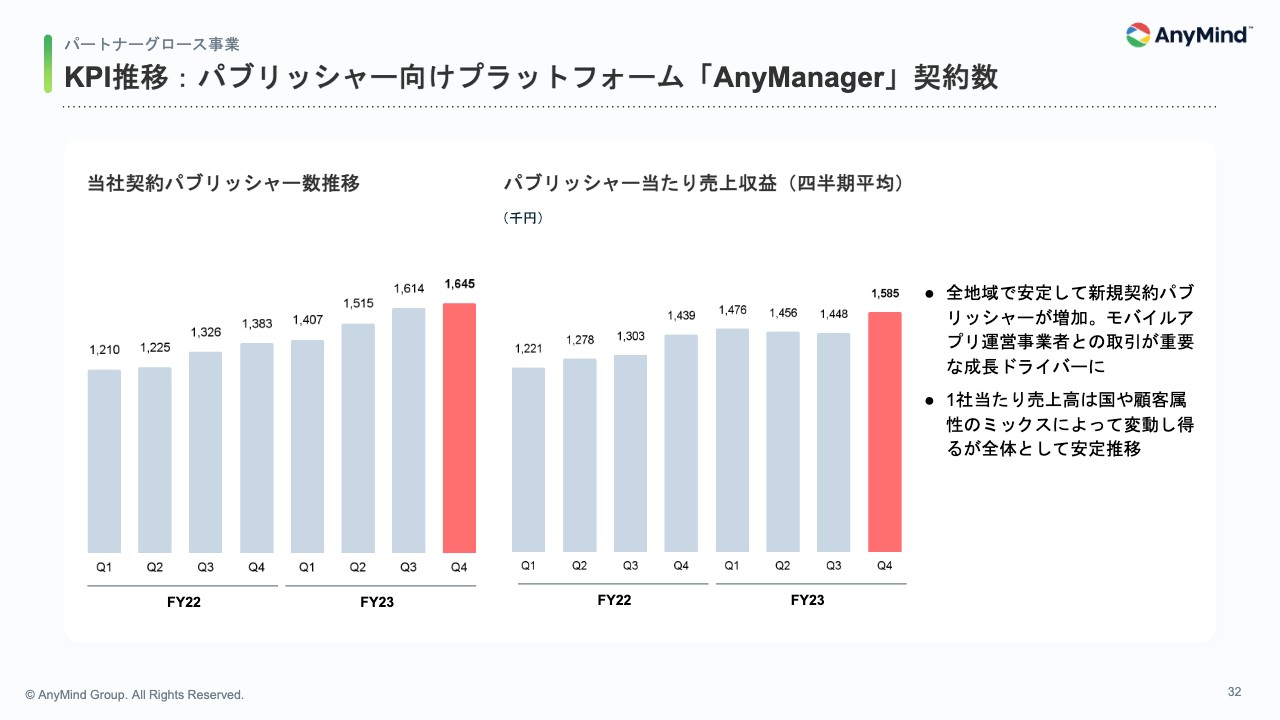

KPI推移:パブリッシャー向けプラットフォーム「AnyManager」契約数

パブリッシャー向けプラットフォーム「AnyManager」の契約数についてです。全地域で新規パブリッシャーの獲得が継続しており、KPIも順調に推移しています。パブリッシャー当たりの売上収益は若干季節性がありますが、安定的に推移している状況だと思います。

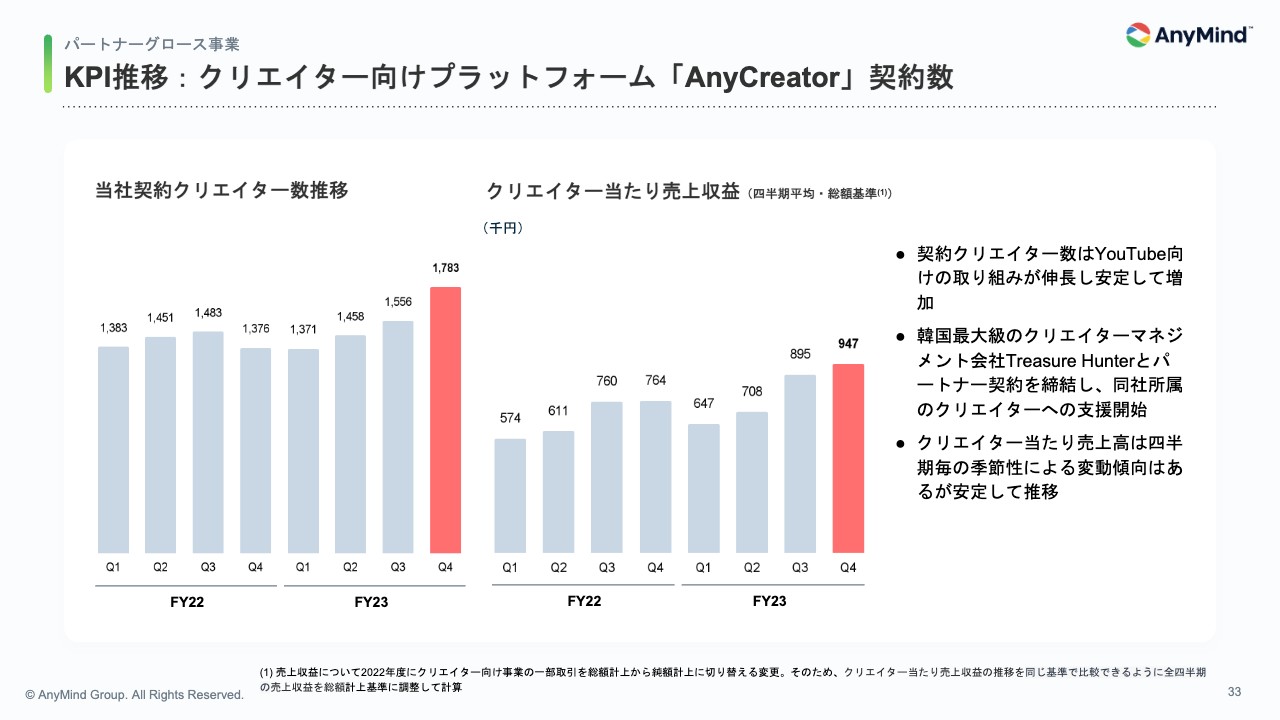

KPI推移:クリエイター向けプラットフォーム「AnyCreator」契約数

クリエイター向けプラットフォーム「AnyCreator」の契約数についてです。スライド左側のグラフが当社契約クリエイター数の推移となり、安定して拡大している状況です。

先ほどもお話ししましたが、当社では「YouTube」だけではなく「YouTube ショート」や「TikTok」スポンサーシップの獲得など、クリエイターの活動を多面的に支援できており、新規クリエイター数もグローバルで拡大しています。

スライド右側に記載しているクリエイター当たりの売上収益も、季節性はあるものの非常に安定的かつ顕著に推移していると思っています。

2024年12月期通期業績予想

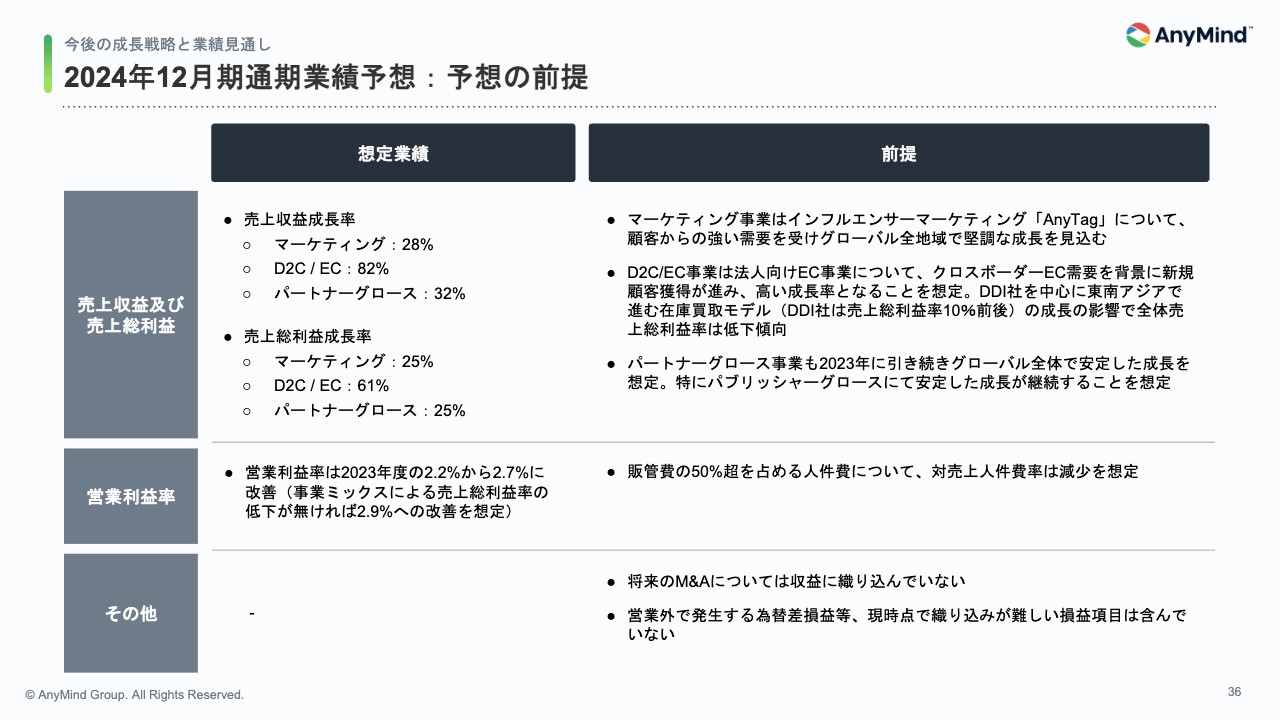

十河:2024年度の業績予想について簡単にご説明します。当社の重要経営指標である売上総利益は、前年比30.1パーセントの成長を想定しています。以前からお伝えしているとおり、アジアで確実にシェアを獲得していくためには、売上総利益で30パーセントの成長を継続することが非常に重要な水準になると考えています。

2024年度はDDI社の業績が通期で寄与し始めるため、売上収益の成長率は上振れとなっていますが、当社としては売上総利益の水準を重要視しています。営業利益は12.5億円、営業利益率は2.7パーセントと見込んでいます。

今期はDDI社の影響で、前提となる売上総利益率が変動しています。仮に、売上収益も売上総利益と同等の30パーセント増となり、売上総利益率に変動がなかった場合は、営業利益率は2.9パーセントとなります。営業利益額だけではなく、営業利益率も毎年しっかりと改善していくことを目指しています。

2024年12月期通期業績予想:予想の前提

事業計画を前提として、引き続き全事業が成長すると想定しています。事業別の売上総利益成長率は、マーケティング事業とパートナーグロース事業が25パーセント、D2C/EC事業が61パーセントで全体を牽引するかたちになると想定しています。

販管費は人件費が中心となりますが、売上が成長する中で売上成長率と同じ水準での人員増加は不要となるため、段階的に収益性が向上していくと考えています。また、予想には組み込まれていませんが、M&Aも当社の重要戦略の1つですので、良い会社があれば積極的にM&Aを検討していきたいと考えています。

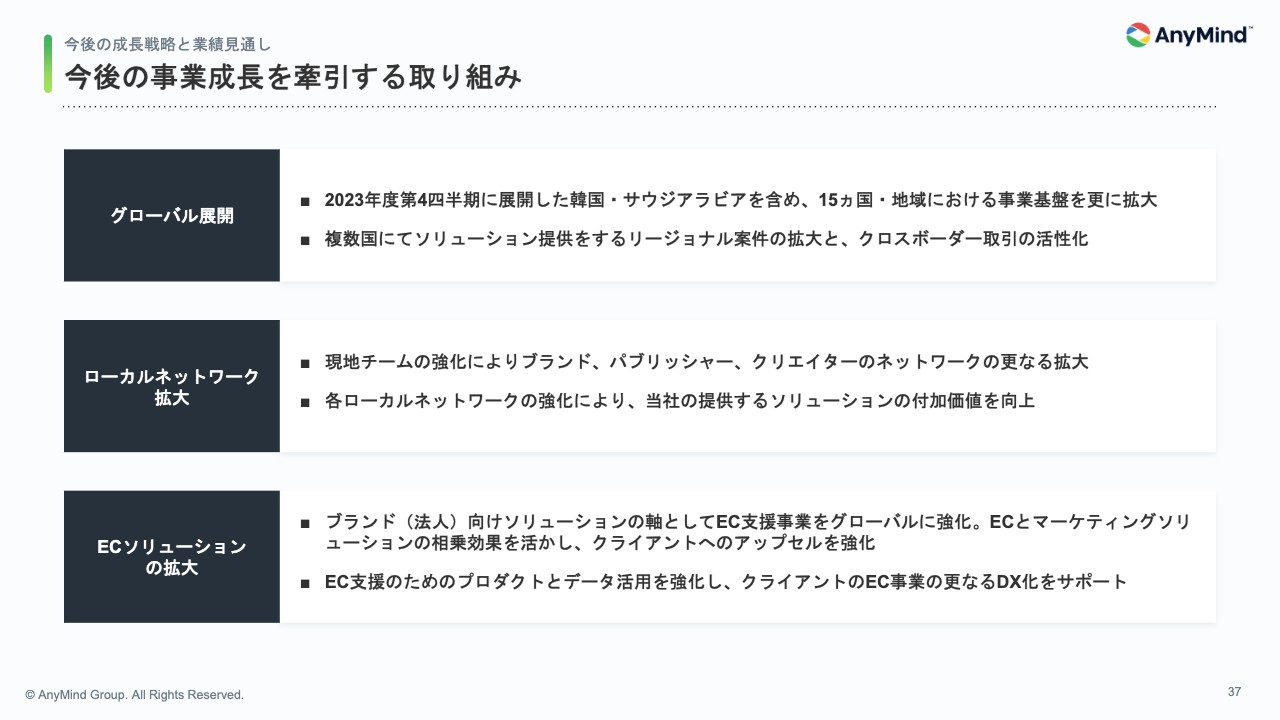

今後の事業成長を牽引する取り組み

当社が事業を行うアジア市場は、中長期でのマーケットの成長が期待でき、その中で当社の事業成長も可能であると考えています。

当社が市場成長を大きく超えていくための成長ドライバーとして、今後注力していくポイントが3つあります。1つ目はグローバル展開、2つ目はローカルネットワーク拡大、3つ目はECソリューションの拡大になります。この後のスライドでは、それぞれについてご説明します。

グローバル展開:アジア全域でテクノロジーとソリューション提供を加速

グローバル展開についてです。当社は積極的にグローバル拠点を拡大しており、2023年度も韓国とサウジアラビアに新たな拠点を置き、現在は15ヶ国・地域に拠点を持っています。

新規の2拠点は非常に魅力的なマーケットです。拠点拡大による成長という観点に加えて、進出済みの既存拠点も含めたクロスボーダー取引やリージョナル案件の需要拡大も続いています。

クライアントの事業活動自体はアジア全域に広がっており、当社がクロスボーダーで支援できるところが増えています。アジア全域に広がる拠点網やネットワークを活用しながら、クロスボーダーEC事業を行う予定です。

「アジアにおける成長支援といえばAnyMind」という認知を取ることを目標として、アジアNo.1のポジションを確立できるように事業を拡大していきたいと考えています。

ローカルネットワーク拡大:各国での継続的な事業成長とネットワークの拡大

ローカルネットワーク拡大についてです。当社の事業モデルでは、ブランド、クリエイター、パブリッシャーのローカルネットワークを相互に結び付け、ソリューション提供を行っています。

常に現地チームを強化しており、各国事業が成長すると当社のローカルネットワークも自然と拡大していく構造となっています。そのため、ネットワークが拡大すれば企業としての競争力も向上していき、クロスセルやアップセルの機会も増えると考えています。

ネットワークを強化する中で、成長機会と当社の競争優位性向上を目指していきます。

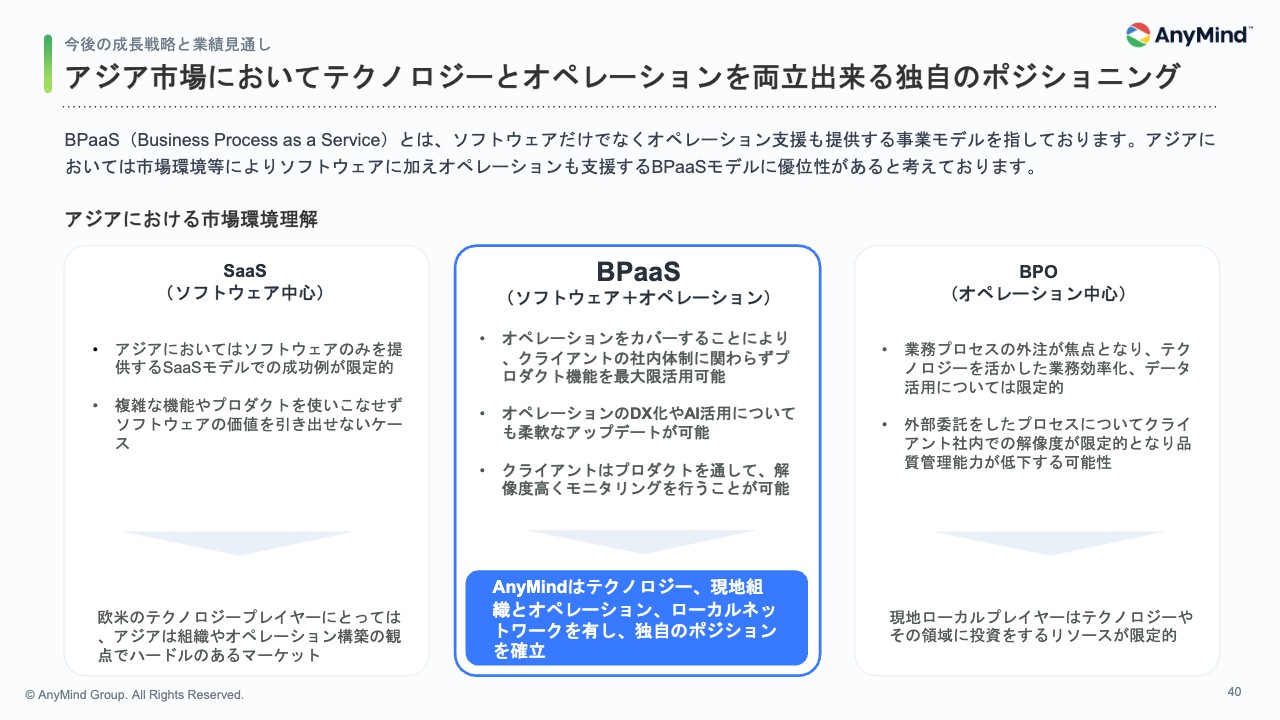

アジア市場においてテクノロジーとオペレーションを両立出来る独自のポジショニング

当社が事業を行うアジア市場における、BtoBの事業環境をご説明します。

他の業界も同様ですが、アジア、特に東南アジアにおいては、ソフトウェアのみを提供するSaaSモデルが浸透しきっていない状況です。市場の成熟度だけではなく、ソフトウェアを活用してプロセスを改善することに対し、十分な社内体制やリソースがないケースが多いことが要因だと考えています。

一方で、多くのローカル事業者が、BPOのようなオペレーション中心のアウトソーシングサービスを提供しています。ただし、この場合はテクノロジー活用という観点においては十分ではないケースが多く、プロセスのクオリティや透明性という観点に課題があると理解しています。

その中で、当社はソフトウェアとオペレーションの双方を提供しており、これを「BPaaSモデル」と呼んでいます。

オペレーション自体をカバーすることで当社側のリソースがプロダクトを最大限活用し、効率的なテクノロジー導入が可能となり、より付加価値の高い支援を行うことができます。また、当社のプロダクトの活用だけではなく、AIやDX支援など、テクノロジー活用のニーズが高まっていく中での対応も柔軟に行うことが可能です。

この構造自体は、当社のアジアにおける競争優位性にもつながっていると考えています。マーテックなどの欧米のテクノロジープレイヤーはソフトウェアを持っていますが、アジア各国での組織やオペレーション体制を構築できていないところが多いです。反対にアジアローカル企業は、テクノロジーを持っていないケースが多い状況です。

当社はテクノロジーと現地オペレーション、クライアントの支援体制を持っており、リージョナル措置体制とローカルネットワークの両方を活用しながらサービスを提供できます。これによりユニークなポジションを築けていると考えています。

ECソリューションの拡大:アジア市場においてBPaaSモデルを推進

このような市場背景の中で、当社は法人向けのEC支援を強化しています。ECソリューションとして、ブランドから在庫買い取りや委託を受けてEC販売のプロセスを管理する「ECイネイブラー」と呼ばれるモデルを強化しています。

直近でM&AをしたDDI社もこのモデルになりますが、プロセス全体を管理しながら当社のプロダクトを最大限活用することで生産性を高めていく、BPaaSモデルで事業展開を行っています。

これにより、クライアントは当社のプロダクトを通してリアルタイムで情報を把握し、売上やマーケティングについてのデータや分析を得ながら管理を行うことが可能になります。そのため、透明性や解像度の向上という観点においても、当社のソリューションには付加価値があると考えています。

M&Aの活用による事業拡大の加速

M&Aについてです。創業以来8件のM&Aを行っており、経営戦略を事業と国や地域のマトリックスで捉え、強化すべき領域をM&Aで行う方針を採っています。事業成長を拡大させるような経営陣や企業リソースの獲得をM&Aの目的の1つとしており、現在はEC領域や周辺事業を優先領域として、M&Aを通じた事業基盤の強化を検討しています。

特に、2023年度にグループインしたDDI社については明確にシナジーができており、アップセルなどを通じて新規クライアントをしっかり獲得できていますので、今後さらに成長させていけるのではないかと考えています。

今後も規律を持ったM&Aを通して、事業成長を継続させていきたいと考えています。

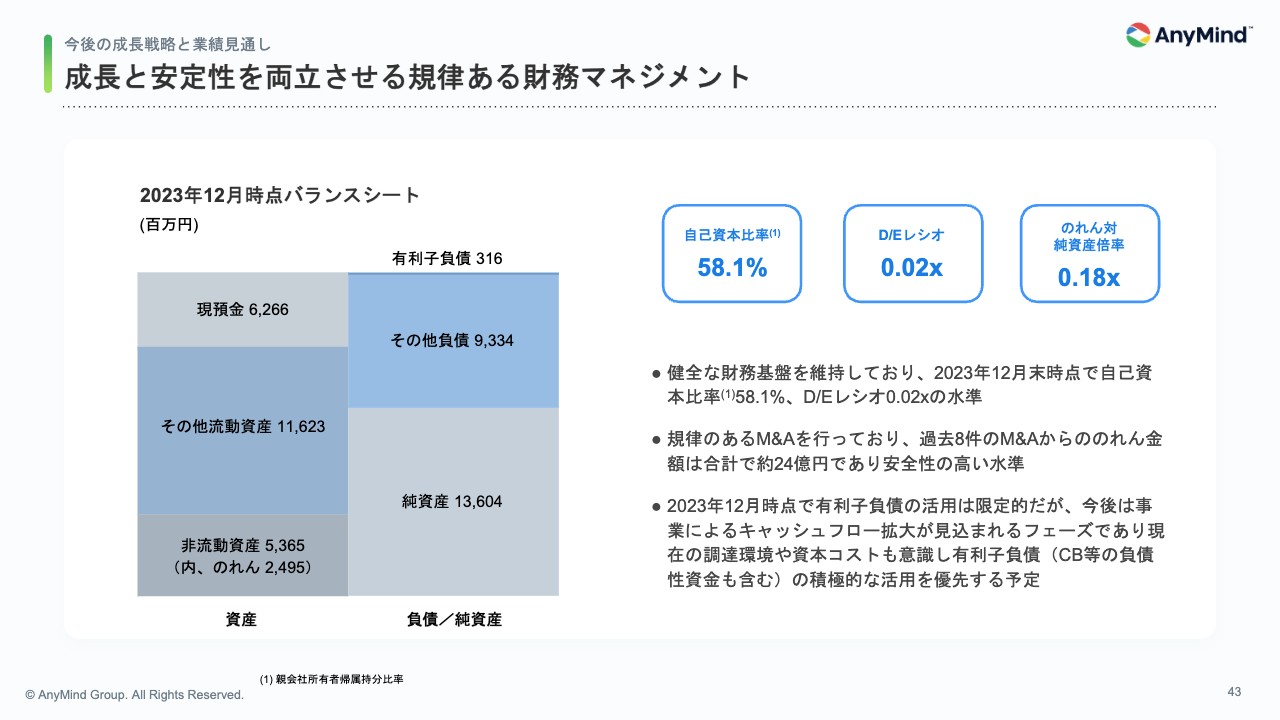

成長と安定性を両立させる規律ある財務マネジメント

大川:バランスシートについてです。現時点においては有利子負債はほとんど活用しておらず、健全な状況が続いています。

今後M&Aや成長投資をしていく際には一定の成長資金が必要になるかと思いますが、当社はこれから収益性が改善し、キャッシュフローも拡大していくフェーズに入ると思っています。そのような事業フェーズに入ることと足元の資本コストを考えると、今後の資金調達においては、借入等のデッド性の高いものを重視していく想定です。

また、これまでも積極的にM&Aを行っていますが、非常に規律のあるM&Aができていると思っています。過去8件のM&Aからののれん金額は25億円程度となり、バランスシートへの影響は非常に限定的かと思っています。

そのため、当然安定性を重視しながらではありますが、バランスシートにはまだ活用の余地があると思っていますので、今後はその点もレバレッジしながら企業価値を高めていこうと考えています。

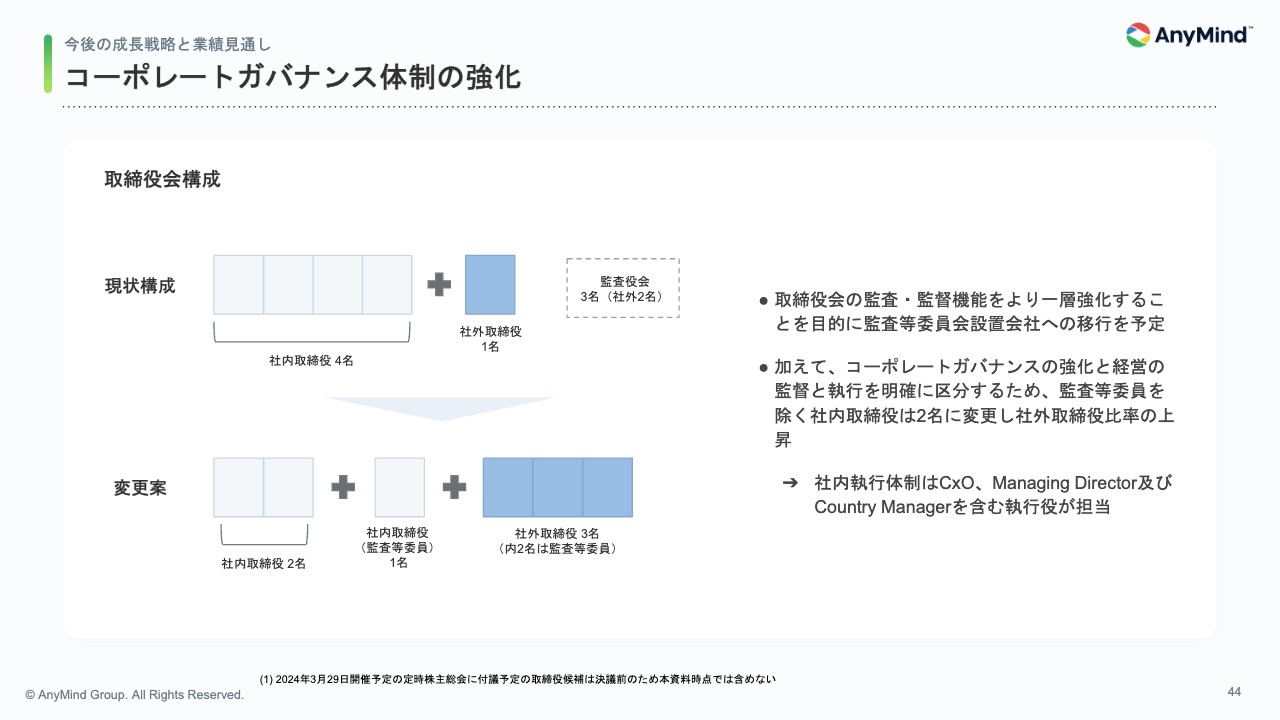

コーポレートガバナンス体制の強化

今年度から予定している、ガバナンス体制の変更についてご説明します。当社は、複数の事業を複数の国で、マトリックスの組織としてグローバルに運営しています。

そのため取締役の体制には、グローバル基準に沿った強いガバナンスが効いている必要があると考えています。取締役の体制をガバナンスの強い構造に進化させる1歩目として、今回、監査等委員会設置会社への移行を予定しています。

加えて、執行も担っている社内取締役の数を削減し、社外取締役の比率を高めていくことを予定しています。取締役の候補者はまだ決議前となっているため、決議が取れ次第、執行体制と合わせて開示したいと考えています。以上が、当社からのご説明となります。

新着ログ

「情報・通信業」のログ