提供:ニッコンホールディングス株式会社 2024年3月期第2四半期決算・ESG説明会

ニッコンHD、2Qは増収増益 原価低減活動や業務効率改善を推進した結果、営業利益は前期比+16.0%の伸長

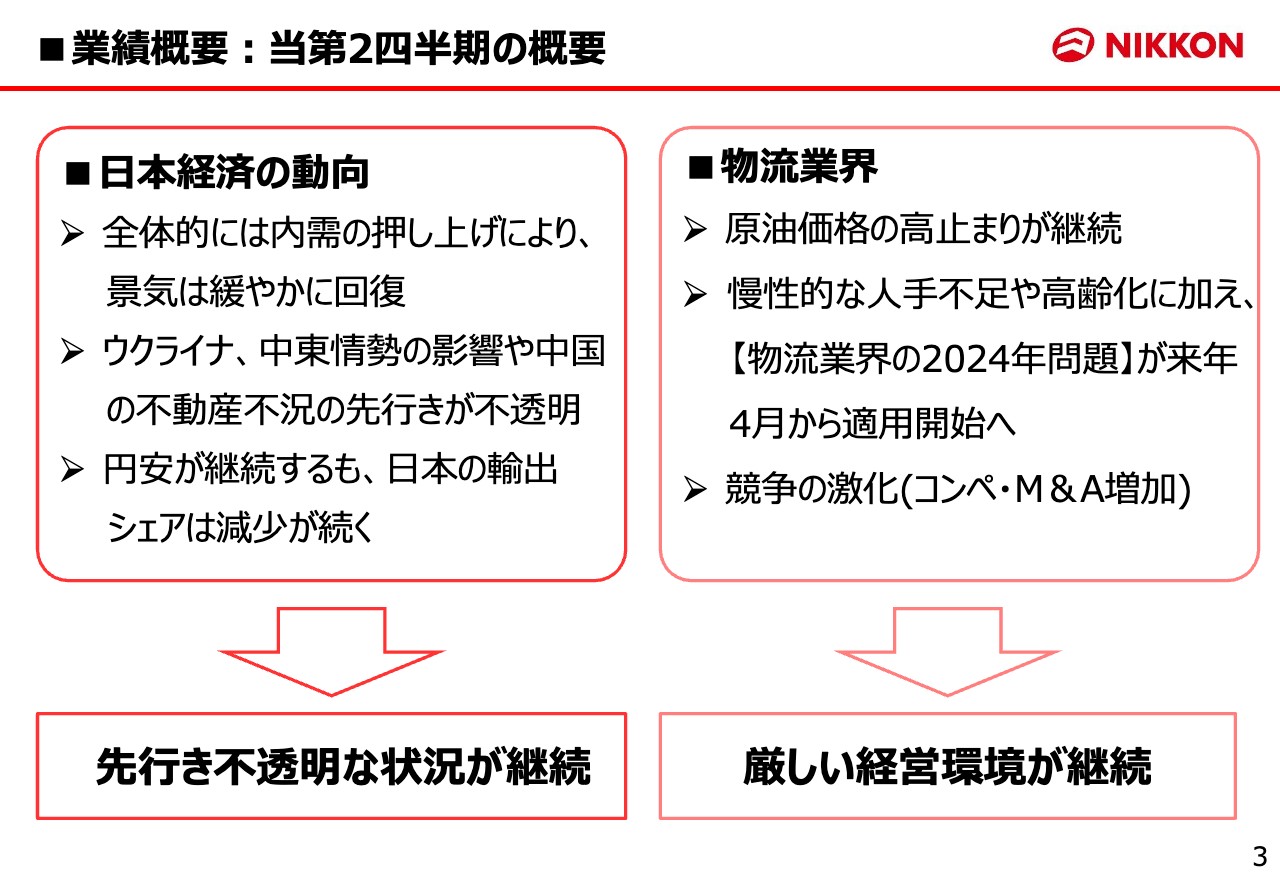

■業績概要:当第2四半期の概要

黒岩正勝氏:みなさま、こんにちは。ニッコンホールディングス株式会社代表取締役社長の黒岩正勝です。本日は大変お忙しい中、2024年3月期第2四半期決算説明会にご参加いただき、誠にありがとうございます。

当期における日本経済は、新型コロナウイルス感染症も2類相当から5類に引き下げられ、景気は緩やかに回復しつつあります。しかし、地政学的リスクであるウクライナ情勢やイスラエル紛争の影響による資源や原油価格の高騰、物価高や円安も継続しており、景気の先行きは依然として不透明な状況です。

当物流業界においては、原油価格の高騰、慢性的な人手不足や高齢化、また来年4月から適用開始となる「物流2024年問題」への対応、競争の激化など厳しい経営環境が続いています。

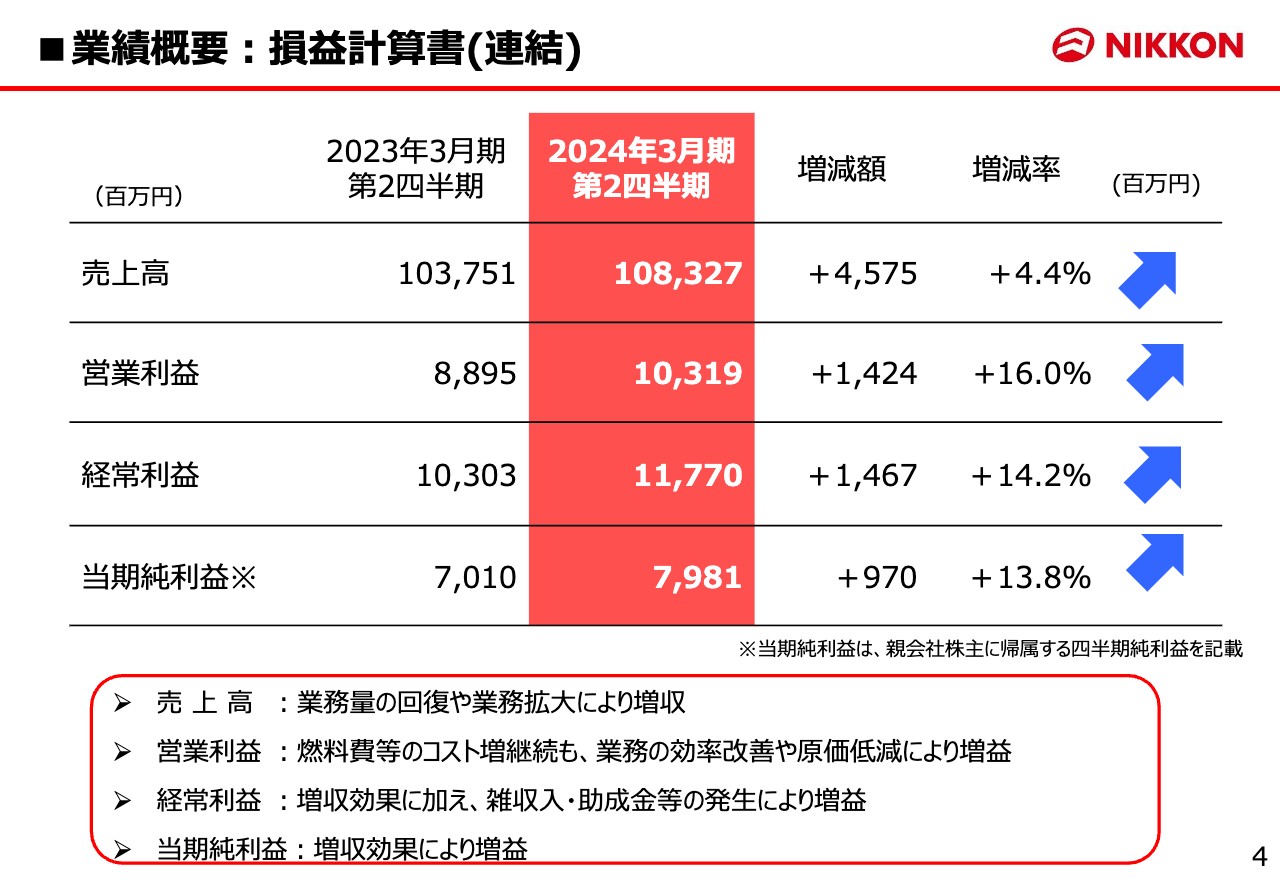

■業績概要:損益計算書(連結)

当第2四半期連結損益計算書についてご説明します。売上高は、業務量の増加などにより、前年同期比4.4パーセント増の1,083億2,700万円となりました。

営業利益は、燃料費、人件費等のコスト増の中、増収効果に加え、原価低減活動や業務効率の改善を進めた結果、前年同期比16.0パーセント増の103億1,900万円となりました。

経常利益は、増収効果に加え、雑収入等の増加により、前年同期比14.2パーセント増の117億7,000万円となりました。

当期純利益(親会社株主に帰属する四半期純利益)については、増収効果もあり、前年同期比13.8パーセント増の79億8,100万円となりました。

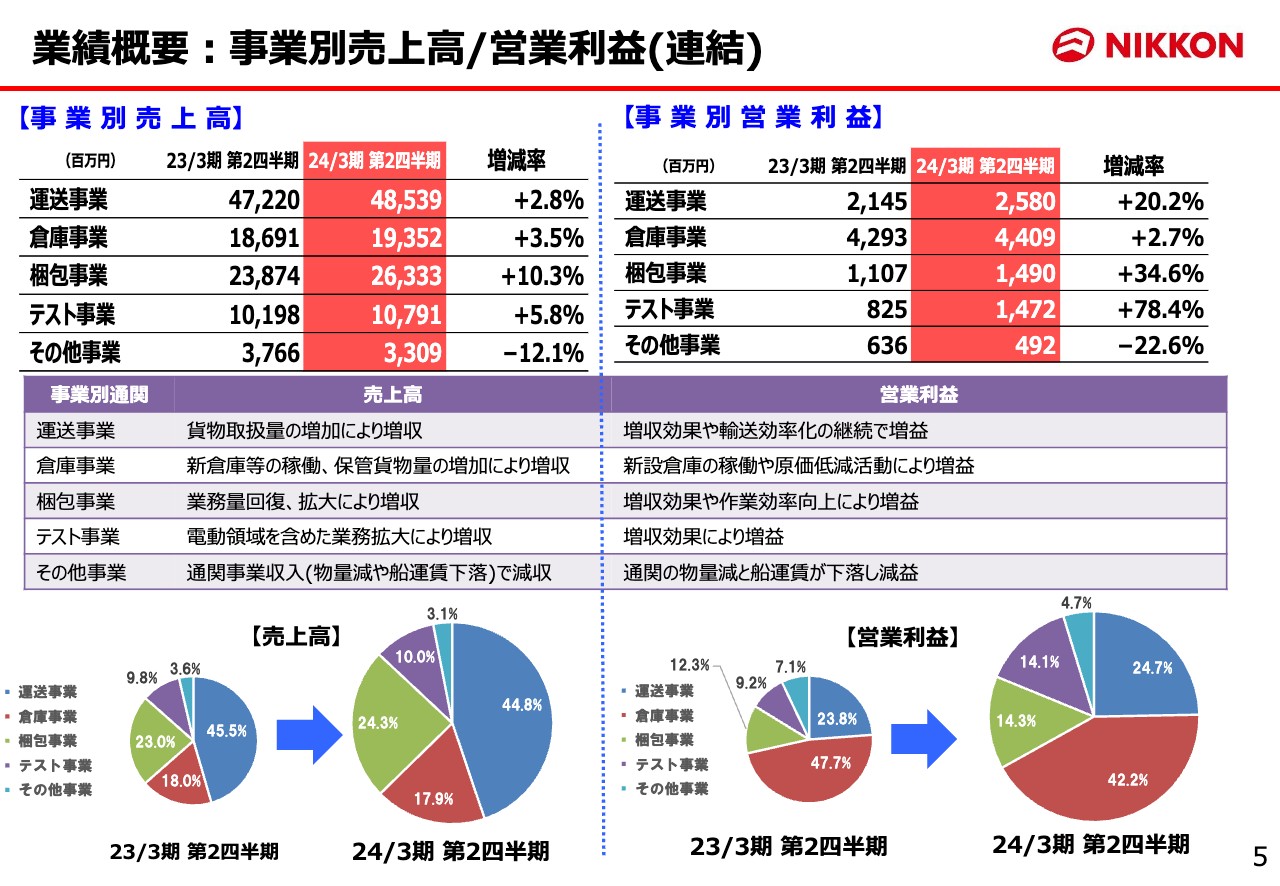

業績概要:事業別売上高/営業利益(連結)

連結の事業別売上高と営業利益についてご説明します。運送事業では、貨物量の増加等により、売上高は前年同期比2.8パーセント増の485億3,900万円となりました。営業利益は、燃料価格が高止まりしているものの、増収効果や輸送効率化等の継続により、前年同期比20.2パーセント増の25億8,000万円となりました。

倉庫事業では、倉庫増設効果や保管貨物量の増加により、売上高は前年同期比3.5パーセント増の193億5,200万円となりました。営業利益は、増収効果や原価低減活動により、前年同期比2.7パーセント増の、44億900万円となりました。

梱包事業では、既存顧客の業務量回復や、前期下期から新規業務の開始もあり、売上高は前年同期比10.3パーセント増の263億3,300万円となりました。営業利益は、増収効果や作業効率向上により、前年同期比34.6パーセント増の14億9,000万円となりました。

テスト事業では、電動領域等の業務量増加もあり、売上高は前年同期比5.8パーセント増の107億9,100万円となりました。営業利益は増収効果もあり、前年同期比78.4パーセント増の14億7,200万円となりました。

その他事業では、主な通関事業収入が貨物量減少や船運賃下落により減収し、売上高は前年同期比12.1パーセント減の33億900万円となり、営業利益は前年同期比22.6パーセント減の4億9,200万円となりました。

当第2四半期の売上高構成比では、最も割合の高い運送事業が44.8パーセントを占め、次いで梱包事業、倉庫事業、テスト事業と続きます。営業利益構成比では倉庫事業が最も高く42.2パーセントを占め、次いで運送事業、梱包事業、テスト事業となります。

業績概要:業種別売上高/エリア別売上高(連結)

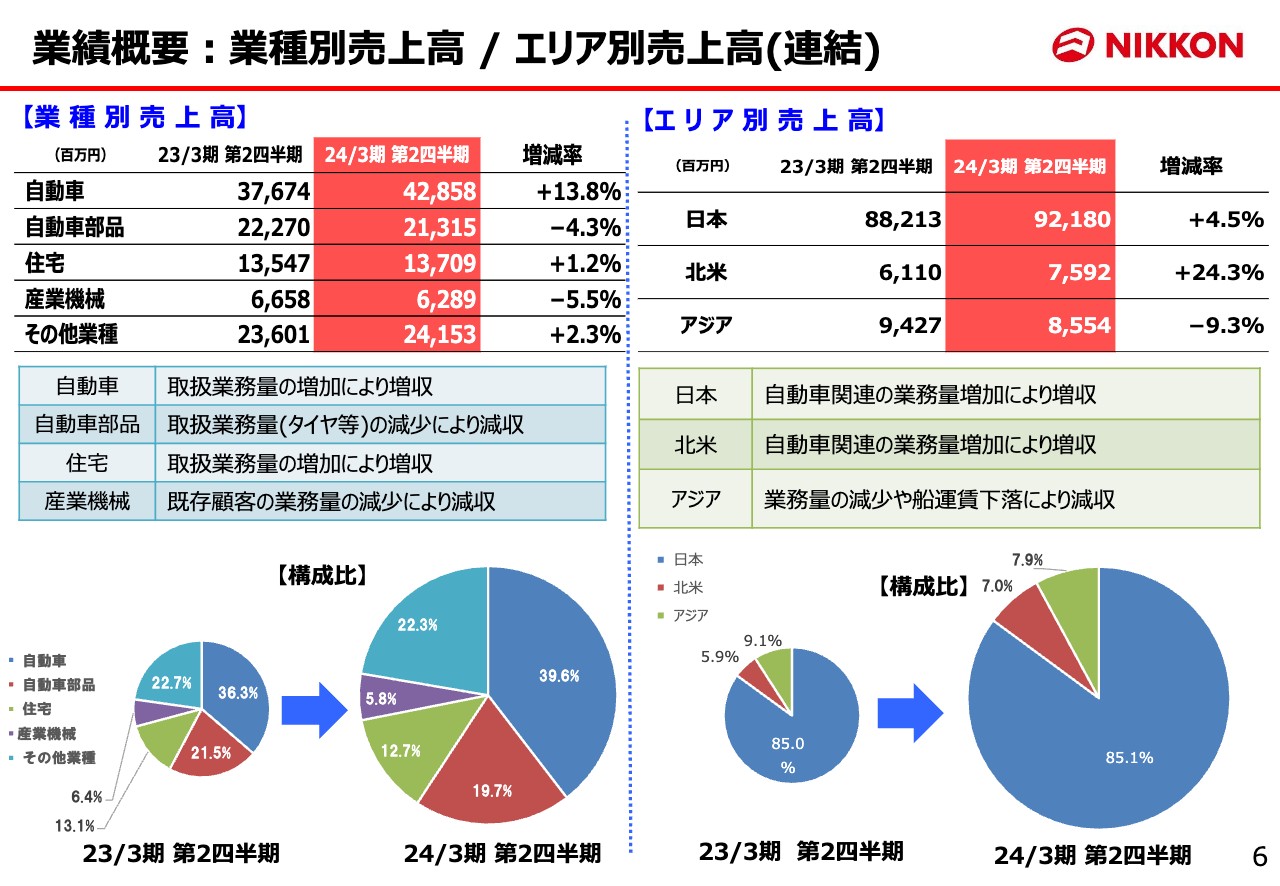

連結の業種別売上高についてご説明します。自動車が取扱業務量の増加により前年同期比13.8パーセント増の428億5,800万円となりました。自動車部品は、タイヤ等の取扱業務量減少により、前年同期比4.3パーセント減の213億1,500万円となりました。

住宅は、一部顧客の在庫調整はあったものの、全体では業務量の増加により前年同期比1.2パーセント増の137億900万円となりました。産業機械は既存顧客の業務量が減少し、前年同期比5.5パーセント減の62億8,900万円となりました。

構成比では、割合が一番高いのは自動車関連で、自動車と自動車部品を合わせて59.3パーセントを占めており、次いで住宅、産業機械と続きます。

連結のエリア別売上高についてご説明します。エリアは日本、北米、アジアと3つの地域に分かれています。日本は、自動車関連の業務量増加などにより、前年同期比4.5パーセント増の921億8,000万円となりました。

北米は、前期下期からの自動車関連業務開始もあり、前年同期比24.3パーセント増の75億9,200万円となりました。アジアは、中国を中心とした業務量の減少により、前年同期比9.3パーセント減の85億5,400万円となりました。

構成比では、日本が85.1パーセント、海外は北米とアジアを合わせて14.9パーセントとなります。

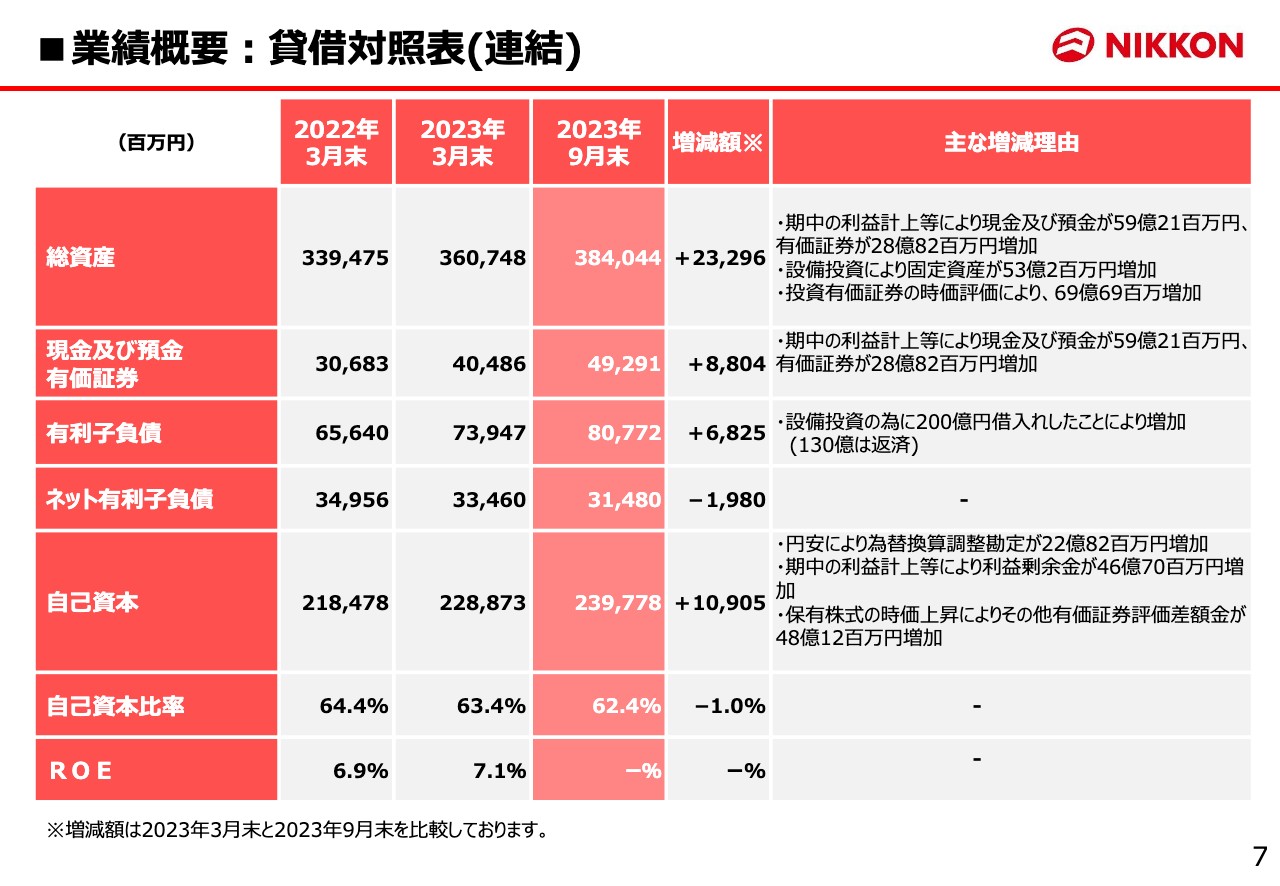

■業績概要:貸借対照表(連結)

当第2四半期末の貸借対照表についてご説明します。総資産は前期末に比べ232億9,600万円増の3,840億4,400万円となりました。主な増加理由は、期中の利益計上等による現金及び預金59億2,100万円、設備投資による有形固定資産53億200万円、投資有価証券の時価評価による69億6,900万円と、それぞれ増加したことによるものです。

有利子負債は、前期末に比べ68億2,500万円増の807億7,200万円となりました。主な要因は、8月に行った200億円の新規借入れによるものです。

自己資本は、前期末に比べ109億500万円増の2,397億7,800万円となりました。円安により為替換算調整勘定が22億8,200万円、親会社株主に帰属する当期純利益等により利益剰余金が46億7,000万円増加したことによるものです。

保有株式の時価上昇により、その他有価証券評価差額金が48億1,200万円増加しました。この結果、自己資本比率は62.4パーセントとなりました。

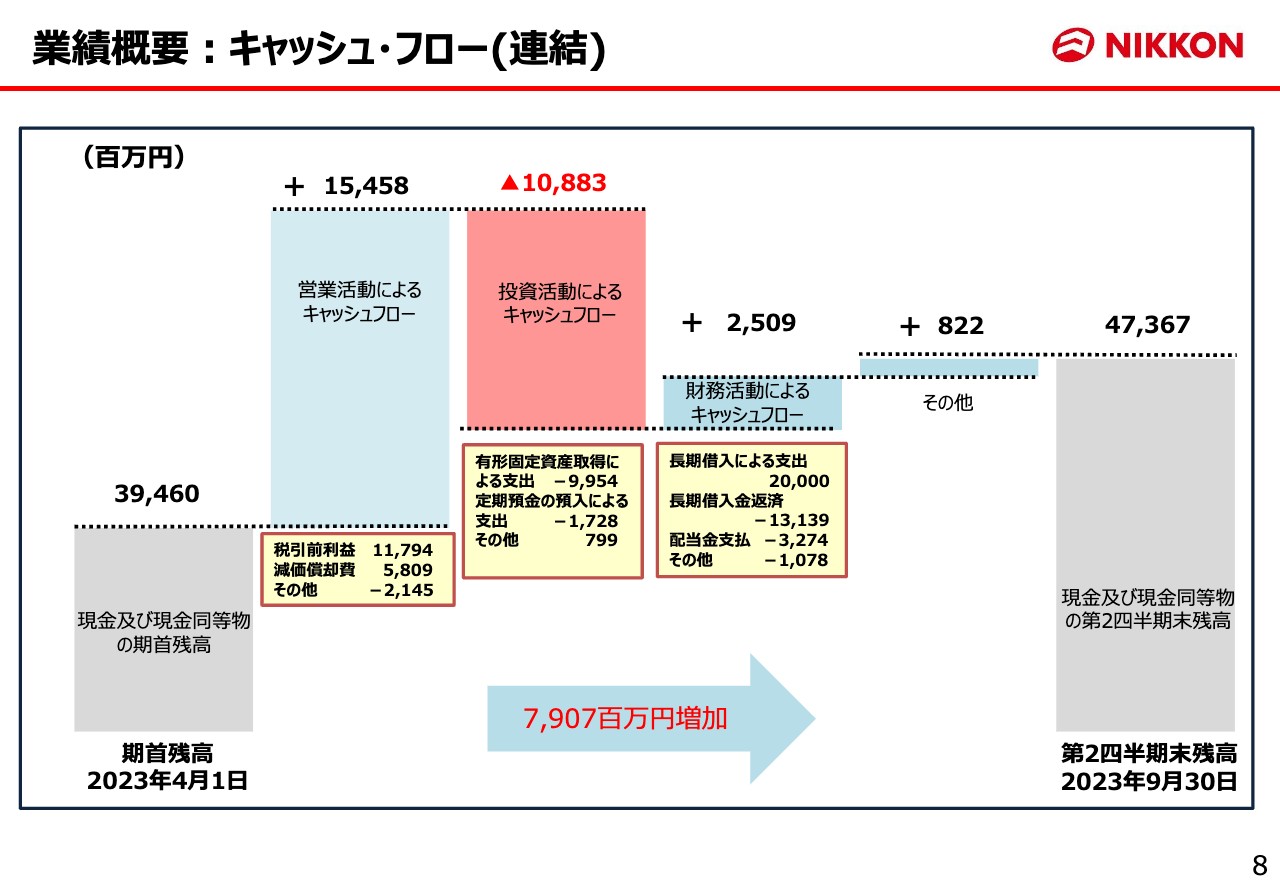

業績概要:キャッシュ・フロー(連結)

当会計期間の連結キャッシュ・フローです。営業活動によるキャッシュフローは、当期純利益および減価償却費などの計上により、154億5,800万円増加しました。投資活動によるキャッシュフローは、有形固定資産の取得等により108億8,300万円の支出となりました。

財務活動によるキャッシュフローは、長期借入金の調達により増加した一方で、配当金の支払いや借入金の返済などもあり、合計25億900万円の増加となりました。その結果、当第2四半期における現金及び現金同等物は473億6,700万円となり、前会計期間に比べ79億700万円増加しました。

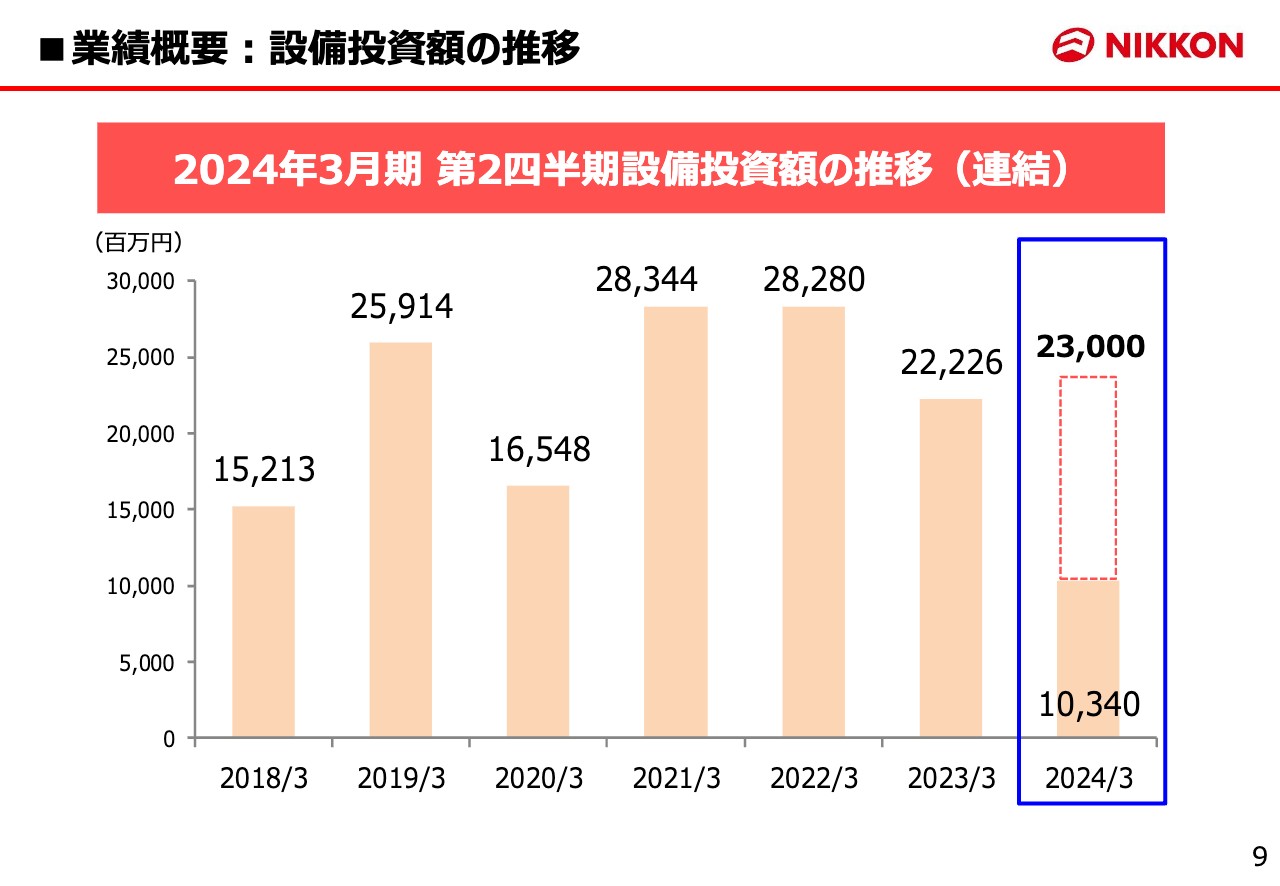

■業績概要:設備投資額の推移

設備投資の推移についてご説明します。スライドのグラフは、連結ベースでの設備投資額の推移を表したものです。

当第2四半期に実施した設備投資の総額は、103億4,000万円です。なお、2024年3月期の設備投資の総額は230億円を計画しています。

■業績概要:設備投資の状況

当第2四半期における設備投資の状況です。営業車両134台の増車・代替を実施しており、設備投資総額は103億4,000万円となります。建物については、次のページでご説明します。

■業績概要:設備投資【倉庫完成】

当第2四半期は、広域顧客や新規企業の保管物を取り込むための倉庫を、国内2ヶ所に新増設しました。これにより、新たに拡大した倉庫の延床面積は、合わせて約5.8万平米となっています。

■業績概要:設備投資【倉庫建設中・予定】

現在、倉庫を国内3ヶ所、海外1ヶ所に建設中です。これら4ヶ所の倉庫の延床面積は約10万4,000平米となります。

今後もお客さまのニーズにお応えするため設備投資を積極的に行い、さらなる業容拡大と新規業務獲得を目指していきます。

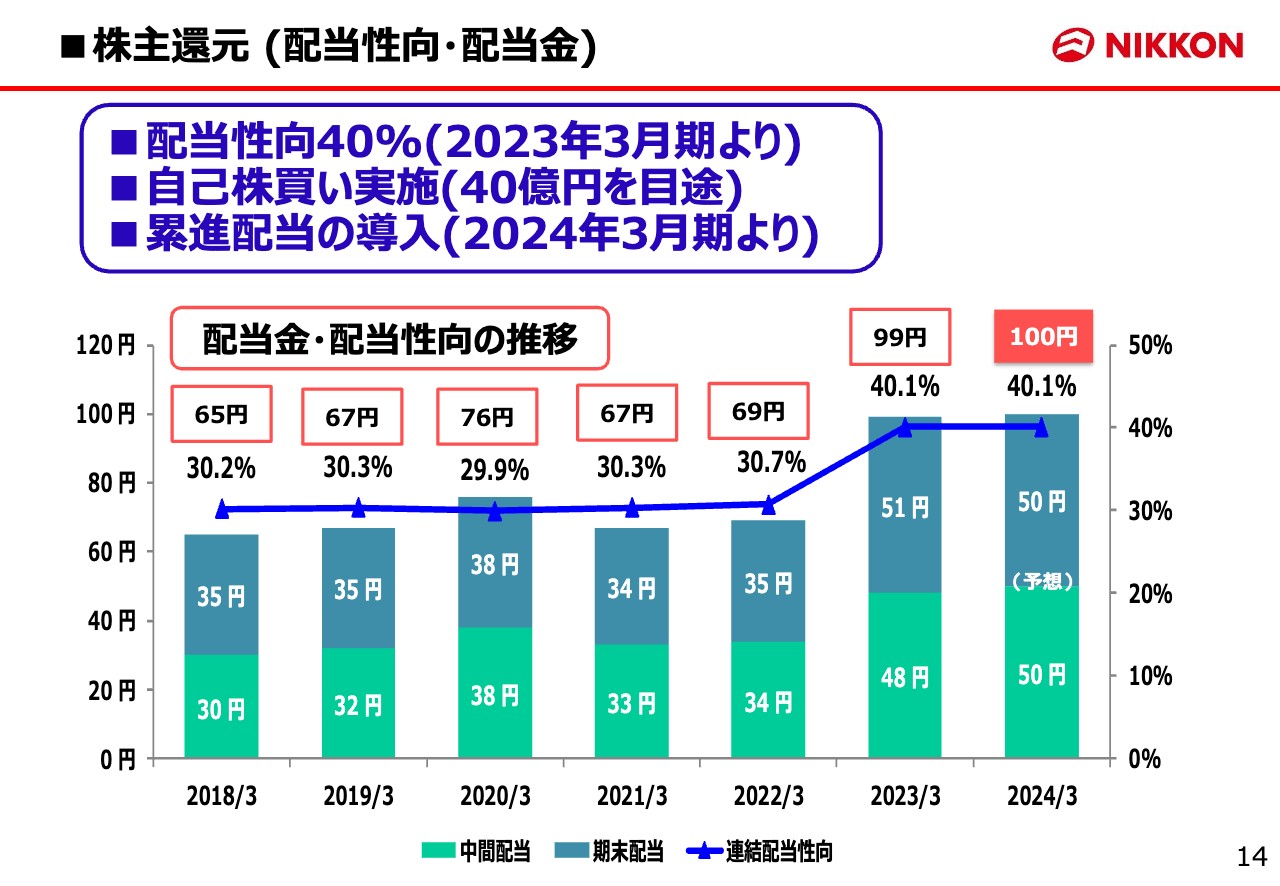

■株主還元(配当性向・配当金)

株主還元についてご説明します。前期5月に配当方針の変更を発表し、2023年3月期に配当性向を30パーセントから40パーセントへ変更しています。

同時に、3年間で100億円の自己株式取得を発表しており、すでに30億円が終了しています。今期は8月に40億円の自己株式取得を発表し、同時に累進配当の導入も発表しています。

配当金についてご説明します。スライドのグラフは、配当金および連結配当性向の推移を示しています。

2024年3月期の中間配当金は、当初の公表どおり、1株あたり50円としています。なお、2024年3月期の期末配当金は1株あたり50円、年間配当金は1株あたり100円を想定しています。

■株主還元(自己株式取得)

自己株式の取得状況についてご説明します。2023年8月4日の取締役決議に基づき150万株、総額約40億円の自己株式取得を発表しています。2023年11月17日現在で105万株の株式取得が終了し、取得金額は34億円、進捗率は85.24パーセントとなっています。

また、株価の推移については、この発表をきっかけに上昇しています。

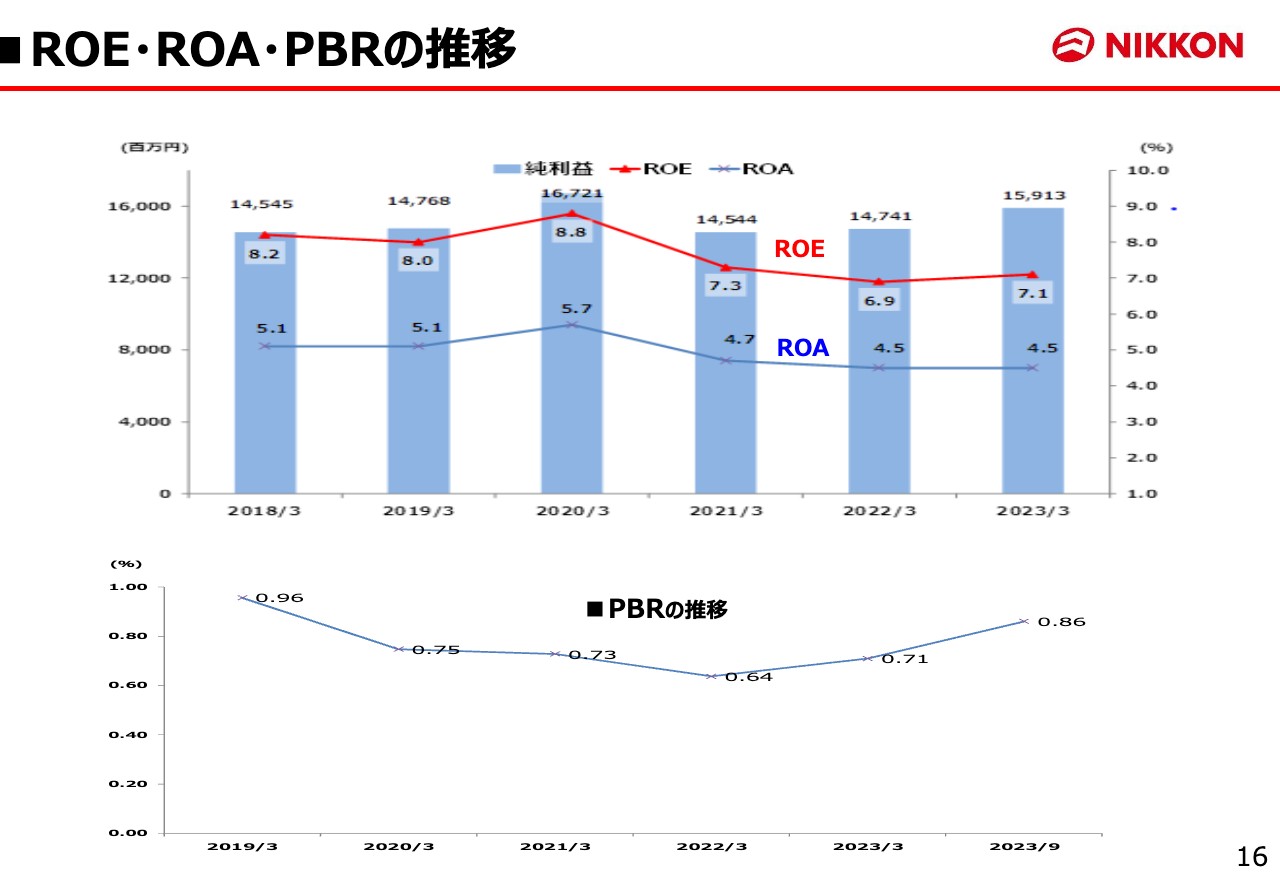

■ROE・ROA・PBRの推移

ROE、ROA、PBRの推移についてご説明します。スライド上段のROEとROAのグラフは2018年3月期から2023年3月期まで、スライド下段のPBRは当第2四半期までを示しています。

ROE(自己資本利益率)については、当社は下期型ということもあり、収益性を上げてコロナ禍以前の水準を目指していきます。ROA(総資産利益率)も同様に、設備のフル稼働により収益率を上げ、5パーセント回復を目指していきます。

PBR(株価純資産倍率)についても回復傾向ですが、1倍を目指していきます。

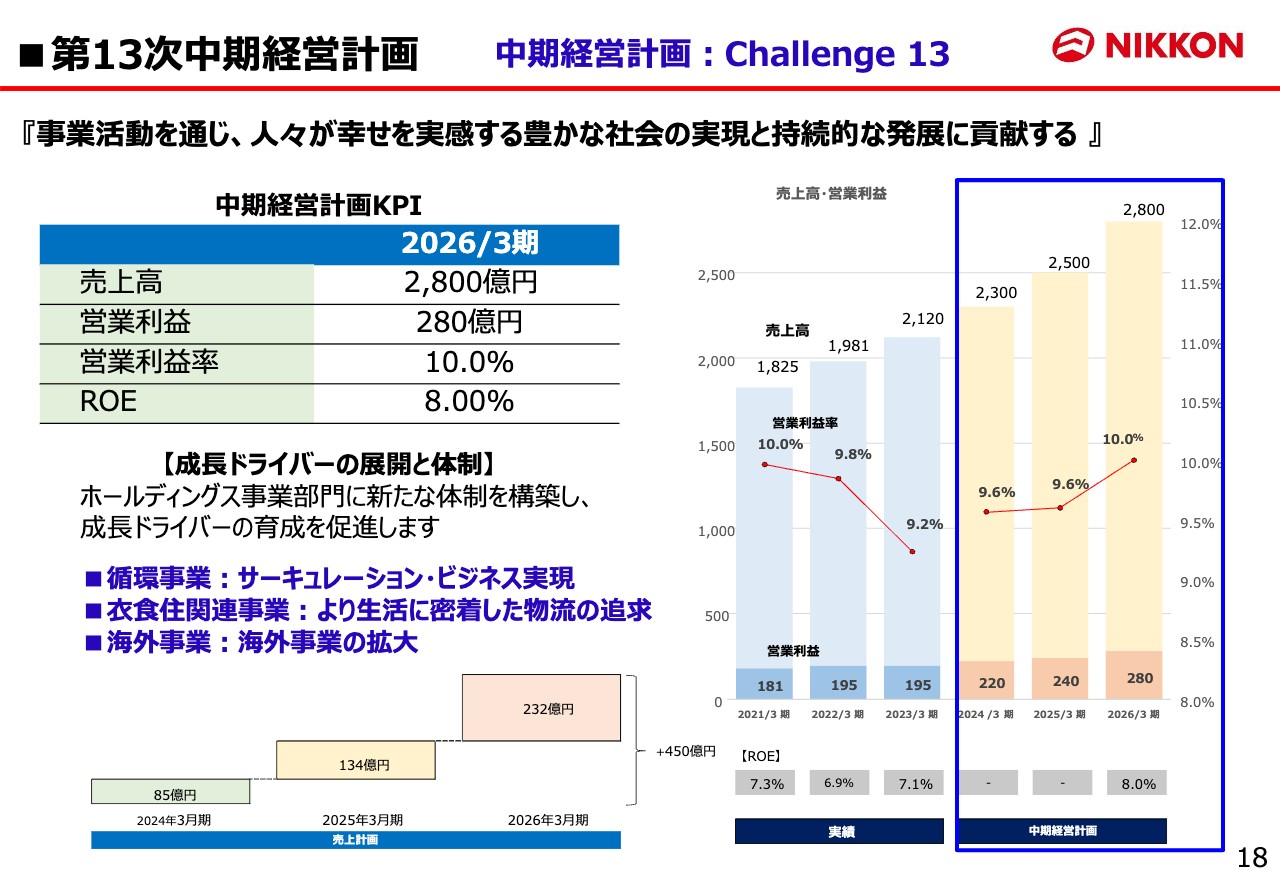

■第13次中期経営計画

第13次中期経営計画を再度振り返ります。1年目の今期売上高の計画は、通期売上高は2,300億円、営業利益は220億円を目標としています。

また、成長ドライバーとして循環事業・衣食住関連事業・海外事業の拡大を挙げています。

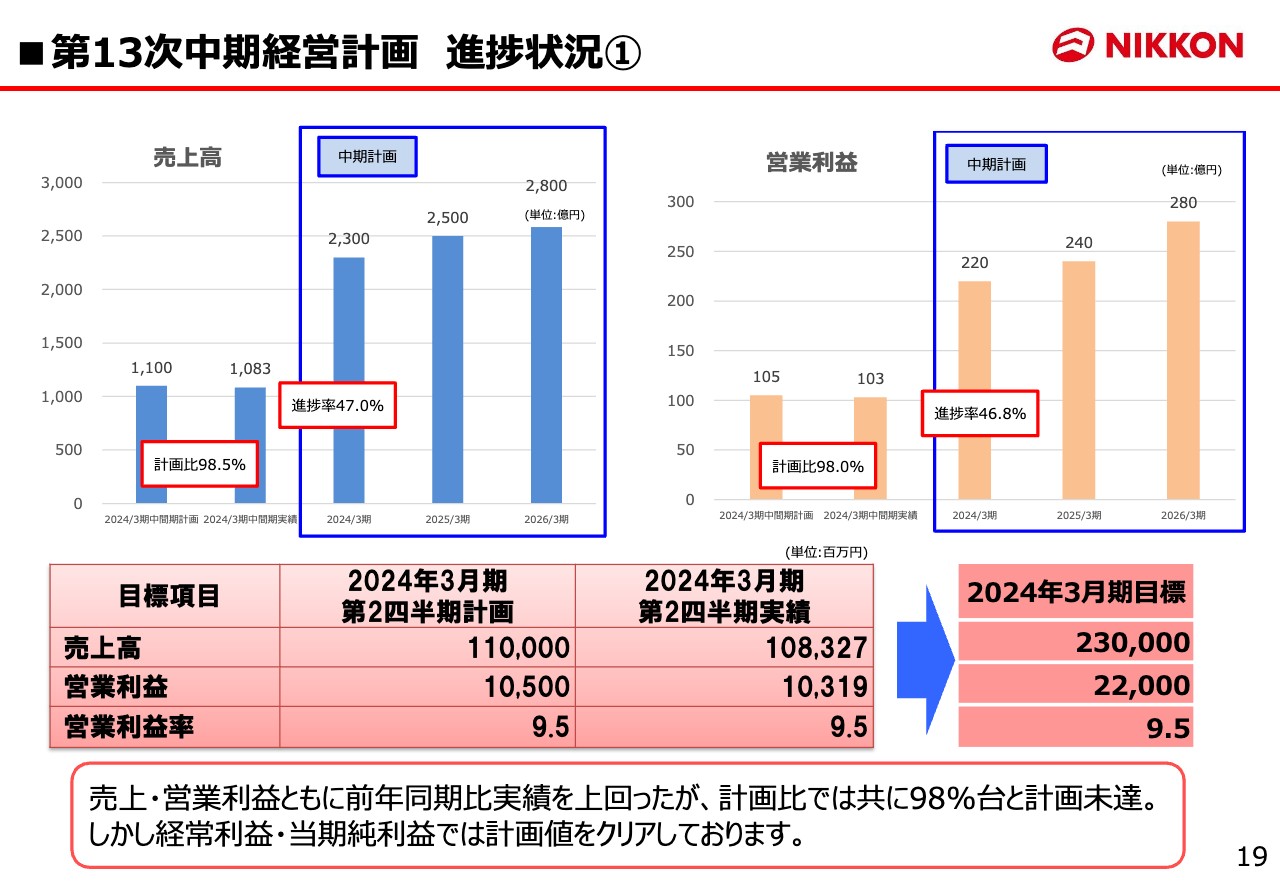

■第13次中期経営計画 進捗状況①

中期経営計画1年目である第2四半期の推移状況についてご説明します。売上高は1,083億円と前年同期を上回りましたが、計画比では98.5パーセントとなりました。

営業利益は103億円と前年同期を上回りましたが、燃料費や人件費のコストアップの影響もあり、計画比では98.0パーセントとなりました。しかし、経常利益や当期純利益では計画値を上回っています。

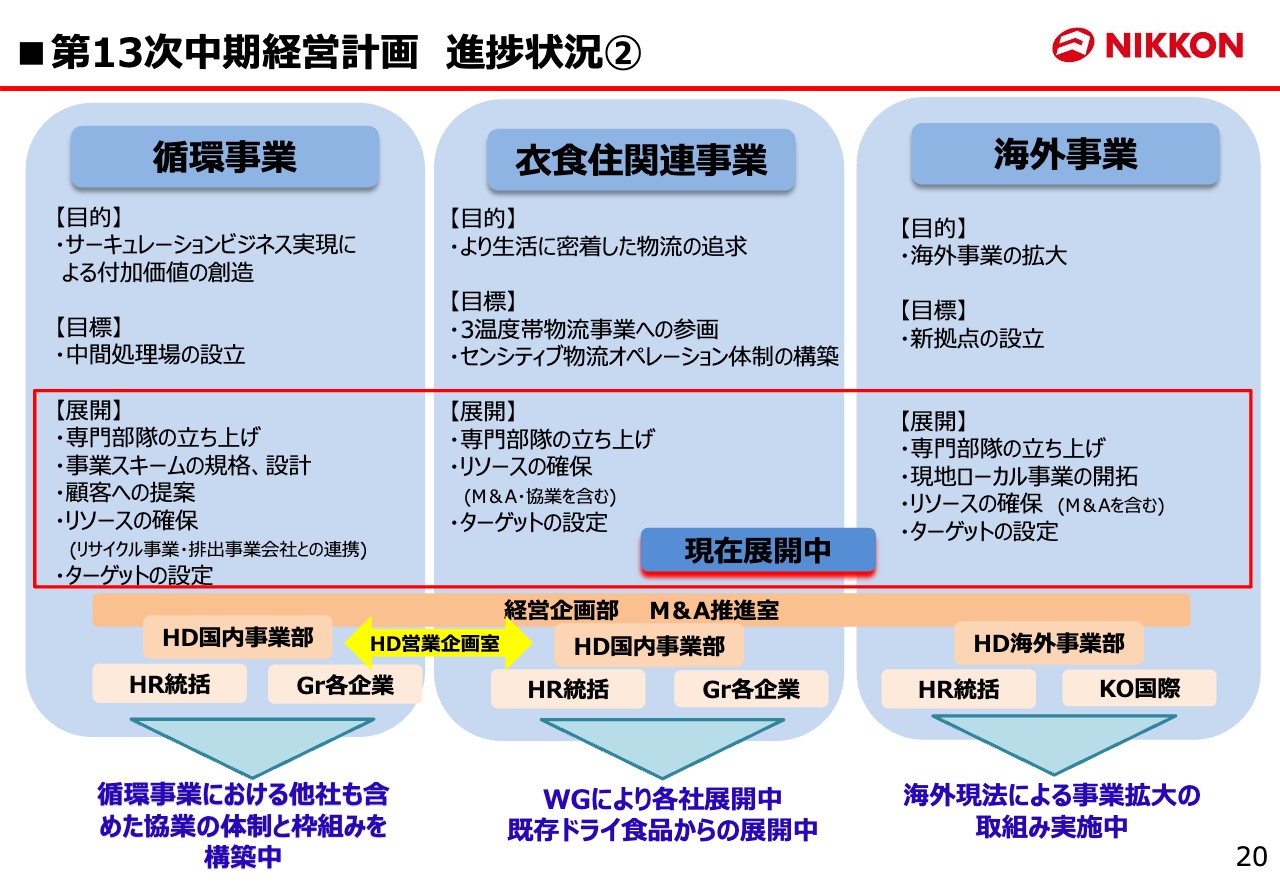

■第13次中期経営計画 進捗状況②

3つの成長ドライバーの推移状況については、現在、スライド赤枠内を展開中です。循環事業は、他社協業の体制と枠組みを構築中です。衣食住関連事業は、既存ドライ食品から各社で展開しています。また、海外事業については、海外現地法人による事業拡大の取り組みを実施中です。

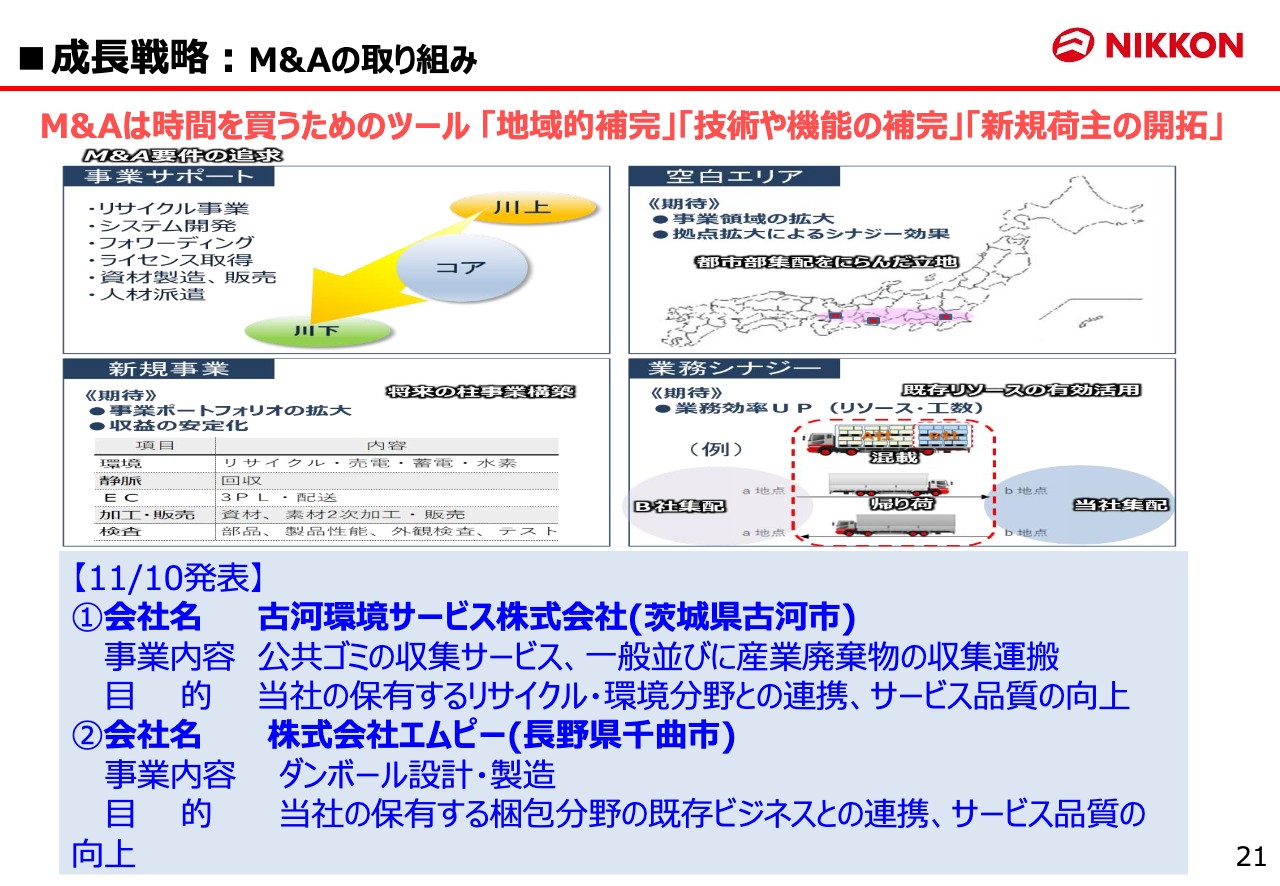

成長戦略:M&Aの取り組み

M&Aについてご説明します。当社は、11月10日に2社の株式取得を発表しました。

古河環境サービス株式会社は、茨城県古河市を拠点とし、古河市の公共ゴミ収集サービス、一般並びに産業廃棄物の収集運搬を主として事業を展開しています。当社の保有するリサイクル・環境分野の既存ビジネスとの連携を加え、当社のネットワークや物流知識を活用し、サービス品質を向上させることを目的としています。

株式会社エムピーは、長野県千曲市を拠点とし、ダンボール設計・製造を主として事業を展開しています。当社の既存梱包事業ビジネスとの連携に加え、物流に関する経験とネットワークを活用し、さらなるビジネスサービスを向上させていきます。

成長戦略:省人化・自動化の取り組み

省人化・自動化の取り組みです。今期9月に竣工した2つの営業所についてご説明します。

三芳営業所には、垂直搬送機やレールのない電動自動ラックを設置しています。これに自社開発の新WMS(倉庫管理システム)をリンクさせ、ペーパーレスや経験のない作業者でも対応できるようになっています。

また、三和営業所には片足型クレーンを2基配置しています。こちらは重量物というよりもリフト作業が困難な長尺物に適しています。

ESGへの取組み①【気候変動対応】

ESGへの取り組みをご紹介します。1つ目は気候変動に対応した取り組みです。環境配慮車について、第2四半期はハイブリッド型10トンウィング車を2台、ハイブリッド型乗用車を18台、ハイブリッド型タクシーを2台導入しています。

また太陽光発電に関しては、9月に完成した日本梱包運輸倉庫(株)三芳営業所に、自家消費型の太陽光発電設備を導入しています。これに伴って、オンサイトPPAの設置も、日本梱包運輸倉庫(株)の柏原営業所・鈴鹿センター営業所・印西営業所の3拠点で予定しています。

ESGへの取組み②【統合報告書の発行】

2つ目の取り組みとして「2023年度版 統合報告書」を発行しました。内容は4つのコンテンツからなっており、当社のあゆみ、トップメッセージ・中期経営計画、サステナビリティ、財務テーマ等が明記されています。ホームページにも開示していますので、ぜひご覧ください。

ESGへの取組み③【ANS競技会 開催】

3つ目の取り組みとして、「第8回ANS運転技能競技会」を、日本梱包運輸倉庫(株)小川営業所で開催しました。今回は4年ぶりに、海外4ヶ国からの選手を含めた合計約130名の選手が参加し、安全技術を競い合いました。年々、安全に対する意識や運転技術が向上しています。

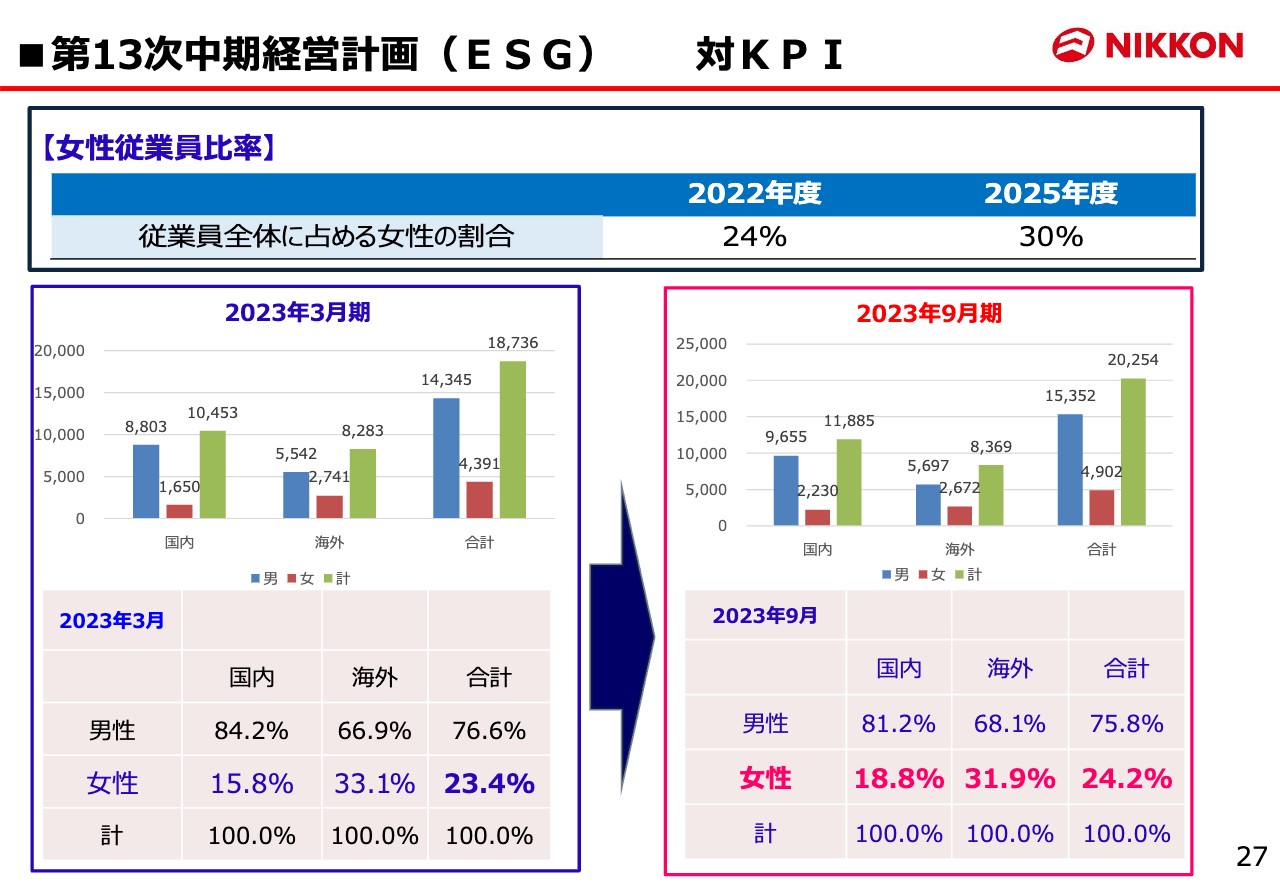

第13次中期経営計画(ESG) 対KPI

従業員全体に占める女性の割合です。2023年3月期は、国内と海外を合わせて4,391名でしたが、この9月では4,902名となっています。比率は23.4パーセントから24.2パーセントへ増加しました。

当社では、女性の活躍に関して、グループ従業員全体に占める女性の割合を30パーセントと定めています。女性の新卒採用を増やし、研修や動機づけなどに加え、女性が働きやすいインフラや環境を整えることで、着実に女性管理職登用への準備を整えています。

以上で、説明を終わります。この説明会を通じて当社へのご理解が深まれば幸いです。ご清聴ありがとうございました。

新着ログ

「陸運業」のログ