提供:丸全昭和運輸株式会社 2026年3月期第2四半期決算説明

丸全昭和運輸、中間期は増収増益 新規荷主の開拓や既存荷主の増加を見込み通期は過去最高を予定

目次

岡田廣次氏:みなさま、こんにちは。代表取締役社長社長執行役員の岡田廣次です。本日はお忙しい中、2026年3月期中間期決算説明会のライブ配信をご視聴いただき、誠にありがとうございます。

日頃から当社グループの事業運営にご理解、ご支援いただいているみなさまに、心から感謝しています。本日の説明会を通じて、当社の新たな取り組みや強みをお伝えできれば幸いです。

今後もみなさまのご期待にお応えできるよう、当社グループ一丸となって邁進していきますので、引き続きご支援のほどよろしくお願いします。

本日の決算説明会では、目次の4項目についてご説明します。

2026年3月期中間期決算:増収増益、営業利益は過去最高を更新、通期も更新へ

具体的なご説明に入る前に、まずは、2026年3月期中間期決算の実績、2026年3月期決算の見通しの概要、株主還元の3つについて簡単にお話しします。

1つ目は、2026年3月期中間期決算の実績についてです。売上高は、一部荷主の取り扱いが減少したものの、新規案件の取り込みや幅広い荷主構成が奏功し、荷主全体では取り扱いが増加した結果、増収を達成しました。

営業利益は、料金適正化や業務効率化、利益率の高い業務の取り扱いが増加したことにより、増益を達成しました。

2つ目は、2026年3月期通期決算の見通しについてです。事業環境が引き続き不透明であるものの、新規荷主の開拓や既存荷主の取り扱い増加を見込んでいます。そのため、業績予想は修正せず、売上高1,530億円、営業利益160億円と、過去最高の売上高・利益を予定しています。

3つ目に、株主還元については11月10日に発表したとおり、中間配当は前期比で10円増配し、1株当たり90円とします。

弊社は上場以来一度も減配したことがなく、長期安定配当を継続し、12期連続の増配を目指しています。今後も株主還元や資本効率の最適化に取り組み、企業価値の向上に努めていきます。

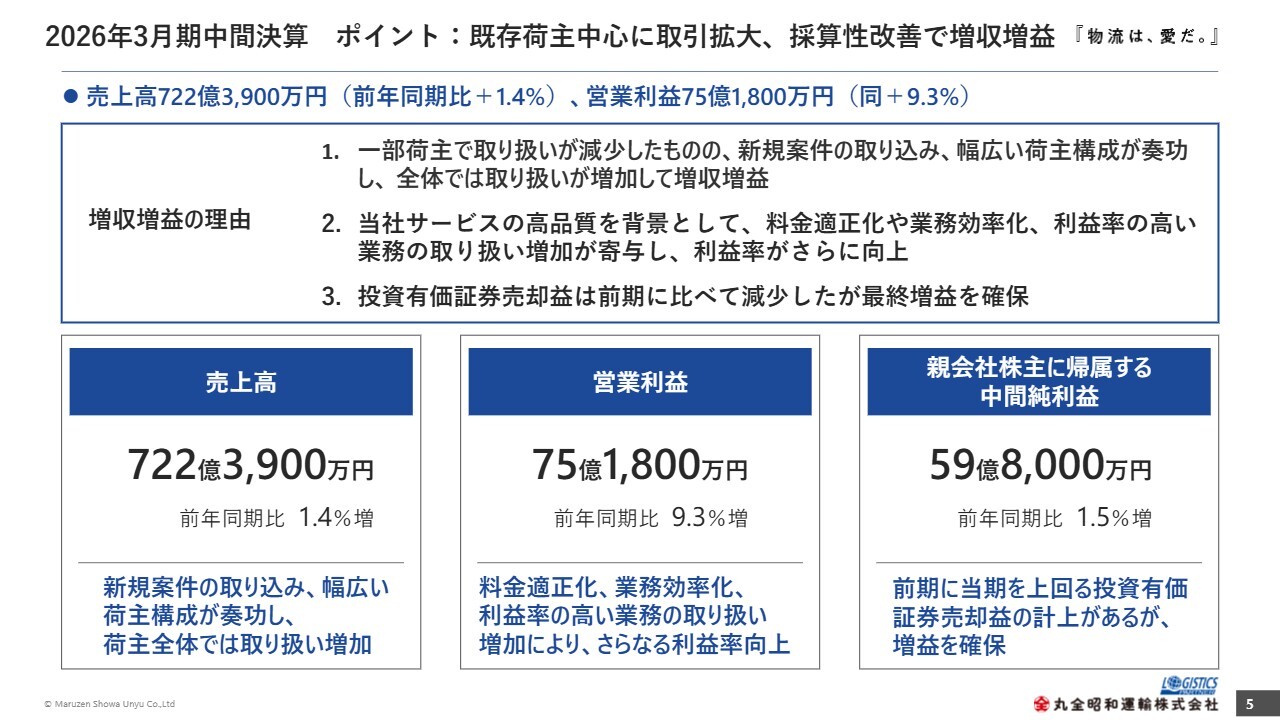

2026年3月期中間決算 ポイント:既存荷主中心に取引拡大、採算性改善で増収増益

櫻井充氏:常務執行役員の櫻井です。2026年3月期中間期決算の詳細についてご説明します。

2026年3月期中間期の決算は、売上高が722億3,900万円、営業利益が75億1,800万円、親会社株主に帰属する中間純利益が59億8,000万円で、増収増益となりました。

増収の主な要因は、一部荷主で取り扱いが減少したものの、新規案件の取り込み、幅広い荷主構成が奏功し、全体の取り扱いが増加したことです。

営業利益増益の主な要因は、当社の強みである高品質なサービスを背景として、料金改定や業務効率化、利益率の高い業務の取り扱い増加したことです。これにより、当社の利益率は一段と向上しました。

その結果、親会社株主に帰属する中間純利益は、投資有価証券売却益が前期に比べて減少したものの、反動減とはならず、増益を確保できました。

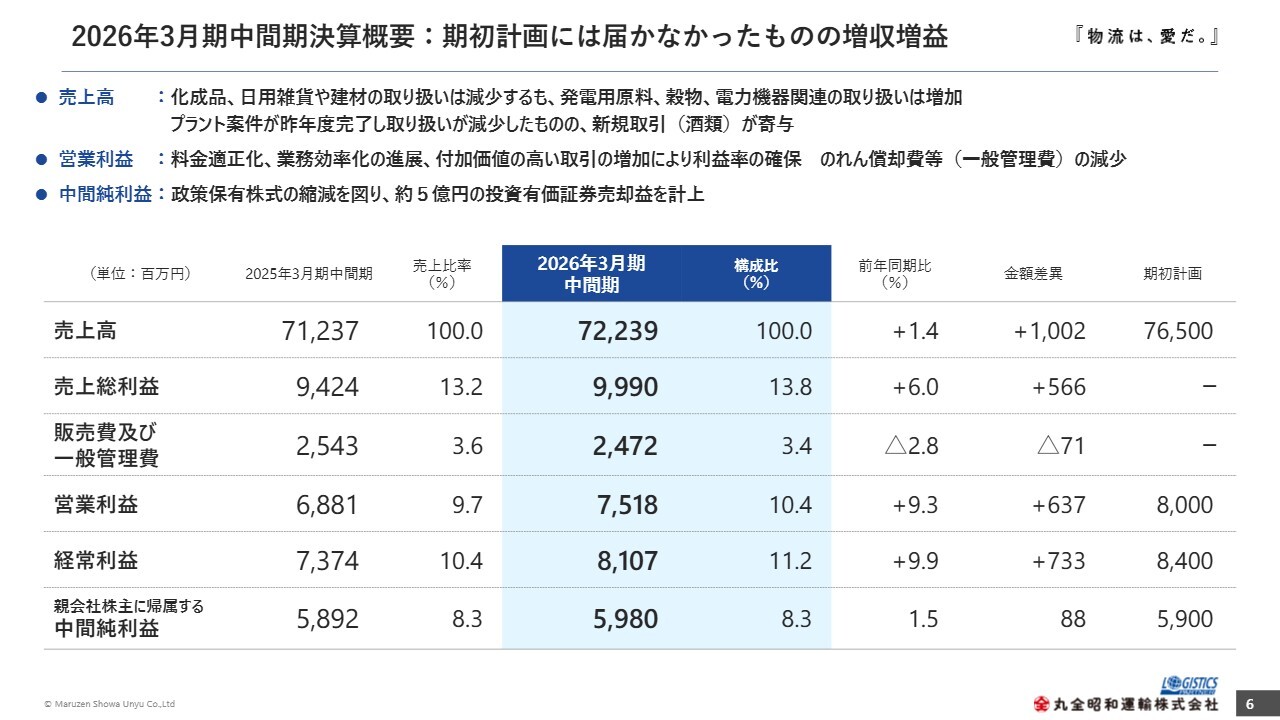

2026年3月期中間期決算概要:期初計画には届かなかったものの増収増益

決算概要です。売上高は、一部荷主で取り扱いが減少したものの、全体では取り扱いが増加しています。具体的には、化成品、日用雑貨や建材の取り扱いは減少しましたが、発電用原料、穀物、電力機器関連の取り扱いが増加しました。

また、プラント設備のスポット案件が昨年度完了し取り扱いが減少したものの、酒類等の新規取り扱いを受注したことで、全体としては増収となりました。

営業利益については、料金適正化、業務効率化の進展、さらに利益率の高い業務の取り扱いが増加したことに加え、のれん償却費が減少したこともあり、増益となりました。

また、政策保有株式は引き続き縮減を図っており、本中間期も約5億円の投資有価証券売却益を計上しています。

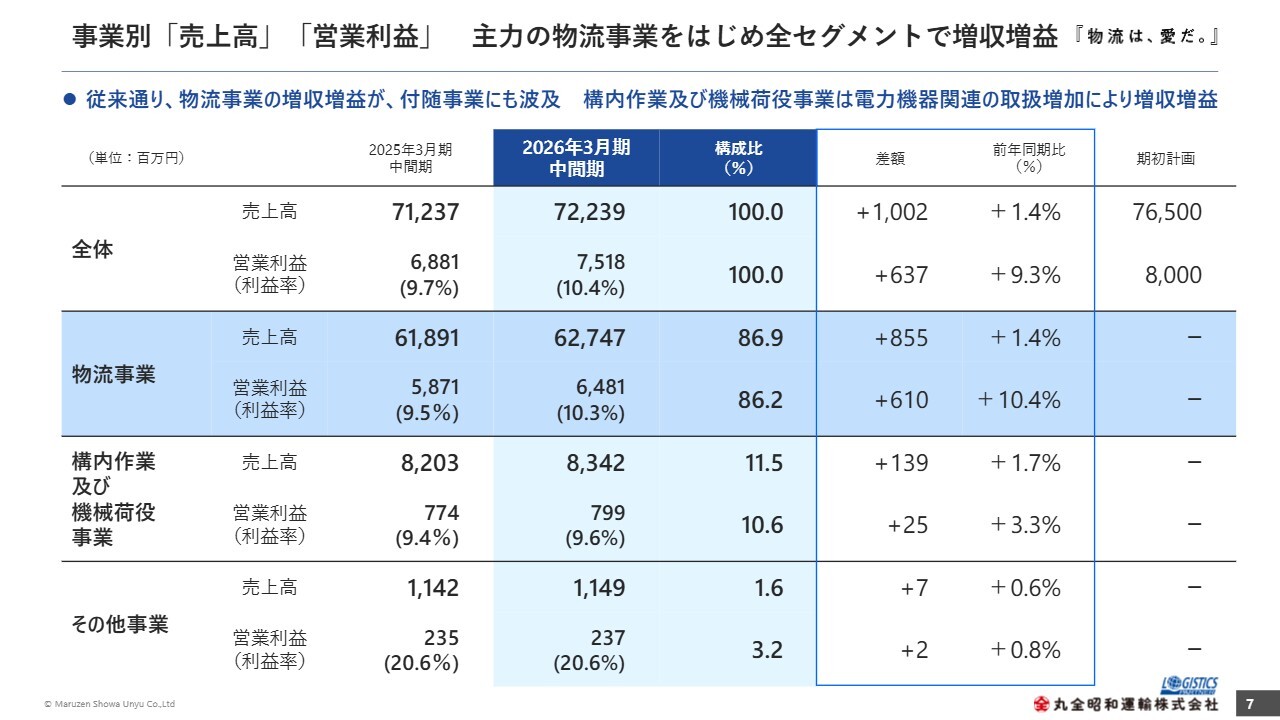

事業別「売上高」「営業利益」 主力の物流事業をはじめ全セグメントで増収増益

事業別の売上高と営業利益です。物流事業では、収益性も大きく改善しました。他の事業にも好影響が波及していますが、構内作業及び機械荷役事業でも収益性が改善しています。

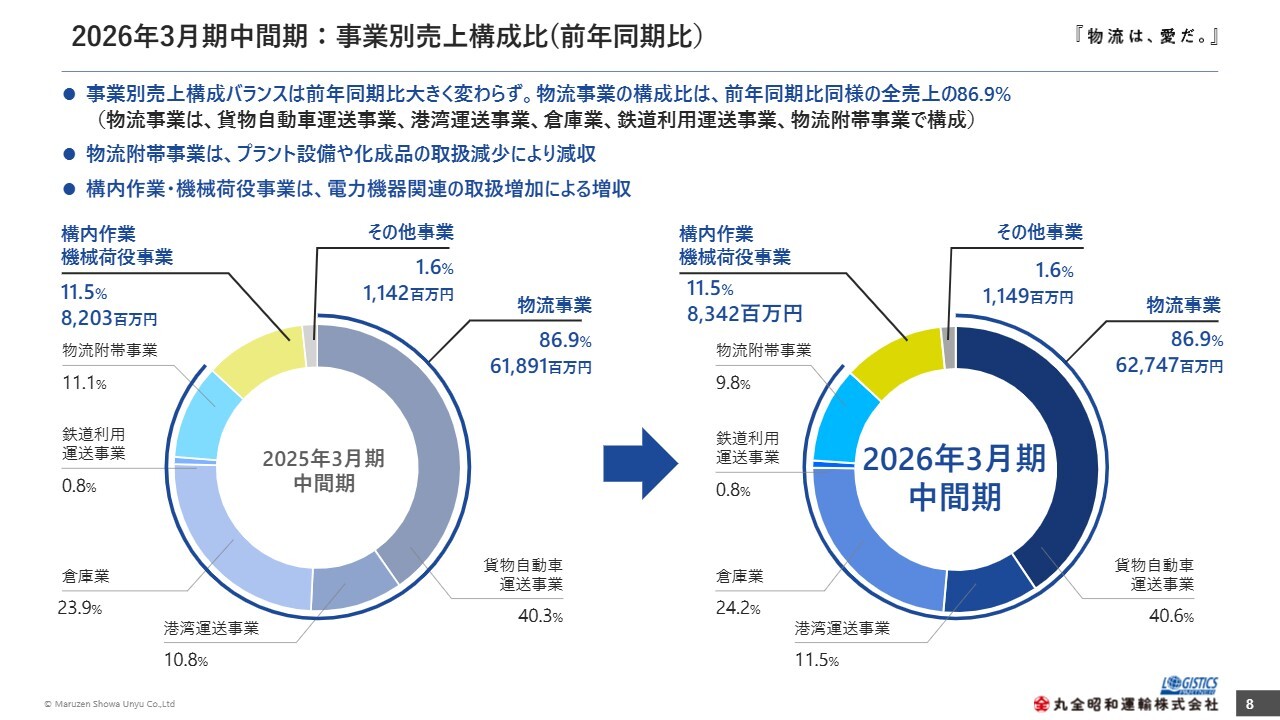

2026年3月期中間期:事業別売上構成比(前年同期比)

事業別の売上構成比です。今期は増収となりましたが、全体の売上構成には大きな変化はありません。物流事業における物流付帯事業は、構成比が減少しています。

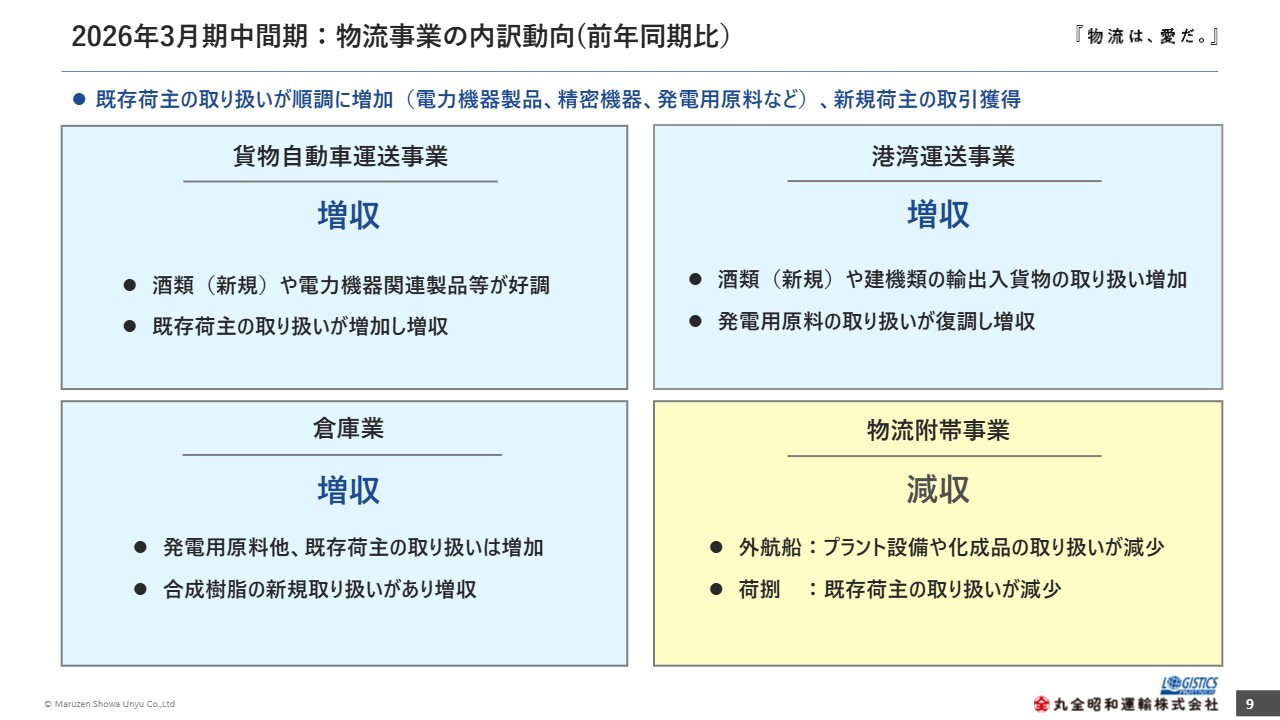

2026年3月期中間期:物流事業の内訳動向(前年同期比)

物流事業の内訳動向です。貨物自動車運送事業では、酒類や電力機器関連製品などの取り扱いが増加したため、増収となりました。

港湾運送事業では、酒類や建機類の輸出入貨物の取り扱いが増加したほか、大手発電メーカーの復調に伴い、発電用原料の取り扱いが増加し、増収となりました。

倉庫業でも、大手発電メーカーの復調をはじめ、既存荷主の取り扱い増加や合成樹脂の新規取り扱いがあり、増収となりました。

物流附帯事業では、外航船収入において案件完了に伴うプラント設備の取り扱い減少したほか、化成品の取り扱いが減少し、減収となりました。

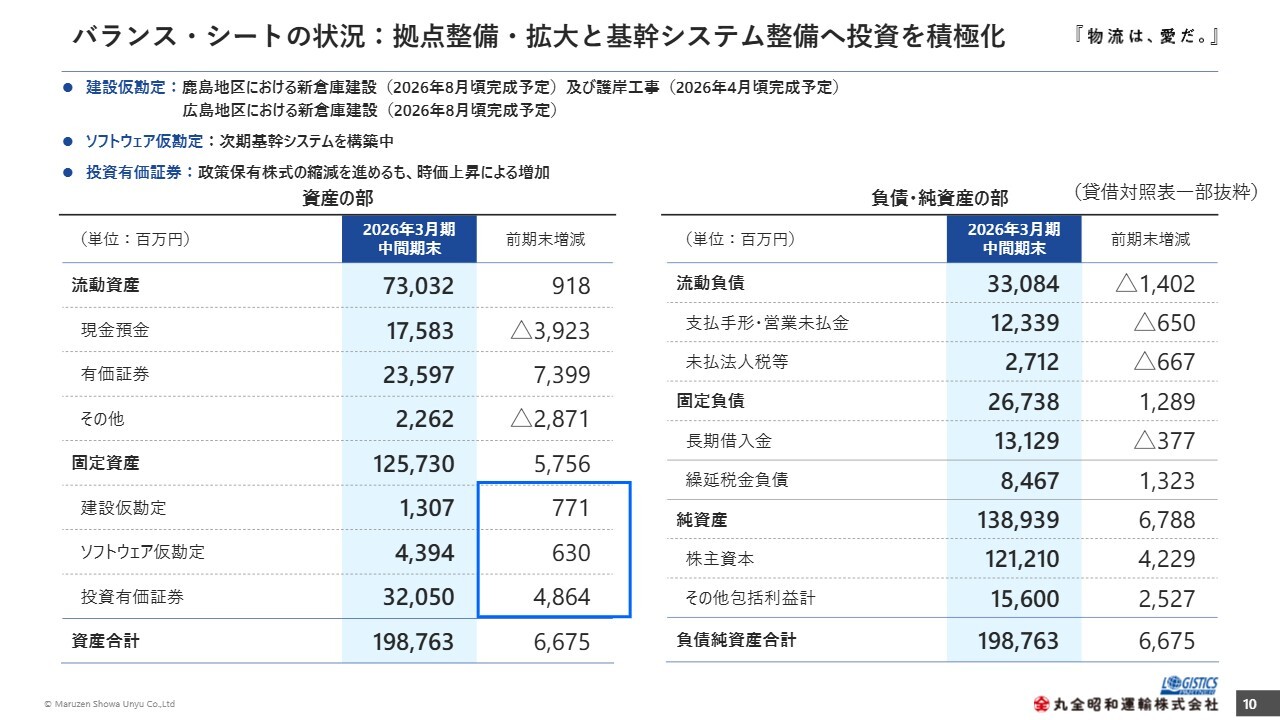

バランス・シートの状況:拠点整備・拡大と基幹システム整備へ投資を積極化

バランス・シートの状況です。固定資産において、建設仮勘定については、鹿島地区の新倉庫建設及び護岸工事、広島地区の新倉庫建設を進め、建設代金の一部支払いを計上しています。

ソフトウェア仮勘定については、次期基幹システムの構築のための一部支払いを計上しています。

投資有価証券については、政策保有株式の縮減を進めたものの、時価が上昇したことにより、金額が増加しました。

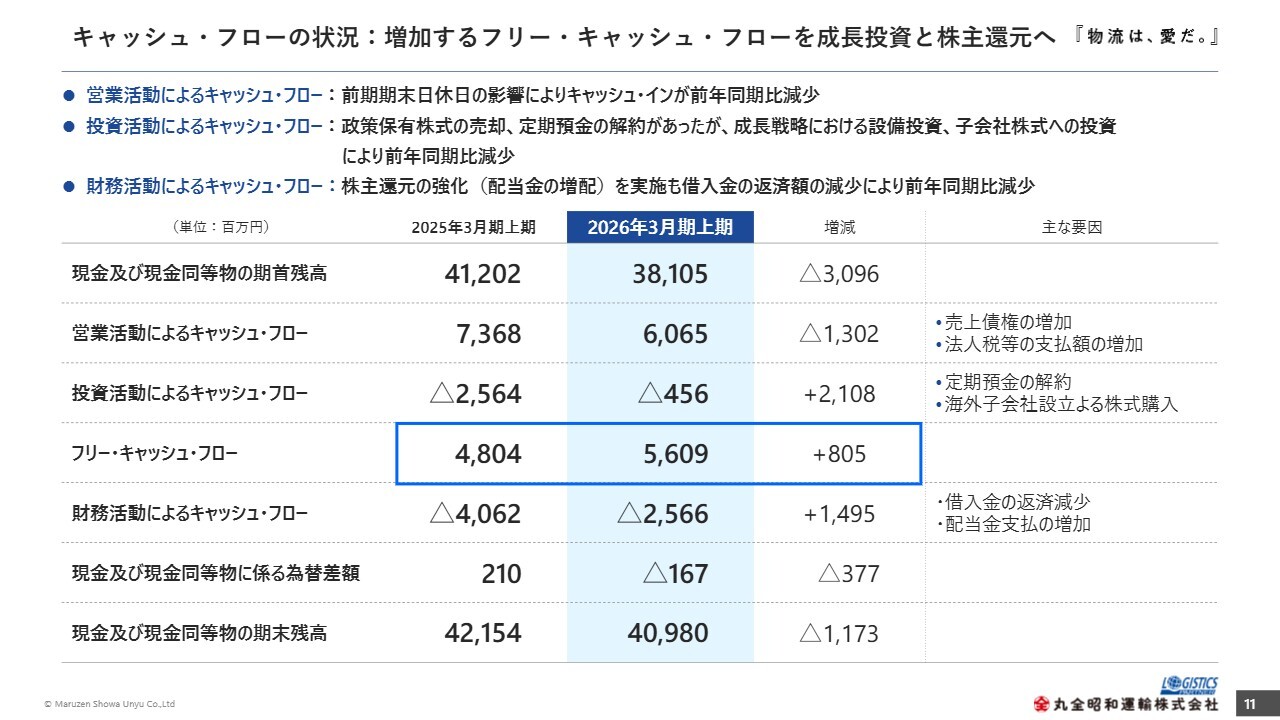

キャッシュ・フローの状況:増加するフリー・キャッシュ・フローを成長投資と株主還元へ

キャッシュ・フローの状況です。営業活動によるキャッシュ・フローでは、前期期末日が休日だった影響で、前年同期比でキャッシュ・インが減少しました。

投資活動によるキャッシュ・フローでは、成長戦略における設備投資、海外子会社株式への投資によるキャッシュ・アウトがありましたが、政策保有株式の売却や定期預金の解約によるキャッシュ・インがあったため、全体として前年同期比でキャッシュ・アウトが減少しています。

財務活動によるキャッシュ・フローでは、配当金の支払額が増加したものの、借入金の返済額が減少し、前年同期比でキャッシュ・アウトは減少しました。

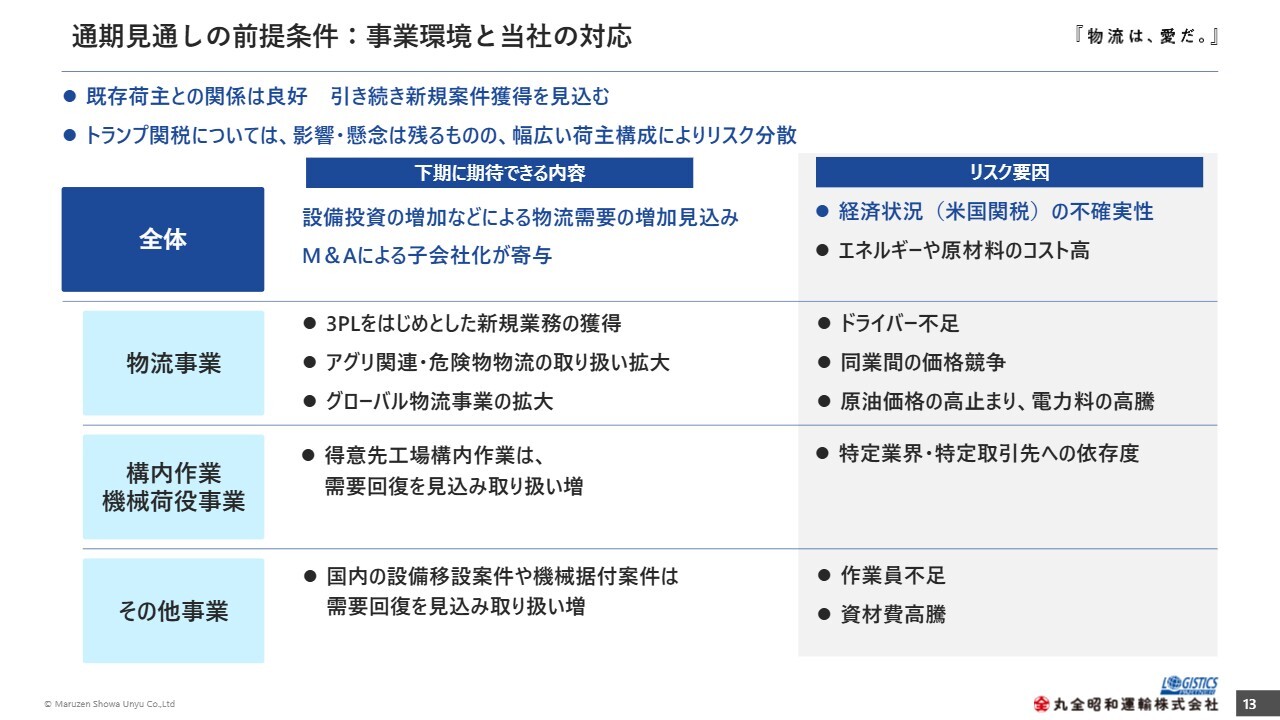

通期見通しの前提条件:事業環境と当社の対応

2026年3月期通期の見通しについてご説明します。当社の事業環境としては、既存荷主との関係は良好で、新規案件の獲得も引き続き見込まれます。

アメリカの関税措置については依然として懸念が残るものの、当社では幅広い荷主構成により、一定程度リスクを分散できると考えています。

2026年3月期見通し:売上高1,530億円(+5.8%)、営業利益160億円(+9.2.%)

業績予想です。事業基調は順調に推移すると想定しています。新規案件と既存荷主の取り扱いがさらに増加すると見込んで、期初業績予想は変更していません。

売上高は前期比5.8パーセント増収の1,530億円となり、前期実績よりも増収率が上昇する見込みです。

営業利益は前期比9.2パーセント増益の160億円となり、過去最高益を更新する見込みです。経常利益は前期比4.6パーセント増益の165億円と、営業利益とともに13期連続増益を予定しています。

親会社株主に帰属する当期純利益は前期比22.4パーセント増益の120億円を目指しており、前期に計上していた減損損失がないため、大幅な増益を見込んでいます。

2026年3月期見通し「事業別売上高・営業利益」

セグメント別の見通しです。物流事業については、主力の物流事業が前期実績を上回る増収率(前期は3パーセント)を見込んでいます。

売上高は前期比76億円の6.1パーセントの増収、営業利益は前期比12億円の9.5パーセントの増益を見込んでいます。

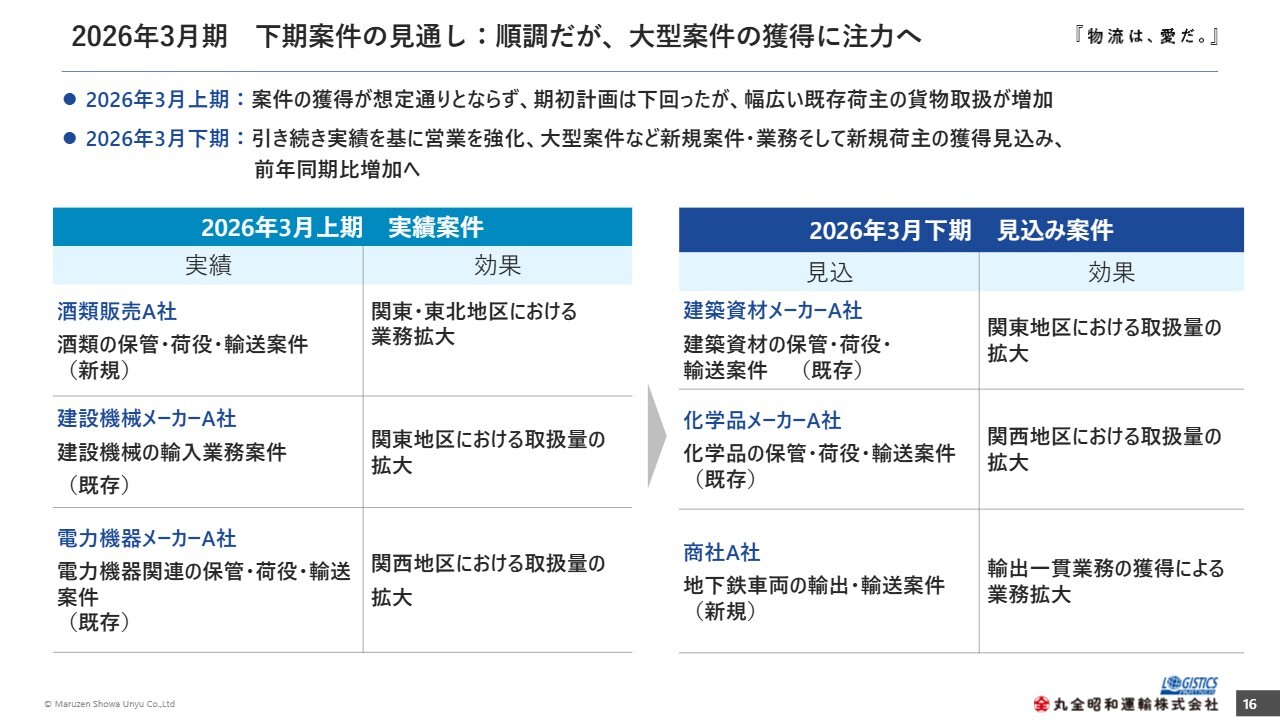

2026年3月期 下期案件の見通し:順調だが、大型案件の獲得に注力へ

業種別主要案件の動向です。2026年3月期上期は案件の獲得が想定どおりとならず、期初計画を下回りましたが、幅広い既存荷主の取り扱いが増加しました。下期も引き続き案件の獲得と新規荷主の取り込みに注力します。

具体的な案件として、2026年3月期上期には、酒類販売会社の新規取り扱い、既存荷主である建設機械・電力機器のほか、食品の取り扱いが拡大しました。

下期については、これらの案件が引き続き見込まれるほか、10月に株式を取得して連結子会社化したM&Fロジスティクスの売上も寄与する予定です。

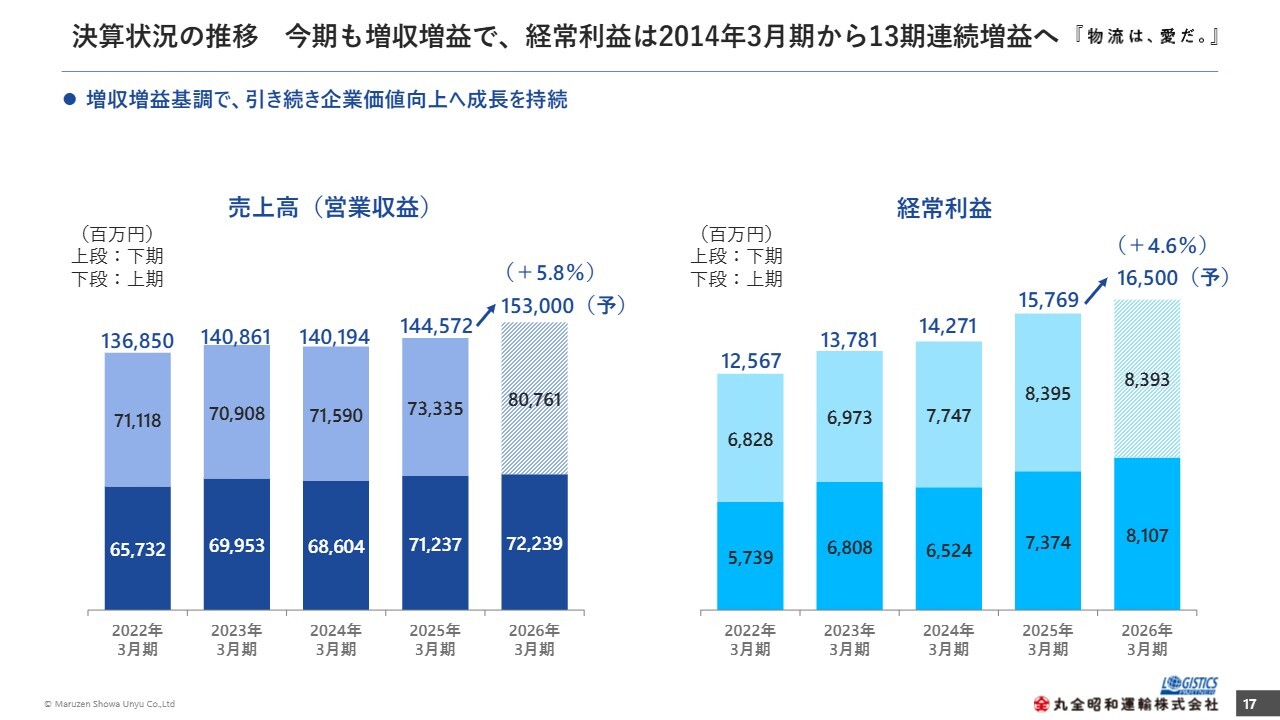

決算状況の推移 今期も増収増益で、経常利益は2014年3月期から13期連続増益へ

売上高、経常利益ともに堅調に推移しています。特に経常利益は、2014年3月期から2025年3月期までの12期連続で増益を達成しています。

今期も増収増益を見込み、過去最高の売上高・利益を更新する見通しです。これが達成されれば、経常利益は13期連続で増益となります。

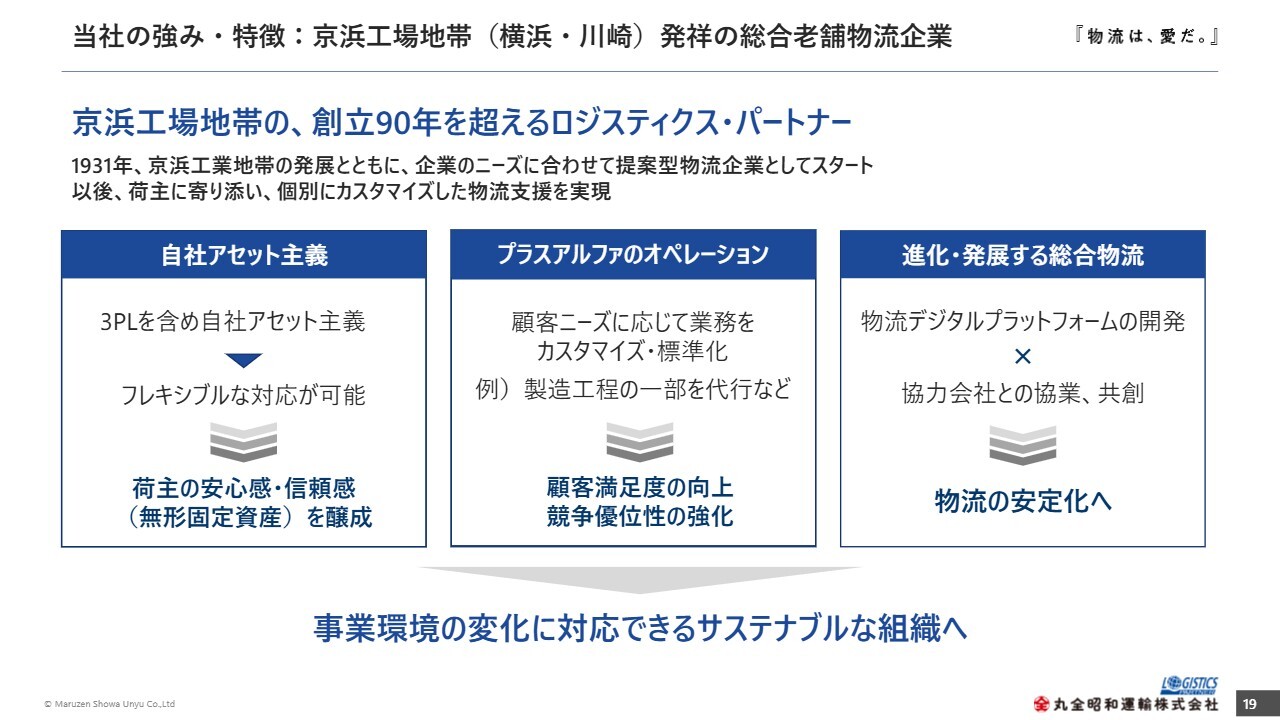

当社の強み・特徴:京浜工場地帯(横浜・川崎)発祥の総合老舗物流企業

事業の進捗とトピックスについて、第9次中期経営計画(以下、第9次中計)を踏まえてご説明します。

当社の物流事業者としての強みは、京浜工業地帯とともに発展し、長年培われてきた業務ノウハウによる高品質な物流サービスの提供にあります。荷主現場を支える物流事業を展開し、荷主に寄り添いながら関係基盤を構築・強化してきました。

アセット型3PL事業を展開する総合物流企業として、荷主に安心感と信頼感を持っていただくために、「自社アセット主義」を掲げています。

また、「プラスアルファのオペレーション」として、顧客ニーズに応じて製造工程の一部を代行するなど、業務をカスタマイし、標準化しています。

さらに、物流デジタルプラットフォームの開発や協力会社との協業、共創を進め、物流の安定化につなげる取り組みも行っています。

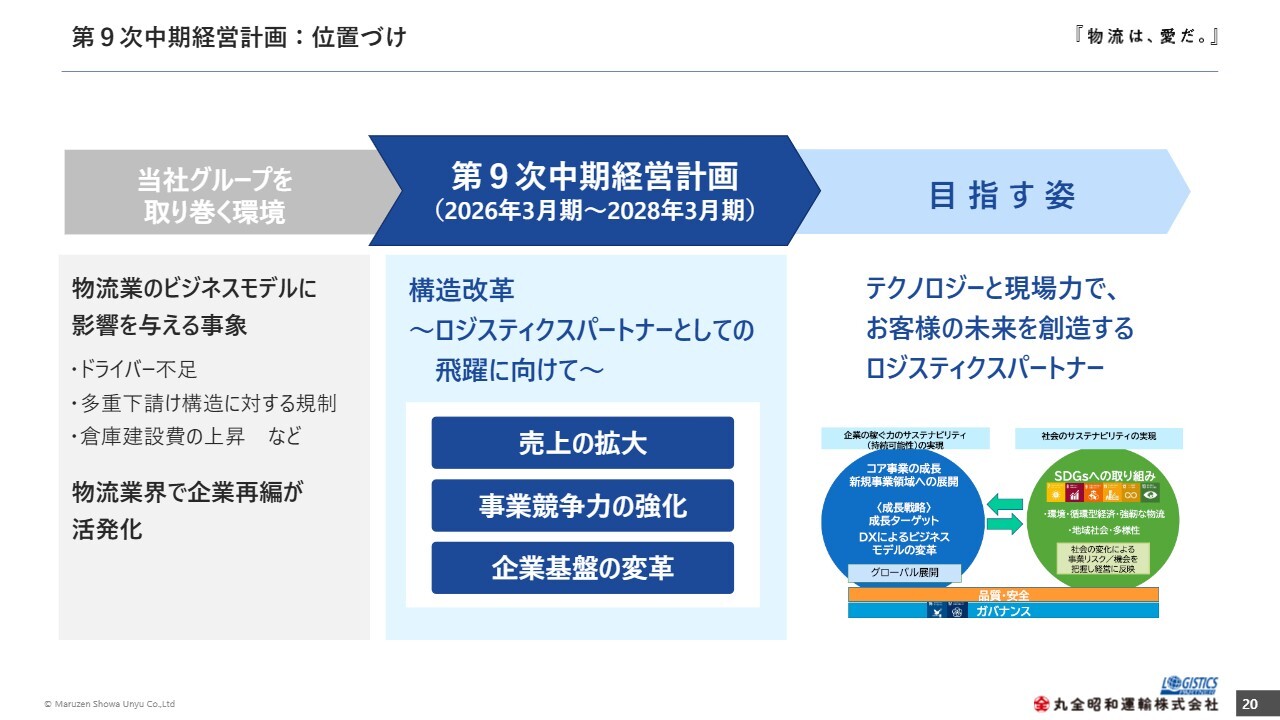

第9次中期経営計画:位置づけ

第9次中計の位置づけをあらためてご説明します。物流業界における当社グループを取り巻く環境は大きく変化しています。

ドライバー不足やトラックの多重下請け構造に対する規制、倉庫建設費の上昇など、従来の物流業のビジネスモデルに影響を与える事象が発生しています。また、物流業界では企業再編が活発化しています。

当社としては、これまでの手法や成功体験にとらわれていては、これらの変化に対応できないと認識しています。そのため、第9次中計を通じてビジネスモデルの転換を図り、より効率的で事業戦略を実施する企業への進化を目指し、意識改革と組織の構造改革に着手します。

これにより、目指す姿である「テクノロジーと現場力で、お客さまの未来を創造するロジスティクスパートナー」を実現したいと考えています。

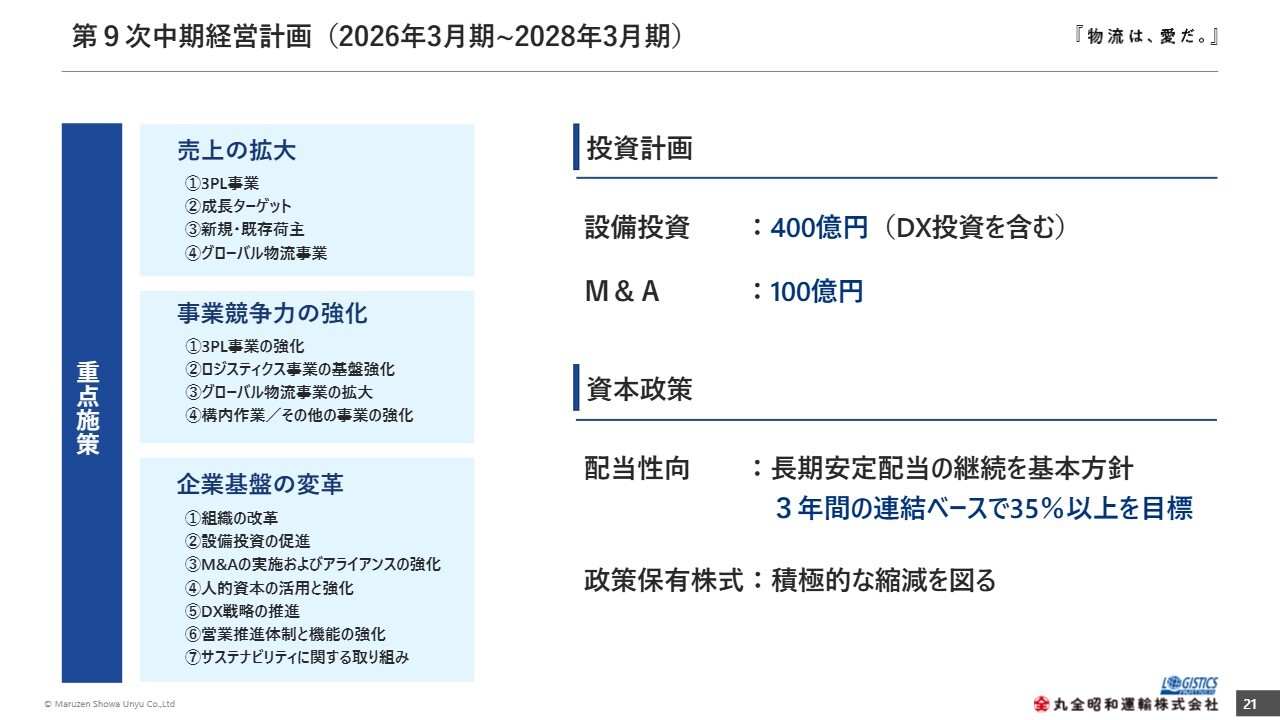

第9次中期経営計画(2026年3月期~2028年3月期)

第9次中計の概要です。重点施策として、「売上の拡大」「事業競争力の強化」「企業基盤の変革」の3つを掲げ、取り組んでいます。

投資計画については、DX投資を含む設備投資で400億円、M&A枠として100億円を見込んでいます。

配当性向は、3年間の連結ベースで35パーセント以上を目標とします。政策保有株式は積極的に縮減を進めていきます。

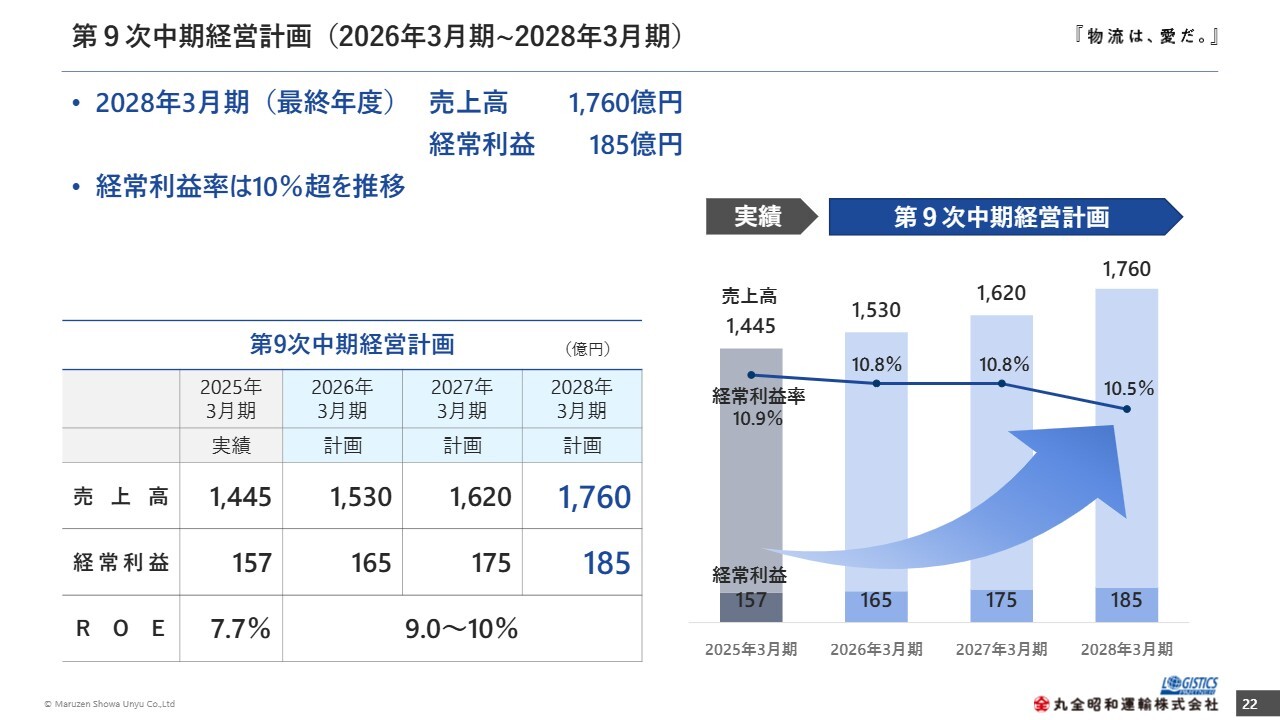

第9次中期経営計画(2026年3月期~2028年3月期)

第9次中計の数値目標です。最終年度となる2028年3月期には、売上高1,760億円、経常利益185億円、ROE9パーセントから10パーセントを達成することを目指しています。

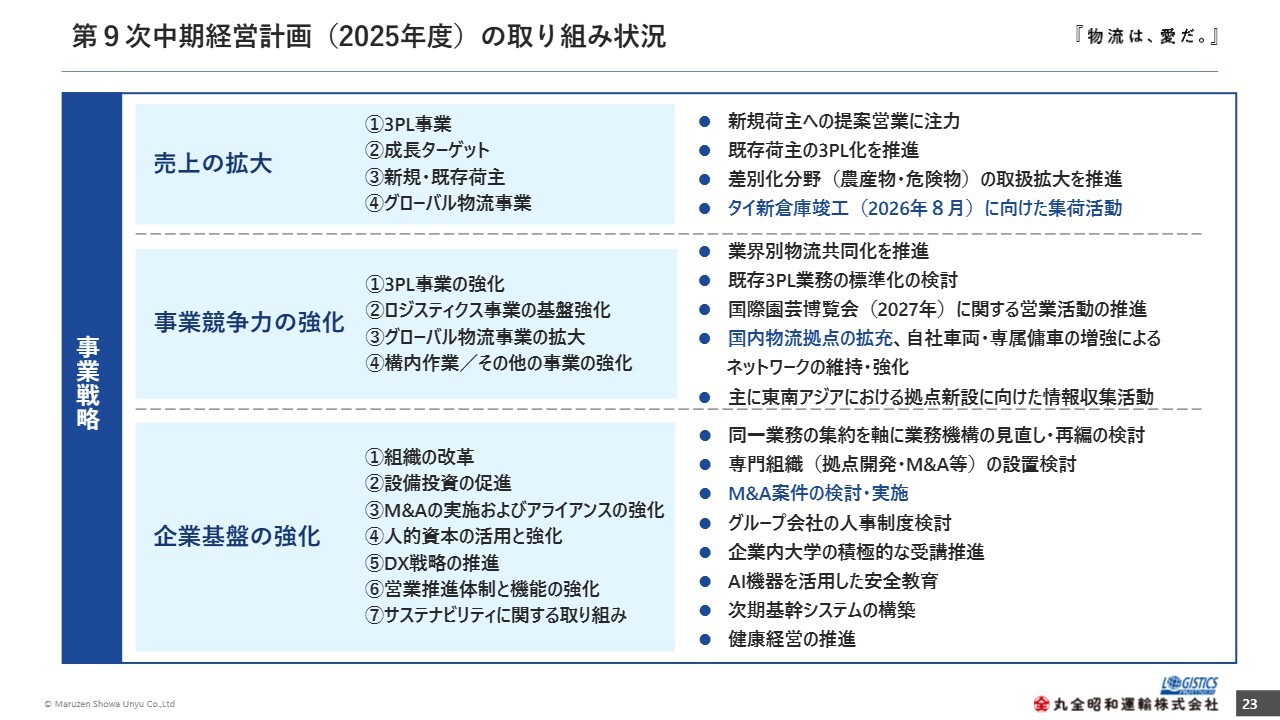

第9次中期経営計画(2025年度)の取り組み状況

第9次中計の取り組み状況です。数値目標の達成と、中計で目指す構造改革に向けて、各施策を実行しています。

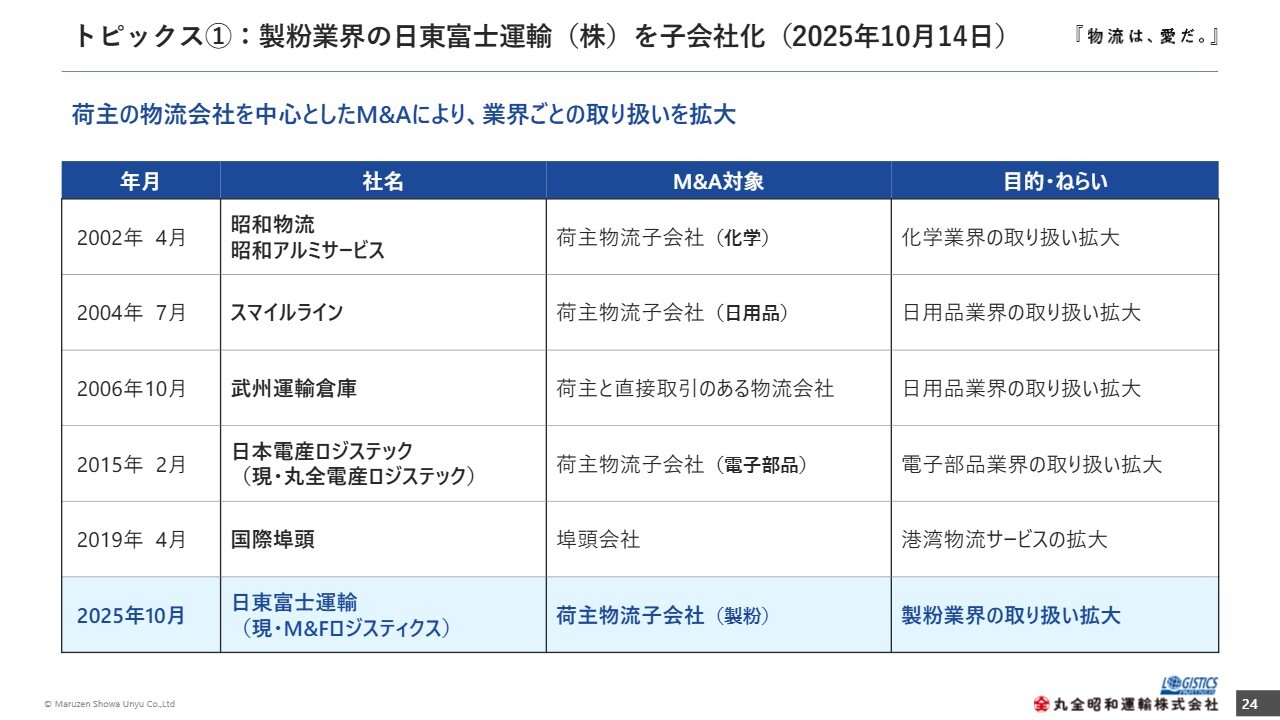

トピックス①:製粉業界の日東富士運輸(株)を子会社化(2025年10月14日)

事業の進捗として、当社のトピックスについてご説明します。1つ目はM&Aです。スライドは、当社がこれまでに実行したM&Aの一覧です。

当社は2000年代に入ってから、荷主の物流子会社を中心にM&Aを活発化させ、貨物の取り扱いを拡大してきました。

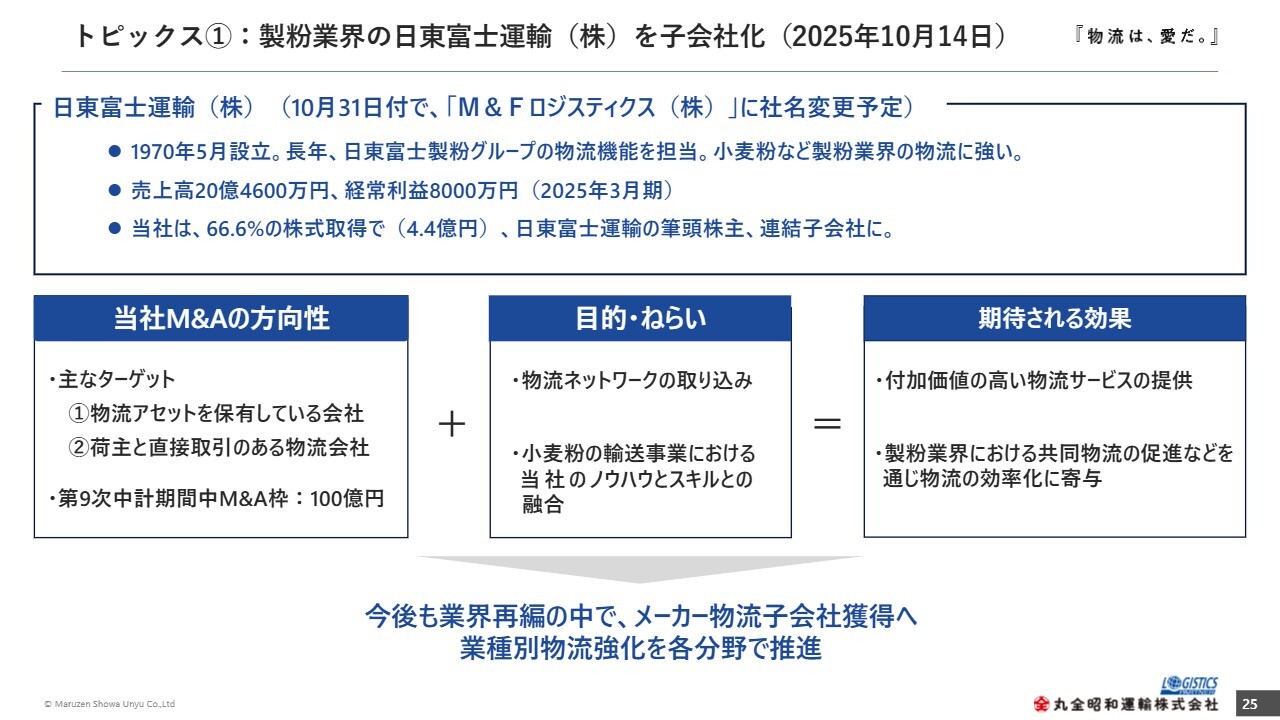

トピックス①:製粉業界の日東富士運輸(株)を子会社化(2025年10月14日)

今回実施したM&Aの概要をご説明します。今年10月14日に、製粉業界の日東富士製粉グループの物流会社である日東富士運輸の株式を取得し、子会社化しました。そして、10月31日付でM&Fロジスティクスに社名変更しました。

当社は、M&Aにおいて物流アセットを保有している会社や、荷主と直接取引のある物流会社を主なターゲットとしており、第9次中計期間中におけるM&Aの枠を100億円に設定しています。

このM&Aの目的は、同社の物流ネットワークはもちろん、小麦等の製粉輸送における同社と当社それぞれのノウハウとスキルを融合させることで、付加価値の高い物流サービスの提供を可能になる点にあります。

また、将来的には物流業界における共同物流の促進などを通じて、業界全体の物流効率化を図ることが期待されます。

物流業界再編の中で、当社は引き続きメーカー物流子会社を中心に獲得することで、業種別物流強化を各分野で推進していきます。

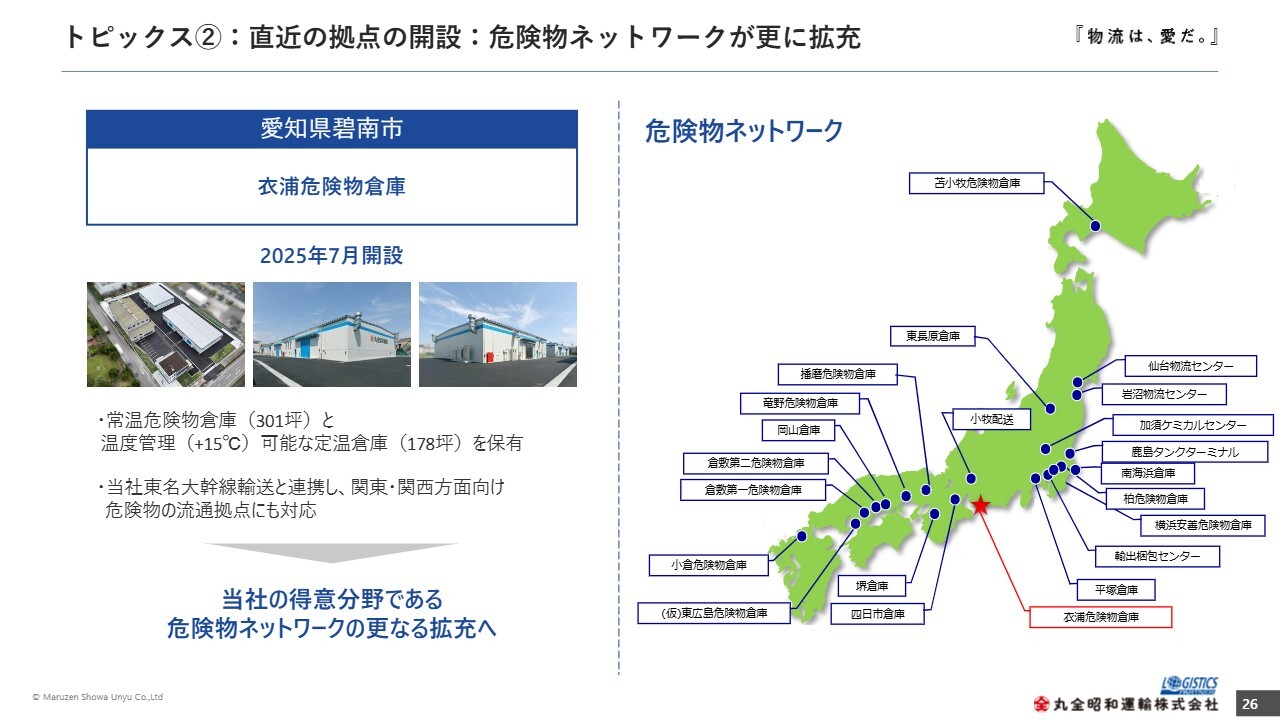

トピックス②:直近の拠点の開設:危険物ネットワークが更に拡充

2つ目のトピックスとして、直近の拠点開設についてご説明します。今年7月、愛知県碧南市に衣浦危険物倉庫を開設しました。

この倉庫は、常温の危険物倉庫に加え、温度管理が可能な低温倉庫も備えており、多様な貨物の取り扱いが可能です。また、当社の幹線輸送サービスと連携することで、関東・関西方面向けの流通拠点としての役割を果たし、当社の危険物ネットワークのさらなる拡充につながると考えています。

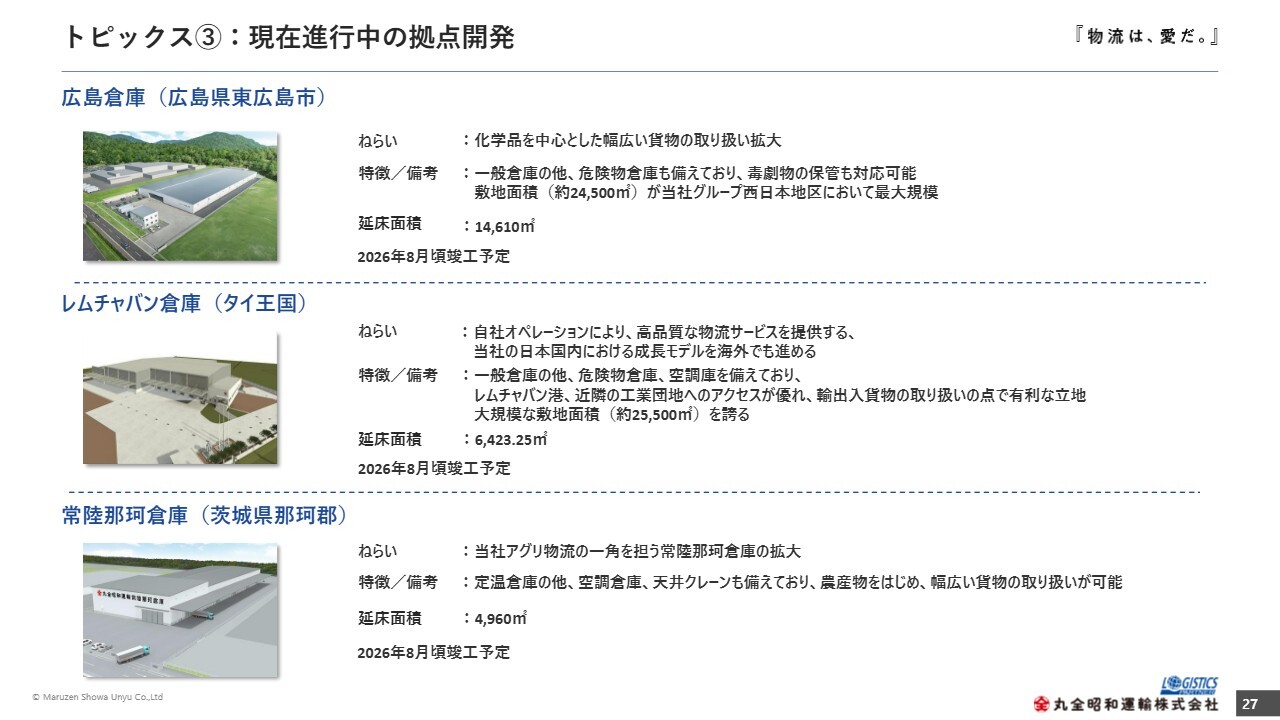

トピックス③:現在進行中の拠点開発

3つ目のトピックスとして、現在進行中の拠点開発についてご紹介します。

1つ目が、広島県東広島市に建設中の広島倉庫です。敷地面積は2万4,500平方メートルと、西日本地区における当社グループの拠点としては最大規模となります。一般倉庫に加えて危険物倉庫も備えており、毒劇物の保管にも対応可能です。化学品を中心に幅広い貨物の取り扱いを拡大していく予定です。

2つ目が、レムチャバン倉庫です。タイのレムチャバン港付近という輸出入貨物の取り扱いに有利な場所に建設中で、敷地面積は約2万5,500平方メートルです。自社運営により高品質な物流サービスを提供する当社の日本国内における成長モデルを、海外にも展開することを目指しています。

3つ目が、常陸那珂倉庫の増設です。常陸那珂倉庫は当社アグリ物流の一翼を担う拠点ですが、隣接地に倉庫を増設することで、さらなる規模の拡大を図ります。増設する倉庫は低温倉庫のほか、空調倉庫や天井クレーンも備え、農産物をはじめ、幅広い貨物の取り扱いが可能となります。

これらの3つの拠点は、2026年8月頃に完成する予定です。

トピックス③:今後着工予定の拠点

今後着工を予定している拠点についてです。コロナ禍で設備投資が抑制されていましたが、今後は積極的に設備投資を進めていきます。

また、スライドに記載された一覧に限らず、設備投資については今後も積極的に検討していきます。

トピックス④:人的資本の充実

4つ目のトピックスは、人的資本の充実です。直近の取り組みとして、毎年指定された資格を取得した社員にインセンティブを付与することで、当社の戦略に沿った資格取得を支援しています。

今年度は、当社の危険物物流を担う人材開発のため、毒物劇物取扱者の資格取得を推進しています。

資格取得に限らず、今後も教育をはじめとした人的資本の充実を図ることで、10年、30年、50年先の企業価値を創出できる人材育成を進めていきます。

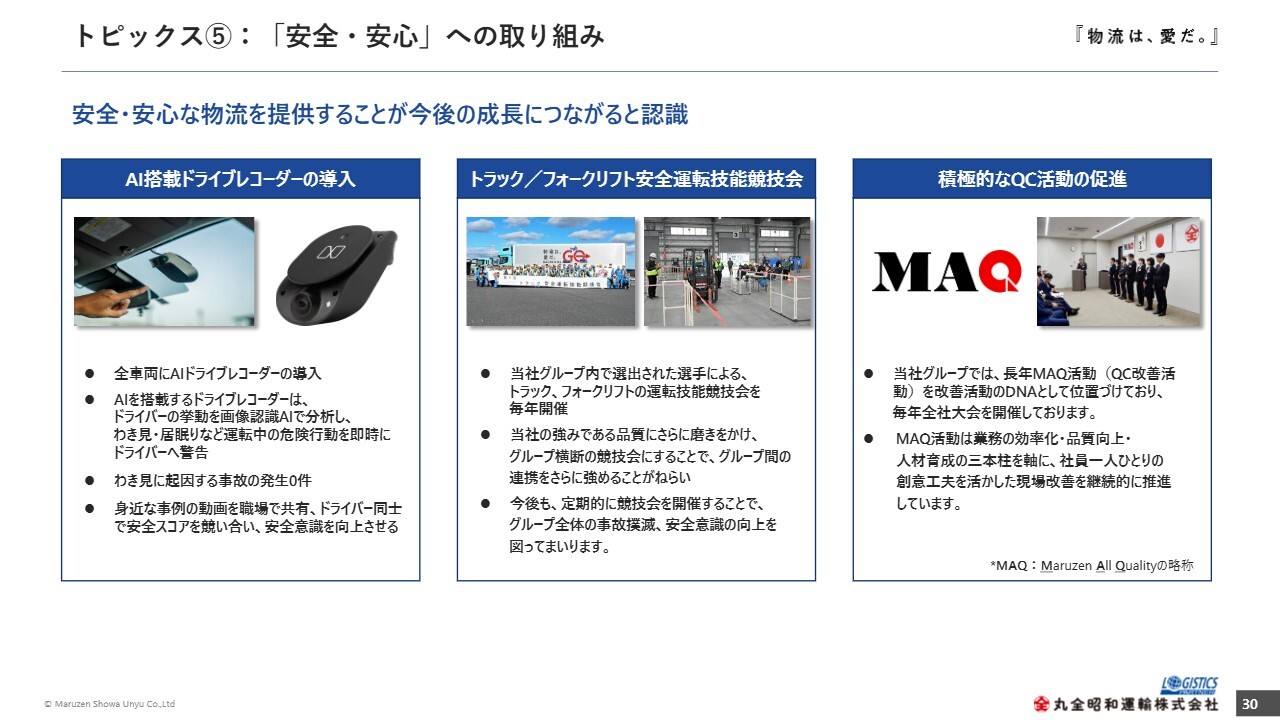

トピックス⑤:「安全・安心」への取り組み

5つ目のトピックスは、「安全・安心」への取り組みです。当社の活動を3つご紹介します。

1つ目は、AI搭載ドライブレコーダーの導入です。このドライブレコーダーは、ドライバーの挙動をAIで分析し、危険行為があった時にドライバーへ警告を行うものです。この導入により、脇見に起因する事故件数がゼロになったことほか、事例の共有やドライバー間のスコア競争により、安全意識の向上が見られました。

2つ目は、トラックとフォークリフトの安全運転技能競技会です。当社グループ内で選出された選手による競技会を毎年開催しています。定期的な開催により、グループ全体で事故の撲滅や安全意識の向上を図っていきます。

3つ目は、積極的なQC活動の促進です。当社では、いわゆるQC活動を「MAQ活動」と呼んでおり、長年にわたり活動を継続し、全社大会を毎年開催しています。

これらの取り組みにより安全・安心な物流サービスの提供することが、業界再編の中で生き残るための重要な施策であると認識しています。

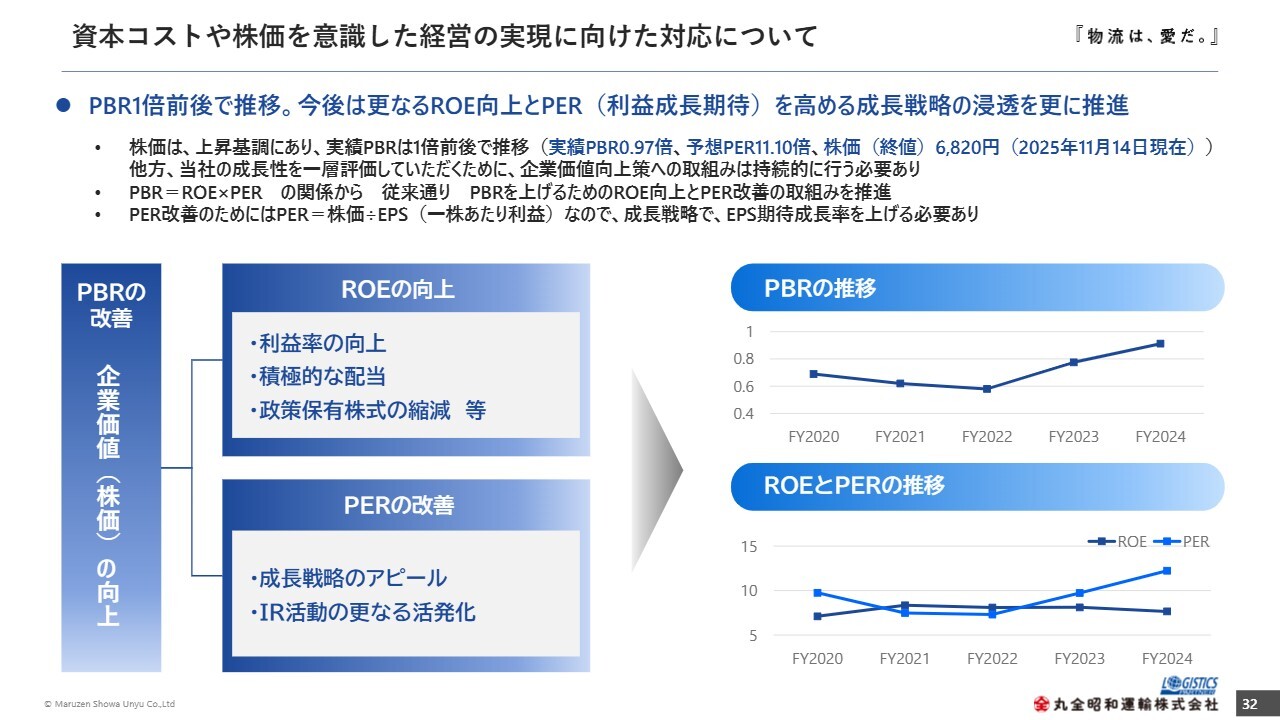

資本コストや株価を意識した経営の実現に向けた対応について

株主還元と企業価値向上への取り組みについてご説明します。

当社の株価は上昇傾向にあり、PBRは直近では1倍前後で推移しています。今後、当社の成長性をさらにご評価いただくため、引き続きROEの向上とPERの改善に向けた取り組みを行います。

ROEの向上においては、さらなる利益率の向上を図るとともに、積極的な株主還元策を実施し、資本構成の適正化を図ります。あわせて、政策保有株式の保有合理性を検証し、資本効率性の改善も進めます。

PERの改善においては、成長戦略による収益力向上への期待を高める取り組みを行っていきます。

当社は株式市場での認知度がまだ低いと考えています。そのため、今後さらにIR活動を活発化させ、認知度向上につなげることで、株主のみなさまの期待に応えられるよう企業価値を高めていきます。

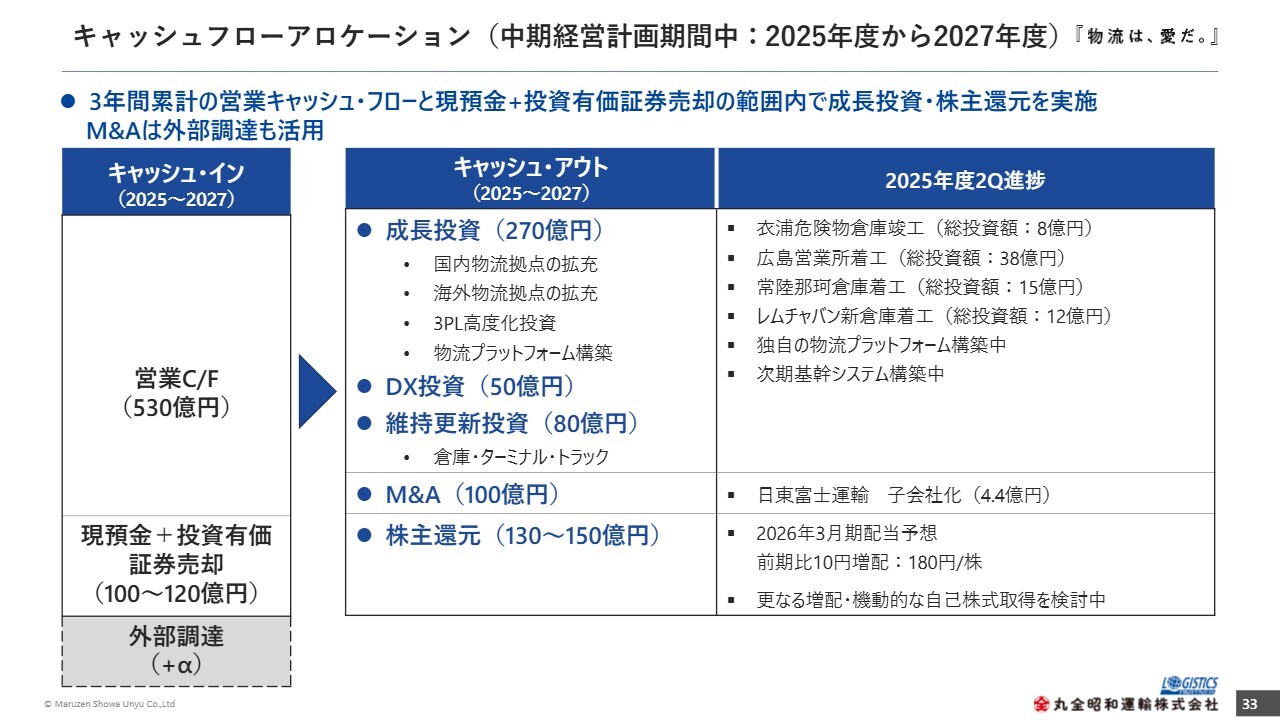

キャッシュフローアロケーション(中期経営計画期間中:2025年度から2027年度)

キャッシュフローアロケーションです。キャッシュ・インについては、3年間の営業キャッシュ・フローで530億円、現預金と投資有価証券の売却により100億円から120億円程度を想定しており、必要に応じて外部調達も行います。

キャッシュ・アウトについては、物流拠点の拡充や3PLの高度化投資、物流プラットフォームの構築に270億円、DX投資に50億円、倉庫などの設備の維持更新投資に80億円を想定しています。

M&Aについては100億円、株主還元は130億円から150億円程度を想定しています。現在の進捗は、スライドの右に記載のとおりです。物流拠点への投資額は現時点で総額約73億円、M&Aは4億4,000万円となっています。

株主還元については、現時点で1株当たり180円を予定しており、さらなる増配や機動的な自己株取得を検討しています。

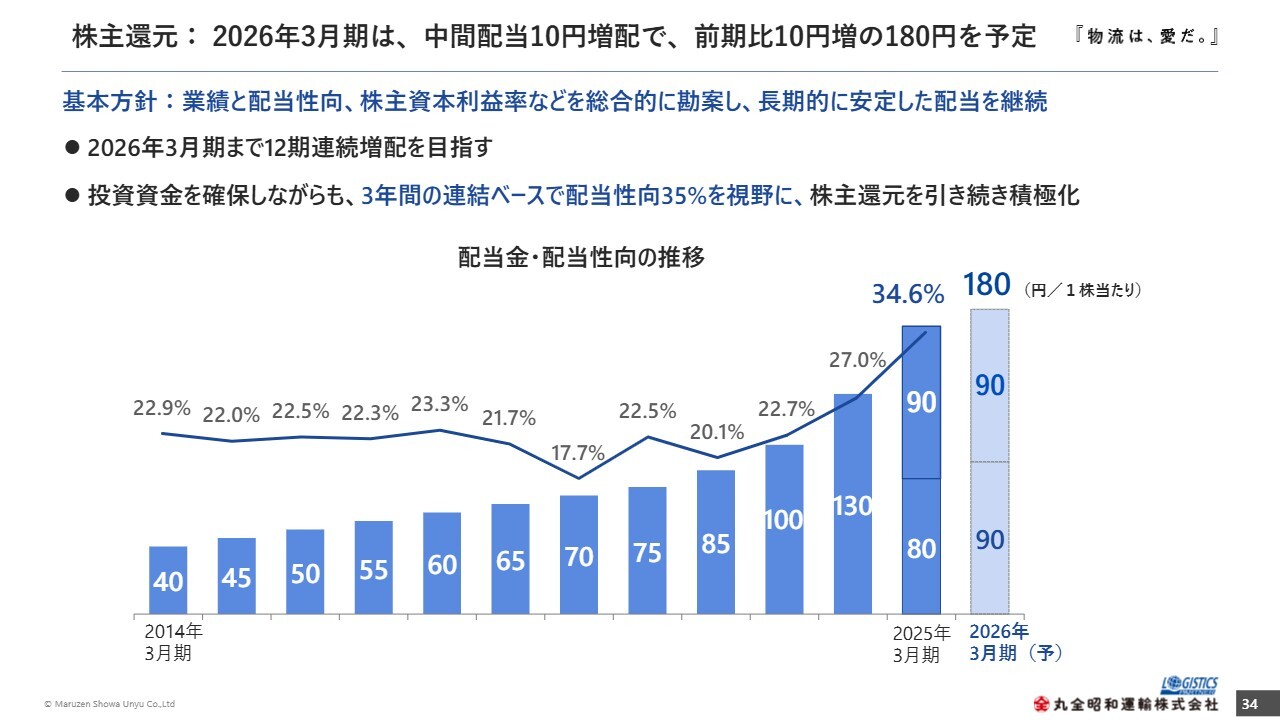

株主還元:2026年3月期は、中間配当10円増配で、前期比10円増の180円を予定

株主還元です。当社は業績と配当性向、株主資本利益率などを総合的に勘案し、長期的に安定した配当を継続することを基本方針としており、2026年3月期で12期連続の増益を目指しています。

第9次中計期間中については、3年間の連結ベースで配当性向35パーセントを視野に、引き続き株主還元を積極化させたいと考えています。

2026年3月期については、すでに発表しているとおり、中間配当を90円とし、当初の予定から10円増配しています。現時点では、期末配当90円と合わせて、通期で180円となる予定です。今後は投資資金を確保しながらも、株主還元を積極的に進めていきたいと考えています。

私からのご説明は以上です。引き続きご支援のほどよろしくお願いします。ご清聴ありがとうございました。

新着ログ

「陸運業」のログ