提供:株式会社サインド 2024年3月期第2四半期決算説明

【QAあり】サインド、売上高、EBITDAは計画どおり進捗 理美容店舗向け予約管理システムの契約店舗数は1万6,000店舗を突破

事業概要

奥脇隆司氏:みなさま、本日はお集まりいただき、誠にありがとうございます。社長の奥脇です。これより、2024年3月期第2四半期の決算についてご報告します。

本日は、事業概要、第2四半期業績ハイライトの順でご説明します。

ミッション

当社は、「インターネットを通じて、心のつながりを提供する」というミッションを掲げています。

インターネットが普及していく中、商品だけではなく、オンライン・オフラインを含めたお客さまの顧客体験そのものをサービスとして捉えていくことが、これからの社会においては非常に重要だと考えています。

そこで、現在は理美容業界に対して、予約のデジタル化を中心に、店舗とお客さまのつながりを支援する事業展開を行っています。

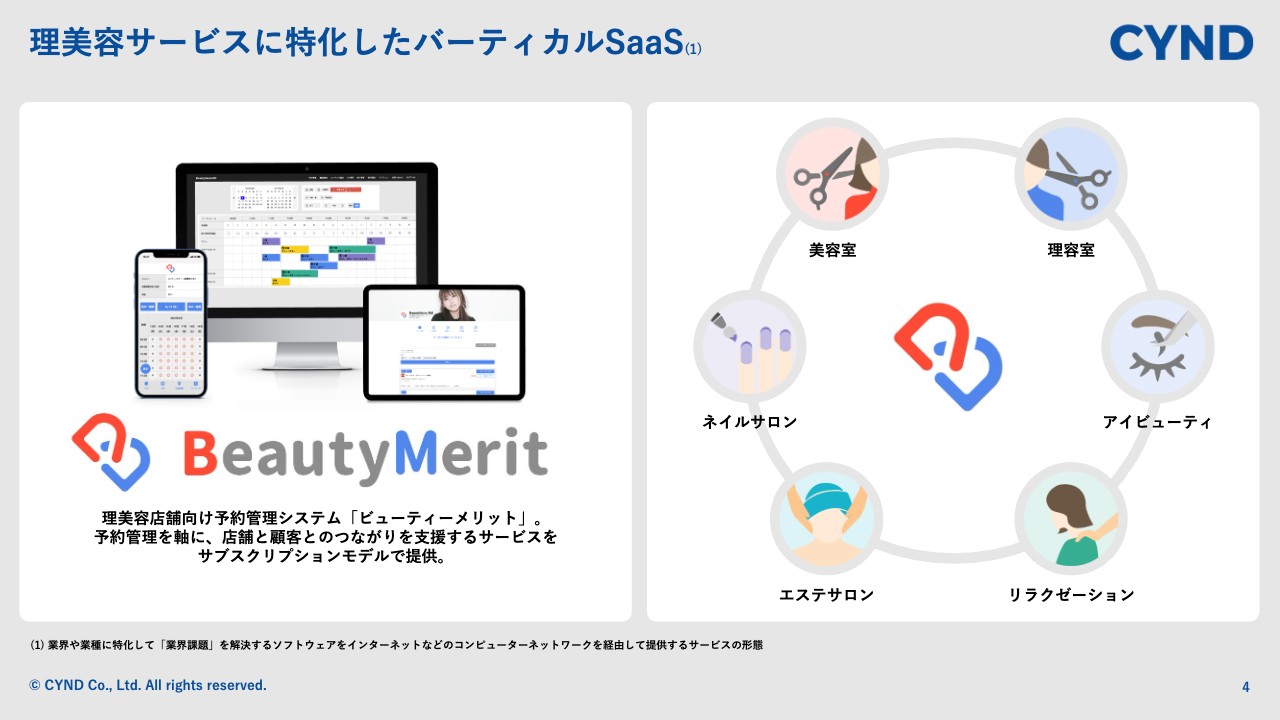

理美容サービスに特化したバーティカルSaaS

事業内容についてお話しします。当社は、理美容店舗向けに「BeautyMerit(ビューティーメリット)」という予約管理システムをサブスクリプションモデルで提供しています。

スライド右側に、対象の業種を記載しています。理美容業界といっても、美容室や理容室、エステサロン、ネイルサロン、アイラッシュサロンなど、幅広い業種に展開するバーティカルSaaSとなっています。

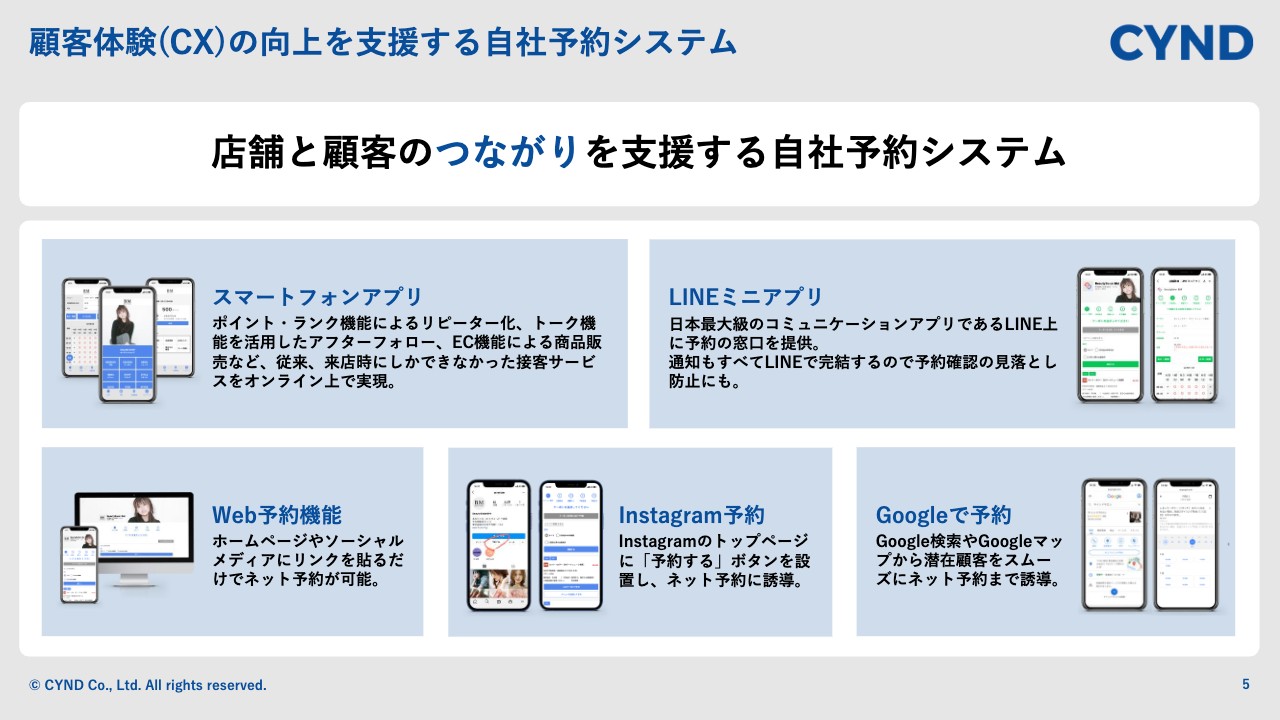

顧客体験(CX)の向上を支援する自社予約システム

「BeautyMerit」の具体的な機能についてご紹介します。理美容店舗のネット予約の窓口として、店舗公式のスマートフォンアプリ、「LINEミニアプリ」「Web予約機能」「Instagram予約」「Googleで予約」などを提供しています。

その中でも特に強化しているのが、スマートフォンアプリです。理美容店舗向けのiPhoneやAndroidアプリを、オリジナルのブランドで作成しています。

このアプリはCRM機能として活用でき、ポイントカード等のデジタル化はもちろん、チャット形式でコミュニケーションが取れるトーク機能や、店舗で販売されているシャンプーやリンスをオンラインで販売できるEC機能を持っています。それにより、顧客体験(CX)向上を支援するサービスとなっています。

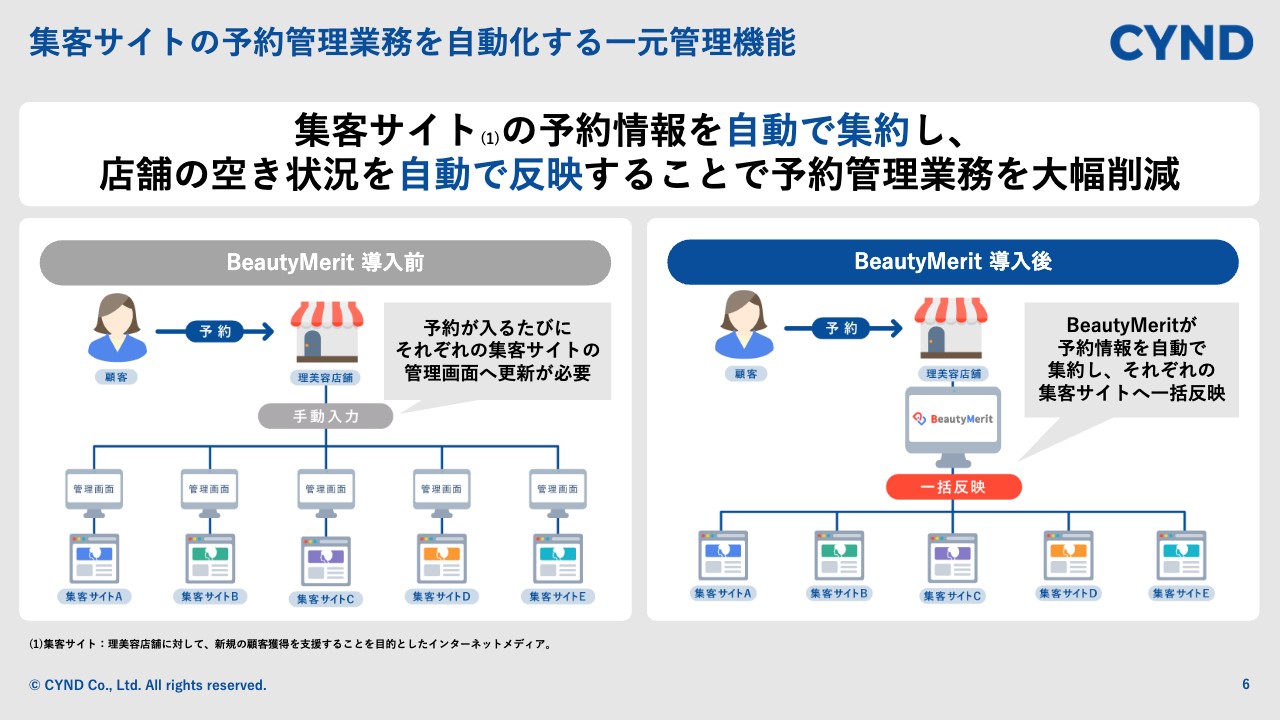

集客サイトの予約管理業務を自動化する一元管理機能

当社の特徴的な強みとして、集客サイトの予約管理業務を自動化する、一元管理機能についてご説明します。

理美容業界は、一般的に集客サイトを活用して新規のお客さまを獲得しています。従来は、予約が入るたびに集客サイトの管理画面から、予約情報やスタッフのシフト情報を一つひとつ入力する必要があり、管理が非常に煩雑でした。

そこで当社は、複数の集客サイトの予約管理を自動化する、一元管理機能を提供しています。スライド右側に記載のとおり、「BeautyMerit」を導入いただくと管理画面で、予約情報がいつでも閲覧できます。また、スタッフのシフト情報等を入力すると、リアルタイムで各集客サイトにその情報が反映されるため、ブッキングのリスクが低減できるようなサービスになっています。

現在、11サイトの集客サイトと連携しています。「BeautyMerit」の管理画面を活用すれば、予約の管理が一括でできる仕組みになっています。

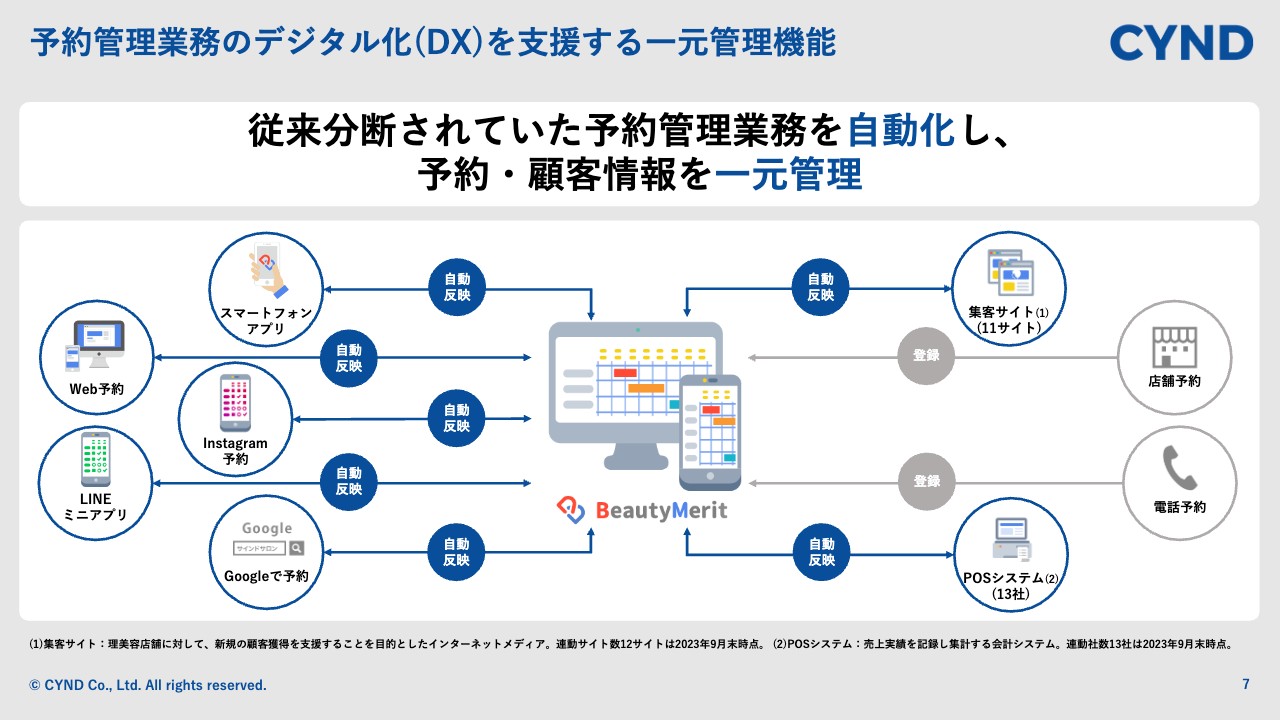

予約管理業務のデジタル化(DX)を支援する一元管理機能

スライドでは、「BeautyMerit」の予約管理の全体像をお示ししています。スライド左側の5つが理美容店舗の自社ネット予約で、スライド右上が集客サイトの一元管理で自動反映される部分です。

スライド右下に記載のとおり、POSシステムと呼ばれる会計システムと連携しています。従来、理美容店舗の会計時のオペレーションでは、お客さまが予約・施術されたあと、どのような施術をしたのか、POSシステムに一つひとつ入力していました。

当社のシステムには、お客さまがどのような施術をするのかといった予約データが入っています。そのため、データを連携させることにより、POSシステムへの入力作業やヒューマンエラーを削減し、会計時のオペレーションをスムーズに行うことができます。このようなシステムを、13社のPOSシステム会社と連携して提供しています。

この仕組みを通じて、予約から会計まで、従来分断されていた予約管理業務を一気通貫で行えることが、「BeautyMerit」の大きな特徴となっています。

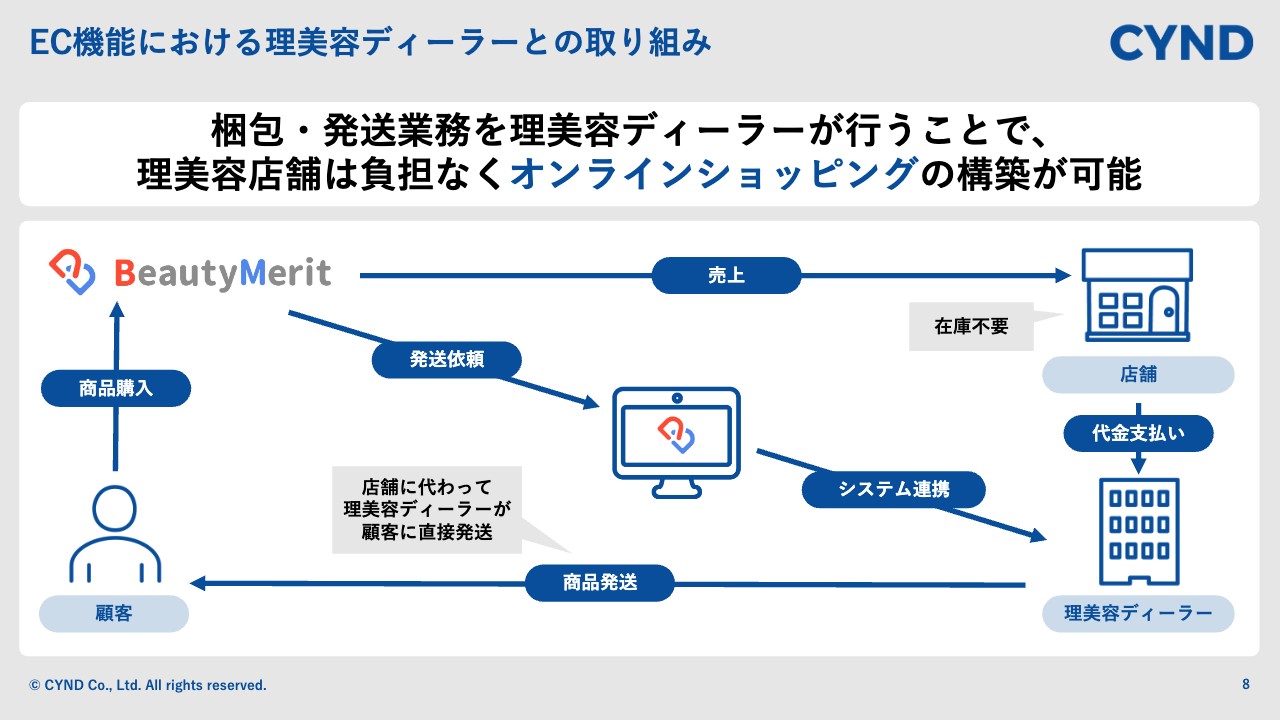

EC機能における理美容ディーラーとの取り組み

特徴的な強みとして、EC機能についてご説明します。これまでは、梱包・発送業務などの店舗側の負担から、理美容店舗がオンラインショッピングを始めづらいという課題がありました。

そのような課題に対して、シャンプーやリンス等の仕入れ元である理美容ディーラーとシステム連携し、一般の消費者がそれらを購入した際に、店舗ではなく理美容ディーラーから直接商品が発送されるようなオペレーションを構築しました。

これにより、お客さまが商品を購入した際の梱包・発送・商品の在庫管理といった店舗側の業務負担がなくなり、オンラインショッピングを構築することが可能となるため、新たな収益源を生み出すことができます。

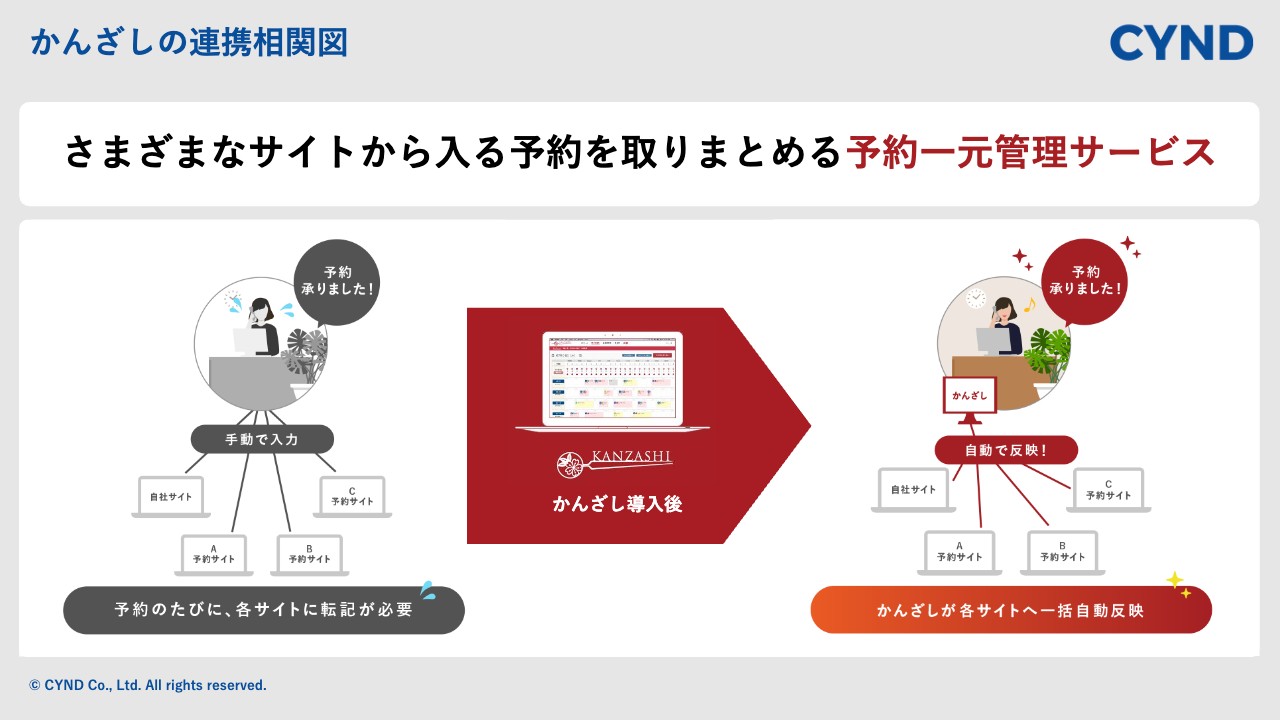

予約一元管理システム「かんざし」の概要

パシフィックポーター社が運営する予約一元管理システム「かんざし」について、ご説明します。

先ほど、「BeautyMerit」が予約の一元管理機能や店舗公式のスマートフォンアプリなど、自社予約システムを提供するとお話ししました。「かんざし」は、この予約一元管理機能に特化したサービスを展開しています。月額で5,500円と、業界トップクラスの低コストで導入できるのが大きな特徴です。

かんざしの連携相関図

スライドには、「かんざし」の連携相関図を記載しています。概念は、「BeautyMerit」の一元管理機能と同様です。

「かんざし」は、近年注目されている「Googleで予約」や「Instagram」「LINE」といったSNSをはじめ、集客サイトや、理美容業界で「予約の窓口」といわれる各チャネルと連携し、店舗の空き状況やスタッフのシフト情報を一元管理できるサービスです。

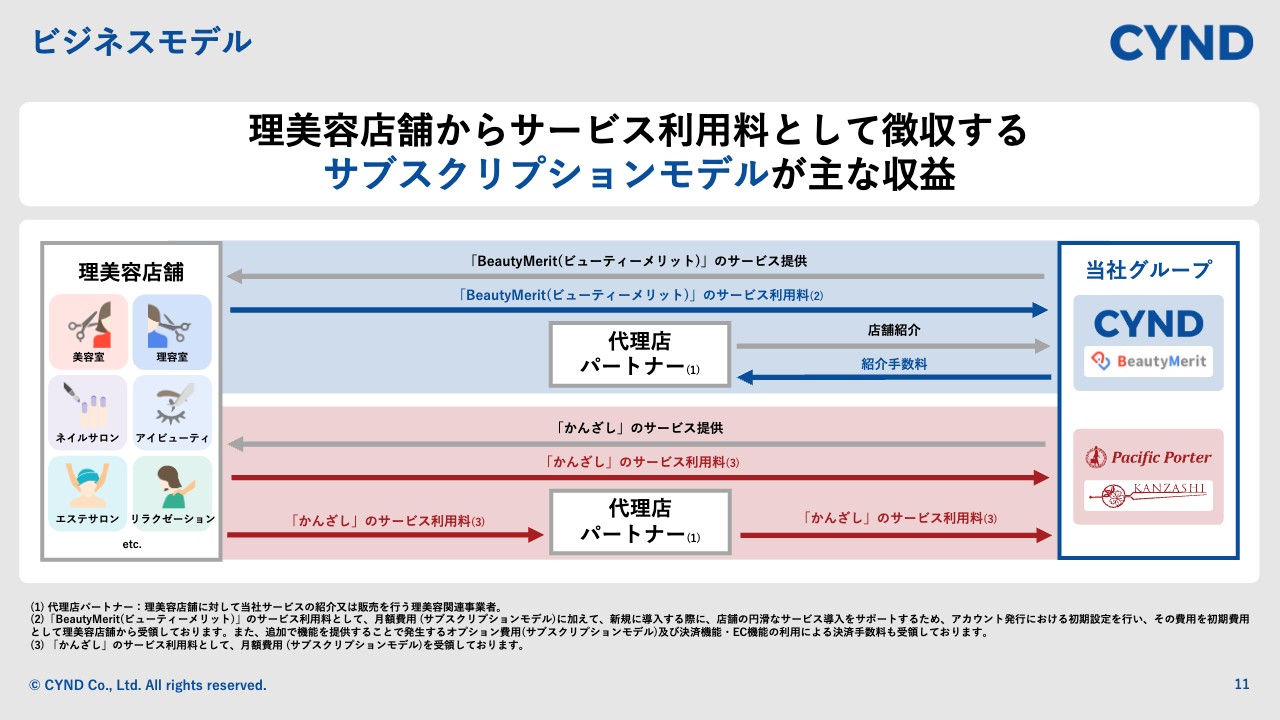

ビジネスモデル

当社のビジネスモデルについてご説明します。「BeautyMerit」はサブスクリプションモデルだとお話ししましたが、「かんざし」も、同じく月額で利用料を徴収するサブスクリプションモデルとなっています。

しかし、販売体制は若干違います。「BeautyMerit」は、都心部を中心とした直販営業に加え、理美容店舗に対してシャンプーやリンスなどの美容商材の販売も行っている理美容ディーラーと、EC連携だけでなくパートナーネットワークを構築して営業活動を行っています。

一方で「かんざし」は、集客サイトやPOSシステム会社との連携により、営業活動を行っています。

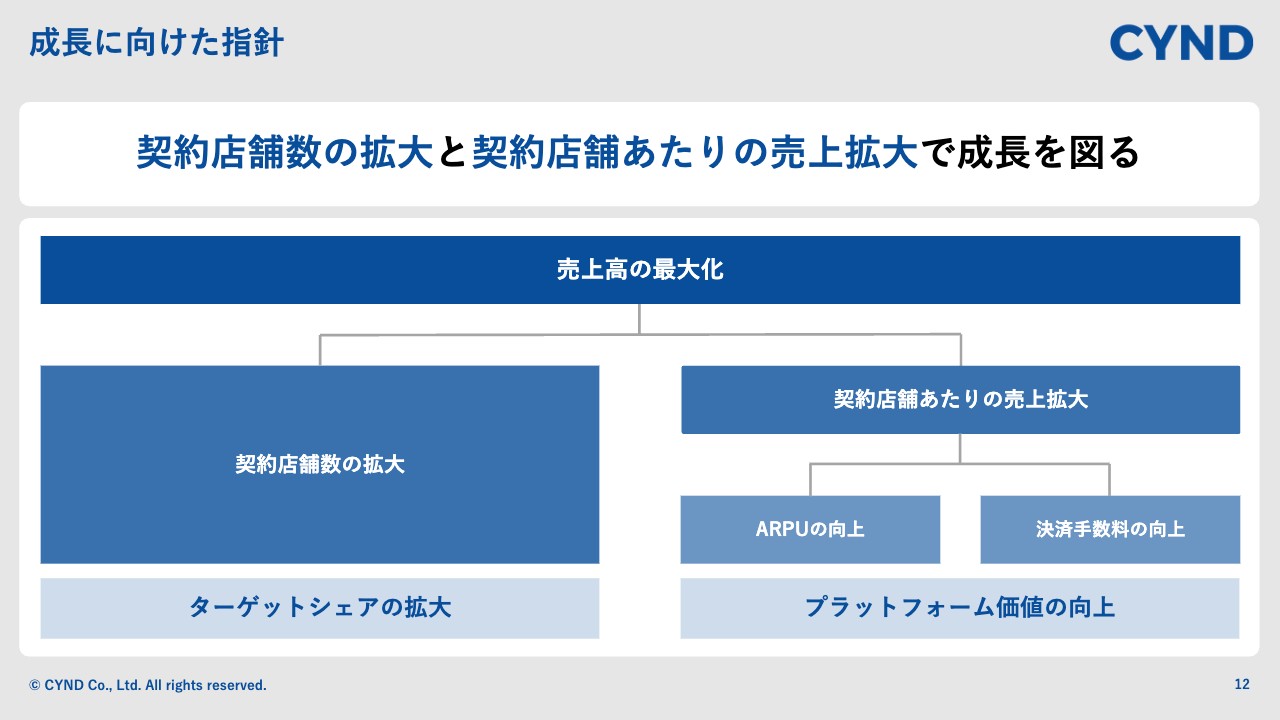

成長に向けた指針

成長に向けた指針についてご説明します。まず、最重要視しているのは売上高の最大化です。当社のサービスはサブスクリプションモデルですので、契約店舗数の拡大と契約店舗あたりの売上高の2点を強化していくことが、非常に重要なポイントになります。

「契約店舗数の拡大」においては、ターゲットシェアの拡大によりシェアを伸ばしていきます。「契約店舗あたりの売上高拡大」では、プラットフォーム価値の向上と記載しているとおり、機能強化する中でニーズを拾い、アップセルを行っていきます。

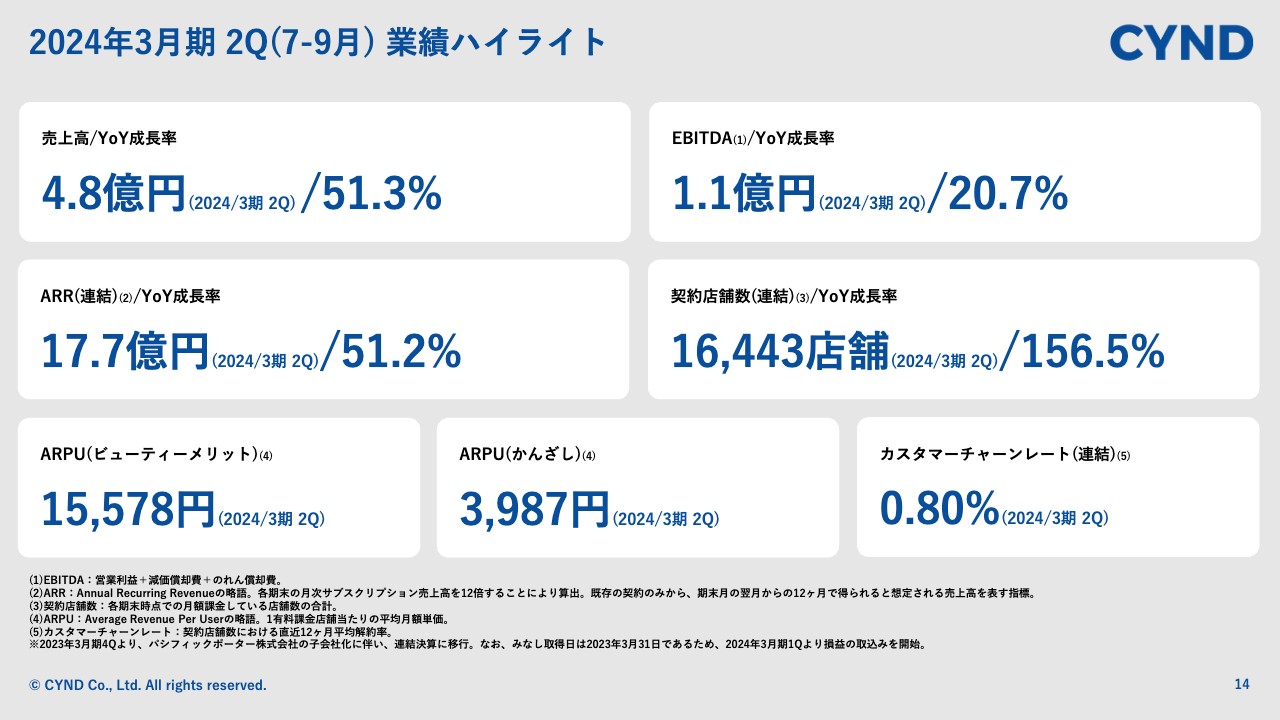

2024年3月期 2Q(7-9月) 業績ハイライト

第2四半期の決算の業績ハイライトについてご説明します。売上高は前年同期比で51.3パーセント増の4億8,000万円となっています。EBITDAは前年同期比で20.7パーセント増の1億1,000万円、ARRは前年同期比で51.2パーセント増の17億7,000万円です。

契約店舗数は、M&Aの関係もあり、前年同期比で156.5パーセント増の1万6,443店舗です。ARPU(平均利用単価)は「BeautyMerit」が1万5,578円、「かんざし」が3,987円です。カスタマーチャーンレートは0.8パーセントとなっています。

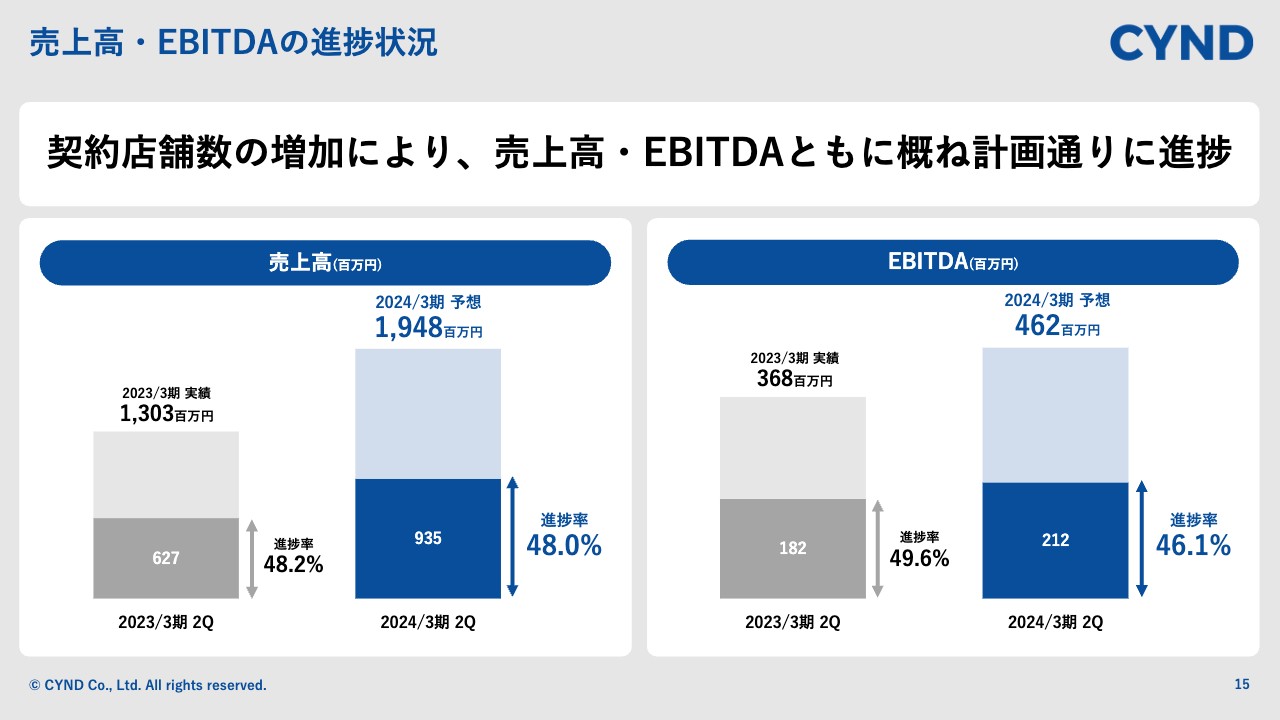

売上高・EBITDAの進捗状況

売上高・EBITDAの進捗状況についてです。今期の売上高予測19億4,800万円に対して、現段階では9億3,500万円と、進捗率は48パーセントとなっています。当初に想定していた数字と比較しても、そこまで違和感はなく、順調に推移しています。

当社のビジネスモデルの前提がサブスクリプションモデルで、下期にかけて売上が拡大するため、進捗率も順調です。EBITDAも、進捗率46.1パーセントと計画どおりの推移です。

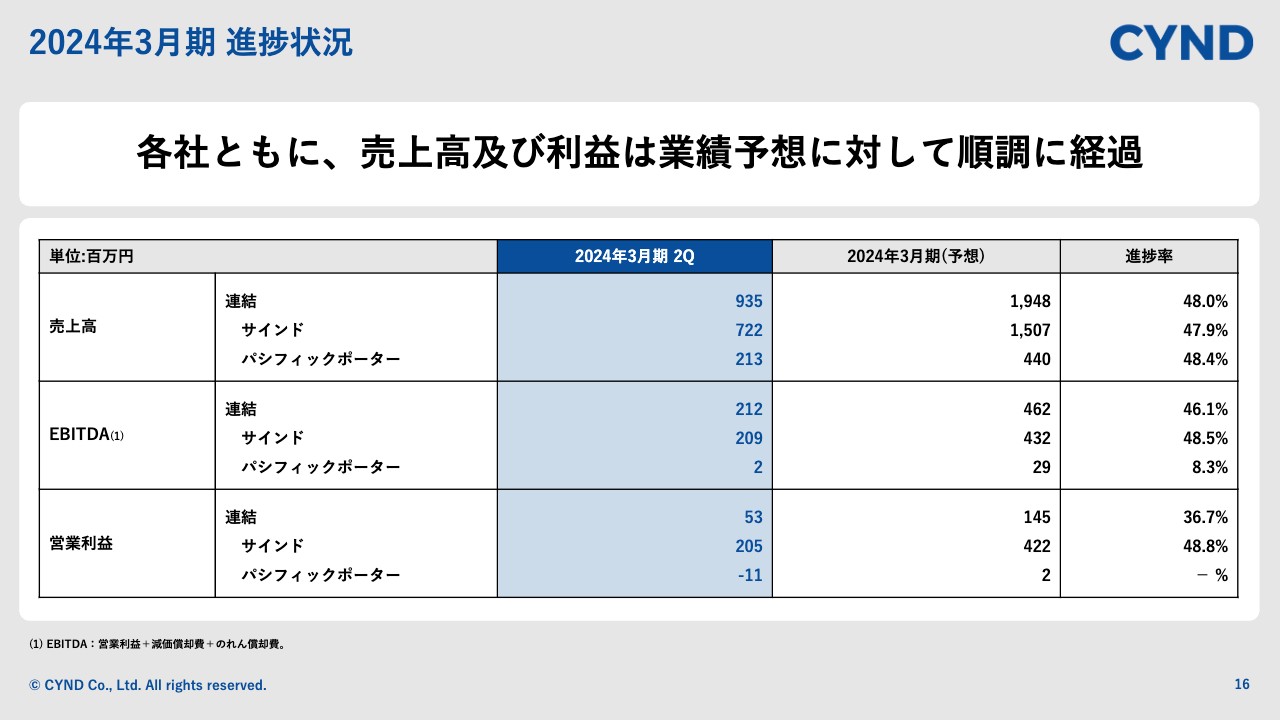

2024年3月期 進捗状況

2024年3月期の進捗状況です。特徴的な点は、第1四半期のタイミングで、パシフィックポーター社をEBITDAで黒字化し、それ以降も順調に数字を伸ばしていることです。第2四半期累計でも黒字となっています。

ただし営業利益について、パシフィックポーター社はマイナス1,100万円と、第1四半期から第2四半期にかけて赤字幅はだんだん落ち着いてきています。第2四半期時点では赤字ですが、ストックビジネスですので、下期にかけて積み上がっていきます。それにより、しっかりと黒字転換させていきたいと考えています。

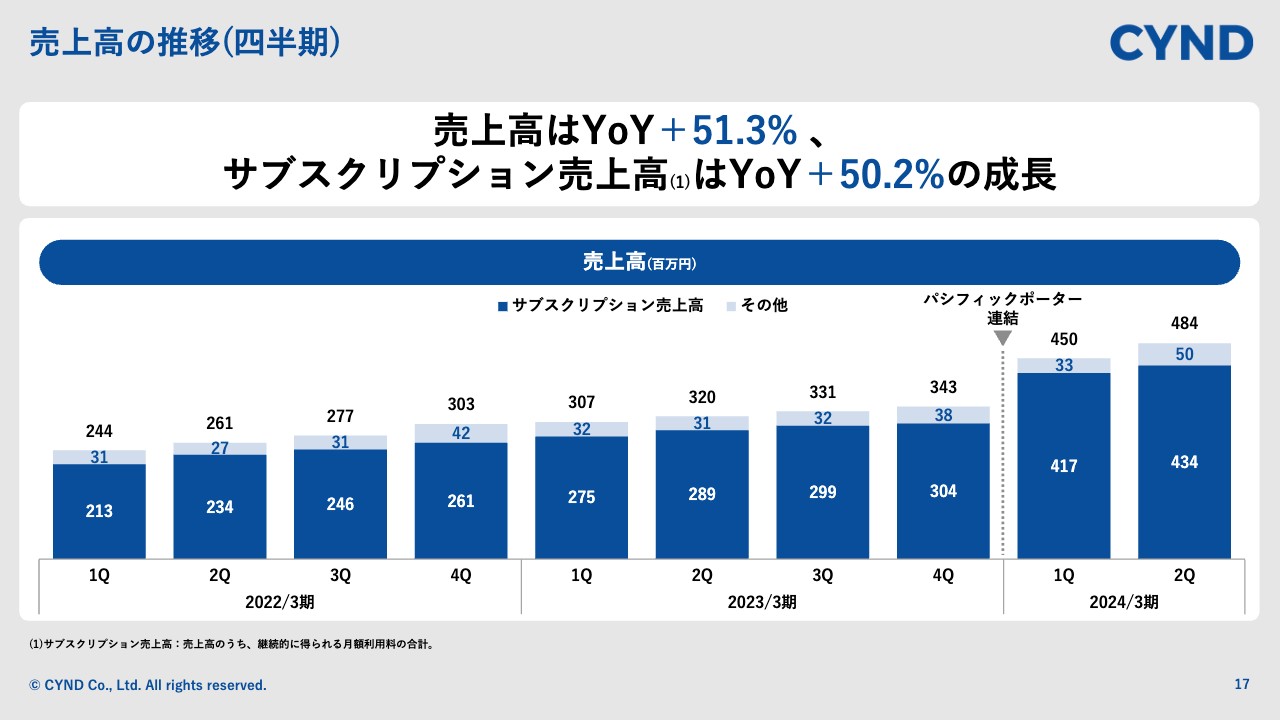

売上高の推移(四半期)

売上高の推移です。売上高は前年同期比プラス51.3パーセントの成長となっています。第1四半期は売上高成長率が46パーセント程度だったため、成長速度が加速しています。後ほどご説明しますが、「BeautyMerit」の契約店舗数の増加がしっかりと積み上がってきていることが大きな要因です。サブスクリプション売上高も、前年同期比プラス50.2パーセントと順調に成長しています。

「BeautyMerit」のサブスクリプション売上高だけでなく、第2四半期は、その他売上が前四半期と比較して伸びています。こちらは大手企業に導入いただいた関係で、システム連携費用が個別計上されたことが一時的な要因となっています。

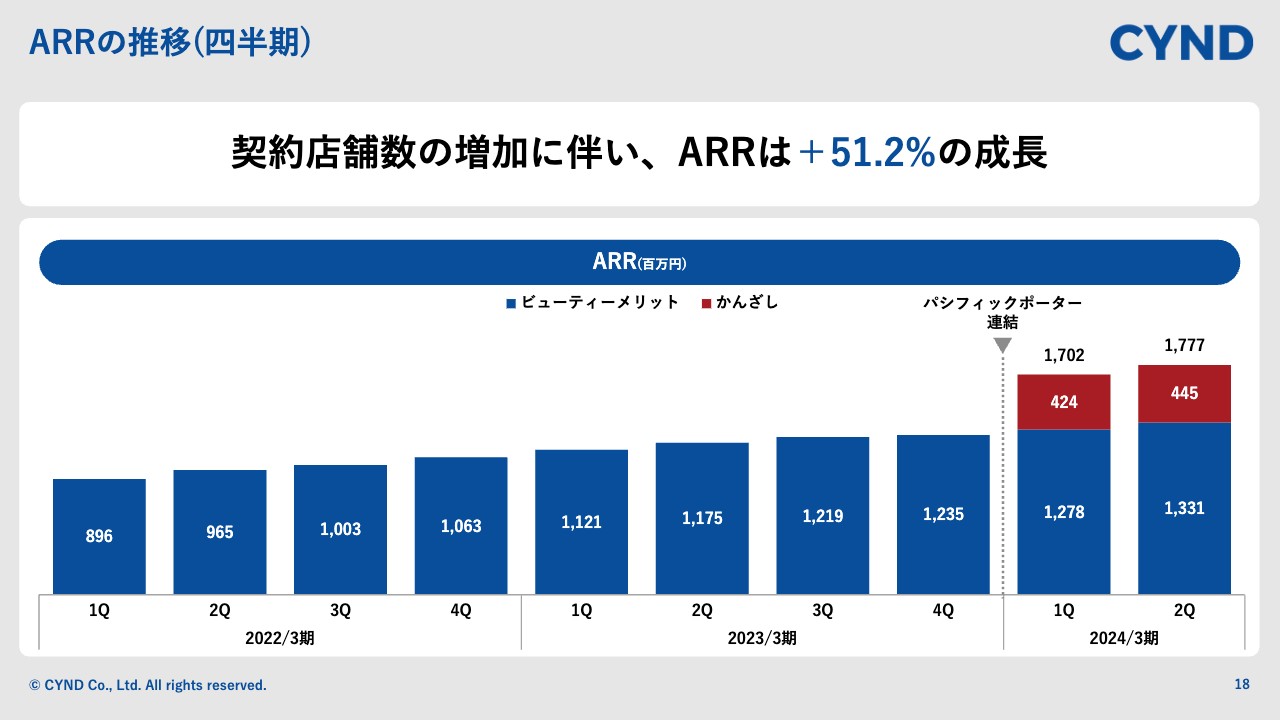

ARRの推移(四半期)

ARRの四半期推移です。17億7,700万円と、順調に積み上がっています。

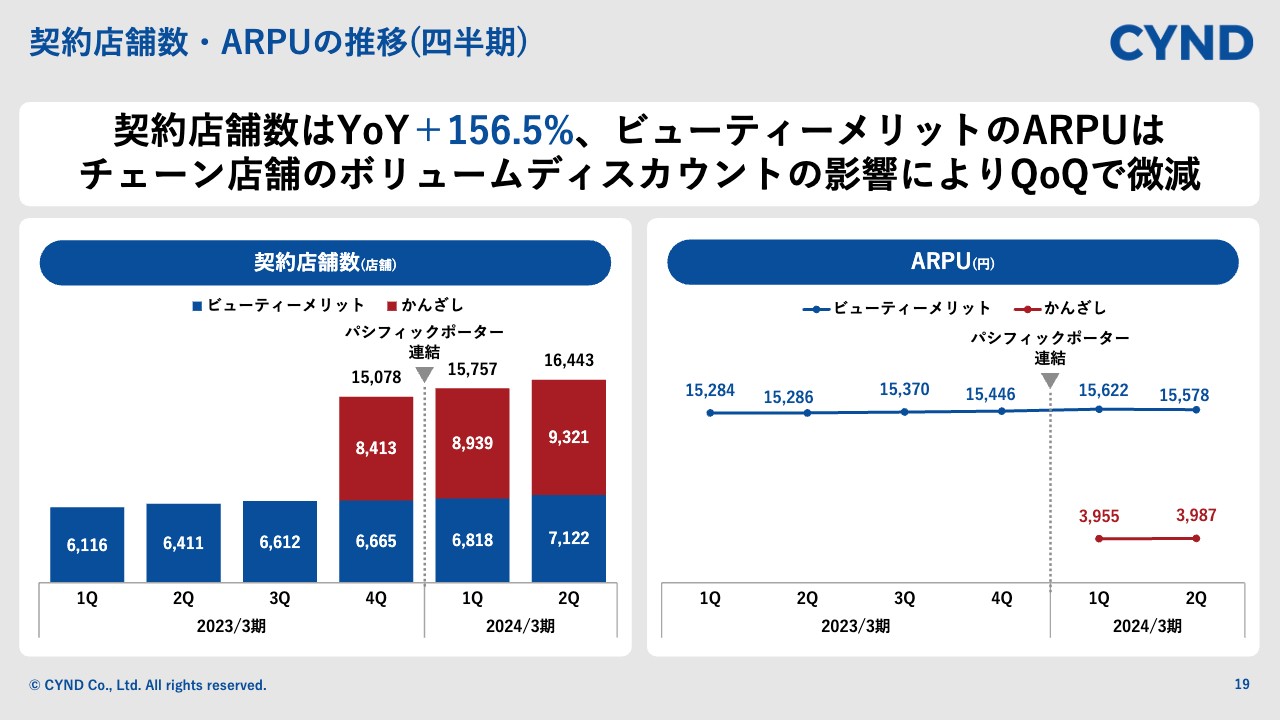

契約店舗数・ARPUの推移(四半期)

契約店舗数とARPUの四半期推移です。契約店舗数は、「BeautyMerit」が7,122店舗、「かんざし」が9,321店舗、合算して1万6,443店舗と、前年同期比で156.5パーセント増の成長となっています。

前期第4四半期に営業体制を見直し、メンター制度を使って営業を強化しているとお伝えしましたが、この第2四半期では「BeautyMerit」の純増で約300店舗が戻ってきています。ですので、メンター制度も比較的うまくいっていることがこの数字から見て取れると思います。

また、「かんざし」のARPUは順調に少しずつ伸びていますが「BeautyMerit」は前四半期比で微減しています。大手チェーン店が入ったことが関係しており、一時的な要因だとご認識ください。

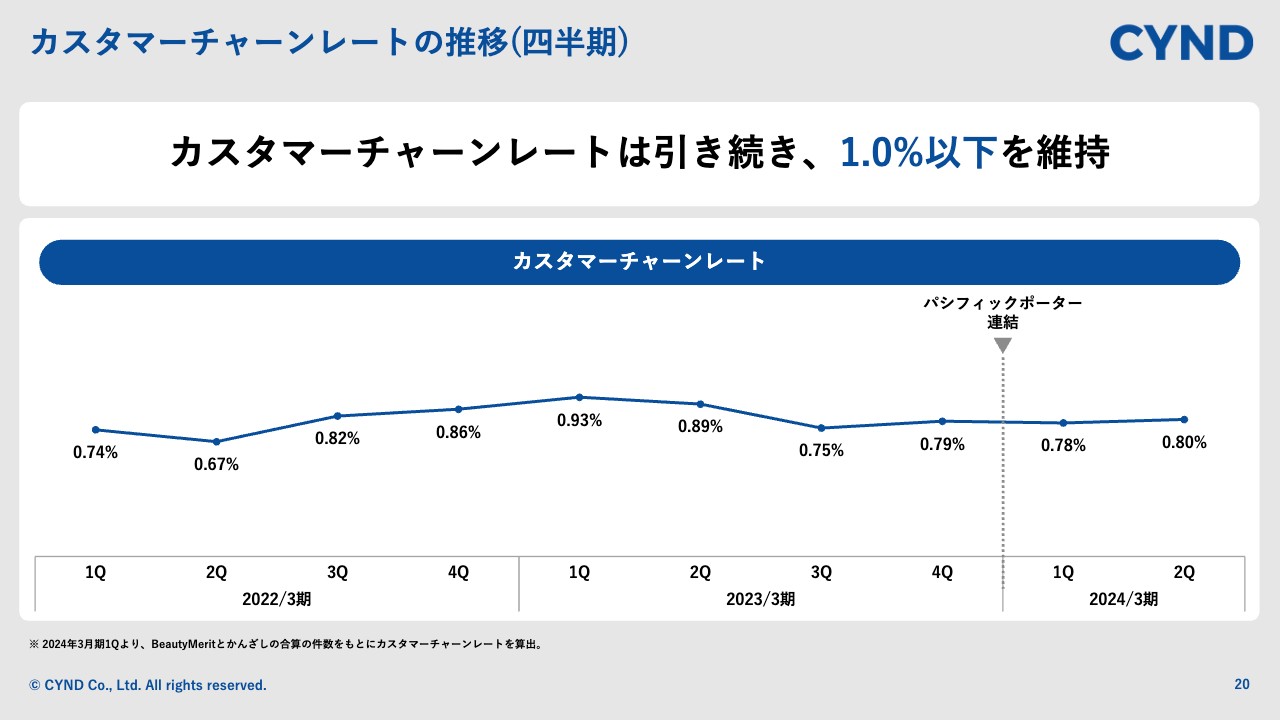

カスタマーチャーンレートの推移(四半期)

チャーンレートの四半期推移です。チャーンレートは0.80パーセントとなりました。引き続き低い状況が続いており、問題なく順調に推移していると認識しています。

閉店等も従来と変わらない推移ですので、このまま続いていけば1.0パーセント以下を維持できるだろうと考えています。

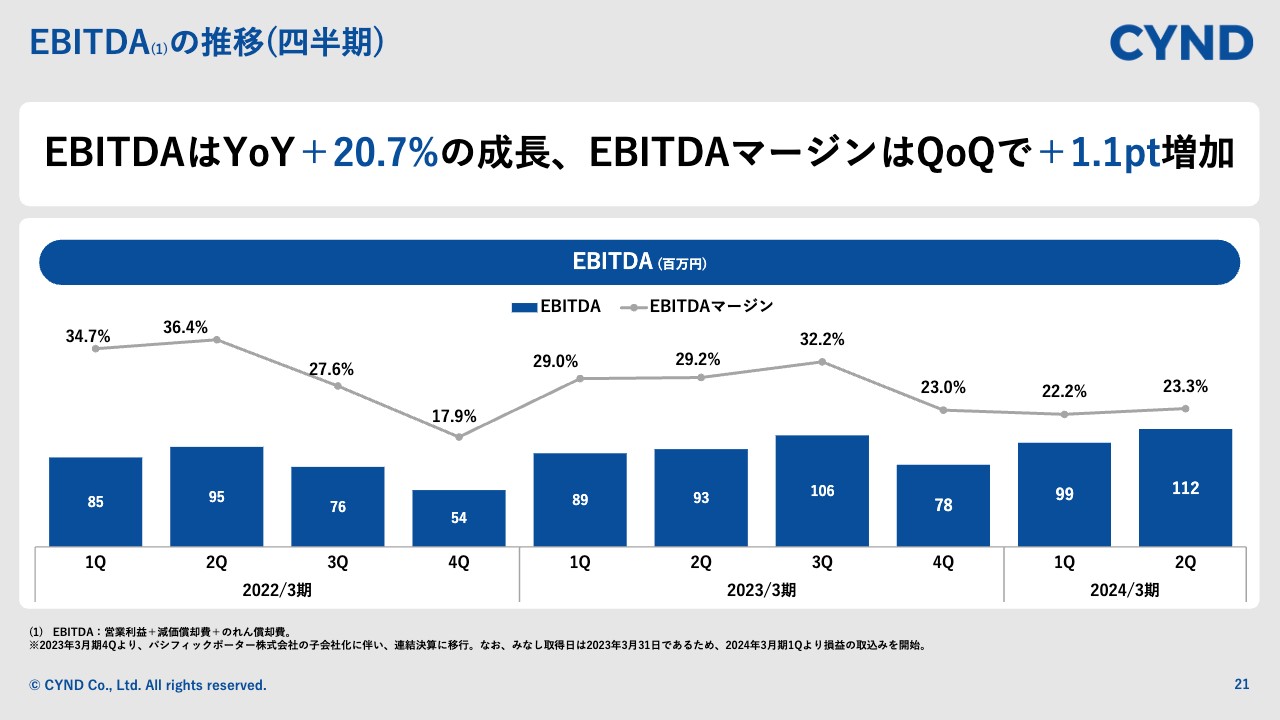

EBITDAの推移(四半期)

EBITDAの四半期推移です。EBITDAは1億1,200万円で、前年同期比プラス20.7パーセントと高成長しています。EBITDAマージンも前四半期比で1.1ポイント増加し、23.3パーセントになっています。

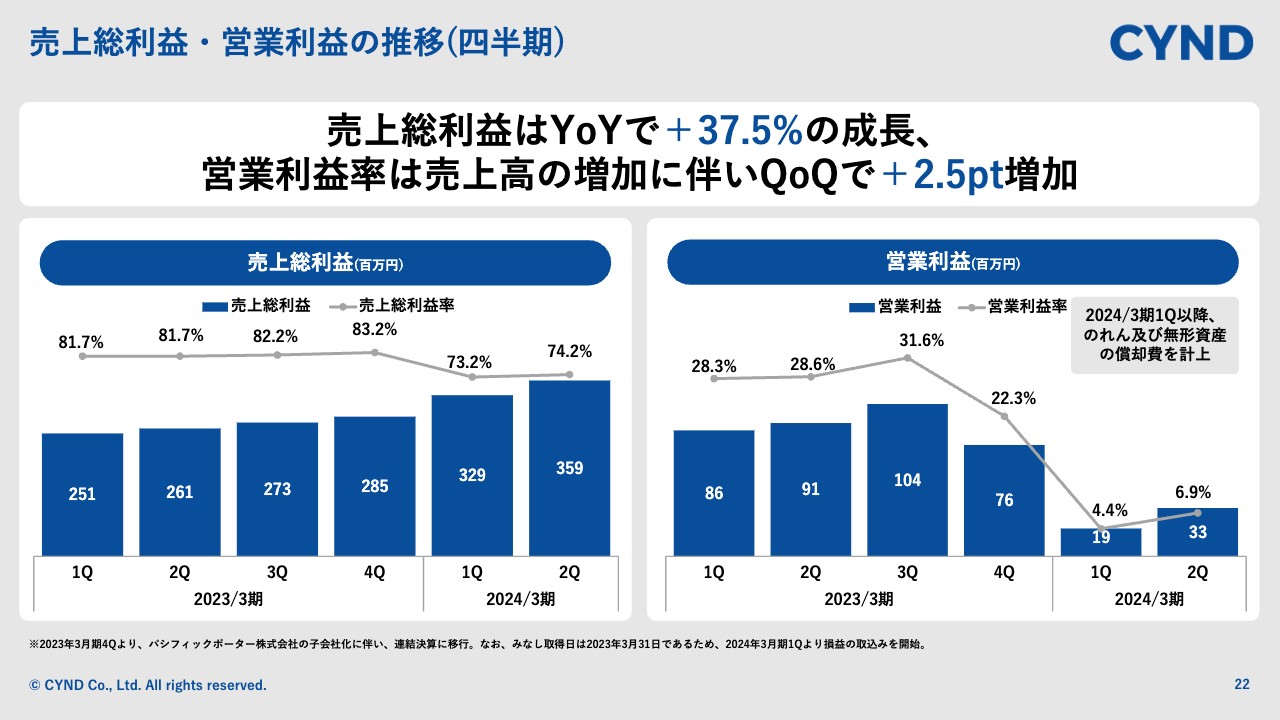

売上総利益・営業利益の推移(四半期)

売上総利益と営業利益の四半期推移です。トップラインの上昇が大きな要因ではありますが、2024年3月期第2四半期の売上総利益は3億5,900万円で、前年同期比プラス37.5パーセントの成長になっています。

営業利益に関しては、今期からパシフィックポーター社の子会社化に伴い、のれん及び無形資産の償却費を計上する関係で、前期第4四半期から当期第1四半期が凹んでいます。しかしながら、サブスクリプションのストックが伸びてきていますので、前四半期比で比較すると、第2四半期の営業利益はしっかりと伸びている状況です。

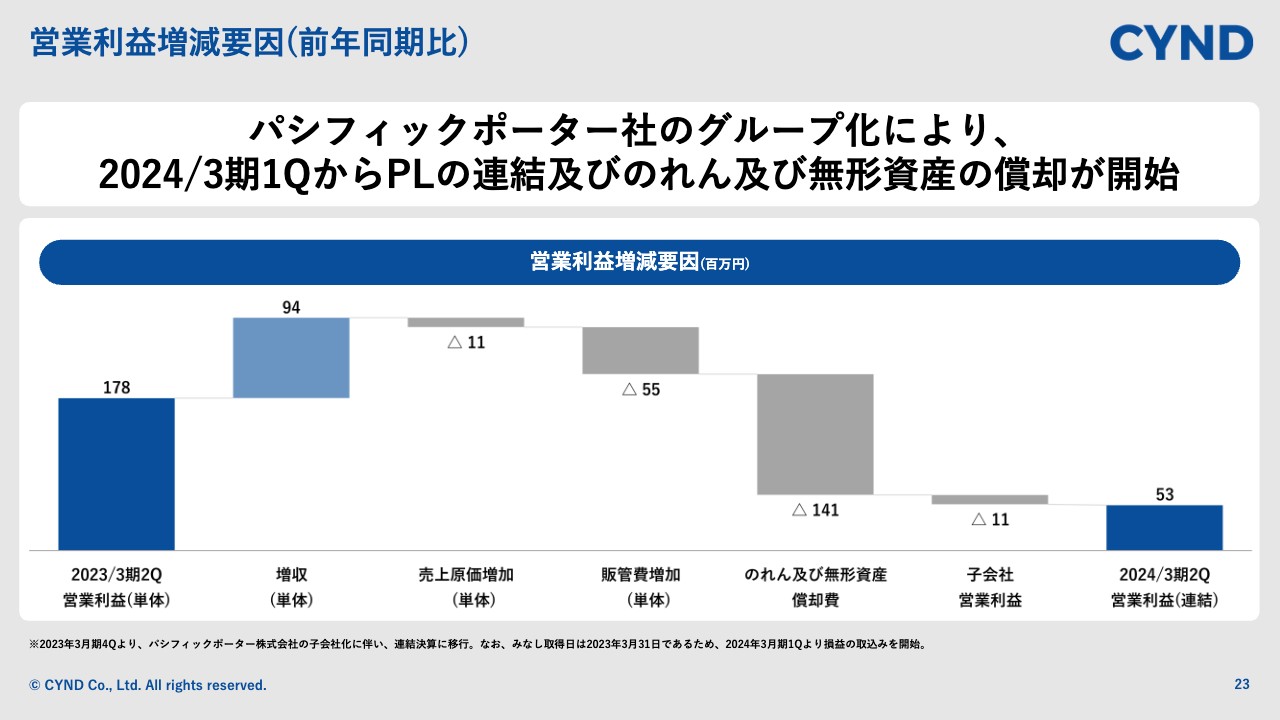

営業利益増減要因(前年同期比)

営業利益の増減要因です。原価と販管費で多少投資を行いましたが、それをリカバリーするくらい、サインド単体の売上がしっかり伸びています。しかしながら、のれんと子会社が赤字の状態にある影響で、第2四半期累計では5,300万円となりました。

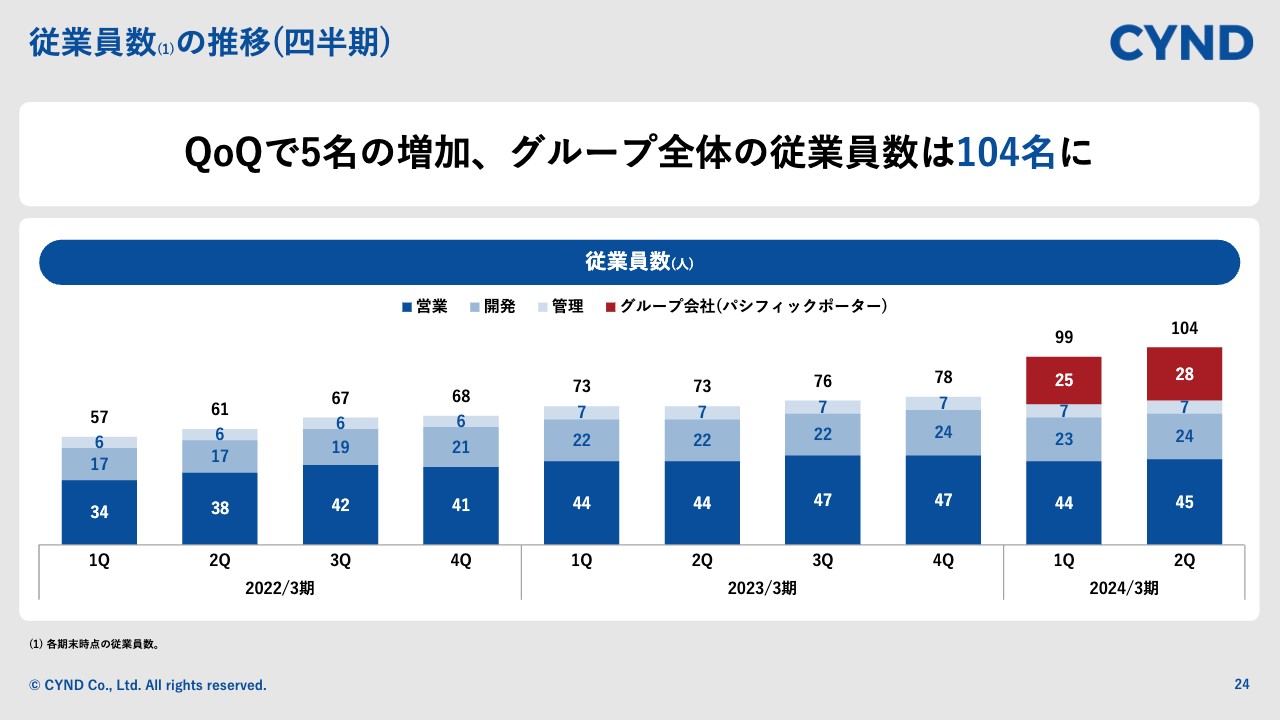

従業員数の推移(四半期)

従業員数の四半期推移です。前四半期比で5名増加し、グループ全体の従業員数は104名となりました。

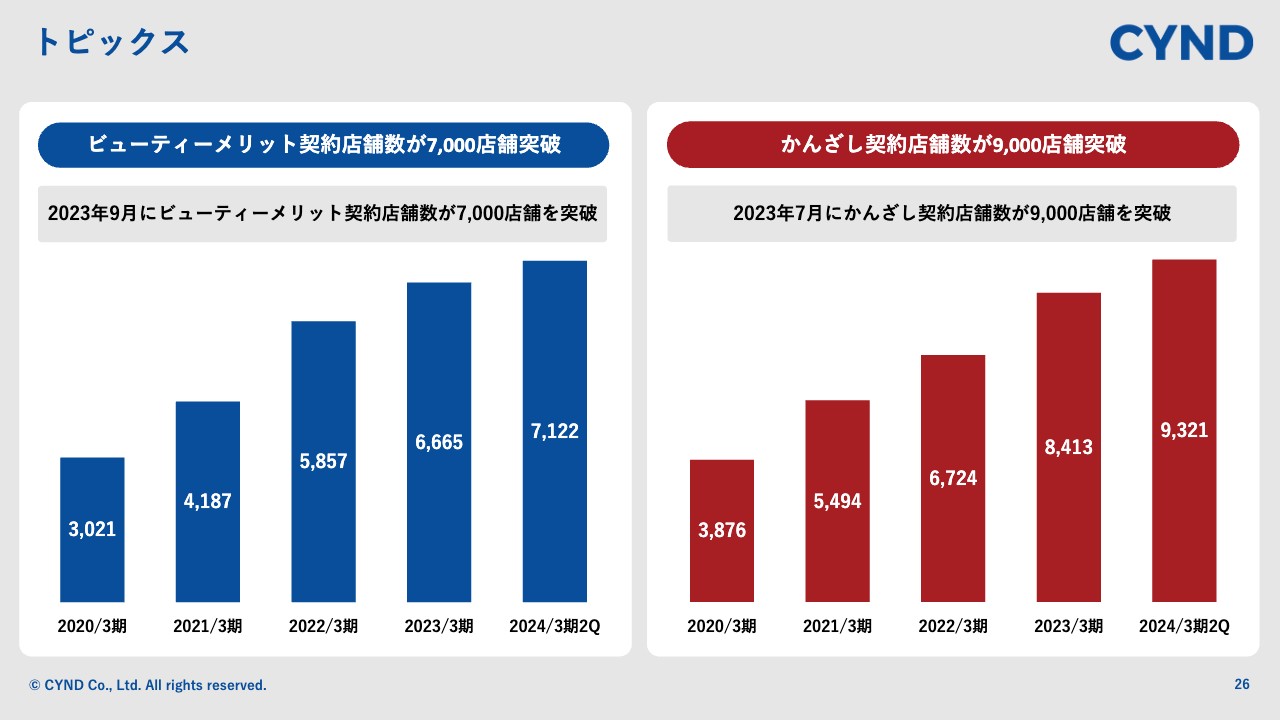

トピックス

トピックスを3つお話しします。1つ目に、当社はKPIとして契約店舗数を重要視しています。契約店舗数は、「BeautyMerit」が2023年9月に7,000店舗を突破し、「かんざし」も2023年7月に9,000店舗を突破しています。

トピックス

2つ目に、関西エリアを中心に活動している理美容ディーラー「タクサム」と、「BeautyMerit」のEC機能においてシステム連携を開始しました。この連携により、理美容店舗が在庫管理を行うことなく、また梱包・発送の負担もなくスムーズにオンラインショッピングを構築できるようになりました。

理美容店舗の運営においては、理美容ディーラーとの提携が必要です。理美容ディーラーは顧客データを持っているため、営業面を強化できるところが非常に重要なポイントです。

3つ目のトピックスは、大手チェーン店への導入です。Ashantiグループとアトリエはるかグループに「BeautyMerit」が導入されました。業務効率化や生産性の向上、集客の最大化を目的としています。

私からのご説明は以上となります。

質疑応答:パシフィックポーター社とのシナジー効果について

「前回の決算時には、パシフィックポーター社とのPMIを進めており、業績の見通しはシナジーを一切織り込んでいないとのお話でした。その後のシナジーについてのアップデートはありますか? また、パシフィックポーター社の顧客を『BeautyMerit』に移行する事例などはありますか? そのような事例があれば、単価アップにつながる明るい話だと思います」というご質問です。

前回もお話ししたとおり、シナジーに関しては業績に織り込んでいません。現在、優先順位として掲げているのが、「まずはシェアを取りに行く」ということです。これを互いの共通認識として、契約店舗数を伸ばすことを重要視しています。

もちろん、パシフィックポーター社の運営する「かんざし」では解決できないことが、「BeautyMerit」の機能なら解決できるお客さまがいれば、そこがアップセルになるケースも出てきています。しかし、現在は両社とも、シェアを取りに行くことに対してリソースを割いている状況です。

質疑応答:適時開示について

「御社のIR施策についてです。今年は、パシフィックポーター社の株式取得や『BeautyMerit』の導入など、限られた事項のみが公開されました。見方によっては、適時開示で発表してもよい事案があったのではありませんか?」というご質問です。

ご指摘のとおり、IRの施策に関しては、認知度向上などを含めて真摯に検討し、今後は適時開示等、活発なIR活動を行いたいと考えています。

質疑応答:配当の実施について

「配当についてです。内部留保のバランスを考慮しながら実施するとのことですが、実施するにあたって目標としている数値や開始時期について教えてください。回答が難しい場合は、中期経営などで示していただければ幸いです」というご質問です。

現在は事業の成長フェーズだと考えていますので、具体的な数字等に関しては開示していません。今後、中期経営計画等で開示するケースが出てきた場合には、それについても検討していきたいと考えています。

質疑応答:営業体制の強化について

「営業担当の人員が不足していませんか? スライド24ページの従業員数の推移を見ると、第2四半期の営業担当の人員数は45名と、前期とほぼ変動がありません。パートナー企業との連携で効率的に営業を進められていますが、今後、理美容業界全体に営業をかけていくことになると思います。今後の営業体制の強化についての方針を教えてください」というご質問です。

時系列でご説明したいと思います。2023年3月期第4四半期には、「BeautyMerit」単体の純増数が弱く、営業体制の見直しを行い、メンター制度を導入しました。2024年3月期第1四半期も含めて、優秀な営業担当が、しっかりと教育にリソースを使える体制の構築に取り組んできました。その結果もあり、第2四半期の契約店舗数は300店舗ほど純増しました。

そこで、営業担当の採用を始めようと考え、すでに動き始めています。下期にかけて、何名か営業担当を採用し、サインドの営業力自体もしっかりと強化していきたいと考えています。

質疑応答:契約店舗数の伸びについて

「今期の進捗率がほぼオンラインであることから、KPIである契約店舗数の伸びも、概ね想定どおりと認識してよいですか?」というご質問です。

おっしゃるとおり、契約店舗数に関しても、売上と同じく順調に推移しています。

質疑応答:年末年始の繁忙期への対策について

「季節要因として、これから年末年始の繁忙期に入ります。通期の100パーセント超えに向けて、対策を十分練っていますか?」というご質問です。

美容師は、一般的に12月から1月の成人式前が非常に忙しいため、商談の機会や「BeautyMerit」の導入の時間をいただくのがかなり困難です。前期にはこの点を難しいと感じていましたが、今期はそれも考慮した上で数字の計画を立てています。

質疑応答:メンター制度の効果について

「前期から営業のメンター制度を導入しているとのお話でした。少数のスーパースターに頼らず、ナレッジ共有から営業改善は順調に進んでいますか?」というご質問です。

こちらについては、結果として表れる数字でお伝えしたいと思います。第2四半期時点でしっかりと数字が作れていますので、一定の効果は出ていると思っています。

このような点も学びとして、事例なども踏まえて、営業部全体のさらなる強化に努めていきたいと考えています。

質疑応答:大手チェーン店への導入について

「Ashantiグループ、アトリエはるかグループに『BeautyMerit』が導入されましたが、大手チェーン店獲得の動きは今後も続きそうですか?」というご質問です。

戦略的に大手チェーン店の獲得に取り組んでいきたいと考えています。特に大型チェーン店では、本部の基幹システムとの連携がマストで入ってくるケースがほとんどです。私たちには、多くの大手チェーン店に導入いただいている信頼と実績があります。それを武器に、しっかりと導入契約店舗数を増やしていきたいと考えています。

質疑応答:業績の報道のされ方について

「業績の進捗が概ね順調にもかかわらず、株価は低迷したままです。今回の決算についても、『【決算速報】サインド、上期最終が赤字転落で着地・7-9月期は99%減益』という見出しのニュースが出ています。

極めて機械的であり、実態から見るとミスリードな文章だと思います。会社が傾いているかのような印象を与える報道のされ方でしたので、非常に悔しいです。あのような報道について、どのように思いますか?」というご質問です。

数字をどのようなかたちで切り取られるかは、なかなか難しいところがあります。売上高・EBITDAに関してはしっかりと成長していますし、私たちの発信力がまだまだ足りていない点は、反省しなければならないと思っています。

今期は黒字予想も出していますし、黒字転換して数字として見せつつも、IR活動を着実に行い、市場に対してメッセージを伝えていきたいと思っています。

質疑応答:積極的なIR活動について

「今月も個人投資家向け説明会を2つ実施予定で、積極的にIRに取り組んでいると思います。マーケットでさらに知名度を高めるために、今後考えていることはありますか?」というご質問です。

個人投資家のみなさまに情報発信していく上で、個人投資家説明会などを意図的に増やしています。また、大手チェーン店への導入など、任意で開示する案件に関しても、投資家のみなさまにとって有益な情報だと判断した場合には、これからも積極的に開示していきたいと考えています。

質疑応答:パシフィックポーター社のグループ化について

「パシフィックポーター社のグループ入りから月日が経ちましたが、PMIはどの程度進みましたか? また、当初想定していたことから予想外、もしくは予想以上に難しいことはありましたか? あった場合、どのような対策を打ってきましたか?」というご質問です。

社内については、文化の違いを感じることはあります。業界全体では、当社とパシフィックポーター社が一緒になることについて、不安視する連携先の会社が一定数ありました。そこで、パシフィックポーター社の真玉社長と会社を回って、「理美容業界のインターネット市場をしっかりと伸ばしていきますので、一緒に進んでいきましょう」と丁寧にご説明しました。

その結果、引き続き紹介していただくことができ、「かんざし」単体においてもしっかりと契約店舗数が伸びている状況です。

質疑応答:アップセルの重要性と理美容ディーラーとの連携について

「御社では、プラットフォーム価値の向上を方針に掲げ、『タクサム』等のシステム連携によるオンラインショッピングの構築などに取り組まれています。その中で、アップセルについてはどのくらい重きを置かれているのでしょうか?」というご質問です。

長期的な視点では、アップセルが非常に重要です。しかしながら、理美容ディーラーとのシナジーにおいては、契約店舗数の増加が重要なポイントとなります。代理店パートナーという側面での紹介は、即効性がある面で非常に重要ですので、まずは営業面での連携が最も重要だと考えています。

質疑応答:集客サイト参画店舗の顧客化に向けた構想について

「2024年3月期の第2四半期において、グループ全体の契約店舗数は16,443店舗を獲得されています。集客サイト参画店舗の13万5,000店舗のうち、どのぐらいの店舗をいつまでに御社のお客さまにするのか、そのような構想はすでにありますか?」というご質問です。

もちろん社内では、マイルストーン等を設定しています。ゴールに向けてのアイデアはいくつかありますが、その中にはトライアンドエラーで進めていく動きもあり、そちらは継続的に進めていきたいと思っています。

質疑応答:業績が上振れる可能性とそのための施策について

「株価を意識した質問ですが、何かをきっかけにどこかで業績が大きく上振れる可能性はありますか? また、そのようなきっかけを作りたいと思っているのでしょうか?」というご質問です。

業績の向上は常に意識しています。ですので、業績の拡大によって上振れるところを、しっかりと作っていきたいとは思っています。

その上で、今重要視しているのはシェアの拡大です。組織としても、まずはお客さまの層という基盤を作っていくことが非常に重要だと思っています。そして、そのようなシェアが増えれば、結果的にいろいろなインパクトも拡大していきます。したがって、そのような取り組みが、売上高などの業績面でも重要になってくるのではないかと考えています。

質疑応答:連結業績が回復するタイミングについて

「パシフィックポーター社の子会社化に伴うのれん償却費が年間で3億円近く計上されるかと思います。買収前の単体の利益水準まで、連結の業績が回復するタイミングは、今後の2年、3年を見ておけばよいでしょうか?」というご質問です。

当社は中期経営計画を出していないため、具体的な期間などは少し伝えづらいところです。しかしながら、売上高がしっかりと伸びていることに加え、サブスクリプションモデルによってストックが十分に積み上がってくれば、利益水準も売上に比例するか、それ以上に回復していく可能性があると思っています。

質疑応答:パシフィックポーター社の統合に起因する事象について

「パシフィックポーター社との統合に関して、予想外のことや、予想以上に厳しいと感じたことはありますか? もしある場合は、どのような対策を行ってきましたか?」というご質問です。

先ほども同様のご質問がありましたが、お伝えしたとおり、外部の会社、理美容業界の関係会社についての不安がありました。

質疑応答:今後、中期経営計画を発表する予定について

「中期経営計画を発表することは検討されていますか?」というご質問です。

こちらに関しても、社内ではもちろん検討しています。今後開示する場合は、適切なタイミングで行わせていただくことを考えています。

質疑応答:株式の流動性を高めるための取り組みについて

「株式の流動性が低いと感じています。これについて、どのように考えられていますか?」というご質問です。

現実として、流動性が非常に低い状況のため、現在、地道にIR活動を強化しています。積極的にIRを行い、当社の認知度が上がるように取り組みながら、流動性の強化を進めていきたいと考えています。

質疑応答:現在の株価に対する奥脇社長の分析について

「増収増益にもかかわらず、上場以来、最安値圏にあることについて、社長ご自身はどのように分析されていますか?」というご質問です。

業績として売上高、EBITDAも順調に成長していますが、半期が終わった時点では、今回のM&Aを含め、当社のサブスクリプションモデルの成長性をまだ十分に見せきれていないと思っています。

そのため、まずは業績面でしっかりと数字を作っていく予定です。また、先ほどもお話ししたように、IRにおいても、当社のストックビジネスや、理美容業界の伸びしろをしっかりと伝えていきます。そのような取り組みも含めて、株価対策を実行したいと考えています。

質疑応答:契約店舗数の伸長とこのトレンドの継続について

「契約店舗数が第2四半期は顕著に伸びていますが、このトレンドは継続するのでしょうか?」というご質問です。

足元の数字を具体的にお答えするのは難しいですが、営業力をしっかりと強化していく過程で、今回のような数字を出すことができました。現在は、会社全体でこれを継続し、しっかりと強化していくために取り組んでいます。

質疑応答:「かんざし」から「BeautyMerit」への切り替えについて

「『かんざし』よりも『BeautyMerit』のほうが単価が高いと思います。この切り替えの営業も、パートナー業者が行うのでしょうか?」というご質問です。

もちろんパートナーと連携する中で、そのような課題が当社に上がってきて切り替えるというケースもあるかもしれません。ただし、お互いにサポート体制は整っているため、例えば「かんざし」で解決できない課題に対し、「BeautyMerit」であれば手伝えるというケースについては、スムーズに移行できるのではないかと考えています。

新着ログ

「情報・通信業」のログ