提供:株式会社ベガコーポレーション 2024年3月期第2四半期決算説明

【QAあり】ベガコーポレーション、2QはLOWYA事業でコスト改善が進む 旗艦店の会員数も順調に増加

目次

浮城智和氏:ベガコーポレーションの浮城です。本日はお時間をいただき、誠にありがとうございます。さっそくですが、2024年3月期第2四半期の決算についてご説明します。よろしくお願いします。

本日のアジェンダです。はじめに決算の概要をご説明し、LOWYA事業のご報告、DOKODEMO事業のご報告という流れで進めます。

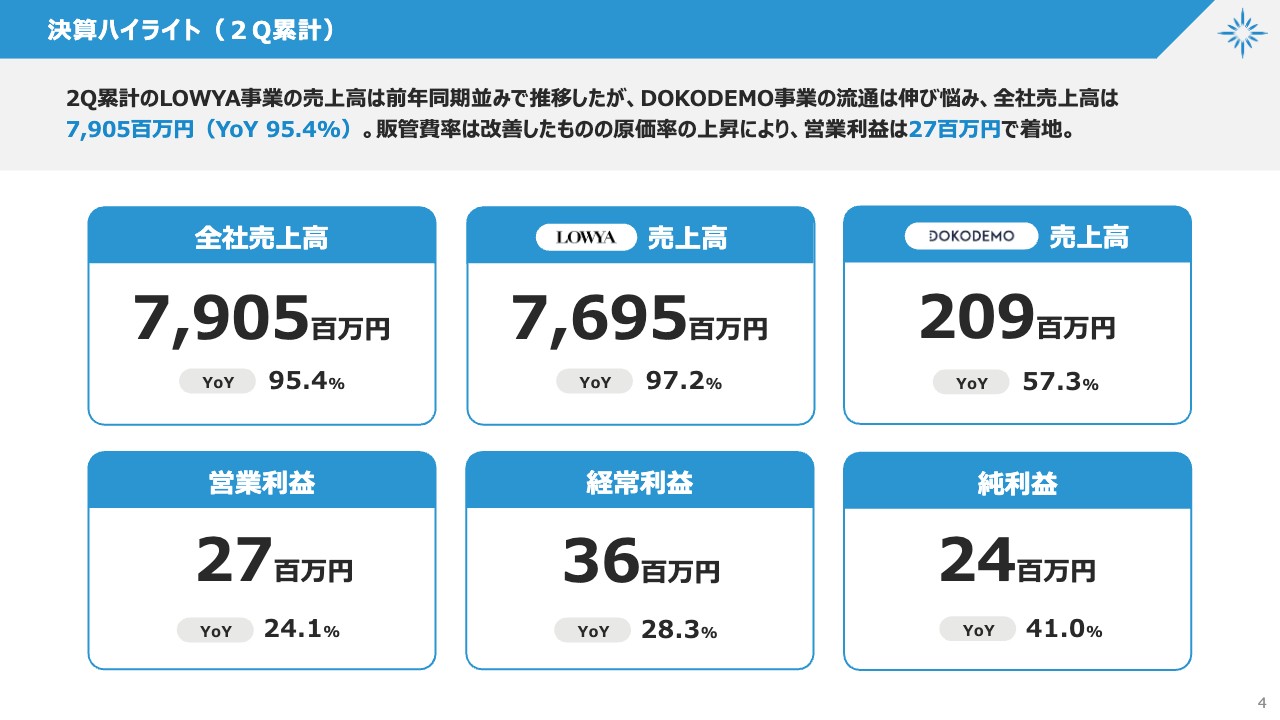

決算ハイライト(2Q累計)

決算ハイライトです。第2四半期の累計についてご説明します。全社売上高は、前年比95.4パーセントの79億500万円で着地しました。LOWYA事業は前年比97.2パーセントの76億9,500万円、DOKODEMO事業は大きく前年を割り、前年比57.3パーセントの2億900万円です。

営業利益は前年比24.1パーセントの2,700万円、経常利益は3,600万円、純利益は2,400万円となりました。

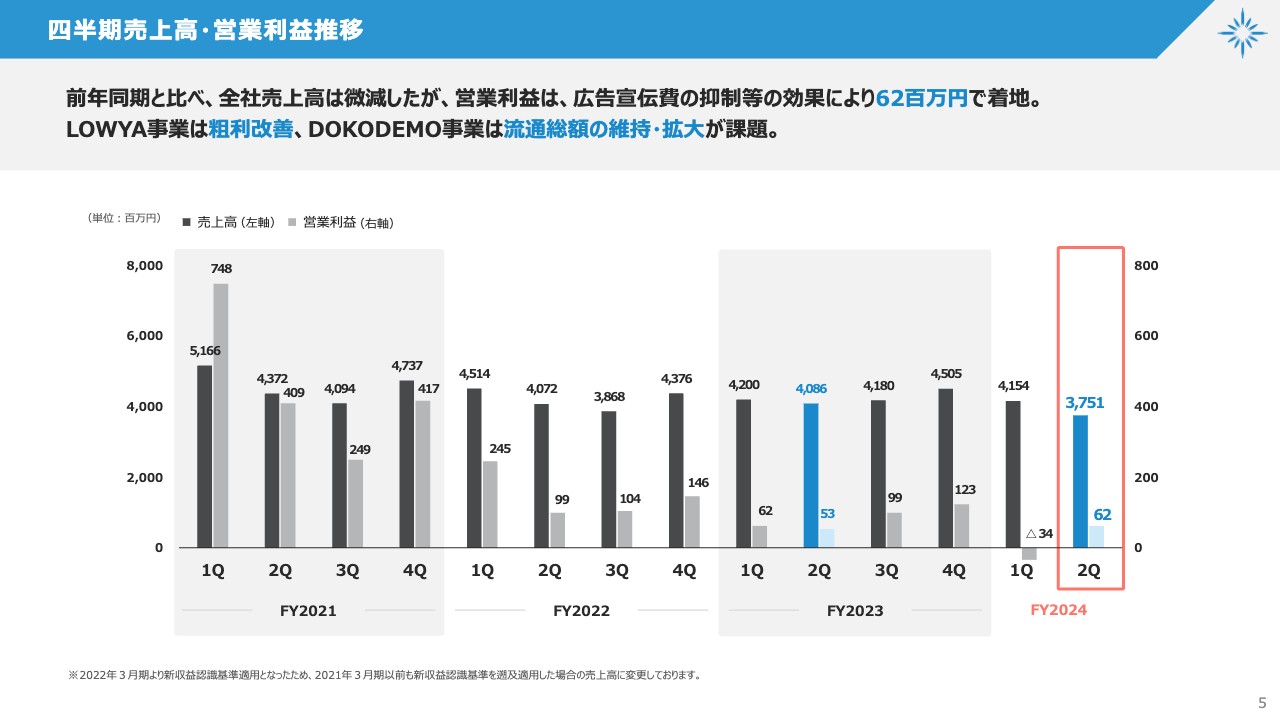

四半期売上高・営業利益推移

四半期の売上高・営業利益の推移です。前年同期と比べ、第2四半期の売上高はやや減少しましたが、営業利益は広告宣伝費等の抑制により6,200万円の黒字で着地しました。LOWYA事業は引き続き粗利の改善が、DOKODEMO事業は流通総額の維持・拡大が課題となっています。

利益についてご説明します。第1四半期は41億円程度の売上があったにもかかわらず、営業利益はマイナス3,400万円で着地しました。第2四半期においては利益改善に重きを置き、わずかですが営業利益は前年同期比でプラスになりました。また、第1四半期のマイナス分はいったん取り戻したことを補足させていただきます。

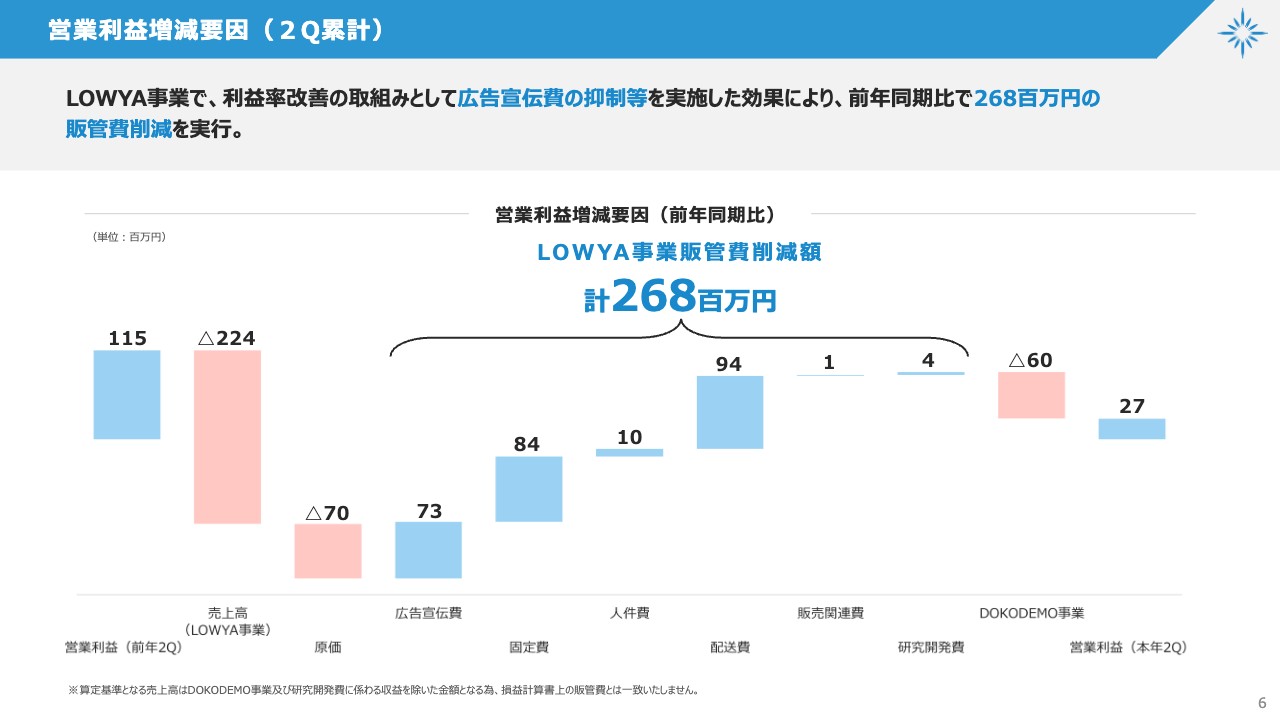

営業利益増減要因(2Q累計)

営業利益の増減要因です。大きなところでは、広告宣伝費等の削減が7,300万円、固定費の削減が8,400万円、配送費の削減が9,400万円となりました。また、DOKODEMO事業のGMVが前年よりも減少した分、利益も減少していることが押し下げ要因になりました。

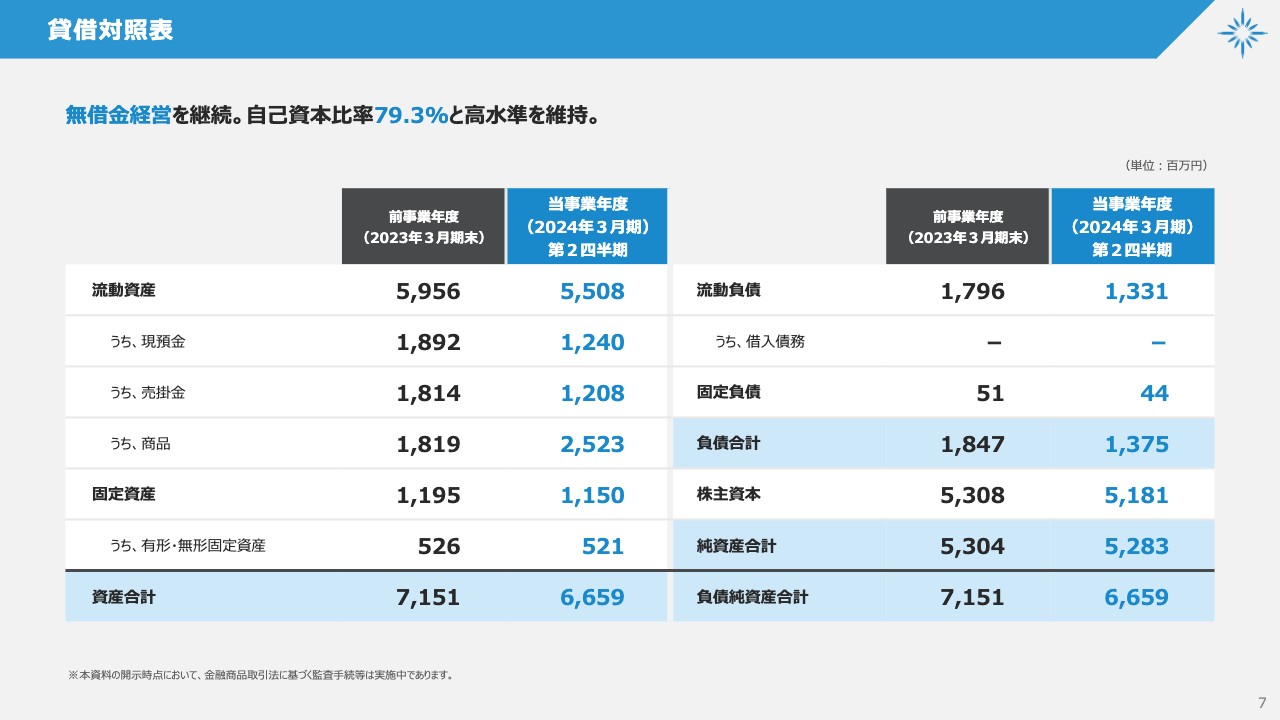

貸借対照表

貸借対照表です。大きな変化はなく、自己資本比率は引き続き79.3パーセントという高い数値で推移し、無借金経営も継続中です。第3四半期は十分な在庫が必要な時期ですので、現金が減って在庫が増えています。今後直営店を出店していくにあたり、バランスシートを攻めの戦略に有効活用していきたいと考えているところです。

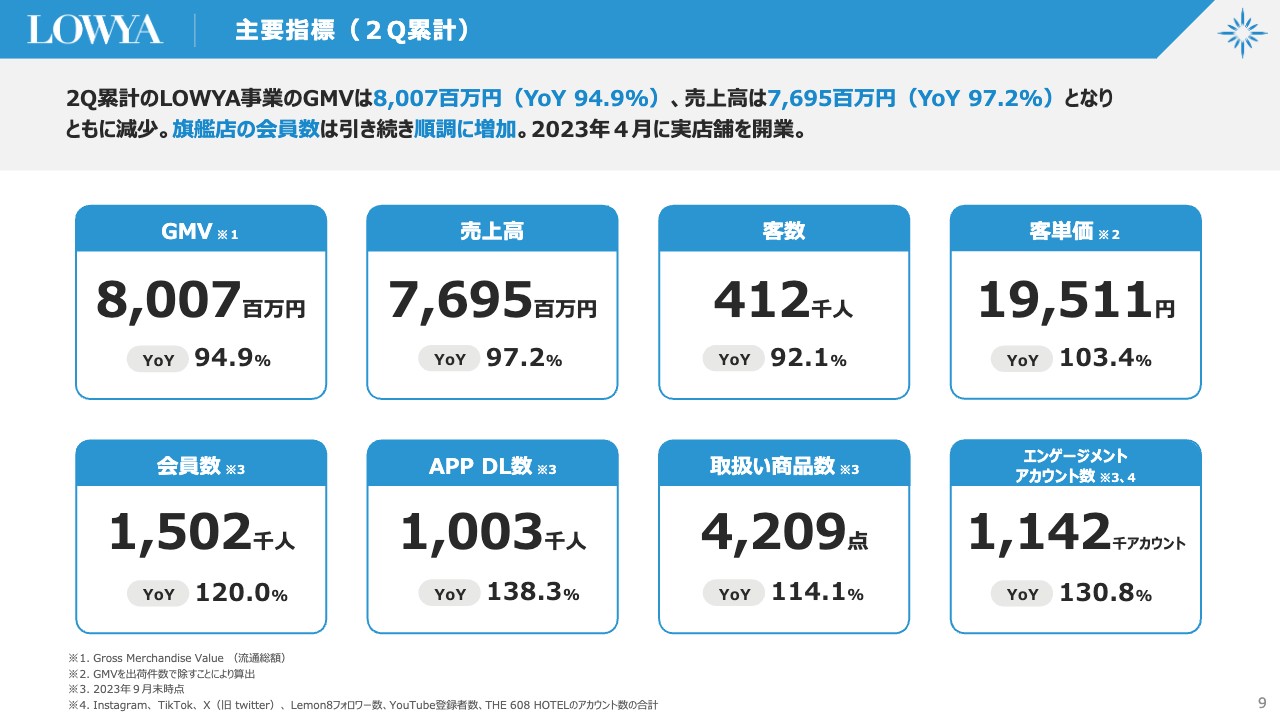

主要指標(2Q累計)

ここからはLOWYA事業のご報告です。まず、LOWYA事業における第2四半期の累計の業績についてです。GMVは前年比94.9パーセントの80億700万円、売上高は前年比97.2パーセントの76億9,500万円、客数は41万2,000人、客単価は1万9,511円となりました。

第2四半期は基本的にGMVよりも利益を優先した分、客数の減少に伴って売上高も減少していますが、コスト改善等は順調に進んだ期であったと思っています。また、旗艦店の会員数等が順調に増加したことに加え、2023年4月に実店舗を開業したことが主なトピックスとなります。

四半期売上高推移

LOWYA事業の四半期売上高の推移です。先ほどお伝えしたように、利益改善の取り組みとして販促費や広告宣伝費の抑制等を実施した結果、売上高は36億5,000万円で着地しています。

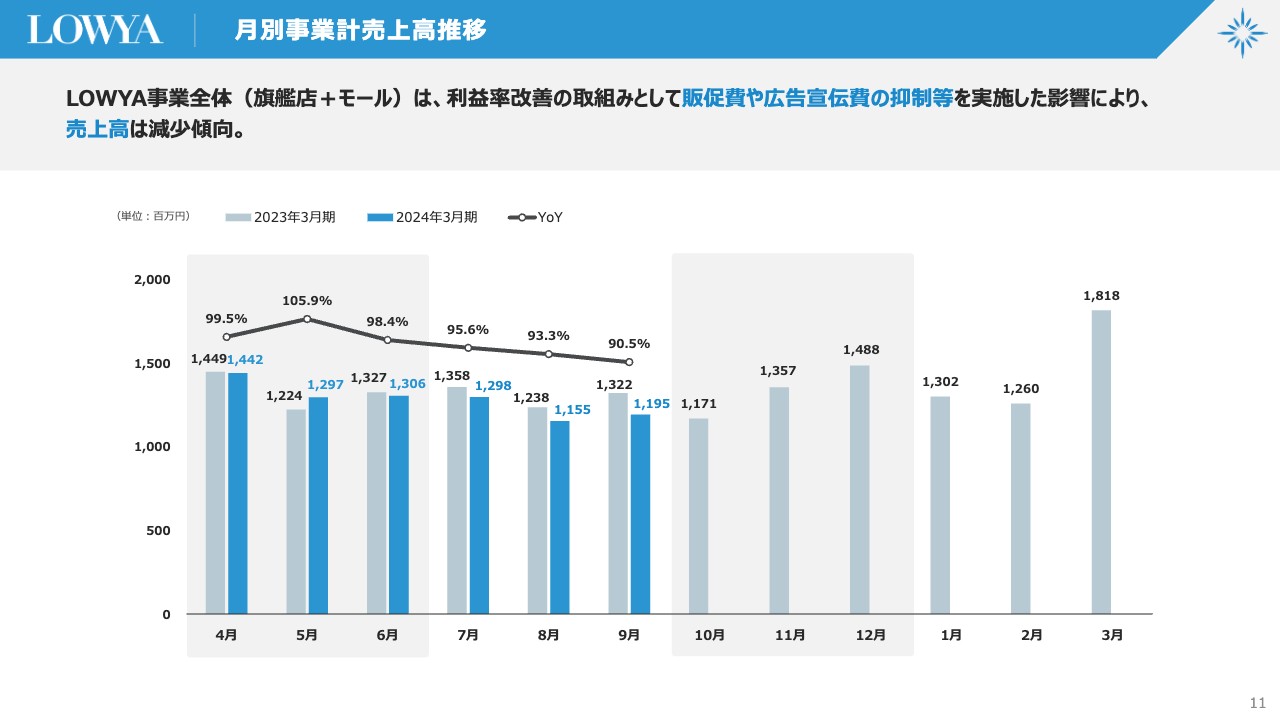

月別事業計売上高推移

LOWYA事業における月別の売上高推移です。月次で開示しているものをグラフにしたものと捉えていただければと思います。月次においても利益改善の取り組みとしてコスト改善を優先した結果、売上高はやや減少傾向で推移し、イメージどおりに進みました。

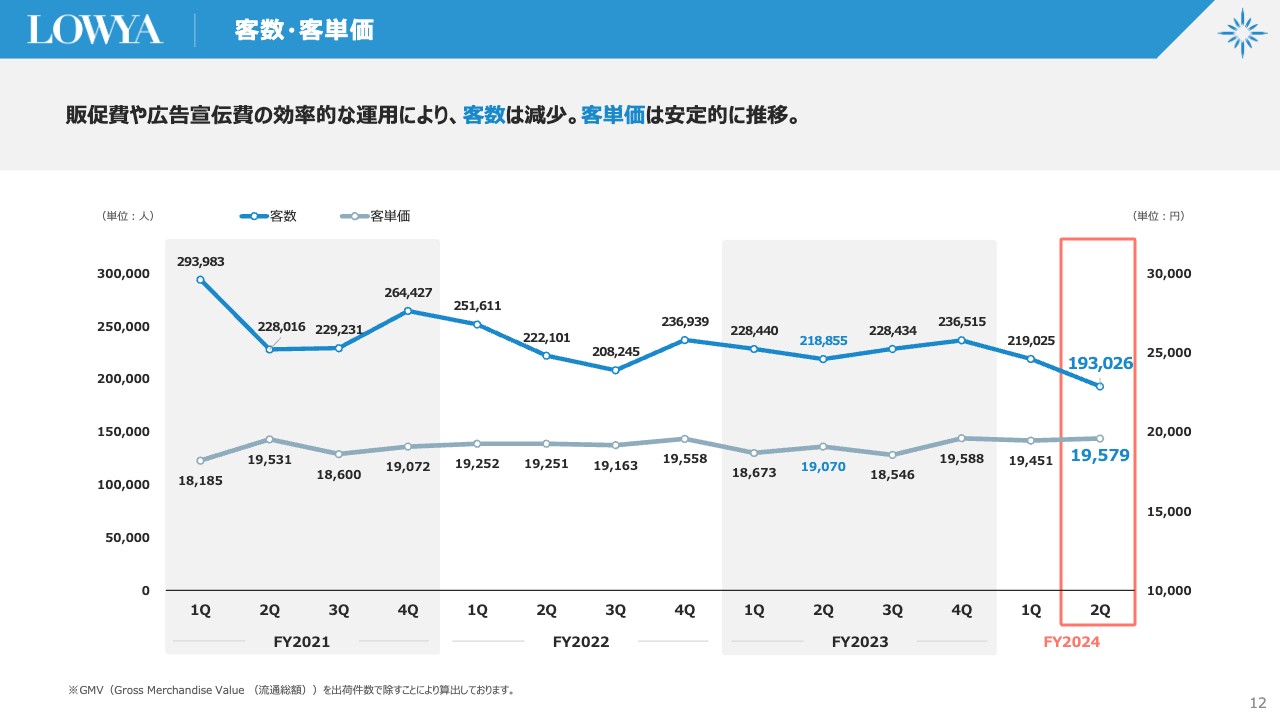

客数・客単価

客数・客単価についてです。広告宣伝費や販促費を大幅に削減したため、客数は減少傾向です。しかし、販促費や広告宣伝費の無駄な部分はほぼ削り終わりましたので、いったんこのあたりが客数の下げ止まりかと思っています。客単価は安定的に推移しています。

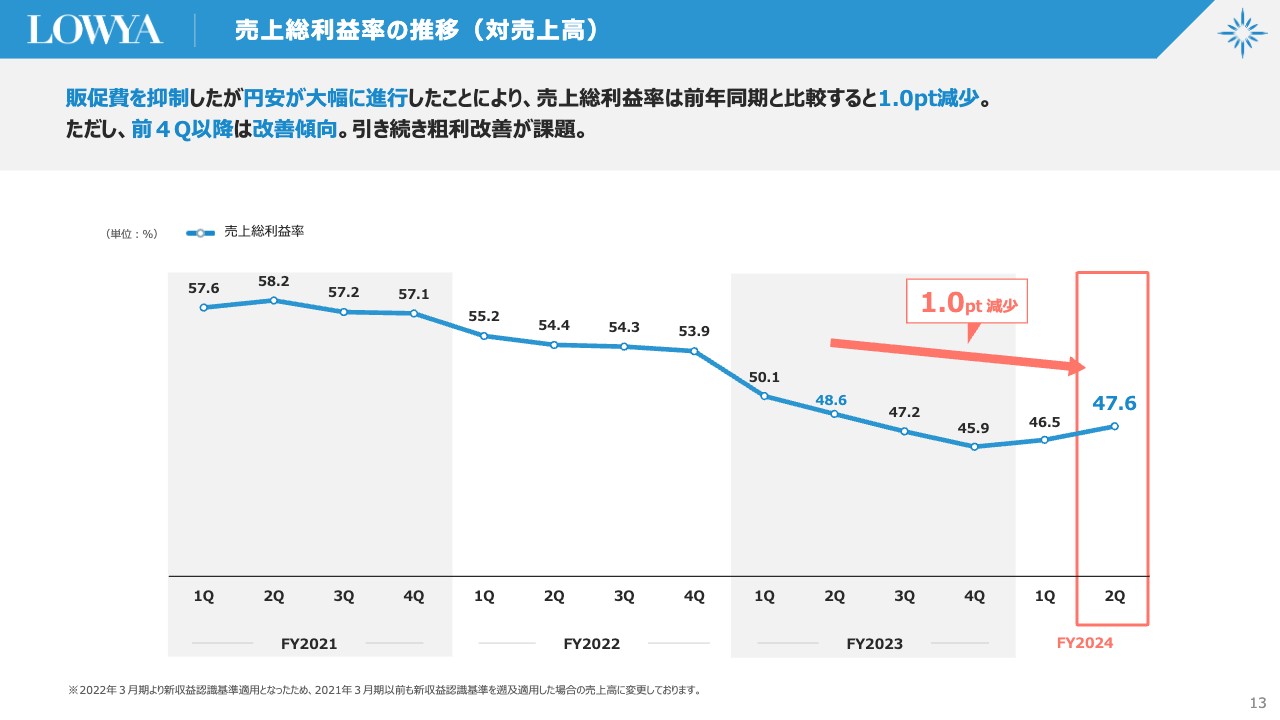

売上総利益率の推移(対売上高)

LOWYA事業の売上総利益率の推移です。新収益認識基準によると、販促費を削ったことが粗利を押し上げる要因となっています。

また、円安の進行により粗利は前年同期比で1.0ポイント減少していますが、一方で前期の第4四半期と比べると1.7ポイントの改善、第1四半期と比べても1.1ポイントの改善となりました。引き続き粗利改善が当社の課題です。

四半期販管費・販管費率推移(対売上高)

LOWYA事業の四半期販管費の推移です。販管費率は前年同期比1.7ポイント減少の45.5パーセント、金額で1億9,200万円と、コストの大幅な削減に成功しています。また、直近3年から4年を見ても販管費16億5,900万円は過去最低水準であり、十分にコストを意識して運営できたことが数字にも表れてきているという認識です。

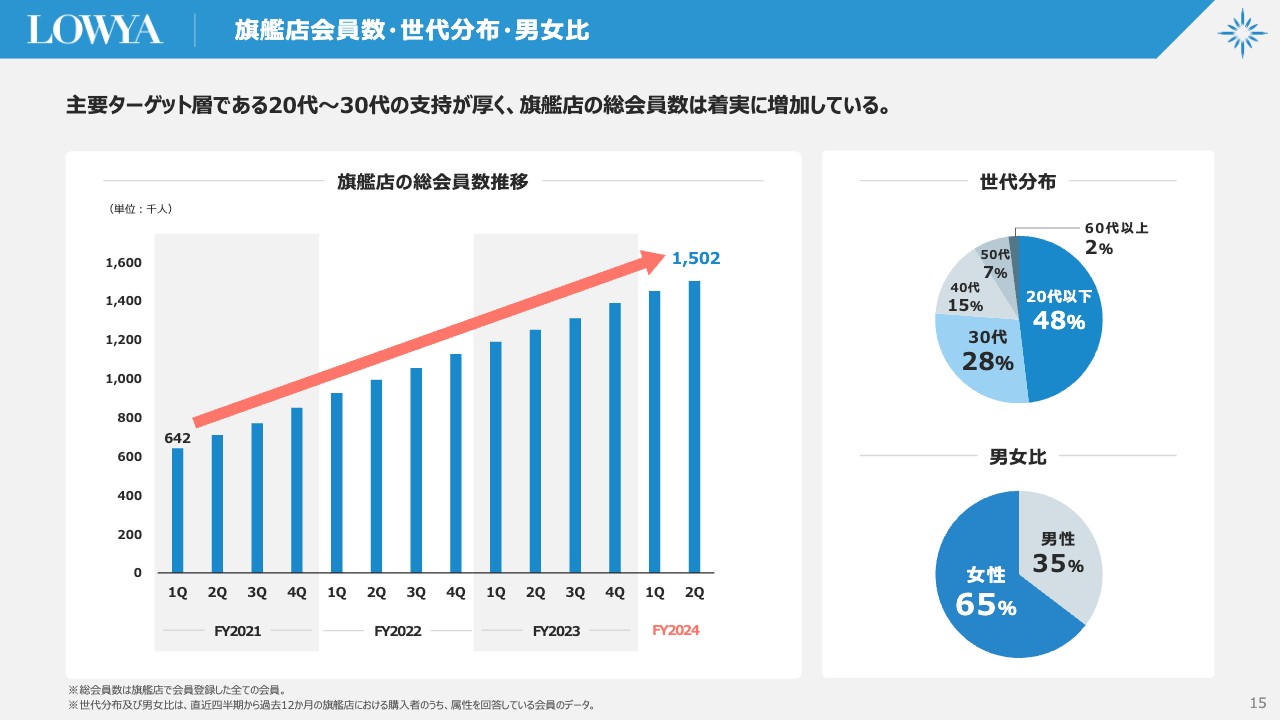

旗艦店会員数・世代分布・男女比

旗艦店の会員数と世代分布、および男女比です。旗艦店は順調に増え、ご覧のとおり総会員数は150万人を突破したところです。世代分布、男女比はあまり変わらず、引き続き20代から30代の支持を多くいただいています。

新商品

新商品についてです。当社はデザイン性やトレンド性にこだわった自社のPB開発を主に行っていますが、今回はGROONYの敷きパッドやハロウィンリースなどの雑貨等も少しずつ投下しています。

アプリ・SNS

アプリ・SNSについてです。アプリのダウンロード数は、ようやく累計100万ダウンロードを突破しました。

「Instagram」は9月末時点で88万フォロワー、本日時点で90万人を突破しています。「TikTok」についても9月末時点で14万人、本日時点でほぼ15万人くらいまできています。「YouTube」のチャンネル登録者数は9月末時点で5万人、本日時点で6万人を突破しており、順調に増加しています。

直営店:1号店(九大伊都店)

こちらは今年4月にオープンした初の実店舗で、福岡市西区にある直営店です。シーズンごとに商品等の入れ替えやイベントを行いつつ、大きなトラブルもなく順調に運用・運営ができています。

直営店:ECへの送客効果

直営店からECへの送客効果についてです。我々のようなEC企業が直営店を運営する際は、必ずしもお店でお買い上げいただくわけではありません。多くの方が来店をきっかけにECでお買い物をしていただいていることが大きな特徴だと思っています。

スライドのグラフは、直営店近郊の売上構成比が1.0ポイント増加していることを示しています。全体では「前年を割りました」とご報告しましたが、直営店近郊だけで見ると着実に増収しています。もう少し具体的な資料を揃えて、いつか開示したいと思っています。

お伝えしたいことは、直営店を出店したほうが、そのエリアに関しては確実に増収となり、シェアが上がっているという点です。これを活かしながら今後の戦略を立てていきたいと考えています。

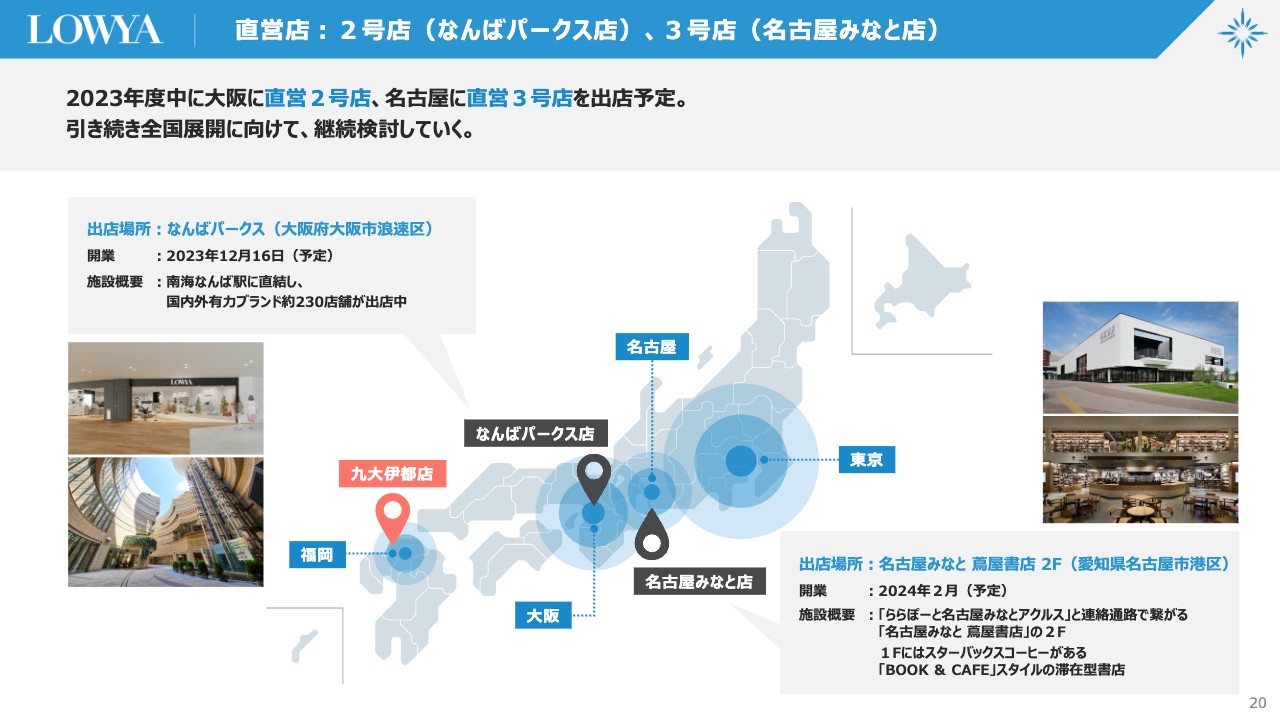

直営店:2号店(なんばパークス店)、3号店(名古屋みなと店)

トピックスです。前回発表した2号店である大阪の「なんばパークス店」のオープン日が12月16日に決まりました。なんとか年内にオープンを間に合わせることができました。場所は「なんばパークス」の5階で、そのフロアには他にもインテリアショップ等がありますので、非常に集客効果が高いのではないかと考えています。

また、3号店も決定しました。場所は名古屋になります。「名古屋みなと 蔦屋書店」の2階の一部で、広さは80坪ほどです。現在の予定としては年明け2月に出店予定で、こちらも今年度中にはなんとかオープンが間に合いそうです。

引き続き、東名阪を中心にさまざまな物件の商談を調整しています。今回の決算発表では3号店の決定をお伝えしましたが、次が決まり次第、随時アナウンスしたいと考えているところです。

コミュニティサイト(THE 608 HOTEL)

我々はD2C(Direct to Consumer)の小売ビジネスですので、今年からコミュニティに力を入れるために「THE 608 HOTEL」というコミュニティサイトを運用しています。

少しずつですが、お客さまが我々の深いファンになり、コミュニティサイトに参加していただく流れもできてきています。地道にこつこつと深いファンコミュニケーションを作っていきたいと考え、継続しています。

サステナビリティ

サステナビリティについてです。今年は福岡の伊都にお店を出しましたので、店舗の近くの海のごみ拾いを、私も含め社員とその家族の46名で海岸の清掃を行いました。また、撮影品を母子生活支援施設等に寄付し、無駄な廃棄をなるべく減らす取り組みをできることから少しずつ進めています。

以上がLOWYA事業のご報告です。

主要指標(2Q 累計)

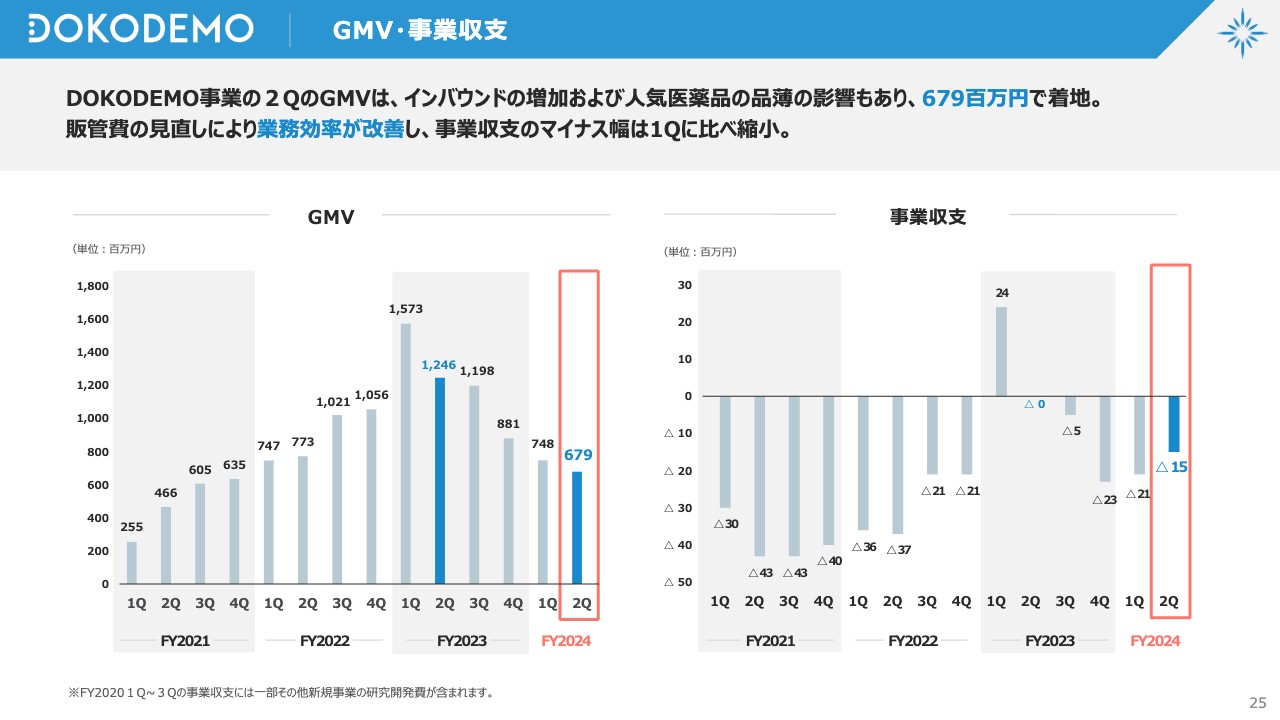

ここからは、DOKODEMO事業についてご報告します。DOKODEMO事業の第2四半期累計は、GMVが前年比50.7パーセントの14億2,800万円、売上高が前年比57.3パーセントの2億900万円となりました。

昨年は、東南アジアの一部の国でロックダウンが行われたため特需がありました。今年は訪日旅行者が増えたり、医薬品の一部に購入制限があったことから、前年比を大きく下回る結果となりました。

GMV・事業収支

DOKODEMO事業も同様に、無理にGMVを伸ばし過ぎていたところが改善に向くように、効率的なGMVの拡大に向けた取り組みを少しずつ行っています。それに伴い、営業利益のマイナス幅はかなり減ってきました。DOKODEMO事業についても、コスト構造を重視しながら着実に運営していきたいと考えています。

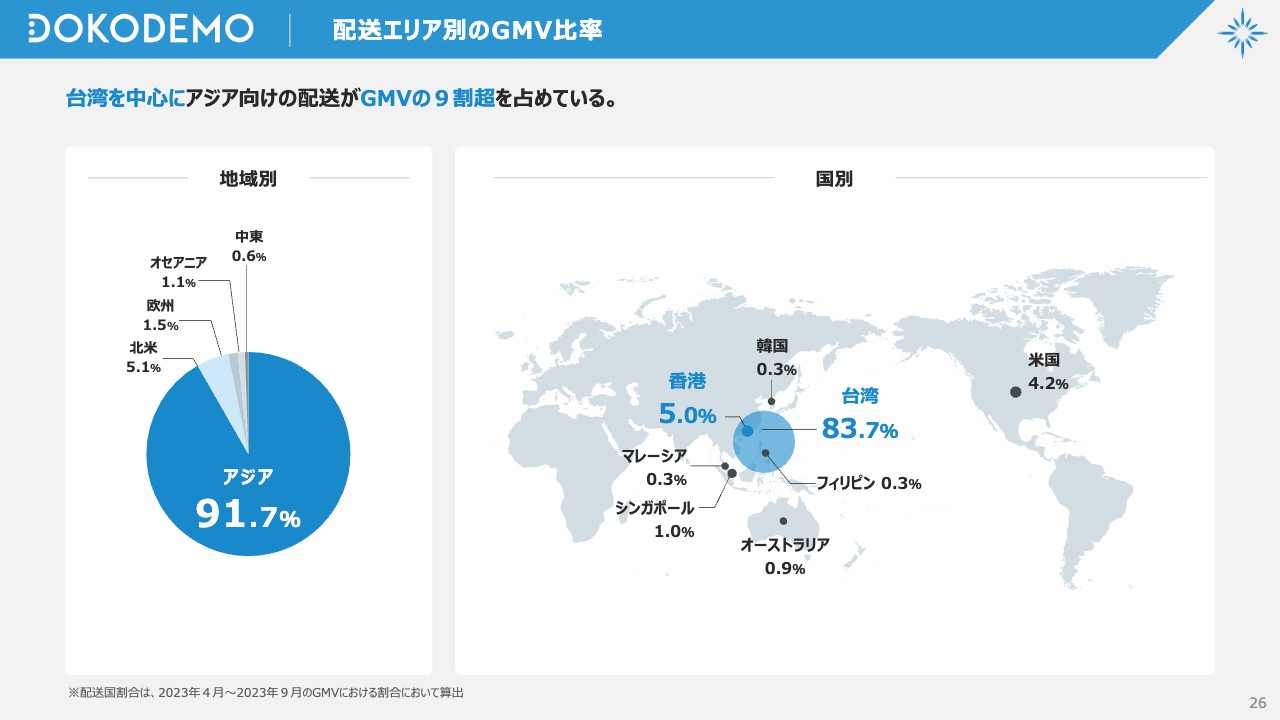

配送エリア別のGMV比率

DOKODEMO事業における配送エリア別のGMV比率です。毎回アナウンスしているとおり、国別では台湾が83.7パーセント、香港が5.0パーセント、地域別では東南アジアが91.7パーセントと大きく変化はありません。

今後については、オセアニアやアジアの台湾・香港以外の国、また、北米などに流通を伸ばしていきたいと考えているところです。

以上で当社の第2四半期の決算説明を終了します。みなさま、本日は貴重なお時間をいただき、誠にありがとうございます。下期ならびに来期以降も引き締めて取り組んでいきたいと思っておりますので、引き続き応援のほどよろしくお願いします。

質疑応答:為替の影響値と価格政策について

司会者:「円安が続いていますが、為替の影響値と価格政策について教えてください」というご質問です。

浮城:想像以上に円安が長引いていると感じており、現在の為替は期首の計画より円安方向で推移していると認識しています。当初はなるべく価格転嫁せずに販管費の削減等を行い、お客さまにはあまり価格反映しなくていいように運営してきました。しかし、一定の販管費等の削減は進みましたので、足元の水準を考え、今後はいよいよ価格転嫁していかざるを得ないと考えています。

先ほどお伝えしたとおり、下期は原価率・粗利率の改善が1つのメインテーマになると思っていますので、価格については少し転嫁せざるを得ないと考えています。

質疑応答:今後の出店計画について

司会者:「大阪に次いで名古屋に出店するとのことですが、今後の出店計画について教えてください」というご質問です。

浮城:出店計画については、社内で随時打ち合わせや調整をしており、何店舗出店するかなど、まだ正式な計画を発表するには至ってはいません。毎週いろいろな会社から出店のお話をいただいたり、商談を進めたりしています。何店舗出店するかは、もう少し様子を見ながら最終的に判断することになるかと思います。先ほどご説明したとおり、まずは人口の多い東名阪や関東を中心に計画していきたいと考えています。正式に決まり次第、発表します。

質疑応答:ファンコミュニティサイトについて

司会者:「ファンコミュニティサイトについてです。既存のSNSとの役割の違いやECへの送客効果など、具体的に見込んでいるものがあれば教えてください」というご質問です。

浮城:ファンコミュニティサイトは、SNSに比べて深くお客さまとのリレーションシップを作れると思っています。例えば、コミュニティサイトの方と一緒に商品開発や商品企画を行ったり、オフラインのイベントであったりなど、よりお客さまのご意見を忠実に事業運営に反映していけるようになります。

また、当社のファンになっていただいたお客さまからSNS等で情報発信いただくなど、SNSよりもより一層深い関係性であると思います。

ECへの送客効果等については、コミュニティサイトの母数がもっと大きくなった後に効果を発揮してくるのではないかと思っています。足元すぐではありませんが、しっかり時間をかけながら中長期的にファンコミュニティサイトを育成していきたいと考えています。

質疑応答:直営店について

司会者:「直営店について、リアルの顧客をECに送客するための具体的な仕組みがあれば教えてください」というご質問です。

浮城:特別なことは何もしていませんが、あえて挙げるとすれば地道な活動を行っています。例えば、我々はもともとECの企業ですので、一般的な家具店のようにスタッフを多く配置して商品を一つひとつご説明するといったことは基本的には行えません。したがって、商品のご説明については、プライスカードの隣にQRコードを用意し、そちらからご覧いただくかたちとしています。

このようにリアルからECやアプリに送客することで、少しずつオンラインとオフラインの融合が始まっていくようなかたちとなっています。

また、お客さまに対して「アプリをお持ちですか?」「アプリをダウンロードしてみてはいかがですか?」というお声がけも地道に行っています。

質疑応答:広告宣伝費について

司会者:「広告宣伝費が過去最低水準となっていますが、どの部分を削減しているのでしょうか? また、その継続性に関して教えてください」というご質問です。

浮城:広告宣伝にはさまざまな種類がありますが、今回の円安に伴って原価率が大幅に上がってしまったため、今までは問題なかったロジックが崩れてしまったということで、今回少しずつ見直しを行いました。

我々はSEOも非常に強い会社ですので、広告とSEOで想像以上にカニバリゼーションが起こっていました。したがって、Web広告の全ジャンルを細かく見直しています。

また継続性についてですが、現時点ではWeb広告をあまり投下しなくても問題ないと判断しています。現時点では、Web広告を一気に増やしていくようなことは想定していません。

一方で、直営店を出店することによって、それが広告宣伝になる部分もありますので、どちらかというとオフラインにシフトしていきたいと考えています。

それに伴って、今後は「オフラインのお店にお越しください」という趣旨のWeb広告を増やすことはあるかもしれません。しかし、以前のように1つの商品を紹介するようなかたちで広告を投下する可能性は低いと思っています。現時点では先々の方針はわかりませんが、このようなご回答とさせていただければと思います。

新着ログ

「小売業」のログ