提供:freee株式会社 2024年6月期第1四半期決算説明

freee、1QのARRは前期比+32.4% インボイス制度開始前の需要増により、Midセグメントは高成長を継続

2024年6月期 第1四半期決算説明

佐々木大輔氏(以下、佐々木):みなさま、いつもお世話になっています。freee株式会社CEOの佐々木大輔です。本日はお集まりいただき、ありがとうございます。よろしくお願いします。

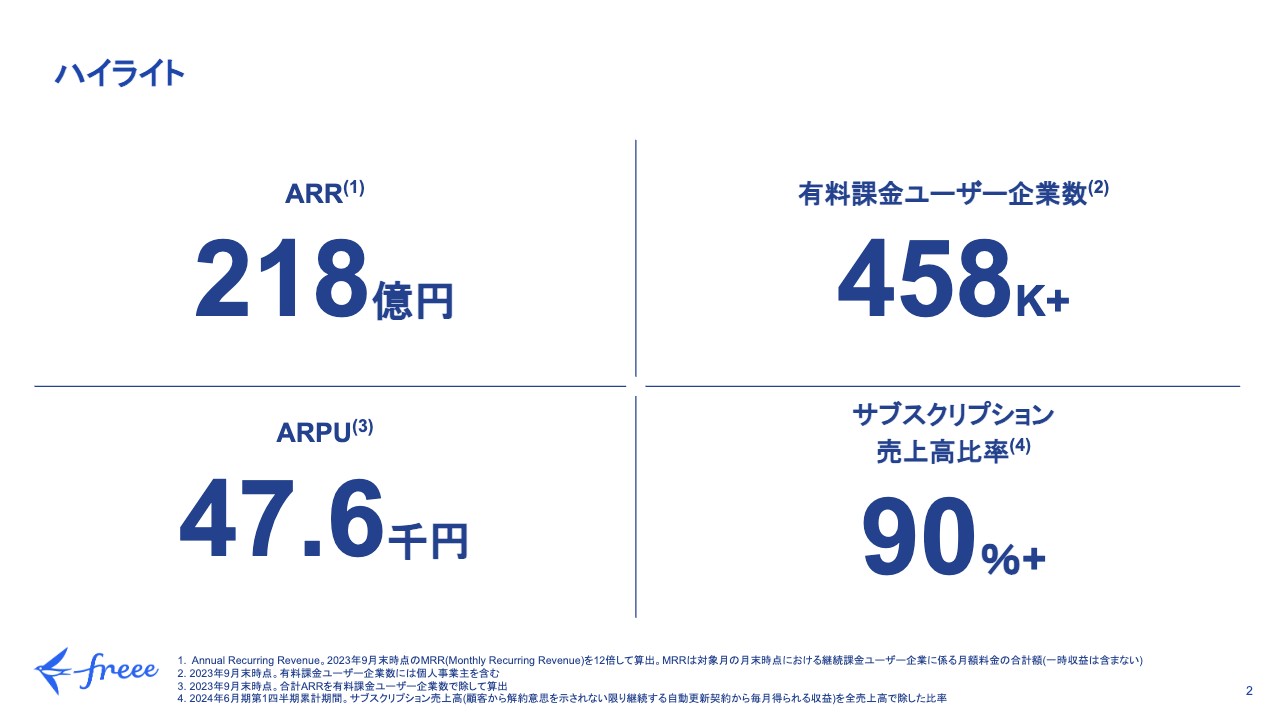

ハイライト

原昌大氏(以下、原):それでは私、原より財務実績についてご説明します。まず、第1四半期末の各種主要指標のハイライトです。ARRは218億円、有料課金ユーザー企業数は45万8,000件超、ARPU(平均単価)は4万7,600円、サブスクリプション売上高比率は引き続き90パーセント超となりました。次ページ以降、各数値のトレンド等についてご説明します。

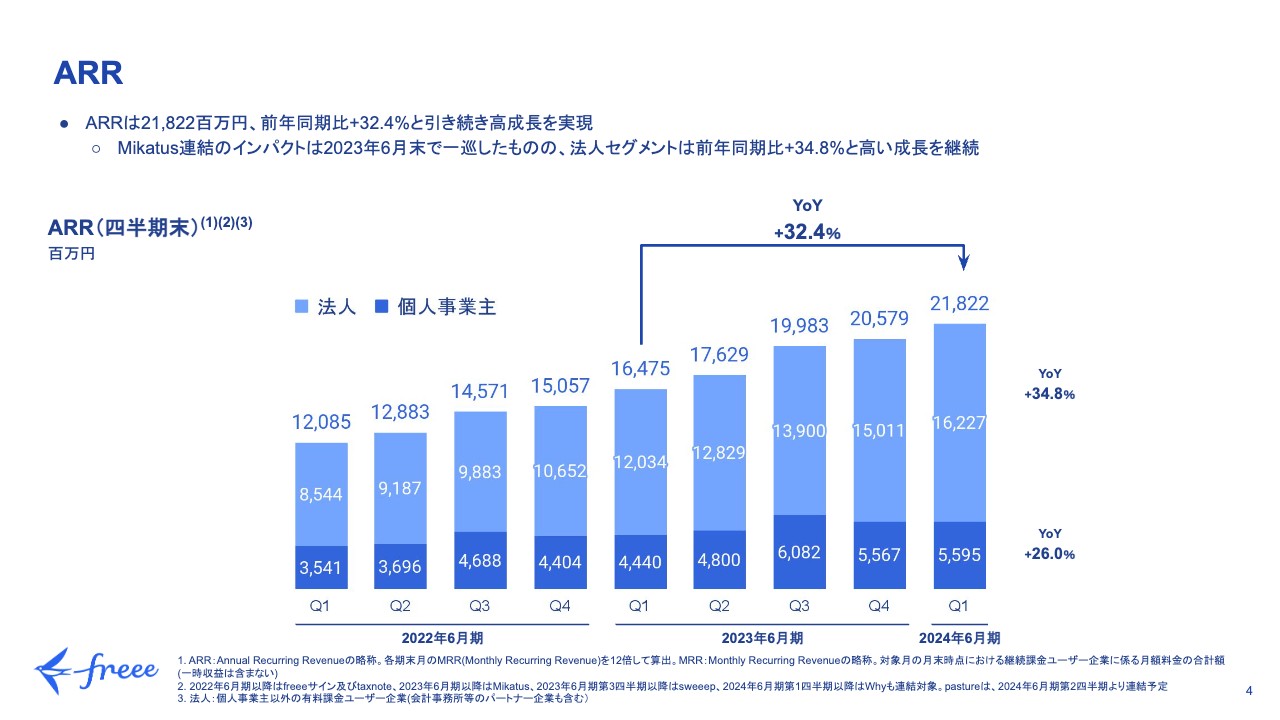

ARR

ARRは、前年同期比プラス32.4パーセントの218億2,200万円となり、引き続き高い成長を実現しています。

その中でも特に法人セグメントは、前年同期比プラス34.8パーセントで成長しています。前事業年度の2023年6月期においては、期初より連結を開始したMikatus社のインオーガニックのインパクトがありましたが、その影響は昨年度末で一巡しています。それでもなお、法人セグメントで非常に高い成長率を実現できています。

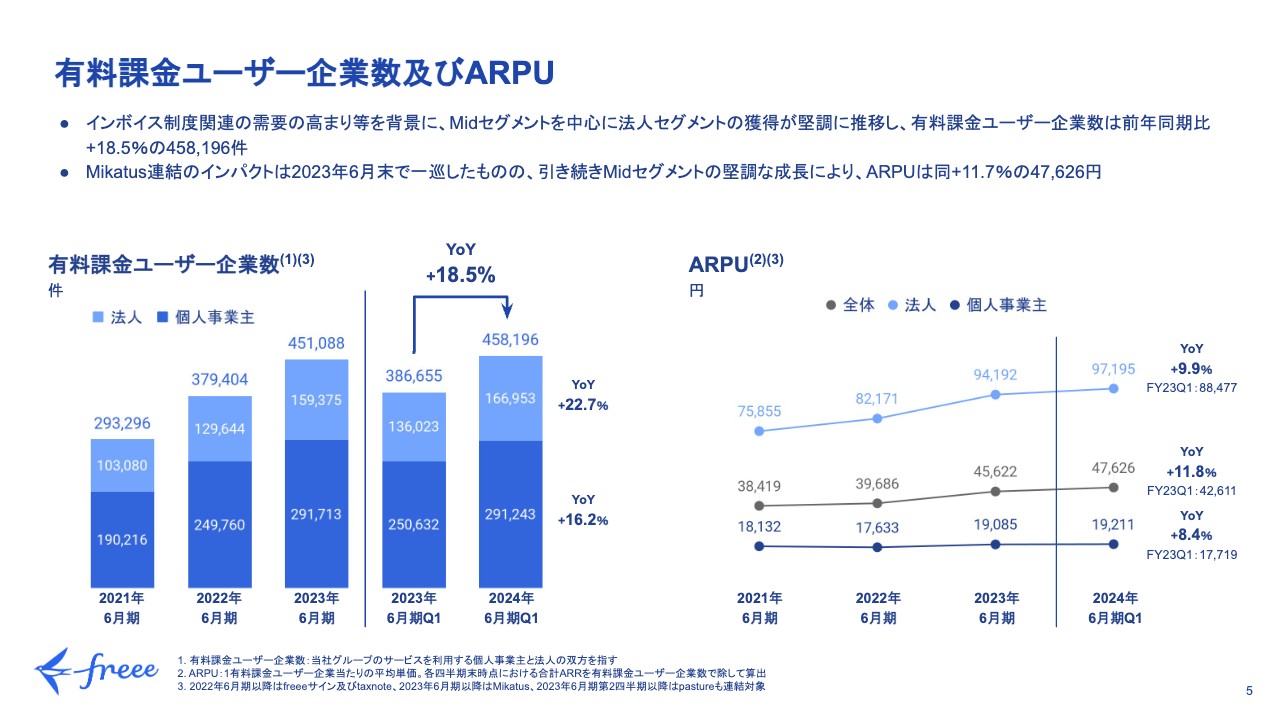

有料課金ユーザー企業数及びARPU

有料課金ユーザー企業数とARPUについてご説明します。

有料課金ユーザー企業数は、特に法人セグメントの中でもMidセグメントを中心にインボイス制度関連の需要の高まりがあったことで、法人のお客さまは前年同期比プラス22.7パーセントの16万6,953件まで成長しました。全体の成長率は、前年同期比プラス18.5パーセントの45万8,196件となっています。

ARPUについて、スライドの右側をご覧ください。全社平均で前年同期比プラス11.8パーセント、法人セグメントは前年同期比プラス9.9パーセントの成長となっています。ARRのところでお伝えしたとおり、Mikatus社の連結によるインオーガニックのインパクトは昨年1年間ですでに一巡しています。それでも、法人セグメントは引き続き前年同期比9.9パーセントということで、堅調に推移しています。

一番大きな要素としては、法人セグメントの中でもMidセグメントの成長率が高いことに加え、カスタマーミックスの変化が影響しています。

売上高

損益計算書の各指標についてご説明します。まず、売上高です。ARRとほぼ同じトレンドで、前年同期比プラス34.9パーセントの成長となりました。

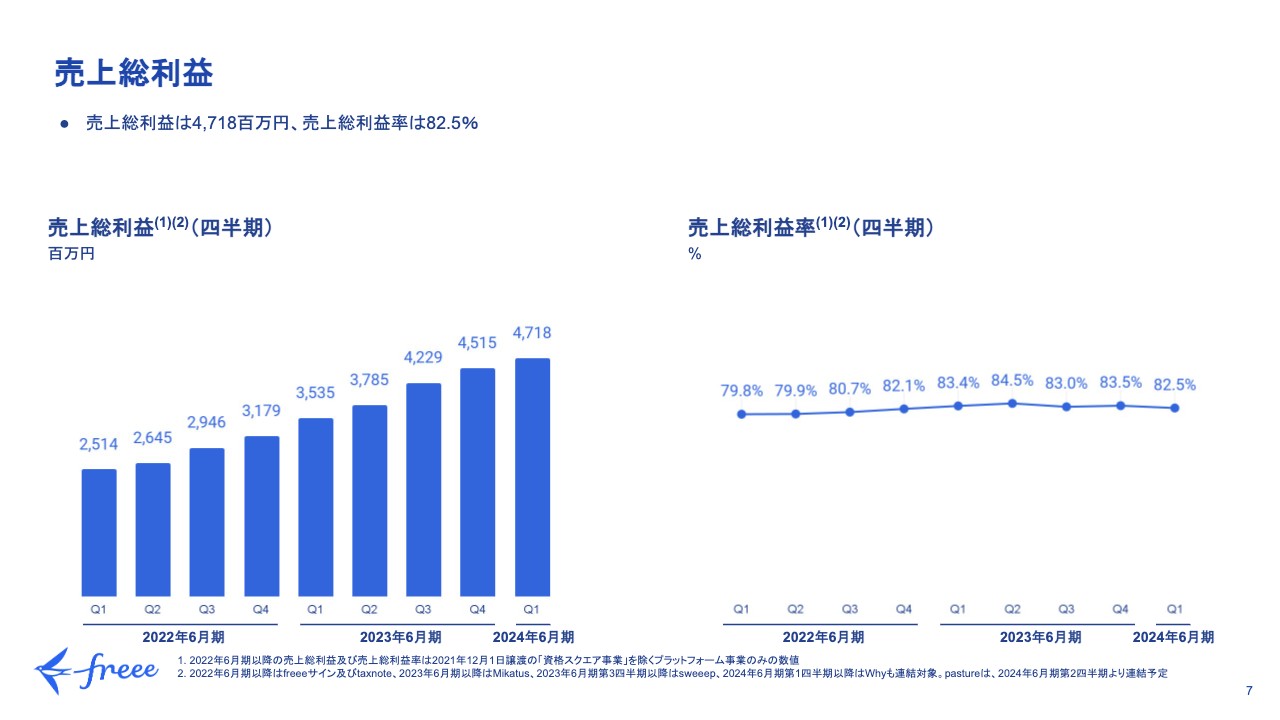

売上総利益

売上総利益です。第1四半期の売上総利益率は82.5パーセントと、こちらも安定して推移しています。

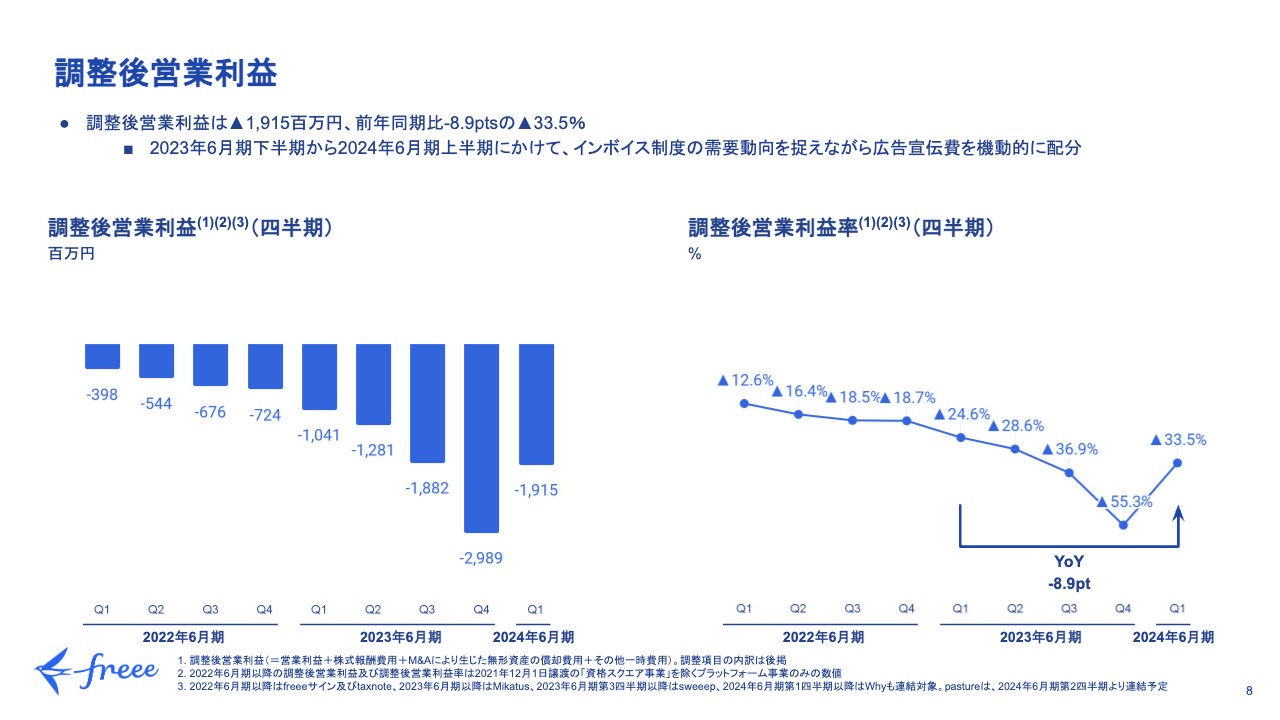

調整後営業利益

調整後営業利益はマイナス19億1,500万円、調整後営業利益率はマイナス33.5パーセントとなり、前第4四半期と比べて大きく改善しています。

こちらは中長期成長戦略に基づき、昨年度の下半期から今年度の上半期にかけて、インボイス制度等の需要動向を捉えながら機動的に広告宣伝費を配分しています。今後の見通しについては後ほどご説明します。

販売費及び一般管理費の対売上高比率

販売費および一般管理費の対売上高比率を、R&D、S&M、G&Aの3つの区分で示しています。以上が財務ハイライトです。

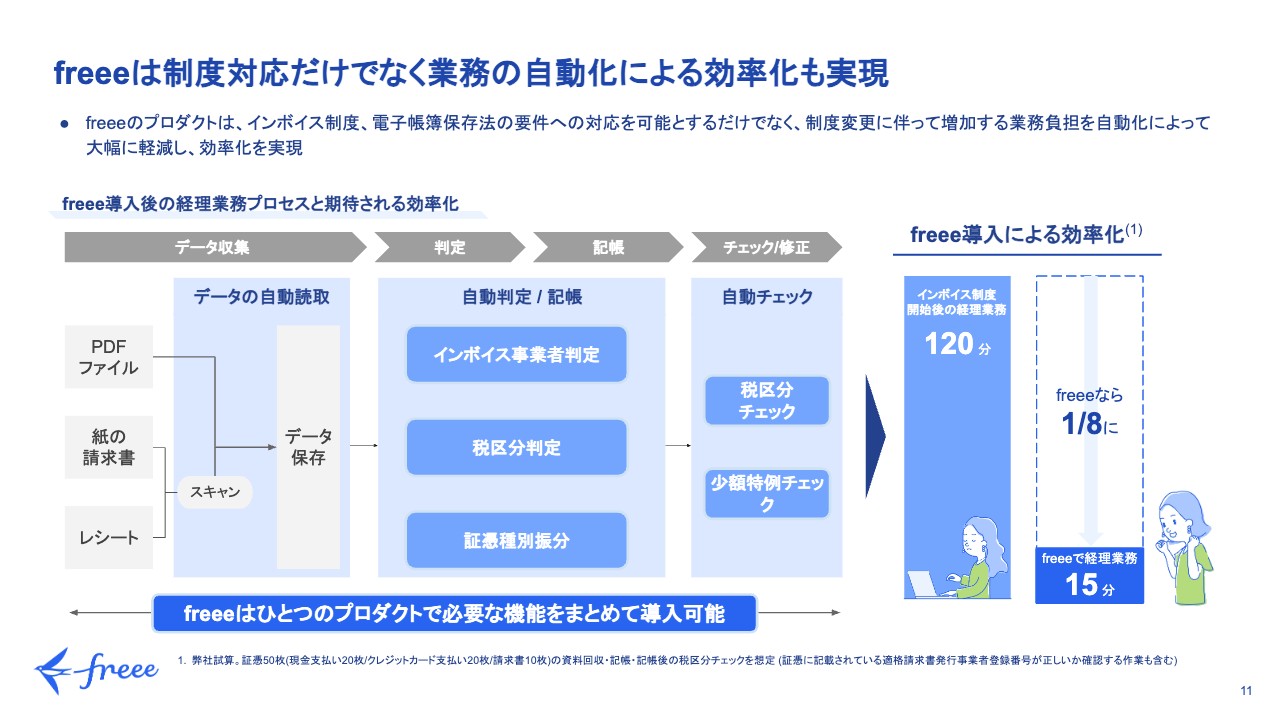

freeeは制度対応だけでなく業務の自動化による効率化も実現

佐々木:ビジネスについてのアップデートです。まず、インボイス制度が10月から開始されました。特に「freee会計」は、これまでにインボイス制度において非常に効率的な業務オペレーションを組むことができるプロダクトとしてアップデートしてきました。

インボイス制度の中ではしっかりと証憑を集め、それに基づいて記帳することが重要なプロセスになります。「freee会計」はいろいろな形式で受け取った証憑を読み取り、そこから帳簿に必要な情報を自動で判定して証憑を適切に保存し、そのデータを元に正しく記帳されているかをチェックできます。

ここまではプロジェクトによってワンストップで行うことができます。インボイス制度により業務の負荷が大きく増えますが、その負荷を8分の1にすることができるということで、大変好評です。

インボイス制度開始直前の需要増により、Midセグメントは高成長を継続

このような「freee会計」の進化と周辺のプロダクトの投入に加え、特にMidセグメントにおいては、インボイス制度までにしっかり準備しようという機運が高い中、MidセグメントにおけるARRを前年同期比プラス49.4パーセントまで成長させ、非常によい成長率を実現することができました。特に新規課金ユーザーの獲得が牽引し、前年同期比プラス57.7パーセントまで伸びていることは非常に注目に値すると考えています。

また、Midセグメントで顧客獲得が順調に推移していることはとてもよいことだと考えています。Midセグメントの顧客は、これまで主に「freee会計」から販売していくケースが多くありました。「freee会計」を導入した顧客は、時間が経つごとに「freee人事労務」の付帯率もどんどん増えていくといった傾向が見て取れます。

ですので、今後、拡大した顧客層に対してクロスセルを進めていく余地やオポチュニティがどんどん大きくなってきているということになります。このようなところからも、今後に期待できると考えています。

また、新規獲得が強い中で、付帯率は40パーセント前後で安定して推移しています。既存顧客のベースが増えていきますと、このようなところの薄まり方が変わってくると考えており、まだまだ既存顧客に対するクロスセルは伸ばしていく余地があると思っています。

統合型クラウドERPの完成でユーザー企業内外双方の業務を効率化

プロダクトの統合においては、「freee販売」をMidセグメント向けにさらに進化させてリリースしました。「freee会計」「freee人事労務」と併せてお使いいただくことで、主にBtoBのサービス業などの受託型・請負型のビジネスにおいては、すべてのビジネスオペレーションが「freee」のプラットフォーム上で完結します。

「freee販売」では受注の管理も可能ですし、受注したものを作るための外部への発注、あるいは社内での工数管理、社内の人件費管理などもすべて原価として登録して、原価を管理することができます。これらが「freee会計」「freee人事労務」とつながることで、バックオフィスのオペレーションが大きく一元化され、効率化されるという仕組みです。

このような統合体験を実現できると、プロダクト自体の価値も高まりますし、このような業種において、より「freee」の訴求力が高まっていきます。

業務委託先の受発注管理ツールpastureがグループジョイン

社内だけでなく、社外とのやり取りも含めて効率化できることがポイントです。特に社外のやり取りについては、最近、業務委託先の受発注管理ツール「pasture」のグループジョインが決定しました。

特にフリーランスなどで小口の発注先が非常に多くある場合に、発注プロセスをすべて一元管理していくことで、コンプライアンスをしっかり遵守できることに加え、発注の際のプロセスの漏れがなくなるように効率化していくことができます。特に今後、フリーランス新法や下請法といった新しい法制もできますので、これらへのコンプライアンスの遵守も重要になっていきます。

そのような中、「freee会計」「freee販売」との連携により大きなシナジーが発揮できるといった期待ができますので、「pasture」のグループジョインの決定に至りました。これらを含めて、「freee会計」「freee販売」とより連携していくことで、発注プロセスが大いに効率化されていくことを期待しています。

以上がビジネスの主なハイライトです。

スモールビジネス向けクラウド会計ソフトウェア市場の大きな開拓余地

2025年6月期までの見通しについて、いくつかアップデートしたいと思います。まず、スモールビジネス向けのクラウド会計ソフトウェア市場は、まだ大きな伸びしろがあります。

会計ソフトウェアといった小さな領域を例にとってみても、中小企業においては54.1パーセント、個人事業主においては36.5パーセントしか利用されておらず、大きな伸びしろが残されています。すでに会計ソフトウェアを使っている企業の中でも、日本の会計ソフトウェアのクラウド浸透率はまだ十分に進んでいない状況です。

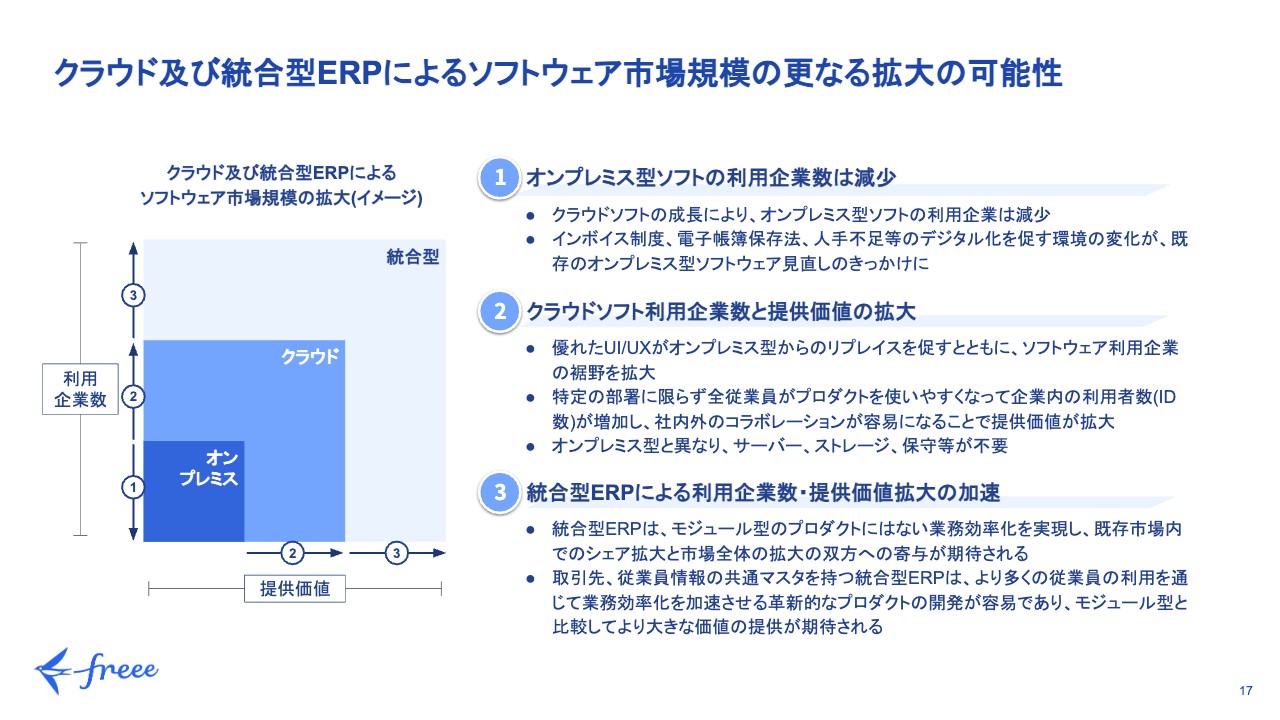

クラウド及び統合型ERPによるソフトウェア市場規模の更なる拡大の可能性

ソフトウェア市場はクラウド化によってさらに大きくなっていきますし、統合体験・統合型ERPとして進化していくことで、より大きな市場になっていくと見込んでいます。

現在、オンプレミス型のソフトウェアは市場がどんどん減少しています。ソフトウェアがクラウド化していくことにより、これまで以上に使いやすく、ユーザーにとってわかりやすいものとなってきています。そのため、ソフトウェアを活用する企業がどんどん増えていくことになります。

それに加えて、オンプレミス型のソフトウェアは、これまで社内で共有して利用することのハードルが高いといった課題がありました。その結果、例えば会計ソフトであれば経理の人だけが使ったり、労務ソフトウェアであれば労務の担当者だけが使ったりするなど、特定の部署だけが使うのが当たり前でした。

しかし、クラウド化していくことで従業員全員がIDを持ち、コラボレーションしていきながら使っていくことができるようになります。その結果、利用するIDが増え、ソフトウェア自体の価値が大きく向上し、さらに市場が大きくなっていきます。

また、クラウドの場合はオンプレミス型と違い、サーバーやストレージ、保守などが必要なくなりますので、これらも含めてソフトウェアの価値としてご利用いただけます。これらにより、市場が大きくなることが非常に重要なことだと考えています。

さらに、統合型ERPですべての業務がつながり、データがつながっていく体験を提供することで、より社内でのソフトウェアの活用率を上げていく余地があります。結果として、リアルタイムの経営モニタリングができるようになっていき、ソフトウェアの価値も上がっていくことになります。

このように統合型ERPをクラウドで提供することによって、さらに大きな市場規模を見込んでいくことが、私たちのビジネスが目指しているところです。

中長期成長戦略における2023年6月期・2024年6月期の投資加速の背景

昨年の夏に中長期成長戦略を発表しました。2023年6月期、2024年6月期については投資が加速している状況です。これは法改正においてクラウド化の追い風があることと、それにより顧客獲得の余地が非常に大きくなるためです。

また、当社は統合体験を提供しているからこそ、顧客獲得によりクロスセル・アップセルの余地を非常に大きく作ることができますので、これらを強化していくチャンスであると捉えていることが背景にあります。

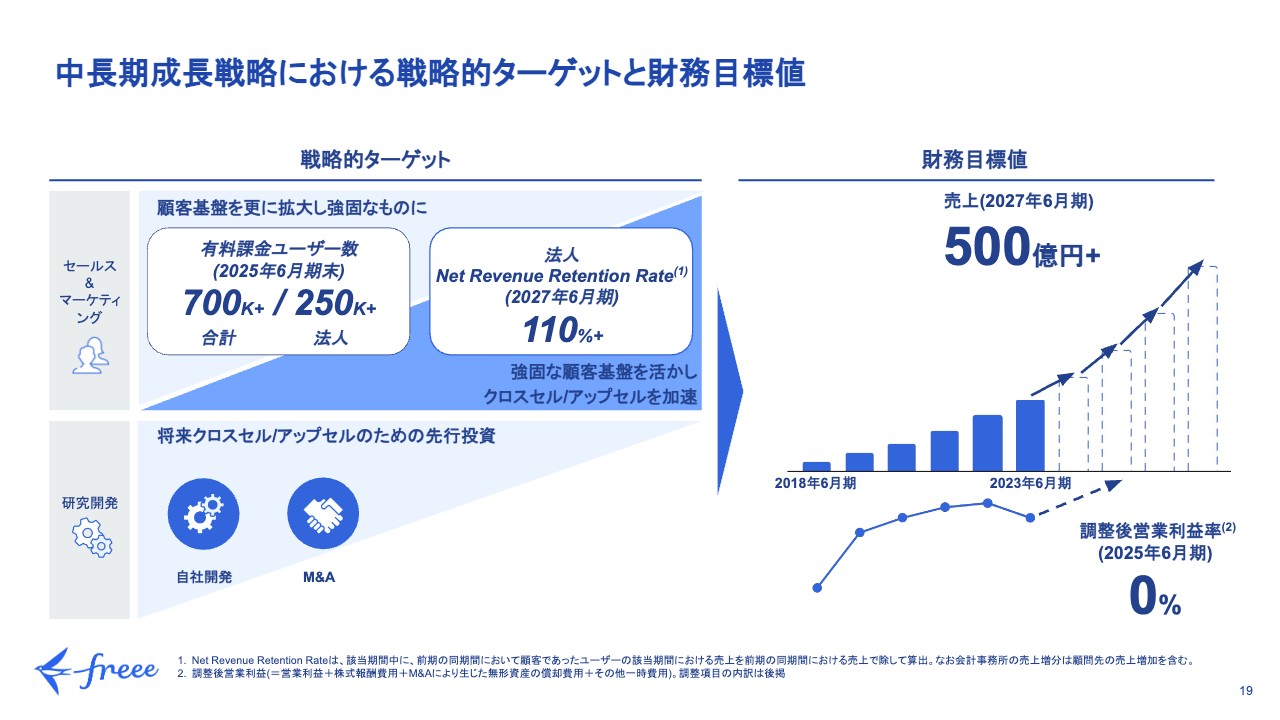

中長期成長戦略における戦略的ターゲットと財務目標値

有料課金ユーザー数は、法人で25万件以上を2025年6月期末までに達成したいと考えています。Net Revenue Retention Rate(ネット・レベニュー・リテンション・レート)は、2027年6月期に110パーセントを目指し、既存顧客にクロスセルを行うかたちで実現していきます。

また、財務比率として、2025年6月期にブレークイーブンの達成を目指しています。

S&M投資加速の狙いと主要な指標

ここ最近は、特にS&M領域における投資を加速しています。この背景についてご説明します。特にMidセグメントにおいて、法改正やそれに伴う投資を背景として、通常よりも安い単価でリードを獲得することができています。

これらの機会を最大限活用するために、投資を加速しています。結果として、新規獲得リードは前年同期比で6倍以上となり、リード獲得単価は半分以下になっています。リード獲得のモメンタムを活用し、今後は獲得したリードに対するマーケティングをさらに強化していくことで、この先のS&M投資を大きく効率化していくことができると考えています。

もう1つの要素は、人件費になります。リード獲得数の増加にあわせ、営業人員をしっかりと拡充し、採用だけでなくその後のランプアップまで含めて強化しています。

特に、ランプアップがしっかりできているかが重要なポイントとなりますが、新規採用セールスを約5ヶ月で安定してランプアップさせていく目標に対し、順調に取り組みが進んでいます。今後も取り組みを継続し、今後のS&M投資をより効率化させていきます。

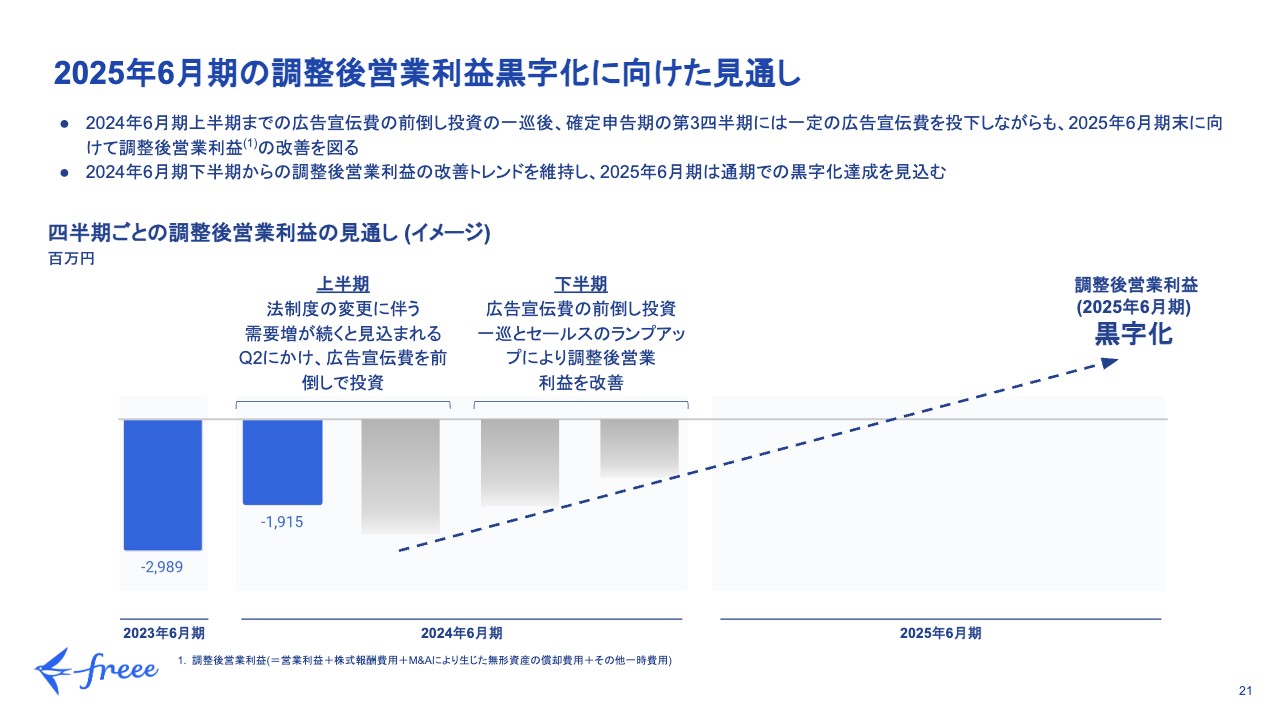

2025年6月期の調整後営業利益黒字化に向けた見通し

原:2025年6月期の調整後営業利益黒字化に向けた見通しについて、ご説明します。昨年度の下半期から今年度の上半期にかけて、特にマーケティングリードの蓄積を目的として、広告宣伝の投資を前倒しで行っています。そのため、今年の上半期は調整後営業利益の赤字が少し大きくなっています。

下半期に入ると、広告宣伝費の前倒し投資のタイミングが一巡し、セールス人員もランプアップして生産性が上がっていきます。そして、ARRが毎月着実に積み重なり、売上のサイズが大きくなっていきます。

これにより、下半期に入ってからは調整後営業利益が着実な改善トレンドに入ると見ています。それを来年度も継続させ、2025年6月期における調整後営業利益の黒字化を目指します。

各投資項目の対売上高比率の見通し

各投資項目の対売上高比率の見通しについて、ご説明します。前回、各項目がどのような変化をするか、方向性をお伝えしましたが、今回はあらためて、対売上高比率の見通しの具体的な数字をお伝えします。

まず、COGS(売上原価)は、以前からお伝えしているとおり、おおむね売上高に連動する項目のため、15パーセントから20パーセント程度のレンジ内で推移すると見ています。

一方、SG&Aに含まれる3つの項目については、昨年度と比べて大きな改善は見込んでおらず、若干の改善に留まると見ています。2024年6月期の特に前半は、マーケティング投資が続き、また、人員の採用も期末に向けて進むためです。

2025年6月期に入ると、このような先行投資が一巡し、かつ売上も大きくなっているため、各比率は大きく改善すると見込んでいます。

なお、売上高の推移やSG&Aの各投資項目の投資の進捗を踏まえ、若干の調整を行う可能性はあります。いずれにしても、変動費的なコストや調整要素があるため、通期で調整し、来期は調整後営業利益の黒字化を目指していく方針に変更はありません。

質疑応答:赤字幅の見通しについて

質問者:赤字幅の見通しについてです。前期第4四半期をボトムと見るのが妥当でしょうか? また、前四半期比で第1四半期は広告出稿量が減っていますが、背景について教えてください。

21ページのグラフでは、今期第2四半期は赤字が膨らんでいるように見えます。来年1月の電子帳簿保存法の改正やインボイス制度の残りの需要を踏まえ、第2四半期は第1四半期より赤字が増えているのでしょうか? 第3四半期、第4四半期に向けて赤字は改善するのか、教えてください。

原:まず、第2四半期の調整後営業利益の見通しについて、第1四半期と比べて赤字幅が拡大する可能性があると、ご理解ください。

例えば広告宣伝では、リードの獲得状況などを見極めながら機動的に配分を行っています。第2四半期に広告投資が多くなれば、赤字幅も大きくなる可能性があります。

また、広告宣伝費以外にもヘッドカウントが年間を通して増えることを想定しています。

そのような状況で、おっしゃるとおり、インボイス制度や電子帳簿保存法などの各種制度改正に向けて投資を行っています。平常期よりも投資額を増やしていますが、山場は第2四半期末までとなり、一定落ち着くと見ています。

その後も、広告宣伝活動は通常の営みとして続けていきますが、調整後営業利益は第3四半期、第4四半期と改善トレンドに向かう方向で考えています。

質疑応答:トップラインの考え方について

質問者:トップラインの考え方についてです。第1四半期は35パーセントの伸びで非常に強かったのですが、ベースのハードルが第2四半期から高くなり、特に第3四半期、第4四半期はハードルが高く見えます。

下期について、ベースが大きくなっている中で、第1四半期以上の成長率を維持するための戦略を教えてください。

原:トップラインは、年間の業績予想でお伝えしているとおり、売上高32パーセント超の成長率を目指します。そちらに向けて、MidセグメントもSmallセグメントも、カスタマー数の増加が引き続き強いドライバーになります。

Midセグメントは、特に足元の成長率が非常に高い状態を継続しているため、このトレンドは一定続くと想定しています。また、Smallセグメントもカスタマー数は堅調に増加し続けると想定しています。

Smallセグメントのお客さまは、Midセグメントや大企業の方々と比べると、インボイス制度や電子帳簿保存法などへの対応を緩やかに進められると見ています。

例えば、インボイス制度が始まったタイミングや消費税申告のタイミングで、業務の複雑さに気づき、システムの入れ替え需要が続くことを見込んでいます。その需要は次の四半期では終わらず、今後も継続していくと考えています。

以上のように、Midセグメント・Smallセグメントともに、カスタマー数が伸びていくことを想定しています。その中でも、特にMidセグメントの足元での成長性が高く、法人セグメント全体のARPUにも表れてくると思っています。

質問の回答としては、セグメント問わず、カスタマー数の成長が最も強いドライバーになると考えています。

質疑応答:調整後営業利益の赤字幅について

質問者:先ほどの質問にもありましたが、スライドの21ページのグラフについてです。

グラフでは、今期第2四半期の調整後営業利益の赤字幅が、前期第4四半期よりも小さく見えますが、そのような認識でよいでしょうか?

原:前期第4四半期は、特にMidセグメントにおいて、インボイス制度に早めに対応しなければならないお客さまが動いたため、広告宣伝投資を多めに行っていました。

広告宣伝費を四半期間で機動的に配分しているため、12月末までの間に投下すべきと判断すれば、第2四半期に多く投下するかもしれません。その場合、第4四半期と比べて赤字が大きくなる可能性はありますが、規律を持って、広告宣伝投資を行っていきたいと思っています。

質問者:21ページのグラフには、黒字化と記載がありますが、矢印が2025年6月期よりも左側に位置しているため、上期には黒字化するのではないかと見ています。こちらは、意思表示と捉えればいいのでしょうか? それとも、まだそこまでコミットされていないのでしょうか?

原:まず、矢印に意図を持たせているわけではありまません。しかしながら、下半期以降は四半期単位でボトムラインを改善していく想定です。

来年度に入ると、ヘッドカウントも大きくは増加しないと見込んでいます。一方で、売上は四半期ごとに大きくなります。コストが増えない中で、売上が増えていくことにより、ボトムラインは改善トレンドが続くと考えています。

いつ黒字化するかは現時点では示していませんが、来期第1四半期からの黒字化は、少し早すぎると思っています。それが第2四半期なのか第3四半期なのかについては、現時点ではコメントを差し控えます。

質疑応答:インボイス制度の需要について

質問者:インボイス制度についてです。Midセグメントが特に好調とのことですが、月次でいえば、7月からそのような状況だったのでしょうか? それとも、9月に駆け込み需要があったのでしょうか?

佐々木:Midセグメントについては、駆け込み需要があったというより、着実に積み重なってきたと感じています。月によって、大きく需要が変わることはなかったと思います。

足元ではインボイス制度が始まりましたが、制度が始まるまでだけが重要なのではなく、今後も引き続き、企業は新しいやり方に変えていかなければならないと感じています。

質疑応答:インボイス制度や電子帳簿保存法への対応状況について

質問者:インボイス制度や電子帳簿保存法への対応状況について、教えてください。Midセグメントは対応できていて、Smallセグメントは対応できていないと捉えればいいのでしょうか?

佐々木:「会計ソフトの税区分をインボイス制度に対応させなければならない」という面では、いずれのセグメントにおいても、会計ソフト側で自動的にアップデートされている部分はあります。すでに何かしらの対応はされている、あるいはすることになっていると思います。

より重要なのは、請求書や領収書を受け取り、適格請求書発行事業者かどうかを判定し、そのプロセスによって帳簿を付け、証憑を管理していく流れをきちんと決めたかということです。これに関してMidセグメントの一部では対応が行われています。制度が始まってから「これをしなければならない」と、徐々に理解し始めた方もいるという状況です。

Smallセグメントでは、まだ対応できていませんし、制度が始まることによって、みなさまの関心が高まってきた段階です。

質問者:世間では、11月に入って実際に作業を始めてから大変さを理解した方が多いと思います。それが足元のリードの獲得に結びついたり、問い合わせが増えたりといった動きはありますか?

佐々木:問い合わせが増えていますので、一定の引き合いはあると感じています。

質疑応答:広告宣伝費の使い方について

質問者:広告宣伝費の使い方についてです。機動的に配分しているということでしたが、クリックスルーやコンバージョンを見ながら判断されているのでしょうか? 何を判断材料として支出を行っているのか、教えてください。

佐々木:先ほど、リード獲得に着目しているとお伝えしましたが、今はリード獲得単価が効率のよい状態だと思っていますので、そこを1つの目安として、投資を調整していく考えです。

質問者:リード獲得単価の好調な水準が、今期中も続くということであれば、通期予算の進捗として、予算を下回り、広告宣伝費を使わずに済むこともあり得ますか?

佐々木:効率がよいままであれば、前倒しして投資する可能性もあります。「見込み顧客データベースとしては、このくらいで十分だ」という判断があった場合、またリード獲得単価が上がってきている場合に、調整をかけていくことになります。

質疑応答:有料課金ユーザー企業数25万以上に向けた手応えについて

質問者:2025年6月末までに、有料課金ユーザー企業数25万社以上という目標に向けた、手応えについてです。

第1四半期でリード獲得数が6.5倍になったということですが、これは中期経営計画に向けて順調な進捗だと見てよいのでしょうか? 第2四半期以降、さらに積み増しが必要になってくるかについて、教えてください。

佐々木:こちらはいくつかの構成要素によって達成していくべきものだと考えています。その中でも、Midセグメントの獲得状況は大変好調です。ここが好調であれば、その先のマネタイズのオポチュニティが膨らんでいきます。

Smallセグメントの獲得については、インボイス制度導入後、着実に伸びていくと思います。加えて、会計事務所経由での顧客獲得についても、足元で手応えを感じています。現時点では、25万件に向けて順調に進んでいると認識しています。

質疑応答:新規獲得時に複数のプロダクトを導入する顧客の有無について

質問者: Midセグメントのところで、「freee会計」に加え、「freee人事労務」を付帯するとお話しされていましたが、新規導入時点で、「freee会計」と「freee人事労務」をすでに使っているお客さまも、一定数いると思います。

導入の入口の時点で、多くのプロダクトを使ってくれるお客さまが増えているのかについて、教えてください。

佐々木:新規導入時点でいえば、むしろ両方を使っていただくケースは増えていませんし、もしかしたら減っているかもしれません。しかし、それ自体は問題ないと思っています。

Midセグメントでの新規獲得は、入口プロダクトをしっかり磨き、まずは小さく始めていただこうという考えです。統合体験を提供していれば、クロスセルがどんどん進んでいくはずです。このような考え方に基づいて、新規獲得の強化を行ってきており、非常に順調に成果が出てきています。

併せて、クロスセルはクロスセルで、力を入れていくと成果が出ることはわかっていますので、新規導入時点では小さく使い始めていただき、その後でしっかりと統合体験を届けていく戦略が非常に重要だと考えています。

質問者:フォローアップで、もう1点お願いします。「freee人事労務」の付帯率が40パーセントということだと思いますが、「freee販売管理」も一緒に使っているお客さまは、現時点でどのくらいいらっしゃいますか?

佐々木:Midセグメント向けでいえば、「freee販売」は第1四半期にリリースしたばかりですので、数字としてはまだ公表していません。

これまでに「freee会計」「freee人事労務」「freee販売」「freee工数管理」「freeeカード Unlimited」等々、かなり多くのプロダクトをリリースしてきています。このようなプロダクトを一定以上まとめて使っていただいているユーザー企業を、「Blue Wing(ブルーウィング)」と呼んでいます。このようなユーザー企業がどんどん増えていますので、将来、楽しみだなと思っています。

入口のプロダクトについて補足しますと、これまでは「freee会計」に「freee人事労務」を付帯することがメインのシナリオでしたが、今は「freee人事労務」自体が最初に入るプロダクトに変わっています。

このように、「freee会計」のプロダクトグループだけでなく、他のプロダクトグループも入口として役割を果たすようになっていますので、入口自体も多様化していますし、そこに対して付帯させていくプロダクトも多様化しているところが、今後の成長を支えていくと考えています。

質疑応答:法人セグメントにおける成長率の維持について

質問者:法人セグメントのARPUについてです。第1四半期で9.9パーセント伸びており、Mikatus社の連結効果が一巡したというお話でした。

また、法人セグメントで2023年1月に行った料金改定についても、第1四半期あたりまでは影響があると思いますが、第2四半期以降、9.9パーセントという成長率は維持できるのでしょうか? 維持することが可能であれば、どのようなロジックが背景にあるのか教えてください。

原:法人セグメントのARPUですが、MidセグメントとSmallセグメントが、それぞれどの程度の速さで伸びるかによっても影響を受ける、結果指標のようなものです。ですので、ARRで着実に金額を積み増せればよいと考えています。

ARPUについては、Mikatus社のインオーガニックのインパクトがなくなったあとも、9.9パーセントの成長を実現できているのは、非常に良い結果だと思います。

昨年の第4四半期は、ARPUが前年同期比で14パーセント程度伸びていました。そこからMikatus社のグループジョインの影響を除くと、10パーセントを少し上回る程度でした。そのため、この3ヶ月で変わらず維持できているのは、ARPUだけを見ると悪い状態ではないと思っています。

今後、法人セグメントのミックスの変化によって若干動く可能性はありますが、足元のMidセグメントの堅調なトレンドを見ると、おおむね維持できると思います。多少下がるかもしれませんが、急激に下がることは想定していません。

質疑応答:Why社のグループジョインの影響について

質問者: M&Aについてご質問です。グループジョインしたWhy社は、ARR、ARPU、カスタマー数に対して、どのくらいの影響を及ぼしているのでしょうか? sweeep社は、ARRが1億円程度だと聞いた記憶があります。それぞれアップデートがあれば、お願いします。

原:いずれも、全体のKPIに与えるインパクトは軽微です。sweeep社については、ARRが1億円未満のサイズ感でした。

一方、「Bundle(バンドル)」というプロダクトを提供しているWhy社は、ARRが4,000万円程度です。そのため、ARRのサイズ感を鑑みると、ARR、ARPU、カスタマー数、いずれの影響も小さいとお考えください。

ただし、このようなプロダクトがグループジョインすることにより、我々のセールスマーケティングのケイパビリティとキャパシティを使いながら、より多くのお客さまに届けられるようになっていきますので、今後の成長に貢献してくると見込んでいます。

佐々木:sweeep社に関しては、特にMidセグメントの顧客獲得という観点でもそうですし、全体から見ても一定規模の貢献をし始めています。

非常に手離れがよいプロダクトであり、今後、「freee」のプロダクト全体のオファリングの中に、より溶け込んだかたちで埋め込むことも決定しています。したがって、この10ヶ月くらいのタイムスパンの中で、PMI自体は進んだと認識しています。

質疑応答:競合環境などによるユーザーの純増数への影響について

質問者:個人のユーザー数の動きについての質問がなかったのでお聞きしたいと思います。

純増数が2四半期連続で少しマイナスでしたので、コメントをお願いします。また、マネーフォワードが20パーセントから30パーセント程度、値上げをされる予定です。こちらは御社の獲得数への追い風になるのでしょうか? どのような考えをお持ちか、教えてください。

佐々木:これまでも競合環境によって大きな影響を受けたことはありませんので、影響は限定的だと思います。個人セグメントのユーザーが動くのは確定申告の時期です。したがって、1月期から3月期に最も数字が動きますので、そこでの成長が大きなドライバーになってくると思います。

新着ログ

「情報・通信業」のログ