提供:ワンダープラネット株式会社 2023年8月期決算説明会

【QAあり】ワンダープラネット、23年8月期は増収営業黒字転換 コスト適正化が奏功、新たに2本(計3本)を開発中

2023年8月期決算説明

佐藤彰紀氏(以下、佐藤):ワンダープラネット株式会社、2023年8月期通期決算説明会を開催します。本日はご多忙の中ご参加いただき、誠にありがとうございます。本説明会は代表取締役社長CEO常川、取締役CFO佐藤よりご報告します。

常川友樹氏(以下、常川):ワンダープラネット株式会社、代表取締役社長CEOの常川です。これより、2023年8月期通期決算についてご報告します。

Contents

本日はスライドのような流れを予定しています。3の今後の事業の取り組みについては私から、1のコーポレートサマリー、2の2023年8月期決算概要、4の2024年8月期通期見通しについては、佐藤からご説明します。

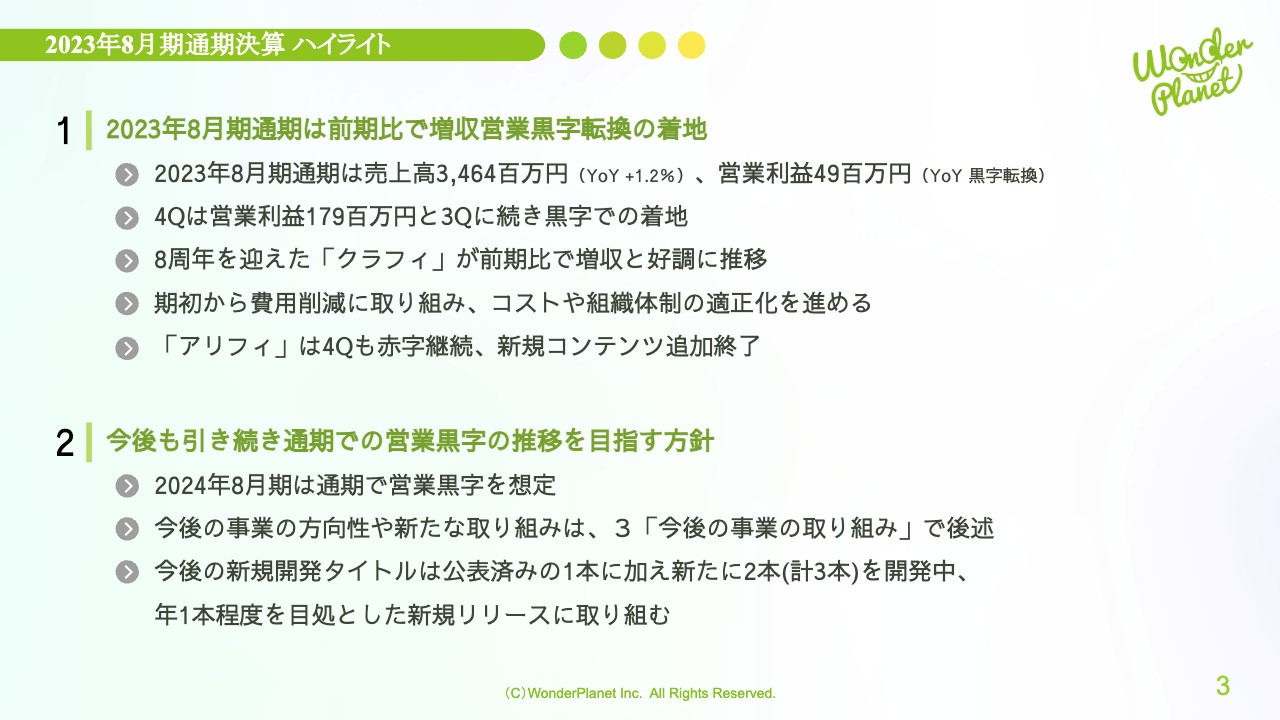

2023年8月期通期決算 ハイライト

佐藤:2023年8月期通期決算のハイライトをご説明します。2023年8月期は、前期比で増収増益で、黒字転換での着地となりました。通期の売上高は前期比1.2パーセント増の34億6,400万円、営業利益は前期比で黒字転換し4,900万円となりました。

第4四半期は、営業利益1億7,900万円と、第3四半期に続き黒字での着地となり、8周年を迎えた「クラフィ」が前年同期比で増収と好調に推移しました。期初から費用削減に取り組み、コストや組織体制の適正化を進めることができています。「アリフィ」については、第4四半期も赤字は続き、新規コンテンツ追加を終了しました。

今後は、引き続き通期での営業黒字を目指す方針で、2024年8月期は通期で営業黒字を想定しています。今後の事業の方向性や新たな取り組みについては、3の今後の事業の取り組みでご説明します。

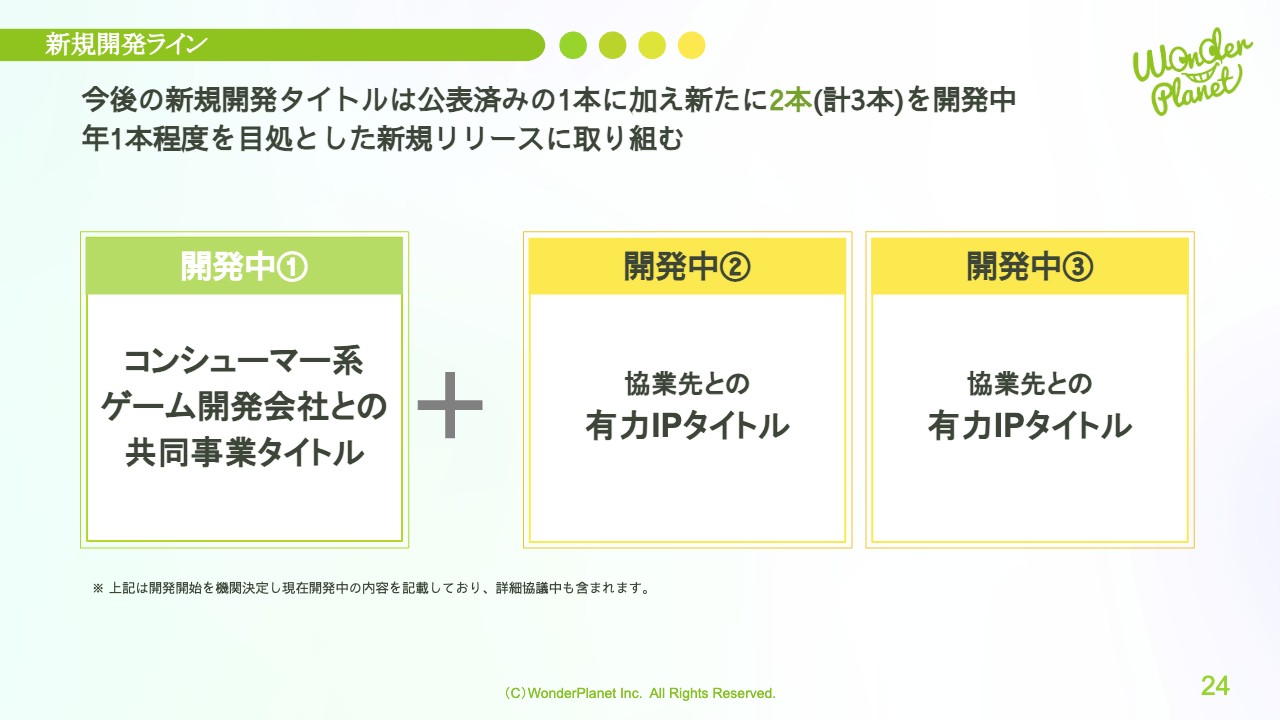

また、今後の新規開発タイトルは公表済みの1本に加えて新たに2本、計3本を開発中で、年1本程度を目処とした新規リリースに取り組んでいきます。

会社概要

コーポレートサマリーについてご説明します。まずは会社概要です。ワンダープラネットは、名古屋本社のほか東京にもオフィスがあります。事業内容はエンターテインメントサービス事業で、私たちは運営型のゲームをワールドワイドに展開するサービス業であると定義しています。従業員数は2023年8月末時点で175名です。

創業ストーリー

創業ストーリーを読み上げます。私たちは「2012年、ゲームメーカーやスタートアップの存在が希少な街、名古屋に産声をあげました。

ゲームづくり未経験の開発者たちが集い、夢と情熱だけを頼りに、何度も失敗や危機を乗り越えながら、一歩一歩、着実に成長してきました。

そんな私たちの社名は、Worldwide/Nagoya/Developer/Play/Amazing/Networkを組み合わせた造語、WonderPlanet。

創業からの想いを初志貫徹すべく、世界中へ、名古屋から生まれた開発チームが、遊びごころあふれる驚きとワクワクを、広げていく。そんな想いがこめられています」。

ミッション

当社のミッションは「楽しいね!を、世界中の日常へ。」です。この短い文章の中には、大きく4つの意味があります。「楽しい」はゲーム・エンターテイメントで、そこに「ね!」がつくことによって、それを友だちや家族と共有し、それらを日本だけではなく「世界中」へグローバル展開し、「日常」つまり365日、毎日楽しく遊んでいただけるものをご提供したいという想いが込められています。

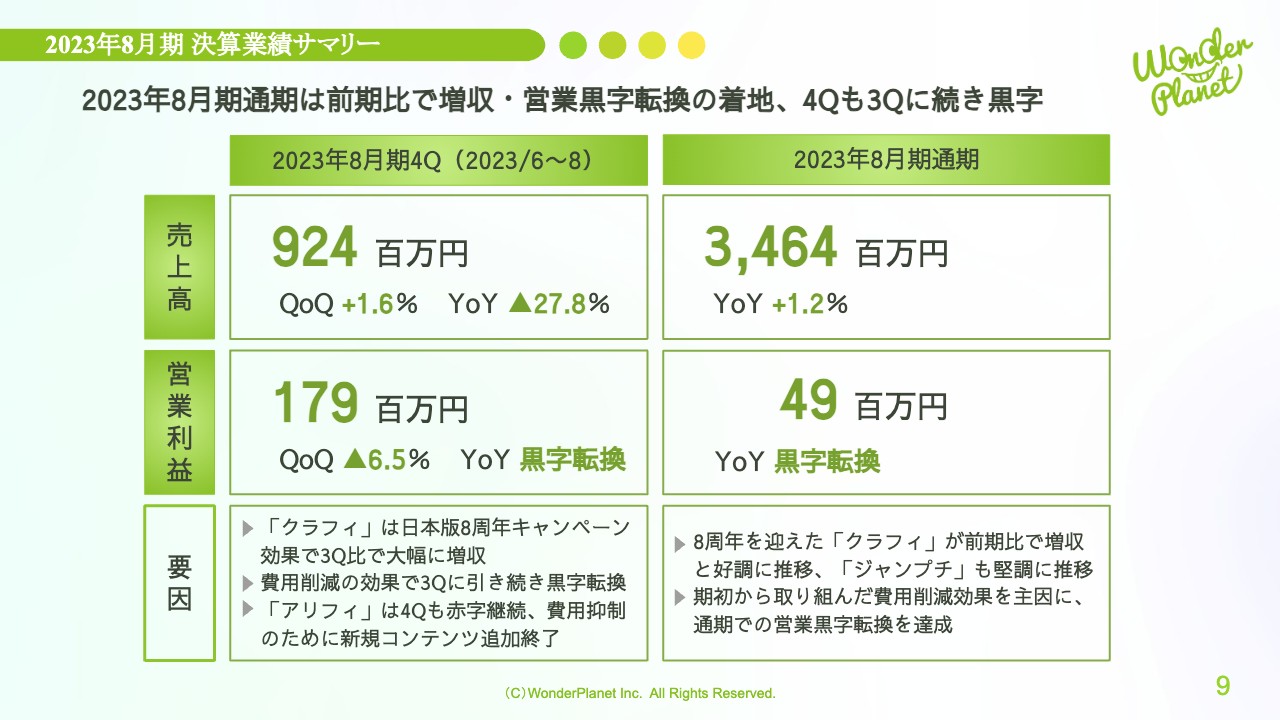

2023年8月期 決算業績サマリー

2023年8月期通期決算概要についてご説明します。2023年8月期決算業績サマリーについてです。2023年8月期通期は前期比で増収で、黒字転換して着地しています。

6月から8月の第4四半期は、売上高は「クラフィ」日本版の8周年キャンペーン効果で第3四半期比で大幅な増収となりました。営業利益は費用削減の効果も加わり、第3四半期に引き続き黒字となりました。

「アリフィ」は第4四半期も赤字が継続したため、費用抑制のために新規コンテンツ追加を終了しています。この結果、第4四半期の売上高は前四半期比1.6パーセント増、前年同期比27.8パーセント減の9億2,400万円となりました。第4四半期の営業利益は前四半期比6.5パーセント減の1億7,900万円で、前年同期比では黒字転換しています。

通期では、売上高は8周年を迎えた「クラフィ」が前期比で増収と好調に推移し、「ジャンプチ」も堅調に推移しました。営業利益については、期初から取り組んだ費用削減効果を主因に、通期での営業黒字を達成しました。通期の売上高は前期比1.2パーセント増の34億6,400万円、営業利益は4,900万円で、前年同期比で黒字転換しています。

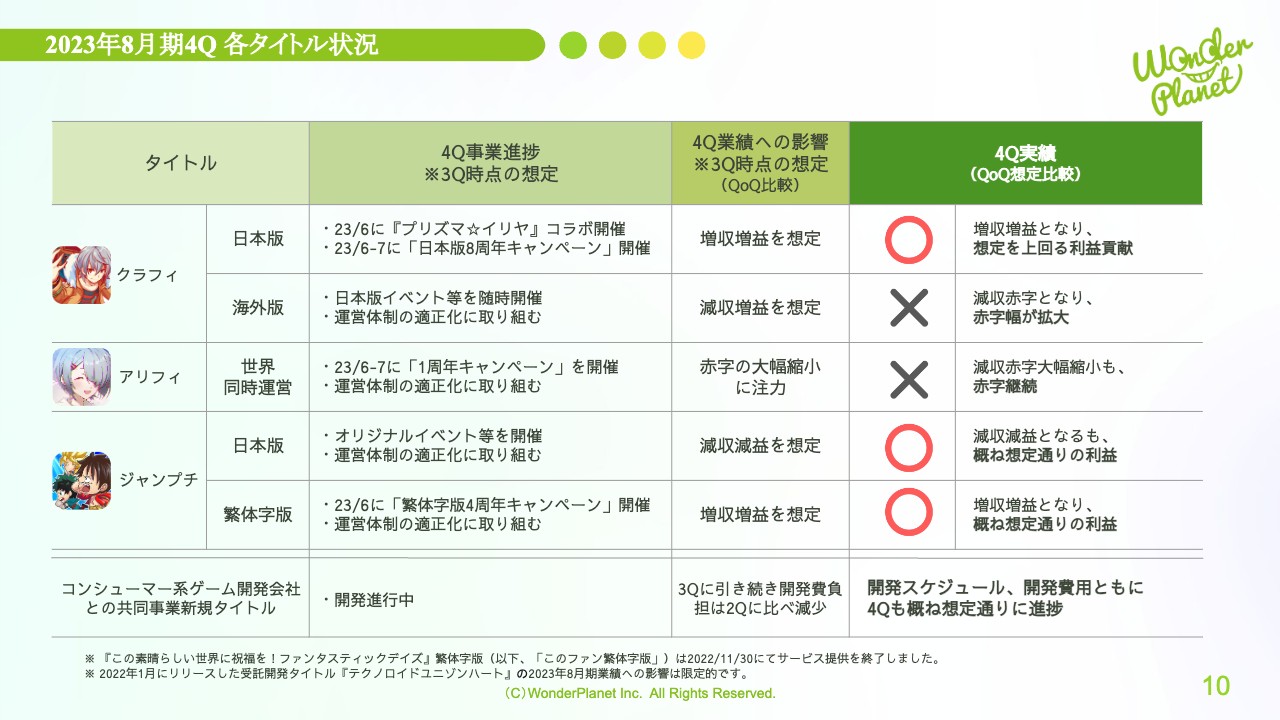

2023年8月期4Q 各タイトル状況

第4四半期の各タイトル状況です。「クラフィ」日本版は、2023年6月に『プリズマ☆イリヤ』コラボを開催しました。6月から7月にかけて「日本版8周年キャンペーン」を開催し、第3四半期比で増収増益で、想定を上回る利益貢献となりました。海外版は日本版イベント等を随時開催し、運営体制の適正化に取り組みましたが、減収赤字で赤字幅が拡大しました。

「アリフィ」は6月から7月にかけて「1周年キャンペーン」を開催し、運営体制の適正化にも取り組みましたが、赤字幅は縮小したものの減収赤字となりました。

「ジャンプチ」日本版はオリジナルイベント等を開催し、運営体制の適正化に取り組んだことで、減収減益となりましたが概ね想定どおりの利益となりました。繁体字版は6月に「繁体字版4周年キャンペーン」を開催し、増収増益で概ね想定どおりの利益となりました。

コンシューマー系ゲーム開発会社との共同事業新規タイトルについては、開発スケジュール、開発費用ともに概ね想定どおりに進捗しています。

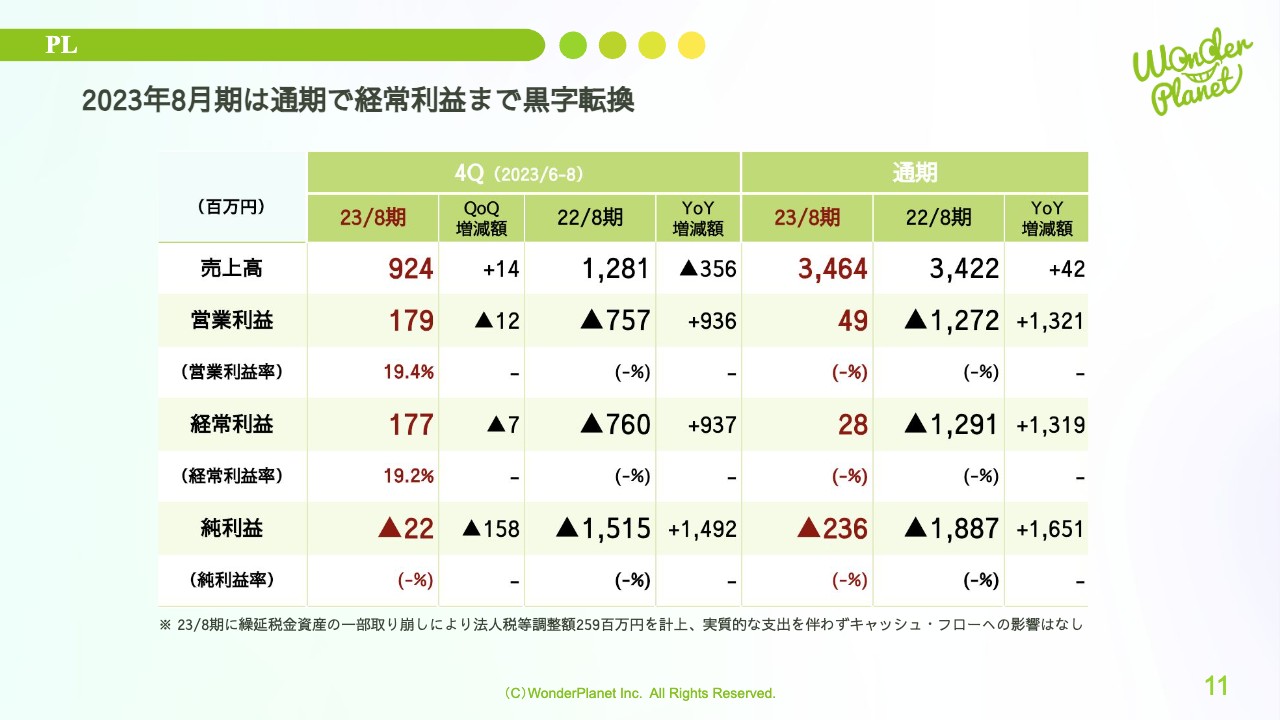

PL

PLの状況です。通期では経常利益まで黒字転換となりました。

繰延税金資産の一部取り崩しにより、法人税等調整額を2億5,900万円計上し、2億3,600万円の当期純損失となりましたが、こちらは実質的な支出を伴わないためキャッシュ・フローに影響はありません。

また、バランスシートの前年同期との比較で、繰延税金資産は3億4,100万円から法人税等調整額と同額が減少し、8,200万円となりました。今後は、変動があった際の金額の幅は限定的となります。

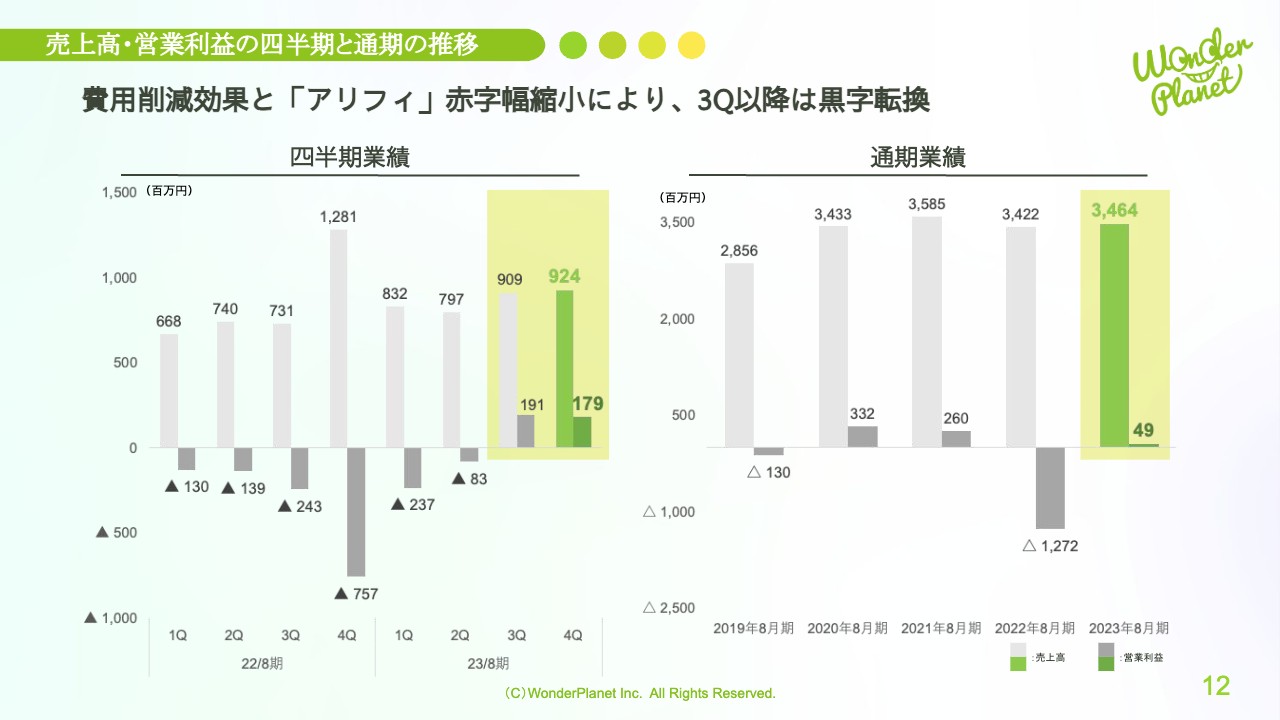

売上高・営業利益の四半期と通期の推移

売上高、営業利益の四半期と通期の推移です。四半期業績において、費用削減効果と「アリフィ」の赤字幅縮小により、第3四半期以降は黒字転換し、第3四半期と第4四半期の営業利益により通期でも黒字転換しました。

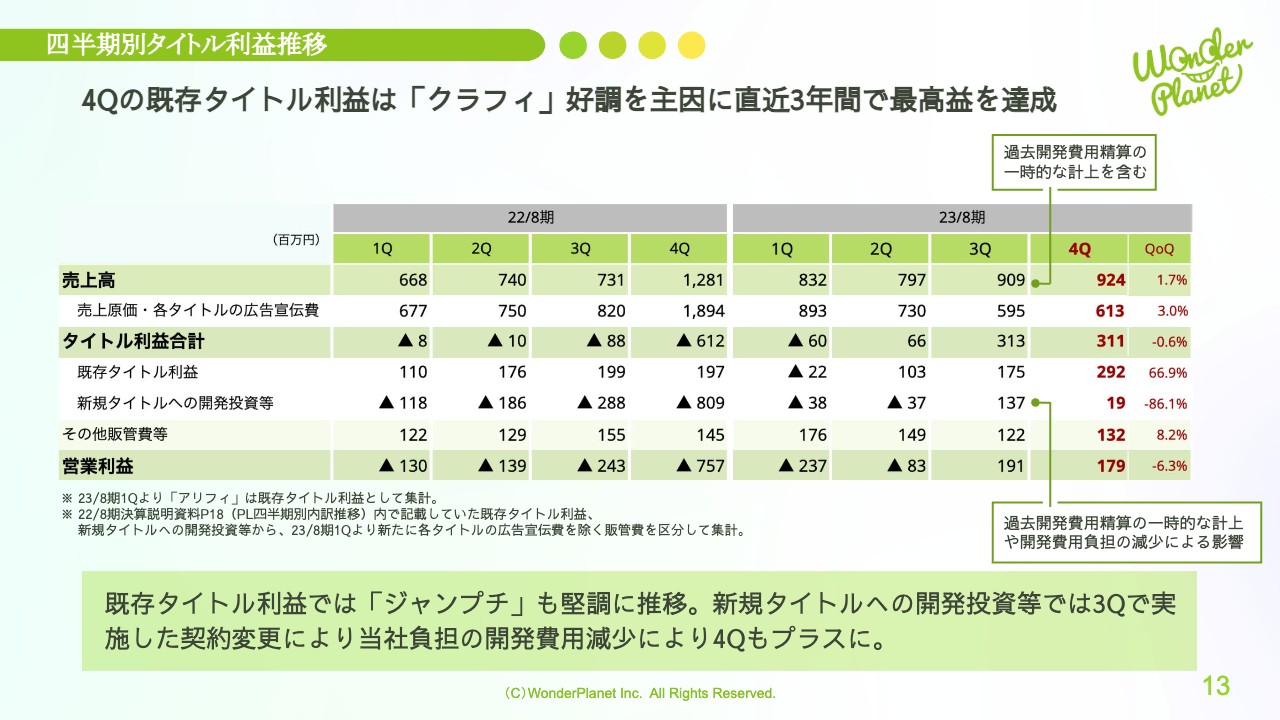

四半期別タイトル利益推移

四半期別タイトル利益推移です。第4四半期の既存タイトル利益は2億9,200万円となり、「クラフィ」好調を主因に、直近3年間で最高益となりました。

また、新規タイトルの開発投資等については、第3四半期で行った契約変更に伴い、開発費用の当社負担が減少した影響で第4四半期もプラスとなりました。

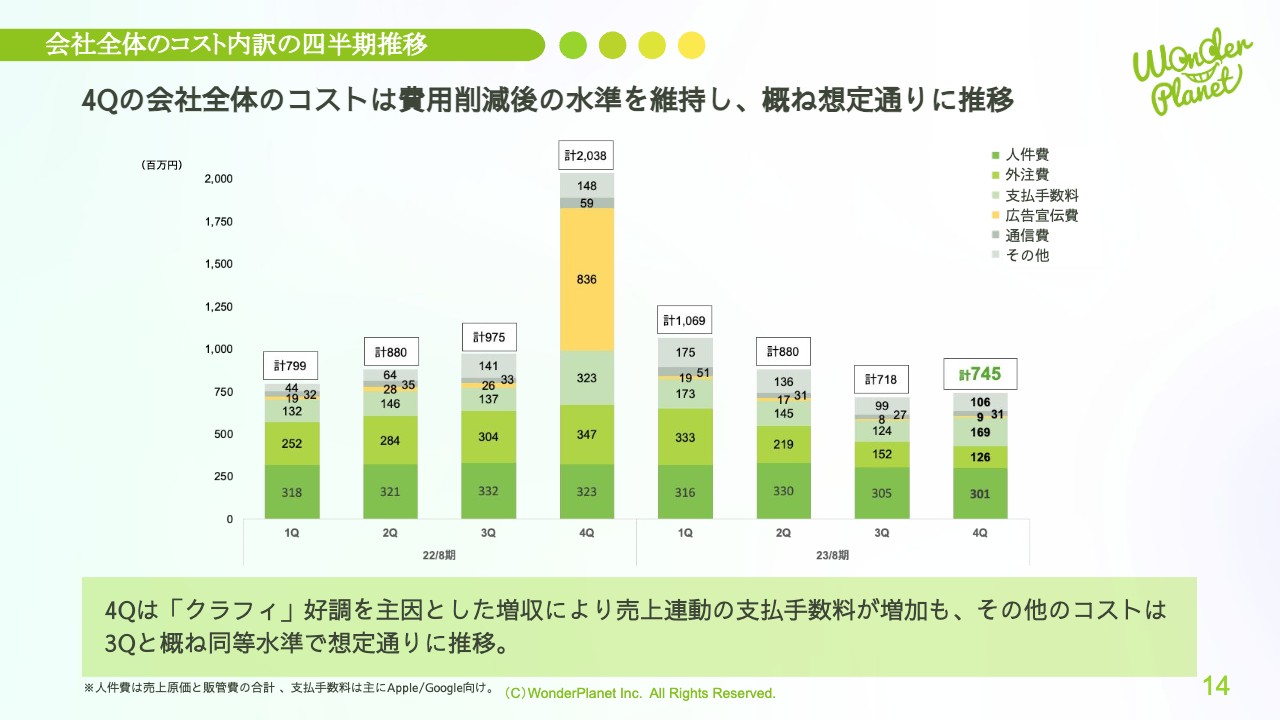

会社全体のコスト内訳の四半期推移

会社全体のコスト内訳の四半期推移です。第4四半期は「クラフィ」が好調に推移したことで、売上に連動する支払手数料が増加しました。そのほかのコストは、期初からの取り組みにより第4四半期も適正な水準を維持し、第3四半期と概ね同等の水準で推移しました。

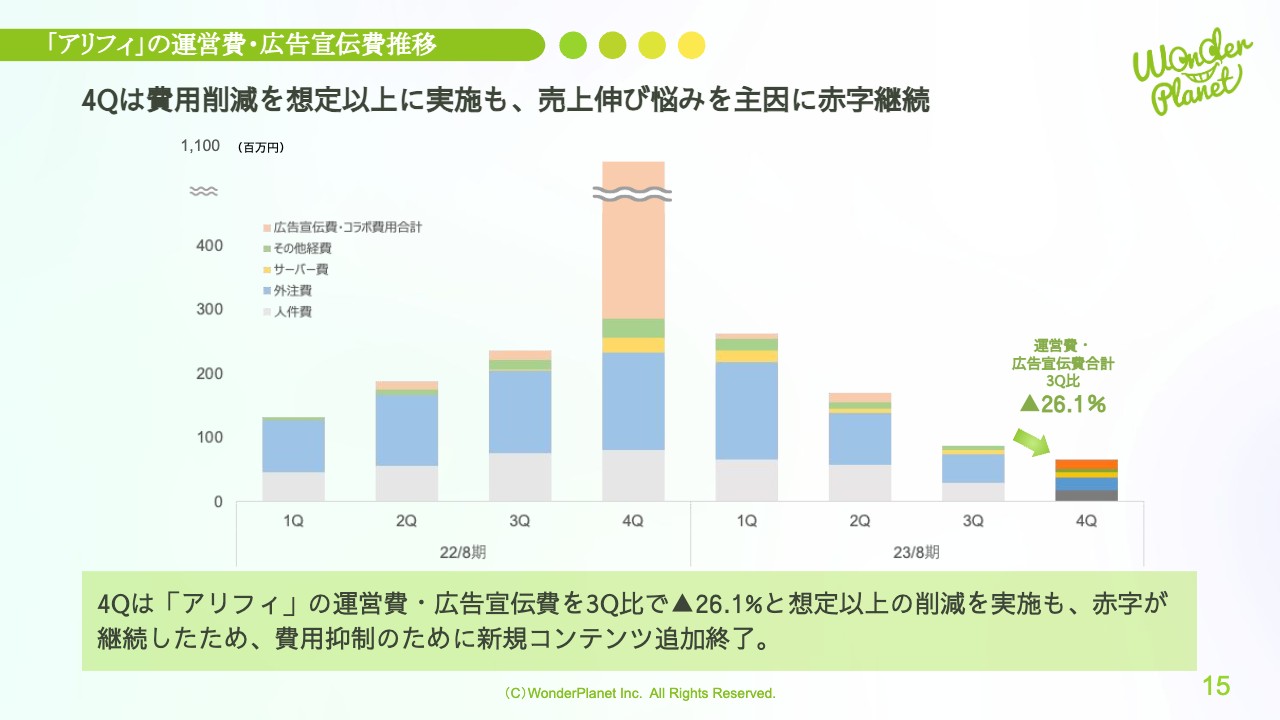

「アリフィ」の運営費・広告宣伝費推移

「アリフィ」の運営費・広告宣伝費推移です。「アリフィ」は第4四半期において、運営費・広告宣伝費を第3四半期比26.1パーセント減と、想定以上の削減を実施しました。しかし、売上の伸び悩みを主因に赤字が継続したため、費用抑制のために新規コンテンツ追加を終了しています。

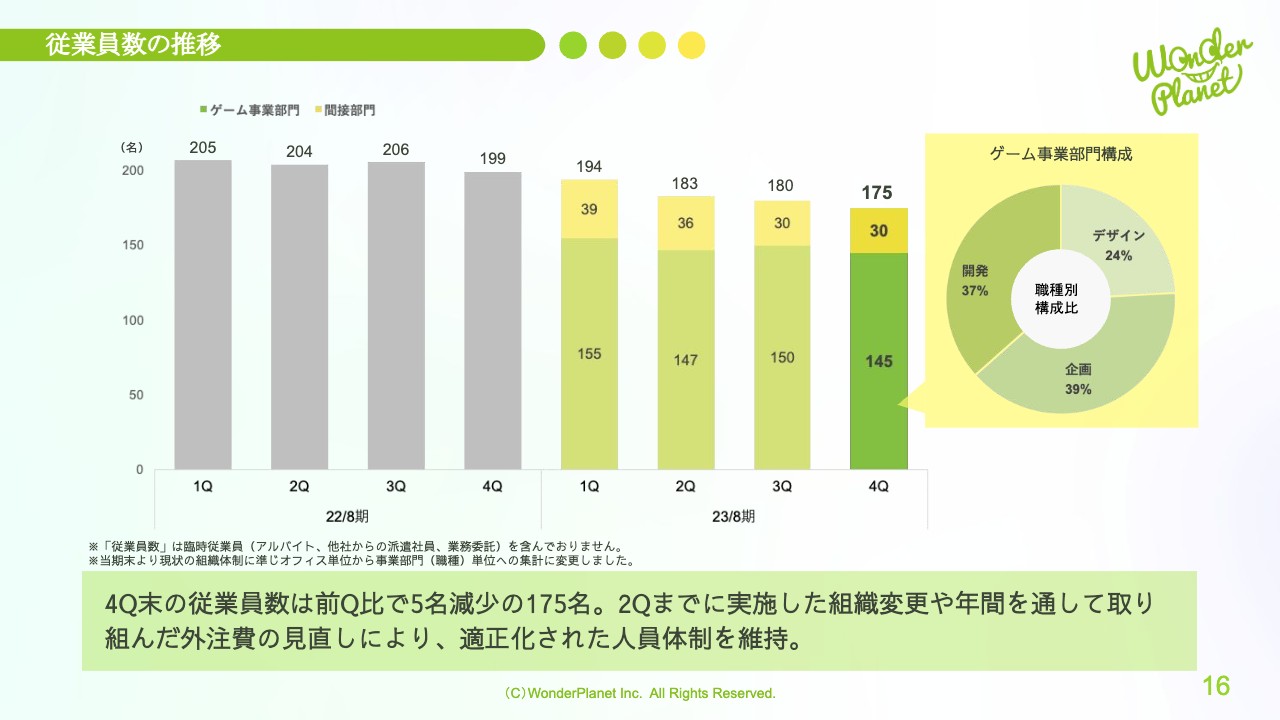

従業員数の推移

従業員数の推移です。第4四半期末の従業員数は、第3四半期比で5名減少の175名となりました。第2四半期までに実施した組織変更や、年間をとおして取り組んだ外注人員の見直しにより、適正な人員体制を維持しています。

なお、リモートワークを中心とした働き方が浸透し、拠点にとらわれないチーム組成が増えてきたことを鑑み、第4四半期より、内訳について拠点単位から部門単位の集計に変更しました。第4四半期末の内訳は、ゲーム事業部門が145名で、職種別構成比ではデザインが24パーセント、企画が39パーセント、開発が37パーセントです。また、間接部門は30名となっています。

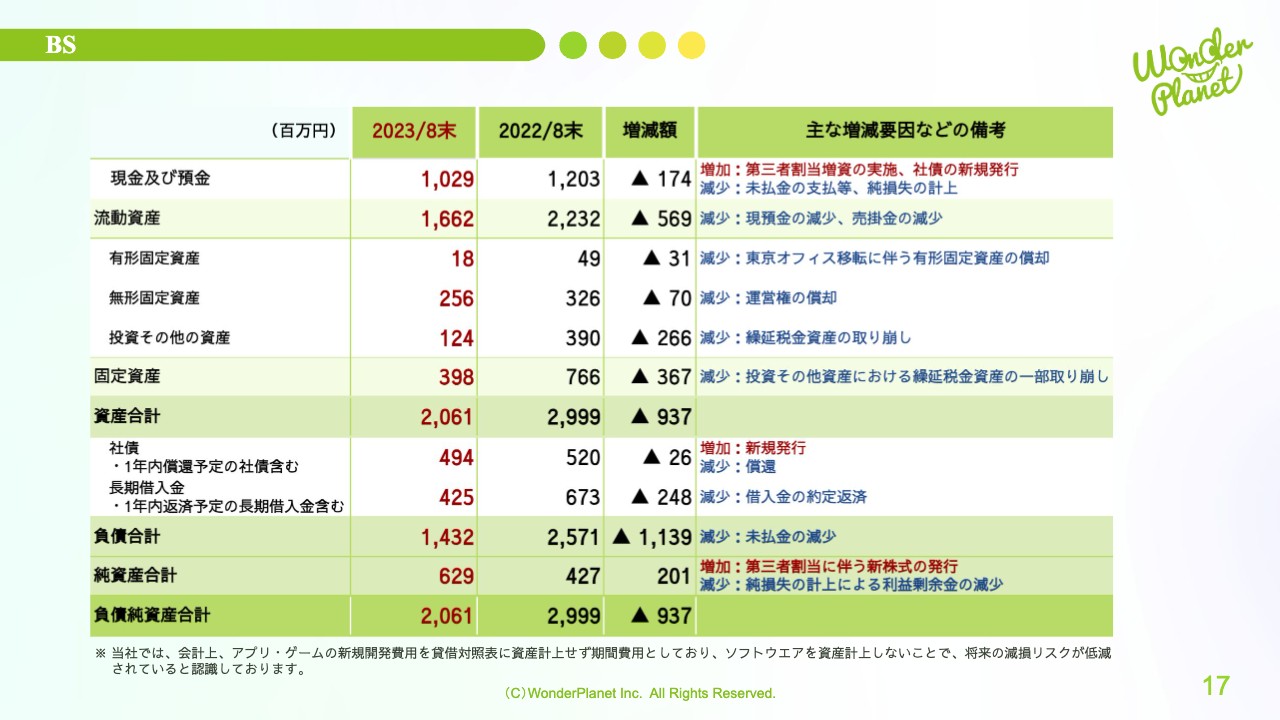

BS

BSの状況です。前年同期との比較で、資産側は第三者割当増資の実施や社債の新規発行が増加要因であった一方、未払金の支払や、投資その他資産における繰延税金資産の一部取り崩し等により、合計では減少しました。

負債純資産側では、同じく社債の新規発行で増加した一方、借入金の約定返済、未払金の減少等により減少しました。純資産は純損失の計上による利益剰余金の減少があった一方で、第三者割当に伴う新株式の発行により増加し、6億2,900万円となりました。

なお、当社では会計上、アプリ・ゲームの新規開発費用を貸借対照表に資産計上せず、期間費用としています。ソフトウェア資産を資産計上しないため、将来的な開発中止やサービス終了などに伴う減損リスクはありません。

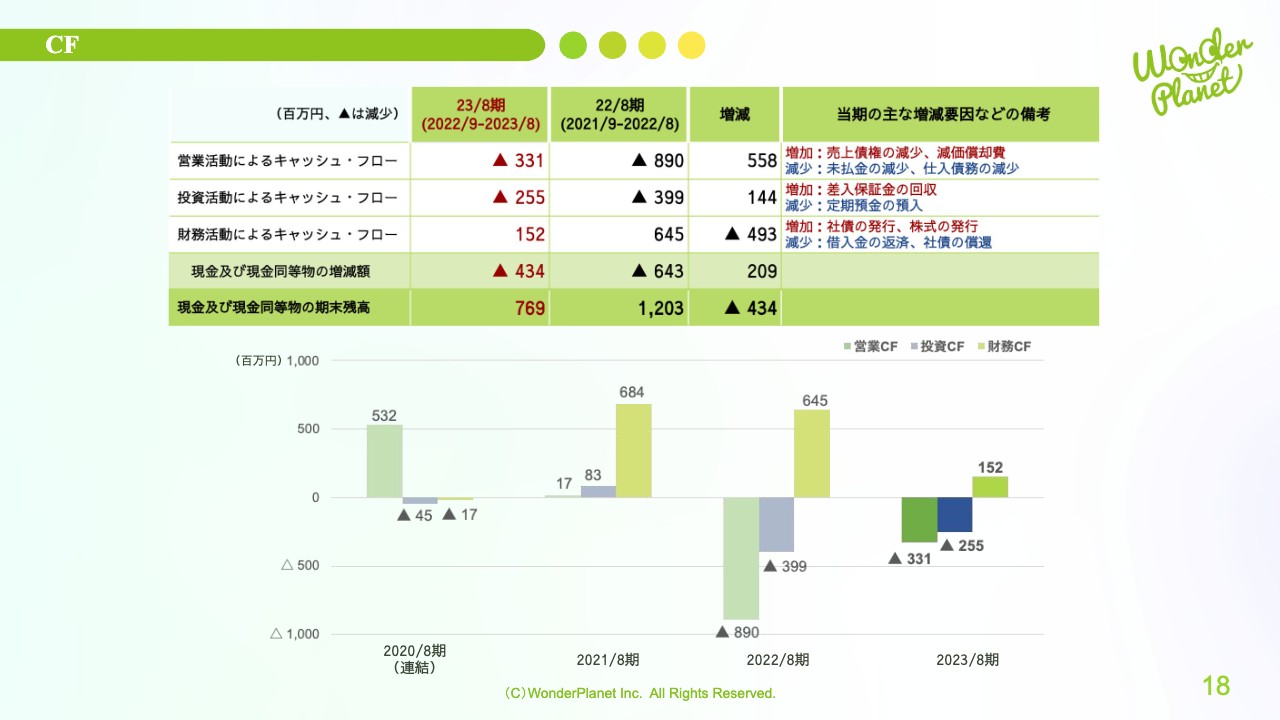

CF

キャッシュ・フローの状況です。通期で営業活動によるキャッシュ・フローがマイナス3億3,100万円、投資活動によるキャッシュ・フローがマイナス2億5,500万円、財務活動によるキャッシュ・フローが1億5,200万円、現金および現金同等物の増減額はマイナス4億3,400万円となりました。

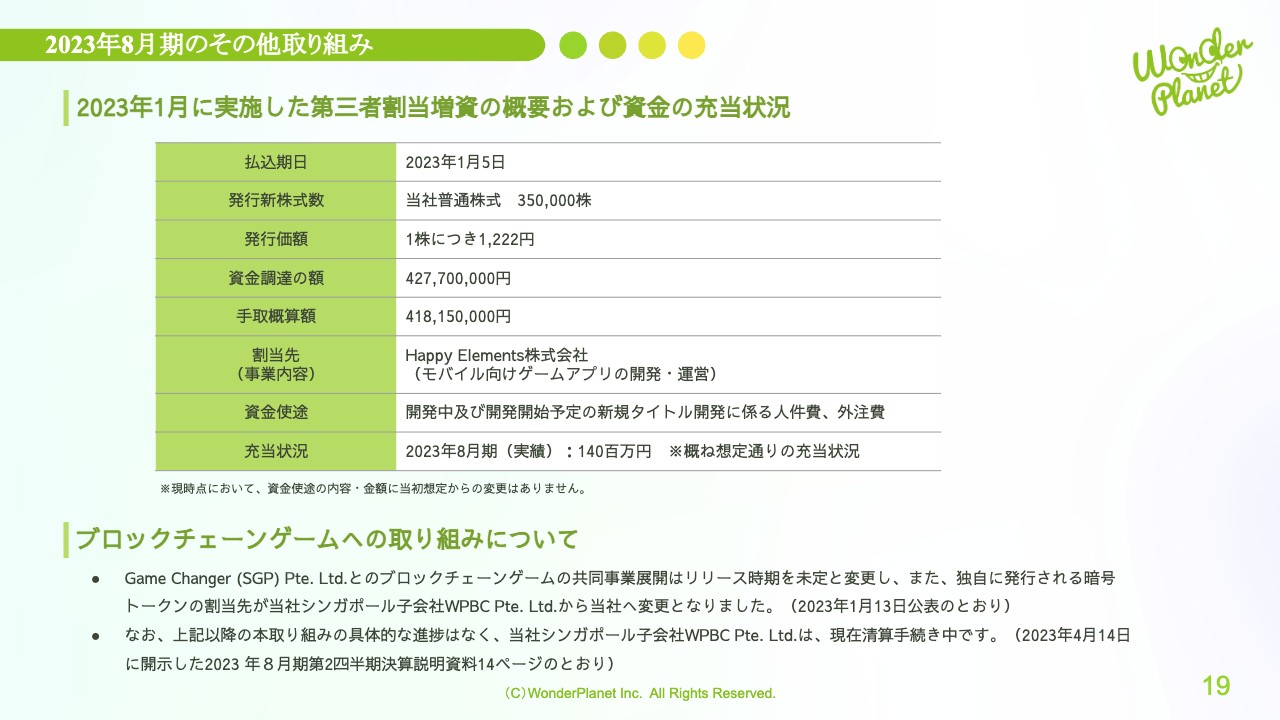

2023年8月期のその他取り組み

2023年8月期のその他の取り組みです。まず、2023年1月に実施した第三者割当増資の概要と、資金の充当状況についてご説明します。モバイル向けゲームアプリの開発・運営を手掛けるHappy Elements株式会社を割当先に、当社普通株式35万株の新規発行を行い、4億2,770万円の資金調達を実施しました。

資金使途は開発中および開発開始予定の新規タイトル開発に係る人件費、外注費です。第4四半期までの充当状況は1億4,000万円で、概ね想定どおりに推移しています。

続いて、ブロックチェーンゲームへの取り組みについてです。2023年1月13日に公表したとおり、Game Changer(SGP)Pte. Ltd.とのブロックチェーンゲームの共同事業展開は、リリース時期を未定と変更しました。また、独自に発行される暗号トークンの割当先が、当社シンガポール子会社WPBC Pte. Ltd.から当社へ変更となっています。

それ以降に本取り組みの具体的な進捗はなく、2023年4月14日に開示した2023年8月期第2四半期決算説明資料14ページのとおり、当社シンガポール子会社WPBC Pte. Ltd.は、現在清算手続き中です。

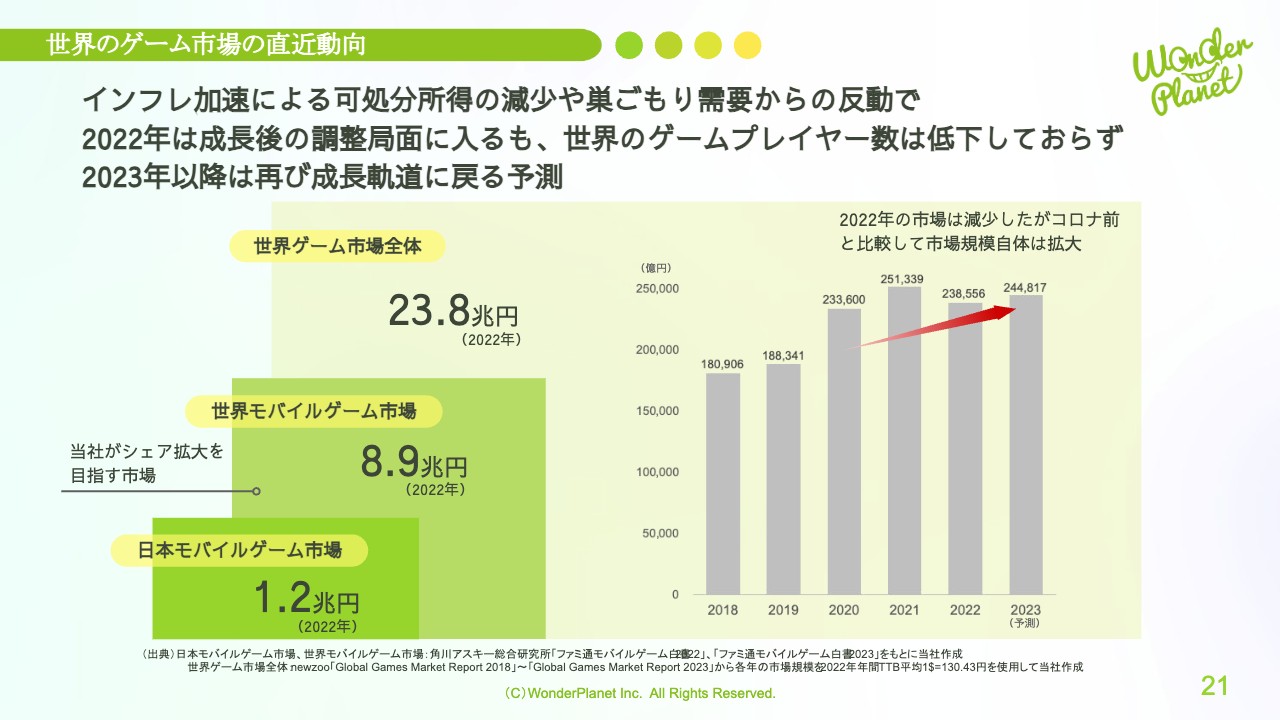

世界のゲーム市場の直近動向

常川:今後の事業の取り組みについてご説明します。まず、世界のゲーム市場の直近動向です。2022年の市場規模は、日本のモバイルゲーム市場が1兆2,000億円、当社がシェア拡大を目指している世界のモバイルゲーム市場は8兆9,000億円、世界ゲーム市場全体は23兆8,000億円です。

直近の市場動向としては、インフレ加速による可処分所得の減少や巣ごもり需要からの反動により、2022年は成長後の調整局面に入っています。しかし世界のゲームプレイヤー数は減少しておらず、2023年以降は再び成長軌道に戻ると予測されています。

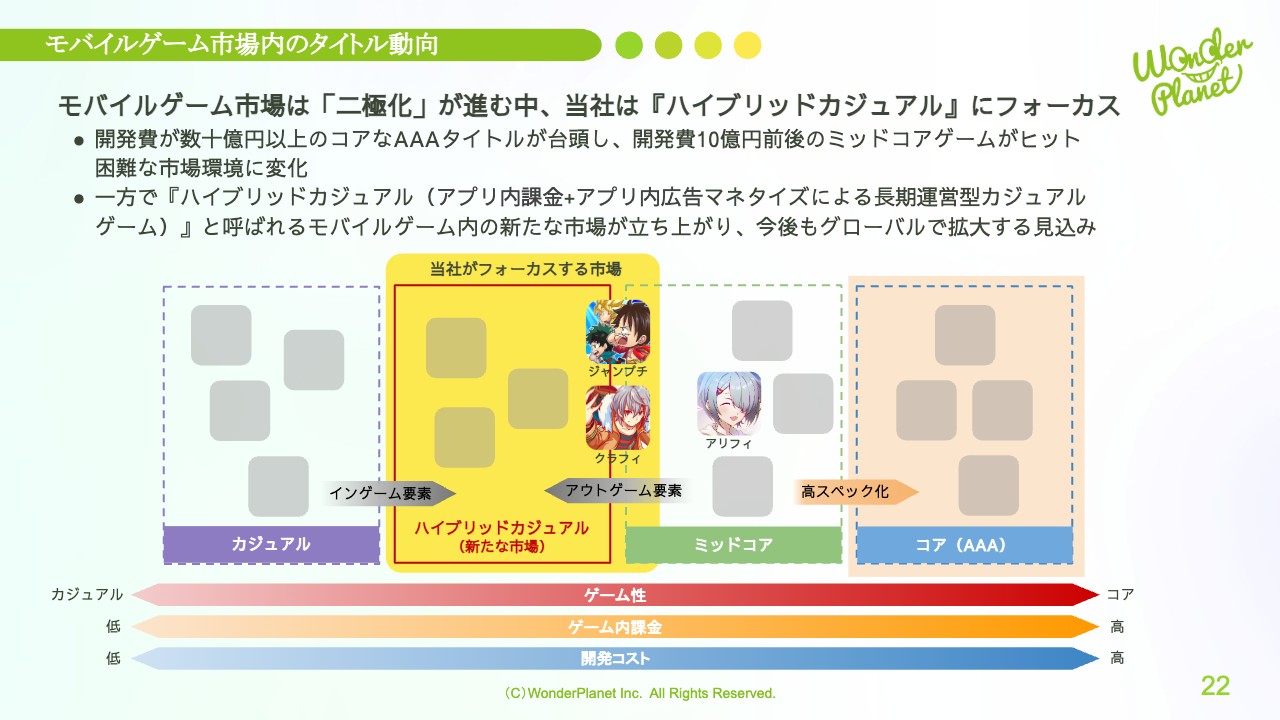

モバイルゲーム市場内のタイトル動向

現在のモバイルゲーム市場内のタイトル動向としては、アプリ内課金とアプリ内広告によるハイブリッドマネタイズのハイブリッドカジュアルと、高スペック化が進むコアなAAAタイトルへの二極化が進んでいると考えています。

直近では、開発費が数十億円以上のコアなAAAタイトルが台頭し、開発費が10億円前後のミッドコアゲームのヒットが困難な市場環境に変化してきています。一方で、モバイルスマホゲーム市場内では、アプリ内課金とアプリ内広告のハイブリッドマネタイズによる長期運営型カジュアルゲームの、ハイブリッドカジュアルと呼ばれる市場が新たに立ち上がっています。

ハイブリッドカジュアルは今後もグローバルでの拡大成長が期待されており、当社の強みを活かせる市場であると考え、当社の今後の新規開発方針としてこの分野にフォーカスすることを決定しました。

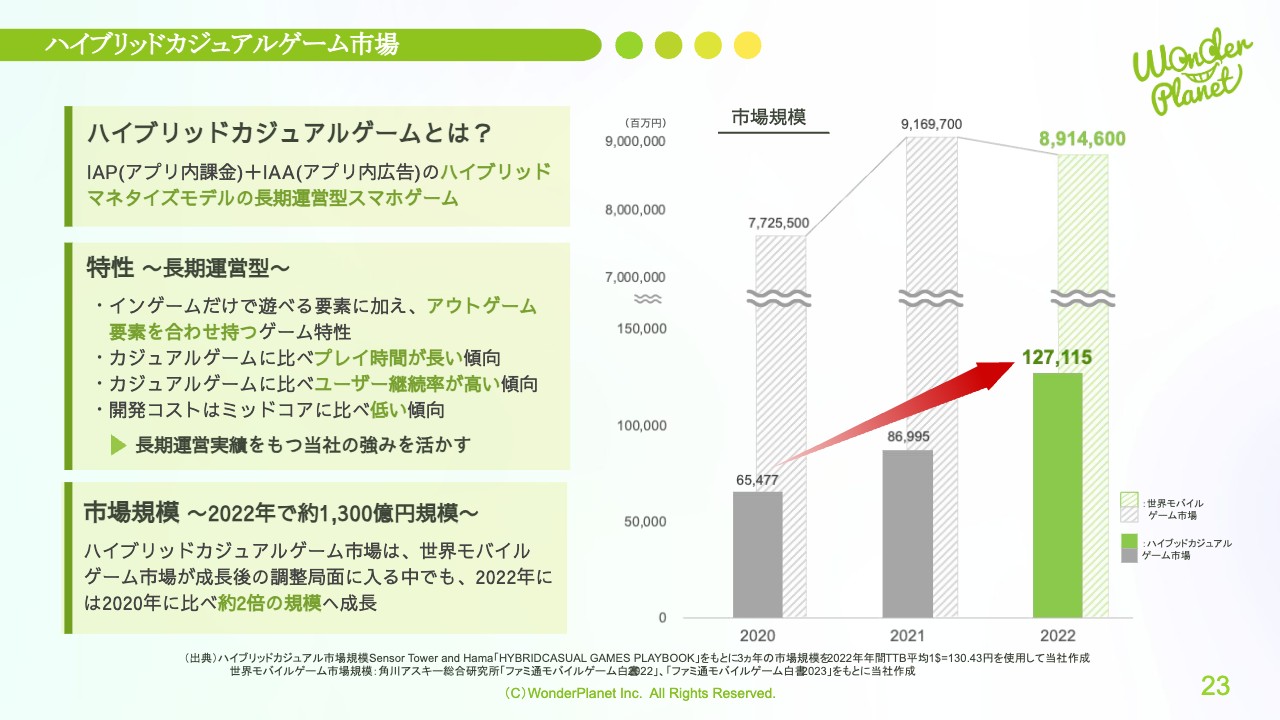

ハイブリッドカジュアルゲーム市場

ハイブリッドカジュアルゲーム市場についてご説明します。ハイブリッドカジュアルゲームとは、IAP(アプリ内課金)とIAA(アプリ内広告)のハイブリッドマネタイズモデルの長期運営型スマホゲームです。

特徴として、長期運営型が前提であり、インゲームだけで遊べる要素に加え、アウトゲーム要素を合わせ持つゲーム特性、カジュアルゲームに比べプレイ時間が長い、カジュアルゲームに比べユーザー継続率が高い、開発コストはミッドコアに比べ低いなどの傾向が挙げられます。

これらの特徴を備えたハイブリッドカジュアルゲーム市場において、長期運営実績を持つ当社の強みを活かしていくことができると考えています。ハイブリッドカジュアルゲームの市場規模は2022年で約1,300億円です。世界のモバイルゲーム市場が成長後の調整局面に入る中でも、2020年に比べ約2倍の規模に成長しています。

新規開発ライン

今後の新規開発タイトルとして新たに2本を、それぞれの協業先と有力IPタイトルを開発しています。現在、公表済みのコンシューマー系ゲーム開発会社との共同事業タイトルと合わせて3本を開発中です。今後は年1本程度を目処に新規リリースに取り組んでいきたいと考えています。

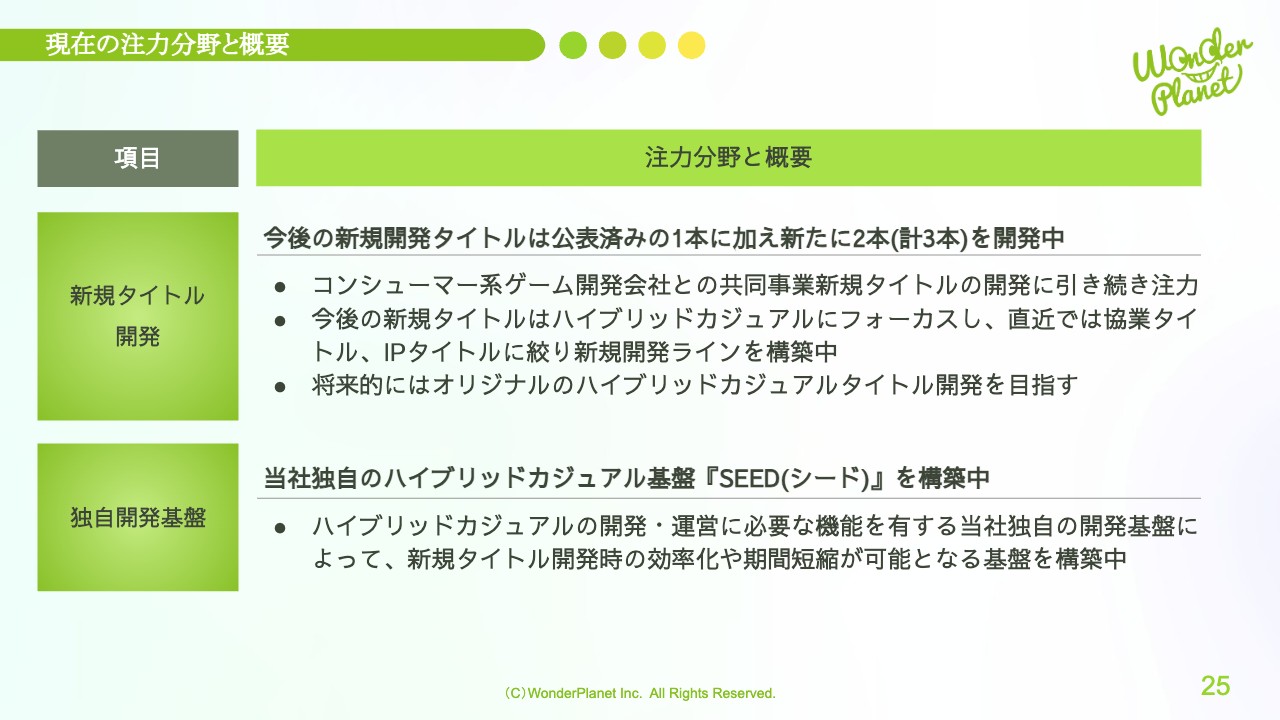

現在の注力分野と概要

現在の注力分野と概要です。1つ目の注力分野は新規タイトル開発です。引き続き、コンシューマー系ゲーム開発会社との共同事業新規タイトルの開発に注力していきます。

今後の新規タイトルはハイブリッドカジュアルにフォーカスし、直近では協業タイトルやIPタイトルに絞って新規開発ラインを構築中です。将来的には、当社オリジナルのハイブリッドカジュアルタイトルの開発を目指したいと考えています。

2つ目の注力分野は、独自開発基盤の構築です。現在、当社独自のハイブリッドカジュアル基盤「SEED(シード)」を構築中です。ハイブリッドカジュアルの開発や運営に必要な機能を有する当社独自の開発基盤を構築することで、新規タイトル開発時の効率化や期間短縮が可能になると考えています。

当社の目指すもの

当社の目指すものです。当社の原点に立ち戻り「誰でも遊べて、奥が深い。」スマホゲーム開発を追求していきます。

これまで開発実績・長期運営実績・世界配信実績・IP活用実績を積み上げてきた当社の強みを活かし、カジュアル・長期運営・グローバル・IP活用を軸とした新規タイトルに取り組んでいきます。そして、国内外で成長が見込まれるハイブリッドカジュアル市場でのシェア拡大を目指します。

将来的には、当社のミッションである「楽しいね!を、世界中の日常へ。」の実現を目指し、当社オリジナルのハイブリッドカジュアル、およびIPを活用したハイブリッドカジュアル両面でのヒットを確立していきたいと考えています。

2024年8月期 1Q進捗

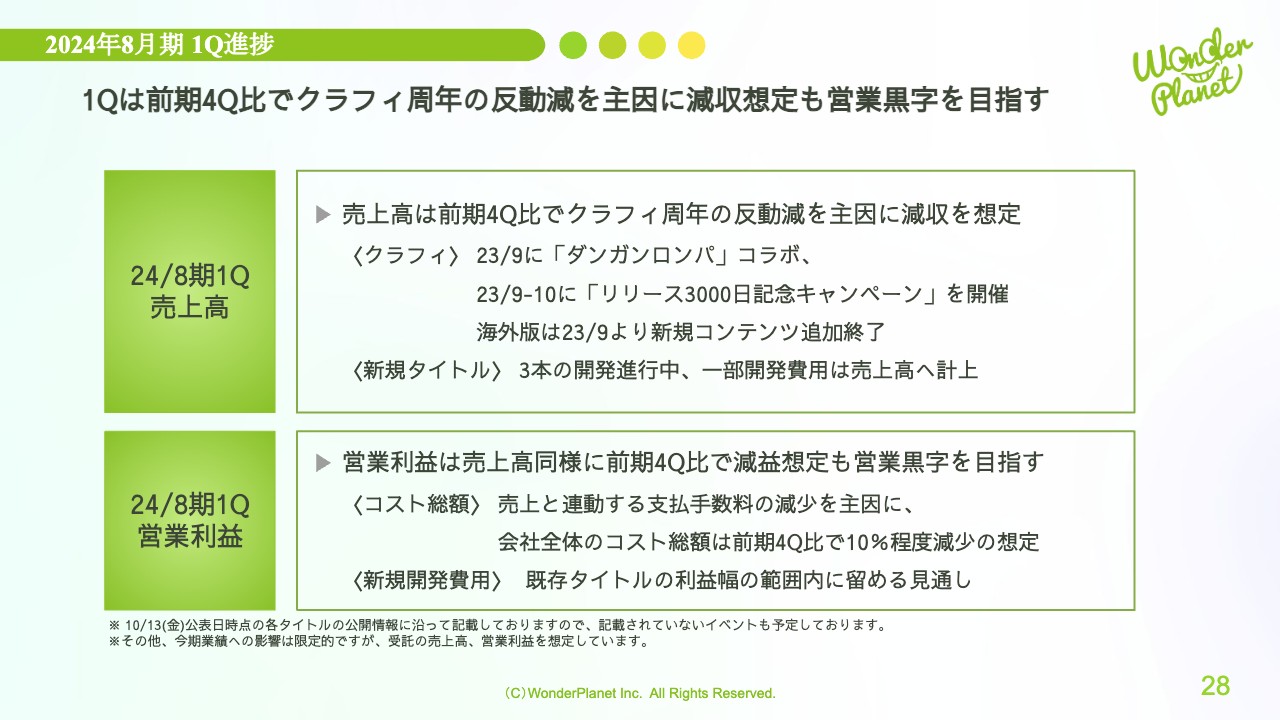

佐藤:2024年8月期通期見通しについてご説明します。2024年8月期第1四半期の進捗としては、「クラフィ」周年の反動減を主因に、前期第4四半期比で減収を想定しているものの、営業黒字を目指しています。

第1四半期の売上高は、「クラフィ」日本版において、9月に「ダンガンロンパ」コラボ、9月から10月に「リリース3000日記念キャンペーン」を開催しています。海外版は直近で赤字が続いていたことにより、費用抑制を目的に9月から新規コンテンツの追加を終了しました。新規タイトルは3本の開発が進行中で、一部開発費用は売上高への計上を見込んでいます。

営業利益については、売上と連動する支払手数料の減少を主因に、会社全体のコスト総額は前期第4四半期比で10パーセント程度の減少を想定しています。また、新規タイトルの開発費用は、既存タイトルの利益幅の範囲内にとどめる見通しで、引き続き第1四半期の営業黒字を目指し努力していきます。

2024年8月期 通期見通しについて

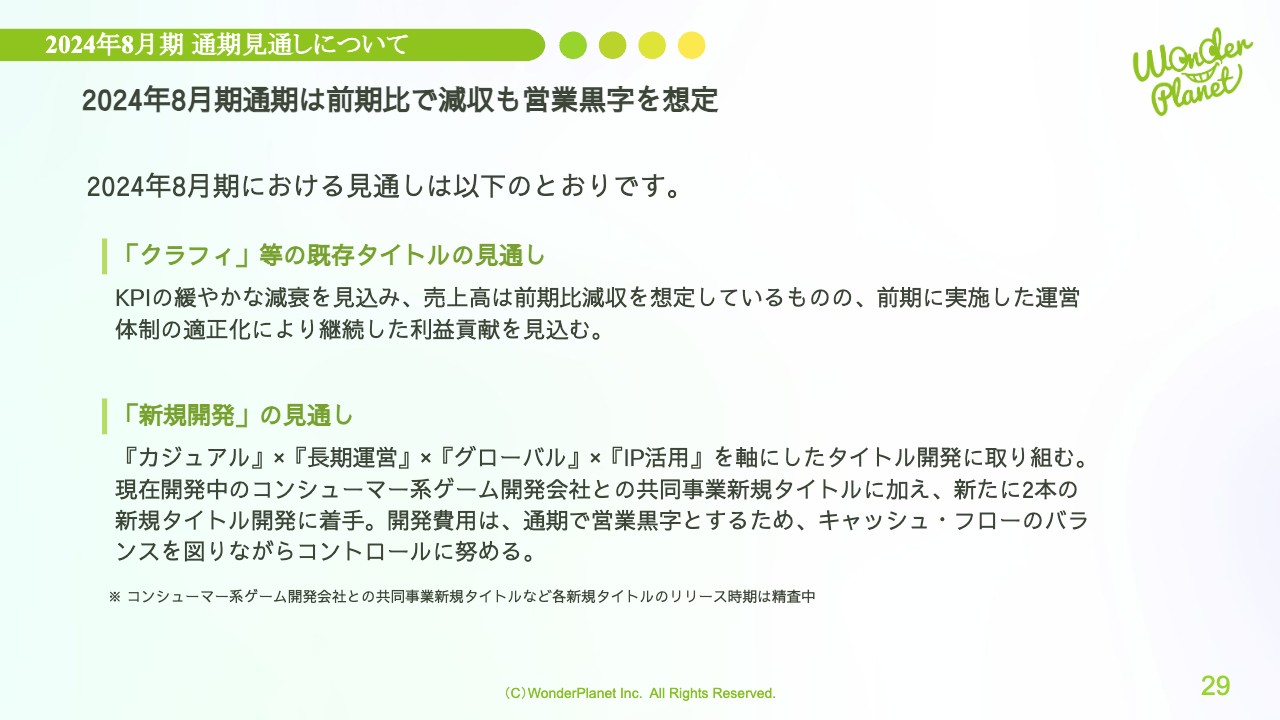

2024年8月期通期見通しです。通期では前期比で減収も、営業黒字を想定しています。

「クラフィ」等の既存タイトルはKPIの減衰を見込み、売上高は前期比で減収を想定しているものの、前期に実施した運営体制の適正化により継続した利益貢献を見込んでいます。

新規開発の見通しについては、先ほどお話ししたカジュアル・長期運営・グローバル・IP活用を軸にしたタイトル開発に取り組んでいきます。現在開発中であるコンシューマー系ゲーム開発会社との共同事業新規タイトルに加え、新たに2本の新規タイトル開発に着手しています。開発費用については、通期で営業黒字とするため、キャッシュ・フローのバランスを取りながら、引き続きコントロールに努めていきます。

なお、各新規タイトルのリリース時期は精査中です。

2024年8月期 通期業績予想について

2024年8月期の業績予想は非開示とする方針です。近年の世界のモバイル向けゲーム市場を取り巻く競合環境の変化が以前にも増して著しく、既存タイトルの業績動向を精緻に予測することが困難であることから、会社全体での合理的かつ信頼性のある業績予想の策定および公表が困難であると考えました。

ただし、期間の経過などにより適正かつ合理的な業績予想を行うことが可能になり次第、業績予想を速やかに開示します。

会社全体としては、前期に引き続き通期での営業黒字を目指す方針です。

利益配分に関する基本方針及び2024年8月期の配当

利益配分に関する基本方針および2024年8月期の配当予想についてです。当社は、現状では事業拡大のための投資に充当していくことが、株主に対する最大の利益還元につながると考えています。このことから、当面の間は、内部留保資金を将来の成長に向けた運転資金として有効に活用していく予定です。

これを踏まえた上で、2024年8月期の配当予想については、現時点で業績予想の合理的な数値算定が困難であることから無配としています。

「MAU速報」公表終了について

「MAU速報」公表終了についてです。2021年11月以降、毎月開示してきた「MAU速報」について、2023年8月期より会社業績のトレンドを適切にお伝えできていない課題が生じていました。

今後の当社の事業方向性を勘案すると、MAU実績では当社収益に与える影響が十分に読み取れず、かえって株主および投資家のみなさまの投資判断において誤解を招くおそれがあるため、2023年9月7日開示の2023年8月度をもって公表を終了しました。

今後は、経営の目指す方向性や会社業績のトレンドをより適切にお伝えできる重要な経営指標を十分に検討し、公表できるタイミングで公表したいと考えています。今後も適切な情報開示と、企業価値の向上に努めていきます。

質疑応答:新規開発タイトルの開発規模や費用について

常川:「新規開発ラインについて、公表済みの1本に加えて新たに2本を開発中で、年1本程度を目途とした新規リリースに取り組むとのことでした。今期に開発費負担や新規リリースがあれば、広告費負担が重くならないのでしょうか? 現在開発中のタイトルについて、今までのタイトルと比べての開発規模や費用負担割合の大小を知りたいです」というご質問です。

佐藤:新規開発ラインについて、開発本数が増えると開発費用負担が増える可能性はあります。ただし、前提として、当社は前期に適正化を行ったコストや組織体制を維持していくことで、引き続き通期での営業黒字を目指す方針です。

会社全体の開発費用負担は既存タイトルの利益の範囲内に収まるように想定しています。PL上で開発費を利益の範囲内に抑えると、キャッシュ・フロー上もほぼ同じような動きになります。キャッシュ・フローに関しても、開発費用を営業キャッシュ・フローの既存タイトルの利益の範囲内でまかなえるようにカバーしていきたい考えです。

開発中のタイトル3本の開発規模や費用負担割合については、すべて協業先がありますので、この場で具体的に述べることはできません。新規開発タイトルが3本に増えることで、開発費や広告費の急な増加をご心配されたのかと思いますが、これは当社においては想定の範囲内です。

今後の進捗においても、引き続きPL上での収支と、営業キャッシュ・フローの範囲内でコントロールできるように努めていきたいと思います。

質疑応答:今期の見通しと新しいKPIについて

常川:「今期も通期で営業黒字の想定ですが、もし営業赤字になる場合があるとすれば、どのような状況になるのでしょうか? また、新しいKPIの開示について教えてください」というご質問です。

佐藤:先ほどの回答と重複しますが、前提として、前期に適正化したポストや組織体制を維持しながら、今期も通期で営業黒字となるよう、会社全体の開発費用負担が既存タイトルの利益の範囲内に収まるように想定しています。仮に進捗がネガティブになるケースでも、営業赤字にならず耐えられるかどうかをシミュレーションし、確認しています。

今期のキャッシュ・フローの見通しについては、当社としては現在、PL上およびキャッシュ・フロー上は、先ほどご説明したような見通しで考えています。

2022年8月期から2023年8月期第2四半期までの、「アリフィ」の開発投資や広告費を主因とした大幅な営業赤字の計上は、キャッシュ・フロー上でも大きくマイナスになりました。大規模投資の結果としてご心配をおかけし、当社としては大変恐縮です。現状では、過去の「アリフィ」のような大規模な開発投資は考えていません。

その上で営業赤字になるケースとしては、ベースケースから大きく外れた極端なケースだと考えています。想定を大きく外れた外部環境の短期的かつ急激な変化で、バランスを取るのが間に合わないぐらいの変化がない限り、営業赤字にならない想定です。それほどまで当社として改善を進めることができたのではないかと考えています。

補足として、今後の新規タイトルについて、スライドに「直近では協業タイトル、IPタイトルに絞り新規開発ラインを構築中」と記載しました。これは、当面の業績を鑑みて、協業先がいることで当社全体の開発投資の規模をコントロールしながら、同様に中長期の累計収益機会の確保を可能とする目的があります。

続いて新しいKPIの開示についてです。従前では、当社のオリジナルタイトルが多いため、MAUの開示が収益のトレンドの参考になるとして開示していました。しかし、当面は協業先がいるタイトルが増えていくことが見込まれます。そのため、どのようなKPIを開示するかはまだ検討中で、この場ではお答えできません。

そのような投資に対するリターンについて、まずは、特に1年前までと比べてリスクを落としてしっかり成長機会が得られるかをお見せすることになると思います。投資対効果は1つのイメージになるかと思いますが、もう少し検討した上でお話しできればと考えています。

過去にご心配をおかけして大変恐縮です。今後は安心して見ていただけるように、引き続き改善に努めていきます。

新着ログ

「情報・通信業」のログ