提供:ファーマライズホールディングス株式会社 2025年5月期決算説明

【QAあり】ファーマライズHD、調剤売上が大幅増で通期売上高が過去最高を更新 新・中期経営計画がスタートし、令和8年5月期は増収増益へ

令和7年5月期 決算説明資料

秋山昌之氏(以下、秋山):みなさま、おはようございます。代表取締役社長の秋山です。本日はお暑い中、お集まりいただきましてありがとうございます。また、Webでご参加のみなさまもお忙しいところご参加いただき、ありがとうございます。ただいまより、令和7年5月期の決算説明を始めます。よろしくお願いします。

本日のご説明では、令和7年6月25日に発表した新中期経営計画の内容を主にご説明します。そのため、決算数値や調剤技術料のご説明については、いつもより簡素化してお伝えしたいと考えています。

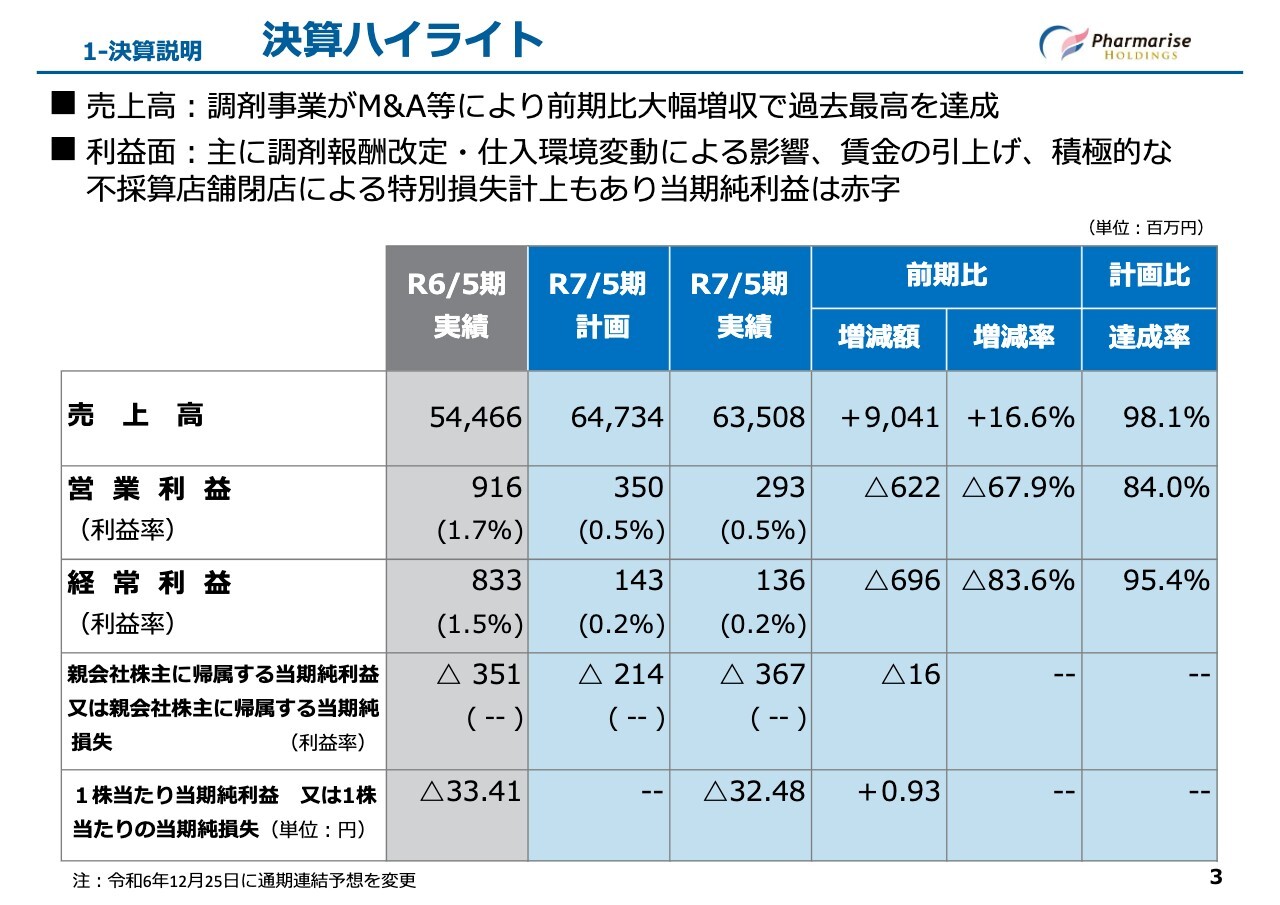

1-決算説明 決算ハイライト

まずは、決算内容についてご説明します。令和7年5月期の決算ハイライトです。

売上高は、令和6年1月のGOOD AID社のM&Aおよび令和6年12月の寛一商店グループ(現・next PH社)の事業譲受による連結子会社化により、前期比90億4,100万円増の635億800万円となり、過去最高額を記録しました。

一方で、利益面では、調剤薬局事業における調剤報酬や薬価改定の影響、仕入れ環境の変動に伴う原価の上昇、給与水準の引き上げによる人件費増加などにより売上原価率が上昇し、営業利益および経常利益ともに前期比で大幅に減少しました。

次に、計画比についてご説明します。営業利益の達成率は若干下回ったものの、おおむね予算どおりの数字となっています。

当期純利益は計画を下回り、3億6,700万円の損失を計上しました。これは、令和7年5月期をボトムとしたV字回復を目指すため、主に不採算店舗の閉鎖等による特別損失1億8,400万円を計上したことが要因です。

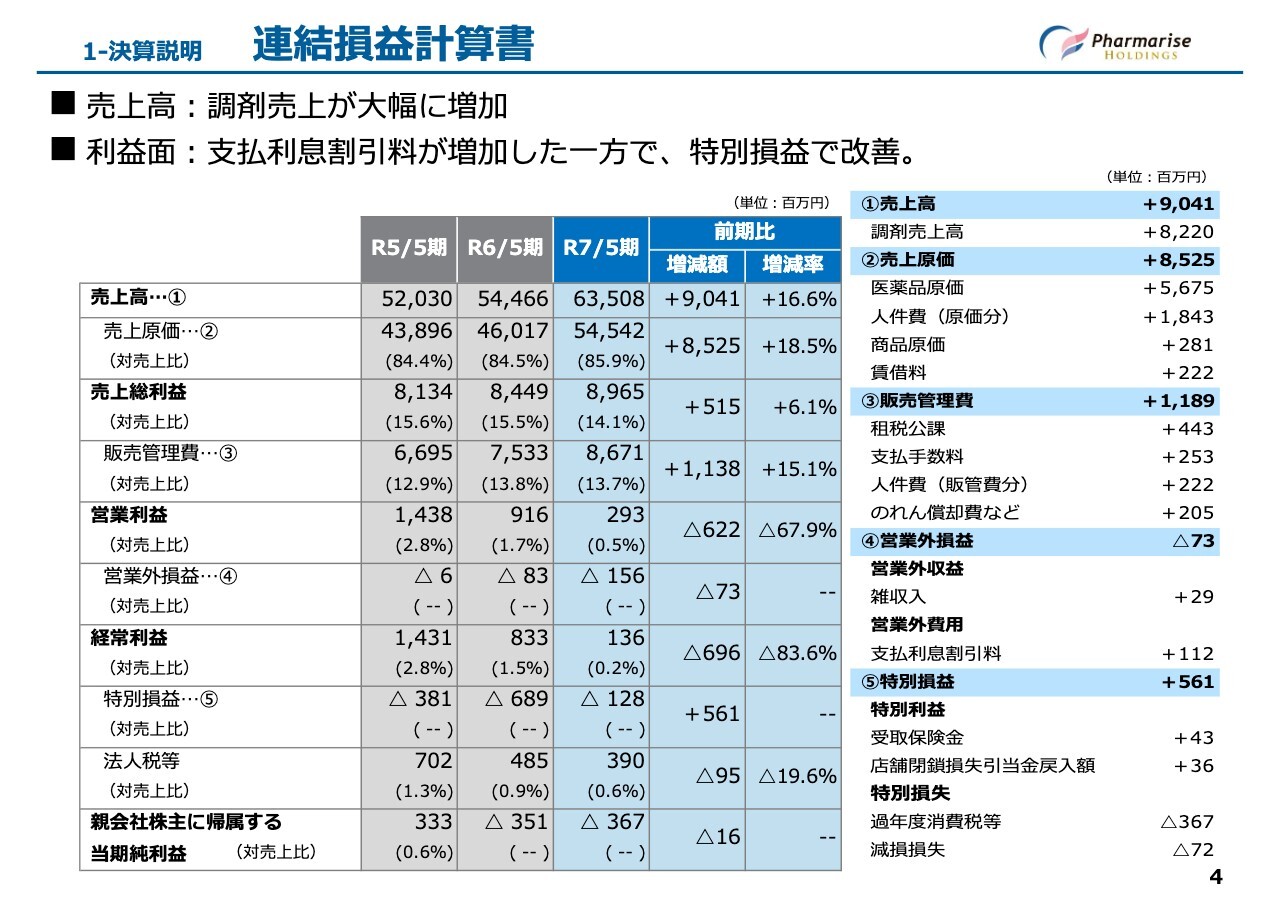

1-決算説明 連結損益計算書

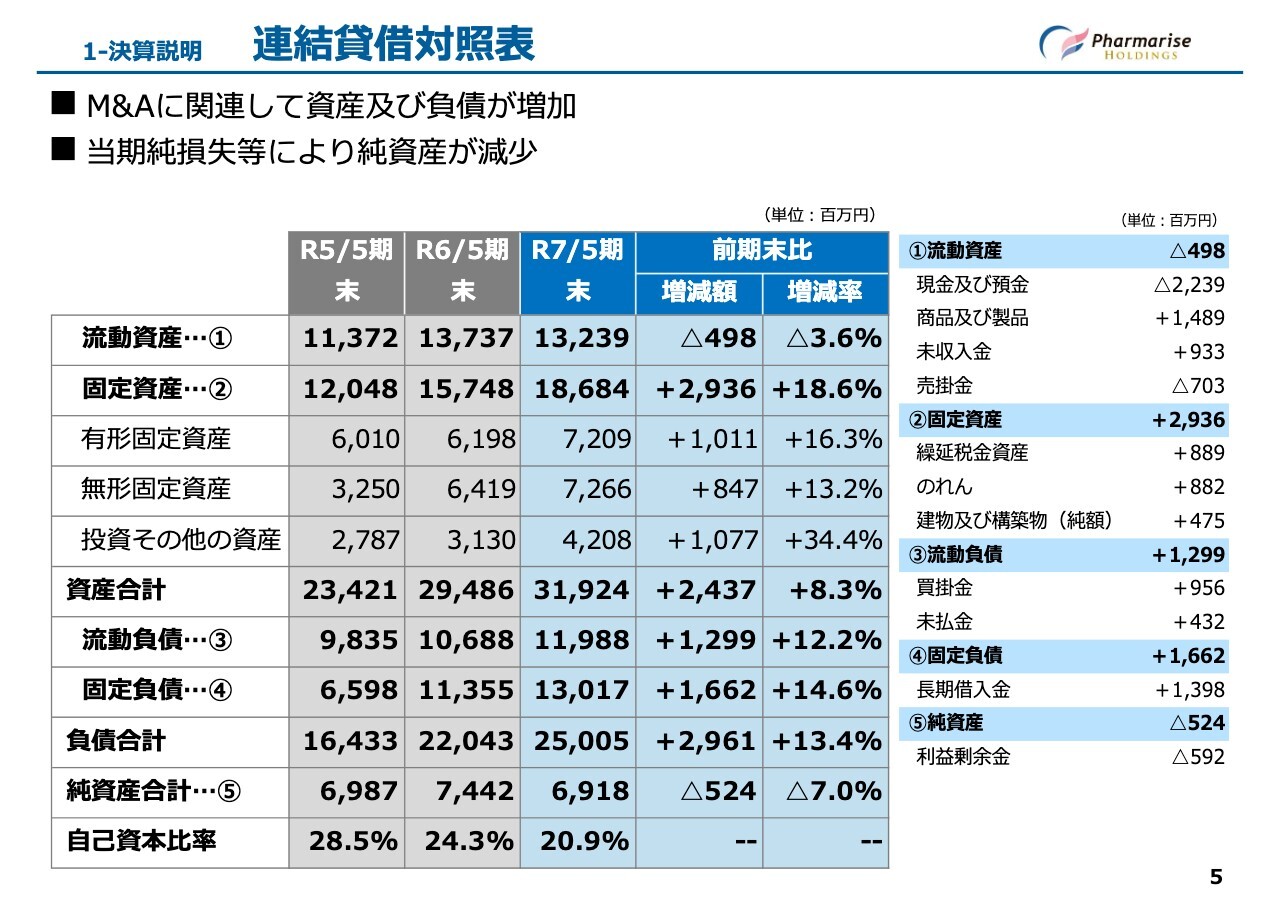

今回の決算説明会では中期経営計画に重点を置いてご説明するため、連結損益計算書および連結貸借対照表についてはご説明を省略します。これらについては、右側に主な増減要因を記載していますので、ご参照ください。

1-決算説明 連結貸借対照表

連結貸借対照表です。

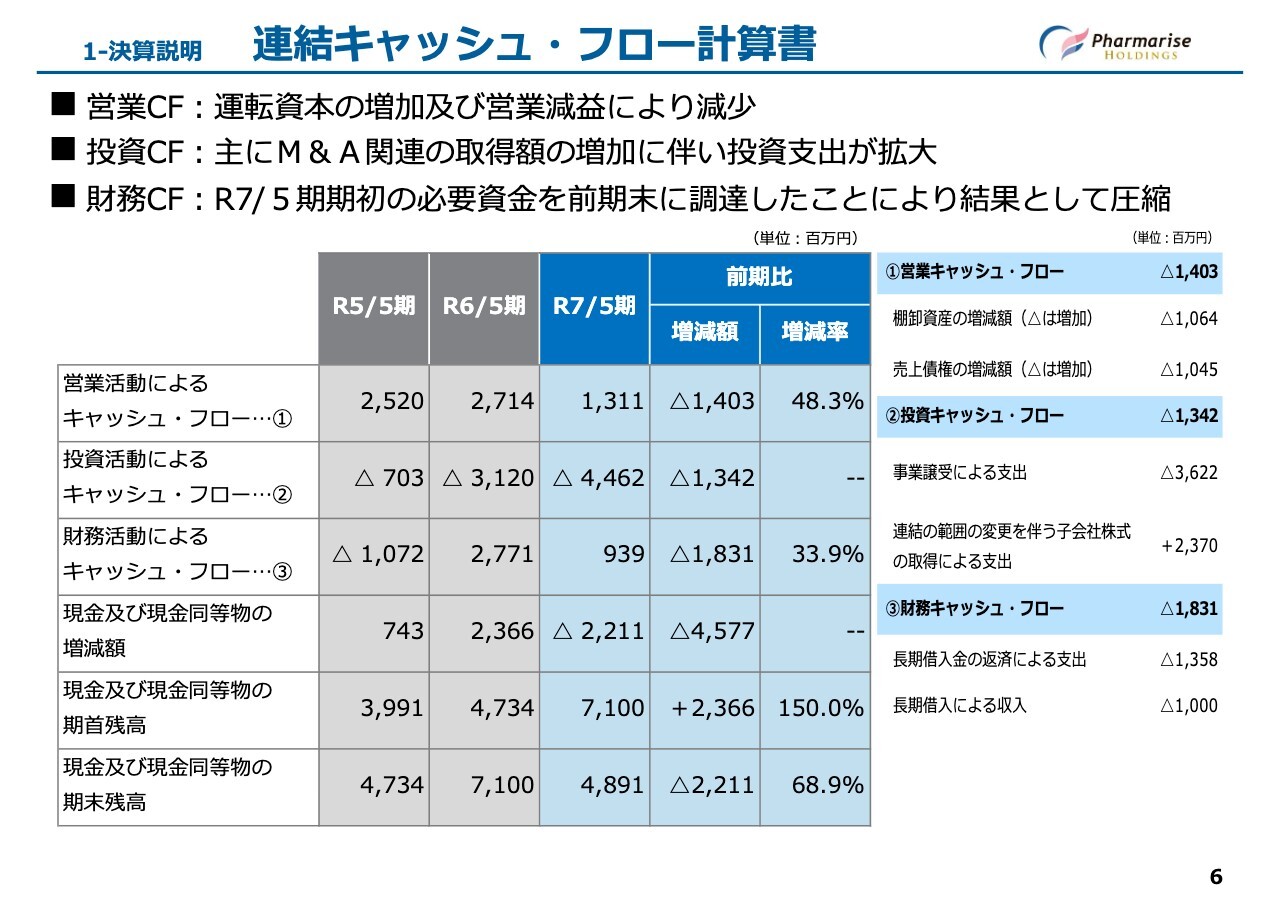

1-決算説明 連結キャッシュ・フロー計算書

キャッシュフローについてご説明します。前期比で、営業キャッシュフローはマイナス、投資キャッシュフローは活発なM&Aの実施によりマイナス、財務キャッシュフローも金融費用削減を目的とした子会社借り換え資金の調達を前期末に実施したことによりマイナスとなっています。

営業キャッシュフローに関して、営業利益は前期比で6億円強の減益となっていますが、キャッシュフローの源泉となる営業利益にのれん償却費と減価償却費を加えたEBITDAは、3億円弱の減少にとどまっています。

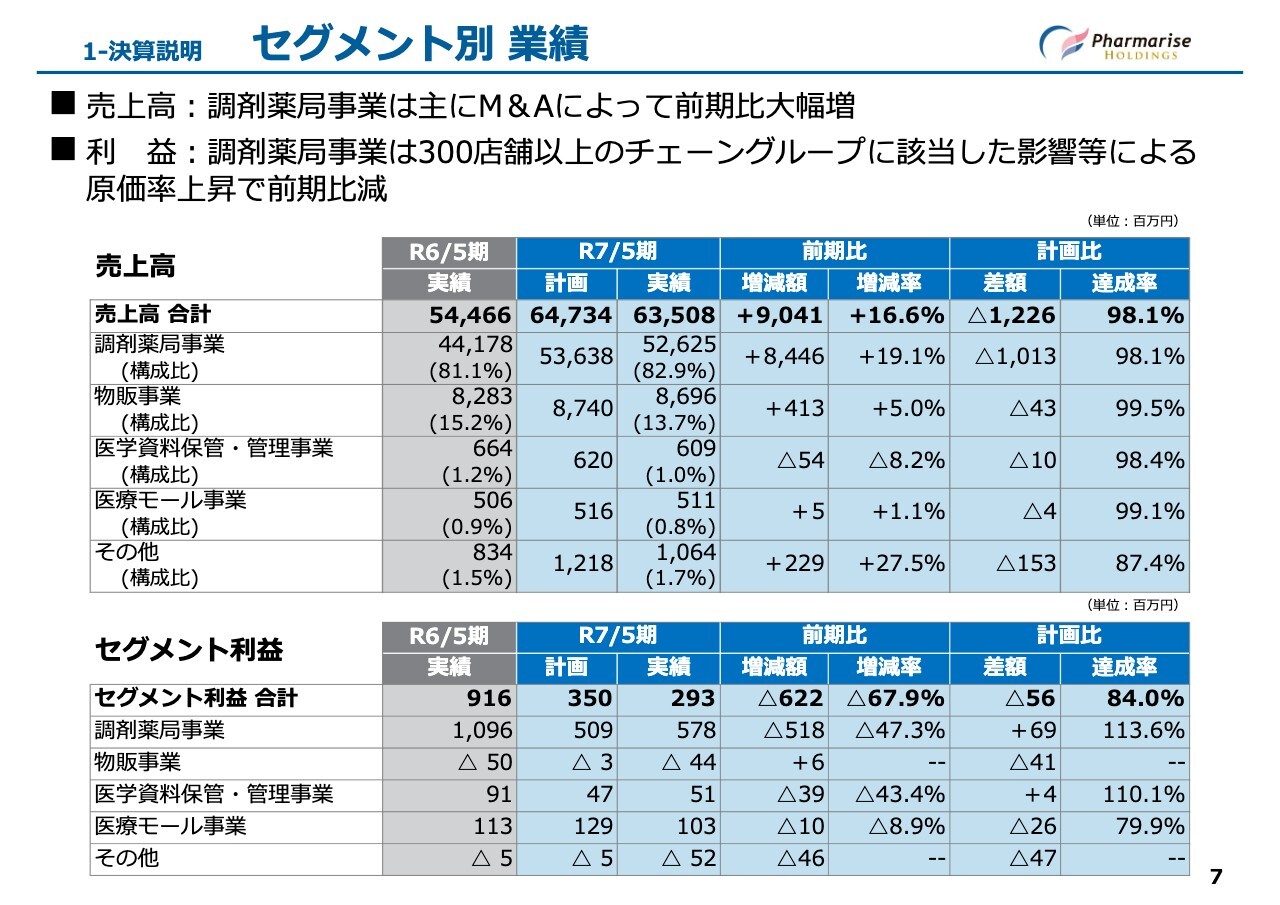

1-決算説明 セグメント別 業績

セグメント別の業績をご説明します。スライド上段の表がセグメント別の売上高、下段の表がセグメント利益を示しています。このスライドでは、主に調剤薬局事業および物販事業セグメントの売上高についてご説明します。

まず、調剤薬局事業についてです。セグメント売上高は前期比で84億4,600万円増加し、19.1パーセントの増収となりました。主にM&Aに伴う店舗数の増加が要因です。

処方せん応需枚数は、前期より85万746枚増加し、前期比19.2パーセントの増加となりました。平均処方せん単価がほぼ横ばいで推移したため、そのまま売上高の増加につながっています。

一方で、計画比では10億1,300万円の未達となりました。未達の要因は、平均処方せん単価がほぼ計画どおりだったものの、処方せん応需枚数が想定を下回ったことによるものです。

次に物販事業についてです。セグメント売上高は、前期比で4億1,300万円増加し、5パーセントの増収となりました。

物販事業部の2つの大きなカテゴリ別に見ると、コンビニエンスストア部門は前期比4億7,300万円増、10パーセント増収となりました。増収の主な要因は、ファミリーマート千代田PA下り店および中野鍋屋横丁店を新規オープンしたことによる来店顧客数の増加です。

一方で、ドラッグストア部門は閉店の影響で前期比9,200万円減、3パーセントの減収となりました。計画比では、セグメント売上高が4,300万円減、計画比マイナス0.5パーセントと、ほぼ計画どおりに着地しています。

なお、これら2つのセグメント以外の事業の合計売上高は、前期比1億8,000万円の増収となりましたが、計画比では1億6,700万円の未達となっています。計画比未達の主な要因は、その他のセグメントに含まれる製薬企業向けITソリューション事業におけるシステム開発受注の延期によるものです。

セグメント利益については、次のスライドを用いてご説明します。

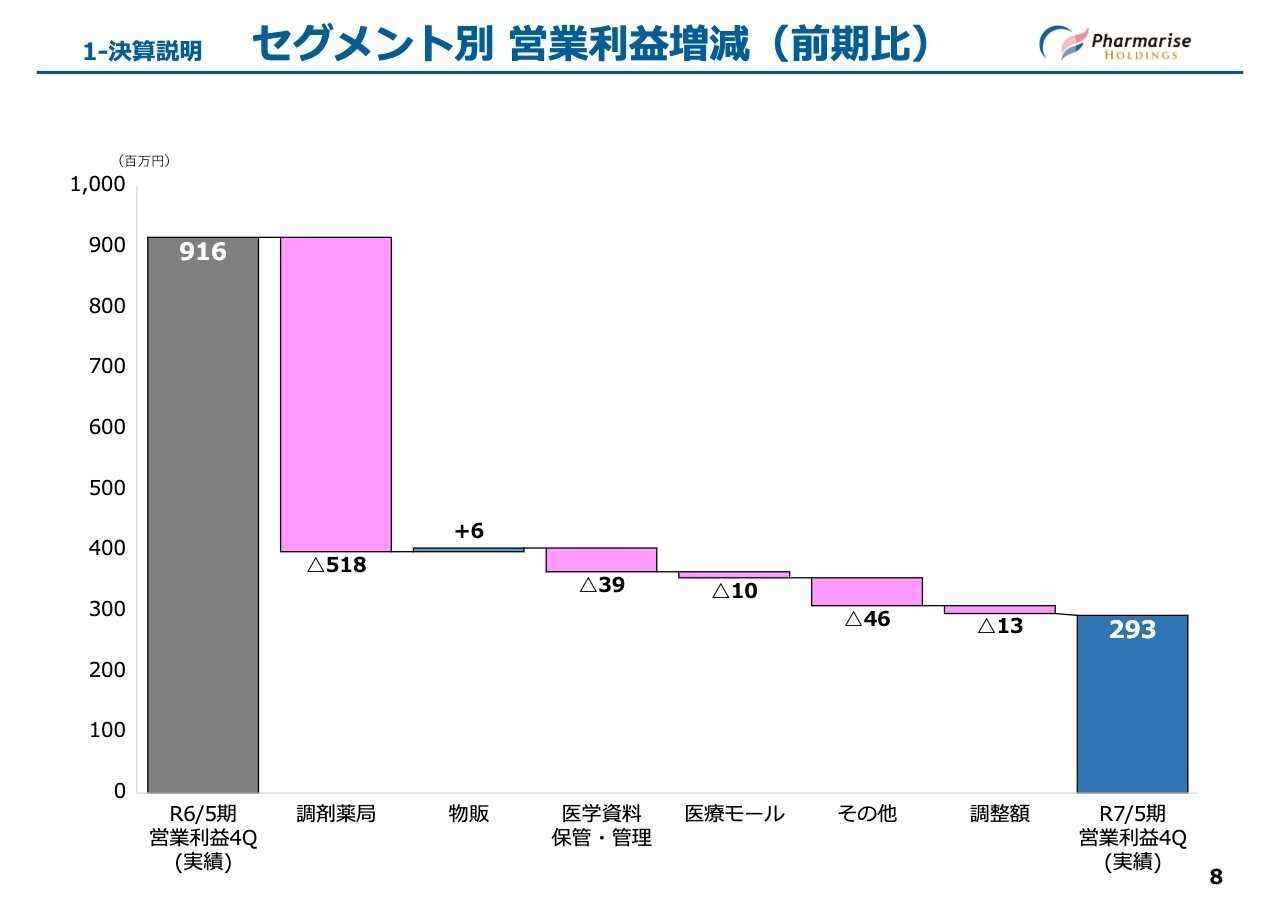

1-決算説明 セグメント別 営業利益増減(前期比)

スライドのグラフは、セグメント別営業利益の前期差異における増減を示しています。一番左のグラフで示した前年同期の実績営業利益は9億1,600万円です。

その右隣には各セグメントの営業利益増減の結果が示されており、一番右が当期の実績営業利益2億9,300万円となっています。

主に、調剤薬局事業のセグメント利益差異の要因についてご説明します。調剤薬局事業では、売上高が前期比で84億4,600万円増加しましたが、売上原価が79億3,700万円増加、販売管理費が10億2,700万円増加したことが主な要因となり、セグメント利益は5億1,800万円減少しました。

これは、M&A等による店舗数の増加に伴い処方せん枚数が大幅に増加したものの、300店舗以上のチェーングループに該当したことで調剤報酬が引き下げられたこと、人件費の増加、仕入れ環境の変動により仕入れ原価が上昇したこと、さらにのれん償却費の増加等が要因です。

寛一商店グループを引き継いだnext PH社については、決算期がずれており、令和7年5月期に含まれるのは令和7年3月までの数字となります。令和6年12月の事業譲受から決算の3月までの4ヶ月累計で計画を大幅に上回り、すでに営業利益が9,000万円程度となっています。

第3四半期の決算説明会では、営業利益ベースで1ヶ月目から想定を大きく上回り、順調であることをご報告しました。当四半期においても想定以上の進捗を継続しています。

その結果、スライドの表の左から2番目の棒グラフに示される調剤薬局事業の数値は、第3四半期時点で前期比マイナス7億3,400万円だったものが、営業利益減少幅が2億1,600万円縮小したことで、前期比マイナス5億1,800万円となりました。

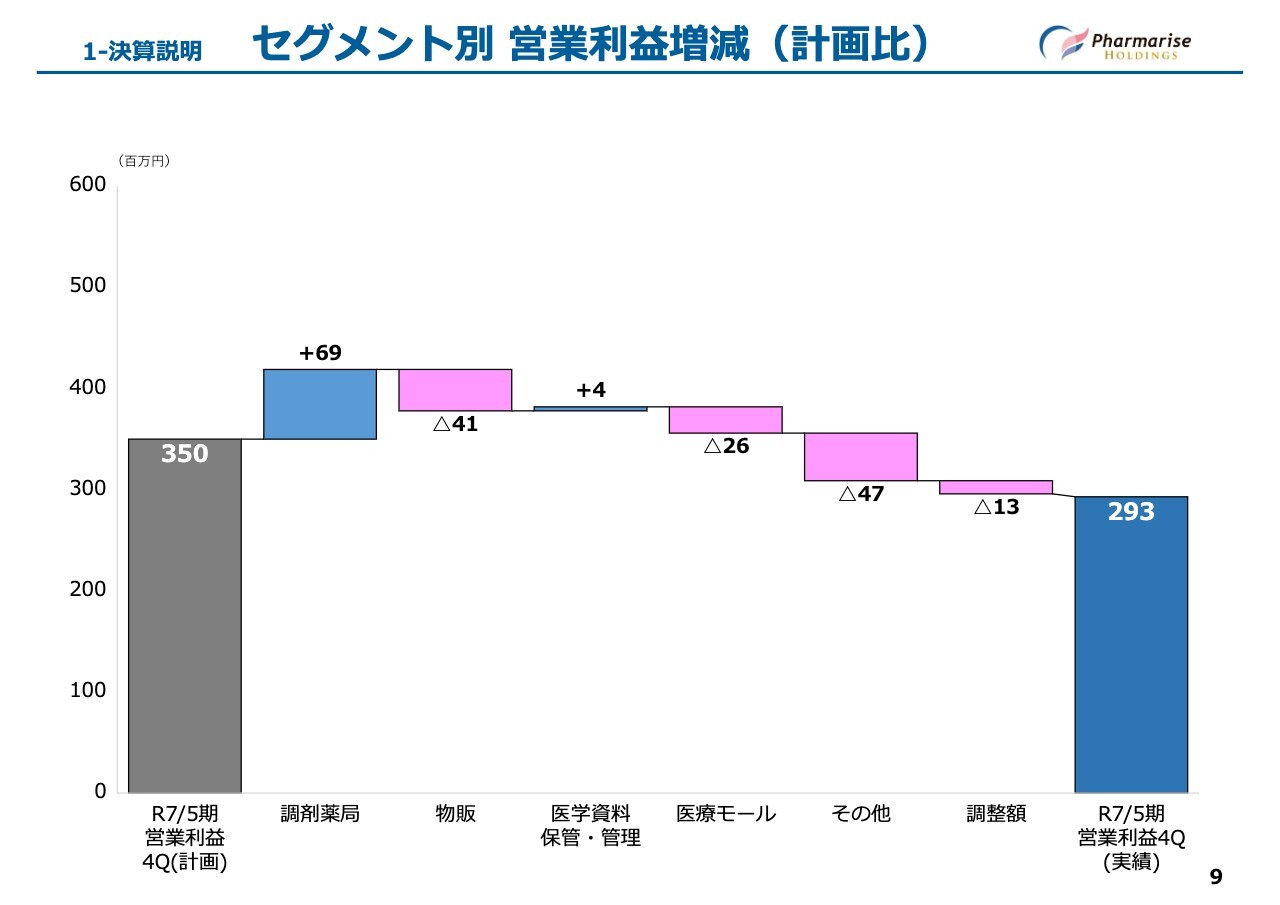

1-決算説明 セグメント別 営業利益増減(計画比)

スライドのグラフは、セグメント別営業利益の計画差異を表しています。一番左は当期の計画営業利益3億5,000万円です。その右隣から各セグメントの営業利益の計画差異を示しており、一番右が当期の実績営業利益2億9,300万円です。

調剤薬局事業セグメントでは、計画を上回り6,900万円の予算超過となりました。

一方で、物販事業では、主にドラッグストアの仕入れ原価が上昇したことから、営業利益が計画比でマイナス4,100万円となりました。第3四半期時点での累計は計画比マイナス3,500万円でしたが、第4四半期のみではマイナス600万円となり、計画乖離幅は改善傾向にあります。

医学資料保管・管理事業については、おおむね計画どおりの着地となりました。

医療モール事業では、電子カルテ導入による保守料増加、過年度未払い分の一括支払いによる水道光熱費の増加、および人件費の増加により、計画比マイナス2,600万円でした。

その他事業としては、主に製薬企業向けITソリューション事業におけるシステム開発受注の延期により、マイナス4,700万円となりました。

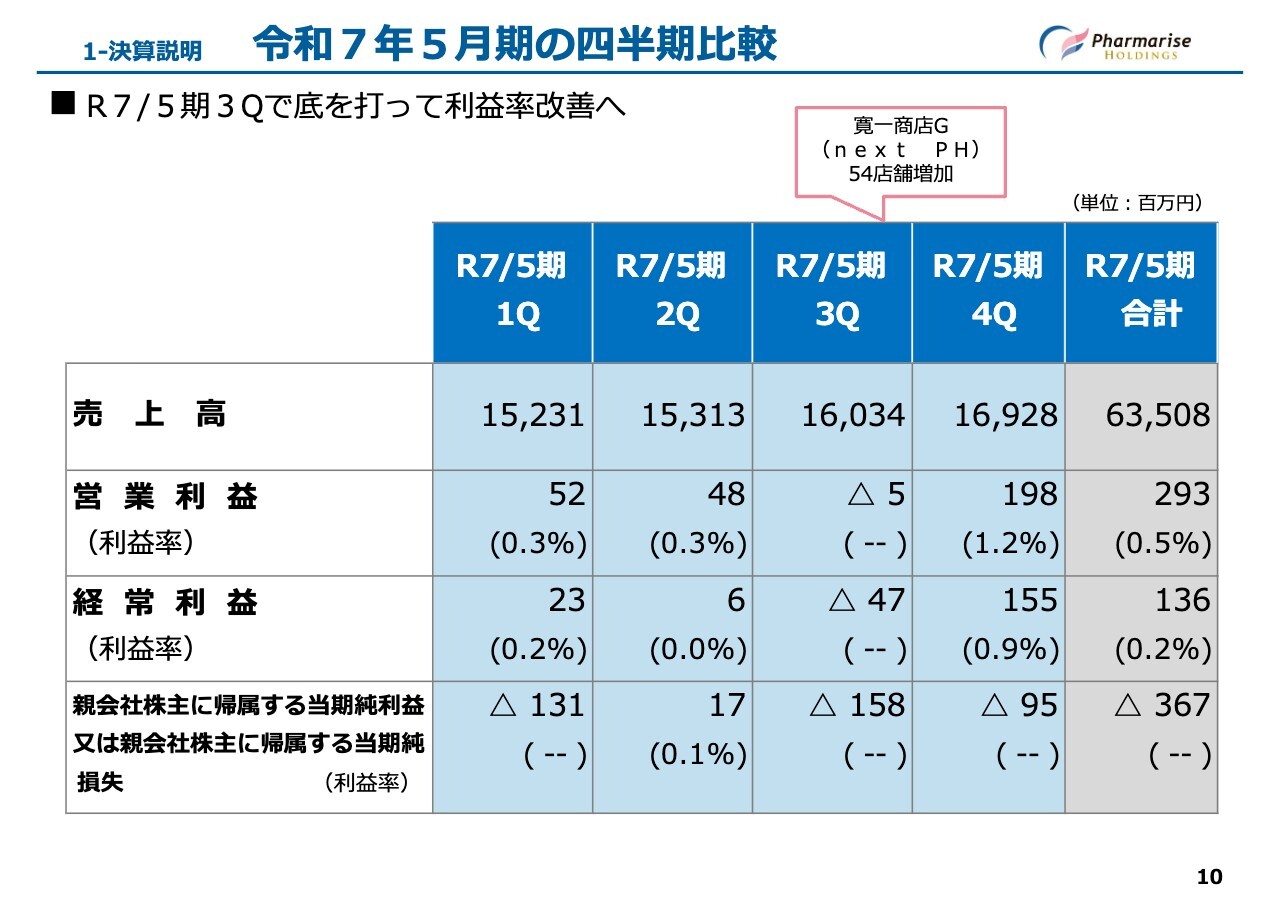

1-決算説明 令和7年5月期の四半期比較

令和7年5月期の四半期ごとの比較についてご報告します。売上はnext PH社の店舗数増加により、第3四半期から増加しています。

営業利益については、第3四半期に一時的に底をつけましたが、これは今期のイレギュラーな要因として寛一商店グループの事業譲受に伴い経費が先行した影響です。第4四半期の数字は、売上高・利益ともに改善していることがご確認いただけると思います。

令和7年5月期の期間中は、増収減益の傾向が続いていましたが、利益面では調剤報酬の引き下げ分を技術料単価の改善によって補ったことに加え、next PH社において想定よりも早期にM&Aによる運営合理化・効率化を実現したことで、すでに改善傾向が見られています。

また、新規グループ入りしたGOOD AID社およびnext PH社については、既存のファーマライズグループの店舗と比較して改善すべき点がいくつか残っていますが、まだ成長の余地があると認識しています。これらが今後の収益改善の要になると考えています。

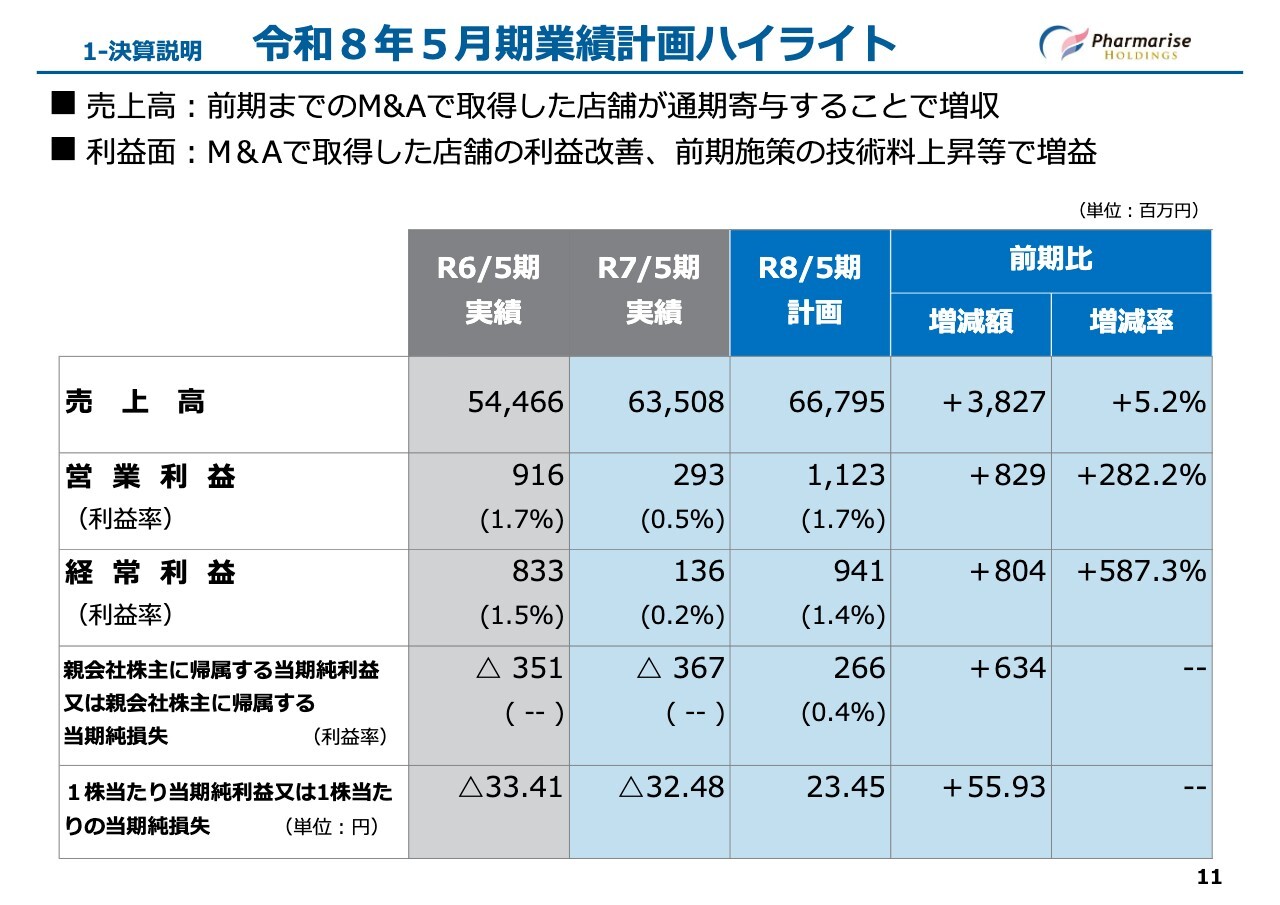

1-決算説明 令和8年5月期業績計画ハイライト

令和8年5月期の業績計画のハイライトについてご説明します。売上高は前期比5.2パーセント増の667億9,500万円を計画しています。これは前期に行ったM&Aによる店舗が年間を通じて寄与し、増収となることを想定しています。

営業利益は前期比282.2パーセント増の11億2,300万円を計画しています。これには、前期に行ったM&Aの店舗利益が年間を通じて寄与することに加え、各種システム規程等の統合を通じてM&Aで獲得した各社の管理業務をホールディングス側で集約する効率化が含まれます。

また、店舗運営のノウハウを共有することで、新たにグループに加わった店舗もファーマライズ並みの収益化を達成できるようになることを見込んでいます。既存店では前期に取り組んだ技術料上昇の施策が利益改善の要因となっています。

経常利益は前期比587.3パーセント増の9億4,100万円を見込んでおり、法人税等として5億8,400万円の発生を想定しています。その結果、親会社株主に帰属する当期純利益は2億6,600万円を計画しており、1株当たりの当期純利益は23円45銭となる見込みです。

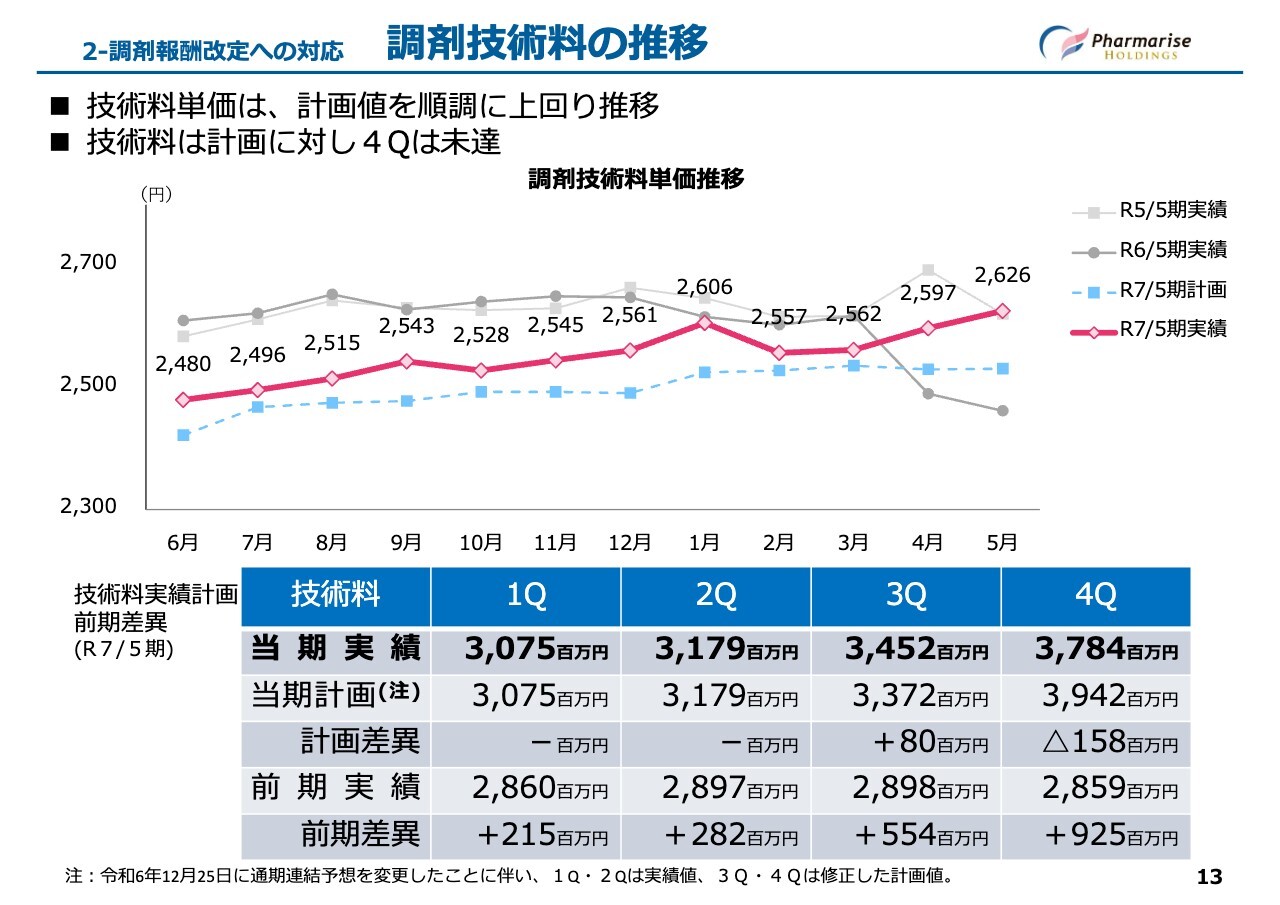

2-調剤報酬改定への対応 調剤技術料の推移

ここからは、調剤報酬の改定についてご説明します。スライド上段のグラフは、直近2年間の技術料単価の推移と令和7年5月期における技術料単価の計画値および実績値を示しています。

令和7年5月期の技術料単価は、300店舗以上のチェーングループ適用前の令和6年3月の水準まで回復しました。順調に推移した要因として、施設基準の技術料算定計画を大きく上回る進捗が挙げられます。

下段の表は、四半期ごとの調剤技術料の推移を示しています。通期連結予想を修正したことに伴い、第3四半期と第4四半期の計画を修正しました。第4四半期については、処方せん枚数が想定より少なかったため、未達となりました。

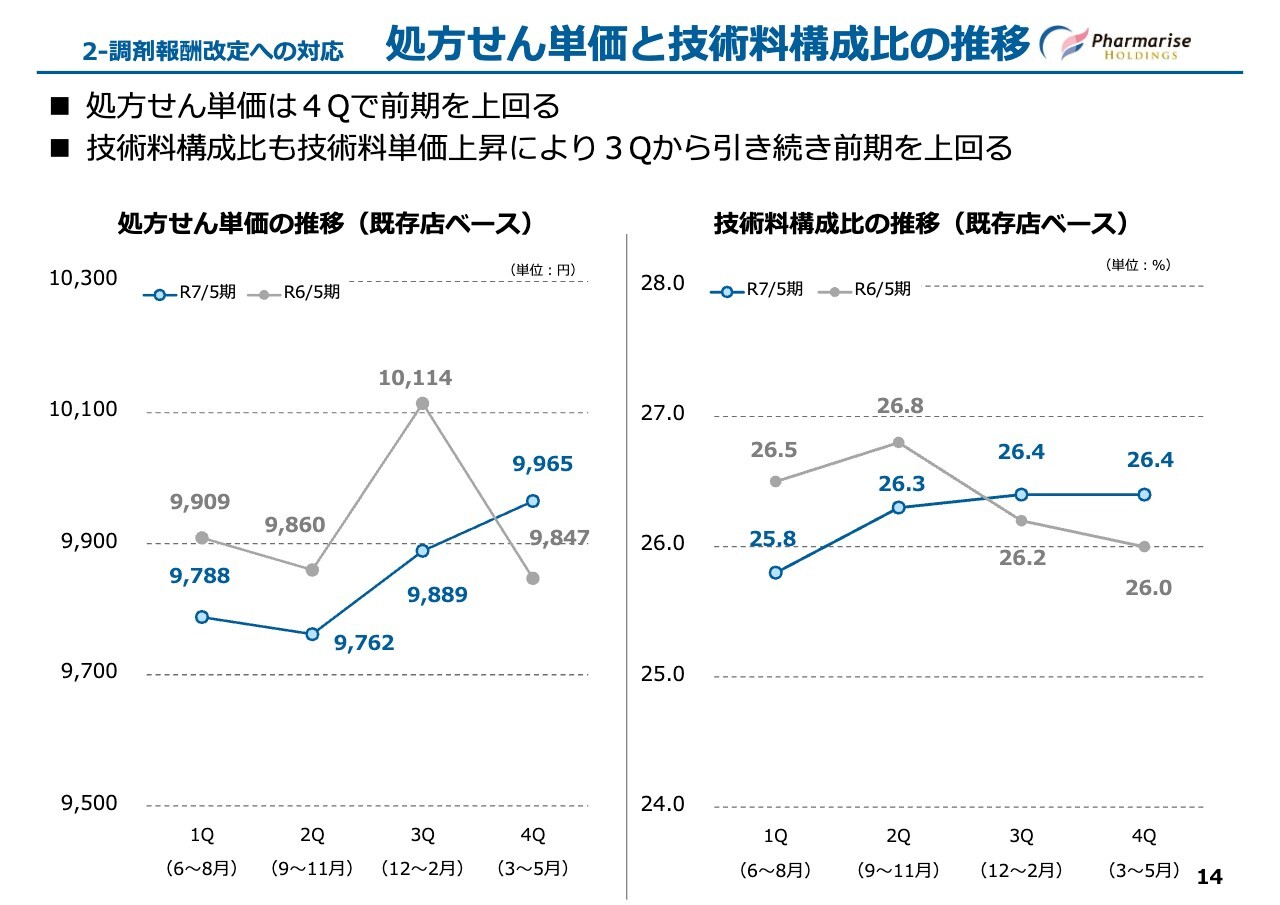

2-調剤報酬改定への対応 処方せん単価と技術料構成比の推移

既存店ベースにおける処方せん単価の推移と技術料構成比の推移になります。スライドのグラフは、令和6年5月期と令和7年5月期の四半期ごとの推移を示したものです。左側は処方せん単価の推移、右側は技術料構成比の推移の実績値となります。

第4四半期における処方せん単価は、前期比プラス118円の9,965円となり、技術料構成比は前期を0.4パーセント上回る26.4パーセントとなりました。処方せん単価の内訳は、薬剤料単価が前期比プラス0.5パーセント、技術料単価が前期比プラス3パーセントとなっています。この結果、両グラフとも好調な推移で着地しました。

これは、施設基準に関する取り組みの効果により、技術料単価が四半期ごとに前年同期比で徐々に改善した結果です。具体的には、第1四半期ではマイナス98円、第2四半期ではマイナス76円、第3四半期ではマイナス45円、そして第4四半期ではプラス78円となり、報酬引き下げ分を取り戻してきました。

施設基準の詳細については、後半の参考資料に掲載していますので、そちらをご覧ください。

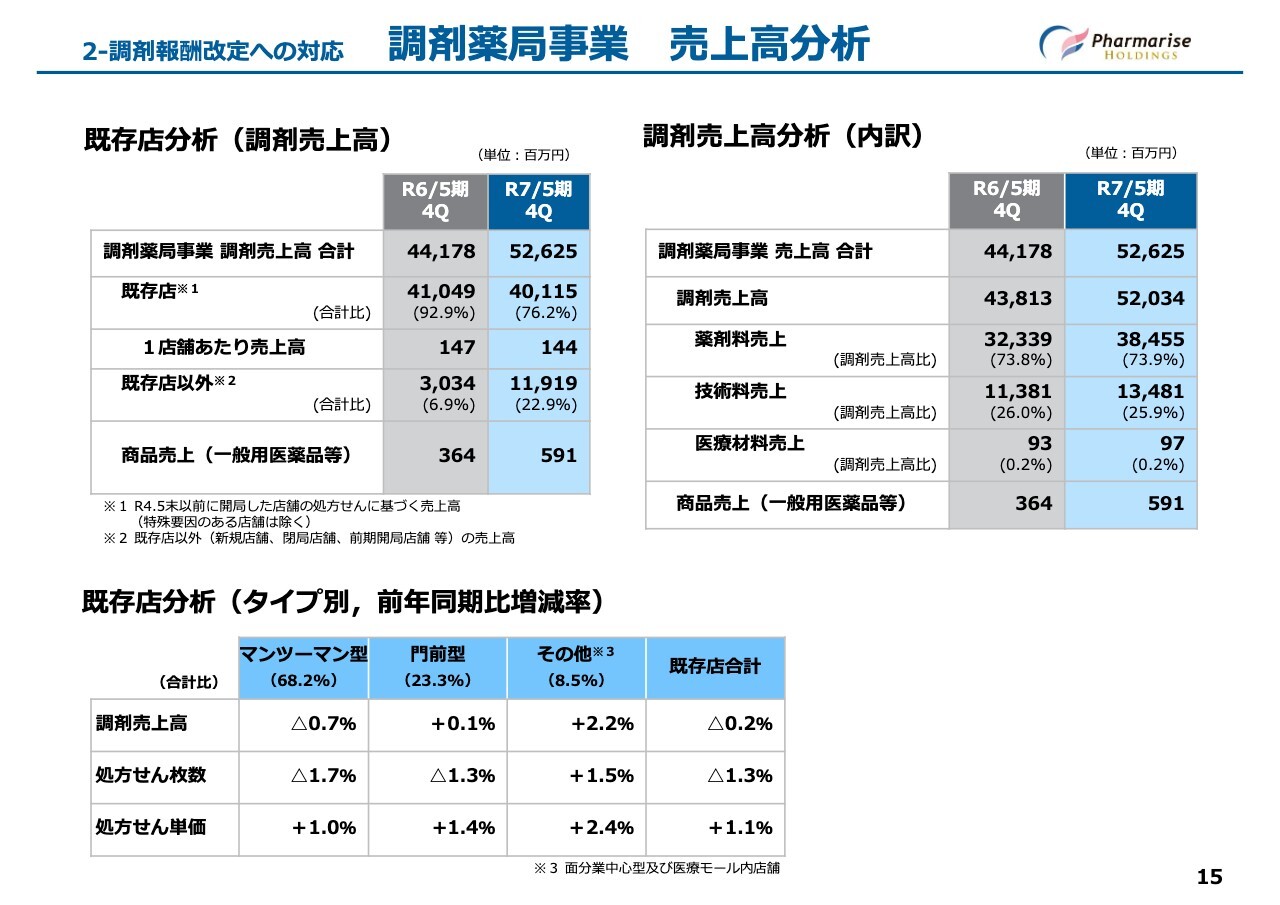

2-調剤報酬改定への対応 調剤薬局事業 売上高分析

調剤薬局事業における売上高分析の表です。スライド左上の表は、調剤薬局事業を既存店と新規店舗など既存店以外に分け、前期と当期の第4四半期累計を比較したものです。右上の表は、全店舗の調剤売上高を薬剤料売上、技術料売上などの項目別に分け、前期と当期の第4四半期累計を比較したものです。

まず、左上の表についてです。調剤売上高全体は大幅に増加したものの、既存店の調剤売上高は401億1,500万円となり、前期比で1.6パーセント減少しました。

一方で、既存店以外の調剤売上高は119億1,900万円で、前期比で292.8パーセント増加しました。この増加は主にM&Aによるものです。

また、商品売上高は5億9,100万円で、前期比62.1パーセント増加となりました。これもM&Aに伴う店舗数増加が主な要因です。

次に右上の表についてです。調剤売上高における薬剤料売上は384億5,500万円で、前期比18.9パーセント増となりました。

また、技術料売上は134億8,100万円で、前期比18.5パーセント増となっています。これもM&Aによる処方せん枚数増加が主な要因です。

最後に下の表は、既存店におけるタイプ別の3月から5月の3ヶ月間の前年同期比の増減率を示しています。既存店全体では処方せん枚数が前期比で1.3パーセント減少しましたが、処方せん単価が1.1パーセント上昇したことにより、調剤売上高は前年並みの水準をおおむね維持することができました。

処方せん単価については、薬価改定や300店舗以上のチェーングループに対する調剤報酬の引き下げなどの影響により、第3四半期までは前期を下回る水準で推移していました。しかし、第4四半期ではすべてのタイプで前期比を上回る結果となりました。

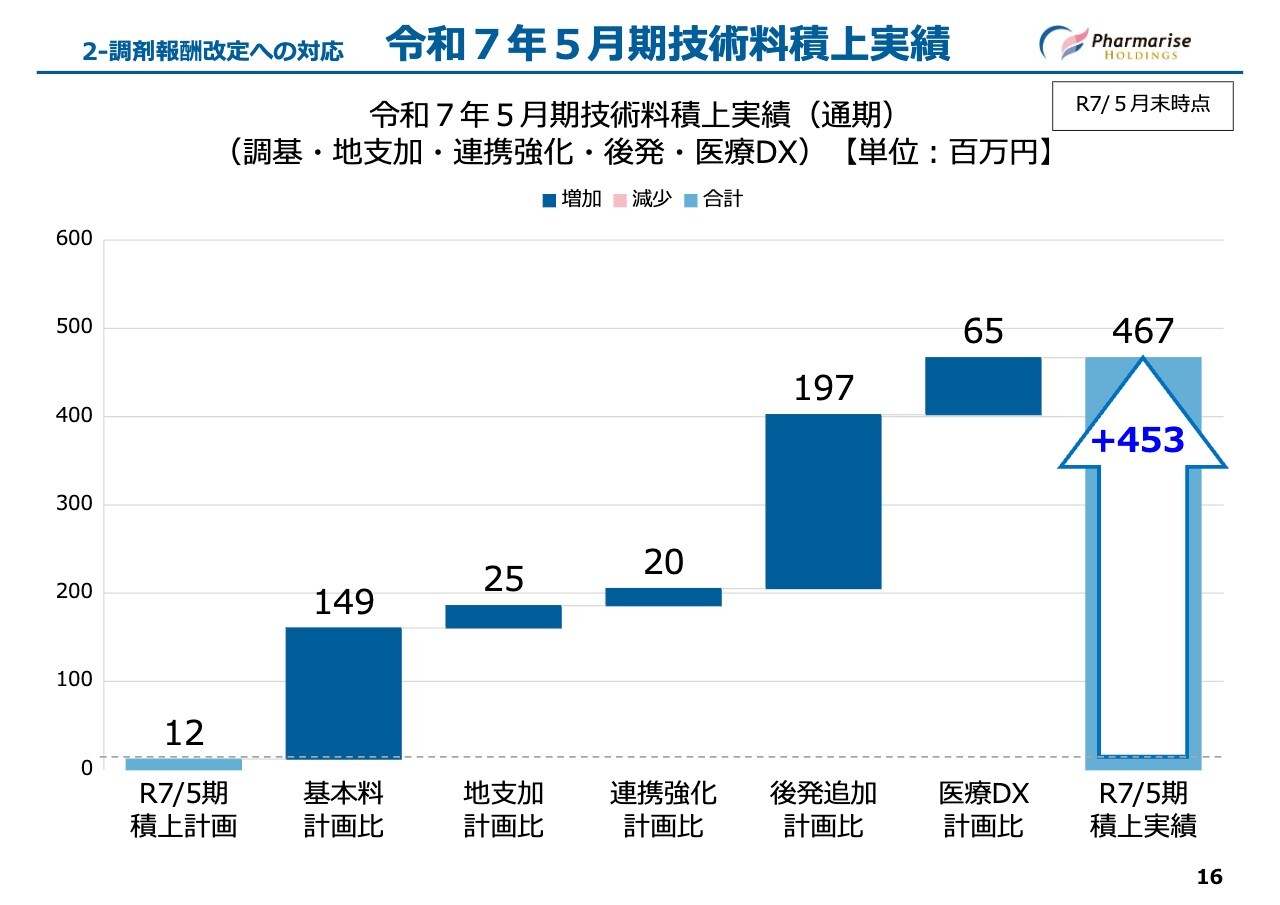

2-調剤報酬改定への対応 令和7年5月期技術料積上実績

スライドは令和7年5月時点の技術料通期実績の状況です。各項目ともに当初計画を大きく上回る結果となりました。

特に調剤基本料および後発医薬品調剤体制加算が伸びている要因は、12月にグループ入りしたnext PH社の店舗による算定回数の増加によるものです。後発医薬品調剤体制加算については、算定区分がランクアップしたことも寄与しています。

また、医療DX体制整備推進加算の伸びは、4月からの点数改定により、より高い点数へ移行したことが要因です。これらの結果、総合計は当初計画を4億5,000万円上回ることとなりました。

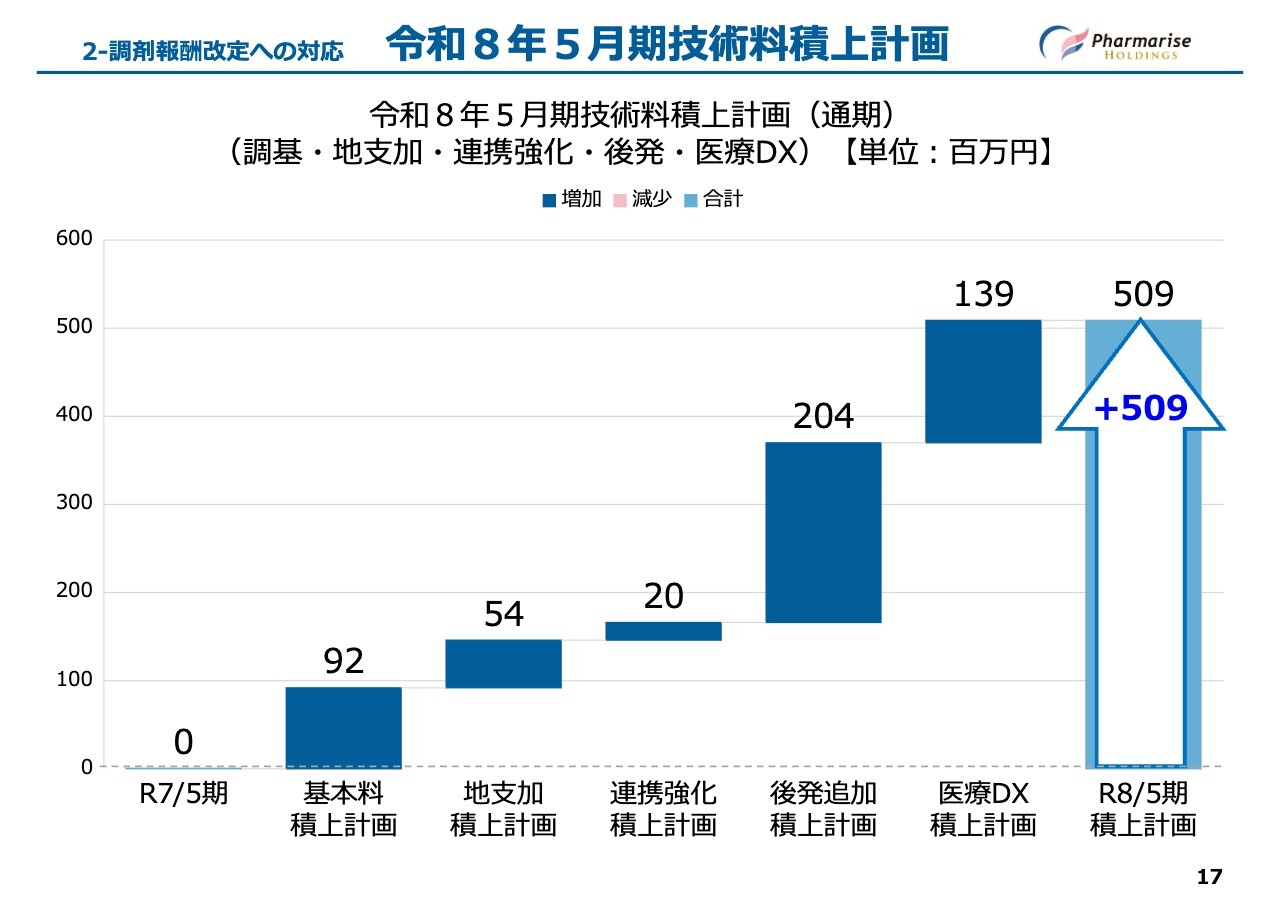

2-調剤報酬改定への対応 令和8年5月期技術料積上計画

スライドは令和8年5月期の積み上げ計画を示したグラフです。令和7年5月期を基準として、プラス5億900万円を計画しています。この計画には、令和6年12月に取得したnext PH社の店舗の8ヶ月分、約2億6,600万円が含まれています。

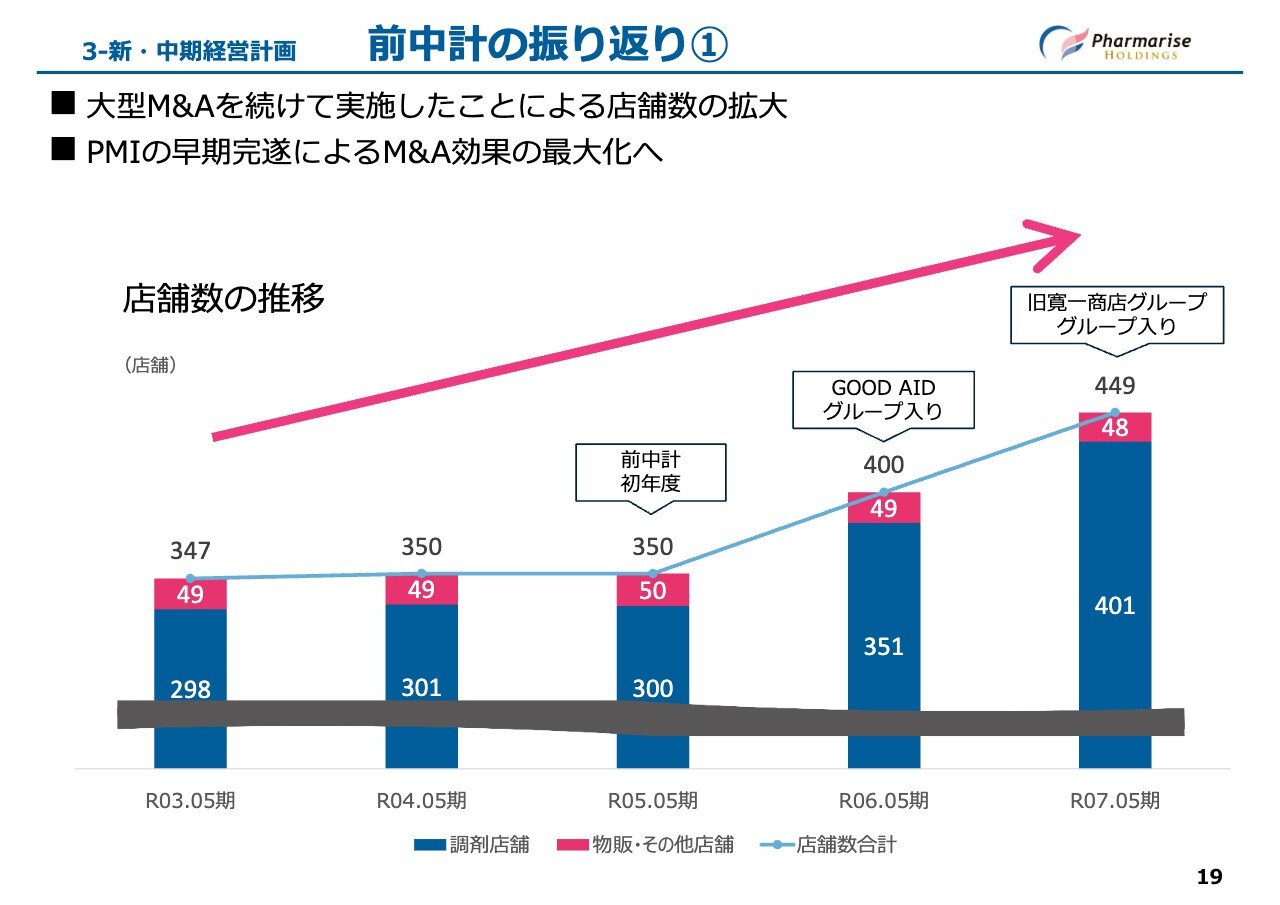

3-新・中期経営計画 前中計の振り返り①

最後に、当社が令和8年5月期から3年間を対象に策定した新中期経営計画「Make a Leap 2027 足場を固め、さらなる飛躍へ」についてご説明します。

まず、前中計期間を振り返りながら、足元についてご説明します。当社グループは、前中計期間中にGOOD AID社や寛一商店グループなどの大型案件を含む積極的なM&Aを推進し、400店舗を超える調剤薬局グループへと成長しました。

一方で、この期間中には、300店舗以上の大型薬局チェーンに適用される調剤基本料区分の新設、仕入れ環境の変化など、逆風となる事業環境に直面しました。

このような環境下で、新中期経営計画期間においては、M&Aで得た規模の拡大をしっかりと質へ転換し、次の成長のタイミングでより大きな成長を実現するための足場固めの期間としたいと考えています。

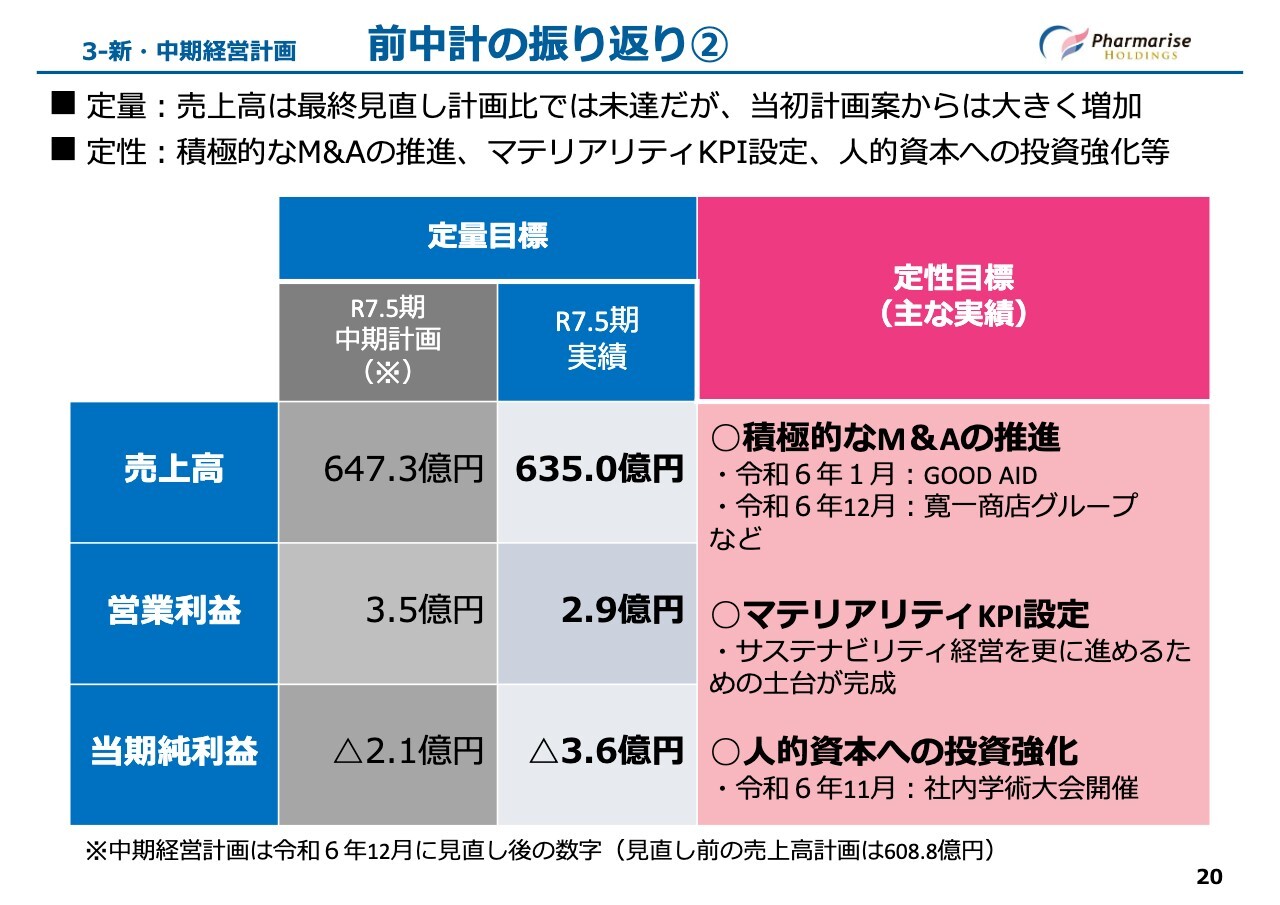

3-新・中期経営計画 前中計の振り返り②

定量目標については、令和6年12月25日に見直しを開示しました。当社は令和3年12月24日に中期経営計画を公表し、計画達成に向けて取り組んできました。

売上高においては、M&Aや新規出店などによる事業拡大により大きく増加しました。

一方で、利益面では、前回の中期経営計画策定時には存在しなかった300店舗以上のチェーングループのルールが制定されたことや、最終年度における大型M&Aを実行したことから、その費用がかさんだために大きく減少しました。

売上高が増加した分については、今後利益面も伴って改善されるものと考えており、次のページからの新中期経営計画のスライドの中でご説明します。

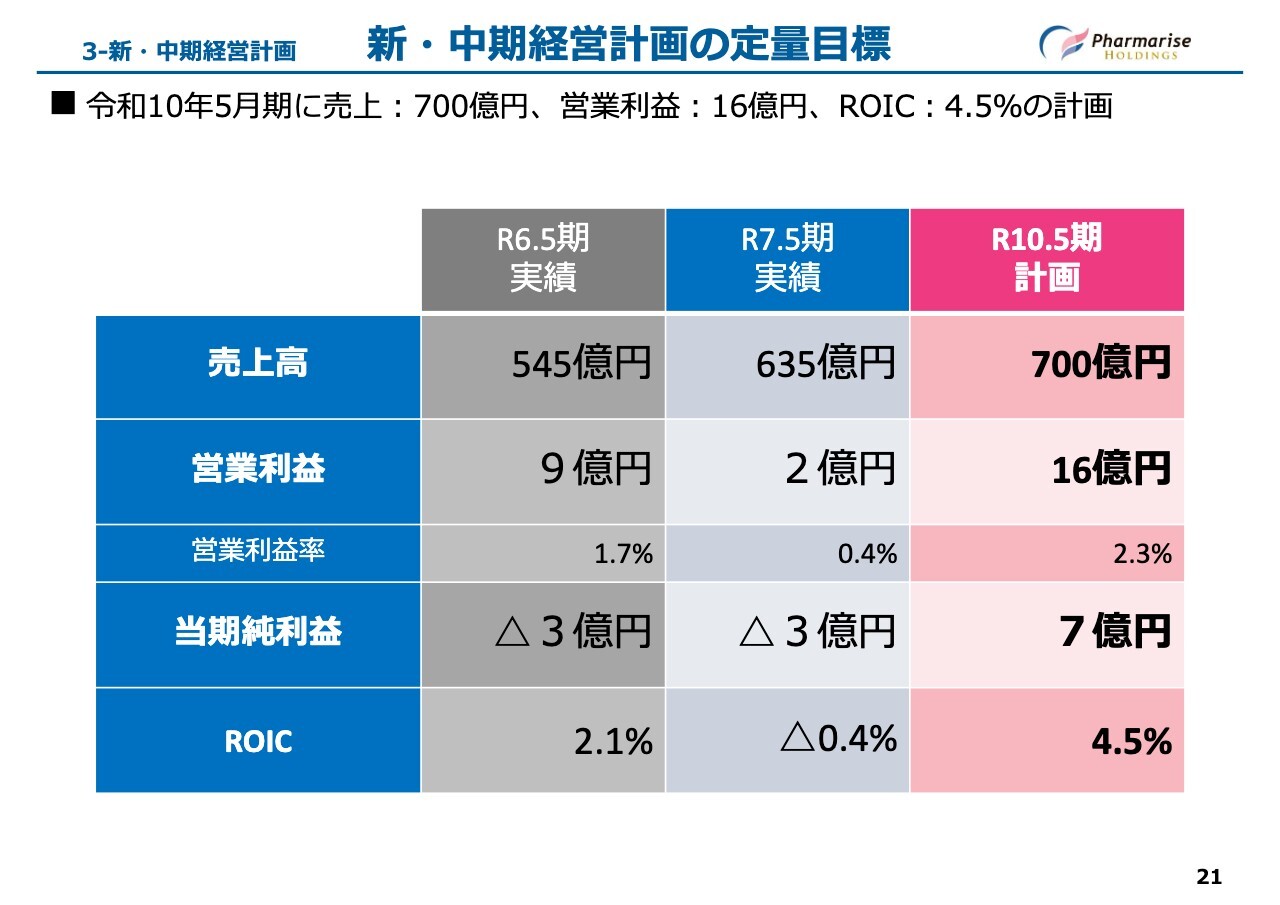

3-新・中期経営計画 新・中期経営計画の定量目標

ここからは、新中期経営計画の内容についてご説明します。初めに、新中期経営計画期間における当グループの定量目標についてお話しします。

令和10年5月期、すなわち3年後の目標として、売上高は700億円、営業利益は16億円、当期純利益は7億円、ROICは4.5パーセントを目指します。これらの目標は、M&Aに頼らず既存基盤の成長のみで達成する計画であり、非常に現実的かつ確実性の高いものと考えています。

先ほどご説明したスライド10ページにある令和7年5月期の四半期比較では、M&Aで取得した店舗の貢献もあり、第2四半期までの営業利益率は0.3パーセントでしたが、第4四半期には1.2パーセントまで回復しています。

直近でグループ化したGOOD AID社とnext PH社の店舗については、ファーマライズ基準でみると、まだ伸びしろを残している状態であると認識しています。

また、前回の決算説明会でもお伝えしたとおり、店舗ごとの利益状況を確認し、採算性が見込めない店舗については前期に積極的に閉店を進めてきました。すでに収益面の改善成果が出てきているため、令和10年5月期の定量目標は十分に達成可能な水準であると考えています。

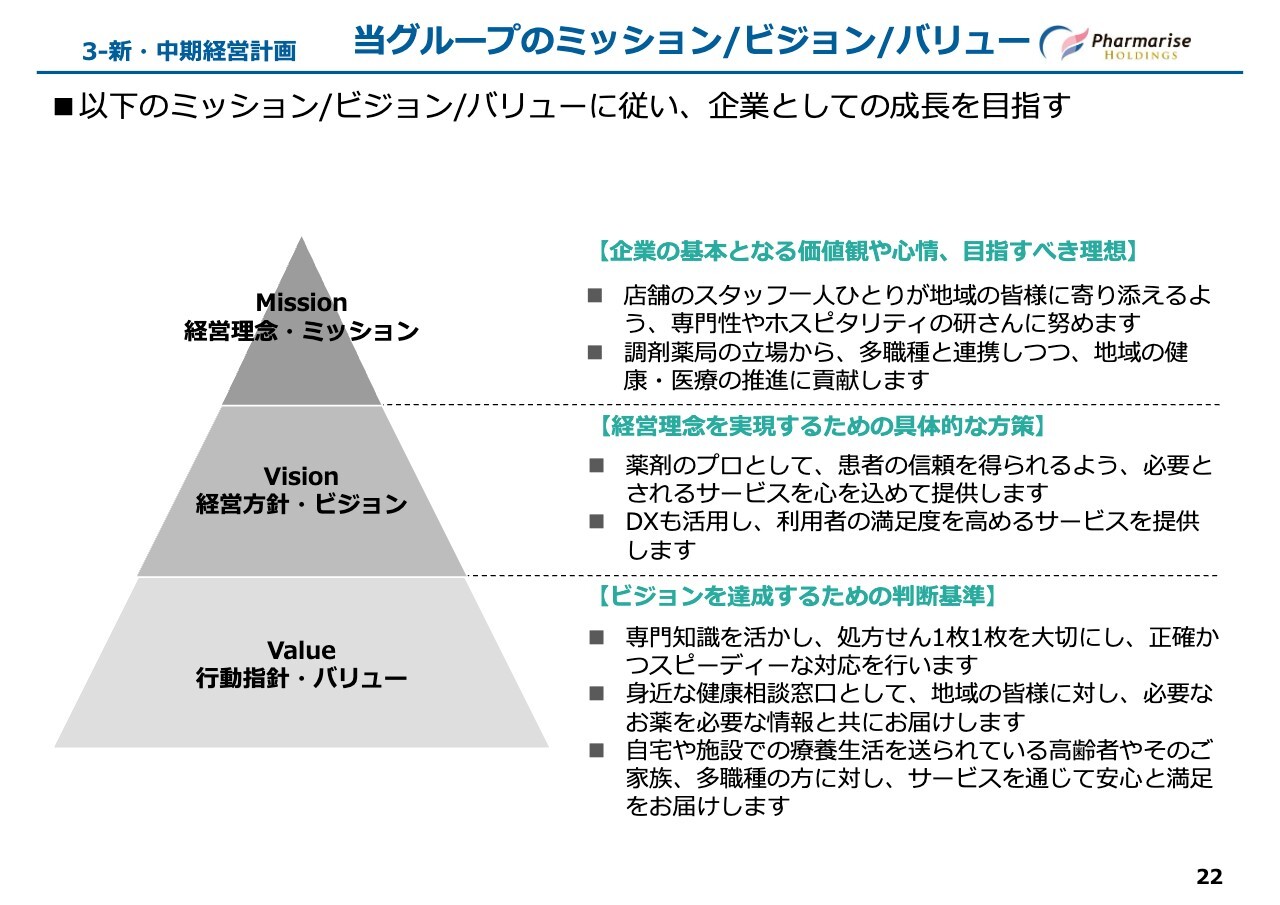

3-新・中期経営計画 当グループのミッション/ビジョン/バリュー

新中期経営計画を策定するにあたり、当社が目標を達成するため、また社員やステークホルダーのみなさまと価値観を共有し、一体感を醸成するために、あらためてミッション・ビジョン・バリューを定義しました。

前中計の期間中は、積極的にM&Aを進めてきた結果、当社グループに加わった社員が急激に増加しました。早期にファーマライズグループの一員として、同じ価値観と行動指針を共有し、地域のみなさまに貢献できるようにするためにも、これをグループ全体にしっかりと浸透させたいと考えています。

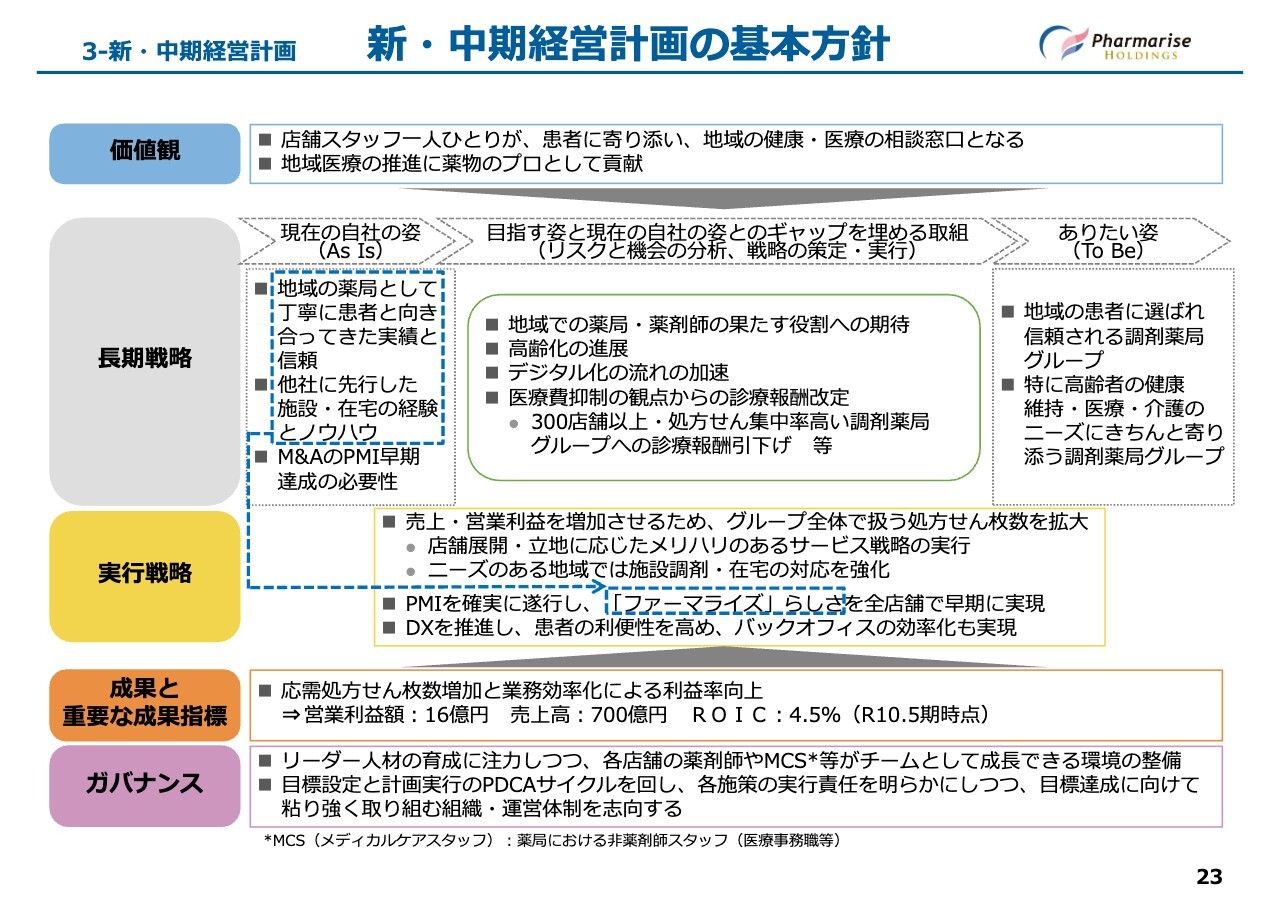

3-新・中期経営計画 新・中期経営計画の基本方針

次に、新中期経営計画の定性部分についてご説明します。新中期経営計画の策定にあたり、経済産業省が公表している価値協創ガイダンスのフレームワークを用い、あらためて当グループの強み、現在の自社の姿、ありたい姿などを再整理しました。

その結果、当グループは他社に先駆けて在宅・施設調剤に取り組むなど、地域のみなさまのニーズを吸い上げ、丁寧に対応してきた実績を持ち、その姿勢こそが「ファーマライズらしさ」であるとの認識に至りました。

今後の目指す姿として、現在の地域から信頼される薬局からさらに一歩進み、地域のみなさまに選ばれる薬局を目指していきます。

次のページ以降で、基本方針を達成するための戦略などについてご説明します。

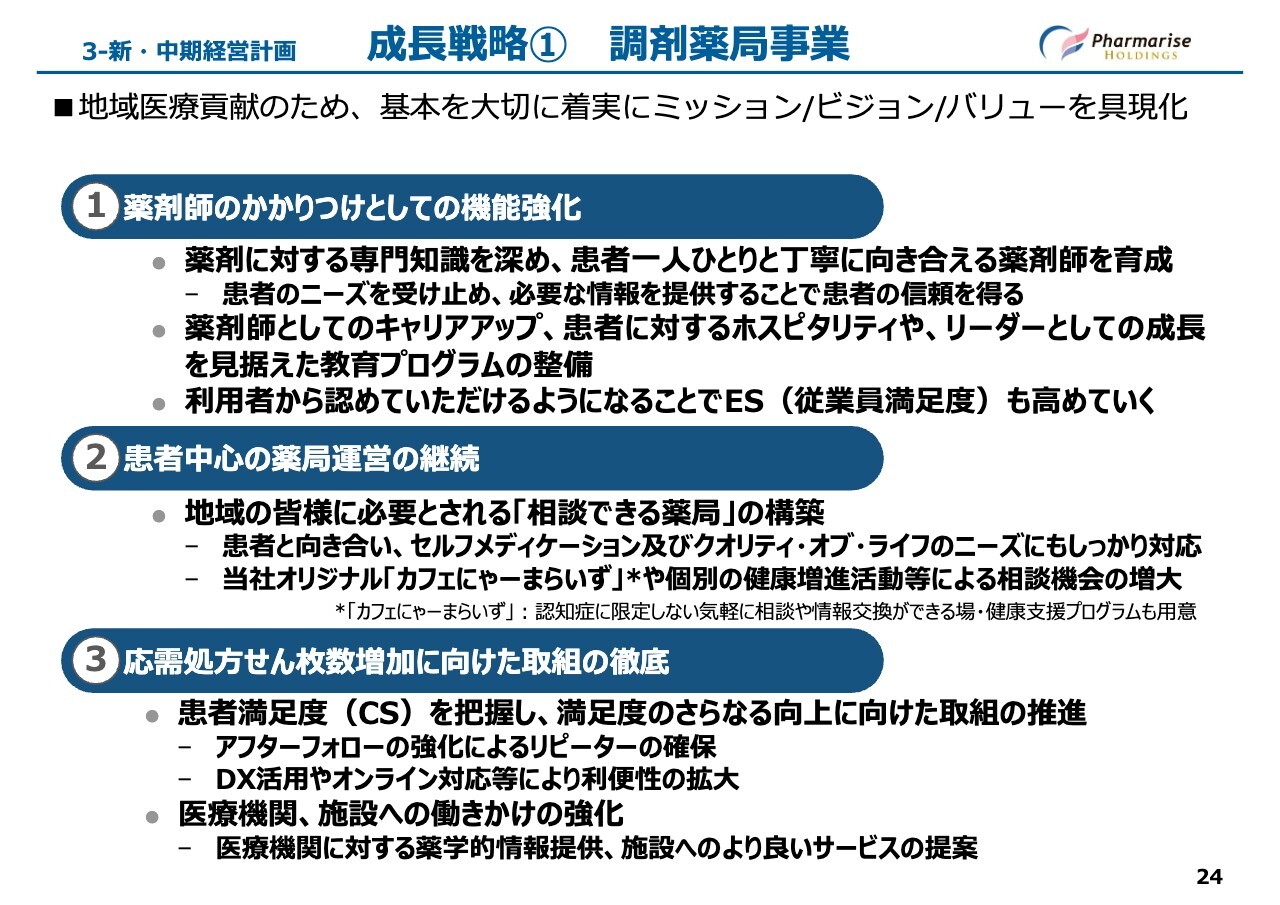

3-新・中期経営計画 成長戦略① 調剤薬局事業

より具体的な成長戦略については、当社の主要事業である「調剤薬局事業」と「グループ全体に関わるもの」の2つの区分に分けて策定しました。こちらのページにある調剤薬局事業の成長戦略としては、次の3つを掲げています。

1つ目は、「薬剤師のかかりつけとしての機能強化」についてです。かかりつけ薬剤師制度は、2016年の調剤報酬改定で導入されてから約10年が経過しましたが、ある調査によるとかかりつけ薬剤師指導料の算定割合はわずか4パーセント程度という結果が出ています。

当社グループの算定割合は10パーセント前後であり、それよりも高い水準ではありますが、まだ支援可能な患者は多く存在すると考えています。このかかりつけ薬剤師制度は、患者の服薬状況を一元的・継続的に把握して対応することで、国の医療費削減に貢献します。また、経営的視点から見ても、高い指導料や施設基準の算定機会を増やすことにつながります。

そしてなによりも、患者の薬物治療を最適化するためには、薬剤師が最も力を入れて取り組むべき仕事だと考えています。そのため、かかりつけ薬剤師のレベルアップと薬局機能の強化に力を注いでいきます。

2つ目の「患者中心の薬局運営の継続」についてです。患者目線に立った調剤薬局としてのOTC医薬品の取り扱いや、調剤薬局ならではの患者や利用者のみなさまのQOLを高める商品ラインナップの提案を、これまで以上に積極的に進めていきます。

また、地域住民が集まる場所を創出するため、当社オリジナルの「カフェにゃーまらいず」を、各店舗や地域、エリアで積極的に開催していきます。当社には「ニャーマライズ先輩」という猫のキャラクターがおり、「カフェにゃーまらいず」とは、認知症カフェだけにとどまらず、どなたでも参加でき、気軽に健康相談や情報交換ができる場を指します。

当社の特徴として、薬局単独で開催するのではなく、必ず行政や自治体と一体となってプログラムを実施する点があります。今後は、実際の開催状況なども決算説明会で報告していきたいと考えています。

3つ目の「応需処方せん枚数増加に向けた取り組みの徹底」についてですが、メインの医療機関からの処方せん応需にとどまらず、調剤薬局近隣のセカンドクライアントや訪問診療に取り組む医師、高齢者施設などへの働きかけをさらに強化します。また、DXを活用した処方せん応需枚数増加の施策やアフターフォローの強化を通じて、当社の薬局を利用する患者さまの数を増やします。

以上、ここに掲げた施策に派手さはありませんが、当たり前のことを当たり前に実行し、患者さまや利用者の期待を上回るサービスを提供できるよう、愚直に取り組んでいきたいと考えています。

他の薬局との違いを出すことが難しい業態だからこそ難しさはありますが、それが実現できれば、必ず患者さまから支持される薬局になれると確信しています。

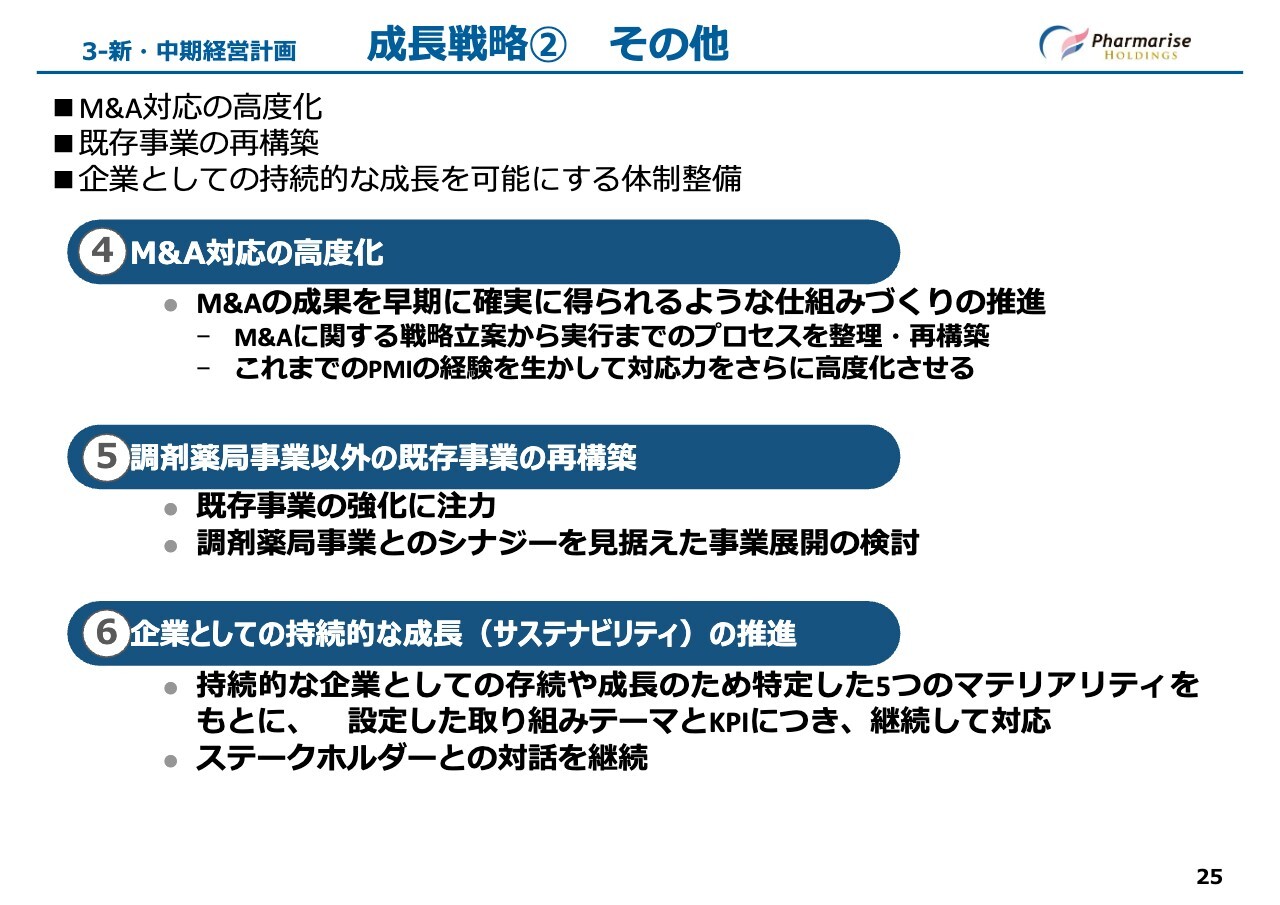

3-新・中期経営計画 成長戦略② その他

当社グループ全体に関わる戦略についてご説明します。4つ目の「M&A対応の高度化」についてですが、前中計期間において積極的にM&Aを進めてきた経験から、当社グループ内ではM&Aに関するノウハウがかなり蓄積されてきています。

当社グループの強みは、既存の管理部門が横断的に連携し、確実にPMIを進められる点にあります。足場を固めたのちに、次の大きなM&Aを進めるために、しっかりと準備をしておきたいと考えています。

また、新中期経営計画期間においては、全社横断でPMIの全体像を再構築することで、当社グループ基準の店舗運営がいつ頃から可能になるのかを精度高く予想できるようになります。その結果、みなさまにもいつ頃から成果が出始めるのかをより具体的にお伝えできると考えています。

次の中期経営計画期間では、確実に成長フェーズへ移行すると考えています。そのタイミングで、より大規模なM&Aにも対応可能な体制を引き続き強化していきます。

5つ目の「調剤薬局事業以外の既存事業の再構築」についてですが、新中期経営計画期間では、多角化を目指すよりも、既存の資源を最大限活用することを重視しています。調剤薬局以外の各社については、調剤薬局事業とのシナジーを意識した戦略を検討しながら、それぞれの事業における収益源を確保する方針です。

最後に、6つ目の「企業としての持続的な成長(サステナビリティ)の推進」についてご説明します。当社は前中計期間において、サステナビリティ経営に重点を置いて取り組んできました。その結果として、サステナビリティ委員会を設置し、サステナビリティ経営に関する5つのマテリアリティを特定しました。

また、TCFD提言に賛同を表明し、気候変動への取り組みとして、温室効果ガス排出量の削減およびその情報開示にもすでに対応しています。

令和6年12月には、マテリアリティに関するKPIを設定し、公表しました。新中期経営計画期間においては、設定したマテリアリティKPIに基づく取り組みを確実に進捗させるため、各事業部が月次でサステナビリティ委員会に報告するフローを組み、進捗状況を追跡する体制を整え、取り組んでいきます。

また、個別の取り組みや進捗状況については、今後の決算説明会などでご報告していきたいと考えています。

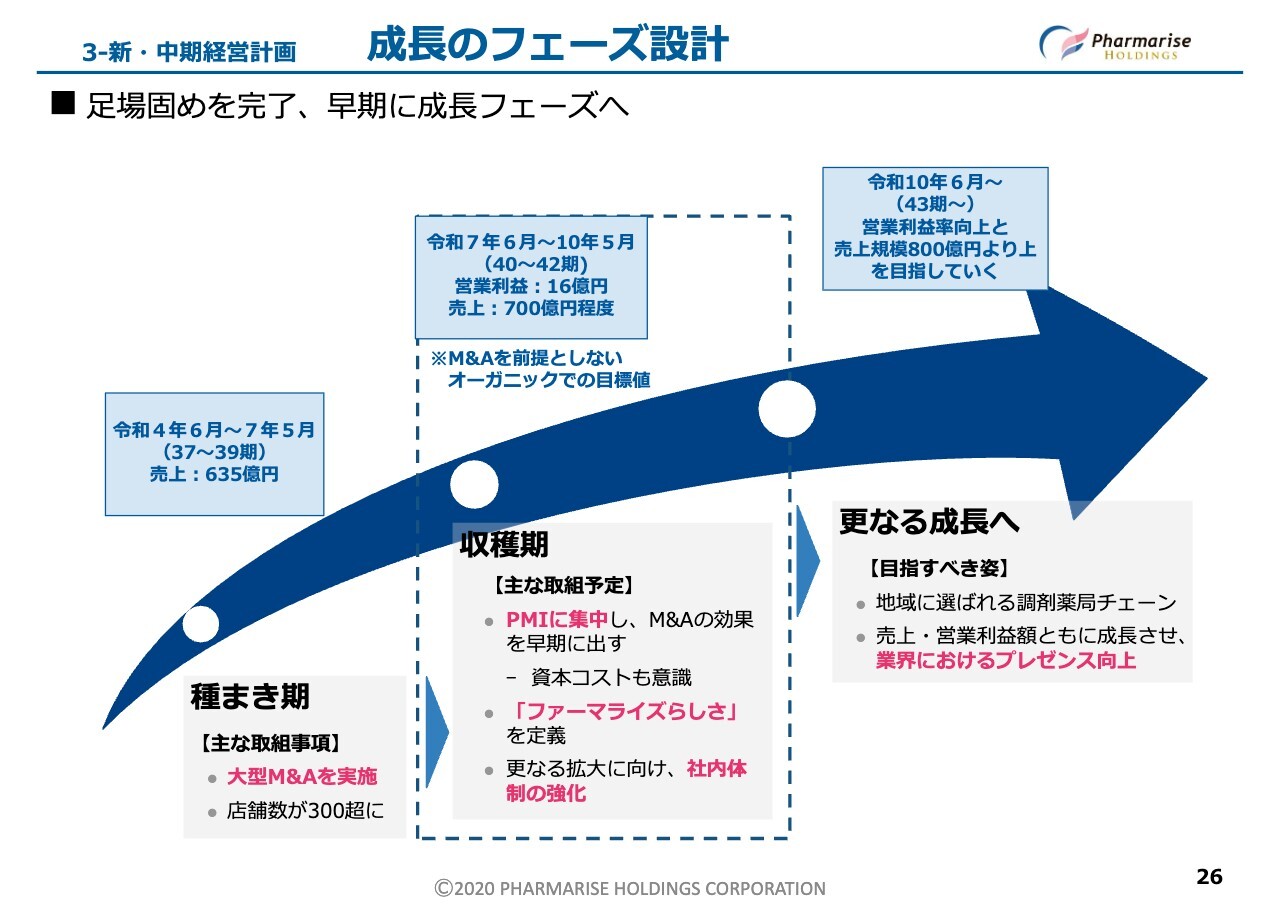

3-新・中期経営計画 成長のフェーズ設計

最後のスライドです。この中期経営計画のパートの最後に、より長期的な視点で、今回公表した新中期経営計画期間がどのような位置付けになるかについて、ご説明します。

こちらの図は、左から前中期経営計画期間、中央が新中期経営計画期間、右が次の中期経営計画期間の9年間を示しています。新中期経営計画は、長期的なビジョンを踏まえて策定しました。

それぞれのフェーズについてご説明すると、まず、前中期経営計画期間は「種まき期」として、主にM&Aを通じた成長戦略を実行してきました。次に、今回公表された新中期経営計画期間「収穫期」は、種まき期に達成した統合効果を利益として着実に回収する期間となります。最後に、次期中期経営計画期間「成長期」では、ROICを向上させながら、売上を800億円規模の企業へとスケールアップする構想です。

この図では、中期経営計画ごとに取り組み内容をわかりやすく区分していますが、3年間ただ足場固めをしているわけではありません。この新中期経営計画期間の取り組みを前倒しで達成し、次期中期経営計画期間を待たずに、さらなる成長に向けて舵を取ることも視野に入れています。

以上をもちまして、令和7年5月期の決算説明を終了します。ありがとうございました。

質疑応答:次期純

新着ログ

「小売業」のログ