ユミルリンク株式会社 2023年12月期第2四半期決算説明

ユミルリンク、売上高・営業利益ともに上期最高を更新 メールサービスが堅調に推移し売上をけん引

目次

清水亘氏:本日はご参加いただきありがとうございます。これよりユミルリンク2023年12月期第2四半期の決算についてご説明します。

本日は、①の2023年12月期第2四半期決算と②の2023年12月期通期業績予想についてご報告します。

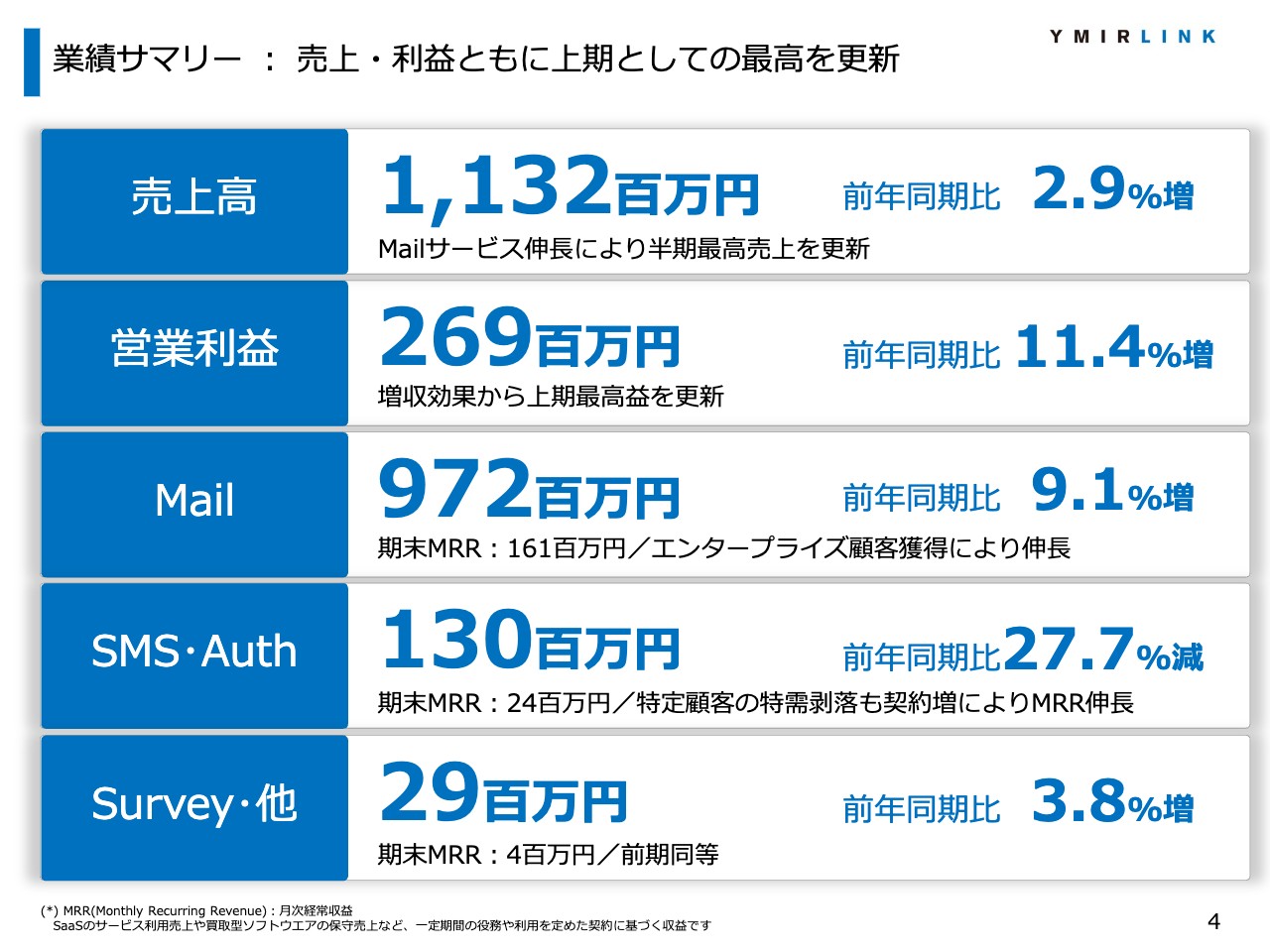

業績サマリー : 売上・利益ともに上期としての最高を更新

2023年第2四半期の決算についてご説明します。業績のサマリーです。売上高は前年同期比2.9パーセント増収の11億3,200万円となりました。営業利益は前年同期比11.4パーセント増益の2億6,900万円となっています。

下段の各サービスの指標について、メールサービスの売上高は、前年同期比9.1パーセント増収の9億7,200万円、期末MRRは1億6,100万円となりました。

SMS・Authのようなショートメッセージ系のサービスの売上は前年同期比27.7パーセント減収の1億3,000万円、期末のMRRは2,400万円となりました。Survey・その他の売上高は、前年同期比3.8パーセント増収の2,900万円となっています。

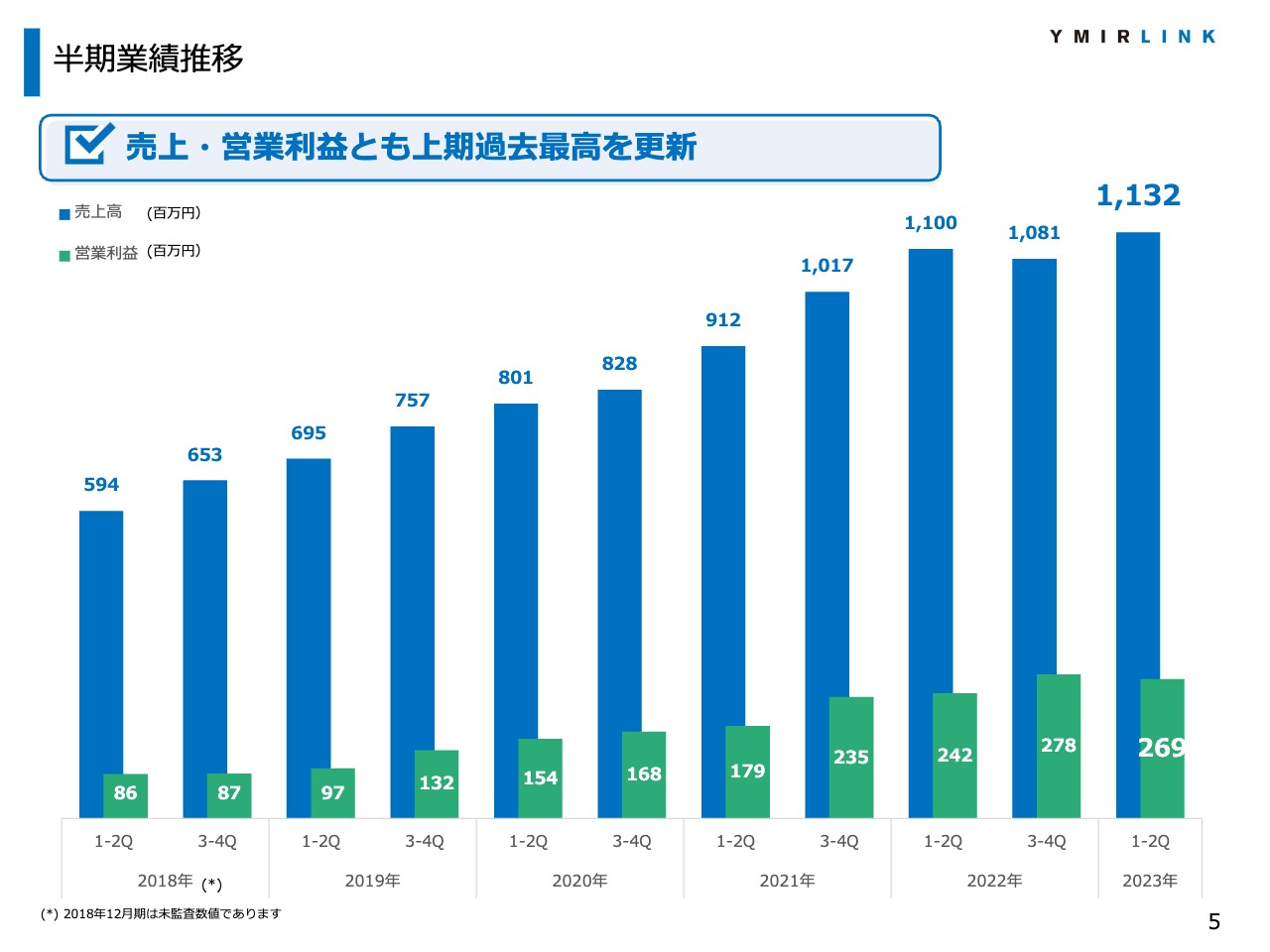

半期業績推移

半期の業績推移グラフです。おかげさまで、売上・営業利益とも上期過去最高の金額を計上できました。

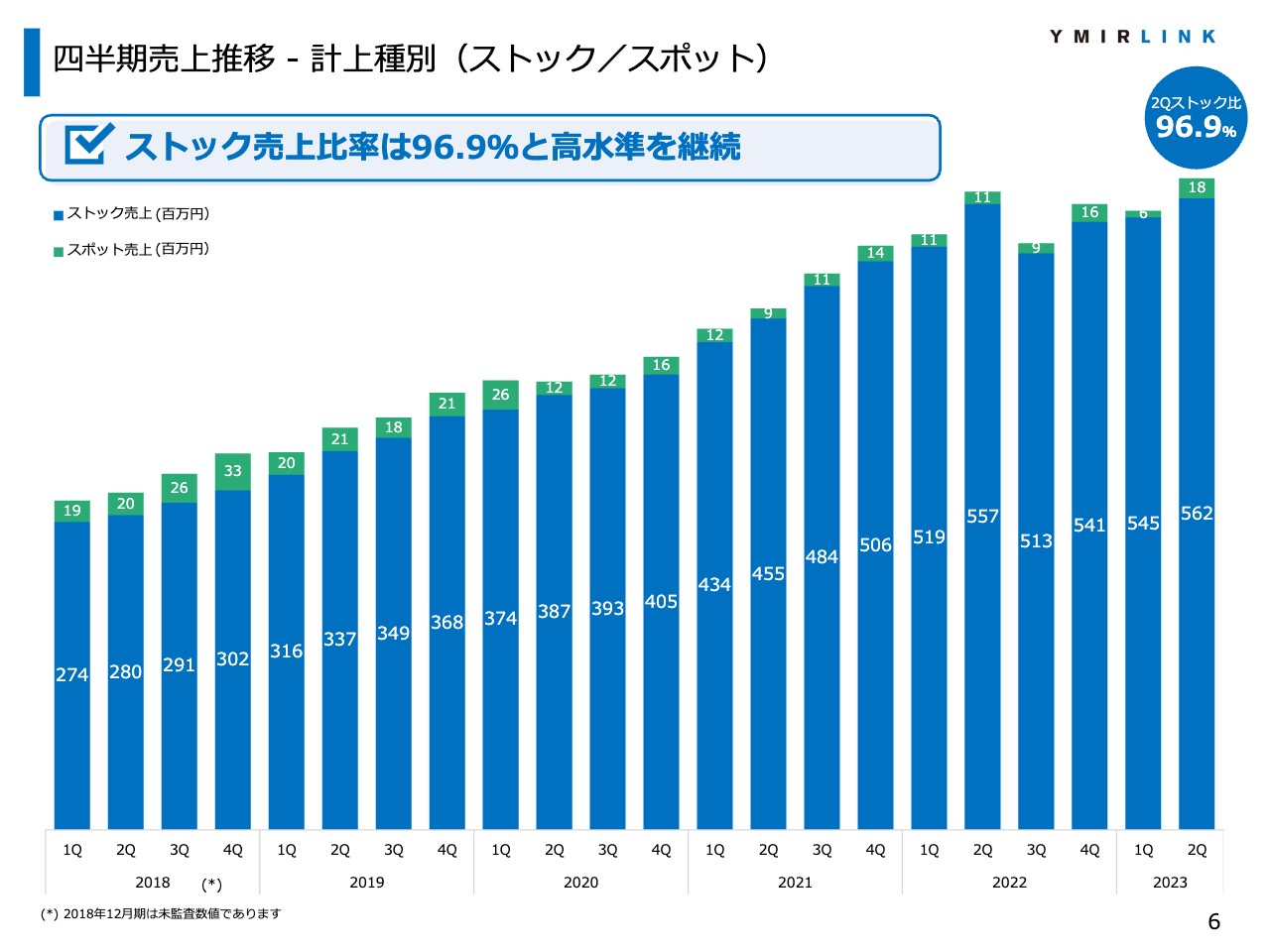

四半期売上推移 - 計上種別(ストック/スポット)

スライドは、計上種別・売上のストック型、スポット型の積み上げグラフです。当期においても、引き続き青色グラフのストック型収益であるサービス利用売上が順調に積み上がっています。

第2四半期時点でのストック売上比率は96.9パーセントと、引き続き高い水準で推移しています。

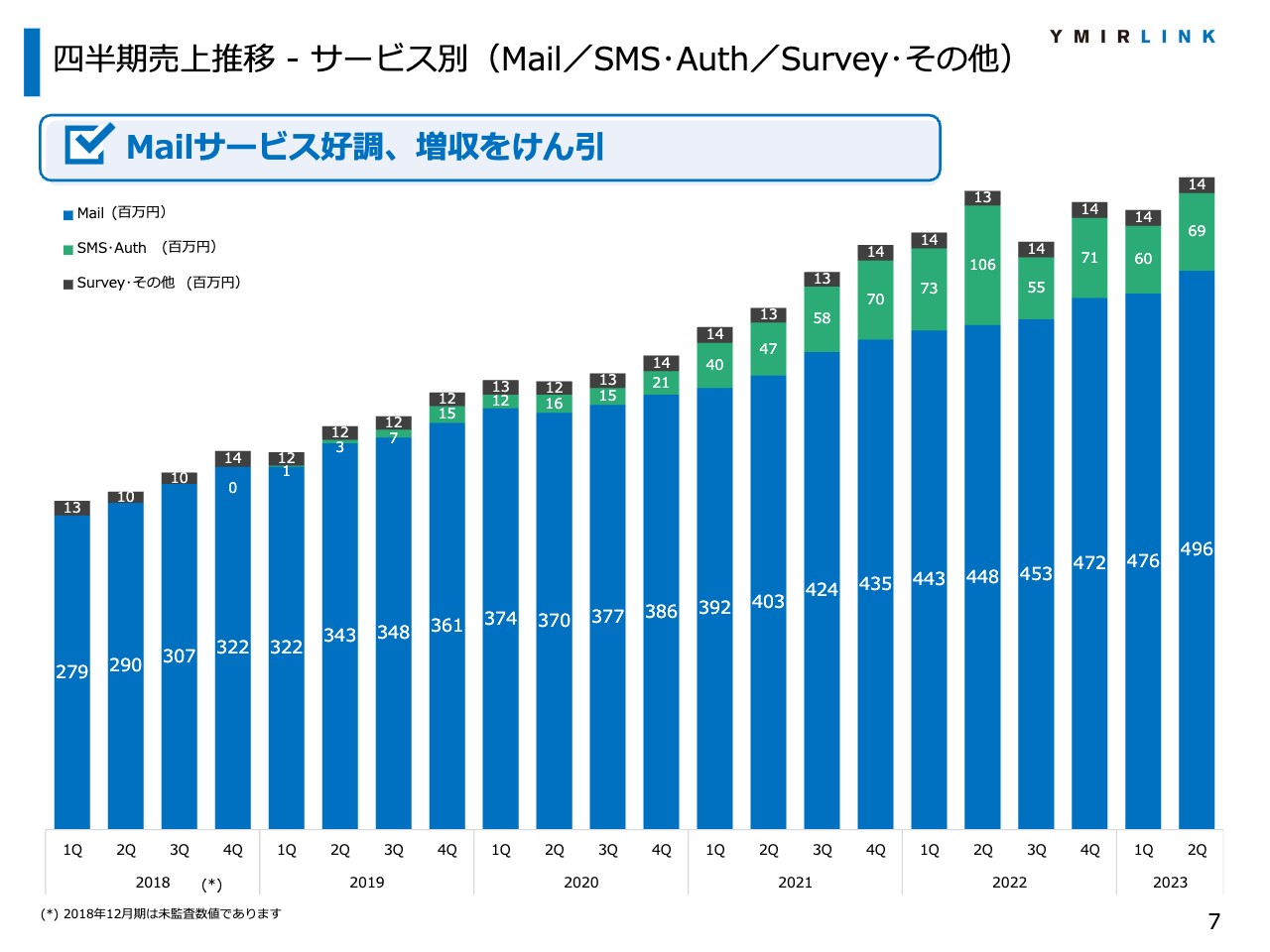

四半期売上推移 - サービス別(Mail/SMS・Auth/Survey・その他)

サービス別の四半期売上推移です。一番下の青色グラフであるメールサービスは非常に堅調に推移しており、当期の増収を牽引しています。

緑色グラフのSMSサービスは、前期に特需がありましたが、その特需が当期は剥落したため、前期比では減収となりましたが、メールサービスの増収に伴い、前期比での増収を遂げることができました。

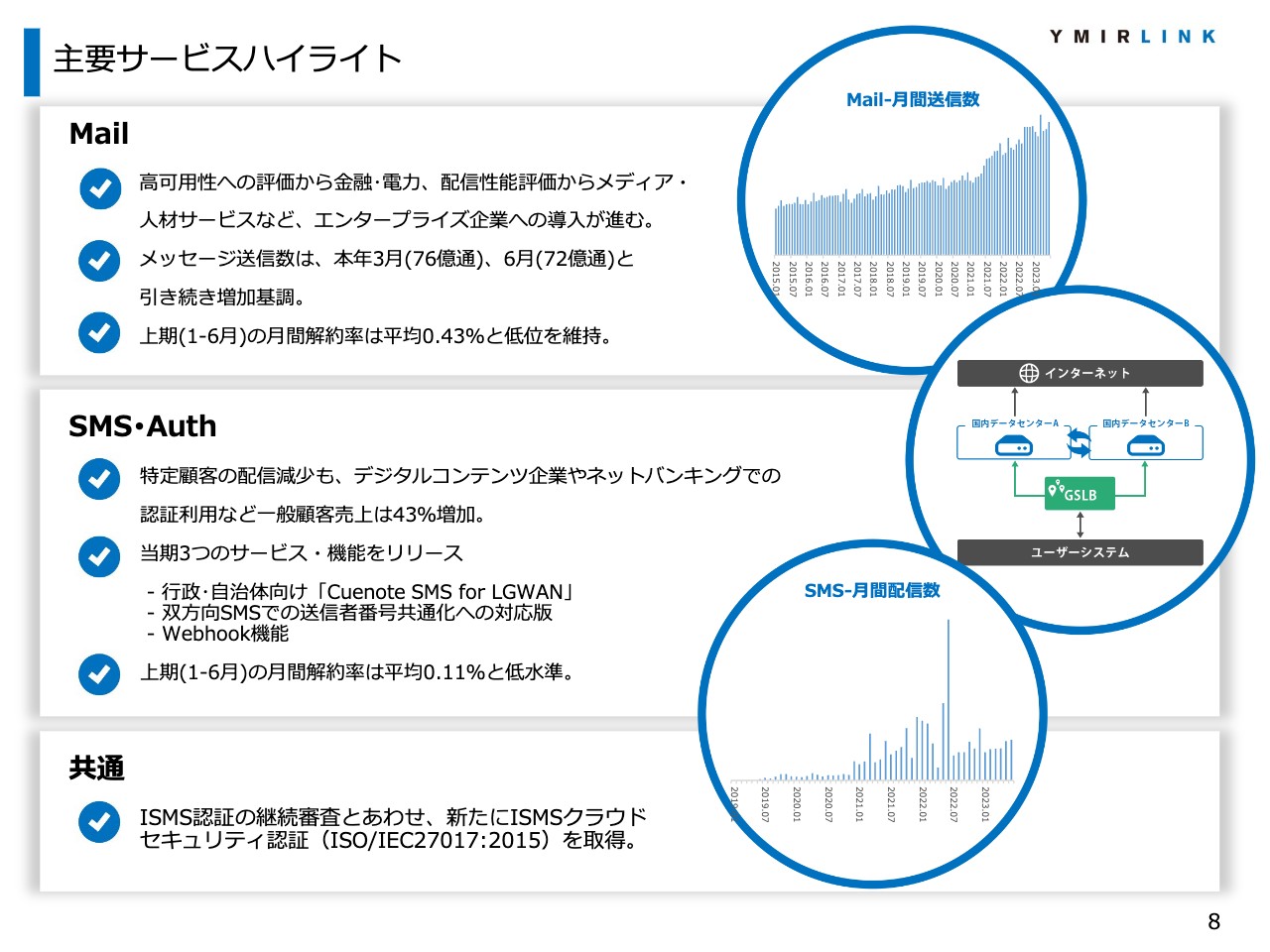

主要サービスハイライト

主要サービスのハイライトです。メールサービスは、上期において主にエンタープライズ顧客の導入が進捗しました。進捗した要因としては、サービスの可用性や停止をしないで稼働し続けることが評価され、金融・電力サービス企業への導入が進み、配信性能などの処理性能の評価から、メディア、人材サービス企業での導入が進みました。

そのようなことや、個々のお客さまの配信数が伸びていることもあり、メッセージの送信数は引き続き増加基調です。2023年3月と6月には、それぞれ70億通を超過した配信数となっています。

また解約率は、当期においても非常に低い水準で抑えることができており、上期の平均は月平均0.43パーセントとなっています。

SMS・Auth、ショートメッセージ系のサービスは、特定顧客の配信が減少したことはありましたが、デジタルコンテンツ企業やネットバンキングでの認証利用など、利用する企業が増加した関係で、特定顧客を除く売上は43パーセントの増加となっています。

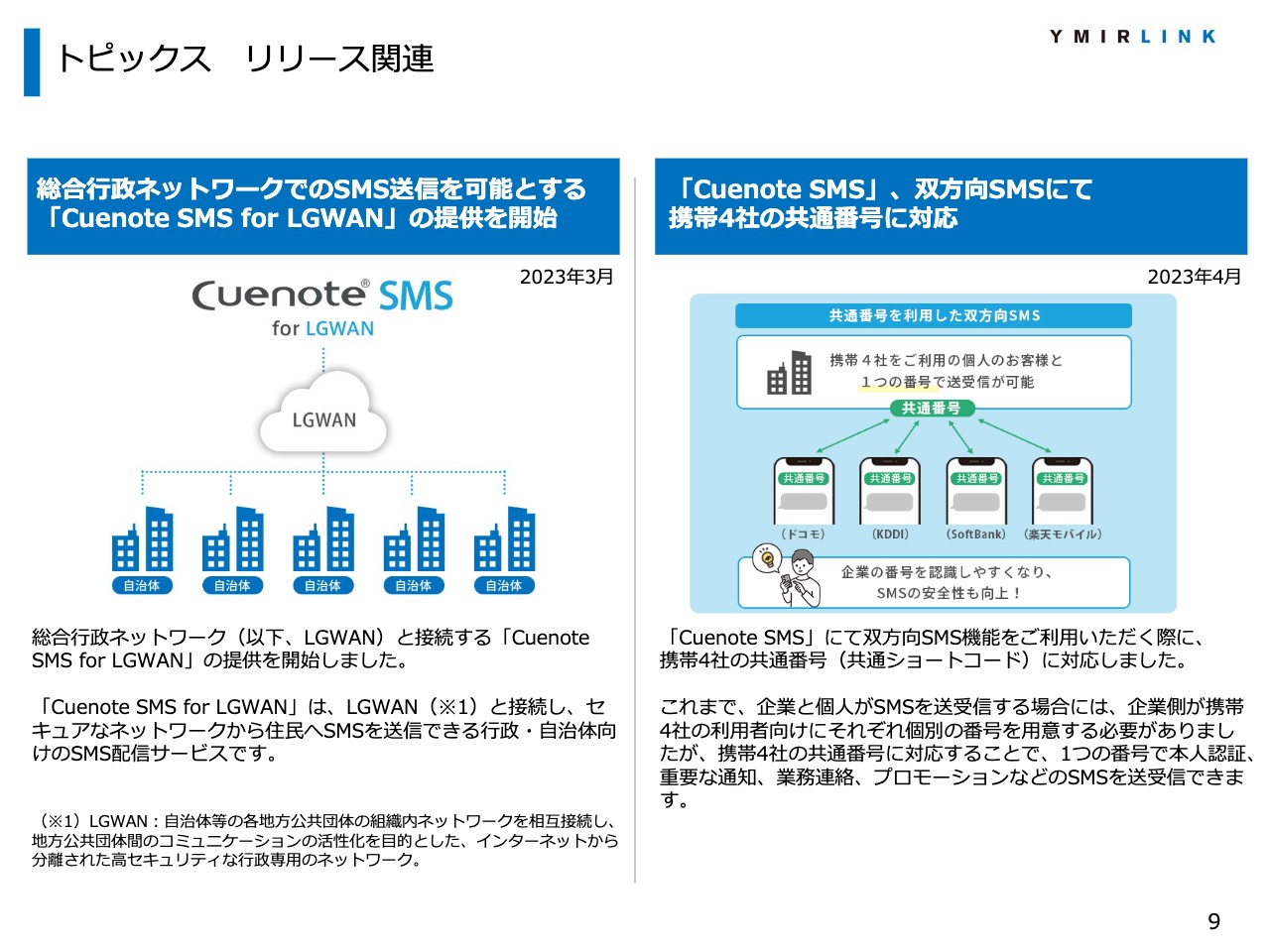

また、SMS系のサービスとしては、第1四半期に自治体向け総合行政ネットワークといわれる、行政間で活用できるネットワークのサービス「Cuenote SMS for LGWAN」を提供しました。また、ショートメッセージの送受信サービスの番号共通化サービスをリリースしており、第2四半期には「Webhook機能」を搭載しています。

トピックス リリース関連

サービスのハイライトについてご説明します。左側の自治体向けサービス「Cuenote SMS for LGWAN」は、総合行政ネットワーク上で稼働するSMSの配信サービスとなっています。

自治体専用ネットワーク上で提供するサービスであり、自治体においては、セキュアな通信でショートメッセージの配信サービスを利用できるようになりました。

スライド右側の双方向SMSサービスでの番号共通化についてご説明します。双方向SMSサービスの発信者番号を全キャリア共通化するサービスとなっており、これによりショートメッセージの受信者は、送信者が誰であるか識別しやすくなり、SMSの安全性向上につながると考えています。

トピックス リリース関連

左側のSMSサービスの「Webhook機能」についてご説明します。「Webhook」といわれるエコシステムは、システム間連携での特徴的な機能となります。SMSの配送処理や処理結果を連携先となるシステムに通知する機能となっており、システム連携時の即時性を向上するメリットがあります。

スライド右側は、上期における主な導入事例です。上段に記載しているLEVVELSは、グローバルに展開するPOPアーティストの新規事業での採用事例で、当社サービスの品質を特に評価いただき導入されました。

トピックス その他

スライド左側のグラフは月間のメッセージ送信数です。オンラインシフトを背景に引き続き増加基調で、上期の3月と6月に70億通を超過しています。

右側には、ISMSクラウドセキュリティ認証取得について記載しています。これまでもISMS認証を取得していましたが、お客さまのセキュリティニーズが高まる中、より安心してSaaSサービスをご利用いただくことを目的に、新たな認証を取得しています。

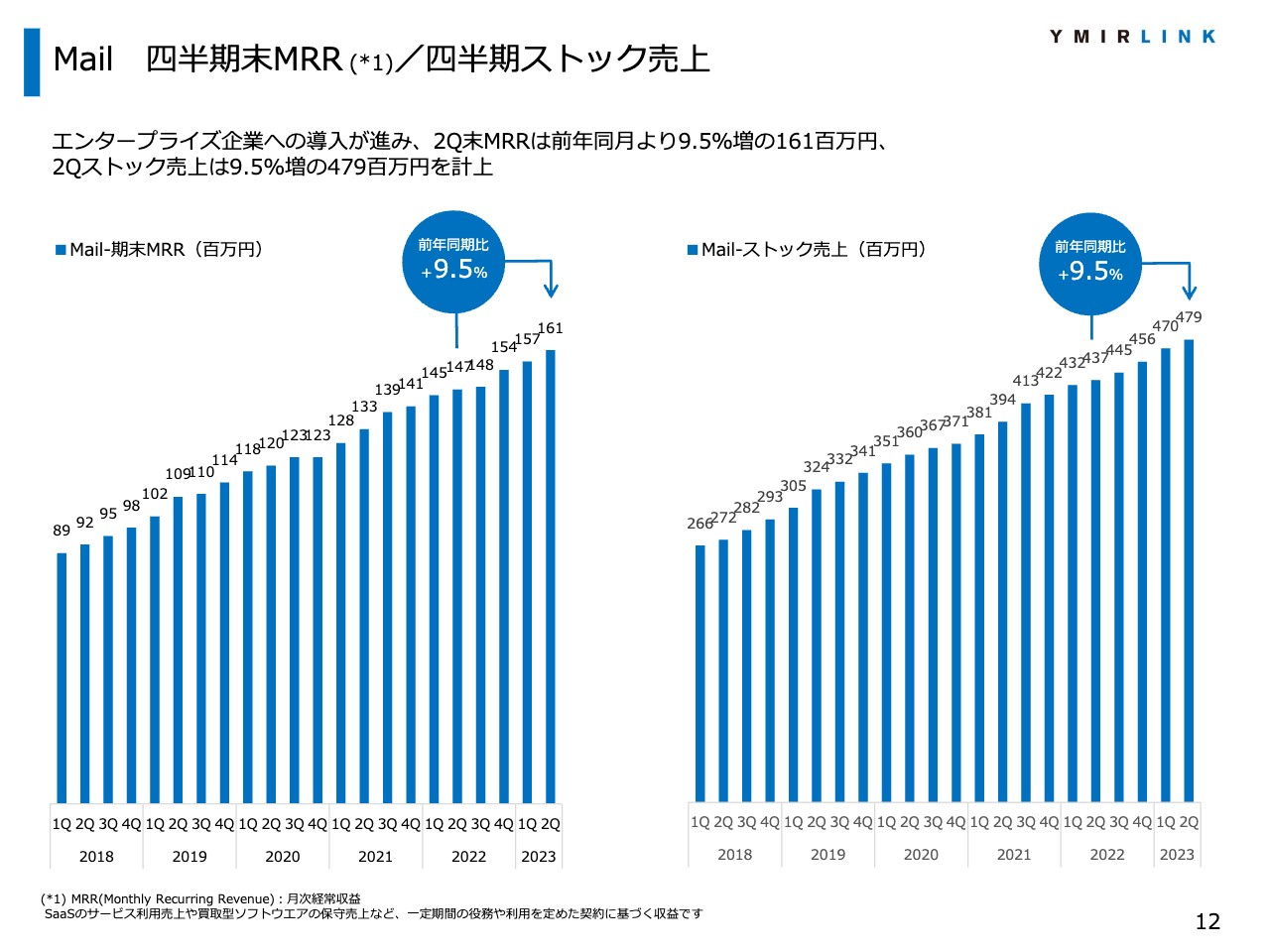

Mail 四半期末MRR/四半期ストック売上

サービス別のストック売上指標に移ります。まずはメールサービスです。スライド左側のグラフは四半期末MRR(月次経常収益)の推移で、2023年6月末のMRRは前年同期比9.5パーセント増加の1億6,100万円となり、非常に堅調に推移しています。

右側は四半期ごとのストック売上のグラフです。MRRの着実な積み上がりに伴い、MRR同様に前年同期比9.5パーセント増の4億7,900万円を計上しています。

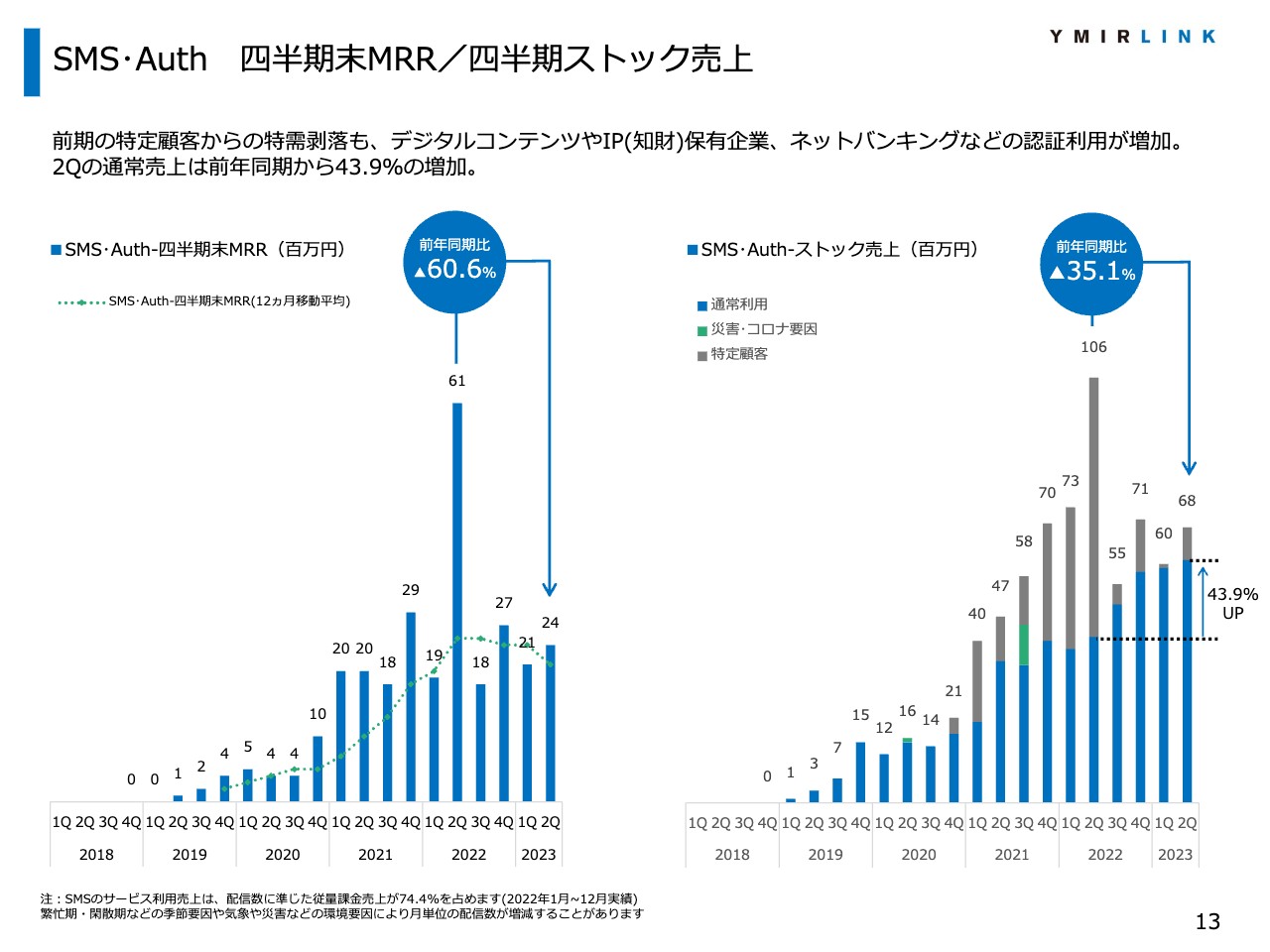

SMS・Auth 四半期末MRR/四半期ストック売上

SMSサービスのストック売上指標です。スライド左のグラフのとおり、2023年6月末のMRRは、昨年度の特定顧客の特需剥落から減少となり、前年同期比60.6パーセント減の2,400万円となりました。

右のグラフは第2四半期のストック売上です。特定顧客の特需剥落から、前年同期比では35.1パーセントの減少となったものの、特定顧客を除く売上は着実に伸長し、グラフの青色が示す「通常利用」は前年同期比で43.9パーセントの増加となっています。

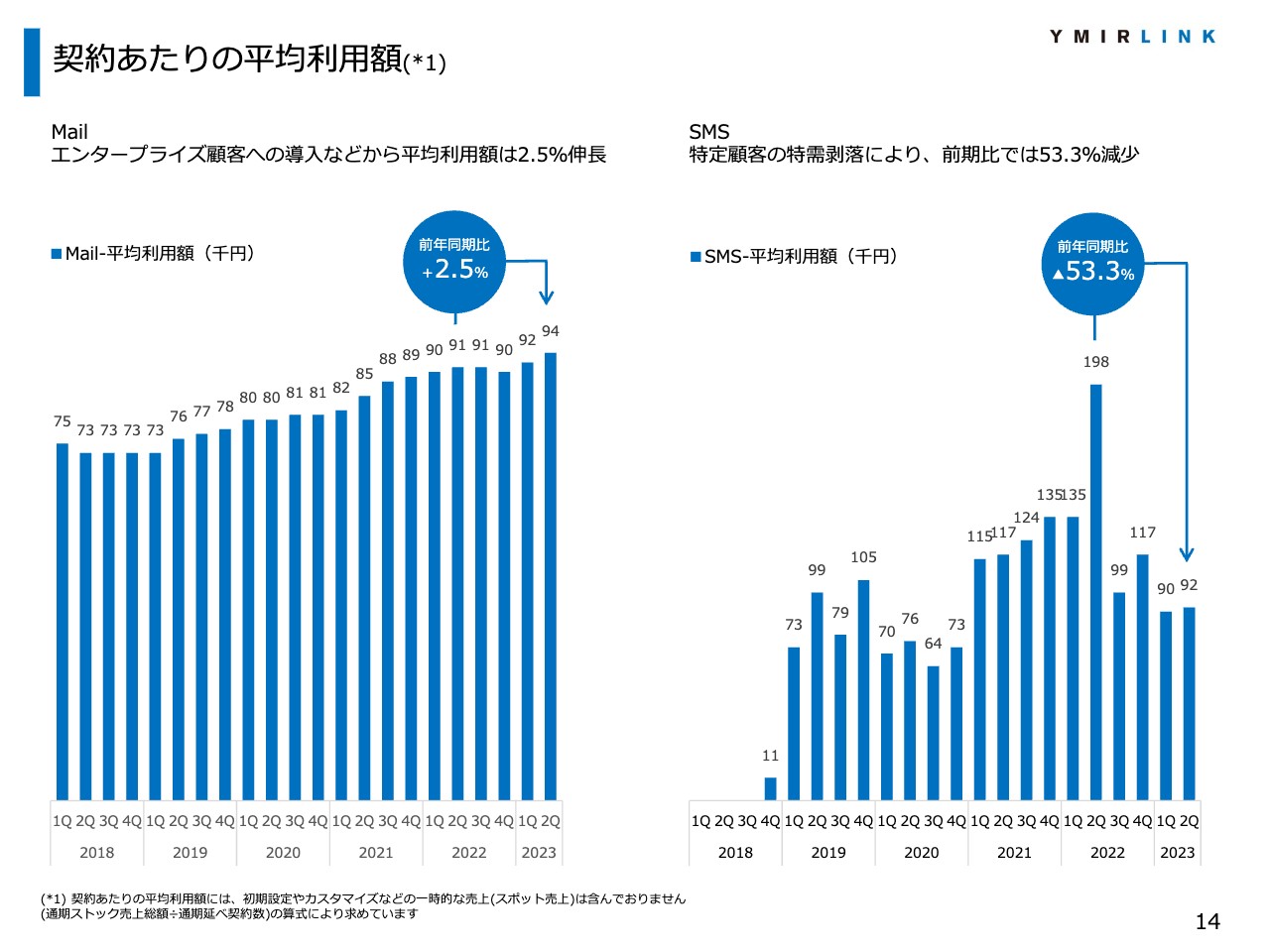

契約あたりの平均利用額

サービス別の平均利用額です。スライド左のグラフはメールサービスです。上期は主にエンタープライズ顧客への導入が進み、前年同期比で2.5パーセントの増加となっています。右のSMSサービスについては、特定顧客の特需剥落の影響から、前年同期比で53.3パーセントの減少となり、1社あたりの月平均利用額は9万円強となっています。

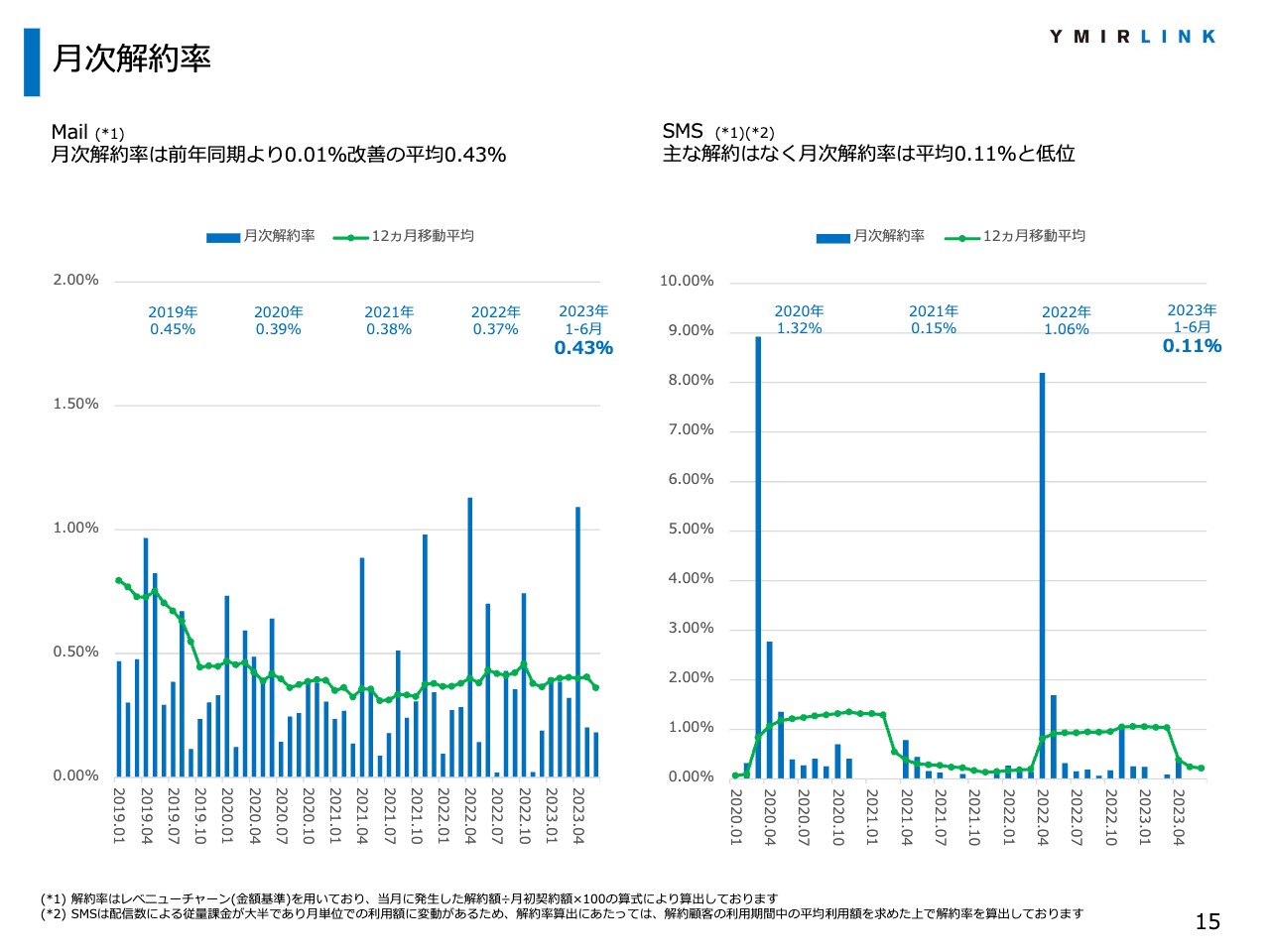

月次解約率

月次解約率です。スライド左のメールサービスは、月平均0.43パーセントと昨年度より低減した解約率で推移しています。右側のSMSサービスについても、上期は主な解約が発生しておらず、月平均解約率0.11パーセントと非常に低い水準で推移しています。

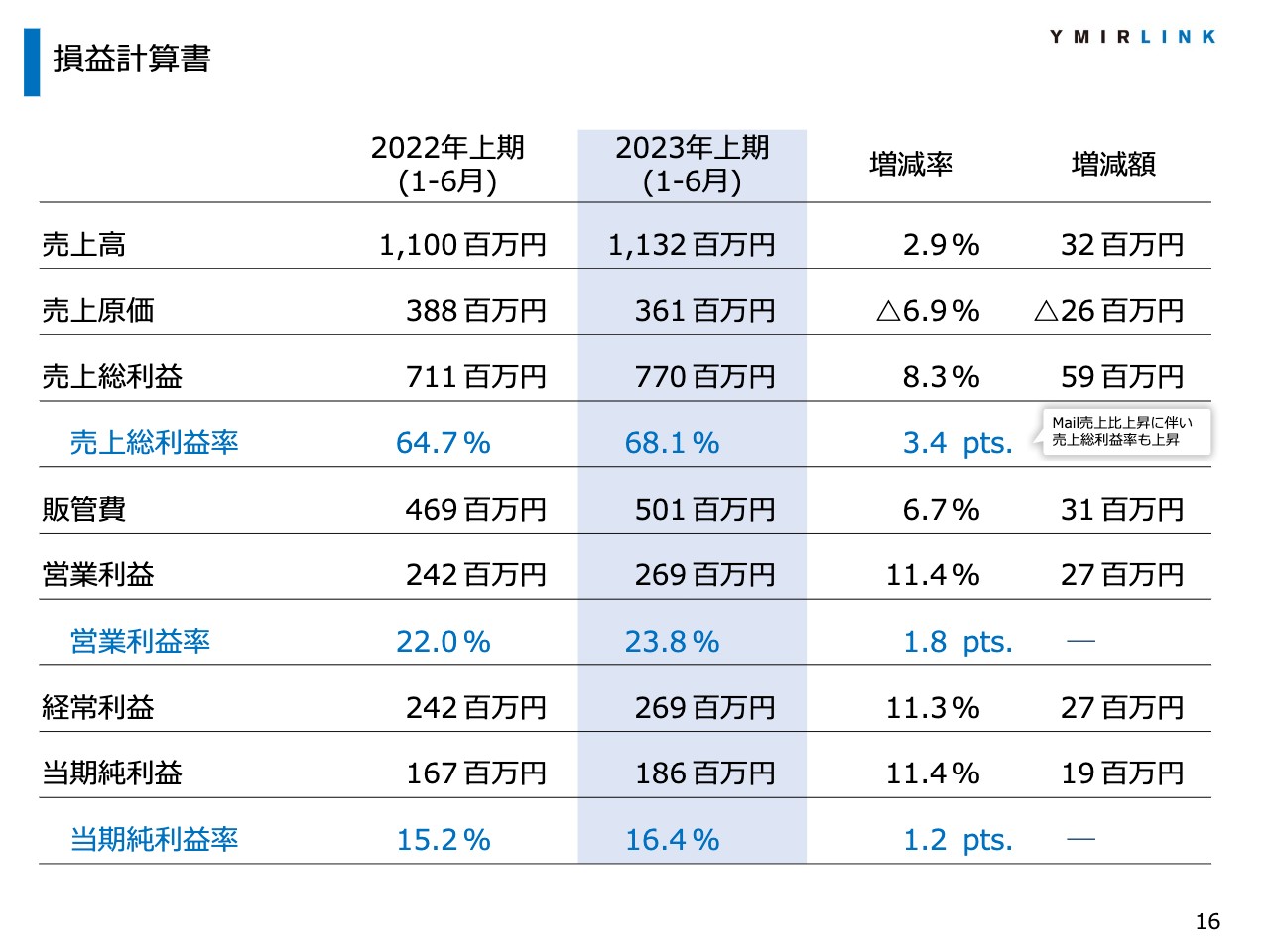

損益計算書

損益計算書です。売上高11億3,200万円に対し、売上原価は3億6,100万円となり、昨年から若干減少しています。その結果、売上総利益は前期より8.3パーセント増加の7億7,000万円となりました。

また、メールサービスの売上比率上昇により、売上総利益率が3.4ポイント増加し68.1パーセントとなっています。

販管費は、主に広告宣伝費、採用費、ならびに本年導入した譲渡制限付き株式報酬などの増加により、前年同期比で6.7パーセント増加の5億100万円となりました。

この結果、営業利益については前年同期比11.4パーセント増益の2億6,900万円、経常利益も前年同期比11.3パーセント増益の2億6,900万円、当期純利益は前年同期比11.4パーセント増益の1億8,600万円となりました。

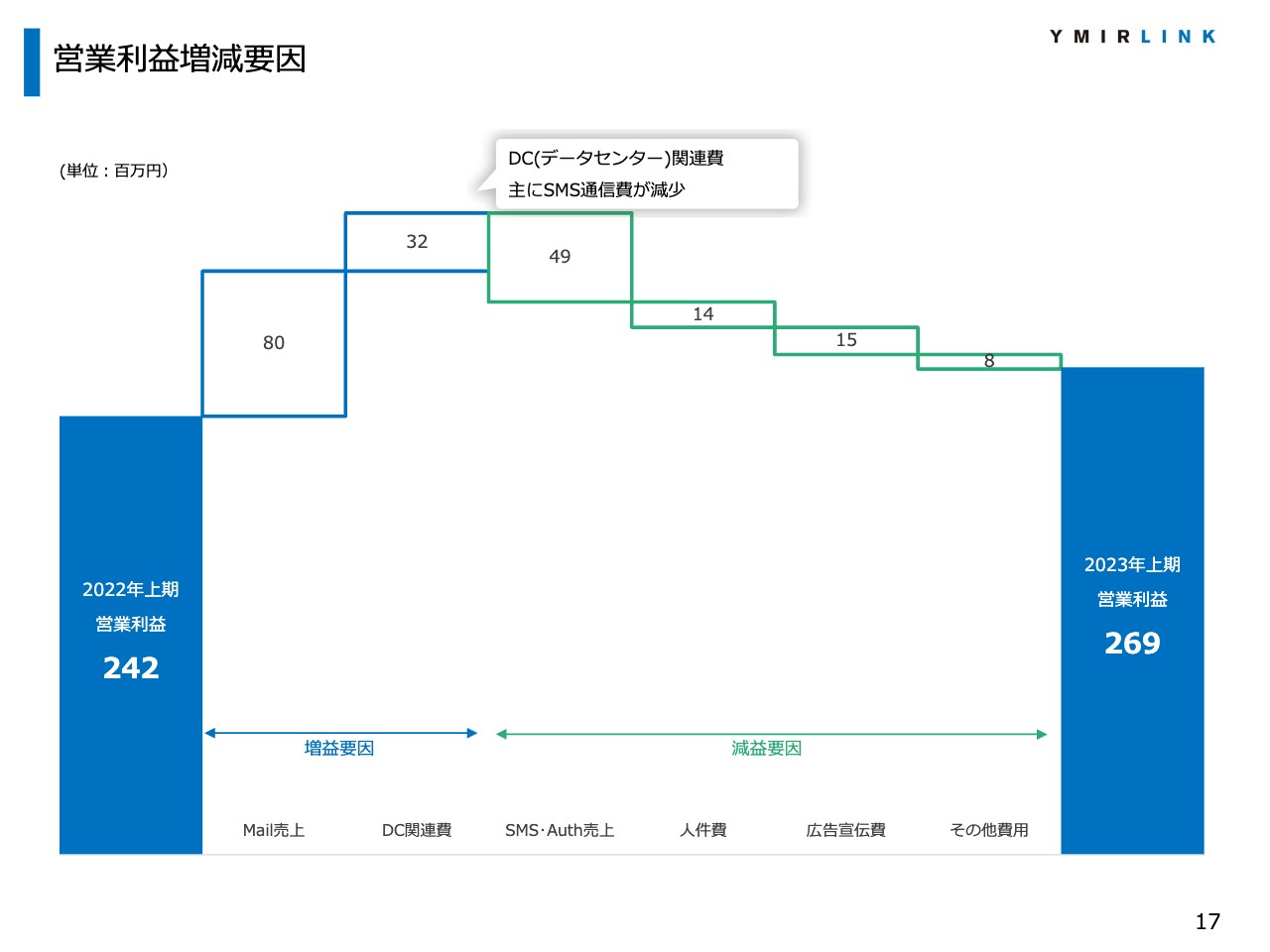

営業利益増減要因

営業利益の前期比での増減要因です。まず増益については、スライド左側から、メールサービス売上の増加と、SMS原価の減少によるものです。

対して、緑色で囲んだ減益要因は、SMS売上の減少4,900万円、人件費の増加1,400万円、広告宣伝費の増加1,500万円、その他費用の増加800万円です。

これらの結果から、営業利益は前期比2,700万円増加の2億6,900万円となっています。

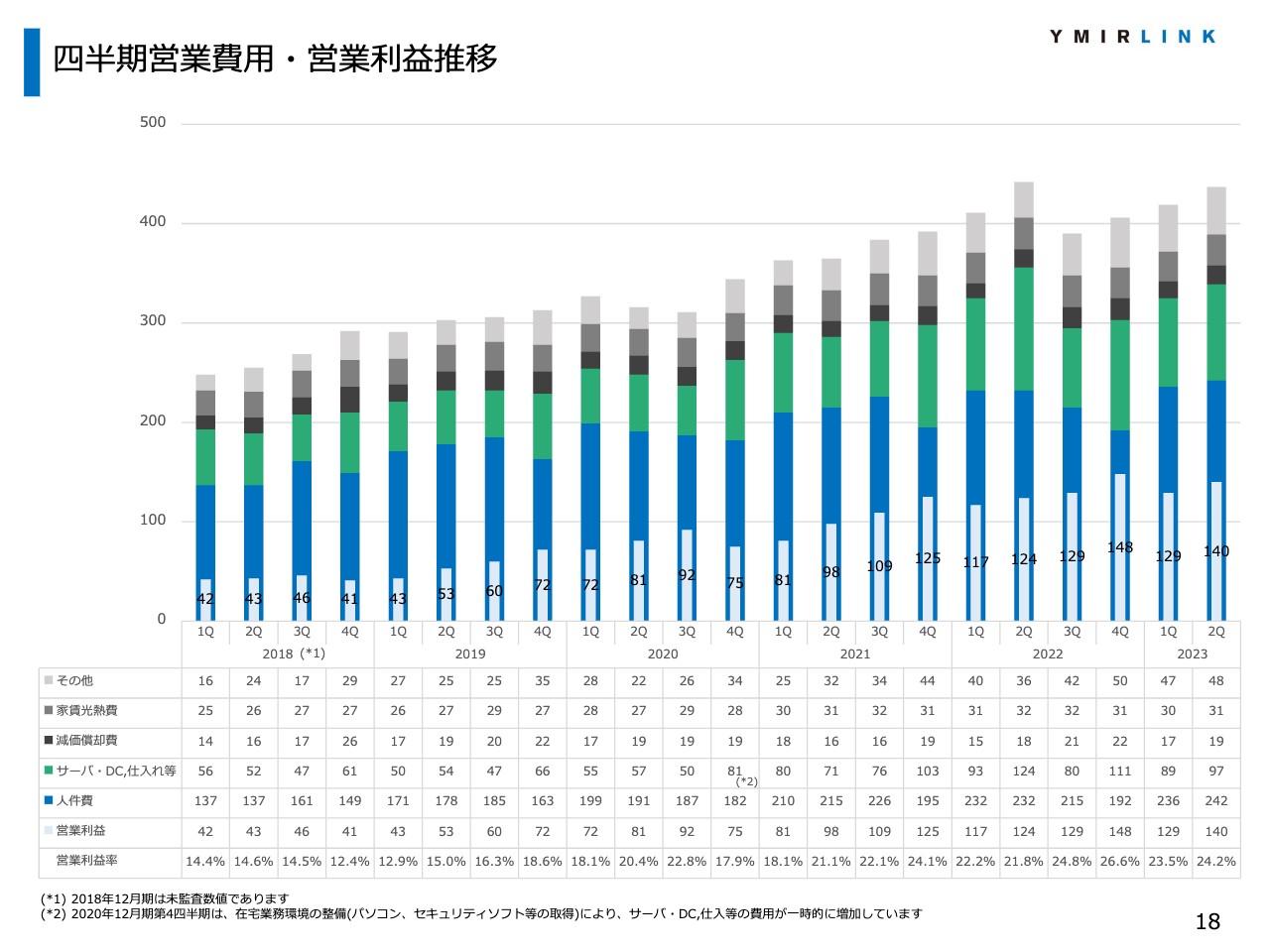

四半期営業費用・営業利益推移

四半期別の営業利益、営業費用の推移です。売上変動費で一部SMSの変動費があるものの、私どもの営業費用は比較的予測がつきやすい費用の項目です。この第1四半期、第2四半期を振り返ると、おおむね当初の計画どおりに進捗した状況です。

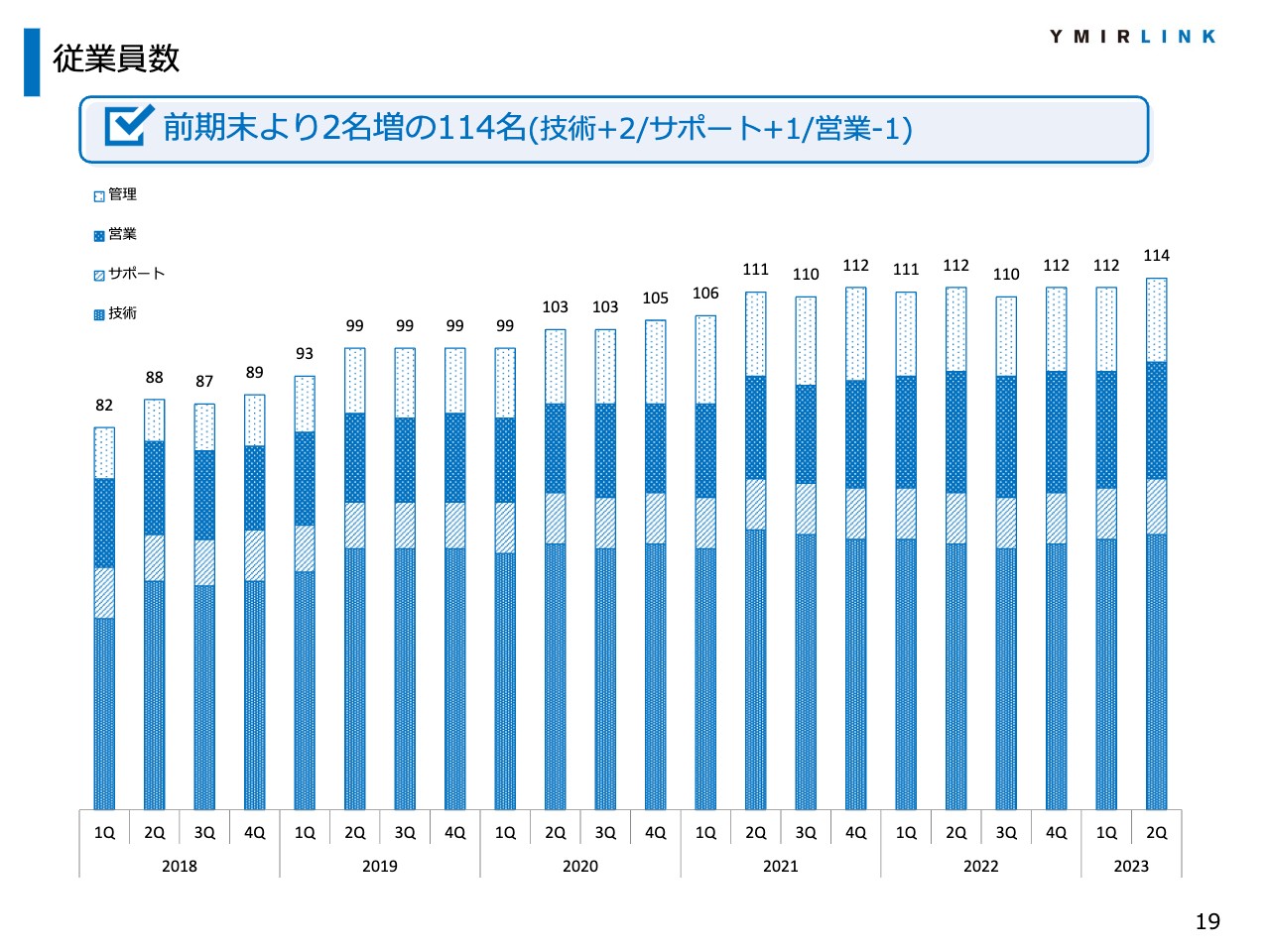

従業員数

従業員数の推移です。2023年6月末の従業員数は、前年12月末から比べて2名増員の114名です。若干数の増名となっていて、技術2名の増加、サポート1名の増加、営業1名の減員という結果です。

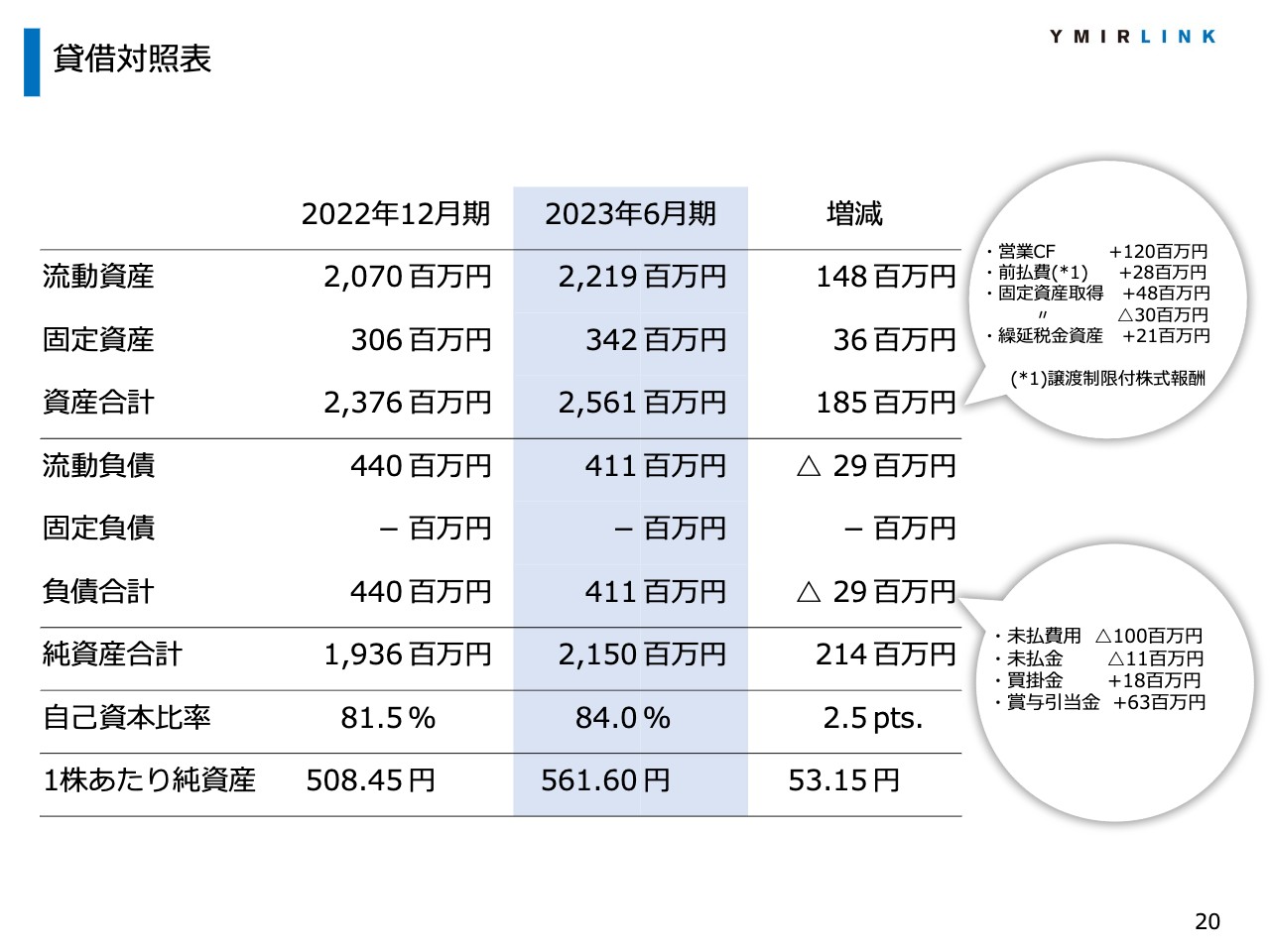

貸借対照表

貸借対照表です。第2四半期末の資産合計としては、四半期純利益の計上やサービス用機材、固定資産の取得等により、前期末より1億8,500万円増加して25億6,100万円となりました。

負債合計は、前期分の賞与の支給など未払費用1億円の減少ならびに当期分の賞与引当金、買掛金の増加等があり、前期末から2,900万円減少して4億1,100万円となりました。

これらの結果から、純資産は前期末より2億1,400万円増加となる21億5,000万円となりました。ここまでが2023年12月期第2四半期決算のご報告です。

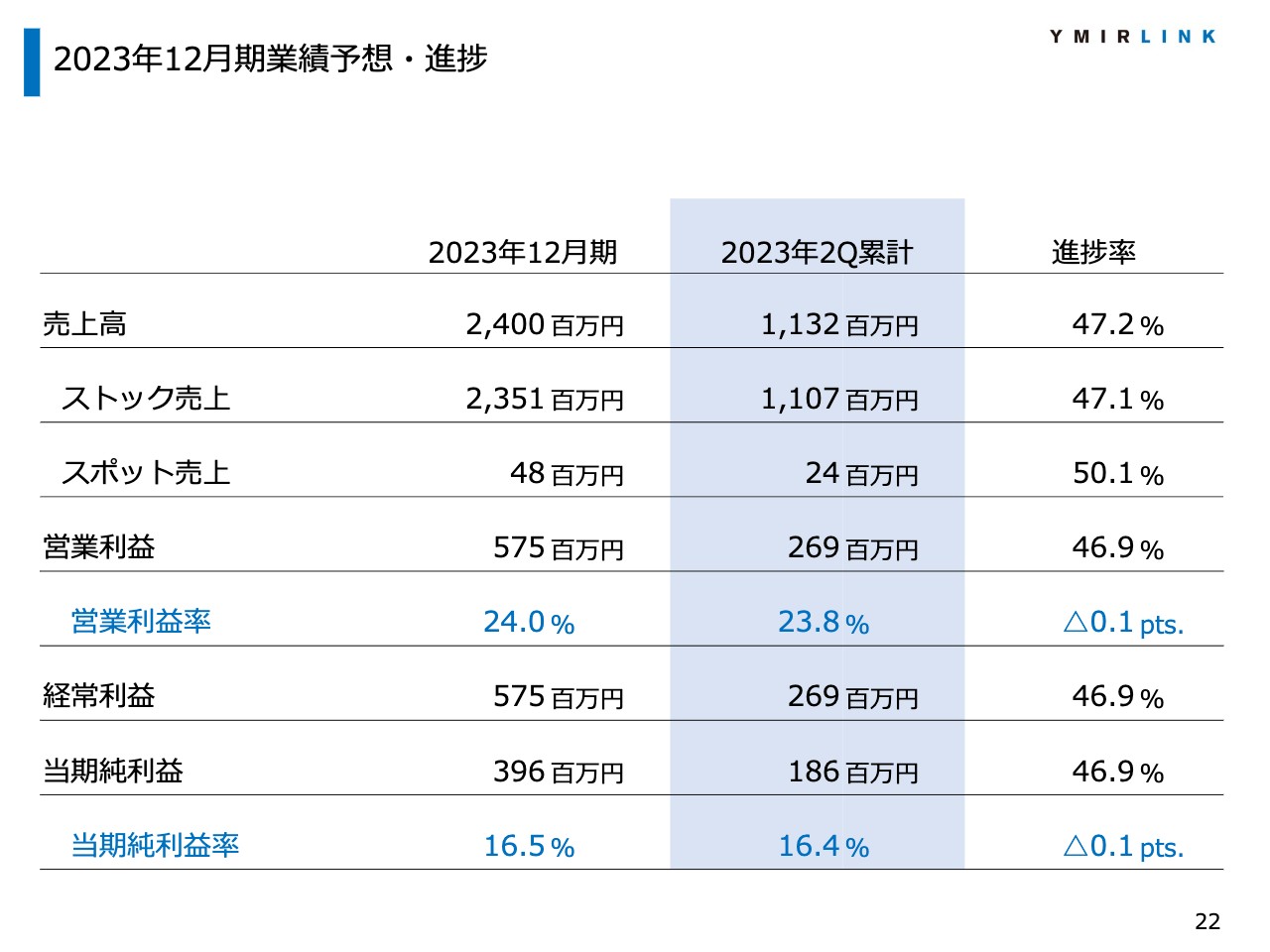

2023年12月期業績予想・進捗

当期の通期業績予想は、期初にお示しした業績予想を据え置いており、売上高が前期比10.1パーセント増加の24億円、営業利益は前期比10.4パーセント増の5億7,500万円、当期純利益も前期比10.3パーセント増加の3億9,600万円を見込んでいます。

第2四半期累計期間終了時における進捗率としては、売上が47.2パーセント、営業利益・経常利益および当期純利益の進捗率は46.9パーセントです。

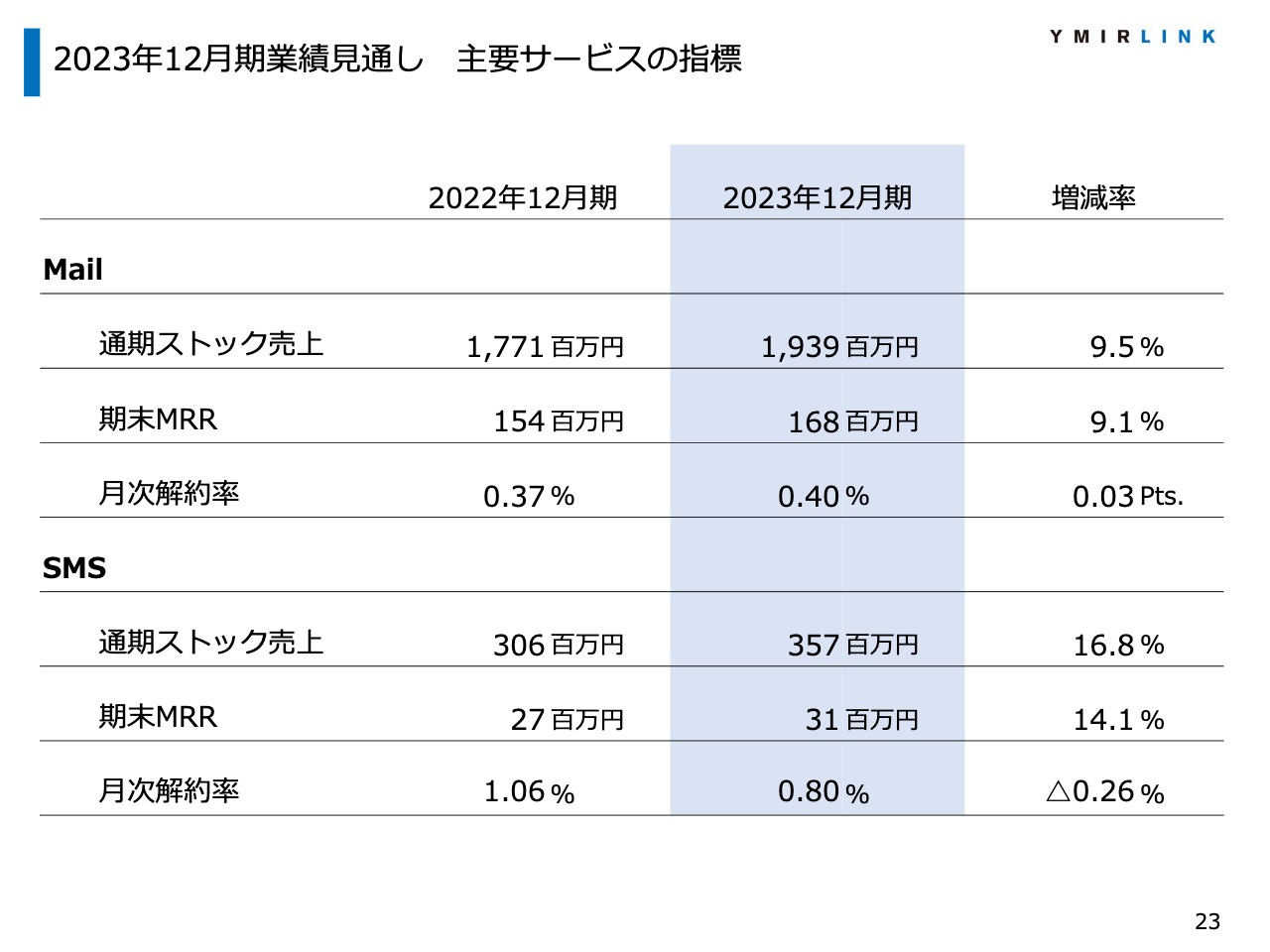

2023年12月期業績見通し 主要サービスの指標

主要サービス別の売上の見通しです。メールサービスは、ストック売上が前期比9.5パーセント増加の19億3,900万円を見込んでいます。SMSは、ストック売上が前期比16.8パーセント増加の3億5,700万円を見込んでいます。

以上が、ユミルリンク株式会社の2023年通期業績の見通しならびに個別のサービス別の指標についてのご報告でした。

これをもちまして、2023年12月期第2四半期決算説明会を終了します。本日はみなさまご参加くださいましてありがとうございます。引き続き、ユミルリンクにご指導ご鞭撻のほどどうぞよろしくお願いいたします。

新着ログ

「情報・通信業」のログ