AZ-COM丸和ホールディングス株式会社 2023年3月期決算説明

AZ-COM丸和HD、通期は増収増益 成長市場のEC物流に経営資源を集中させ、機能強化・領域拡大を推進

目次

和佐見勝氏(以下、和佐見):みなさま、こんにちは。本日は足元の悪い中、多くのみなさまに参加いただき御礼申し上げます。誠にありがとうございます。

本日は、藤田より2023年3月の決算概要、2024年3月期の業績予想、中期経営計画の数値について、私より事業戦略、機能戦略、その他の戦略についてご説明させていただきます。何卒よろしくお願いいたします。

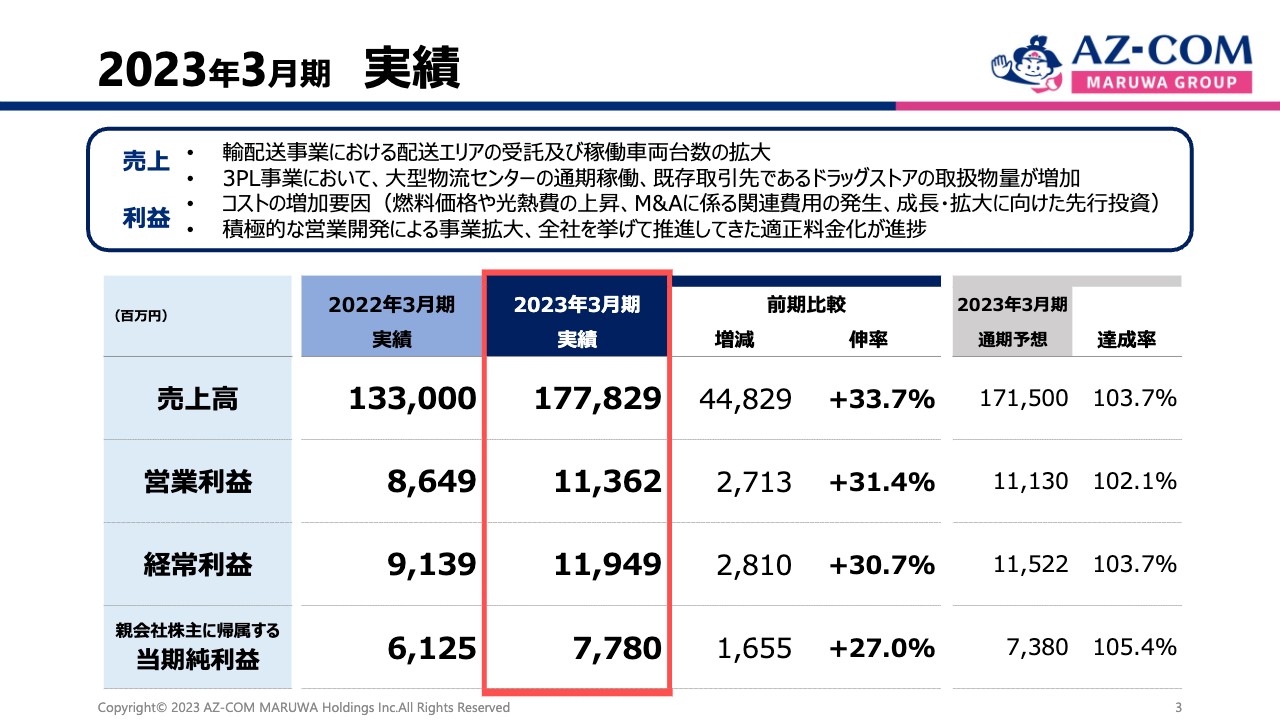

2023年3月期 実績

藤田勉氏(以下、藤田):あらためまして、みなさまこんにちは。平素は、国内外の投資家のみなさま、セルサイドのアナリスト、バイサイドのアナリストのみなさまにおかれましては、AZ-COM丸和ホールディングスグループをご支援いただき厚く御礼申し上げます。本当にお世話になっております。さっそく、2023年3月期の決算概要についてご説明します。

まずは、2023年3月期の実績です。スライドに記載のとおり、売上高は1,778億2,900万円で前期比較33.7パーセント増、営業利益は113億6,200万円で前期比較31.4パーセント増、経常利益は119億4,900万円で前期比較30.7パーセント増、親会社株主に帰属する当期純利益は77億8,000万円で前期比較27.0パーセント増となりました。

スライド右端の通期予想に対する達成率も、売上高が103.7パーセント、営業利益が102.1パーセント、経常利益が103.7パーセント、親会社株主に帰属する当期純利益が105.4パーセントと、概ね満足できる数字となりました。

実績については後ほど詳しくご説明しますが、概観として、物流業界は「2024年問題」に向けて、人手不足およびドライバー不足が喫緊の課題になっています。

AZ-COM丸和グループのビジネスモデルは、極めてシンプルです。上場時から和佐見が常にお伝えしているとおり、成長する分野に特化して物流を提供することによって、お客さまの成長とともに我々も成長していくというビジネスモデルです。とりわけ我々は「小売業に特化した3PL(サード・パーティー・ロジスティクス)業者である」と標榜しています。

つまり、お客さまの成長が、我々の根源的収益の源泉になっているということです。そこで我々は、今までのいろいろな経験を活かし、輸配送事業のトータルサプライチェーンマネジメントの構築、3PL事業においては大型物流センターの稼働など、さまざまな取り組みを行い、功を奏しています。

また、前々から機関投資家のみなさまにご説明しているとおり、料金改定について荷主であるクライアントに対し愚直にきちんと説明することで受け入れてもらい、適正料金化を進めていることが、利益に大きく寄与しています。

加えて、我々は常にコストダウンを行っています。異常に高騰している燃料価格や光熱費を、どうにか日次決算マネジメントでコストコントロールし、一生懸命がんばって抑えています。今日(2023年5月15日)の『Newsモーニングサテライト』で「イギリスではタクシー運賃が倍になっています」「電力の電気料金が3倍、4倍になっています」というニュースが報道されていましたが、そこまでとは言わずとも、昨今は我が国のエネルギー価格も非常に高騰しています。

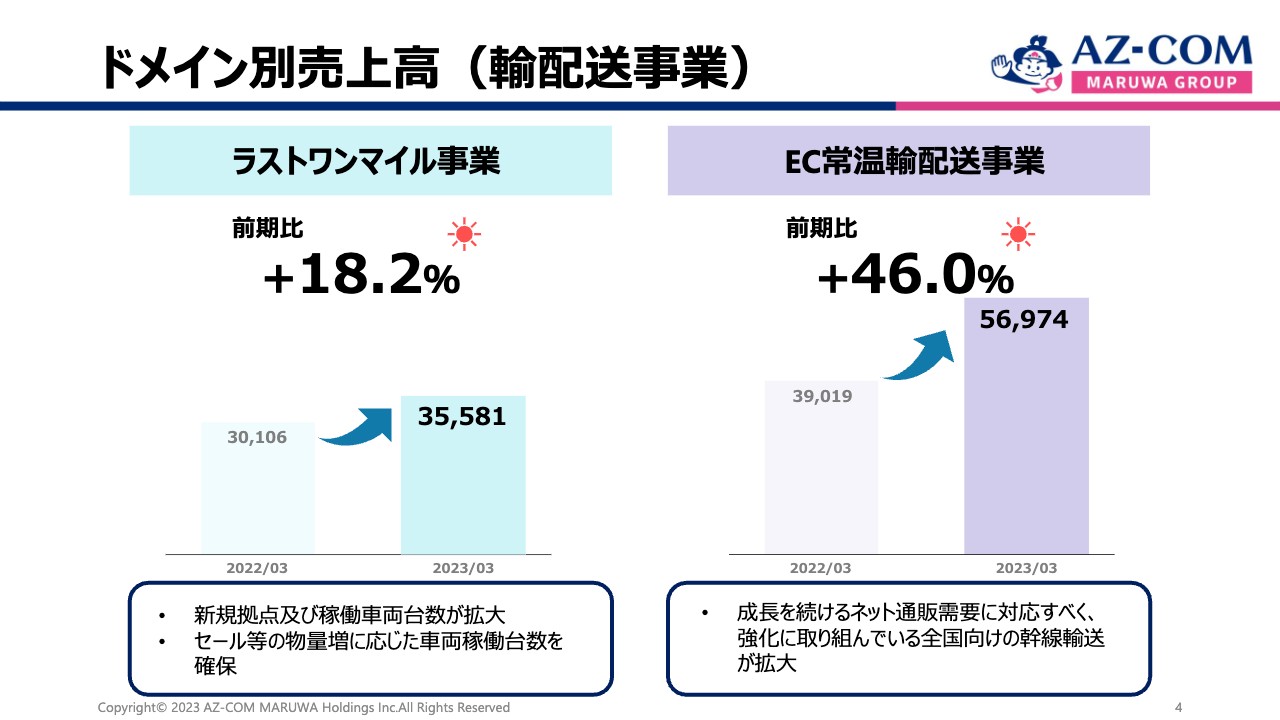

ドメイン別売上高(輸配送事業)

ドメイン別の売上高です。ラストワンマイル事業については、グループインしたファイズホールディングスのトランスポートマネジメントも含め、グループで一貫したトータルサプライチェーンマネジメントを構築しようと考えています。

ファーストマイル、ミドルマイル、ラストワンマイルまで含めて一貫するのは、需給ギャップが生じる時に収益機会があるためです。「2024年問題」でドライバーが不足するということは、裏を返せば、ドライバーを確保すれば収益機会を得ることができるということです。

ファイズホールディングスの持つ人材を集める能力は、我々が今まで持っていなかったものですので、グループインしたファイズホールディングスの採用能力には大いに期待しています。

経産省の2021年度のデータでは宅配便取扱個数は約49億5,000万個、メール便を合わせると約100億個と言われています。つまり、ラストワンマイル事業はオーガニックに非常に成長している分野だと言えます。

さらに、Uber Eatsなど飲食業の数が加わりますので、ラストワンマイルドライバーの需要はとんでもなく逼迫しています。したがって、前期比18.2パーセント増加したラストワンマイル事業は、まだまだ拡大できる要素を含んでいます。

また、EC常温輸配送事業については、みなさまもご存じのとおり、全国の輸配送業者、とりわけ幹線輸送における廃業者数は加速度的に増えているため、トランスポートに対するニーズが極めて高くなっています。

我々も重要なお客さまに対し幹線輸送をスタートしましたが、ラストワンマイルからミドルマイルにかけて進出したことが奏功しています。加えて、グループインしたファイズホールディングスの数字も計上されていますので、成長数字としては前期比46.0パーセント増となっています。

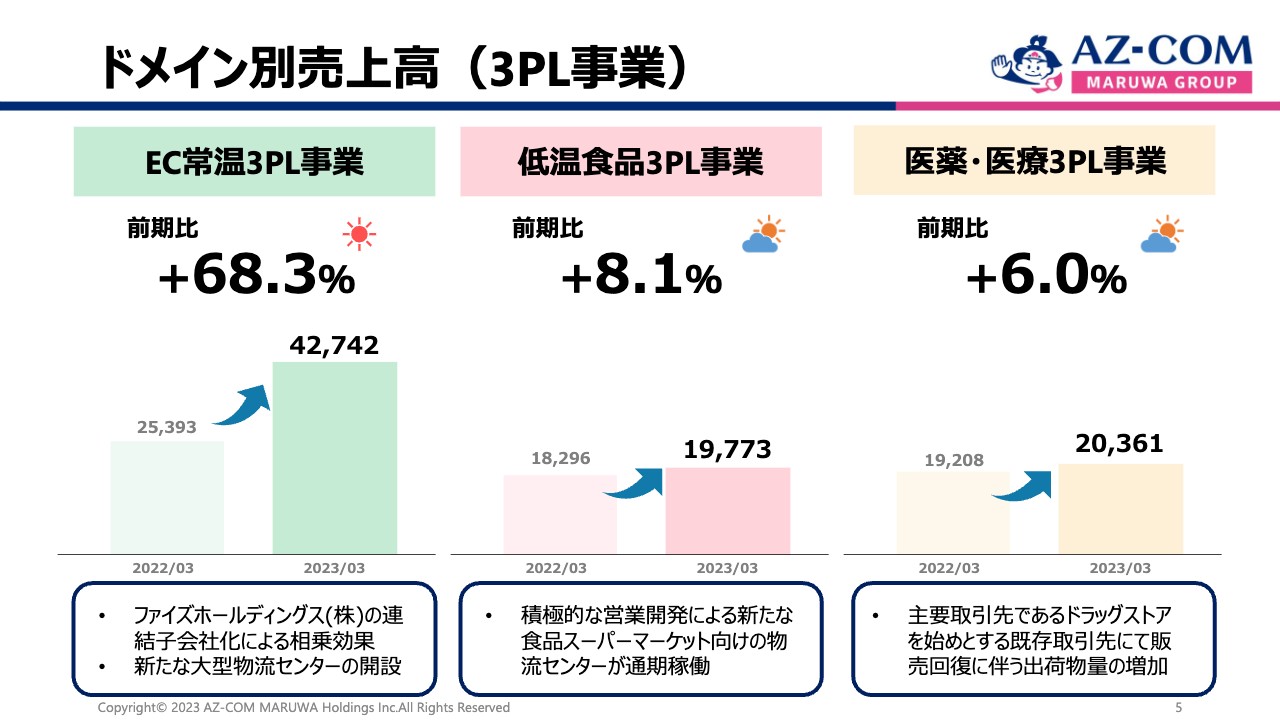

ドメイン別売上高(3PL事業)

EC常温3PL事業についてです。スライドに記載している「ファイズホールディングスの連結子会社化による相乗効果」とは、大型物流センターが通期稼働したことです。こちらの数値が加わったため、前期比68.3パーセント増という結果になりました。

低温食品3PL事業は、前期比8.1パーセント増となっています。1歩ずつ着実に進んでいるものの、我々としては2桁以上の成長を目指しています。

医薬・医療3PL事業は、前期比6.0パーセント増となっています。5月8日に新型コロナウイルス感染症が5類に移行したため、インバウンド効果は織り込んでいませんが、本来であればもう少し伸びてよかったのではないかと思っています。我々としては、今期に期待しているところです。

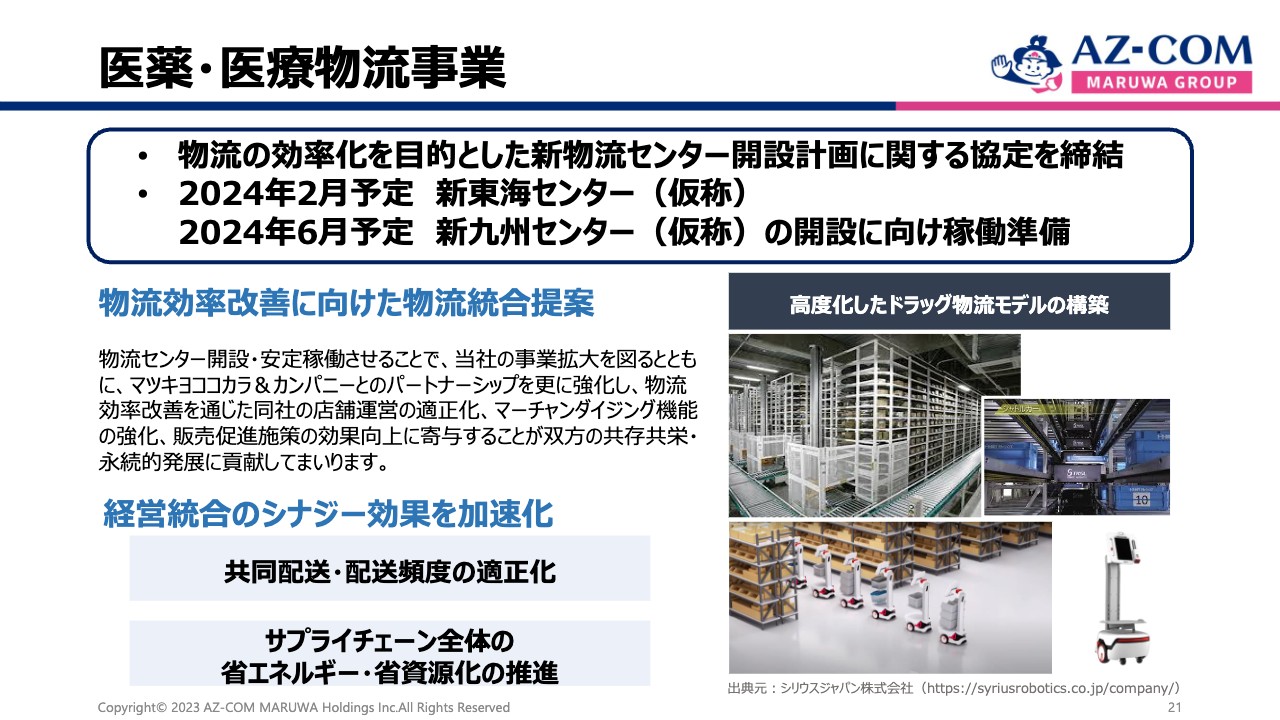

加えて、後ほど和佐見からもご説明しますが、まもなく東海地区で新センターが稼働する予定です。そのため、来年以降はボリュームスケールの向上に期待したいと思います。

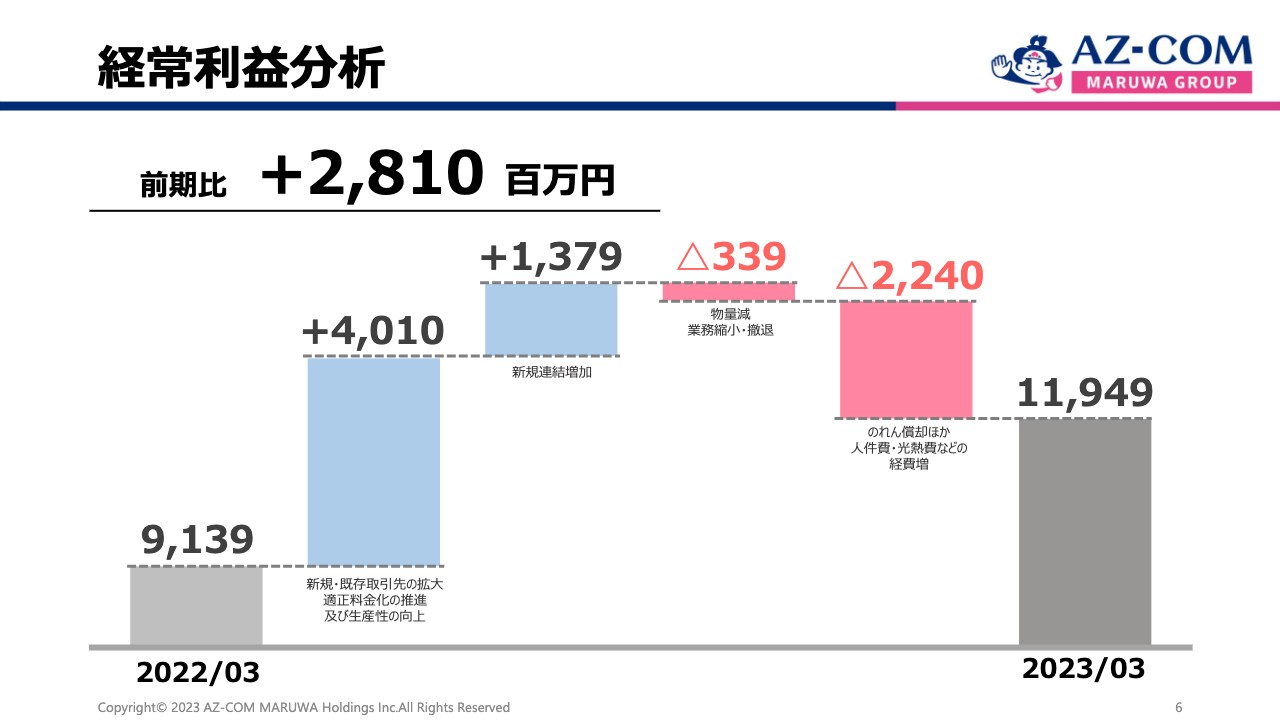

経常利益分析

経常利益の分析です。2022年3月期末段階では91億3,900万円でしたが、前期比プラス28億1,000万円となりました。

内訳として、「適正料金化」を推進したことにより40億1,000万円増加しました。加えて、「新規連結増加」と記載している部分は、先ほどお伝えしたファイズホールディングスを始め、九州のM・Kロジという企業がグループインした新規連結増加額の利益です。

また、2023年3月期は、新卒採用、中途採用に係る人材募集費やのれん償却費、光熱費などの経費増によりマイナス22億4,000万円となりました。加えて、物流減や業務縮小・徹底により3億3,900万円減少しました。これらが経常利益の足を引っ張り、結果として119億4,900万円となりました。

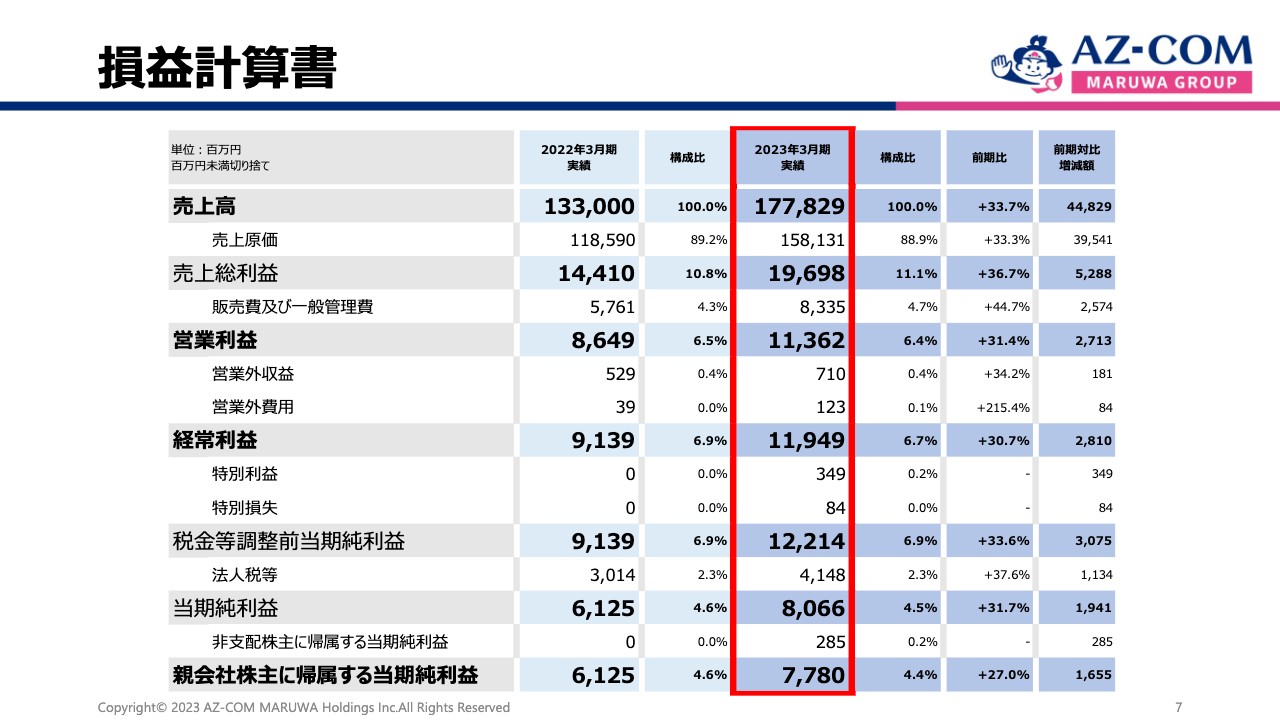

損益計算書

損益計算書です。売上高を100パーセントとすると、2023年の3月期の売上総利益は11.1パーセント、営業利益は6.4パーセント、経常利益は6.7パーセント、ボトムラインの当期純利益は4.4パーセントという構成比になっています。

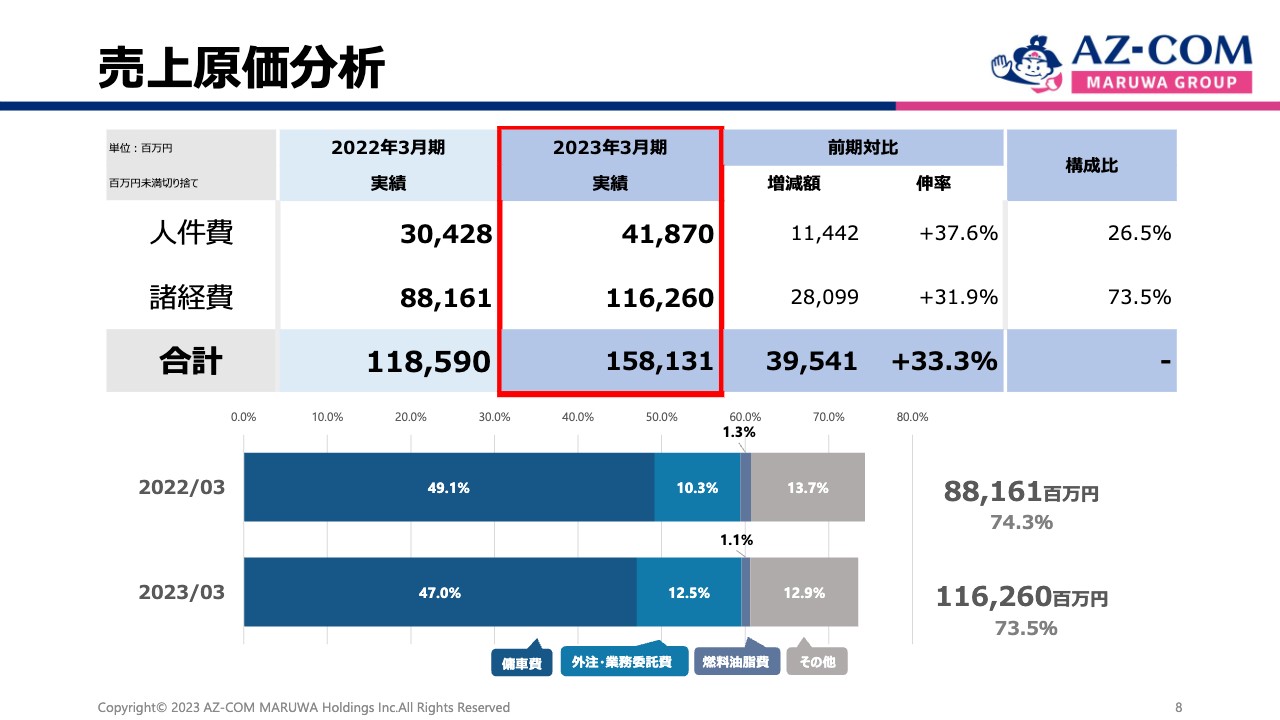

売上原価分析

売上原価の構成比です。人件費が26.5パーセント、諸経費はスライド下段に内訳がありますが73.5パーセントとなりました。だいたい3対7が平均ですが、諸経費の部分がいつもより増加しています。

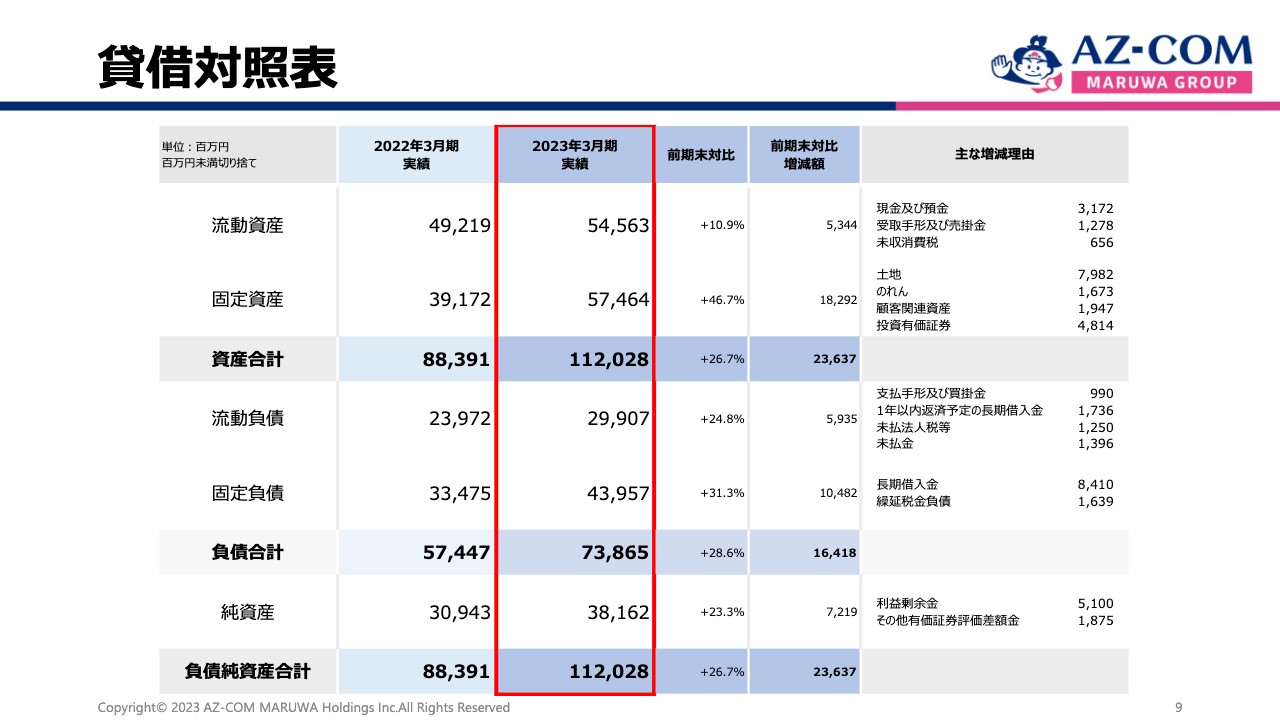

貸借対照表

貸借対照表です。流動資産と固定資産の内訳についての主な増減理由は、スライドをご高覧ください。

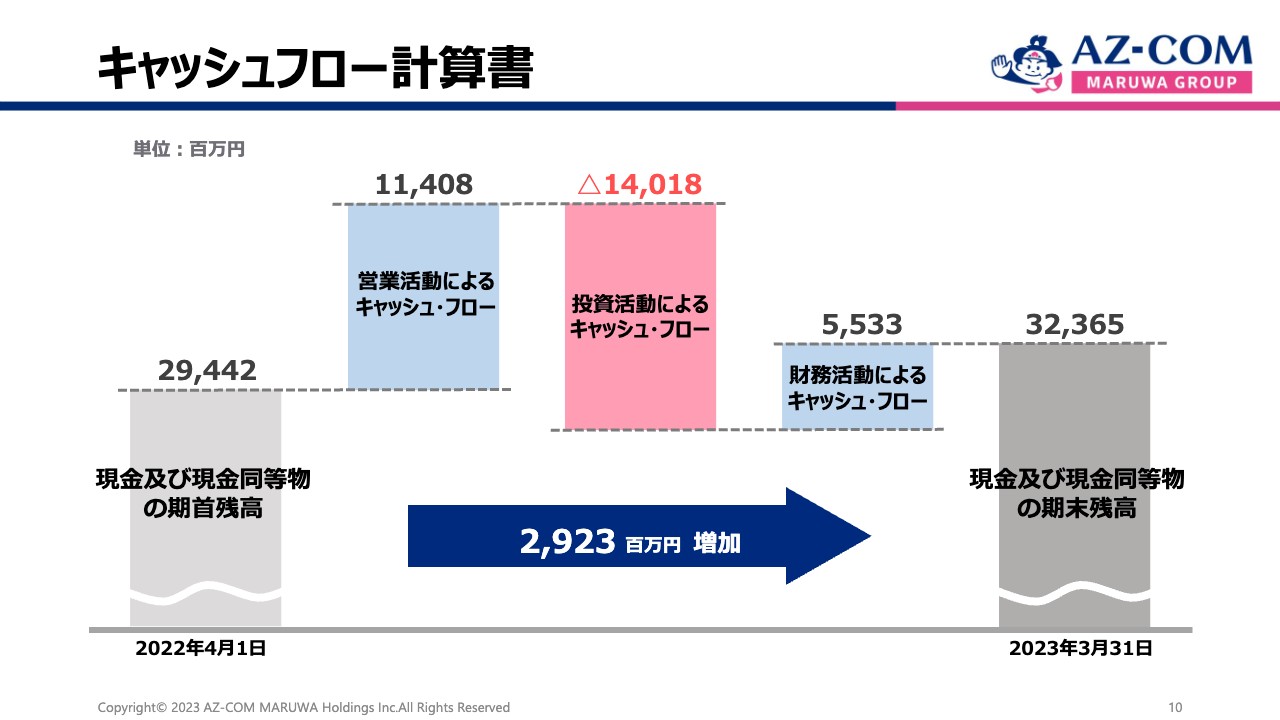

キャッシュフロー計算書

キャッシュフロー計算書です。2022年4月1日の現金及び現金同等物の期首残高294億4,200万円に対して、営業活動、投資活動、財務活動によるキャッシュフローの合計によって、29億2,300万円増加しました。2023年3月31日の現金及び現金同等物の期末残高は323億6,500万円となっています。

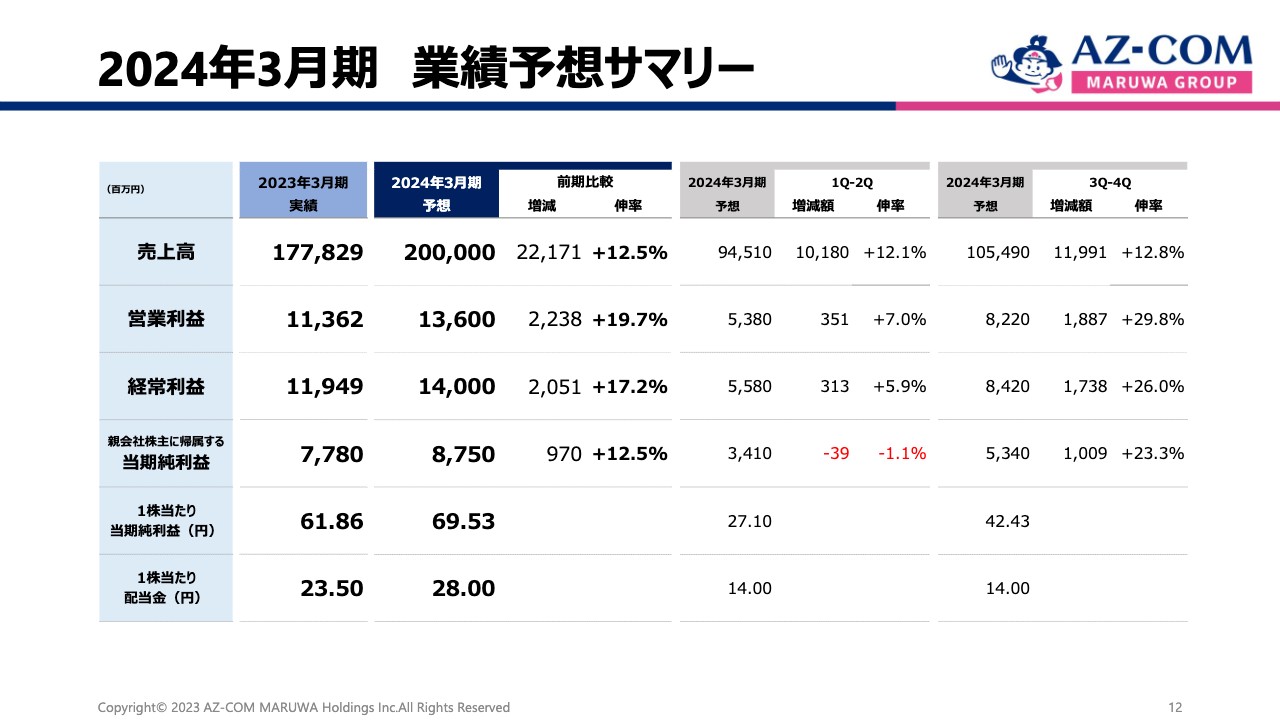

2024年3月期 業績予想サマリー

2024年3月期の業績予想です。売上高は2,000億円ちょうどで前期比較12.5パーセント増、営業利益は136億円で19.7パーセント増、経常利益は140億円で17.2パーセント増、親会社株主に帰属する当期純利益は87億5,000万円で12.5パーセント増と予想しています。

我々は小売業に特化した3PL企業ですので、売上および利益がどうしても下期に偏重します。過去の利益の平均を見ると45対55が一般的なかたちですが、今期の売上高2,000億円は積み上げ方式で計算した結果、40対60とやや下期偏重になっています。

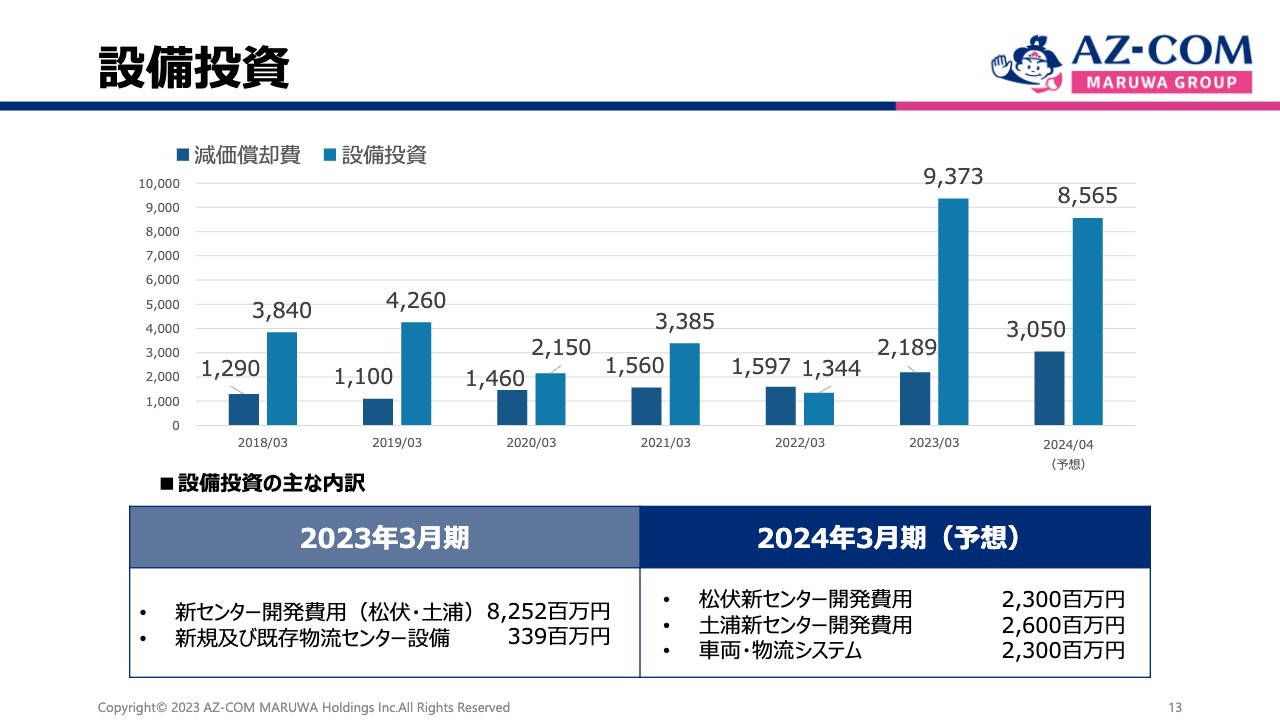

設備投資

設備投資についてです。2023年の3月期の設備投資費は、埼玉県松伏町の新センターと、グループ会社である日本物流開発が茨城県土浦市に建設する新センターの開発費が82億5,200万円、既存の物流設備に係る費用が3億3,900万円となっています。

今年度は、埼玉県松伏町の新センター開発費用が23億円、茨城県土浦市び新センター開発費用が26億円となっています。また、車両・物流システムの23億円には、現在DXの一環として、AIを使用したトラック専用の動態管理システム「AZ-COMポケット」を開発していますが、そちらへの投資資金と開発資金も含んでいます。

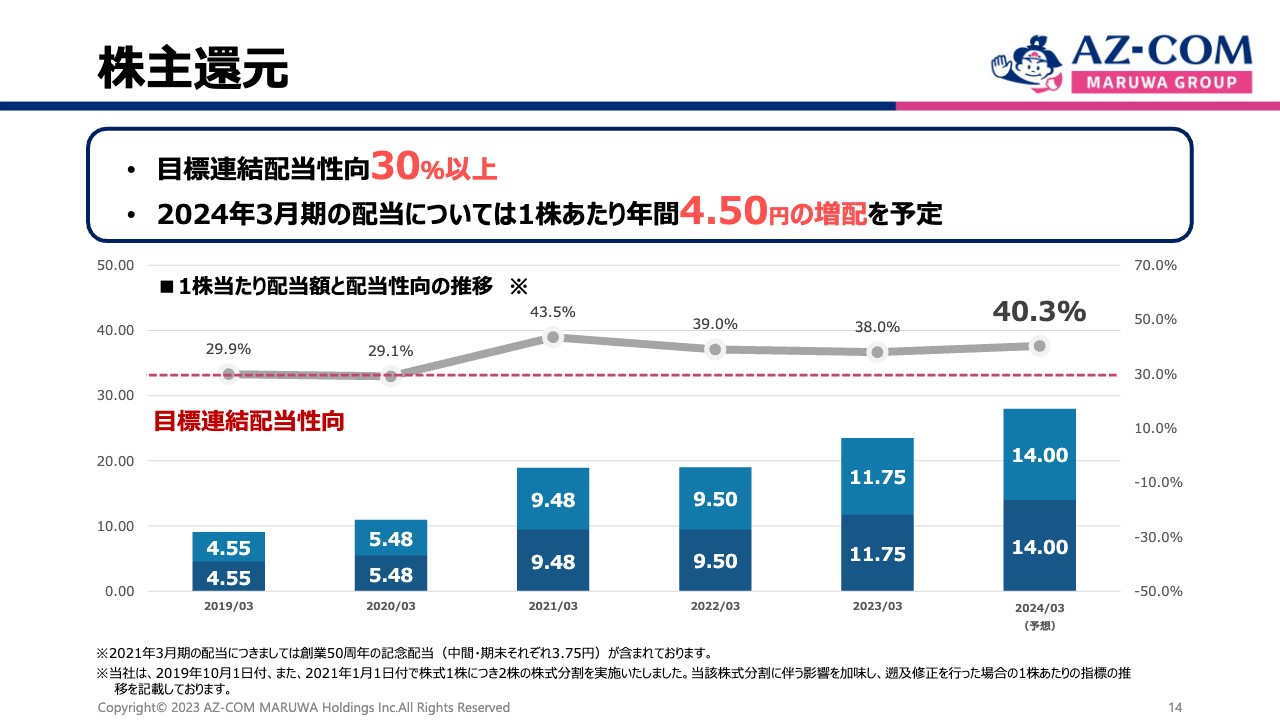

株主還元

中期株主還元についてです。2014年の4月8日上場以来、目標連結配当性向として30パーセント以上を標榜しています。2024年3月期の配当については4円50銭増配し、40.3パーセントの配当性向を予定しています。

また、まだ各内部で議論している最中ですが、今後はDOEも意識して経営を行っていきたいと思っています。

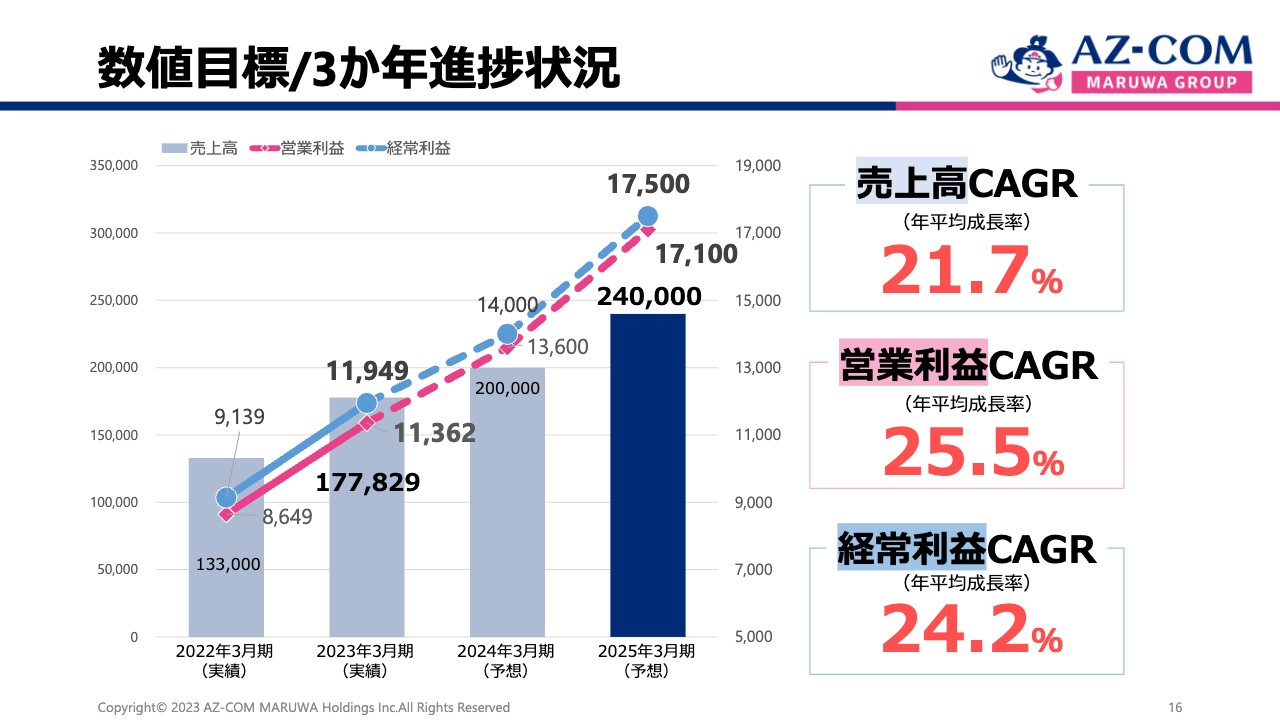

数値目標/3か年進捗状況

中期経営計画の進捗状況をご説明します。今期の数値目標は、先ほどお伝えしたように、売上高2,000億円としています。2025年3月期には売上高2,400億円、経常利益175億円の達成を目指しています。年平均成長率は、売上高が21.7パーセント増、営業利益が25.5パーセント増、経常利益が24.2パーセント増を見込んでいます。

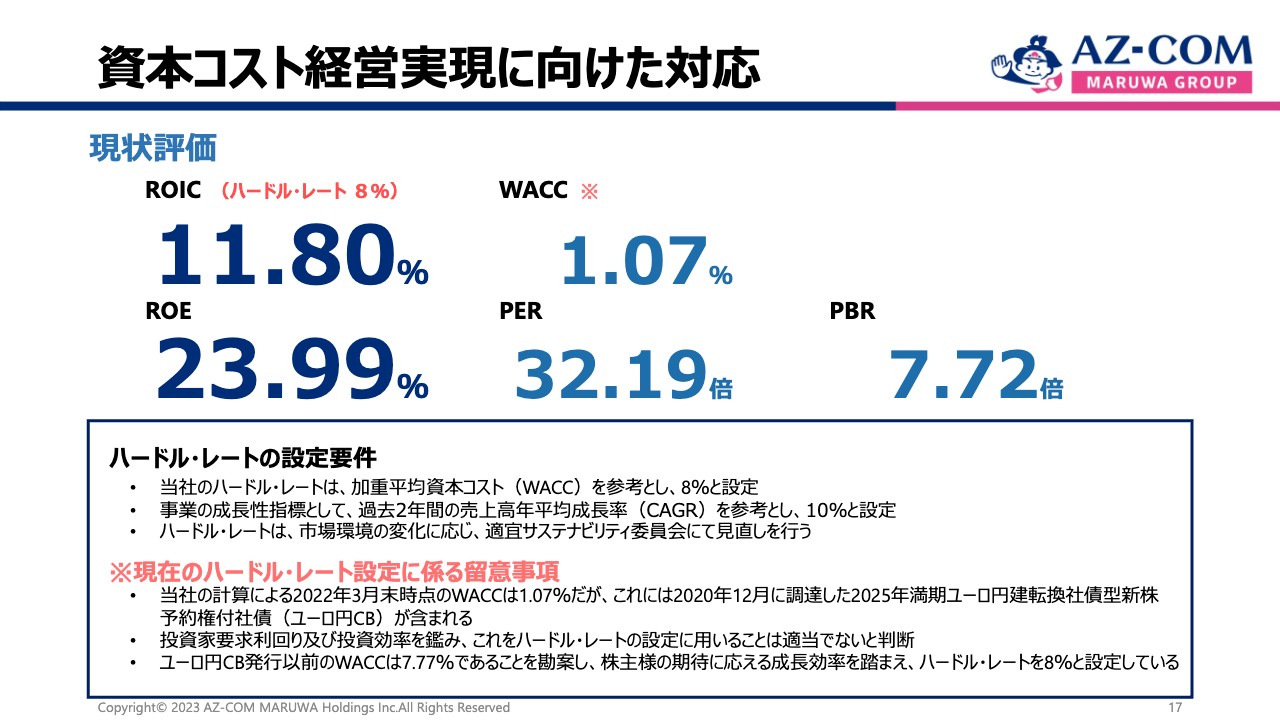

資本コスト経営実現に向けた対応

東証のプライム市場で要請されているROICは現在11.8パーセント、WACC(加重平均資本コスト)は1.07パーセントです。スライドに記載しているとおり、WACCには2025年満期のユーロ円建転換社債型新株が含まれるため、どうしても下がってしまいますが、社内ではハードル・レートを8パーセントと設定しています。

ROICとしての資産分配等については、8パーセントのハードル・レート以上を前提に、社内で組成しているサステナビリティ委員会でさまざまな議論を行い、精査することとしています。

加えて、今我々が意識しなくてはならないことは、やはりエクイティ・スプレッドです。株主資本、株主資本コストを意識しつつも、我々個々のROEを意識して高めながら進めていかねばならないと考えています。

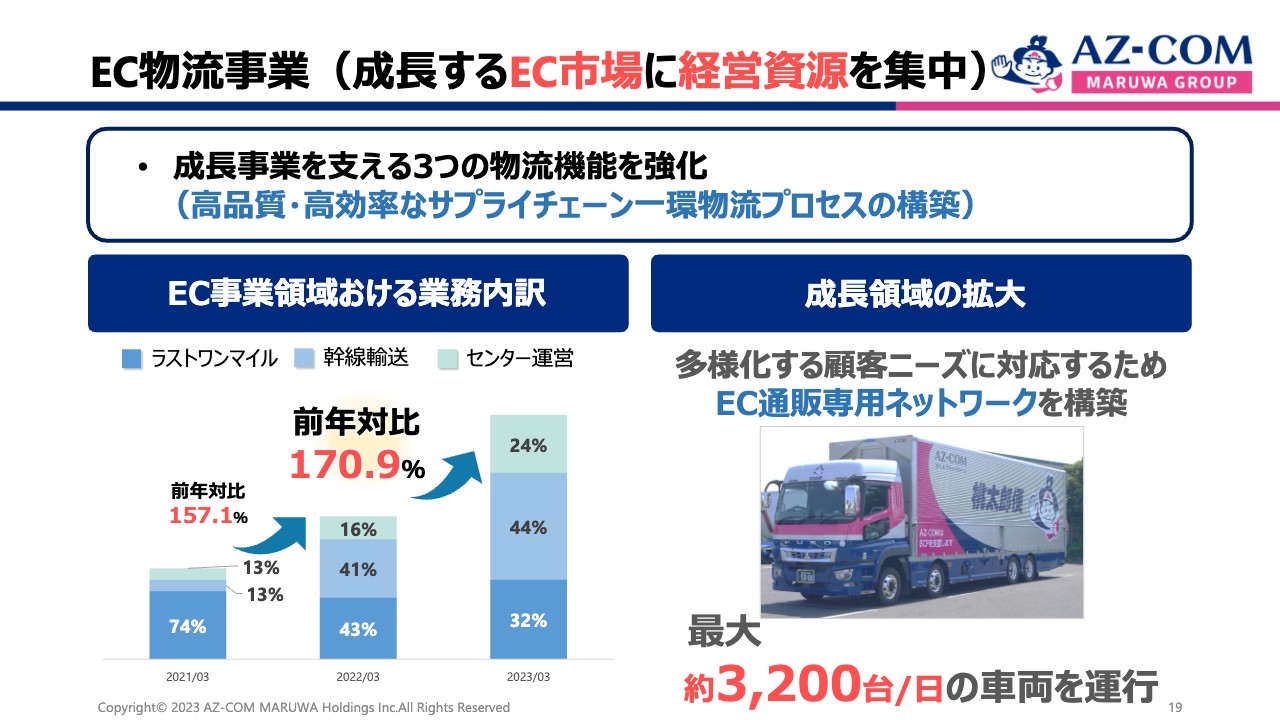

EC物流事業(成長するEC市場に経営資源を集中)

和佐見:私から、事業戦略等々についてご説明します。

その前に、2022年9月16日に行った上組との業務資本提携についてです。提携後においては、トップや幹部、担当者がそれぞれの立場で経営改革の推進を図るために、毎月会議を重ねて業績貢献につなげる試みを行っています。この成果は、今期下期から出てくると思われますので、どうぞご期待ください。

我が社はEC物流事業、低温食品物流事業、医薬・医療物流事業に加え、最近ではBCP物流事業を展開しており、現在は成長するEC市場に経営資源を集中させて経営を行っています。Amazonを中心にスタートしたラストワンマイル事業に加えて、現在は幹線輸送や物流センター運営の仕事を受託し、成果を上げてきています。

また、Amazon以外のECではソートセンター事業を稼働しています。これらにより、全体の業績はかなりの増収増益となっています。特にソートセンターでは、1日当たり大型車両が2,500台、繁忙期では年末対策として約3,200台の車両が運行しており、こちらもかなり大きな仕事につながっています。

低温食品物流事業

食品事業は、健全的で確実な数値をもって成長しています。特に、全国のスーパーマーケットに対する産直への取り組みにおいて、非常に高い評価を得ています。

また、スライド右側の写真にあるように、熊本大同青果と業務提携を行いました。熊本大同青果は産直というかたちで自社で野菜を栽培している、年商約400億近い会社です。青果物で400億というのは大変な量です。今後の首都圏のスーパーマーケットでの産直販売につなげるため、我が社の丸和通運で活躍しているクールコンテナを利用し、まずは熊本から輸送に当たります。

どのスーパーマーケットも食品問屋が担当しているものの、産直で届けているのは我が社のみで他にありません。今後はこのようなことを含め、産直のパワーで食品物流の成長を図りたいと考えています。

医薬・医療物流事業

医薬・医療物流事業についてです。既存取引先であるマツモトキヨシとココカラファインが統合し、マツキヨココカラ&カンパニーとなりました。この統合におけるシナジーの効果が徐々に出てきています。共同物流となるため、マツモトキヨシの持っているノウハウをココカラファインが受けるかたちで、現在は物流の改革を進めています。

3PL企業としては、お客さまの戦略に沿った物流を提案することでパートナーシップをさらに強化するため、新しいセンターを構築していきます。ココカラファインは東海地方を中心とした会社ですが、我が社は今まで東海地方にセンターを持っていませんでした。そこで現在、名古屋駅から車で約15分の所に大規模な東海センターを建設しています。ワンフロア1万坪以上、ドラッグ関係の仕事では全国でもかなり大きな設備投資になります。

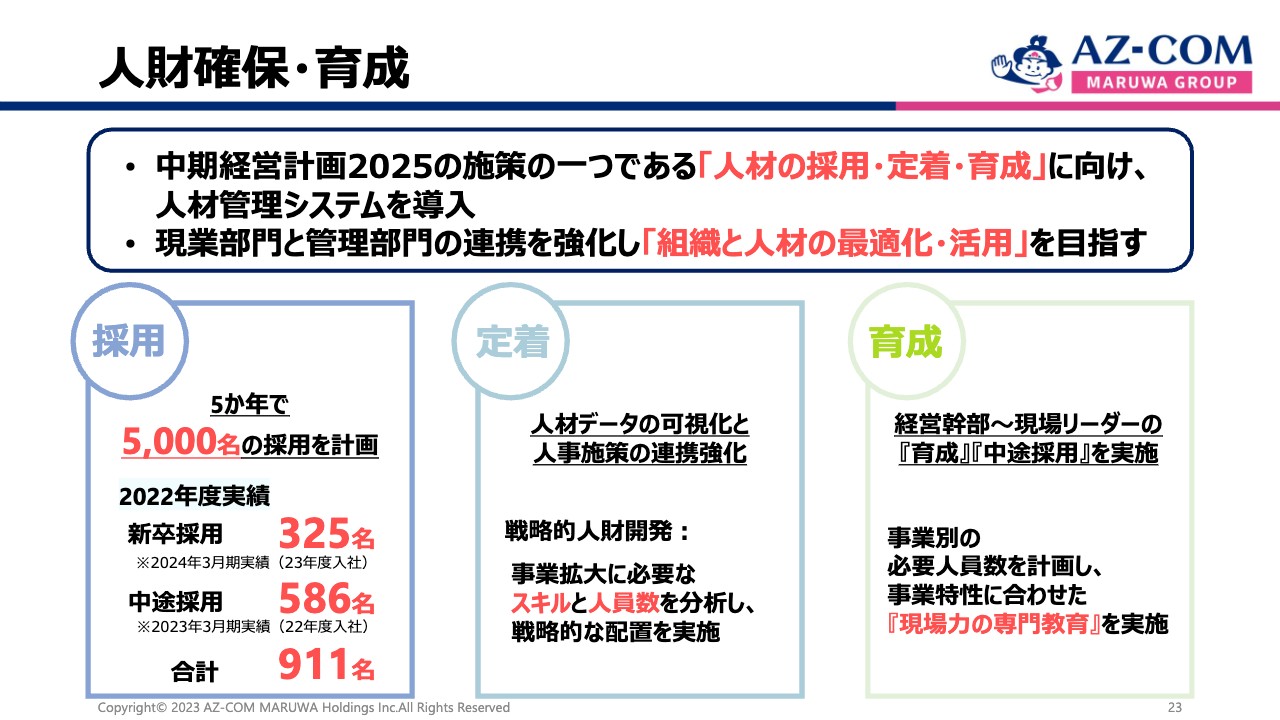

人財確保・育成

続いて、機能戦略についてご説明します。まずは人材確保と育成についてです。

当社グループでは、新卒採用を含む積極的な人材の確保に注力しています。今はどこも人手不足と言われていますが、我が社はこの5ヶ年で新卒を3,000名、中途を2,000名、合わせて5,000名の採用計画を発表しています。

2022年度の実績については、新型コロナウイルス感染症の関係で学生との面談が難しく、学校へ訪問しても授業はほとんど行われていない状況であったため、学生にうまく伝えることができず、新卒採用が325名となりました。新卒採用の目標数は600名のため、新卒が集まらないならば中途採用の確保に努めようと586名の中途採用を行い、合わせて911名を確保しました。

新卒採用の人数不足を中途採用でフォローしながら、「中期経営計画2025」では人材の採用・定着に注力し、今後も人の確保に努めていきたいと思っています。

労働集約産業である我々の業界は、人がいなければ売上や利益の拡大につながりません。人を確保したら人材育成を行います。我が社は人が成長した分だけ企業も成長するということを基本に考えています。従来の階層別教育を行っている丸和ロジスティクス大学は、今年で設立27年目を迎えます。こちらで充実した授業を受けることにより、若い人たちは成長すると思っています。

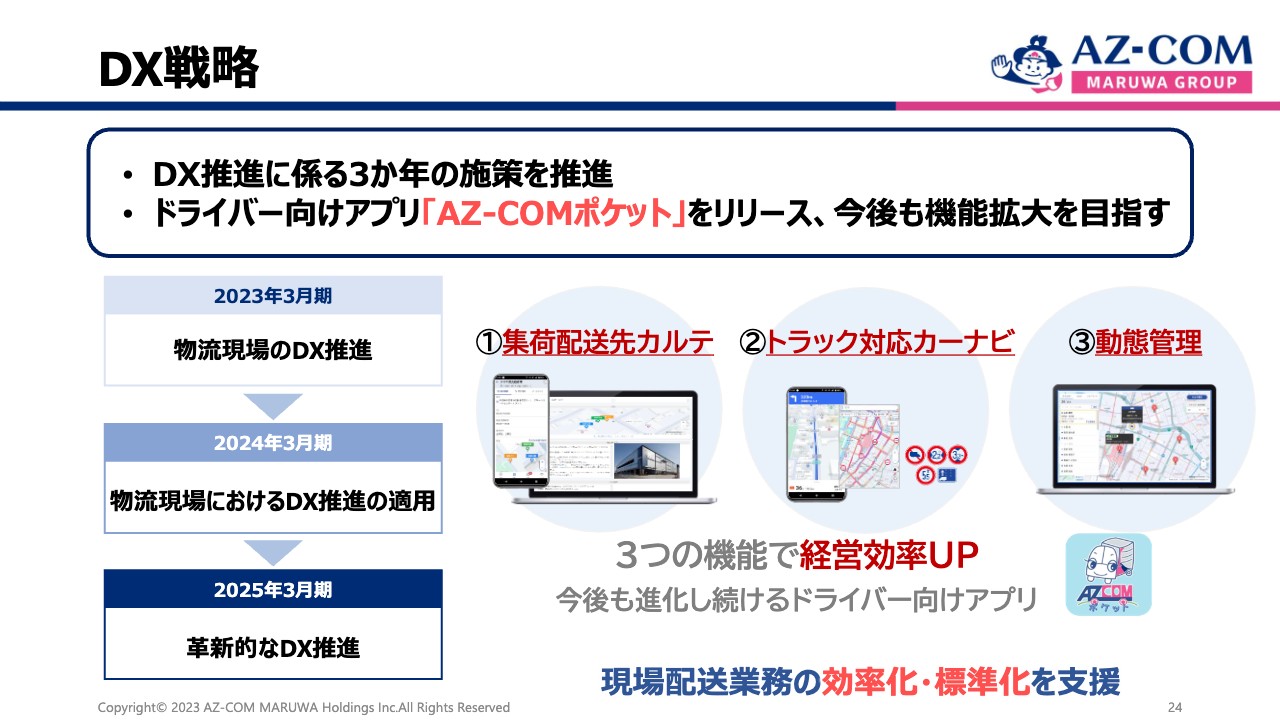

DX戦略

DXの推進活用についてです。我々はDXに「丸和」のMをつけて「MDX」と考えています。前期に経済産業省のDX認定を受け、社内でも若手に認定効果が出ていることは間違いありません。我々は今後、どのような戦略においても、埼玉県松伏町の新しいセンターにおいても、DX、すなわちAI配車やIoTの取り組みなどを行っていきます。

今回お話しするDX推進事業は、ドライバー向けアプリの「AZ-COMポケット」のリリースについてです。「AZ-COMポケット」は現在、集荷配送先カルテ、トラック対応カーナビ、動態管理という3つの機能を持っています。

今後、次から次へと機能の開発を行い、「AZ-COM丸和・支援ネットワーク(AZ-COMネット)」の会員のみなさまにも利用してもらおうと考えています。こちらは会員のみなさまにもかなりのメリットがあると思っています。

私どもは「AZ-COM丸和・支援ネットワーク(AZ-COMネット)」の会員の成功が我が社の成長や成果につながると考え、これからも会員のみなさまが潤うことを優先していきます。

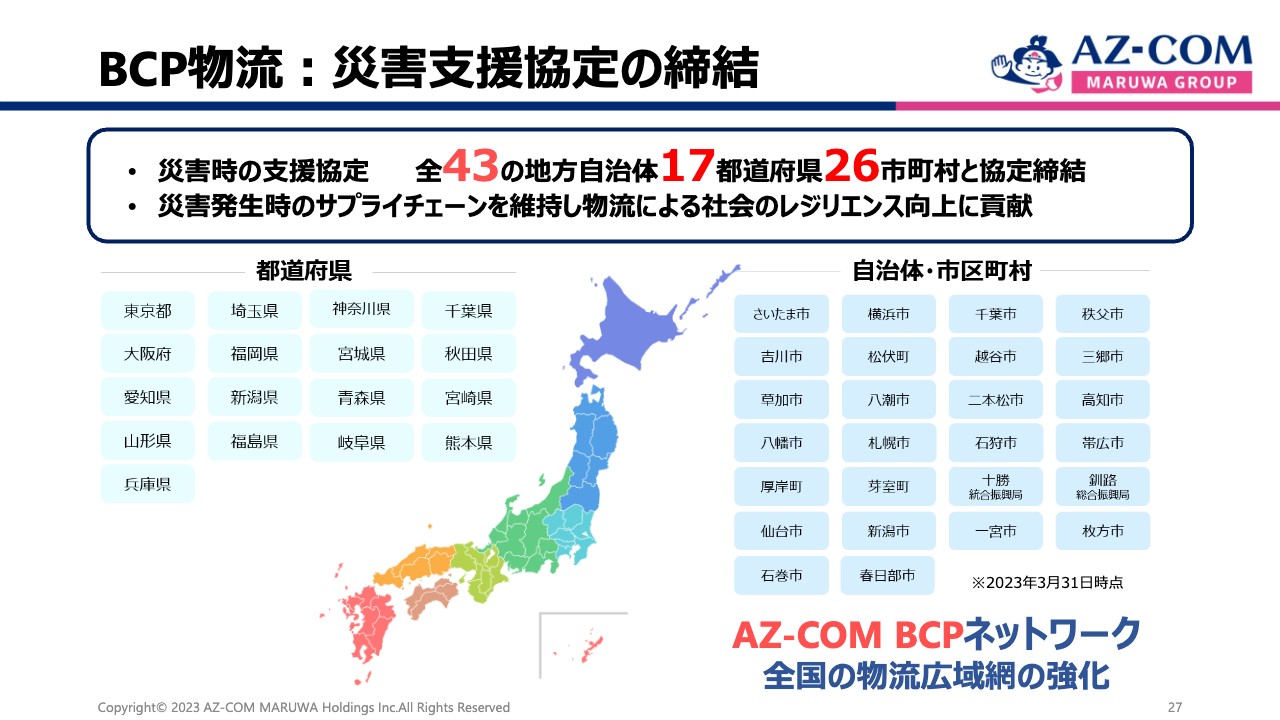

BCP物流:災害支援協定の締結

BCP物流についてです。2023年3月31日時点で、災害時の支援協定を17都道府県、26市町村、43の地方自治体と締結しています。現在は、47都道府県、1,718市町村、すべての自治体と締結できるよう取り組みを進めています。

実はコロナ禍の関係で、知事や市長にはほとんど会うことができませんでしたが、副知事やナンバー2のみなさまと話し合い、BCP物流のご説明を図りました。会えない中でもこのようなかたちで協定を結べたことは、かなりの成果だと思っています。

BCP物流:BCP災害対策室訓練

本社では、首都圏直下型地震を想定したBCP災害対策室を持っており、年2回の訓練を3年連続で合計6回行っています。関連会社では、東京都を始めとして、災害訓練を行う際には人を派遣しています。「丸和に頼めば人を出してもらえる」と思ってもらえているため、東京都とはコミュニケーションがうまく取れています。

また、我が社の若手メンバーを、東京大学の目黒教授の研究所には3年間で3名、東北大学の丸谷教授の研究所には2年間で2名派遣し、専門的な知識を高めています。

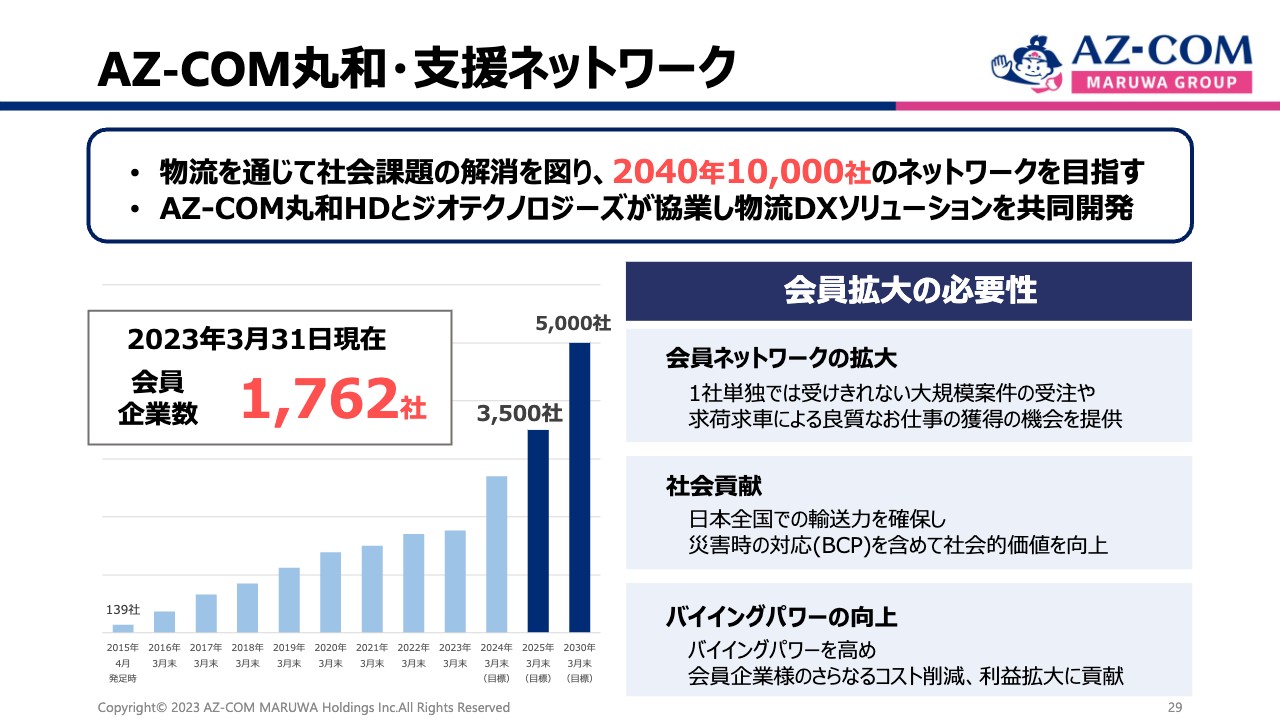

AZ-COM丸和・支援ネットワーク

最後に、「AZ-COM丸和・支援ネットワーク(AZ-COMネット)」についての補足説明です。「AZ-COM丸和・支援ネットワーク(AZ-COMネット)」とは、2015年4月に設立したパートナー企業のための経営支援ネットワークです。

先ほど、1日当たり車両2,500台、繁忙期には3,200台の車両が調達できるとお伝えしましたが、まさにこの「AZ-COM丸和・支援ネットワーク(AZ-COMネット)」があるからこそ、車の確保ができるのです。輸配送における協力会社のパートナー会員のみなさまと、今後さらに良好なる関係を続け、日本で最大の車両提供ができる企業にしていきたいと思っています。

また、BCPにおける拡大は、「AZ-COM丸和・支援ネットワーク(AZ-COMネット)」がなければできません。現在の会員数は約1,800で、2,000に近い数字になっています。それだけの会員がBCPの事業にも参加しますので、現在は九州支部、中四国支部、関西支部というかたちで全国にざっくりとした支部制を敷いていますが、今後は12の支部を作り、BCPの場合は車両台数で3,000台程度の協力が得られることを計画しています。

新規食品物流センター建設用地取得

今後の戦略として、埼玉県松伏町の新低温食品物流センターについてご説明します。A棟はワンフロア4,500坪の5階建て、B棟はワンフロア8,500坪の5階建てで、B棟の屋上には車両・乗用車が1,000台駐車できます。

またこちらは第二本社となっており、管理棟にある本社以上の規模の大会議室は、約700人が着席して会議ができます。さらに、500人規模の宿舎を2つと、約700人が着席できるレストランを設け、約2,000名が新しいセンターで稼働する計画になっています。

本日は急いでご説明しましたが、先ほどファイズホールディングスの榎屋社長からご説明いただいたとおり、ファイズホールディングスの決算数値については、売上高が前期対比131パーセント、営業利益が前期対比198パーセントで、親会社が負けています。

強い子会社陣に参加していただいていますので、我々も3ヶ年の中期経営計画で売上高121.7パーセント、営業利益125.5パーセント、経常利益124.2パーセントの成長率を目標としています。

しかし、今期の目標数値である2,000億については、1,778億円に222億円を乗せるだけで達してしまいますので、私は少ないと思っており納得していません。来期は、売上を400億円増加し、2,400億円にしようと計画しています。そのため今期は少ないですが、なんとしても計画どおり2,000億円以上の数字を達成したいと考えています。

脳に、額に、心に汗して、努力以上の努力で、数値確保を図ってまいりますので、みなさまよろしくお願いいたします。

新着ログ

「陸運業」のログ