2026年3月期決算説明

H.U.グループHD、中期経営計画「H.U.2030」2.0へアップデート オンコロジー・NEURO領域を中心にグローバル成長を加速

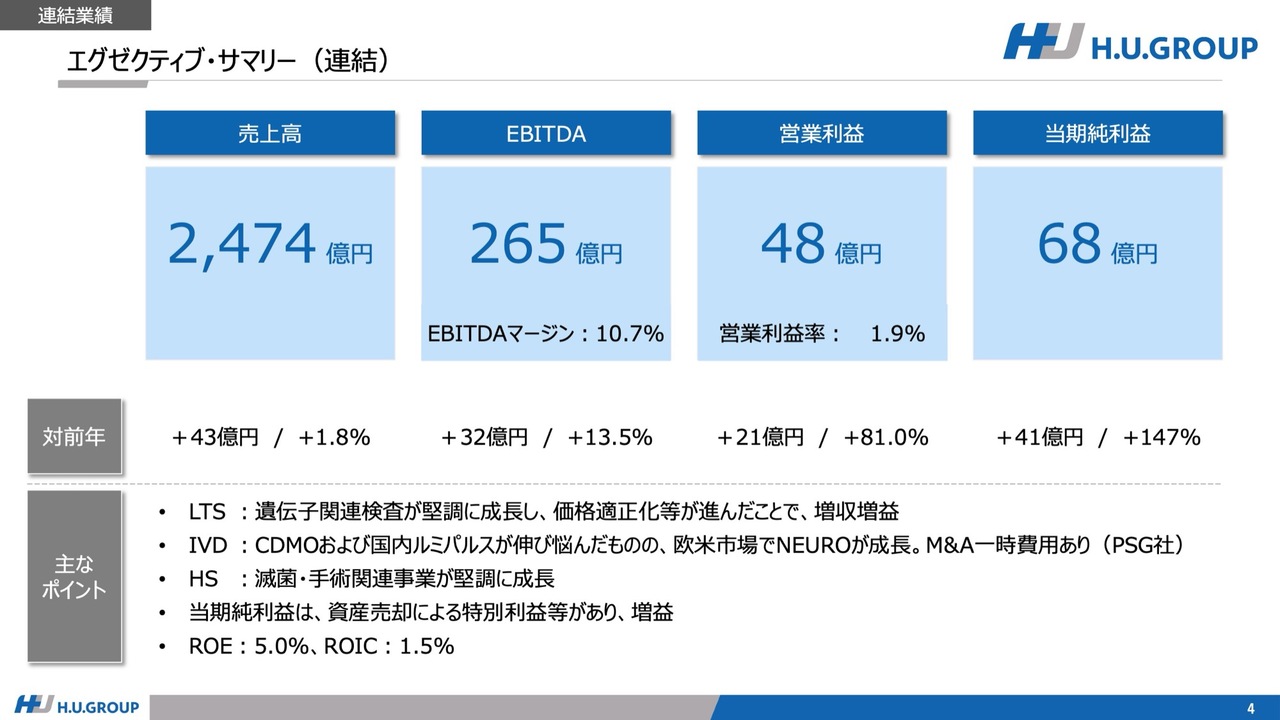

エグゼクティブ・サマリー(連結)

北村直樹氏:H.U.グループホールディングス株式会社執行役常務の北村です。まず、私から2025年度通期業績についてご説明します。

4ページでは、業績のサマリーについて説明しています。売上高、EBITDA、営業利益、当期純利益のいずれも前年に比べて増収増益となっています。

各セグメントについては後ほど説明しますが、注力している領域がいずれも堅調に成長しています。

また、当期純利益は資産売却などにより増益となり、それに伴いROEは5.0パーセントとなりました。

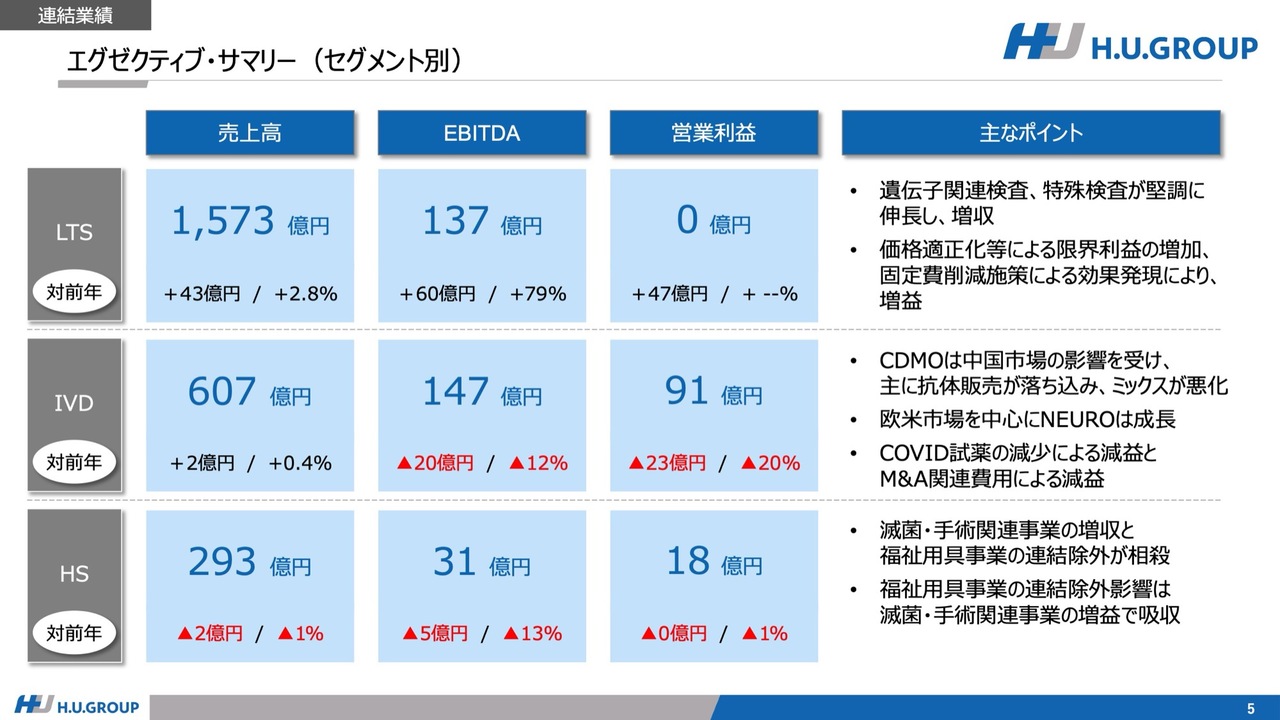

エグゼクティブ・サマリー(セグメント別)

セグメント別のサマリーです。LTS事業は遺伝子関連検査および特殊検査が堅調に伸長するとともに、価格適正化をはじめとした限界利益の増加や固定費削減施策により増収増益を達成し、通年で黒字化しました。

一方、IVD事業は、CDMOの抗体販売が中国市場の影響を受け、製品ミックスの悪化が業績に大きく影響を及ぼしました。一方で、NEUROは欧米を中心に成長を続けています。また、新型コロナウイルス関連検査の減少やM&Aに関連する費用の発生により、売上高は前年並みでしたが、減益となりました。

HS事業は、滅菌および手術関連事業が堅調に成長し、福祉用具事業の連結除外による影響を吸収した結果、売上高および営業利益は対前年でほぼ横ばいとなりました。

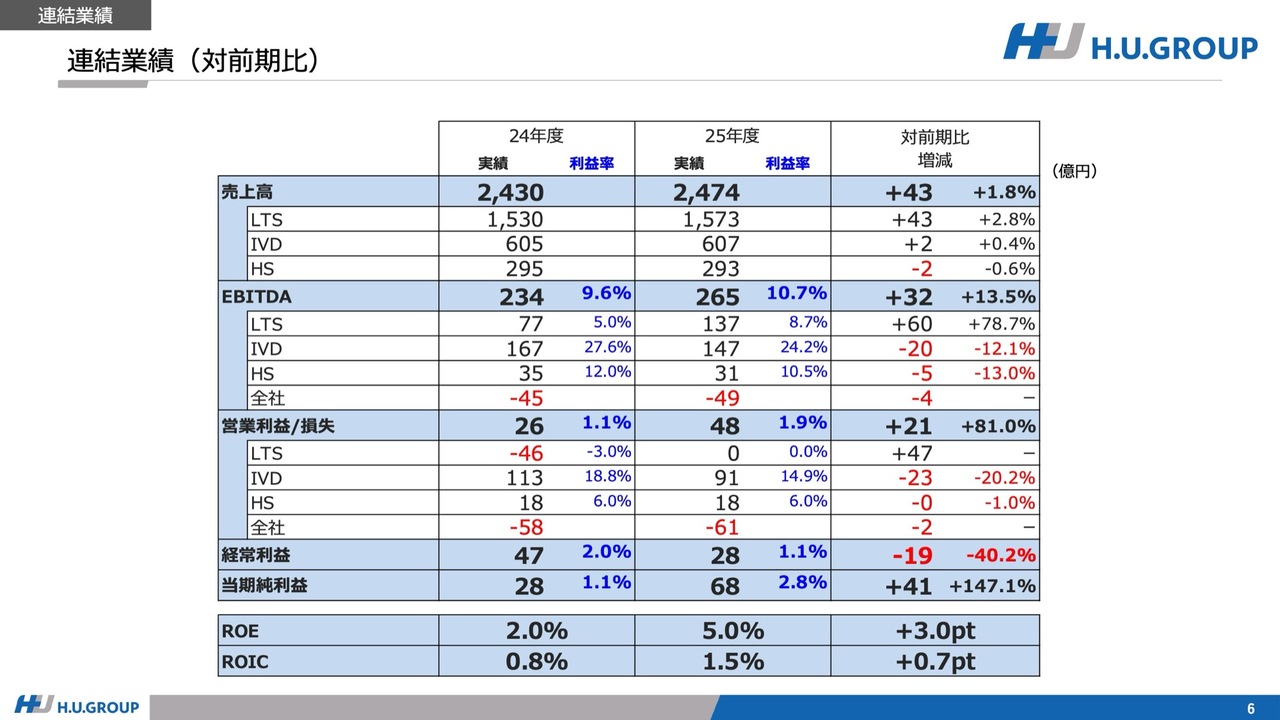

連結業績(対前期比)

連結業績です。先ほどご説明したように、LTS事業の営業利益が通年で黒字化したことや、ROEが5パーセントまで改善したことが大きなポイントとなっています。

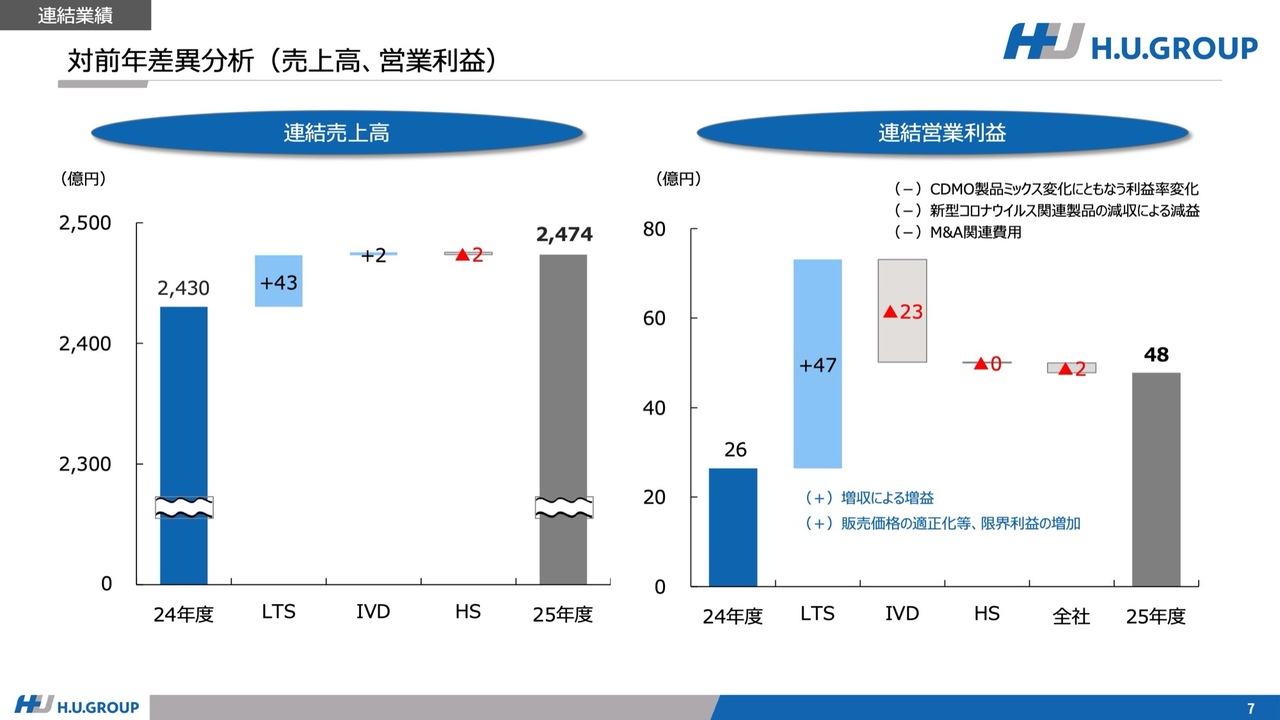

対前年差異分析(売上高、営業利益)

売上高と営業利益の対前年増減についてです。売上高はLTS事業が成長を牽引しました。

営業利益は、LTS事業の増益とIVD事業の減益が主な要因となっています。先ほどご説明したように、LTS事業については、増収による増益に加え、販売価格の適正化による限界利益の増加が寄与しています。

一方、IVD事業については、CDMOにおける製品ミックスの変化、新型コロナウイルス関連検査の減少、M&Aコストなどが利益減少の要因となりました。

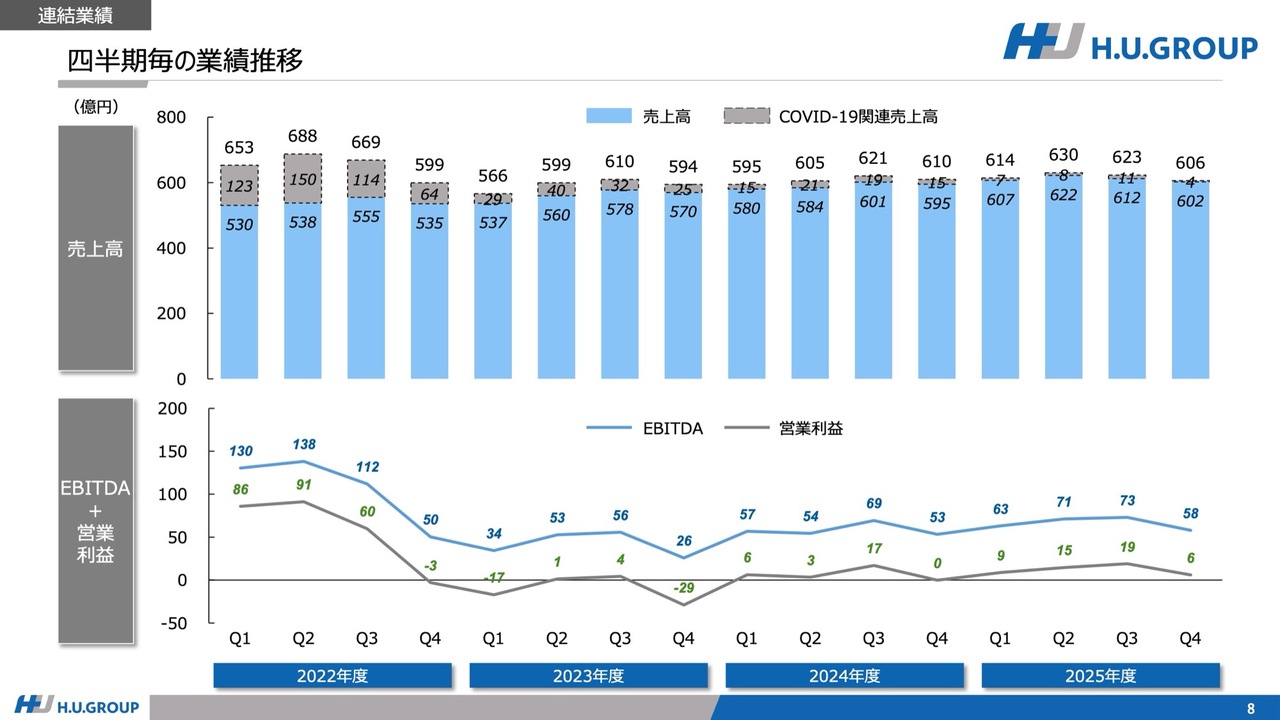

四半期毎の業績推移

四半期ごとの業績推移です。対前年比では、各四半期すべてでベースビジネスが増収増益となり、全体として収益性が改善していると考えています。

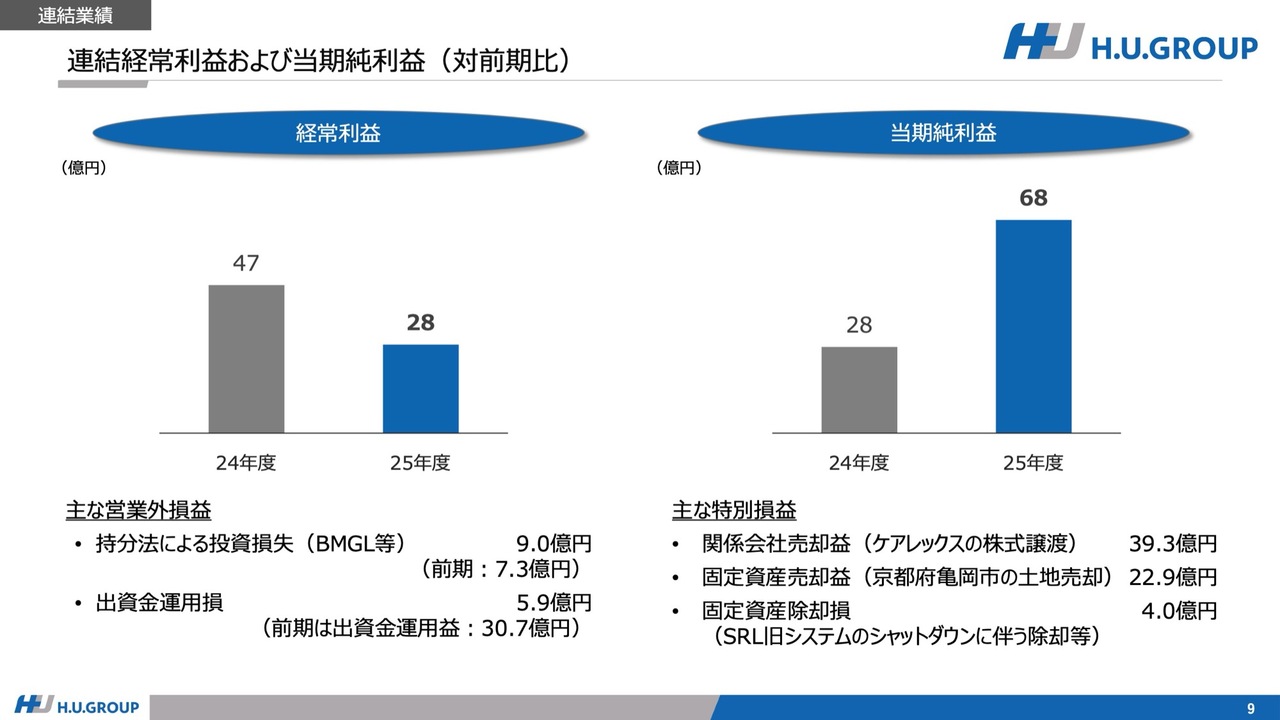

連結経常利益および当期純利益(対前期比)

連結経常利益および当期純利益です。経常利益については、持分法投資損失と出資金運用損を計上した一方で、前期は出資金の運用益が大きく計上されていたため、減益となりました。

一方で、当期純利益については、関係会社売却益および固定資産売却益の計上により、大きく増益となりました。

LTSセグメント

ここからはセグメントごとにご説明します。まずはLTS事業についてです。今回、当社の注力している領域の現状をより詳しく説明するために、これまでのサブカテゴリをさらに詳細に区分して示しています。

具体的には、院外事業を特殊検査が中心である病院、一般検査が中心である開業医および健診に区別しています。病院については、内数としてがんゲノムをはじめとする遺伝子関連検査の売上高を抜き出して示しています。

当社が注力している病院セグメントは、価格適正化の効果もあり、堅調に成長していることがおわかりいただけると思います。

なお、開業医および健診セグメントの伸長の主な要因は、価格適正化による限界利益の向上です。

利益面では、販売価格の適正化に加え、完全稼働したH.U. Bioness Complexを中心とした検査オペレーションの改善により、限界利益が増加し、大幅な増益となっています。

IVDセグメント

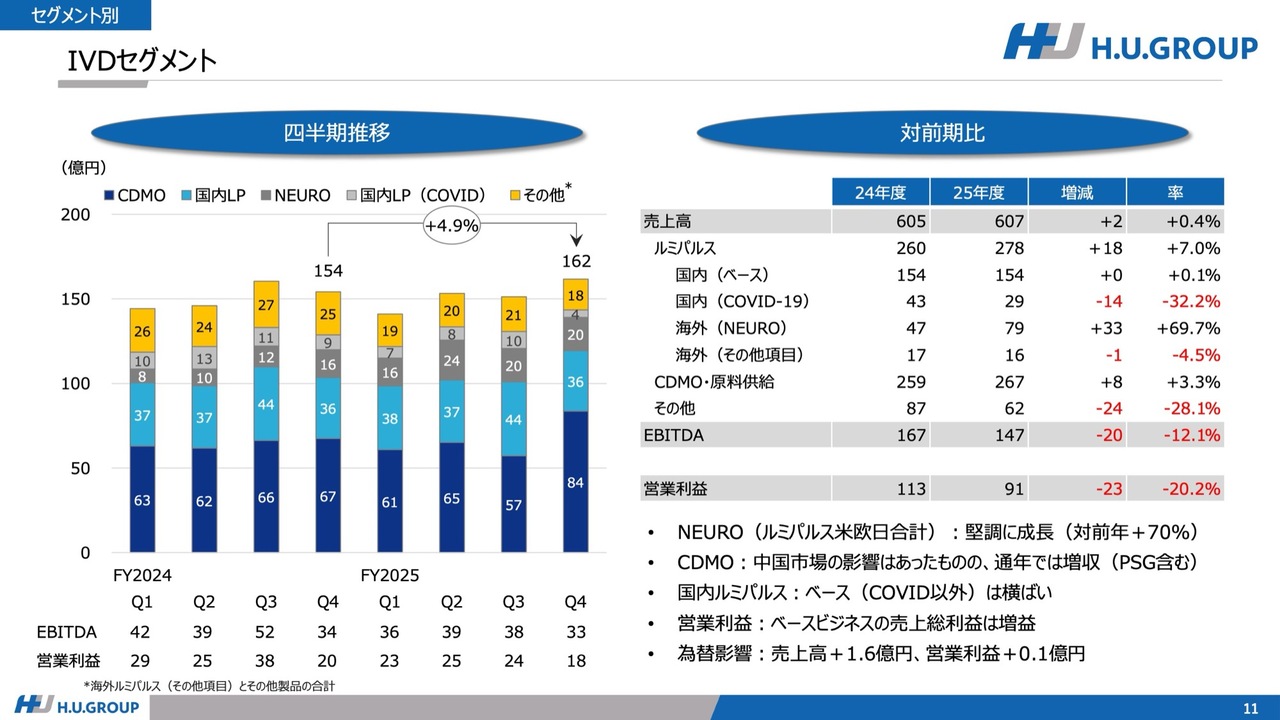

IVD事業についてです。こちらもより詳しくご説明するために細分化しています。特に「ルミパルス」については、国内市場においてCOVIDの影響を除いたベースビジネスの状況を示しています。また、海外市場の「ルミパルス」については、NEUROの成長がより明確にわかるように切り分けています。

こちらにあるとおり、NEUROは引き続き堅調に成長しています。また、CDMOは第3四半期時点では減収でしたが、通年では増収となりました。

国内の「ルミパルス」に関しては、大型機の設置が順調に進み、今後の成長に向けた準備も堅調に進んでいます。しかし、今期のベース売上については対前年でほぼ横ばいとなりました。

その結果、「ルミパルス」、CDMO、NEUROなどのベースビジネスの売上は増収となりましたが、営業利益は製品ミックスの変化やCOVIDによる減収の影響、さらにM&Aコストなどにより減益となっています。

為替影響については、売上高で1億6,000万円、営業利益で1,000万円の有利差異となっています。

IVDセグメント:CDMOおよびNEUROセグメントの進捗

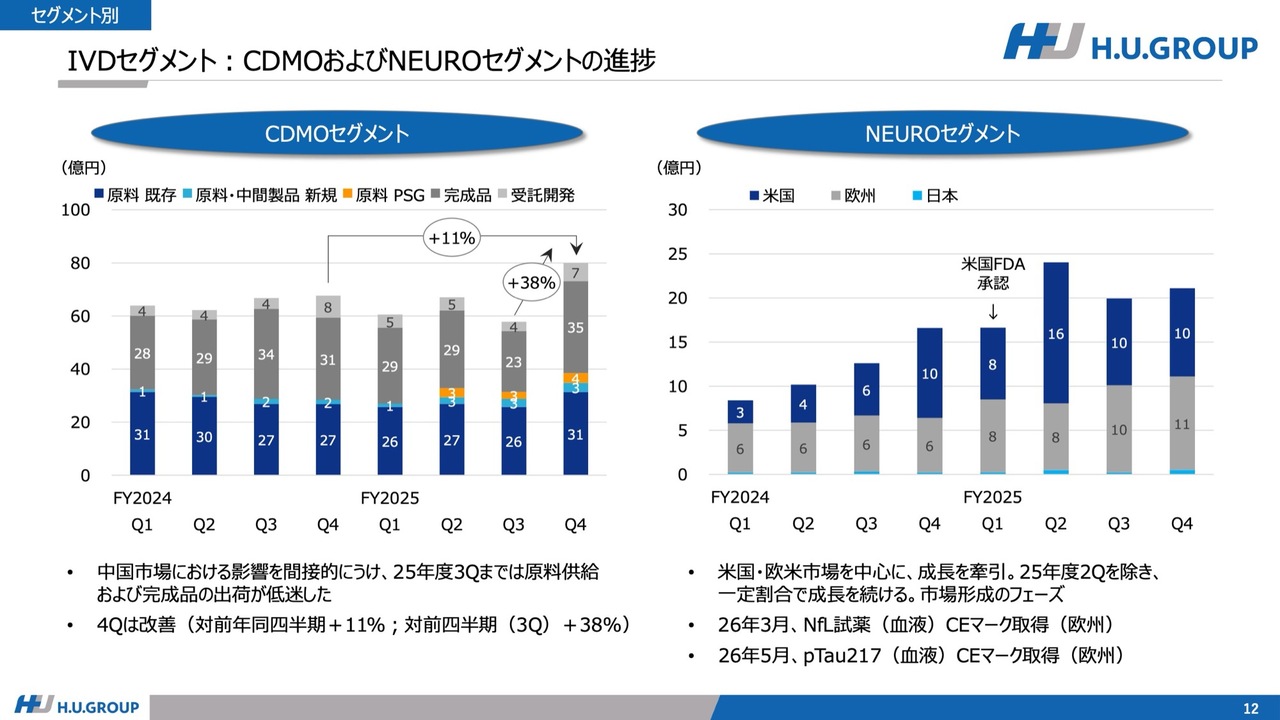

CDMOとNEUROに関する進捗の補足資料です。まず、CDMOについては、第3四半期の決算発表の際に5つの区分を掲げてご説明を行いましたが、スライドにはその区分ごとの四半期推移を示しています。

左の表のとおり、第3四半期までは中国市場の影響を受けていましたが、第4四半期では、低調だった既存の原料および完成品の売上が回復しています。

CDMOの業績については、底を打ったと考えています。

NEUROについては、昨年5月にFDAの承認を受けて以降、市場形成のフェーズに入っていると考えられます。多少の変動はあるものの、堅調に一定のペースでの成長を続けています。

試薬項目については、欧州でNfLおよびpTau217のCEマークを取得しました。これらの項目も今後の成長に寄与すると考えています。

なお、規模はまだ小さいものの、日本ではSRLでのRUO試薬の採用を背景に徐々に売上が伸びており、昨年申請した血液試薬の承認も期待されていることから、今後の着実な成長を見込んでいます。

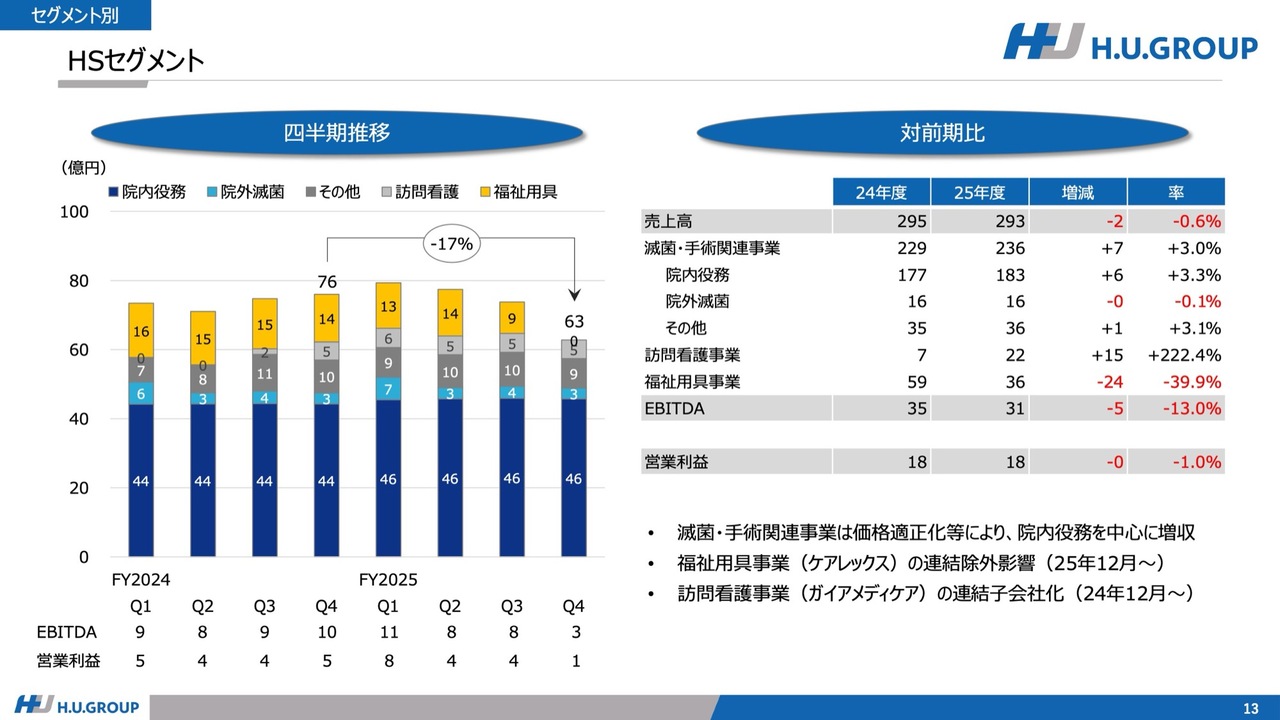

HSセグメント

HS事業についてです。ビジネスカテゴリごとに新たにブレークダウンしています。滅菌・手術関連事業に関しては、院内役務、院外滅菌、その他の3つに区分しています。

院内役務では、より高付加価値な手術分野での役務提供が伸長し、価格の適正化も進めたことで増収となりました。

訪問看護事業はガイアメディケアの連結子会社化による増収、福祉用具事業はケアレックスの連結除外により減収となりました。

これらの要素と滅菌・手術関連事業の成長が相殺され、セグメント全体の売上はほぼ横ばいとなりました。

営業利益については、院内役務の増収による増益がありましたが、訪問看護事業はまだ育成段階であるため、これらが相殺し、ほぼ横ばいの状態となっています。

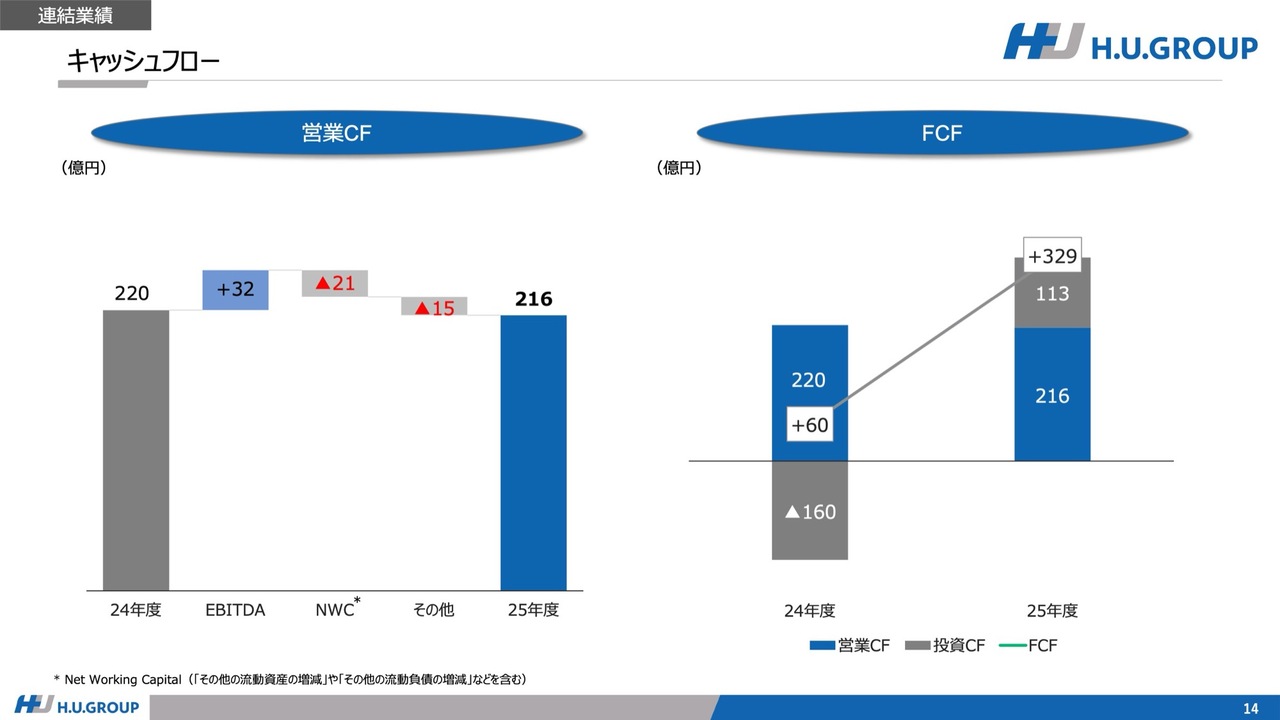

キャッシュフロー

キャッシュフローです。スライド左のグラフは営業キャッシュフローを示しています。EBITDAは増加していますが、ネットワーキングキャピタルの増加などにより、営業キャッシュフローは対前年比で横ばいとなりました。

一方、右のグラフにあるとおり、フリーキャッシュフローは大きく増加しています。

これは、投資の厳選により固定資産取得に伴うキャッシュアウトが減少したことに加え、ケアレックスの株式譲渡、土地売却、そして持分法適用会社であるBMGLへの貸付金が全額返済されたことにより、投資キャッシュフローが大きくプラスになったためです。

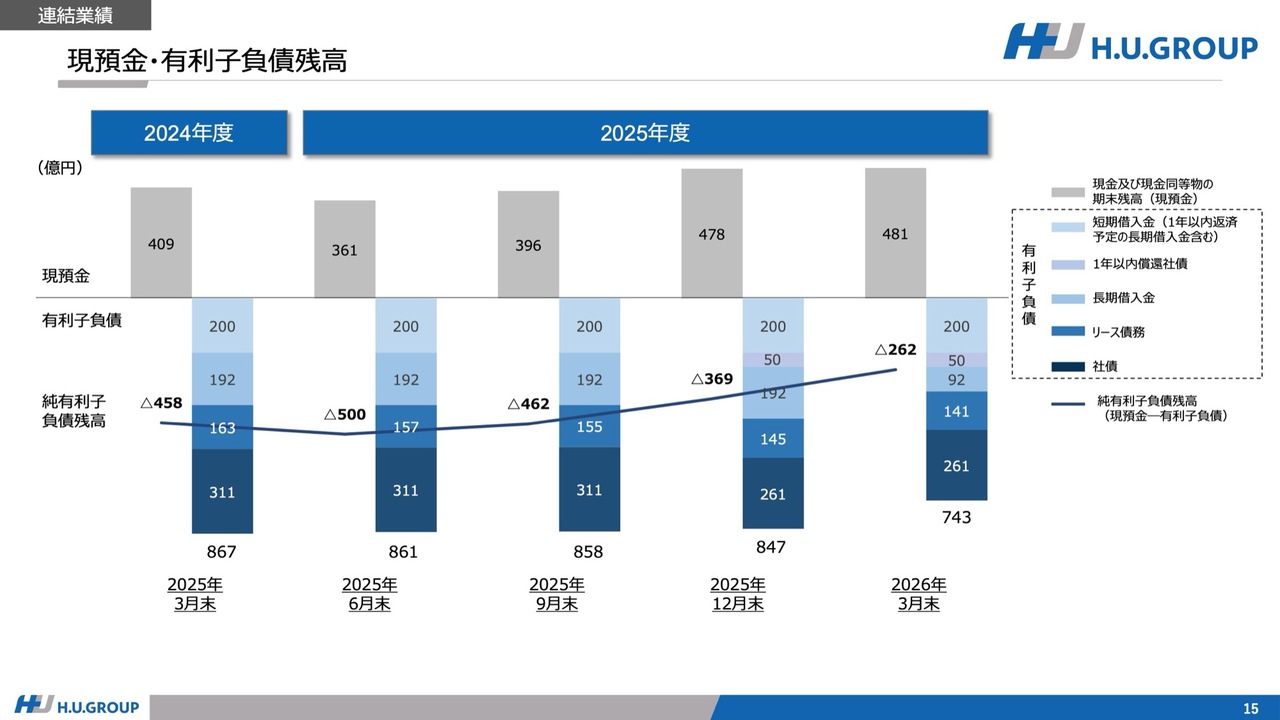

現預金・有利子負債残高

現預金・有利子負債残高の推移です。フリーキャッシュフローの増加により、2025年3月末に458億円だった純有利子負債残高は、2026年3月末に262億円となり、196億円減少しました。

私からの説明は以上です。

目指す姿:「世界のH.U.グループ」

石川剛生氏(以下、石川):代表執行役社長兼グループCEOの石川です。私から、中期経営計画「H.U.2030」2.0と、2026年度業績見通しについてご説明します。

まず、「中期経営計画『H.U.2030』2.0 ~『世界のH.U.グループ』への道~」としてお話しします。

今回、昨年5月に発表した中期経営計画の更新版とする背景として、3つのポイントがあります。

1つ目は、グループとして何を目指すのかという点を明確にすることです。技術、グローバル展開、そして社会への貢献という3つの軸をしっかり定義するかたちで進めていきます。

2つ目に、今回の中期計画目標値について、変更はありません。この目標値をいかに確実に達成するか、その達成の確度をいかに高められるかがポイントとなります。

そのため、事業ごとにフォーカスすることが非常に重要であると我々は考えています。どの領域や分野に注力することで事業としての成果をしっかり出せるのかを明確にすることが必要です。

3つ目は、この数年間、事業の礎となる具体的な製品などに多くの進展がありました。

それらについての事業らしさといいますか、特徴についてもしっかりとご説明したく思います。これらも含めて、今回アップデートした中期経営計画についてご説明しますので、よろしくお願いします。

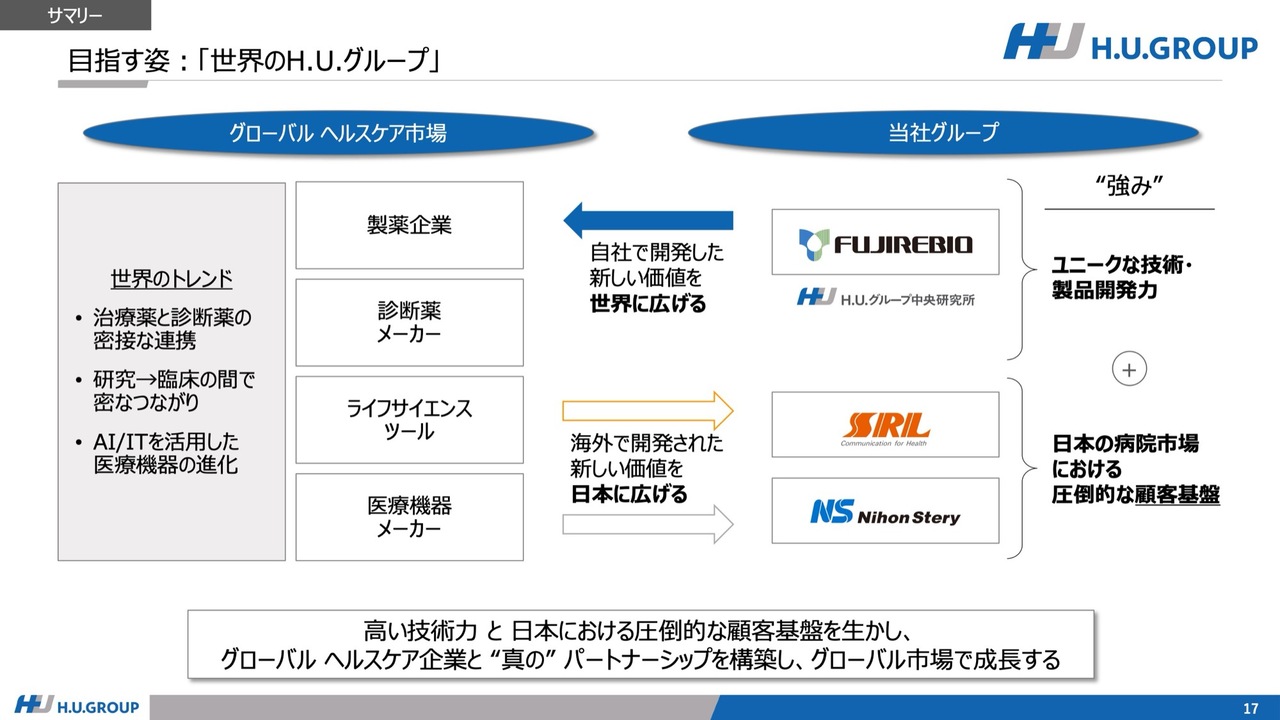

はじめに、副題にもあるように「世界のH.U.グループ」とはどういうことなのか、私が目指す姿を簡単に示します。

スライドの左側に示しているように、グローバルなヘルスケア市場としては、多くの診断薬だけでなく、製薬メーカーや診断薬メーカー、ライフサイエンスツール、医療機器メーカーなど、さまざまなセグメントが存在します。

現在のトレンドとして、多くのグループが、治療薬や診断薬との密接な連携を進めています。また、研究から臨床へのつながりも非常に強く、アルツハイマー病やNEURO(神経)領域において特に顕著です。

さらに、AIやITを活用した医療機器の進歩により、非常に多くの技術革新が行われています。

H.U.グループがこの業界で果たす役割や位置づけについては、まず我々の強みであるユニークな技術や製品開発力を活用し、富士レビオやH.U.グループ中央研究所が自社開発した新しい製品を世界へ届けることに注力しています。

また、世界のパートナーシップを通じてさまざまなメーカーの協力を得ながら市場を拡大すると同時に、世界から日本へ新しいイノベーションを持ち込むことにも力を入れています。具体的には、SRLや日本ステリが持つNo.1のマーケットシェアやカバレッジを誇る顧客基盤を活用し、イノベーションを日本に導入する取り組みを進めています。これらは我々グループの最大の特徴であり、強みです。

したがって、グローバルヘルスケア企業との真のパートナーシップを結ぶことで、グローバル市場を舞台に成長を遂げることが重要なポイントだと考えています。

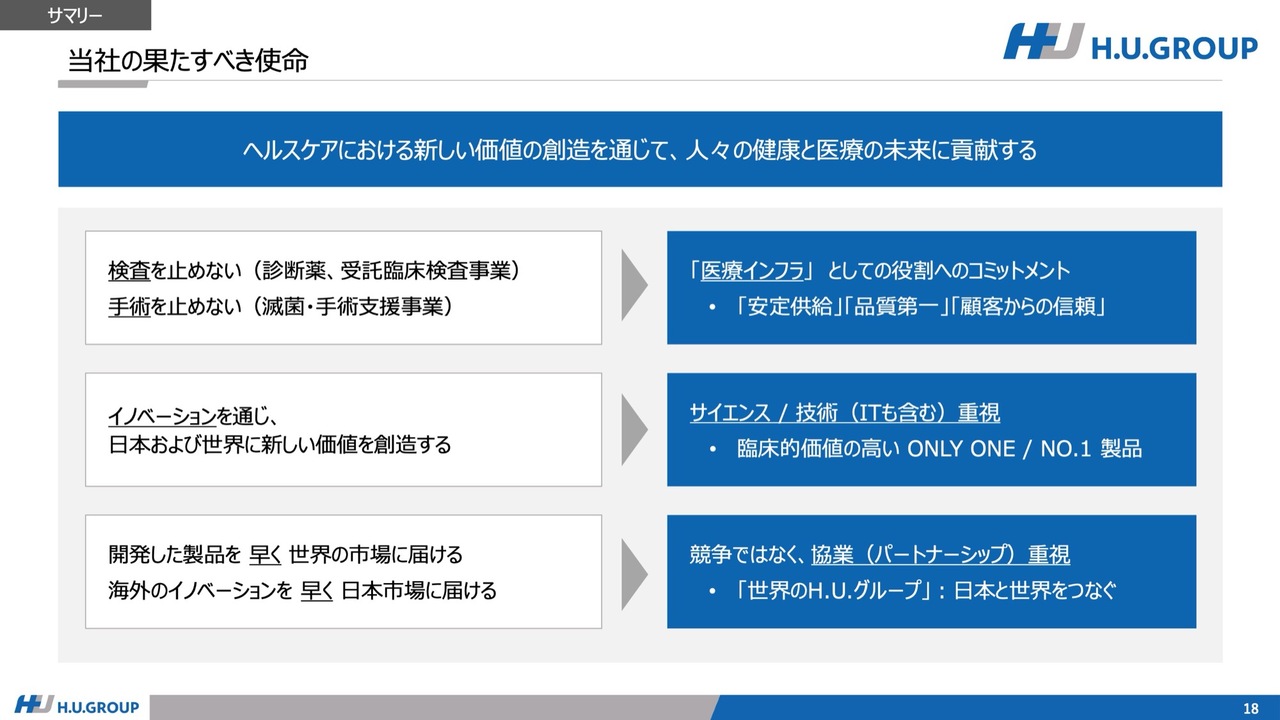

当社の果たすべき使命

我々が果たすべき使命についてですが、ヘルスケアを通じて新しい価値を創造し、人々の健康と医療の未来に貢献することにあります。その中で、3つのポイントがあります。

1点目は、「検査を止めない」ということです。これは診断薬や受託臨床検査の事業に関連しています。次に、「手術を止めない」という点です。これは滅菌や手術支援といった事業に該当します。このように医療インフラとしての弊社の事業には、安定供給、品質第一、お客さまからの信頼が重要であると考えています。

2点目はイノベーションです。イノベーションを通じて、日本および世界に新しい価値を創造することを目的としています。我々はサイエンスやITも含む技術を重視し、臨床的価値の高い「ONLY ONE」「No.1」の製品を広げていくことを大切にしています。

3点目は、開発した製品をいかに早く市場に投入するか、また新しい製品をいかに早く日本に導入するかという点です。そのため、競争ではなく協業やパートナーシップを重視した戦略に基づき、「世界のH.U.グループ」の実現を目指しています。

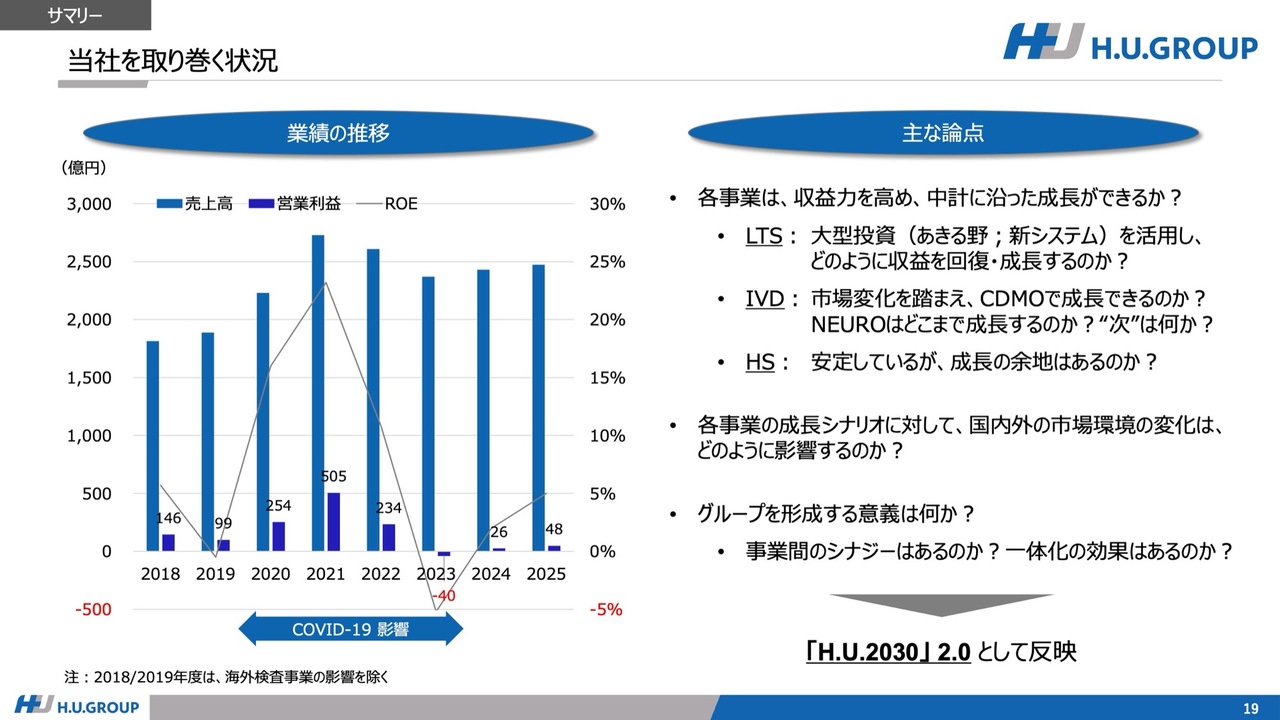

当社を取り巻く状況

現在の環境および足元の状況を踏まえた上で、当グループの業績推移についてご説明します。スライドの左側には、過去8年間の業績推移が示されています。この期間にはCOVIDの影響を受けた時期が含まれていますが、先ほど説明がありました2025年と現在の状況を考慮する必要があります。

そのような中、現在の当グループとしての論点は何かというと、「各事業が収益力を高めて、中計に沿った成長が本当にできるのか?」という部分だと思います。

LTS事業では、あきる野での大型投資や新しいシステムの導入を行いました。それを活用し、どのように収益につなげ、回復・成長を遂げるかが1点目の論点となります。

IVD事業については、先ほど申し上げたように市場の変化がありますが、CDMOでどのように成長を図るか、どこまで成長できるかが問われています。また、NEUROについても成長の可能性がどこまであるのか、その次に何があるのかといった点も課題として挙げられています。

HS事業については、非常に安定している事業ではあるものの、成長が見込めるかが課題となります。

2点目の論点としては、現在、国内外で市場環境などの変化が生じている状況があります。各事業の成長シナリオに対して、市場環境の変化はどういう影響を与えるのかということです。

3点目の論点は、グループを形成する意義やシナジーの実効性、一体化による効果についてです。

これらの論点を明確化し、執行役内で議論した結果を「H.U.2030」2.0として今回発表しています。

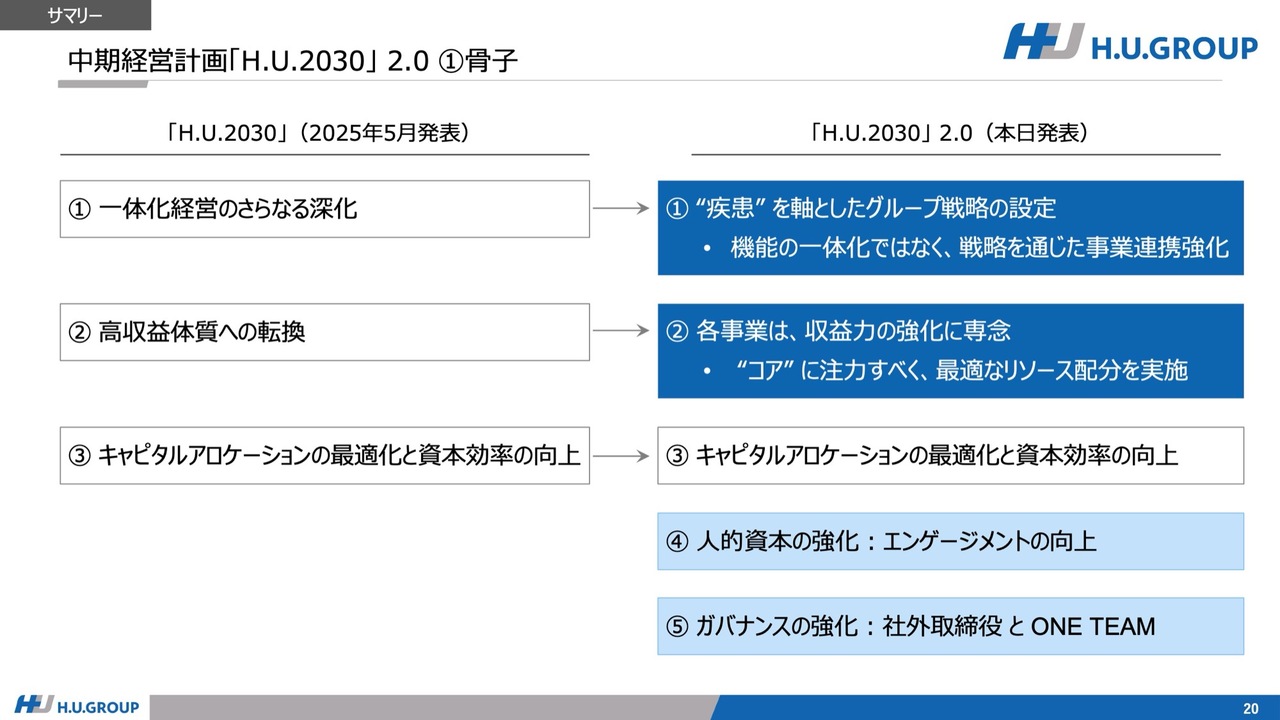

中期経営計画「H.U.2030」 2.0 ①骨子

骨子について、昨年発表したものがスライドの左側に、今回のものが右側にあります。「一体化経営のさらなる深化」「高収益体質への転換」「キャピタルアロケーションの最適化と資本効率の向上」が昨年の3つの柱でした。

今回の骨子は5点あります。1点目は「一体化経営」という表現ではなく、「“疾患”を軸としたグループ戦略を設定する」というものです。これは機能を一体化するのではなく、戦略を通じた事業間の連携を通じて、グループとしての価値を最大化する取り組みです。

2点目は、「高収益体質への転換」という表現を「各事業の収益力の強化に専念する」に変更しました。つまり、各事業において“コア”にしっかり注力することを指します。そして、それを成長させるための最適なリソース配分を実施することが2点目の柱になります。

3点目は、これまでと変わらず「キャピタルアロケーションの最適化と資本効率の向上」です。

4点目は、「人的資本の強化」というテーマのもと、エンゲージメントの向上に取り組むことです。

5点目は、「ガバナンスの強化」であり、社外取締役とONE TEAMとしてしっかり価値を実現していくことを目指します。

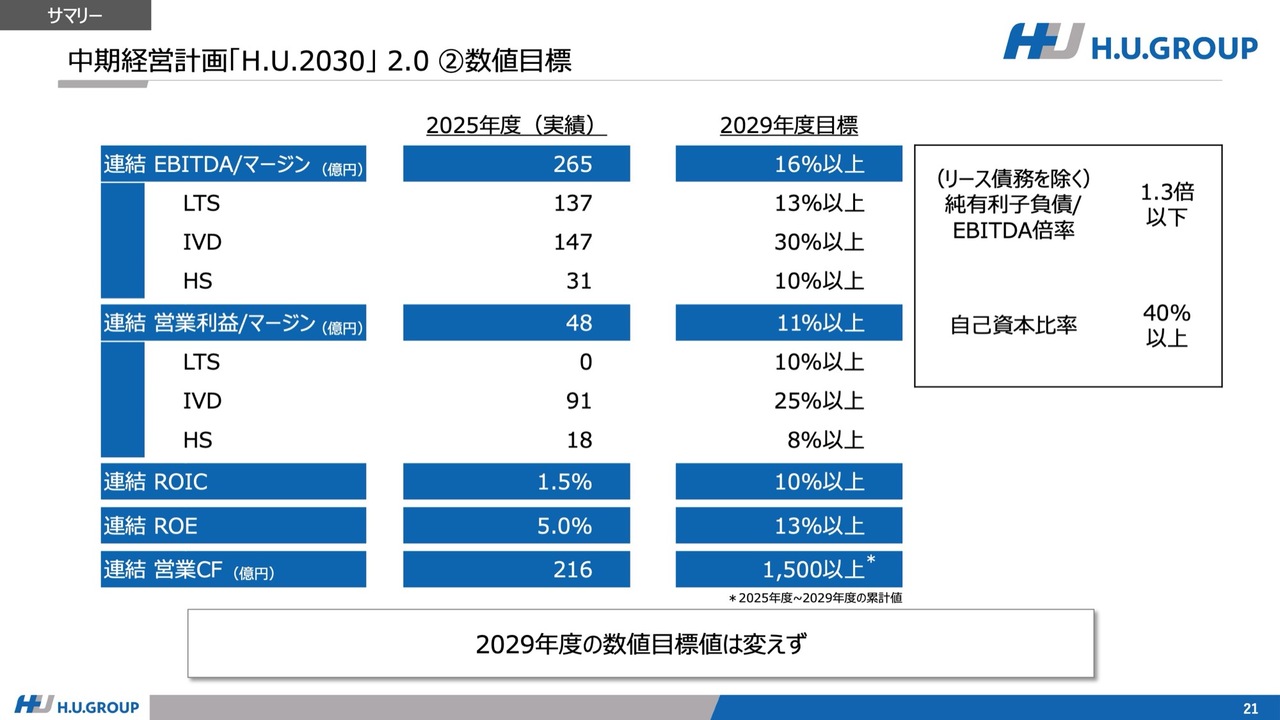

中期経営計画「H.U.2030」 2.0 ②数値目標

2025年度の実績と2029年度の目標をスライドに示していますが、先ほどご説明したように、2029年度目標については数値を変更していません。先ほどご説明した柱を含めて、この数値目標を確実に達成することに事業として取り組んでいきたいと考えています。

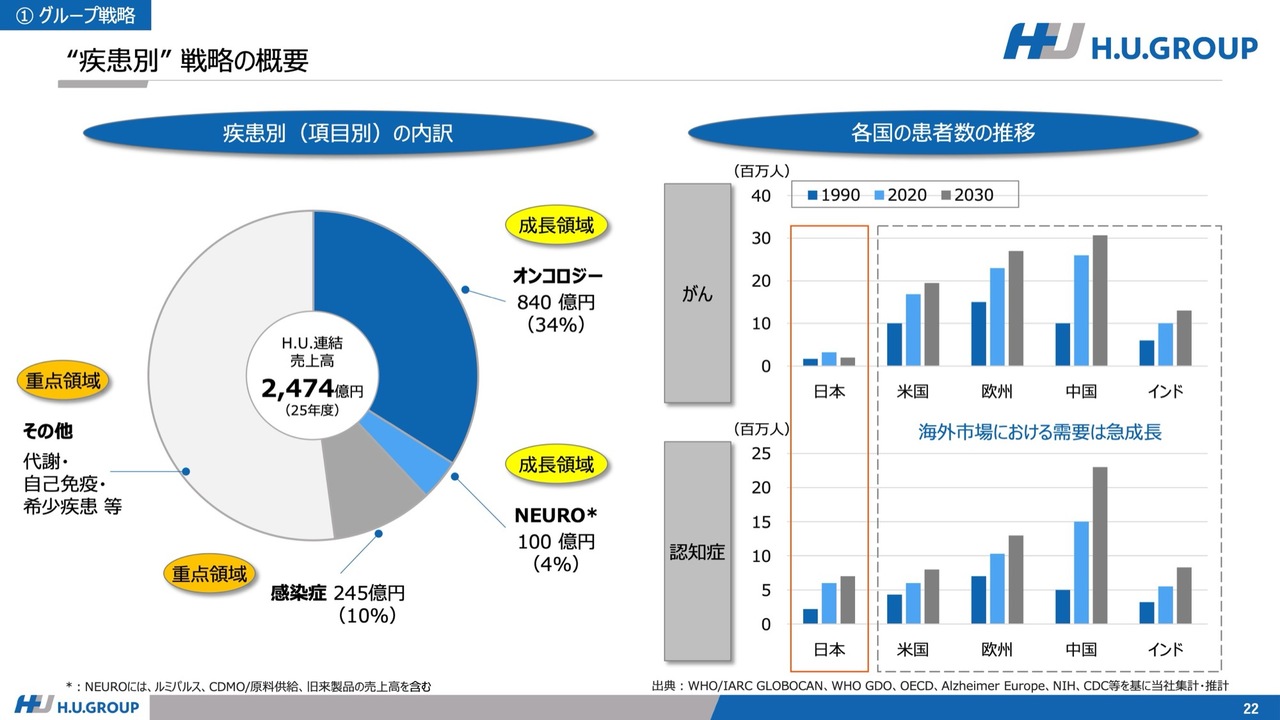

“疾患別”戦略の概要

ここからは、主なポイントを中心に、先ほどご説明した5つの軸について説明します。

まず、新しい疾患軸の考え方についてです。これまでは事業ごとにご説明を行ってきましたが、グループ全体に目を向けると、2025年度の実績では2,474億円のH.U.連結売上のうち、34パーセントがオンコロジー、すなわちがん領域の製品やサービスの売上に関連しています。

また、100億円がNEURO領域に該当します。こちらは「ルミパルス」だけでなく、CDMOや旧来製品も含めた合計で、割合としては4パーセントに相当します。さらに、感染症領域の売上は245億円となり、そのほかの分野も含まれます。

我々のこれまでの事業を疾患別に横断的に見ると、このような内訳になります。

一方で、スライド右側をご覧いただくと、世界全体で見た場合の、オンコロジー(がん)や臨床における患者数の推移がまとめられていますが、日本国内に留まらず、世界で非常に大きく患者数が増加しています。

このような社会問題に対して、検査や治療の需要に応えるため、我々として何をすべきかをグループ全体で考えていくことが重要なポイントになります。

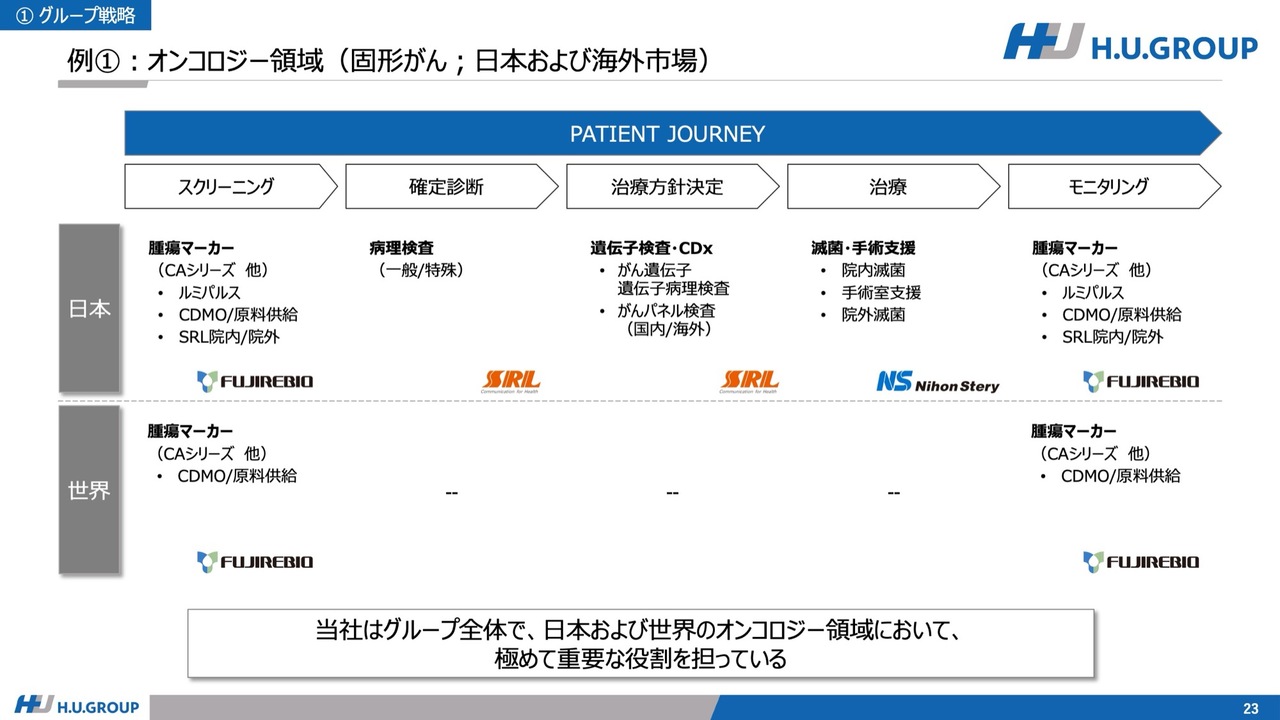

例①:オンコロジー領域(固形がん;日本および海外市場)

1つの例を挙げると、オンコロジー(固形がん)の領域についてです。当グループでは、「PATIENT JOURNEY」と呼ばれる、がんの診断や治療を受ける患者さまが経るステップ、すなわちスクリーニング、確定診断、治療方針の決定、治療、モニタリングについて関与しています。

日本、アメリカ、その他の海外それぞれで、どのような検査が必要で、どのように貢献しているかという点については、現在、富士レビオがCDMOを通じて提供している腫瘍マーカーがスクリーニングおよびモニタリングで使用されています。

これらの腫瘍マーカーは、日本のみならず世界でも使用されており、その供給量は推計で世界の約8割に達しています。

ですので、これは我々にとって非常に重要な事業であり、今後も強い需要が続き、さらに成長していくと考えています。

一方、日本においては、SRLの事業で行っている遺伝子関連検査や、がんパネル検査、病理検査、染色体検査といった、がん治療において重要な検査を、大病院を中心に非常に高いシェアで供給しています。

また、治療に関しては、滅菌および手術支援において日本ステリが国内でNo.1のシェアを持っています。手術の際、滅菌および手術支援はなくてはならない業務であり、我々がそのサービスを供給しています。

そのような意味では、富士レビオだけでなく、SRLが病院内において圧倒的なカバレッジとシェアを持ち、こうしたサービスを供給しています。同時に、日本ステリも国内でNo.1のマーケットシェアを誇るサービスを提供しており、これらは社会的に求められる非常に重要な業務であると考えています。また、事業としても今後さらに成長する可能性があると考えています。

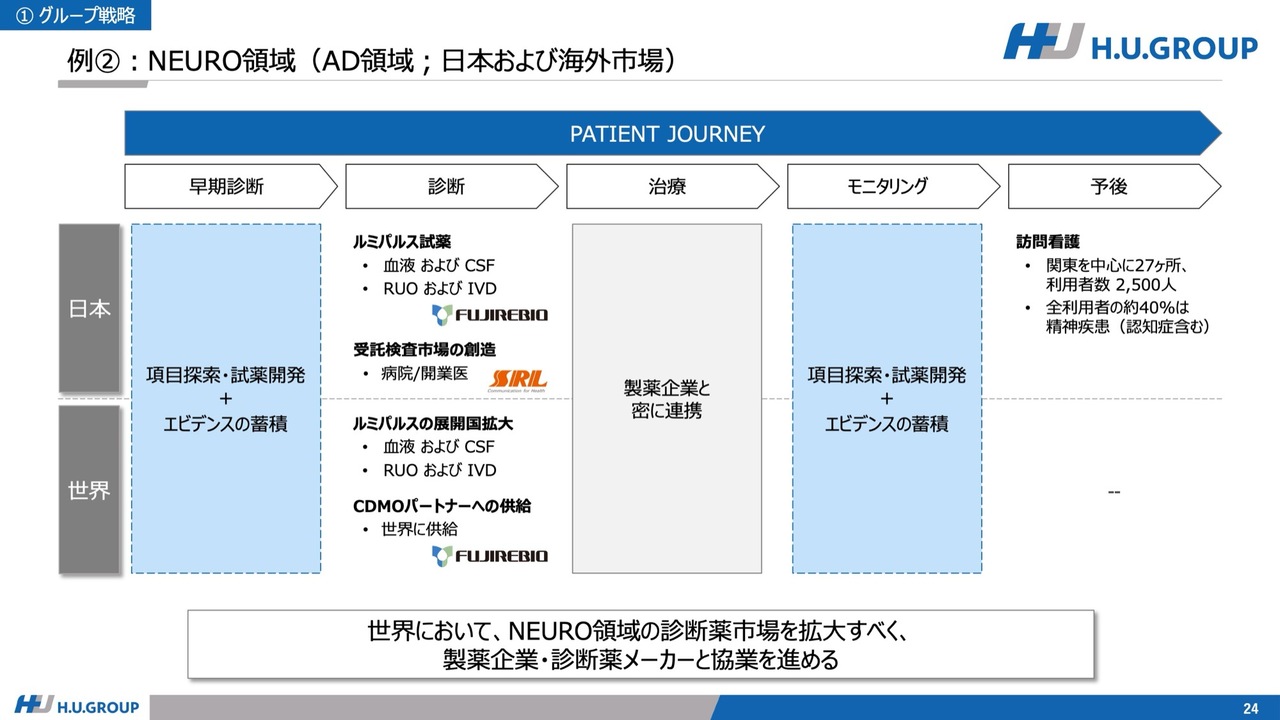

例②:NEURO領域(AD領域;日本および海外市場)

同様にNEUROについてご説明します。こちらはアルツハイマー病(AD)に関するものであり、患者の経過(PATIENT JOURNEY)を考えると、早期診断、診断、治療、モニタリング、予後といった流れがあります。

現在、我々は先ほど言及したNEUROについて、診断の領域でのマーカーとして「ルミパルス」を活用しています。また、CDMOの供給として他社への提供を行っています。

さらに、診断に続く治療に関しては、製薬メーカー各社が治療薬を世界中に広めています。これからの課題は、早期診断の浸透と、その実現に向けた取り組みが重要であると考えています。

そして、治療後のモニタリングにおいても、バイオマーカーの必要性がますます重要になってくると認識しています。我々グループとしては、新しいマーカーの探索や試薬の開発・供給、さらにエビデンスの蓄積に注力し、この分野でしっかりと成果を上げていきたいと考えています。

また、訪問看護事業についても、国内において非常に重要な事業と位置付けています。現在、利用者の約40パーセントは精神疾患を抱える方々であり、その中には認知症の患者も含まれています。

製薬メーカーや診断薬メーカーと連携し、NEUROの領域をPATIENT JOURNEYに沿うかたちで世界へ広げていくことを目指し、取り組んでいきたいと考えています。

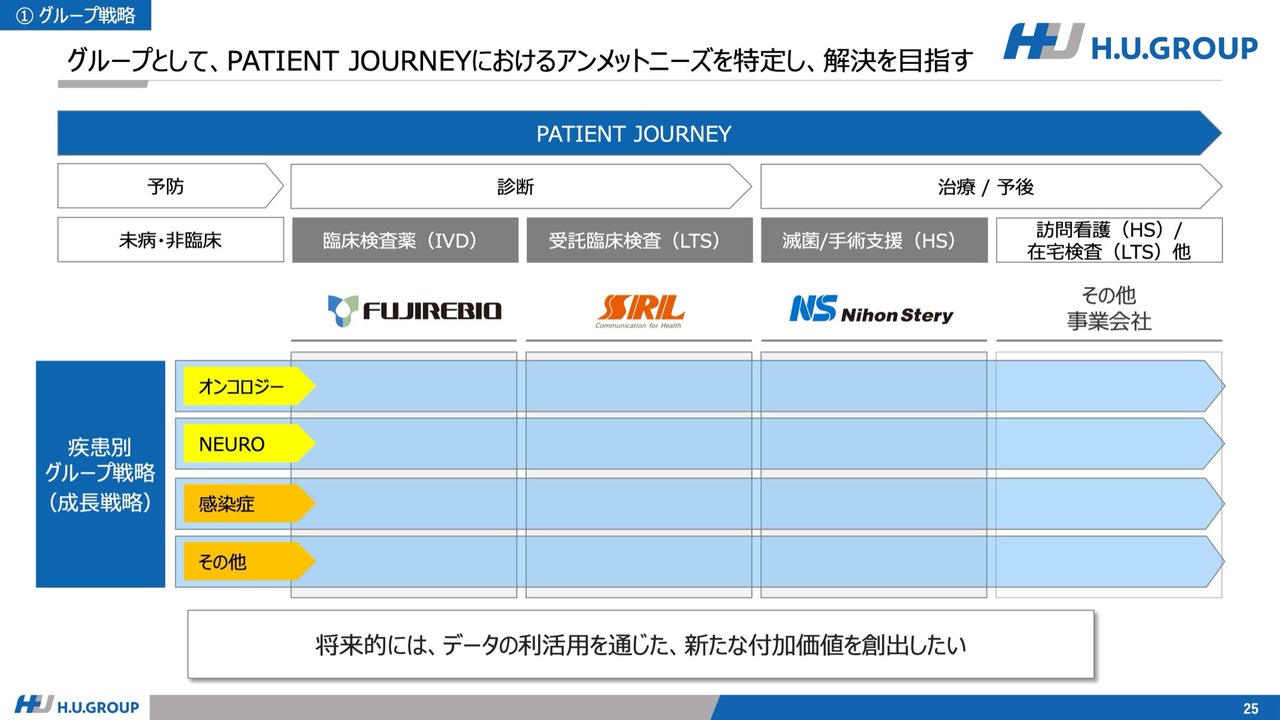

グループとして、PATIENT JOURNEYにおけるアンメットニーズを特定し、解決を目指す

これまでは縦の軸に注目し、事業会社ごとの軸で取り組んできました。これからも引き続き、事業会社ごとの戦略を含めて取り組みますが、横断的な視点を取り入れ、グループ全体として、世界でも市場の広がりを見せるオンコロジーやNEURO、さらには感染症やその他の領域をどのように広げていくかについても進めていきたいと思います。

また、「PATIENT JOURNEY」におけるアンメットニーズをいかに解決するか、そのために各事業会社でどのような製品やサービスが必要なのかを検討し、進めていきます。

さらに、将来的にはデータの利活用を含めた新しい付加価値の創出にも取り組みたいと考えています。

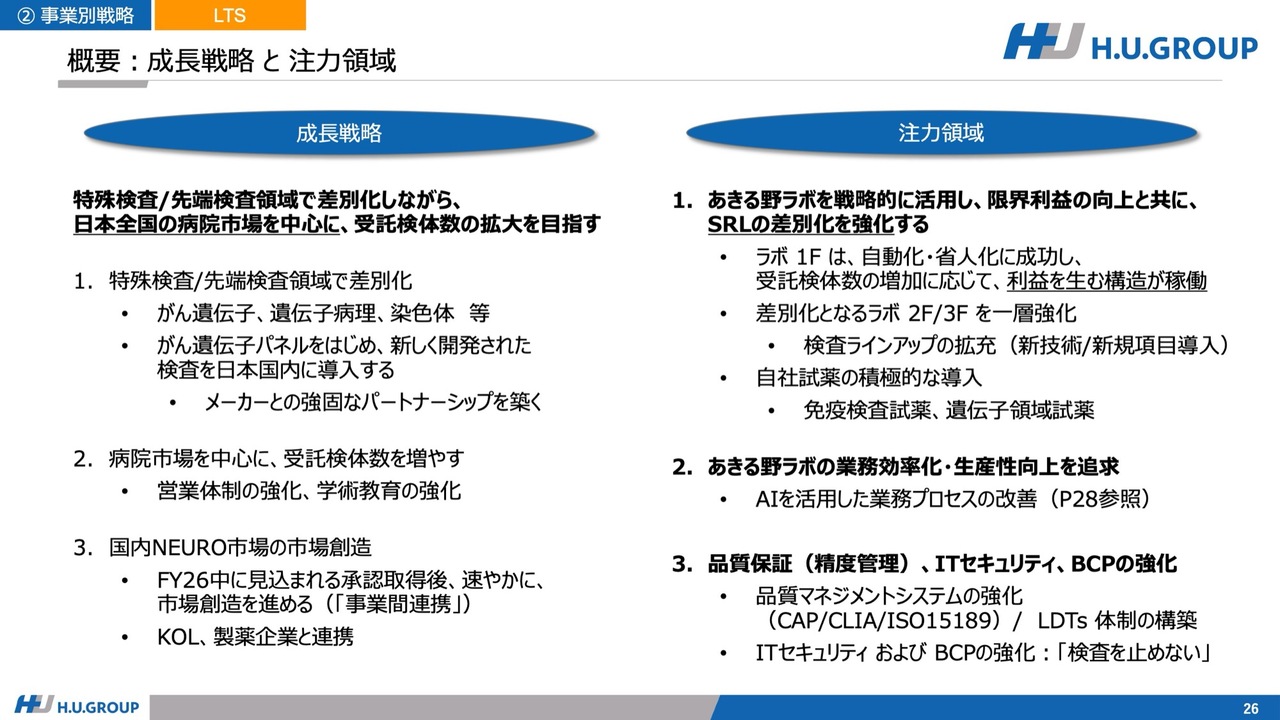

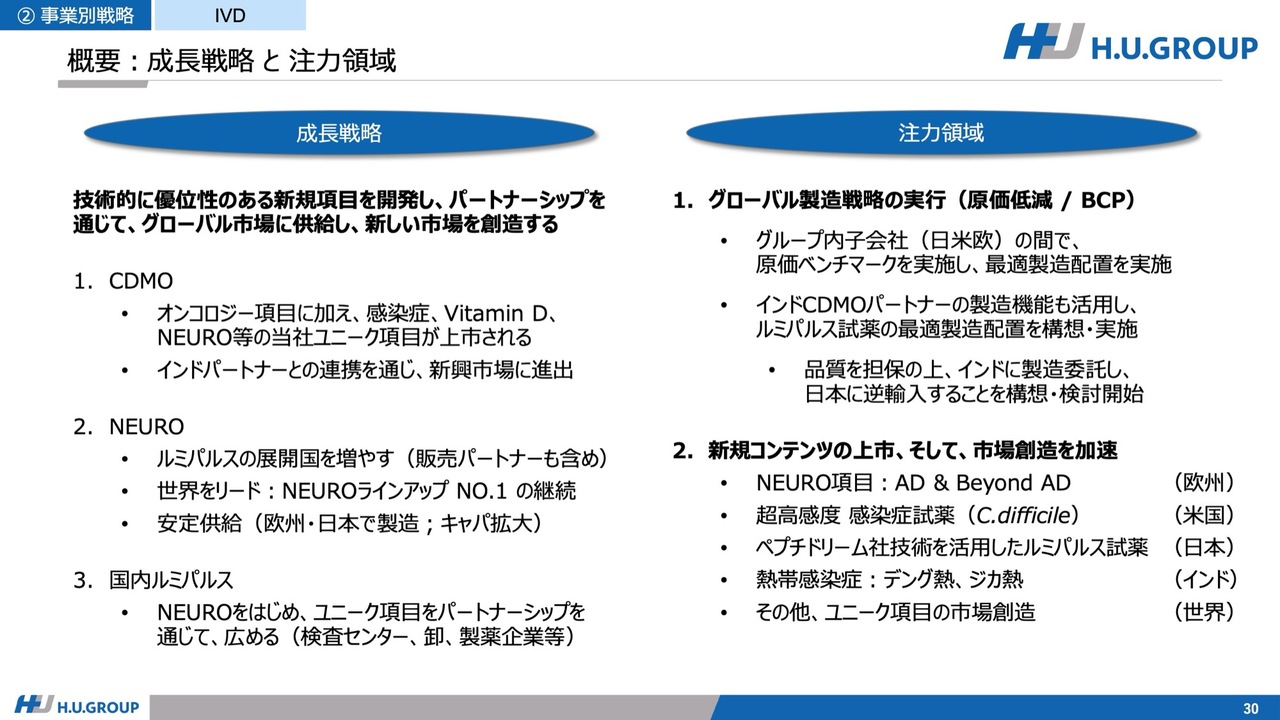

概要:成長戦略 と 注力領域

これまでグループ全体の考え方について説明してきましたが、ここからは事業会社についてご説明します。冒頭にお話しした「どこに注力するのか」という点について、成長戦略と注力領域のポイントをまとめています。それでは、ポイントについてお話しします。

まずLTS事業についてです。特殊検査や先端検査領域での差別化を図りながら、日本の病院市場における検体数をどのように増やしていくかを目指しています。

がん遺伝子、遺伝子病理、染色体、がん遺伝子パネルを含めたラインアップをいかに強化するかが重要です。加えて、これらを病院市場に広げるための営業力や学術面での強化が求められています。

また、NEURO領域を構築する中で、富士レビオとの連携を進めています。今年度中の承認取得を期待しており、これを速やかに市場で展開し、新たな市場を創造したいと考えています。この取り組みは、KOL(Key Opinion Leader)の先生方や製薬企業との連携を通じて進めていく予定です。

それを実現するためには、注力領域としてまず「あきる野ラボ」が挙げられます。このラボをどのように活用し、限界利益の向上とともにSRLの差別化を強化していくかが重要となります。

ラボの1階については、自動化および省人化に成功し、検体数が増加すればそれに応じて確実に利益が生まれる仕組みが完成し、現在稼働しています。

次に、差別化を図る必要があるという観点から、2階および3階については後ほどのスライドでも触れますが、先端領域や特殊検査において、新しい項目を受託できる体制を整えていく方針です。これに当社としても注力していきます。

そうした取り組みの中で、ラボの業務効率化・生産性向上が重要視されるため、AIを活用したラボの業務プロセスの改善が現在進行中です。

その具体例については、後ほど例をあげてご説明します。なによりも、品質保証、精度管理、さらにITセキュリティとBCPの分野において、持続可能な体制を構築することを目指しています。

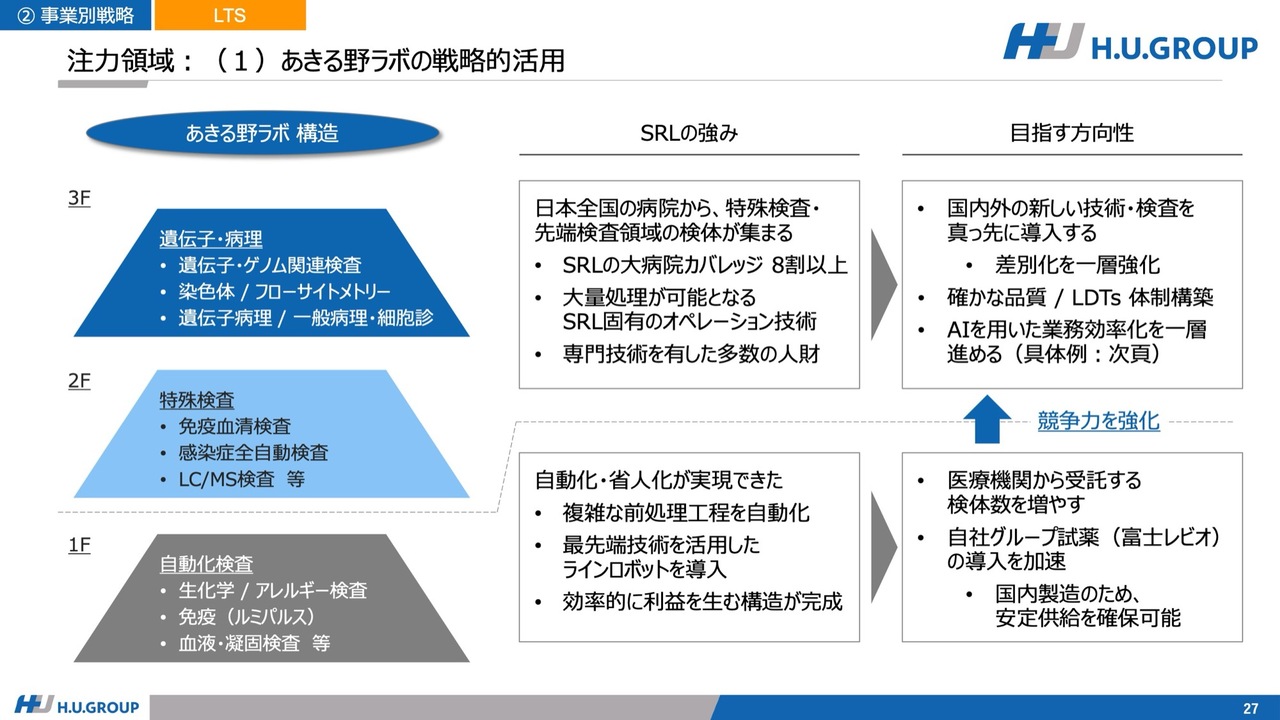

注力領域:(1)あきる野ラボの戦略的活用

スライドはあきる野ラボの構造です。1階、2階、3階とありますが、大事なのは2階と3階でありSRL「Special Reference Laboratories」である所以です。

特に、特殊検査や先端領域検査をしっかり実施できる構造になっており、大病院のカバレッジが8割以上を占めています。

つまり、検体をしっかり処理できるオペレーションと技術者が整っています。

ここでは検査のラインアップを広げること、確かな品質保証、そしてAIを活用した業務効率化を進めることが重要です。

1階では自動化と省人化が実現されており、自動化ラボとして複雑な前処理も自動化されています。また、利益を生む構造もしっかりと実現できています。

今後は、検体数をさらに増やすことに加え、富士レビオをはじめとしたグループ内の試薬を導入することで、それを効率よく運用できる体制を築いていきます。

1階で生まれた利益を活用して、2階や3階におけるラインアップの強化を進めていきたいと考えています。

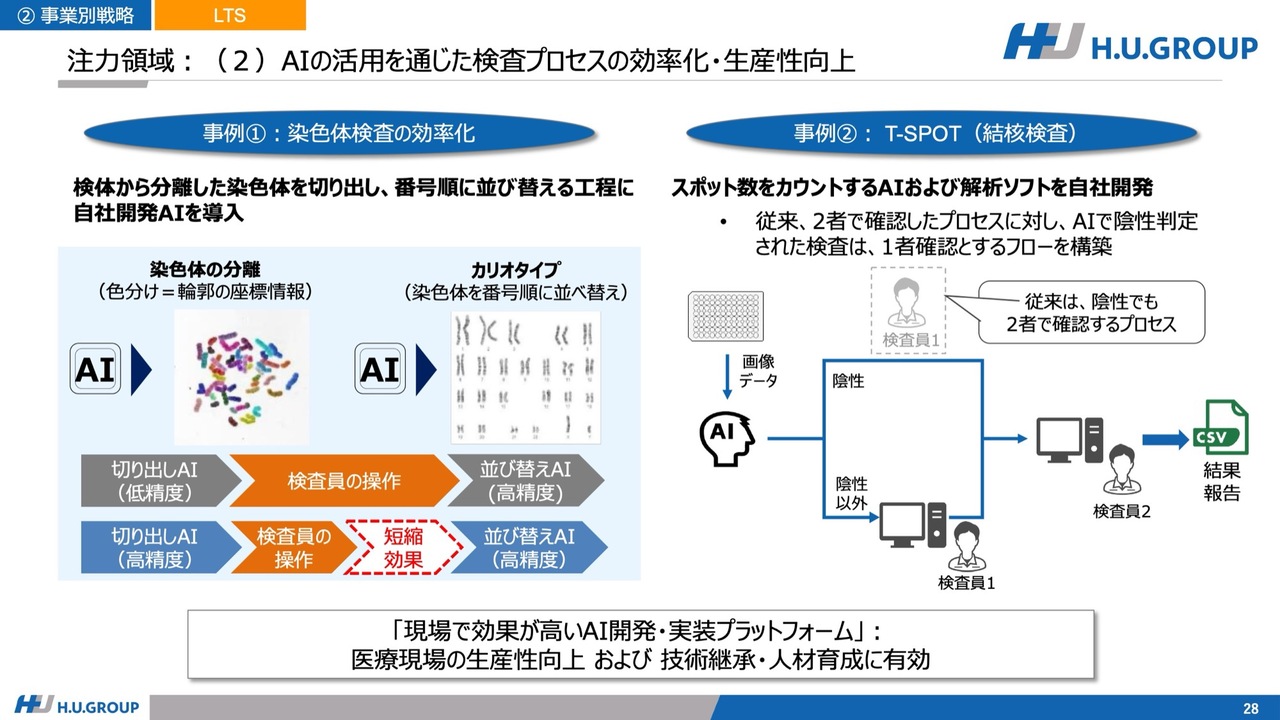

注力領域:(2)AIの活用を通じた検査プロセスの効率化・生産性向上

業務効率化の1つとしては、2階、3階での染色体検査や結核検査において、AIを活用したプロセスの効率化や生産性向上がすでに始まっています。

そのため、私たちとしては、現場で必要とされるこうしたAIを活用した生産性向上を推進することに注力していきたいと考えています。

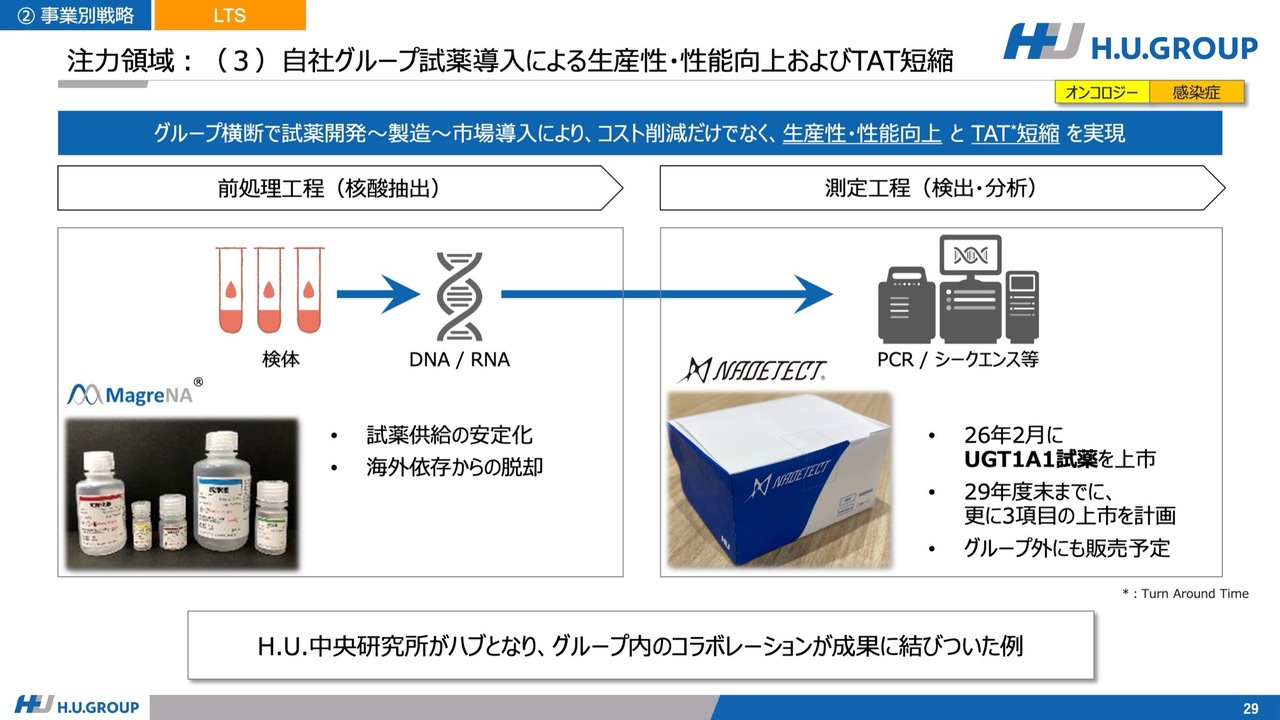

注力領域:(3)自社グループ試薬導入による生産性・性能向上およびTAT短縮

同時に、グループを形成している中で、自社のグループ試薬を導入しています。これは前処理工程における核酸抽出の試薬であり、「MagreNA」と呼ばれるものです。これまでは海外からも購入していましたが、日本国内で安定的に供給できるようになったことは非常に大きな進展だと考えています。また、測定のための試薬についても、第1号の試薬を2月に上市しました。

この試薬も、もともとは海外からの輸入に依存していましたが、日本国内でしっかり生産し、日本国内の検査センターなど必要とされる場への供給も積極的に進めていく予定です。

やはり、自社で試薬の開発、製造、市場投入を行うことで、コスト削減にとどまらず、生産性や品質の向上、報告時間の短縮も含めたTAT短縮が実現できる点が非常に重要であると考え、具体的な例としてご紹介しました。今後もこのような取り組みを引き続き継続していきたいと考えています。

概要:成長戦略 と 注力領域

IVD事業の成長戦略と注力領域についてです。IVD事業は先ほども申し上げたとおり、技術的に優位性のある新しい項目を開発し、それをパートナーシップを通じてグローバルに供給していくものです。CDMOに関しては、確立したビジネスモデルとして、冒頭で申し上げたオンコロジー(がんの領域)だけでなく、感染症やVitamin D、NEUROなど、さまざまなユニークな項目を世界の診断薬メーカーに供給することで、共に市場を広げていきます。

次のステップとして挙げられるのは、インド市場です。インドのパートナーとの非常に強固なパートナーシップがあり、新興市場への拡大を進めたいと考えています。

NEUROに関しても引き続き取り組みを進めており、「pTau217」や「アミロイドβ」だけでなく、ラインナップのさらなる強化を図ります。そして、多様な分野で使用される検査を展開しながら、安定供給を進めていきたいと考えています。

そして、国内の「ルミパルス」については、ユニークな項目を、病院だけでなく検査センターも含めて広げていきたいと考えています。

注力領域としては2つあります。1つ目は、グローバル製造です。グループ内の企業だけでなく、インドのパートナーも含めて効率的な製造を実現することで、原価低減にとどまらず、事業継続計画(BCP)の確保を目指します。

2つ目は、この事業がコンテンツ勝負である点です。コロナの抗原検査やNEUROに関してもそうだったように、いかに新しい項目や他社が持っていない項目を我々が開発し、それを市場に投入できるかが重要です。この点については、現在かなりの進展がありました。ここにバリューがあります。後ほどスライドでもご説明します。

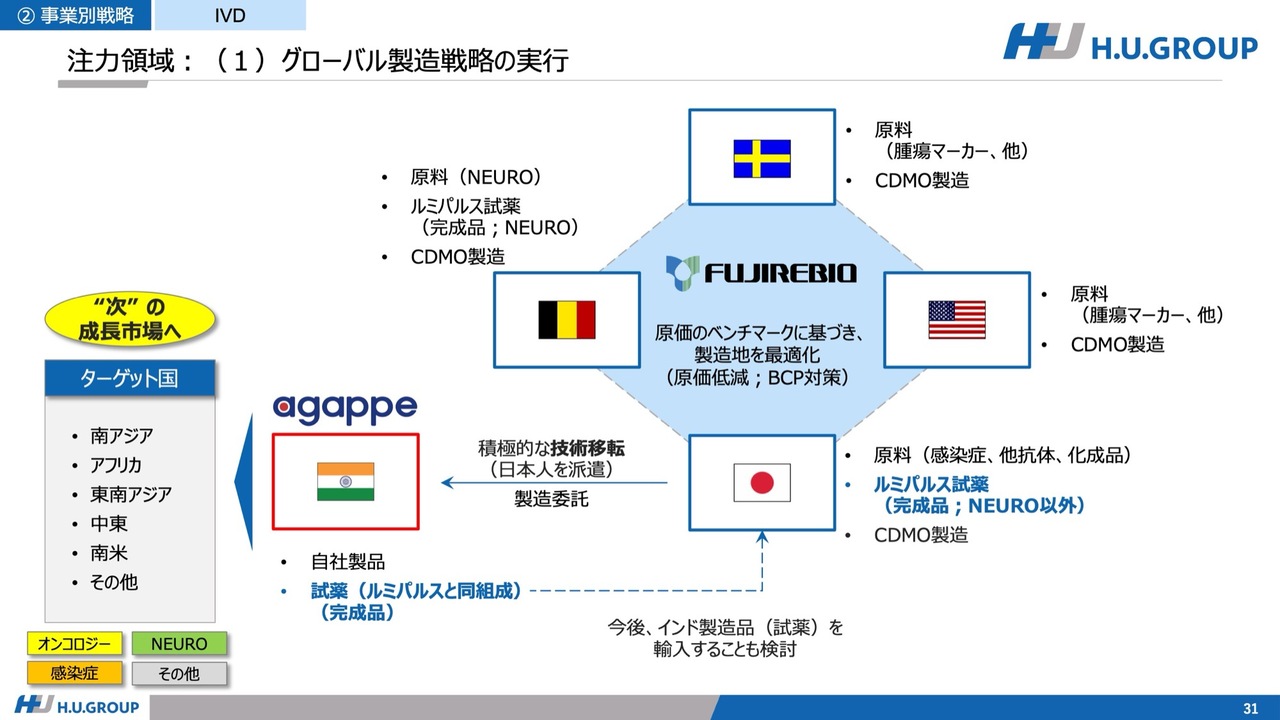

注力領域:(1)グローバル製造戦略の実行

グローバル製造については、スライド右側の表にあるとおり、日本だけでなく、アメリカ、スウェーデン、ベルギーでそれぞれ役割分担をしながら製造に取り組んでいます。ただし、どこで製造すればより安く原価を抑えられるか、また、BCP(事業継続計画)を考慮しながら、どのように二重体制で製造を進めるかといった点を含めて、グローバル製造が確立されることになります。

原価のベンチマークを行いながら、最適な製造地を決定すると同時に、インドのパートナー企業であるagappe社では、「ルミパルス」と同じ組成の試薬を製造することが可能です。現在、積極的に技術移転を進めており、日本人も現地に派遣されています。将来的に、同社で製造された製品の品質が十分に担保され、日本に輸入可能な状態となれば、逆輸入を実現することを検討しています。

また、agappe社で製造された製品を、南アジア、アフリカ、東南アジア、中東、南米といった次の成長市場にも展開し、特にオンコロジー、感染症、NEUROといった分野の拡大を目指しています。この取り組みは、CDMOの枠組みに含まれている事業です。

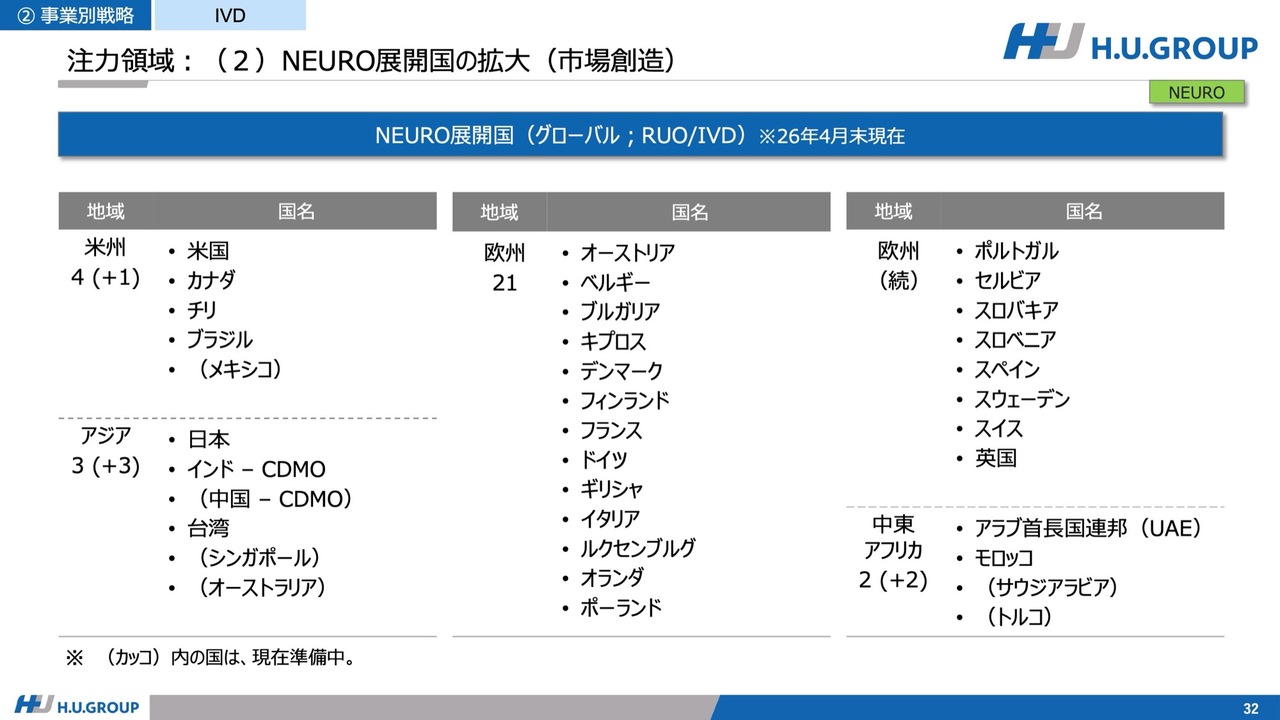

注力領域:(2)NEURO展開国の拡大(市場創造)

NEUROの展開についてです。今後は定期的にご報告したいと考えています。現在、スライドに示しているように各地域で展開を進めています。

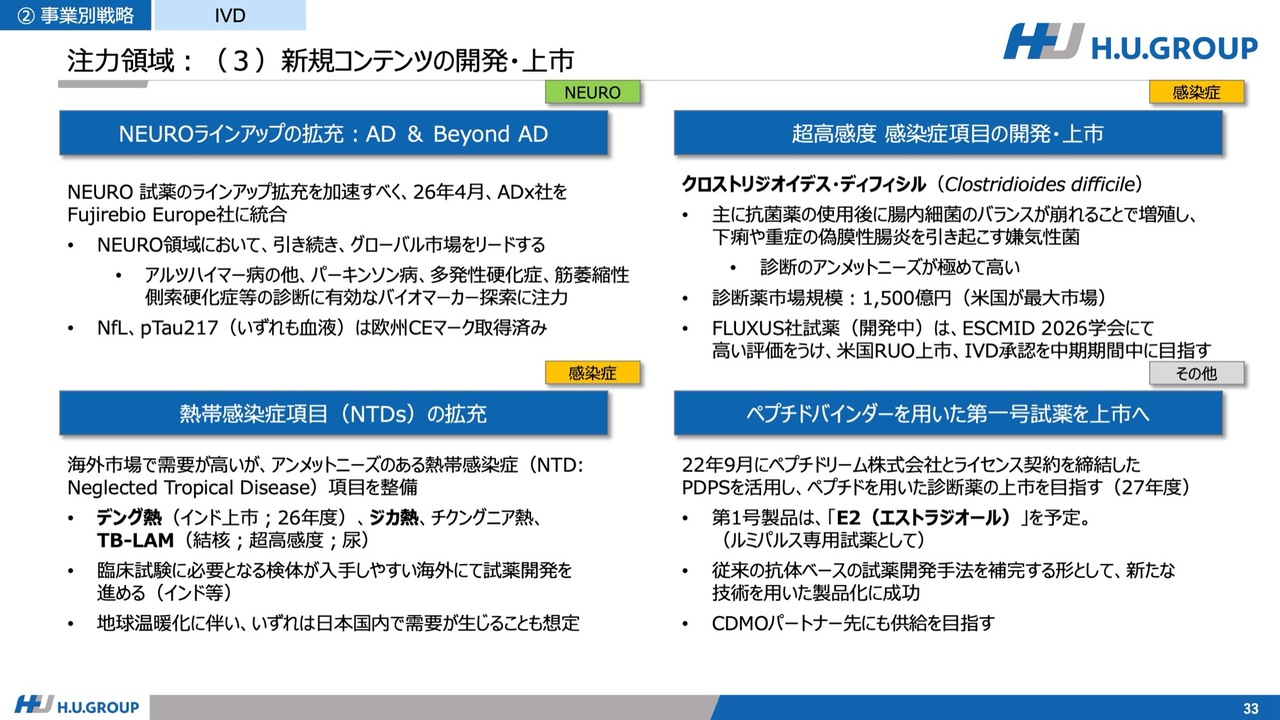

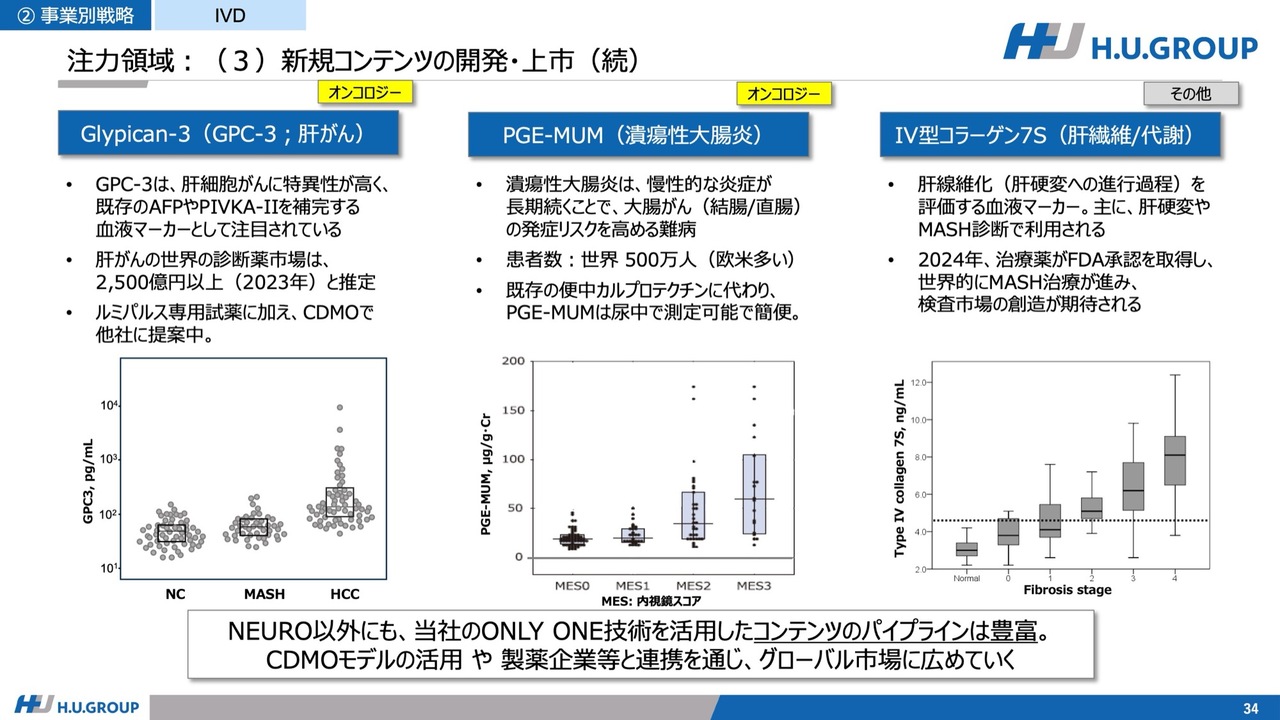

注力領域:(3)新規コンテンツの開発・上市

このスライドと次のスライドで新規コンテンツの開発・上市について詳細な内容を記載しています。ただ、みなさまにお伝えしたいのは、やはり「NEUROの次は何なのか」という部分についてですので、次のスライドをご覧ください。

注力領域:(3)新規コンテンツの開発・上市(続)

感染症、オンコロジー、その他の項目についてさまざまな取り組みがあります。これらについては、世界の診断薬メーカーや製薬企業と連携し、特に治療薬において必要となる検査分野を広げる活動を現在進めています。

これも抽象的な概念ではなく、実際の製品として多く存在しています。それらを中期経営計画の中で市場として確立していくことを進めていきたいと考えています。

概要:成長戦略 と 注力領域

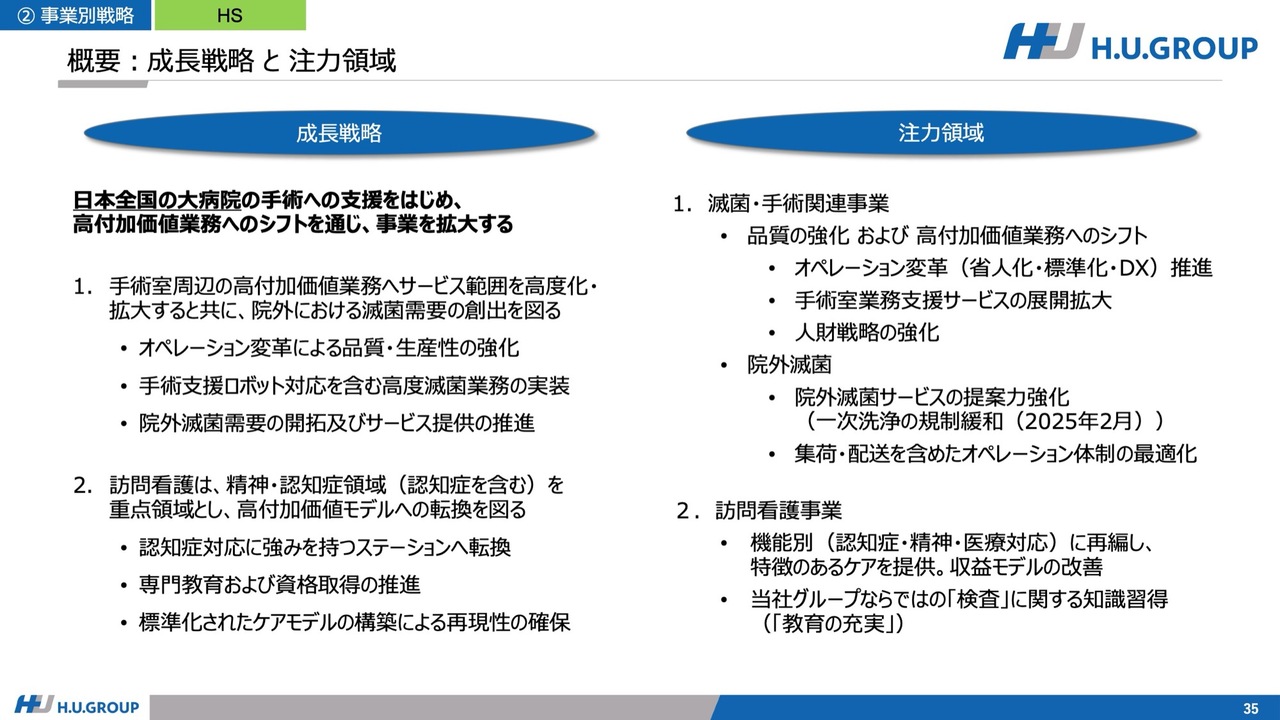

HS事業についてです。HS事業は、日本の大病院において、病院にとって最も重要な手術を支援する事業です。いかに高付加価値の業務へのシフトを通じて事業を拡大するかがポイントとなります。手術室周辺の高付加価値業務のサービス範囲を高度化・拡大すると同時に、院外での滅菌対応を進めることで医療機関へのサービスを強化していきます。これは規制緩和の恩恵を受けた取り組みでもあります。

訪問看護については、当社として精神および認知症領域における重点的なケアを強化していきたいと考えています。

そのための注力領域として、滅菌・手術関連事業と訪問看護事業があります。

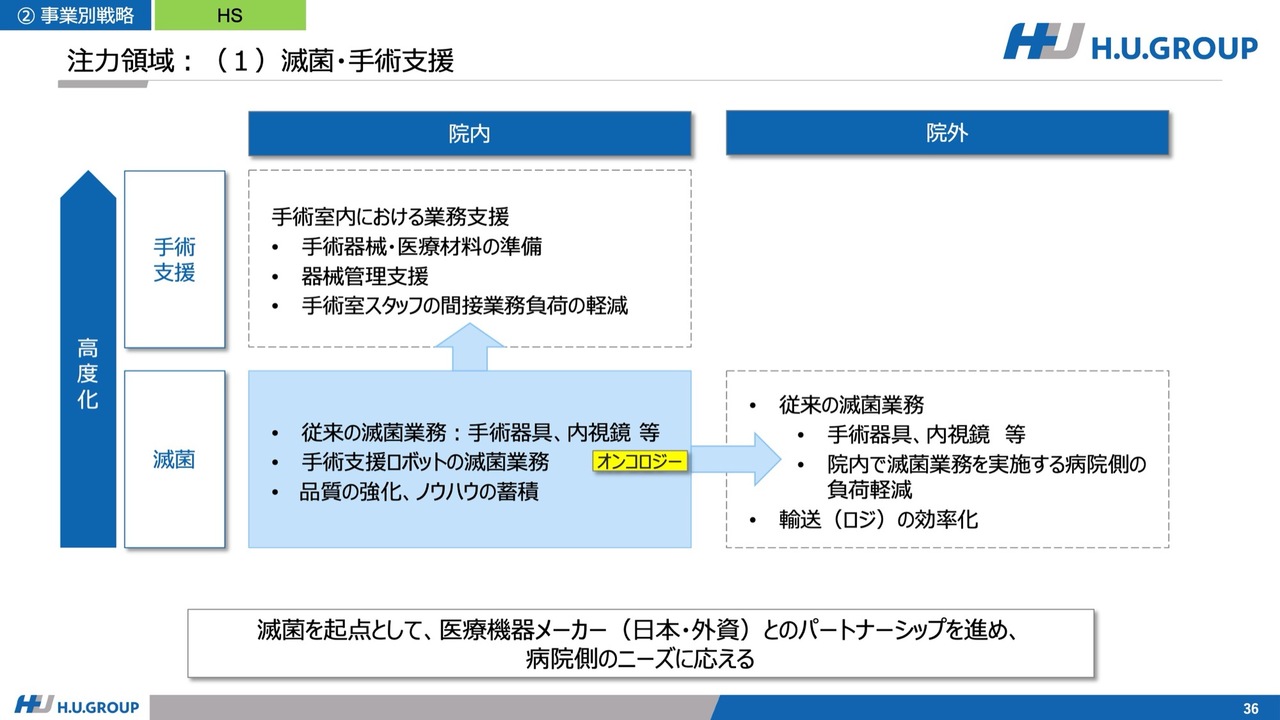

注力領域:(1)滅菌・手術支援

滅菌および手術支援については、この表に示されているとおり、院内と院外に分かれています。現在は院内において滅菌を中心とした事業やサービスを提供していますが、それをさらに手術支援というかたちで、手術室内での支援に注力して進めていきたいと考えています。

同時に、院外での規制緩和を背景に、従来は院内で実施していた滅菌業務を院外でも展開していくことを進めたいと考えています。これは戦略的で非常に重要な事業であり、滅菌はすべての医療器具において欠かせないプロセスです。それが行われないと次の手術が進められません。

当社としては、滅菌を起点に、手術室や医療機関に供給しているさまざまな医療機器メーカーとのパートナーシップを通じて、病院側のニーズに応えることが、この事業の鍵であると認識しています。今後もこの分野に注力していきます。

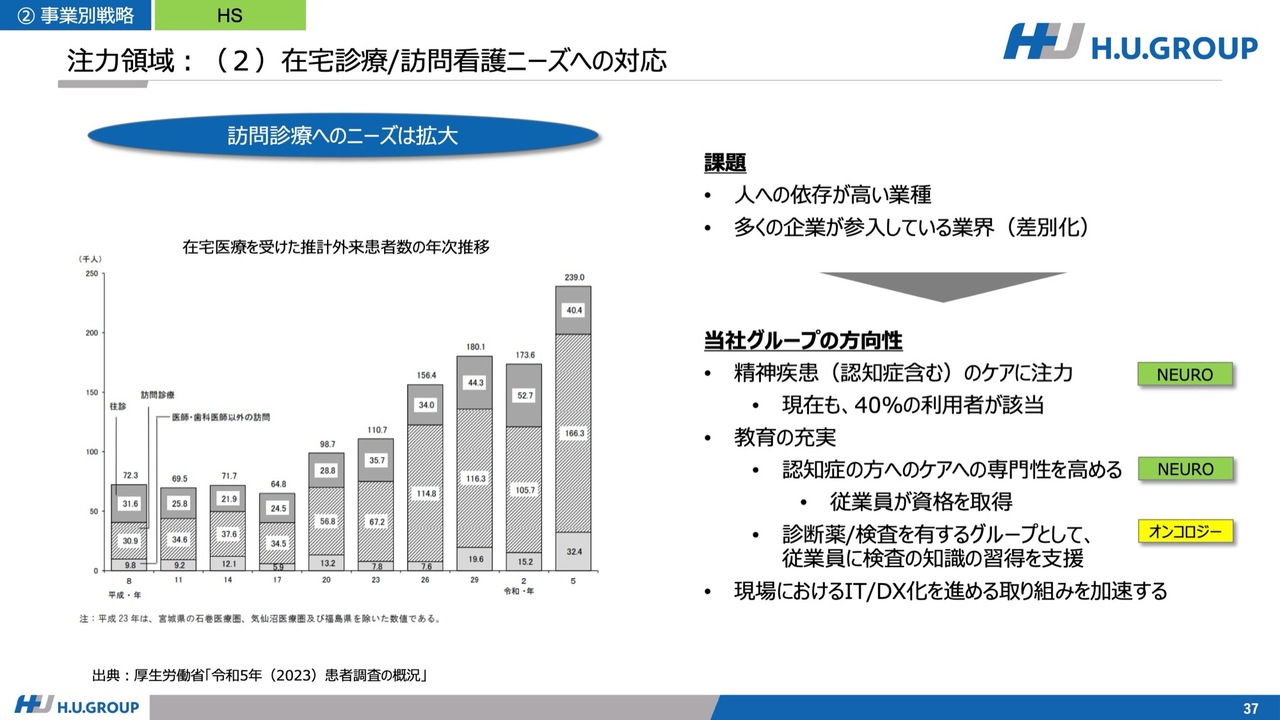

注力領域:(2)在宅診療/訪問看護ニーズへの対応

在宅診療および訪問看護についてですが、日本の今の市場においては、在宅診療や訪問看護のニーズに対応する中で、さまざまな会社があります。当社としては、特に我々のグループとしてフォーカスしている領域において、精神疾患や認知症のケアを重要視し、どのように差別化を図るかが課題です。

現時点では、利用者の40パーセントが精神疾患や認知症に該当しており、この分野でのケアをさらに高度化していきたいと考えています。

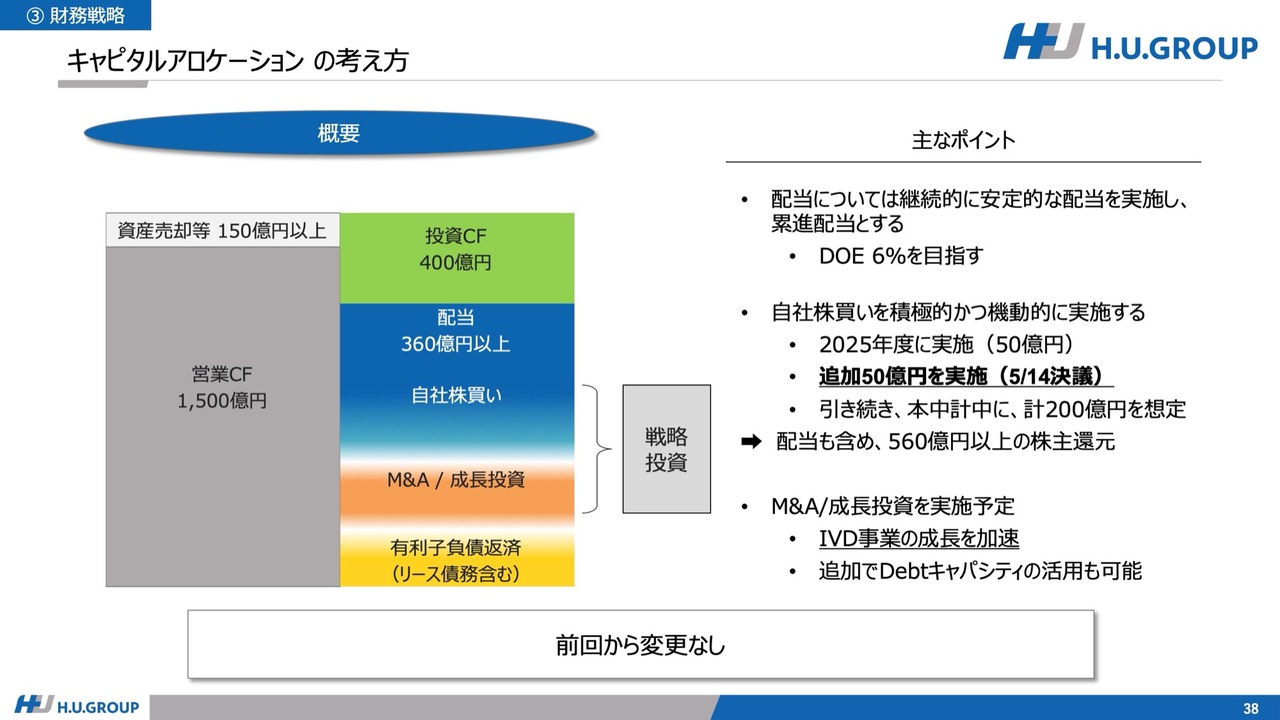

キャピタルアロケーション の考え方

これまで取り上げた事業やグループ戦略のほかに、3点目に財務戦略について説明します。キャピタルアロケーションの考え方については、昨年5月に発表した内容と変更はありません。こちらに記載のとおり、配当については継続的かつ安定的な累進配当を実施します。

また、自社株買いを積極的かつ機動的に実施します。昨年度の50億円に続き、本日も50億円の自社株買いを発表しました。今後も中期経営計画の中で継続して実施していく予定です。

そして、戦略投資として自社株買いに加え、M&Aや成長投資を進めていきます。特にIVD事業の領域における成長を加速するためのM&Aは大変重要であると考えており、その推進を計画しています。この対応については、昨年度に発表した内容と変わりありません。

株主還元

株主還元については、過去10年間の推移を踏まえ、累進配当と自社株買いを引き続き実施していきたいと考えています。

人的資本の強化

4点目は人的資本です。この新戦略を実行するためには、人的資本の強化が重要です。当社では、従業員が長く働きたいと思える会社を目指しています。これは、当社のミッションやビジョンへの共感に加えて、従業員が長く働くことによる個人の成長、特に技術的・学術的な成長を実現することを重視しているためです。

当社の各事業において、そうした取り組みが存在しています。これを通じて達成感を従業員に実感してもらい、それをしっかりと実現してほしいと考えています。そのために、経営から従業員への積極的な発信やコミュニケーションを図り、エンゲージメントを高めながら取り組みを進めていきます。

ガバナンスの強化

5点目にガバナンスの強化についてです。執行側と社外取締役が“ONE TEAM”となり、企業価値の向上を実現するというものです。取締役会は経営の監督という立場から、経営をともに強化する立場へと転換します。また、ガバナンスの位置付けについても、経営をどのように強化し、ガバナンスを実現していくかが重要となります。

持続的な価値創造と稼ぐ力を強化するため、“ONE TEAM”としてこれを実現する取り組みを推進していきたいと考えています。

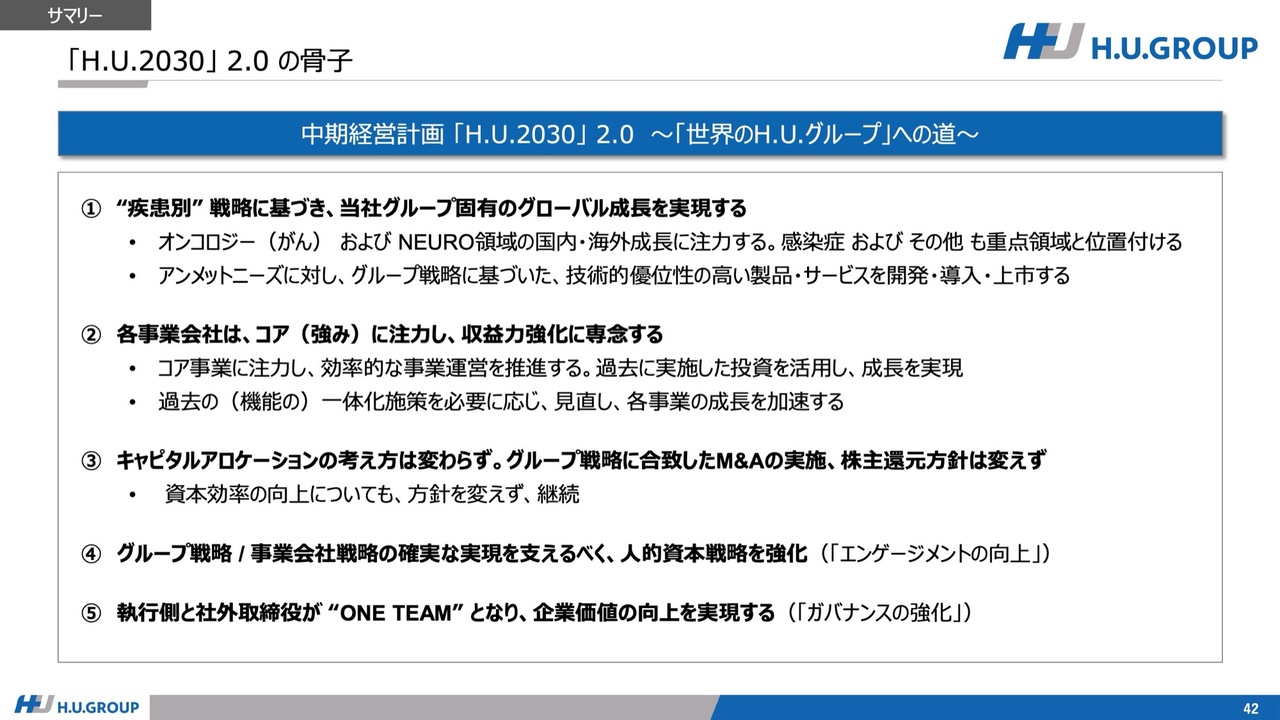

「H.U.2030」2.0 の骨子

このセクションの締めとしてお伝えします。「骨子は何か」、そして「H.U.2030」 2.0、「世界のH.U.グループ」という枠組みの中で、5つのポイントがあります。1点目は疾患別の戦略であり、これが我々グループの独自の成長戦略となっています。この戦略をしっかりとグローバルに展開し、成長を実現していくということです。

そうした中で、オンコロジー(がん)やNEURO(認知症)の領域をしっかり成長させると同時に、感染症も非常に重要なテーマとなっています。これは次のパンデミックへの備えも含めた取り組みであり、当グループとしてもしっかり対応していきます。また、その他の治療薬と連携した検査も含め、これらを重点領域として進めていきます。

アンメットニーズに対しては、「PATIENT JOURNEY」を考慮しつつ、当グループとしてどのような貢献ができるのかを問い、技術に基づいた製品やサービスを開発していくことがグループ戦略の最も重要な要素であると考えています。

2点目に、各事業においては、それぞれのコア分野や強みに注力し、収益力の強化に専念していきます。

やはり効率的な運営を進めつつ、過去に実施した投資の回収をしっかり進めるという点は変わりません。ただ、それをどのように早め、強化するかについては、過去に実施した機能の一体化を含め、必要に応じて見直した上で進めていきます。

また、各事業の成長をどのように加速するかが重要だと考えています。

3点目としてキャピタルアロケーションの考え方もこれまで通りであり、グループ戦略に合致したM&Aの実施や株主還元方針も変わりません。さらに、資本効率の向上についても方針を維持しつつ実施します。

4点目はグループ戦略や事業会社の戦略を確実に実現するために、人的資本戦略が重要であることから、エンゲージメントの強化に取り組みます。

5点目は、執行側と社外取締役が“ONE TEAM”となり、企業価値の向上を確実に実現することを目指します。

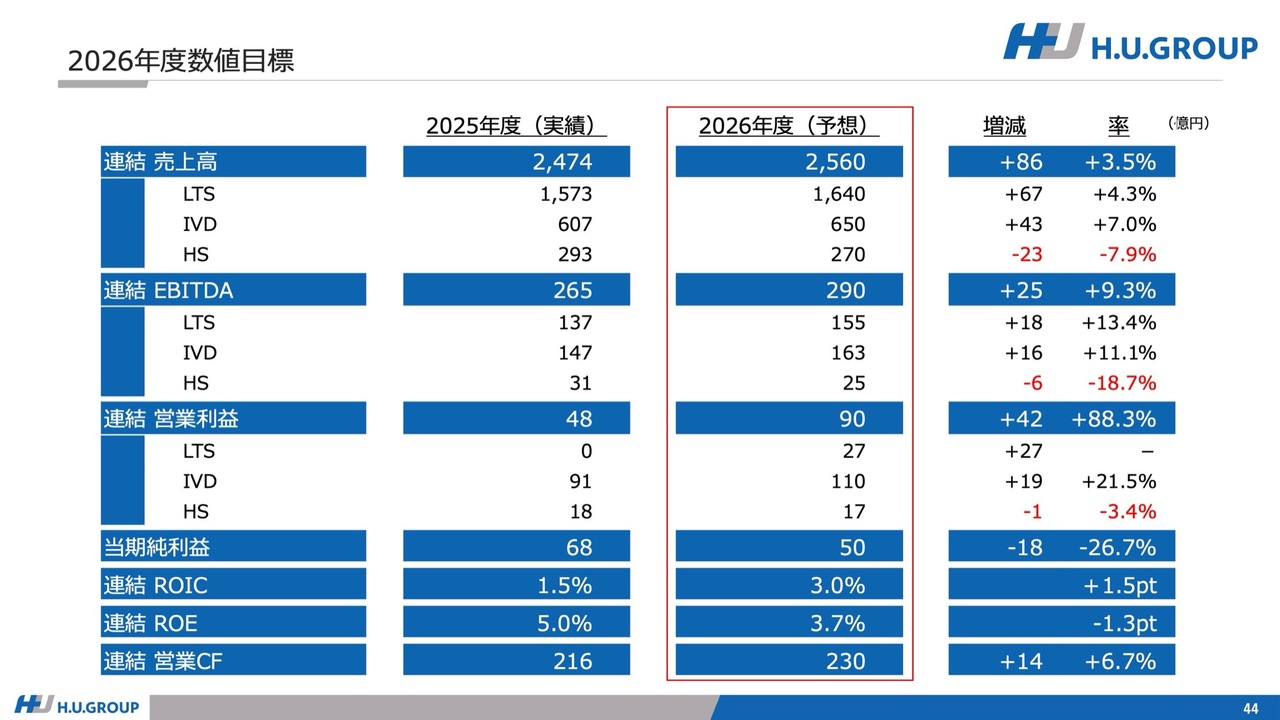

2026年度数値目標

2026年度(2027年3月期)の業績見通しについてです。

スライドをご覧のとおり、連結売上高は2,560億円を予定しており、各セグメントの内訳は表のとおりです。2025年度に対して86億円の増加、3.5パーセントの成長を見込んでいます。

EBITDAについては290億円を計画しており、前年より25億円増加し、9.3パーセントの成長を見込んでいます。また、営業利益は90億円で42億円の増加、88パーセントの成長を予定しています。当期純利益は50億円を見込み、連結ROICは3パーセント、ROEは3.7パーセントとしています。さらに、連結の営業キャッシュフローについては230億円を目標値として設定しています。

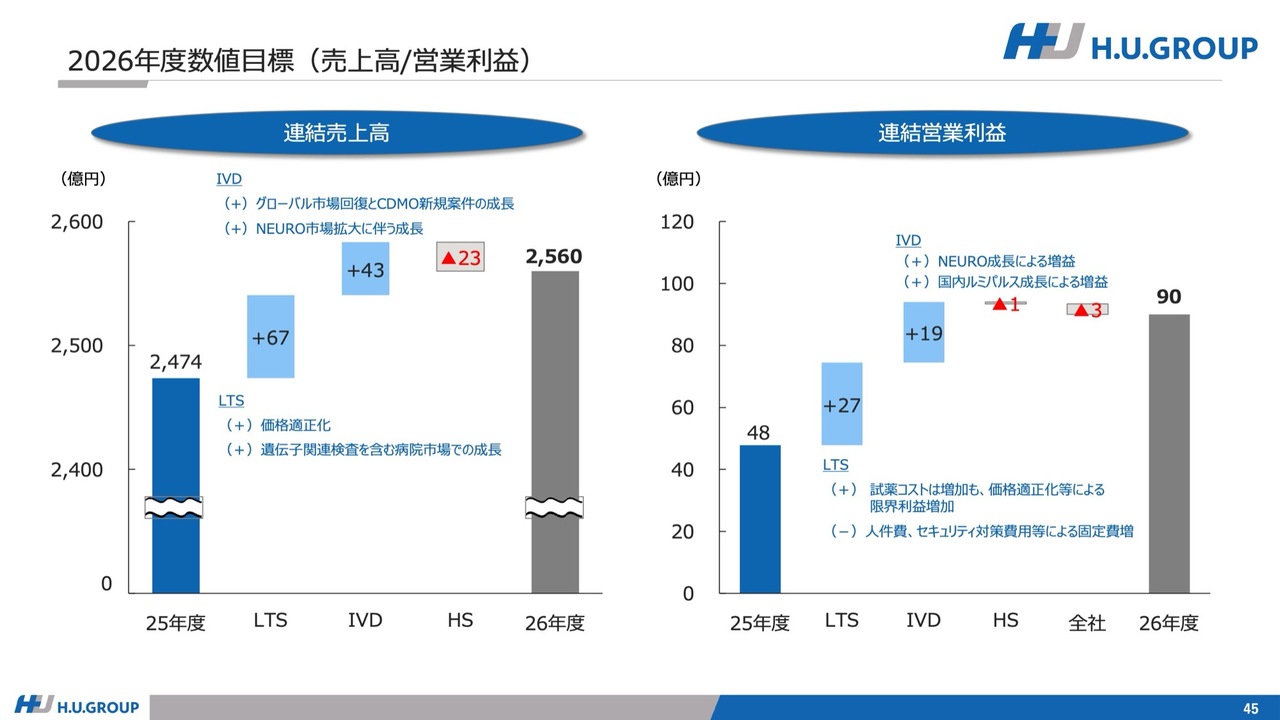

2026年度数値目標(売上高/営業利益)

2026年度の数値目標の内訳についてスライドに記載しています。先ほどご説明した2025年度のトレンドを反映し、2026年度にはこれを確実に達成することを目標としています。

以上で私からのご説明は終わります。ありがとうございました。

質疑応答:IVD事業のCDMO原材料供給の動向および中期経営計画に関する方針について

質問者:まず、IVD事業のCDMO原材料供給ビジネスについてです。四半期ごとのグラフにしていただいたおかげで非常にわかりやすかったです。直近の第4四半期では売上が大きく増加しており、先ほど「底打ち」と表現されていました。ただ、過去には案件の売上計上のタイミングによってボラティリティが生じるとご説明いただいていたこともあります。

この四半期の売上高の水準が今後も続くと考えてよいのか、それとも第4四半期にはいろいろな要因が集中したための一時的なものなのか、ご解説をお願いします。

また、中国市場について、現時点で大きな改善は見られていない

新着ログ

「サービス業」のログ