子供も大人も初心者も集まれ!投資家BAR交流会(夜の部)

知名度が低いために廃止される、お得な制度「ジュニアNISA」 日本人がもっと知っておくべき、マネーリテラシーのアレコレ

「子供も大人も初心者も集まれ!投資家BAR交流会」

福井恵美氏(以下、福井):みなさん、こんにちは。福井恵美と申します。今日はお暑い中、ありがとうございます。「(会場である)投資家バーに今日、初めて来たよ」という方、どれくらいいらっしゃいますか?

(会場挙手)

あ、けっこう......ほぼほぼ、という感じですかね。「常連です」っていう方は?

(会場挙手)

すごいですね(笑)。「週一で来てます」っていう方は?

(会場挙手)

もう「常連No.1」という感じですね(笑)。

今日は本当にいろんな方が来てくださっていまして。「昼の部」は小学校の先生が来てくださっていたり、出版社の方が来てくださったり。「夜の部」は、お話をおうかがいしていると「投資を長年しています」という方もいらしたり。あとは、20代の方で美人の娘さまとお母さまで、ご一緒に来られた方もいらっしゃいます。

今日は「1日店長」というかたちでお話させていただいていますが、前半は金融教育に関するセミナーをさせていただいて、後半は「交流会」というかたちで、みんなでワイワイできればと思っていますので、どうぞよろしくお願いいたします。

では今日は「子供も大人もみんなで学ぼう! 2022年、学校の金融教育で今どんなことが始まったのか?」というテーマで、お話ししていきたいと思います。

起業コーチ/個人投資家の福井恵美氏

福井:あらためて自己紹介させていただくと、福井恵美と申します。株式会社エッジミーという会社の代表をやっております。今やっていることとしては2つありまして、1つは女性のフリーランスの支援。もう1つは、こういったかたちで「投資を始めるきっかけ作り」みたいな活動もしています。あとは「テクニカルアナリスト」という資格、ご存じの方もいらっしゃるかもしれないんですけれども、それも持っています。

出身は北陸の金沢なんですけれども、大学は同志社大学で一応は商学部におりました。「そこで投資を何か勉強したのか?」といったら、まったくできていないと思います(笑)。そのあと、金融会社ですね。JCB株式会社というところで総合職として入社しまして、リテール部門と加盟店と、提携の外資系の法人の担当をしていました。

そのあと、主な投資歴としては、実は私はそんなにないです。1年半くらい前から日本株と仮想通貨を元手200万円くらいから始めて、今は8桁くらいを運用しています。

その時に「投資の勉強っておもしろいな」と思いました。以前、音声SNSのClubhouseで、投資家の方と毎朝10ヶ月間「投資の実況中継」というのを配信して、おかげさまで毎日1,000人くらい集まっていただけました。そこから、投資家バーやいろんなところで、投資のこととかいろいろなことを発信させていただいています。

あとは「FISCO」という株の情報マーケットの情報を配信しているサイト(企業)があるんですけれども、そこでフィンテック企業のアララさまという上場会社と対談とか、「暗号資産特集」というので、その方と配信に参加させていただいたりしています。

あとは、Instagramを含めてSNSが6万フォロワーくらいなので、またよかったらチェックしていただけると嬉しいです。

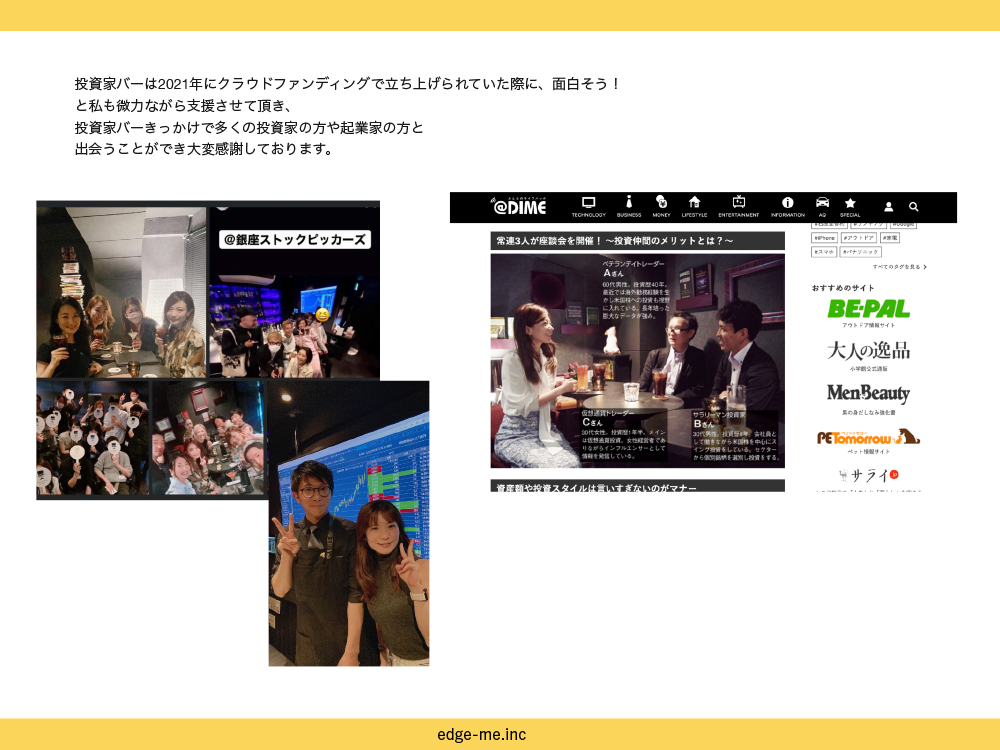

こちらの投資家バーなんですけれども、2021年にクラウドファンディングで立ち上げられていたのを、最初はClubhouseで「投資家が集まるBARみたいなのを作りたいと思っています。出資してくれる方を募集しています」と聞いて。「あ、すごくおもしろそうだな」と思って、少し支援させていただいたことがきっかけで、いろいろお店に来させていただいています。

例えば、小学館の『DIME』に投資家バーの方と3人で取材していただいて、「投資仲間を作るコツ」というので取り上げていただいたりもして。たくさんのきっかけをいただいて、大変感謝しています。

なので私自身も投資を始めて、いろんなご縁がすごく広がったり、学びの幅がすごく深まったりしたので、ぜひ今日をきっかけに、みなさんもそういった仲間だったり、いろんなものが深まればいいなと思っています。

NISA口座数を年代別分布で見ると、20〜30代の伸びがすごい

福井:では本題ですが「『日本で金融教育が始まった』というのを聞いたことがある」という方、どれくらいいらっしゃいますか?

(会場挙手)

半分くらいですかね。ありがとうございます。(金融教育が)始まったというので、例えば「周りの方とか子どもさんとかを通して、実際にどういう教育がなされているのかを、資料なりなんなり見たことあるよ」という方はいらっしゃいますか?

(会場挙手)

お一人ですね、ありがとうございます。昼の部でも同様におうかがいしたんですけど「『金融教育が始まった』というのは聞いたことがあるけれども、実際にどういうことがされているのかを見たことがある」という方は、ゼロ人だったんです。

なので、今日の話をきっかけに「実際にどういうことがされているのか? 教育が始まっているのか?」といった認識を、みなさんシェアとかできればと思っています。

ではまず金融教育を考えるにあたって、そもそも投資人口だったり、実際に若い人がどんな感じで始めているのかを見ていきたいと思います。

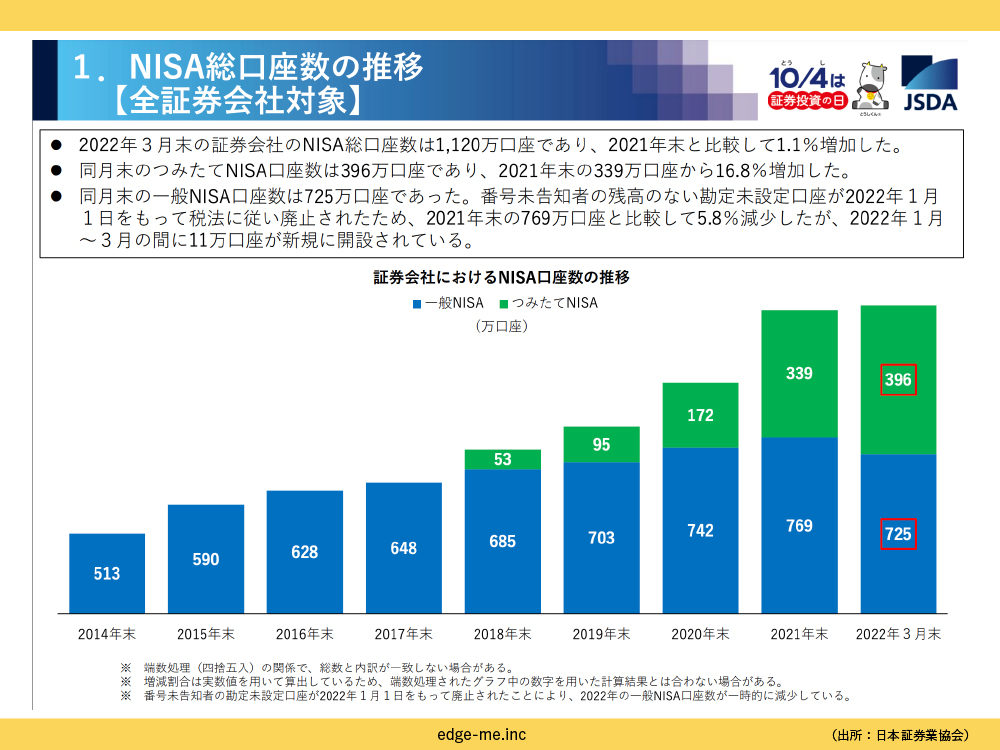

(スライドを指して)こちらは日本証券業協会が出しているものなんですけど、NISAの総口座数。「2022年3月末時点で、全部の証券会社でどれだけのNISAの総口座数ができているのか?」というと、1,120万口座の契約があります。そのうち、積立NISAは396万口座契約している人がいます。やっぱり、コロナでけっこう伸びているのはあるんですけれども。

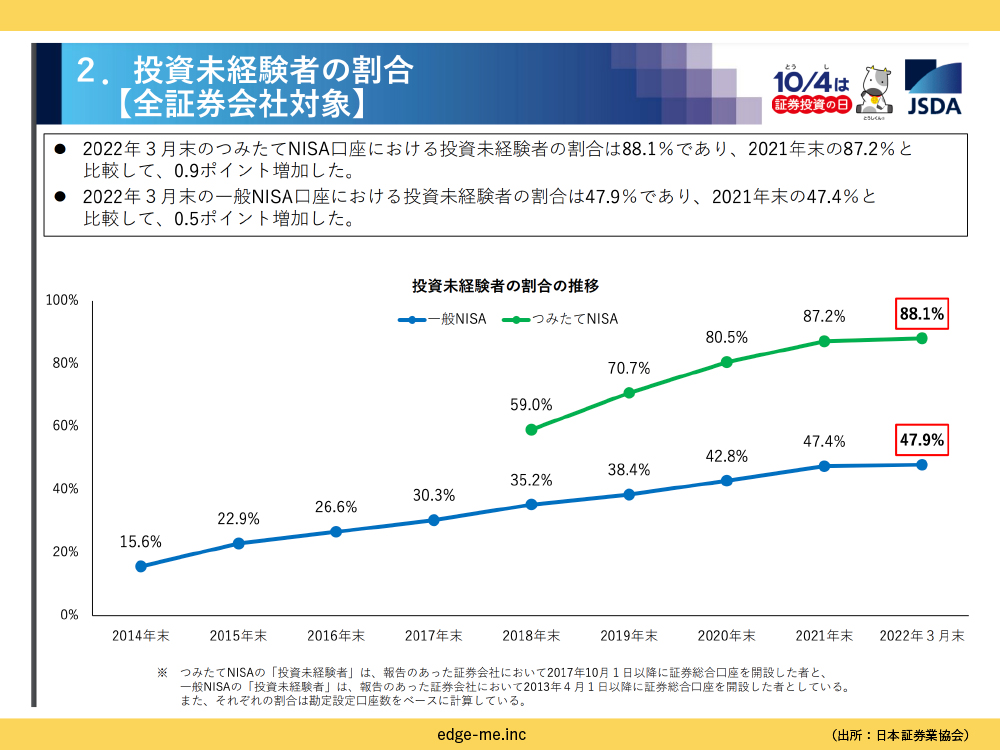

じゃあ「投資未経験者の割合はどれくらいいるのかな?」というと、積立NISAにおいては88パーセント。ほぼほぼ9割近い方が「まずは積立NISAから始めてみよう」みたいな感じで始めている。

(一般の)NISAに関しては「『どれにするか?』という知識がいる」というところもあるんですけれども、47.9パーセントですね。「何から始めたらいいかわからない」という方は、やっぱり積立NISAを選ばれることが多いと思います。

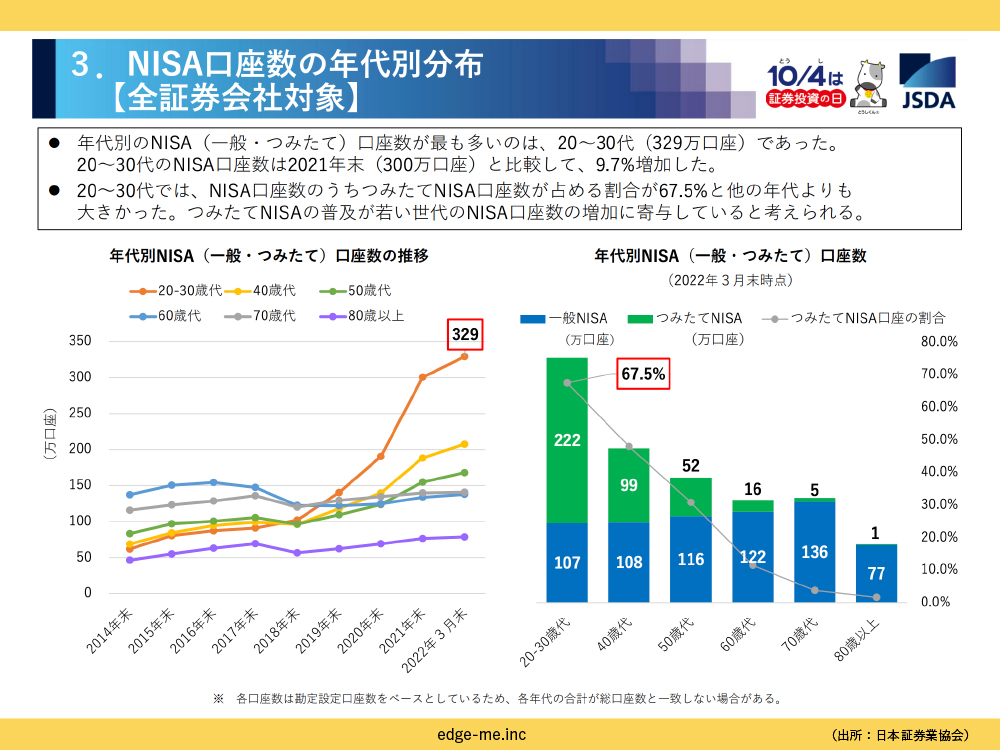

NISA口座の年代別分布で見ると、やっぱり20代・30代の伸びがすごいんですね。(スライドを指しながら)オレンジのこのライン。40代は少し増えつつも、50代・60代・70代は横ばいです。圧倒的に20代・30代で「新たに投資を始めます」という方が、コロナでガーっと若い人が増えたという感じですね。

TwitterとかそういうSNSの影響もすごく多いと思うんですけど「『何かしなきゃいけない』という危機感」「感度の高さ」というのは、やっぱり若い方はすごく高いんじゃないかなと、ここから見てとれると思います。

お得な制度なのに、活用されていないため廃止されるジュニアNISA

福井:ジュニアNISAに関して、ちょっとお話ししたいなと思うんですけれども。

この中で「ジュニアNISAやってますよ」という方、どれくらいいらっしゃいますか?

(会場挙手)

お一人ですね。すばらしいです。昼の部はゼロ人でした。これはどんなものか? について説明しますと......投資をした際の「非課税投資枠」を付与されるのがNISAなんです。

例えば、旦那さんと奥さんと1人ずつ年間120万円の非課税投資枠を持っていて、4人家族でジュニアNISA「子どもも一緒にやります」となると、1人あたり80万円の非課税投資枠があるんですね。なので4人一緒に申し込むと、なんと年間400万円分の非課税投資枠がもらえる、すごくお得な制度です。

もちろんデメリットもあって。口座開設、ジュニアNISAだと「18歳になるまで引き出しができない」ということもあるので基本的にはロックされちゃう状態にはなるんですが、それでも投資枠が世帯ですごく増えます。

ジュニアNISAで扱える金融商品は、いろんなものがありまして。株式投資、国内海外の上場株式、ETF、あとはREITという不動産に関係するものとか、新株予約権付きの社債とか。けっこういろんなものが選択できます。これらをジュニアNISA口座で保有すれば、5年間は配当金や譲渡益にかかる税金が非課税になるということですね。

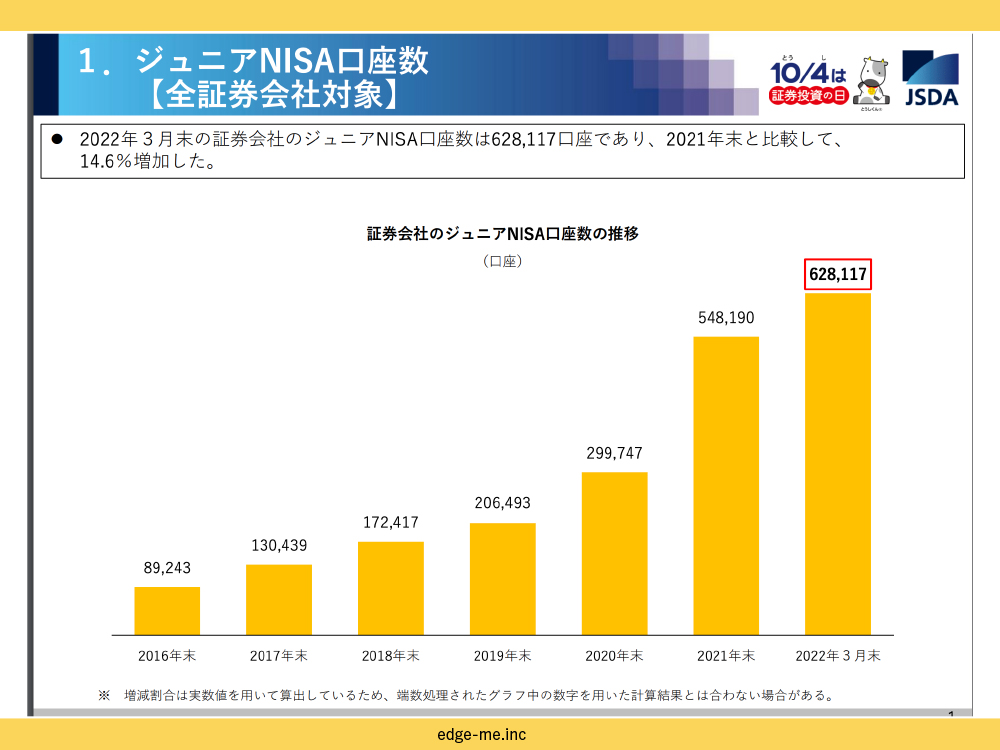

じゃあ「ジュニアNISAの口座開設ってどれくらいなのかな?」というので考えると、2022年3月末で約62万8,000口座。

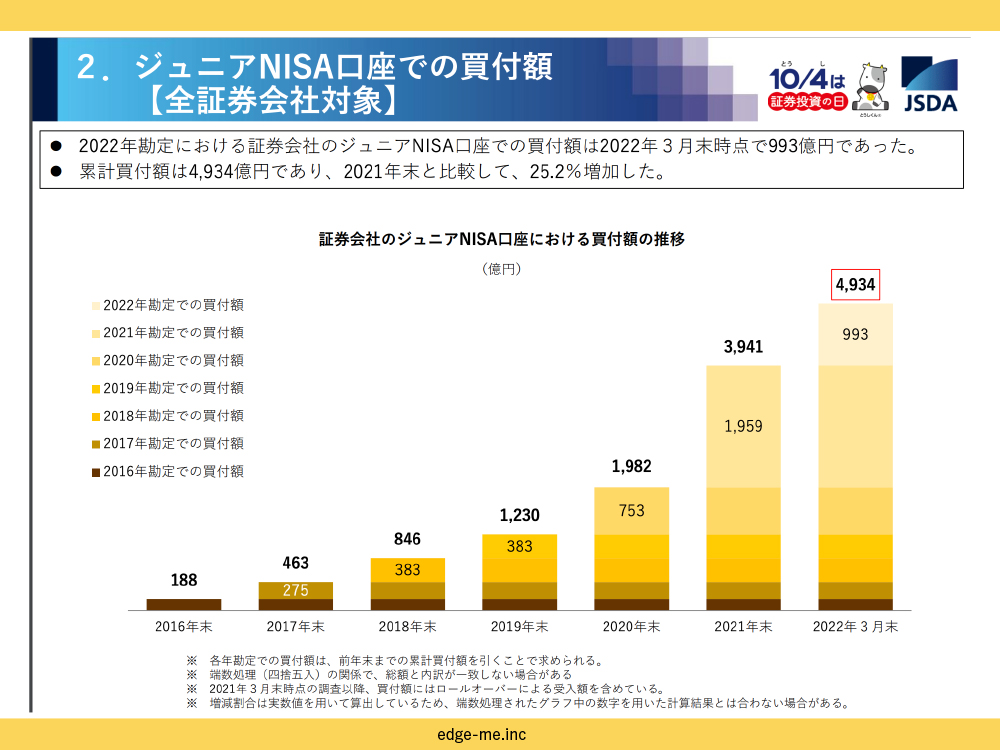

ジュニアNISAの買付額を見ていくと、今の時点で累計4,934億円です。制度が始まってからの累計だとそれくらい買付けされているんですけど、そもそも始まったばかりの2016年だと、188億円くらいしか買付けられてないんですね。188億円って、かなり少ない規模感なんですけど。

「すごくお得な制度なのに、ぜんぜん活用されてない」というので、なんと2023年に残念ながら廃止してしまうんですね。すごくお得なのに、みんなが知らない。利用者数が少ないから、残念ながらなくなってしまうと。

なので私は「もっと積極的に、これを日本全体でみんなが知っていて、家族でちゃんと積極的に活用していたら、このお得な制度はもっと続いたんじゃないかな」と思っています。「知ってるか・知らないか」だけの違いなので、ぜひ今日をきっかけに「やっぱり『知る』ってすごく大事だな」と思っていただければと思います。

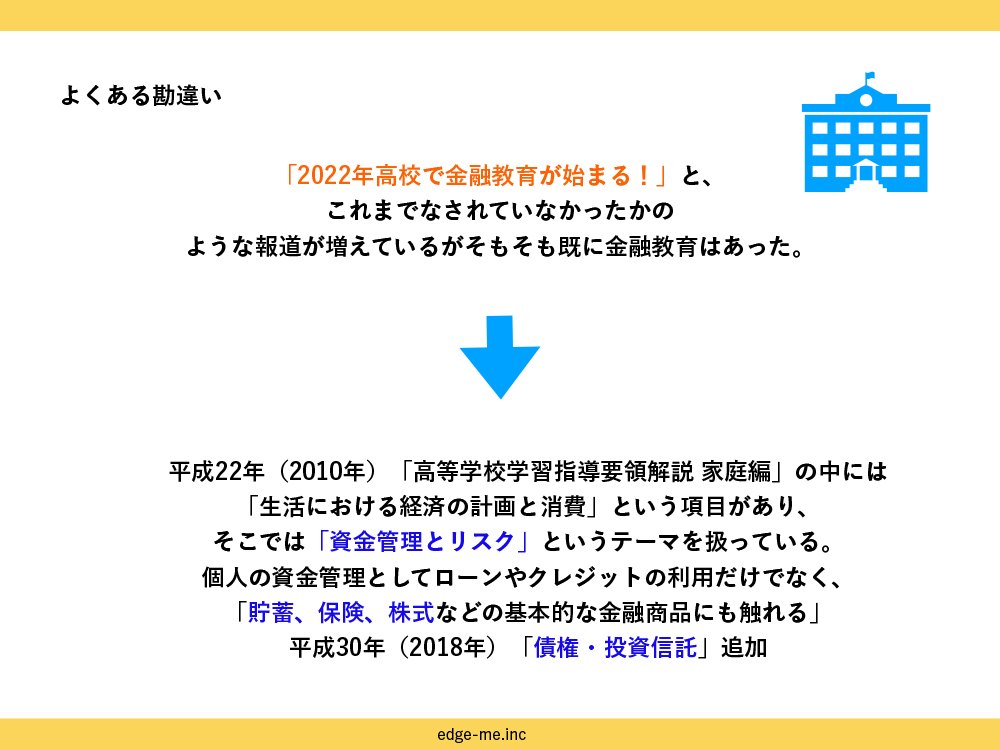

高校の金融教育は「今年から新規で始まったもの」ではない

福井:じゃあ「2022年、高校で金融教育が始まりました」というのを、報道とかで聞いたことがあるかもしれないんですけれども。よくある勘違いとして、実は「今年から新規で始まったもの」ではないんですね。(今になって)やっと報道でちょっと取り上げられましたが、「金融教育」は昔からすでにありました。

例えば2010年。「アベノミクス」が始まっている最中だと思うんですけど、「生活における経済の計画と消費」が、高校の家庭科で教えられています。そこでは「資金管理とリスク」というテーマで始まっているんですけど、貯蓄とか保険とか、株式にも高校の家庭科で触れるようになっています。そこにプラスして、2018年に債権と投資信託も少し教えるようになって、徐々に教える範囲は広がっています。

これで歴史をすごく遡りたくなってきて。「これ、そもそもいつくらいから始まっているんだろう? 何年くらいから始まっているんだろう?」と。私は1986年生まれなんですけど「私が高校生の時って、授業中は寝てたから『やってたのに覚えてない』のか『そもそもやってなかった』のか、どっちなんだろう?」くらいのレベルで(笑)。「私が聞き逃してたのかな?」みたいな感じにも思ってたんですけど。

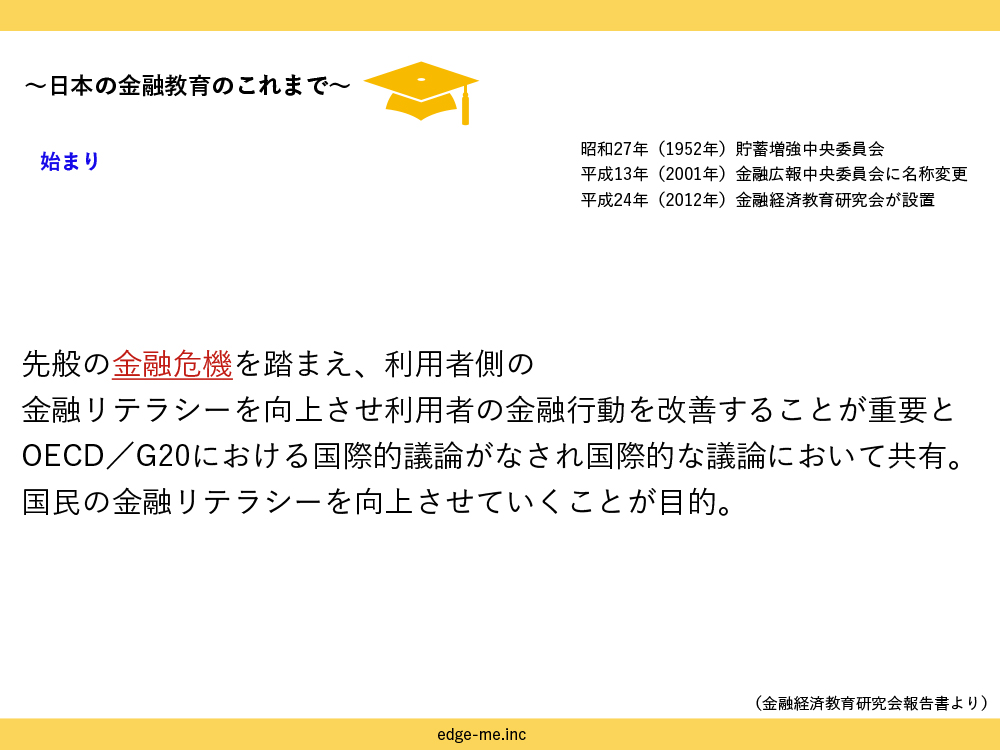

そもそも、金融教育は1952年から始まっているんです。1952年に「貯蓄増強中央委員会」が発足していて。そこからけっこうずいぶん間が空くんですけど、2001年に「金融広報中央委員会」に名称変更していて。その後、2012年に「金融経済教育研究会」が始まっています。

なので、やっぱり始まりとしてはリーマンショックなんですね。金融危機を踏まえて利用者側の金融リテラシーを向上させるために、OECDとかG20とか、そういう国際的なところで「国民の金融教育(のレベル)を上げよう」と世界的に(意識が)変わってから。だから「2012年から力を入れ始めている」というのが金融教育。「リーマンショックを繰り返さないために、若い時からちゃんとリテラシーを持っておこう」というのが発端ですね。

金融商品の供給を促す金融リテラシーは「家電」で例える?

福井:そもそも金融経済教育の意義とかって……そうだ、20代の方いらっしゃいますか? 「家庭科で習ったな」みたいなのを覚えていらっしゃいますか? どうですか?(笑)。

参加者:私学なので、習ったことはないと思います(笑)。

福井:なるほど(笑)。ありがとうございます。私、思うんですけど、家庭科って絶対に眠くなるじゃないですか。だから、これをわかりやすくしゃべれることが、すごく大事なんだろうなと思っているんですよ。

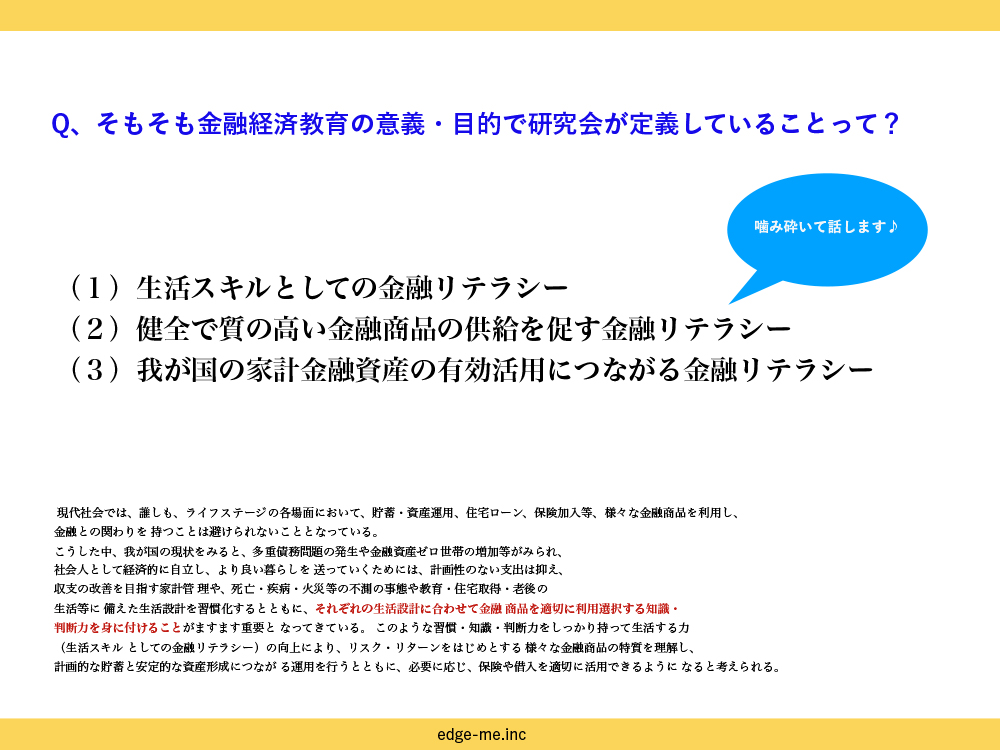

そもそもの金融教育の意義とか目的とかが、一様に定められているんですね。でも設定されているのが、ちょっと堅い感じなんですよ。なので、かみ砕いて話したいとは思うんですけど。

まず、そもそもの定義を押さえておくと、1点目が「生活スキルとしての金融リテラシー」、2点目が「健全で質の高い金融商品の供給を促す金融リテラシー」、3点目が「我が国の家計金融資産の有効活用につながる金融リテラシー」と設定されているんですけど、「え?(堅くてよく理解できない)」みたいな感じじゃないですか(笑)。「右から左(にスルーしてしまう)」みたいな(笑)。

例えば取り上げられている2点目の「『金融商品の供給を促す金融リテラシー』ってどういうことかな?」と考えると、実際の現場でも資料でも、家電製品で例えられているんです。家電製品に関して、日本人はめちゃくちゃ目が肥えているじゃないですか? どの製品がどういうスペックを持っていて、何が便利で......とか。他の国の人よりも「質の高いものを見極める目」みたいなのを持ってると思うんですね。

それを「金融商品」に置き換えて考えると、やっぱりちゃんとした知識があれば、詐欺商品とか(に引っ掛からない)。「これは質が良いものだ」とか「これは微妙な家電だ」とかに置き換えて、パッと判断できるようになりましょうというのが、そもそもの目的としてあります。

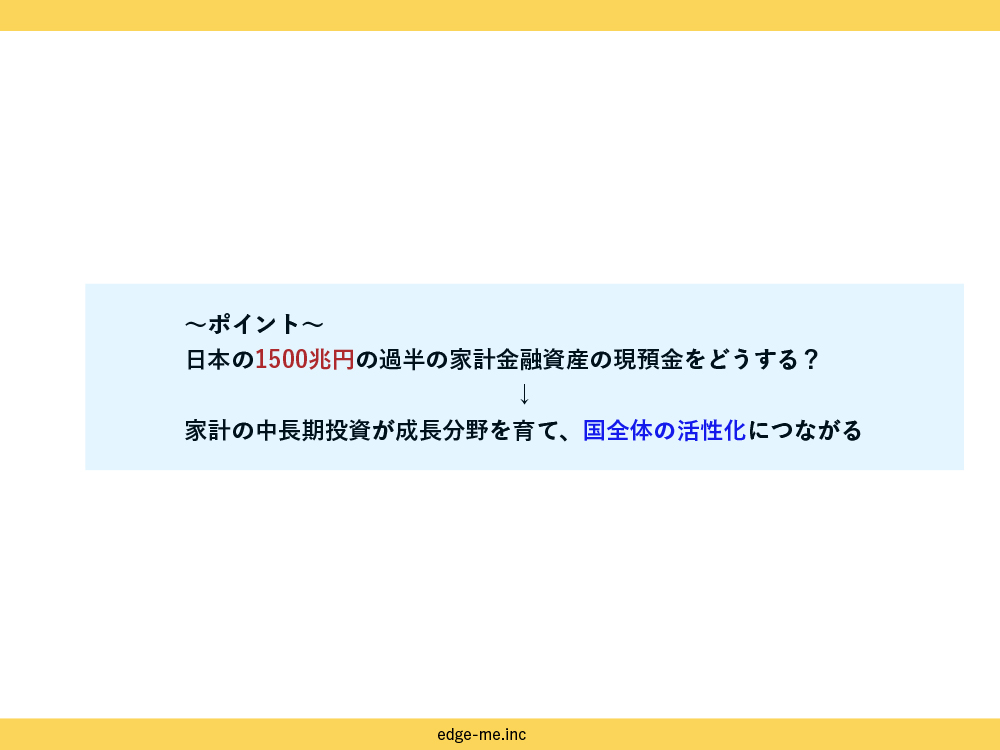

ポイントだと思っているのが「日本の莫大な1,500兆円の過半の家計金融資産の現預金をどうするか?」というところなんですけど……。これを目的として政府が掲げているのは、家計の中長期投資を促すということです。

中長期投資、つまり株式投資だったら、米株とか日本株は置いておいたとしても、成長分野に1,500兆円規模のものを一人ひとりが投資することによって、その会社さまの成長分野における新製品や新規事業が、どんどん盛り上がって、お給料がまた増えて、みなさんがまた潤ってという。この循環を回すのが一番の目的で、みんなが正しく投資をすれば、もっと国全体の活性化につながるんじゃないかと思っています。

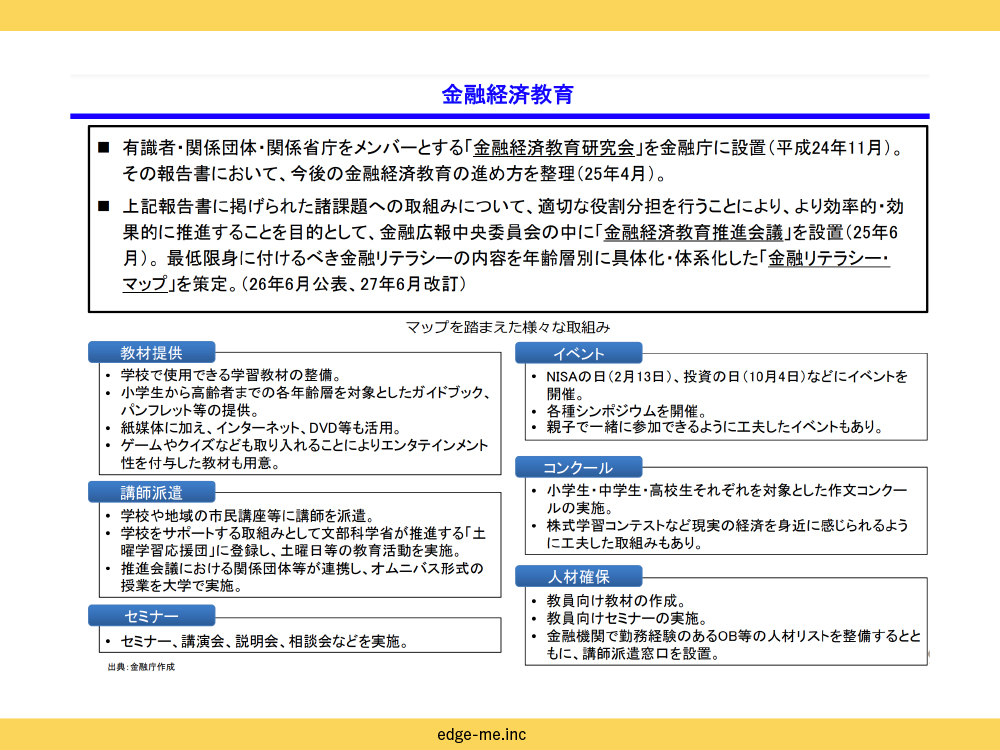

(スライドを指して)これが日本の今の金融庁が掲げている金融教育の内容なんですけど、例えば教材提供や講師の派遣も、無料でしています。あとは株式学習のコンテストだったり、「NISAの日・2月13日」とか「投資の日・10月4日」とかにイベントをしていたりします。あとはやっぱり、課題になっているのは人材確保です。教える人の質を高めるための、教員向けの教材の作成とかですね。