高校生の金融リテラシー教育で用いられる、各種のシュミレーター

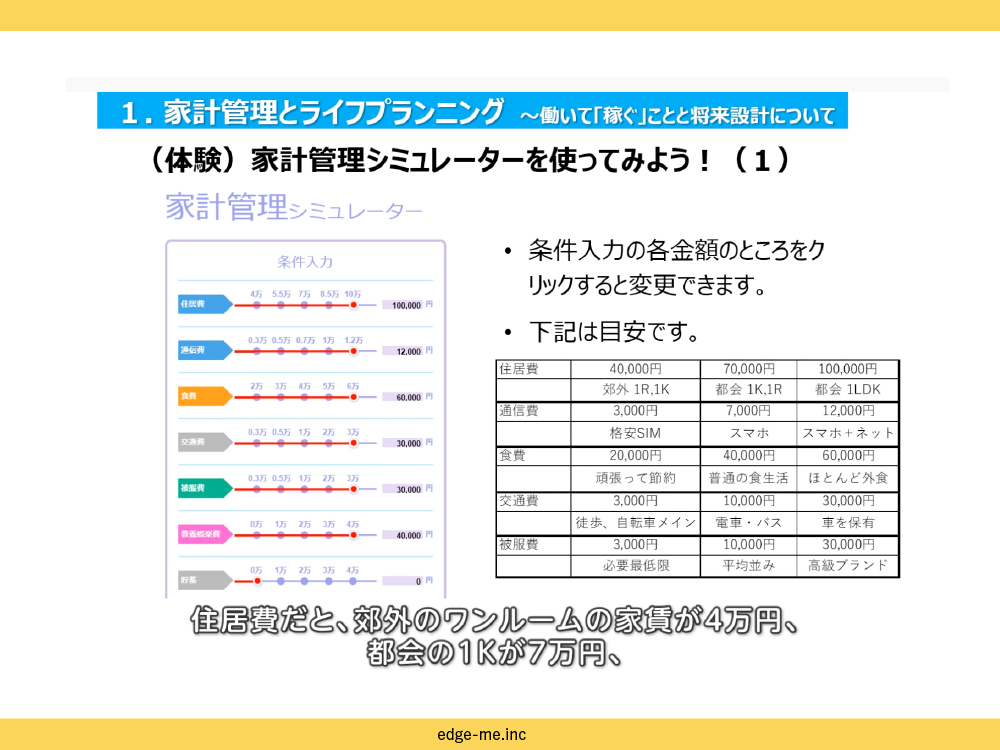

福井恵美氏(以下、福井):実際に、高校で生徒さま向けに出されている動画、ポイントポイントで今日お話しできたらと思うんですけれども。(スライドを指しながら)これが、金融庁が家庭科で教材として出している「高校生のための金融リテラシー教育」というので……。例えば「家計管理シュミレーター」というのも、高校生の家庭科でやっています。

(出典:金融庁)

(出典:金融庁)

(出典:金融庁)

(出典:金融庁)

住居費とかでいえば「郊外だと4万円、都会だと7万円、都会で1LDKだったら10万円。自分自身で入力してみましょう」だったり。ちょっとおもしろいなというのが、「食費2万円の『頑張って節約』」「食費4万円の『普通の生活』」「食費6万円の『ほとんど外食』」の中から1つ選んでくださいとか(笑)。そんな感じで、シュミレーターがいろいろあります。

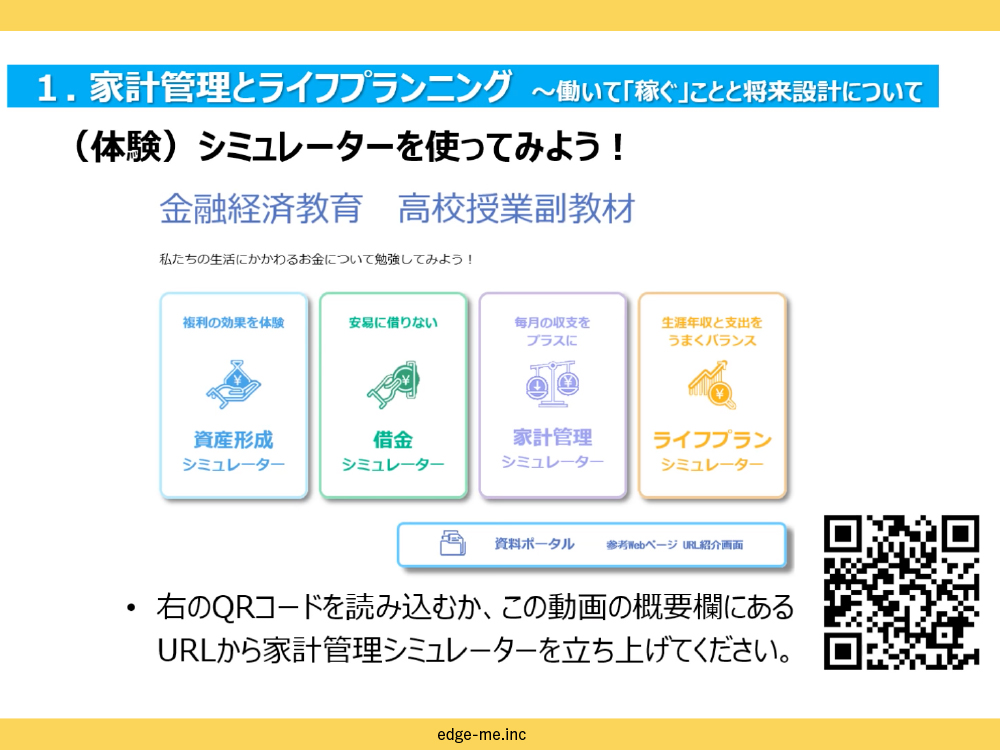

こういった「資産形成シュミレーター」「借金シュミレーター」「家計管理シュミレーター」「ライフプランシュミレーター」というのを、高校生のうちからやっているのが見てとれます。

(出典:金融庁)

(出典:金融庁)

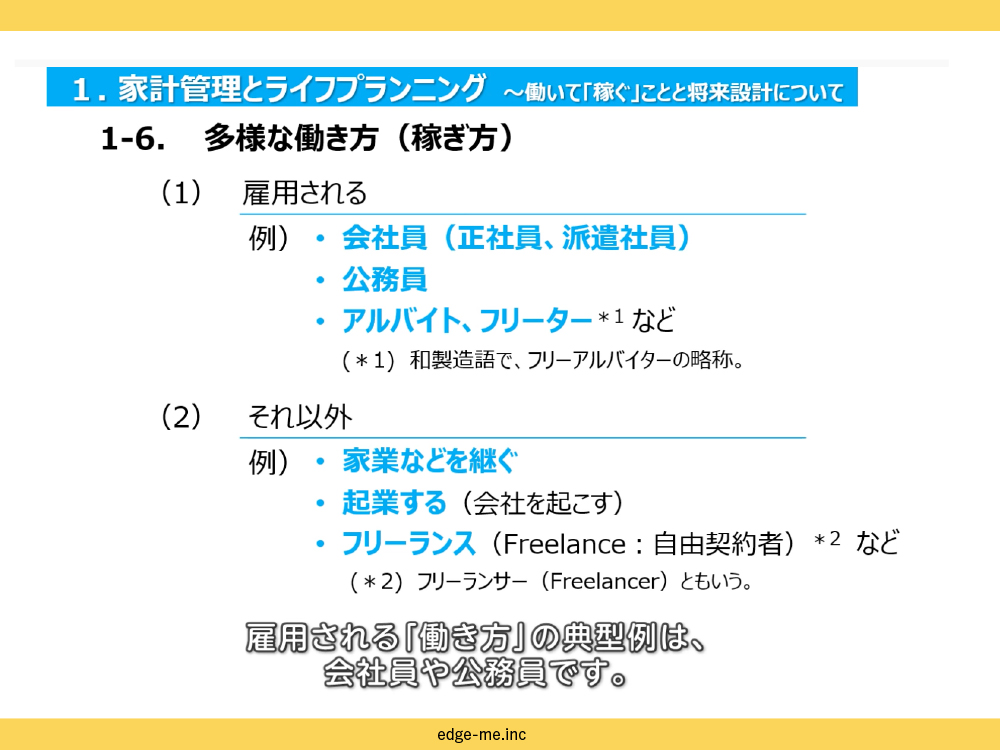

あとは、働き方にも少しだけ触れています。でも少しだけです。個人的には「もっと突っ込んでやったらいいんじゃないかな」と思っています。

例えば、現場で教えられているのは「雇用される側」と「それ以外」という、けっこうざっくりした感じで。「雇用されるほうの働き方の典型は、会社員と公務員です。それ以外だと稼業を継ぐ・起業する・フリーランスです」というふうに、働き方に関してはサラっと触れている感じですが、起業家が高校でめちゃくちゃおもしろい話をしたら、すごくおもしろいんじゃないかと思います。

(出典:金融庁)

(出典:金融庁)

シュミレーターを見て、ちょっと疑問に思ったのは「未来の年収を仮に想定してください」みたいなので選べるんですけど、Maximumは1,000万円なんですよ。「もうちょっと夢を見させようよ」とか(笑)、「天井がちょっと低すぎるんじゃないかな」とか、これを見ながらいろんなことを考えたりしたんですけど。「将来のシュミレーションなのに、そんな小さくまとまっていていいんだろうか」みたいに思ったり(笑)。

「銀行に預けておけよ」な親世代とは、もはや異なる世界線

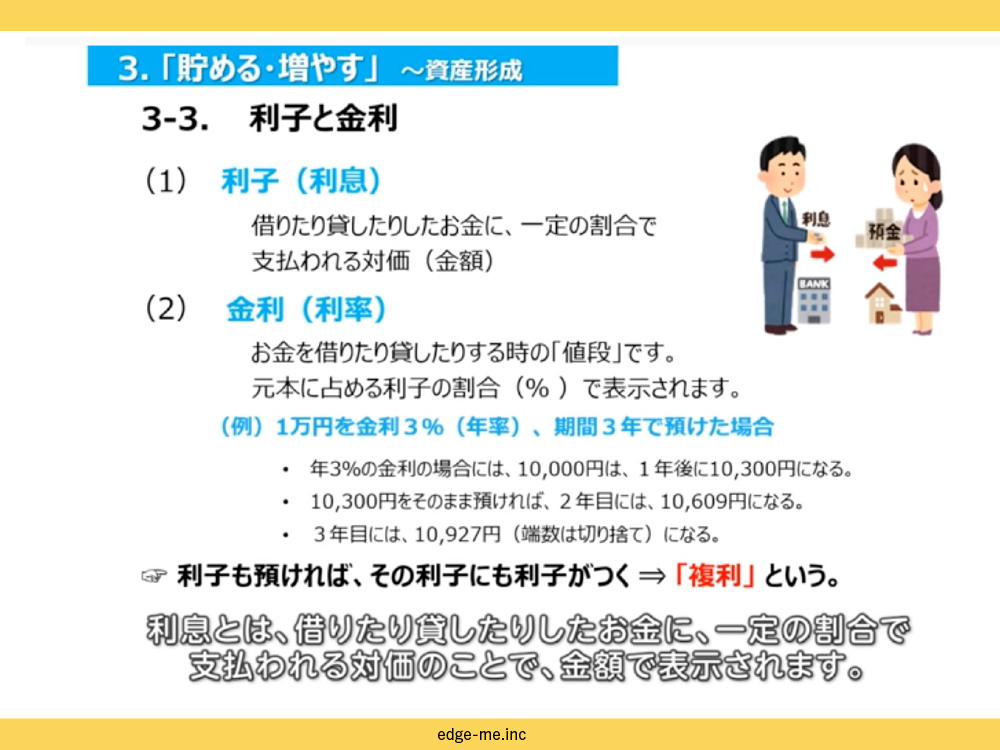

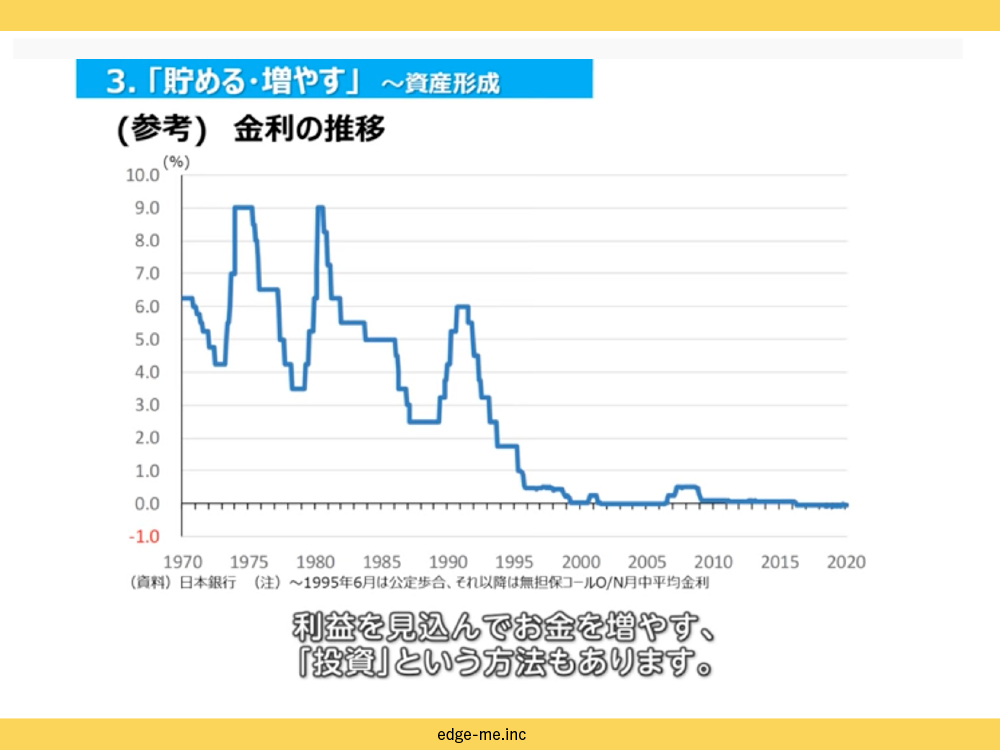

福井:あとは「利子と金利」といったことも、実際に高校の家庭科で教えられている感じですね。昼の部の感想でもいただいたんですけど、「金利」を考えると、バブルが終わってから今に至るまで、ほぼマイナス金利かゼロ金利で、銀行にお金を預けておいてもまったく何も増えない。

(出典:金融庁)

(出典:金融庁)

私たちのお父さん世代とかもっと前だと、Maxだと1975年で9パーセントの金利があったので、銀行に預けておくだけでも資産は増えていたんです。それで「銀行に預けておけよ。貯めておけよ」って言われるけれども、そこでも世代で世界線が違うというか。

(出典:金融庁)

(出典:金融庁)

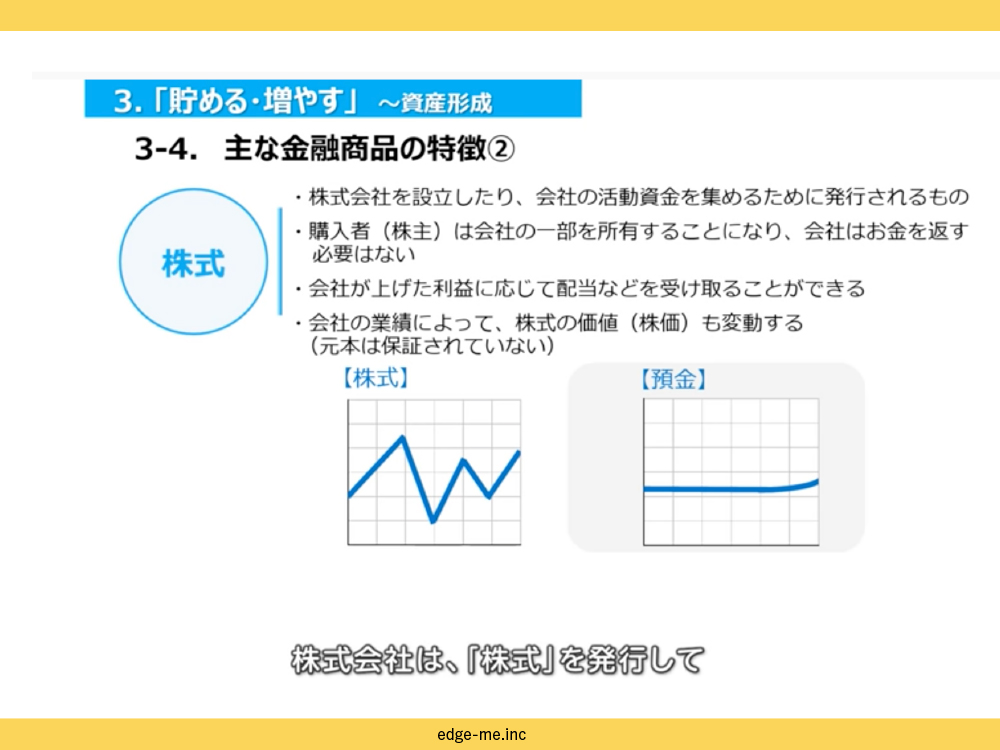

あとは高校でも、金融商品の1つとして「株式というのはこういうものです」というレクチャーも少しあります。少しあるけど「実際に投資の何かをやってみよう」とか、そういうのはまったくないですね。どちらかというと、保険のことだったり「どう守るか?」みたいなところもありますね。

(出典:金融庁)

(出典:金融庁)

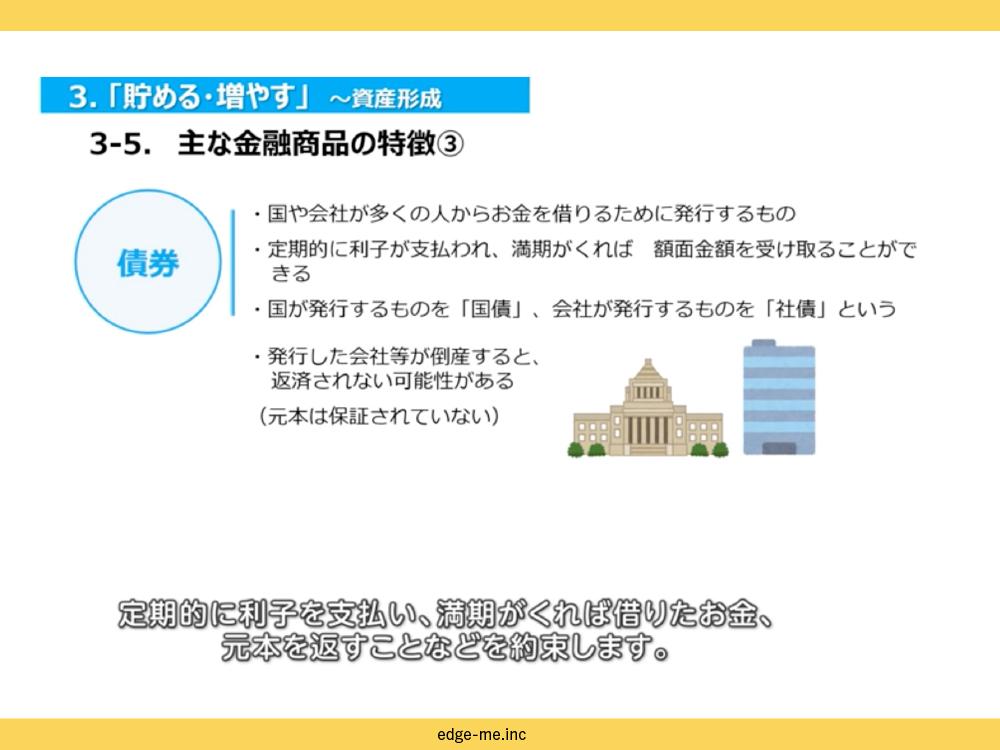

金融教育の中で、債権にも触れられています。「国や会社が多くの人からお金を借りるために発行するもの」というので(触れて)あります。

(出典:金融庁)

(出典:金融庁)

「資産形成シュミレーター」で考える、シナリオ1・2・3

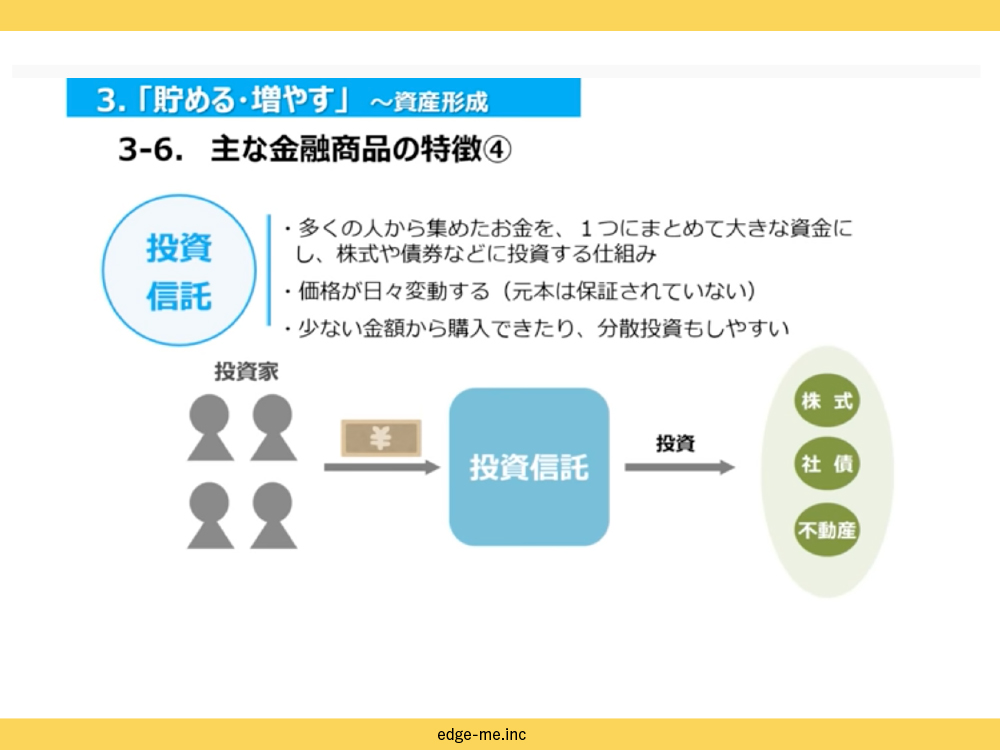

福井:あとは高校生向けに、投資信託のレクチャーが一応あります。ただ細かいことは、たぶんあまりやっていない感じですね。

(出典:金融庁)

(出典:金融庁)

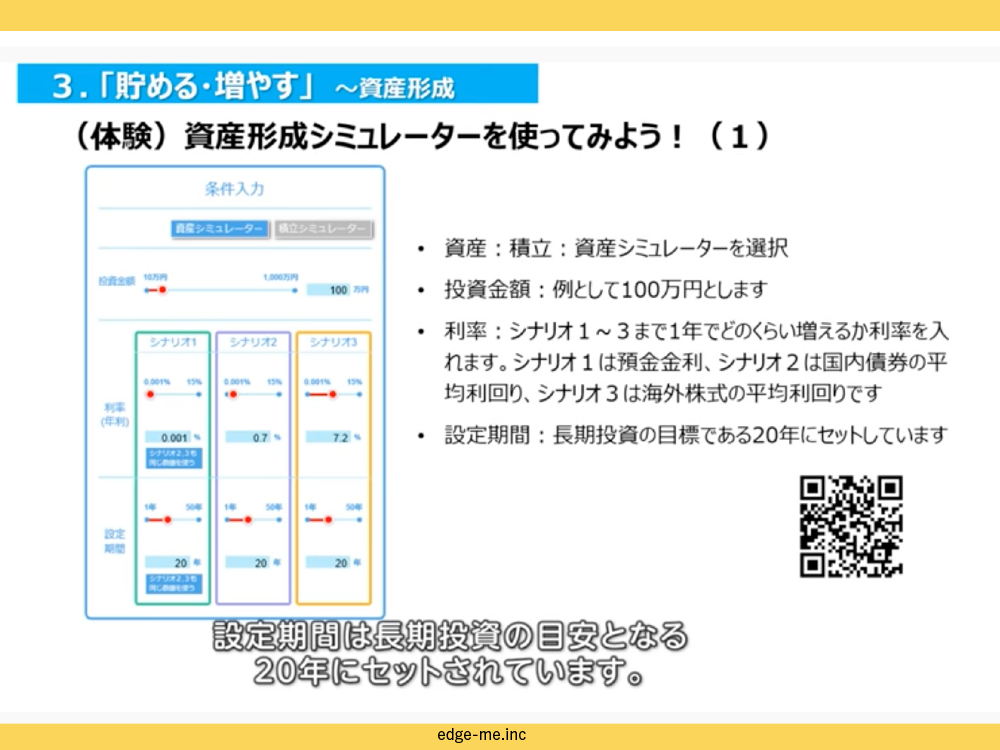

そして「資産形成シュミレーター」も教育の現場であります。「シナリオ1、2、3」が設定できるんですね。例えばシナリオ1が「預金金利、預けておくだけの場合」、シナリオ2が「国内債権の平均利回りを仮に設定する」、シナリオ3が「海外株式型平均利回りを入力してシュミレーションしてみる」という3パターンで。設定期間だと、例えば「長期投資の目標である20年にセットして考えてみましょう」という授業の内容が、現場ではされている感じです。

(出典:金融庁)

(出典:金融庁)

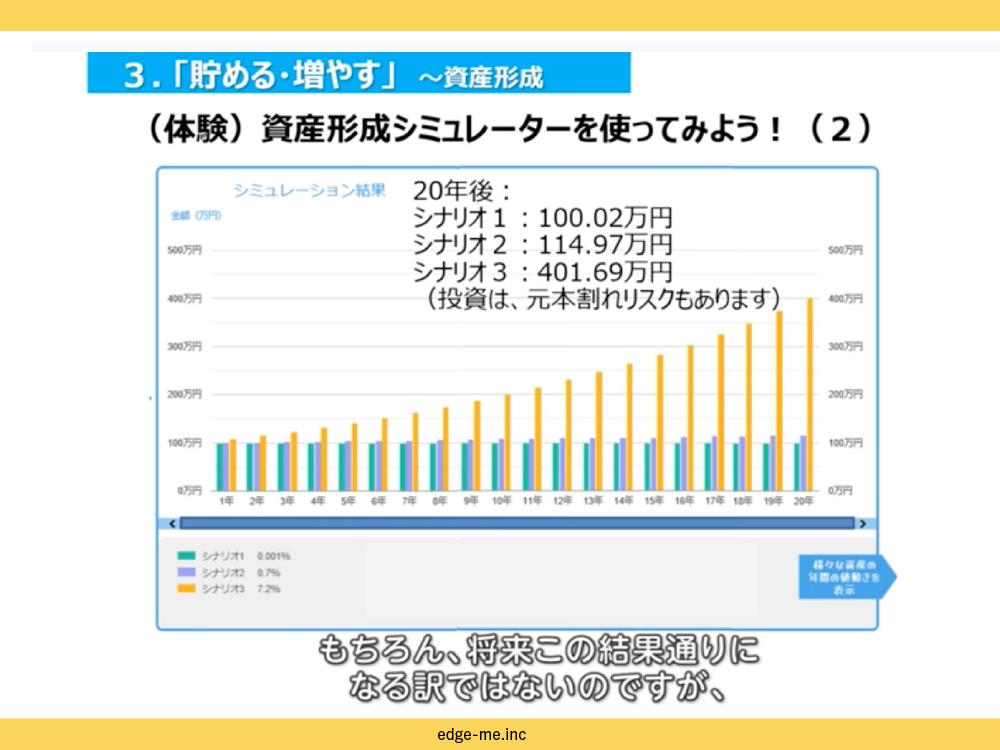

こうやって、実際に学生さんが「資産形成シュミレーター」を使ってみると、シナリオ1で銀行に預けたままだと、20年経ってもほぼ100万円のまま。シナリオ2だと114万円、シナリオ3の海外株式も含めると401万円になると。だから預けておくだけでも、4倍くらい違う。もちろん元本割れのリスクはあるけれども「これくらい違うよね」という話はあります。

(出典:金融庁)

(出典:金融庁)

10先くらい進んでいる、アメリカの高校生

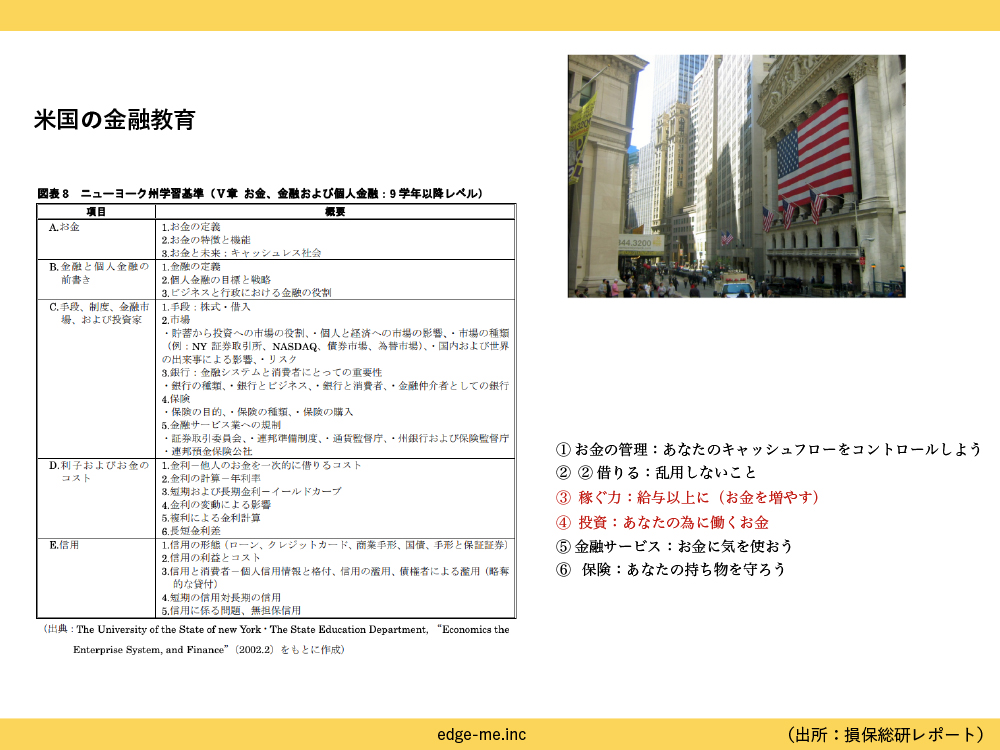

福井:ここまできて、自分自身でふと思って、もっと研究したくなって「アメリカの金融教育って、どんな感じなんだろう?」と調べ始めました(笑)。論文とかけっこういろんなものを読んで……。アメリカって投資がすごく進んでいるイメージがある中で「高校生が実際にどんなことをやっているのか?」というと、ニューヨーク州の学習基準で考えると……。

例えば「10先くらい進んでいるな」と思うのが、市場の種類でナスダックとかニューヨーク証券取引所とか、債券市場・為替市場の違いとか。あとは、SECとか「証券取引委員会とは何か?」とか。「連邦準備制度って何だろう?」とか、通貨監督庁とか。けっこう突っ込んだことを、かなりいっぱい高校生レベルで勉強していたりします。

あと「おもしろいな」と思ったのは、短期および長期金利のイールドカーブとか。アメリカの高校生は、そういうのにもこの時点で触れたりしていて。「私も高校生の時に、こういうのを勉強したかったなぁ」と思ったりします。あとはクレジットカードとかも、けっこうやっていますね。信用の形態とか。

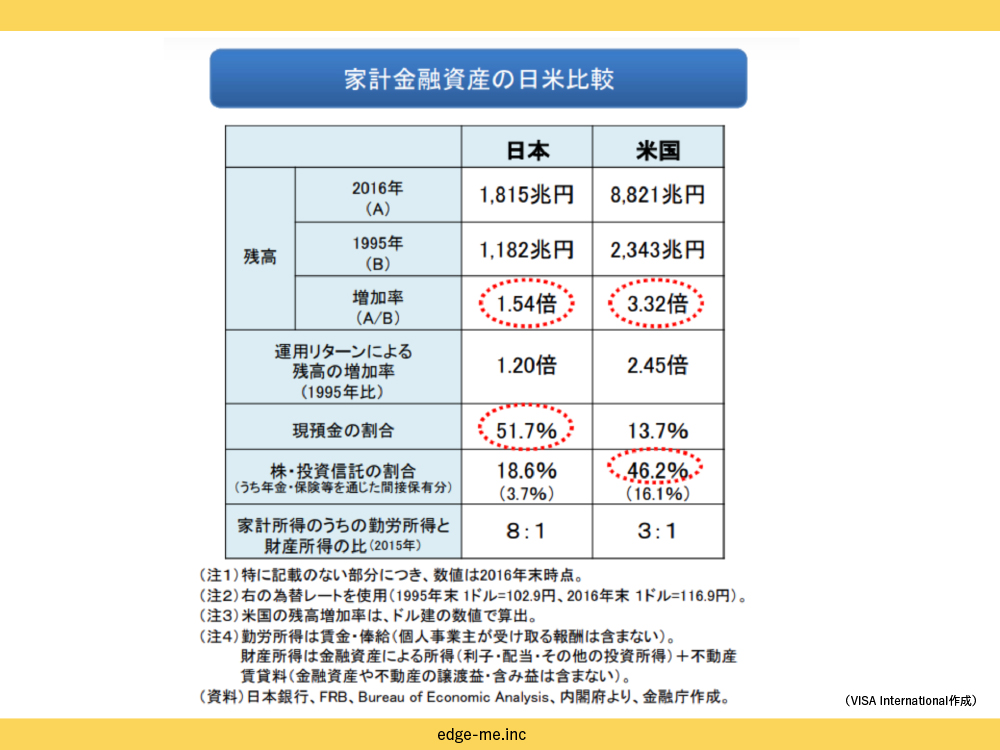

家計金融資産の日米比較で考えてみると、例えば日本は2016年の時点で1,815兆円で、米国が8,821兆円。増加率として考えると、1995年からたったの10年くらいなんですけど、日本は1.54倍しかないんですが、アメリカは3.32倍。投資をするかしないかで、これだけ開きがあったり。

あとは現預金の割合で考えると、日本は51.7パーセントで、ほぼ半分。アメリカは13.7パーセント。特に株とか投資信託の割合が、日本は18.6パーセントなんですが、アメリカは46.2パーセント。だから、10人いたら2人弱くらいがやっているのが日本で、アメリカだと半分くらいの人がやっている感じですかね。

アメリカの高校生が金融教育で使うツールや、受ける試験

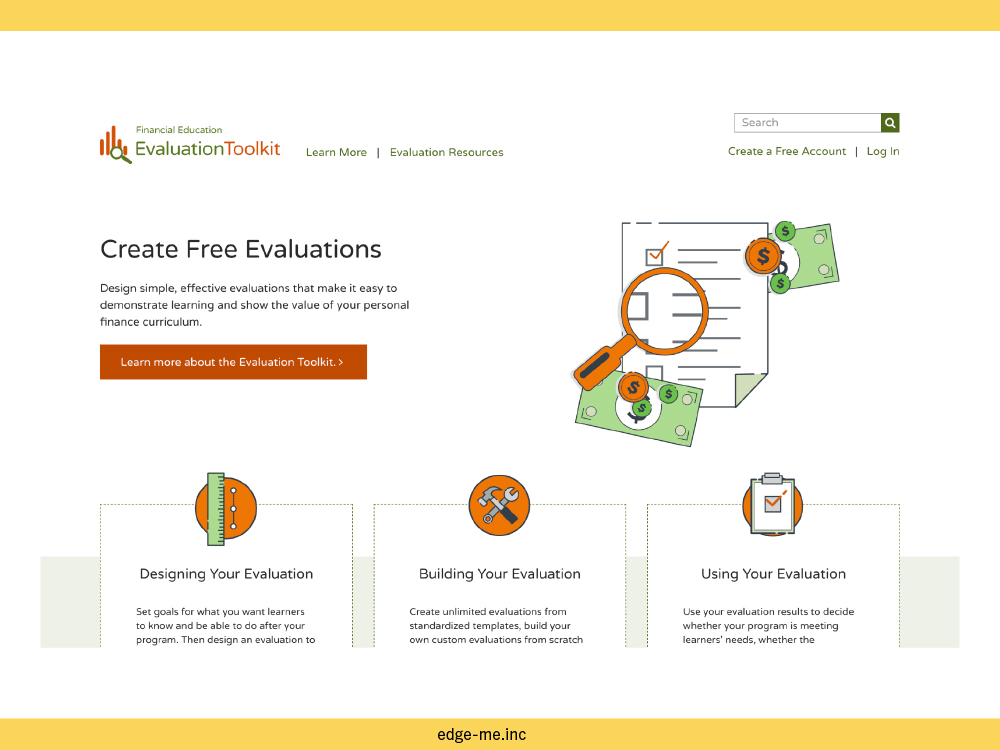

福井:(スライドを指しながら)アメリカの高校生が金融教育で使うツールが、これです。「エバリュエーション・ツールキット」という、ファイナンシャル・エデュケーション。もし英語がわかる方だったら、ホームページにも出ているので、ネットで検索していただけるとこういうのが出てきます。

あとは、ビザインターナショナルがアメリカンフットボールのNFLとタイアップした『ファイナンシャルフットボール』という名前のゲームなんですけど、こういうので金融教育として出されているコンテンツもあります。

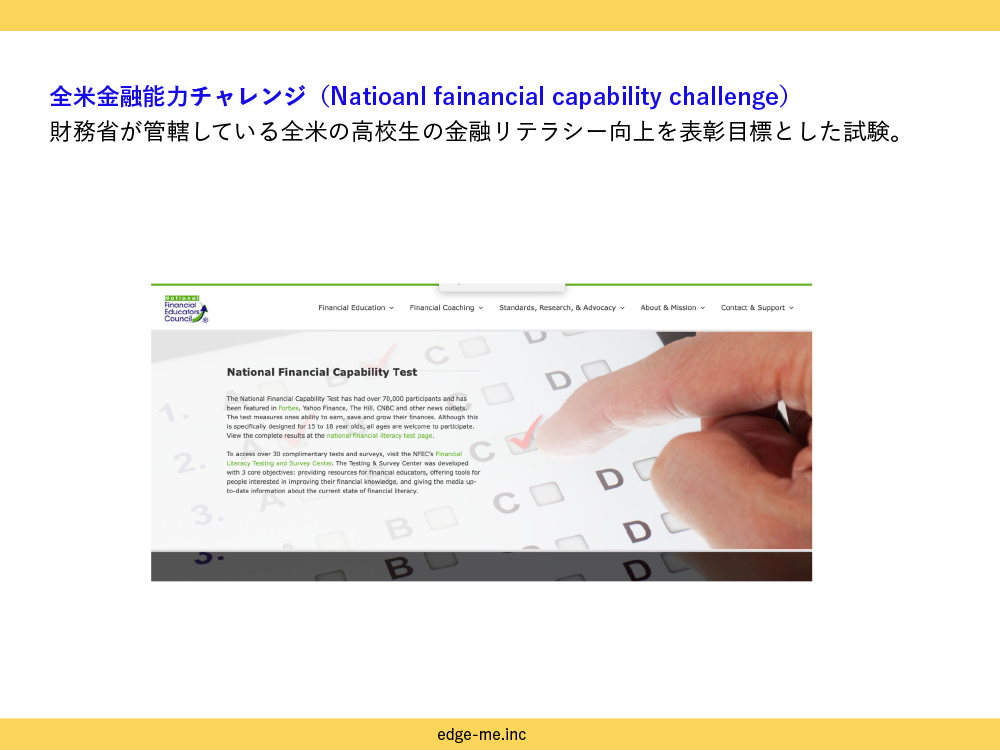

あとはアメリカで「全米金融能力チャレンジ」というのがあるんですね。これ、コンテスト(試験)になっているんですけど、財務省が管轄している全米の高校生が、金融リテラシー向上のための表計目標とした試験なんですけれども。こういうの、おもしろいなと思いましたね。

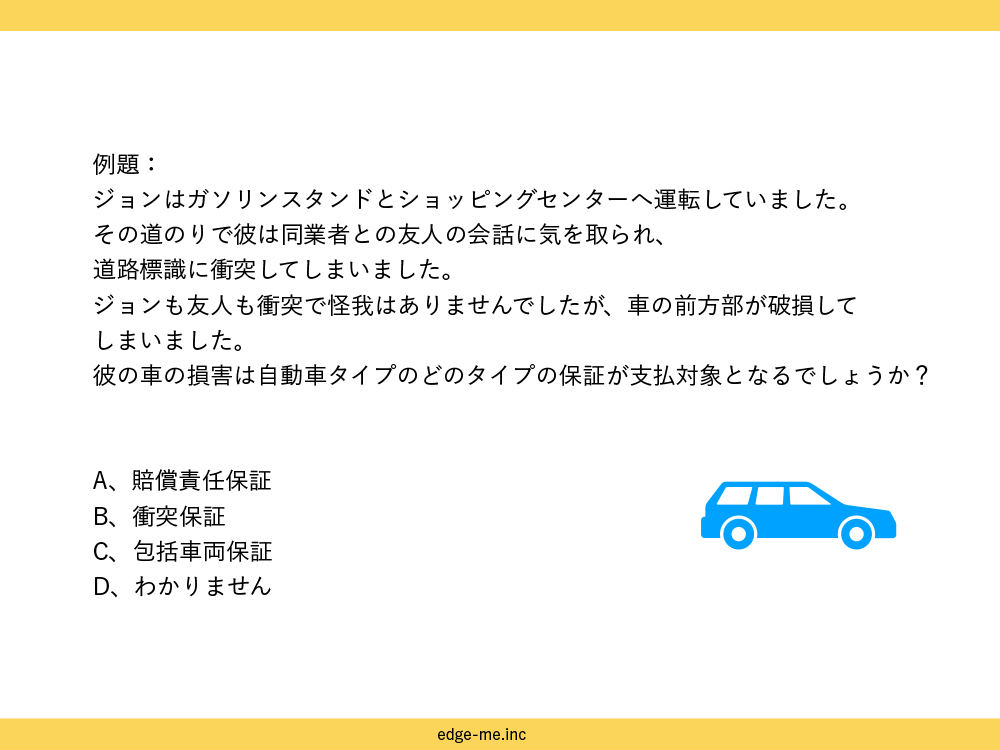

1つ「こういう問題ですよ」というので、みなさんに考えてもらいたいんですけど。アメリカがベースだから、あまり(日本には)そぐわないところもあるんですけど。

試験で出ている問題としては「ジョンは、ガソリンスタンドとショッピングセンターまで運転していました。その道程で、彼は同乗者と友人の会話に気を取られ、道路標識に衝突してしまいました。ジョンも友人も衝突でケガはありませんでしたが、車の前方部が破損してしまいました。彼の車の損害は、自動車タイプの、どのタイプの保障が支払い対象となっているでしょうか?」といったものです。

A「賠償責任保障」、B「衝突保障」、C「包括車両保障」、D「わかりません」という4択から選んでください。当てずっぽうでもいいので、手を挙げてほしいんですけど、Aの「賠償責任保障」だと思う方(は)?

(会場挙手)

Bの「衝突保障」だなと思う方(は)?

(会場挙手)

昼の部だとけっこう割れたんですけどね(笑)。Cの「包括車両保障」(だと思う方は)?

(会場挙手)

Cが多いですね。答えはBの「衝突保障」でした。アメリカの話なのでアレなんですけど、「けっこう細かいことが、勉強で出てるな」と、すごく思いました。高校生で深く金融の知識を学べること、チャレンジができるのは、すごくいいなと。