THECOO株式会社 事業計画及び成⻑可能性に関する事項説明会

THECOO、Fanicon事業は売上高CAGR+165%で順調 ストック性の高いビジネスモデル展開

創業に⾄る思い

平良真人氏(以下、平良):みなさま、今日はお忙しいところ、どうもありがとうございます。THECOOの代表をしています、平良と申します。それでは、プレゼンテーションを始めたいと思います。よろしくお願いいたします。

まず、「なぜ私がTHECOOを創業したか」というところからお話をします。新卒で伊藤忠商事に入り、その後AOL、SONY、Googleといくつかの会社で働いてきました。非常にすばらしい会社ばかりで、優秀な方々に囲まれて働いてきました。

ただ、個々人に目を移すと、その人たちが最大限自分の能力を発揮しているかというと、そうではない時も見てきました。そのような人たちの能力を最大限まで活かして、「個人がもっと自由に活躍できるような会社を作りたい。ひいては、そのような社会を目指したい」という思いから、創業しています。

OUR VISION

思いを実現するための我々のVISIONが、「『できっこない』に挑み続ける」というものになります。後ほどご説明しますが、スライド右側に記載の事業は私が考えたものではなく、社員が「やりたい」「チャレンジしてみたい」ということで、生まれた事業です。そのようなチャレンジを応援するというよりも、機会を創出するために、「できっこない」に挑み続けています。

会社概要

概要を簡単にお伝えします。2014年に創業し、もうすぐ8期目が終わるところです。オフィスを原宿に構えており、従業員数は100名弱となっています。

経営陣

経営陣のうち、私、下川、野澤の3人は前職のGoogleで一緒に働いていたメンバーで、3人ともが中小企業向けの広告「AdWords」の営業チームを立ち上げ、拡大してきたメンバーになります。私たち以外に約10名の一緒に働いていたメンバーとともに、当社を創業しています。

ロングテールのビジネス、スケールするかたちでマネジメントするノウハウを持っている我々は、マネジメントチームのコアとなっています。そして、それこそが我々のコアコンピタンスになると思っています。

また、今日参加しているCFOの森も、前職で一緒に働いていたメンバーの1人です。このように旧知の仲のメンバーと、一緒に取り組んでいます。

事業内容

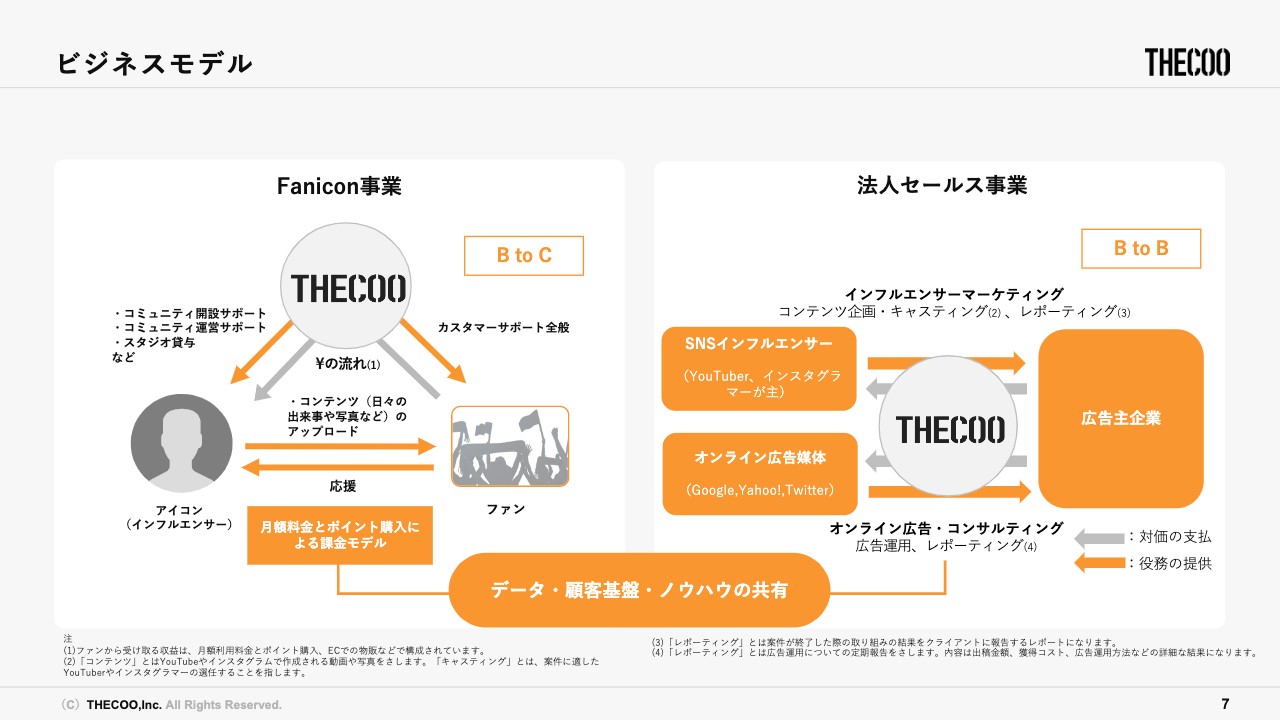

今、当社は大きく2つの事業を展開しています。1つは、ファンコミュニティプラットフォームのFanicon事業です。成長ドライバーになっているため、今日はメインでご説明します。もう1つの事業は、法人セールス事業です。創業時から取り組んでおり、安定的に収益を上げている事業になります。

ビジネスモデル

ビジネスモデルについてです。スライド左側のFanicon事業は、「アイコン」と言われている、ファンがいる人たちであれば誰でも自分のファンコミュニティ・ファンクラブを簡単に開設できる、アプリのプラットフォームになっています。例えば、アーティスト、アイドル、俳優、インフルエンサー、YouTuberのような方々たちです。

ファンの人たちには、それぞれのコミュニティに入会するために月額で課金してもらいます。月額課金は、目的ではなく手段となります。本当に熱烈に応援したいという目的がある、コアなファンの人たちだけが入会できるコミュニティになっています。結果として、アンチを排除する、非常に熱量の高い安心安全な空間ができています。

その中で、コアファンの人たちはさまざまな機能を使ったり、課金したりすることによって、アイコンの自己実現を応援します。完全にレベニューシェアのモデルになるため、収益がアイコンの方々に還元されていきます。

スライド右側の法人セールス事業のほうは、非常にシンプルなビジネスモデルで、いわゆる広告代理店のような事業になります。領域は2つあり、1つはインフルエンサーマーケティング、もう1つはオンライン広告の事業で、「AdWords(現在のGoogle広告)」や「Yahoo!リスティング」のような運用型広告のコンサルティングを行っています。これら2つの事業のシナジーを生むべく、現在いくつかのトライアルも実施しています。トライアルについては、最後にご説明します。

各種数値

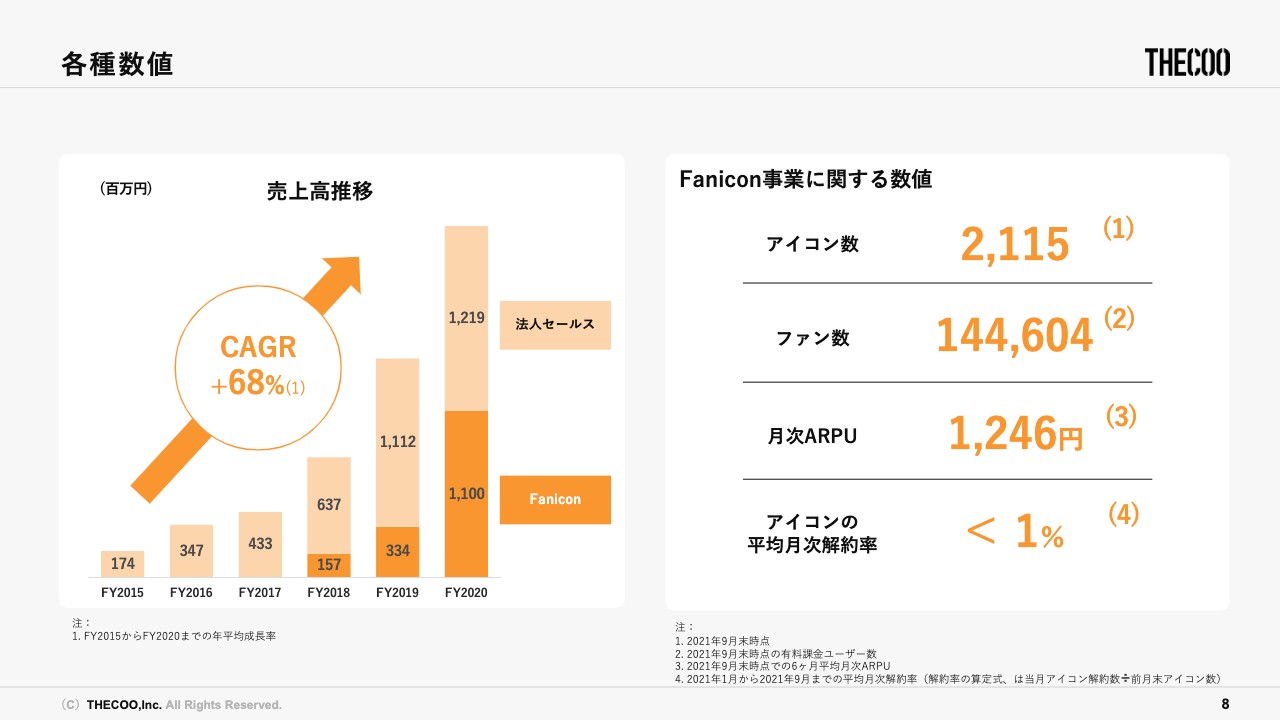

トラックレコードです。スライド左側は売上高を表しています。2015年から2020年まで、CAGRはプラス68パーセントと非常に高い成長率を維持しています。

大きな要因の1つは「Fanicon」になります。スライド右側に「Fanicon」の最新の数値、KPIを表しています。アイコン数はコミュニティ数のことで、2,100以上あります。ファン数は約14万4,500人で、こちらはすべて有料課金ユーザーとなっており、無料のユーザーは1人もいません。

また、それぞれの月次ARPU、つまり課金の平均金額は約1,200円弱となっています。もう1つの特筆すべき数値として、アイコンの月次解約率の平均が1パーセント未満と、非常に高い継続率を維持しています。

SNS全盛期におけるファンコミュニティの在り⽅

ここからはカンパニーハイライトとして、4つほどお話をします。1つ目は、「エンタメ領域で『個』をエンパワーメントする独自のポジショニング」についてです。

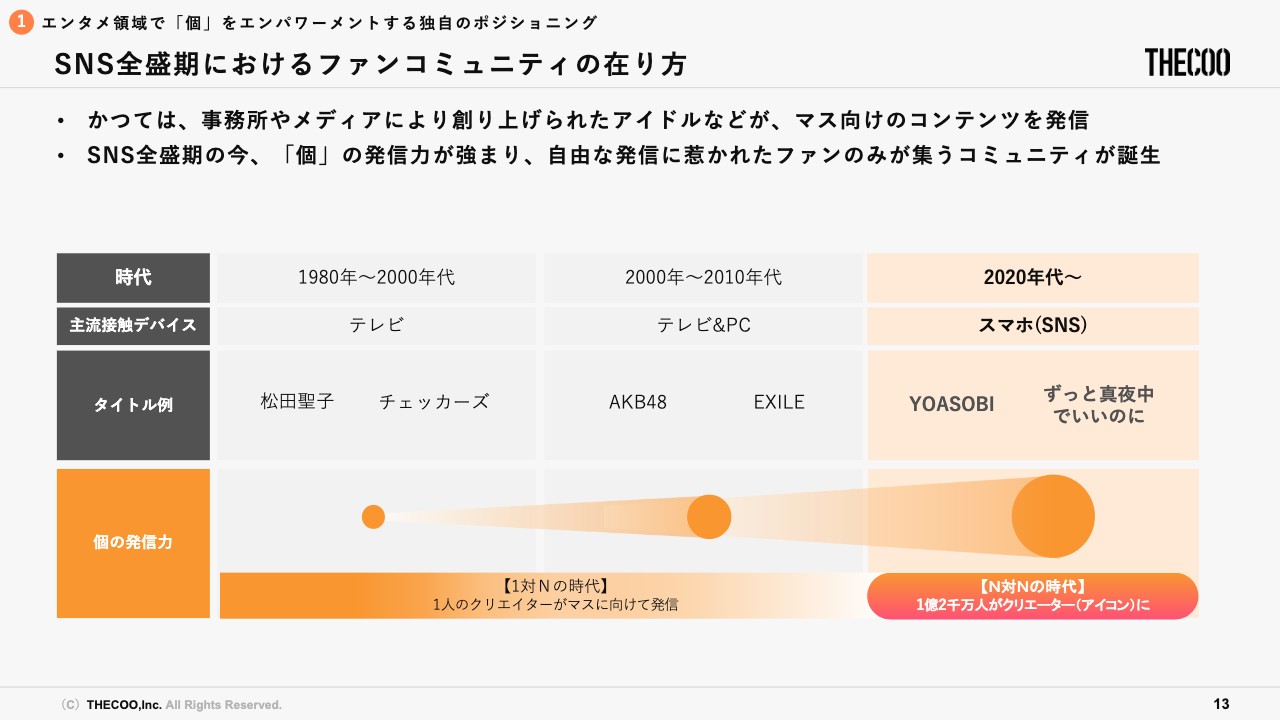

スライドの図は「スター」と言われている人たちが、どのようなかたちで創出されてきたかを示す概念図になります。我々の場合は「アイコン」です。

2000年まではテレビを中心に、テレビに出られる選ばれし人たちだけが、一方的な情報発信によって人気を得て、スターになっていました。2000年から2010年までは、テレビ中心という点は同じであるものの、インターネットの普及に伴って、PC経由でもスターが出てくるようになりました。しかし、テレビはテレビ、PCはPCと分断されていました。

そのような状況が一変したのは2020年に入ってからで、スマホ、SNSの普及によるものと思っています。その中でも大きな変わり目は、情報の発信が双方向になったことだと思います。双方向、つまりSNS発でスターになっていくのが一般的になってきました。去年でいえば「YOASOBI」が非常にエポックメイキングだったと思います。このように誰しもがスターになり得る時代、アイコンになり得る時代が来ていると考えています。

拡⼤する個の市場

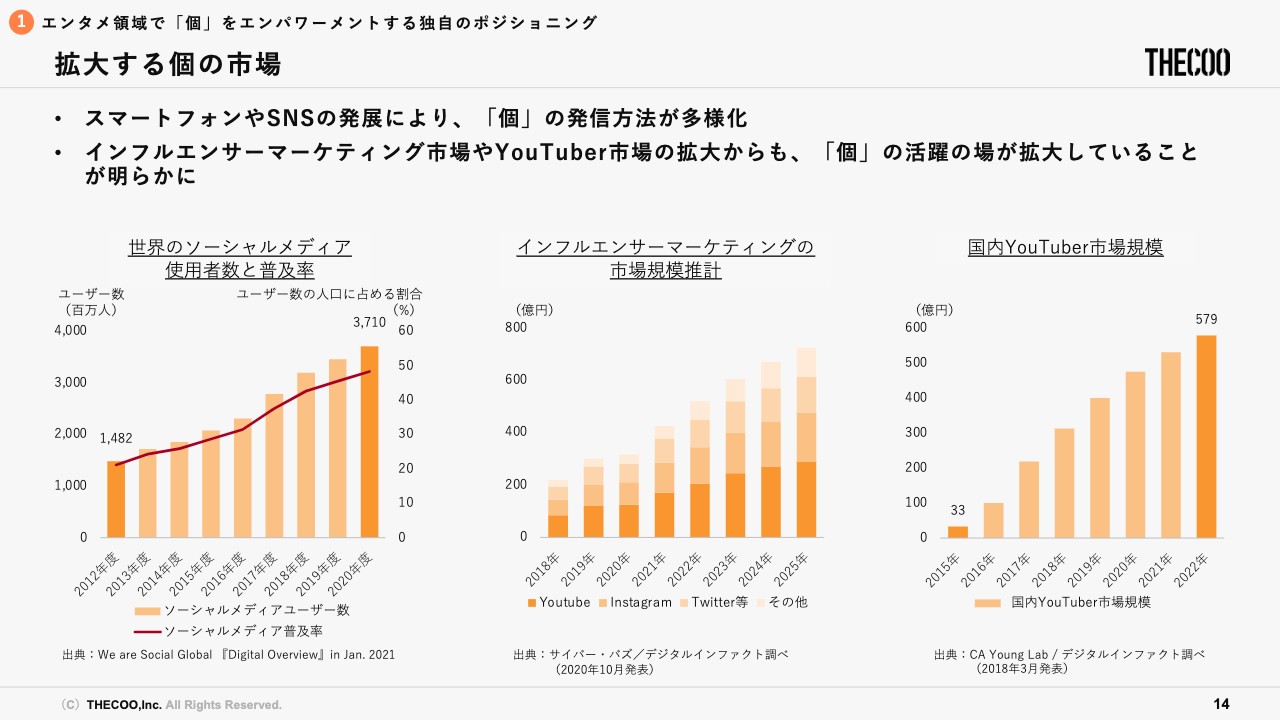

「個」の市場が拡大してきているというのが見て取れる、第三者のデータです。左側はSNSの普及率、中央はインフルエンサーマーケティングの市場規模、右側はYouTuberの市場規模ですが、いずれも右肩上がりとなっています。「個」の活躍の場が拡大していることは明らかです。

アイコン・ファンによるコミュニティの共創

アイコンとファンの関係性がどのように変わってきたかをお話しします。スライド左側にあるアイコンとファンの関係値ですが、従来はアイコンからの一方的な情報発信に伴って、ファンとの関係値が作られました。ファンのほうから「近付きたい」という強い思いはあっても、一方的な情報発信のため、距離感は非常に遠いままでした。

先ほどお伝えしたとおり、SNSの普及に伴って、アイコンからの情報発信が双方向になり、かつ、密度、クオリティ、頻度もすべて上がってきました。結果として、スライド右側に示しているように、アイコンとファンとの距離感が非常に近くなりました。また、ファン同士がつながれるというおもしろい状況も出てきています。

新たなサービスが求められるエンタメ領域

そのような状況でも、我々はまだまだ課題があると考えています。スライド中央にその課題感を3つに分けて記載しています。1つ目は「収支の点で、限られたアイコンのみがファンクラブ開設が可能」という課題です。

どのようなことかと言いますと、ある程度のファン数がいるアイコンでなければ、従来型のファンクラブというのは開設・運営に非常に大きなコストがかかります。したがって、ファンクラブを持たないアイコンが多くいるという状況になり、結果として、ファンの人からすると自分の応援したいファンクラブが存在しないという、大きな機会損失が生まれています。

2つ目は、共感できる場所・機会がないという課題です。仮にファンクラブがあったとしても、ファンクラブ自体は応援するような場所、実際にコミュニケーションを取る場所ではないため、応援する気持ちをファンからは伝えられません。アイコンからすると、ファンの声をタイムリーに聞くことができず、コミュニケーションの機会損失が起きています。

3つ目は、サービスラインナップが限られているという課題です。今お伝えしたとおり、ファンクラブの加入の主な目的は、コンサートの優先チケットを購入することです。それ以外の目的で課金して応援したかったとしても、それができません。また、アイコン側もSNSなどで自分のファンベースを広げる活動はしていても、それが直接的にマネタイゼーションにつながっておらず、結果として、多大なマネタイゼーションの機会損失も起きているという問題があります。

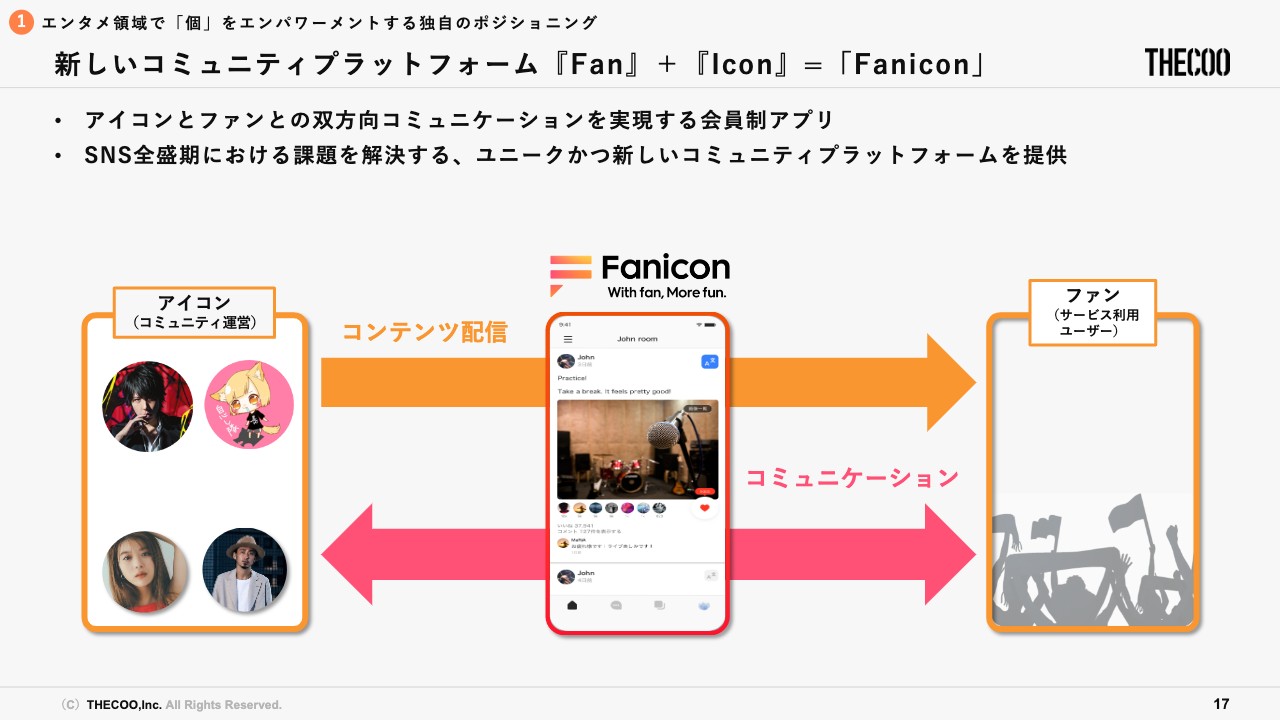

新しいコミュニティプラットフォーム『Fan』+『Icon』=「Fanicon」

3つの課題を解決するために我々が始めたのが「Fanicon」です。「Fanicon」は、ファンとアイコンをコミュニケーションでつなぐプラットフォームで、そのコミュニケーションでつなげるということが非常に重要なポイントとなっています。

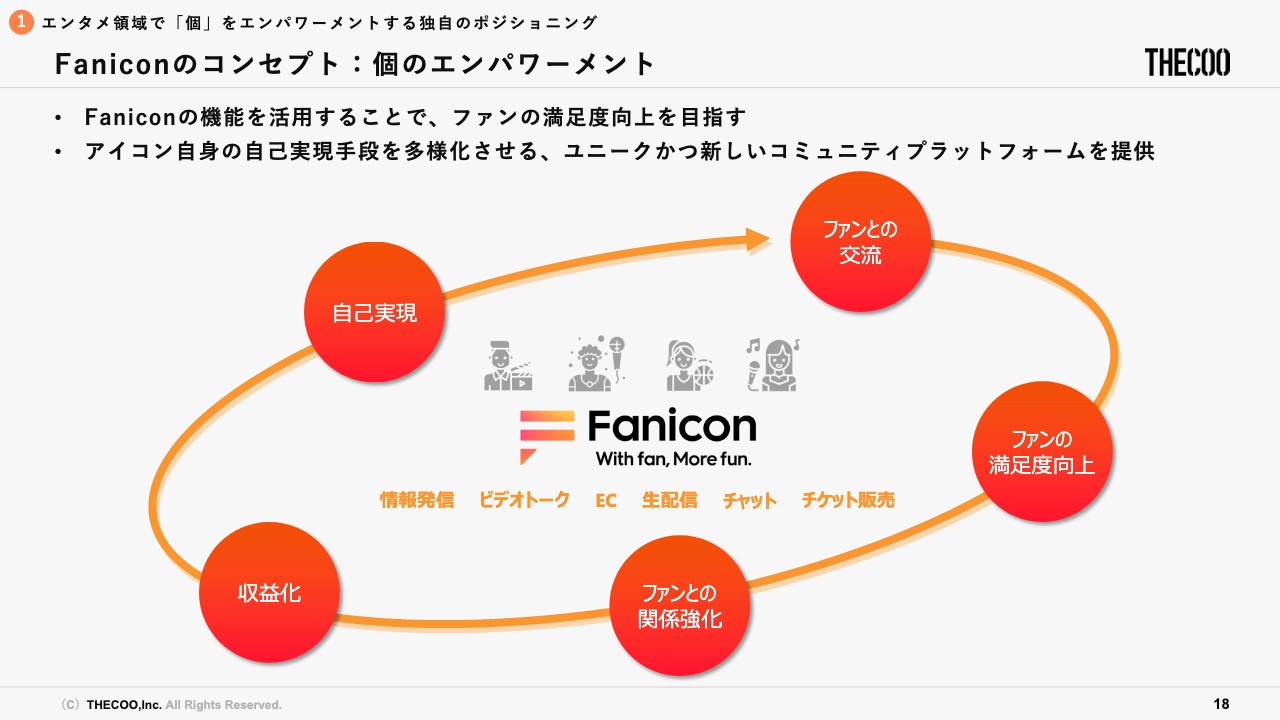

Faniconのコンセプト:個のエンパワーメント

どのようなことかと言いますと、最初にスライド右上に記載の、ファンとのコミュニケーションから交流が始まります。そうするとファンの満足度が上がっていきます。ファンの満足度が上がっていくと、ファンとアイコンのエンゲージメントが非常に強くなっていきます。そして、コアファンとなった方々は、「Fanicon」の中でさまざまな機能を使って収益を生んでくれます。そこでの収益化が、アイコン自身の自己実現につながります。

例えば、アルバイトをしながらアーティスト活動をしていた人たちが、アルバイトをしなくてよくなり、なおかつ音楽活動に専念できるようになります。結果として、ファンと交流する機会・時間が増え、またファンの満足度が上がります。このようなプラスのサイクルを生む、新しい「個」のエンパワーメントを促進することが、プラットフォーム「Fanicon」のコンセプトになります。

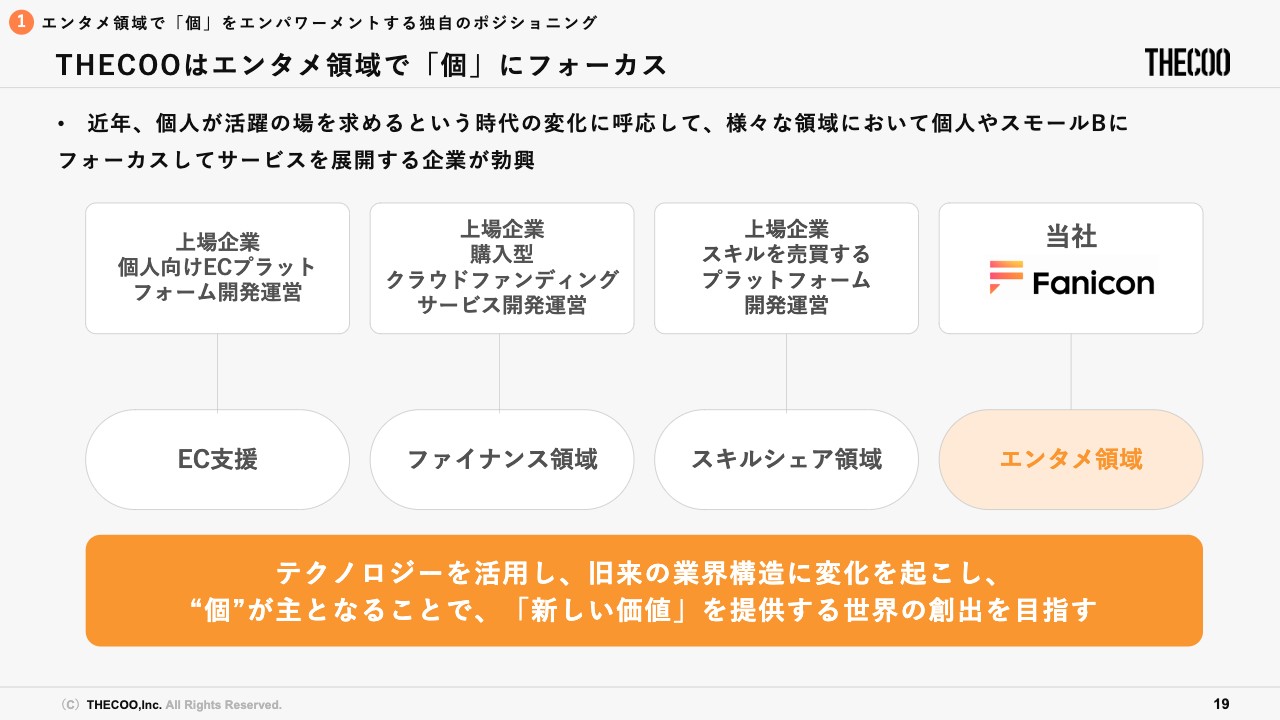

THECOOはエンタメ領域で「個」にフォーカス

「個」にフォーカスした、「個」のエンパワーメントを促進するプラットフォームは、さまざまな領域で起きています。ECの領域には「BASE」、ファイナンスの領域は「Makuake」、スキルシェアの領域は「ココナラ」があります。「Fanicon」はエンタメの領域において、「個」のエンパワーメントを促進するという、新しい価値を提供する世界を作っています。

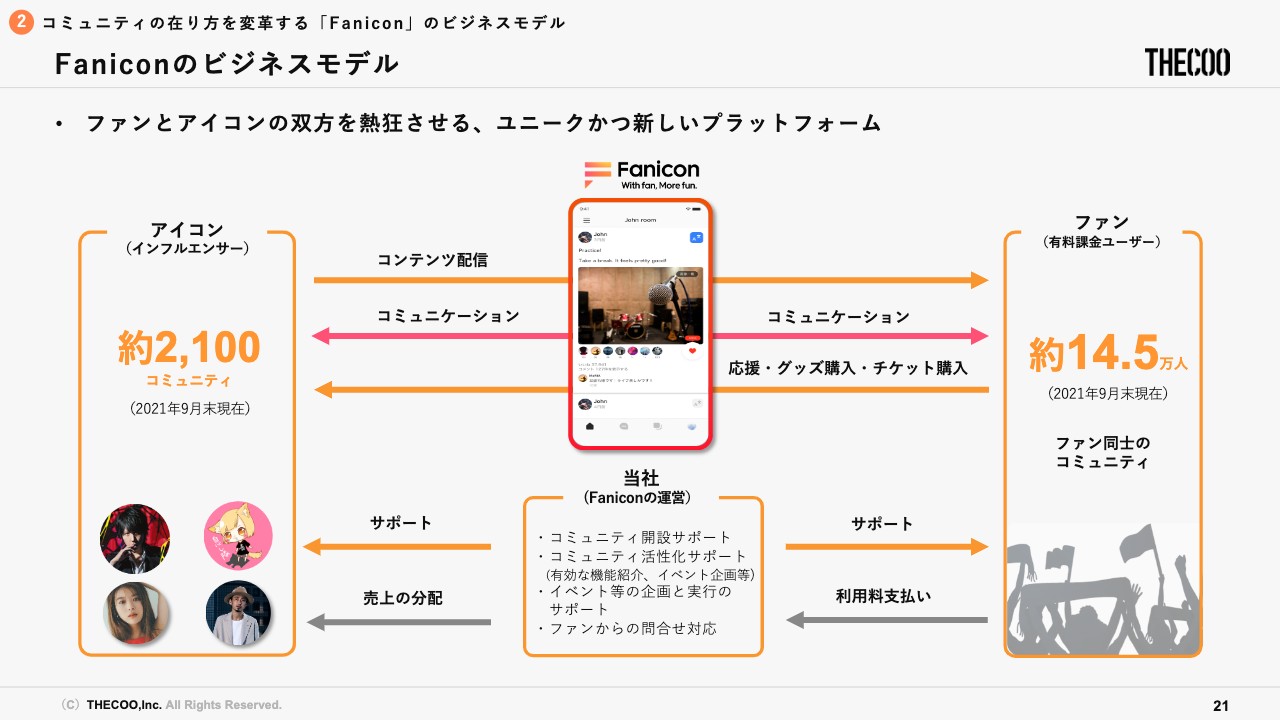

Faniconのビジネスモデル

カンパニーハイライトの2つ目は、「コミュニティの在り方を変革する『Fanicon』のビジネスモデル」についてです。

まずは、プラットフォームビジネスの位置づけについて少し整理します。プラットフォームビジネスにおいては、有形のものを扱っているビジネス、無形のものを扱っているビジネスの大きく2つがあると思っています。有形のものは「メルカリ」「BASE」「Creema」のような、物を売買、取引するといったプラットフォームがあります。

無形のもので有名なところはスキルの領域が大きく、「弁護士ドットコム」「ココナラ」「ビザスク」が該当すると思います。「Fanicon」はさらに抽象度が高く、アイコンとしての価値においてマッチングを起こしているプラットフォームになります。

「Fanicon」のビジネスモデルについて、もう少し具体的にお話をします。アイコンは、アーティストであれば音楽、芸人であればお笑い、俳優であれば演劇などを通して、自身のブランドイメージ・価値を高めていきます。

ファンの方々はそのようなブランド作りを応援したいと思い、「Fanicon」という場所に集まります。また、同じように応援したいファン同士が横でつながれるため、そのつながりも大事にし、かつコミュニケーションを軸としたプラットフォームとなっています。

Faniconの特徴①:多機能性

「Fanicon」で実現している特徴は、大きく5つあります。

まずは多機能性です。スライド左側に5つのメインの機能を記載しています。1番目から3番目の「ライブ配信」「限定投稿」「グループチャット」は、すべてコミュニケーションを軸とした機能になります。すでにあるようなもの、もしくは聞いたことがある、見たことがある機能だと思いますが、ファンコミュニティに適したかたちで、細かいところのUI・UXを日々継続的に修正しています。

例えば、2番目の「限定投稿」は「Facebook」のタイムラインのような機能です。1つの投稿に対して、従来であれば1回の「いいね」しか押せません。しかし、「Fanicon」においては無限に「いいね」を押せます。ファンの方々は、例えば1投稿に5,000回、1万回の「いいね」を押します。実際に、常に指をつりながら「いいね」をたくさん押す人もいるため、そのようなファンの熱量を可視化できるかたちにUIを調整しています。

4番目の「グッズ&チケット」の機能についてです。当初、「Fanicon」は、コミュニケーションを軸としたコミュニティから始まったのですが、アイコンの方々から「従来型のファンクラブの機能も欲しい、そうするとファンクラブとしても使える」という声が多くあったため、それぞれ自社で全部開発しました。手数料は、グッズに関しては1.5パーセント、チケットに関しては0パーセントで、正直こちらでは特にマネタイゼーションは行っていません。つまり、利益をそのままアイコンの方々に還元して、我々は付加価値的なサービスを内製しています。

5番目の「スクラッチ」は、オンラインくじのような機能になります。例えば、アーティストの人たちがライブで着た衣装にサインをして、1等の景品に設定します。欲しいファンの方々はポイントを購入し、ポイントを消費することでくじが引けます。

このようにさまざまな機能を、ONEプラットフォームで網羅的にそろえています。結果として、どのようなコミュニティであっても、アイコンの意向に合ったかたちでそれぞれの機能を取捨選択して、うまく使いこなすことが可能となっています。

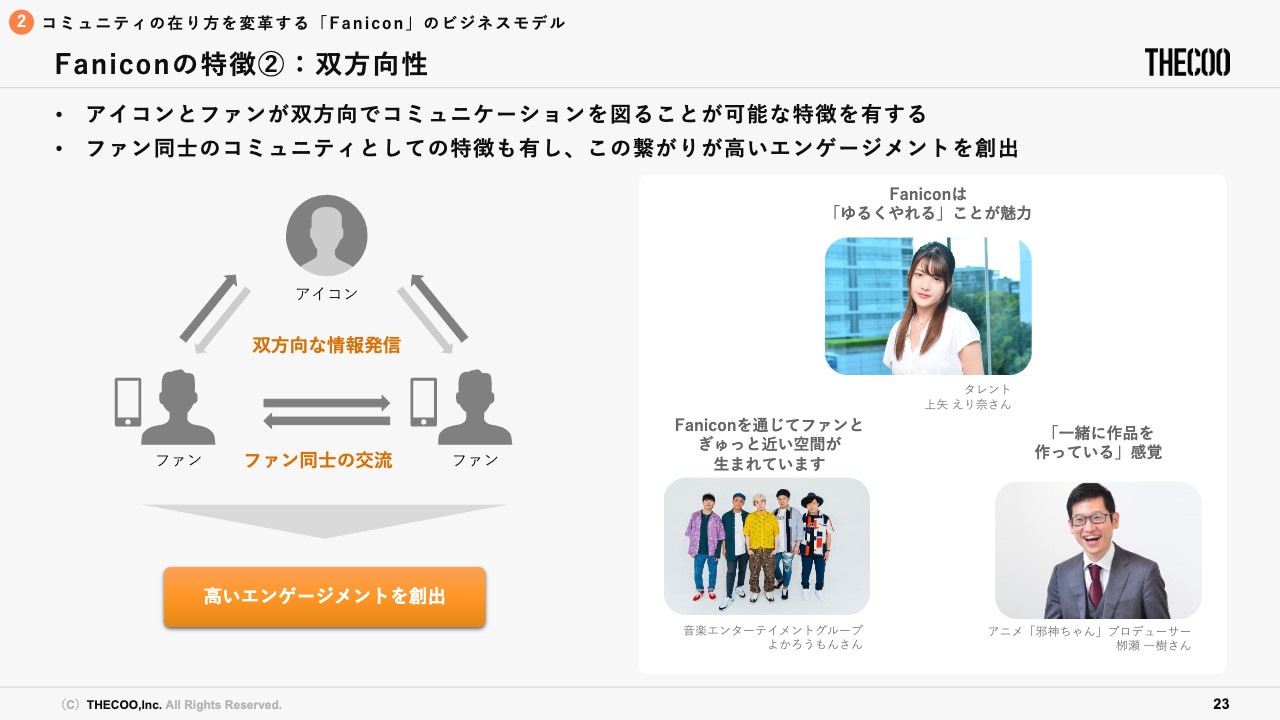

Faniconの特徴②:双⽅向性

2つ目の大きな特徴は双方向性です。繰り返しになりますが、やはり両者においてコミュニケーションが取れるというのが、非常に大きなポイントになります。結果として、非常に高いエンゲージメントが創出されています。

スライド右側に高いエンゲージメントを創出した結果として、アイコンの声を載せています。左下に記載の「よかろうもん」という音楽エンターテインメントグループは、「YouTube」をメインに活躍しているグループです。彼らにはもともと、「ファンとの距離感をすごく近付けたい」という思いがありました。「YouTube」では難しいということで「Fanicon」を開始して、ライブ配信を中心に距離感を近付け、エンゲージメントを高めています。

右下の写真は、アニメ『邪神ちゃんドロップキック』のプロデューサーの柳瀬さまです。こちらのコミュニティは非常におもしろく、アニメ『邪神ちゃんドロップキック』のファンの方々が、このプロデューサーをアイコンとして集まっているコミュニティになります。

どのようなことを行っているかというと、例えば「『邪神ちゃんドロップキック』のグッズを作りましょう」というコミュニティで企画会議を行います。そこから『邪神ちゃんドロップキック』のレトルトカレーというグッズが生まれています。ファン自身が自分たちで考えて、自分たちで購入して、一緒に食べるという、非常にユニークなコミュニティになっています。

上段に記載している上矢えり奈さまは、他のSNSにも取り組んでいました。しかし、「“コア”ファンの人たちとゆるく、深く、長く付き合っていきたい」ということで、「Fanicon」のグループチャットを中心にエンゲージメントを高めています。

このように使い方は三者三様で、アイコンによってさまざまです。ただ、1つ目の特徴にあるように、多機能なものをアイコンの方々に提供しても、どのようにコミュニティを作っていくか、エンゲージメントを高めていくかは、正直ほとんどの方が解決できません。それを実現可能にしているのが、我々のカスタマーサクセスチームです。ファンとの距離感、コミュニティの目的などをすべてヒアリングした上で、適切な機能、使い方の提案をすることによって、高いエンゲージメントを作っていくことが可能になっています。

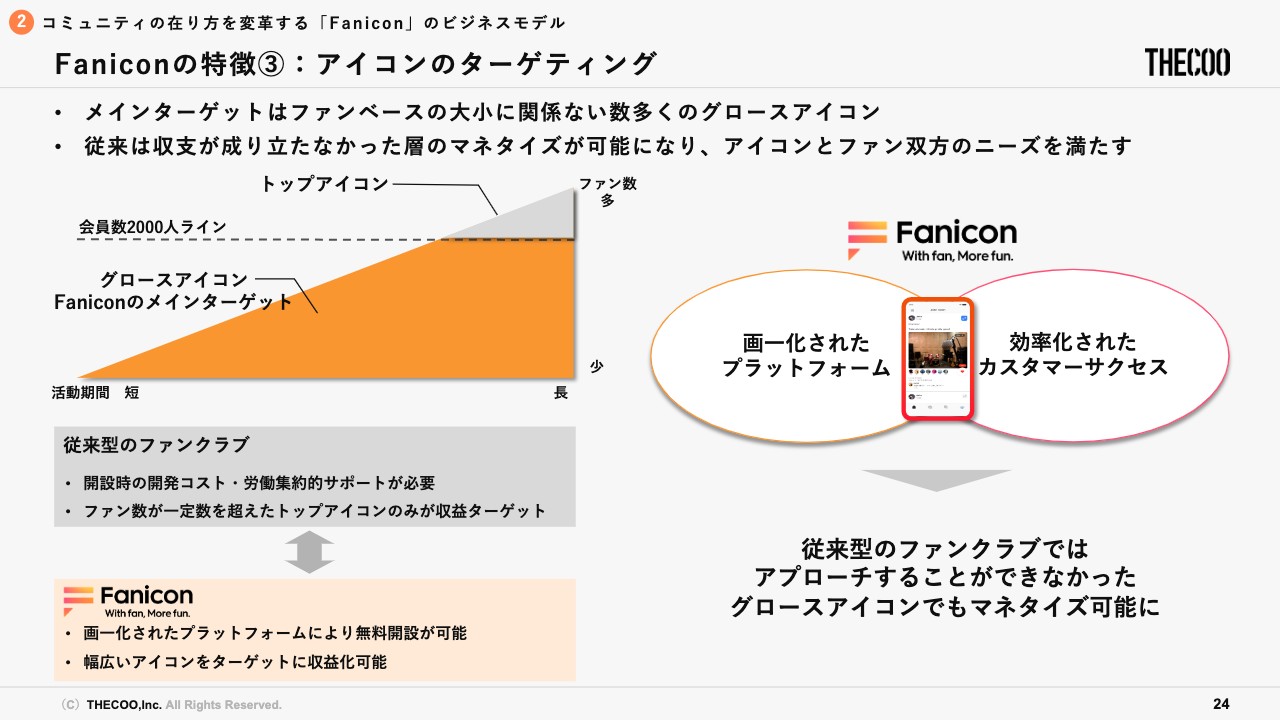

Faniconの特徴3:アイコンのターゲティング

「多機能かつ画一化されたプラットフォーム」と「効率化されたカスタマーサクセス」の2つが両輪となり、「Fanicon」をプラットフォームとして成立させています。これは、ビジネスを進めてできたかたちではなく、最初から目指していたものです。それに大きく寄与するのはアイコンのターゲティング部分になります。

我々は、スライド左上のグラフのロングテール部分にあたる、会員数が約2,000人以下の層をターゲットにしてきており、我々の間では「グロースアイコン」と呼んでいます。

従来型のファンクラブやサービス会社は会員数が2,000人以上いないと利益が出ないため、2,000名以上のファンを持つ層しかターゲットとしておらず、さらに一つひとつのアイコンに対応していました。

つまり、我々は最初から2,000名以上のファンを持つアイコンをターゲットにしておらず、一方で「グロースアイコン」の大きな市場が広がっていました。そこで、我々はその「グロースアイコン」市場をターゲティングすることにより、戦略的にプラットフォーム化し、同時にカスタマーサクセスというチームを組成してきました。

なぜ、マネタイズが難しいとされていたロングテール層に着目しビジネスを始めたか、その理由ですが、当社が前職のチームで同じ経験をしてきた仲間と立ち上げた会社であることも大きく関係しています。前職はGoogleですが、そのGoogle広告からGoogleAdSense、そしてGoogle for AppsからGoogle for worksというようなプロダクトも、最初は中小企業から利用され始めました。「YouTube」も名もなきクリエイターから始まっています。

しかし、今や大企業や有名人が、そのようなプロダクトを使っています。ロングテール層から始めることにより非常に時間はかかりますが、その次のステップとして大企業や有名人にも活用していただきスケールアップしていく、いわゆるプラットフォームの戦略を採ってきました。その結果、当社はこのように事業を急成長させることができ、我々のサービスにおける現在の形が可能となっているのです。

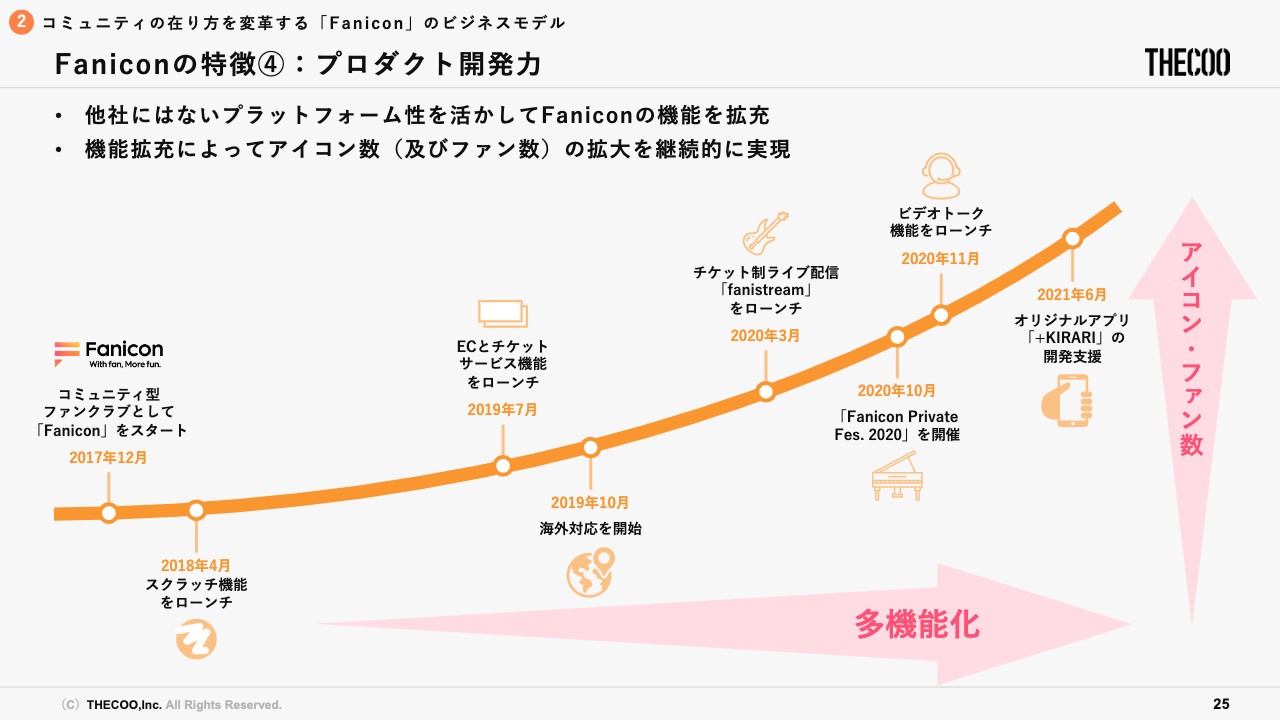

Faniconの特徴4:プロダクト開発力

もう1つの大きな特徴として、インハウスのエンジニアがもつ高いプロダクト開発能力が挙げられます。2017年12月に「Fanicon」をローンチした時点では、iOSのグループチャットと限定投稿の機能のみでした。インハウスのエンジニアがアイコンやファンの要望を聞き、タイムリーかつスピーディにさまざまな機能のローンチを可能にし、結果として網羅的に多機能となっていきました。

先ほどお伝えしたとおり、今では大型のアイコンまでカバーし利用してもらえるようになっています。このように、インハウスのエンジニアがスピーディーに開発することは非常に大事なポイントであり、プラットフォームとしてスケールできる大きな要因となっています。

Faniconの特徴5:アイコンとファンをつなぐ配信スタジオ

「Fanicon」のさらなる特徴として、アイコンとファンをつなぐ配信専用スタジオ「BLACKBOX」についてもお話しします。スライドの右側に「BLACKBOX」の写真を記載しています。

左上の写真に光っているものが写っていますが、こちらは、我々が有名なレコーディングスタジオを借り、改築したハイスペックスタジオになります。光っているところはすべてLEDです。高さ6メートル、幅9メートル、奥行き6メートルと非常に大きく、ハイスペックなスタジオです。こちらを保有したのには、コロナ禍であったことが大きく起因しています。

アイコンの方々は、新型コロナウイルス感染拡大の影響により、収益の大きな柱だったコンサートやイベントが開催できなくなりました。そこでオンライン配信を始めましたが、こちらは収益構造上なかなか利益が上がらない部分があります。そこで、我々が場所や機材の無料貸し出しを行い、ファンの要望とアイコンの方々の活動する楽しさをサポートしています。今では3ヶ月先くらいまで予定が埋まっており、大いに利用してもらっている状況です。このように、「Fanicon」はオンラインだけでなく、オフラインの世界においてもファンビジネスをサポートしています。

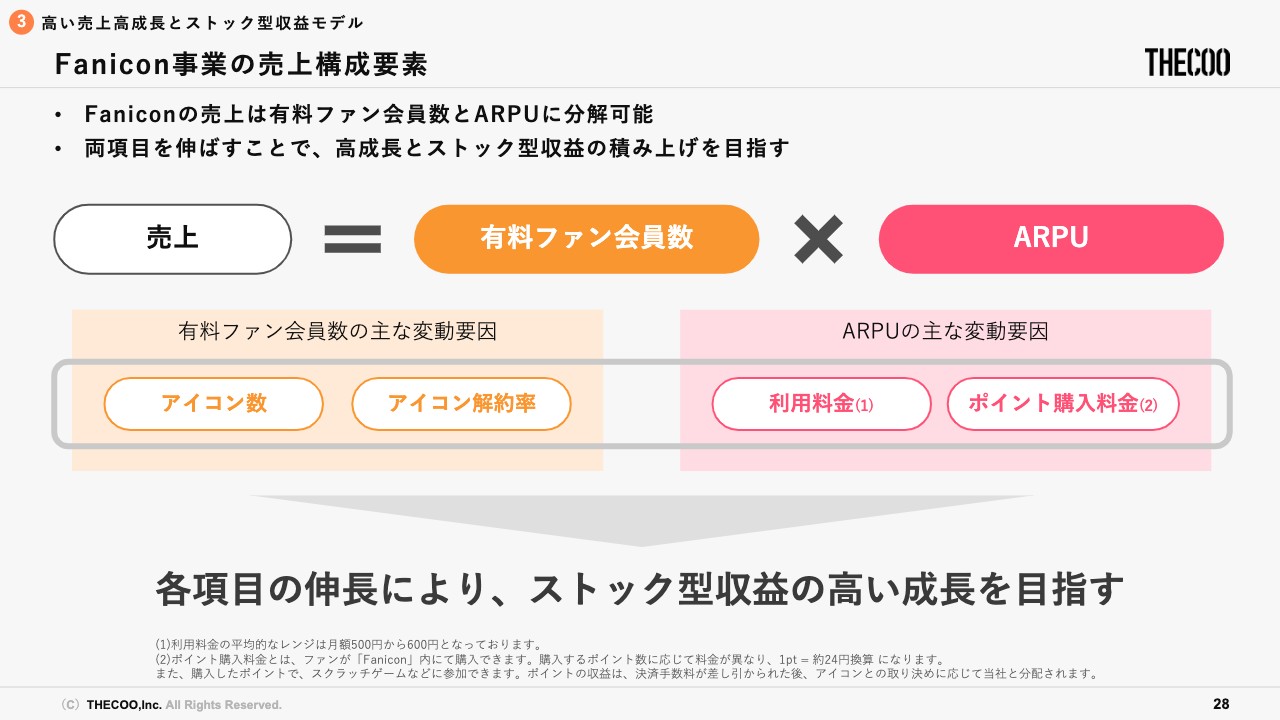

Fanicon事業の売上構成要素

3つ目の「高い売上高成長とストック型収益モデル」についてお話しします。「Fanicon」の売上は、「有料ファン会員数×ARPU」という非常にシンプルな計算式で表すことができます。

「有料ファン会員数」はアイコン数とアイコン解約率に分解できます。一方「ARPU」は、月額利用料金とポイント購入料金にそれぞれ分解できます。これらの各項目を伸ばしていくことにより、ストック型収益の高い成長を実現しています。

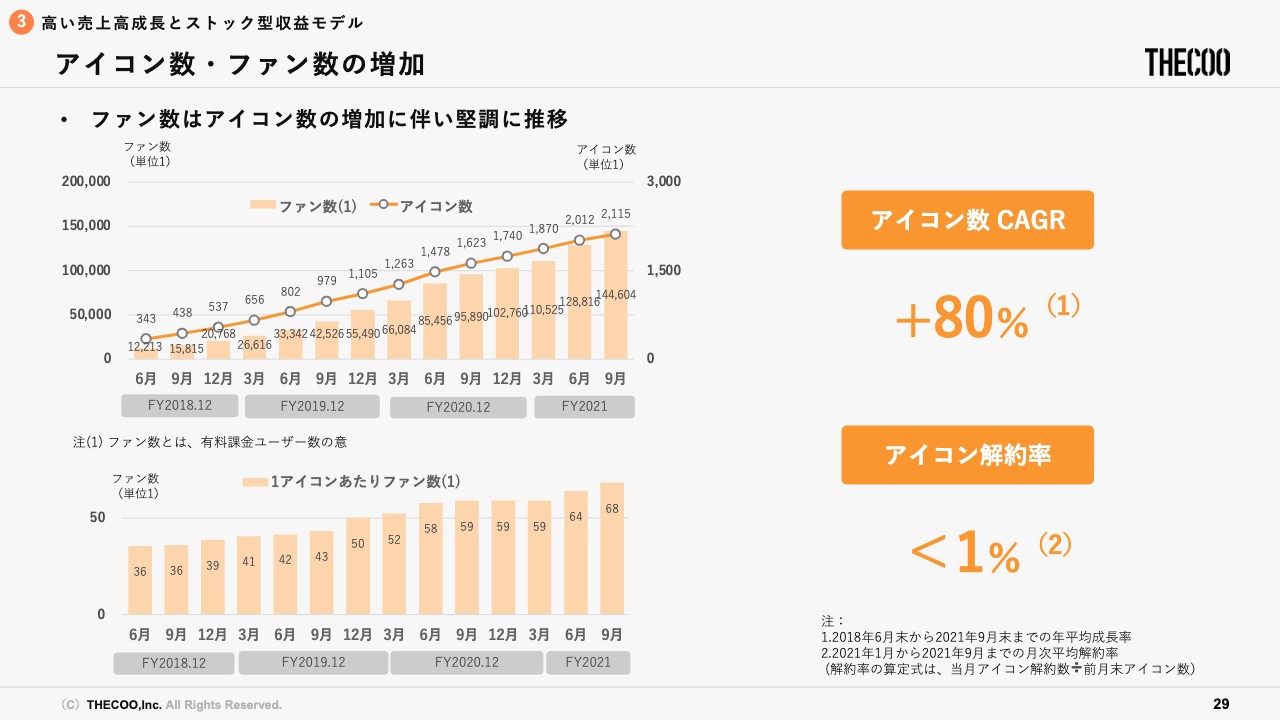

アイコン数・ファン数の増加

まずはアイコン数とファン数の増加について詳しくお話しします。スライド左上のグラフをご覧ください。線グラフがアイコン数を、棒グラフがファン数を表しています。アイコン数の伸びに比例し、ファン数も伸びていくことが見てとれると思います。つまり、アイコン数を伸ばしていけばファン数は確実に伸びていきます。

また、左下のグラフは、1アイコンもしくは1コミュニティあたりのファン数の推移を示しています。2018年から直近の2021年までの間に約2倍弱も増えています。このグラフのデータからも、先ほどお話ししたようにプラットフォームとしてスケールしていることを証明できています。つまり、いわゆる「トップ」といわれる、ファンが2,000人以上いるようなアイコンが増え、1アイコンあたりのファン数が伸びていることになります。

ファン数もアイコン数も大きく伸びていき、アイコン数のCAGRは80パーセント以上を維持しています。加えて、繰り返しのお伝えになりますがアイコン解約率は1パーセント未満となっており、非常に高い満足度を得ながら継続していただいています。

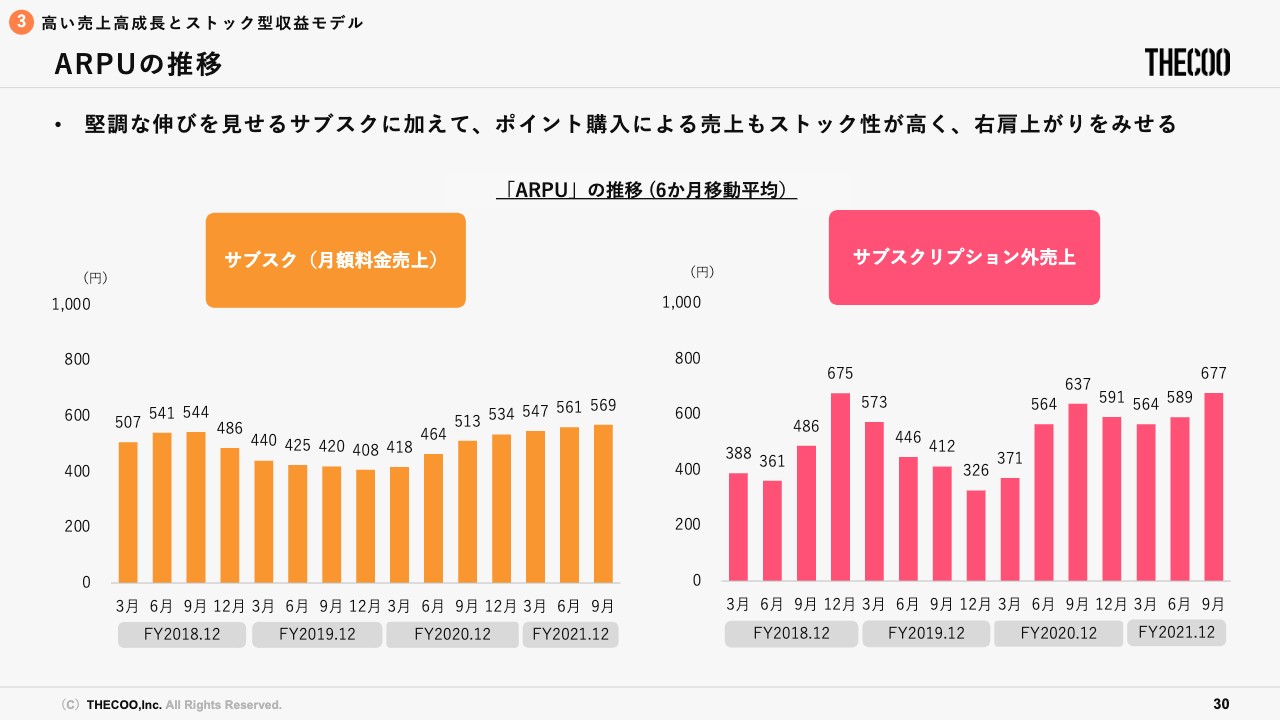

ARPUの推移

続いてARPUの推移になります。左側がサブスク(月額利用料金売上)、右側がポイント購入のトレンドとなっています。サブスクが微増している大きな要因として、今まで1つのコミュニティに1プライスプランだったものから、2020年6月くらいに「500円と3,000円」「500円と5,000円」という形で2プライスプランを導入していることが考えられます。現在、1コミュニティあたり平均40パーセントくらいのファンが高額なほうのプランを選んでいます。

ポイントについては、カスタマーサクセスチームにおいてそれぞれが担当しているコミュニティやアイコンに対し成功事例を横展開していくことにより、ポイント購入が右肩上がりに上がってきています。グラフが多少でこぼこしているのは、クリスマスやハロウィーンといった季節性のある時にポイント利用が大きく増えるためであり、昨年対比で見ても、しっかりと右肩上がりに伸びています。

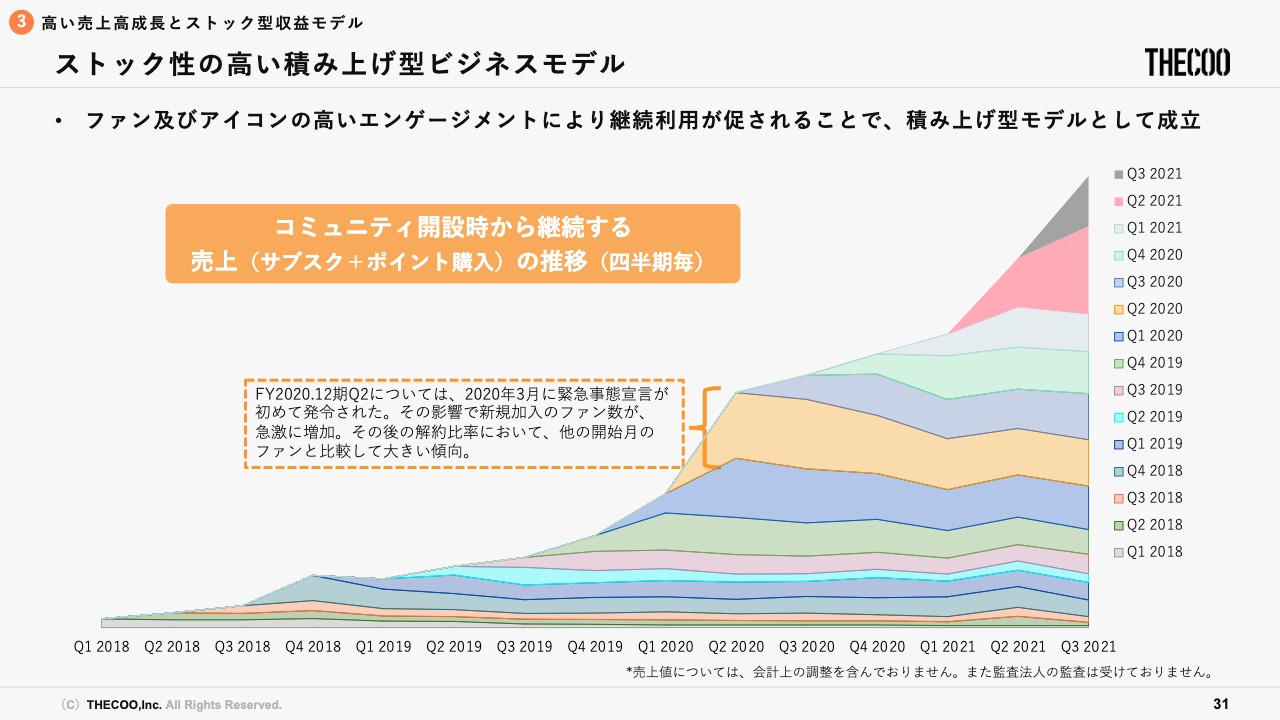

ストック性の高い積み上げ型ビジネスモデル

スライドのグラフは、2018年から各四半期ごとにスタートしたコミュニティやアイコンが、どのように売上貢献しているかを表しています。これまでお話しした項目を確実に伸ばしていくことにより、きれいなコホートができています。グラフからもわかるように、リカーリング性が非常に高いビジネスモデルであるため、未来の売上が予測しやすくなっています。

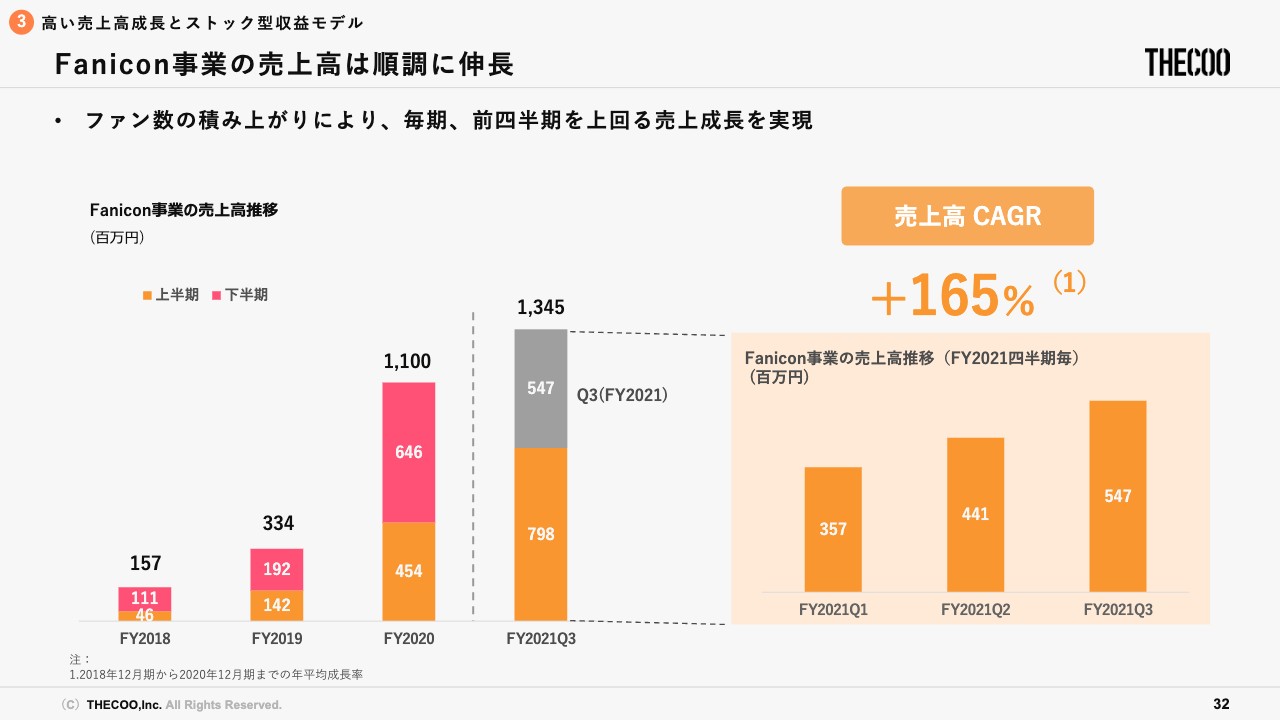

Fanicon事業の売上高は順調に伸⻑

結果として、売上は上半期、下半期とも対前年比で越えてきています。足元の2021年も予算を大幅に越えて伸びており、売上高のCAGRは165パーセントを維持しています。

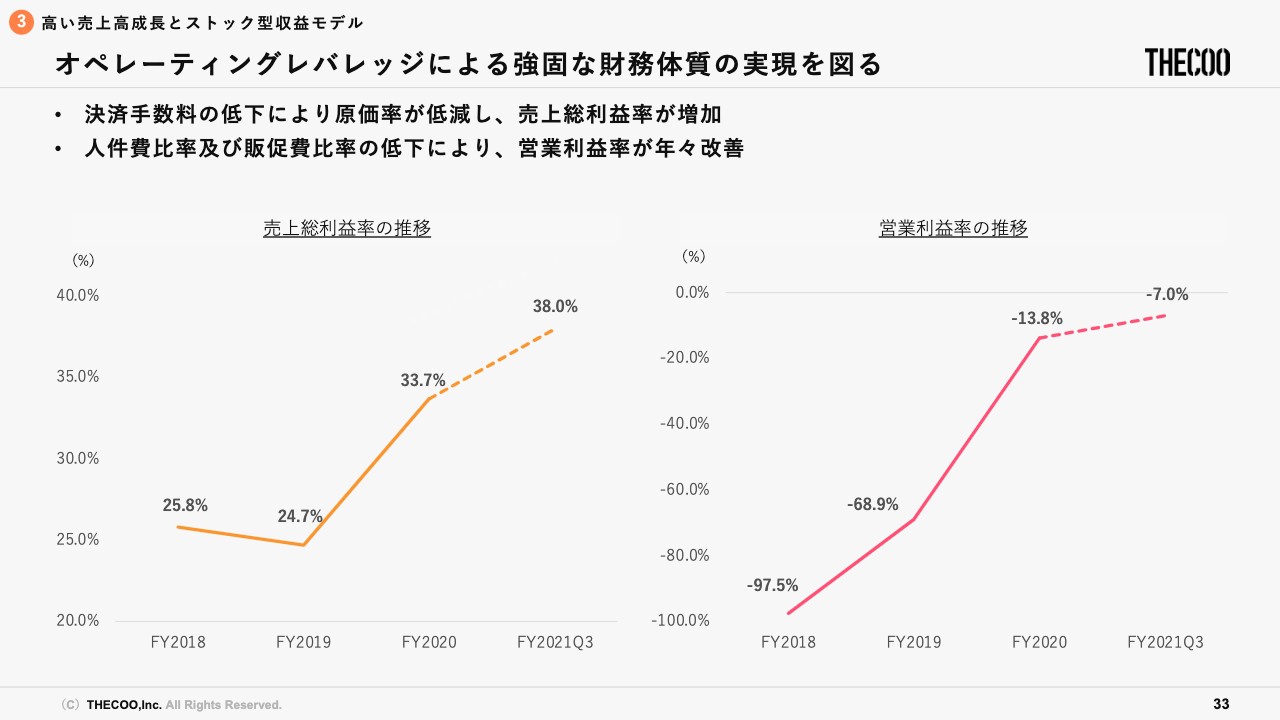

オペレーティングレバレッジによる強固な財務体質の実現を図る

また、売上総利益率や営業利益率も改善しています。売上総利益率の大きな改善要因は、決済手数料のクレジットカードへの移行が考えられます。現在は、アプリとクレジットカードによる2つの決済方法がありますが、クレジットカード決済による手数料は4パーセント、アプリ決済による手数料は30パーセントとなっています。

月額課金に関しては95パーセント以上がクレジットカードによる決済となっており、ポイントについても、足元のクレジットカードによる決済比率は40パーセントまで伸びています。今後はポイント購入においてクレジットカード決済が増えることで、売上総利益率の改善もさらに見込めると考えています。

そして営業利益率の改善については、我々のSGAは主に人件費が占めています。主要な人件費は、カスタマーサクセスチームによるものです。カスタマーサクセスチームの生産性向上に伴い、営業利益率や売上のトップラインが伸び、営業利益率も改善していくと見ています。

広大なマーケットポテンシャル(SAM)

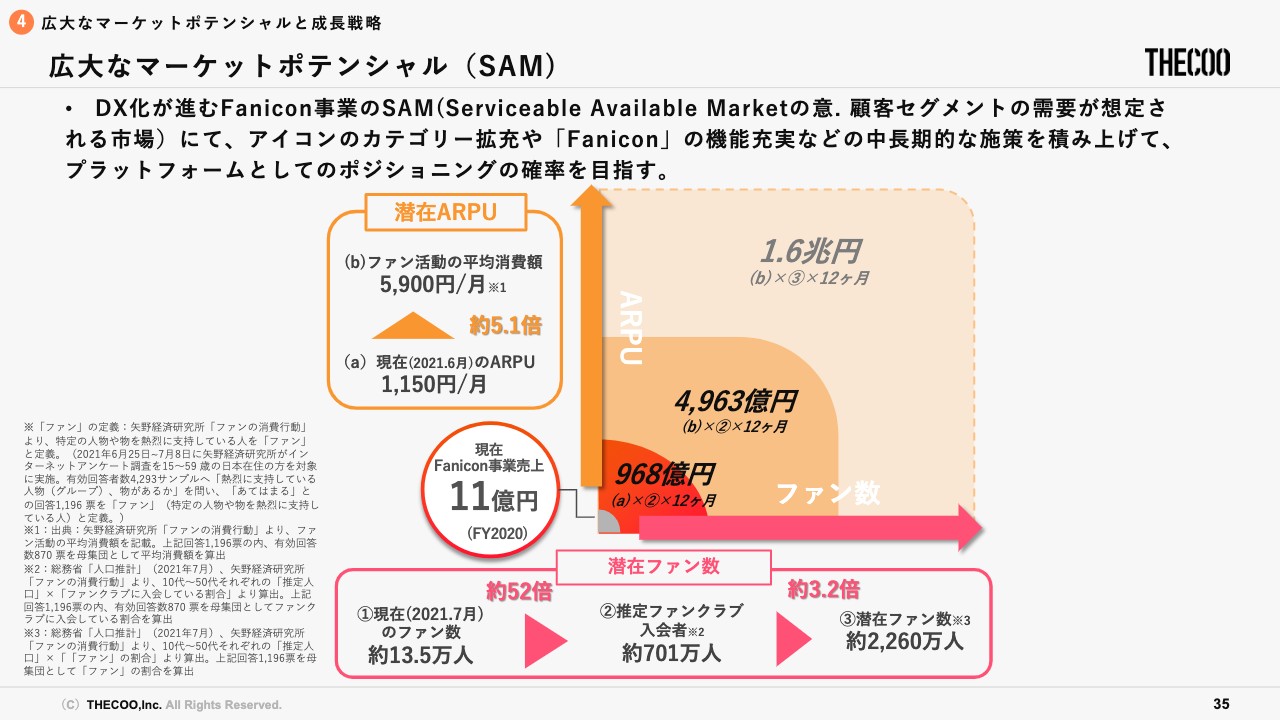

「広大なマーケットポテンシャルと成長戦略」についてお話しします。スライドの図にあるように、2020年の「Fanicon」単体の売上は11億円です。

SAMマーケットは1.6兆円にのぼると考えています。図の縦軸は潜在ARPUの伸び、そして横軸は潜在ファン数の伸びを示しています。潜在ARPUの伸びを5,900円と記載していますが、これは第三者データに基づいたものです。

この5,900円の主な部分はチケットやグッズとなっていますが、我々のお示している1,150円は、全く新しいコミュニケーションの領域において収益を生んでおり、まだまだ大きく伸ばせる余地があると考えています。横軸に関しても、すでにファンクラブに入っている人だけでも推定約700万人ですし、それ以外のいわゆるロングテール、我々が「グロースアイコン」と呼んでいる層も推定約1,500万人以上いると想定でき、非常に大きく潜在的なファン数の伸びが今後見込めると考えています。

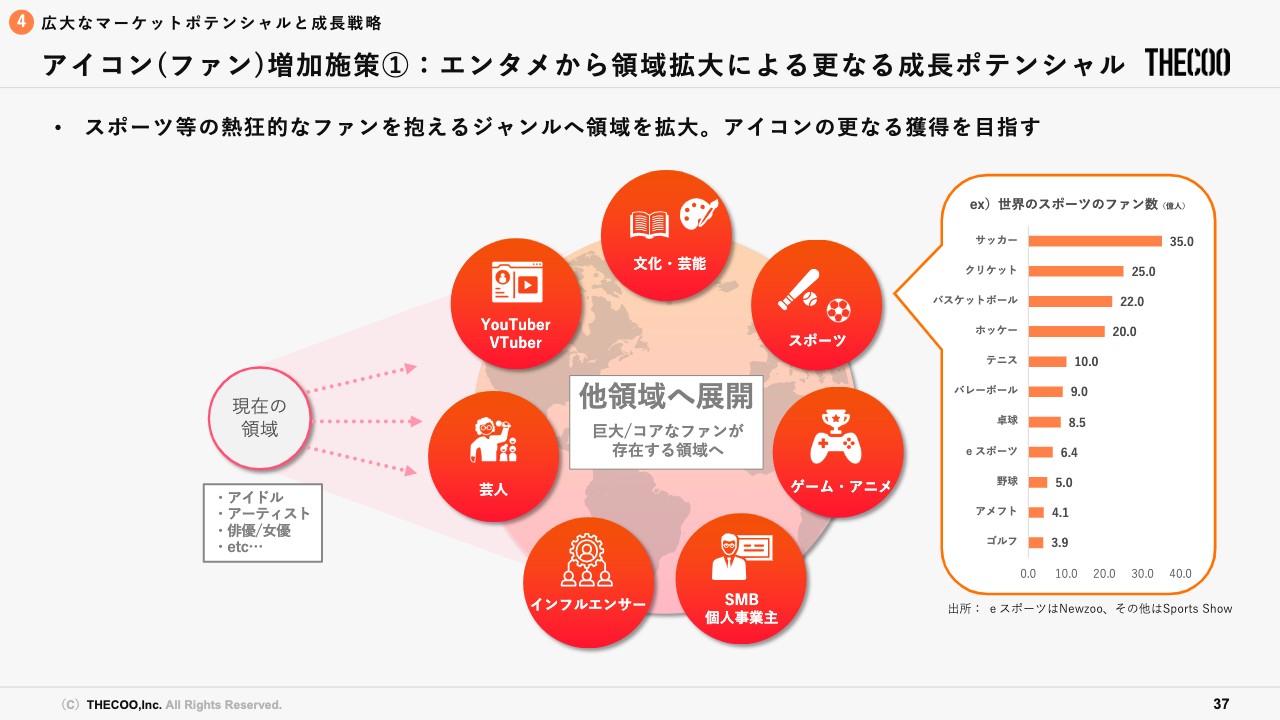

アイコン(ファン)増加施策1:エンタメから領域拡大による更なる成⻑ポテンシャル

現在は、主にアイドル、アーティスト、俳優、女優、YouTuber、Vtuber、といったジャンルの方が「Fanicon」を多く利用していますが、他の領域へ目を移すと、今の定量的なマーケットの大きさだけでなく、まだまだ大きなコアファンのいる領域があると思います。特にスポーツは伸びていくと考えています。

すでに熊本のBリーグチームや全日本プロレスの間で「Fanicon」を利用しファンクラブを運営しており、非常に盛り上がっています。このようにマイナーからメジャーまで区別なく、スポーツ全般をカバーしていき、さらにさまざまな領域へ横展開していけると考えています。

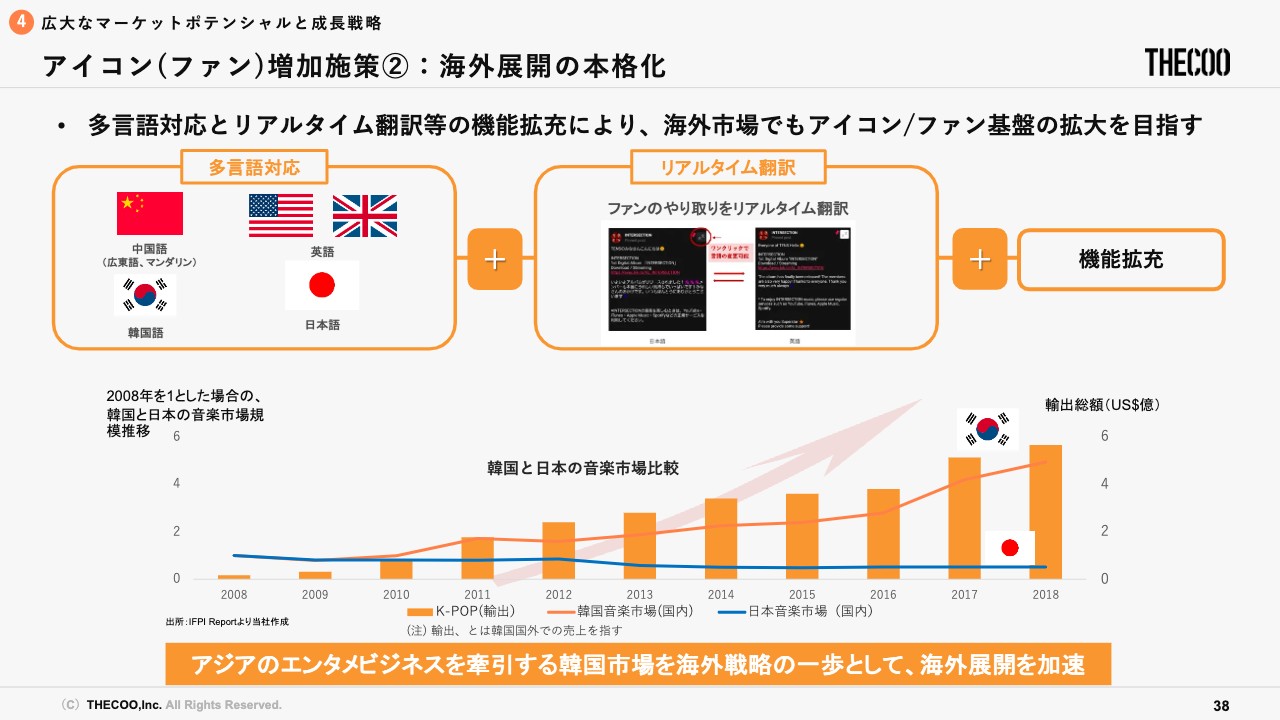

アイコン(ファン)増加施策2:海外展開の本格化

今までは国内の話をしましたが、海外展開も計画しています。すでに「Fanicon」は多言語対応していますので、海外市場にも対応しています。また、主軸となるコミュニケーション機能はリアルタイム翻訳がついていますので、テキストに関しては他言語同士でも自分の母国語によってコミュニケーションが取れる形になっています。

また、約10名弱の韓国俳優がすでに「Fanicon」を始めており、南米、ヨーロッパ、東南アジアと世界中にファンがいて、それぞれのコミュニティ内で盛り上がり、コミュニケーションを取っています。まず韓国を中心にK-POPアーティストや俳優を獲得していき、海外展開を加速していきたいと考えています。

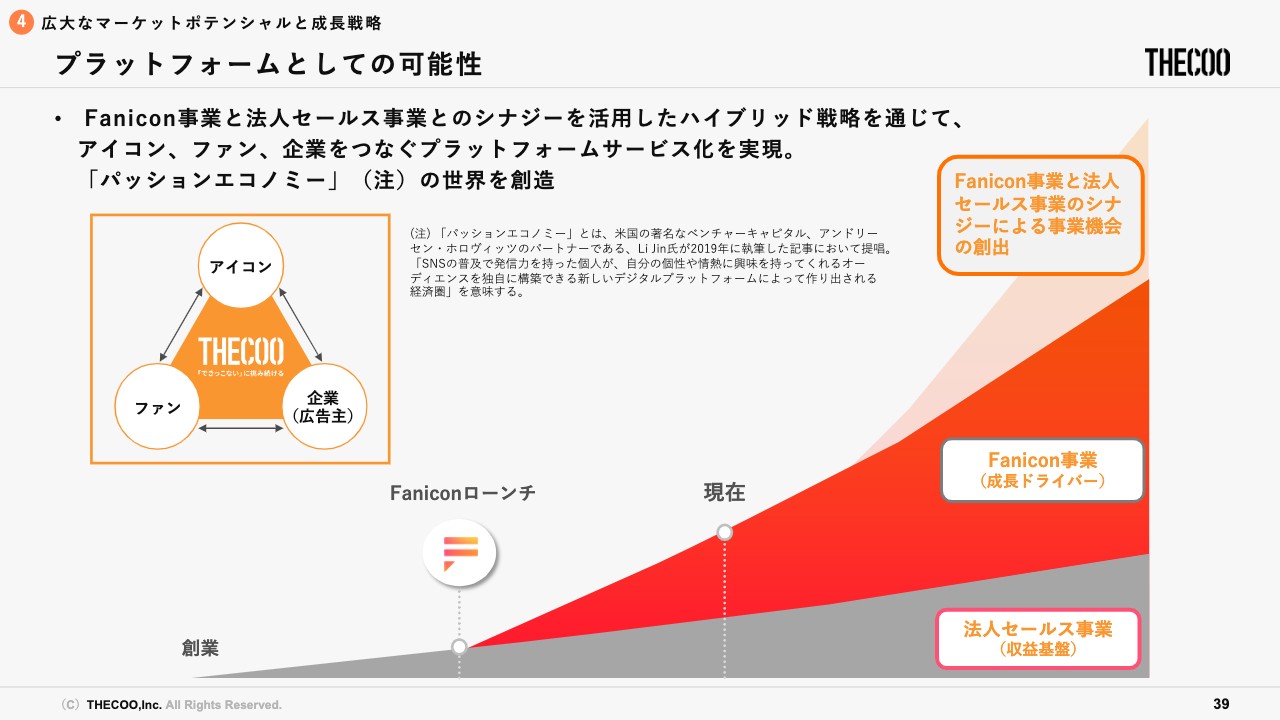

プラットフォームとしての可能性

法人セールス事業とFanicon事業のシナジーですが、法人セールス事業はインフルエンサーマーケティングを中心に、さまざまなナショナルクライアントと取引をさせていただいております。「Fanicon」は多数のアイコンの方々とつながっています。アイコンの方々のビジネスモデルは、ファンから直接マネタイゼーションするか、広告主やスポンサーからマネタイゼーションするかの2つの方法に限られます。

当社の法人セールス事業がすでに持っているスポンサーや広告主のネットワークをつなげることにより、Fanicon事業において新たな売上があげられると考えています。すでにいくつかのトライアルを行っており、成功事例も出ています。Fanicon事業がスケールする広告商品を作っていくことにより、セールス事業も売りやすくなりスケールしていくと考えています。

ライブエンタメ市場、デジタルコンテンツ市場、SNS広告市場を合わせると、おそらく3.1兆円の壮大な規模になるだろうと考えています。

THECOO株式会社について私からのご説明は以上になります。ご清聴ありがとうございました。ぜひご質問いただければと思います。どうぞよろしくお願い致します。

質疑応答:オンラインサロンとの違いについて

質問者1:3点ほどお聞きします。まず1点目ですが、オンラインサロンとの違いを教えていただけますでしょうか?

平良:オンラインサロンとの違いは、サロンとコミュニティの違いになるかと思います。我々はコミュニケーションを中心にしているため、コンテンツを提供する場ではない点が大きな違いになります。私の見立てでは、ほとんどのオンラインサロンはコンテンツを提供しているかと思います。ユーザーはコンテンツを得るため、月額課金としてそれなりのお金を払います。

一方、私はアイコンの方々に必ず「何かしらのコンテンツは作らないようにしてください」「その場にいること、コミュニケーションを発生させることが大事です」とお伝えしています。コミュニケーションも何かを提供するという意味ではなく、何か巻き込んでいく、先ほどお話しした事例ですと『邪神ちゃんドロップキック』のコミュニティのように、何かを一緒に作っていくことをメインにしてもらっています。

そのあたりが大きな違いかと思います。ユーザーにはその「場」に対してお金を払ってもらうため、離脱することが非常に少なくなり、結果としてエンゲージメント率が高くなっています。

質疑応答:レベニューシェアの詳細についてとポイントの利用状況について

質問者1:2点目と3点目の質問は似ていますので、一緒に質問させてください。レベニューシェアについてもう少し詳しく教えていただきたいのと、このポイントがどのように使われており、アイコンの方がどのように使っているかを教えていただけますか?

平良:まず、レベニューシェアにおけるレベニュー総額の計算からお話しします。まず、月額利用料金ならびにポイントの利用料金を合わせたものをすべてレベニューシェアしています。計算式ですが、原則決済手数料を除いた残りを半分ずつレベニューシェアしています。

先ほどお伝えしましたように、決済手数料はクレカ比率を高めているため、ならすと今は10パーセントくらいになります。将来的にはクレカ比率がもう少し高くなっていくと想定しているため、90パーセント以上を半分ずつシェアする形になります。

次に、ポイントはどのようなものに使われるかというご質問ですが、大きく分けて2つの利用方法があります。1つ目は「スクラッチ」といわれているものになります。2つ目は、コミュニケーション機能としてさまざまなスタンプを購入し、それを投げることができる、ギフティングのような機能がありますので、この2つがポイント消費のメインとなります。

それ以外にもポイントを消費し、楽しんでもらえる機会をいくつかすでに見つけていますが、徐々に拡大している段階です。

質疑応答:キャッシュコンバージョンについて

司会者:「Fanicon事業および法人セールス事業について、それぞれのキャッシュコンバージョンの考え方を教えてください。ビジネスモデルと比して売掛債権の絶対額が多く、かつ時系列での増加額も多いように見受けられます」というご質問です。

森茂樹氏:まずはキャッシュコンバージョン、いわゆるお金の流れをご説明します。「Fanicon」はアプリビジネスであるため、Apple、Googleから当社に入金されます。先ほどアプリやクレジットカードの決済手数料についてご説明しましたが、ここではアプリの決済手数料が引かれて、約1ヶ月後に弊社に振り込まれます。

その後、弊社とアイコンとの契約ごとに分配率を参照しながらお支払い金額を計算し、2ヶ月後にお支払いします。そのためキャッシュの流れとしては、弊社にいったん入金されてから、その1ヶ月後にお支払いフローになります。

法人セールス事業については、インフルエンサーセールスとオンライン広告に分けてご説明します。売掛債権が大きいのではないかというご質問でしたが、それはオンライン広告のほうです。

オンライン広告に関しては、支払いのタームについて、すでに大手のクライアントと交渉を重ねており、今期末に売掛債権が積み上がることはありません。しかし、昨年までの支払い条件では売掛金2ヶ月分が年度末に積み上がることになっていたため、B/S上においてその債権額が大きく見えたと理解しています。今期からは、その大手クライアントさまとの交渉の結果、入金、支払いのタイミングを同時としています。そのため、その点においてキャッシュのリスクはないと考えています。

インフルエンサーセールスに関しては、仕入れはインフルエンサーになるため、インフルエンサーへのお支払いとクライアントへの入金のキャッシュのサイクルは、月末締め翌月末支払い、もしくは月末締め翌々月末支払いで揃えており、そこにおいてもキャッシュにおけるリスクはないと考えています。

質疑応答:分野別の浸透率について

質問者2:Fanicon事業に関する質問です。先ほど分野別のポテンシャルについてお話しいただきましたが、現在のところ、それぞれの分野における浸透率はどのくらいのイメージでしょうか? まだまだ小さいかもしれませんし、経営資源が限定的ということもありますので、どのような順序で各分野に取り組むことで、長く大きな成長ができるのかを教えてください。

平良:それぞれの分野について現状の比率からお話しします。約40パーセントがアイドルも含めたアーティスト、言わば音楽に携わる方と考えていただければと思います。約20パーセントが俳優および女優の方々です。

YouTuberやVTuberを含めたインフルエンサーも約20パーセントです。残り20パーセントはさまざまなジャンルで、eスポーツのチームや、先ほどもお伝えしたスポーツのチーム、珍しいところでは料理研究家のような方もいらっしゃいます。

今お伝えした分野は大きな成長領域で、この先もまだ伸びると考えています。SAMのところでもお伝えしましたが、我々のプラットフォーム上には現在およそ2,100のコミュニティしかないものの、その先には30万近くのロングテール・グロースアイコンが存在するマーケットが広がっていると考えており、それぞれの領域においては、まだまだ浸透率が低いと考えています。

その中で、どこに集中していくかと言いますと、足元でフォーカスしている領域としては音楽領域のアーティストや俳優・女優、インフルエンサーですが、そこにプラスしてスポーツにもフォーカスしていこうと考えています。

質疑応答:アイコン獲得の仕組みについて

質問者2:アイコンを獲得する仕組みはどのようなものでしょうか? 一定のコストがかかり、それに対してどのように回収するのかといったROA的な考え方がもしあれば、そのあたりについて教えてください。

平良:どのようにアイコンを獲得しているか、それぞれの最終的な獲得コストをどのように見ているかについて、順番にお答えします。まず、獲得している方法としては、ダイレクトのチャネルとインダイレクト、つまりインバウンドで入ってくるチャネルの2つになります。

ダイレクトのチャネルは、自社でセールスチームを組成しています。組織としては、セールスフォース・ドットコムで言うところの「The Model」のようなものを作っており、先ほど少し触れましたが、約30万の潜在的なアイコンのデータベースを自社で構築しています。

各自のSNSアカウントをスクロールして確認するほか、タレント年鑑もすべてデジタル化して、自社でそのデータをツールとしての「Salesforce」に入れています。インサイドセールスチームは、それぞれのアポを取っていき、適切なタイミングで適切なコンテンツを提供しながら、アポが取れたらフィールドセールスチームがクローズしていく流れです。

その先の話になってしまいますが、フィールドセールスがクローズした後、オンボードチームが「Fanicon」に慣れてもらう活動を1ヶ月間行い、その後にカスタマーサクセスチームに引き継いでいくという組織体系で、それぞれのチームでKPIを設定しています。

しかし、みなさまもご存知のとおり、エンタメの領域は非常にクローズドな業界であり、信頼を得るまでにかなり時間がかかります。今となっては、中小も含めて音楽・芸能事務所で「Fanicon」をご存知でないところはほぼありません。

入るまでに時間がかかりましたが、さらに浸透していくということで、今はパートナーのネットワーク化を進めています。アポを自社で取るだけではなく、業界の中にいる、例えば事務所の社長を知っている人、マネージャーを知っている人、アーティストやアイコン自身を知っている人たちに、それぞれのレイヤーでアポを取っていただき、フィールドセールスにつないでクローズしていくという流れです。

ネットワーク化しているパートナーの方々にはインセンティブをお渡ししており、そのインセンティブ制度に基づいてアポが取れています。ダイレクトセールスのチャネルはこのように大きく2つとなります。

インダイレクトのチャネルは、Webサイトから直接申し込みをもらうパターンもありますが、そのほかにリファラルという紹介制度があります。

先ほどお伝えしたとおり、ほとんどの事務所にご利用いただいており、その中でマネージャーの方は複数のアイコンを担当しています。その中の1つでも「Fanicon」を使ってもらえたら、うまくいけば横に展開していただくことができますし、別のマネージャーを紹介していただけることもあります。

また、おもしろい事例として、アイコンの方が、他の事務所のアイコンの方と現場で一緒になって仲よくなることがあり、そのアイコンの方がまた別のアイコンを紹介してくれるかたちも増えています。ここをさらに増やしていくことで、全体のインバウンド比率を高めていこうと考えています。

最後に、先ほどのパートナーのインセンティブ設計と同様ですが、獲得コストについては、マーケティングというよりも販促費的に見ています。1ファンあたりだいたい1,000円をARPU上のコストというかたちでコントロールしながら、獲得を進めています。

ファン数をどのように見るかというところでは、アイコンの持っているファンベース全体のうち、何パーセントくらいがコアファン、つまり課金をするユーザーか、また、「Fanicon」に入ってくれるポテンシャルユーザーがどの程度か、だいたいのシミュレーションを正確にできるようになってきています。そこに応じて交渉をする時点で、アイコンに対するコストと同義という意味合いです。

質疑応答:ファンの拡大について

質問者3:ファンの拡大についてお話がありましたが、アイコンに完全に任せてファンを増やしてもらうということでしょうか? もしくはECプラットフォームの「BASE」のように、テイクレートはあまり高くないと思いますが、出品したお客さまに何らかの販促サポートを提供して成功報酬を受け取るような、ファン・アイコン・御社の収益が大きく拡大していくことを強力に推進する方法やモデルがあるのでしょうか?

平良:現在、実施していることからお伝えします。まず、アイコンが「Fanicon」を開設すると、自動で入会ページが生成されます。その独自のURLをご自身のファンとのコンタクトのチャネルで告知していただき、そこからファンの方が入会することになります。ほとんどはSNSでの告知ですが、コンサートなどを開いた際にチラシを配って、そこにURLを記載し告知していただくこともあります。

先ほどお伝えしたとおり、コアファンと言われている人たちのパーセンテージはだいたい読めており、1ヶ月以内にほとんどの人が入ってくれます。「Fanicon」はクローズドなコミュニティのため、「Fanicon」を通じてファンベースが広がることはありません。そのような意味で、我々はファンベースを広げる活動は行っていません。

しかし、ファンの入会を促進することにおいては、先ほどお伝えしたオンボードのチームがさまざまなノウハウを持っているため、どのように告知したらよいか、どのような入会特典を作ったらよいか、そのようなことを提案しながら一緒に入会を促進しており、その方のコアのファンの人たちが認知して入ってきてくれるように最大限取り組んでいます。

多くのファンの方は「Fanicon」で複数のコミュニティに入ることはほとんどなく、1コミュニティにしか入会しません。少し将来的な話になりますが、今後は機能的に横のコラボレーションが起きてくるため、ネットワーク効果が生みやすくなるようなプロダクトのローンチを考えているところです。

質疑応答:グッズの収益の見通しについて

質問者3:グッズに関する質問です。あえてハードルを下げているのかもしれませんが、先ほどのテイクレートの1パーセントは非常に低いと考えています。マーケット自体は大きいですし、いろいろな収入源がさらに積み重なっていくかたちになることで、1パーセントでも巨大な収益が御社に上がるような仕組みが将来見通せるのでしょうか?

平良:厳密にはチケットが0パーセント、グッズが1.5パーセントの割合ですが、正直、従来型のファンクラブを運営する方々は、我々と比べてそこの収益のテイクレートが大きいと思います。我々がそこを低くしている理由は、プロダクトとしてコモディティだと考えているためです。

そのため、我々がテイクレートを上げる時は、コモディティではない何かを開発した時と考えています。それも準備しておりますので、そのタイミングでテイクレートを上げていくことは考えています。

質問者3:どのような要件が揃うと、テイクレートを上げることが、利用者から見ても合理的と思えるようになるのでしょうか?

平良:世の中にないプロダクトを作ることです。まだ世の中にないということで、わかりにくくなってしまうのですが、わかりやすいところではNFTのようなものを想定してみてください。「Fanicon」とは親和性が高く新しいプロダクト、サービスを開発し、これによりどんどんテイクレートを上げていこうと考えています。しかし今の段階では、付加価値として提供しているものがほとんどです。

質疑応答:競合他社との差別化について

司会者:「ポジショニングについては理解したのですが、UUUM、SKIYAKI、エムアップとの立ち位置の違いなどご解説いただけると嬉しいです」というご質問です。

平良:まず、UUUM、SKIYAKI、エムアップはまったく違うものだと思っており、そこは区別できればと思います。UUUMはマネジメント事務所ですが、我々はタレントをマネジメントしている事務所ではなく、簡潔に言いますとそこが大きな違いです。

SKIYAKI、エムアップについては、従来型のファンクラブ事業者だと私は考えています。彼らもプラットフォームの提供を始めてはいますが、そこに関してのリーダーではないですし、我々とは圧倒的な違いがあると考えています。

しかし、トップのアイコン、つまり個別でファンクラブを作っているところにおいては、我々のプラットフォームを使うか使わないかにおいて、競合になるケースは過去いくつかありました。

質疑応答:「TikTok」のもたらすインパクトについて

司会者:「マーケティング領域で『TikTok』の存在感が急速に高まっているようですが、インフルエンサー業界や御社にとって、どのようなインパクトがあるとお考えでしょうか?」というご質問です。

平良:新しいプラットフォームやSNSが出ること自体は、「TikTok」に始まったことではないと思います。アメリカにおいては今は「Snapchat」もありますし、一昔前は「Instagram」が同じような状況だったと考えています。

オープンなプラットフォームのSNSというものは、新しいものが出てきて変わっていくことが常だと思っており、従来型のサイクルは起きているだろうとしか考えていないという見方です。

弊社へのインパクトという意味でも、このようなかたちで新しいプラットフォームで、新しい表現をするアイコンが出てくることは非常に喜ばしい話です。我々はクローズドなコミュニティですので、ここでも同じようにチャンスが広がると考えています。

質疑応答:オウンドメディアの多様化に伴うビジネス展開について

司会者:「企業がオウンドメディアの展開を多様化してくる流れがあると思いますが、御社にとってどのようなビジネスチャンスがあると考えられますか?」というご質問をいただいています。

平良:おそらく、オウンドメディアならびにコミュニティを「Fanicon」と一緒にできないかという前提でご質問していただいているのだと思いますが、そちらは非常にチャンスがあると考えています。例えばラグジュアリーブランドなど、強烈なイメージのあるブランドを持っている人たちは、それなりにコアファンの比率が高いと考えています。

過去には実際に、クローズドなコミュニティである「Fanicon」で「ファンビジネスを一緒にやりませんか?」と提案したこともありました。まだ実現には至っていませんが、我々がよりビジネス向けに機能を追加・改善していくことで、チャンスが広がると考えています。

質疑応答:NFTについて

司会者:「NFTに関して、具体的な取り組みや展望がありましたら教えてください」というご質問です。

平良:具体的なプランはありますが、詳細はあまりお伝えできないところです。イメージだけお伝えできればと思いますが、ご説明したとおり「Fanicon」はコミュニティであり、中でさまざまなコミュニケーションが起きています。

そのコミュニケーション自体は、ファンとアイコンとの間において、アイコンからの一方的なもの、双方向的なものなどさまざまですが、それらはデジタルコンテンツであり、コアファンの人たちはそのコンテンツを所有したいというパターンが出てくると思います。そのようなものに対して、NFT化していくことは容易だと思いますし、投機的な目的が薄れることが「Fanicon」にとって非常に大きな特徴になります。

コアファンということで、私はサザビーズに出てきている人たちを勝手にイメージしていますが、新しいかたちのファンビジネスとして、NFT化できるものがあるのではと思っています。

平良氏からのご挨拶

平良:今回はこのような機会をいただき、本当にありがとうございます。我々は今回、このタイミングで上場します。エンタメ業界において、このようなプラットフォーム事業を展開する会社はたいへん珍しいと思いますし、クローズドな業界で信用・信頼を得ていくことが非常に大事になってくると思っています。

優秀な人材をエンタメ業界に、あるいは「Fanicon」やTHECOOに呼び込むことで、さらにマーケットを広げていきたいと考えています。引き続き、何卒よろしくお願いいたします。今日はどうもありがとうございました。

新着ログ

「情報・通信業」のログ