提供:戸田工業株式会社 2025年3月期決算 事業報告会

【QAあり】戸田工業、事業ポートフォリオマネジメントを強力に推進 2030年度のありたい姿の実現に向け、選択と集中を加速

目次

久保恒晃氏(以下、久保):戸田工業株式会社代表取締役社長執行役員の久保です。当社グループの2024年度決算事業報告会にご参加いただき、誠にありがとうございます。

本日ご報告する内容は、スライドのとおりです。中期経営計画「Vision2026」の戦略概要については、私からご説明します。その後、2024年度連結決算の報告については、経営企画室長の友川よりご報告します。最後に、2025年度連結業績予想および3つの戦略の進捗と成長のためのストーリーについては、私よりご説明します。

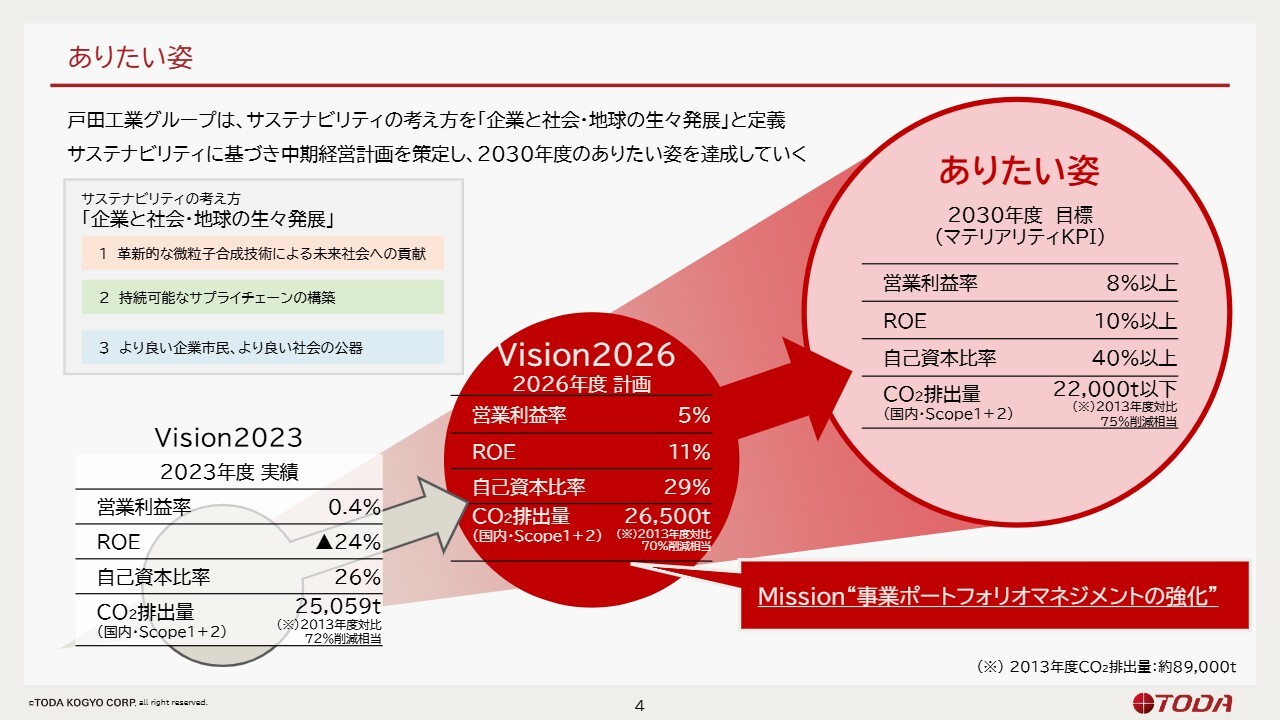

ありたい姿

2024年度からの3ヶ年計画として策定した中期経営計画に則って、事業ポートフォリオマネジメントの強化を中心に成長すべく活動しています。

最終的には、2030年度の目標である営業利益率8パーセント以上、さらにROE、自己資本比率ともにKPIに定めている目標以上を達成すべく、2026年度の計画を開示しています。そこに向けて2024年度に続き、2025年度も取り組みを行っていきます。

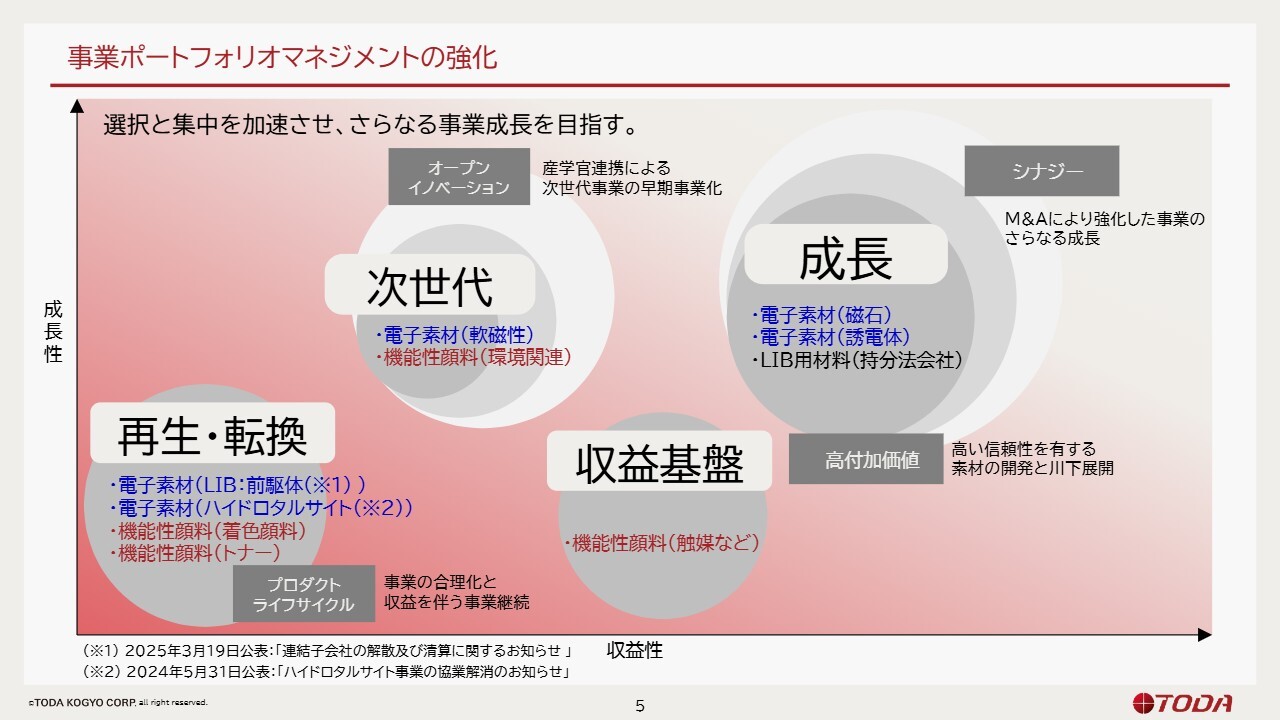

事業ポートフォリオマネジメントの強化

ポイントとなる事業ポートフォリオマネジメントの強化について、取り組みの概要をご説明します。スライドの図は横軸が収益性、縦軸が成長性を表しています。当社の主要な事業に関して、図に示した4つのグループに分け、経営資源の最適化と、選択と集中に取り組んでいます。

「成長」カテゴリーについては、計画比を上振れて成長している事業もあり、順調に成長している状況です。

「次世代」カテゴリーの事業についても注力し、ビジネスチャンスを創出していきます。事業化に向けても2024年度は着実に進捗しています。

「再生・転換」カテゴリーは、今後、戸田工業が足元を固めて成長していく上で重要視している事業群です。

電子素材の2つの事業においては、北米のLIB用前駆体事業の子会社を解散・清算、そしてハイドロタルサイトの国内における協業解消について、会社としての判断を進めました。その結果、非常に厳しい決算になっていますが、中期経営計画に則った計画という意味では、堅実な足取りであると認識しています。

機能性顔料の着色顔料とトナーについても、原価の低減活動とともに着実に収益改善の軌跡が見える実績が出てきています。

このように2024年度の取り組みは、中期経営計画のポートフォリオマネジメントの強化に沿ったかたちで進んでいると考えています。

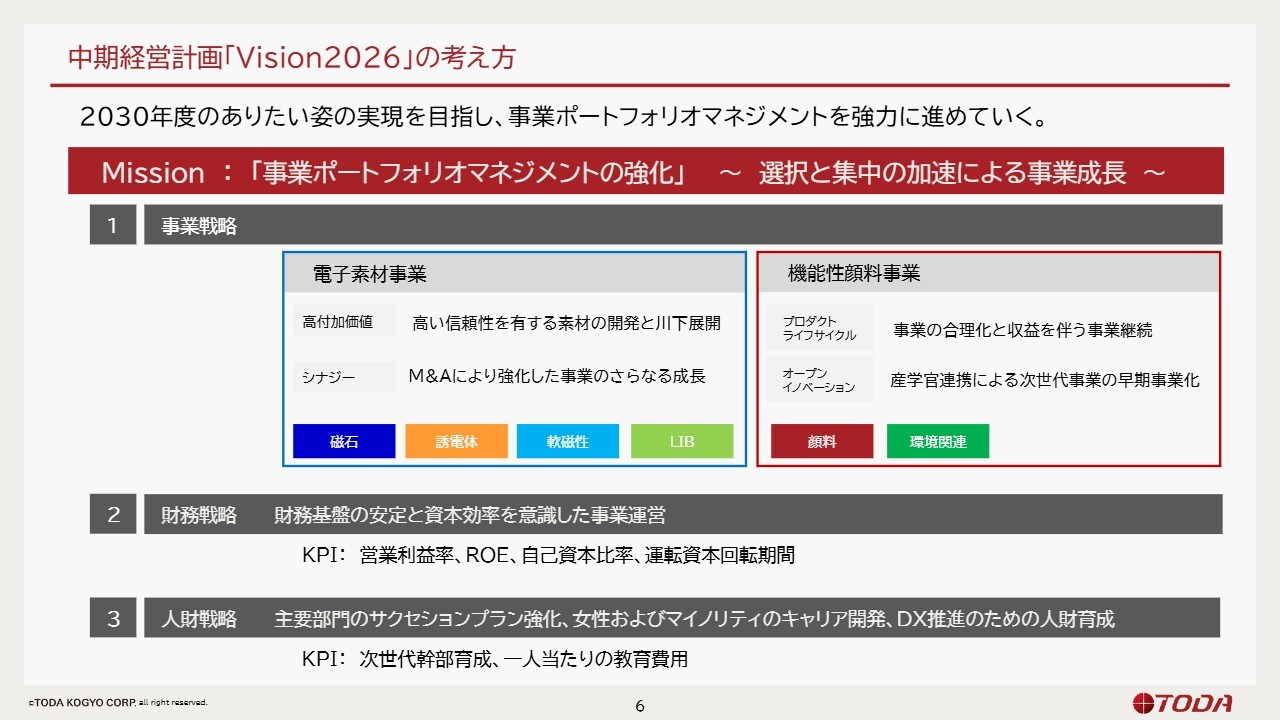

中期経営計画「Vision2026」の考え方

スライドには、中期経営計画で取り組むべき3本の柱を示しています。事業領域での各々の事業戦略と、それを可能にする財務戦略、そして人財戦略について策定しました。

財務戦略と人財戦略に関しては、現状の取り組みも含めて後ほどご説明します。

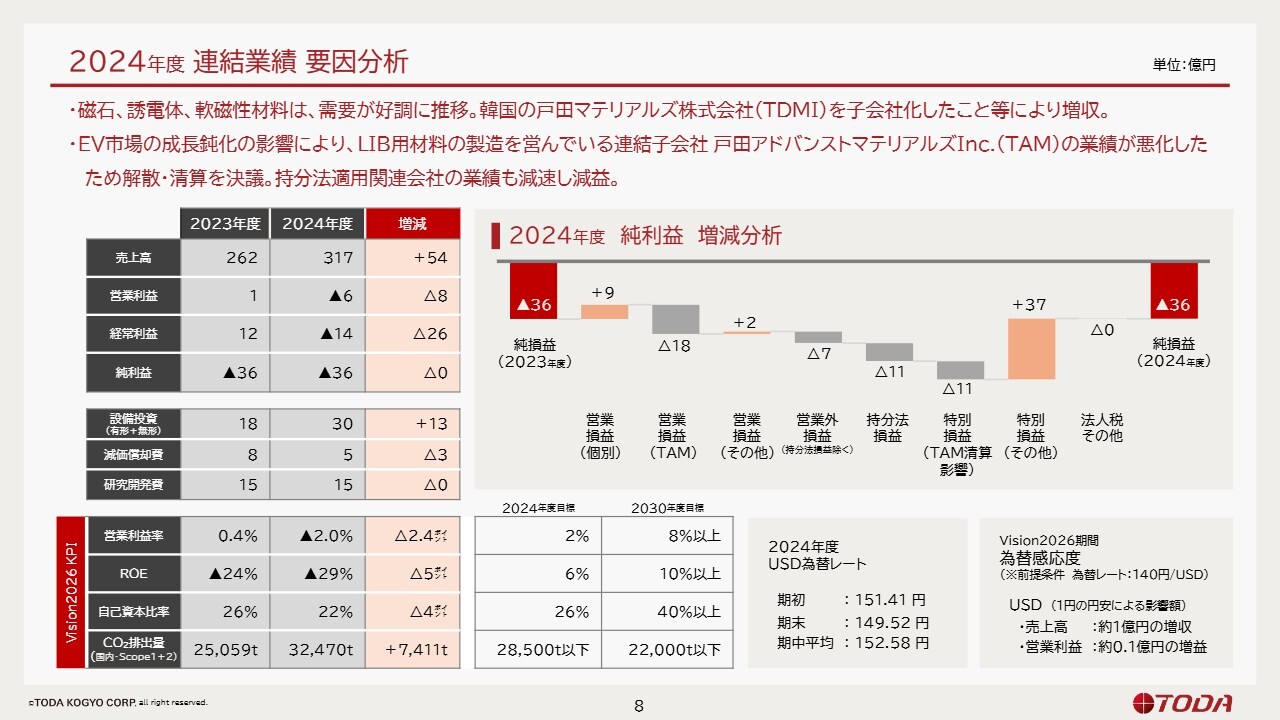

2024年度 連結業績 要因分析

友川淳氏:経営企画室長の友川です。2024年度連結決算についてご報告します。

2024年度の連結業績におけるポイントとして、「成長」カテゴリーの事業として掲げた磁石材料、誘電体材料については順調に業績を伸ばすことができました。

また「次世代」カテゴリーの事業に位置づけている軟磁性材料に関しても、韓国の戸田マテリアルズ(以下、TDMI)を持分法適用関連会社から2024年度に子会社化したことにより、増収となっています。

一方で、2024年度はEV市場の成長鈍化という状況があり、「再生・転換」カテゴリーに位置づけているLIB用前駆体事業を営んでいるカナダの戸田アドバンストマテリアルズ(以下、TAM)に関しては解散・清算を決議しました。また、持分法適用関連会社も、EVの成長鈍化の影響を一部受け、減益となっています。

具体的な業績の数字に関しては、2024年度は売上高317億円で、前年比プラス54億円の増収となっています。営業利益はマイナス6億円で、前年比マイナス8億円の減益、経常利益はマイナス14億円で、前年比マイナス26億円の減益、純利益はマイナス36億円という結果となりました。

「Vision2026」KPIとして掲げている営業利益率・ROE・自己資本比率・CO2排出量(国内・Scope1+2)の2024年度の結果についてです。営業利益率はマイナス2.0パーセントで、前年比2.4ポイントのマイナスとなっています。

ROEはマイナス29パーセントで、前年比マイナス5ポイント、自己資本比率は22パーセントで、前年比マイナス4ポイントとなりました。CO2排出量は、前年から若干増えてプラス7,411トンとなり、総量としては3万2,470トンとなっています。

スライド下段の中央には、「Vision2026」KPIの2024年度目標と、2030年度の「ありたい姿」の目標を記載しています。

また、純利益に関して増減分析したグラフがスライド右上のグラフとなります。2023年度の純利益はマイナス36億円でした。そこから個別の収益である営業損益の改善にかなり力を入れた結果、前期比プラス9億円改善することができました。

一方で、カナダの事業会社TAMの営業損失が非常に大きく、前期比マイナス18億円となりました。さらにその他の事業会社に関してはプラス2億円となり、営業外損益は持分法適用関連会社の損益を除くと前期比マイナス7億円となりました。こちらは主に為替が要因です。

持分法損益は前年と比べてマイナス11億円となりました。こちらもEV関係の低迷に伴い、持分法適用関連会社の事業が厳しかったことによるものです。

特別損益について、TAMの清算を決議したことにより、前年比マイナス11億円となっています。こちらは、TAMの清算に伴い将来発生する費用を2024年度に計上しました。その他の特別損益については、前年度と比べプラス37億円となっています。

今年度は個別の業績の改善に注力した一方で、TAMの清算を決めたことから、各利益において大きなマイナスを出したという結果となっています。

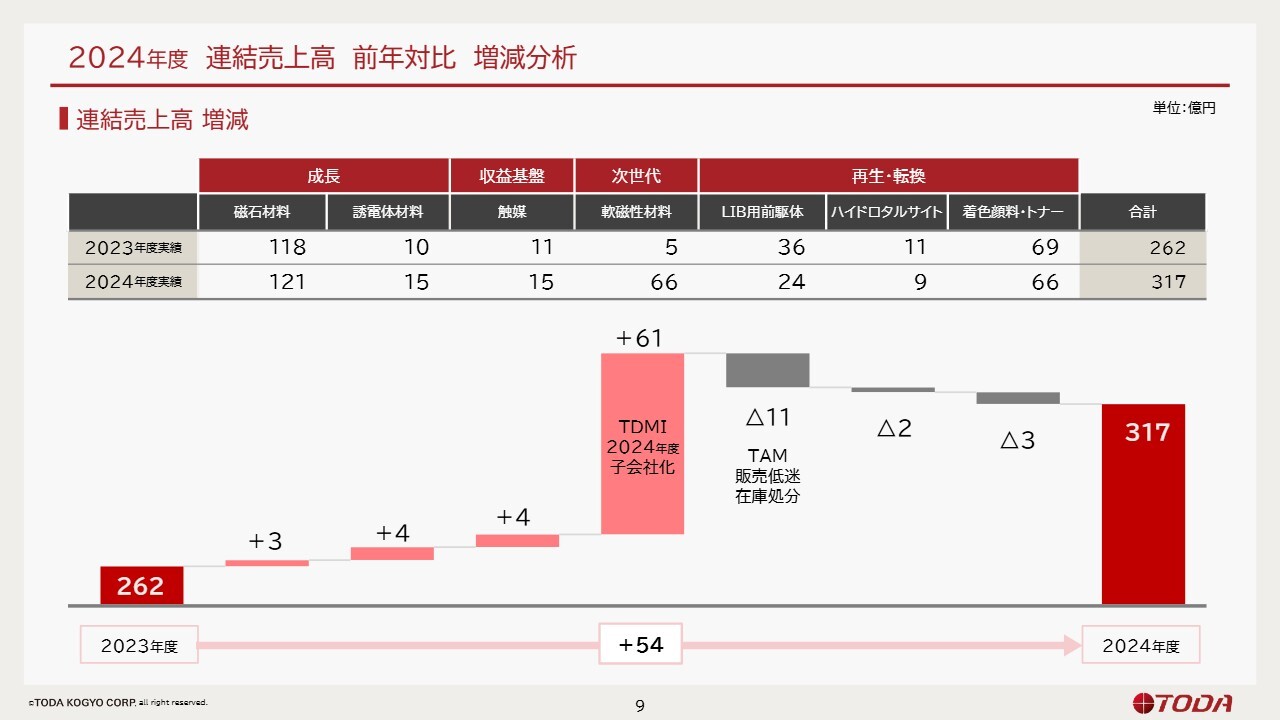

2024年度 連結売上高 前年対比 増減分析

スライド上段は事業ポートフォリオに掲げている各事業の売上高を、下段は増減分析を示しています。

「成長」カテゴリーの磁石材料はプラス3億円、誘電体材料はプラス4億円となりました。誘電体材料に関しては過去最高水準の売上高となっています。

「収益基盤」カテゴリーの触媒用途に関する事業についても、順調に業績推移しました。

さらに「次世代」カテゴリーの軟磁性材料については、韓国の子会社化したTDMIが軟磁性材料関連の事業会社ということもあり、こちらの売上を一気に取り込んだことによりプラス61億円となりました。

一方、「再生・転換」カテゴリーについて、LIB用前駆体事業の中にはカナダの事業会社TAMがあります。TAMそもそもの販売状況が思わしくなかったことと、清算を決めたことによる原材料の在庫処分により売上が立ったということのマイナスとプラスの両要因がありますが、トータルで見ると前年比マイナス11億円となりました。

ハイドロタルサイトは、協業活動をしていましたが解消を決めたことにより、2024年度は若干減少し、前年比マイナス2億円の減収となりました。また、着色顔料・トナー関係も大きな成長を見られず、マイナスとなりました。

以上の結果、連結売上高は317億円、トータルで前期比プラス54億円の増収となっています。

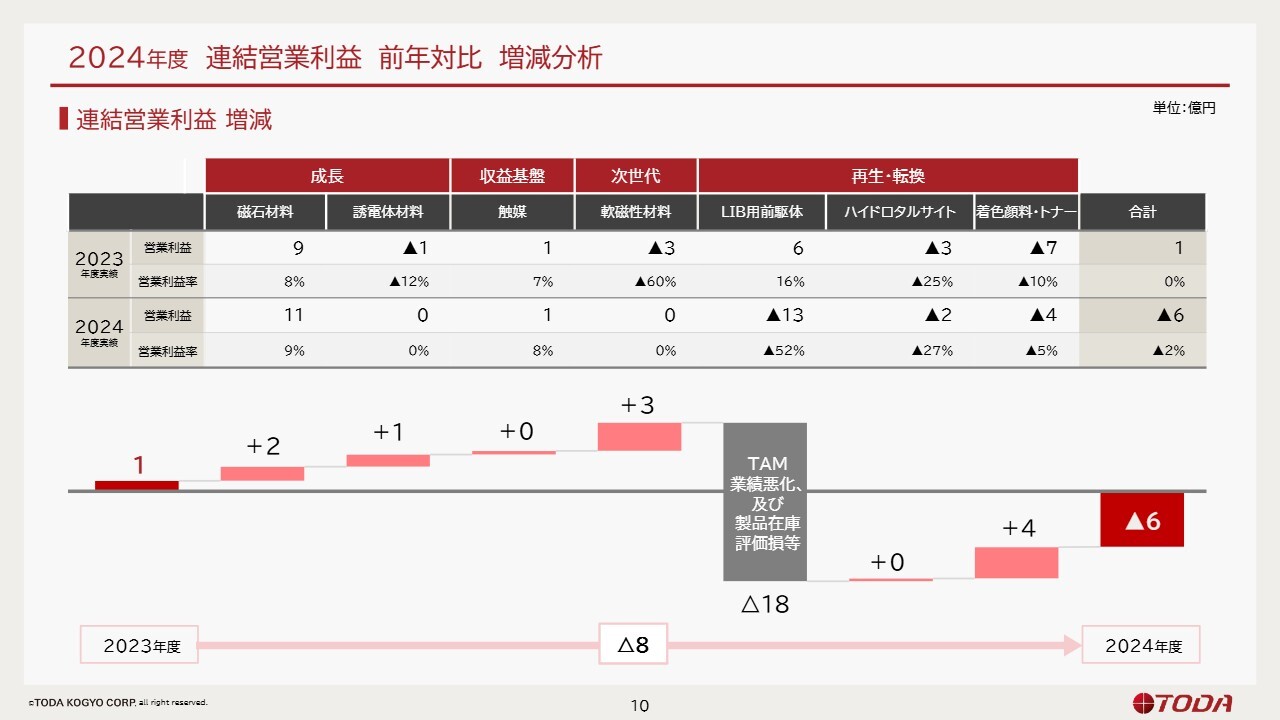

2024年度 連結営業利益 前年対比 増減分析

連結営業利益の増減分析です。まず2023年度の営業利益は1億1,700万円でした。

それに対して磁石材料および誘電体材料はそれぞれ前年比プラス2億円、プラス1億円とすることができました。触媒用途向けも若干のプラスとなっています。さらに軟磁性材料は韓国の事業会社の連結化効果もあり、プラス3億円となっています。

一方で「再生・転換」カテゴリーについては、LIB用前駆体事業の営業利益などが大きくマイナスとなり、このLIB用前駆体だけで2024年度の営業利益はマイナス13億円、前年と比較してマイナス18億円の押し下げ要因となりました。

ハイドロタルサイト事業はほぼプラスマイナスゼロで、若干営業利益を改善しました。着色顔料・トナーは前年比プラス4億円となりました。特にこちらの改善には力を入れたこともあり、売上もなかなか伸びない中で、内部のコストダウン、また価格の見直しなどの活動により、収益を一部回復することができました。

連結営業利益としてはトータルでマイナス6億4,800万円となり、2023年度対比では8億円のマイナスとなりました。

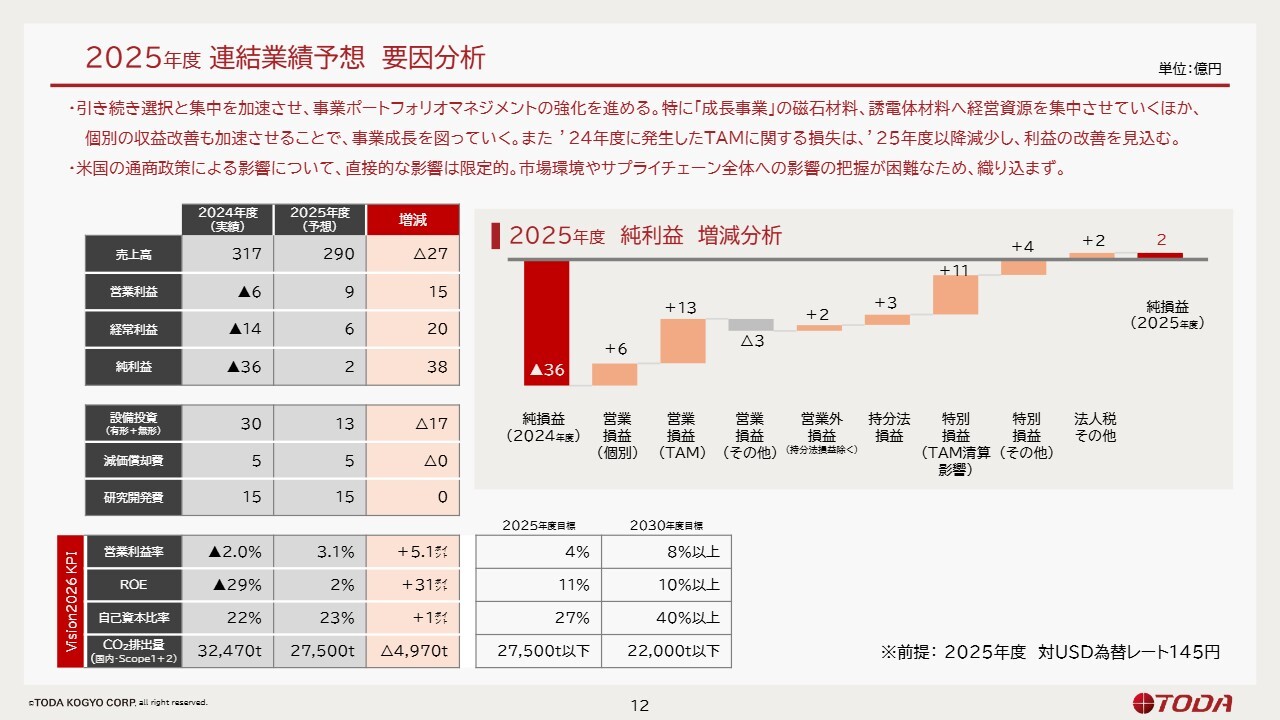

2025年度 連結業績予想 要因分析

久保:今期2025年度の連結業績予想についてお話しします。冒頭でも前期の取り組みの概要をご説明しましたが、今期も引き続き「成長」カテゴリーに位置づけている磁石材料と誘電体材料について、2024年度の歩みをより進めていく取り組みを行っていきます。

また、国内事業で収益力が落ちている部分についても、昨年度も営業利益の改善が見られましたが、それをより一層推し進めていき、そこを中心に営業利益も持ち上げながら、最終的に純利益も黒字化するというストーリーを考えています。

最終的に純利益が大きく改善する要素としては、TAMの清算に伴って損失が減るという部分もあります。

2025年度の連結業績について、売上高は前期比マイナス27億円の290億円と予想しています。営業利益は9億円、経常利益は6億円、純利益は2億円と、利益はどの水準ともに黒字化する見通しです。

スライド右側には、純利益の増減分析を示しています。2024年度の純損失36億円から、個別の収益改善の取り組みによりプラス6億円、さらにTAMの営業損失が減少することによってプラス13億円の改善を見込んでいます。

その他の営業損失についてはマイナス3億円となっています。営業外損益と持分法損益については合わせてプラス5億円です。特別損益として前期に引当てたTAMの清算関係の影響がプラス11億円となり、TAM関連でトータル24億円分が純利益を押し上げる要素になっています。

また、その他の特別損益としてプラス4億円の改善などを計上しています。これにより純利益は黒字を確保するという計画で、今期は進めていく予定です。

「Vision2026」KPIに対する進捗については、スライド下段の表にあるとおり、2025年度の目標である営業利益率4パーセントに対して3.1パーセントと、届かない見込みになっています。しかしながら、前期から大きく営業利益を回復させることを今期の一つの重要なテーマとして掲げており、全社で取り組んでいきます。

ROEに関しても、目標11パーセントに対して2パーセントと若干弱いです。自己資本比率に関しても、前期の大きな純利益の損失などもあり、目標には届かない見通しです。

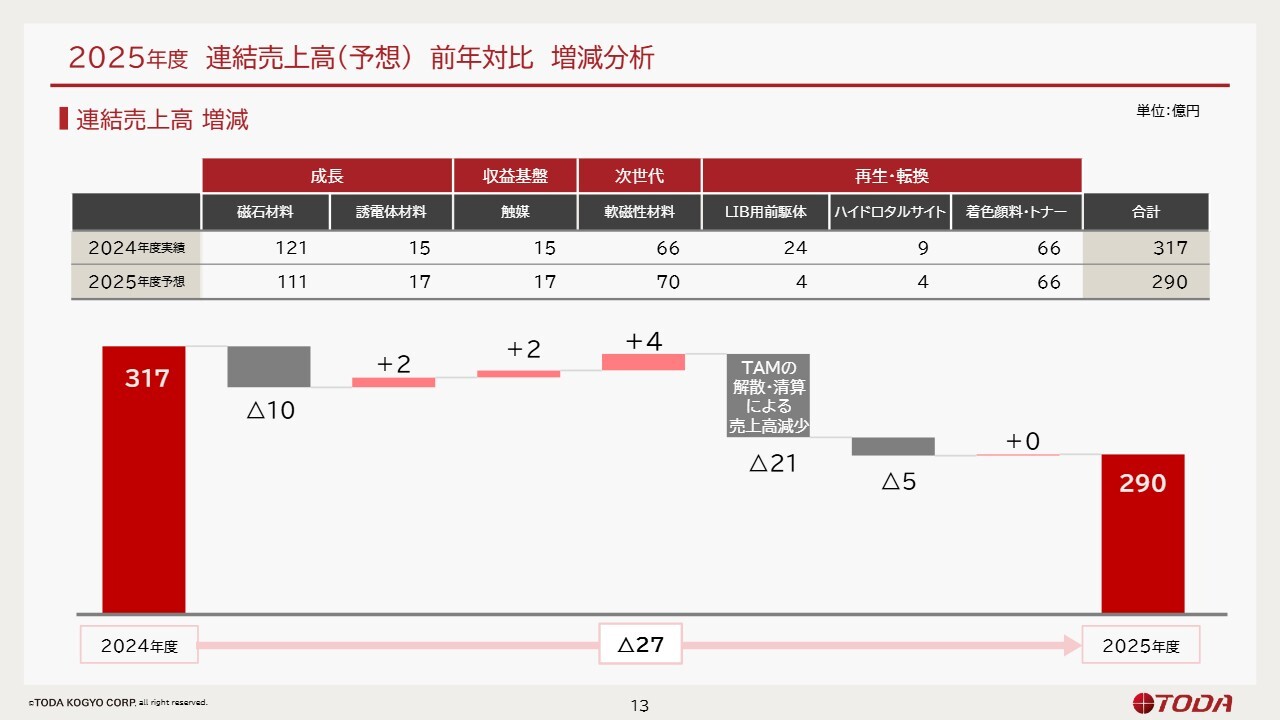

2025年度 連結売上高(予想)前年対比 増減分析

2025年度の連結売上高予想です。前期の結果と同様のかたちで、スライド上段の表には売上高の数字を各々のカテゴリーごとに整理しています。下段には増減分析を示しています。

2024年度の売上高317億円に対し、「成長」カテゴリーの磁石材料は前年比マイナス10億円としています。磁石材料は中国を中心に東アジアでグループ会社を展開しており、中国の景況感を含めて売上は少し堅めに見た見通しとなっています。

同じく「成長」カテゴリーの誘電体材料については、売上は堅調に伸びていくと予想しています。

「収益基盤」カテゴリーについては販売が回復基調にあります。「次世代」カテゴリーに関してもプラスで推移する予定です。

「再生・転換」カテゴリーに位置づけているLIB用前駆体事業については、前期に清算を決議した子会社TAMの売上が見込めないため、マイナス21億円となります。協業を解消したハイドロタルサイトに関しても、その影響による売上のダウンでマイナス5億円、着色顔料・トナーに関しては昨年並みと予想しています。

この結果、今期の売上高を290億円と予想しています。

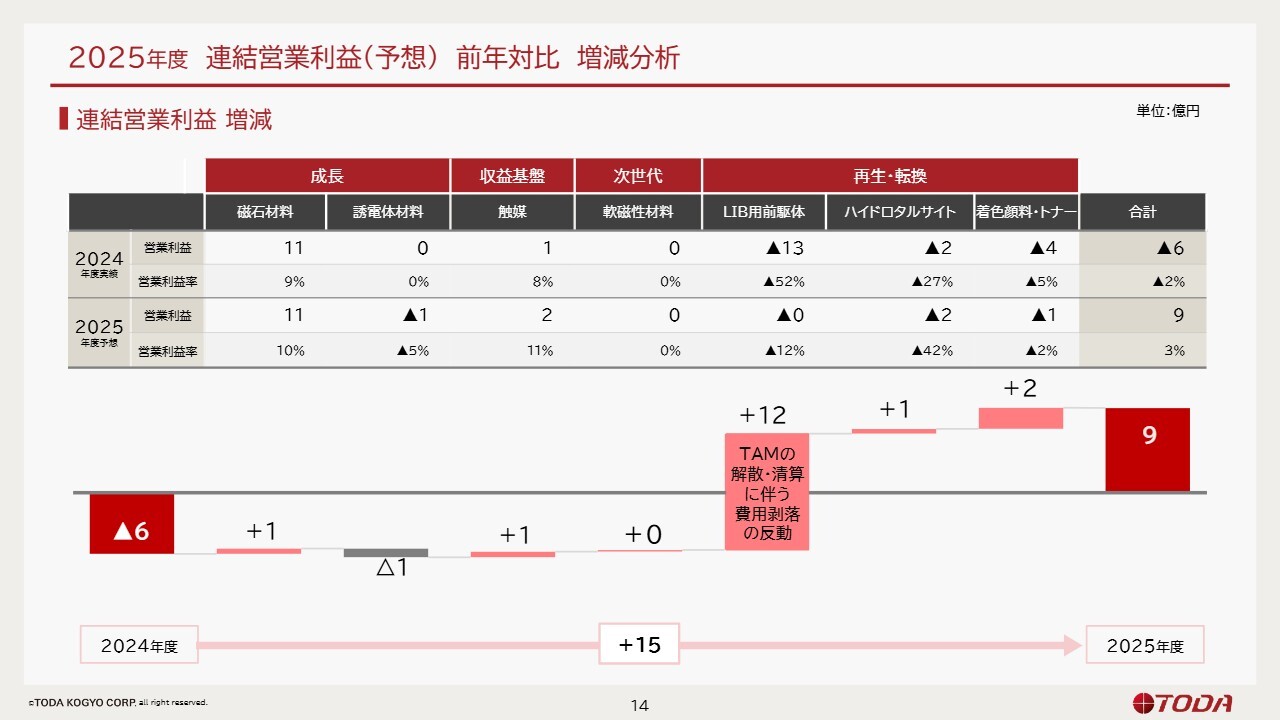

2025年度 連結営業利益(予想)前年対比 増減分析

連結営業利益の予想についてご説明します。スライド上段の表には、営業利益と営業利益率を事業別に示しています。2024年度の営業利益は、トータルでマイナス6億円でした。2025年度は全体でプラス9億円としています。

スライド下段の増減分析のグラフで要因をご説明します。前期マイナス6億円に対して、「成長」カテゴリーの磁石材料でプラス1億円です。売上は厳しい見通しを立てていますが、利益は確保する見通しです。

誘電体材料は、売上が伸びる中で営業利益が少し下押しとなっていますが、こちらは先をにらみ開発投資を強化することからこのような見通しとなっています。

「収益基盤」カテゴリーに関しては、売上が伸長することに伴って利益も創出できる見込みです。「次世代」カテゴリーについては、営業利益としては前期並みと考えています。

「再生・転換」カテゴリーに位置づけているLIB用前駆体事業に関しては、前年度にTAMの清算・解散の決議をしたことに伴いマイナス要素が減るため、プラス12億円です。

ハイドロタルサイトについては、売上は協業がなくなることによって下押しとなるものの、営業利益は前期並み、もしくはプラスと予測しています。着色顔料・トナーに関しては、売上は前期並みながら、価格の見通しや原価低減活動により着実に回復してきていることも含めて、営業利益はプラス2億円の改善を予想しています。

この結果、今期の営業利益を9億円と予想しています。

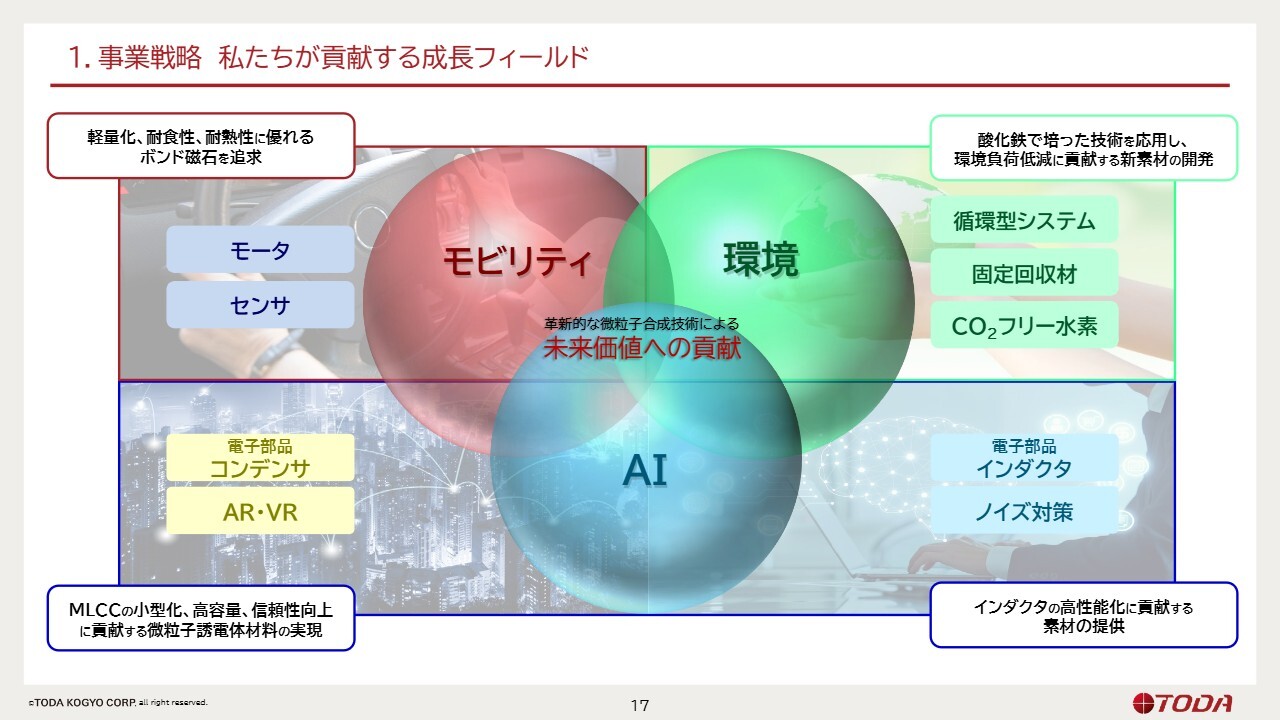

1.事業戦略 私たちが貢献する成長フィールド

ここからは、当社の成長事業として位置づけている事業に関する取り組みのトピックスと、その事業戦略を推進する上で重要な財務戦略、人財戦略に関してご説明します。

成長のためのストーリーについてご説明します。当社はさまざまな事業フィールドのお客さまにお世話になっています。その中でもこれから大きく成長が見込まれる事業フィールドとして「モビリティ」「AI」「環境」を挙げています。

そのような事業フィールドに展開しているお客さま、またはそのような社会に対して、微粒子の合成技術を提供していることが当社の強みです。その技術を提供することによって、将来、未来に向けて価値を提供します。それにより社会の発展に貢献して、我々もともに成長します。それを基本に置いた中で、事業展開を進めていきます。

1つ目は「モビリティ」です。こちらはかねてよりお客さまにお世話になっています。モビリティ関係の市場でも電装化、自動化などが進んでおり、モータやセンサの部分において、より小型に、より高性能であること、また耐食性や耐熱性など高性能なものを要求されます。そこに応えていくことにより、市場で貢献したいと考えています。

2つ目の「AI」に関しては、当社としては電子部品業界において、コンデンサやインダクタという市場で貢献していきたいと思っています。

コンデンサに関しては、当社は誘電体という素材を供給しています。そのコンデンサもより小型で高容量、高信頼性という市場のニーズに対して、当社の微粒子合成技術がお役に立てるよう、着実に伸ばしていきたいと考えています。

インダクタに関してもより高性能化が求められており、当社が今開発している新素材も含めて、お客さまと対話しながら成長していきたいと思っています。

3つ目は「環境」です。環境に対する活動の高まりで市場が醸成されつつありますが、当社が先駆けて手掛けている取り組みが大きく2つあります。これらがこの先のビジネスに着実につながっていくことを期待しており、前期から今期にかけて、しっかりと具現化すべく取り組みを推進しています。後ほどご説明します。

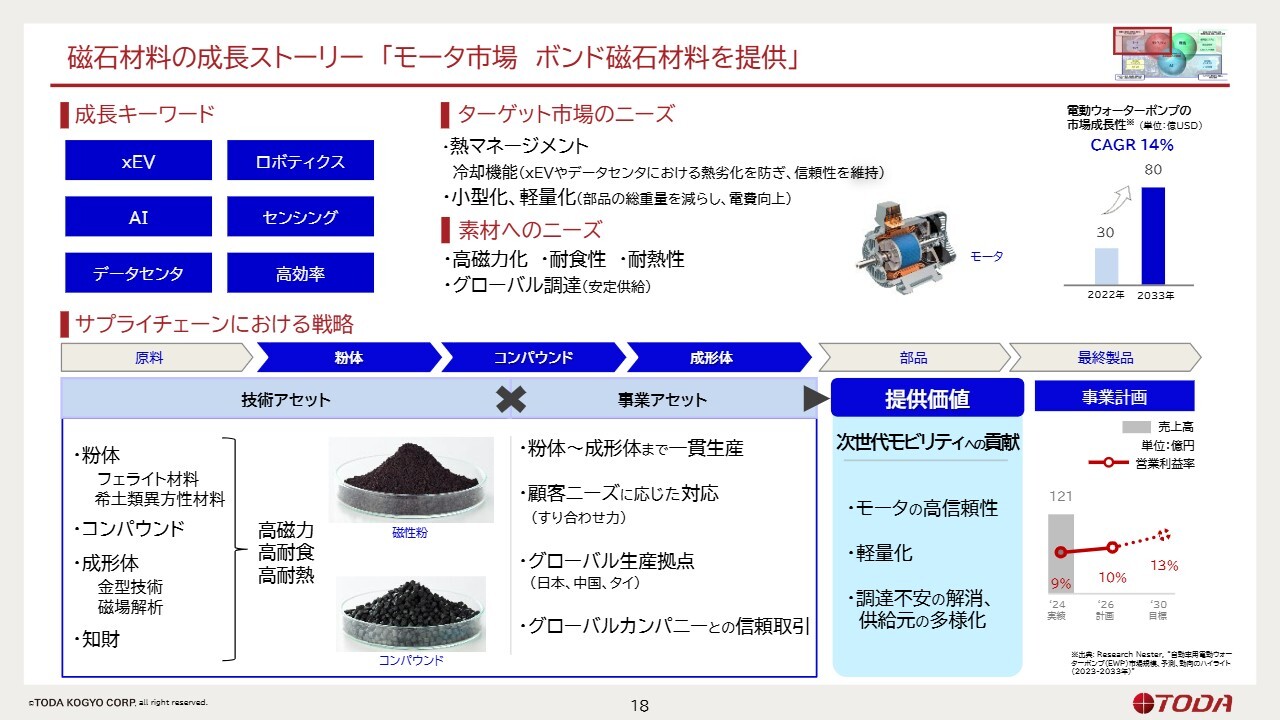

磁石材料の成長ストーリー「モータ市場 ボンド磁石材料を提供」

当社の成長事業と位置づけている磁石材料についてご説明します。スライド右上に掲載しているのは、メインの市場である電動ウォーターポンプ市場の年平均成長率(CAGR)です。

また、成長キーワードとして、xEV、データセンタなどの分野においても、熱マネージメントが今後非常に重要です。熱マネージメントにおいては、制御するための冷却機能としてのモータに使用される磁石などで当社も貢献できると、お客さまとお話ししているところです。

提供価値については、次世代モビリティへの貢献として、モータの高信頼性、軽量化が挙げられます。また、東アジアを中心に拠点を構えており、お客さまにおける調達不安の解消も価値の1つと捉えています。

サプライチェーンにおける戦略について、スライド左下に「技術アセット×事業アセット」と表現しています。技術アセットは、当社が昔から展開している粉体から、これをコンパウンド(複合)化する技術、さらに川下で成形体にする技術と、トータルで技術展開しているところです。

事業アセットは、グローバルな生産拠点もありながら、顧客のニーズに応じたすり合わせ力を展開し、対話しながら事業拡大を進めています。

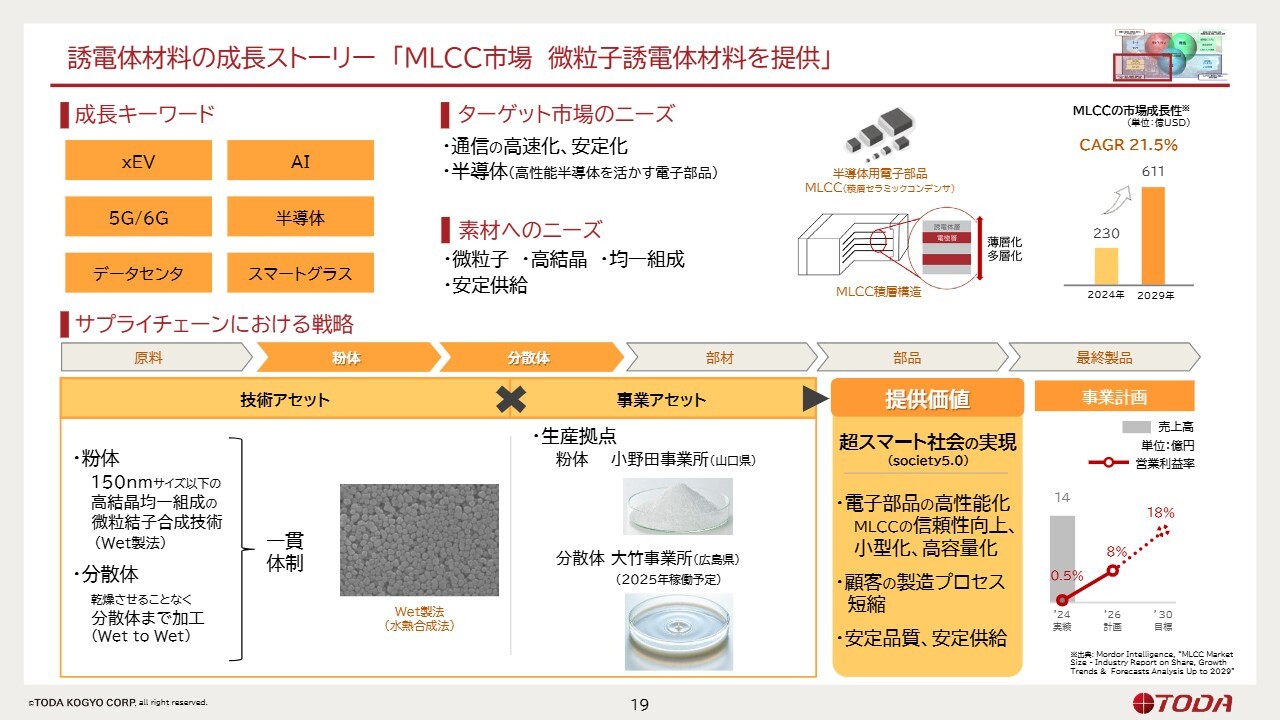

誘電体材料の成長ストーリー「MLCC市場 微粒子誘電体材料を提供」

誘電体材料の成長ストーリーです。スライド右上にはMLCC(積層セラミックコンデンサ)の市場成長性の年平均成長率を示しました。こちらも2029年に向けて大きく成長するカテゴリーです。

当社が提供できる価値としては、超スマート社会の実現です。電子部品の高性能化に伴い、MLCCの信頼性向上、小型化、高容量化が市場ニーズとなっています。

昨今のアメリカや中国の動きもありますが、当社には安定した製品を安定的に供給してきたという強みがあります。そのような強みを活かし、お客さまの期待に応えたいと思います。

技術アセットについて、粉体としての素材をお客さまに長らく供給し、事業成長しています。今年からは分散体という、さらに1つ川下展開した製品を供給するビジネスをスタートします。これにより、当社の強みが1つ増えると期待しています。

生産拠点としては、粉体が小野田事業所、分散体が大竹事業所ということで考えています。

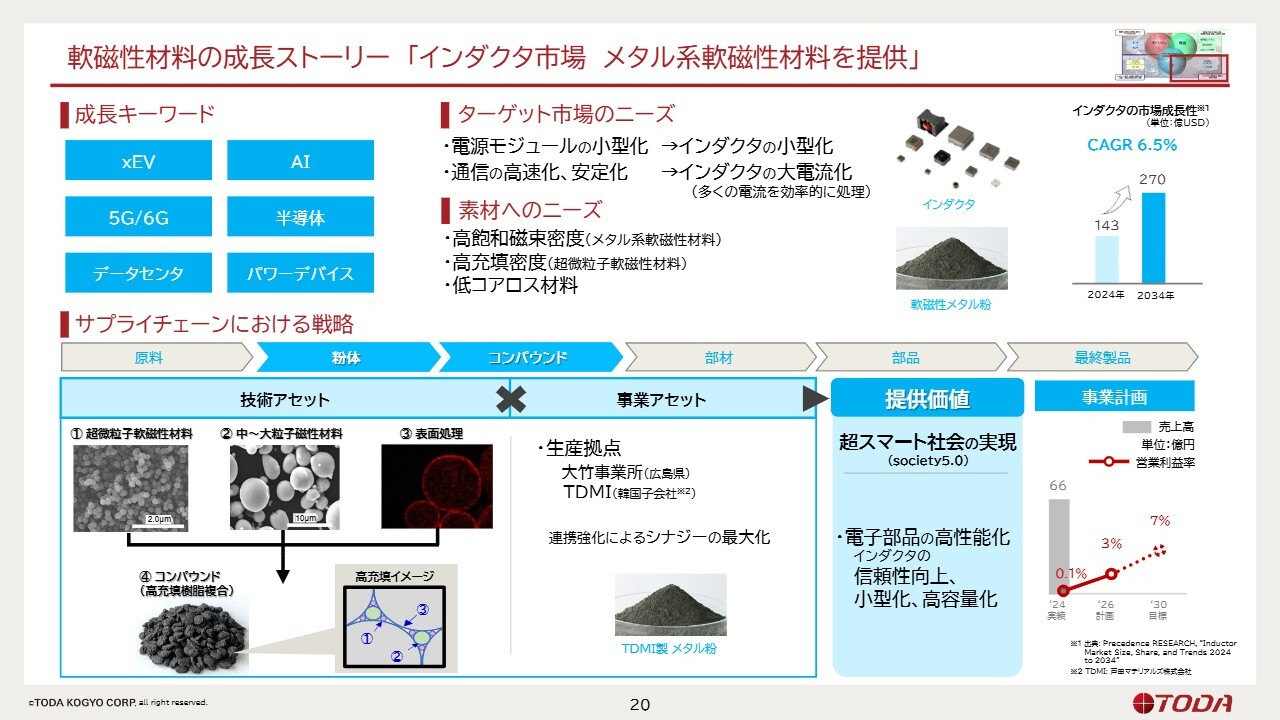

軟磁性材料の成長ストーリー「インダクタ市場 メタル系軟磁性材料を提供」

軟磁性材料の成長ストーリーです。スライド右上はインダクタの年平均成長率を示しています。2034年までに6.5パーセントの成長が見込まれています。

提供価値としては、こちらも超スマート社会の実現とし、電子部品に求められる高性能化の期待に応えていきます。

これを成し遂げるための技術アセットとしては、当社で開発した超微粒子軟磁性材料、あるいは中粒子から大粒子の磁性材料、表面処理といった素材や技術でコンパウンドまで加工し、川下に展開することで、お客さまの声に応えていきます。

生産拠点は、大竹事業所に加え、連結子会社化し今後も大きく成長していく韓国の子会社です。

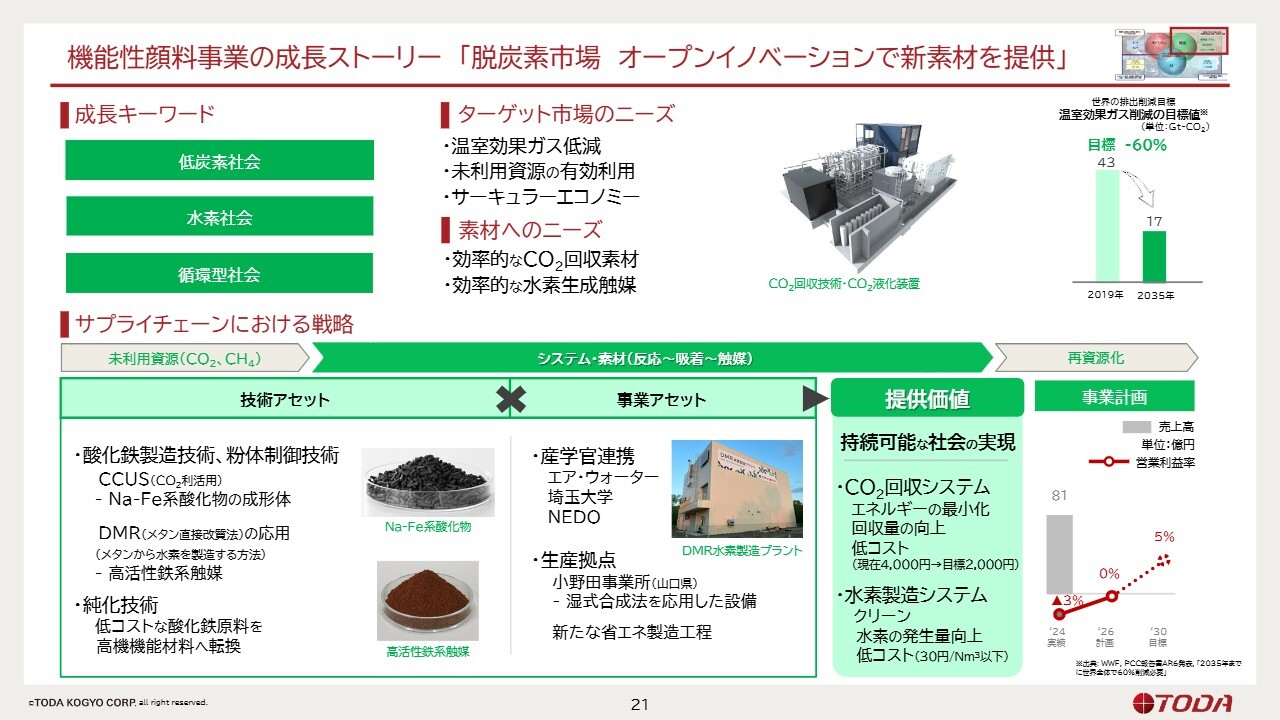

機能性顔料事業の成長ストーリー「脱炭素市場 オープンイノベーションで新素材を提供」

機能性顔料事業の成長ストーリーです。スライド右上には世界の温室効果ガス排出削減目標を示しています。目標値が、2019年から2035年にかけてマイナス60パーセントと、日本はもちろん世界的にも温室効果ガス削減のニーズが高まってきています。

当社が提供できる価値としては、持続可能な社会の実現とし、大きく2点を挙げました。1つは、温室効果ガスの主たる要因である二酸化炭素の回収システムです。こちらは回収するためのコストも含めたエネルギーの最小化、回収効率のアップ、低コストの目標を定め、その触媒の開発を進めています。

もう1つの温室効果ガスとして、メタンガスを主とする天然ガスがあります。これを有資源化するためにメタンガスを直接改質して水素を製造するシステムを作る取り組みをしています。そのような活動を通じ、社会に貢献していきたいと考えています。

技術アセットについては、ベースになる技術の詳細を示しています。酸化鉄が中心になる触媒で、Na-Fe系酸化物および高活性鉄系触媒と、各々の触媒の開発を進めています。

事業アセットについては、当社だけで事業スキームを作ることが難しい中で、産学官で連携し、エア・ウォーター、埼玉大学、NEDOと一緒に事業スキームを作り、ビジネスにつなげていきます。主な生産拠点は、小野田事業所です。

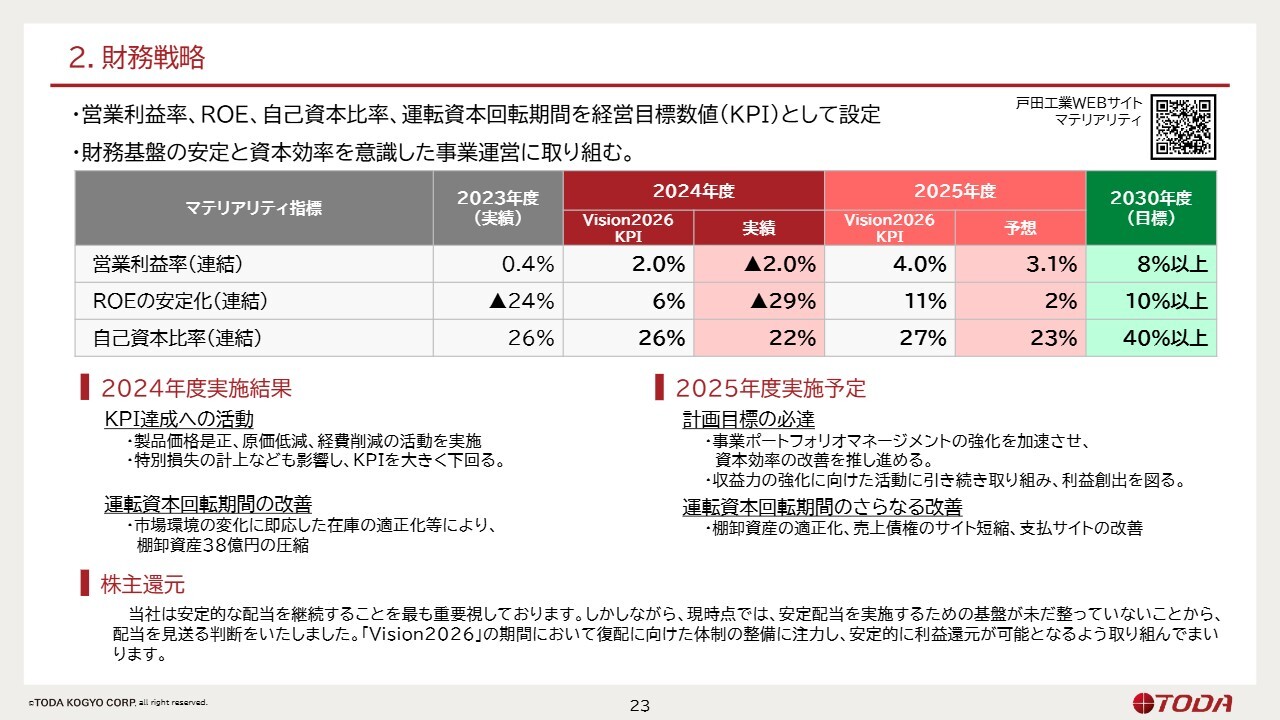

2.財務戦略

財務戦略です。前期から進めてきましたが、前期は大きな減損などがあり、純利益が赤字ということで、数値目標のKPIには届かない状況です。

スライドの表では、2025年度の目標である「Vision2026」のKPIと、予想を比較して示しています。

営業利益率に関しては、「Vision2026」の4.0パーセントに対し3.1パーセントと、若干届いていないものの、着実に実績につなげていく取り組みが、今年度の大きな目玉の1つであると思っています。加えて、ROE2パーセント、自己資本比率23パーセントを、KPIに対する進捗状況として予想しています。

2030年度の目標値は変更なしとしました。2024年度の実施結果で示しているように、KPI達成のために、国内(個別)では原価低減や経費削減などさまざまな収益改善に取り組んだ結果、営業利益の改善は数字も含め見えてきています。しかし、連結業績としては数字が大きく下回るという状況でした。

そのような中でも、運転資本回転期間の改善として、着実にキャッシュフローを改善し、運転資金を創出する活動には大きな効果が出ています。棚卸資産も38億円圧縮しました。この取り組みを今期につなげ、さらに改善を進めていきます。

KPIの各々の目標については、事業活動の中でしっかりと事業ポートフォリオマネジメントの進捗状況を見ながら、打つべき手を早期に打ち、資本効率の改善を推し進めます。

株主還元については、当社は配当を非常に重要視しています。ただし、安定配当を実施するための基盤が未だ整っていないことから、配当を見送ると判断しました。私としては非常に申し訳ない気持ちです。体制が整い次第、すぐに配当すべく取り組みます。

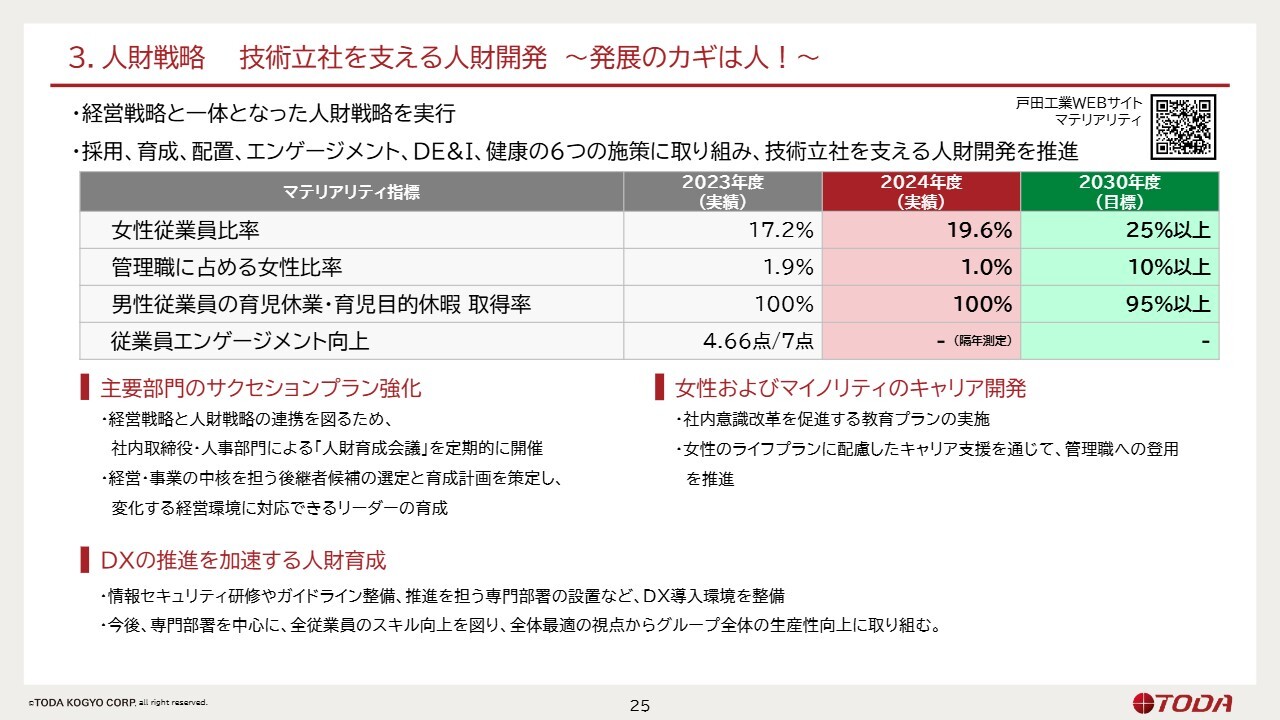

3.人財戦略 技術立社を支える人財開発 ~発展のカギは人!~

人財戦略についてです。マテリアリティ指標として、女性従業員比率を含む4つの項目をKPIとし、2030年度に向けて取り組んでいます。

女性従業員比率は着実に伸びています。一方で、女性の管理職比率という部分に関してはまだまだだと感じており、モチベーションあるいはロールモデルを含め、教育プラン、キャリア支援を通じて社内風土の醸成を進めているところです。来年以降はさらに大きく変わると思っています。

男性従業員の育児休業・育児目的休暇の取得率に関しては、昨年度と一昨年度は100パーセントと、こちらは社内風土が醸成されたと感じています。

このようなマテリアリティ指標に取り組むことで、エンゲージメントも向上していきたいと考えています。

事業戦略を推進する上で、重要なのはやはり人財です。経営・事業の中核を担う人財も育てるべく「人財育成会議」を設け、戸田工業グループの将来を担っていただける方、事業をしっかり見ることができる方の選定と育成を推し進めているところです。

また、DXの推進を加速する人財育成として、事業活動や企業活動が効率的になるDXには積極的に取り組むべく、今期も重要なテーマと位置づけています。省人化できるところは可能な限り省人化し、会社全体の労働生産性の向上に取り組みます。こちらも着実に成果を出したい大きなテーマです。

「未来を支える粒子になる。」

本日のご説明は以上となります。ご多用の中、ご参加いただき誠にありがとうございました。

質疑応答:個別の増益要因について

質問者:個別では今期の収益は前期比プラス6億円ということですが、この増益の要素は事業のところでしょうか? どのようなところがプラス要素になっているのか教えてください。また、個別の2026年3月

新着ログ

「化学」のログ